株式会社コシダカホールディングス 2019年8月期第2四半期決算説明会

コシダカHD、2Qは増収増益 カラオケ・カーブス事業が利益を牽引し、営業益は35.2%の大幅増

2019年8月期第2四半期決算説明会

腰髙博氏(以下、腰髙):みなさま、おはようございます、腰髙でございます。本日は、当社2019年8月期第2四半期決算説明会ということで、お集まりくださいまして、誠にありがとうございます。

本日はまず、土井常務から業績の報告をさせていただき、そのあとに、私から下期の話をさせていただくという段取りで進めていきますので、どうぞよろしくお願いいたします。

コシダカホールディングスとは

土井義人氏:常務取締役の土井でございます。私から、この上半期、第2四半期決算の概況についてご報告、ご説明を申し上げたいと思います。

この第2四半期末時点での当社グループの状況です。カラオケ事業は、国内に533店舗で、このうちワンカラが8店舗となっています。また海外では、韓国に10店舗、シンガポールに10店舗、マレーシアに2店舗、タイに1店舗で、マレーシアとタイが新たに増えている状況です。

カーブス事業ですが、昨年の3月に世界総本部ということで「Curves International,Inc.」を買収しまして、約1年が経ちました。その中におきまして、相変わらず国内の店舗数が全体の半分を占めるような状況ですが、国内1,946店舗、会員数81万9,000人という状況です。

温浴事業については変わっていません。「まねきの湯」「らんぷの湯」というブランドで、国内5店舗でやらせていただいています。

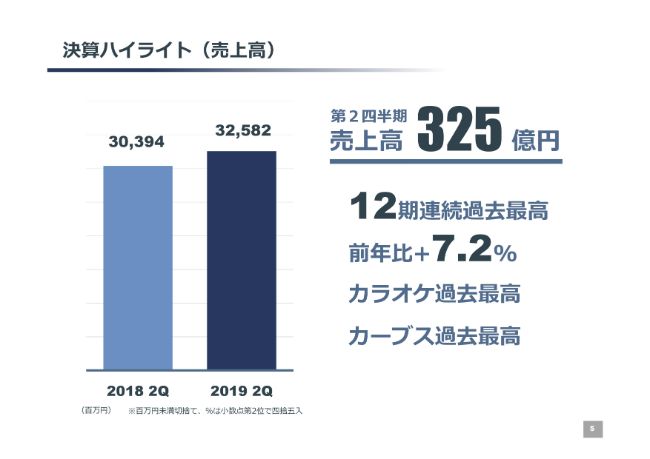

決算ハイライト(売上高)

では、決算のハイライトということで、数字の概況をご説明します。売上高ですが、第2四半期累計の売上高は325億円で、前年の同期間に対しましては7.2パーセントの増収です。12期連続で過去最高を更新させていただきました。

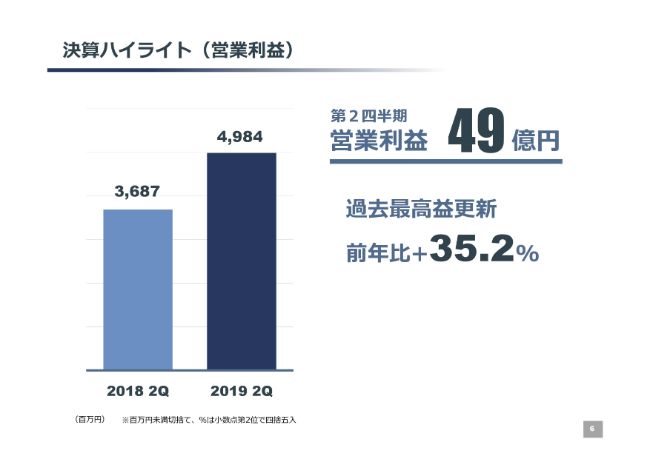

決算ハイライト(営業利益)

営業利益におきましても、この売上増加に伴いまして49億円ということで、(前年同期比で)35.2パーセントの増益です。これも中期決算としては過去最高です。

損益計算書

損益計算書についてです。先ほど、売上と営業利益についてご説明しましたが、中間決算の経常利益については、前年同期比でプラス29.3パーセントの増益でした。また、親会社株主に帰属する四半期純利益におきましては29億3,100万円、(前年同期比で)26.3パーセントの増益となっております。

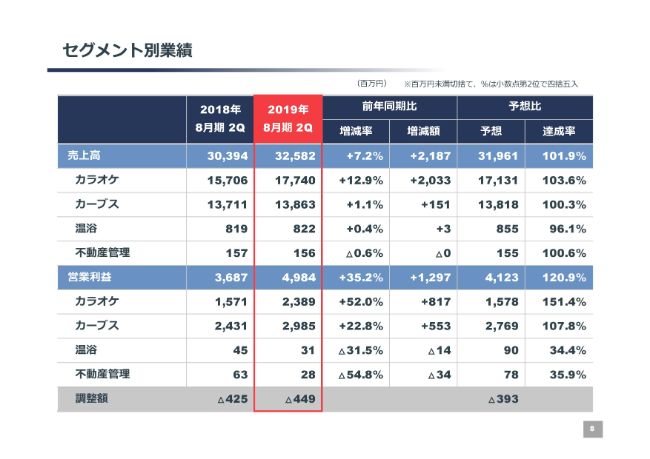

セグメント別業績

これをセグメント別に分解しますと、カラオケ、カーブスは引き続き順調に伸ばしており、温浴はほぼ変わらずです。不動産管理については家賃収入がございますので、若干の誤差でマイナスになっていますが、各部門とも前年並み、もしくは大きくプラスというところです。

利益段階におきましては、やはりカラオケ、カーブスの2事業が全体を引っ張っていまして、カラオケは23億8,900万円で、(前年同期比で)プラス52パーセントの増益です。カーブスは29億8,500万円で、22.8パーセントの増益です。

温浴は、この上半期に入ってから、燃料費といいますか、エネルギーコストの増加をなかなか吸収できないところもありまして、残念ながら3,100万円ということで、上半期では前年同期比で減益となりました。

不動産管理については、(前年同期比で)3,400万円ほど減益になっているのですが、この2月末に不動産物件を1件取得しまして、その取得費用として約3,000万円強を一括で費用計上していますので、その部分がこの利益のマイナスにつながっている状況です。

貸借対照表

貸借対照表の状況です。流動資産は189億7,300万円で、全体では約10億円減少しています。一方の固定資産におきましては、有形固定資産が35億8,500万円の増加ですが、このうちの約25億円が、先ほど申し上げた物件の取得にかかるもので、その差額については、カラオケにおける出店の増加となります。

また、流動負債のところで、短期借入金が27億円と書いてありますが、これは物件取得に伴い、ブリッジローンというかたちで一部承諾したものが計上されていまして、3月にシンジケートのかたちで長期借入金に切り替えています。

これは固定資産にかかっているということで、それを除きますと、全体の借入としては、21億5,500万円減少したという状況です。

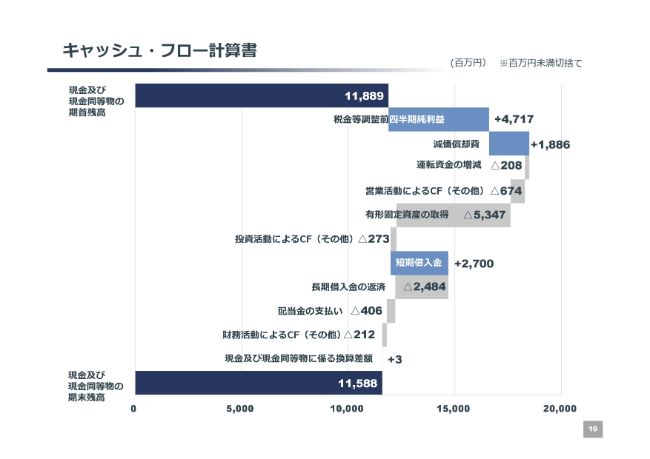

キャッシュ・フロー計算書

キャッシュ・フローの状況です。この期間で見ますと3億円ぐらいの減少にはなっていますが、ほぼ変わっていません。長期借入金の返済を25億円ほど行っていますが、一方で有形固定資産の取得に関しましては、ほぼ営業キャッシュ・フローでまかなえている状況です。

このあとでも説明しますが、カラオケ事業を中心として、カーブスとともに、キャッシュ・フローはだいぶ潤沢になりました。

2019年8月期 通期業績予想

通期業績予想についてご説明します。第2四半期について、前年対比では売上が6.9パーセントの増収で、進捗率としては49.3パーセントです。営業利益、経常利益ともに、進捗率は約53パーセントで、予算対比では達成となっています。また最終利益は56.3パーセントです。

基本的に予算に対して実績は上回っていますが、現状、後半戦ではカラオケでの出店等も増えていきますので、通期業績については、昨年10月に公表しました数字から変更は行っていません。また、配当についても当初公表どおり、通期12円という予定です。

以上、通期業績を計画等々含めてご説明申し上げました。

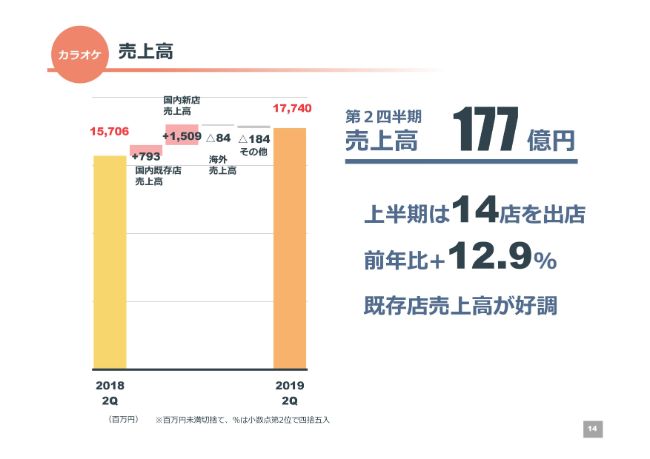

<カラオケ>売上高

では、セグメントごとの数字についてお話しします。まずはカラオケ事業の状況です。同じ数字の繰り返しになるかもしれないのですが、売上高はこの上半期は177億円で、前年比では12.9パーセントの増収となりました。また、14店舗の出店を行っています。

売上増加の内訳は、このグラフにあるとおりです。「その他」の1億8,400万円のマイナスは、店舗の閉店も行っていますので、閉店した店舗の売上が減少しているというところです。

既存店売上高が好調であることが、利益も含めて業績が伸びた要因ではあるのですが、ご参考までに数値をご紹介しますと、既存店は、閉店を除いたかたちにはなりますが、全体でプラス5パーセントほどです。この内訳でいいますと、客数がプラス7パーセント程度、客単価がマイナス1.4パーセント程度というのが、この上半期の実績でした。

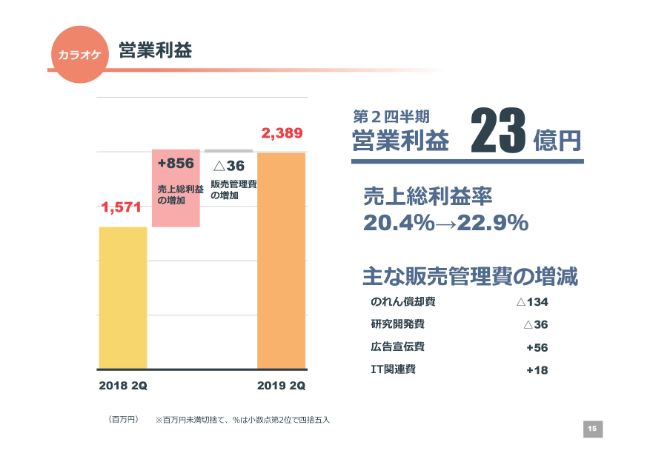

<カラオケ>営業利益

続きまして、利益面の状況です。営業利益としては23億円で、売上総利益率で見るとプラス2.5ポイントです。売上総利益が伸びて、販管費の増加が抑えられたということで、増益となっています。

また、のれん償却費の減少は、前期末に実施しました海外子会社ののれんで減損しており、この上期はその部分がなくなったということで、1億3,400万円ということです。その他の経費については、売上の増加に対して一定額は抑えられたことも、販管費の減少につながったと見ています。

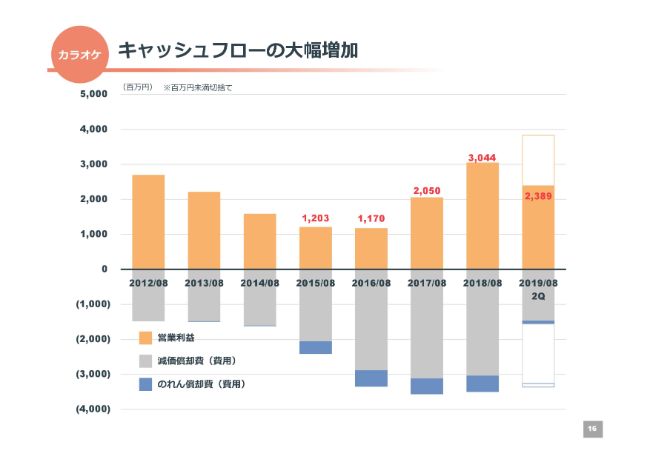

<カラオケ>キャッシュフローの大幅増加

先ほど申し上げたキャッシュ・フローの状況についてです。カラオケセグメントで見た場合、ちょうど2015年8月期あたりが、私どもが首都圏の繁華街へ出店ということに切り替えた時期です。この頃は、投資先行ということもありまして、償却も含めてキャッシュ・フローはここが一番少ない時期だったかなと思います。

現状、通期のトータルで見ますと、減価償却も含めてだいたい70億円ぐらいのキャッシュ・フローがカラオケで生まれているかたちになります。この上半期だけで見てみましても、現状でだいたい38億円ぐらいのキャッシュ・フローになっています。

一応、カラオケ事業の投資については、事業で出ているキャッシュ・フローで間に合う状態になりつつあるというところです。

<カラオケ>駅前繁華街への積極出店続く

駅前繁華街への積極出店が続きます。(スライドの数値の)分母が年度の出店数ですが、前期は31店舗中18店舗が駅前繁華街への出店でした。この上期におきましても、14店舗中8店舗が駅前繁華街出店です。今までの郊外、ロードサイドへの出店を5年ほど前から切り替えてまいりましたが、数字にも顕著に表れていると言えるかと思います。

<カラオケ>海外(地域別)業績

海外の状況です。おもにシンガポール、韓国が売上の中心になっていますが、残念ながらシンガポールは、昨年後半からいろいろな投資もありまして、利益的にはマイナスになっています。この上期も、残念ながら今のところは、日本円で700万円ほどのマイナスにはなっています。

後半戦については、なんとかいろいろな投資効果も出つつあります。昨年の下期だけで見ると約6,400万円のマイナスになっていると思いますが、そこはほぼ黒字になっていると思いますので、通期ではもっと状況は好転するだろうと見ています。

韓国は、前期の実績はトータルでだいたい7,000万円の赤字で、当期も上期はあまり変わっていませんが、不採算店の閉店などもいろいろ行っています。期末での店舗数は、おそらく今の10店舗から9店舗に変わるのではないかと見ていますが、こういうかたちで整理も進んでいますので、採算はどこかで変わってくると考えて、手を進めている状況です。

また通期で、新たにマレーシアで2店舗、タイで1店舗の出店というかたちで、マレーシアはおかげさまで順調にきていますので、この後半戦以降にかなり期待しています。

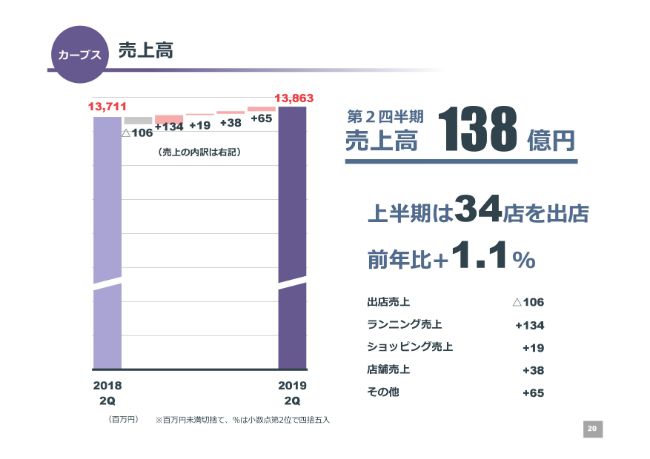

<カーブス>売上高

次に、カーブスの状況です。売上高は138億円で、上期は34店舗を出店しました。前年比では1.1パーセントの増収となっています。

出店売上が1億円ほど減少しているところについてです。今、カーブスは加盟店がどんどん増えておりまして、それに対して新しい機械の更新が行われています。昨年の上期はだいたい80店ほど更新の売上があったのですが、店舗数としては徐々に更新の数が減ってまいりますので、今上期では34店舗ほどの出店というところで、出店売上の減収に影響しています。

ただ、ランニング売上、ショッピング売上については、ご覧いただいたとおり順調に伸びてきていますので、少し季節要因的なものの影響はありますが、トータルでは1.1パーセントの増収となっています。

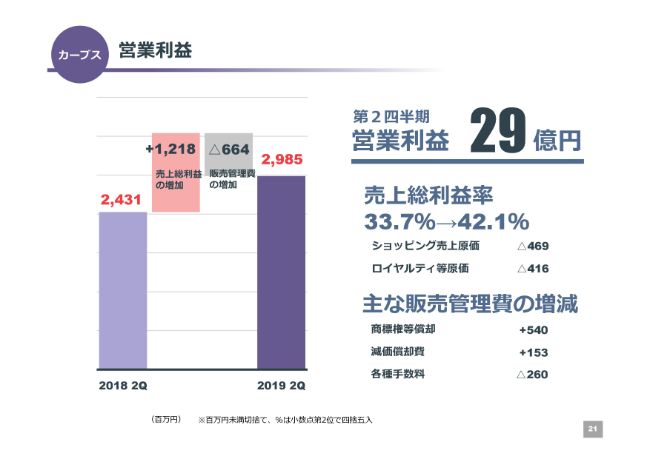

<カーブス>営業利益

一方、営業利益については、この上期の段階では29億円で、売上総利益率が約9パーセント改善しました。

中身を見てみますと、ショッピング売上原価、ロイヤルティ等原価で9億円ほど改善されていますが、この中には、CVI(Curves International,Inc.)のものも含まれています。商標権等の償却で5億4,000万円ほど増加していますが、これがCVIを取得したことに伴う増加が大半でございまして、これに見合う金額が原価でも下がっている状況です。

また、各種手数料の2億6,000万円の減少については、昨年にCVIを買収した時の費用が今期はございませんので、ほぼそれで減少しているということです。

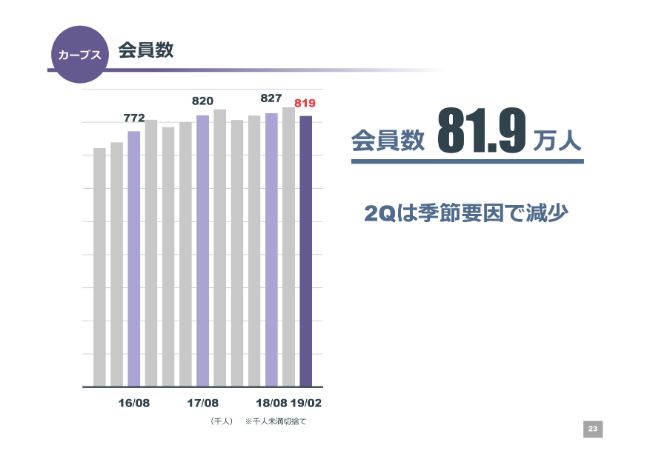

<カーブス>会員数

会員数の状況です。第2四半期末は81万9,000人で、期末に比べると伸びにくいところですので、そういうかたちの数字となっています。

昨年、ちょうど第2四半期で15,000人ほど減少しましたが、今期は8,000人の減少ということで、全体で考えますとだいぶ退会率も低下し、継続率が上昇しているということが言えるのではないかと思います。

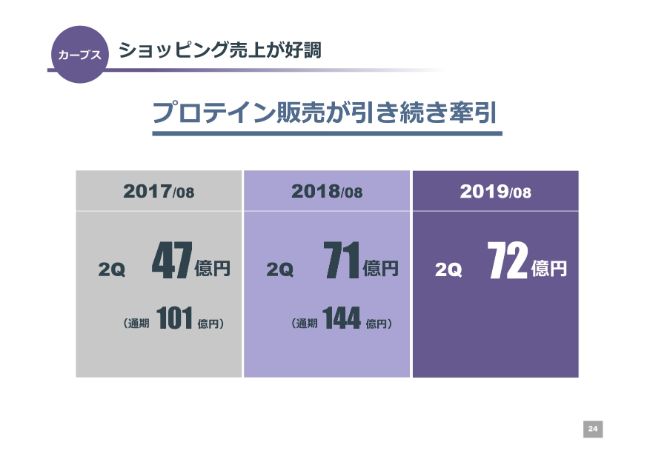

<カーブス>ショッピング売上が好調

プロテインの状況ですが、第2四半期までは72億円で、順調に進んでいます。前々期と比べると差が大きく見えるのですが、要因としましては、ちょうど昨年の第2四半期に新しいプロテインに切り替えを行ったということで、大きく数字が伸びたという経過もございます。それからすると、引き続きプロテインの販売は継続して伸びている状況です。

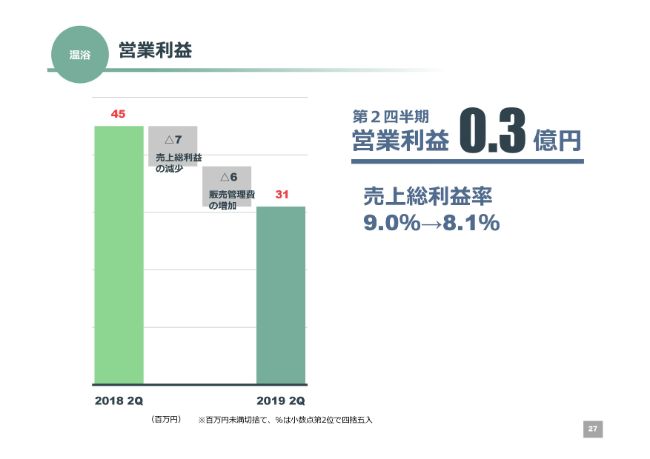

<温浴>売上高

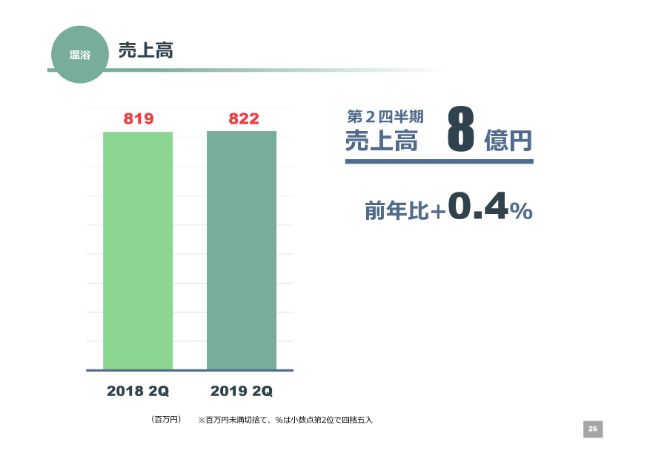

最後に、温浴事業です。売上高は8億円で、ほぼ前年並みでした。

<温浴>営業利益

ただし、利益面で見ますと約3,000万円で、売上総利益率も0.9ポイント下げました。売上総利益の減少の要因としましては、原油などのエネルギーコストの増大などについていけなかったということです。

以上、全体の概況についてご説明申し上げました。引き続き、下期を含めた戦略について、腰髙社長からご説明いたします。

今後の戦略

腰髙:それでは引き続き、下期ならびに来期にかけての動きをご説明したいと思います。基本的には、今までと大きく変わる戦略等々はとくにございません。上期でやってきたことを引き続いて進めていくのが基本の流れと思っています。

<カラオケ>1.スクラップ アンド ビルド

まずカラオケ事業ですが、首都圏、繁華街出店が非常にうまくいっています。したがって、基本方針としましては、下期、また来期にかけて、引き続き首都圏や繁華街出店を強化していこうと考えています。

現状ですが、今期の出店目標35店舗に対して、上期ではなくて今月(4月)で締めてみましたが、20店舗は出店が確定しています。

ワンカラについては、引き続き現状どおりですが、まねきねこの閉店数が4月までの合計で23店舗と少し多くなっています。

2.大型店舗の出店と小規模店舗の閉鎖

(まねきねこの閉店の増加については)大きく方針を変えまして、やはり駅前繁華街出店を強化しつつ、店舗の大型化を図っていこうと考えています。さらに、地方のロードサイドの小型店舗については、戦略的に閉店していこうという方針が鮮明になりました。

前期の新規出店店舗の平均利用ルーム数が25.5ルームですが、(スライドの)右側の赤い枠にあるとおり、今期の4月までの新規出店の平均利用ルーム数が33.3となっており、明らかに大型化しているということです。

これについてですが、収益性が明らかに違います。それと同時に、生産性が上がっています。これは同じことかもしれないのですが、昨今の人手不足、従業員の確保の面からしましても、従業員の平均賃金等々を上げていかなくてはいけません。

そのために、やはり生産性を上げなければいけないのです。生産性を上げるためには、大型化が一番適しているだろうという答えがはっきり出てきたなと思います。したがって、下期、それから来期にかけても、駅前繁華街、大型出店含めて、店舗展開を進めていきたいと考えています。

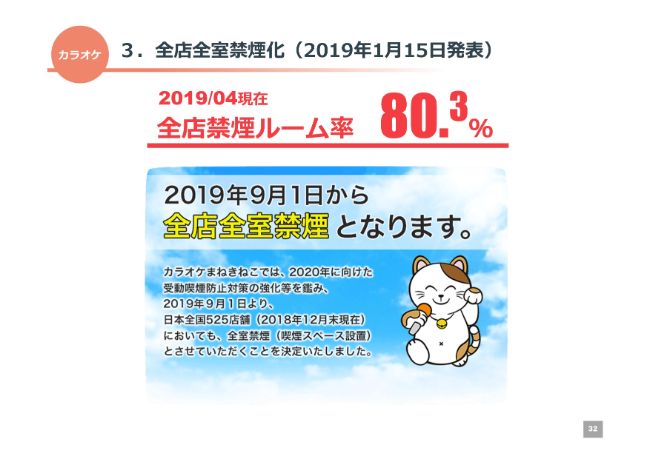

<カラオケ>3.全店全室禁煙化(2019年1月15日発表)

それから、全店・全室禁煙化です。今年の9月1日から全国のまねきねこで、おそらくその時点で1万1,000ルームくらいになるかと思いますが、すべて禁煙ルームにするということで進めています。

すでに4月現在で禁煙ルーム化は80パーセントを超えていますので、あと4ヶ月で十分に達成できるだろうと考えています。9月1日で、まねきねこは全室禁煙になります。

それに先行して、首都圏におきましてはすべてが全室禁煙になっているのですが、非常に好評です。ファミリー層、女性、さらに昨今の若い人たちはたばこを吸う率が非常に低くなっていまして、実は若い人からも支持されているということで、ある意味では集客にもつながっているのかなと思っています。

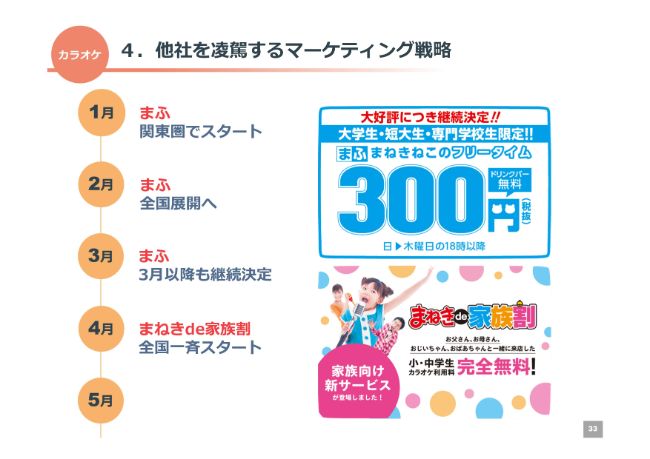

4.他社を凌駕するマーケティング戦略

さまざまなマーケティング活動も展開しています。直近では「まふ」というものを始めまして、下期にかけても徹底して進めていきます。

この「まふ」は、大学生、短大生、専門学校生向けのリーズナブルなプランで、平日の夜はフリータイムでお一人様300円のドリンクバー付きです。「この価格はどうなっているんだ」と言われるような料金設定ですが、おかげさまでかなり人気を博していまして、平日もお客さまがあふれているお店がけっこうあります。

あわせて4月から、家族向け、ファミリー向けのキャンペーンを始めました。「まねきde家族割」というもので、始めてから半月が経ちましたが、こちらも同様にいいスタートが切れているかなと思っています。

5.飲食による差別化

飲食による差別化ですが、銀だこさんとのコラボレーションが大成功を収めましたので、引き続き人気のある飲食ブランドさんとコラボレーションをしていこうという戦略です。上期は、ゴーゴーカレーさんとのコラボが成立しまして、全国でスタートしています。

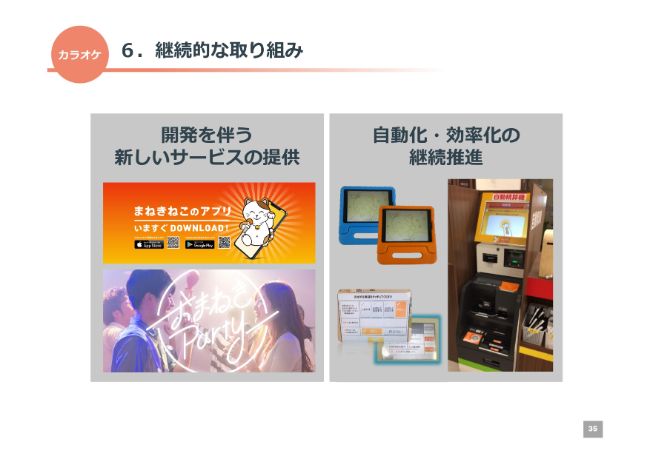

6.継続的な取り組み

これは、継続的な取り組みとして進めていくわけですが、開発を伴う新しいサービスの提供ということで、「まねきねこのアプリ」がスタートしています。半年が経ちましたが、店頭におきましては、アプリ会員の来店率がほぼ半分以上になってきました。

これが非常に有効な集客ツールであろうと考えていますし、自動化・効率化も引き続き推進していきたいと思っています。

7.海外出店も順調に拡大中

海外についてです。カラオケでは、先ほど土井から現状のお話をさせていただきましたが、はっきり申し上げまして、シンガポール、韓国は難しいところがあります。

韓国は、飲食を出せないカラオケ業態が一般的で、そこをどのようにして突破するか。飲食を出せるカラオケ業態にトライしていますが、その結果がまだうまく出ていないというところです。

ここをもう一度ブラッシュアップして、飲食を出せるカラオケ業態ならどうか、ということを下期にはっきり結論付けていきたいと考えています。

シンガポールについてですが、シンガポールのお客さまは、こういう言い方は少しおかしいかもしれませんが、けっこう飽きっぽいところがあります。新しいお店をつくりますと、集客が上がる。しかし、それがなかなか持続せず、2年目くらいには落ちてくるという状況があります。

それに加えて、シンガポールは賃料が非常に高いため、収益性においてなかなか厳しいところがあるなと実感しています。

一方で、マレーシアやインドネシアに目を向けますと、マレーシアが大躍進しています。マレーシアは、ものすごく出店コストが安いです。マレーシアの2号店は、家賃がだいたい60万円から70万円と非常に安いです。

集客は普通に上がり、客単価もとれるということで、東南アジアと一口で申し上げましても、そこは地域によって分けて考えたほうがいいかなと思っています。下期から来期にかけて、東南アジアの中心国であるマレーシア、タイ、インドネシアに向けて、積極的な出店活動をしていきたいと思っています。

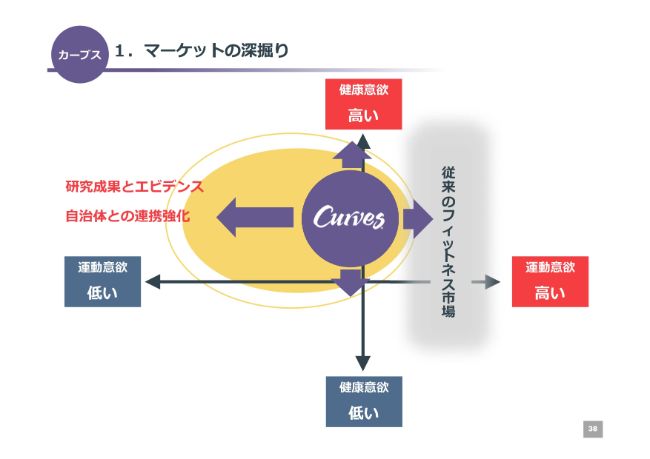

<カーブス>1.マーケットの深掘り

続きまして、カーブス事業です。基本的な考え方として、いかにマーケットを深掘りしていくかということです。「健康意欲は高い。しかし、スポーツ・運動はちょっと」という消費者の方々を、いかにクラブに引き込んでいくか。ここが深掘りのポイントであると考えています。

従来型のフィットネスは、当然ながら健康意欲が高く、運動意欲も高いわけです。カーブスについては、運動意欲の低い消費者のみなさまを引き込むというのが目指すところです。

そのために、さまざまな(研究成果や)エビデンスをいただき、それを消費者のみなさまにお知らせして来店のきっかけをつくっていくのが、まず大事だろうと思っています。

また、昨今では自治体からのオファーが非常に多くなり、自治体とうまく連携して、地域のシニアのみなさまをカーブスに送客していただくという部分にトライしているところです。

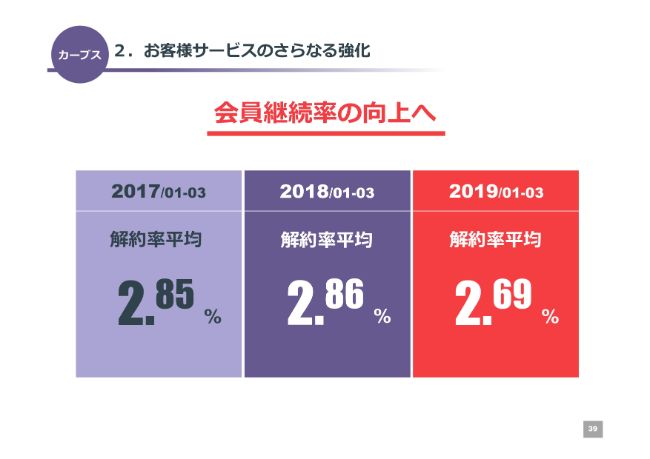

<カーブス>2.お客様サービスのさらなる強化

既存店については、さらなるサービスの進化を図ります。会員継続率の向上ということで、スライドに挙げました数字はそこまで変わっていないように見えますが、右側の赤い枠の「解約率平均が2.69パーセント」について、これは日本のフィットネス業界では、画期的な数字であろうと思われます。しかし、解約率は2パーセントを切るぐらいまで下げていこうと思っています。

そのためには、クラブ内でのサービスを向上して、いかにメンバーさんに成果や実感を味わっていただけるかがポイントであろうと考えています。

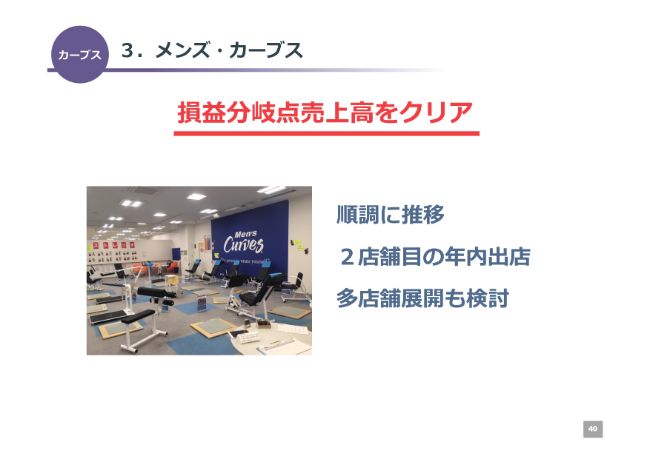

<カーブス>3.メンズ・カーブス

それから、秋に始めましたメンズ・カーブスについてです。トライアルで新業態ですが、長野県茅野市に出店させていただきました。約5ヶ月が経ちまして、順調に推移しています。

平均会員数がだいたい340名ぐらいになりましたので、単店における損益分岐点売上高は十分にクリアして、黒字にはなっています。年内に、さらにもう1店、トライアル店舗を出して実験を続けていきたいと思います。

その段階でさまざまなノウハウを構築して、一気にフランチャイズ加盟店さんで全国展開するという戦略です。いつ全国展開するかは、まだまだわからないところでございます。

ここで、何が問題かといいますと、解約率です。前段でお話ししたカーブス本体の解約率は2パーセントぐらいでしたが、それに対して、メンズ・カーブスはまだ解約率が高いです。したがって、まだまだ全国展開するには早いだろうと思っています。

メンズ・カーブスにおいて、男性陣の解約率を下げるにはどうしたらいいかという仕組みを、現場で一生懸命研究開発しているところです。

4.世界戦略

カーブスの世界戦略についてです。昨年、CVIを買収させていただきまして、一応、世界展開も十分にできる立ち位置になったわけですが、今どうなっているかと申しますと、ようやく買収から1年が経ちまして、現状把握がほぼ終了しつつあるといったところです。

カーブスは、世界に60ヶ国、ざっくりですが日本も含めて4,000店舗あります。日本が2,000店舗弱ですから、日本以外のグローバルでも2,000店舗くらいあるということです。

単純に考えれば、非常に伸びしろがあるだろうと思われますが、海外2,000店舗の経営の実態をつぶさに調査した結果、なかなか難しいところがあるということがわかってきました。さて、どうしたものかということで、いろいろと研究しています。

世界といっても、カーブスのモデルは先進国モデルです。したがって、東南アジアや南アジア、中国も含めて、まだまだ(アジアの)中心国、ないしはそれ以下の国においては、シニア向けのフィットネスであるカーブスをうまくフィットさせるのは難しいと思います。

よって、まずはヨーロッパやアメリカなどの先進国にフォーカスして展開していくのがよいのではないかなという結論に至っています。では、そのあとをどうするかということを研究していますが、現段階では、残念ながらみなさまにお話しすることはありません。しかし、近いうちにそのあたりの戦略がはっきり出てくるかなと考えています。

以上、カラオケとカーブスの戦略のお話をさせていただきました。

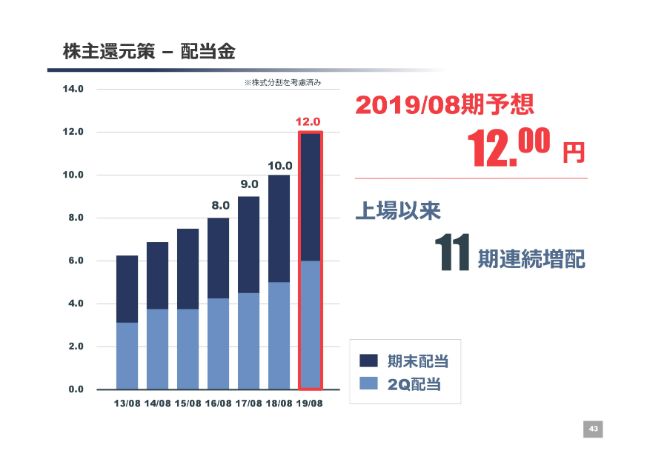

株主還元策 – 配当金

最後に株主還元です。いつものとおりですが、配当は11期連続増配中で、2019年8月期は12円にさせていただく予定です。

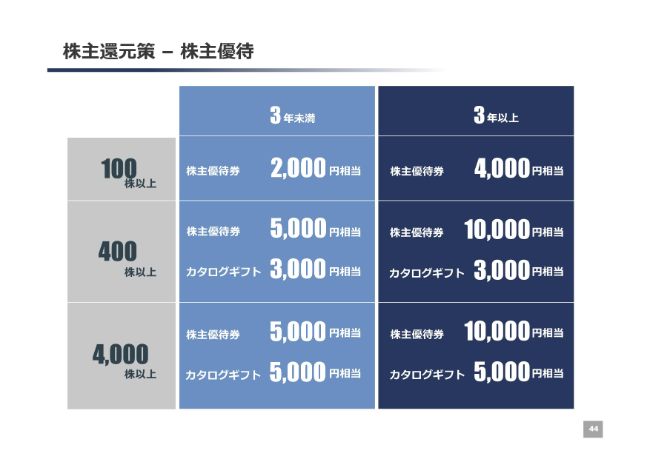

株主還元策 –株主優待

株主優待も、従前と変わっていません。100株以上・400株未満で、3年未満の株主さまには、株主優待券2,000円相当を提供します。3年以上の株主さまには、株主優待券を4,000円相当ということで、スライドのとおり株主優待を実施させていただく予定です。

以上、私から今期の下期、ならびに来期にかけてのお話をさせていただきました。引き続き、まずは下期、しっかりと数字を上げさせていただいて、決算に臨みたいと考えています。

みなさまには、ご支援・ご協力のほどをよろしくお願いしたいと思います。本日は、どうもありがとうございました。

新着ログ

「サービス業」のログ