アズワン株式会社 2019年3月期第2四半期決算説明会

アズワン、上期は増収増益 配当性向50%を継続し、8期連続増配予定

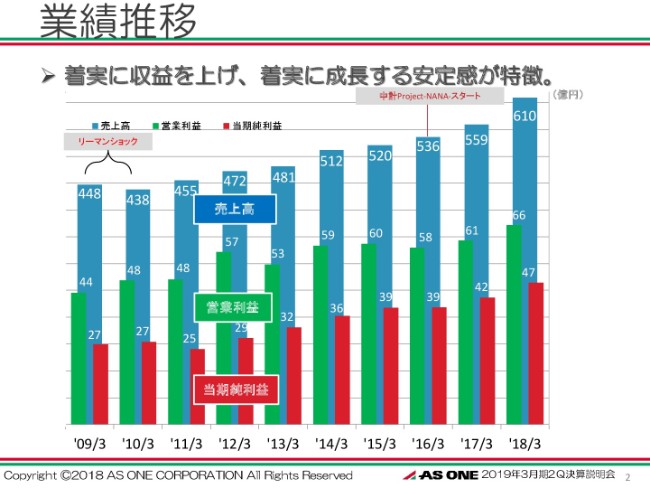

業績推移

小野元孝氏:小野でございます。よろしくお願いいたします。私からは、数字回りの説明をさせていただければと思っております。

今日は初めてお越しの方もいらっしゃるかと思いますので、当社の業績を10年スパンぐらいでまとめたグラフを2つご用意しております。それで、うちの概況等をご理解いただければと思っております。

2つとも、よく個人投資家のみなさま方(向け)の説明会で使わせていただいているグラフです。「会社をご覧になる時には、短期間的ではなく10年ぐらいのスパンでご覧になっていただきたい」という想いを込めてつくっているグラフで、当社の特徴がよく表れているものだと思っております。

青の棒グラフが売上高で、緑の棒グラフが営業利益で、赤の棒グラフが当期純利益ということです。ここ10年間をご覧いただきますと、着実に収益を上げて、着実に成長している安定感が特徴的だということがご理解いただけると思います。

この年(2016年3月期)に中期経営計画の1年目がスタートしまして、去年(2018年3月期)で3年が経っております。「成長への再加速」を謳っておりまして、去年は前年比9パーセントの成長で、ようやっと再加速ができているのかなと考えております。

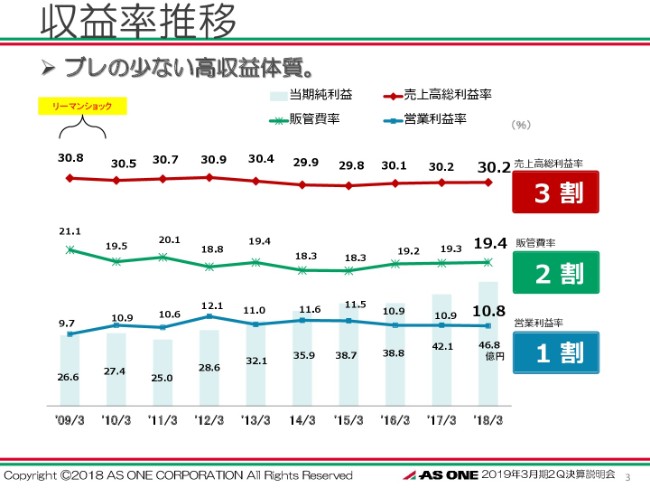

収益率推移

もう1つが、売上高に占める率を折れ線グラフで示させていただいているグラフです。

赤い折れ線グラフが売上に占めます総利益率、緑が販売管理比率、青が営業利益率ということで、(それぞれの)率を10年間とって見ても、ほとんどブレがないところが非常に特徴的なかたちになっており、これ1つでアズワンという会社の特徴的なかたちとして、ご理解いただける表だと思っております。

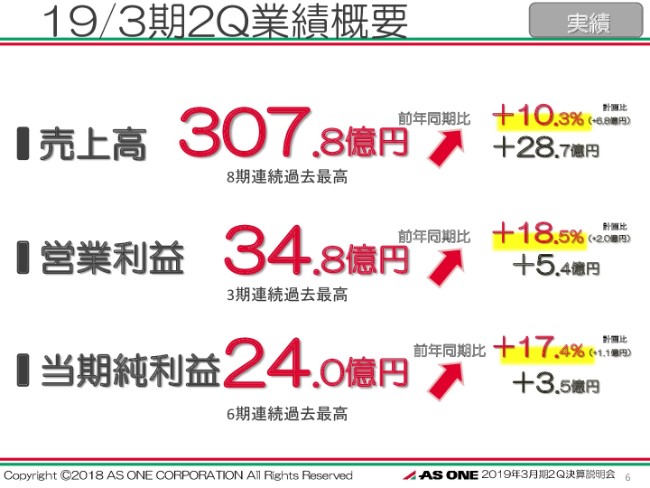

19/3期2Q業績概要

2019年3月期第2四半期の決算概要のご説明にまいります。

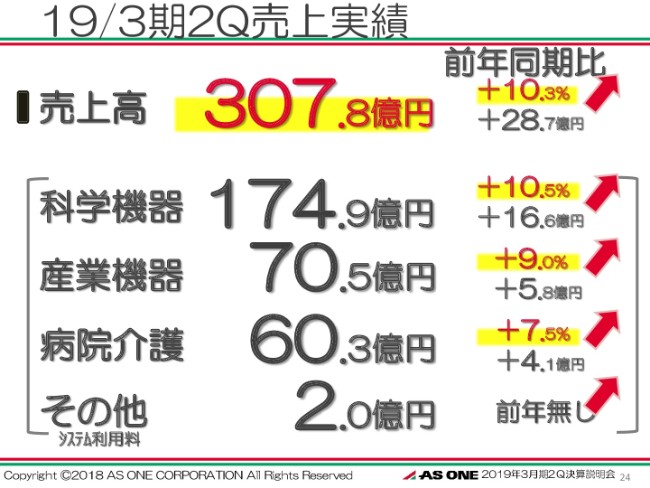

連結の売上高は307億8,000万円、前年同期比10.3パーセントの増収で、8期連続過去最高を更新させていただいております。

営業利益は34億8,000万円、同じく前年比18.5パーセントの増益、3期連続の過去最高益の更新となっております。

当期純利益は24億円、前年同期比17.4パーセントの増益で、こちらは6期連続の過去最高益の更新となっております。

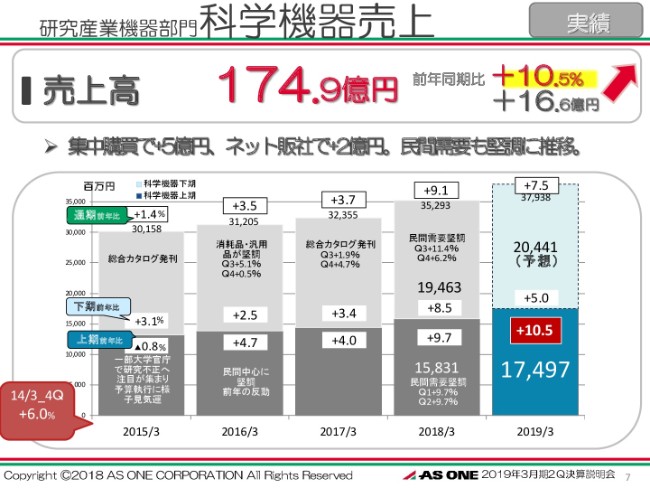

研究産業機器部門 科学機器売上

分野別に移ります。

科学機器分野の売上は174億9,000万円で、前年比10.5パーセントの増収です。いわゆるeコマースによります集中購買、それからネット通販業者さん向けの売上が、極めて堅調に引っ張った結果となっております。

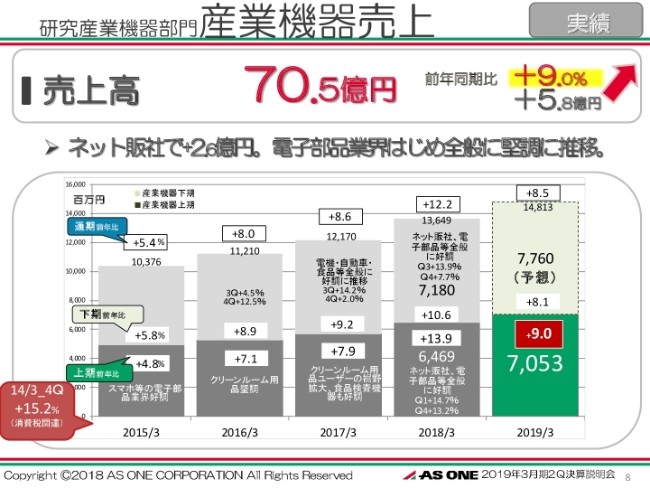

研究産業機器部門 産業機器売上

産業機器分野は70億5,000万円、前年比9パーセントの増収です。こちらもeコマースでのネット通販向けの売上、併せまして産業界が堅調に推移しておりますので、それによって数字が大きく伸びております。

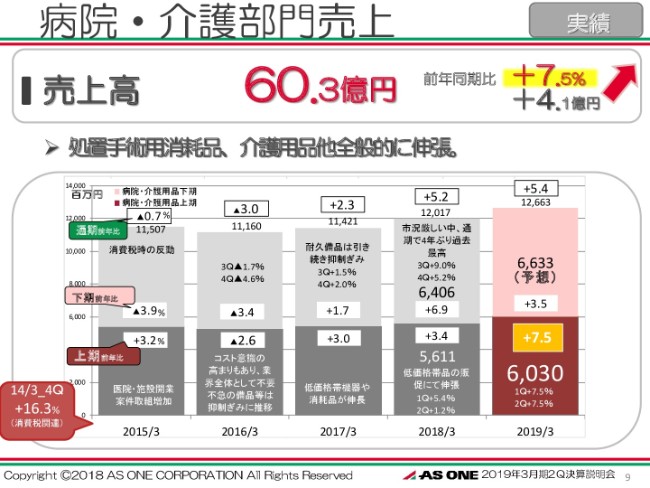

病院・介護部門売上

病院・介護部門につきましては60億3,000万円、前年同期比7.5パーセントの増収です。

この2年前ぐらいから販促活動を強化したことと、組織的にもラインを一本化というかたちに変えております。その結果、ここにきて売上が着実に伸びてきているという状況であります。

加えまして、今般トライアンフ21を100パーセント子会社化いたしました。そちらの購買代行システム手数料の売上が、2億円加算されております。

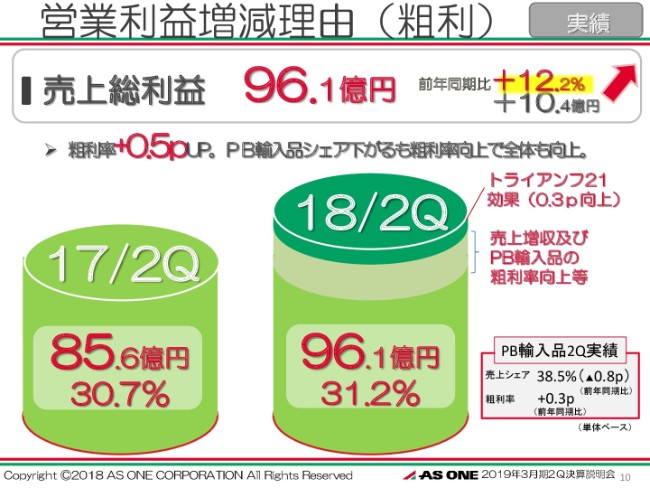

営業利益増減理由(粗利)

粗利益率ですけれども、この第2四半期は31.2パーセントということで、前年同期比0.5ポイント改善いたしております。

先ほど申しましたトライアンフ21による効果が0.3ポイント程度、それからPB輸入品の粗利益率そのものが0.3ポイントほど、改善した結果によるものであります。

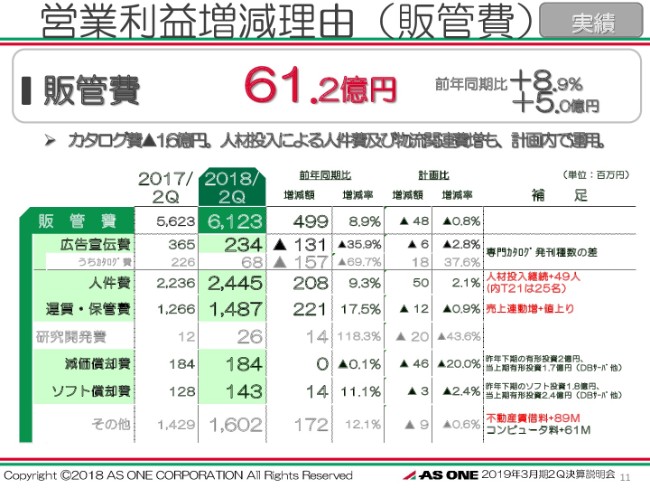

営業利益増減理由(販管費)

販管費は61億2,000万円で、前年比8.9パーセント増加いたしております。

人材投入によります人件費の増加、併せまして運賃等の値上げによります物流コストが大きく伸びている結果によるものであります。しかし、予算内で収めた結果になっております。

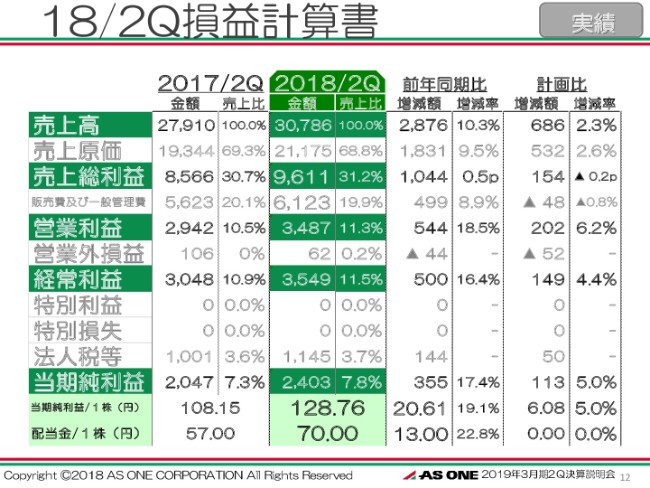

18/2Q損益計算書

結果、営業利益は34億8,700万円、前年比18.5パーセントの増益で、計画比で2億200万円上振れいたしました。

当期純利益は24億300万円、17.4パーセントの増益で、こちらも計画比で1億1,300万円上振れいたしております。

配当は、当初予定どおりの70円でございます。

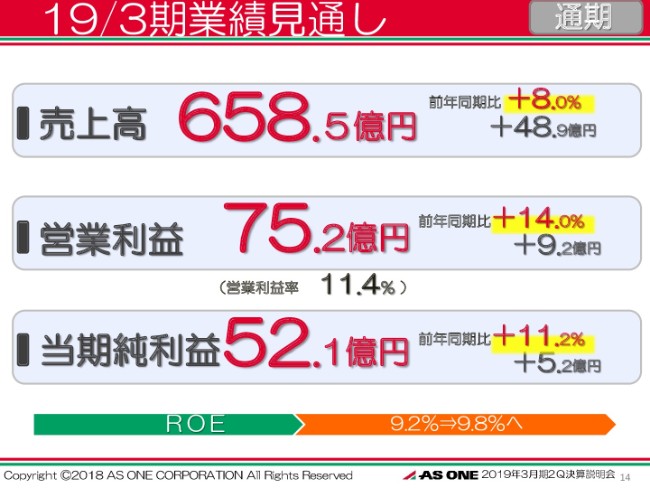

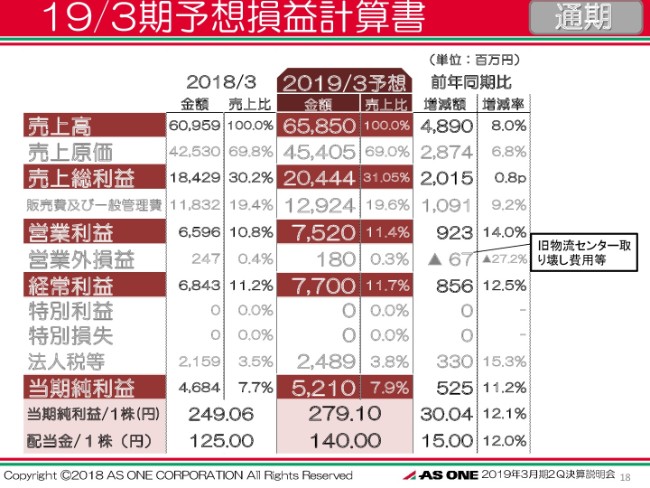

19/3期業績見通し

通期の業績見通しでございます。

連結売上高は658億5,000万円、前年比8パーセントの増収。営業利益は75億2,000万円、前年比14パーセントの増益。当期純利益は52億1,000万円、前年比11.2パーセントの増益で、こちらは期初に発表させていただきました数字を踏襲いたしております。

ROEは、9.8パーセントを見込んでおります。

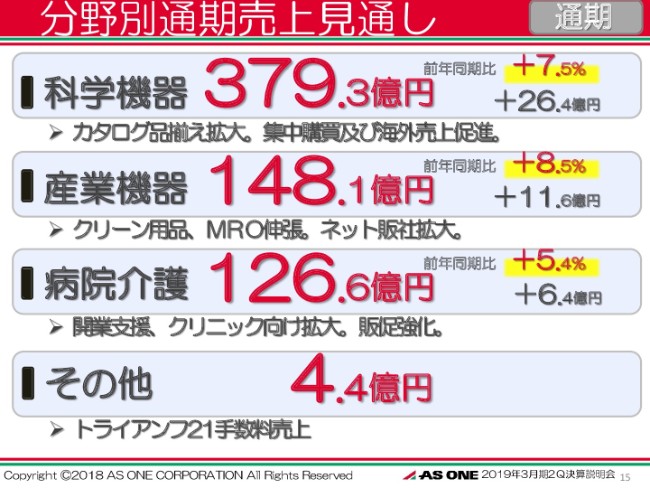

分野別通期売上見通し

分野別では、科学機器分野は379億3,000万円、7.5パーセントの増収で、この秋発刊いたしました新カタログの効果。併せまして、eコマースによります集中購買が、引き続き堅調に動くと見込んでおります。

産業機器分野は148億1,000万円、前年比8.5パーセントの増収。こちらもeコマースによりますネット通販業者向けの売上と、産業分野に関わる業況の堅調さが背景で、増収を見込んでおります。

病院・介護部門は126億6,000万円、5.4パーセントの増収で、引き続き販促活動を強化してまいります。

その他は、トライアンフ21の手数料収入が、年間で4億4,000万円上乗せになってまいります。

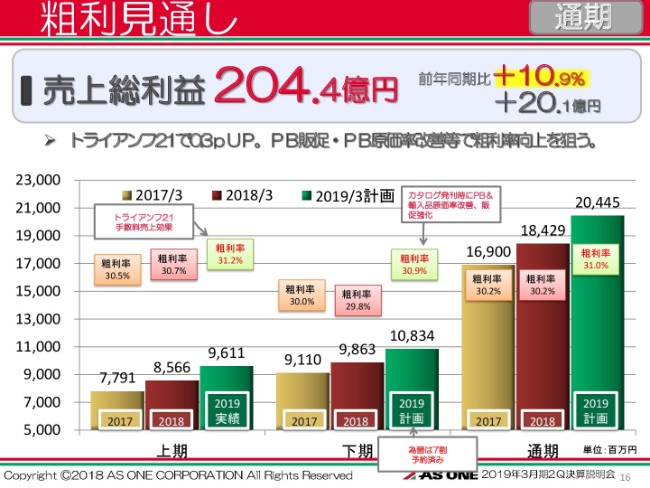

粗利見通し

粗利益率は、上期は先ほど申しました31.2パーセント、下期は30.9パーセントを見込んでおります。

為替は、この下期では7割強予約が完了しておりまして、下期の予約の平均レートは105円台の後半でございます。全体では90パーセント程度、為替の予約は終了しておりまして、107円台の後半での平均約定レートになっております。

通期では、31パーセントの粗利益率を見込んでおります。

販管費見通し

販管費は129億2,000万円で、9.2パーセントの増加。人件費の増加と物流コストの値上げで、年間の運賃の値上げを約8パーセントぐらい上乗せをして、計画に織り込んでおります。

19/3期予想損益計算書

結果、営業利益は75億2,000万円で、前年比14パーセントの増益。当期純利益は52億1,000万円で、11.2パーセントの増益。配当金は140円を計画いたしております。

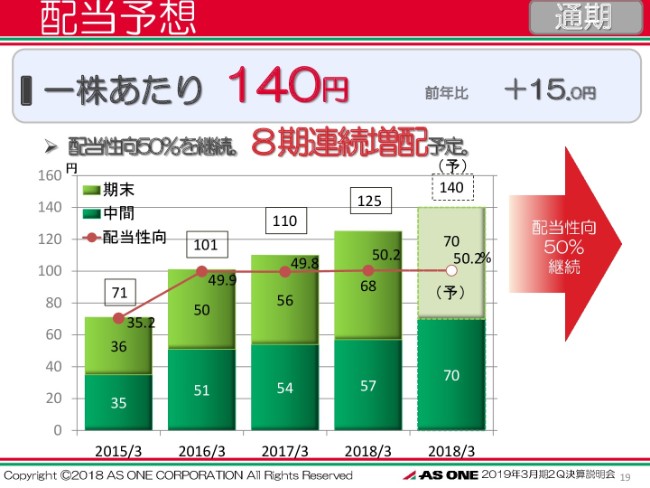

配当予想

配当性向は、50パーセントを継続させていただきます。

結果、8期連続増配で(1株あたり)140円、前年比15円の増配を見込んでおります。

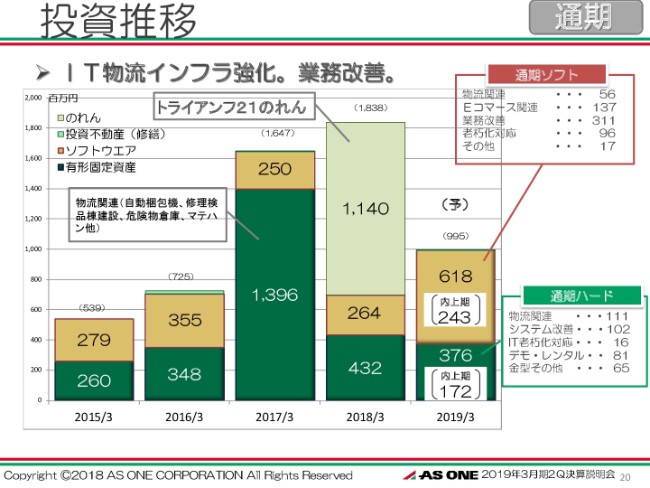

投資推移

投資につきましては、前年度は先ほど来ご説明しております、トライアンフ21ののれん代が11億4,000万円ございました。

この進行期につきましては、RPAとかロボット化で若干の業務改善の投資は行っておりますけれども、10億円程度の投資予定にしております。

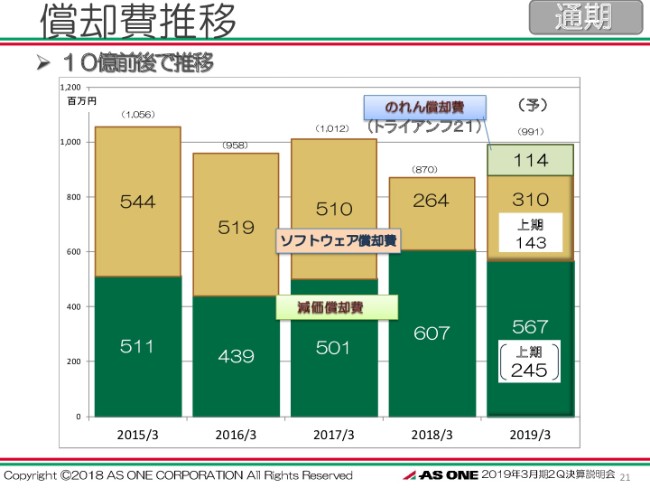

償却費推移

償却費でございますけれども、このトライアンフ21ののれん代を10年間で償却してまいりますので、この年度は1年分の1億1,400万円が計上されて、全体では10億円程度という状況でございます。

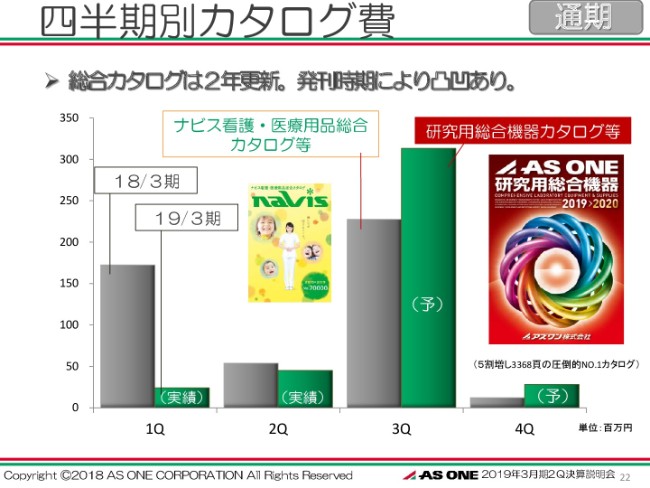

四半期別カタログ費

こちらはカタログの発刊によりまして、クォータークォーターの経費・販管費が大きくぶれますので、それをご理解していただきたいがためにつくった表でございます。

この第3四半期では、研究用総合機器カタログを発刊いたしておりますので、費用が大きく計上されます。去年の第3四半期は『ナビス』のカタログを発刊しておりますので、こちらも大きく伸びておりました。

そういった、クォータークォーターでご覧いただく時に活用していただければというかたちの表でございます。

私からは、以上でございます。

19/3期2Q売上実績

井内卓嗣氏:みなさまお忙しいなか、今日はお時間をいただきまして、誠にありがとうございます。私からは、まず上期の総括の部分、中期経営計画の進捗、そしてその他の施策の3点につきまして、20分ほどお時間を頂戴したいと思っております。

まず上期の総括でございますけれども、売上高が307億8,000万円。おかげさまで上期は10.3パーセント増と、2桁成長を遂げることができました。

これまでは科学機器・産業機器・病院介護部門のうち、いずれかの部門がよくて、そうでない部門を補っているような状況が多かったわけですけれども、この3期は3部門そろい踏みで、好調に推移することができました。

しかしながら、従来の領域だけでは半分以下の成長率にとどまっていたと思っております。

つまり、中期経営計画がしっかりと軌道に乗り出しているということでございまして、そこを中心にご説明をさせていただきます。

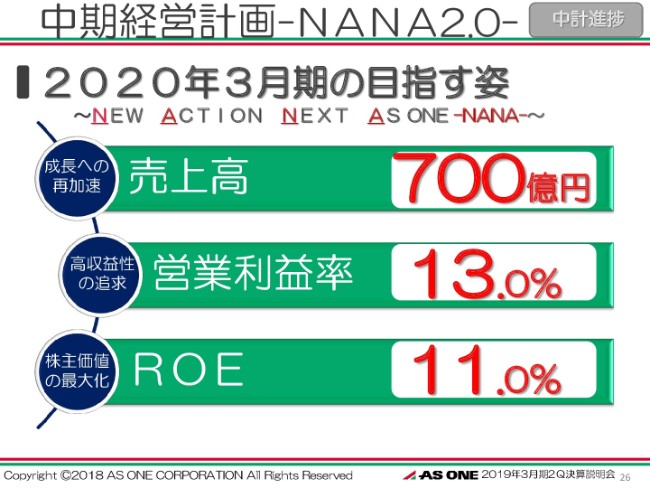

中期経営計画-NANA2.0-①

中期経営計画の進捗です。

まず、中期経営計画「プロジェクトNANA2.0」……2020年に目指す姿でございますけれども。

1つ目が、成長への再加速。売上高で700億円を掲げてございます。

2つ目が高収益性の追求で、営業利益率で13パーセントを掲げております。

3つ目が株主価値の最大化で、ROEで11パーセントを目指したいと思っております。

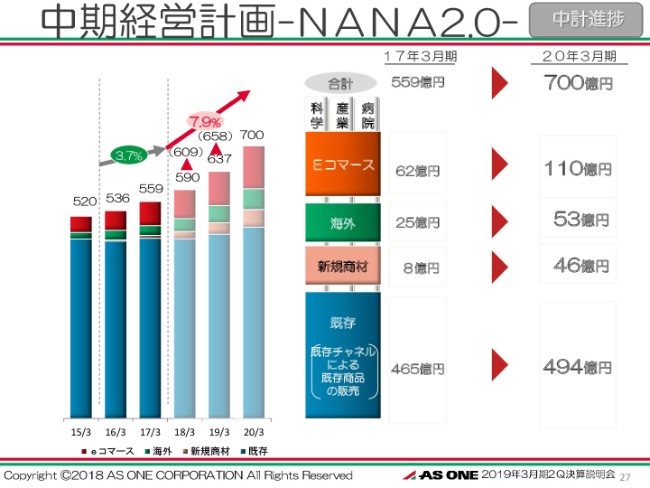

中期経営計画-NANA2.0-②

こちらが、初年度からの推移でございます。

こちらのグラフにございますように、中期経営計画スタートから当初の2年間、平均成長率が3.7パーセントということで、計画をいくぶんビハインドでスタートしております。

そこで、中期経営計画の内容を見直しました。eコマースなどの重点分野に絞ることによりまして、当初の最終目標値は据え置いたままに、後半3年間の平均成長率を7.9パーセントに引き上げて、上方修正しております。

おかげさまで、先ほど申し上げたように、足元におきましては計画を上回って推移させていただいております。

中計3施策

中期経営計画の成長の3本柱の上期の実績です。

eコマースにおきましては49億円で、成長率が29.8パーセント。海外におきましては17億円で、成長率が30.8パーセント。新規商材が13億円で、成長率が58.9パーセント。

合わせまして80億5,000万円で、20億4,000万円の上積み。平均しますと、34パーセントの成長率ということになっております。

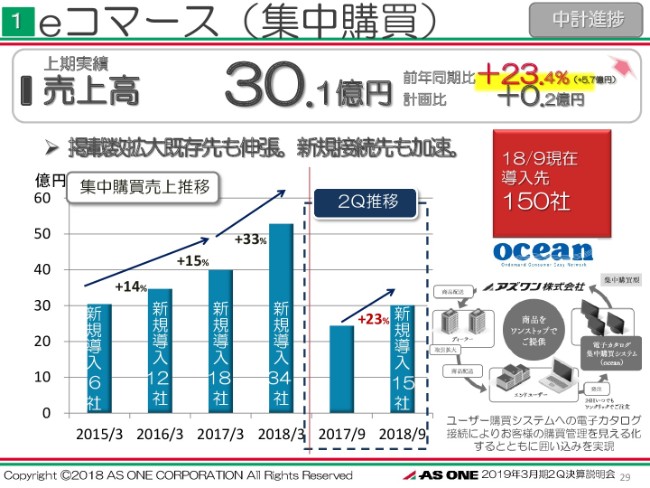

eコマース(集中購買)

次が、eコマースでございます。

当社では「集中購買の導入先」と「ネット系の販売店さま」の2つの売上を、「eコマース売上」と呼ばせていただいております。

まず最初に、当社の集中購買システムの「ocean」を中心に導入いただいている大手ユーザーさまが、今期は150社となりました。上期の売上が30億1,000万円と、23.4パーセントアップしております。前回の決算説明会の時が135社でしたので、半期で15社増加させていただいております。

以前につきましては、購買部門によりますコストダウンが主目的でございましたが、システム導入におきまして、昨今はコンプライアンスやガバナンスの強化を中心とした不正防止といった側面で、信頼できる企業が提供する利便性の高い第三者のシステムを導入するというような傾向にございます。

また、働き方改革も後押しとなりまして、現場の業務の合理化ができるため、導入に向けましても現場の支持も取り付けやすいという環境になっております。

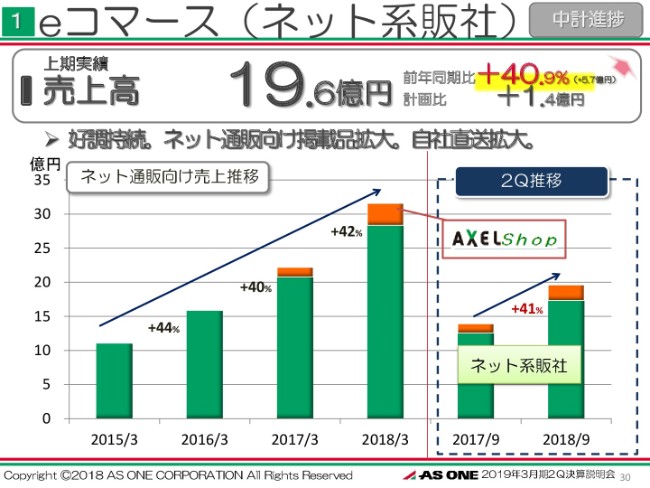

eコマース(ネット系販社)

次が、eコマースのネット系販売店さまの売上です。前期上期との比較で40パーセント増というかたちで、引き続き好調に推移しております。

好調の背景につきましては、業界の枠にとらわれずに地域の販売店が出入りをしない小規模零細企業とも、このネット系の販売店さまの売上が純増していること。また、主力のネット系販売店との関係の強化によりまして、当社から困っておられる納期の短縮に向けて直送したりですとか、困りごと、面倒に感じていることを積極対応することなどによりまして、当社の掲載品目を優先的に増やしていただいているといった状況もございます。

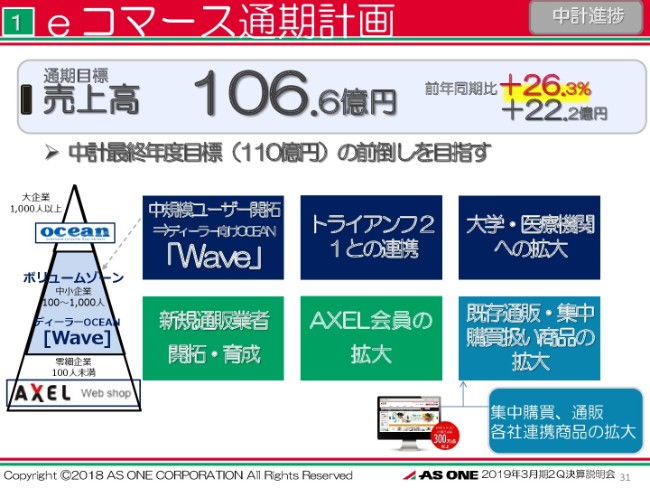

eコマース通期計画

eコマースの通期の売上計画でございます。

目標売上高は106億6,000万円、前期比26.3パーセントを掲げております。足元は計画を上回って推移しておりまして、中計の最終年度であります2020年の110億円の目標を、前倒し(で達成)をする勢いで目指していきたいと思っております。

そして、今期より新たに注力しておりますのは、これまで手付かずでございました地元の販売店を巻き込んだ、訪問頻度の低い中小企業の口座を開拓してもらう、中小企業さま向けの販売システム「Wave」でございます。

この「Wave」は当社の記名カタログと同様に、トップの画面は販売店さまの社名を全面に押し出すようにしております。

販売店さまにおきましては、自社のネット販売サイトとしてユーザーさまにPRができ、訪問頻度の低い先に対しては、当社から直送するサービスを取り入れる。地域の販売店さまにおきましても、課題となっている新たな売上の取り込み、そして営業マン不足への対応。この両面におきまして、メリットを提供していきたいと思っております。

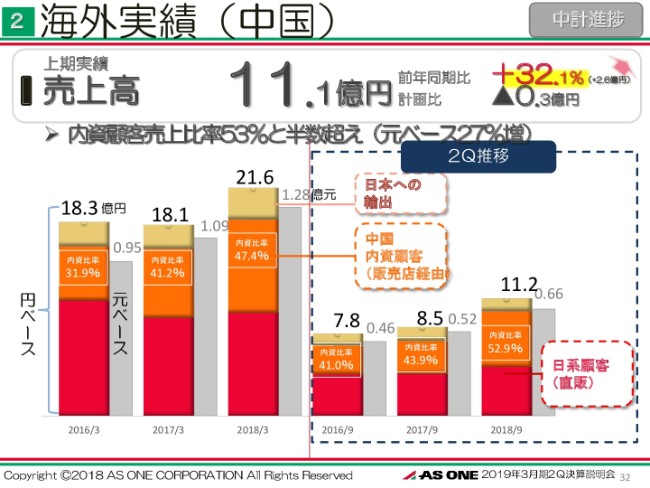

海外実績(中国)

次は、海外の売上です。

まず、中国事業の上期(実績)です。売上は11億1,000万円と、前年同期比で32.1パーセントアップすることができました。

一昨年におきましては、日系企業から現地販売店の開拓に人員をシフトしたために、売上が一時横ばいの時期もございましたけれども、内資比率のアップ策が功を奏しました。日系企業への売上の比率が、当初の31.9パーセントから目下は52.9パーセントというところまで高まりまして、営業効率が高まった結果、成長の再加速に繋がっております。

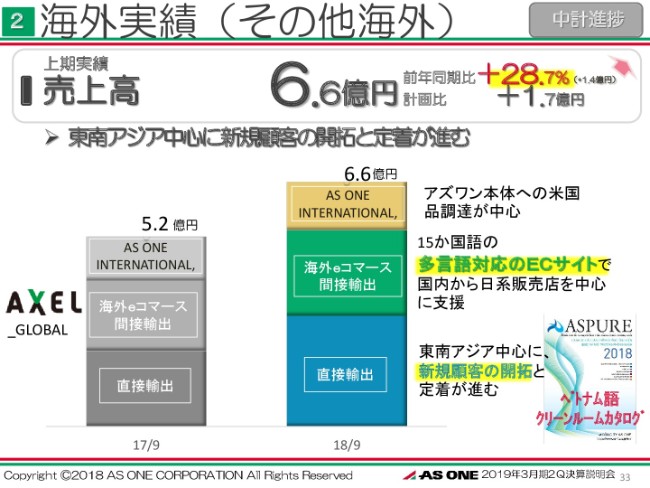

海外実績(その他海外)

中国以外の海外の売上は、上期実績は6億6,000万円の28.7パーセントアップとなっております。

東南アジアを中心に、新規顧客の開拓と定着が進んできております。現在、15の言語で海外で検索できる「AXEL GLOBAL」をPRする一方、クリーンルーム用品など、専門カタログのベトナム語(をはじめとする)海外語バージョンを出したりと、リアルとバーチャルの両面におきまして、顧客の開拓を進めております。

海外通期計画(中国・その他)

通期の海外の売上は、25パーセントアップの39億6,000万円を掲げております。

引き続き、中国・東南アジア・欧州・米国の4地域で種をまいた事業で、しっかりと着実に成果を出していきたいと思っております。

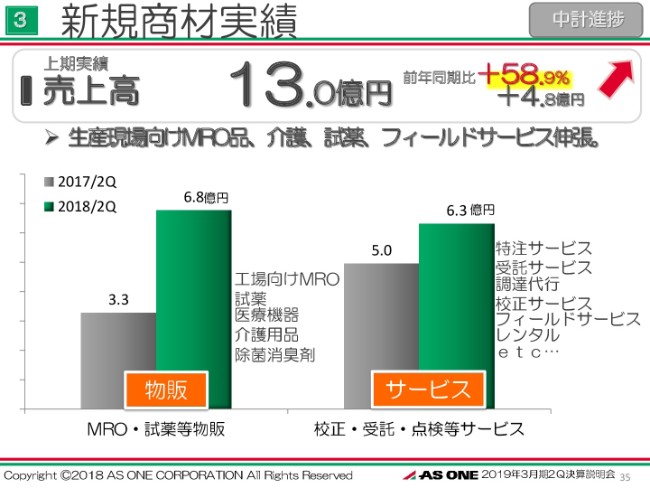

新規商材実績

次が、新規商材の上期の実績です。

売上が13億円で、前年同期比で58.9パーセント増となりました。

物販の領域におきましては売上が倍以上、サービスの領域におきましても売上が2割以上増加して、順調に推移しております。

このなかで、校正・受託・点検といったサービスの領域は人手を介するため、なかなか倍々で取り込むというわけにはまいりませんが、デジタル領域と競合しない領域として外部とアライアンスを組みながら、しっかりとサービスのメニューと質を上げて着実に成長させてまいります。

新規商材通期計画

新規商材の通期の目標は、47.5パーセントアップの31億5,000万円を掲げています。

物販におきましては、目下産業界の好調の波によりまして、MRO品が大変好調でございます。また、先月(2018年10月)には、介護用品で業界の最大ボリュームとなります『ナビ助』のカタログを発刊し、今後の高齢化社会の課題を解決するような最新の製品を多数掲載させていただいております。

また、今後の柱に育てていきたいサービスも手応えを感じております。新カタログではレンタルパートをつくるなど、今後のシェアリング社会も見据えた活動を行っております。

例えば、最新のレンタルの事例では、ある中堅製薬企業さまから「工場内のモニタリングをしたい」ということで、温湿度モニタの100台レンタルのご依頼がございました。こちらをレンタルするのみならず、加えて当社で設置・集計までを請け負うことになりました。

やはりお客さまとしては、「購入では意図した成果が出るか心配ではあったが、レンタルにおいては気軽に試すことができた」ということで、喜んでいただけました。また、大変手間もかからなかったということで、「今後も定期的に、レンタルで計測をお願いしたい」というお話をいただいています。

また、ほかには、当社としては高額な300万円ほどする冷却水の循環装置といったものも、8ヶ月レンタルしたいというご依頼がございました。正直に申しまして、レンタルの金額もかなりのものになりますので、ご購入をおすすめしたわけなんですけれども。期間限定のプロジェクトということでございますので、購入では予算取りに時間がかかるのと、一時費用であれば使い勝手がいいというようで、レンタルでお決めいただきました。

このようなかたちで、さまざまなニーズの掘り起こしができつつあり、こちらの領域につきましても手応えを感じております。

利益率向上への取組み

その他の施策です。

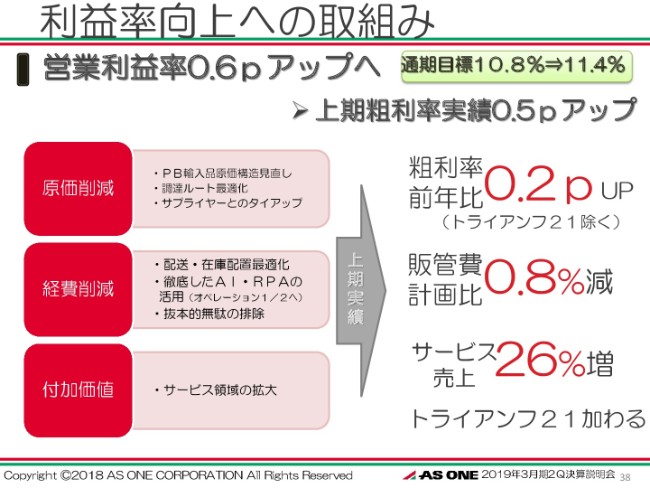

利益率向上への取り組みです。通期の目標を、昨年度の10.8パーセントの利益率から(今年度は)11.4パーセントを掲げております。上期の実績につきましては、0.5ポイントの向上ができました。

取り組み項目としては、3つです。原価削減におきましては、PB輸入品の原価構造の見直し等で(粗利率が)0.2ポイント(アップ)。経費削減におきましては、不要不急の販管費を減らすことによりまして、0.8パーセント減。3点目の付加価値におきましては、サービス領域の売上拡大等により、26パーセント伸びております。

AI・RPA導入ロードマップ

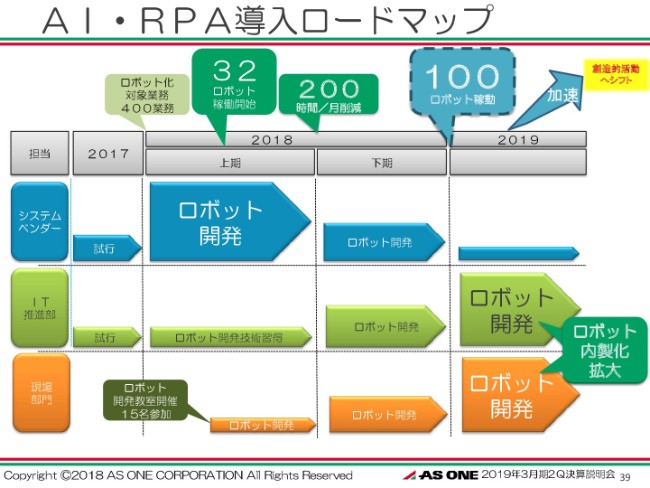

これからを見据えた先行投資としまして、今年(2018年)の春より、社内にAI・RPAグループというものを新設させていただいております。

このなかで、まず手始めに、「社内的に反復で行われている業務がどれぐらいあるのか」というアンケートを各部門にとったところ、約400近い反復業務があるということがわかりました。

これらに対しまして、業務のロボット化をリクエストしました。まずは今期、100ロボットの完成を目指したいということになっております。上期におきましては、実績として32のロボットが完成しておりまして、月間で約200時間の削減が可能となっております。

目下につきましては、外部委託とIT推進部内での内製化が基本でありますが、現状の若手のExcelのマクロが組めるような人でありましたら、数ヶ月の養成によりまして相応のスキルが身に付きますので、併せて各部門の現場でも育成を進めております。

この領域におきまして、今期は約4,000万円の予算をとっております。そして、これらにより新たに生み出される時間によって、残業の抑制はもとより、現場に新たにクリエイティブな事業を創造する時間に費やしていきたいと思っております。

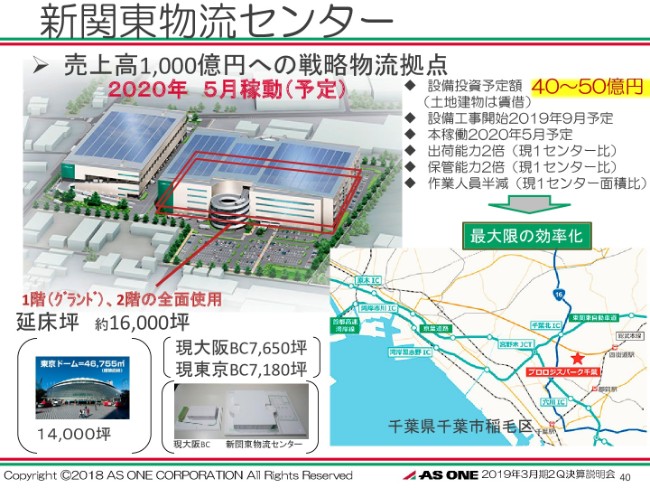

新関東物流センター①

次が、物流センターの構想です。

次の(売上高で)1,000億円企業に向けた布石といたしまして、2020年5月の稼働を目標として、関東に新たに物流センターを建築中でございます。

当社は持たざる経営をベースとしておりますので、建物は大手物流のデベロッパーでありますプロロジスさんからの賃借形態としますが、当初の設計段階から、当社が運用をしやすいかたちでスペックを織り込んでいただいております。

借り受けする延床面積は約16,000坪ということで、サッカーグラウンドでいうと7.5個分、東京ドームとほぼ同じぐらいの規模感ということで、当社としては大変大きなセンターとなります。

そして、このなかに投資する自動化・省力化を目的としたマテハンやロボット額だけでも、約40~50億円を見込んでおります。現行比で約2倍の倉庫スペースとなりますが、現行の半分の人員でオペレーションできることを目指しています。

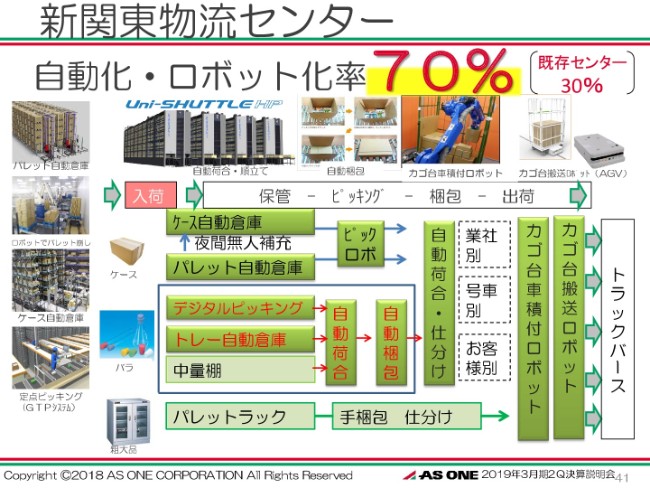

新関東物流センター②

一般的な物流センターにおきまして、作業員がピッキングするために移動する時間に、約7割を費やすと言われております。そこで、作業員の移動や作業を極力削減するために、自動化・ロボット化を、現行の倍以上の70パーセントにまで高めることを目標としております。

これまでのやり方であれば、400人近くの作業員が必要となるというシミュレーションでございますが、これを約半分の人員でオペレーションしていくことを目指しております。

このようなかたちで物流コストを抑制しながら、作業員不足の環境にも対応したいと考えております。

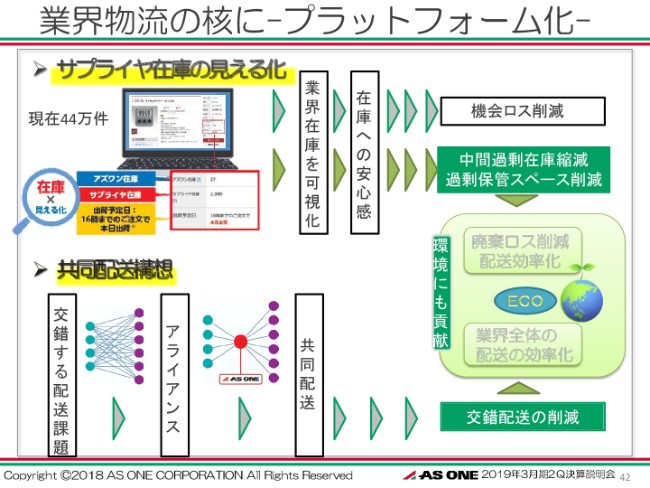

業界物流の核に-プラットフォーム化-

次が、物流のプラットフォーム化です。

今申し上げた物流業界の危機的な人員不足を背景に、相次ぐ値上げが実施されております。当社はもとより、サプライヤさま・販売店さま・ユーザーさまなどのすべての方々が、その負担増に頭を悩ませております。

そこで、我々は全体最適を試行したいと考えております。例えば、当社には約70,000点近い在庫アイテムがあるわけなんですけれども、カタログ品につきましては、その約95パーセントは、当日のうちに当社の倉庫から出荷をしております。

しかし、eコマースの進展によりまして、取扱アイテムが毎年100万アイテムレベルで増えてきているわけでございまして、このすべてを在庫にしようとすれば、毎年巨大な倉庫をいくつもつくらなくてはなりません。

しかしながら、サプライヤさまも含め、日本のどこかにある在庫の見える化を実現することによって、「今日のお届けは無理でも、明日~明後日のうちに、確実にモノが来る」。この安心感を出すことによって、発注に結び付けることができると考えております。実際に、私も含めたみなさま方におきましても、ネットでモノを買う時には、やはり在庫があるところから買うのではないかと思っております。

また、業界内の共同配送を推進することで、できるだけ物流の交錯をなくし、配送コスト・賃金・環境といった社会課題にも貢献したいと考えております。

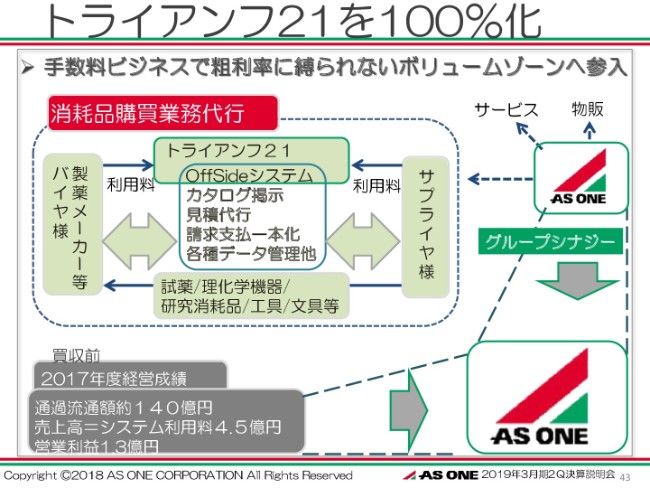

トライアンフ21を100%化

次が、購買代行システムを提供しておりますトライアンフ21です。日揮さまより過半数の株式譲渡を受けましたが、残り全量の株数をエヌ・ティ・ティ・コムウェアさまから譲り受け、100パーセント子会社化いたしました。

現在、同社の通貨流通額は約140億円で、通貨金額の数パーセントのシステム利用料をユーザーさまから頂戴しております。

ここでトライアンフ21がグループ化したことによりまして、これまでアズワン本体としては、低粗利のボリュームゾーンにはノータッチでございましたが、低粗利であってもシステムの利用料をいただくという形態のグループ会社をもったことによりまして、ニッチな領域、そしてボリュームゾーンの領域に対応していくことが可能になってまいります。

研究用総合カタログ11月発刊

この(2018年)11月に、2年ぶりとなる科学機器の総合カタログを発刊いたしました。デジタルのみならず、アナログにも手を抜いておりません。

今回の目玉は、これまでよりもページ数を50パーセント増やした3,368ページと、現在の製本技術の限界に挑戦しております。内容も併せまして、すばらしいカタログに仕上がったと思っております。

カタログは、あまり重くなっては扱いにくく、ユーザーさまの手に取っていただけなくなってしまいます。ですので、今回につきましては、これまでのA4サイズからB5サイズにすることによって、これまでと変わらない重量を実現しております。

また、サイズの減少によってマスが集中したことによりまして、「これまで以上に、ハンドリングがよくなった」というご評価もいただいております。

カタログの重量、つまり紙の使用量が従来と同じまま、環境の負担を増やさずに情報発信量を50パーセント近く増やしていると(いうことです)。また、使い終わった古いカタログの回収リサイクルもさせていただいております。

今回の新たな取り組みとしては、今後ますます研究開発費の増加が見込まれておりますIT・自動運転等の制御やロボット化の部分に対応するために、当社ではセンサー・モーター・コントローラー等を掲載しました、開発・試作支援パートを新設しております。

また、これからのシェアリング社会を見据えて、業界に先駆けてレンタルパートも新たに設けさせていただいております。

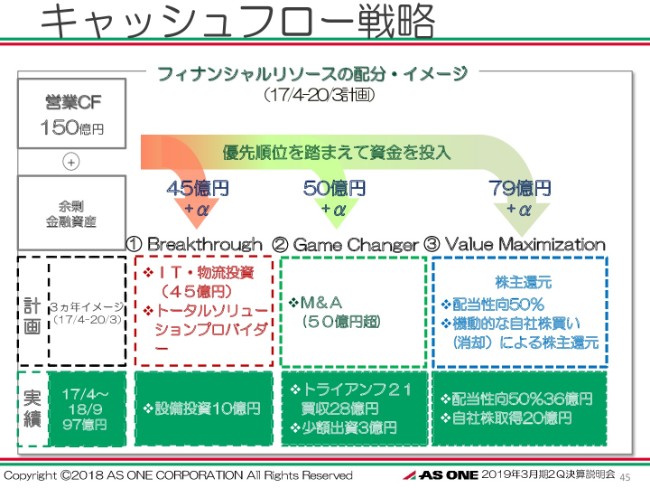

キャッシュフロー戦略

キャッシュフロー戦略です。

生み出される営業キャッシュフローにつきましては、まず1つはBreakthrough領域で、IT・物流領域(の投資)に45億円を計画しております。目下につきましては実績で10億円、そして新センターの計画を進めている状況です。

2つ目がGame Changer領域で、M&A等に50億円の計画をしております。目下につきましては、トライアンフ21で28億円の投資、そして少額投資を3億円ほど実施しております。

3点目がValue Maximizationということで、株主還元を掲げています。「配当性向50パーセント」「積極的な自社株買いによる株主還元」ということでございまして、配当性向50パーセントの継続実施と、20億円の自社株取得を終えております。

いずれも、順調に推移している状況でございます。

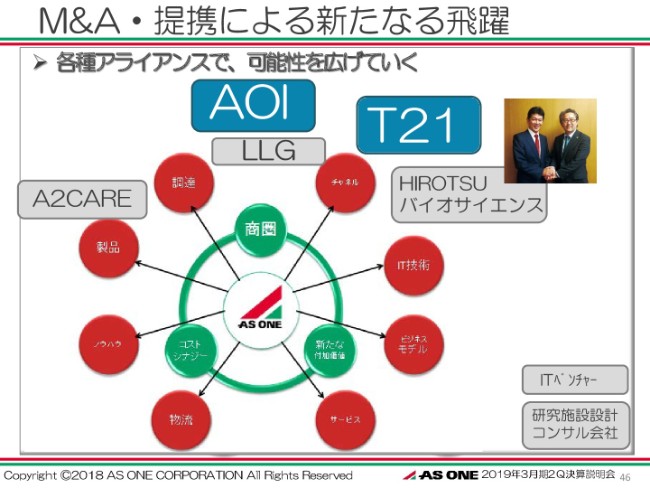

M&A・提携による新たなる飛躍

次が、M&A・提携による新たな飛躍ということでございます。

強みを持つ各社と連携を進めることで、商圏の拡大、新たな付加価値、そしてコストシナジーの輪を広げていきたいと思っております。

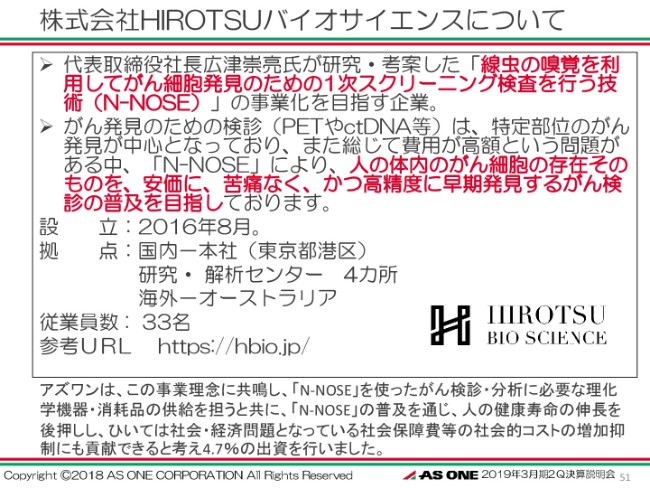

最近の出資で話題となったところにつきましては、HIROTSUバイオサイエンスというところがございます。

お手元の資料の51ページにも、付帯資料があります。これは、線虫という虫の嗅覚を利用しまして、簡単な尿検査でもって9割近い確率で、ステージ0の段階からステージ4の段階にいたるまで、がんの有無が判別できるということでございます。まだ世の中に存在しない、画期的な1次スクリーニングの技術でございます。

普及できるよう、価格も1万円未満……7,500円程度を目指したいということを言っております。当社におきましては、検査の分析に必要な機器の提供や、消耗品といったものを共同で開発していきながら、現在2人に1人は罹ると言われているがんという社会問題に対して、健康、そして医療コストの削減といった両面で貢献していきたいと思っております。

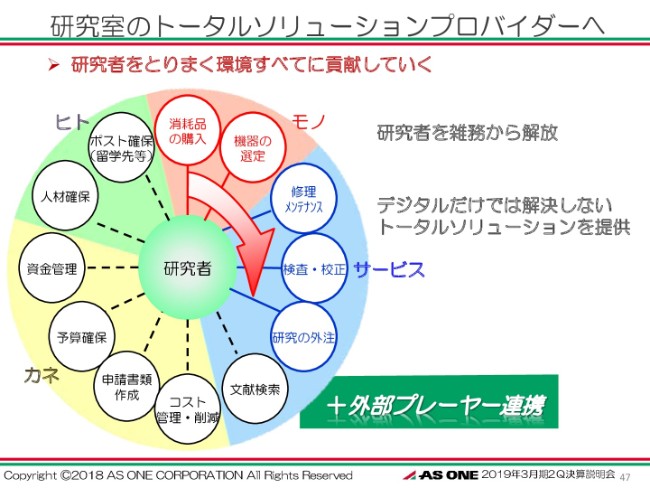

研究室のトータルソリューションプロバイダーへ

今後の概念図でございます。

これまで当社は、卸売業として、モノのハブとして成長を遂げてまいりました。これからは、こちらの観覧車のようなイメージとして、研究者を取り巻く環境……このすべてのハブとして、貢献していきたいと思っております。

目下、サービスの領域につきましては順調に拡大中でございますし、今後は外部企業とアライアンスも組みながら、ヒト・モノ・カネ・サービスを順次拡大していきたいと思っております。

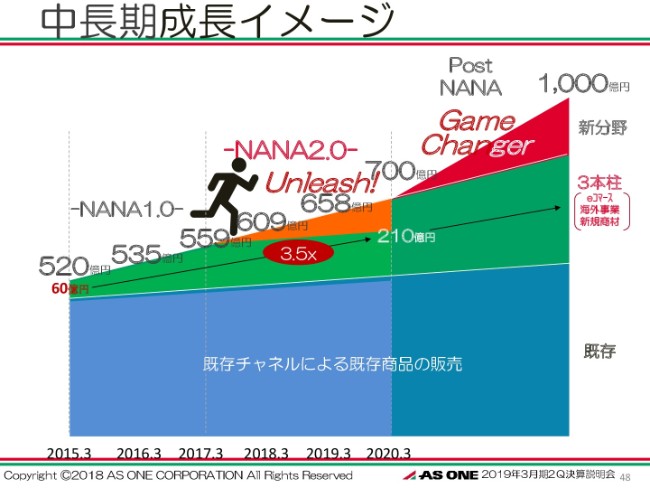

中長期成長イメージ

以上、申し上げた計画を遂行することによりまして、まず足元の領域で「Unleash」……解き放っていきながら(2020年3月期に、売上高の目標として)700億円を実施しまして、次の領域として「Game Changer」と定めて、1,000億円企業を目指してまいりたいと思っております。

以上、今後ますますみなさま方のご指導・ご鞭撻をいただきながら、成長してまいりたいと思います。ご清聴いただきまして、ありがとうございました。

新着ログ

「卸売業」のログ