株式会社オプティマスグループ 2019年3月期第2四半期決算説明会

オプティマスG、上期は増収減益 通期見通しを下方修正も、前期比で増収増益を見込む

1.Executive Summary

山中信哉氏:本日は歳末のご多忙中にも拘わらず、お時間を頂戴いたし、また足をお運びいただきまして誠にありがとうございます。みなさまには、平素よりご期待を託していただいておりますことに、心より深く感謝申し上げております。それでは、2019年3月期第2四半期の決算説明をさせていただきます。

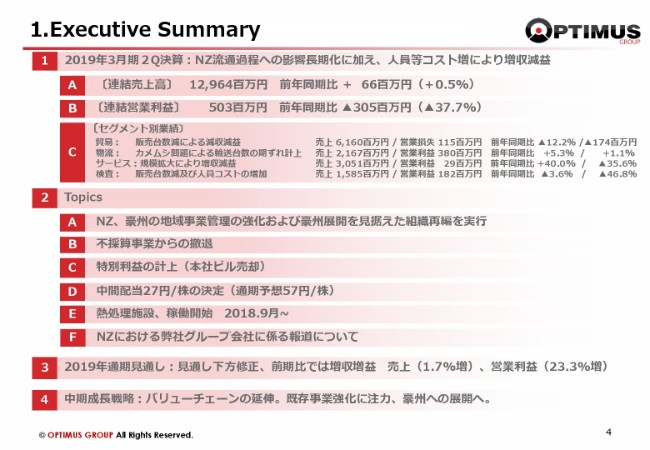

まず4ページのExecutive Summaryです。2019年3月期第2四半期の決算を総括いたしますと、本年2月に発生したカメムシ問題のニュージーランド流通過程への影響の長期化に加え、人員等コスト増により増収減益でございました。

連結売上高は129億6,400万円でした。前年同期比で6,600万円、0.5パーセントの増収となったものの、連結営業利益は5億300万円と、前年同期比では3億500万円、37.7パーセントの減益となりました。

セグメント別業績につきましてご説明させていただきます。

貿易事業におきましては、販売台数減により減収減益となりました。売上は61億6,000万円で、前年同期比では12.2パーセントの減収となっております。営業損失は1億1,500万円、1億7,400万円の減益でございます。

物流事業におきましては、カメムシ問題による輸送台数の期ずれ計上がございまして、売上は21億6,700万円で、前年同期比で5.3パーセント増となりました。営業利益は3億8,000万円で、1.1パーセントの増益となっております。

サービス事業におきましては、事業規模拡大により増収ながらも減益となっております。売上が30億5,100万円、営業利益が2,900万円です。売上は40.0パーセントの増収となりましたが、営業利益は35.6パーセントの減益となっております。

検査事業におきましては、販売台数減および人員コストの増加により、売上は15億8,500万円で前年同期比3.6パーセント減、営業利益が1億8,200万円で46.8パーセントの減益となっております。

続きましてTopicsをご説明させていただきます。

ニュージーランド・豪州の地域事業管理の強化および豪州展開を見据え、組織再編を実施しております。次に、不採算事業から撤退しております。また、特別利益の計上をいたします。これは本社ビル売却によるものです。中間配当は1株当たり27円に決定いたしました。続きまして、熱処理施設が本年9月から稼働を開始しております。最後に、ニュージーランドにおける弊社グループ会社に係る報道についてです。Topicsは以上でございます。

続きまして、2019年3月期の通期見通しをご説明させていただきます。

12月14日に2019年3月期見通しの下方修正をお知らせいたしましたが、前期比では、売上が1.7パーセント増、営業利益は23.3パーセント増の増収増益を見込んでおります。

続きまして、中期成長戦略でございますが、方針に変更はなく、バリューチェーンの延伸、既存事業の強化、豪州をはじめとした新たな地域への進出を中期成長戦略の柱としております。

1.事業環境と業績進捗①

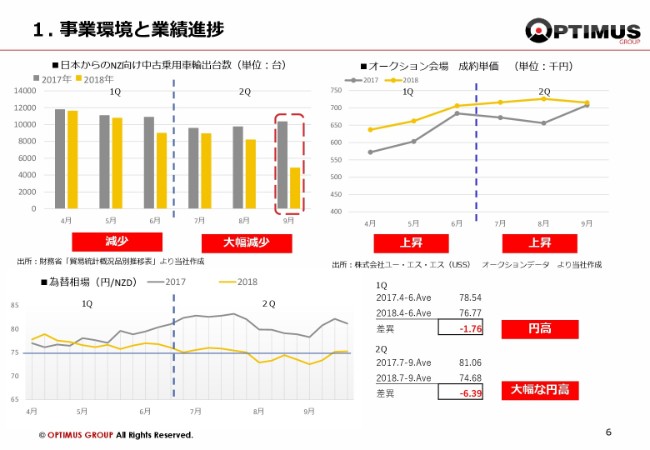

それでは6ページ以降にまいりまして、2019年3月期第2四半期の事業環境と業績進捗からご説明させていただきます。

「1.事業環境と業績進捗」でございますが、当社グループの事業の主たるマーケットであるニュージーランドにおきましては、政権は2018年3月期以来変わっておらず、労働党、ニュージーランド・ファースト、グリーン党の連立政権でございます。

当初は、反TPPや反移民のスタンスを取り、年間の移民を2~3万人減らすような政策もございまして、一般的には中小企業オーナーが少々不安を抱いている状況でございました。

6ページに「日本からのNZ向け中古自動車の輸出台数」の推移、「オークション会場の中古自動車の販売単価」の推移、そして「為替相場(ニュージーランドドル/円)」の推移を記載しております。

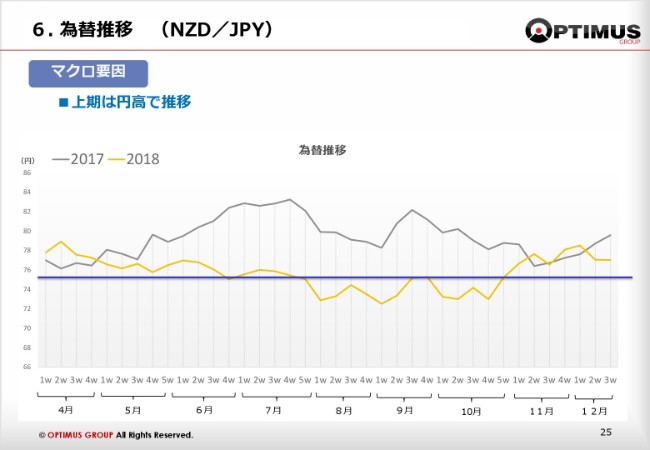

為替相場につきましては、みなさまもご存じのように、現在は落ち着いておりますが、第1四半期、第2四半期ともに円高で推移しました。とくに第2四半期は円高の幅が広がりました。

また、本年5月から10月にかけて原油高となりましたので、ニュージーランドにおきましてはこの時期にガソリン価格が20パーセントほど高騰しました。さらにはニュージーランドでは、主に都市部のインフラ整備の原資とするために、本年7月にガソリン税が導入されております。これらを背景に、少なからず、大型排気量車の販売不振も招いております。

なお、ニュージーランド経済は中国経済の影響を受けやすくなっておりますが、中国経済の先行き不安もあり、我々の取引業者、お客さまの購買スタンスに多少影響がございました。

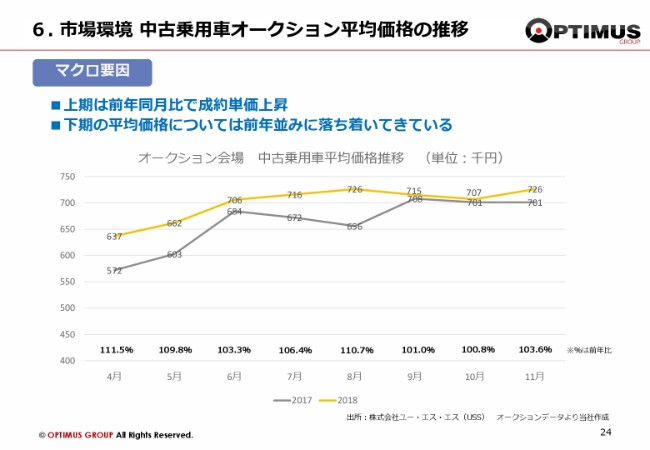

次にオークション会場での中古自動車の購入価格ですが、図にありますとおり、第1四半期から第2四半期にかけて、オークションでの中古自動車の購入単価が上昇いたしまして、我々も調達で苦労をしております。本年6月の大阪北部地震、7月の西日本豪雨、8月の台風20号や台風21号等により、国内における中古自動車の需要がかなり高まったことから、我々の商品調達にも影響が出ました。

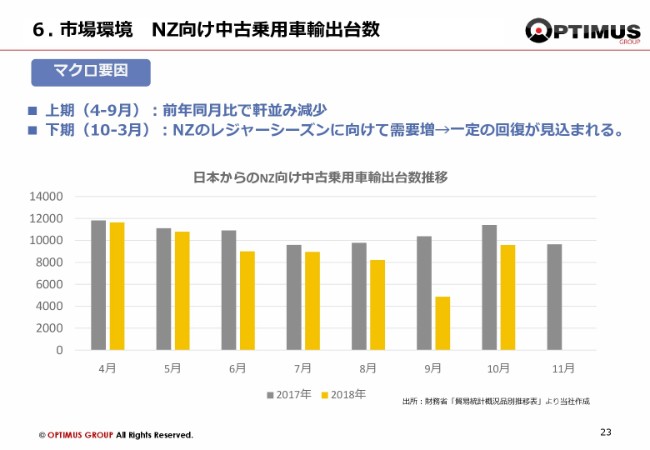

最後に、日本からニュージーランド向けの中古自動車の輸出台数の推移ですが、日本からニュージーランド向けの中古自動車輸出台数が、前年同期比で第1四半期は減少し、第2四半期はさらに大きく減少しました。

1.事業環境と業績進捗②

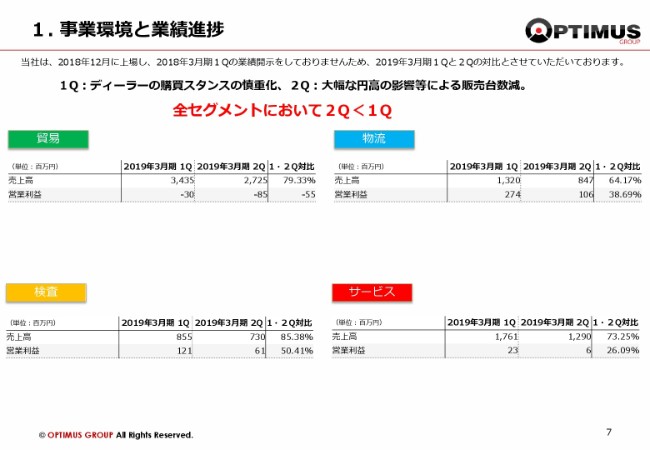

7ページにまいります。セグメント別に第1四半期・第2四半期の比較をしております。

先ほど申し上げましたとおり、第1四半期にはディーラーの購買スタンスが慎重になりました。その上、大幅な円高の影響等があり、販売台数が減少いたしました。現地が現在は冬にあたり、季節性もあるのですが、表をご覧いただきますと、第2四半期が明らかに第1四半期よりも大きく減速したことがおわかりいただけるかと思います。

3.決算概要(全体)

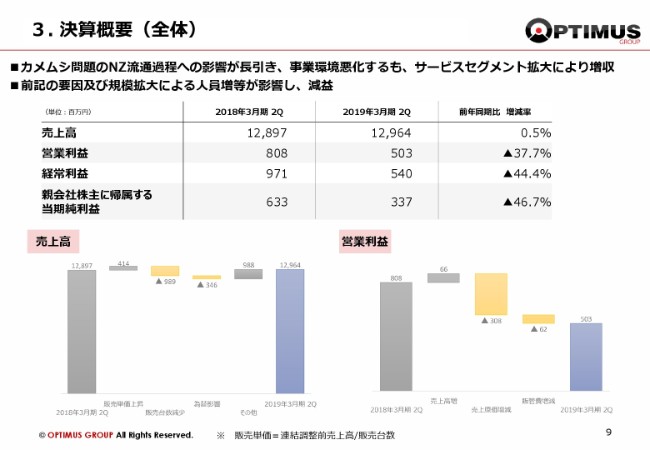

それでは9ページ以降にまいります。2019年3月期第2四半期決算の概要です。

カメムシ問題の影響によるニュージーランドにおける流通プロセスの停滞が長引き、また、先ほどご説明させていただきましたとおり、事業環境が悪化しましたが、サービスセグメントの拡大により売上は増収となりました。ただし、規模拡大による人員増等が影響しまして、各利益ベースでは減益となりました。

資料にお示ししておりますが、売上高は0.5パーセント増加しているものの、営業利益においては37.7パーセント減、経常利益においては44.4パーセント減、親会社株主に帰属する当期純利益においては46.7パーセント減となりました。

滝グラフにて前年同期と今期の差異要因をご説明させていただいております。営業利益をご覧いただきますと、売上原価増減により3億8,000万円の減益となっておりますのがおわかりいただけるかと思います。

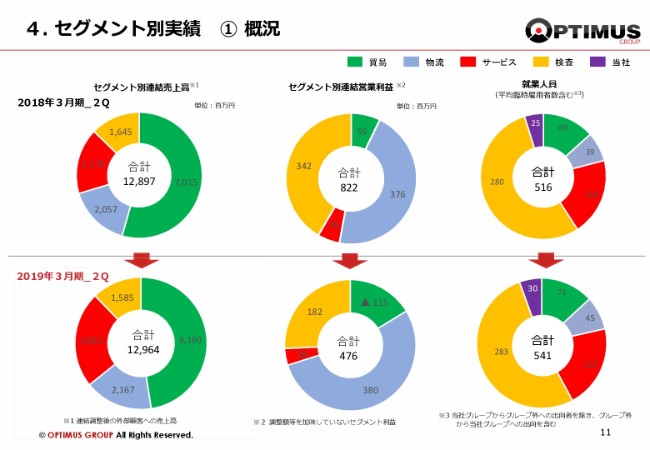

4.セグメント別実績 ① 概況

11ページへまいります。セグメント別の概況をご説明させていただいております。

右側の就業人員の円グラフをご覧ください。就業人員が前年同期から合計で25名増加いたしました。とくにサービス部門におきましては9名増加しており、この人員増も人件費の増加に繋がったことがおわかりいただけると思います。

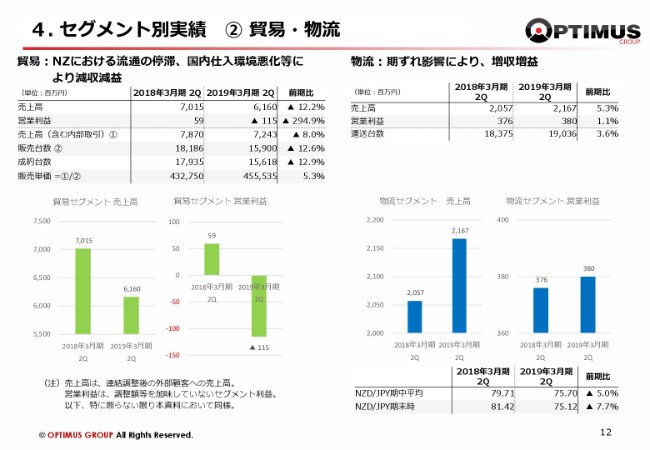

4.セグメント別実績 ② 貿易・物流

12ページにまいります。セグメント別実績につきまして、まず貿易事業からご説明させていただきます。

まずニュージーランドにおける流通の停滞がございます。これは、カメムシ問題の影響が残ったことによるものです。また、先ほどご説明させていただきましたが、国内仕入環境の悪化等がありました。これらにより減収減益となりました。

販売台数減が減収減益の大きな要因となっております。ご覧いただけますように、2018年3月期と比べますと2,300台減少しております。これにより売上高が8億5,000万円ほど減り、利益もマイナスとなっております。

次に物流事業のご説明にまいります。

物流事業は、2018年3月期の決算の際にご説明させていただきましたが、カメムシ問題の影響で、船積みの時期にずれが生じましたことにより、売上が当期にずれ込んでおります。このため増収増益となっております。

前年同期と比較いたしますと、第2四半期は売上高が5.3パーセント増、営業利益が1.1パーセント増となっております。運送台数も3.6パーセント増えております。

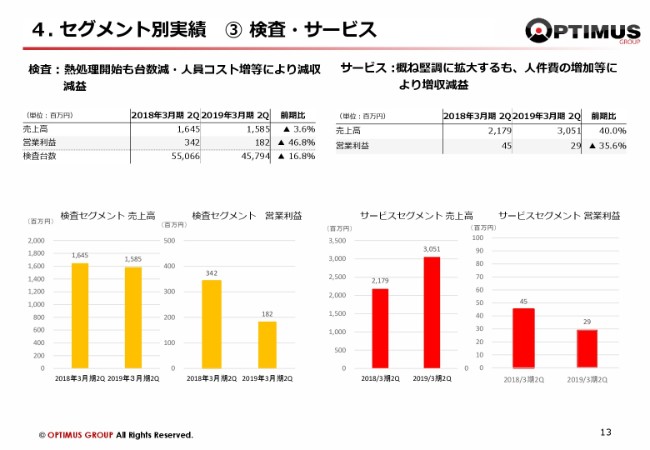

4.セグメント別実績 ③ 検査・サービス

13ページへまいりまして、検査事業のご説明です。

本年9月に入りまして新たに熱処理施設が稼働いたしましたが、第2四半期では1ヶ月間の稼働でしたので、第2四半期累計でみますと、検査台数減・人員コスト増等により減収減益となっております。

ご覧いただいておりますように、前年同期と比べますと、第2四半期におきまして検査台数が1万台弱減っております。このため売上高・営業利益とも減少しており、営業利益は46.8パーセント減となっております。

サービス事業につきましては概ね堅調に拡大いたしましたが、先ほどご説明させていただきました人件費等の増加がございまして、増収ながら減益となりました。前年同期比で売上高が9億円ほど増加して40.0パーセントの増収となっておりますが、営業利益は2,900万円ほどで35.6パーセントの減益となっております。

なお、後ほどご説明させていただきますが、新車事業のMahindra事業撤退に伴い、単価の高い新車の在庫処分を行いました関係で売上が増えております。当該在庫処分もあって、サービス事業では売上が拡大しております。

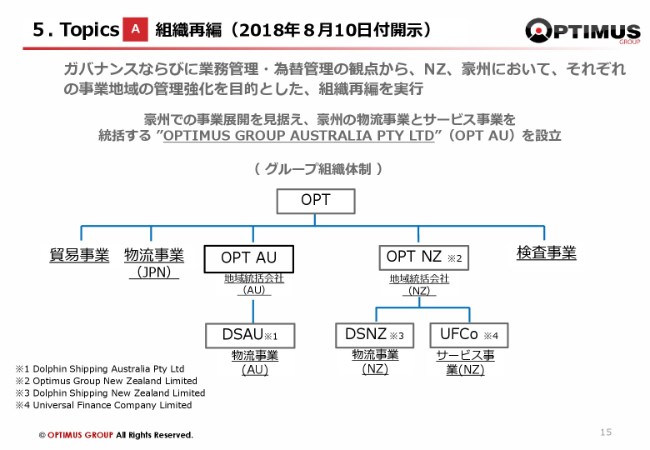

5.Topics A 組織再編(2018年8月10日付開示)

Topicsをご説明させていただきます。まず15ページの組織再編です。

本年8月10日に開示をしておりますが、ガバナンスならびに業務管理・為替管理の強化の観点から、ニュージーランド・豪州において、それぞれの事業地域を統括するOptimus Group Australia Pty Ltd(OPT AU)、Optimus Group New Zealand Limited(OPT NZ)を設立しております。

5.Topics B 不採算事業からの撤退について

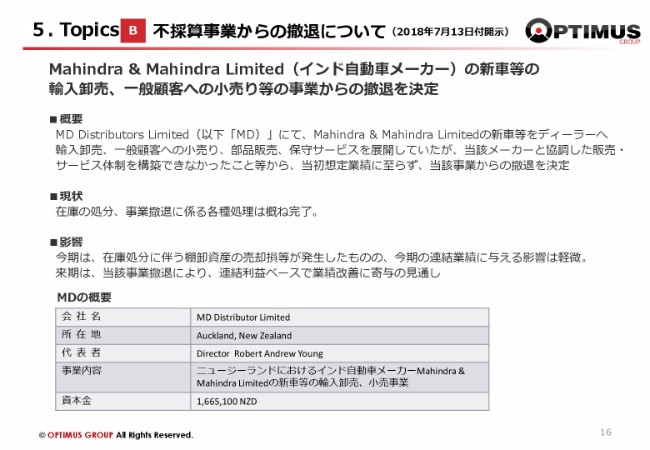

次に不採算事業からの撤退です。

Mahindra&Mahindra社はインドのトラクター・自動車のメーカーでありまして、同社のトラクター・自動車の新車等の輸入卸売と一般顧客への小売り等の事業を行っておりましたが、この事業から撤退いたしました。同社と協調した販売・サービス体制を構築できなかったことが撤退の理由です。在庫の処分・事業撤退に係る各種処理は概ね完了いたしました。こちらは本年7月13日に開示を行っております。

5.Topics C 特別利益の計上 本社ビル売却

17ページまいります。

特別利益の計上、本社ビルの売却につきましては、本年8月17日に開示をいたしております。譲渡価格は15億円でございます。譲渡にかかる費用等の見込み額を控除した譲渡益の概算額4億7,500万円を第4四半期に計上する予定です。

本社ビルも築後30年が経ちまして、今後、メンテナンス費用の増加等も予想されることが、売却理由の1つです。

本社は今までは芝3丁目でございましたが、移転先は芝2丁目ですので、1丁目分だけ引っ越すことになります。芝256スクエアビルの8階に、賃貸で移転する予定であります。

5.Topics D 中間配当の決定

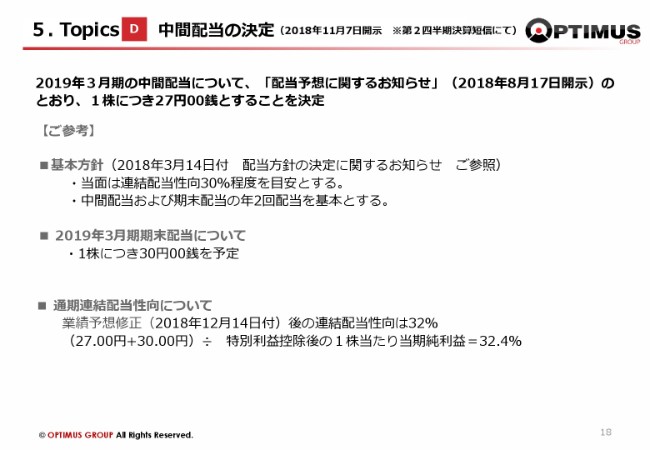

18ページまいります。中間配当を決定させていただきました。

本年8月17日に、配当予想に関するお知らせをさせていただきましたが、中間配当を1株当たり27円とさせていただくことを決定し、11月7日に開示いたしました。

これによりまして、特別利益控除後の1株当たり当期純利益で計算いたしますと、配当性向が32.4パーセントほどになります。

5.Topics E 熱処理施設の稼働開始(2018年9月~)

続きまして19ページにまいります。

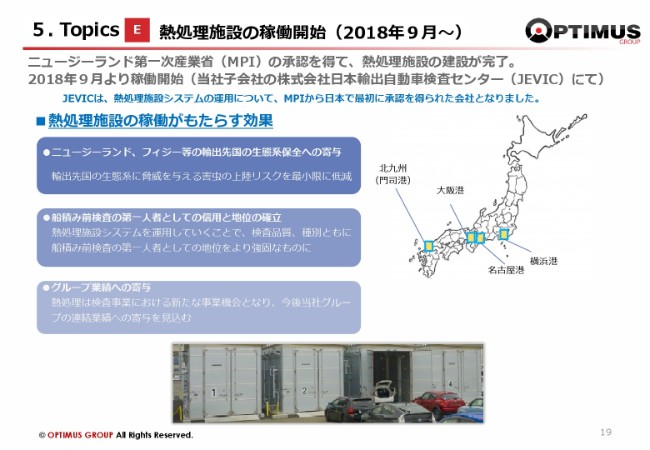

先ほども少し触れさせていただきましたが、前期からのカメムシ問題への対応といたしまして、検査セグメントにおける事業となりますが、本年9月から熱処理施設が稼働しております。

ニュージーランド第一次産業省の承認を得まして、熱処理施設の建設が完了し、9月より稼働を開始いたしました。これは日本輸出自動車検査センターによる検査事業でございます。

熱処理施設の稼働期間は、とくに日本の冬場が重点的な検査期間になりますので、毎年9月1日の船積みから、ニュージーランド現地の4月30日までの到着分の中古自動車に対する検査まで、となっております。

当該熱処理施設は日本の主要港に設けております。このページの一番下をご覧いただきますと、検査施設と、自動車が入っていく写真がございますが、害虫対策として熱により害虫を退治する施設となっております。

5.Topics F NZにおける弊社グループ会社に係る報道について

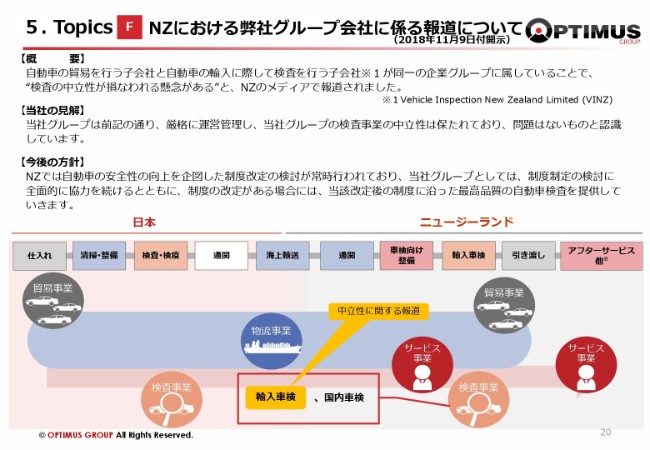

Topicsの最後でございます。20ページにまいります。ニュージーランドにおける、弊社グループ会社に係る報道につきましてご説明申し上げます。

概要でございます。自動車の貿易を行う子会社と、自動車の輸入に際して検査を行う子会社Vehicle Inspection New Zealand Limited(VINZ)が、同一の企業グループであるオプティマスグループに属していることから「検査の中立性が損なわれるのではないか?」という懸念がニュージーランドのメディアで報道されました。

当社といたしましては、当社グループの検査事業の中立性は厳格な運営管理の下で十分に保たれており、問題はないものと認識いたしております。

今後の方針といたしましては、当社グループとしましてニュージーランドで制度改定が行われたとしても、それに沿った最高品質の自動車検査を提供していく所存でございます。

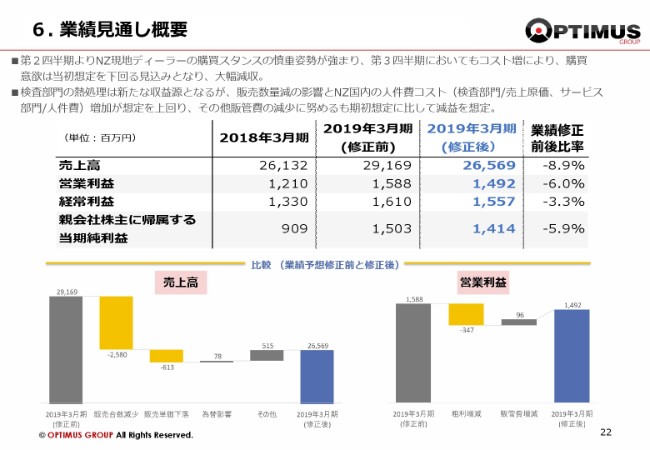

6.業績見通し概要

次に、22ページへまいります。2019年3月期の業績見通しでございます。

本年12月14日に業績見通しの修正のお知らせをいたしました。売上高につきましては、第2四半期より、ニュージーランド現地ディーラーの購買における慎重姿勢は相変わらず強まっており、第3四半期において購買意欲が当初想定を下回る見込みとなりまして、大幅減収を見込んでおります。

各利益につきましては、検査部門の熱処理は新たな収益源となりますが、市場全体の販売数量減の影響と、ニュージーランド国内の人件費コストの増加が想定を上回り、その他販管費の減少には努めますものの、期初の想定に比して減益を想定いたします。

売上高におきましては、修正前は291億6,900万円と想定しておりましたが、これを265億6,900万円に修正させていただきます。修正比率は8.9パーセント下方修正となります。

営業利益におきましては、15億8,800万円を14億9,200万円と、6.0パーセントの下方修正となります。

経常利益も同様に、16億1,000万円から15億5,700万円と、3.3パーセントの下方修正となります。

当期純利益は、15億300万円を14億1,400万円に修正いたし、5.9パーセント下方修正となります。この14億1,400万円には、先ほど申し上げました本社売却による特別利益を含んでおります。

前年通期業績と比較いたしますと、売上高は1.7パーセント、営業利益は23.3パーセント、経常利益は17.7パーセントの増加を見込んでおります。

なお、業績修正前と修正後の差分を下の滝グラフでお示しさせていただいておりますので、ご参照いただければと思います。

6.市場環境 NZ向け中古乗用車輸出台数

23~25ページには、業績予想の修正のもとになる資料を付けさせていただいております。

6.市場環境 中古乗用車オークション平均価格の推移

ご覧いただきますとおわかりいただけますとおり、仕入価格は落ち着いております。

6.為替推移 (NZD/JPY)

また、為替変動等の外的要因は、いずれも現在は落ち着いていることがご覧いただけるかと思いますが、これらの状況も考慮しつつ、業績予想の修正をさせていただきました。

7.成長戦略概要①

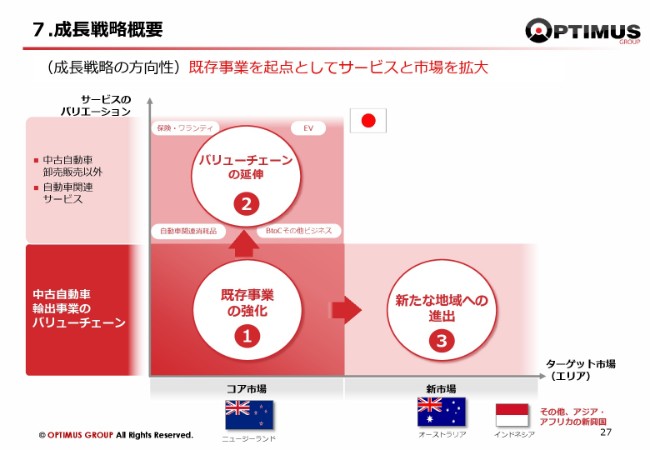

27ページにまいります。今後の成長戦略です。

従来ご説明申し上げていた内容と同じで、既定の戦略を遂行してまいります。27ページにございますように、既存市場での事業を強化し、バリューチェーンの延伸に取り組んでまいります。現在、核となっているマーケットで、より強固な基盤を作るための経営をしていこうと考えております。

そして新たな地域への進出でございます。大きく成長するためには何としても、しかしながら手堅く新市場、具体的に申し上げますと、とくにオーストラリアを攻略してまいります。

7.成長戦略概要②

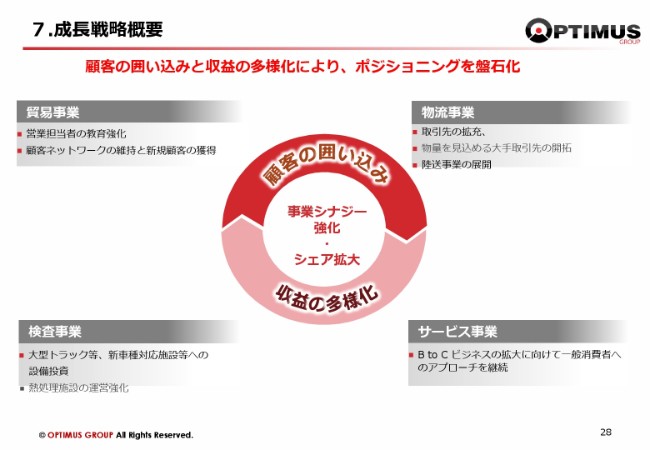

28ページです。このように事業シナジーの強化とシェア拡大をもって、既存市場の経営を強化してまいります。

7.成長戦略概要③

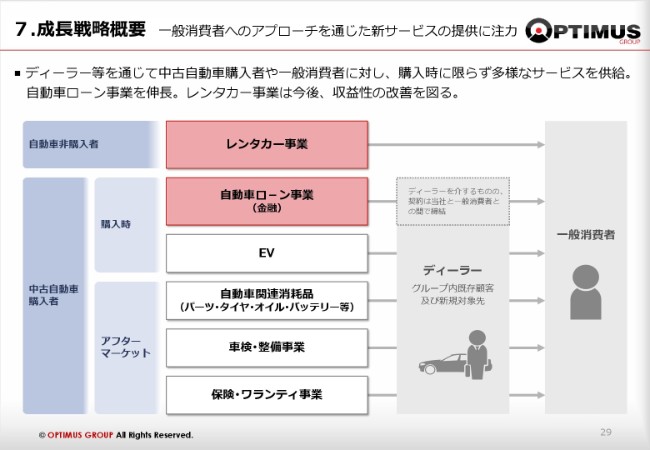

29ページですが、こちらはバリューチェーンの拡充であります。

レンタカー事業は、まだ事業の柱となるには至っておらず、収益性の改善を図っているところでございます。

自動車ローン事業につきましては、次ページにて経緯をご説明させていただきます。

その他事業も拡充すべく鋭意取り組んでおります。

7.成長戦略概要④

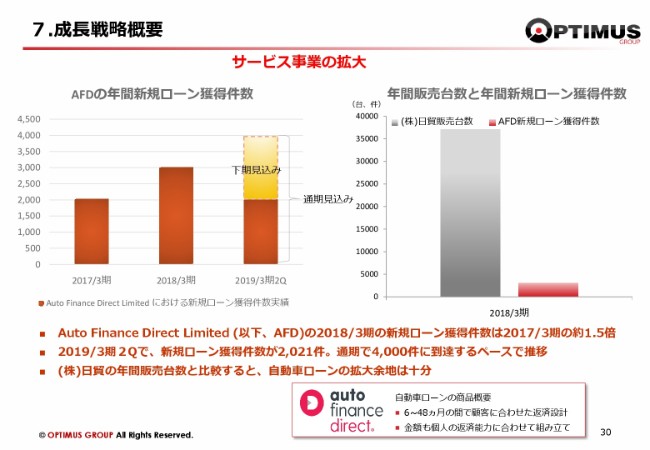

30ページにまいります。先ほどのサービス事業の拡大の一環としてのローン事業のご説明です。

ローン会社は「Auto Finance Direct Limited(AFD)」と称しております。2018年3月期の新規ローン獲得件数は、1年間で2017年3月期の約1.5倍の3,000件ほどとなりましたが、2019年3月期第2四半期におきましてはさらに伸展し、半期だけで新規ローン獲得件数が2,021件となりました。現在は、通期で4,000件に到達するペースで推移しております。

ニュージーランドにおけるローン利用率は70パーセントほどです。2019年3月期通期において、新規ローン獲得件数4,000台を達成いたしましても、子会社㈱日貿の年間販売台数の30,000台強の70パーセントの台数と比べますと、まだまだ拡大する余地が十分あるというのが弊社の認識であります。

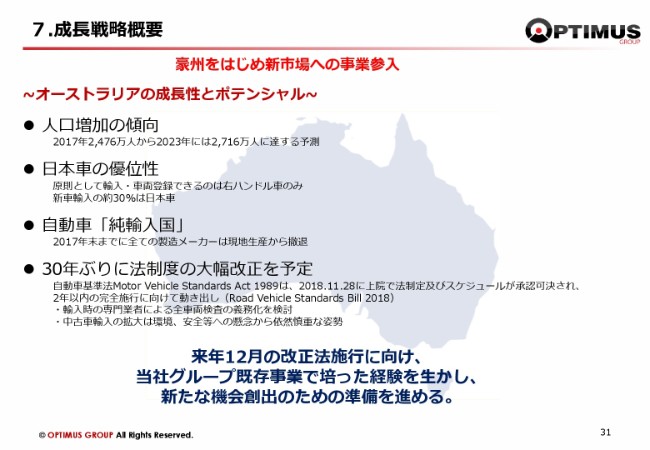

7.成長戦略概要⑤

成長戦略の「新市場」でございます。

オーストラリアにおきましては、来年12月の自動車基準法改正法施行に向けまして、本年11月28日に上院で法制定およびスケジュールが承認可決されております。

この改正法施行に向けまして、当社グループ既存事業で培った経験を活かし、新たなビジネス機会の創出に向けて準備を進めております。

ここでは全車両検査の義務化が検討されております。ただ一方で、中古車輸入の拡大につきましては、環境・安全等への懸念から、政府が依然慎重な姿勢をとっておりますため、それほど楽観視はできないと考えておりますが、少しずつマーケットの緩和が進むものと期待し、事業参入・拡大に向けた努力をいたしております。

足早ではございましたが、以上で第2四半期の決算説明を終わらせていただきます。ご清聴誠にありがとうございました。

新着ログ

「卸売業」のログ