株式会社ワークマン 2019年3月期第2四半期決算説明会

ワークマン、新業態ワークマンプラスや猛暑による夏物衣料が好調 第2四半期累計で8期連続の増収増益

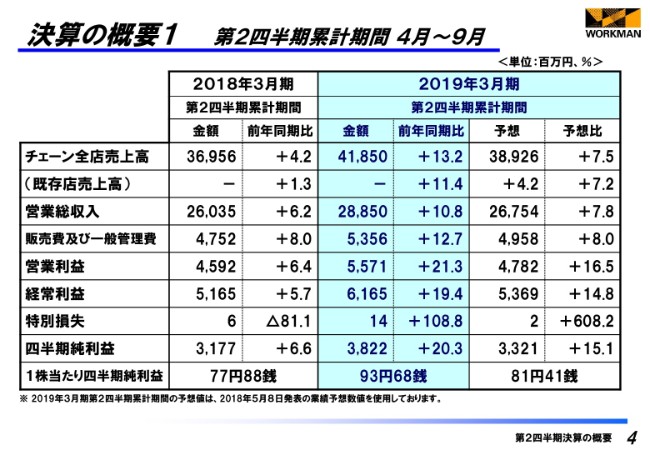

決算の概要1 第2四半期累計期間4月~9月

栗山清治氏:ワークマンの栗山でございます。本日はご多忙のところ、決算説明会に多数のご参加を賜りまして、誠にありがとうございます。それでは、ワークマン2019年3月期第2四半期決算説明をさせていただきます。

本日の説明の順序ですが、まず第2四半期決算の概要を報告させていただき、次に2019年3月期決算の見通し、そして取り組み状況の順でご説明いたします。

4ページをお願いいたします。当第2四半期の経済環境は、企業収益の改善で緩やかな回復基調が続く一方、米中貿易摩擦などで先行き不透明な状況で推移しました。個人消費は、所得環境の改善が見られるものの、十分な回復にはいたっておりません。

ワーキングユニフォーム業界におきましては、猛暑対策で空調ファン付き作業服の需要が大幅に高まりましたが、海外生産地での人件費の高騰、円安傾向などにより、仕入価格が上昇し、厳しい経営環境が続いております。

このようななかで当社は、高機能、低価格を追求したプライベートブランド商品の展開で、売上、客数の拡大を図りました。その結果、第2四半期のチェーン全店売上高は418億5,000万円、前年同期比13.2パーセント増、既存店では11.4パーセント増となりました。

営業総収入は288億5,000万円、(前年同期比)10.8パーセント増、販売費および一般管理費は53億5,600万円、12.7パーセント増。営業利益は55億7,100万円、21.3パーセント増。経常利益は61億6,500万円、19.4パーセント増。四半期純利益は38億2,200万円、20.3パーセント増となり、第2四半期累計期間では、8期連続の増収増益を達成しました。そして、1株当たりの四半期純利益は93円68銭となりました。

決算の概要2 第2四半期累計期間7月~9月

5ページをお願いいたします。7月から9月までの3ヶ月間の第2四半期会計期間では、チェーン全店売上高は201億7,500万円、前年同期比18.6パーセント増、既存店では16.5パーセント増でした。

営業総収入は139億5,100万円、(前年同期比)16.3パーセント増。販売費及び一般管理費は27億9,200万円、19.9パーセント増。営業利益は25億4,700万円、31.2パーセント増。経常利益は28億4,000万円、28.2パーセント増。四半期純利益は17億1,800万円、29.1パーセント増となり、1株当たりの四半期純利益は42円12銭となりました。

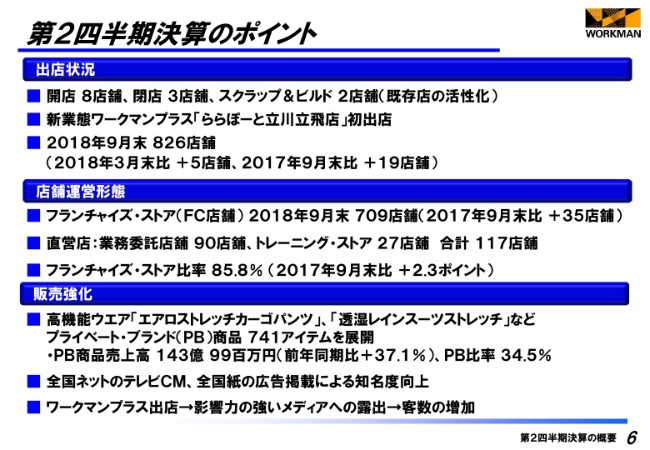

第2四半期決算のポイント

6ページをお願いいたします。第2四半期のポイントをご説明いたします。まず、9月までの出店状況は、のちほど詳しくご説明いたしますが、新たなチャレンジとしております新業態「ワークマンプラス」を、東京都内のショッピングセンター「ららぽーと立川立飛」に初出店いたしました。

従来のロードサイド店舗は、北海道、山形県、熊本県など7店舗の出店で、ワークマンプラスとあわせまして、8店舗を開店いたしました。そのほかに、閉店が3店舗、スクラップ&ビルドを2店舗で実施しまして、9月末の店舗数は、前年より19店舗増えまして、826店舗となりました。

店舗の運営形態の状況は、フランチャイズ・ストアが709店舗、業務委託店舗、トレーニング・ストアをあわせた直営店舗は117店舗となりました。フランチャイズ・ストアが前年より35店舗増加し、フランチャイズ・ストア比率は前年より2.3ポイント増加して、85.8パーセントとなりました。

商品では、軽量で動きやすく、作業だけでなくアウトドアなど、普段着でも使用できる「エアロストレッチカーゴパンツ」や、伸縮性に富んだ「透湿レインスーツストレッチ」など、プライベートブランド(PB)商品741アイテムを展開し、商品力の強化を図りました。

第2四半期までのPB商品の売上高は143億9,900万円で、前年同期比37.1パーセント増。PB比率は前年同期比6ポイント増加の34.5パーセントとなり、好調に推移しております。

販売面では積極的なメディア戦略の展開で、全国ネットのテレビCM、全国紙の広告掲載で知名度の向上を図るとともに、影響力の強い情報番組で「ワークマンプラス」がたびたび報道されるなど、ワークマンの知名度が高まりました。

これらの結果により、9月までの全店ベースの来店客数は10.4パーセント増となり、販売増に繋がっております。

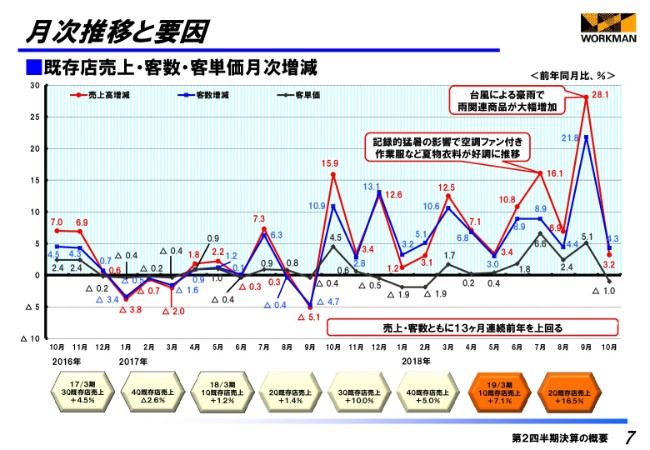

月次推移と要因

7ページをお願いいたします。こちらは既存店の月次ベースの売上高、客数、客単価の推移を表したグラフであります。10月までの実績は、売上、客数ともに13ヶ月連続で前年を上回り、好調に推移しております。

4月から9月までの春夏物商戦は、気温の高い日が多く、立ち上がりから晩期まで好調をキープいたしました。7月から9月までの第2四半期は、記録的な猛暑となったことで、7月は空調ファン付き作業服など、夏物衣料の需要が高まり、前年同期比16.1パーセント増となりました。

そして、9月5日に「ららぽーと立川立飛」にオープンした「ワークマンプラス」が爆発的な人気となり、マスコミに取り上げていただき、既存店舗への集客効果を生みました。また、9月は大型台風が上陸するなど、降雨日が多かったことで、雨関連商品の販売が大幅に伸び、前年同月比28.1パーセント増となりました。

秋冬商戦を迎えました10月は、ブルゾン、ウォームパンツ、「イージス」シリーズなど、防寒商品が活発に動き始め、非常に好調だった前年売上高をさらに3.2パーセント上回ることができました。

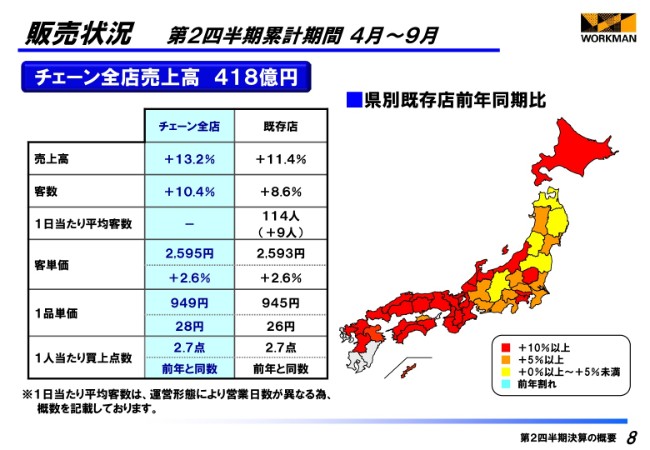

販売状況 第2四半期累計期間4月~9月

8ページをお願いいたします。4月から9月までの6ヶ月間の販売状況についてご説明いたします。チェーン全店の客数は、前年同期比10.4パーセント増、客単価2.6パーセント増で、売上高は13.2パーセント増。既存店では、客数が前年同期比8.6パーセント増、客単価で2.6パーセント増、売上高は11.4パーセント増となりました。

既存店1店舗の1日当たり平均客数は114人で、前年より9人増加しました。1品単価はチェーン全店で28円プラスの949円、既存店は26円プラスの945円となりました。1人当たり買上点数は、チェーン全店、既存店ともに前年同数の2.7点となりました。

(スライド)右側の日本地図は、9月までの既存店売上の伸び率を地域ごとに色別にして表示しております。出店している全エリアで前年を上回っており、44都道府県中、約6割が10パーセント以上売上高を伸ばしております。

赤い色が集中しております西日本の地域別の伸び率は、近畿地方で15.6パーセント増、四国地方で15パーセント増、中国地方で20.7パーセント増、九州地方で20.8パーセント増となっております。大阪の北部地震、記録的な豪雨、そして大型台風上陸などで需要が高まりました。

全国的に言えることは、ワークマンの「フィールドコア」「ファインド-アウト」「イージス」の3つのブランドの強化によって、これまでワークマンを利用してこなかった一般のお客さまの来店が着実に増加していることが、この実績に繋がっていると考えております。

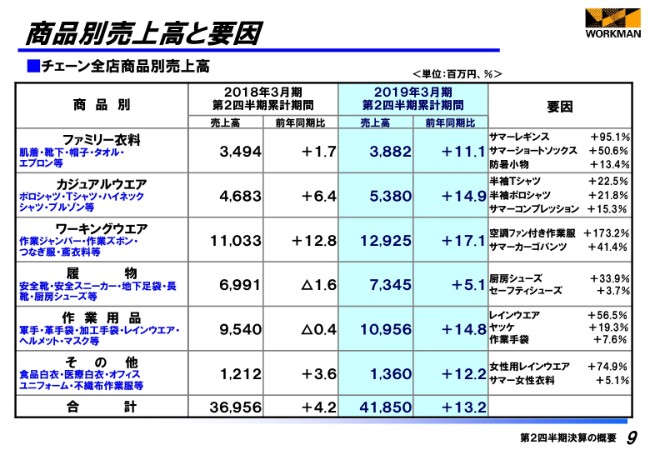

商品別売上高と要因

9ページをお願いいたします。チェーン全店における商品別売上高と前年同期比は、ファミリー衣料が38億8,200万円、11.1パーセント増。カジュアルウエアが53億8,000万円、14.9パーセント増。ワーキングウエアが129億2,500万円、17.1パーセント増。履物が73億4,500万円、5.1パーセント増。作業用品が109億5,600万円、14.8パーセント増。その他が13億6,000万円、12.2パーセント増となりました。

売上高に影響している商品群につきましては、(スライド右の)要因欄に前年との比較増減を表示しております。第1四半期と同様、すべてのカテゴリーで前年同期比プラスとなっており、ファミリー衣料、カジュアルウエア、ワーキングウエア、作業用品、その他がそれぞれ10パーセントを超える伸びとなりました。

前年同期より約19億円増加したワーキングウエアでは、猛暑対策として話題となりました、小型のファンが衣服内に空気を送り込む作業服の販売金額は、前年より7億円増加するなど、売上の伸びに貢献いたしました。

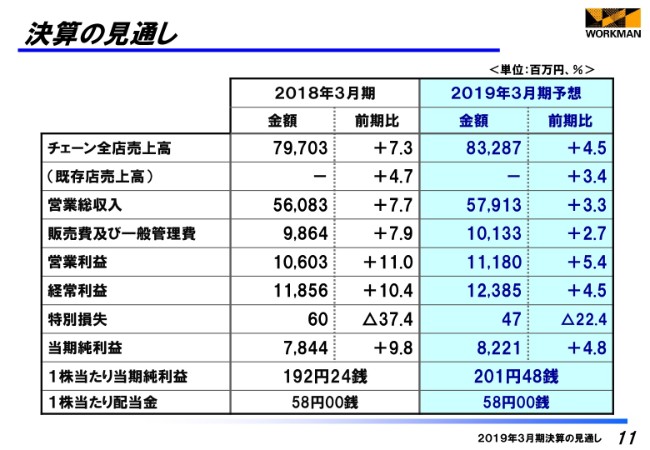

決算の見通し

次に、2019年3月期の決算の見通しにつきまして、11ページをお願いいたします。今期の見通しは、5月8日に発表いたしました予想値に変更はございません。

チェーン全店売上高は832億8,700万円で(前期比)4.5パーセント増、既存店では3.4パーセント増。営業総収入は579億1,300万円、3.3パーセント増。営業利益は111億8,000万円、5.4パーセント増。経常利益は123億8,500万円、4.5パーセント増。当期純利益は82億2,100万円、4.8パーセント増。1株当たりの当期純利益は201円48銭、1株当たりの配当金は58円を計画しております。

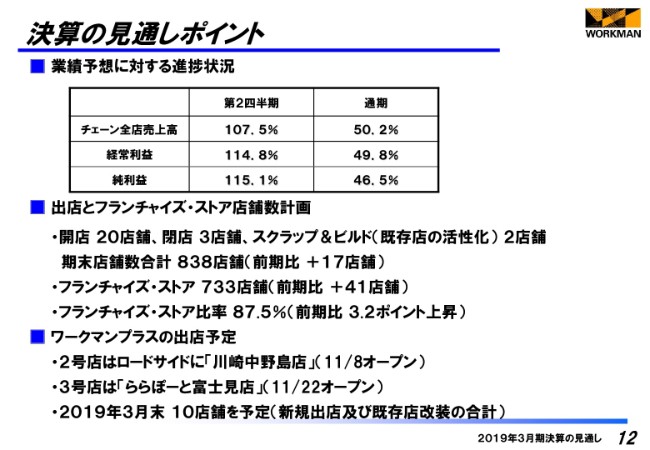

決算の見通しポイント

12ページをお願いいたします。決算の見通しのポイントをご説明いたします。まず、業績予想に対します進捗状況は、第2四半期段階でチェーン全店売上高は107.5パーセント、純利益では115.1パーセントと、計画よりも上回って推移しているものの、これからボリュームゾーンとなります冬物商品の販売がピークを迎えますので、通期の予想は据え置いております。

今期の出店とフランチャイズ・ストアの店舗数は、開店が20店舗、閉店が3店舗、スクラップ&ビルドが2店舗で、今期末の店舗数は、前期末より17店舗増加の838店舗となる予定です。

そのうち、フランチャイズ・ストアは前期比41店舗増の733店舗となり、フランチャイズ・ストア比率は前期比3.2ポイント上昇で、87.5パーセントとなる予定です。個店売上の向上と、加盟店契約が順調に進んだことで、期初の計画よりもフランチャイズ・ストアが13店舗増加して、比率は2.3ポイント上昇する見込みです。

「ワークマンプラス」の出店予定につきましては、2号店は昨日の11月8日にロードサイドで初出店となります、神奈川県の川崎中野島店がオープンしました。オープン前日にテレビの生中継で店舗や商品が紹介され、それを見た多くのお客さまが来店するなど、セール初日は盛況なスタートとなりました。

さらに、11月22日には、埼玉県のショッピングセンター「ららぽーと富士見」に3号店をオープンする予定です(注:現在はすでにオープン)。

既存店につきましても、「ワークマンプラス」仕様で改装を実施いたします。2019年3月末までに、新規出店と既存店の改装をあわせて、「ワークマンプラス」10店舗の出店を予定しております。

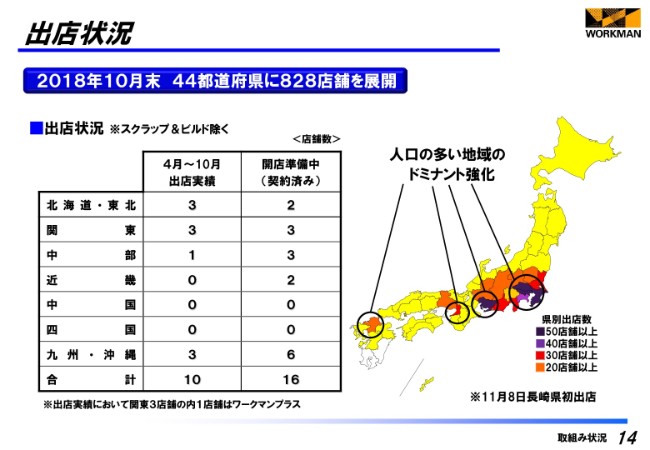

出店状況

次に、取り組み状況につきまして、14ページをお願いいたします。まず、出店の状況についてご説明いたします。10月までの出店実績と契約済みの店舗数を表示しております。10月までの出店数は、ご覧のような地域に10店舗、ほかにすでに契約済みで開店準備中の物件は16店舗でございます。

11月以降の出店はららぽーと富士見店。また昨日オープンしており、初出店となります長崎県長崎市を含めまして、10店舗を予定しており、今期は20店舗が新規出店となる予定です。これにより、出店エリアは44都道府県に拡大いたしました。

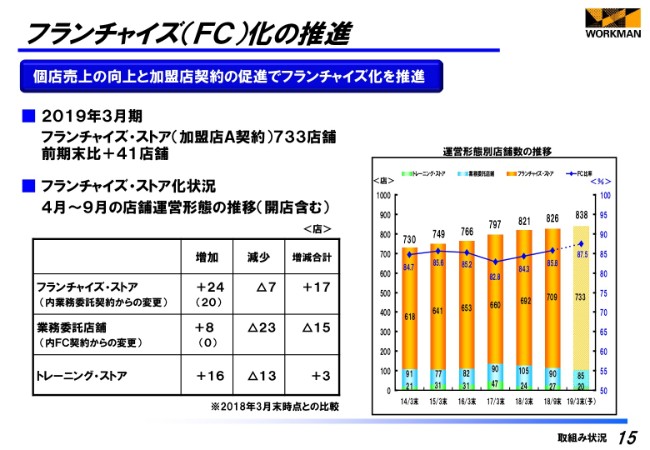

フランチャイズ(FC)化の推進

15ページをお願いします。次に、フランチャイズ(FC)化の推進につきましてご説明いたします。2019年3月末のフランチャイズ・ストアは、前期比41店舗増の733店舗で、フランチャイズ・ストア比率は87.5パーセントを予定しております。

7月から9月までの状況をご説明しますと、前期末との比較では、新たにフランチャイズ・ストア契約を結びました24店舗のうち、業務委託店舗からの変更は20店舗でした。フランチャイズ・ストア契約を終了した店舗は7店舗で、フランチャイズ・ストアは前期末と比べ17店舗増加しております。

また、業務委託店舗は前期末に比べ15店舗減少、トレーニング・ストアは3店舗増加となっております。

売上が好調に推移していることから、業務委託店舗からフランチャイズ・ストアへの変更が順調に進んでいる状況で、この10月もその変更店舗数が13店舗ございました。

今後もさらに新規加盟の促進に取り組むとともに、個店売上の向上を図り、フランチャイズ・ストア化を推進してまいります。

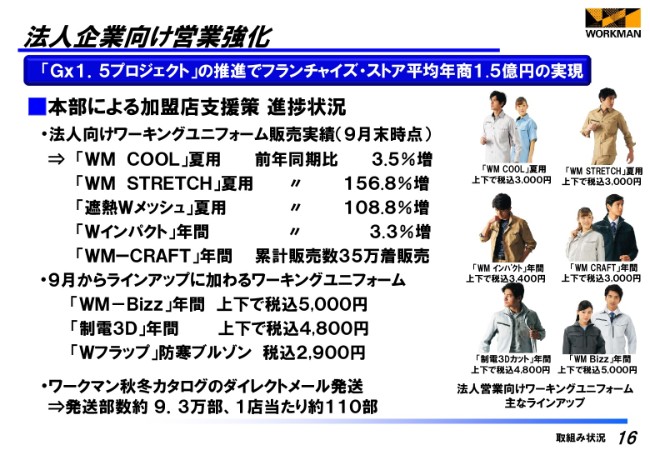

法人企業向け営業強化

16ページをお願いいたします。法人向け営業支援についてご説明いたします。フランチャイズ・ストアの平均年商1億円を1億5,000万円まで高める「Gx1.5プロジェクト」を推進しております。今期で2年目となります加盟店支援策の進捗状況をご説明いたします。

法人企業が求めるワーキングユニフォームは、毎年必要な時にそろえられる継続性、豊富な在庫量、他社が追随できない低価格の実現であります。9月末時点におきます販売状況はご覧の(スライドの)とおりです。とくにジャンパーとズボンの上下で税込3,000円の「WM COOL」は4億8,700万円、「WM STRETCH」は3億7,600万円と、いずれの商品も好調に推移しております。

そしてこの9月から、16種類の機能を盛り込んだ「WM-Bizz」を、上下で税込5,000円という低価格で販売を開始。その他、防寒ブルゾンなど3商品をラインナップに加え、さらなる拡販を図ってまいります。

このような商品が掲載されています秋冬カタログとともに、法人企業へダイレクトメールを1店舗あたりが110部行い、注文を受ける環境作りにも取組みました。

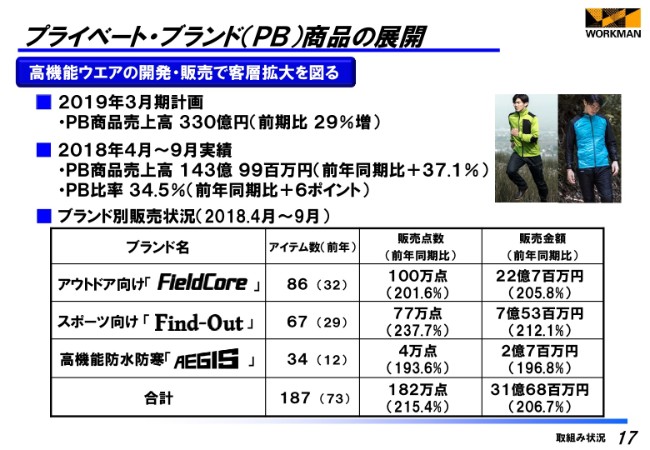

プライベート・ブランド(PB)商品の展開

17ページをお願いいたします。プライベート・ブランド商品の展開につきまして、ご説明いたします。今期は、プライベート・ブランド商品の売上として、前期比29パーセント増の330億円を計画しています。決算のポイントでご説明いたしましたが、4月から9月までの販売実績は、前年同期比37.1パーセント増の143億9,900万円。PB比率は34.5パーセントで推移しています。

2年前からスタートしました、一般のお客さまに向けた高機能ウエアは、アウトドアの「フィールドコア」、スポーツウエアの「ファインド-アウト」、レインスーツの「イージス」の3ブランドで展開しています。商品のデザインや手頃な価格が人気となり、販売は順調に拡大しています。

表は、それぞれブランド別の販売状況でございます。9月末時点の販売点数は、前年同期比で約2倍を超える182万点、販売金額も約2倍の31億6,800万円となっています。

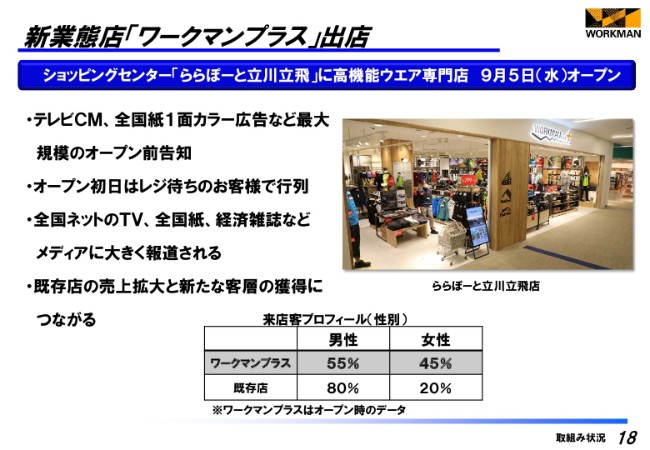

新業態店「ワークマンプラス」出店

18ページをお願いいたします。高機能ウエア専門店「ワークマンプラス」についてご説明をいたします。先ほどPB商品の展開でご説明いたしました「フィールドコア」「ファインド-アウト」「イージス」の3ブランドに特化した新業態「ワークマンプラス」を、9月5日にオープンいたしました。

全国ネットでのテレビコマーシャル、全国紙のカラー広告など、これまでにない規模のオープン前告知を実施したところ、オープン初日はレジ待ちのお客さんで行列ができるなど、盛況なスタートとなりました。

「ワークマンプラス」のオープンセール期間中に実施しましたアンケートでは、来店客の45パーセントが女性客という結果となりました。通常のワークマンは20パーセント前後ですので、既存店よりも多くの女性のお客さまにご利用いただいています。

また、作業服専門店が、それを活かしたスポーツウエア・アウトドアウエア・レインウエアに特化した商品を手頃な価格で販売していることが、全国ネットのテレビ・全国紙・大手経済雑誌で大きく報道されたことで、ワークマンのブランド価値が高まり、一般のお客さまがワークマンに強い関心を寄せるきっかけとなりました。これにより、既存店の客数アップにつながり、売上の拡大に貢献できていると考えています。

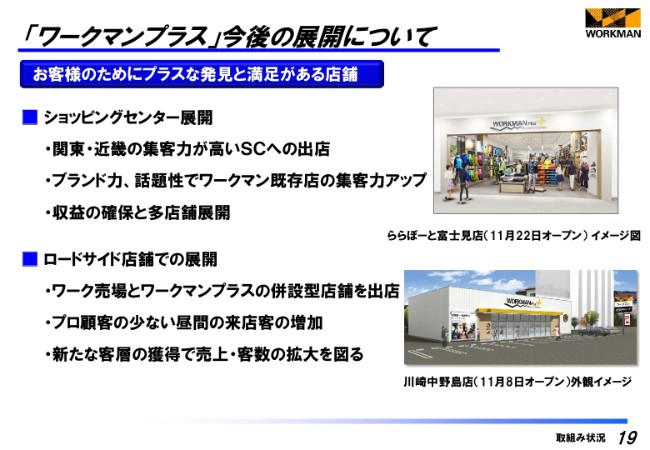

「ワークマンプラス」今後の展開について

19ページをお願いします。「ワークマンプラス」の今後の展開についてご説明いたします。今後は、ショッピングセンターとロードサイド店舗の両方を見据えての展開を考えています。

ショッピングセンターでは、ららぽーと富士見店を11月22日に出店いたします。関東地区や近畿地方など、集客力が高いエリアのショッピングセンターへ出店し、ブランド力や話題性でワークマンの既存店への集客力アップを図ってまいります。

現状は、店舗運営会社に業務を委託していますが、出店するショッピングセンターによりましては、フランチャイズでの展開が可能かどうか検証を行ってまいります。

一方で、「ワークマンプラス」のロードサイド店舗としての出店を進めてまいります。このタイプは、ショッピングセンターと違い、プロ商材とプラス商材の融合で、これまでにない新しいカテゴリーの店舗を目指します。

現状、既存店は昼間の来店比率が低いことが課題となっています。誰でも入りやすいおしゃれな雰囲気の店作りで、店内のイメージを刷新し、一般客や昼間のターゲットとなる主婦層など、女性客に来店していただき、プロ顧客の少ない昼間の来店客の増加を図ってまいります。

また、「ワークマンプラス」の成功事例を既存店にも展開し、初めてワークマンに来店されるお客さまに気持ちよくご購入いただけるよう、売場作りに順次資金を投入してまいります。このような新たな取り組みに挑戦し、さらなる業績向上、株主価値の拡大を図ってまいります。

参考資料

最後になりますが、26ページから、「ワークマンプラス」を展開するに至りました経緯を参考資料として添付していますので、ご覧いただければと思います。

以上で、私からの説明を終わらせていただきます。ご清聴ありがとうございました。

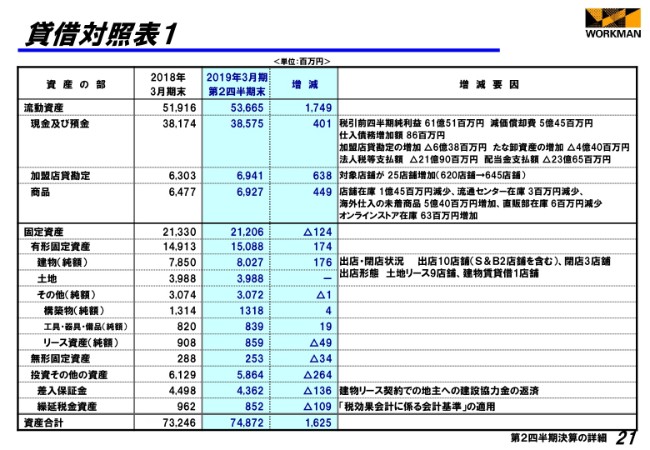

貸借対照表1

飯塚幸孝氏:本日は、弊社の決算説明会にご出席いただきまして、誠にありがとうございます。それでは、2019年3月期第2四半期の貸借対照表および損益計算書の重要項目につきまして、簡単ではありますがご説明させていただきます。

決算説明会資料の21ページをお願いします。貸借対照表からご説明申し上げますと、当第2四半期の資産合計は748億7,200万円で、前期末より16億2,500万円増加いたしました。

資産の内訳では、流動資産が536億6,500万円で、前期末より17億4,900万円の増加となりました。増減した主な科目は、現金および預金で4億100万円の増加、加盟店貸勘定で6億3,800万円増加、商品では4億4,900万円増加いたしました。

まず、現金および預金の増加は、税引前四半期純利益や減価償却費の計上、また仕入債務の増加などで資金を得ましたが、加盟店貸勘定や棚卸資産の増加、また法人税や配当金を支払ったことなどで、差し引きで前期末より4億100万円の増加となりました。

加盟店貸勘定につきましては、その対象店舗数が前期末より25店舗増加し、645店舗となったことに加え、秋冬商品の早めの投入で6億3,800万円増加いたしました。

商品では、店舗在庫は直営店の数が前期末より12店舗減少したことで1億4,500万円減少、流通センター在庫が300万円減少、海外からの未着商品が5億4,000万円増加、直販部の在庫が600万円減少、オンラインストア在庫が6,300万円増加となり、合計いたしますと4億4,900万円の増加となりました。

次に、固定資産は212億600万円で、前期末と比べて1億2,400万円減少いたしました。固定資産の内訳では、有形固定資産が150億8,800万円で、前期末より1億7400万円の増加。無形固定資産は2億5,300万円で、前期末より3,400万円の減少。投資その他の資産は58億6,400万円で、前期末より2億6,400万円減少いたしました。

有形固定資産の増加は、新規出店とスクラップ&ビルドにより、合計10店舗を出店したうち、自社で建設した店舗が9店舗あったことなどで、建物など有形固定資産勘定に6億7,600万円を計上しました。一方、減価償却費で4億9,400万円、減損損失および固定資産除却損で約800万円の計上などにより、1億7,400万円の増加となりました。

次に、無形固定資産では、ソフトウエアの取得により減価償却費の計上が多くなったことで、減少しています。投資その他の資産では、差入保証金で建設協力金の返済を受けたことで1億3,600万円減少、また、「税効果会計に係る会計基準」の適用で繰延税金資産が約1億円減少いたしました。

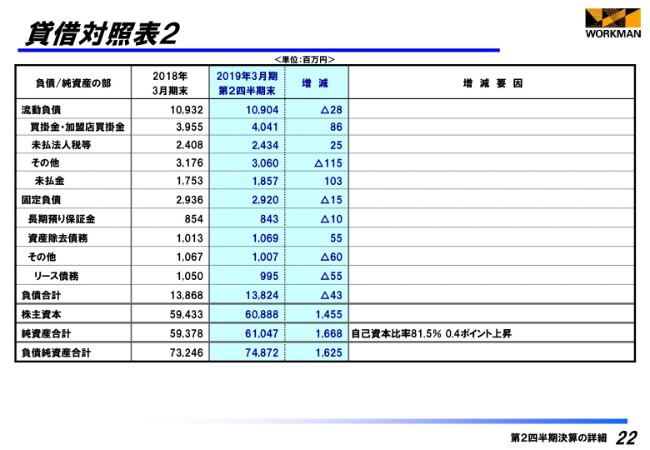

貸借対照表2

22ページをお願いします。負債合計は138億2,400万円で、前期末より4,300万円減少いたしました。負債の内訳では、流動負債が109億400万円で、前期末より2,800万円の減少。固定負債は29億2,000万円で、1,500万円減少いたしました。

流動負債の主な科目の増減は、まず減少した科目は、その他に含まれる未払消費税等で3億200万円。一方で増加した科目は、買掛金と加盟店買掛金の合計で8,600万円、その他に含まれる未払金で1億円増加いたしました。固定負債は、増減幅が大きかった科目はございませんでした。

続きまして、純資産の部ですが、とくに説明を必要とする科目はありませんので、省略させていただきます。

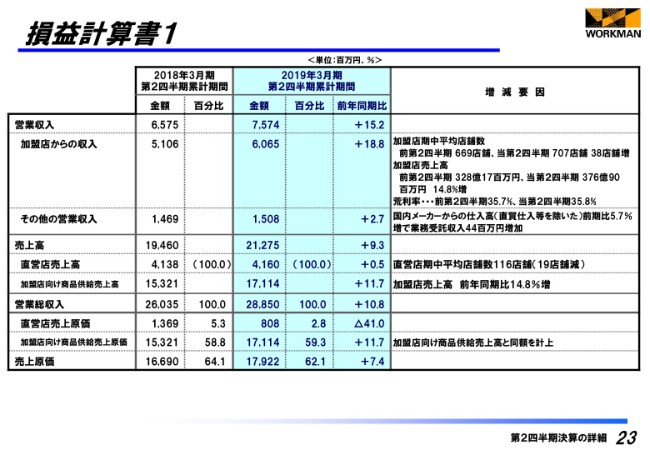

損益計算書1

23ページをお願いいたします。損益計算書をご説明申し上げます。当第2四半期の営業収入は75億7,400万円で、前第2四半期比で15.2パーセント増となりました。営業収入の内訳では、加盟店からの収入が60億6,500万円で、前第2四半期比18.8パーセント増。その他の営業収入は15億800万円で、前第2四半期比2.7パーセント増加いたしました。

加盟店からの収入が前第2四半期に比べて18.8パーセント増加したのは、加盟店の期中平均店舗数が707店舗と、前年同期比で38店舗増加したことに加え、空調ファン付き作業服などのサマーワーキングやレインウエアなどのPB商品がよく売れたことで、加盟店からの収入の対象となる加盟店売上高が当第2四半期376億9,000万円となり、前年同期比14.8パーセント増加したことが主な理由であります。

また、その他の営業収入が2.7パーセント増加したのは、国内ベンダーからの仕入が前年同期比5.7パーセント増加したことで、業務受託料収入が約4,400万円増加したことが理由であります。

次に、売上高についてご説明いたします。売上高は212億7,500万円で、前第2四半期に比べ9.3パーセント増加いたしました。売上高の内訳では、直営店売上高が41億6,000万円で、前第2四半期比0.5パーセントの増加。加盟店向け商品供給売上高は171億1,400万円で、前第2四半期比で11.7パーセント増加いたしました。

直営店売上高が0.5パーセント増加した理由についてです。直営店の期中平均店舗数は前第2四半期より19店舗減少いたしましたが、FC店と同様に、サマーワーキングやレインウエアなどのPB商品がよく売れたことが理由であります。

加盟店向け商品供給売上高が11.7パーセント増加したのは、FC店の期中平均店舗数が38店舗増加したことと、加盟店の売上が好調だったことで、流通センターからの供給が増えたことが、その理由であります。

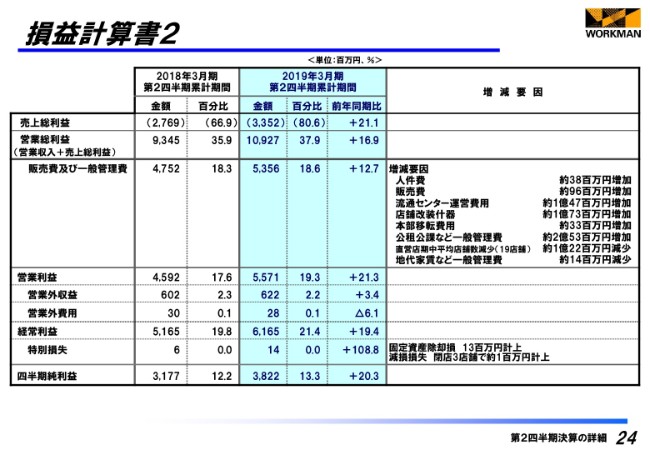

損益計算書2

24ページをお願いいたします。売上総利益についてご説明いたします。当第2四半期の売上総利益は33億5,200万円、売上総利益率は80.6パーセントで、前第2四半期と比べて21.1パーセント上昇いたしました。上昇した理由は、海外からの直接取引による仕入が13.9パーセント増加したことと、ドル建による平均支払レートが1円68銭下がったことが主な理由であります。

販売費及び一般管理費は、当第2四半期は53億5,600万円で、前第2四半期比で12.7パーセント増加、金額ベースで約6億400万円増加いたしました。

増加した主な項目は、人件費で約3,800万円、販売費で約9,600万円、流通センターの運営費用で約1億4,700万円、店舗内の什器購入で約1億7,300万円、本部の移転費用で約3,300万円、その他公租公課など一般管理費で約2億5,300万円です。

一方、減少した項目は、直営店が期中平均で19店舗減少したことで約1億2,200万円、家賃など一般管理費で約1,400万円、差し引きで約6億400万円の増加となりました。

営業利益は、営業総利益が当第2四半期109億2,700万円で、前第2四半期より15億8,200万円増加し、率では16.9パーセント増でした。販売費及び一般管理費は、前第2四半期より6億400万円増加したことで55億7,100万円となり、前第2四半期比で21.3パーセント増加いたしました。

営業外損益につきましては、営業外収益は当第2四半期は6億2,200万円で、前年同期に比べて2,000万円増加。営業外費用は、当第2四半期2,800万円で、前年同期に比べ100万円減少しました。その結果、経常利益は61億6,500万円となり、前第2四半期比で19.4パーセント増となりました。

次に、特別損失についてご説明いたします。当第2四半期の特別損失は、固定資産除却損を1,300万円、閉店予定店舗3店舗の減損損失として100万円計上いたしました。これらの結果、四半期純利益は38億2,200万円となり、前第2四半期比で20.3パーセント増加いたしました。

以上、簡単ではありますが、私からのご説明を終わらせていただきます。ありがとうございました。

新着ログ

「小売業」のログ