菊水化学工業株式会社 2019年3月期第2四半期決算説明会

菊水化学工業、上期売上高は前年比1.4%増 中国・菊水建材技科が本格稼働を開始

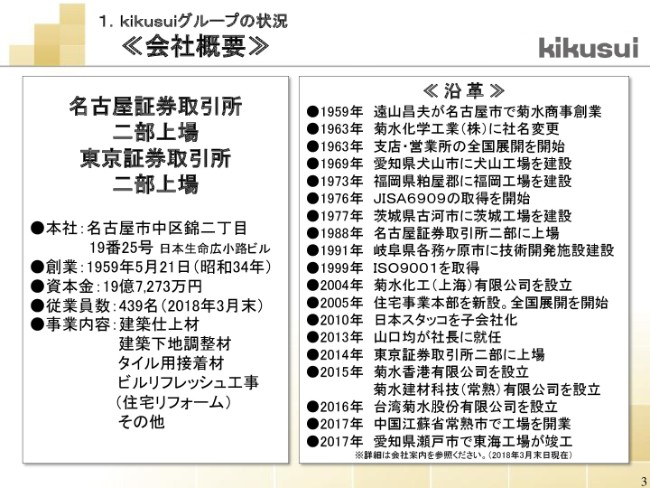

会社概要

山口均氏:まず、当社グループの状況として、会社の概要をご説明させていただきます。

当社は、名古屋証券取引所と東京証券取引所の二部に上場しています。主な事業は、建築塗料の製造販売と工事でございます。愛知県名古屋市で昭和34年(1959年)に創業し、現在の資本金は約19億7,000万円。従業員は、2018年3月末現在で439名でございます。

当社の沿革は、ご覧いただいているとおりでございます。

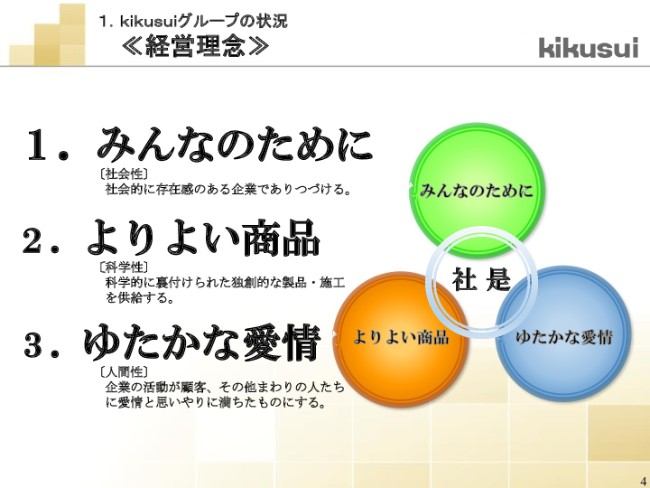

経営理念

当社の経営理念は、「みんなのために」「よりよい商品」「ゆたかな愛情」を社是とし、社会性・科学性・人間性を追求し、売上・利益のみならず環境との調和を図ることを基本にしています。

この理念のもとに、市場の変化を迅速に捉え、その対応を的確に行うことで、顧客・株主・取引先および従業員に必要とされる企業として、存在意義があると考えています。

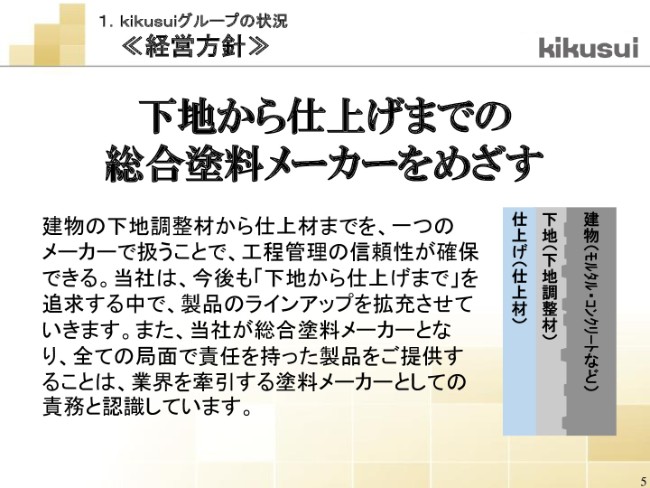

経営方針

当社グループは、「下地から仕上げまでの総合塗料メーカーをめざす」を経営方針として掲げています。

当社は、建築の下地調整材から仕上材までの製品を扱う業界唯一の塗料メーカーとして、今後も下地から仕上げまでの製品ラインアップを拡充させていきます。また、当社が総合塗料メーカーになり、すべての局面で責任を持った製品をご提供することが、業界を牽引するメーカーとしての責務と認識しています。

事業内容

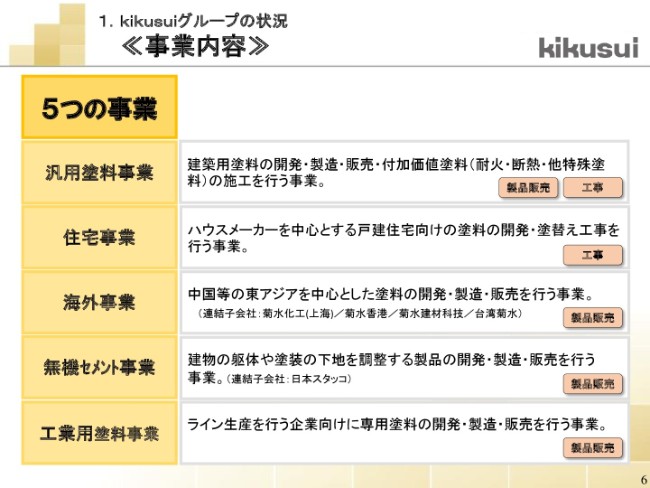

当社グループの事業内容は、5つです。

塗料の製造・販売・特殊工事を行う汎用塗料事業。

住宅メーカーとの連携を主とした戸建住宅塗り替え工事を行う、住宅事業。

海外への輸出、海外子会社において塗料を製造・販売する、海外事業。

コンクリート構造物の維持・修繕をする材料を製造・販売する、無機セメント事業。

外壁パネルなどのライン製造企業へ塗料の製造・販売をする、工業用塗料事業。

以上が、当社グループの事業でございます。

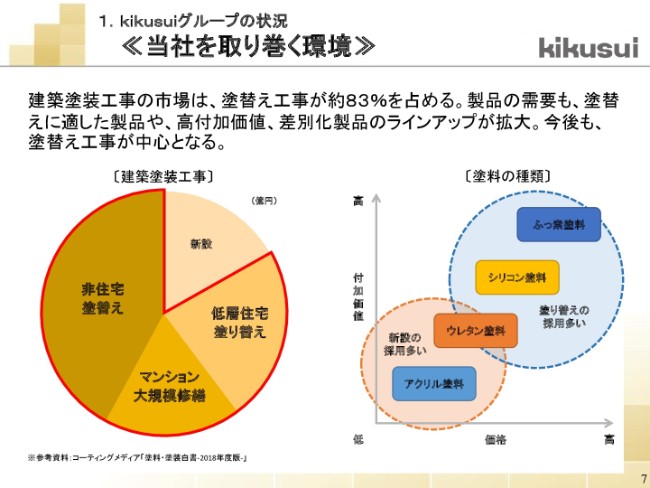

当社を取り巻く環境

当社を取り巻く建築塗料業界について、ご説明させていただきます。

左の円グラフをご覧ください。建築塗装工事の市場は、大きく新設と塗り替えに分類されます。業界紙の統計では、新設3,500億円、低層住宅塗り替え4,800億円、マンション大規模修繕3,800億円、非住宅塗り替え8,800億円。市場規模の83パーセント以上を、塗り替え・修繕工事が占めています。

右側のグラフをご覧ください。建築塗料は、アクリル系・ウレタン系・シリコン系・フッ素系の4種類に分類されています。新設では安価で汎用的なアクリル系・ウレタン系が多く採用され、塗り替え・修繕工事では付加価値の高いシリコン系・フッ素系が多く採用されています。

塗装市場が低調に推移する中、塗り替え・修繕市場のシェアが高くなることで、塗料メーカー各社の製品競争も激しくなり、付加価値・差別化による製品開発がシェア拡大の鍵となります。

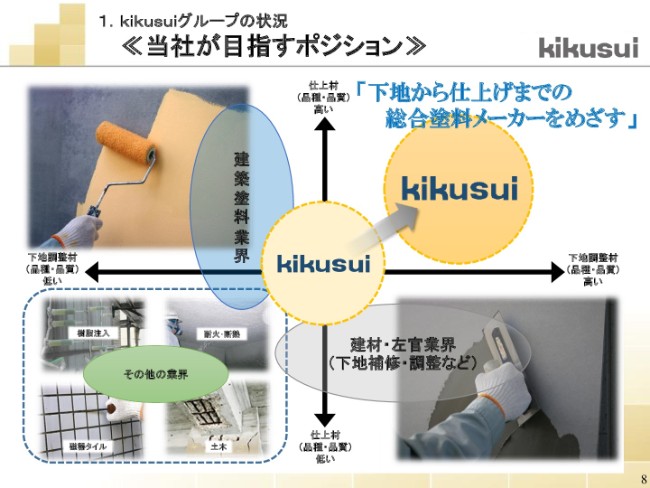

当社が目指すポジション

当社が目指すポジションについて、ご説明させていただきます。

当社は、「下地から仕上げまでの総合塗料メーカーをめざす」を経営方針として掲げ、下地から仕上げまでの製品がワンストップできる、業界唯一の塗料メーカーです。

下地補修・調整などの製品を扱う建材・左官業界、仕上材を扱う建築塗料業界、防水・耐火タイル・土木などの製品を扱うその他業界各社が、製品の品種・品質ともに追従することができないポジションを、当社は目指しています。

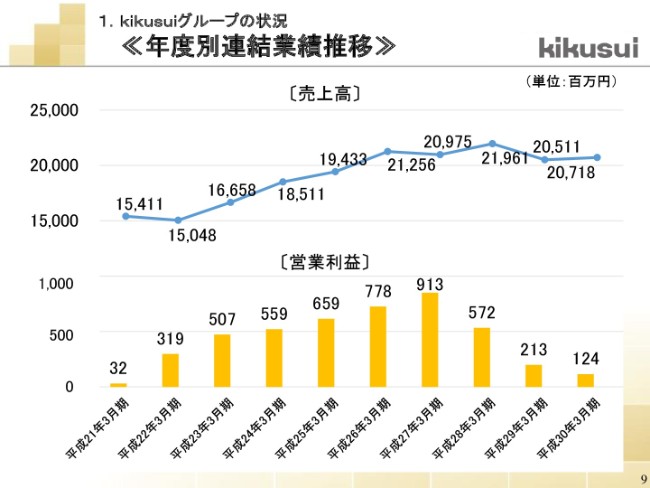

年度別連結業績推移

平成21年(2009年)3月期から平成30年(2018年)3月期までの年度別連結売上高・営業利益の推移は、ご覧のとおりです。

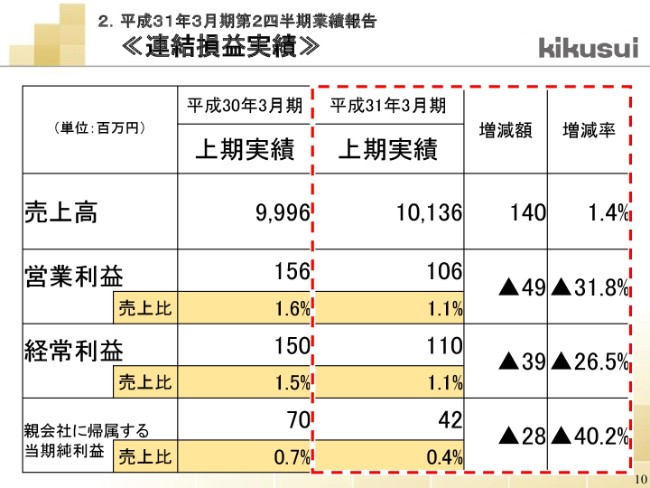

連結損益実績

それでは、平成31年(2019年)3月期第2四半期連結決算の内容について、ご説明させていただきます。

売上高は101億3,600万円、前年比1.4パーセント増。営業利益は1億600万円、前期比31.8パーセント減。経常利益は1億1,000万円、前期比26.5パーセント減。親会社株主に帰属する四半期純利益は4,200万円、前期比40.2パーセント減。

以上が、平成31年3月期第2四半期損益実績となります。

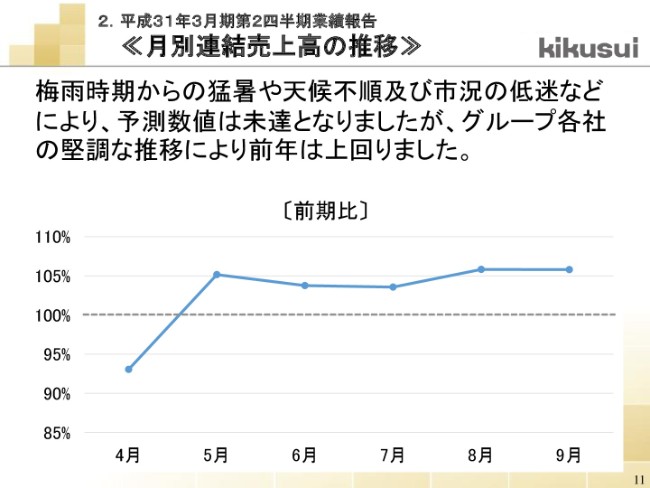

月別連結売上高の推移

連結売上高の推移について、ご説明させていただきます。

梅雨時期から続いた猛暑や、大雨・台風・地震など天候不順・自然災害による着工の遅延、工期の遅れおよび市況の低迷などにより、予測数値は未達となりましたが、前年は上回りました。

前期比による月別推移はご覧のとおりです。(2018年)4月は前年を下回りましたが、グループ各社の堅調な推移により、5月以降は前年を上回りました。

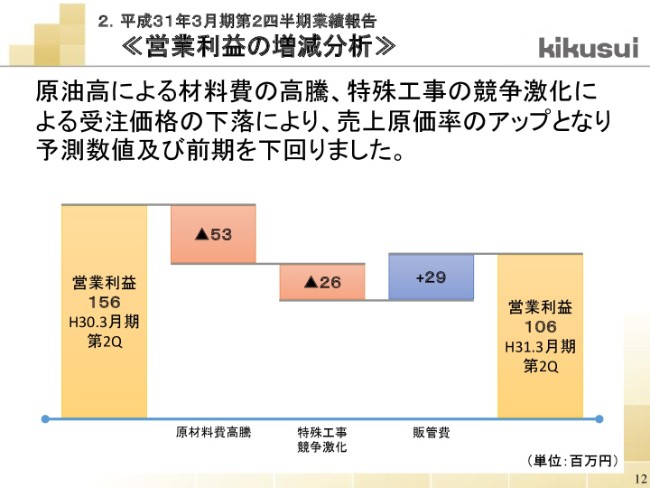

営業利益の増減分析

営業利益の増減分析について、ご説明させていただきます。

当期は、昨年(2017年)建設した国内の東海工場、中国の常熟工場への設備投資による減価償却費の増加、原油高の影響による原材料費の高騰で、製品原価率が増加しました。

また、特殊工事の競争激化により受注価格が下落し、工事原価も増加したことで、売上原価率が前期より1.1パーセント増加となりました。

販売費は、全社的な経費削減により、前期を0.7パーセント減少させることができましたが、結果、営業利益は、前期実績1億5,600万円より5,000万円少ない1億600万円となりました。

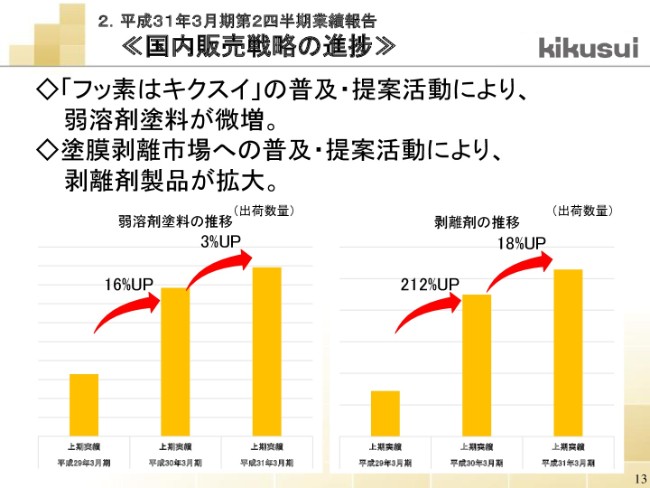

国内販売戦略の進捗

国内販売戦略の進捗について、ご説明させていただきます。

当社は総合塗料メーカーへの変革を目指し、昨年(2017年)7月に弱溶剤塗料の国内生産拠点として、東海工場を稼働させました。当社の強みでもある水系無機製品に弱溶剤塗料が加わり、販売活動における競争力が強化されました。その結果、「フッ素はキクスイ」の普及・提案活動が促進されました。

弱溶剤塗料の販売数量は、前年比3パーセント増で推移しました。また、新規市場開拓として、石綿含有建築用仕上素材に対する環境配慮型剥離剤の普及・提案活動により、剥離剤出荷数量が前年比18パーセント増で推移しました。

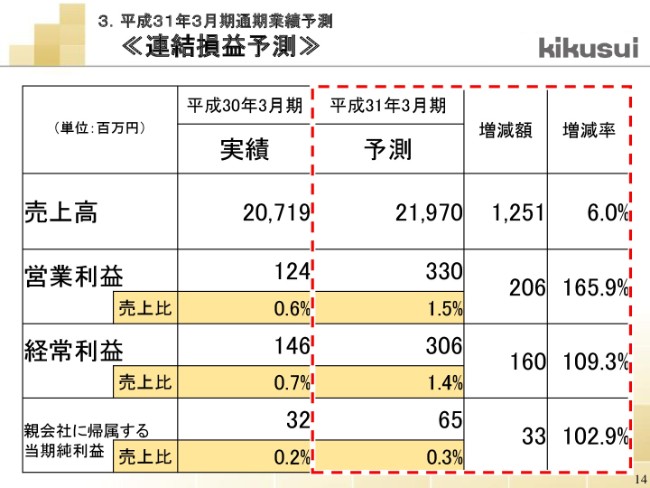

連結損益予測

それでは、平成31年(2019年)3月期の通期業績予測についてご説明させていただきます。

売上高は219億7,000万円、前期比6.0パーセント増。営業利益は3億3,000万円、前期比165.9パーセント増。経常利益は3億600万円、前年比109.3パーセント増。親会社株主に帰属する四半期純利益は6,500万円、前期比102.9パーセント増を予測しています。

売上高につきましては、平成28年(2016年)3月期実績の219億6,200万円を超える過去最高額を予測しています。利益につきましては、全社を挙げてのコスト削減に努め、収益性向上を目指してまいります。

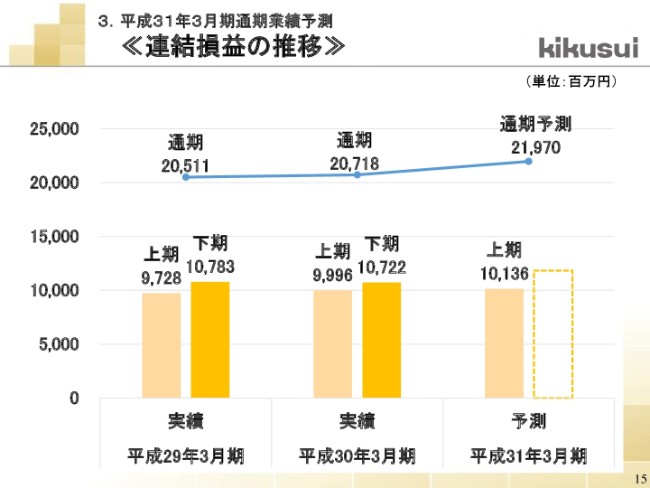

連結損益の推移

平成29年(2017年)3月期からの推移はご覧のとおりです。

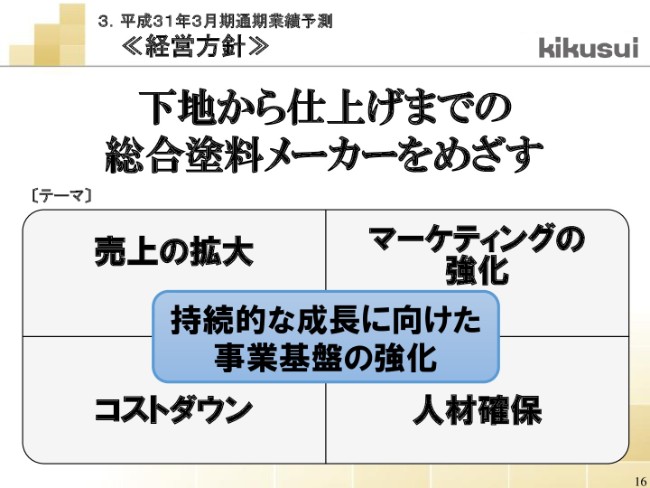

経営方針

当社グループは、「下地から仕上げまでの総合塗料メーカーをめざす」を経営方針のもと、持続的な成長に向けた事業基盤の強化のため、売上の拡大・マーケティングの強化・コストダウン・人材確保の4つをテーマに掲げ、事業展開を促進させています。

製品販売の事業内容

初めに、製品販売の事業内容についてご説明いたします。

製品販売は、当社グループの柱の事業です。国内では、汎用塗料事業として菊水化学工業の26営業拠点・5工場、無機セメント事業としてグループ会社の日本スタッコ、海外事業として菊水化工・菊水香港・菊水建材科技・台湾菊水で事業展開をしています。

国内販売戦略①

それでは、国内の販売戦略についてご説明させていただきます。

「フッ素はキクスイ」を、昨年(2017年)より普及・提案活動を続けています。これは、「ランニングコストを削減したい」とのニーズにマッチした各種製品がラインアップされており、壁・屋根など、建物のあらゆる部位に適した製品を準備し展開しています。

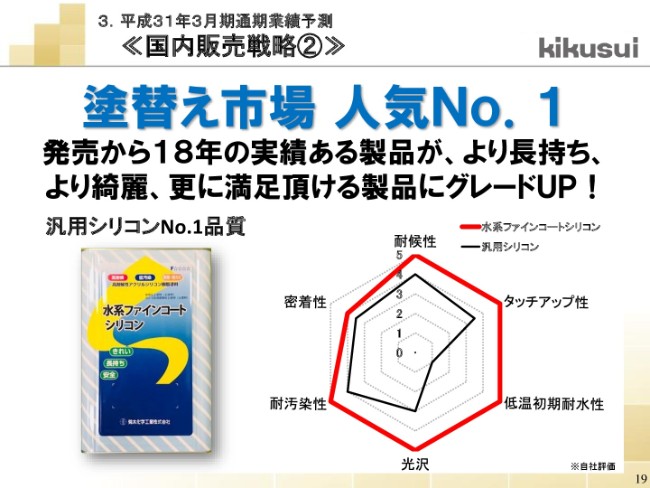

国内販売戦略②

続きまして、当社の製品販売における売上・利益の柱であり、発売より18年ご愛顧いただいた「水系ファインコートシリコン」を、汎用シリコン史上ナンバーワン品質にリニューアルして発売開始しました。

すでにご使用いただいた施工業者さまより、高評価の声を多数いただいています。汎用シリコンナンバーワンに向け、着々と普及していることを実感しています。

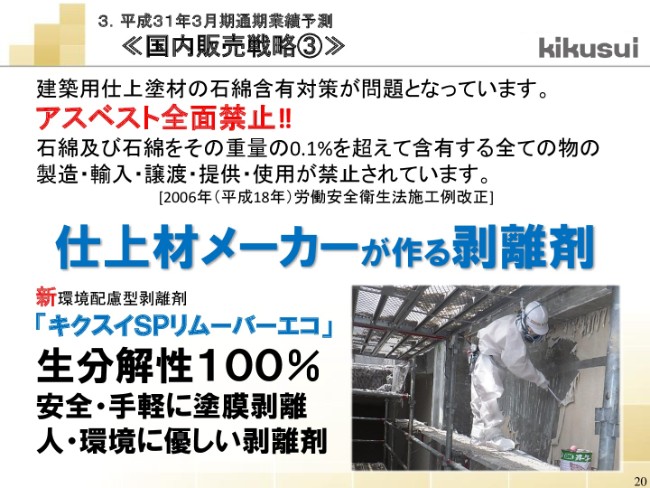

国内販売戦略③

近年、建築業界において、剥離剤による塗膜除去市場が拡大傾向にあります。

理由は、アスベストを含む建築用仕上塗材が使用されている建物を対象とした解体・改修工事が増えたことにより、塗膜除去処理時にアスベストが飛散する恐れがあり、作業環境・人的被害を配慮したことで、剥離剤による塗膜除去工法の要求が高まっています。

当社では、いち早く自社製品の開発に努め、仕上材を熟知したメーカーによる剥離剤として「キクスイSPリムーバーエコ」を発売しました。新たな菊水の強みとして、今後売上・利益に貢献することを期待しています。

国内販売戦略④

今年(2018年)の4月25日に、株式会社日進産業さまとの業務提携を発表いたしました。

「キクスイGAINA」は、塗る断熱材として、断熱性能以外にも保温・遮熱・遮音・防音・結露防止・空気質改善など、住環境改善に必要な6つの性能を1つの塗膜で持ち合わせています。今年の暑さにより、より注目されています。株式会社日進産業さまが築いてきた実績と当社の技術・販売力で、さらなる市場開拓に努めてまいります。

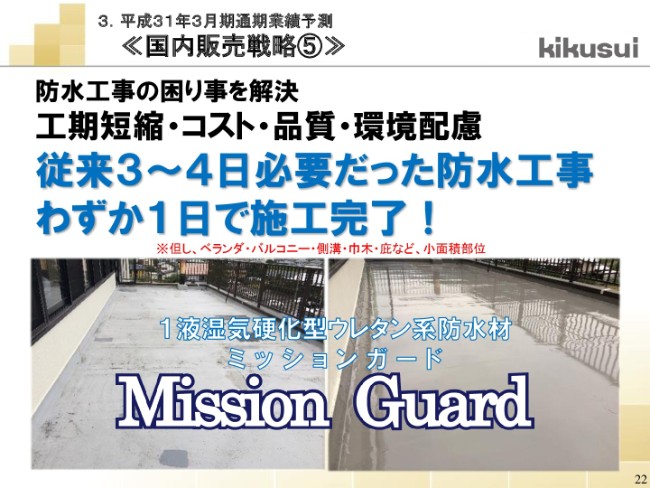

国内販売戦略⑤

国内販売戦略の最後になりますが、1液湿気硬化型ウレタン系防水材「Mission Guard」を(2018年)10月1日に発売いたしました。防水材市場において、ニーズを施主目線で分析・検討した結果、4つの困りごとを仮説で立てました。

1つ目は、工事期間が長い。従来のウレタン塗膜防水では、通常3~4日必要になります。2つ目は、工事費が高い。3つ目は、品質に対する不安。4つ目は、環境に配慮されているか。

これらの困りごとを解決したのが「Mission Guard」です。低迷する市場環境の中で、これまでどおり競合各社とシェア争いを続けても大きな成長はできないと考え、新たな防水材市場に参入することといたしました。新たなチャレンジとして、今後に期待してください。

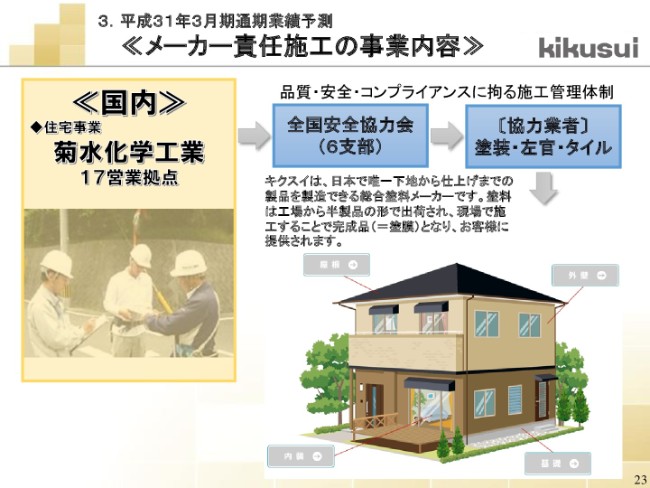

メーカー責任施工の事業内容

メーカー責任施工の事業展開についてご説明いたします。

「メーカー責任施工」とは、自社製造の製品を自社施工・自社管理によって、安定した品質の完成塗膜を提供することです。住宅事業として、菊水化学工業17営業拠点で事業展開しています。

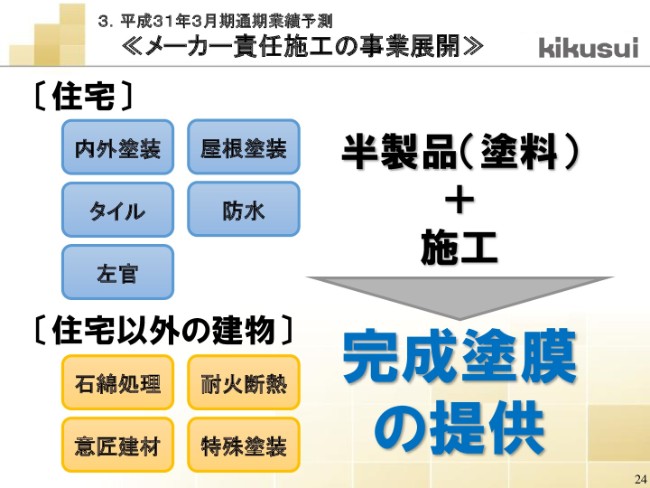

メーカー責任施工の事業展開

工事においては、安全・品質管理および施工体制のさらなる強化と整備を行い、シェア拡大に努めました。

戸建住宅の改修工事では、顧客のみなさまからフッ素樹脂塗料「デラフロン」シリーズをはじめとした高付加価値製品での堅調なご指名をいただいています。また、住宅以外の建物でも、石綿処理・耐火断熱・意匠建材・特殊塗装などにも展開しており、今後拡大させる事業として活動しています。

海外の事業展開

海外の事業展開について、ご説明させていただきます。

当社グループ初の海外生産拠点として、昨年(2017年)5月、中国江蘇省常熟市に水系塗料・塗材の工場が開業しました。

前年度は開業初年度であり、中国経済の動向に左右されたことで連結業績の貢献ができませんでしたが、当期決算では、中国の環境規制による水系塗料への追い風と、海外グループ会社である菊水化工・菊水香港・台湾菊水との連携により、(2018年)9月より黒字化しています。連結業績に貢献できました。まだまだフル稼働には至りませんが、今後も継続的な貢献を期待しています。

以上、平成31年(2019年)3月期第2四半期連結決算のご説明をさせていただきました。

新着ログ

「その他製品」のログ