大塚ホールディングス株式会社 2018年12月期第3四半期決算説明会

大塚HD、3Qは増収増益 医療関連事業とNC関連事業が好調

アジェンダ

牧野祐子氏:第3四半期連結業績についてご説明いたします。本日は、こちらの4項目(連結業績の概要、医療関連事業、ニュートラシューティカルズ関連事業、連結業績の見通し)についてご説明いたします。

連結業績の概要|2018年度 第3四半期

第3四半期の連結業績の概要についてご説明いたします。第2次中期経営計画における成長ドライバーである、グローバル製品群および国内新製品群が順調に成長し、売上収益と営業利益増加に大きく貢献しております。

一方、2018年度に掲げたテーマに沿って、持続的成長の実現に向けた積極的な研究開発投資を実施した上で、営業利益は増益を確保いたしました。これらの結果、研究開発費投資前営業利益は大きく増加し、計画を上回って順調に推移いたしました。

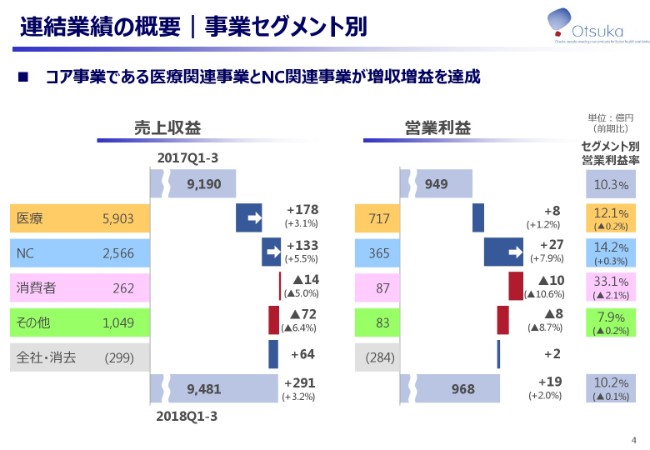

連結業績の概要|事業セグメント別

事業セグメント別の売上収益、営業利益についてご説明いたします。コア事業である医療およびニュートラシューティカルズ(NC)関連事業が増収増益を達成し、連結業績を牽引しております。ここから、医療関連事業とNC関連事業についてご説明いたします。

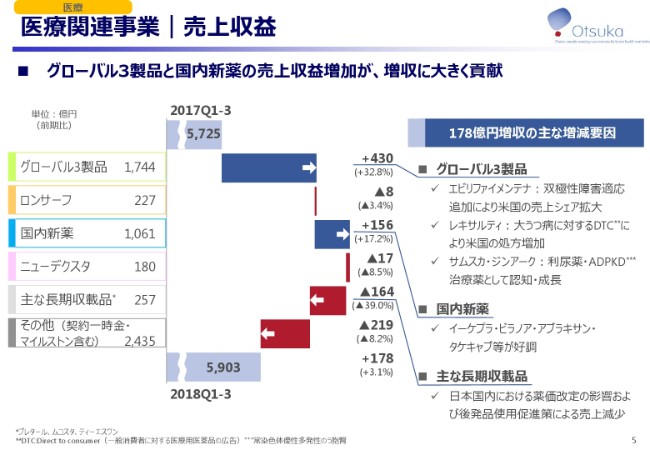

医療関連事業|売上収益

医療関連事業の売上収益からご説明いたします。グローバル3製品は、前期比で430億円増加しました。エビリファイメンテナは、米国において双極性障害に対する有用性の普及により、継続して処方箋が増加し、売上が拡大しております。

レキサルティは、米国でDTCによる大うつ病に対する製品の有用性を訴求することにより、期初計画を上回るペースで処方が増加しております。サムスカ・ジンアークは、国内で心性浮腫への処方が引き続き伸長していること、並びに米国においてADPKDの治療薬として承認されたことから、本年9月以降の売上に貢献しております。米国におけるジンアークの6月から9月の累計売上は、23億円です。

主な長期収載品は、日本国内における薬価改定の影響、および後発品使用促進策により、ムコスタ・プレタール・TS-1の3製品合計で、164億円減少いたしました。その他の219億円売上減少の要因は、主に日本・米国におけるエビリファイの売上減少によるものです。

以上の結果、売上収益は前期比で178億円増加し、5,903億円となりました。

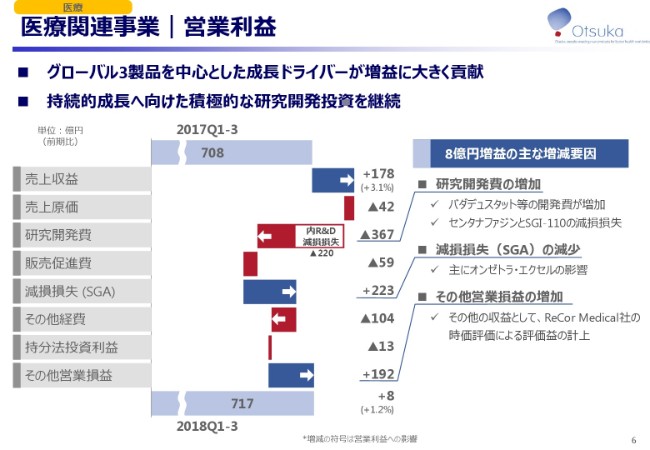

医療関連事業|営業利益

営業利益についてご説明いたします。前のスライドでご説明したとおり、売上収益が178億円増加し、増益に大きく貢献いたしました。一方、営業利益の減少要因として、研究開発費とその他経費の増加がございます。

研究開発費は、腎性貧血を対象とした、フェーズ3試験を実施しているバダデュスタット等の導入品や、レキサルティなどの開発費用の増加、並びにセンタナファジンとSGI-110の開発計画を見直したことによる減損損失を計上した結果、367億円増加いたしました。その他経費は、主にレキサルティのDTCと訴訟関連費用が増加しております。

一方、営業利益の増加要因として、オンゼトラ・エクセルの減損損失額の減少に加え、2018年第2四半期に計上した、ReCor Medical社の時価評価による評価益の影響がございます。

以上の結果、営業利益は8億円増加の717億円となりました。

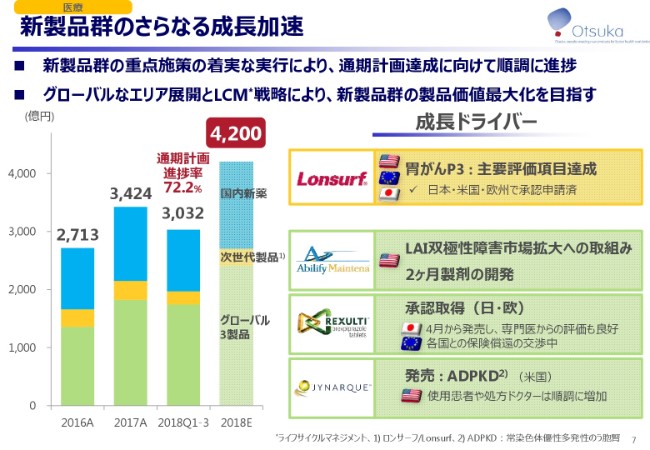

新製品群のさらなる成長加速

このスライドでは、第3四半期の業績から視点を少し広げ、新製品群のさらなる成長加速に向けた取り組みについてご説明いたします。新製品群の売上は順調に推移しており、8月に100億円上方修正し、4,150億円としました。今回さらに50億円上方修正し、4,200億円といたしました。

次に、2019年度以降の成長をさらに加速するための施策についてご紹介いたします。エビリファイメンテナは、引き続き双極性障害における、LAI市場のさらなる拡大に取り組んでまいります。レキサルティは、本年7月に欧州委員会から販売承認を取得いたしました。現在ルンドベック社と共同で、各国との保険償還の交渉を行っており、2019年上半期中の発売を目指し準備を進めております。

ジンアークは、先ほどご説明したとおり、米国にて唯一のADPKD治療薬として上市し、患者さんへの貢献を開始しました。厳格な安全性対策のもと、適正使用を推進しており、計画を上回るスピードで順調に、処方ドクターや使用患者数が増加しております。また、保険会社、payerが作成する医薬品使用指針フォーミュラリーへの掲載状況も、計画に対して順調に進捗しております。

これまでのところ、米国ジンアークの事業はすべて順調に推移しており、通期計画を50億円に上方修正いたしました。なお、次回からサムスカとジンアークの売上を、それぞれ開示いたします。

ロンサーフは胃がんについて、日本・米国・欧州で承認申請を実施いたしました。米国においては、サード・ライン以降の胃がん治療におけるロンサーフの重要性が認められ、優先審査となり、PDUFAによる審査終了目標日が2019年2月に指定されております。

以上ご説明しましたとおり、成長を牽引する新製品群の着実な成長を実現するために、ライフサイクルマネジメント戦略を進めてまいります。引き続き、通期計画達成、並びにその後の製品価値最大化に向けて重点施策を実行し、これら新製品群が業績をさらに牽引できるように取り組んでまいります。

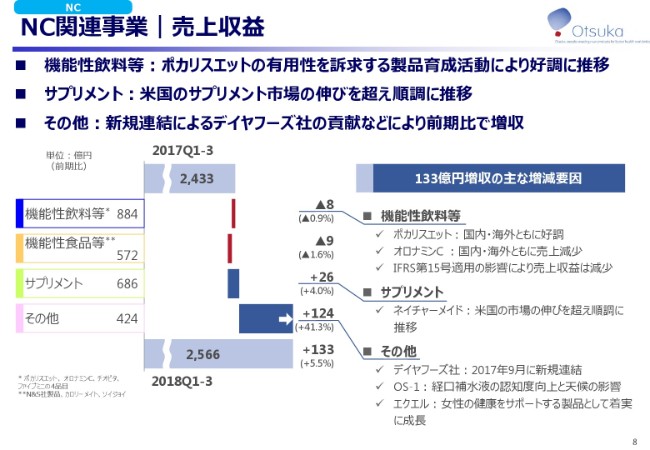

NC関連事業|売上収益

ここからは、NC関連事業についてご説明いたします。まず売上収益です。ポカリスエットは、オフィシャルパートナーとして協賛した第18回アジア競技大会において、多くの消費者に製品の機能性とブランド価値を発信したことや、各地域において夏場の水分・電解質補給の必要性、並びに製品の有用性を訴求する製品育成活動に加えて、夏の天候要因も加わり、販売数量は国内でプラス10.6パーセント、海外でプラス14.2パーセントと、大幅に増加いたしました。

一方、オロナミンCは、日本における製品回収や、中東における炭酸飲料やエナジードリンクを対象とした物品税導入の影響により、売上が減少いたしました。なお、製品回収により販売数量に影響がございましたが、10月から回復基調に向かっております。

以上の結果、機能性飲料等は8億円減少となりましたが、IFRS第15号による売上減少の影響がなければ、約20億円増加となります。

サプリメントは、米国におけるネイチャーメイドが、サプリメント市場の伸びを上回る売上推移を示したことにより、26億円増加いたしました。その他製品群は、デイヤフーズ社が新規連結された影響に加えて、OS-1の経口補水液としての認知度向上と、天候の影響・エクエルが女性の健康をサポートする製品として着実に成長したことなどにより、124億円増加いたしました。

以上の結果から、NC関連事業の売上収益は、前期比で133億円増加し、2,566億円となりました。

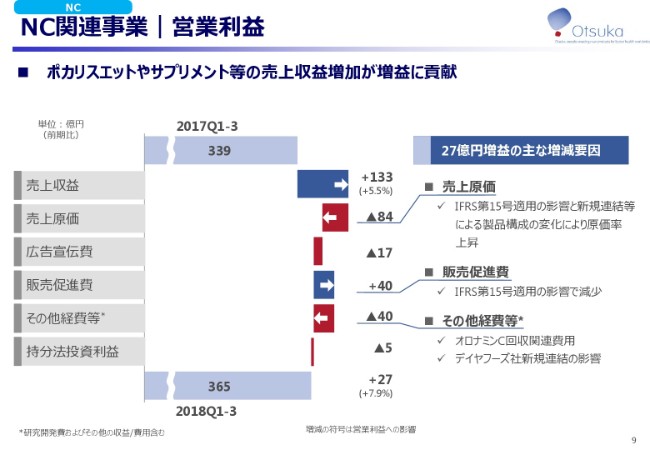

NC関連事業|営業利益

NC関連事業の営業利益の主な増減要因についてご説明いたします。売上収益は、先ほどご説明したとおり、ポカリスエットやサプリメントの売上増加が貢献し、前期比で133億円増加しました。売上原価は、売上収益増加に伴う影響と、新規連結等による製品構成の変化により、84億円増加しました。

販売促進費は、主にIFRS第15号適用の影響により、40億円減少しました。その他経費等は、オロナミンC回収関連費用の計上と、デイヤフーズ社新規連結により、40億円増加しました。

以上の結果、営業利益は365億円となり、過去最高の営業利益達成に向けて計画どおり進捗しております。

2018年度 連結業績見通しの修正

最後のスライドになります。2018年度の通期連結業績の見通しです。減損損失計上などの第3四半期実績を踏まえて、通期計画を変更しております。売上収益は、期首計画から100億円下方修正いたしました。主な要因として、NC関連事業の機能性食品等や、オロナミンCの現状を反映させた計画となっております。

営業利益は、主にSGI-110の開発計画変更に伴う減損損失を含む研究開発費の増加により、180億円下方修正いたしました。

以上が、2018年度第3四半期の連結業績の説明でございました。ありがとうございました。

新着ログ

「医薬品」のログ