「業績の伸びやすさが分かる非財務指標」を公開・合同記者発表会 第二部・パネルディスカッション

レーティング開示賛同3社に聞く、企業×個人の“相思相愛度指数”活用法

エンゲージメント・レーティング開示賛同の3企業が登壇

武藤あり彩氏(以下、武藤):お待たせいたしました。準備が整いましたので、第二部のトークセッションに移ってまいります。本日は(エンゲージメント・レーティング開示の)賛同企業を代表して、3社の代表のみなさまにお越しいただいています。

それでは、登壇者を紹介させていただきます。

株式会社クラウドワークス代表取締役社長CEO、吉田浩一郎さま。

株式会社ユーザベース代表取締役社長(共同経営者)、稲垣裕介さま。

ラクスル株式会社代表取締役社長CEO、松本恭攝さま。

最後に、モデレーターとして、弊社リンクアンドモチベーション取締役の麻野耕司。

以上の4名で、トークセッションを進めてまいります。ここからは、弊社の麻野がモデレーターをさせていただきます。よろしくお願いいたします。

麻野耕司氏(以下、麻野):よろしくお願いします。それでは、12時までと若干時間は短いんですが、トークセッションを始めていきたいと思います。

今、小笹(芳央)さんや岩本(隆)先生、新改(敬英)先生からは、どちらかと言うと理論的に、「企業経営にとって、なぜ労働市場適応やエンゲージメント・レーティングが重要なのか」というお話をさせていただきました。

ここからは、今回、「エンゲージメント・レーティングをIRにおいて活用していこう」「労働市場に適宜開示していこう」ということにご賛同くださった3社の経営者のみなさまに、実際に(エンゲージメント・レーティングを)どう感じているのか、考えていらっしゃるのかを、おうかがいしていきたいと思っています。

私から質問させていただいて、お三方にお答えいただくかたちで進めてまいりたいと思います。まず最初に、「エンゲージメント・レーティングを、経営上どう位置づけていらっしゃるのか」を、お一人ずつおうかがいしていきたいと思います。併せて、私から会社のご紹介もさせていただきたいと思います。

会社が無限に伸びるイメージが湧いてきた、クラウドワークス

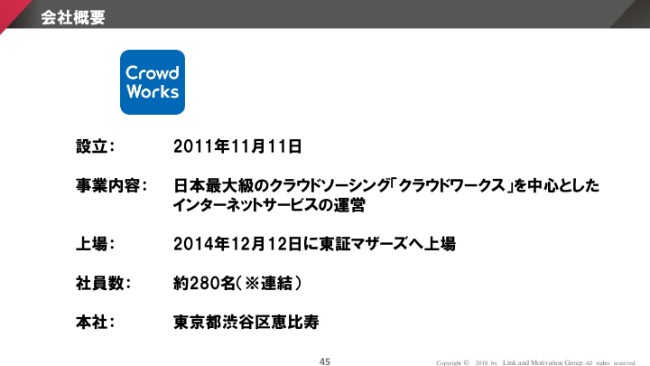

まず1社目は、株式会社クラウドワークスさまでございます。

日本最大級のクラウドソーシング「クラウドワークス」を中心とした、インターネットサービスの運営をされていらっしゃいます。2014年に、東証マザーズへ上場されていらっしゃいます。

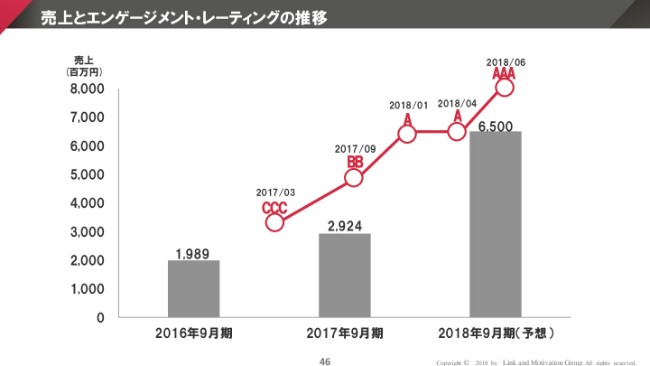

今回はこのように、過去のエンゲージメント・レーティングについても公開してくださいました。

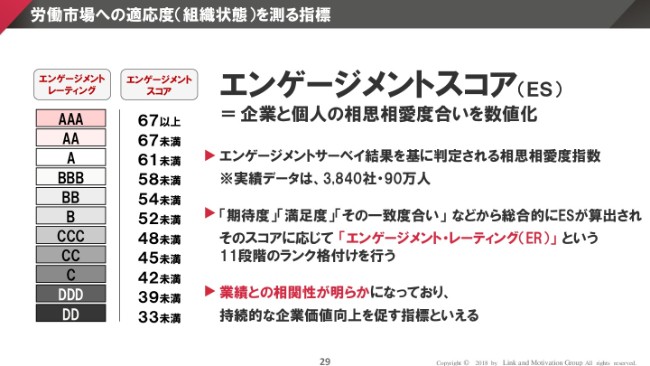

まだ(見方に)慣れていらっしゃらないと思いますが、11段階ありまして、真ん中がBというランクになります。お手元の資料の途中にランクの表が入っていますので、気になる方はご覧いただければと思っています。

クラウドワークスさまの特徴としては、順調に売上を伸ばしながら、この(2016年9月期から2018年9月期にかけて)1年半で、急激に組織状態を改善されています。

(2017年3月時点の)エンゲージメント・レーティングのCCCは、真ん中のBの少し下なんですが、今(2018年6月時点)は11ランク中で最高位のAAAまで、組織状態を改善されていらっしゃいます。

それでは、まず吉田さんから、このエンゲージメント・レーティングをどのように位置づけてらっしゃるのかをおうかがいできればと思います。

吉田浩一郎氏(以下、吉田):このエンゲージメント・レーティングは、我々の中では、マネージメントとチームの状態を可視化するところで、非常に重宝しています。CCCだった頃は、我々幹部候補を上場後に大量に採用し、30名だった社員がグループ全体で280名まで拡大をする中で、マネージャー間で(会話するときに)……前職での、いわゆる共通言語です。

「リクルートではこうしていた」とか、あるいは「楽天ではこうだった」とか、前職の言語でみんながしゃべっている中で、解釈と解釈のぶつかりあいになり、マネージャー同士の共通言語がなかなか持てなかった中で、このエンゲージメント・レーティングを入れたら、チームの状態が明確に数値化されて。

その中で、Aを取っている……より点数が高いマネージャーが集まって話してみると、社員に対して行っていることに共通項があり、それをBのチーム・Cのチームに反映させていくことを四半期ごとに積み上げていった結果、みんながAを取っているチームを参考にして、反復していくことによって、AAAを実現した。

そういった意味では、本当に事業の数値では可視化されないチーム・マネージメントの状態を数値化するものとして、(エンゲージメント・レーティングは)非常に重要であると考えています。

麻野:ありがとうございます。事業サイドでP/Lのような、いろいろなKPIを通じてPDCAを回していらっしゃるのと同じように、組織についても各チームがマネージャーごとにPDCAを回せるようになったということですね。

ちなみに、吉田さん。このCCCの頃(2017年3月)と今のAAAで、どんな違いを感じますか? 経営をされていらっしゃって。

吉田:私自身が、めっちゃ幸せです。

(一同笑)

吉田:CCCの頃は、本当に派閥もあるし、経営の悪口・批判も非常に渦巻いていて、生きた心地がしないと言うか。週末にTwitterでもつぶやきましたけども、経営陣全員から会社を批判される。もうほとんど、「誰が何のためにこの会社をやっているのか、よくわからない」みたいなところまで、事業は急拡大しているんだけど、誰も一致団結していない中だったんですけど……今は、毎日幸せを感じちゃってまして。

(一同笑)

吉田:今まではコンプレックスをバネに経営をしていたんですけど、ここからは幸福感をもとにマネージメントし、そうすると会社が無限に伸びるイメージが湧いていまして、毎日マネージャーと対話しながら幸せを感じています。

麻野:ありがとうございます(笑)。吉田さん自身も、経営者として幸せに……ということですね。吉田さんの戦略方針に対しての実行力も、非常に高まったんじゃないかと感じます。

経営判断の可視化に活かす、ユーザベース

麻野:それでは続きまして、株式会社ユーザベースさまです。

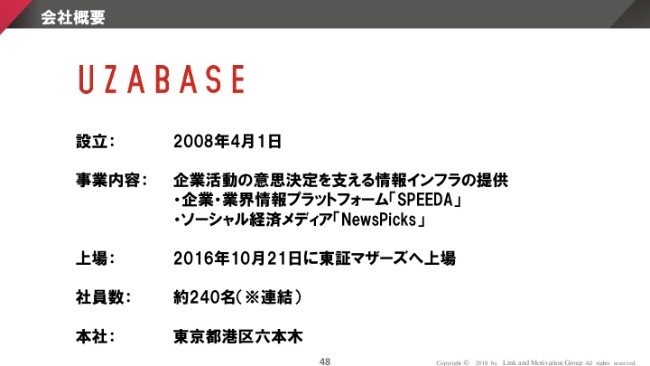

企業活動の意思決定を支える情報インフラの提供ということで、企業・業界情報プラットフォームの「SPEEDA」と、ソーシャル経済メディアの「NewsPicks」を運営されてらっしゃいます。2016年に、東証マザーズへ上場されていらっしゃいます。

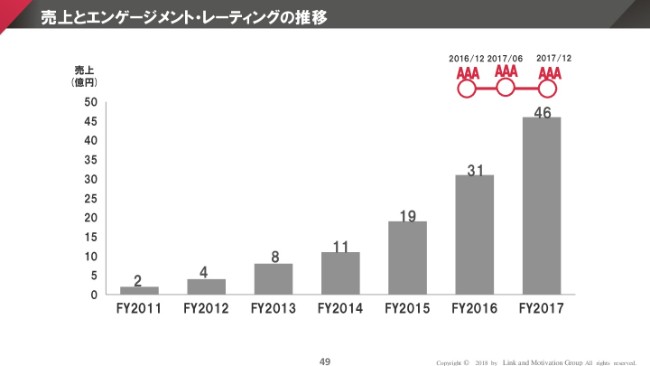

こちらが売上とエンゲージメント・レーティングの推移で、2年弱前(2016年12月)に取り始められてから、ずっとAAAを維持されていらっしゃいます。稲垣さんからも、エンゲージメント・レーティングを経営上どのように位置づけていらっしゃるか、お話をおうかがいできればと思います。

稲垣裕介氏(以下、稲垣):私たちが経営を見るときに、3つのポイントを大事にしています。1つは、今を示すものである「財務状態」です。これはストレートにみなさんが分析されるものと同じで、今の会社のP/L・B/S・キャッシュフローがどうなっているのかを見ています。

残りの2つが、いわゆる「ミッション」と「バリュー」。私たちはこの2つが、経営をする上でもっとも大切なものだと位置づけているんですけれども。ミッションに関しては、経営者ないしは各チームのリーダーたちが、どれだけ強いビジョンを持てているのかどうかになるので、かたちにしやすい部分かなと思っています。

最後の1つのポイントがバリューであり、このバリューをどうすれば可視化できるのかを、ずっと悩んできた部分がありました。

今(こちらのスライドで)私たちの財務(状態)を出させていただいていますけど、2013年に、少しですが、伸び悩んでいたと思っているんです。これ(がなぜか)と言うのは、2012年のタイミングで、かなり苦しい状態を過ごしたのがありました。

なので、直近(のエンゲージメント・レーティングで)取っているのがAAAなので、すごくいい状態には見えるとは思うんですけれども、創業期の中では、チームの分裂みたいなものですとか、経営メンバーへの不信みたいなものが、どうしても出てしまっていて。

そこをどうすれば解決できるのかということで、「7つのルール」を設定したりですとか、一人ひとりのメンバーたちとコミュニケーションをとってやってきたりしたんですけれども。今回は、それをどう可視化するのかを考えたときに、リンクアンドモチベーションさんの「モチベーションクラウド」と出会いまして、それを取り始めています。

会社全体で見ますと(エンゲージメント・レーティングは)AAAになってはいるんですけど、やっぱり中には、多少ぶれがある部分がありまして。基本的には、チームとしてはいい状態が多いのは事実なんですが、海外のチームですとか、日本の中でもたまに、かなり悪いチームは出てきてしまうんです。

出てくる場合には(要因として)リーダーの問題だったりとか、メンバーの中にも少し難しいメンバーがいたりとかで。それが先ほどのランクで言うと……Eや、それよりも下の値が出てくると、そのチームって結果的に崩壊するんです。そこはどれだけ手を出そうとも、どれだけ対話しようとも、難しいところがあって。それが対話でなんとかなるのって、CとかBぐらいだったりするんです。

なので、こういった僕たちの経営の判断を可視化し、そこでどうやっていけばいいのかを指標化してくれているものが、この「モチベーションクラウド」の数字だと思っているので、そういったかたちで、この数字を開示させてもらっているイメージです。

麻野:ありがとうございます。過去の経営のご経験から、とくに2013年から2014年ぐらいが苦しかった。事業での停滞が、その前段階の組織の停滞から起きていて、「組織と事業は非常に連動しているんだ」ということを、お感じになったということでした。

あとは、今は(会社)全体のエンゲージメント・レーティングを表示していますが、「モチベーションクラウド」上では、各部門や部署ごとに、すべてのスコアが表示されることになります。

そうすると(何ができるかと言うと、スコアが)悪い部署に集中して、手を打ちやすいところ。あとは、レーティングに出てきますので、今の稲垣さんのお話にもありましたとおり、「スコアがかなり低い」と抜本的な対処が必要ですし、「スコアが少し低い」ぐらいだと、もう少し穏やかな対応でもいけるという判断にも、ご活用いただいているということでございました。

「どこが」「何が」課題かの定点観測を行う、ラクスル

麻野:それでは、続きまして、ラクスル株式会社さまでございます。

印刷・広告のシェアリングプラットフォーム「ラクスル」、物流のシェアリングプラットフォーム「ハコベル」を展開されていらっしゃいます。2018年の今年、東証マザーズへ上場されていらっしゃいます。

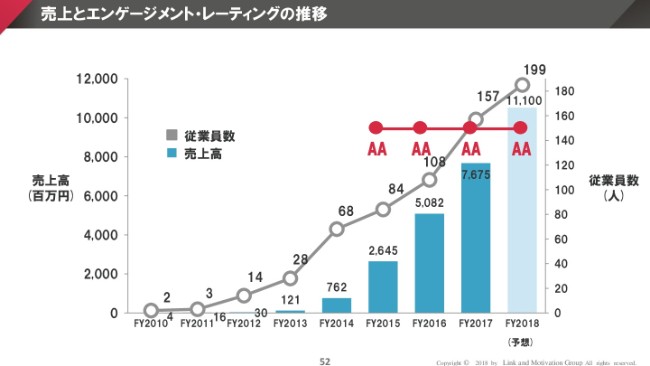

このようなかたちで、創業以来成長されていらっしゃいます。直近のところで、安定的にAAを確保されていらっしゃいます。松本さんからも、エンゲージメント・レーティングをどのように位置づけていらっしゃるか、お話をおうかがいできればと思います。

松本恭攝氏(以下、松本):エンゲージメント・レーティングに関しては、経営としては3つの捉え方をしています。1つは、会社と従業員の関係性の把握。もう1つは、今麻野さんからもありました、各部署ごとの組織状態の把握。そして最後に、組織課題の見える化と対処。

組織に関しては、各個人や部署だけではなく、人と人が集まると、関係性が必ずできてきます。この関係性を把握する部分、人と人の部分、そして課題の部分の把握に活用しています。

とくに全体として、AAAかAAか。これは、実は我々は、そこまで重視をしていません……というのは、(クラウドワークスさんとユーザベースさんの)お二方がAAAで当社だけAAなので、悔しいから言ってみるんですけど。

(一同笑)

松本:(重視するものは)全体としてというよりも、関係性です。「会社のビジョンがしっかりと伝わっているか」「しっかりと、上司のマネージメントが効いているか」「会社への信頼が存在しているか」という関係性。

これを、全体としてのスコアを見ることで把握できています。経営をしていると、そのフィードバックって、空気でしかなかなか受け取ることができないのが、エンゲージメント・スコアを取ることによって把握をする(ことができます)。これが1つ目です。

そして2つ目が、我々も非常にたくさんの部署があったり、東京や京都にも、いろんな場所にオフィスがあって、それぞれでマネージメントが異なっている。カスタマーサポートのマネージメントもあれば、エンジニアのマネージメントもあれば、サプライチェーンのマネージメントもあれば……と、バックグラウンドがバラバラになっていて、これを一律で同じマネージメントを適用するって、なかなか難しくて。

そうすると、会社の状況が全体として今どうなっているのか、把握ができない。あるときはこの部署はとてもいいけど、あるときはこの部署がとても悪いということが把握できるようになって、「悪いことそのものが課題」というわけでは、ないと思っている。

例えば、先ほど吉田さんがおっしゃっていたように、人を大量に採用すると、必ずこのスコアは落ちていく。他にも、戦略を大きく振ると、今までと方針転換が起きるので、必ずこのスコアが落ちていく。落ちること自体は、実は問題ではないと思っていて。「どこが」「何が」課題か把握できることを、常に定点的に観測し続けていくのは、非常に経営に役に立つ。

そして、全社や組織の課題を見える化したら、あとはもう手を打つだけなので。ミッションとして、人事・マネージャー・マネージメントでそれぞれが持っていって、このスコアを最終的な成果指標として見にいくことができるところで、我々はエンゲージメント・レーティングを取り始めて、非常に組織のマネージメントがしやすくなって、結果的に事業も伸びやすくなったと思っています。

麻野:ありがとうございます。そのレーティングという段階や数値そのものだけではなく、そこからわかる課題によって、戦略が今はどれぐらい浸透しているのかとか、実行できる状態であるのかを把握していくことが、大事だというお話でいらっしゃいました。

なぜエンゲージメント・レーティングを開示していくことにしたのか?

麻野:続いて、今回は3社から、適宜このエンゲージメント・レーティングをIRにご活用いただくということでご賛同いただいたんですが、「なぜ開示することにしたのか?」というところを、おうかがいできればと思います。

私は今、「モチベーションクラウド」の事業責任者を務めているんですが、常々「企業力」というのは……もちろん、今の企業力は財務諸表を中心としたP/LやB/Sで表されるんですが、それだけではなくて、やはり「組織状態」「エンゲージメントスコア」というのが、非常に将来の成長に関わっていくなと。

ただ、IR市場において、それを見られないというのは、「投資家のみなさまにとって、非常に不便だろうな」と考えておりました。

今、非財務情報の開示も少しずつ始まっていますが、なかなかそういう企業さまも(まだ)少ないですし。また、非財務情報の中でも、本当に業績と相関があるのかわからない指標が多いとか。あとは、相対比較が難しい指標が多くて、なかなか投資の場面で活用できるような情報開示になっていないのではないか……という問題意識をお三方にお話ししたところ、ご賛同してくださったという経緯があります。

そこも踏まえて、どんな考えで今回(エンゲージメント・レーティングを)開示されることにしたのかを、おうかがいできればと思います。

それでは、吉田さんからお願いします。

吉田:そうですね、クラウドワークスを7年経営していますが、「経営者の強みが何か?」ということで考えると、「チーム経営である」ということが、明確に挙げられると思っています。

事実として、上場後につくった新規事業というのは、すべて役員と社員がつくり出していて。それを5事業まで……そのほかにも撤退した事業もありますが、それが軒並み50~240パーセントの年利の成長をしているということです。

これは、多くの創業経営者が、だいたい「社長が考えて、社長がビジネスモデルをつくる」というところもあるんですけれども、うちはそこが非常に特徴的なんです。

ですので、そういった分散型の経営をして、「チーム組織」とか呼ばれるような特徴を、我々は内包していると考えておりますが、これ自体をIRとして伝えるということは、非常に困難なわけです。「『我々は分散型の経営をしています』……はあ、そうですか」みたいな。「それで、事業成績はどれぐらい伸びるんですか?」という話です。

あるいは、我々は6年間赤字を続けていて、今は通期黒字化というのを出していますが、我々自体がクラウドソーシング、あるいは個人が働く市場というのを啓蒙し、潜在市場を顕在化させるために投資を行っているという意味においては、そういった利益という指標では、必ずしも図りきれない。

今は個人の報酬額がどんどん増えていて、今年(2018年)で総計額が100億円を突破するんですが、これを(今後は)1,000億円、あるいは1兆円という単位にしていかないといけないなかで、「じゃあ、我々の価値をどのように伝えるのか?」と考えたときに(指標となるものが)このエンゲージメント・レーティングという、「『組織の状態』がAAAである」ということです。

要は、赤字であったとしても、投資を続けたとしても、「そういった状態でも、それがAAAであるのはなぜか?」と、興味を持ってもらえる。そこで我々の組織力を伝えていくことができると考えて、開示をしていくことに決めました。

麻野:ありがとうございます。稲垣さん、いかがでしょうか?

稲垣:私たちが展開するサービスの1つに「SPEEDA」という、ファンダメンタル分析のいわゆる3Cの視点で……企業ですとかコンペティターですとかマーケットの状態を調べて、投資家の方にご利用いただく製品があるんです。

それ自体を今運営するなかで、すごく企業さん1社1社の構造が複雑化していることを感じていまして。やっぱり、企業がコンペティターをどうマッピングできるのかということが、その価値に直結するんですけれども。

例えば、私たちがつくっている「NewsPicks」というニュースアプリは、本当にスマホの可処分時間の中でのものなので、(ほかに)すごくいいマンガアプリが出たりとか、動画アプリが出ただけでも、一気に時間が削られるということがあり得るんです。

ですので、こういった複雑な環境の中で、どういうかたちで企業さまの成長率みたいなものをKPI化して見せるのかということが、とても難しくなっているなと思っています。

そこ自体は「SPEEDA」の進化としてやっていくんですけれども、その要素としてやっぱりこの「チーム」ですとか、「企業」のモチベーションの数値というのは、すごく大切なファクターなのではないかと思っています。

実際に、私たちがベンチャーの頃からもそうですし。今、私たちがUB VenturesというVCを立ち上げて投資する側に回っていても思うんですけれども、チームの様子をめちゃくちゃ見るんです。私たちもすごく、「どういうチームなのか」「そのチームの仲はどうなのか」「どういう価値観のもと(取り組んでいるもの)なのか」というのは、VCの方たちからもすごく見られたという経験があって。

それならやっぱり、一定の上場企業とかになってしまうと、どうしても遠くなってしまって(チームの中やKPIが)見えなくなっているということ自体は、おそらく投資する側の方たちからすると、問題なのではないかと思っています。

ですので、KPIのかたちをよりわかりやすく伝えていくための1つの要素としては、この(エンゲージメントスコアの)数字はすごく大切なのではないかと思っているので、まず私たち自身も開示側に回るということで、やりたいと思っています。

いずれ……ぜんぜん、これは麻野さんともしゃべっていないんですけれども、「SPEEDA」に「モチベーションクラウド」の数字が入ったらいいなと思っているので、そういうのを目指して、やっていきたいと思っています。

麻野:ありがとうございます。それでは松本さん、いかがでしょうか?

松本:我々はインターネット企業で、バランスシートは非常に軽いんです。

製造業はバランスシートに機械を載せて、その機械が7年とか15年かけてキャッシュ・フローを満たしていく。バランスシートを見ると、だいたい将来満たすキャッシュ・フローを見ることができたと思うんですけれども、インターネット企業における機械は何かというと……実は、我々の価値は機械が満たすのではなくて、「人」が満たすんです。

すべてのサービスは人のアイディアから生まれてきて、このアイディアが利便性の高いプロダクトをつくって、実際にお客さまに使ってもらえる。

ただし、このプロダクト……アイディアの部分は、いっさいバランスシートに載ってこないんです。じゃあバランスシートでは何に載るかというと、コストとしてP/Lに人件費という項目で載るだけなんです。

ただ、このコストの人件費が将来的な価値として、バランスシートを長い時間の中で価値を生み出すものなのに、今の会計制度だとこの額を見ることができないんです。

我々はP/Lとしてコストで処理されている人件費を、「人件費×エンゲージメント・レーティング」をすることによって、価値を生み出す人がどれだけ在籍していて、そのクオリティがどれだけ高いかを見ることができるようになると。

これは投資判断としては、非常にやりやすくなると思います。投資家の方からすると。人件費が伸びていくと、それは「コスト」であったという見方から、質の高い人件費が伸びていくと、それは「アセット」であるという見方をすることができるようになって、非常にインターネット企業も投資しやすくなるのではないかと思っています。

我々も、価値を生み出すのは……シェアリングのビジネスをしていて、自社のバランスシートの機械の比率は決して高くない。ただし、人に対する投資は今後も継続的に大きくしていきたい。その人に対する投資をご理解いただくという点において、こういうエンゲージメント・レーティングの開示というのは、非常に大事かなと。

今回当社に関しては、継続開示ではなくて単発開示にさせていただいています。その背景としては、先ほども申し上げたように、ぶれると思うんです。ぶれて短期的に下がったとき、それは会社が構造変革に挑もうとしているのか、本当に組織状態が悪化しているのか(という要因があります)。構造変革をしたときも、一般的には下がるんです。

このあたりの理解とセットで、ぜひ投資家のみなさまには、組織の状況がどうなっていて、それは会社としてどういう意図を持って、将来的な価値をつくり出そうとしているのかというところを見ていただいて。

こういった部分を見ていただけると、やはり継続開示も非常にしやすくなるかなというところで、そちらはリンクアンドモチベーションさんにお願いです(笑)。

麻野:はい(笑)。ありがとうございます。

私は経営コンサルタントとして数々の企業さんをサポートしてきましたが、やっぱり先ほど冒頭に小笹からも話があったように、いずれの企業さまも、企業の「労働市場適応のための組織づくり」。それに真剣に向き合っていった結果、このような感じになるというお話だったのかなと思っております。

今後、どのようにエンゲージメント・レーティングを開示していくか?

麻野:最後に、今少し松本さんからもありましたが、「今後、どのようにエンゲージメント・レーティングを開示していくか?」ということで。

リンクアンドモチベーショングループとしてのエンゲージメント・レーティングの開示は、最近始めたことでございますので、資本市場の関係者のみなさまと、「どうしていくのが一番いいのか」というのは、模索しながら進めていきたいと思いますが、少しコメントをいただければと思います。

では、吉田さんからお願いします。

吉田:社内で話しているのは、「四半期ごとの開示というのは、少し意味がないのではないか」と考えていて。

今松本さんがおっしゃったように、そのなかで新しいトライをするとか、意図的にチームを拡大させるときは、やっぱりあると思っています。

そういう意味だと、我々としてはただ定点観測である価値はあると思っていますので、例えば「通年で1回開示」とかといったかたちで、今社内で話し合いをしている状態です。

ただ、先ほどのP/L・B/Sの話と同じように、これ自体は定点的に開示をしていくほうがいいのではないかと、私は現段階では考えています。

麻野:ありがとうございます。稲垣さん、いかがでしょうか?

稲垣:私たちとしては、やっぱり「有報の中で開示をする」ということを考えておりまして。次の弊社の本決算の中で、まず出したいと思っています。

ただ、数字(やレーティング)がAAAというかたちで出したとしても、そこでどうしても解釈が生まれないと思っているんです。やっぱりP/Lなんかも、「広告費をどう使っているのか」とか「今回、どういう意味で投資をするのか」というのは、そこは必ず背景があるはずで。

例えば、今私たちはQuartz社というのを買収した直後で、彼らを今は対象外にしているんですけれども。やっぱり新しい会社を買収したときは、PMIも含めて、いったん下がる可能性があると思うんです。

なので、それはただ単に(エンゲージメント・レーティングが)AAAからAAないしAに下がったということが(背景もなしに)そのままにしか伝わらないということは、やっぱり少し語弊も出るのではないかということもあるので、もう少し中身を細分化した情報を開示できないかというところでは、考えていきたいと思っております。

いったん、まずは次の本決算のところで数字だけをお出しすることだけは決めていて、そこからどうしていくのかは、今後ご相談しながら(決めて)いきたいと思っているところです。

麻野:ありがとうございます。松本さんは、先ほど少しお話しいただきましたが。

松本:今まさにおっしゃっていただいたとおりで、単純な数字(やレーティング)によって債券の格付けのような「安定性」として見られると、これは少し語弊があるかなと思っております。

会社を強くするためには、いったん下がることもあれば上がることもあって。ただ、このトレンドにおける経営としての意味や価値を、しっかりとご理解いただけるコミュニケーションをしていく必要があると思っております。

当社も、いったん(エンゲージメント・レーティングの)開示を決算のどこかのタイミングで行わせていただいて、その後に関しては、また考えながらやらせていただきたいと思っています。

麻野:ありがとうございます。

エンゲージメント・レーティングは11段階で出ていますが、その裏側にいろんな組織状況がありますので、それを資本市場のみなさまにもご理解いただけるように、私たちも努力していきたいと思っております。

とくにP/Lも、「利益が出ていれば出ているほどいいのか」というと、そういうわけではなく、投資をするフェーズでは逆に減らしたほうがいいのと同じように、数字だけではないいろいろな解釈を、しっかりとしていく必要があると思うんですが。

同じように、エンゲージメント・レーティングについての理解も、私たちがお伝えしていければいいなと思っております。

ということで、お三方にもお話をおうかがいしてきました。私は常々、この国の最大最強の資源は「人材」であると。ただ、「人材を活かそう」という視点が足りないということを、考えてきました。

やっぱりそのためには、この資本市場のゲームルールも、少し変えていかなければいけないのではないかと思っております。

今日は投資家のみなさまもいらっしゃっていると思うんですが、まずはこのお三方が勇気を持って、社内の状況を開示することに踏み切ってくださいました。

ぜひ、ほかの企業さまに対しても「そういう情報を開示してほしい」というリクエストをしていただけると、お互いにとってよりよいコミュニケーションに繋がっていくのではないかと思っておりますので、一緒に協力しながら、この資本市場のあり方を変えていければよいなと思っております。

では、ディスカッションは以上になります。どうもありがとうございました。

(会場拍手)

武藤:みなさま、ありがとうございました。

それではここから、弊社の小笹を含めての質疑応答の時間といたします。会場の準備をいたしますので、少々お待ちください。