プレミアグループ株式会社 第4回投資フェス IRセミナー

プレミアグループ、ベース需要×残存者利益×安定成長で堅調な事業展開を継続

個人投資家向け会社説明会

柴田洋一氏(以下、柴田):ありがとうございます。ご紹介いただきました、プレミアグループ株式会社代表取締役社長の柴田でございます。本日はIRセミナーということで、会社説明をさせていただきたいと思っています。

お手元に資料が2部ございますが、今画面に映っています会社説明資料を(もとに)ご説明させていただければと思っています。こちらの資料は、ふだん私どもが機関投資家さま向けにご説明させていただいている資料でございます。

もう1部は、(表紙が)カラーの写真で「カーライフまるごとプレミア」という資料でございます。こちらは、主に個人投資家さま向けにご説明させていただく資料でございます。本日は機関投資家さま向けの資料で、少し細かくご説明させていただければと思っております。よろしくお願いいたします。

まず目次をめくっていただきまして、企業概要から我々の特徴・強み、今後の成長戦略について、順にご説明させていただきます。

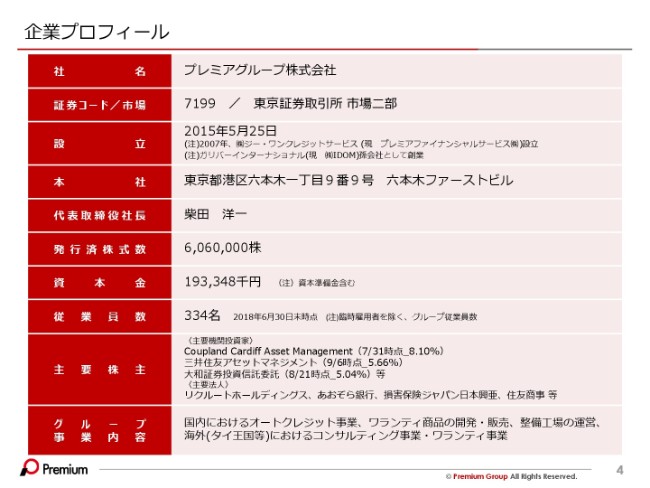

企業プロフィール

まず、企業概要でございます。

私どもプレミアグループ株式会社は、東京証券取引所二部に上場しています。昨年(2017年)の12月に、上場いたしました。

設立は2015年となりますが、実態は中核子会社でございますプレミアファイナンシャルサービスという会社を、2007年に設立しています。そちらがちょうど11年前に設立ということで、創業11年となってございます。

下から2番目の、主要株主の欄でございます。今は、3社の大型の機関投資家さまがいらっしゃいます。Coupland Cardiffさま・三井住友アセットマネジメントさま・大和証券投資信託委託さまの3社で、計約15パーセントぐらいを持っていただいています。

その他は、我々がお取り引きさせていただいている、資本・業務を双方で提携させていただいていますリクルートホールディングスさま・あおぞら銀行さま・損害保険ジャパン日本興亜さま・住友商事さまという、比較的大手の企業さまに、約4社で計10パーセントほどを持っていただいています。また、私ども執行役員・従業員を含めて、約10パーセント程度を保有している会社でございます。

グループの事業内容につきましては、後ほど詳細にご説明をさせていただきます。

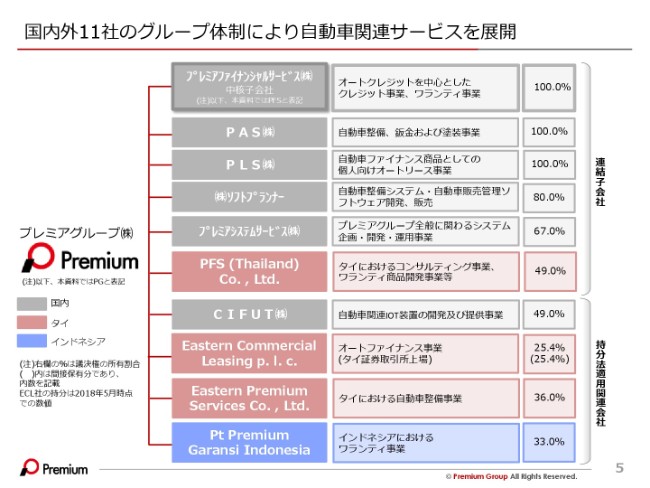

国内外11社のグループ体制により自動車関連サービスを展開

私どもはホールディングカンパニーということで、グループ会社でございますが、連結子会社が5社、持分法適用関連会社が4社でございます。

昨日(2018年9月14日)プレスリリースをさせていただきましたが、もう1社が子会社に加わり、現状のグループ会社は、合計(持ち株会社含む)で11社という体制になります。

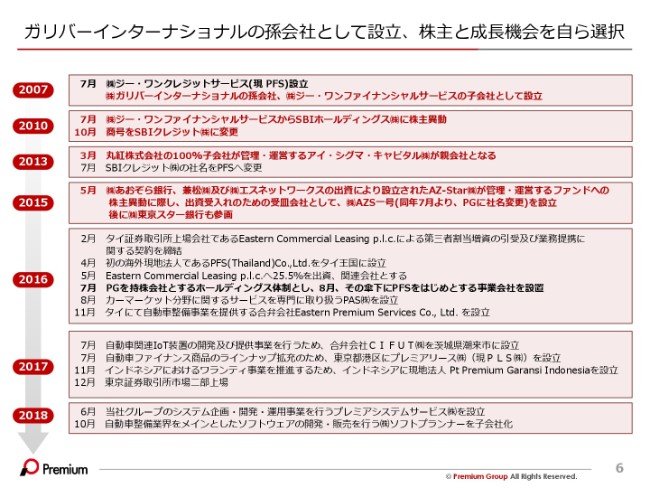

ガリバーインターナショナルの孫会社として設立、株主と成長機会を自ら選択

私どもの設立の沿革でございます。

先ほど申し上げたとおり、2007年にこの会社を設立いたしました。当時は、中古車販売の大手でございますガリバーインターナショナルさん……現在のIDOMさんです。こちらの金融子会社として設立したのが、始まりでございます。

私自身も、当時はガリバーインターナショナルで勤務していました。2007年に、私がこの金融子会社を立ち上げて、経営に11年間携わってきている状況でございます。

実はその間に、株主が3度ほど変わっています。それぞれの理由があって変わっているところではあるのですが、私ども自身が常に、上場を1つの目標として、「独立系」であることを考えるにあたって、それぞれの株主さまに買っていただいたかたちでございます。おかげさまでこの10年間、順調に成長できてございます。

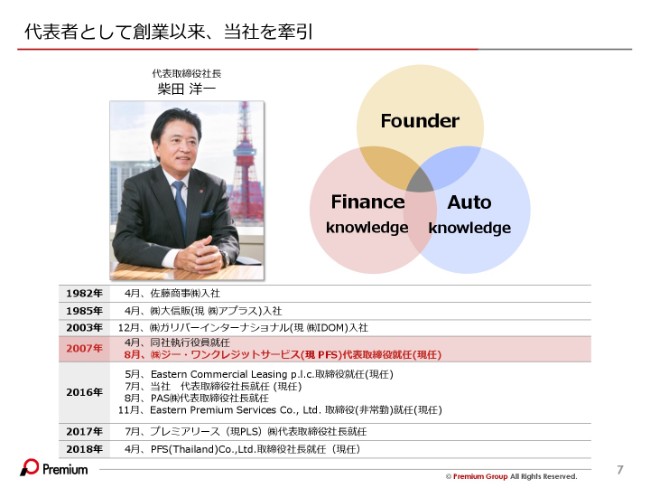

代表者として創業以来、当社を牽引

先ほどご説明いたしましたとおり、私自身が金融業界にも(おりまして)約20年近く、株式会社アプラスで勤務をいたしまして、そのときにファイナンスの知識を身につけてございます。それから2003年に、ガリバーインターナショナル、現在のIDOMさんに転職をいたしました。こちらで、車にかかわる流通の知識をつけて現在に至るところで、この会社自体のファウンダーとして、経営を執行させていただいています。

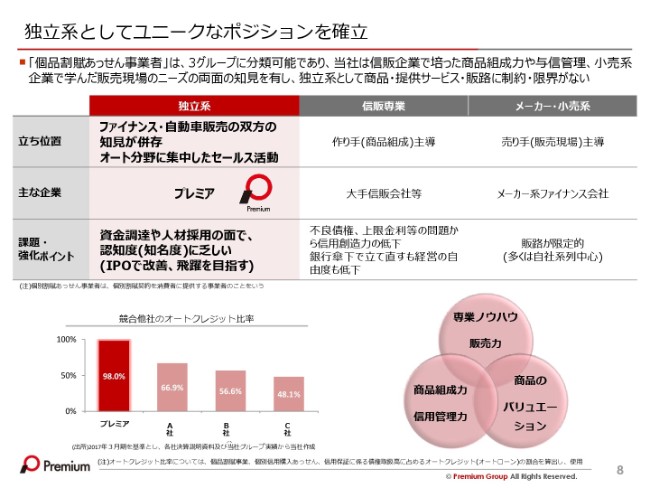

独立系としてユニークなポジションを確立

私どもの会社の、少しユニークなポジション(のご説明)になるのですが、こちらの赤いところに「独立系」がございます。

後ほど詳細にご説明させていただきますが、我々のビジネスは、車を購入されるときに分割払いで車を買える、いわゆるクレジットを提供している企業になるのですが、あまりこの業界はなじみがなくて……よくご存じの方(に伝わりやすい言葉)でいくと、信販会社というカテゴリーになります。

上場している会社では、オリコさんやジャックスさん、アプラスさんもそうなのですが、このような会社が我々の同業となります。

我々がこの業界で唯一の独立系の企業だというところが、非常に大きな特徴だと感じています。

ほとんどの業界自体……我々の信販会社も(表の)真ん中にございますが、こちらは銀行の子会社さん、または銀行の関連会社さんで、業法上の規制を受けています。銀行法という規制がありますので、ビジネス展開が限られるところが、競合他社さんの特徴です。

我々は(独立系でございますので)そのような意味では、しがらみを持たずにいろいろなビジネス展開をできるところが、この業界の中での、我々の独自的なポジショニングなのかなと思っています。

もう1つ(の特徴)は、専門性です。我々は今、「車」という基軸に非常に特化していますので、そのような意味では高い専門性を持っています。もともと、車を販売していた会社の子会社としてスタートしていますので、車に関する流通の知識をしっかりと持ち、また金融の機能も持ち合わせているところが、この業界の中において、我々がユニークなポジショニングができているところなのかなと思っています。

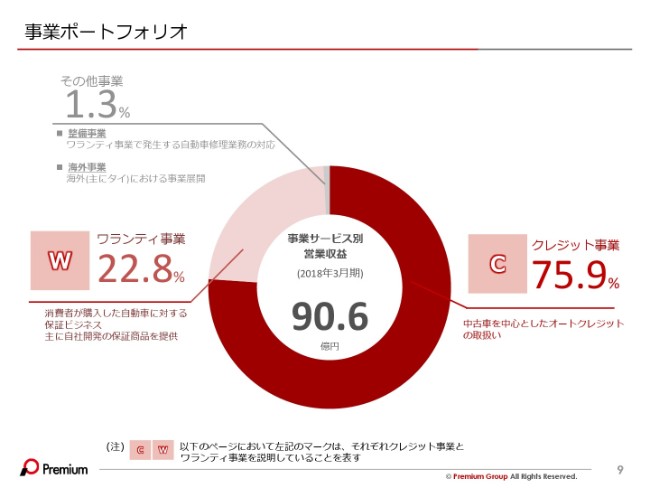

事業ポートフォリオ

我々は、今は2つのコア事業を持っています。

1つは、右側にございます「クレジット事業」になります。全体で営業収益90億円に(なっており)、約76パーセントが、このクレジット事業になっています。

もう1つが、(左側にございます)「ワランティ事業」になり、これが約23パーセント弱となっています。この2つが、コア事業になってございます。

クレジット事業は(何かと言うと)例えば、お客さまが車をご購入されるときに、分割払いで車をご購入できるファイナンス商品が、このクレジットでございます。主に我々は、中古車を中心にこの商品を提供しています。

ワランティ事業は、同じく車をご購入されるときに、その車が故障した場合、その修理費用を保証します。我々が修理費用をすべてお出しするものが、ワランティ事業となってございます。

両方ともに特徴的な点は、両事業とも直接お客さまにご提供するのではなくて、我々は車を販売されている販売会社さまにこの商品をご提供しているのが、特徴的なところでございます。

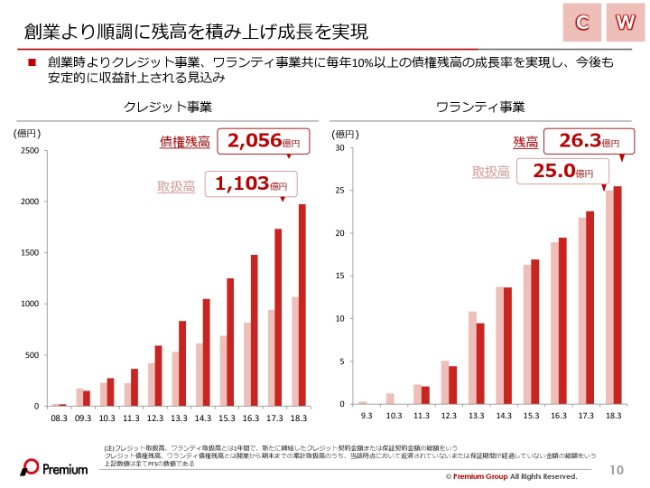

創業より順調に残高を積み上げ成長を実現

我々は11年間、おかげさまで、両事業とも毎年2桁成長を遂げていて、しっかりと成長してこれたのかなと思っています。

それでは、「なぜ10年間、このようなかたちで成長できたのか?」というところで、特徴と強みをご説明させていただければと思います。

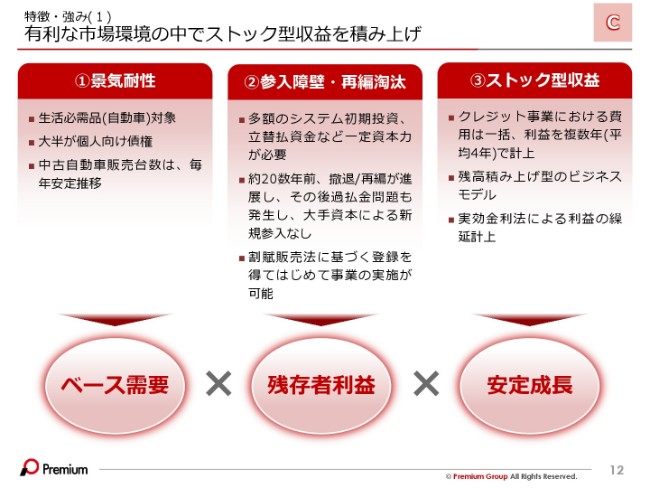

有利な市場環境の中でストック型収益を積み上げ

まず、この市場(環境)です。

もう、日本の(購入)人口は……車離れがあったり、車も売れない時代になってきたりしていて、なかなか車を買う人が少なくなっていることはあるのですが、かといって、国内には7,400万台の車が走っていまして、この車の台数は減っていません。微増しています。そのような意味で、非常に大きなマーケットです。

もう1つは、やはり個人が買われる車は、あまり景気に左右されません。非常に景気耐性があるというところで、ベース需要がしっかりあることが、このマーケットの特徴なのかなと思っています。

もう1つは、我々のクレジット事業になじみが少ないのはなぜかと言うと、プレイヤーの数が少ないんです。そのような意味では、この業界は再編淘汰をされてしまっていますので、プレイヤーの数・競合会社が少ないのが、特徴的なところと(いうことです)。

それでは、「新たにどこかが入ってくるか?」と言うと、なかなか参入障壁が高い業界です。この20年間でこの業界に入ってきた会社は、我々しかいません。そのような意味で、非常にプレイヤーとしても恵まれた環境にあるということで、残存者利益があるマーケットです。

もう1つは、ストック型収益です。後ほど述べさせていただきますが、我々の利益は期間で計上しています。クレジットは、例えば4年間~5年間でお支払いをされますので、この利益を一括で計上するのではなく、期間に応じて計上しています。そのため、しっかりとしたストック収益を持ち合わせているところがありますので、将来的にも安定的な利益を出せるところが、我々の特徴となってございます。

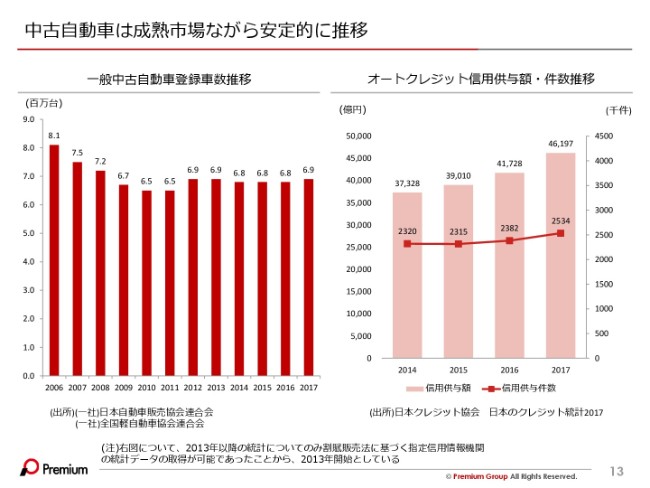

中古自動車は成熟市場ながら安定的に推移

これは、マーケットの推移です。

よく「車離れだ」「車は、もう売れていないんじゃないか?」と言われているのですが、非常に(成熟した市場となっておりまして)、左側が一般中古自動車登録車数になるのですが、ここ10年近くは600万台強~700万台弱くらいで、横ばいに推移しているかたちでございます。

一方、我々のようなオートクレジットを供与している(ところから見て)、この信用供与額は4兆6,197億円と、若干右肩上がりになっています。非常に大きなマーケットポテンシャルを持っている業界でございます。

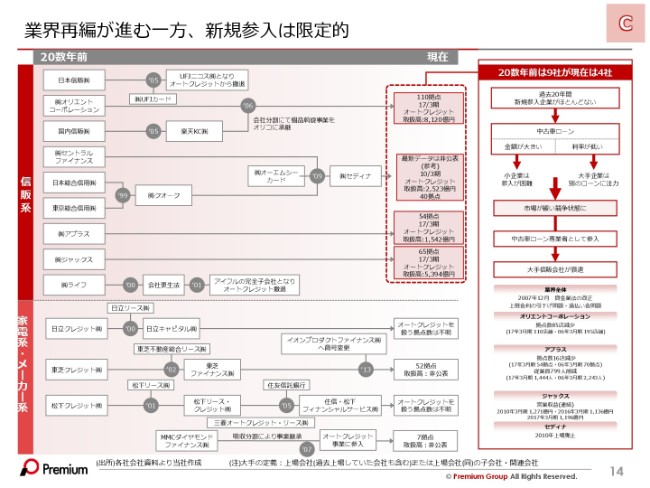

業界再編が進む一方、新規参入は限定的

先ほど(申し上げた)「プレイヤーの数が少ない」というところで、二十数年前と比べた変遷図を描かせていただいています。

昔は、約10社強がクレジットを取り扱っていたのですが、消費者金融の過払い金の問題や、いろいろな業法規制の問題を受けて、ノンバンクがどんどん淘汰されました。銀行の数が減っているのと同じようなかたちで、この業界のプレイヤー数が減ってきていると(いうことです)。

今の主な競合は、上(の破線内)にあります、信販系の4社です。これらが私どもの競合で、我々を含めた約5社で、とくに中古車のマーケットに関して、対応している状況でございます。

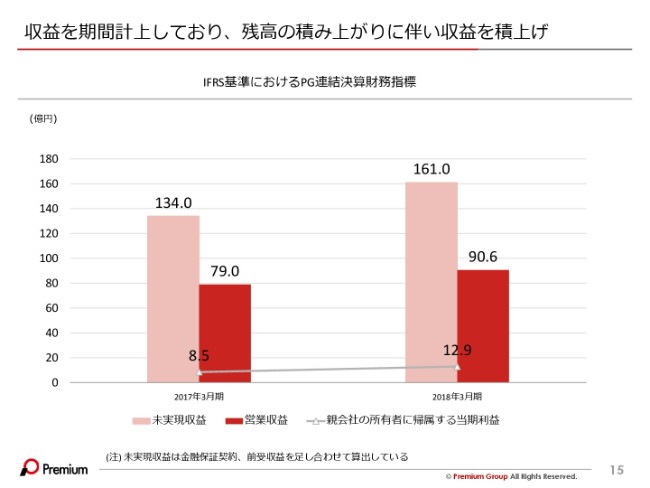

収益を期間計上しており、残高の積み上がりに伴い収益を積上げ

ストック収益というところで、この指標を見ていただければと思います。

右側は、前期の2018年3月期末現在で、薄いピンクの161億円が、我々が繰り延べている利益でございます。今期にも161億円を計上していますが、過去に取り扱った売上高の利益に関しては、期間に応じて、今後もしっかりと計上できるということです。ある意味、前期末時点で利益のストックを161億円持っていると(いうことです)。

この(2019年3月期)第1四半期では、そこが約170億円くらいです。もちろん、その期に収益・利益を出していますが、170億円という今後実現されていく利益があるのが、少し特徴的なところなのかなと思っています。

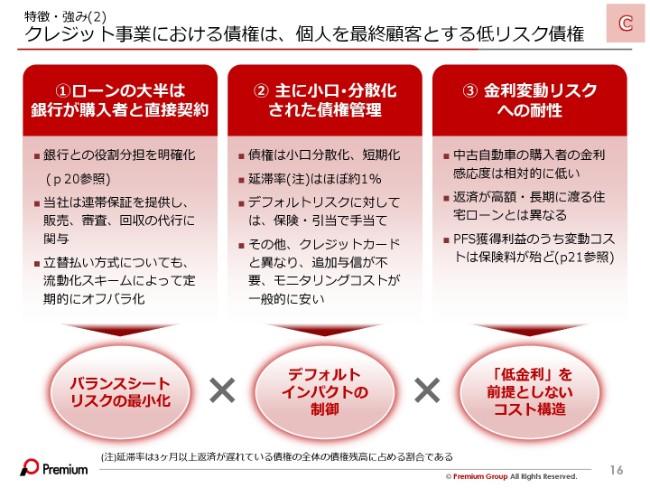

クレジット事業における債権は、個人を最終顧客とする低リスク債権

強み・特徴の2番目です。

まず1つ目に、「ローンの大半は銀行が購入者と直接契約している」ということです。通常のローンですと、我々が債権・アセットを持っているかたちで、どんどんバランスシートが膨らんでいくところが、いわゆる金融の特徴です。しかし実は、我々はほとんど債権を持っていません。

銀行に債権を持っていただいて、我々はその債権を保証しているかたちでございますので、バランスシートが膨らまないことでリスクの最小化ができるところが、我々の特徴でございます。

2つ目としましては、その債権内容です。金融の場合は、やはり延滞をしますと収益に影響するところがあるのですが、1件1件が小口化されている債権です。だいたい120万円から130万円くらいの、1債権当たりの残高でございますので、それが個人で非常に多く構成されているところです。

例えば、一気に何億円も法人に融資をしていて、その法人が万が一のことがあったら、大きな損を出してしまうということではなく、個人で多数の債権を持っているところが、デフォルトインパクトに関しても非常に制御できる部分だと思っています。

3つ目は、金利変動リスクへの耐性です。例えば住宅ローンの金利ですと、今は低金利競争で1パーセントを切っていて、各銀行さんが収益を削りながら、提供して競争をしています。

中古車のローンは、比較的高い金利で推移しています。購入者の方の金利感応度が、相対的に低いところが特徴的です。

中古車を我々のローンで組んでいるお客さまの金利は、今は平均で7パーセントくらいで組んでいただいています。低金利競争が起きにくいことが、低金利を前提としないコスト構造になっています。

ここまで3つ(の特徴を)、ご説明いたしました。

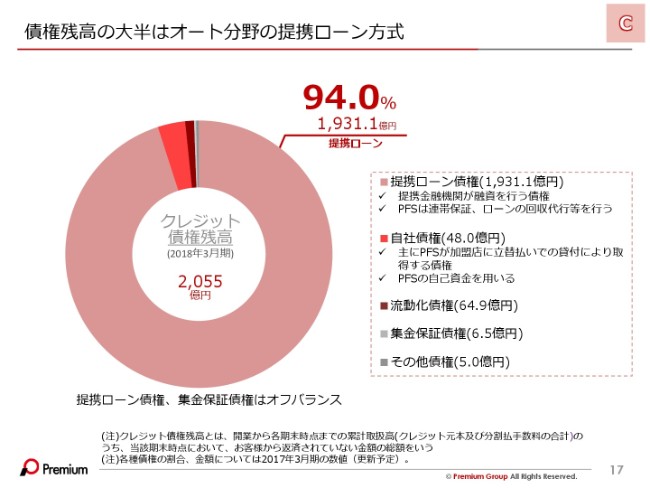

債権残高の大半はオート分野の提携ローン方式

我々が直接アセットを持たずに、銀行に持っていただくので、「提携ローン方式」と呼んでいます。

(直接)約95パーセントは、アセットで持たない方式で、我々のバランスシート上でも持っていないと(いうことです)。自社債権で、5パーセントだけを持っているという、非常にバランスシートが軽い状況になってございます。

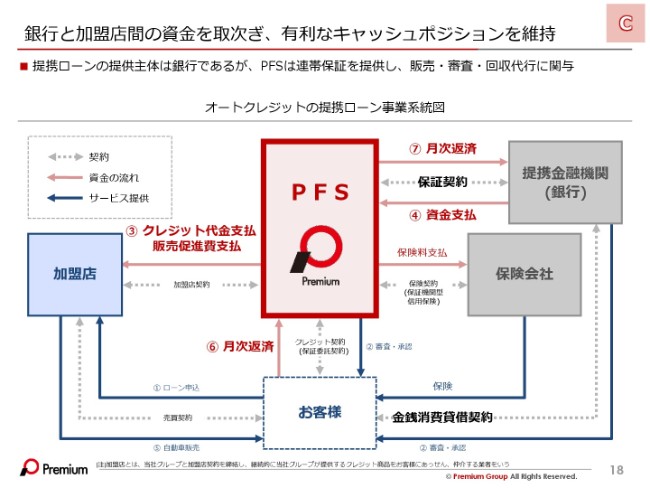

銀行と加盟店間の資金を取次ぎ、有利なキャッシュポジションを維持

我々自身がそれほど大きくキャッシュを必要としないところを、我々のビジネスモデルをもとに、少しご説明させていただければと思います。

真ん中にあります、プレミアファイナンシャルサービス(PFS)という中核子会社が、左側の「加盟店」……車を販売される会社さま・ディーラーさまを、我々は「加盟店」とお呼びしているのですが、お客さまに車を販売されます。

例えば、この車が100万円だとすれば、③(クレジット代金支払)で、いったん我々が加盟店さんに100万円をお支払いします。それで、我々はお客さまから、(⑥の)分割払いで月々返していただくわけです。我々が立替払いをしてから、平均すると10日間くらいで、右上にあります「提携金融機関」から100万円と、この債権に対する保証料を一括、現金でいただきます。

ですから、そのような意味では、我々が立て替えしている費用が月間で80億円~100億円くらいになります。10日くらいで、銀行からすぐに入金となりますので、キャッシュ的にはあまり多額の買い入れを必要としないと(いうことです)。

しかも、例えば5年間のローンであれば、5年間の保証料を一括で我々が受け取っています。すべて前受けのキャッシュでもらっています。

ただし、先ほど申し上げましたが、「利益は期間に按分して計上しています」ということで、キャッシュポジションとしては、非常に有利なビジネスモデルになっています。

しかも、この債権は、すべて保険会社に保険をかけていますので、万一デフォルトになったときは、この保険会社から債権を補償していただけるという、債権保険的なスキームを組んでいます。

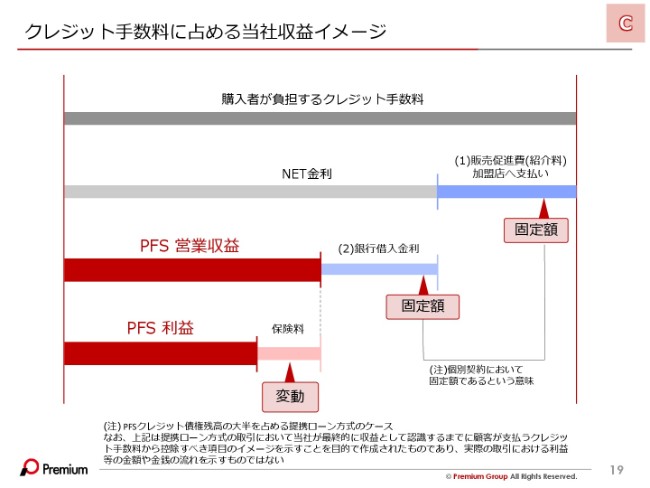

クレジット手数料に占める当社収益イメージ

我々の収益イメージです。

一番上が、いわゆるお客さまが負担される手数料で、これが平均で7パーセントでございます。

そこから我々が、車を販売されている加盟店の会社さまに、キックバックとして約2パーセントの販売促進費を、最初にアップフロントでお支払いいたします。この残った(NET)金利が、約5パーセントになります。

ここから、銀行の(借入)金利相当分が、今は約1パーセントでございます。ここを差し引いた4パーセントが、我々(PFS)の営業収益になります。ですから、この営業収益が、先ほど冒頭のポートフォリオのところで申し上げた68億円が、前期の数字でございます。

ここまでは、実はすべて1件ごとに固定レートになっていますので、仮に金利が変動しても影響を受けないところが、もう1つの特徴的なところです。

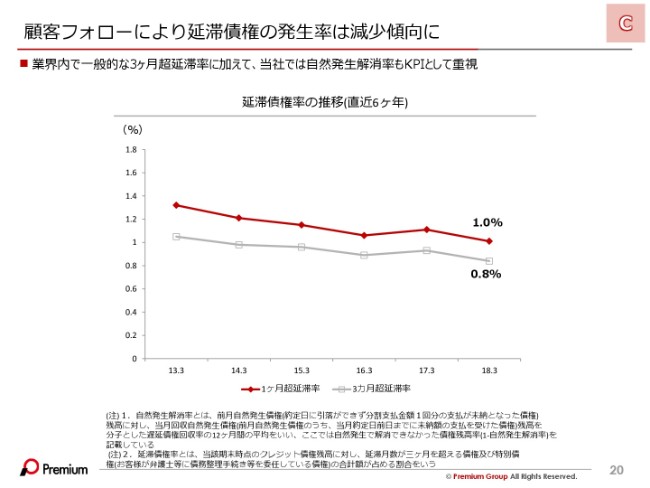

顧客フォローにより延滞債権の発生率は減少傾向に

もう1つ(の特徴)は、ここからもちろん販管費・人件費・システム費用などを取り除いて、一番大きいところは延滞です。

延滞した場合は、これを貸倒で差し引くのですが、我々は債権に保険をかけていますので、約0.5パーセントを保険会社にお支払いしています。そのような意味では、貸倒引当金を除いた金額の3.5パーセントが我々の利益になっています。これが、現状の我々の利益モデルとなっています。

一方で、もちろん保険会社にヘッジはしていますが、延滞率が上がってくると、保険料も上がってきます。ですから、そのような意味では、「我々は、しっかりと保険をかけているから何もしない」ということではなく、優良債権をしっかり積み上げることも、我々の経営課題の1つになってございます。

グレーのところは、全体債権の残高の中の、3ヶ月以上延滞している債権の比率です。現状は0.8パーセントということで、ほとんどの債権が優良債権で構成されているところが、この数字からも見ていただけると思っています。

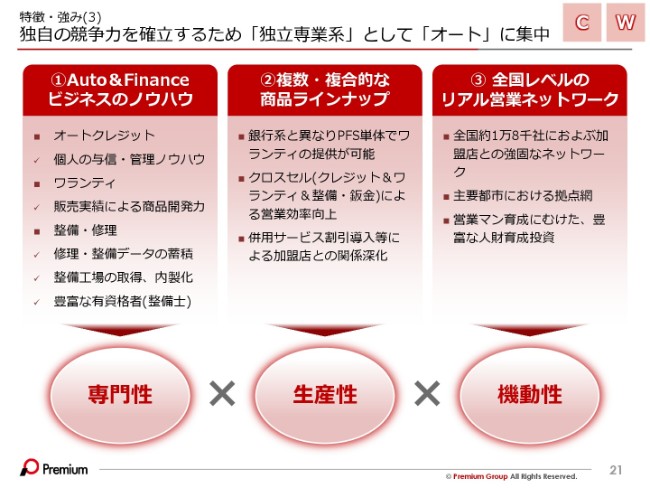

独自の競争力を確立するため「独立専業系」として「オート」に集中

3番目の特徴・強みでございます。

冒頭でも申し上げたのですが、専門性です。我々は車に関して、非常に知見・知識・ノウハウがあります。また、ここにビジネスを特化させているところから、非常に専門性の高い商品を提供できることが、1つ目の特徴です。

2つ目として(スライド下部に)「生産性」とあるのですが、いろいろな商品をラインナップできる(ということです)。競合他社と比べると、我々は業法規制をされていませんので、加盟店やお客さまが必要とする商品を、我々ができる範囲で(複数・複合的に)ラインナップできる(ということで)、非常に生産性の高いビジネスを提供しています。

かつ(3つ目として)、我々は全国15拠点に、しっかりとした全国レベルのリアル営業ネットワークを持っています。そこに、約76名の営業マンを配置して、毎日リアルに営業活動も行っているので、機動性の高いところも特徴的なのかなと思っています。

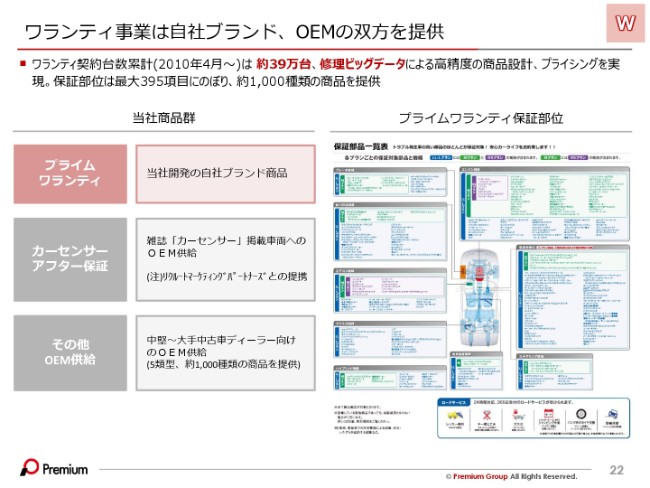

ワランティ事業は自社ブランド、OEMの双方を提供

我々ならではの商品で、保証……いわゆる「ワランティ」という商品を出させていただいています。

これに関しましては、我々はすでに40万台の車を保証させていただいています。どの車のどの部分が壊れやすいかという、ある意味でビッグデータを持っています。このようなビッグデータを活かしながら、今後はマネタイズしていきたいと考えています。保証項目としては、約400項目近いパーツを保証できるノウハウを持っています。

これは、よく自動車保険と間違われるのですが、我々のワランティは保険とは違います。保険の場合は、事故をして、ぶつけて何かが壊れたときには保険で直ります。

我々は、災害や事故ではなく、あくまで自然に故障した場合に、修理費をお支払いします。例えば、「パワーウィンドウが上がらなくなった」。バッテリーが切れた場合は、消耗品なので駄目なのですが、「エンジンが壊れてしまった」「クラッチが入らない」「クーラーが故障してしまった」。このような場合に我々の保証に入っていただければ、この修理代を直すことができます。これが、ワランティの商品です。

このあたりは、ある意味ノウハウがないとできない部分でもありますし、クレジット会社は業法規制がありますので、このようなビジネス展開ができない。ここが、我々の強みとなってございます。

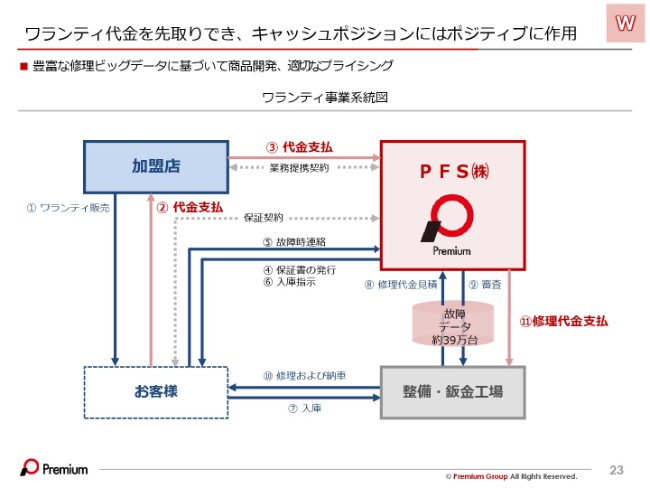

ワランティ代金を先取りでき、キャッシュポジションにはポジティブに作用

このワランティという商品も、先ほどのクレジットの系統図でお話ししたとおりなのですが、加盟店が車をお客さまに販売されたときに、我々は先に、保証期間分を全額キャッシュでいただくかたちになります。

そのような意味では、こちらもキャッシュが先に入ってきますので、万が一修理が起こったときは、我々がお客さまとやり取りをして、修理工場に車を入庫させて 、修理代を我々がすべてお支払いする。このような系統図になっています。

ですから、我々は(ワランティ・クレジットの)両事業とも、キャッシュポジションでは非常に有利なビジネスモデルになっています。

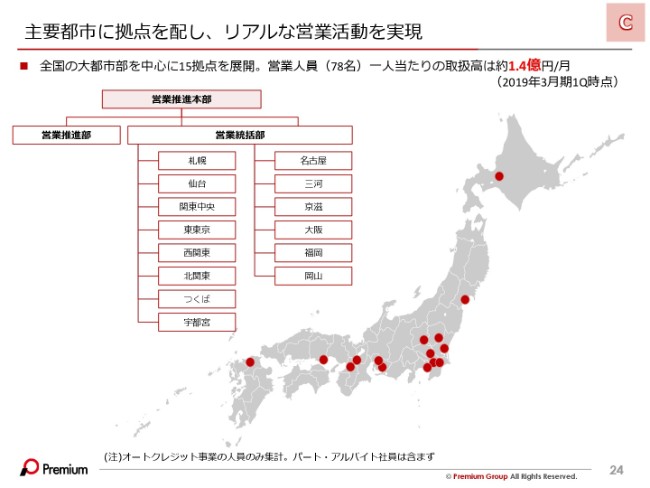

主要都市に拠点を配し、リアルな営業活動を実現

主要都市に拠点を配していて、機動性があります。

現状は、北海道から九州までの全国15ヶ所に拠点を構えて、ここに我々の営業マンを配置して、営業活動を行っています。

特徴的なのは、我々は単にどんどん営業マンを増やしているということではなく、1人当たりの生産性を非常に重視しています。1人当たりの取扱高も高めながら、営業の配置を行っています。

こちらは、現状(2019年3月期第1四半期時点のクレジット取扱高が)1.4億円パーヘッドになっています。

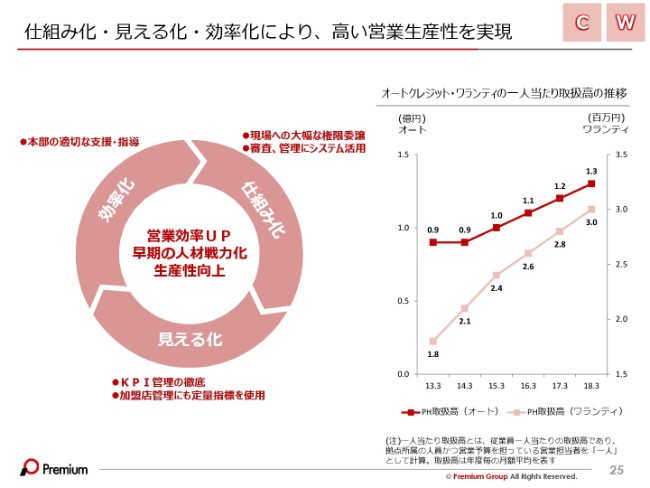

仕組み化・見える化・効率化により、高い営業生産性を実現

右側の赤い折れ線グラフをご覧ください。

従業員の人数を、毎年5名~10名程度ずつ増やしています。しっかりと1人当たり取扱高を上げつつ、計画的・生産的に配置しながら対応しているのが、特徴的なのかなと思っています。

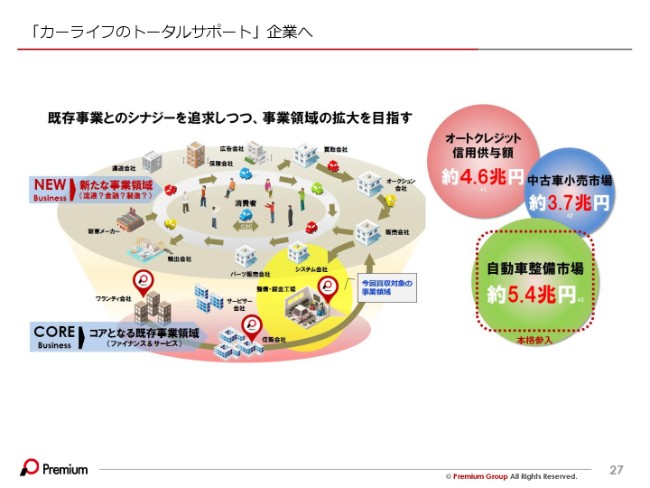

「カーライフのトータルサポート」企業へ

3つ目としまして、成長戦略です。我々が今後、どのように成長していくのかについて、ご説明させていただきたいと思います。

これはお手元の資料にはないのですが、昨日(2018年9月14日)リリースさせていただきましたので、我々が今後目指す成長戦略の全体図として、ご覧いただければと思います。

車に関わる事業領域には、非常に広いものがございます。その中で、我々は今、下にございます「CORE」というところで、信販会社というかたちでクレジットを提供したり、ワランティ会社としてワランティを提供させていただいたりしています。また、国内で2店舗・海外で3店舗、合計5店舗の自社整備工場を持っています。

今後は、この上の「NEW」というところ……消費者の方が車をご購入されたり、車を乗り換えられたりと、カーライフを送られるにあたって、いろいろな業界・事業領域が存在します。今後はチャンスがあれば、「NEW」の新しい事業領域のビジネスをどんどんやっていきたいというのが、我々の成長戦略の1つです。

昨日リリースさせていただいたものの1つが、整備システムの会社です。ソフトプランナーさんという会社を子会社化させていただいて、80パーセントの株式を取得いたしました。

この整備システムの販売会社さんは、全国で約7万社ある整備工場に(向けて)整備工場のシステムを販売する会社です。全従業員は15名程度の小さな会社なのですが、非常に商品力のある会社です。

この会社に我々のグループへ入っていただくことによって、我々の営業力も使いながら、今後は整備事業マーケットに対しても、我々が出ていきたいと考えています。

このようなかたちで、新たな事業領域で、M&Aも含めながら対応・成長をしていきたいというのが、この図でございます。

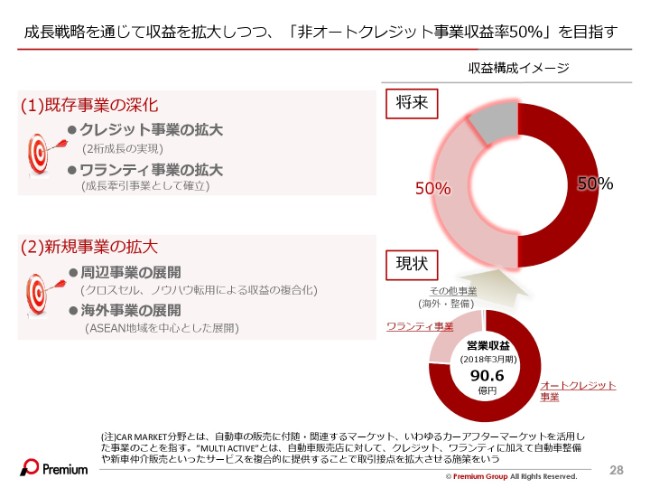

成長戦略を通じて収益を拡大しつつ、「非オートクレジット事業収益率50%」を目指す

我々が考えていることは、クレジット・ワランティの既存事業を、まずはしっかり深化させていくということです。

周辺事業は、先ほどの図で見ていただいた事業領域を、新規事業というかたちでしっかりと広げていくことです。

また、海外市場(への展開です)。すでにタイ・インドネシア市場には進出済みでございますが、他の海外市場についても対応・展開していきたいです。

これらの3つの基軸で、成長戦略を描いていきたいです。イメージとしましては、今の75パーセントのクレジット事業のポートフォリオを、(クレジット事業とワランティ事業プラスその他事業で)50パーセント・50パーセントぐらいまでに持っていきたいと考えています。

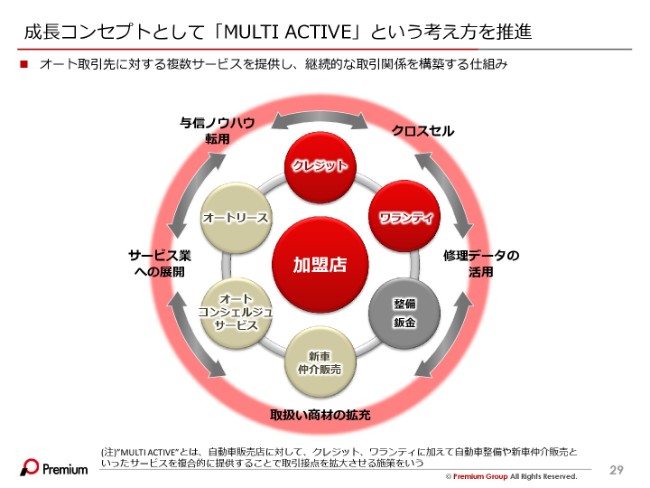

成長コンセプトとして「MULTI ACTIVE」という考え方を推進

「MULTI ACTIVE」という戦略で、成長コンセプトを考えています。

真ん中にございます「加盟店」が、車を販売されている加盟店です。また、今度は新たに整備事業者が入ってくるわけですが、我々がご提携させていただいている加盟店は、現状で、全国に約1万9,000社でございます。

この1万9,000社に対して、クレジット・ワランティを我々はコアとしてご提供させていただいているのですが、今後は整備・鈑金事業など、加盟店が必要とするサービスのラインナップをどんどん揃えてご提供して、それによって、クロスセルをしっかりと行っていきます。また、既存事業のアップセルを行っていきます。そして、この加盟店網をもっと拡大させていきます。

これは、中古車の小売事業・車の販売会社さまだけではなく、7万5,000社・約5兆4,000億円という整備マーケットに対しても、昨日(2018年9月14日、子会社化を)発表させていただいた株式会社ソフトプランナーの取得をきっかけとして、展開したいと考えています。

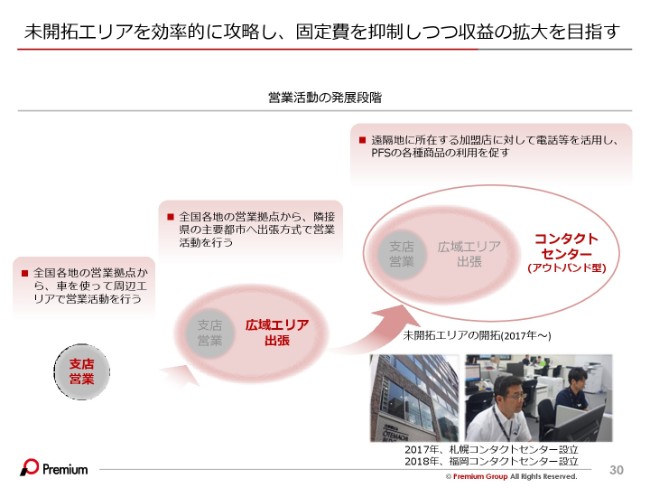

未開拓エリアを効率的に攻略し、固定費を抑制しつつ収益の拡大を目指す

我々は、営業人員を倍増させていくという戦略は、あまり取っていません。そのような意味では、全国15拠点が、ほぼ(拠点数の)MAX値だと考えています。

どのようなかたちで広げていくかとしては、今後は広域エリアに対応する出張営業や、またはアウトバンド型のコンタクトセンターです。

こちらからお電話をさせていただいて、売上促進につなげていくというコンタクトセンターを、昨年(2017年)は、札幌に設置しました。この(2018年)9月には、このコンタクトセンターを福岡にも設置します。両センターから全国の加盟店さんにお電話をかけながら営業活動を行うかたちで、効率的に固定費を抑制しつつ、収益の拡大を目指していきたいと考えてございます。

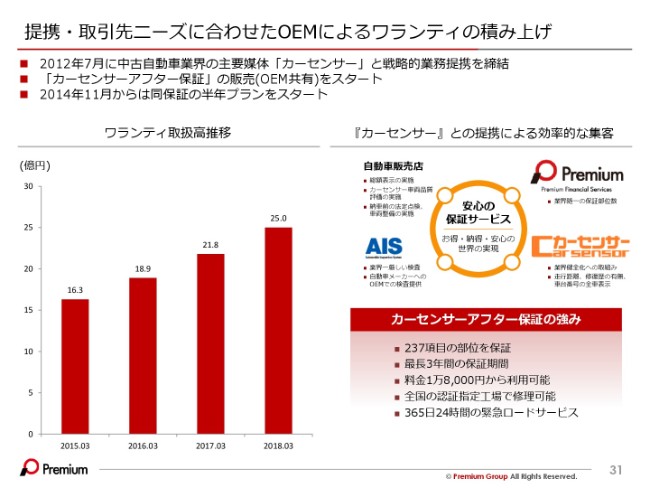

提携・取引先ニーズに合わせたOEMによるワランティの積み上げ

提携・取引先ニーズに合わせた(OEMによる)ワランティです。

我々は今、資本出資をしていただいているリクルートホールディングスさまと組みながら……中古自動車業界でもかなりのブランド力がある、「カーセンサー」という主要媒体があるのですが。ここと組みながら、「カーセンサーアフター保証」をご提供させていただいています。

大手自動車販売店OEMというかたちでも現在提供しておりますが、今後も対応していきたいと考えています。

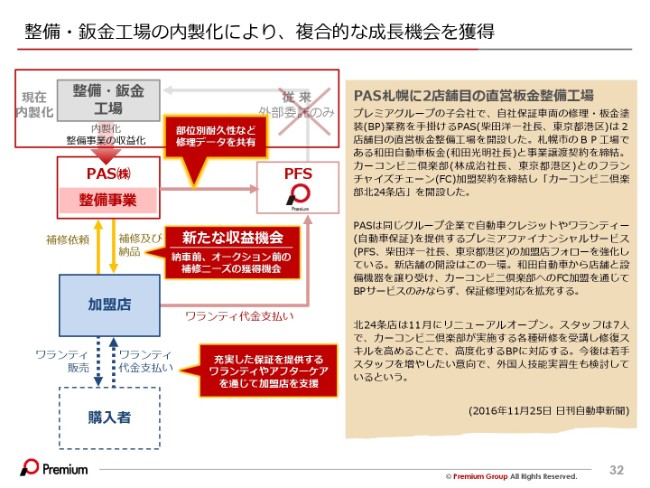

整備・鈑金工場の内製化により、複合的な成長機会を獲得

また、我々はPAS株式会社という子会社を持っていて、実はここで、自社で整備事業を行っています。

先ほど申し上げたように、我々がワランティというサービスを持ち、すでに毎年右肩上がりで成長しています。昨年(2017年)は約14億円の修理代を、外部の工場にお支払いしています。これを(今後は)我々が全国で10店舗くらいの直営工場を持ちたいと思っていますので、その直営工場でこれを一部内製化する(ということです)。

または、1万9,000社の加盟店の方々は、もちろん自社に整備工場を持っておられるところもあるのですが、自社でお持ちでない会社さんもたくさんございます。

このようなところは、必ず整備や鈑金、または自動車を販売したお客さまに対して修理をしなければいけないケースが発生すると思います。そのため、このようなお客さまも取り込みながら、直営店でビジネス展開をやりたいと考えています。

また、修理のビッグデータを持っていますので、「どの車の、どの箇所が壊れやすい」ということを、我々は把握しています。そのような意味では、このビッグデータを活用しながら、なんらかのかたちでビジネス展開ができないか、今後模索したいと考えています。

また、車が先進化していきますので、どんどん車も変わってきます。そのような意味では、自社で整備工場を持つことによって、整備データも蓄積できて、また新たなビジネス展開ができると考えています。

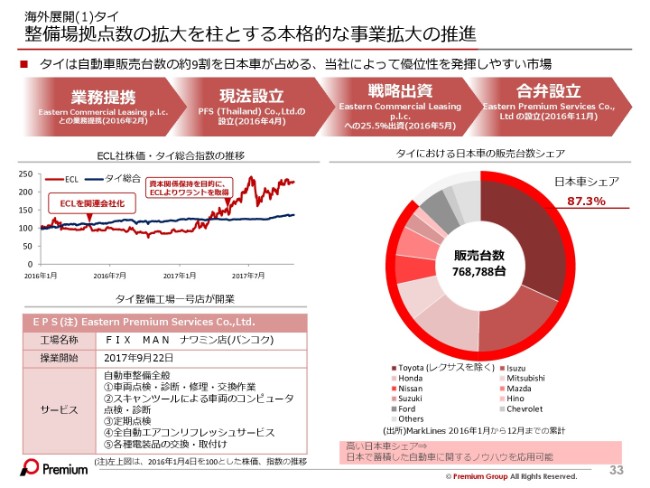

整備場拠点数の拡大を柱とする本格的な事業拡大の推進

海外展開です。

タイにつきましては、実は3年前くらいから、タイのファイナンス……中古車のローンを提供している会社に、出資をさせていただきました。25.5パーセントの持分で、我々の関連会社として出資をいたしました。

この会社自体も、我々が出資して以降、非常に成長しています。毎年でだいたい1.5倍ずつくらい成長して、我々は経営にも入りながら、この会社といろいろなビジネス展開を行っていこうと考えています。

すでに共同で、整備工場を3店舗運営していまして、来月(2018年10月)に4店舗目がオープンする予定です。今年(2018年)中には、国内でやっているワランティ事業についても、タイで行っていきたいと考えています。

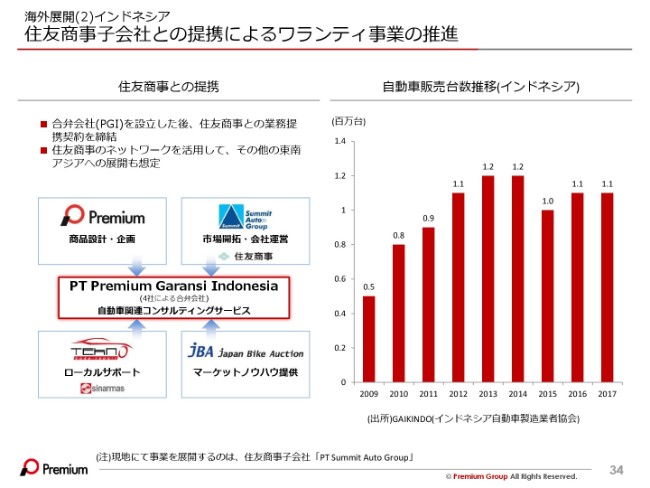

住友商事子会社との提携によるワランティ事業の推進

インドネシアにつきましては、住友商事さん(と提携しています)。

それと、インドネシアの3大財閥の1社であるSinar Mas Groupさんと、「PT Premium Garansi Indonesia」という会社を、昨年(2017年)ジョイントベンチャーで設立しました。

今年(2018年)からテストマーケットというかたちで、ワランティを中心に、インドネシアでいろいろなビジネス展開を開始いたしました。来年(2019年)あたりからは、本格的にスタートするかたちでございます。

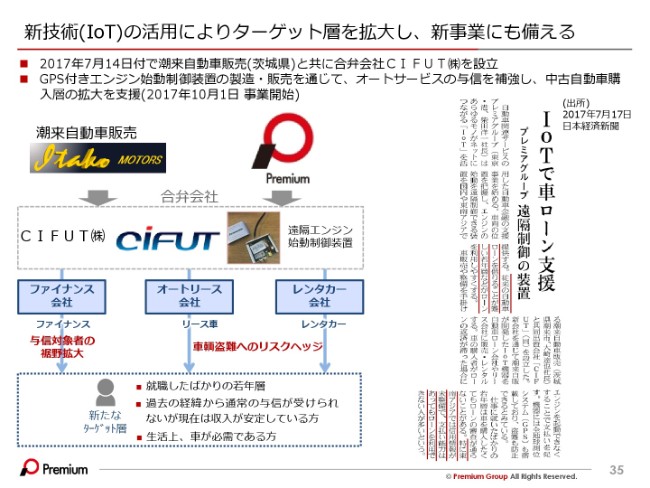

新技術(IoT)の活用によりターゲット層を拡大し、新事業にも備える

また、IoTを活用する会社というかたちで、昨年(2017年)CIFUT(シフト)株式会社を、合弁会社で設立させていただいています。

これは、遠隔操作が可能な機械を車に設置することによって、支払いが滞った際に信号を送ると、車のエンジンがかけられなくなります。また、それを解除する信号を送ると、車のエンジンがかけられるようになります。

例えば、いろいろなファイナンス会社さんやリース会社さんのレンタカー(でご活用いただけます)。または、GPS機能も付いていますので、盗難防止用(にご活用いただけます)。

また、海外においてファイナンスを展開するときに、なかなか海外の方は審査が難しいケースがありますので、このような機器を使いながら、新興国へのファイナンス提供も検討していきたいと考えています。

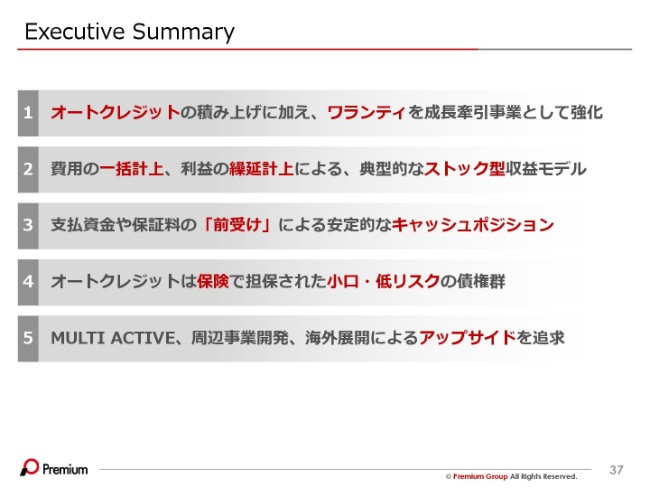

Executive Summary

最後に、まとめでございます。

私どもの特徴としては、オートクレジット事業で収益をしっかり積み上げて、利益に貢献できるということ。また、「ワランティ」という(他社には)あまりない商品を持っていますので、これを成長軸として、しっかりとこの両事業を強化していきたいということ。

利益に関しては、繰延計上していますので、今の170億円近い利益を、将来の数年にわたって計上できるというところで、非常に安定的な数字を出せるストック型収益モデルであること。

また、両事業とも先にキャッシュが入ってきますので、キャッシュポジションが非常に安定的であるということ。

あとは、オートクレジットの債権が保険で担保されていますので、小口・低リスクの債権群であるということ。

そして、「MULTI ACTIVE」や、カーライフをサポートする周辺事業領域を、しっかり広げられるチャンスがあること。それを海外にも展開することによって、アップサイドを追求していきたいと考えています。

経営理念

最後になりましたが、我々が11年前に創業したときに、2つの理念を掲げています。

1つは、「世界の人々に最高のファイナンスとサービスを提供し、豊かな社会を築き上げることに貢献します」ということ。

もう1つは、人財育成という観点から、「常に前向きに、一生懸命プロセスを積み上げることのできる、心豊かな人財を育成します」ということ。

この2つが、我々の経営理念です。我々はこれらを目指して、今後もしっかりと経営をしていきたいと考えています。

簡単ではございますが、以上がご説明でございます。ご清聴ありがとうございました。

(会場拍手)

質疑応答:海外戦略について

叶内文子氏(以下、叶内):柴田社長、よろしくお願いいたします。

「車離れ」というイメージがけっこう強かったので、「中古車のマーケットが横ばい」というだけで、けっこう驚いたのですが。「横ばい」ということは、その10年間で、これだけ2桁成長を続けていらっしゃるということは、シェアがアップしてきているということですか?

柴田:はい。おっしゃるとおり、シェアがアップしているところが、一番正しいと思っています。

叶内:そうすると、この後は……先ほども「ある程度、シェアはとった」というお話もあったと思いますので、海外戦略ということになろうかと思います。今後の海外戦略については、どのようにお考えでしょうか?

柴田:まず、国内の中古車のファイナンスにおいて、実はシェアがまだ10パーセント程度です。そのような意味では、実は国内でも、まだまだシェアを伸ばせると思っています。

とは言え、一方では、「これ以上、車がどんどん売れていくか?」ということになると、日本国内において大きく成長するとは、考えにくいです。ただ、ASEAN地域を中心として、今後はまだまだモータリゼーションが起こってくると思いますし、車のマーケットは非常に大きく成長しています。

このような成長しているマーケットに対して、我々が持っているノウハウや、ファイナンスも然りなのですが、ワランティ、または整備事業。このようなものにもニーズがありますので、その領域を中心に、海外マーケットには積極的に出ていきたいと考えています。

叶内:タイ・インドネシアときましたが、そうするとやはり、東南アジアでは他の国にも(進出したい)ということですか?

柴田:そうですね。近隣でいくと、例えばベトナムやミャンマー、またはフィリピンです。このような地域は、これから車のマーケットはまだまだ伸びてきますし、それなりに人口分布もよいので。

叶内:まず、若年層も多いですもんね。

柴田:そうですね。(人口ピラミッドが)非常にきれいな三角形になっている国が多いものですから、今後はまだまだ成長が見込めるかなと思っています。

質疑応答:国内シェアのイメージは?

夕凪氏(以下、夕凪):ありがとうございます。非常にすごくわかりやすい資料で、強みはよくわかったのですが。

柴田:ありがとうございます。

夕凪:先ほど国内のシェアの話があって、「今は10パーセントだ」と言っていたのですが。これが、どのように……御社は「まだ10パーセントなので、どんどん持っていける」と思っているのか。それとも、このぐらいが頭打ちで(あるのか)。どのようなイメージがあるのかを、教えてもらいたいです。

柴田:当面は、2桁成長はできるかなと考えています。そのような意味では、営業力のところで少しお話もしたのですが、例えば今の営業人員を倍増させると、もっと(取扱高は)増えると思います。ただ、効率はたぶん落ちると思うんです。

そのような意味で、我々としては今の15拠点を一気に30拠点にして、「人数をどんどん増やして、取扱高を増やしていこう」という戦略というより、「毎年しっかりと、確実に2桁成長をしていける」というトレンドでやっていく戦略です。

そのような意味では、まだまだ非常に大きいマーケットがありますので、シェアアップをしつつ毎年2桁成長を数年続けていけるとは考えています。

質疑応答:強みをもう一度教えてほしい

質問者1:本日は、ありがとうございます。2点お願いします。

1点目なのですが、御社は「後発で(事業を)始めた」ということなのですが、たぶんもう中古車のディーラーさんとかも、その手のファイナンスサービスを1個~2個は持っていると思うんです。その中で、御社がこれから入っていこうというのは、なかなか難しい営業になるんじゃないかなと思っています。

そうなると、「御社ならではの強みみたいなものが、もしかしてあるのかな?」と思っているので、そのあたりを聞ければと思います。

柴田:「クレジット」という商品は、実は販売会社さまからすると、1社だけとお付き合いするのではなく、複数社とお付き合いする傾向があります。

販売されている方々は、我々の業界をよくご存じで……例えばこの20年間、今まではたくさん(競合が)あったのですが、どんどん減ってきているのがよくわかっておられます。

そのような意味では、我々が新規で出てきたときは、あまり苦労しませんでした。ほとんどご契約をいただけて、今もそれが継続しています。そのような意味で、それほど敷居が高くないのが、特徴的なのかな(と考えています)。

もう1つは、加盟店さんにとって、やはりクレジットは「必ず」必要になるんです。「(場合によって)必要なもの」ではなく、これがなかったら現金でしか販売できなくなりますので、「必ず」必要とされるものです。自社で売掛をしていると、資金が回っていきませんから。

そのような意味では、プレイヤー数が少ないところと、「必ず」必要な商品なので、敷居が高くないところ。

もう1つは、我々が例えば、クレジットでは「もういいよ」と言われても、(それとは別に)ワランティという商品を勧められます。「我々で、整備を安くご提供します」というような切り口でもアタックできますので、取引で複数商品をラインナップしているところが、特徴的なのかなと思っています。

質問者1:ちなみに、同業と比べられるところだとは思うのですが、御社が選ばれる理由が、何かあるのかなという……。御社が選ばれなければ、いくら店頭に並べてあっても、それを選んでくれなきゃいけない理由はワランティだけだと(弱いような)……やっぱり「金利が安いほうがいいかな」と思っちゃう人とかが多いのかなと思うのですが、そのあたりの差は、どう見ますか?

柴田:例えば、クレジットの金利になってくると、実はお客さまから見たら、どこを使ってもすべて同じに見えているんです。例えば「我々だけが安い」「我々だけが高い」ということはなく、我々を含めた3社で取り扱いをしていれば、お客さまから見たときの金利は同じなんです。

ですから、そのような意味で、車を販売されている加盟店の会社さんが、どのクレジット会社を勧めるか。これによって、実はほぼ決まっています。ここが例えば、先ほどの「キックバックを払う」という話にも影響してくるでしょうし。

あとは「与信審査を通してくれるかどうか」も、大きなポイントになってくるとは思うのですが、与信のスピードはほとんど変わらないんです。

各社で競争していますので、もちろん条件で比べられたとかは、しょっちゅう起こっていますが、(それでも)ここはほぼ同一になってきています。と言うのは、出せる(条件の)限度が各社でありますから、そのような意味では、ここの競争はもちろん起こっていますが、それほど大きな差はない(ということです)。

何が変わってくるかと言うと、やはり加盟店の方に勧めていただくための「対応力」も大きいですし、「スピード面」「利便性」なども大きいです。我々はもちろん、競合他社もそうですが、今は全部インターネットで、加盟店から審査を申し込めるようになっています。

このような操作性のよさや、我々はこれ(インターネット)で申し込んでいただいた場合、約95パーセントは7分以内で回答していますので、そのようなスピードの対応ですとか。あとは、(お客さまが)連絡をとりたいときに、必ず連絡がとれる態勢です。これは対応(力)になってくると思うのですが、このようなところが、選ばれるポイントになっています。

もちろん、ワランティなどがあることもプラスアルファになる部分ですが、本業の部分においても、しっかりと競争力を持って対応させていただいているのが、現状です。

質疑応答:スルガ銀行のような与信問題は起こるか?

質問者1:次の質問なのですが、今は長期金利が若干上昇している状況だと思います。御社のローンのビジネスって、けっこう金利が影響するのかなと思っていまして、この金利の上昇(の影響について教えてください)。

もう1点は、スルガ(銀行)とかの与信の問題は、もしかして(御社の環境にもかかわるのか)……あれは住宅系でしたが。御社にとっても、やっぱり与信が狭められてくることが、今の環境でもしあるんだったら、教えてください。

柴田:最初のご質問ですが、まず金利の上昇に関しましては、我々は今2,000億円強の残高を持っています。これに関しては、利益のところでご説明いたしましたが、1件ごとにすべて固定です。金利も固定ですし、アップフロントはすべてお支払いしていますので、既存債権に関しては、どんなに金利が上昇しても、一切影響を受けません。すでに1パーセントで対応しているものは、支払いが終わるまでは1パーセントのままとなっています。

ただ、新規の取り組みに関しては、金利が上がってくると、お客さまの金利がもちろん上がってきますので、収益の取り分もあまり影響されないところ……金利の環境にあまり左右されないところが、特徴的なのかなと思っています。

スルガ銀行さん等の問題に関しましては、不動産系を中心に、いろいろと与信で問題も起きている(とは思います)。銀行さんや販売会社さんの問題のケースもあるとは思うのですが、我々の場合は車なもので、どちらかと言うと実需ですので、個人で車をお使いになられるところから、あまりスルガ銀行さんのようなケースは起こりえないと考えています。

質疑応答:一部上場への見通し

夕凪:ちょっと直近というか、いくつか個人投資家さん向けの話なのですが。

上場(から)1年ということで、早ければ(2018年)12月に東証一部へ指定(替え)されることになると思うのですが、そのような計画があるのか。また、それに関して、よく株主優待について聞かれるとは思うのですが(笑)。そのあたりについても、一言コメントがあればと思います。

柴田:我々は一部(への昇格)に関しては、なるべく早い段階で目指したいと考えていますし、一部への昇格要件は、今は基本的に、すべてクリアしています。株主さまの数も、今年(2018年)の3月末現在で、6,000名超の株主の方がいらっしゃいます。株主数やいろいろな数字についても(昇格)要件は整えていますので、「なるべく早くは(昇格したい)」と考えています。

株主優待については、我々のビジネスモデルがBtoBということで、直接お客さまにご優待できる商品を、自社ではなかなか持ち合わせていないところなのですが。

もちろんQUOカードですとか、そのようなものを出されている会社さんもたくさんいらっしゃいますが、我々としては、そこは配当というかたちで還元させていただきたく思っています。

今は配当性向が40パーセントということで、わりと高めの配当をご提供させていただきたいと考えていますので、(株主優待としては)配当というところで、見ていただければと考えてございます。

夕凪:わかりました、ありがとうございます。

質疑応答:カーシェアのインパクトは?

質問者2:「中古車市場のマーケットの推移が安定的だ」というお話があったのですが、最近はどこに出かけても、タイムズのカーシェアのステッカーを貼った車を、よく見るんです。その影響が顕在化してくるのが、きっとこれからなのかなと思っているのですが、そのインパクトはどうお考えでしょうか?

柴田:まず、少し私見になるかもしれないのですが、実はカーシェアビジネス自体が、あまり大きく伸びていないという考え方をしています。タイムズさんが、やはり一人勝ちの状況です。

我々も、カーシェアについていろいろと検討したこともあるのですが、カーシェアはなかなか……ビジネス的には、収益化がものすごく難しいんです。タイムズさんの場合は、自社で駐車場をお持ちになっていますから、そのような場所の提供力があるので、カーシェアというかたちがあるのですが。

例えば、カーシェアを要望する時間帯は、やはり土日などに集中します。(借りたいときに)自分の近くにないと、なかなか借りられないところが難点です。都心部においては、もちろんマーケットがあるとは思いますが。

例えば、とくに中古車マーケットは、やはり地方部が非常に大きいです。とくに日本の場合は、今後インフラがこれ以上発達する……(例えば)鉄道のようなものが、都心部以外で発達することはなかなか考えにくいですから。

そのため、ますます車のニーズが出てくるという考え方から、あまりカーシェアは、我々としては驚異には感じていない(ということです)。たぶん中古車業界の方々も、それほど驚異には感じておられないのではないかなと考えています。

質疑応答:海外の売上比率について

質問者3:御社の現在の海外の売上比率と、将来目指すところの海外比率(について教えてください)。あとは、海外でクレジット事業をやられていないのは、何か理由があるのか。

柴田:海外比率ですが、タイの現地の上場会社の株式を、今は約25パーセントを持っていますので、この持分法利益で、今は年間で約1億円のレベルでございます。インドネシアは、まだスタートしたばかりで、ほとんどプラマイゼロです。そのため、現状でいきますと、海外は約1億円という利益ベースでございます。

我々が数字として、それを(今後)いくらにするという目標は、ちょっと今はお出ししていないのですが、もちろんここは拡大させていただきたいと考えています。

質問者3:海外はワランティで(競争しているんですか? それとも)クレジットで?

柴田:海外の場合は、実はクレジットの競争が激しいんです。

ただ、もちろん今後クレジット事業を展開する可能性はあり……今も、いくつかの国でリサーチさせていただいています。ただ、ワランティ・整備のニーズが非常に大きいところと、まだワランティ・整備はあまり(他社が)出ておられないので、そのような意味では、こちらがちょっとプライオリティが高いかなというかたちで、今はワランティが少し先行している状態です。

質問者3:ありがとうございます。

新着ログ

「その他金融業」のログ