旭化成株式会社 2019年3月期第1四半期決算説明会

旭化成、増収増益で1Qとして過去最高を更新 マテリアルとヘルスケアが好調

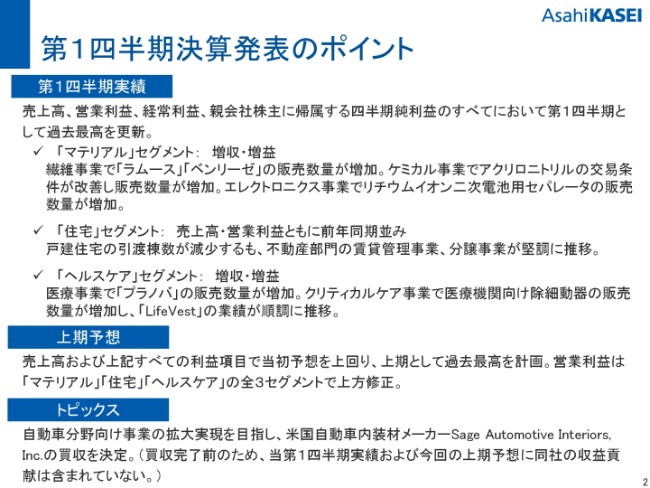

第1四半期決算発表のポイント

柴田豊氏:みなさんこんにちは。専務執行役員の柴田でございます。本日はお忙しいところお時間をとっていただき、ありがとうございます。

それでは、お手元に資料があると思いますが、決算説明会資料で第1四半期の決算の内容と上期の業績予想についてご説明したいと思います。

まず2ページ目をご覧ください。第1四半期の実績のポイントが書いてございます。

この第1四半期は売上高、営業利益、経常利益、当期純利益、すべてにおいて過去最高を更新する結果となりました。

「マテリアル」セグメントですが、繊維事業で「ラムース」「ベンリーゼ」の販売数量が増加しました。ケミカル事業でアクリロニトリルの交易条件が改善したこと、また、販売数量も増加したこと、ならびにエレクトロニクス事業セパレータの販売数量が増加したということもありまして、増収増益となりました。

「住宅」セグメントですが、戸建住宅の引渡棟数について、昨年(2017年)の上期の受注・引き渡しの影響もあり、今期の引渡が減少したということもありますが、不動産部門の賃貸管理事業、分譲事業が堅調に推移して、トータルで売上高、営業利益ともに前年同期並みとなりました。

「ヘルスケア」セグメントですが、医療事業で「プラノバ」の販売数量が増加したこと、またクリティカルケア事業で医療機関向けの除細動器の販売数量が増加したこと、さらに「Life Vest」の業績が順調に推移したということで増収増益となりました。

上期の予想ですが、売上高及びすべての利益項目で当初の予想を上回り、上方修正をしております。上期としては、過去最高の計画ということになります。営業利益はすべてのセグメントで上方修正しております。

また、今期のトピックスとしては、先日発表しましたとおり、自動車分野向けの事業の戦略的な拡大として、Sage社の買収を決定しております。

これによって影響する自動車内装事業でのポジションを強化して、自動車分野向け事業の拡大の実現を目指したいと思っております。

クロージングはまだ先ですので、この第1四半期の実績ならびに上期の予想にはSage社の利益貢献は織り込んでおりません。

また本日(2018年8月2日)、この決算発表と同時にART-123の海外におけるフェーズⅢの臨床結果速報をリリースしております。

これについては、当社のホームページにも掲載しておりますので、ご確認いただきたいと思います。この内容は本日の決算内容ならびに業績予想の内容に影響を及ぼすものではないので、この場では説明は割愛させていただきたいと思います。ご了承ください。

それでは資料に沿ってご説明いたします。

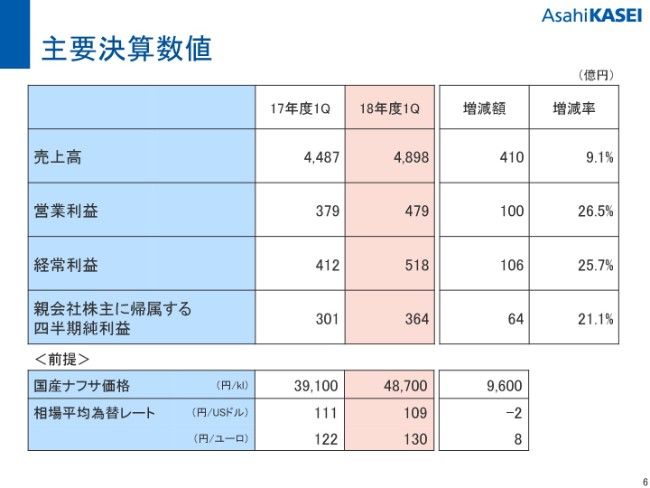

主要決算数値

まず6ページ目をご覧ください。主要決算数値が書いてあります。

売上高は4,898億円ということで、前年同期比で410億円の増収となっております。営業利益は479億円で、前年同期比で100億円の増益です。経常利益は518億円で、106億円の増益です。当期純利益ですが、前年同期比で64億円の増益ということです。

このすべての項目で、第1四半期として過去最高の結果となりました。

また、前提となるナフサ、為替レートの数字ですが、(スライドの)下に書いております。第1四半期につきましては、ナフサは48,700円ということで、前年同期比で9,600円のナフサ高という結果となっております。

また為替レートですが、ドルについては109円ということで、これは前年同期比で2円の円高となっております。

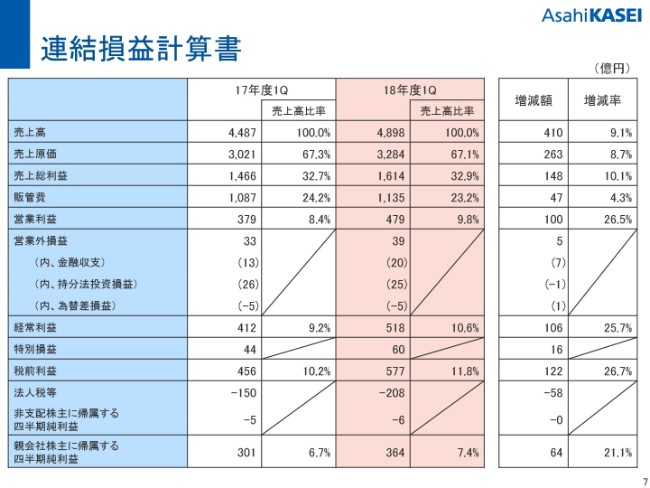

連結損益計算書

続きまして7ページ目をご覧いただきたいと思います。(連結)損益計算書のポイントをご説明いたします。

販管費のところですが、1,135億円ということで前年同期比で47億円ほど増加しております。おもな理由としては、事業拡大に向けてマーケティング強化等の人員を増やしていること、ならびにこの(2018年)夏に、(東京都の)日比谷に本社事務所を移転する計画になっておりますが、それに伴う費用の増加などになります。

特別損益ですが、60億円の益ということで、前年同期比で16億円改善しております。2017年度に続きまして、政策保有株式の見直しをしておりまして、第1四半期に株式の売却益を計上したことによるものです。

結果としまして、親会社株主に帰属する四半期純利益は364億円ということで、前年同期比で64億円の増益となりました。

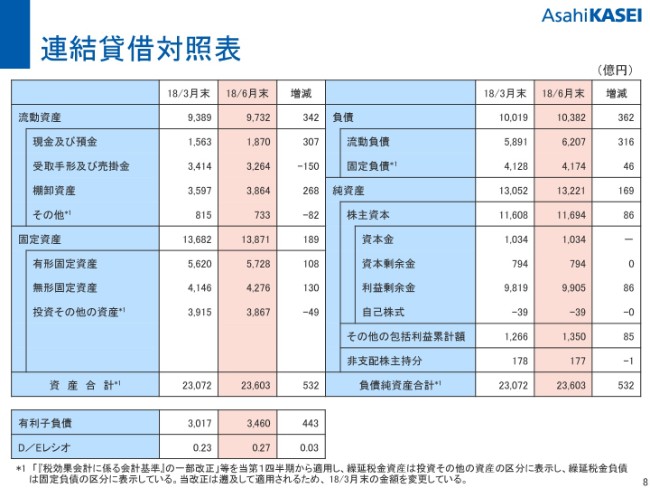

連結貸借対照表

続いてバランスシートです。8ページ目をご覧いただきたいと思います。

(2018年)6月末は前期比で総資産532億円増加しております。おもな要因としましては、売上収入の増加に伴う現預金の増加、設備投資増加に伴う固定資産の増加、住宅関連の引渡の準備の仕掛品の増加等による棚卸資産の増加ということ、ならびに期末の為替レートが円安に推移したことによる為替の影響です。

負債ですが、このシートの下に書いておりますように、443億円増加しております。これは賞与や配当などの支払のピークに対応するものです。

資産の部ですが、純資産は169億円増加しているということです。それも当期純利益が増加したことによるものです。

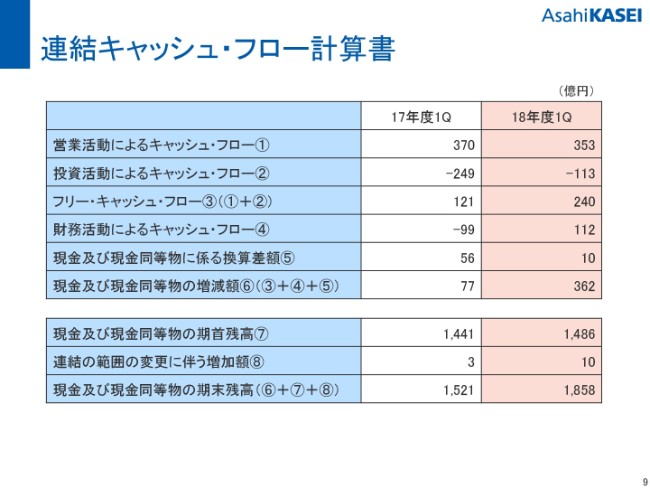

連結キャッシュ・フロー計算書

9ページ目、連結のキャッシュ・フロー計算書です。

営業活動によるキャッシュ・フローは、事業が継続して好調だったということで353億円のキャッシュインでした。

投資活動によるキャッシュ・フローです。設備投資と拡大に向けての投資は継続して行っておりますが、今期は持分法会社の業績好調等によって、貸付金の返済が進んだことからキャッシュインが増加したということになります。

結果としてフリー・キャッシュ・フローは240億円のキャッシュインとなり、キャッシュ・フローも非常にいい状況になっております。期末の現金及び現金同等物の残高は1,858億円となりました。

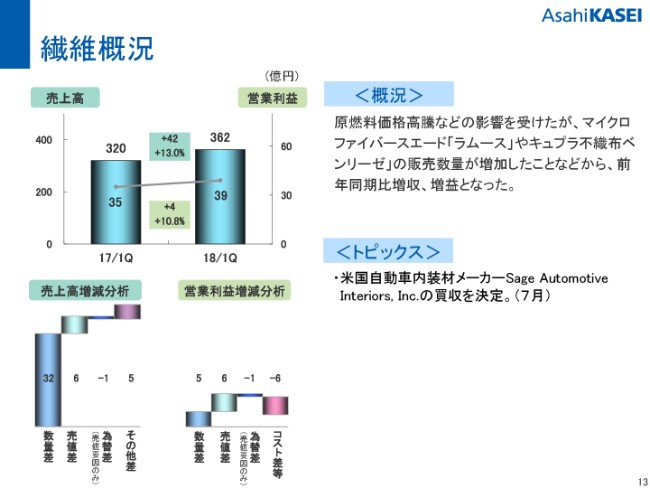

繊維概況

続きまして、個別の事業についてご説明したいと思います。まず最初に13ページ、繊維事業です。

繊維事業は売上高が362億円、42億円の増収。営業利益が39億円で、4億円の増益になりました。原燃料価格高騰の影響を受けておりますが「ラムース」や「ベンリーゼ」の販売数量が増加したことが数字につながったと思います。

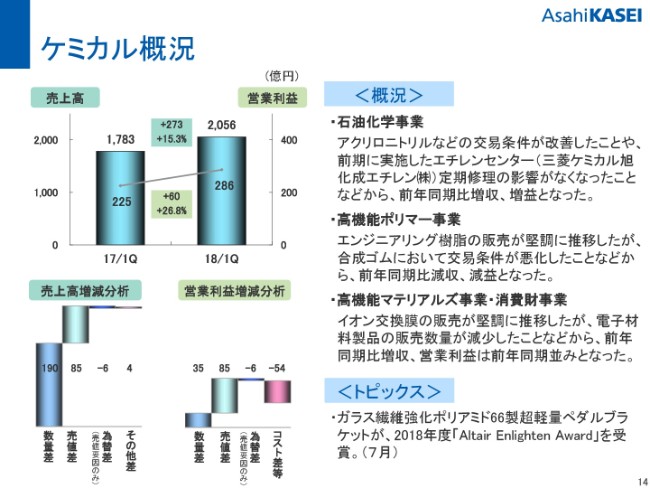

ケミカル概況

次に14ページ目のケミカル事業です。

売上高が2,056億円ということで273億円の増収。営業利益が286億円で60億円の増益になりました。

石油化学事業のところですが、アクリロニトリルの交易条件がスプレッドも含めて高いレベル(でより良い状況)になったことがあります。あとは、昨年(2017年)第1四半期は水島(製造所)の定修(定期修理)がありましたが、今期はそれがなかったことと、数量の増ならびに費用減もありまして、増収増益となりました。

アクリロニトリルの市況スプレッドですが、第1四半期の実績について申し上げますと、アクリロニトリルの市況はトン当たり1,998ドルという結果でございました。

プロピレンにつきましては1,088ドルで、スプレッドは910ドルというのが第1四半期の実績でございました。

それから高機能ポリマーは減収減益です。エンジニアリングプラスチック事業、樹脂の販売は堅調でしたが、合成ゴム、タイヤのところが、交易条件の悪化がありまして減収減益となりました。

高機能マテリアルズ事業・消費財事業です。売上高は増収ですが、営業利益は前期並みです。

イオン交換膜の販売が堅調に推移しておりますが、スマートフォン関連の製品で一部市況が弱含みになっていることもありまして、営業利益は前期並みとなりました。

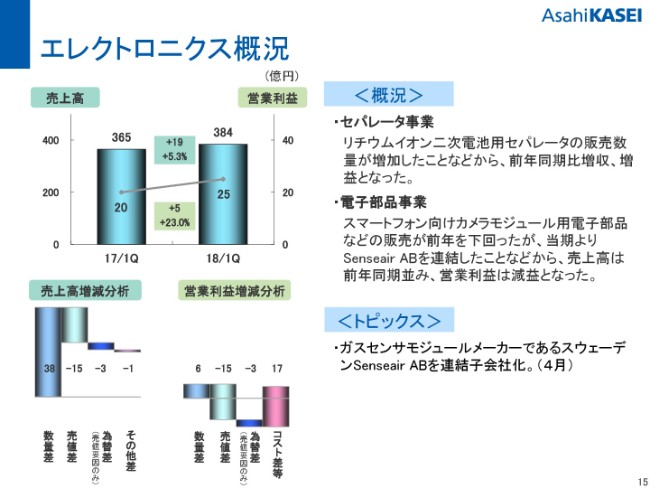

エレクトロニクス概況

続きまして、15ページをご覧いただきたいと思います。

エレクトロニクス事業ですが、売上高が384億円で19億円の増収、営業利益が25億円で5億円の増益となりました。

セパレータ事業は、リチウムイオン二次電池用セパレータの販売数量が増加したことから、増収増益となっております。

また電子部品ですが、スマートフォン向けの製品等が前年(2017年)を下回ったということがありました。(2018年)4月にスウェーデンのSenseair社の連結を開始したため、売上高は前年同期並みで、営業利益が減益という結果になっております。

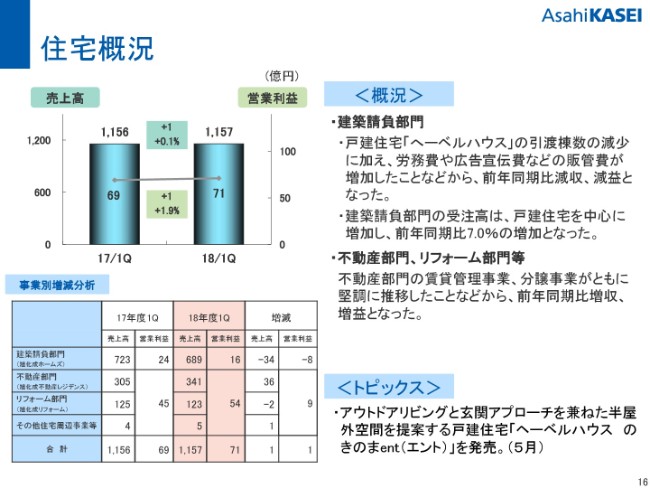

住宅概況

続きまして16ページ、住宅事業です。

売上高が1,157億円で前年同期並みです。営業利益も(前年同期とほぼ)同様で71億円です。

この16ページの右側に内訳が書いてありますが、戸建につきましては、先にお話ししたように引渡棟数が減少しております。さらに、労務費や広告宣伝費などの販管費が増加したということで減収減益です。しかし、不動産部門、リフォーム部門は増収増益となりまして、トータルで前期並みということです。

また、建築請負部門の受注高ですが、第1四半期は戸建住宅を中心に好調でして、前年同期比で7パーセント増加となっております。

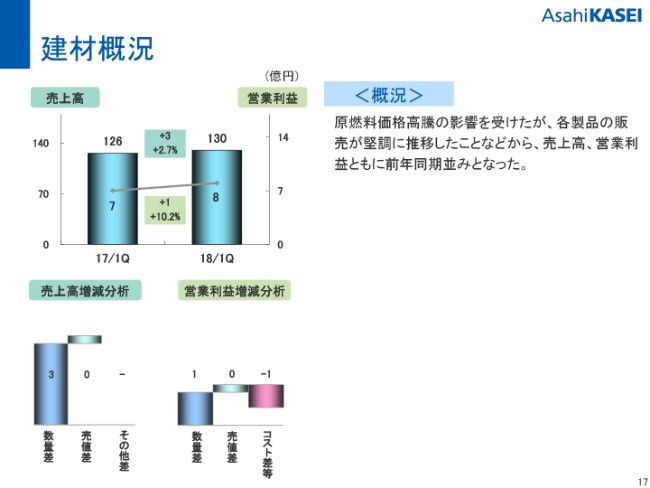

建材概況

17ページの建材事業です。

売上高が130億円、営業利益が8億円ということで、前年同期並みです。ここも原燃料価格の高騰の影響を受けておりますが、販売の面で堅調だったため、前期並みの状況になっております。

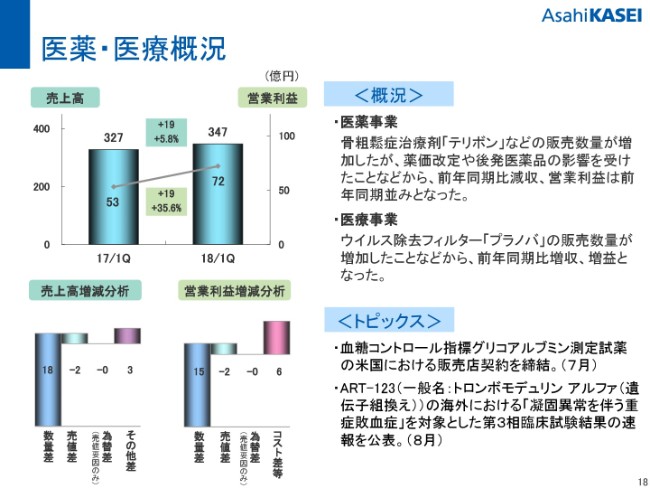

医薬・医療概況

続きまして18ページ、医薬・医療事業です。

売上高は347億円で19億円の増収。営業利益が72億円で19億円の増益となっております。

医薬事業は「テリボン」など販売数量が増加していますが、薬価改定や後発医薬品の影響を受けたということもありまして、売上高は減収、営業利益は前年同期並みとなっております。

医療事業ですが、ウイルス除去フィルター「プラノバ」の販売が好調で、前年同期比で増収増益となっております。

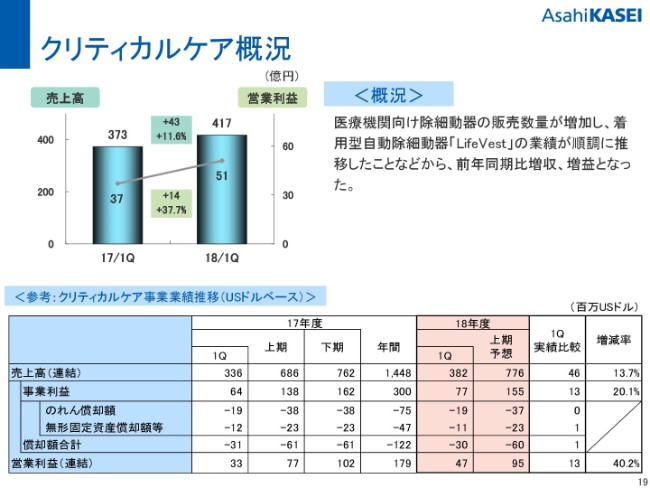

クリティカルケア概況

19ページ、クリティカルケアについてご説明いたします。

クリティカルケア事業は、売上高が417億円で43億円の増収。営業利益は51億円で14億円の増益です。

引き続き、医療機関向けの除細動器の販売が好調だったために増加したということと「Life Vest」も順調に推移しているためです。

(スライドの)下の表にUSドルベースの数字が書いてあります。売上高ではドルベースの前年同期比で13.7パーセントの増収、事業利益でも20.1パーセントの増益となっております。

以上が1Qの決算の実績です。

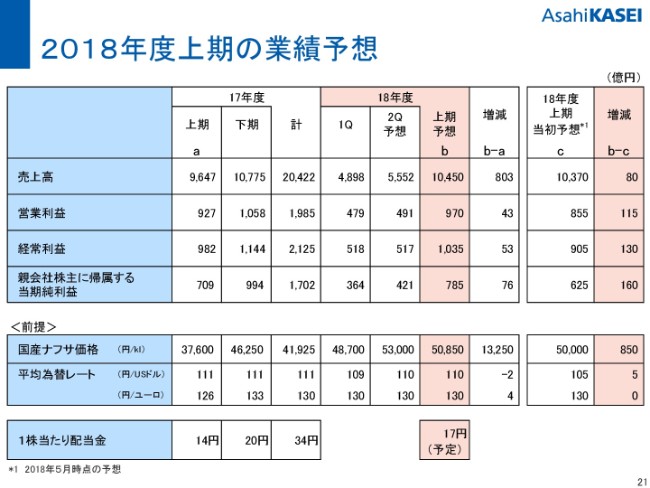

2018年度上期の業績予想

続きまして21ページ目以降から、上期の業績予想に関する資料についてご説明いたします。

21ページに書いておりますように、(2018年)5月に発表いたしました当初予想を上方修正させた、上期の業績予想を発表いたしました。

売上高につきましては1兆450億円です。5月の予想から比べると80億円の上方修正です。営業利益については970億円で、同様に115億円の上方修正。経常利益については1,035億円で、130億円の上方修正です。純利益につきましても785億円で、160億円の上方修正をいたしました。

前提となるナフサ価格ですが、第1四半期から第2四半期にかけて、引き続き原料高の傾向がありますので、上期通期でキロリットル当たり50,850円を前提としております。当初予想と比べると、キロリットル当たりで850円高の前提で計画を組んでおります。

為替レートですが、5月に予想をお出ししたときは、当時の為替が多少円高に推移するという見方もありましたので、105円としておりました。足元の為替の状況を勘案して、今回はUSドルで110円を前提として置かせていただきました。

また、配当ですが、(当初予想では)年間で34円としておりました。これについては上期中間のところで、その半分の17円を予定しているということです。

実際の配当金額につきましては、従来どおり業績確定後に下期の予想も勘案しながら判断していきたいと思っていますし、そういうかたちで株主のみなさまに還元していくことを考えています。

今回は上期の業績予想のみ見直しております。通期予想については、また上期の実績発表の際に、必要であれば見直しを行っていきたいと思っております。

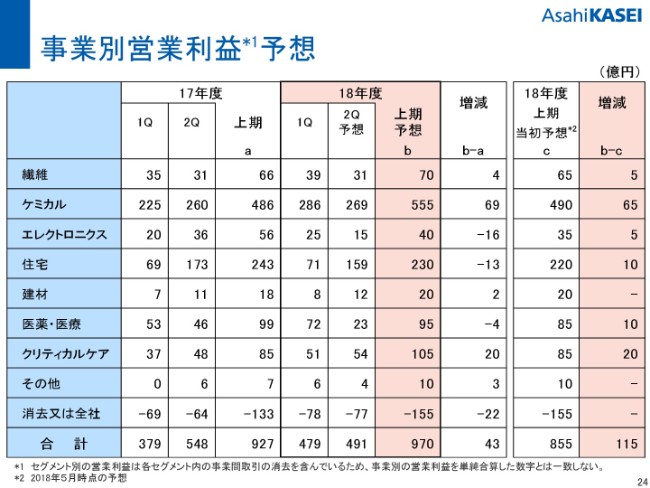

事業別営業利益予想

24ページ目以降、事業ごとの営業利益の表のところをご説明いたします。

まず繊維事業ですが、営業利益は5億円の上方修正です。これも「ベンリーゼ」「ラムース」「ベンベルグ」が好調であるということが理由としてあげられます。

ケミカル事業については、営業利益が65億円の上方修正です。これもアクリロニトリルの市況のスプレッド等が改善することを織り込んだものです。上期のアクリロニトリルのスプレッドの前提ですが、アクリロニトリルについては2,049ドル、プロピレンについては1,099ドル、スプレッドについては950ドルということを前提に置かせていただいております。

エレクトロニクス事業ですが、先ほど申し上げましたように、スマホ関連は市況の弱含みを見込んでいます。しかし、セパレータ事業については引き続き好調ということを織り込んで、営業利益として5億円の上方修正としています。

住宅セグメントですが、住宅、建材合わせて、売上は当初の予想並み、営業利益は10億円の上方修正です。

医薬・医療ですが、こちらも営業利益で10億円の上方修正をしております。

クリティカルケアについても、営業利益は20億円に上方修正しております。

ヘルスケアの売上については、第2四半期も引き続き順調ですが、事業固有の部分で、第2四半期に開発費が発生するなどの要素もあり、こういう見通しとしています。

以上で、私からの説明を終了いたします。ありがとうございました。

新着ログ

「化学」のログ