2026年3月期通期決算に関しての補足説明会(質疑応答)

【QA】クルーズ、ITアウトソーシング事業の中計達成率は113.4% ホテルコンバージョン事業への資金集中も説明

2026年3月期通期決算補足説明

司会者:ただいまより、クルーズ株式会社2026年3月期通期決算の補足説明会を始めます。

本日は2026年3月期通期決算についての補足説明を、クルーズ株式会社代表取締役社長の小渕、取締役副社長の稲垣、496株式会社取締役副社長の横倉を中心に行います。

事前に今回の決算の開示資料や決算説明動画等を見ていただいている前提で、質疑応答をメインとしていますので、いただいたご質問に回答するかたちで決算の補足説明とします。

質疑応答:今後の資金アセットアロケーションについて

司会者:「事業の変革が終了しつつある中、今後の資金のアセットアロケーションについての考え方を教えてください」というご質問です。

小渕宏二氏(以下、小渕):クルーズ株式会社代表取締役社長の小渕です。まず前提として、不動産以外への投資か、またはクルーズ全体の話かという観点ですが、先日発表した決算のとおり、主力事業はホテルコンバージョン事業になります。

一方、SES、介護派遣といった既存事業については、キャッシュカウの位置づけです。

これらの事業についてはすでに単月黒字化を達成しており、追加の大きな投資は現時点では予定していません。今後も若干の投資を伴いながら粛々と推進していく考えです。そして、クルーズ全体として余剰資金はすべてホテルコンバージョン事業に振り分ける方針です。

ホテルコンバージョン事業以外で、株式投資や債券投資、不動産投資、その他の金融商品、またはベンチャー株などへの投資についてのご質問であれば、答えは「しません」です。ホテルコンバージョン事業に絞っていきます。過去に投資したものについては別の話ですが、今後の新規追加投資についてはホテルコンバージョンに集中します。

質疑応答:余剰資金での不動産投資と出口戦略について

司会者:「余剰資金を用いた不動産投資について、期間と出口戦略についてお聞かせください」というご質問です。

小渕:この点については先日発表したとおりですが、おそらく決算発表前にご質問いただいた内容かと思います。ホテルコンバージョン事業の説明でご理解いただけたかと思いますので、回答についてはそちらをご確認いただければと思います。

質疑応答:自社株の使い方と株主還元方針について

司会者:「自社株の使い方についておうかがいします。償却を予定されているのか、またはM&Aなどで活用されるのか、お聞かせください」というご質問です。

小渕:決まっていませんが、今持っている自社株について償却等も当然選択肢の一つだとは思います。ただし、現時点では特になにも考えていません。

今後についてですが、前回の決算発表でもご説明したとおり、自己株や配当を含む株主還元策全般についてはご期待いただければと思います。これまで事業の黒字化を達成することが最優先でしたが、全社としてもこの3月で黒字化を果たしました。

今期は営業利益を6億円と発表しており、来期はさらに良い成績を期待しています。これまで株主還元方針の重要性を認識しながらも、まずは事業優先として取り組んできましたが、今後はこれも含め、全体的な株主還元方針を検討し、発表していきたいと考えています。発表をお待ちいただければと思います。したがって、今のところ決まったことはありません。

質疑応答:ホテルコンバージョン事業と過去の事業転換との相違点について

司会者:「創業以来、モバイル、ソーシャルゲーム、SHOPLIST、GameFiと、節目ごとに主力事業が入れ替わった印象があります。今回のホテルコンバージョン事業が、過去の転換と異なる点を教えてください」というご質問です。

小渕:ストレートにお答えすると、これまでの事業との一番大きな違いは、ビジョンが大きくあるかどうかという点だと思っています。

では、これまでビジョンがなかったのかというと、そのようなことはなく、むしろより一層強く心の底からビジョンを持って取り組める、役員全員がそのビジョンに共感して走っていける、そのようなものだと思っています。

また、社内スタッフも含めて全員が「そう信じてついていく」といった姿勢で取り組んでいます。したがって、私たちの実感として、今回のホテルコンバージョン事業は今までの事業とは大きく異なると感じています。

今回のホテルコンバージョン事業は、日本が抱えるいくつかの社会課題の1つ、観光立国を国家戦略として推進するという宣言に基づいています。しかしながら、ホテルの不足や老朽化するビル、空き物件が多いなど、観光産業にまつわる複合的な課題が存在します。この事業には、私たちが国家戦略の支援の一翼を担い、日本社会に貢献しようという思いが込められています。

また、私も稲垣もそうですが、不動産や観光において強みを持っています。私自身、ホテルの専門学校を卒業しており、稲垣は不動産に精通しています。役員全員がこの分野に得意技と興味を持っていることもポイントです。

これまで、2001年からIT分野で、ゲームや検索エンジン、ブログ、通販などさまざまな分野で事業を展開してきました。それらはどれも私たちの得意な分野だったかというと、知見や見識といった、事業を行うために必要な要素は備えていたと思いますが、心を突き動かすような情熱が欠けていたのではないかとも感じています。これは正直なところです。

これまでの事業では、上場企業として利益を創出し、キャッシュを生み出さなければ、単なる偽善になってしまうし、従業員や投資家のみなさまを含めて、誰も幸せにできないという思いがありました。

しかし今回は、生き残りをかけた事業転換というよりも、私たちが持つ得意分野や強みを最大限に活かし、日本への使命感や日本人としての誇りを持った上での事業転換です。生き延びるための事業転換ではなく、「ここからこうしていこう」というビジョナリーな姿勢を持っているところが今までとは大きく異なる部分であり、正直なところ、私たち自身の心の中でも大きく変化してきていると感じています。この点は少し定性的ではありますが、これまでと感覚が異なる部分だと思います。

質疑応答:2027年3月期のホテルコンバージョン事業の具体化状況について

司会者:「2027年3月期の営業利益予想約6億円のうち、9割以上をホテルコンバージョン事業が占めるとのことですが、現時点でどの程度案件が具体化・確定しているのでしょうか? また、未確定要素が大きい部分についても教えてください」というご質問です。

稲垣佑介氏(以下、稲垣):クルーズ株式会社取締役副社長の稲垣です。まず、どの程度具体化しているかという点ですが、相手先の事情もあるため、現時点で具体的な情報の開示は差し控えます。

ただし、業績予想の数字は、社内で十分に見立てや実現性を精査して算出していますので、その数値を参考にしていただき、結果をお待ちいただければと思います。

質疑応答:ホテルコンバージョン事業の利益率の再現性について

司会者:「ホテルコンバージョン事業では、1棟当たり約25パーセントという高い利益率が想定されていますが、この利益率は市況や不動産価格の変動による影響を受けても再現性がある水準なのでしょうか?」というご質問です。

稲垣:まず結論としては、再現性のある水準だと考えています。それなりに自信を持って取り組んでいます。不動産に関する一般論として、市場価格が下落する局面においては当社が取得する価格自体も下がる傾向があるため、この点が直接的に利益率低下の要因にはならないと考えています。

ただし、例えば1年や2年といった短期間の融資を受けて購入する場合、下落局面において売却が難しくなったときでもどうしても売却せざるを得ないという必要性が出てくることも、往々にしてあると考えています。

私たちの場合、不動産を取得して投資運用することを第一に考えており、融資についても平均で10年以上の融資期間を設定しています。そのため、大きな市場変動があっても、無理やり安く売るような状況に追い込まれることはほとんどありません。したがって、利益率が圧迫されるリスクが低い構造で運用していると思います。

もちろん、絶対ということはなく、取得後から将来の資金化時点までの間に、相場変動の影響を受ける可能性はあります。ただし、その影響はネガティブな場合もあれば、ポジティブな場合もあります。

当社の場合、都心5区の中でも特に人気のある駅、例えば渋谷駅など、今回の資料にも記載されているように、一等地に厳選して物件取得を行っています。これにより、比較的リスクが低いポートフォリオを組んでいると思います。そのため、少なくともその点に関してはご安心いただけるのではないかと思います。

質疑応答:案件数増加時の人員増強や販管費増加の予定について

司会者:「粗利がほぼそのまま営業利益に直結すると説明されていますが、今後案件数が増えた場合でも、人員増強や販管費増加は限定的と考えてよいのでしょうか?」というご質問です。

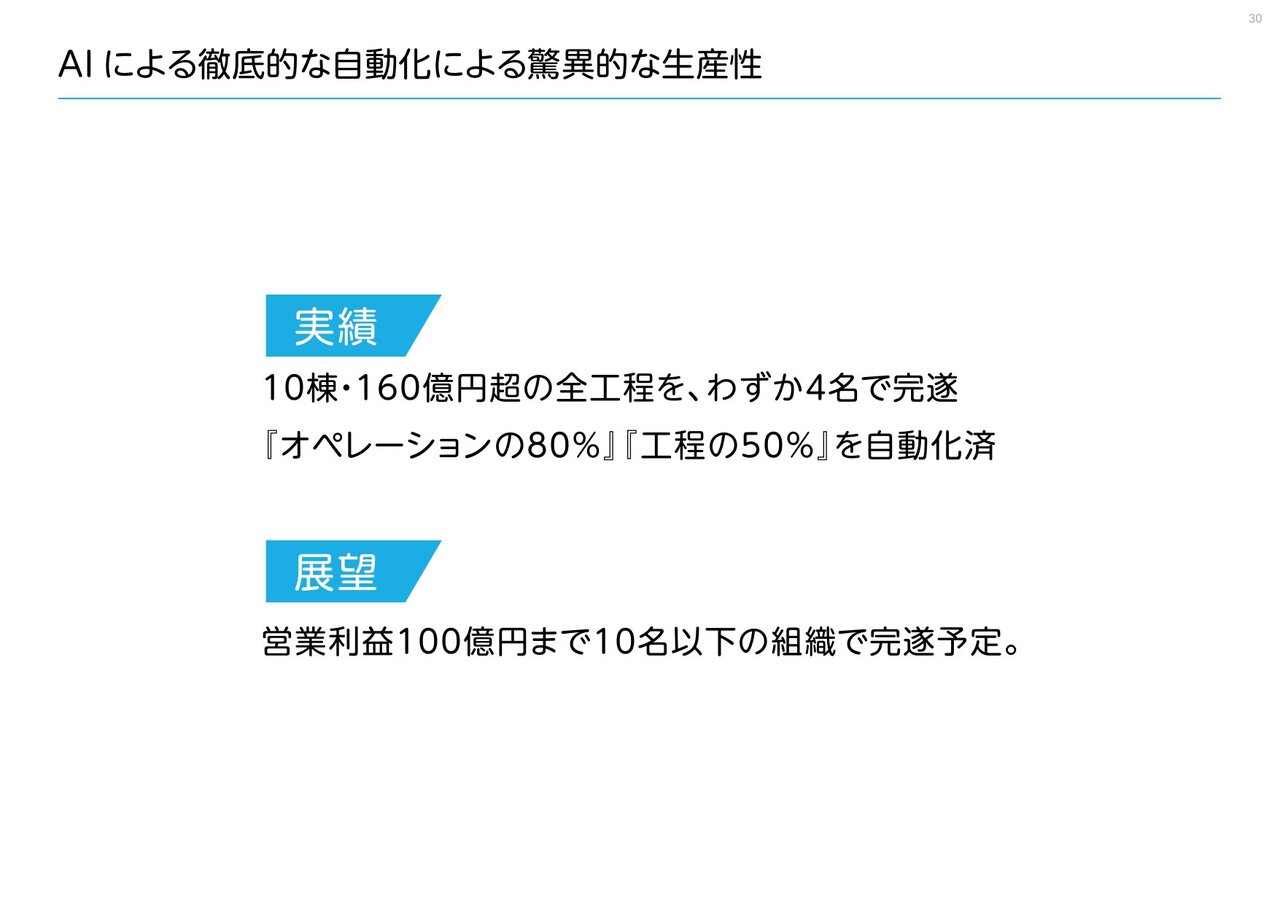

小渕:はい、限定的と考えていただいて大丈夫です。これはホテルコンバージョン事業に関する話ですが、案件数が増えても、大幅な営業スタッフやその他スタッフの増員は予定していません。決算発表時に示したとおり、スライドの30ページに「AI による徹底的な自動化による驚異的な生産性」と記載していますので、ご覧いただければと思います。

振り返っていただければおわかりになりますが、2001年の創業以来、25年間IT分野に注力してきました。そのため、当社にはエンジニアが多く在籍しており、社内で雇用し開発を行っていました。現在も496グループでは約1,000名のエンジニアが社員として在籍しています。このように、当社がITに強い企業であることをご理解いただけると思いますし、実際に強いです。

したがって、無計画に人員を増やさなくても運営できるように設計しています。現時点で、全オペレーションの80パーセント、工程の50パーセント程度はすでにAI化されています。そのため、今回の物件購入時や管理業務、ホテルの開発・運営に関しても、発表しているとおり4名で対応しています。

その結果、営業利益が100億円規模になるまでは大幅な増員を考える必要はなく、十分に運営可能です。仮に多少の人員増加があったとしても、許容範囲内であり、営業利益に与える影響も誤差の範囲と考えていますので、計算する必要もないと考えています。

質疑応答:SES事業の営業利益率と投資計画について

司会者:「SES事業に関して、キャッシュカウと位置づけるには営業利益率が低いように思います。どこまで投資を先行し、その後の利益率の目安などはありますか?」というご質問です。

稲垣:まず、キャッシュカウか否かを判断する上で、利益率の高低は直接的な意味を持たないと考えています。安定して絶対額として利益を生み出せる事業、特にSES事業などは、エンジニア数に応じた単価で利益が決まる特徴があり、非常に安定した収益を確保できる事業です。そのような意味で、キャッシュカウとして位置づけることが適切と考えています。

既存事業については、これまでお伝えしているとおり、基本的に黒字化しています。そのため、さらに先行投資を行う必要性はない状況となっています。一部、介護派遣事業は先行投資が続いているフェーズにありますが、調子が良いことから、むしろ投資が可能な状況です。ただし、こちらも期中には黒字転換する見込みで動いていますので、ご安心ください。

質疑応答:ホテルコンバージョン事業の物件保有方針について

司会者:「ホテルコンバージョン事業について、財務的な制限がないと仮定した場合、物件保有を続けたいのか、それとも売却して利益を出すのか、どちらの方針ですか?」というご質問です。

稲垣:財務的な制約がないという前提でお答えすると、資金が無限にある場合、長期保有のほうが有利であると考えています。その理由として、例えば10フロアのビルを想定した場合、一度に全フロアが入れ替わることは通常なく、時間の経過とともに徐々に入れ替えが進むためです。

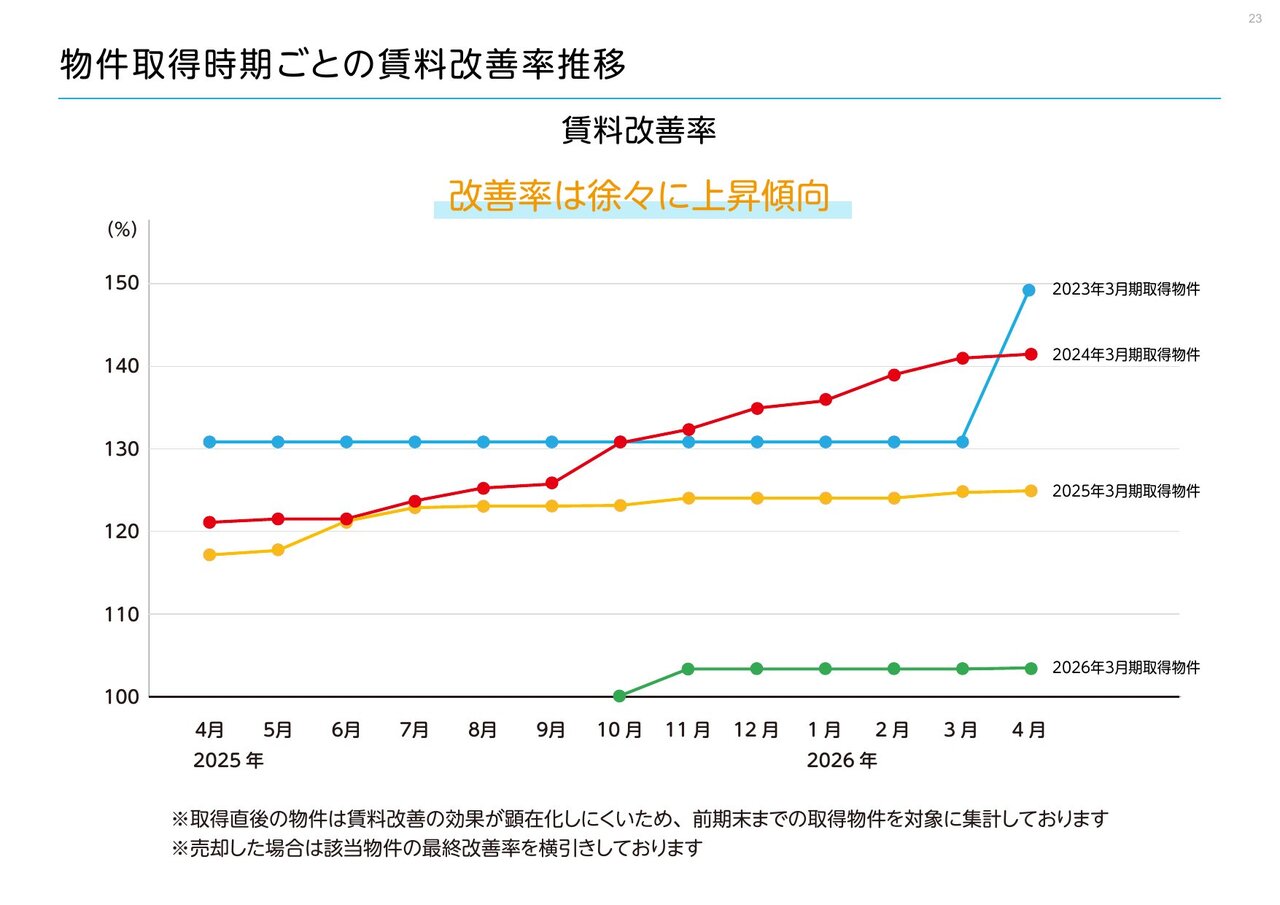

また、「物件取得時期ごとの賃料改善率推移」のグラフをご覧ください。例えば、2023年3月期に取得した物件が現在どのような状況にあるのか、2024年3月期に取得した物件が現在どのような状況にあるのかを、取得年度ごとにその時点の賃料改善率を開示しています。取得年度が古い物件ほど賃料上昇率が高いという実績がすでに示されています。

例えば2023年3月に取得した物件については、取得当時の賃料と比較すると約1.5倍になっています。一方で、取得したばかりの物件はそれほど賃料が上がっていません。もちろん、早期に改善できるほうが望ましいのですが、傾向や実績としては現在このような状況です。そのため、制約がない場合には、長く保有しているほうが有利だと考えています。

質疑応答:不動産事業の購入から売却までの期間について

司会者:「不動産事業について、購入から売却までの期間はどのくらいを想定しているのか教えてください」というご質問です。

稲垣:正直なところ、状況によって異なります。市場の動向も影響するため、絶対にこうだと決まったものは現在ありません。ただし、少なくとも1年前後程度で売却するといった短期間での資金化は、現時点では考えていません。むしろ、投資として落ち着いて時間軸を持って改善に向き合っていけることが当社の強みでもあります。

また、先ほどお伝えしたとおり、借入期間を平均10年以上取っていますので、大きく慌てる必要がないという点は当社の特徴の一つだと思っています。ちなみに、現在最も保有期間が長い物件は、2023年3月期に取得したものです。

小渕:もともと短期で仕入れて短期で売ることを目的に、この事業を行っているわけではありません。

質疑応答:今期のホテルコンバージョン事業の業績予想について

司会者:「今期のホテルコンバージョン事業の業績予想について、売却は含まれていますか?」というご質問です。

稲垣:はい、一部想定も反映しています。ただし、具体的にどの案件をいつ売却するかといった内容については開示していませんので、今後を含めて業績予想の中の範囲で把握をしていただければと思います。

質疑応答:今期の業績予想とSES事業・介護派遣事業の見通しについて

司会者:「今期の業績予想についてです。SES事業の現況の伸び率や介護派遣事業の赤字がなくなることで、営業利益がさらに増加する可能性があるように思われますが、共通経費などが大幅に増えるのでしょうか?」というご質問です。

小渕:私も同じように考えています。最初に着地予想を作成した時点では、そのような感覚を持っていました。今期の業績予想についてですが、全体では若干の黒字からスタートし、一気に6億円まで伸びる見込みです。十分に営業利益を出せると考えており、ご指摘のとおり増える可能性があると感じています。

一方で、一昨年は10億円の赤字であったものの、この3月には数千万円の黒字、今回の予想では6億円と、大きく伸びていることを実感しています。さらに、期初から営業利益が多く計上されていれば、それが積み上がっていくと、3月末までに営業利益はさらに増加する可能性があります。月を追うごとに徐々に上がっているため、後半になるにつれて勢いがつくと考えています。

また、介護派遣事業も後半には赤字が解消され、単月黒字化する見通しです。このような状況を踏まえると、営業利益の増加を期待できると思います。実際、事業は大きく成長していますので、今後にご期待いただければと思います。なお、共通費などの固定費用が増えるということはありません。

質疑応答:クルーズの事業転換と今後の成長期待について

質問者:現在のクルーズは「ゲーム中心企業からの脱却」「SESによる黒字回復」、さらに「ホテル再生事業への進出」といった事業転換を続けている途中にあります。その中で、今後何を期待すればよいのかが明確になっていないように感じます。この不透明感を払拭する説明をお願いします。

小渕:おっしゃるとおりだと思います。今回はホテルコンバージョン事業を主軸に説明し、事業のコアはホテルコンバージョン事業であるとお伝えしました。それ以外の既存事業については、企業体としてのポートフォリオにおいて非常に重要なキャッシュカウであると考えています。また、その下支えがあるからこそ、これからホテルコンバージョン事業には伸びしろがあるとも言えるでしょう。

したがって、位置づけとしては、キャッシュカウである既存事業と、今後資金投資を行う成長事業というかたちでご理解いただければと思います。

そして、「どこに期待すればいいのか」というご質問に対しては、クルーズ社全体に期待していただきたいですが、中でも私たちはホテルコンバージョン事業に命と資金を注いでいきたいと考えています。

しかし、おそらく「そうは言っても」と思われる部分があるかと思います。ご指摘のとおり、当社は、ゲームや通販、再びブロックチェーンゲームなどを経て、生き残りをかけてSESや介護なども展開してきました。事業ポートフォリオの面では、企業としての生命力がさまざまなところで評価されています。

実際、いろいろな起業家のイベントなどに参加すると、経営者の方々からは「生命力がありますね」「潰れないですね」「よくそんなに新規事業を当てられますね」などとご評価いただくことが多いです。

一方で、プロの機関投資家や個人投資家の方々からいただいているご意見として、「生命力は求めていない」という声があります。具体的には、「どこに期待をして、どのようなビジョンを掲げて、どのようなKPIで成長していくのかが、事業がいろいろと変わるためにわかりにくい」というご指摘を受けています。これについては、私たちも認識しています。

他方、やっとここで資金も安定してきました。赤字の時にビジョンの説明をしても信用を得るのは難しいため、まずは黒字化を実現しました。会社として明確なビジョンを掲げ、その後の進め方を説明するためにも、まず赤字を解消しました。

これからは徐々に的を絞りながら、具体的に社会への貢献を示していきます。この方針については資料を通じて、また私自身が最近積極的にIR活動に参加している中で伝えていきたいと考えています。

「YouTube」での生放送や、さまざまな取材を受ける機会も増えています。また、IR活動については、これまではしばらく控えていました。時価総額が100億円以下の場合、機関投資家の中には社内のルール上、株式の購入が難しいという場合が多く、これまで買っていただけない状況でした。

現在はまだその時期ではないという判断で、段階を踏んで進めようと考え、しばらくは私自身のIR活動は落ち着いていました。しかしながら、今期にかけてはタイミングを見計らいながら、私自身が前面に立ってIR活動を行い、ご質問でいただいている「不透明感」を払拭するためのIR活動やPR活動に取り組みたいと考えています。これについては、まず赤字を解消してから取り組んでいきます。

質疑応答:予約システムを含めた運営パッケージやPMSの提供予定、ホテル客室数について

質問者:エグジット後、予約システムを含めた運営パッケージやPMS(Property Management System)などを提供する予定はありますか? また、今期、ホテル客室数はどれくらい拡大する予定でしょうか?

小渕:現時点では、運営パッケージやPMSを提供していくつもりはありません。ただし、少し余裕が出た段階で対応を検討する予定です。まずは、日本に来ていただいたお客さまにホテルの部屋を提供する、すなわち、ビルをホテルへと転用するコンバージョンを計画どおり実行することを優先しています。

ホテルの客室数については、今のところ積極的に追求していません。というのも、まだ大きく拡大するタイミングではないため、前期と今期はとにかく満足度を高めることに注力していこうと考えています。

すでに発表していますが、「Airbnb」で5.0点満点中4.97点という高い満足度をいただいています。今後、プロモーションの強化や客室数の増加を検討していく段階になると思いますが、計画についてはあらためて報告します。現時点ではコメントを差し控えます。

稲垣:「エグジット後、予約を含めた運用パッケージを提供するのか?」という質問についてですが、私たちは最終的にビルを次の所有者に引き渡す際に、ビルの所有権が移転した後も、ホテルに関しては私たちが運営します。したがって、次に運営される方に何かを提供するというご認識があるようでしたら、事実とは異なりますので、その点を補足しました。

質疑応答:ITアウトソーシング事業の成長見通しについて

質問者:ホテルコンバージョン事業をメインにしていくことは理解できましたが、今期、会社を成長させたメイン事業のITアウトソーシング事業の成長については、前回の決算と同様に、今後も成長を期待できると思って大丈夫でしょうか?

横倉一真氏(以下、横倉):496株式会社取締役副社長の横倉です。ITアウトソーシング事業についてはKPIがしっかりと進捗しているため、引き続き成長をご期待いただいて大丈夫です。

小渕:誤解しないでいただきたいのですが、既存の事業をおろそかにするということではありません。私たちが追加の資金投下をしなくても事業はすでに回っており、粛々と運営できるオペレーション体制になっています。粛々と進めていくのですが、前期の決算でも、事業は非常に大きな成長を遂げました。

第4四半期については、既存事業の成長が前年同期比約160パーセントという結果であり、今期も成長していく売上の下支えはSES事業などが担っています。したがって、当社としても引き続き期待を寄せており、みなさまにもご期待いただいて問題ないと思います。

稲垣:中期経営計画におけるITアウトソーシング事業の目標達成率は、113.4パーセントとなっています。

小渕:みなさまにはあまり注目していただいていませんが、当社は中期経営計画をしっかりと発表しており、それは決算説明資料にも含まれています。この計画を達成しており、3ヶ年計画は順調に進行しています。

質疑応答:建築資材高騰・職人不足が開発スケジュールや利益率に与えるリスクのコントロールについて

質問者:平均90日間という圧倒的なスピードでのリノベーションを強みとされていますが、昨今の建築資材高騰や職人不足が開発スケジュールや利益率に与えるリスクを、どのようにコントロールされる方針でしょうか?

小渕:建築費は非常に上がっています。この状況はまったく他人事ではありませんが、私たちの事業規模においては、あまり深刻に意識しなくてもよいと思っています。例えば大手ホテル会社のように一気に100室、1,000室を作るような大規模ホテルを新設する場合は、建築費の高騰は死活問題になるかもしれません。

しかし、私たちの場合は大量の部屋数を提供するのではなく、高単価な宿泊施設を限られた数で提供するという方向性を採っています。そのため、建築コストが上がっているのは事実ですが、それによって大きな影響を受けることはありません。

開発スケジュールに関しても、現在のところ遅れは発生しておらず、前倒しでほぼスケジュール通りに進行しています。施工会社のみなさまとも年間のどのくらいのタイミングで出していくかということについて、私自身が直接コミュニケーションを図っています。

いわゆるサプライチェーンマネジメントとまで言わないものの、必要な方々に必要な情報を提供し、必要なタイミングでアラートを発信することで、スムーズな進行を実現しています。その結果、特別な遅れもなく、今後遅れる予定もありません。したがって、あまり心配していません。

その結果、利益率に与えるリスクはなく、もしあったとしても軽微なものです。コントロールについては、先ほど述べたとおり、サプライチェーンマネジメントをきちんと行っています。

質疑応答:「Funds」での資金調達の理由と銀行融資について

質問者:「Funds」で「上野プロジェクト」という名称で資金調達を募っていますが、その理由を教えてください。銀行からの融資は難しいのでしょうか?

小渕:いえ、違います。多くの方が誤解されるのですが、不動産などを購入する際には、レバレッジを効かせることでその価値が高まります。そのため、借り入れが可能であれば、可能な範囲で利用するのが良いのです。これが通常の事業や、他のキャッシュがなくても成立する事業とは大きく異なる点です。

事業が変化したため、お金を借りられるなら借りたほうが良いと考えています。したがって、不安を感じる必要はありません。私自身、まったく不安には感じていません。

稲垣:「銀行からの融資は難しいのでしょうか? 不安になります」というご質問ですが、銀行からの融資は通常通り受けています。ただし、銀行を含む各種資金調達手段には、それぞれ得意・不得意があるため、さまざまな手段を組み合わせて対応しています。

小渕:また、資金調達方法に関しては、私たち自身も情報を集め、経験を積んでいく必要があります。そのため、いろいろなことに挑戦する一環として実施しているものです。

プログラミングで言えば、プログラム言語をJavaからPHPに、さらにPHPだけでなくPythonも試してみるといったチャレンジが必要です。これは、新しい技術が出た時に対応するために重要です。同様に、今回の事業やオペレーションに関してもチャレンジし、トライして経験値を積むことが大事だと思っています。

質疑応答:マイゴル社および上場予定の投資先企業に関する見解

質問者:マイゴル社については今後どのようにお考えでしょうか? また、御社が注目している会社で上場予定の企業が複数あるとうかがっていましたが、それは今も変わりませんか?

小渕:変わりませんが、マイゴル社については純投資にすぎません。ただの純投資であり、経営者の方々に経営をお任せし、代表の方にご努力いただくかたちです。

また、上場予定の会社については、マイゴル社とはまったく関係ありませんが、私たちが数年前に行ったベンチャーキャピタル投資により、上場準備がかなり順調に進んでいる企業が複数社あると聞いています。

質疑応答:ホテルコンバージョン事業における継続的なビル仕入れ戦略について

質問者:ホテルコンバージョン事業について、1棟当たり約5億円の営業利益を見込むというご説明でしたが、今後、同様の条件を備えたビルを継続的に仕入れるためのルートや戦略について、具体的な見通しを教えてください。

稲垣:ルートや戦略についてですが、多数のルートを保有しており、今回の決算資料にも記載しています。数百社からのルートがあり、そこから継続的に情報が入ってくる仕組みで、年間でおよそ1,000件検討しています。

情報を集めてくるという部分が重要になりますが、最終的には、実際にビルを取得できるかどうかが大きなポイントとなります。ここでの重要な要素は、当社がどれほどの金額で購入できるかという点です。

良い物件は多くの他社も購入を希望しているため、価格競争が発生し、どの程度の価格で応じられるかによって最終的に購入できるかが決まる場合があります。当社の強みとしては、取得したビルをホテルにコンバージョンすることで、結果的に高い収益を生み出せる点です。

例えば、オフィスビルとして利用する場合に比べ、ホテルとして運用するほうが高い収益を見込めるケースが多く、そのため他社よりも高い価格で購入できる構造的な体質を持っている点が特徴です。そのため、他社と比べて価格競争で勝てる確率が高いのではないかと思います。

小渕:補足すると、物件の話が来た時に当然社内でしかるべきルートで検討しますが、いつも考えることがあります。それは、当社のホテルを見つけていただいて、泊まってみたいと思った人が、「やっぱり泊まるのはやめた」と帰らず、そのままコンバージョンできるようにすることです。

ネット通販と同様、早くたくさんの方に来ていただくことで満室率100パーセント、カバレッジ率100パーセントを達成できるため、これは理想的な状況です。そのため、1部屋が365日あると仮定した場合、この365日間で1部屋当たりいくら売り上げられるかが重要になります。その金額が高ければ高いほど、物件を手に入れられる可能性が高まります。

ホテル運営チームとしては、まずお客さまが泊まりたいと思う空間や体験を重視し、満足して帰っていただき、再度訪れたいと思ってもらえるようなサービス提供を目指しています。これは当然のことですが、私たちは当たり前のおもてなしをしっかりとご用意しています。

365日、1日たりとも在庫を無駄にすることなくお客さまに提供し、1円でも高い宿泊料金をいただきながら、1つでもより良い思い出を作っていただくお手伝いをしています。その結果が、満足度4.97という評価に表れているのだと思います。

ホテルを選ぶ際に、評価が3のホテルと4.97のホテルがあれば、どちらを選ぶかは明白です。私自身も外国でホテルを選ぶ際、どれほど良いと言われても、評価の低いホテルには行きたくないと感じています。

この点は、ネット通販やネットマーケティングの世界とも共通しています。ここをより重要視することで、結果的に高値でビルを仕入れ、良いビルを手に入れることができるのです。つまり、ホテルとビルは利益一体のビジネスモデルとなっています。

そのため、良いビルを手に入れるためには、優れたルートや目利きが重要であることは言うまでもありません。加えて、中に入るコンテンツとしてのホテルの満足度が高く、お客さまに人気であればあるほど、仕入れられる可能性が高くなります。

したがって、良い物件を取得できるほど、ホテルとしての人気が高まるというかたちになります。継続的な仕入れ戦略の方向性は以上です。

質疑応答:ホテル事業のトップライン増加および利益率向上について

質問者:1客数増加に伴う通年の採算はどの程度確保されていますか? また、トップラインの増加要因としては、客室数の増加や客室単価の向上が挙げられると考えてよいでしょうか?

小渕:ホテル宿泊売上のトップライン増加については、客室数の増加と客単価の向上が要因である点はおっしゃるとおりです。

また、当社のホテルコンバージョン事業におけるトップラインの増加については、ビルの売却とホテル宿泊売上の両方が合わさり、それがトップラインとなります。そして、ホテルの客数が増え、客室単価が上がることでトップラインが伸び、それに加えてビルが育った段階で、ほかの投資家の方に引き継いでいただく際に売却が発生する、という仕組みで売上が増加しています。

稲垣:ホテル事業については、当社が引き続き運営を継続します。ストックはそのまま積み上がり続けます。

小渕:そのとおりです。先ほど稲垣が補足したとおり、当社はホテル運営を売却しません。ビルは売却しますが、ホテル事業については当社が継続して運営し、順調に積み上がっていきます。

例えば、10あったものが翌年には新しく10追加されて20となり、さらに翌年20を追加すれば40となるといった具合に、積み上げ型のストックビジネスとして継続的に成長していきます。

質問者:利益率の向上については、ホテル事業において、投資の損益分岐点を超えると利益率が大幅に向上するという理解で間違いありませんか?

小渕:投資の損益分岐点については、あまり気にする必要はないと考えています。現在、ホテルの開発を進めており、発表済みのものについては、回収が早ければ1年、遅くても2年ほどで完了します。

質問にお答えするのであれば、利益率は上がるものの、ホテルコンバージョン事業全体の利益額からすると、ホテルの利益はさほど大きなものではなく、誤差の範囲と認識しています。ただし、単体で見ると利益率は上昇しますので、その点はご認識のとおりです。

質疑応答:ホテル事業への期待と株価に関する取り組みについて

質問者:10年以上前から御社の株を数千株保有しています。以前から、かなり期待してしまうような書かれ方で資料を作られていますが、今回のホテル事業についても非常に期待しています。自信のほどはいかがでしょうか?

小渕:今回は期待してください。前回も期待していただきたかったのですが、株主のみなさまの気持ちと私自身の気持ちはまったく同じです。

私も10年以上待っており、「いつになったら認められるのだろう」とずっと思い続けてきました。もし私が株主の立場でしたら、「代表取締役は何をやっているんだ」と思うと思いますし、気持ちは株主のみなさまとまったく同じです。したがって、その点については日々努力を重ねる所存です。

一方で、もし資金を預けて、他社の社長が当社と同じようなことをしていたとしたら、投資家としては本当に生命力があるなと感じるだろうし、なかなか骨太な会社であるため、もう少し頑張ってもらって早くホームランを打ってほしいと感じるほどに、当社は社内一丸となって鋭意努力をしています。

投資家のみなさまは、多くの企業や銘柄をご覧になられてきた中で、当社より優れた企業が一つの事業に固執した結果、失敗してしまった例をたくさん見てこられたかもしれません。現状、特にベンチャー企業の銘柄では、ゲーム関連の企業などがそのような状況に陥ることが非常に多いと思われます。

ご評価いただきたいのは、約6年前に弱冠25歳の横倉が始めた事業や、介護もそうですし、今回のホテルコンバージョン事業ですらそうですが、6年前うちの会社は売上がゼロだったところ、今期は180億円の売上に達する見込みだという点です。

この成長には、メイン事業である「SHOPLIST」とゲーム事業の貢献がありましたが、昨年と一昨年はまるで飛行機の翼が両方もがれたような困難な状況にありました。それでも、横倉が率いる496社が羽を生やしてくれて、やっと大きく羽ばたいていける状況になったと考えています。

売上高と営業利益を6年前のゼロから新規でここまで作り上げるのは、他のITベンチャー企業には不可能なのではないかと自負しています。ただし、もし株価がそれについてこないということであれば、「どんな事業をやっているのかわからない」「何に期待すればいいのかわからない」「どのKPIを見ればいいのかわからない」といったご指摘のとおり、多岐にわたる事業に手を広げてきた私の方針が原因かもしれません。

生き残るために仕方がなかったとはいえ、私自身のアウトプットや期待感の伝え方について、投資家のみなさまの期待を煽るようなかたちではなく、いろいろな改善の余地があったとは思います。しかし一方で、私自身は経営者として売上と利益が大事な要素だとも考えています。

したがって、ここから株価が上昇するか否かは私の手腕にかかっていると考えています。売上や利益を伸ばしても、株価を上昇させることができなければ、私は辞任して、未上場企業の代表を務めるほうがいいのではないかと思います。それだけであれば、一流中の一流になれると自負しています。

もし私が株価を上昇させることができないのであれば、上場企業の社長としては三流ということになります。その場合、私が考え方を変えるか、あるいは代表を退き、後任に託すほうが良いのではないかと考えています。

私自身の気持ちは、株主のみなさまと同じです。しかし、社内としてはかなり努力しました。IR活動が十分でなかったのは、時間軸的にやるべき時期ではなかったからです。経営者としては戦略的に実施しなかったわけですが、これからはIR活動を開始して、今期や来期に成果が上がるよう取り組んでいきたいと思います。

その上で、私は今回、業績には非常に自信を持っているということを、強くお伝えしておきたいと思います。

新着ログ

「情報・通信業」のログ