2025年度決算及び中期経営計画説明

アサンテ、中期経営計画3年間で成長基盤再構築へ トップライン拡大・人員増加により売上・収益の持続的成長を目指す

INDEX

宮内征氏:代表取締役の宮内です。本日は、当社の決算説明会にご参加いただき、誠にありがとうございます。また、みなさまには日頃よりご高配を賜り、重ねて御礼申し上げます。

本日は、こちらの目次に沿って、まずは決算サマリーからご説明します。それでは、3ページをご覧ください。

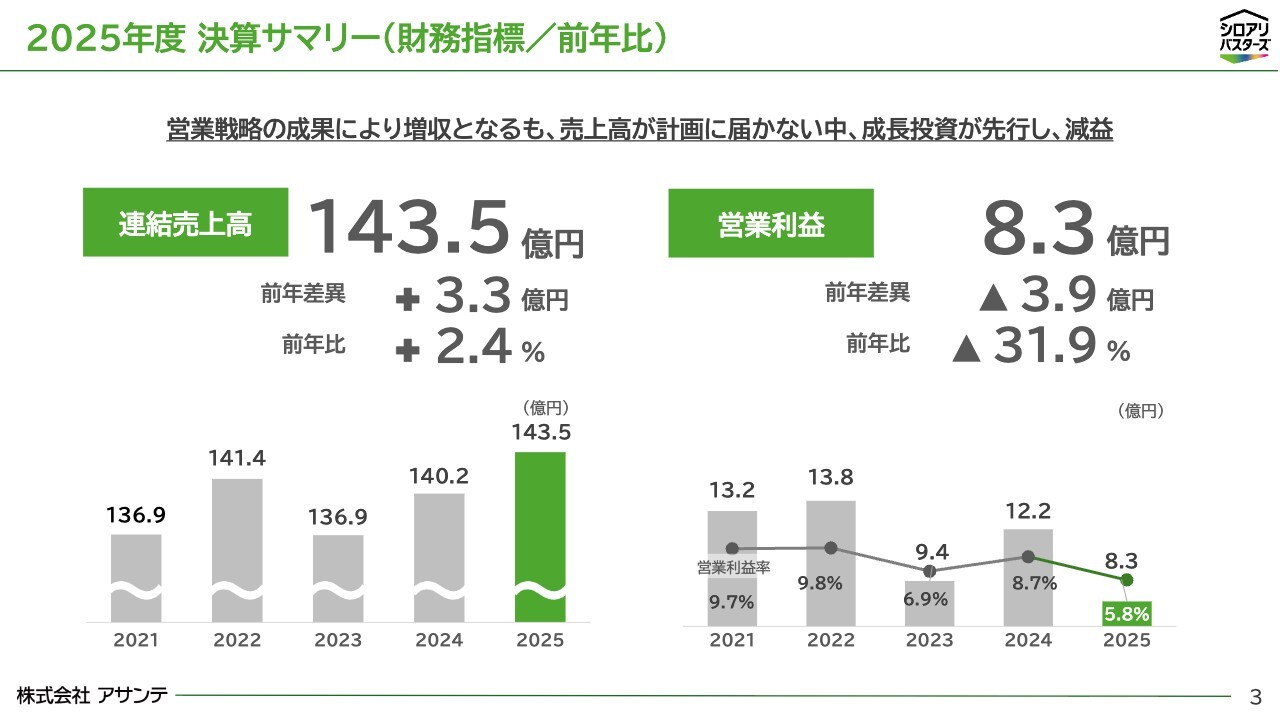

2025年度 決算サマリー(財務指標/前年比)

2025年度の連結売上高は143億5,000万円、前年度比で3億3,000万円、2.4パーセントの増収となりました。一方、営業利益は8億3,000万円、前年度比で3億9,000万円、31.9パーセントの減益です。

売上高については、マーケティングの高度化や企業・団体提携先の拡大など、これまで取り組んできた営業戦略の成果が表れています。ただ、第1四半期の天候不順による白蟻の活性鈍化や、人員体制の制約もあり、計画に対しては十分な伸びには至りませんでした。

利益面では、売上高の増加幅が限定的であった一方、成長に必要な投資を先行して実施したことが減益の主な要因です。短期的には利益を押し下げましたが、中長期の成長基盤を作るために必要な取り組みとして進めてきました。

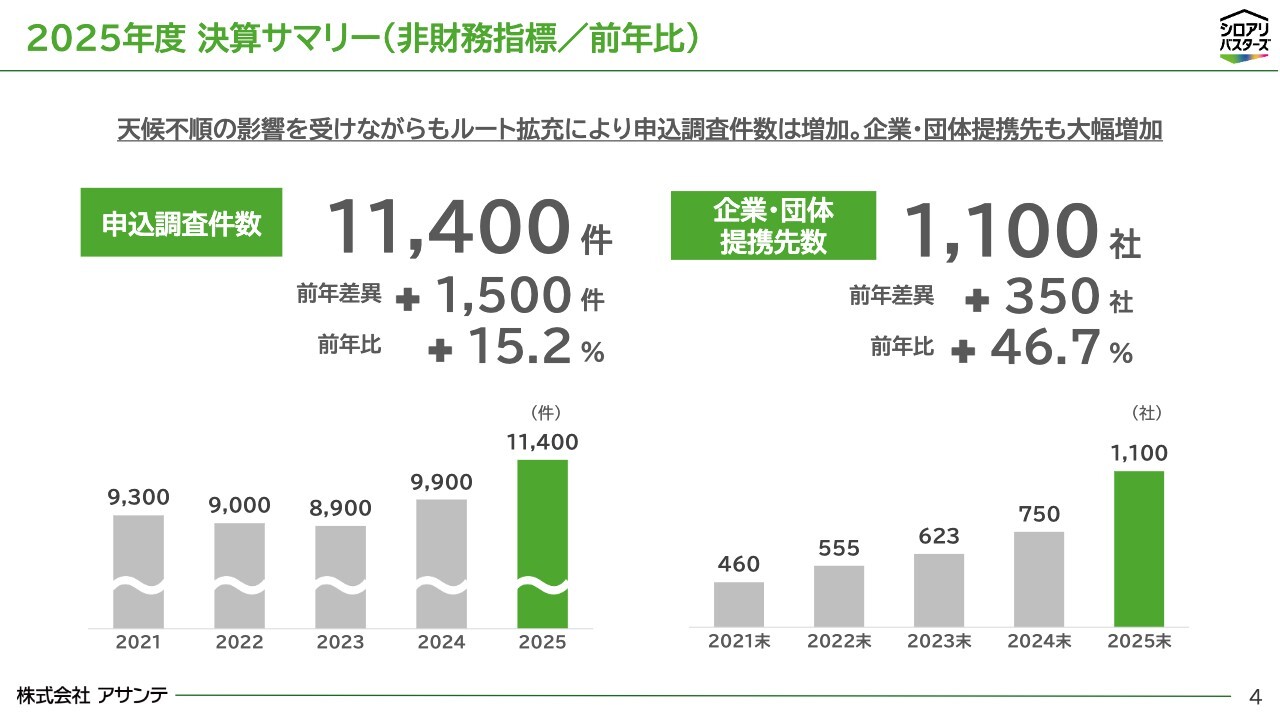

続いて、非財務指標をご覧ください。

2025年度 決算サマリー(非財務指標/前年比)

非財務指標のうち、まず申込調査件数と企業・団体提携先数です。

申込調査件数は1万1,400件となり、前年度から1,500件、15.2パーセント増加しました。天候不順の影響を受けた中でも、年間を通して見れば、販売ルートの拡充により申込を伸ばすことができています。

また、企業・団体提携先数は1,100社となり、前年度から350社、46.7パーセント増加しました。この取り組みは、足元での申込獲得にとどまらず、提携先を介して、当社とお客さまとの接点を継続的に広げるものであり、提携先の数と関係を積み上げることで、将来にわたる安定的な申込・受注につながります。

既存のJA提携に加え、生活協同組合、福利厚生団体、住宅メンテナンス関連企業など、多様な接点を広げることで、訪問販売だけに依存しない営業基盤の強化を進めています。

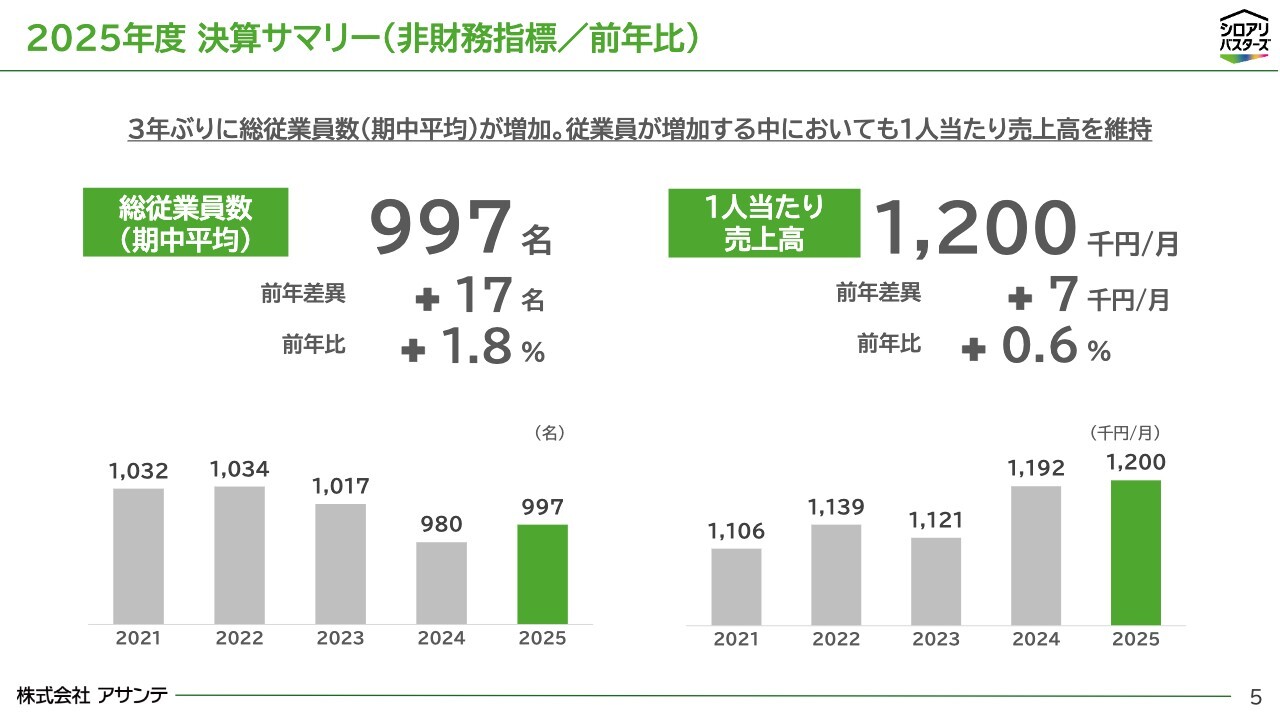

次に、人員数と1人当たり売上高についてご説明します。

2025年度 決算サマリー(非財務指標/前年比)

期中平均の総従業員数は997名となり、前年度から17名、1.8パーセント増加しました。期中平均人員が増加に転じたのは3年ぶりとなります。

同じく、1人当たり売上高は月額120万円、前年度比で0.6パーセントの増加となりました。人員が増える局面では、通常、1人当たり売上高は一時的に低下しやすい面がありますが、営業戦略の成果や業務効率化、教育研修により、前年度水準を維持することができています。

6ページは、2025年度の主なトピックスです。

トピックス

トピックスは3点です。

まず、サービス拡充としてPCOサービスの体制を整備しました。PCOとは、ペストコントロールオペレーションの略で、有害生物制御、つまりは生活害虫やネズミなど害獣駆除のことですが、このサービスにおいて、個人のお客さま向けの提供体制が整いました。マーケティングも積極展開し、売上高は順調に伸びています。

次に、教育体制の見直しを実施しました。社員教育の効率化と教育機会の増加を目指して、OJT、Web研修の環境を整備し、主に集合研修の場となる2ヶ所の研修センターを1ヶ所に集約しました。なお、福島県・猪苗代にある研修センターの運用停止に伴い、第4四半期に特別損失2億8,000万円を計上しています。

最後に、営業エリアの拡大として鹿児島営業所を2026年4月1日に開設しました。鹿児島県内JAとの新規提携を契機として九州エリアに進出し、営業エリアは29都道府県、82拠点となっています。

続いて、決算詳細をご説明します。資料8ページをご覧ください。

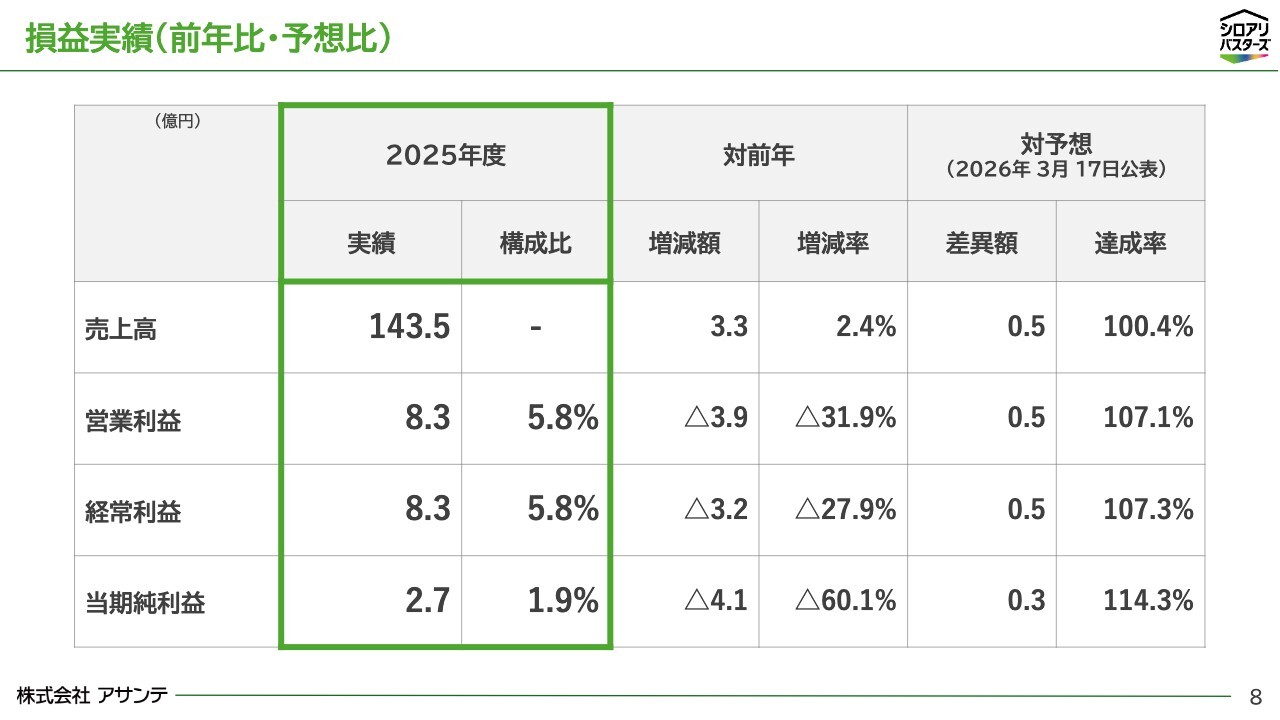

損益実績(前年比・予想比)

損益実績はご覧の通りです。

売上高は143億5,000万円、前年度比2.4パーセント増となり、3月17日に公表した修正予想に対しては100.4パーセントで着地しました。営業利益は8億3,000万円で、前年度比31.9パーセント減、修正予想比では107.1パーセントです。経常利益は8億3,000万円、当期純利益は2億7,000万円となりました。

全体としては、売上高の伸びに対し、広告宣伝費、人材採用、DXなどの費用が先行した決算であったと捉えています。

なお、2025年度の業績予想については、第1四半期における天候不順の影響や、人員体制の制約、成長投資の先行などを踏まえ、3月17日に下方修正を公表しました。投資家のみなさまにはご心配をおかけしましたことを、あらためてお詫び申し上げます。

当期純利益の減少幅が大きいのは、先ほどご説明した猪苗代総合研修センターの運用停止に伴う特別損失を計上したためです。

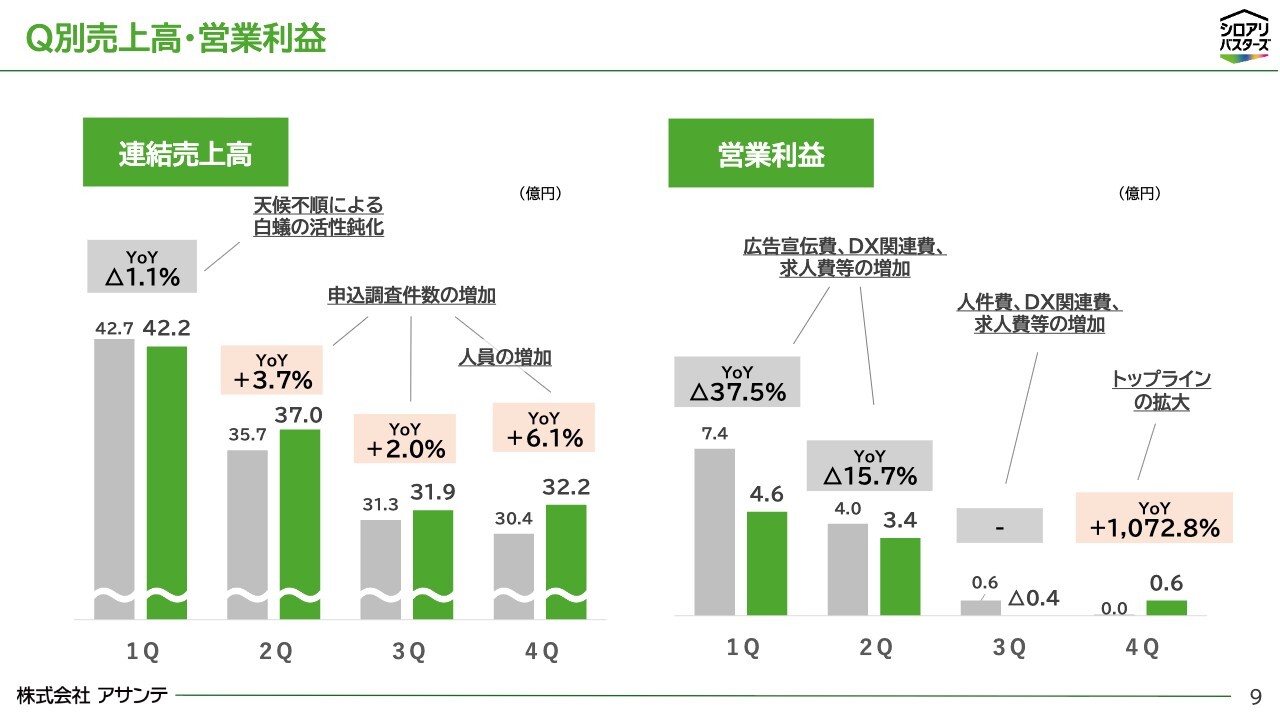

9ページをご覧ください。

Q別売上高・営業利益

四半期別に見ますと、売上高は第1四半期が前年度比1.1パーセント減、第2四半期が3.7パーセント増、第3四半期が2.0パーセント増、第4四半期が6.1パーセント増となりました。

第1四半期は、白蟻の活動が活発になる重要な時期ですが、天候不順により白蟻の活性が鈍く、売上高は減少しました。一方、第2四半期以降は、申込調査件数の増加や営業活動の積み上げにより、増収に転じています。

営業利益については、期を通じてDX関連費、求人費等の増加が発生しましたが、第1四半期については、それらに加えて、広告宣伝費の増加が影響しています。第2四半期、第3四半期に関しては、戦略的な人員増による人件費が影響し、減益となりましたが、第4四半期にはこれら人員の戦力化が進み、前年から改善しています。

10ページをご覧ください。

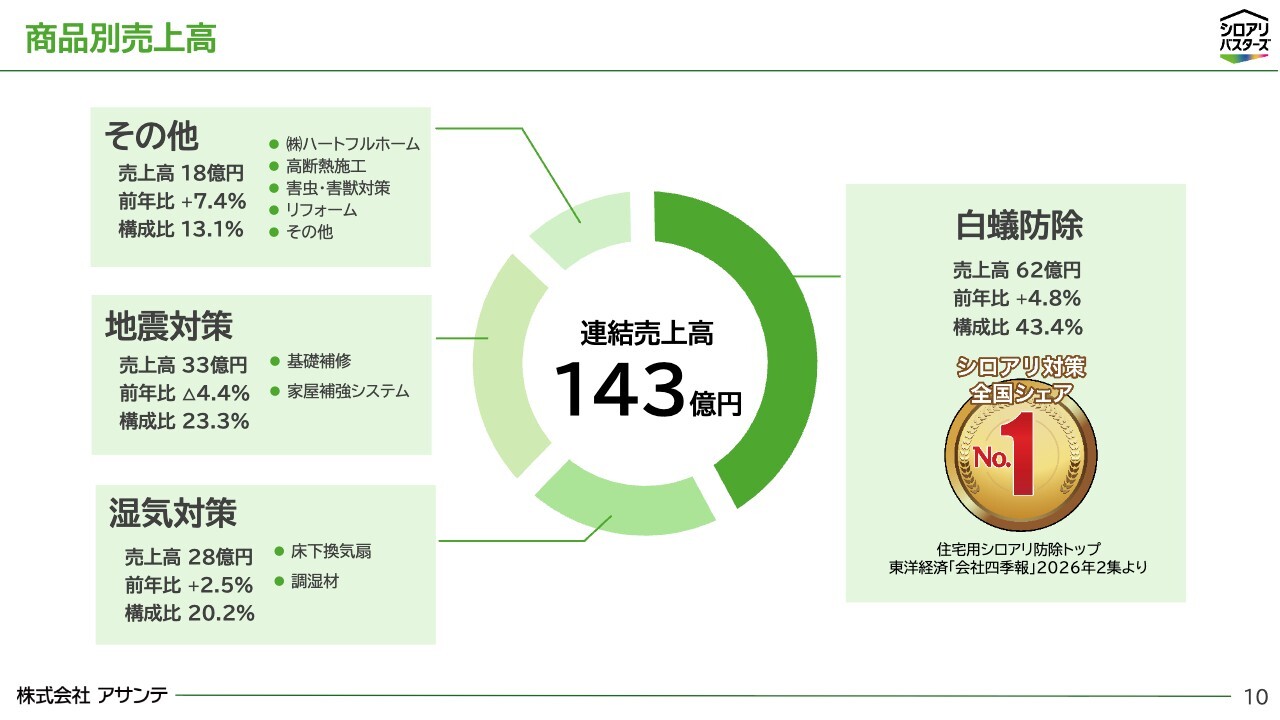

商品別売上高

商品別売上高は、要点のみご説明します。

白蟻防除は62億円、前年度比4.8パーセント増となり、売上構成比は43.4パーセントです。湿気対策は28億円、2.5パーセント増、地震対策は33億円、4.4パーセント減、その他は18億円、7.4パーセント増となりました。

白蟻防除は、安定した申込獲得と、更新防除の堅調な推移により増収となりました。湿気対策も、既存のお客さまへの提案を含めて増加しています。

一方、地震対策は、前年度に防災意識の高まりによる追い風があったことに加え、熱中症対策による施工体制の制約もあり減収となりました。その他は、ハートフルホーム、高断熱施工、害虫・害獣対策などが含まれ、増収です。

次に、人員数と1人当たり売上高をご説明します。

人員数・1人当たり売上高

人員数については、期中平均人員が997名、期末人員が1,013名となりました。期末人員は前年度から30名、3.1パーセント増加しています。

これは、処遇改善や働き方の選択肢拡大、採用活動の強化など、これまで取り組んできた施策の成果が表れてきたものと考えています。ただし、当社が目指す成長を実現するには、まだ十分な水準ではありません。

当社の売上創出力は、営業・施工を担う人材の数と質に大きく左右されます。採用競争が激化する中でいかに計画的に人員を増やしていくか、一方で、1人当たり売上高を向上させるために、いかに社員を定着させ、戦力化を進めるかが、今後の最も重要な課題です。

なお、1人当たり売上高については、人員が増加する中においても、前年度を上回る結果となりました。

費用面について、12ページをご覧ください。

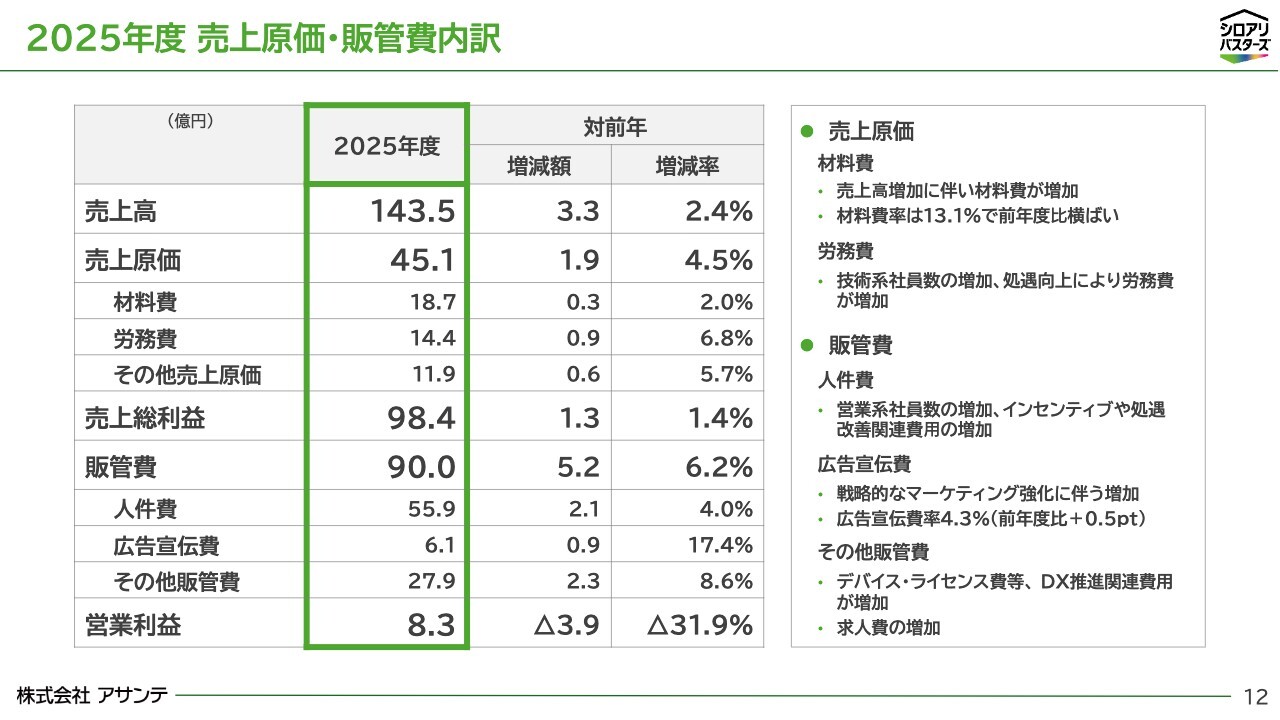

2025年度 売上原価・販管費内訳

こちらは、売上原価と販管費の内訳です。

売上原価は45億1,000万円、前年度比4.5パーセント増加しました。売上高の増加に伴う材料費の増加に加え、技術系社員の増加や処遇向上により、労務費も増加しています。

販管費は90億円、前年度比6.2パーセント増加しました。人件費は、営業系社員数の増加、インセンティブ、処遇改善関連費用の増加により増えています。広告宣伝費は6億1,000万円となりました。さまざまな広告宣伝に挑戦するなど、戦略的に投下した結果、前年度比17.4パーセント増加しました。その他販管費では、デバイス、ライセンス費など、DX推進関連費用や求人費が増加しています。

これらはいずれも中長期の成長に必要な費用と考えていますが、売上高の伸びがそれを上回ることができなかったことが、営業利益の減少につながりました。

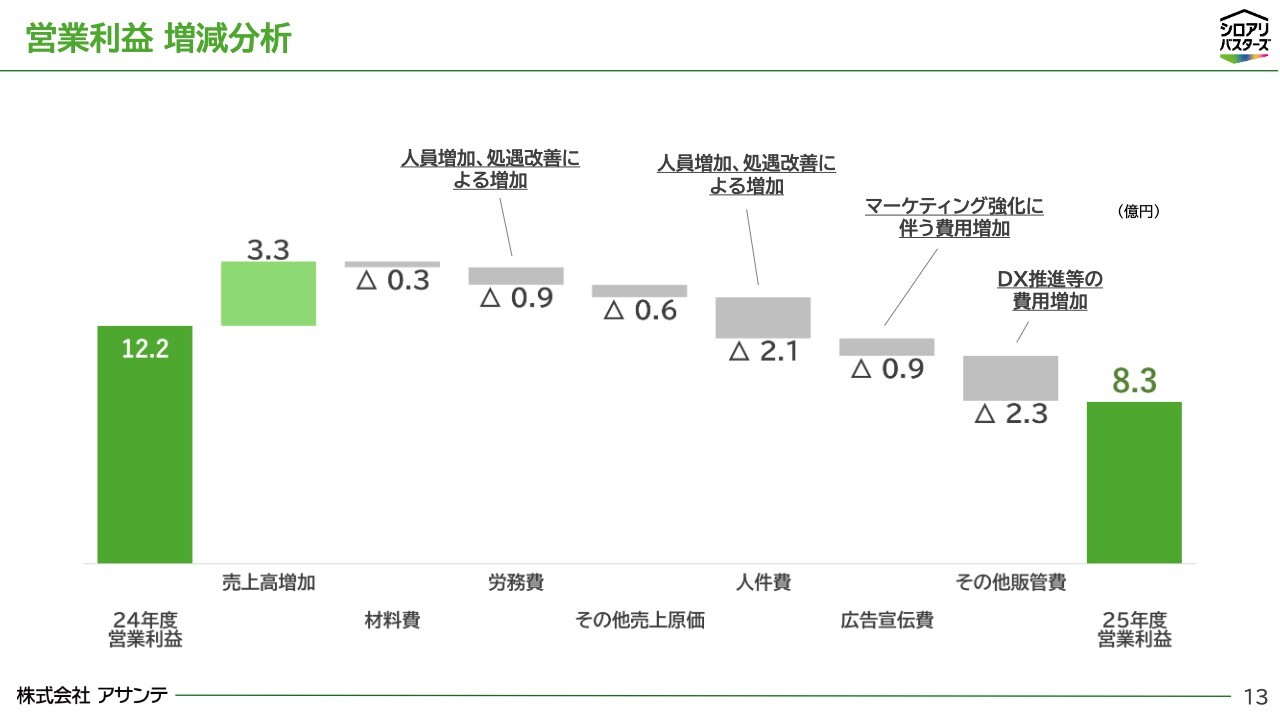

次のページでは、営業利益の増減要因をグラフで示しています。

営業利益 増減分析

売上高の増加によるプラスがあった一方、人員増加・処遇向上、マーケティング強化に伴う広告宣伝費、DX推進等の費用増加により、営業利益は前年度から減少しました。

次のページをご覧ください。

貸借対照表

貸借対照表の主な増減要因です。

資産合計は139億7,000万円となり、前年度末から3億6,000万円減少しました。流動資産は、主に現金および預金の減少により1億2,000万円減少しています。固定資産は、猪苗代総合研修センターの運用停止に伴う減損などにより2億3,000万円減少しました。

負債合計は43億7,000万円、純資産合計は96億円です。自己資本比率は引き続き高い水準にあり、成長投資と安定配当を継続できる財務基盤は維持しています。

次に、キャッシュ・フローの状況です。

CF計算書

営業活動によるキャッシュ・フローは3億7,000万円の収入となりました。税金等調整前当期純利益5億5,000万円に対して、売上債権の増加、法人税等の支払いがありました。

投資活動によるキャッシュ・フローは1億円の支出、財務活動によるキャッシュ・フローは配当金の支払いを主因に6億2,000万円の支出となりました。現金および現金同等物の期末残高は67億5,000万円です。

短期的には成長投資と配当により現金は減少していますが、財務の健全性は保たれています。

次のページをご覧ください。

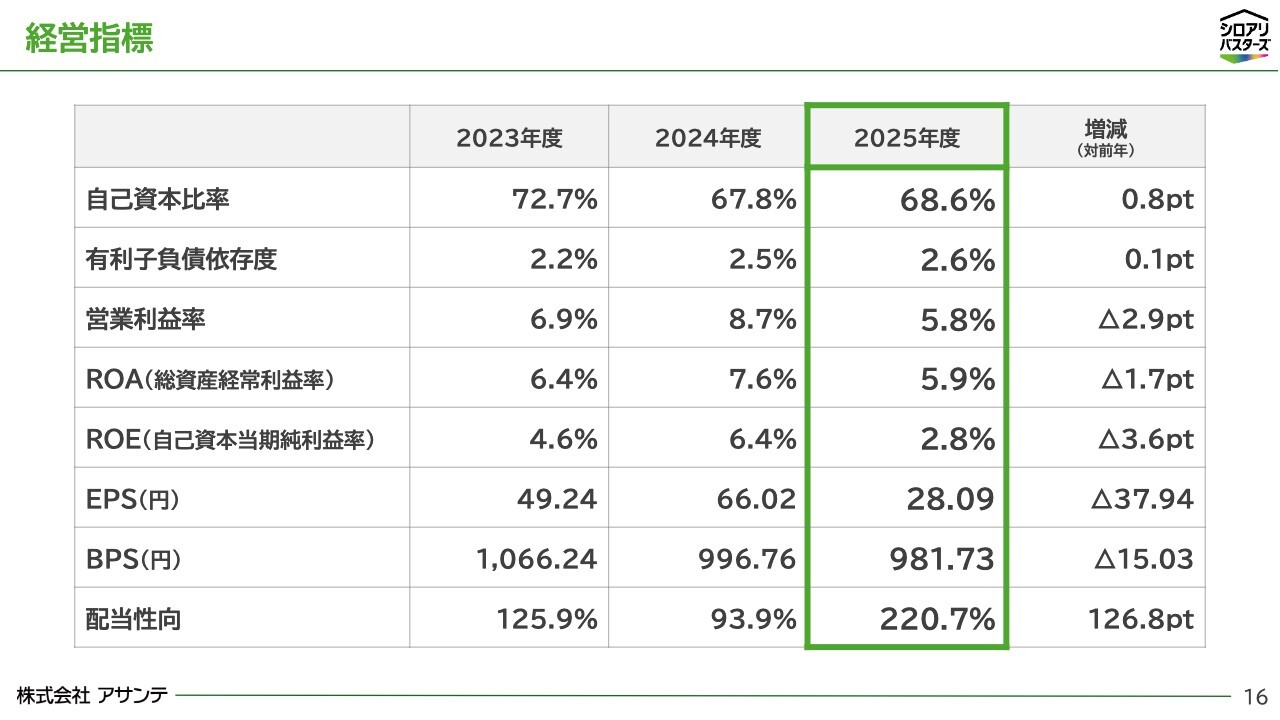

経営指標

経営指標はご覧の通りです。

自己資本比率は68.6パーセントと、前年度から0.8ポイント上昇しました。一方、営業利益率は5.8パーセント、ROEは2.8パーセントとなり、前年度から低下しています。

2025年度は、売上高は増加したものの、成長投資が先行し、収益性はご覧の通りとなりました。したがって、投資した分を着実に業績につなげ、利益率、資本収益性の改善に努めていきます。

その道筋となる、中期経営計画について、18ページ以降でご説明します。

中期経営計画 エグゼクティブ・サマリー

まずは、中期経営計画の概要をご説明します。

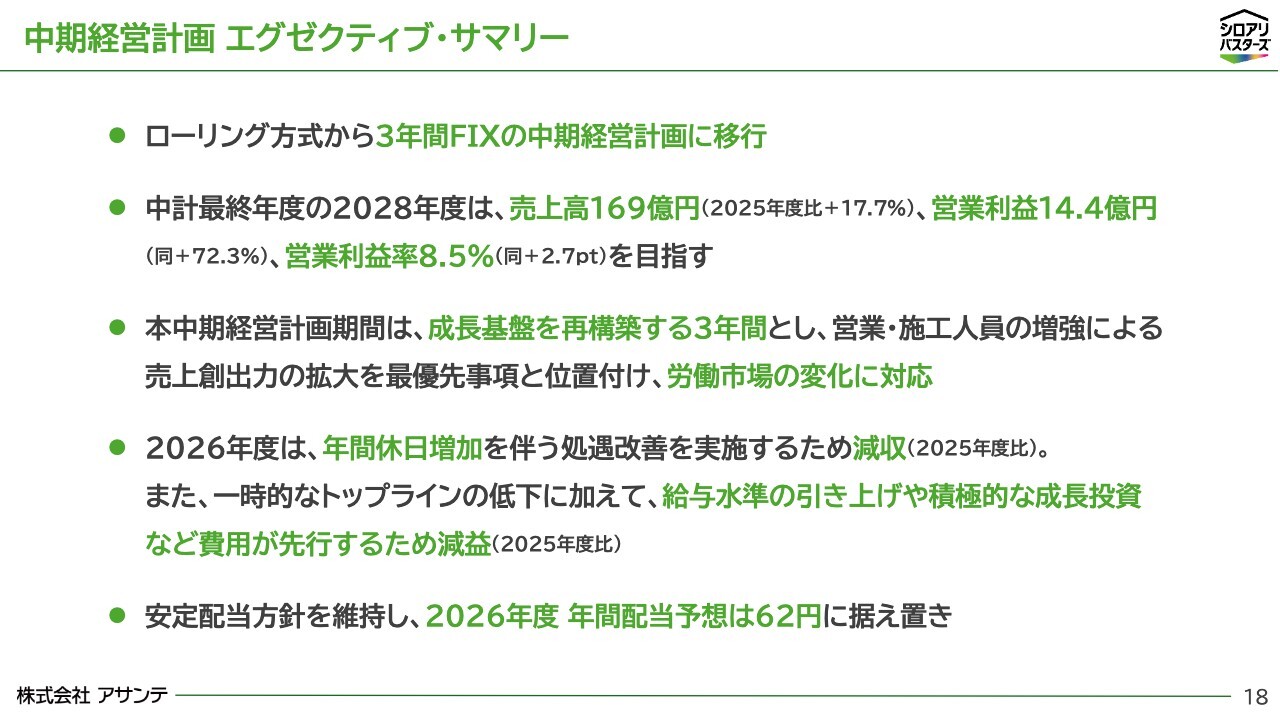

当社はこれまで、ローリング方式で計画を見直してきましたが、今年度から本格的な構造改革に取り組むことから、短期的な業績の振れに左右されず、成長基盤の再構築を確実に進めるため、今回は3年間固定の中期経営計画としています。

計画最終年度である2028年度には、売上高169億円、営業利益14億4,000万円、営業利益率8.5パーセントを目指します。2025年度比では、売上高は17.7パーセント増、営業利益は72.3パーセント増となる計画です。

本中期経営計画期間では、営業・技術人員の増強による売上創出力の拡大を最優先事項とし、成長基盤の再構築に取り組んでいきます。

当社事業は、単に商品を販売するものではなく、営業職がお客さまの住まいの状況を確認し、解決策を丁寧に説明した上で受注につなげ、さらに技術職が施工を提供することで売上となります。

つまり、人材はお客さまとの接点を生み出し、受注を獲得し、その受注を施工して売上へつなげる、当社の売上創出力そのものであり、人材の確保・定着・育成を通じた人員の増強が、中長期的な成長を実現する上で不可欠であると考えています。

一方で、2026年度は、売上高・利益ともに一時的な低下を見込んでいます。これは、年間休日の増加を含む処遇改善の実施に加え、給与水準の引き上げ、採用・教育の強化、マーケティングおよびDXへの先行投資を積極的に実施するという戦略に基づくものです。

こうして、労働環境の改善を通じて人材面の課題を抜本的に解決し、将来の成長制約を取り除くことで、中長期的な成長力の強化につなげていきます。また、安定配当方針は維持し、2026年度の年間配当予想は62円に据え置きます。

当社は、本中計において、当社が本来持つ売上・利益の成長ポテンシャルを十分に発揮するための成長投資を着実に進め、将来の持続的成長と企業価値向上につなげていきます。

次のページをご覧ください。

当社グループが提供する価値

当社グループが提供する価値について、ご説明します。

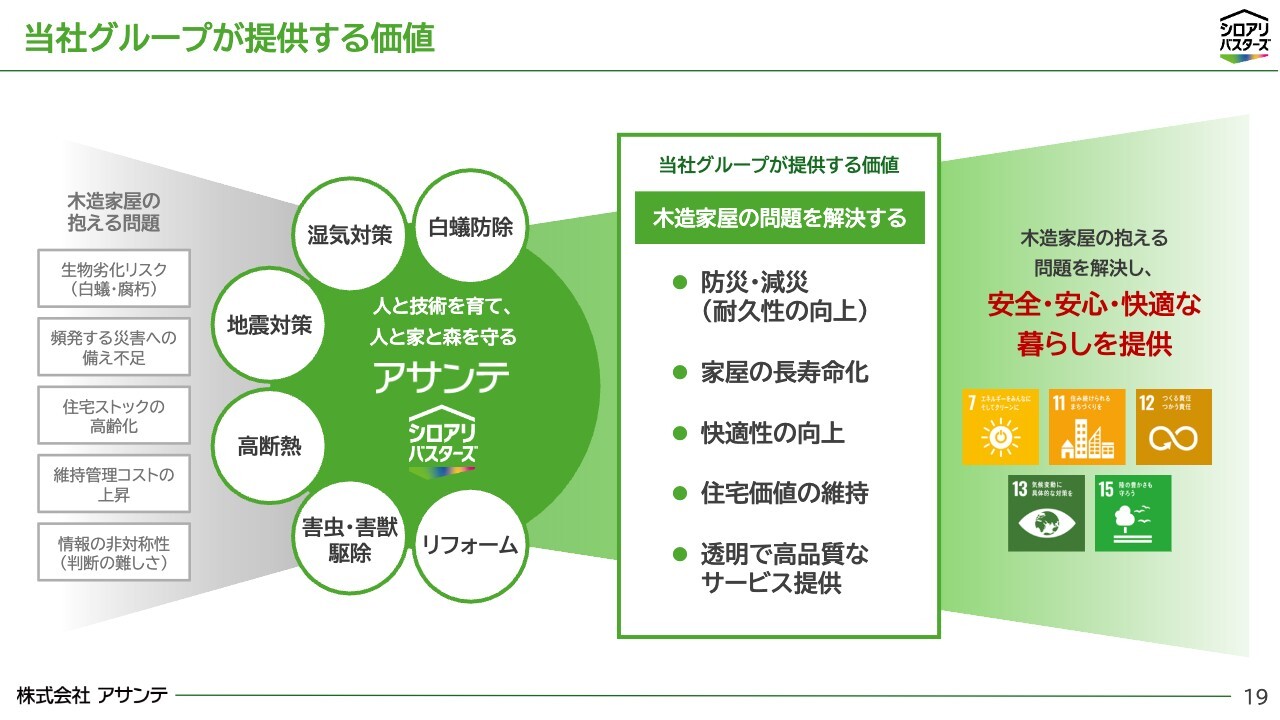

当社の理念は、「人と技術を育て、人と家と森を守る」です。

木造家屋には、白蟻や腐朽などの生物劣化リスク、住宅ストックの高齢化、維持管理コストの上昇、情報の非対称性、災害への備え不足といった課題があります。当社は、白蟻防除、湿気対策、地震対策、高断熱、リフォーム、害虫・害獣駆除などのサービスを通じて、これらの問題を解決しています。

このように、防災・減災、家屋の長寿命化、快適性の向上、住宅価値の維持、そして透明で高品質なサービス提供を通じて、お客さまの安全・安心・快適な暮らしを支えることが、当社の存在意義です。

次のページは、当社が目指す姿です。

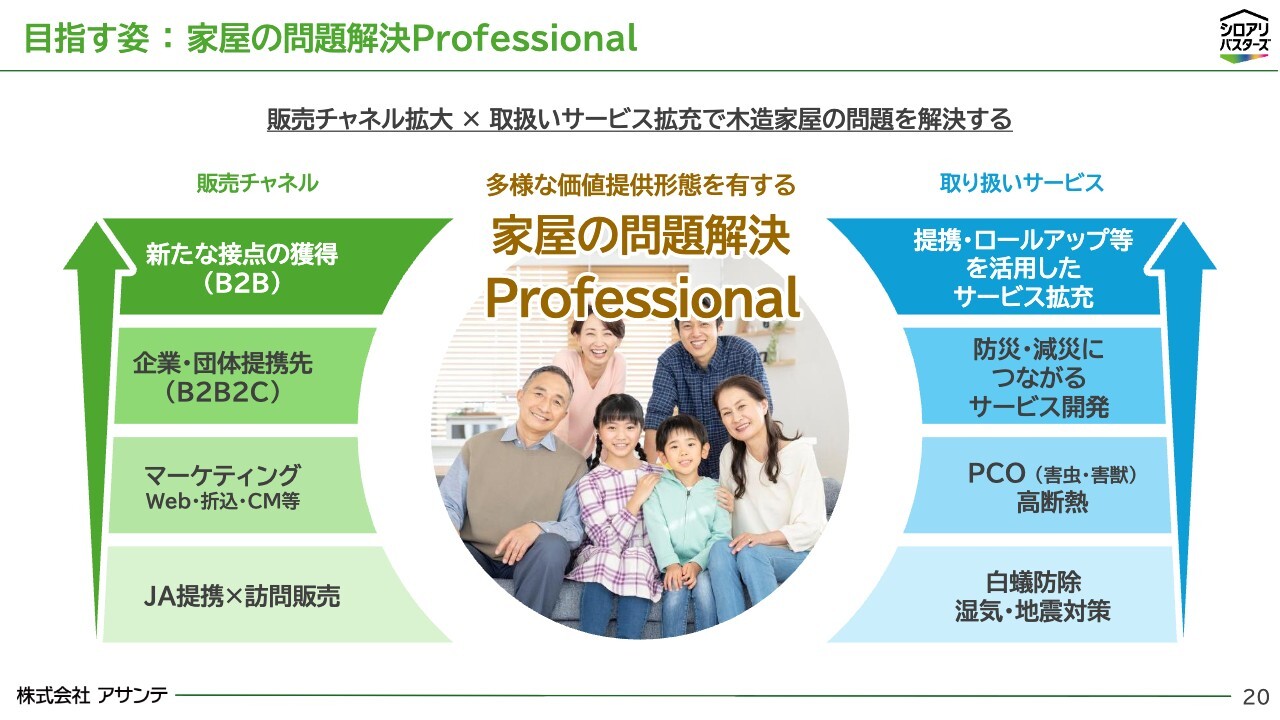

目指す姿 : 家屋の問題解決Professional

当社は、「家屋の問題解決Professional」を目指しています。

これまでの主力は、JA提携と訪問販売を中心とした白蟻防除、湿気・地震対策でした。この強みを維持しながら、今後は二つの方向で成長していきます。

一つは販売チャネルの拡大です。当社サービスにおける潜在需要の刈り取り余地は大きく、マーケティング、Web、折込、CM、企業・団体提携など、効率的な申込につながるお客さまとの接点を多層化し、これまでアクセスしきれていなかった需要の開拓に取り組みます。

もう一つは、取扱いサービスの拡充です。PCO、高断熱、防災・減災につながる新たなサービスなど、木造家屋のメンテナンスに関わる周辺領域を広げていきます。

販売チャネルの拡大とサービス拡充を掛け合わせることで、木造家屋の問題をより幅広く解決する企業へと進化していきます。

次のページをご覧ください。

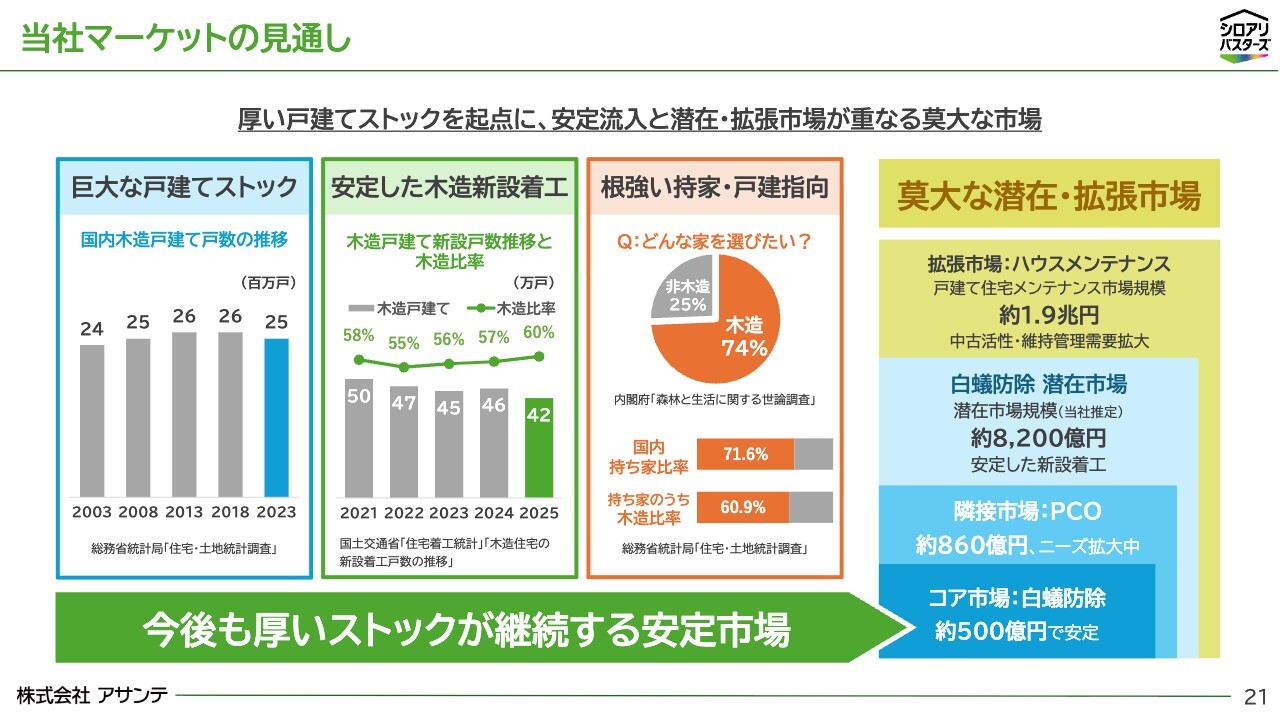

当社マーケットの見通し

当社が対象とするマーケットは、引き続き大きなポテンシャルがあります。国内には2,500万戸におよぶ厚い木造戸建てストックがあり、新設着工も安定しています。

また、持ち家の中で木造比率は60パーセントと高く、根強い戸建て志向も続いています。白蟻防除のコア市場は約500億円で安定しており、当社推定の潜在市場は約8,200億円です。さらに、PCO市場、ハウスメンテナンス市場など、周辺市場にも広がりがあります。

以上が当社ビジネスの客観的市場規模のファクトですが、続いて、当社ビジネスへの追い風となる社会変化についてご説明します。

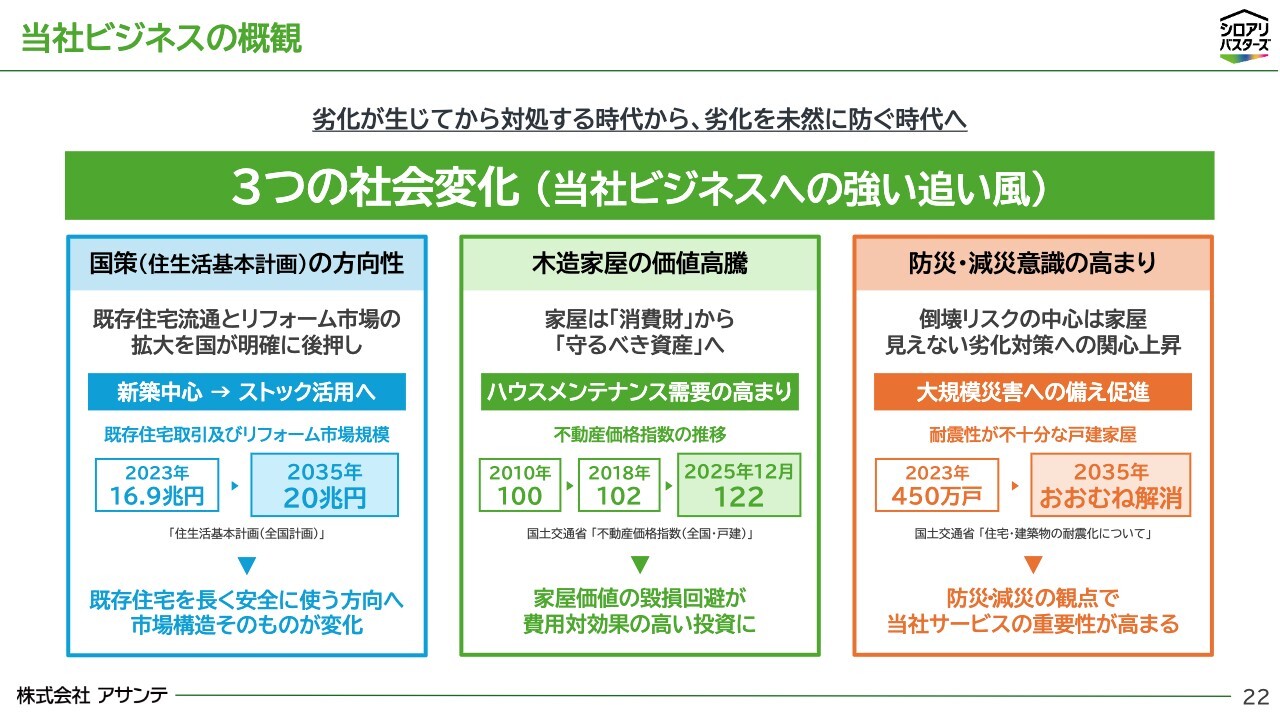

当社ビジネスの概観

当社ビジネスへの追い風となる社会変化は大きく三つあります。

一つ目は、国策として、新築中心からストック活用へと市場構造が変化していることです。既存住宅流通とリフォーム市場の拡大が国によって後押しされています。

二つ目は、木造家屋が、単なる消費財ではなく、守るべき資産としての性格を強めている点です。当社サービスのように見えない劣化を未然に防ぐことは、資産価値を守る上でも、長寿命化を支える上でも重要性が増しています。

三つ目は、防災・減災意識の高まりです。大規模災害への備え、耐震性の確保、木造家屋の耐久性向上に対する関心は高まっています。

これらの変化は、当社サービスの重要性を高めるものであり、中長期的な需要の基盤になると考えています。

次のページをご覧ください。

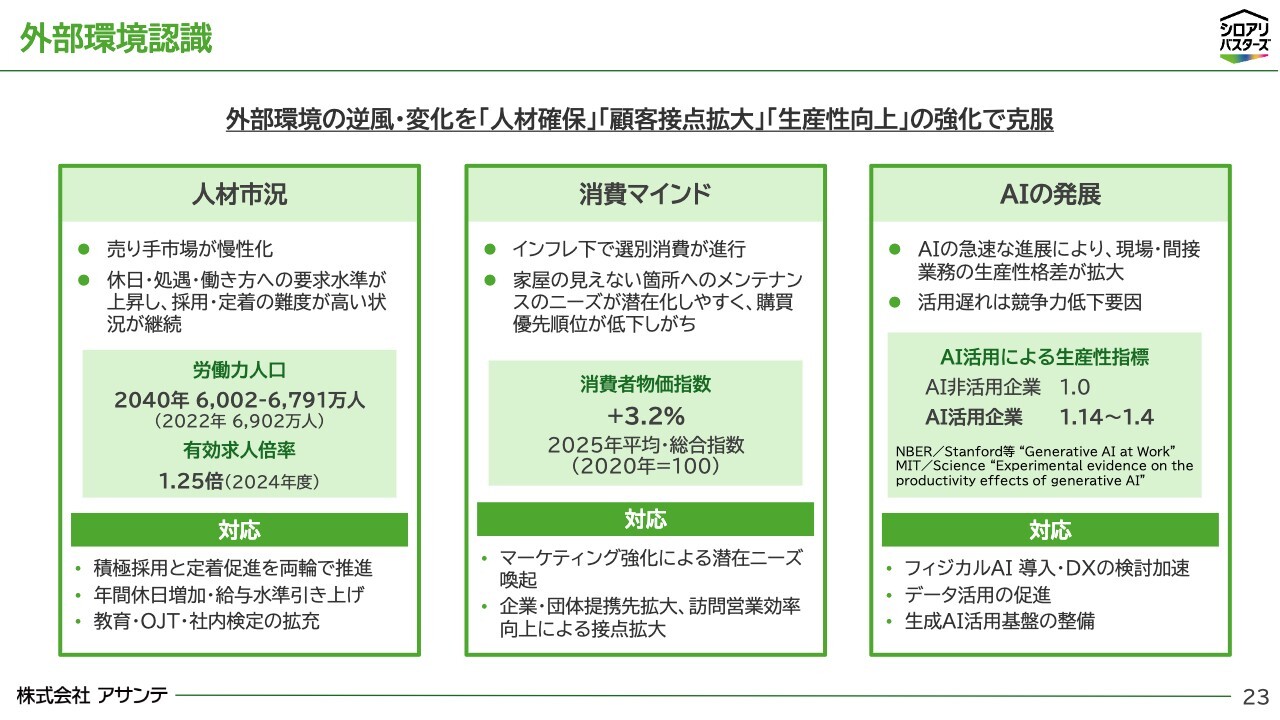

外部環境認識

一方で、外部環境には逆風もあります。

人材市況については、売り手市場が慢性化し、休日、処遇、働き方への要求水準が上がっています。当社も、従来の延長線上では人材確保が難しくなっています。そのため、年間休日の増加、給与水準の引き上げ、教育・OJT・社内検定の拡充を進めます。

消費マインドについては、インフレ下で選別消費が進んでおり、家屋の見えない箇所へのメンテナンスは、購買優先順位が下がりやすい性質があります。このため、マーケティング強化や企業・団体提携先の拡大により、潜在ニーズを喚起し、訴求力向上を図ります。

また、AIの発展により、現場業務、間接業務の生産性格差が広がる可能性があります。当社としても、生成AI活用基盤、データ活用、フィジカルAIやDXの検討を進め、生産性向上につなげていきます。

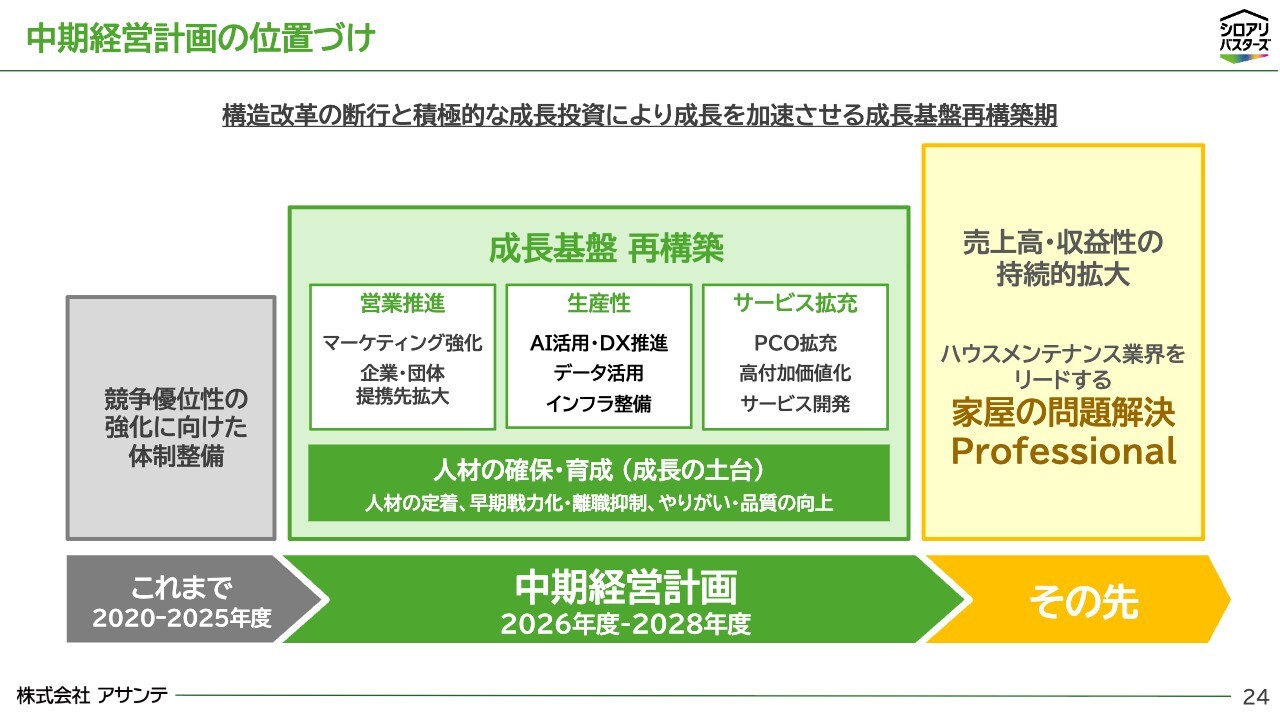

この環境認識を踏まえ、中期経営計画の位置づけをご説明します。24ページをご覧ください。

中期経営計画の位置づけ

これまで、当社はWeb広告やテレビCM、新聞折込などのマーケティング強化、企業・団体提携先の拡大、DX、サービス拡充など、競争優位性の強化に向けた体制整備を進めてきました。

その成果は、冒頭にご説明した通り申込調査件数や提携先数の増加として顕著に表れ始めています。これらは、今後の売上成長を支える重要なドライバーになるものと捉えており、確かな手応えを得ていますので、今後も一層注力していきます。

とはいえ、ここ数年の業績は横ばいにとどまっています。その背景には、消費マインドの軟化だけでなく、人材確保の難しさがありました。人材の確保・育成は、当社の成長の土台そのものです。

そのため、本中期経営計画の3年間を「成長基盤 再構築期」と位置付け、人材の確保・育成という成長の土台を盤石なものとし、そこに営業推進、生産性向上、サービス拡充を組み合わせ、その先に売上高と収益性の持続的拡大を実現していきます。

次に、中期経営計画の全体像をご覧ください。

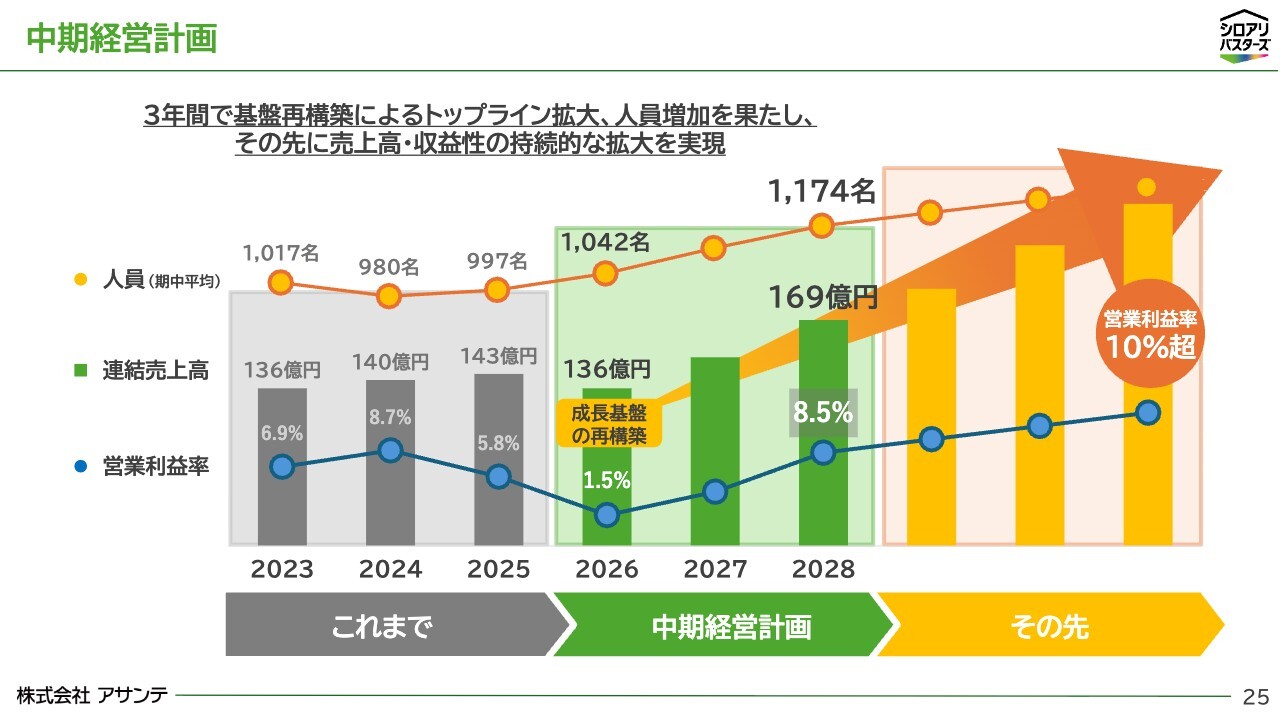

中期経営計画

中期経営計画3年間で、基盤再構築によるトップライン拡大と人員増加を実現し、その先に売上高・収益性の持続的な拡大を目指します。

計画期間1年目の2026年度には一度、業績水準が低下します。売上面では、年間休日増加などの処遇改善により営業日数が減ること、また、利益面では、人材確保と成長投資の費用が先行することが主な理由です。短期的な業績低下を受け入れた上で、営業・施工人員を増やし、施工キャパシティと顧客接点を広げます。

期中平均人員は、前年度の997名から、2028年度には1,174名まで増やす計画となっており、その結果として、2028年度には売上高169億円、営業利益14億4,000万円、営業利益率8.5パーセントを目指し、さらにその先では営業利益率10パーセント超を見据えていきます。

続いて、3年間の数値計画をご説明します。

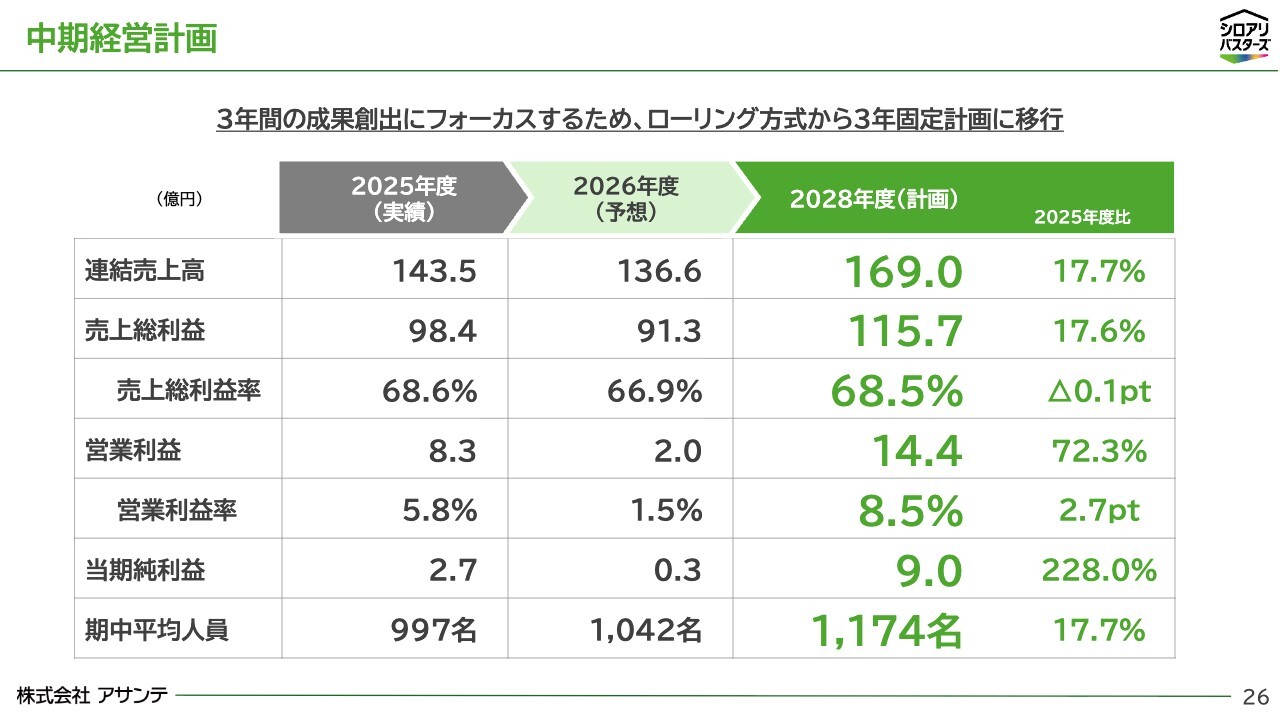

中期経営計画

これまでは環境変化に対する機動的な対応力を確保する観点から、ローリング方式を採用してきましたが、今期から本格的構造改革に取り組み、中長期的な視点での戦略投資と経営意思決定を行う必要があることから、経営戦略の継続性と実行責任を明確にすることを狙いとして3年固定の中期経営計画を採用します。

2026年度の業績予想については、このスライドであらためてご説明します。

2026年度は、売上高136億6,000万円、営業利益2億円を予想しています。売上高については、年間休日の増加により営業日数が約10パーセント減少する影響を織り込み、2025年度比で7億円、4.8パーセントの減収を見込んでいます。

一方、売上総利益率については、2025年度の68.6パーセントに対し、2026年度は66.9パーセントを見込んでいます。営業日数の減少により売上高は一時的に低下しますが、当社の主力サービスは引き続き高い粗利率を維持できる構造にあり、売上総利益率は一定の水準を確保する計画です。

その上で、給与水準の引き上げ、人員増加、マーケティング、DXなどの費用が先行するため、2026年度の営業利益は2億円まで低下する見通しです。ただし、この費用は単なるコスト増ではなく、人材確保と売上創出力の拡大に向けた投資です。

2027年度以降、トップラインの回復と拡大につなげ、2028年度の営業利益14億4,000万円を目指していきます。

次のページをご覧ください。

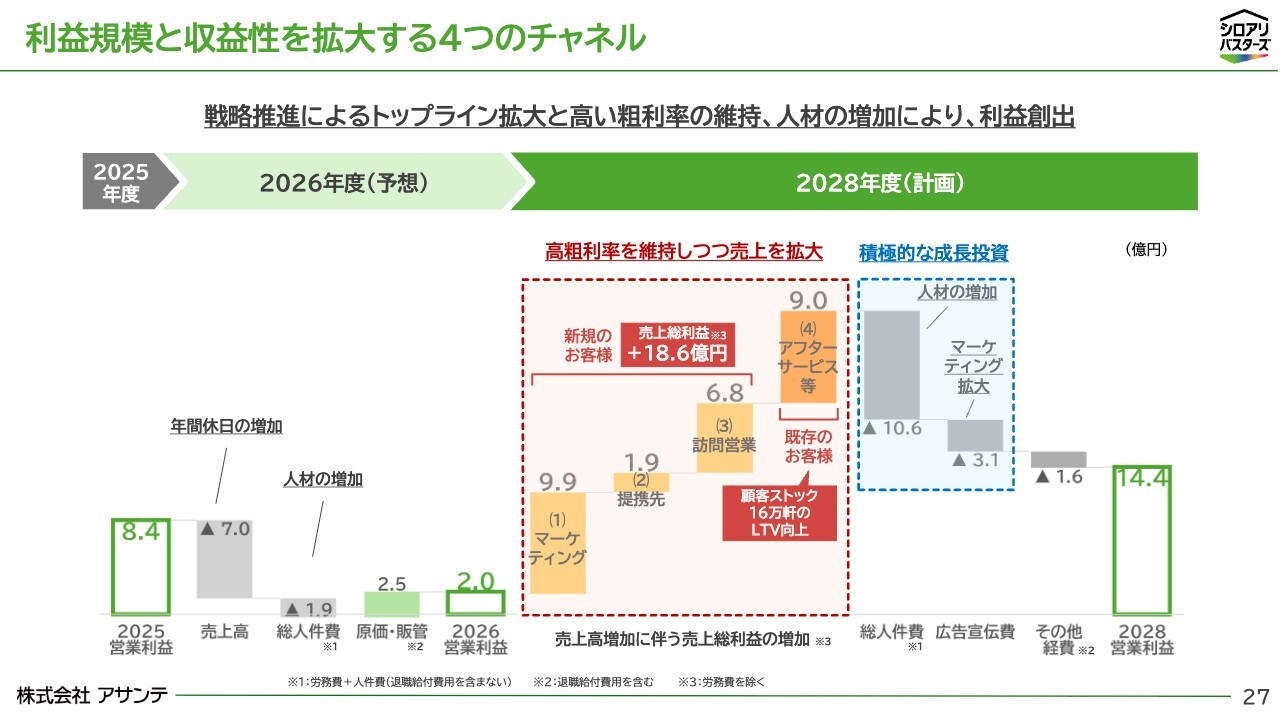

利益規模と収益性を拡大する4つのチャネル

このスライドでは、2025年度と2026年度、そして3年後、2028年度の営業利益構造を説明します。

先ほどご説明のとおり、2026年度の売上高は、前年度比7億円、4.8パーセントの減少を見込んでいます。一方で、2026年度の期中平均人員は、前年度比で45名、4.6パーセント増加させる計画であり、人件費は1.9億円、約2.8パーセント増加する見込みです。

先ほどご説明したとおり、当社の売上成長には、営業・施工を担う人材の増加が不可欠であり、2026年度は人材確保に向けた積極投資を継続します。また、マーケティングやDXにも引き続き費用を投下していきます。

このように、2026年度は年間休日の増加や人材の増加に加え、積極的な成長投資を先行させるため、営業利益はいったん2億円まで低下する見通しです。

一方で、中期経営計画期間では、新規のお客さまに対するマーケティングによる申込、提携先からの送客、訪問営業による新規開拓と、加えて、既存のお客さまに対するアフターサービスを通じたアップセルや、5年ごとの更新契約により、高い粗利率を維持したまま売上を伸ばしていきます。

具体的には、2026年度から2028年度にかけて、マーケティングで9億9,000万円、提携先で1億9,000万円、訪問営業で6億8,000万円、アフターサービス等で9億円の売上総利益の増加を見込んでいます。

それに伴い、成長投資として、人材の増加に伴う人件費が10億6,000万円、マーケティング拡大に伴う広告宣伝費が3億1,000万円増加する計画です。同時に、人材の増加により営業・施工キャパシティを拡大し、トップライン成長の実現性を高めます。

このように、成長投資を先行させながらも、トップライン拡大と高い粗利率の維持、人材の増加を組み合わせ、2028年度には営業利益14億4,000万円の達成を目指します。

次のページをご覧ください。

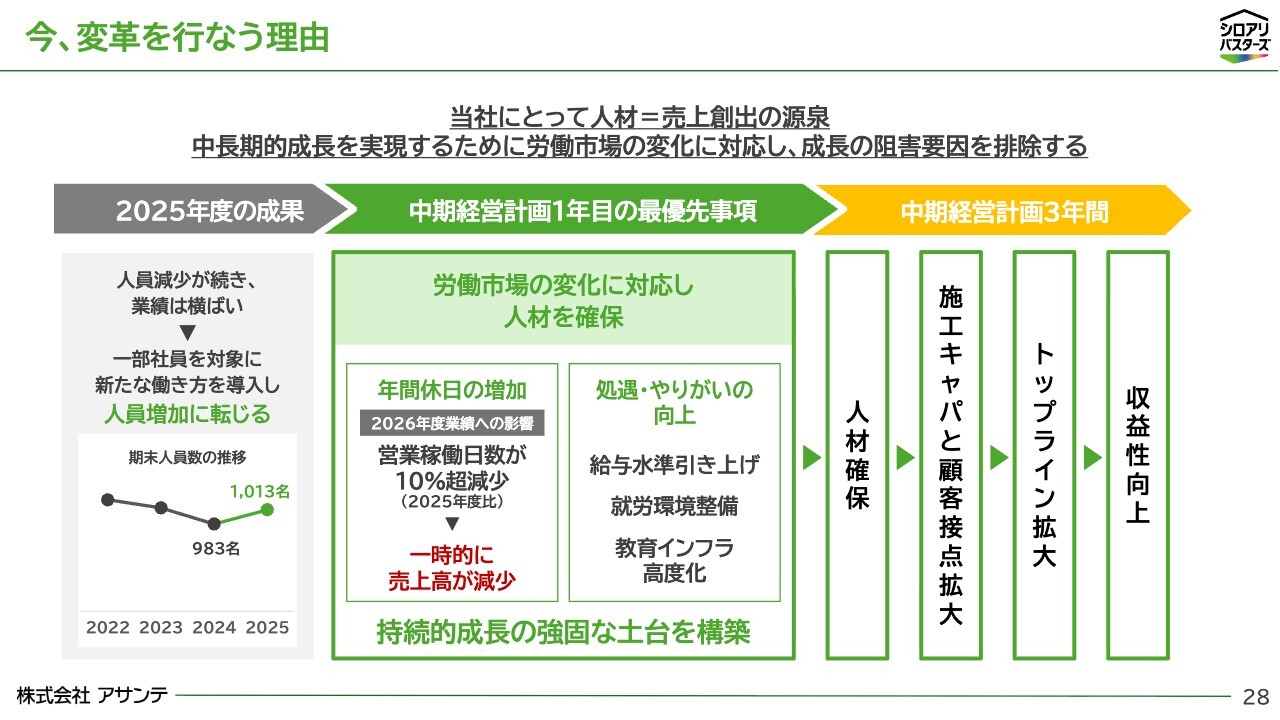

今、変革を行なう理由

では、なぜ今、一時的な業績低下を伴う変革を行うのかについて、ご説明します。

今年度、変革を行う理由は、将来の成長阻害要因をいち早く取り除く必要があると考えているからです。

当社にとって、人材は売上を作る源泉です。しかし、ここ数年、人員減少が続き、業績も横ばいで推移してきました。一方で、2025年度後半には一部社員を対象に新たな働き方を導入したことで、人員増加に転じるなど一定の成果も見え始めています。

こうした成果を踏まえ、改革を中途半端に終わらせるのではなく、2026年度からは対象を全社員へ拡大します。具体的には、営業現場の年間休日を原則120日とし、あわせて給与水準の引き上げを行うことで、就労環境の整備を進めます。

その結果、2026年度は営業日数が2025年度比で10パーセント超減少するため、一時的な売上高の減少を見込んでいます。ただし、当社はこの減収をネガティブには捉えていません。

本改革を通じて、人材の確保・定着を進め、将来的には、施工キャパシティと顧客接点を拡大することで、トップラインの成長と収益性向上を実現していきます。「短期的な業績よりも、中長期の持続的な成長を優先する」これが今回の改革の考え方です。

次のページをご覧ください。

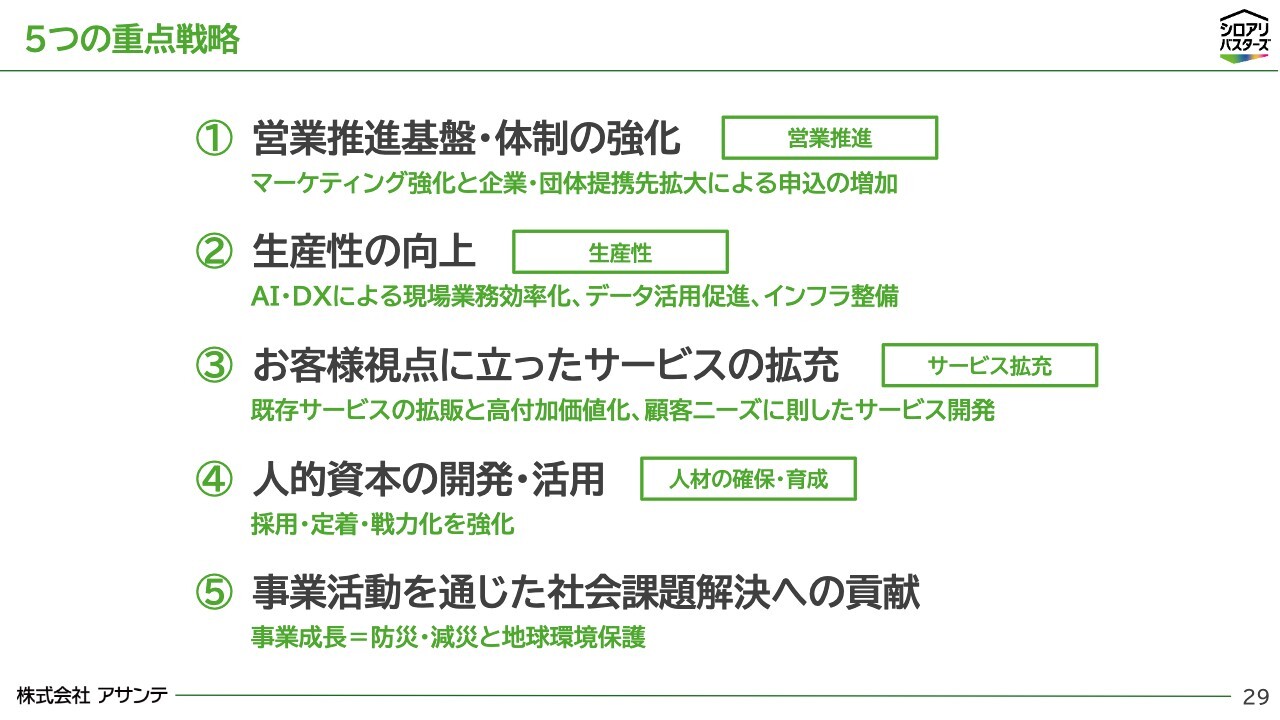

5つの重点戦略

ここからは、中期経営計画を支える5つの重点戦略をご説明します。

重点戦略は、営業推進基盤・体制の強化、生産性の向上、お客さま視点に立ったサービスの拡充、人的資本の開発・活用、事業活動を通じた社会課題解決への貢献の5つです。

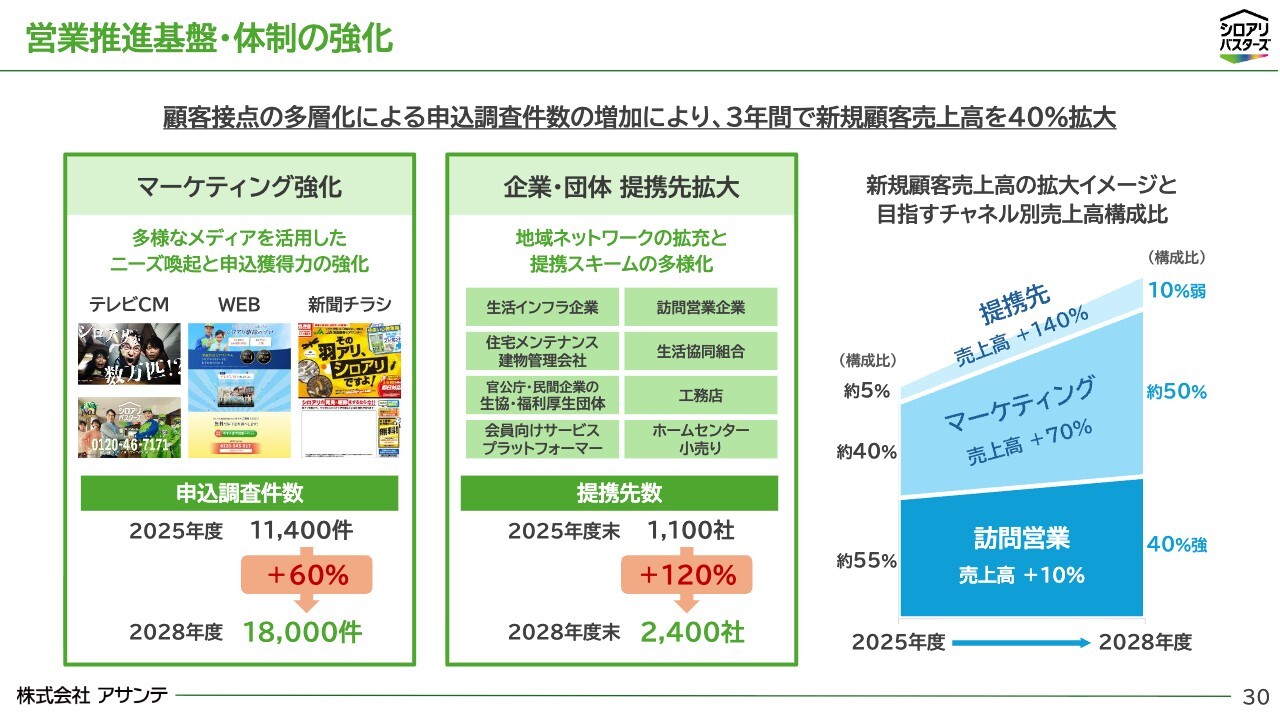

まず、営業推進基盤・体制の強化からご説明します。30ページをご覧ください。

営業推進基盤・体制の強化

営業推進基盤・体制の強化では、顧客接点の多層化により、申込調査件数を増やします。

2025年度の申込調査件数は1万1,400件規模でしたが、2028年度には1万8,000件、60パーセント増を目指します。そのために、マーケティングではデジタルとオフラインの両面で多様なメディアを活用して、ニーズ喚起と申込獲得力を高めます。

また、企業・団体提携では、生活協同組合、会員向けサービス、生活インフラ企業、福利厚生団体、工務店、住宅メンテナンス企業など、提携先の幅を広げ、提携先数は、2025年度末の1,100社規模から、2028年度末には2,400社を目指します。

これらの施策により、3年間で新規顧客売上高は、マーケティングで70パーセント、提携先で140パーセント増加させ、全体で40パーセント拡大していきます。

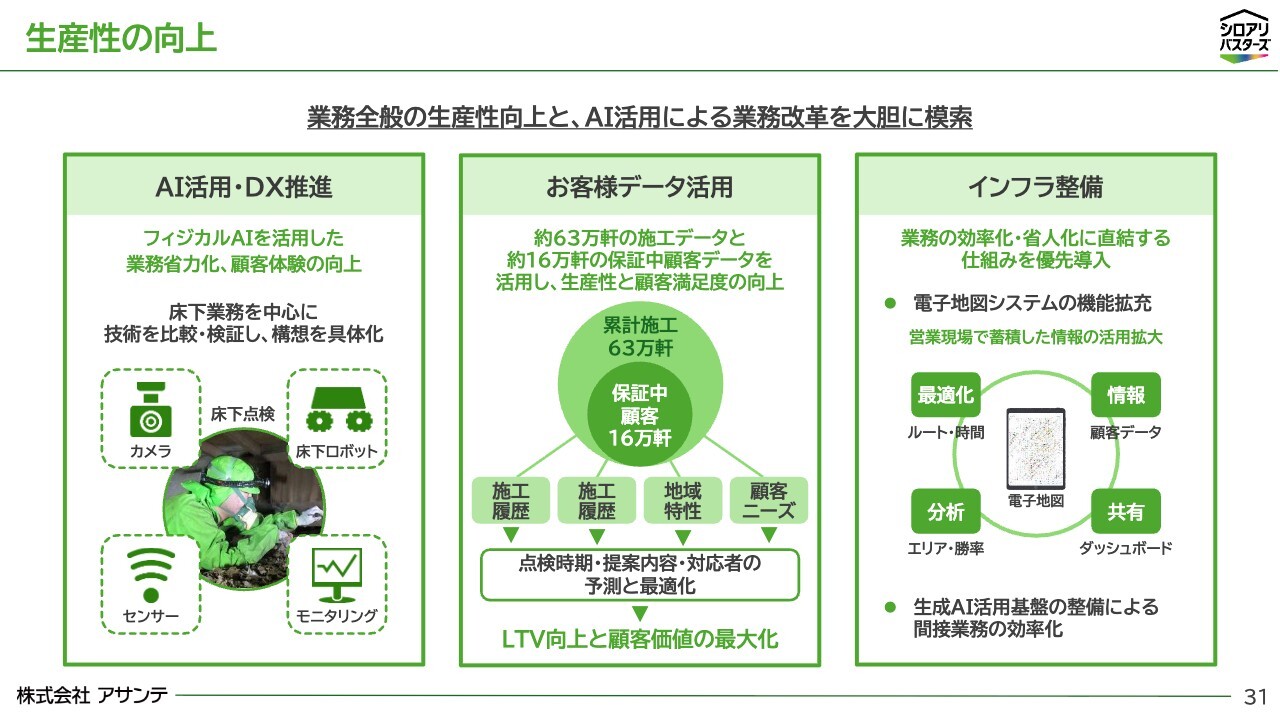

生産性の向上

続いて、生産性の向上です。

生産性の向上では、AI・DX、データ活用、インフラ整備を進めます。成長の土台は人材ですが、人員増加だけに頼るのではなく、床下点検などの現場業務における、カメラ、センサー、床下ロボットなど、フィジカルAIの活用可能性を積極的に検証し、中長期的な業務省力化と顧客体験向上を目指します。

さらに、当社には累計約63万軒の施工データと、約16万軒の保証中顧客データがあります。これらを活用し、点検時期、提案内容、対応者を最適化することで、LTV向上と顧客価値の最大化を図ります。

そして、社内デジタルインフラの整備も進め、電子地図システムの機能拡充、ルート・時間・エリア・勝率の分析、ダッシュボードの共有などにより、営業現場の活動効率を高めます。また、生成AI活用基盤を整備し、間接業務の効率化にも取り組みます。

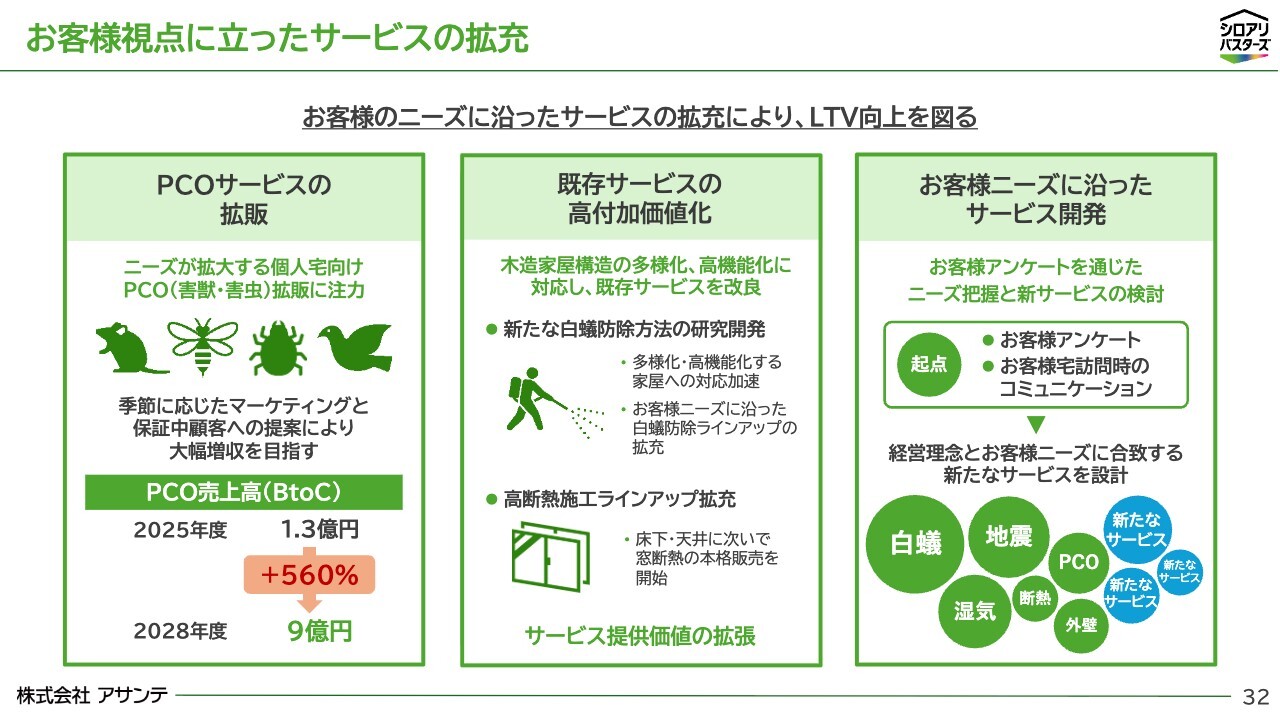

次は、お客さま視点に立ったサービスの拡充です。

お客様視点に立ったサービスの拡充

お客さま視点に立ったサービスの拡充では、特にPCO、つまり個人宅向けの害虫・害獣対策は、ニーズが拡大している領域です。

2025年度の個人のお客さま向けPCO売上高は1億3,000万円でしたが、季節に応じたマーケティングと、保証中顧客への提案により、大幅な増収を図り、2028年度には9億円を目指します。また、木造家屋の構造が多様化・高機能化する中で、既存サービスの改良、高付加価値化も進めます。

加えて、お客さまアンケートや訪問時のコミュニケーションを通じてニーズを把握し、当社の理念とお客さまニーズに合致する新たなサービスを設計していきます。

これらの取り組みを通じて、16万軒におよぶ保証中のお客さまのニーズに応え、LTV向上を図ります。

次のページをご覧ください。

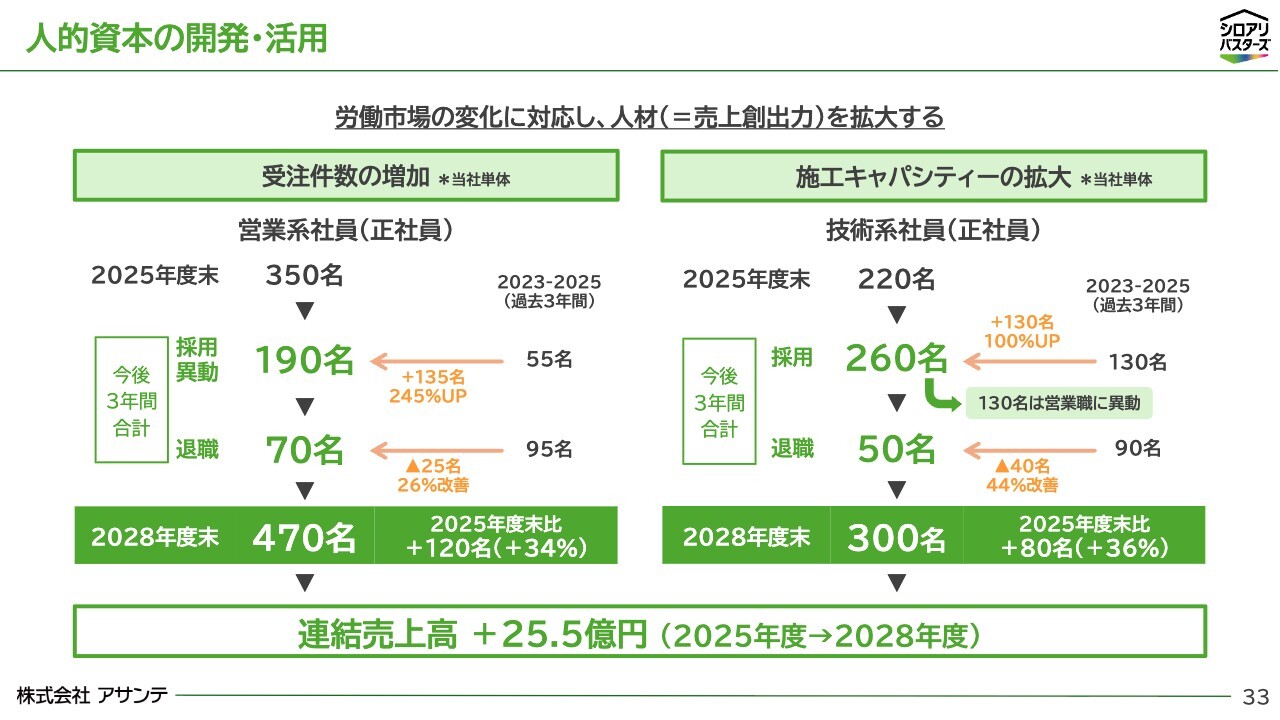

人的資本の開発・活用

人的資本の開発・活用では、労働市場の変化に対応し、人材、すなわち売上創出力を拡大します。

営業系社員は、2025年度末の350名から、2028年度末には470名へ、120名の増員を計画しています。これにより、顧客接点を拡大し受注件数を増やしていきます。

また、技術系社員は、220名から300名へ、80名増を計画しており、受注の増加に対応して施工キャパシティを拡大し、この3年間で連結売上高を25億5,000万円増加させる計画です。

ただし、重要なのは採用数を増やすことだけではありません。採用した人材を早期に戦力化することと、新たな社員も今いる社員も、長く活躍してもらうことが不可欠です。

その取り組みを、次のページでご説明します。

人的資本の開発・活用

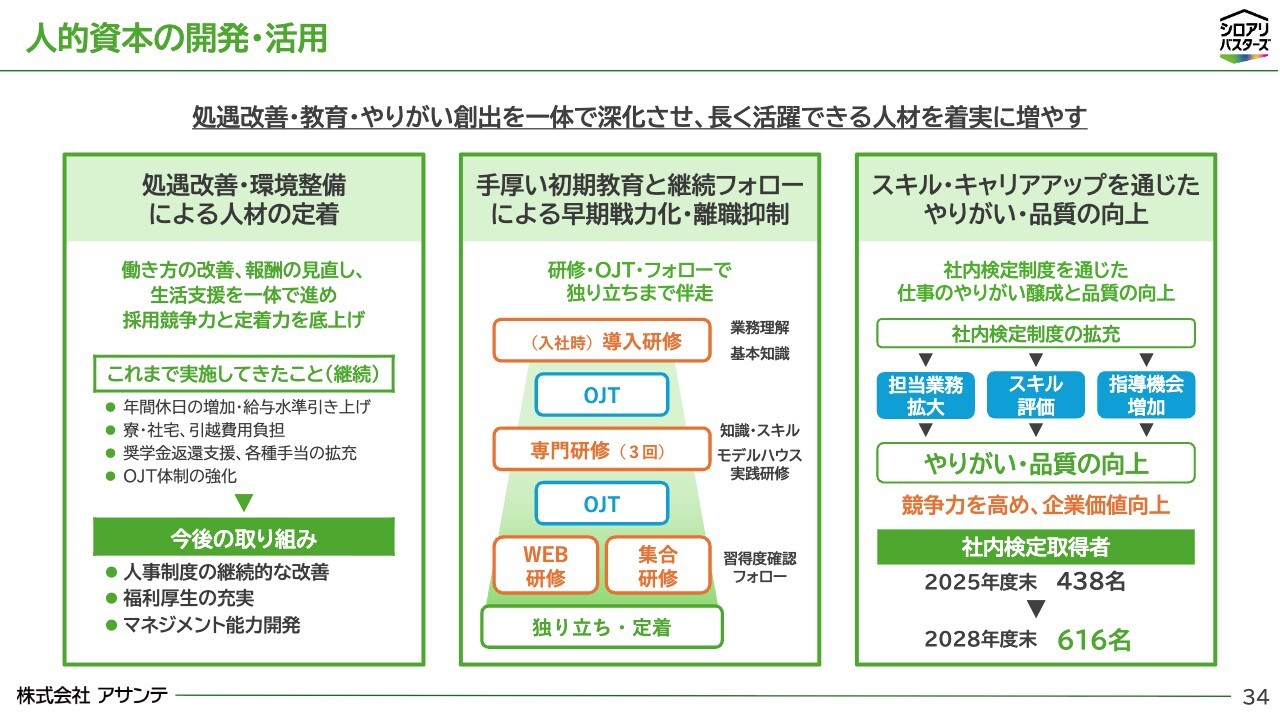

人材を採用し、長く活躍してもらうために、処遇改善、教育、やりがい創出を一体で進めます。

これまでも、年間休日の増加、給与水準の引き上げ、寮・社宅、引越費用負担、奨学金返還支援、各種手当の拡充などを通じて、採用競争力と定着力の底上げを図ってきました。今後、これらの取り組みをアップデートしつつ、人事制度の改善、福利厚生の充実、管理職を対象としたマネジメント能力開発に取り組み、就労条件、職場環境の継続的な向上を進めていきます。

次に、採用した社員の早期戦力化と離職抑制につながる取り組みとして、初期教育から独り立ち、定着を一体で進めます。

当社に入社する社員の大半は、業界未経験ですので、導入研修、モデルハウスでの実践研修、OJT、専門研修、Web研修を組み合わせ、独り立ちまでしっかりと伴走し、人材の増加を図っていきます。

さらに、社内検定制度を拡充し、2025年度末の取得者438名から、2028年度末には616名を目指します。スキルを評価し、担当業務を広げ、指導機会を増やすことで、仕事のやりがいとサービス品質の向上につなげます。

次に、事業活動を通じた社会課題解決への貢献をご説明します。

事業活動を通じた社会課題解決への貢献

当社の事業は、木造家屋を守る事業であり、防災・減災と地球環境保護に直結しています。

そのため、既存サービスに加えて、白蟻被害で耐力が低下した木材の強度を向上させる樹脂充填剤の研究など、防災・減災につながるサービス開発や、産学連携による共同研究を進めています。

また、木の文化継承プロジェクトを展開し、神社仏閣や文化的資産の保全活動を通じて、木造家屋保全の重要性を発信しています。この取り組みは、テレビ、新聞などでも取り扱われており、今後も注力していきます。

環境面では、Scope1・2は、着実に減少しており、さらなる削減に向けて、省エネ活動、エコドライブ、BEV・PHEV等の運用検証を継続します。

次のページをご覧ください。

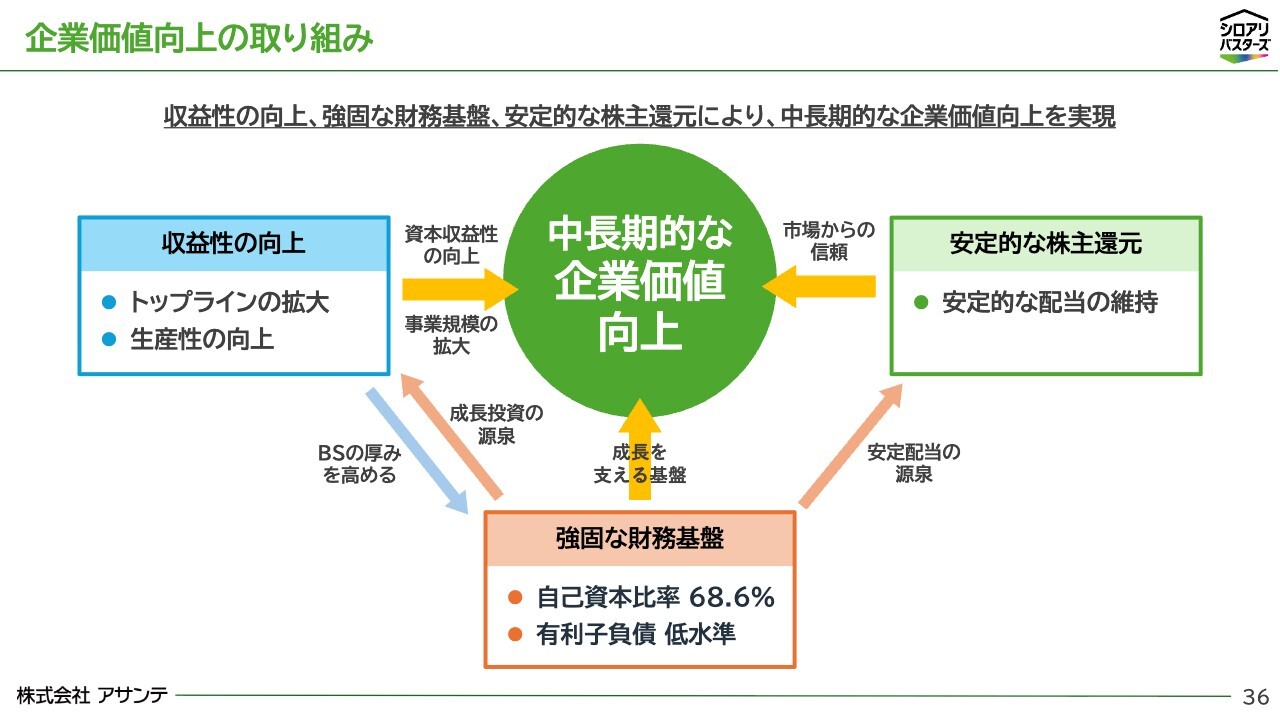

企業価値向上の取り組み

企業価値向上の取り組みについて、ご説明します。

中長期的な企業価値向上のために、事業規模の拡大、資本収益性の向上、安定的な株主還元をバランスよく推し進めることが重要と認識しています。

当社は、財務健全性が高く、成長投資と安定配当の源泉となる強固な財務基盤を有しています。この経営資源を活かして、トップラインの拡大と生産性向上により収益性を高め、同時に、財務の健全性を維持しながら、安定的な株主還元を継続していきます。

次のページをご覧ください。

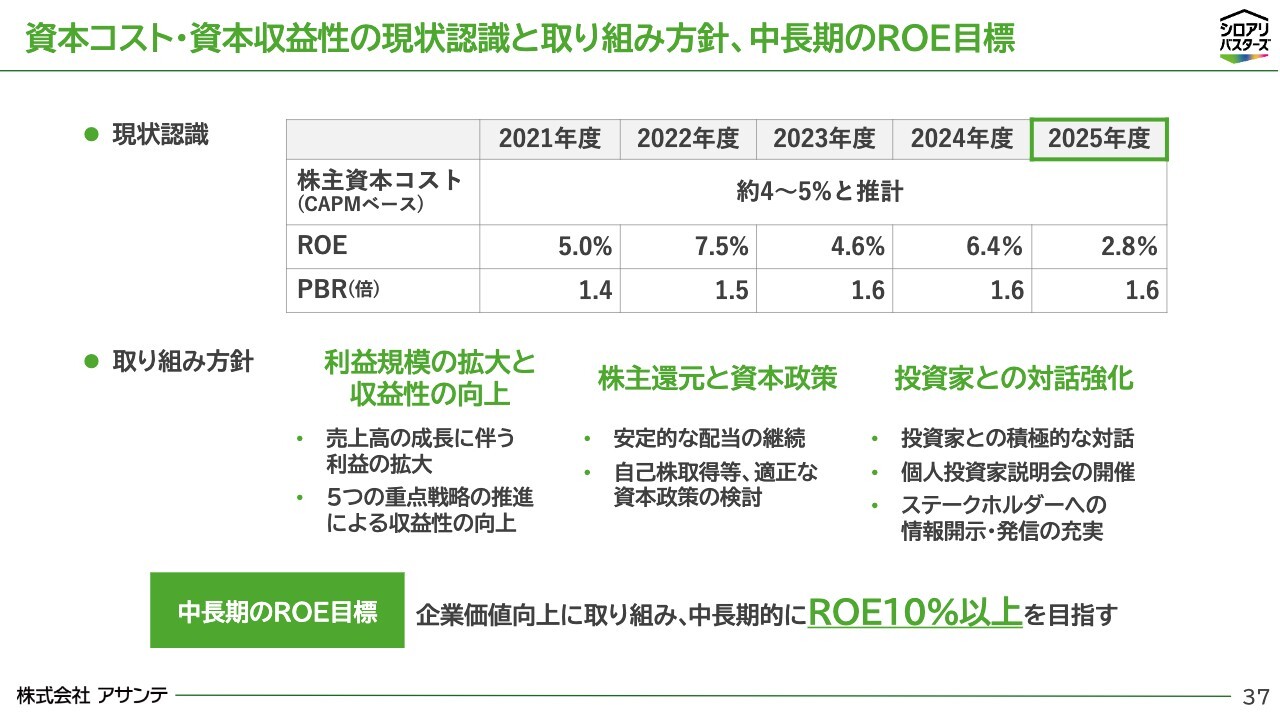

資本コスト・資本収益性の現状認識と取り組み方針、中長期のROE目標

資本コスト、資本収益性の現状認識と取り組み方針についてご説明します。

当社の株主資本コストはCAPMベースで4パーセントから5パーセント程度と推計しており、ROEはこれを上回る年度もありますが、2025年度は2.8パーセントまで低下しました。

これまでご説明しましたとおり、5つの重点戦略は、売上高の成長と、生産性向上につながるものであり、戦略推進により、利益規模の拡大と収益性の向上を実現していきます。また、安定的な配当を継続しつつ、自己株取得等を含む適正な資本政策も検討していきます。

加えて、投資家のみなさまとの対話を強化し、情報開示・発信の充実にも取り組み、中長期的にROE10パーセント以上を目指します。

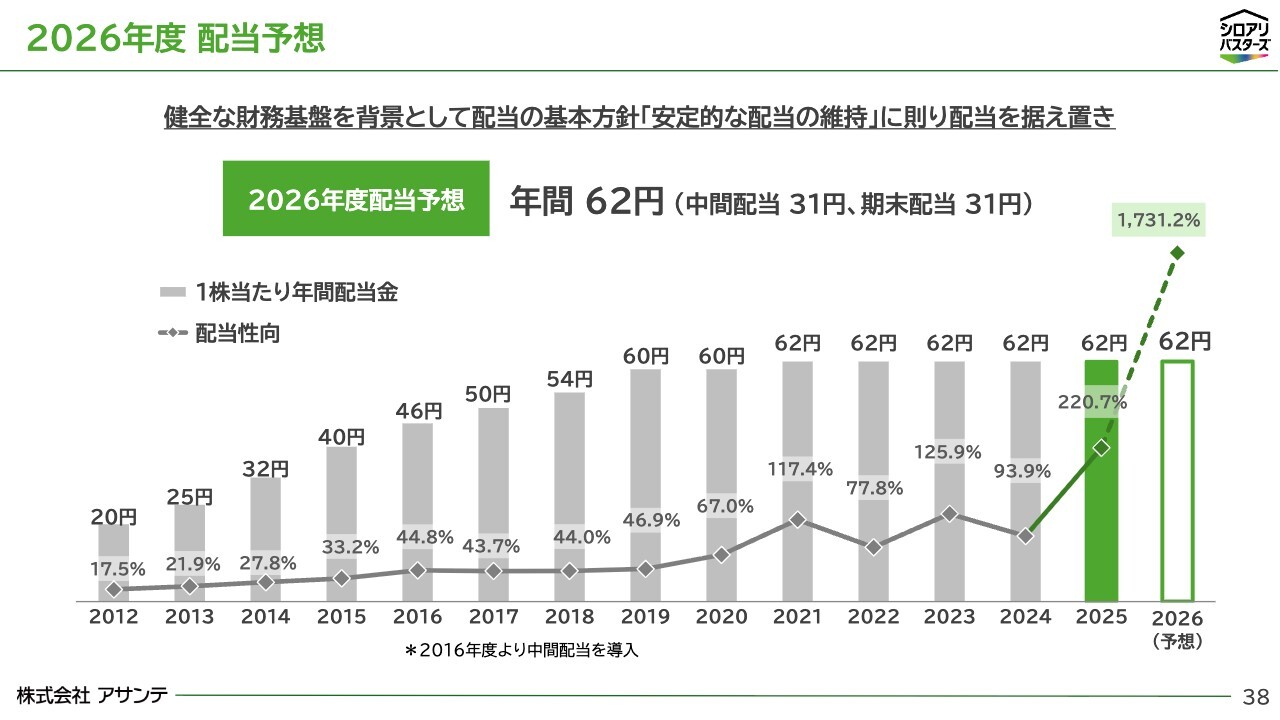

続いて、2026年度の配当予想です。

2026年度 配当予想

配当については、年間配当予想は、62円に据え置きます。2026年度は利益が低下するため、配当性向が高くなりますが、この低下は一時的なものであり、その後の利益水準を見据えて、据え置きとしています。

当社はこれまで、健全な財務基盤を背景として、配当の基本方針である安定的な配当の維持に則り、運営してきましたが、今後も引き続きこの基本方針を維持し、安定的な株主還元に努めていきます。

次に、株主優待についてご説明します。

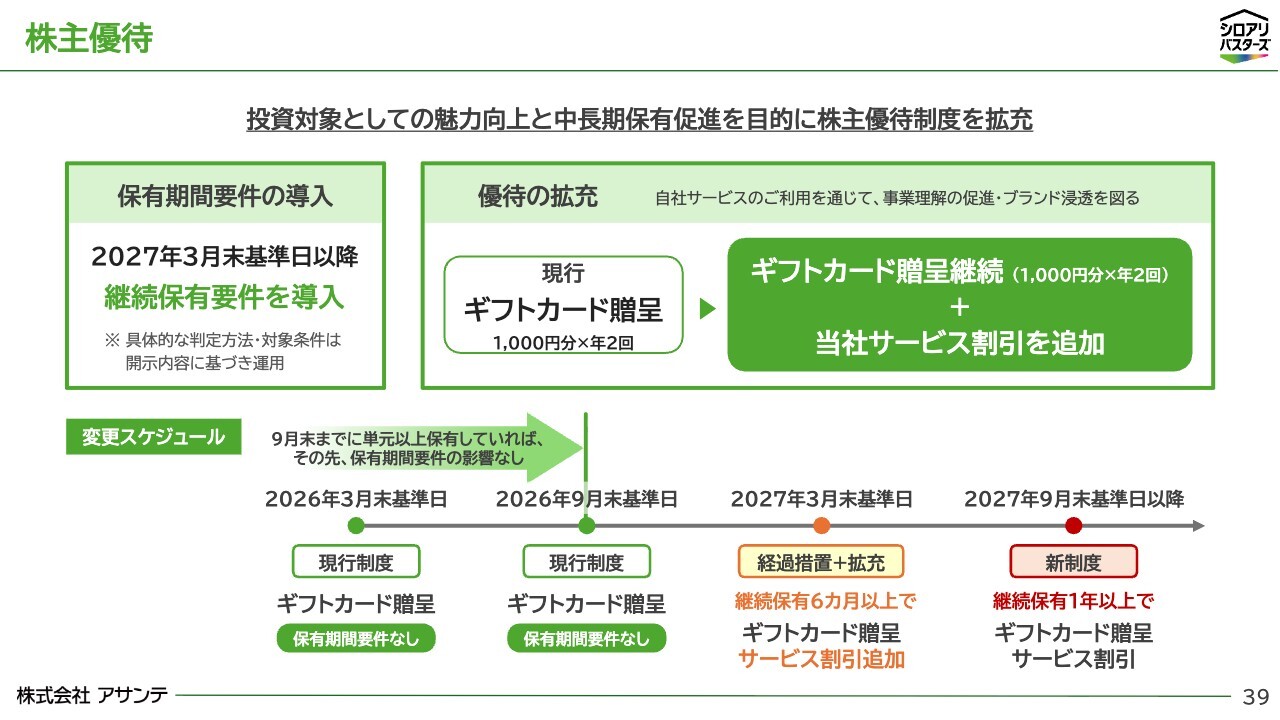

株主優待

昨日開示しました通り、投資対象としての魅力向上と中長期保有の促進を目的として、株主優待制度を一部変更します。

この場で詳細の説明は割愛しますが、現行のギフトカード贈呈は継続した上で、当社サービス割引を追加し、1年後の2027年3月末基準日から、段階的に継続保有要件を導入するものです。詳細は、昨日の開示内容をご確認ください。

次のページをご覧ください。

中期経営計画(再掲)

最後に、中期経営計画を再掲します。繰り返しになりますが、今回の計画では、2026年度に一時的な業績低下を見込んでいます。

当社の事業は、人が動き、人の手でサービスを提供するものであり、人材を確保し、育て、長く活躍できる環境を整えることが、売上創出力そのものを高めることになりますので、これを実現するために必要な期間と捉えています。

3年間で成長基盤を再構築し、人員増加とトップライン拡大を実現し、2028年度には売上高169億円、営業利益14億4,000万円を目指し、さらなる売上成長の継続と構造改革の成果として、その先には営業利益率10パーセント超を実現していきます。

以上で、私からの説明を終わります。ご清聴いただき、ありがとうございました。

新着ログ

「サービス業」のログ