提供:株式会社アサンテ 2026年3月期第2四半期決算説明

アサンテ、申込調査件数が大幅増加し増収を牽引 ニーズ潜在期におけるマーケティング強化が奏功

目次

宮内征氏:代表取締役の宮内です。本日は、当社の決算説明会にご参加いただき、誠にありがとうございます。また、みなさまには日頃よりご高配を賜り、重ねて御礼申し上げます。

本日は、こちらの目次に沿って、ご説明します。どうぞよろしくお願いします。

それでは、資料3ページをご覧ください。

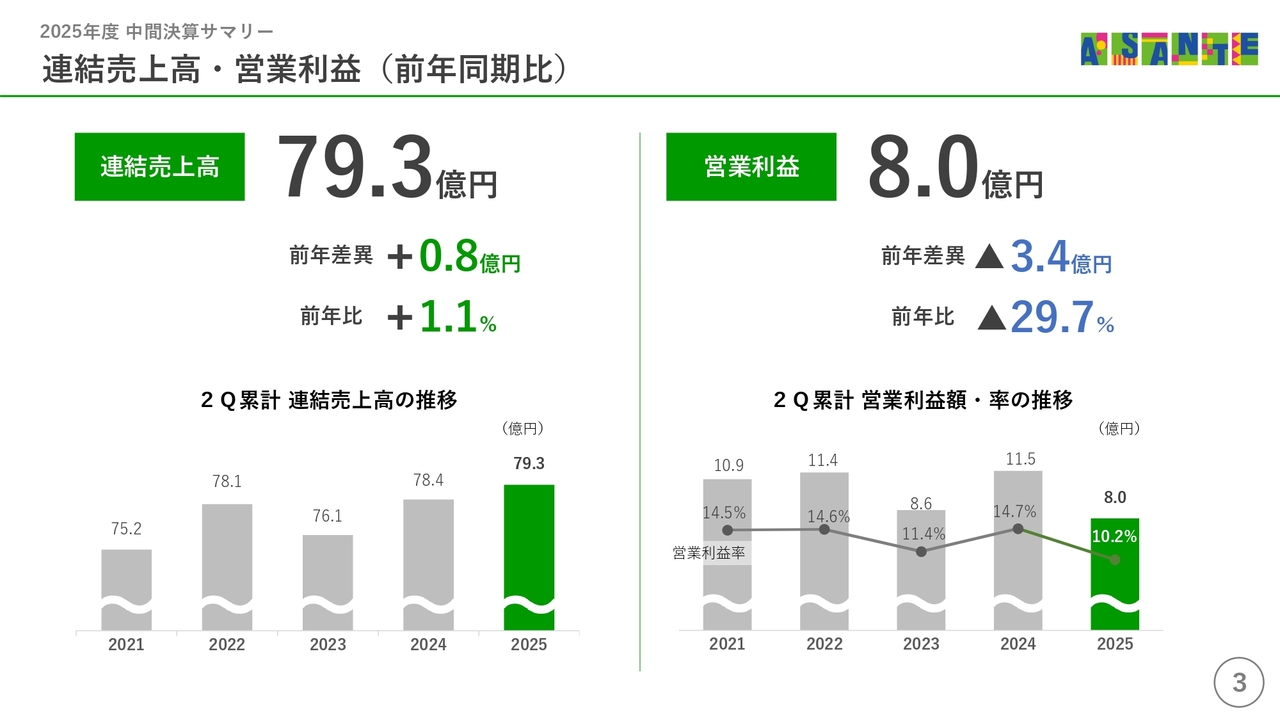

連結売上高・営業利益(前年同期比)

まず、2025年度中間決算の概要をご説明します。

上半期の連結売上高は、79億3,000万円、前年比で8,000万円、1.1パーセントの増加となりました。

営業利益は8億円で、前年比で3億4,000万円、29.7パーセントの減少となり、営業利益率は10.2パーセントとなりました。 4ページをご覧ください。

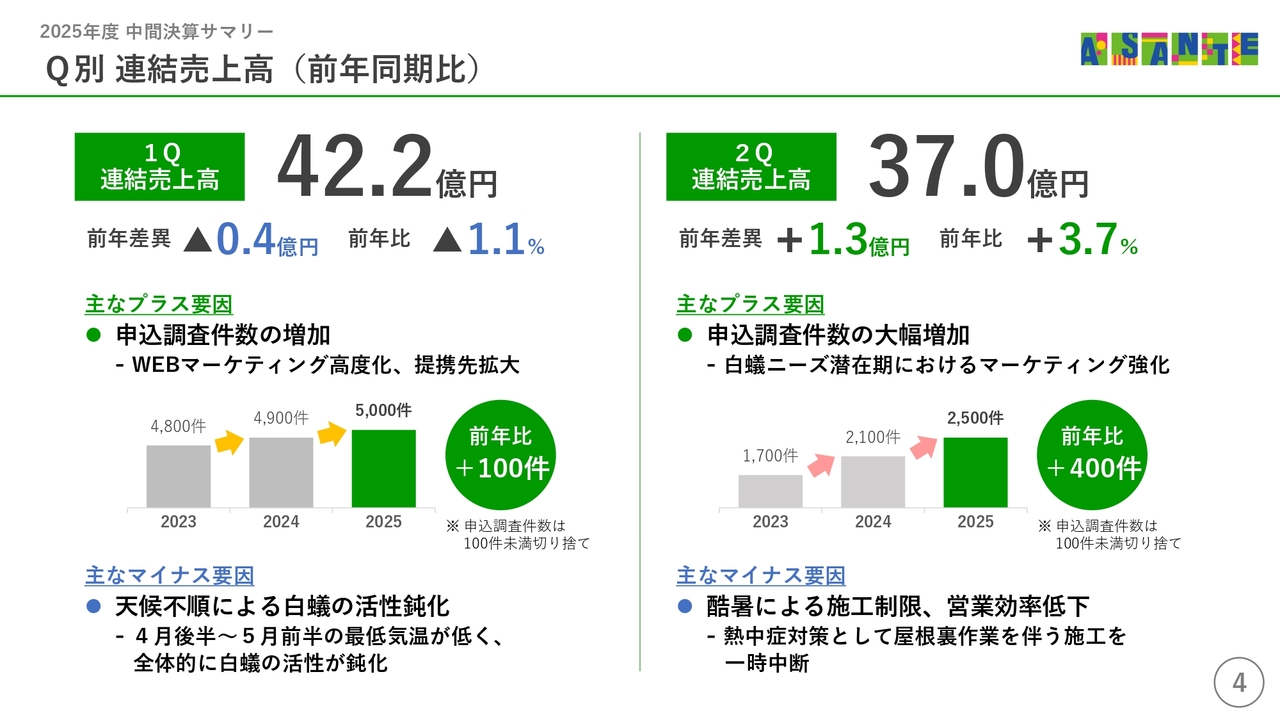

Q別 連結売上高(前年同期比)

売上高を四半期別に見ますと、第1四半期の連結売上高は42億2,000万円で、前年同期比で概ね横ばいとなりました。

例年、4月後半から5月前半には、白蟻が巣別れのために羽アリとなって飛び立つ習性があり、この羽アリをご覧になったお客さまから多くのお申し込みが入ります。

そのため、当社ではゴールデンウイーク前後を中心に、大々的な広告宣伝を展開しており、 今年度においては、特にWeb広告や提携先経由の申込が増加しました。

ただ、今年はこの時期の最低気温が低く、白蟻の活性が上がらずに、羽アリとなって飛び立つタイミングがズレたため、集中的に実施した広告宣伝の効果が想定していたほど伸びず、その影響で4月、5月と売上高は前年比で若干のマイナスとなりました。

5月後半から6月にかけても積極的な広告宣伝を実施したことで、6月の売上高は前年を上回りましたが、第1四半期を通して見ると、気候の影響で全体的に白蟻の活動が鈍かったといえ、ご覧の結果となりました。

一方、第2四半期の売上高は37億円で、増収となりました。

この時期は、白蟻のピークシーズンが終わり、お客さまの白蟻防除に対するニーズが潜在化しますが、これまで注力してきた「ニーズ潜在期におけるマーケティング強化」の成果として、申込が前年比でプラス400件と大幅に増加し、増収をけん引しました。

このように申込は順調に獲得できましたが、記録的な酷暑の中、社員の健康管理の観点から、高温になる屋根裏での作業を伴う地震対策の施工を一時的に中断したことや、人員を計画どおりに増強することができなかったことが影響し、伸び幅としては前年同期比3.7パーセント増加にとどまりました。

次のページをご覧ください。

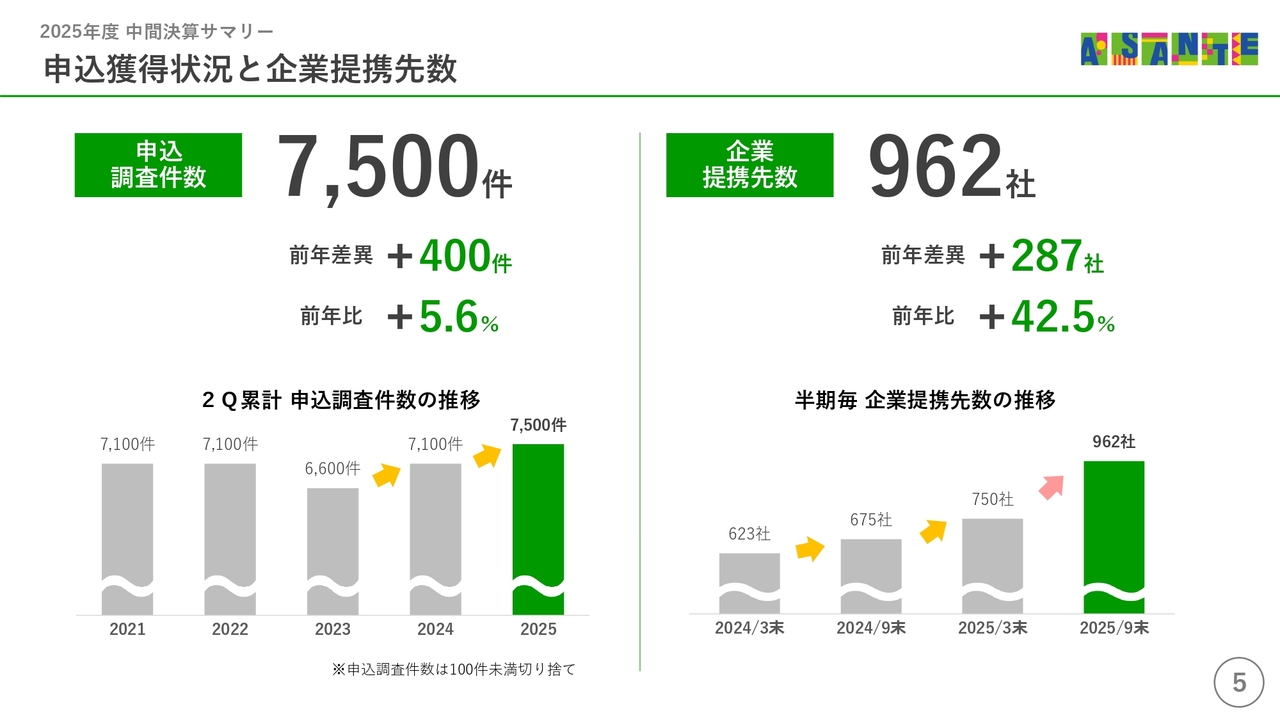

申込獲得状況と企業提携先数

ただいま四半期別売上高でも触れました申込調査件数は、上半期で7,500件と、前年度から5.6パーセント伸びました。天候面での逆風があった中でも多くの申込を獲得できています。

また、スライド右側に示したとおり、企業提携先数は1年間で287社、この上半期中だけでも212社増加しており、当社の営業基盤の強化は着々と進んでいますので、今後もマーケティングの高度化と企業提携先拡大の取り組みを一層加速させていきます。

6ページをご覧ください。

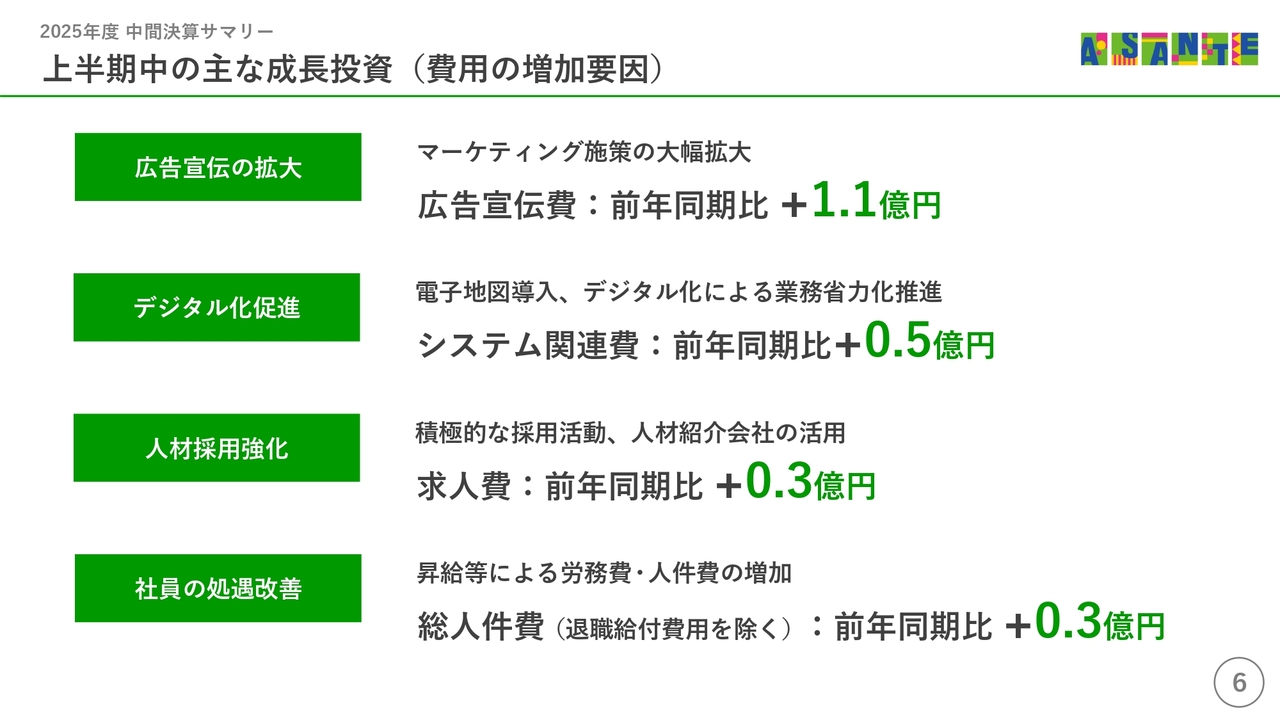

上半期中の主な成長投資(費用の増加要因)

冒頭にご説明しましたとおり、上半期の営業利益は前年から3億4,000万円減少の8億円と なりました。

売上高が前年同期比1.1パーセントの増加にとどまる中においても、計画どおりに成長投資を実行したため、前年と比較すると利益額・率ともに低下することとなりました。

上半期中は、主に4つの成長投資を行いました。

1つ目は、広告宣伝費を前年比1億1,000万円増加し、Web広告を中心に、さまざまなイベントへの出展や、SNS運用の強化、公共施設のネーミングライツなど、試験的な取り組みを含めて幅広い広告宣伝を展開し、当社の認知向上と申込獲得力の強化を図りました。

当社の新規営業の主力は、訪問営業による当社からのニーズ喚起・開拓ですが、お客さまからの能動的なアクションである申込のシェアを高めていくことで、さらに高い営業効率を実現すべく、この取り組みを強化していきます。

2つ目の、デジタル化促進においては、営業用の電子地図導入に伴うタブレット代、通信費や、業務効率化に資するシステム開発などに関わる費用を前年比5,000万円増やし、デジタル活用による営業効率の向上を推し進めました。

3つ目の人材採用の強化と、4つ目の社員の処遇改善においては、戦略的な人員確保を目的として、積極的な採用活動と社員の処遇改善に取り組みました。

採用活動においては、人材紹介会社の活用を拡大し、求人費が3,000万円増加し、中途採用Webサイトの刷新も行いました。

また、昇給による固定給の増加などにより、退職給付費用を除く総人件費は前年比3,000万円増加しました。

これらの投資は、当社の中長期的な成長に欠かせないものであることに加えて、下半期の巻き返しに向けた費用も多分に含まれており、通期での計画達成に向けて、さらに取り組みを進めていきます。

次のページをご覧ください。

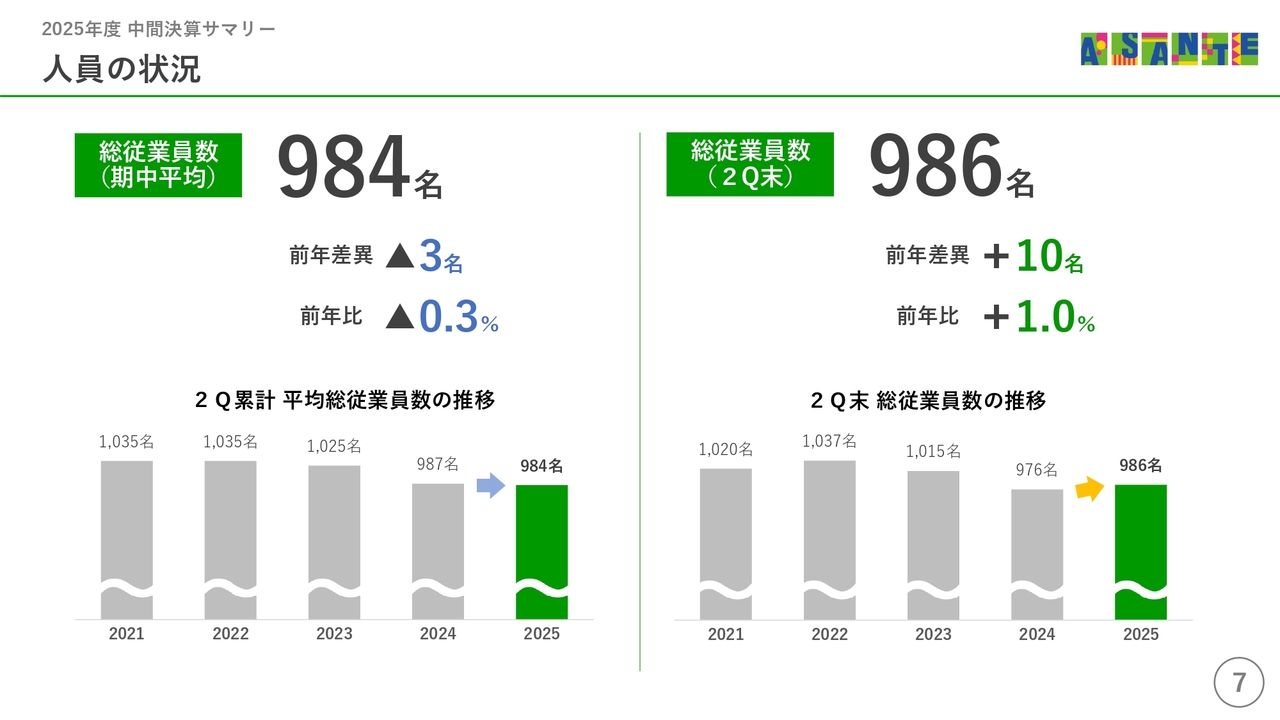

人員の状況

人員に関しては、労働人口の減少、労働需給のひっ迫といった社会環境の中、計画どおりに採用が進まず、期中平均人員は984名、前年比で3名の減少となりました。

ただ、第2四半期からは、社員の処遇向上、働き方の選択肢拡大、積極的な採用活動の成果が出始めており、スライド右側に示しました第2四半期末の人員は前年比プラス10名となっています。

足元においても、入社人員数は増加傾向にあり、10月には20名以上の新たな社員が入社していますので、現在の取り組みに一層注力し、人材の確保に努めていきます。

ここまでサマリーでご説明しました各指標の詳細については、このあと、順を追ってご説明します。

9ページをご覧ください。

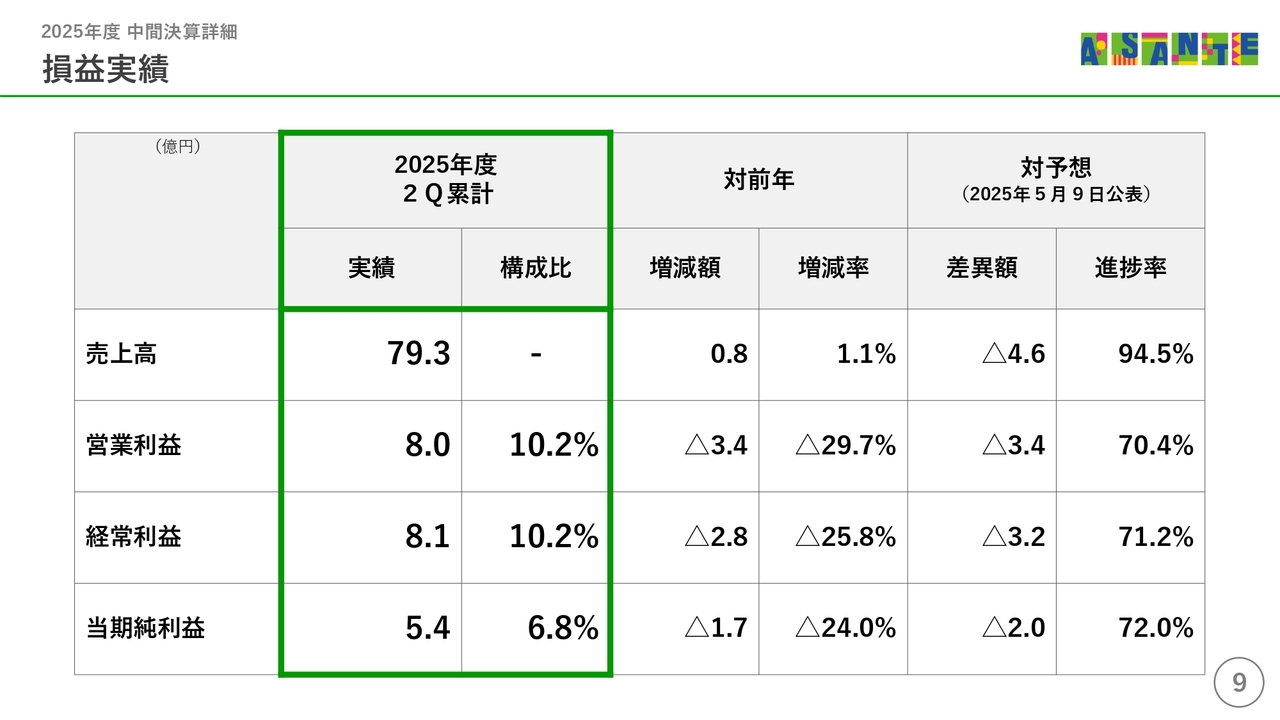

損益実績

損益実績は、先にご説明しましたとおり、前年同期比で増収減益となりました。経常利益、当期純利益もご覧のとおりとなっています。

一方、業績予想に対しては、第1四半期の白蟻の活性鈍化のマイナス影響や、人員確保が計画どおりに進まなかったこともあり、売上高の達成率は94.5パーセントとなりました。

利益については、トップラインである売上高が計画に届かなかったことに加えて、成長投資が先行したことなどが影響し、営業利益は予想比70.4パーセント、当期純利益が予想比72パーセントとなりました。

10ページをご覧ください。

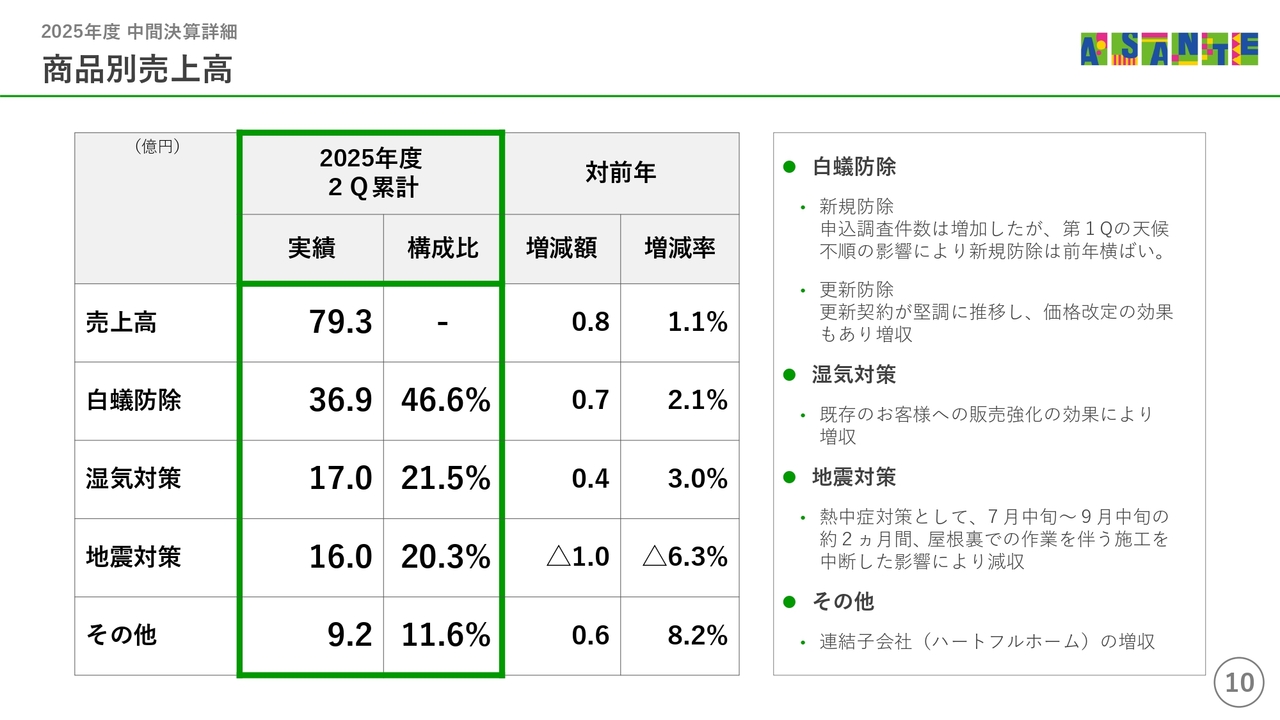

商品別売上高

商品別の売上高については、白蟻防除は、前年比プラス2.1パーセントの36億9,000万円、湿気対策は、前年比プラス3パーセントの17億円、地震対策は、前年比マイナス6.3パーセントの16億円、その他サービスは、前年比プラス8.2パーセントの9億2,000万円となりました。

白蟻の新規防除については、申込調査件数は増加しましたが、ピークシーズンの天候不順の影響もあり、前年から横ばいとなりました。

一方、更新防除については、リピート契約が堅調に推移し、価格改定の効果もあって、前年同期比で増収となりました。

湿気対策は、新規防除に付帯した売上高は伸びませんでしたが、既存のお客さまへのご提案・販売を強化した成果により、増加しました。

地震対策については、サマリーにてご説明しましたとおり、記録的な酷暑の中、熱中症対策の一環で一部の施工を中断した影響により、減収となりました。

また、その他サービスには子会社のハートフルホームや高断熱施工、害虫・害獣対策などを 含んでいますが、主にハートフルホームの増収により、売上高は増加しています。

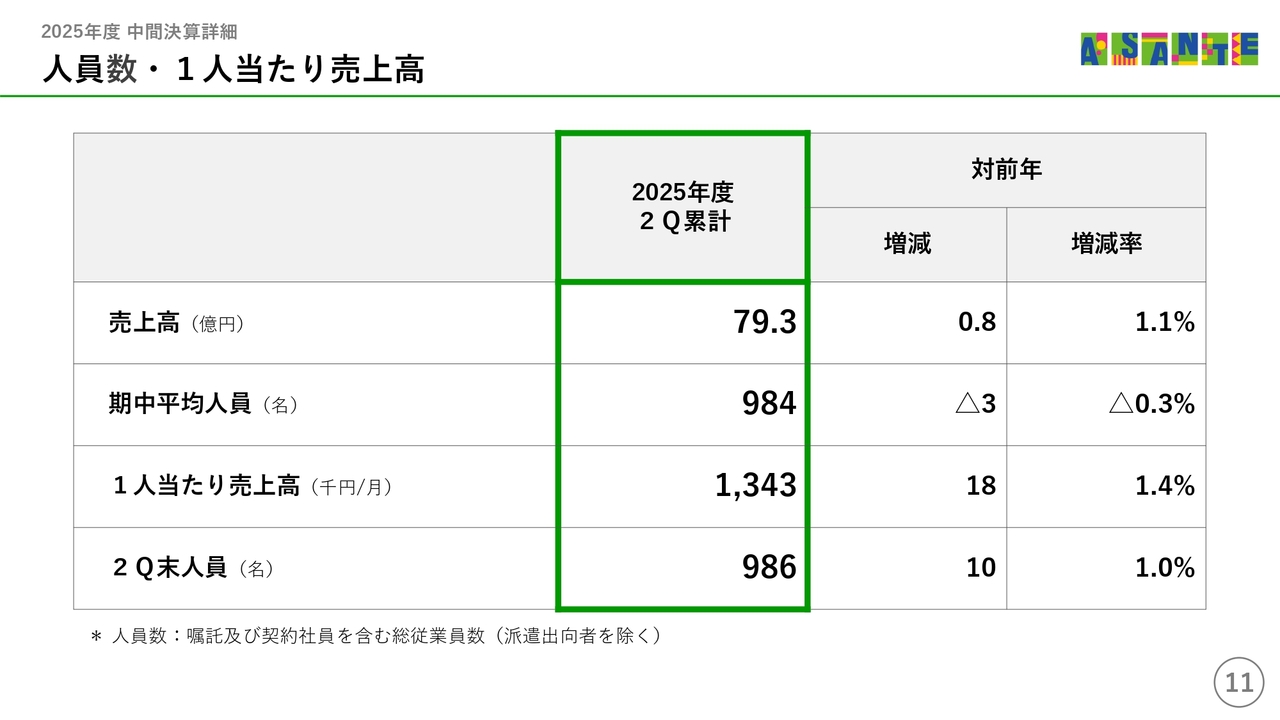

11ページをご覧ください。

人員数・1人当たり売上高

人員数と1人当たり売上高について、期中平均人員と、第2四半期末人員は先ほどご説明したとおりです。

当社の生産性を示す指標である一人当たり売上高については、ご覧のとおり、前年から1.4パーセント向上しました。

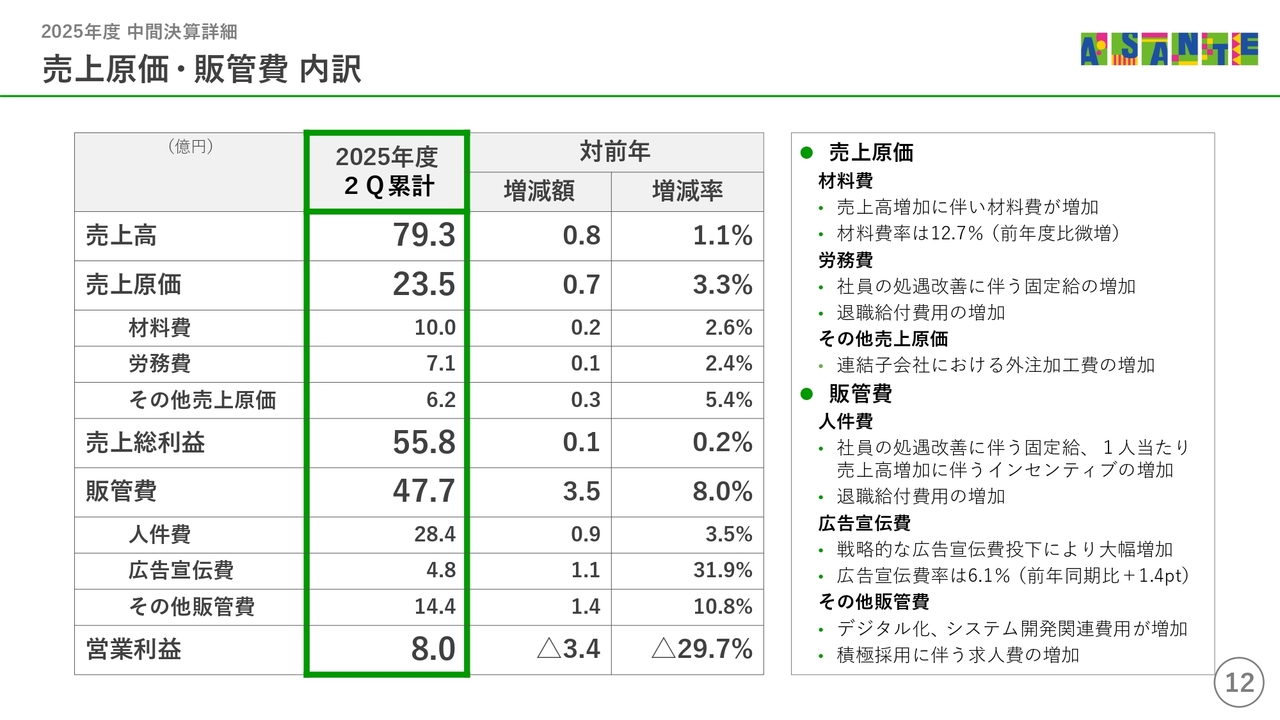

売上原価・販管費 内訳

12ページは、売上原価、販管費の内訳です。

売上原価は、前年比3.3パーセント増加しました。売上高の増加に加えて、わずかに材料費率が上昇したことや、処遇改善による労務費の上昇などの影響によるものです。なお、材料費率は12.7パーセントと、前年の12.5パーセントから微増で推移しています。

次に、販管費は8パーセント増加しました。このうち、人件費については、社員の固定給の増加や、一人当たり売上高の増加に伴うインセンティブに加えて、退職給付費用が増加し、前年比3.5パーセント増加しました。

広告宣伝費は1億1,000万円、31.9パーセント増加し、広告宣伝費率は前年から1.4ポイント上昇して6.1パーセントとなりました。これは当初から計画に織り込んでいたもので、効果的に費用を投下することで、申込調査件数の伸びに繋がりました。

その他販管費については、全般的なコスト削減を進めた一方、新たなデジタル機器の導入やライセンス費など、DX推進に関わる費用や、求人費などが増加しました。

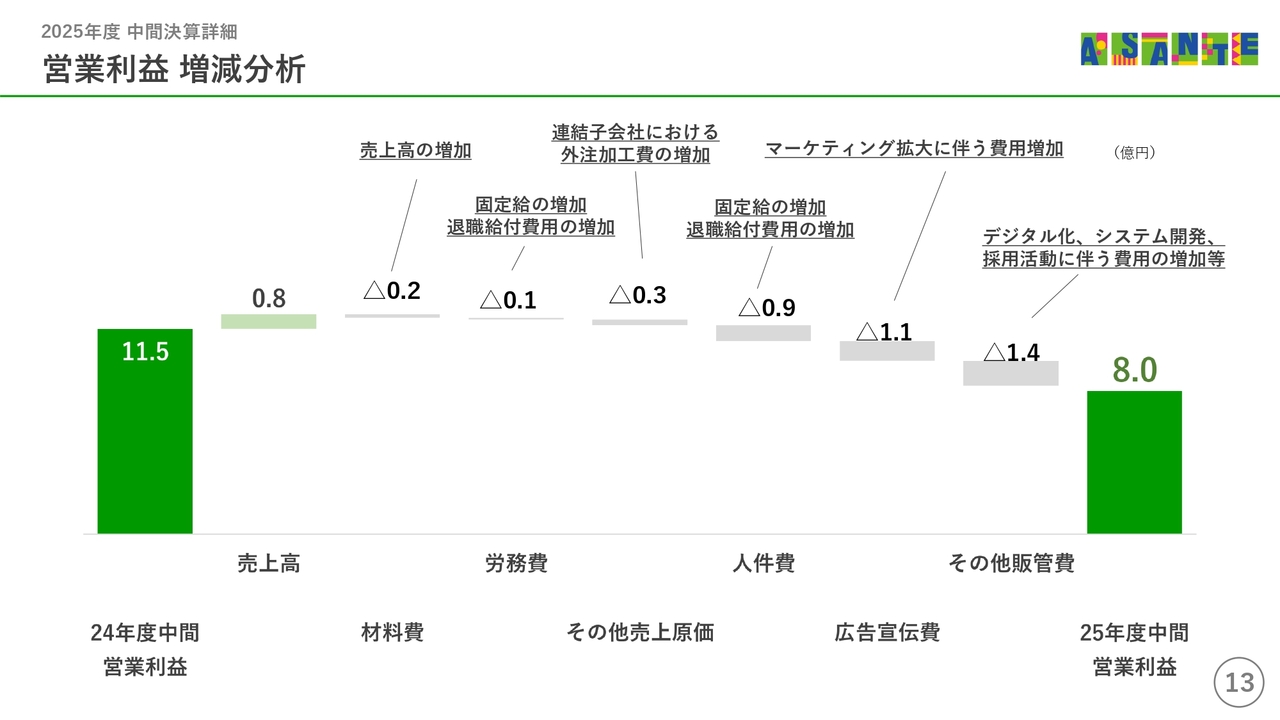

営業利益 増減分析

13ページでは、ただいまご説明しました主要な営業利益の増減要因をグラフで示しています。

14ページをご覧ください。

貸借対照表

貸借対照表の主な増減要因についてはご覧のとおりです。

資産合計は、3億1,000万円増加し、負債合計は、2,000万円の増加となりました。純資産は、利益剰余金の増加により、2億9,000万円増加しました。

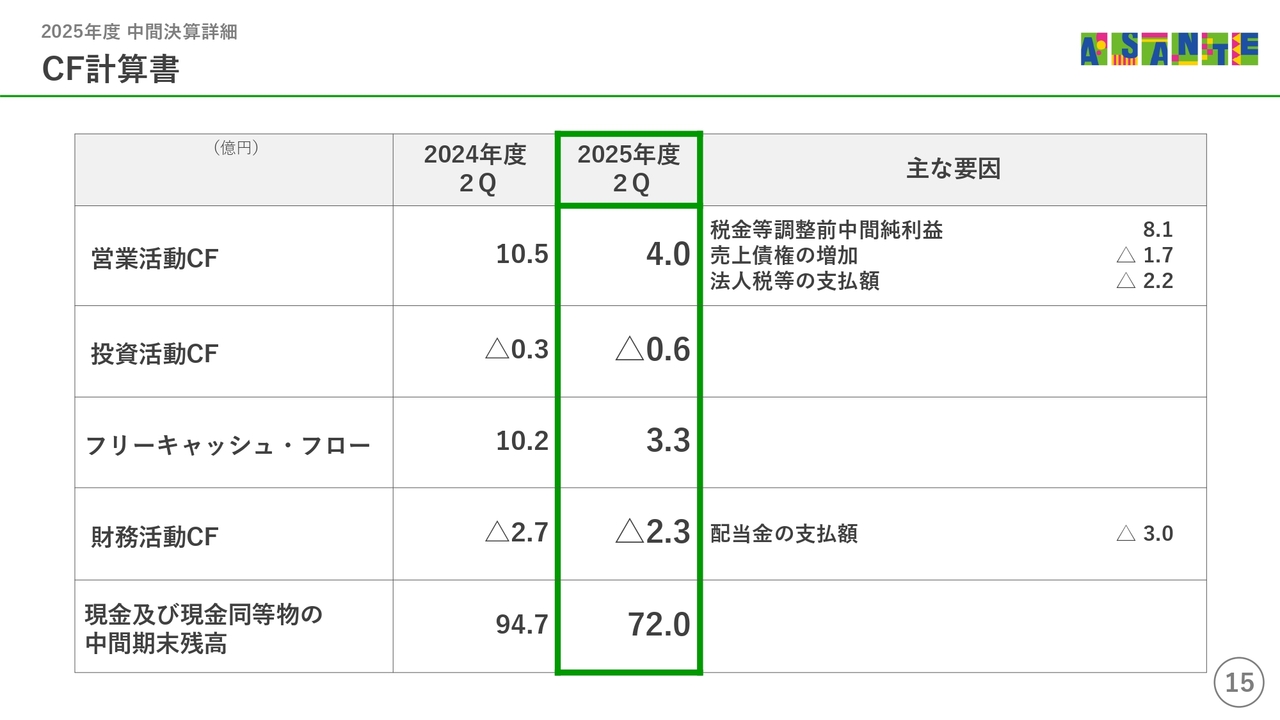

キャッシュフロー計算書については、15ページに記載のとおりです。

CF計算書

営業キャッシュ・フローは4億円の収入、投資キャッシュ・フローは、6,000万円の支出となり、結果、フリー・キャッシュ・フローは3億3,000万円の収入となりました。

現余金及び現金同等物の中間期末残高の減少は、主に、昨年10月に決済が完了しました、自己株式の公開買い付けに伴う支出19億1,000万円によるものです。

続いて、17ページからは、下半期の注力ポイントについてご説明します。

当社グループが目指す姿

こちらのスライドは、当社の取り組みの全体像を示しています。

当社は、訪問販売による白蟻・湿気・地震対策の販売と施工を主力としており、白蟻防除関連売上高においては国内トップ企業です。

国内に莫大な数の木造戸建て家屋が存在する中、今後もこの領域がコア事業となりますが、現在、縦軸の販売チャネルの拡大と、横軸の取り扱いサービス拡充により、事業規模と領域の拡大を図っています。

そして、BtoCからBtoBまでサービス提供形態を拡大し、幅広い木造家屋関連サービスを取り扱う、「多様な価値提供形態を有する、家屋の問題解決Professional」を目指して いきます。

次のページをご覧ください。

5つの重点戦略

この「家屋の問題解決Professional」を実現するために取り組んでいる重点戦略が、こちらに記載の「営業推進基盤・体制の強化」「生産性の向上」「お客さま視点に立ったサービスの拡充」「人的資本の開発・活用」「事業活動を通じた社会課題解決への貢献」の5つです。

これら戦略の推進にあたっては、事業提携先であるアドバンテッジパートナーズ社と密に連携しながら、社内に複数のプロジェクトチームを立ち上げて進めています。

本説明会においては、特に下半期に注力するポイントについてご説明します。

19ページをご覧ください。

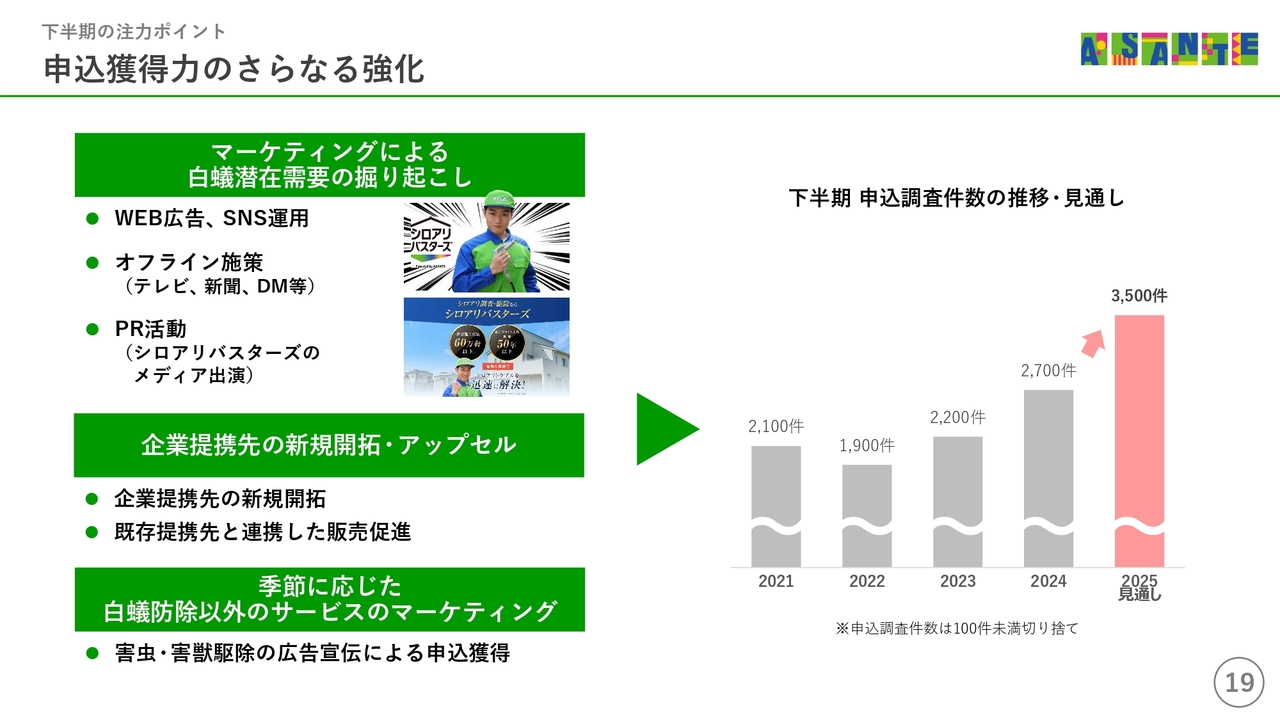

申込獲得力のさらなる強化

注力ポイントの1つ目は、「申込獲得力のさらなる強化」です。

下半期にあたる秋から冬にかけては、気温の低下とともに白蟻の活動量も低下して被害が顕在化しにくくなるため、白蟻防除のニーズは潜在化し、上半期に比べると申込件数が減少します。

しかし、実は白蟻は冬眠しない虫で、気温が下がっても比較的暖かい床下や土の中で緩やかに食害を続けており、実際に当社の主力である訪問営業においては、この時期においても多くの防除施工を行っています。

このような背景から、当社はこの数年間、マーケティングによる白蟻潜在需要の掘り起こしに取り組んでおり、グラフに示しましたように前年度下半期には申込調査件数が増加するなど、成果が出始めています。

この下半期においても、さらなる申込獲得に向けて、Web広告を中心に、SNS、オフライン広告、PR活動など、多様な施策を展開していきます。

また、企業提携先については、住宅メンテナンス系企業や各地の工務店はもとより、多くの顧客・会員を有する企業や生活協同組合、企業・官公庁の福利厚生団体など、ターゲットは多岐にわたります。

今後も、幅広い業界に対して積極的なアプローチを行い、多様な提携先から安定した申込を 獲得できる体制の構築に努めていきます。

これらの取り組みは、重点戦略「営業推進基盤・体制の強化」の中において、最も短期的に売上拡大に直結する施策であり、さらに中長期的に上昇余地がある施策と捉えており、引き続き注力していきます。

加えて、白蟻以外の害虫・害獣駆除のニーズが高まっており、このニーズを捉えた申込獲得施策として、この11月から1月にかけて新聞折込等を予定しています。

次のページをご覧ください。

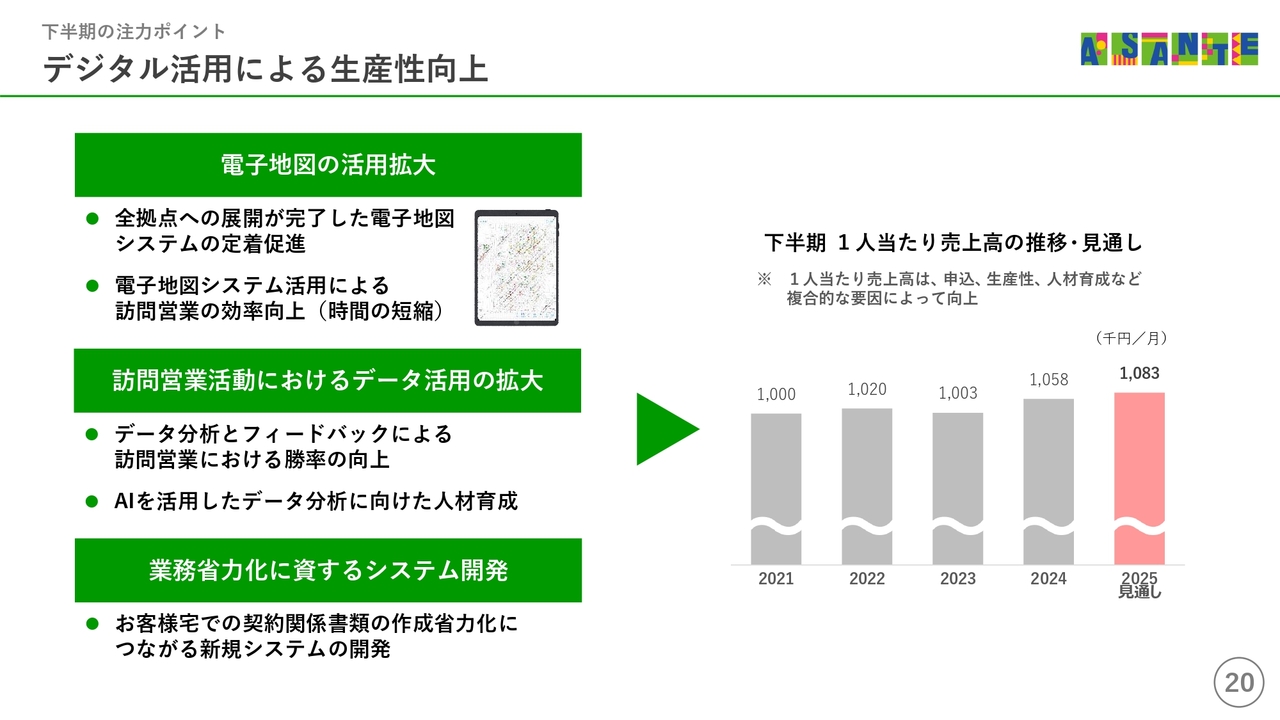

デジタル活用による生産性向上

注力ポイントの2つ目は、「デジタル活動による生産性の向上」です。

昨年来、開発を進めてきた訪問営業で使用する電子地図システムについては、上半期中にすべての拠点へ配備し、運用を開始しています。

下半期においては、利用者である社員がスムーズにこのシステムを活用できるよう定着の促進を継続しつつ、蓄積されるデータの分析、フィードバックを通じて、訪問営業における勝率、つまりドアノックからアポイント取得までの確率アップと時間短縮を図っていきます。

この電子地図システムは、これまで使用してきた紙の住宅地図に代わるものとして、今まで統合・整理に時間を要していた地図上のお客さま情報や活動のデータをリアルタイムで一元管理し、訪問営業の中身を可視化することにより、営業活動全体の効率を高めるものです。

そのため、今後蓄積されていく膨大なデータを十二分に利活用することが非常に重要であり、下半期中には、AIを活用したデータ分析人材の育成にも着手する予定です。

また、当社ビジネスでは、お客さま宅においてさまざまな書類を作成・交付する必要があり、一定の労力を要しています。

そのため、お客さま宅における契約書面の作成時間の短縮と精度向上に繋がるシステム開発を進めており、来年度はじめには営業現場に展開する見通しとなっています。

このように、下半期中においても、デジタル化とデータ活用を前進させ、営業効率を高めることで1人当たり売上高の向上に努めていきます。

次のページをご覧ください。

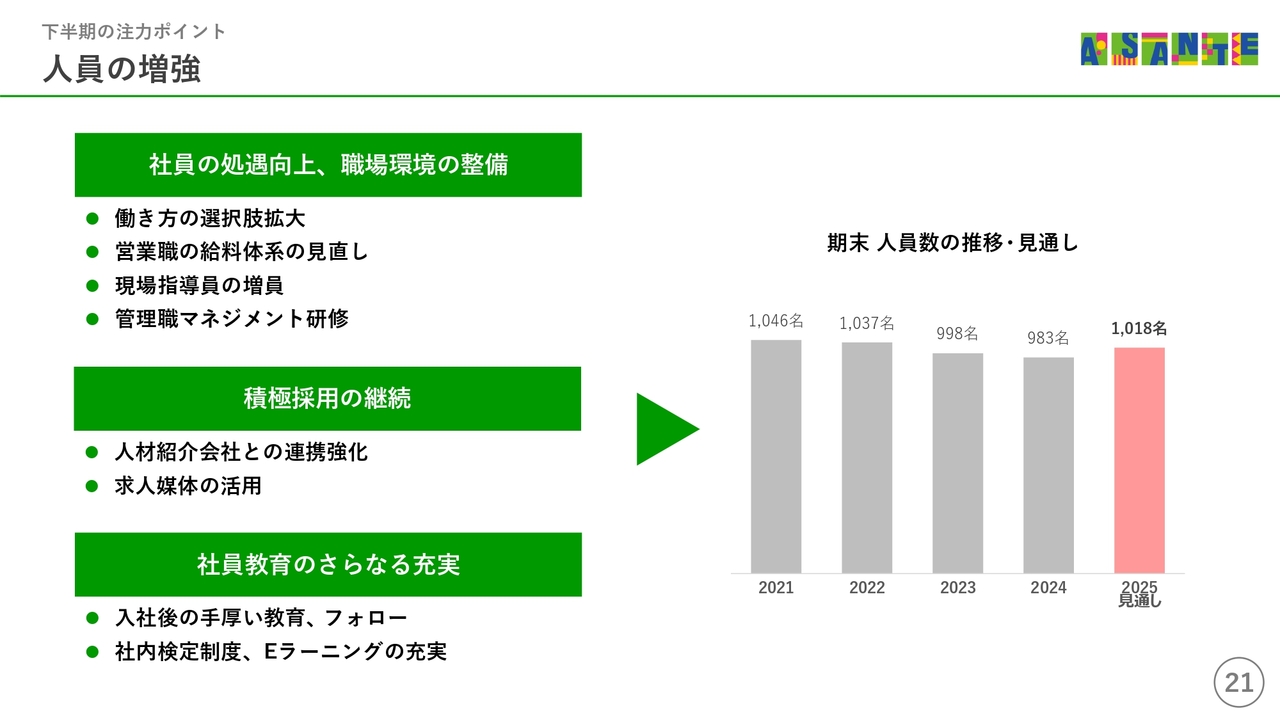

人員の増強

注力ポイント3つ目は、「人員の増強」です。

デジタル化、省力化に取り組むと同時に、当社事業は床下の診断や施工など、人の手によってお客さまにサービスを提供するものであり、人材は最大の投資対象と捉え、多くの社員が長く、やりがいを持って当社で働きたいと思える処遇と職場環境の整備、積極的な採用活動の継続、社員教育のさらなる充実に取り組んでいきます。

社員の処遇向上、職場環境の整備においては、これまでも全社的な組織改善サーベイを継続的に実施し、その結果をもとに幅広い施策を展開してきました。

この下半期においては、現在よりも休日日数の多い働き方を選択できる対象の拡大や、営業職のインセンティブ設計を含めた給料体系の見直し、社員の定着を促進するための現場指導員の増員を予定しています。

また、管理職を対象に、必要なマネジメントスキルを習得できる研修も計画しており、当社で働く社員にとっても、求職者にとっても、魅力ある処遇と職場環境の整備を進めていきます。

採用においては、ただいまご説明しました処遇、職場環境の整備をもって、足元で成果の出ている人材紹介会社との連携を強化し、求人媒体もさまざまな工夫を施して活用することで、しっかりと入社数を確保していきます。

社員教育では、足元で増加している社員の定着促進と早期戦力化を目的として、入社1年目の社員に対する手厚い研修を実施していきます。

中途採用においても若い20代の社員が数多く入社していますので、ビジネスマナーといった基本的な内容を含めて、いわゆる研修というスタイルを超えて、悩みや課題を共有できるフォローの場を設けるなど、社員の定着に注力していきます。

また、社員が自発的に学ぶ機会として、社内検定制度やEラーニング環境を整備しており、この内容を一層充実させることで、社員のスキルアップと働きがいの向上も図っていきます。

当社の仕事は、お客さまの大切な財産であり、暮らしの礎である家を守る、非常にやりがいのある仕事ですが、残念ながら、床下が主戦場ということで、採用市場においては避けられがちな仕事といえます。

そのため、これまでも人材の確保は最大の課題となっていましたが、現在、将来を見据えて、人材を確保するための抜本的な改革に向けた協議を開始しています。

この下半期中には、長年の課題を根本的に解決する戦術を練り上げて、多くの社員が長く、やりがいを持って働ける人事制度の構築に着手し、この中長期的な企業価値の向上に直結する改革を進めていきます。

次のページをご覧ください。

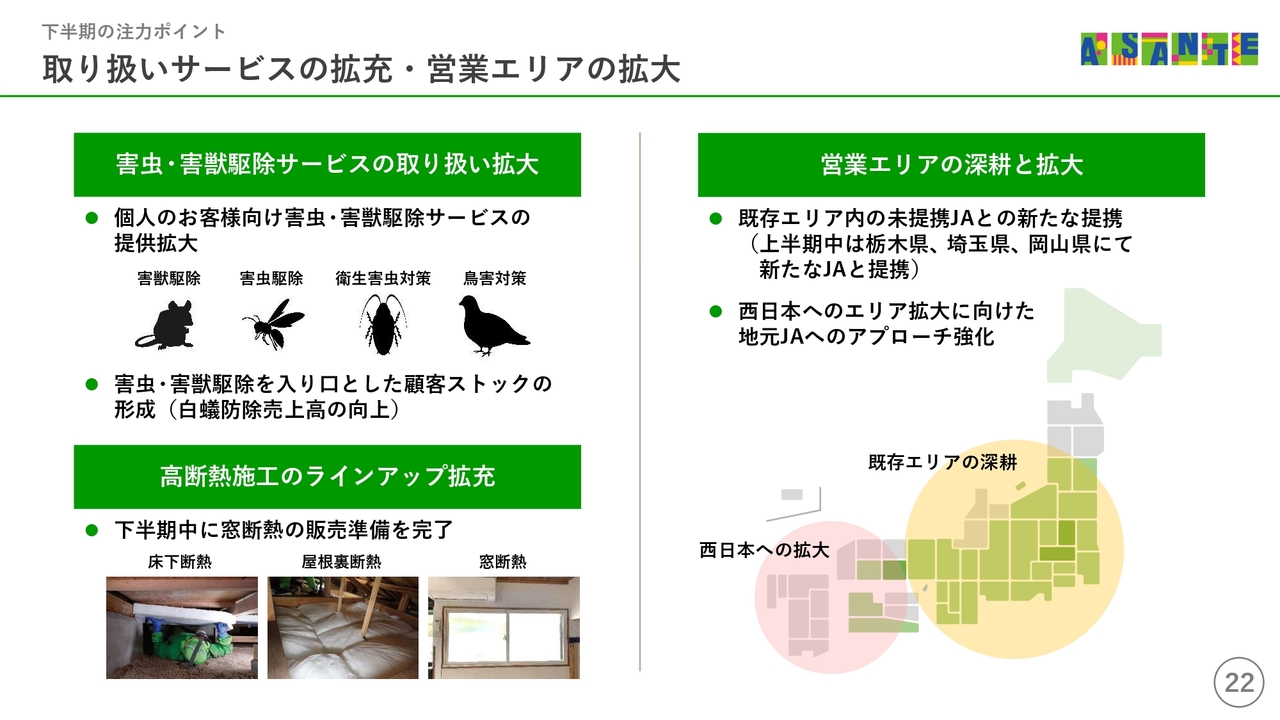

取り扱いサービスの拡充・営業エリアの拡大

注力ポイントの最後は、「取り扱いサービスの拡充・営業エリアの拡大」です。

スライド左側、取り扱いサービスの拡充においては、従来、当社では東京、名古屋を中心に法人のお客さま向けに害虫・害獣駆除サービスを提供してきましたが、これを個人のお客さまに提供できる体制の構築を進め、その体制が概ね整いました。

これからの時期ですと、特にネズミ駆除のご依頼が増えますので、広告宣伝や、白蟻防除の保証中のお客さまへのご提案などを通じて、申込を獲得していく考えです。

この取り組みは、売上拡大にとどまらず、害虫・害獣駆除を入り口とした顧客ストックを形成し、白蟻防除のご依頼につながるものと捉えており、お客さまのニーズをしっかりと捉えて、高品質のサービスの提供を拡大していきます。

高断熱施工については、これまで床下、屋根裏に設置する断熱材を提供してきましたが、下半期中には窓断熱の販売準備を完了させる予定です。

高断熱施工は、木造家屋の気密性を高めるもので、冬場の底冷えが解消できるだけでなく、暖房・冷房の効果が高まり、光熱費の削減という経済的なメリットも大きいサービスです。

また、当社がこれまで培ってきた床下、屋根裏という狭小空間で施工する技術を活かし、床板や壁を剝がしたりせずに、比較的安価に施工できるものです。

当社のお客さまの多くは、築20年以上の木造家屋にお住まいで、このようなサービスのニーズが高いと捉えており、高断熱のラインアップ拡充により、既存のお客さまを中心に、一層の販売強化に努めていきます。

スライド右側、営業エリアの拡大については、上半期中に新たな営業所の出店を伴うJAとの提携はありませんでしたが、栃木県、埼玉県、岡山県において未提携JAとの提携や、提携地域が拡大しました。

このように、既存エリア内にもまだ未提携のJAがありますので、引き続き、営業エリアの深掘りを進めていきます。

また、新規エリアへの取り組みとしては、現在、西日本での新たな県への進出に向けてJAとの交渉を進めており、進出への手ごたえを感じているところです。

JAには、売上高だけではなく、当社の営業体制、コンプライアンス体制など企業としての姿勢を含めてトータルで評価していただいており、これらの強みを活かしつつ、JAへのアプローチを強化していきます。

24ページからは、業績予想、資本政策、株主還元についてご説明します。

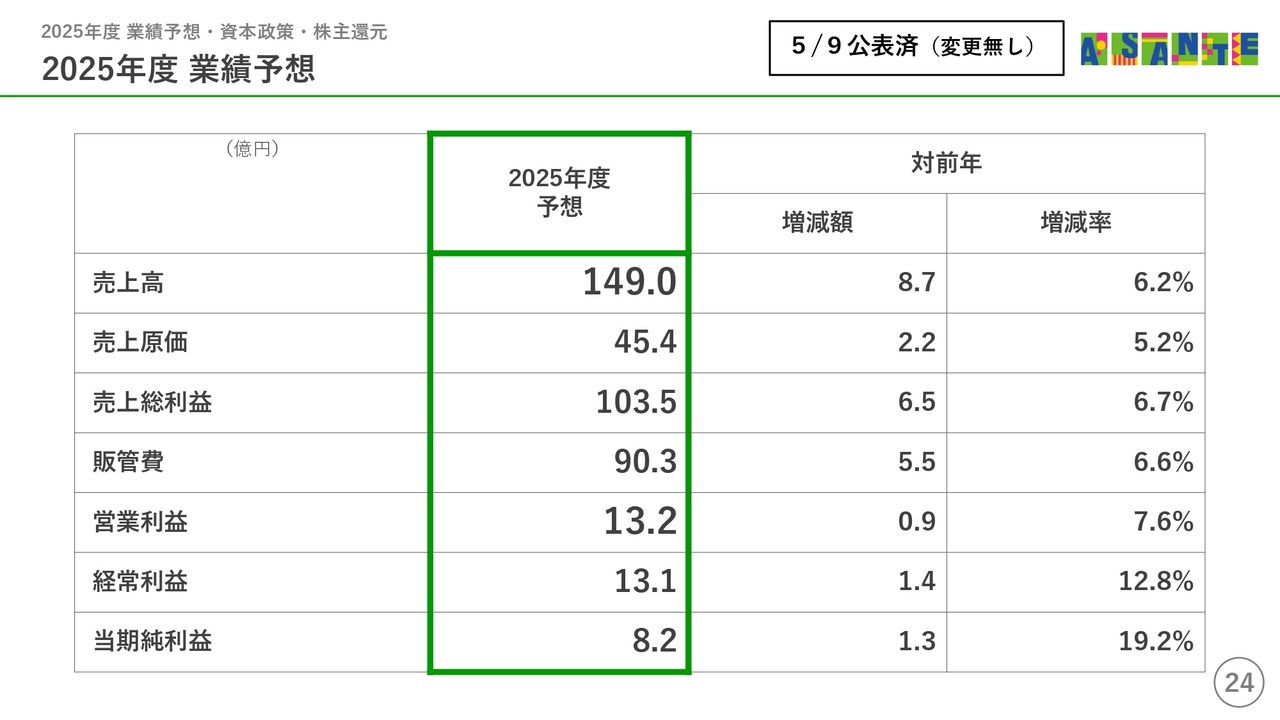

2025年度 業績予想

今年度の業績予想について、本年5月にお知らせした内容から変更はなく、売上高は前年比6.2パーセント増加の149億円、営業利益は前年比7.6パーセント増加の13億2,000万円、当期純利益は前年比19.2パーセント増加の8億2,000万円と、5月に公表したとおりです。

本日ご説明しましたとおり、上半期は予想に対して若干のビハインドを背負っていますが、重点戦略、特に申込獲得と人員増強によって、業績予想の達成を目指していきます。

次のページをご覧ください。

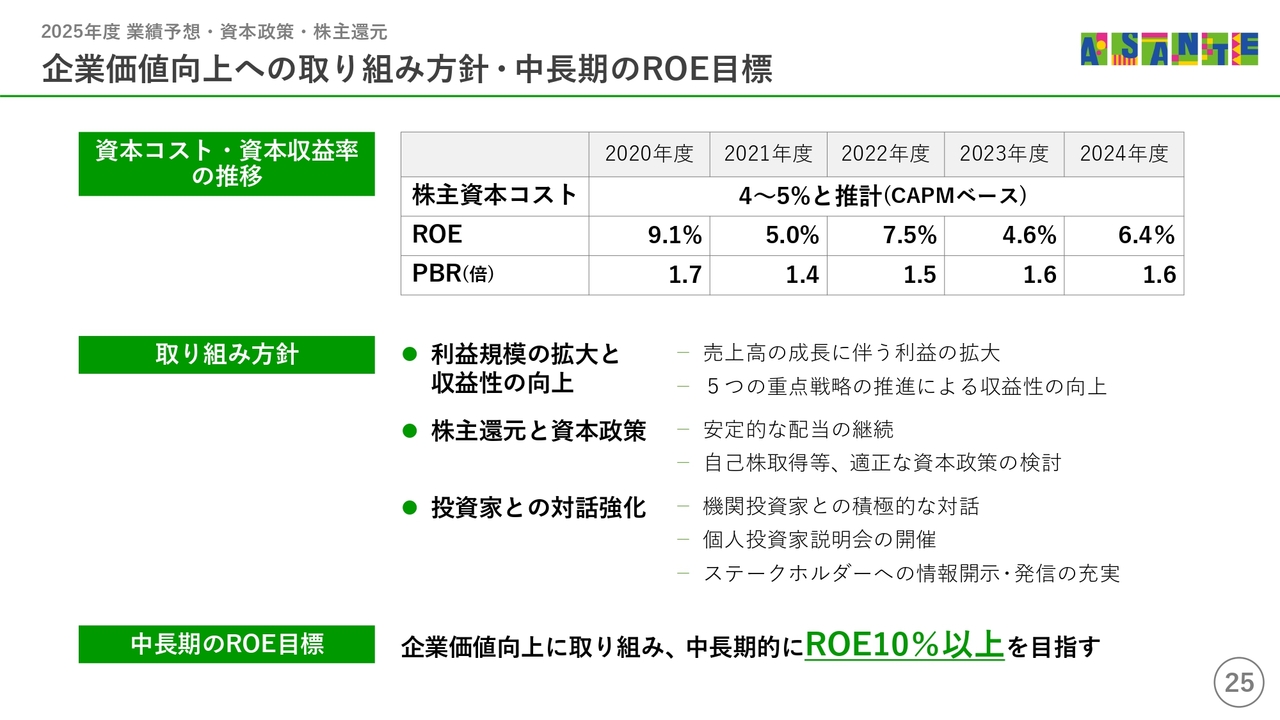

企業価値向上への取り組み方針・中長期のROE目標

当社の資本コストと株価を意識した経営に関する方針について、ご説明します。

当社は実質無借金体質であり、株主資本コストを資本コストとして把握しています。

当社の株主資本コストはキャップエムを用いて、4パーセントから5パーセントと推計しており、ここ数年を含めて、ROEと比較すると、ROEが概ね株主資本コストを上回っていると捉えています。

前年度(2024年度)のROEは6.4パーセントで、2023年度から1.8ポイント改善しましたが、過去の実績に比べて利益水準が低下し、ROEも低位にあるため、早急に市場が期待する、より高い水準の資本収益性の確保が必要であると認識しています。

そのため、企業価値と資本収益性を高めるための重点的な取り組みとして、「利益規模の拡大と収益性の向上」「株主還元と資本政策」「投資家との対話強化」に取り組んでいきます。

こうした取り組みにより、企業価値を高め、より高い水準の資本収益性を確保することで、中長期的には、ROE10パーセント以上を目指していきます。

最後に26ページをご覧ください。

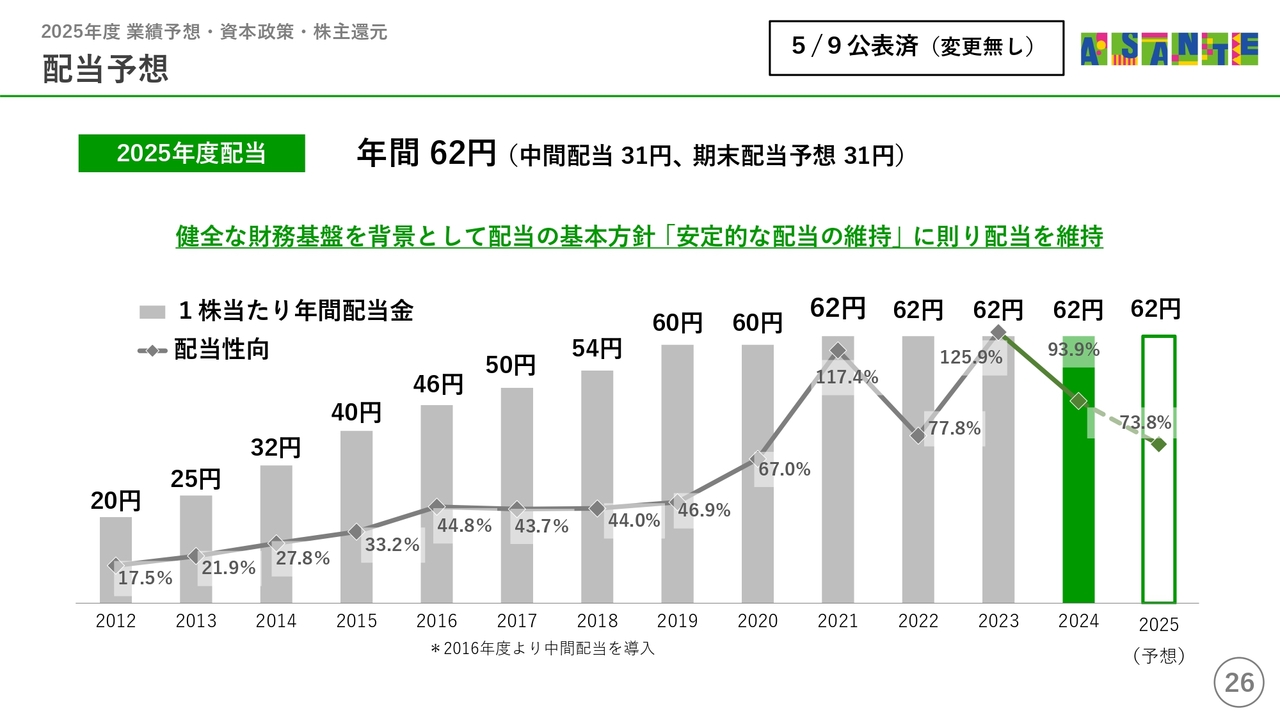

配当予想

配当について、期初に公表した予想から変更はありません。

年間配当は前年度と同額の1株当たり62円を予定しており、そのうち中間配当は、予想どおりの31円と決定しています。

今後とも「安定的な配当の維持」という基本方針を堅持して、利益還元に努めていきます。

以上で説明を終わります。みなさまには今後とも、ご指導とご支援を賜りますよう、よろしくお願い申し上げます。ありがとうございました。

新着ログ

「サービス業」のログ