2026年3月期決算説明

三菱化工機、営業利益は中計を大幅超過 GX事業が着実に前進し、経営ビジョンのアップデートを実施

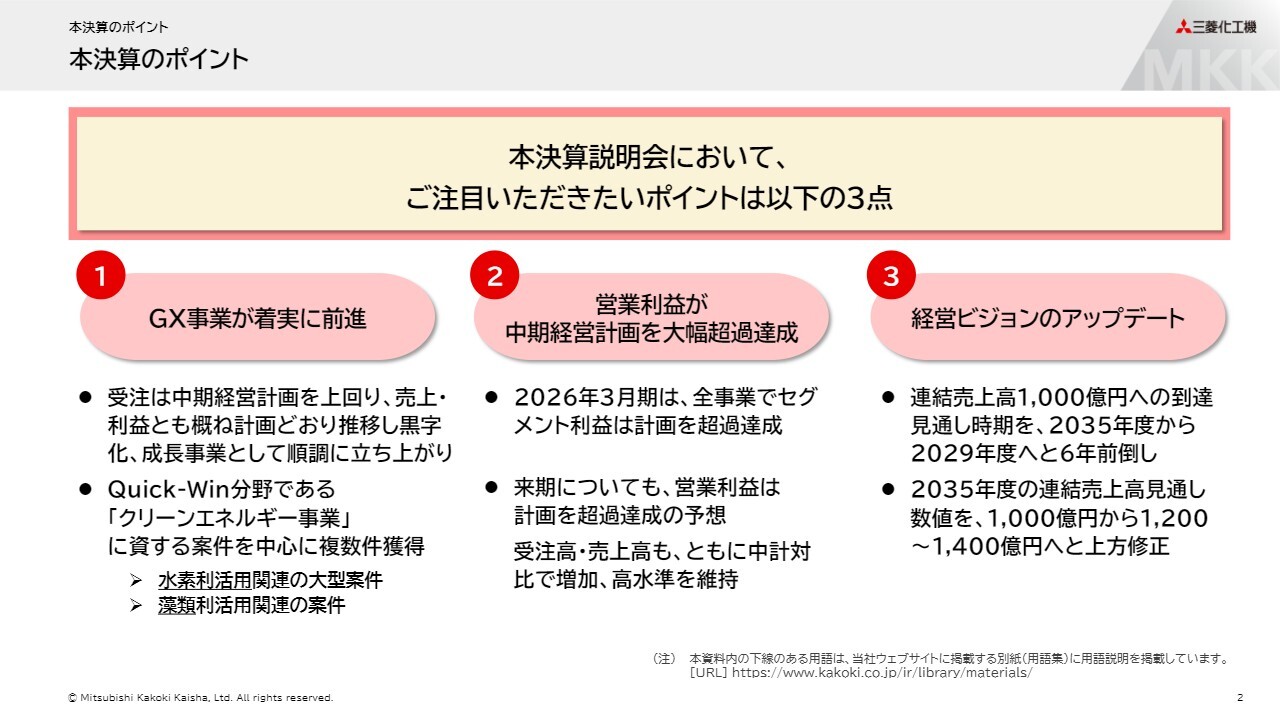

本決算のポイント

田中利一氏(以下、田中):三菱化工機 代表取締役・社長執行役員の田中です。よろしくお願いします。

本日は、当社の2026年3月期の決算説明会にご出席いただき、誠にありがとうございます。この説明会が、みなさまにとって当社ビジネスへの理解が深まる機会となれば幸いです。

それでは、本日の決算説明会でご注目いただきたい3つのポイントをご説明します。

1つ目は、GX事業が着実に前進したことです。受注が中期経営計画の計画値を上回り、売上および利益ともに概ね計画どおり推移して黒字化を達成し、成長事業として順調な立ち上がりを実現しました。

2つ目は、営業利益が中期経営計画の計画値を大幅に超過達成したことです。2026年3月期は、全事業でセグメント利益が計画を超過達成し、来期も計画以上の数値を見込んでいます。

3つ目は、5月15日の決算発表と同時に公表した当社の長期経営ビジョンである「三菱化工機グループ2050経営ビジョン」のアップデートです。

2035年度としていた連結売上高1,000億円の到達時期を2029年度へ6年前倒しし、さらに2035年度の連結売上高見通し数値も上方修正しました。

以上が、特に注目していただきたいポイントです。

目次

目次のとおり、本編には、サマリー・外部環境認識、決算実績、業績予想、中期経営計画の進捗状況、経営ビジョンのアップデートを掲載しています。

また、Appendixには、業績推移のほか、ビジネスモデルや、投資家のみなさまからご質問いただくことの多い受注と売上の計上時期などに関する資料を掲載しています。

それでは、本編を目次に沿って説明します。

サマリー

本スライドには、決算発表のサマリーを掲載しています。詳細は、以降のスライドでご説明します。

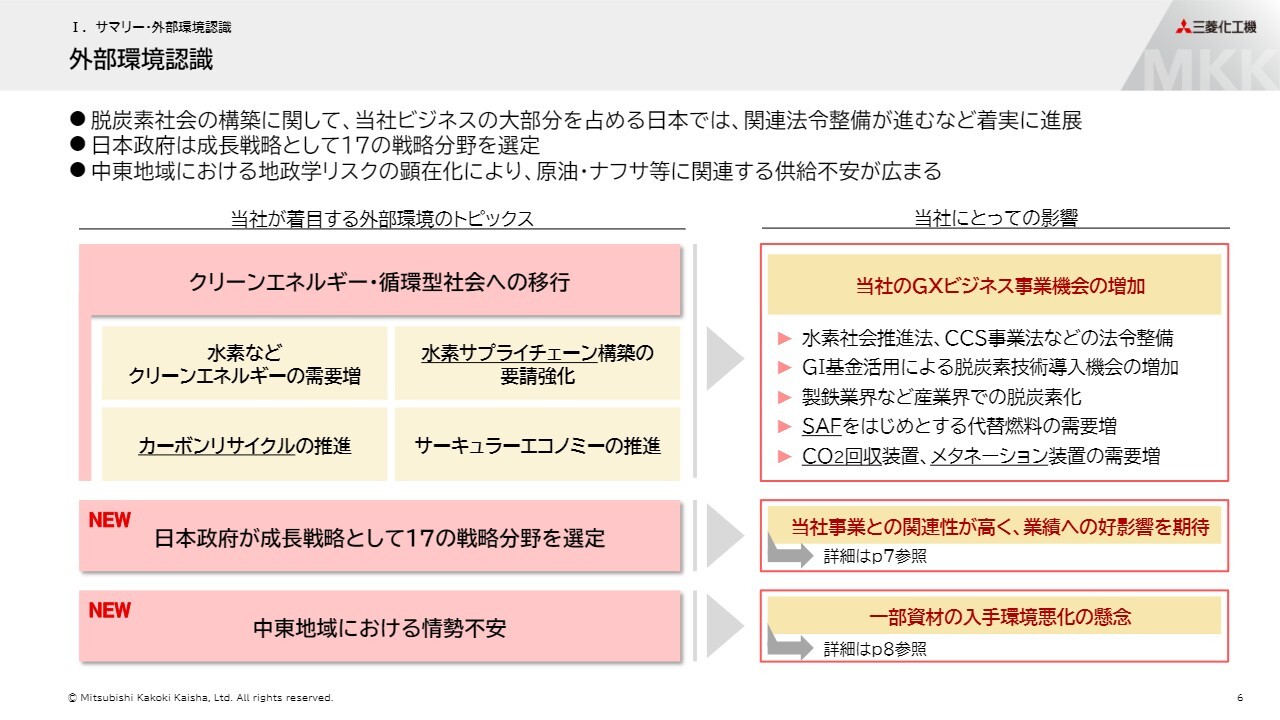

外部環境認識

当社グループが認識する外部環境について簡単にご説明します。当社ビジネスの大部分を占める日本国内では、脱炭素社会の構築に関連する法整備が進み、クリーンエネルギーや循環型社会への移行が着実に進んでいます。当社グループは、水素やバイオガス製造などのクリーンエネルギー技術を得意としており、成長分野と位置づけているGX事業の事業機会は、今後さらに拡大していくものと考えています。

日本政府は、官民で重点投資する対象として17の戦略分野を選定しました。これらは当社の事業内容との関連性が高く、今後の業績に好影響を与えることが期待されます。詳細は後ほどご説明します。

一方で、中東地域の情勢不安により、原油やナフサをはじめとする原材料が不足している状況です。この影響で、当社の事業活動に関連する一部資材の入手環境が悪化する懸念もあります。こちらも後ほどご説明します。

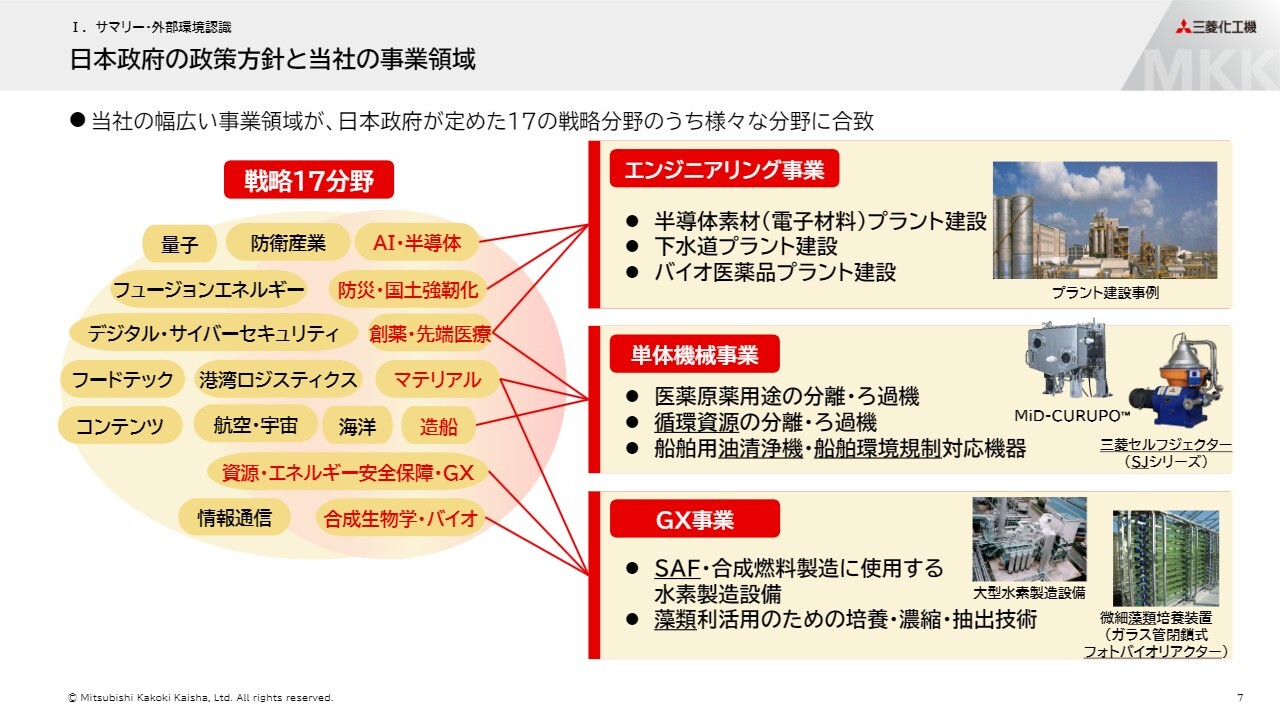

日本政府の政策方針と当社の事業領域

政府が定めた17の戦略分野と当社の各事業との関連性を示したのが、こちらのスライドです。

エンジニアリング事業では、半導体関連や下水道プラント建設、単体機械事業では医薬品原料向けの分離機・ろ過機や船舶向けの油清浄機、GX事業ではSAFや合成燃料製造に使用される水素製造設備などが、特に関連性が高い分野と考えています。

政府の方針や顧客の動向を注視し、さまざまなニーズに対応できるよう、今後も製品やサービスの拡充を進めていきます。

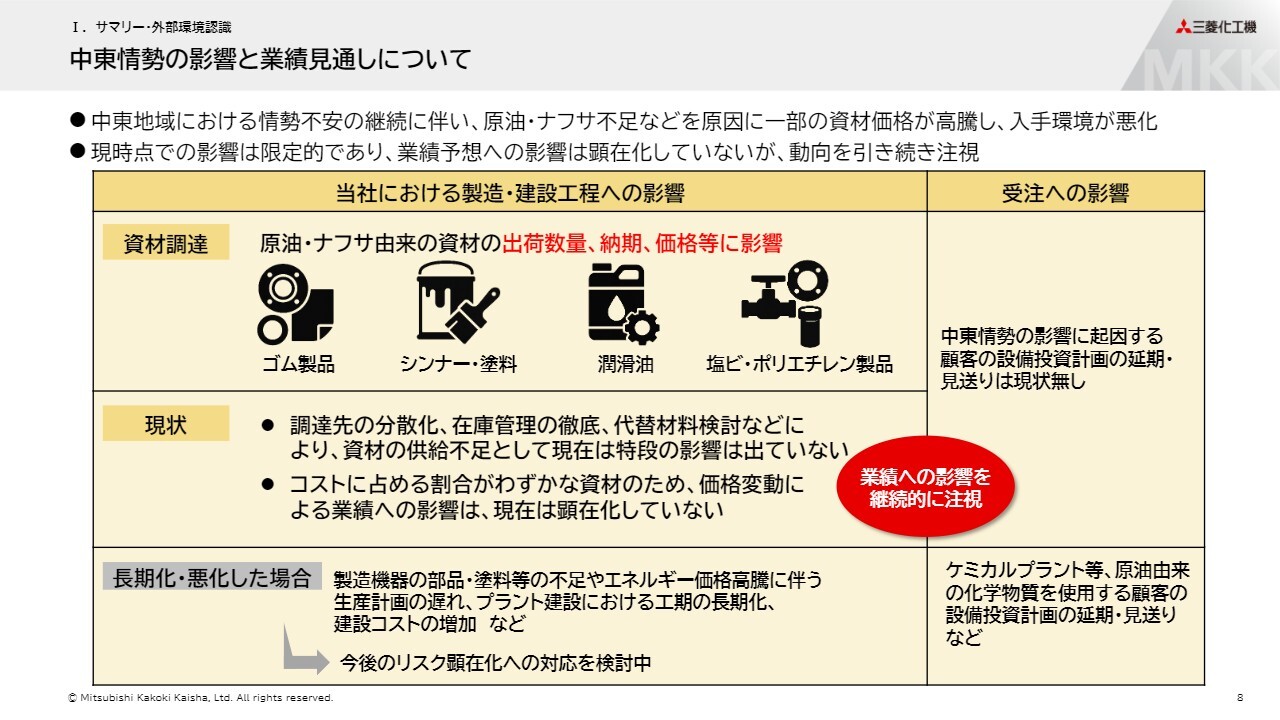

中東情勢の影響と業績見通しについて

中東情勢が当社事業へ及ぼす影響と、その業績見通しへの反映についてご説明します。

すでに原油やナフサを原料とする一部製品の価格が高騰し、長納期化など入手環境の悪化が見られ始めていますが、現在は調達先の分散化や在庫管理の徹底により、製造工程や建設工期への影響は出ていません。

また、価格高騰ですが、製造や建設コストに占める割合が大きくない資材が中心であるため、業績への影響は顕在化していない状況です。ただし、状況が長期化・悪化した際の対応策の検討を進めるとともに、ケミカル分野を中心とした顧客の設備投資への影響など、業績への影響を継続的に注視していきます。

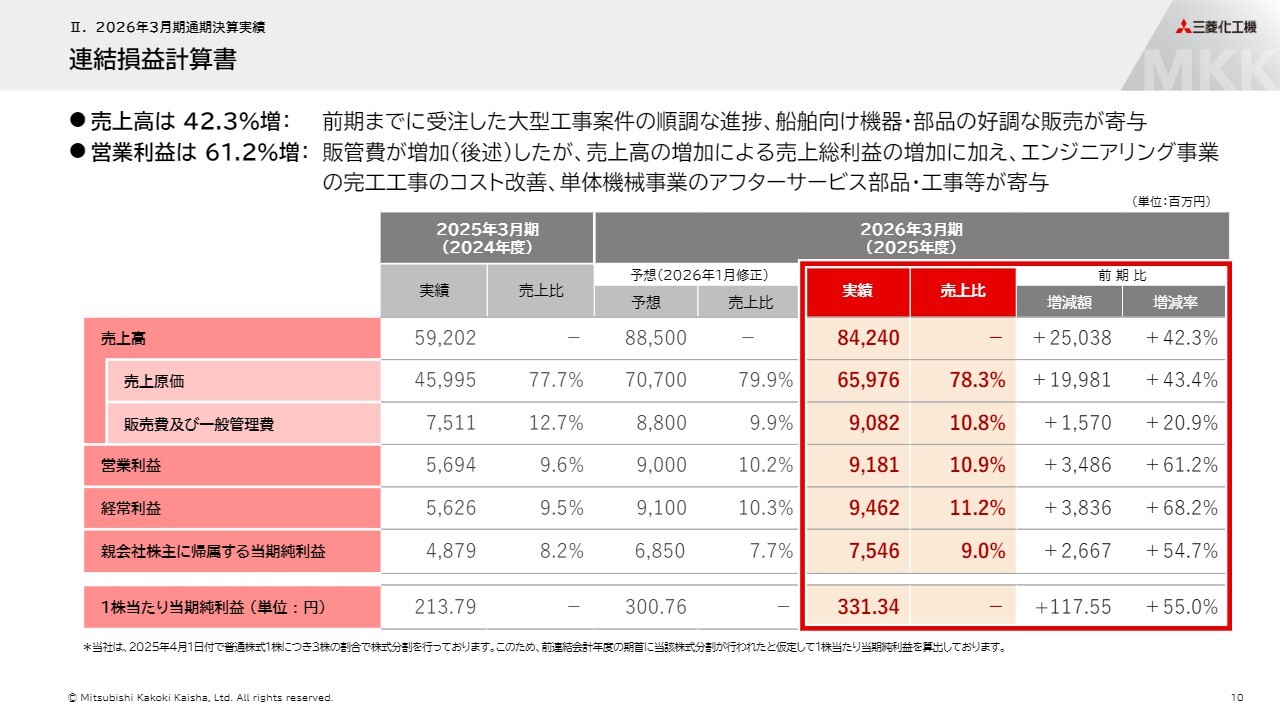

連結損益計算書

2026年3月期の決算実績についてご説明します。スライドは連結損益計算書の概要です。

業績は、売上高が前期比42.3パーセント増加の842億4,000万円、営業利益が前期比61.2パーセント増加の91億8,100万円、経常利益が前期比68.2パーセント増加の94億6,200万円、当期純利益が前期比54.7パーセント増加の75億4,600万円となりました。

売上高は、前期までに受注した大型工事案件の順調な進捗や、船舶向け機器・部品の好調な販売により増加しました。営業利益は、販管費が増加した一方で、それを上回る売上総利益の増加などにより増益となりました。

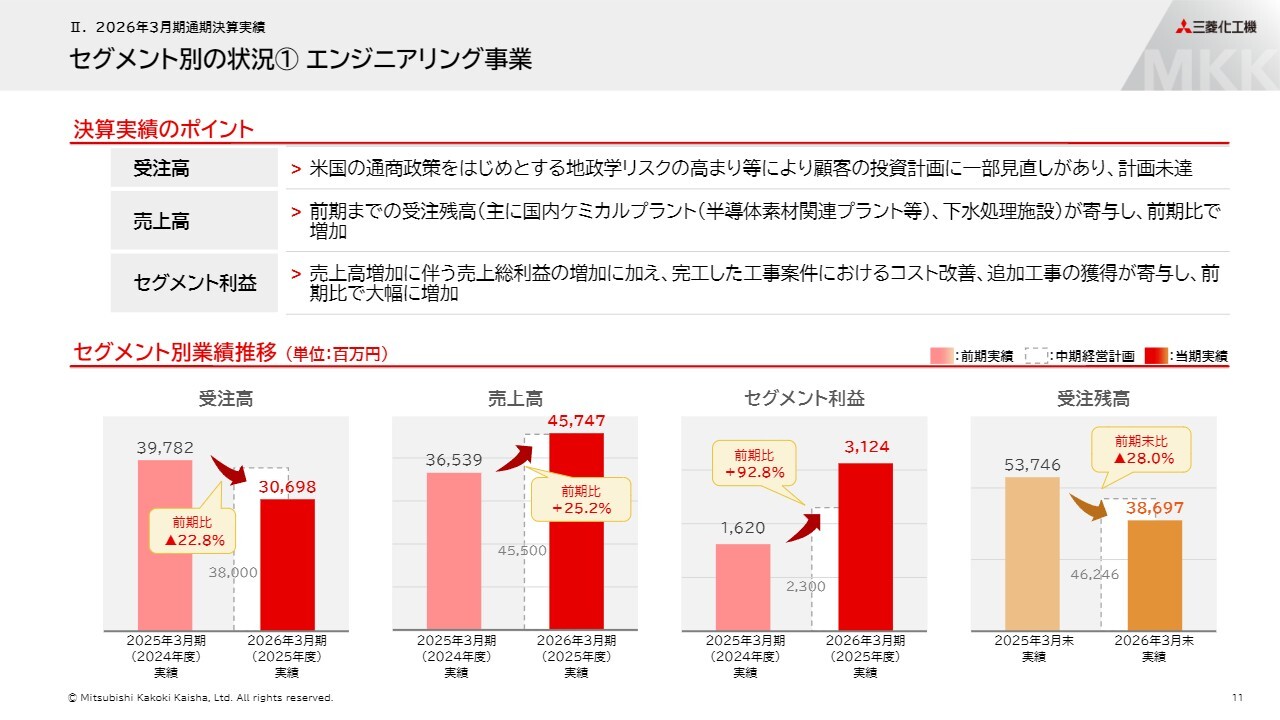

セグメント別の状況① エンジニアリング事業

セグメント別の業績についてご説明します。エンジニアリング事業では、受注高306億9,800万円、売上高457億4,700万円、セグメント利益31億2,400万円、受注残高386億9,700万円となりました。

受注高は、顧客の投資計画が一部見直された影響により、計画未達となりました。一方で売上高は、前期までの受注残高が寄与し、前期比で増加しました。これに伴い売上総利益も増加しました。また、完工した工事案件のコスト改善や追加工事の獲得が寄与し、セグメント利益も増加しました。

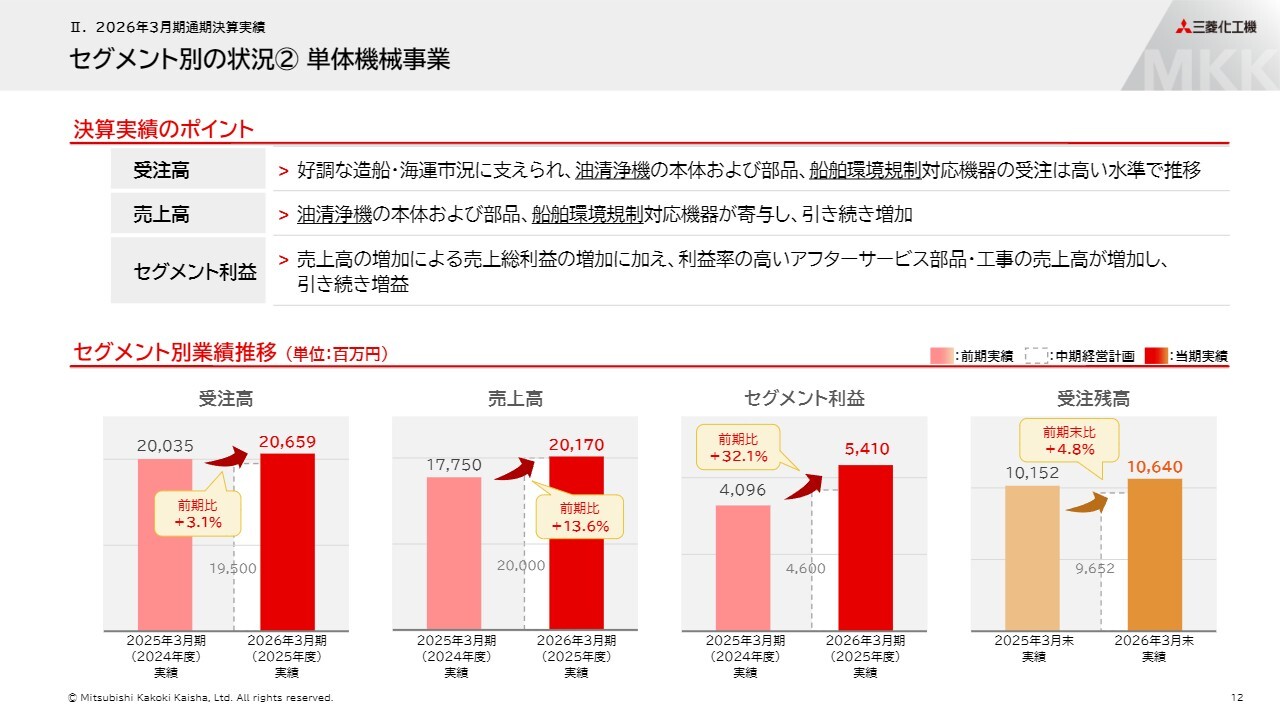

セグメント別の状況② 単体機械事業

単体機械事業では、受注高206億5,900万円、売上高201億7,000万円、セグメント利益54億1,000万円、受注残高106億4,000万円となりました。

受注高および売上高は好調な造船・海運市況を背景に、油清浄機の本体および部品、船舶環境規制対応機器が寄与して、前期に引き続き増加しました。セグメント利益は、売上高の増加による売上総利益の増加に加え、利益率の高いアフターサービス関連の売上高の増加により、前期比で増加しました。

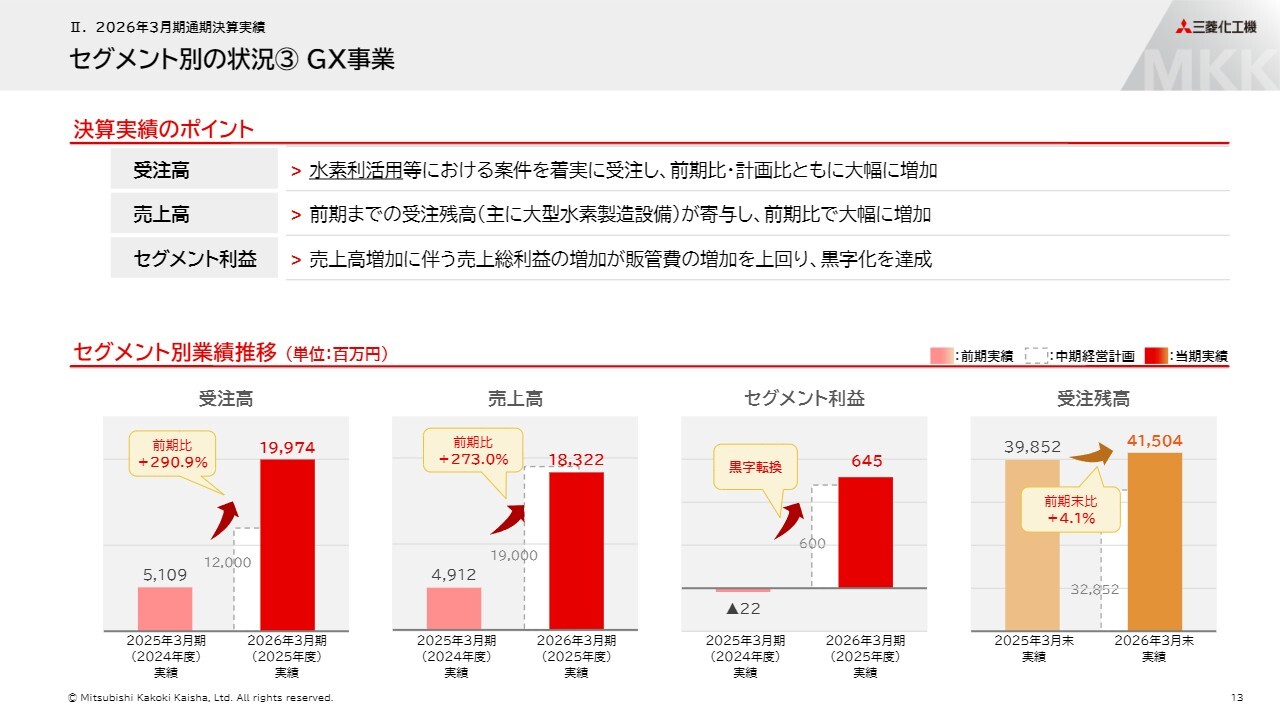

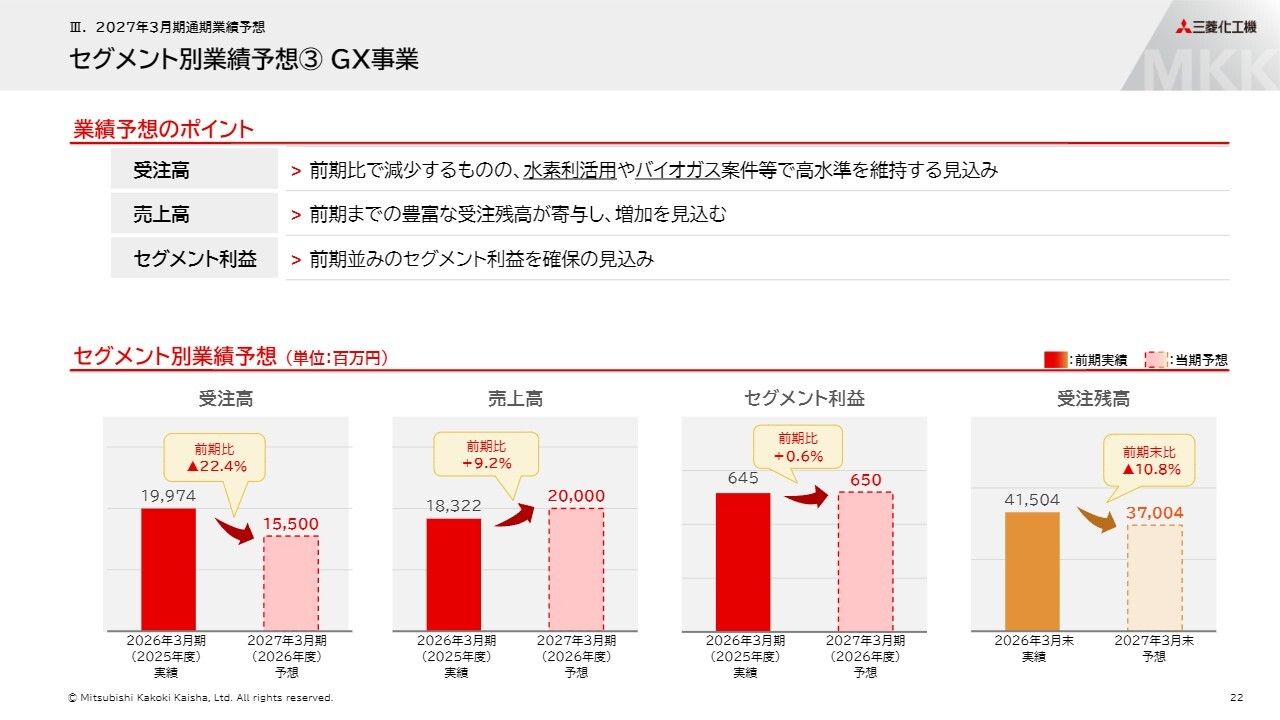

セグメント別の状況③ GX事業

GX事業では、受注高199億7,400万円、売上高183億2,200万円、セグメント利益6億4,500万円、受注残高415億400万円となりました。

受注高は、水素利活用等の案件を着実に受注した結果、前期比・計画比ともに大幅に増加しています。売上高も、前期までの受注残高が寄与し、前期比で大幅に増加しました。セグメント利益も売上高増加に伴う売上総利益の増加によって黒字化を達成しました。

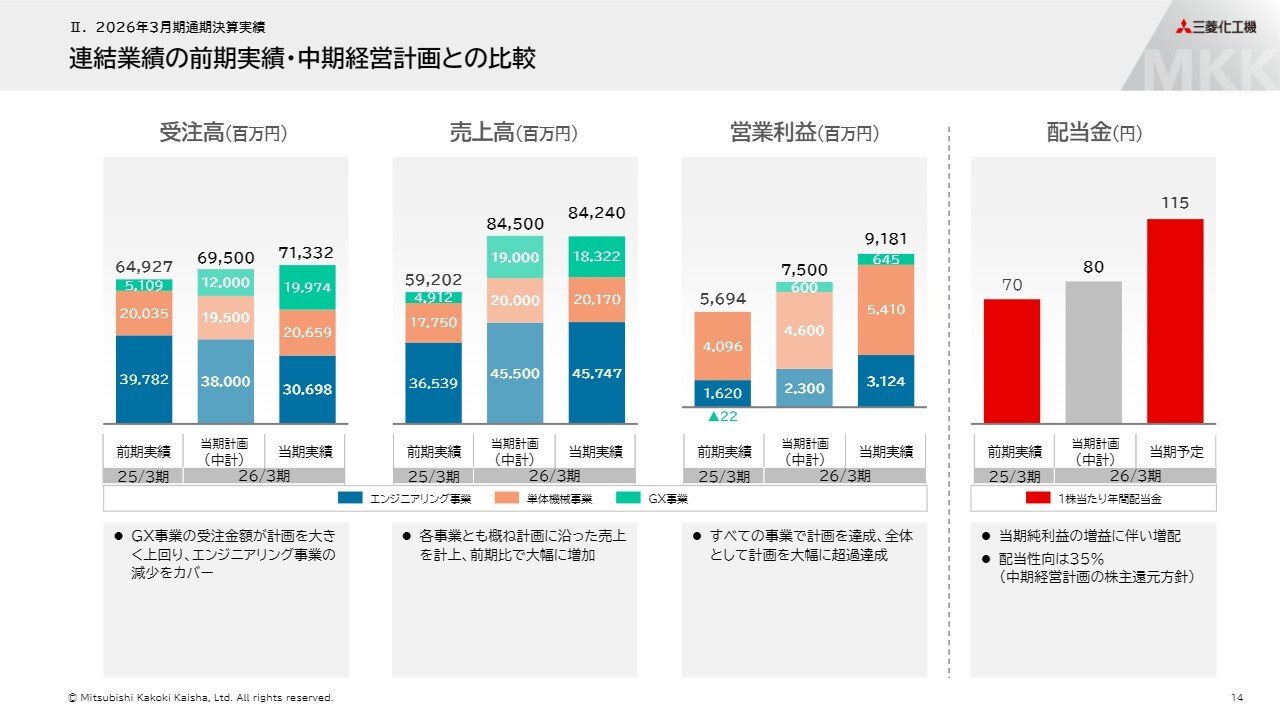

連結業績の前期実績・中期経営計画との比較

連結業績の前期実績および中期経営計画との比較は、スライドをご覧ください。

当期純利益が大幅に増加し、中期経営計画における配当性向を実現した結果、配当金も計画の80円から115円へと大幅に増配する予定です。

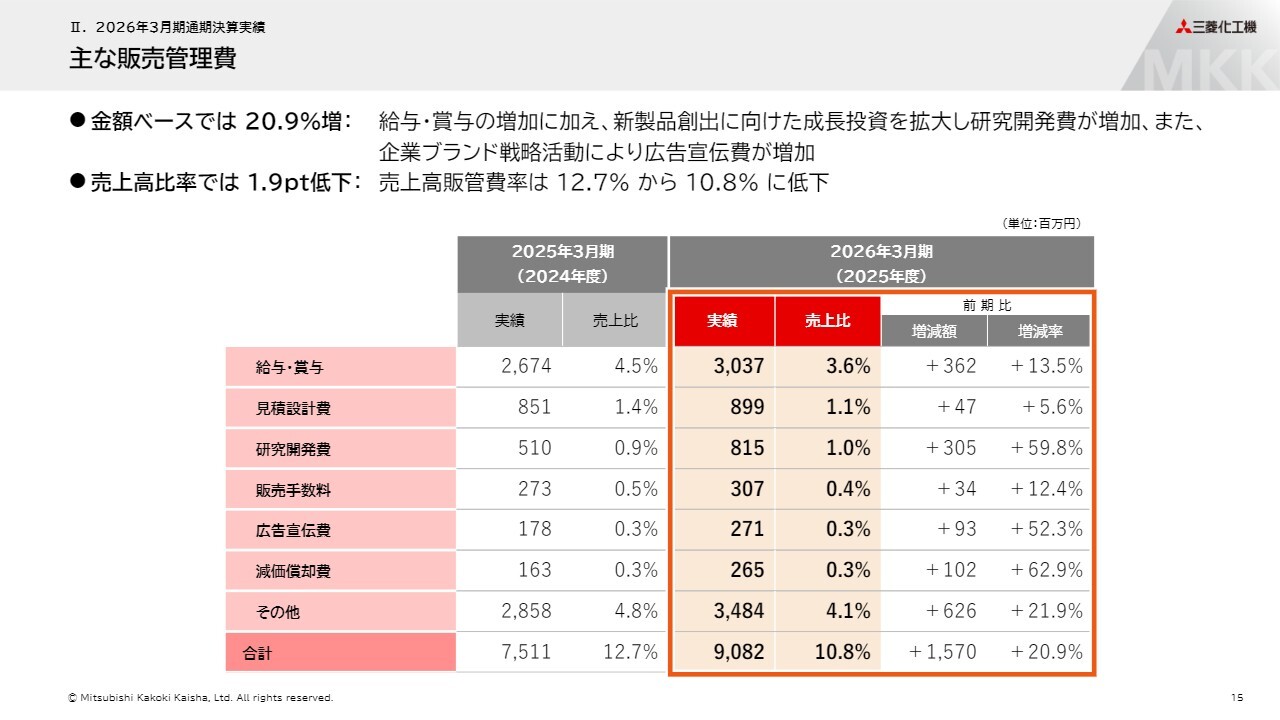

主な販売管理費

販売管理費は金額ベースで前期比20.9パーセント増加しました。これは主に給与・賞与、研究開発費、広告宣伝費の増加によるものです。一方、売上高が増加したことで、売上高販管費率は前期比で1.9ポイント低下しました。

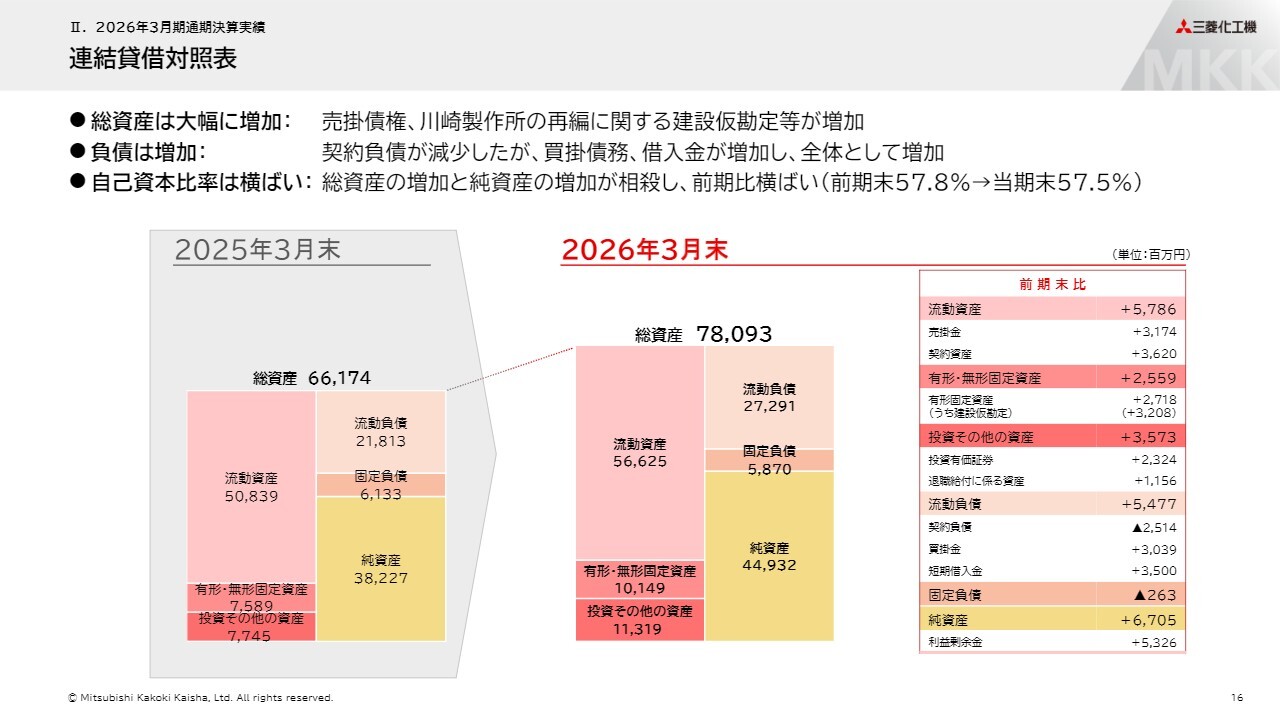

連結貸借対照表

連結貸借対照表の概要です。総資産は、売掛債権や川崎製作所の再編に伴う建設仮勘定の増加により、大幅に増加しました。

負債については、契約負債が減少した一方で、買掛債務および借入金が増加し、全体としては増加しました。その結果、総資産と純資産がそれぞれ増加したことで、自己資本比率は前期比ほぼ横ばいの57.5パーセントとなっています。

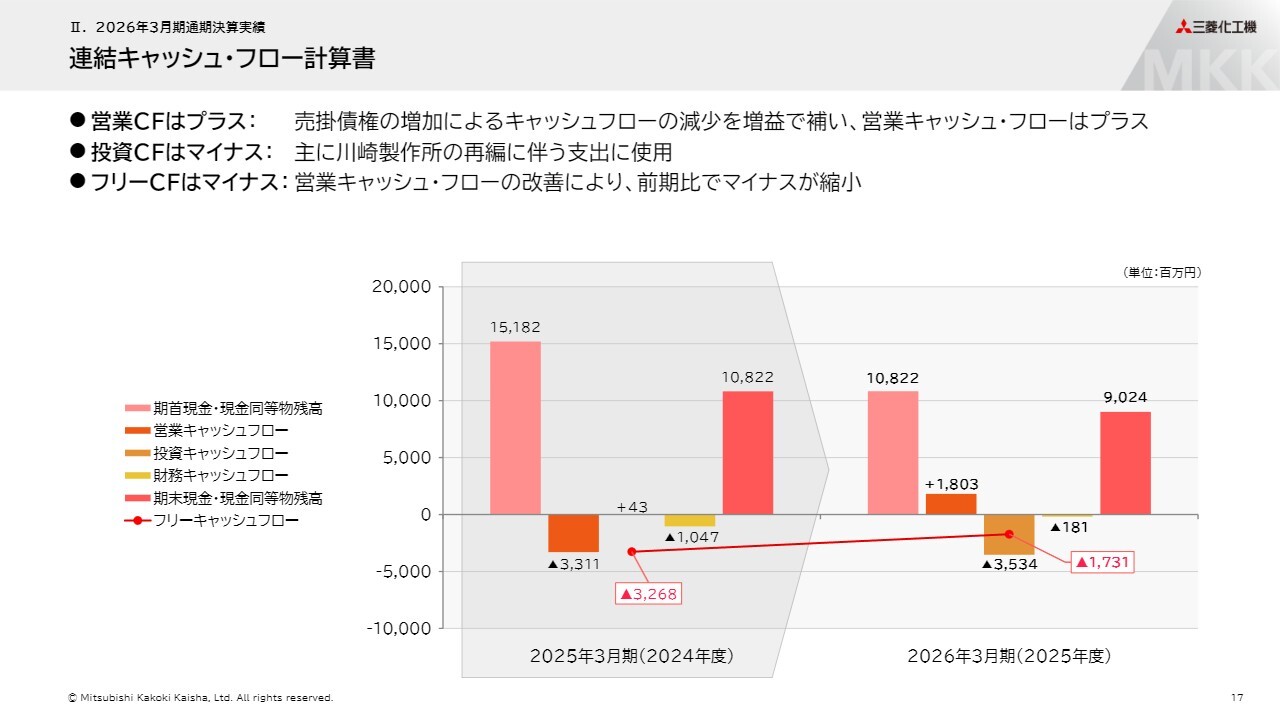

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書の概要です。

営業キャッシュ・フローは売掛債権の増加による減少分を増益で補い、プラスとなりました。投資キャッシュ・フローは、主に川崎製作所の再編に伴う支出によりマイナスとなっています。フリーキャッシュ・フローは営業キャッシュ・フローの改善により、前期比でマイナス幅が縮小しました。

以上が、2026年3月期の決算報告となります。

連結業績予想

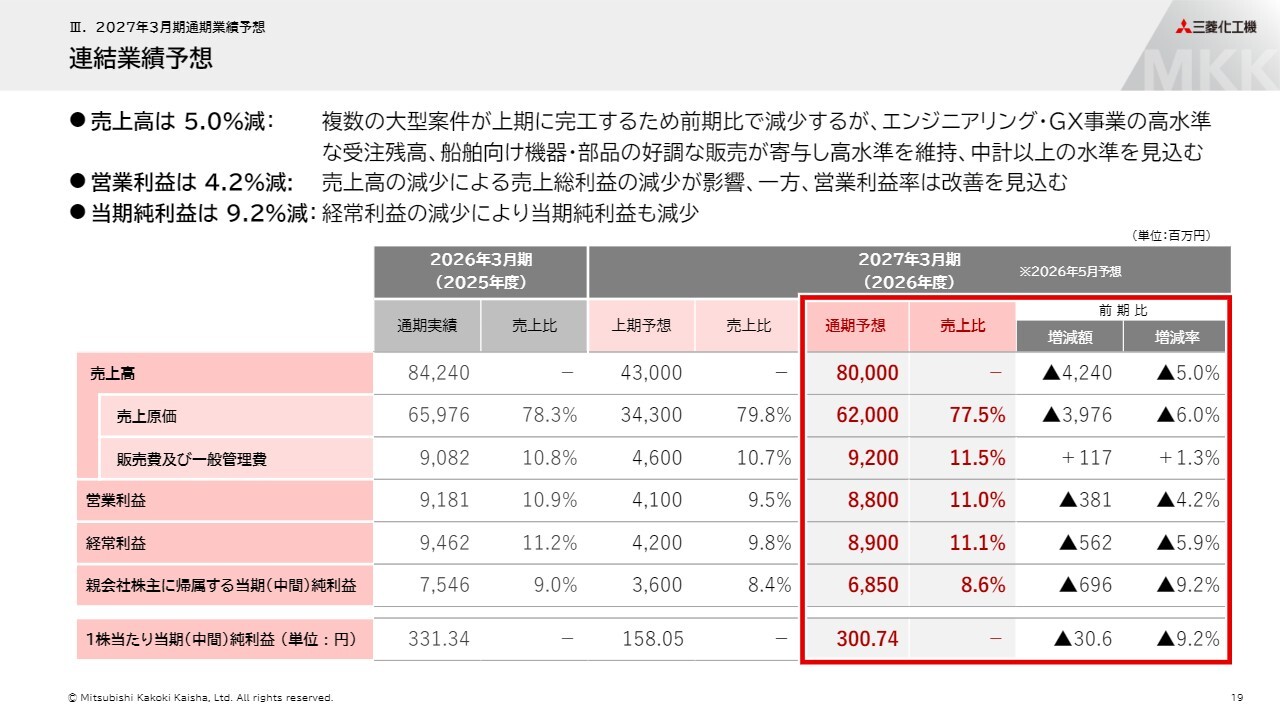

続いて、2027年3月期の通期業績予想についてご説明します。

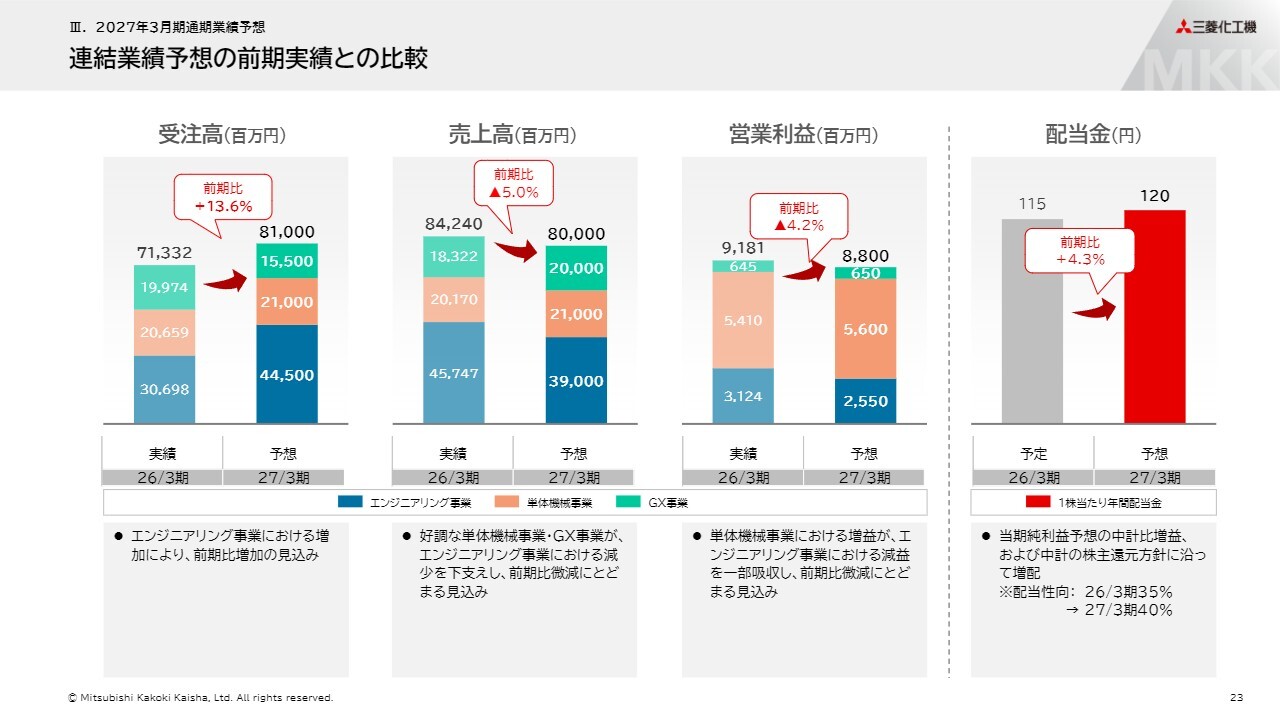

連結業績予想は、売上高800億円、営業利益88億円、経常利益89億円、当期純利益68億5,000万円を見込んでいます。売上高・営業利益・経常利益・当期純利益はいずれも前期比で若干減少しますが、エンジニアリング事業およびGX事業の高水準な受注残高や、引き続き好調な船舶向け機器の販売が寄与して高水準を維持し、中期経営計画を上回る見込みです。

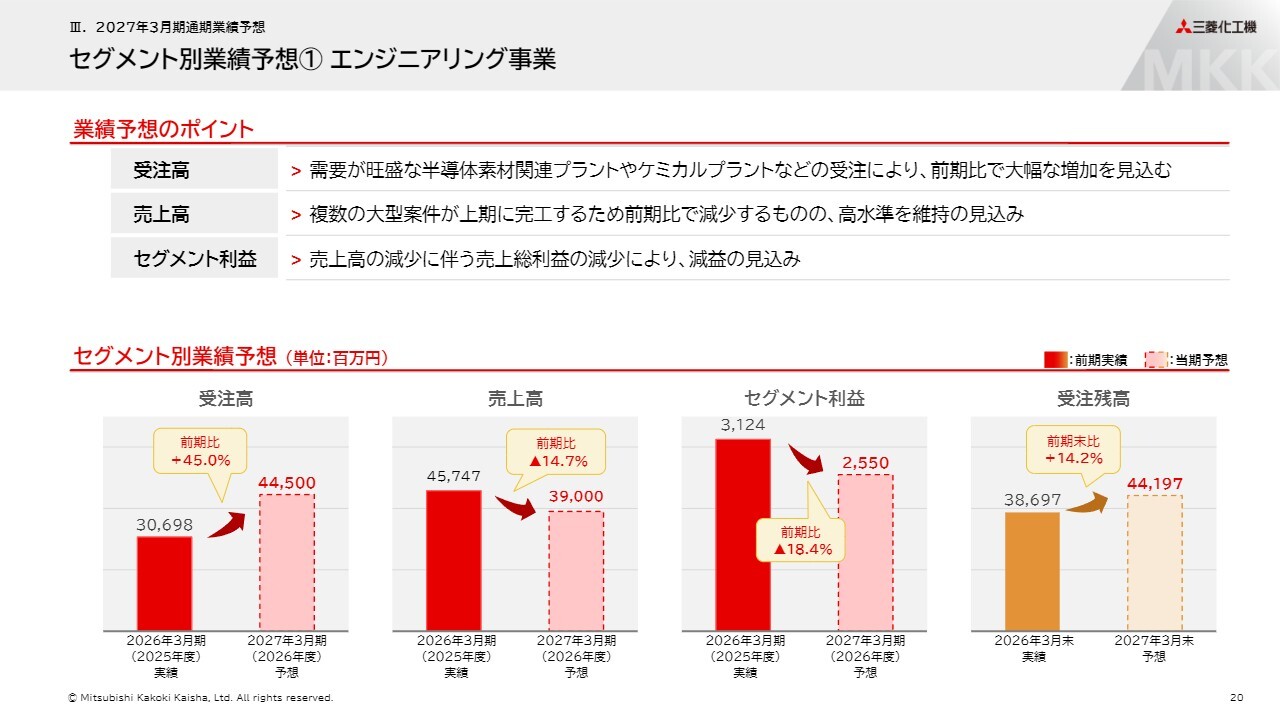

セグメント別業績予想① エンジニアリング事業

セグメント別の業績予想についてお伝えします。エンジニアリング事業では、受注高を445億円、売上高を390億円、セグメント利益を25億5,000万円、受注残高を441億9,700万円と見込んでいます。

受注高は、需要が旺盛な半導体素材関連プラントを中心に、前期比で大幅な増加を見込んでいます。一方で、売上高およびセグメント利益は、複数の大型案件が上期に完工することから前期比では減少となるものの、引き続き高水準を維持する見込みです。

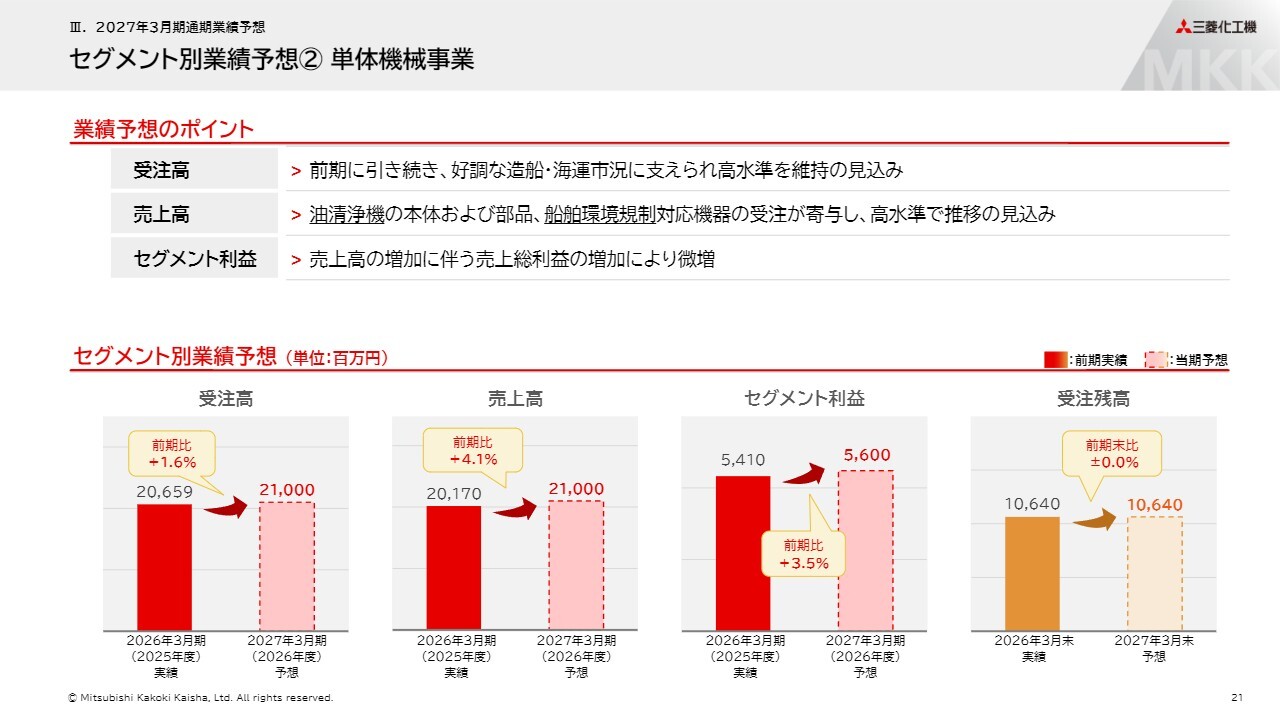

セグメント別業績予想② 単体機械事業

単体機械事業について、受注高は210億円、売上高は210億円、セグメント利益は56億円、受注残高は106億4,000万円を見込んでいます。

受注高、売上高、セグメント利益のいずれも、引き続き好調な造船・海運市況に支えられ、油清浄機の本体および部品、さらに船舶環境規制対応機器の販売が牽引し、高水準を維持する見込みです。

セグメント別業績予想③ GX事業

GX事業は、受注高155億円、売上高200億円、セグメント利益6億5,000万円、受注残高370億400万円を見込んでいます。

受注高は、前期比で減少するものの、水素利活用やバイオガス案件などで高水準を維持する見込みです。売上高は前期までの受注残高が寄与して増加する見込みであり、セグメント利益も前期並みを確保する見通しです。

連結業績予想の前期実績との比較

連結業績予想値の前期実績との比較はスライドのとおりです。配当金額は中期経営計画に基づく株主還元方針により、配当性向を35パーセントから40パーセントへ引き上げ、前期の115円から120円へ増配を見込んでいます。

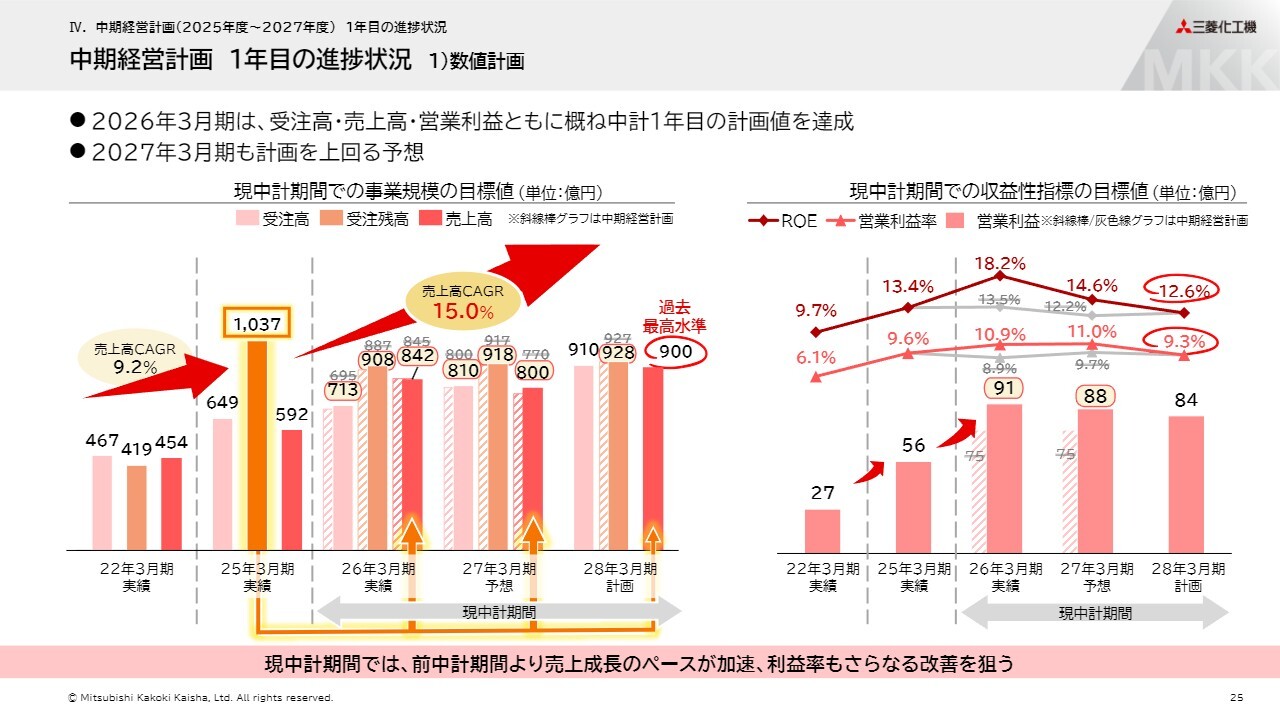

中期経営計画 1年目の進捗状況 1)数値計画

続いて、昨年5月に公表した中期経営計画に関する取り組みについてご説明します。

前中期経営計画最終期の豊富な受注残高をもとにスタートした現在の中期経営計画は、その1年目となる2026年3月期において、概ね計画値を達成しました。中期経営計画の2年目にあたる今期の売上高は、計画値の770億円から800億円へ、30億円の増加を見込んでいます。営業利益も、計画値の75億円から88億円へ、13億円の増加を見込んでいます。

今期は810億円の受注を計画しており、これを確実に達成することで、中期経営計画の最終期となる2028年3月期に売上高900億円の達成を目指します。

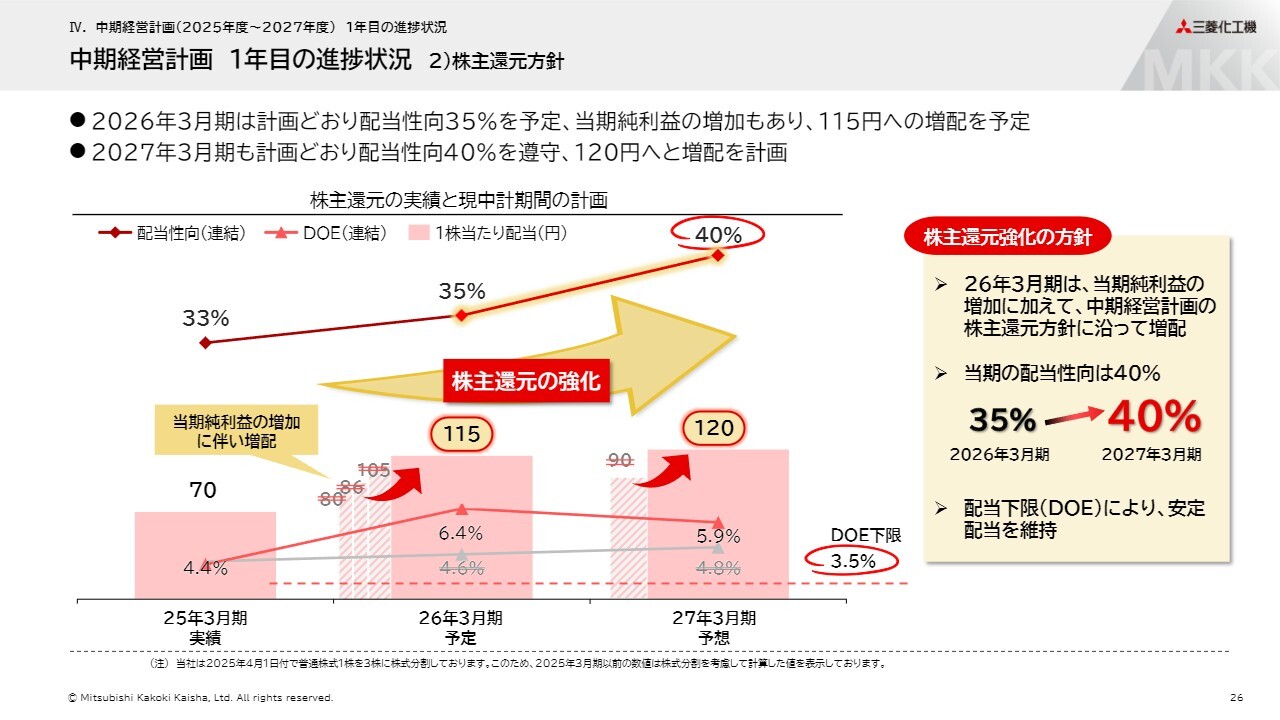

中期経営計画 1年目の進捗状況 2)株主還元方針

現中期経営計画では、株主還元の強化として配当性向の引き上げと、配当下限としてDOE3.5パーセントを設定しています。

2026年3月期には、計画どおり配当性向35パーセントを実現し、当期純利益の増加に伴い、1株当たりの配当金額を計画値の80円から115円へと増配する予定です。

今期は配当性向を40パーセントに引き上げ、当期純利益が中期経営計画の計画値を上回ることも踏まえ、1株当たりの配当金額を計画値の90円から120円へと増配する計画です。

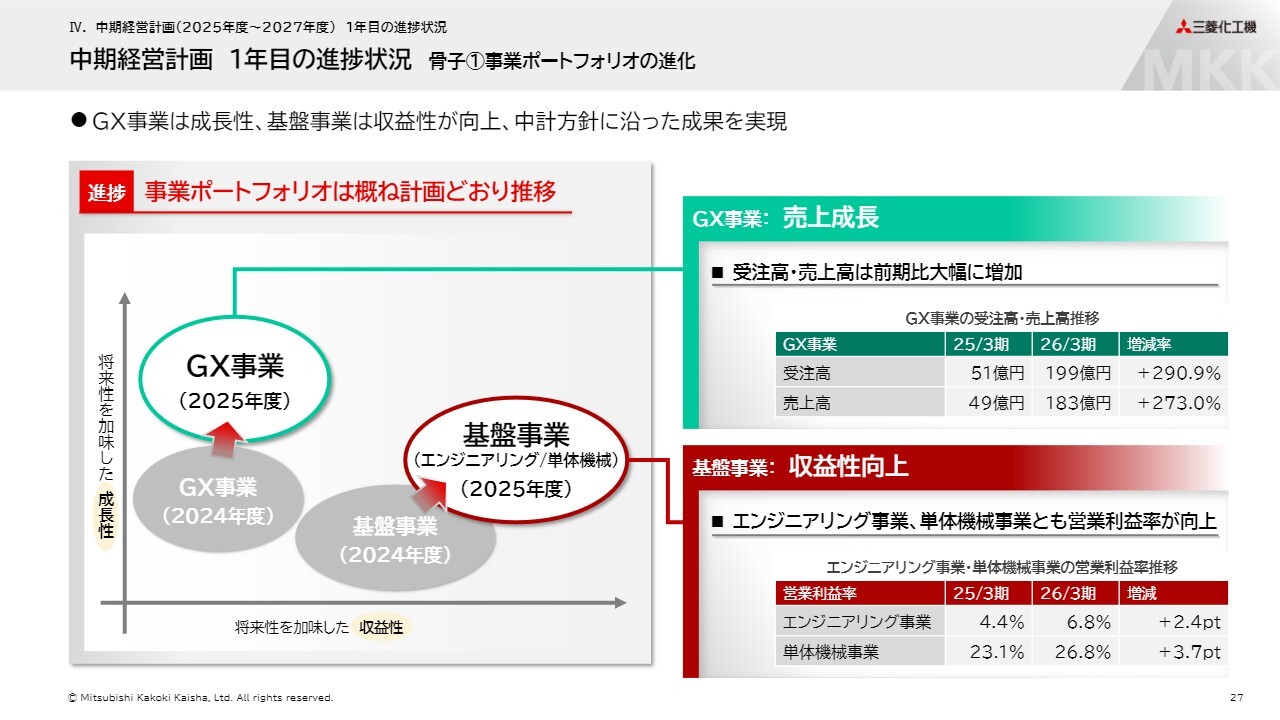

中期経営計画 1年目の進捗状況 骨子①事業ポートフォリオの進化

ここからは、中期経営計画の各骨子に沿って進捗状況をご説明します。

骨子①の「事業ポートフォリオの進化」は、概ね中期経営計画の計画どおり推移しており、GX事業は成長性向上、基盤事業は収益性向上を実現しました。

成長事業と位置づけたGX事業においては、受注高および売上高が着実に成長しており、成熟事業として収益性の向上を図る基盤事業では、エンジニアリング事業・単体機械事業ともに営業利益率が向上しています。

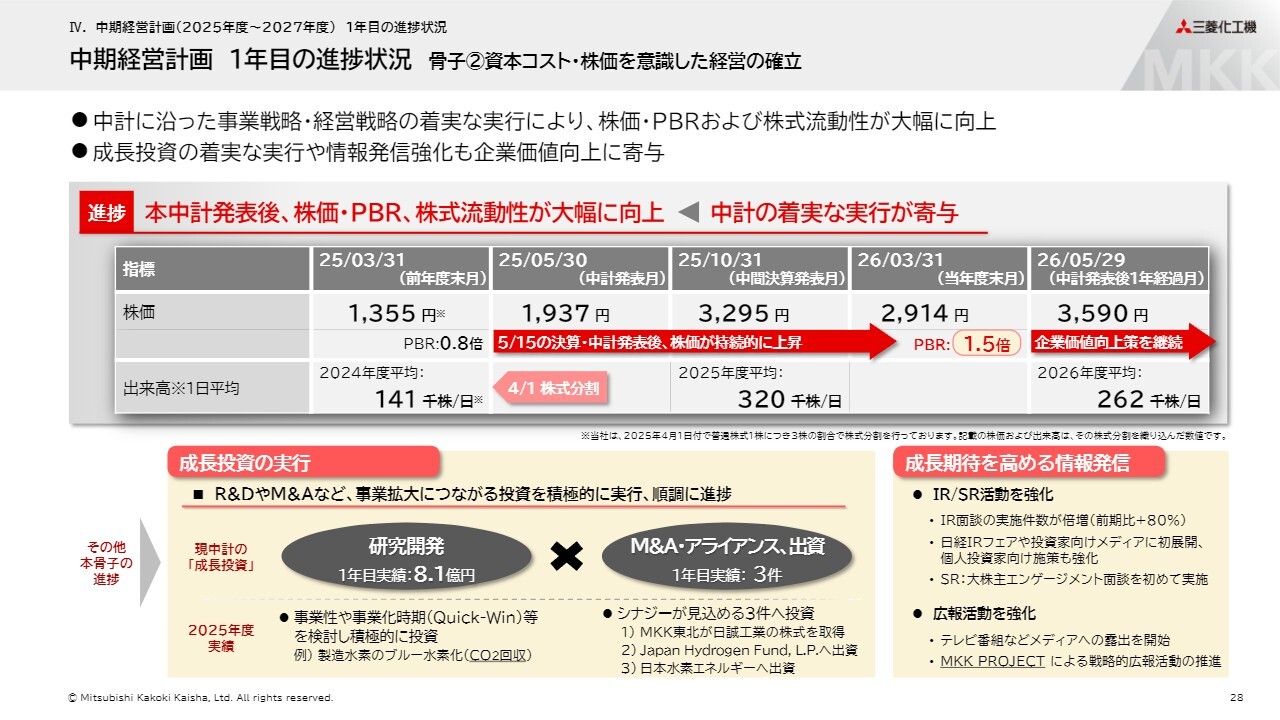

中期経営計画 1年目の進捗状況 骨子②資本コスト・株価を意識した経営の確立

骨子②の「資本コスト・株価を意識した経営の確立」について説明します。

当社ではPBR1倍の達成が課題でしたが、昨年5月に中期経営計画を公表して以降、株価が継続的に上昇し、早期に達成することができました。これは、当社の中期経営計画における事業戦略や成長性が投資家のみなさまからご評価いただけたことに加え、当社が中期経営計画に沿った戦略を着実に実行できた結果であると考えています。

さらに、中期経営計画では、経営ビジョンの実現に向けて、成長投資を最優先に資本配分を行う方針としています。

スライドに記載のとおり、2025年度には積極的な成長投資を実行しました。

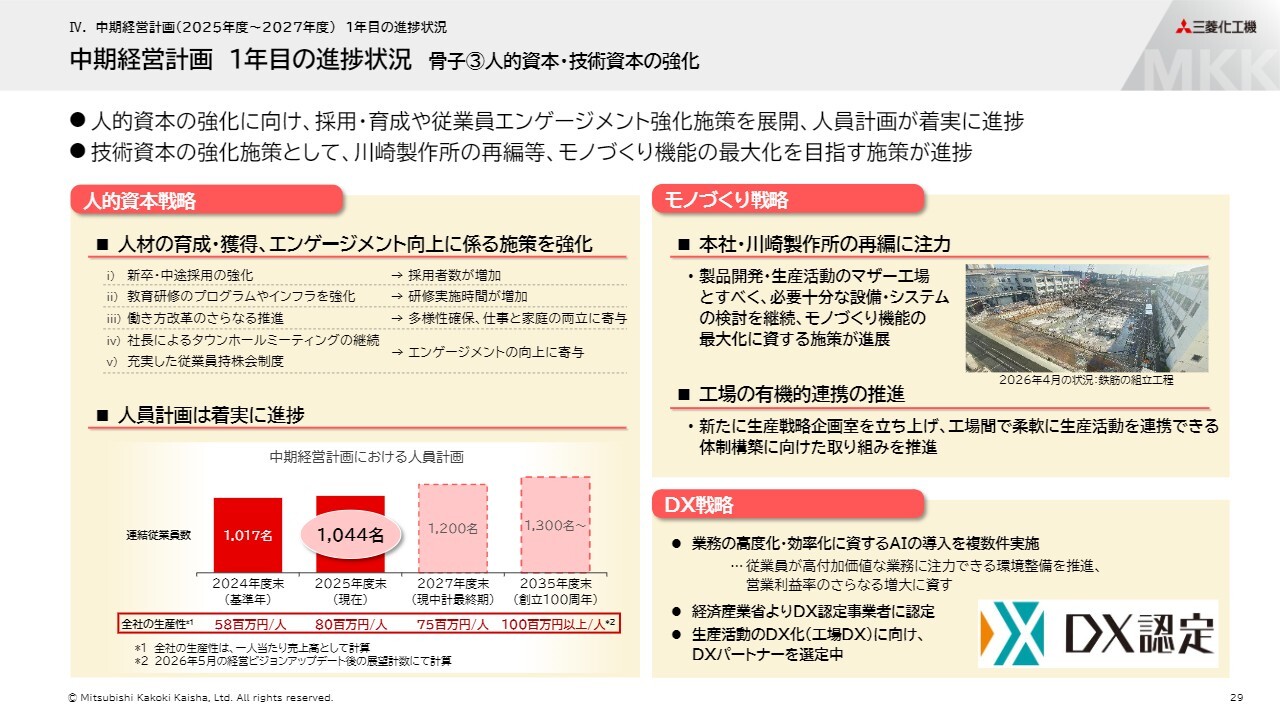

中期経営計画 1年目の進捗状況 骨子③人的資本・技術資本の強化

骨子③の「人的資本・技術資本の強化」についてご説明します。人的資本戦略としては、新卒・中途ともに採用活動の強化や教育研修プログラムの強化、働き方改革のさらなる推進に取り組んできました。このような取り組みが徐々に成果として表れ、人員計画は1年目として着実に進捗しています。

モノづくり戦略については、再編を進める川崎製作所を当社グループのマザー工場と位置付け、モノづくり機能の最大化に資する取り組みを中心に進めています。

DX戦略は、AIの導入により業務の高度化と効率化を進めています。

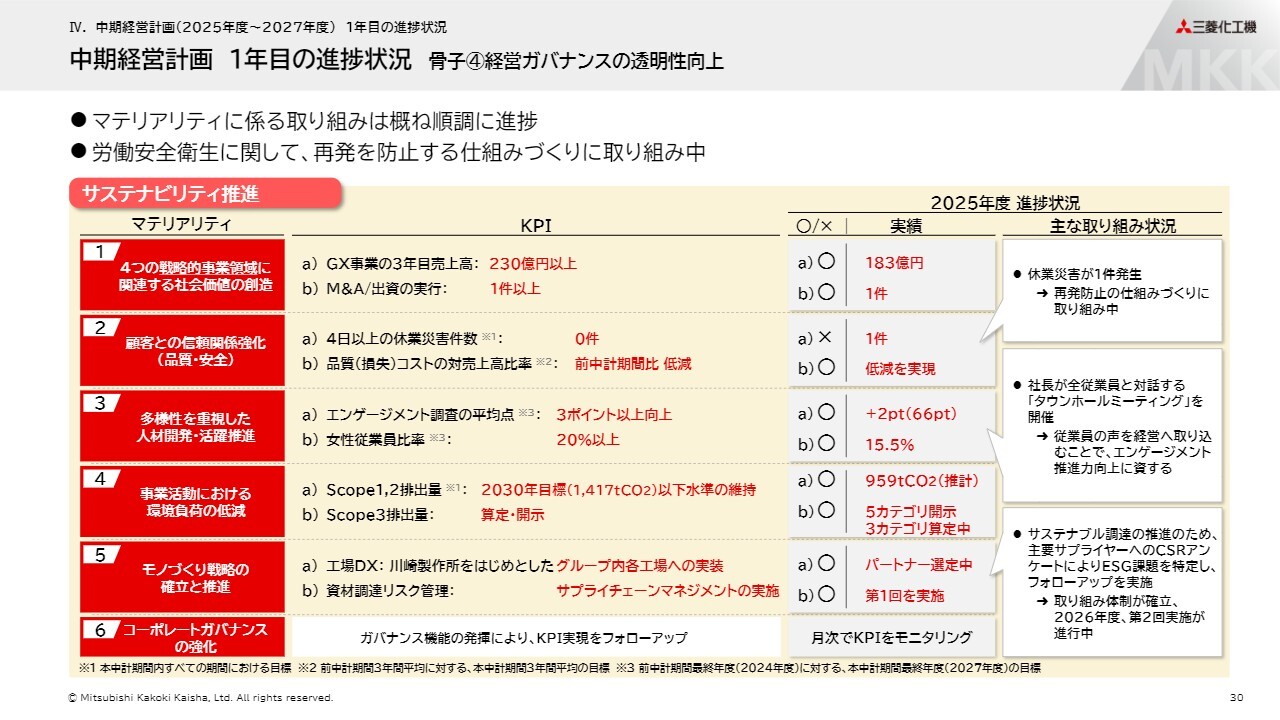

中期経営計画 1年目の進捗状況 骨子④経営ガバナンスの透明性向上

骨子④の「経営ガバナンスの透明性向上」についてご説明します。

中期経営計画では、マテリアリティに関するKPIを設定し、その進捗状況を月次でモニタリングしています。残念ながら、4日以上の休業災害が1件発生したため、1項目が✕となっていますが、その他は順調に推移しています。発生した休業災害については原因を究明し、再発防止策を講じており、災害を起こさない仕組み作りを推進していきます。

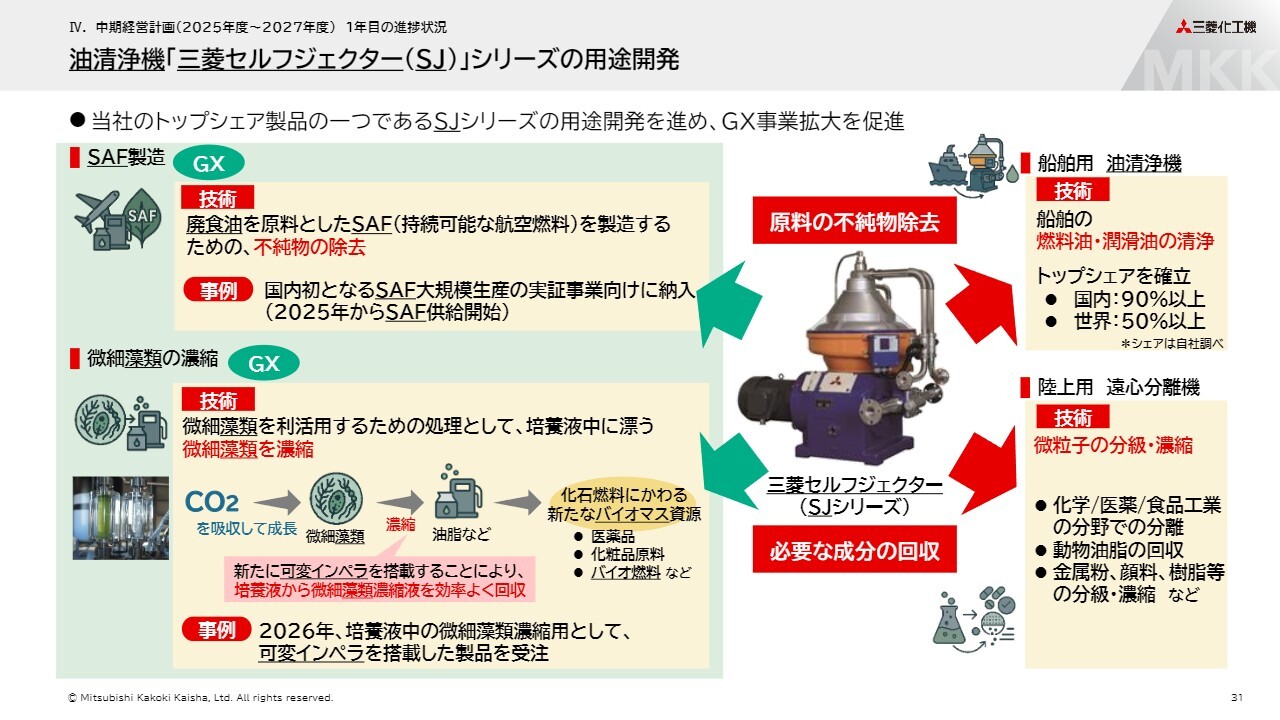

油清浄機「三菱セルフジェクター(SJ)」シリーズの用途開発

当社のトップシェア製品の1つである油清浄機「三菱セルフジェクター(SJ)」シリーズについて、GX分野での活用事例をご紹介します。

スライド右側に示している2つは従来の用途です。一方で当社は、脱炭素化やクリーンエネルギー事業などの社会的なニーズに対応するべく、新たな用途開発に取り組んできました。

スライド左上に掲示しているのは、近年注目度が高いSAF製造における「三菱セルフジェクター(SJ)」シリーズの使用例です。原料の廃食油から不純物を除去する工程で当社の「三菱セルフジェクター(SJ)」シリーズを使用することが可能であり、2025年からSAFの供給に活用されています。

スライド左下に記載されているのは、微細藻類からバイオ資源を製造するプロセスでの導入事例です。当社の油清浄機の遠心分離技術で、微細藻類の濃縮を担うべく用途開発し、具体的な案件の受注に至りました。

このように、創業以来培ってきた分離技術を現在の市場やニーズに対応させることで、新たな用途を開発し深化させています。これにより、GX事業の確立を推進しつつ、事業ポートフォリオを進化させていきます。

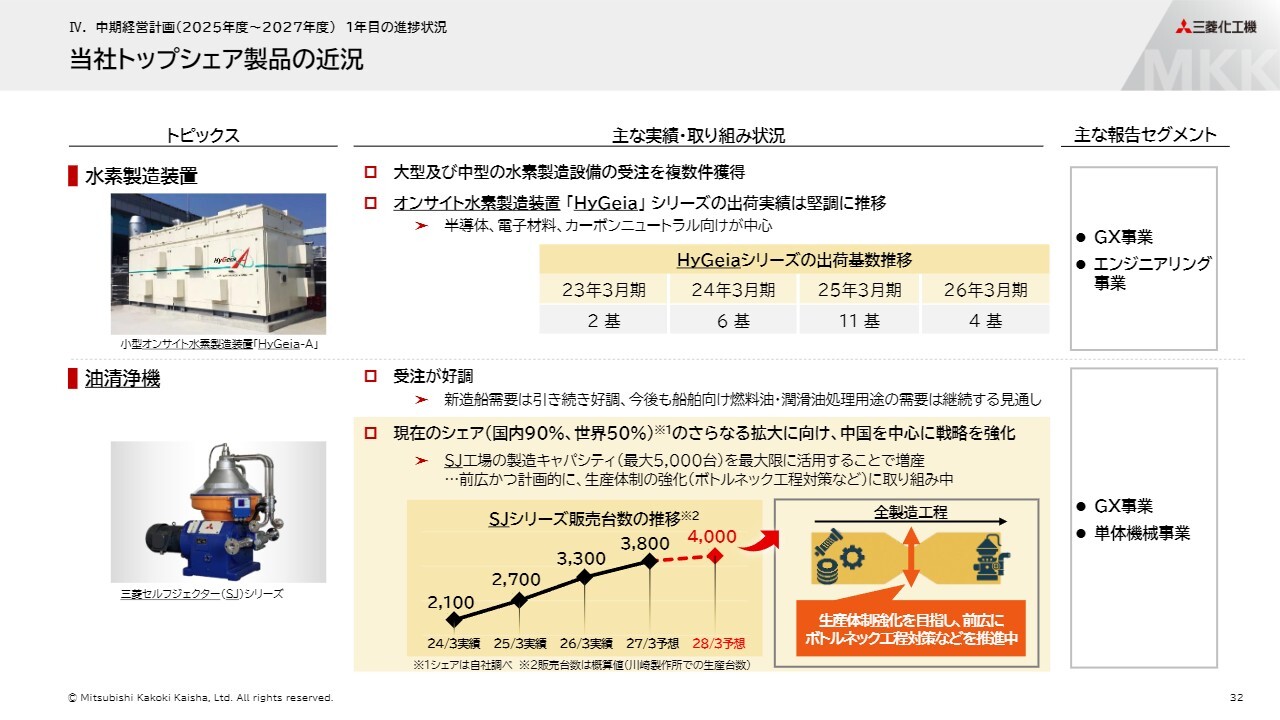

当社トップシェア製品の近況

次に、トップシェアを確立している水素製造装置および油清浄機の販売状況についてご説明します。

水素製造装置は、GX用途の水素利活用向けに、大型および中型の水素製造装置の受注を複数件獲得しています。また、オンサイト水素製造装置「HyGeia(ハイジェイア)」シリーズの出荷も堅調に推移しています。

油清浄機も、旺盛な新造船需要から、中国向けを中心に受注が堅調です。これまでシェアは国内90パーセント、世界50パーセントまで拡大してきましたが、中国を中心にさらなるシェア拡大を目指していきます。

また、スライド下部のグラフが示すとおり、当社の「三菱セルフジェクター(SJ)」シリーズの販売実績は順調に増加しています。昨年度の実績は3,300台で、今年度は3,800台と15パーセントの増加を見込んでいます。今後のさらなるシェア拡大による増産を見据え、工場内のボトルネック工程対策を進めるなど、最大5,000台の製造キャパシティをフル活用するため、前広かつ計画的に生産体制の強化を進めています。

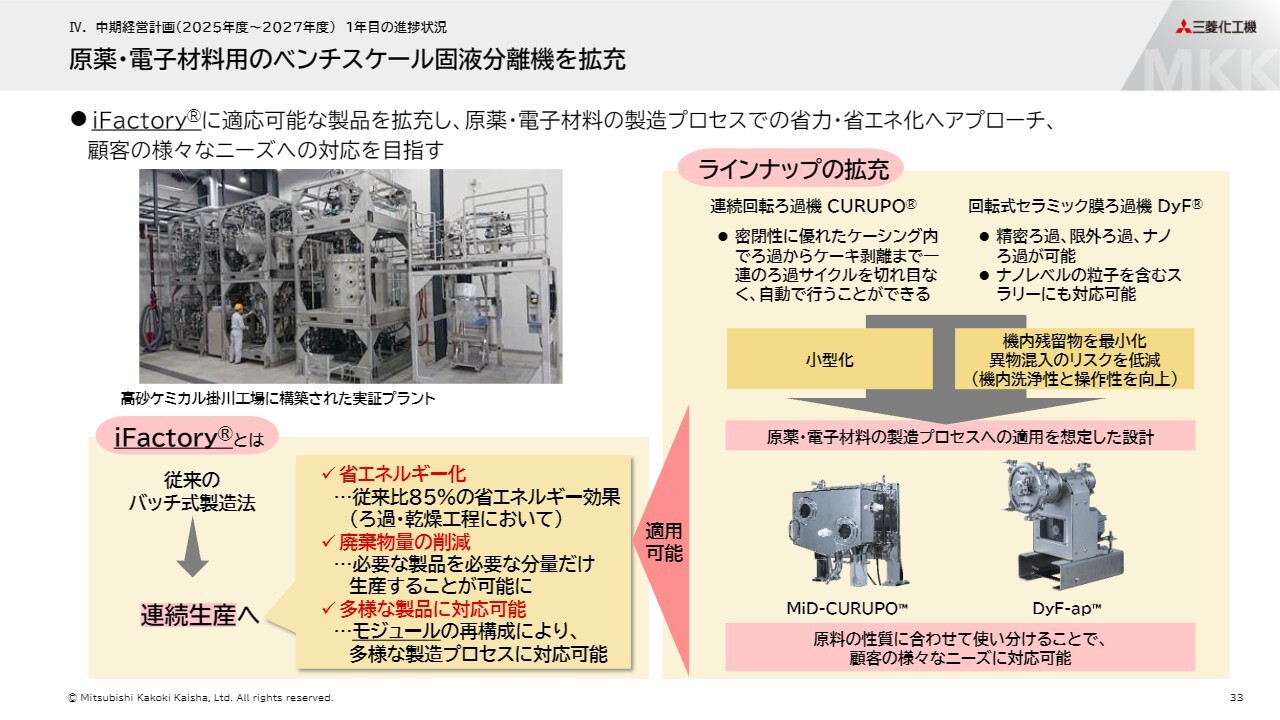

原薬・電子材料用のベンチスケール固液分離機を拡充

また、5月には原薬や電子材料用のベンチスケール固液分離機3機種を新たにラインナップに加えました。

そのうちの2機種「MiD-CURUPO」と「DyF-ap」は、モジュール型医薬品連続生産設備「iFactory」のプロセス機器として適用可能です。原薬および電子材料の製造プロセスの省力化・省エネ化にもアプローチしながら、顧客の多様なニーズに対応することを目指します。

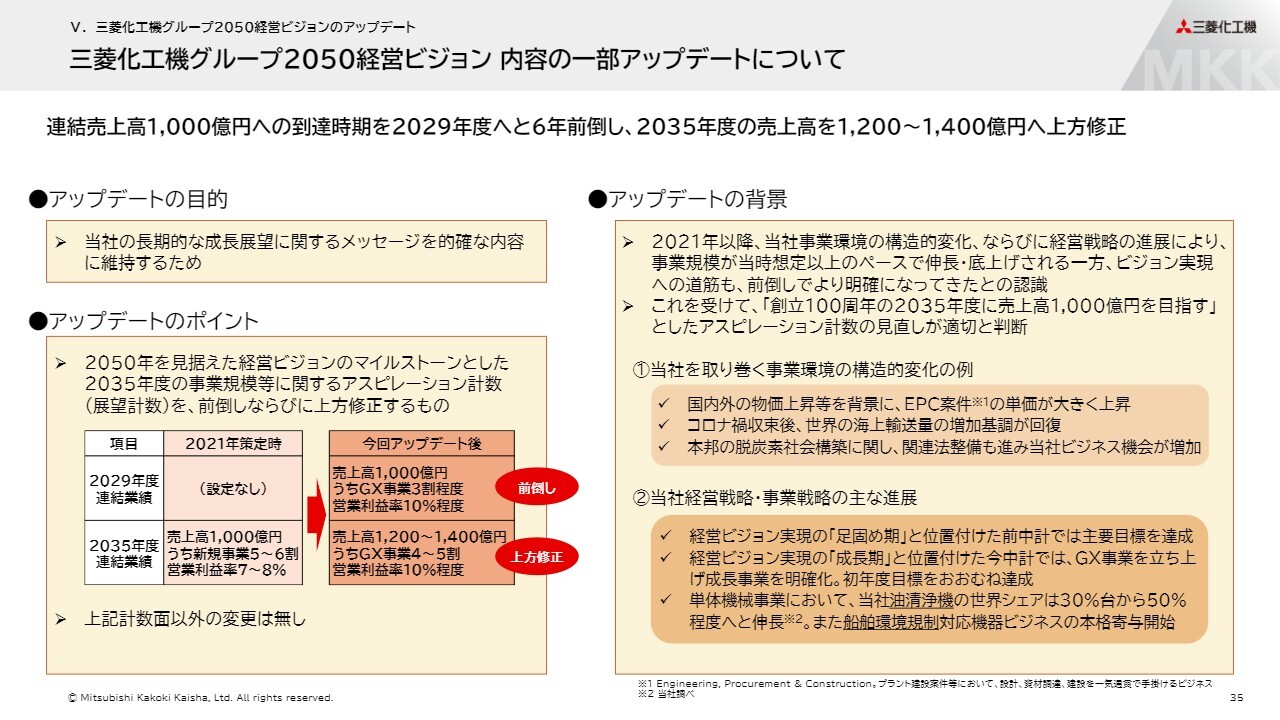

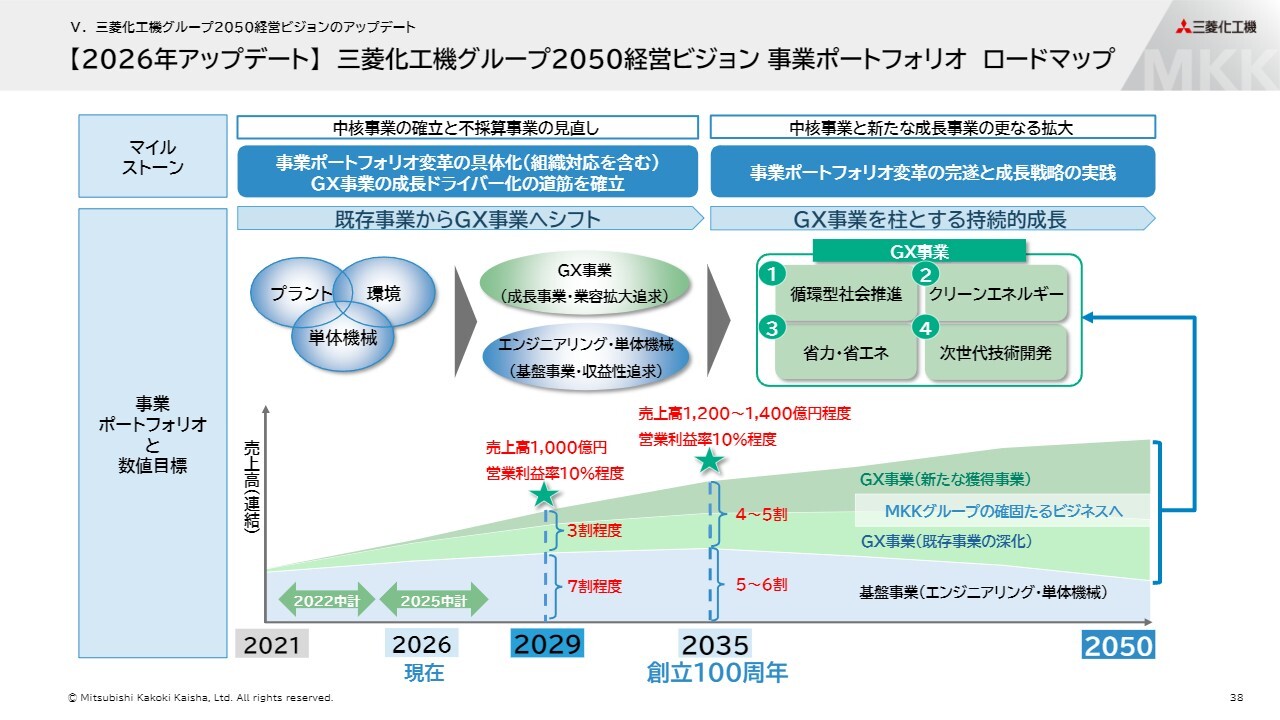

三菱化工機グループ2050経営ビジョン 内容の一部アップデートについて

最後に、5月15日に公表しました「三菱化工機グループ2050経営ビジョン」のアップデートについてご説明します。

この長期経営ビジョンは、5年前の2021年に策定されたもので、2050年に当社グループが目指す姿を示しています。そのマイルストーンとして、創立100周年となる2035年に売上高1,000億円、当時の売上高の2倍を目指すことを掲げました。

その後、5年が経過し、当社を取り巻く事業環境の構造的な変化や経営戦略の進展により、事業規模は当時の想定を上回る伸びを見せ、ビジョン実現に向けた道筋も前倒しでより明確になってきました。

これを踏まえ、当社の長期的な成長展望に関するメッセージを的確な内容に維持するため、内容を一部アップデートすることとしました。

アップデートのポイントはスライドの左下に記載の2点です。1つ目は、2035年度としていた売上高1,000億円到達の時期を2029年度とし、6年前倒しすることです。2つ目は、2035年度に見込む売上高を「1,000億円」から「1,200億円〜1,400億円」へ上方修正することです。

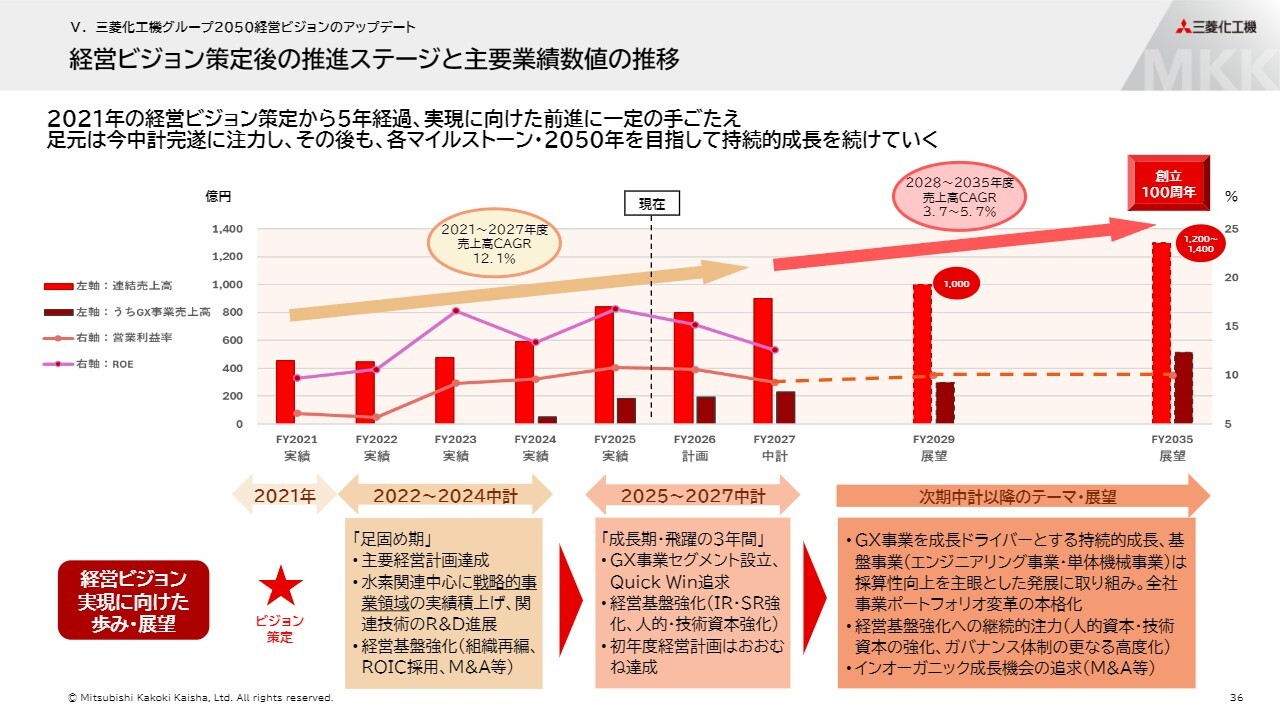

経営ビジョン策定後の推進ステージと主要業績数値の推移

こちらのスライドは、経営ビジョン策定以降の進捗フェーズと業績推移を示したものです。経営ビジョン策定から現中期経営計画の最終年度である2027年度までは、平均で12.1パーセントの売上高成長率を見込んでいます。

2024年までの前中期経営計画は「足固め期」と位置づけ、主要な経営計画を達成するとともに、さまざまな基盤整備を行いました。これを受け、現中期経営計画は「成長期」と位置づけ、GX事業の立ち上げや経営基盤のさらなる強化を進めており、達成に向けた手応えを感じています。

そして、次期中期経営計画期間以降は、GX事業を成長ドライバーとする事業ポートフォリオへの変革を完了し、経営ビジョンの実現に向けて持続的成長を目指していく計画です。

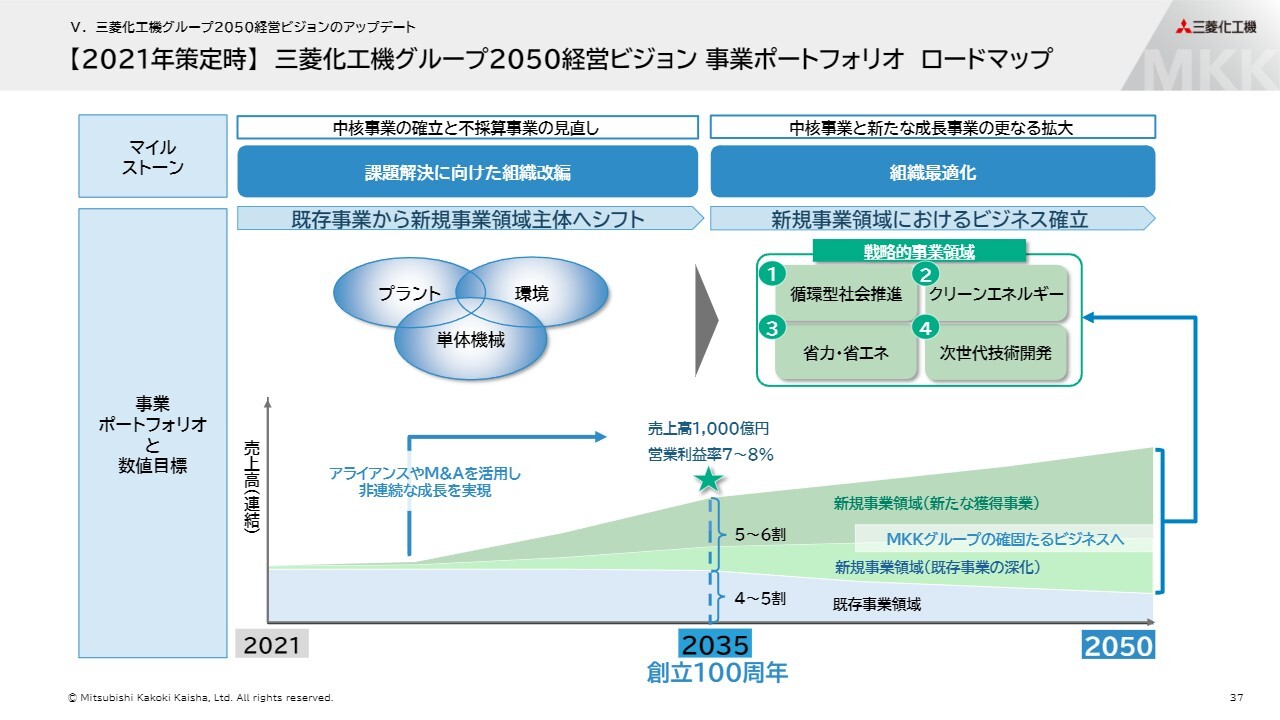

【2021年策定時】三菱化工機グループ2050経営ビジョン 事業ポートフォリオ ロードマップ

こちらのスライドは、経営ビジョン策定時のロードマップです。

【2026年アップデート】三菱化工機グループ2050経営ビジョン 事業ポートフォリオ ロードマップ

そして、こちらのスライドは、今回アップデートしたロードマップです。当社は、売上高1,000億円への到達時期を前倒しした2029年度、創立100周年にあたる2035年度、そして最終的に2050年度に向けて、GX事業を中心に成長を続けていきます。

ご説明は以上です。今後とも当社グループにご期待いただけますようお願い申し上げます。ご清聴ありがとうございました。

質疑応答:GX事業の受注高増加と水素利活用について

質問者:先期の実績で、GX事業の受注高が、おそらく第4四半期あたりで、年間で見ても大幅に増えており、中期経営計画の計画以上に受注高が伸びています。水素利活用などと書いてありますが、どのような案件がどれくらい伸びたのか、もう

新着ログ

「機械」のログ