2026年9月期第2四半期決算説明

マミーマートHD、上期営業収益1,100億円を超える大幅増収 過去最大規模の出店で成長投資を加速

サマリー

岩崎裕文氏(以下、岩崎):株式会社マミーマートホールディングス代表取締役社長の岩崎裕文です。それでは、2026年9月期中間の決算説明を始めます。よろしくお願いします。

本日のサマリーはスライドに記載のとおりです。

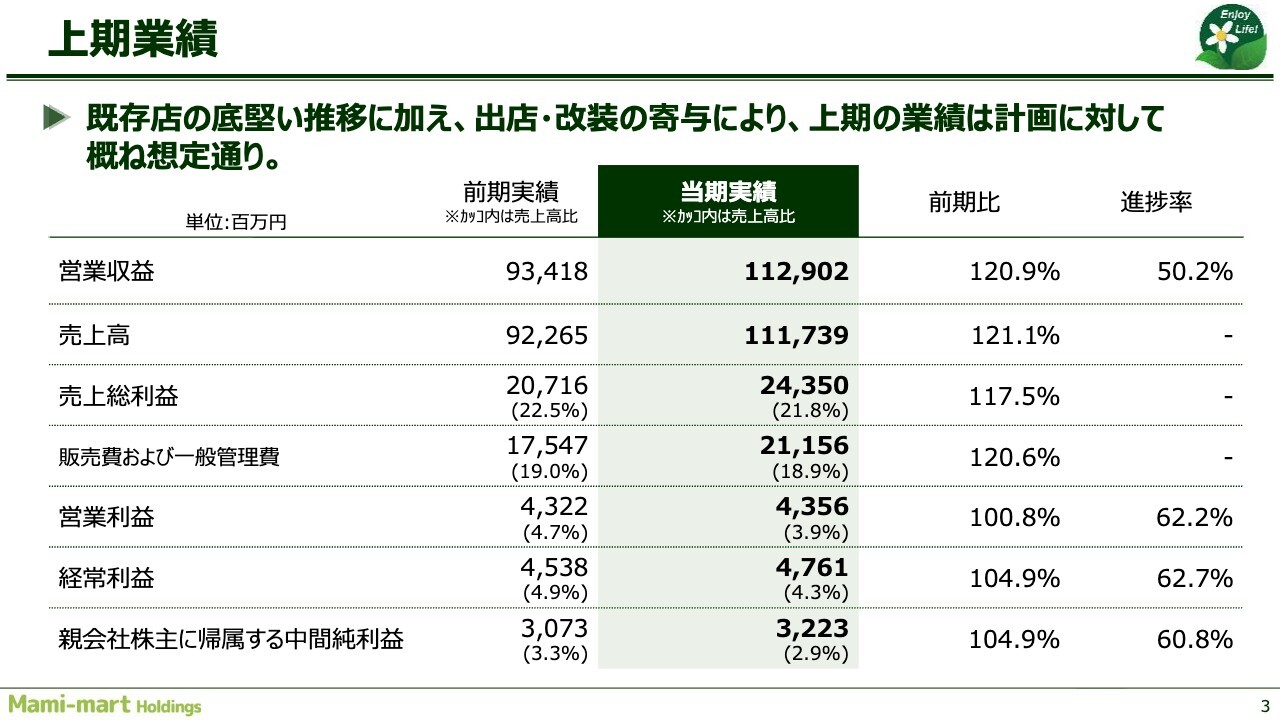

上期業績

上期業績についてご説明します。営業収益は前期比120.9パーセントの1,129億200万円、売上高も前期比120パーセントを超える結果となりました。

それに伴い、営業利益は前期比100.8パーセントの43億5,600万円、経常利益は前期比104.9パーセントの47億6,100万円となり、結果的に増収増益を達成しています。現時点における進捗状況は、おおむね予定どおりです。

営業利益の増減要因

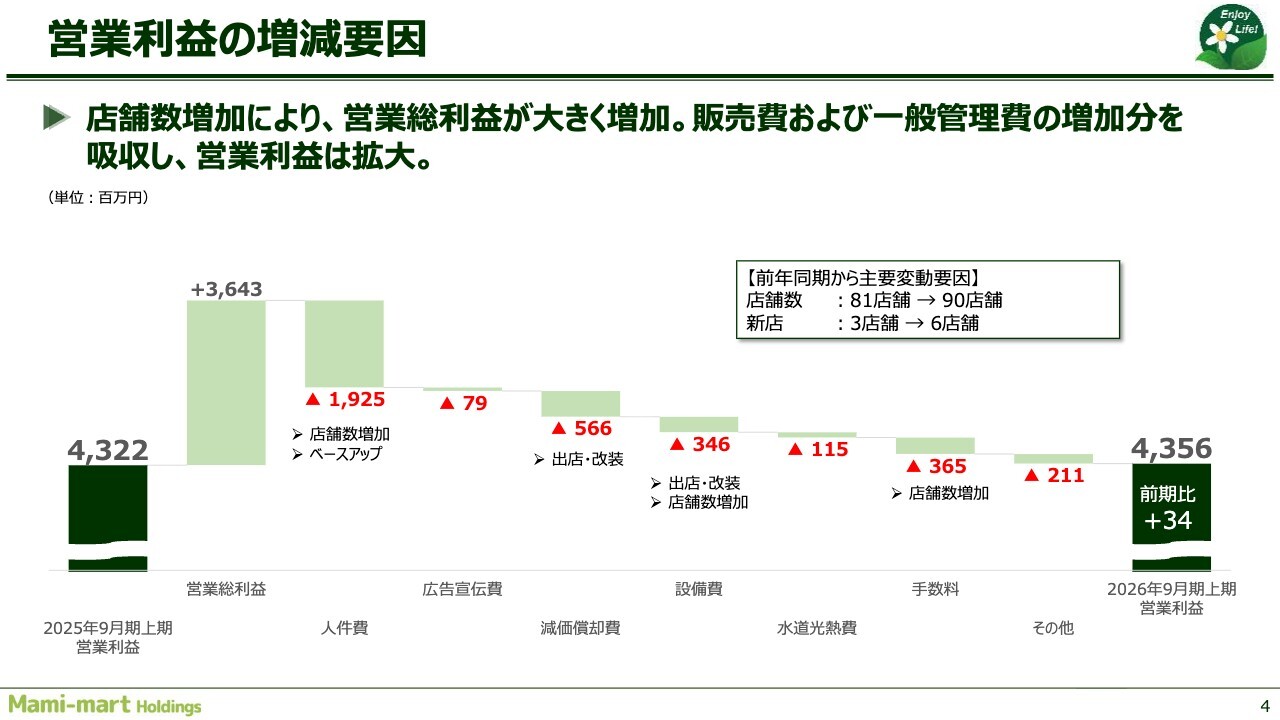

営業利益の増減要因についてご説明します。

前期上期の店舗数は全店で81店舗でしたが、9店舗増えて90店舗となりました。内訳としては、前期下期に3店舗、今期上期に6店舗を出店した結果、合計で9店舗の増加となっています。店舗数の増加に伴い売上高が上昇した結果、営業総利益が36億4,300万円増加しました。

一方で、人件費からその他の販管費は、損益に対してマイナス要因となっています。特に人件費が大きな要因であり、店舗数増加に伴う人員増加およびベースアップにより約19億円のマイナスとなりました。

広告宣伝費も店舗数増加に伴うもので、マイナス7,900万円です。減価償却費は、店舗の出店や改装コストの増加により5億6,600万円のマイナスとなりました。設備費も同様に、出店や改装に関連して3億4,600万円のマイナスが発生しています。

水道光熱費は今年はそれほど料金が上がらず、以前のようなコストの増加は見られませんでした。ただし、新店舗の増加分が影響して1億1,500万円の減少となりました。手数料については、新店舗の増加に伴う手数料やクレジットカード利用率の上昇によるコスト増もあり、3億6,500万円のマイナスです。

結果として、営業利益は前年同期比で3,400万円のプラスとなりました。

経常利益率

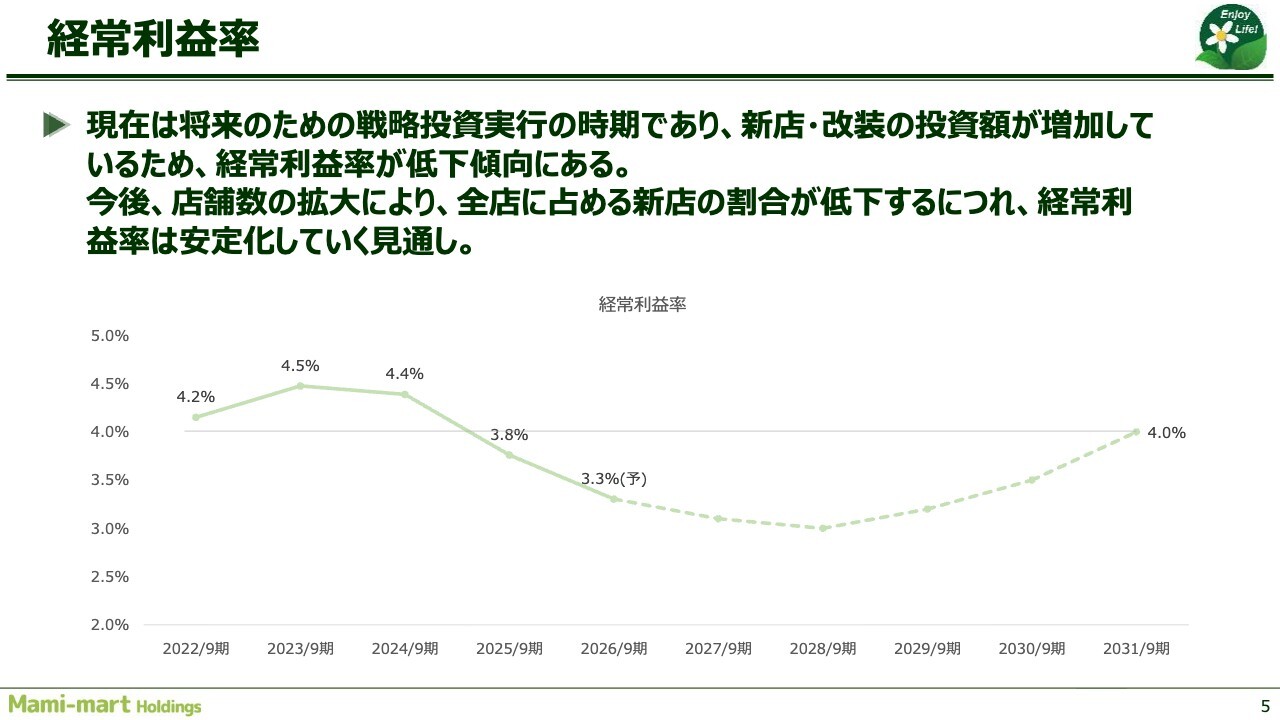

経常利益率についてです。特に今期と前期は、利益率が低下傾向にあります。現在は投資フェーズにあり、上期には6店舗を新規出店しましたが、この後も引き続き投資を進めていく予定です。

新店舗・改装への投資額が増加しているため、ここ数年は投資が先行するかたちとなり、利益率の低下がある程度見込まれています。ただし、店舗数が徐々に増加し、各店舗から利益が生み出されるようになると、投資額を一定にした場合は徐々に利益率が上がっていく見通しです。

現在の予定として、2031年9月期頃には経常利益率が再び4パーセント程度に戻ると見込んでいます。

昨今は、さまざまな要因で投資額が増加しています。当初はもう少し早い段階で経常利益率が4パーセントに戻ると見込んでいましたが、現時点の計画では1年から2年ほど遅れが生じていると考えています。

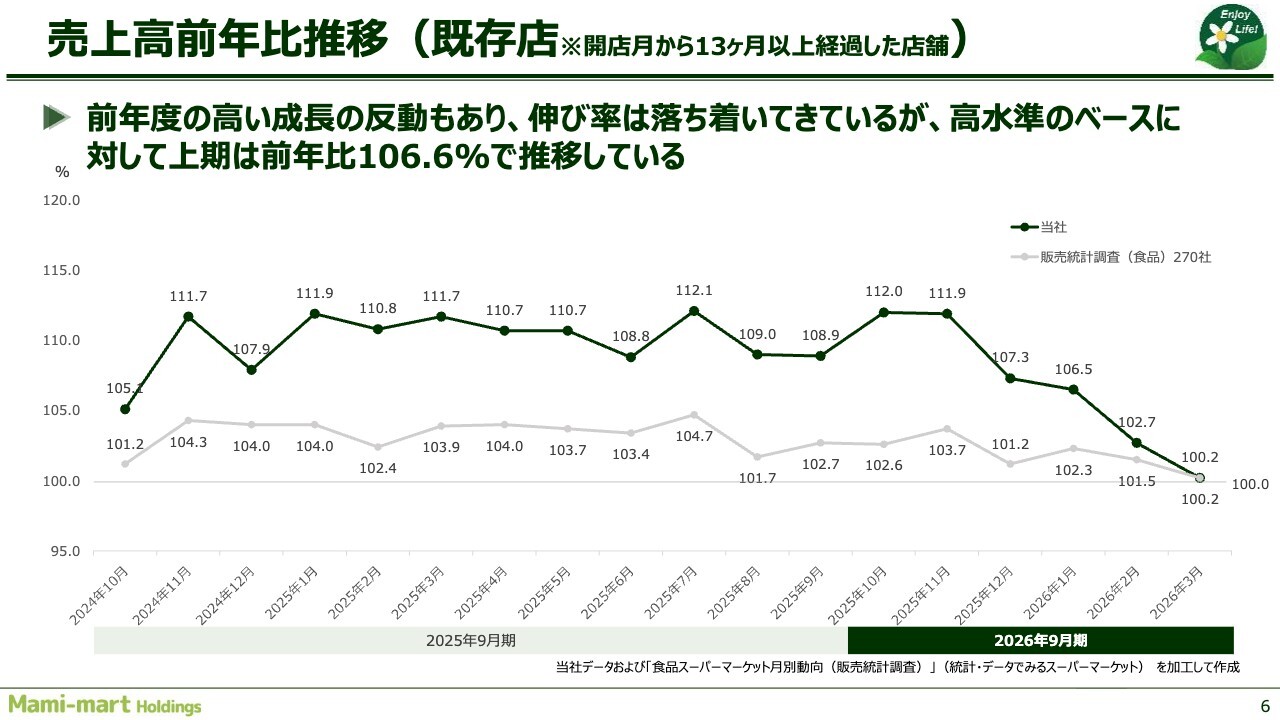

売上高前年比推移(既存店 ※開店月から13ヶ月以上経過した店舗 )

売上高前年比の推移です。スライドの色が濃い折れ線グラフが、既存店の数字となります。上期は前年比106.6パーセントで推移していますが、年明け後に売上がやや鈍化している傾向が見られます。

直近の状況として、4月は適時開示したとおり102.8パーセントでした。5月についてはまだ3分の2が経過した時点ですが、4月よりはやや良い数字に終わるのではないかと推測しています。

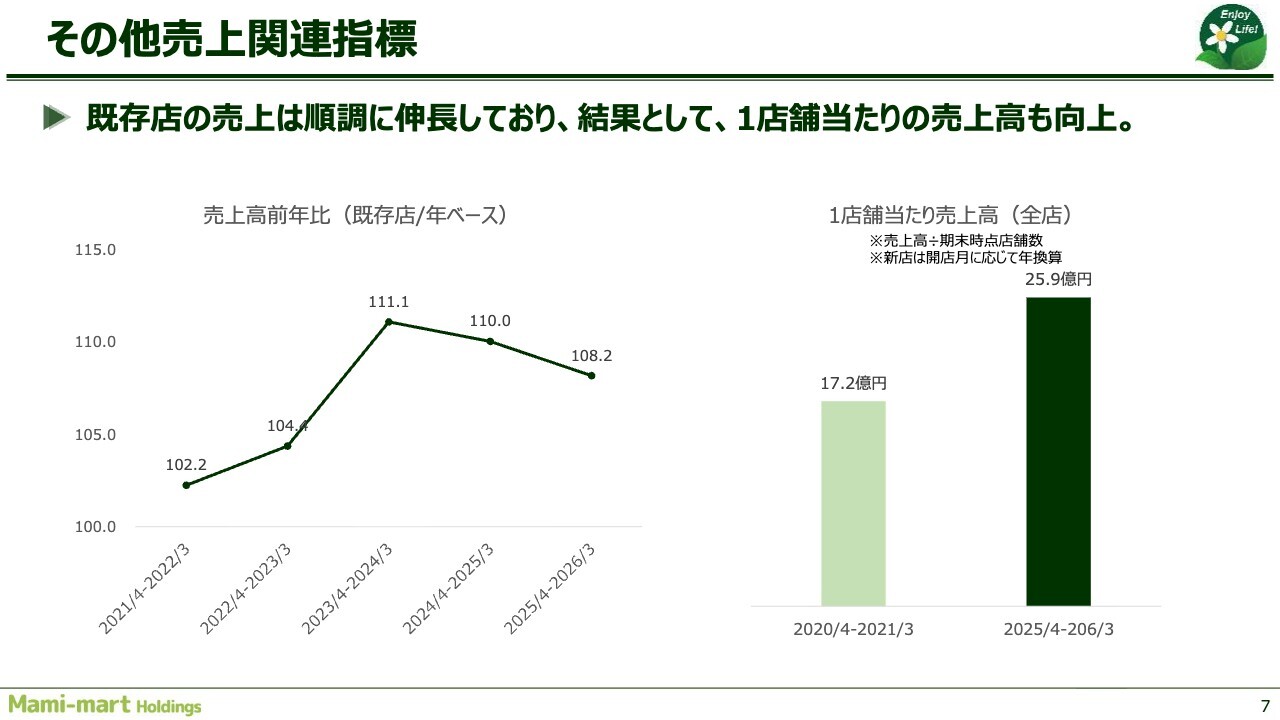

その他売上関連指標

スライド左側の折れ線グラフは既存店の前年比売上高を示しており、この2年から3年は常に高い水準で推移しています。また、このグラフには記載されていませんが、2020年から2021年にかけては新型コロナウイルスの影響が重なり、既存店が115パーセントの伸びを達成しました。

さらに、その翌年には既存店が102.2パーセントの成長率を記録し、その後も順調に業績を維持しています。結果として、2020年に1店舗当たりの売上が17億2,000万円だったものが、2025年直近では25億9,000万円となり、1.5倍以上の伸びを達成しています。

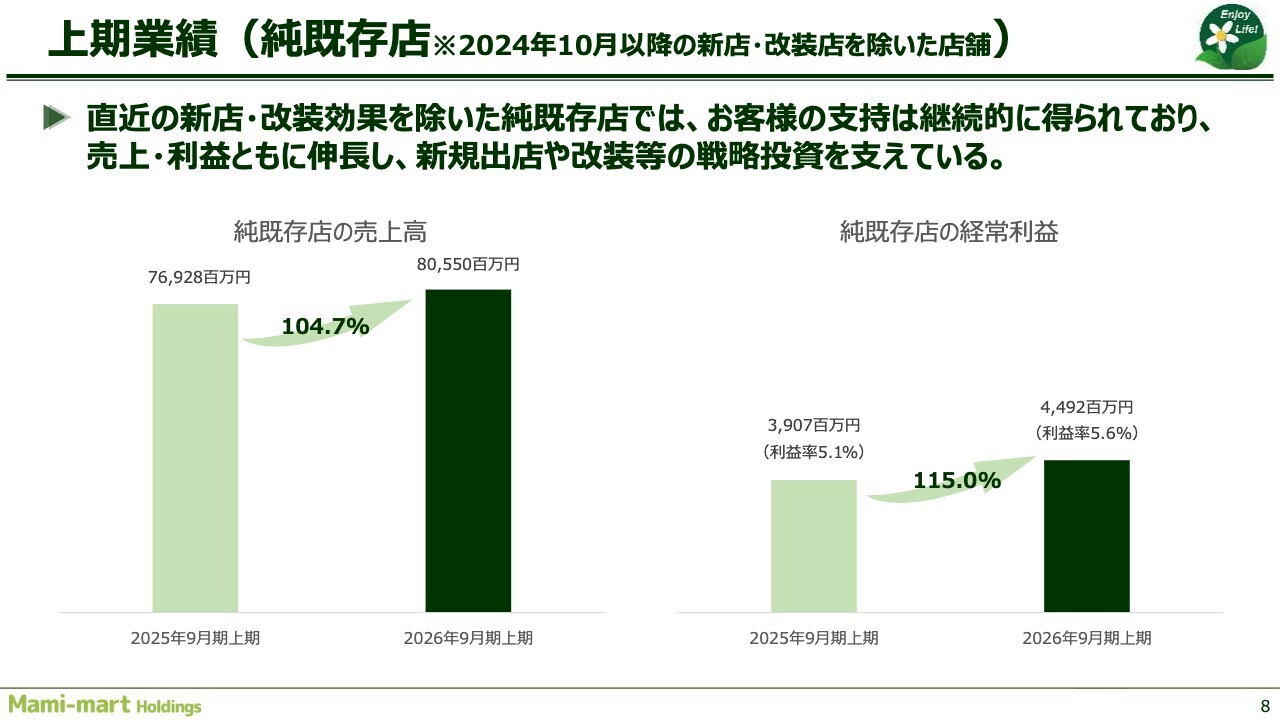

上期業績(純既存店 ※2024年10月以降の新店・改装店を除いた店舗)

利益が出しづらい状況を踏まえ、既存店の上期業績についてご説明します。こちらのスライドでは、改装や一時的なコストがかかる店舗をすべて除外した「純既存店」の業績を記載しています。

純既存店は全店の約8割に該当しますが、その売上高は前年同期比104.7パーセントとなりました。また、経常利益は前年同期比115パーセントと大きく伸び、利益率も5.1パーセントから5.6パーセントと効率改善の結果が見て取れます。

圧倒的地域No.1店舗を目指して①:商品開発

売上がやや穏やかになってきた状況においては、昨今のコスト上昇と相まって、さらに売上を伸ばす必要があります。既存店は前年比105パーセントの成長を目指すべく、売上対策を講じています。売上を強化する店舗対策として、今回は4つのポイントをご説明します。

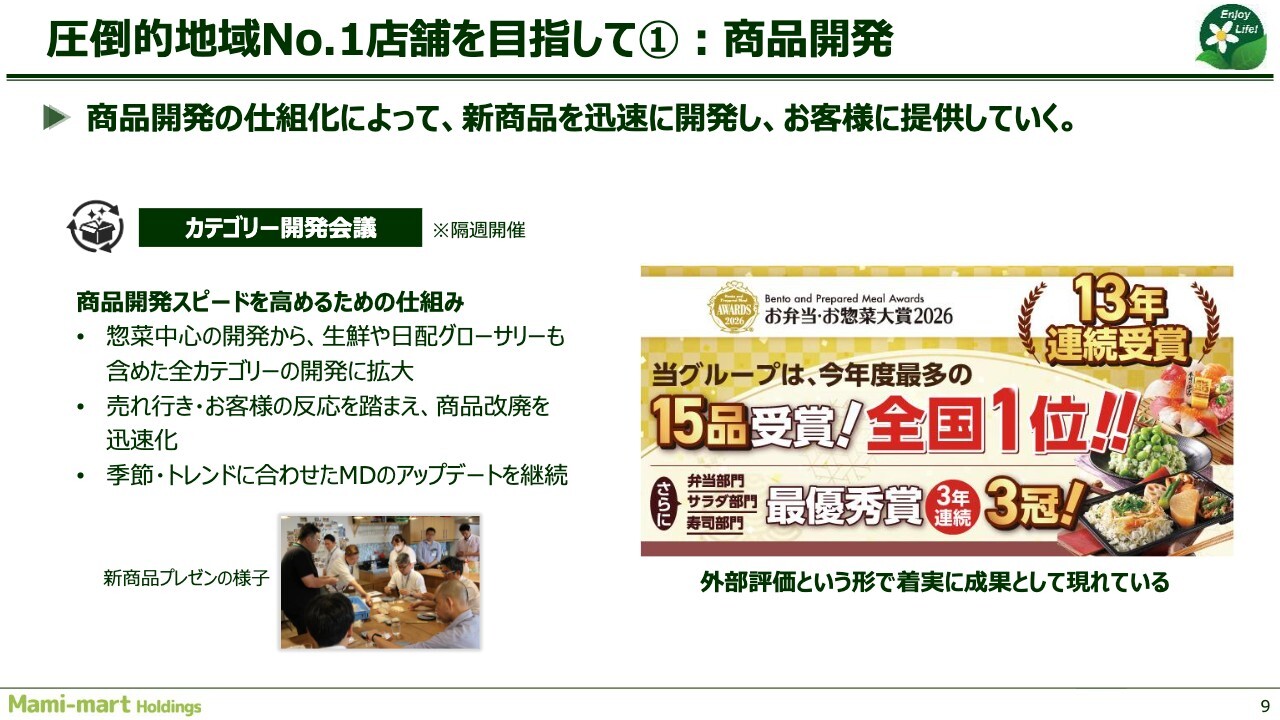

1つ目は商品開発です。昨年から「カテゴリー開発会議」を実施しており、年度ごとに商品開発計画を策定しています。この計画に基づき2週間に1回のペースで商品を実際に開発し、味やパッケージを確認しながら、商品開発をさらに促進する仕組み作りを行っています。

2026年2月に開催された「お弁当・お惣菜大賞2026」では、当社グループの惣菜アイテム15品が受賞したほか、全体の3カテゴリで最優秀賞を受賞しました。この受賞数はいずれも、他社と比べて圧倒的に多いです。これは「カテゴリー開発会議」の成果ではないかと考えています。

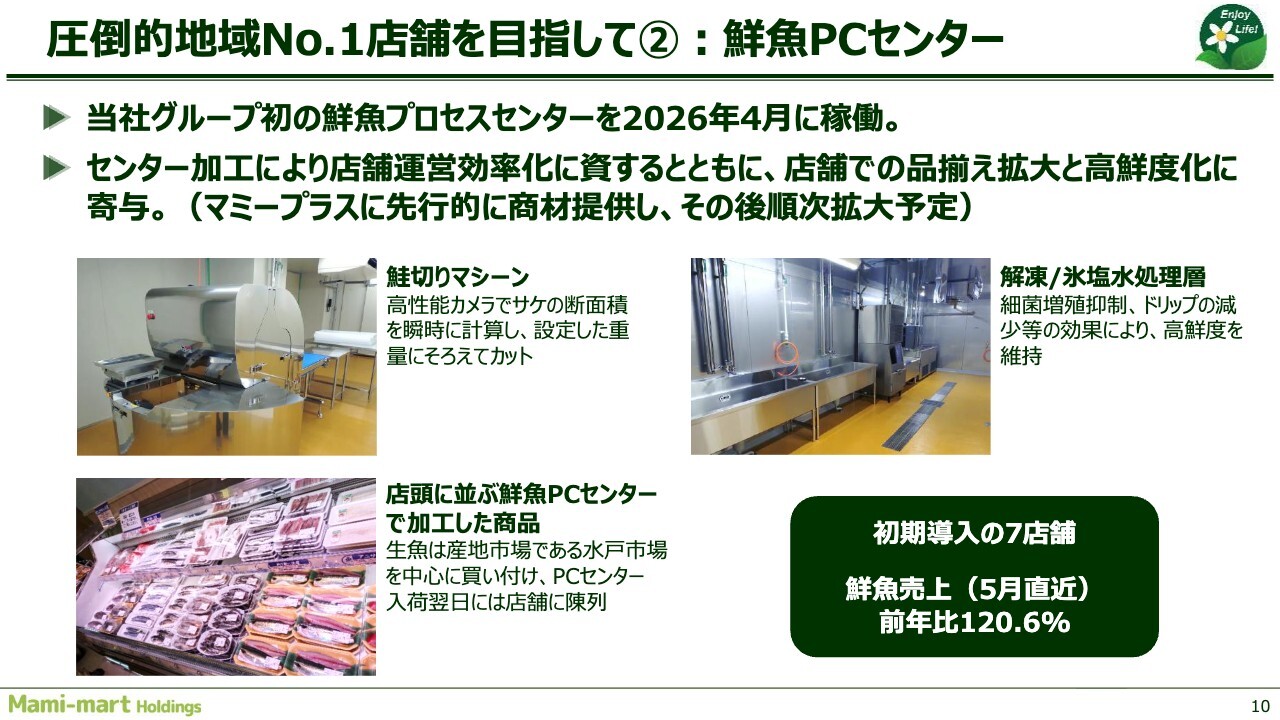

圧倒的地域No.1店舗を目指して②:鮮魚PCセンター

2つ目の施策は、今年4月に稼働を開始した鮮魚PCセンターです。

「マミープラス」という業態では、店舗の人員をなるべく使わず効率的な運営を目指して取り組んでいます。生鮮食品、特に鮮魚はインストアでの加工が非常に重要となりますが、人員が少ない現状ではお店できちんとした商品が出せないという課題がありました。

それをカバーするために、当センターを設置し、スライドに示した鮭を切る機械や解凍機などを導入しています。これにより、お店でできない加工をセンターで一括して行い、お店に配送して販売するという仕組みを整えました。

初期導入として「マミープラス」の7店舗で運用を開始しましたが、直近では鮮魚売上が前年比120.6パーセントに伸びており、まずまずの成果が出ているのではないかと思います。

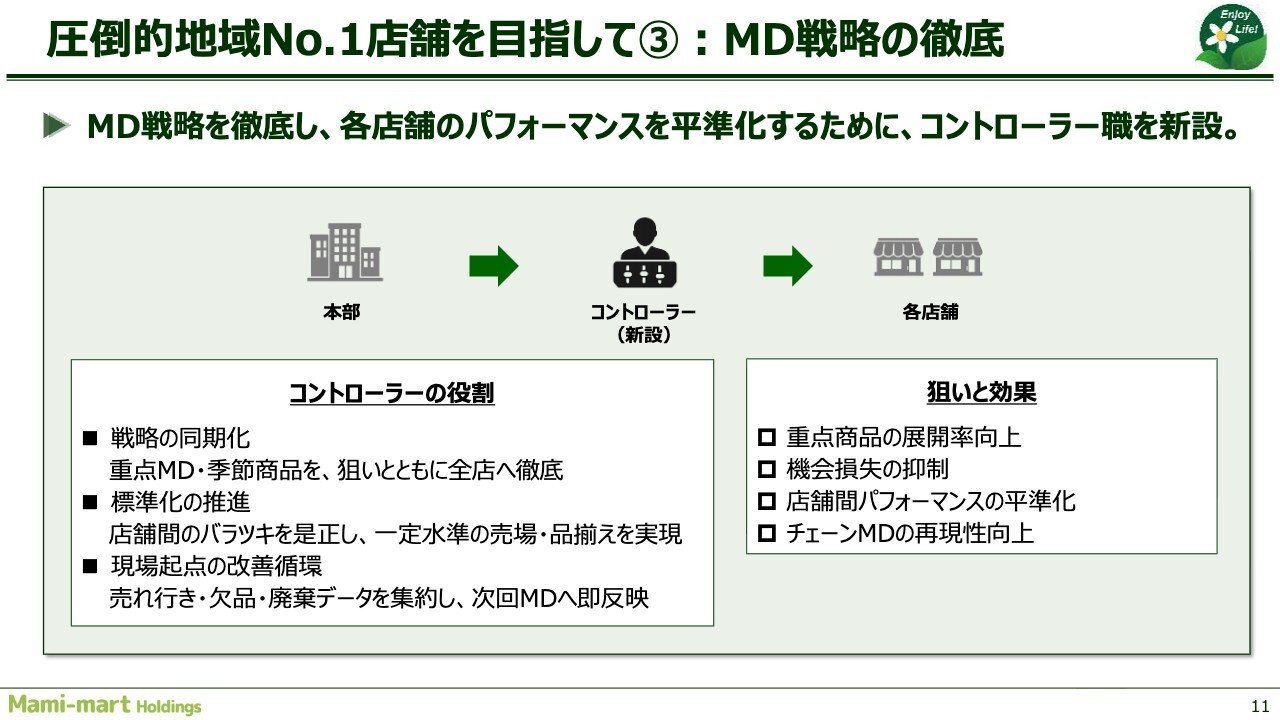

圧倒的地域No.1店舗を目指して③:MD戦略の徹底

3つ目の施策は、MD戦略の徹底です。

現在の店舗数は90店舗となり、100店舗体制も間近に迫っています。そのような状況下のチェーンストアオペレーションにおいて重要なのは、店舗の平準化です。同じ業務を全店舗で当たり前のように行い、組織として標準化を徹底することが求められます。

その取り組みの一環として、今年から本部に「コントローラー」という役職を新設しました。この役職を通じて、各店舗の品揃えや戦略などを同期化することを目指しています。

スライドに記載のように、「狙いと効果」として4つの項目が挙げられます。具体的には、重点商品の展開率向上、機会損失の抑制、店舗間パフォーマンスの平準化、チェーンMDの再現性向上です。

店舗数が増えても店舗間のばらつきがないことは、お客さまに対する当社の重要な約束だと考えていますので、この取り組みをしっかりと実行します。将来的にはAIを活用することで、さらに省力的で効果的な制度・仕組みが構築できるのではないかと期待しています。

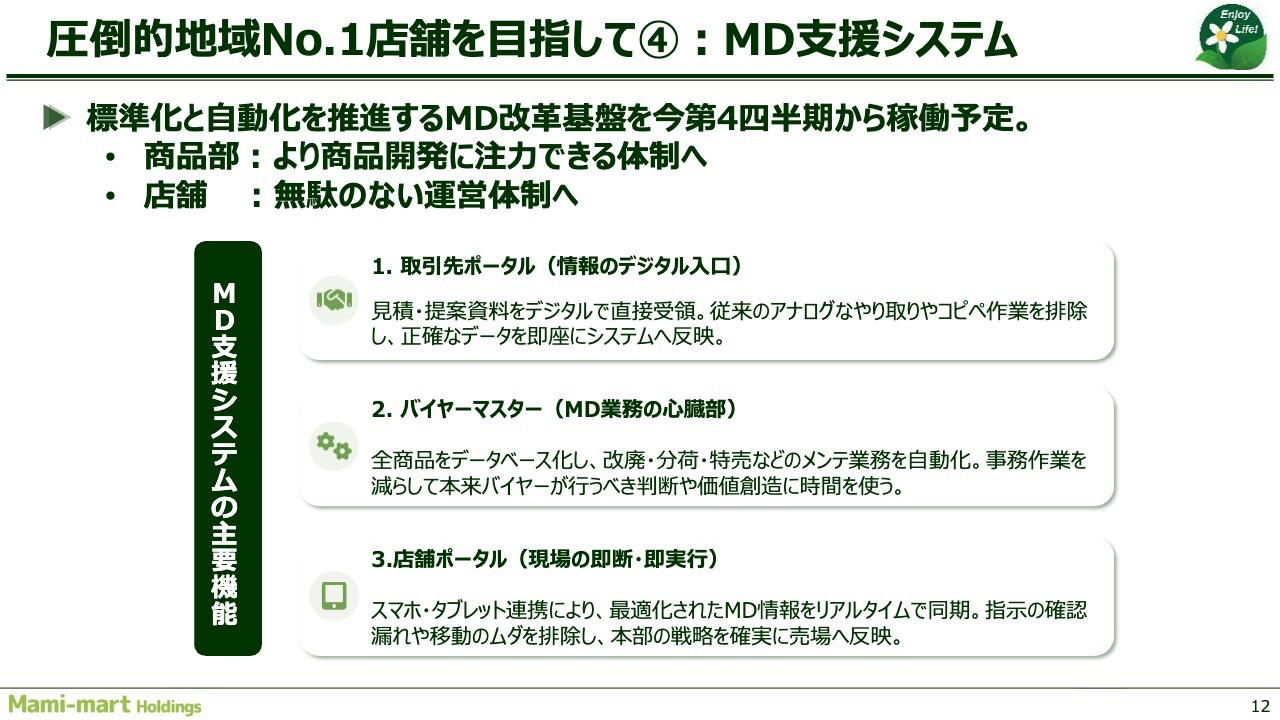

圧倒的地域No.1店舗を目指して④:MD支援システム

4つ目の施策は、MD支援システムです。これは一言で言うと、商品部の事務のデジタル化と言えます。これまでの課題として、アナログで行う作業や手作業によるパソコンへの入力が多いため、どうしてもミスが発生していました。

そのミスが商品部で発生すると、それが店舗にも波及し、店舗側でも間違いが発生してしまいます。結果として、店舗数が増えるほど、1つのミスが多くのミスにつながってしまうという問題がありました。

さらに、商品部のバイヤーが本来行うべき商品開発や他社からの情報収集といった仕事に十分な時間を割けないことも、課題の1つでした。彼らは長時間机に座り、商品のメンテナンスやパソコン操作に追われていたためです。

こうした状況を改善することで省力化を図り、簡単に作業できるようにする仕組みを今回立ち上げました。この仕組みの導入によってミスが少なくなり、今後は省力化が図れるのではないかと非常に期待しています。

また、先ほどの施策と同じくAI活用を取り入れることで、さらに効率的で精度の高いシステムに進化していくと考えています。

これら4つの取り組みにより、さらに強いお店を作っていきます。

店舗拡大に伴う対応:新物流センター

店舗拡大に伴う対応として、今年3月に新物流センターを移転しました。この新センターにより、既存店舗に加えて40店舗の対応が可能となりました。今後のキャパシティに対応したセンターとして運営しています。

管理内容についても、オペレーション効率化や物流効率化のシステムを導入し、作業の効率化やスペースの効率化、配送効率化などの多岐にわたる改善を実施した新しいセンターとなっています。

出店・改装の進捗

出店と改装の進捗についてご説明します。上期は新店が6店舗、活性化改装が2店舗の計8店舗を展開しました。

下期においては、新店が3店舗、業態転換改装が1店舗、活性化改装が1店舗の計5店舗を計画しています。当初の見込みでは全体で12店舗を出店・改装する予定でしたが、結果的に1店舗増えて13店舗の予定となりました。

上期に出店を進める中で、2025年10月には茨城県龍ケ崎市に新規出店を果たし、初めて茨城県に店舗を展開しました。これからも関東一円での出店を計画しており、より多くのお客さまに当社の店舗を提供していきたいと考えています。

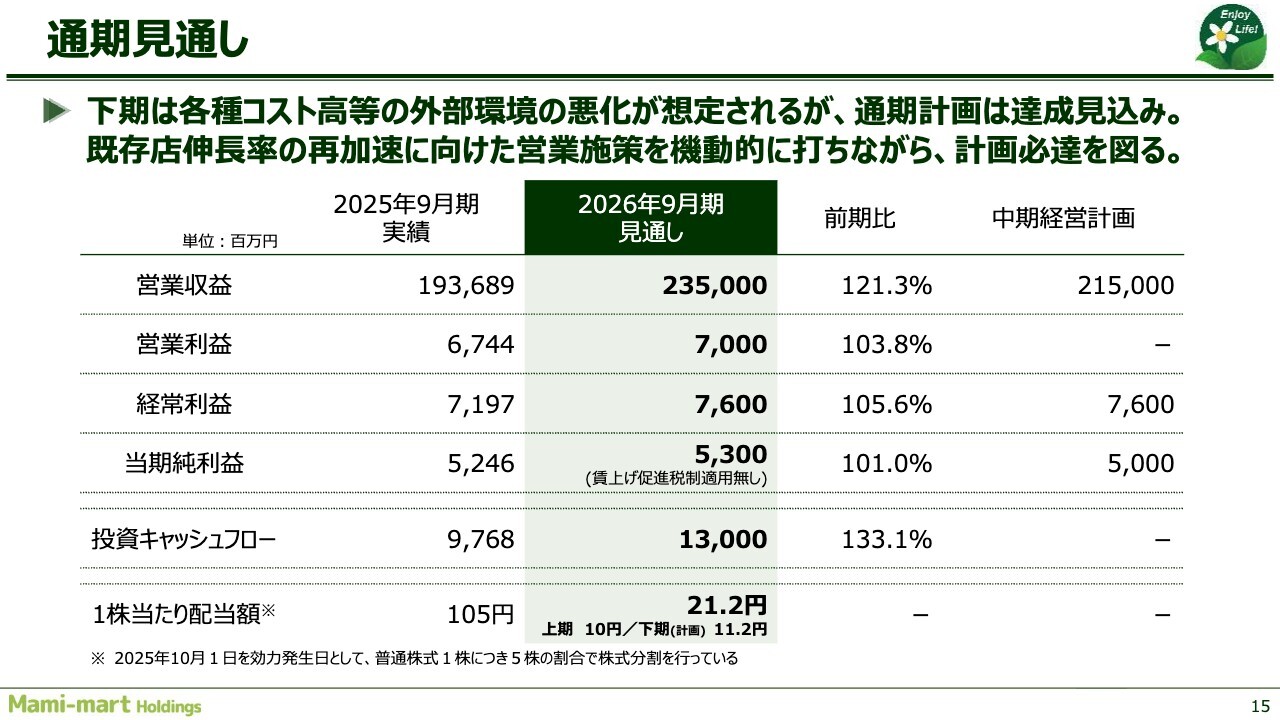

通期見通し

通期見通しについてです。2026年9月期は、営業収益が2,350億円、営業利益が70億円、経常利益が76億円、当期純利益が53億円と、増収増益を予定しています。当初は営業収益を2,250億円と見込んでいましたが、売上がプラス100億円積み上がり、2,350億円ほどを見込める状況となっています。

当期純利益については、ホールディングス化による新会社設立の影響があります。これにより、従来適用されていた賃上げ税制優遇を受けられなくなりました。この税制優遇では約3億円の恩恵を受けていましたが、適用外になった状況でも、当期純利益は前期を上回る53億円を見込んでいます。

さらに、1株当たり配当金額も若干増加し、21.2円となっています。

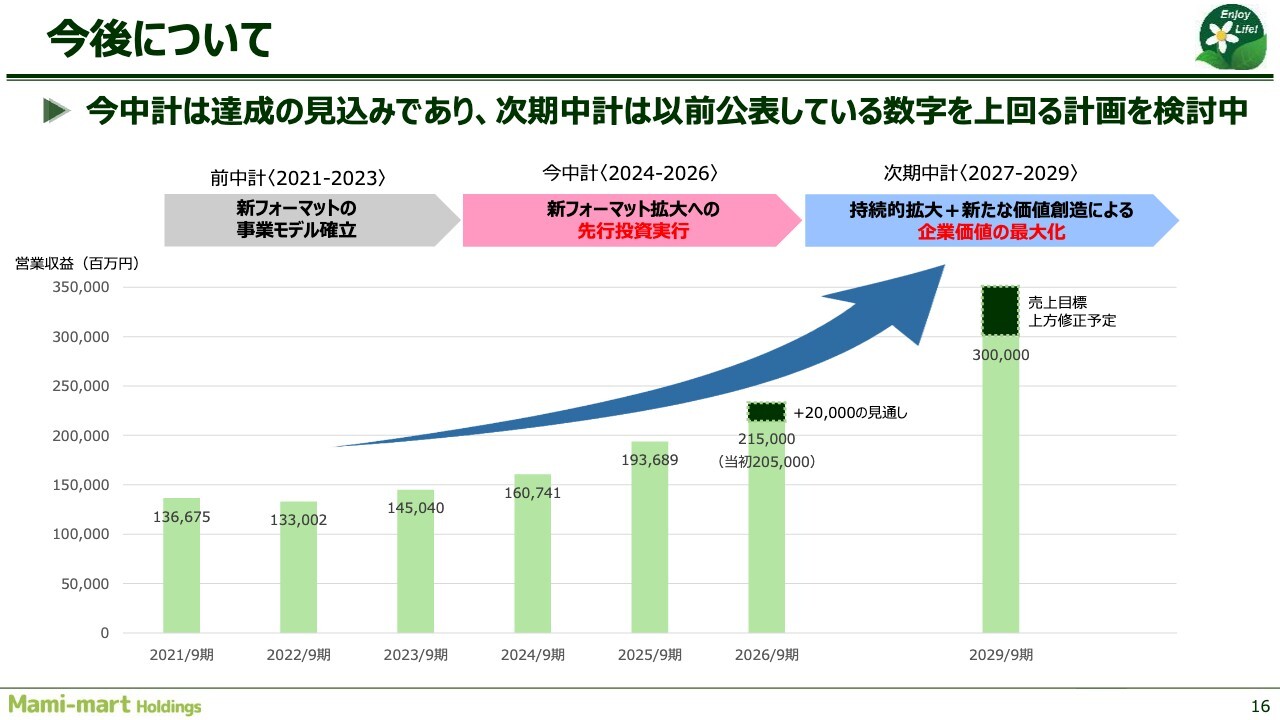

今後について

今後についてです。現在の中期経営計画は、大幅な売上増で達成できそうです。

次期中期経営計画の最終年度となる2029年9月期に関しては、当初の売上目標を3,000億円としていましたが、現在のペースを考慮すると、より高い水準の3,500億円程度になるのではないかと考えています。

このように売上の達成が見込めると想定していますが、これからも持続的な成長と新たな価値創造を通じて、企業価値の最大化を目指しながら運営を推進していきます。私からのご説明は以上です。本日はご清聴いただき、ありがとうございました。

質疑応答:下期における既存店売上成長施策と回復見込みについて

司会者

新着ログ

「小売業」のログ