2026年12月期第1四半期決算説明

ブリッジインターナショナル、大型案件3社を受注 人員拡大で年15億円規模を見込む、2Q以降の成長へ

目次

吉田融正氏:みなさま、こんにちは。ブリッジインターナショナルグループ代表取締役会長兼CEOの吉田融正です。本日は、2026年12月期第1四半期の決算についてご説明します。よろしくお願いします。

本日の内容は、当社のビジネスモデルと強み、2026年12月期第1四半期の決算実績、2026年12月期通年の決算見通し、中期経営計画の進捗、最後に財務および資本政策の順でご案内します。

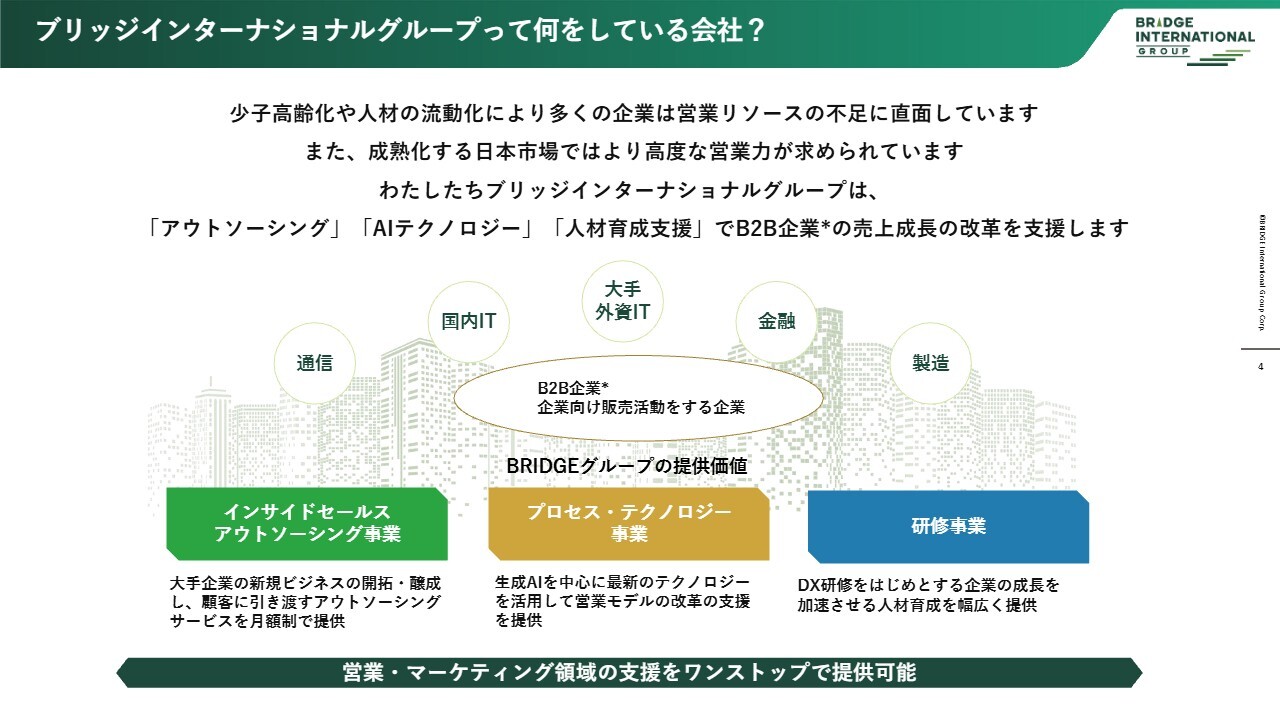

ブリッジインターナショナルグループって何をしている会社?

当社グループのビジネスモデルはBtoB、つまり企業が企業向けに営業を行うモデルを支援するものです。日本のBtoB市場は、少子高齢化により営業リソースや人材不足に直面しています。また、かつての右肩上がりの成長とは異なり、成熟した日本市場で営業活動を行う必要があり、高度な営業力が求められています。そのため、多くの企業がその点で苦戦を強いられています。

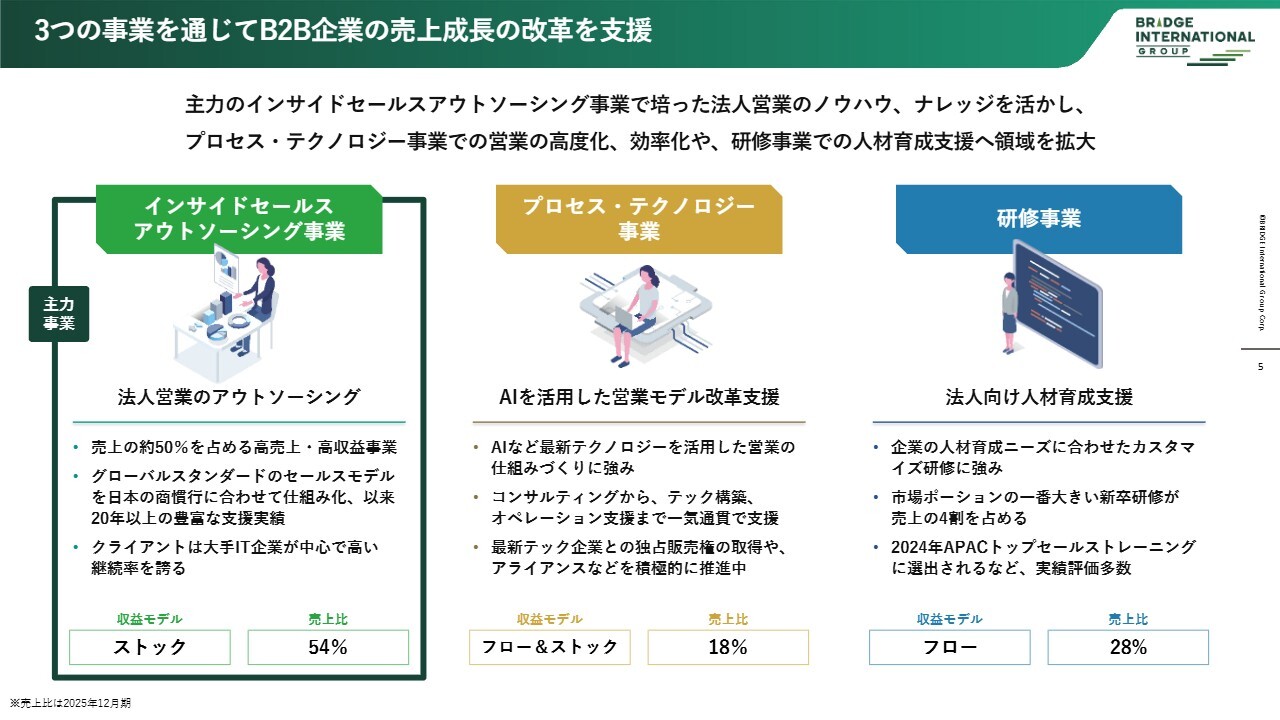

我々のグループのミッションは、インサイドセールスアウトソーシング事業、プロセス・テクノロジー事業、研修事業の3つを通じて、売上成長の改革を支援することです。

3つの事業を通じてB2B企業の売上成長の改革を支援

特にインサイドセールスアウトソーシング事業は、売上全体の50パーセントを超える主力事業であり、ストックビジネスとして非常に収益性が高く、財務基盤を支える重要な事業です。

次に、プロセス・テクノロジー事業です。これは昨今のAIを中心とした最新のテクノロジーや仕組みを営業改革に導入する事業です。

最後に、研修事業です。さまざまなツールや仕組みがあっても、人材が育成されなければ実現できないため、人材育成を支援する事業です。

インサイドセールス(Inside Sales)とは

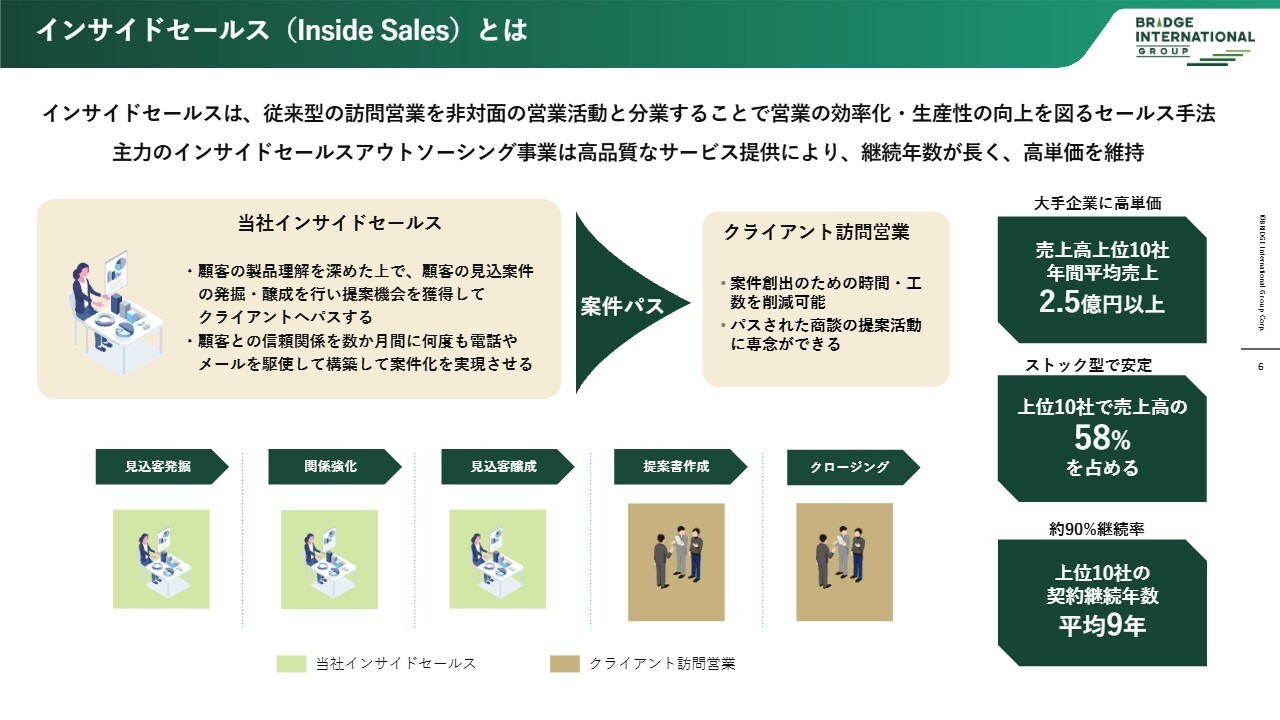

主力のインサイドセールスアウトソーシング事業は、スライド下部に記載されている見込客発掘、関係強化、見込客醸成、提案書作成、クロージングといった、BtoB営業活動の基本的なプロセスを担っています。

当社インサイドセールスアウトソーシング事業では、最初の見込客発掘、関係構築、見込客醸成を非対面の営業部隊が担い、提案書の作成やクロージングはクライアントの営業が行うというプロセス分業を実施しています。

後ほどご説明しますが、大手のお客さまとの大規模なBtoB商談は期間が長く、数千万円規模の案件が非常に多いのが特徴です。そのため、半年から1年かけて見込客の発掘から醸成まで、電話、メール、各種SNSなどを駆使して案件の醸成を行い、「じゃあ検討しようか」となる提案機会を獲得するまでが我々の主な業務です。

過去6ヶ月から1年間の営業活動データをまとめて、クライアントの営業部門に渡します。クライアントの営業部門は、シームレスに「こういう経緯でここまで来たのか」ということを理解しながら提案活動に入り、クロージングに至る流れです。

主力となるのは提案活動とクロージングであり、そこはクライアントにお任せしています。その前後を、当社がアウトソーサーとして非対面で担うのが、このインサイドセールスアウトソーシング事業です。

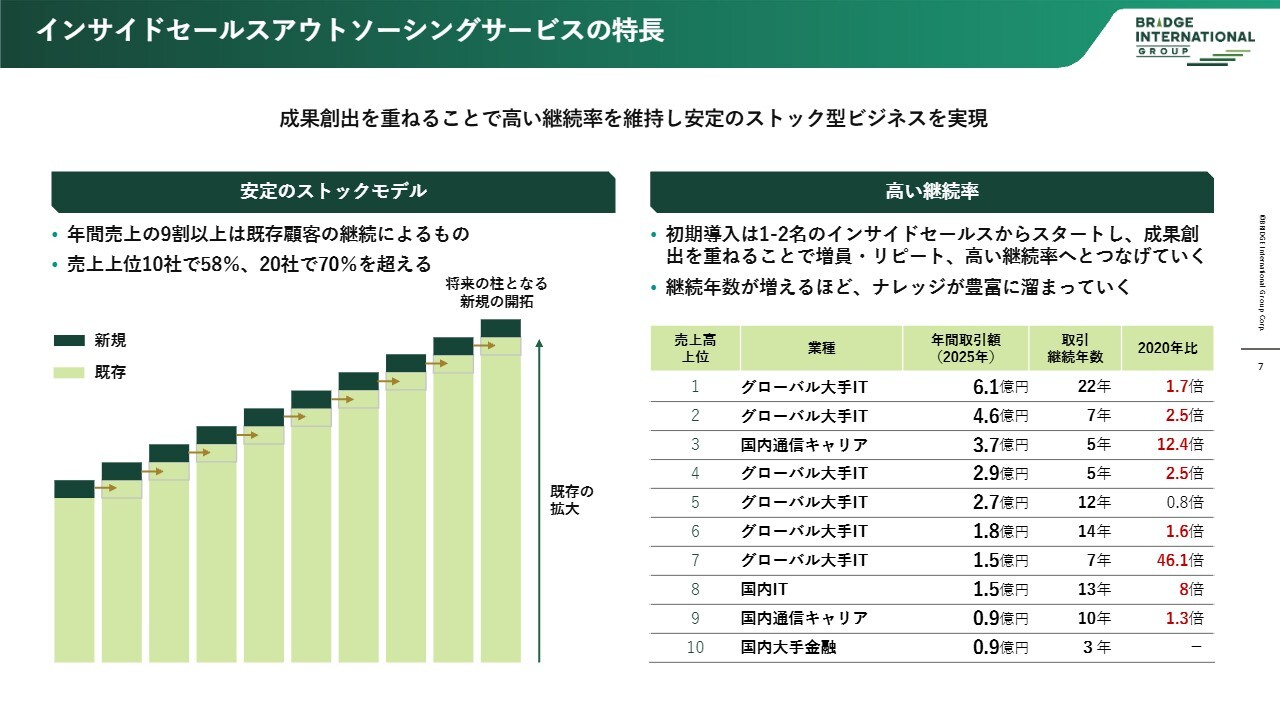

スライド右側に記載されているように、当社の顧客は大手企業がほとんどです。上位10社による当社の平均売上は約2.5億円以上で、上位10社だけで売上全体の約6割弱を占めています。このように、大きな顧客が非常に多いことが特徴です。

また、継続年数についても特徴的で、上位10社の平均継続年数は9年に達しています。この仕組み自体が効果的でなければ、これほどの継続はあり得ません。このように高品質なサービスを提供し、継続率を高めていることが、当社のインサイドセールスアウトソーシング事業の特徴です。

インサイドセールスアウトソーシングサービスの特長

上位10社との取引規模は、年間でスライド右側に記載されているとおりとなっています。一番大きな取引先では、年間6億円ほどの取引をいただいており、これは設立以来22年間継続しています。年間ベースで月額換算すると約5,000万円になります。

数十名のインサイドセールスアウトソーシング担当者とマネージャーが、お客さまとの関係強化や見込客醸成といった、先ほどのプロセスを進める業務を行っている事業です。

最初は小さな規模から始め、慎重に結果を出しながら徐々に拡大していくモデルを採用しています。それが結局、ストックビジネスとして継続的な経営基盤を支えるかたちとなっています。

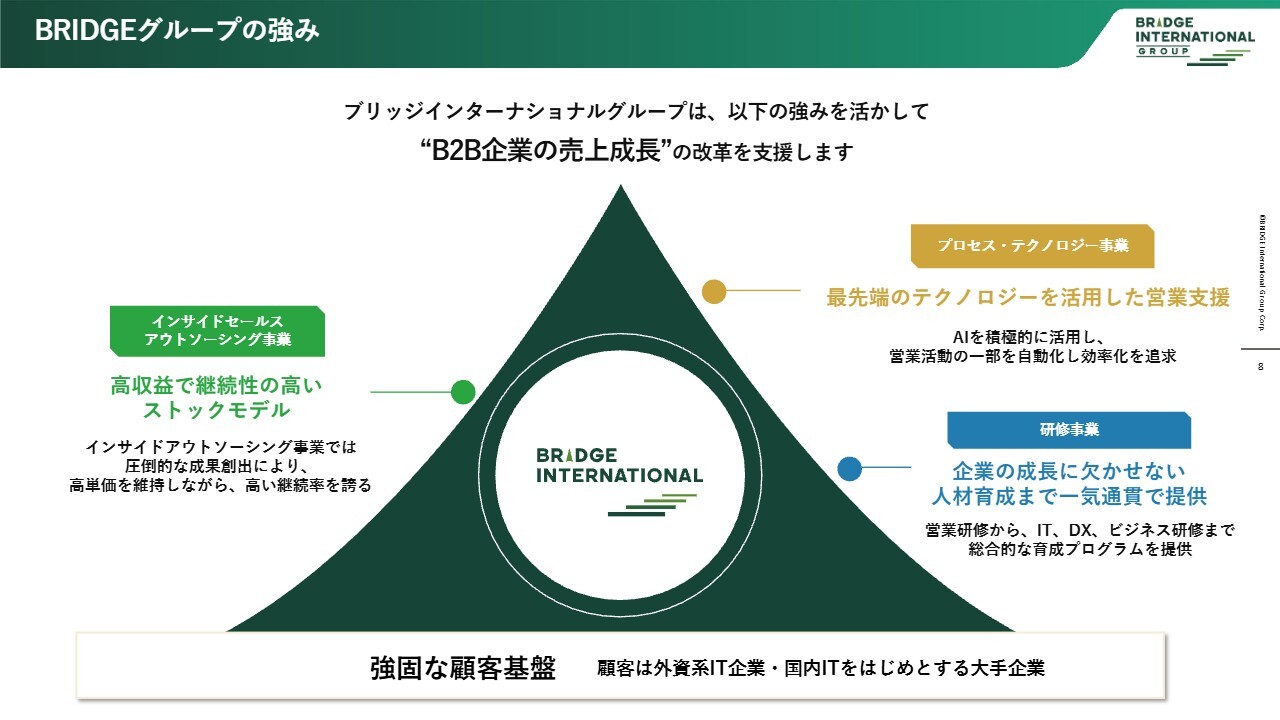

BRIDGEグループの強み

主力事業としての高収益で継続率の高いインサイドセールスアウトソーシング事業、最先端のテクノロジーを導入したプロセス・テクノロジー事業、一気通貫で人材育成を提供する研修事業の3つによって強固な顧客基盤を構築し、相互にシナジーを発揮することでビジネスを拡大しているグループです。

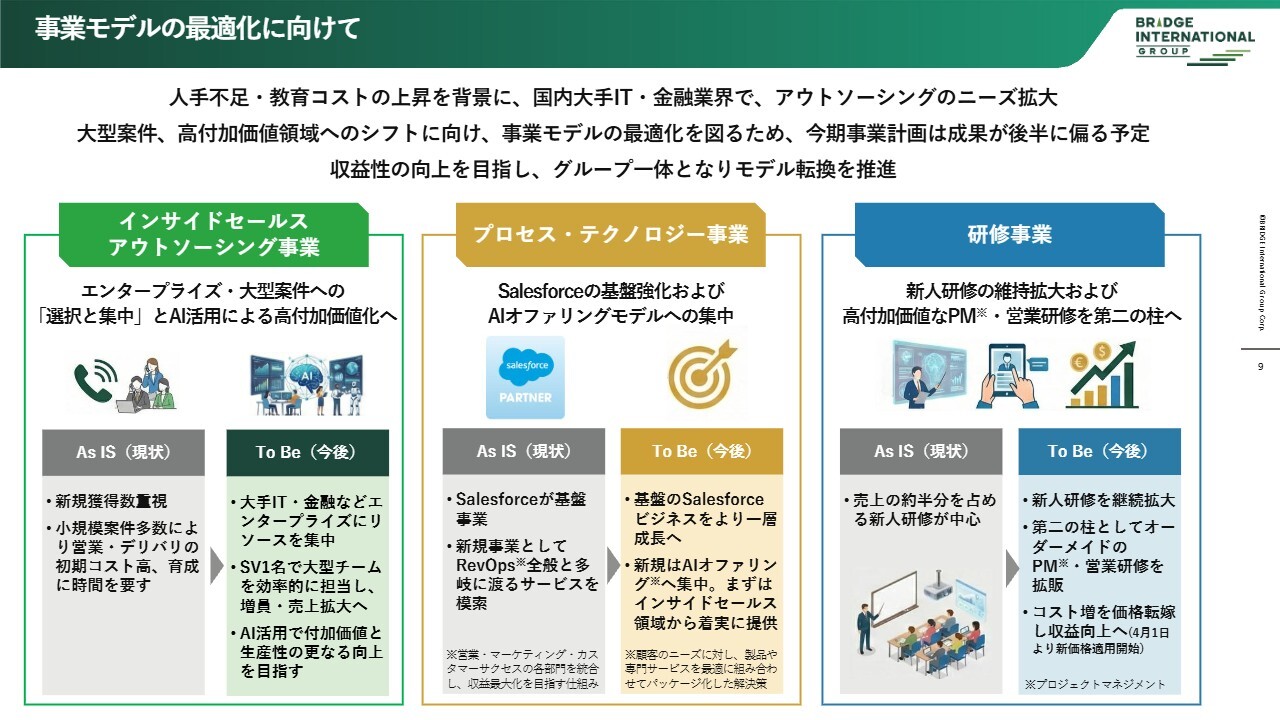

事業モデルの最適化に向けて

それぞれの事業についてご説明します。インサイドセールスアウトソーシング事業は、時代やマーケットの変化に合わせて少しずつ変化を続けています。特に昨年後半からは、基本的に小規模のプロジェクトを避け、10人から20人規模で年間3億円から5億円を狙えるような大型プロジェクトにシフトする傾向があります。また、億に近い額の投資を行ってAIを導入し、サービス品質の向上を図っています。

プロセス・テクノロジー事業については、設立以来「Salesforce」のビジネスを1つの軸として展開していますが、これに加え、AI系分野への大きなシフトを目指しています。この第1四半期は既存サービスをすべてAI化し、わかりやすいパッケージ型のオファリングモデルにしてお客さまに提供するため、現在鋭意開発中です。

最後に研修事業についてですが、この事業は新入社員研修が売上の半分を占める、30年以上続いている事業です。さらに、集中と選択による差別化を図り、営業研修やPM(プロジェクトマネジメント)研修といった人気の個別研修へのシフトを進めることに挑戦している最中です。

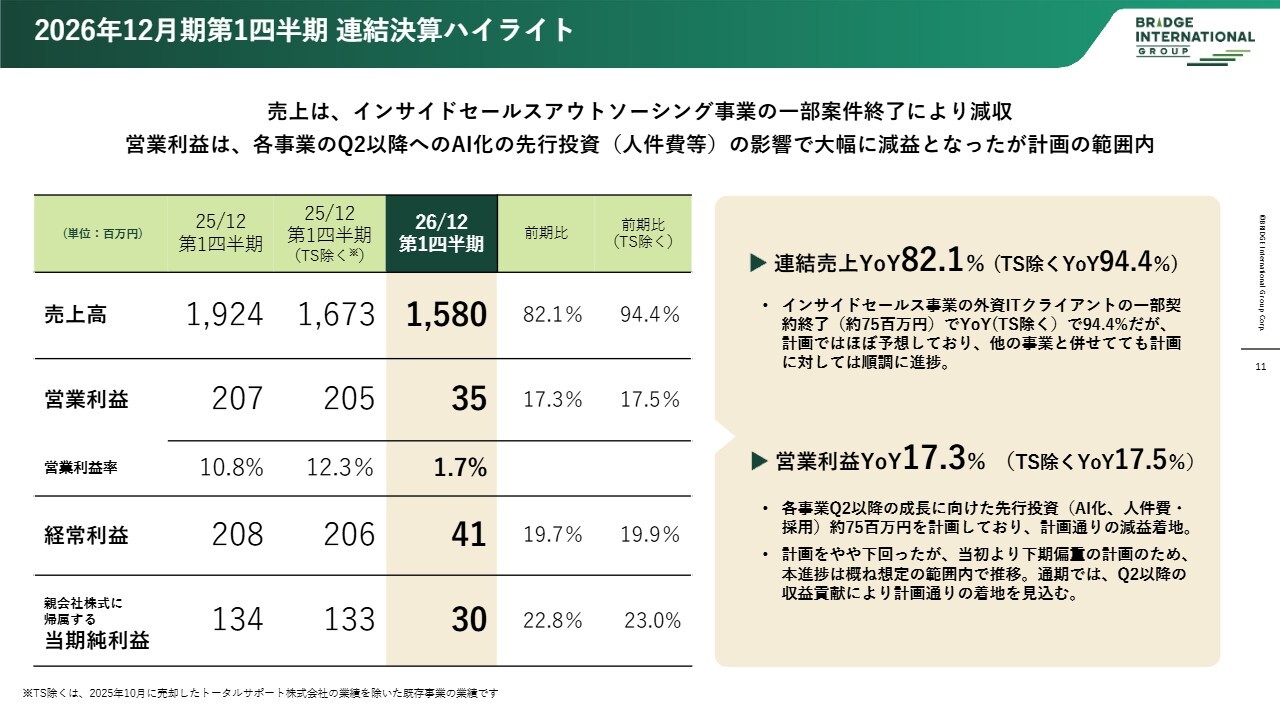

2026年12月期第1四半期 連結決算ハイライト

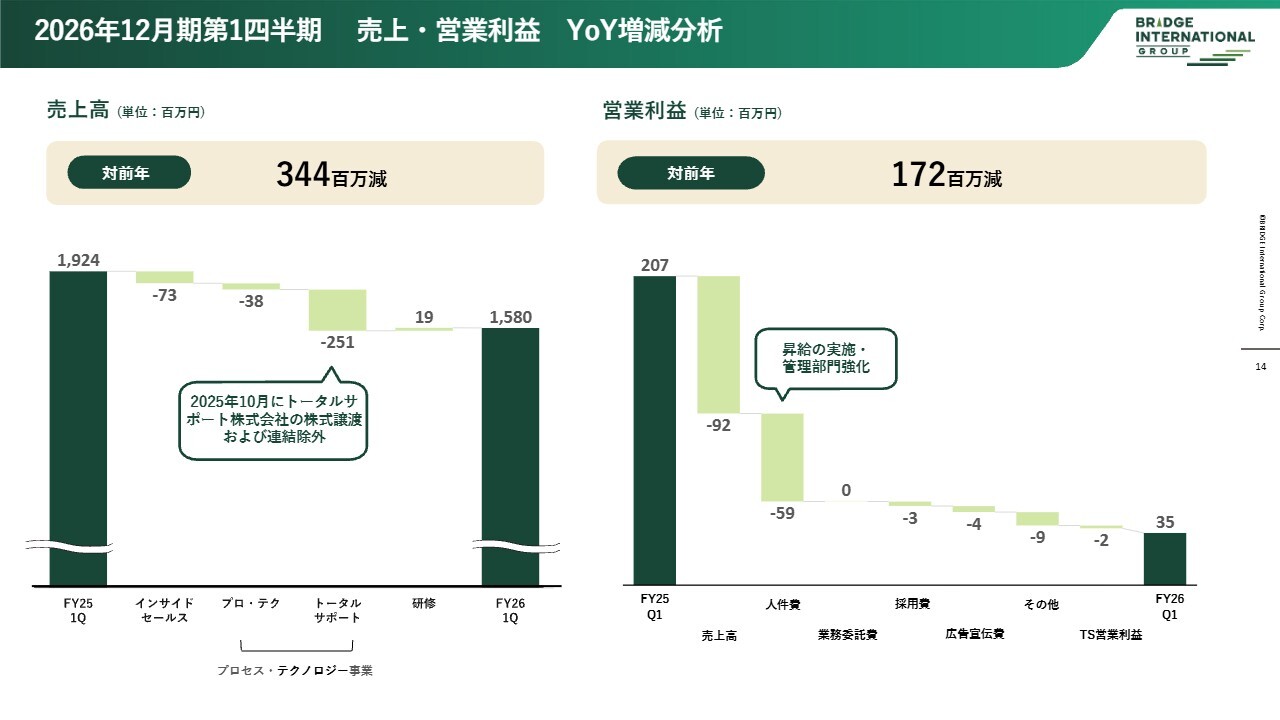

第1四半期が終了し、売上高は15億8,000万円、営業利益は3,500万円、経常利益は4,100万円、当期利益は3,000万円という結果となりました。

この売上高15億8,000万円について、「TS」という記載がありますが、これは一度M&Aを行ったトータルサポート社という会社を昨年手放した影響を考慮したものです。そのため、前年比でこれを除いたかたちでご案内すると、売上高は前年比94.4パーセントとなります。

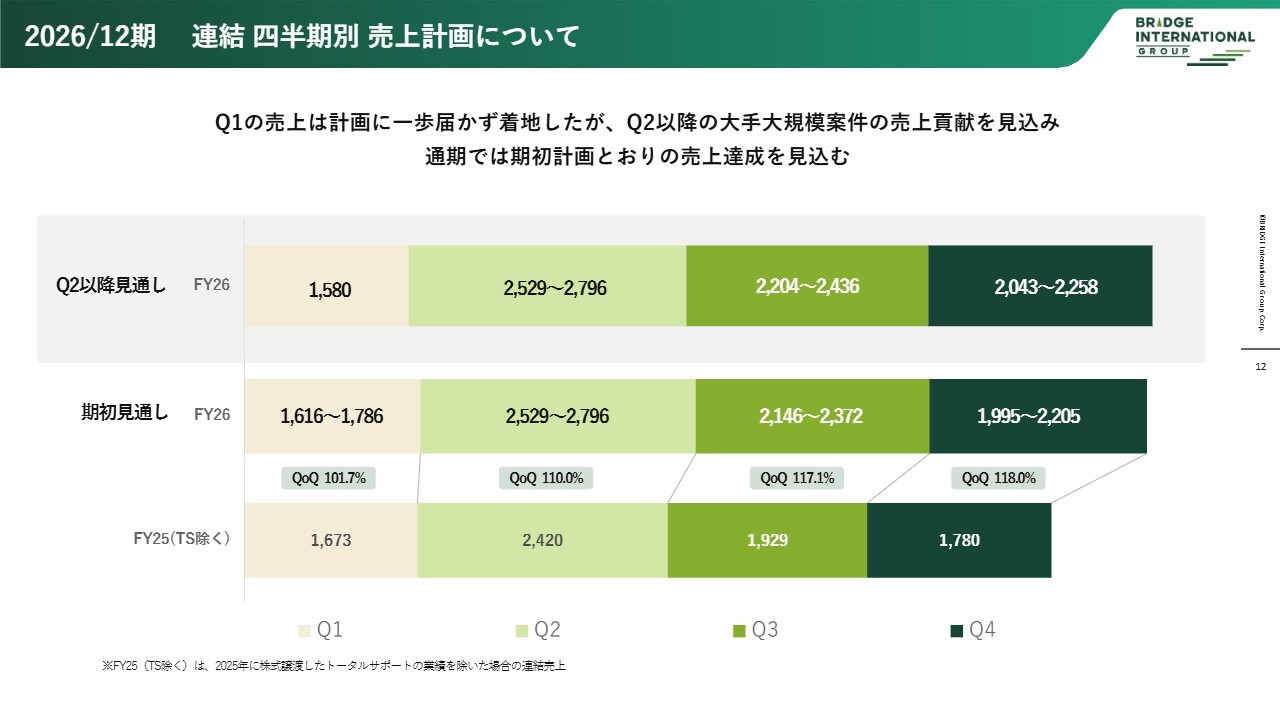

2026/12期 連結 四半期別 売上計画について

要因の1つとして、インサイドセールスアウトソーシング事業のプロジェクトが1件中止となり、7,500万円ほどの影響を受けました。また、第1四半期は、インサイドセールスアウトソーシング事業が大型化する予定で一時的に沈んで、待機している状況がありました。もともと期初の見込みでは、売上の下限を16億1,600万円と設定していましたが、そこには若干届かなかったものの、売上は計画どおりであると認識しています。

2026年12月期第1四半期 連結決算ハイライト

営業利益については、昨年のトータルサポート社を除いた2億500万円に対して、3,500万円と前年同期比で20パーセントを下回る結果となりましたが、これも基本的にはほぼ計画どおりと認識しています。

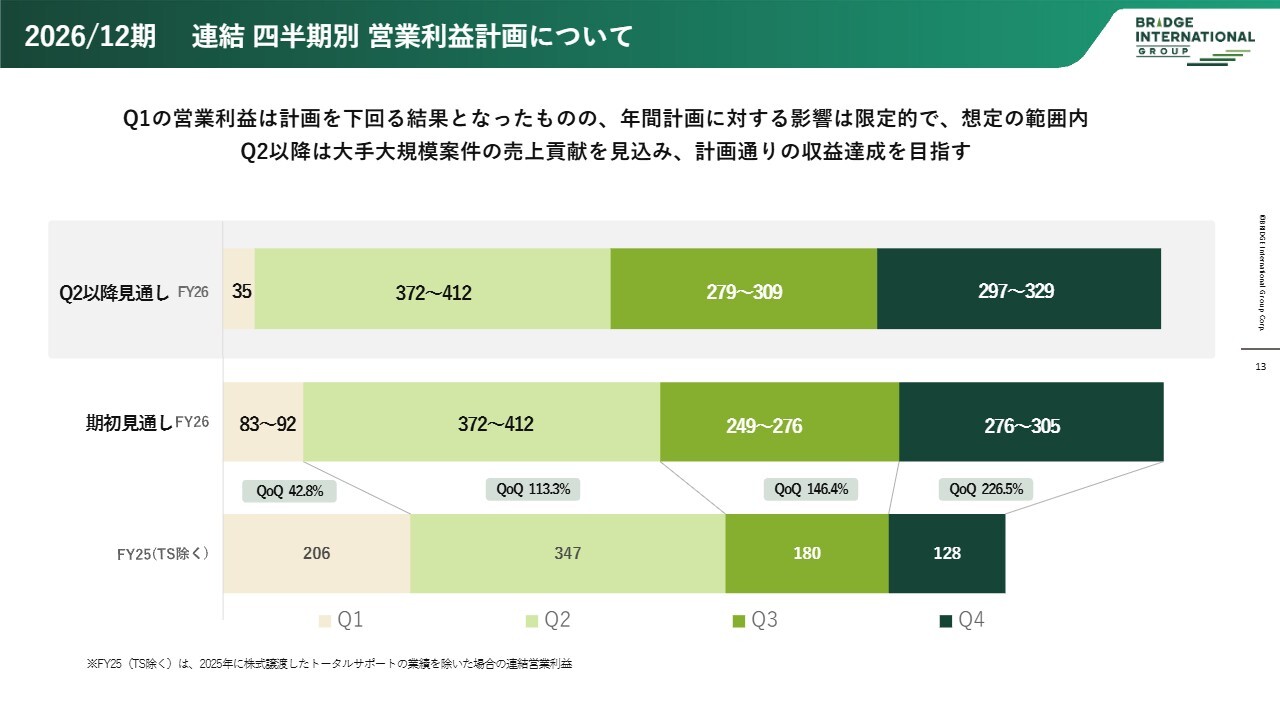

2026/12期 連結 四半期別 営業利益計画について

もともと、営業利益の下限は8,000万円と設定していました。営業利益の目標としては年間で10億円を目指しており、第1四半期では進捗率8パーセントから9パーセントを達成する計画としていました。そのため、先ほど述べた案件の大型化やAI化へのシフトを進め、第1四半期中にこれらを確実に行い、投資を実施する方針を取りました。この背景に基づき、第1四半期の営業利益を設定しました。

しかしながら、結果として8,000万円の下限に対して3,500万円と若干下回る結果になりました。ただし、第2四半期以降の成長を見込んだ計画は基本的に変わっておらず、現在も計画どおりに進捗していると認識しています。

2026年12月期第1四半期 売上・営業利益 YoY増減分析

実際、YoYの増減を見ると、トータルサポート社というM&Aをした会社を手放したことが最も大きな影響を与え、売上としては約2億5,000万円の減となっています。

それ以外については、先ほどご説明したように収益モデルのシフトの影響により、売上減というかたちで着地しました。

営業利益についても、案件の大型化に伴い大規模な採用が必要であり、採用活動に投資を行うとともに、規模が拡大することで管理部門の強化が必須となり、これにも投資を行っています。これらの結果として、営業利益が一時的に減少するかたちで計画を進めている次第です。

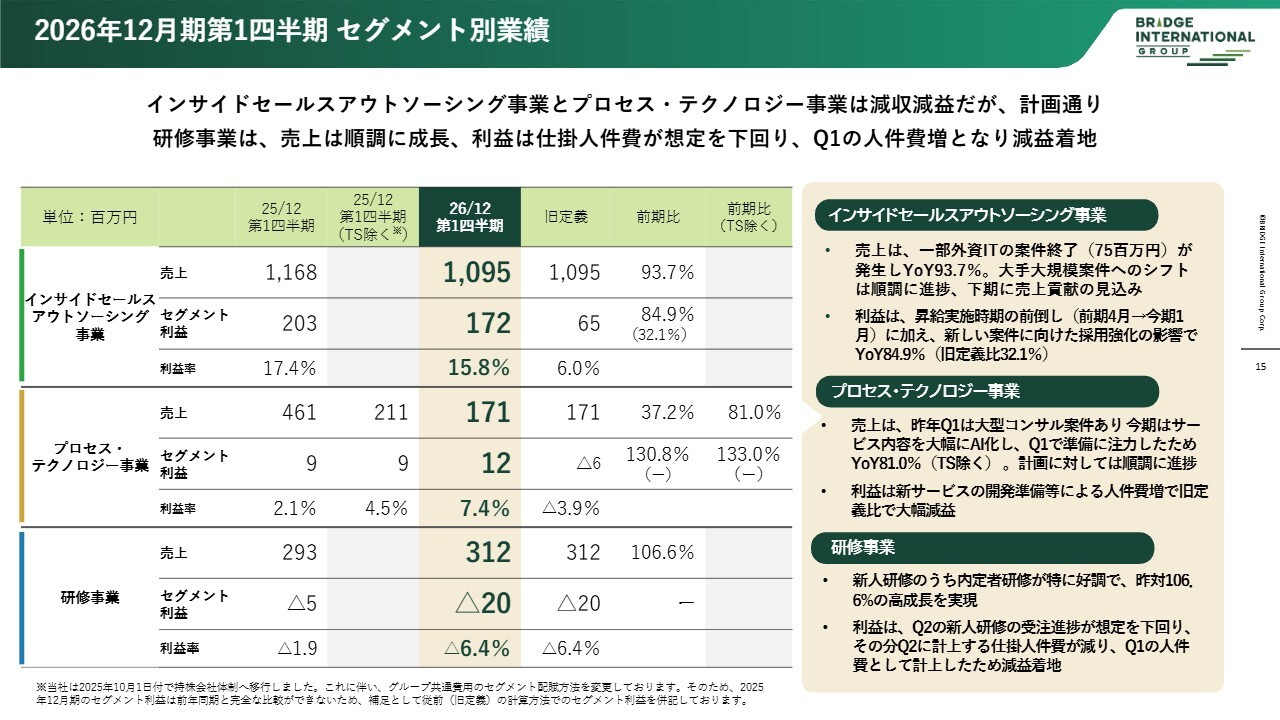

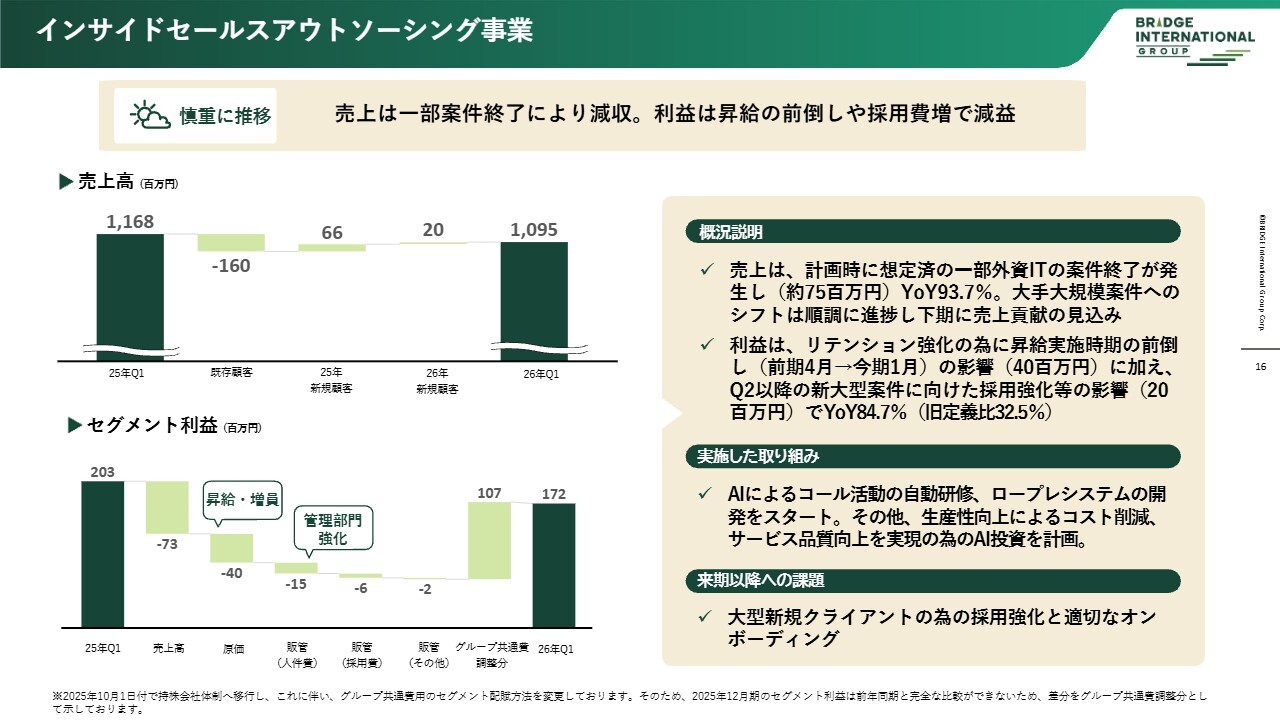

2026年12月期第1四半期 セグメント別業績

それぞれの事業をさらに詳しく見ると、インサイドセールスアウトソーシング事業は昨年の売上高11億6,800万円に対し、10億9,500万円で93.7パーセントのYoYとなりました。セグメント利益は前期比84.9パーセントに当たる1億7,200万円で着地しています。

インサイドセールスアウトソーシング事業

インサイドセールスアウトソーシング事業については、7,500万円分が外資系ITサービスの中止による影響を受けています。この影響がなければ、トップラインは予定どおり、前年同期比で変わらないフラットな状態だったと考えられます。

トップラインがフラットだった理由は、再三ご説明しているように、小規模なプロジェクトを控え、大規模プロジェクトへのシフトを進めていたためです。この方針が引き続き今四半期も影響していますが、やっと大規模な案件の受注も増えてきており、第2四半期から第3四半期以降に向けて大きな増収が期待できると考えています。

利益に関しては、第2四半期以降の大型プロジェクトに向けた採用強化の必要性から、採用費用を増加させました。また、昨今の人材リテンションリスクに対応するため、昇給時期を昨年より少し前倒しすることでコストが増加しました。このように、後半戦への準備としての投資をしっかりと実施した結果、1億7,200万円のセグメント利益で着地というかたちでインサイドセールスアウトソーシング事業を締めくくりました。

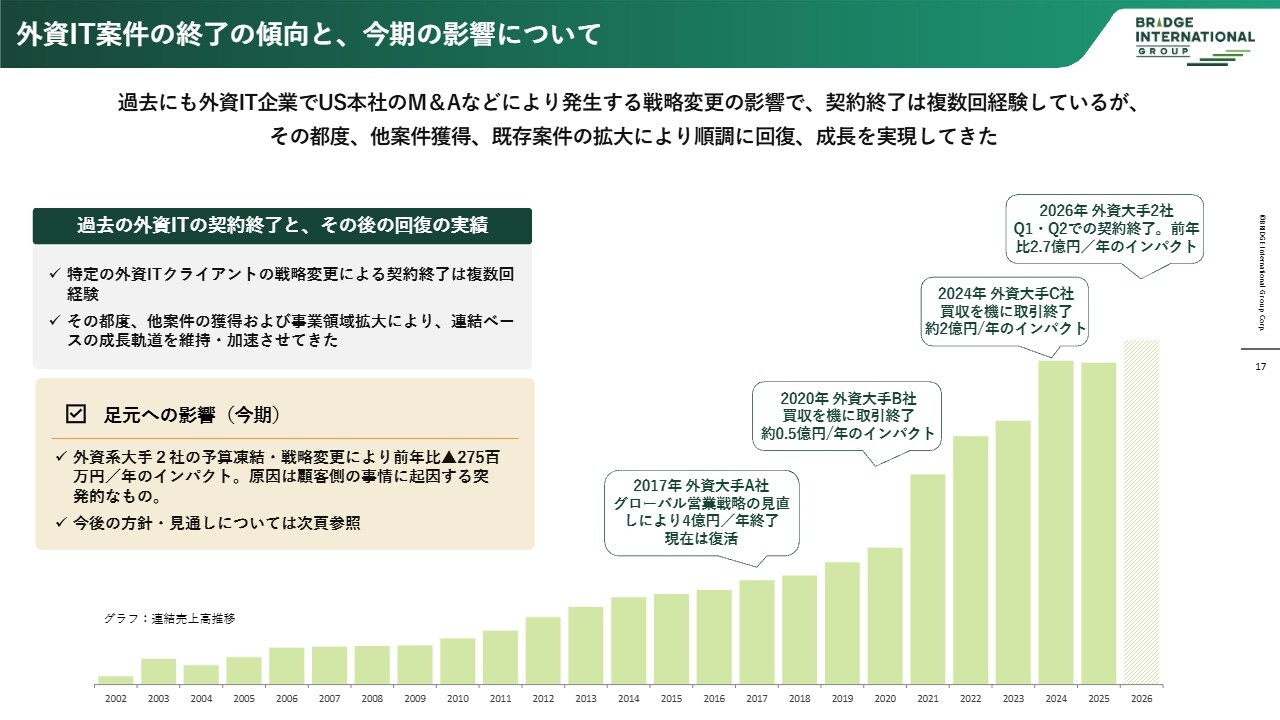

外資IT案件の終了の傾向と、今期の影響について

ただし、インサイドセールスアウトソーシング事業については、一部外資ITの案件終了がありました。グローバルIT企業にはこのような傾向が見られ、過去にもある時期にこの種の対応が行われたことがありました。

グローバルで展開している企業においては、US本社やヨーロッパ本社が戦略変更を行うと、日本企業にも影響が及ぶことがあります。これは十分に起こり得る事象であり、これまでも当社はそれを乗り越えてきました。

今回もそのような状況が発生しましたが、それにもかかわらず、ご覧のように成長が実現しています。また、すぐに回復することもあるため、あまり大きな影響とは捉えず、しっかりとした成長が見込めると考えています。

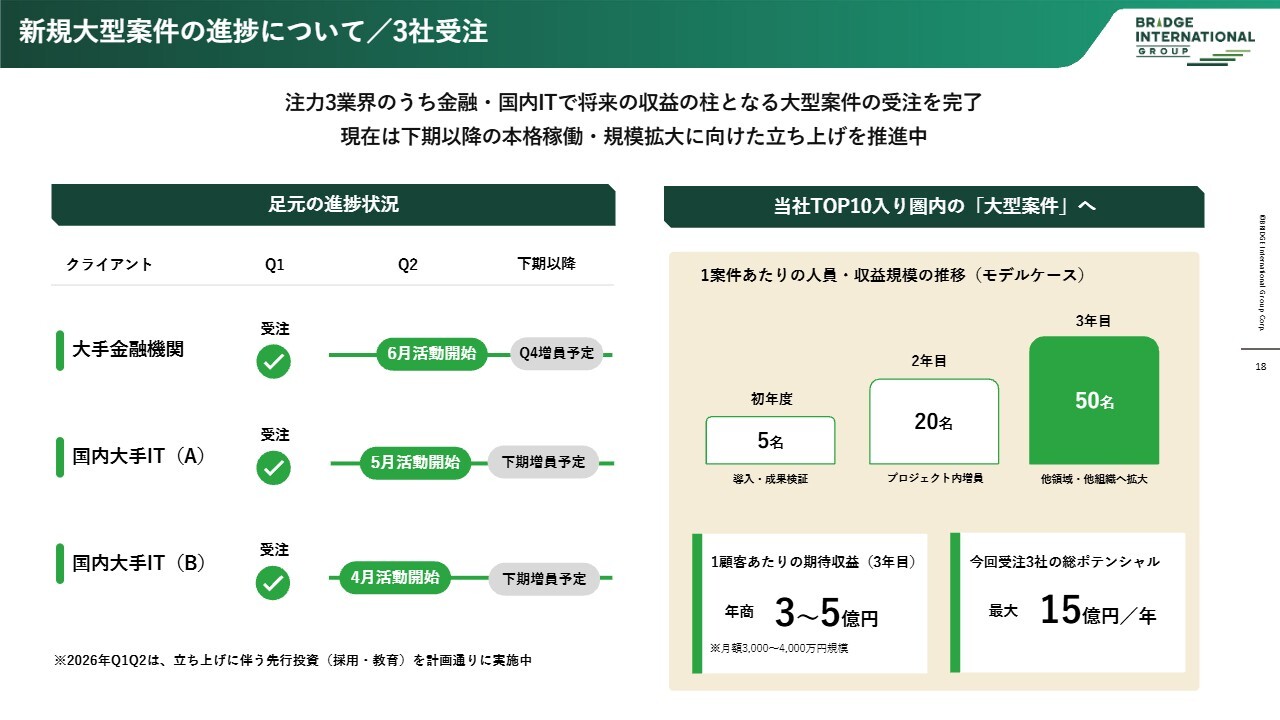

新規大型案件の進捗について/3社受注

継続して大型案件シフトという方針を掲げ、小規模なプロジェクトは控えながら進めてきました。そして、ここに来てようやく、大規模な案件を3つほど獲得することができました。

このスライドにあるとおり、大手金融機関では、だいたい最初に5名ほどから始まり、その後20名、50名と拡大し、年間で約5億円規模のビジネスが期待できる案件となっています。

同様に、大手IT企業2社から同規模の案件を獲得しました。ここからは、これまで通り高品質なサービスを提供しながら、5名、10名、50名規模へと成長が見込める案件を着実に進めていきます。

1社当たり5億円規模が見込まれる案件であるため、この3社で年間15億円の売上が期待できます。また、こうした大きなプロジェクトでは収益性も非常に高まることから、売上と利益の双方に貢献できる案件をやっと獲得できたと言えると思います。

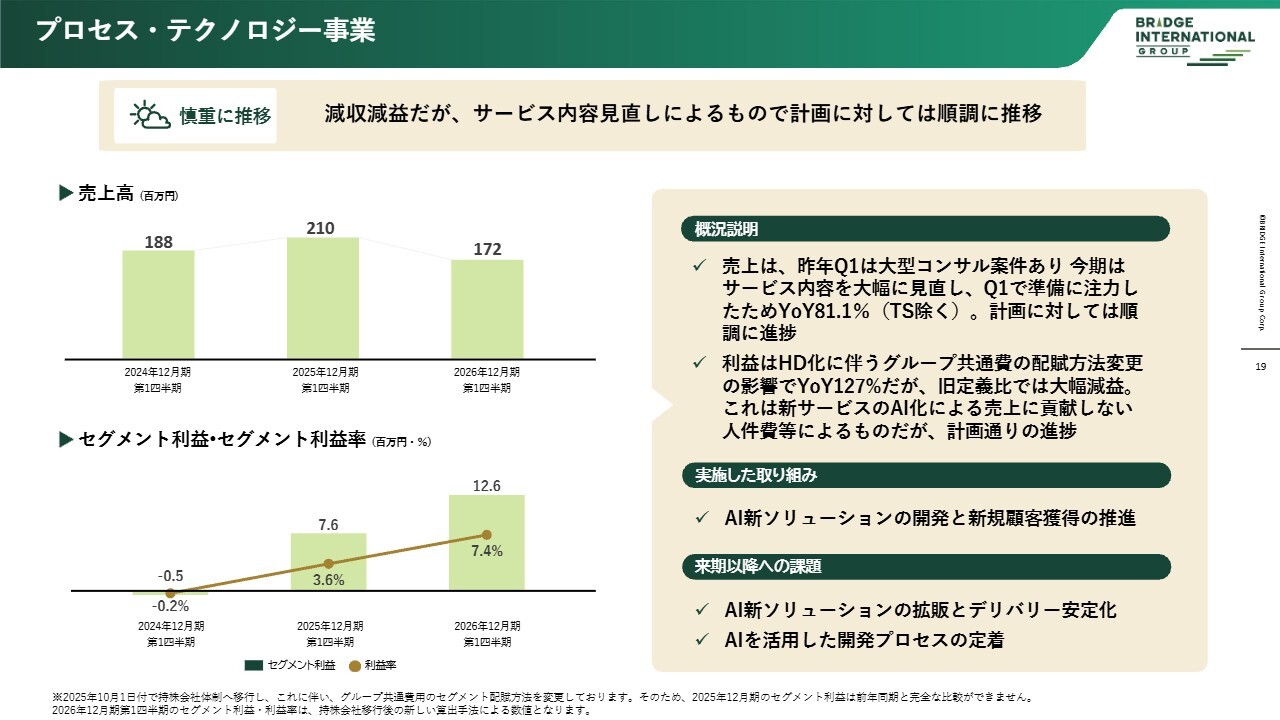

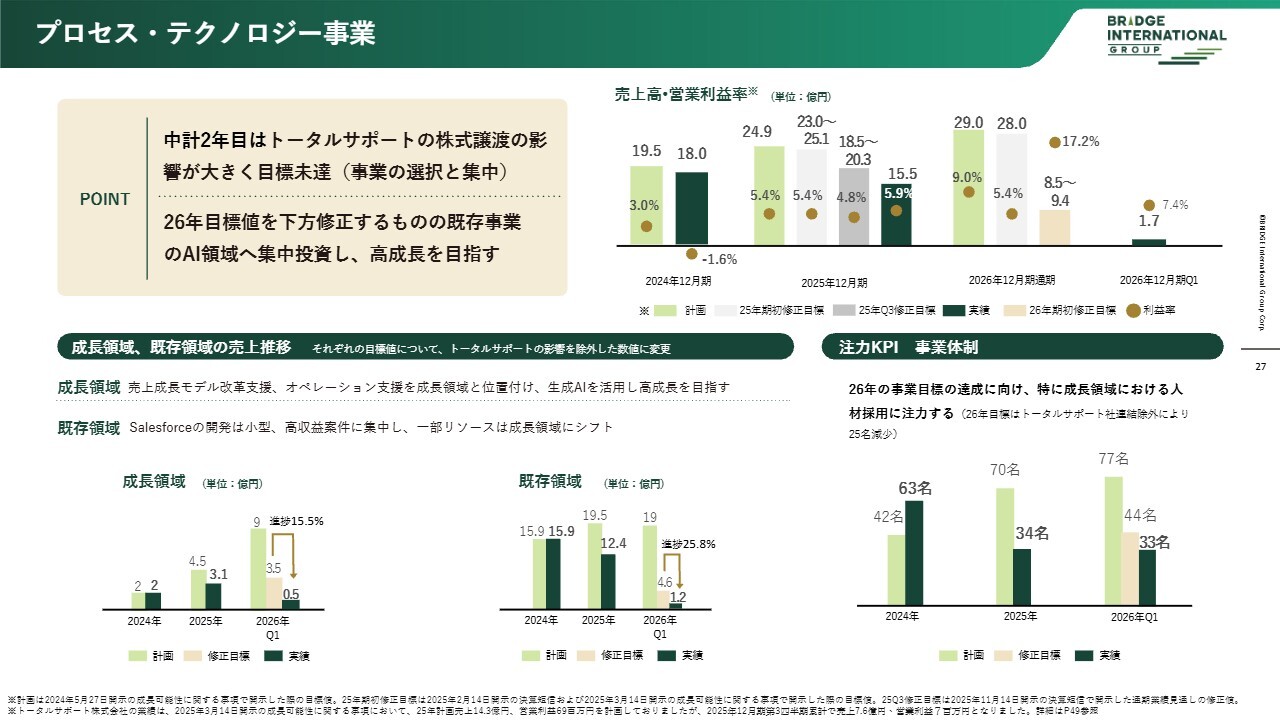

プロセス・テクノロジー事業

2つ目はプロセス・テクノロジー事業です。売上は先ほどのM&Aを除外して考えると、前年比81.1パーセントとなります。昨年の同四半期には大きなコンサル案件があったため、それと比較するとほぼフラットであると見ています。

セグメント利益は約1,200万円と計上されていますが、これは持株制度による本社費の配賦方法など、仕組みが変更された影響によるものです。以前と比較すると、マイナス600万円程度のセグメント利益と見なすことができます。

この変化の主な要因として、AIへのシフトが挙げられます。従来はセールスフォースビジネスやその他のテック系ビジネスを展開していましたが、現在はこれらのテック系ビジネスをすべてAIベースのソリューションに置き換える作業を進めています。

この第1四半期は、昨年の第4四半期に引き続き、この開発を積極的に進めています。第2四半期後半から年後半にかけて、それらを提供できる環境が整いつつあります。現在はAI開発に引き続き投資を行い、社内のリソースや技術者を活用してAI化を進めています。そのため、利益は一時的に低下していますが、後半戦に向けた準備を進めている段階だと言えます。

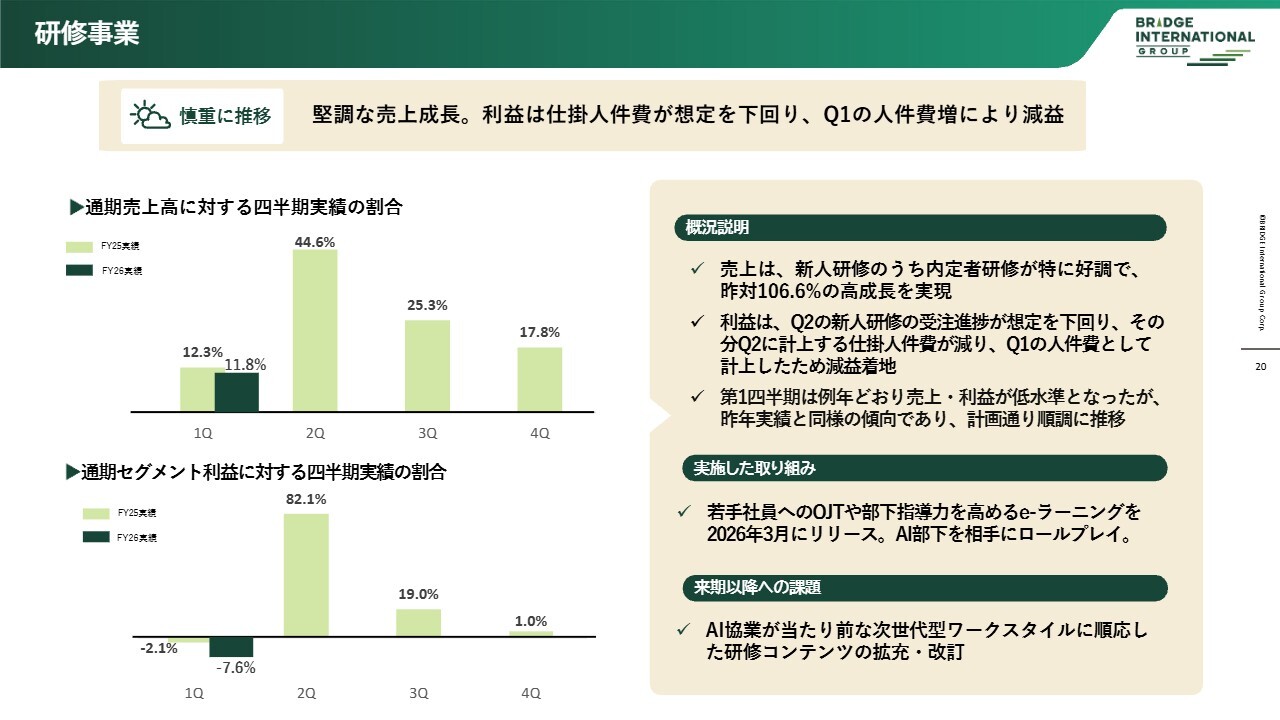

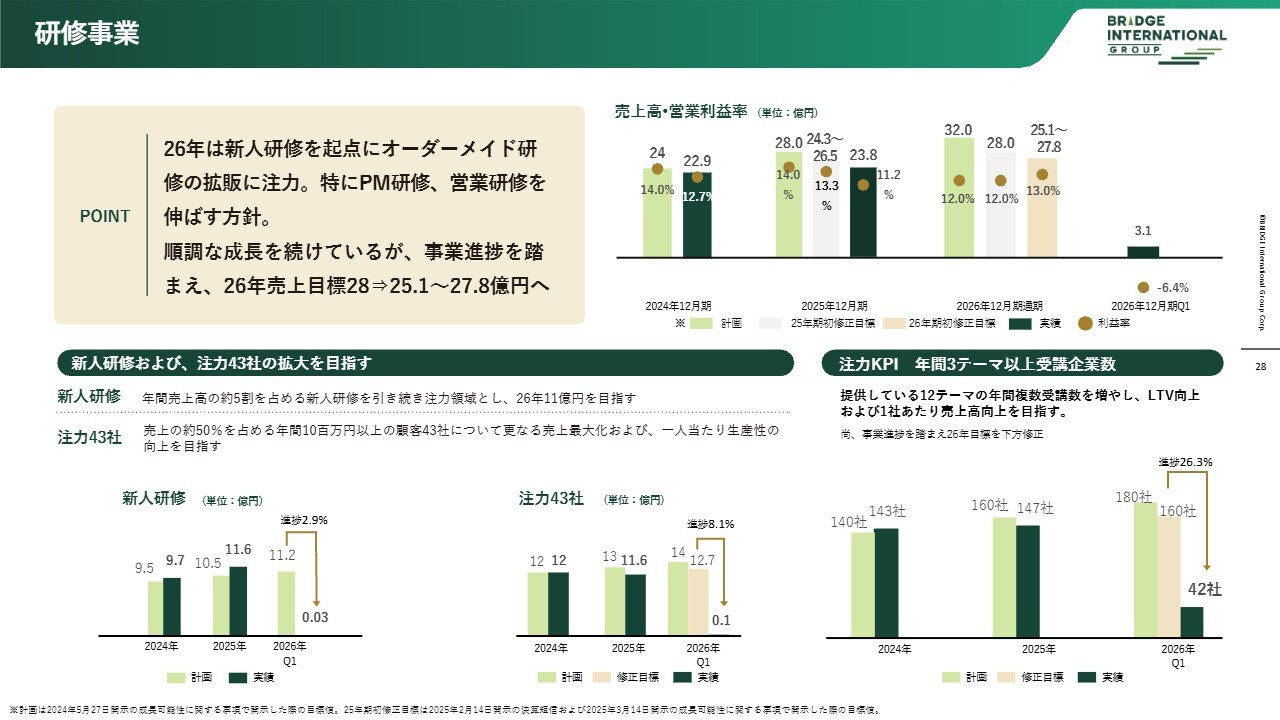

研修事業

最後に研修事業についてです。売上は前期比6.6パーセント増の成長を達成しましたが、利益は前期比マイナス2,000万円となりました。

売上についてですが、4月入社の新入社員を対象にした新人研修のうち、内定者研修が増加したことにより、トップラインの増加が見られました。ただし、利益が前期比マイナス2,000万円となった理由として、この事業は第2四半期に大きなシーズナリティが出る特徴があることが挙げられます。

新入社員研修が半分以上あるため、この準備のために前年の第4四半期から今年の第1四半期まで、かなりの工数をかけて準備しています。今年は、新入社員研修の伸びが見込みを下回ったため、仕掛かりで用意していた人件費がアイドリングを起こしたため、結果として利益が前期比マイナス2,000万円となりました。

とはいえ、基本的に大きな流れからすると、第2四半期に収益を集中して上げる事業モデルであるため、前期比マイナス2,000万円は年間の売上規模からすると約7パーセントに相当し、全体への影響度はそれほど深刻ではないと考えています。そのため、後半の巻き返しは十分可能であるという見通しを立てています。

以上のように、各事業セグメントの状況を含めて、第1四半期の結果をご案内しました。

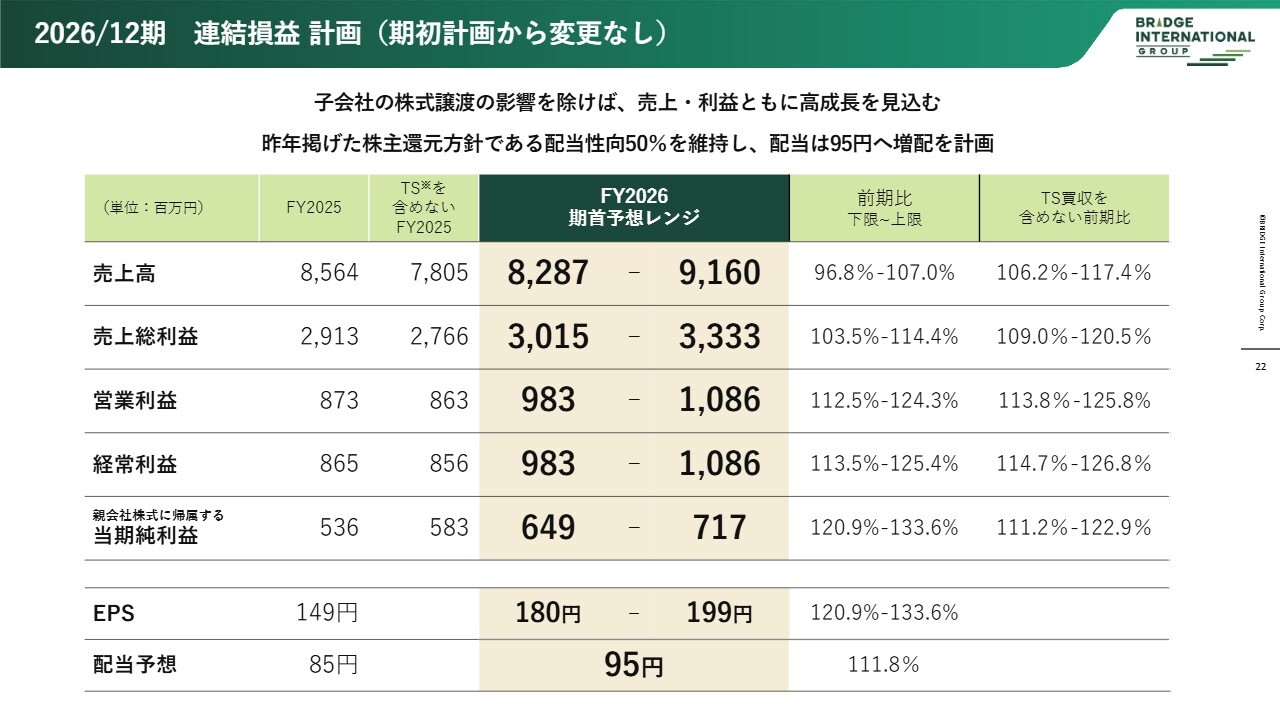

2026/12期 連結損益 計画(期初計画から変更なし)

通期は予定どおり高い水準を維持しており、売上高は82億円から91億円、営業利益は9億8,000万円から約10億円と、先ほどご案内したように10億円を目指して引き続き努力していきます。

第1四半期の業績は相対的に芳しくないものの、ほぼ期首の計画どおりに推移しており、第2四半期以降の巻き返しに向けた準備をしっかりと整えることができたと社内では捉えています。その結果、EPSは180円から199円を見込み、配当予想も年間で95円を計画しています。

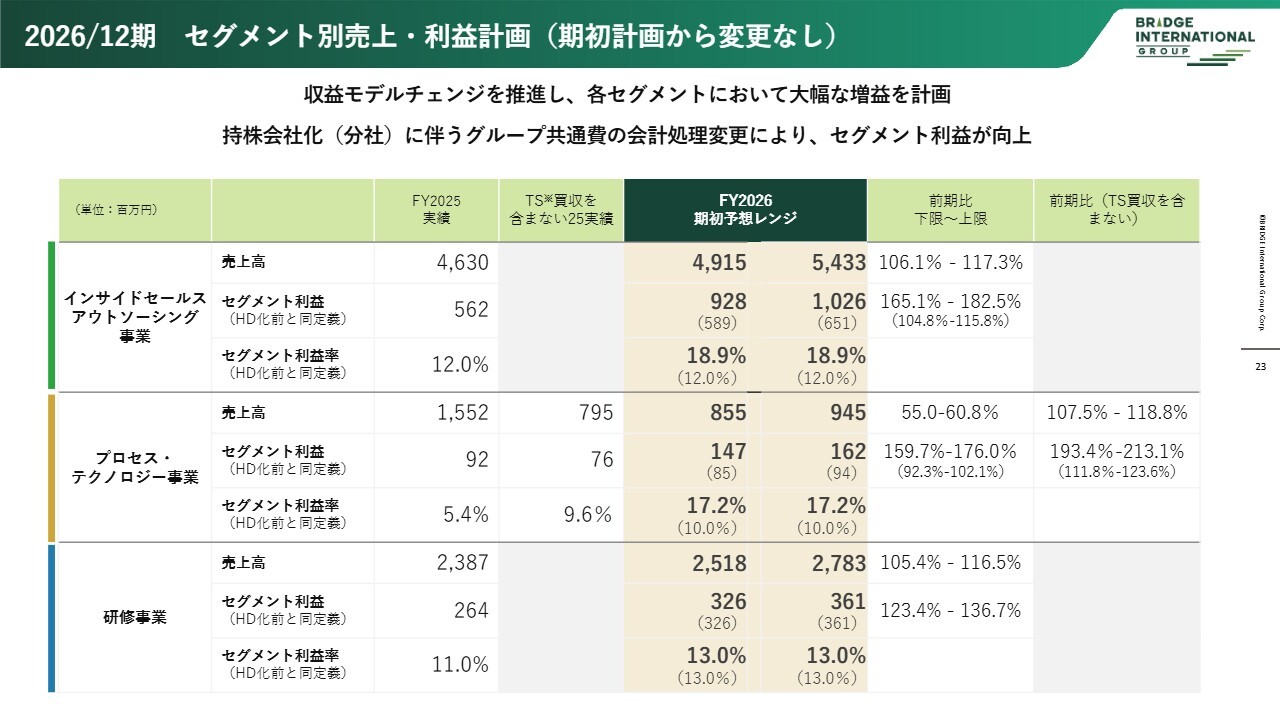

2026/12期 セグメント別売上・利益計画(期初計画から変更なし)

各セグメントにおいても、期首予想と変わらない内容で推進しています。

中期経営計画 2024-2026年

それから、中期経営計画は今年が最終年となりますが、その進捗についてご案内します。売上全体は82億円から91億円、営業利益は9.8億円から10.8億円、営業利益率は12パーセント、ROEは16パーセントを目指しています。セグメントごとのKPIについては、これからご案内します。

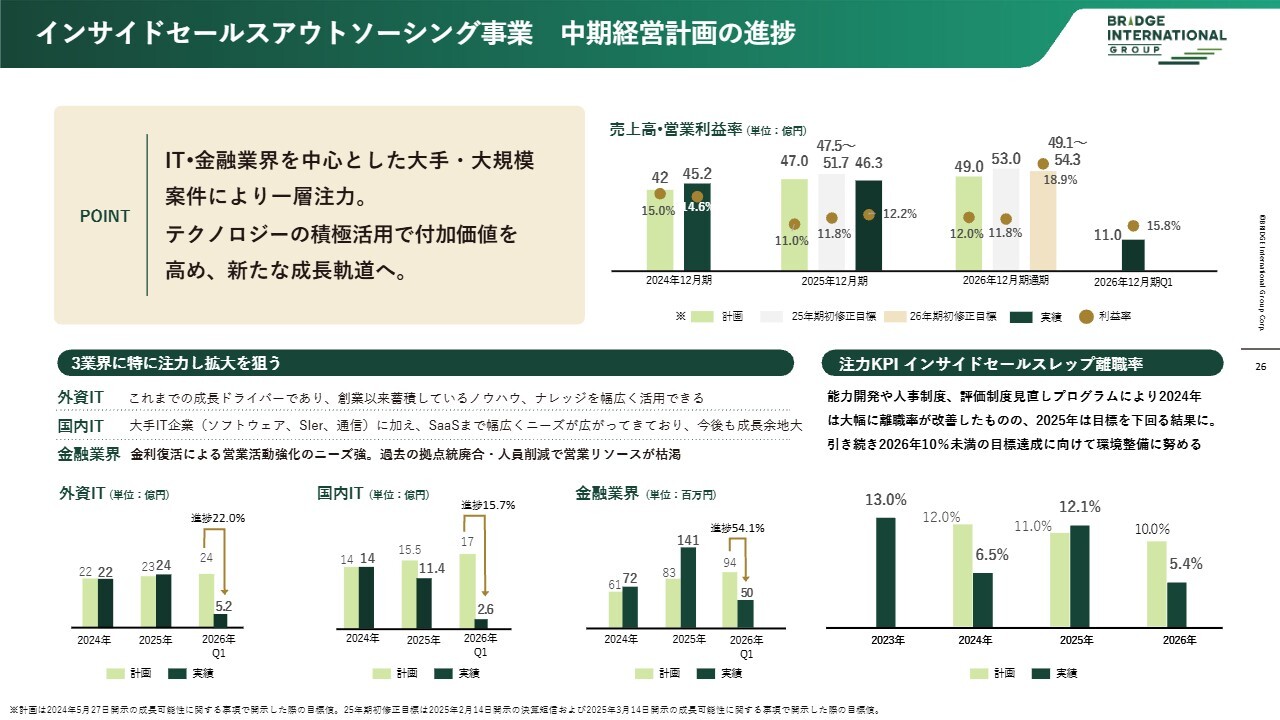

インサイドセールスアウトソーシング事業 中期経営計画の進捗

インサイドセールスアウトソーシング事業全体についてですが、まだ第1四半期が終わった段階であり、先ほどご案内したように、大型案件へのシフトがようやく始まったところです。そのため、第1四半期は計画どおりですが、持ち直しは第2四半期以降になると考えています。

注力している領域のKPIとして、外資ITは計画の24億円に対して5.2億円と、進捗率は22パーセントです。第1四半期が締まり、順調に推移していると考えています。

一方で、国内ITの進捗はやや遅れ気味です。しかし、金融業界分野が非常に順調であり、金融機関に関しては、第1四半期の時点で進捗率が半分を超えており、これが国内ITの遅れを補っています。

離職率に関しては、今年は10パーセントを目標に取り組んでいますが、現在はやや増加傾向にあります。そのため、給料の引き上げを前倒しするなどの対策を講じ、この状況を維持しつつ、年間目標の達成を目指していく方針です。

プロセス・テクノロジー事業

プロセス・テクノロジー事業についてですが、再三お伝えしていますように、現在AI化へのシフトを盛んに進めています。成長領域、いわゆるAI領域は、進捗率がまだ15.5パーセントということで、これからの展開となります。

一方で、既存事業は非常に安定しており、予定どおり進捗していると言える状況です。

人材の確保に関しては、年間目標に若干の修正を加えましたが、それに対して何とかぎりぎり達成できそうなところまで来ている状況です。

研修事業

研修事業についてご説明します。新人研修は第2四半期がメインであるため、第1四半期の進捗はあまり芳しくありません。また、注力している43社についても進捗はいまひとつだと見立てています。

ただし、年間3テーマ以上受講企業数に関しては、1社に対してクロスセルする考え方に基づいてLTVを高める取り組みを行っており、進捗率が26.3パーセントと順調であると考えています。

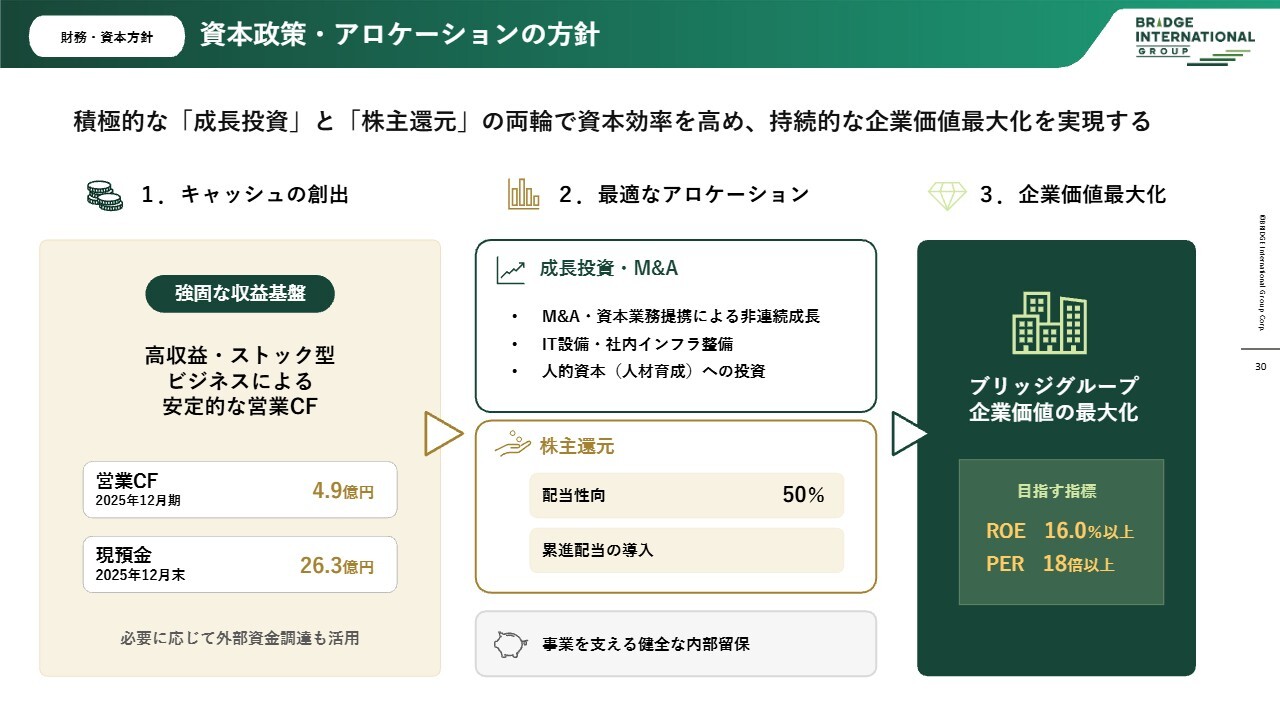

資本政策・アロケーションの方針

次に財務・資本政策についてご説明します。当社は、成長分野への積極的な投資と株主還元の強化という両輪で資本効率を高め、継続的に企業価値を向上させる方針に従って進めています。

収益基盤は強固に維持されており、昨年のキャッシュフローは約5億円、現預金は26億円と、キャッシュリッチな状態が続いています。この状況を踏まえ、還元フェーズに入っていることを意識しています。そのため、成長分野への投資、特にM&Aや人材への投資を進めるとともに、それ以外についてはしっかり株主還元を実施していきます。

今年も配当性向50パーセント、累進配当の導入を行い、株式を継続的に保有いただける環境を整備していきます。目指す指標としては、ROE16パーセント以上、PERは市場の評価ではありますが、18倍以上をぜひご評価いただけるような経営を着実に進めていこうと考えています。

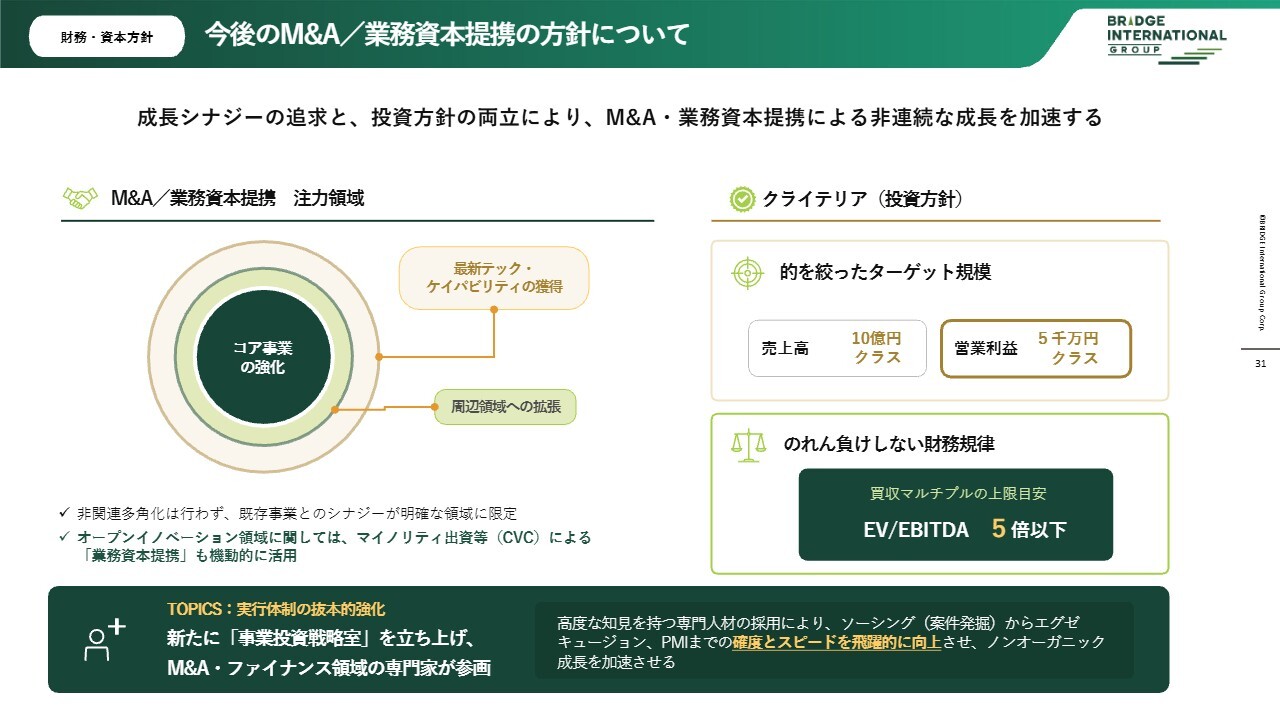

今後のM&A/業務資本提携の方針について

先ほどお伝えした成長施策の1つとしてM&Aや業務資本提携がありますが、昨年、ご案内のとおり「事業投資戦略室」を立ち上げました。外部の専門家を招聘し、これに対して大きく力を入れている状況です。

注力領域については、既存事業に近接し、シナジーが発揮できる部分に絞っています。目安として、しっかりとした買収マルチプルの上限を設定し、のれん負けしないような財務規律の中で、約10億円の売上高と、少なくとも営業利益率5パーセントを達成している企業を適切にソーシングし、着実にM&Aを実現していく方針です。

また、ソーシングにおいては、ベンダーや直接交渉を含め非常に多くの案件が挙がってきているため、これを厳格な規律に基づいて精査し、非連続成長の柱の一つとしてしっかりと位置付けていきたいと考えています。

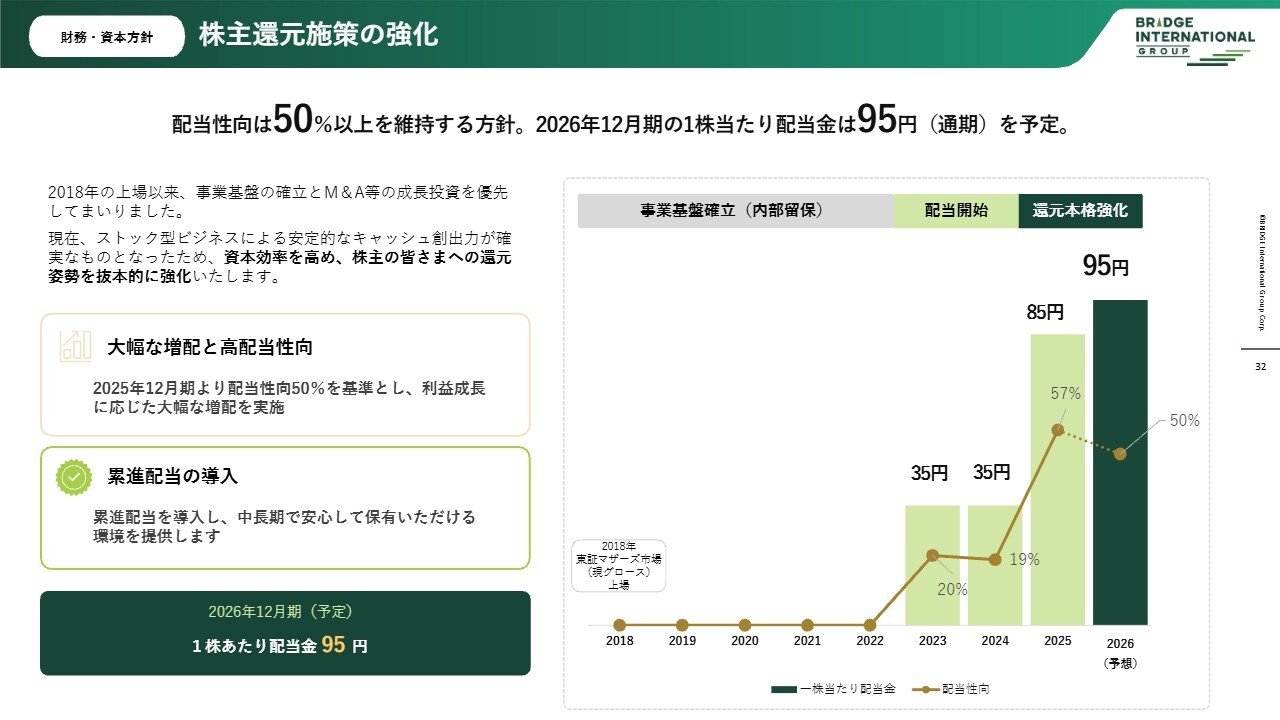

株主還元施策の強化

最後に、株主還元についてです。先ほどご案内したように、配当性向を50パーセント以上に維持する方針で進めています。

結果として、2026年12月期は1株当たり95円の配当を予定しています。このところ大幅な増配を行い、高い配当性向を維持しています。累進配当を掲げ、株主さまに中長期的に安心して株式を保有いただける環境を継続して提供していきたいと考え、これを大きな株主還元施策の柱に据えていきます。

また、冒頭でもご説明したように、第1四半期は後半戦に向けて、AI化の推進やアウトソーシングの大型化を進め、事業モデルをシフトさせるフェーズに入り、利益的にはいったん沈んでいますが、後半戦に向けて適切に準備が整ったと認識しています。

これからも、引き続きご支援のほど、よろしくお願いします。本日はご清聴いただき、誠にありがとうございました。

新着ログ

「サービス業」のログ