第132回 個人投資家向けIRセミナー 第2部

ラストワンマイル、不動産会社起点のリード情報で複数事業間のシナジー創出 渡辺氏の代表就任3期で株価は4.8倍に

会社概要

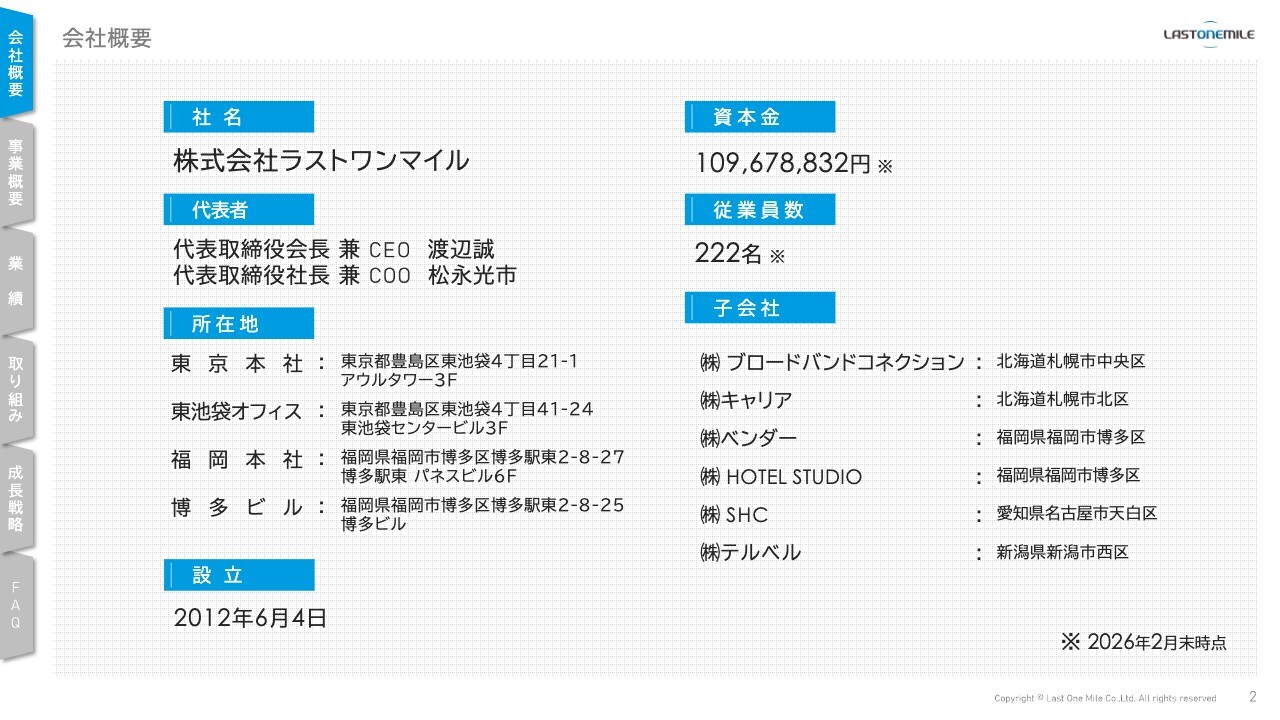

渡辺誠氏(以下、渡辺):株式会社ラストワンマイル代表取締役会長兼CEOの渡辺です。会社概要をご説明します。弊社は東京の東池袋に本社を構え、現在は子会社が6社あります。

会社概要

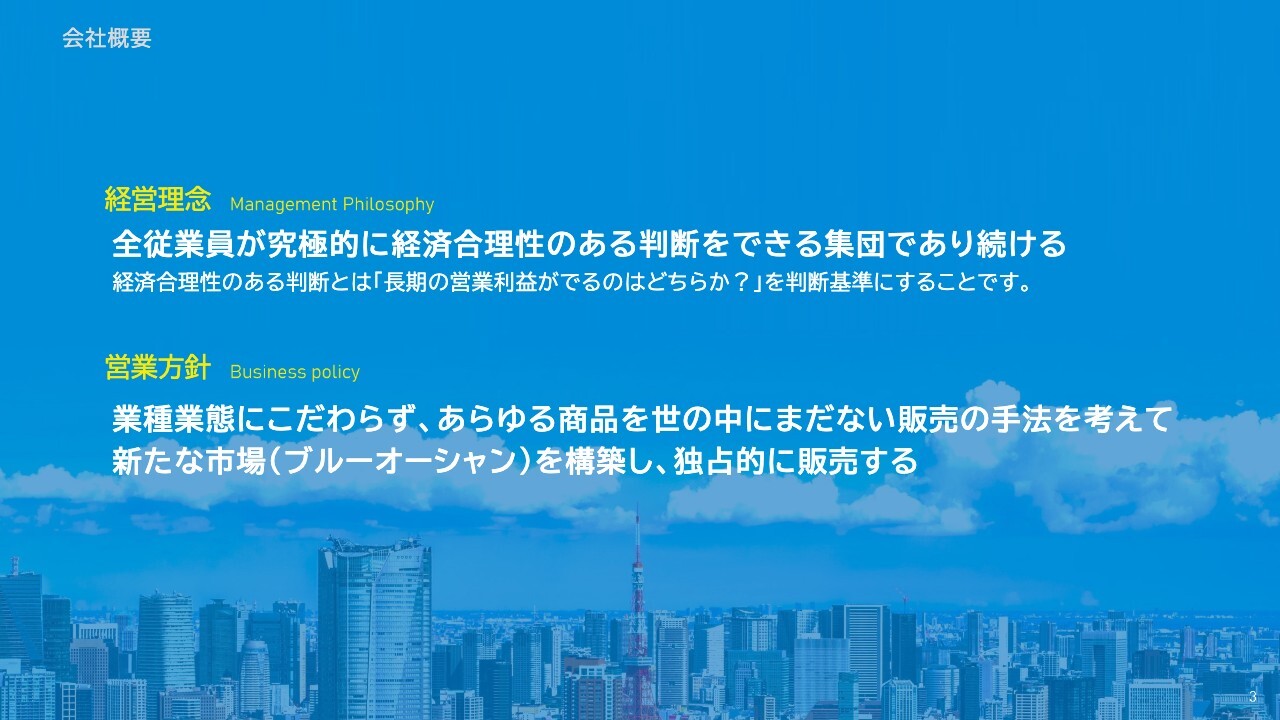

渡辺:経営理念として、「全従業員が究極的に経済合理性のある判断をできる集団であり続ける」を掲げています。

営業方針は、さまざまな販売手法にこだわっています。

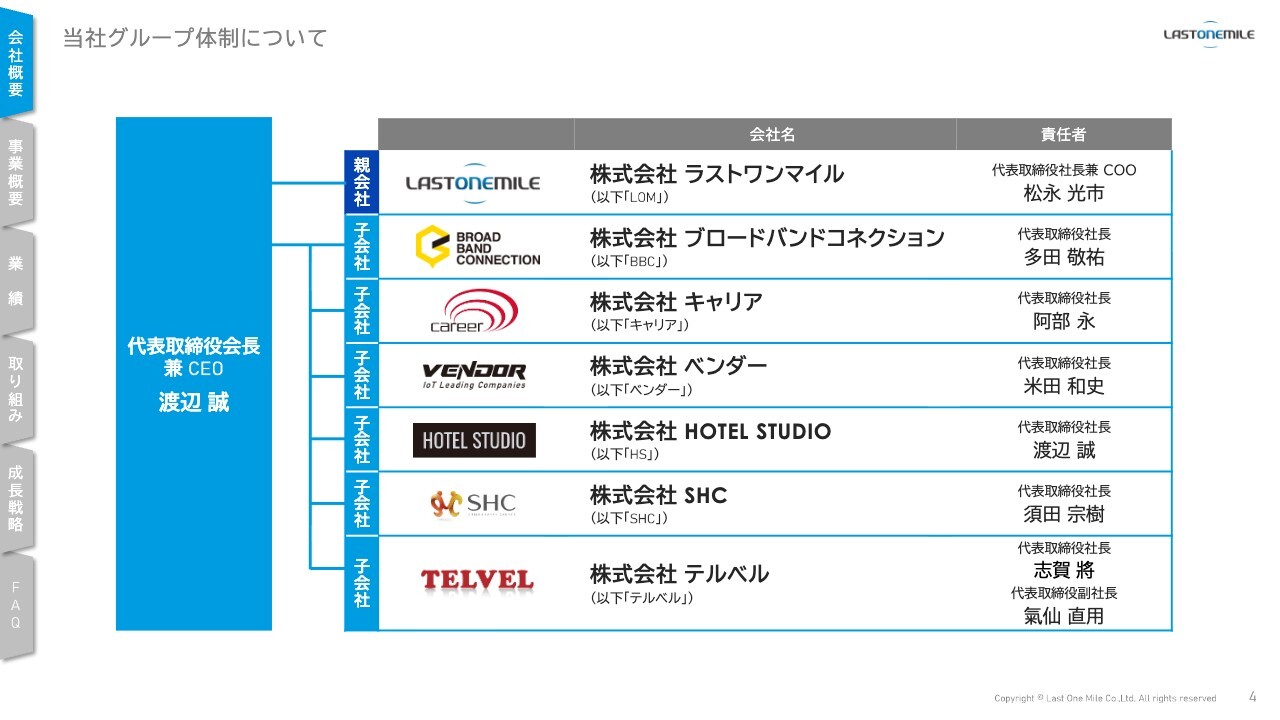

当社グループ体制について

渡辺:現在、私は代表取締役会長としてグループ全体を統括しています。親会社であるラストワンマイルは、松永が社長を務めています。

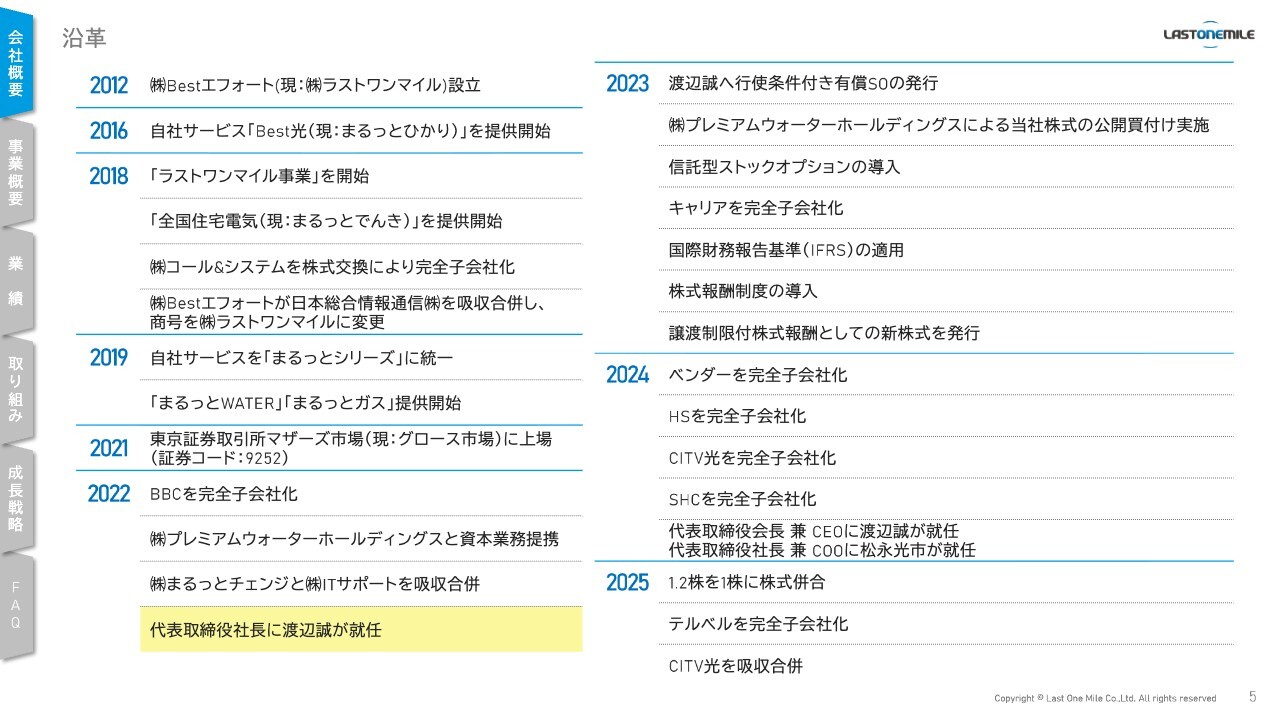

沿革

渡辺:沿革についてご説明します。私が社長に就任したのは4年前の2022年です。それ以前は非常勤取締役としてラストワンマイルに在籍していました。

ラストワンマイルグループにジョインしたのは2018年のことです。スライドに「コール&システム社を株式交換により完全子会社化」とありますが、このコール&システムという会社は私が創業したものです。この会社をラストワンマイルに売却後、自分が非常勤取締役であり、株主の1人として関わっていました。

坂本慎太郎氏(以下、坂本):質問を挟みながら進めます。沿革をお話しいただく中で、会長がジョインする経緯についてご説明いただきました。経営されていたコール&システム社について、どのような会社であったのかを教えてください。また、なにかエピソードがあれば、さらに理解が深まると思いますので、よろしくお願いします。

渡辺:2018年当時、私は複数の会社を経営しており、その1つがコール&システムでした。他には家賃保証の会社なども経営していましたが、その年の前後で、すべての会社をM&Aで売却しました。

その中のコール&システム社では、コールセンターを中心に、ラストワンマイルのアライアンス事業やコールセンター事業と関連する事業を展開していました。当時は未上場でしたが、当時の社長が上場を目指していると話しており、「ジョインしませんか?」というお誘いがあったため、この会社をラストワンマイルに売却しました。その後、非常勤取締役として経営に参画していました。

また、他の会社も同様に売却を行い、株式を取得して上場させるかたちを取りました。例えば、営業会社などいくつかの会社を上場企業に売却し、株式交換を経てそれらを上場させた実績があります。

私が代表取締役に就任したのは4年前のことです。当時は業績が悪化していたこともあり、またその時の社長が他に手掛けたいことがあったため、私が社長に立候補し、交代してもらいました。

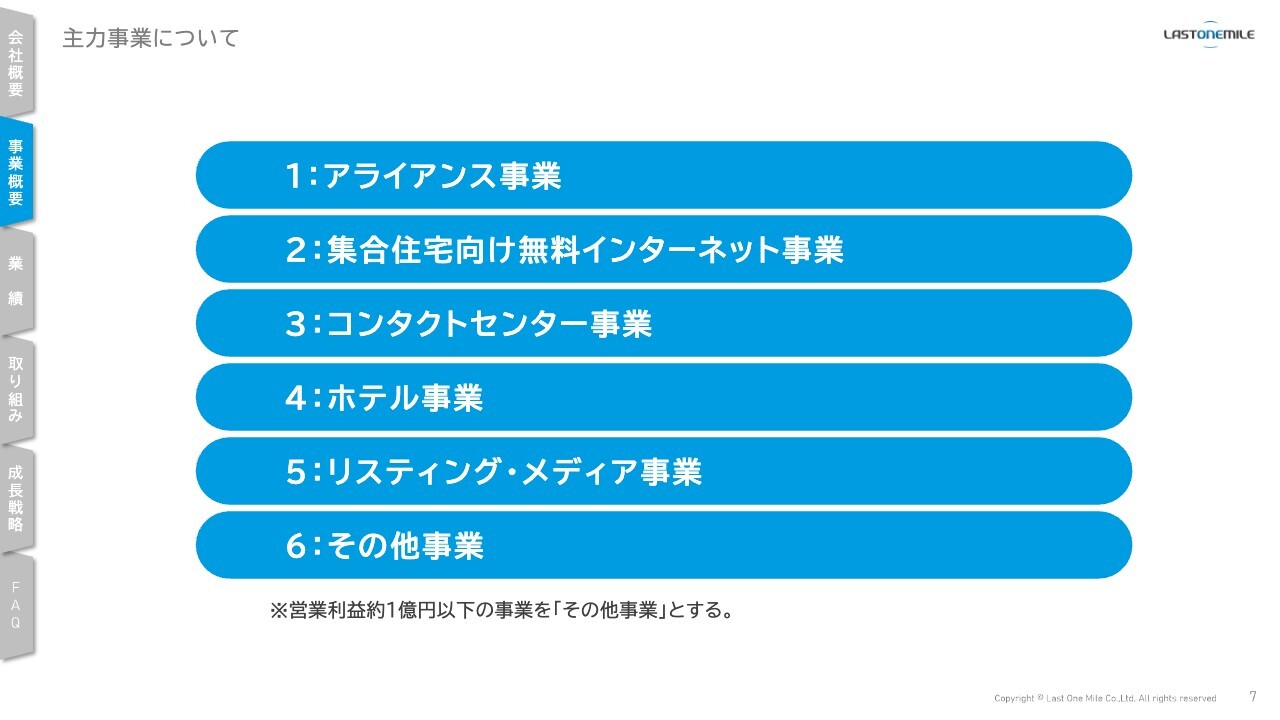

主力事業について

渡辺:事業は6つに分類していますが、およそ1億円以上の収益を上げる会社を主力事業と呼んでいます。それぞれについて、後ほどご説明します。

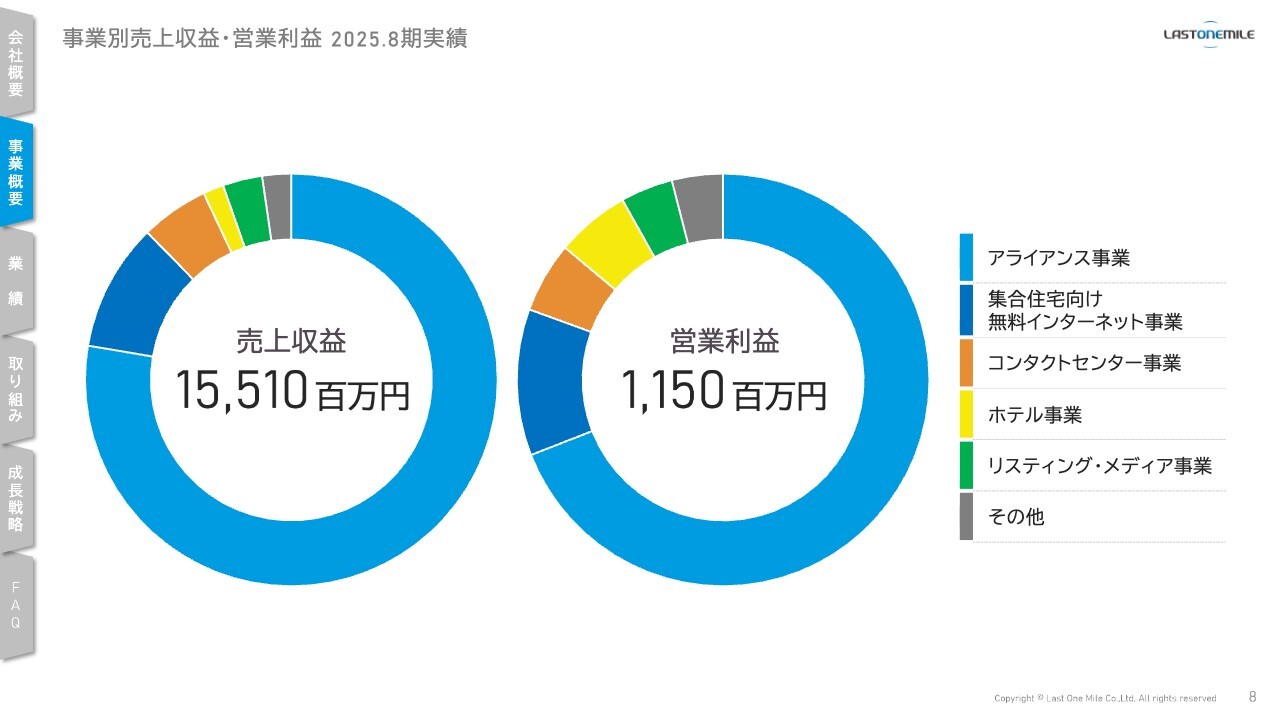

事業別売上収益・営業利益 2025.8期実績

渡辺:2025年8月期の売上高と営業利益です。売上高は155億1,000万円、営業利益は11億5,000万円となっています。営業利益のうち、6割以上がアライアンス事業によるものです。

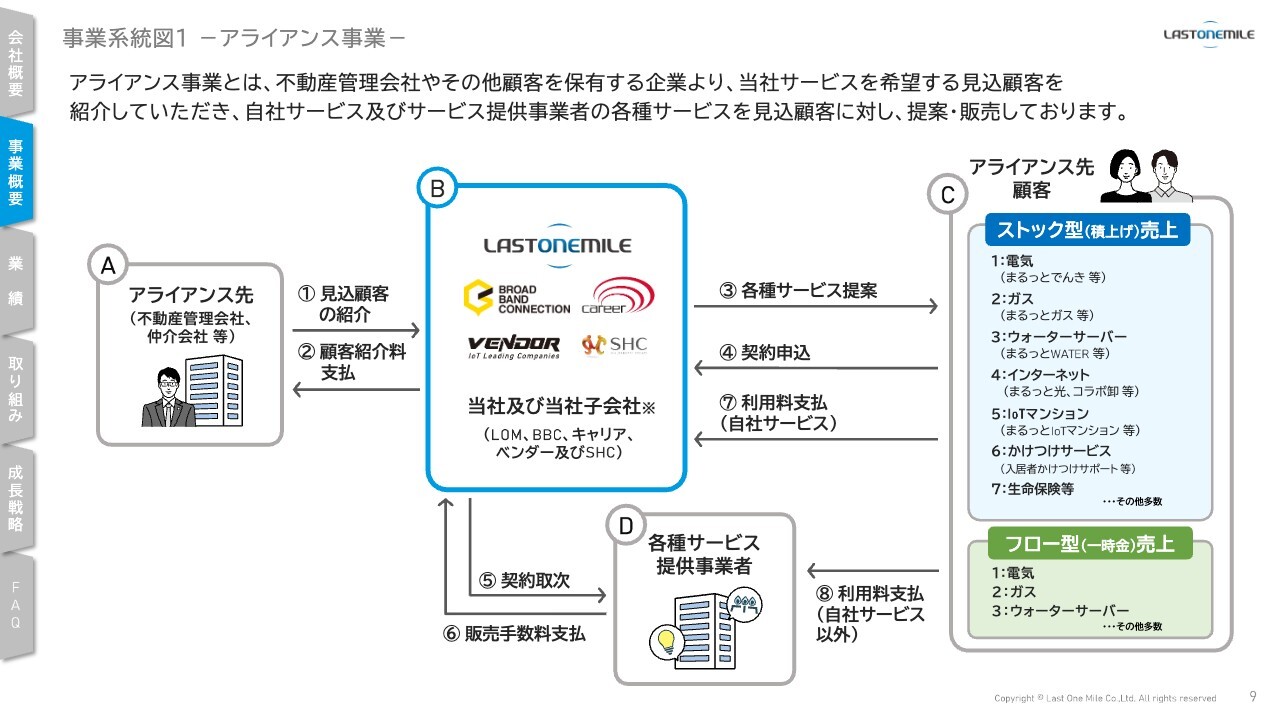

事業系統図1 -アライアンス事業-

渡辺:主力事業であるアライアンス事業についてご説明します。Aの不動産会社や仲介会社から、賃貸住宅に入居される方のリード情報(顧客データ)を、Bのラストワンマイルグループへ連携しています。そして、Cの賃貸住宅に入居される顧客に電気、ガス、ウォーターサーバーなどを、入居にあわせてご案内するというビジネスモデルとなっています。

アライアンス事業とは、手数料をサービスの使用料からいただくストック型と、メーカーやキャリアから販売手数料としていただくフロー型の2種類があり、さらにその両方を組み合わせたミックス型も存在するビジネスモデルです。そこから収益を得る仕組みとなっています。

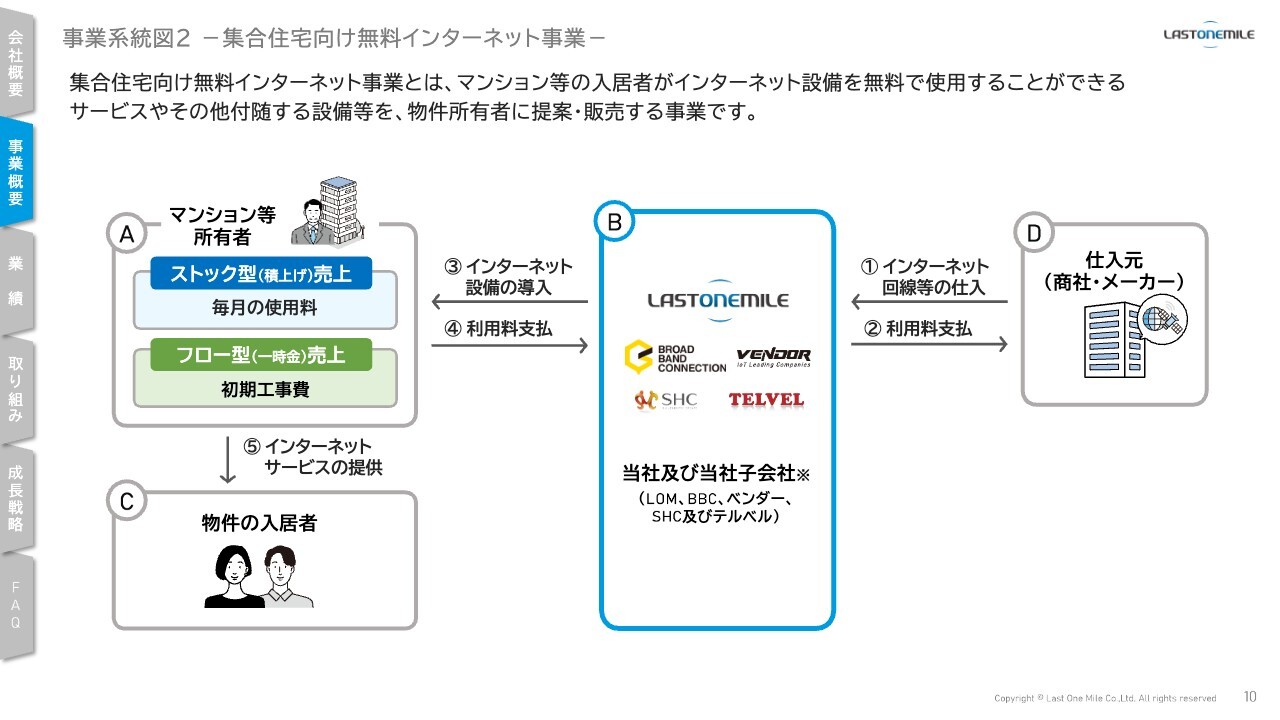

事業系統図2 -集合住宅向け無料インターネット事業-

渡辺:2つめの事業は、約3年前から特に力を入れているのが集合住宅向け無料インターネット事業で、これはマンションのインフラを提供する事業です。Aのマンションオーナーがマンションを建設する際、入居者が無料でインターネットを利用できるようにするため、Bのラストワンマイルグループがインターネットのインフラ工事を行います。具体的には、Dの仕入れ元であるNTTを中心としたメーカーから「フレッツ光」などのサービスを仕入れ、それを用いてインフラ工事を実施し、Aのマンションの所有者に提供しています。

マンションの所有者は、毎月、利用料をBのラストワンマイルグループに支払います。この仕組みにより、マンションが存在する限り、ほとんどの場合、インターネットが継続して利用されるため、その期間中は使用料を安定的にいただけるストック型のビジネスモデルとなっています。

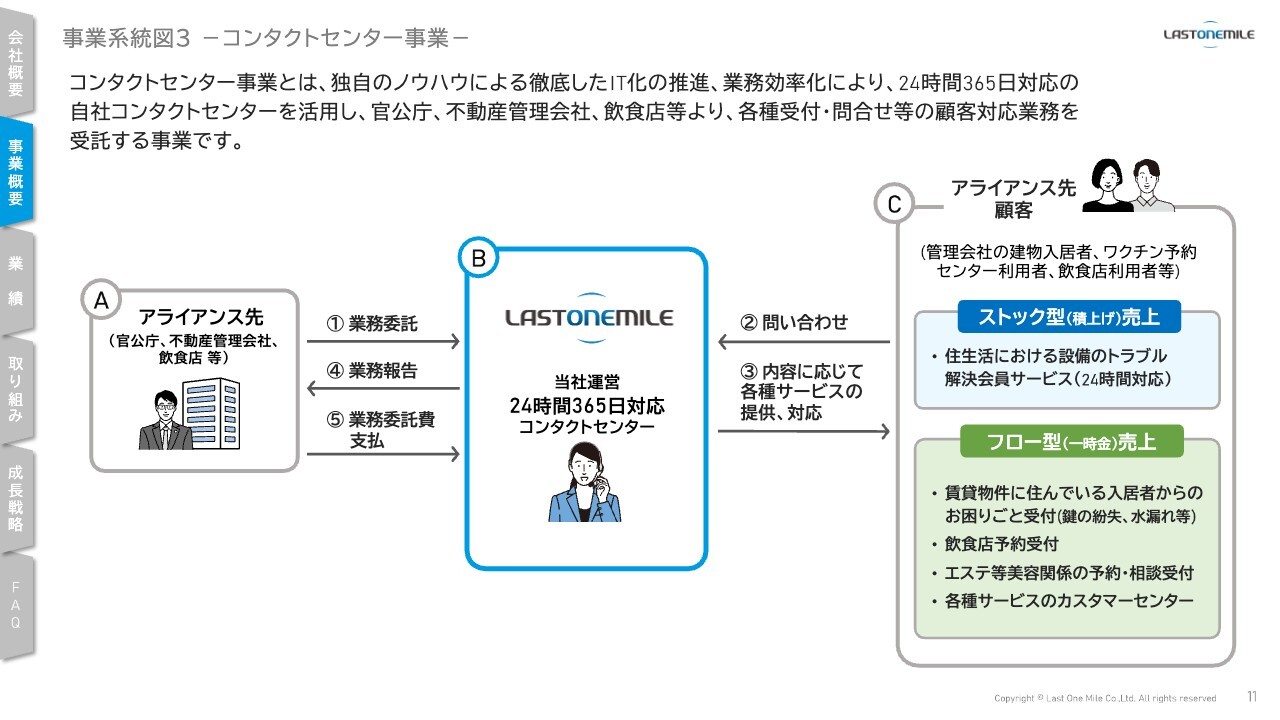

事業系統図3 -コンタクトセンター事業-

渡辺:3つめの事業は、コンタクトセンター事業についてです。これは一般的なコールセンターと考えていただければよいと思います。ワクチン接種受付センター、不動産会社の24時間コールセンター、飲食店の予約センターといった事例があります。このコールセンター事業は、Bのラストワンマイル(福岡)で24時間体制のコールセンターを運営しており、さまざまな業種のコールセンター業務を受注する形態となっています。

売上の計上方法としては、1コールいくらというかたちが多いのですが、一部、水漏れが発生した際に無料で駆けつけるサービスなど、入居者向けの保険のような24時間のトラブルサービスも行っています。これらはストック型の収益モデルとなっています。

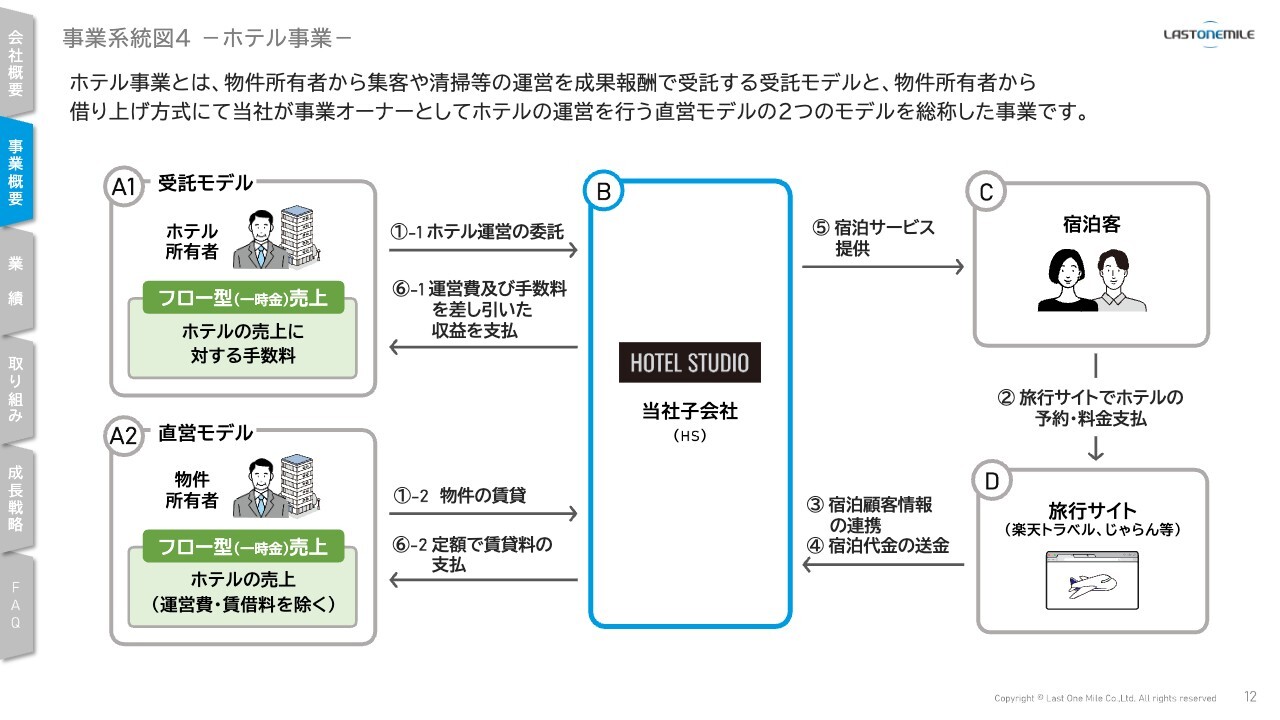

事業系統図4 -ホテル事業-

渡辺:4つめの事業は、昨年から始めたホテル事業です。正確には、A1がホテルの運営受託を行う事業で、運営代行のモデル、A2はまだ開始していませんが、直営モデルです。

A1の受託モデルは、弊社がリスクをほとんど負わずにホテル運営代行を請け負う事業です。具体的には、清掃業務や「楽天トラベル」や「じゃらん」などのOTA(オンライン旅行予約サイト)経由での集客、また申し込んだ宿泊予約に基づき、BのHOTEL STUDIOでオペレーションを行うものです。このモデルでは、運営費として売上の10パーセントから20パーセントをいただく仕組みとなっており、利益率は約50パーセントと高いものの、利益額としては比較的小規模です。

一方、A2の直営モデルは、自社でホテルや建物を借り上げて運営する事業で、こちらは利益率が低いものの、利益額が非常に大きい点が特徴です。そのため、良い立地が見つかれば積極的に展開したいと考えています。

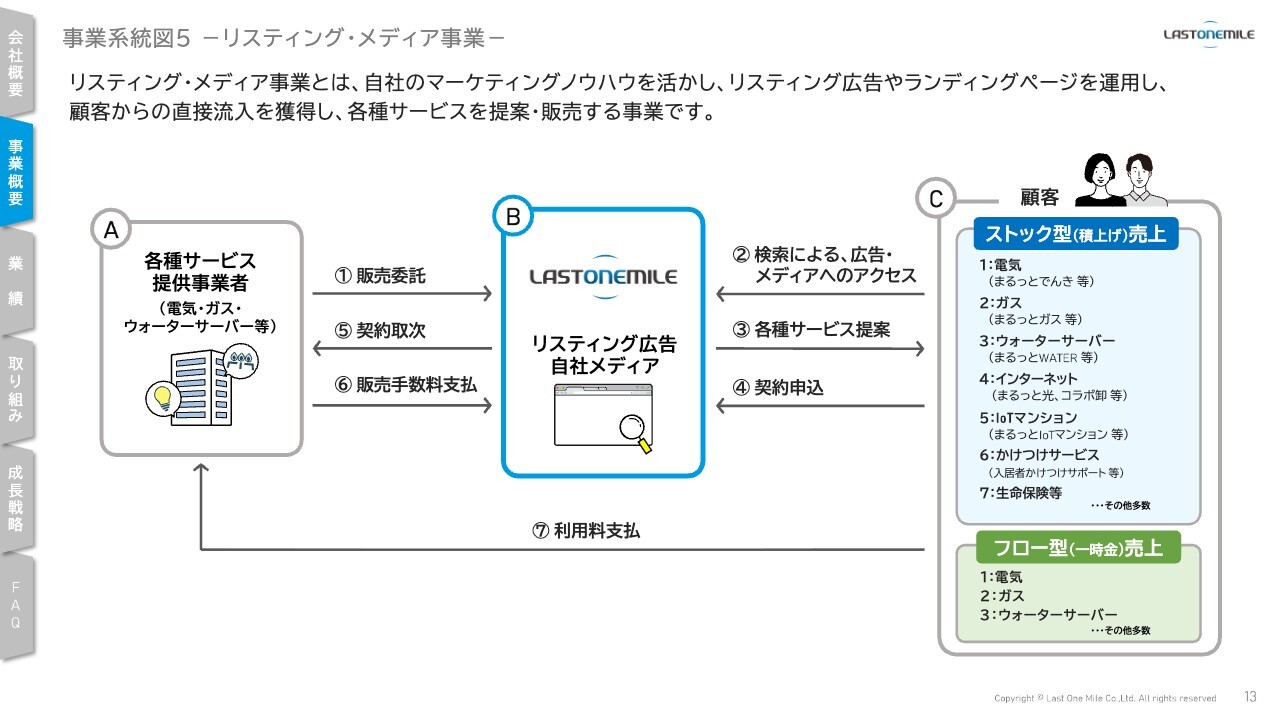

事業系統図5 -リスティング・メディア事業-

渡辺:5つめの事業は、リスティング・メディア事業はWebを活用したリスティングを中心とした事業です。現在はAIの進化に伴い、さまざまな展開が進んでいます。

不動産会社などからリード情報をいただかなくても、Web上で電気、ガス、水道の契約を希望する方をターゲットとし、弊社が作成したリスティング広告やメディアを介して、Bのラストワンマイルのメディア事業で直接顧客を獲得します。そのため、不動産会社に紹介手数料を支払う必要がなく、「Google広告」や「LINEヤフー広告」に広告費を支払うかたちとなっています。この事業も大きく成長しているところです。

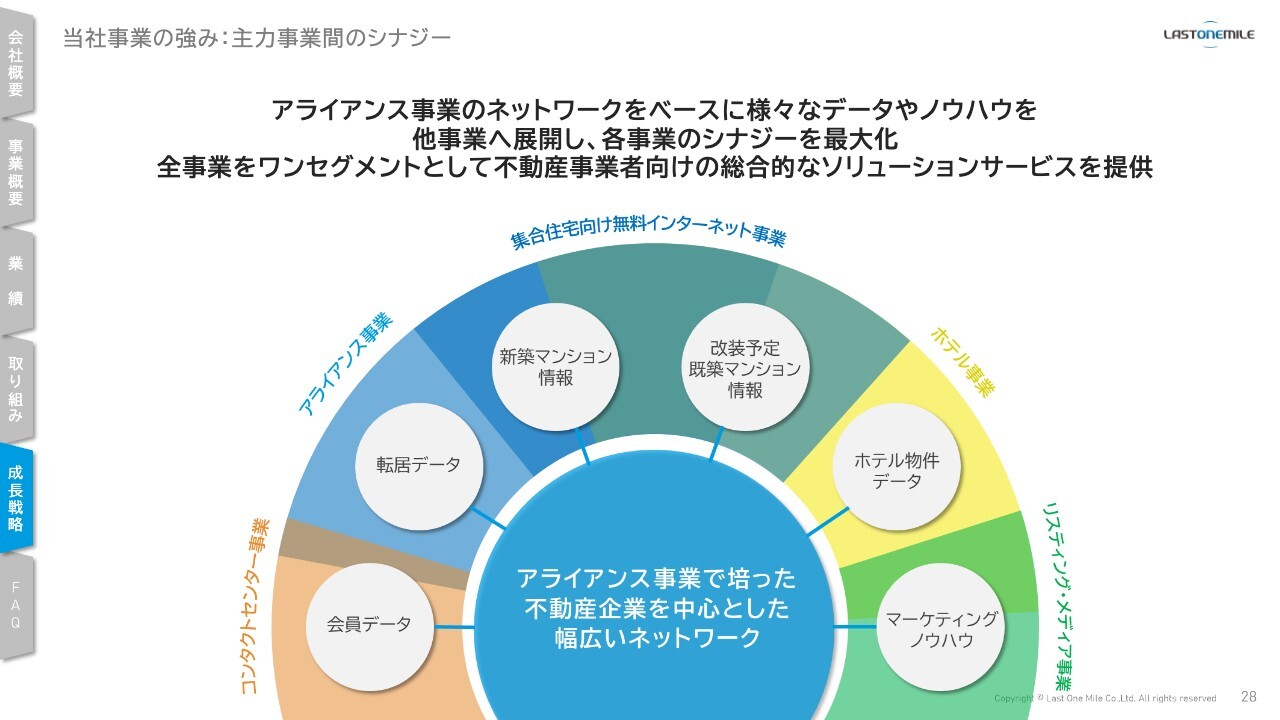

当社事業の強み:主力事業間のシナジー

坂本:事業についてご説明いただきましたが、この5つの事業にはシナジーがありますか? 例えば、引っ越しをされる方が御社に電話をかけて、提携している商品をおすすめすることなどは可能だと思いますが、このあたりのシナジーについて教えてください。

渡辺:シナジーに関しては、商材のシナジーというよりも、リード情報の仕入れ元が弊社では不動産会社を中心としています。アライアンス事業では、入居者のデータを仕入れるために管理会社や仲介会社が必要です。コンタクトセンター事業も、24時間対応の管理会社からいただくデータが多い事業となっています。

集合住宅向け無料インターネット事業では、管理会社がマンションのオーナーを紹介してくださり、そこから無料インターネットを提供するという流れです。ホテル事業においても、駅近で空室率の高い賃貸マンションをホテルに転用することで利回りが向上します。

これによりオーナーの収益も上がりますので、それを管理会社はオーナーに提案します。唯一、リスティング・メディア事業だけは管理会社とは直接関係がありませんが、商材としては電気、ガス、水といったものを販売しており、それらはどこで売っても同じ商材です。そのため、それらに着目してリスティング・メディア事業へ進出したというかたちです。

坂本:5つの事業を展開されていますが、それぞれがつながるようなかたちで運営されているのでしょうか?

渡辺:リード情報の仕入れ元が統一されているため、関連するものであれば商材にこだわらず、すべて提供していきたいと考えています。

坂本:今後はさらにリード情報が異なるところから増えていく可能性や、商材が増える可能性もあるということですね。

渡辺:おっしゃるとおり、非常に拡大しやすい状況です。

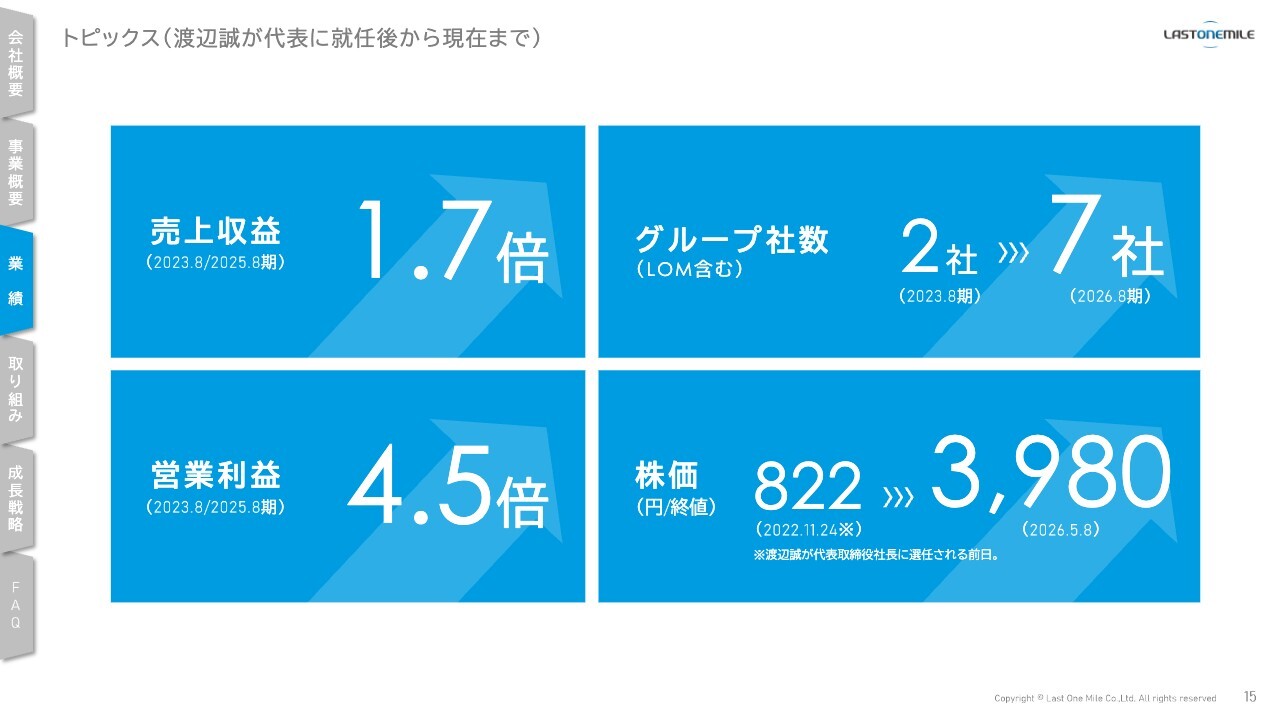

トピックス(渡辺誠が代表に就任後から現在まで)

渡辺:私が代表に就任してから現在に至るまでのトピックスです。昨年度との比較では、売上収益が1.7倍、営業利益が4.5倍となりました。グループ社数は、私が就任してから4年目になりますが、就任当時の2社から7社に増加しました。また、株価は就任時の822円から、現在(2026年5月8日時点)は3,980円となっています。

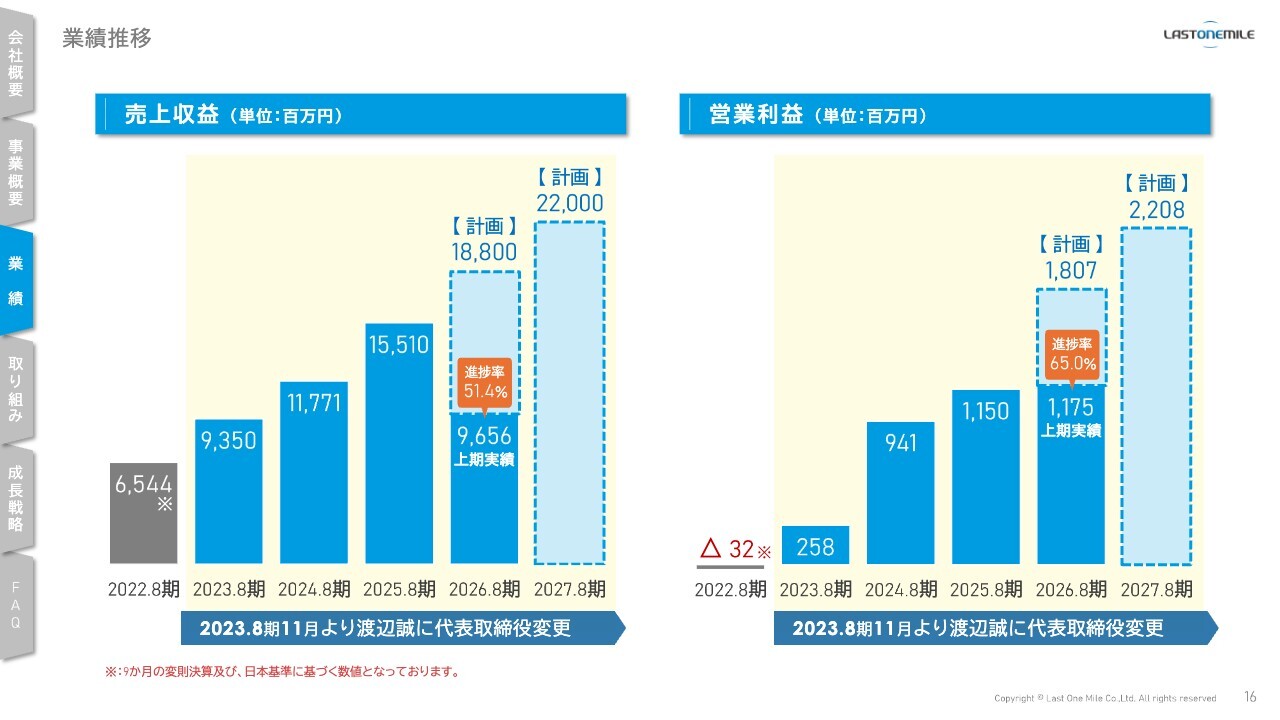

業績推移

渡辺:私が就任する前の2022年8月期から2027年8月期までの中期経営計画を含めた業績推移です。就任前の当時は赤字でしたが、経営方法などを変えた結果、今期である2026年8月期の売上収益の計画は188億円、来期が220億円となっています。営業利益は、今期は18億700万円、来期は22億800万円を計画しています。

坂本:社長に就任されてから、赤字だった状態から大きく利益が伸びており、売上収益と営業利益が向上しています。この理由について簡単に教えてください。

渡辺:私自身、過去に赤字事業や赤字の会社に携わり、その立て直しを何度も経験してきました。債務超過の会社を引き取って黒字化するなどのノウハウをしっかりと持っており、それを今回のケースでも実行したことが一番大きな要因です。

坂本:この後、詳しいお話をよろしくお願いします。

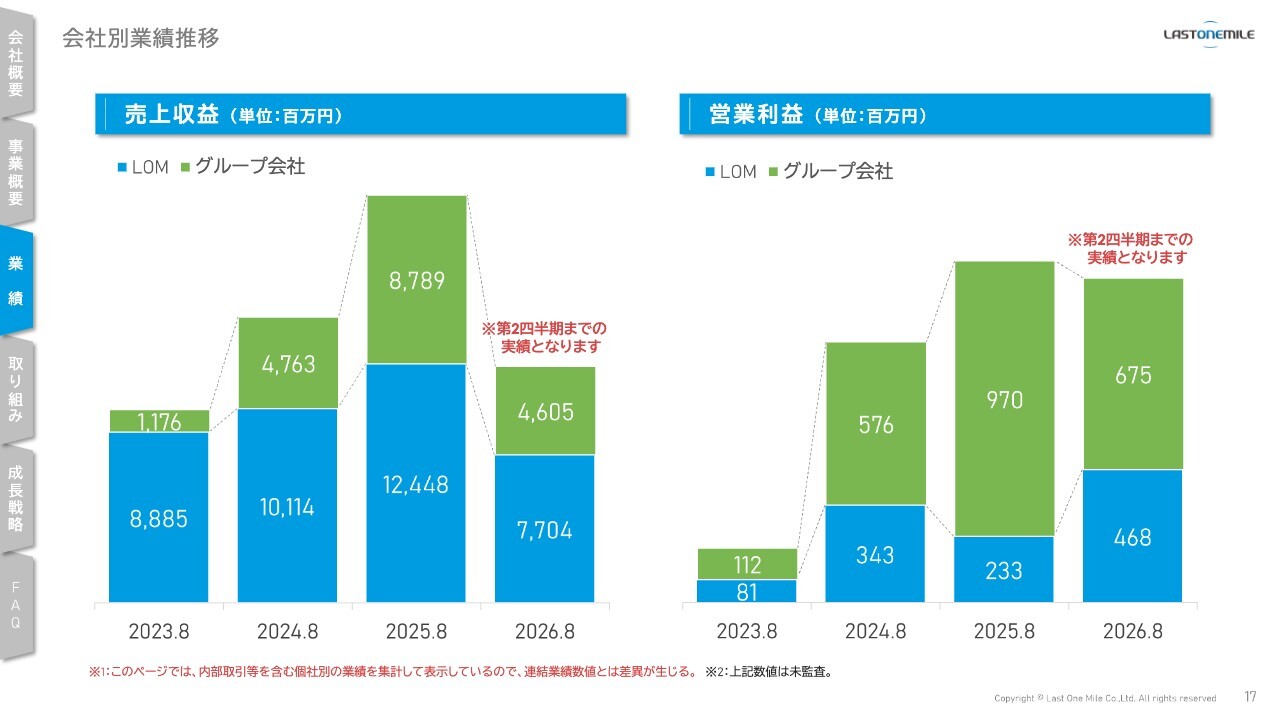

会社別業績推移

渡辺:こちらのスライドはラストワンマイルの本体とグループ会社の比較ですので、割愛します。

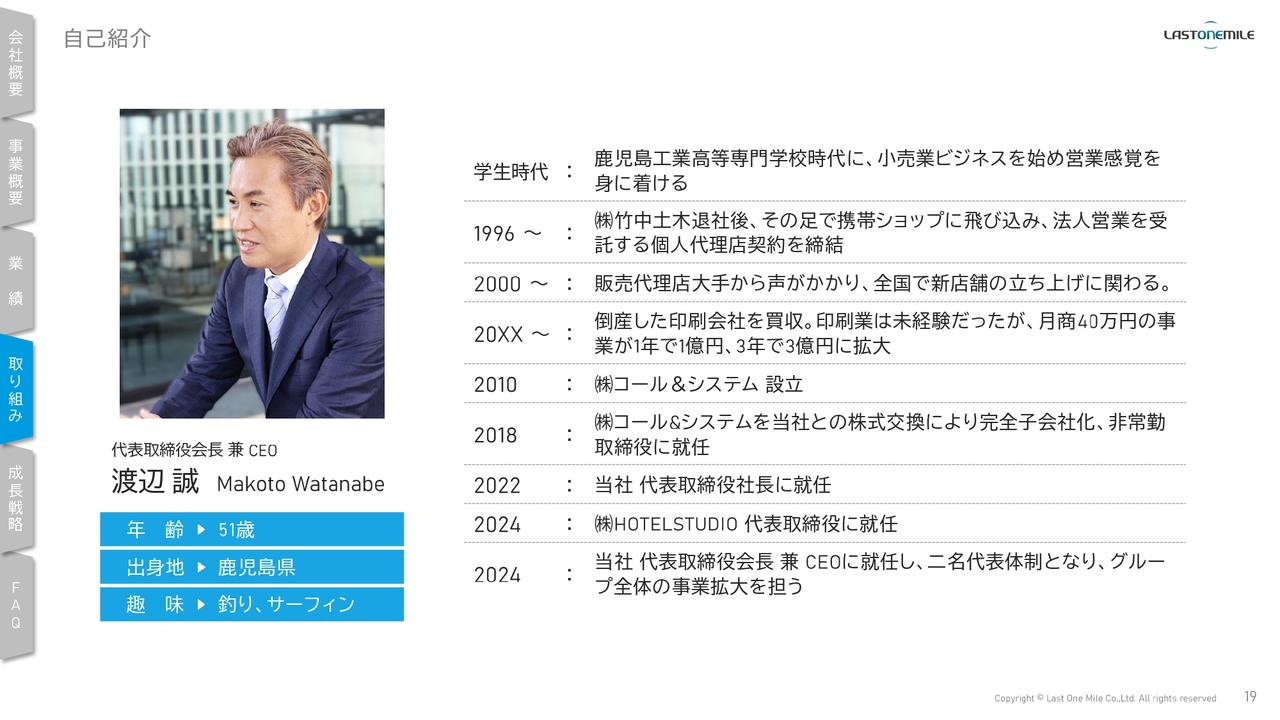

自己紹介

渡辺:次は私の略歴です。鹿児島出身で、30歳くらいまで鹿児島に住んでおり、そこでサラリーマンを4年間経験しました。その後、携帯電話の手売り販売を行うなど、事業と呼べないような規模で活動を開始しました。

個人代理店を経営しながら、未経験だった印刷業に挑戦し、5坪ほどの小さな名刺屋を開業しました。当初は印刷に詳しくありませんでしたが、事業は毎年1億円ずつ成長し、3年で売上規模を約3億円に拡大しました。

しかし、M&Aの失敗により赤字転落を経験し、再建の道半ばで事業を売却しました。その後、いくつかの営業会社を設立し、そのうちのひとつであるコール&システムをラストワンマイルに売却した後、現在に至ります。

坂本:非常に多彩な経歴をお持ちですね。

渡辺:細かく話すとかなり多くなってしまうため、大まかなご説明にとどめます。

坂本:また今日のお話の中で必要な際に教えていただければと思います。

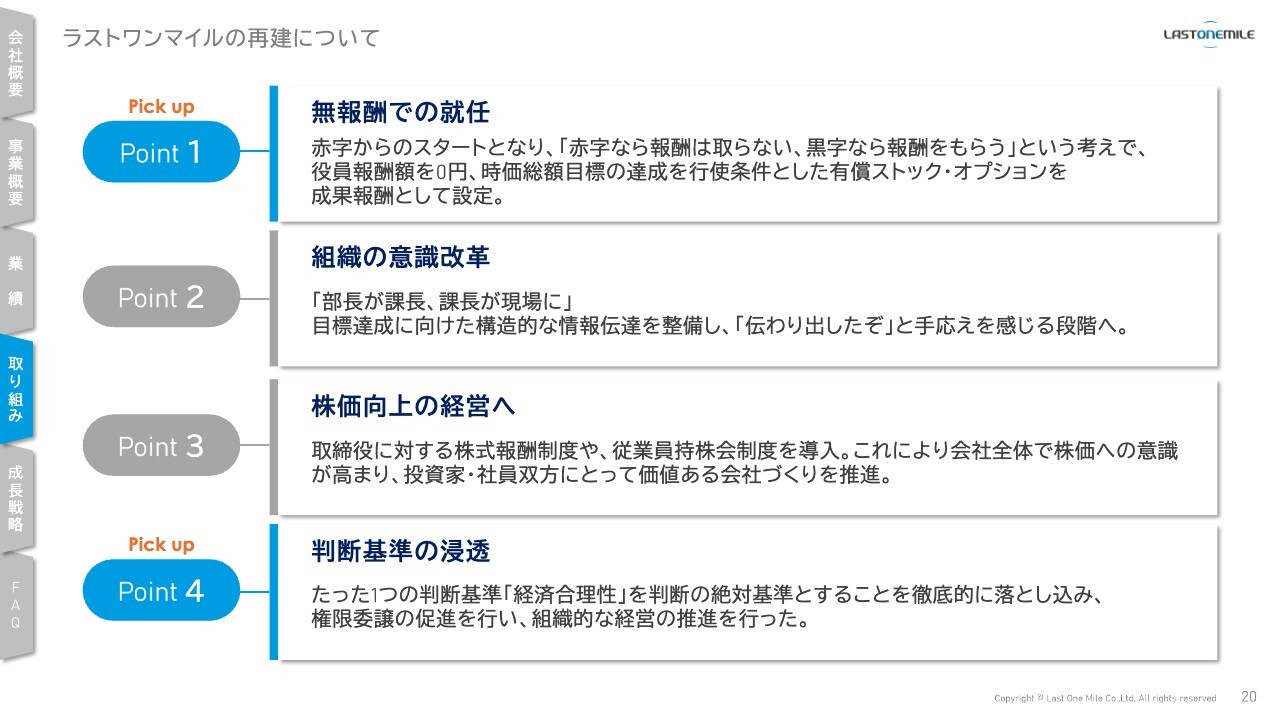

ラストワンマイルの再建について

渡辺:よく投資家から「どのようにして会社を再建させるのか」という質問を受けます。非常勤取締役の時はラストワンマイルの表面的な数字をある程度把握している状態でしたが、代表就任時は赤字だったので、まずは販管費の削減や考え方、方針の統一を図り、大きく体制を変えるよう取り組みました。

まず、赤字という緊急事態だったこともあり、取締役全員に20パーセントの減給を実施しました。当然、減給を行うことで不平不満が出る可能性も懸念しました。しかしながら、当時の時価総額は20億円から30億円ほどの状況でしたので、自分が社長を務める以上、最低でも時価総額100億円を達成しなければ報酬が取れないと考え、私自身については就任時に「報酬はいらない。その代わりに100億円にいったら倍以上をもらう」と株主と約束しました。

これは自分自身のパフォーマンスを示し、気合を見せるという意味もありましたが、100億円に達しなければ自分自身が恥ずかしいとの思いもあり、決断を下しました。結果として、1年で時価総額が100億円に到達し、目標を達成することができました。

その後、組織の意識改革に着手しましたが、これは非常に重要な取り組みでした。従業員が5名から10名規模の会社であれば、対面で意識改革を図ることも可能ですが、従業員が100名を超え、さらに数百人規模ともなると、全員と面談することは現実的ではありません。

従業員全員の意識を短期間で改革する必要がある状況において、私の考え方や会社の明確な方針を小冊子として作成し、それを従業員全員に配布しました。従業員が日々の業務判断を行う際の唯一の指針となる内容を盛り込んだ小冊子を従業員全員に配布することで、何百人、何千人が対象であっても、1日で伝えることができます。その後、初めて私に会う従業員からは、冊子に基づく質問などを受けるかたちを取っています。

このような場を最初に設定することで、時間を大幅に短縮でき、全員に私の意思や会社の方針が伝わった状態で会議を進められます。ラストワンマイルの場合は3ヶ月ほど集中して毎週会議を行い、判断基準を一本化し、考え方を浸透させることを実践しました。

その結果、3ヶ月程度でほぼ浸透した状態になりましたが、営業面にも手を入れる必要があったため、並行して具体的なテクニックの部分にも取り組みました。具体的には、売上が下がった際に販管費や原価が連動して下がらないよう、クライアントとの契約の仕方や営業の進め方を工夫しました。

そのような内容をすべて言葉にし、例えば名刺の書き方などを含めたテクニック的な部分を一つひとつ説明していく作業を、毎週、全部署で行っています。これは営業に限らず、管理部や法務部、経理部、総務部もすべて対象としています。

経理部門においては、勘定科目をいかに減らすかということや、1行当たりの換算額の考え方、法務部門では契約書を判断する際の基準などについて、実務レベルまで落とし込んで説明しています。営業部門では、日々の業務とリンクするかたちで、例えばお客さまにメールを送る際に頭に何を入れるべきか、改行の有無、フォントの選択(ゴシック体が適しているのか、明朝体にすると相手の心理はどのように変化するのか)、配色(赤や青を使う場合の効果とその理由)など、細かなテクニックについても詳細に実施し、半年ほどかけて進めました。

このような取り組みを進める中で、会社の根本やより大きな課題に取り組む必要性が出てきたため、それがどの程度必要とされているのかを見極める作業に取り掛かりました。例えば基幹システムについては、たとえ億単位で投資しているシステムであっても、やめるべきだと判断した場合には、即座に撤退する決断を下します。

また、人員については、会社の方針と一致していない人に対し「果たしてうちの会社でいいのかどうか」を判断してもらうべきだと考え、人員の方針が合っているかどうかを確認し、それを1年目で浸透させました。その結果、1年で会社がある程度固まり、黒字の体制を整えることができました。

そして、2年目からは営業利益を出す体制が整ったため、それを踏まえてM&Aに舵を切りました。以降、M&Aと毎週の会議を並行して行い、一気に成長を目指す方針を採用しました。

坂本:社長が会社の経営を引き継がれた際は赤字であり、その改善方法についてはお話しいただきました。赤字の大きな要因はどのようなものだったのでしょうか? また、社長が最初に着手された部分について、可能でしたらいくつか教えてください。

渡辺:赤字になっている会社や部署の場合、その主な原因は根本的な部分で判断軸が複数存在していることだと思っています。例えば、経済合理的に営業利益を出すという目標を1つ掲げているにもかかわらず、「その商品自体で一番のシェアを取る」という目標などが別に存在すると、赤字でもいいからそちらを優先してしまい、その目標は達成できることになります。

坂本:言い方は良くないですが、それで達成した気分になってしまうというわけですね。

渡辺:おっしゃるとおりです。したがって、すべての事業で判断軸は1つだけ設けます。それ以外の目標は不要だと伝え、そのような方針で事業運営を行っています。つまり、複数あった判断軸を一本化し、目標を複数設定しないことが最初のステップだと思います。そして、その内容を「なぜか」と細かく徹底的に共有していくことを進めています。

坂本:私も小さな会社を経営していますので、とても勉強になります。社長の営業力や経営感覚が会社を赤字から黒字に転換させ、意識の浸透も大きく寄与していると思います。今後、御社が拡大する際に、社長の分身として次世代の経営を任せられる経営幹部の育成や、M&Aを進める際の体制について、お考えをお聞かせいただけますか。M&Aの実施に伴う仕切りなどを進めるための人材を、常に育成しながら経営を進めているのでしょうか?

渡辺:人材の育成については先ほども述べましたが、大事なのは根本部分の判断軸を1つ持つことです。そして、そこから何を発生させるかという考え方ができていれば、自分とまったく同じ腹心は必要ないと考えています。会社全体として特別な優秀さは求めません。

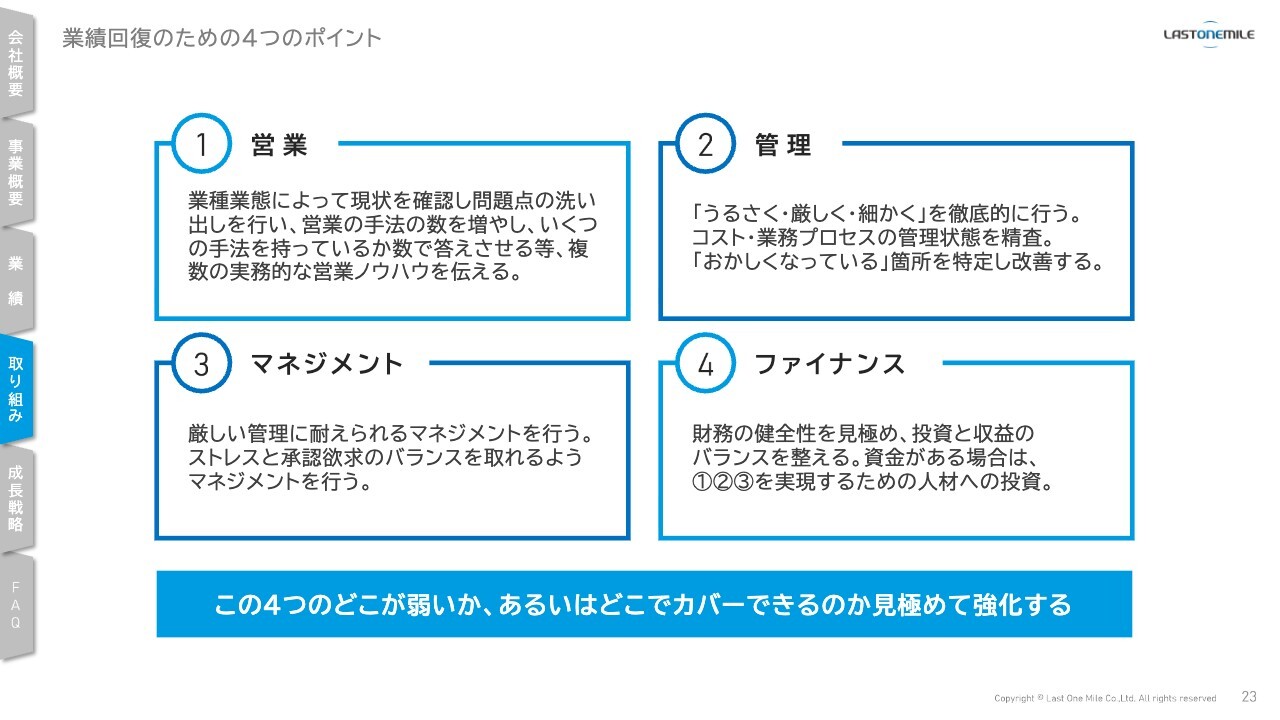

業績回復のための4つのポイント

渡辺:私の場合、経営を4つの分野に分けています。営業、管理、マネジメント、そしてファイナンスです。

坂本:経営の基本ですね。

渡辺:経営のやり方は人それぞれです。営業に特化して経営を進める方もいますし、営業力でチームを引っ張る方もいます。また、「いくら売り上げたら、いくら報酬を出します」や「ルールはこうですよ」といった管理だけで上場する社長も少なくありません。

マネジメントに特化する経営者もいます。この場合、究極的には宗教的な要素に近くなります。例えば「右向け右」と言ったら全員が右を向くような強いマネジメント力を持つと、一緒に営業や管理も進んで行ってくれるようになります。

また、ファイナンスに強いタイプでは、自らが不得手な部分をお金で補うことができるのです。例えば、営業が得意な人材を年収3,000万円や5,000万円で採用することで、自らの弱点をカバーできます。このようにファイナンスに依存した経営も可能になります。

そのため、自分の腹心たちの得意分野を見極めることが重要です。それぞれの強みは異なるため、同じかたちで揃える必要はありません。むしろ分業が必要だと考えています。

例えば、私が企業で営業、管理、マネジメント、ファイナンスのすべてを担う場合でも、部下が管理やマネジメントを得意とするなら、その部分を任せるべきです。営業の取締役はそちらに任せるというかたちで役割を分けてしまえば、取締役会があるため、経営はそれで進めることが可能です。

あとは、カリスマ性や引っ張る力による成長の確度が多少異なる程度で、経営自体については、私の場合、決裁権をほとんど持たないようにしています。決裁権はすべて取締役会以下に移譲し、部長の決裁権は課長に任せるというかたちでどんどん下に移していきます。

同じ判断を下せるなら、自分が決裁する必要はないため、どんどん決裁権を下に移譲していきます。また、腹心を特段作らなくても、その人に合わせた役割をパズルのようにはめ込んでいけば、取締役会を通じて経営を行うことができます。

そのため、4つの要素を同じ考え方で育てようとは特に意識していません。

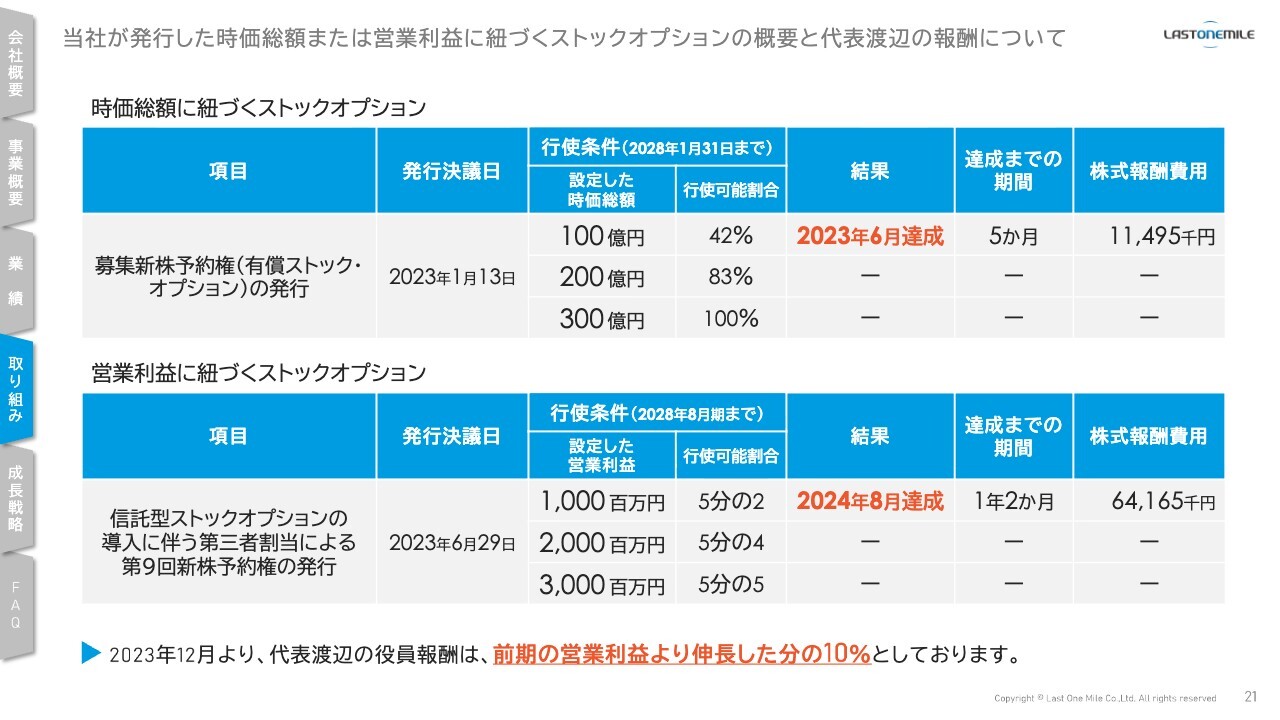

当社が発行した時価総額または営業利益に紐づくストックオプションの概要と代表渡辺の報酬について

渡辺:弊社が事業計画を示し、中期経営計画として売上収益220億円、営業利益22億円を目指す際に、どの程度自分たちにプレッシャーをかけているのかというと、私が社長に就任した際、報酬として有償ストック・オプション(SO)を自ら設定したことが1つの例です。

これはスライド上部の時価総額に紐づくSOで、2023年に発表したものです。このSOは、5年以内、すなわち2028年1月31日までに時価総額が300億円に到達しない場合、100パーセント行使できないという条件を自ら設定しました。

そのため、私自身は個人的にSOを得るためにも、この目標を達成できなければ、報酬はほとんどありません。このような仕組みを設定しています。

もう1つは、営業利益に紐づくSOです。当時、営業利益が赤字から少し黒字になりかけた時期に、営業利益が10億円、20億円、30億円と達成されるたびにSOが発行される、主に従業員向けのSOを設定しました。

こちらも2028年8月までという有効期限が設定されており、それまでに達成できなければ、自身の力不足だと考えています。そのため、これが自分たちのモチベーションの1つとなっています。

また、就任時から「100億円に到達したら、以降の自分の報酬は前年度比で伸びた営業利益の10パーセントとする」と定めています。例えば、前期の営業利益が10億円で今年も同じ10億円であれば、私の報酬はゼロになります。しかし、営業利益が10億円伸びた場合は1億円の報酬となる仕組みです。

そのように設定しておけば、株主も安心できます。私自身も株主の1人であり、そのような考えを持つ人物に社長を任せたいと思っているため、自らその役割を担っています。

坂本:これは2028年までの計画ですが、目標を最後まで達成するのはかなりハードルが高いように思います。社長としては、どのようにお考えでしょうか?

渡辺:時価総額については市場が判断する問題であり、私たちがコントロールすることはできません。しかし、最低限の目標についてはコントロール可能だと思っています。

営業利益20億円や30億円はコントロール可能です。現在、当社のPERは9から10程度ですので、それで計算すれば営業利益をいくら出せばよいかはおおよそ見通せています。そのため、大きな心配はしていません。

坂本:最悪の場合でもPERやROICがスライドすると考えれば、時価総額の達成が不可能ではないという話にもなりますね。

渡辺:そのように思います。

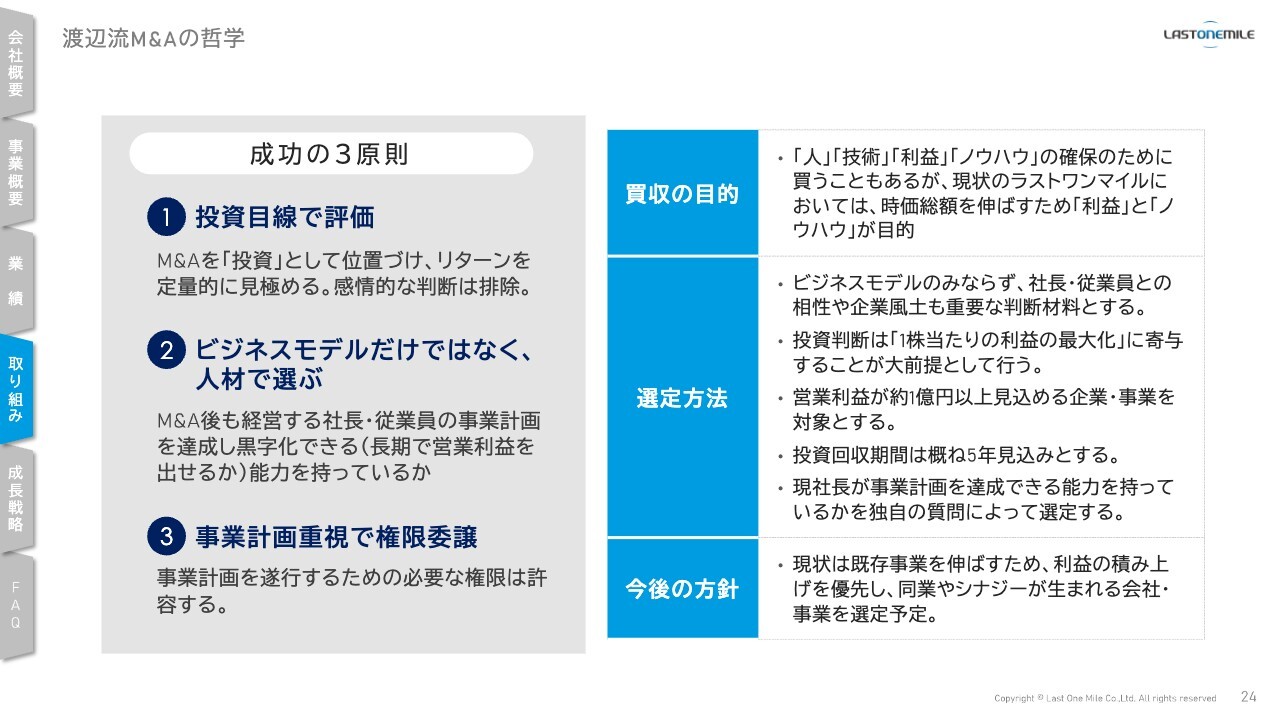

渡辺流M&Aの哲学

渡辺:当社では2年目からM&Aや営業に力を入れるようになりました。M&Aに関してよく質問されるため、どのような基準で進めているのかについて少しお話しします。

まず、当社のM&Aの約8割は仲介を利用していません。自分で「この会社は良さそうだ」と思ったら、直接電話をして社長にアポイントを取り、自分で買い付けを行います。

そのため、基本的に仲介を挟まずに進めています。基準としては、事業デューディリジェンスを最初に私が行い、投資家の目線で評価しています。要するに、投資リターン、つまり営業利益を目的としてM&Aを行うパターンが多いです。

それ以外にも、利益を目的としないケースもあります。例えば、人材が多く必要なために買収を行う場合や、特許やビジネスモデルが欲しいために買収を行う場合など、さまざまです。ただ、当社の場合、営業利益を目的とした買収を行うケースが比較的多いです。

その際に気をつけているのは、ビジネスモデルそのものよりも、買収によって発生するのれんの影響などです。赤字にならないこと、事業計画を下回らないことが最も重要だと考えています。

一方で、1億円の利益が出るか、5億円の利益が出るかについては、利益が計画以上であれば、それほど気にしていません。必ず事業計画以上の利益を達成できる可能性があるかどうかは、その社長が達成する力を持っているかどうかにかかっています。

経営は子会社に委託しており、当社からは指示を出さず、あくまで案を示すにとどめています。そのため、そこの社長や社員が経済合理性に基づいた判断をできるか、あるいはきちんと約束を守れるかといった点を非常に重視しています。

坂本:利益を重視したM&Aの方針をお持ちですが、株主の目線からすると、御社が現在達成している営業利益率を上回る目標を達成してほしいという期待があると思います。この点については意識されていますか? また、御社がM&Aを実施する際、他のシナジーによってそれ以上の利益を生み出す可能性を見込んで選定することはあるのでしょうか?

渡辺:M&Aの判断基準は営業利益率ではなく、事業計画をきちんと守れるかどうかが最優先です。投資の目安についてはモデルによって異なりますが、5年程度での回収を基準としています。

フロー型の事業であれば約3年、建物がある限り収益が継続するインターネット無料マンションなどについては、6年から7年程度を目安として設定しています。ただし、あくまでも基準は5年程度となります。

先ほども少し触れましたが、事業計画や成長可能性を重視しているため、権限を移譲しています。これが大きなポイントで、そのほうが意思決定のスピードが上がります。

坂本:M&A後も社長が引き続き在任されるケースが多いのですか?

渡辺:ほとんどのケースで社長がそのまま残られます。

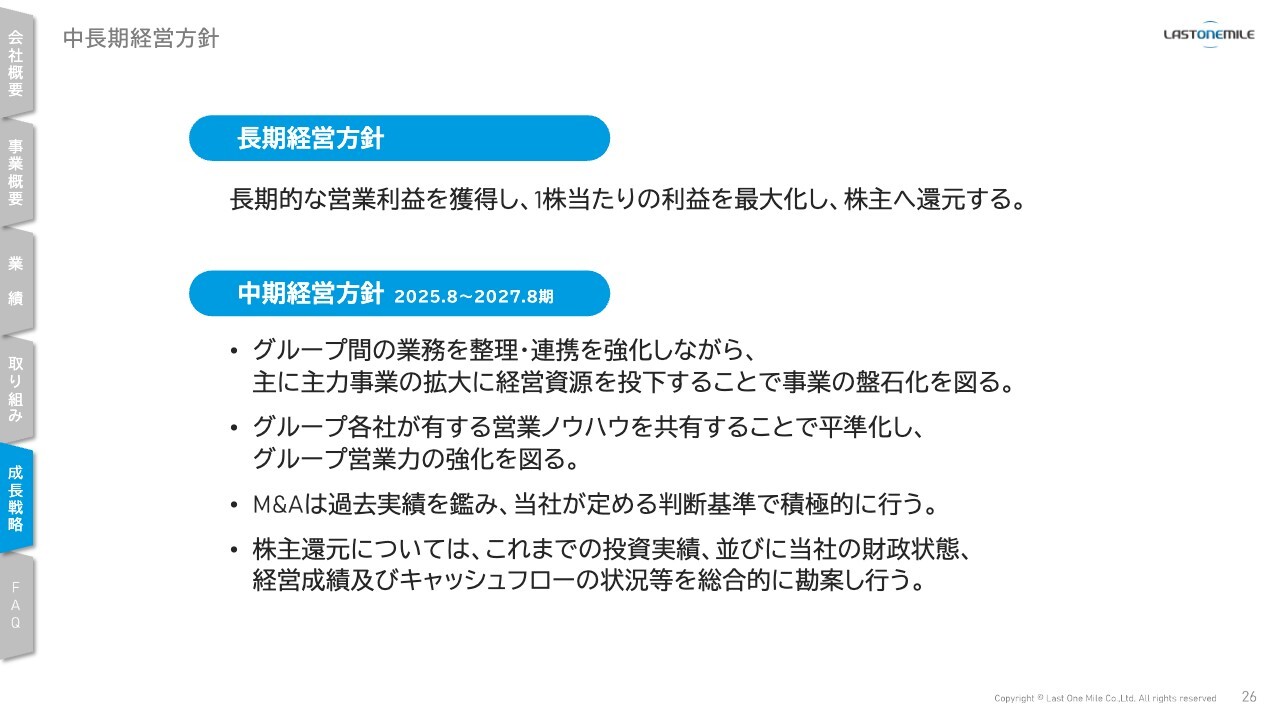

中長期経営方針

渡辺:長期経営方針については、1株当たり利益(EPS)などを意識しています。

中期経営方針については割愛します。

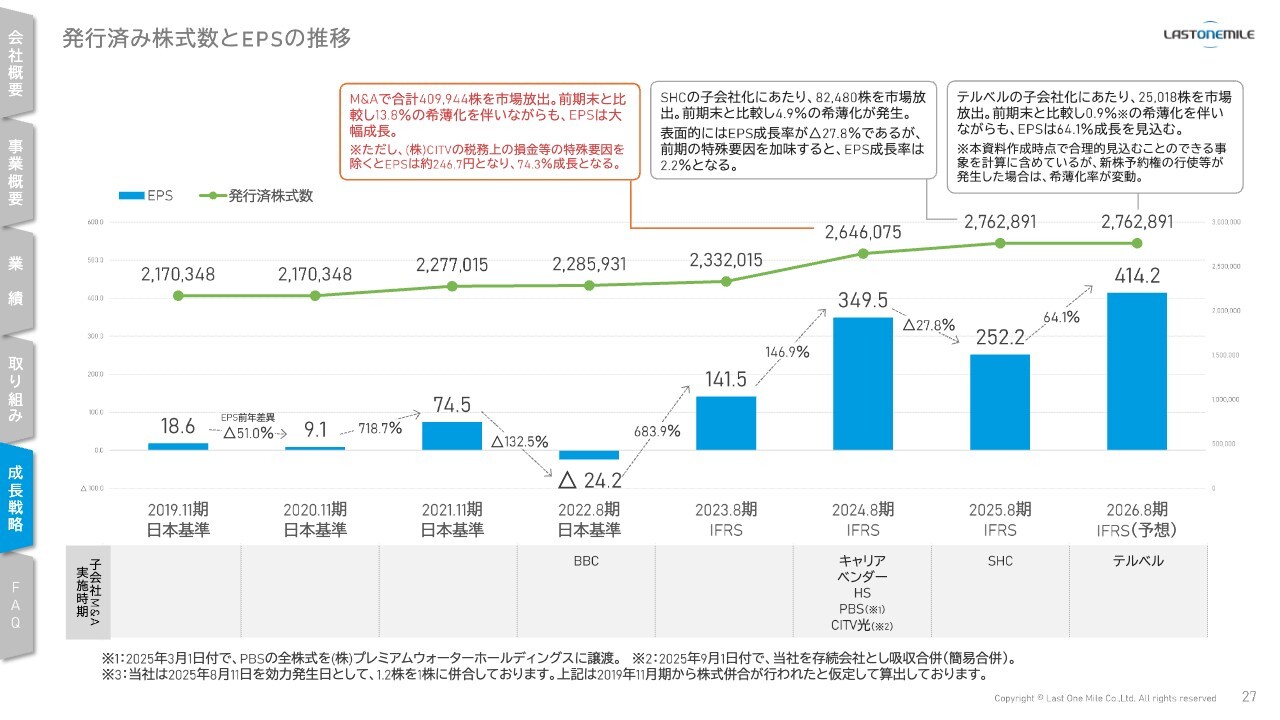

発行済み株式数とEPSの推移

渡辺:当社では特にM&Aを多く実施しているため、第三者割当によって相手に対価として株を渡し、買収を行うかたちをとっています。これにより株の希薄化が生じ、1株当たりの価値が毀損されることになりますが、希薄化を伴ってもそれ以上にEPSが伸びるように意識しながら買収を進めています。

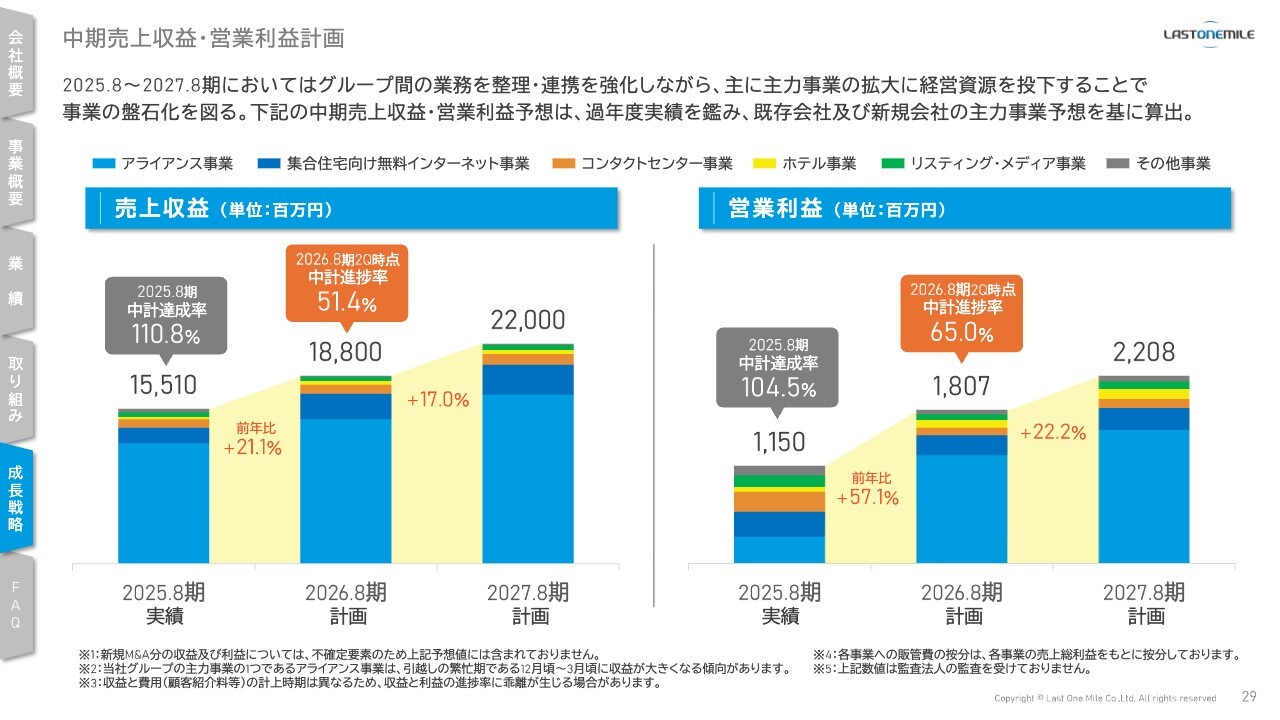

中期売上収益・営業利益計画

渡辺:中期経営計画についてお話しします。今期は、売上収益188億円、営業利益18億700万円を目標としています。来期は売上収益220億円、営業利益22億800万円を計画しており、これを来期に達成するために、きちんと投資を行い、今年の目標を確実に達成したいと考えています。

坂本:現在の利益率から大幅に向上させつつ、額も増加させるイメージですね。このドライバーはM&Aによるものなのか、それともグループにおけるシナジー効果によるものなのか、どのあたりが主な要素になるのでしょうか?

渡辺:この事業計画だけで見れば、現状の取り組みを維持するだけで達成は可能だと思います。しかし、さらに成長を図るためには、新たなM&Aと、それに伴う新しい分野への進出が必要です。具体的には、不動産事業に関連する他の事業への展開を視野に入れています。

坂本:このあたりは将来の話ですが、頭出し的なかたちで教えていただけることはありますか?

渡辺:現在のクライアントを同じと考えて事業を展開する場合、管理会社などに関連したビジネスになると思います。内装や家賃保証など、さまざまなビジネスがあるため、そのような分野ではチャンスがあれば進めていきたいと考えています。

坂本:そこについては、物件を所有する大家さまや管理会社とのつながりが重要だと思います。他社が手掛けている分野で、例えばリフォームにファイナンスをつけるなど、さまざまな可能性がありますよね?

渡辺:その部分を自社で行うか、それともM&Aで実現するかという選択肢だと思います。

質疑応答:M&A戦略におけるターゲット選定方法と基準について

坂本:「営業利益1億円以上の企業をM&Aの対象とするという点について、ターゲットの選定方法と基準についてはある程度うかがいましたが、業種については現状に付帯する、つまり隣接業界あるいは現

新着ログ

「サービス業」のログ