2026年3月期決算説明

IACEトラベル、営業利益率は25.0%と高い収益性を継続 27年3月期は増配・株主優待制度の新設を予定

2026年3月期決算説明

西澤重治氏(以下、西澤):みなさま、こんにちは。株式会社IACEトラベル代表取締役社長執行役員の西澤です。本日はお忙しい中、当社2026年3月期通期決算説明会にご参加いただき、誠にありがとうございます。

昨年4月の上場から1年が経過しました。この1年間で機関投資家のみなさまと直接お話しする機会を多数いただきました。その中で、当社の事業内容について、一般的な旅行会社との違いを十分にお伝えできていない部分が多かったように感じています。

本日は、決算内容の説明の後に、当社のビジネスについても触れたいと思います。本日の内容は、最初に2026年3月期の通期実績、続いて2027年3月期の業績予想、中期経営計画、最後に当社のビジネスについてご説明します。

その後に質疑応答の時間を設けます。それでは、さっそくご説明を始めます。

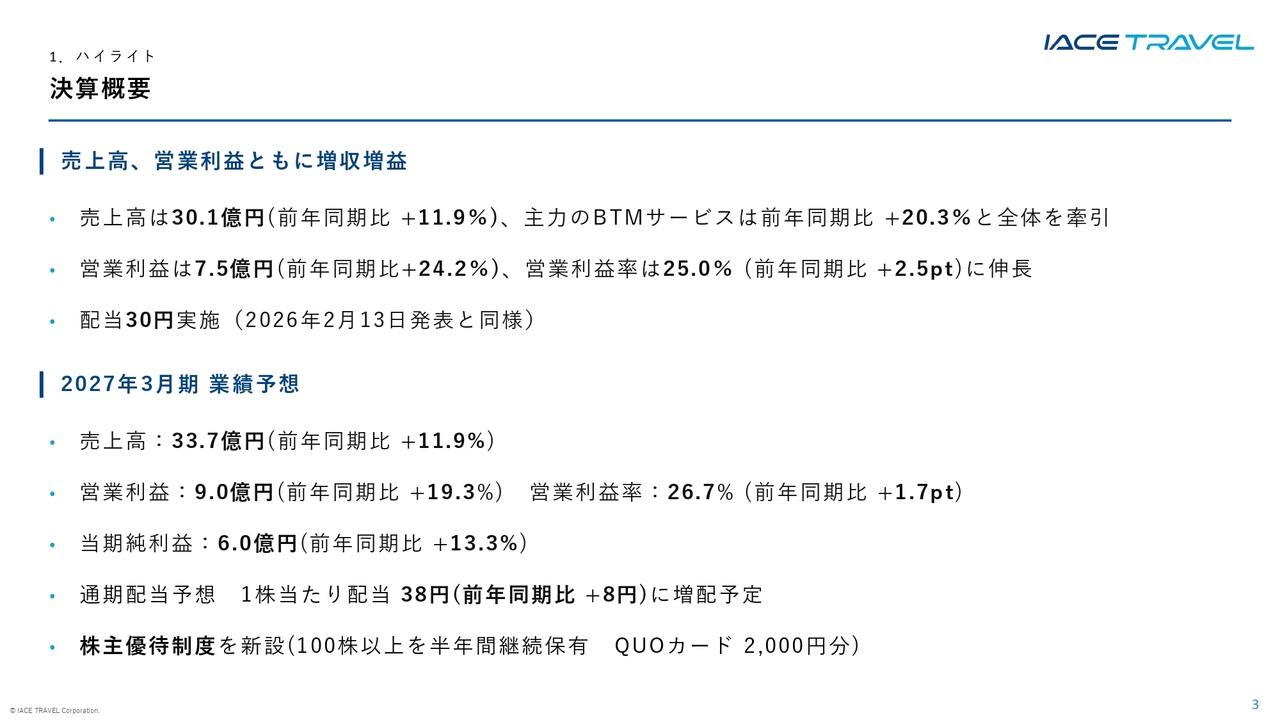

決算概要

今回の決算のポイントについてご説明します。2026年3月期は売上高・営業利益ともに増収増益となりました。利益率を伴った成長が進んでいることが、今回の大きな特徴だと考えています。

当社では、売上規模の拡大だけでなく、「利益」や「生産性」を重視した経営を進めています。その意味でも、良いかたちで着地できたと考えています。

また、進行期である2027年3月期の業績予想については、当社が最重視している営業利益で9.0億円と計画しており、引き続き収益性を高めながら成長を継続していく方針です。

さらに、株主還元として、2026年3月期は1株あたり30円の配当を実施します。この点は2026年2月13日の発表と変わりありません。2027年3月期の配当は、1株あたり38円への増配を予定しています。

加えて、2027年3月期から株主優待制度を開始する予定であり、初回基準は2027年3月末となります。

以上が今回の決算の主なポイントです。

エクゼクティブサマリー

2026年3月期の通期実績についてご説明します。スライドに記載のとおり、各指標とも順調に伸長しています。特に、営業利益率は25.0パーセントと、前年から2.5ポイント改善しています。

また、自己資本比率についても、前年の58.4パーセントから74.3パーセントまで上昇しています。上場による資本増強に加え、利益の積み上げにより財務基盤を大きく強化することができました。この基盤を企業との取引に活かしていきます。

成長性だけでなく、収益性や財務健全性についても、形になってきたのではないかと考えています。

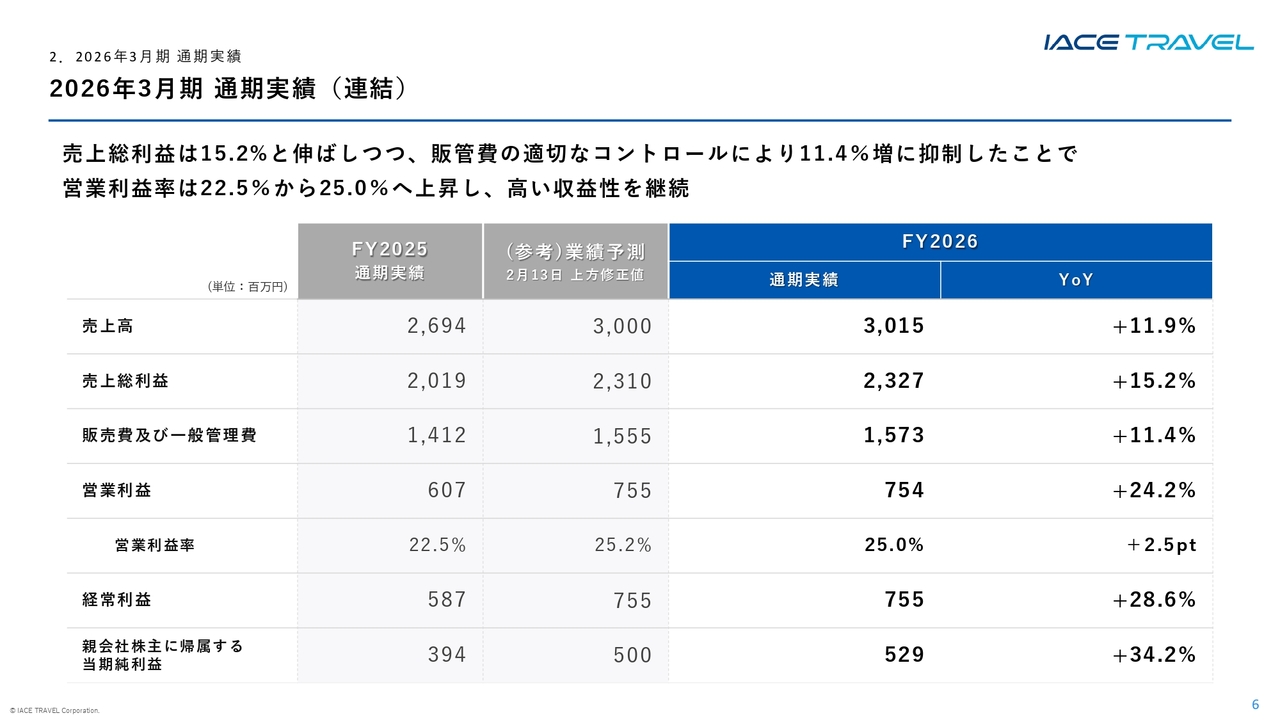

2026年3月期 通期実績(連結)

通期実績についてご説明します。2026年3月期の売上高は30億1,500万円、売上総利益は23億2,700万円です。

販管費および一般管理費は15億7,300万円となり、前年同期比11.4パーセント増加しましたが、売上総利益の伸びがこれを上回ったため、営業利益は7億5,400万円となりました。

経常利益は7億5,400万円、親会社株主に帰属する当期純利益は5億2,900万円となっています。

当社では、売上の伸びに合わせてコストも同じペースで増加させるような経営を目指していません。「Smart BTM」を中心としたデジタル化や、業務効率化を継続して進めることで、コストを適切にコントロールしながら利益率を高める取り組みを進めています。

その結果、人員を大幅に増やすことなく、売上総利益を伸ばし、利益率を高めることができています。

2026年2月13日に上方修正を開示しましたが、売上高、売上総利益、当期純利益は修正後予想をさらに上回る結果となりました。

なお、中東情勢については、業績への大きな影響はありませんでした。

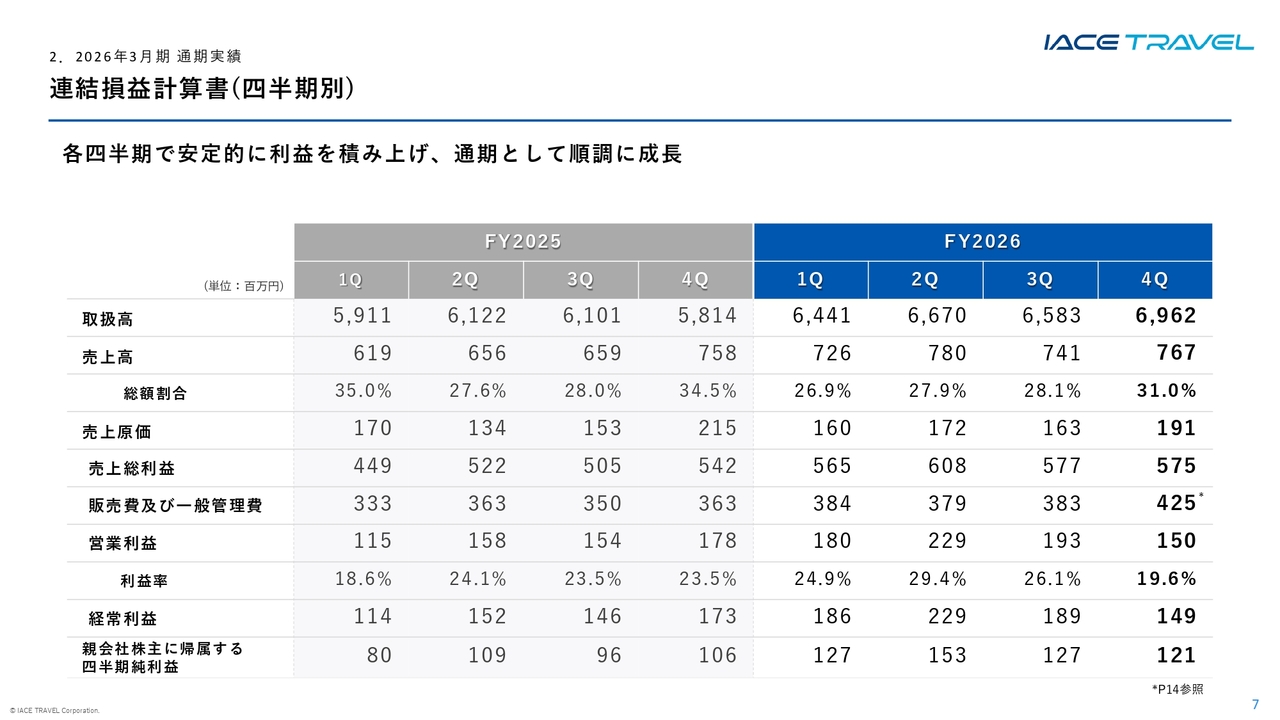

連結損益計算書(四半期別)

四半期別の連結損益計算書です。各項目の推移については後ほどご説明します。

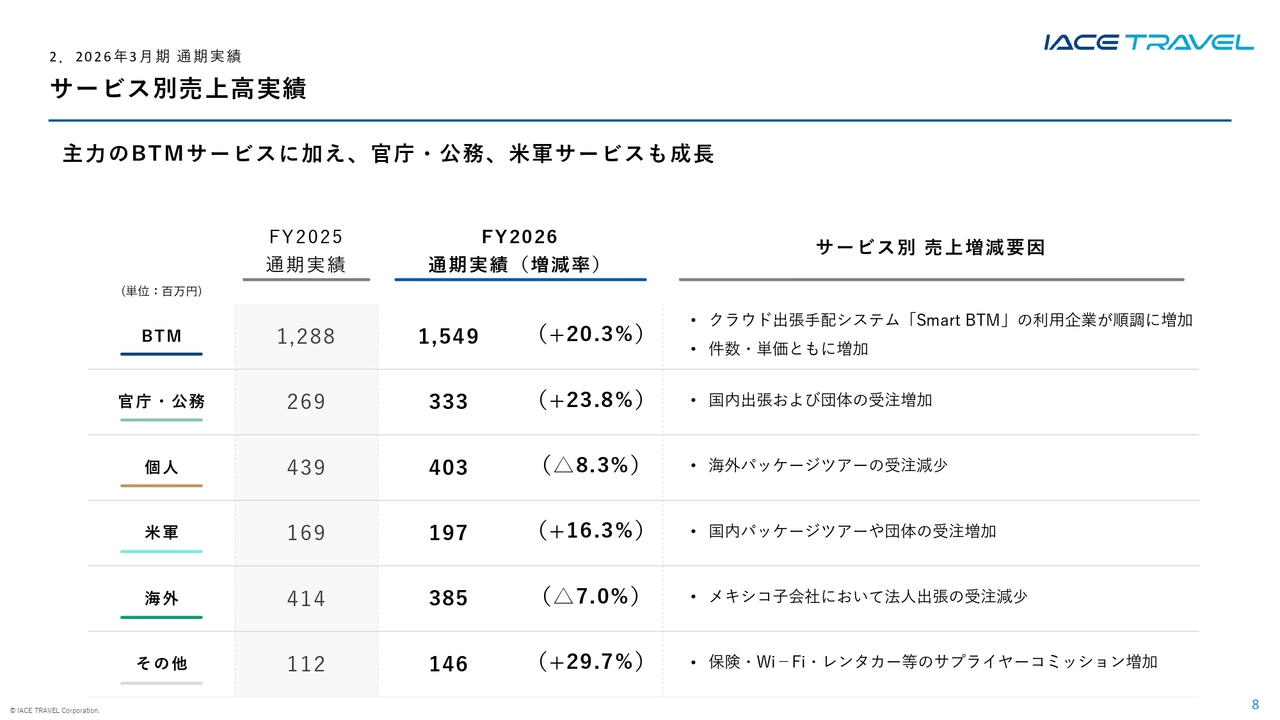

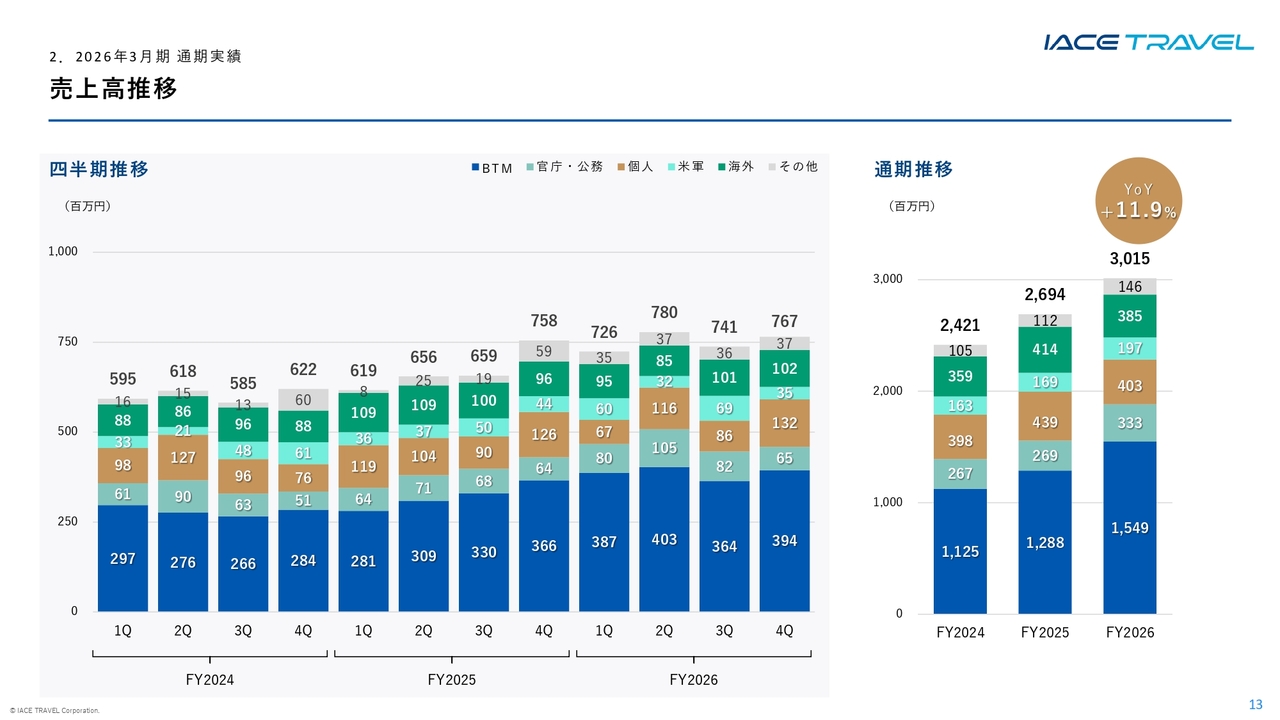

サービス別売上高実績

サービス別売上高実績についてご説明します。サービス別では、当社の主力であるBTMサービスと官庁・公務サービスが順調に伸びており、20パーセントを超える成長を達成しました。

まず、BTMサービスの売上高は前年同期比20.3パーセント増加しました。主力プロダクト「Smart BTM」の利用企業数が順調に増加しており、件数・単価の両方で当社の成長を牽引しています。

また、官庁・公務サービスは前年同期比23.8パーセント増加しました。農林水産省や国土交通省をはじめとする29の中央省庁と契約しており、安定した取引基盤のもとで堅実に推移しています。売上の増加は、国内出張と団体の受注増加が主な要因です。

米軍サービスも、前年同期比16.3パーセント増加しました。これは軍人の家族旅行の受注増加が主な要因です。

一方で、個人サービスおよび海外サービスは前年を若干下回りました。個人サービスは、一部方面のパッケージツアーにおいて価格競争が激化しており、これを無理に追いかけることはしていません。今後も利益をしっかり出せる領域に絞った取り組みを進めていく方針です。

海外サービスでは、メキシコ子会社においてトランプ関税の影響を受け、邦人出張の受注が減少したことが主な要因です。

当社の成長ドライバーであるBTMサービスがしっかりと成長したため、全体としては増収を達成しています。

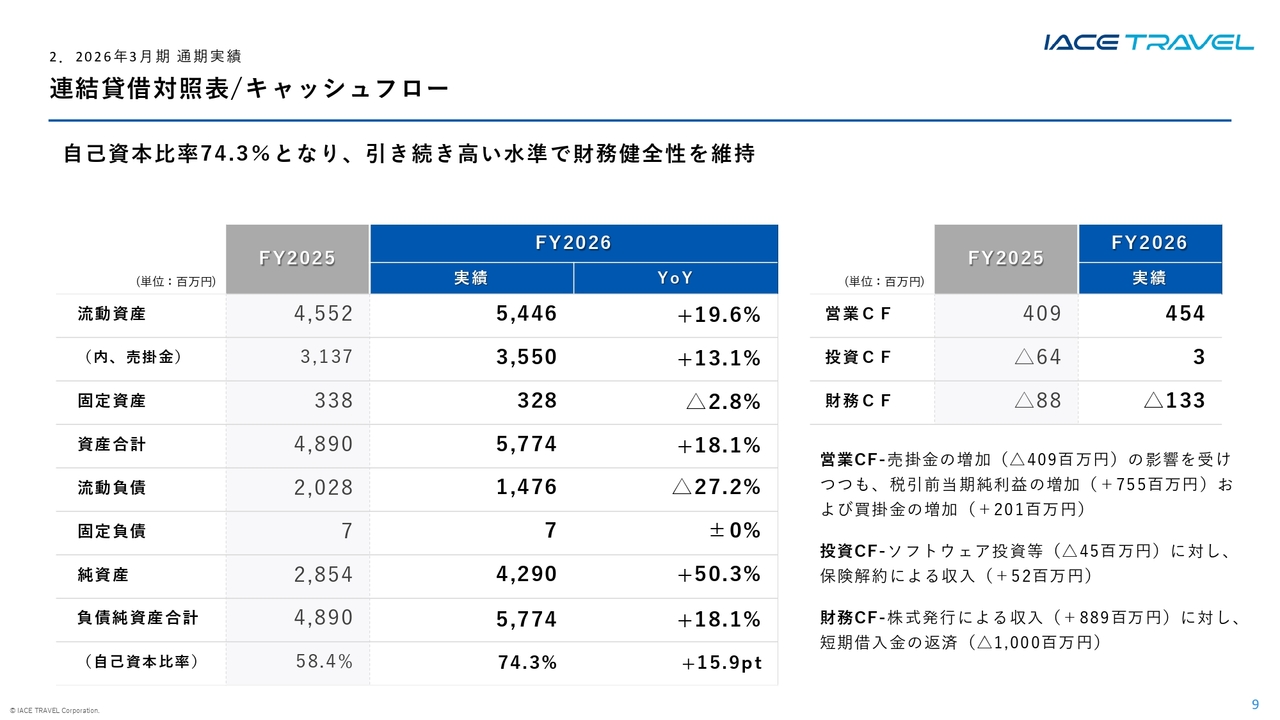

連結貸借対照表/キャッシュフロー

貸借対照表とキャッシュフローについてご説明します。顧客契約の増加に伴い売掛金が増加しましたが、利益が着実に積み上がったことで、営業キャッシュフローもプラスを維持しつつ成長させることができました。

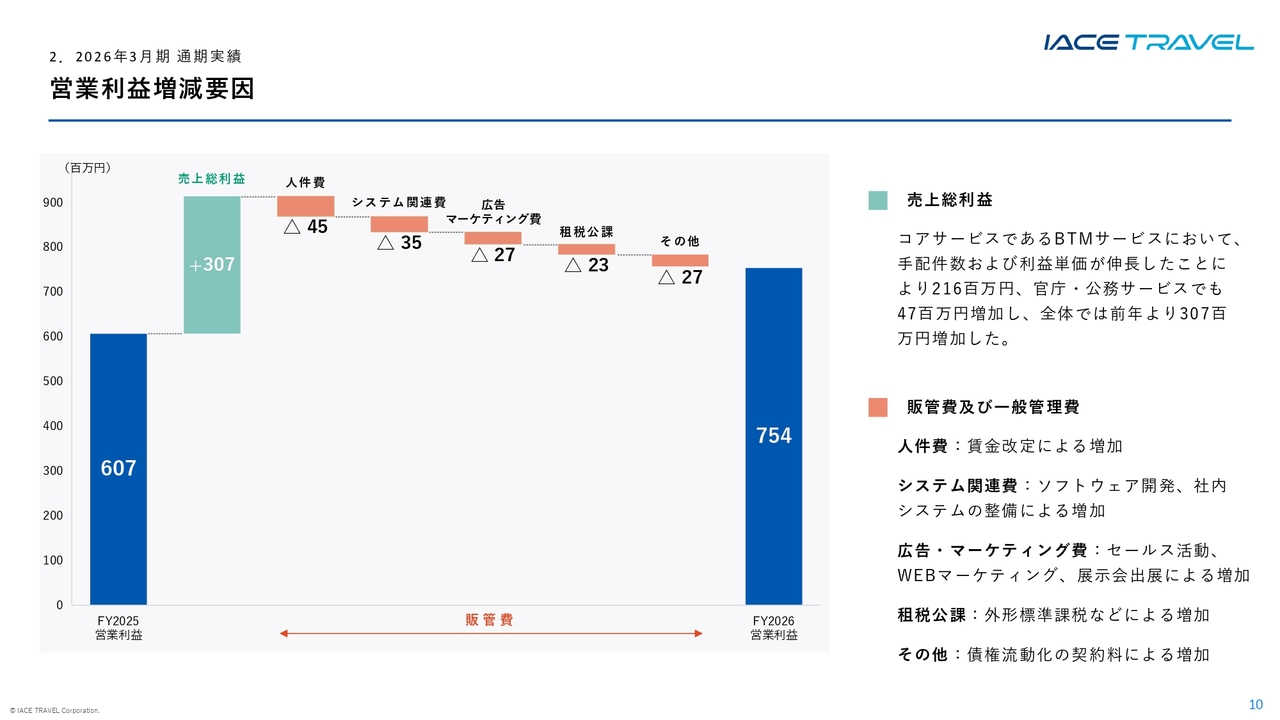

営業利益増減要因

営業利益増減要因について、コスト面からご説明します。まず人件費ですが、前年同期比で4,500万円増加しています。これは主に既存社員の賃金改定によるものです。

次に、システム関連ですが、前年同期比で3,500万円増加しています。これはソフトウェア開発や社内システム整備を進めたことによるものです。

広告・マーケティング費については、前年同期比で2,700万円増加しています。セールス活動の強化に加え、Webマーケティングや展示会への出展など、認知拡大に向けた投資を継続しています。

そのほか、租税公課が2,300万円、その他費用が2,700万円増加しています。

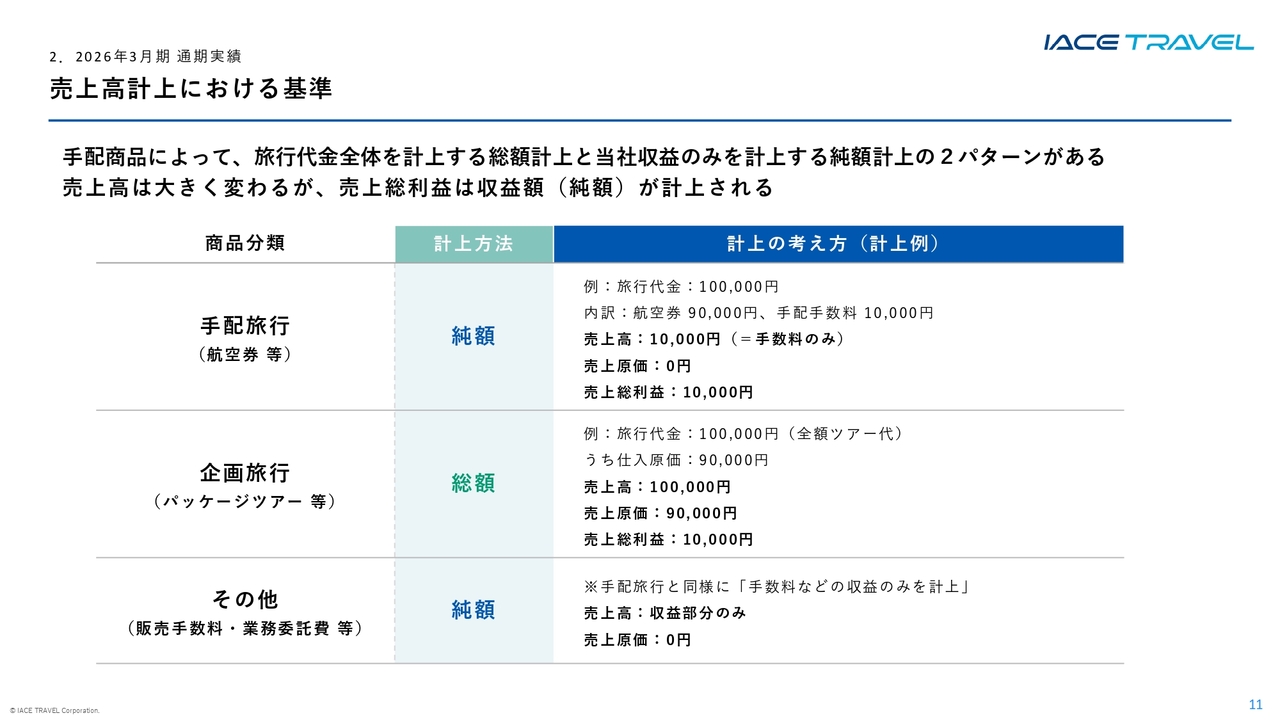

売上高計上における基準

この後、業績の推移についてご説明しますが、売上の計上方法が2種類あるため、先にその点をご説明します。

当社の主流である航空券販売やホテル販売においては、当社収益を売上高とする純額計上となります。当社が主催するパッケージツアー販売だけは、旅行代金全体を売上高とする総額計上となります。スライドに記載している例を使用してご説明します。

まず、一番上の純額計上の場合、9万円の航空券に別途、当社の手配手数料1万円を加えて販売した場合、合計は10万円となります。この場合、売上高は当社の手配手数料である1万円のみが計上され、売上総利益も1万円となります。

一方、真ん中の総額計上の場合、例えば10万円のツアーを販売すると、売上高は10万円、売上原価は9万円、売上総利益は1万円となります。

お客さまへの請求額と売上総利益はどちらの場合も同じですが、売上高が変わってくる点が特徴です。このような理由から、取扱高と売上高に相違が生じます。

ツアー販売が多いほど、売上高の数値が大きくなるという構図になっています。

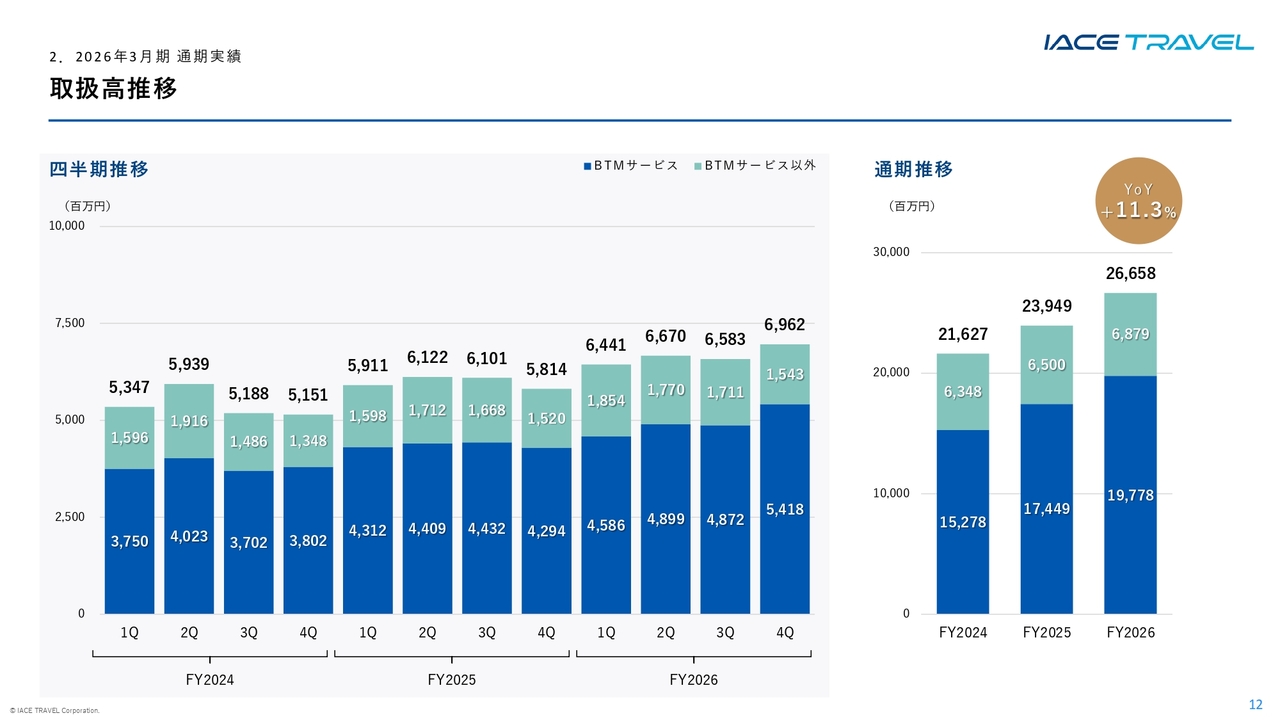

取扱高推移

ここからは、各項目の通期および四半期ごとの推移についてご説明します。

まず、取扱高の推移についてです。取扱高はすべて総額計上となります。取扱高ベースで見ると、全体の金額の75パーセントが主力のBTMサービスとなり、順調に伸長しました。

売上高推移

次に、売上高の推移についてです。売上高は、取扱商品によって純額計上と総額計上に分かれます。

主力のBTMサービスについては、売上の約9割が純額計上となっています。そのため、取扱高に占める割合と比較すると、売上高に占める割合は相対的に小さく見える特徴があります。

一方で、個人サービスについては逆になり、約9割が総額計上となるため、売上高に占める割合が大きく見える構造となっています。

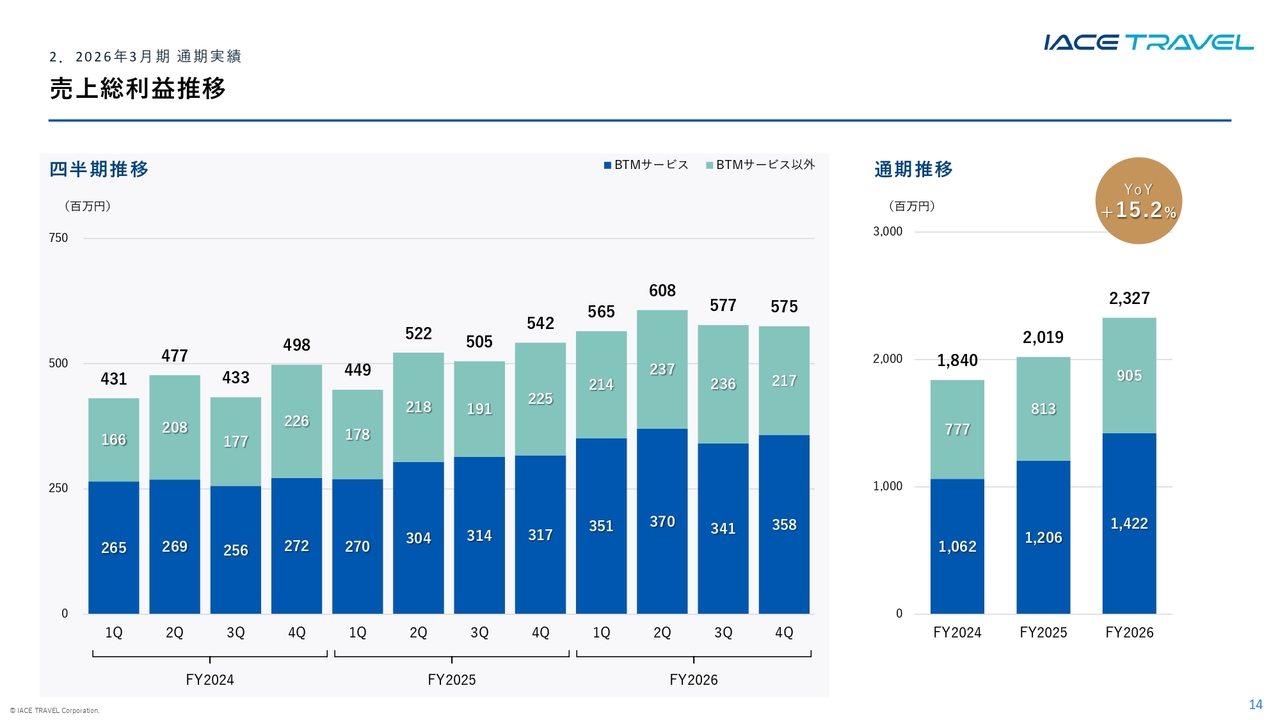

売上総利益推移

次に、売上総利益の推移についてです。売上総利益はすべて純額計上となります。通期の推移として、前年同期比15.2パーセントの増加となりました。

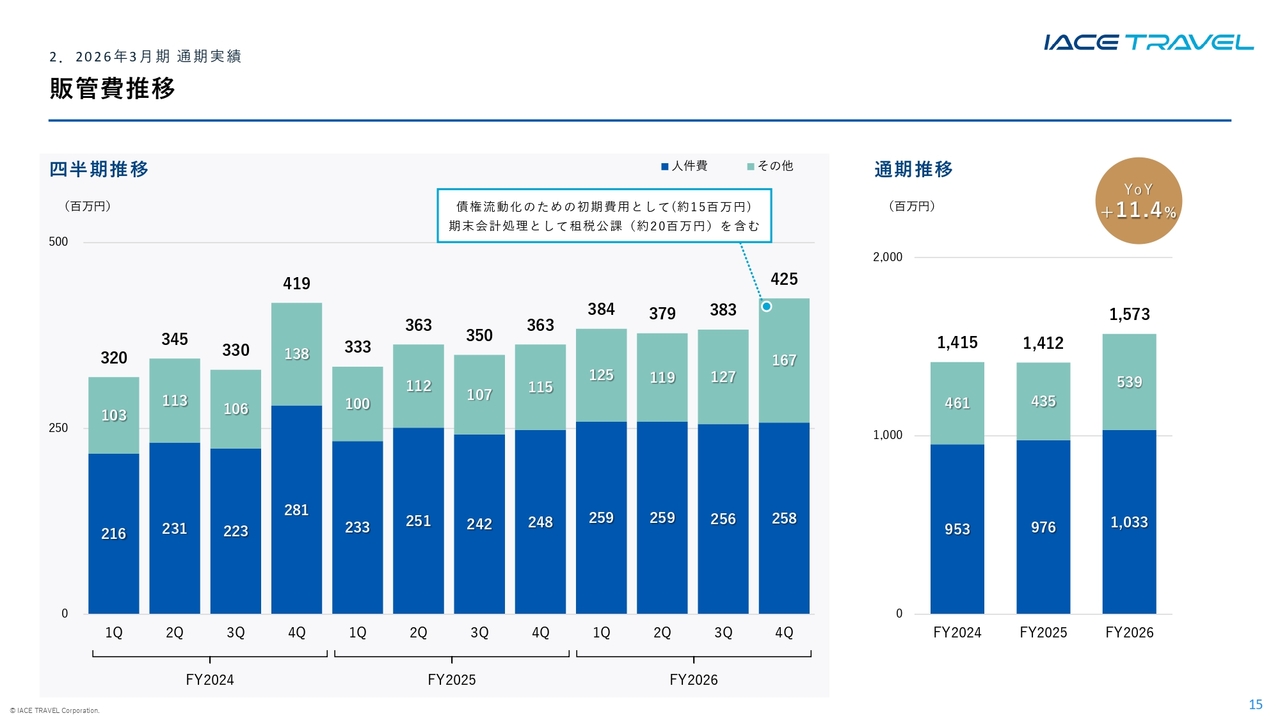

販管費推移

販管費の推移についてです。まず、四半期推移の中で、第4四半期に販管費が増加している点について補足します。

2024年3月期第4四半期が増加している理由は、社員への物価高手当の支給を行ったことによるものです。

また、2026年3月期第4四半期の販管費が増加している理由は、債権流動化を行った際の初期費用として約1,500万円、また、期末会計処理として租税公課約2,000万円を計上したためです。

なお、租税公課については、2026年3月期は第4四半期にまとめて計上していますが、当進行期からは各四半期に分けて計上するかたちに変更しています。

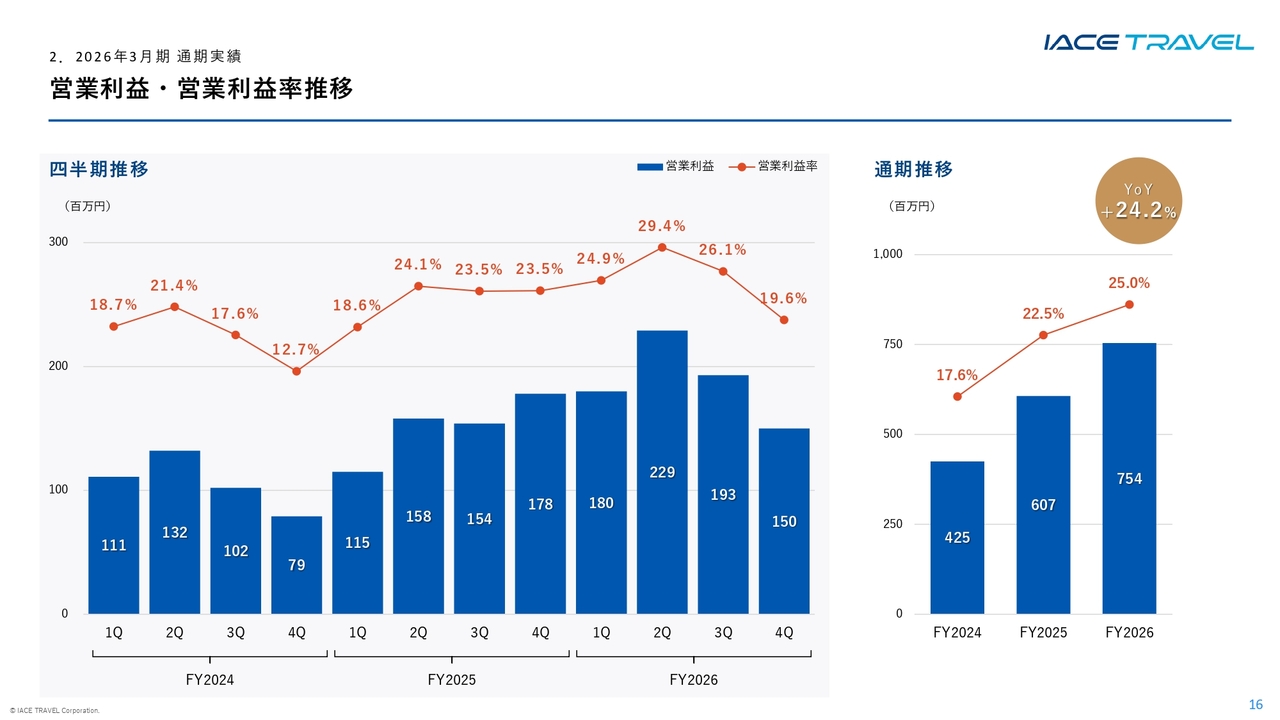

営業利益・営業利益率推移

営業利益と営業利益率の推移についてです。2026年3月期の営業利益は7億5,400万円となり、通期で前年同期比24.2パーセントの伸びとなりました。

スライド左側のグラフのうち、一番右にある2026年3月期第4四半期では、営業利益と営業利益率が落ちています、要因として、販管費が一時的に増加した点が挙げられますが、仮にそれがなかった場合、営業利益率は約23.4パーセントとなり、前年と同等の水準でした。

BTMサービス 単価推移

ここからはBTMサービスの主要KPIの推移についてご説明します。

まずは単価推移です。今期から売上単価に加え、売上総利益単価を記載しました。スライドの折れ線グラフは四半期の推移を表しています。こちらをご覧いただくと、第3四半期から第4四半期にかけて単価が回復しています。

これは、第3四半期に日中関係の影響を受けたことに対し、中国系以外の航空会社との交渉など、施策を打ってきたことが結果として表れていると考えています。

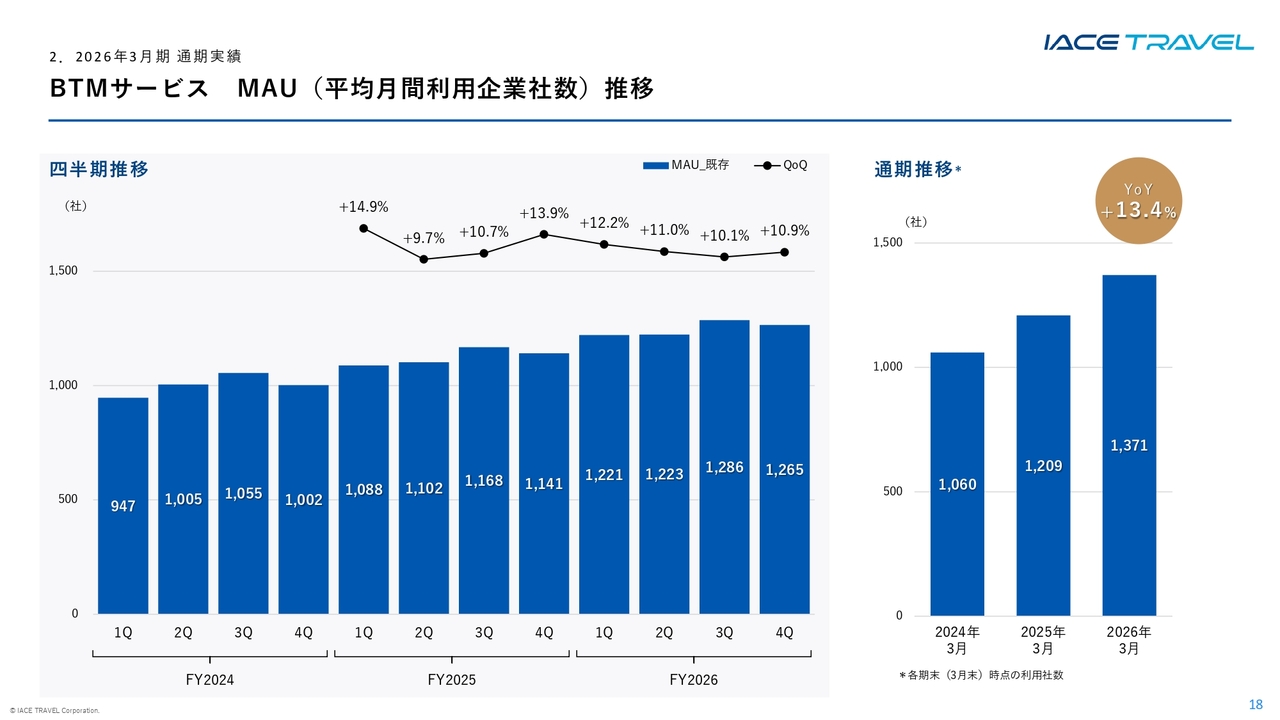

BTMサービス MAU(平均月間利用企業社数)推移

MAU(平均月間利用企業数)です。当社では、契約社数だけでなく、実際に利用実績のある企業数をMAUとして管理しています。そのため、MAUはBTMサービスの成長実態を示す重要な指標となります。

スライド左側のグラフは、四半期ごとに3ヶ月間の平均値を比較したものです。右側のグラフは、期末である3月の単月値を比較したものです。

BTMサービス 手配件数・離脱率推移

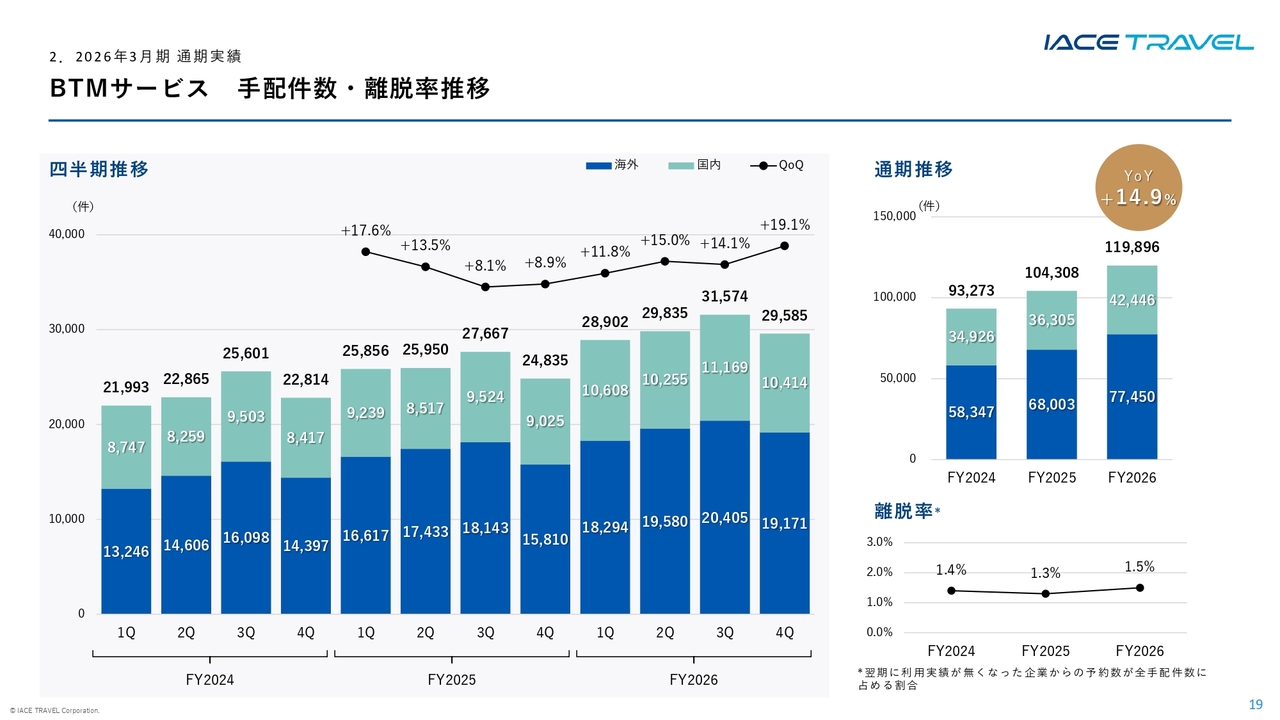

手配件数と離脱率の推移についてです。手配件数は海外・国内ともに堅調に推移しています。これは新規取引先の増加に加え、既存取引先企業でのシェア拡大が進んだことが要因です。

また、離脱率は引き続き低水準の1.5パーセントですが、前期から0.2ポイント上昇しています。

これは、比較的大きな取引先で、国内線をメインに利用いただいていたのですが、廃業されたことで離脱率が若干上昇しました。

この低い離脱率は、「Smart BTM」の利便性に加え、24時間アシスタントサービスや営業担当による継続的なフォローを評価いただいている結果であると考えています。

従業員数推移

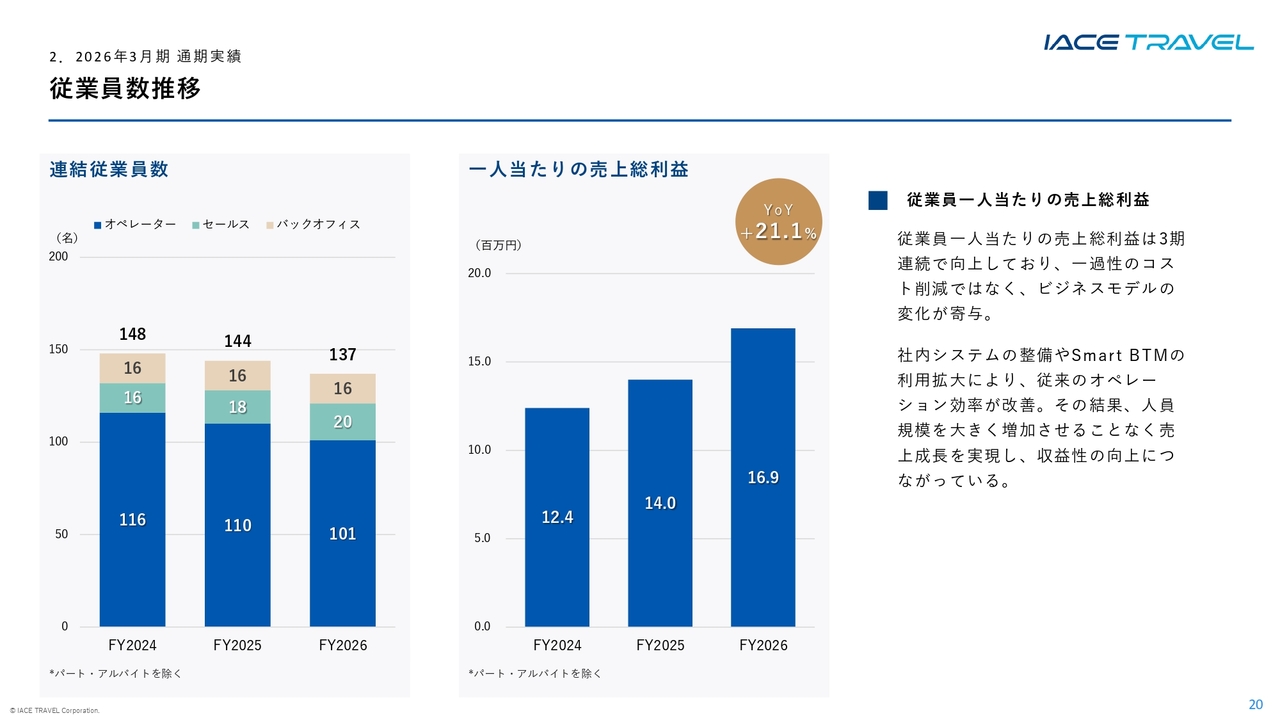

従業員数の推移についてです。2026年3月期末の従業員数は137名でした。退職により社員数は減少しましたが、「Smart BTM」の利用拡大やバックオフィスの効率化が進んでいることで、従業員を補充しなくても問題のない状況になっています。

また、需要が増加するタイミングには、パートやアルバイト社員を活用することで対応できています。

なお、2026年3月の離職率は8.8パーセントであり、特に高い水準ではないと認識しています。

通期業績予想

2027年3月期の業績予想についてご説明します。2027年3月期は取扱高300億円、売上高33億7,500万円、営業利益9億円を計画しています。営業利益率は26.9パーセントを見込んでおり、前年から1.9ポイントの改善を計画しています。

引き続き、適正に経費をコントロールし、営業利益を伸ばしていきたいと考えています。

なお、業績予想の前提として、中東情勢については第1四半期末ごろまでに収束し、出張需要に与える影響は限定的との前提にしています。今後、状況が変わるようなことがありましたら、適宜お知らせします。

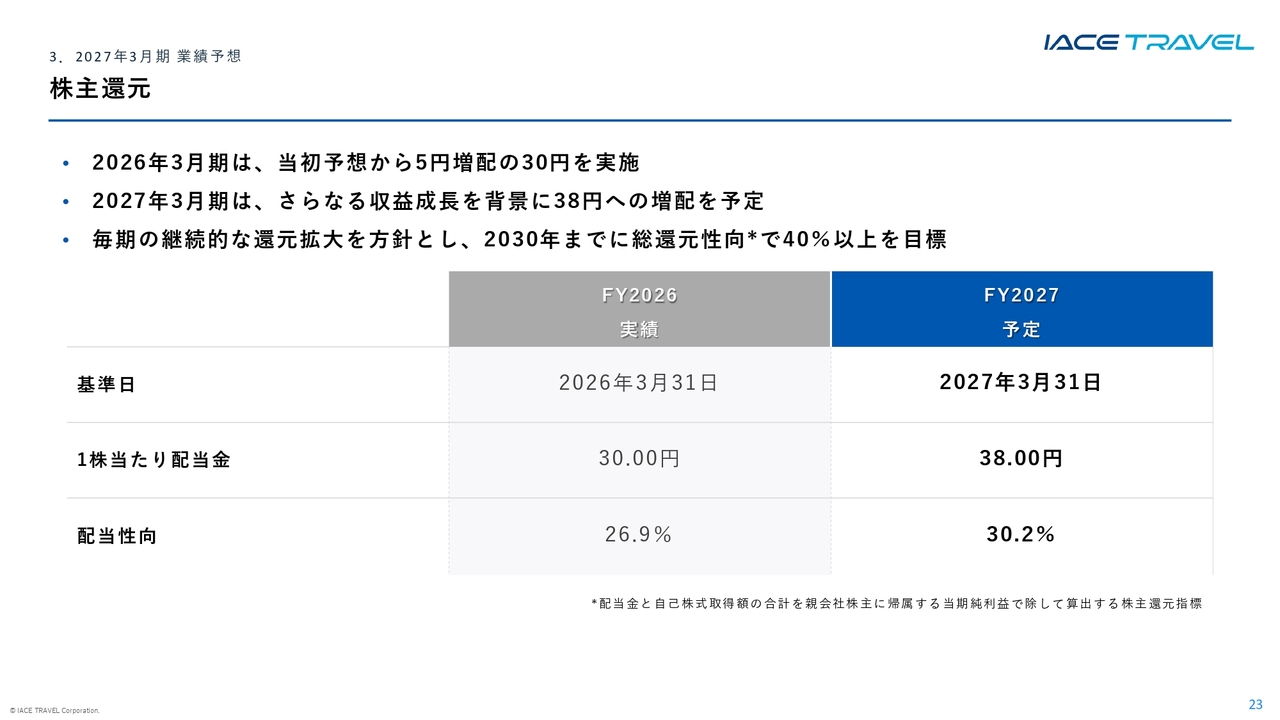

株主還元

株主還元についてご説明します。2026年3月期はすでにご案内のとおり、1株当たり30円の配当を実施します。2027年3月期は、さらなる成長を背景に、1株当たり38円への増配を予定しています。

また、毎期の継続的な還元拡大を方針とし、2030年には配当と自社株買いを合わせた総還元性向で40パーセント以上を目標としています。

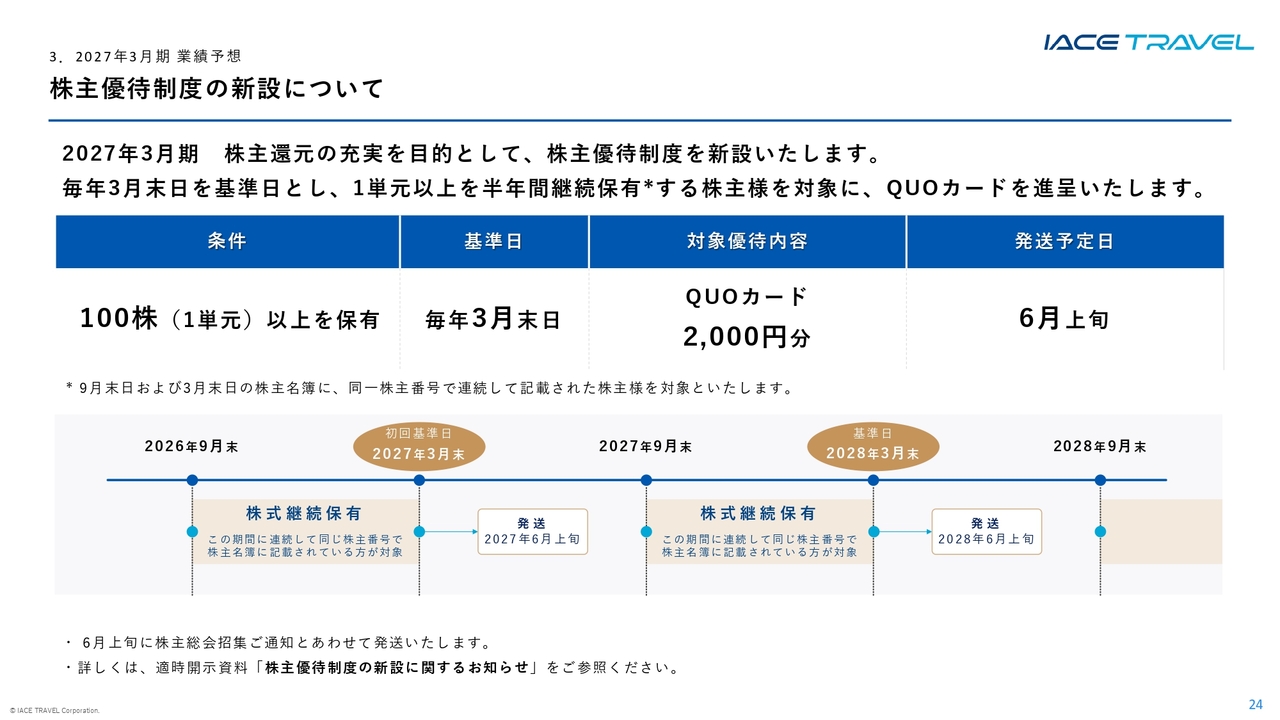

株主優待制度の新設について

株主優待制度についてご説明します。2027年3月期より、さらなる株主還元の充実を目的として、株主優待制度を新設します。

この制度の導入目的は、個人株主層の拡大と中長期保有の促進です。対象は、毎年3月末時点で100株以上を半年間継続保有している株主さまです。対象となる株主さまには、QUOカード2,000円分を進呈します。

初回の基準日は2027年3月末で、2026年9月末および2027年3月末の株主名簿に同一株主番号で連続して記載されていることが条件です。

Vision2030

中期経営計画「Vision2030」についてご説明します。

当社は、2030年3月期に取扱高500億円、売上高55億円、営業利益15億円の達成を目指しています。

「Vision2030」の実現に向けて、業務効率化、既存事業成長、新規事業開発の3つの戦略を掲げています。これらを着実に実行することで、BTM市場でNo.1のデジタルサービスを目指しています。

2026年3月期においては、「Vision2030」達成に向けて良いスタートを切れたと感じています。次のスライドから、それぞれの戦略についてご説明します。

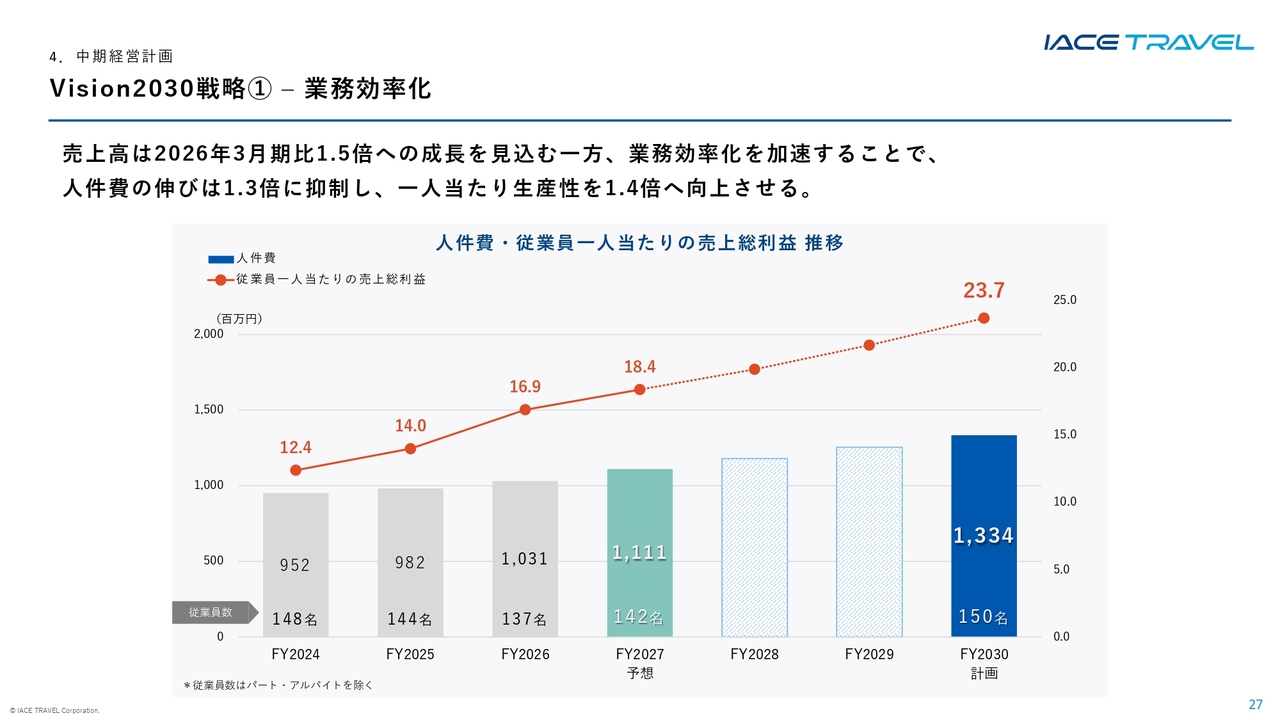

Vision2030戦略① – 業務効率化

戦略の1つ目は、業務効率化です。当社は、定型業務の自動化、業務プロセスの標準化、人材の高度化に注力して進めています。

2030年3月期に向け、売上高を2026年3月期比で約1.5倍にすることを目指しています。一方で、人件費は1.3倍に抑制し、従業員一人当たりの売上総利益を1.4倍に高める計画です。当社の利益成長において、これらの取り組みは重要なポイントであると考えています。

主力のBTMサービスは、ヒューマンサポートを強みとしており、人の力を完全になくすことは想定していません。しかし、定型業務やバックオフィス業務については、システム化や自動化による効率化の余地が大きいと考えています。

人が対応すべき高付加価値業務に集中できる体制を整えることで、サービス品質と収益性を両立させていきます。

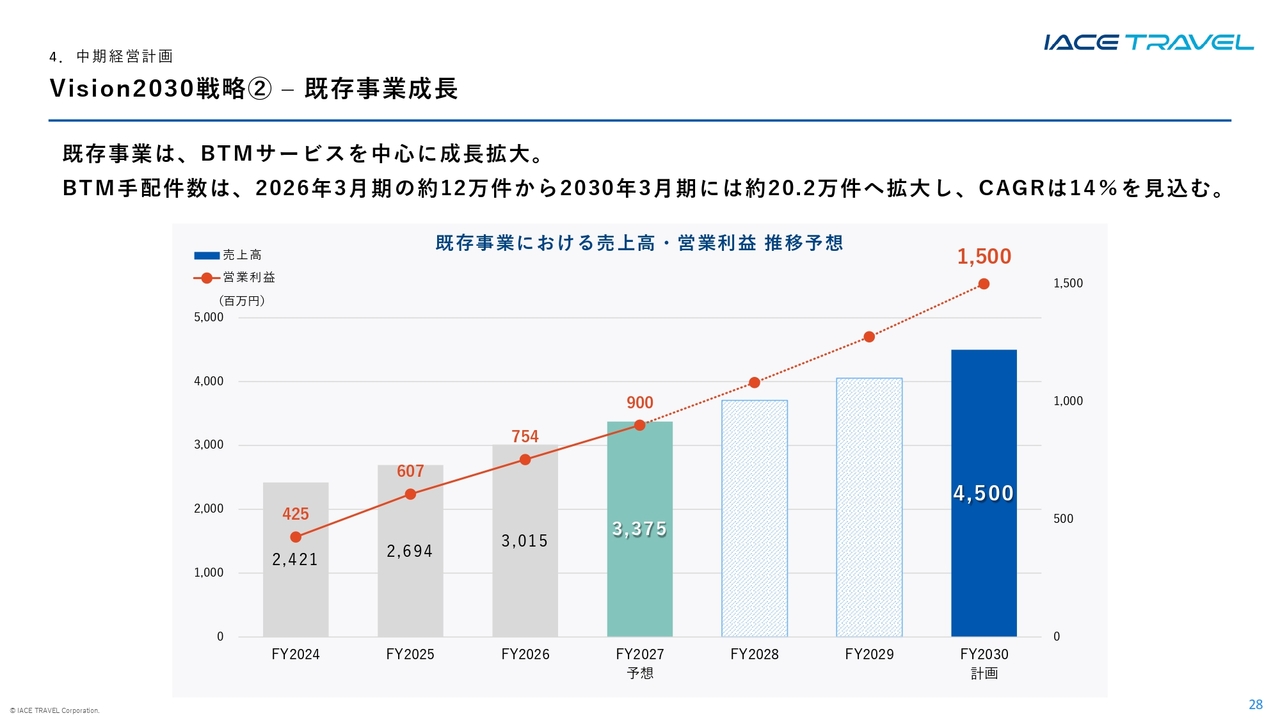

Vision2030戦略② – 既存事業成長

2つ目は、既存事業の成長です。既存事業では、BTMサービスを中心とした成長拡大を図っています。

既存事業における売上高は、2026年3月期の30億1,500万円から、2030年3月期には45億円、営業利益は2026年3月期の7億5,400万円から2030年3月期には15億円を目指しています。

この成長を実現するには、利用企業数の拡大と1社当たりの受注件数の増加の両方が重要です。 中堅・中小企業への浸透を引き続き進めるとともに、エンタープライズ層への展開も強化していきます。

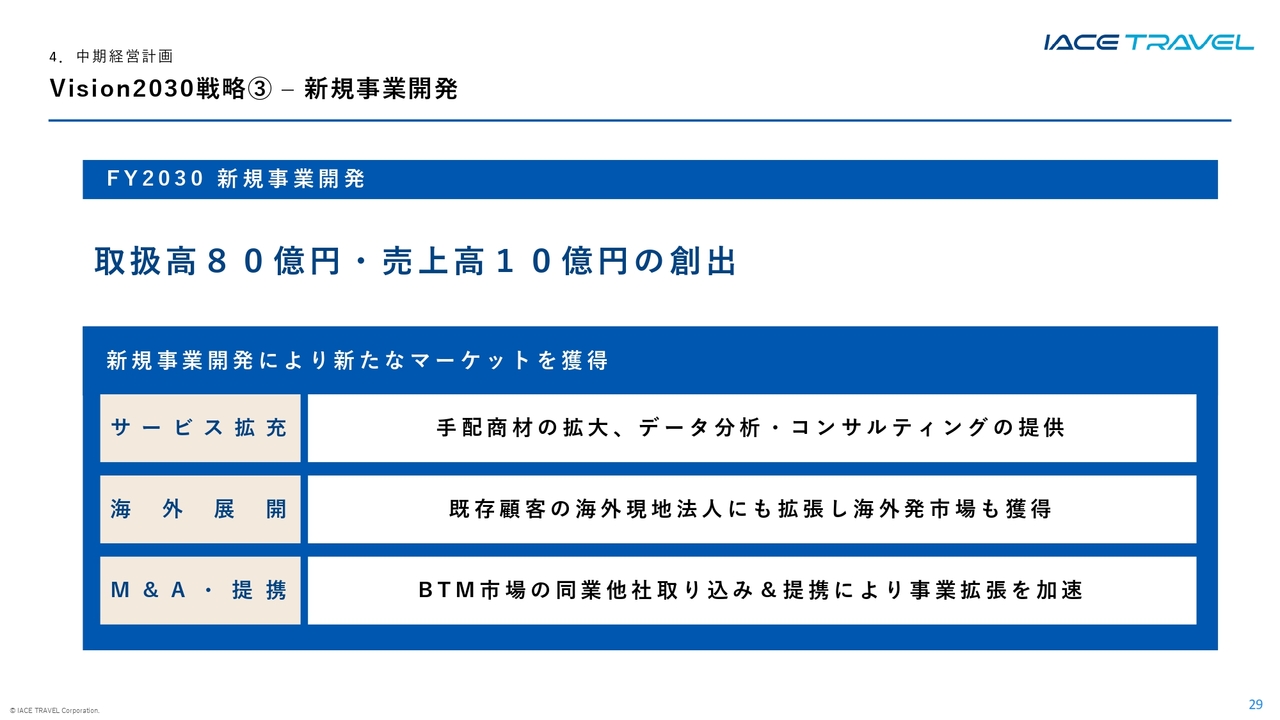

Vision2030戦略③ – 新規事業開発

3つ目は、新規事業開発です。新規事業では、サービス拡充、海外展開、M&A・提携の3つを軸に新たなマーケットの獲得を目指しています。

サービス拡充では、出張に関する周辺商材をさらに取り込み、顧客単価の引き上げを図ります。海外展開では、対応エリアを拡張し、国内外での事業基盤拡大を目指します。また、M&Aや業務提携は、事業拡張を加速する選択肢として検討していきます。

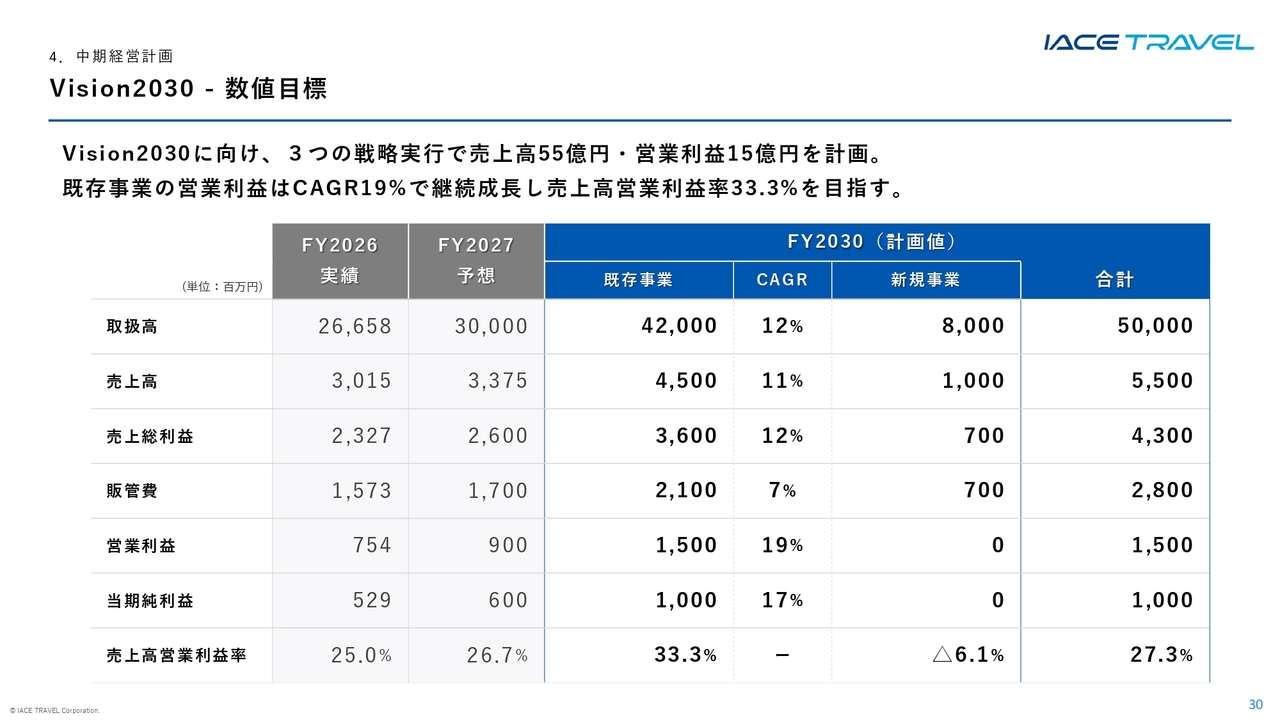

Vision2030 - 数値目標

「Vision2030」の数値目標についてご説明します。2030年3月期における計画として、取扱高500億円、売上高55億円、売上総利益43億円、営業利益15億円、当期純利益10億円、売上高営業利益率27.3パーセントを目指しています。

なお、新規事業については不確定要素が多いため、営業利益は計画に含めていません。

既存事業については、販管費のCAGRを7パーセントに抑える一方で、その他の項目については10パーセント以上のCAGRを見込んでおり、売上高営業利益率を33.3パーセントまで高めていく方針です。売上規模の拡大だけではなく、利益率を伴った成長を重視していきます。

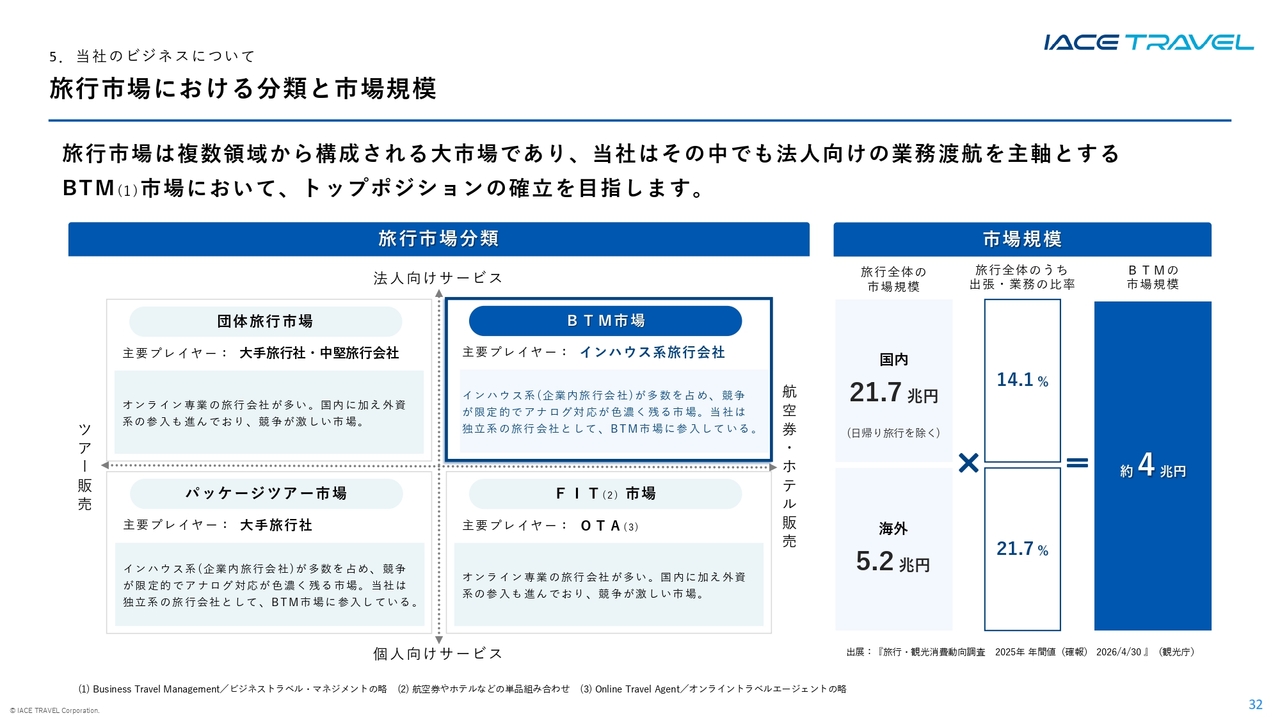

旅行市場における分類と市場規模

最後に、当社のビジネスについて改めてご説明します。当社が属するBTM市場は、法人向け業務渡航を対象とした市場です。旅行市場全体として、国内旅行市場は21兆7,000億円、海外旅行市場は5兆2,000億円の規模とされています。その中で、BTM市場の規模は国内外合わせて約4兆円とみています。

現在のBTM市場は、大手企業の系列会社である「インハウス系旅行会社」が多数を占めており、電話やメール等を中心としたアナログ運用が色濃く残っています。

この市場に対し、当社は独立系の旅行会社として、デジタルとヒューマンサポートを組み合わせたサービスで変革を進めていきたいと考えています。

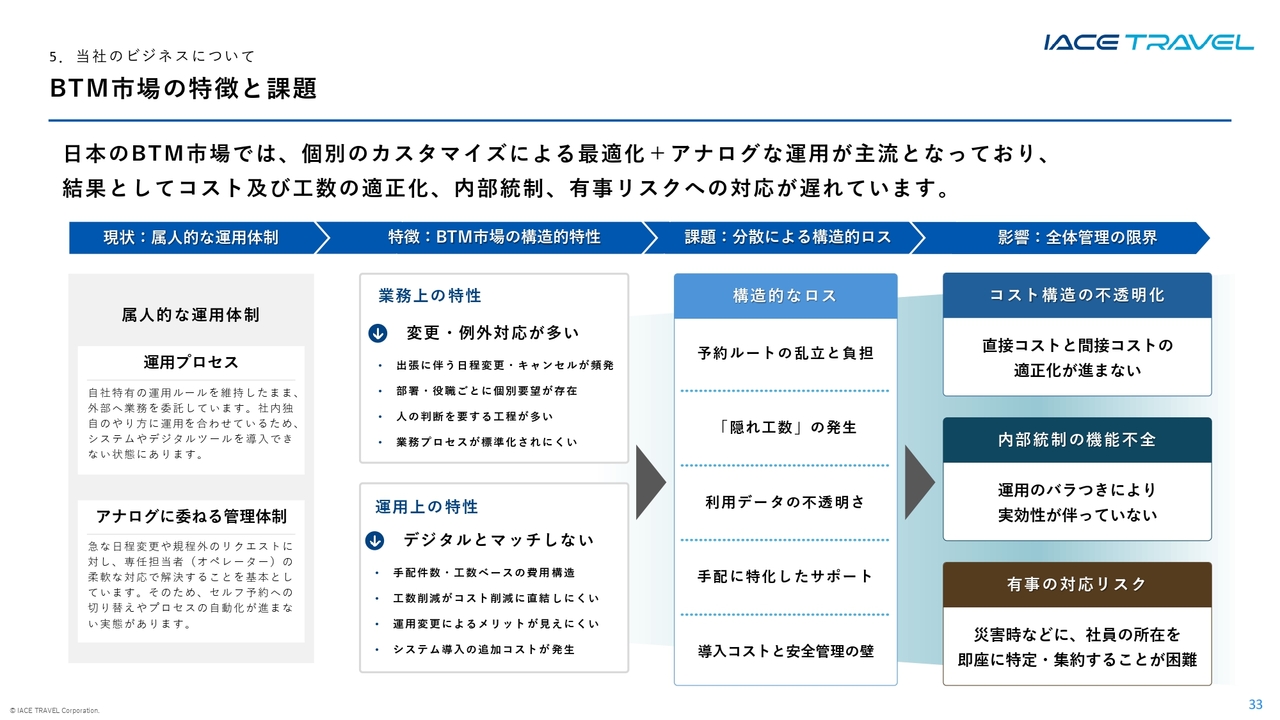

BTM市場の特徴と課題

BTM市場の特徴と課題についてご説明します。日本のBTM市場では、個別にカスタマイズされたアナログ運用が主流です。その結果、コストや工数の適正化、内部統制、有事のリスク対応が遅れている企業などが多く存在します。

出張に関しては、日程変更やキャンセル、規定外のリクエスト、例外対応が常に発生します。そのため、人の判断やサポートが必要な部分が多く、完全なセルフ予約だけでは対応しきれていないのが現状です。

このような課題を解決するために、当社が提供するサービスについて次のページでご説明します。

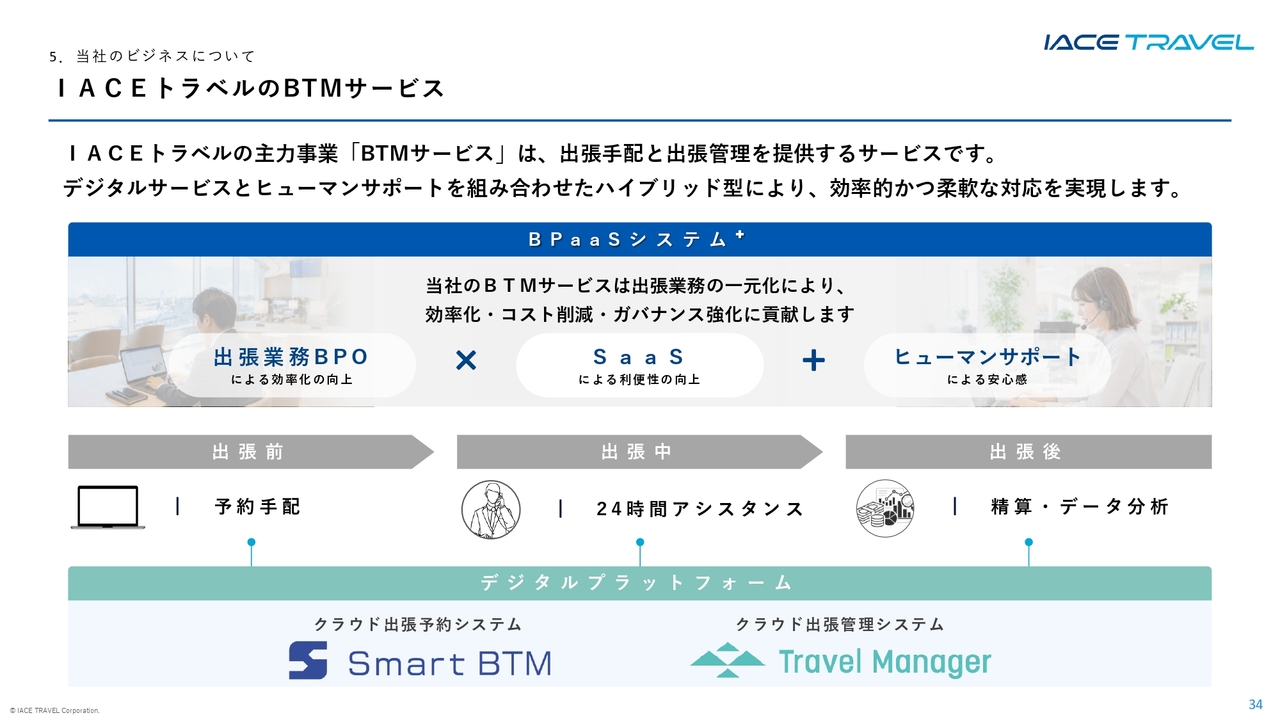

IACEトラベルのBTMサービス

当社のBTMサービスの特徴です。当社のBTMサービスは、SaaSによる利便性、ヒューマンサポートによる安心感、出張業務BPOによる効率化を組み合わせたサービスです。当社はこれを「BPaaSシステムプラス」と位置づけています。

クラウド出張予約システムの「Smart BTM」、クラウド出張管理システムの「Travel Manager」、そしてオペレーターによるサポートを組み合わせることで、出張前、出張中、出張後まで一貫して支援しています。

具体的には、オンライン予約だけでなく、オペレーターによる手配や、24時間365日自社社員が対応するアシスタントサービス、さらに出張後の精算業務をサポートするツールやデータ分析までを、競争力のある手数料で提供しています。特に、土日や営業時間外でも対応可能な点が、お客さまから非常に好評を得ています。

これにより、顧客企業の出張業務の一元化・効率化・コスト削減・ガバナンス強化に貢献しています。

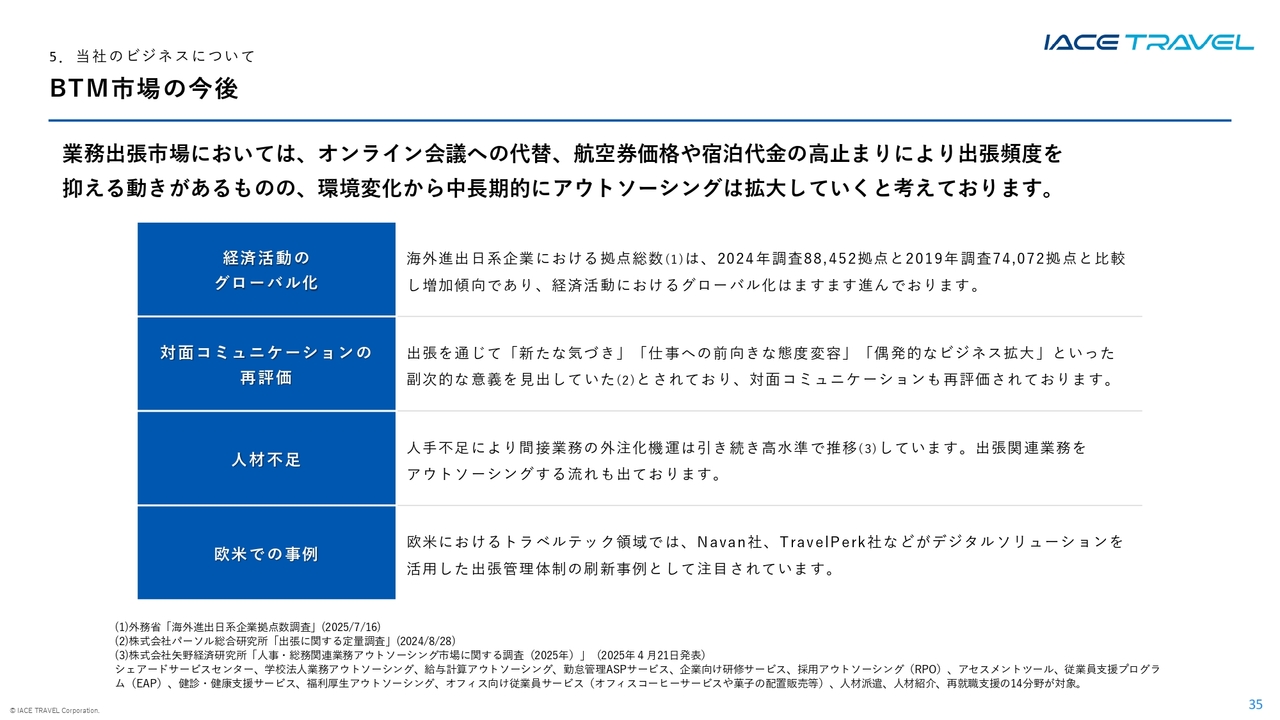

BTM市場の今後

BTMサービスの今後の市場環境についてご説明します。経済活動のグローバル化、対面コミュニケーションの再評価、企業の人材不足などの要因から、この市場がなくなることはなく、中長期的にも成長すると考えています。

欧米ではすでにBTMサービスの活用が進んでおり、日本市場もさらに拡大すると見込んでいます。特に近頃は、企業の人材不足が要因と見られる問い合わせが、非常に増加していると実感しています。

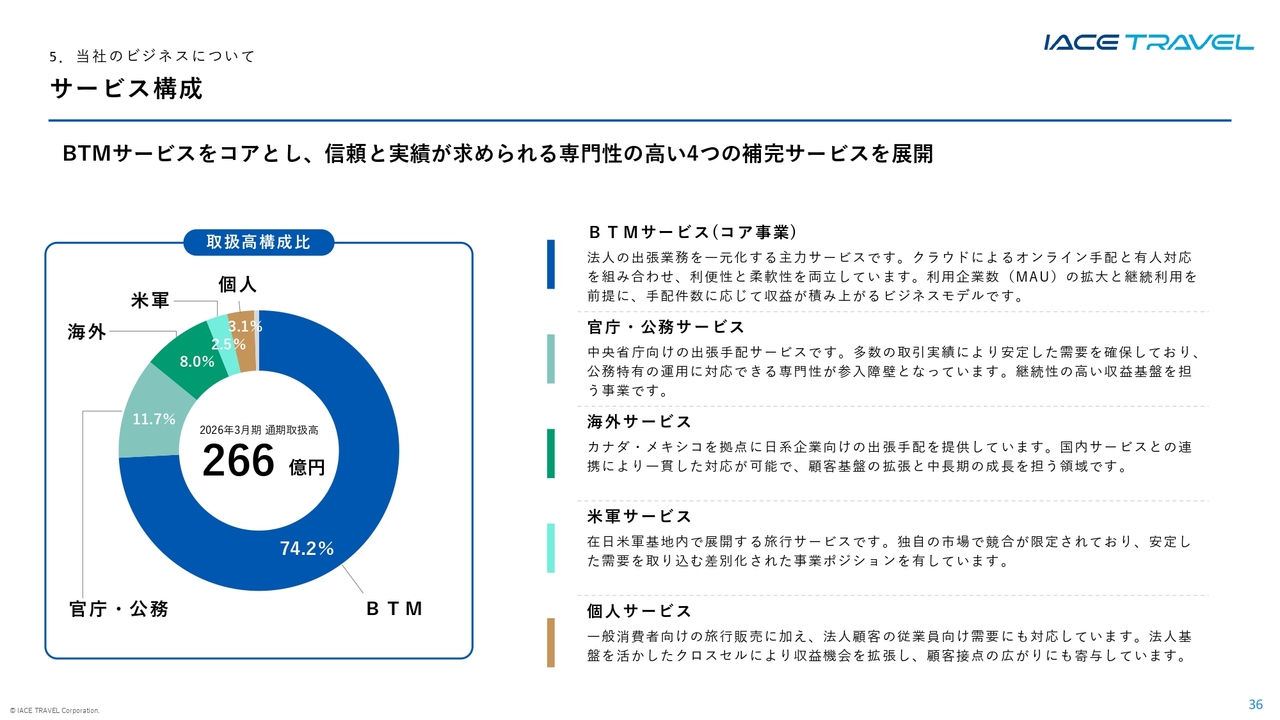

サービス構成

サービス構成についてご説明します。当社は、コア事業であるBTMサービスと、4つの補完サービスで構成されています。BTMサービスについては、これまで詳しくご説明しているとおりです。

ここでは補完サービスについてご説明します。

まずは官庁・公務サービスです。当社は農林水産省と国土交通省の庁舎内に店舗を構え、29の中央省庁と契約しています。2009年に財務省へ入庁したことを契機に、各省庁の公募に応札し、現在まで請け負っています。

海外サービスでは、カナダとメキシコに連結子会社を設立し、現地の日系企業や日本人向けに出張や旅行手配のサービスを提供しています。

米軍サービスでは、在日米軍基地内に3店舗を展開し、米軍関係者向けの旅行手配を行っています。このサービスは1998年から継続して提供しており、日本国内にある複数の米軍基地に店舗を構えるのは当社のみです。

個人サービスでは、一般の個人向け旅行手配に加え、BTMサービス契約企業の従業員向けのプライベート旅行や、社員旅行などの団体旅行の手配を行っています。

以上で私からの説明を終わります。ご清聴ありがとうございました。

質疑応答:中東情

新着ログ

「サービス業」のログ