2026年3月期決算説明

紀文食品、25年度は原材料高等により増収減益も、26年度は事業・製品ポートフォリオを見直し収益性回復へ

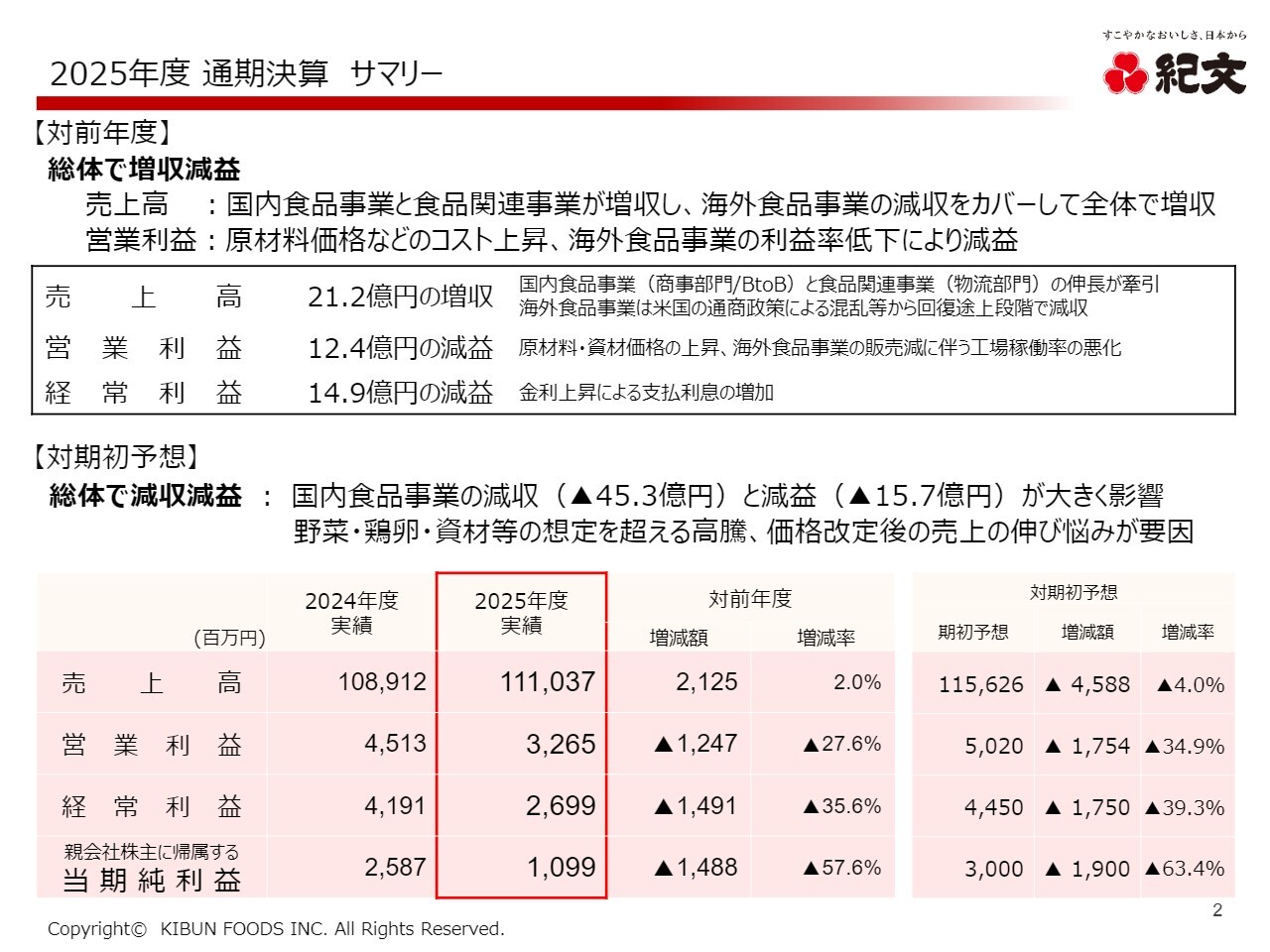

2025年度 通期決算 サマリー

堤裕氏:紀文食品代表取締役社長の堤です。ただいまより、2025年度決算説明および2026年度の業績予想についてご説明します。まずは2025年度の決算概要をご説明し、その後、中期経営計画2026の進捗、そして最後に2026年度の業績予想をご説明します。

最初に、2025年度通期決算のサマリーのご説明です。売上高は1,110億3,700万円で、前年度比21億2,500万円の増加となりました。営業利益は32億6,500万円で、前年度比12億4,700万円の減少、経常利益は26億9,900万円で、前年度比14億9,100万円の減少となっています。親会社株主に帰属する当期純利益は10億9,900万円で、前年度比14億8,800万円の減少という結果でした。

対前年度比で、売上高は21億2,500万円の増収であり、国内食品事業の商事部門および食品関連事業の物流部門で伸長しました。一方で、利益は、原材料・資材価格等の上昇や海外食品事業の販売減少に伴うタイ工場の稼働率悪化により、前年度比12億4,700万円の減益となりました。さらに、金利上昇による支払利息の増加により、経常利益は前年度比マイナス14億9,100万円となりました。

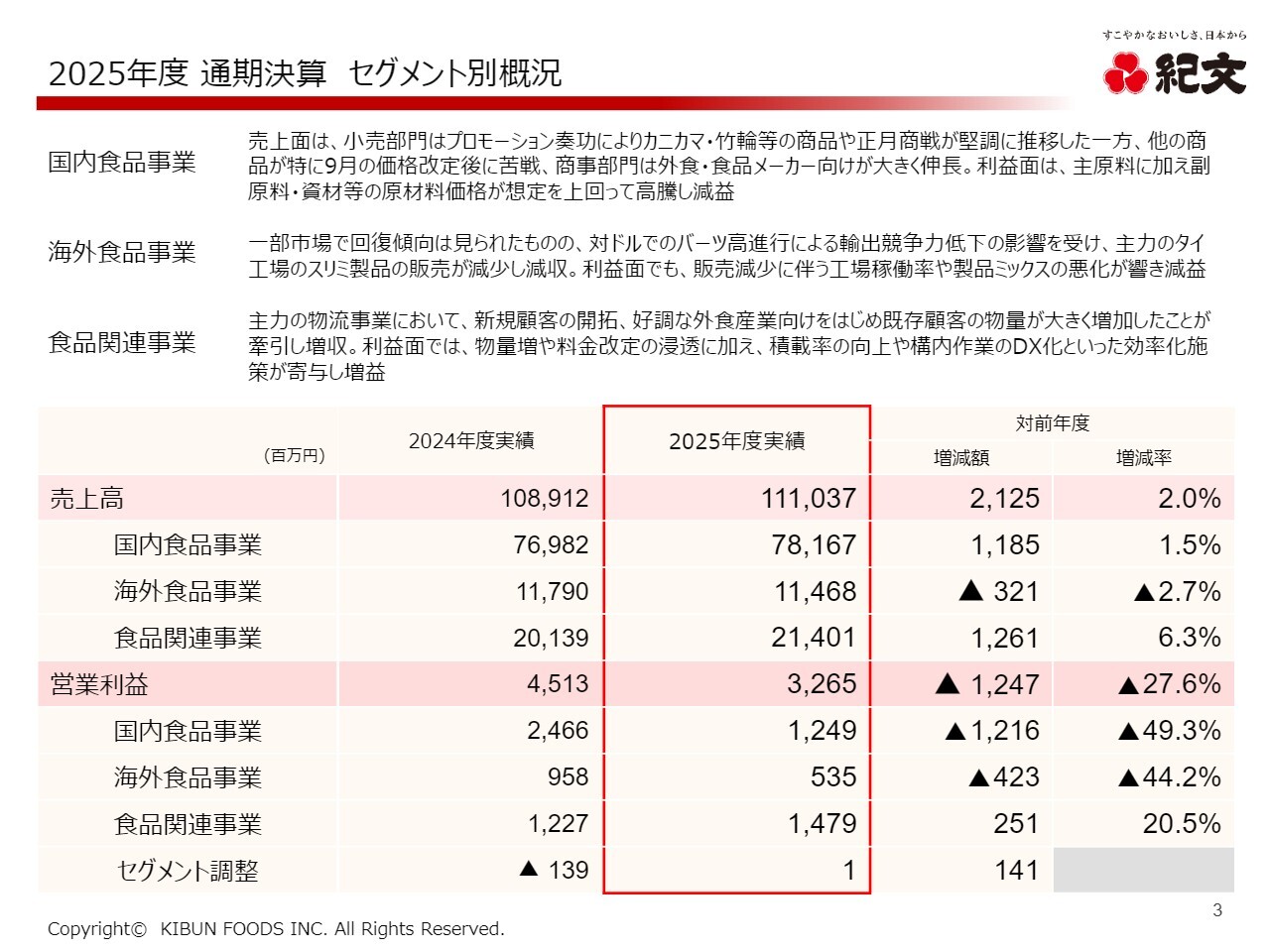

2025年度 通期決算 セグメント別概況

セグメント別の概況をご説明します。先ほどご説明した売上高1,110億3,700万円の内訳は、国内食品事業が781億6,700万円で前年度比プラス11億8,500万円、海外食品事業が114億6,800万円で前年度比マイナス3億2,100万円、食品関連事業が214億100万円で前年度比プラス12億6,100万円となっています。

営業利益32億6,500万円の内訳は、国内食品事業が12億4,900万円で前年度比マイナス12億1,600万円、海外食品事業が5億3,500万円で前年度比マイナス4億2,300万円、食品関連事業が14億7,900万円で前年度比プラス2億5,100万円という結果です。

売上高は、海外食品事業の不振を国内食品事業と食品関連事業でカバーし増収となりました。しかし、営業利益は食品関連事業がプラスである一方、国内食品事業と海外食品事業のマイナス幅が大きく、総体では前年度比12億4,700万円の減益という結果となりました。

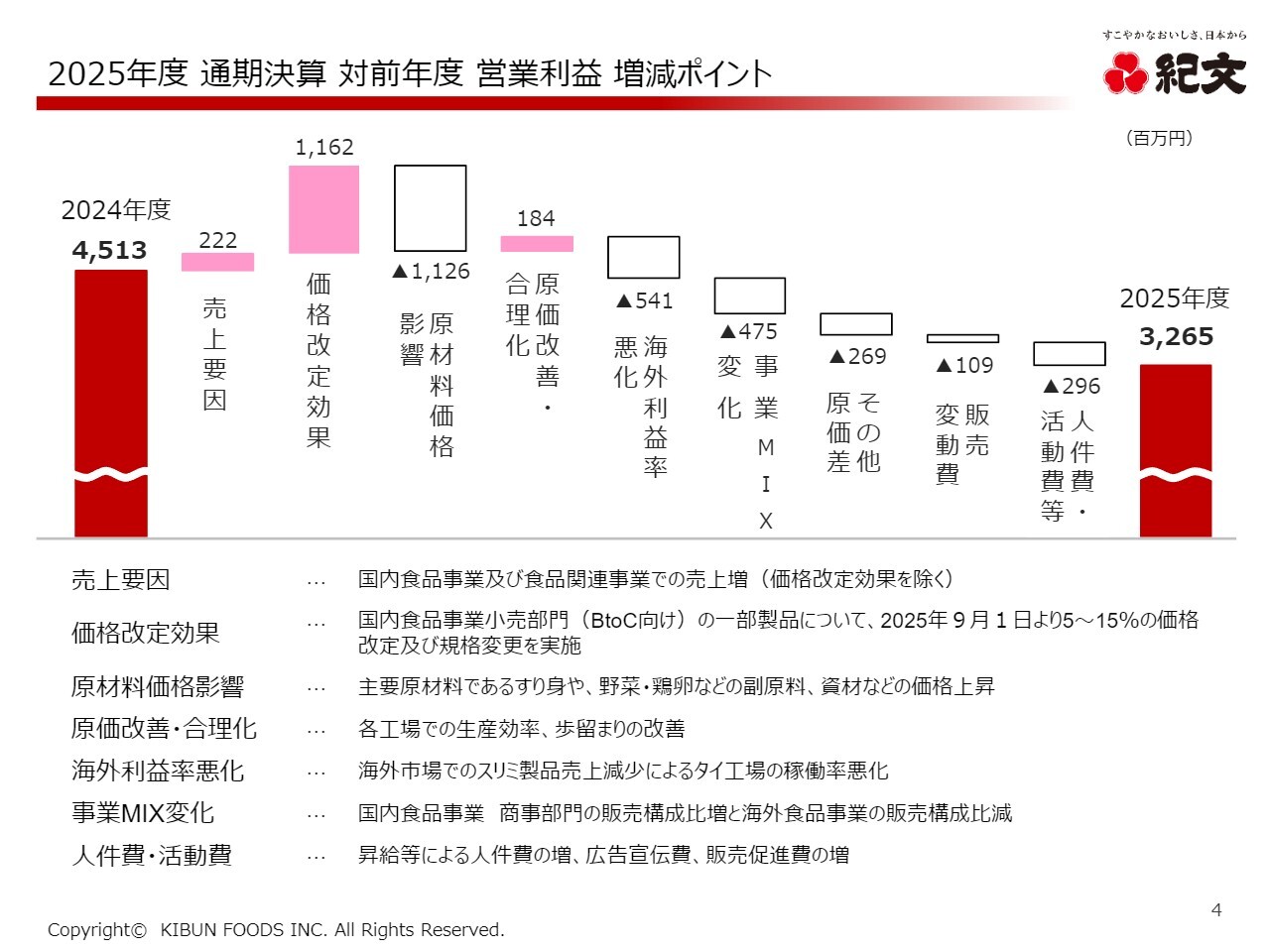

2025年度 通期決算 対前年度 営業利益 増減ポイント

対前年度の営業利益のポイントについてです。増加要因として、売上高の要因が2億2,200万円、価格改定効果で11億6,200万円、原価改善・合理化で1億8,400万円の増加がありました。

一方、原材料価格の影響で11億2,600万円のマイナス、海外利益率悪化によるマイナスが5億4,100万円、事業MIX変化によるマイナスが4億7,500万円、その他原価差がマイナス2億6,900万円、さらに販売変動費がマイナス1億900万円、人件費・活動費等がマイナス2億9,600万円でした。

大きなマイナス要因もあり、増加要因を打ち消した内容となっています。

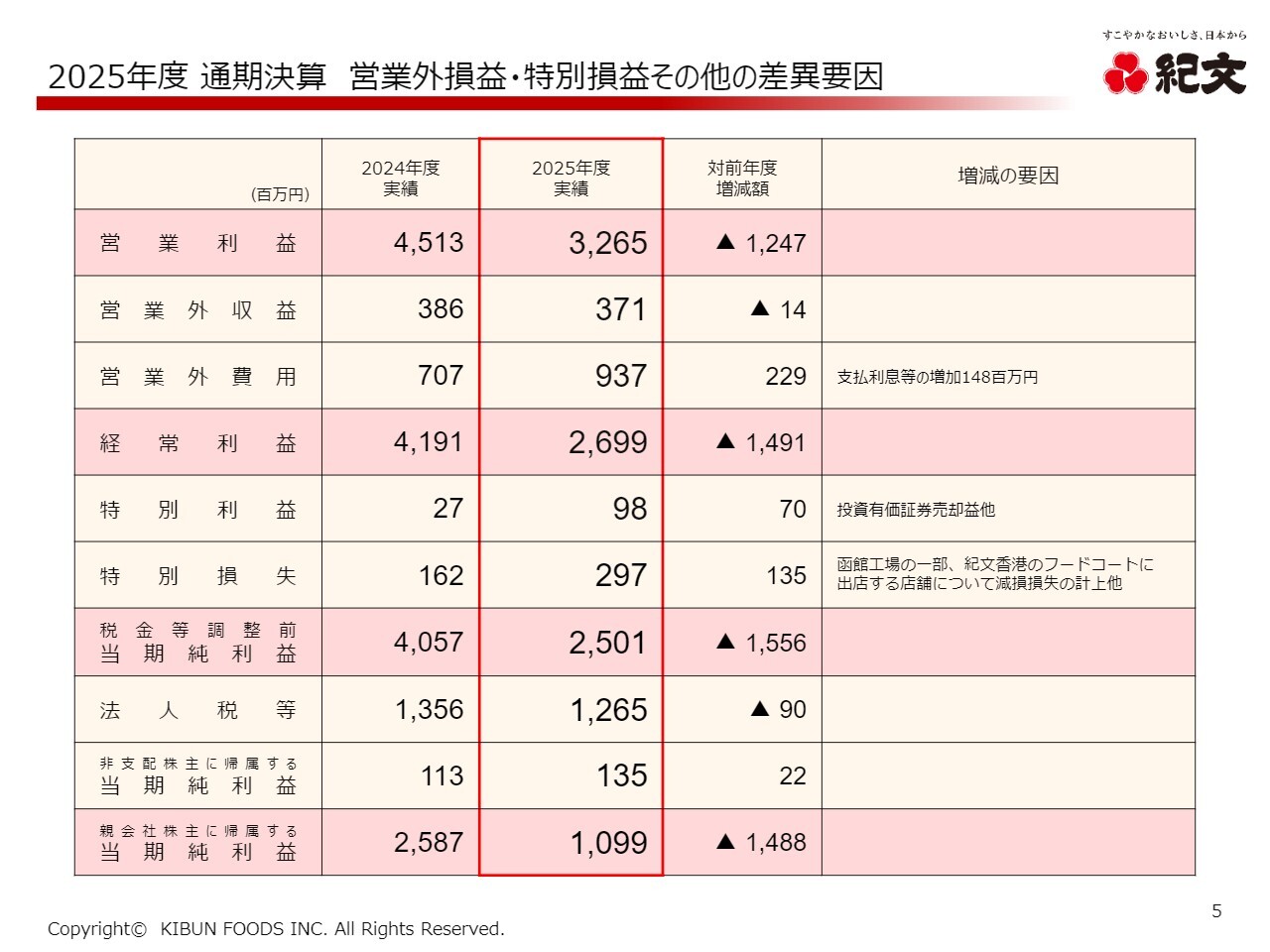

2025年度 通期決算 営業外損益・特別損益その他の差異要因

営業外損益および特別損益の主な内容をご説明します。営業外費用では、支払利息等の増加により前年度比2億2,900万円の増加となりました。また、函館工場の一部と紀文香港のフードコートへの出店に伴う減損損失を計上したことで、特別損失が前年度比1億3,500万円の増加となっています。

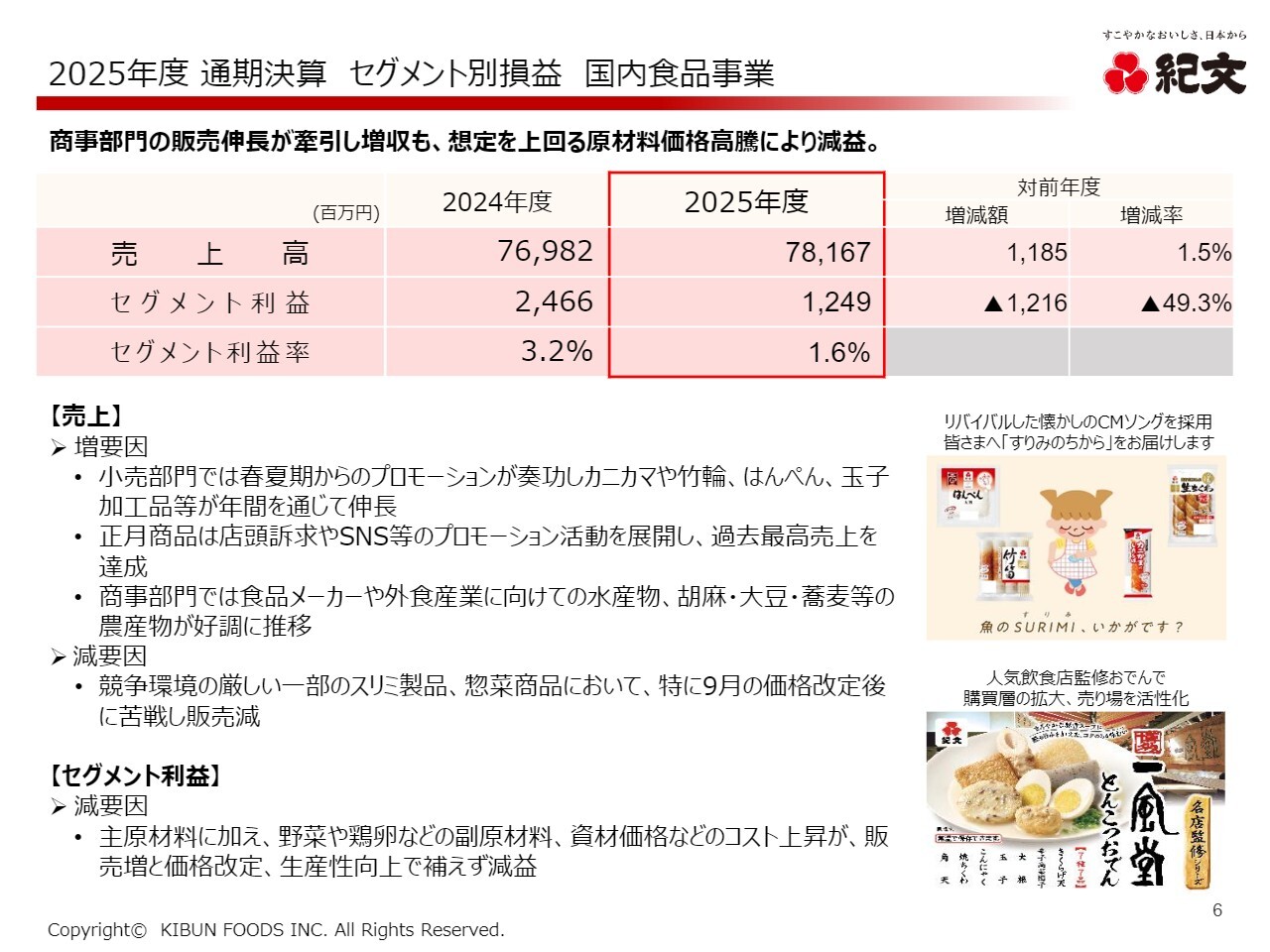

2025年度 通期決算 セグメント別損益 国内食品事業

各セグメント別の内容をご報告します。まず、国内食品事業です。売上高は781億6,700万円で、前年度比プラス11億8,500万円となりました。一方、セグメント別利益は12億4,900万円で、前年度比マイナス12億1,600万円となり、利益率は3.2パーセントから1.6パーセントへ減少しました。

商事部門の販売伸長により増収となりましたが、原材料価格の高騰が想定を上回ったため、結果として減益となりました。

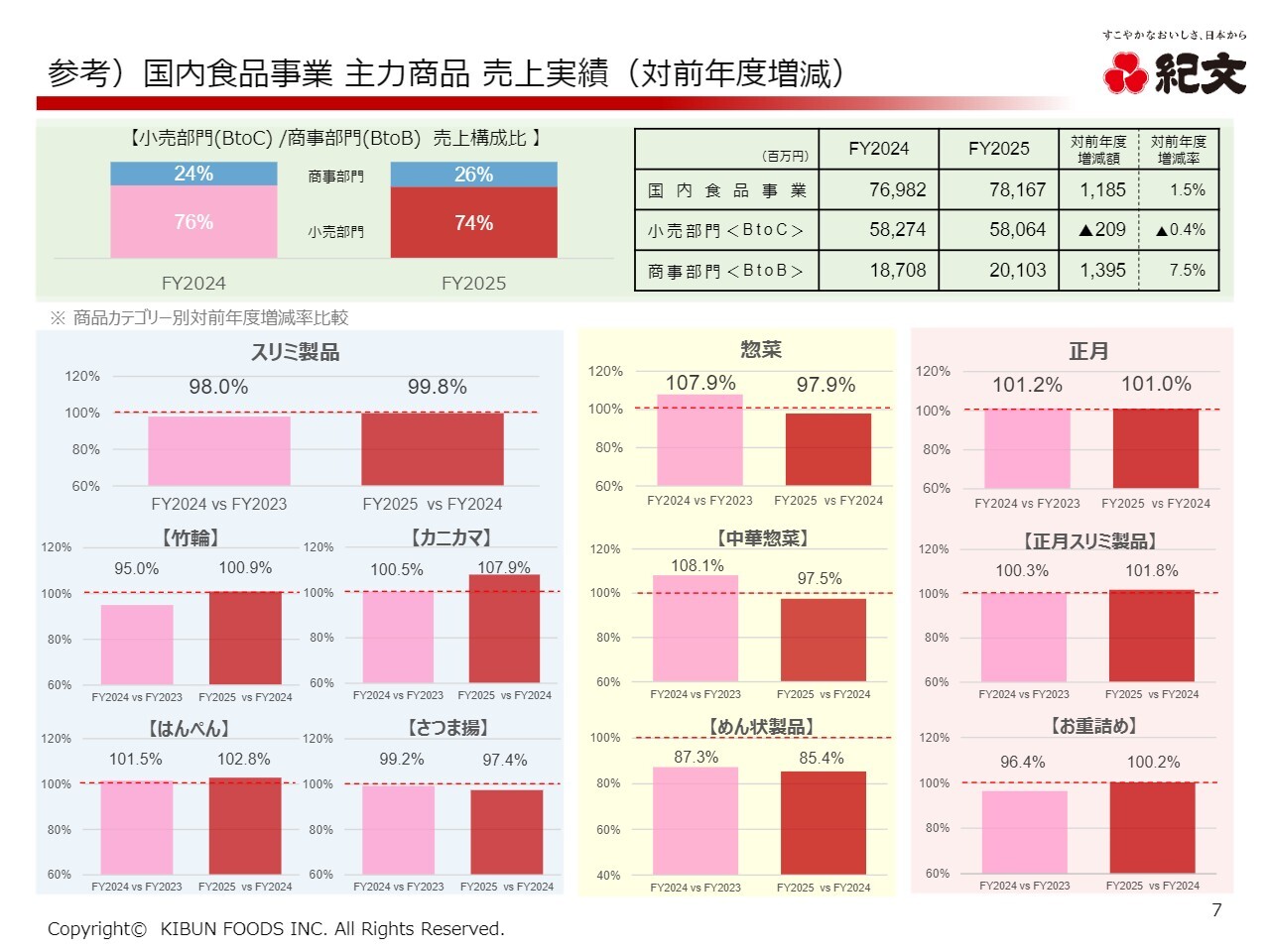

参考)国内食品事業 主力商品 売上実績(対前年度増減)

国内食品事業の部門別内訳です。2部門で構成されており、小売部門は580億6,400万円で前年度比マイナス2億900万円となりましたが、商事部門は201億300万円で前年度比プラス13億9,500万円を記録しました。この結果、小売部門のマイナスを商事部門が補い、国内食品事業全体では増収となりました。

2025年度 通期決算 セグメント別損益 国内食品事業

セグメント利益については、主原料や資源材料に加え、野菜や鶏卵などの原材料、さらには資材価格のコスト上昇が、販売増や価格改定、生産性向上で補えず、減益となったという内容です。

参考)国内食品事業 主力商品 売上実績(対前年度増減)

小売部門の主力商品の前年度比売上についてです。スリミ製品は99.8パーセントでした。カニカマは107.9パーセント、はんぺんは102.8パーセント、竹輪は100.9パーセントと、主力商品の中で好調なものがある一方で、97.4パーセントのさつま揚といった不調な商品があり、前年を下回る結果となりました。

惣菜においては97.9パーセント、正月商品は101.0パーセントとなっています。

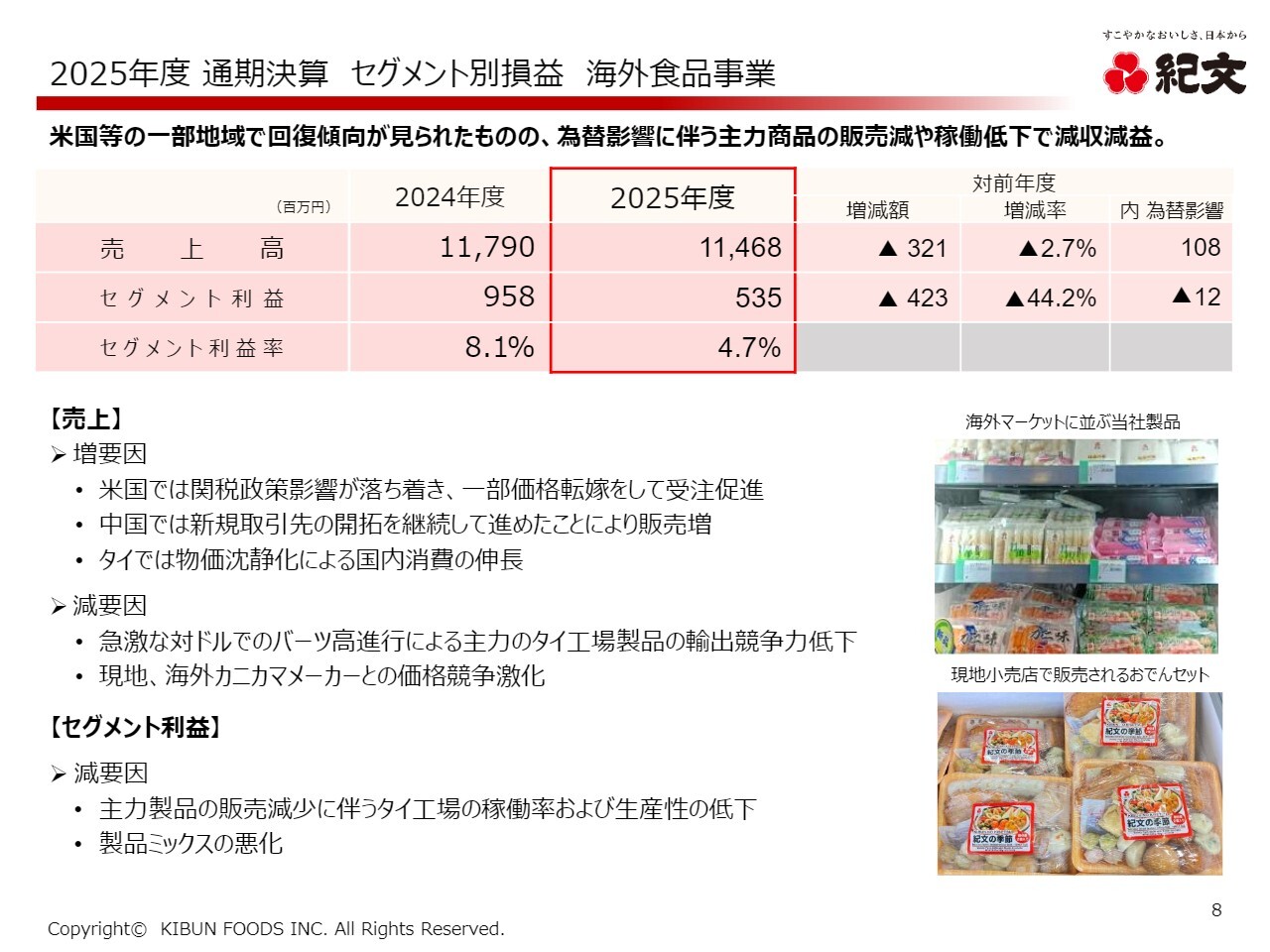

2025年度 通期決算 セグメント別損益 海外食品事業

海外食品事業についてです。売上高は114億6,800万円で、前年度比3億2,100万円の減収。セグメント利益は5億3,500万円で、前年度比4億2,300万円の減益となりました。利益率は8.1パーセントから4.7パーセントに低下しています。米国など一部地域では回復傾向が見られたものの、為替影響による主力商品の販売減や稼働率の低下により減収減益となりました。

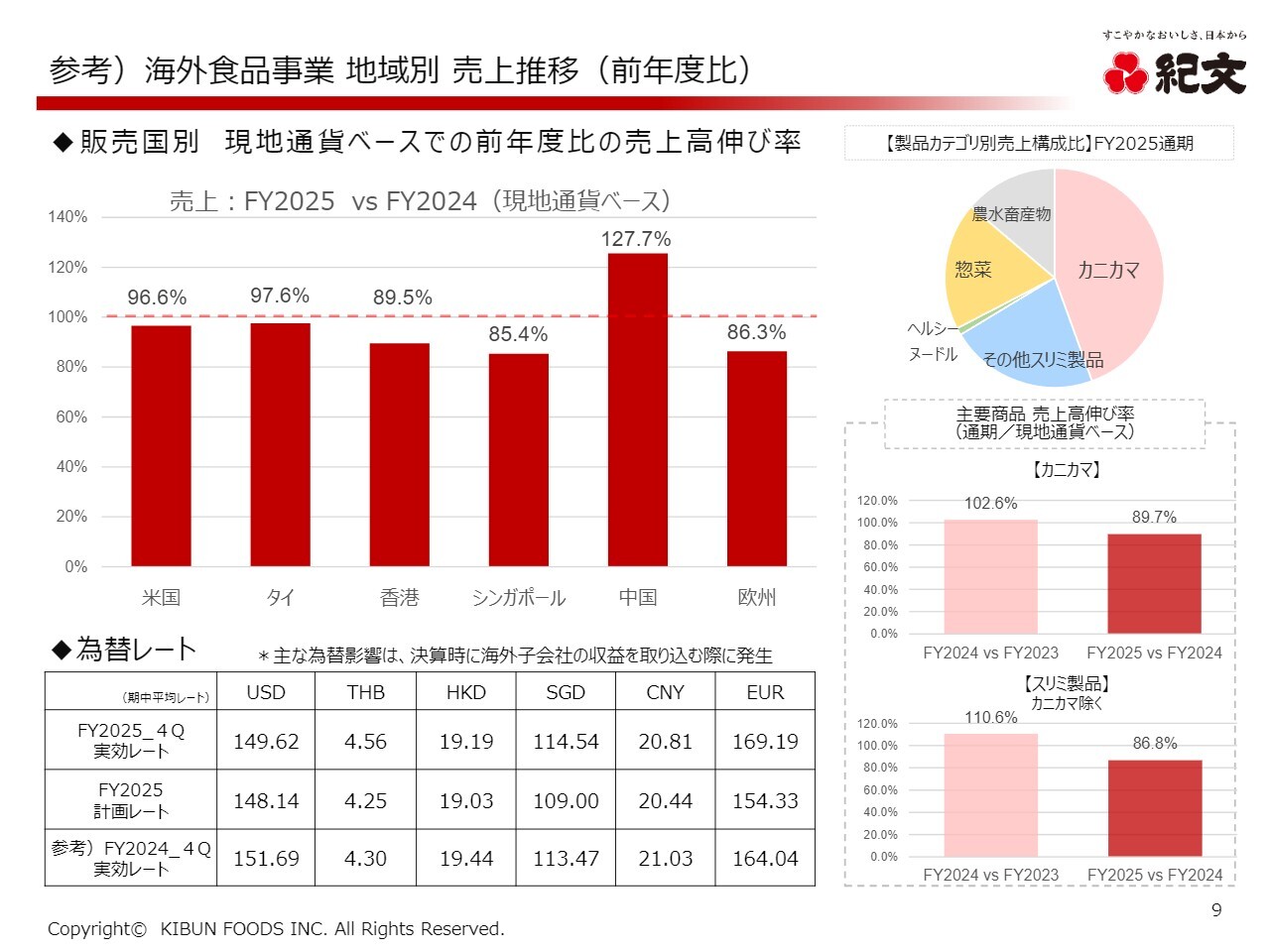

参考)海外食品事業 地域別 売上推移(前年度比)

各国の前年度現地通貨ベースの売上高の伸び率は、中国が127.7パーセントという結果でした。それ以外の地域では、アメリカが96.6パーセント、タイが97.6パーセント、香港が89.5パーセント、シンガポールが85.4パーセントとなっています。主力商品の売上の前年度比伸長率は、カニカマが89.7パーセント、カニカマを除くスリミ製品は86.8パーセントとなりました。

2025年度 通期決算 セグメント別損益 食品関連事業

最後のセグメントとして、食品関連事業のご説明です。売上高は214億100万円で、前年度比12億6,100万円の増収となりました。利益は14億7,900万円で、2億5,100万円の増益となり、セグメント利益率は6.1パーセントから6.9パーセントに改善しました。

好調な外食向けの受注増加や新規開拓によって増収となりました。これらの物量増や料金改定の浸透、各種効率化の推進により、利益も増益となりました。

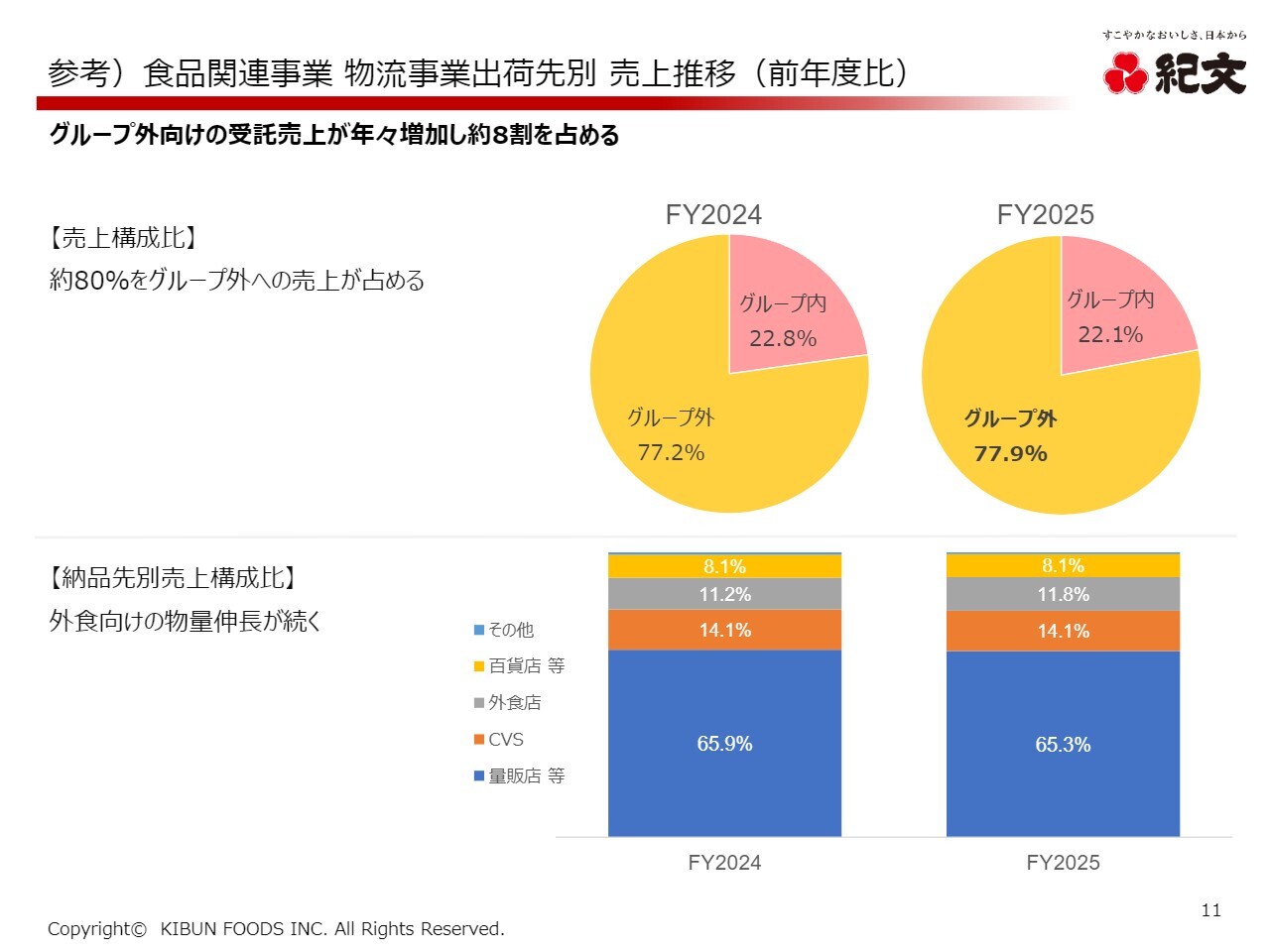

参考)食品関連事業 物流事業出荷先別 売上推移(前年度比)

物流事業の出荷先別売上構成比についてです。グループ内とグループ外に分けており、グループ外の構成比は前年度の77.2パーセントから77.9パーセントへと0.7ポイント増加しました。納品先別売上構成比では、外食向けを示すねずみ色部分が11.2パーセントから11.8パーセントとなり、外食向け物流の伸長が続いています。

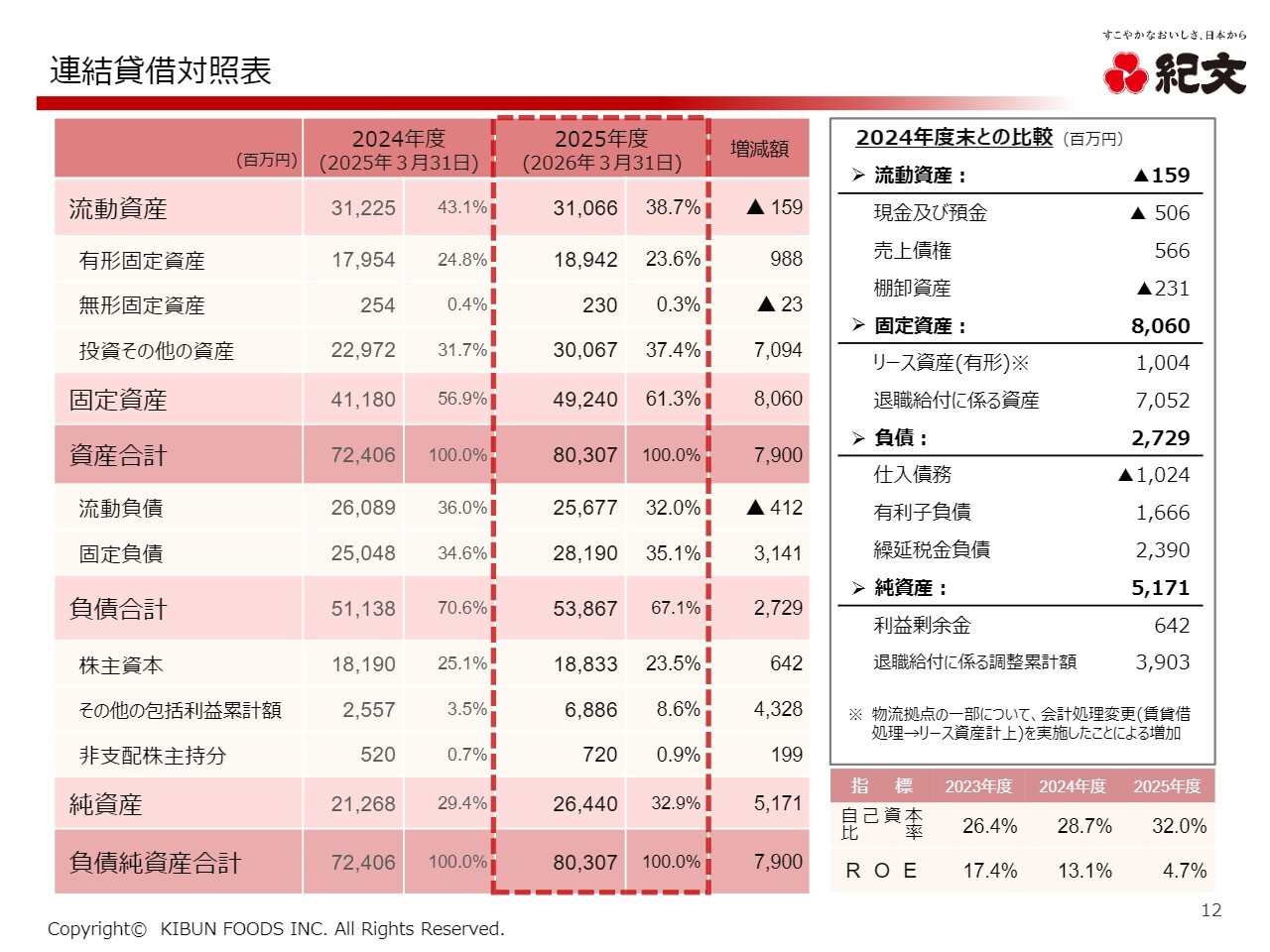

連結貸借対照表

連結貸借対照表のご説明です。流動資産は310億6,600万円で、前年度比1億5,900万円の減少です。現預金が5億600万円減少し、売上債権が5億6,600万円増加、棚卸資産が2億3,100万円減少という内訳です。

固定資産は492億4,000万円となり、前年度比80億6,000万円増加しました。内訳として、物流拠点の一部について、賃貸借処理からリース資産計上に会計処理が変更されたため、リース資産が10億400万円増加しました。また、退職給付に係る資産が70億5,200万円増加しています。

資産合計は803億700万円で、前年度比79億円増加しました。負債は538億6,700万円で、前年度比27億2,900万円増加しています。内訳として、仕入債務は10億2,400万円減少しましたが、有利子負債は16億6,600万円増加、繰延税金負債は23億9,000万円増加しています。

純資産は264億4,000万円で、前年度比51億7,100万円増加しました。利益剰余金は6億4,200万円増加し、退職給付に係る調整累計額は39億300万円増加しています。この結果、自己資本比率は32パーセントと大きく増加しましたが、ROEは4.7パーセントに減少しました。

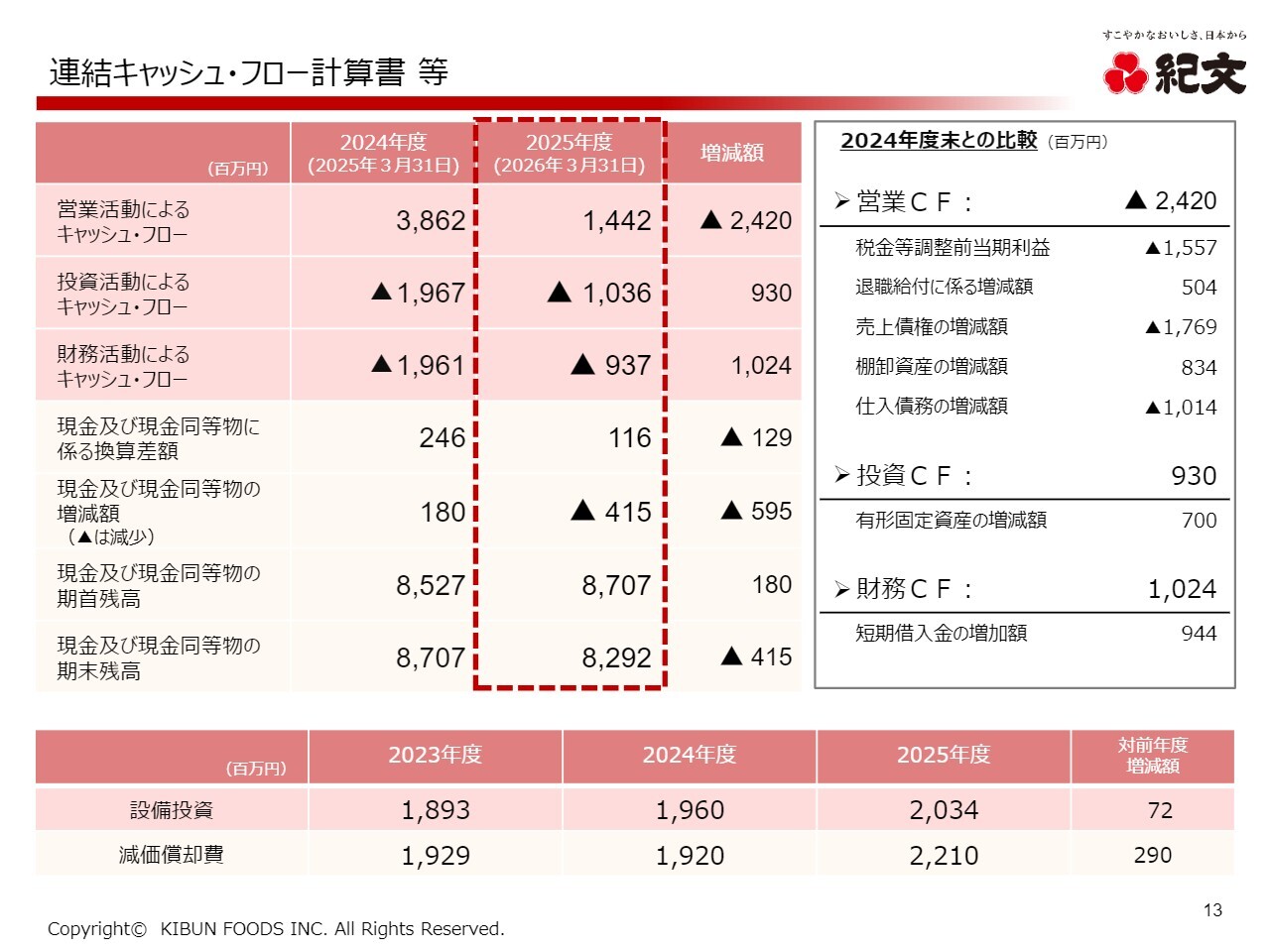

連結キャッシュ・フロー計算書 等

連結キャッシュ・フローをご説明します。営業活動によるキャッシュ・フローは14億4,200万円で前年度比24億2,000万円減少、投資活動によるキャッシュ・フローは10億3,600万円の支出となり前年度比9億3,000万円支出は減少、財務活動によるキャッシュ・フローは9億3,700万円の支出であり前年度比10億2,400万円支出は減少しています。

設備投資は、前年度比7,200万円増加し、20億3,400万円となりました。減価償却費は前年度比2億9,000万円増加の22億1,000万円です。

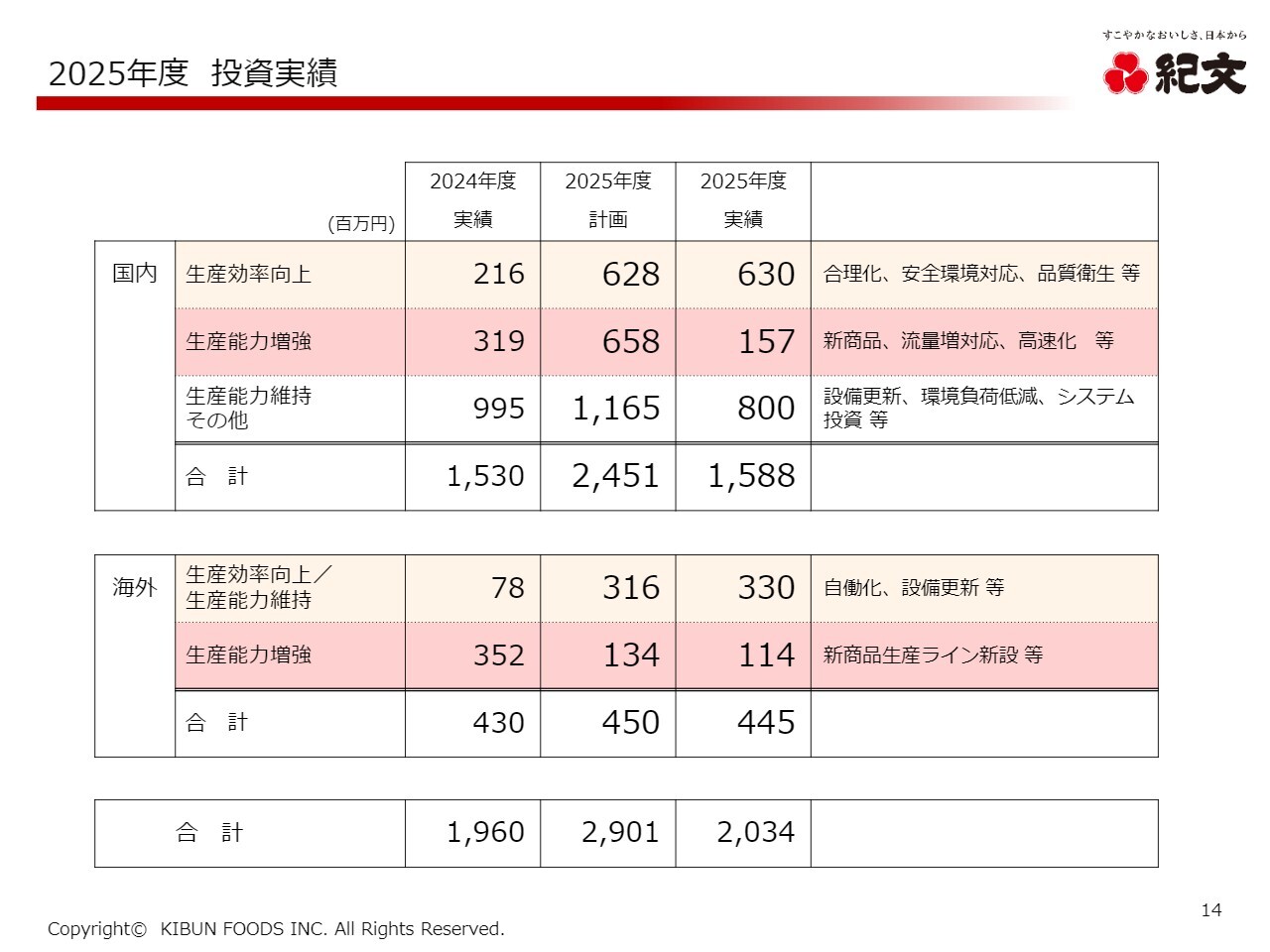

2025年度 投資実績

投資の内訳をご説明します。投資総額は20億3,400万円で、前年に比べて増額となりました。国内および国外ともに、生産効率の向上を目的とした増額投資となっています。

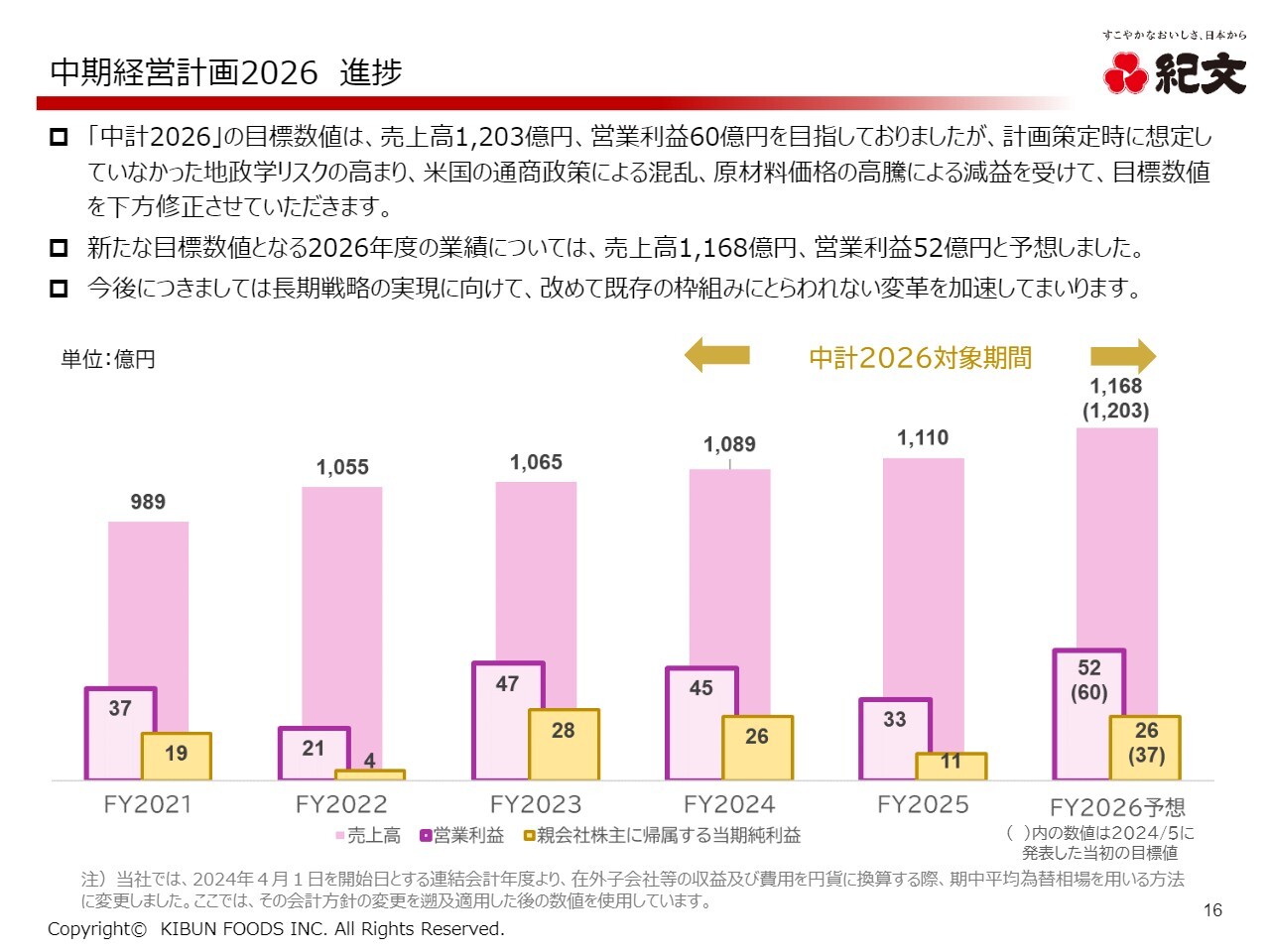

中期経営計画2026 進捗

中期経営計画2026の進捗をご報告します。目標数値として掲げていた売上高1,203億円、営業利益60億円は、計画策定時に想定していなかった地政学リスクの高まり、米国の通商政策による混乱、原材料価格の高騰の影響を受け、目標数値を下方修正することとしました。

新たな目標数値として、2026年度の業績は、売上高1,168億円、営業利益52億円と予想しています。今後は、長期戦略の実現に向けて、既存の枠組みにとらわれない変革をあらためて加速していきます。

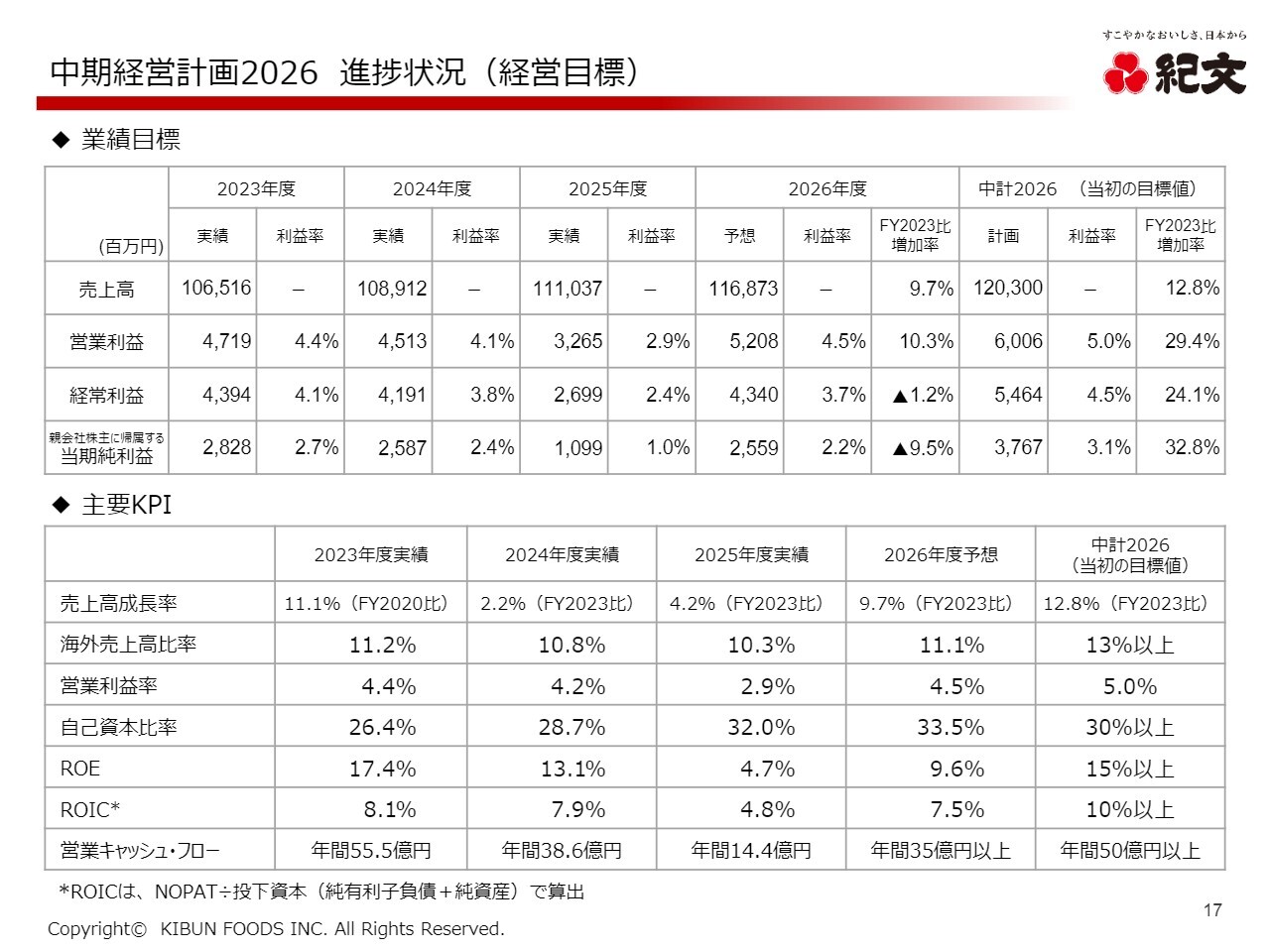

中期経営計画2026 進捗状況(経営目標)

中期経営計画2026の経営数値目標をご説明します。業績目標は先ほど説明しましたので、7つの主要KPIの数値をお伝えします。

売上高成長率は2023年度比で9.7パーセント増、海外売上高比率は11.1パーセント、営業利益率は4.5パーセント、自己資本比率は33.5パーセント、ROEは9.6パーセント、ROICは7.5パーセント、営業キャッシュ・フローは年間35億円以上を目指します。

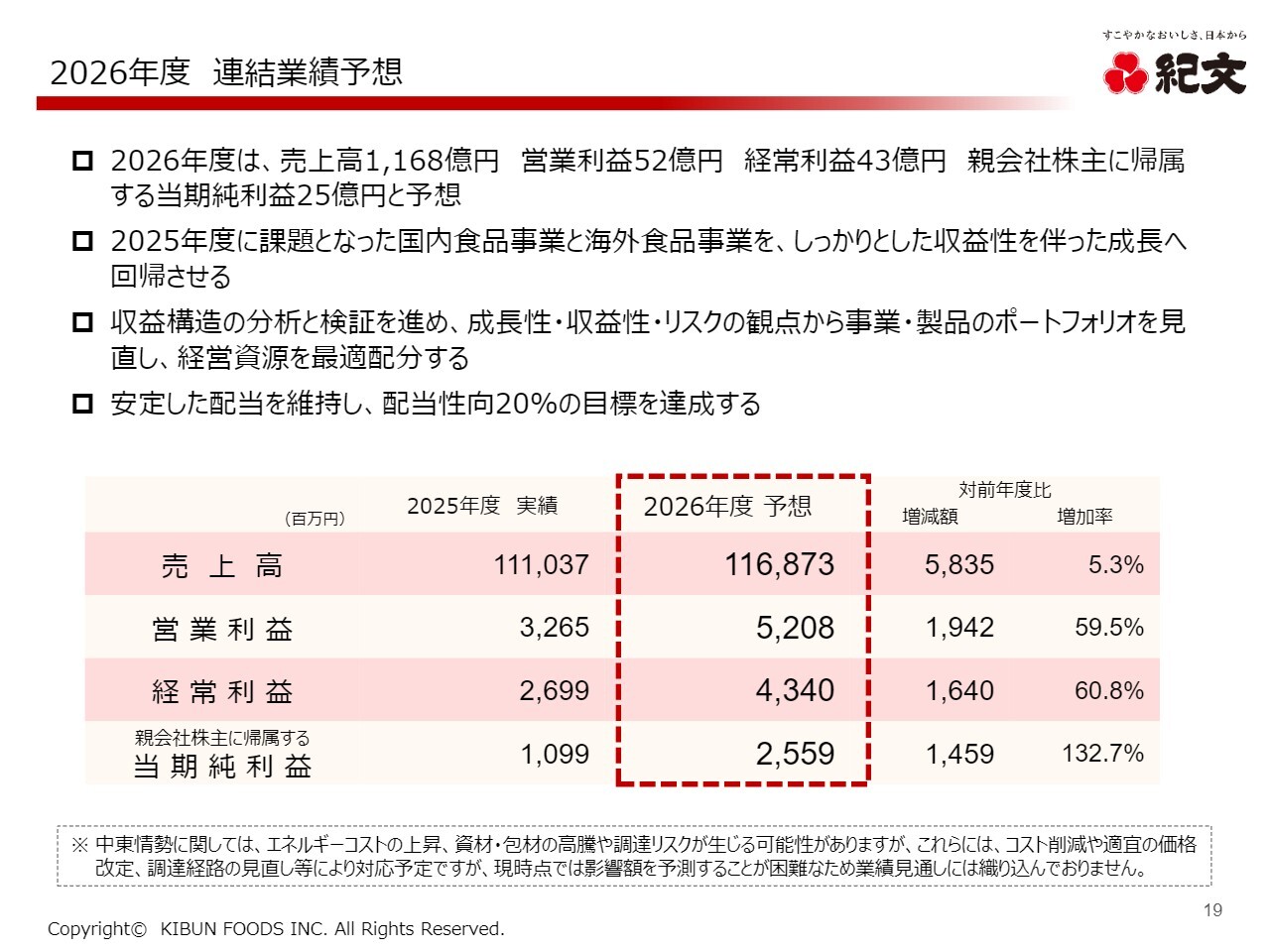

2026年度 連結業績予想

2026年度の連結業績予想をご説明します。売上高は1,168億7,300万円で、前年度比58億3,500万円の増加を見込んでいます。営業利益は52億800万円で、前年度比19億4,200万円の増益、経常利益は43億4,000万円で、前年度比16億4,000万円の増益、親会社株主に帰属する当期純利益は25億5,900万円で、前年度比14億5,900万円の増益を予想しています。

2025年度に課題となった国内食品事業と海外食品事業は、収益性を伴った成長への回帰を見込んでいます。収益構造の分析と検証を進め、成長性・収益性・リスクの観点から事業と製品のポートフォリオを見直し、経営資源の最適配分を図る方針です。

また、安定した配当を維持し、配当性向20パーセントを目標とする方針です。

一方で、中東情勢に伴うエネルギーコストの上昇や資材・包材の高騰、調達リスクが生じる可能性があります。これらは、コスト削減や適宜の価格改定、調達経路の見直しなどで対応する予定ですが、現時点では影響額を予測することが困難であるため、今回の業績予想には織り込んでいません。

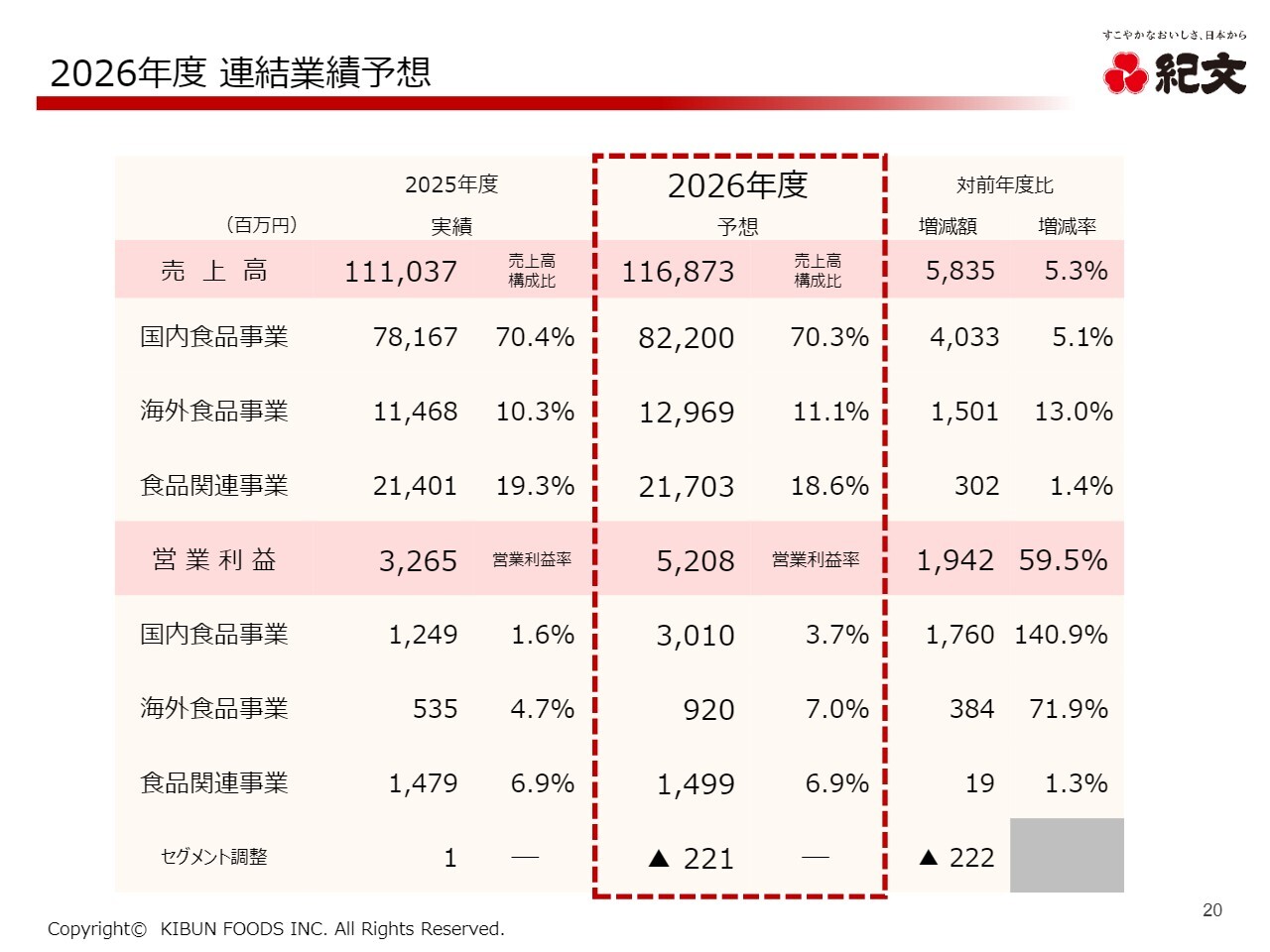

2026年度 連結業績予想

連結業績予想のセグメント別内訳をご説明します。売上高1,168億7,300万円の内訳は、国内食品事業が822億円で40億3,300万円の増加、海外食品事業が129億6,900万円で15億100万円の増加、食品関連事業が217億300万円で3億200万円の増加です。

営業利益52億800万円の内訳は、国内食品事業が30億1,000万円で利益率3.7パーセント、海外食品事業が9億2,000万円で利益率7パーセント、食品関連事業が14億9,900万円で利益率6.9パーセントとなっています。

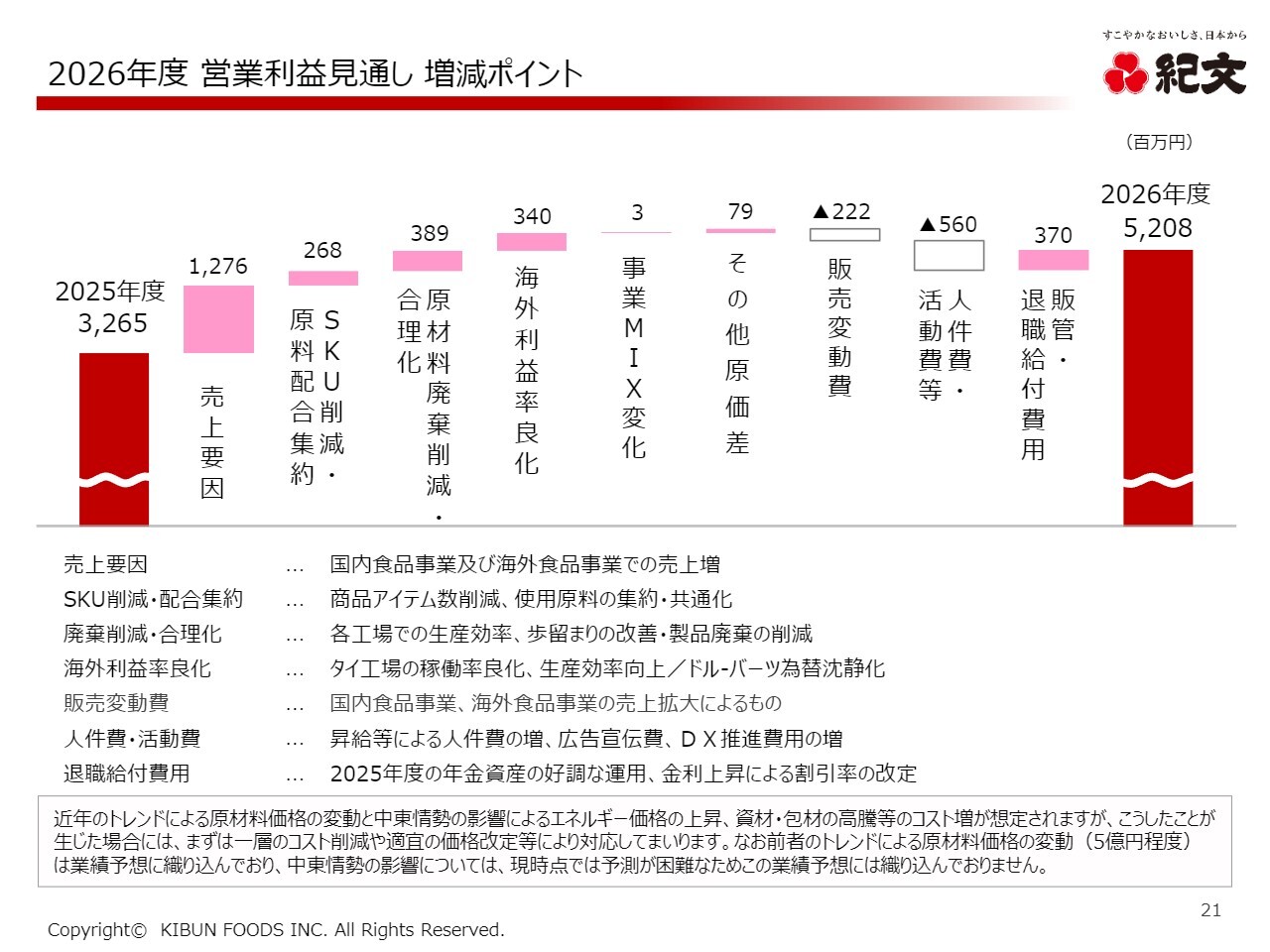

2026年度 営業利益見通し 増減ポイント

営業利益見通しにおける、前年度比の増減ポイントです。52億800万円の目標に対して、売上要因でプラス12億7,600万円、SKUの削減および原材料の配合集約によりプラス2億6,800万円、原材料廃棄削減や合理化でプラス3億8,900万円、海外利益率の改善でプラス3億4,000万円、事業MIXの変化でプラス300万円、その他の原価差としてプラス7,900万円を見込んでいます。

一方で、販売変動費としてマイナス2億2,200万円、人件費や活動費等の増加でマイナス5億6,000万円と予測しています。

近年のトレンドによる原材料価格の変動や、中東情勢の影響によるエネルギー価格の上昇、資材・包材の高騰などが想定されますが、このような場合には、さらなるコスト削減や適切な価格改定などで対応していきます。

なお、前者のトレンドによる原材料価格の変動は、5億円程度を業績予想に織り込んでいますが、中東情勢の影響は現時点では予測困難なため、業績予想には織り込んでいません。

2026年度 セグメント別取組み 国内食品事業

2026年度のセグメント別取り組みについて、予想内容をご説明します。まず、国内食品事業です。

売上高は822億円で、前年度比40億3,300万円の増加を見込んでいます。セグメント利益は30億1,000万円で、前年度比17億6,000万円増加、セグメント利益率は1.6パーセントから3.7パーセントへと上昇する見通しです。

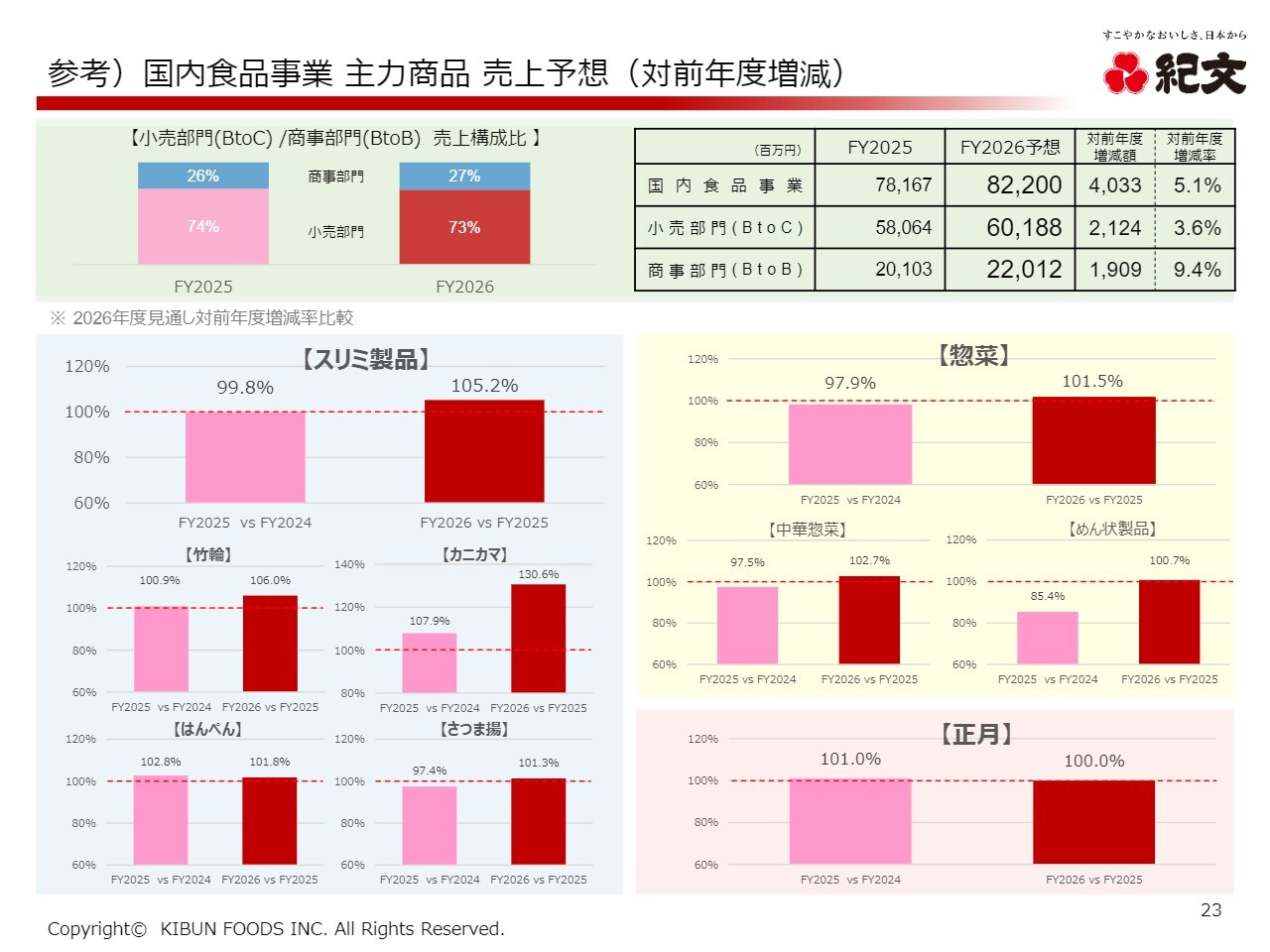

参考)国内食品事業 主力商品 売上予想(対前年度増減)

こちらのスライドでは、国内食品事業の部門別内訳をご説明します。小売部門は売上高601億8,800万円で前年度比増加分は21億2,400万円、商事部門は売上高220億1,200万円で増加分は19億900万円と、小売部門・商事部門ともに増収を予想しています。

2026年度 セグメント別取組み 国内食品事業

国内食品事業では、確実な売上の確保と利益率の改善に努めていきます。さらに、セグメント利益は、状況に応じた適切な価格改定や商品アイテムの集約、生産ラインの集約、原材料の集約、配合のコストダウン、品質保証・リスクのグループ横断的管理に注力しながら、セグメント利益を構築していきたいと考えています。

参考)国内食品事業 主力商品 売上予想(対前年度増減)

主力商品の売上予想です。スリミ製品は前年同期比105.2パーセント、主な商品としてカニカマが130.6パーセント、竹輪が106パーセント、はんぺんが101.8パーセントとなっています。惣菜は101.5パーセント、正月は前年並みの100パーセントと見込んでいます。

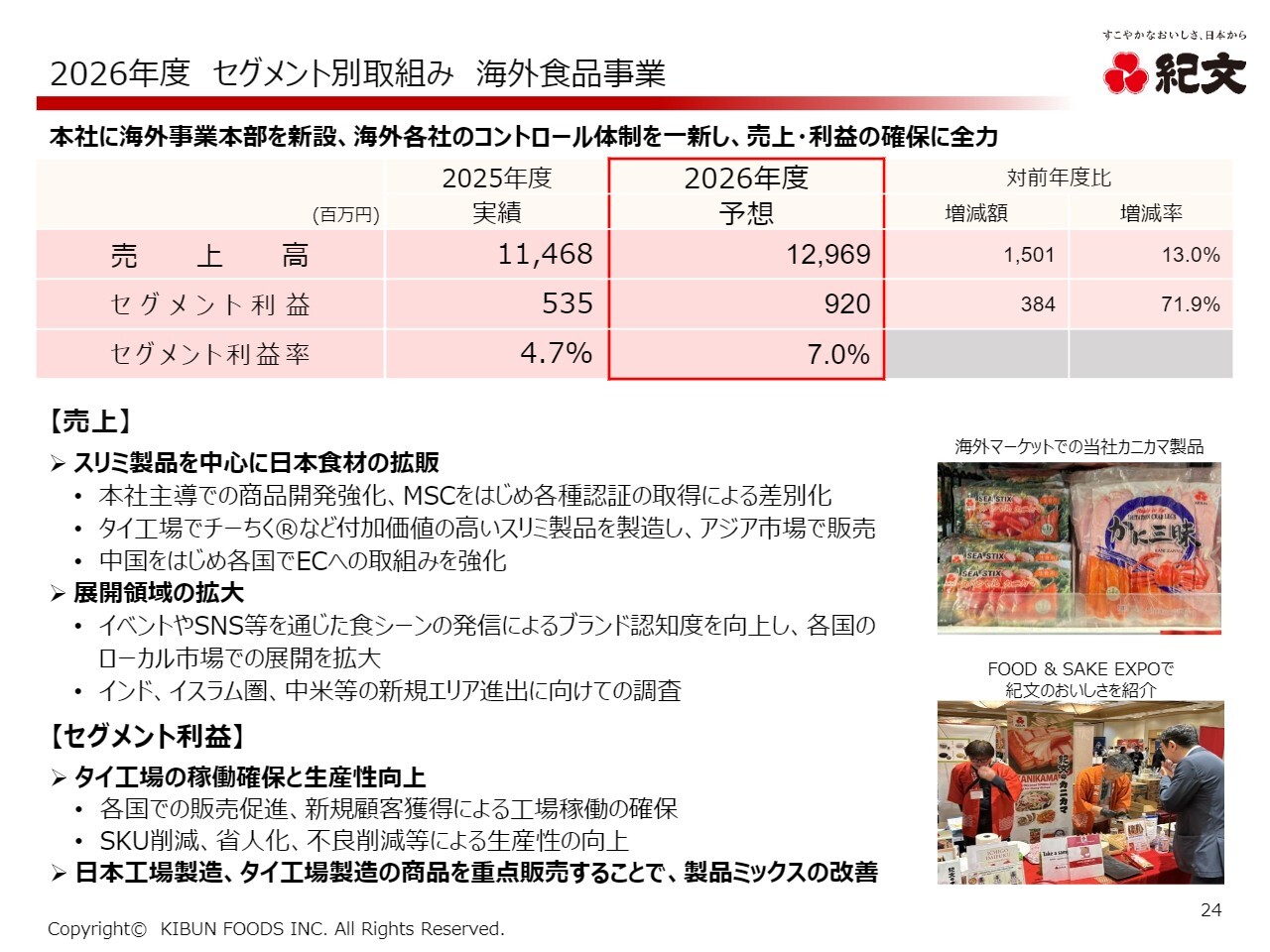

2026年度 セグメント別取組み 海外食品事業

続いて、海外食品事業の2026年度予想をご説明します。売上高は129億6,900万円で、前年同期比15億100万円の増加、セグメント利益は9億2,000万円で、前年同期比3億8,400万円の増加を見込んでいます。セグメント利益率は4.7パーセントから7パーセントを想定しています。

本社に今期から海外事業本部を新設し、海外各社のコントロール体制を刷新し、売上と利益の確保に全力で取り組んでいきます。

売上に関しては、スリミ製品を中心に日本食材の拡販と展開領域の拡大を推進していきます。

セグメント利益は、タイ工場の稼働確保と生産性向上を進めるとともに、日本工場製造およびタイ工場製造の商品を重点的に販売することで、製品ミックスの改善を図っていきたいと考えています。

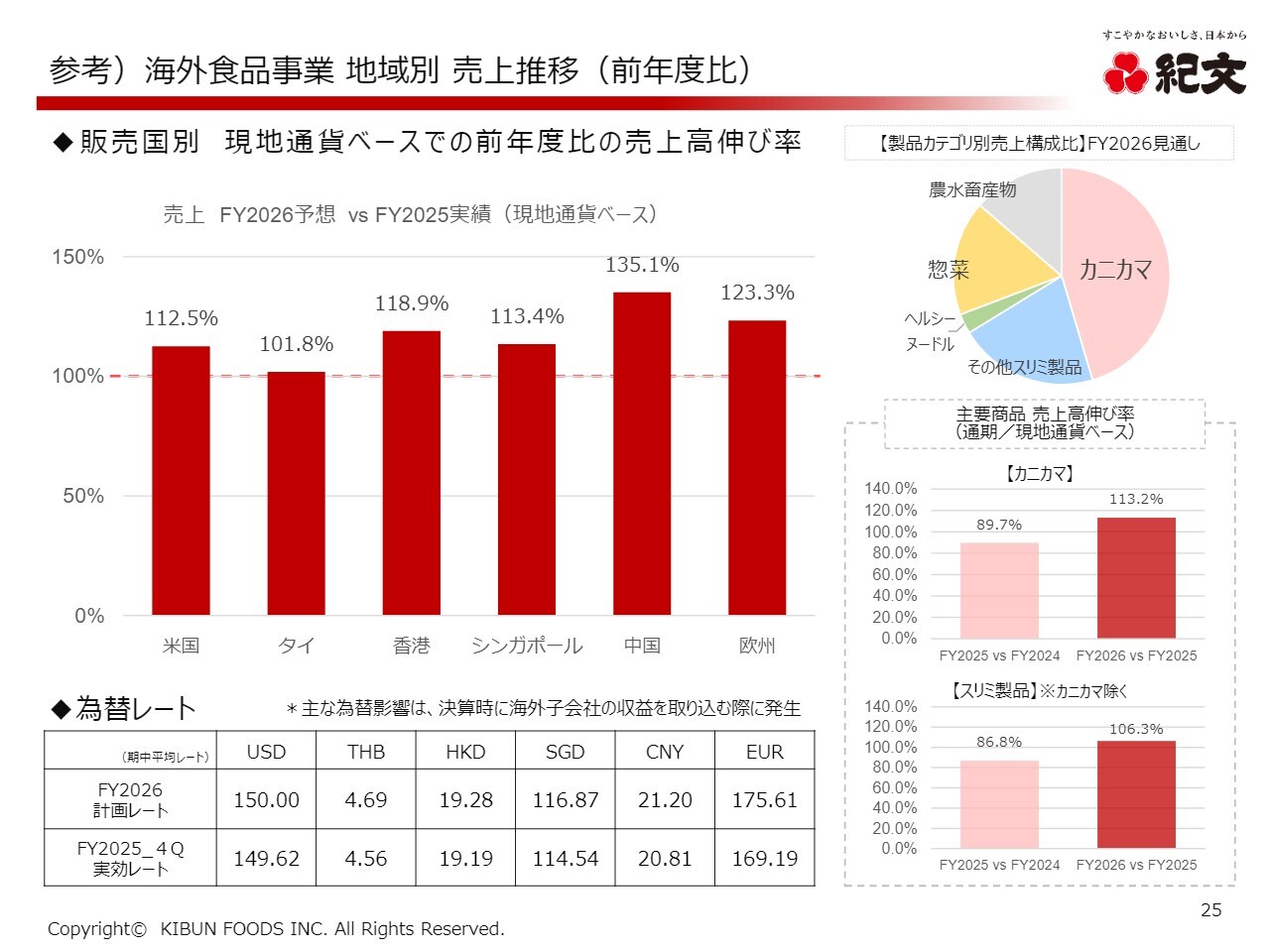

参考)海外食品事業 地域別 売上推移(前年度比)

海外各社の前年伸長率についてです。中国が135.1パーセント、ヨーロッパが123.3パーセント、香港が118.9パーセントと、各国とも前年を上回る伸長を目指しています。

主力商品の売上の伸び率は、カニカマが113.2パーセント、カニカマを除くスリミ製品では106.3パーセントを予想しています。

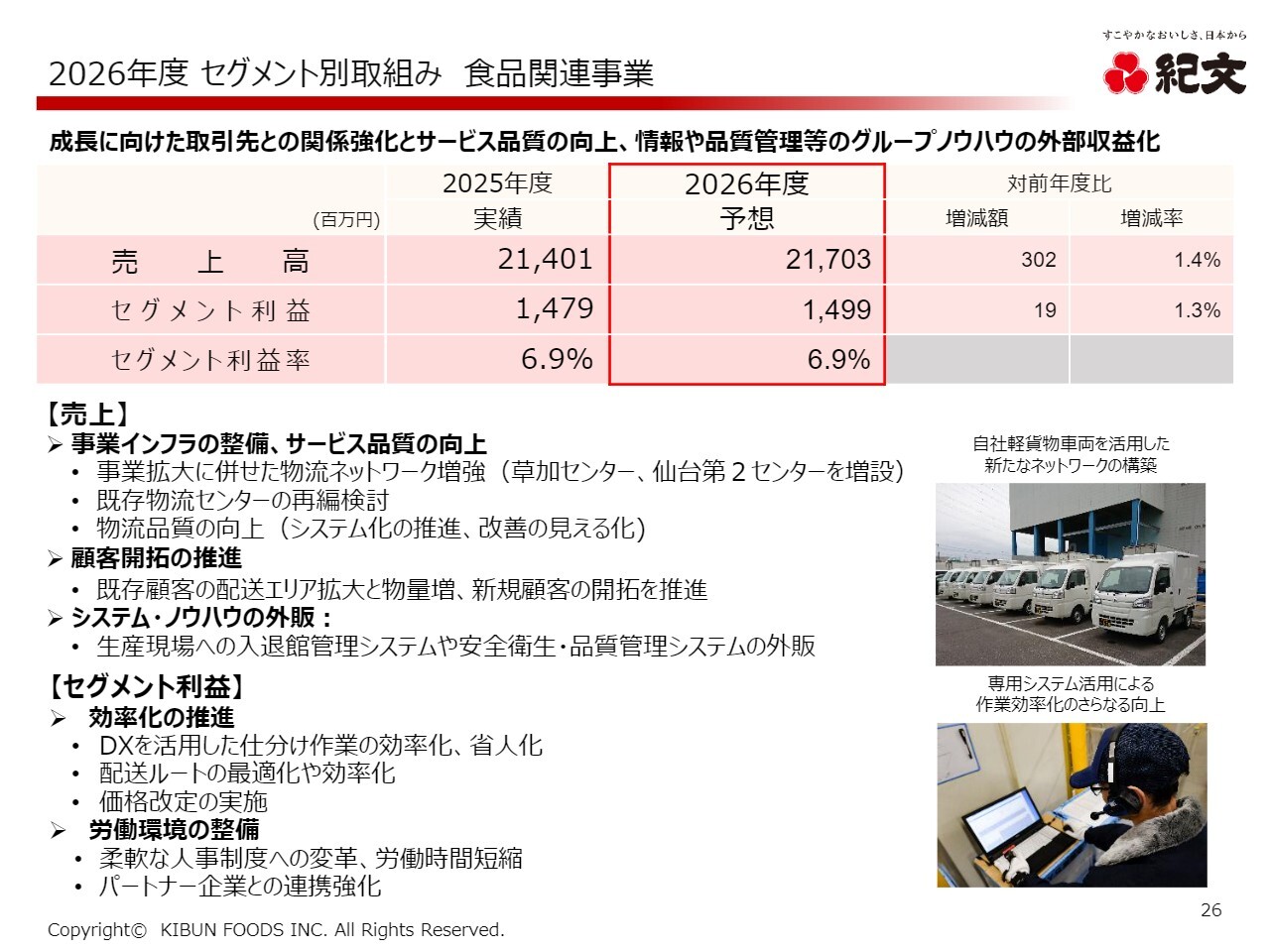

2026年度 セグメント別取組み 食品関連事業

最後のセグメントは食品関連事業です。売上高は217億300万円で前年から3億200万円の増加、セグメント利益は14億9,900万円で1,900万円の増益、セグメント利益率は前年と同じ6.9パーセントを見込んでいます。

成長に向けて取引先との関係をさらに強化し、サービス品質の向上を図るとともに、情報や品質管理など、グループのノウハウを外部収益化していきます。

売上は、事業インフラの整備やサービス品質を向上し、顧客開拓をさらに推進、物流部門の拡大とともに、システムやノウハウの外販を進めていきます。

セグメント利益は、効率化を推進するとともに、労働環境の整備にも努めていきます。

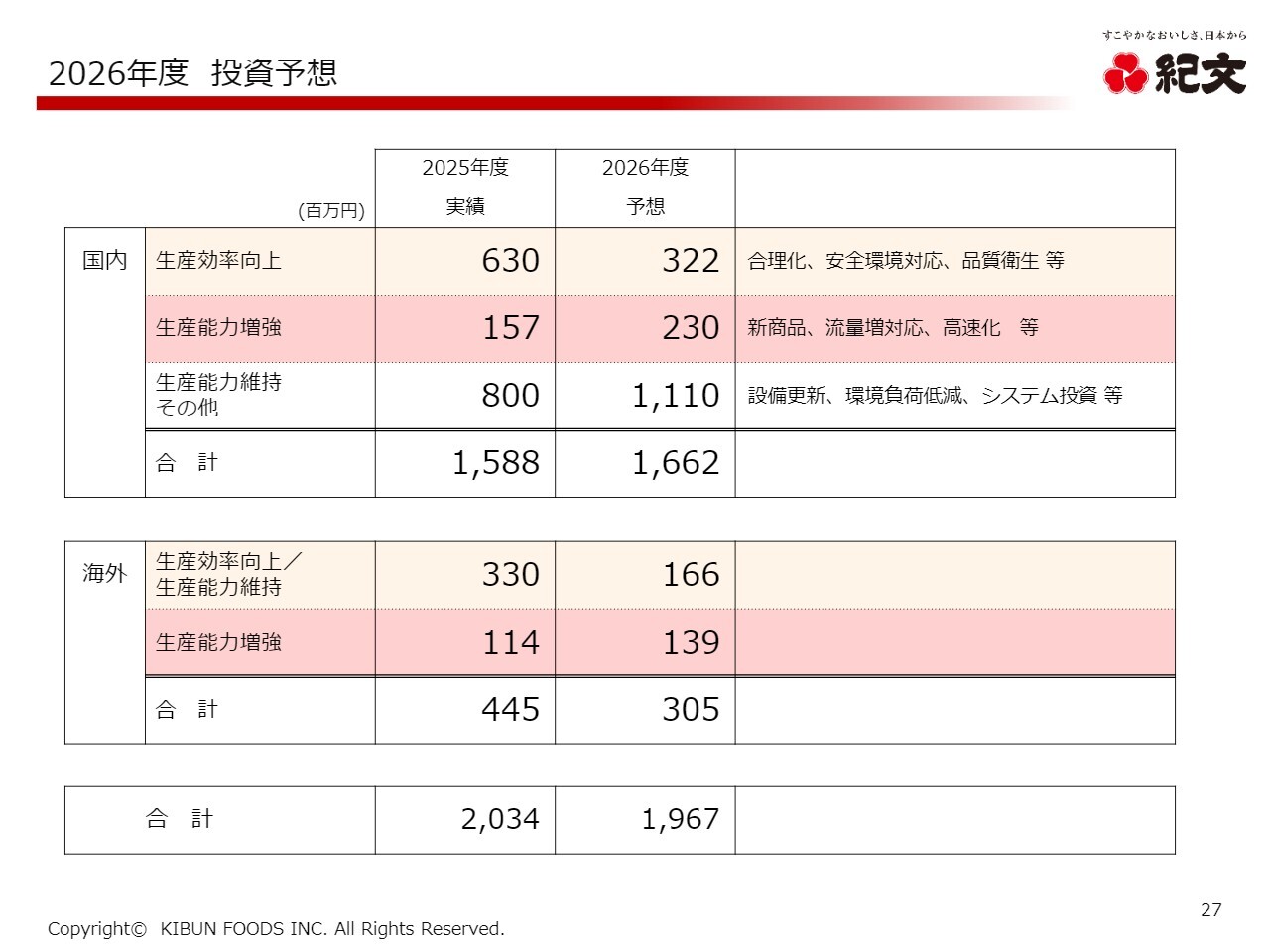

2026年度 投資予想

投資予想のご説明です。2025年度の実績額は20億3,400万円でしたが、2026年度は19億6,700万円を見込んでいます。国内は15億8,800万円から16億6,200万円へ増加する一方で、海外は4億4,500万円から3億500万円へ減少する予定です。

生産効率の向上と生産能力の増強に向けて、国内外で投資を行っていく予定です。

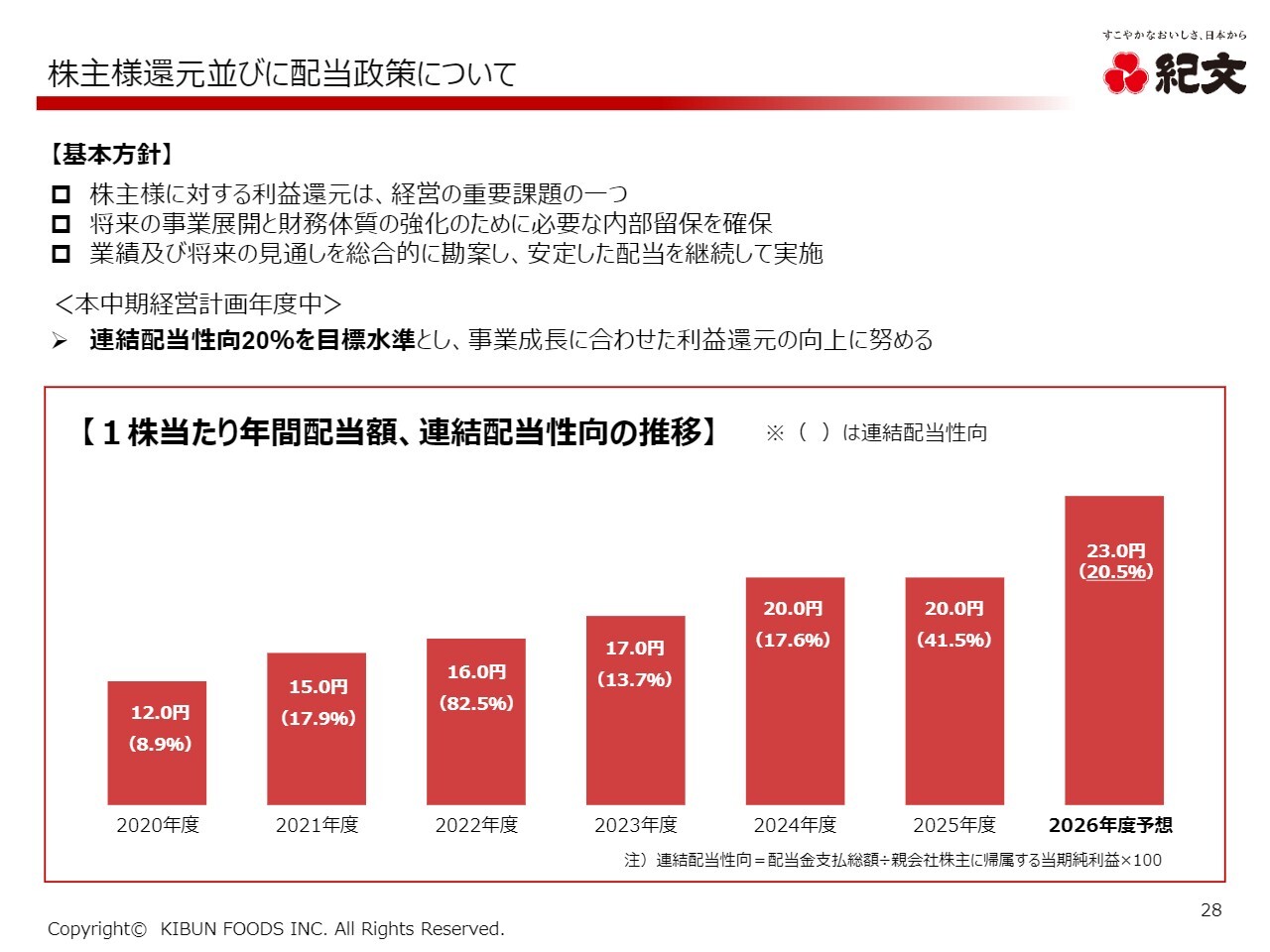

株主様還元並びに配当政策について

株主さまへの還元および配当政策について、あらためてご説明します。

基本方針として、当社は株主さまへの利益還元を経営の重要な課題の1つと位置づけています。将来の事業展開および財務体質の強化に必要な内部留保を確保しつつ、業績や将来の見通しを総合的に勘案し、安定した配当を継続して実施する基本方針を堅持していきます。

また、中期経営計画2026期間中は、連結配当性向20パーセントを目標水準とし、2026年度は1株当たり年間配当額23円、連結配当性向20.5パーセントを予想しています。

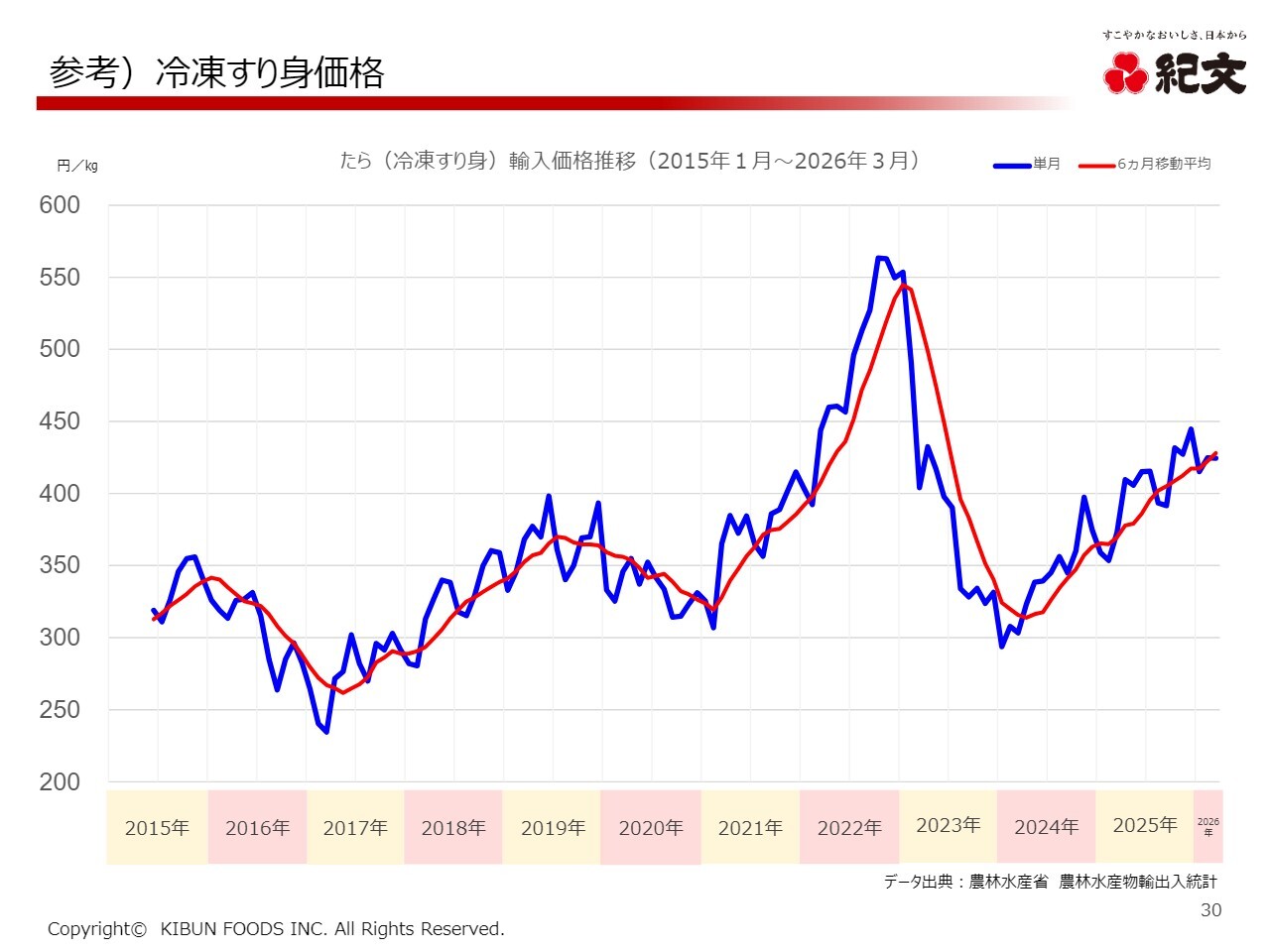

参考)冷凍すり身価格

私からの説明は以上となります。ありがとうございました。

質疑応答

質疑応答はこちらに掲載されています。

新着ログ

「食料品」のログ