2026年3月期決算説明

三和油化工業、前年比二桁増収増益、営業利益は84.6%増 リユース・リサイクル事業成長が牽引

当社グループの理念

柳均氏(以下、柳):三和油化工業株式会社代表取締役社長の柳です。それでは、私から会社概要についてご説明します。

まず、当社グループの理念についてご説明します。図の最上位にあるミッションは、当社の存在意義です。当社は「環境ニーズを創造する」をテーマに事業活動を行っています。

昨今は、社会環境がめまぐるしく変化しています。働く環境も変化しており、このような状況下において、事業を経営する側として、急速に変化する社会環境や情勢の中で潜在的なニーズを見つめ直す必要があります。

また、足元では顕在化している需要やニーズがあるため、根本に立ち返り、事業活動を通じてしっかりと対応できるよう、常に問い正しながらマネジメントを進めていきたいと考えています。

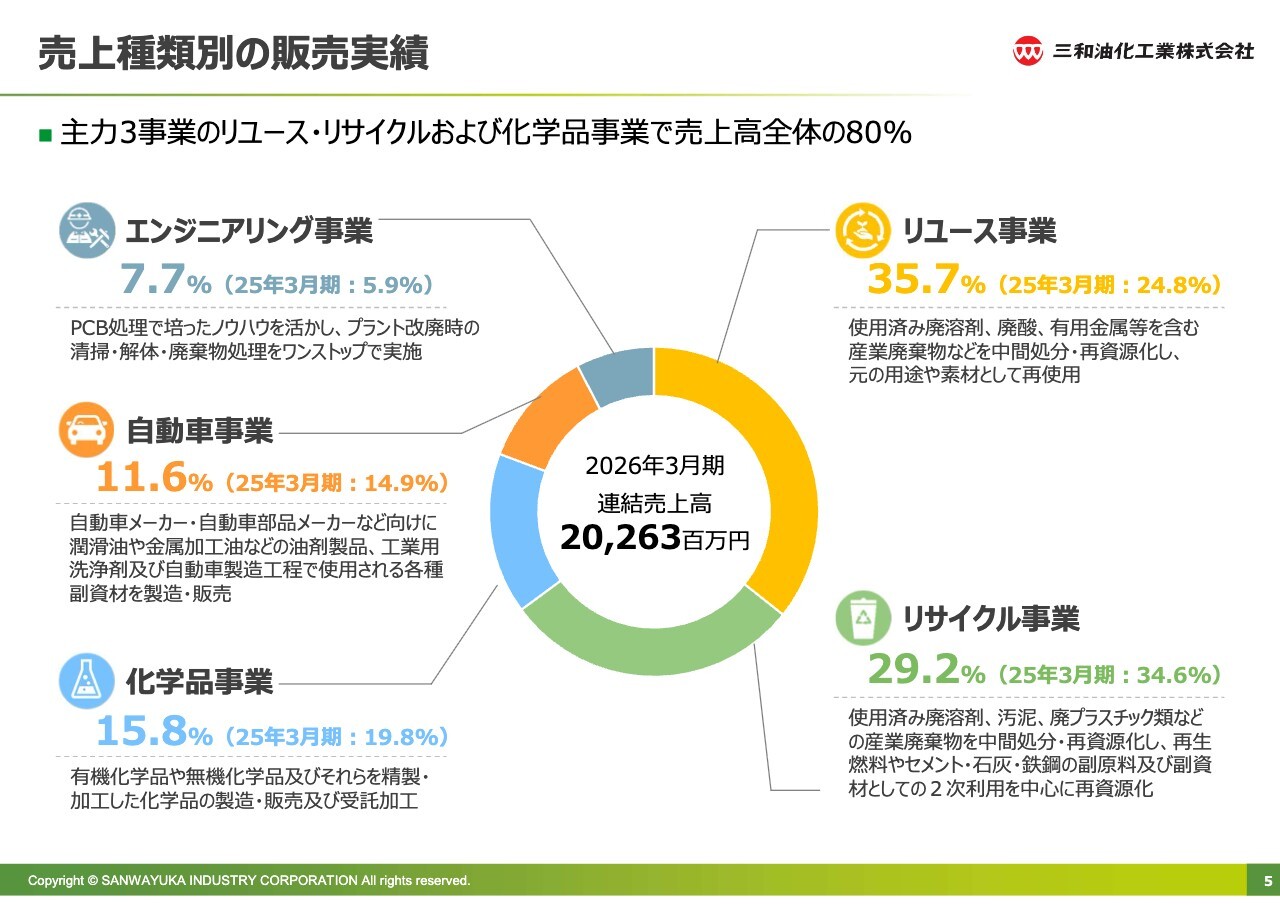

売上種類別の販売実績

売上種類別の販売実績です。売上高は初めて200億円を突破し、202億6,300万円となり、良い結果だと考えています。背景にはリユース事業が35.7パーセントと、昨年から10パーセント以上伸長したことが挙げられます。

また、2025年10月にM&Aを実施したA&H Japan社が大きく寄与しました。貴金属やレアメタルを中国が出し渋っている影響から需要と単価が上昇しており、この状況は当面続くと見ています。

さらに、経済産業省主導の化学プラントの統廃合が進む中で、国内で調達できた溶剤が輸入品に切り替わっています。中東情勢や円安の影響で価格が上昇しているため、再生溶剤を求める需要がますます高まっていることは、事業活動を通じて強く実感しています。

リユース事業、リサイクル事業、エンジニアリング事業が牽引し、売上高は過去最高となりました。従来どおり、リユース事業、リサイクル事業、化学品事業の3つの主要事業で売上全体の80パーセントを占めています。当社としては、再資源化力を高めるため、リユース事業に特に注力していきたいと考えています。

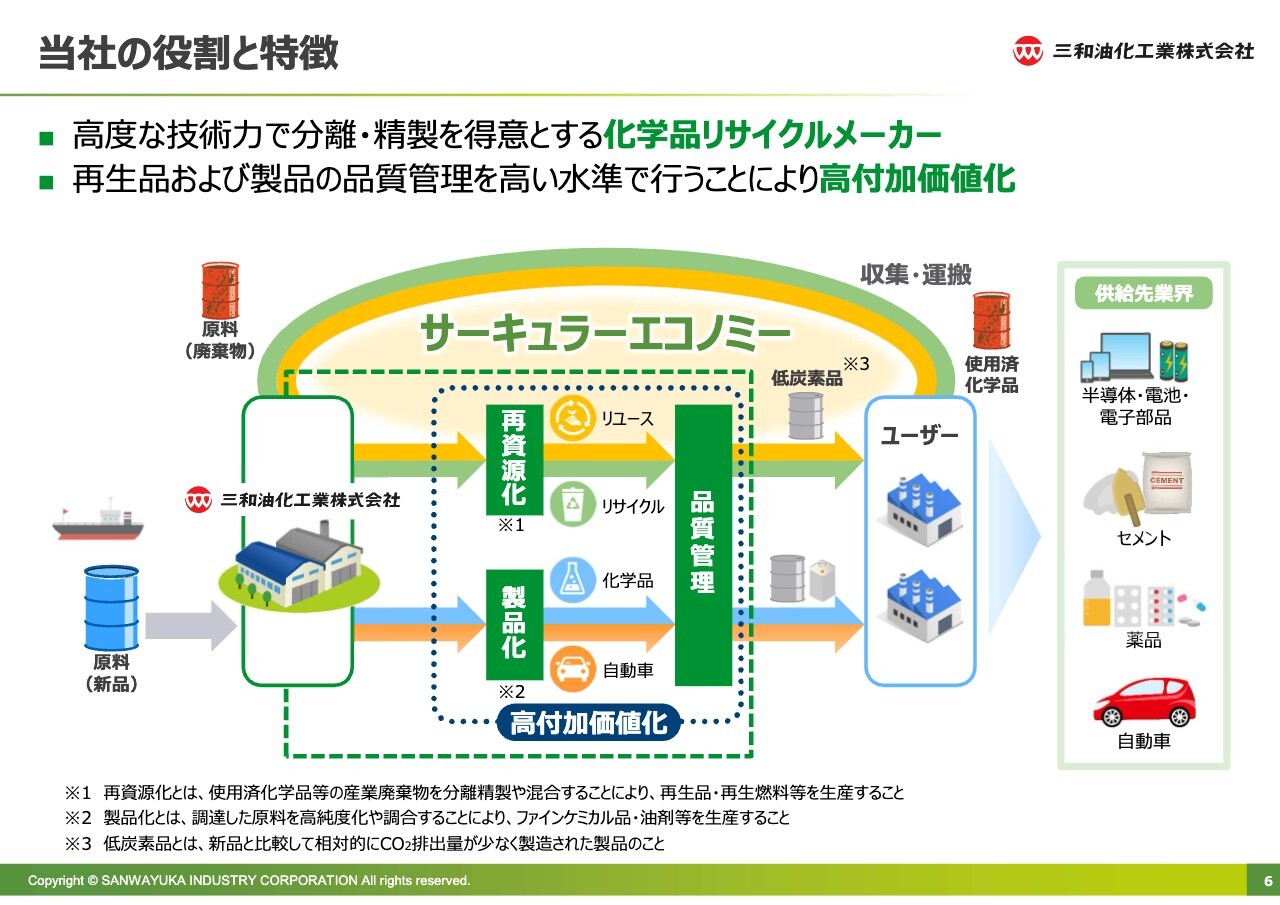

当社の役割と特徴

環境が変わる中、当社の役割と特徴について、あらためてご説明します。当社は高度な技術力を強みとし、分離・精製を得意とする化学品リサイクルメーカーです。また、再生品および製品の品質管理を高い水準で行うことで、付加価値をつけることができる企業体です。

当社は国内外から化学原料や油を調達しています。調達先は中国が多く、一部では中東、さらに北米、東南アジア、台湾などからも調達しています。現状、中東を除けば仕入れについて特段のダメージは受けておらず、値上げが見られる程度です。

もともと脱中国を目指し、中国以外でのグローバル展開に取り組み、原料調達を進めていましたが、中東情勢が落ち着くまでは完全な脱中国ではなく、中国も重要な原料調達国として引き続き対応していきたいと考えています。

スライド下部の「製品化」の部分ですが、「化学品」と「自動車」事業でしっかりと品質管理を行い、お客さまの「ナフサがなくて、溶剤がなくて、ラインが止まる、製品が作れない」という状態をなくすべく、現在努力を続けています。

まずは、お客さまのラインを止めることがないよう、しっかりと製品を提供します。その後は、販売先のお客さまやメーカーから廃棄物を引き取ります。これはスライド右上の「使用済化学品」に関する部分です。廃棄物を回収し、それを三和油化グループに持ち込んで処理します。

他の処理業者に持ち込むと焼却や埋め立て処分される廃棄物も、三和油化グループに持ち込むことで、測定や中身の解析を行い、保有する技術で分離・精製することにより、再生溶剤や再資源化したレアメタルとして、お客さまやメーカーにお届けすることが可能です。

中東情勢が不安定な現在、情勢が落ち着いたとしても将来的なリスクを抱える可能性があると認識しています。

そのため、日本全国から廃棄物を集めて解析し、保有する技術を活用して再資源化を行い貴金属、レアメタル、有機溶剤、リン酸をはじめとする無機化学物質を循環させていくことが、当社の役割であり、特徴であると考えています。

続いて、2026年3月期の決算概要について、当社の熊﨑からご説明します。

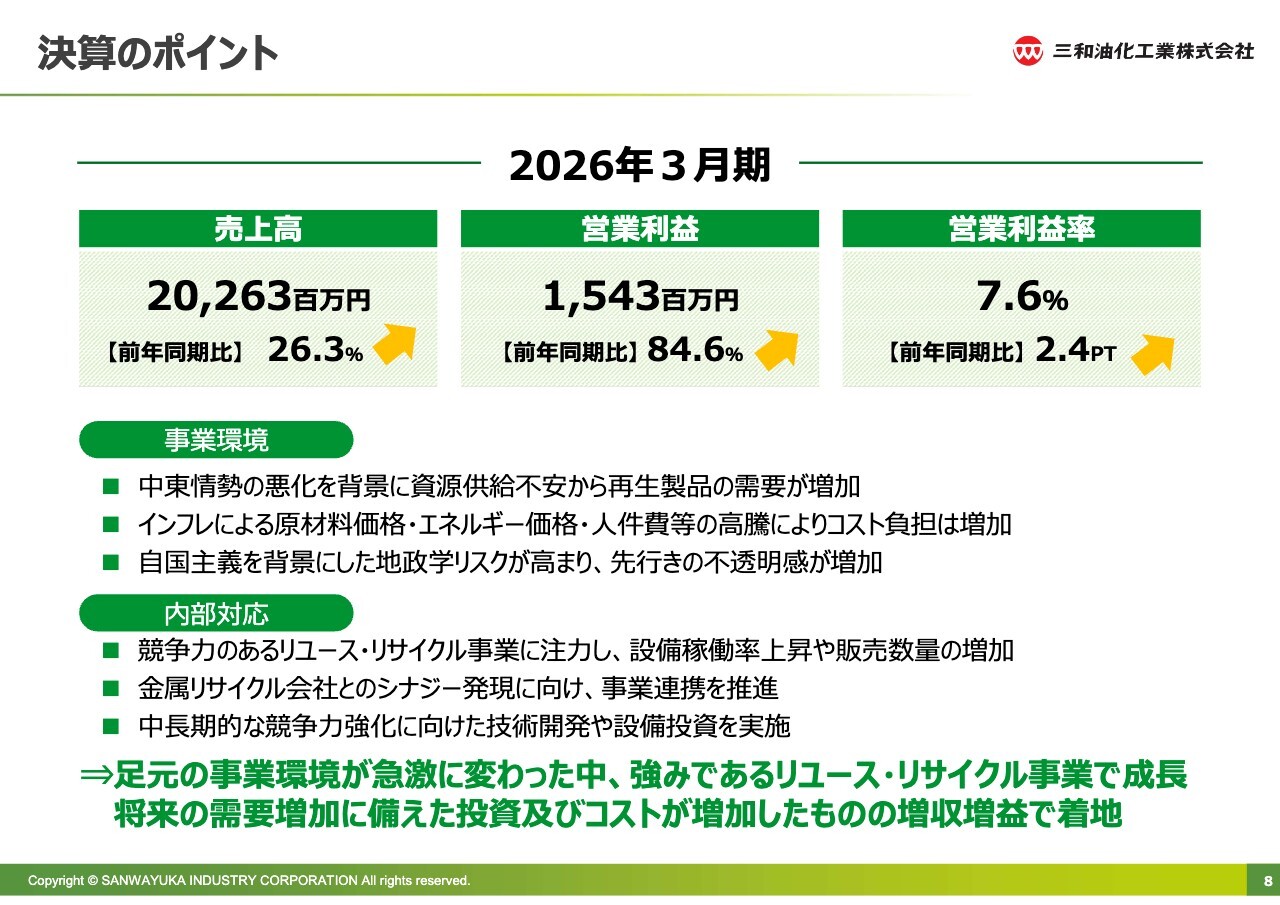

決算のポイント

熊﨑聡氏(以下、熊﨑):取締役執行役員経営管理部長の熊﨑です。それでは、2026年3月期決算概要のご説明に移ります。

売上高は、202億6,300万円で前年同期比26.3パーセント増、営業利益は15億4,300万円で前年同期比84.6パーセント増、営業利益率は7.6パーセントで前年同期比2.4ポイント上昇となりました。

2026年3月期の事業環境としては、スライドにあるとおり、中東情勢の悪化を背景に資源供給への不安が高まり、その結果として再生製品の需要が増加しました。この傾向は今期も継続しています。

また、インフレによる原材料価格、エネルギー価格、人件費の高騰が続いており、コスト負担が増加しています。日本は海外からの調達品が多いため、円安の状況下で不利な条件で購入せざるを得ない状況が1年間継続しました。

さらに、自国主義を背景とした地政学リスクが高まっています。これにより、貴金属やレアメタル、レアアースといった資源の自由な入手が難しくなるリスクを抱えていくという、先行きの不透明感が一層増した1年となりました。

このような状況下においても、当社グループは競争力を持っていると自負しているリユース事業およびリサイクル事業に注力し、設備稼働率の向上や販売数量の増加に取り組みました。

また、2025年10月からグループに加わったA&H Japan社とのシナジー発現を目指し、連携を推進しています。今期以降に成果としてお示しできるものがいくつか出てきており、後ほどご説明します。さらに、中長期的な競争力強化に向けて、技術開発や設備投資も引き続き実施しました。

この結果、急激に変化する事業環境の中で、強みであるリユース事業とリサイクル事業を通じて成長を遂げた1年となりました。また、将来の需要増加に備えた投資やコストの増加があったものの、増収増益で締めくくることができました。

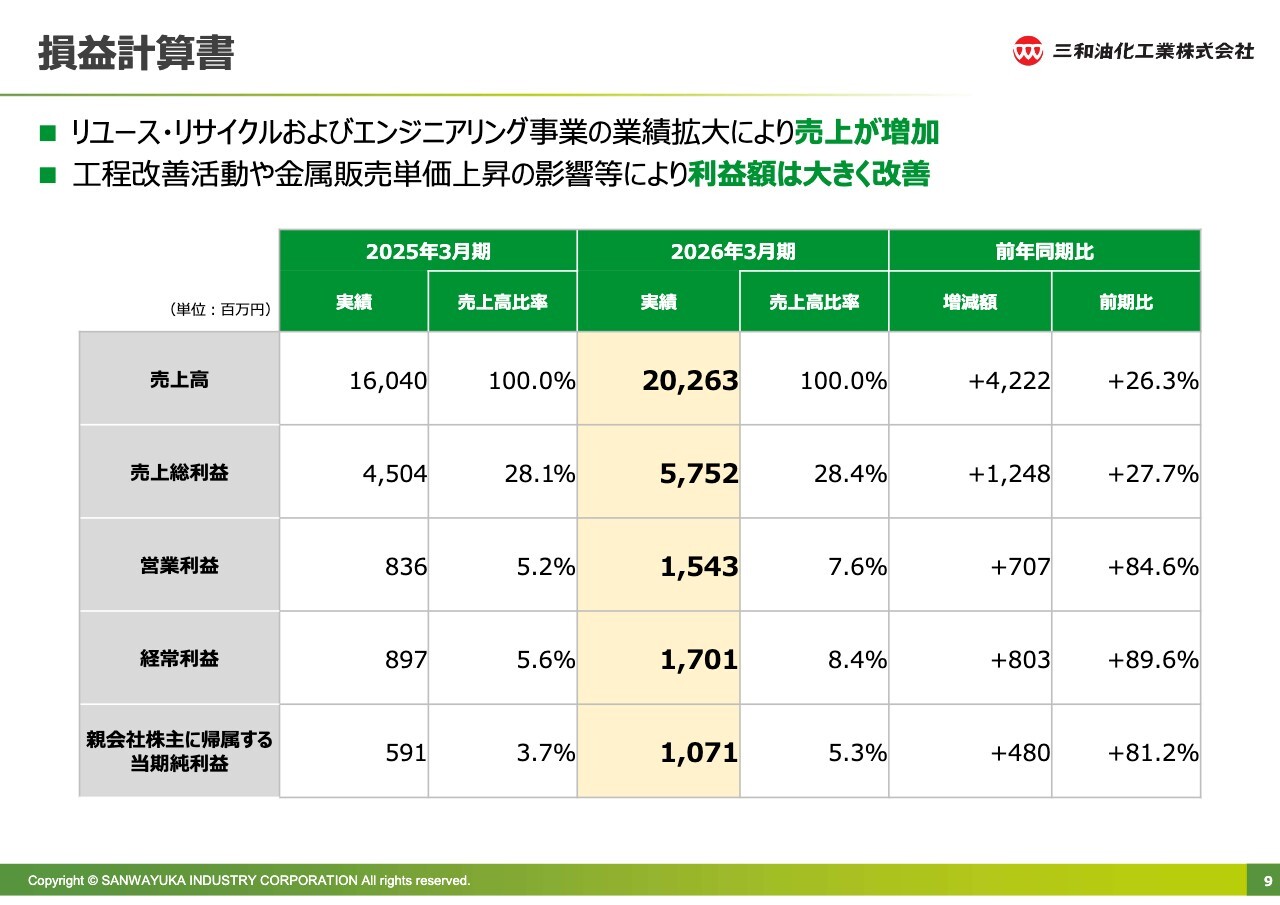

損益計算書

損益計算書です。2026年3月期は、売上高が202億6,300万円、売上総利益が57億5,200万円、営業利益が15億4,300万円、経常利益が17億100万円、親会社株主に帰属する当期純利益は10億7,100万円と、各項目でプラス着地となりました。

これは、売上高の増加に加え、工程改善活動や金属販売単価の上昇の影響により、利益面で大幅な改善が実現できた1年であったと認識しています。

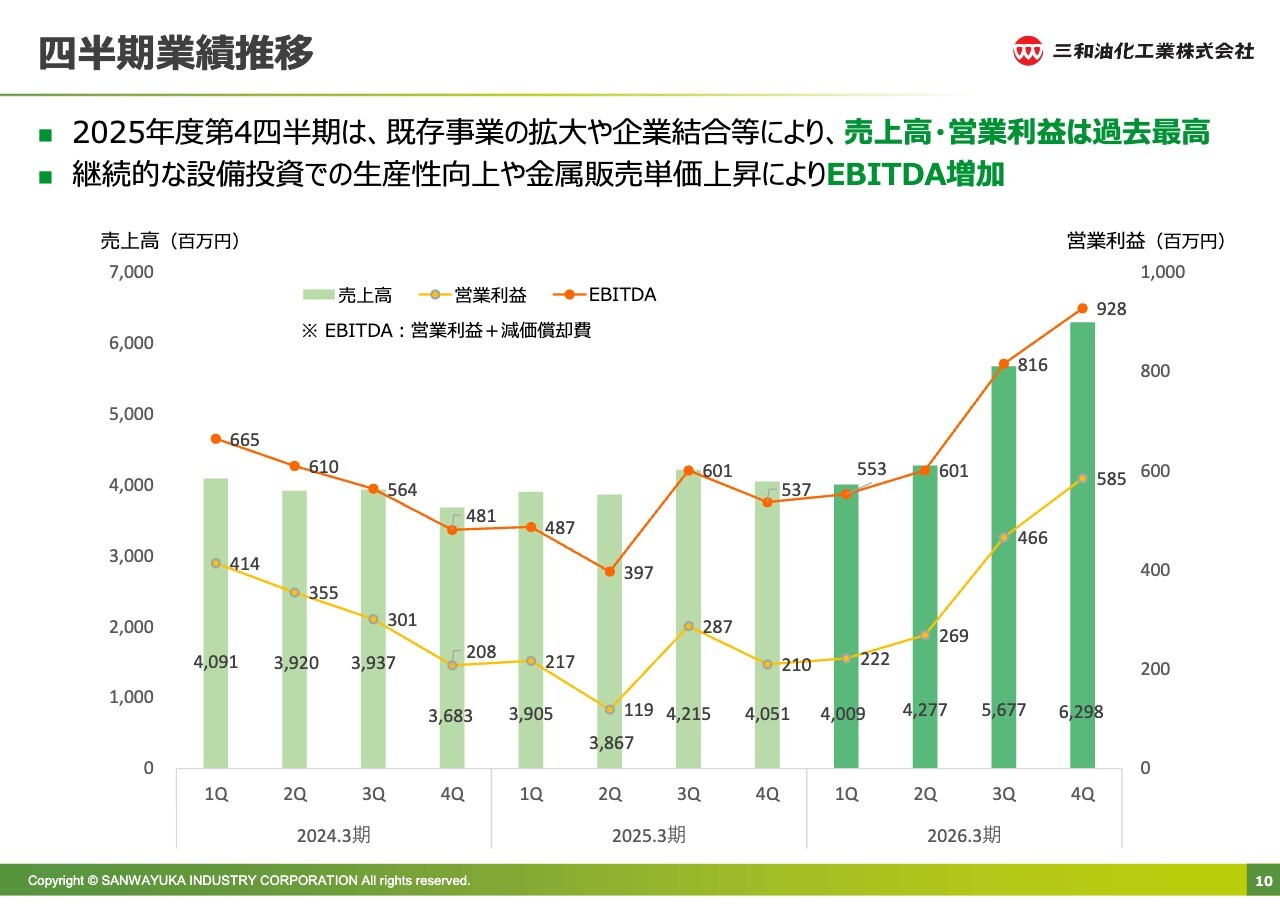

四半期業績推移

四半期の業績推移です。2025年度第4四半期は、既存事業の拡大や企業結合により、売上高、営業利益ともに四半期において過去最高の数値を記録しました。

継続的な設備投資による生産性向上や金属の販売単価の上昇により、EBITDAも大きく成長しています。グループに加わったA&H Japan社の寄与度も高いものでしたが、既存事業の中でも特にリユース事業でしっかりと製品を製造し、販売できたことが、利益の上昇に貢献しています。

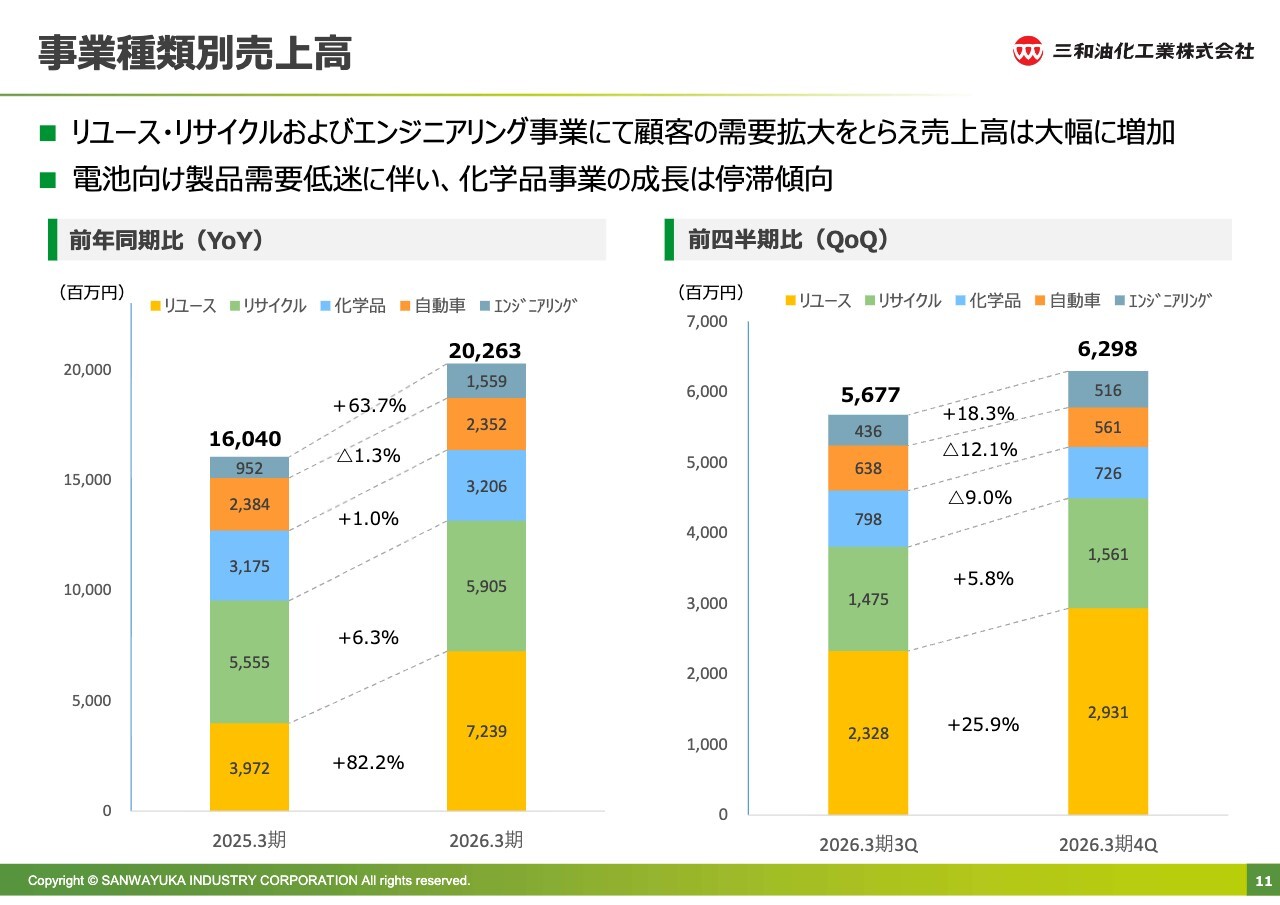

事業種類別売上高

事業種類別売上高です。リユース事業、リサイクル事業、エンジニアリング事業において、顧客の需要拡大を捉え、売上高が前年同期比および前四半期比のいずれにおいても、大幅に増加していることがスライドのグラフからわかります。

一方、化学品事業では、前年同期比および前四半期比のいずれにおいても、製品需要の低迷を背景に停滞傾向が続いています。

リユース事業で大きく成長を遂げ、リサイクル事業では堅調な成長を実現しました。エンジニアリング事業においても、後ほど詳しくご説明しますが、需要をしっかりと取り込み成長につなげることができたというのが、事業種類別の動向です。

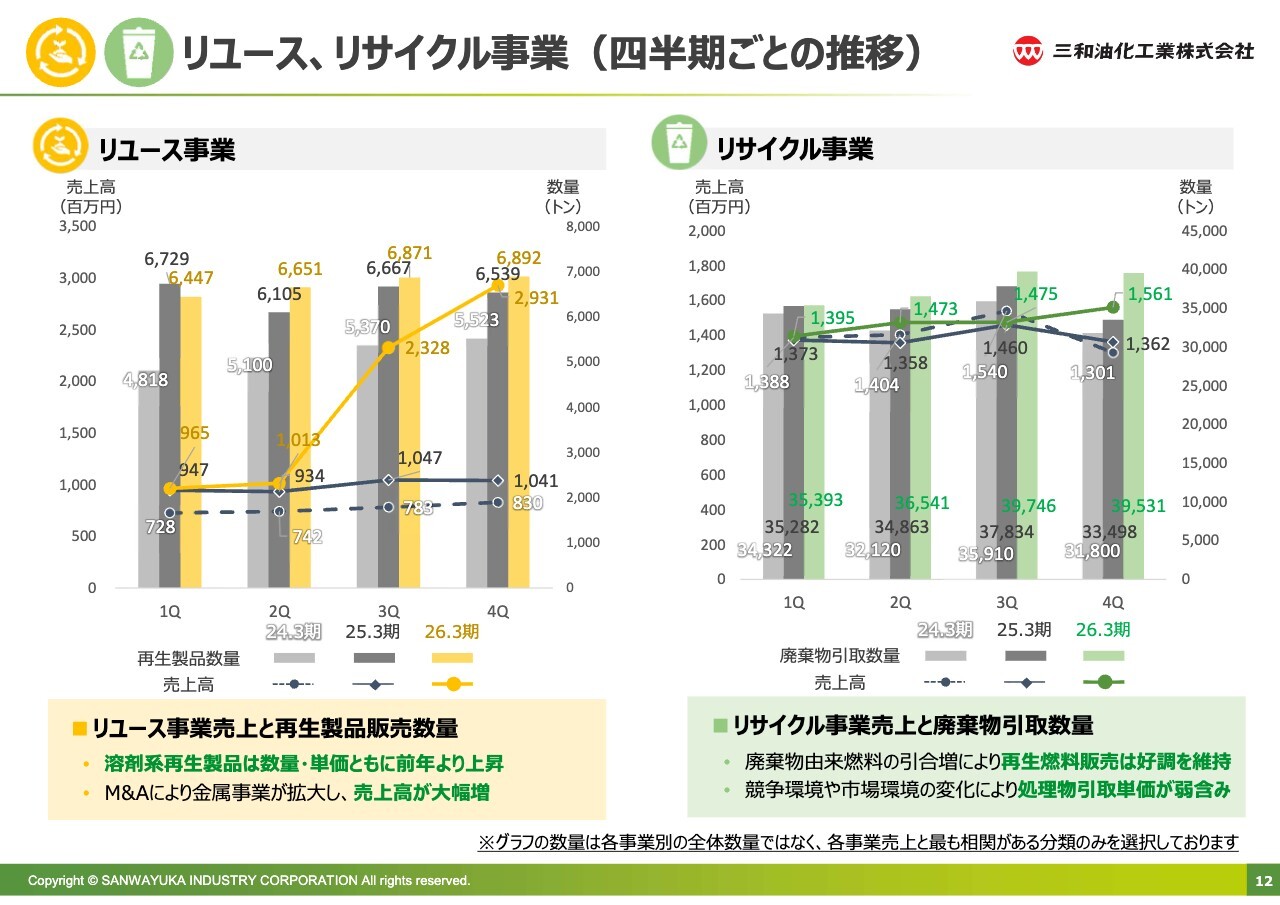

リユース、リサイクル事業(四半期ごとの推移)

各事業の四半期ごとの推移についてご説明します。まず、スライド左側にあるリユース事業では、売上高が大きく増加しました。これは、A&H Japan社の影響によるものです。

その影響が非常に大きかったことに加え、再生溶剤販売が数量、単価ともに前年を上回り、既存事業も成長できた点がリユース事業の中で非常に良かったポイントです。

リサイクル事業では、廃棄物由来燃料の引き合いが非常に多い状況が続いています。再生燃料の販売もお客さまの需要が強く、好調を維持しました。一方で、廃棄物の調達や市場環境の変化により、廃棄物の引き取り単価はトータルで見るとやや弱含みとなった四半期でした。

スライド右側のグラフでは、廃棄物引取数量を緑色の棒グラフで示しています。前年度は1年を通じて前年を上回る数量を達成しており、非常に良い結果であったと考えています。

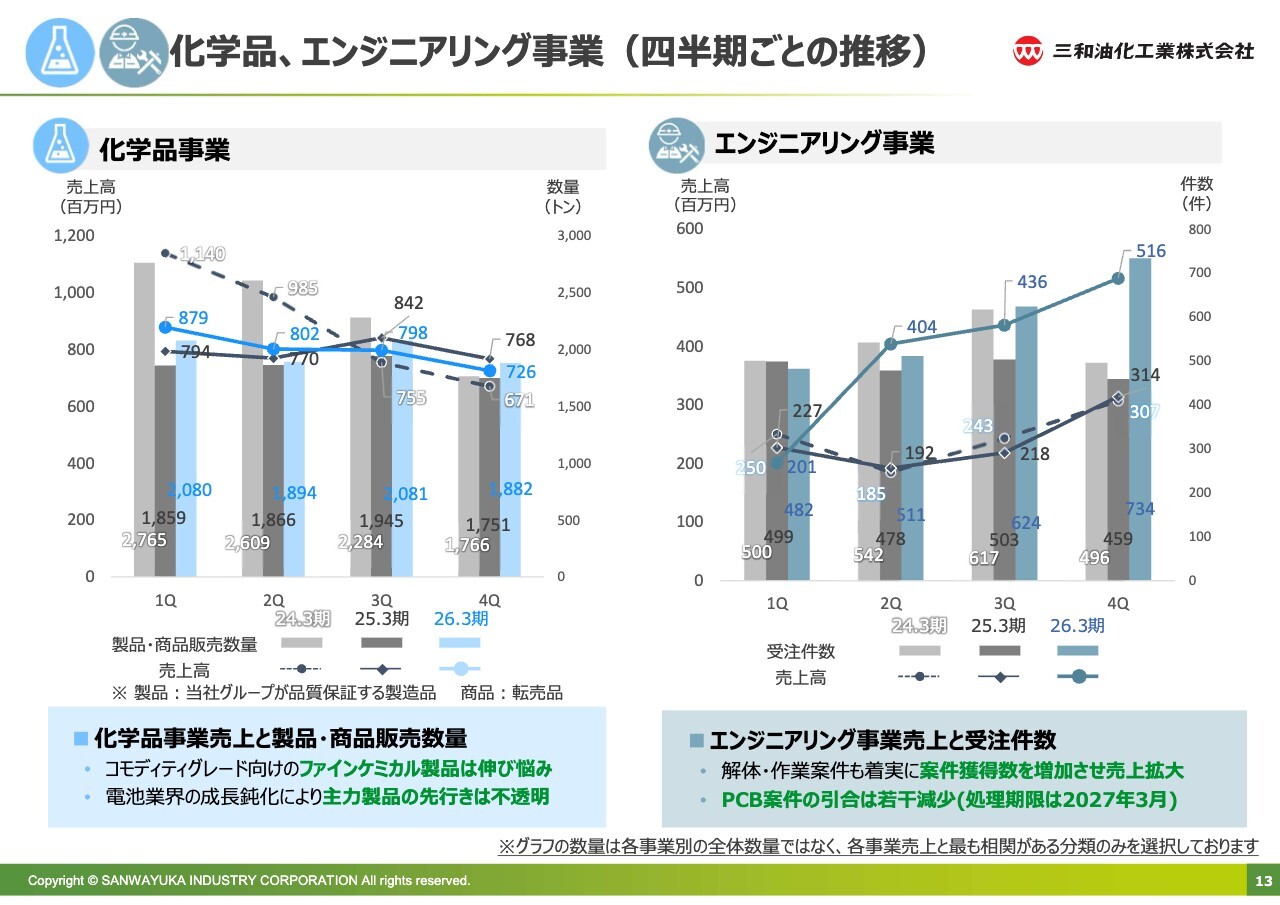

化学品、エンジニアリング事業(四半期ごとの推移)

スライド左側は化学品事業のグラフです。製品・商品販売数量および売上高は停滞しています。主力である半導体・電池・電子部品向けの各ファインケミカル製品が総じて伸び悩んだことがその要因です。

特に大きな成長を期待していた電池業界への販売は、2026年3月期において1年を通じて先行きが不透明な状況が続きました。

スライド右側はエンジニアリング事業のグラフです。解体・作業案件の獲得数は着実に増加しています。折れ線グラフのとおり売上が拡大し、第4四半期も成長を維持することができました。

PCB案件は、処理期限が迫る中で1年を通じて引き合いが多く、計画を大幅に上回ることができましたが、第4四半期には若干の減少が見られました。

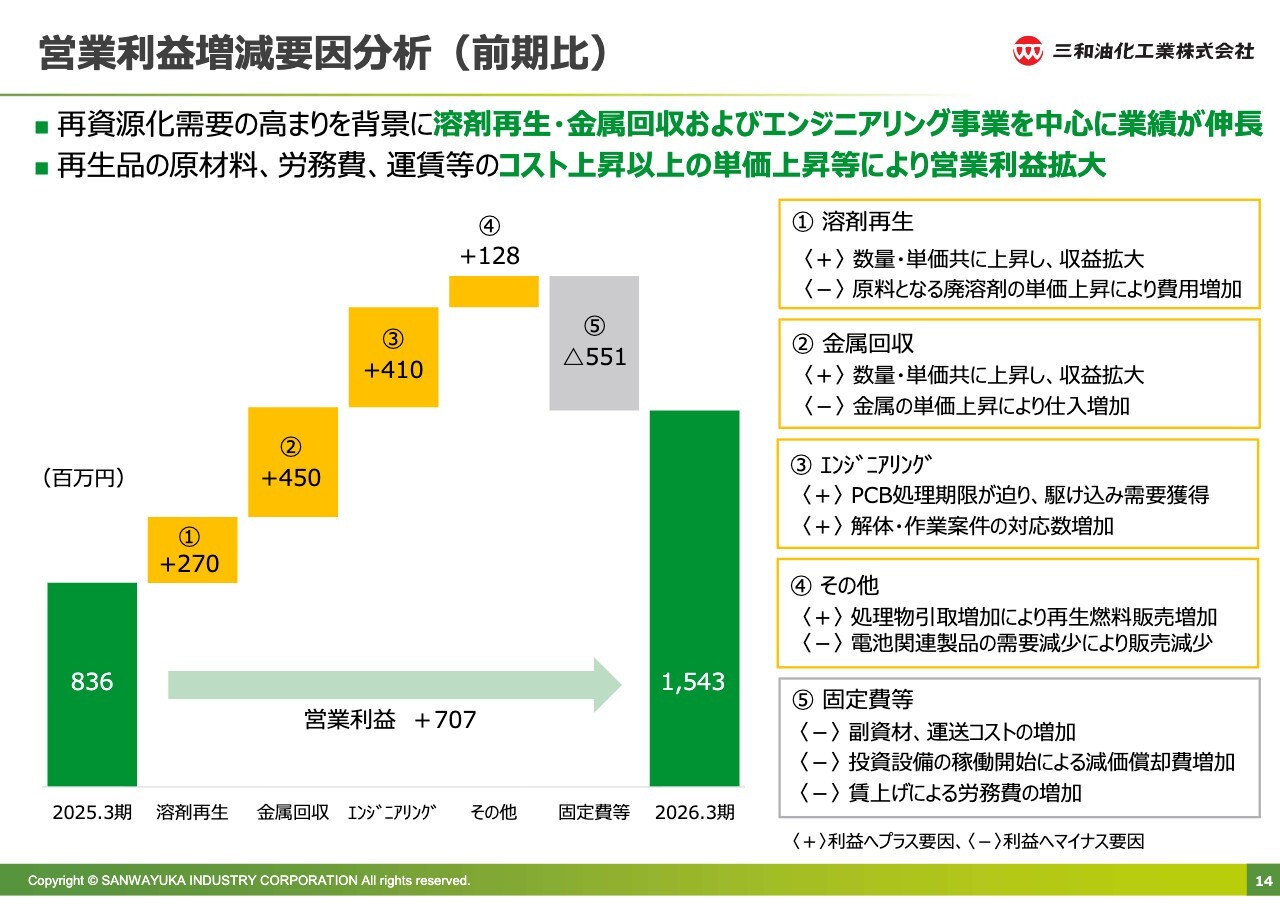

営業利益増減要因分析(前期比)

営業利益の増減要因分析です。2025年3月期との比較となります。溶剤再生、金属回収は、リユース事業に該当します。再資源化需要の高まりを背景に、溶剤再生、金属回収、エンジニアリング事業を中心に業績を伸長させることができました。

固定費等として、原材料や労務費、運賃などのコストはインフレ傾向の中で増加しましたが、それを上回る利益を積み上げることができたため、営業利益は拡大しました。

各項目についてご説明します。溶剤再生では数量、単価ともに上昇し、金属回収では相場状況の変化により大きく利益を上げることができました。

エンジニアリング事業は、PCB案件の駆け込み需要を多く獲得できました。「PCB事業」から「エンジニアリング事業」に名称を変え、より注力することで、解体や作業案件を取り込み、対応数を増加させることができました。

一方、化学品事業では電池関連製品の需要減少が影響し、販売量がやや減少しました。

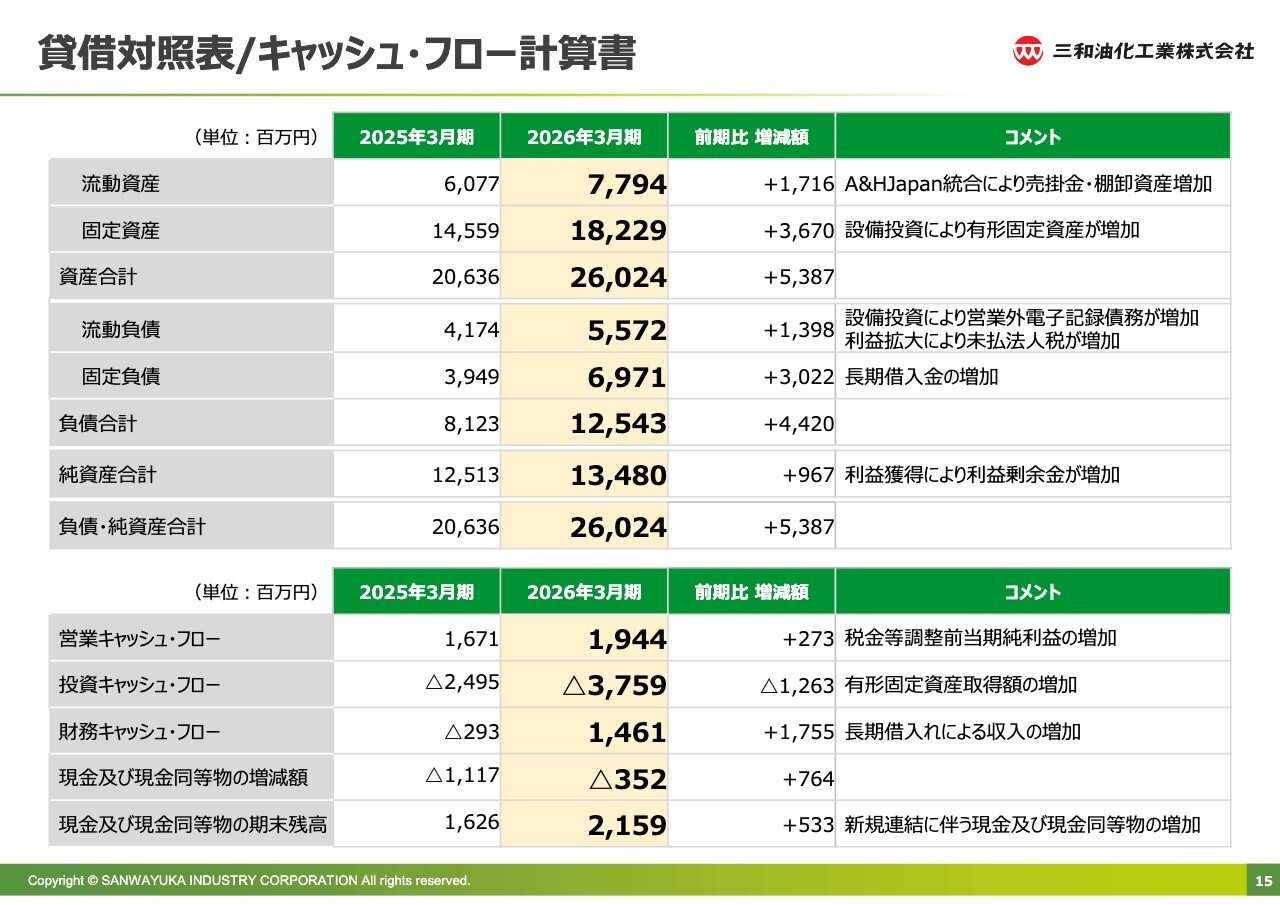

貸借対照表/キャッシュ・フロー計算書

貸借対照表とキャッシュ・フロー計算書です。中間期決算から大きく変化し、資産の合計は260億円となっています。これは、A&H Japan社の統合による資産増加と、九州の工場建設を進めている設備投資によって、流動負債や固定負債が増加したことが要因です。

キャッシュ・フローとしては、営業キャッシュ・フローは確保できていますが、投資キャッシュ・フローの減少が大きくなっています。

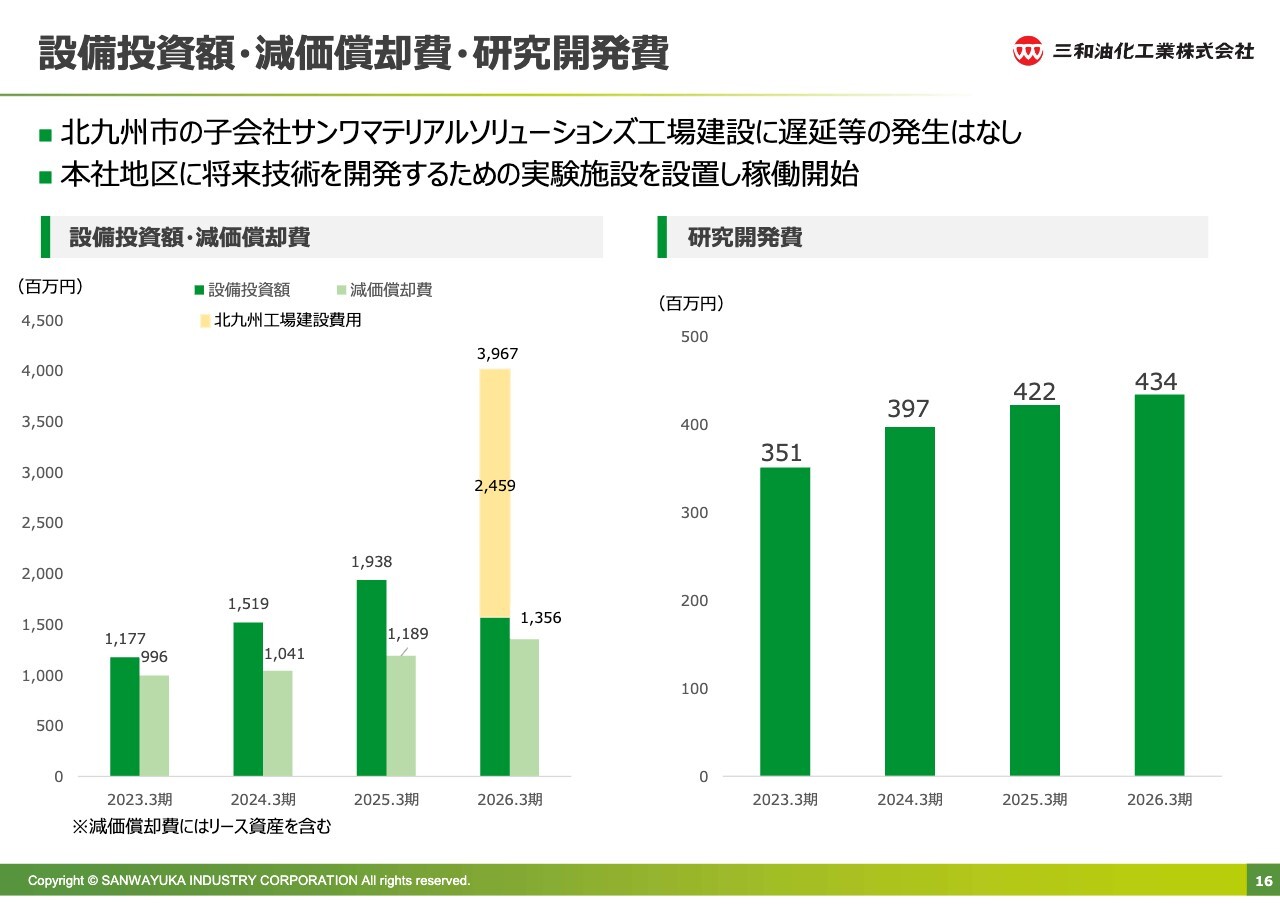

設備投資額・減価償却費・研究開発費

設備投資額と減価償却費の推移についてご説明します。2026年3月期には、北九州市におけるサンワマテリアルソリューションズ株式会社の工場建設に伴い着手金が発生し、設備投資額は約40億円となっています。

また、減価償却費も徐々に増加しています。これは、本社工場において新しい設備が稼働したことが要因です。なお、サンワマテリアルソリューションズ社の工場建設は、今期が投資のメインとなり、補助金による圧縮を加味して約60億円の投資を予定しています。

また、本社地区に将来技術を開発するための実験施設を設置し、稼働を開始しています。約3億円を、将来の分離精製技術の醸成のために投じています。

私からの説明は以上です。続いて、2027年3月期業績予想について、柳よりお話しします。

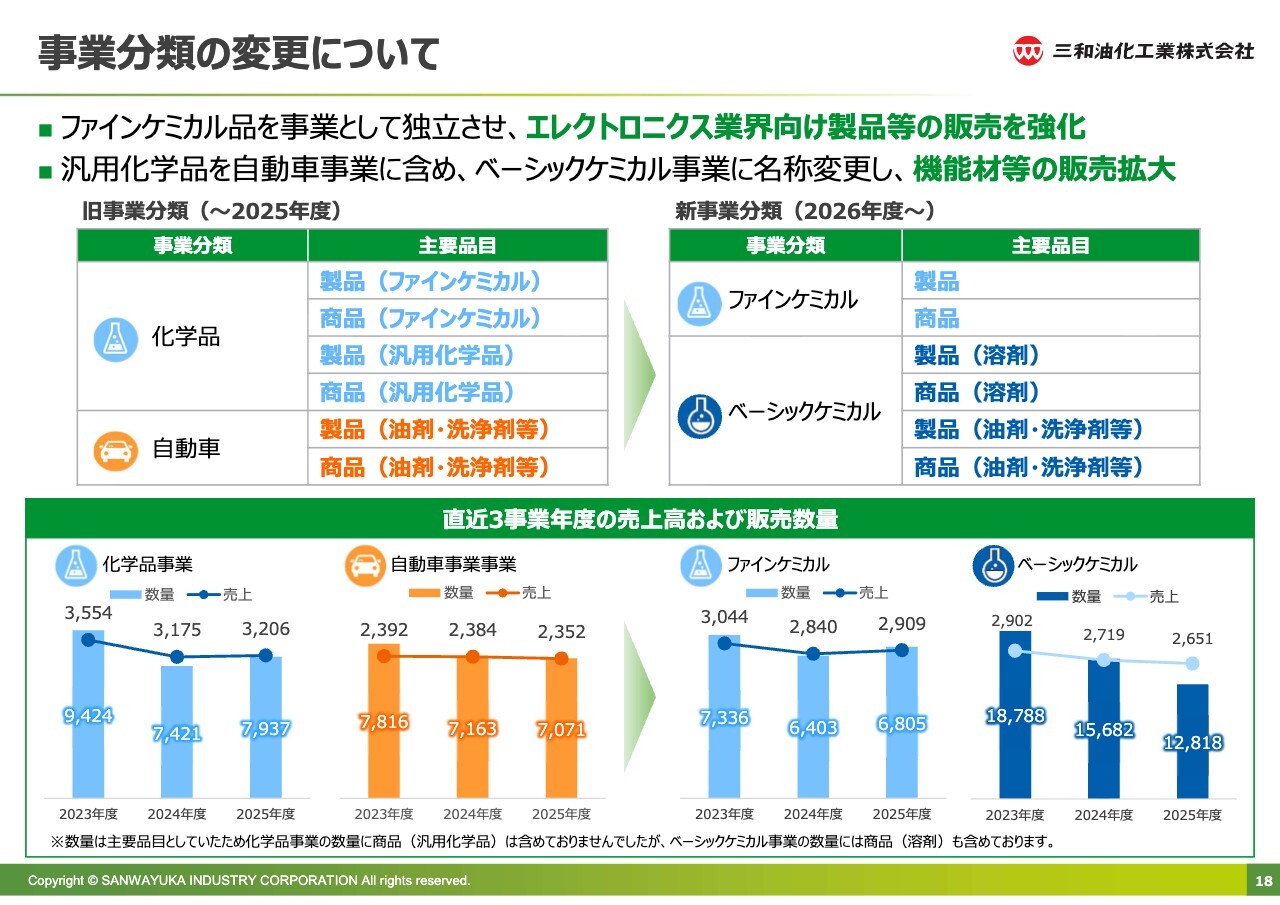

事業分類の変更について

柳:私から2027年3月期業績予想についてお話しします。まず、今期4月から事業分類を変更しましたので、その概要をご説明します。

ファインケミカル品を事業として独立させ、エレクトロニクス業界向け製品などの販売を強化していくことをしっかり明示します。また、汎用化学品を旧自動車事業に統合し、事業名を「ベーシックケミカル事業」に変更しました。これにより、機能材料などを汎用品として販売拡大を図っています。

新しい事業分類では、半導体・電池・電子部品をターゲットとする材料をファインケミカル事業と呼び、社内のみならず、ステークホルダーのみなさまにも、ファインケミカル事業が着実に成長しているか明確にお伝えできるよう組み替えを行いました。

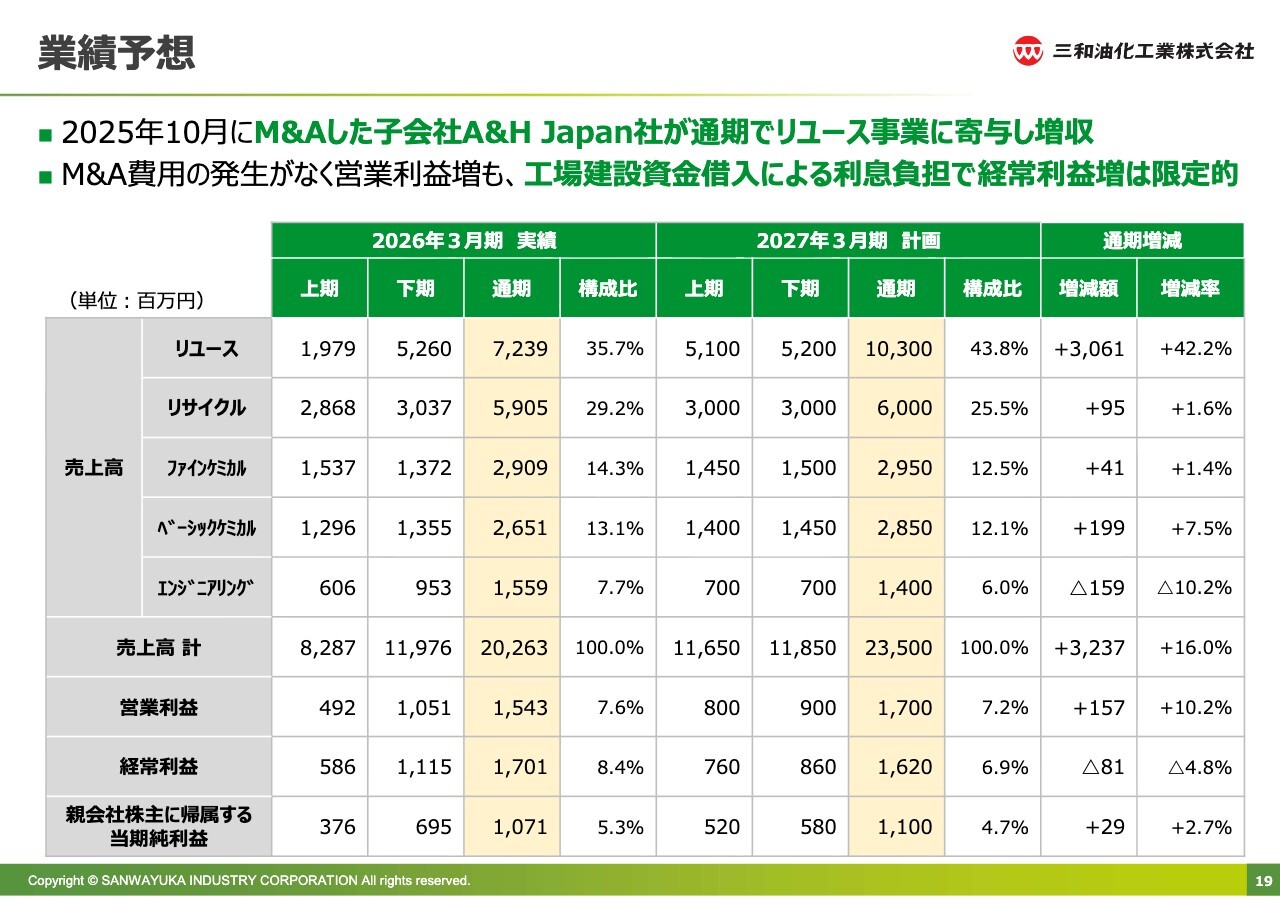

業績予想

業績予想です。今期は、昨年下期に統合したA&H Japan社が通期でリユース事業に寄与し、増収となる見通しです。前期はM&A費用が発生しましたが、今期はそれがないため、営業利益はプラスになると見込んでいます。

ただし、先ほど熊﨑からの説明にもあったとおり、足元の利益も重要ですが、将来を見据え、力強い大規模な投資を行っています。

そのため、投資に伴う費用がかなりのしかかってくることを想定し、やや保守的な見積もりではありますが、営業利益はスライドに記載のとおり17億円、経常利益は金利負担などの増加を考慮し、16億2,000万円という数字になりました。

2026年3月期の決算が想定以上に良い結果だったため、「もっと上げればいいじゃないか」というご意見もあるかもしれません。しかし、業績予想を策定していた時期に中東情勢が不透明だったため、無理のない計画を立てることを優先し、このような着地点としました。

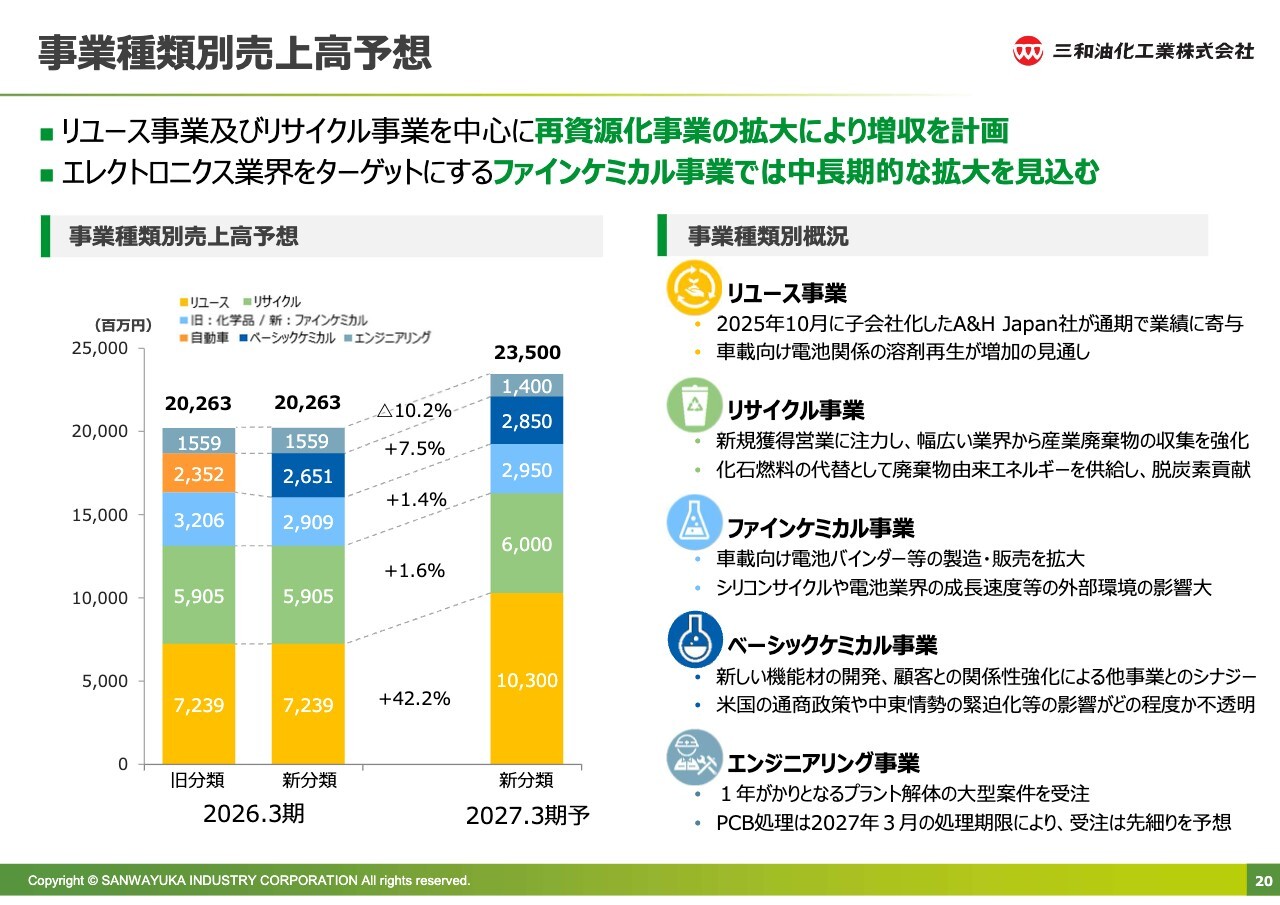

事業種類別売上高予想

新事業分類における今期の売上高予想です。リユース事業およびリサイクル事業を中心に、再資源化事業の拡大により増収を計画しています。

エレクトロニクス業界をターゲットとするファインケミカル事業では、中長期的な拡大を見込んでいます。特にリユース事業では、買収したA&H Japan社とのシナジーを高める必要があるため、それに対応するための投資も進めていきたいと考えています。

また、電池関連では、H社とN社の状況はご存じのとおりですが、現在T社が力強く事業を立ち上げています。この状況も考慮し、ファインケミカル事業における原料の納入や引き取った廃液を蒸留して再資源化後に納入することへの需要は非常に高いと見込んでいます。

ファインケミカル事業は、昨年はやや不調でしたが、後半からは中国の需要を取り込むことで、一気に回復し、現在は非常に好調でフル生産を進めています。

これに加えて、エネルギー貯蔵システム(ESS)に対する需要が今後さらに拡大すると見込まれます。ESSとは、AIサーバーが稼働するデータセンター向けの蓄電システムであり、瞬間的な電力低下を回避するための備蓄電池です。

ESSに対応していく日系企業に対して、当社は原料の供給やリサイクルの提案を積極的に行っており、今後こちらも成長が期待できると考えています。

エンジニアリング事業では、大阪府にある上場企業の解体を受注し、この1年間確かな基盤を築くことができました。これを機に、今後成長が見込まれるケミカルプラント解体の分野で積極的に営業を展開し、受注につなげたいと考えています。

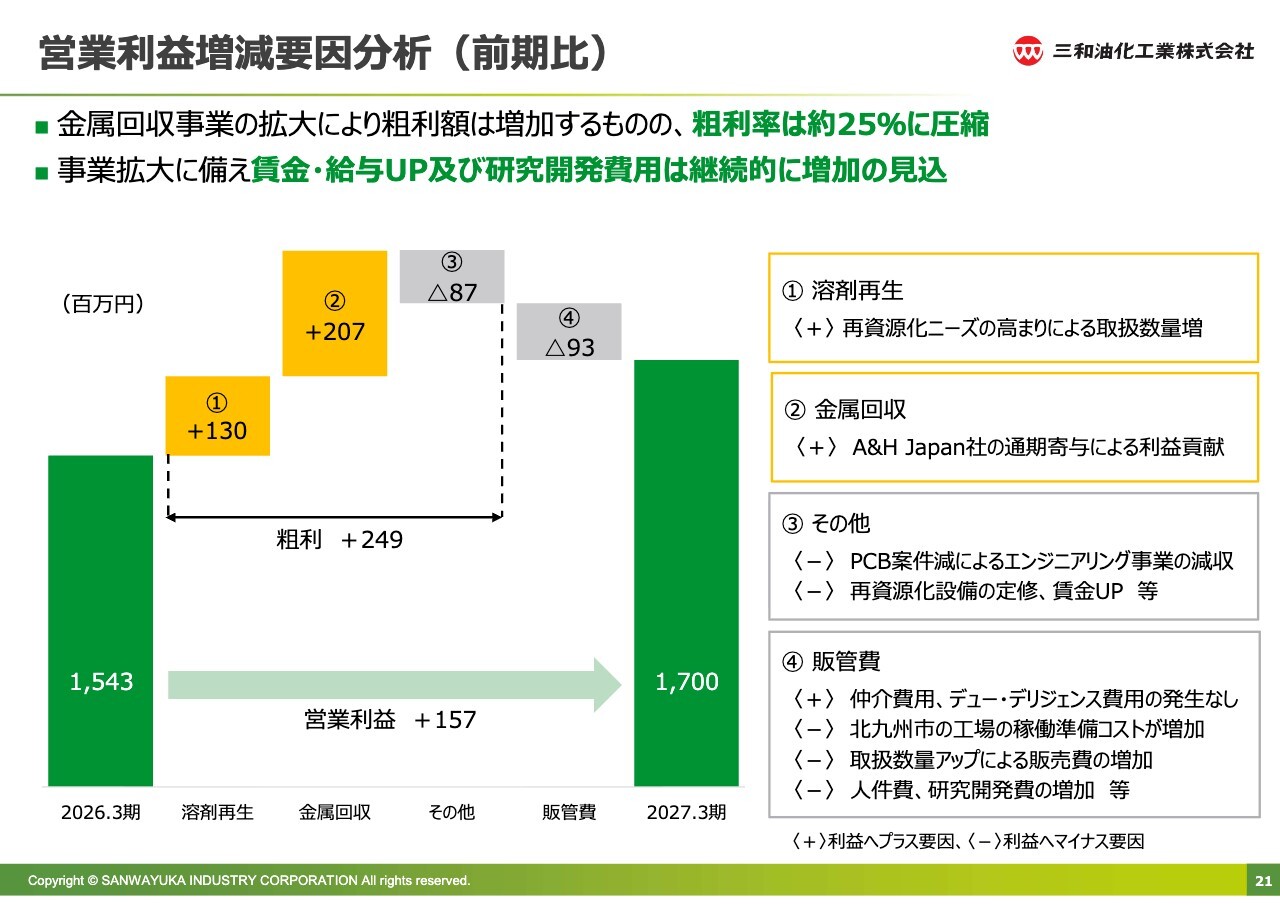

営業利益増減要因分析(前期比)

今期の営業利益の増減要因分析です。前期比では、金属回収事業の拡大により粗利額は増加しますが、粗利率は約25パーセントとやや厳しい見通しです。また、事業拡大だけでなく、賃金、給与の引き上げや研究開発費への投資も、未来を見据えて引き続き力強く進めていきます。

やや保守的な見方になるかもしれませんが、溶剤再生と金属回収の分野で伸長すると考えています。現状を踏まえると、非常に好調であり、第1四半期にも安定した数字を出したいと考えています。

金属、溶剤とも原料が不足し、価格が高騰している状況下で、「なんとかしてほしい」というご依頼が多く寄せられています。繰り返しになりますが、日本全国から廃棄物を収集し、測定し、解析し、回収することを力強く進めていきたいと思っています。

しかし、プラントは飽和状態に近づいているため、来年九州工場にて立ち上げを予定している蒸留塔の垂直立ち上げを実現し、みなさまの期待に応えられるよう準備を進めている次第です。

また、費用面では、先ほどお伝えした投資や九州工場の建設に伴い、さまざまなコストがかかってきています。しかし、かけるべきコストはしっかりとかけ、投資したものが力強く将来の売上や収益につながるよう、着実に取り組んでいきたいと考えています。

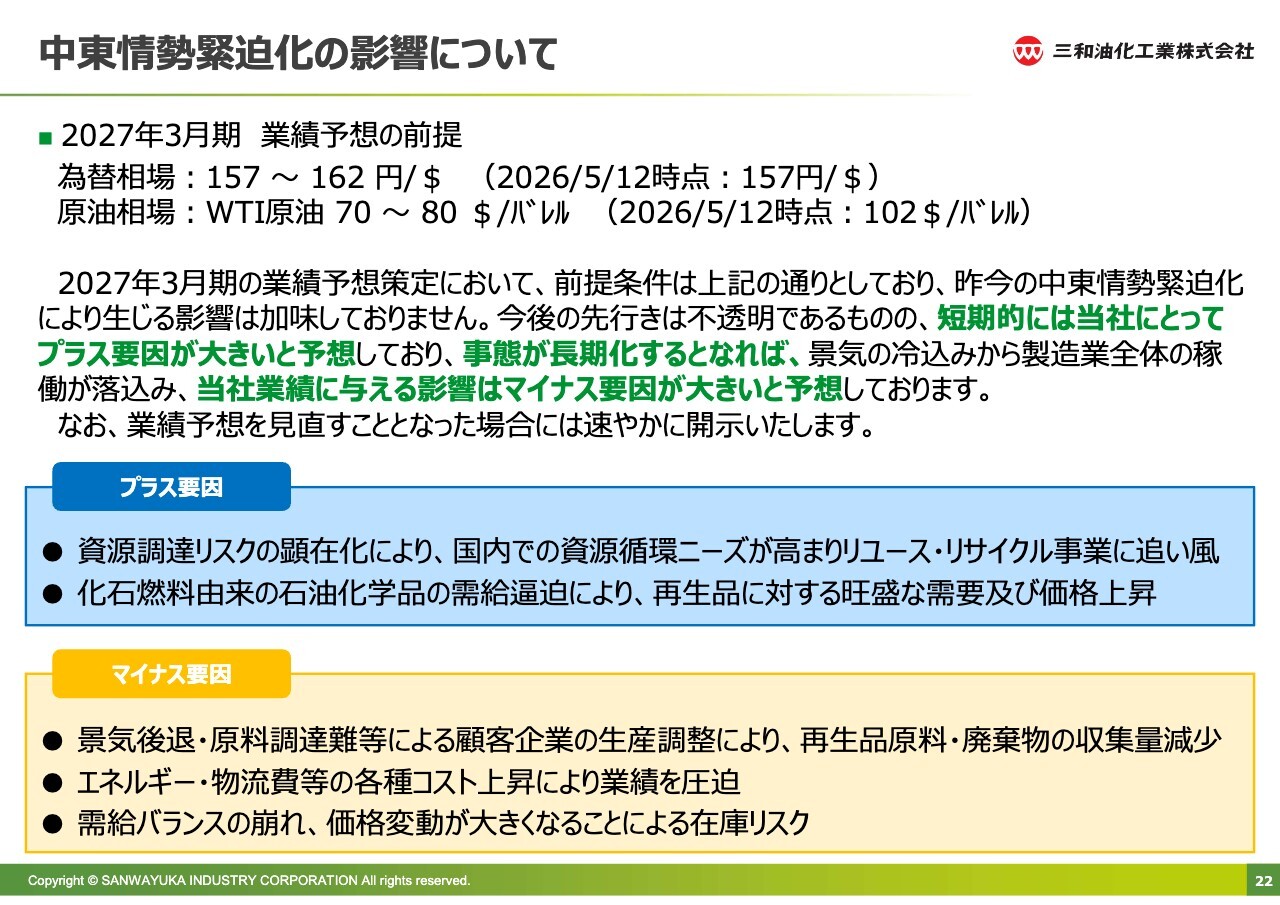

中東情勢緊迫化の影響について

中東情勢の影響についてご説明します。資料を作成した2026年3月の時点では、スライドに記載されている状況でしたが、紆余曲折を経て状況は変化しており、いったい何を基軸とすべきか、当社だけでなく各社が頭を悩ませている状況ではないかと思います。

しかし、一定の軸は設ける必要があるため、為替や原油などの状況を鑑み、今期の経営計画を策定しました。この2027年3月期の業績予想はスライドに記載の条件を前提としていますが、今後の状況次第では変動する可能性があります。

一方で、現在、中東情勢が良くなったり悪くなったりすることによって業績に影響を及ぼすかというと、まったくそのようなことはありません。むしろ、このような状況下で「再生品が欲しい」というお客さまからの強いご要望があります。

これまでもESGやSDGs、CO2削減の観点から、再生したものを使うというニーズはありましたが、新しいBCPサプライチェーンを構築する中で、現在のように高値で手に入りにくい状況が続いているため、再生品への認知が高まっているとあらためて考えています。

夏までに収束してほしいと願っていますが、非常に活況な状況が続いており、むしろ製造が追いつかないほどです。ただし、事態が長引けば、当社だけでなく日本の2次産業全般に影響を及ぼす可能性があります。

夏以降に値上げが強行されると、最終消費者の買い控えが生じる可能性があります。その結果、メーカーが生産調整を行うことになれば、素材を扱うサプライヤーである当社としては需要の減退が懸念され、年末年始にはどうなっているかという側面もあります。

状況に応じて随時開示を行い、変化にしっかり対応していきたいと考えています。

次にプラス要因です。資源調達リスクが顕在化する中で、国内における資源循環のニーズが高まり、リユース事業、リサイクル事業に追い風が吹いています。

また、化石燃料由来の石油化学品の需要が逼迫する中、再生品に対する需要の増加および価格上昇も見られており、今後これらにしっかりと取り組んでいこうと考えています。

マイナス要因としては、年末に向けた景気後退や原料であるナフサを国が調達できなくなることで、メーカーの生産調整や消費者の買い控えにより原料の消費が減少する懸念があります。また、エネルギーや物流費などの各種コストの上昇が業績を大きく圧迫する可能性も考えられます。

さらに、需給バランスが崩れた場合、高値で調達した原料が在庫として残り、評価減が必要となる場合も想定されます。そのため、大量の原料を買い溜めして蓄えることは、基本的にほとんど行っていません。

設備投資額・減価償却費・研究開発費予想

設備投資額、減価償却費、研究開発費の今期予想です。今期は北九州工場建設費用として60億円弱を計上し、グループ全体では86億円を拠出する予定です。総資産260億円足らずの会社として、約3分の1を未来への投資に振り向ける決断をしています。

研究開発費は、他社が再資源化できないものを再資源化し、社会に還元することを軸に投資を増強します。また、大学との共創が増えていく中で、持続的に費用を投じていきたいと考えています。

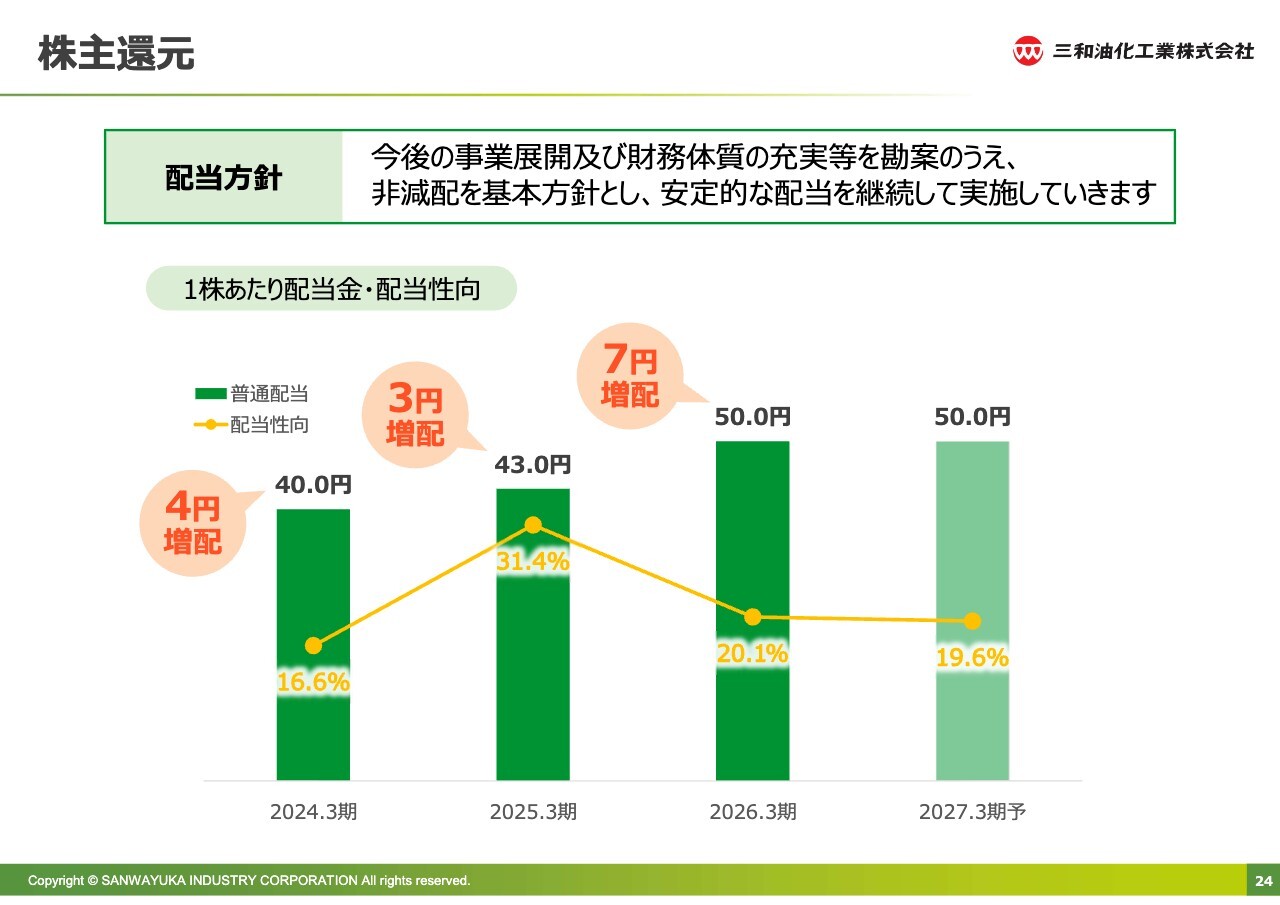

株主還元

株主還元です。当社は配当方針を変更しておらず、今後の事業展開や財務体質の充実などを踏まえ、非減配を基本方針とし、安定的な配当を継続して実施していきます。今期は7円増配の50円となります。

また、当社はまだ上場したばかりの新参者であると認識しています。そのため、配当だけでなく、未来投資や研究開発、人材投資に注力し、力強く企業成長を推進している状況です。

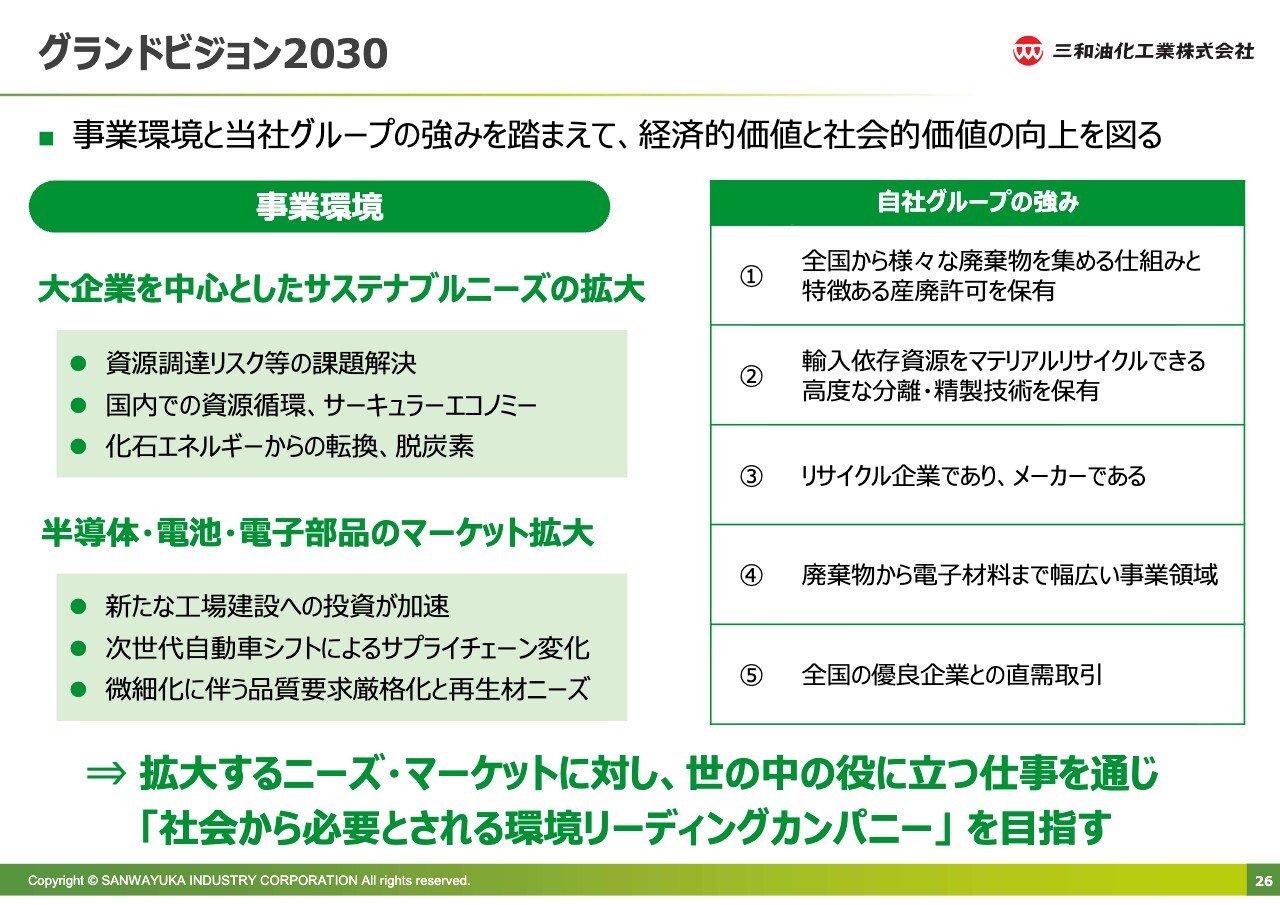

グランドビジョン2030

中期経営計画「グランドビジョン2030」についてご説明します。まず、スライド左側の事業環境です。俯瞰した視点で変わらない軸として「大企業を中心としたサステナブルニーズの拡大」があります。これは、中東問題以前から軸として捉えている考え方です。

資源調達リスクなどの課題を解決し、国内での資源循環およびサーキュラーエコノミーを力強く推進していく必要があります。また、CO2の削減を考慮して化石エネルギーからの転換と脱炭素が重要な課題となっており、特に東証一部プレミアム上場企業にとっては大きな命題になると見ています。

また、半導体・電池・電子部品のマーケットは拡大していくと考えています。日本は、かつて2次産業が強い国といわれてきましたが、その多くが中国に市場を奪われてきました。現在日本が強い分野は、半導体・電池・電子部品の3つだと思っています。

これら3つに対応している企業に対して積極的に営業を行い、原料の納入とサステナビリティにしっかりと対応できる企業活動を推進していきたいと考えています。また、それを具体化するために、新たな工場建設への投資を加速していく予定です。

自動車分野は、足元では勢いがありませんが、ハイブリッド車やEV化が2030年代、2040年代に向けて進むと見ており、その変化に伴う成長機会を捉えていきたいと考えています。

さらに、半導体分野において微細化に伴う品質要求に対応していきます。熊本県、四日市市、岩手県、広島県にお客さまが多く、「水平リサイクルを行うことはできないか」と言っていただいているため、これに向けた取り組みをしっかりと進めていきます。

当社の強みをしっかり発揮し、競争に勝っていきたいと考えています。スライド右側に記載している中でも①の強みについてご説明します。

当社の強みは全国からさまざまな廃棄物を集める仕組みと、特徴ある産廃許可を保有している点です。こちらが非常に大きな強みであり、「廃棄物を集めることに注力していきます」と繰り返しお伝えしていますが、日本中から廃棄物を収集する仕組みを有しています。

現在、再資源化された資源はインフレの影響で価格が高騰し、資金化が容易な状況です。一方、将来的にデフレ局面となり、換金が難しくなった場合でも、産業廃棄物の許可を有していることから、処理費用を収受するかたちで廃棄物を集めることが可能です。

売却が難しい状況であっても、価格をディスカウントしても、処理費用をいただいて売上を確保できるビジネスモデルであり、事業として成り立つ仕組みを整えています。

中東やその他の諸外国から原油やナフサを輸入することも可能ですが、高価格です。諸外国から集めるか国内から集めるのかだけの違いです。また、原料がナフサや原油なのか、廃棄物なのかという点が異なるだけです。

我々は日本国内から廃棄物を集めて再資源化し、それによって企業価値をしっかりと高め、お客さまのお役に立てるよう尽力したいと考えており、引き続き力強く推進していきたいと思っています。

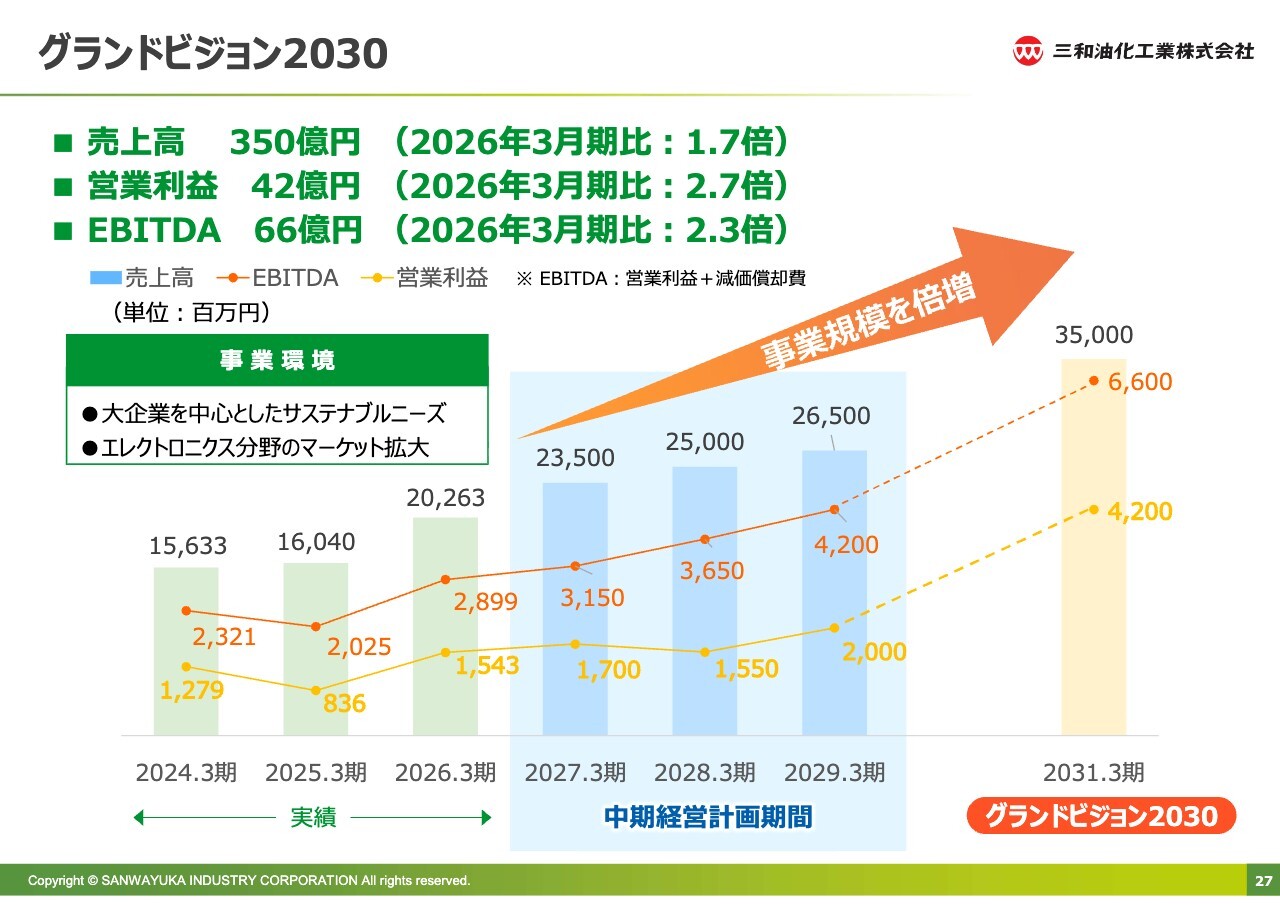

グランドビジョン2030

「グランドビジョン2030」の数値目標です。今期の目標は売上高235億円となっており、「グランドビジョン2030」と比較するとまだ乖離があります。環境変化を背景に、力強い投資をしっかり断行し、目標達成に向けて邁進していく方針です。

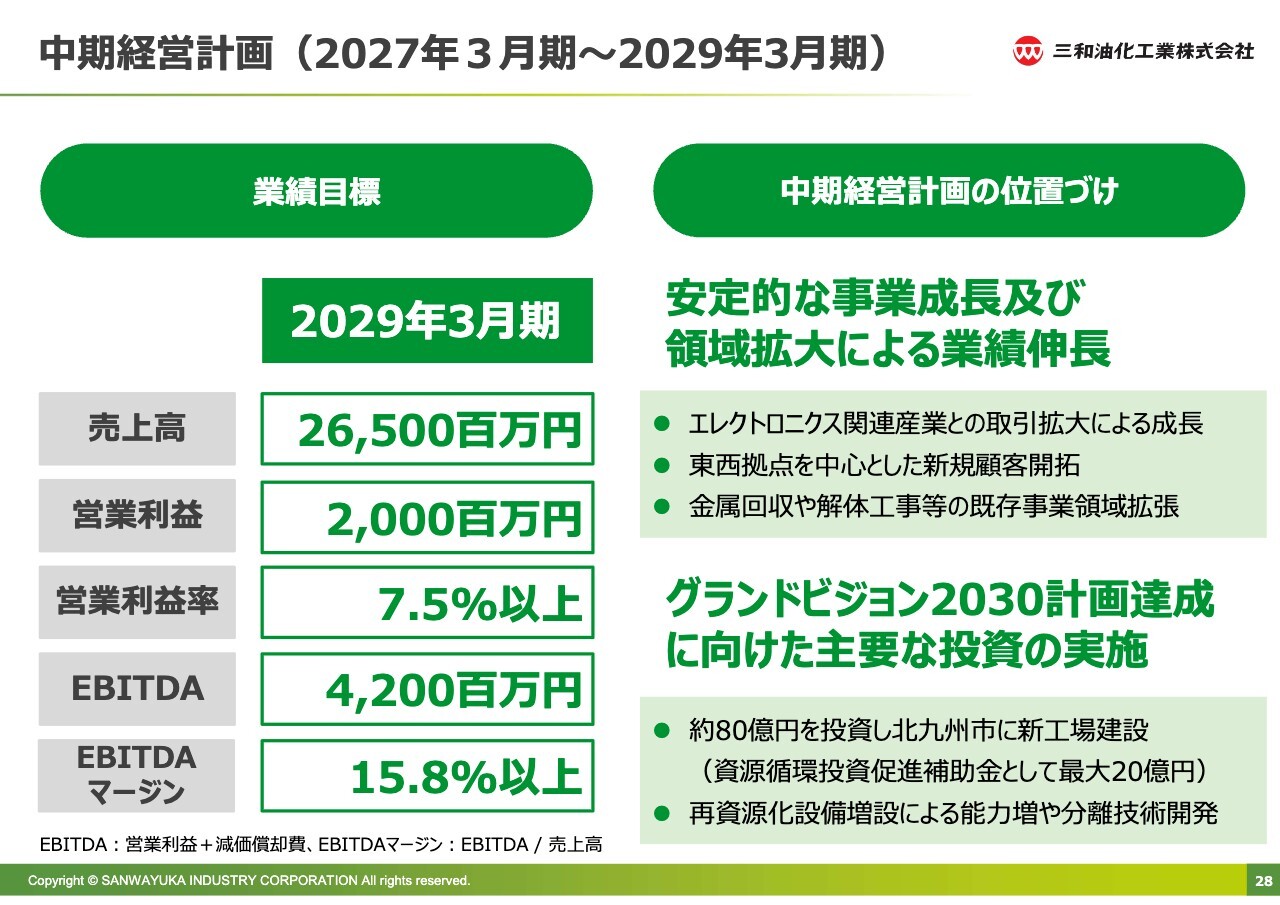

中期経営計画(2027年3月期~2029年3月期)

「グランドビジョン2030」を支える中期経営計画です。売上は265億円、営業利益は20億円、EBITDAは42億円と、堅実な数字だと考えています。

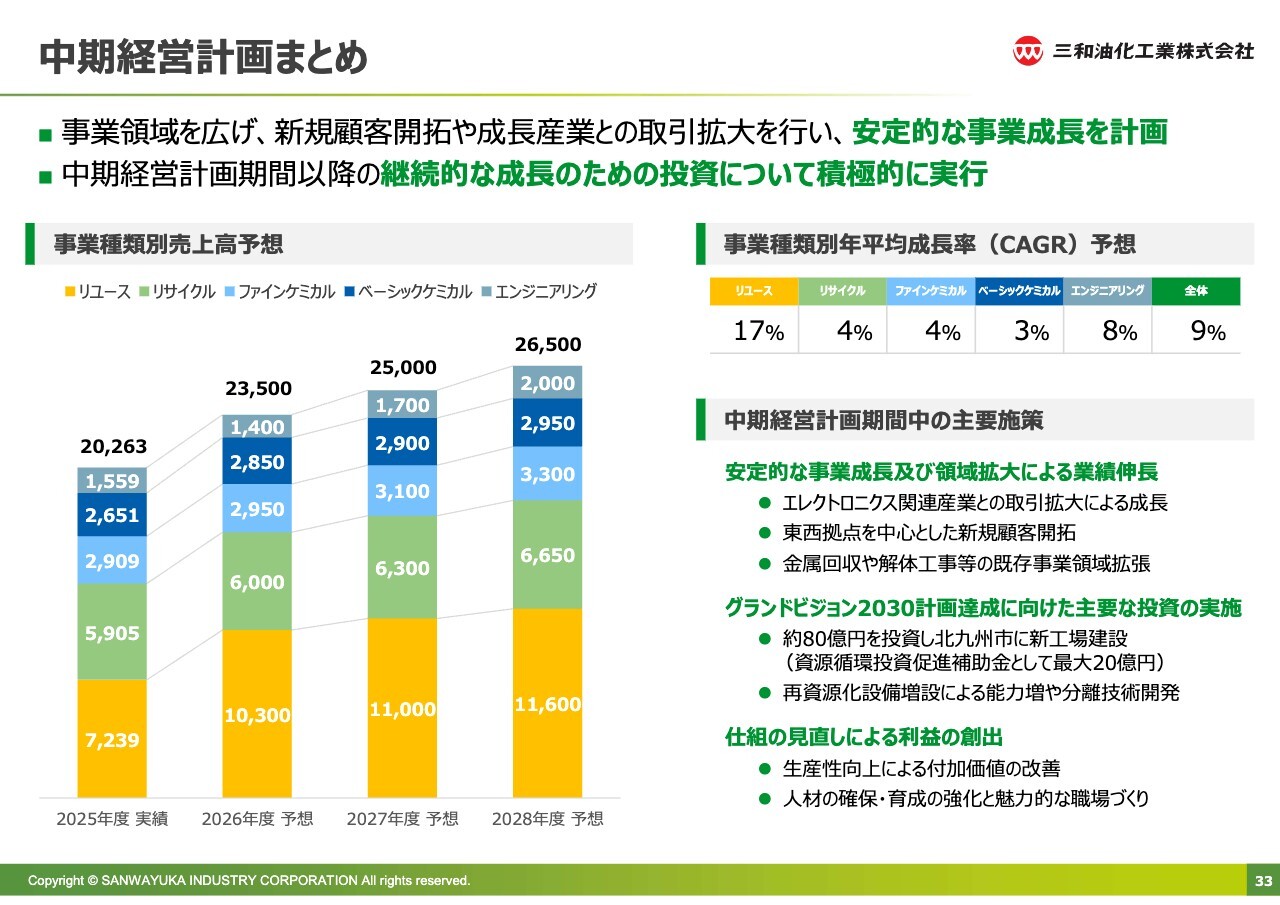

中期経営計画の位置づけとして、安定的な事業成長および領域拡大による業績の伸長を目指します。エレクトロニクス関連産業との取引拡大により成長を図ります。また、東西拠点を中心とした新規顧客開拓を着実に進めていきます。さらに、金属回収や解体工事などの既存事業領域を拡張していきます。

また、「グランドビジョン2030」計画達成に向け、主要な投資を力強く進めていきます。約80億円を投じて北九州市に新工場を建設します。こちらには環境省から20億円の補助金を受ける予定です。

さらに、再資源化設備の増設により能力を強化します。併せて分離技術を開発し、再資源化の力をさらに高めていきたいと考えています。

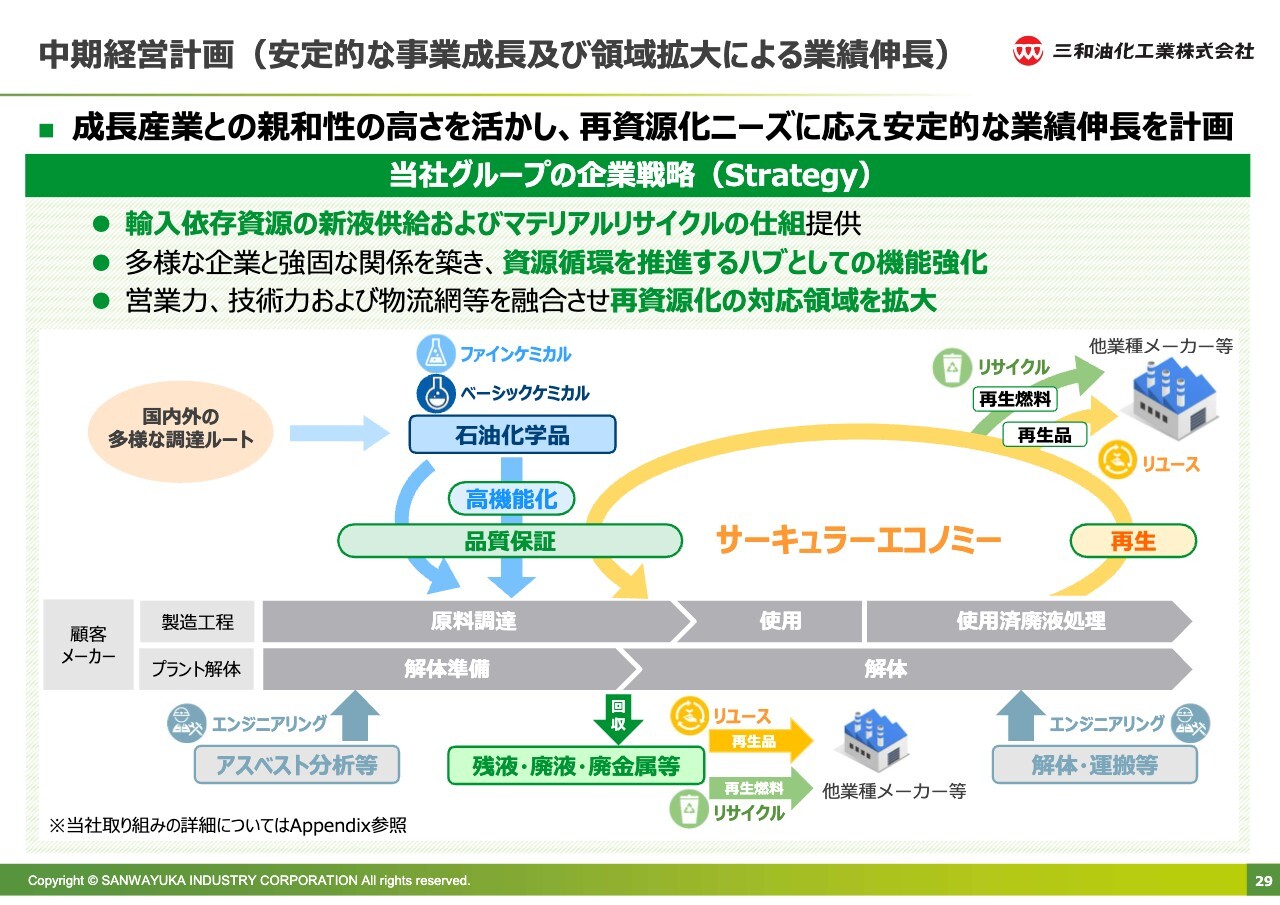

中期経営計画(安定的な事業成長及び領域拡大による業績伸長)

中期経営計画の概要です。成長産業との親和性の高さを活かし、再資源化ニーズに応え、安定的な業績伸長を計画しています。

当社グループの成長戦略は3つあります。まず、輸入依存型の資源について新液供給およびマテリアルリサイクルの仕組みを提供します。次に、多様な企業と強固な関係を築き、資源循環を推進するハブとしての機能を拡大します。そして、営業力や技術力、物流網などを融合させ、再資源化の対応領域を広げていきます。

これこそが、現在の時代に求められる役割であると考えています。多種多様の化学品を国内外から自前で調達する仕組みを持つ会社は、メーカーではなかなか存在しません。これは商社の役割であり、輸入品を取り扱う商社は、我々のような企業に「お願いします」と一任することが一般的です。

当社は自前で調達したものを状況に応じて高機能化したり、そのまま販売したりしています。これらは、ファインケミカル事業およびベーシックケミカル事業の領域であり、自ら販売を進めています。

また、半導体・電池・電子部品のさまざまなお客さまを軸に、それぞれのニーズに応じてカスタマイズし、しっかりと販売を進めていきます。これらもすべて自前で取り組みます。

さらに、当社は販売するだけのリニアエコノミーではなく、サーキュラーエコノミーへと対応を広げています。販売品でも販売品でなくても廃液を引き取り、再資源化し、再生品を作ります。対応できないものは、セメントの代替燃料を製造していきます。このような取り組みを自社で力強く進めています。

プラントの解体においては法律改正により、解体時にアスベストの分析が必要となりました。当社には自社で対応できる分析会社があり、すでに対応を行っています。

さらに、プラント解体時にさまざまな廃棄物が発生します。それを当社で運搬し、中間処理を実施します。他社に委託すると廃棄物は焼却処理されるだけですが、当社グループではなにかしら再資源化できるため、引き続き取り組みを進めていきたいと考えています。

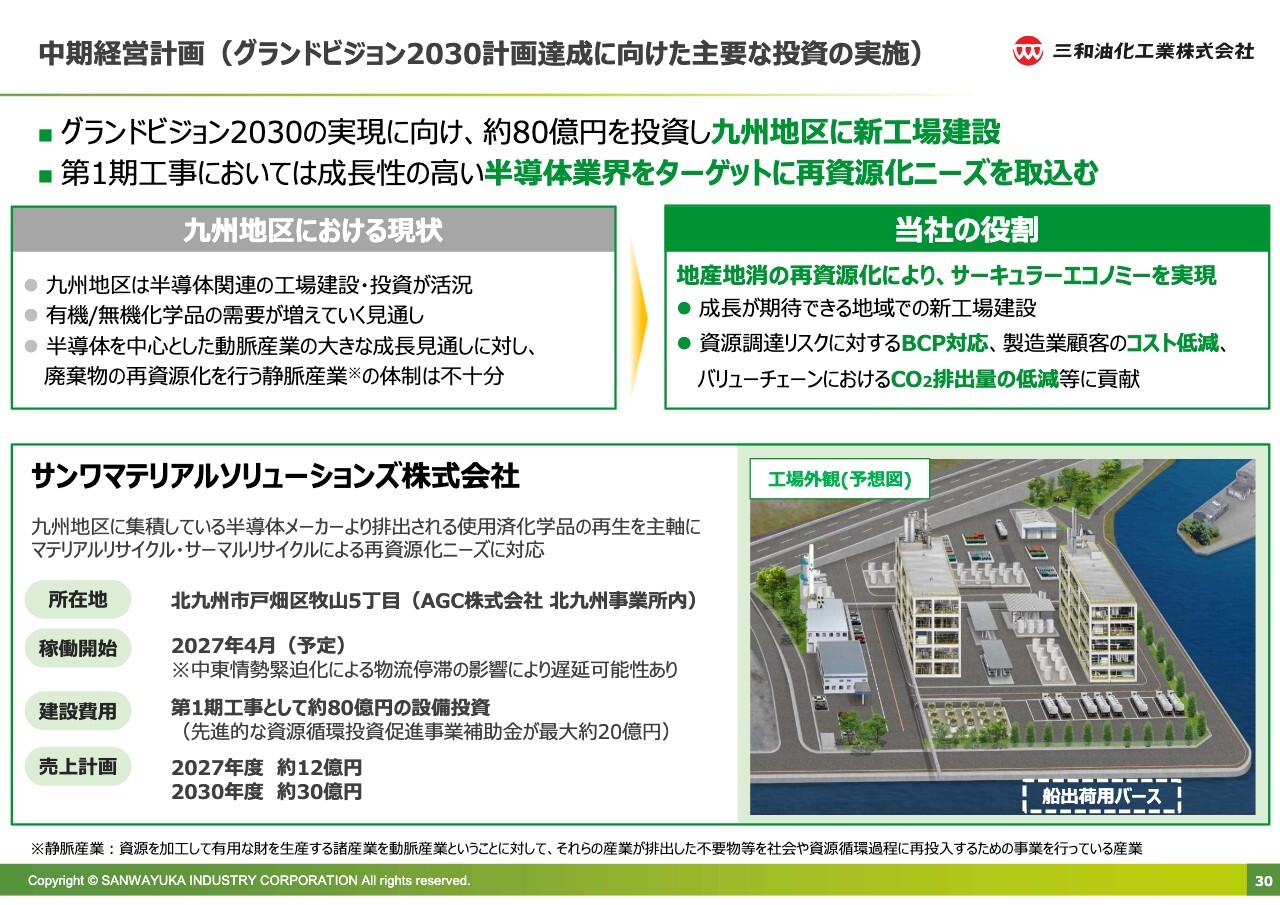

中期経営計画(グランドビジョン2030計画達成に向けた主要な投資の実施)

九州地区の新工場建設です。これまでにも何度かお話ししていますが、現在突貫工事で進めています。2027年4月の立ち上げに向けて、1日あたり300から400人のエンジニアリングスタッフが暑い中、全力で工事を進めています。

中東情勢や円安の影響も相まって、九州地区や中国地区のお客さまから再生関連の引き合いは非常に増加しており、垂直立ち上げが可能になる機運が高まっていると感じています。まずは2027年3月まで力強く建設を進めることに全力を尽くしていきます。

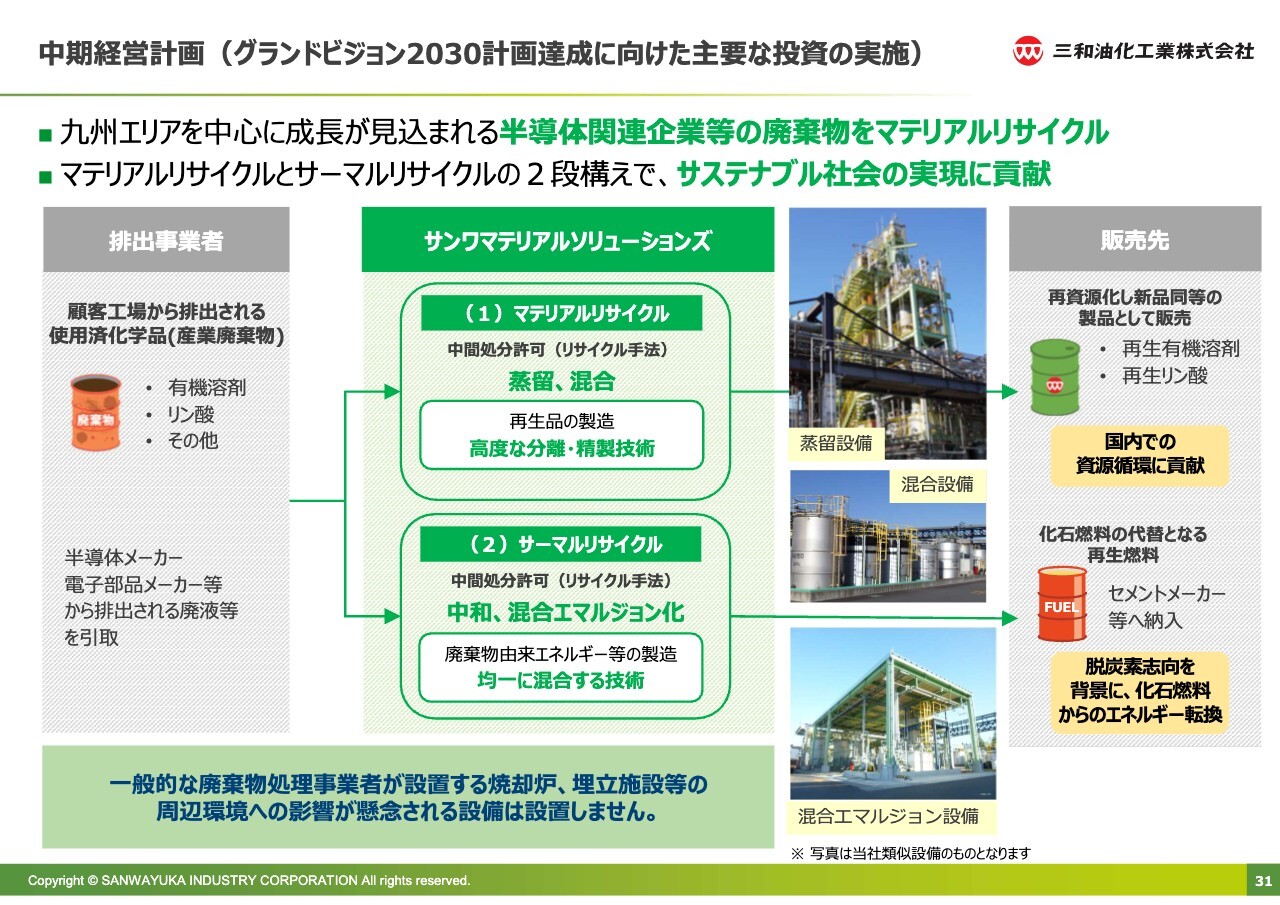

中期経営計画(グランドビジョン2030計画達成に向けた主要な投資の実施)

九州地区を中心に成長が見込まれる半導体関連企業等の廃棄物や中国地区のお客さまから溶剤やリン酸その他廃棄物を集め、再資源化可能なものは蒸留によって再資源化しています。

そして、蒸留が難しい廃棄物はエマルジョン化し、九州地区に多く存在するセメント会社向けに、A重油やC重油、石炭の代替となるエネルギー源を廃棄物から製造して供給しています。現在、引き合いも多く、「早く作って供給してほしい」としてお話をいただいている状況です。

引き続き、蒸留とエマルジョンという2つの軸で引き続きしっかりと対応していきたいと考えています。

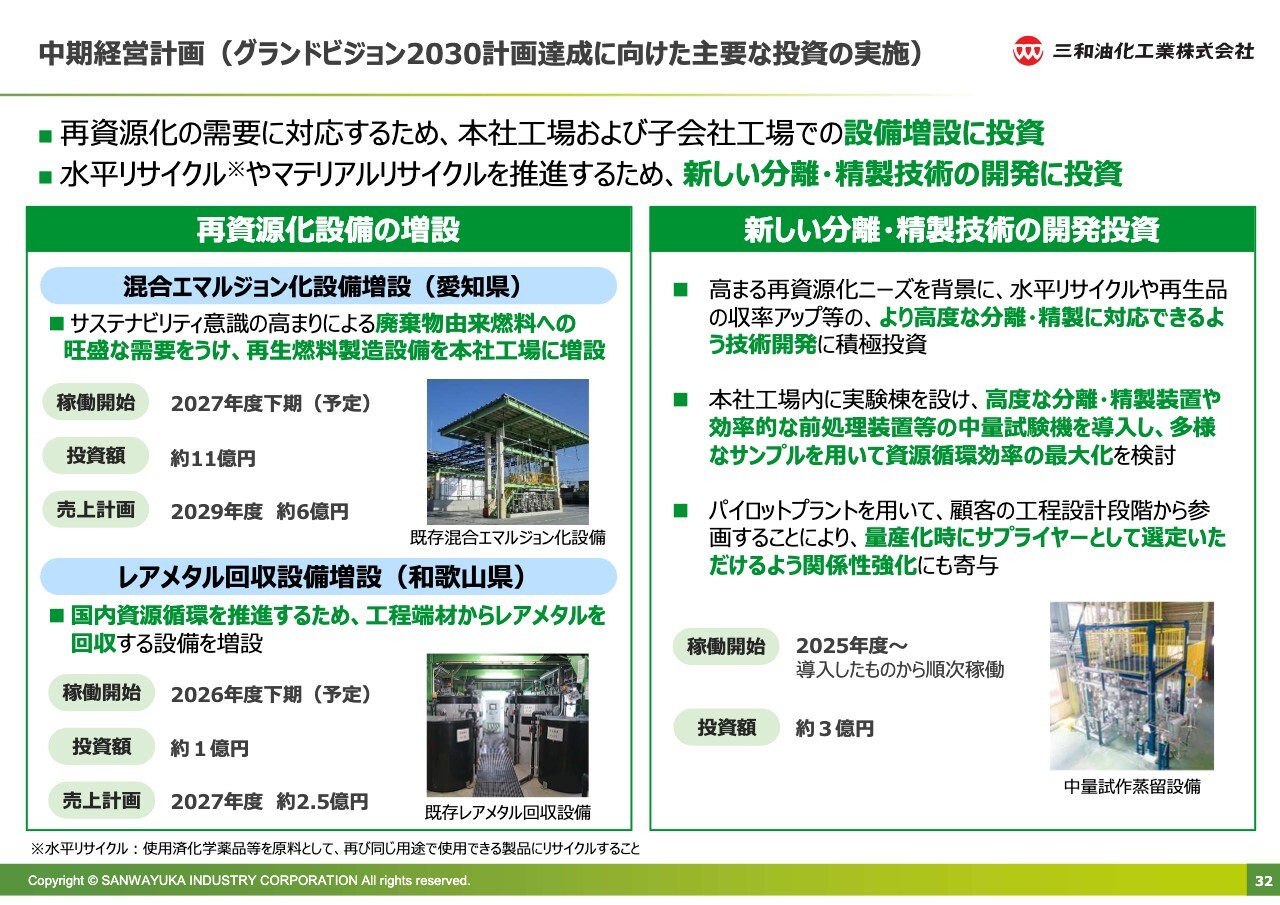

中期経営計画(グランドビジョン2030計画達成に向けた主要な投資の実施)

中期的な持続的成長を支えるため、愛知県に第2混合エマルジョン工場を建設します。先ほどもお伝えしましたが、石炭や重油の代替エネルギー需要が非常に高く、プラントの稼働が飽和状態にあります。用地買収は一部完了しており、しっかりと工場建設を進めていきます。

また、和歌山県にあるサンワ南海リサイクルでは少額の投資となりますが、レアメタルを再資源化するプラントの増設を第1弾として行います。これを皮切りに、本社、茨城県や和歌山県に、どのようなタイミングで何を建設すべきかをA&H Japan社と議論し、第2弾、第3弾のプロジェクトを進めていく予定です。

さらに、持続的な再資源化力を高めるために生産技術に関するプラント投資も実施しています。これらは直ちに利益を生むものではありません。未来への投資として、さまざまなパイロットプラントを設置し、ビーカースケールから中量試験を加え、再資源化に向けた方法を試行しています。

将来的な大規模投資に向けてステップを踏むべく、中量試験用のプラントをいくつか新設しました。今期はここまでですが、さらに創設を進めていきます。他社が取り組んでいない方法で、また他社が実現できないものを当社が再資源化できるようにすることで、企業価値を上げていきたいと考えています。

中期経営計画まとめ

中期計画のまとめです。スライドの棒グラフのように、力強くステップバイステップで成長していきたいと考えています。状況が良ければ、成長はさらに早まる可能性もあります。

特にリユース事業を推進し、電池・半導体でファインケミカル事業が再び勢いを持つことを期待しています。まず、ファインケミカル事業でしっかりと売上を上げ、その先にリユース事業において溶剤やレアメタル、一部リン酸などの再資源化を進めたいと考えています。

スライド右下の最後にありますように、生産性向上による付加価値を高めるため、AI導入を積極的に進めていきたいと考えています。

また、得られた利益を活用し、優秀な人材の確保や人材育成にも注力していきます。給与の引き上げを通じてやりがいをしっかりと醸成し、環境ニーズの創造から見た未来づくりをグループ全体で力強く邁進していきたいと考えています。

以上で説明を終了します。ご清聴ありがとうございました。

質疑応答:中東情勢が業績に与える影響と足元の状況について

司会者:「業績

新着ログ

「化学」のログ