2026年3月期決算説明

積水化成品工業、Proseat事業撤退で黒字転換、収益構造改革で大幅増益 FY2026も営業増益へ

INDEX

古林育将氏:積水化成品工業株式会社代表取締役社長の古林です。2026年3月期決算説明会を開催します。インデックスの順にご説明します。よろしくお願いします。

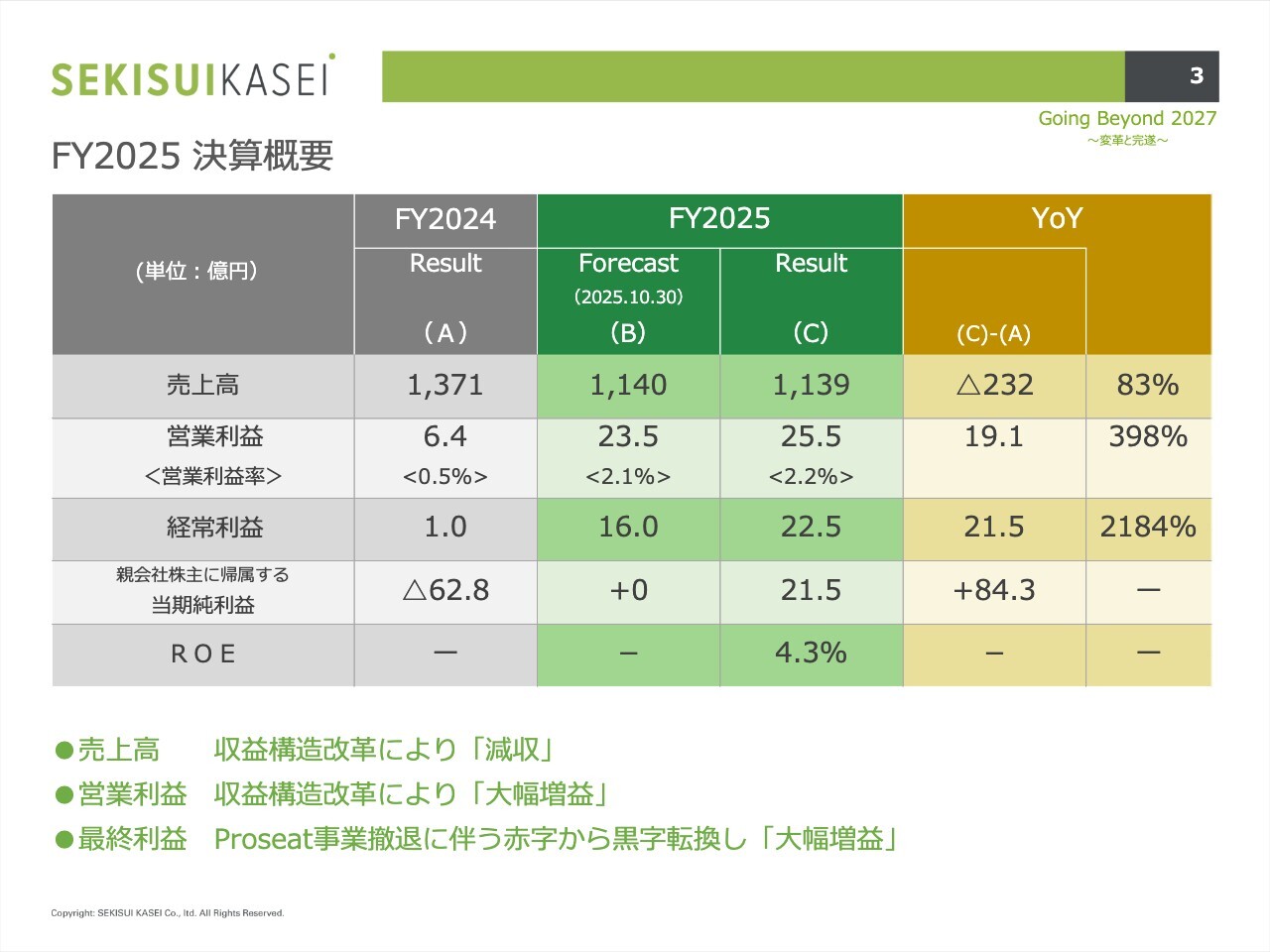

FY2025 決算概要

2025年度の決算概要です。売上高は1,139億円で、収益構造改革により前年比で232億円の減収となりました。

営業利益は25億5,000万円で、こちらも収益構造改革により前年から19億1,000万円の増益となりました。

親会社株主に帰属する当期純利益は21億5,000万円でした。こちらはProseat事業撤退に伴う特別損失を見込んでいましたが、繰延税金資産の計上もあり、増益となっています。

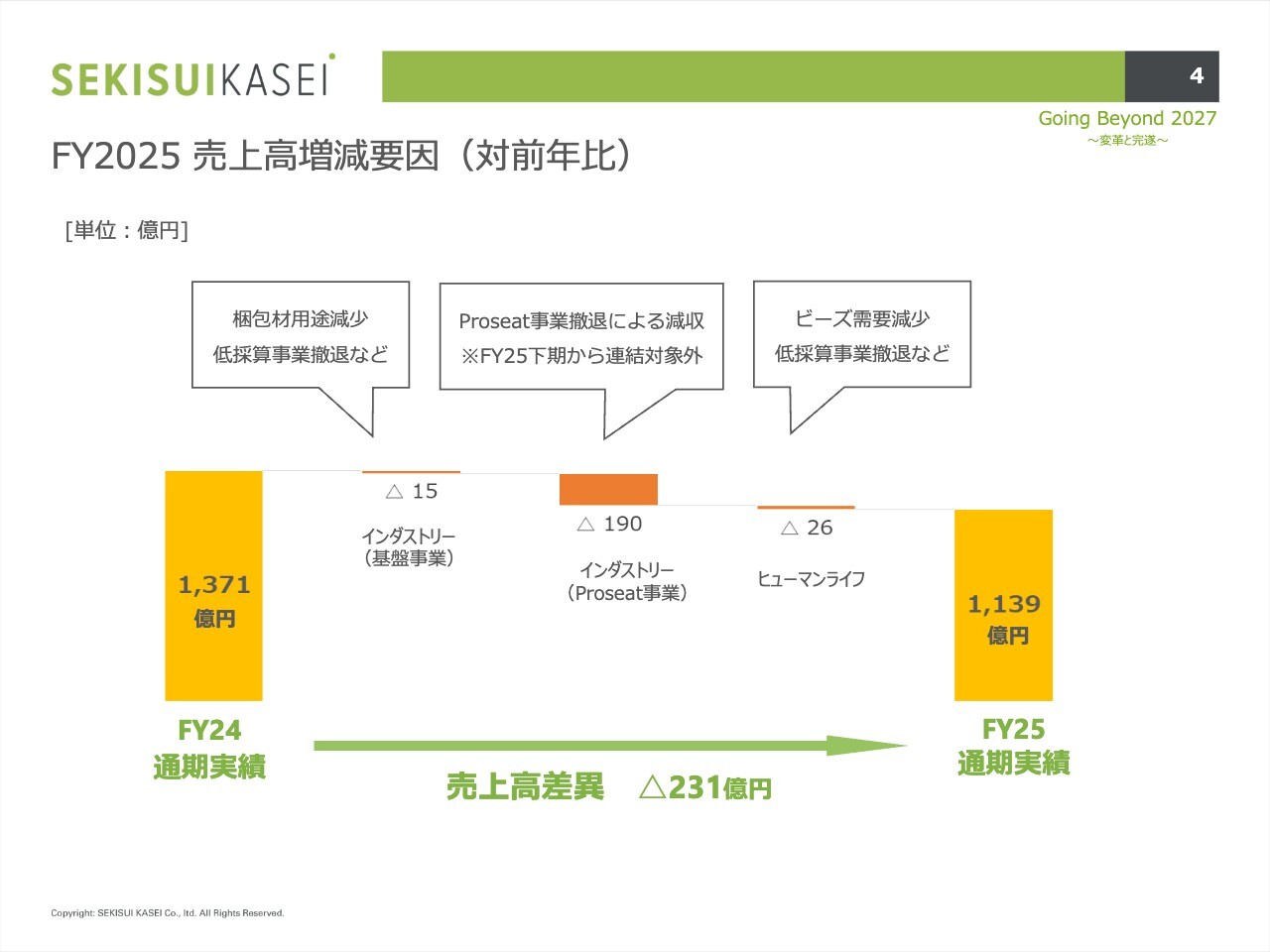

FY2025 売上高増減要因(対前年比)

売上高増減要因の前年比較です。売上高は前年比で231億円の減収となりました。このうち190億円が、インダストリー分野におけるProseat事業撤退による減収です。

インダストリー分野とヒューマンライフ分野では、低採算事業の撤退などにより、いずれも減収となりました。

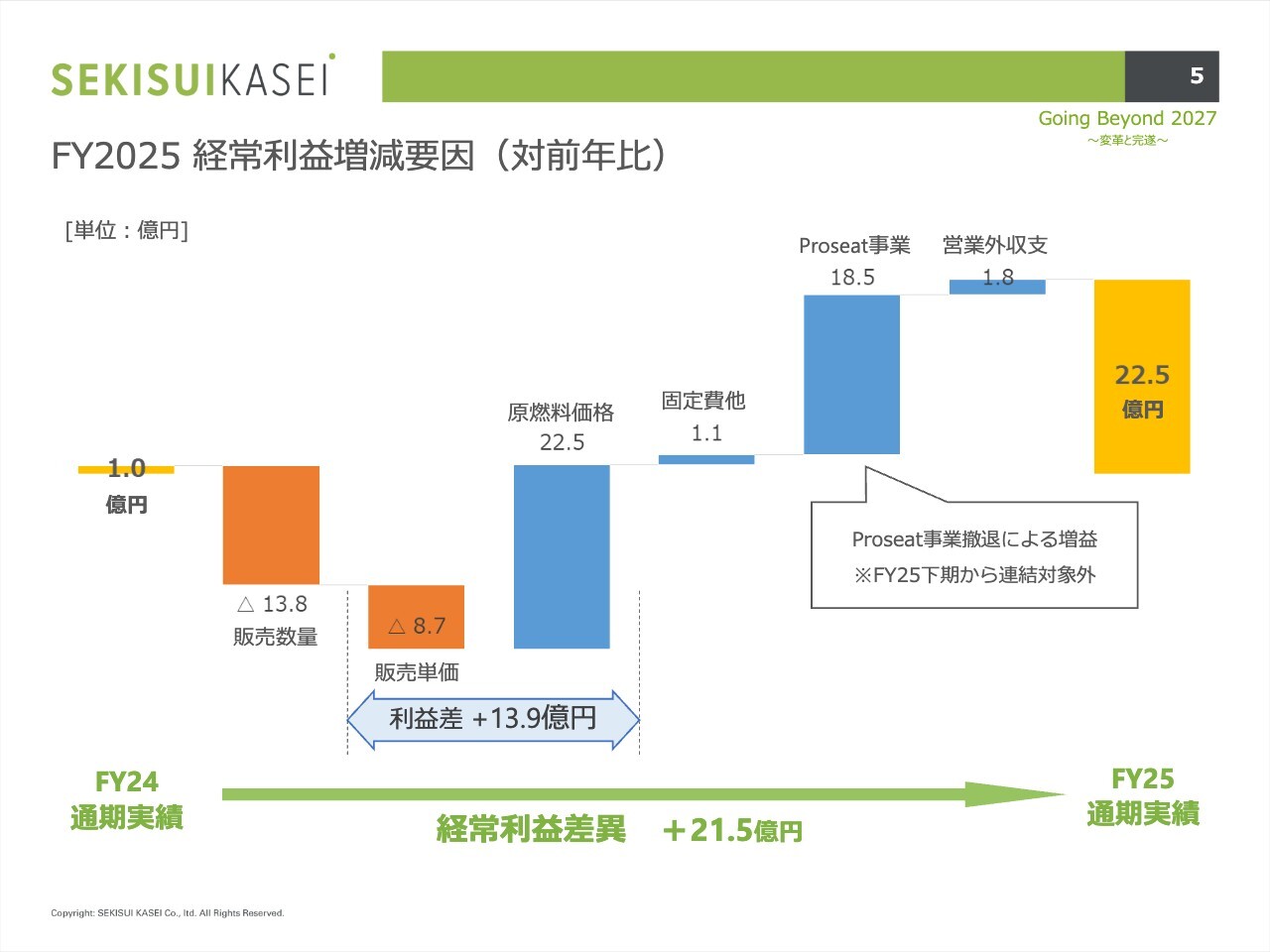

FY2025 経常利益増減要因(対前年比)

経常利益増減要因の前年比較です。経常利益は21億5,000万円の増益となりました。このうち、Proseat事業撤退による増益が18億5,000万円あり、これが主な要因です。また、利益差のスプレッドがプラス要因となり、今期の最終的な数字となっています。

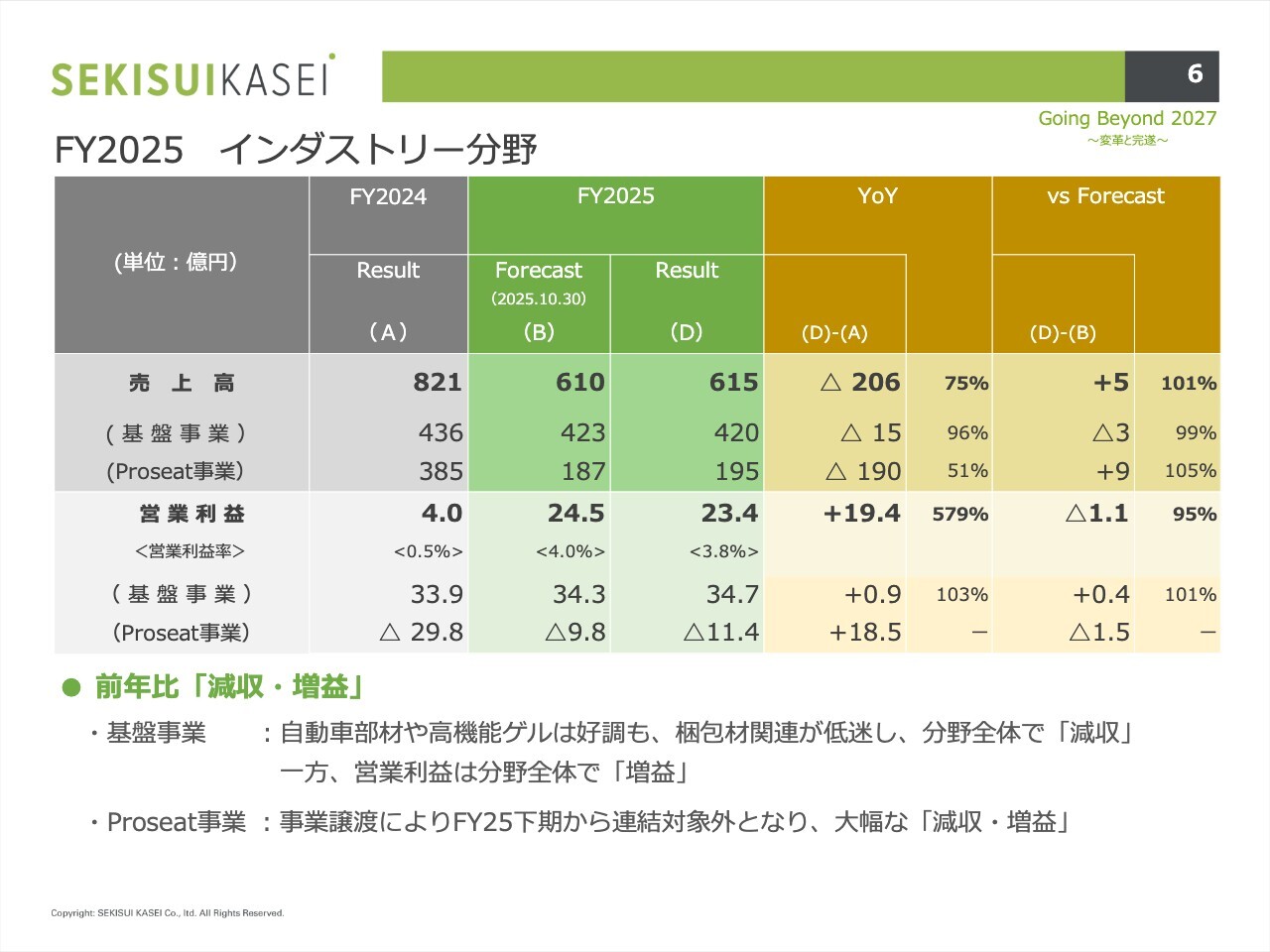

FY2025 インダストリー分野

2025年のインダストリー分野の状況です。売上高は615億円、営業利益は23億4,000万円で、前年比では減収増益となりました。

基盤事業では、自動車部材や高機能ゲルが好調だった一方で、梱包材が低迷しました。この結果、分野全体では減収となりましたが、営業利益は増益となっています。

Proseat事業については、事業譲渡により2025年下期から連結対象外となっています。これにより減収増益となりました。

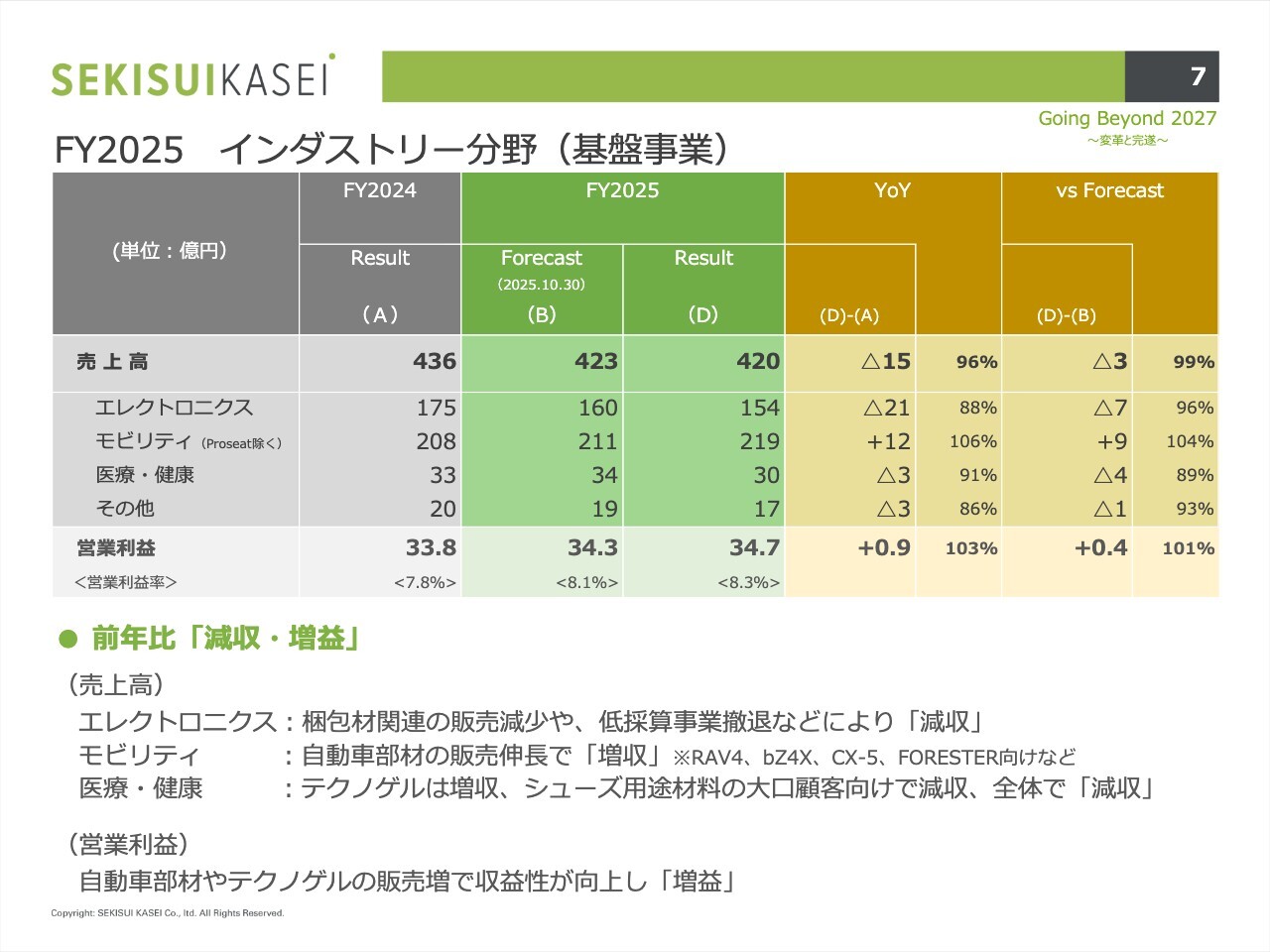

FY2025 インダストリー分野(基盤事業)

インダストリー分野の基盤事業の状況です。売上高は420億円、営業利益は34億7,000万円となりました。前年比では減収増益となっています。

エレクトロニクス分野では、梱包材関連の販売減少や低採算事業撤退などにより減収となりました。一方、モビリティ分野では、自動車部材の販売が伸びたことで増収となりました。医療・健康分野では「テクノゲル」は増収、シューズ用途については減収となっています。

営業利益については、自動車部材や「テクノゲル」の販売増により収益性が向上しました。

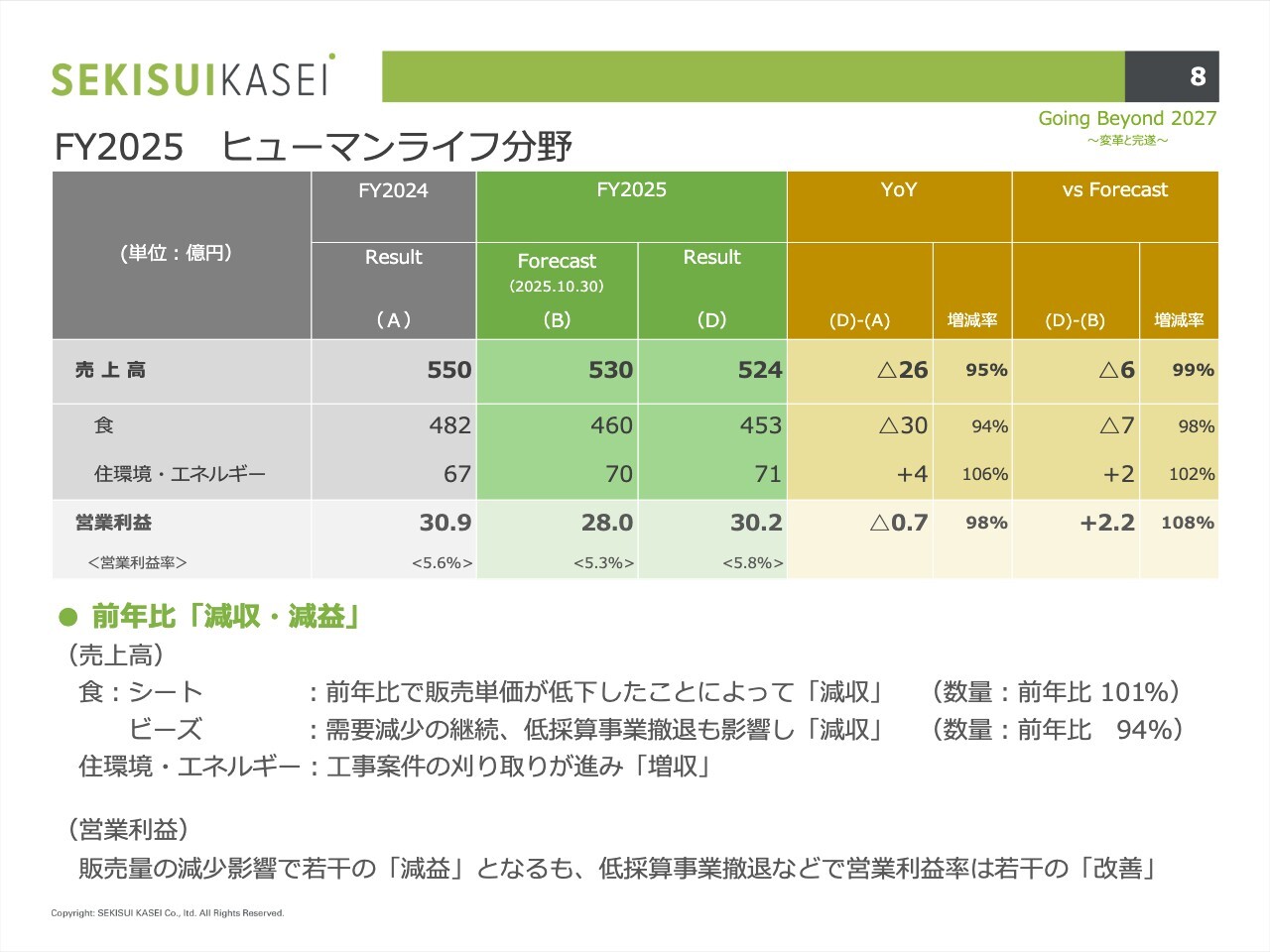

FY2025 ヒューマンライフ分野

ヒューマンライフ分野の状況です。売上高は524億円、営業利益は30億2,000万円で、前年比減収減益となりました。

シートでは販売単価の低下による減収が見られ、ビーズでは需要減少の継続および低採算事業撤退により減収となりました。一方、住環境では刈り取りが進んだ結果、増収となっています。

営業利益は、販売量の減少の影響で減益となったものの、低採算事業撤退により営業利益率の改善が進んだと見ています。

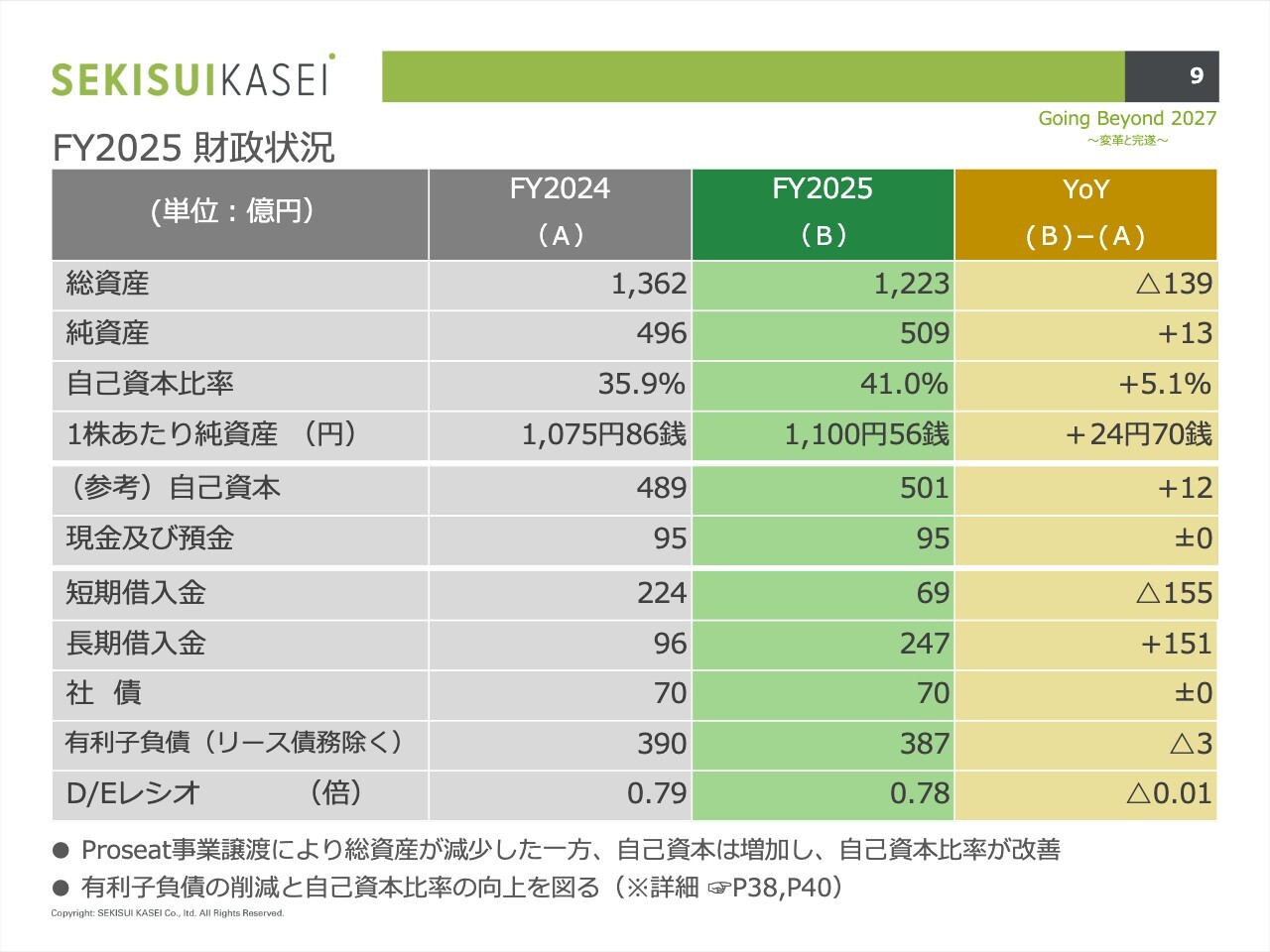

FY2025 財政状況

2025年度の財政状況についてです。Proseat事業の譲渡により総資産が減少した一方で、自己資本が増加し、自己資本比率は41パーセントに改善しました。それ以外の詳細についてはスライドをご確認いただければと思います。

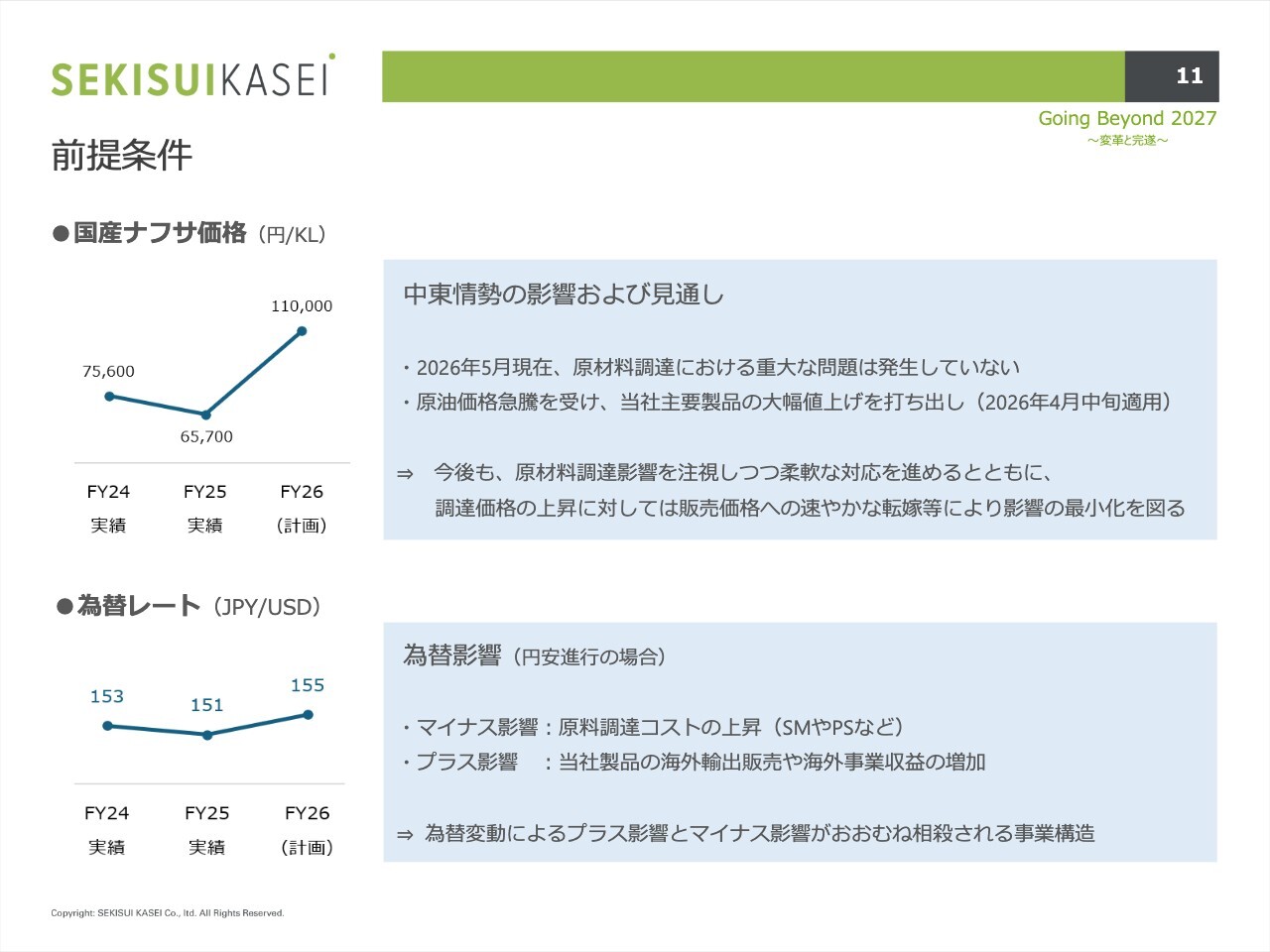

前提条件

こちらのスライドからは2026年度の見通しとなります。

まず、前提条件です。スライドの左上のグラフは国産ナフサの価格を示しています。中東情勢の影響および見通しとして、2026年5月現在、原材料調達における重大な問題は発生していません。

また、原材料調達への影響を注視しつつ柔軟な対応を進めることで、供給を継続できる見通しです。調達価格の上昇については、販売価格への速やかな転嫁などを行い、影響の最小化を図っていきます。

スライドの左下には為替レートが示されていますが、このような計画を立てています。為替変動に関しては、プラス影響とマイナス影響が概ね相殺される事業構造となっています。

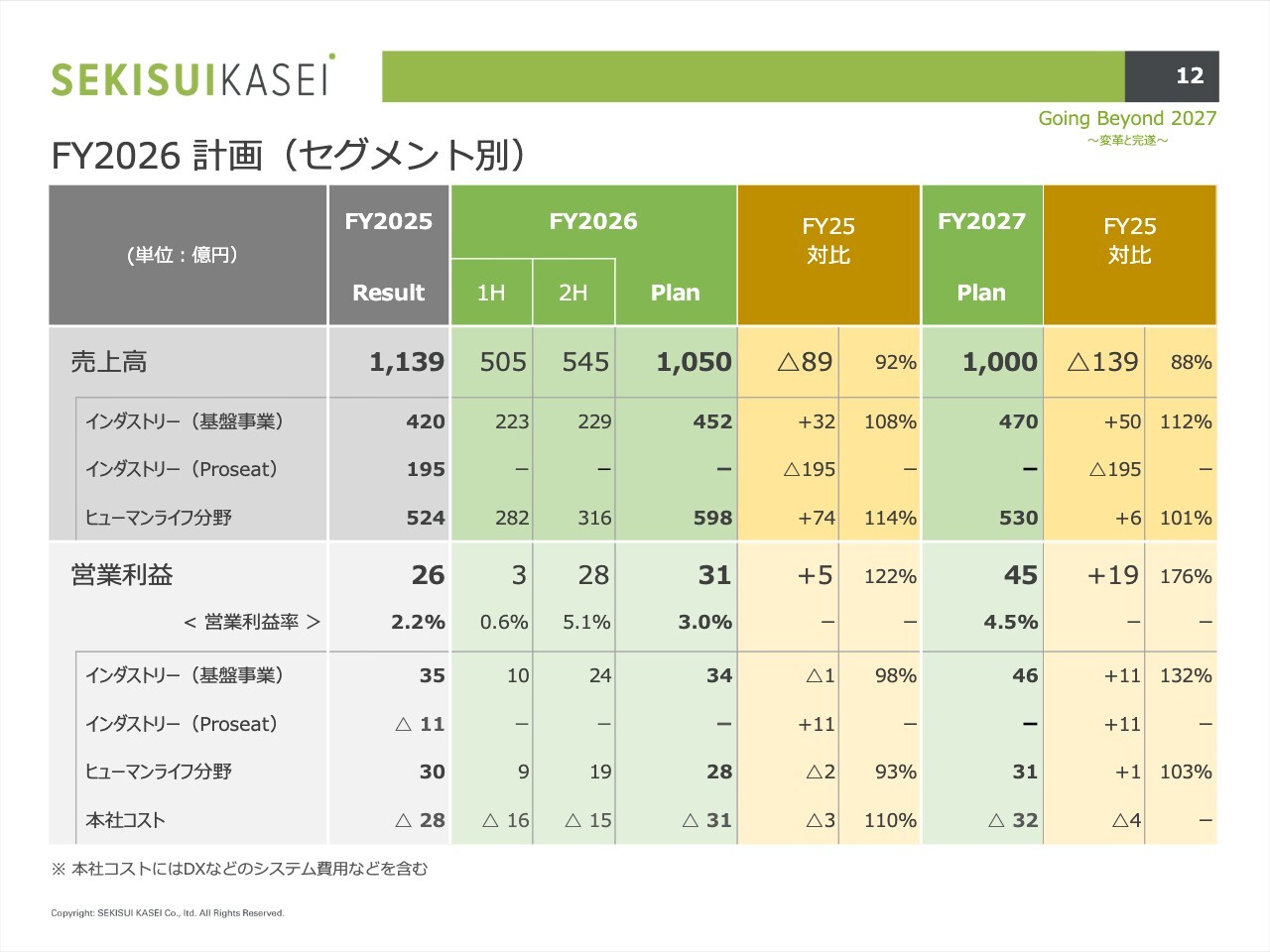

FY2026 計画(セグメント別)

2026年度のセグメント別の数値についてです。売上高は1,050億円で、インダストリー分野が452億円、ヒューマンライフ分野が598億円という構成です。

営業利益は31億円です。内訳を、インダストリー分野、ヒューマンライフ分野、本社コストで示しています。

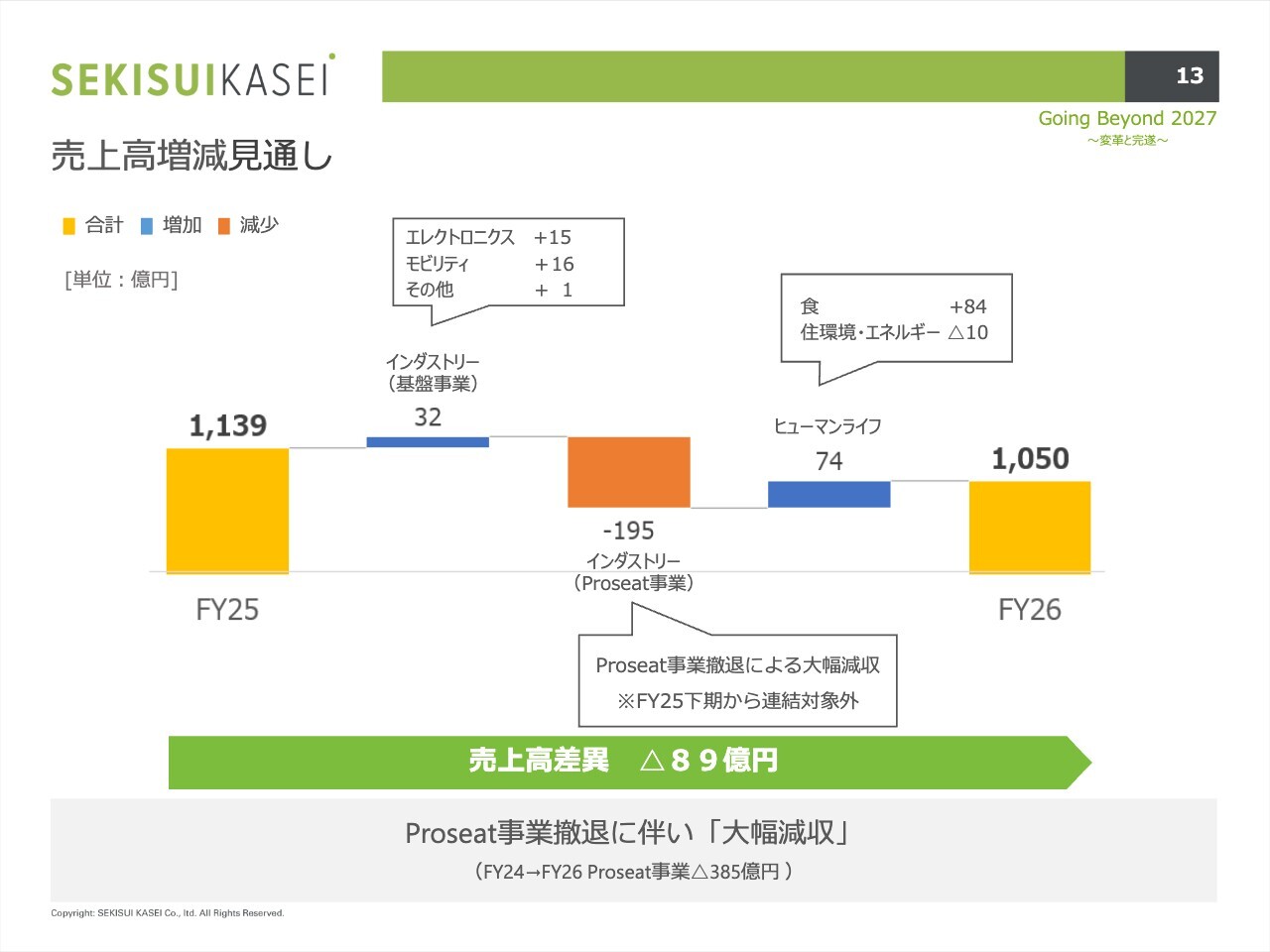

売上高増減見通し

売上高の増減見通しを滝グラフで示しています。Proseat事業撤退に伴い、89億円の減収を見込んでいます。Proseat事業で195億円の減収となりますが、それ以外のインダストリー分野とヒューマンライフ分野については増収を見込み、2026年度の売上高は1,050億円を計画しています。

ここで中東の影響について価格転嫁をしています。約10パーセントが1,050億円に価格転嫁として含まれているとお考えください。

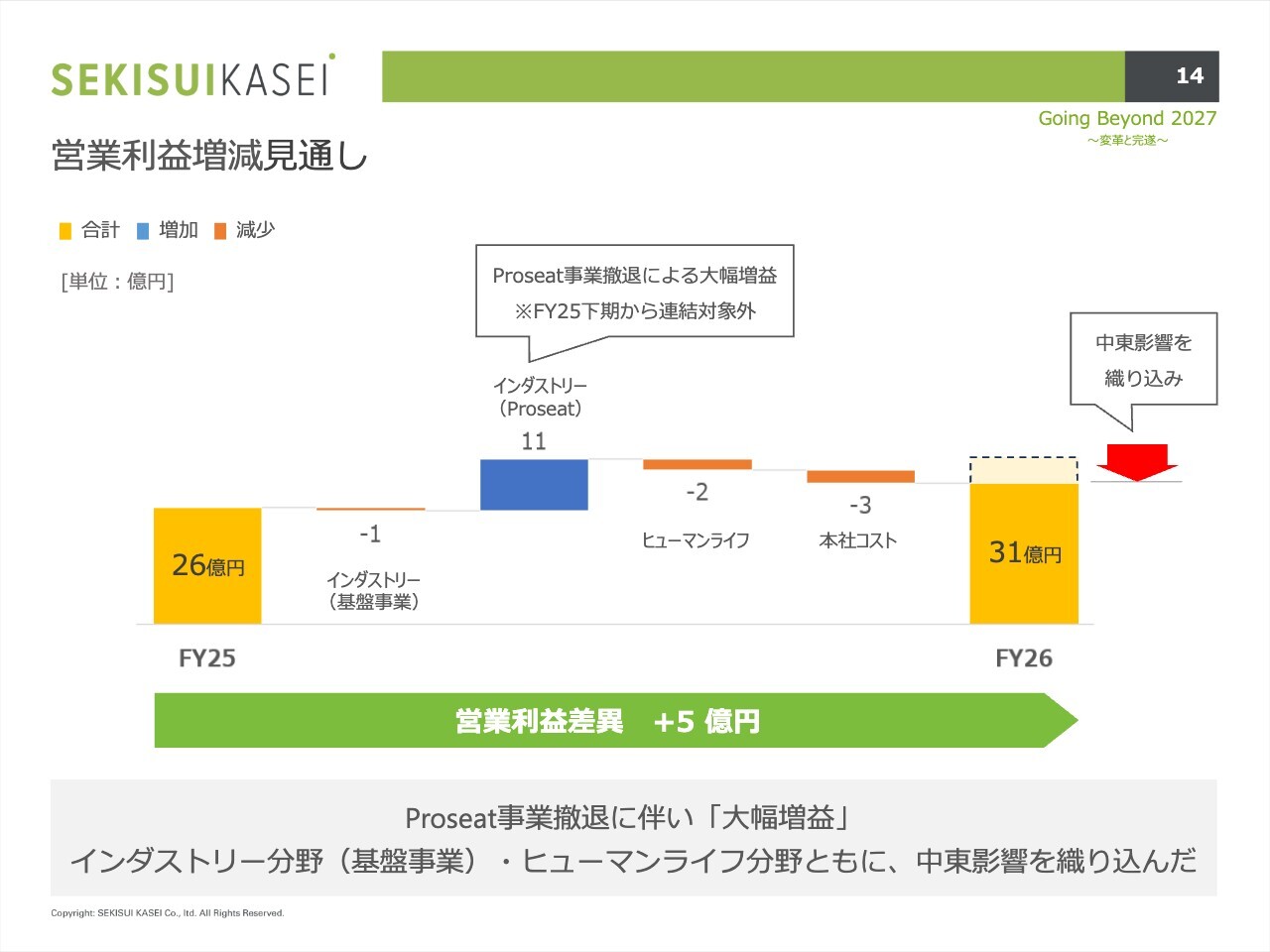

営業利益増減見通し

営業利益の増減見通しです。営業利益の差異を5億円と見込んでおり、Proseat事業撤退に伴い増益となります。さらに、インダストリー分野とヒューマンライフ分野では、中東の影響を織り込んだ計画を立てており、年間で約15パーセントのマイナス影響を含めた31億円の営業利益を見込んでいます。

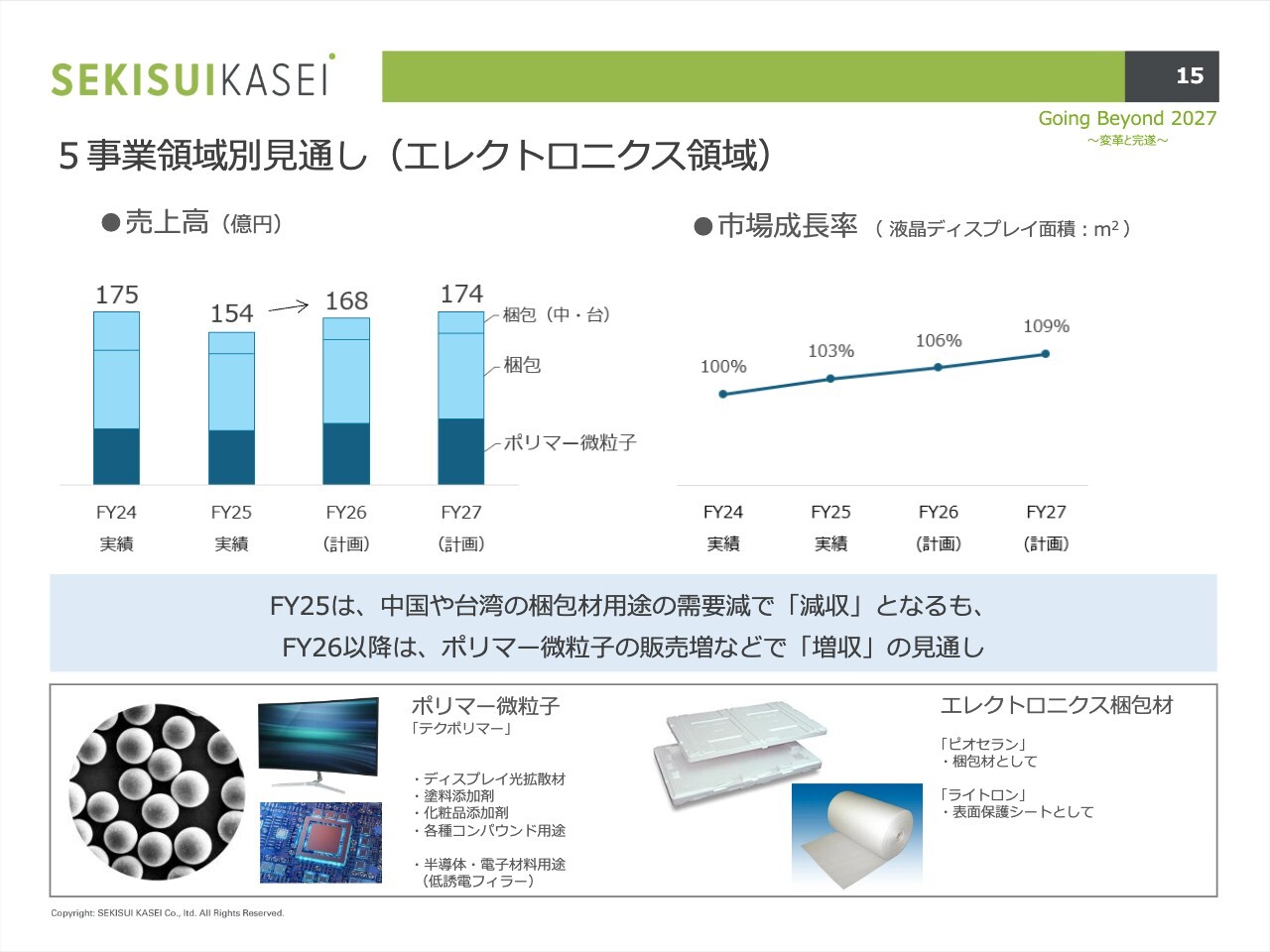

5事業領域別見通し(エレクトロニクス領域)

事業領域別の見通しです。エレクトロニクス領域では、スライドの右上に市場成長率を液晶ディスプレイの面積で表していますが、緩やかな右肩上がりの推移となっています。

このような状況で、2025年度は中国や台湾での梱包材用途の需要減により減収となりましたが、2026年以降はポリマー微粒子の販売増などにより増収の見通しです。

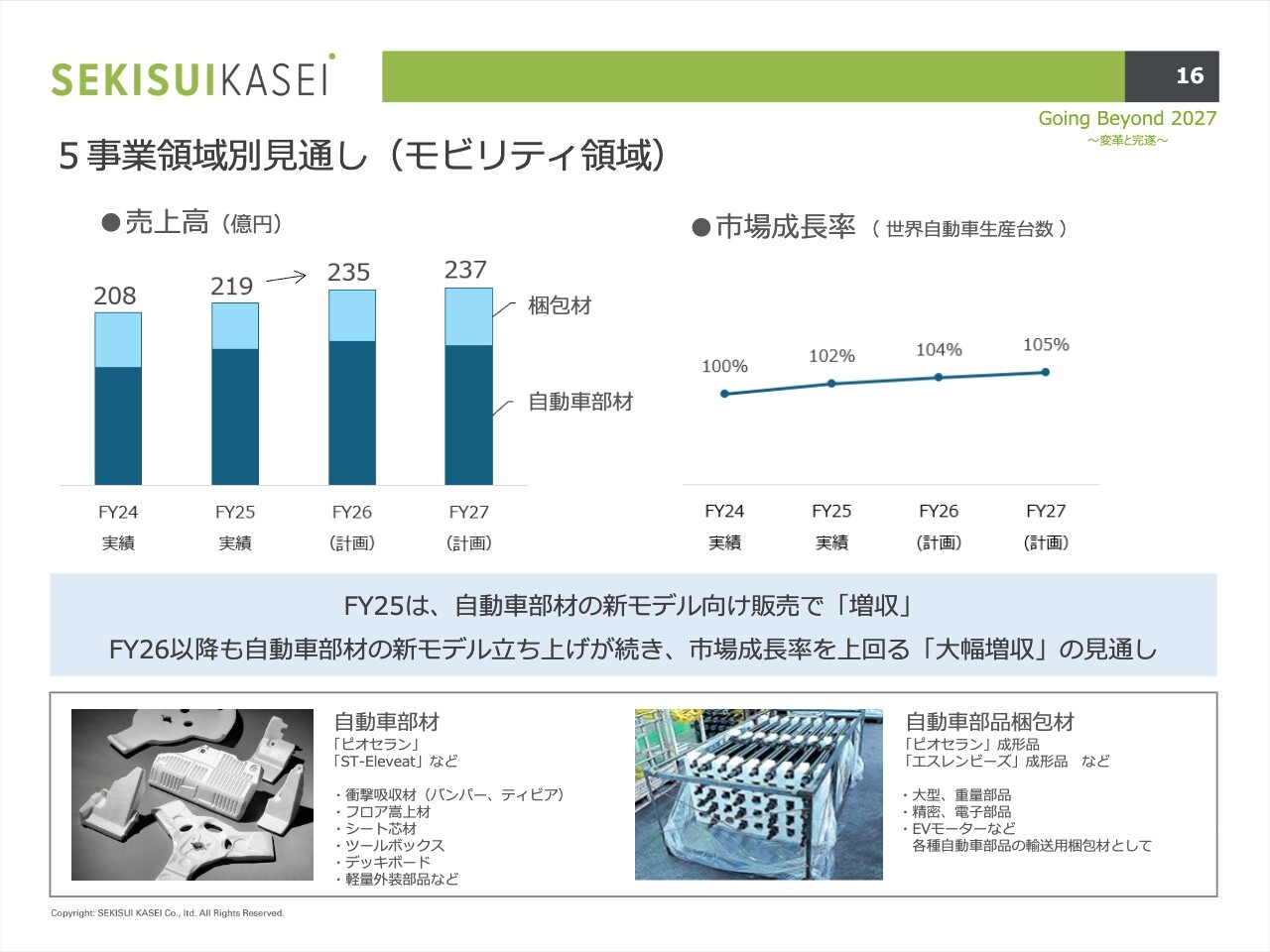

5事業領域別見通し(モビリティ領域)

モビリティ領域についてです。市場成長率は、世界の自動車生産台数が緩やかに伸びると見ています。

2025年度は、自動車部材の新モデル向けが立ち上がったことで増収となりました。

2026年以降も自動車部材の新モデルの立ち上げが続く見通しです。市場成長率を上回る増収が見込まれると考えています。

5事業領域別見通し(医療・健康領域)

医療・健康領域についてです。直近の採用事例として、スライド右上に記載のあるとおり、新型の低周波治療器に採用されました。こうした事例のように、「テクノゲル」を次期中期経営計画の成長ドライバーの候補として育成中です。生体センシング用の高機能ゲル素材において、ニッチトップを目指して進めていきます。

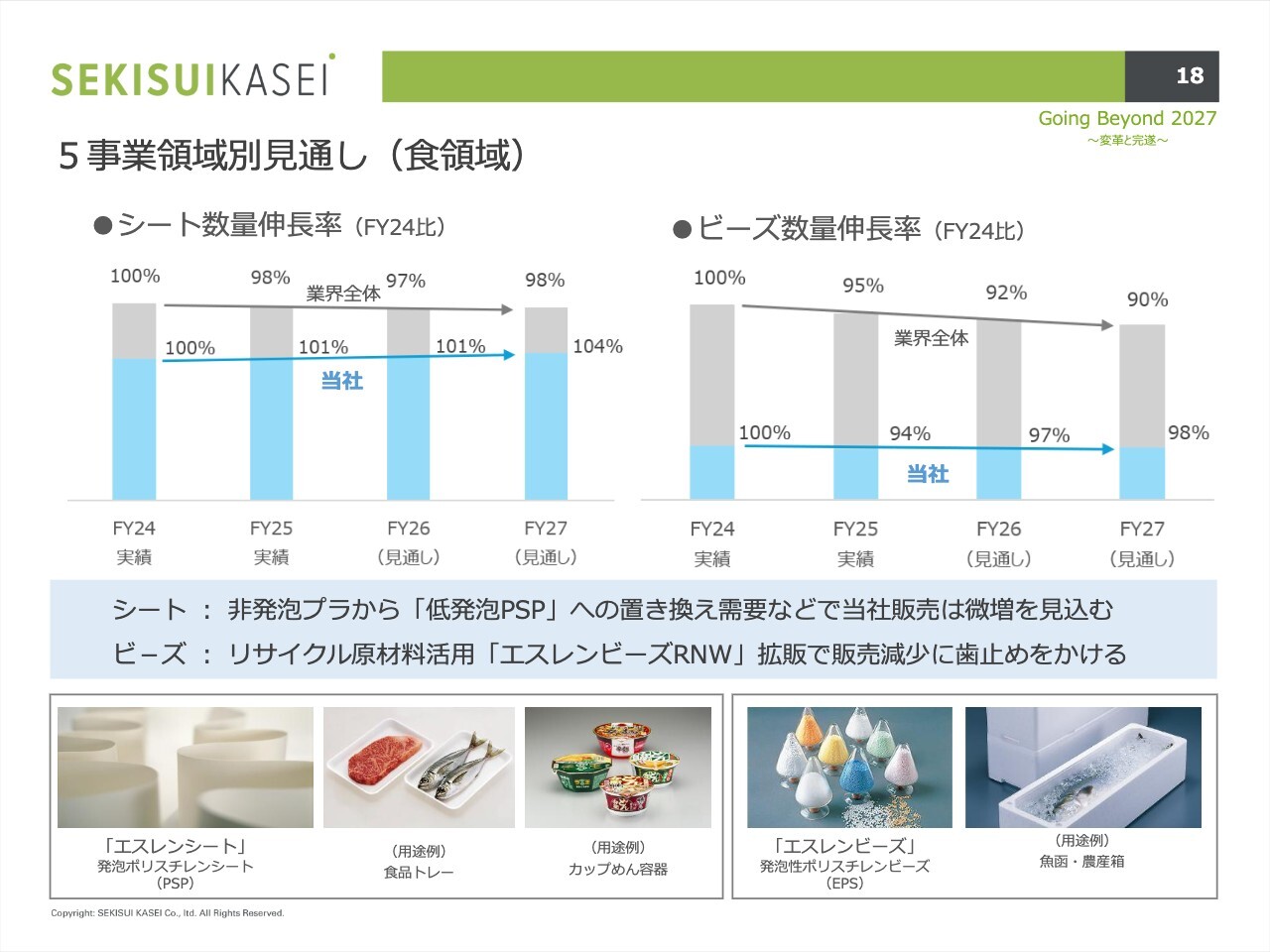

5事業領域別見通し(食領域)

食領域についてです。スライド左側のグラフはシート数量の伸長率を示しています。業界全体では若干減少していく見込みですが、当社としては維持する見通しです。

シートについては、非発泡プラスチックから低発泡のPSPへの置き換え需要などにより、当社の販売は微増を見込んでいます。

また、スライド右側のビーズ数量伸長率についても、業界全体ではマイナスと見ていますが、当社ではリサイクル原料を活用し、「エスレンビーズRNW」の拡販によって販売減少に歯止めをかける方針で展開していきます。

5事業領域別見通し(住環境・エネルギー領域)

住環境・エネルギー領域についてです。都市再開発や防災・国土強靱化といった分野で、建材や土木需要は安定して推移する見通しです。リサイクル原料を活用した「エスレンブロックRNW」の競争優位性を活かし、シェアおよび収益の向上に注力していきたいと考えています。

中長期経営戦略の概要

こちらのスライド以降は中長期の経営戦略に関する内容です。

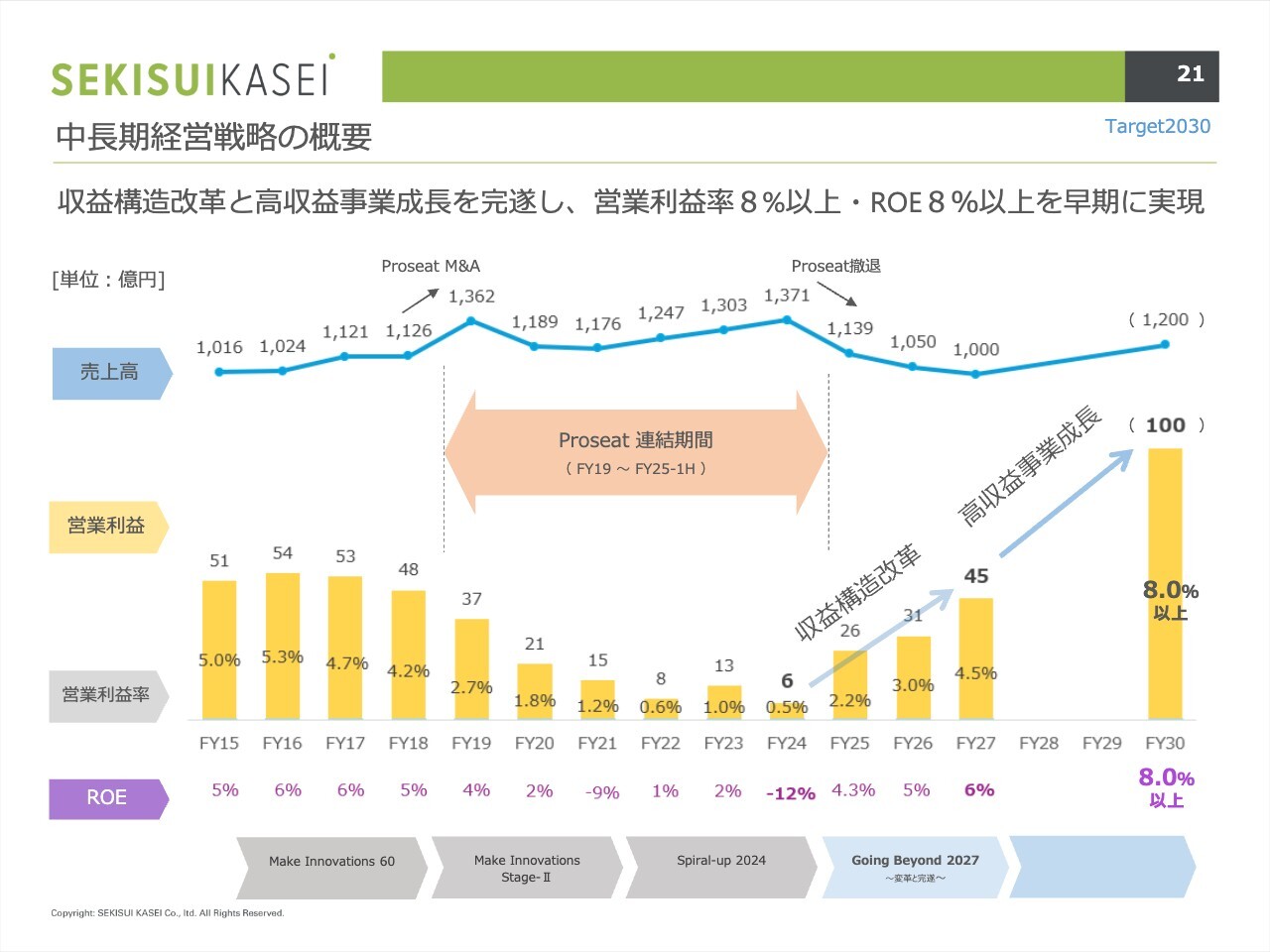

中長期経営戦略の概要としては、収益構造改革と高収益事業成長を完遂し、営業利益率とROEをともに8パーセント以上を早期に実現したいと考えています。スライド下部のグラフについては、2025年度は実績値に置き換えています。その後、2027年度、2030年度と右肩上がりで展開していく予定です。

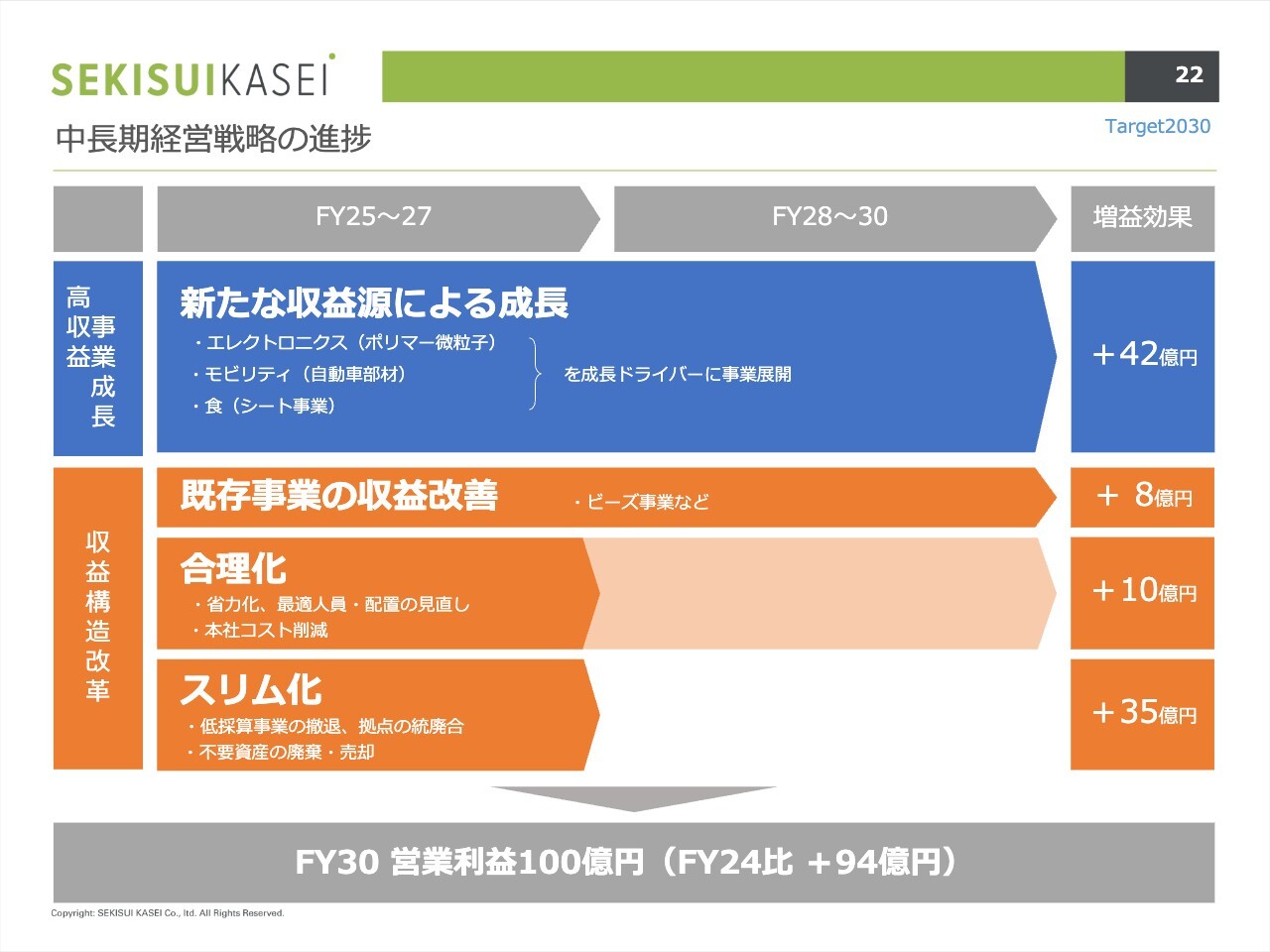

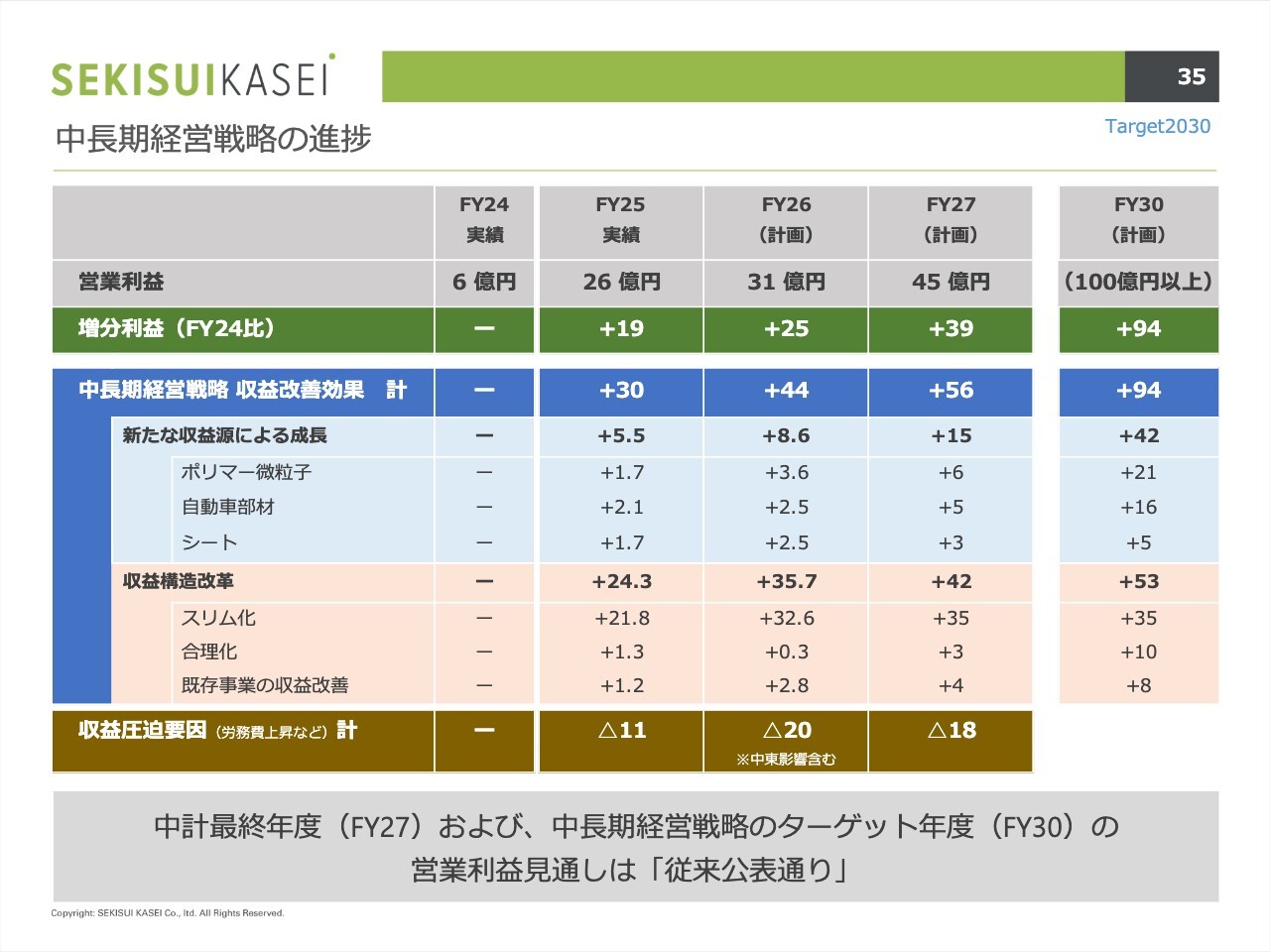

中長期経営戦略の進捗

その進捗のために我々が進めていく概要です。高収益事業による成長と収益構造改革により増益効果を展開していきます。その中で、2030年度に向けた各施策を進めていきます。

中長期経営戦略の進捗

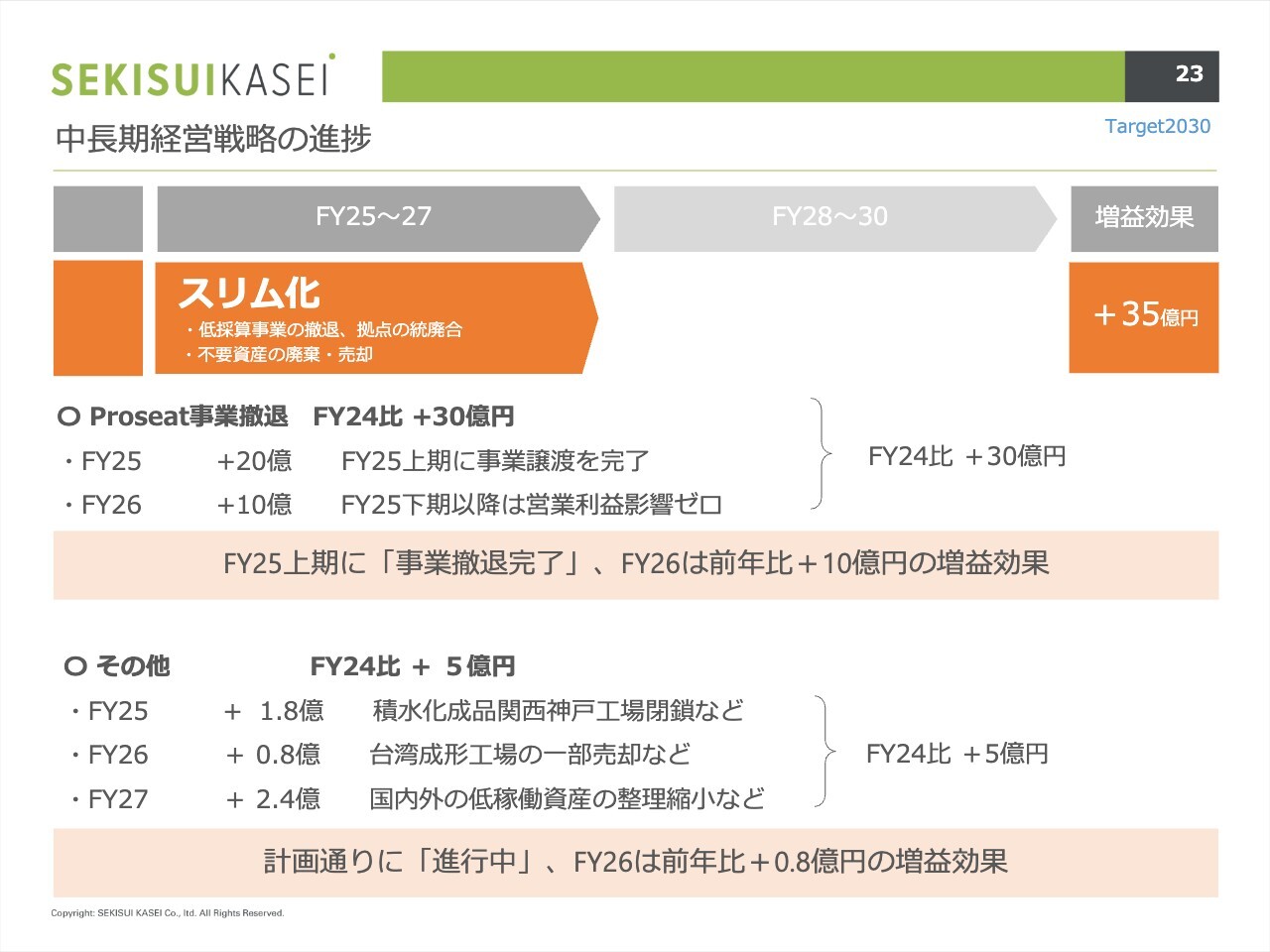

中長期経営戦略の進捗についてです。まずはスリム化により、増益効果を35億円と見込んでいます。Proseat事業撤退により30億円の効果を見込んでおり、このうち20億円は2024年度から2025年度にかけて取り込んだものです。そして、2025年度上期に事業撤退が完了した結果、2026年度には10億円の増益効果がある見通しです。

また、その他として5億円の効果を見込んでいます。こちらも計画どおりに進んでおり、2026年度には前年から8,000万円の増益効果となる計画です。

中長期経営戦略の進捗

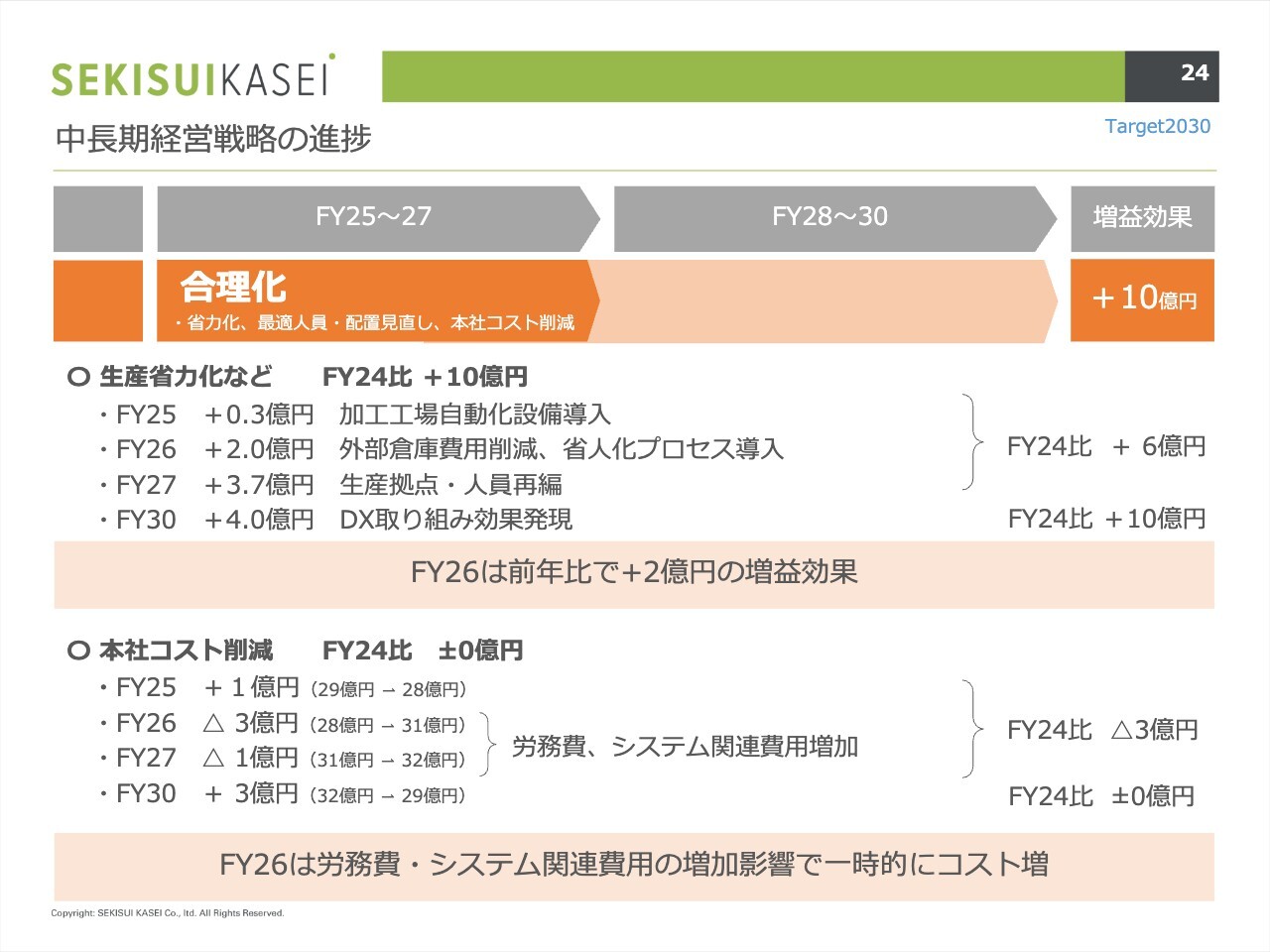

合理化についてです。2030年度までに生産の省力化などで10億円の増益効果を見込んでいます。2026年度は前年比で2億円の増益を計画しています。

本社コストの削減においては、2024年度比で2030年までに現状維持を目指したいと考えています。

一方で、2026年度は労務費やシステム関連費用の増加が影響し、コストが増加する見込みです。その後、コストを縮減するかたちで計画を進めていきます。

中長期経営戦略の進捗

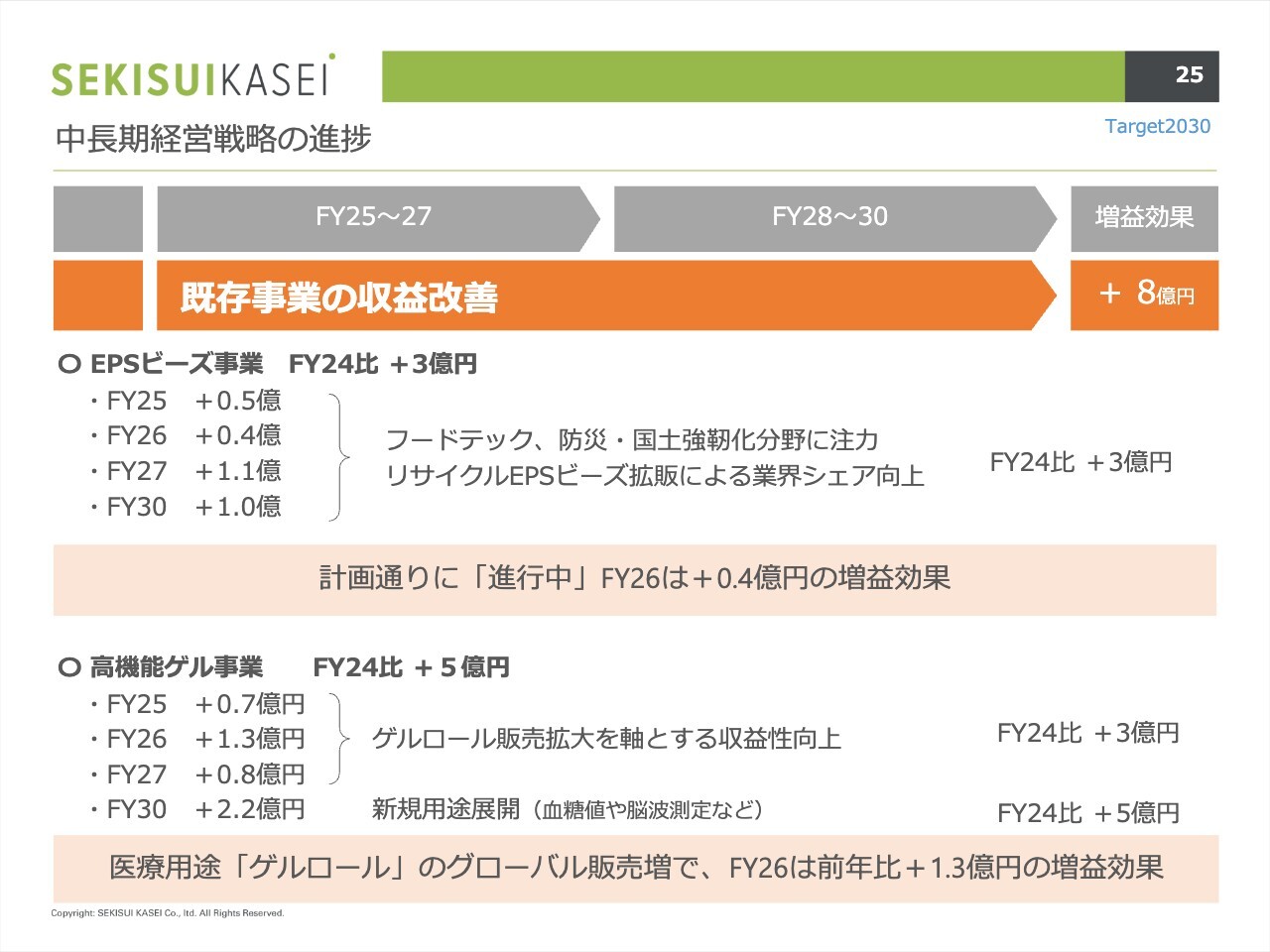

既存事業の収益改善については、8億円の増益効果を目指して展開していきます。EPSビーズ事業では3億円を見込んでおり、フードテックやリサイクルEPSビーズの拡販を通じて展開を図る方針です。

高機能ゲル事業では、医療用途「ゲルロール」のグローバル販売拡大により、2026年度には前年同期比で1億3,000万円の増益効果を見込んでいます。トータルで5億円の増益を目指し、事業を展開していきます。

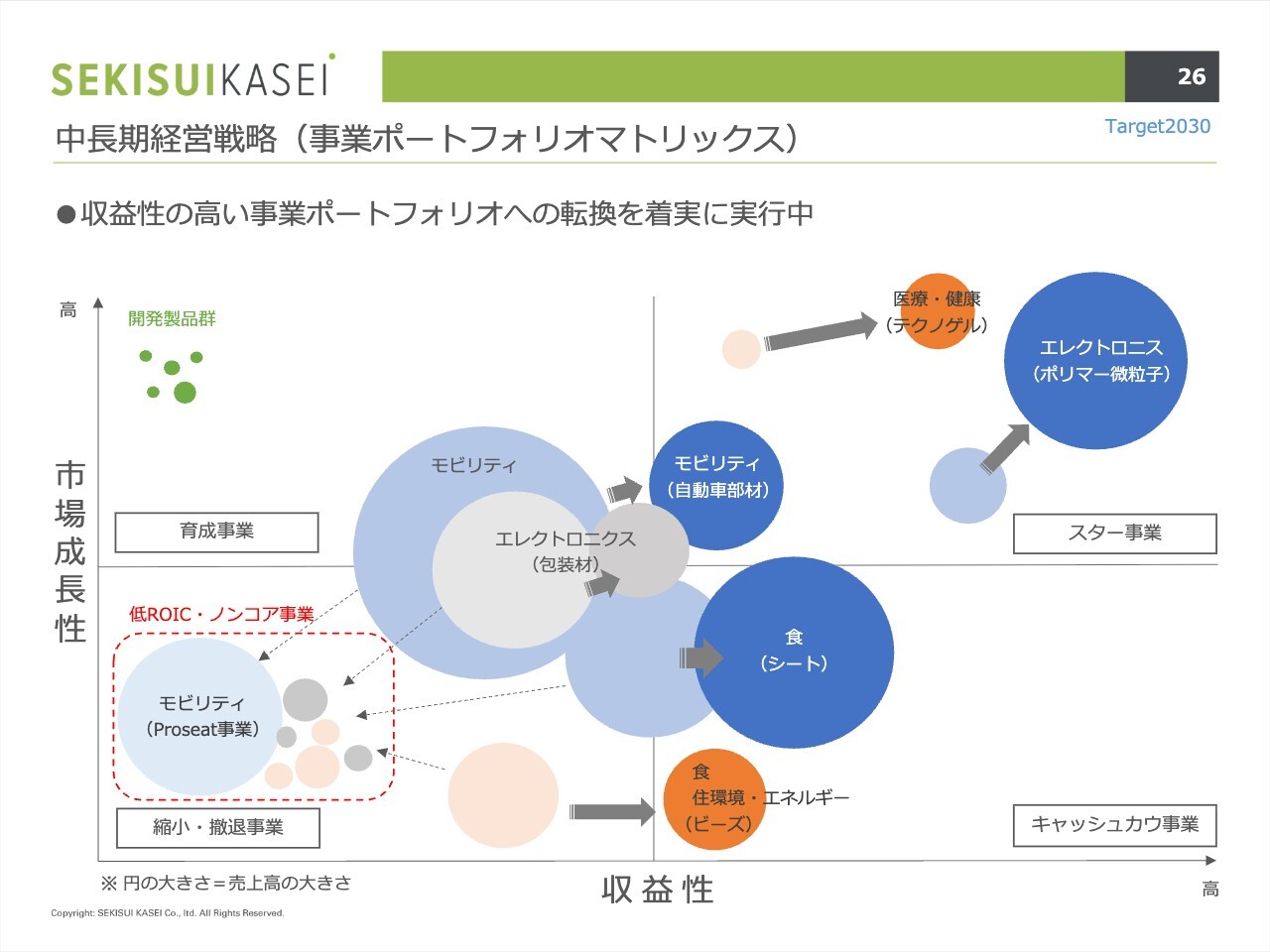

中長期経営戦略(事業ポートフォリオマトリックス)

ご説明してきた事業のポートフォリオのマトリックスです。収益性が高い事業への転換を着実に実行する方針で、スライドの図の濃い青の部分に示されている、ポリマー微粒子・シート・自動車部材などを成長エンジンとして展開していきます。

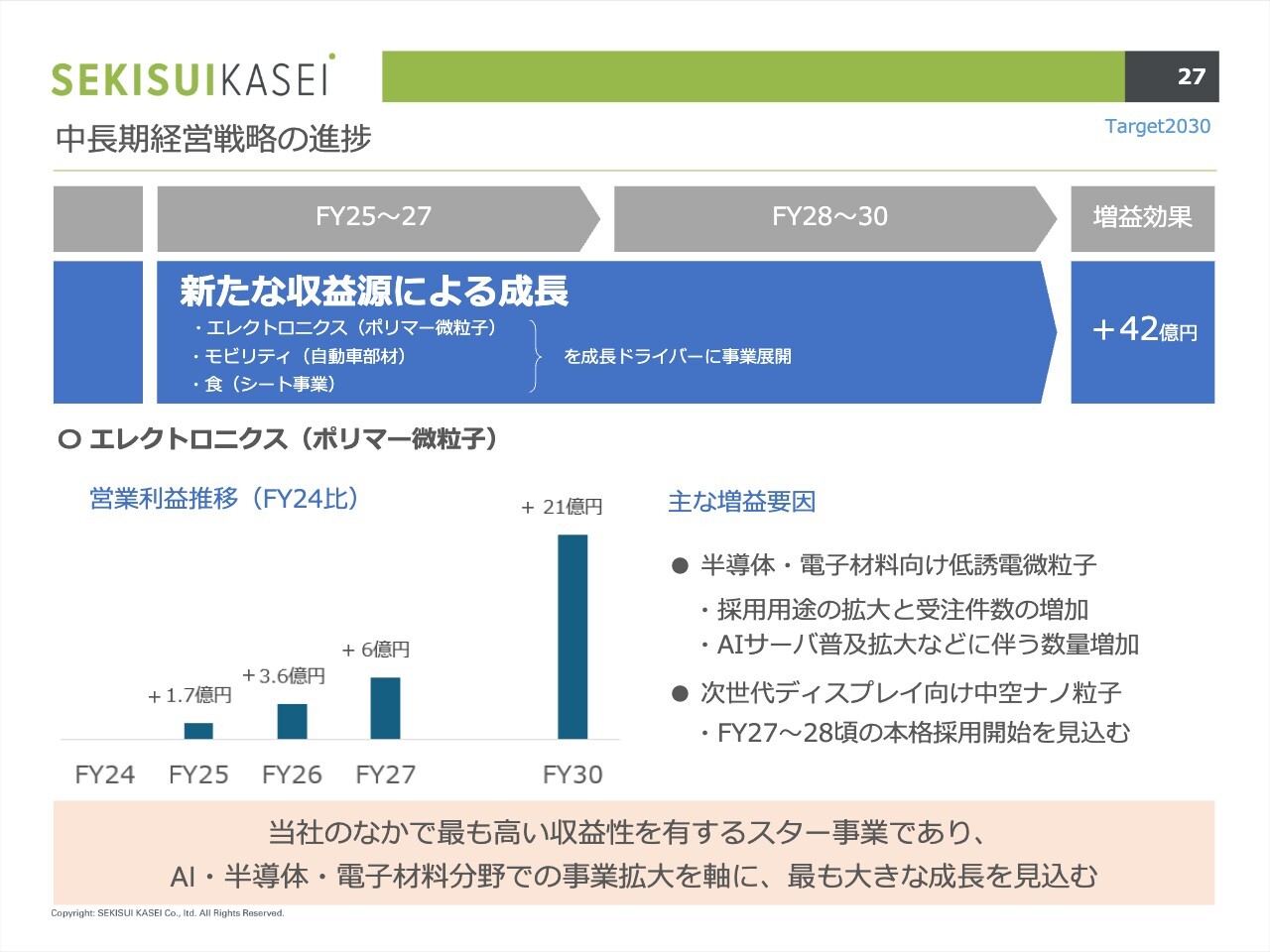

中長期経営戦略の進捗

当社が進めている取り組みの中で、ここが中心となるのですが、新たな収益源による成長として42億円を目指します。

1つ目は、エレクトロニクス分野のポリマー微粒子です。主な増益要因は、半導体や電子材料向けの低誘電微粒子、および次世代ディスプレイ向けの中空ナノ粒子です。

AI・半導体・電子材料分野での事業拡大を軸に、最も大きな成長が見込まれるこの分野で、42億円の増益効果のうち21億円を展開する計画です。

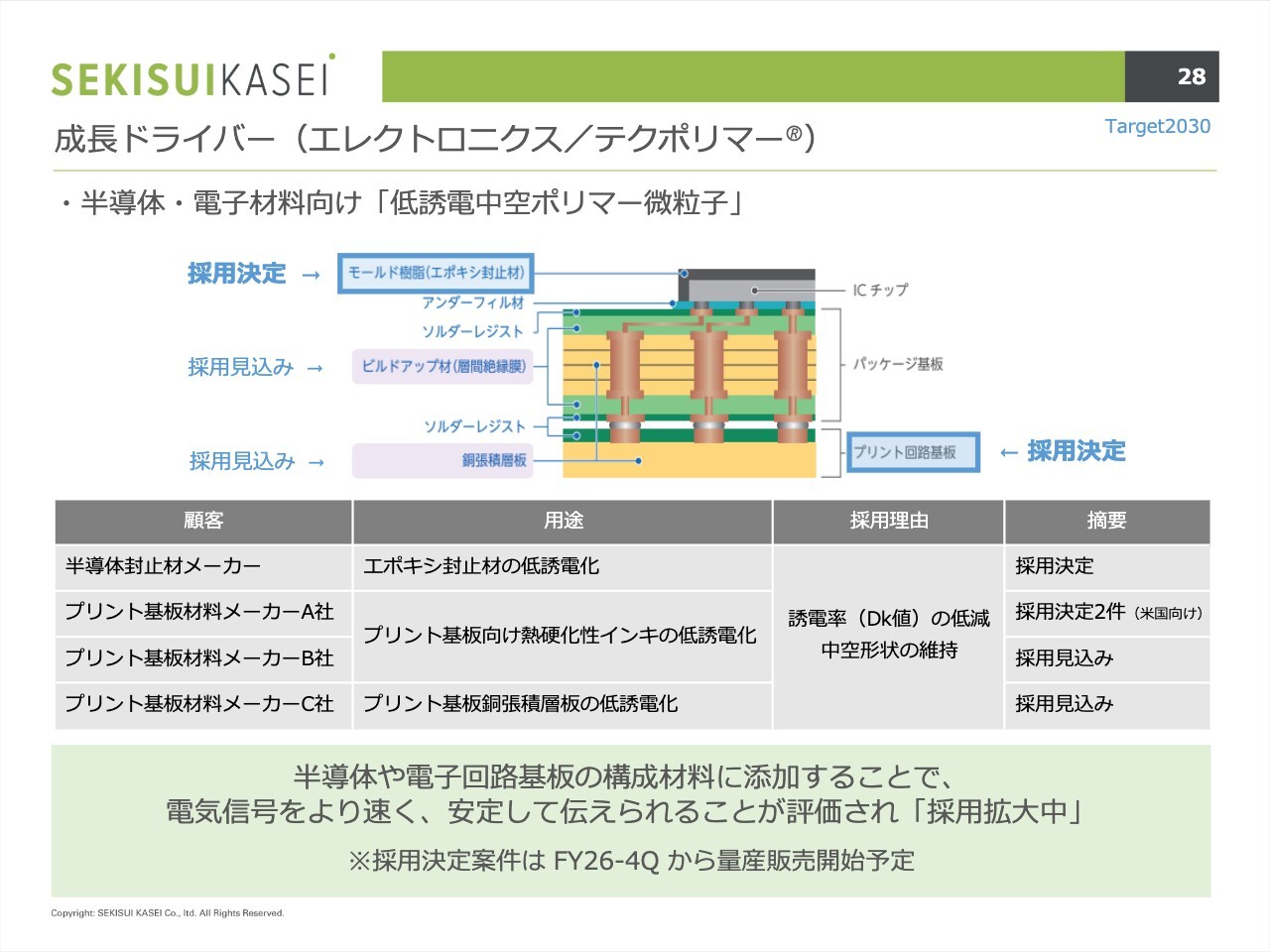

成長ドライバー(エレクトロニクス/テクポリマー)

その成長ドライバーとなる「テクポリマー」の内容です。半導体・電子材料向け「低誘電中空ポリマー微粒子」として、半導体封止材メーカーおよびプリント基板材料メーカーに向けて、誘電率の低減や中空形状の維持を理由とした採用活動を進めています。

半導体や電子回路基板の構成材料に添加することで、電気信号をより速く、安定して伝えられることが評価され、採用が拡大しています。量産案件については、2026年度第4四半期から開始する見通しです。

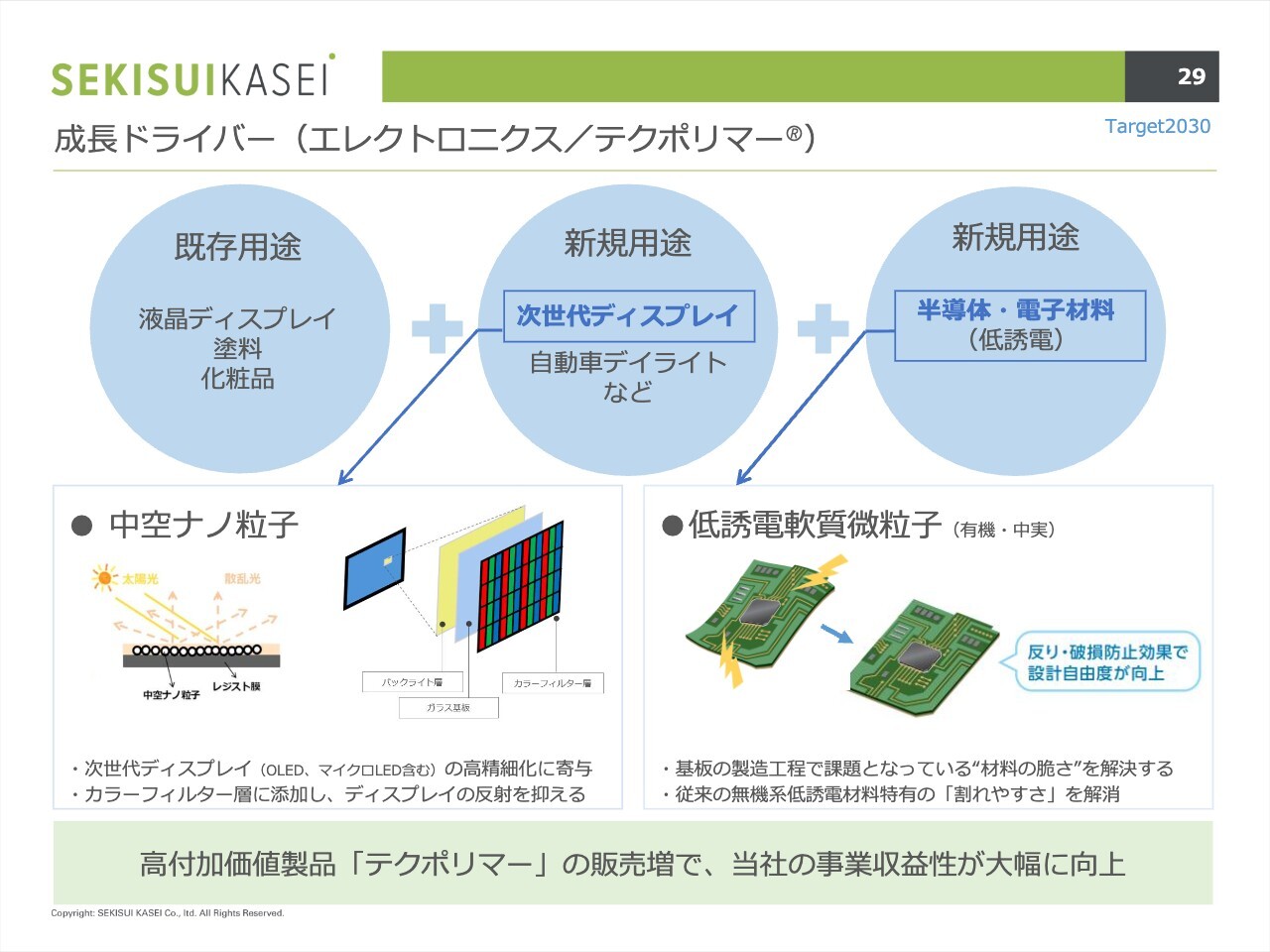

成長ドライバー(エレクトロニクス/テクポリマー)

他に新たな展開として、既存用途以外に次世代ディスプレイ向けの中空ナノ粒子の開発を進めています。これは高精細化に寄与し、ディスプレイの反射を抑える機能を持っています。

また、半導体・電子材料向けには低誘電の軟質微粒子を展開しています。これは材料の脆さを解決し、割れやすさを解消するという機能を持っています。

さらに、高付加価値製品「テクポリマー」の販売増を通じて、当社の事業収益性を大幅に改善していきます。

中長期経営戦略の進捗

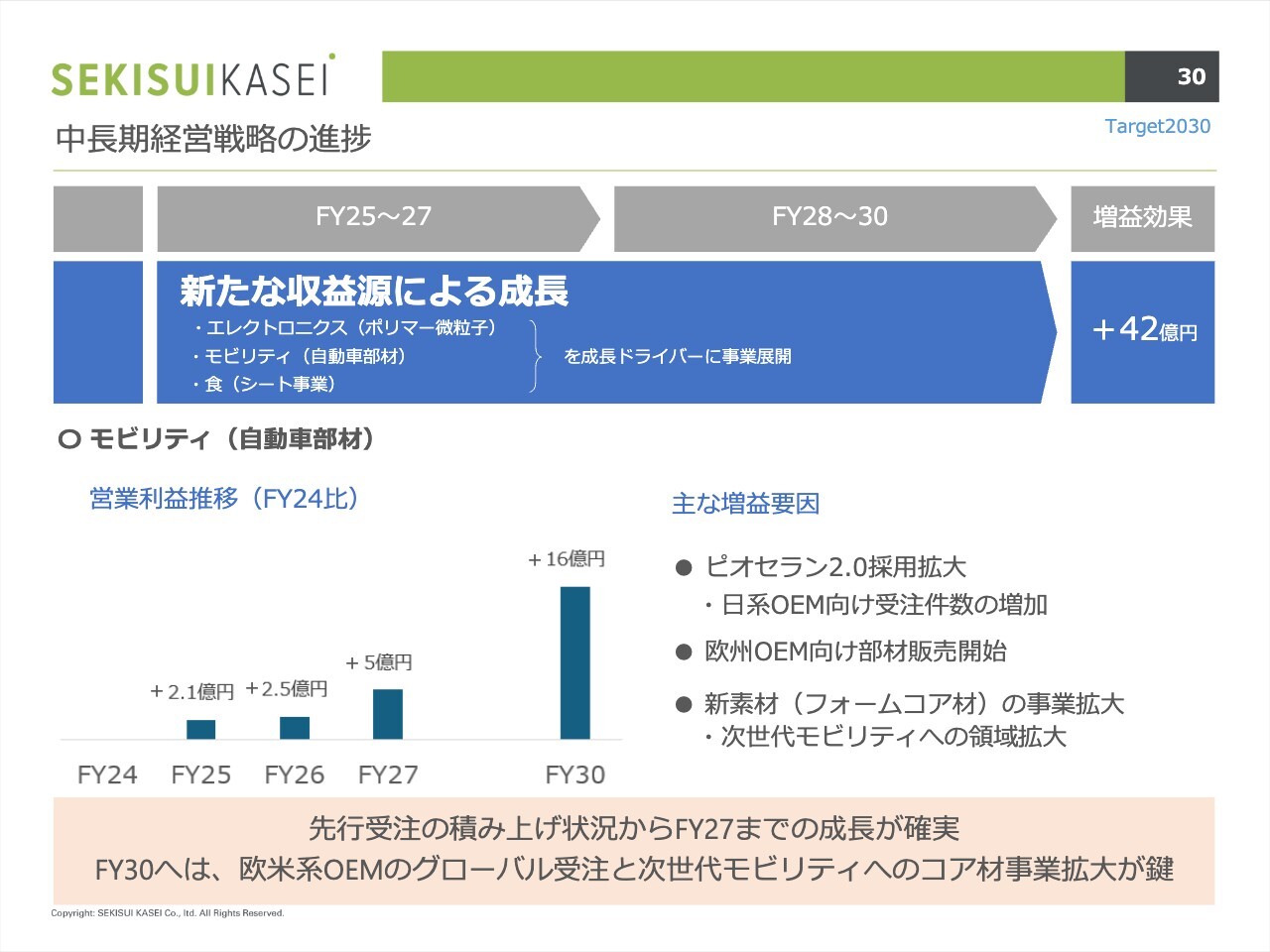

2つ目の収益源による成長についてです。こちらは、モビリティ分野の自動車部材です。主な増益の要因として、「ピオセラン2.0」の採用拡大、欧州OEM向けの部材販売開始、新素材の事業拡大が挙げられます。これらにより、2027年度までの成長はほぼ確実と見込まれています。

そのため、2030年度に向けては、欧米系OEMへのグローバル受注および次世代モビリティ向けのコア材の事業拡大を進めていく予定です。

高収益事業成長(モビリティ/自動車部材事業)

これらを進める上での武器となる「ピオセラン」の用途拡大と差別化戦略についてです。競合に対する差別化のためのグレードとして、「ピオセラン2.0」を計画しています。

その1つは「LW」であり、高倍発泡対応グレードとなります。高倍化と自動車の品質基準の両立を実現するもので、軽量性とコスト面で優位性を発揮できると考えています。もう1つは「RNW」であり、リサイクル品のグレードで、各国の環境規制対応に向けた展開に今後も注力していきます。

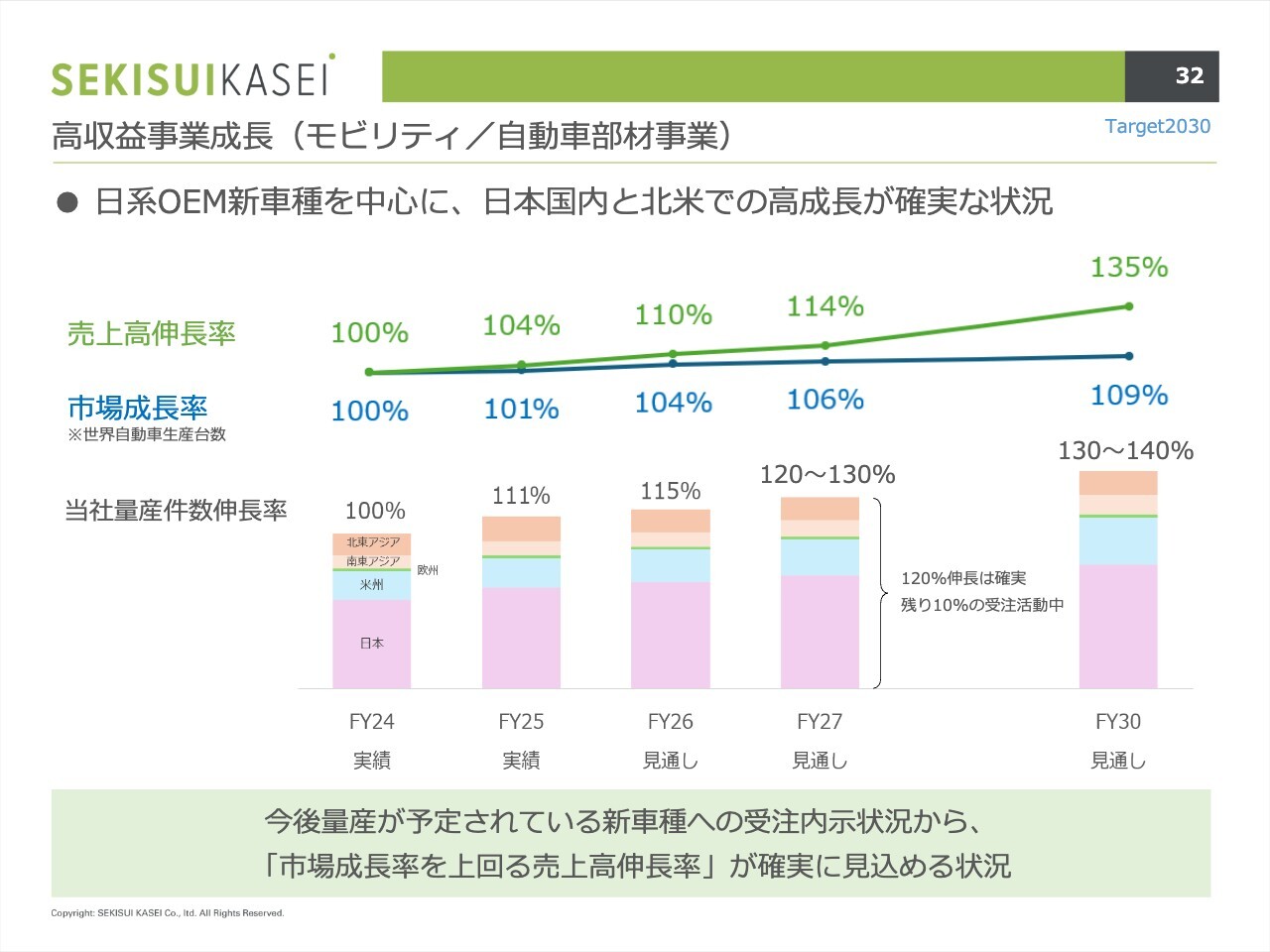

高収益事業成長(モビリティ/自動車部材事業)

モビリティの見通しについてです。日系OEM向けの新車種を中心に、日本国内および北米での高成長が確実視されています。スライドに示されている折れ線グラフにあるとおり、市場成長率と比較して売上高の伸長率が上回っています。

その根拠として挙げられるのが、スライド下部に記載されている当社の量産件数伸長率です。2027年度までの見通しがほぼ明確になっているため、これを基盤として展開していく予定です。

市場成長率を上回る売上高の成長率が見込まれる状況だと認識しています。

中長期経営戦略の進捗

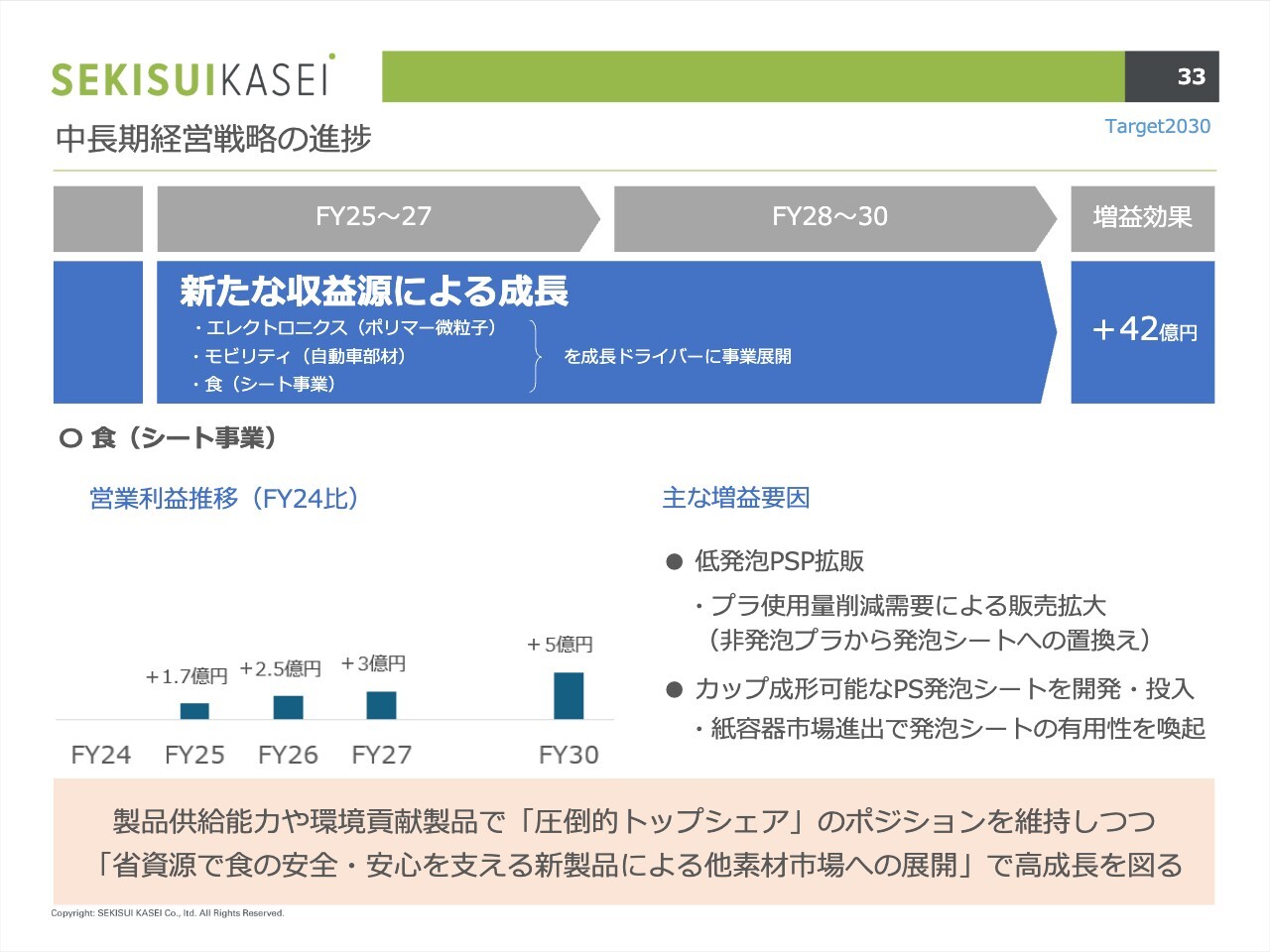

3つ目の収益源は、食分野のシート事業です。低発泡PSPの拡販や、カップ成形が可能なPS発泡シートの開発・投入を進めています。省資源で食の安全・安心を支える新製品による他素材市場への展開を図り、高成長を目指していきます。

成長ドライバー(食/発泡シート事業)

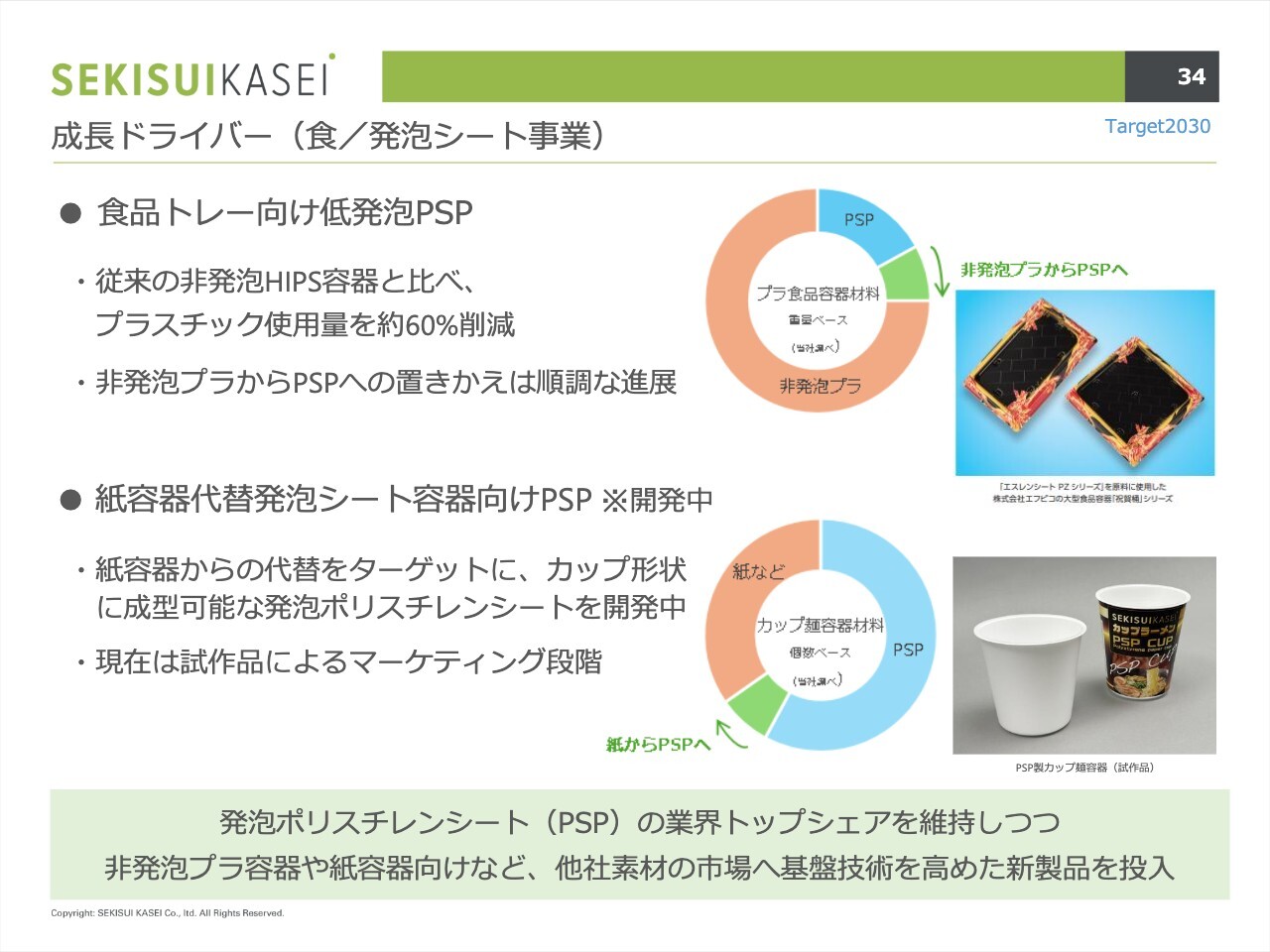

食品トレー向けの低発泡PSPは、従来のHIPS容器と比較してプラスチック使用量を約60パーセント削減できるという強みがあります。

また、紙容器代替として発泡シート容器のPSPも挙げられます。こちらはカップ形状への成形が可能な発泡ポリスチレンシートを開発中であり、現在は試作品を用いたマーケティングを進めている段階です。

発泡ポリスチレンシートの業界トップシェアを維持しつつ、他社素材市場への進出を視野に基盤技術を高めた新製品を投入する計画です。

中長期経営戦略の進捗

これまでご説明してきた数値面を整理します。スライドの2026年度の部分をご覧ください。青枠に示されている中長期経営戦略収益改善効果の、2026年度の44億円についてご説明します。この内訳は、新たな収益源による成長が8億6,000万円、収益構造改革の効果が35億7,000万円です。

これらを合計して44億円となりますが、ここから収益圧迫要因を差し引きます。具体的には、労務費の上昇や中東情勢によるマイナス要因が含まれます。これらを差し引いた結果として、増分利益は25億円と見込んでいます。この25億円を加えた金額が営業利益の31億円であり、2026年度の計画として組んでいます。

中期経営計画の最終年度である2027年度、ならびにターゲット年度である2030年度の営業利益の見通しについては、従来公表している数字を現時点でも維持しています。

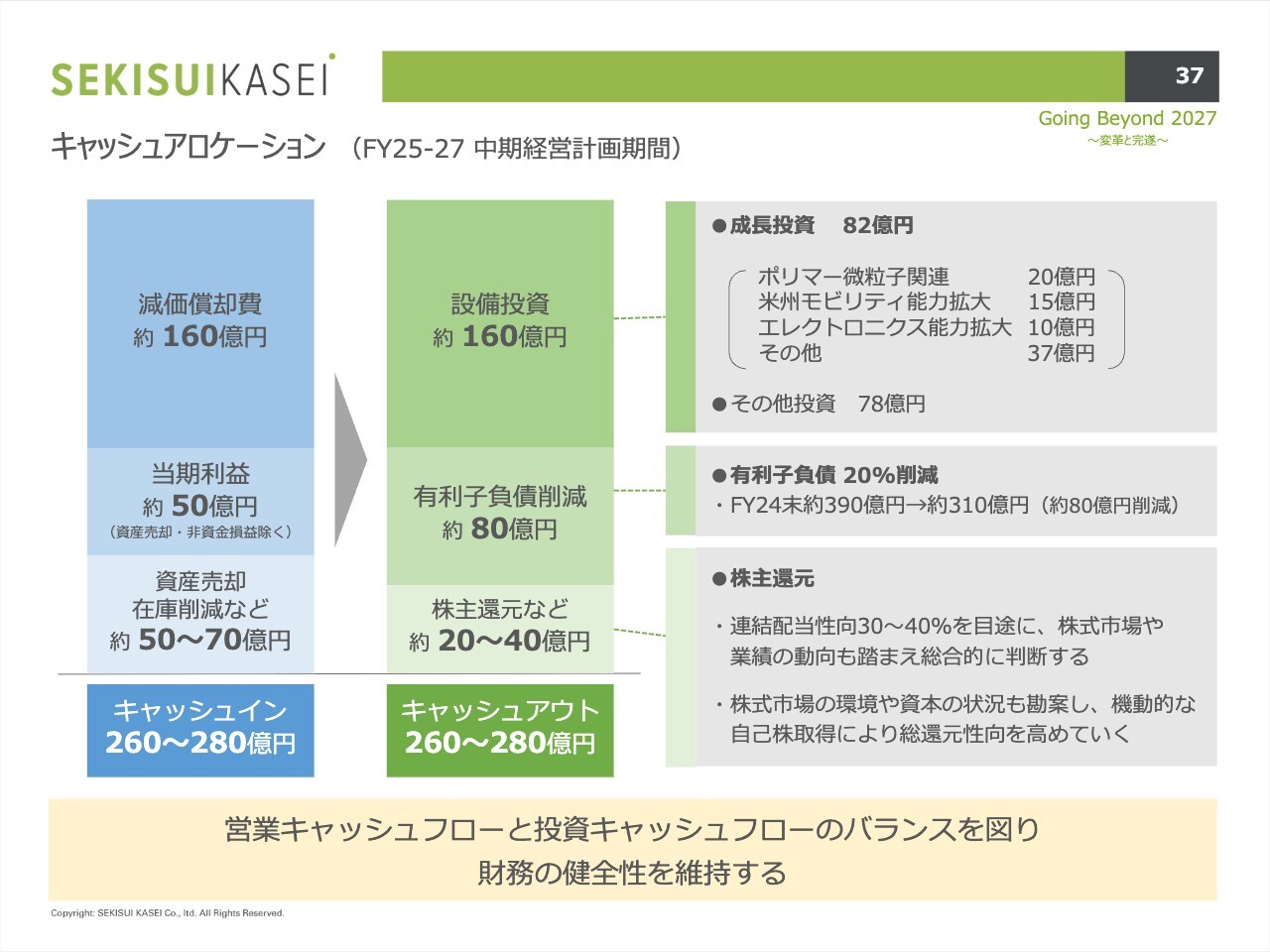

キャッシュアロケーション(FY25-27 中期経営計画期間)

資本政策および配当についてです。キャッシュアロケーションでは、キャッシュインおよびキャッシュアウトを260億円から280億円と見込んでいます。その中で、設備投資では成長投資として82億円を進めていきます。また、有利子負債については20パーセント削減を目指します。そして株主還元を進めます。

営業キャッシュフローと投資キャッシュフローのバランスを図り、財務の健全性を維持します。

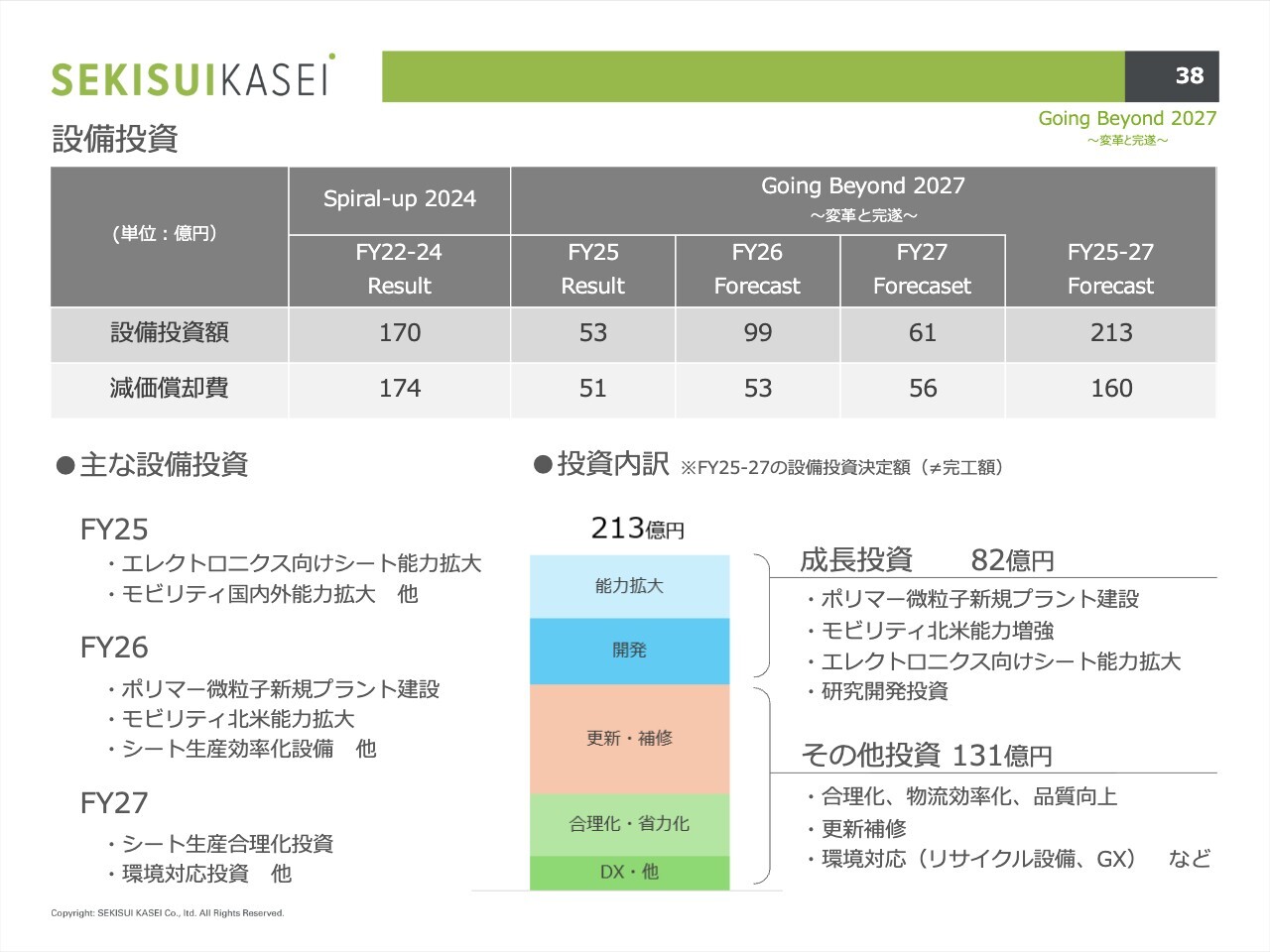

設備投資

設備投資についてです。中期経営計画では投資額として213億円を計画しています。

内訳はスライドの下部に記載されていますが、成長投資として82億円を見込んでおり、ポリマー微粒子の新規プラント建設やモビリティ分野における北米能力増強などを予定しています。また、その他の投資としては、合理化や環境対応に関する投資も進めていきます。

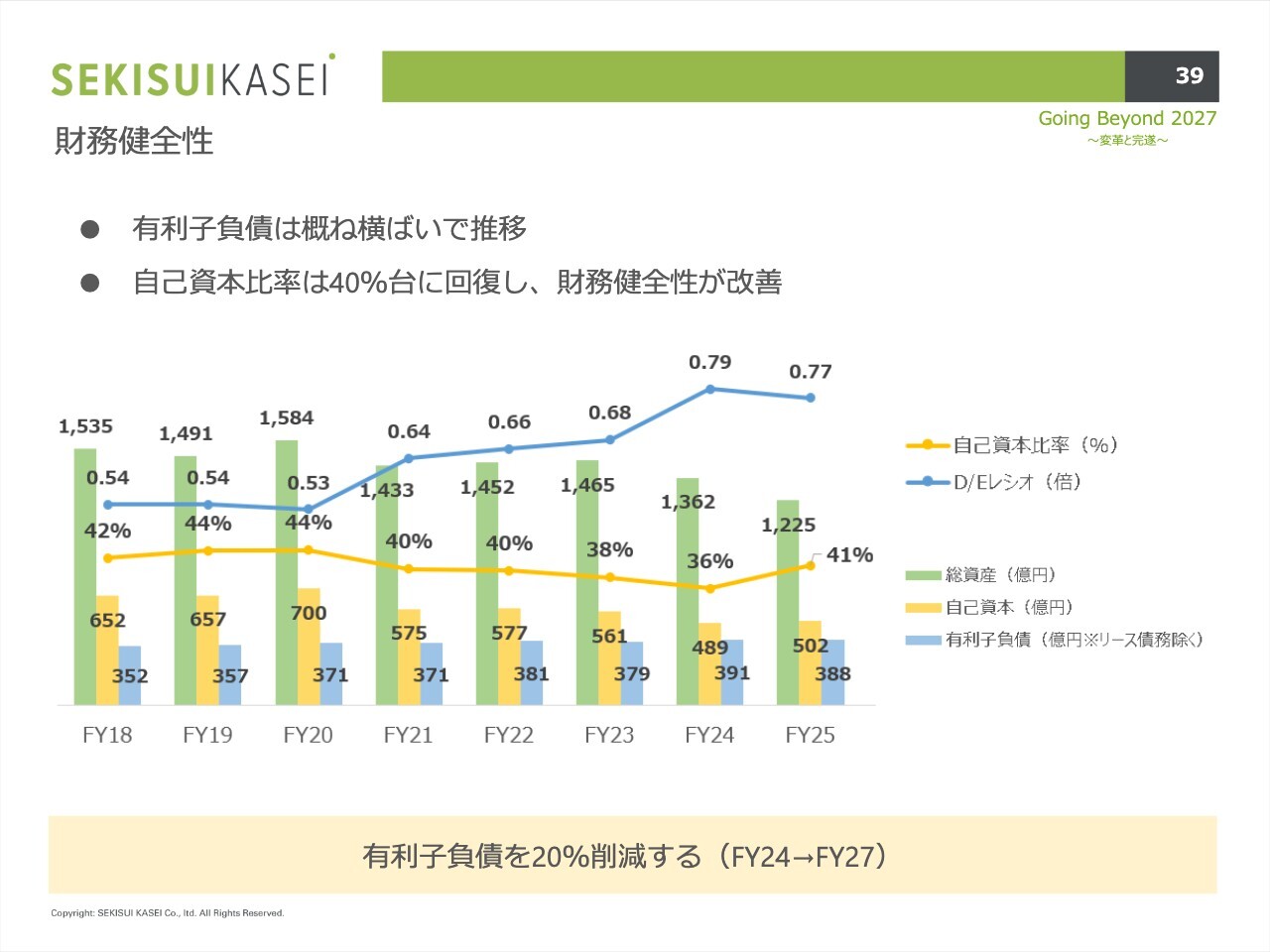

財務健全性

財務健全性について、有利子負債は概ね横ばいで推移しています。自己資本比率は40パーセント台に回復し、財務健全性が改善しました。今後は有利子負債を20パーセント削減する目標を掲げ、中期経営計画で取り組んでいます。

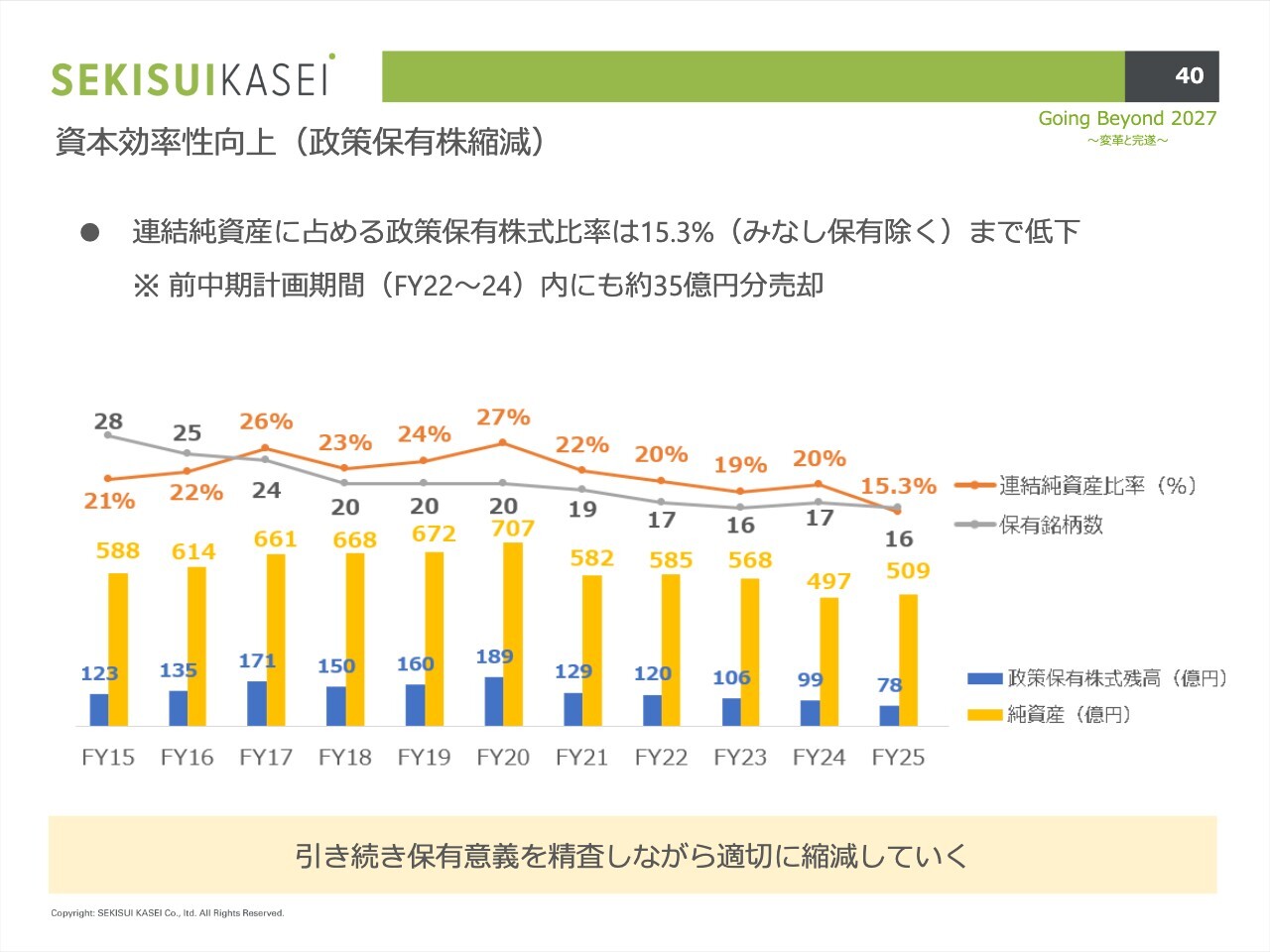

資本効率性向上(政策保有株縮減)

資本効率性の向上についてです。政策保有株の縮減を進めた結果、連結純資産に占める政策保有株式比率は15.3パーセントまで低下しました。引き続き保有意義を精査しながら今後も適切に縮減を進めていきたいと考えています。

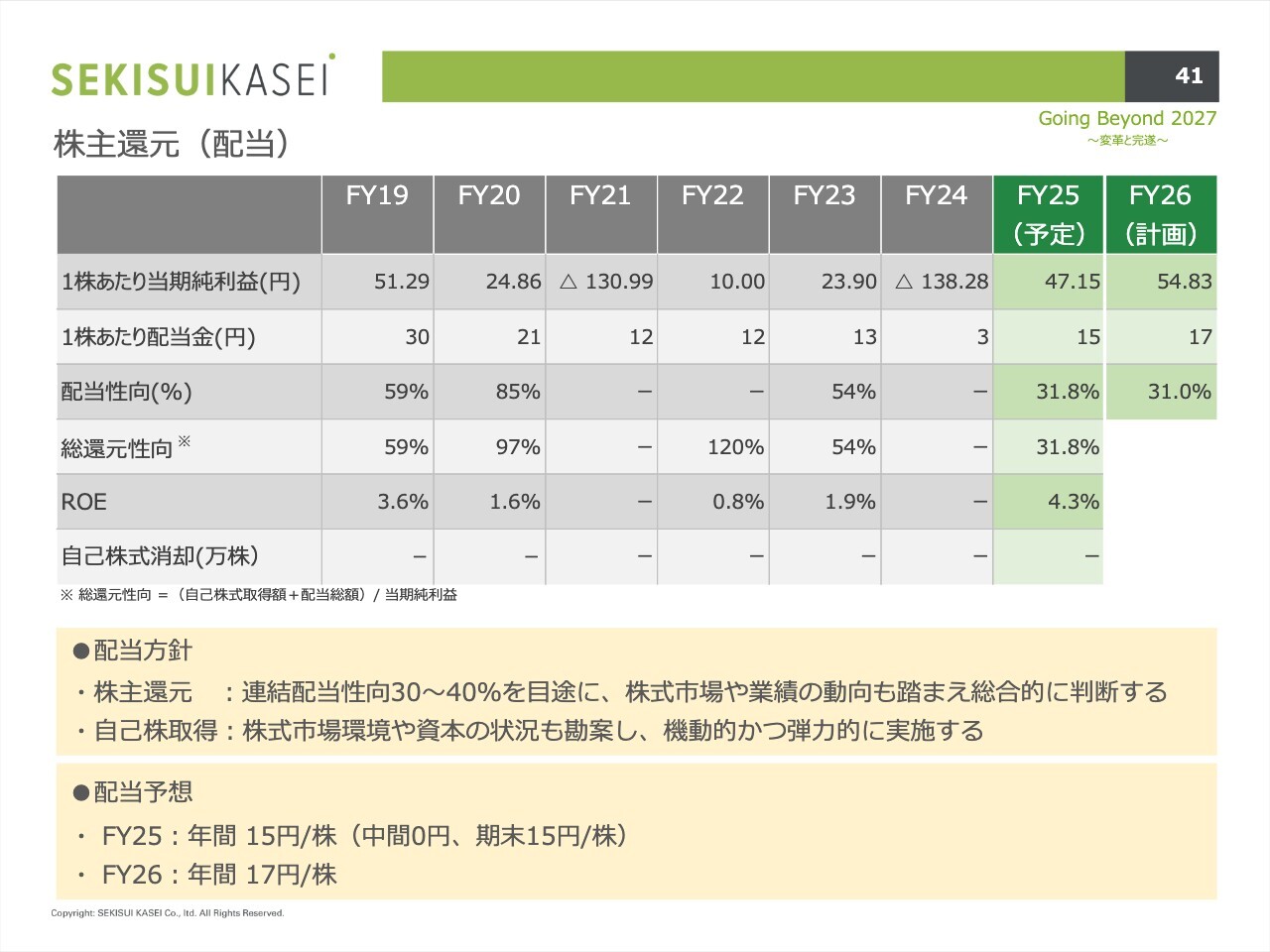

株主還元(配当)

株主還元と配当についてです。配当方針としては、連結配当性向30パーセントから40パーセントを目途に、株式市場や業績の動向も踏まえ、総合的に判断します。自己株式の取得については、株式市場の環境や資本の状況も勘案し、実施を検討していきます。2025年度の配当予想は、年間15円を予定しています。

ご説明した業績見通しは、一定の前提に基づいています。業績などはさまざまな要因によって今後変動する可能性があるため、ご理解のほどお願い申し上げます。ご説明は以上です。ありがとうございます。

新着ログ

「化学」のログ