提供:積水化成品工業株式会社 2026年3月期第2四半期決算説明

積水化成品工業、ヒューマンライフ分野好調で営業益・経常益の通期予想を上方修正 価格是正とコスト削減で利益率改善

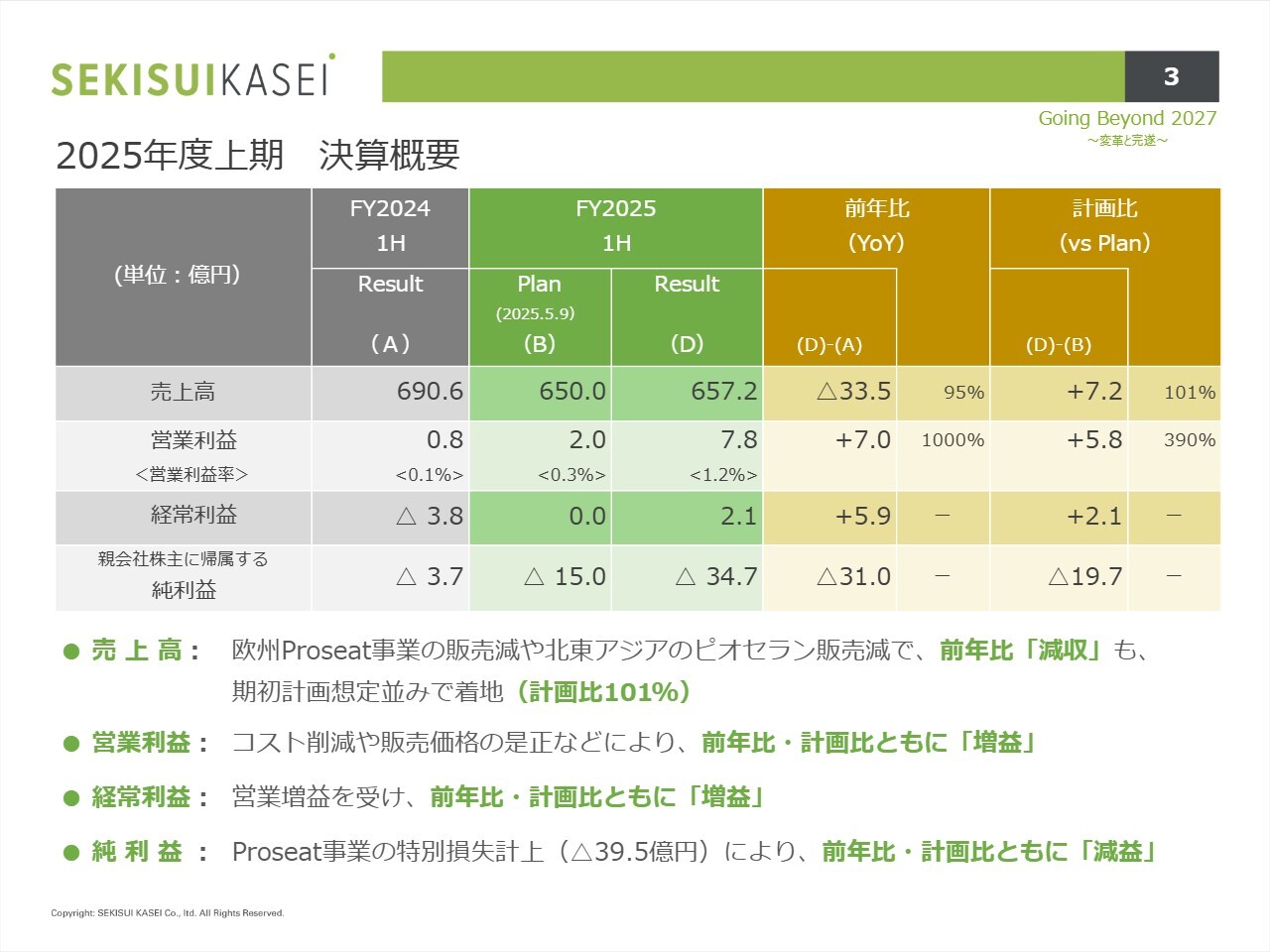

2025年度上期 決算概要

古林育将氏:代表取締役社長の古林です。2025年度上期決算概要についてご説明します。

上期の売上高は657億2,000万円で、前年比33億5,000万円の減収となりました。欧州Proseat事業の販売減や、北東アジアの「ピオセラン」の販売減により前年比で減収となったものの、期初の計画想定どおりに着地しました。

営業利益は7億8,000万円で、コスト削減や販売価格の是正などにより、前年比・計画比ともに増益となりました。経常利益は2億1,000万円で、前年比・計画比ともに増益です。

親会社株主に帰属する純利益はマイナス34億7,000万円で、Proseat事業の特別損失が計画時より19億7,000万円増加したことにより、前年比・計画比ともに減益となりました。

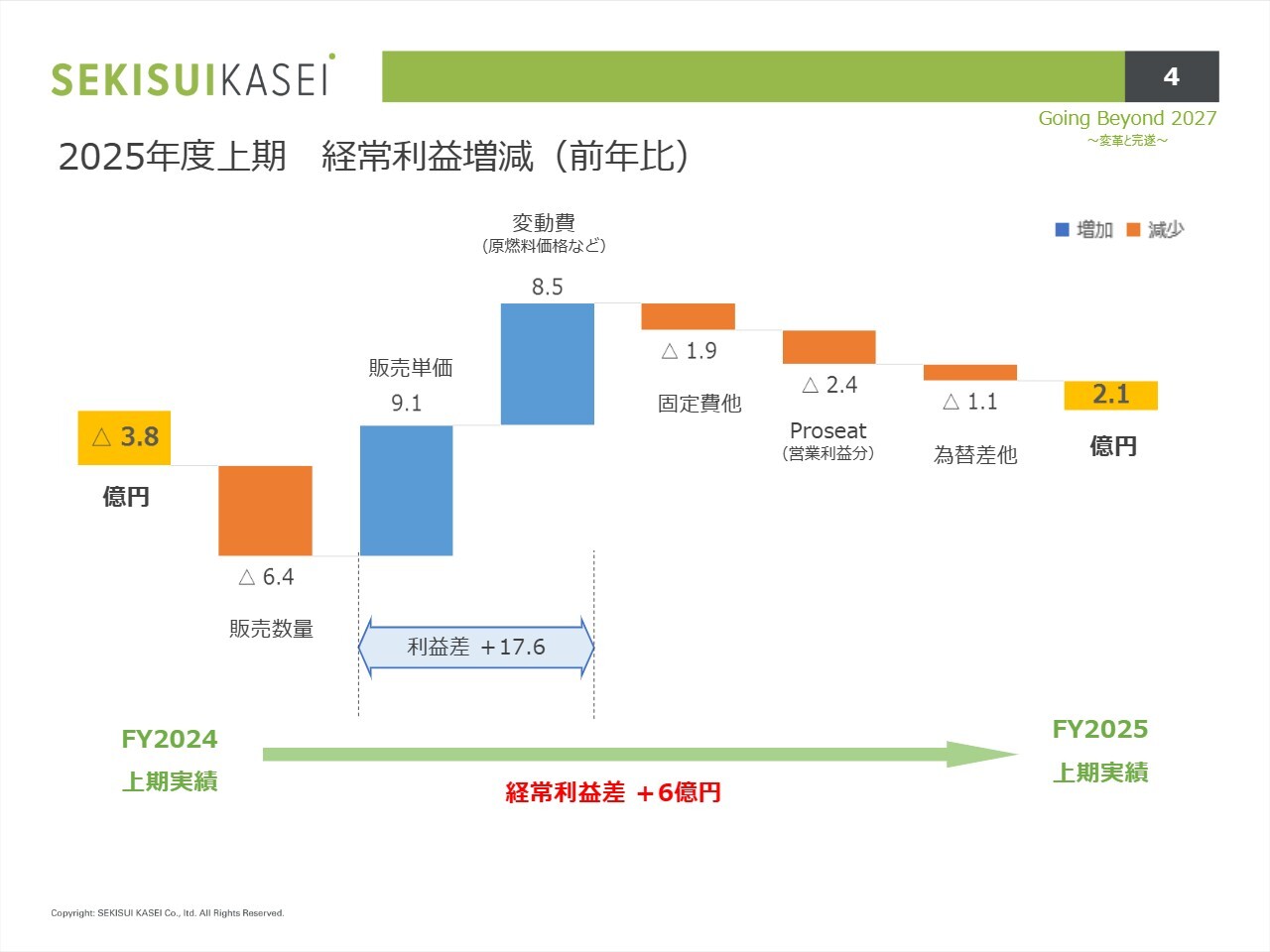

2025年度上期 経常利益増減(前年比)

スライドは経常利益増減の前年比較を示すグラフです。経常利益は前年から6億円増加しました。販売数量には、北東アジアにおける梱包材のマイナス影響が大きく表れています。

一方で利益差については、販売単価や変動費の貢献がありましたが、固定費他やProseat関連の影響、為替差他の影響も加わり、2025年度上期の実績は2億1,000万円となっています。

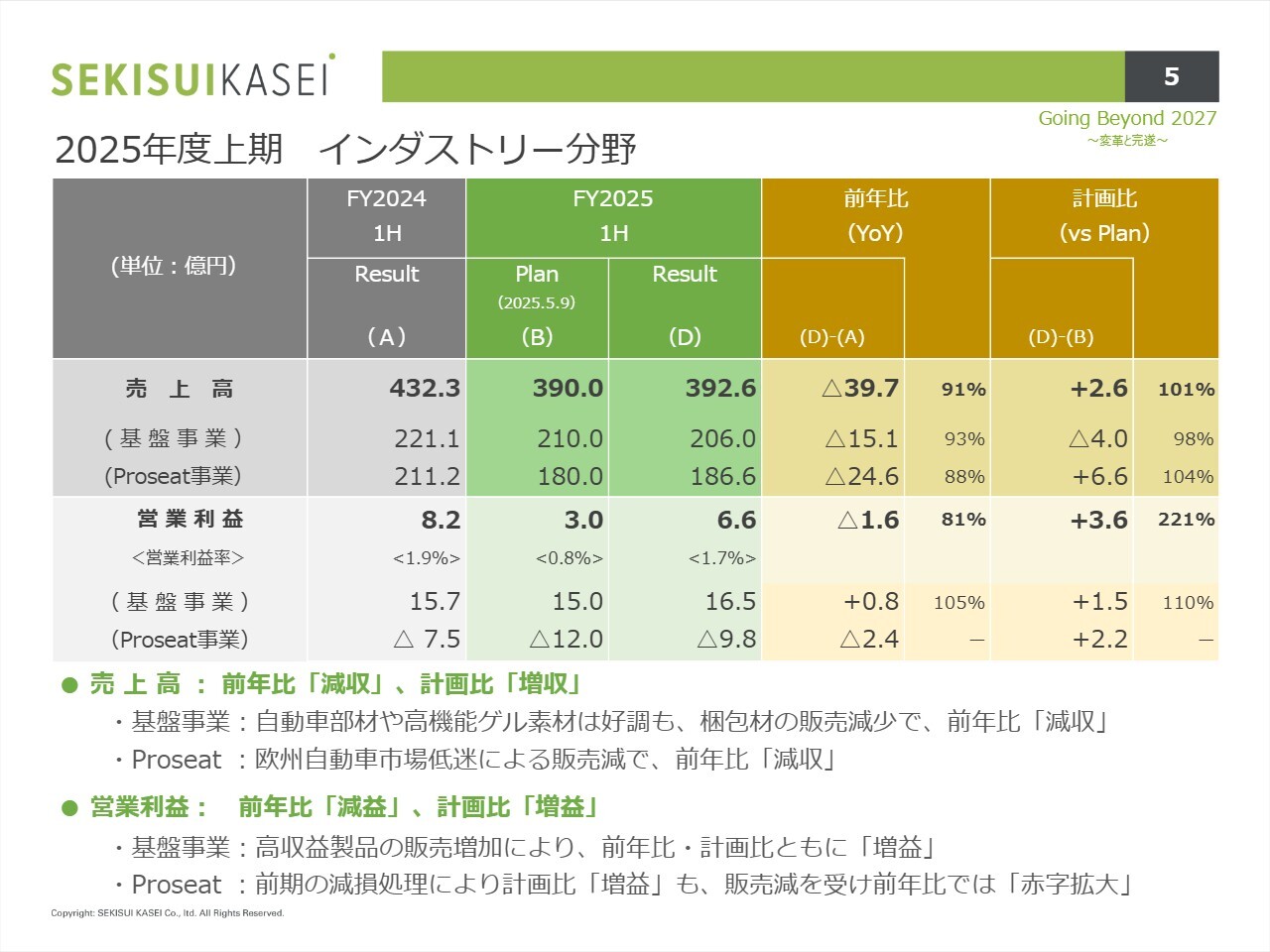

2025年度上期 インダストリー分野

インダストリー分野の状況です。売上高は392億6,000万円で、前年比39億7,000万円の減収です。こちらは前年比で減収、計画比で増収となっています。

基盤事業では、自動車部材や高機能ゲル素材の販売が好調だった一方、梱包材の販売減少により、前年比で減収となりました。Proseat事業については欧州自動車市場の低迷が影響し、前年比で減収となっています。

営業利益は6億6,000万円で、前年比1億6,000万円の減益となりました。こちらは前年比で減益、計画比で増益となっています。

基盤事業では、高収益製品の販売増加によって前年比・計画比ともに増益となりましたが、Proseat事業では、前期の減損処理により計画比では増益となったものの、販売減により前年比では赤字が拡大しました。

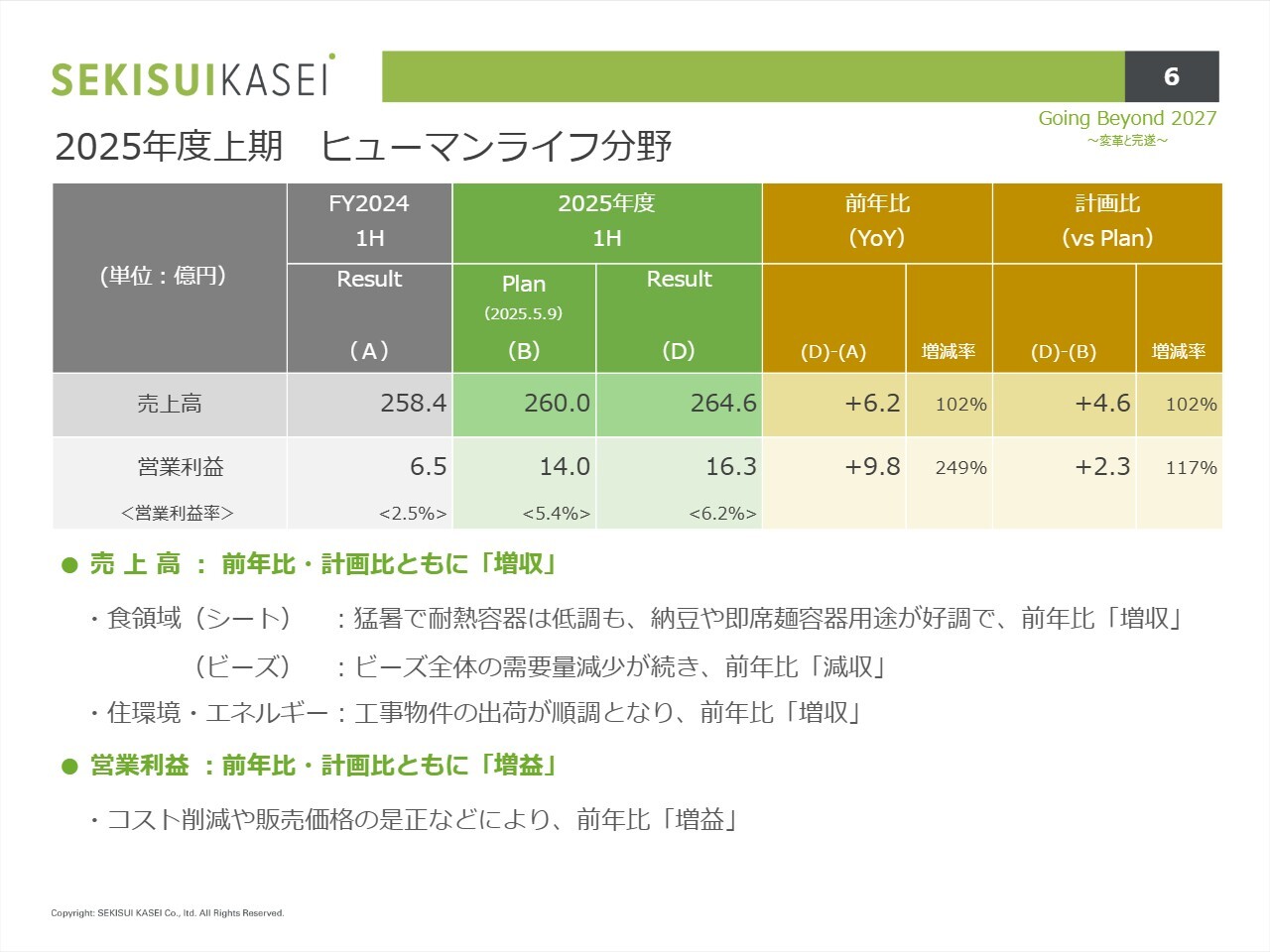

2025年度上期 ヒューマンライフ分野

ヒューマンライフ分野の状況です。売上高は264億6,000万円で、前年比6億2,000万円の増加となりました。営業利益は16億3,000万円で、前年比9億8,000万円の増加となりました。

食領域の売上高については、シートにおいて納豆や即席麺容器の用途が好調で、前年比で増収となりました。一方、ビーズでは全体の需要が減少したことで前年比で減収となりました。

住環境・エネルギーでは前年比で増収となっています。

営業利益は、コスト削減や販売価格の是正により、前年比で増益となりました。

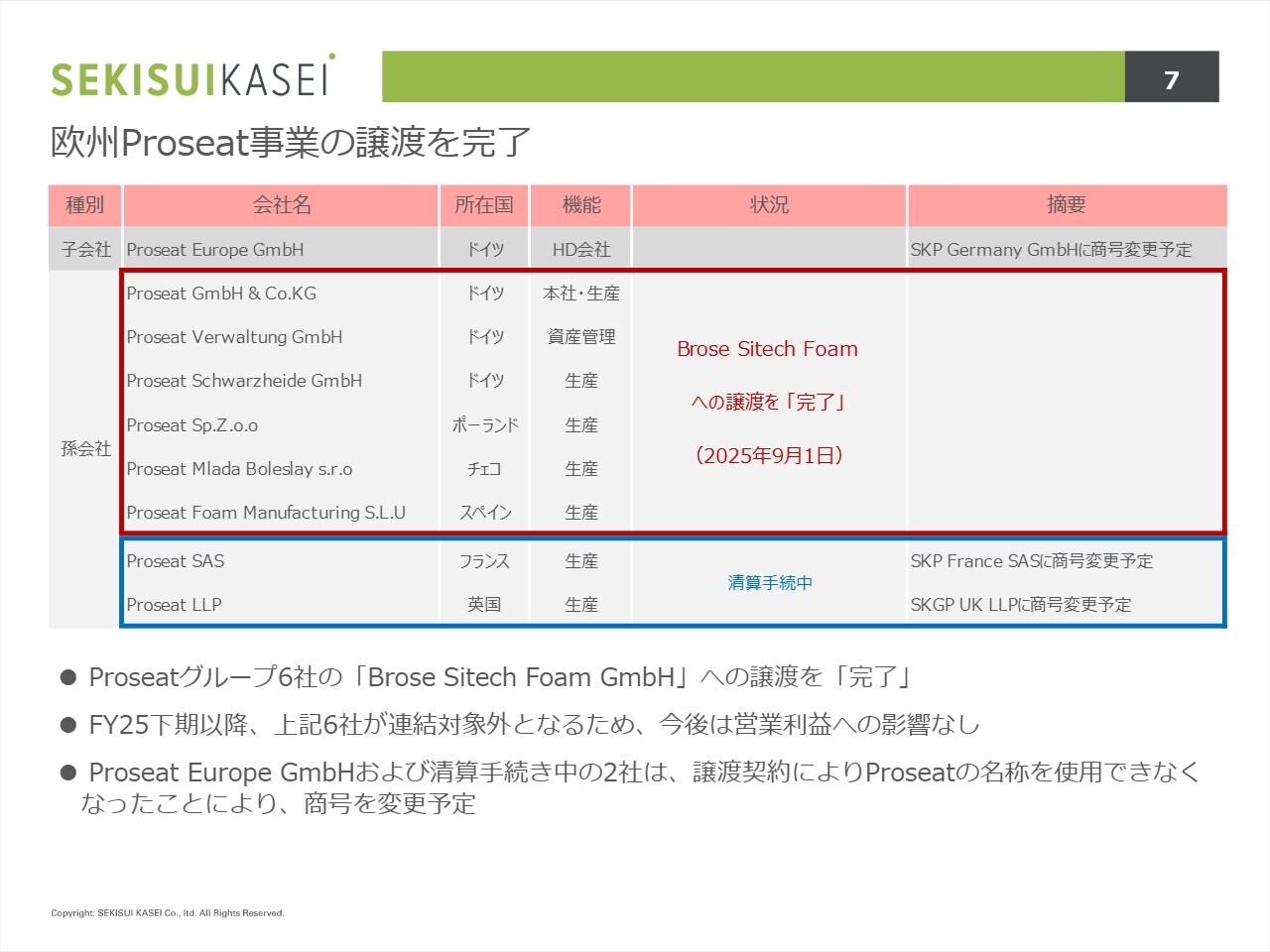

欧州Proseat事業の譲渡を完了

欧州Proseat事業の譲渡完了についてご説明します。スライドの表に赤枠で示したProseatグループ6社の譲渡が完了しました。2025年度下期以降、これら6社は連結対象外となるため、今後は営業利益への影響はありません。

また、Proseat Europe GmbHおよび清算手続き中のフランス・英国の2社については、Proseatの名称を使用できなくなったことに伴い、商号変更を予定しています。

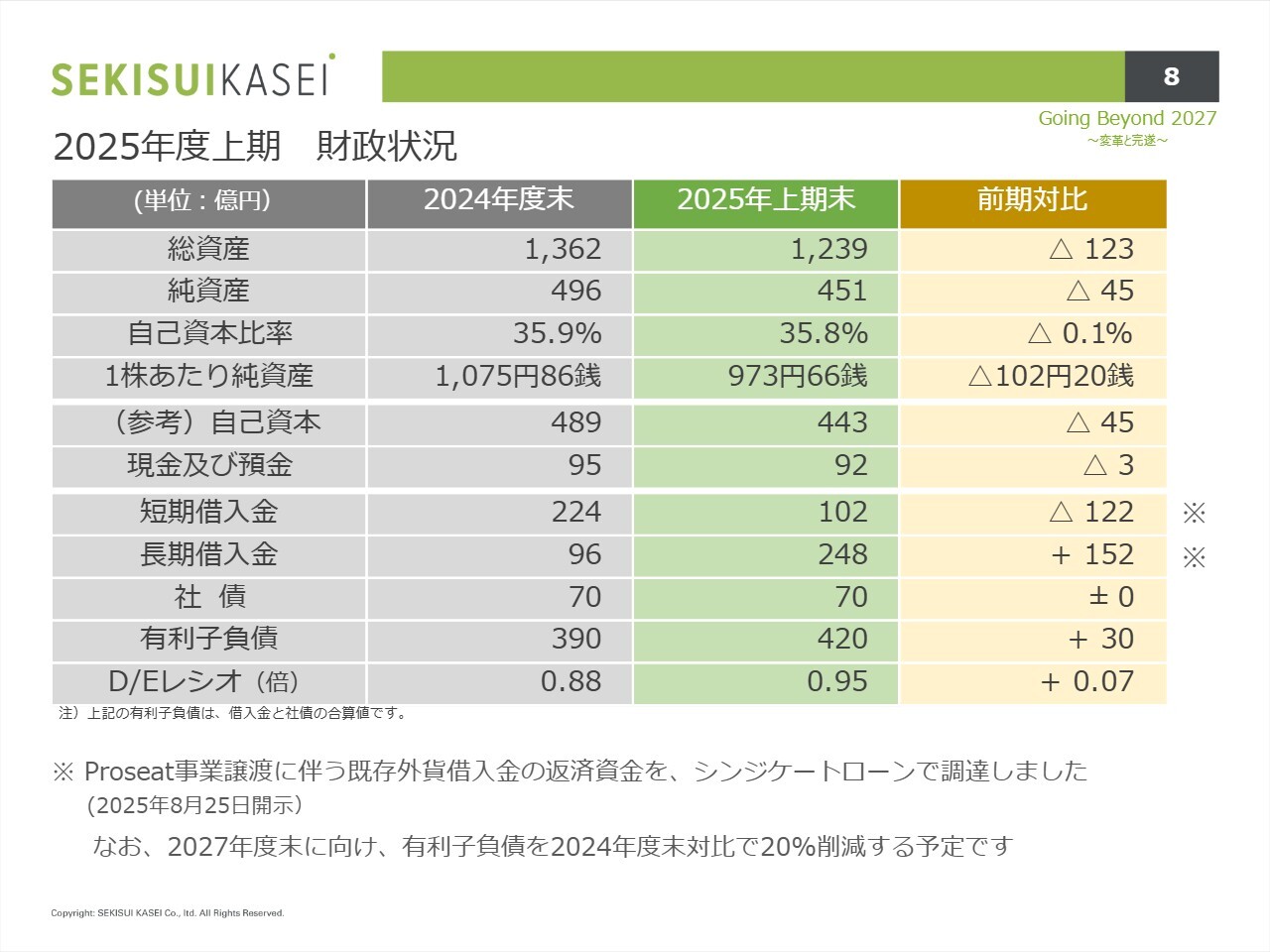

2025年度上期 財政状況

2025年度上期の財政状況です。総資産は1,239億円、純資産は451億円となり、Proseat事業の影響により、前期比でマイナスとなりました。また自己資本比率は前期並みの35.8パーセントでした。

スライド下部に記載のとおり、短期借入金と長期借入金の借り換えを実施しました。これは、Proseat事業譲渡に伴う既存外貨借入金の返済資金をシンジケートローンで調達したもので、2027年度末に向けて有利子負債の削減を予定しています。

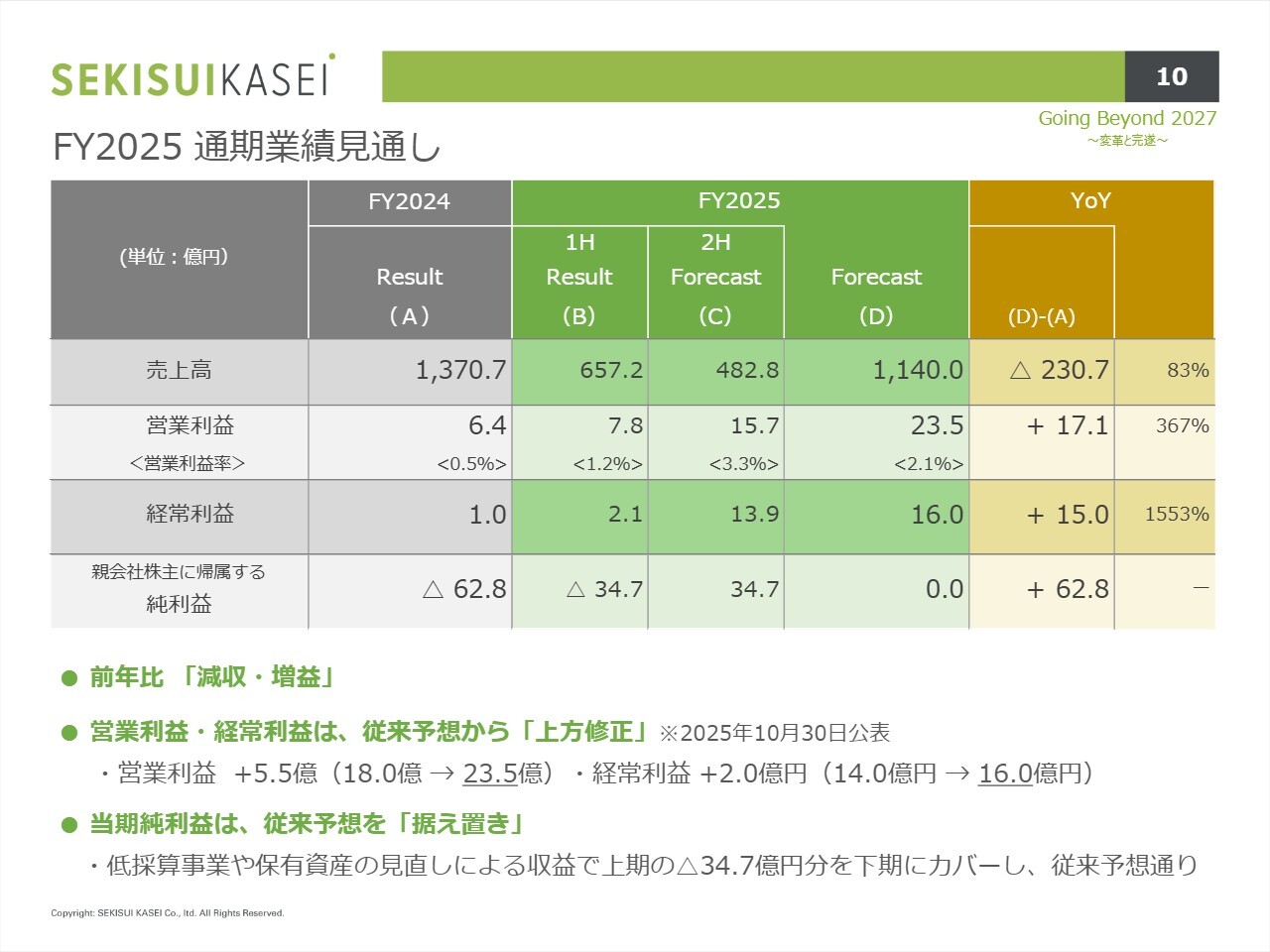

FY2025 通期業績見通し

通期業績見通しです。売上高は1,140億円、営業利益は23億5,000万円、経常利益は16億円としています。Proseatの売上が下期からなくなることもあり、前年比で減収・増益を見込んでいます。

営業利益と経常利益については、従来予想から上方修正しています。親会社株主に帰属する純利益に関しては、低採算事業や保有資産の見直しによる収益により上期のマイナスをカバーできる見込みで、従来予想を据え置いています。

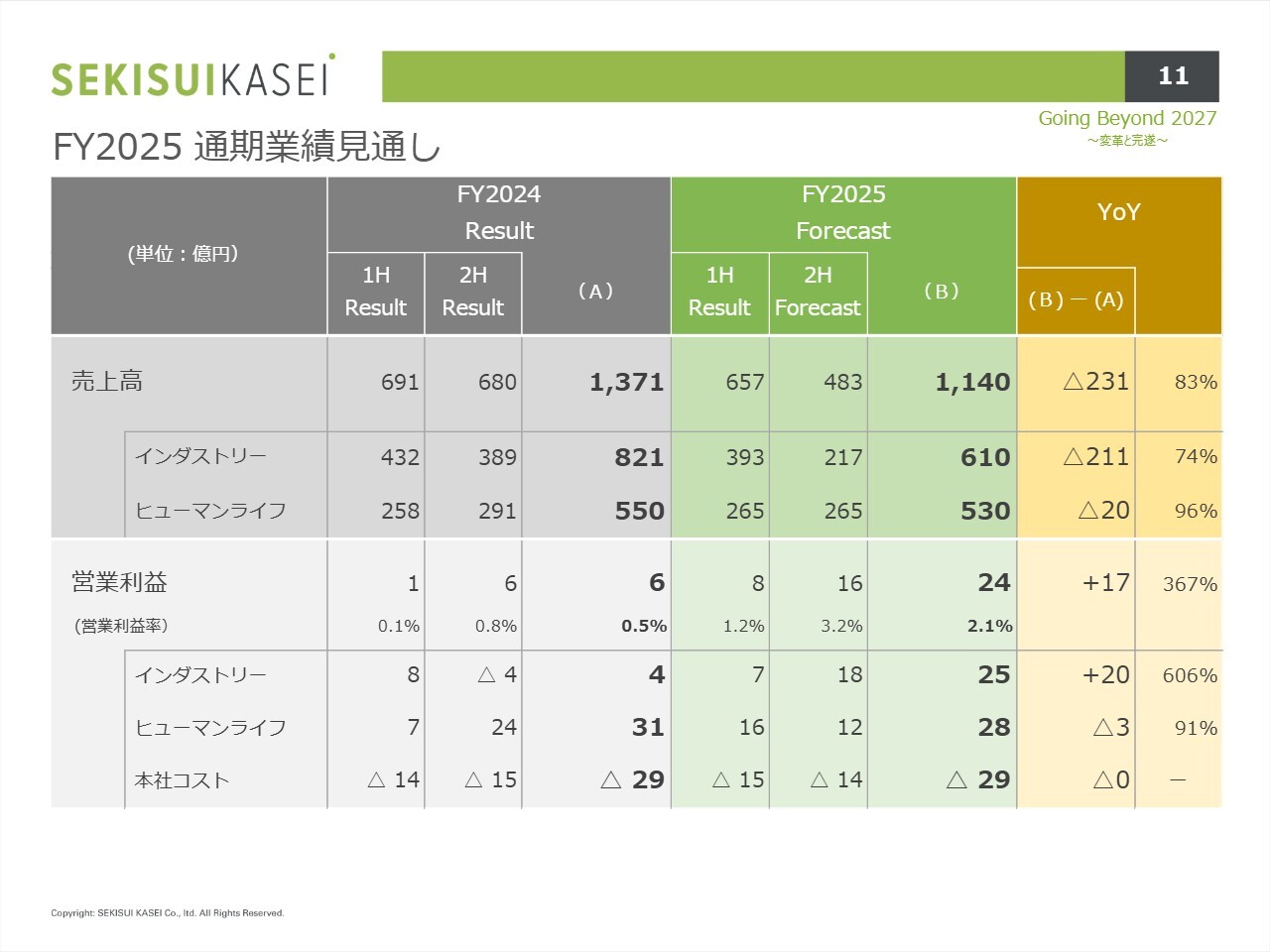

FY2025 通期業績見通し

スライドは、前ページの業績見通しをインダストリー分野、ヒューマンライフ分野、本社コストに分けて記載したものです。詳細な内容については次ページ以降をご参照ください。

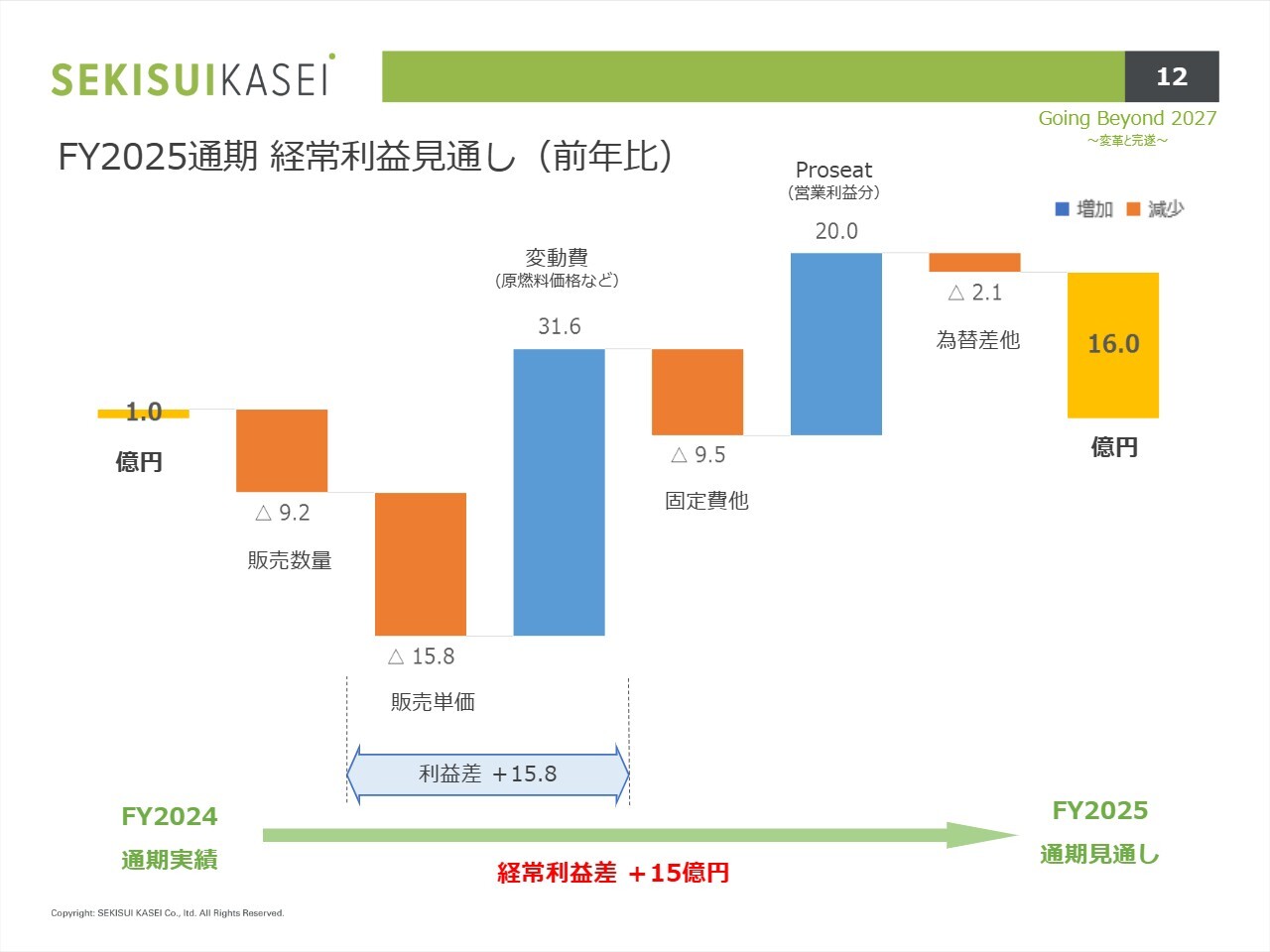

FY2025通期経常利益見通し(前年比)

スライドには、通期の経常利益見通しを前年比較でグラフに示しています。前年と比較して、経常利益は15億円の増益となります。販売数量については、上期に続き北東アジアでの梱包材の影響が大きく、マイナスとなっています。

販売単価や変動費により、利益差として15億8,000万円の改善、またProseat事業の影響がなくなることによるプラスも見込んでいます。

一方で、為替差他の損益影響のほか、固定費他の負担増もあり、2025年度通期の経常利益は16億円となる見通しです。

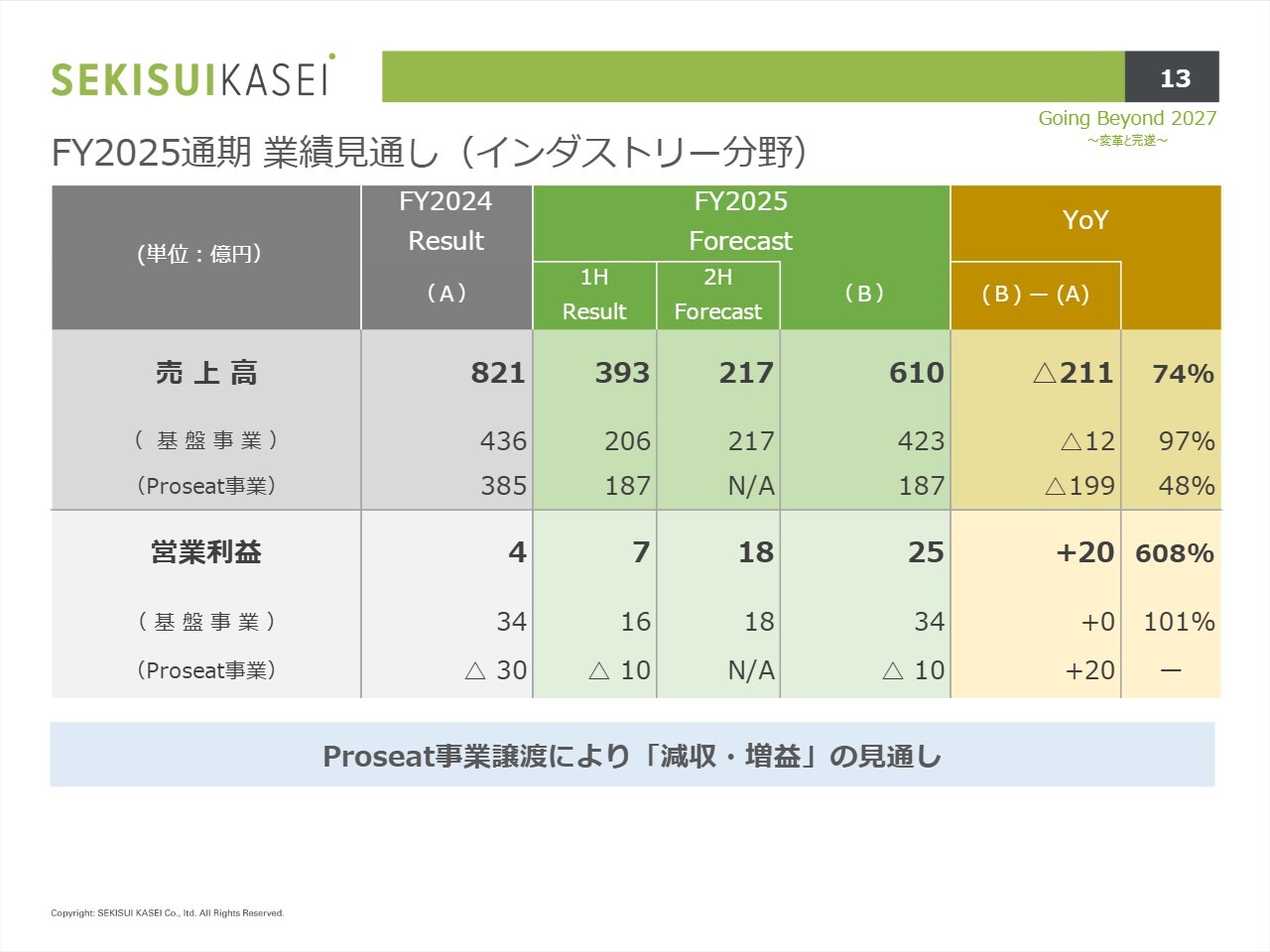

FY2025通期業績見通し(インダストリー分野)

インダストリー分野の通期業績見通しです。売上高は610億円で、前年比211億円の減少となります。営業利益は前年比で20億円の増加となる25億円を見込んでいます。Proseat事業の譲渡により、減収・増益の見通しを立てています。

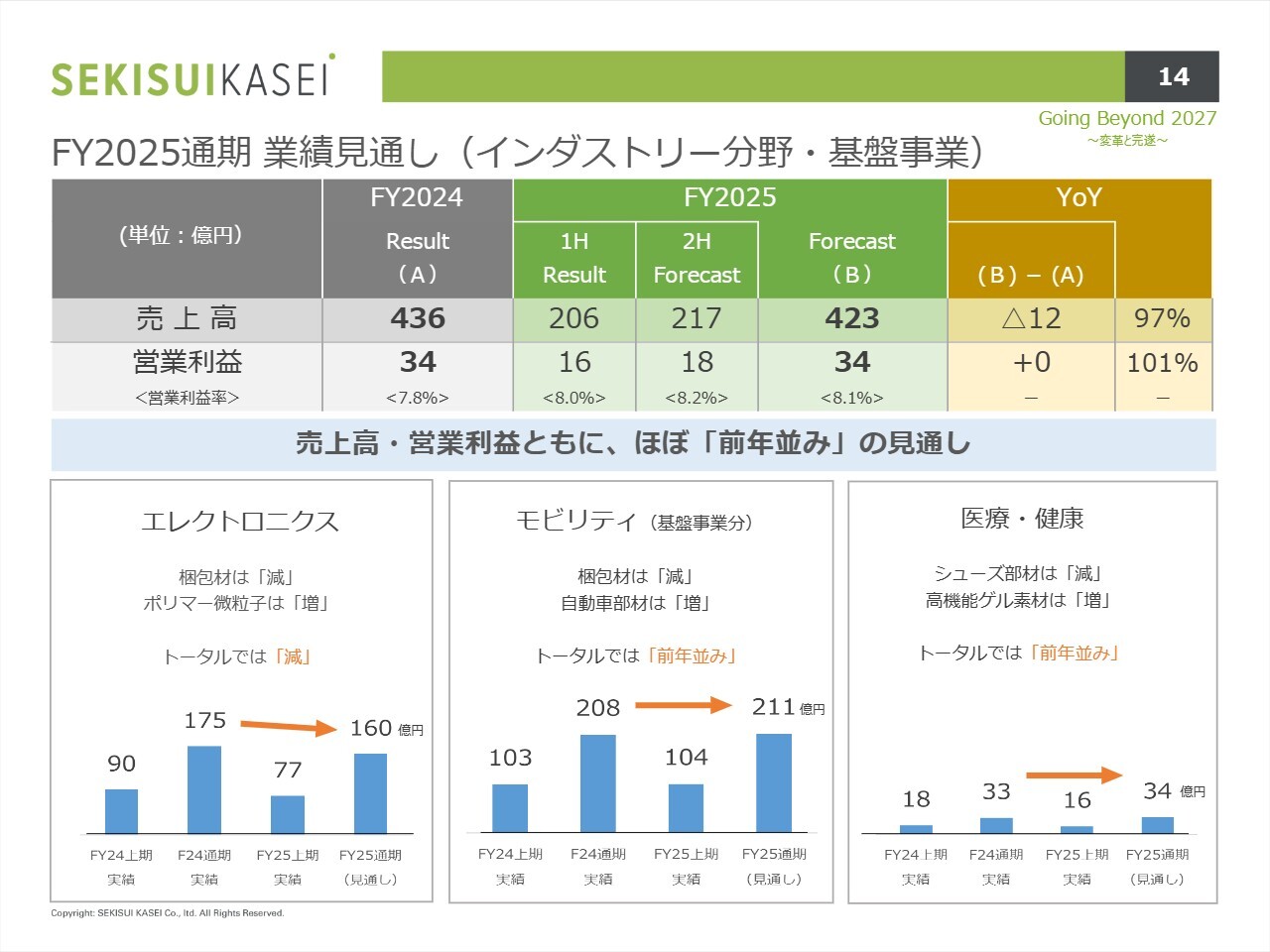

FY2025通期業績見通し(インダストリー分野・基盤事業)

インダストリー分野の基盤事業の通期業績見通しです。売上高は423億円、営業利益は34億円で、売上高・営業利益ともにほぼ前年並みの見通しです。

スライド下段のグラフに示すとおり、エレクトロニクスでは梱包材が減少し、ポリマー微粒子が増加する見通しです。モビリティの基盤事業分では梱包材が減少し、自動車部材が増加する見込みです。また医療・健康ではシューズ部材が減少し、高機能ゲル素材が増加する見通しです。

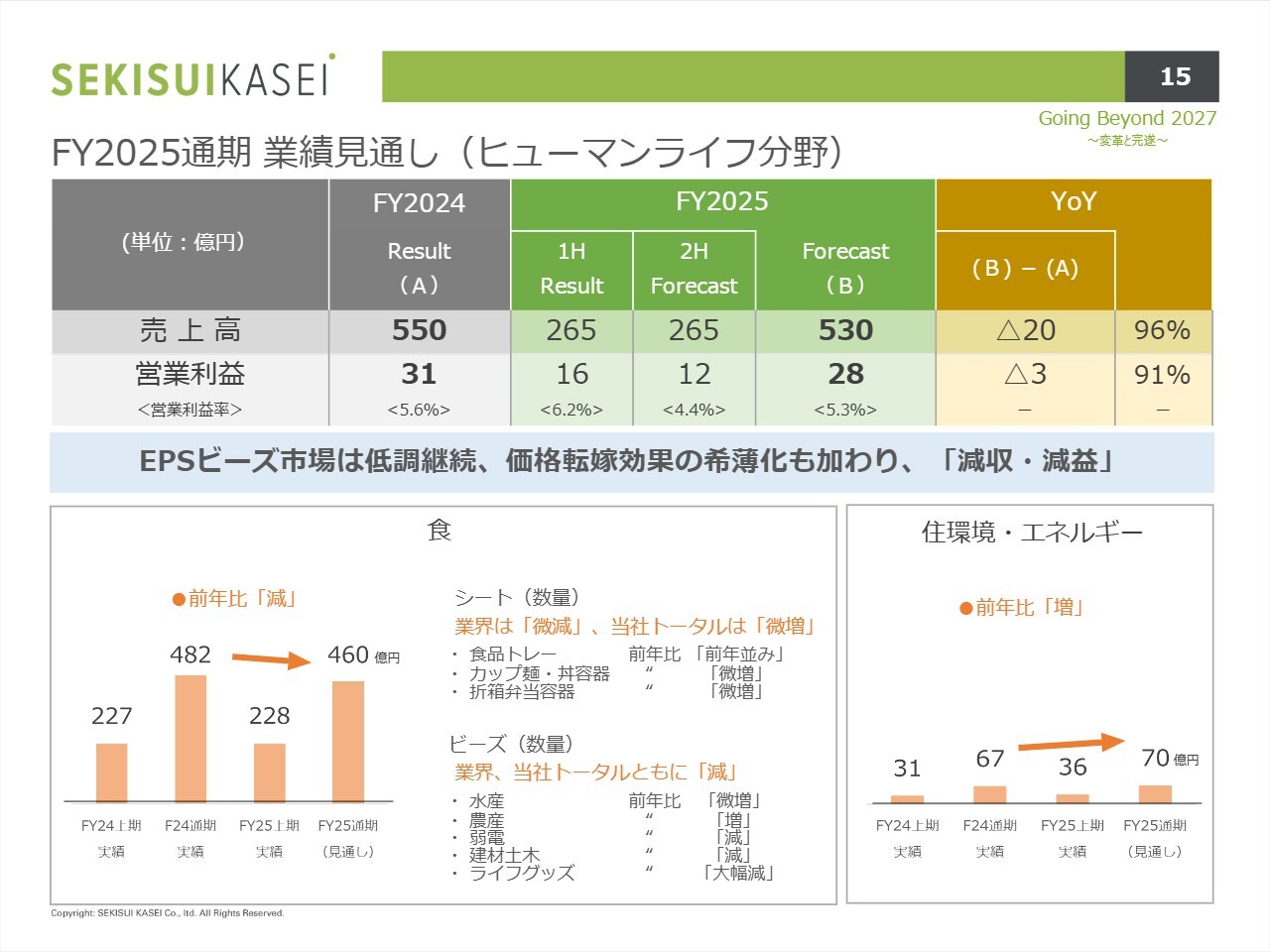

FY2025通期業績見通し(ヒューマンライフ分野)

ヒューマンライフ分野の通期業績見通しです。売上高は530億円、営業利益は28億円を見込んでいます。EPSビーズ市場は低調が続く状況であり、また全体的に価格転嫁効果が薄れることも影響し、減収・減益の見通しです。

スライド下段のグラフに示すとおり、食領域のシートについては、業界全体では微減と予想される中で、当社では微増と見込んでいます。またビーズについては、業界全体、当社ともにマイナス傾向が続く見通しです。

住環境・エネルギーについては、前年から伸長する見通しを立てています。

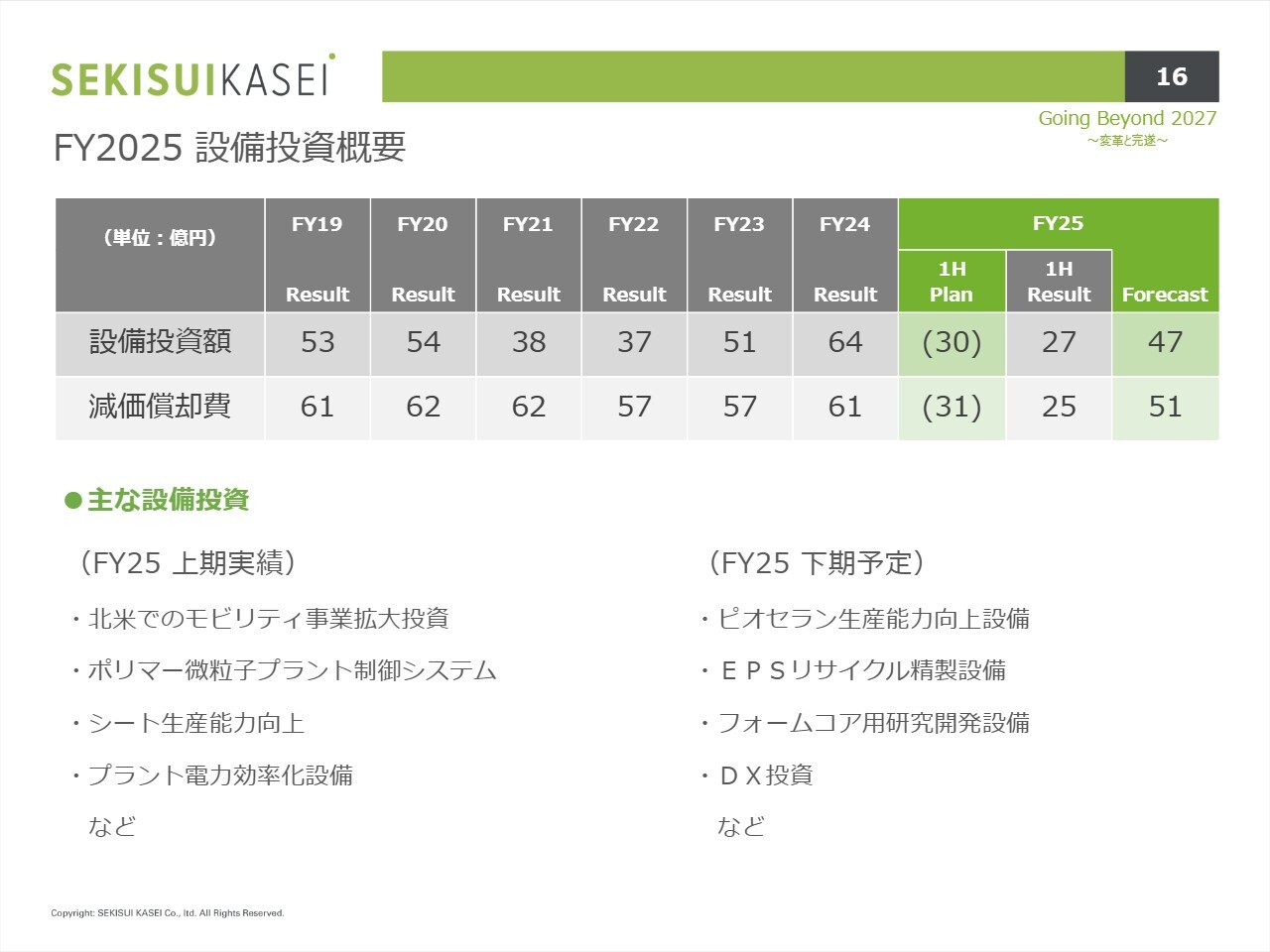

FY2025 設備投資概要

設備投資の概要です。設備投資額、減価償却費ともに上期は若干抑えた実績となりましたが、下期は計画に基づいて進めていく方針です。

主な投資内容として、上期には北米におけるモビリティ事業の拡大や、ポリマー微粒子プラント制御システムなどに投資を実施しました。

下期の予定としては、「ピオセラン」の生産能力向上やEPSのリサイクル設備のほか、フォームコア用研究開発設備、DX投資などを進めていく計画です。

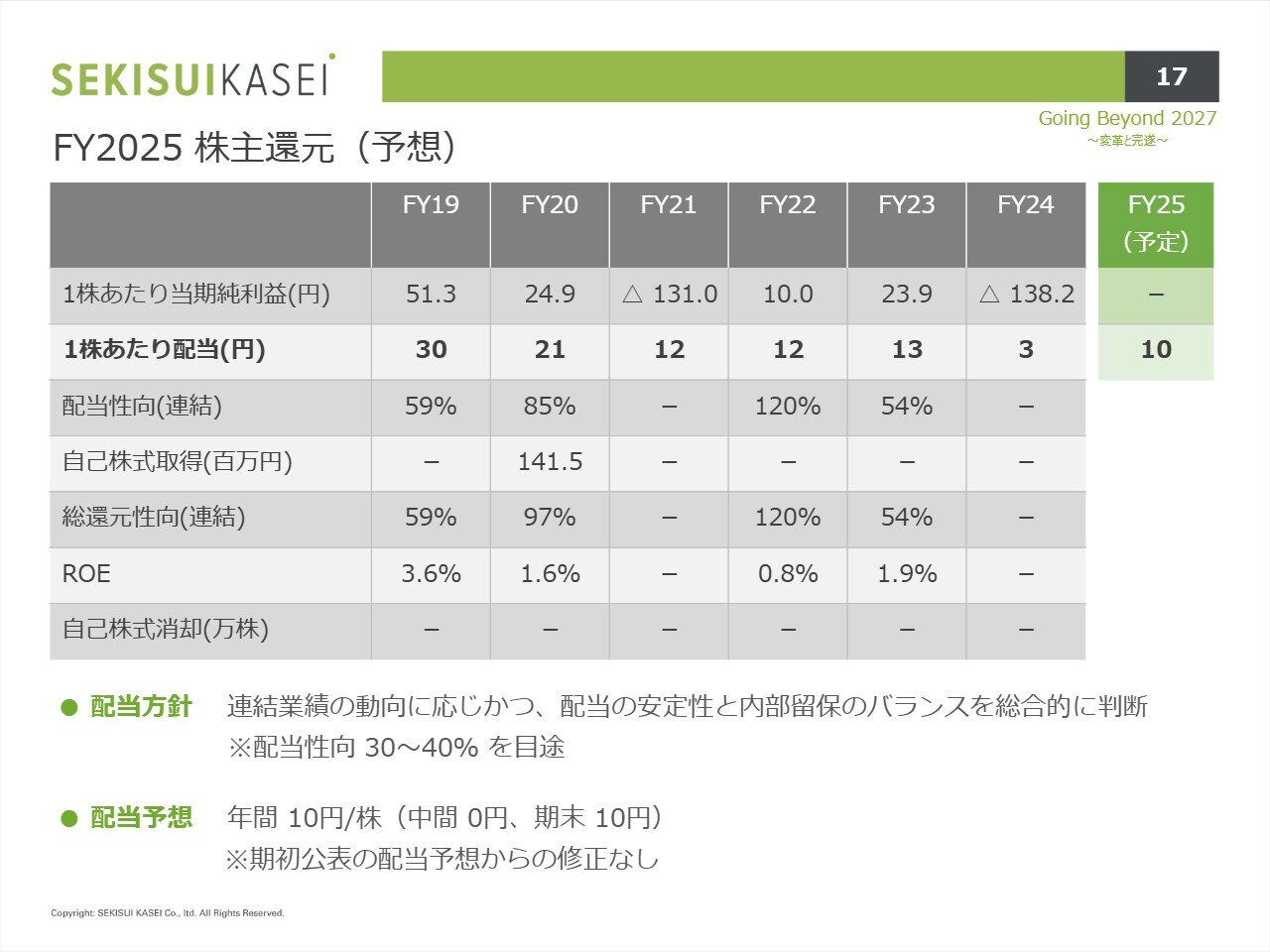

FY2025 株主還元(予想)

株主還元です。配当予想は年間で1株当たり10円で、期末配当を予定しています。現時点では期初に公表した配当予想からの修正はありません。

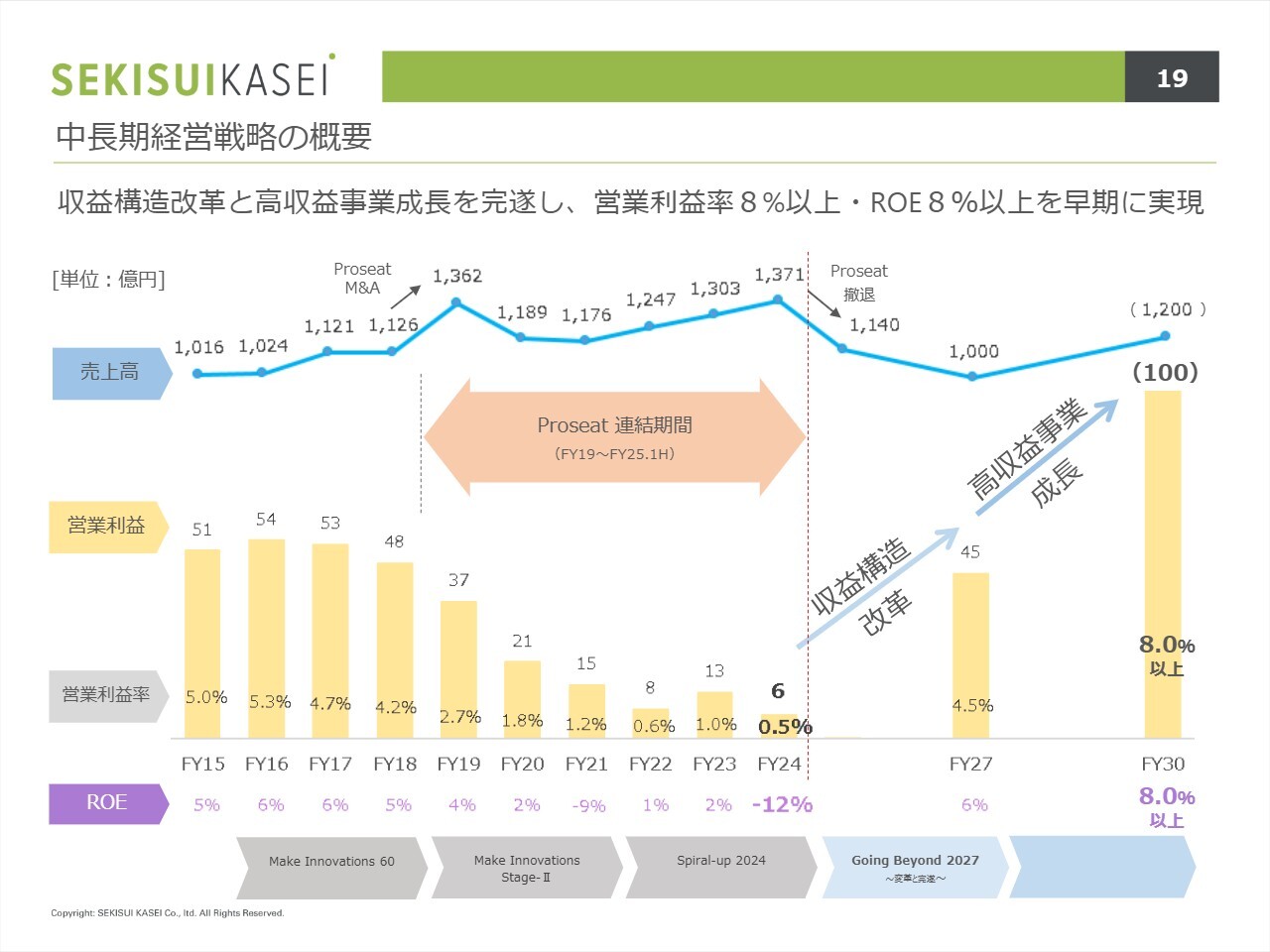

中長期経営戦略の概要

中長期経営戦略の進捗についてご説明します。スライドは7月にご説明した内容です。収益構造改革と高収益事業の成長を完遂し、2030年度に向けて営業利益率8パーセント以上、ROE8パーセント以上を早期に実現することを目標に展開していきます。

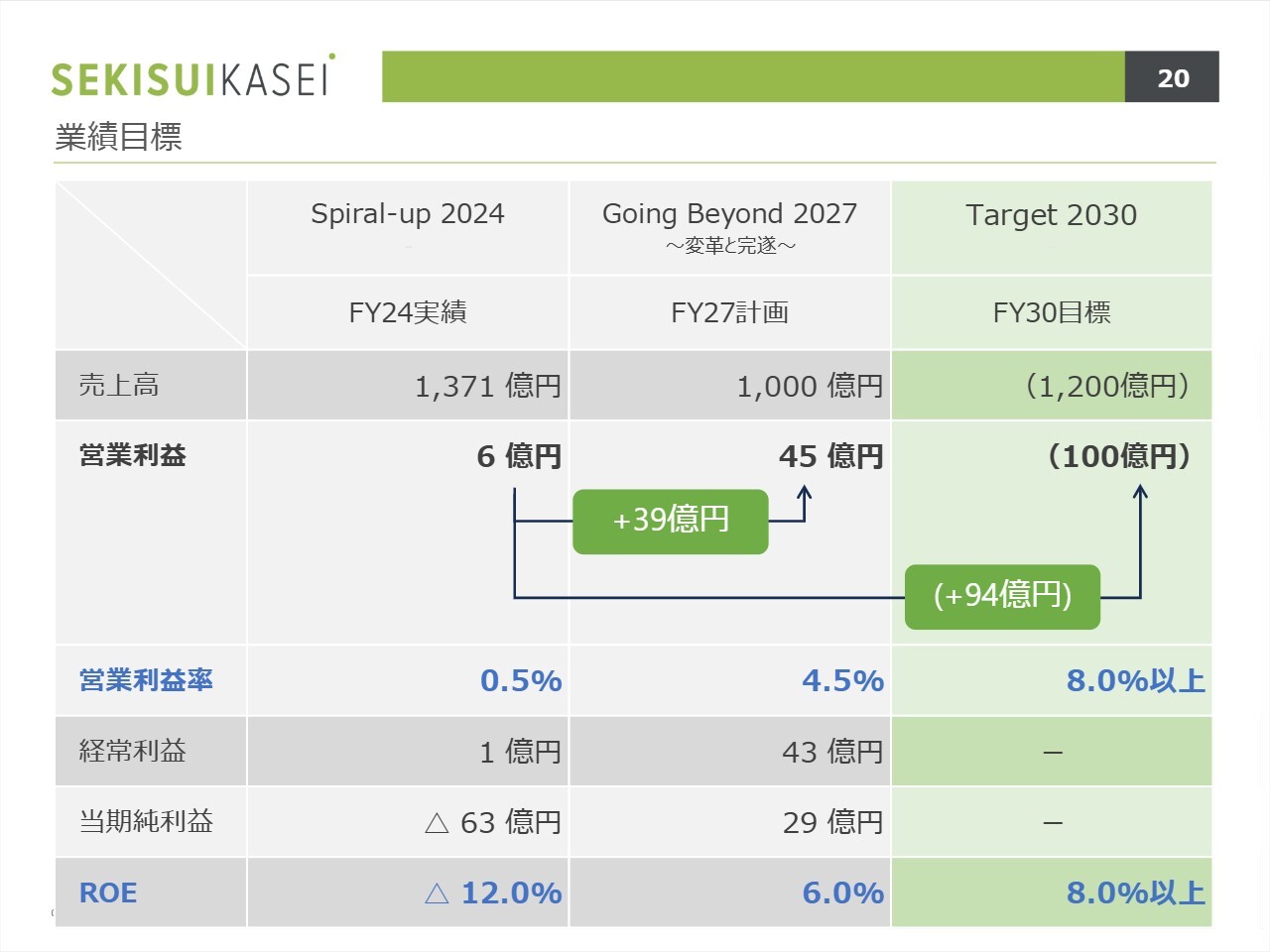

業績目標

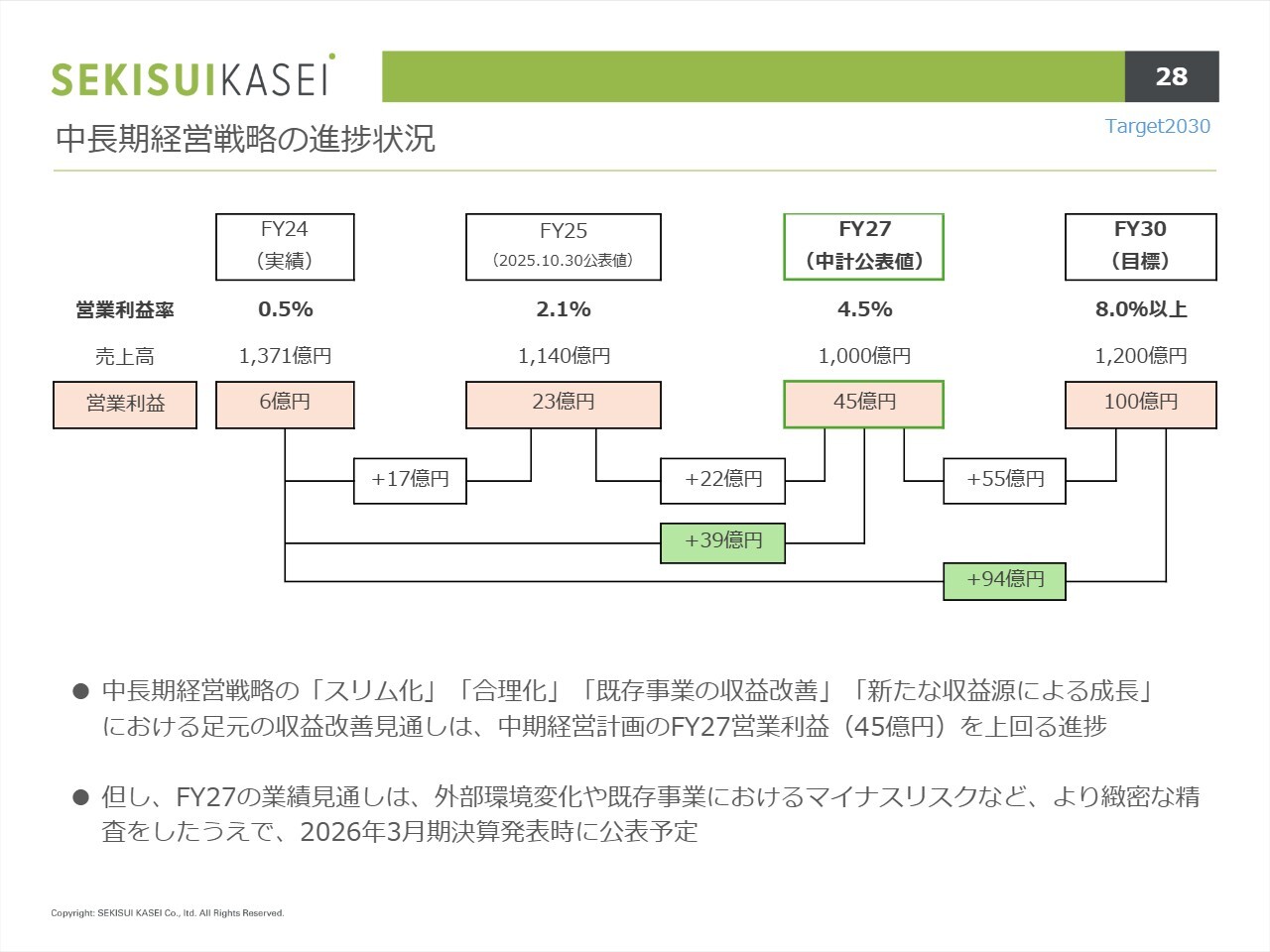

業績目標です。現中期経営計画「Going Beyond 2027 ~変革と完遂~」では営業利益45億円を目指し、2024年度の実績から39億円の増加を見込んでいます。

また次期中期経営計画「Target 2030」では、2030年度に営業利益100億円をターゲットに展開していきます。

ROEについては、2027年度に6パーセント、2030年度には8パーセント以上を目標としています。

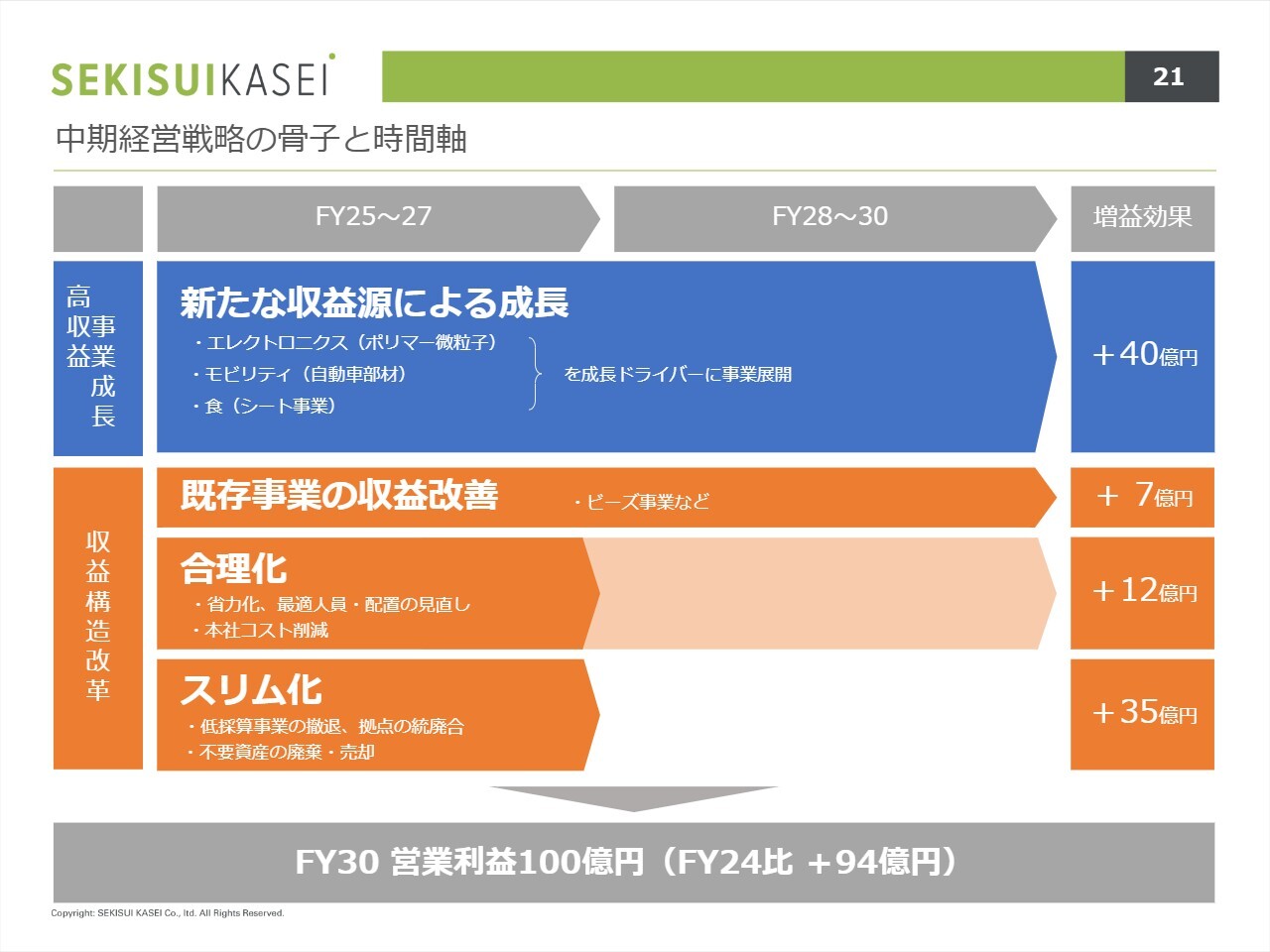

中期経営戦略の骨子と時間軸

中期経営戦略と骨子の時間軸についてご説明します。スライド最下段に示す「FY30 営業利益100億円(FY24比 +94億円)」に向けた、高収益事業成長と収益構造改革を進める内容について、次のページからご説明します。

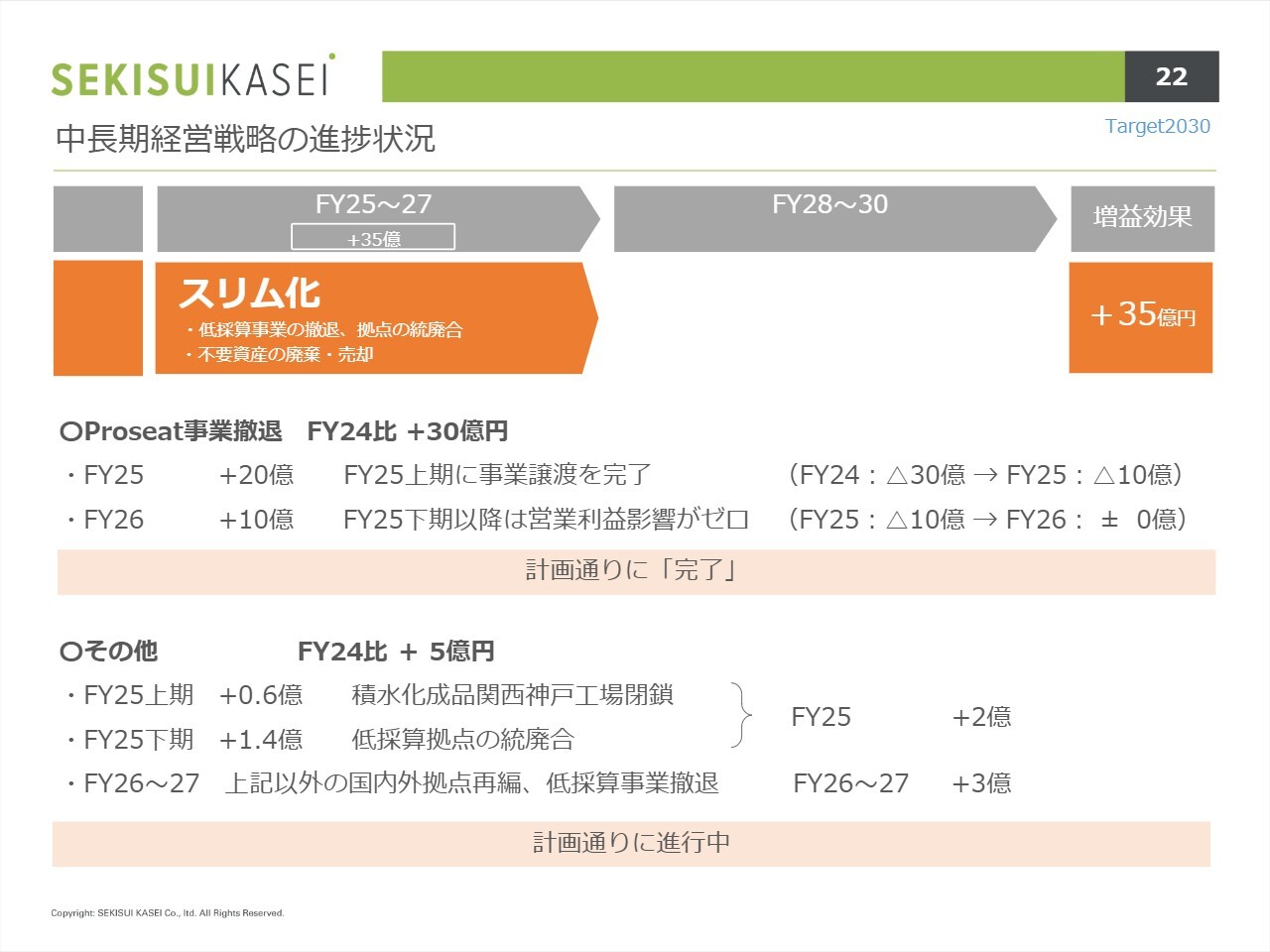

中長期経営戦略の進捗状況

中長期経営戦略の進捗状況についてご説明します。まずはスリム化により、35億円の増益効果を見込んでいます。

まずProseat事業の撤退により、30億円の効果を見込んでいます。2025年度上期に事業譲渡を完了することで20億円の増益効果が生まれ、さらに下期以降は営業利益への影響がなくなることにより、計画どおりに進めていけると考えています。

また、その他で5億円の効果を見込んでいます。この上期には神戸工場の閉鎖を行い、今後も拠点の統廃合や拠点再編、低採算事業の撤退などを実施することで、計画どおりに進捗する予定です。

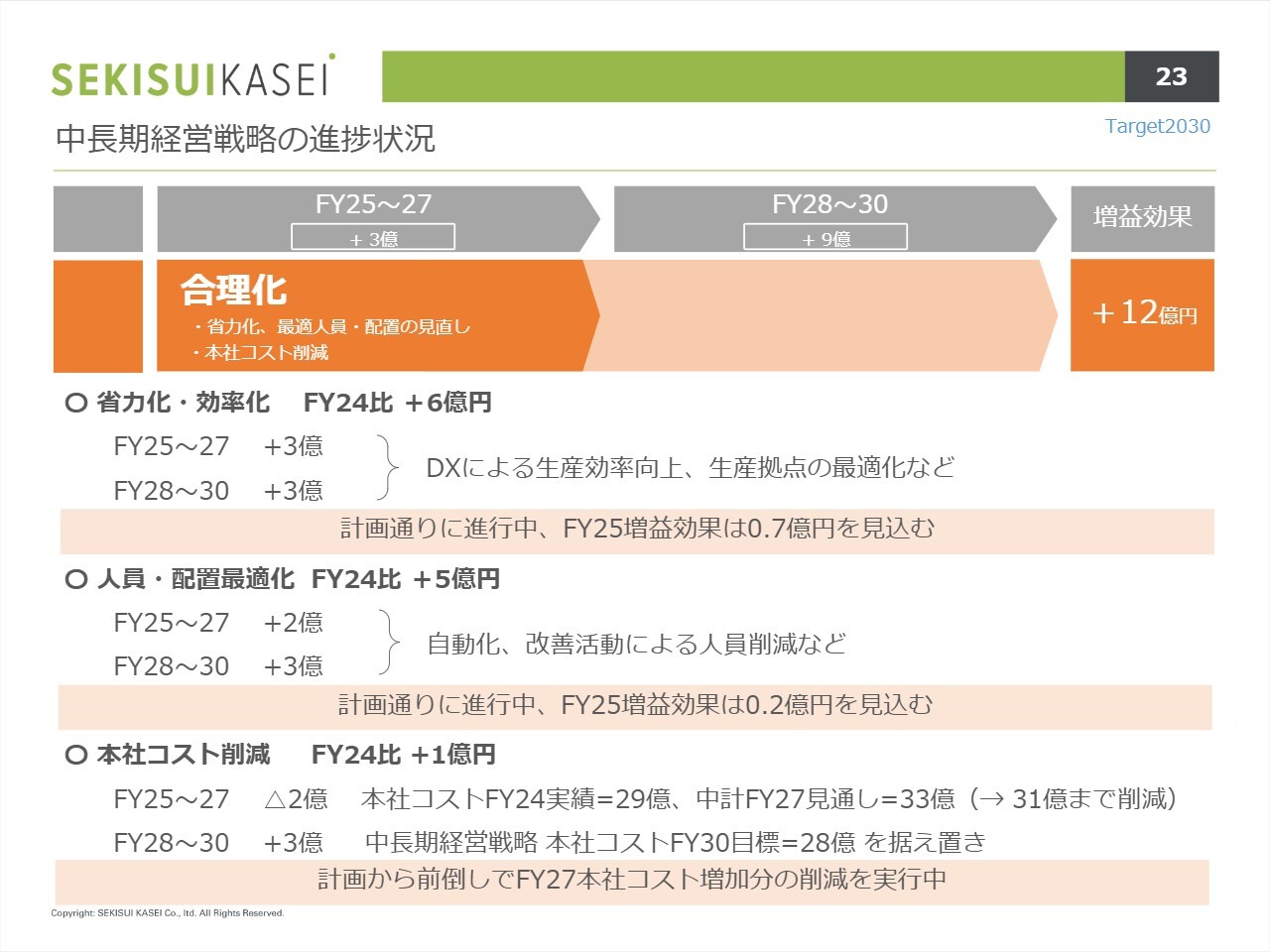

中長期経営戦略の進捗状況

合理化による増益効果として、12億円を掲げています。まず省力化・効率化により前年比6億円の改善を見込んでいます。DXによる生産効率向上や、生産拠点の最適化を推進することで、2025年度には7,000万円の増益効果を見込んでいます。

人員・配置最適化については5億円の改善を進めていく予定です。自動化や改善活動による人員削減により、2025年度には2,000万円の増益効果を見込んでいます。

また、本社コスト削減については計画を前倒しして進め、着実に成果を刈り取るかたちで展開していきます。

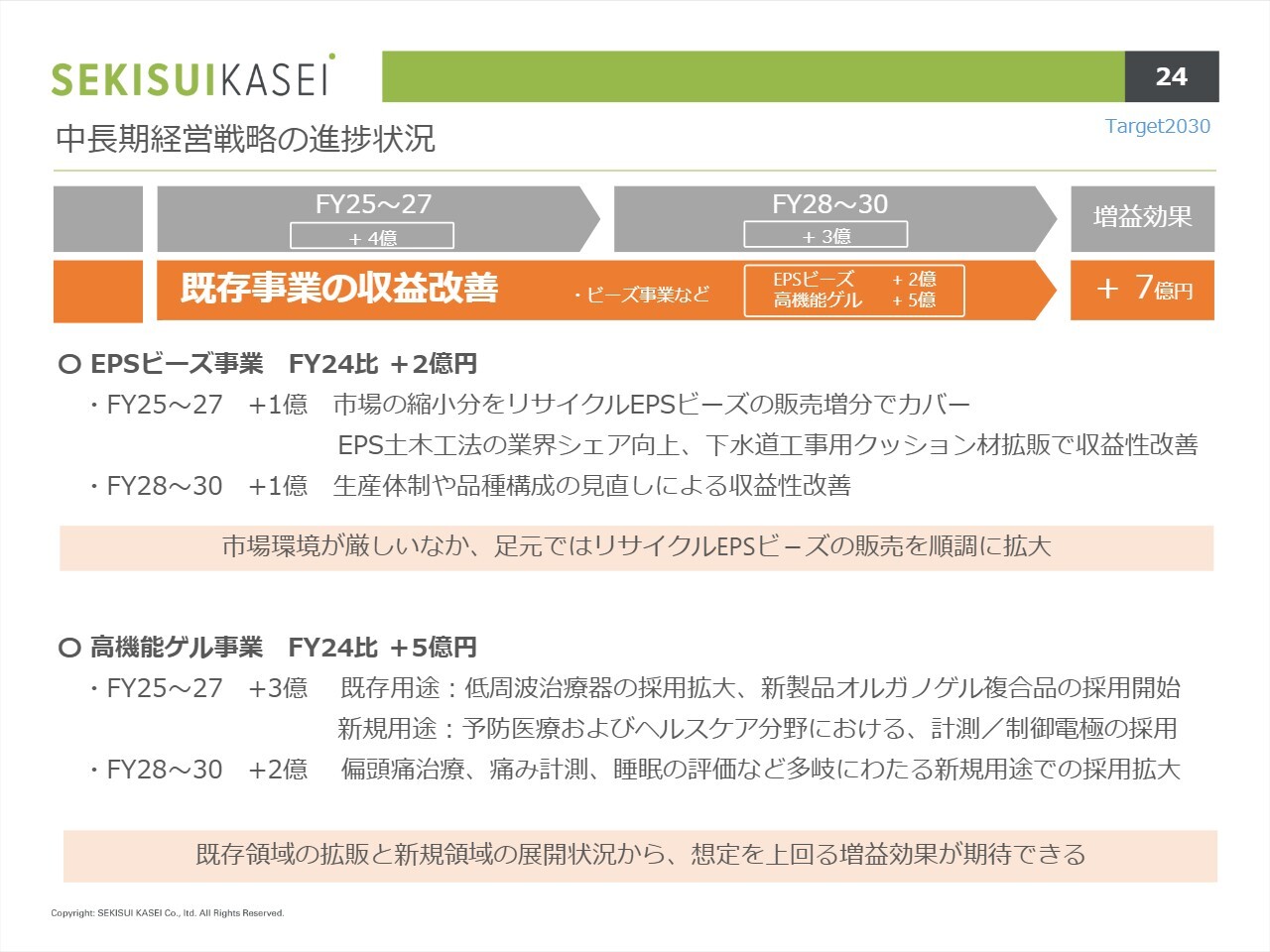

中長期経営戦略の進捗状況

既存事業の収益改善についてはEPSビーズ事業と高機能ゲル事業で実施し、7億円の増益効果を目指します。まずEPSビーズ事業で2億円の改善を見込んでいます。2027年度および2030年度に向けての各施策を掲げ、それらを着実に進めることで成果を達成していきます。

高機能ゲル事業については、5億円の収益改善を見込んでいます。既存用途での採用拡大が進んでいるほか、新規用途での採用拡大も2030年度に向けて進めていきます。引き続き、既存領域の拡販と新規領域の展開による増益効果が期待できると考えています。

以上の取り組みにより、EPSビーズ事業と高機能ゲル事業を通じた既存事業の収益改善を進めていきたいと考えています。

中長期経営戦略の進捗状況

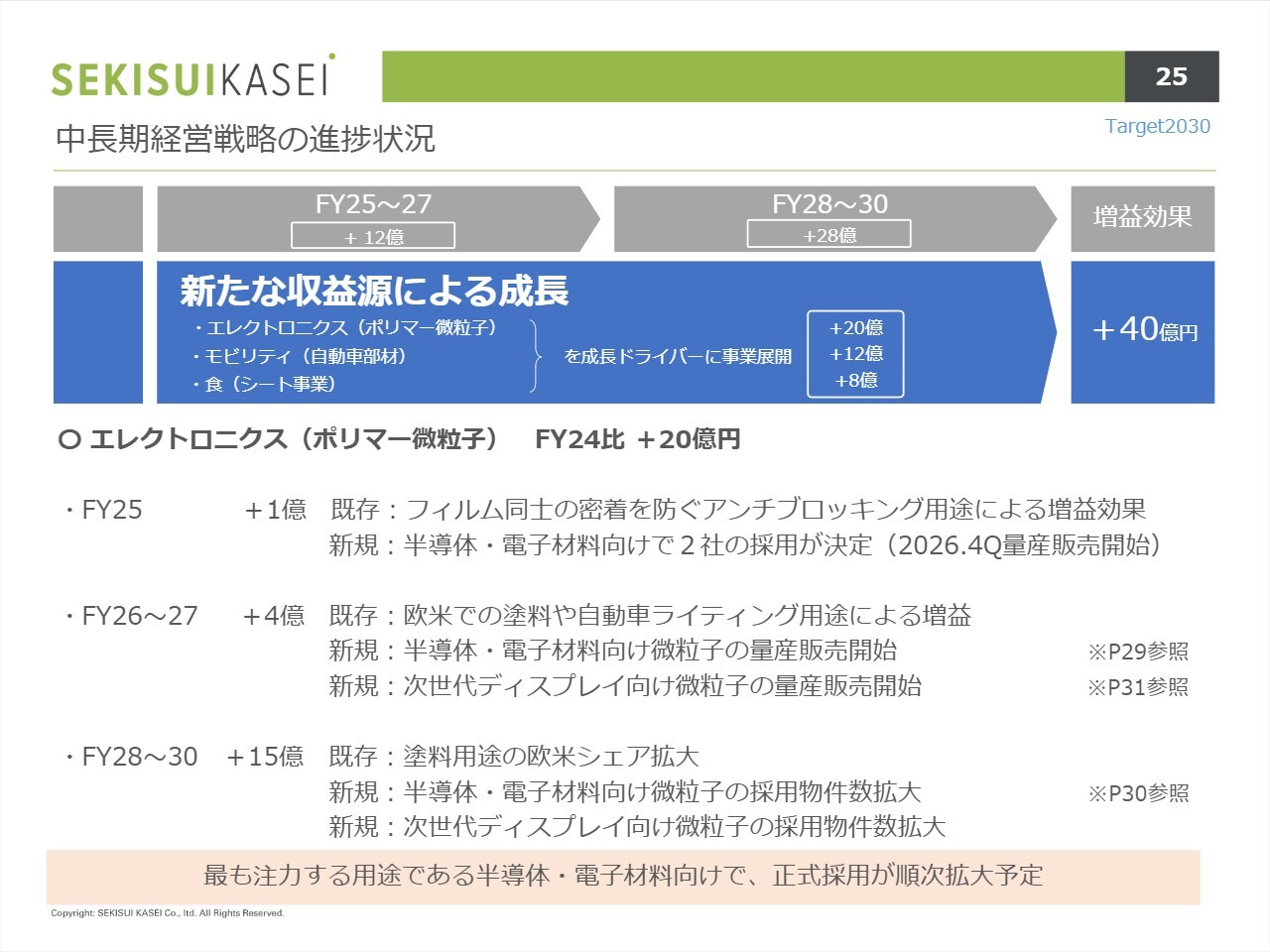

新たな収益源による成長についてご説明します。こちらは当社の注力すべき分野であり、トータルで40億円の増益効果を見込んでいます。

1つ目の柱はエレクトロニクスのポリマー微粒子です。こちらで20億円の増益を進めていきます。2025年度には既存分野であるアンチブロッキング用途による増益効果がありました。また新規では半導体・電子材料向けで2社での採用が決定しました。この量産は2026年度の第4四半期から行う予定です。

2027年度と2030年度を目標にした取り組みについては、後ほど詳細をご説明します。スライドには当社が最も注力する用途である半導体・電子材料向けの取り組みを記載しており、正式採用が順次拡大しています。

中長期経営戦略の進捗状況

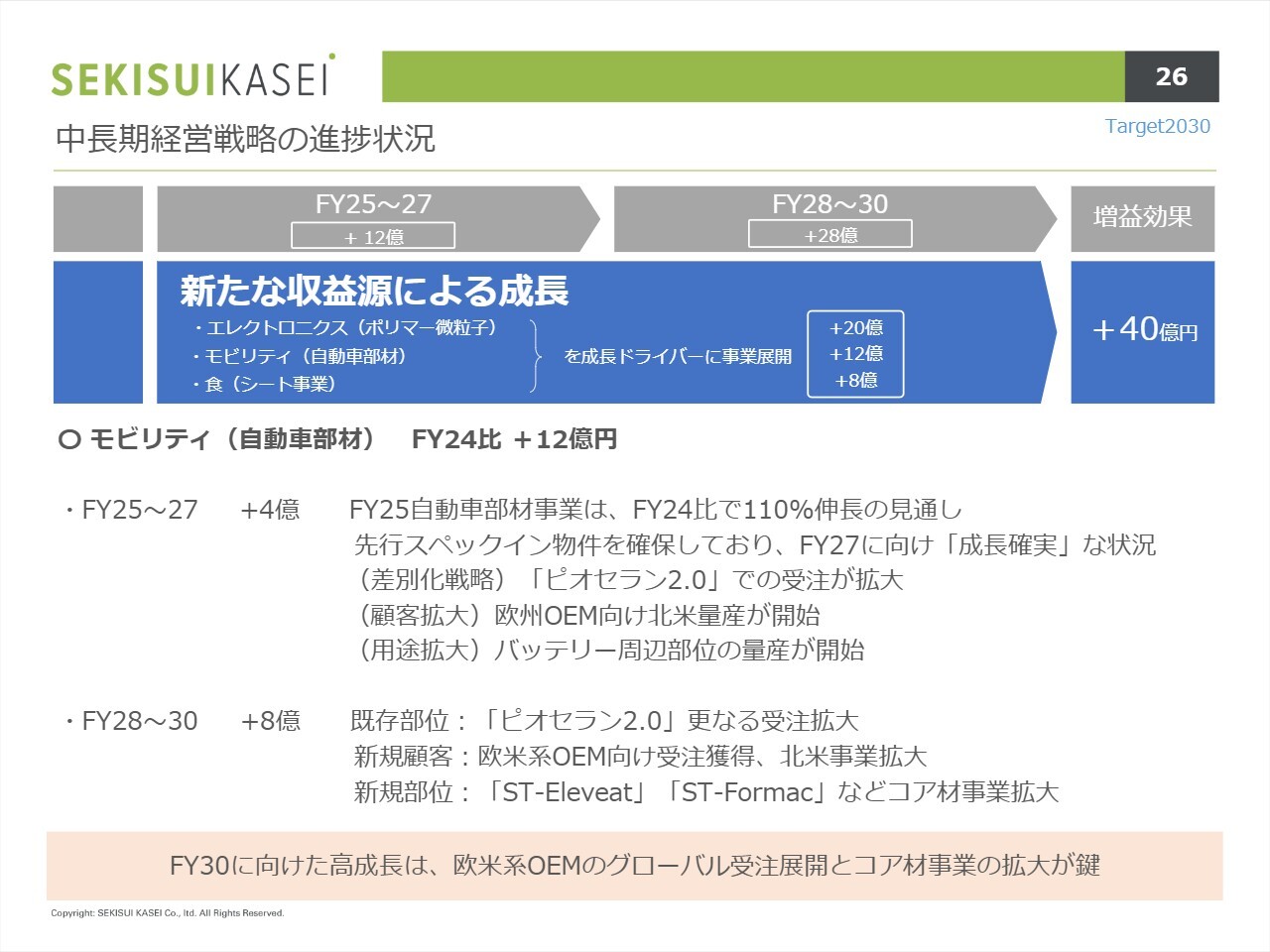

2つ目の柱はモビリティの自動車部材です。こちらで12億円の増益効果を見込んでいます。まず2025年度は、自動車部材事業において前年比110パーセントの成長を見込んでいます。先行してスペックイン物件を確保しているため、2027年度までは堅実に推移すると予測しています。さらに欧州OEMの北米量産が開始されることもあり、この部分での収益確保を進めていきます。

また2030年度に向けては、新規顧客として欧米系OEMへの受注を進め、北米事業を拡大する計画です。さらに新規部位としてコア材事業を拡大していきます。

グローバルでの受注展開とコア材事業の拡大がカギになると考えており、この取り組みを強化していく方針です。

中長期経営戦略の進捗状況

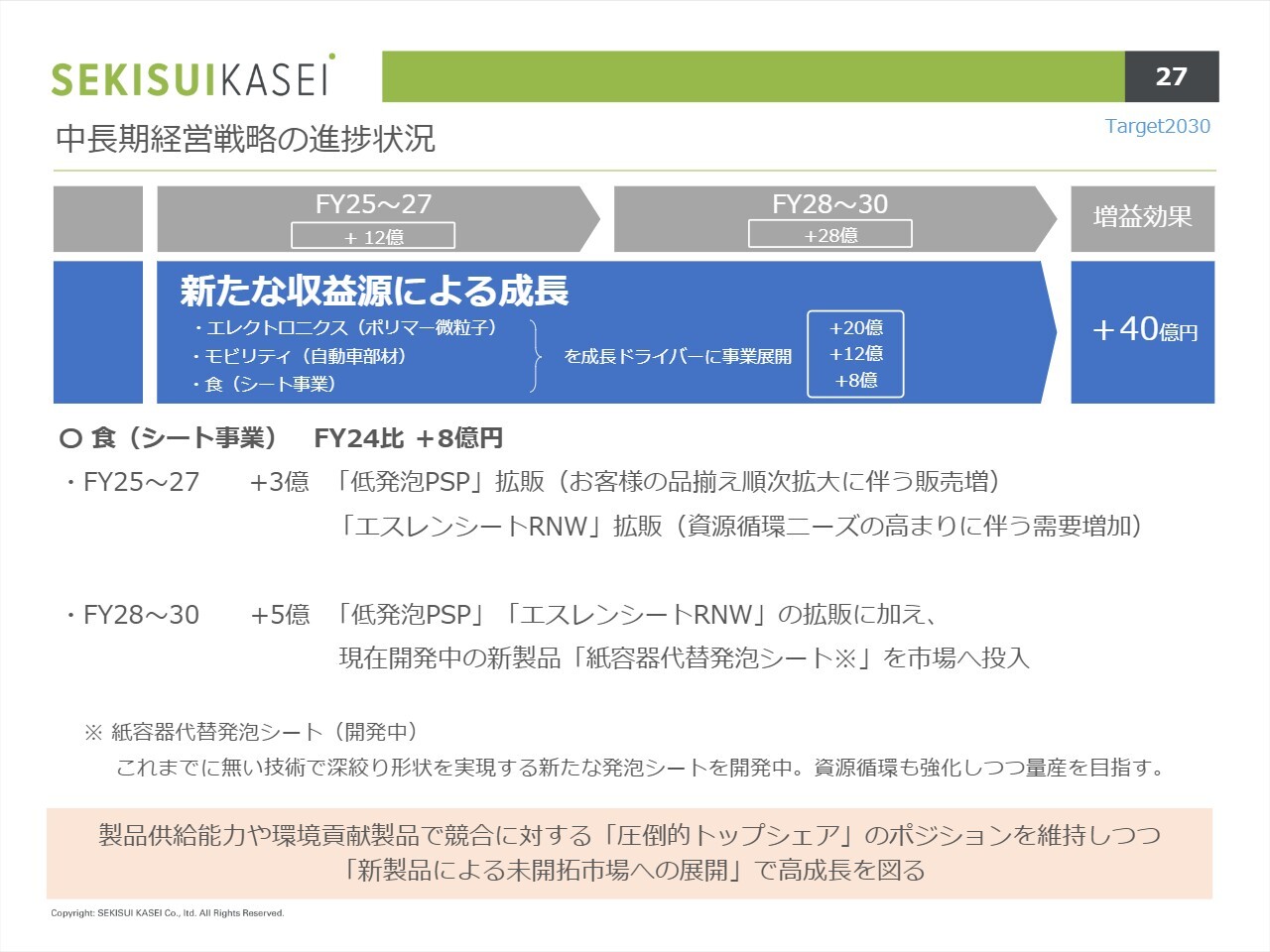

3つ目の柱は食領域のシート事業です。こちらで8億円の増益効果を見込んでいます。

現中期経営計画では、ソリッドから低発泡PSPへの切り替えによる拡販が進展しています。また「エスレンシートRNW」においては、資源循環ニーズの高まりを背景に需要の増加を狙っています。

さらに2030年度に向けては、この取り組みを継続するだけでなく、現在開発中の新製品を市場に投入していく予定です。

当社としては、圧倒的トップシェアのポジションを維持しながら、新製品による未開拓市場への展開を進め、高成長を目指していきます。

中長期経営戦略の進捗状況

スライドには、これまでご説明した内容を整理しています。「スリム化」「合理化」「既存事業の収益改善」「新たな収益源による成長」による改善見通しとして、2027年度の目標である45億円を上回る可能性が考えられます。

ただし、今後は外部環境の変化や、既存事業におけるマイナスリスクなどを精査した上で、2026年3月期決算発表時にあらためてご説明する予定です。

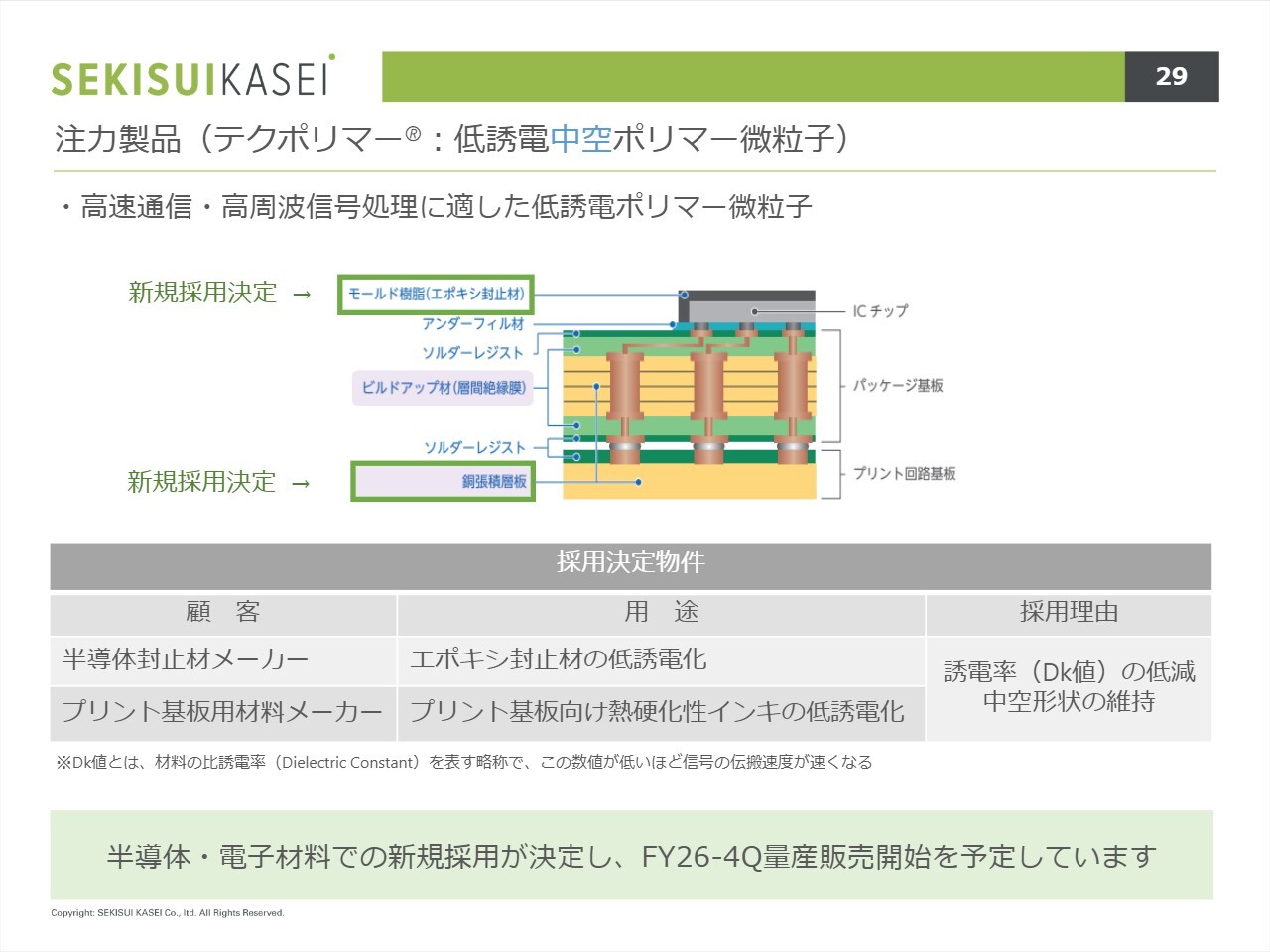

注力製品(テクポリマー:低誘電中空ポリマー微粒子)

注力製品についてご説明します。「テクポリマー」は低誘電中空ポリマー微粒子で、高速通信や高周波信号処理に適した低誘電ポリマー微粒子です。

この製品は、半導体封止材メーカーやプリント基板用材料メーカーに、誘電率の低減を理由に採用されています。こちらは2026年度第4四半期から量産を開始する予定です。

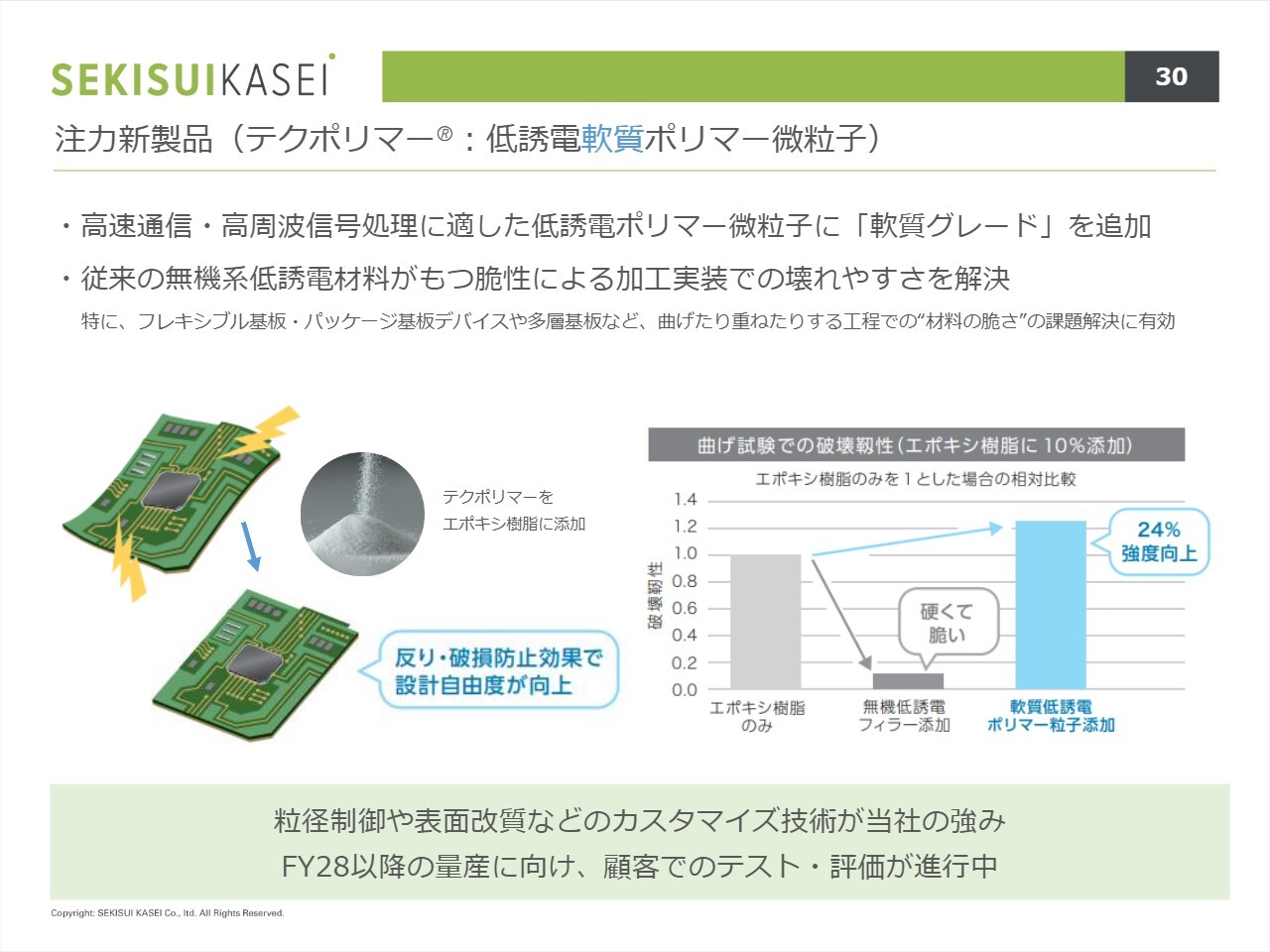

注力新製品(テクポリマー:低誘電軟質ポリマー微粒子)

同じく「テクポリマー」の低誘電軟質ポリマー微粒子についてご説明します。こちらは、高速通信や高周波信号処理に適した低誘電ポリマー微粒子に、軟質グレードを追加したものです。

従来の無機系低誘電材料がもつ脆性による、加工実装時の壊れやすさを解決する製品となっています。反りや破損を防止する効果によって設計自由度が向上し、さらに24パーセント強度が向上する特長があります。

この製品は2028年度以降の量産を予定しており、現在は顧客によるテスト・評価が進められています。

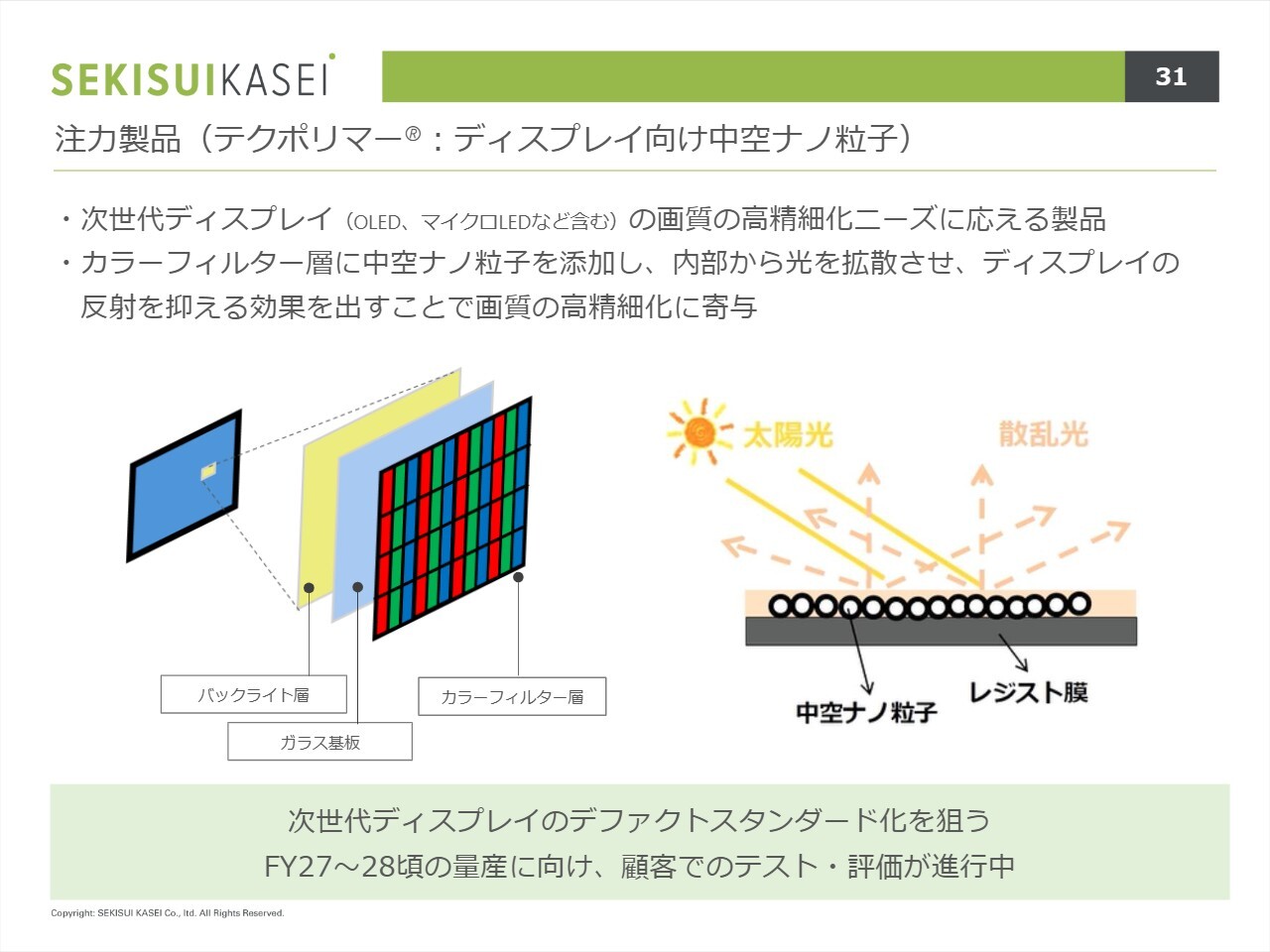

注力製品(テクポリマー:ディスプレイ向け中空ナノ粒子)

「テクポリマー」のディスプレイ向け中空ナノ粒子についてご説明します。こちらは次世代ディスプレイの高精細化ニーズに応える製品です。内部から光を拡散させ、ディスプレイの反射を抑えることで画質の高精細化に寄与します。

こちらも2027年度から2028年度の量産に向けて、顧客によるテスト・評価が進んでいます。

開発新製品(RETONA FOAM R BIO CB)

開発新製品のご紹介です。先日プレスリリースを行った「RETONA FOAM BIO CB」です。これは、海洋生分解性を有する酢酸セルロース樹脂のビーズ発泡体です。

こちらはダイセル社と共同開発したもので、発泡スチロールの利便性と海洋プラスチック問題の解決を両立する製品です。

今後もオープンイノベーションや外部連携を通じて、新素材の開発を強化していきたいと考えています。

新着ログ

「化学」のログ