2026年9月期第2四半期決算説明

東陽テクニカ、売上高は半期の過去最高を更新、営業利益は前年比+124%の大幅増 防衛ビジネス拡大で飛躍的成長へ 株主優待も新規導入

目次

高野俊也氏:株式会社東陽テクニカ代表取締役社長執行役員の高野俊也です。当社決算説明会にご参加いただき、誠にありがとうございます。

それでは2026年9月期第2四半期の決算について、私からご説明します。よろしくお願いします。

目次です。ご覧のとおり5項目となります。

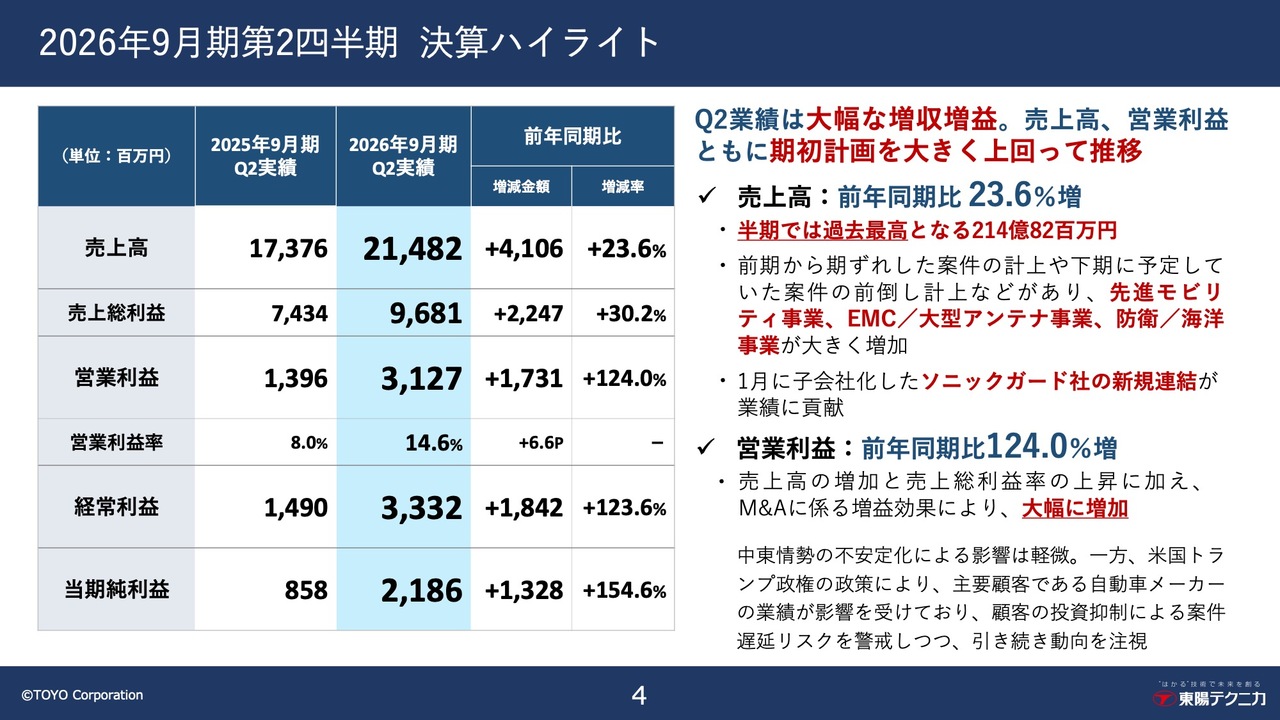

2026年9月期第2四半期 決算ハイライト

まず、2026年9月期第2四半期の決算状況についてご説明します。

決算ハイライトになります。当第2四半期の業績は大幅な増収増益となり、売上高、営業利益ともに期初計画を大きく上回って推移しました。

売上高は、半期では過去最高となる214億8,200万円となり、前年同期比23.6パーセント増加しました。前期から期ずれしていた案件の計上や、下期に予定していた案件の前倒し計上などがあり、先進モビリティ事業、EMC/大型アンテナ事業、防衛/海洋事業が大きく増加しました。

また、1月にM&Aにより子会社化して新規連結となったソニックガード社が、第2四半期の業績に貢献しました。

営業利益は、売上高の増加だけでなく、売上総利益率の上昇もあり、これに加えて、M&Aによる増益効果によって、前年同期比124パーセント増と大幅な増加となりました。

なお、当社を取り巻く市場環境について、中東情勢の不安定化による影響は現時点で軽微です。一方で、米国トランプ政権の政策により主要顧客である自動車メーカーなどは、関税やEV政策の転換などによって業績に影響を受けています。

顧客の設備投資に遅れが発生すると、当社案件も遅延するなどのリスクがありますので、引き続き動向を注視していきます。

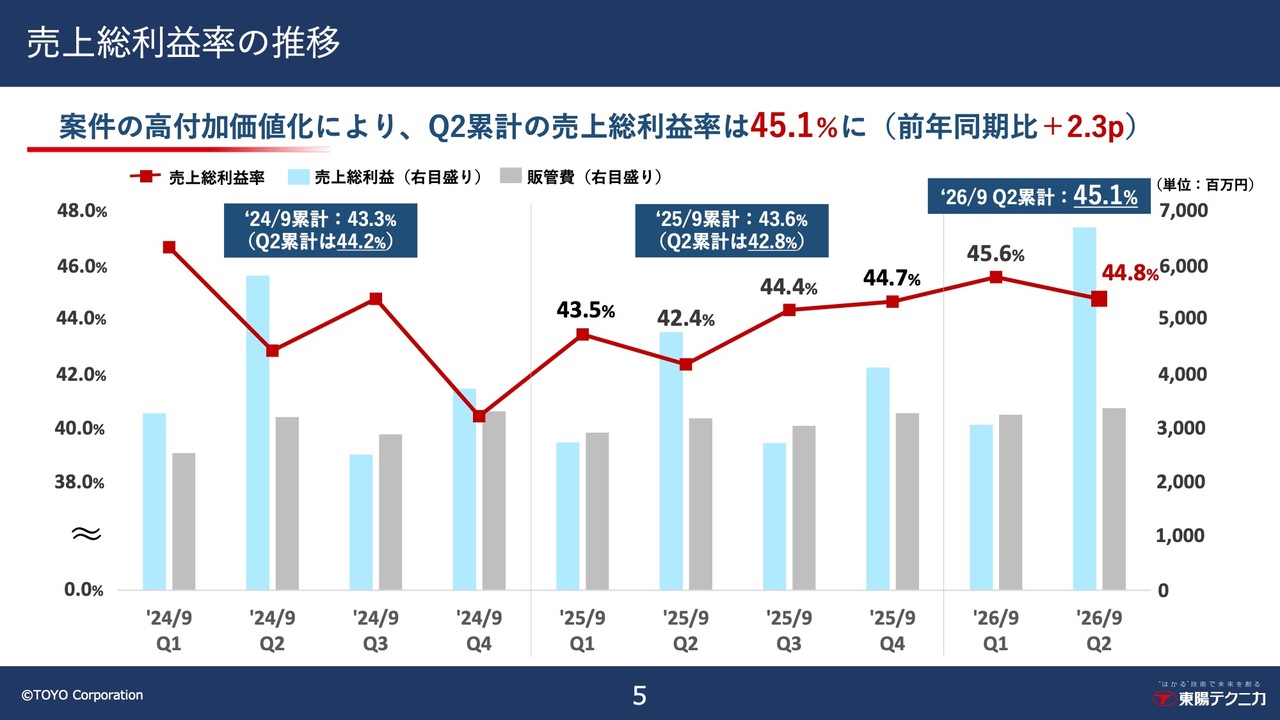

売上総利益率の推移

次に、売上総利益率の推移です。こちらのグラフは、四半期ごとの売上総利益率を折れ線グラフで示し、売上総利益と販管費を棒グラフで示しています。このように四半期ごとに見ると、第2四半期は例年季節要因によって売上総利益が最も大きくなります。

また、累計の売上総利益率を上部の青い四角内に表示していますが、当第2四半期累計は前年同期を2.3ポイント上回る45.1パーセントとなりました。ソリューション提案による案件の高付加価値化や、リカーリングビジネスの増加などによって、売上総利益率を引き上げることができています。

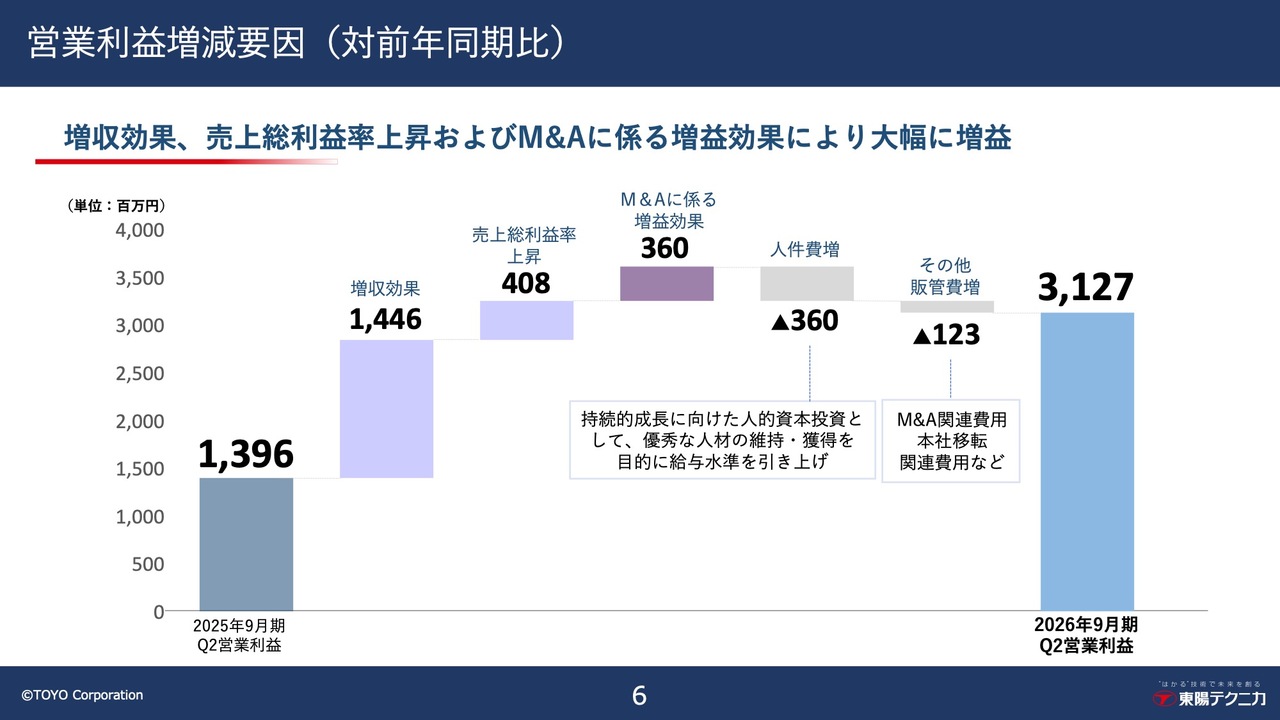

営業利益増減要因(対前年同期比)

次に、営業利益の増減要因です。一番左側の棒グラフが前年の営業利益で、13億9,600万円でした。当第2四半期では、増収により約14億円のプラス、売上総利益率の上昇により約4億円のプラス、M&Aに係る増益効果により3.6億円のプラス、人件費の増加により3.6億円のマイナス、その他販管費の増加により約1億円のマイナスとなり、結果として、一番右側の棒グラフの当期営業利益は31億2,700万円の着地となりました。

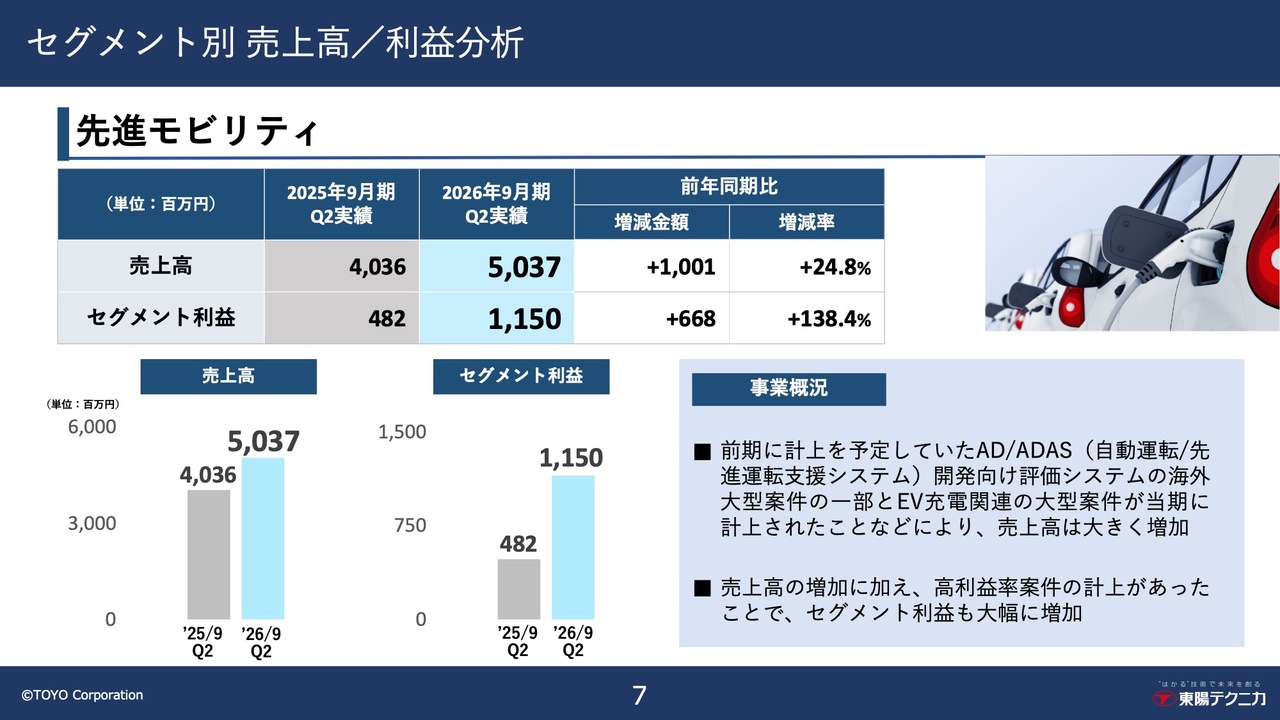

セグメント別 売上高/利益分析 先進モビリティ

続いて、セグメント別の売上高と利益の分析です。先進モビリティ事業については、前期に計上を予定していたAD/ADAS開発向け海外大型案件の一部と、国内のEV充電関連の大型案件を当期に計上できたことにより、売上高が大きく増加しました。

売上高の増加に加え、高利益率案件の計上があったことで、セグメント利益も大幅に増加しました。

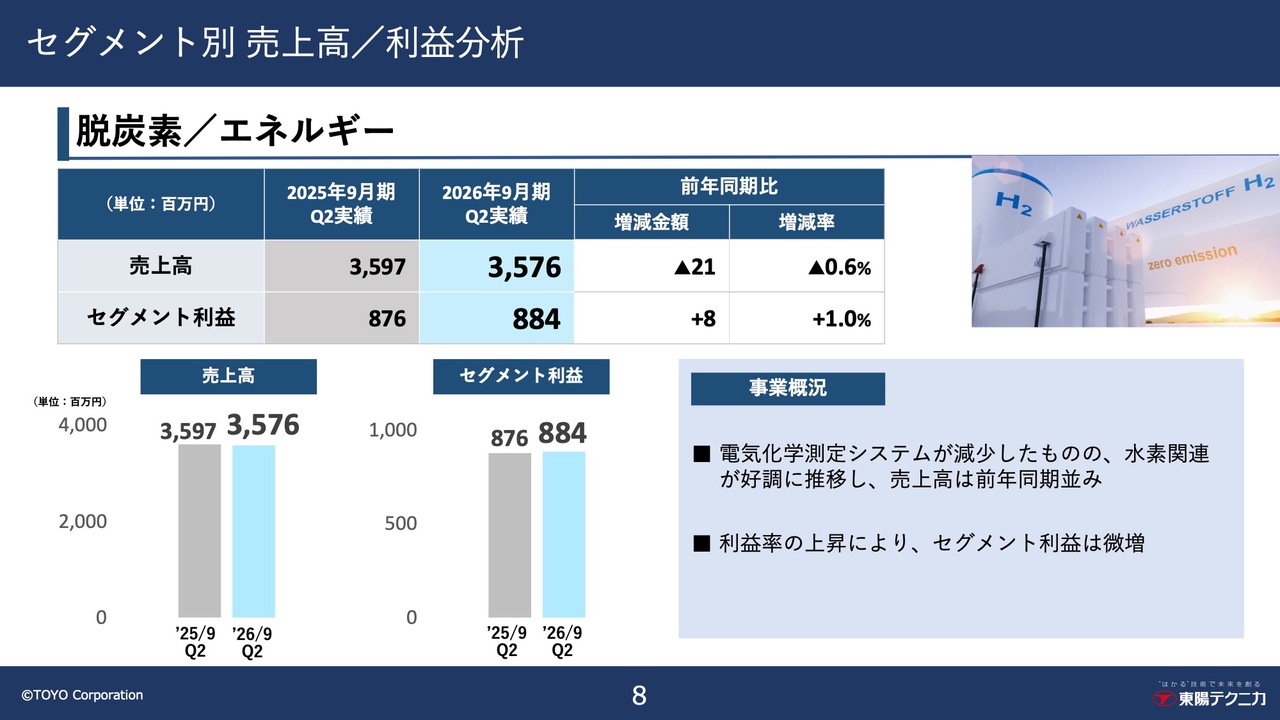

セグメント別 売上高/利益分析 脱炭素/エネルギー

次に、脱炭素/エネルギー事業です。売上高は、電気化学測定システムが減少したものの、水素関連が好調に推移し、前年同期並みとなりました。

セグメント利益については、利益率の向上により微増となりました。

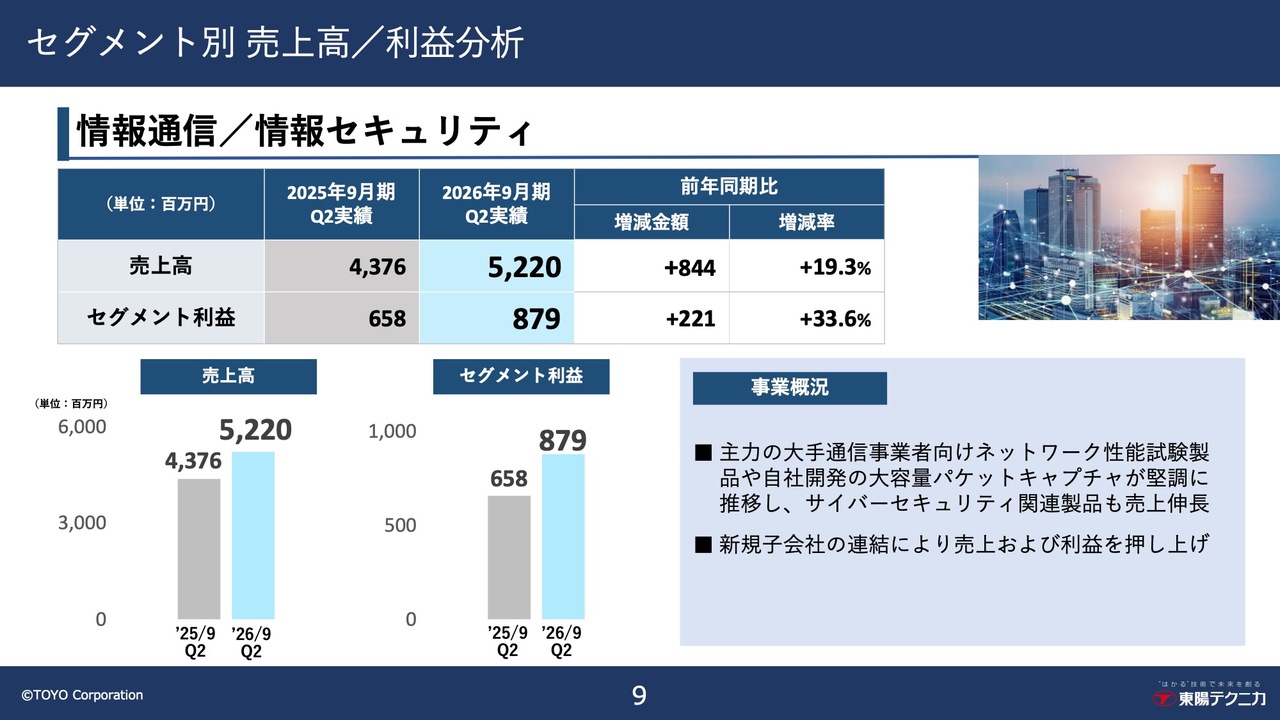

セグメント別 売上高/利益分析 情報通信/情報セキュリティ

続いて、情報通信/情報セキュリティ事業です。主力の大手通信事業者向けのネットワーク試験製品や、自社開発の大容量パケットキャプチャ装置が堅調に推移し、さらに、サイバーセキュリティ関連製品の売上高も増加しました。

セグメント利益については、新規子会社の連結により増加しました。

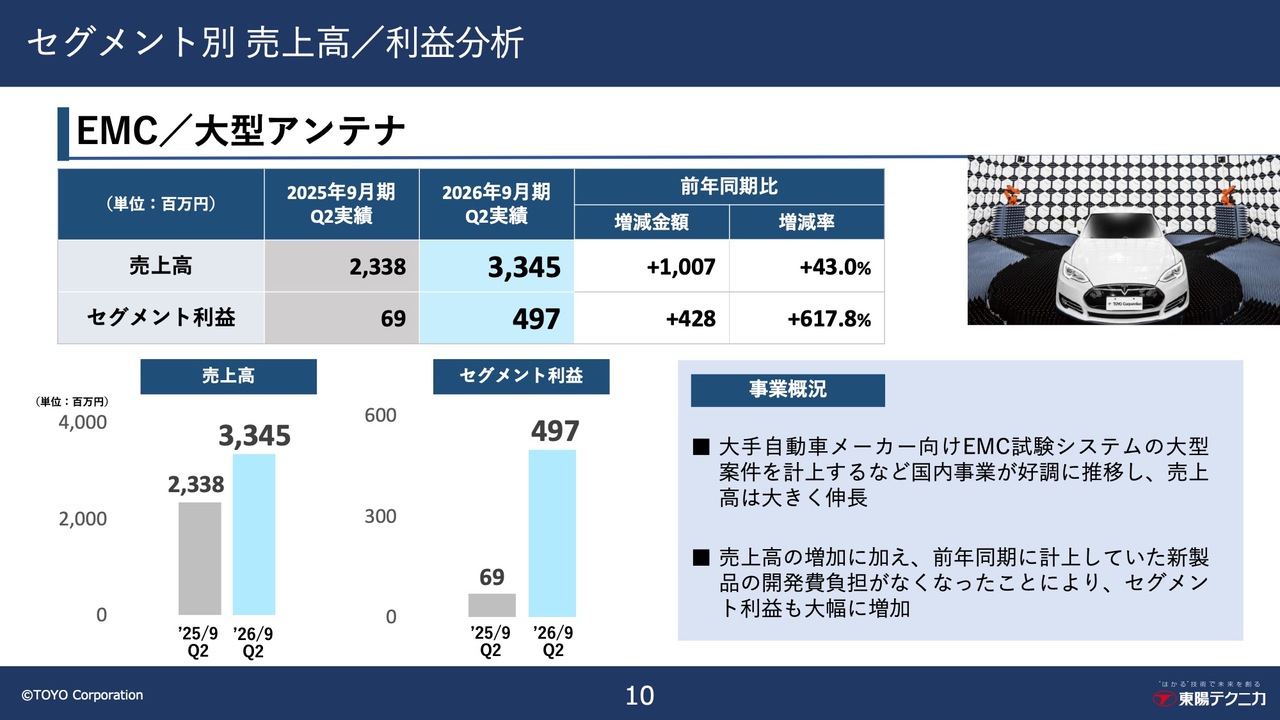

セグメント別 売上高/利益分析 EMC/大型アンテナ

EMC/大型アンテナ事業です。自動車メーカー向けEMC試験システムの大型案件を計上するなど、国内事業が好調であったことから、売上高は大きく伸長しました。一方で、中国をはじめとする海外事業は軟調でした。

また、売上高の増加に加え、前年同期に計上していた新製品の開発費の負担がなくなったことにより、セグメント利益も回復し、大幅に増加しました。

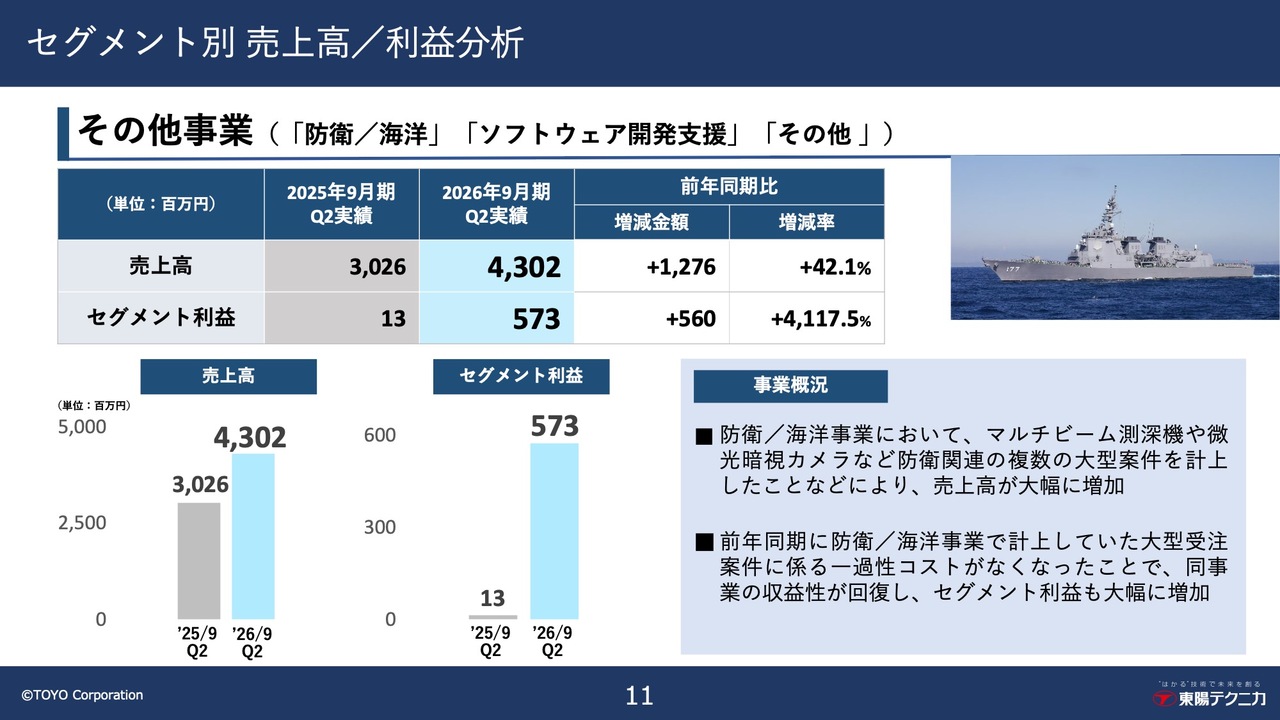

セグメント別 売上高/利益分析 その他事業(「防衛/海洋」「ソフトウェア開発支援」「その他」)

最後に、その他事業です。防衛/海洋事業において、マルチビーム測深機や微光暗視カメラなど、防衛関連の複数の大型案件を計上したことにより、売上高が大幅に増加しました。

セグメント利益については、前年同期に計上していた防衛関連の受注案件に係る一過性のコストがなくなったことで、同事業の収益性が回復し、大幅に増加となりました。

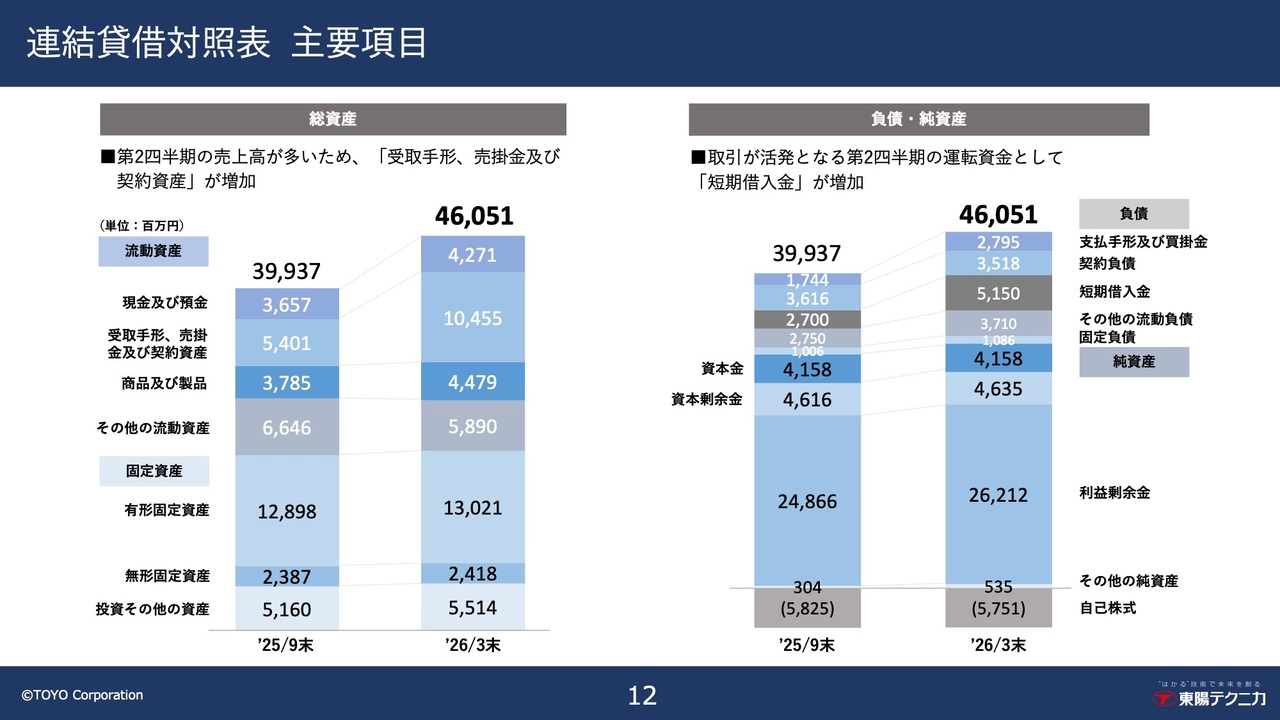

連結貸借対照表 主要項目

連結貸借対照表の主要項目のグラフです。総資産においては、第2四半期の売上高が増加したため、受取手形、売掛金および契約資産が増加しています。

負債・純資産においては、取引が活発化する第2四半期の運転資金として短期借入金が増加しました。

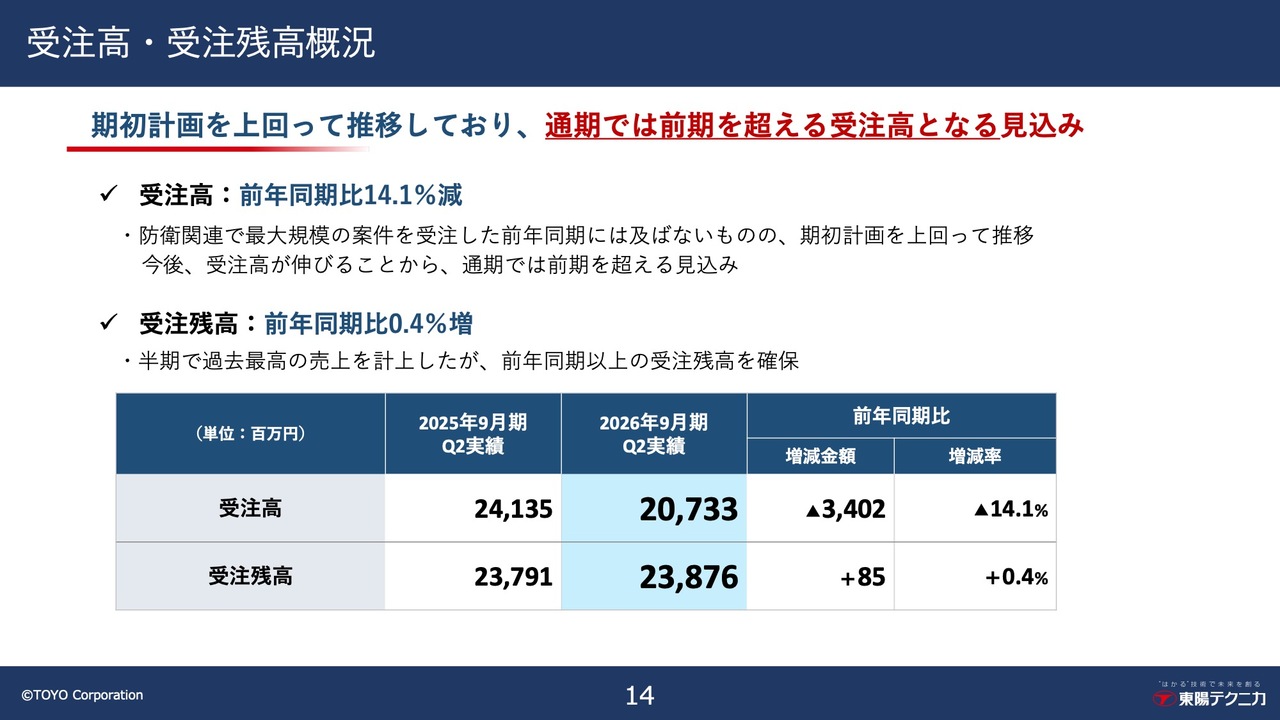

受注高・受注残高概況

続いて、受注高・受注残高についてご説明します。

受注高については、前年同期には及びませんが、期初計画を上回って推移しています。今後、受注高が伸びて、通期では前期実績を超える見込みです。

受注残高については、この半期は過去最高の売上高を計上しましたが、まだ、前年同期以上の受注残高を確保しています。

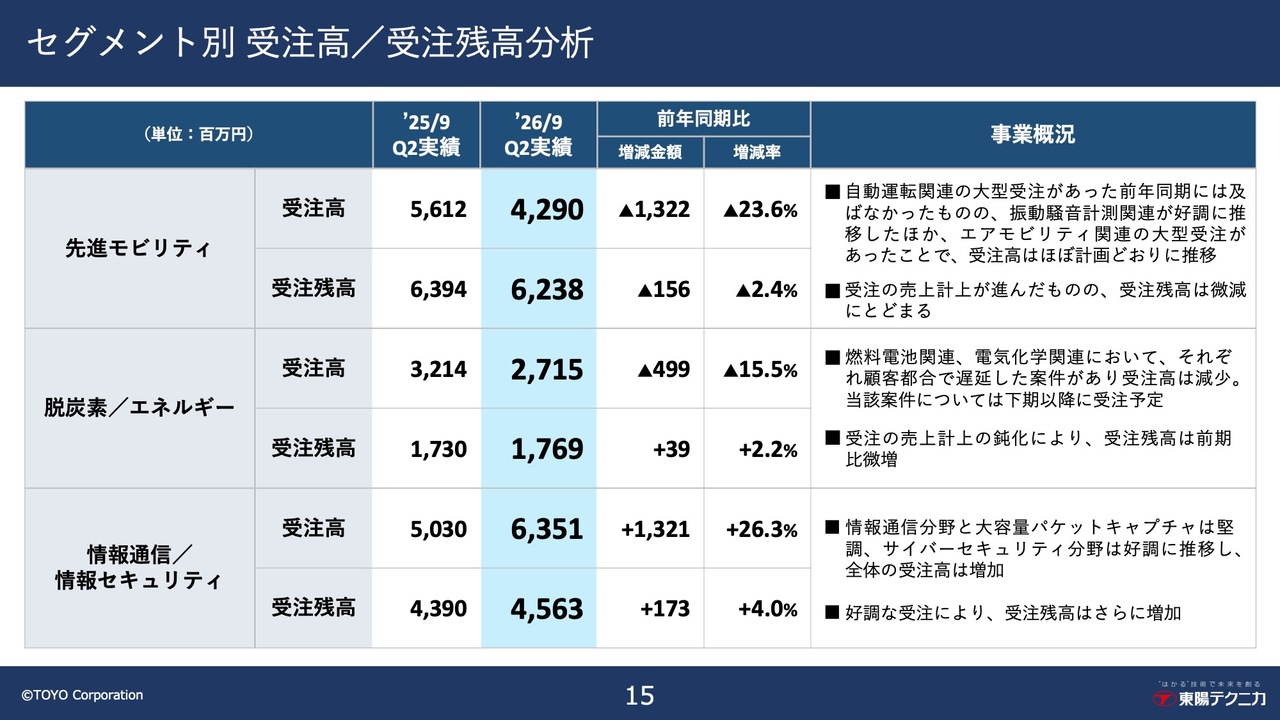

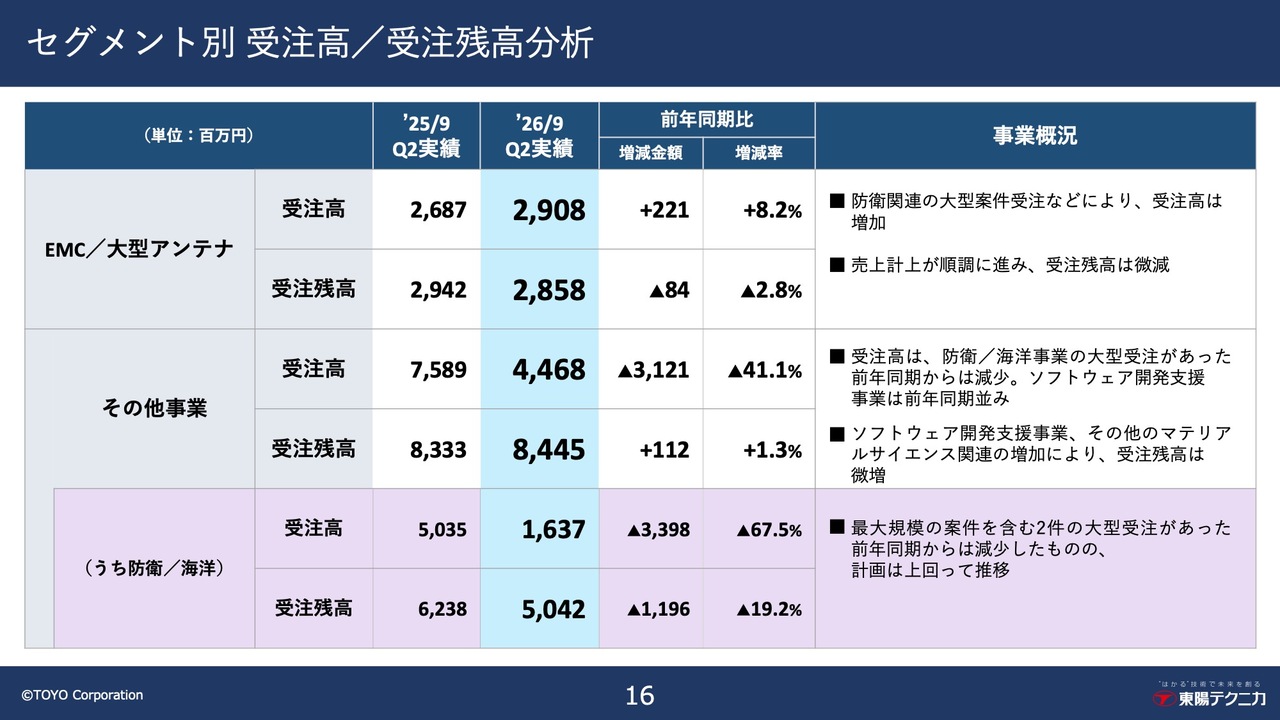

セグメント別 受注高/受注残高分析

セグメント別の受注高・受注残高の分析です。先進モビリティ事業では、自動運転関連の大型受注があった前年同期には及ばないものの、振動騒音計測関連が好調に推移したほか、エアモビリティ関連の大型受注があったことで、受注高は計画どおりに推移しています。

脱炭素/エネルギー事業では、燃料電池関連、電気化学関連において、それぞれ顧客都合による遅延案件があり、受注高は減少しました。これらについては下期以降に受注できる見込みです。

情報通信/情報セキュリティ事業では、情報通信分野と大容量パケットキャプチャ装置は堅調で、サイバーセキュリティ分野も好調に推移し、全体の受注高は増加しました。好調な受注により、受注残高は増加しました。

セグメント別 受注高/受注残高分析

EMC/大型アンテナ事業では、防衛関連の大型案件の受注があり、受注高は増加しました。受注残高は前年並みを確保しています。

その他事業の全体の受注高は、防衛/海洋事業の大型受注があった前年同期からは減少しました。

その他事業の全体の受注残高は、ソフトウェア開発支援事業、マテリアル・サイエンス関連の増加により、微増となっています。

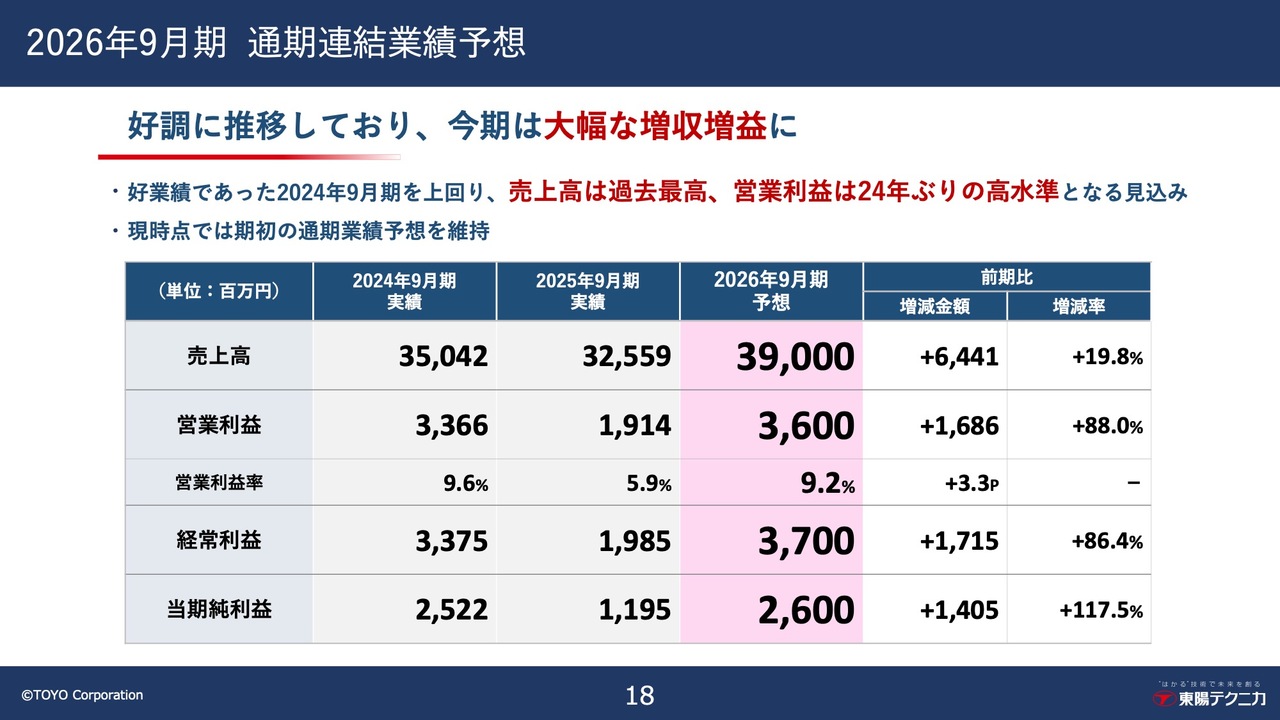

2026年9月期 通期連結業績予想

続いて、2026年9月期の業績予想です。

すでにご説明したとおり、業績は好調に推移しており、2026年9月期は大幅な増収増益を予想しています。通期業績予想は、現時点では売上高390億円、営業利益36億円、経常利益37億円、当期純利益26億円の期初予想どおりとしています。

業績の良かった2024年9月期を上回り、売上高は過去最高、営業利益は24年ぶりの高水準となる見込みです。しかし、これに満足することなく、売上高400億円に到達できるようアグレッシブに狙っていきます。

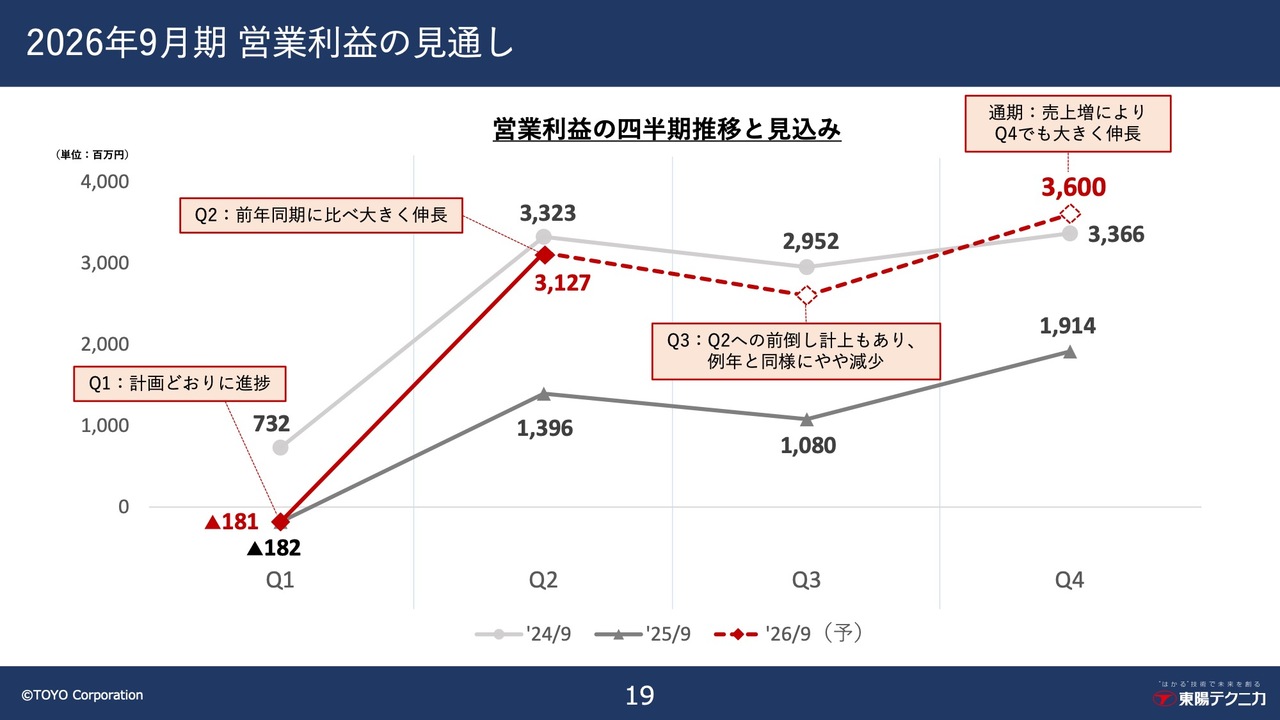

2026年9月期 営業利益の見通し

こちらは、前回の決算説明資料においてもお示ししている当期の営業利益の見通しグラフです。当第1四半期はマイナスからのスタートとなりご心配をおかけしましたが、第2四半期は例年に比べて大きく伸長しました。

第3四半期は、第2四半期へ前倒し計上した案件もありますので、例年と同様にある程度は減少すると想定しています。しかし、第4四半期は売上増加によって大きく伸長し、通期では36億円をクリアする見込みです。

営業利益についてもこれに満足することなく、さらなる上積みを狙っていきます。

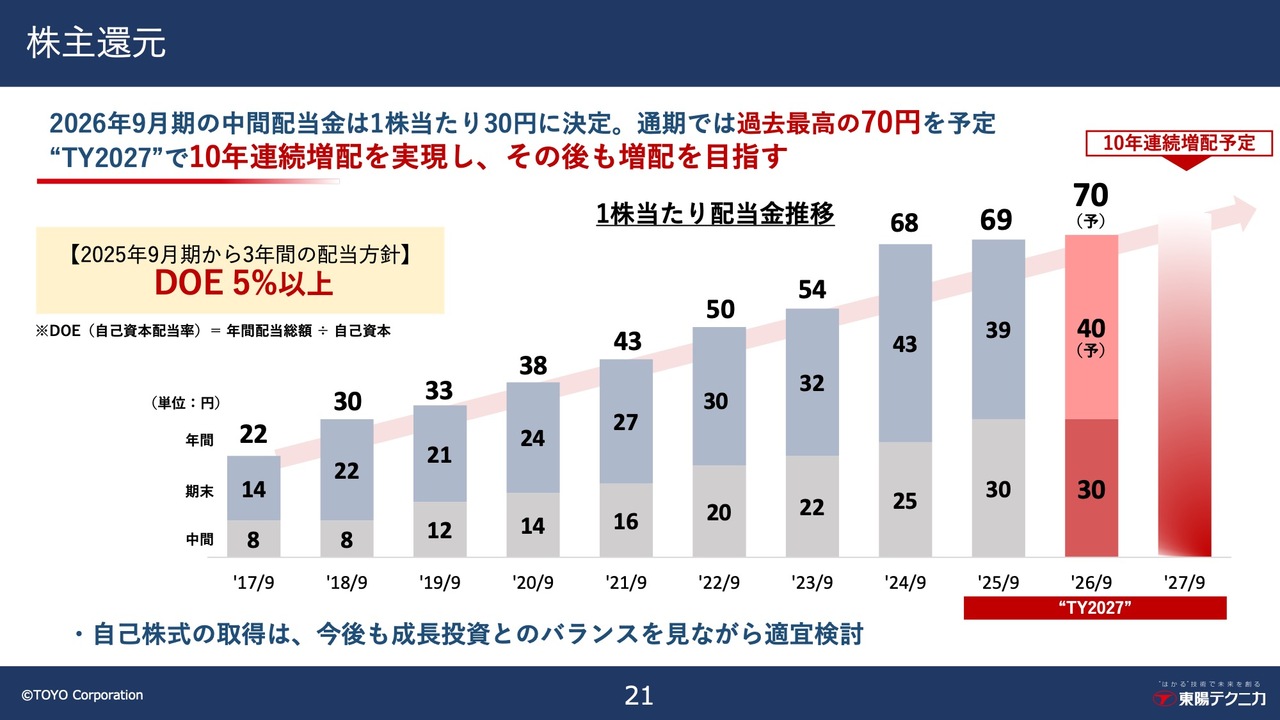

株主還元

次に、株主還元についてご説明します。

株主のみなさまに安定的かつ継続的な増配を実現していくため、本中計では配当方針をDOE5パーセント以上としています。

当期の中間配当については、期初の予定どおり1株当たり30円を配当します。期末配当は40円を予定しており、通期では過去最高の70円、9年連続の増配となります。

来期で10年連続、さらにその後も連続増配を目指していきます。

自己株式の取得と消却については、適宜検討していきます。

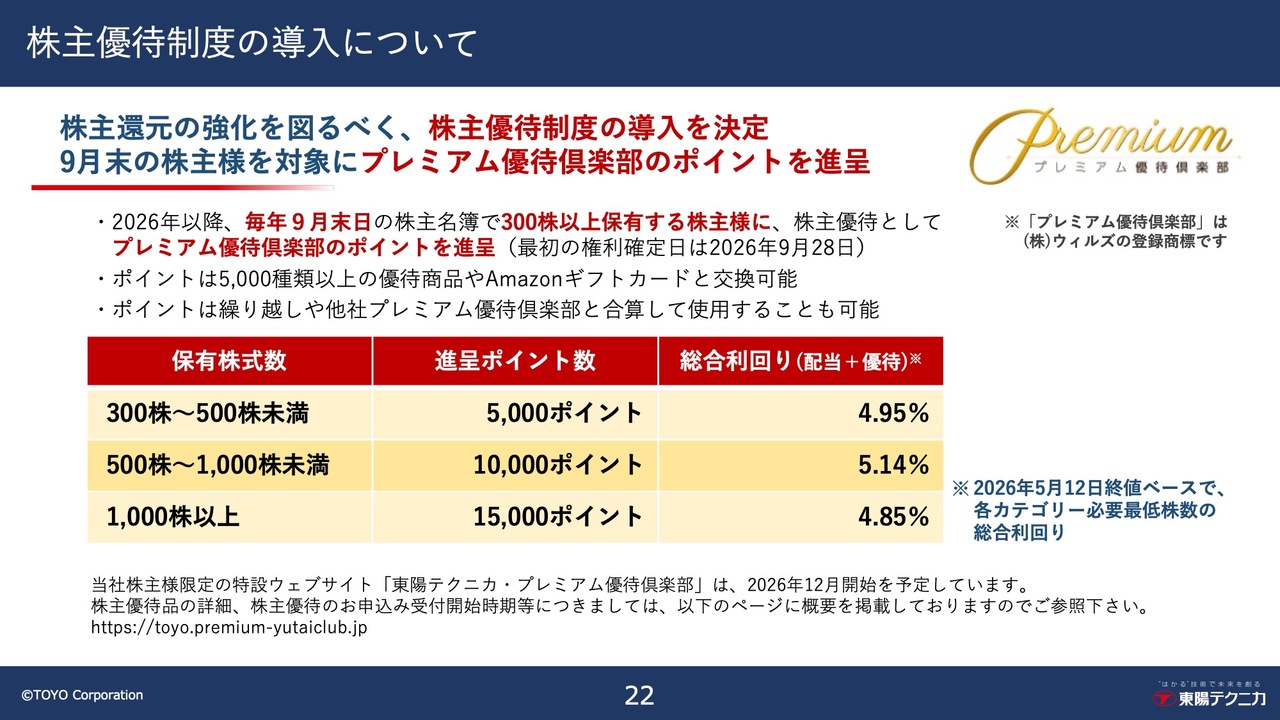

株主優待制度の導入について

当社は、株主のみなさまへ日頃のご支援に感謝するとともに、当社株式への投資の魅力を高め、より多くの方々に当社株式を保有していただけるよう、株主優待制度を導入することとしました。

本年以降、9月末日の株主名簿において300株以上保有する株主さまに、株主優待として「プレミアム優待倶楽部」のポイントを進呈します。

このポイントは、5,000種類以上の優待商品や、「Amazonギフトカード」と交換することができます。

株主還元の拡充による株主さまとの関係強化、株式の流動性の向上および、投資家層の拡大により、さらなる企業価値の向上を図っていきます。

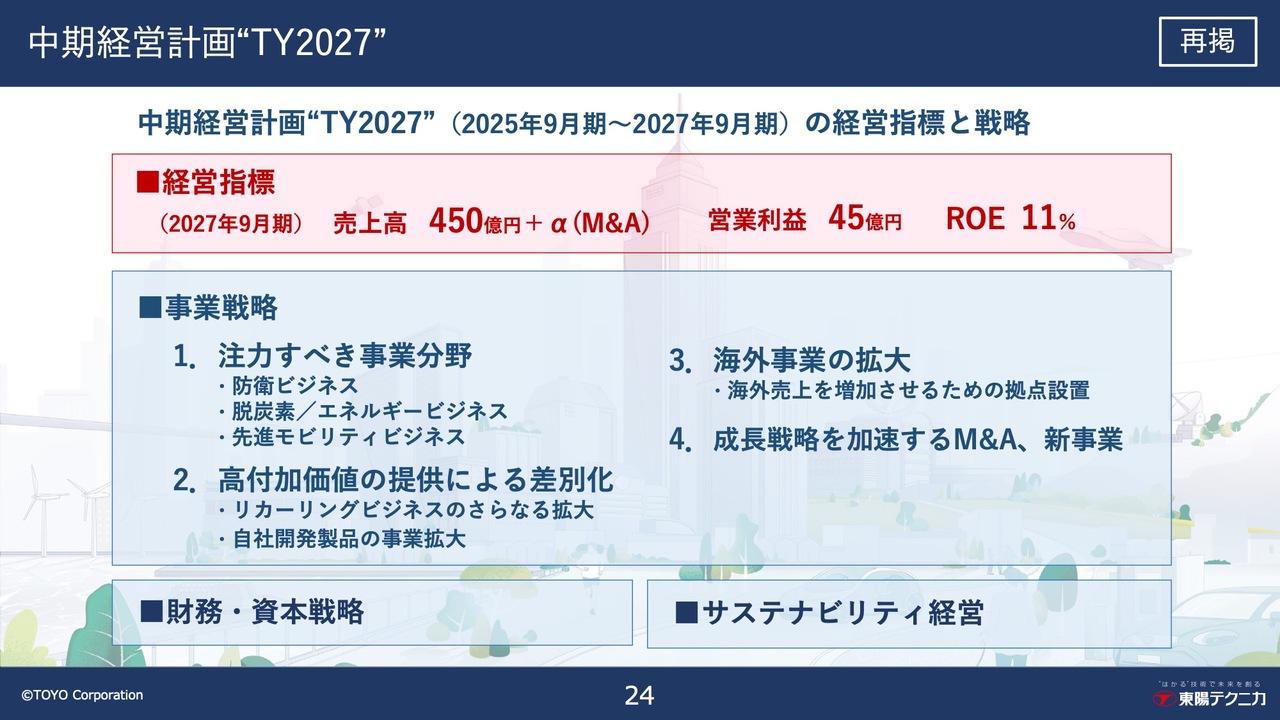

中期経営計画“TY2027”

続いて、「中期経営計画“TY2027”」の進捗をご説明します。

再掲となりますが、「中期経営計画“TY2027”」の経営指標と戦略の概要です。2027年9月期において、売上高450億円プラスα、営業利益45億円、ROE11パーセントの経営指標を実現するために、事業戦略、財務・資本戦略、サステナビリティ経営を推進しています。

現在、本中計3年間の半分の期間が経過したことになりますが、3年目の来期は十分に経営指標を達成できると見込んでいます。

事業戦略

次に主な事業戦略や施策の進捗について、ご説明します。

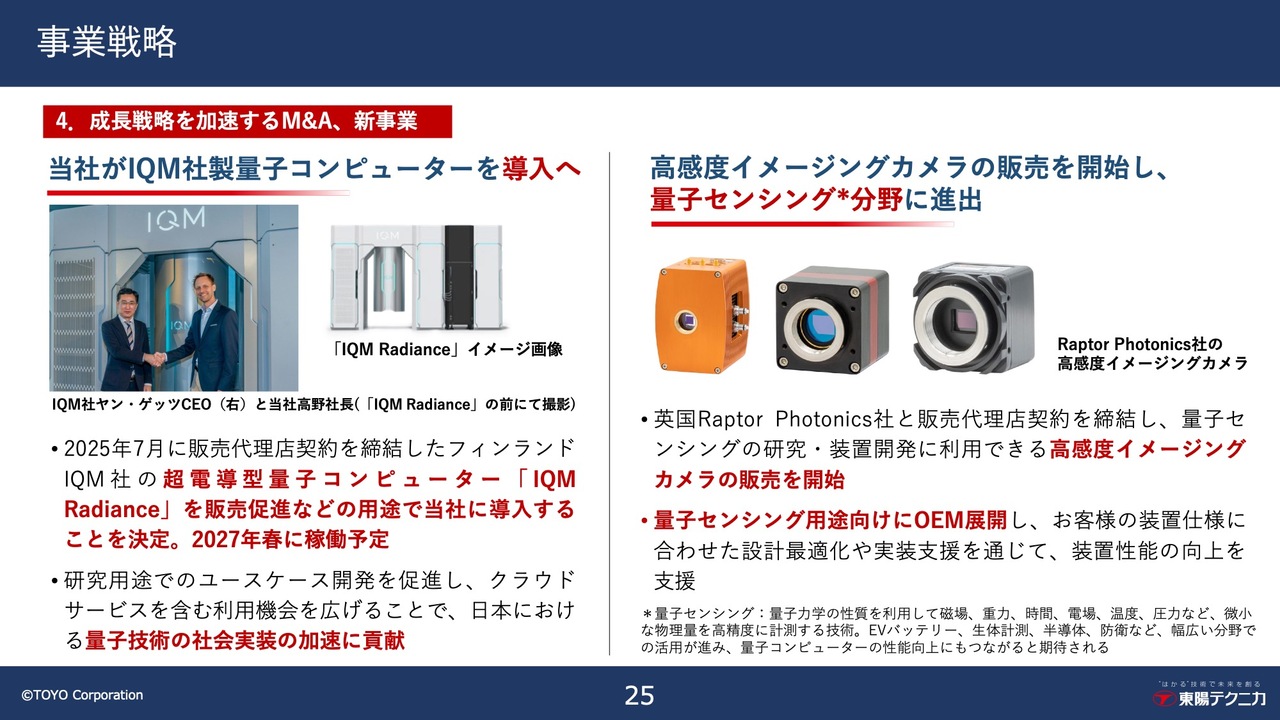

成長戦略を加速する新事業として、当社は昨年8月に量子ソリューション事業を立ち上げました。

超電導型量子コンピューターの世界的リーディング企業であるフィンランドIQM社の国内販売代理店となっていますが、このたび、量子コンピューターの実機を当社で導入することを決定しました。

販売促進やユースケースの開発、クラウドサービスなどで活用する計画であり、2027年の春に稼働を開始する予定です。

国内における他機関、他企業との研究や事業の提携も検討しており、具体的な提携内容については、今後ニュースリリースなどで適宜ご案内します。

また、英国ラプター・フォトニクス社と販売代理店契約を締結し、高感度イメージングカメラの販売も開始しました。

高感度イメージングカメラは、量子効果を利用して高精度に物理量を計測できる量子センシングの研究や装置開発に利用できる製品であり、量子センシングの分野でも事業を展開していきます。

余談になりますが、本日の『日本経済新聞』にフィンランド経済大臣の顔写真入りで記事が掲載されています。量子と防衛分野で日本と協力する旨の内容ですが、フィンランド大使館からIQM社の代理店である当社に依頼があり、本日午前中に経済大臣と同国のスタートアップ企業9社の総勢32名が当社R&Dセンターを来訪され、当社との交流の機会を持ちました。

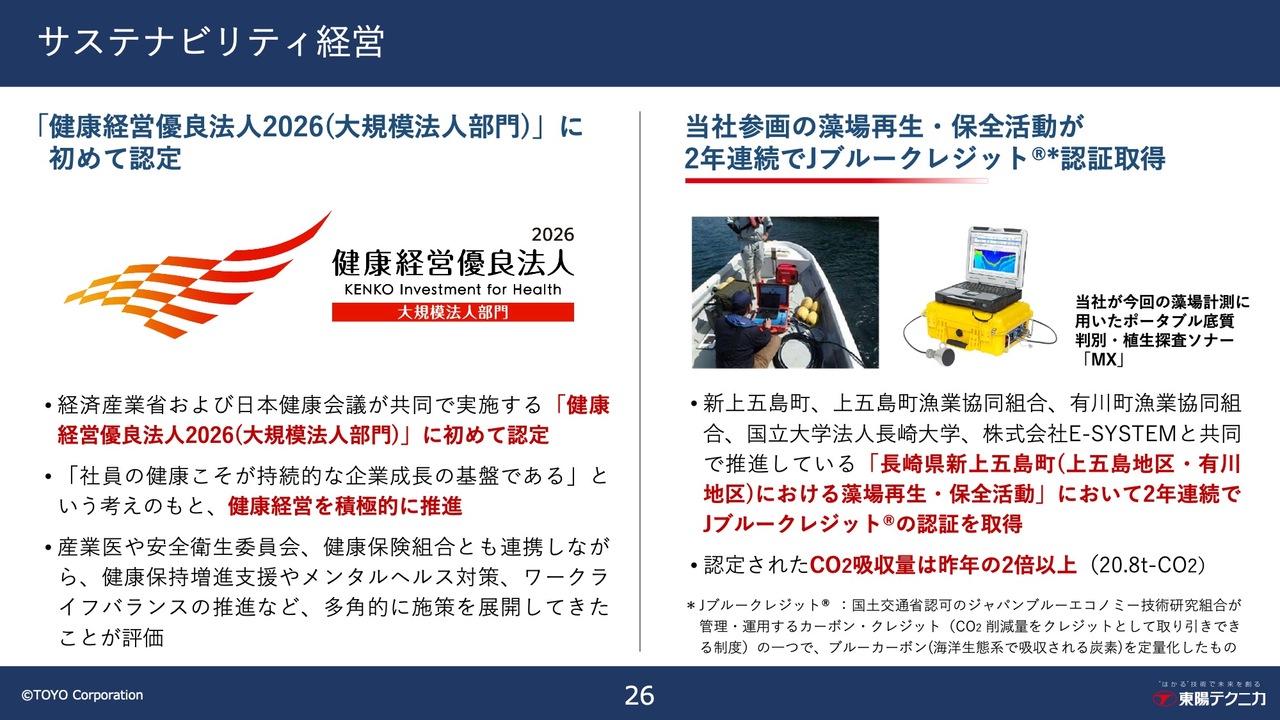

サステナビリティ経営

サステナビリティに関する取り組みとして、当社はこのたび「健康経営優良法人」の認定を取得しました。社員の健康支援やメンタルヘルス対策、ワークライフバランスの推進など、多角的に施策を展開してきたことが評価されたものです。

今後も「社員の健康こそが持続的な企業成長の基盤である」という考えのもと、健康経営を積極的に推進していきます。

また、当社は長崎県新上五島町と民間企業による「藻場再生・保全活動組織」に加入し、海底にある藻場の再生・保全活動に参画しています。当活動は2年連続でカーボン・クレジットの1つである「Jブルー・クレジット」の認証を取得しました。

当社は対象海域における藻場の再生状況を計測することで支援しており、CO2吸収量は昨年の2倍以上となっています。今後も積極的に環境保全活動を支援していきます。

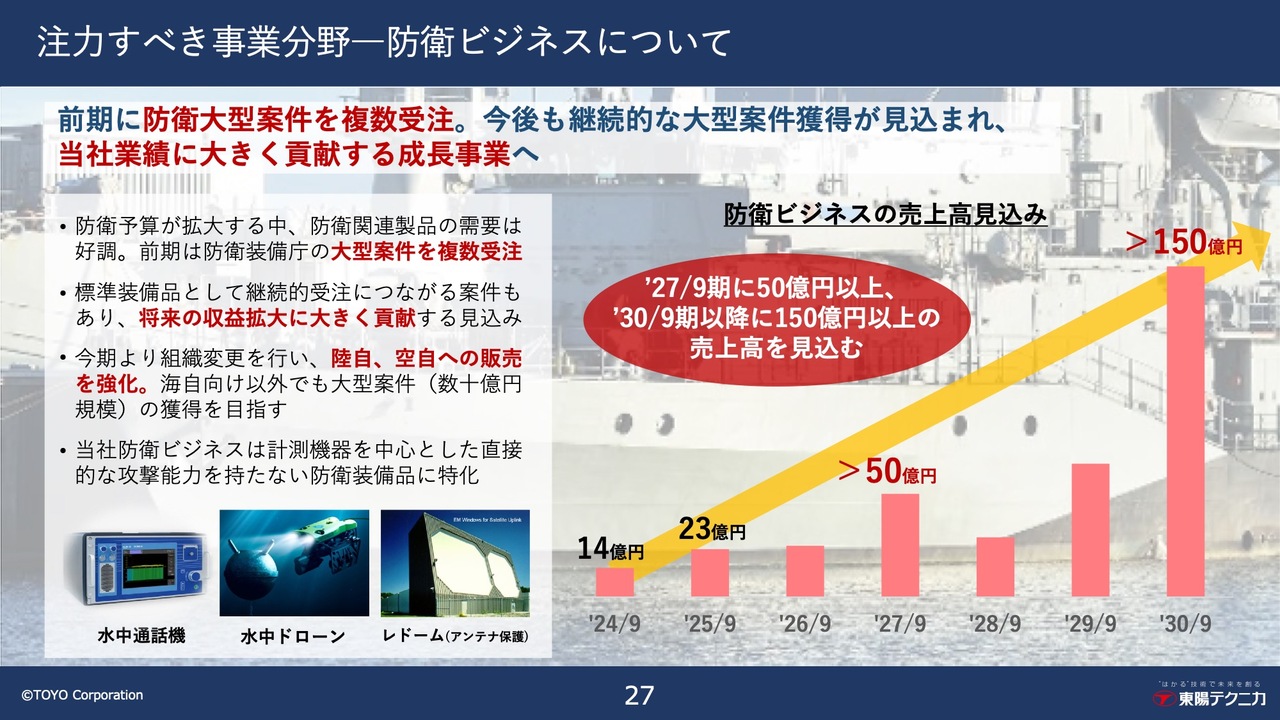

注力すべき事業分野―防衛ビジネスについて

注力すべき事業分野として、当社の防衛ビジネスを再度ご紹介します。半年前に掲載した説明資料のアップデート版になります。日本の防衛予算が拡大する中、防衛関連製品の需要は好調に推移しています。前期には情報収集用水中ドローン27億円を含む、複数の大型案件を落札しました。

これらは何年もの期間をかけて提案してきた案件で、この中には標準装備品として採用され、中長期に渡って継続的に追加購入される製品もあることから、将来の収益拡大に大きく貢献するものです。

これまでは海上自衛隊向けが中心でしたが、今期から陸上自衛隊や航空自衛隊向け専任の営業チームを立ち上げ、防衛事業拡大に向けて活動を強化しています。

棒グラフは、海洋/防衛事業セグメントを中心に当社の防衛ビジネス全体の売上高の見込みを示しており、2027年には50億円以上、2030年には150億以上の売上高を見込んでいます。

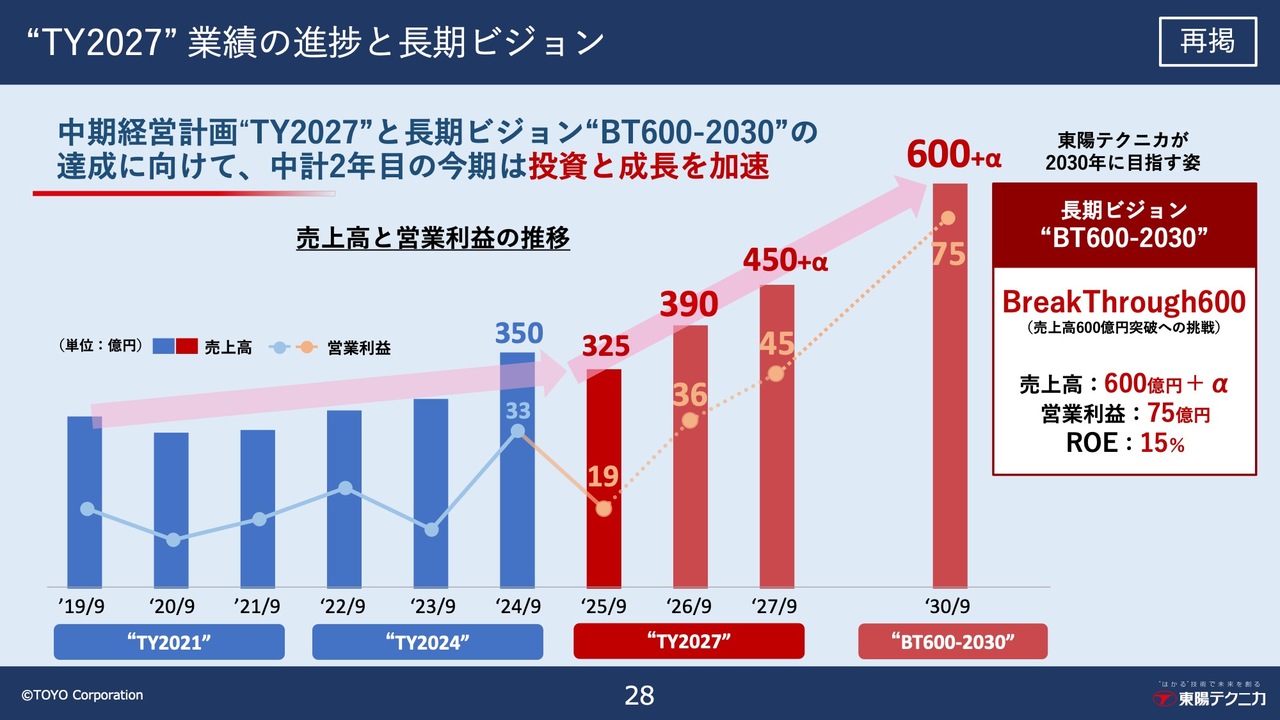

“TY2027” 業績の進捗と長期ビジョン

過去から現在までの業績推移と、2030年までのビジョンのグラフです。「中計“TY2027”」の最終年となる来期は中計指標を確実に達成し、長期ビジョン「“BT600-2030”」で掲げる売上高600億円プラスα、営業利益75億円、ROE15パーセントの実現に向けて、さらに成長戦略を加速していきます。

IRニュースメール/IRサイト

2026年9月期第2四半期の決算説明は以上となります。ご清聴ありがとうございました。

ここから先は会員登録(無料)で

お読みいただけます

会員登録がお済みの方はログインしてください

お読みいただけます

新着ログ

「卸売業」のログ