2026年3月期決算説明

ウイン・パートナーズ、売上高900億円超で過去最高 注力分野のCRSは売上高前年比+22.1%と大幅増

2026年3月期決算説明

秋沢英海氏(以下、秋沢):本日はウイン・パートナーズ株式会社の決算説明会にお集まりいただき、誠にありがとうございます。代表取締役社長の秋沢です。

みなさまもご案内のとおり、世界中そして日本国内も含め、不透明な状況が続いています。私たちの業界では、安全・安心に医療を受けられることを大前提に日々業務を行っています。このような状況において決算がまとまりましたので、みなさまにご報告します。

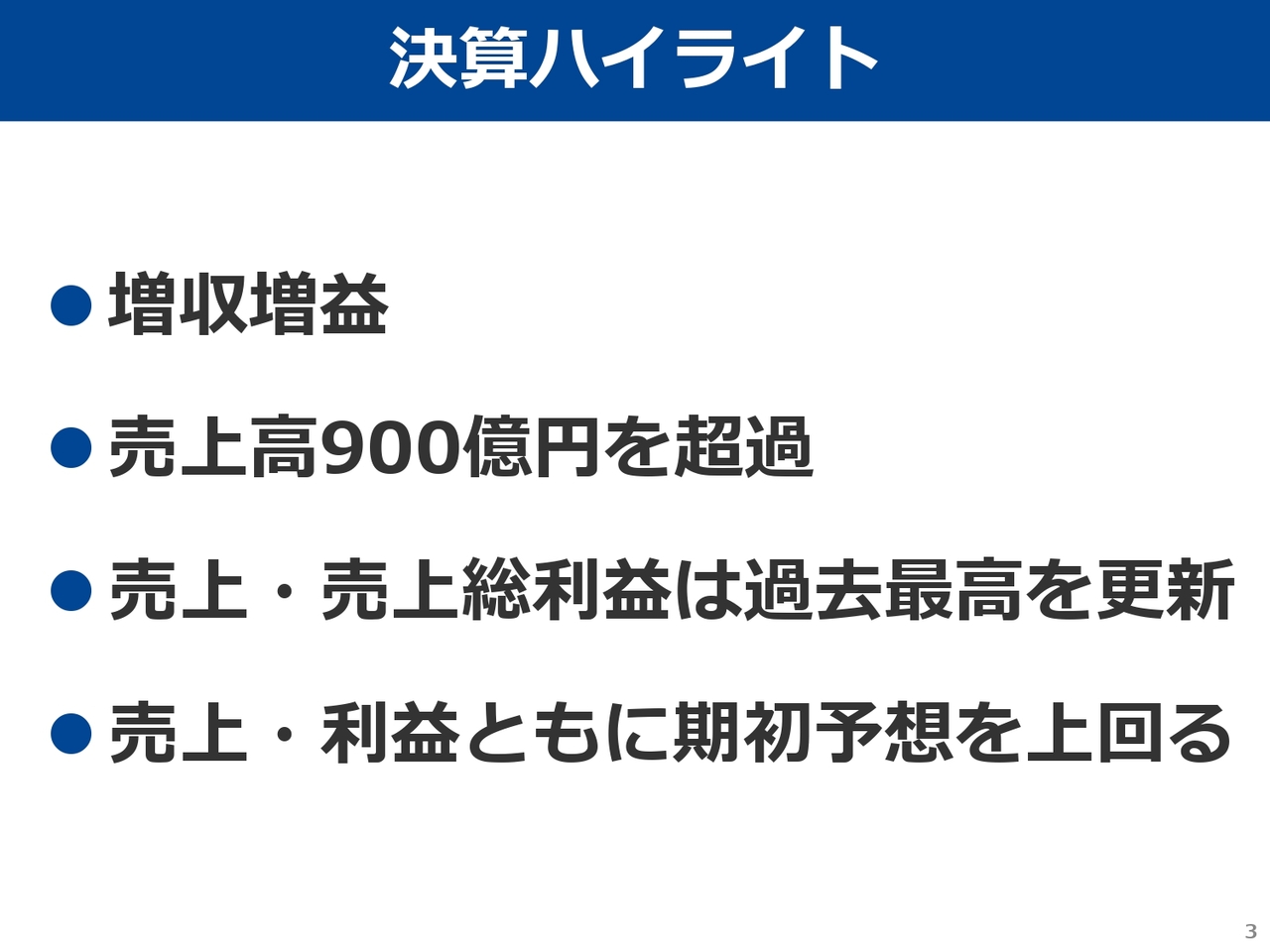

決算ハイライト

松本啓二氏:取締役執行役員管理本部長の松本です。私から、2026年3月期の決算概要についてご説明します。まずは決算ハイライトです。

当期の業績は、売上高・利益ともに前年を上回りました。売上高は900億円を超え、過去最高を記録しました。これに伴い、売上総利益も過去最高を更新しています。計画比においても、売上高・利益ともに上回る結果となりました。

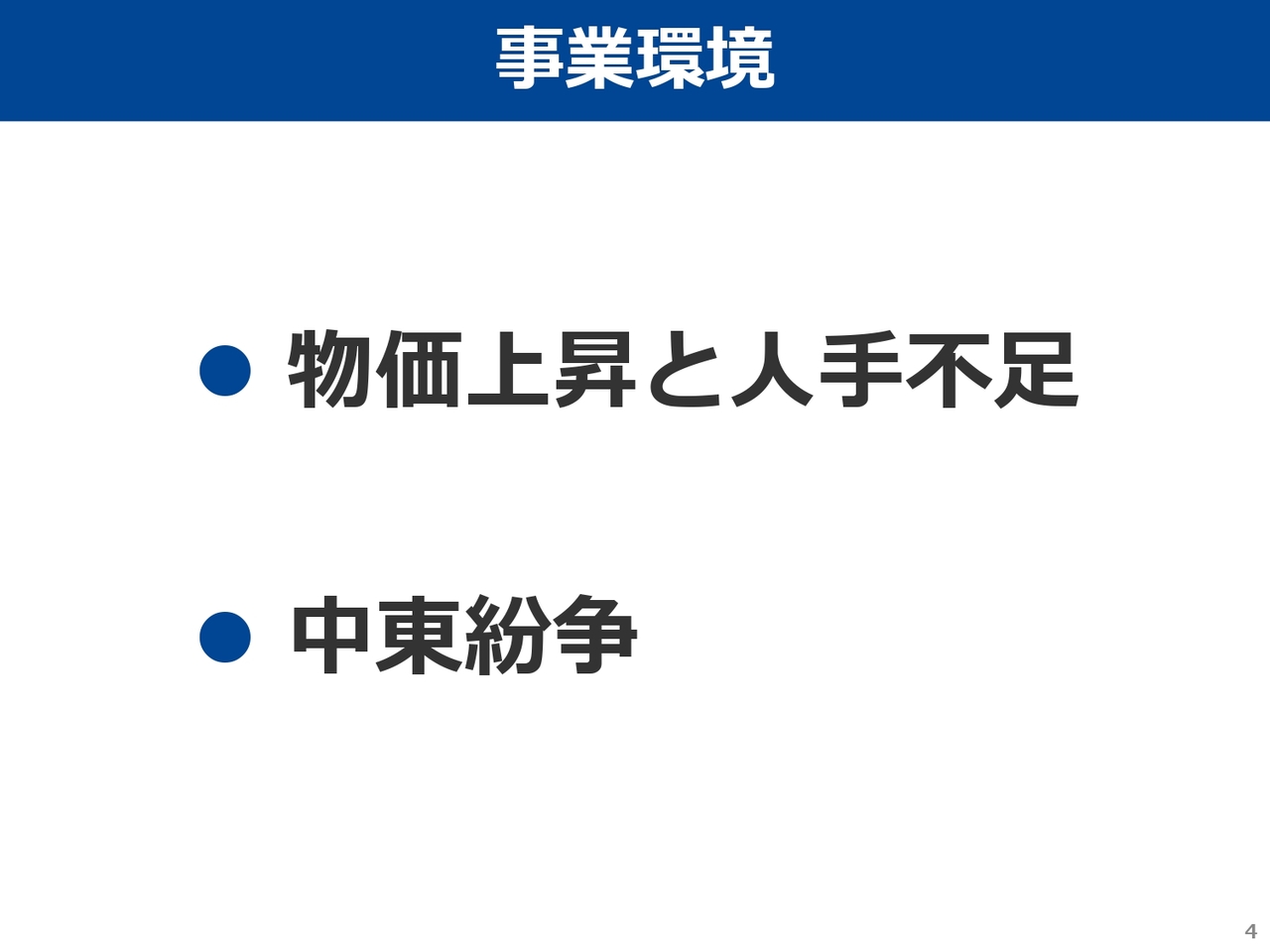

事業環境

当期の事業環境についてご説明します。ご案内のとおり、日本経済はインフレ局面へと転換しており、足元では物価上昇が継続しています。また、医療業界に限らず人手不足の状況が続いており、これは事業運営上の大きなリスクとなっています。

さらに期の後半にかけては、2月に米国がイランに対して行った軍事攻撃を契機とした中東情勢の緊迫化により、原油価格が大幅に上昇しました。その影響が多くの石油関連製品の価格にも波及しており、物価上昇の加速やサプライチェーンの混乱を招く要因となっています。

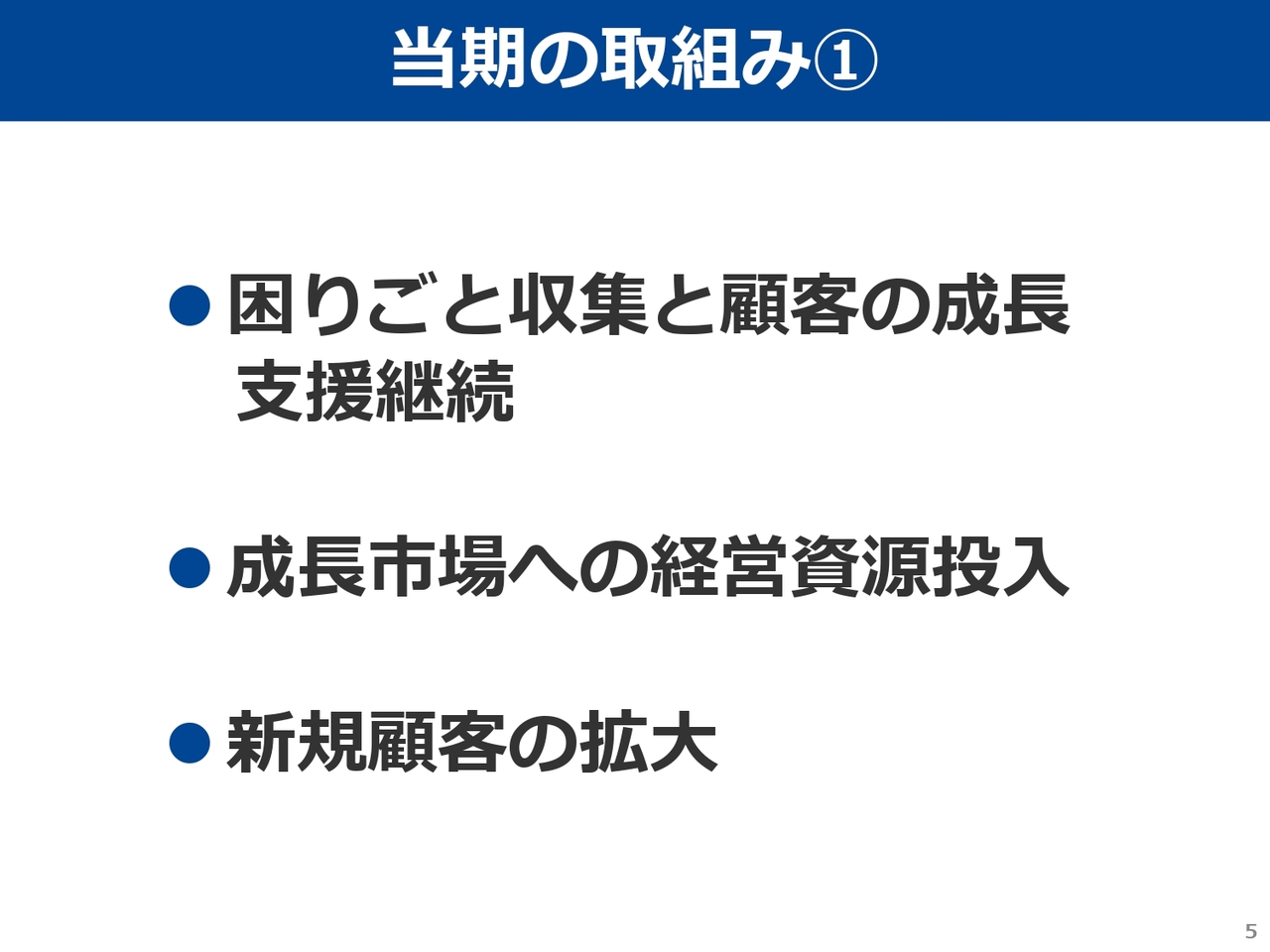

当期の取組み①

こうした事業環境のもと、当社ではスライドに記載のような取り組みを推進してきました。まずは、従来どおり集患支援および経営支援に注力しました。この1年間で顧客から寄せられた課題をもとに、31件の診療圏調査ならびに233件の戦略的購買提案を実施しています。

医療従事者の技術力向上支援としては、81件のワークショップおよび研究会の企画・運営補助を行いました。さらに、若手医師や臨床工学技士を対象に、ベテラン医師による症例見学の機会を提供しました。

働き方改革への支援としては、AIを活用した読影支援や施設基準管理システム、ホルター心電計を遠隔でモニタリングするシステムの導入支援にも取り組みました。

成長市場への経営資源投入を積極的に進めた結果、CDR資格者は認定待ちを含めて3月末時点で128名に達しています。また、成長が著しいパルスフィールドアブレーション関連機器の販売にも注力し、CRS部門の売上高は前年比で22パーセント増加しました。

さらに、今期はCRS分野で大口の新規顧客を獲得し、売上拡大に大きく貢献しています。

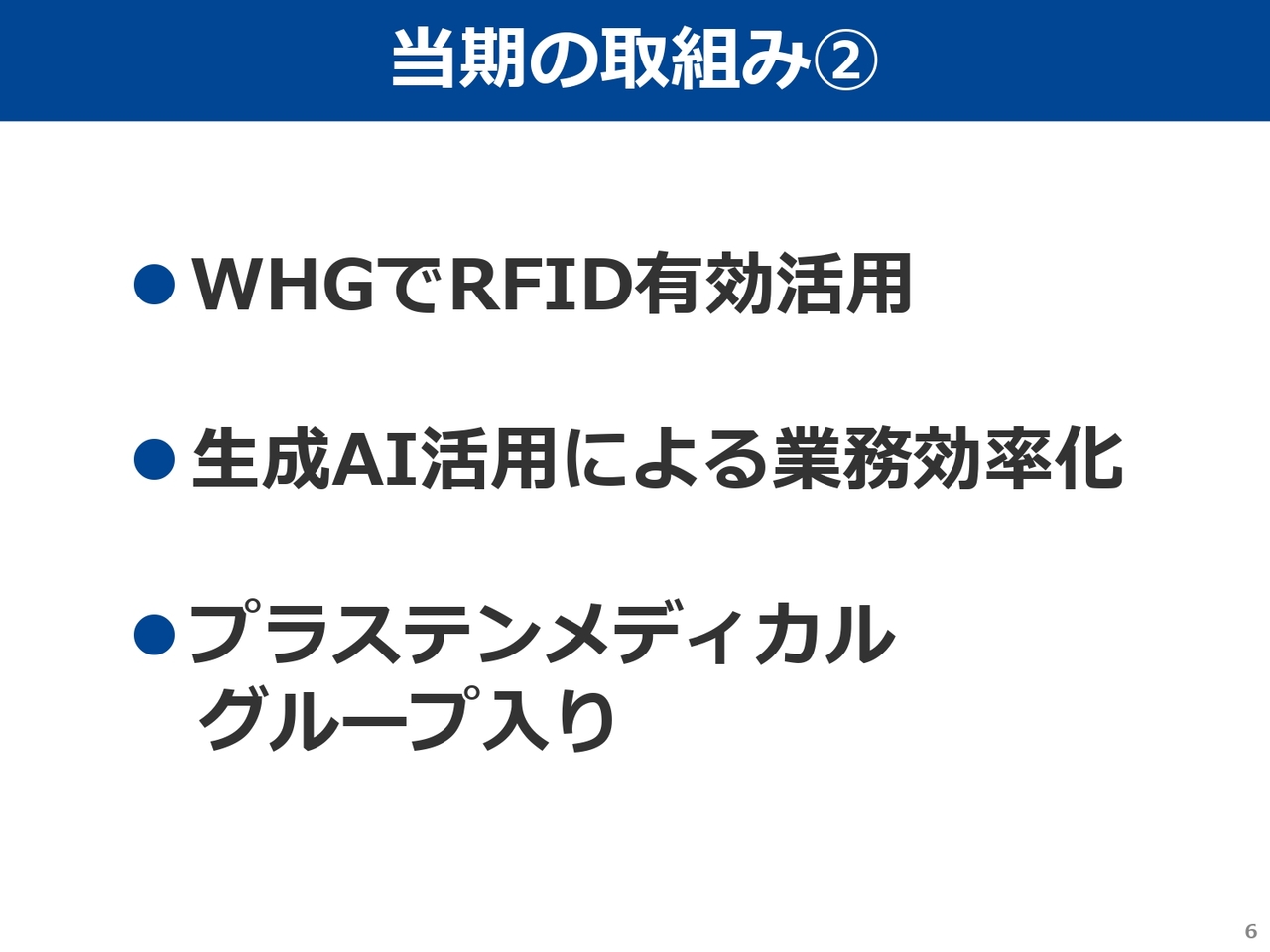

当期の取組み②

現在注力している物流改革では、物流拠点である「WIN Heart Gate」から顧客病院への直接納品を拡大し、商物分離を一層推進しました。併せて「WIN Heart Gate」ではRFIDを活用し、関東地域の複数の主要医療施設における在庫確認作業にて、大幅な効率化を実現しています。

また、社内の複数部署で生成AIを導入し、契約書のチェックや資料作成など日常業務の効率化に取り組んでいます。

さらに、昨年末に発表しましたとおり、今年1月より北海道函館市に拠点を置くプラステンメディカル社がウイン・インターナショナルの100パーセント子会社としてグループに加わりました。

プラステンメディカル社は、循環器および心臓外科領域を中心とした医療機器を取り扱う医療機器商社です。本件により、北海道エリアでの顧客基盤の強化および事業規模の拡大が可能となっています。

2026年3月期 業績概要

こうした取り組みの結果、2026年3月期の売上高は前年比11パーセント増加の903億9,100万円、営業利益は前年比7.6パーセント増加の30億2,000万円となりました。

売上高

売上高は主要分野における症例数の増加が寄与し、売上拡大につながりました。冒頭でもお伝えしたとおり、売上高は900億円を超えて過去最高を更新しています。

なお、プラステンメディカル社は第4四半期から連結していますが、業績への影響は軽微です。特に、急速に普及が進んでいるパルスフィールドアブレーション用機器の販売が今期より本格的に開始されたことで、CRS全体の売上増加に大きく貢献しました。

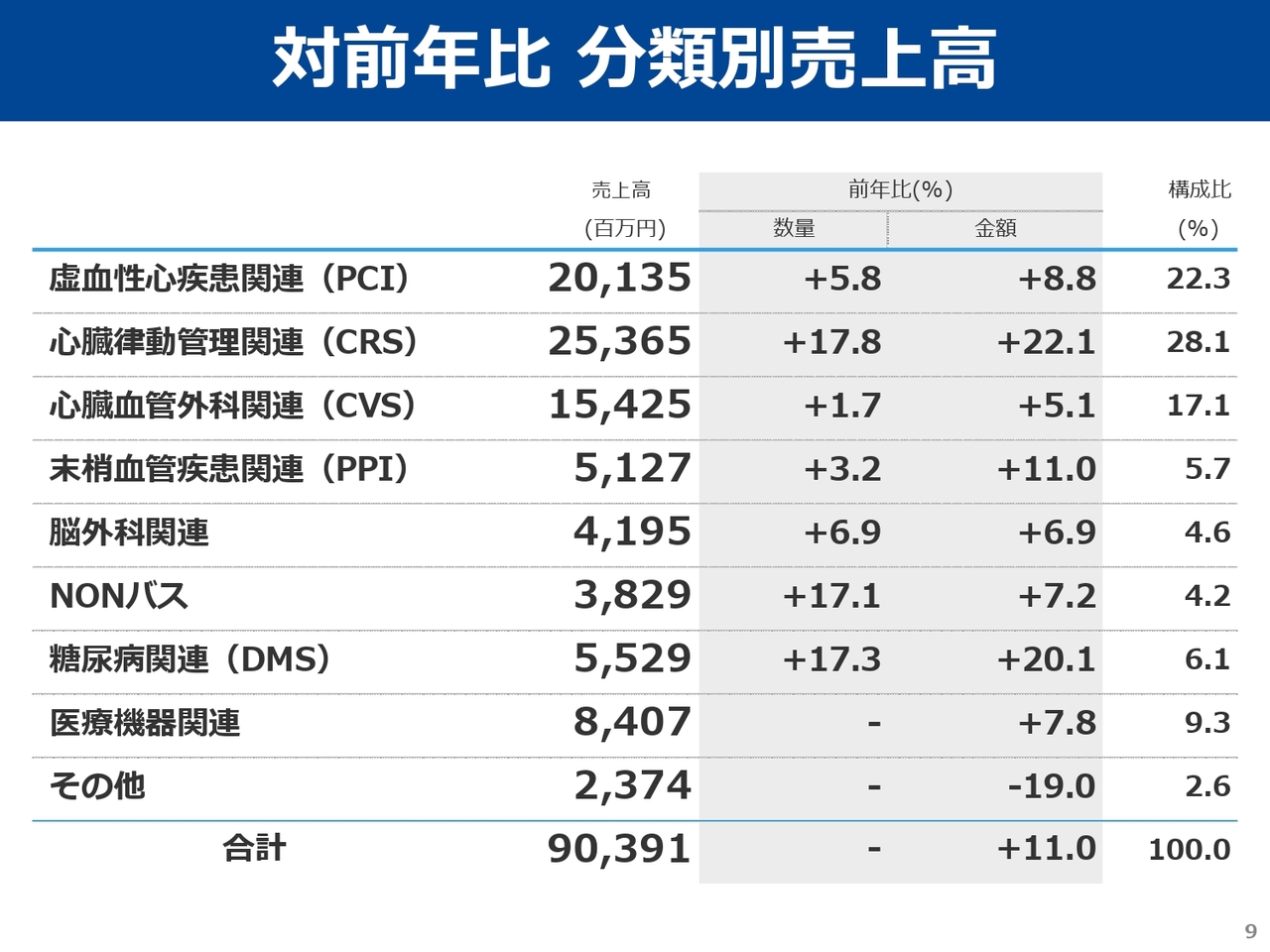

対前年比 分類別売上高

分類別売上高についてご説明します。その他の項目を除くすべてのセグメントで、前年を上回る結果となりました。中でも、注力分野であるCRSは前年比22.1パーセント増収と、大幅な伸長を示しています。

対前年比 分類別売上高の分析

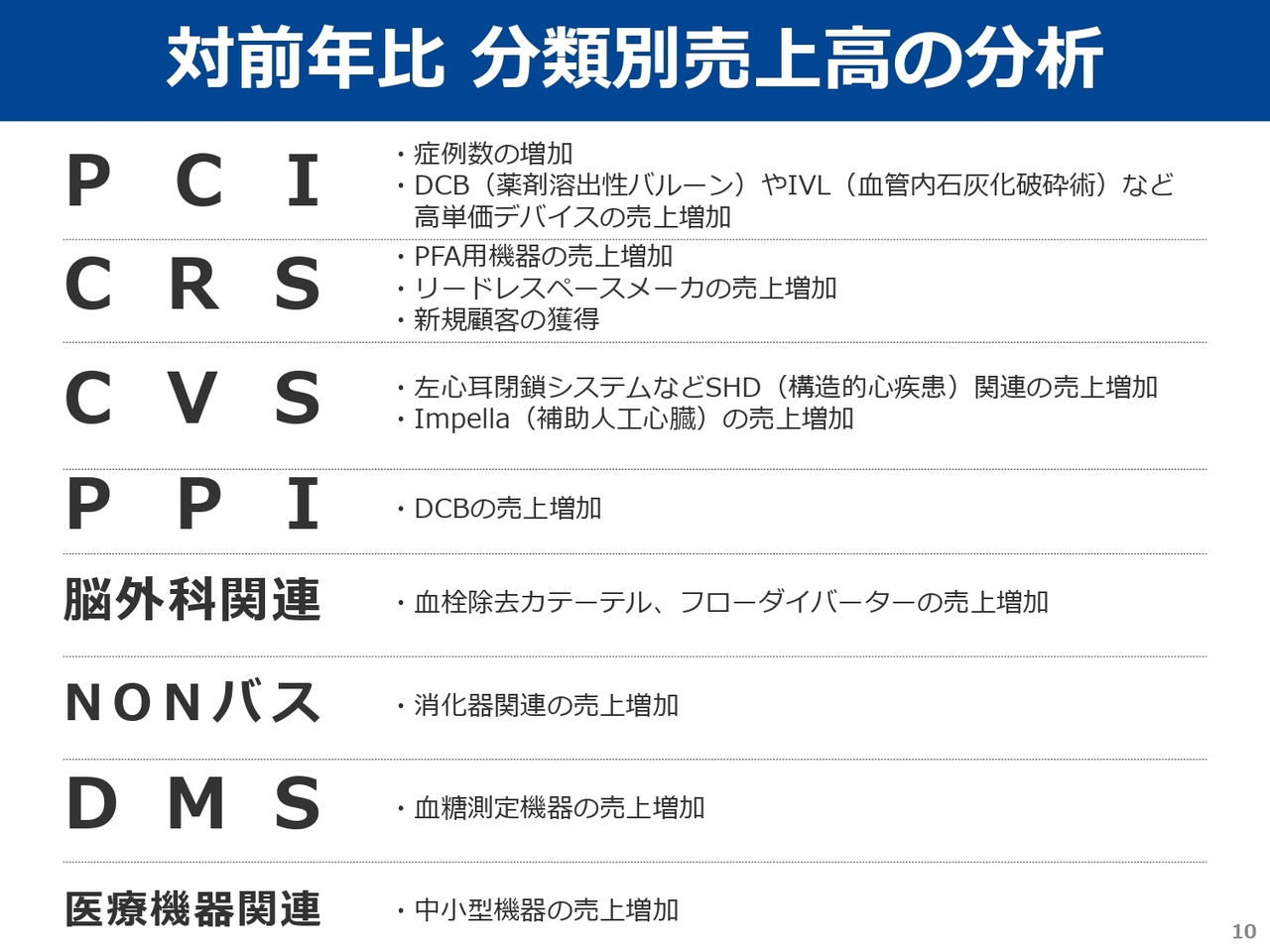

分類別売上高の前年比について、主なポイントをお伝えします。

PCIでは、症例数の増加に加えて、DCBやIVLといった比較的単価の高い機器の売上増加が寄与しました。

CRSでは、パルスフィールドアブレーション用機器の売上が大幅に増加しました。また、リードレスペースメーカーの拡大によって、ペースメーカーの売上も伸長しました。加えて、新規顧客の獲得も増収に貢献しています。

CVS分野では、左心耳閉鎖システムをはじめとするSHD関連の売上が引き続き増加したほか、Impella(補助人工心臓)の売上も増加しました。

PPI分野では、DCBの売上が末梢血管用およびシャント用の両方で増加し、これが寄与しました。

脳外科関連では、血栓除去用カテーテルおよびフローダイバーターの売上が増加しました。

NONバス分野では、消化器関連の売上が増加しました。

DMSでは、血糖測定機器の売上が増加しました。

医療機器関連では、中小型機器の売上増加が寄与しました。

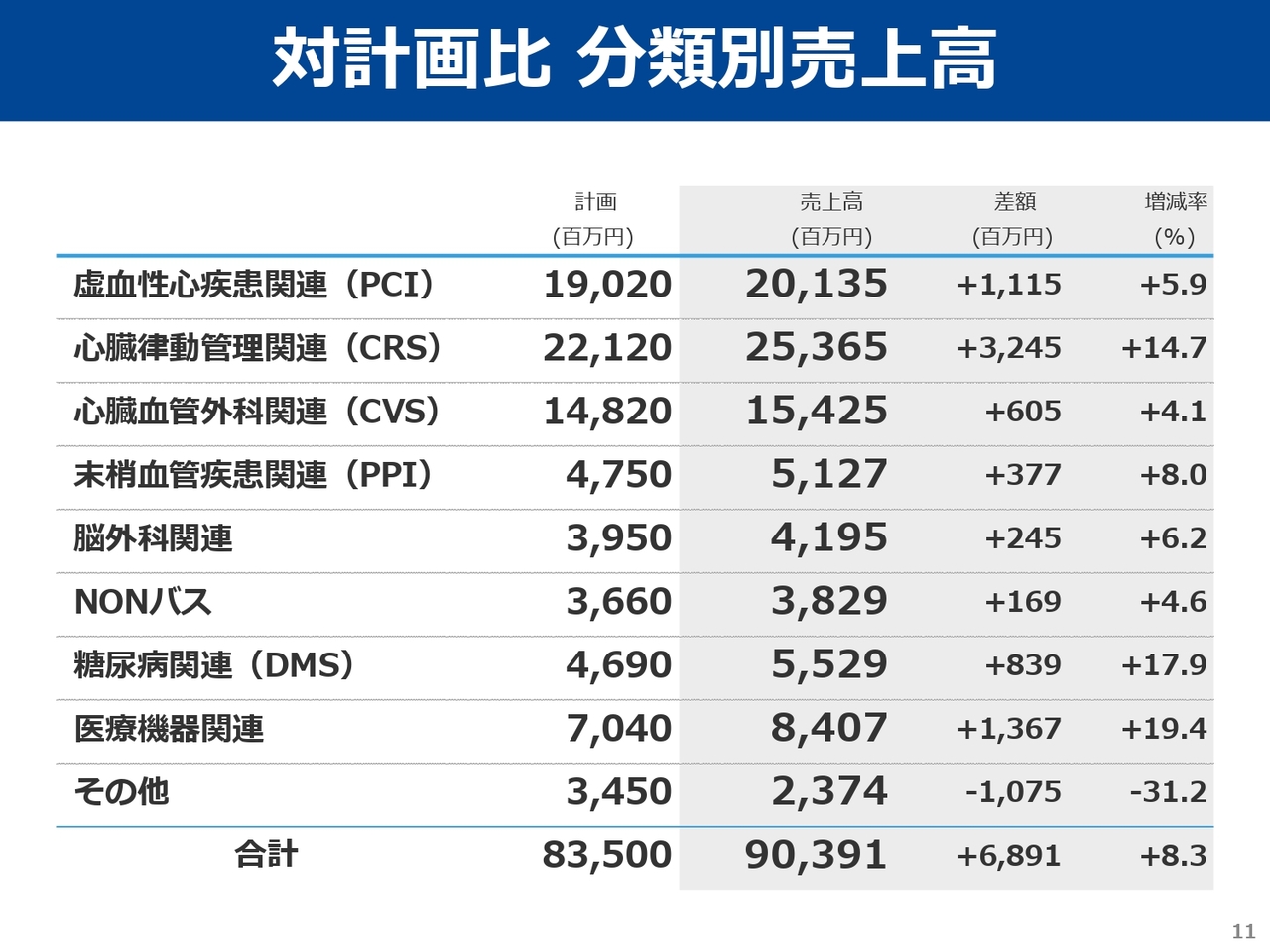

対計画比 分類別売上高

分類別売上高の計画比についてご説明します。こちらも、その他を除くすべてのセグメントで計画を上回りました。

PCIでは、症例数の増加に加え、DCBやIVLなど高単価製品の売上が計画を上回りました。

CRSでは、パルスフィールドアブレーション用機器の売上拡大により、アブレーション関連の売上が計画を上回りました。

CVSでは、SHD関連およびImpellaの売上増加により計画を上回りました。

PPIでは、DCBの売上増加が寄与し、計画を上回りました。

脳外科関連では、血栓除去デバイスやフローダイバーターの売上が増加し、計画を上回りました。

NONバス分野では、消化器関連の売上増加により計画を上回りました。

DMSでは、血糖測定機器の売上増加などにより計画を上回りました。

医療機器関連では、案件の成約が順調に進んだ結果計画を上回りました。

営業利益

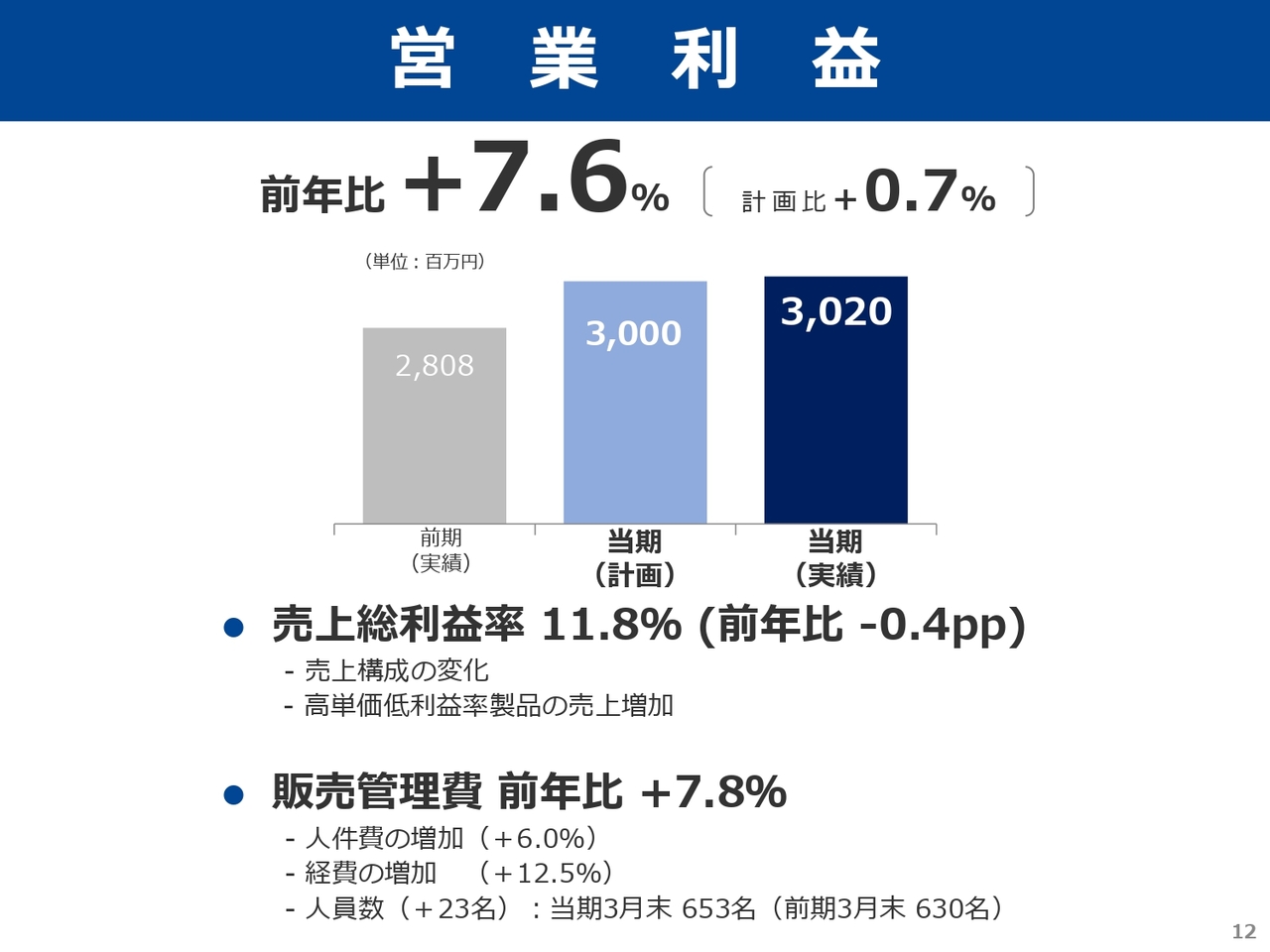

営業利益についてご説明します。売上の増加に伴い、当期の売上総利益は過去最高を更新しました。

一方で、売上総利益率は前年の12.2パーセントから0.4ポイント低下し、11.8パーセントとなりました。これは、全体の売上構成の変化に加え、高単価で利益率の低い製品の売上構成比率が上昇したことなどによるものです。

コスト面では、グループ全体の人員数が前年末比で23名増加したことなどにより、人件費が前年比で6パーセント増加しました。また、プラステンメディカル社の買収に伴う関連費用や減価償却費の増加により、経費が前年比で12.5パーセント増加しましたが、販売管理費全体では7.8パーセントの増加にとどまり、売上の伸びと比較して緩やかな増加となりました。

この結果、営業利益は前年比7.6パーセント増の30億2,000万円となりました。さらに、売上総利益の増加に加えて人件費が計画を下回ったことなどもあり、営業利益は計画比でも0.7パーセント上回る結果となっています。

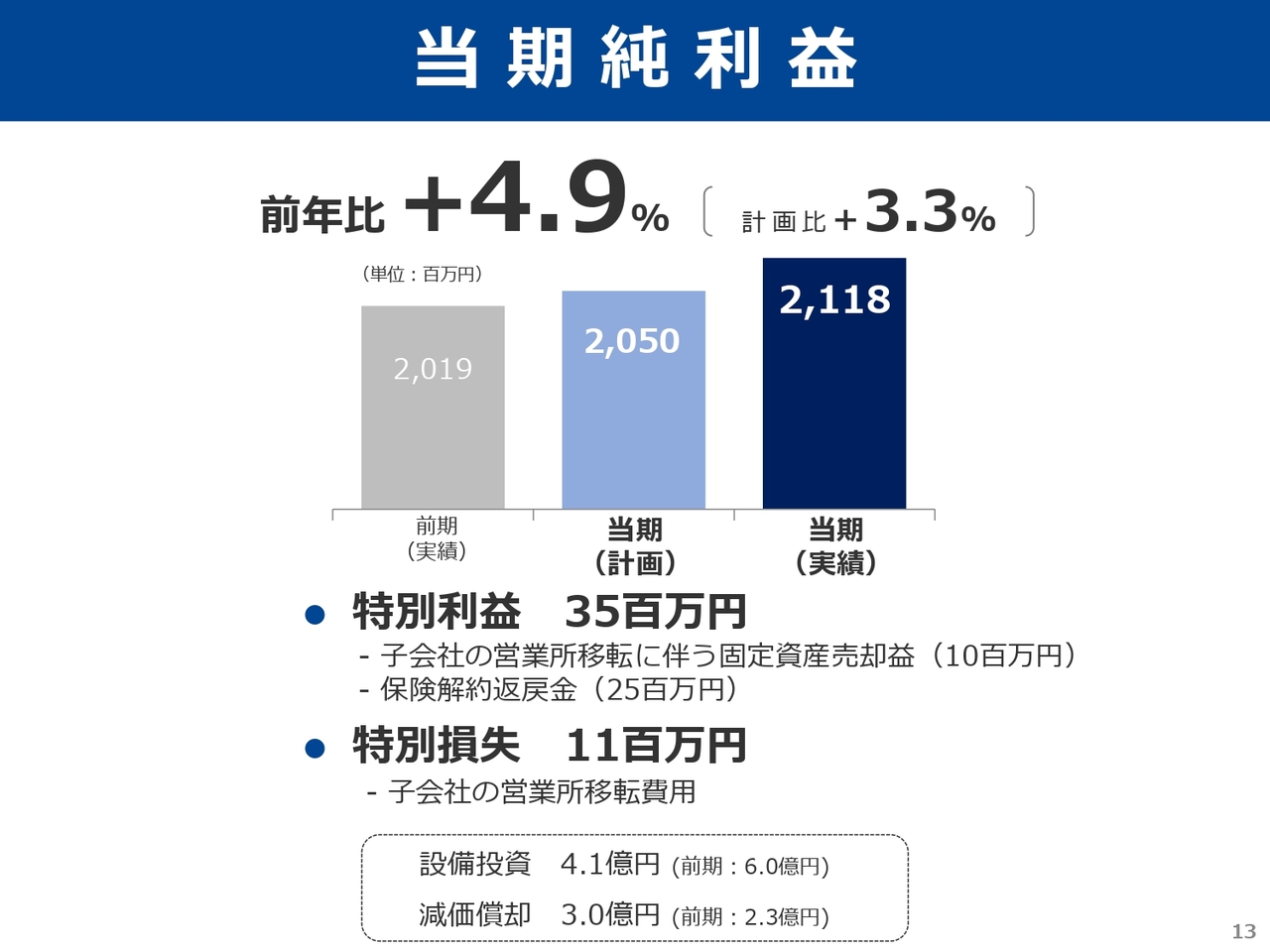

当期純利益

当期純利益は、前年比4.9パーセント増の21億1,800万円となりました。

特別利益としては、子会社の営業所移転に伴う固定資産売却益1,000万円と、プラステンメディカル社の保険解約返戻金2,500万円を計上しており、合計で3,500万円となります。特別損失には、子会社の営業所移転に伴う費用1,100万円を計上しています。

これらの結果、当期末のROEは8.9パーセントとなり、前期の8.5パーセントから上昇しました。

なお、当期の設備投資額は4億1,000万円で、主な内容は新物流・販売管理システムの開発およびレンタル用医療機器への投資です。減価償却費は3億円で、主にレンタル用医療機器にかかる償却となっています。

連結損益計算書

損益計算書の概要はスライドのとおりです。売上高および売上総利益は、いずれも過去最高を更新しました。

営業外収益は、投資有価証券からの利息収入が増加したことにより増加しました。特別利益および特別損失の主な内容については、先ほどご説明したとおりです。

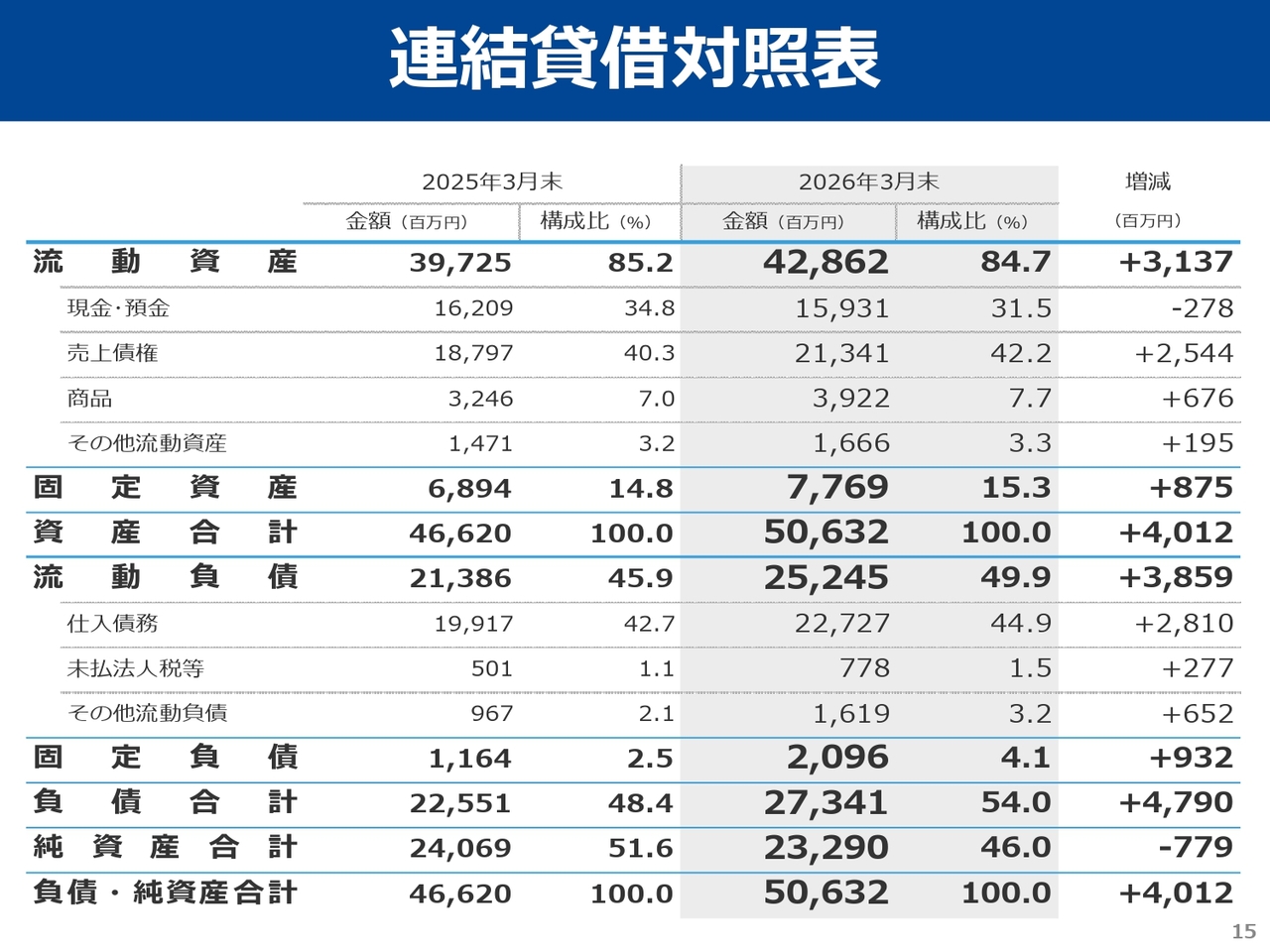

連結貸借対照表

貸借対照表の主な増減についてご説明します。資産の部では、売上増加に伴い売上債権が増加しました。商品の増加は、一括購入した医療機器消耗品によるものです。固定資産の増加は、プラステンメディカル社の買収に伴うのれんの計上などが要因です。

負債の部では、売上債権の増加と同様に、売上拡大に伴って仕入債務が増加しました。固定負債の増加については、主にリース債務の増加が要因です。

純資産の部では、利益剰余金が増加した一方で、自己株式の取得により純資産が減少しています。この結果、資産合計は2025年3月末から40億1,200万円増加し、506億3,200万円となりました。

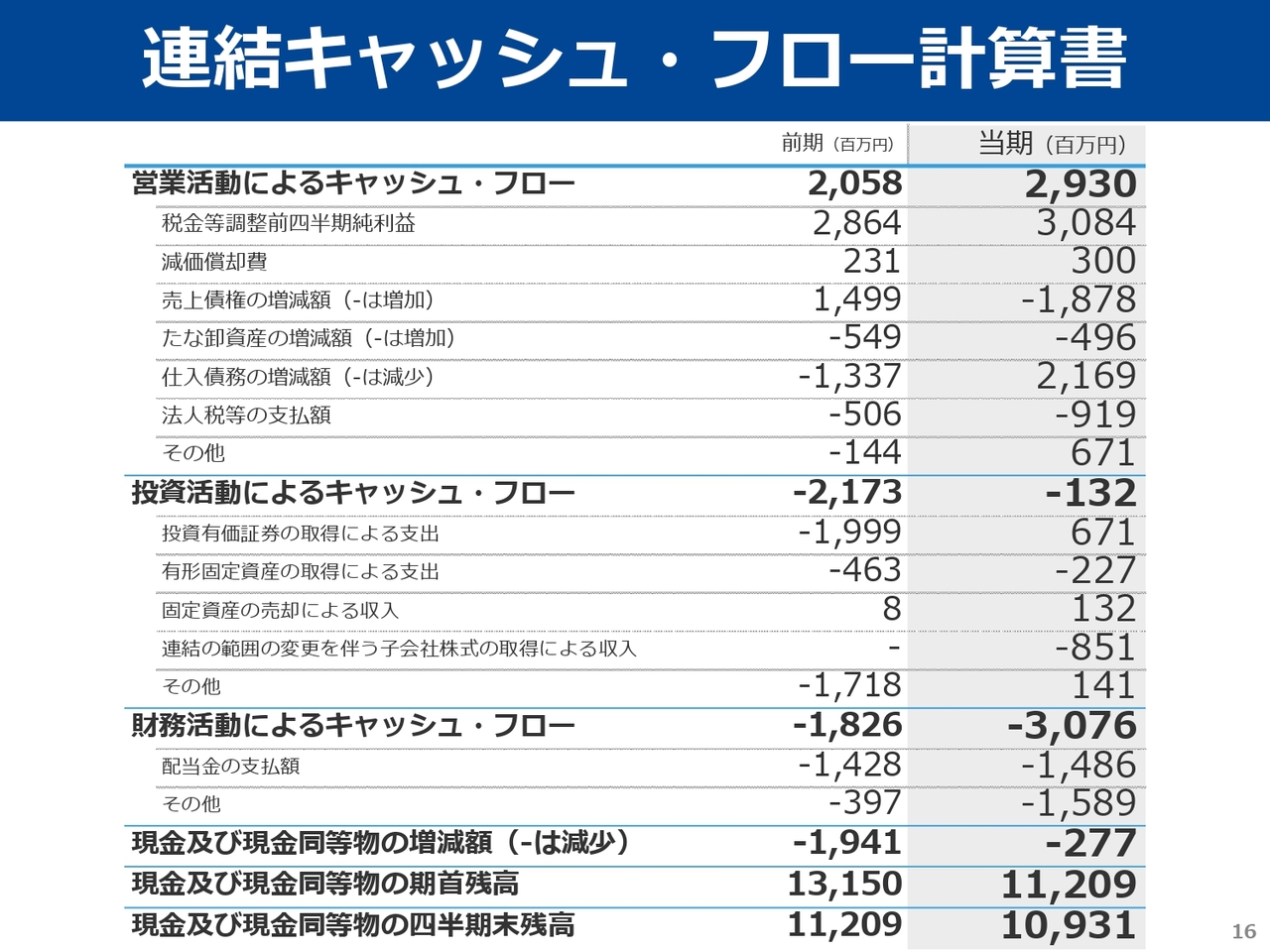

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書についてご説明します。営業活動によるキャッシュ・フローは29億3,000万円のプラスとなりました。

投資活動によるキャッシュ・フローは1億3,200万円のマイナスとなりましたが、これは主にプラステンメディカル社の買収によるものです。財務活動によるキャッシュ・フローのマイナスは、主に配当金の支払いおよび自己株式の取得によるものです。

この結果、期末の現金および現金同等物は109億3,100万円となりました。これに定期預金を加えると、期末の現預金残高は貸借対照表に記載のとおり159億3,100万円となります。

以上が当期の決算概要となります。

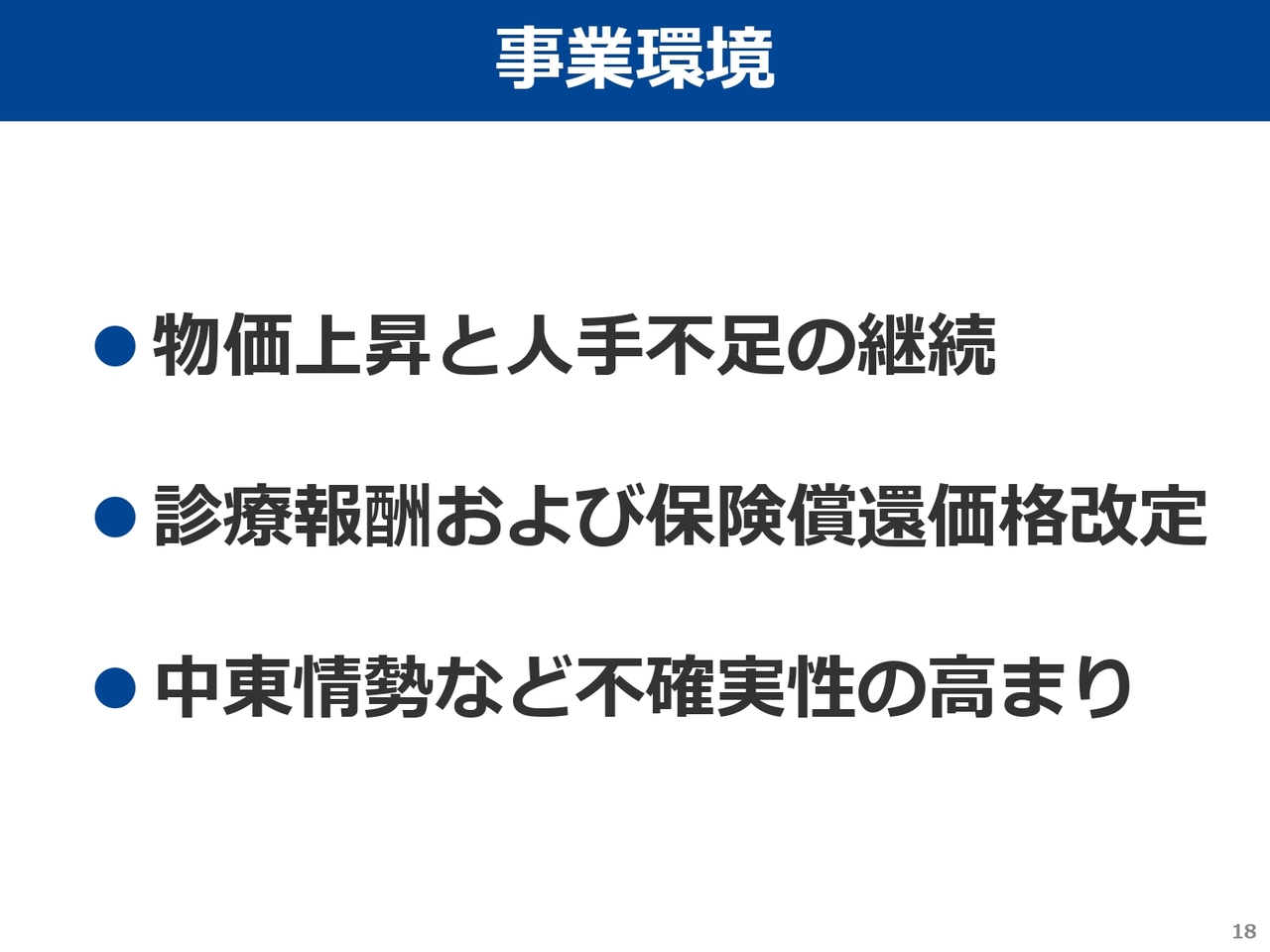

事業環境

秋沢:2027年3月期の通期業績見通しについてご説明します。

まずは、事業環境です。アメリカとイランの紛争開始以降、原油価格が高止まりしています。そこにサプライチェーンの混乱が加わり、物価高に追い打ちをかけるかたちで関連製品の値上げが頻発しています。

医療機関では、医師や看護師などの医療従事者不足が続き、病院経営の重荷となっています。こうした中、2026年6月に実施される診療報酬改定は約30年ぶりの高水準となり、医療機関にとっては朗報と言える状況です。

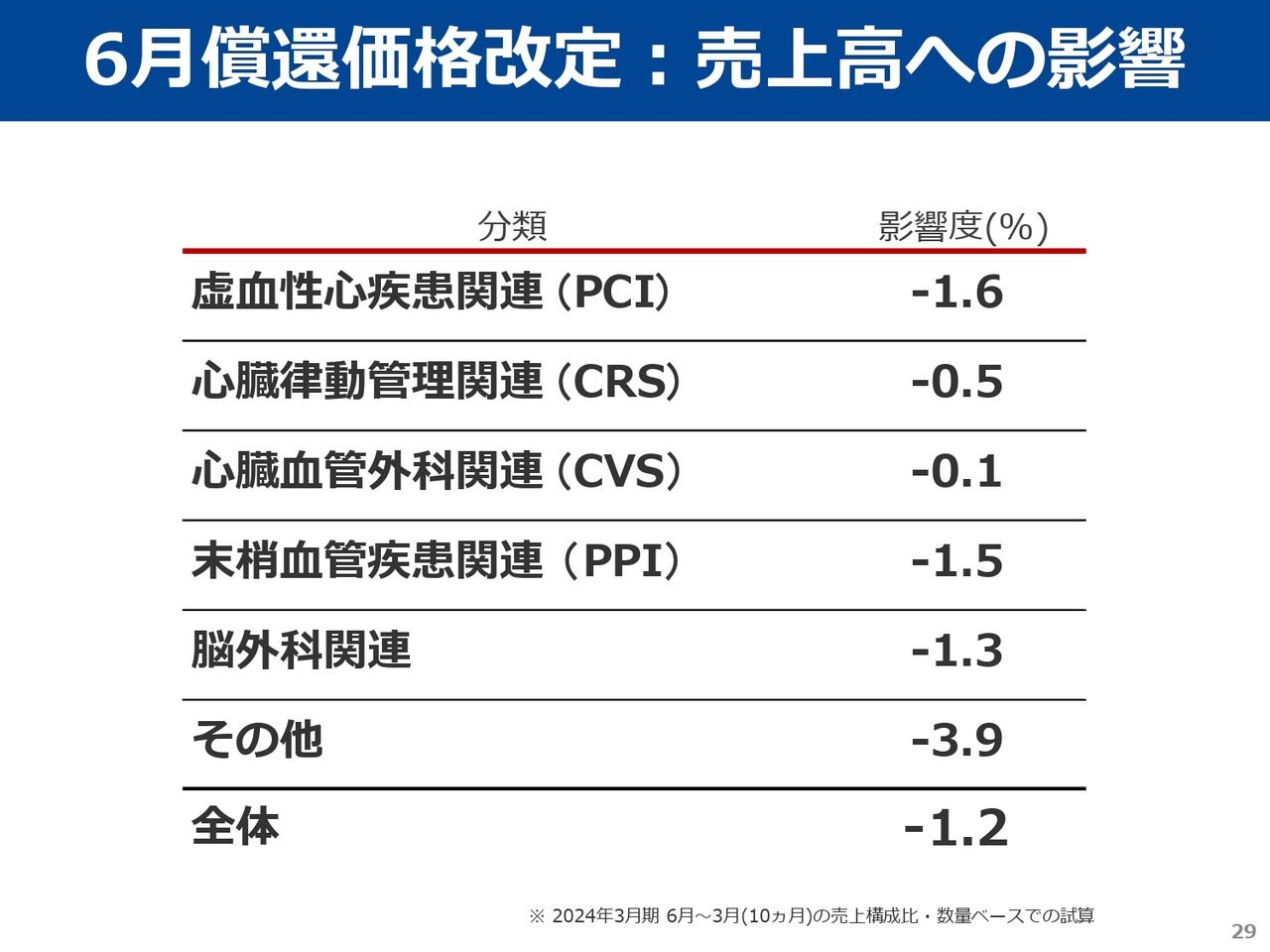

さらに、医療材料の保険償還価格の改定については全体でマイナス0.1パーセントとなり、当初懸念されていたような大幅な下落はありませんでした。これにより、当社の売上影響はマイナス1.2パーセントと、大きなマイナス材料にはならない見通しです。

製品分野分類別の影響および製品の償還価格については、スライド29ページから30ページの参考資料に記載していますので、ご参照ください。

一方で、中東情勢に加えて、ロシアとウクライナ間の戦争の先行きやトランプ政権が今後どのような政策を打ち出すかなど、先行きの見通しに不確実性が高まっているのも事実です。

こうした環境のもと、効率的な病院運営と安全で安心な医療提供体制の維持を両立させることが強く求められており、当社としてもさまざまな提案やサポートを通じて、これらの実現に貢献していきたいと考えています。

今期の取組み①

今期の主な取り組みは以下のとおりです。まず第一に、顧客の成長支援を重視しています。2025年度末の補正予算や今回の診療報酬改定は医療機関にとってプラス材料である一方、物価高や人件費の上昇により、依然として多くの医療機関で厳しい経営状況が続くと考えられます。

また、今回の診療報酬改定では、2026年度以降に策定される新たな地域医療構想を見据えた急性期病院の再編促進の意図がうかがえます。これにより、一部の急性期病院で機能転換が進む一方で、地域の基幹病院を主な顧客とする当社にとってはプラスに働く面もあると捉えています。

当社はこれを有力病院の成長を支援する機会と考え、さまざまな提案を通じて顧客病院の事業基盤強化と効率的な病院運営をサポートしていきます。

そのためにも、当社の物流拠点である「WIN Heart Gate」を起点とした商物分離を一層進めていきます。まずは6月をめどに、当社最大の事業所である関東事業所が担当する主要施設のほぼすべての顧客先の移管を実施します。

その後、関東における9つの事業所が担当する施設の移管を、2028年1月までに順次進めていきます。これにより、RFIDを使用した棚卸作業などを通じて現場業務の効率化を図り、空いた時間を活用した提案活動や営業の質・量の向上を目指し、顧客の成長支援をさらに拡充していきます。

次に、4月よりサービスを開始した「WIN Asset」についてご説明します。「WIN Asset」は、医療施設が保有するあらゆる医療機器や資産をクラウドで一元管理するSaaS型サービスです。非常にシンプルで使いやすい設計となっており、医療機器の管理を担当する臨床工学技士の業務時間をおよそ6割削減した事例もあります。

また、使用する医療機器の適正管理により、機器寿命の最大化と無駄な買い替えの抑制を実現し、長期的なコスト削減にもつながります。「WIN Asset」は病床数に応じた月額定額制で、病院側にわかりやすい料金体系です。現在およそ50施設で導入いただいていますが、今期中に150施設程度に拡大する計画です。

今期から、営業人員が使用する営業日報に新たなシステムを導入します。これにより、全営業人員が部署や会社の垣根を越えて他部門の情報を共有し、自身の営業活動に活用することが可能になります。

加えて、2025年度より進めているグループ内での人的交流をさらに活発化させ、グループ一体となった営業活動を通じて地域を超えた顧客の成長支援を実現していきます。また、400名を超える営業人員から毎日集まる情報をAIで定期的に解析し、顧客の困りごとや必要な営業活動を取りこぼすことなく、タイムリーな提案支援につなげていきます。

今期の取組み②

もう1つの取り組みは、売上総利益率の改善です。近年、当社の売上総利益率は低下傾向にあり、期初目標としていた売上総利益率を達成できない状況が続いていました。これには償還価格の改定や製品構成の変化といった要因もありますが、これらを言い訳にして看過することはできません。

こうした状況を改善するため、各施策を実行していきます。現在の物価高は医療機器メーカーにも影響を及ぼしており、償還価格が引き下げられる中でも、資材価格の上昇を理由とした値上げ要請が寄せられている製品もあります。これらの製品については、値上げを抑制しながら顧客の理解を求め、適正な利益を得るべく価格交渉を進めていきます。

また、心臓関連のトップディーラーとして、当社の営業力はメーカーにとっても無視できないものと自負しています。汎用的な製品については、当社が適正にシェアをコントロールすることで、顧客にはボリュームディスカウントによるコストメリットが、メーカーにはシェア拡大のメリットが生まれます。

そのため、顧客病院と連携してメーカーと交渉を行い、それぞれが適正な利益を確保できるように努めていきます。

さらに、先ほどご説明した「WIN Asset」や、当社オリジナルの主要材料管理システムである「信蔵君」を拡大することで、フローの機器販売に依存しないストックビジネスの拡大を計画しています。

「信蔵君」は現在約90施設で導入されています。すべてクラウド接続が可能な環境が整っており、そのうちの4分の1の施設が、従来手動で行っていた医療材料のマスター更新を自動化しています。

これにより作業効率を向上させると同時に、「信蔵君」の導入施設を今期中に150施設まで拡大し、ストック収入の増加を図っていきます。

2027年3月期 通期計画

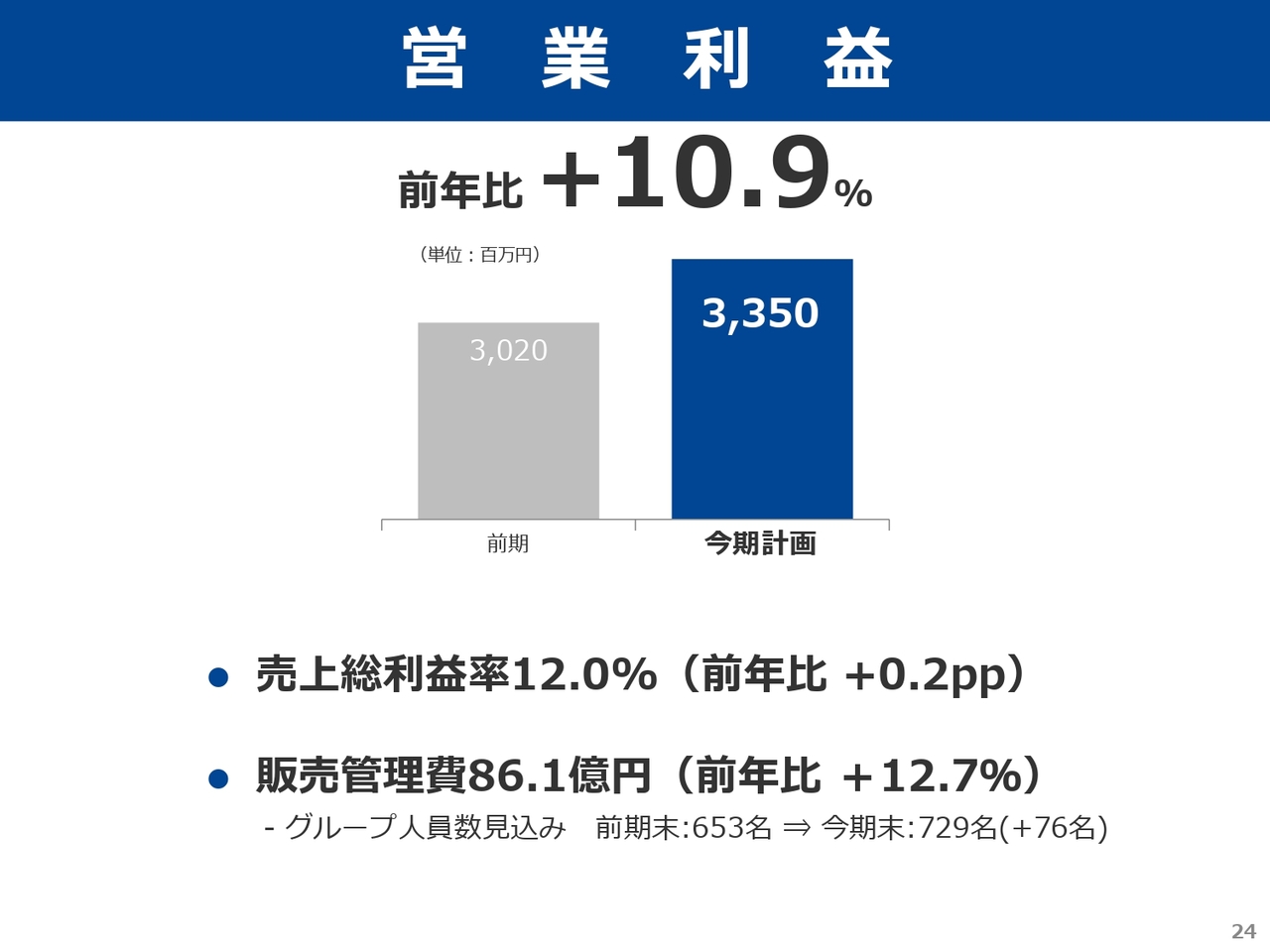

これらを踏まえた今期の業績計画です。売上高は大台の1,000億円台を計画しています。

売上の拡大による増益効果と売上総利益率の上昇により、営業利益は前年比10.9パーセント増の33億5,000万円を見込んでいます。これを達成すれば、2019年3月期の32億6,000万円以来8年ぶりの過去最高益更新となります。

売上高

売上高については、前年比10.6パーセント増の1,000億円を見込んでいます。

分類別 売上高計画

分類別の売上高計画です。

PCIでは、有力施設への集患支援を一層強化し、症例数の増加を図ります。また、DCBやIVLといった高単価製品の売上増加も継続すると見込んでいます。

CRSでは、新たな施設への導入による普及拡大が引き続き予想されているPFAなど、市場の成長を確実に取り込んで売上拡大を目指します。

CVSでは、今期もTAVIを含むSHD関連製品およびImpellaの売上が増加することに加え、新規顧客の獲得による売上増加を計画しています。

PPIでは、取り扱いメーカーや製品ラインナップが拡大しているDCBの売上が今期も増加すると見込んでいます。また、2026年3月に保険収載された腎デナベーション用の機器の使用も増加すると予想しています。

脳外科関連では、引き続き血栓除去デバイスやフローダイバーターの需要が伸びると見込んでいます。

NONバスでは、引き続き消化器関連の増加が見込まれます。

DMSでは、メーカーと連携した製品説明会を積極的に開催し、インスリンポンプや血糖測定機器の拡販を計画しています。

医療機器関連については、前期からの繰越案件に加えて「WIN Asset」から得られる情報も活用し、これまで以上に機器購入情報や更新情報を早めに把握することで、着実に案件を獲得できるよう努めていきます。

営業利益

営業利益は、前年比10.9パーセント増の33億5,000万円を計画しています。売上総利益率は先に述べた施策の効果により前年比で0.2ポイント上昇し、12パーセントを見込んでいます。

人員面では、4月に新卒9名とキャリア採用を合わせて23名が新たに入社しました。採用環境は引き続き厳しい状況ですが、今後もキャリア採用に注力し、期末の人員は729名を計画しています。

また、グループの業容拡大と積極的な営業活動の継続により、営業経費も増加する見込みです。その結果、販売管理費は2025年度の76億4,000万円から12.7パーセント増加し、86億1,000万円となる計画です。

販売管理費の増加率は売上の伸びよりも高くなりますが、売上拡大と売上総利益率の上昇により、営業増益を確保する計画です。

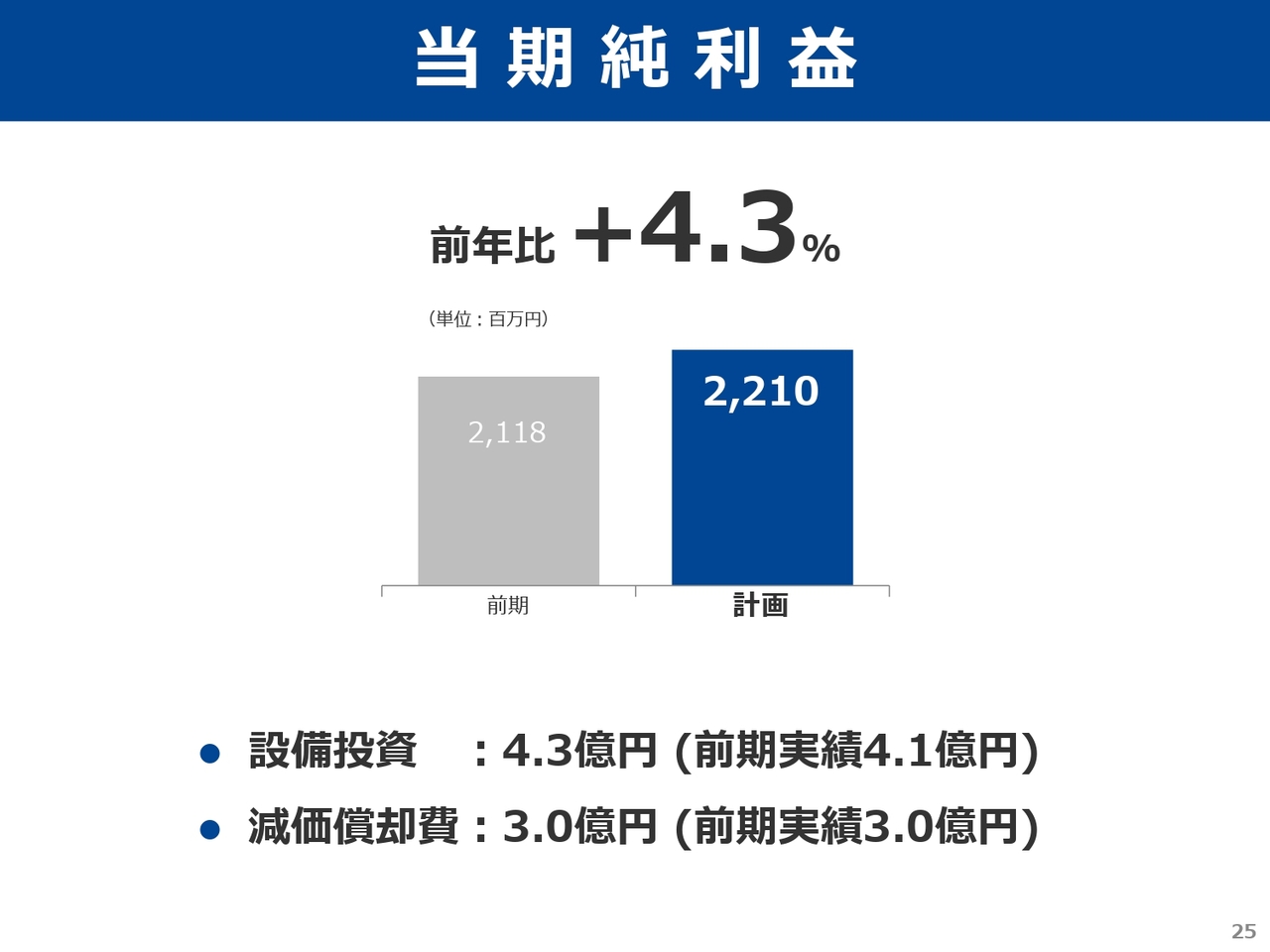

当期純利益

当期純利益は、前年比4.3パーセント増の22億1,000万円を計画しています。特別利益および特別損失は見込んでいません。

今期の設備投資計画は4億3,000万円で、主な内容は新物流・販売管理システムおよび「WIN Asset」です。減価償却費は3億円を予定しており、主な内訳はレンタル医療機器および新物流・販売管理システムの償却となります。

株主還元

株主還元についてご説明します。前期末の配当は2円増配の54円を予定しています。今期末の配当はさらに1円増配し、55円とする計画です。その結果、予想配当性向は68.4パーセントとなります。

今後の成長戦略

最後に、今後の成長戦略についてお話しします。これまでご紹介した「WIN Heart Gate」「WIN Asset」「信蔵君」に共通するものは、「デジタル」です。

今後は、「WIN Heart Gate」でRFIDを活用して商物分離を進めるとともに、「WIN Asset」による院内資産のデジタル管理や「信蔵君」による材料管理のデジタル化など、デジタルを起点とした新たなサービスを拡充することで、従来のビジネスモデルからの進化と成長を目指します。

この新たな成長軌道のもとで顧客の成長支援を行い、より収益性の高い事業基盤の確立を追求していきたいと考えています。

6月償還価格改定:売上高への影響

参考資料としてこちらは償還価格改定の売上高への影響です。

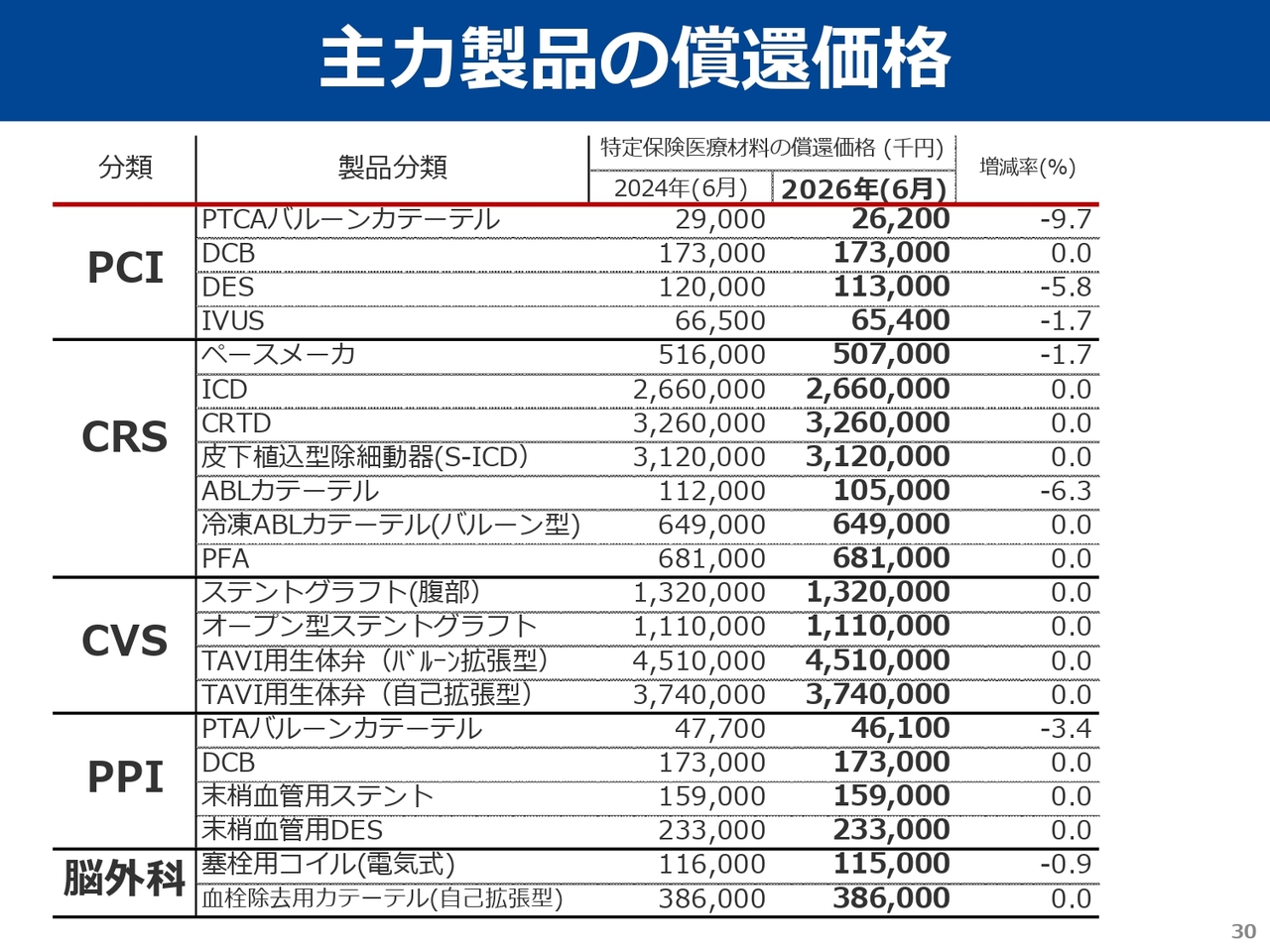

主力製品の償還価格

こちらも参考資料として主力製品の償還価格となります。

ご説明は以上です。ご清聴ありがとうございました。

新着ログ

「卸売業」のログ