提供:ウイン・パートナーズ株式会社 2026年3月期第2四半期決算説明

ウイン・パートナーズ、主要分野すべて増収で売上高は過去最高を更新 CRSが新規開拓とPFA普及を追い風に大幅増

2026年3月期第2四半期決算説明

秋沢英海氏(以下、秋沢):本日は、ウイン・パートナーズ株式会社の決算説明会にご出席いただき、誠にありがとうございます。代表取締役社長の秋沢です。

高市政権が発足し、さまざまな新しい政策が打ち出されています。当業界に関連する内容としては、医療施設や介護施設への経営補助をなんらかのかたちで実施しようという動きがあると聞いています。

この動きが来年の償還価格改定や保険改定にどのようにつながっていくかについて考えると、おそらく来年の保険改定は、これまでとは異なるかたちで行われるのではないかと推測されます。

本日朝のニュースでも、OTC(オーバー・ザ・カウンター)薬について、保険適用を外して自己治療を求めるような変更を行い、これにより削減可能な金額が数千億円になるとの報道がありました。このことからも、従来のように薬価や材料費を削減するだけでなく、保健医療政策そのものが変わっていくのではないかと考えています。

私たちもこのような変化に対応しながら、少し先を見据えて取り組みを進めていきたいと考えていますので、引き続きご支援を賜りますようお願い申し上げます。

それでは、上半期の実績について、松本からご説明します。よろしくお願いします。

第2四半期 決算ハイライト

松本啓二氏:2026年3月期第2四半期の決算概要についてご説明します。第2四半期決算のハイライトとして、主要分野の売上はすべて前年比で増収となりました。

売上高及び売上総利益は過去最高を更新し、計画比でも売上・利益ともに計画を上回る結果となっています。

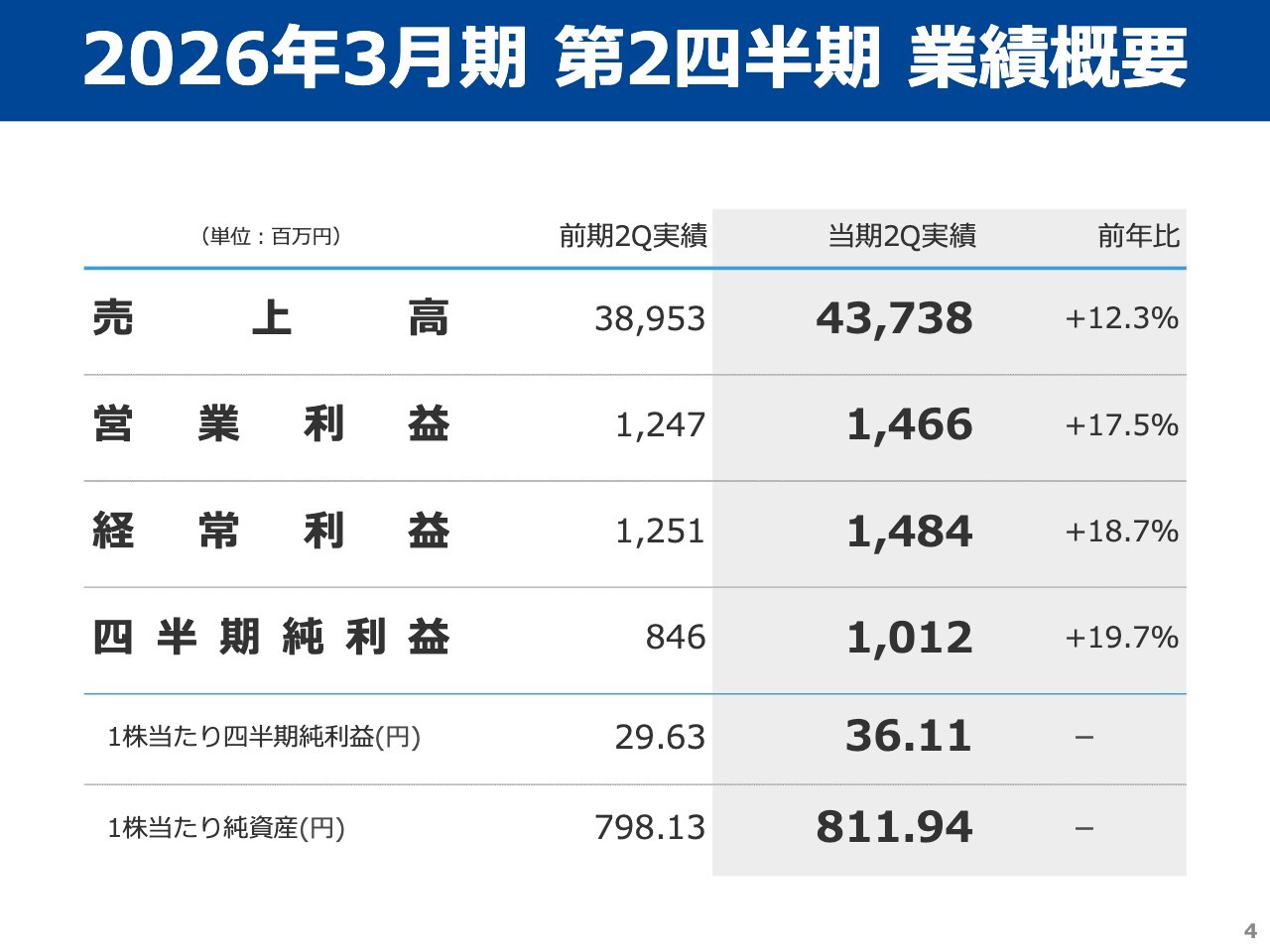

2026年3月期 第2四半期 業績概要

第2四半期業績の概要についてご報告します。売上高は前年比12.3パーセント増の437億3,800万円、営業利益は前年比17.5パーセント増の14億6,600万円となりました。

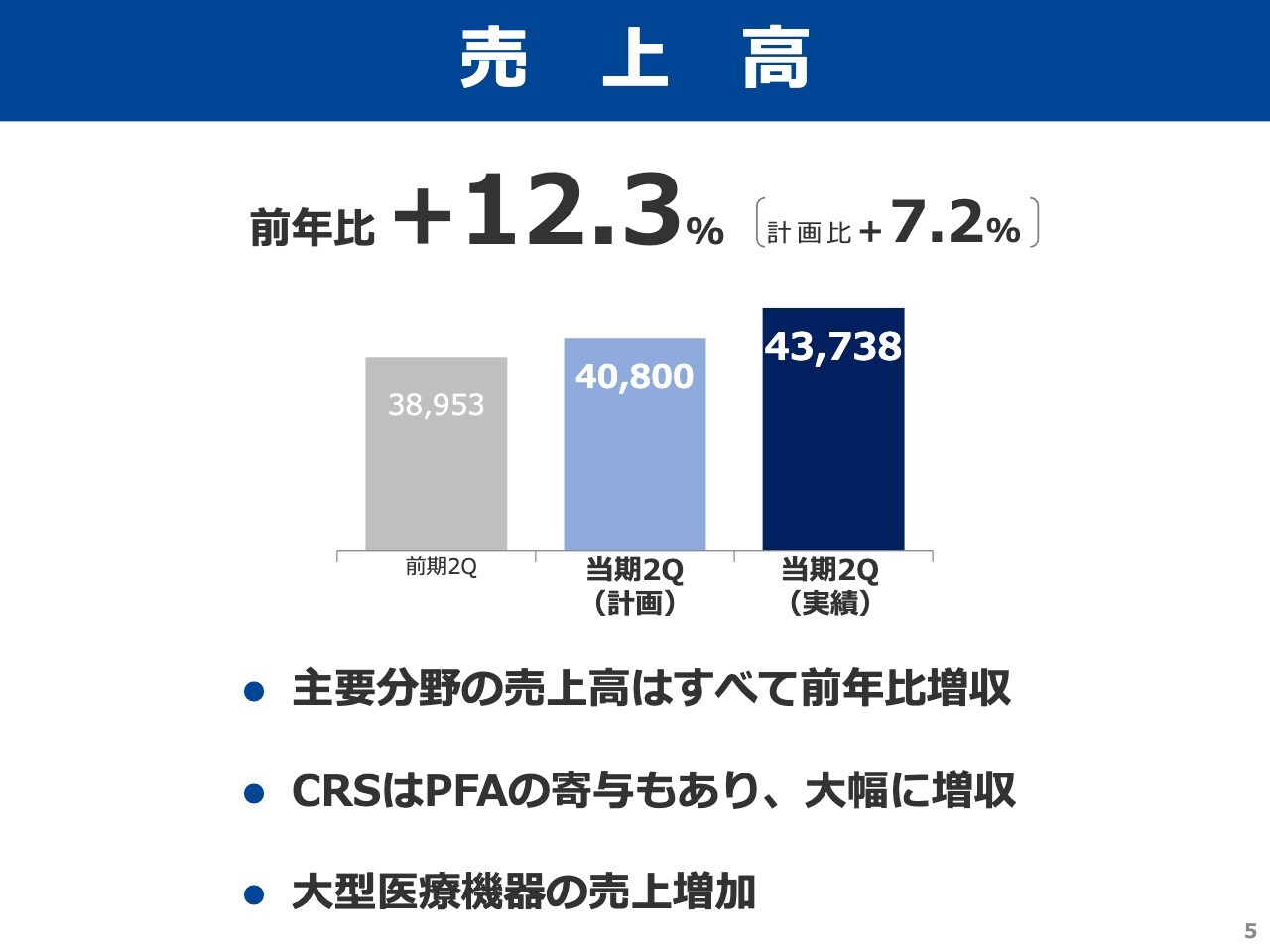

売上高

売上高は主要分野すべてにおいて、前年比で増収となりました。特にCRSでは、業界で注目を集めているパルスフィールドアブレーション(PFA)用デバイスの販売が好調であり、売上が大幅に伸長しました。

また、消耗品に加え、大型医療機器の案件成約も順調に推移しています。それに伴い、医療機器関連の売上も増加しました。

この結果、期初計画を7.2パーセント上回っています。

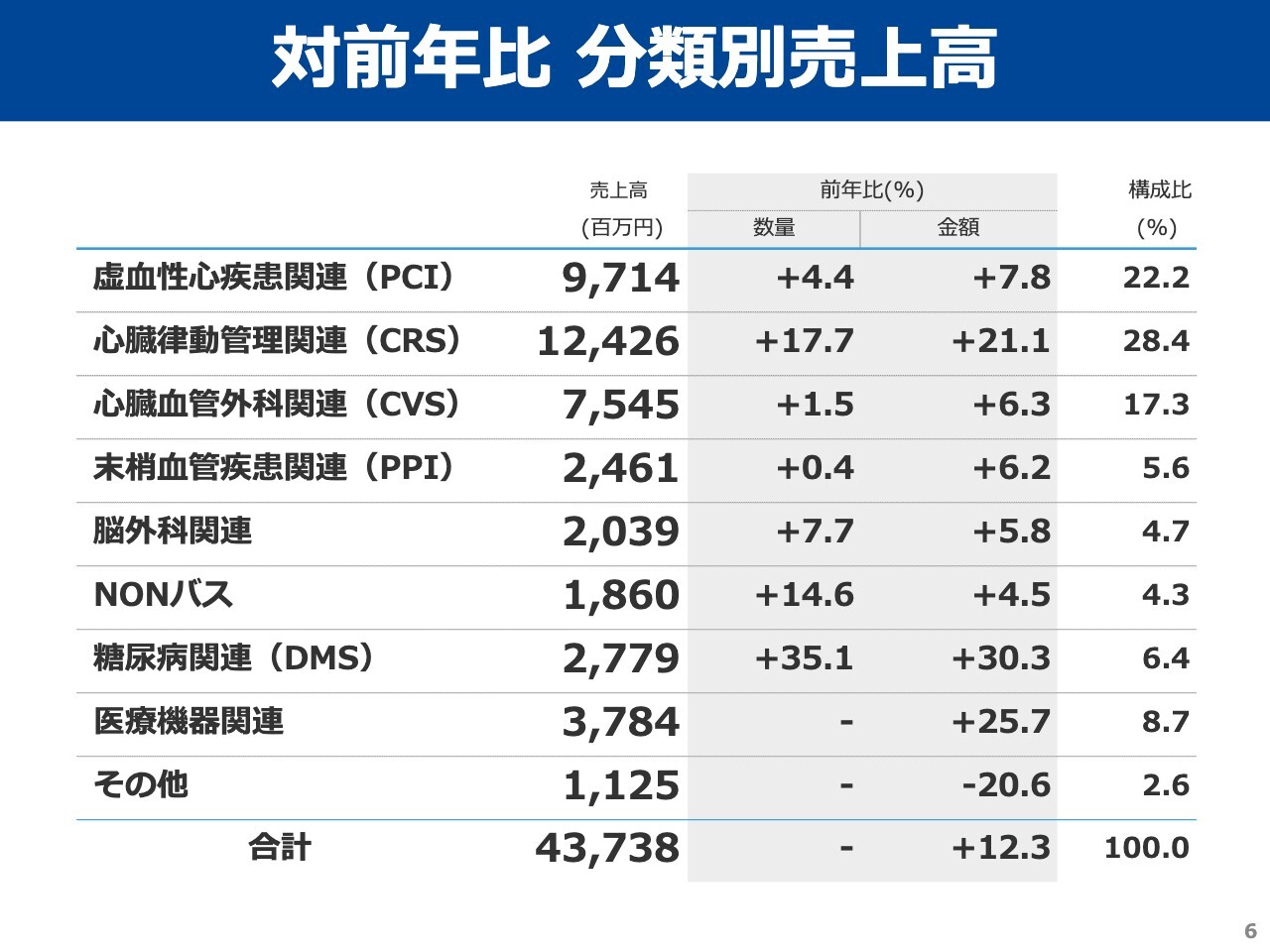

対前年比 分類別売上高

分類別売上高の前年比についてご報告します。全体では、その他セグメントを除き、すべてのセグメントで増収となりました。また、注力分野であるCRS及びCVSについても、いずれも前年比で増収となっています。

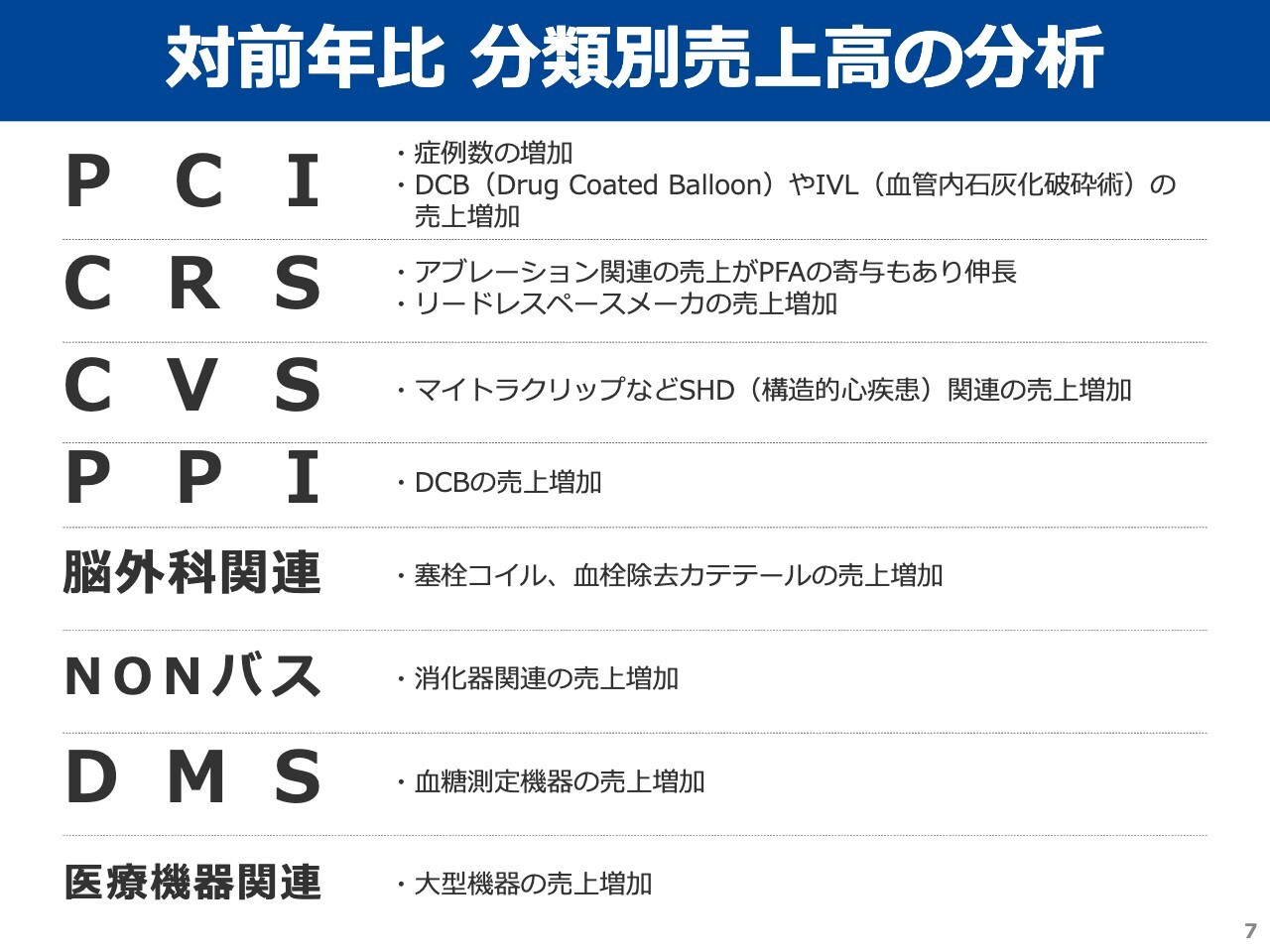

対前年比 分類別売上高の分析

分類別売上高の対前年比についてです。PCIでは、DCBやIVLなどの高単価デバイスを使用する症例が増加しました。

CRSでは、PFAの普及によりアブレーションの売上が増加したことに加え、リードレスペースメーカの売上も伸びました。

CVSでは、マイトラクリップや左心耳閉鎖システムなどのSHD関連の売上が伸びました。

PPIでは、シャントPTA向けのDCBの売上が増加しています。

脳外科関連では、塞栓コイルや血栓除去カテーテルの売上が伸びました。

NONバスでは、泌尿器及び消化器関連の売上が伸長しています。

DMSでは血糖測定機器の売上が伸び、医療機器関連では大型機器の案件成約が進んだことで増収となりました。

対計画比 分類別売上高

分類別売上高の対計画比についてご報告します。PCIでは、DCBやIVLなどの高単価製品の売上が増加したことにより、計画を上回る結果となりました。

CRSでは、新規顧客の獲得に加え、PFAを含むアブレーション関連及びリードレスペースメーカの売上が増加したことで、計画を上回りました。

CVSでは、SHD関連の売上が増加したことにより計画を上回りました。

PPIでは、DCBの売上増加により計画を上回りました。

脳外科関連では、症例数の増加に加え、フローダイバータの売上が伸びたことで計画を上回りました。

NONバスは、ほぼ計画どおりの実績となっています。

DMSでは、血糖測定機器の売上が拡大したことにより、計画を上回りました。

医療機器関連では、案件が順調に成約したため、計画を上回る結果となっています。

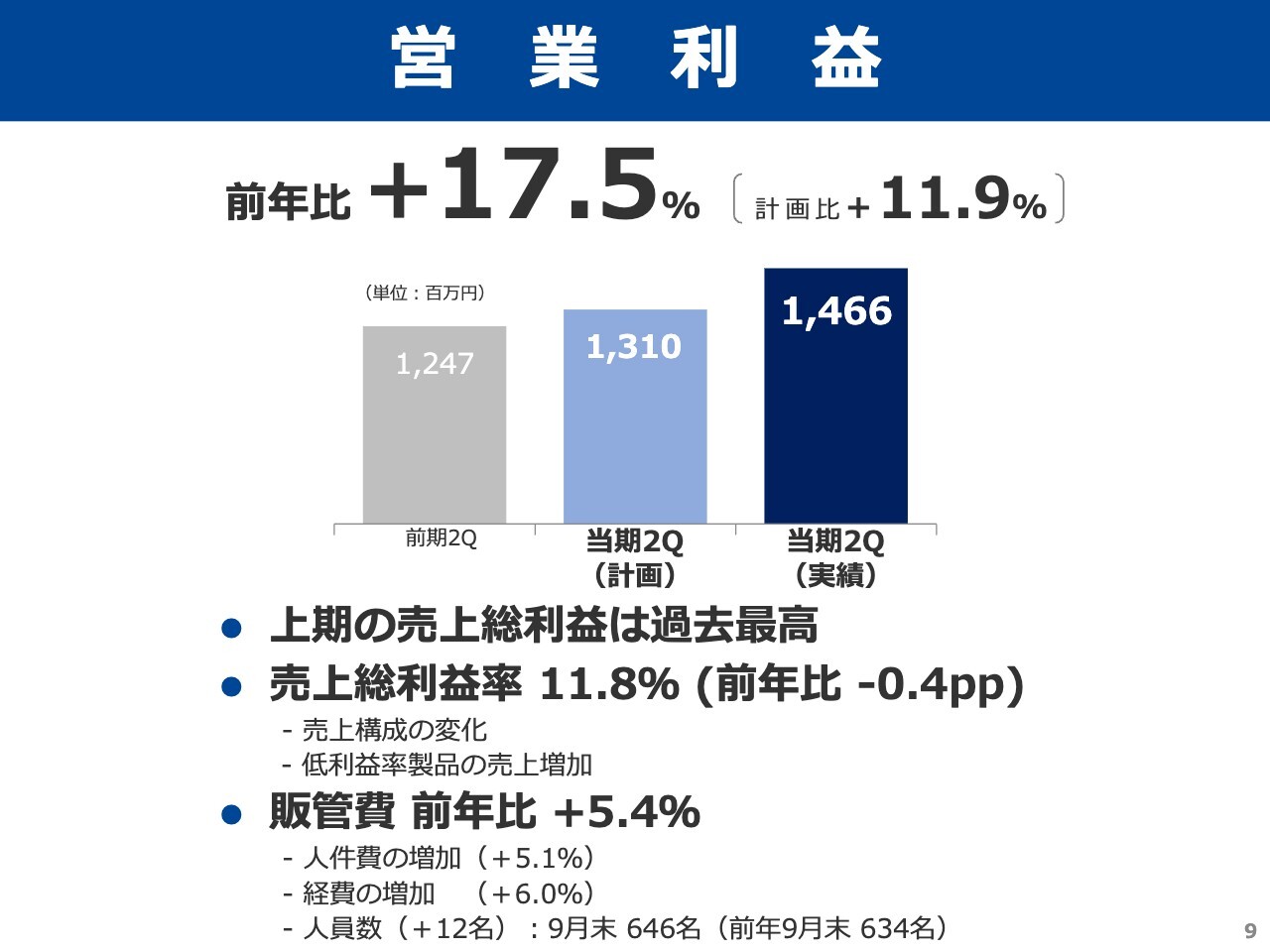

営業利益

営業利益についてです。

売上の増加により、上期の売上総利益は過去最高を更新しました。一方、売上総利益率は前年の12.2パーセントから0.4ポイント低下し11.8パーセントとなっています。これは、全体の売上構成の変化や、主要セグメントにおいて高単価ながら利益率の低い製品の売上が伸びたことが要因です。

コスト面については、人員の増加と売上拡大に伴い、人件費は前年比で5.1パーセント増加し、営業経費も6.0パーセント増加しました。ただし、販管費全体の増加は5.4パーセントにとどまり、売上の伸びに対して緩やかな上昇となっています。

その結果、営業利益は前年比17.5パーセント増の14億6,600万円となり、2018年3月期第2四半期の過去最高益である14億9,700万円に迫る水準となっています。また、人員採用が計画を下回ったことにより主に人件費が未消化となり、営業利益は計画を11.9パーセント上回る結果となりました。

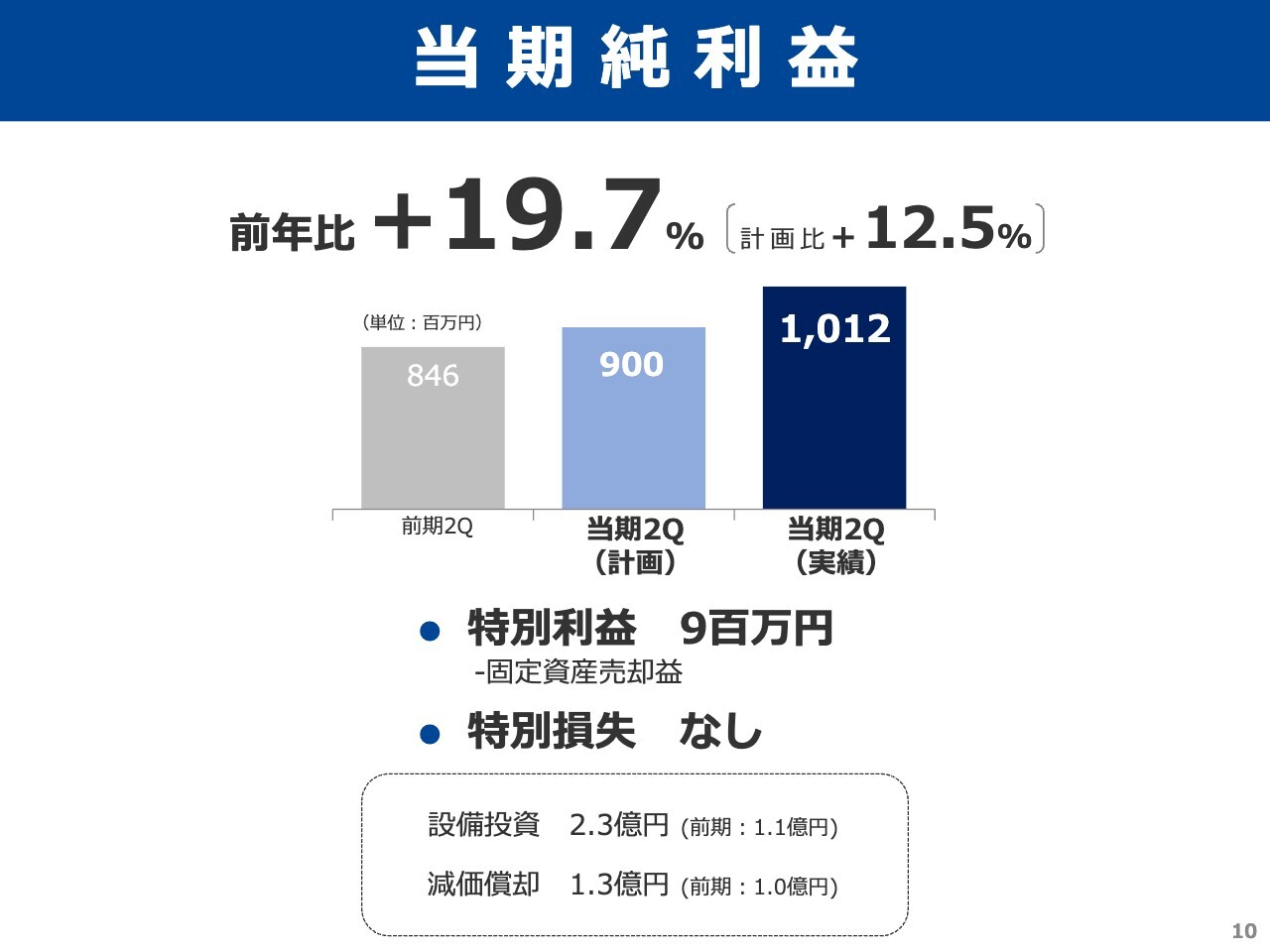

当期純利益

当期純利益は前年比19.7パーセント増の10億1,200万円となりました。特別利益として計上された900万円は、テスコ社の秋田営業所移転に伴う土地建物の売却によるものです。また、計画に対して12.5パーセント上回る結果となりました。

設備投資額は2億3,000万円で、主な内容は新たな物流販売システムの開発に伴う投資や、レンタル用医療機器の購入です。なお、減価償却費は1億3,000万円となっています。

連結損益計算書

損益計算書の概要はスライドのとおりです。売上高及び売上総利益は過去最高を更新しました。これにより、営業利益率は前期の3.2パーセントから3.4パーセントへと上昇しています。

営業外収益では、金利上昇に伴い受取利息収入が増加しました。一方、営業外費用としては、譲渡制限付き株式報酬の制限期間満了前に退職した社員に係る金額が雑損失として計上されています。

特別利益は、テスコ社の秋田営業所の土地建物売却によるものです。

連結貸借対照表

貸借対照表の主な増減についてご説明します。資産の部では、商品の増加が見られますが、これは一部の製品を戦略的に一括買取したことによるものです。

負債の部における仕入債務の増加は、医療機器の仕入増加によるものです。また、固定負債の増加については、リース債務の増加が要因です。純資産の減少は主に自己株式の増加によるものです。

連結キャッシュ・フロー計算書

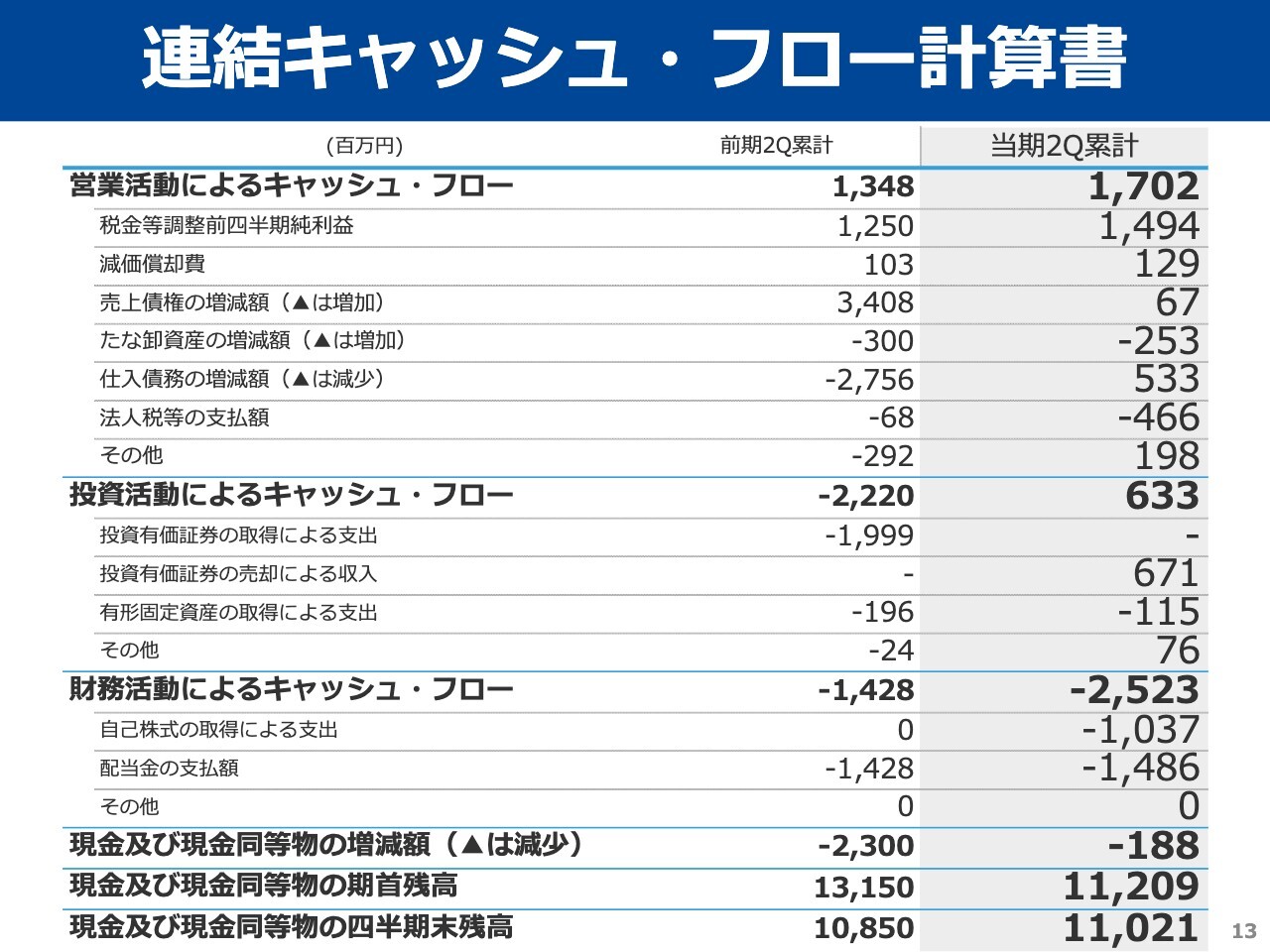

連結キャッシュ・フローの概要についてご説明します。

営業活動によるキャッシュ・フローは17億200万円となりました。投資活動によるキャッシュ・フローは6億3,300万円で、主に有価証券の売却によるものです。財務活動によるキャッシュ・フローのマイナスは、自己株式の取得及び配当金の支払いによるものです。

その結果、第2四半期末の現金及び現金同等物は110億2,100万円となり、定期預金を加えると、期末の現預金残高は貸借対照表に記載のとおり160億2,100万円となります。

以上が第2四半期の決算概要です。

事業環境

秋沢:通期の業績見通しについてご説明します。はじめに事業環境についてお話しします。継続するインフレによって人件費をはじめとする運営コストが上昇しており、病院経営は厳しさを増しています。また、昨年から始まった医師の働き方改革の影響も少しずつ表れてきています。

このような状況の中、地域医療の中心的な担い手である当社の顧客病院には、より一層効率的な病院運営とコスト削減が求められています。当社もさまざまな提案やサポートを行い、これに対応していく必要があります。

また、労働市場はますます厳しく、病院はもちろん、当社でも人員確保が難しくなっています。このため、限られた人員で効率的な業務を行うために、AI活用やDX化推進によるオペレーションの進化が必要です。

今期の取組み①

このような環境のもと、当社ではスライドに記載したような取り組みを進めていきたいと考えています。

まず、顧客の成長支援を最優先で注力します。病院の経営は厳しさを増しています。これは当社にとって、顧客の成長を支援する機会でもあります。上期には顧客から新規・継続案件を通じて142件の困りごとを集めました。これに対応するさまざまな提案や支援によって、ビジネスの拡大につなげていきます。

次の課題は、売上総利益率の改善です。市場が成熟しているPCIなどでは有力施設への支援を強化し、マーケットシェアを拡大していきます。

一方で、成長市場でありながらメーカー間競争が少なく、仕入価格が高止まりしている製品については、顧客と連携したメーカーとの価格交渉や、売上数量増を背景としたリベートプログラムの強化などを通じて、利益率の改善を図ります。

また、当社の子会社である輸入商社トライテック社が保有する製造販売業のライセンスを活用し、新たな医療機器を海外から直接輸入し、グループのネットワークを通じて販売することも検討しています。これにより、利益率の改善を図る考えです。

今期の取組み②

次に、「WIN Heart Gate」の運用拡大です。昨年11月から稼働を開始した「WIN Heart Gate」には、現在、大学病院など13の医療施設向け物流業務が移管され、商物分離が実現しています。

現在、関東地区事業所で取り扱う物量の約60パーセントを「WIN Heart Gate」でカバーしています。これを今年度末までに施設数で約30ヶ所、物量ベースで90パーセント程度まで引き上げる予定です。将来的には、関東にある9ヶ所の営業拠点の物流業務を移管する計画です。

商物分離により移管した施設の担当営業員は、毎日約2時間従事していた物流やその他の業務から解放されています。さらに、ICタグの活用により、各施設での在庫管理業務も1ヶ月当たり約8時間から10時間程度、大幅に改善されています。

空いた時間を、より付加価値の高い提案営業に振り向けることで、効率性と収益性の向上を図っていきたいと考えています。

また、当社オリジナルの医療材料管理システムである「信蔵君」についても、機能の高度化を進めていきます。当社で貼付したICタグの情報はクラウド経由で毎日取り込まれ、材料マスターを常に最新の状態に保っています。

また、「信蔵君」にAI機能を搭載し、使用された材料の読み漏れを検知する実証実験を複数の施設で実施しています。将来的には、ICタグ内の情報を顧客側で保険請求に二次利用できるようなフローの構築も計画中です。

加えて、これまで取引のなかった施設でも「信蔵君」の導入が決定するなど、新規開拓の役割も担っており、当社の営業拡大につなげていきたいと考えています。

2026年3月期 通期計画

これらを踏まえた今期の業績計画です。期初計画から変更はありませんが、上期同様にこれを少しでも上回ることを目指し、売上増加と売上総利益率の改善を図り、増収増益を確実なものにしていきます。

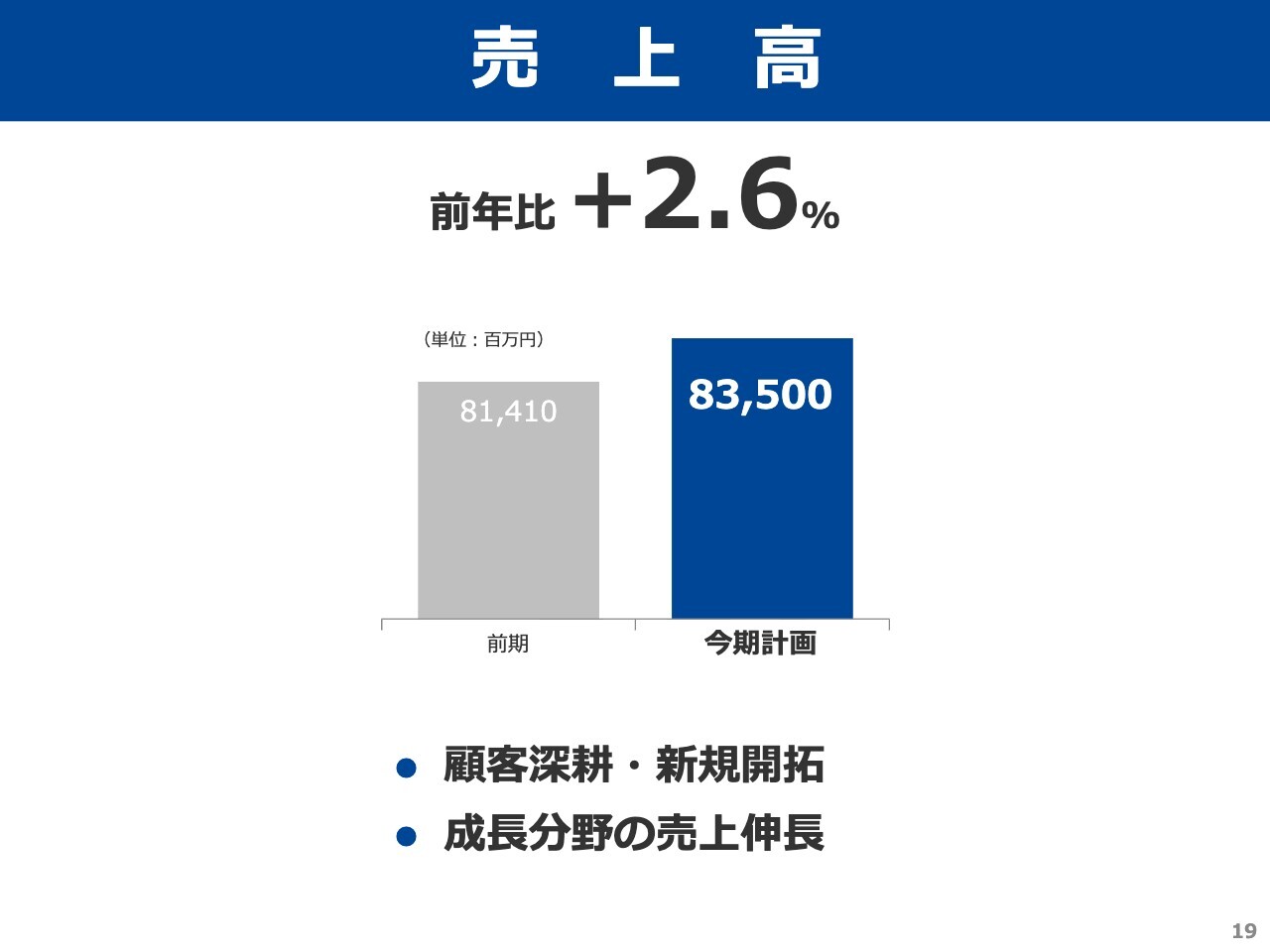

売上高

売上高については、前年比2.6パーセント増の835億円を見込んでいます。詳細は次のスライドでお話しします。

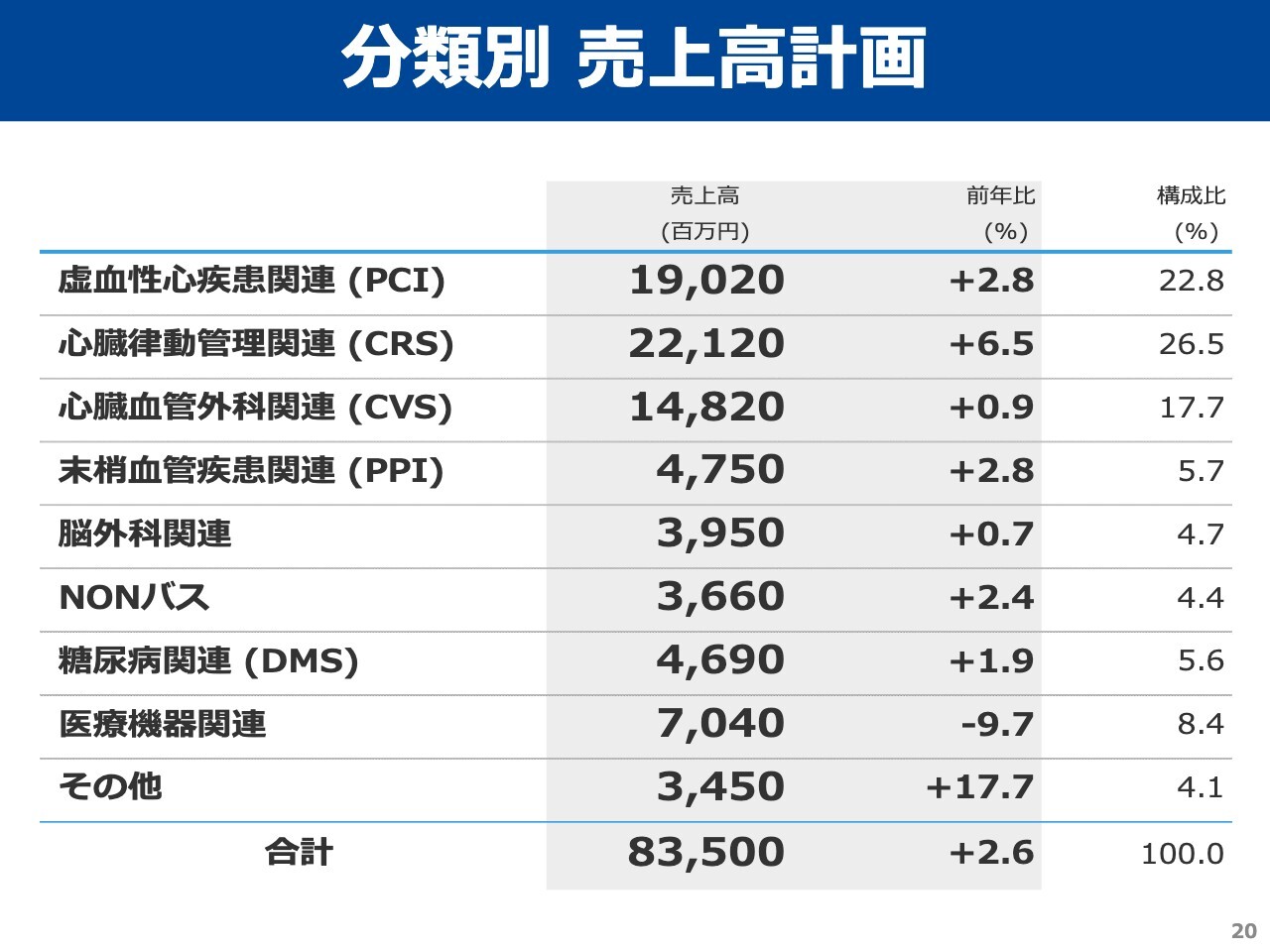

分類別 売上高計画

分類別の売上高計画です。こちらも期初計画から変更はありません。PCIでは、有力施設への集患支援などにより症例数の増加に注力します。また、DCBなど高単価な製品の売上増加も継続すると見ています。

CRSでは、一層の普及拡大が見込まれるPFAなど、成長分野での需要を確実に取り込むとともに、新規開拓を進め売上拡大を図ります。

CVSでは、SHD関連などの市場拡大が続くものの、手術室のキャパシティ・制限や、一部商圏の喪失などの影響により、売上は微増を計画しています。

PPIでは、上期と同様にDCBの売上増加を見込んでいます。

脳外科関連では、フローダイバータなど高単価製品の売上が今後も増加すると予想しています。

NONバスは引き続き消化器及び泌尿器科関連の売上が増加する見込みです。

DMSでは、製品説明会などの顧客サポートを通じ、インスリンポンプや血糖測定器の拡販を計画しています。

医療機器関連については、公立病院の予算制約の影響で減収計画となっていますが、顧客との密なコミュニケーションを通じて、機器購入や更新情報を早期に把握し、着実な案件獲得に努めていく考えです。

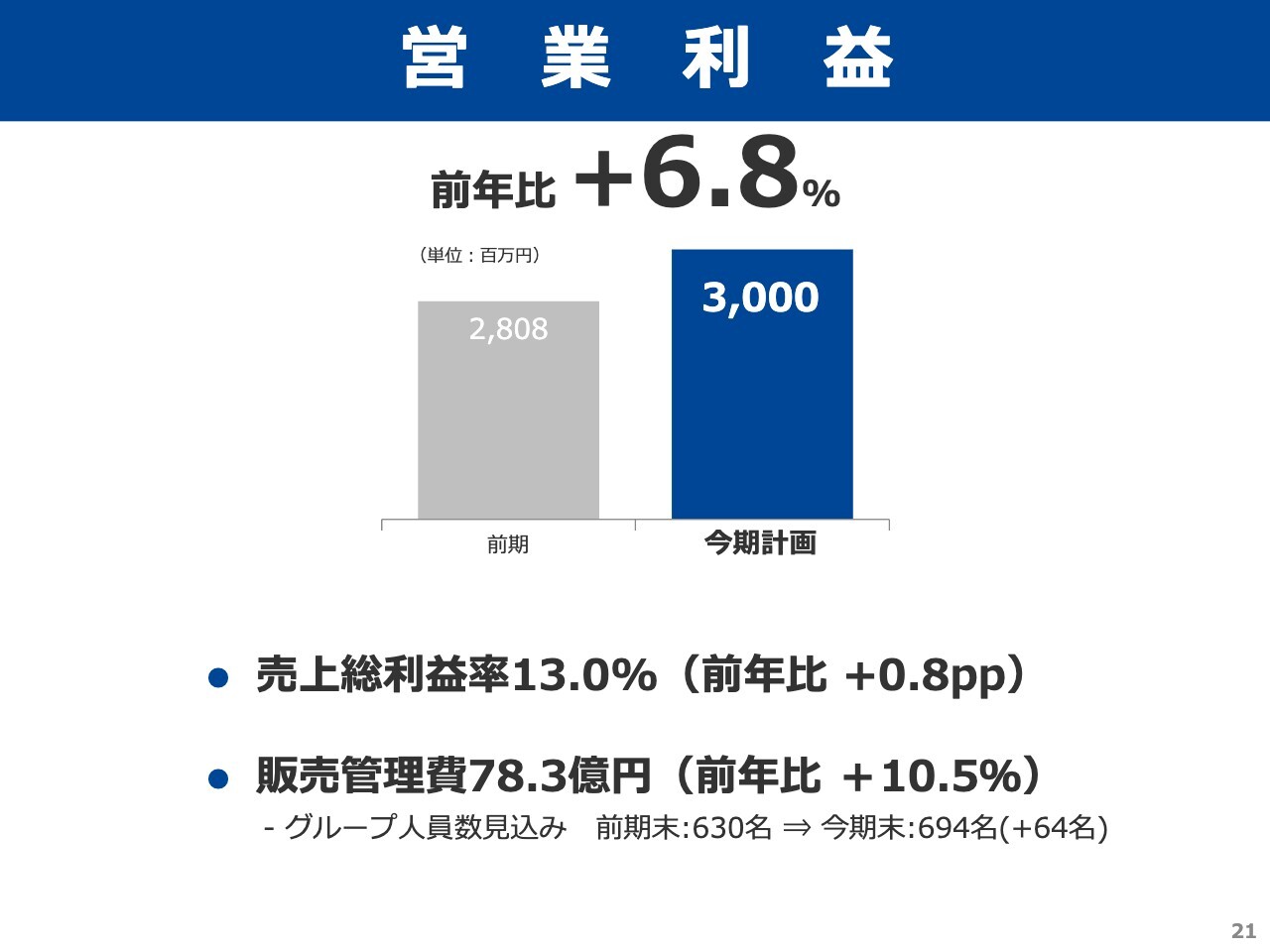

営業利益

営業利益は前年比6.8パーセント増の30億円を計画しています。売上総利益率については、先に述べた施策などにより、前期から0.8ポイント上昇の13.0パーセントを見込んでいます。

採用面では厳しい状況が続いていますが、4月に新卒採用15名を迎える予定で、キャリア採用にも注力することで、期末の人員計画を694名としています。

さらに、積極的な営業活動を継続することにより、営業経費の増加も予定しています。販売管理費は前年度の70億8,000万円から10.5パーセント増加する計画です。

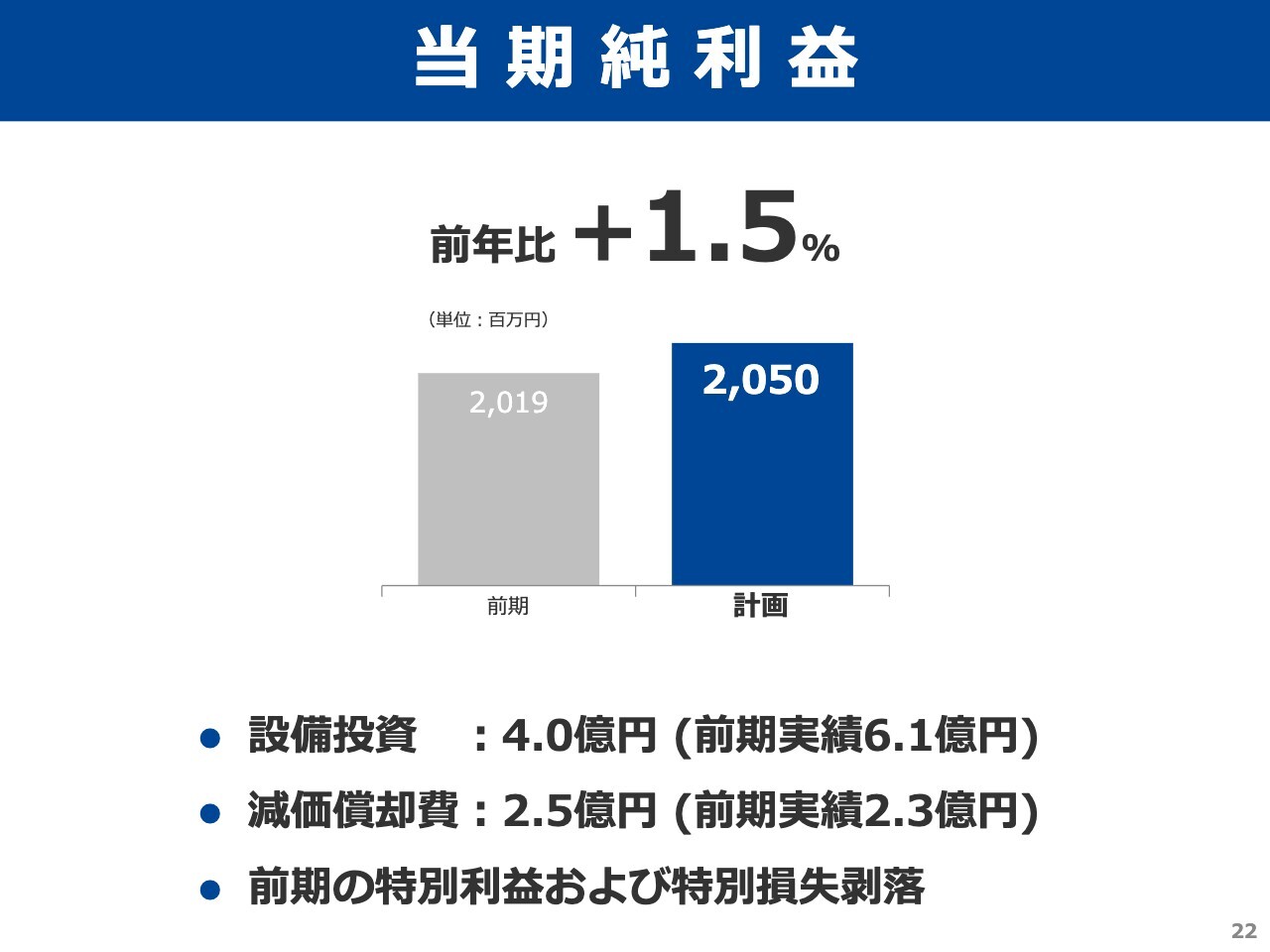

当期純利益

当期純利益は、前期にあった特別利益や特別損失がなくなることから、前年比1.5パーセント増益の20億5,000万円を計画しています。設備投資や減価償却についても、期初計画からの変更はありません。設備投資の主な内訳は、新物販システムやICタグ関連の費用などです。

株主還元

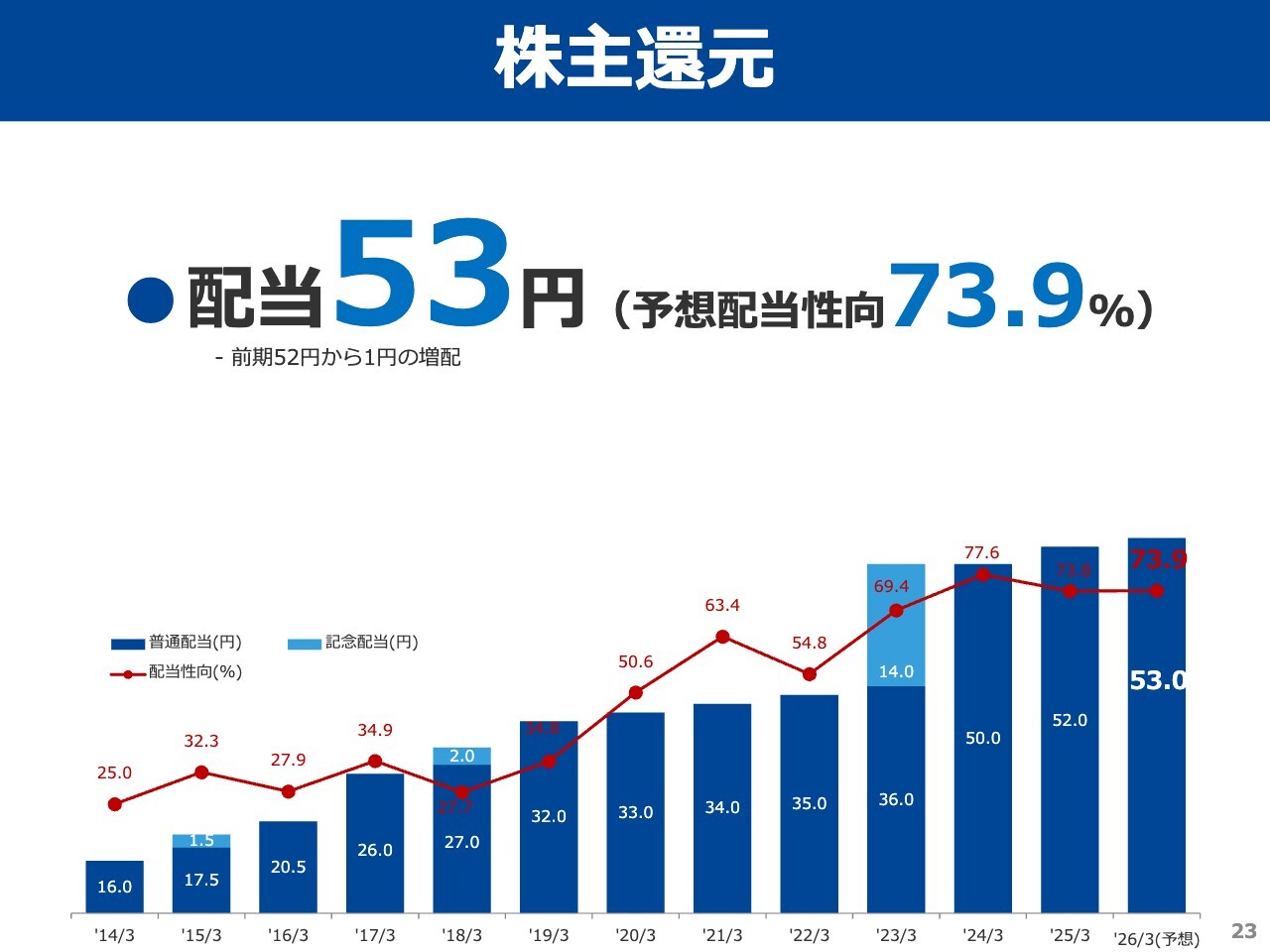

今期末の配当は、前期より1円増配の53円を予定しています。予想配当性向は73.9パーセントとなります。

秋沢氏からのご挨拶

この数年、大口顧客の喪失や新型コロナウイルス感染拡大などの大きな逆風がありましたが、ようやく成長軌道に戻り、2019年3月期に記録した過去最高の営業利益32億6,100万円が視野に入ってきました。今後も顧客の成長支援を第一に、持続的な成長を目指していきます。

ご説明は以上です。ありがとうございました。

新着ログ

「卸売業」のログ