2026年3月期決算説明

アップガレージ、上場以来5期連続で売上高・営業利益ともに過去最高を更新、配当も上場以来連続増配を継続

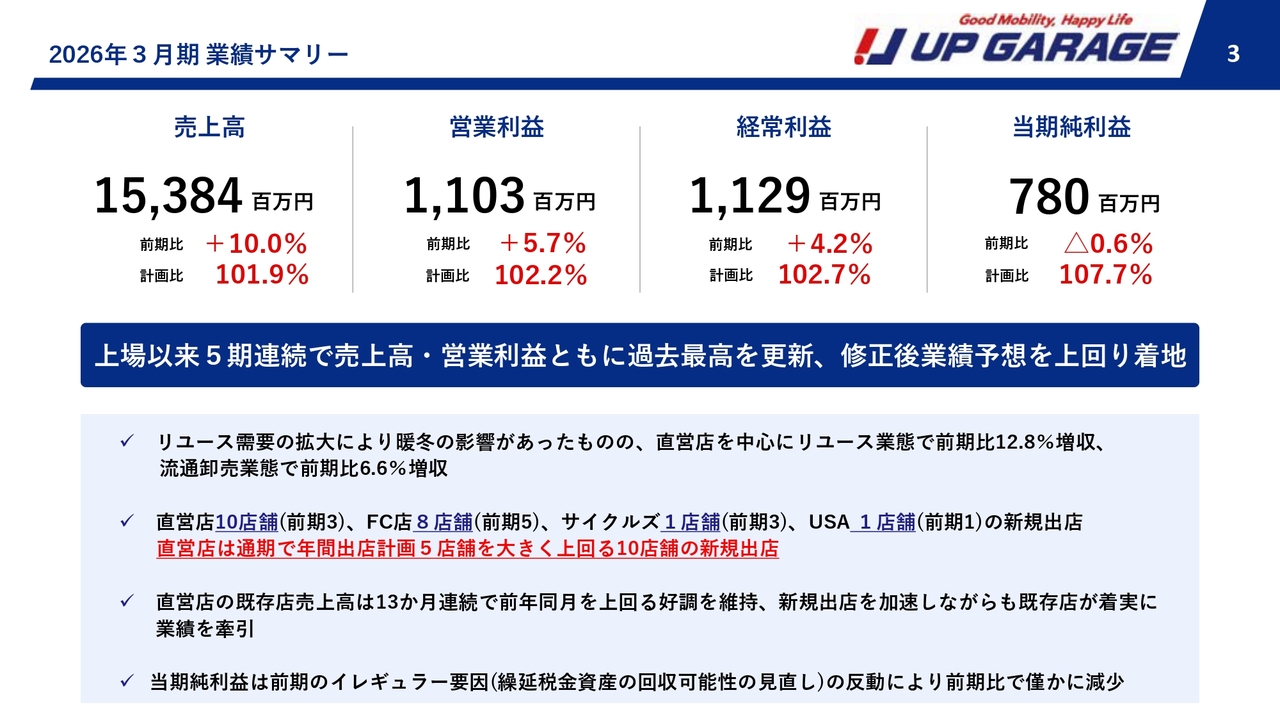

2026年3月期 業績サマリー

河野映彦氏:アップガレージグループ代表取締役社長の河野です。本日はお忙しい中、当社の決算説明会にご参加いただき誠にありがとうございます。2026年3月期の決算について、ご説明します。

まず、業績のサマリーです。売上高は前期比10.0パーセント増の153億8,400万円、営業利益は5.7パーセント増の11億300万円、経常利益は4.2パーセント増の11億2,900万円、当期純利益は前期比0.6パーセント減の7億8,000万円となりました。

おかげさまで上場以来、5期連続で売上高・営業利益ともに過去最高を更新することができました。期中に業績予想を修正しましたが、それを上回るかたちでの着地となっています。

リユース業態は暖冬の影響もありましたが、直営店を中心に売上が好調に推移し、前期比12.8パーセント増収となりました。また流通卸売業態も、タイヤ販売が厳しい時期こそありましたが、着実に業績を積み上げ、前期比6.6パーセントの増収となりました。

出店に関しては、直営店10店舗、フランチャイズ(以下、FC)8店舗、自転車業態であるサイクルズ1店舗、そしてアメリカに1店舗と、計20店舗の新規出店を行いました。特に直営店は、期初に計画していた5店舗の倍となる「年間10店舗」という過去最高の出店数を実現できました。

直営店の既存店売上高は、お客さま数の増加と単価上昇により13ヶ月連続で前年同月を上回りました。10店舗もの新規出店を行いながら既存店も伸びているという理想的な状況となっています。

当期純利益は0.6パーセントと微減していますが、これは前期に計上された繰延税金資産の回収可能性の見直しという一過性の利益要因があったためで、本業の収益力そのものは極めて堅調に推移していると認識しています。

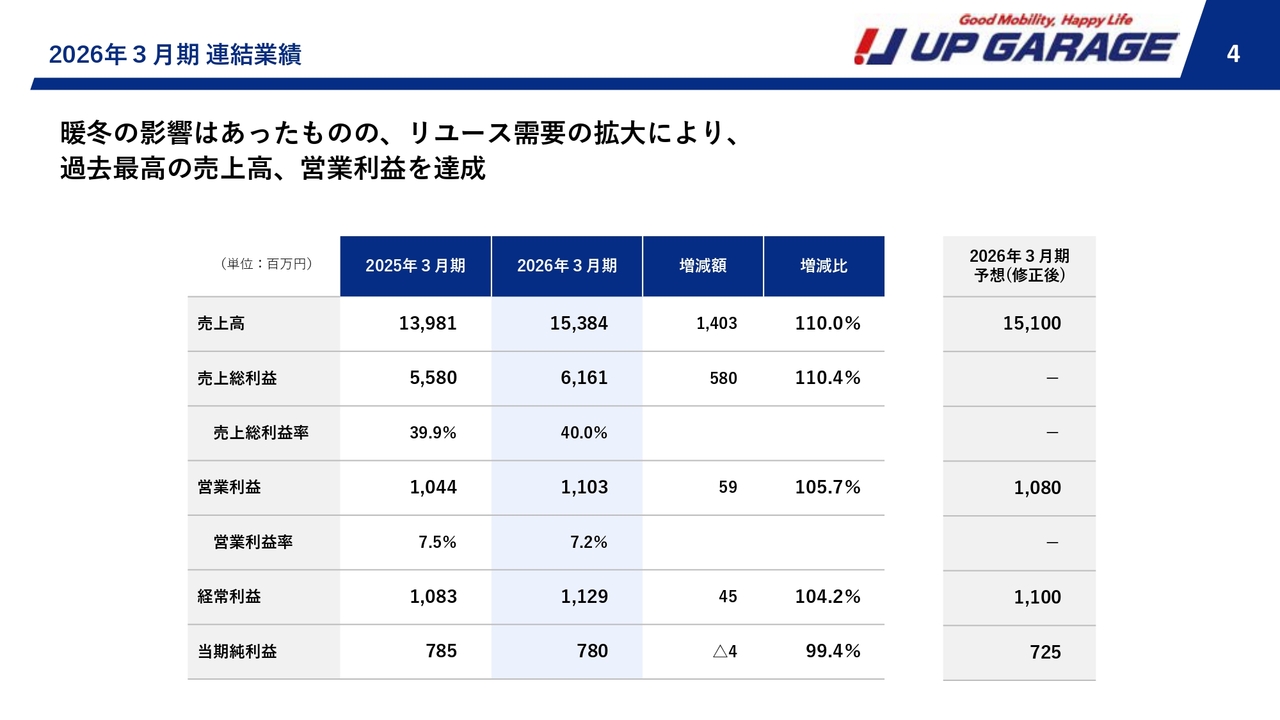

2026年3月期 連結業績

連結業績のポイントは、粗利益率が着実に向上している点です。上半期から本格導入した新値付けシステムが機能し、適正なマージンを確保できたことが功を奏しています。

営業利益率は少し低下していますが、これは決してネガティブなものではありません。将来の成長を確実なものにするための先行投資、具体的には出店に伴う設備投資や家賃、そして人的資本へ積極的な投資を行ったためであり、今後の売上向上に寄与してくると考えています。

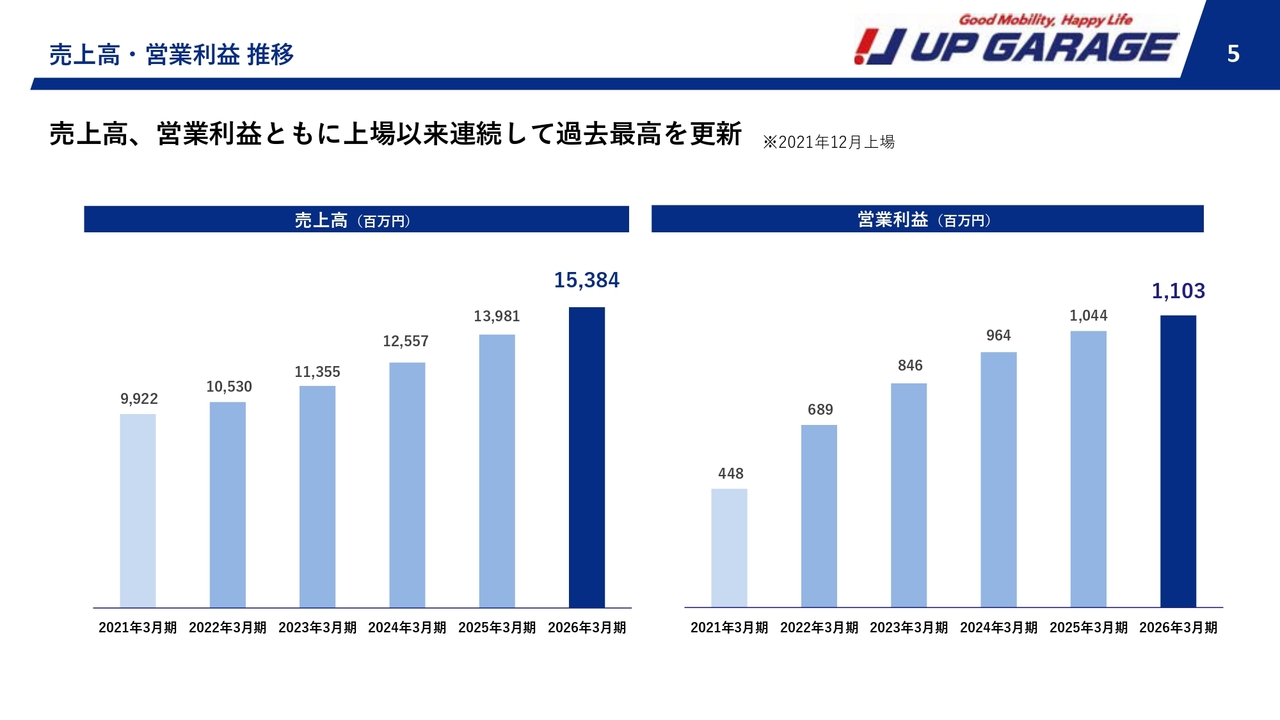

売上高・営業利益 推移

グラフのとおり、売上高、営業利益ともに上場以来連続して過去最高を更新しています。

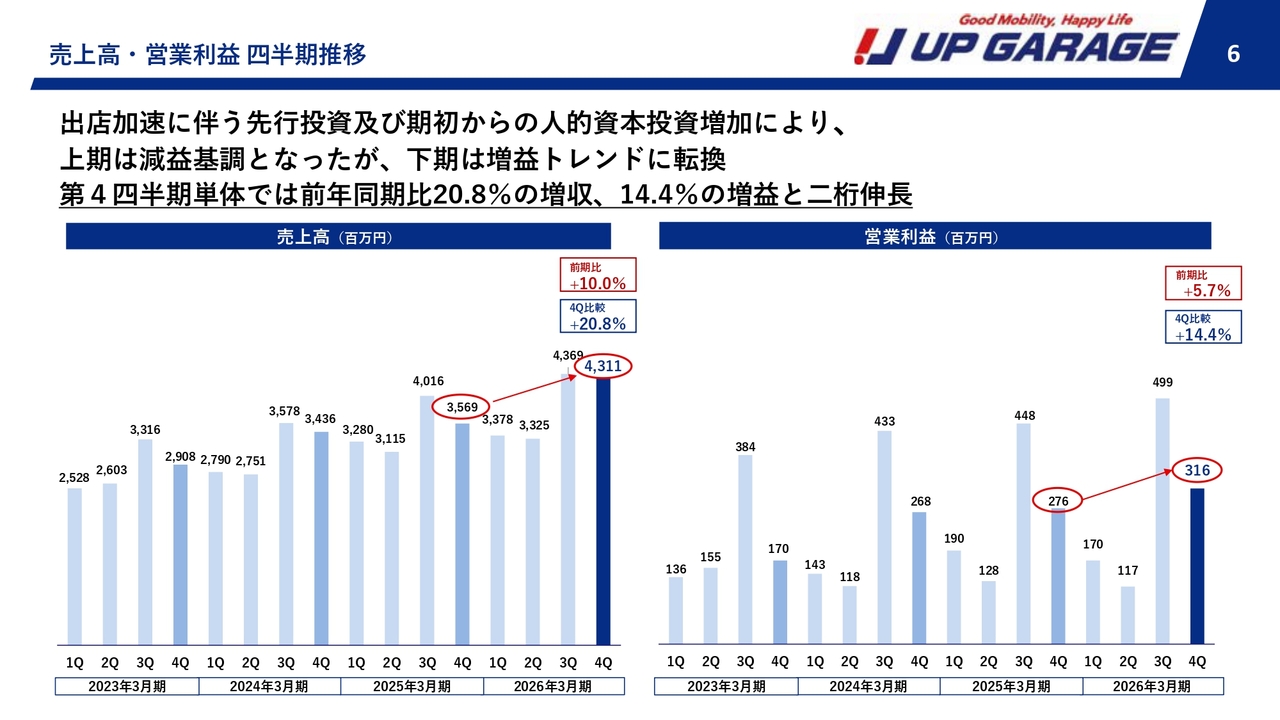

売上高・営業利益 四半期推移

四半期ごとの推移を見ますと、上期は積極投資による減益基調でしたが、下期からは明確に増益トレンドへと転換しています。特に第4四半期単体では前年同期比で20.8パーセントの増収、14.4パーセントの増益と2桁伸長しており、この勢いを今期にもしっかりとつなげていきたいと考えています。

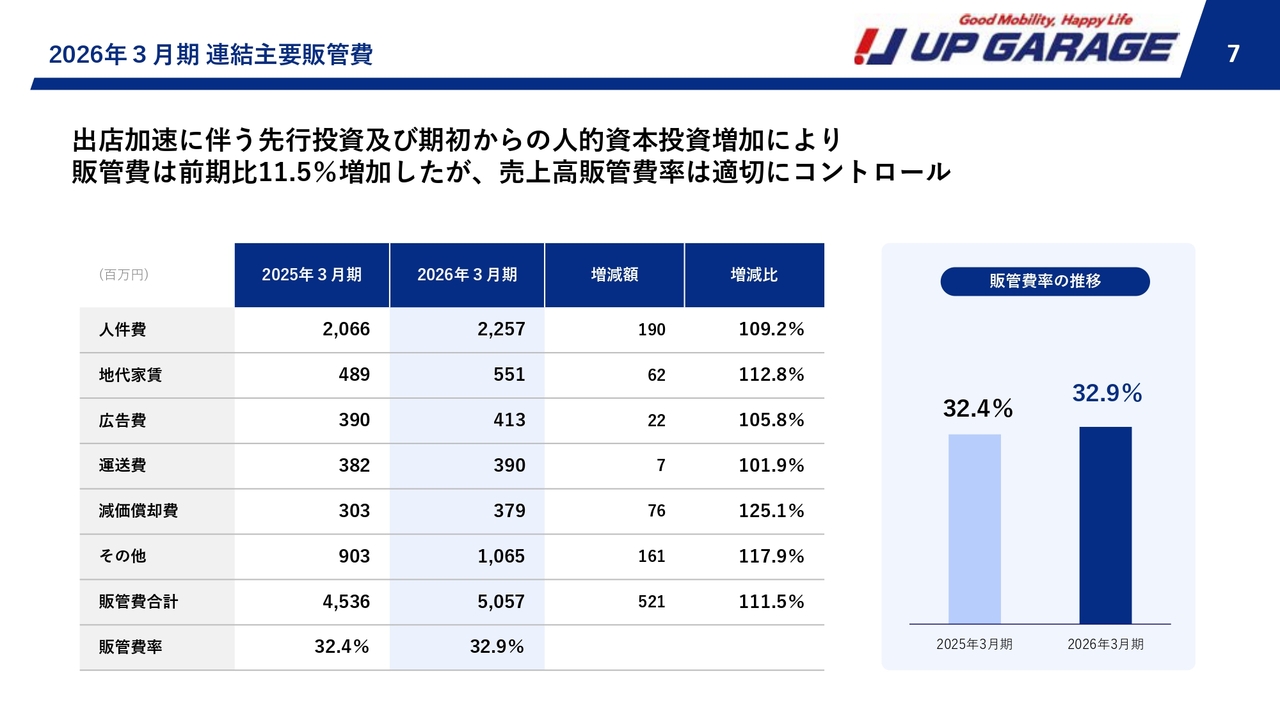

2026年3月期 連結主要販管費

主要販管費については、出店加速に伴い人件費や家賃、減価償却費が上昇していますが、売上高販管費率は約33パーセントと適切にコントロールしています。

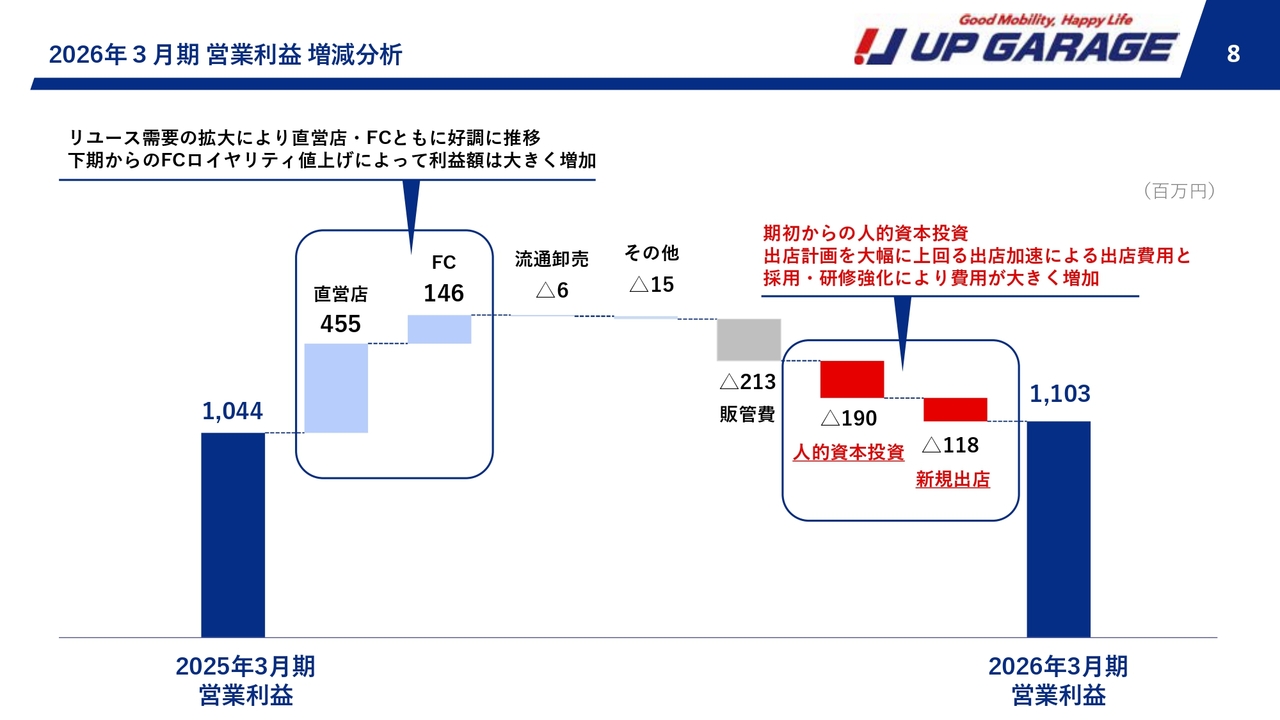

2026年3月期 営業利益 増減分析

営業利益の増減分析です。リユース需要の拡大により直営店・FC店ともに好調に推移したこと、そしてFC店に関しては下期からのロイヤリティを3パーセントから3.8パーセントへ値上げしたことにより利益上昇幅が大きくなりました。

一方、費用面では計画を上回る出店費用や、採用・研修強化といった人的資本への投資が重なりましたが、それでもしっかりと増収増益につなげることができました。

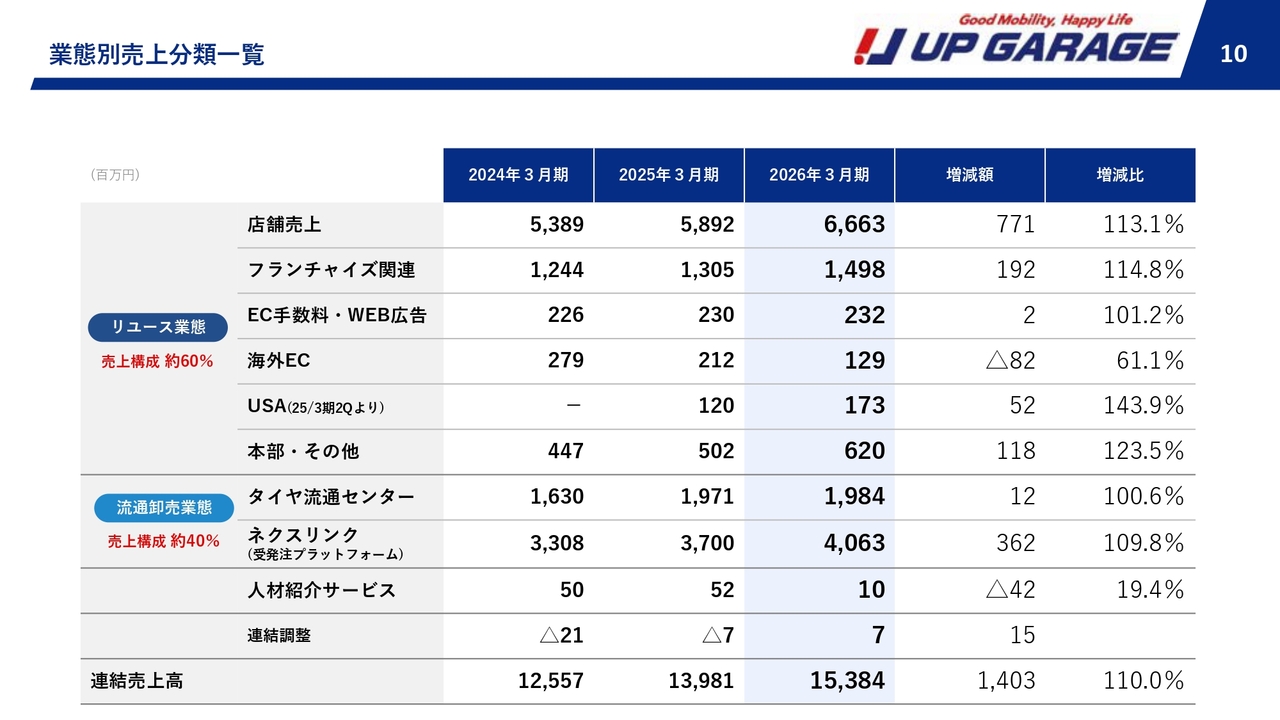

当社グループの売上分類構成について

当社の売上構成は、リユース業態(アップガレージ店舗)、流通卸売業態(新品タイヤ卸売業態のタイヤ流通センター、ネクスリンク)の2本柱となっています。

業態別売上分類一覧

売上構成比は、リユース業態が約60パーセント、流通卸売業態が約40パーセントです。

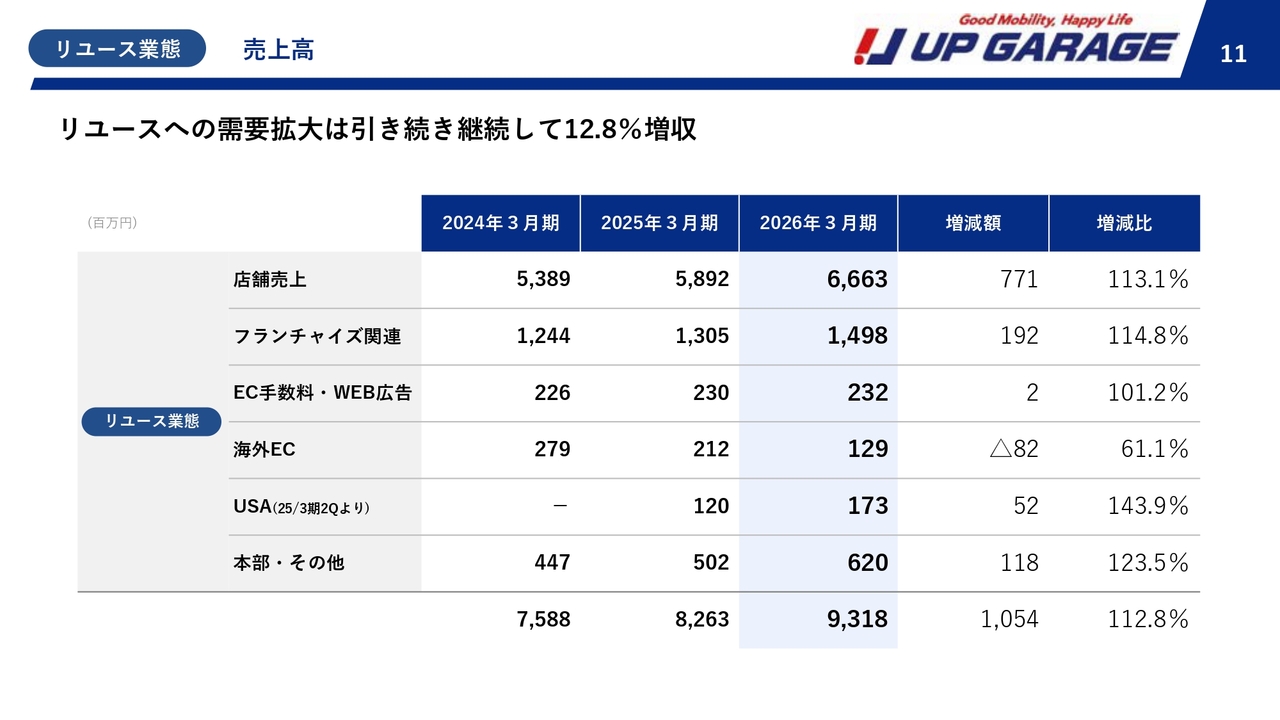

リユース業態 売上高

店舗売上は出店効果と既存店の好調により、前期比13.1パーセント増となりました。FC関連についても、下期からのロイヤリティ値上げ効果もあり前期比14.8パーセント増です。今期からはロイヤリティ改定が通期で業績に寄与していきます。

なお、海外ECの売上がマイナスとなっていますが、これは戦略的に抑えているためです。リユース業態において重要なのは商品在庫(買取)であり、国内での買取と販売の循環が不可欠です。海外ECで販売を伸ばすと有用な在庫が国外へ流出してしまい、国内やアメリカ実店舗での循環が失われることにつながります。そのため、海外ECは「売る」ことよりも「見てもらう(認知獲得)」ことに注力し、日本やアメリカの実店舗への来店を促す方針をとっています。

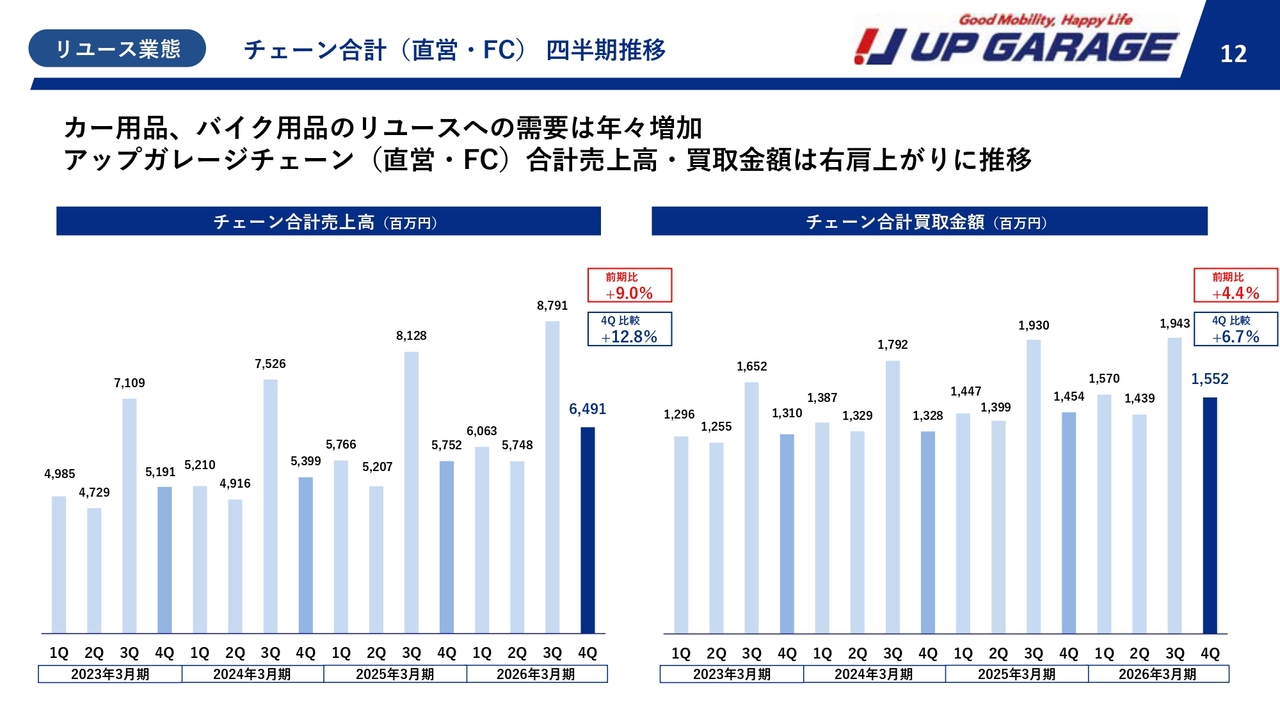

リユース業態 チェーン合計(直営・FC)四半期推移

売上・買取金額の推移のグラフです。カー用品、バイク用品のリユース需要の伸びに伴い、売上高は伸長しています。第3四半期は暖冬に伴いスタッドレスタイヤ販売の伸び悩みがあり一時的に買取が鈍化しましたが、第4四半期ではしっかりと回復し、全体として伸びています。

カー用品・バイク用品の中古買取はまだまだ認知度が低いため、今後もマーケットの成長余地は大きいと考えています。

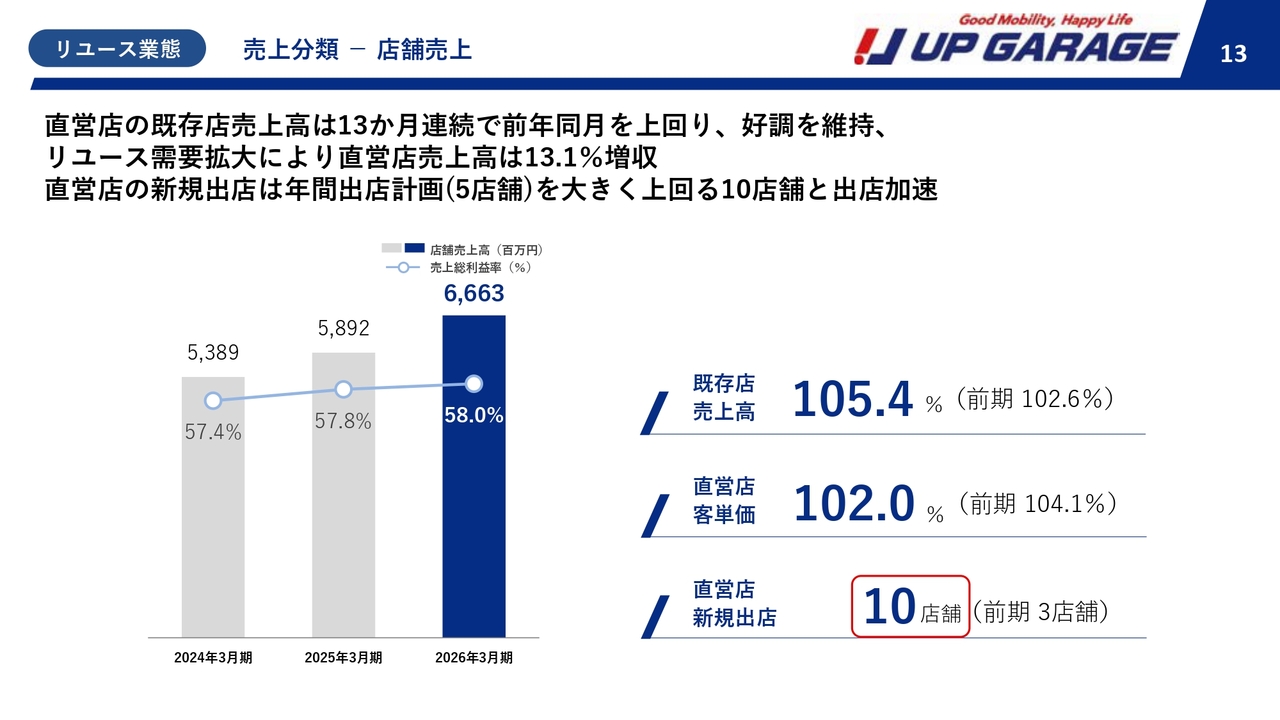

リユース業態 売上分類-店舗売上

業績サマリーでもお伝えしたとおり、直営店の既存店売上高は、お客さま数の増加と単価上昇により13ヶ月連続で前年同月を上回っており、全体では13.1パーセントの増収です。

出店に関しても、他社では人員不足を理由に見送るようなケースも見受けられましたが、当社は好条件の居抜き物件に対し、教育された人材を迅速に配置できたため、年間5店舗の計画に対し10店舗と大きく出店を加速できました。

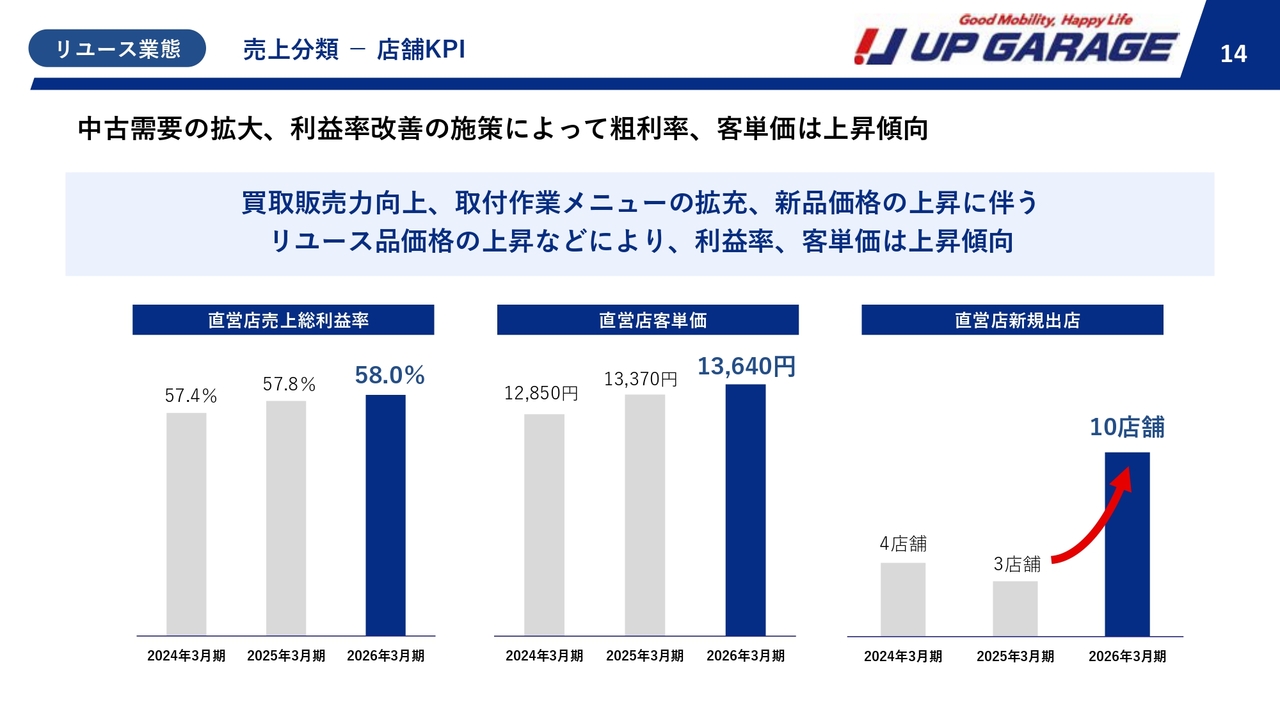

リユース業態 売上分類-店舗KPI

直営店のKPIについては、買取販売の強化や取り付け作業メニューの拡充により利益率が向上、さらにインフレ傾向に伴って客単価も上昇しています。引き続き採用と教育に力を入れながら出店を強化していきます。

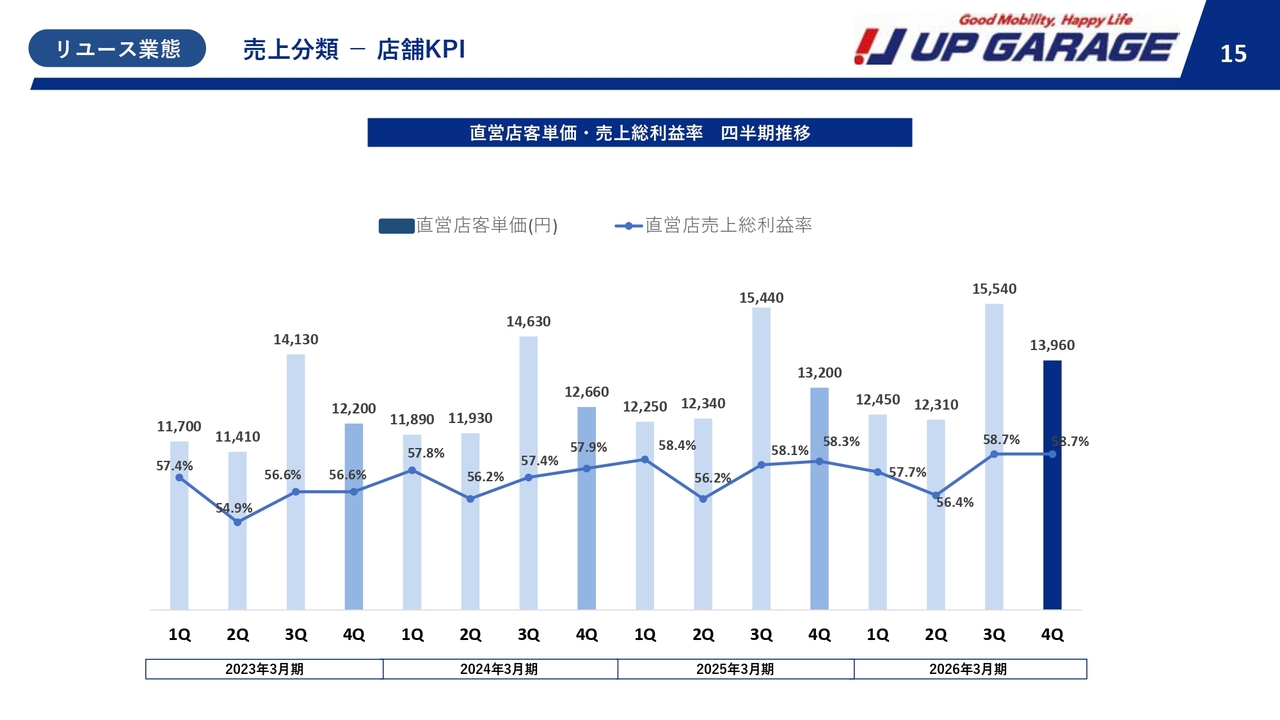

リユース業態 売上分類-店舗KPI

グラフのとおり、四半期の推移でも、しっかりと各KPIを上昇させることができています。

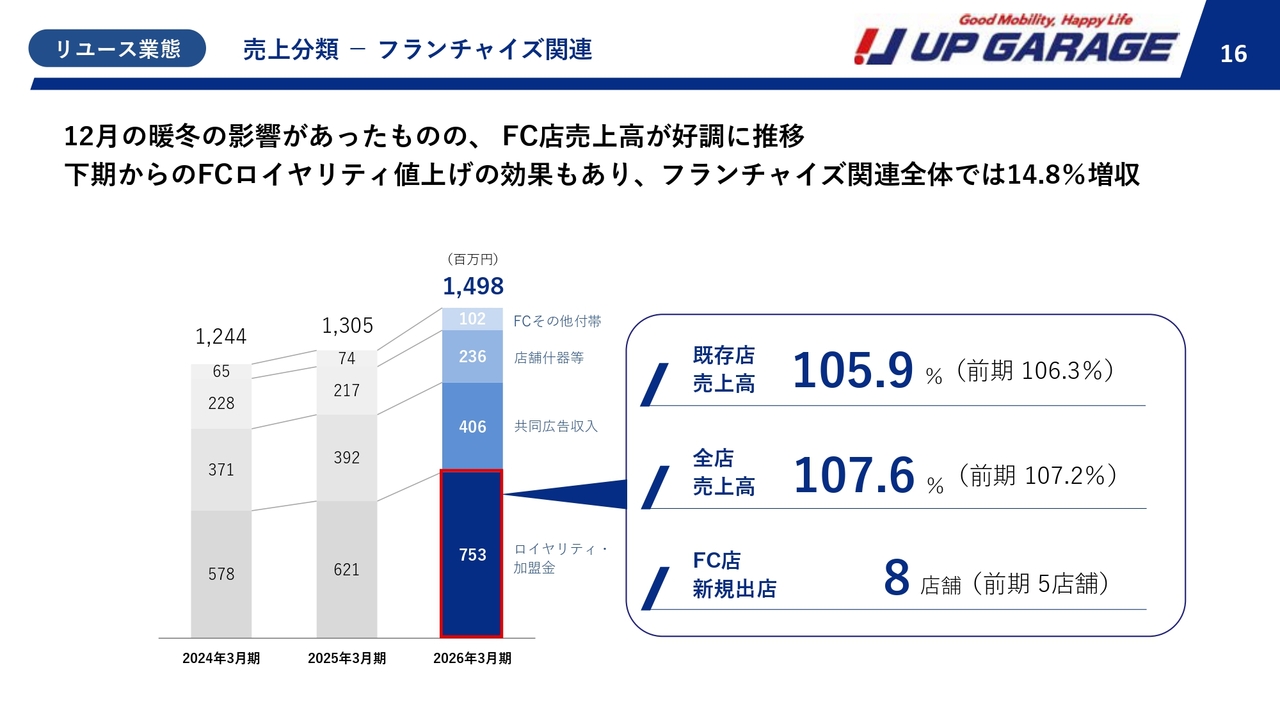

リユース業態 売上分類-フランチャイズ関連

フランチャイズ関連も12月に暖冬の影響がありましたが、年度で見ればFC店の業績は好調に推移し、ロイヤリティ値上げ効果もあって全体で14.8パーセントの増収となりました。

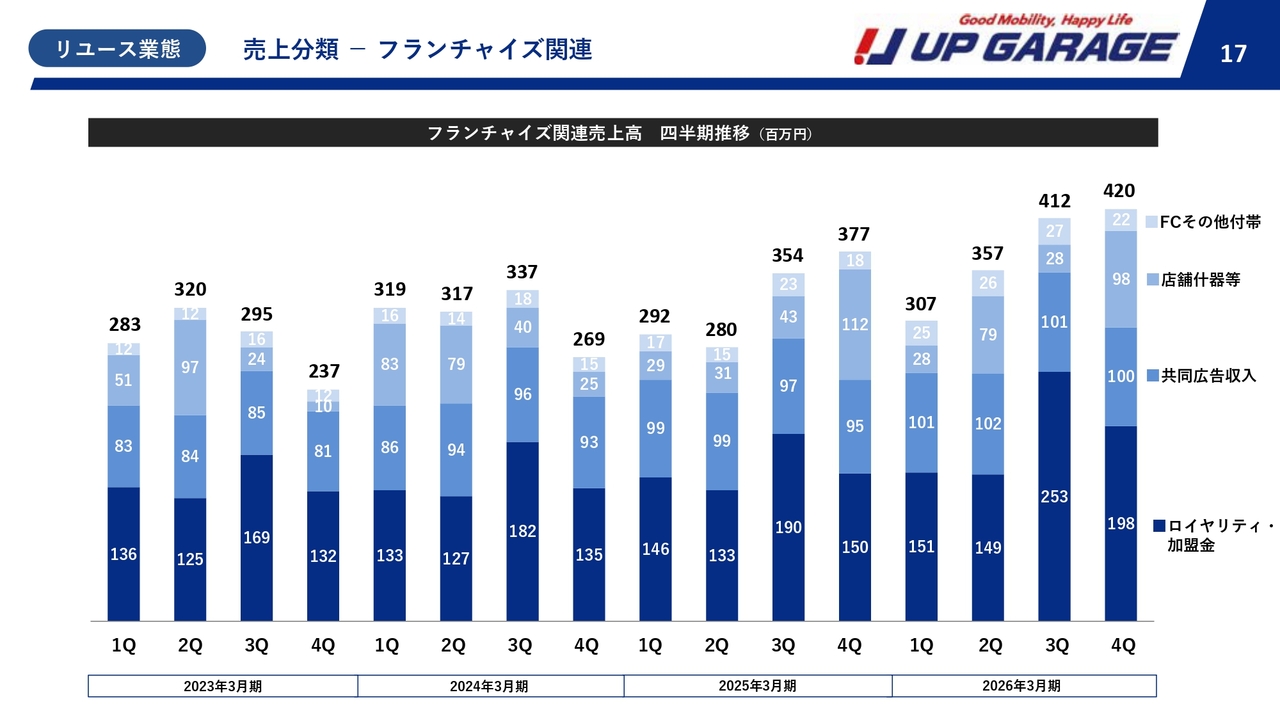

リユース業態 売上分類-フランチャイズ関連

四半期推移はグラフのとおりです。FC店への店舗什器の販売等については、新規出店数や、加盟される企業さまによって変動します。そのため、毎期の業績において多少の増減は生じますが、利益率の高い領域ではないため、全体の業績へ与える影響は軽微であると考えています。

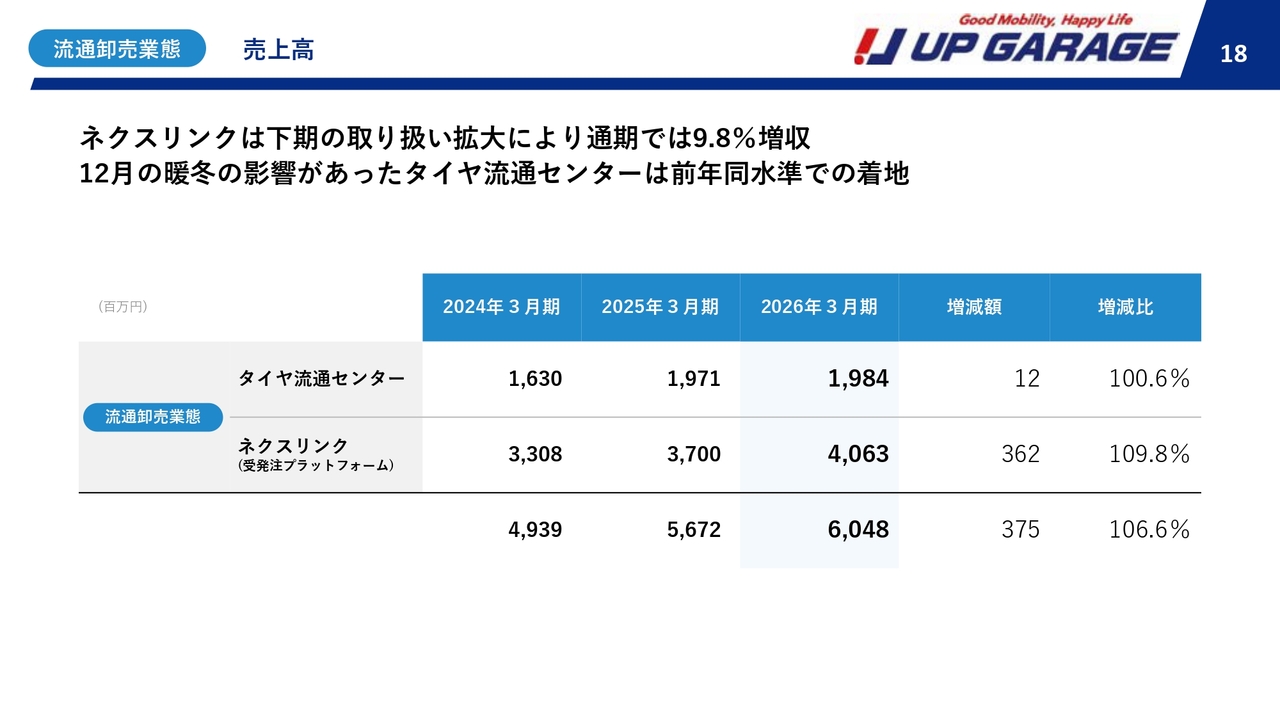

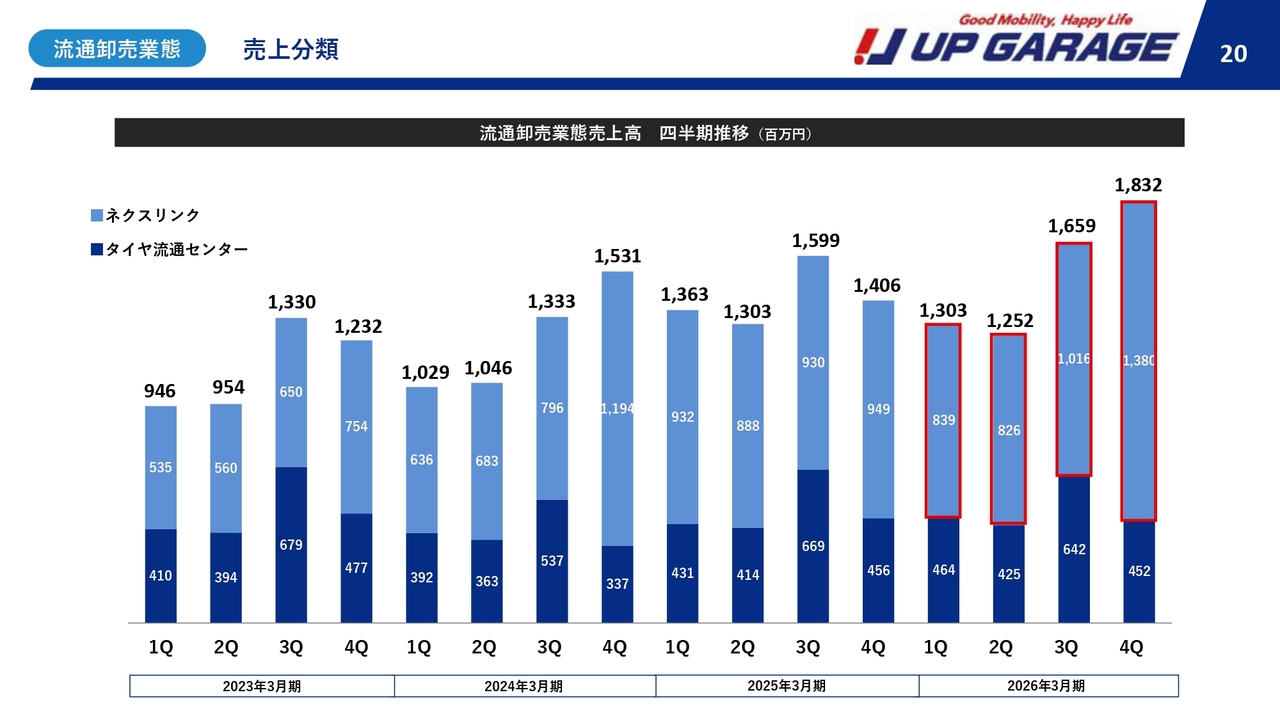

流通卸売業態 売上高

続いて流通卸売業態です。新品のカー用品、バイク用品を卸すサイト「ネクスリンク」は9.8パーセントの増収と好調です。取引先さまとの親密化を図って用品販売が伸びたほか、新規の法人営業も実を結んでいます。

「タイヤ流通センター」についても、暖冬による12月の落ち込みを1月後半からの寒波、そして3月の夏タイヤへの切り替え需要で確実に取り戻し、利益率を向上させて着地できました。

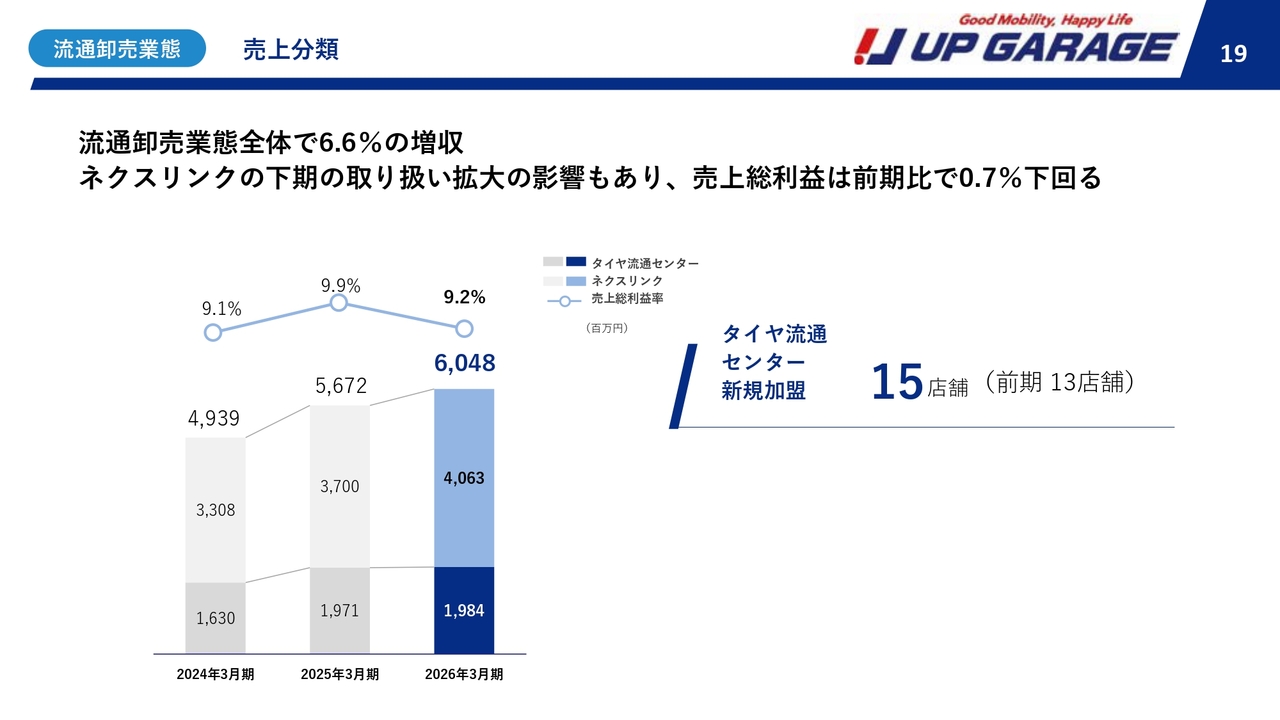

流通卸売業態 売上分類

流通卸売業態の売上分類です。前期は、利益率としてはタイヤよりも低い用品販売が大きく伸びたことで、全体の利益率は前期を下回るかたちになりましたが、しっかり仕入れと販売を行うことで利益率向上を図っていきます。

流通卸売業態 売上分類

四半期ごとの推移です。「ネクスリンク」の伸びもあり、第4四半期が大きく伸長しています。

2026年3月期(中期経営計画2年目)振り返り

続いて、2027年3月期の業績予想と株主還元についてご説明します。まず中期経営計画の2年目が終了しましたので、そちらを振り返ります。

当社は2035年から2040年に「営業利益100億円、時価総額1,000億円」を目指しており、その中間目標として2029年3月期に「売上高207.4億円、営業利益22.8億円」を計画しています。この達成に向け、「マーケットの拡大」「循環モデルの拡張と効率化」「人的資本の強化」の3本柱を進めています。

まず、1点目の「マーケットの拡大」については、国内500店舗体制を見据え、ドミナント出店を含めた積極的な店舗網拡大を継続します。今期は国内では直営7店舗、FC10店舗を計画しており、米国での3店舗目となる出店に向けても動いています。そして店舗に付随するサービスの拡充を行うことで、お客さま層の拡大に努めます。

2点目の「循環モデルの拡張と効率化」における大きなトピックは、法人買取が前期比167パーセントと伸長している点です。コンプライアンス意識の高まりを背景に、法人さまとしての売却需要が高まっており、当社としては積極的に買取を行っています。

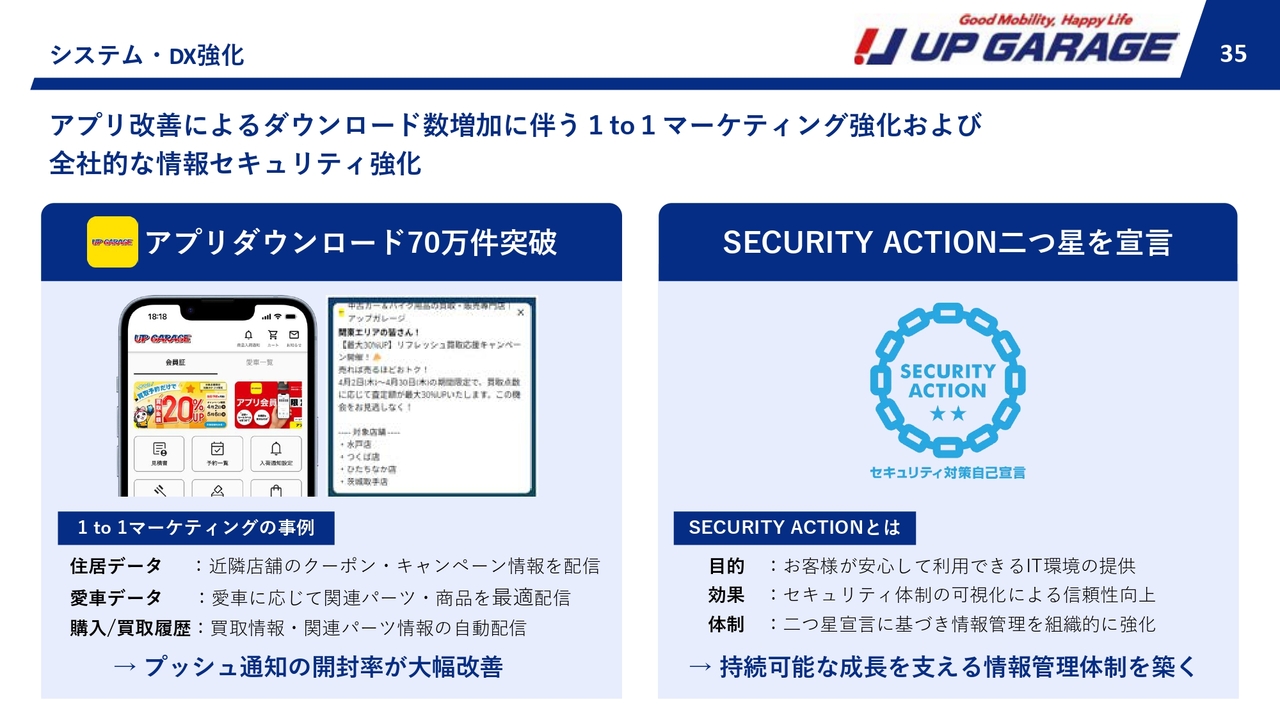

また、DXの推進も進めています。アップガレージアプリは累計DL数70万件を突破しましたが、アプリをDLしていただいたお客さまに引き続き店舗やサービスをお使いいただけるよう1to1マーケティングを強化し、かつUXの向上を図っていきます。またAI査定の導入により、査定業務の属人化を排除し業務効率化を進めるとともに、お客さまにご満足いただける価格で買取をさせていただけるよう改善を行っていきます。

「ネクスリンク」についても、従来の卸売モデルに加え、システム利用料をいただく手数料モデルを導入することで利用を拡大し、安定した収益基盤を構築していきます。

3点目の「人的資本の強化」については、当期は過去最高となる41名の新卒社員を迎え、中途採用も24名と強化しています。店舗での提案力やマネジメント力、ピット作業の技術を高めるための研修を徹底し、「人が育つことで店も伸びる」という好循環を加速させていきます。また外国籍社員も増えていますので、ビジネスマナー研修や日本語研修も強化しています。

さらに、女性役職者比率も14.8パーセントまで上昇していますが、今後もダイバーシティを意識して運営していきます。

中期経営計画2年目経過後の環境認識の確認

次に、当社を取り巻く環境認識の確認です。インフレによる物価上昇の常態化が予測され、リユース業態にとっては追い風ですが、出店を増やすことに加え、買取価格も同様に引き上げてお客さまに還元することにより、当社の存在価値を高めていきます。

新品仕入れについては世界情勢の影響を注視し、取引先さまとの連携強化や「ネクスリンク」の利用料モデル拡販強化によりお客さまに満足いただけるよう進めていきます。

人的資本については、引き続き採用を強化します。もちろんただ採用数を増やすのではなく、中途採用も併せて当社にフィットした人員を拡充し、適切に店舗マネジメントを行えるよう研修を行っていきます。

また自動車のEV化・CASE対応についても、世情を見ながら当社のビジネスモデルを通じてお客さまに寄り添った提案ができるよう、柔軟に対応していきます。

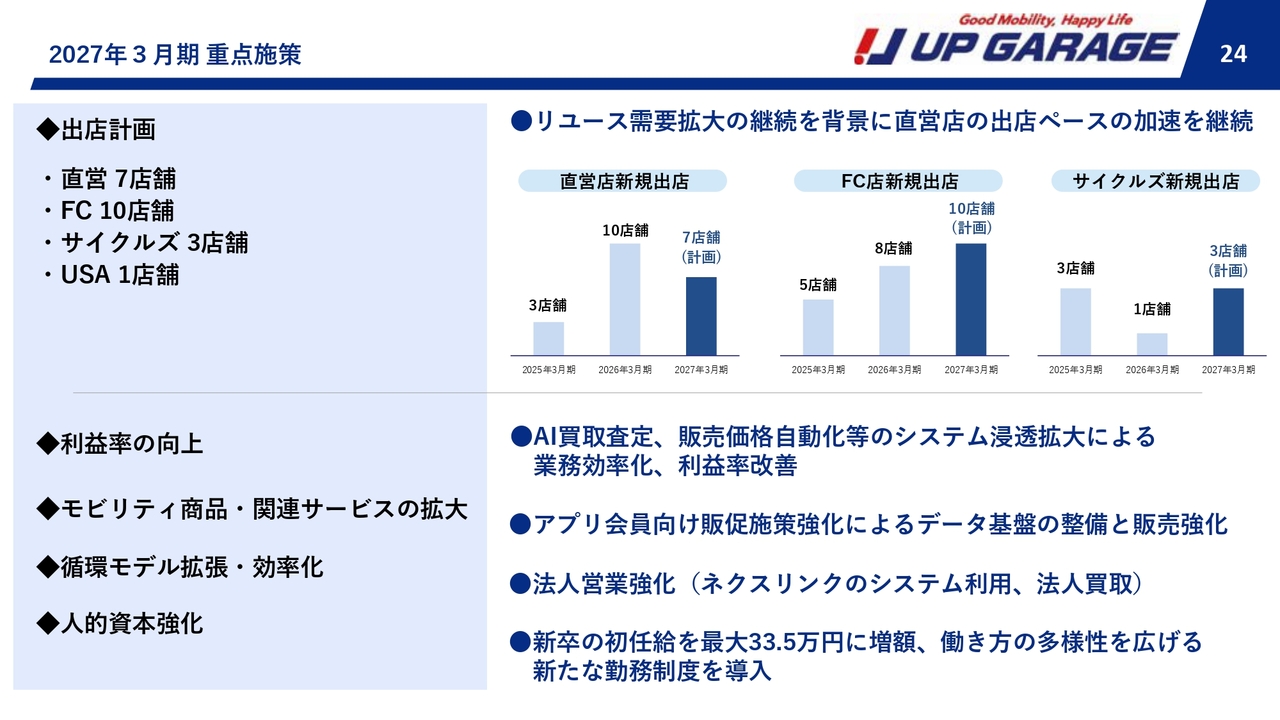

2027年3月期 重点施策

続いて2027年3月期の重点施策です。出店計画は、直営店7店舗、FC店10店舗、サイクルズ3店舗、米国1店舗となります。

また、AI買取査定や作業メニューの拡充を進めるとともに、併せて業務効率化を図ることにより、さらなる利益率の向上を目指します。

さらに引き続き「2本柱」の強化として、アプリ会員向け販促の強化、「ネクスリンク」のシステム利用促進、法人買取の強化を進めます。また新卒初任給を最大33.5万円へ増額し、働き方の多様性を広げる制度も導入することで、人的資本の強化も継続します。

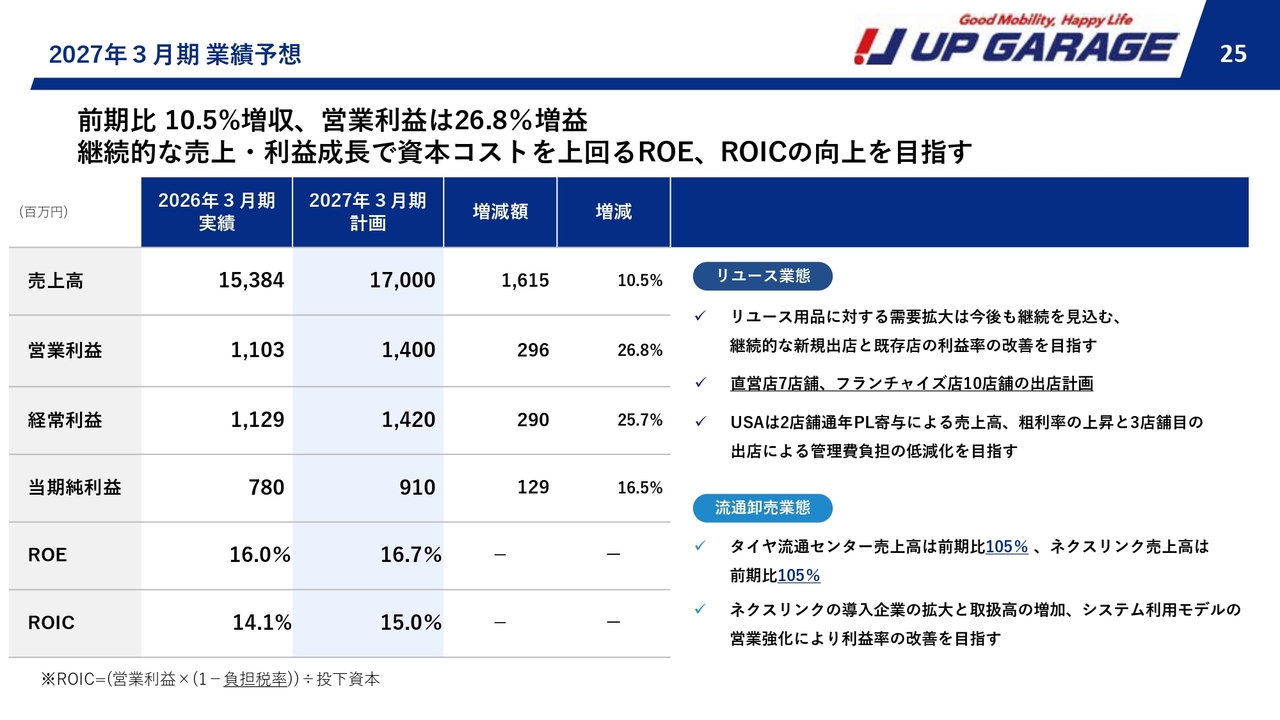

2027年3月期 業績予想

今期は売上高170億円、営業利益14億円、経常利益14億2,000万円、当期純利益9億1,000万円を目指し、引き続きROE・ROICの向上にも努めます。

リユース事業は、新規出店を進めるとともに既存店のさらなる改善を図っていきます。アメリカでの出店も、PLへ寄与してくるかと思います。これらを合わせることで、売上・利益の計画達成に尽力します。

流通卸売事業も、システムを利用していただく企業さまを増やしていくことにより利益率を底上げし、計画の達成につなげていきたいと考えています。

2027年3月期 業績予想

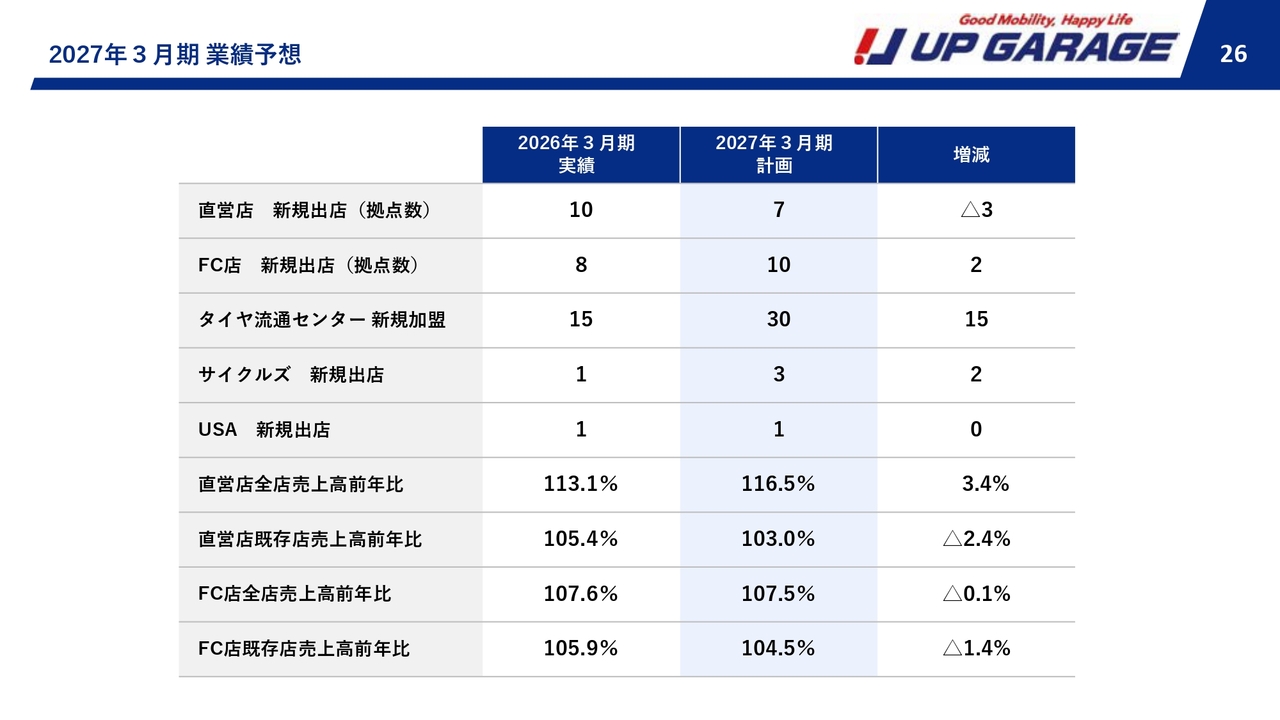

出店とそれに伴う業績予想については、スライドのとおりとなっています。

中期経営計画との乖離要因

今期計画は、売上高170.0億円、営業利益14.0億円と、中期経営計画より売上高で4.7億円、利益で1.7億円下振れとはなりますが、これは2029年3月期の目標達成に向けて、今期は「投資の年」と位置づけているためです。投資が確実に実を結ぶように運営していきます。

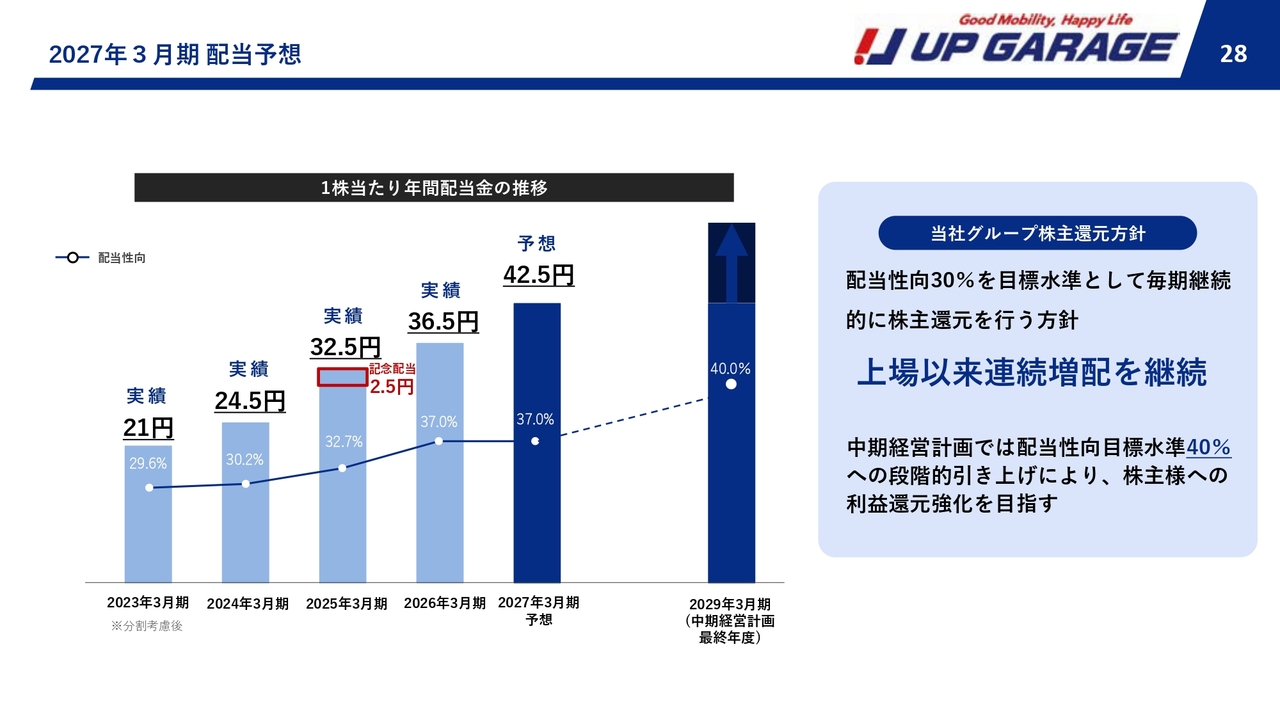

2027年3月期 配当予想

株主還元について、来期の配当は42.5円を予定しています。

前期は純利益が計画をやや下回りましたが、配当は当初予想の36.5円を維持しました。

中期経営計画の最終年である2029年3月期での配当性向40パーセントを目指し、上場来の連続増配を継続していく考えです。

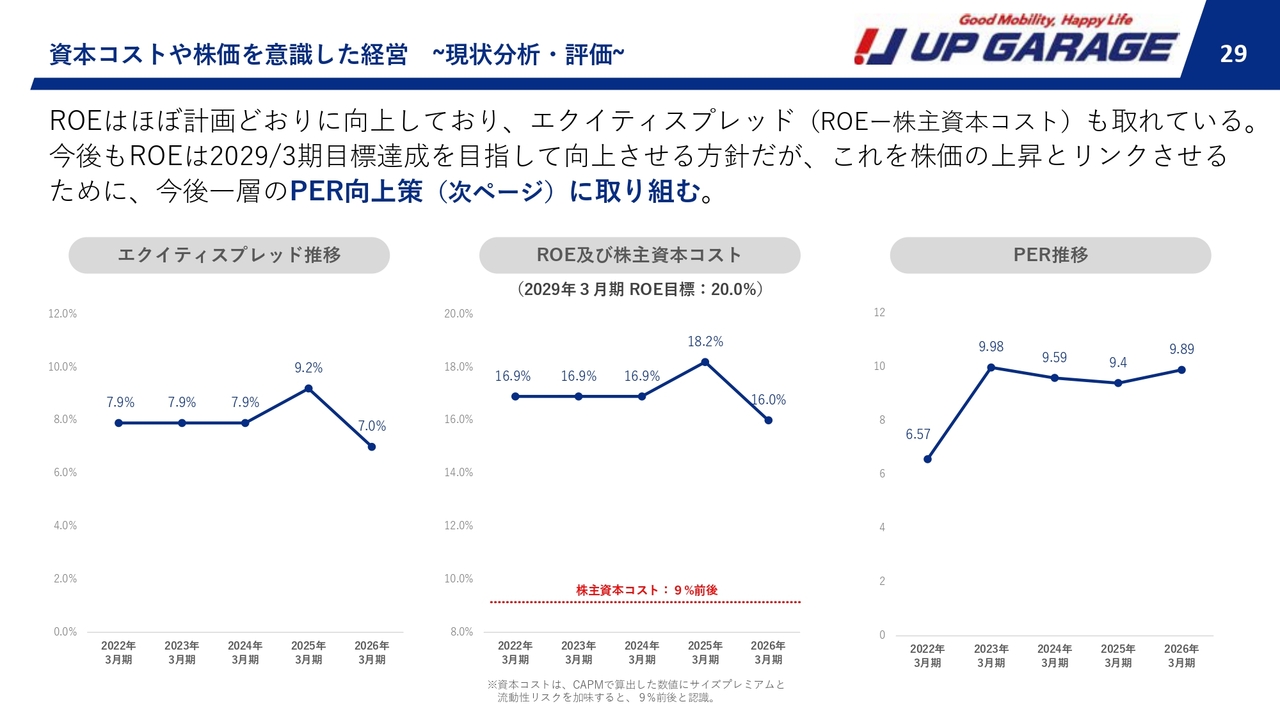

資本コストや株価を意識した経営〜現状分析・評価〜

資本コストを意識した経営という面では、しっかりとROEやROICを意識し、業務効率をさらに高めながら目標を達成していきます。中期経営計画の最終年である2029年3月期にはROE20.0パーセントを実現します。

当社の株価については、現状まだ割安な水準にあると認識しています。実際の株価の上昇へリンクさせるため、現状10倍近くで推移しているPERの向上策に注力し、投資家のみなさまの期待値を高めることで、株価の適正な評価につなげていきます。

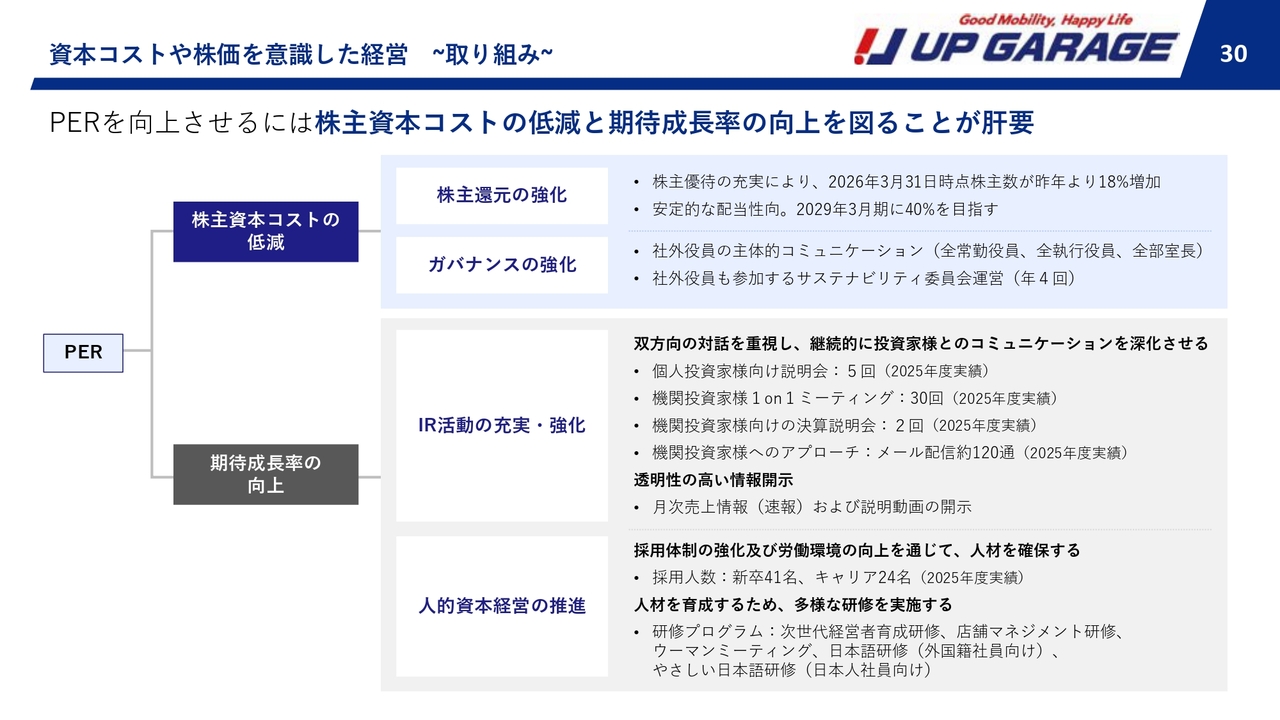

資本コストや株価を意識した経営〜取り組み〜

PERを向上させるための具体的な取り組みを分解したものです。株主資本コストの低減のための施策として、株主優待の充実や安定的な配当性向による株主還元の強化、そして社外役員によるガバナンス強化が挙げられます。

また、期待成長率の向上のため、適切な開示や投資家さま向け説明会等を通じたIR活動、採用・研修強化といった人的資本経営の推進を意識した経営を行っていきます。

第4四半期 新規出店

最後に直近の取り組みをご紹介します。第4四半期は、直営店2店舗、FC店4店舗の出店を行いました。

サスティナビリティ基本方針に基づく活動

また、サスティナビリティ基本方針に基づき、SNSリスク研修や店舗マネジメント研修、やさしい日本語研修を行い、組織内コミュニケーションの円滑化を進めています。

システム・DX強化

DX化の面では、引き続き1to1マーケティングの強化を行うほか、全社的な情報セキュリティ強化を進めています。

サスティナビリティ基本方針に基づく活動

引き続き投資家のみなさまとも説明会やミーティングで対話を重ね、いただいたご意見を大切にしながら運営していきます。

中計計画はまだ途上です。現状に満足することなく、全社一枚岩となって、さらなる企業価値向上に努めていきます。引き続きどうぞよろしくお願いします。

新着ログ

「小売業」のログ