2026年3月期決算説明

オプティマスG、営業利益は計画をやや下回るも前年比2桁の増収増益 NZ市場の回復が本格化し、業容拡大に明るい見通し

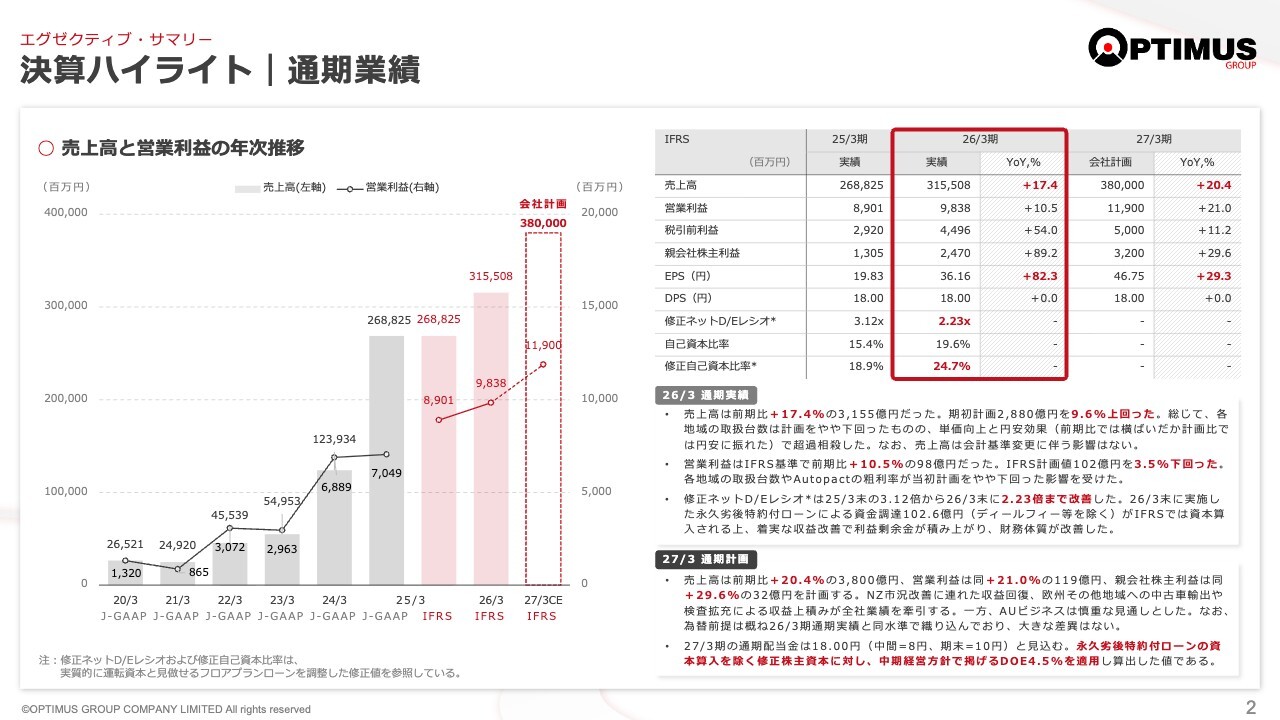

決算ハイライト|通期業績

山中信哉氏(以下、山中):株式会社オプティマスグループ代表取締役社長の山中です。本日はご多忙の中、当社決算説明会にご参加いただき、誠にありがとうございます。また、当社グループに日頃からご理解とご支援を賜り、あらためて御礼申し上げます。

それでは、2026年3月期決算に関する説明会を始めます。当社は今期末より会計基準にIFRSを適用しました。前期との比較についてもIFRSに置き換えて行っています。

2026年3月期の通期業績は売上高3,155億円と、前期比17.4パーセントの増収となり、期初計画の2,880億円を9.6パーセント上回る結果となりました。

営業利益は98億円となり、前期比10.5パーセントの増益となりましたが、期初計画の102億円をやや下回りました。

これは、ニュージーランドの輸入中古車市場の低迷が長引いたことに加え、オーストラリアの新車販売の競争激化による収益性の低下が主な要因です。ただし、ニュージーランドの輸入中古車市場は第4四半期から本格的な回復を見せており、今後の業容拡大につながる明るい見通しです。

また、欧州など、ニュージーランド以外の市場向け中古自動車輸出ビジネスは着実に成長しており、成長の足がかりが整ってきています。

この後、財務担当役員の岩岡より、2026年3月期決算の詳細についてご説明します。どうぞよろしくお願いします。

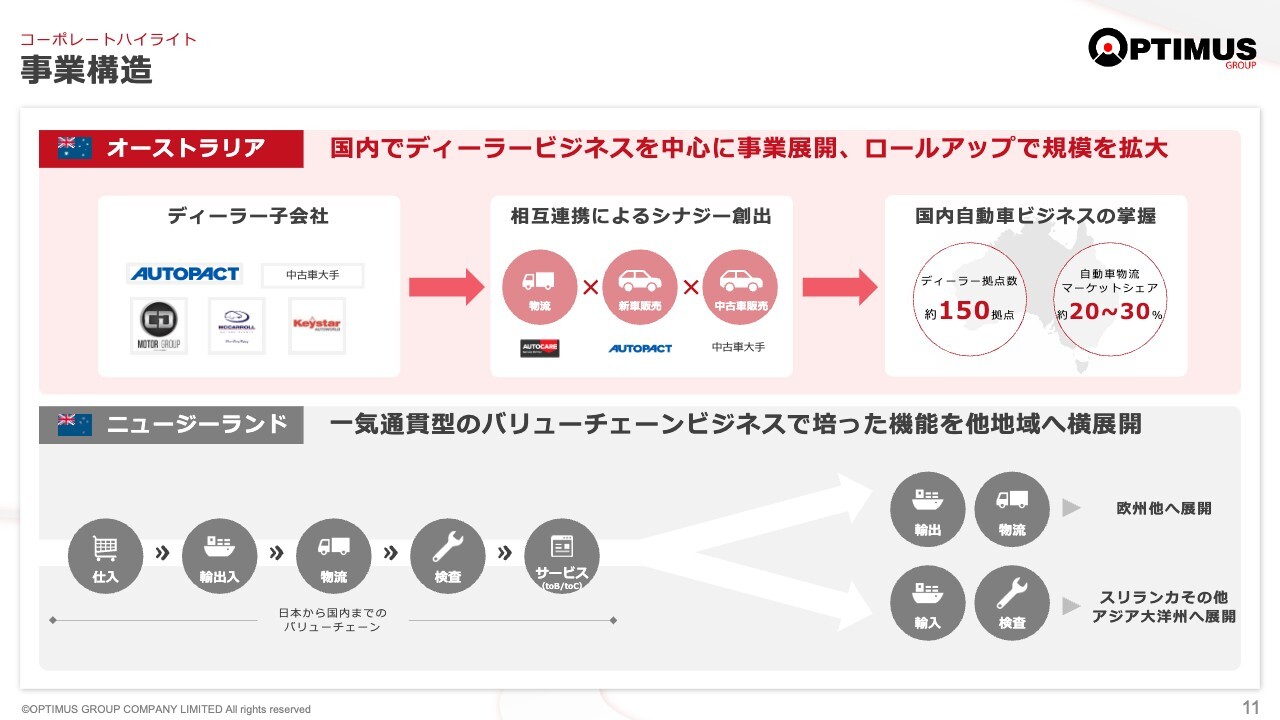

事業構造

岩岡廣明氏:私から2026年3月期の決算について、詳しくご説明します。

その前に、本日はWebも含めて、説明会に初めてご参加いただいている方が多くいらっしゃるため、よくいただく質問に関連して、当社事業の基本的な特徴について少し触れます。

当社の主力ビジネスは、日本からの中古車輸出を起点とするバリューチェーンと呼ぶモデルと、オーストラリアで展開している新車ディーラーを主軸とするモデルです。

前者は、ニュージーランド向け輸出モデルから、他地域向け輸出モデルの拡大を図っています。一方で、後者は港に到着した自動車の内陸輸送から始まり、消費者に至るまでを結ぶ、豪州市場において完結するモデルの構築途上にあります。

ニュージーランドとオーストラリアを主力市場としており、両国とも商習慣を含めてカントリーリスクが限定的です。また、公共交通機関が不足しているため、自動車が生活必需品とされ、人口当たりの自動車保有率も世界で上位に位置しています。

両国とも自動車を自国生産しておらず、輸入に頼らざるを得ない点は共通しています。ただし、ニュージーランドでは平年20万台から25万台の自動車を輸入しており、そのうち新車と中古車の比率はほぼ半々です。また、中古車のほとんどが日本からの輸出に依存している市場となっています。

一方、オーストラリアは平年100万台から120万台の自動車を輸入していますが、中古車輸入には極めて厳しい規制があり、輸入の約98パーセントが新車となっています。

当社グループでは、このような市場の違いに応じて、攻め口やビジネスモデルにも違いが生じている点が特徴です。

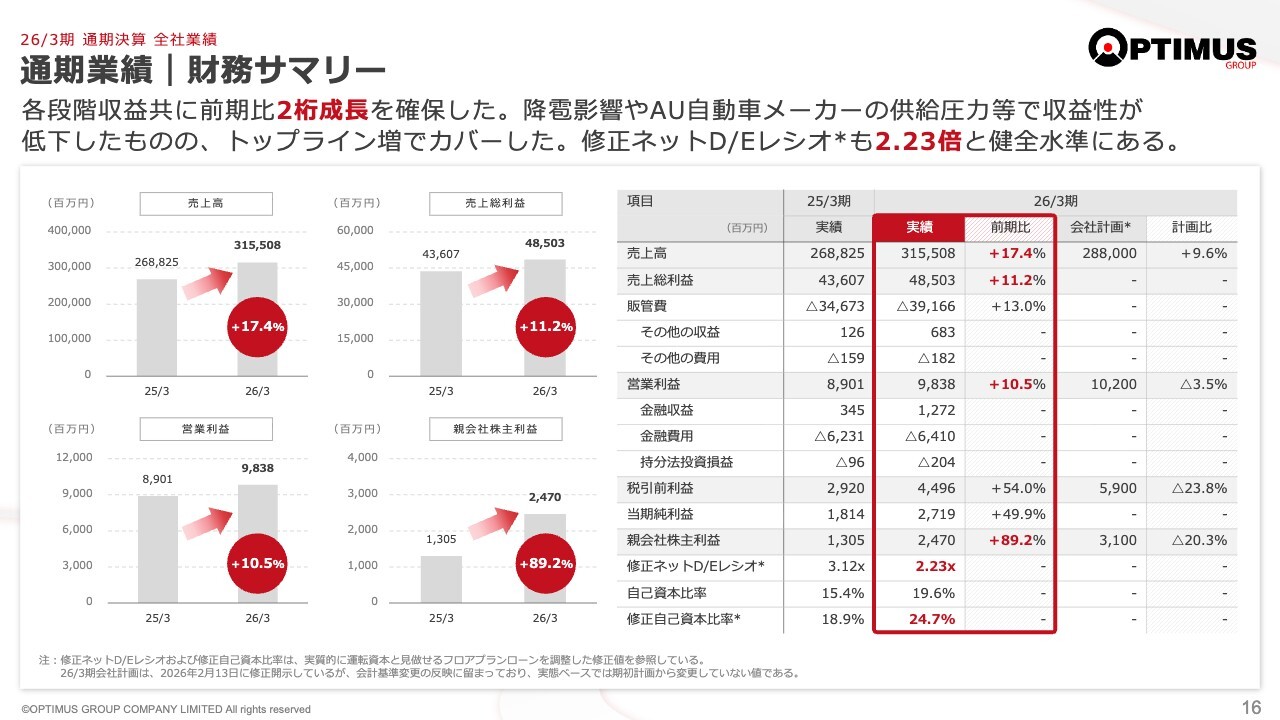

通期業績|財務サマリー

2026年3月期の決算について、まずは財務サマリーをご覧ください。当社グループの2026年3月期の売上高は3,155億円となり、主に取扱台数の増加と単価上昇により、前期比17.4パーセントの増収、期初計画比で9.6パーセントの増収を達成しました。

後ほど詳しく触れますが、期末にかけて円安がかなり進行したものの、期中平均レートは前年とほぼ変わりませんでした。そのため、P/L上では為替の円安の影響はほとんどありませんでした。増収要因は、取扱台数の増加と単価上昇によるものです。

営業利益は98億円で、前期実績から10.5パーセントの増益となりました。しかし、主にオーストラリアの自動車市場における競争の激化により、利益が圧迫されています。そのため、期初計画比では3.5パーセントの減益となりました。

売上総利益の伸び悩みも同様の理由によるものです。

スライドに記載のとおり、金融費用の64億円はかなり目立っています。こちらは、2023年11月にオーストラリアのディーラー、Autopactを買収し、続いて2024年5月に内陸輸送事業Autocareを買収しました。この2つの事業のM&Aに成功した結果として、当社の財務諸表に大きな変化が生じました。

Autopactは在庫を担保としたフロアプランと呼ばれる借入手段で商品を調達する仕組みを利用しています。販売時にはその担保を解除し、お客さまに商品を引き渡すというビジネスモデルを展開しています。これは世界的に一般的な新車の仕入れ方式ですが、このような仕入れ見合いのフロアプランによる借入の規模が非常に大きいのが特徴です。

また、Autocareの特徴として、Autopactでも同様ですが、事業用資産に多くのリース取引を用いています。そのため、連結財務諸表ではリース資産とリース債務を両建てで計上しています。

この2つの事業により、当社の連結バランスシートは大きく変わりました。その結果、金融費用はスライドに記載のとおり64億円ですが、そのうちAutopactが40億円、Autocareが15億円を占めています。

我々オプティマスグループ、ホールディングとしての借入について、「金利負担は大丈夫か?」と聞かれますが、当社の年間金融費用は約8億円となっています。

当期純利益は27億円となり、Autopactの経営手法である傘下ディーラー宛の優先株配当を除くと、親会社株主利益は約25億円です。前期比で89.2パーセントの増益となりましたが、計画比では20.3パーセントの減益という結果です。

なお、直近の業績見込みについてですが、みなさまに開示している31億円からの減益要因は、主に期中に輸出事業で月当たり3,000台程度まで減少していた成約台数が、第4四半期で急回復し、特に3月には8,000台以上の成約に至ったことにあります。この結果、数千台分の船積みが翌期にずれ込んだことが主な原因です。

また、ご存じのとおり、当社は2026年3月期末に国際会計基準(IFRS)に移行しています。これにより、2025年3月期の数字もリステートされました。結果として25億円の結果となりましたが、当社は2026年3月期の数字に対してまったく満足や慢心はしていません。

両主力市場における厳しい事業環境の中、ようやく片方の市場では出口が見え始めているという認識です。「いよいよこの失われた2年間を取り戻す時が来た」という思いです。

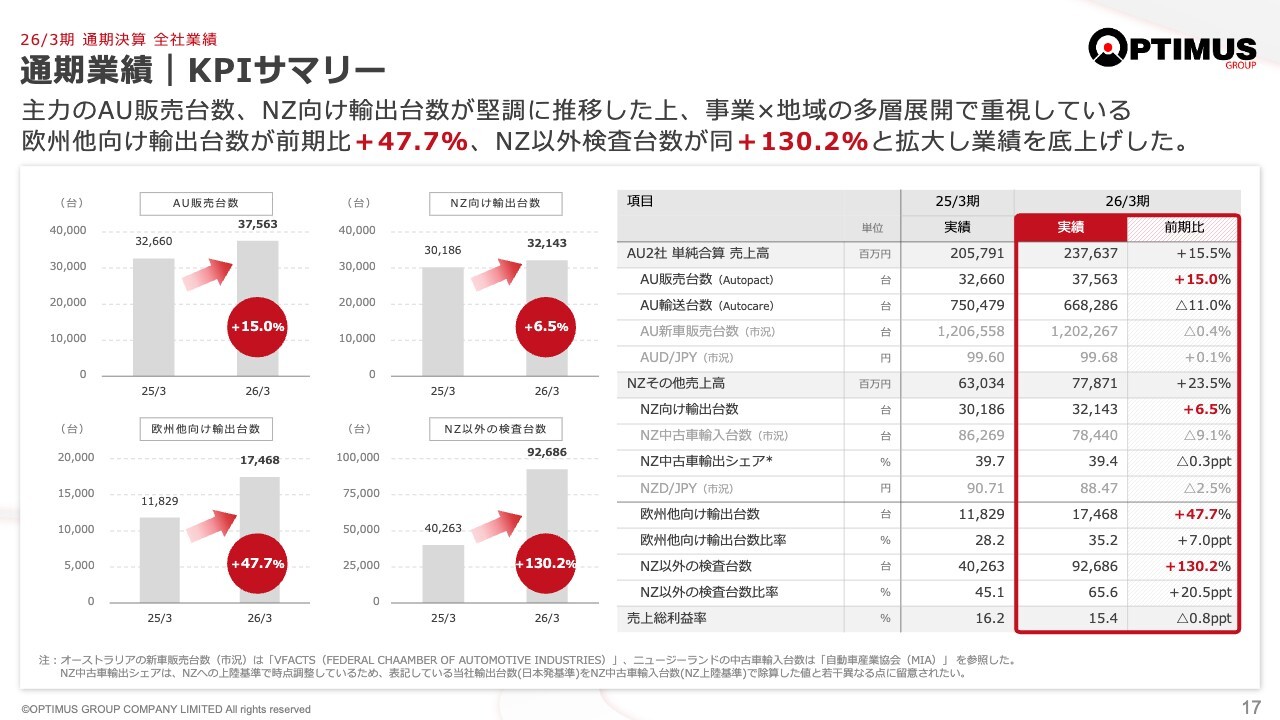

通期業績|KPIサマリー

KPIサマリーをご覧ください。前ページの説明の根拠となるデータです。

オーストラリアでは、ディーラーであるAutopactが、成長の基盤となる市場シェアの維持・拡大を目指し、販売台数を堅実に伸ばしました。しかし、競争が激化し、利益は圧迫されています。

一方、日本からの中古自動車輸出については、ニュージーランドが不調に陥っている間に培ってきた欧州向けを中心とする輸出が着実に拡大しています。

ニュージーランド向け輸出が第4四半期に増加したことで、バリューチェーンの起点となる輸出事業の取扱台数は、前期の4万2,000台弱から、年間では5万台近くまで拡大しました。

また、バリューチェーンにおける当社モデルの特徴の1つである船積前検査は、日貿でしている自動車車両に加え、他社の検査事業も受託しています。特にニュージーランド以外ではオセアニア諸国が類似した検査・検疫制度を要求しており、その需要が増加しています。

さらに、前期で特徴的だったこととして、外貨準備が整ってきたスリランカが、日本からの輸入を再開したことが挙げられます。これにより、当社は従来からスリランカ政府の指定を受けていましたが、新たな指定をいただいたことで、スリランカ向け検査の増加が顕著な年となりました。

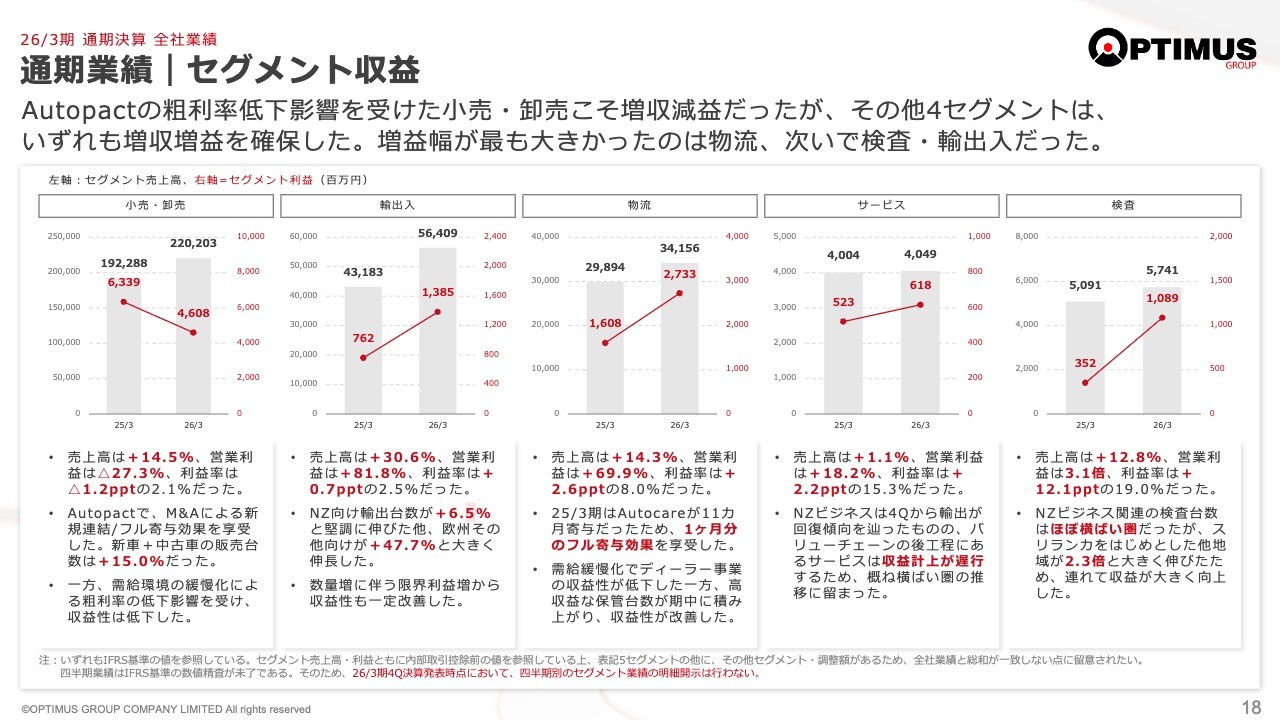

通期業績|セグメント収益

セグメント別の収益についてご説明します。なお、セグメント利益は営業利益に相当しますので、あらかじめお伝えしておきます。

バリューチェーンの説明で触れませんでしたが、当社のバリューチェーンは、基本的に輸出業を営む日貿が、日本で仕入れた車をニュージーランドや欧州向けのディーラーに輸出する商取引を決定するところから始まります。

荷物を港まで運び、港では輸入国側の規制やルールに従い、ライセンスや業者指定に基づき、JEVIC社が全国5ヶ所の港で検査・検疫を行い、船積みに至ります。船の手配は、当社の物流部門の海運事業を司る会社が手配し、目的地まで輸送します。

目的地の中でも、ニュージーランドではバリューチェーンの末端に属しますが、ディーラーにお渡しする前に輸入車検を行う会社、ディーラーに引き渡した後も輸出債権を管理する専門会社、あるいは当社の輸出取引先をさらに限定し、優良取引先に対しては彼らの販売促進を目的とした消費者向けローンを提供するといったサービス事業も展開しています。

まずは、小売・卸売セグメントについてご説明します。これはほぼオーストラリアのAutopactの業績です。先ほどご説明したとおり、販売台数の増加により増収がありましたが、一方で競争激化により利益が圧迫されました。

最近では、中国車の攻勢が市場に大きな変化をもたらしています。Autopactもマルチディーラーとして有力な中国ブランドを取り込んでいますが、従来ブランドの減少傾向が見られます。

また、新型コロナウイルスの影響が収束して以降、世界的に新車の流通在庫が以前の水準に戻りました。これに伴い、在庫関連経費やフロアプラン金利の負担がディーラーにおいて顕著になるという状況が生じています。さらに、オーストラリア市場では、中国車の進出が新たな競争激化の要素が加わったという状況です。

次に輸出入セグメントです。こちらの主軸は、日本からの中古自動車を輸出する日貿です。先ほどのご説明のとおり、欧州向け中心の輸出拡大と第4四半期でのニュージーランド市場の回復が奏功し、増収増益の結果となりました。

なお、ニュージーランド市場では、中古車輸入が平年は10万台から12万台であるところ、2025年3月期は第2四半期から急激に落ち込み、年間で8万6,000台の輸入にとどまりました。

当時の方針として、日貿は低品質の車両を基本的に扱わない姿勢をとっていました。その意味で、あえて輸出量にこだわらない施策を採用し、市場シェアは35パーセント程度に落ち込んでいます。

一方、2026年3月期の輸入数量はさらに減少し、7万8,000台となりました。この数字は、リーマン・ショック後に市場が落ち込んだ際の8万4,000台を下回る水準です。そのため、市場はリーマン・ショック以上の落ち込みを見せたといえます。

ただし、そのような市場環境の中でも、日貿は輸入数量を増加させています。特に第4四半期に市況が回復した際には、輸入数量が増加し、目標水準であるシェア40パーセントに戻しました。

この40パーセントという数字は非常に重要な指標であり、これからの輸入数量の増加に伴い、日貿の取り扱いも確実に増加することが見込まれます。

次に物流セグメントについてです。日貿の輸出における海上輸送手配に加え、他社分も取り扱っています。主に、日貿の欧州向け輸送の増加と、オーストラリアの新車の内陸輸送を行うAutocareの損益が、前期においては11ヶ月間の取り込みでしたが、現在は通年で12ヶ月取り込んだことが増収増益の主な要因です。なお、Autocareの1ヶ月の売上は約30億円です。

なお、ご参考までに、Autocareでは取得時に非常に健全なPPA(パーチェス・プライス・アロケーション)を実施しています。PPAとは、のれんのような超過価格部分を、取得した事業資産にアロケートして減価償却する手法です。

これにより、2026年3月期の連結修正では、数字を13億円押し下げています。減価償却の代わりに計上したものです。取得時に健全性を重視して13億円の修正を行ったということです。

サービスセグメントは、ニュージーランドでバリューチェーンの下流に属する会社と、ニュージーランドでインターネット上の自動車売買サイトを運営しているAutoTrader、オーストラリアで自動車市場データのサブスクリプションサービスを展開しているBlue Flagといった会社が属しています。

主にニュージーランドの事業群となっていますが、こちらは不況からの回復が第4四半期となったため、増収増益は小幅にとどまっています。

検査セグメントは、日本で輸出中古自動車を中心に、輸入国側のライセンスや業者指定に基づき検査や検疫を行うJEVICがその主軸となっています。この他、ニュージーランドでは、輸入車検前に車の整備を行うFasttrackや、国内車検および輸入車の車検を実施するVINZなどがこのセグメントに含まれます。このセグメントの増収増益は、JEVICの好調によるものです。

オセアニア諸国では、安全性検査に加え、環境保護の観点から中古自動車に対して厳格な検疫制度を設けています。他社輸出分も含め、主軸であったニュージーランド向け検査が輸出台数の減少に連動しました。

一方で、先ほど触れたように外貨準備が回復したスリランカで業者指定を受けたため、こちらの検査事業がニュージーランド向けの減少を上回るかたちで1年を終えました。これが増収増益の一因です。

スリランカ向けが当面維持される見込みであることに加え、ニュージーランド向けが回復するとの前提のもと、当期も堅調に推移すると想定しています。

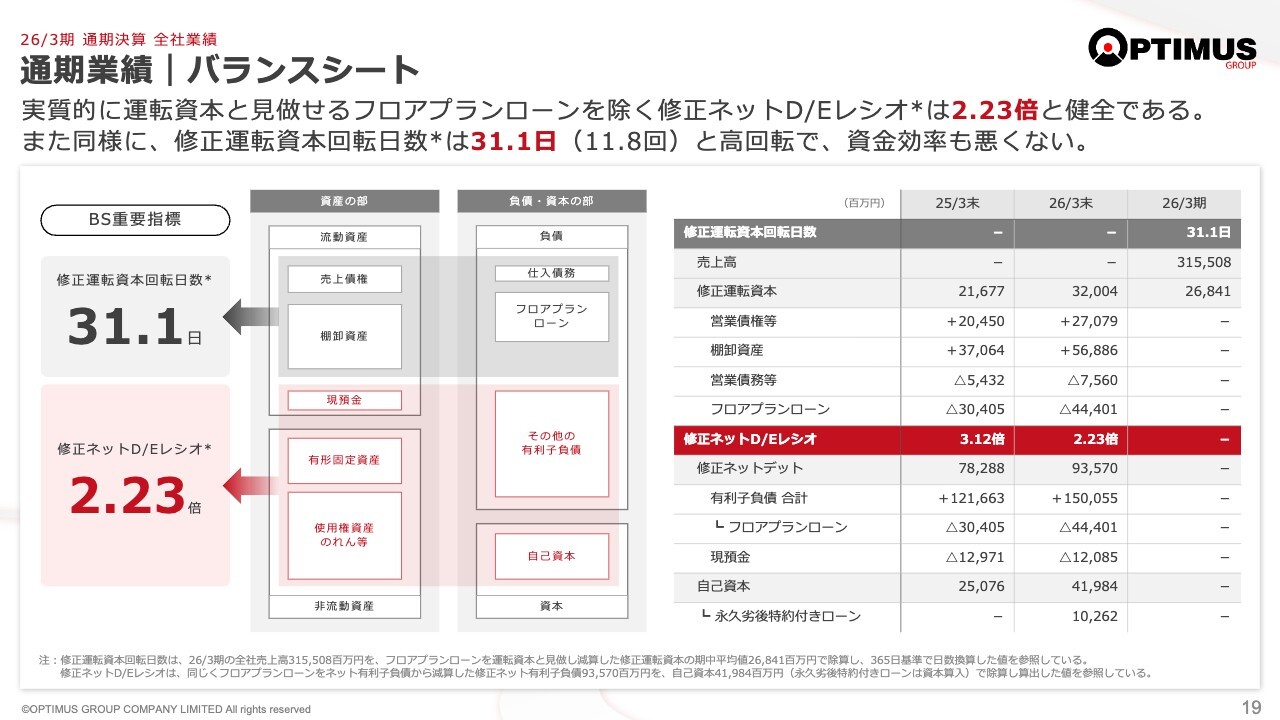

通期業績|バランスシート

バランスシートとそのサマリーです。

期末の総資産は2,144億円で、前期末の1,631億円から513億円拡大しました。内訳は期末レートが大きく円安に振れたことを主因として、棚卸資産が約200億円、固定資産が約80億円、営業債権が約66億円増加しています。

なお、期中平均レートは前期とほぼ同じ水準であり、最近の円安の影響はP/Lにはほとんど現れていません。

純資産は、前期末の263億円から当期末には431億円に拡大しています。特筆すべきは、当期末の純資産に含まれる永久劣後ローンの残高が102億円である点です。

当社は、2023年11月のAutopact買収および2024年5月のAutocare買収により、収益構造だけでなく、バランスシートも大きく変化しました。ディーラー業で一般的なフロアプランや、リース事業用のリース資産・リース負債の両建て計上を含め、多額の債権債務両建て残高が加わった結果、買収前との財務諸表比率の単純比較ができなくなりました。

以前は、自己資本比率が30パーセントで、デッドエクイティ2倍という財務目標を掲げていましたが、この目標が意味をなさなくなりました。なお、今期末において、永久劣後ローンでIFRSに基づくデット・エクイティ・スワップを実施したことで、デット・エクイティ・レシオは2.23倍に改善しています。

前述のスライド「通期業績|財務サマリー」に少し記載がありますが、表面の自己資本比率は15.4パーセントから19.6パーセントに改善しました。さらに、両建てのうちフロアプランの部分を除いた場合、修正自己資本比率は24.7パーセントまで改善しています。

また、リース資産とリース負債を仮に除いた場合には、30パーセント近くまで回復したかたちになります。これを狙って、デッド・エクイティ・スワップを行ったとご理解いただければよいかと思います。

私のパートの最後として、3点補足します。まず、国際会計基準への変更についてです。P/Lへの最も大きな影響は、のれんの定額償却を停止した点ですが、実際の目的はそこではありません。Autopactの買収案件が浮上した際から、まさに3年をかけて、この期末に向けてIFRSへの切り替え作業を進めてきました。

この変更は、外国市場でビジネスを展開するにあたり、外国市場にとってわかりやすい会計基準に移行することを目指して取り組んできました。たまたまこの期末に多額の定額償却の取り消しが発生しましたが、それが目的ではなかったということです。

2つ目にニュージーランド市場やオーストラリア市場における事業環境は、予想以上に悪化しました。この影響で、期待していた収益を基に自己資本を積み上げる計画が、約2年間遅れる結果となりました。

ただし、ニュージーランド市場の回復を踏まえ、この遅れを取り戻すタイミングが到来したと考えています。その成長戦略を再び軌道に乗せる施策の一環として、期末に永久劣後ローンを組む決定をしました。

なお、永久劣後ローンの金利は、当社の資本コストに比べると低い水準で調達していますが、通常の借入金利よりは高い水準となっています。今期以降、改善を見込む収益を用いて利益剰余金を積み上げるとともに、早期返済を目指し努めていきます。

最後に、配当について触れます。2026年3月期の配当については、永久劣後ローン残高を除いた計算で、DOE4.5パーセントという経営方針を踏襲し、前期と同額の年間18円としました。

前年と同様に、「無理をしているのではないか?」というご意見もいただきましたが、事業環境や収益のボラティリティの高い業界において、私たちが築いてきた収益基盤と事業戦略には確信を持っています。そのため、株主さまへの安定配当方針を継続した次第です。

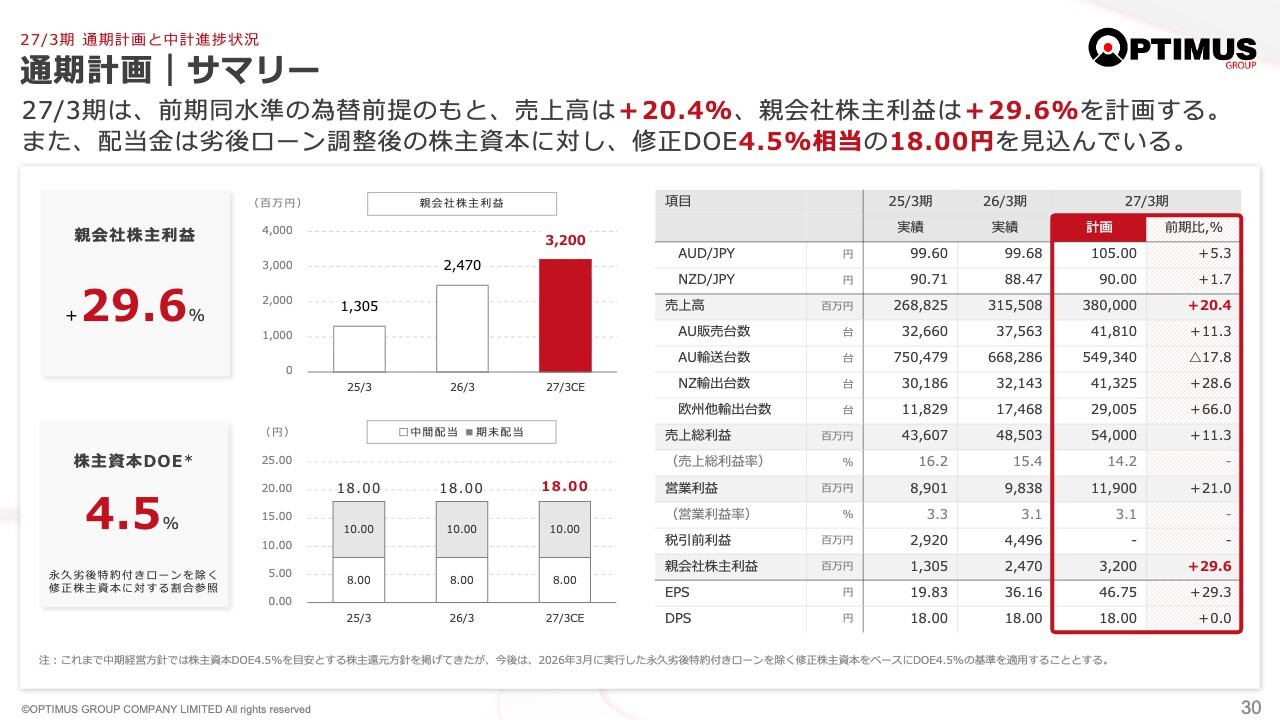

通期計画|サマリー

山中:続いて、2027年3月期の通期計画および中期経営方針についてご説明します。はじめに、2027年3月期の通期計画についてです。

2027年3月期は前期とほぼ同水準の為替を前提とし、売上高は前期比約20パーセント増の3,800億円、親会社株主利益は約30パーセント増の32億円を計画しています。なお、為替差損益は含んでいません。

配当については、劣後ローンを除き、修正した株主資本をベースにDOE4.5パーセント相当の18円を見込んでいます。

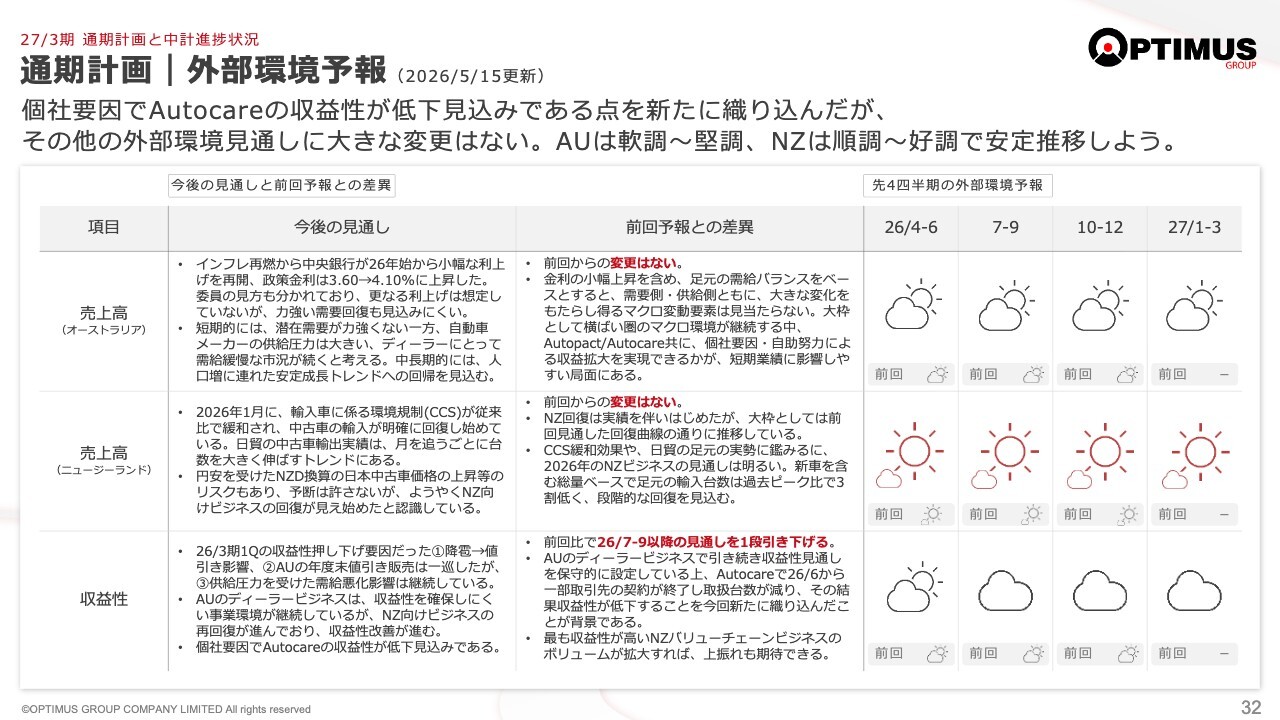

通期計画|外部環境予報 (2026/5/15更新)

それではまず、オーストラリアについてご説明します。オーストラリアでは、インフレの再燃を背景に小幅な利上げが実施されています。その影響で、経済の力強い回復は見込みにくい状況だと考えています。

新車販売においては、廉価な中国製自動車や電気自動車、低燃費車の需要を取り込み、逆境を味方にして商圏の拡大を図り、事業の成長につなげていきたいと考えています。

全体的に不調な国内の中古車市場では、新たな取り組みを模索していきます。

国内の自動車輸送事業においては、Autocareの契約更新時期が重なるため、新たな事業計画による足場固めと成長を模索していきます。要するに、選択と集中を進める方針です。

オーストラリアの概況と今期の見込みは、先ほど岩岡がご説明したように、中国の自動車メーカーがオーストラリア市場において積極的に攻勢をかけており、かなりシェアを伸ばしています。

直近では4月のデータが出ており、中国製自動車が日本メーカーの台数合計を上回り、マーケットシェアで1位となり、全体の30パーセントを占めています。

また、電気自動車については、現在の中東情勢を反映し、昨年同月には8パーセント以下だった割合が、今年の4月には約17パーセントまで伸びています。この背景には、いわゆるオイルショックといえるような石油に対する危機感がマーケットに影響を及ぼしていることが挙げられます。

我々としては、このような流れを的確に捉えられるように準備を進めてきましたが、マーケットの影響が非常に短期間で顕著に表れていると感じています。

中国製の自動車が新車市場で総台数を押し上げていることで、新車市場は前年度比で伸びています。これにより、新車市場で中国製自動車の台数が増加し、その影響で新車市場の底辺が拡大しています。

さらに、中古車市場全体で不振が見られる背景には、中国製自動車の新車が中古車市場の上層部を侵食していることによる影響と見ています。

このような傾向があるものの、揺り戻しがある可能性もないとはいえません。したがって、今期の見通しについては保守的な視点で見ています。また、後ほどまとめてご説明します。

次にニュージーランドについてです。ニュージーランドでは緩やかな景気回復に加え、規制緩和による輸入中古車市場の回復が見られ、力強い業績の伸長が期待できます。直近の輸出実績でも、前年度の第3四半期と比較して、第4四半期の数字で26パーセント増となりました。

また、他国市場向けの中古自動車輸出は、着実に成長を積み重ね、いまや全体の約40パーセントを占めるまでになりました。ニュージーランド向けが60パーセント、他国向けが40パーセントまで伸びています。

今後はさらなる成長を目指し、今年度中にニュージーランド市場との比率の逆転を実現したいと考えています。その他の市場が伸びた分だけ、我々の成長につながると見込んでいます。

中古自動車輸出関連事業では、バリューチェーンの効果を発揮し、高い利益を期待しています。

利益率の低い事業については、競争が激化している新車市場の影響もありますが、粗利回復の努力を続けるとともに、資金効率の向上を図り、在庫圧縮等による金利コストの低減を恒常的に推進していきます。

一方で、現在の政治・経済環境のもとでは、市場の需要や供給の動向が非常に短期間で大きく変動するため、機会を逃すことなくリスクに対応しながら、広い視野を持って機動的な経営を進めていきたいと考えています。

危機もチャンスもあると思っていますので、危機は適切にコントロールしつつ、チャンスをしっかりとつかんでいきたいと考えています。

中期経営方針 (2025/5/15開示内容から変更なし)

中期経営計画についてご説明します。これまでと変更はありませんが、収益力の強化と非連続的な成長を追求することで、利益の絶対額と資本効率の堅実な水準引き上げを目指します。先ほどご説明した方針に沿った短期施策を積み重ねて実現していきます。

ニュージーランドおよびその他の地域では、中古自動車の輸出、検査、輸送、サービスなどの事業を一気通貫で行うバリューチェーンの強化に加え、それぞれの事業の独自の成長を通じて、ポートフォリオのさらなる多様化と充実を図っていきます。

また、オーストラリアでは、EVシフトや中国メーカーの台頭といった市場トレンドを捉え、戦略的かつ合理的なディーラーのM&Aによるロールアップを取り入れることで、経営の効率化やグループシナジーの強化を進め、バリューチェーンの進化を目指していきます。

例えば、オーストラリアの新車ビジネスについては、図も用いながら詳細に説明していますが、空白地帯に良い機会があれば対応します。また、前期も同様ですが、業界全体にボラティリティがある中で困難な部分も多くあります。

ただし、当社が困難な状況の時は、他の業者も同じ条件で厳しい状況にあります。したがって、逆にこれが当社にとってのチャンスとなります。例えば、隣のお店が買ってくれないか、あるいは、間に空いている地域の当社拠点と拠点の間に位置する競合先から、当社に買収を打診されることがあります。

そのような場合には、内容を十分に精査し、ブランドの整合性などもきちんと検証した上で、経営において実施すべきと判断されたものについては、このような状況下でも確実にチャンスを捉え、ピンチをチャンスに切り替えるべく取り組んでいます。今後もこの姿勢を継続していく考えです。

また、自動車は販売する場所の面積確保も非常に重要です。そのため、現在台頭してきている中国ブランドをそこに配置でき、新たにショールームを土地から手配して構える必要がなくなります。このように相乗効果を狙うことができるため、こうした点も十分に検討しながら、短期的にもこの方針で事業を進めています。

2027年3月期以降も引き続き成長を目指していきます。事業価値のさらなる向上を図るために、先ほどお話しした量と質のバランスに留意しながら経営を進めていく所存です。

山中氏からのご挨拶

みなさまのご支援に心から感謝申し上げます。我々は成長を重視する姿勢を大切にしていますが、無計画に成長を求めるのではなく、しっかりと考えながら進めていきますので、どうか引き続きご支援を賜りますよう、何卒よろしくお願い申し上げます。

以上で私からのご説明を終わります。ご清聴ありがとうございました。

質疑応答:ニュージーランドおよびオーストラリア市場の昨年想定を上回る回復につい

新着ログ

「卸売業」のログ