2026年9月期第2四半期決算説明

リネットジャパングループ、今期2回目の通期予想上方修正 GIGA商戦の業績寄与本格化で、上期営業利益は過去最高

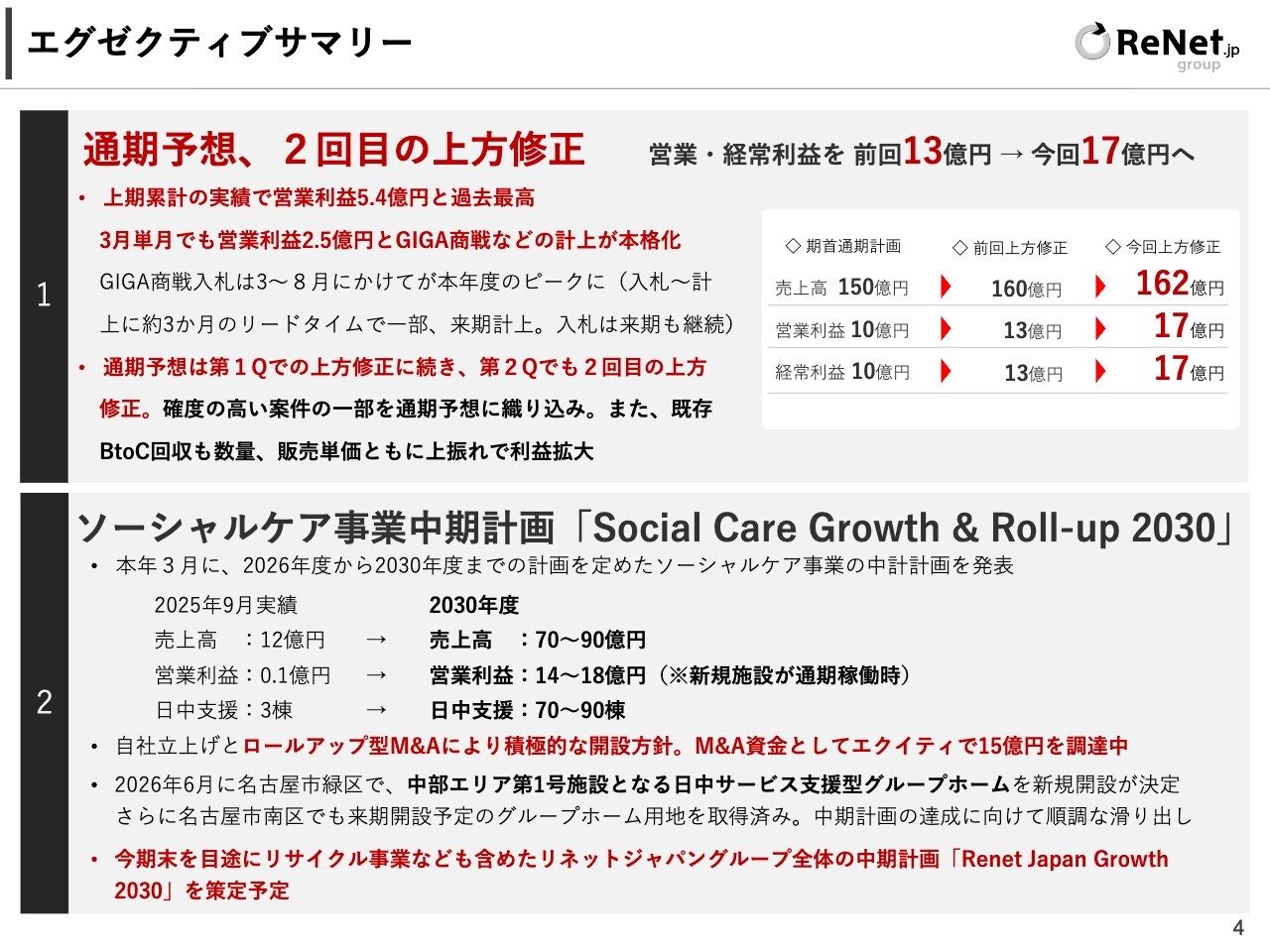

エグゼクティブサマリー

黒田武志氏:リネットジャパングループ株式会社代表取締役社長の黒田です。本日はお忙しい中、オンライン説明会にご参加いただきありがとうございます。

先日、2026年9月期第2四半期の決算について発表しました。営業利益と経常利益の今期2回目の上方修正を行い、業績的には100点、あるいは120点の数字だと思います。しかし、株価については、当社でも理解し難い下落が続いています。

個人投資家の方々が買い越しされているというデータを確認しています。また、MSワラントについても、こちらの下落を受けてペンディングの状態になっています。この局面での株価下落については理解が難しい部分があると考えています。

それでは、決算について資料に基づいてご説明します。スライドは決算の概要を示しています。冒頭でお伝えしましたように、通期予想は2回目の上方修正を行いました。

営業利益および経常利益は、前回の13億円から今回17億円へと修正しています。スライドに表がありますが、期首の計画では、売上高150億円、営業利益および経常利益は10億円でした。

第1四半期の決算において、売上高160億円、営業利益および経常利益13億円へと上方修正を実施しました。さらに今回、第2四半期での上方修正により、売上高162億円、営業利益および経常利益17億円というかたちで、2回目の上方修正を行いました。

上期の累計実績では、営業利益が5億4,000万円となり、過去最高を記録しました。また、3月単月でも営業利益が2億5,000万円となり、GIGA商戦での入札案件がいよいよ本格的に数字として計上されはじめている状況です。

GIGA商戦については、商戦の入札が3月から8月にかけて現在まさにピークを迎えており、入札から数字が計上されるまでに約3ヶ月から4ヶ月のリードタイムがあります。

そのため、一部は来期に計上される見込みで、入札自体も来期も継続される予定です。今期の通期利益が17億円とすれば、来期はさらに利益が大きくなると考えています。

こちらの上方修正についてですが、確度が高い案件の一部を通期予想に織り込んだこと、また、既存のリサイクル事業である一般消費者から回収するBtoC回収が数量と販売単価ともに上振れし、利益が拡大していることが要因となっています。

先般、障がい者グループホームを展開しているソーシャルケア事業において、中期計画「Social Care Growth & Roll-up 2030」を発表しました。

こちらの計画では、ソーシャルケア事業単体で、2030年には売上高70億円から90億円、営業利益14億円から18億円、日中支援型を70棟から90棟展開することを目指す内容となっています。自社での立ち上げに加え、ロールアップ型のM&Aを駆使して積極的に事業を拡大していきたいと考えています。

今年6月には名古屋市緑区で、中部エリア第1号となる日中サービス支援型グループホームが開設される予定です。さらに名古屋市南区でも、現在土地の仕込みを進めています。

なお、ソーシャルケア事業にとどまらず、グループ全体の中期経営計画についても、現在社内で鋭意策定中です。本計画については、今期末を目処に策定が完了し次第、発表する予定です。

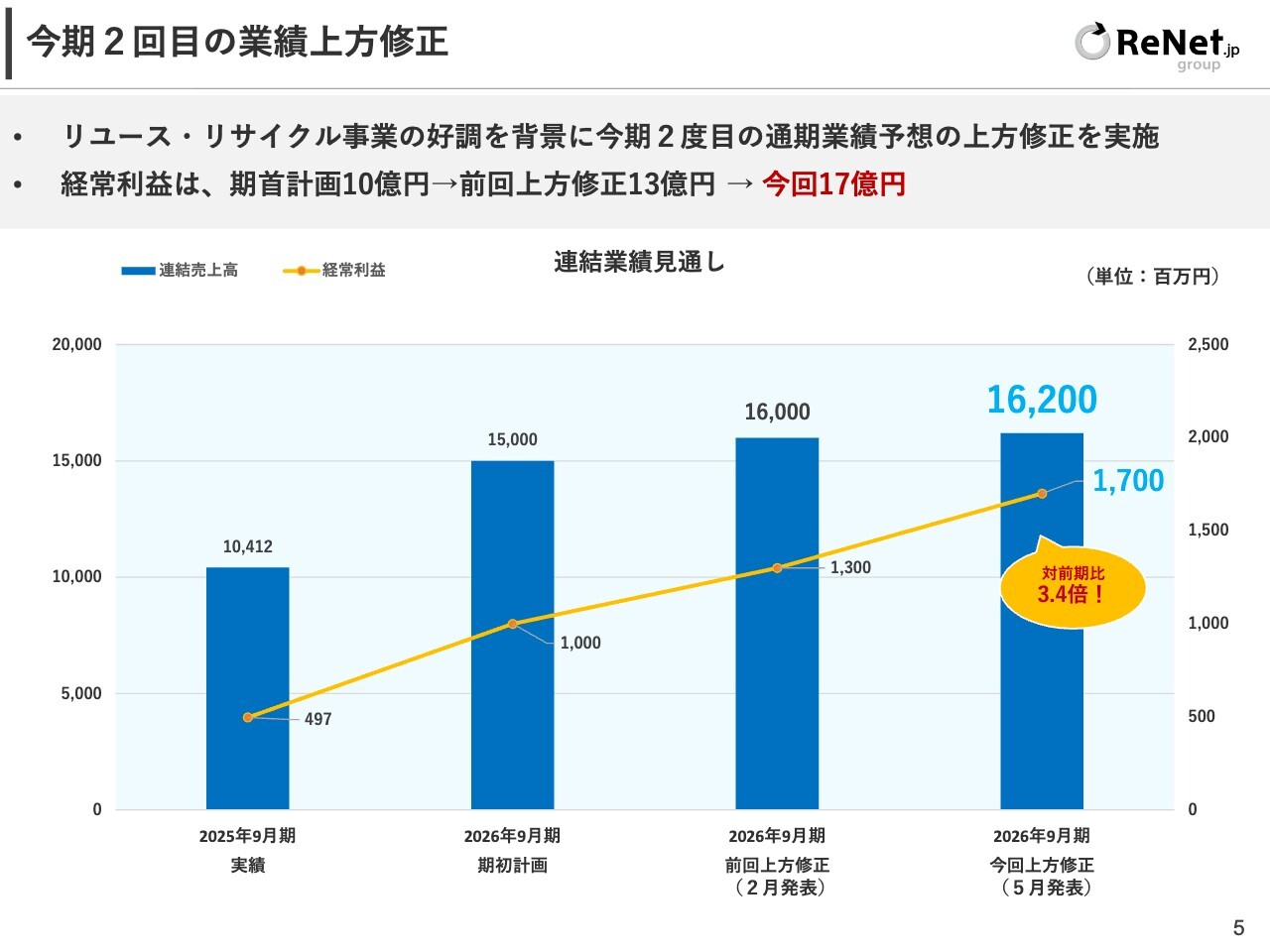

今期2回目の業績上方修正

業績の上方修正についてです。スライドのグラフの左端は2025年9月期の実績を示しています。売上高は104億円でしたが、現在は160億円となり、前期比160パーセントを超える見通しです。

また、利益については17億円で、前期比で3.4倍の伸びとなる見込みです。

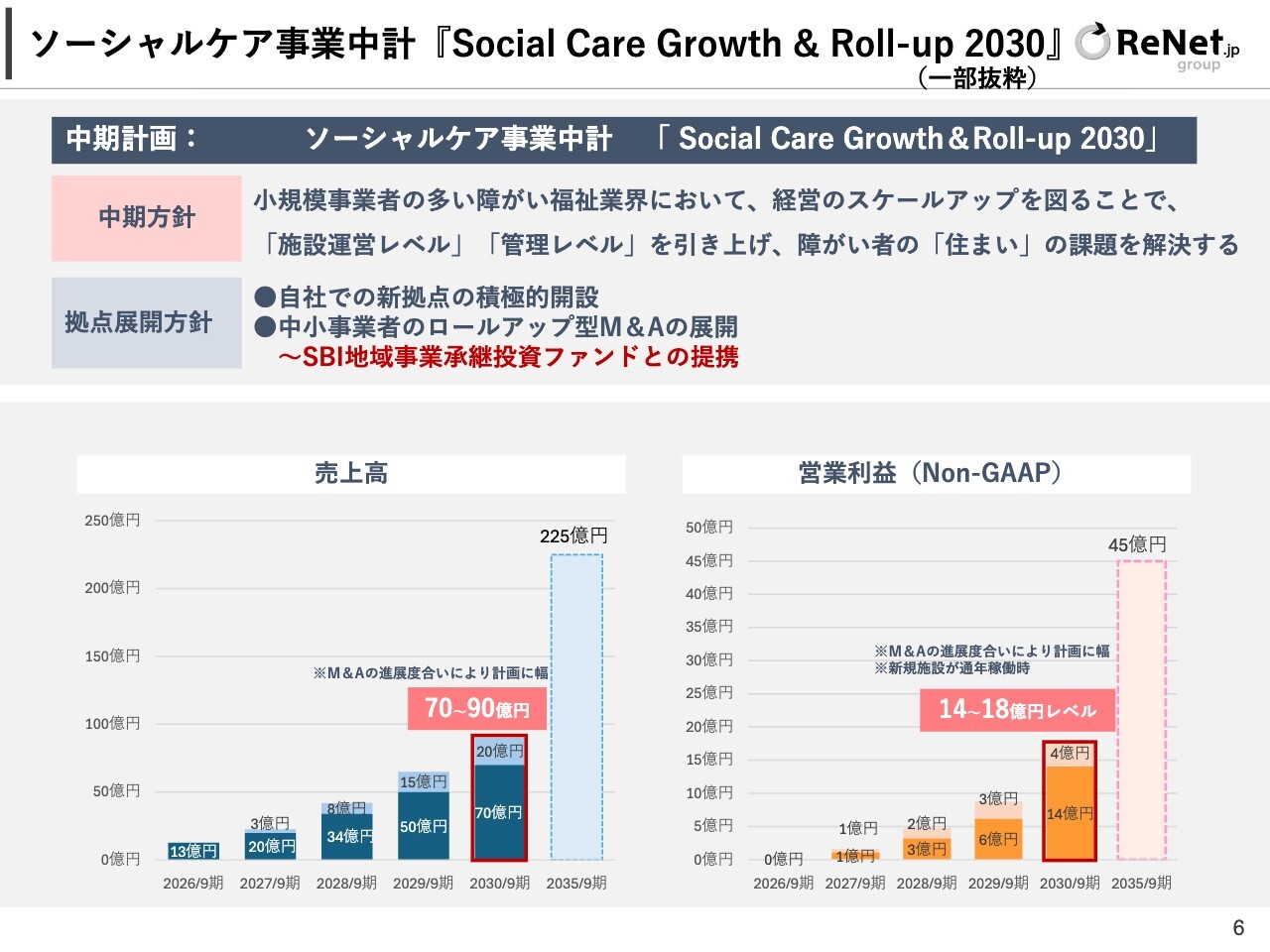

ソーシャルケア事業中計『Social Care Growth & Roll-up 2030』(一部抜粋)

ソーシャルケアの中期経営計画についてです。方針として、障がい福祉の業界には小規模事業者が多く存在していますが、これらの経営をスケールアップし、ロールアップすることで、施設運営や管理のレベルを向上させ、障がい者の住まいに関する課題を解決していきたいと考えています。

スライドのグラフは中期経営計画の数字を示しています。2030年9月期はあくまで通過点に過ぎません。2035年9月期には売上高を225億円、営業利益を45億円レベルにまで引き上げたいと考えています。

2030年はその中間地点として、売上高70億円から90億円、営業利益で14億円から18億円を目指しています。

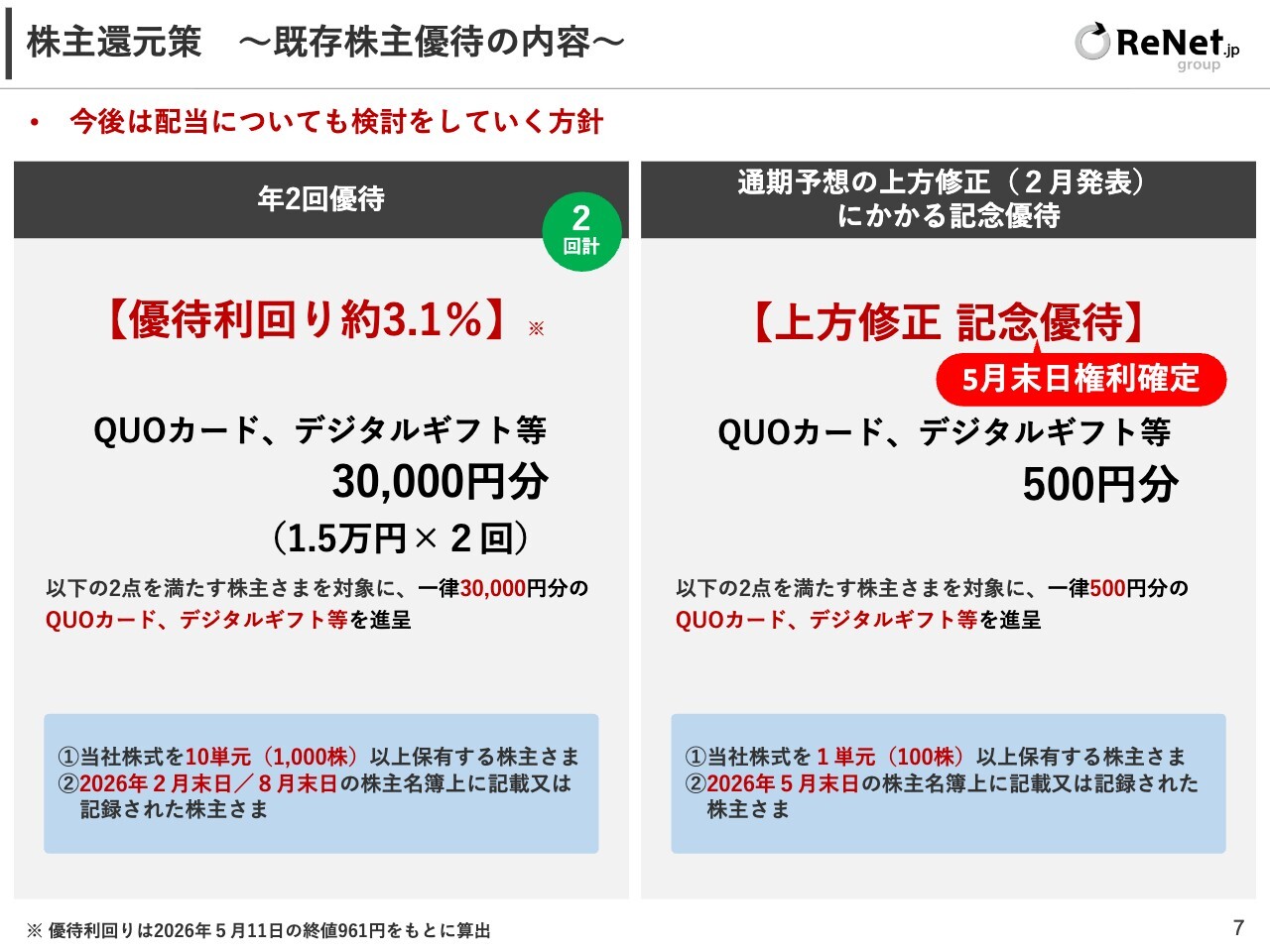

株主還元策 ~既存株主優待の内容~

株主還元については、すでに発表済みの株主優待に関してご説明します。年2回の通常の優待では、10単元(1,000株)以上を保有する株主さまを対象として、2026年2月末および8月末に権利確定日を設定し、年間で3万円分(1万5,000円を2回)の優待を提供しています。

また、今期1回目の上方修正を行った際に、「上方修正記念優待」を発表しました。こちらは、1単元(100株)以上を保有する株主さま全員に、一律500円分のデジタルギフト等を贈呈するものです。こちらの優待は、2026年5月末に権利確定日を設定しています。ぜひ楽しみにしていただければと思います。

IR活動の強化

IR活動の強化としてオンラインサロンを運営しており、会員登録者数が5,000名を超えました。

本日も、いつも以上に多くの方々にご参加いただいていると考えています。投資家のみなさまに対し、よりタイムリーな情報提供を行えるよう努めていきます。

本日は「決算ライブ配信」を行っていますが、「社長オンラインサロン」は月2回開催しており、毎月第1、第3月曜日の18時30分から19時まで、オンラインで足元の状況をお伝えしています。特にGIGA商戦の進捗や会社の取り組みについて、その都度トピックスとして解説を行っています。

こちらのオンラインサロンに参加できなかった方には、その内容をダイジェストにしてメールやLINEで配信しています。まだご登録いただいていない方は、こちらのQRコードやIRページのご案内から、ぜひご登録ください。

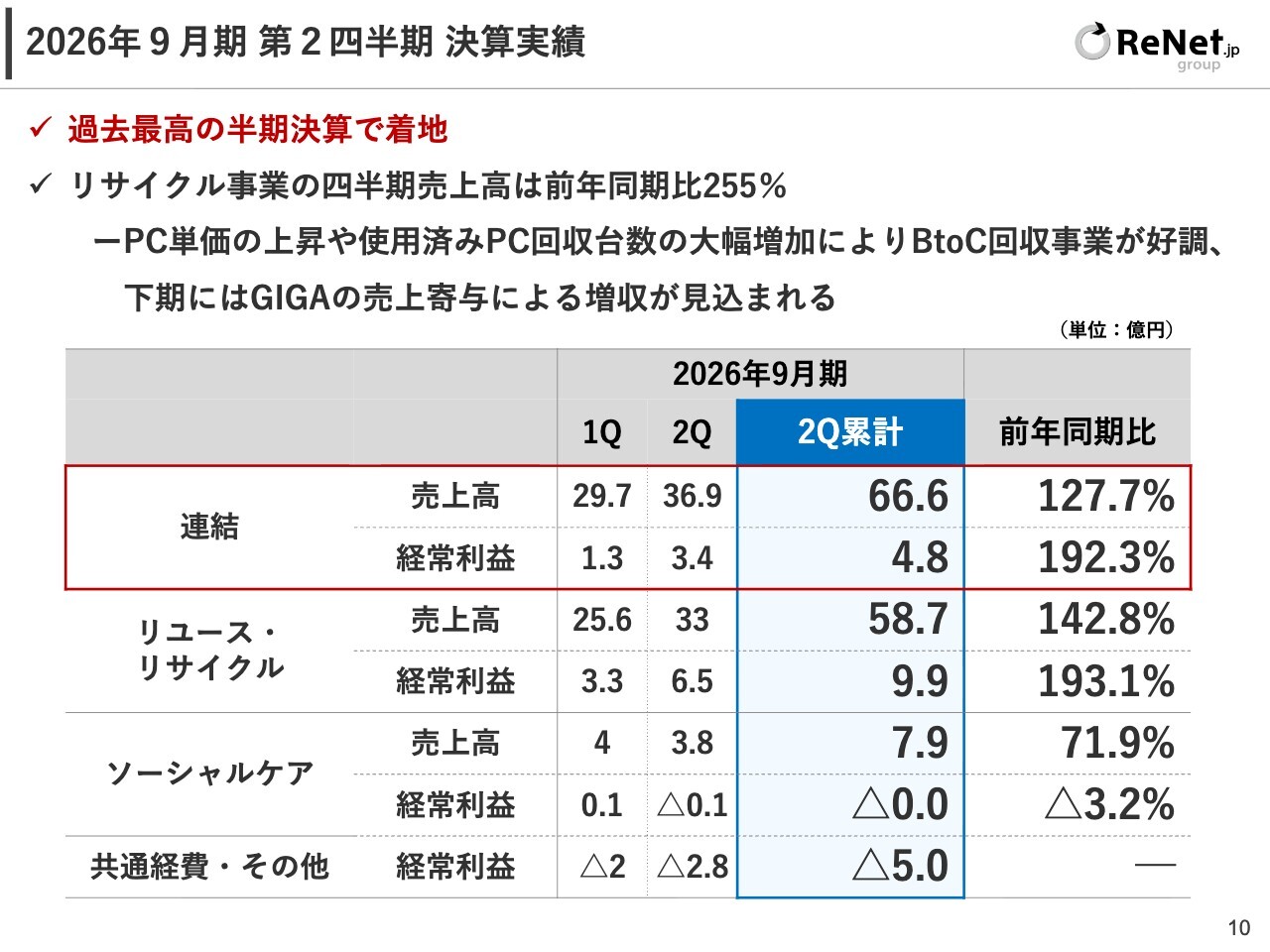

2026年9月期第2四半期決算実績

決算実績についてです。連結の売上高は66億6,000万円、経常利益は4億8,000万円です。こちらは第2四半期時点での累計実績となります。

セグメント別では、リユース・リサイクル事業の売上高が58億7,000万円、経常利益が9億9,000万円となっています。

ソーシャルケア事業の売上高は7億9,000万円、経常利益は若干のマイナスとなっていますが、各施設は順調にすべて収益黒字を達成しており、業績は改善傾向にあります。今後の多拠点展開に備え、間接部門の人員を増強しています。

ソーシャルケア事業では、管理部門、経理、人事や採用、コンプライアンス担当などの間接コストが増加しているため、若干のマイナスとなっています。

ただし、こちらの間接コストは今後ほぼ横ばいで推移する見込みであり、施設が増えれば増えるほど業績が向上していくと考えています。

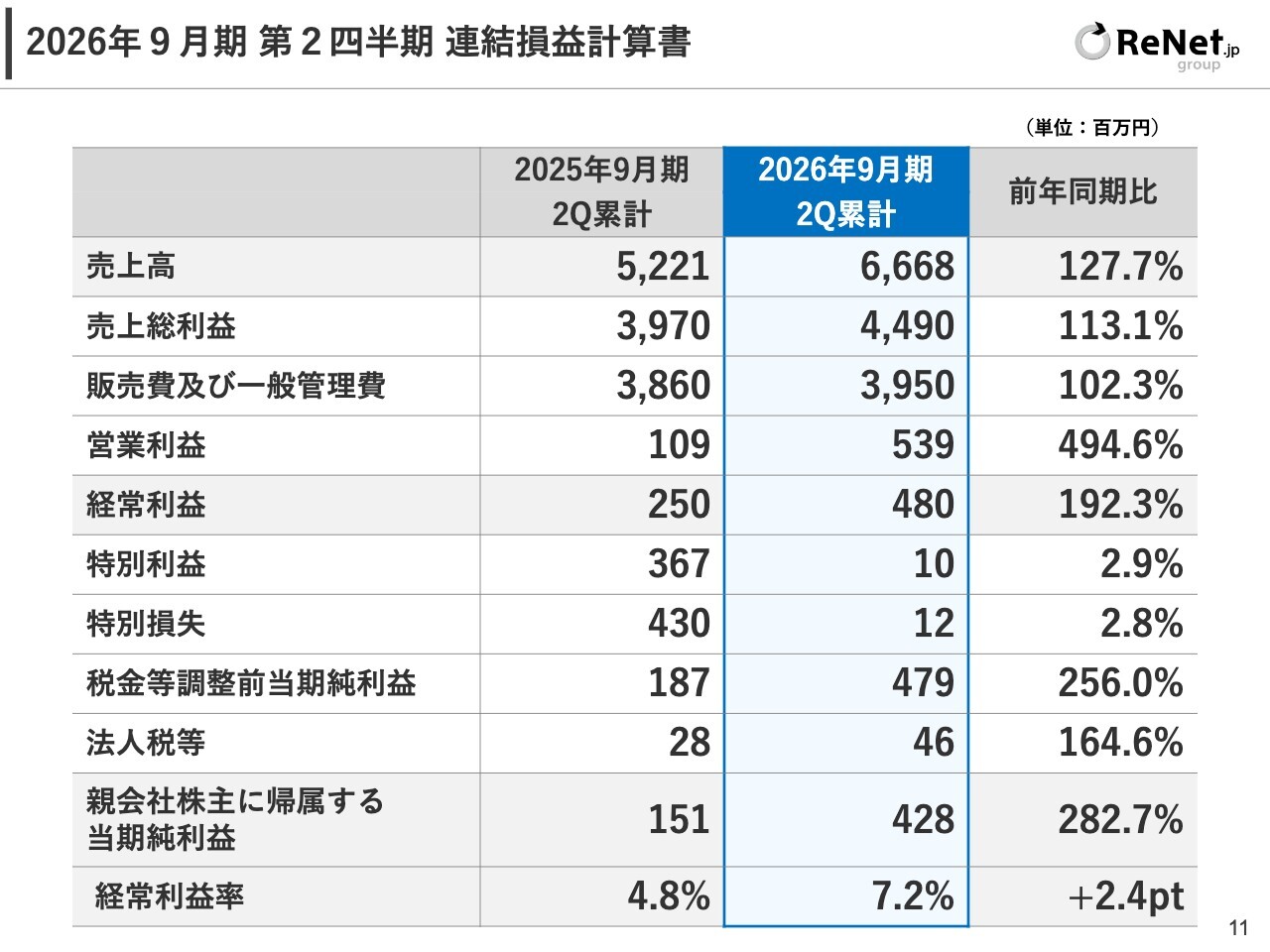

2026年9月期 第2四半期 連結損益計算書

連結損益計算書についてです。当期純利益は4億2,800万円で、前年同期比282.7パーセントとなっています。

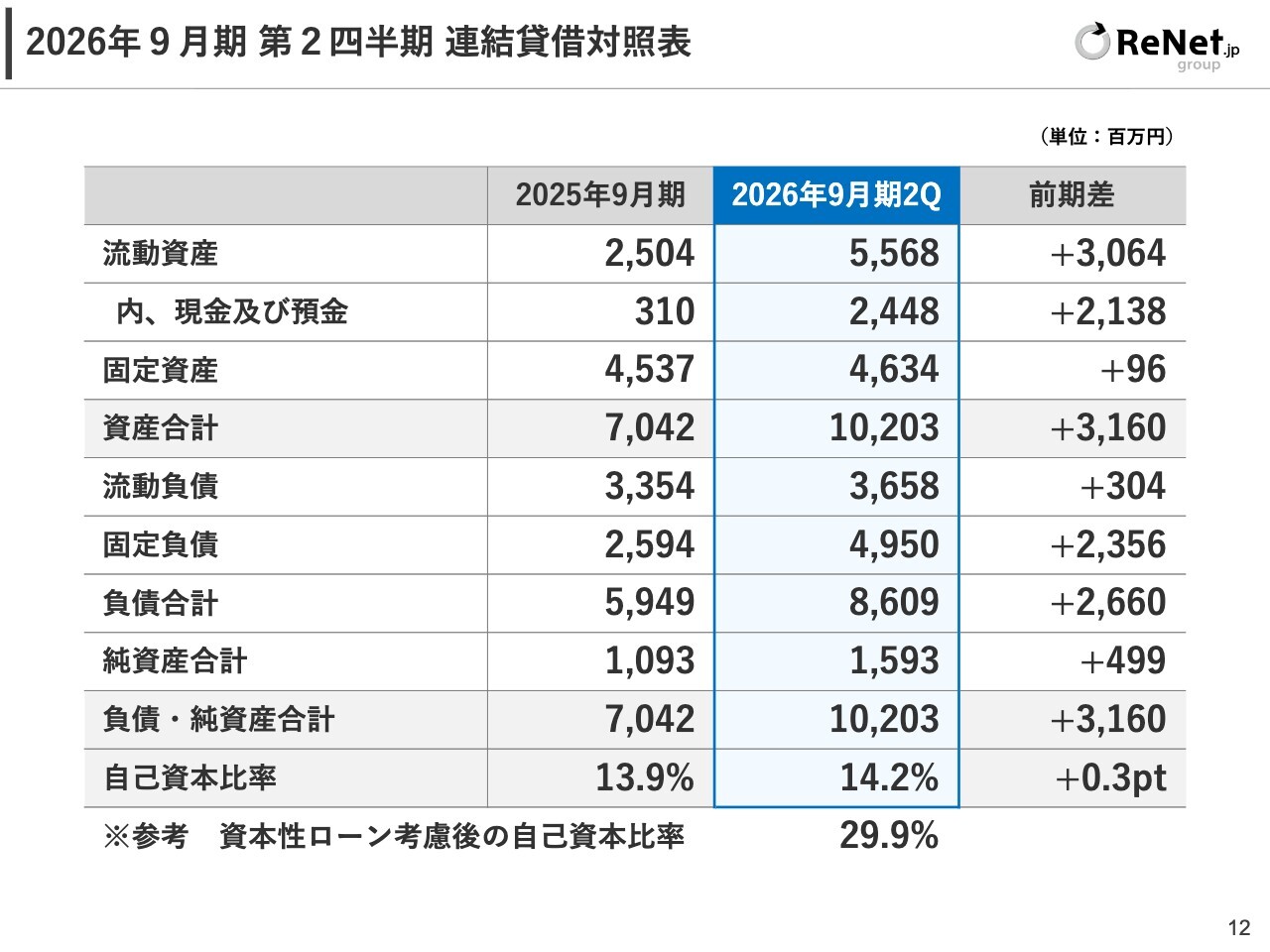

2026年9月期 第2四半期 連結貸借対照表

連結貸借対照表についてです。総資産は102億円で、前期比31億6,000万円の増加となっています。

そのうちの大きな部分を占める現金は、現在24億円ほど口座にあります。こちらは、以前発表しましたが、株式会社MUFGストラテジック・インベストメントから資本性劣後ローンとして20億円を調達したことが背景にあります。

こちらの現金には、GIGAの買取資金なども含まれていますが、手元資金を少し余裕を持つかたちで保有していることが、総資産が増加した理由です。

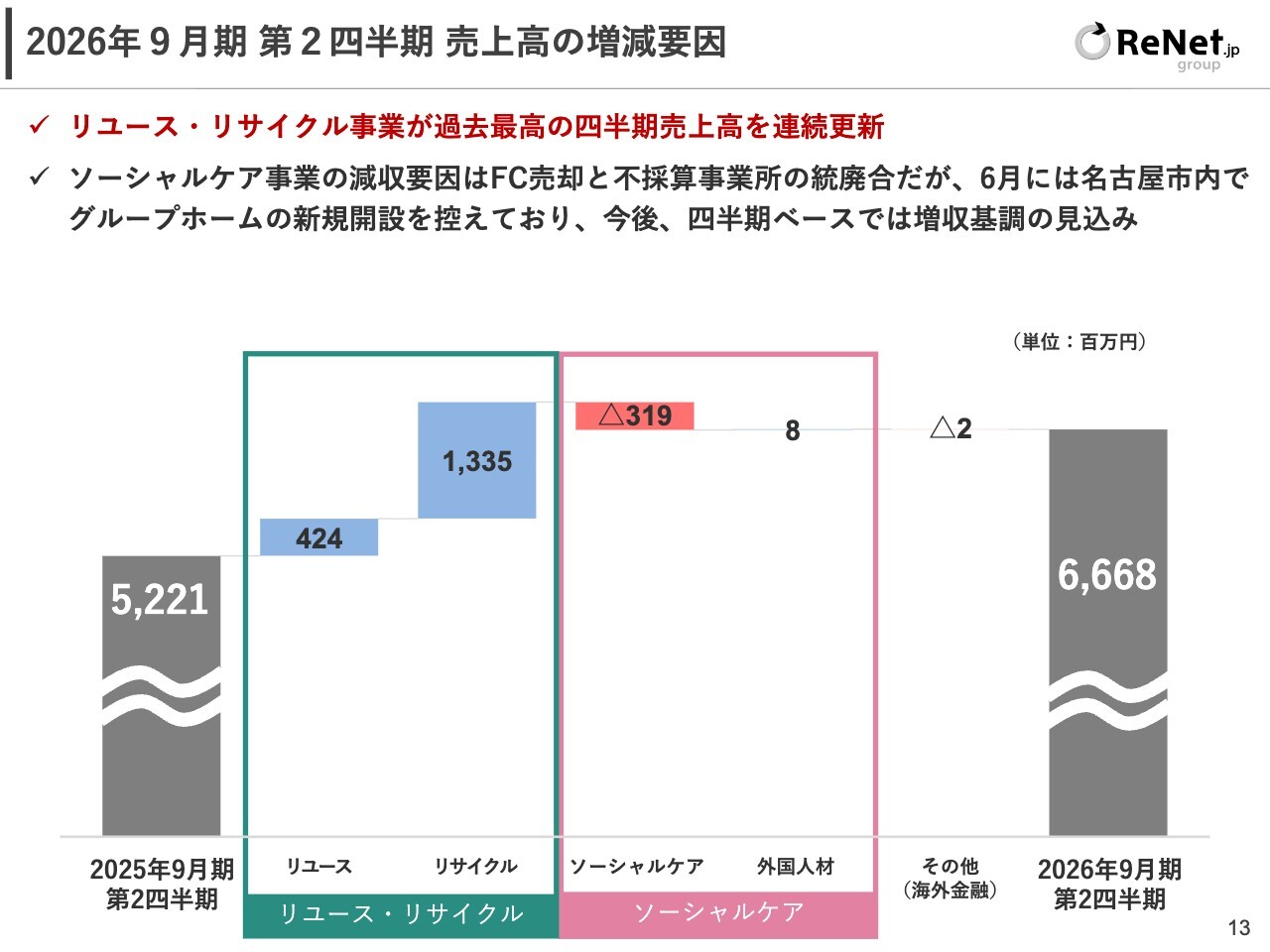

2026年9月期 第2四半期 売上高の増減要因

売上高の増減要因についてです。リサイクル事業がプラス13億3,000万円、リユース事業がプラス4億2,000万円となっています。

一方、ソーシャルケア事業は減少していますが、こちらはフランチャイズ事業の売却や、不採算事業所の統廃合が影響しています。

現在、各拠点の収益性については、すべての拠点が黒字化し、改善が進んでいます。

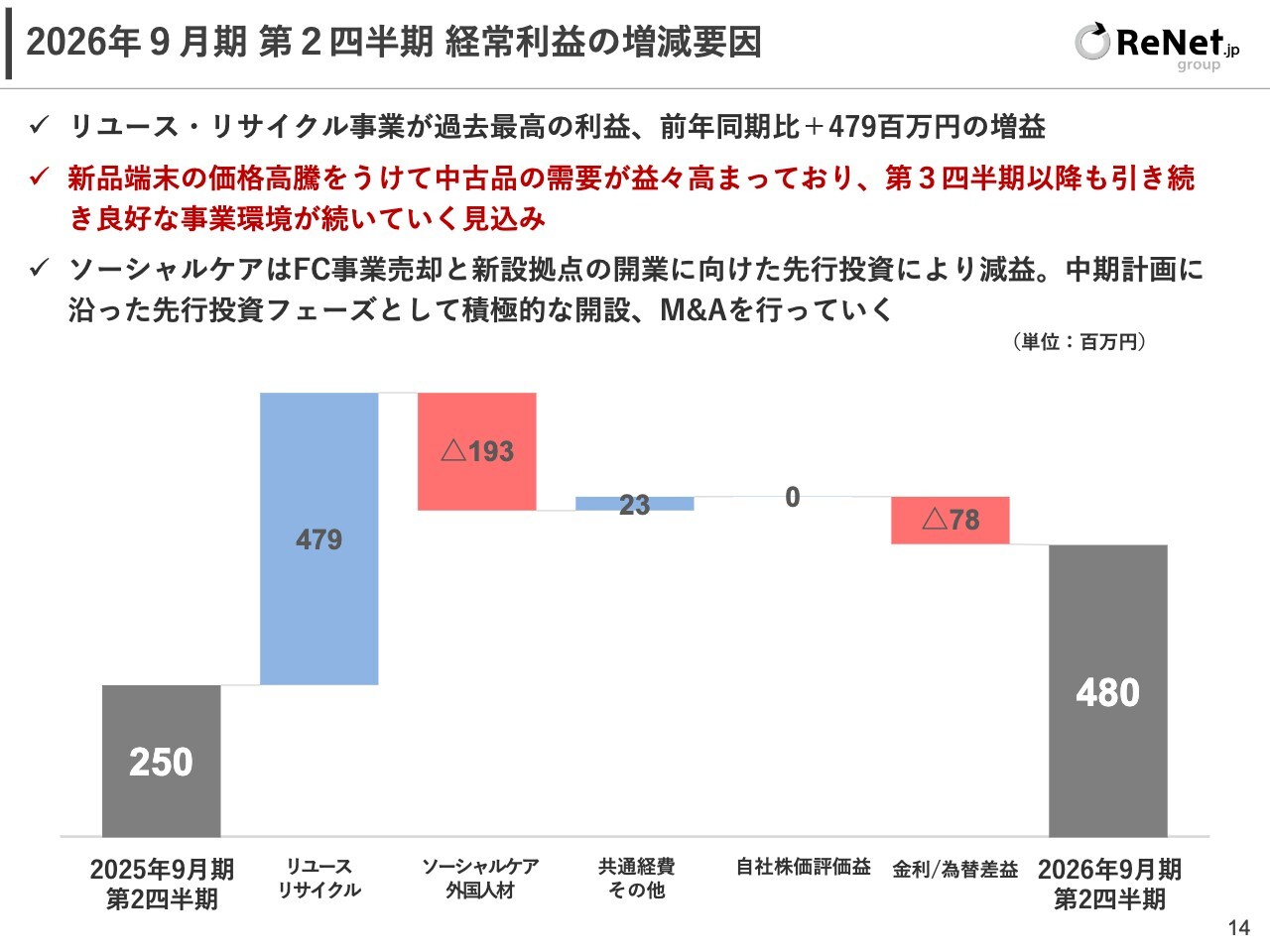

2026年9月期 第2四半期 経常利益の増減要因

経常利益の増減要因についてです。リユース・リサイクル事業では、4億7,900万円の増益と大幅に増加しています。ソーシャルケア・外国人材事業については、先ほどご説明したとおりの理由で、減益となっています。

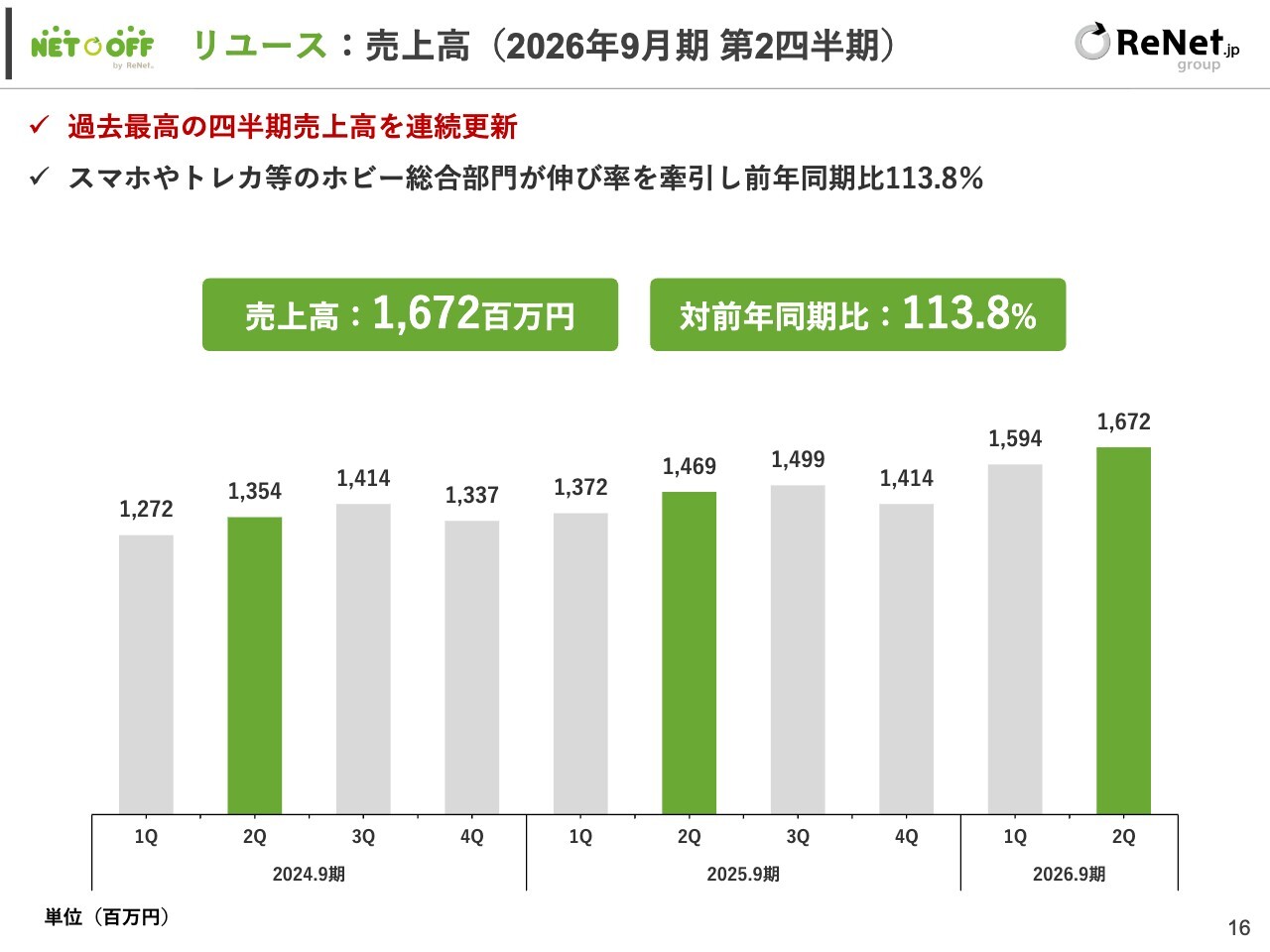

リユース:売上高(2026年9月期 第2四半期)

各事業の状況についてです。リユース事業の売上高は16億7,200万円で、前年同期比113.8パーセントとなっています。トレーディングカードなどのホビー総合部門が成長を牽引している状況です。

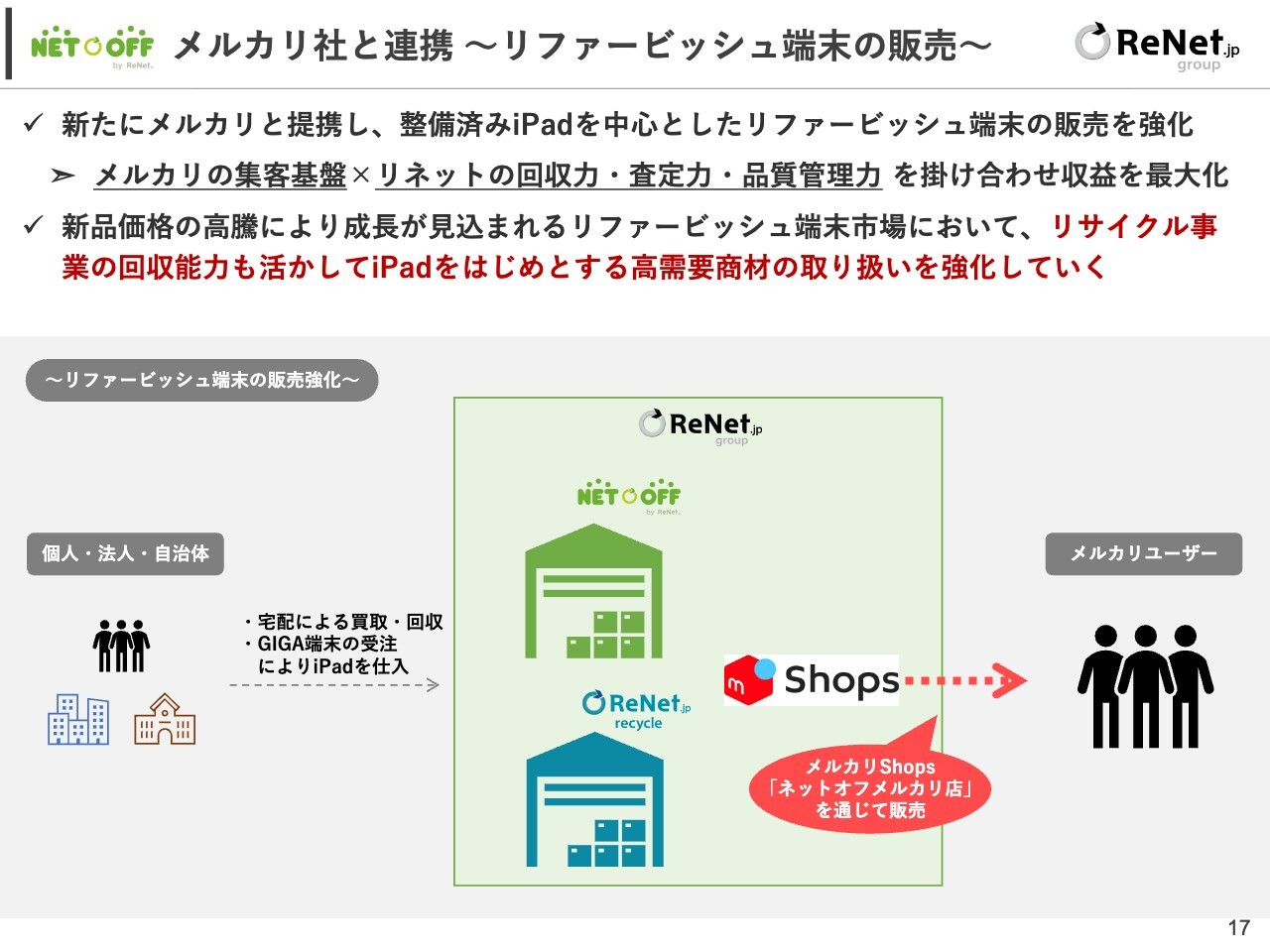

メルカリ社と連携~リファービッシュ端末の販売~

リユース事業のトピックスです。中古の整備済みiPadを「リファービッシュ端末」として、メルカリとの販売提携を行っています。両者の強みを活かし、整備済みiPadの販売をさらに強化していきます。

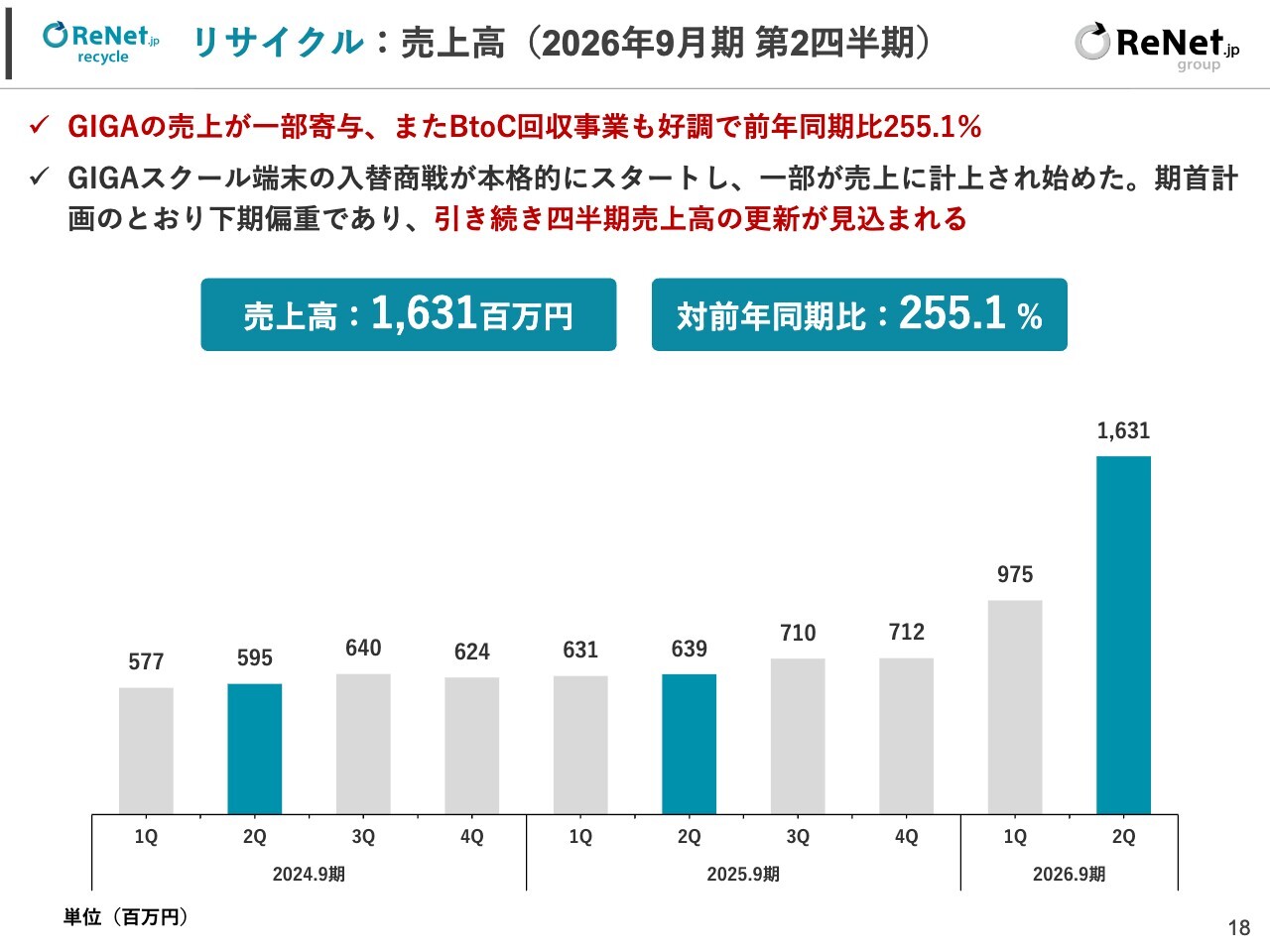

リサイクル:売上高(2026年9月期 第2四半期)

リサイクル事業の売上高は16億3,000万円で、前年同期比255.1パーセントと大幅に増加しています。

スライド下部のグラフをご覧いただくと、これまでとは明らかに異なるペースで伸びていることがわかります。

今後、このペースがさらに加速し、これまで入札したGIGAの案件が売上として計上される見込みです。

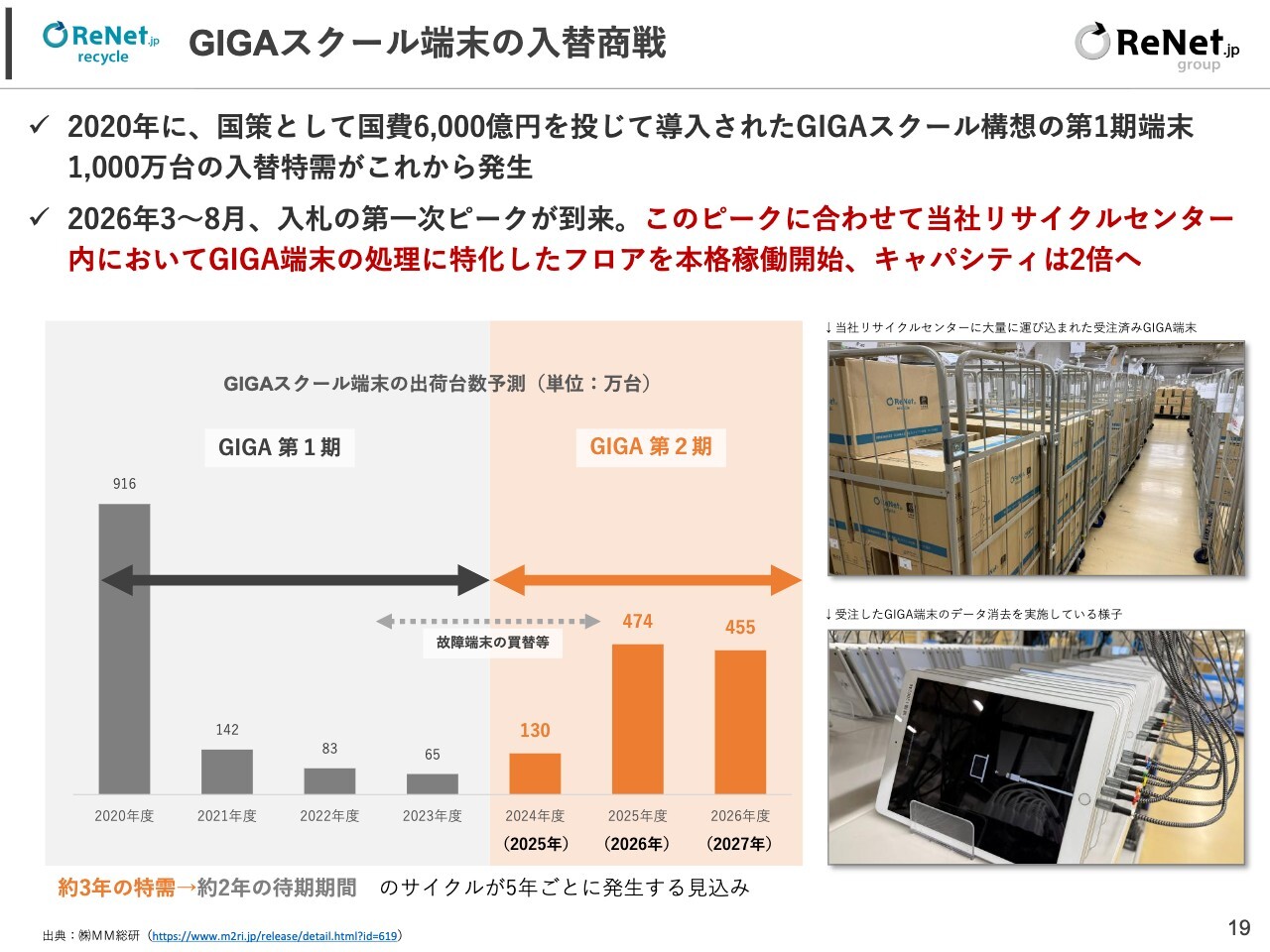

GIGAスクール端末の入替商戦

GIGA端末の入替商戦についてです。入札は順調で、勝率も非常に高い状態を維持しており、足元でも引き続き良好な状況で入札を獲得しています。

スライド下部のグラフをご覧いただくと、2026年にはGIGA端末が約470万台入れ替わり、来年は約455万台が入れ替わる予定です。

当社の業績は入札から3ヶ月から4ヶ月ほど計上時期が遅れることとなります。今期のグループ全体の利益見込みは17億円ですが、来期はそちらをさらに上回り、利益が拡大する見込みです。

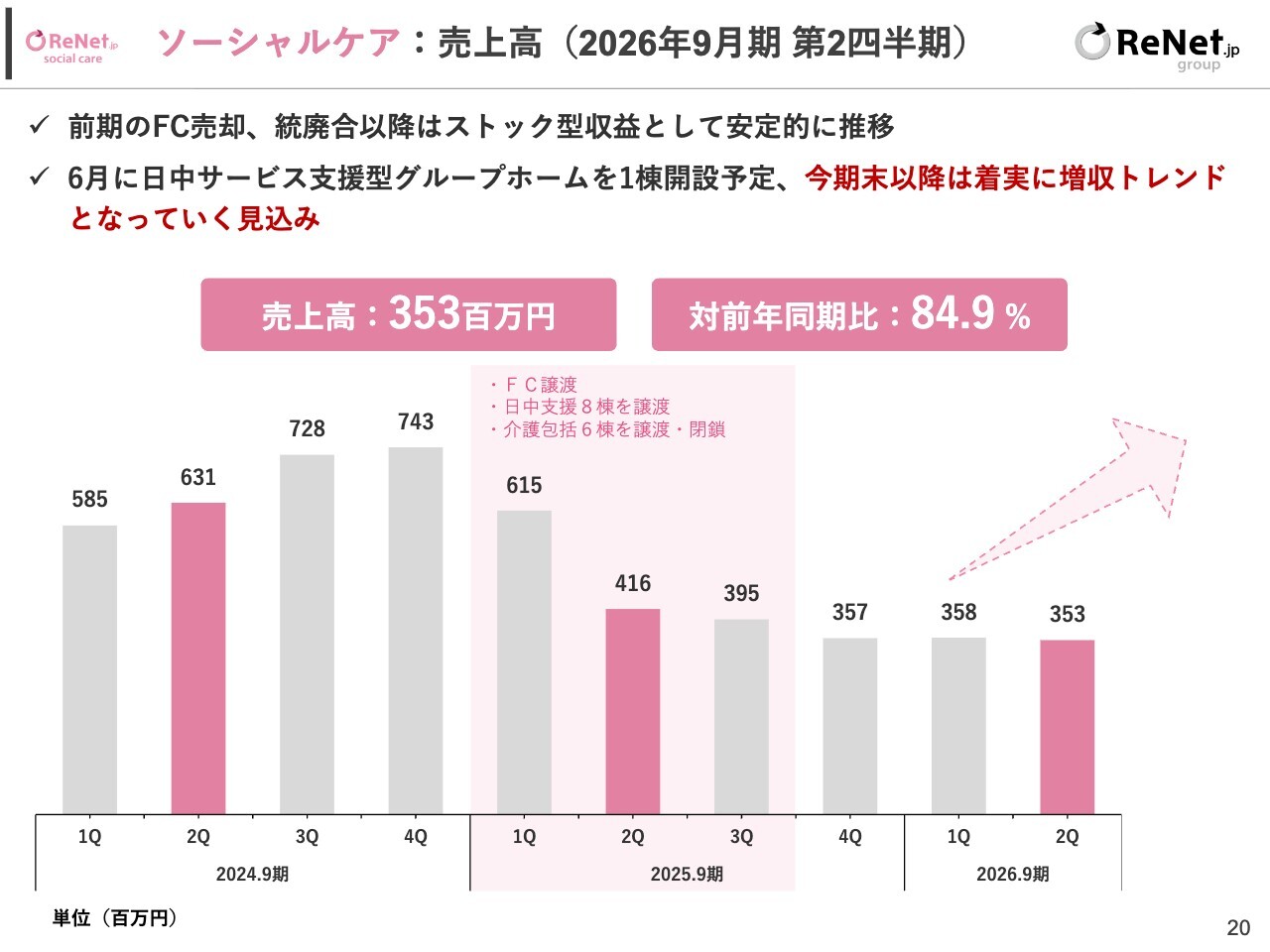

ソーシャルケア:売上高(2026年9月期 第2四半期)

ソーシャルケア事業についてです。売上高は3億5,300万円で、前年同期比84.9パーセントとなっています。こちらは先ほどご説明した理由によるものです。

中部エリア第1号施設の開設

中部エリアでは第1号施設の開設が順調に進んでいます。特に、開設前の段階ですでに11名の入居が確定しています。今年6月のオープンを予定しており、開設後2ヶ月で満床となる見込みです。

先行事例として、埼玉県川口市では3ヶ月で満床に達し、月次で200万円を超える利益を上げる順調な収益施設となっています。今回の施設ではさらにこれを上回るペースで満床にしたいと考えています。

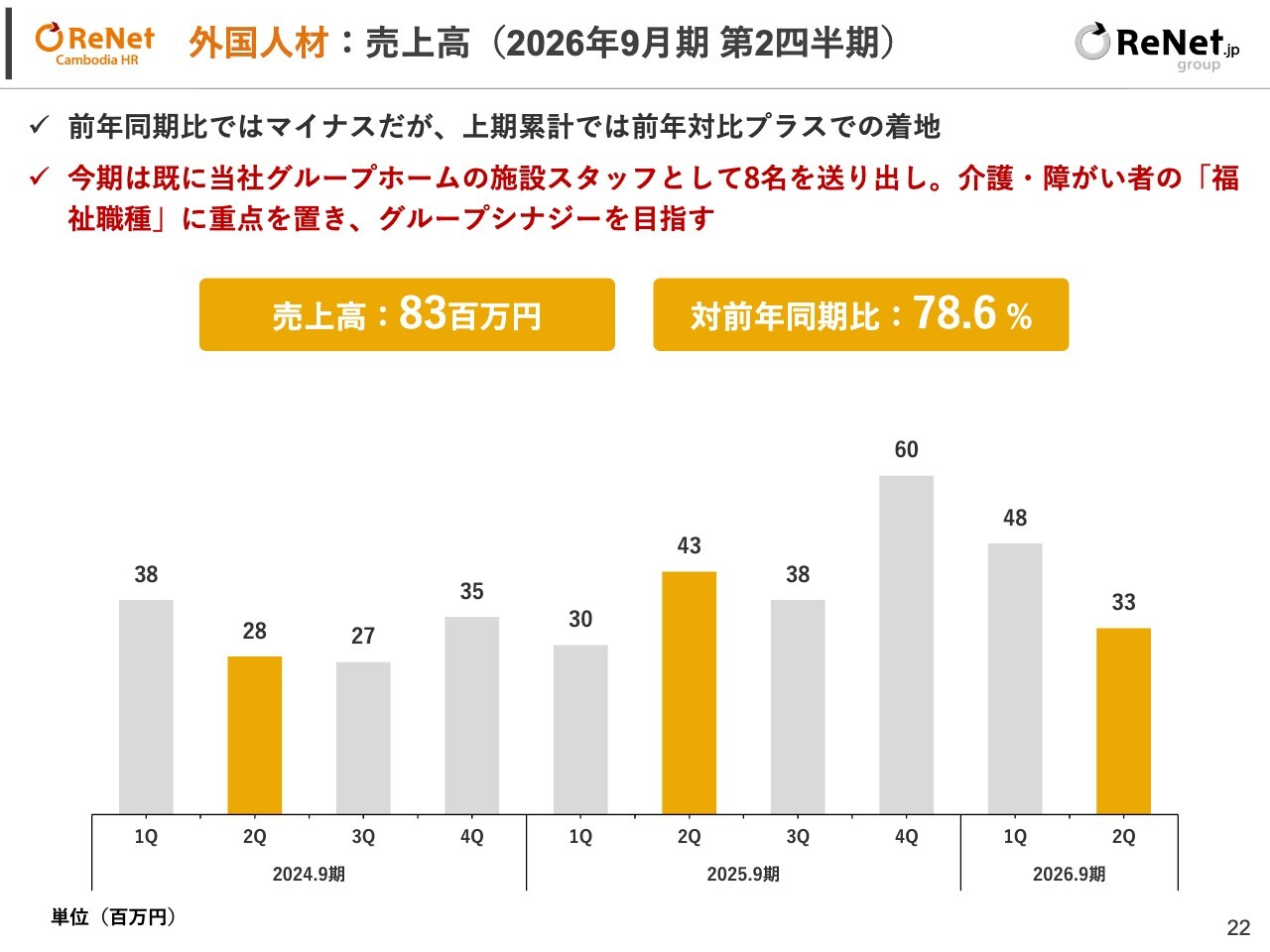

外国人材:売上高(2026年9月期 第2四半期)

外国人材事業の売上高は8,300万円で、前年同期比78.6パーセントと前年同期を下回っていますが、今後こちらの人材事業も強化していく方針です。

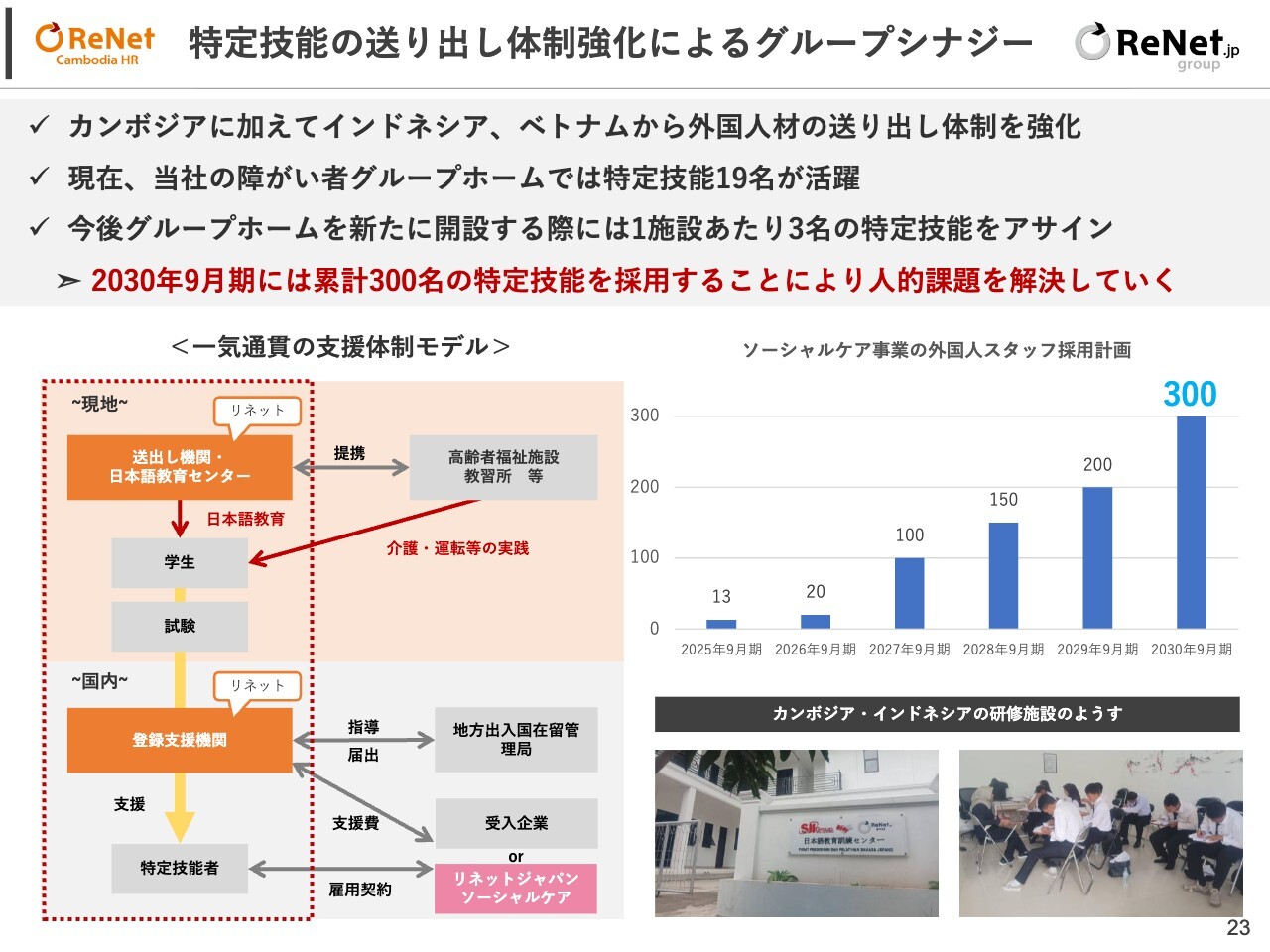

特定技能の送り出し体制強化によるグループシナジー

これまではカンボジアというニッチな国で展開していましたが、送り出し機関をインドネシアやベトナムにも立ち上げています。また、グループのシナジーとして、自社の障がい者グループホームでは、すでに特定技能を持つ19名の外国人材が活躍しています。

今後、グループホームを新たに開設する上で、1施設あたり3名の特定技能の外国人材を配置していく予定です。

また、2030年9月期までに累計で300名の特定技能の外国人材を自社で採用する計画です。育成した外国人材のうち約300名は自社で採用しますが、さらに同業他社にも営業を展開し、提供していく予定です。

これまで成長が限られていた外国人材の分野において、ここから本格的な成長を目指していきたいと考えています。

決算の概要は以上です。業績は非常に好調ですが、株価がいまひとつ振るわない状況にありますので、その点についてもコメントしたいと思います。

当社としては、できる限りの取り組みを進めているつもりです。業績向上に向けては2度の上方修正を行い、株主還元にも力を入れています。また、IR活動にも積極的に取り組んでいます。

今、売買の状況を確認すると、SBI証券のヒアリングによれば、SBI証券は主に個人投資家が利用しているため、決算発表後も個人投資家による買い越しが続いています。

ワラントについては、キャンターフィッツジェラルド証券株式会社が10パーセント下落した場合には行使を停止するというルールがあるため、ワラントの行使が株価下落に影響を与えているわけではないと考えています。

さらに、すでに保有していただいている機関投資家については、現在の株価で売却する理由がないため、売りが発生しているとも考えられません。

当社としては、現在の株価の状況について、なんとか反転を目指したいとさまざまな施策を検討しています。ぜひ目先の視点に囚われるのではなく、少なくとも2年から3年の時間軸の中でご支援いただければと思います。

先ほども触れましたが、GIGAの業績は第2四半期がピークではなく、来年にはさらなる成長を見込んでいます。このため、四半期単位ではなく2年から3年という長い視点で見ていただければ幸いです。

また、ソーシャルケア事業についても、中期経営計画に基づき、「この中計どおりに実行していますね」と言っていただけるような成果を目指し、水面下でさまざまなM&A案件を並行して進めています。これらについては、契約などがまとまり次第、あらためて発表します。

GIGAに続くかたちで、ソーシャルケア事業の中期経営計画を基に、2030年、そして2035年を見据えて、ストック型収益を着実に積み上げていく所存です。

さらに、リサイクル事業を今後大きく伸ばしていきたいと考えています。現在、さまざまな準備を進めていますが、GIGA端末の商戦が一段落した後も、この事業をさらに拡大していきたいと思っています。

その背景として、昨今の資源問題があります。経済安全保障の観点から、ウクライナやイランの問題などにより世界情勢が非常に不安定化している中で、資源、特にレアメタルやレアアースをいかに確保するかが重要な課題です。これらは国の政策、つまり国策として取り組まれています。

目の前の課題として、例えばリチウムの問題があります。リチウムイオン電池の安全性の問題について、つい先日もNHK特集で取り上げられていました。また、レアアースを巡る中国の取り組みについても報道されています。

このような状況の中で、国の政策が資源確保に本格的に動き始めています。都市鉱山に関しても同様で、これらの取り組みにおいて具体的な進展が期待されています。

当社も、パソコンや携帯電話のリサイクルにとどまらず、さらには回収のプラットフォーマーとして、国の政策に沿ったかたちでリサイクル事業を大きく成長させていきたいと考えています。

そのためにさまざまな構想を練り企画を立て、アライアンスの検討を含めた準備を進めています。これらを次期中期経営計画の発表時に、計画に織り込むかたちでお知らせしたいと思います。

ぜひご期待いただき、今後2年から3年の時間軸の中で、応援していただけると幸いです。私からのご説明は以上です。

質疑応答:GIGAスクール端末回収による利益の今期

新着ログ

「小売業」のログ