第133回 個人投資家向けIRセミナー 第6部

No.1、売上高・営業利益など主要5指標で過去最高 M&Aと蓄電池で成長領域拡大へ

INDEX

辰巳崇之氏(以下、辰巳):みなさま、こんにちは。株式会社No.1代表取締役社長執行役員の辰巳です。本日は土曜日のご多用の中、当社の個人投資家さま向けIRセミナーをご視聴いただき、誠にありがとうございます。

2026年2月期の本決算においては、おかげさまで主要5指標において過去最高を更新するなど、力強い成長を実現することができました。本日は最新の決算実績と、さらなる飛躍に向けた成長戦略についてお話しします。どうぞ最後までよろしくお願いします。

本日のアジェンダについてご説明します。2026年2月期の決算ハイライトと、さらなる成長を牽引する蓄電池事業およびM&A戦略の進捗を中心にお話しします。最後に、今年1月に大幅に変更した新たな株主還元方針についても、詳しくご説明します。

会社概要

辰巳:まず、会社概要についてご説明します。当社は1989年に横浜で設立し、現在創業38年目を迎えています。本社は東京都千代田区にあり、東証スタンダード市場に上場しています。2026年2月末現在の連結従業員数は957名で、今期に新卒社員が62名ほど加わったことで1,000名を超え、組織規模が急速に拡大しています。

経営理念・経営ビジョン

辰巳:経営理念と経営ビジョンについてご説明します。当社の経営理念は「日本の会社を元気にする一番の力へ。」、経営ビジョンは「皆様のNo.1ビジネスパートナー」です。

当社は、国内企業の99.7パーセントを占めるといわれる中小企業のみなさまを対象に、情報セキュリティ、OA機器、経営支援などをトータルでサポートすることで、日本経済の活性化に貢献していきます。

No.1グループ企業一覧

辰巳:スライドに、現在の当社グループの一覧を掲載しています。当社を中核として、情報セキュリティ機器メーカーのアレクソン、ソフトウェア開発を行うアイ・ティ・エンジニアリングやOZ MODEなどがあります。

さらに前期には、スライド右側に記載のアイ・ステーション、LGIC、Gloria、コード、エキサイター、進々堂商光社の6社が新たにグループ入りし、事業領域が大きく広がっています。

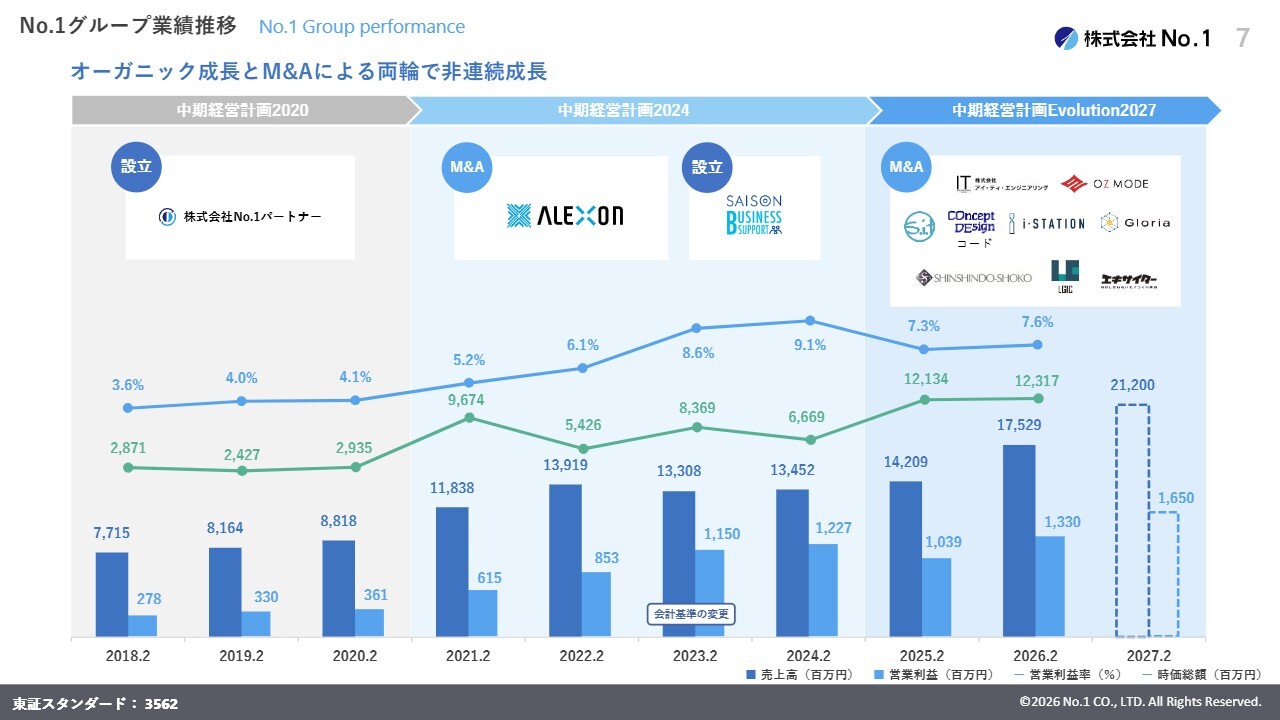

No.1グループ業績推移

辰巳:No.1グループの業績推移です。上場した2018年2月期から2026年2月期までの当社グループの業績推移と、中期経営計画の最終年度である進行期2027年2月期の業績目標を表しています。

棒グラフは売上高と営業利益、折れ線グラフは営業利益率と時価総額を示しています。グラフのとおり、オーガニックな成長に積極的なM&Aを掛け合わせることで、階段を駆け上がるような非連続の成長を継続し、売上高・利益ともに右肩上がりのトレンドで推移しています。

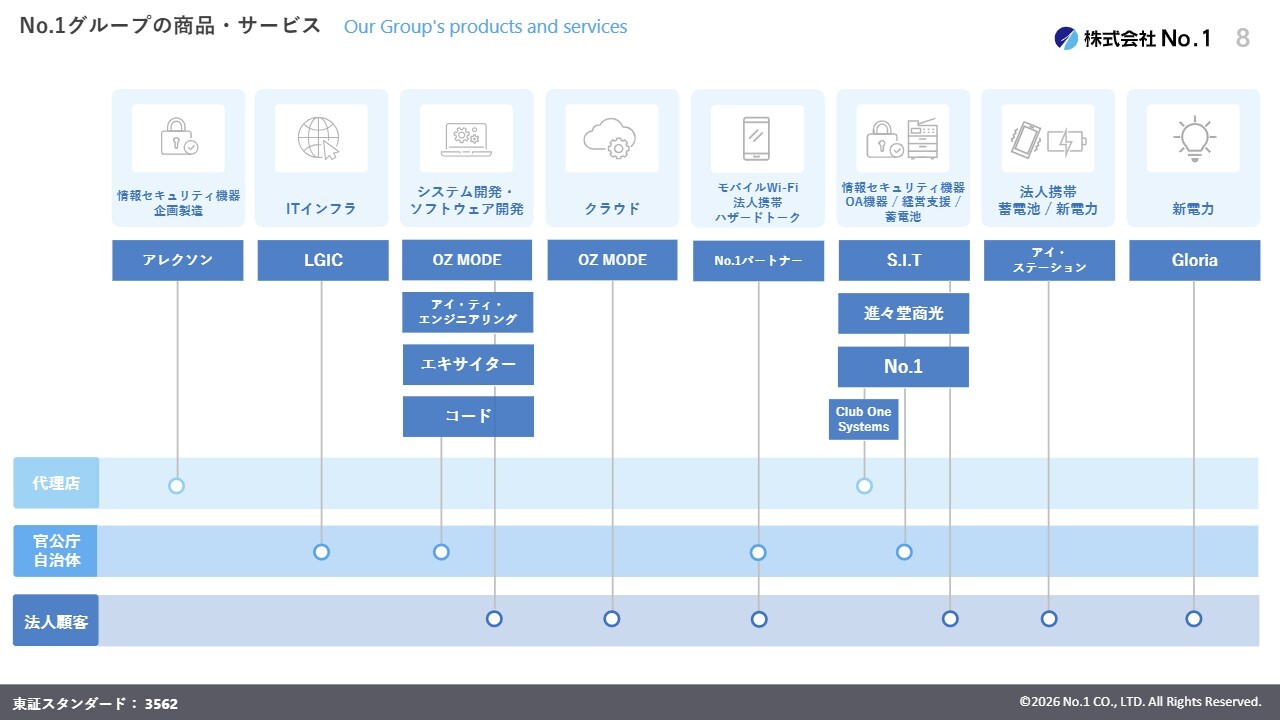

No.1グループの商品・サービス

辰巳:スライドに、各グループ会社の取り扱い商品・サービス、販売先の一覧をまとめています。スライド一番左に記載しているアレクソンという会社は、情報セキュリティ機器の製造メーカーです。同業他社や当社の競合企業と比較しても、グループ内にメーカー機能を有している会社は当社のみです。

機器の開発から販売、設置、保守までをすべてグループ内でワンストップで行える体制は、当社グループの大きな強みだと考えています。

また、M&Aにより、従来の情報セキュリティ機器やOA機器の販売に加え、法人携帯、ITインフラ支援、システム開発などが加わりました。これにより、オフィス周りに関するあらゆる課題をワンストップで解決できる体制が、より強固なものとなっています。

No.1グループの商品・サービスの導入イメージ

辰巳:スライドの図は、みなさまの勤務先やオフィスにおける、当社グループが提供する商品やサービスの導入イメージを表しています。セキュリティ、通信機器、業務効率化ツールなど、会社の心臓部から足元の末端まで、あらゆる設備やサービスを当社グループだけで提供できる点も当社の強みの1つです。

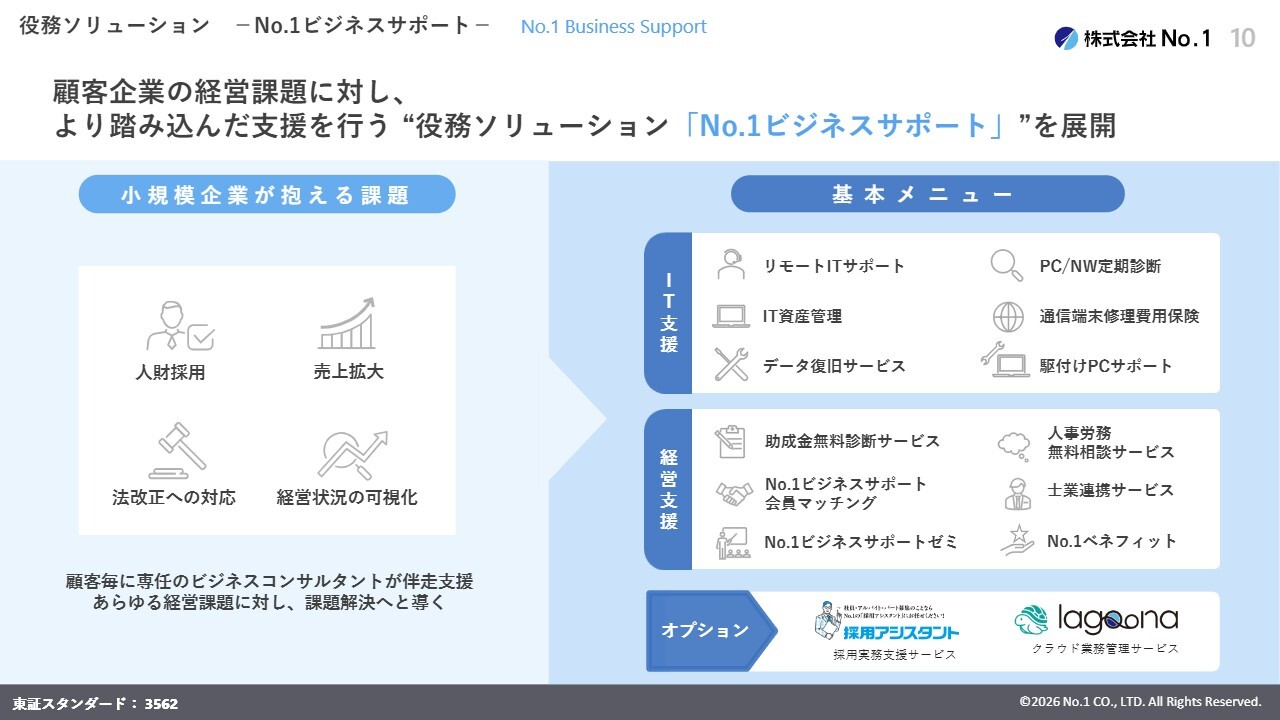

役務ソリューション -No.1ビジネスサポート-

辰巳:役務ソリューションサービス「No.1ビジネスサポート」についてご説明します。顧客企業の経営課題に対し、さらに一歩踏み込んだ支援を行う役務ソリューションサービス「No.1ビジネスサポート」を2020年より展開しています。

当社の顧客層である小規模企業の経営課題としては、スライド左側に記載しているように、人材採用、売上拡大、法改正への対応、経営状況の可視化など、さまざまな課題が山積しています。

これらの経営課題に対し、役務ソリューションサービス「No.1ビジネスサポート」において、当社の専任コンサルタントがお客さまに寄り添い、伴走型で支援を行います。

2026年2月期 決算ハイライト

辰巳:直近の業績である2026年2月期の決算ハイライトについてご説明します。売上高は175億2,900万円、売上総利益は88億900万円、EBITDAは19億7,400万円、営業利益は13億3,000万円、経常利益は13億9,300万円となり、主要5指標において過去最高を更新することができました。

とりわけ営業利益に関しては、前期比28.1パーセント増と大幅な増益を達成しました。ROEも16.1パーセントと高い資本効率を維持しています。

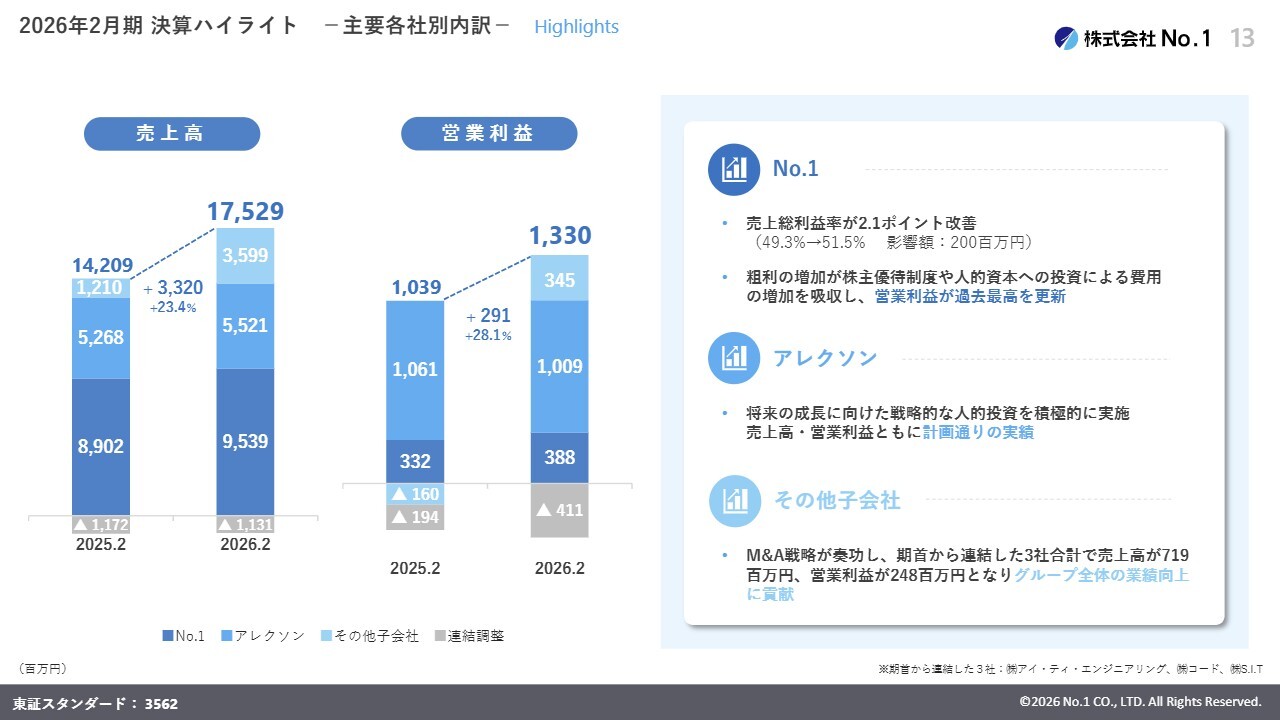

2026年2月期 決算ハイライト -主要各社別内訳-

辰巳:会社別の内訳についてご説明します。まず、No.1単体では、生産性の向上と粗利率の改善により、営業利益が過去最高を更新しました。主要子会社であるアレクソンについては、将来に向けた人的投資を積極的に行ったため前期比で減益となりましたが、計画どおりの着地となっています。

その他の子会社については、M&A戦略が奏功し、期首から連結したアイ・ティ・エンジニアリング、コード、S.I.Tの3社合計で、売上高7億1,900万円、営業利益2億4,800万円を計上し、グループ全体の業績向上に貢献しています。

塩谷航平氏(以下、塩谷):No.1単体で粗利が改善していますが、営業利益の伸びが少し鈍いように見えます。この理由があれば教えてください。

辰巳:2026年2月期については、株主のみなさまへの優待費用として約2億5,000万円が販管費に計上されていることが大きな要因です。

なお、2027年2月期は株主優待制度の廃止により、この費用は発生しません。

一方で営業利益の伸びが抑えられているように見えるのは、優待廃止による削減効果をオーガニック成長に必要な営業支援のAIシステムなどの投資や、今期に採用した62名の新卒者を含む人的資本への投資、人件費の増加に充てたためです。

つまり、優待コストを将来の競争力を高めるための成長投資として、原資を組み替えたかたちとなります。

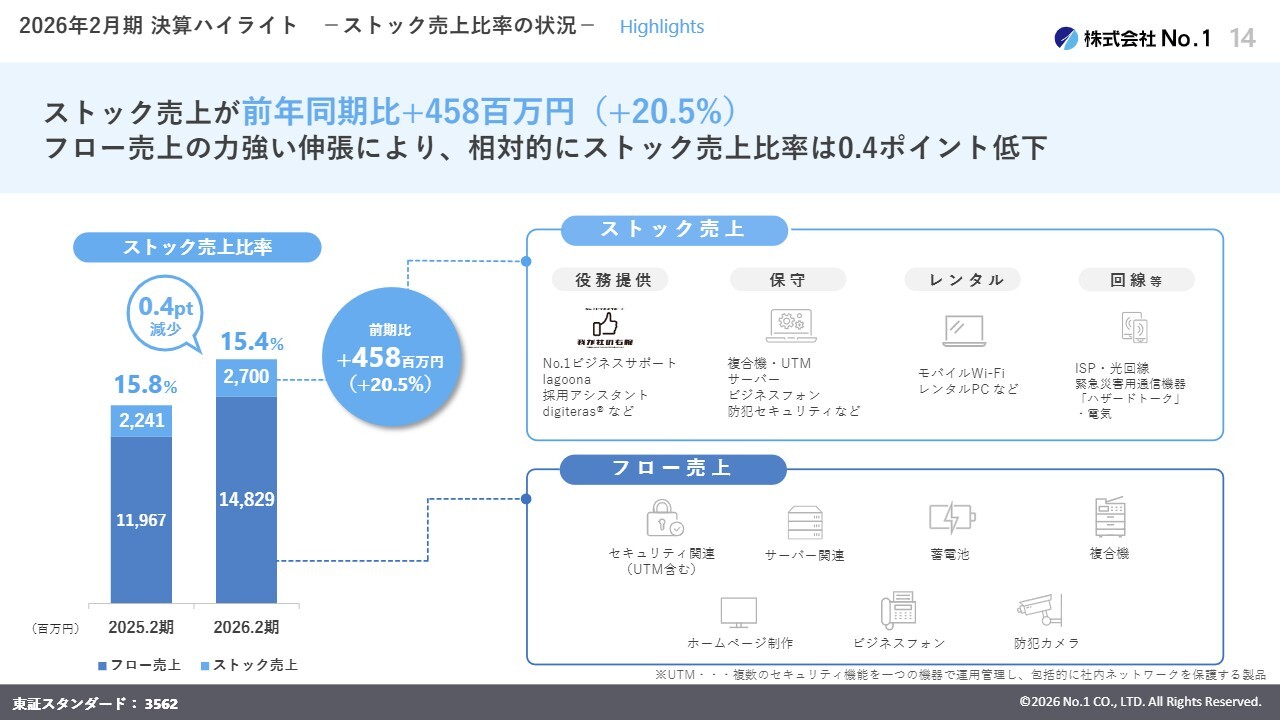

2026年2月期 決算ハイライト -ストック売上比率の状況-

辰巳:収益の安定性を示すストック売上についてご説明します。スライドに示している棒グラフのとおり、ストック売上の金額は前年より4億5,800万円増加し、20.5パーセント増と着実に積み上がっています。

ストック売上比率が若干下がっている点については、ストック売上の伸び以上にハードウェア等の機器販売などのフロー売上が好調で、分母が大きくなったためです。しかし、収益は先ほどお伝えしたとおり、積み上がっている状況です。

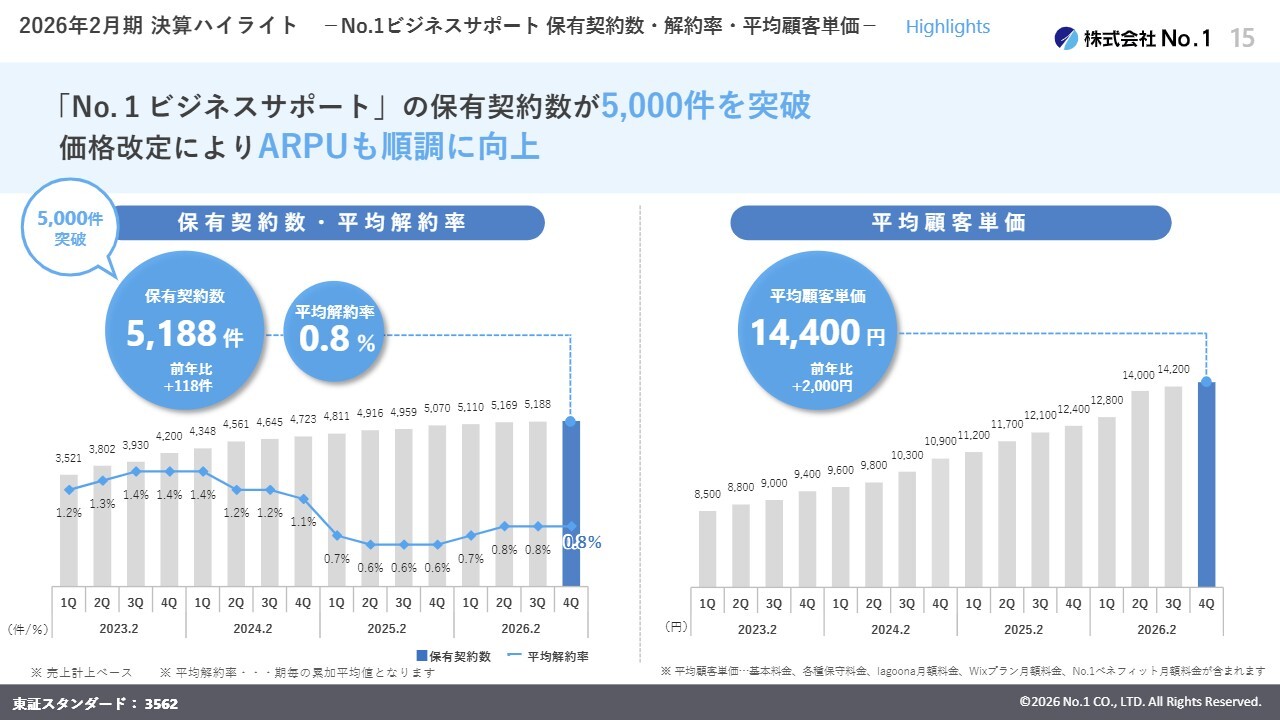

2026年2月期 決算ハイライト -No.1ビジネスサポート 保有契約数・解約率・平均顧客単価-

辰巳:ストック収益の中核となる「No.1ビジネスサポート」の状況です。スライド左側のグラフをご覧いただくと、保有契約数は5,188件となり、前年より118件増加しています。

スライド右側のグラフは、お客さまからいただく平均顧客単価を示しています。サービスメニューの拡充や一部価格改定を行ったことにより、1万4,400円となり、前年より2,000円上昇しました。このように、収益性がさらに高まっています。

塩谷:保有契約数の伸びについて、増加ペースが少し鈍化している印象を受けます。今後の成長に向けた対策等があれば教えてください。

辰巳:2020年より「No.1ビジネスサポート」の提供を開始し、約5年半が経過して既存顧客へのアプローチが一巡しています。

ただし、当社はオーガニック成長とM&Aの推進を掲げ、M&Aを加速してきました。その中で、グループ間シナジーをいかに早期に発現させるかを重視しています。例えば、まだご紹介していないアイ・ステーションという会社では、当社と商品が若干異なるものの、約2万5,000社の法人顧客を保有しています。

このようにグループ会社の顧客層にも、当社の「No.1ビジネスサポート」をOEMとして拡販していく予定です。シナジー効果はまだはっきりと表れていない状況ですが、同じ法人顧客として、確実に展開できると考えています。その結果、再び上昇基調に向かうと期待しています。

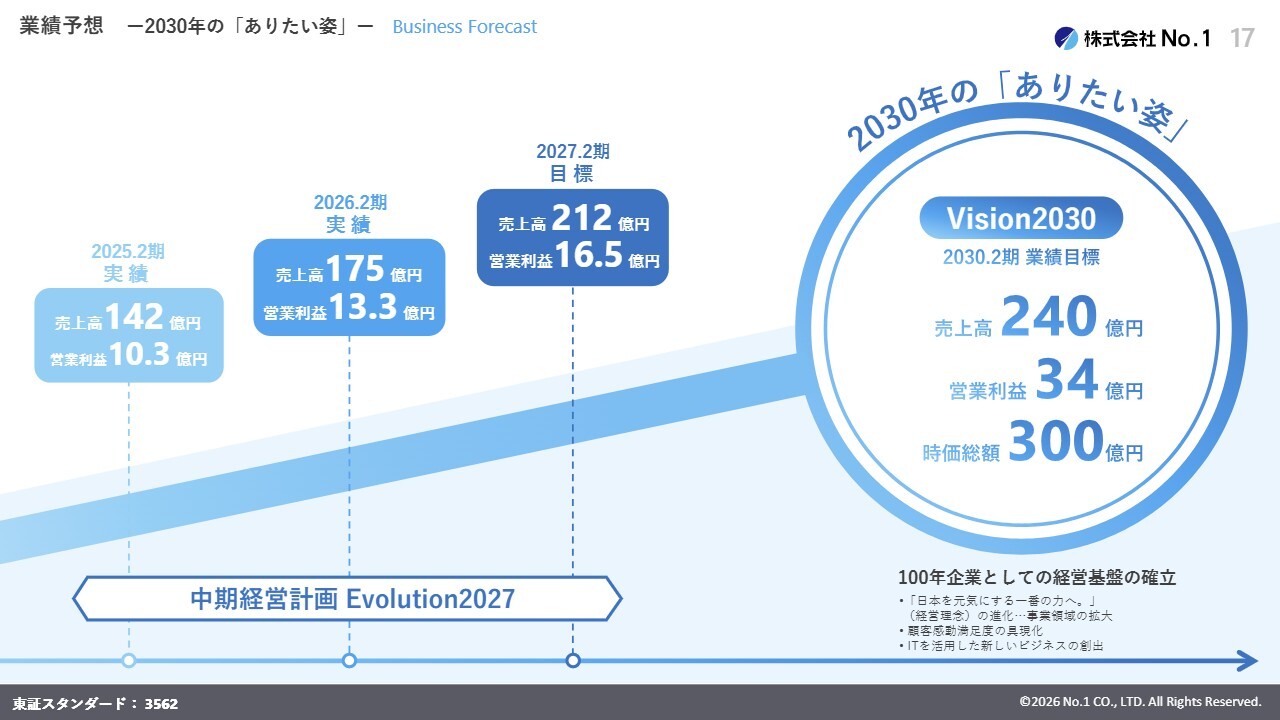

業績予想 -2030年の「ありたい姿」-

辰巳:2027年2月期の業績予想についてご説明します。2030年における私たちの「ありたい姿」について、スライド右側に示しています。当社は次期中期経営計画「VIsion2030」において、売上高240億円、営業利益34億円、時価総額300億円を目指しています。

売上高については、進行期の業績予想が212億円のため、中期経営計画終了時点ではさらに高い目標を設定していきたいと考えています。こちらは、決定次第速やかに公表します。

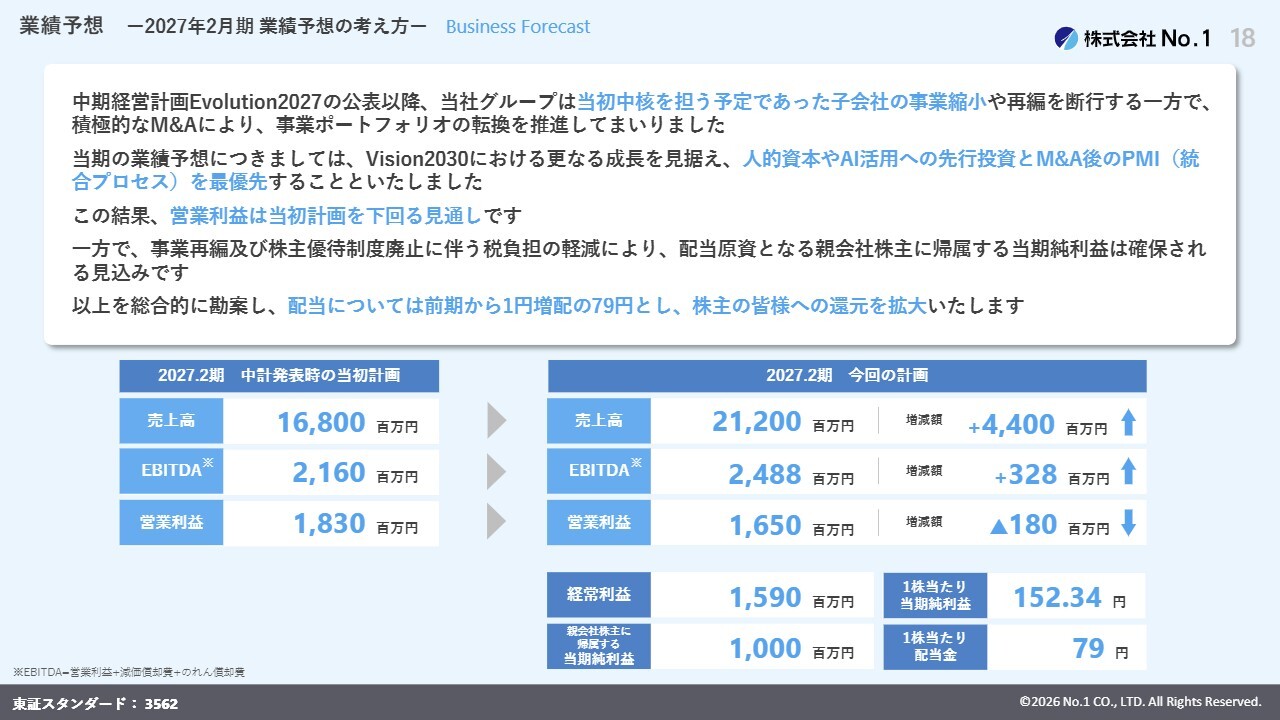

業績予想 -2027年2月期 業績予想の考え方-

辰巳:当社の業績予想の考え方についてご説明します。当社グループは、中期経営計画「Evolution2027」の公表以降、中核を担う予定であった子会社の事業縮小や再編を実施する一方で、積極的なM&Aにより事業ポートフォリオの転換を推進してきました。

当期の業績予想については、次期中期経営計画「VIsion2030」におけるさらなる成長を見据え、人的資本やAI活用への先行投資と、M&A後のPMI(統合プロセス)を最優先するため、営業利益はスライドの表のとおり、当初計画を下回る見通しとなっています。

一方、事業再編および株主優待制度廃止に伴う税負担の軽減により、配当原資となる親会社株主に帰属する当期純利益は十分に確保される見込みです。これらを総合的に勘案し、配当は前期より1円増配の79円とし、株主のみなさまへの還元を拡大します。

また、AI投資については、AIを活用した自社の効率化にとどまらず、当社グループ全体の支援の幅をさらに広げて、AIを活用した製品の開発や、中小企業へのAIの浸透を支援する取り組みを進めていきたいと考えています。

塩谷:株主優待の廃止について、先ほどの質問への回答にも一部ありましたが、あらためて優待廃止による財務上のメリットと、今後長期保有目的の個人投資家や機関投資家を呼び込むための戦略があれば教えてください。

辰巳:株主優待の廃止により、約2億5,000万円の販管費が削減されます。さらに、株主優待費用は税務上、交際費として扱われ、損金不算入となっていましたので、これに伴い税負担が軽減します。

また、3月に吸収合併した旧子会社のNo.1デジタルソリューションの繰越欠損金と合わせて、当期純利益の押し上げ効果が期待されます。

優待廃止後の株主のリテンションおよび機関投資家比率引き上げの戦略については、優待廃止の発表直後には、一時的に個人投資家による売却が見られました。

現在は、配当利回りが約5パーセントという状況に加え、9期連続の増配が実現しており、東証スタンダード市場でも屈指のインカムゲイン銘柄となっています。これにより、配当を重視する長期保有型の個人投資家や、地方銀行、個人専業投資家などインカムゲイン重視型の投資家による株主基盤への健全な移行が進んでいる状況です。

業績予想 -連結及び主要各社別-

辰巳:主要各社別の業績目標です。昨年までは子会社であるアレクソンと当社のみの公表でしたが、今期よりアイ・ステーションも公表しています。

また、その他の子会社に含まれるS.I.Tおよび進々堂商光については、当社と販売している商材が近いこともあり、アレクソン製の情報セキュリティ機器などの販売において、早期にシナジーを発揮しています。

一方でアイ・ステーションに関しては、法人顧客を保有しているものの、ドメインが若干異なる商材を扱っていることから、業績に与える影響を精緻に判断するのが難しいと考えています。そのため、グループ間のシナジーによるプラスの影響については業績予想には織り込んでおらず、あくまで保守的な計画を立てています。

しかし、営業連携を進める中で非常に手応えを感じています。シナジーの早期発現に注力し、業績の積み上げにつなげていきたいと考えています。

塩谷:アイ・ステーションについて「保守的に見積もっている」とのコメントがありました。一方で、数字を見ると売上高は前期比79パーセント増、営業利益は前期比117.3パーセント増と、いずれも非常に高い成長率を予想しています。

この急成長の背景や、先ほどお話があったシナジーの部分、クロスセルの目標などについて、詳しく教えてください。

辰巳:アイ・ステーションの急成長の背景については、前期における同社の連結期間は、下期の6ヶ月間、第3四半期と第4四半期のみでした。そのため、今期の大幅な増収増益の最大の要因は、オーガニックな急拡大というよりも、12ヶ月分の通期フル連結化による算術的なかさ上げ効果によるものです。

同社が保有する2万5,000社の顧客基盤に対し、当社の主力であるセキュリティ商材や複合機などをクロスセルで総合的に販売していきます。しかし、取り組みが始まったばかりであることから、今期の業績予想はあくまで保守的に考えています。クロスセルが本格化すると、業績にも大きな期待が持てると考えています。

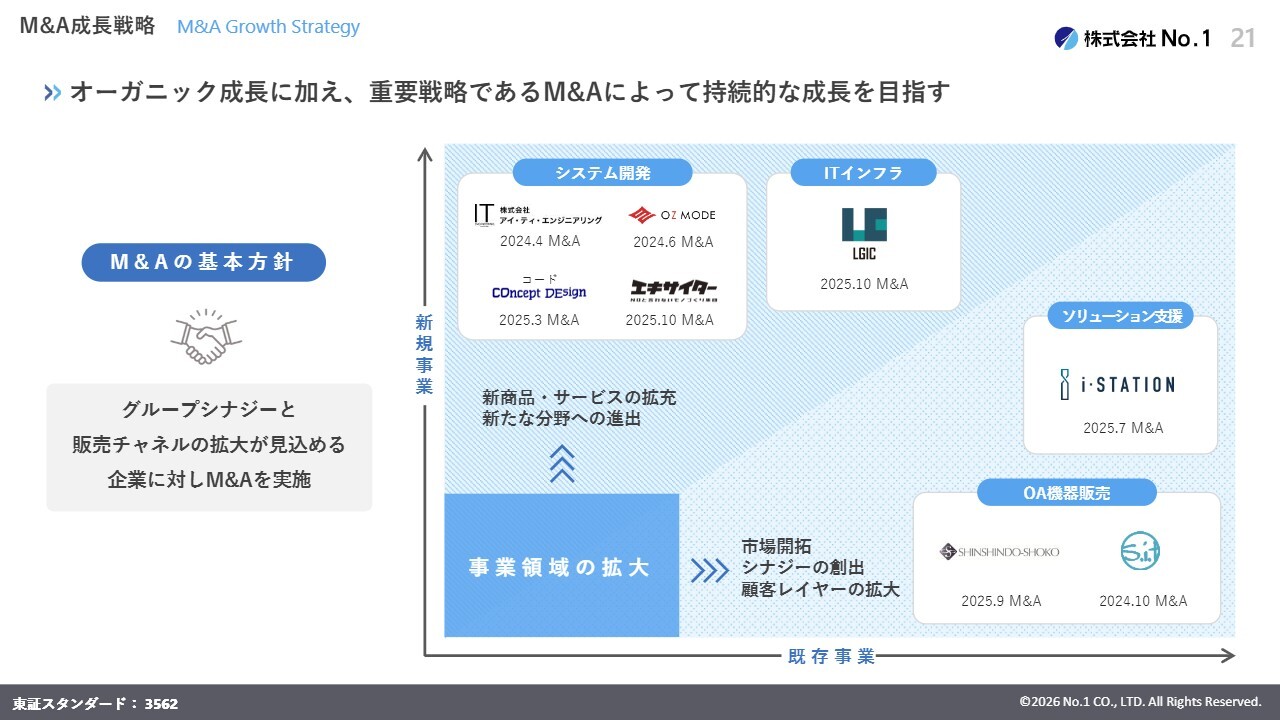

M&A成長戦略

辰巳:ここからは、当社の成長戦略について詳しくお話しします。当社はオーガニックな成長に加え、重点戦略であるM&Aを活用し、持続的な成長を目指しています。M&Aの基本方針としては、グループシナジーと販売チャネルの拡大が見込める企業に対し、積極的にM&Aを実施していくことを掲げています。

スライドのグラフをご覧ください。縦軸は新規事業、横軸は既存事業を示しており、両軸の成長を通じて事業領域の拡大を目指しています。

単に企業数を増やすだけでなく、グループ間のシナジーを極大化させることが、グループ全体の業容と業績を拡大させる秘訣であると考えています。シナジーの創出については、今後さらに果敢に挑戦していきたいと考えています。

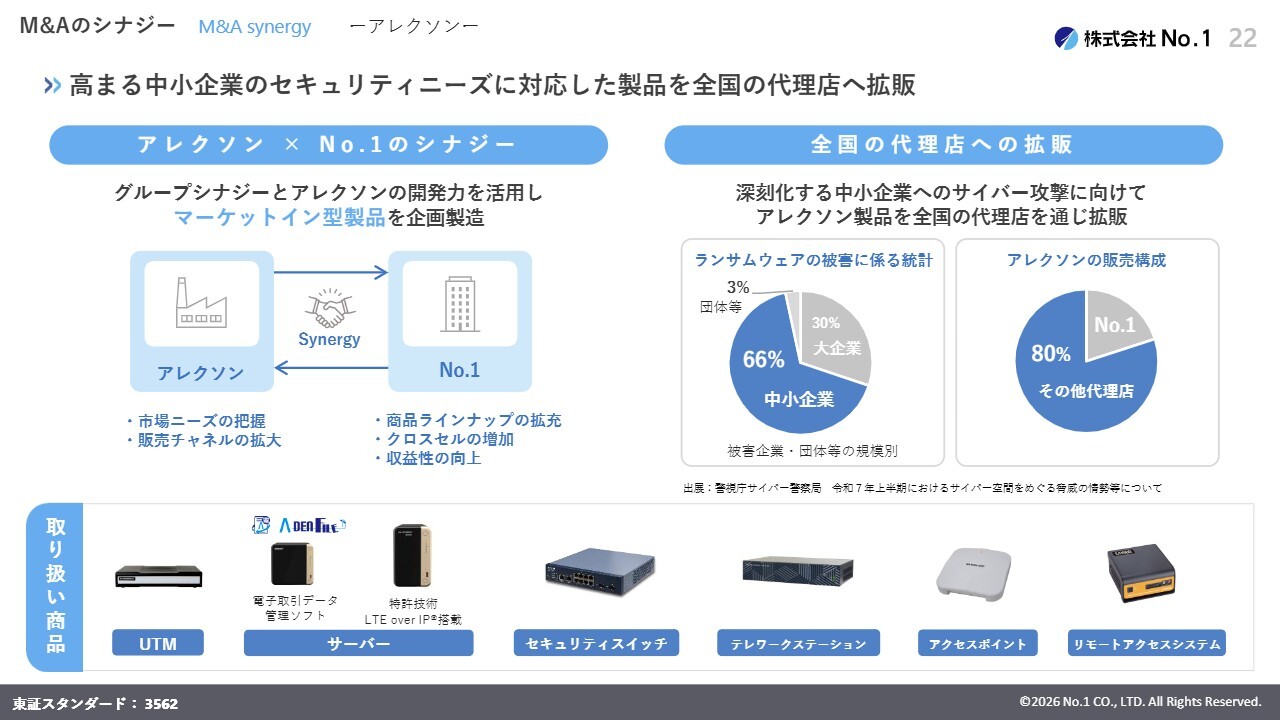

M&Aのシナジー -アレクソン-

辰巳:グループインした企業とのシナジー効果についていくつかご紹介します。まず、2020年にグループインした情報セキュリティ機器メーカーであるアレクソンとのシナジーについてです。

創業時は、コピー機や複合機、ビジネスフォンなどのOA機器を主な商材として扱っていました。しかし、昨今のペーパーレス化などの市場環境の変化に伴い、情報セキュリティ機器をはじめとするネットワーク機器の取り扱いも開始しています。

この流れは、アレクソンのグループインによりさらに強化しています。スライド下部に示しているとおり、現在ではアレクソン製の情報セキュリティ機器をはじめとするネットワーク機器が当社のメイン商材へと変遷しています。

当社はお客さまとの接点を3軸で構築しています。営業マン、技術系のサービスマン、そして先ほどご紹介した役務ソリューションを提供するビジネスサポートの3軸を通じてお客さまと接点を持つことで、より多くのお客さまニーズを把握することが可能です。

これらのニーズをくまなくキャッチアップし、アレクソンと連携しながら、中小企業のニーズに合致したマーケットイン型の商品を展開しています。

ランサムウェアなどの被害が毎日のように新聞などで報道されていますが、大企業に比べて対策が少し遅れている中小企業が格好のターゲットになっているのが現状です。スライド右側のグラフをご覧いただくとおわかりのとおり、サイバー攻撃被害の66パーセントを中小企業が占めています。これを背景に、セキュリティ機器に対するニーズが非常に高まっています。

アレクソン製品に関しては、当社以外の代理店への販売が全体の80パーセントを占めており、同業の大手通信会社などにも取り扱っていただいています。競合他社においても、大手通信会社がハブとなり、当社製品を販売していただいている状況です。

今後も、高まるセキュリティ需要に対してグループ全体でユーザーニーズを捉えた製品を供給し続けることで、グループ全体の利益率向上につなげていきたいと考えています。

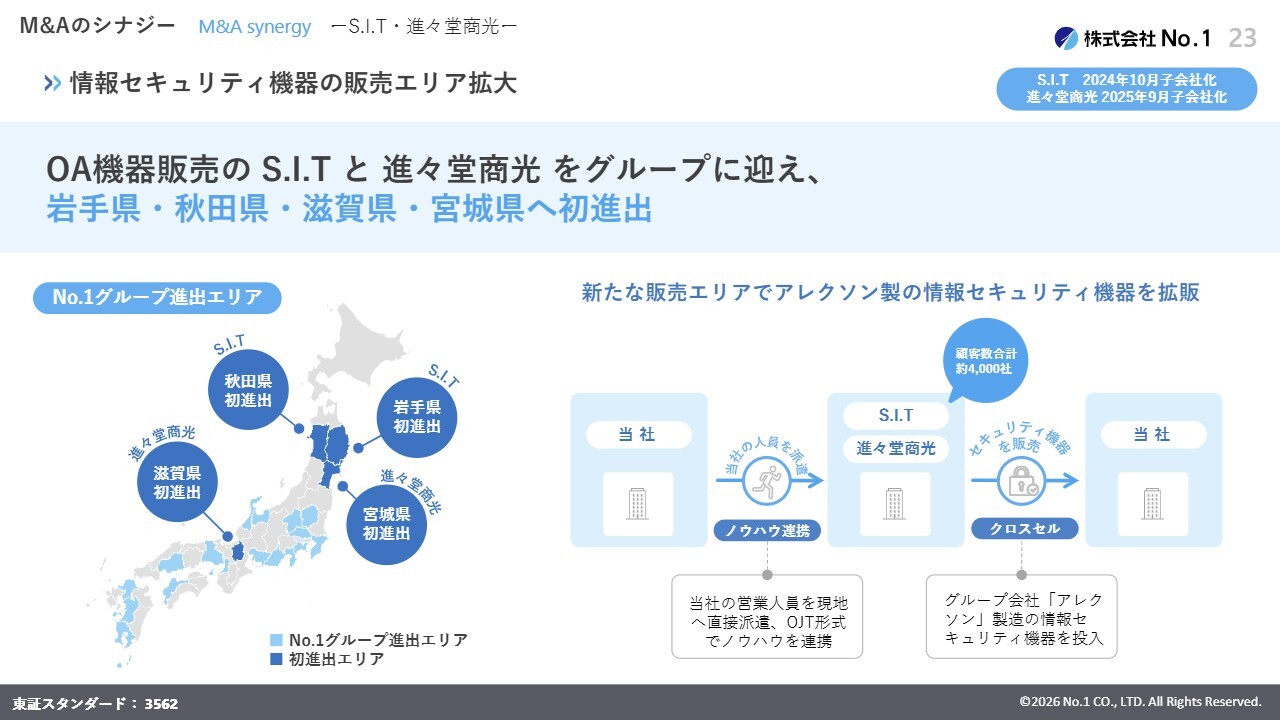

M&Aのシナジー -S.I.T・進々堂商光-

辰巳:販売エリアの拡大によるシナジーについてご説明します。2024年10月に完全子会社化したS.I.T、および昨年9月に完全子会社化した進々堂商光を通じて、当社グループとして初めて岩手県、秋田県、滋賀県、宮城県といった空白地帯に進出することができました。

これらの地域においては、当社の営業人員を現地に派遣し、当社が得意とするアレクソン製のUTMなどの情報セキュリティ機器をレクチャーし販売することで、さらなる収益性の向上を目指していきたいと考えています。

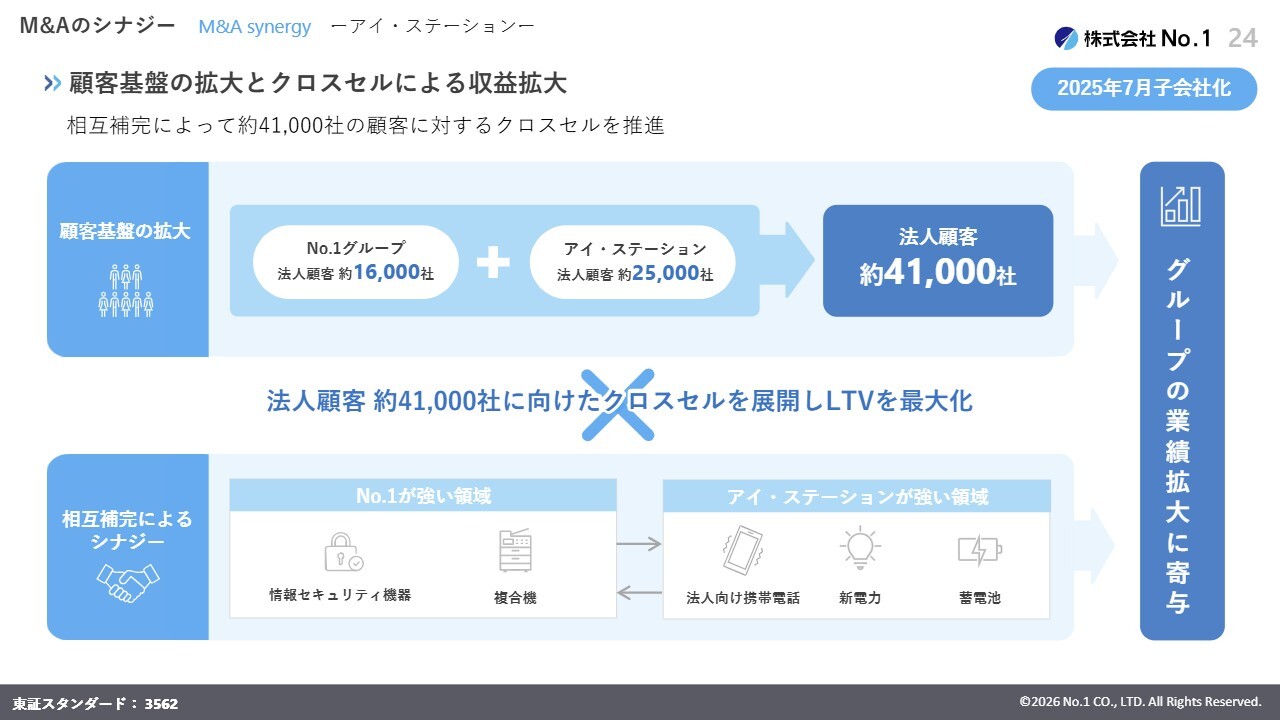

M&Aのシナジー -アイ・ステーション-

辰巳:顧客基盤の拡大とクロスセルについてご説明します。昨年7月にグループ入りしたアイ・ステーションについては、法人顧客を約2万5,000社保有しています。これにより、グループ全体の法人顧客基盤は一気に約4万1,000社へと増加しました。

例えば、これまでアイ・ステーションから法人携帯だけを購入していたお客さまに対しては、当社のセキュリティ機器や経営支援サービスである「No.1ビジネスサポート」などを提供し、また、当社のお客さまにはアイ・ステーションの法人携帯を提案するなど、相互に商材をクロスセルできる体制が整いました。

営業連携はすでに始まっています。法人顧客がNo.1単体の顧客数と合わせて約4万1,000社へと一気に増加していますので、これだけ多くのお客さまを保有していれば、グループ間での販売連携を深めることで大幅な売上アップが見込めると考えています。

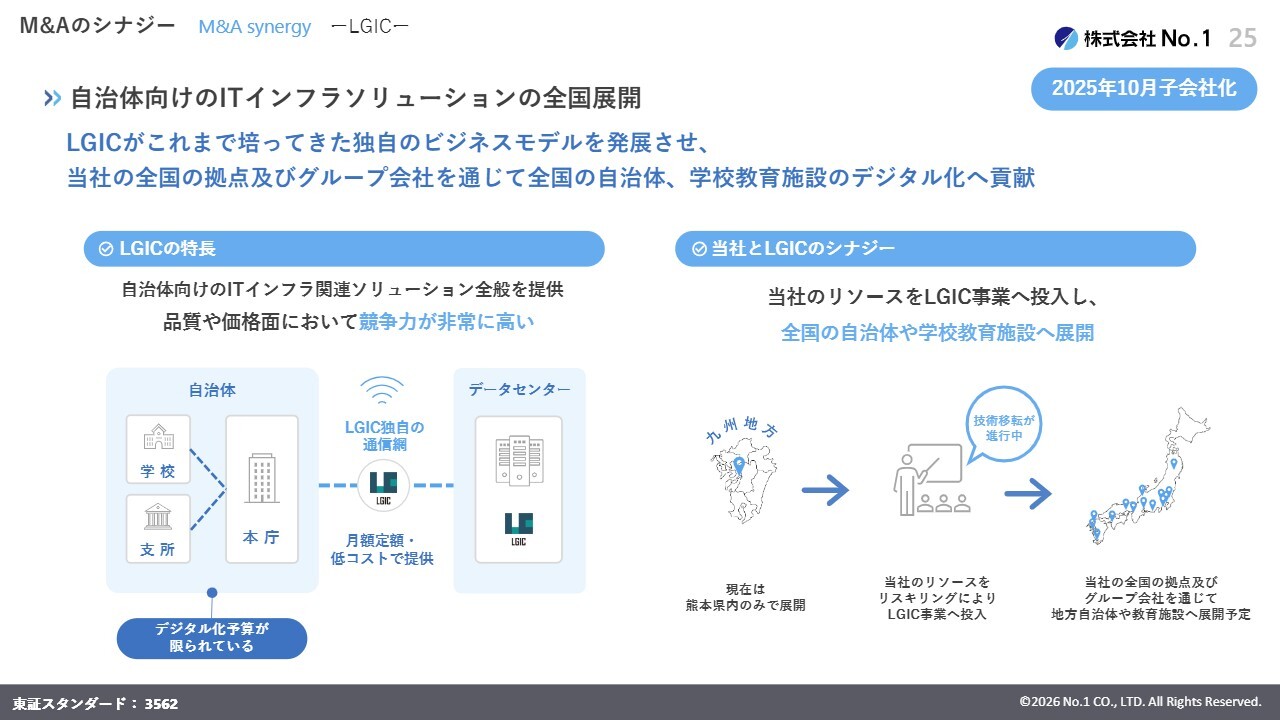

M&Aのシナジー -LGIC-

辰巳:ITインフラソリューションの展開についてです。昨年10月に完全子会社化したLGICは、地方自治体や学校教育関係向けのITインフラ構築に強みを持っています。

多くの地方自治体がデジタル化の予算が限定的であるという課題を抱える中、LGICは大手のベンダーやメーカーなどの企業よりも低コストで高品質なサービスを提供できる独自のノウハウを持っています。これにより、非常に高い競争力を有しています。

これまでは熊本県でのみ展開していましたが、No.1グループのリソースや全国のグループ会社・子会社の拠点網を活用することで、このビジネスモデルを全国の地方自治体へ広げていきたいと考えています。

LGICの事業には大きな成長ポテンシャルがあり、ビジネスの拡大はもちろん、日本の教育現場におけるデジタルトランスフォーメーションという社会貢献にもつながると期待しています。

塩谷:自治体向けのITインフラソリューションを提供するLGICですが、全国展開にあたり、人員体制やスケジュールなど、具体的な計画があれば教えてください。

辰巳:LGICは、大手メーカーが対応しない小規模案件にも積極的に取り組んでいます。低価格かつ高品質なITインフラを構築し、4年から5年の長期契約を獲得するというのが、当社独自のモデルとなっています。

全国展開に際するリスキリング対象人員については、第1弾として、当社の技術部門から責任者とコア人員の4名を現地に派遣し、必要な専門資格の取得を進めています。

全国展開時の定量的な売上目標やKPI、四半期開示については、現時点では差し控えます。ただし、中長期、5年から10年程度のタイムスケジュールで当社の全国拠点網や全国展開しているリソースを活用し、地方自治体にアプローチを進めていきたいと考えています。

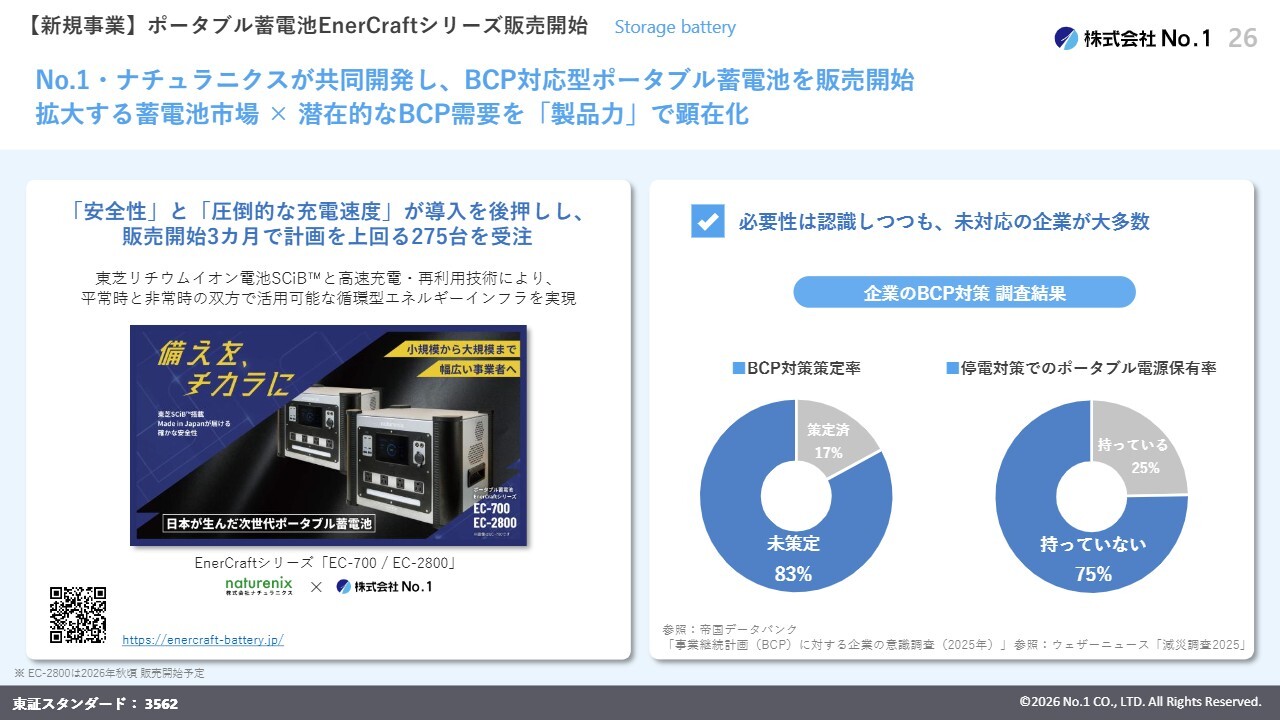

【新規事業】ポータブル蓄電池EnerCraftシリーズ販売開始

辰巳:今後の大きな成長ドライバーとなる蓄電池についてご説明します。スライドにカタログを掲載していますが、当社とナチュラニクスが共同開発したBCP対応型ポータブル蓄電池「EnerCraft(エナクラフト)」シリーズを昨年11月より販売開始しました。

こちらは東芝製のセルを使用した日本製の安全性、および圧倒的な充電速度が導入の後押しとなり、販売開始から3ヶ月ほどで計画を上回る275台を受注しました。

スライド右側のグラフに示しているとおり、BCP対策が未策定の会社が83パーセント、また停電対策としてのポータブル蓄電池を保有していない会社が75パーセントと、まだまだ大きな伸びしろがあると考えています。

「なんとかしなきゃいけない」と思いつつ、「何を選んでいいのかわからない」と考えている未対応の会社が多い状況です。これらの潜在的なBCP需要を捉え、当期においても販売をさらに拡大していきたいと考えています。

塩谷:ポータブル蓄電池の受注が好調というお話でしたが、この製品の売上規模や利益率、また海外製品も含めた競合に対する強みなどについて教えてください。

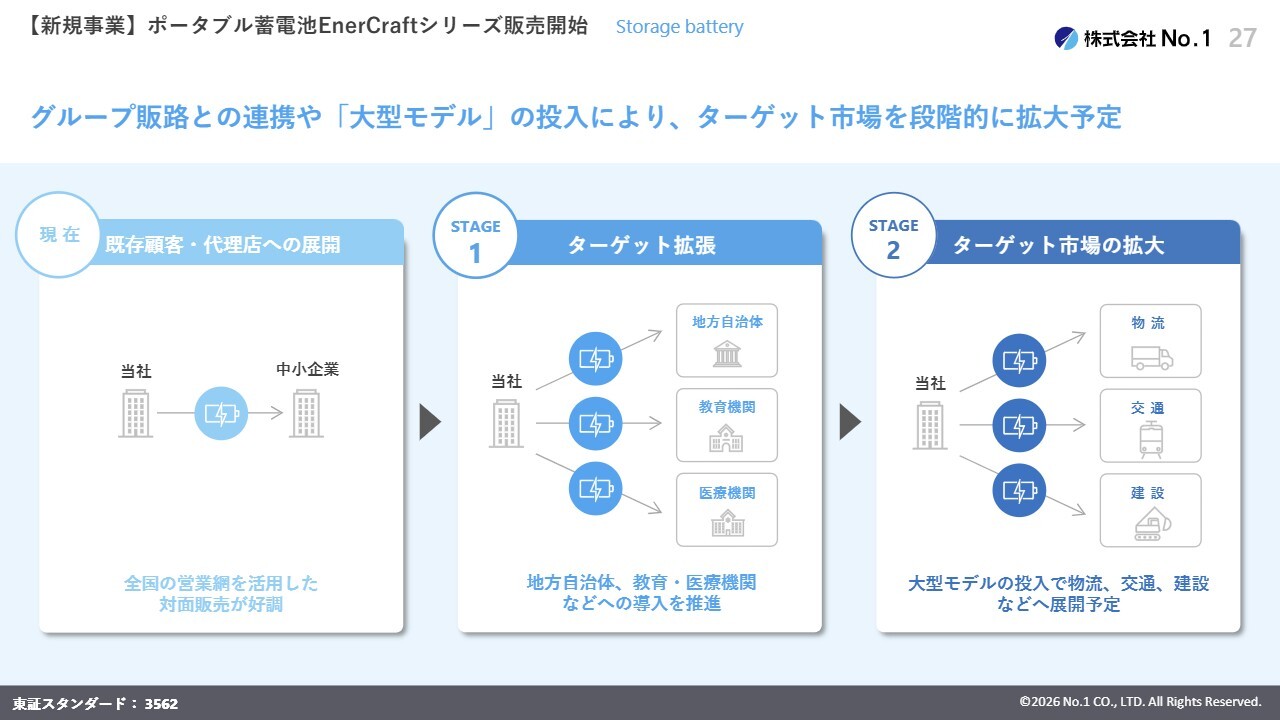

辰巳:売上規模や利益率の詳細については、受注がまだ275台であることや、営業上の機密もあり、回答を差し控えます。ただし、今後は代理店による販売に加え、さらに大型モデルの投入を予定していることから、2027年2月期には大幅な売上拡大を目指しています。

利益率については、自社規格製品であるため、高い収益性を誇っています。現時点ではステージを数段階に分けて展開していく予定で、ステージ1では地方自治体など、ステージ2では建設業や物流業界へ移行する計画です。この計画に関しては、この秋に予定している、より大型で大容量の新モデルを活用していく考えです。

また、中国製品が多く流通する中で、国産であることが大きな差別化要因となっています。一番のポイントは、東芝製のセルを使用していることです。

リン酸鉄系ではなく、高性能リチウムイオン電池を使用しており、最短18分での充電が可能で、圧倒的な急速充電機能を有しています。さらに、日常でも非常時でも使用可能なフェーズフリーの設計が大きな強みとなっています。

中小零細企業のBCP対策導入率は依然として極めて低い状況です。国産の安心感を強力な武器と考えており、価格競争に巻き込まれる懸念は非常に低いと認識しています。

【新規事業】ポータブル蓄電池EnerCraftシリーズ販売開始

辰巳:現在は既存顧客への販売が中心ですが、今後は地方自治体や教育機関、さらに大型モデルによって物流業界や建設業界へとターゲット市場を段階的に拡大していきたいと考えています。

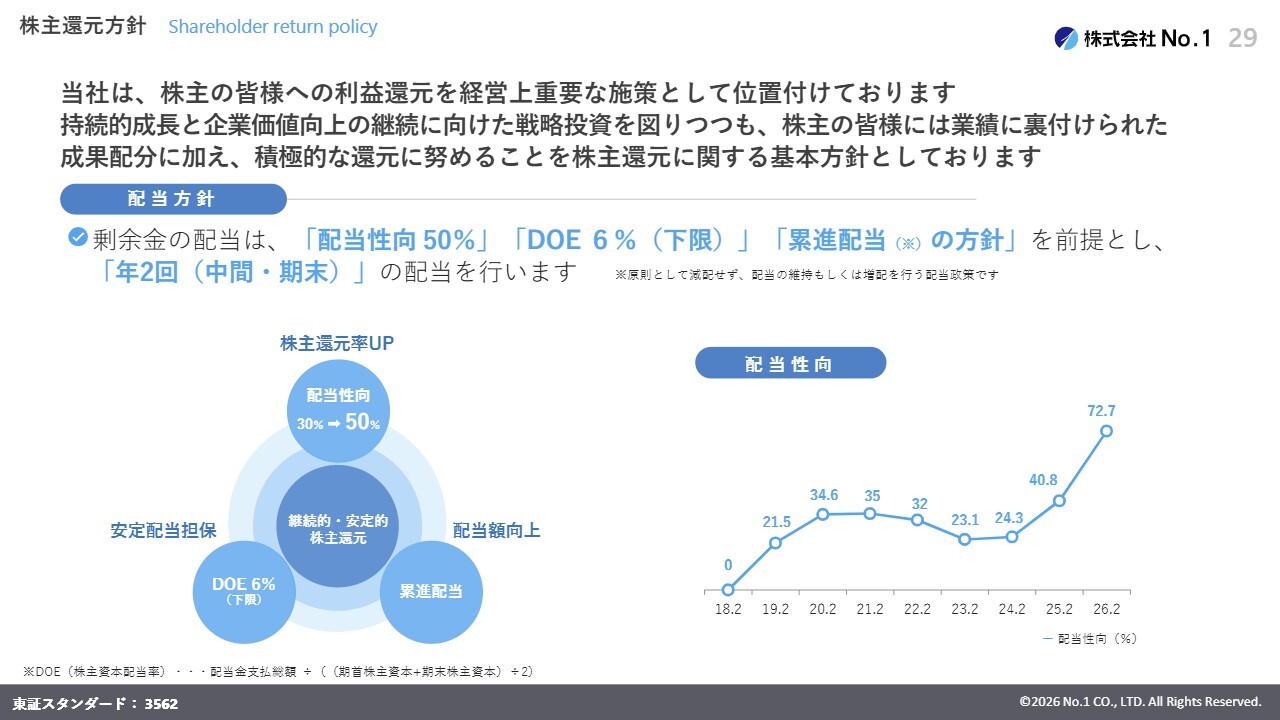

株主還元方針

辰巳:最後に、株主のみなさまへの還元についてご説明します。冒頭でもお伝えしたとおり、2026年1月に当社は新たな株主還元方針を発表しました。

当社は、株主のみなさまへの利益還元を経営上重要な施策として位置づけています。持続的成長と企業価値向上の継続に向けた戦略投資を図りつつ、業績に裏づけられた成果配分に加え、積極的な還元に努めることを基本方針としています。

配当方針としては、配当性向50パーセント、DOE6パーセントを下限として設定し、累進配当の方針を前提として、中間および期末の年2回の配当を実施していきます。配当性向については、従来の30パーセントを50パーセントに引き上げることで、利益に連動した株主さまへの還元率を高めることを目指しています。

また、DOE指標の設定については、資本と積み上がった利益の合計である株主資本に対する指標を設けることで、単年度の利益が変動した場合でも、一定水準以上の安定配当を確保したいと考えています。

累進配当については、原則として減配を行わず、配当を維持・増配することで、配当額を継続的に増加させることを意図しています。これら3つを組み合わせることで、継続的かつ安定的な株主還元を実現していきたいと考えています。

株主還元方針

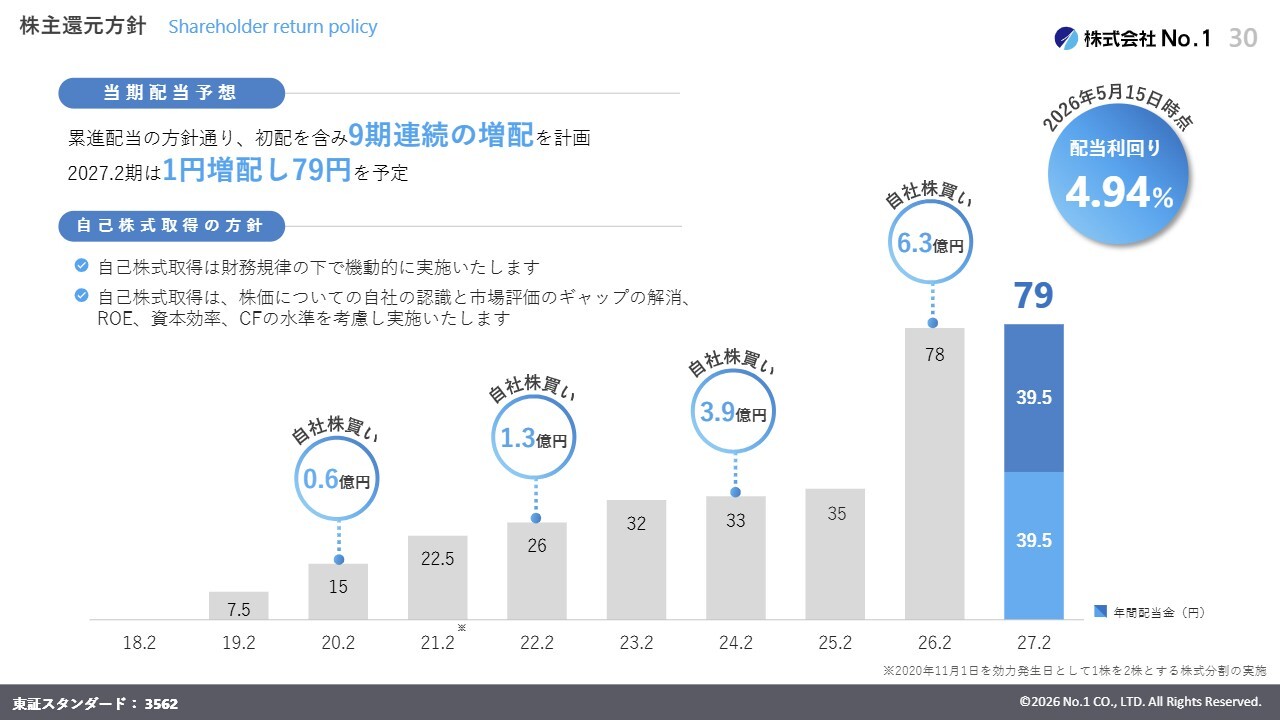

辰巳:配当利回りは、5月15日時点で4.94パーセントと高い水準にあります。また、自己株式の取得については、引き続き財務規律の下で機動的に実施していきたいと考えています。今後も財務健全性を維持しつつ、戦略投資を継続することで持続的な成長を目指すとともに、株主のみなさまへの積極的な利益還元や企業価値の向上に努めていきます。

塩谷:前期の配当性向は72.7パーセントと、方針である50パーセントを大きく上回っています。先ほど3つの指標の説明もありましたが、あらためて今期以降の配当方針や増配の考え方について教えてください。

辰巳:前期に配当性向が方針の50パーセントを超え、72.7パーセントとなった理由は、株主優待制度の廃止に伴い、すべての株主のみなさまへの公平な利益還元を重視し、優待の原資を速やかに配当に振り分けることを優先したためです。

2026年2月期の1株当たり配当金は78円としています。今後は、配当性向50パーセント、DOE(下限)6パーセント、累進配当という新たな配当方針に基づき、78円を発射台として利益成長に伴う継続的かつ安定的な株主還元の充実を目指していきます。また、2027年2月期の配当金は、先ほどお伝えしたとおり1円増配の79円を予定しています。

以上で、私からのプレゼンテーションを終了します。強固な既存事業と蓄電池をはじめとする新規事業、そして還元強化を3本柱として、さらなる企業価値向上に邁進していきます。

本日は、長時間にわたり最後までご清聴いただき、誠にありがとうございました。引き続き、個人投資家のみなさまをはじめ、すべてのステークホルダーのみなさまにお喜びいただけるよう、成長を止めることなく邁進していく所存です。どうぞ今後ともご理解のほどよろしくお願いします。

誠にありがとうございました。

質疑応答:中長期で最も伸ばしたい自前成長領域について

飯村美樹氏(以下、飯村):「現在の成長はM&A寄与が大

新着ログ

「卸売業」のログ