個人投資家向けIRセミナー

ジェコス、配当69円を継続 株主優待制度を復活、魅力的な制度導入による企業認知度向上が目的

目次

野房喜幸氏(以下、野房):ジェコス株式会社、代表取締役社長の野房です。本日はご参加いただき、誠にありがとうございます。これより、2026年3月期の決算概要および2027年3月期の業績予想などについてご説明します。

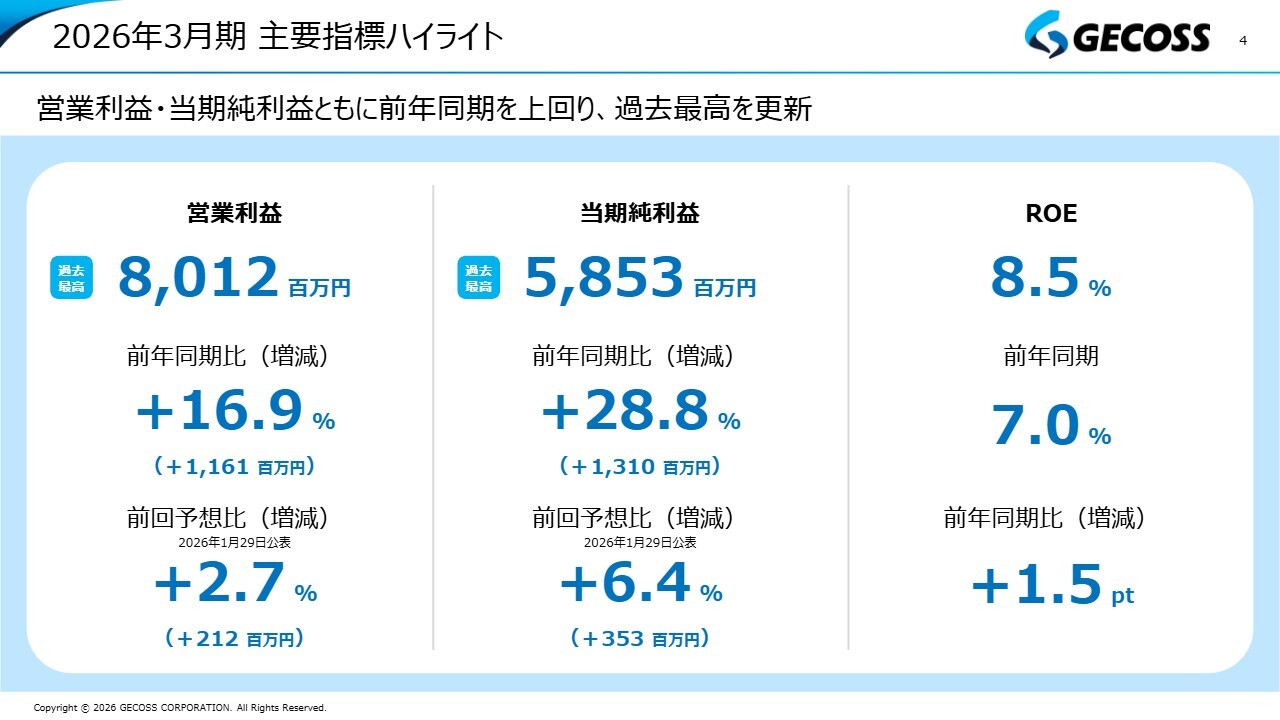

2026年3月期 主要指標ハイライト

野房:2026年3月期の主要指標ハイライトについてご説明します。スライドをご覧いただくとおわかりのとおり、前年から営業利益・当期純利益ともに大幅に増加しました。営業利益は前年同期比プラス16.9パーセントで、約12億円の増加となりました。

当社は2014年度に営業利益ベースで74億円の過去最高益を記録しましたが、昨年度は、それを上回る80億円という数字で、久々に過去最高益を更新することができました。

この後にもご説明しますが、一過性の利益もあり、経常利益はさらに伸びました。それを受け、当期純利益も前年同期比28.8パーセント増、金額としては約13億円増となりました。

ROEについては、中期経営計画で8パーセントを1つのターゲットとしていますが、前年同期の7パーセントから今回8.5パーセントまで改善しました。このような結果から、昨年度の決算は非常に良いかたちで着地できたと考えています。

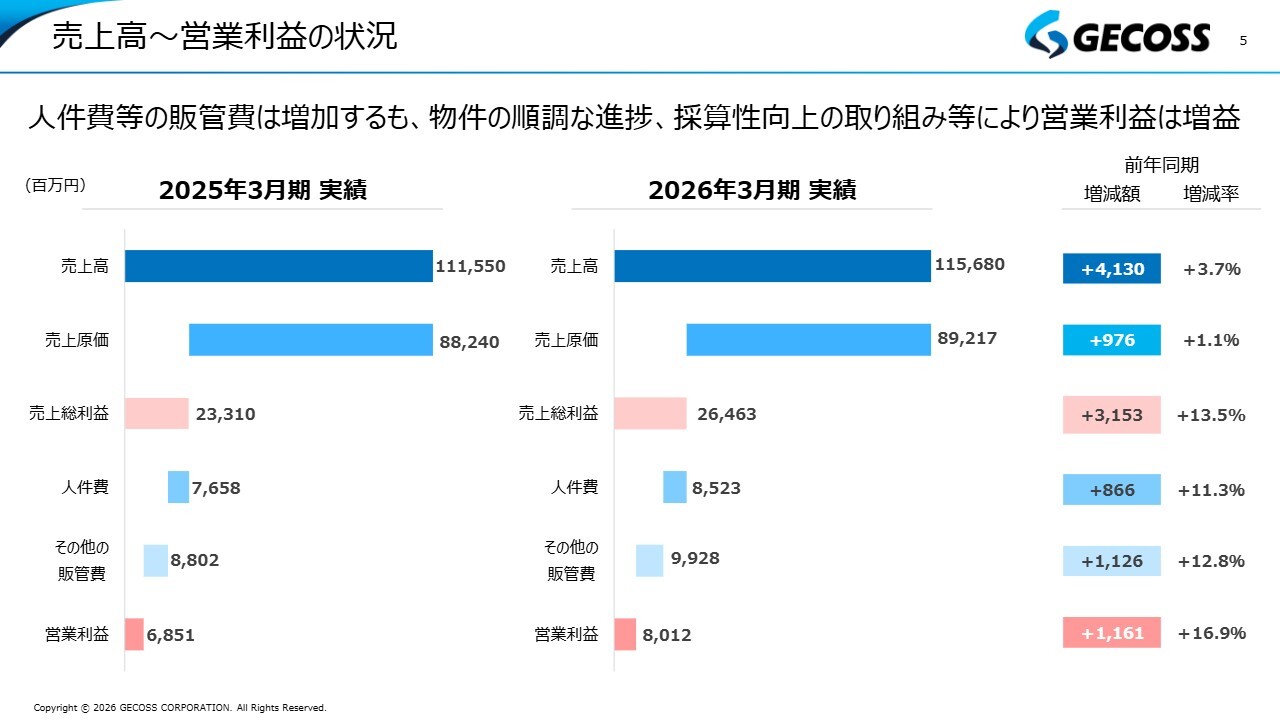

売上高~営業利益の状況

野房:こちらのスライドには、売上高から営業利益に至るプロセスを示しています。売上高については、ここ数年間は意図的に低採算の流通販売を抑制していたこともあり、減少傾向が続いていました。

しかし、昨年度は久々に売上高がプラス41億円となり、増収となりました。これを受けて売上総利益も30億円ほど増加しました。売上総利益率は一昨年の21パーセントから23パーセントに上昇しており、人件費とその他の販管費の増加をカバーした結果、営業利益は約12億円増加し、大幅な増益につながりました。

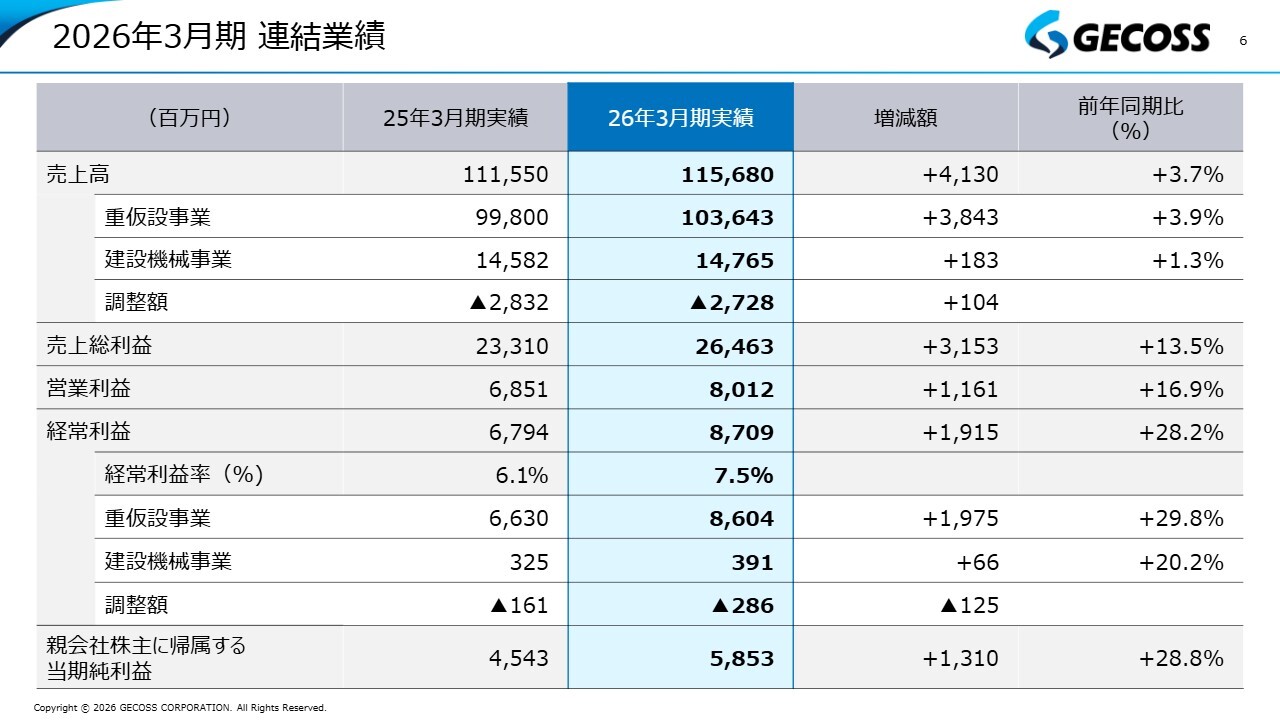

2026年3月期 連結業績

野房:こちらのスライドは、その内容を表にまとめたものです。表の中央にある経常利益は、政策保有株の売却や為替差益などの要因により、営業利益から7億円ほど積み増したかたちになりました。その結果、2026年3月期の経常利益は87億円となり、かなりの高水準に達しています。

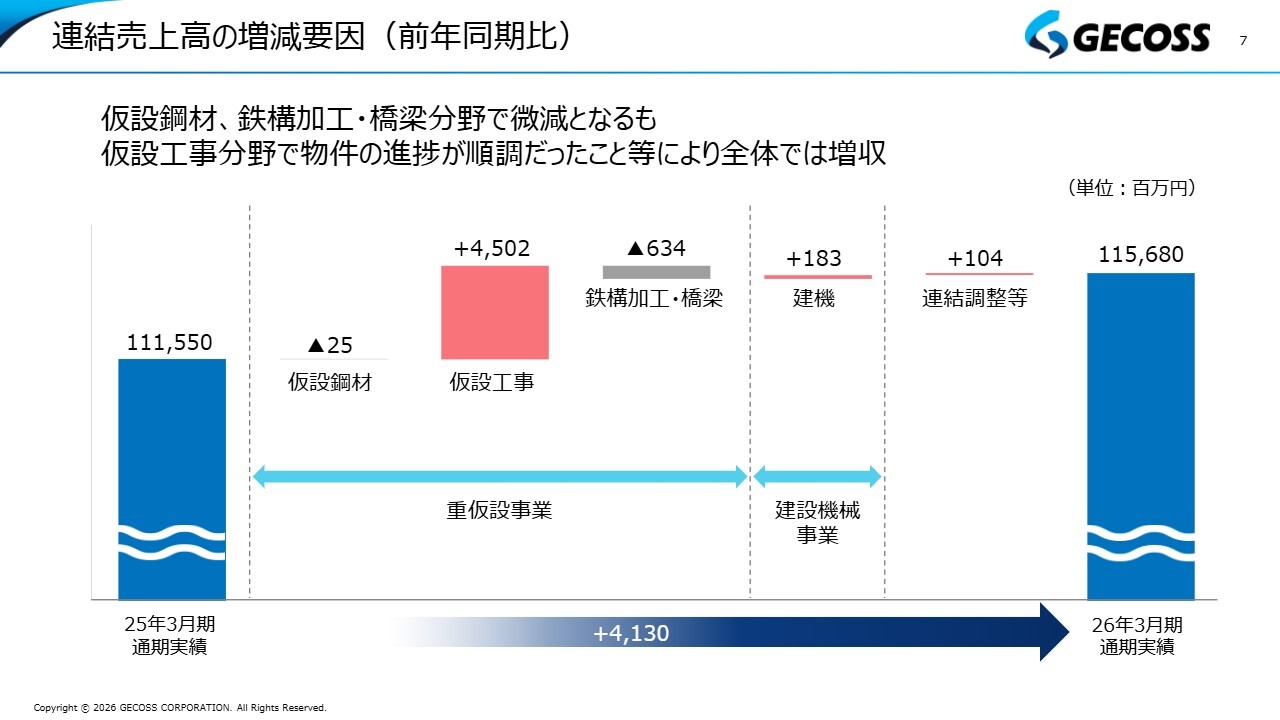

連結売上高の増減要因(前年同期比)

野房:連結売上高の増減要因です。今回の増益の一番大きなポイントは、仮設工事の売上高が45億円ほど増加したことです。

物件の進捗も非常に順調で、採算性向上への取り組みもしっかり進められています。また、工事を進める中で、工事要員の増加などにより、対応現場数も増加し、これらを中心に大幅な増収となりました。

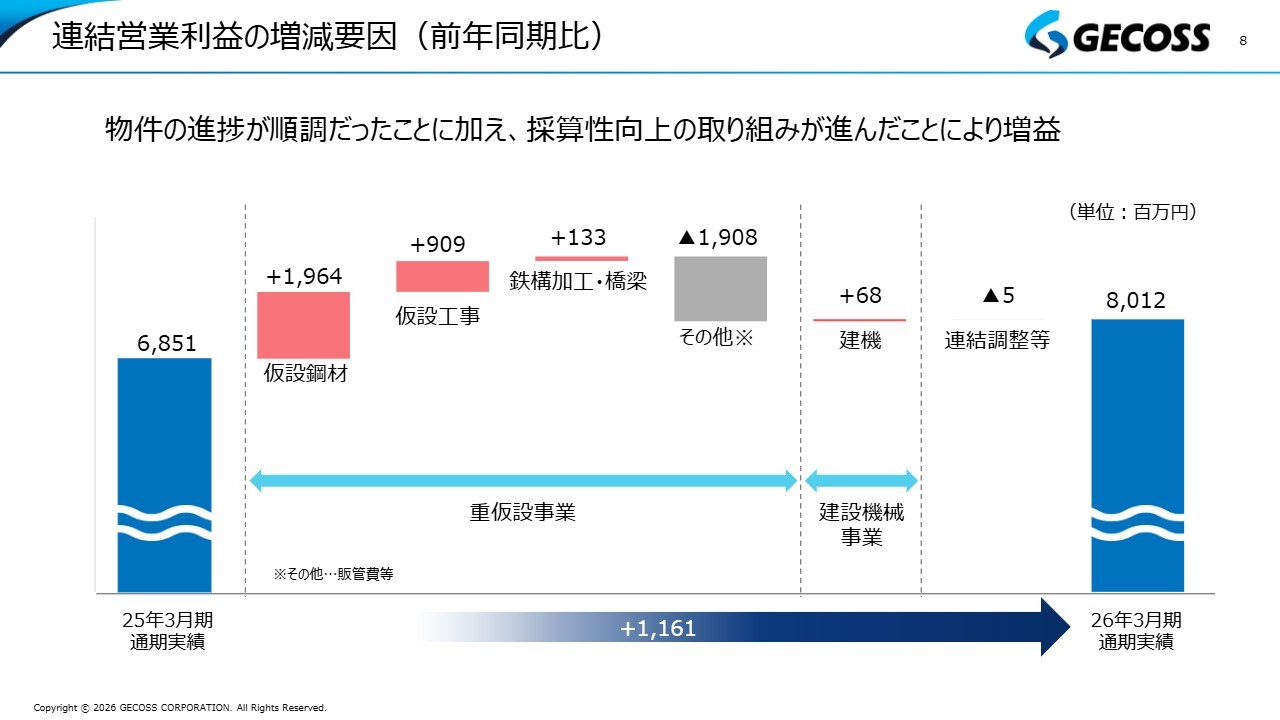

連結営業利益の増減要因(前年同期比)

野房:連結営業利益の増減要因です。前のスライドにあるとおり、仮設鋼材の売上高はほぼ昨年と同水準でしたが、採算性向上の取り組みが進んだことにより、売上高がほぼ変わらないにもかかわらず、仮設鋼材の営業利益は約20億円上積みされています。

また、仮設工事では45億円の増収を達成し、利益もしっかりと上乗せされています。鉄構加工・橋梁分野では売上がマイナスだったものの、建機を含め、増益で着地しました。

増井麻里子氏(以下、増井):それでは、ご質問を交えながら進めていきます。採算性向上の取り組みを推進されたことで、利益率が上昇しています。今後も継続的な利益率改善は見込めるのでしょうか?

野房:我々としては、もちろん着実に利益率の改善を継続していかなければならないと考えています。ただし、昨年度の決算では非常に高い上昇率となっており、この高いペースを維持し続けるのは容易ではないと考えています。

とはいえ、価格面ではまだ改善の余地があります。しっかりとしたサービスを提供して、その対価をお客さまに認めていただけるよう努めることによって、今後も利益率を改善できると考えています。

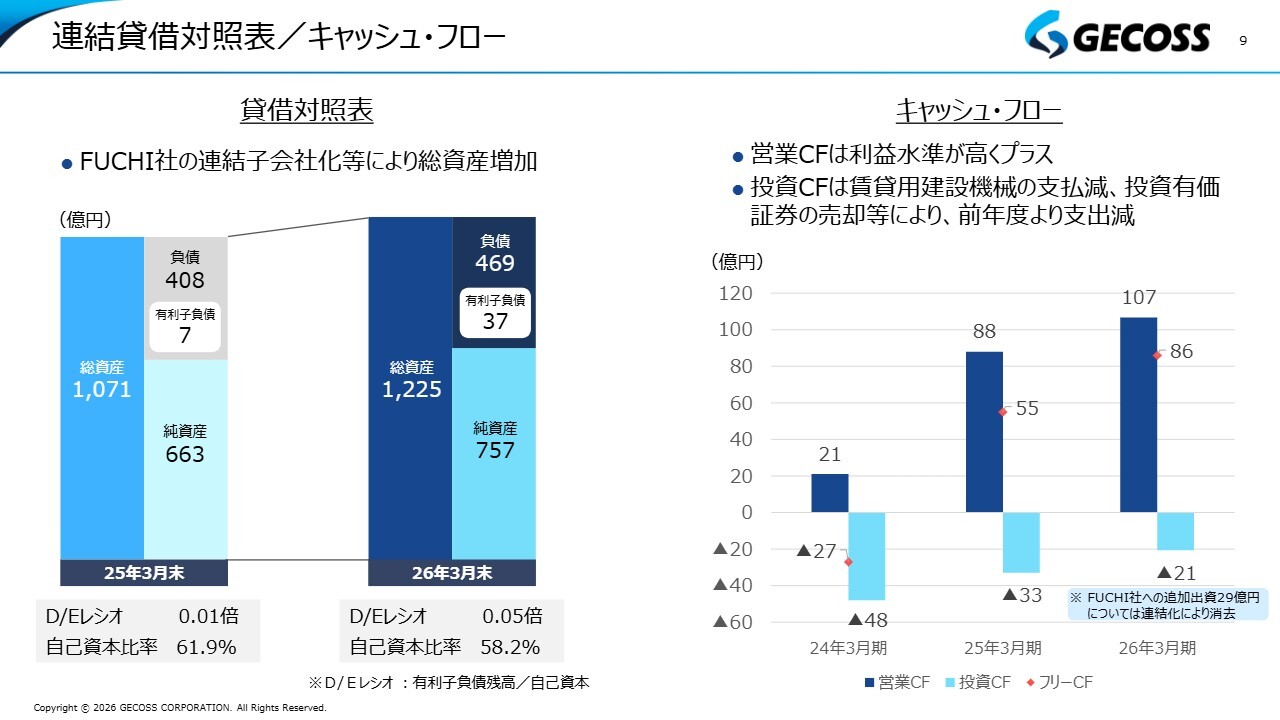

連結貸借対照表/キャッシュ・フロー

野房:貸借対照表とキャッシュ・フローです。財務体質は非常に良好な状況です。一昨年と昨年度の大きな違いとして、これまでマイナー出資だったシンガポールのFUCHI社を、昨年8月に70パーセントまで追加出資を行い連結子会社化しました。これにより連結で総資産と有利子負債が若干増加しましたが、財務体質という観点では引き続きまったく問題のない数字となっています。

キャッシュ・フローにおいても、昨年度は非常に高い利益を上げたこともあり、スライド右側のグラフ内に赤いポイントで示しているフリーキャッシュ・フローは、2025年3月期から2026年3月期にかけて大きく増加しています。このため、資金面でもまったく問題はありません。

一方で、スライド左下に記載しているD/Eレシオについては、後ほどご説明しますが、今回の3年間の中期経営計画において、0.4倍程度までは許容して一定の財務体質を維持しつつ、借入を増やしてレバレッジを効かせた成長投資を実施する方針を掲げました。

この1年でその準備をいろいろと進めてきましたが、現状では十分に積み上げられていません。今後は潤沢な資金をどのように活用して成長投資に向けていくかが重要なポイントになると考えています。以上が昨年度の結果です。

事業環境認識

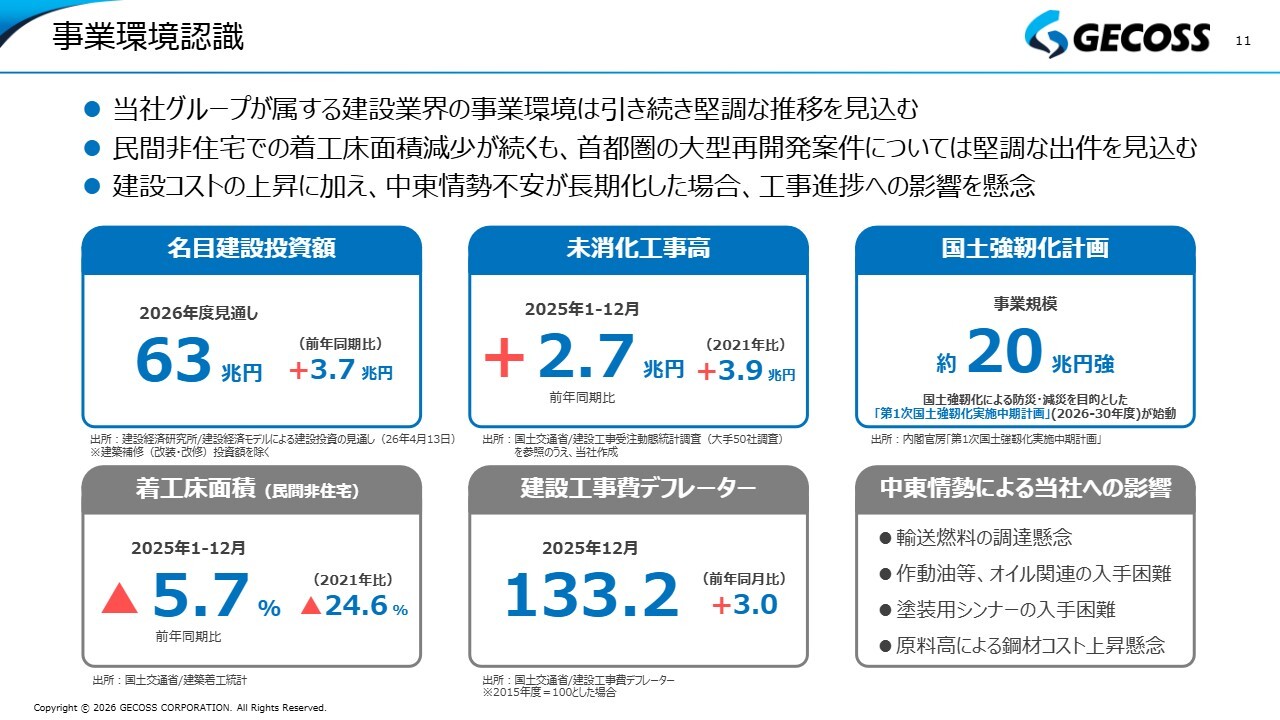

野房:ここからは、2027年3月期の業績予想についてご説明します。まず、マクロの事業環境の認識です。

今年度も基本的には建設業界の事業環境が引き続き堅調に推移すると見込んでいます。我々が特に得意とする首都圏の大型再開発については、足元を含めて今後も堅調な出件を見込んでいます。スライド上段中央にある建設会社各社の未消化工事高も着実に積み上がっており、今後もしっかりとした需要があると考えられます。

ただし、建設コストの増加は続いています。さらに気にしなければならない点として、みなさまもさまざまなご懸念をされているかと思いますが、中東情勢の緊迫化が当社の業績等にどのような影響を及ぼすかということがあります。

当面の直接的な問題としては、当社は物資の輸送も非常に重要な事業の1つであることから、輸送燃料の調達懸念があります。また、塗装に使用するシンナーの入手困難など、いくつか影響が出始めています。しかし、足元で進行中の大型物件などでは、現時点で大きな遅れは生じていません。

したがって、今回の業績予想においては、現在のところ中東情勢による影響はそれほど大きくないと考えています。ただし、今後情勢が長期化した場合の影響も考慮し、慎重に注視していきたいと考えています。

増井:中東情勢による影響が懸念されますが、どのような対応策をお考えですか?

野房:中東情勢による影響への対策は、簡単ではないと認識しています。直近では、資材不足などの問題に直面していますが、ありがたいことに我々はJFEホールディングスのグループに所属しており、親会社の支援をある程度得られる環境にあることが、調達面では非常に大きな支えとなっています。

あとは状況を注意深く見極めながら、できるだけ早めの調達を心がけて対応していきたいと考えています。

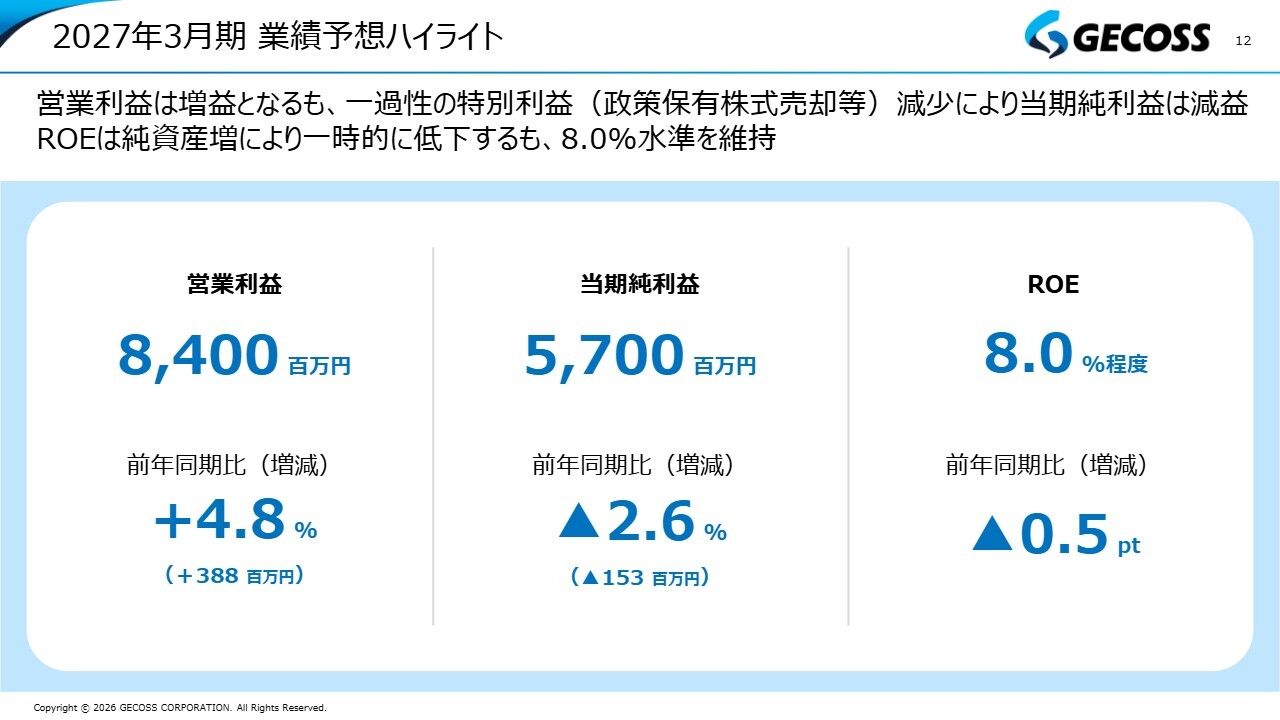

2027年3月期 業績予想ハイライト

野房:マクロをベースとした2027年3月期の業績予想のハイライトです。営業利益は昨年度の80億円から4億円増加し、前年同期比約5パーセント増の84億円としました。これが予定どおり進めば、今年度に更新した過去最高益を、来年度もさらに継続して更新できる見込みです。

ただし、先ほどお伝えしたとおり、昨年度は一過性の利益が多く積み上がったため、これはいったん剥落するかたちで数値を置いています。したがって、経常利益と当期純利益は若干の減少が見込まれますが、本業を示す営業利益ではしっかりと増加が図られています。

指標とするROEについては、昨年度は8.5パーセントまで増加したという数字を先ほどお見せしましたが、今回は利益が積み上がったこともあって純資産が増加し、一時的に低下します。ただし、目標に置いている8パーセントの水準は維持できる見込みです。

2027年3月期連結業績予想

野房:スライドには、2027年3月期の連結業績予想が数字で示されています。

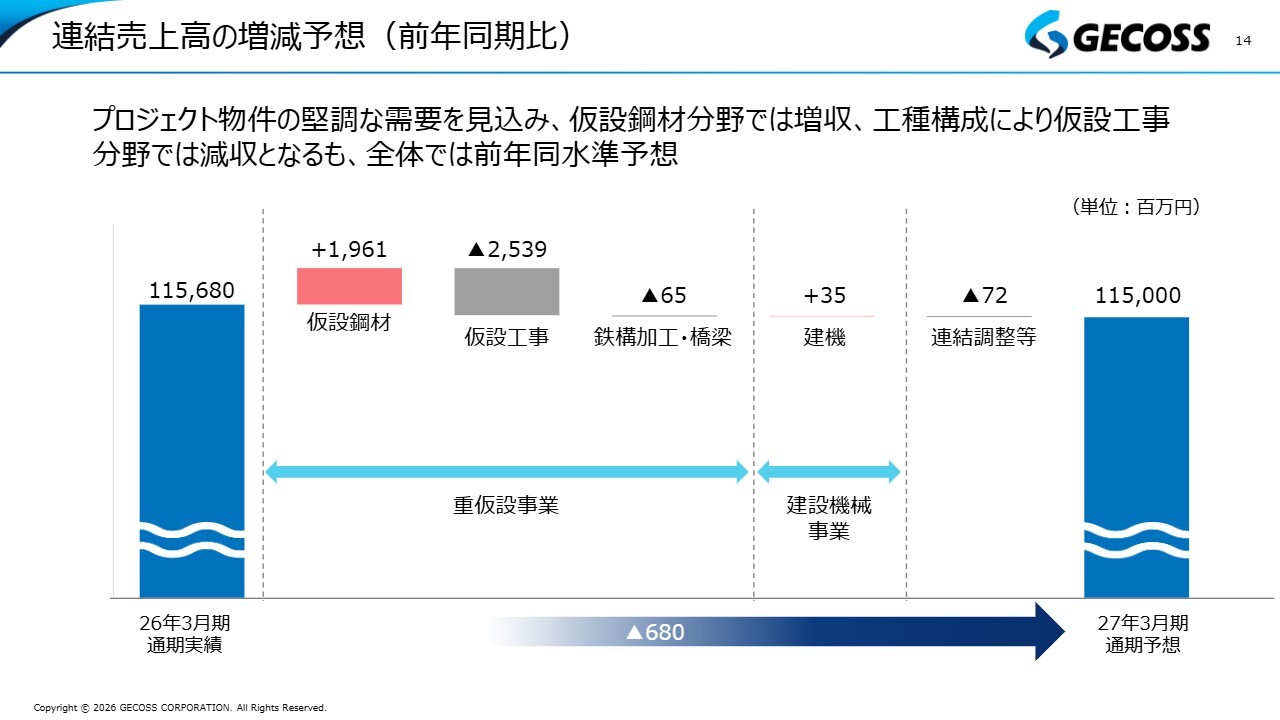

連結売上高の増減予想(前年同期比)

野房:2027年3月期の売上高と利益の増減予想です。まず、売上高についてご説明します。

仮設鋼材では増収を見込んでいます。これは、シンガポールのFUCHI社を連結子会社化したことが理由の1つです。昨年度は半期分の連結計上でしたが、今年度からは通期で連結計上を行うため、それに伴う増加が見込まれます。

仮設工事については、昨年度も大幅な売上増がありましたが、工種構成により減収の計画としています。工事は初期の掘削段階で壁を作ったり杭を打ったりする工事(杭打工事)から始まり、進捗に伴い、山留の材料を架設または解体する工事(切梁工事)へと移行していきます。

今期は切梁工事が多く計画されており、壁を作ったり杭を打ったりする初期段階の杭打工事に比べて、売上や利益の絶対額が少ないという工種構成の差が影響し、仮設工事は今回売上が減少しました。

その結果、昨年度と今年度の売上高の水準はほぼ同様になると予想しています。

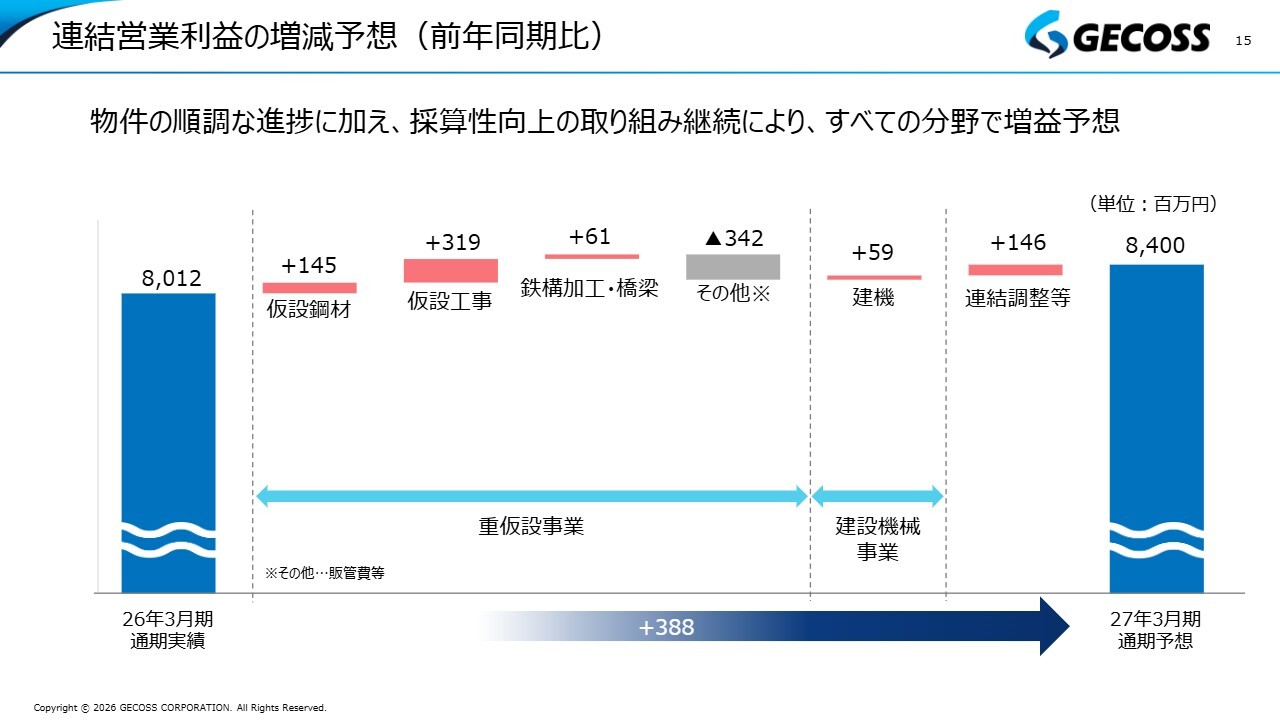

連結営業利益の増減予想(前年同期比)

野房:仮設工事は売上高が約25億円減少する見込みとなっていますが、利益については採算性向上の取り組みを継続することにより、約3億円の増益を予想しています。

また、仮設鋼材、鉄構加工・橋梁、建機の分野についても、すべて増益を予想しています。

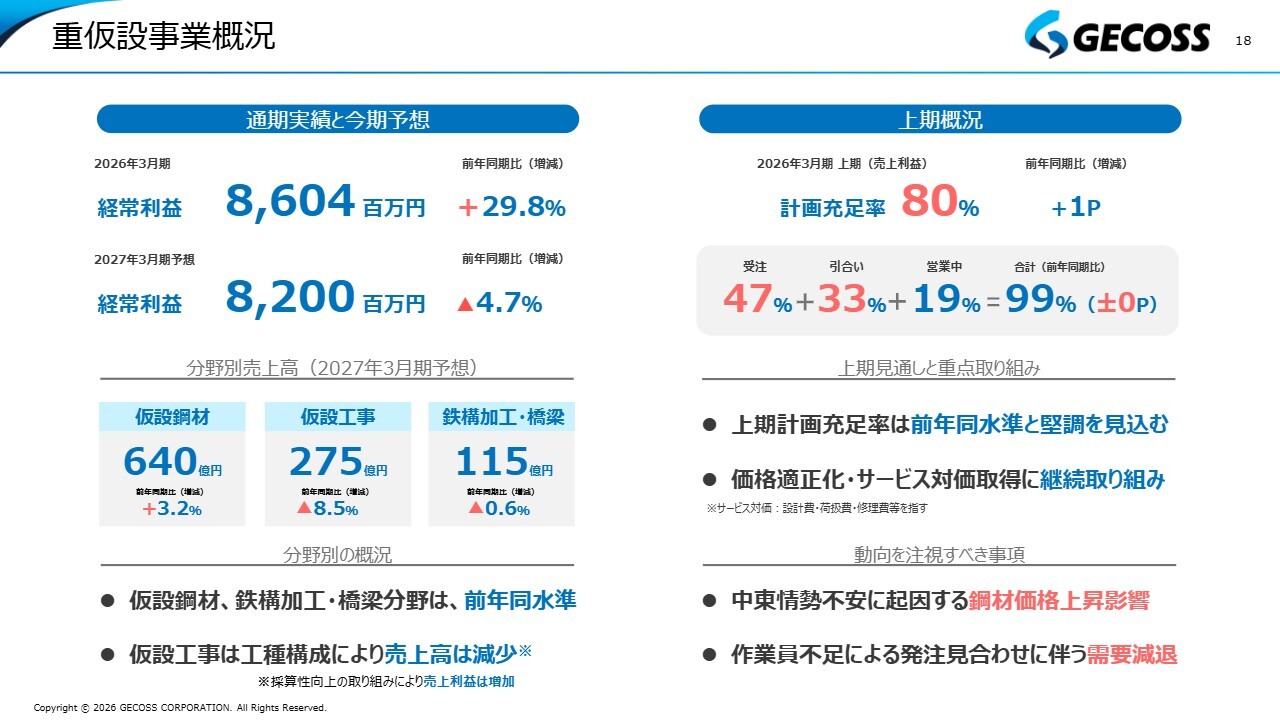

重仮設事業概況

野房:今の数字を事業別に見ていきます。まず、重仮設事業です。スライドの上段には昨年度の経常利益として86億400万円と記載しています。先ほどご説明したとおり、ここから一過性の利益が剥落することもあり、2027年3月期は経常利益を82億円と予想しています。引き続き高い利益水準を維持できていると認識しています。

スライド右側には今年度上期の概況を記載しています。これは、計画充足率、すなわちどれだけ現在予定されている物件が確実性を持つかについて示したものですが、前年同期比で1ポイント上昇し、80パーセントとなっています。

現在、すでに受注が決まっているものが全体の半分弱、受注確度が高いものが30パーセント強あり、合計で80パーセントはおおむね見込みが立っています。

ただし、今後は中東情勢の不安に伴う鋼材価格の上昇や、資材の調達困難によるコスト上昇といったリスクも考えられることから、引き続き、状況を注視していきます。

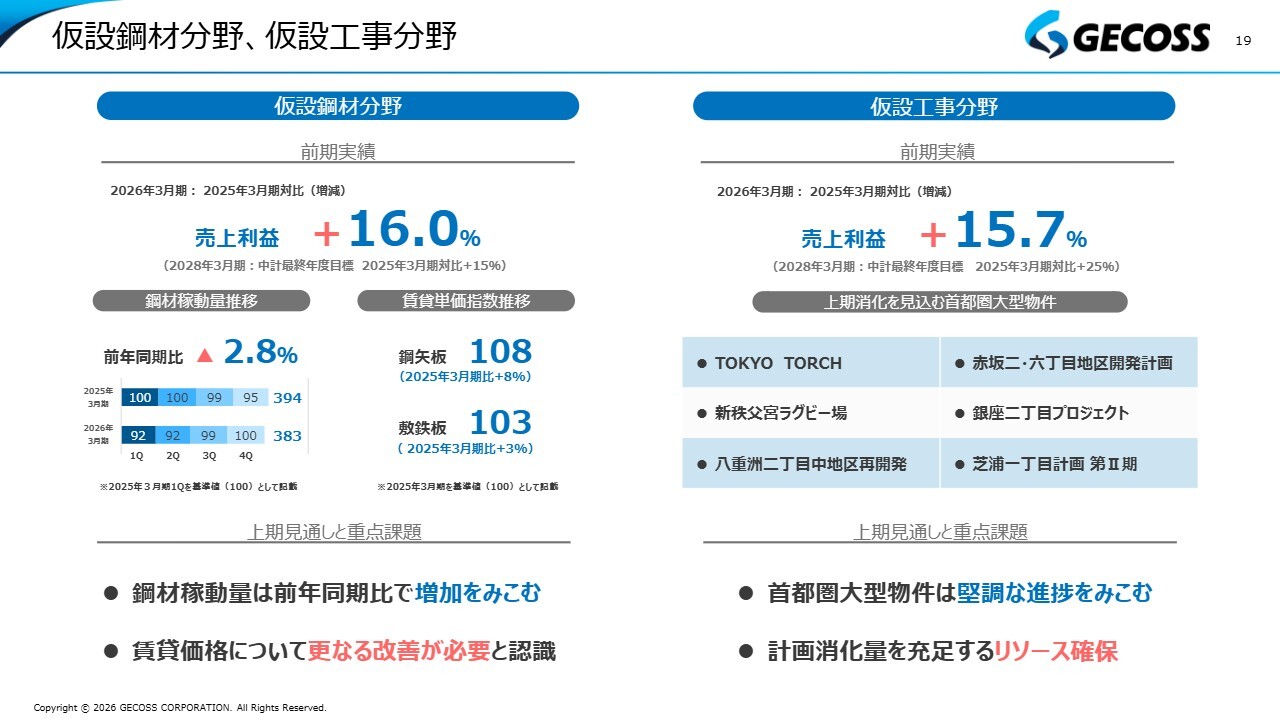

仮設鋼材分野、仮設工事分野

野房:さらに細かく分野別に詳細を見ていきます。まず、スライド左側の仮設鋼材ですが、これはいわゆる鋼材のレンタルおよび販売の分野になります。こちらに記載されている売上利益プラス16パーセントは、昨年度と一昨年との比較値です。

その下に小さい字で記載していますが、中期経営計画では2025年3月期対比でプラス15パーセントの増加を見込んでいました。すでに1年目で16パーセントを達成しており、中期経営計画で掲げた目標にいったん到達したかたちです。

鋼材稼動量については、前年同期比でマイナス2.8パーセントとなっています。昨年度は一昨年から少し減少していましたが、今年度の計画では増加を見込んでいます。一方、賃貸単価指数については、鋼矢板と敷鉄板それぞれの品種でしっかりとプラス傾向を維持しています。

ただし、過去からのコスト増加分が完全に反映されているかというと、まだその段階には至っていないと考えています。そのため、さらなる価格改善が今後も引き続き必要だと考えています。

増井:賃貸単価をさらに改善することは可能でしょうか? また、現在どのような取り組みをされているかも教えてください。

野房:これを行えば確実というものはなかなかありませんが、まずコスト増加の部分については、基本的にお客さまに丁寧にご説明し、ご理解いただけるよう努めています。私たちの主要顧客であるゼネコンのみなさまや、その先のお客さまについても、最近はそのような点について言及されているため、比較的理解を得やすくなっていると思います。

もう1つ重要なのは、高品質なサービスをしっかりと提供することがベースにあり、その対価に見合った価格をお客さまに認めていただくことだと考えています。

特効薬のような解決策はなかなかありませんが、私たちのそうした取り組みについて、お客さまへの十分な説明と理解をお願いすることが重要だと思っています。

増井:足元でも、鉄スクラップなどがかなり上昇してきているように感じますが、それはまたこれから交渉されるのですか?

野房:おっしゃるとおりです。これはしっかりとお客さまにお願いしていく必要があると思っています。

スライド右側の仮設工事については、前期は2025年対比で15.7パーセント増加しています。中期経営計画では、2025年3月期対比で25パーセント増を目標としており、順調に進捗しています。

スライドに記載のとおり、首都圏を中心に大型物件の発注が予定されています。これらを確実に取り込み、しっかりと遂行できるように、管理要員を含めたリソースの確保が、この分野での重要なポイントになると考えています。

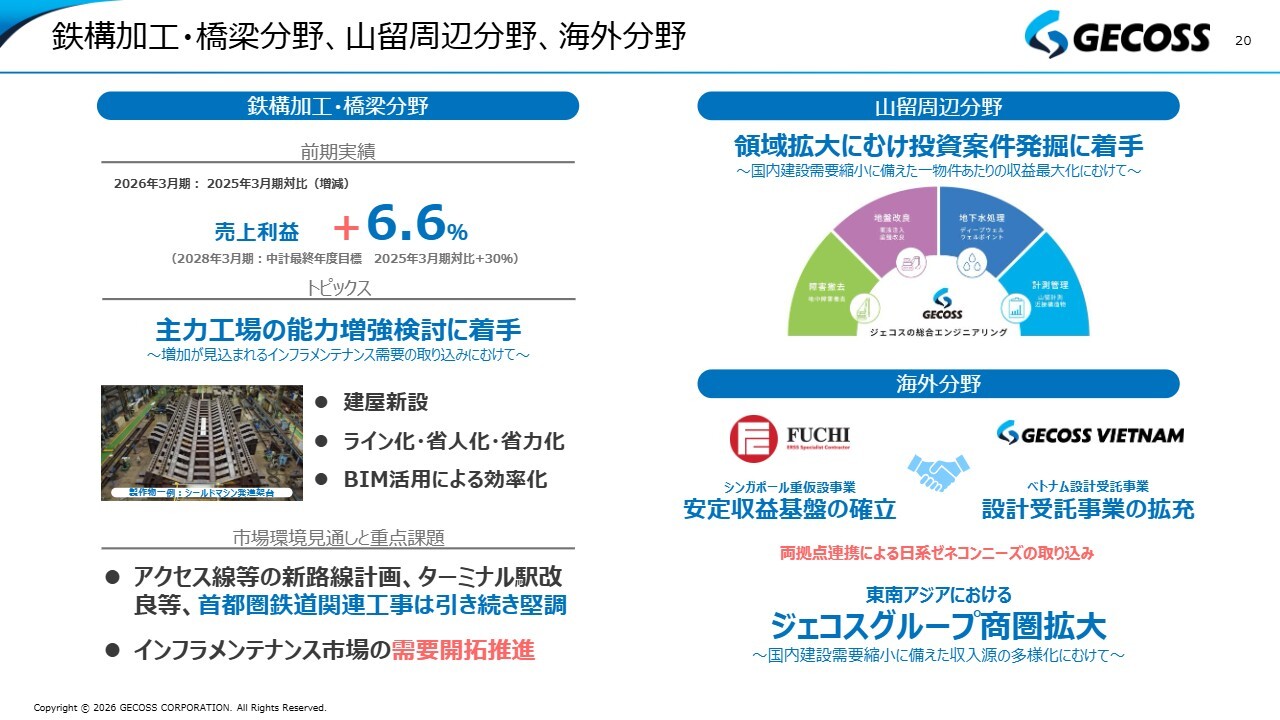

鉄構加工・橋梁分野、山留周辺分野、海外分野

野房:鉄構加工・橋梁分野です。前期は2025年3月期対比で売上利益がプラス6.6パーセントとなりました。中期経営計画では2025年3月期対比で30パーセント増を計画していたため、1年目の進捗としては3分の1に達していない状況です。

工事分野では売上利益が大きく増加し、しっかりとした規模に成長していますが、工事分野でさらに売上を増やすのは容易ではないと考えています。そのため我々としては、工事分野に関しては現状の規模感を維持しつつ、利益を含めた内部の充実を目指していきます。

さらにもう一歩会社として成長していくためには、今後のインフラメンテナンスおよび維持更新需要の増加が大いに見込まれ、かつ鉄道関連工事も引き続き堅調である、この鉄構加工・橋梁分野にしっかりと力を入れ、工事分野に続く新たな柱としていくことが非常に重要だと考えています。

当社は重仮設業界の中で唯一、加工専用の工場を有しています。この特徴を強みとしてさらに強化するため、主力工場の能力増強の検討に着手しています。これを着実に実行し、今後見込まれるインフラメンテナンス需要を取り込むべく、引き続き取り組んでいきたいと考えています。

山留周辺分野については、当社が現在取り組んでいる主要な業務の前後工程において、まだ直接担えていない分野を積極的に取り込もうと動いています。

現状の需要は堅調であるものの、5年先・10年先を見据えると、日本では少子高齢化により民間の建築需要が徐々に減少する可能性も考えられると思います。

そうした中で、当社としては、1つの物件からより多くの収益を上げるためにも山留周辺分野の開拓が非常に重要であると考えており、新しい部署を立ち上げ、1年を通じて検討を進めてきました。現在、かなりの手応えを感じており、残りの2年間で、場合によってはM&Aも含めて積極的に案件を開拓して、この分野での成長を図りたいと考えています。

海外展開については、FUCHI社に対して2年間マイナー出資を行いながら、シンガポール市場の確実性を検証しました。その結果、念願が叶い、昨年8月にFUCHI社の株式を70パーセントまで追加取得し、メジャーシェアを確保するに至りました。

このFUCHI社と、設計を主に担っているベトナムの事業会社の両者をうまく組み合わせることで、日系ゼネコンのみなさまが海外の事業でも国内と同様にしっかりと案件を確保できるようご支援し、グループ全体としてアジアでのビジネス拡大を目指していきます。

増井:山留周辺分野についてうかがいます。投資案件の発掘と記載されていますが、具体的な対象を教えていただけますか?

野房:スライドに記載のとおり、さまざまな工事内容があります。我々がこれまで手がけてきたものもありますが、当社の知見や経験が十分でない分野もあります。

新たに取り組むにあたり、経験や時間を買う観点で、自社の取り組みに加え、既存の会社との提携や出資を早期に実施したいという目的の下、新部署を立ち上げてこの1年間で多くを検討してきました。

最初は広範囲にわたるロングリストを作成しましたが、現時点でかなり絞り込んでショートリストに近い状態となっています。ただし、現段階では詳細を申し上げることは難しいですが、適切なタイミングでみなさまにしっかりと示します。今年中にはなんらかの成果を出せる見通しです。

建設機械事業概況

野房:もう1つのセグメントである、建設機械事業です。昨年度の経常利益は4億円弱でしたが、今年度は前年同期比で約15パーセントの増益を見込んでいます。ただし、建設機械部門は過去に10億円を超える利益を上げていたこともあり、そのポテンシャルを考えると、現状ではまだ伸びる余地があると考えています。

昨年、みずほリースが当社の建機事業を担う連結子会社であるレンタルシステムに49パーセントを出資しました。我々は51パーセントを保有しており、実質ほぼイーブンなパートナーとして参加していただいています。

みずほリースはさまざまな建機事業に関する知見を持っており、それをしっかりと共有することで、今後かなりの効果が見込めると考えています。この新年度の15パーセントの増益には、みずほリースとの協業による効果が、ある程度反映された数字が含まれています。

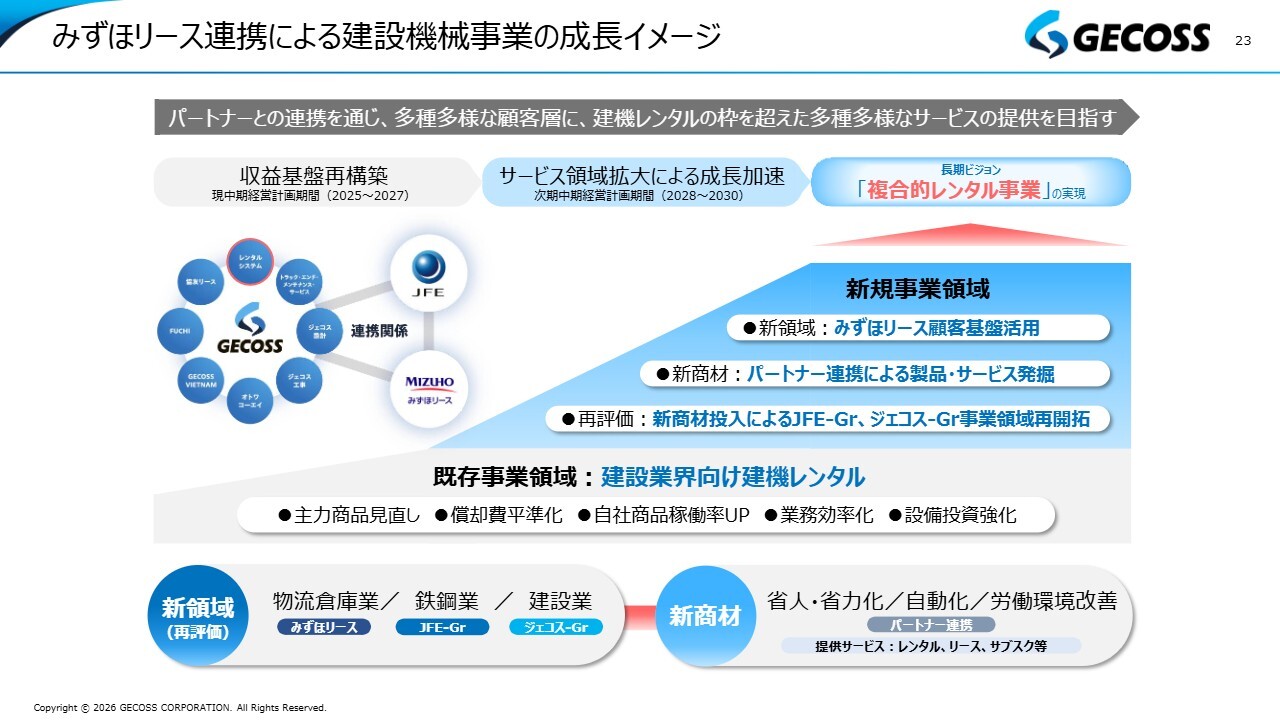

みずほリース連携による建設機械事業の成長イメージ

野房:こちらのスライドでは、みずほリースとの連携による建設機械事業の成長イメージを示しています。

建機レンタル事業といえば、全国規模で展開する売上高1,000億円や2,000億円規模の大手建機レンタル会社が多数存在します。

我々は、そうした大手と正面から競争するのではなく、地域に根ざし、レンタルシステムという当社の特徴を活かしながら、お客さまとしっかり向き合う事業を展開することを目指しています。

そのような意味で、我々は一般的な建機レンタル会社にはない特色として、鉄鋼業グループとしてさまざまなアクセスが可能であること、また、ジェコスとして建設業界のゼネコン各社と幅広くお付き合いがあるため、そこへのアクセスが可能である点が挙げられます。

これに加え、今回みずほリースがパートナーになったことで、みずほリースが持つ顧客基盤や関係先にかなり商機が増えてきました。これらをしっかりと取り込むとともに、これまで既存事業領域の建設業界向け建機レンタルに特化して考えてきたものを、長い目で見て建機レンタルの枠組みにとらわれない、「複合的レンタル事業」を目指して取り組みを進めています。

増井:建機のほうは今期から収益に貢献するとのことですが、複合的レンタル事業について進捗状況を教えてください。

野房:昨年8月にみずほリースが参加され、それに伴いみずほリースから2人がレンタルシステムに加わりました。現在、その2人を基軸にさまざまな活動を展開しています。

この効果は、今年度からある程度具体化されると考えています。ただし、準備作業が必要であるため、実質的に収益貢献が強く表れるのは次の中期経営計画からになると思っていますが、今中期経営計画の中でも、収益貢献が数字に表れると考えています。

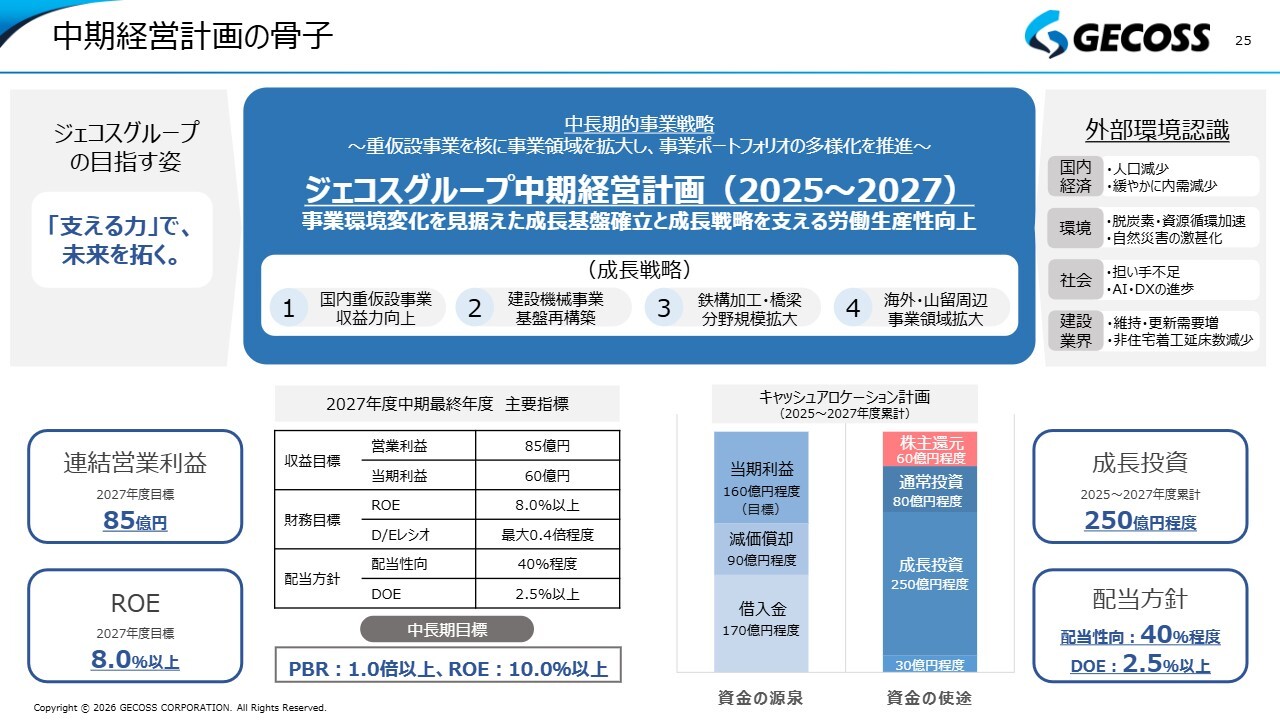

中期経営計画の骨子

野房:資本政策と中期経営計画の進捗状況について、昨年発表した中期経営計画と関連付けてご説明します。こちらのスライドは、昨年3月にご説明した資料と同内容です。

これまでのジェコスの中期経営計画では、比較的高い目標を掲げて取り組んでいながら、結果として未達が続く状況が繰り返し見受けられ、みなさまからその点について多くのご意見をいただきました。

その状況を踏まえて、今回の中期経営計画を作成するにあたり、我々は1年かけてさまざまなことを一生懸命検討してきました。これまで掲げてきた目標よりはやや抑えめの設定となっていますが、「とにかくしっかりと達成していこう」という目標を設定しました。

中期初年度は「まずは結果でお見せしよう」と1年間取り組んだ結果、初年度としてはかなり良い数字が出たため、私としても少しほっとしているところです。

中期経営計画 主要指標ハイライト

野房:主要な指標のハイライトについてご説明します。

まず、営業利益については、中期経営計画で掲げている85億円をいったんの目標としています。今年度の予想は84億円であり、ほぼ中期目標を1年前倒しで達成できる水準となる見込みです。

当期利益については、目標の60億円に対して57億円を見込んでおり、営業利益と同様の状況です。

ROEは、当初8パーセントを目標としていましたが、中長期的に10パーセントを目指して掲げた計画において、昨年度は8.5パーセントを記録しました。今年度も足元では8パーセント程度を想定しており、計画を達成しています。

また、PBRについては、中長期的には1倍以上を目標としています。「まずこの3年間では0.8倍ということを目指そう」と進めてきた結果、2026年3月期は0.82倍となり、この中期目標もいったん達成できたかたちとなりました。

総合的に見て、1年目としては非常によい内容であったと考えています。

増井:営業利益はすでに計画をほぼ達成している状況のようですが、これを上方修正する可能性はあるのでしょうか?

野房:そのご質問をさまざまな場面でいただいています。我々としては、中期経営計画で掲げた85億円という目標の確実な達成を最優先としています。

まずはその達成をしっかり目指して取り組んだ上で目標を1年前倒しで達成できれば、その時点の状況を見ながら判断することになります。

ただ、計画目標自体については、おそらく次の中期経営計画の策定を始める段階で新たな目標を提示することになると思いますので、現時点ではこの85億円という目標に変更の予定はありません。

とはいえ、現実的にはこの目標を超える部分、超過達成をしっかりと狙いたいと考えています。

中期経営計画(2025~2027)主要指標

野房:こちらは、数字で示した主要指標であり、先ほどお話しした内容も含まれています。

1つ目は、先ほども少し触れましたが、D/Eレシオについてです。中期計画では、0.4倍程度まで許容しながら積極的に成長投資を進めていこうとしています。しかし、足元ではまだ準備段階の1年目ということもあり、0.05倍と目標値とは大きな乖離があります。

中期経営計画の進捗:キャッシュアロケーション

野房:キャッシュアロケーションです。スライドに記載のとおり、中期経営計画では成長投資として最大250億円、現在の事業を強靱化し継続していくための通常投資80億円、そして株主さまへの還元として60億円を確保するという数字を、中期目標として掲げていました。

株主さまへの還元は、昨年度の利益が予想以上に出たこともあり、進捗率は約4割となっています。この部分は予定以上の進捗となっています。

事業の核として既存事業をしっかりと強化していくことが、会社の持続性にとって非常に重要です。そのための通常投資は、初年度からしっかりと資金を投入して進めており、進捗率はちょうど3分の1となっています。

コアとなる成長投資ですが、昨年度はシンガポールのFUCHI社をメジャー化したことが、大きな成果の1つでした。他にもいくつか成果はありましたが、計画の250億円に対して進捗率は14パーセントとなっています。

ただし、先ほども触れましたが、この1年間で準備を進める中、M&Aを含めた投資先の選定が進みつつあります。また、工場への投資も計画しており、これらを着実に進めることで、当社の将来的な成長につながるよう、この分野でもしっかりと資金を投入していきたいと考えています。

株主還元

野房:株主さまへの還元策としての配当についてご説明します。これまでの配当性向は30パーセント程度でしたが、中期計画の配当方針としては、40パーセント程度を掲げています。

昨年度の業績向上を踏まえ、今年1月に公表していた配当予想65円から4円増配し、年間配当を69円としました。

今年度については、昨年度の一過性の利益減もあり最終利益がやや減少していますが、基本的にはほぼ同じ状況と考えています。そのため、69円の配当を維持する方針で今年度も進める予定です。

私が社長に就任して約5年経ちますが、過去の配当が35円程度だったところから、ほぼ倍となる水準まで還元を増やしてきました。その意味では、株主のみなさまに多少なりとも貢献できたのではないかと考えています。

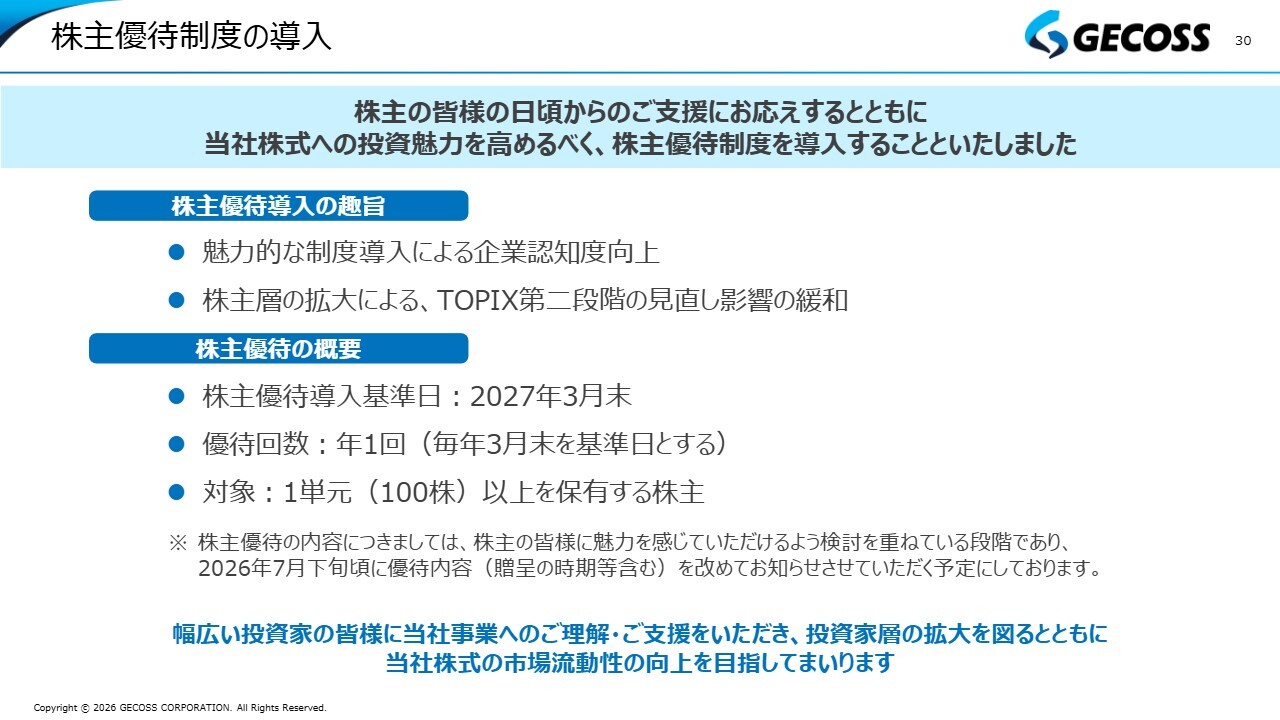

株主優待制度の導入

野房:株主優待の導入についてご説明します。こちらは今週すでにリリースしていますが、足元の株価上昇も含め、株主のみなさまに支えられてここまで来たという思いがあり、配当だけでなく、少しでもみなさまからのご支援にお応えするため、今回株主優待制度を導入することを決定しました。

目的は、みなさまのご支援にお応えするとともに、企業認知度をさらに高めていくことです。また、今年予定されているTOPIXの第2段階の見直しに対応する意図も含まれています。

浮動株時価総額には一定の基準があり、当社はJFEとみずほリースが60パーセントを占める株主構成であるため、この基準をクリアすることは難しいという状況です。そのため、今回のTOPIXの見直しによって、当社がいったんTOPIX銘柄から外れる可能性が高いと考えています。

これについては特に心配はしていません。しっかりと業績を向上させ、成長戦略をみなさまに示すことで、十分対応できると考えています。しかし、見直しによって、定期的に機関投資家から売りが出るという状況が予想されます。

そのため、特に個人投資家のみなさまに受け皿になっていただくことが非常に重要です。この点も含め、今回、株主優待制度を導入するという決定をしました。ある意味、株主優待制度の復活というかたちになります。

基準日は2027年3月末で、年1回の優待を実施する予定です。対象は1単元以上の保有者となります。この段階で優待の内容についてまだ詳細をお伝えできず、誠に申し訳ありません。株主のみなさまにとって最善の優待案を検討しており、その内容については今年7月の決算発表のタイミングでお知らせする予定です。

「Yahoo!」を含めさまざまなコメントをいただいています。「昔の鍋とか、やかんとか、そのような優待が非常に懐かしい」というコメントもあり、非常にありがたく思っています。

一方で、「今さら、鍋・やかんはないだろう」といったご意見もあり、それらを踏まえつつ、当社らしさは出したいという思いも抱いています。ただいま、そうしたご意見をもとに一生懸命検討を進めていますので、7月をお待ちいただければと思います。

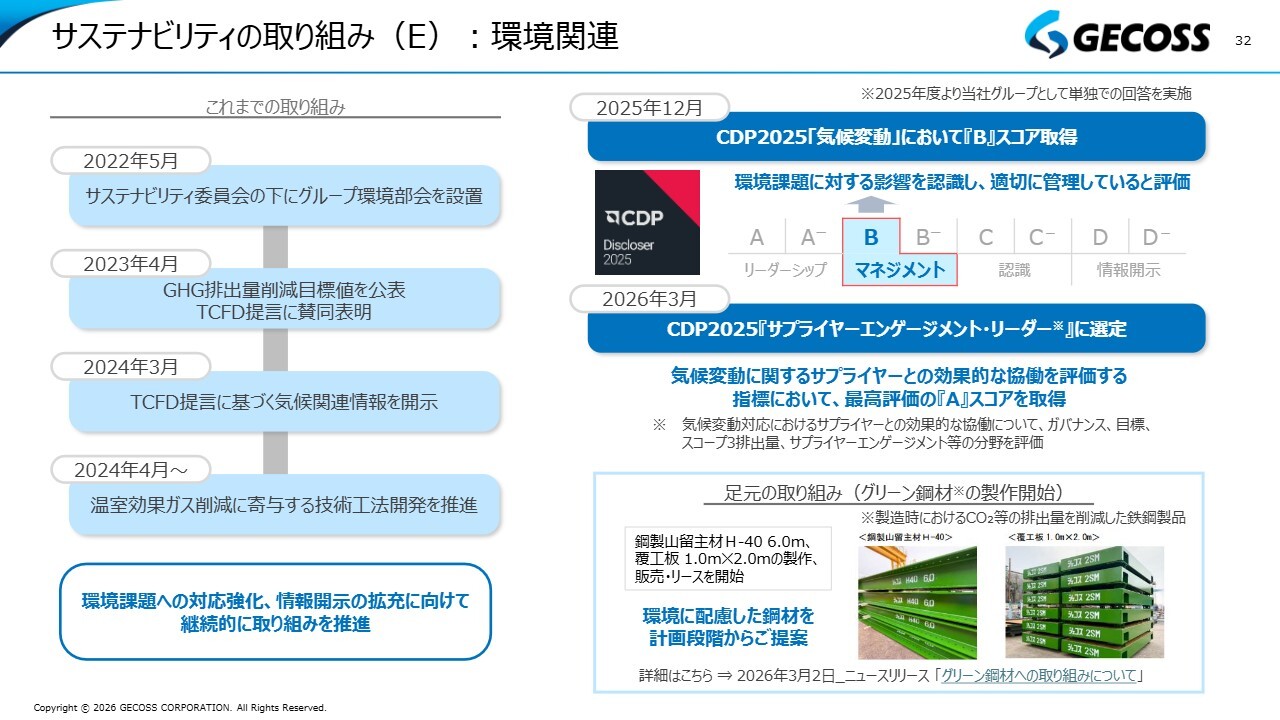

サステナビリティの取り組み(E):環境関連

野房:収益以外のところで、サステナビリティへの取り組みについてご説明します。

我々はしっかりと成長し利益を上げ、その利益を株主のみなさまや社員に還元していくことが基本であると考えています。ただし、単に利益を上げるだけでは十分ではありません。

環境関連の取り組みは、企業の社会的責務として継続して取り組んでいます。具体的には、CDP(カーボン・ディスクロージャー・プロジェクト)の気候変動分野において、上から3番目のBというスコアを取得しました。また、2026年にはCDPのサプライヤーエンゲージメント・リーダーに選定され、Aというスコアをいただくことができました。

それから、スライド右下に記載されているトピックスとして、グリーン鋼材の製作開始があります。高炉メーカーや電炉メーカーがCO2の排出量を削減した鉄鋼製品をさまざま開発する中で、当社もその鉄鋼製品を使用し、山留にこのグリーン鋼材を採用することで、世の中の動向に応えていこうと考えています。

環境に配慮した鋼材を各建設会社のみなさまに計画段階からご提案することにより、今後もこうした取り組みを一層推進していきます。

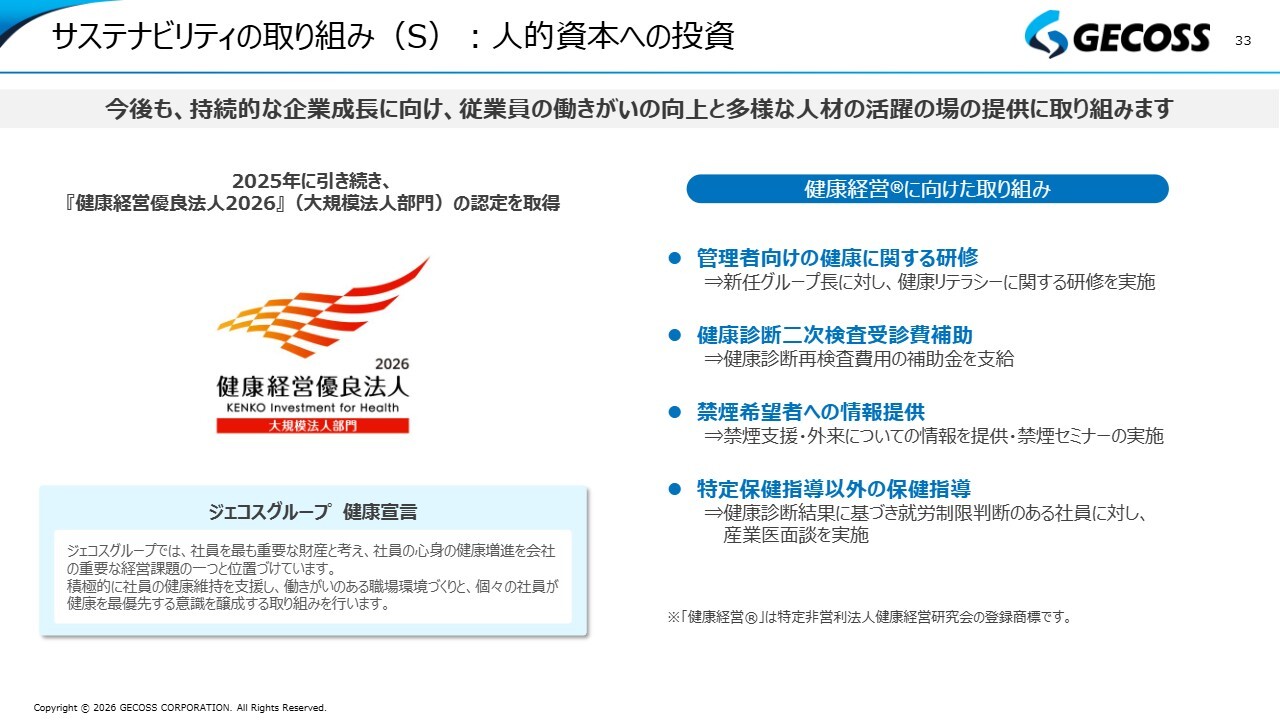

サステナビリティの取り組み(S):人的資本への投資

野房:株主のみなさまだけではなく、利益の源泉である社員、すなわち人的資本への投資も欠かせない部分だと考えています。

我々は2025年に引き続き、「ホワイト500」にはまだ至っていませんが、2026年も「健康経営優良法人2026」の認定を連続で取得することができました。

スライドに健康経営に向けた取り組みが記載されていますが、こうした取り組みをしっかりと実践し、社会的にも社員にとってもよい企業となり、その上でしっかりと利益を上げて株主のみなさまに貢献していくことを続けていきます。

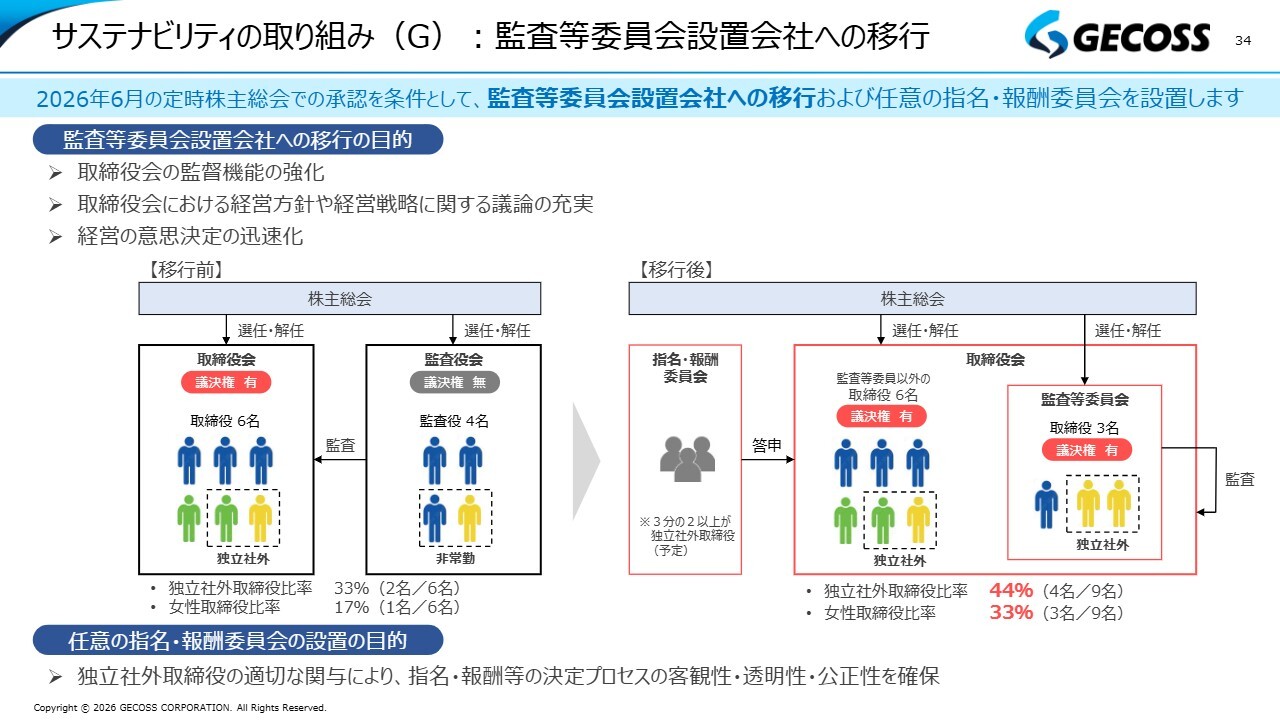

サステナビリティの取り組み(G):監査等委員会設置会社への移行

野房:最後に1点お伝えします。こちらもすでに発表していますが、6月の定時株主総会の承認を前提として、当社はこれまでの監査役設置会社から監査等委員会設置会社へ移行する予定です。

この大きな目的としては、監督機能の強化やガバナンスの強化が挙げられます。取締役会にはさまざまな知見をお持ちの社外取締役がいらっしゃるため、細かい執行というよりは、経営方針や長期的な経営戦略について議論を深めていくことを目指しています。

また、現在は細かい執行案件も取締役会に上がるかたちとなっていますが、一部において権限を執行側へ委譲することで、意思決定の迅速化を図り、さまざまな施策をより迅速に進めることも目的としています。このような考えから、監査等委員会設置会社への移行を予定しています。

移行後の計画としては、スライドにあるとおり、独立した社外取締役の比率が現状の33パーセント(3分の1)から44パーセントに引き上げられる予定です。

また、女性取締役の比率についても、現在の17パーセントから、監査等委員である取締役に新たに女性の方を迎えることにより、33パーセントへと増加する予定です。

併せて、任意の指名・報酬委員会を設置し、プロセスの透明性と公正性をより確保していく方針です。

増井:今回、この決定に至った背景についてですが、ガバナンス強化だけでなく、意思決定の迅速化といった面が大きいのでしょうか?

野房:おっしゃるとおり、やはりそれが一番大きいです。これからは変化の激しい時代ですし、中期計画に基づき、さまざまなことをできるだけ早く進めなければならないという中で、経営の迅速化が重要です。

また、現在の取締役会には非常に優れた方々が多くいらっしゃいますが、その知見を十分に活かして当社の戦略などに反映できているかというと、まだ十分ではないという思いもありました。そのため、取締役会ではその点に特化した議論を進めていこうという趣旨です。

以上で私からの説明を終わります。ありがとうございました。

質疑応答:株主優待制度の方向性について

荒井沙織氏(以下、荒井):「株価270円台の頃からの株主です。以前はしっかりしたスチール製品や使いやす

新着ログ

「卸売業」のログ