2026年3月期決算説明

ケンコーマヨネーズ、通期はマヨネーズ・ドレッシング類やポテトサラダが伸長し増収も、原材料費の増加等により減益

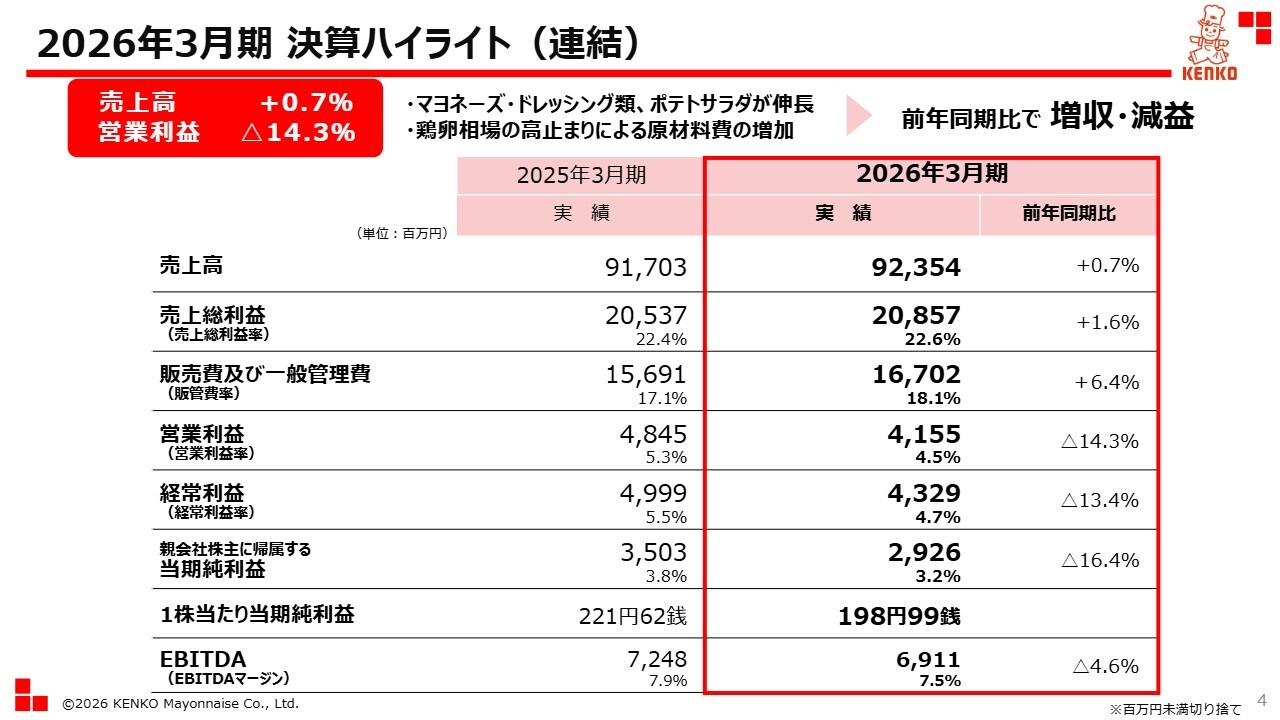

2026年3月期 決算ハイライト(連結)

島本国一氏(以下、島本):おはようございます。ケンコーマヨネーズ代表取締役社長の島本です。本日はご多用の中、当社決算説明会にご参加いただき、誠にありがとうございます。また、日頃よりご支援を賜り、この場をお借りして厚くお礼申し上げます。

それでは、2026年3月期の決算概要をご説明します。連結売上高は923億5,400万円、連結営業利益は41億5,500万円となり、前年同期比で増収減益となりました。売上高はマヨネーズ・ドレッシング類、ポテトサラダの伸長により、前年同期比プラス0.7パーセントとなりました。

営業利益は、価格改定の効果があったもののタイムラグが生じたことや、鶏卵相場の高止まりによる原材料費の増加や販管費の増加、東京本社移転費用など将来に向けた投資が重なったことで、前年同期比マイナス14.3パーセントとなりました。

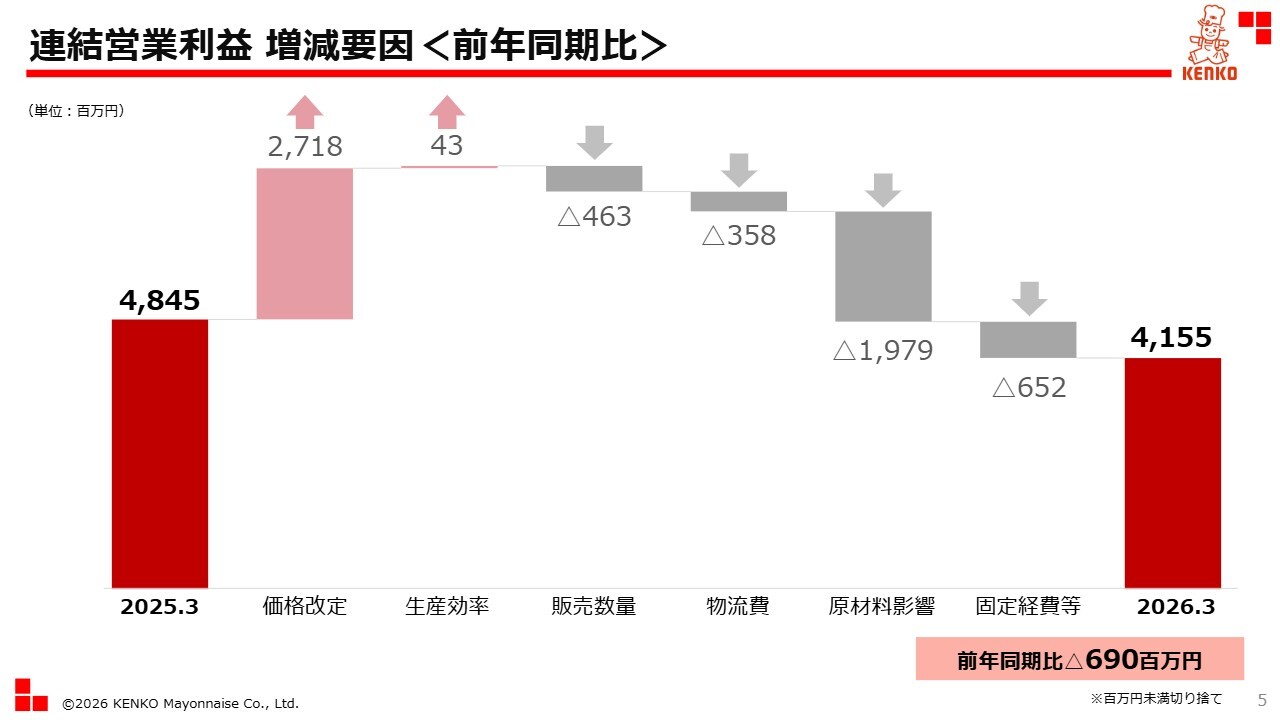

連結営業利益 増減要因<前年同期比>

連結営業利益の増減要因についてご説明します。2026年3月期の連結営業利益は41億5,500万円で、前年同期比で6億9,000万円の減益となりました。主な内訳を項目別にご説明します。

2025年4月より実施した価格改定の効果は27億1,800万円でした。生産効率については、商品統廃合の効果などにより4,300万円のプラスとなりました。一方、販売数量はタマゴ加工品やサラダ・総菜類の減少などにより、4億6,300万円のマイナスとなっています。

原材料影響は、鶏卵相場の高止まりや野菜価格の高騰が影響し、19億7,900万円のマイナスとなりました。固定経費等は、減価償却費や東京本社移転費用の増加などにより、6億5,200万円のマイナスとなっています。

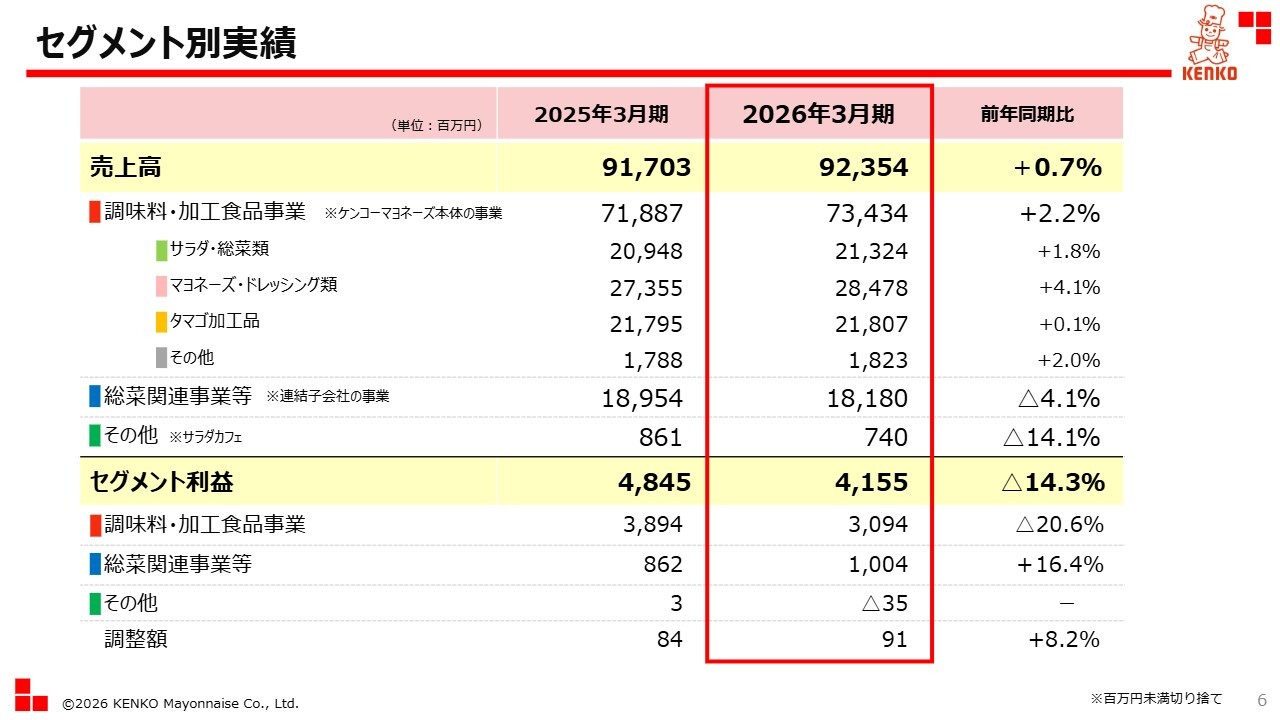

セグメント別実績

スライドは、セグメント別の売上高とセグメント利益の実績です。詳細は次のページでご説明します。

セグメント別実績 ■調味料・加工食品事業

まず、当社本体の事業である調味料・加工食品事業についてご説明します。

売上高は前年同期比でプラス2.2パーセントとなりました。サラダ・総菜類では、1キログラム形態と小容量形態のポテトサラダが伸長しました。マヨネーズ・ドレッシング類では、10キログラムや1キログラム形態のマヨネーズ類やソース類が増加しました。タマゴ加工品では、タマゴサラダやゆで卵、錦糸卵が増加したものの、全体では前期並みとなりました。

セグメント利益については、お客さまごとの価格改定にタイムラグが生じたことや鶏卵相場の高止まりによる原材料費の増加、固定経費などの増加により、前年同期比でマイナス20.6パーセントとなりました。

この結果、前年同期比で減価償却費は増加しましたが、セグメント利益の減少により、EBITDAは51億2,000万円、EBITDAマージンは7.0パーセントとなりました。

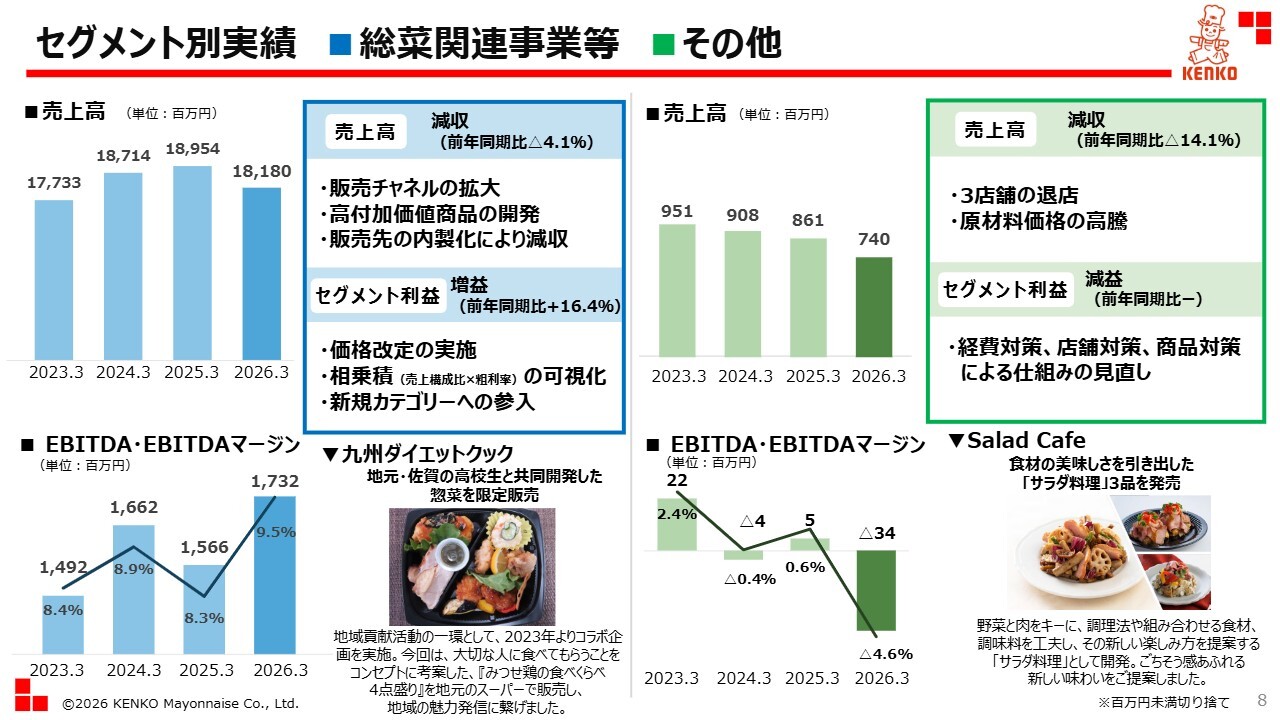

セグメント別実績 ■総菜関連事業等 ■その他

次に、連結子会社の事業である総菜関連事業等についてです。販売チャネルの拡大や高付加価値商品の開発など、拡販に努めてきましたが、販売先の内製化などの影響により、売上高は前年同期比マイナス4.1パーセントとなりました。

セグメント利益は、価格改定の効果などにより前年同期比プラス16.4パーセントとなりました。EBITDAはセグメント利益の増加により17億3,200万円となり、EBITDAマージンも前年同期から上昇し、9.5パーセントとなっています。

「Salad Cafe」のショップ事業を含むその他では、2026年3月期に3店舗を退店しました。コスト面では、野菜価格の高騰が影響し、減収減益となりました。セグメント利益がマイナスとなったことで、EBITDAマージンも前年同期比で減少しました。

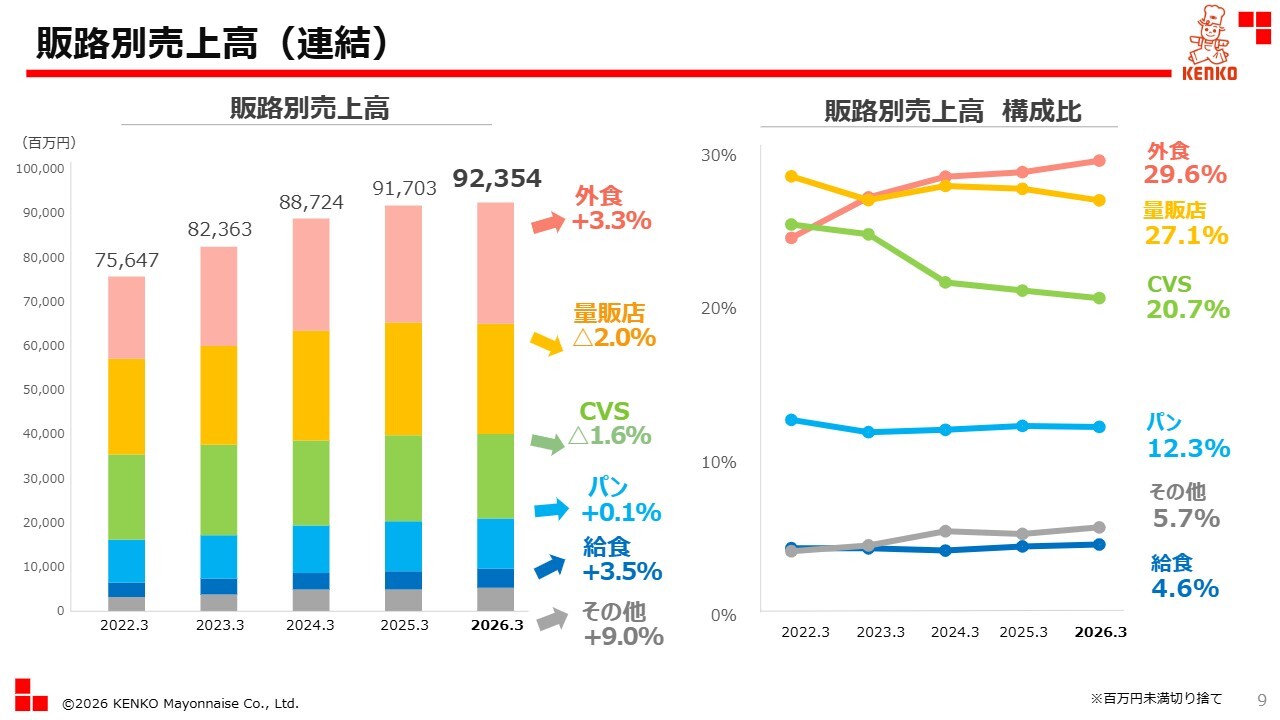

販路別売上高(連結)

販路別売上高についてご説明します。スライド左側の棒グラフは、販路別売上高の年度別推移になります。外食、給食が前年同期比で伸長しました。右側の折れ線グラフは販路別売上高の構成比になり、外食が好調を維持しています。

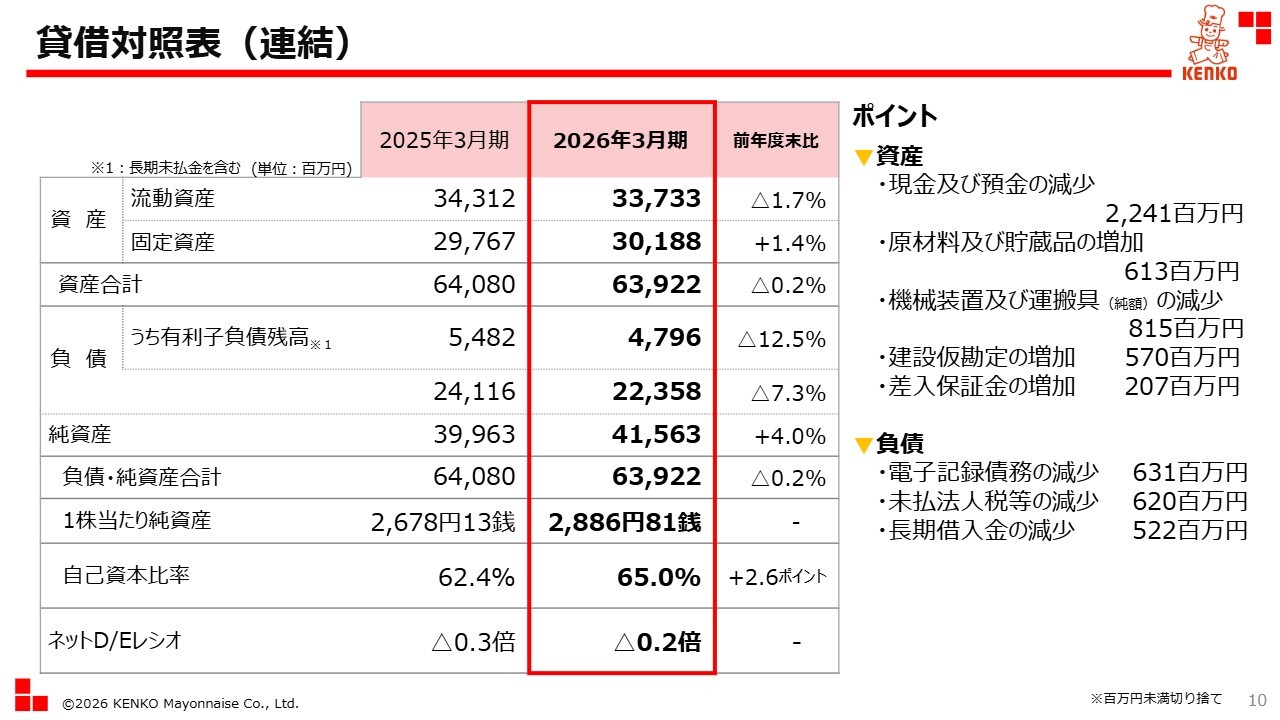

貸借対照表(連結)

連結貸借対照表についてご説明します。総資産は、前期末比マイナス0.2パーセントの639億2,200万円となりました。主に自己株式の取得によるものです。負債は返済が進み、前期末比マイナス7.3パーセントの223億5,800万円となりました。自己資本比率は、前期末比プラス2.6ポイントの65.0パーセントとなりました。

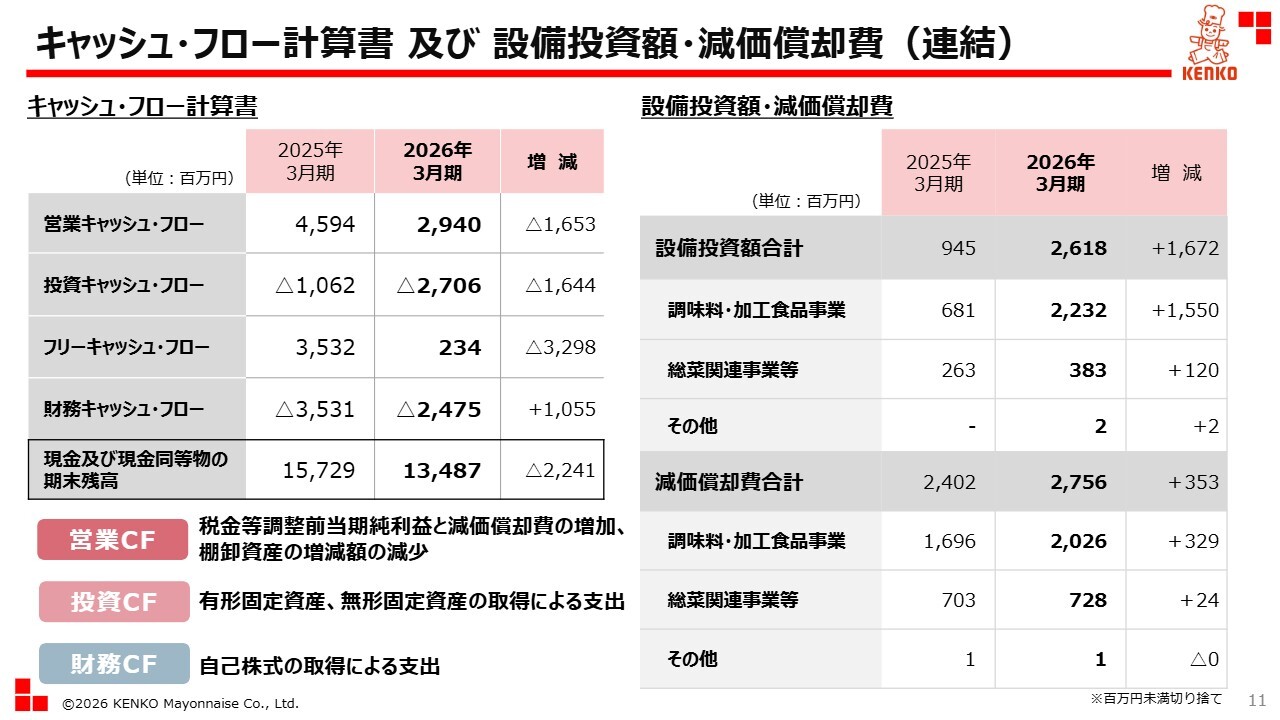

キャッシュ・フロー計算書及び設備投資額・減価償却費(連結)

キャッシュ・フローの概要についてご説明します。営業活動によるキャッシュ・フローは29億4,000万円となりました。これは主に、税金等調整前当期純利益および減価償却費の増加によるものです。

投資活動によるキャッシュ・フローは、有形固定資産および無形固定資産の取得により、27億600万円の支出となりました。財務活動によるキャッシュ・フローは、自己株式取得などにより、24億7,500万円の支出となりました。以上の結果、2026年3月期の現金及び現金同等物の残高は、134億8,700万円となりました。

設備投資額については、中長期経営計画の戦略に基づく生産設備への投資などにより、前年同期比プラス16億7,200万円の26億1,800万円となりました。減価償却費は、基幹システムの償却などにより、前年同期比プラス3億5,300万円の27億5,600万円となりました。引き続き、投資効果を見極めながら計画的な投資と償却負担のコントロールを進めていきます。

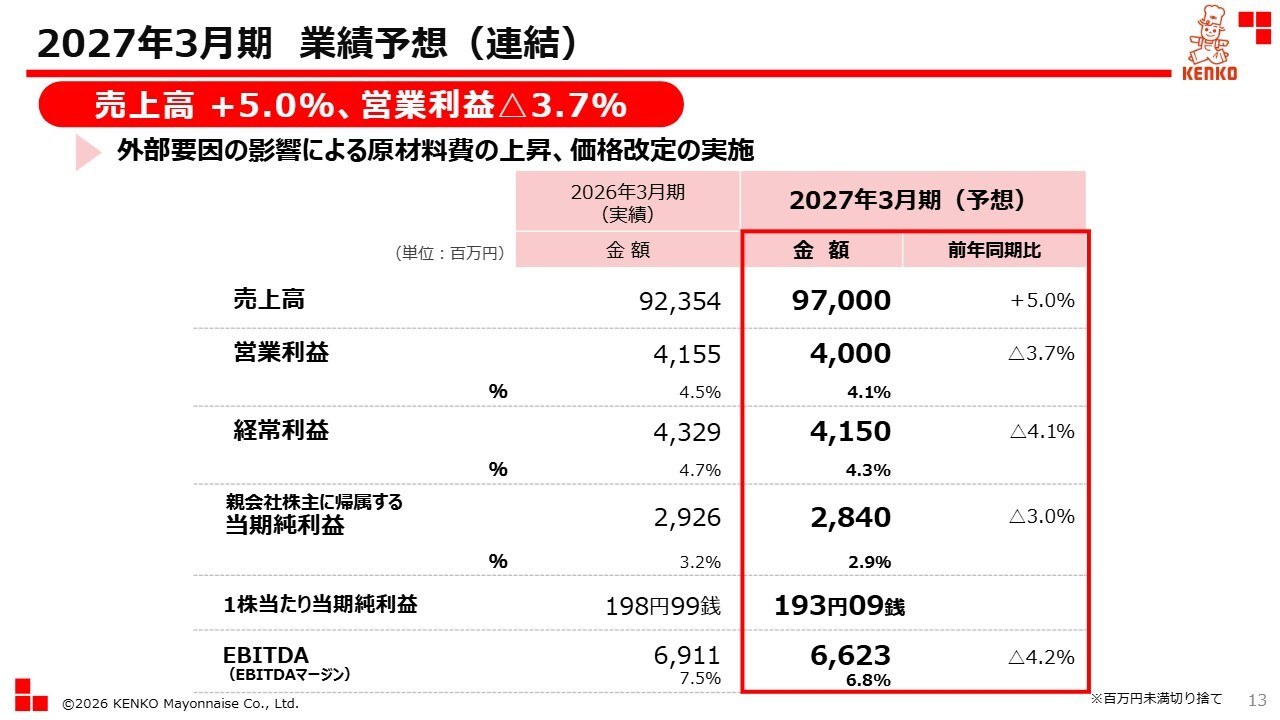

2027年3月期 業績予想(連結)

続きまして、2027年3月期の業績予想についてご説明します。連結売上高970億円、連結営業利益40億円、連結経常利益41億5,000万円、親会社株主に帰属する当期純利益28億4,000万円としています。また、EBITDAマージンは6.8パーセントを目標としています。

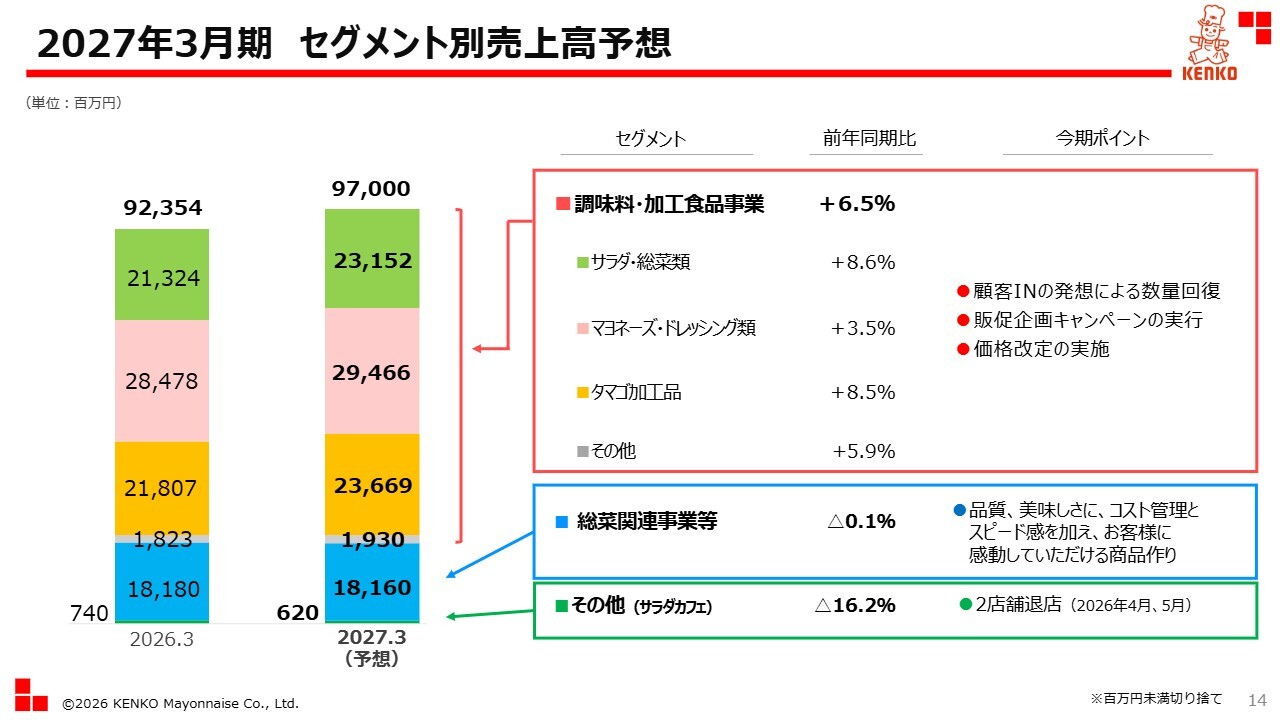

2027年3月期 セグメント別売上高予想

2027年3月期のセグメント別売上高予想についてです。調味料・加工食品事業のポイントとして、顧客INの発想による数量回復、販促企画キャンペーンの実行、価格改定の実施により、前年同期比プラス6.5パーセントを見込んでいます。

総菜関連事業等は、販売先の一部内製化の影響がありますが、お客さまに感動していただける商品作りを進め、前年同期並みを見込んでいます。

その他は、「Salad Cafe」2店舗の退店の影響などにより、前年同期比マイナス16.2パーセントを見込んでいます。

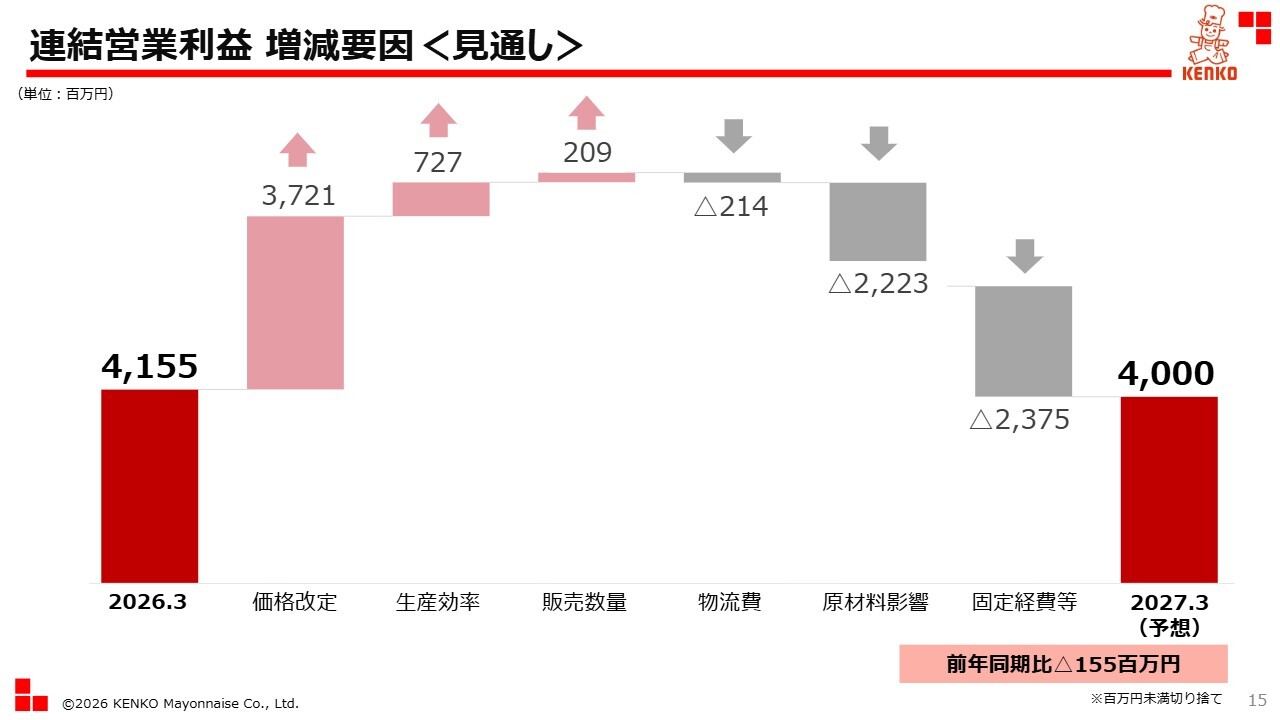

連結営業利益 増減要因<見通し>

連結営業利益の増減要因の見通しについてご説明します。2027年3月期の営業利益は、前年同期比マイナス1億5,500万円の40億円の予想としています。価格改定では、前期に実施した改定が満額寄与するとともに、今期実施する改定分との合計で37億2,100万円の効果額を見込んでいます。

生産効率の改善では、関東ダイエットエッグ会津若松工場を静岡富士山工場に統合し、稼働率の向上などにより、7億2,700万円のプラスを見込んでいます。販売数量については、2億900万円のプラスを見込んでいます。

原材料影響については、主要原材料の高騰により22億2,300万円のマイナスを見込んでいます。固定経費等では、人件費や事業開発本部の研究部・開発部と品質保証室のオフィス移転費用、北米への海外戦略費用など、将来に向けた投資費用の実行により、23億7,500万円のマイナスを見込んでいます。

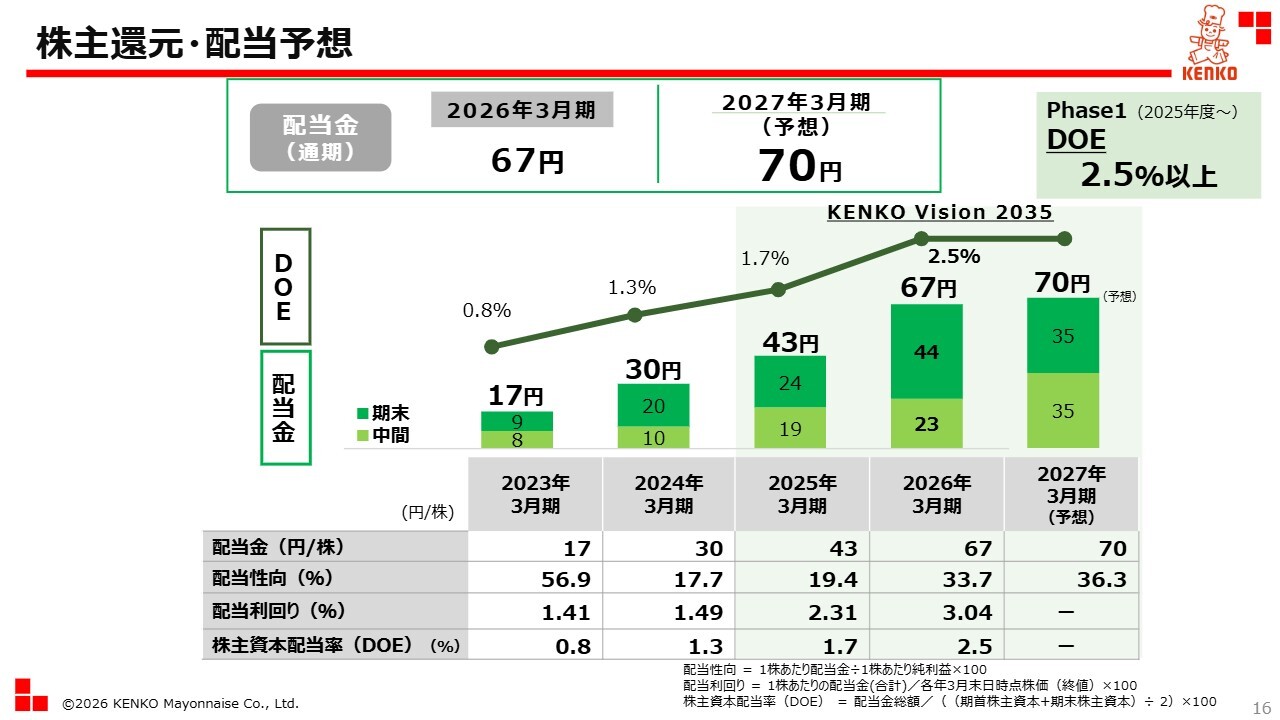

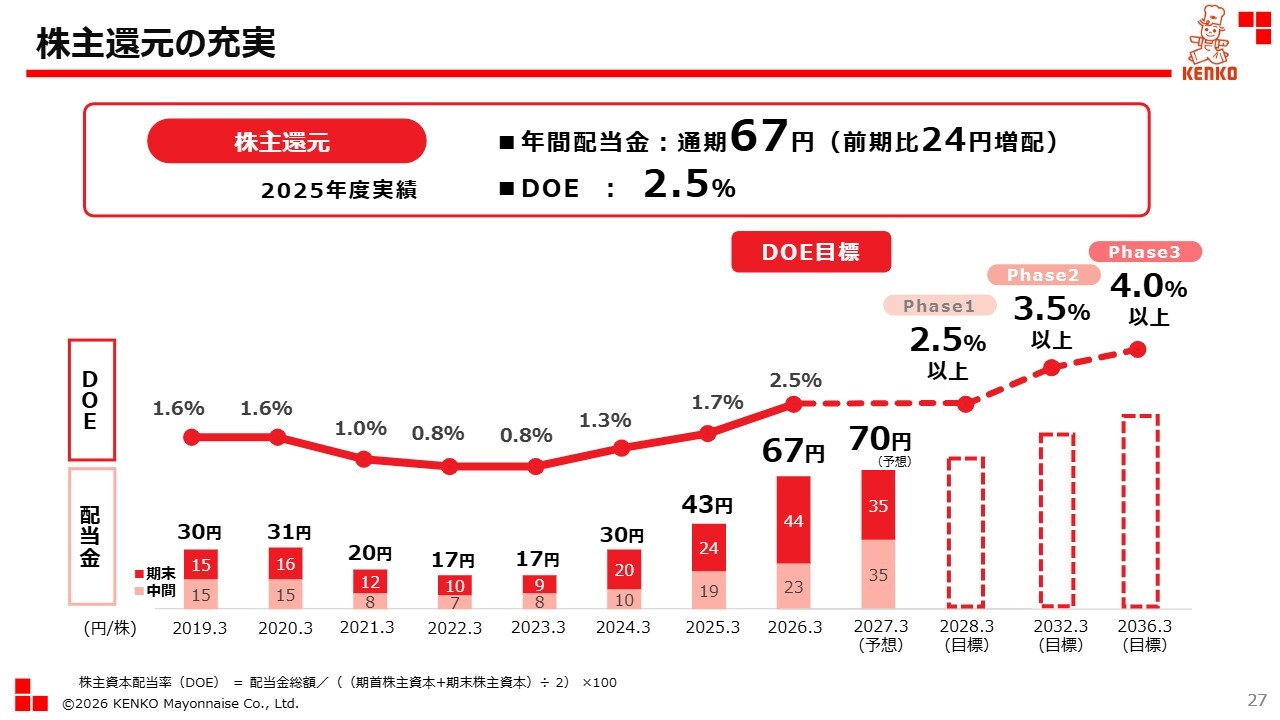

株主還元・配当予想

2026年3月期の年間配当金は67円、株主資本配当率(DOE)は2.5パーセントとなっています。2027年3月期は、前年同期比3円増配の年間配当金を70円と予想しています。

以上が2026年3月期決算概要および2027年3月期の業績予想となります。

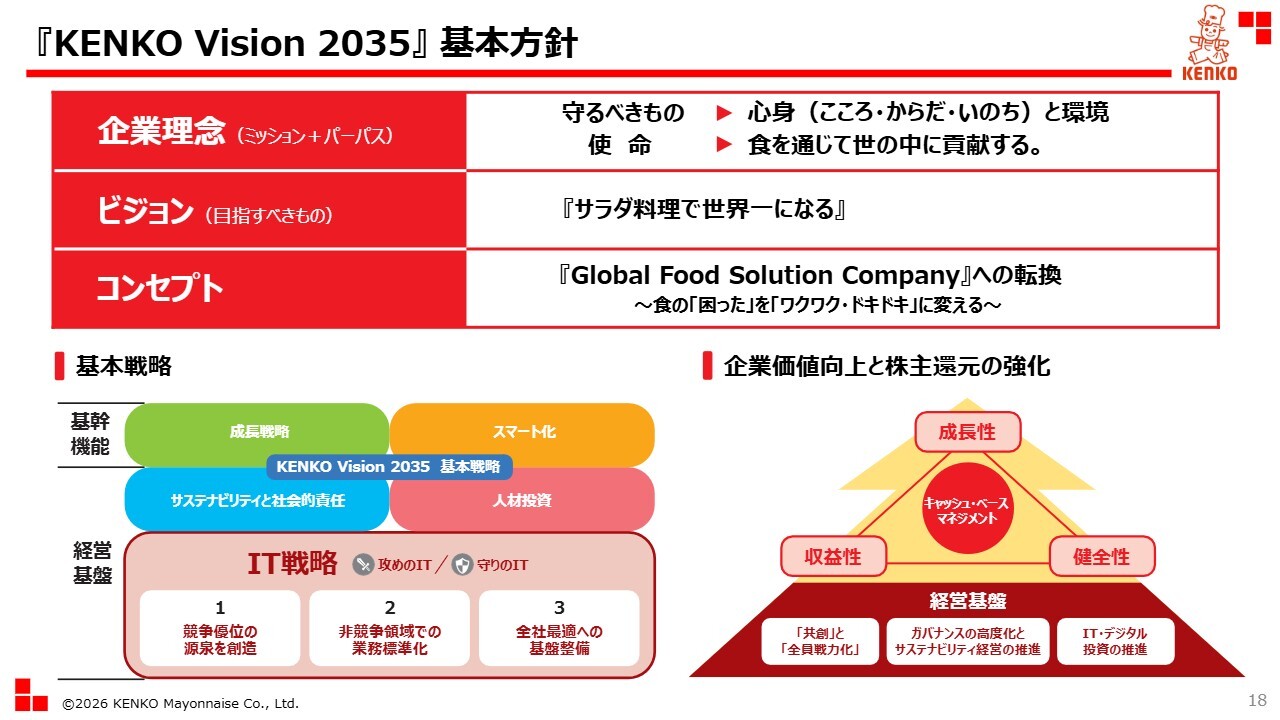

『KENKO Vision 2035』基本方針

続きまして、中長期経営計画『KENKO Vision 2035』についてご説明します。2024年4月に12年間の中長期経営計画をスタートしましたが、本年2月に見直しの内容を発表しました。

新たなコンセプトとして「Global Food Solution Company」への転換を掲げ、基本戦略をアップデートし、スマート化戦略をDXからBX(ビジネス・トランスフォーメーション)へ進化させるとともに、基本戦略を最速で推進するための経営基盤として新たにIT戦略を策定しました。

また、成長性・収益性・健全性を長期的にバランスさせた経営を実践しながら、キャッシュ・ベース・マネジメントの推進と強固な経営基盤の構築に取り組むことで、企業価値の向上と株主還元の強化につなげていきます。

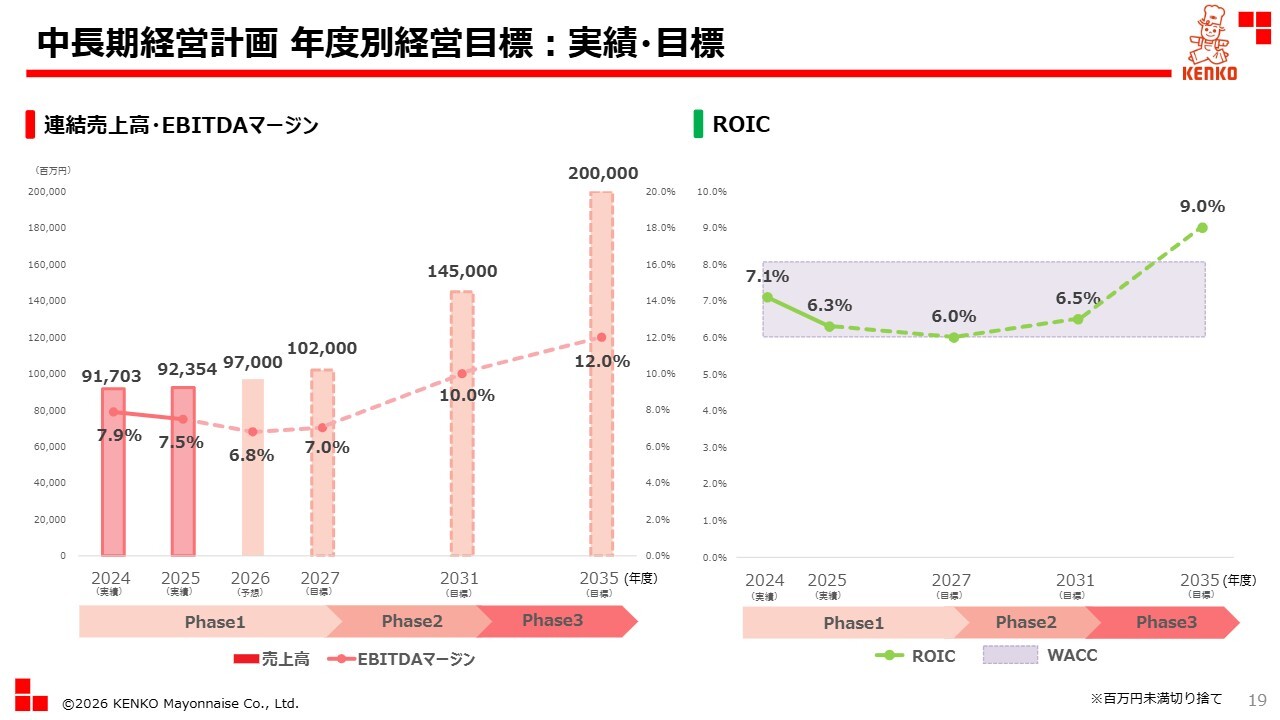

中長期経営計画 年度別経営目標:実績・目標

中長期経営計画における年度別の経営目標と実績についてご説明します。連結売上高は2025年3月期が917億円、2026年3月期が923億円と堅調に伸長しており、2027年3月期は970億円を予想しています。Phase1最終年度である2028年3月期は1,020億円を目標とし、Phase2最終年度である2032年3月期は1,450億円、Phase3最終年度である2036年3月期には2,000億円の達成を目指します。

EBITDAマージンについては、2027年3月期は6.8パーセントの予想となり、2026年3月期からやや低下しますが、2028年3月期以降は成長性・収益性・健全性をバランスさせながら、2036年3月期の12.0パーセントに向けて進めていきます。

ROICについては、今後の成長投資による収益性の向上に時間を要するため、Phase1の最終年度は6.0パーセントを目標としています。ただし、2036年3月期目標の9.0パーセントに向け、着実に収益性を高めていきます。

2025年度 トピックス

2026年3月期の主なトピックスについてご報告します。1つ目は、大阪・関西万博への出展です。2025年8月、「サラダ料理で育む未来」をテーマに出展し、サラダ料理教室を開催しました。「和Oh!!SANDWICH」を通じて、サステナブルな食の魅力を世界へ発信しました。

2つ目は、集約生産による効率化についてです。子会社の関東ダイエットエッグ会津若松工場で生産していたタマゴ加工品を静岡富士山工場へ集約しました。2億5,000万円の投資により、年間2億8,000万円のコスト削減を見込んでいます。

3つ目は、東京本社の移転です。2026年2月に杉並区高井戸から千代田区麹町へ移転を完了しました。良好なアクセスとインキュベーション施設の構想により、お客さまとの接点拡大や提案力の強化を目指します。

4つ目は、地球環境への取り組みについてです。神奈川県の「森林再生パートナー制度」に参画し、ネーミングライツを取得した森林に「心身(こころ・からだ・いのち)と環境の森」と命名しました。今後は、パートナー企業として森林整備作業への従業員参加イベントを実施するなどCSR活動を展開し、環境教育の推進と地域社会への貢献にさらに取り組んでいく予定です。

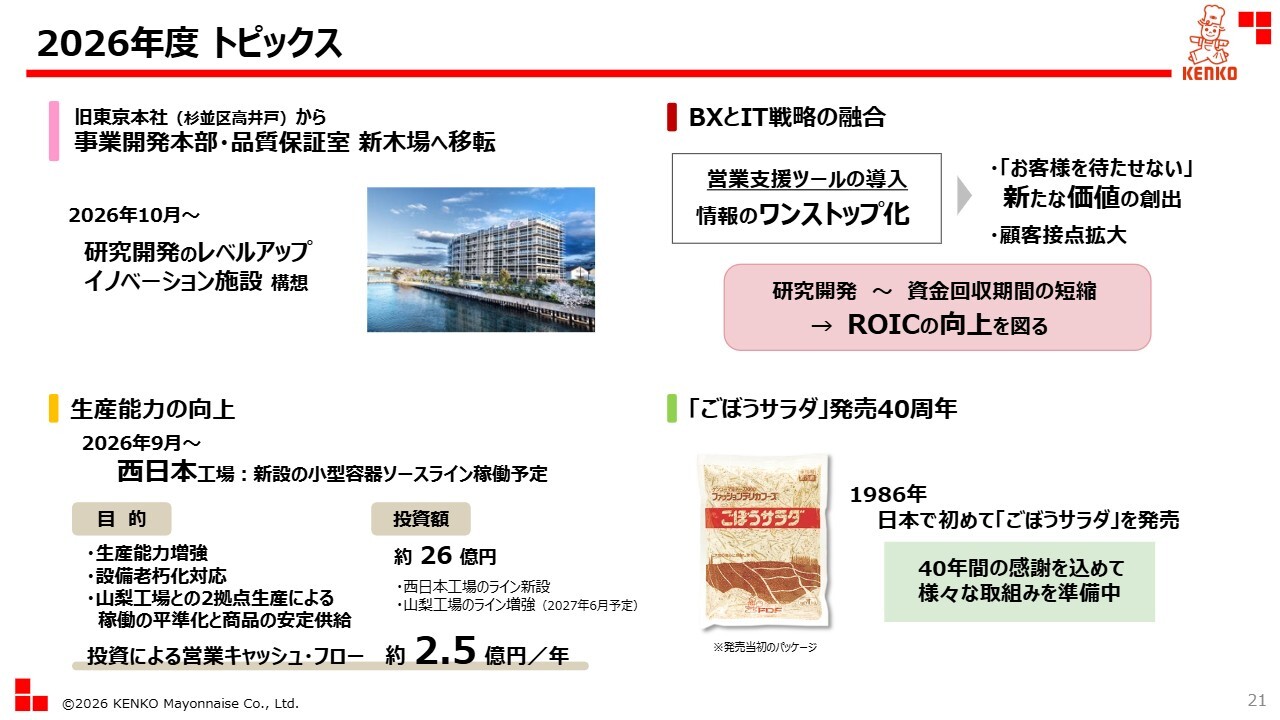

2026年度 トピックス

2027年3月期の主なトピックスについてご説明します。1つ目は、事業開発本部の研究部・開発部と品質保証室の移転です。杉並区高井戸から江東区新木場への移転を進めており、研究開発のレベルアップとイノベーションを推進していきます。

2つ目は、生産能力の向上についてです。稼働の平準化、効率化、商品の安定供給を目指し、2026年9月より西日本工場で小型容器ソースラインの稼働を予定しています。2027年6月には山梨工場のラインを増強し、この投資による営業キャッシュ・フローは年間約2億5,000万円の効果を見込んでいます。

3つ目は、BXとIT戦略の融合です。営業支援ツールの導入により、情報のワンストップ化を実現し、「お客さまを待たせない」という新たな価値の創出と顧客接点の拡大を図っていきます。また、研究開発から資金回収までの期間を短縮し、ROICの向上につなげていきます。

4つ目は、「ごぼうサラダ」発売40周年についてです。かつて和惣菜の食材として親しまれていたごぼうをサラダとしてメニュー提案し、日本で初めて「ごぼうサラダ」を発売してから、今年で40周年を迎えます。40年間の感謝を込めたさまざまな取り組みを現在準備しています。

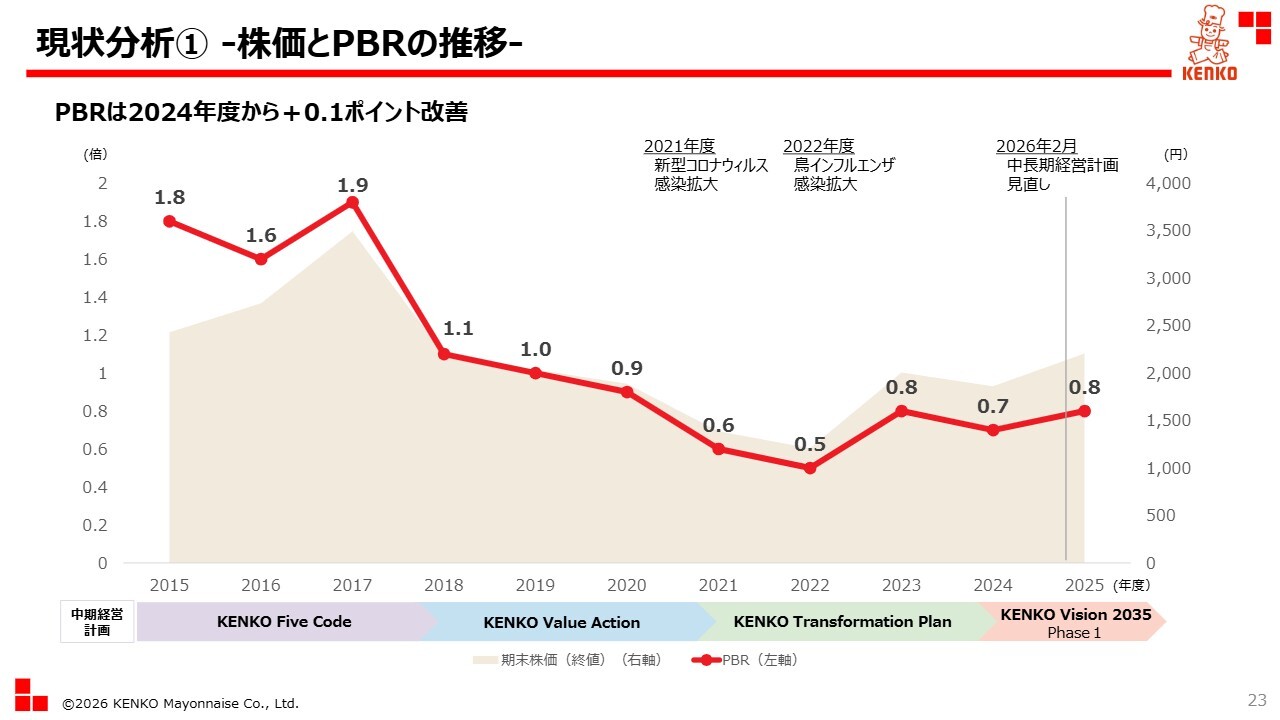

現状分析① -株価とPBRの推移-

資本コストや株価を意識した経営の実現に向けた対応についてご説明します。まず、株価とPBRの推移についてお話しします。当社のPBRは、2018年3月期の1.9倍をピークに低下傾向が続き、新型コロナウイルスの感染拡大や高病原性鳥インフルエンザ感染拡大によるエッグショックなどの影響により、2023年3月期には0.5倍まで落ち込みました。

その後、中長期経営計画『KENKO Vision 2035』の見直しを契機に株価が回復基調に転じ、2026年3月期のPBRは0.8倍に改善しました。しかしながら、PBRは依然として1倍を下回っている状況であり、引き続き企業価値向上に向けた取り組みが重要な課題と認識しています。

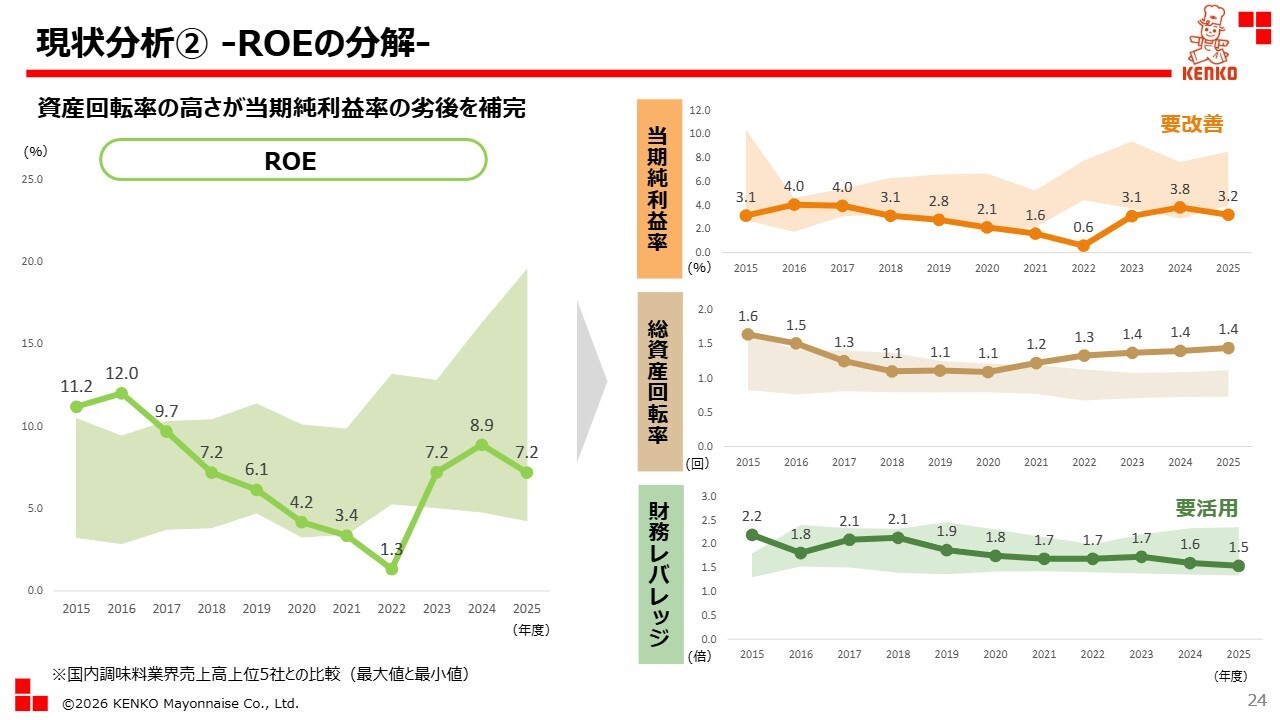

現状分析② -ROEの分解-

ROEの分解による現状分析についてご説明します。ROEについては、2023年3月期に1.3パーセントまで低下しましたが、その後回復基調に転じ、2026年3月期には7.2パーセントとなり、足元では調味料業界の他社と比較しても遜色のない水準まで回復してきています。このROE回復の主な要因は総資産回転率の向上です。具体的には、2026年3月期に1.4回まで向上しています。

一方、当期純利益率の2026年3月期実績は3.2パーセントでした。同業他社と比較すると低い水準となっています。しかし、資産を効率的に活用することで、当期純利益率の劣後を補い、ROEを業界水準まで回復させました。今後さらにROEを高めるためには、成長投資を通じた収益性の向上が必要です。ROEの分析を踏まえると、財務レバレッジを活用することで成長を加速させる余地があると考えています。

企業価値向上に向けて

前ページで示したように、当社は利益率の改善と財務レバレッジの活用を通じてROEの向上に取り組んでいます。

具体的には、BXの推進により利益率の向上を図ります。また、設備投資やIT投資、海外事業展開の加速によって成長率を高め、財務レバレッジの活用で資本コストを低減し、企業価値の向上を実現していきます。さらに、IR活動による対話の強化を通じて、投資家のみなさまに当社の経営状況への理解を深めていただき、資本コストの低減に取り組んでいきます。

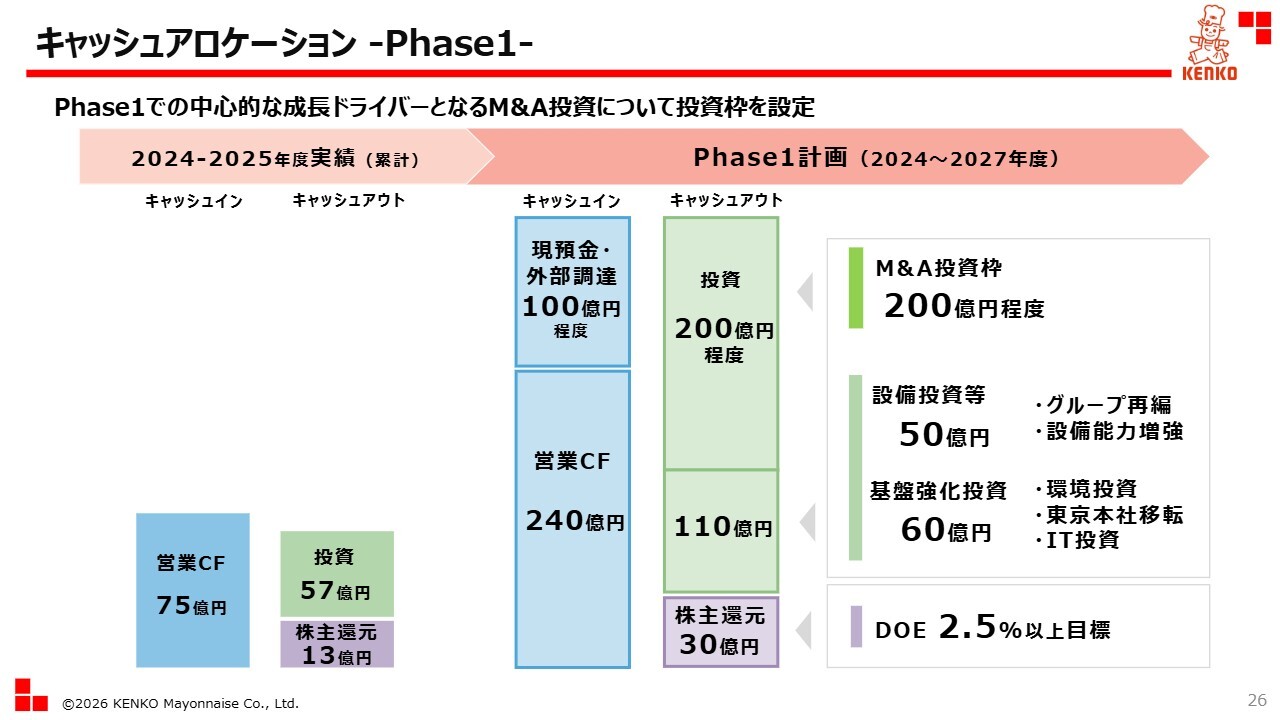

キャッシュアロケーション -Phase1-

キャッシュアロケーションについてご説明します。過去2年間の投資実績は57億円となっています。今後2年間では、M&Aや設備能力の増強などの成長投資をより積極的に加速させていきます。Phase1の中心的な成長ドライバーとなるM&Aについては、投資額として200億円程度を設定し、実行していきます。

株主還元の充実

株主還元についてご説明します。2026年3月期の年間配当金は前年同期比24円増配の67円、DOEは2.5パーセントとなりました。今後もDOE目標を段階的に引き上げていきます。Phase1で2.5パーセント以上、Phase2で3.5パーセント以上、Phase3では4.0パーセント以上を目指し、企業価値の向上と株主還元の両立を図っていきます。

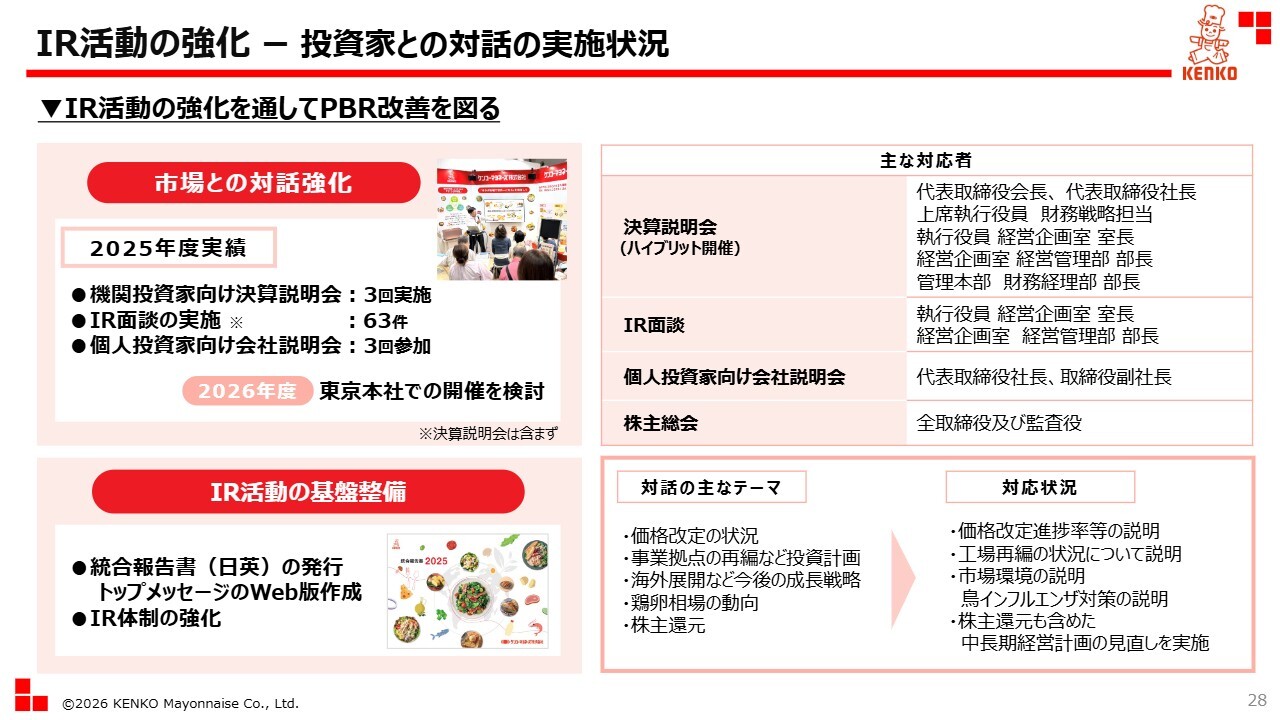

IR活動の強化 ー投資家との対話の実施状況

最後に、IR活動についてご説明します。2026年3月期も継続して投資家との対話を強化し、IR面談を63件実施した他、日本最大級の個人投資家向けIRイベント「日経・東証IRフェア」に参加しました。

現在、当社のPBRは1倍を下回っている状況が続いています。引き続き投資家のみなさまとの対話を大切にしながら、企業価値の持続的な向上を通じたPBR改善に全力で取り組んでいきます。今後ともみなさまのご支援とご鞭撻を賜りますようお願いします。

ご清聴いただきありがとうございました。

質疑応答:島本社長の退任について

質問者:業績には人事も関わるため、島本社長が株主総会をもって退任される件について、あ

新着ログ

「食料品」のログ