2026年3月期決算説明

ワイエイシイHD、増収による粗利増加・営業外損益及び特別損益の好転により、最終利益は前期比倍増で着地

2026年3月期決算説明

百瀬武文氏(以下、百瀬):みなさま、こんばんは。本日はお忙しい中、ワイエイシイホールディングス株式会社の決算説明会にご参加いただき、誠にありがとうございます。代表取締役社長の百瀬です。

本日は、2026年3月期決算の集計内容についてお話しした後、当社の最大の目標である、2030年に売上高1,000億円企業の仲間入りに向けた取り組みについてお話ししたいと思います。どうぞよろしくお願いします。

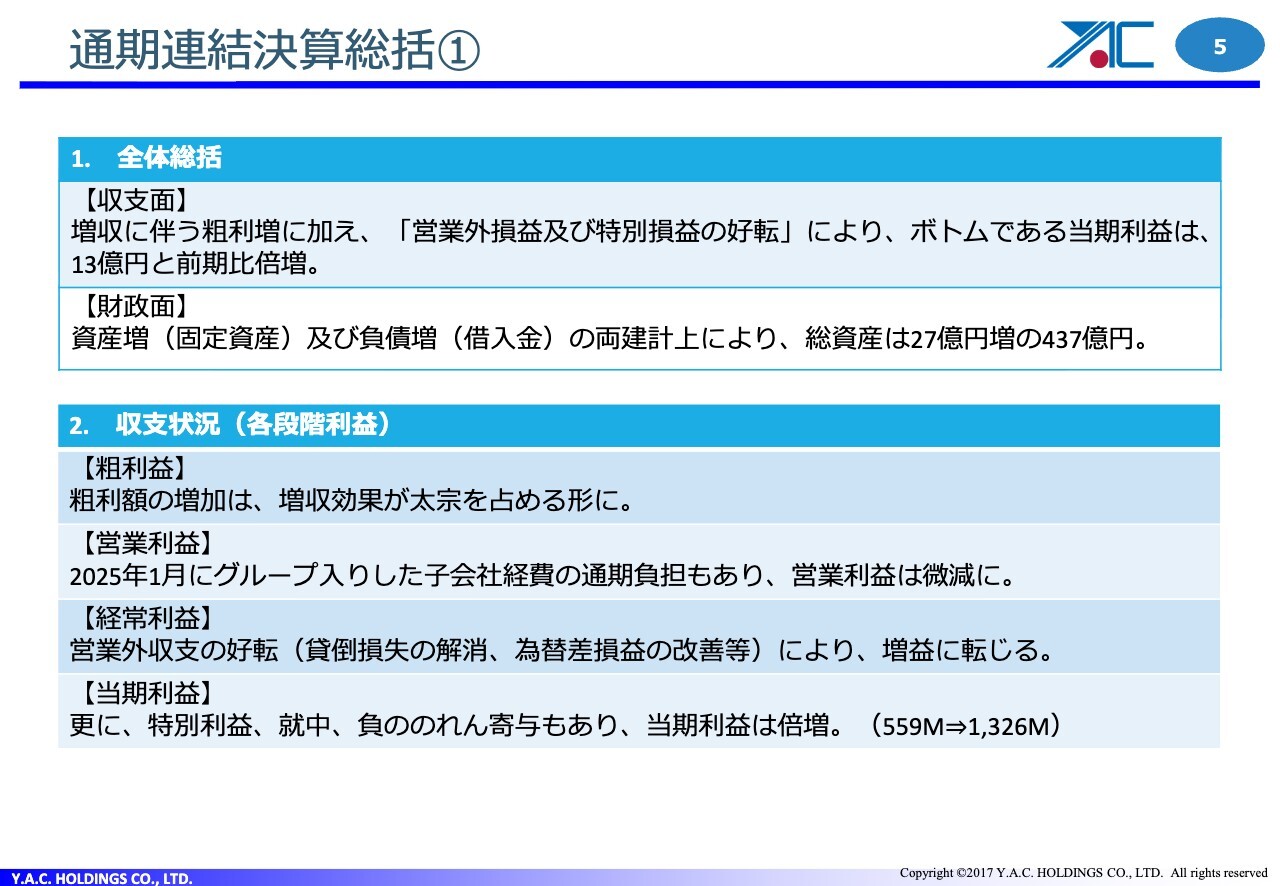

通期連結決算総括①

畠山督氏:取締役常務執行役員および管理統括本部長の畠山です。本日は、前半は決算の総括、後半は財務関連の内訳についてという流れでお話を進めたいと思います。

まず、全体の収支および財政の総括です。収支面について、増収による粗利の増加に加え、営業外損益および特別損益が好転した結果、最終利益は13億円と大幅に増加しました。

財政面については後ほど詳しくご説明しますが、資産と負債の両建計上を含め、前期比27億円増の437億円となりました。

収支状況について、粗利は増収効果により増益となりました。営業利益については、昨年1月に取得した子会社の経費が通期で負担となったため減益となりました。経常利益は、営業外収支が好転したことで増益しました。当期利益は、負ののれんの寄与もあり、増益となりました。

このように、減益と増益が混在する事となりましたが、最終的には損益を積み増すかたちの決算となりました。

通期連結決算総括②

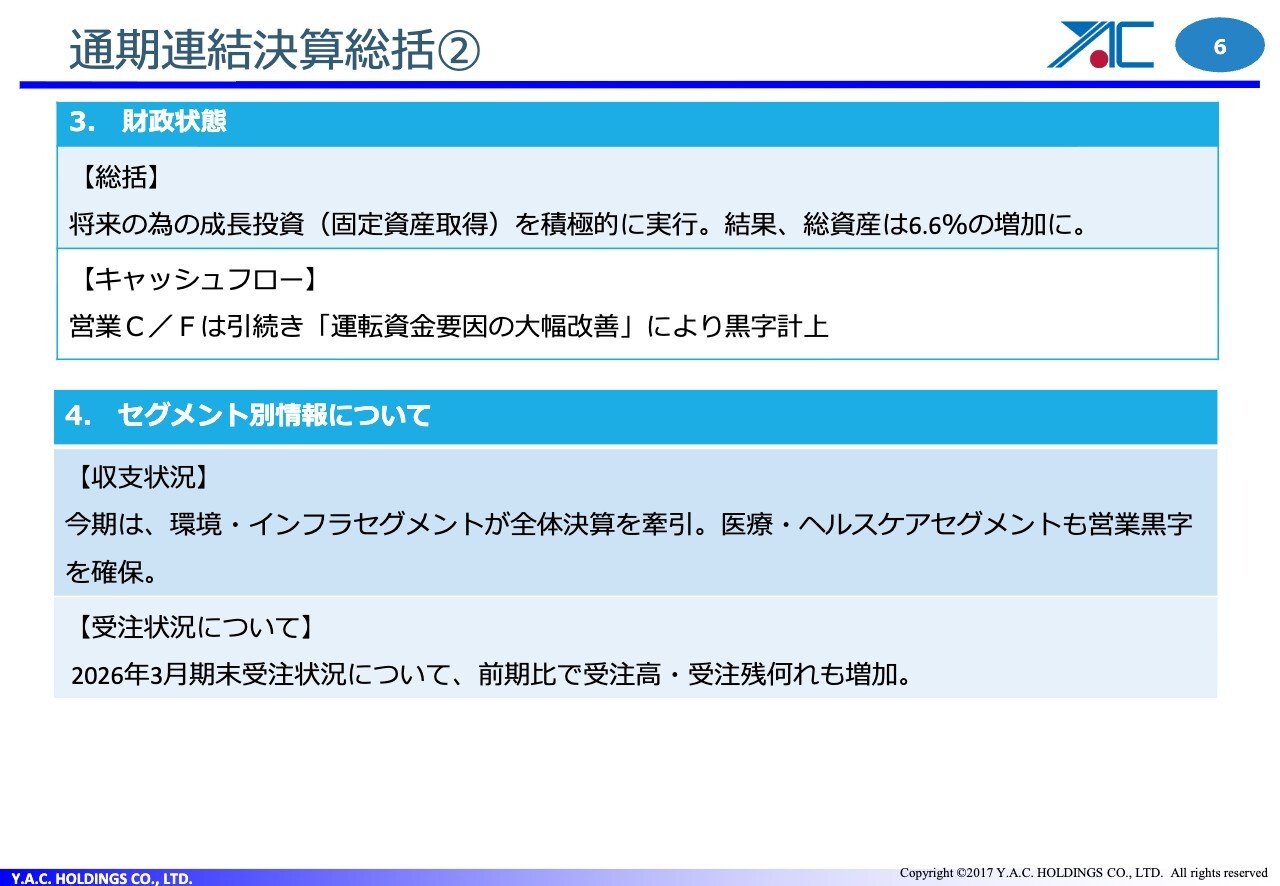

財政状態についてご説明します。

財政状態の総括として、今年も引き続き成長投資を進めるため、固定資産の取得を積極的に行った結果、バランスシートは約6パーセント増加しました。

営業キャッシュフローについても、運転資金要因の大幅な改善により、大きな黒字を計上しています。キャッシュアロケーションとしては、引き続き成長投資や配当を行う余力を残しています。

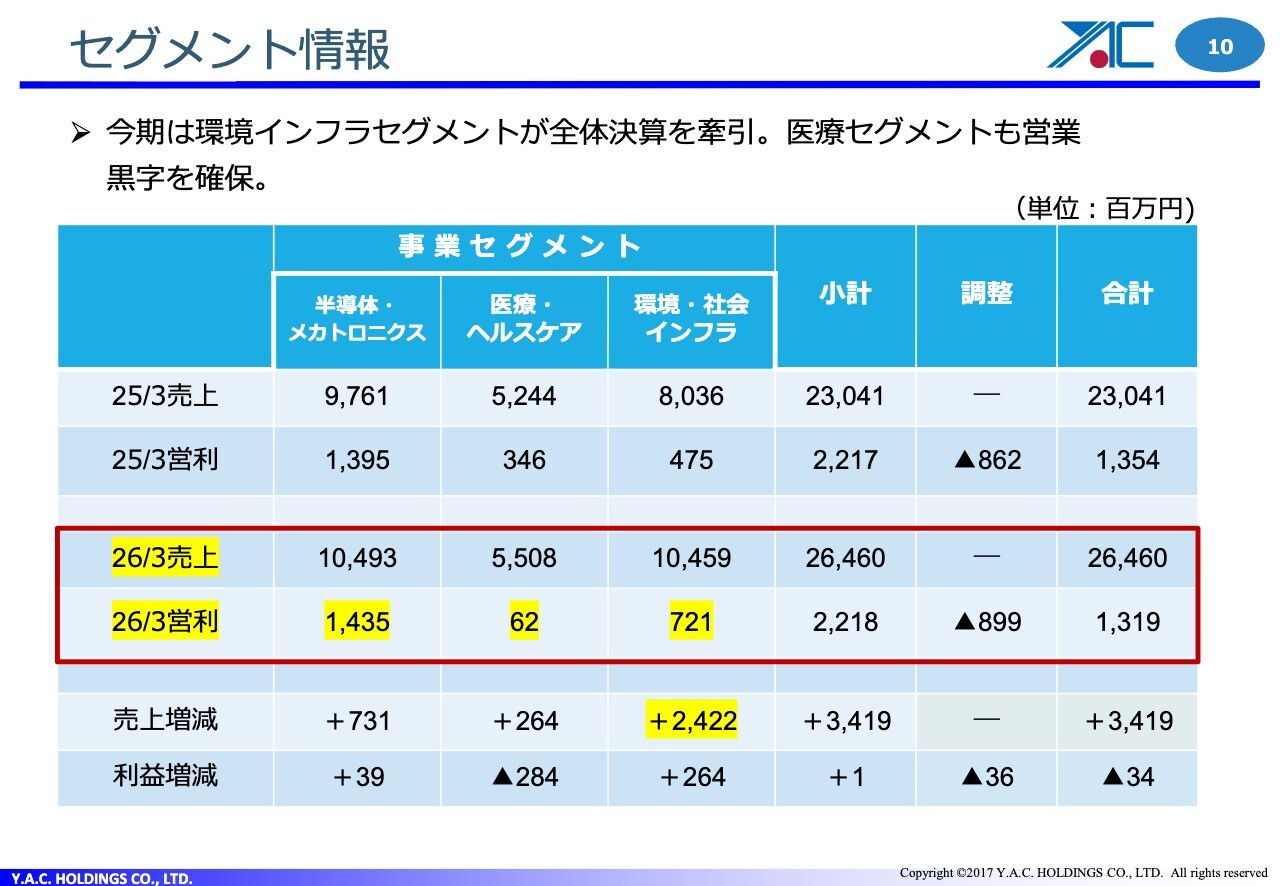

セグメント別情報です。今回は、環境・インフラセグメントが全体の決算を牽引しました。医療・ヘルスケアセグメントも営業黒字を達成しています。

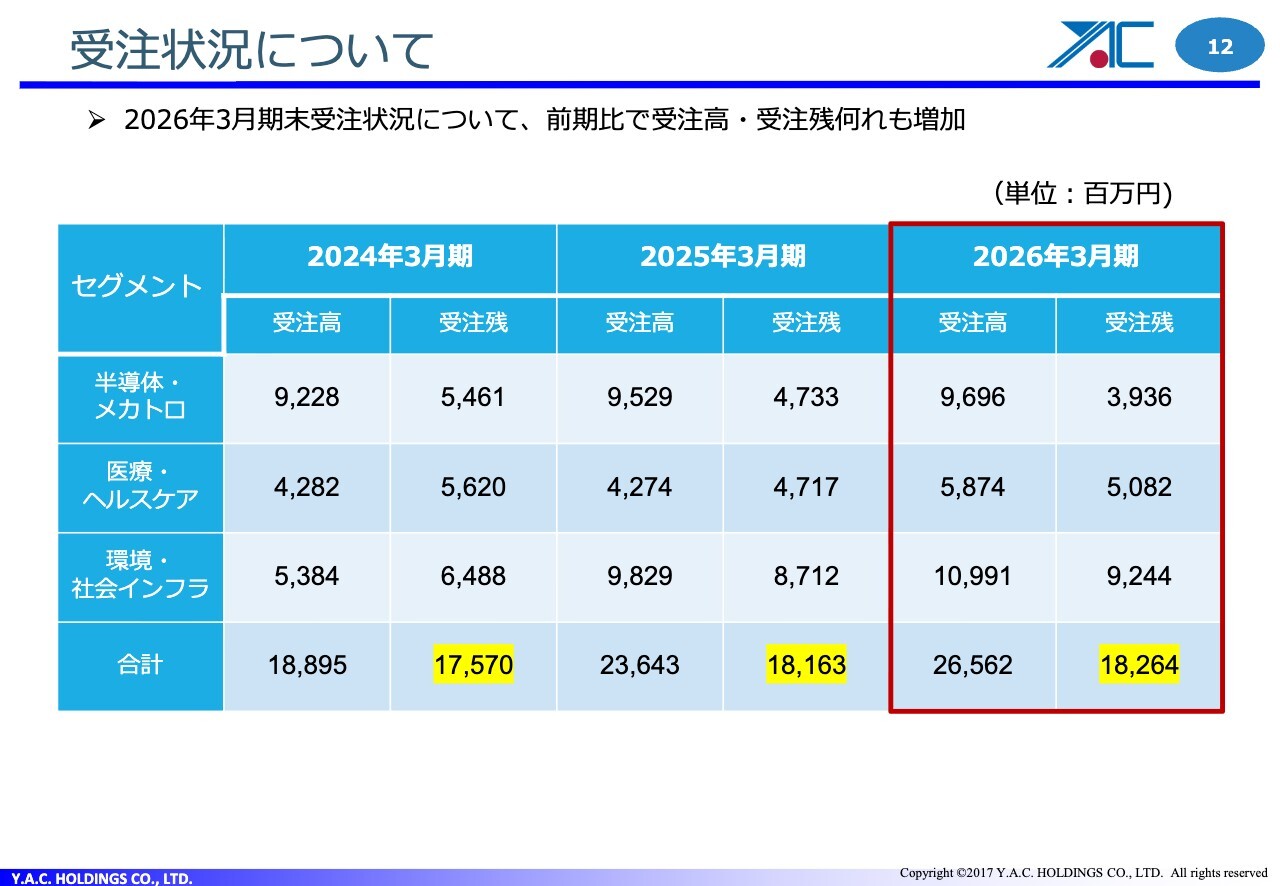

受注については、フローの受注高とストックの受注残のいずれも増加となりました。

通期連結決算総括③

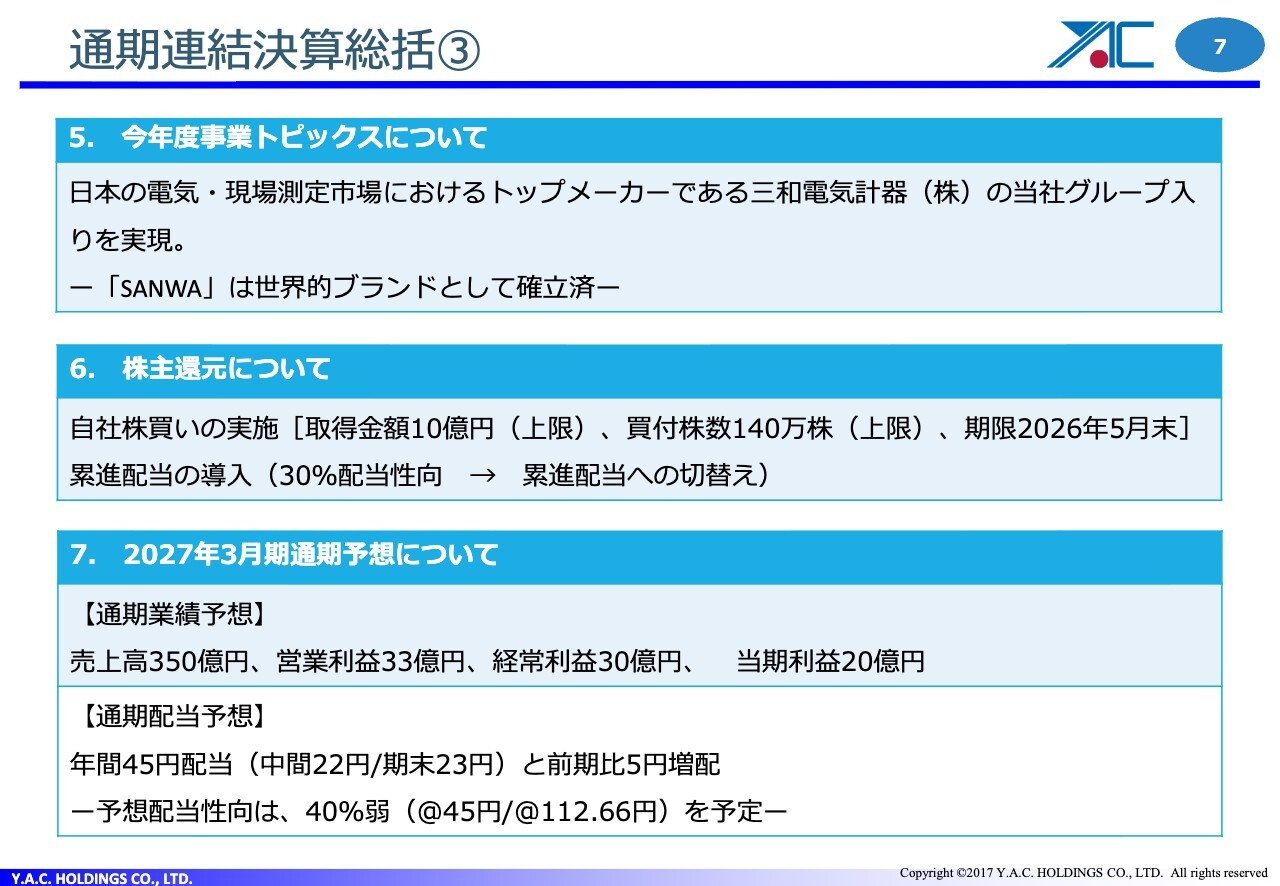

2026年3月期のトピックスについてお話しします。日本の電気・現場測定市場、主にテスターですが、トップメーカーである三和電気計器が当社グループ入りしました。

「SANWA」は世界的なブランドとして非常に確立しています。「ワイエイシイ」ブランドに加え、「SANWA」ブランドという新しいブランドが加わったということです。

株主還元については、前々からお話ししているとおり、自社株買いと累進配当の2つになります。

2027年3月期通期業績予想および通期配当予想については、キーワードは非常に簡単で、増収増益で増配を予定しています。

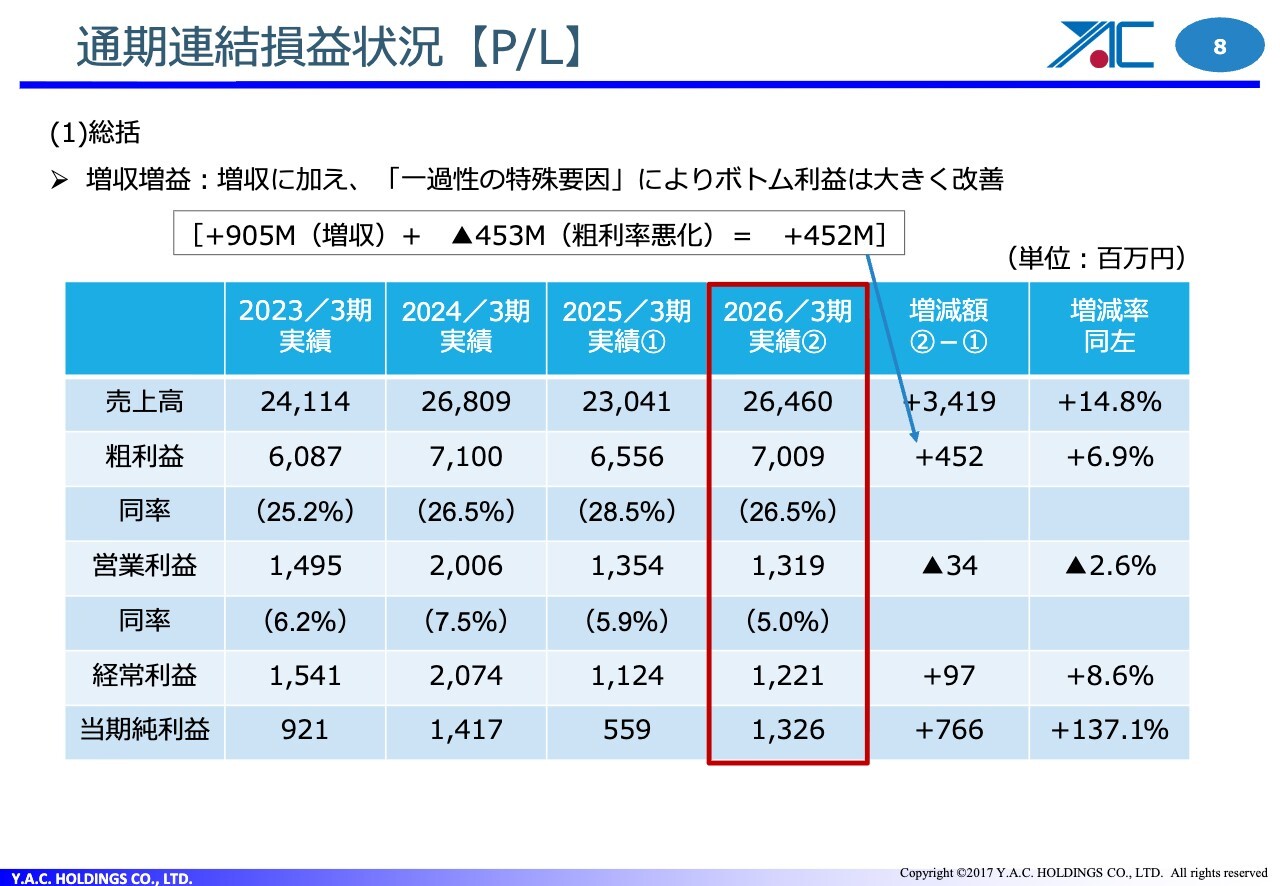

通期連結損益状況【P/L】

P/Lの概況についてです。2026年3月期は、売上高は約264億円、粗利益は約70億円、営業利益は約13億円、経常利益は約12億円、当期純利益は約13億円となっています。

粗利益については、前年比で4億5,200万円の増加となりました。基本的には、増収効果によるものです。一方で、粗利率は2パーセント低下しました。

一過性の要因として、開発案件の償却負担が発生したことや、低採算の案件の売上が計上されたことが挙げられます。ただし、これらはいずれも一過性のものであり、今後に影響を及ぼすことはありません。

営業利益は、前年比で3,400万円減少しましたが、これは先ほどグループ入りした会社の経費負担が要因です。

経常利益は、営業外収支の好転によるものです。

当期純利益は約7億円増加しましたが、その要因として大きく2点挙げられます。

1つ目は、三和電気計器がグループに加わったことによるプラス効果です。2つ目は、マイナス面として、棚卸資産の減損と、昨年11月にワイエイシイガーターがランサムウェア被害を受けたことにより、その対応費用を特別損失として計上したことが挙げられます。

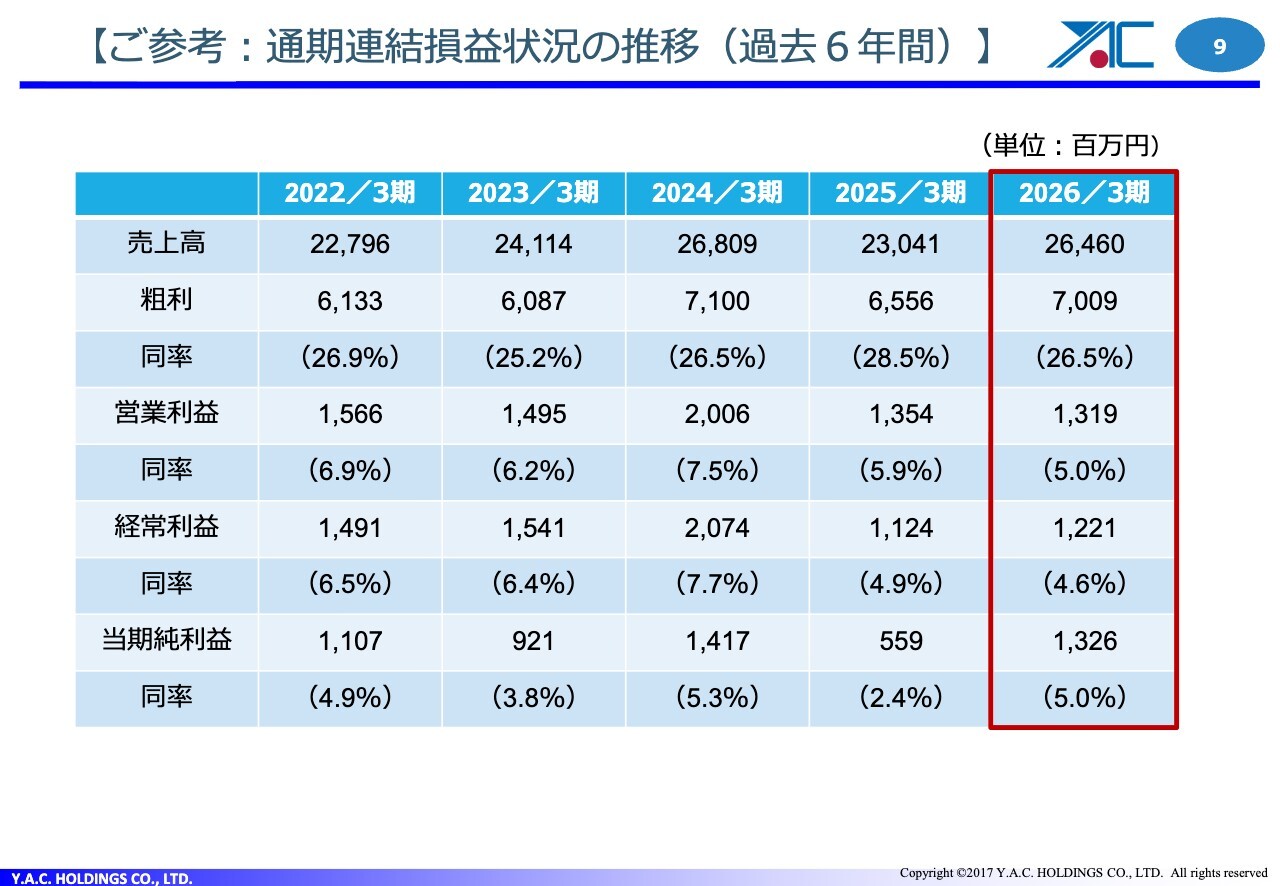

【ご参考:通期連結損益状況の推移(過去6年間)】

全体のトレンドについてです。スライドに、過去5年間の推移を記載しています。全体として、業績は堅調に推移しており、特に問題はないと理解しています。

セグメント情報

2026年3月期は、3つのセグメントいずれも、営業利益は黒字となっています。特に、今期決算を牽引したのは、環境・社会インフラセグメントです。前年比で約24億円増加しています。

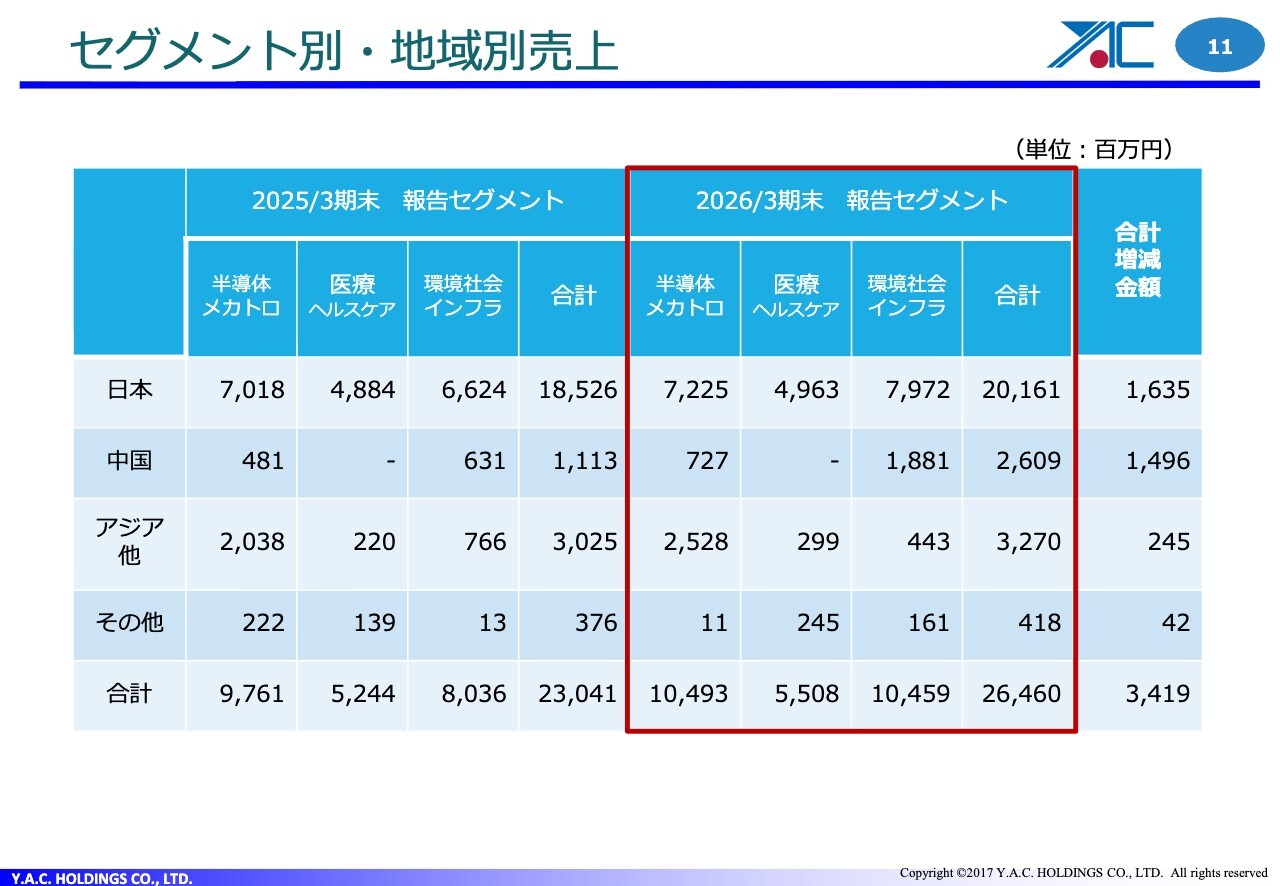

セグメント別・地域別売上

スライドは、セグメント別・地域別の売上状況です。スライド右側の環境・社会インフラセグメントをご覧いただくと、日本で約79億円、中国で約18億円となっています。昨年の大きな増収の要因は、日本と中国での売上が堅調だったためです。

受注状況について

堅調な増収の背景についてです。スライドには、受注の状況が記載されています。受注高は、1年間でどのような契約を行ったかを示すものです。一方、受注残は2026年3月期にどれだけの受注を繰り越すかを表しています。

受注高は、2025年3月期が約236億円、2026年3月期が約265億円と、約29億円の増加となりました。その結果、ストックは約181億円から約182億円へと推移しています。このように、ストックもフローも堅調に増加した状況です。

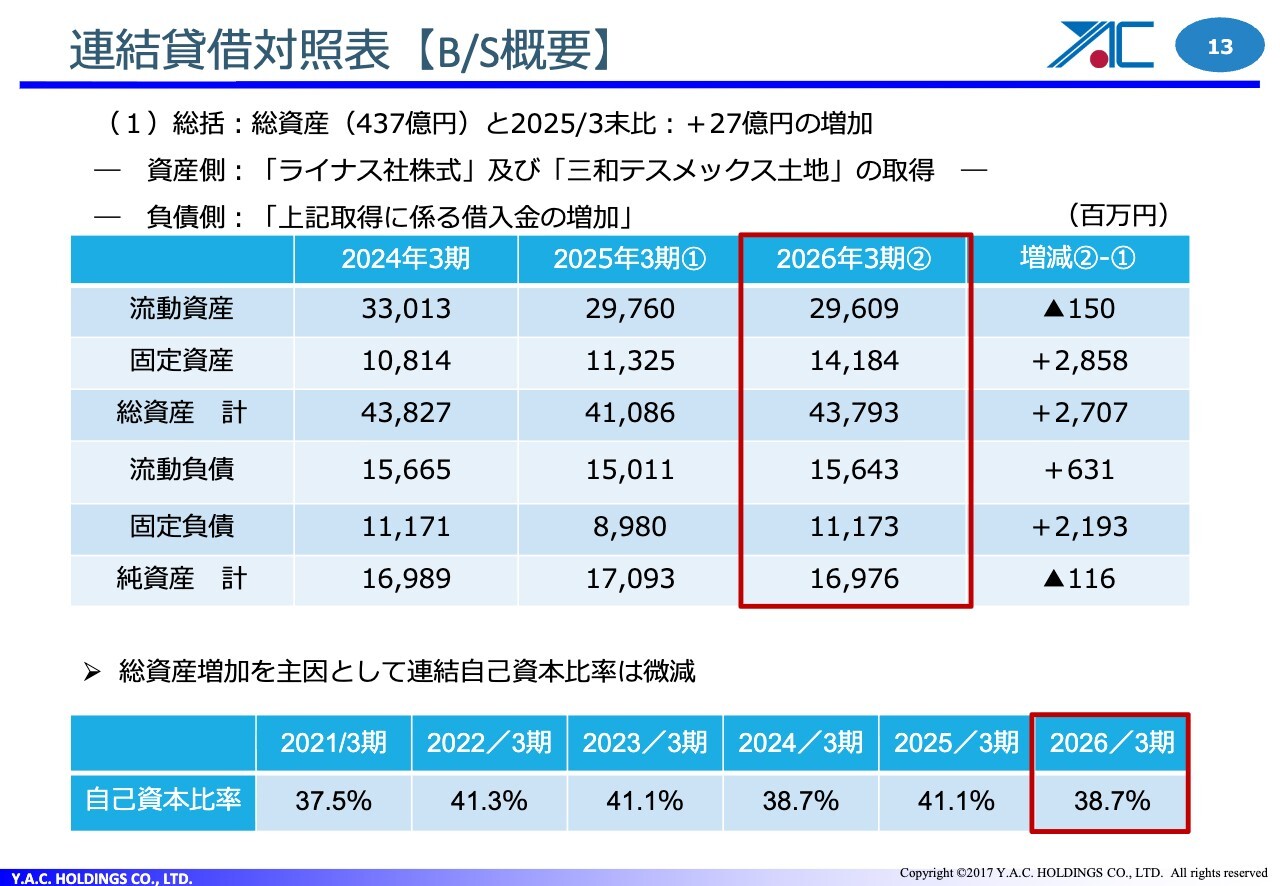

連結貸借対照表【B/S概要】

連結貸借対照表です。総資産が約437億円となり、前年比で約27億円増加しています。スライドの表をご覧いただくと、固定資産と固定負債が増加していることがわかります。これは、成長投資およびそれに係るファンディングによるものです。

固定資産と固定負債が大幅に増加している状況ですが、財務の安定性の指標として固定長期適合率というものがあります。固定長期適合率は、固定資産を固定的な資金でファンディングしているかを示す指標です。

固定長期適合率は50パーセントであり、ファンディングに問題がないことを示しています。

連結自己資本比率は、資産が増加した影響で38.7パーセントと若干低下しましたが、特に問題はありません。

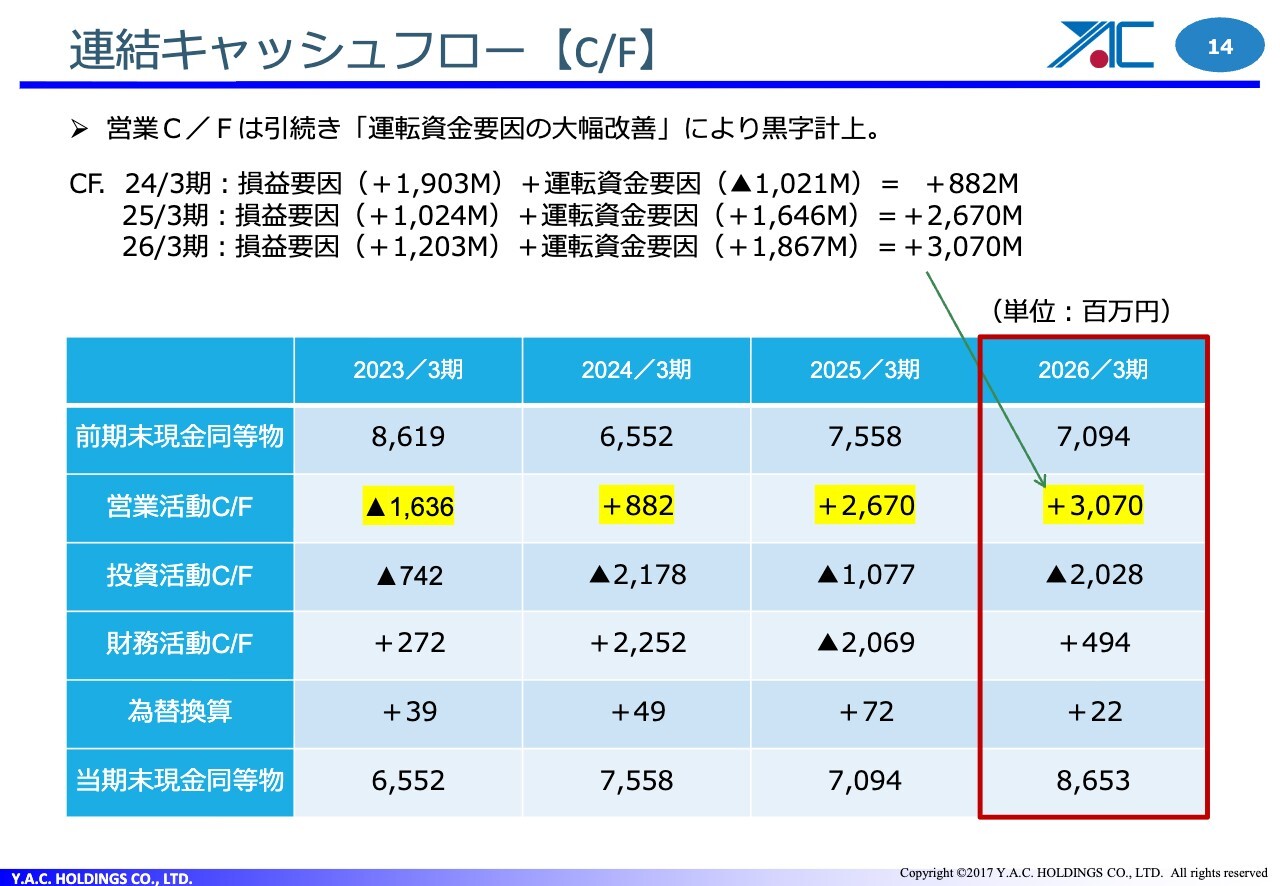

連結キャッシュフロー【C/F】

キャッシュフローについては、スライド右側の営業キャッシュフローをご覧いただくと、30億7,000万円の黒字となっています。当社は仕入が先行し、売上が後でキャッシュインする仕組みのため、どうしても運転資金要因が、営業キャッシュフローに大きな影響を与える事となります。

損益要因は12億300万円のプラス、運転資金要因が約18億円のプラスとなっており、昨年来、運転資金要因が大きく改善していることがわかります。

フリーキャッシュフローについて、営業キャッシュフローから、有形無形の固定資産の取得に関わるもの、所謂、事業維持費を差し引いたものがフリーキャッシュフローとなります。フリーキャッシュフローは約26億円となり、引き続き成長投資に十分な余力があるかたちです。

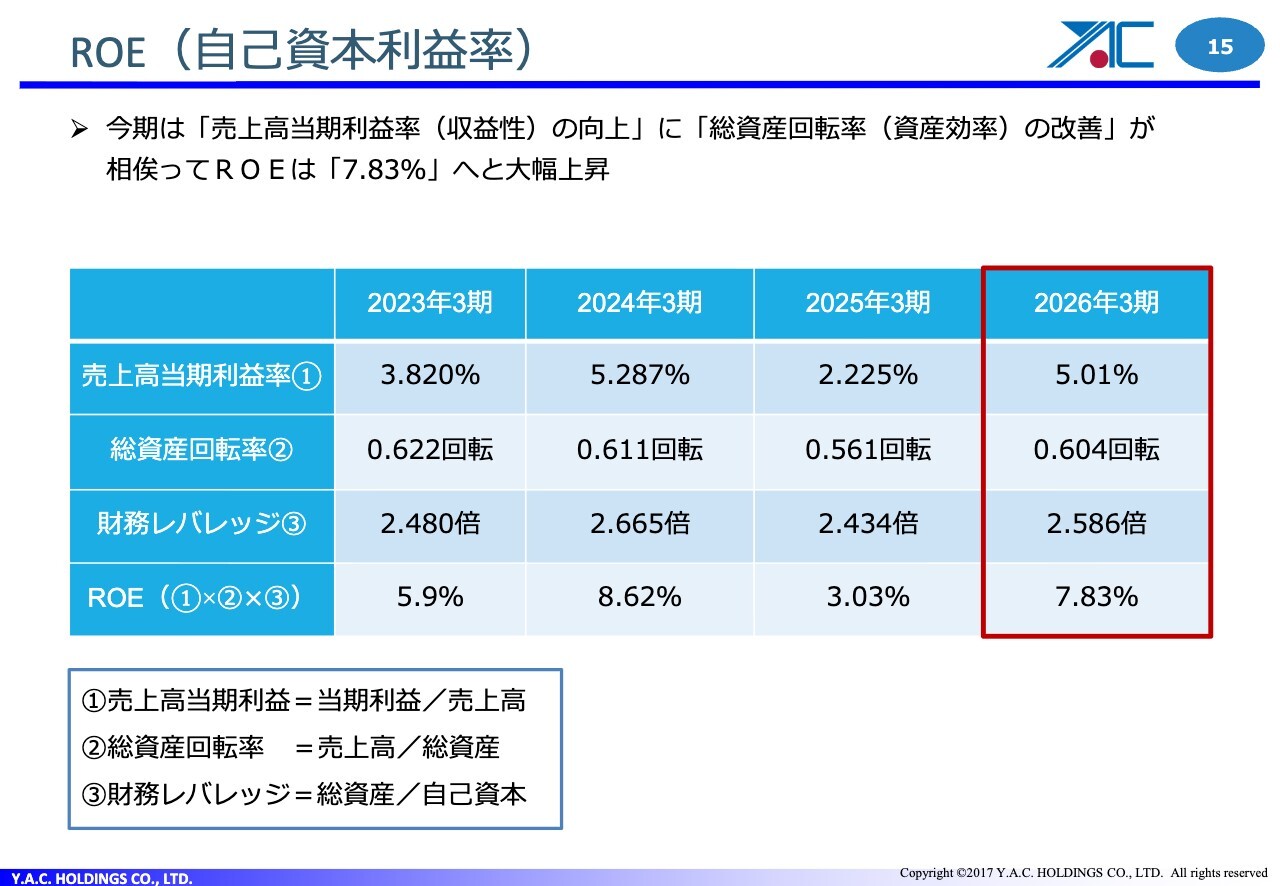

ROE(自己資本利益率)

ROEについてです。今回は、みなさまに対してデュポンフォーミュラーというかたちで、ROEの構成要因を3つに分けて分析しました。収益性の指標、資産の効率性、そしてレバレッジについてのご説明です。

本日(5月21日)の日本経済新聞にも日立の事例が掲載されていましたが、同様の手法を用いています。

スライドの表の右側をご覧いただくと、当社のROEは7.83パーセントとなり、8パーセントには若干届かなかった結果となりました。売上高当期利益率、すなわち収益性が大きく上昇したことが結果に影響しています。

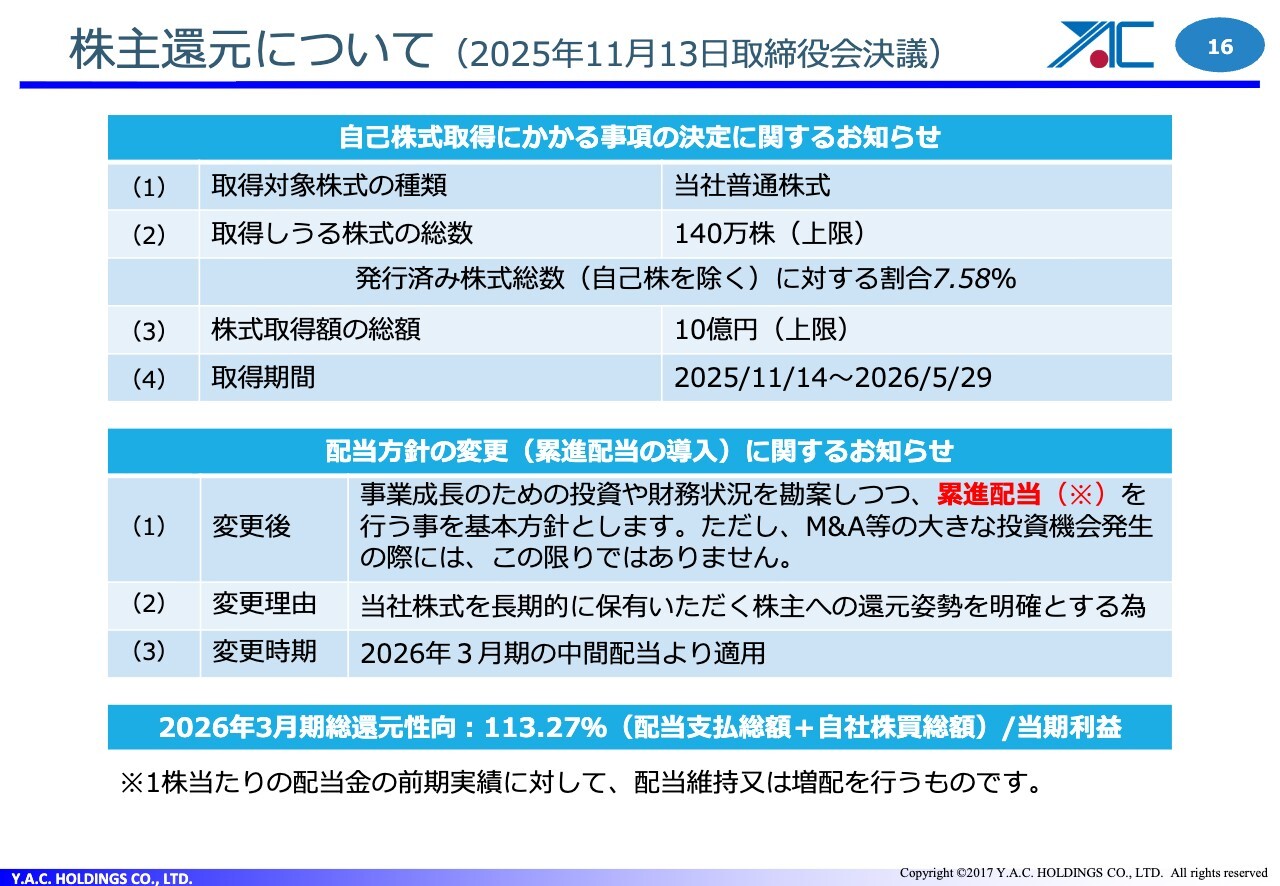

株主還元について(2025年11月13日取締役会決議)

株主還元についてご説明します。株主還元は、大きく3つあります。

1つ目は自己株式の取得、2つ目は累進配当制度の導入、3つ目は、株主総会などで株主さまからよく質問を受ける総還元性向です。

総還元性向は、配当支払総額と自社株買い総額を基に、当期利益に対してどれくらい還元したのかを示すもので、約113パーセントとなっています。このことにより、株主還元の姿勢をより明確に打ち出しています。

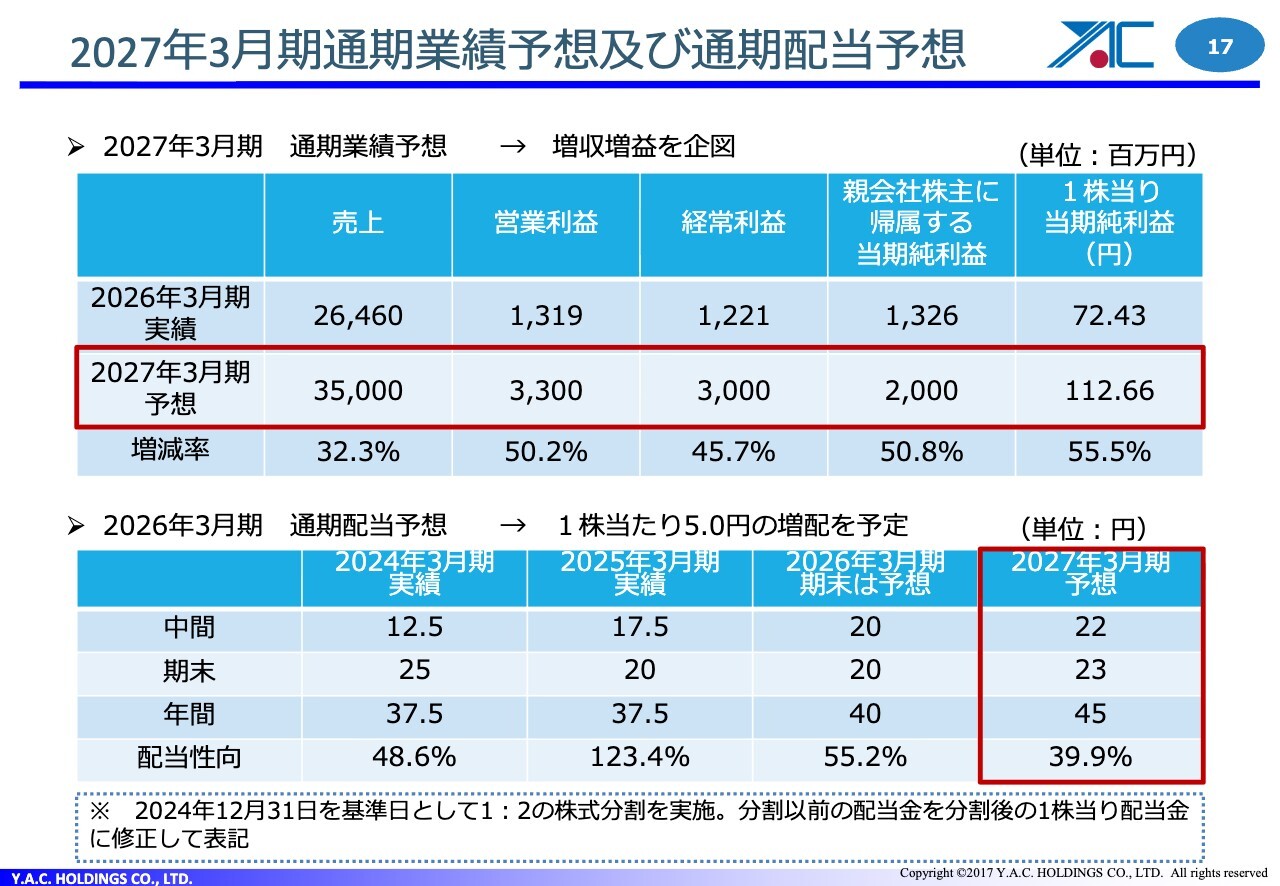

2027年3月期通期業績予想及び通期配当予想

通期の業績予想についてお話しします。全体として駆け足になってしまいますが、業績が好調なため、特に多く述べることがない状況です。

通期の業績予想は、売上高350億円、経常利益30億円、親会社株主に帰属する当期純利益20億円で、前年比で増収増益となる見込みです。

配当については、昨年と比べて5円増配し、45円とする予定です。期間の割り振りについては、中間配当が2円で、期末配当が3円というかたちです。当社の収支構造が、ご存じのように上薄下厚ということですので、利益の発生に見合った方法で増配の割り振りを決定しました。

以上、簡単ではありますが特に問題がない決算であったため、ご説明を終了します。

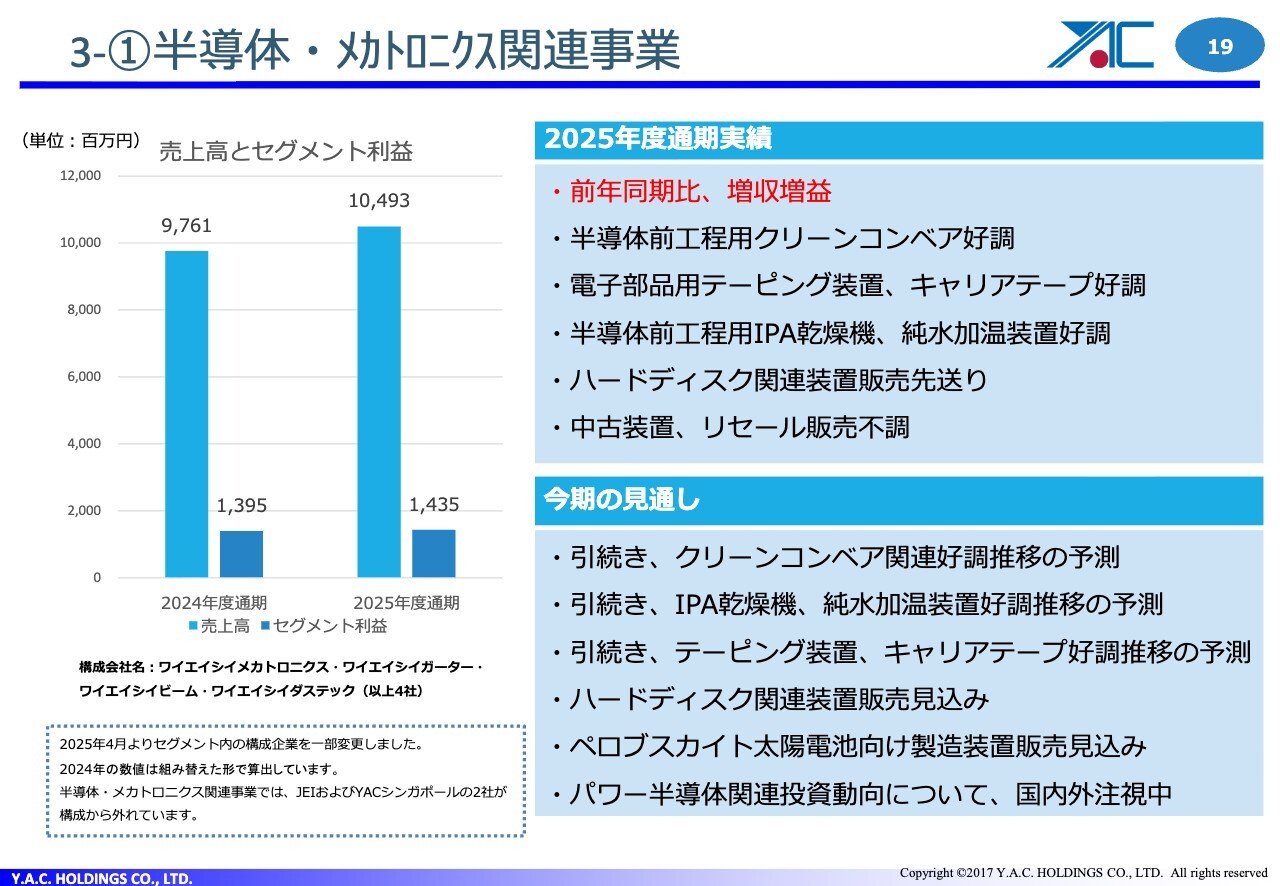

3-①半導体・メカトロニクス関連事業

伊藤利彦氏:取締役副社長の伊藤です。半導体・メカトロニクス関連事業を統括しています。スライド左側のグラフは、前年2024年度と2025年度の比較を示しています。半導体・メカトロニクス関連事業は、棒グラフの下に記載されている4社の合算となります。

ともに増収増益となり、売上に関しては約8パーセント、利益に関しては約3パーセントの増加となっています。営業利益率に関しては12パーセントを確保しているセグメントです。

2025年度の分析については、半導体前工程用クリーンコンベアが好調に推移したこと、電子部品用テーピング装置やキャリアテープが某大手スマートフォンメーカー向けの商品として好調だったことが挙げられます。

半導体前工程用IPA乾燥機関連や純水加温装置関連が好調に推移した一方で、ハードディスク関連装置の販売が先送りとなったこと、さらに中古装置のリセール販売が不調だったことが挙げられます。

今期の見通しについてです。クリーンコンベア関連は、今後も比較的順調に推移する見込みです。ご存じのように、AI関連の半導体メーカーの投資が活況に推移すると思われます。

また、いわゆるパネルレベルパッケージと呼ばれる新しい半導体の後工程に関しても、搬送の引き合いを何件かいただいており、今期はこれを売上に反映させていきたいと考えています。

同様に、IPA乾燥機や純水加温装置についても順調に推移すると予測しています。国内および中国が販売先となっていますが、それ以外の国々にも販売を開始していく予定です。

ハードディスク関連装置については、先送りされていたものが今期には寄与することで、売上が上がる見込みです。新しいペロブスカイト太陽電池関連の製造装置についても、今期は受注および売上を見込んでいます。

パワー半導体関連装置について、現在のところ投資は先送りされている状況です。しかし、シリコンカーバイド(SiC)や窒化ガリウム(GaN)の利用が車載以外の用途でも拡大すると予測されており、その分野の投資再開が若干早まる可能性があると考えています。

今期の見込みについてお話しします。昨年度、テーピング装置、キャリアテープが好評でしたが、今期も引き続き好調であり、すでに3年先までの採用が決まっている部分があります。

大手のスマホメーカーに関する内容ですが、現在、スマホにカメラが付いていないものは実際ほとんどありません。そこで、韓国や中国のスマホメーカーに対して横展開を、昨年末より推進している状況です。引き続きテーピング装置、キャリアテープは、前期以上に好調に推移していくと考えています。

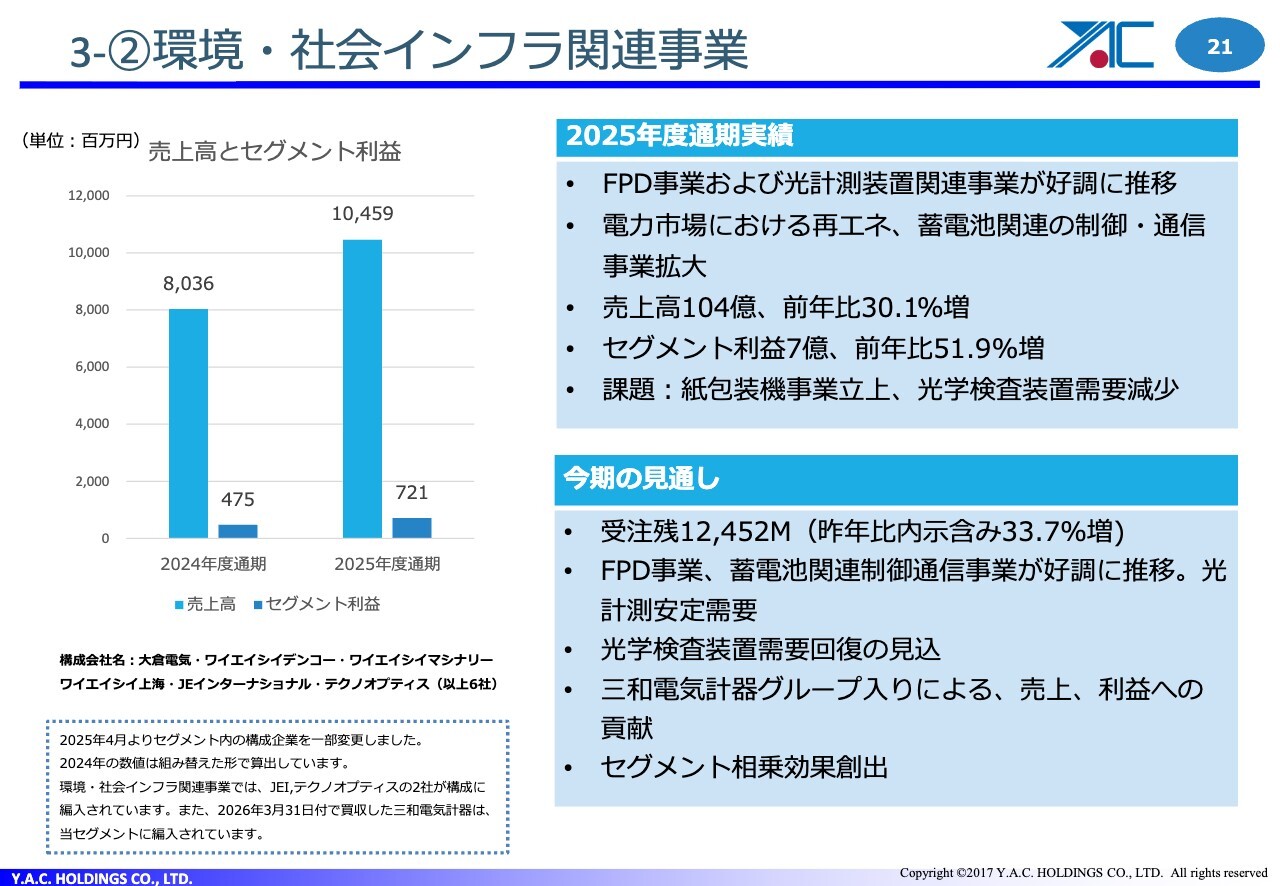

3-②環境・社会インフラ関連事業

大倉章裕氏:取締役専務執行役員の大倉です。環境・社会インフラ関連事業統括を担当しています。

スライドに記載のとおり、環境・社会インフラ関連事業は6社で構成されています。2026年度からは、新たに三和電気計器がグループに加わり、環境・社会インフラ関連事業に含まれることになりました。

2025年度の業績についてです。売上高は約104億円で、前年比30.1パーセント増となりました。セグメント利益は約7億円で、前年比51.9パーセント増となっています。

要因については、FPD事業および光計測装置関連事業が好調に推移したことが挙げられます。大倉電気が進めている再生エネルギーおよび蓄電池関連の制御・通信事業が拡大したことも要因です。

課題としては、昨年度取り組んだ紙包装機事業の立ち上げが本格化しなかった点が挙げられます。引き合いはあるものの、これが課題となっています。また、光学検査装置の需要が十分に伸びなかった点も課題として認識しています。

2026年度の見通しについてです。受注残が大幅に増加し、内示を含む受注残は124億5,200万円に達しました。前年と比較して33.7パーセント増となっています。この結果は、昨年の受注の増加が反映されたものと考えています。

FPD事業については、先端パッケージ関連の引き合い案件が増加傾向にあり、成長が期待されています。蓄電池関連の制御・通信事業については、特に北海道と九州で再生エネルギー関連の投資が盛んに行われており、装置需要の伸びが見込まれます。

光計測装置事業は、引き続き安定した需要がある状況です。課題であった、光学検査装置の需要もある程度回復すると見ています。

新たにグループ入りした三和電気計器は、テスターなど汎用製品を大量に販売するビジネスを展開しています。売上が急増するわけではないものの、継続的かつ安定的なビジネスとして寄与すると期待しています。ある程度、売上と利益が見込めるため、貢献できると考えています。

また、三和電気計器と既存事業、例えば大倉電気との間で、セグメント内の相乗効果が出せる協業ができればと考えています。

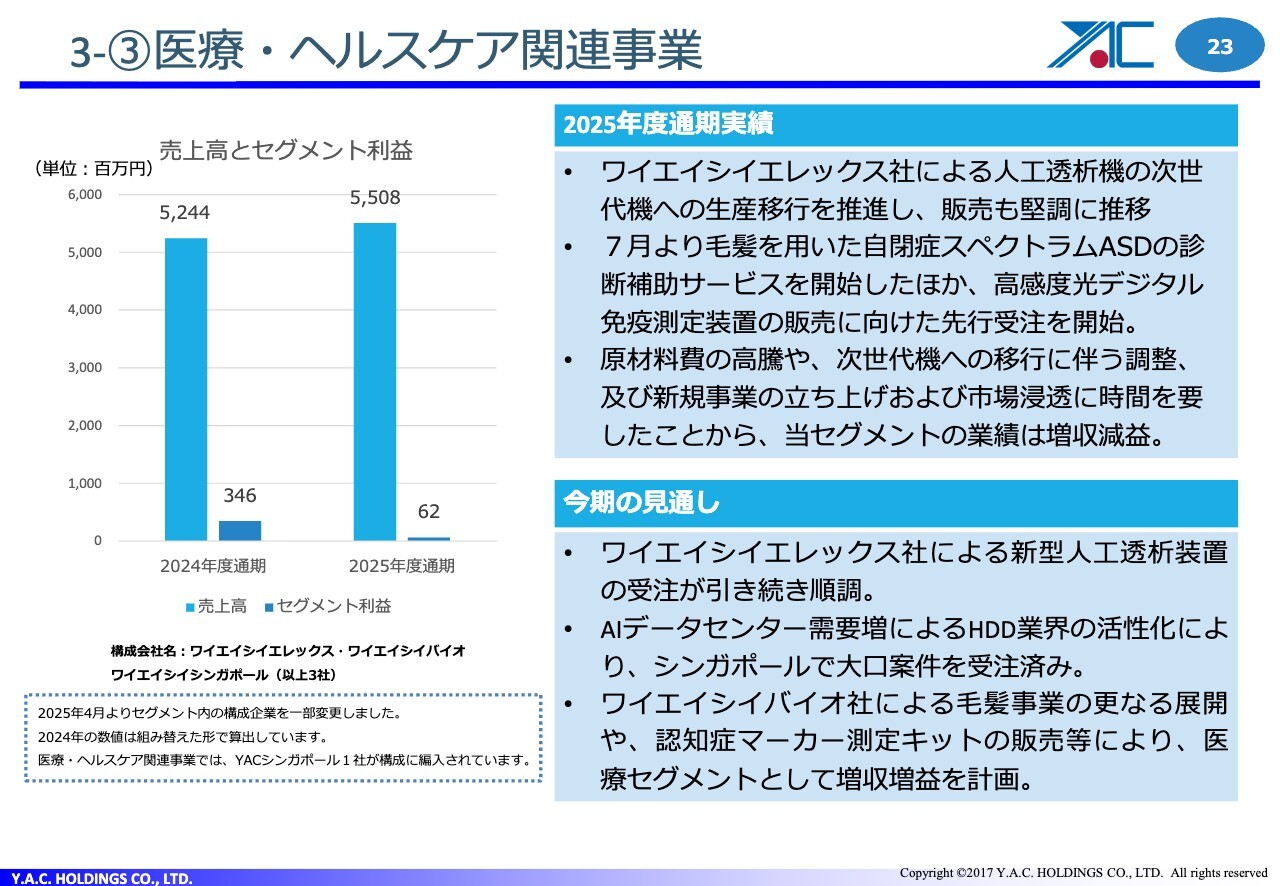

3-③医療・ヘルスケア関連事業

関口孝氏:ワイエイシイバイオ株式会社、代表取締役社長の関口です。医療・ヘルスケア関連事業についてご説明します。

昨年度の医療・ヘルスケア関連事業では、ワイエイシイエレックスが人工透析器の次世代製品への生産移行を推進し、販売も順調に推移しました。

バイオ部門では、7月より自閉スペクトラム症(ASD)の診断補助サービスおよびスクリーニングサービスを開始しました。さらに、高感度光デジタル免疫測定装置の運用に向けた先行受注も開始しています。

一方で、原材料費の高騰や次世代機への移行に伴う調整、新規事業の立ち上げにおける市場浸透に一定の時間を要していることから、医療・ヘルスケア関連事業の業績は増収減益となっています。

今期については、ワイエイシイエレックスによる新型人工透析器の受注が引き続き好調であること、加えてシンガポールではAIデータセンターの需要増に伴うHDD業界の活性化により、すでに大口案件を受注しています。

また、ワイエイシイバイオによる毛髪事業のさらなる展開、認知症マーカー測定キットの販売などにより、医療・ヘルスケア関連事業では増収増益を計画しています。

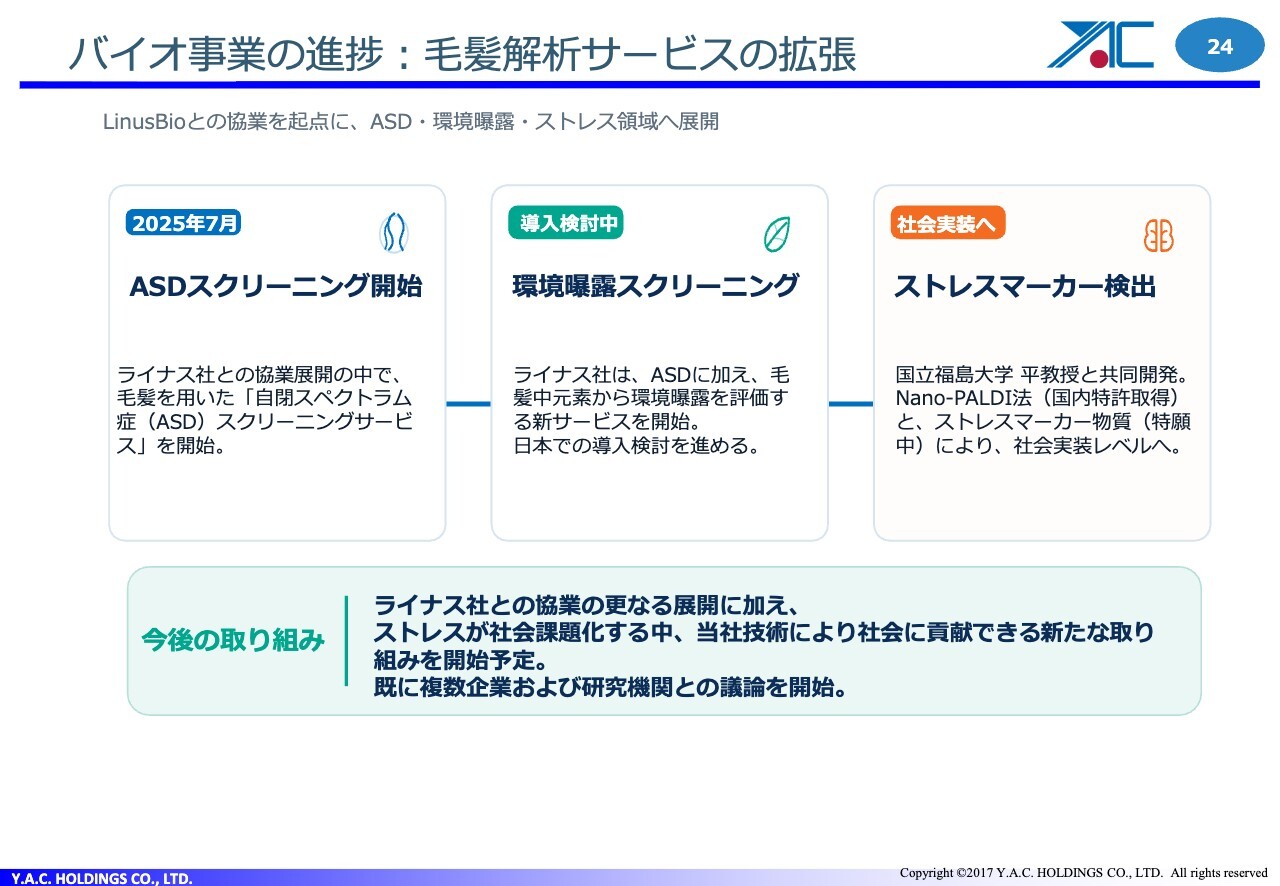

バイオ事業の進捗:毛髪解析サービスの拡張

バイオ事業の進捗について簡単にご説明します。毛髪解析サービスと血液バイオマーカー製品の2つを柱としています。

毛髪解析サービスについて、主な取り組みとして、ASDスクリーニングサービスに注力しています。

ASDスクリーニングサービスに加え、アメリカのライナスが先行してアメリカで開始している環境暴露スクリーニング、つまり毛髪を用いた人体が環境から受ける影響のスクリーニングを、日本に導入することを検討しています。

他方、当社には独自技術があり、ストレスマーカーの検出技術を保有しています。国立福島大学の平教授と共同研究・共同開発したもので、「Nano-PALDI法」という特許を取得しています。当社独自の技術を社会実装していくフェーズに入っています。

昨日、名古屋市立大学医学研究科の岩田教授とお話ししてきました。少し難しい内容ですが、Nano-PALDI法による解析を用いた、新生児のストレスと脳の発達の相関を研究するための受託解析に取り組む事に着手します。

超未熟児や新生児について、赤ちゃんは出産という大きなイベントを経て母親から生まれてきます。赤ちゃんの髪の毛は、母親のお腹の中にいる時から生えています。この髪の毛を時系列で分析することにより、どのような影響を受けて、脳が発達していくのかを解析することが、世界で初めて開始される予定です。

これは赤ちゃんだけでなく、親御さんに対する精神的な影響も考慮しています。そのため、「育児が覚悟」ではなく、大丈夫という自信を持ってもらえるよう、適切な指導を通じて新たな考え方を提供できる取り組みになると期待しています。

これは一例ですが、ストレスマーカーに関しては、すでに他の企業との話が始まっています。このような取り組みを積み重ねることで、事業の拡大に繋げていきます。

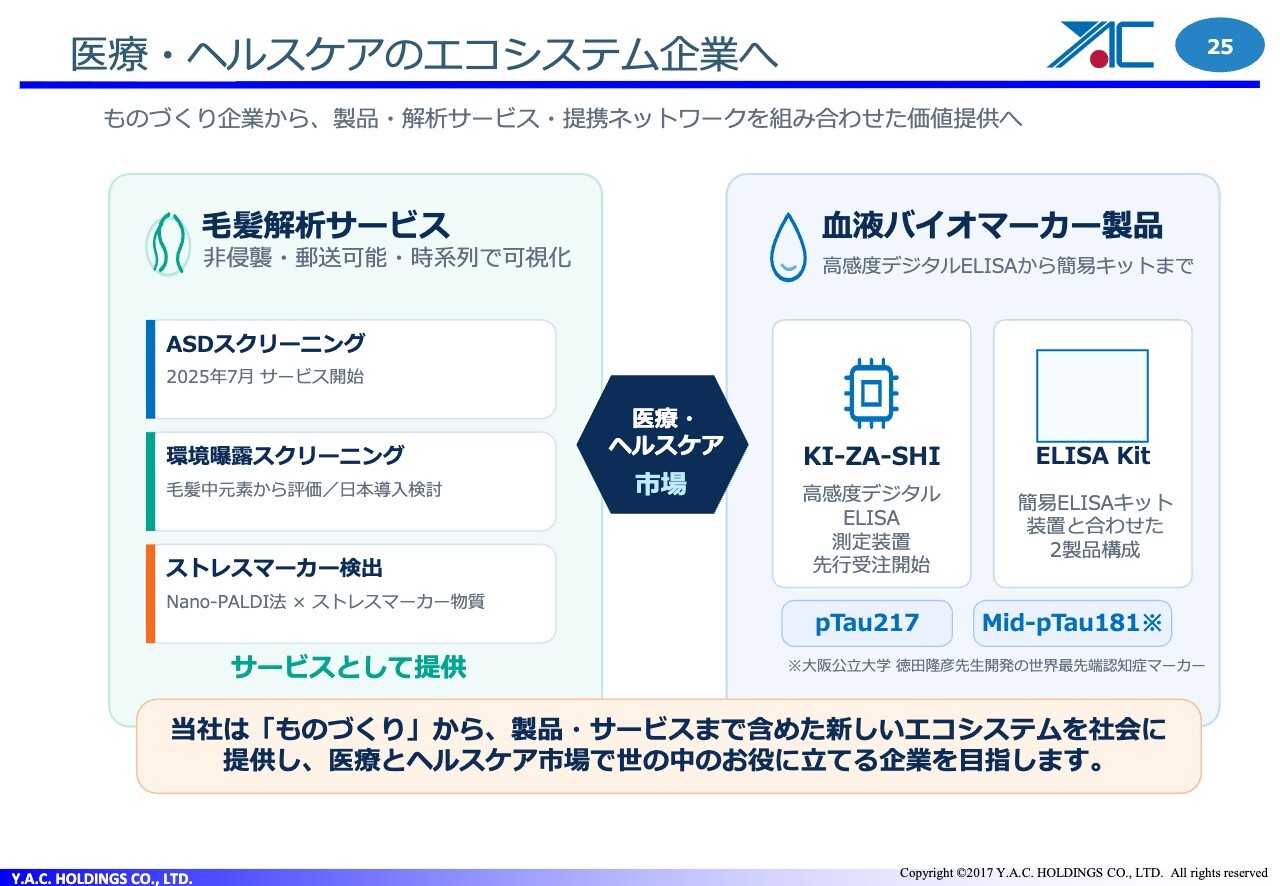

医療・ヘルスケアのエコシステム企業へ

血液を用いたバイオマーカーの検出を進めています。現在は、認知症に焦点を当てており、高感度な測定装置と簡易キットを含めて今期販売を進めていきます。

これまで日本での認知症の医学会では、認知症のマーカーはアミロイドβと言われていましたが、現在ではpTau217が主流となっています。

大阪公立大学の徳田隆彦先生が発見されたMid-pTau181という、認知症の病変を直接見にいく画期的なマーカーの検査キットの販売にも取り組む予定です。これにより、新たな市場が広がっていくと考えています。

私たちは、もの作りから製品やサービスを含めた新しいエコシステムを構築していく方針です。

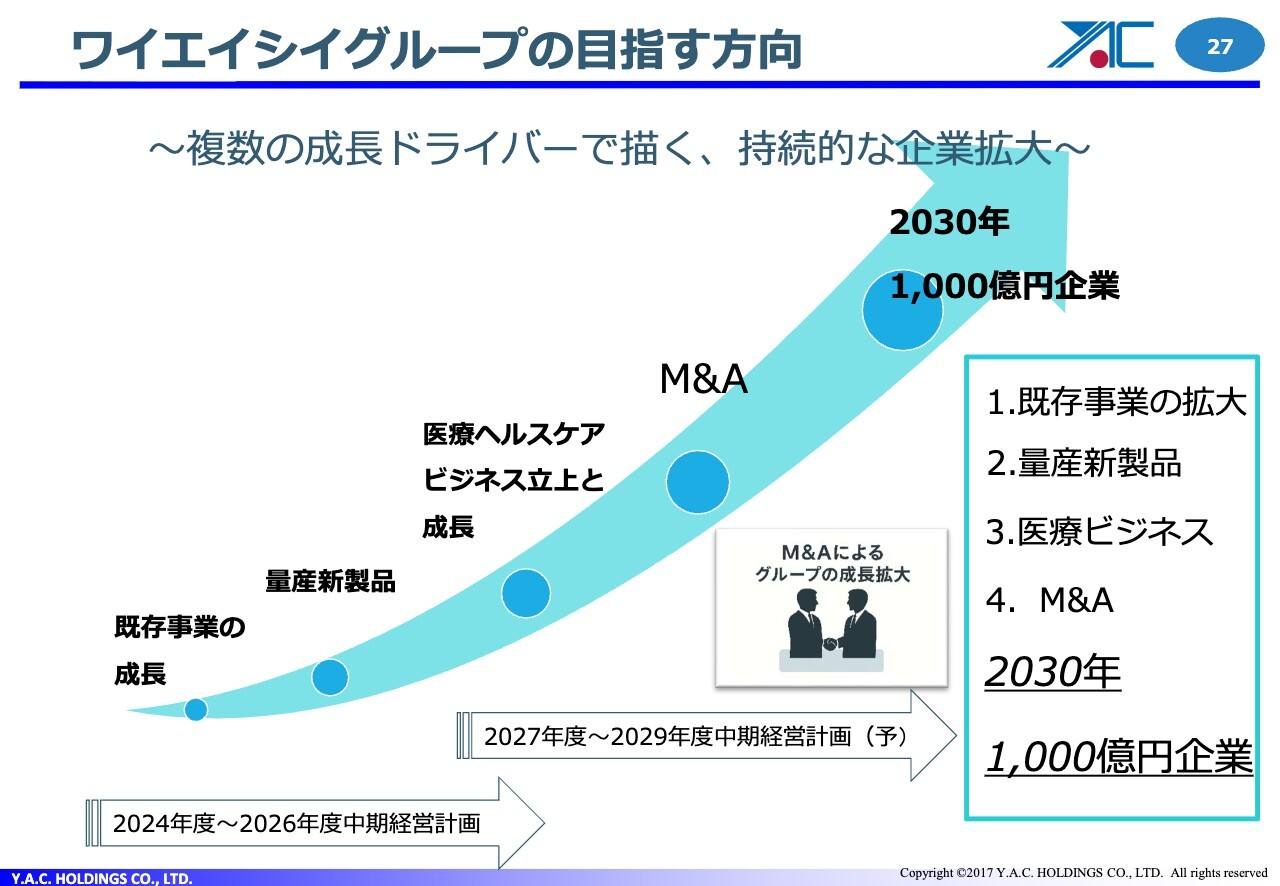

ワイエイシイグループの目指す方向

百瀬:ワイエイシイグループの今後の展望についてご説明します。今年度予算が昨年度の結果に比べて大幅に上がっていることは、みなさまご存じのことと思います。当社は、受注があれば必ず利益を得られる会社です。

受注をどのように増やすかを考えた結果、各社の社長が今回、営業本部長として営業の最高責任者を務めるという方針を打ち出しました。その結果、4月と5月で例年の3倍弱の受注が入っています。したがって今期は、十分に目標を達成できると判断しています。

冒頭でお話ししたように、ワイエイシイホールディングスの最大の目標は2030年に売上高1,000億円の会社にすることです。今年は、その目標達成の元年と位置づけています。

各社には、半年ごとに2030年に向けた目標数値と、それを着実に達成するための戦略を提示してもらい、それを徹底的に推進していく方針です。

ワイエイシイグループの目指す方向としては、既存事業の拡大を念頭に置いています。1点目としては、毎年10パーセント成長を目指すということです。

2点目としては、量産新製品を開発していくことです。1,000億円規模の企業が取り組むテーマは、1つのテーマで何百億円、場合によっては何千億円を超えることもあります。

当社でも、1つのセグメントで100億円以上の売上を可能にするテーマを作るため、さまざまな取り組みを進めています。現在は10テーマあります。

医療・ヘルスケア関連の4テーマ、半導体・メカトロニクス関連の3テーマ、そして環境・社会インフラ関連の3テーマを含めた10テーマを進めています。各社の数字を増やすことで、1,000億円に向けた条件が整うと考えています。

当社グループは、全体で20社が存在します。そのうち主力となる13社については、2030年に100億円の売上を達成することを目標としています。残りの7社には、50億円を目指してほしいという目標を掲げています。そのための具体的な数値目標や戦略を策定しているところです。

量産新製品も含めて、各社が50億円、あるいは100億円以上の企業に成長してほしいという方針です。この目標については、6社と7社を合わせて十分に目標を超えていくだろうとの判断のもと、取り組みを進めています。

3点目の施策として、M&Aを挙げています。当社はこれまでに19社のM&Aを実施してきましたが、今後も引き続き企業買収や統合により、事業規模を拡大させていく方針を掲げています。

今の戦略を基にして、1,000億円を目指し、全力を尽くしていきます。今年は目標達成の元年として、来年以降はさらなる数字の増加を目指していく考えです。

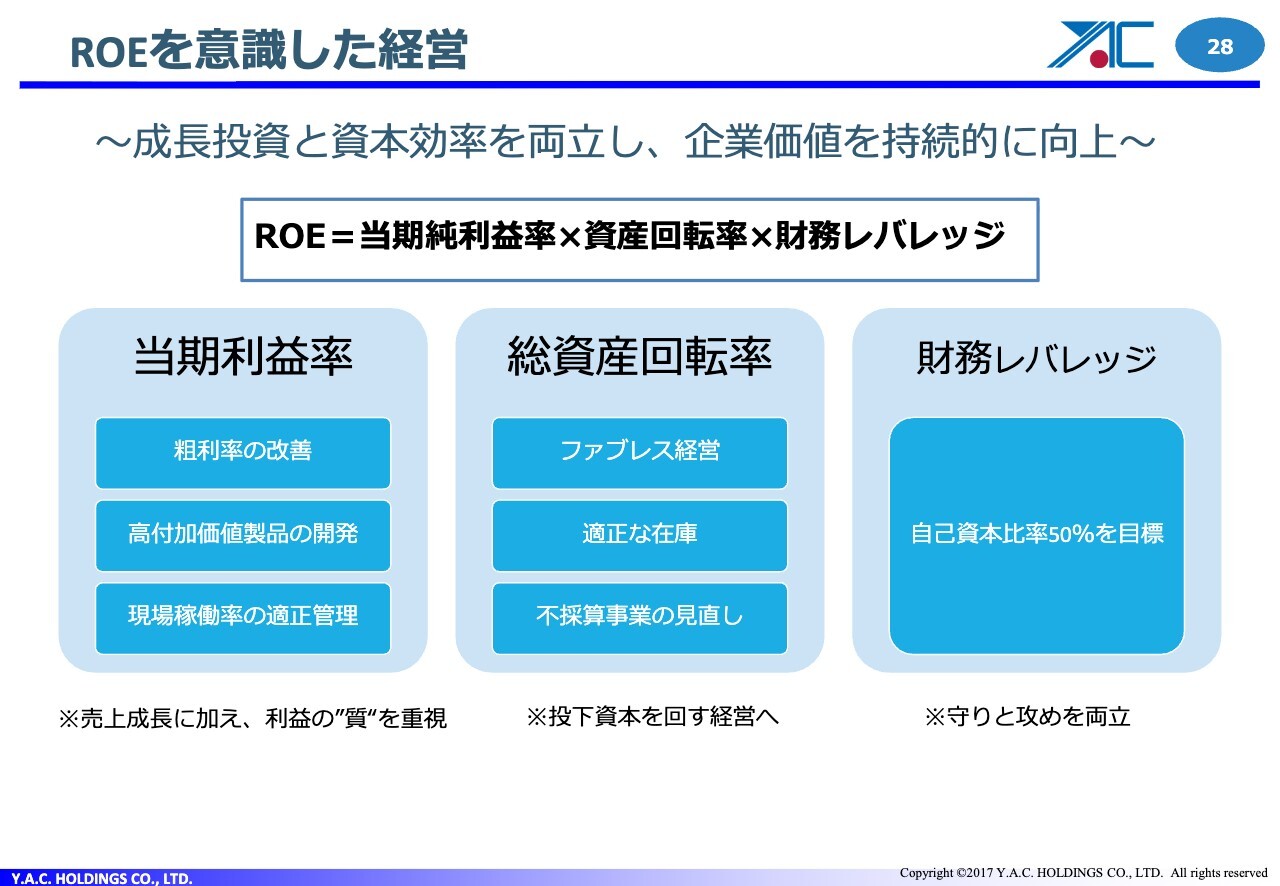

ROEを意識した経営

当社の株価向上という観点では、利益率を向上させる流れになっています。具体的には、粗利率30パーセントを目指しています。一般的に、プライム市場に残る製造業は粗利率30パーセント以上が多い傾向にあります。

現在、当社は27パーセントから28パーセントであり、これを30パーセント以上とすることを目標にしています。そのために、社内で構築した運用システムを確実に実行し、結果を出していく方針です。

営業利益率も重要であり、利益率を上げるために10パーセントを目指した戦略を作って進めていきます。

当社は設計や製造計画に沿って進めていますが、製造現場の人の手を空けるということは、ミスや無駄が出るということです。

これは絶対にできないという前提を踏まえ、そのためには多くの受注が必要です。したがって、営業の努力が全体に大きな影響を与えるという考えのもと、今年スタートした段階で、社長が営業の最高責任者として先頭に立ち、受注を獲得してほしいという流れにつながっています。

私は2002年、アメリカのITバブル崩壊が起こった時に、当社はハイテク業界の仕事であると考えていました。ハイテク業界の仕事は成長の速度が早く、リーチの周期も短いです。しかし当時は仕事の変化が大きすぎました。

そこで、常に職場を仕事で満たすために、営業と開発とサービスに絞り、製造はアウトソースするという方向性を打ち出しています。

すべてがそのようにはなっていませんが、この方向性によって効率の良い営業や商売を続ける流れが当社の基本方針です。その意味では、この取り組みは全社でもすぐに実行可能な内容です。

一時、ものがなくなり、余分な在庫を集めた事もありましたが、在庫については引き続き厳格に対応していきます。仕掛品はしかたないですが、仕掛以外の在庫を持たないように強く打ち出し、在庫圧縮を展開して効率的な対応を進めていきたいと考えています。

こうした取り組みを踏まえ、総資産回転率を上げ、株価を上げていく方向性を結果として実現したいと考えています。

財務に関しては、自己資本比率50パーセント以上を目標に掲げています。回収の問題が1つありますが、他の問題も踏まえたうえで、回収を設定するようにしています。自己資本比率を向上させるための施策を講じており、多方面でさまざまな手を打っています。

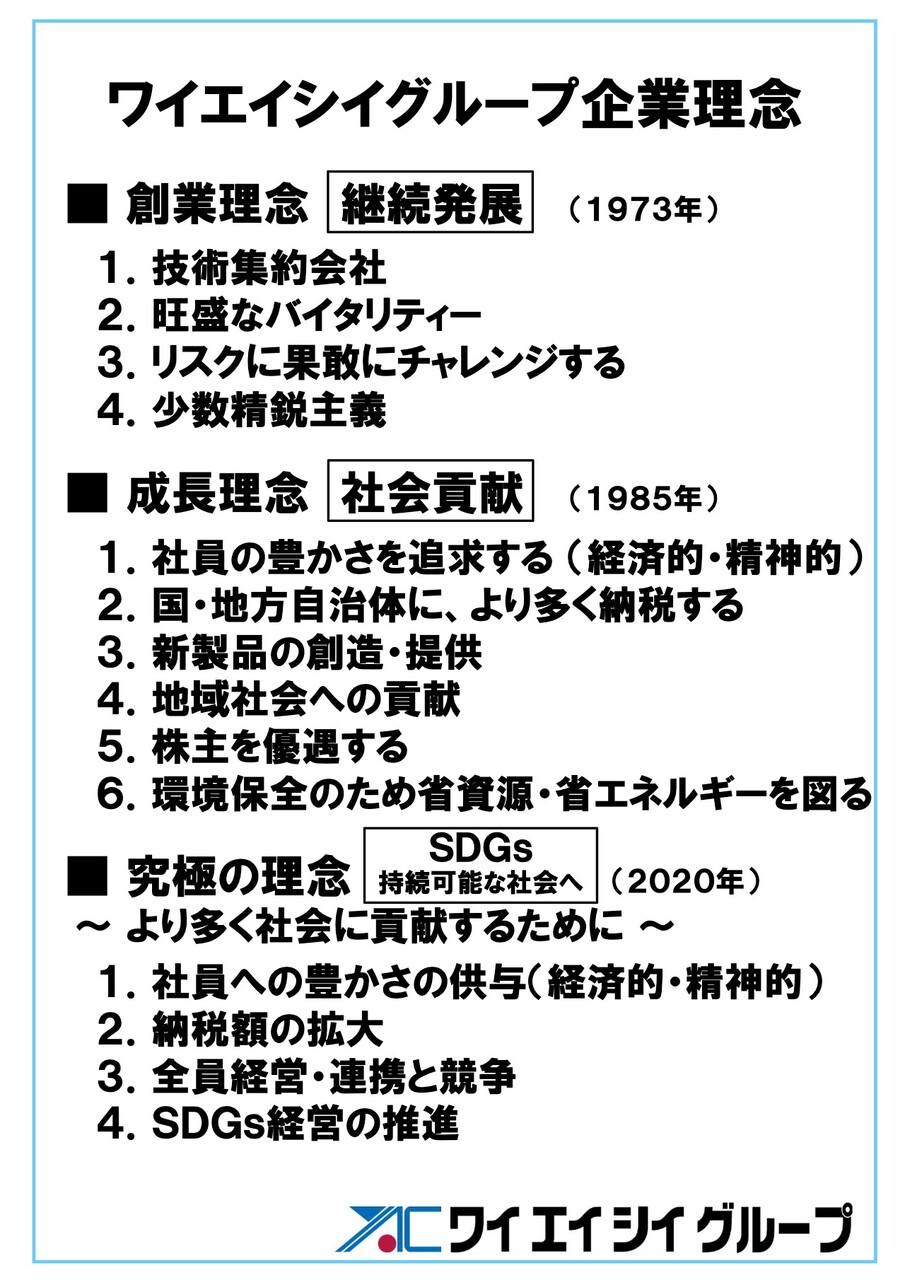

ワイエイシイグループ企業理念

今年で創業54年目に入りました。創業時、自分も含めて会社の社員は若い人ばかりだった。「こういう人たちを絶対に不幸にしてはならない」という思いが生まれました。

企業理念を作ったほうが良いと言われていたので、ご覧になれるような創業の企業理念を作りまして、なんとしても継続的に発展していくという強い意志を持ちました。

創業10年が経過した際に、会社について悩みました。その時出した結論は、会社は社会のものだというものでした。そして当社が「何をもって社会に貢献するのか」を明確に示す6つの項目を策定しました。社員が経済的に豊かになることを実現するため、1番目と2番目を特に重視しています。社員の豊かさを求め、経済的にも精神的にも良くしたい、そのためには、会社が利益をあげて、たくさんの税金を納めることを強く打ち出しています。

これらの取り組みは、今から約40年前に始まりました。

現在では、小学校・中学校・高校までの教育がすべて無償ですよね。これにより、会社は必要な人材を採用することができます。また、インフラは地方公共団体が作って管理しています。これも税金ですよね。自衛隊をはじめ、警察や消防隊もすべて税金で賄われています。だから、会社は税金で守られています。

たくさん税金を払うということは、それだけたくさん儲けることを意味します。儲けるためには成長しなくてはなりません。そこで、成長理念という名前になっています。

私は会社を立ち上げた際は、社員を不幸にしてはならない、ある程度会社が成長した段階では、やはり社会に貢献しなければならないと考えました。そのためには、会社は成長しなければなりません。そして、究極の理念とはSDGsの考え方を踏まえて改めたものです。

私は過去54年間にわたり仕事に取り組んできましたが、この理念に基づいて活動してきた結果、苦労した点も多々ありましたが、概ね良い結果を得られているのではないかと思います。

今後も、会社全体としてこの考え方を基盤に動いていきますので、その意味においても、ワイエイシイ技術で社会に貢献することを最大のテーマとして努力していく所存です。

「全員経営と連携と競争」と掲げていますが、これも私がある経験をしたことに基づいていますが、みんなで話し合い、職場が1つの目標に向かって努力する雰囲気を作り出すことは、必ず成長につながります。

そのような意味で、連携とは、全社員が会社でやるべきことを理解し、目標に向けて進んでいくことを指しています。 その上で、この考え方を変えることなく、今後の会社の成長につなげていきたいと考えています。

ワイエイシイの魅力や可能性を、みなさまにご理解いただければと思います。ありがとうございました。

新着ログ

「機械」のログ