2026年3月期決算説明

アズパートナーズ、売上・各段階利益で過去最高を達成 高稼働のシニア事業と不動産事業が牽引

目次

植村健志氏(以下、植村):株式会社アズパートナーズ代表取締役社長の植村です。よろしくお願いします。スライドに記載の流れでご説明します。

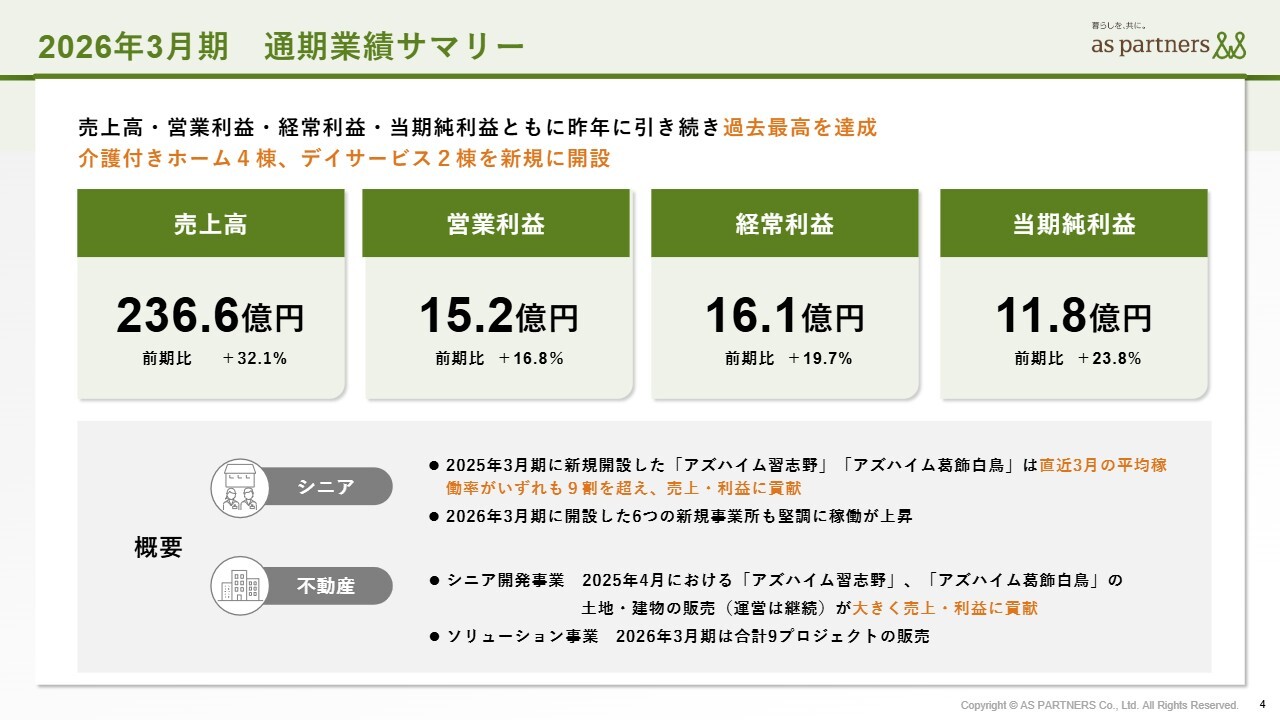

2026年3月期 通期業績サマリー

まず、2026年3月期の決算についてご報告します。スライドをご覧のとおり、売上高および各種利益はおかげさまで過去最高を記録しました。

シニア事業は引き続き順調に運営されています。2025年3月期に開設した「アズハイム習志野」「アズハイム葛飾白鳥」は稼働率が9割を超え、利益に貢献しています。また、当期に開設した新規事業所も順調に推移しています。

不動産事業も引き続き、シニア開発事業やソリューション事業ともに順調に実績を上げることができています。

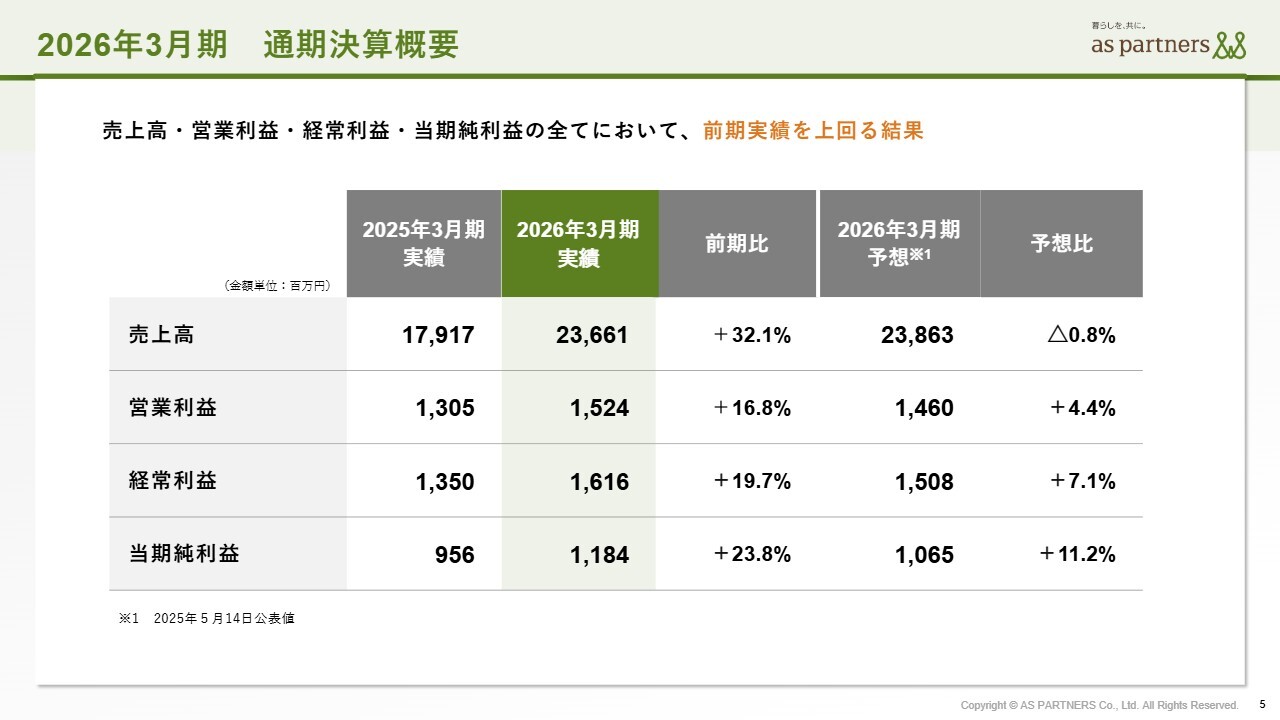

2026年3月期 通期決算概要

売上高と各利益は前期よりも大きく伸ばすことができました。また、各利益も予想を上回る結果となりました。

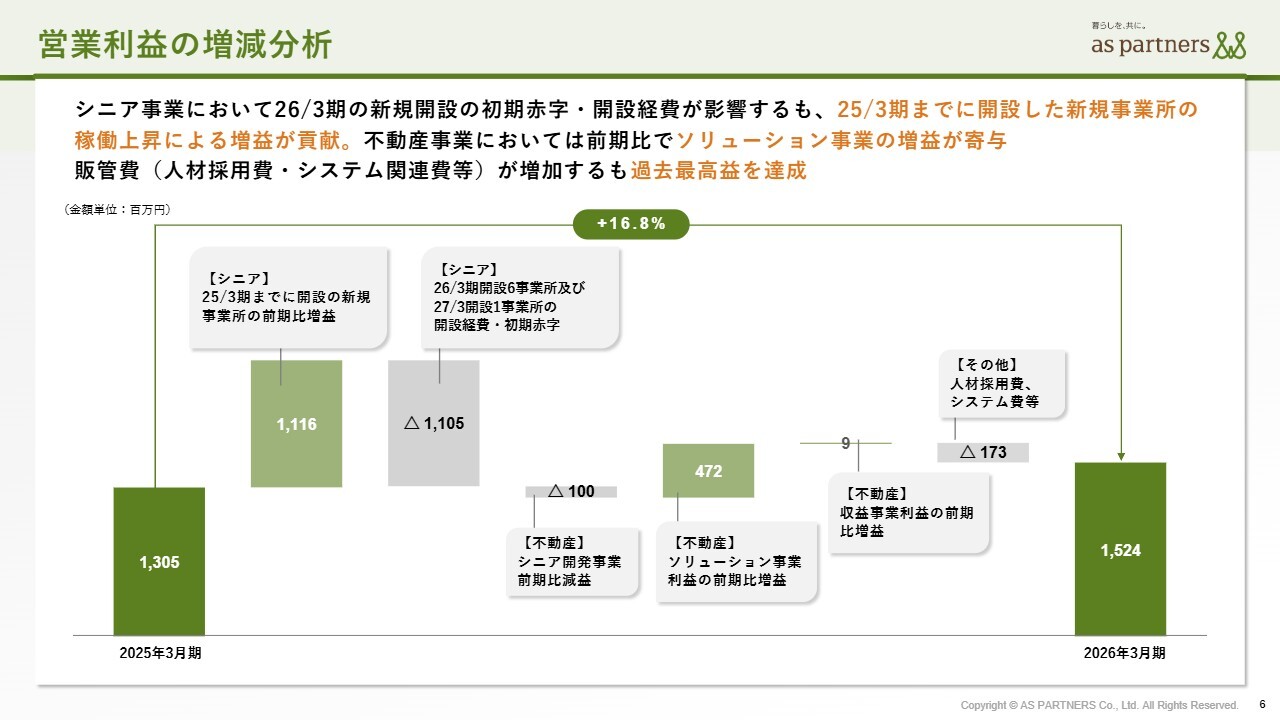

営業利益の増減分析

営業利益の増減分析です。シニア事業でしっかりと利益を上げていますが、新規事業所の開設があったため、その開設経費により初期の赤字が発生しました。不動産事業のソリューション事業でも利益を上げることができ、人材やシステム投資なども行った結果、最終利益は過去最高を記録しました。

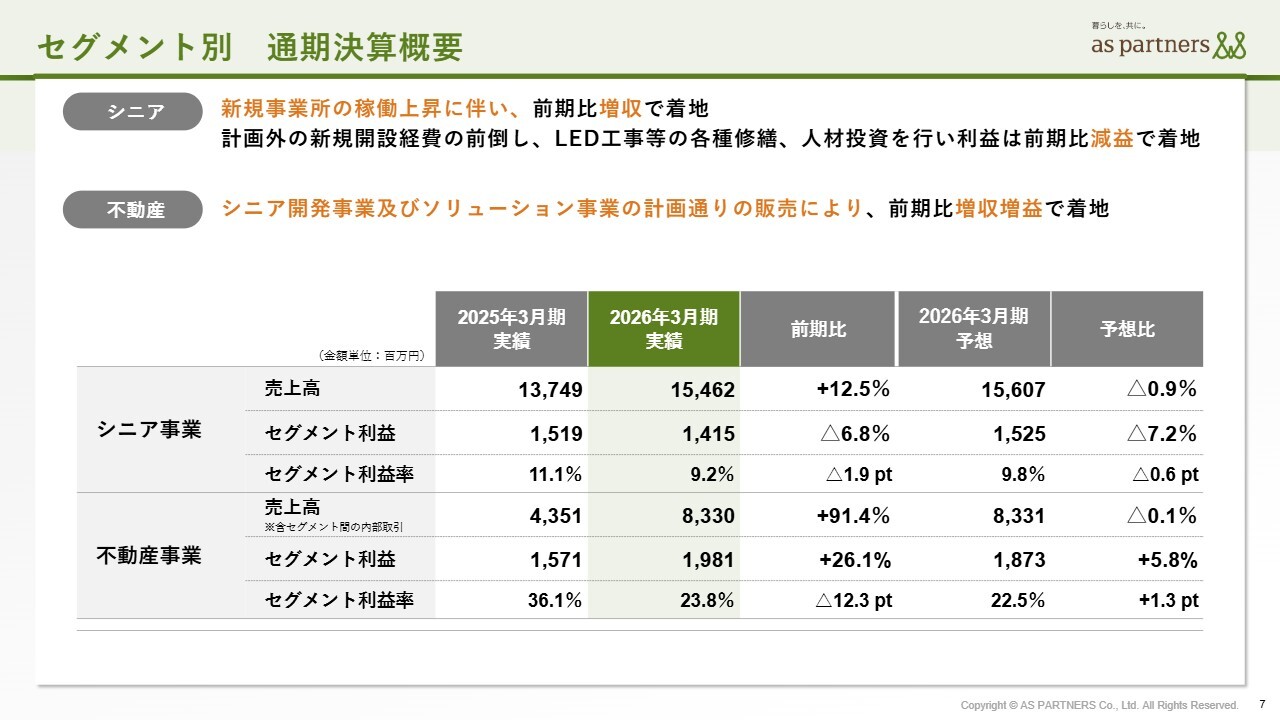

セグメント別 通期決算概要

セグメント別の状況です。シニア事業については、前期よりもわずかに利益が減少しています。これは、大規模の介護付きホームが4件、デイサービスが2件オープンしたことが要因です。

また、大規模の介護付きホームの開設に伴い、先行的な開設費用や修繕費、LED工事などの修繕関連費用が計上されたため、このような数字となっています。

不動産事業については、増収増益となっています。

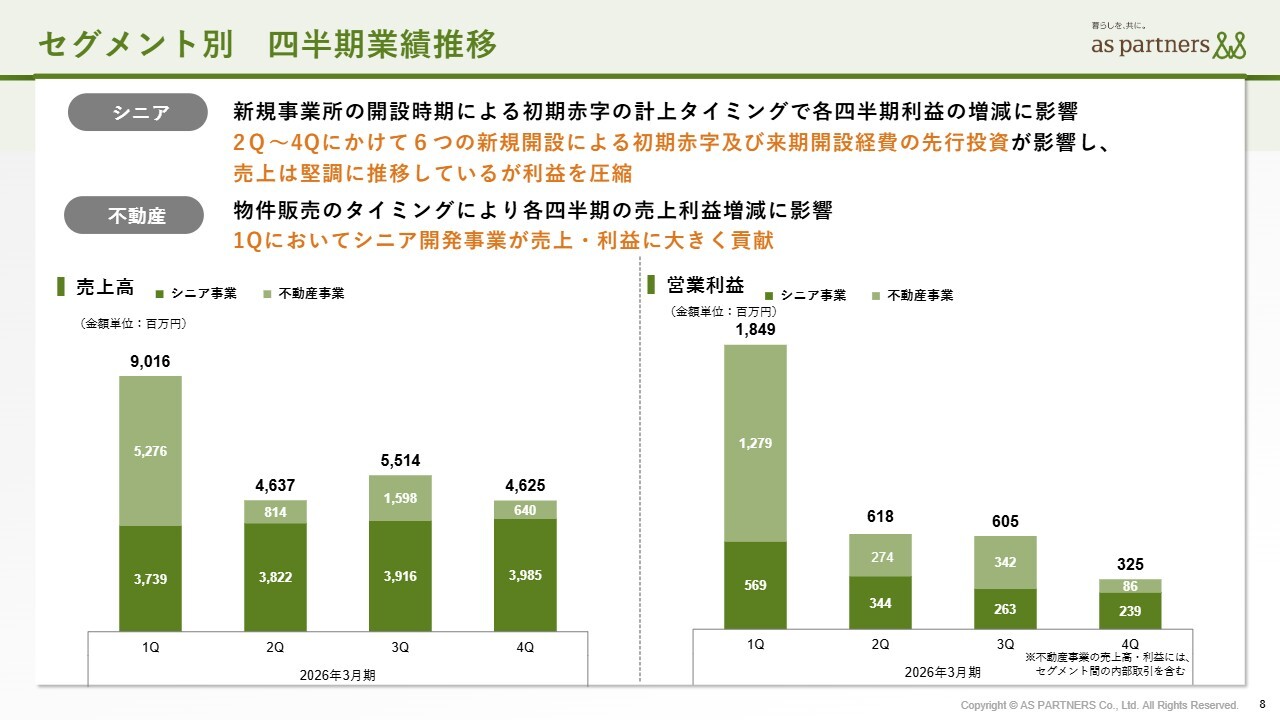

セグメント別 四半期業績推移

四半期の業績です。当社の事業モデルは、新規事業所の開設時期・タイミングによって四半期ごとに差が生じます。不動産事業における物件販売の時期によっても四半期ごとに差が出ますが、最終的にはスライドのとおりの結果となっています。

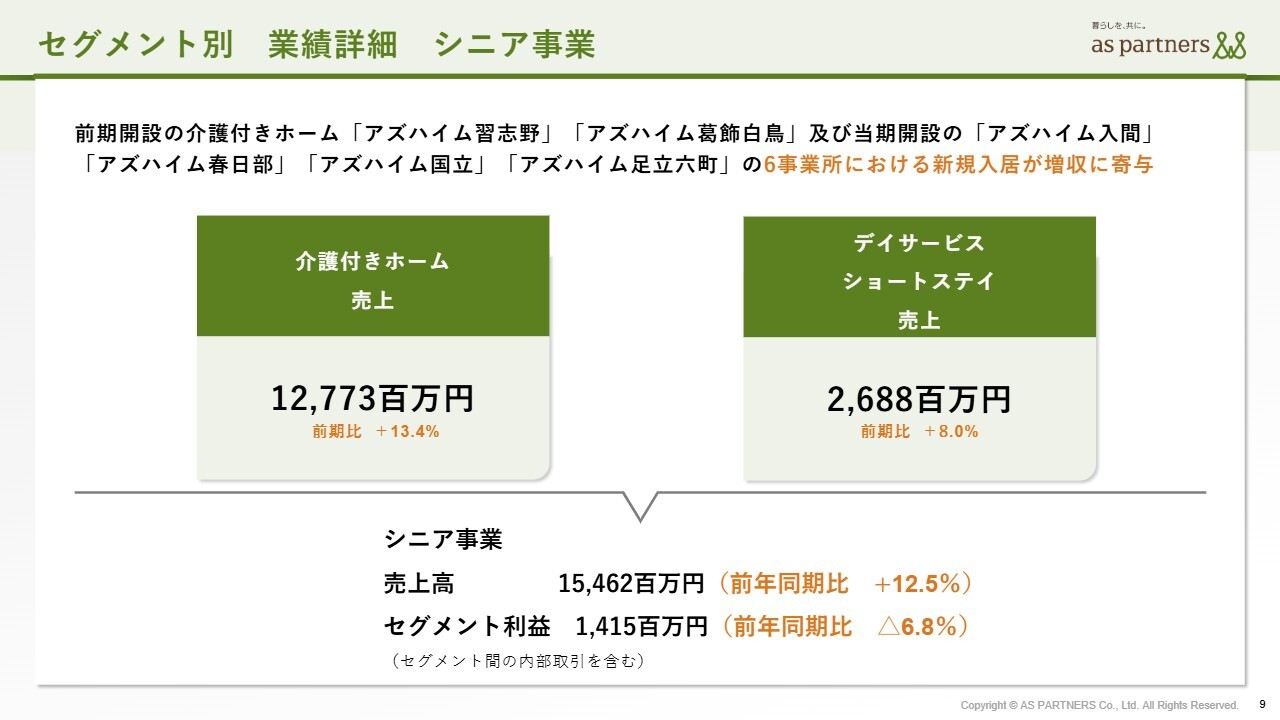

セグメント別 業績詳細 シニア事業

セグメント別の業績です。シニア事業では、「介護付きホーム」(介護付き有料老人ホームの運営)と「デイサービス・ショートステイ」(在宅)の2つの売上高がセグメントとして立ち上がり、いずれも順調に伸びています。

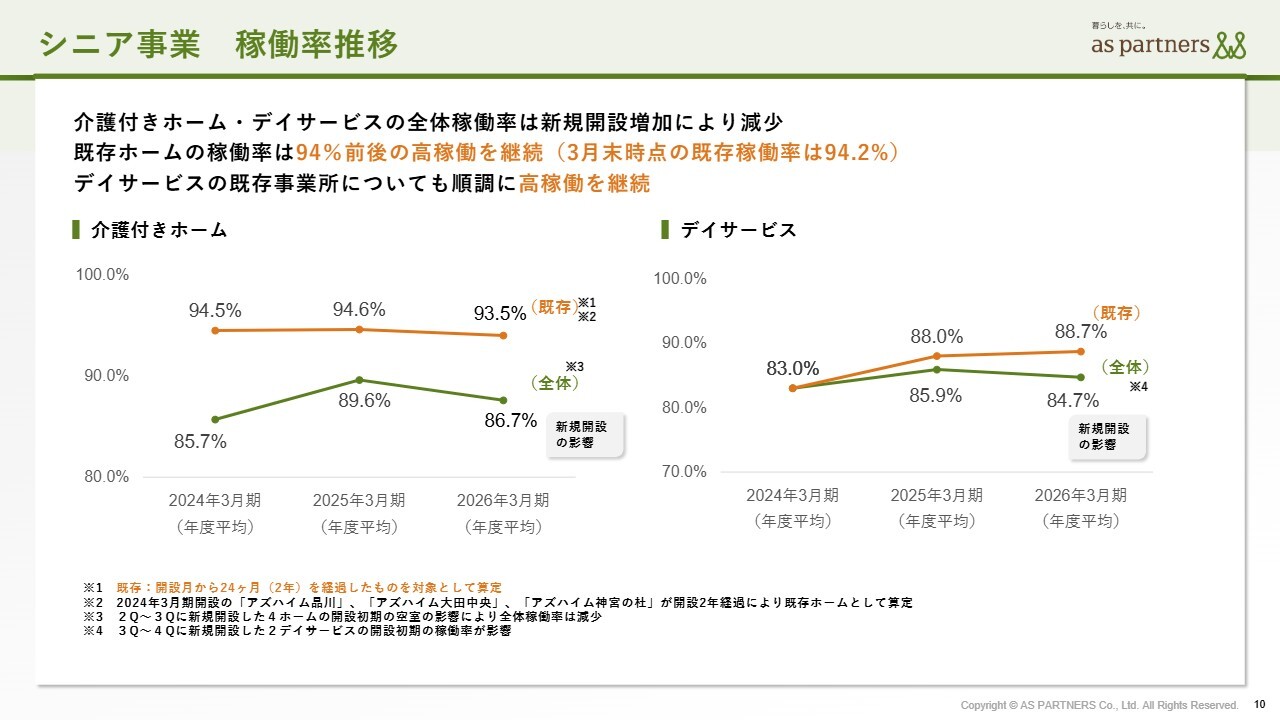

シニア事業 稼働率推移

稼働率です。スライドの左側が介護付きホームの稼働率で、右側がデイサービスの稼働率を示しています。新規開設の介護付きホームが多かったため営業人員を若干そちらに振り向けましたが、既存の介護付きホームは94パーセント前後の稼働率となっています。

また、デイサービスの利用率についてもお客さまが順調に増えています。

セグメント別 業績詳細 不動産事業

不動産事業はシニア開発事業とソリューション事業を中心としていますが、順調に数字を伸ばすことができています。

シニア開発事業は、想定以上に良いかたちで販売できたと考えています。

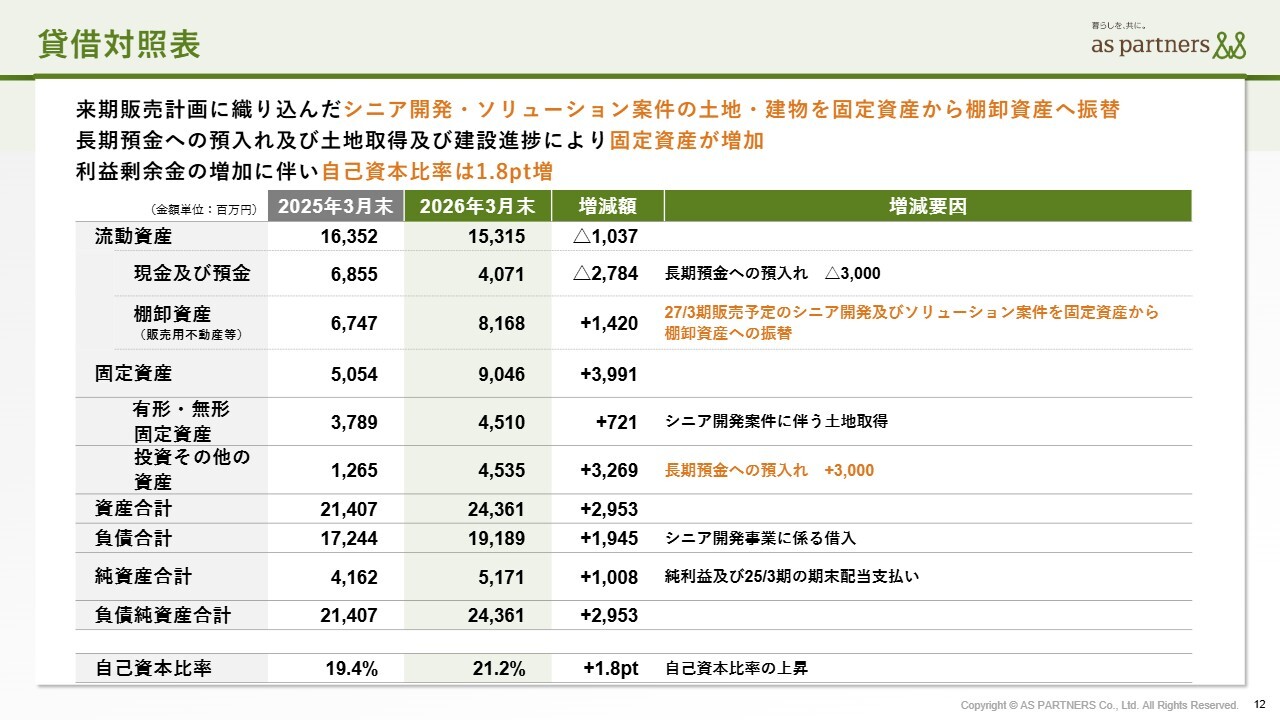

貸借対照表

貸借対照表です。現預金を中心に固定資産や棚卸資産が若干動いていますが、特に現預金を長期預金に振り分けるという対応を取り、金利のある世界を意識しました。自己資本比率は最終的に21.2パーセントとなりました。

通期キャッシュ・フロー

キャッシュ・フローです。シニア開発案件が大きく影響しており、販売と仕入を積極的に行った結果、スライドのとおりの数字となっています。

株主情報(2026年3月末時点)

2026年3月末時点の株主の状況です。基本的な役職員に変更はなく、スライドに記載されたとおりで3月末を迎えました。

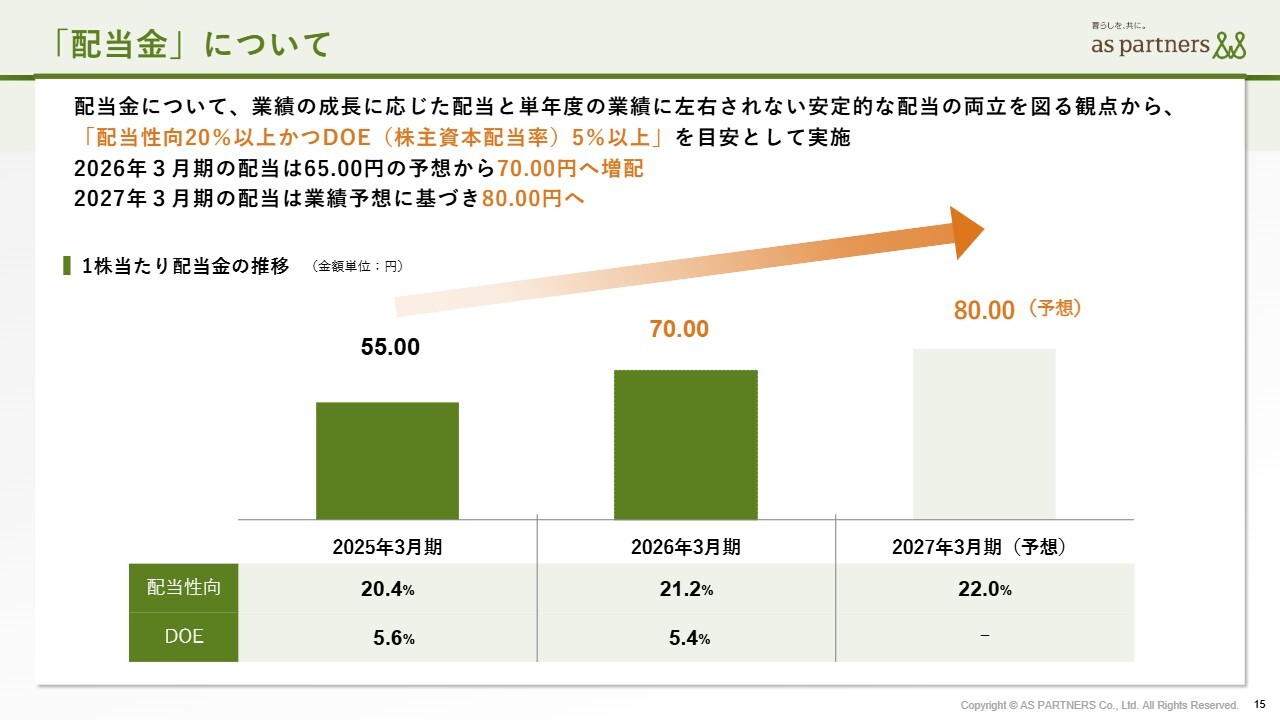

「配当金」について

配当についてです。良い結果で着地できましたので、当期は65円を予測していた配当を70円に増配しました。基準については、以前より説明している配当性向20パーセント以上、DOE基準5パーセント以上をベースに、引き続き配当を行っていきたいと考えています。

この後ご説明しますが、すでにスタートしている進行期の業績予想に基づき、2027年3月期は80円と予測しています。

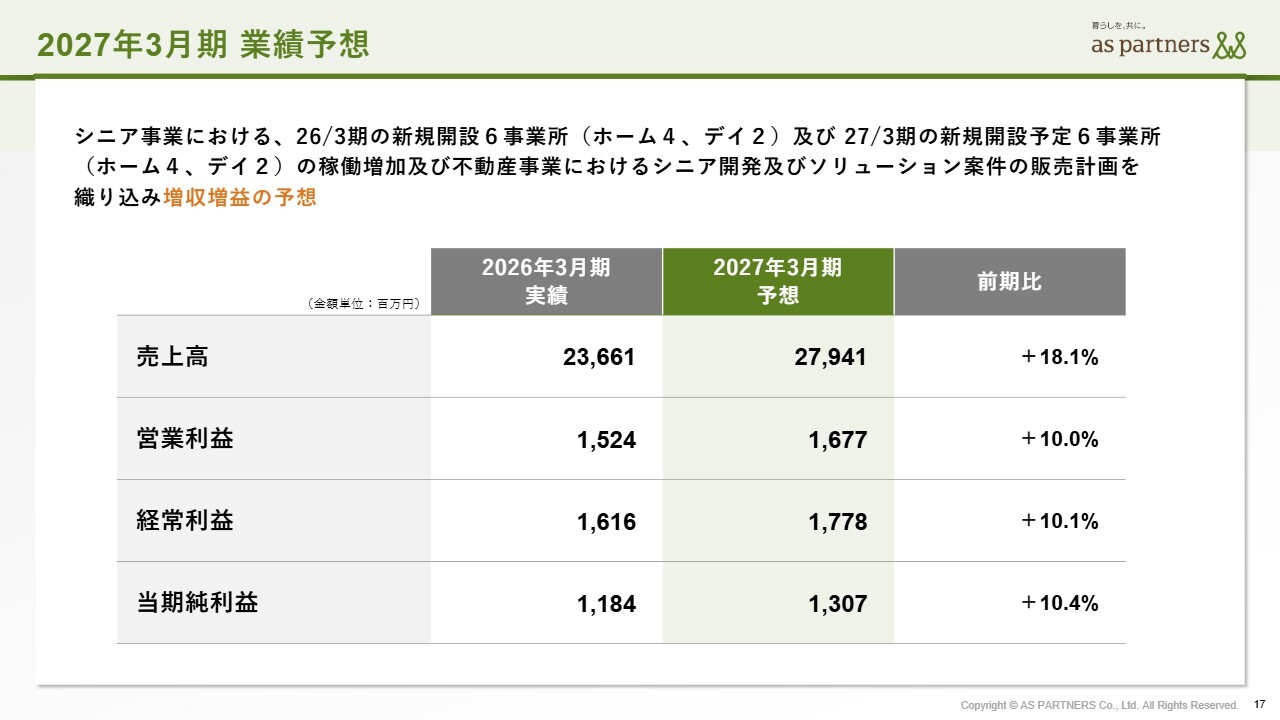

2027年3月期 業績予想

2027年3月期の業績予想についてご説明します。進行期においても、介護付きホームとデイサービスは、6事業所をオープンし、増収増益を見込んでいます。売上高および各種利益は、前年同期比でおおむね10パーセント前後の増益を計画しています。

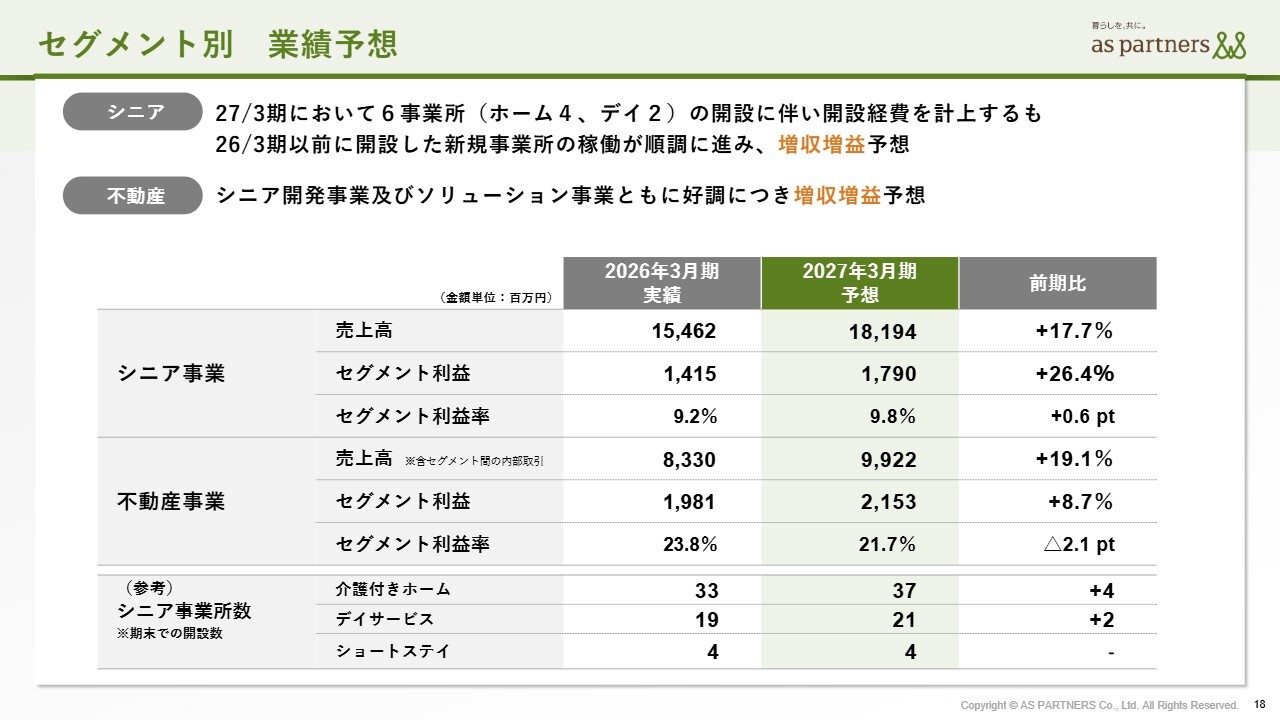

セグメント別 業績予想

セグメント別の予想です。シニア事業は開設のタイミングなどがありますが、前期と同じく6事業所をオープンする予定で、利益は大きく増加する見込みです。

こちらは、前期および前々期にオープンした大規模の介護付きホームの稼働率が順調に上昇し、利益に貢献する段階に入ったこと、また今期の開設経費を上回って増益に寄与することが要因です。

不動産事業も順調で、すでに案件があり、売上高および利益ともに増収増益を見込んでいます。シニア事業の事業所数は、62事業所に増加しています。

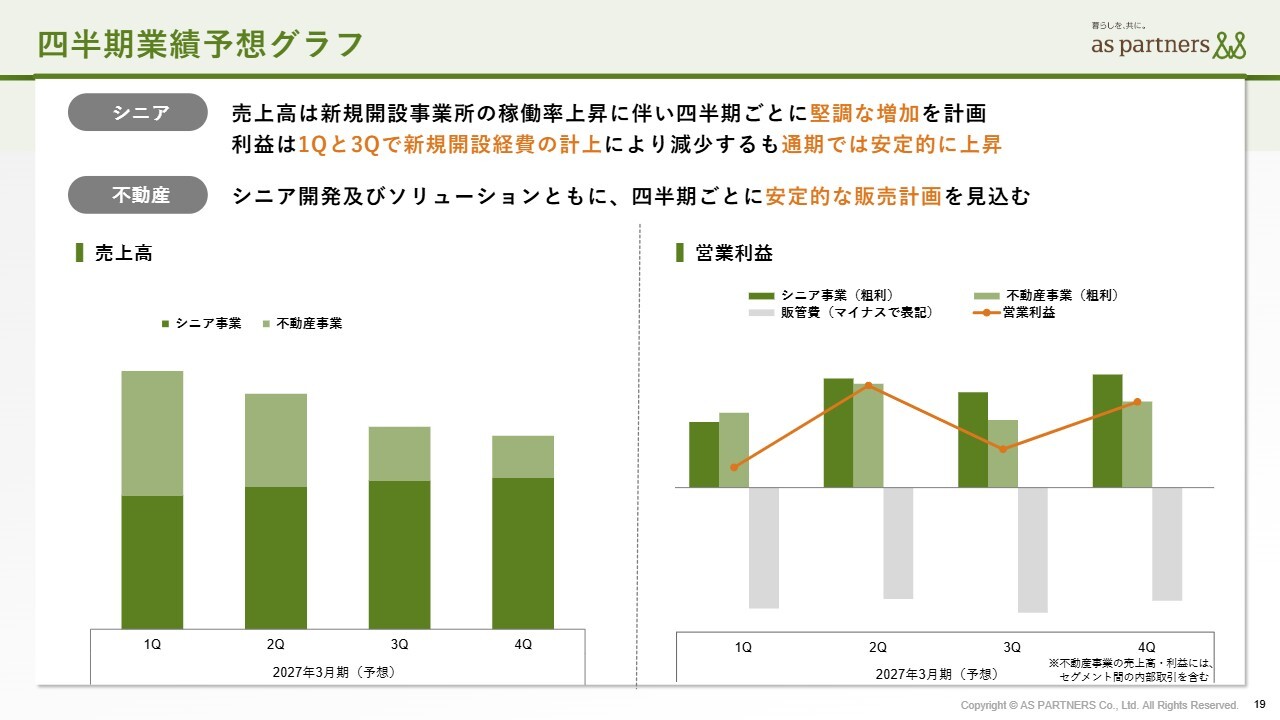

四半期業績予想グラフ

四半期の予想グラフです。当社の事業モデルの特徴として、新規事業所の開設時期・タイミングによって四半期ごとに多少の増減があります。2026年3月期と比較して、その変動がやや少なくなると見込んでいますが、利益などについては、スライドのとおりに予想しています。

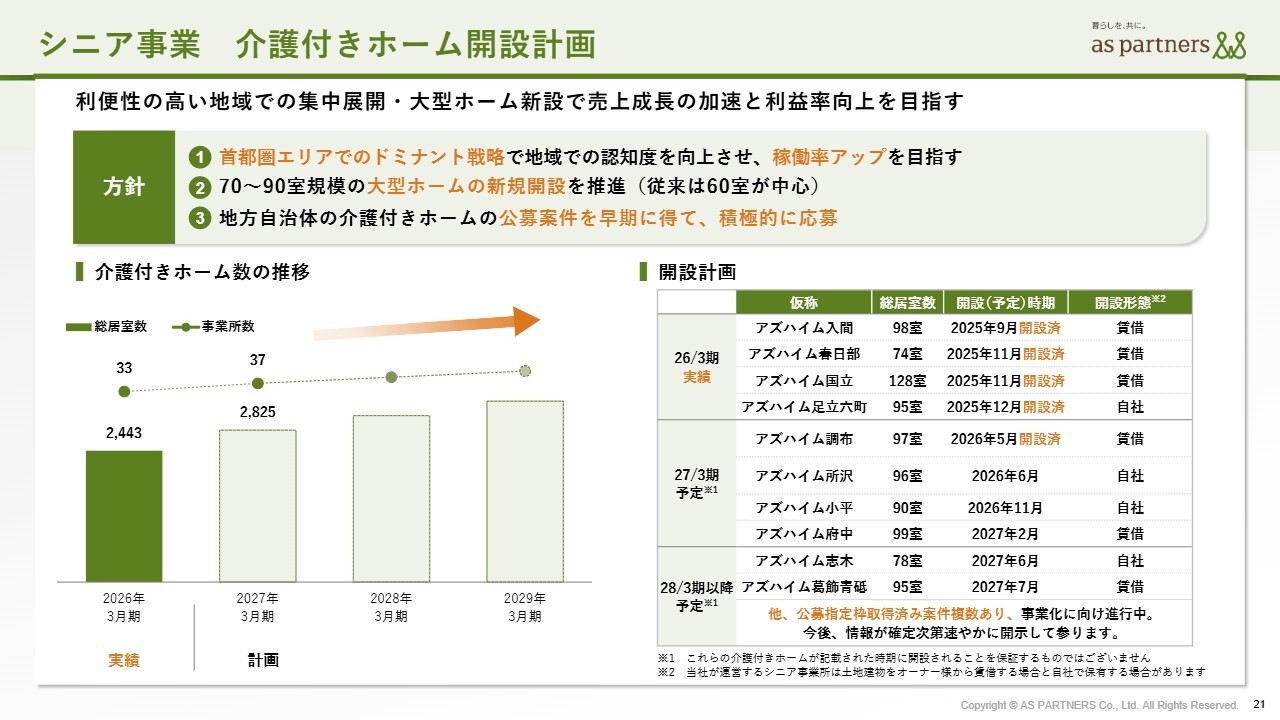

シニア事業 介護付きホーム開設計画

直近の動向です。2026年3月期では、予定どおり4物件を開設できています。また、今期の物件としては、5月1日に「アズハイム調布」をすでにオープンしました。

開発はおかげさまで順調に進んでいます。しかし、昨今の建築費増加や物価上昇の影響を当社がまったく受けていないわけではありません。

これに対応するため、効率的な運営や、サービス内容をお客さまにご理解いただき、一部の価格転嫁を許容していただく取り組みを進めています。こうした対応により、当社は今後も順調に開設を進めていけると考えています。当期は4ホーム、「アズハイム府中」までしっかりと開設したいと考えています。

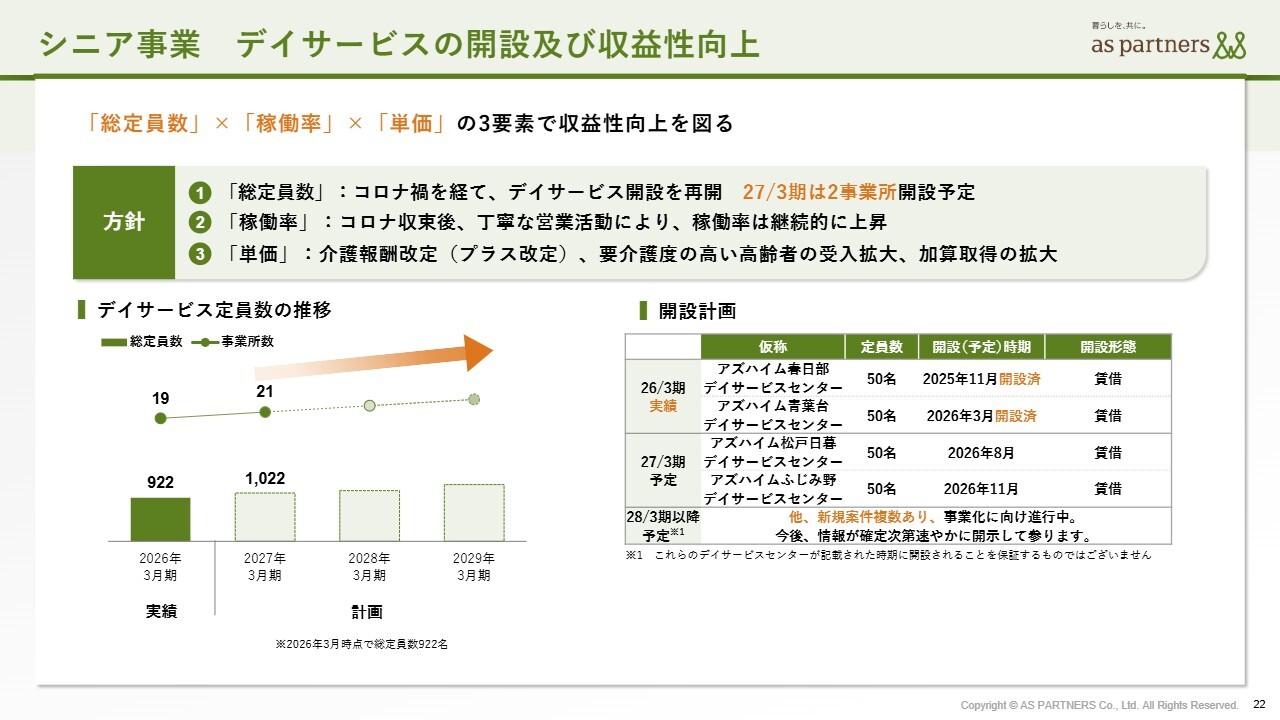

シニア事業 デイサービスの開設及び収益性向上

デイサービスは「アズハイム春日部デイサービスセンター」と「アズハイム青葉台デイサービスセンター」までが前期にすでに開設されています。

当期はこの夏に「アズハイム松戸日暮デイサービスセンター」、そして「アズハイムふじみ野デイサービスセンター」と、2事業所が開設される予定です。

デイサービスの建物は木造またはS造の平屋建てであるため、介護付きホームほど建築費高騰の影響を大きく受けることはありません。そのため、デイサービスの開設については、もう少し積極的に推進していきたいと考えています。

来期以降、デイサービスについては2事業所ではなく、さらに多くの事業所を開設できるよう、現在は仕入を進めています。

2027年3月期 新規開設事業所について

当期開設予定の4ホームについてです。スライドをご覧いただくとおわかりのように、すべてが90室以上の大規模ホームです。そのため、当期は4ホームの開設ですが、同業他社と比較すると6棟から8棟分ほどのお部屋の数を確保するかたちになると考えています。

場所も厳選し、当社の得意とするしっかりとしたデザインの建物とサービスで継続して運営していきたいと考えています。今期は、介護付きホームとしての37棟目となる「アズハイム府中」まで開設する予定です。

スライド左下にあるデイサービスも、しっかりと開設し稼働率を上げることで、利益に貢献したいと考えています。

不動産事業 シニア開発事業及びソリューション事業の安定販売

シニア開発事業を含めた不動産事業についてです。こちらは建築費の高騰などの影響を受ける事業ではありますが、仕入を厳選することを前提としています。

また、当社にはデベロッパー出身の社員が多く在籍しており、各種ゼネコンや設計事務所とのネットワークを活用しながら、良質な建物を適正な建築費で提供することに引き続き力を入れていきます。

シニア開発事業については、イグジットした外部ホルダーの方々の環境が変化しています。金利の上昇なども含め、そうした状況を認識した上で、当社がどれだけの家賃を確保できるか、すなわち建築費の高騰を家賃でカバーできるかが重要なポイントだと考えています。

当社の得意とする質の高いサービスや効率化、さらにさまざまなお客さまとのネットワークを活用し、引き続き施設の開設や開発に注力していきます。

ソリューション事業も、スライドに記載の「テラスハウス」の開発などを含めて、順調に仕入が進んでいます。

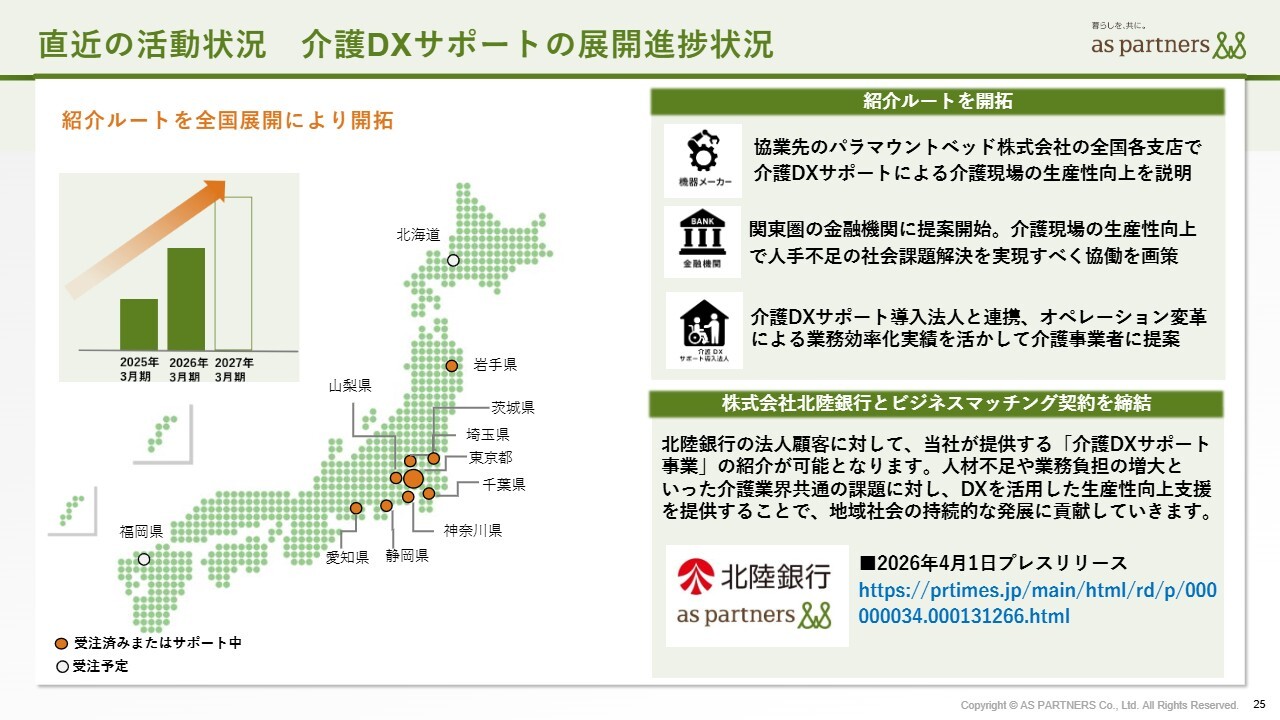

直近の活動状況 介護 DX サポートの展開進捗状況

介護DXサポートについて、数字は徐々に増加していますが、さまざまな課題も見えてきています。現状、他社のオペレーターのみなさまは採用難に直面しており、人件費や採用コストが上昇しています。また、家賃を含むさまざまなコストが上がっている状況で、DXサポートに費用を割くことが難しくなっているのが現状です。

当社としては、まず資金を提供できる環境を整えることが重要だと考えています。そのため、行政や銀行などを巻き込む取り組みを進めながら、事業の拡大を目指していきます。

また、後ほどご説明するAIケアプランも含め、これらを複合的に整理し、この事業を広げていく方針です。

直近の活動状況 介護 DX の必要性を業界向けに積極発信

当社は業界への情報発信を継続していきます。業界全体がしっかりと成長することは、当社にとってもプラスであり、社会的な意義もあると考えています。

当社が成功している取り組みについては、積極的に発信していきたいと考えています。

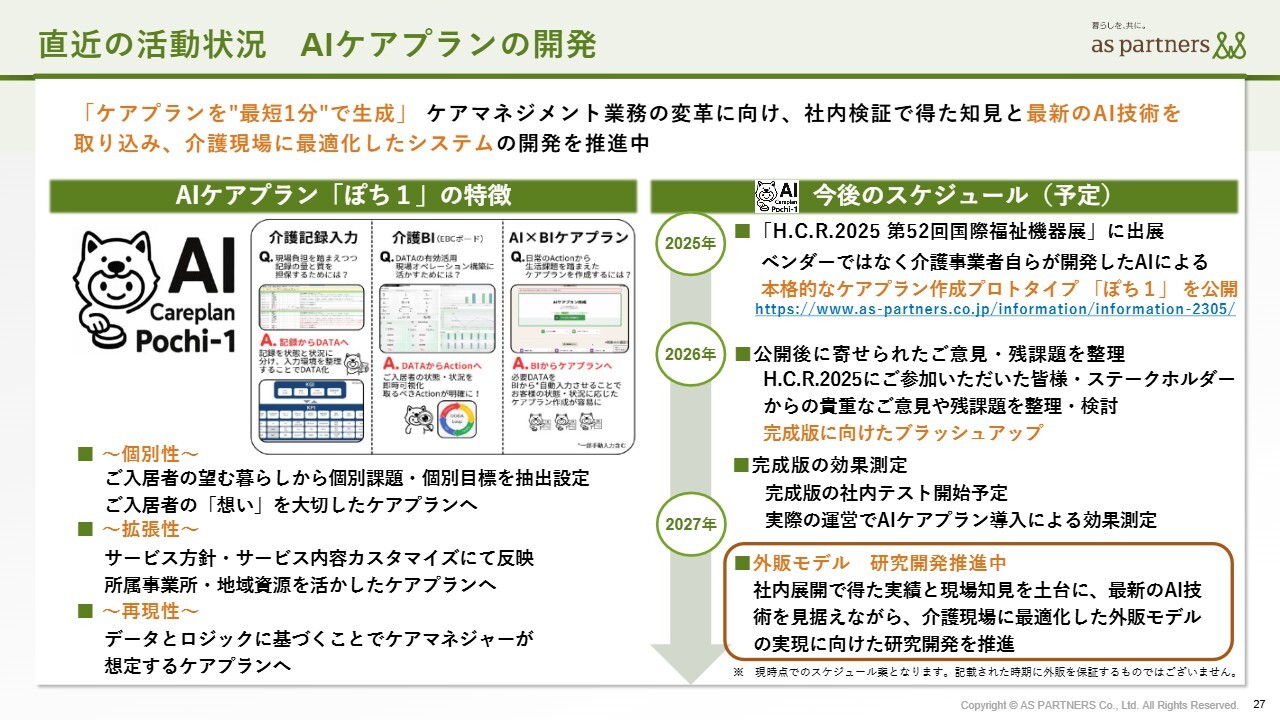

直近の活動状況 AI ケアプランの開発

「AIケアプラン」についてです。現在、ベーシック版がほぼ完成し、社内での利用を開始しています。昨今のAIの進化が目覚ましい中、最終的に世の中や他社へ提供すべきかたちについては、現在さまざまな検討を進めています。

なお、すでに社内では使用を開始しており、ケアマネジャーを中心とするお客さまへのサービスやケアプランの作成で効果を発揮し始めています。そのため、多くのケアマネジャーの意見を収集しながら、今後のバージョンアップを検討していきたいと考えています。

こちらも1つのプロダクトだけで外販するのではなく、行政や先ほどのDXサポートを付加し、新しい事業として成立させることができるかを現在検討しています。今期中におおむね形にしたいと考えています。

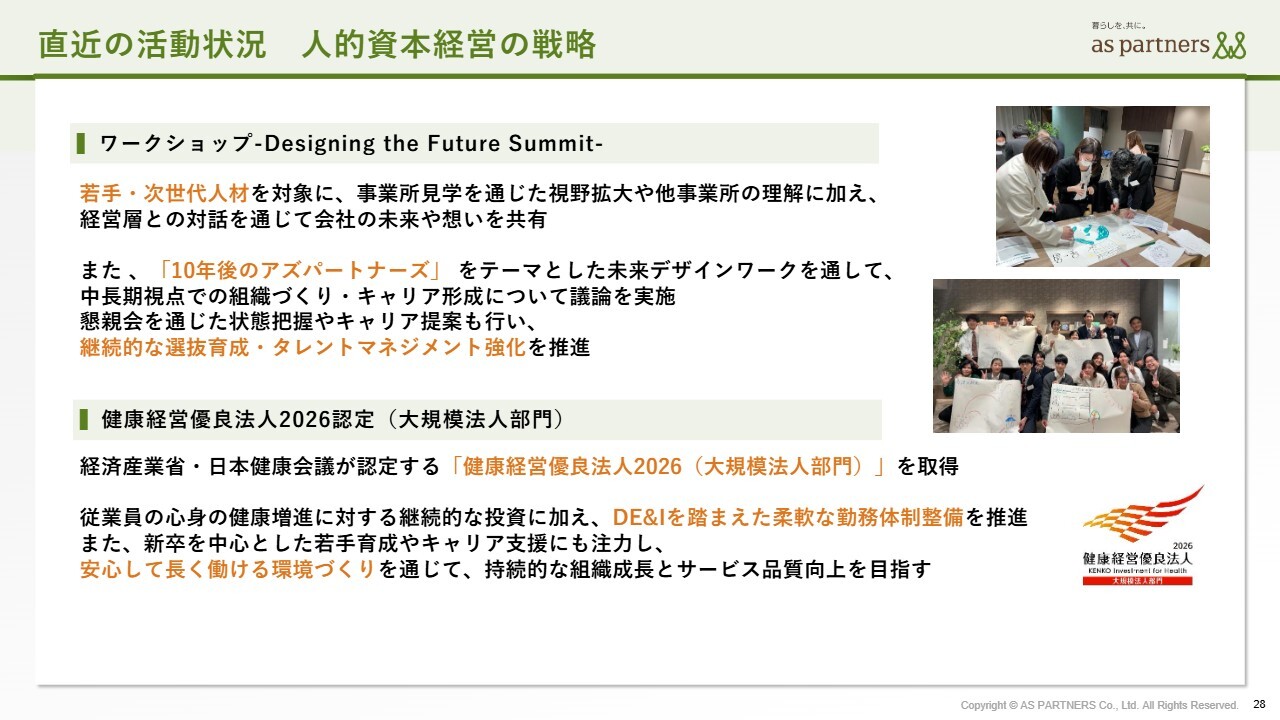

直近の活動状況 人的資本経営の戦略

当社は、人的資本経営にも力を入れていきたいと考えています。介護業界の中では、比較的若い人材が多い会社であり、5年後や10年後を見据えた取り組みにも注力しています。

また、タレントマネジメントを含めた人材育成にも力を入れ、社内でさまざまな研修を行っています。さらに、経済産業省の「健康経営優良法人2026」認定も取得しました。会社としてお客さまだけでなく従業員も楽しく、長く働ける会社を目指していきたいと考えています。

直近の活動状況 イベント

直近のイベントとして、介護付きホームと併設ではない単独のデイサービスを、3月に久しぶりにオープンしました。これにより、あらためてサービスの内容や建築費を含めたコスト、お客さまのニーズをしっかりと把握し、確信に変わりつつあります。今後、このような単独のデイサービスを増やしていくことを検討したいと考えています。

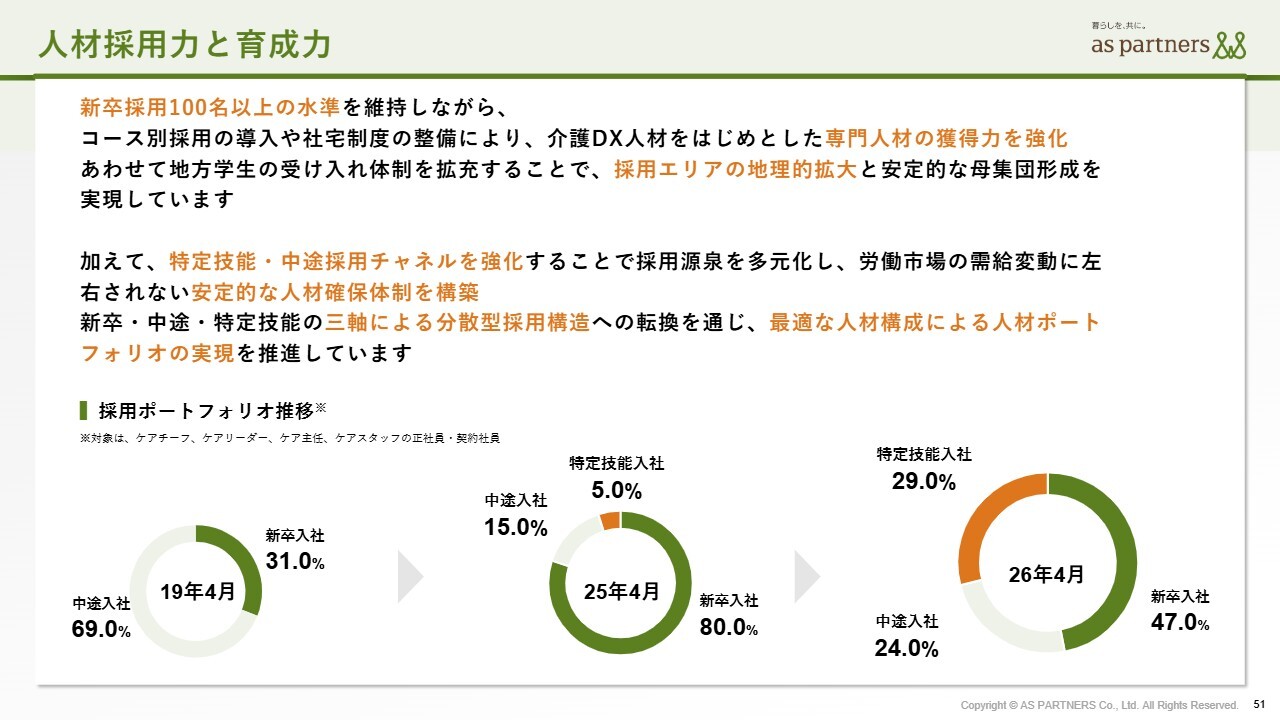

今年は新たに113名の新入社員が入社しました。スライドの写真は、4月2日に実施した入社式「The First Step Ceremony」の様子です。ここ数年と比較して今年は採用数を少し抑えています。

現在、サービスをさまざま検討する中で、また現場での仕事ぶりを見ながら、新卒社員だけでなく特定技能の海外人材も採用しており、2026年3月期には約80名が入社しています。

また、業界のさまざまな流れもある中で、当社では新卒採用だけでなく、中途採用や海外人材採用にも力を入れ、しっかりと社内で厳選し、体制を整えて良いサービスにつなげていきたいと考えています。

質疑応答:営業利益の成長率と今後の事業展開について

司会者:「2025年から2026年は売上高が前年同期比プラス32.1パーセント、営業利益が前年同期比プラス16.8パーセントと高成長でした。一方、2026年から2027年の計画では、売上高が前年同期比プラス18.1パーセント、営業利益が前年同期比プラス10パーセントとなり、成長率が低下しています。

この成長率低下は2026年の不動産事業の高成長の反動であり、2027年以降は年10パーセント前後の安定成長に正常化するという理解でよろしいでしょうか? それとも、シニア事業の開設コスト、人件費、建築費、不動産利益率低下などによる構造的な成長鈍化と見るべきでしょうか? また、2027年計画にはどの程度の保守性や上振れ余地がありますでしょうか?」というご質問です。

植村:この点について、現状の利益水準や成長率を勘案しながら、持続可能な成長を目指して取り組んでいます。そのため、上場前後から基本的には毎年10パーセント成長を確実に実現することを念頭に置いて取り組んでいます。

その中で不動産事業については、ここ数年、販売が多少上振れするケースが多く見られました。シニア事業は施設の開設時期による影響を受けやすい傾向があります。同じ期内でも、4月や5月の開設と1月や2月の開設では、単年度の損益計算書(以下、P/L)に与える影響が大きく異なります。

特に当社はここ数年、90室前後の大きめのホームが増えており、先行投資額が各期のP/Lに与える影響は、期によって多少異なっています。

今後も基本的には利益10パーセント成長を意識した経営を進めたいと考えていますが、昨今の不安定な状況なども踏まえ、先ほどお伝えしたようにデイサービスを増やすことも検討していきます。成長を基盤とした経営を継続していく方針です。

また、来期以降は新しい事業において、具体的なセグメントを構築できるよう、今期はそこに注力したいと考えています。このようなかたちで成長を目指していきますので、ご理解いただければ幸いです。

質疑応答:中東情勢の影響について

司会者:「中東情勢の悪化に伴い、建築資材の受注停止が一部で出てきていますが、御社のホーム開設計画に影響は出ていますか?」というご質問です。

植村:現状、ニュースにもなっていますが、ユニットバスが届かない、工期が大きく遅れるといった事態は、当社においては現在のところ発生していません。計画どおりに進んでおり、着工までにその点についても、コストや工期をしっかりと建設会社と計画を立てて対応できていると考えています。

今後、中東情勢の変化によって不確定な部分もありますが、当社にはネットワークがあります。不動産会社だけでなく、設計事務所や建設会社を含むネットワークを活用し、影響を最小限に抑えながら、今後もホームの開設を進めていきたいと考えています。

質疑応答:配当方針と資本政策について

司会者:「2026年の配当は70円、2027年の配当は80円予想で、株主還元は着実に強化されています。一方、現在の株価水準ではPERがかなり低く、配当利回りも高いです。今後は配当だけでなく、自社株買いも含めた資本政策を検討する可能性はありますか? 自己資本比率、成長投資、借入余力、株主還元の優先順位をどう考えていますか?」というご質問です。

植村:上場してからは利益成長だけでなく、成長に伴いしっかり配当を出していきたいと考えています。配当性向20パーセントかつDOE基準5パーセント以上をベースに、配当を還元していきたいと思っています。

当社の事業には投資が必要です。施設やホームの新設などに伴う投資が求められるため、バランスシートを考慮しながら、何を優先するかではなく、全体のバランスを意識することが重要だと考えています。ご評価いただけるのであれば、この「バランス経営」の観点をご注目いただければと思います。

しっかりと事業へ投資を行い、株主さまへの還元を図ること、さらに従業員を含むすべてのステークホルダーの満足度を向上させることが大切だと考えています。

私は新しい事業も検討していきたいと思っています。そのため、来期以降、さまざまな意味で資本政策を検討するタイミングがあるかと思います。自社株買いもその一環と考えており、ステークホルダーのみなさまと対話を重ねながら進めていきたいと考えています。

質疑応答:外国人採用と人材活用の戦略について

司会者:「人材確保に関する取り組みについて、今期新卒採用が減少し、外国人採用が増加している理由を教えてください。外国人の採用増加で採用コストは下がるのかと思いますが、最後は良い人材の確保が1番だと思っています。今期新卒を減らしたことによって、どのような影響があるとお考えでしょうか?」というご質問です。

植村:当社は同業他社と比べて外国人の採用が遅れており、実質的には昨年が最初でした。これまで海外人材の採用をしてこなかったというのが現状です。

そうはいっても、新卒を中心とした日本人だけで今後対応していくことは難しいと考え、海外人材の採用も避けられないと判断しました。

当社はサービスの質の低下を懸念していましたが、昨年、4ヶ国から海外人材の方々に入社していただきました。その結果、私を含めて当社が想定していた以上にお客さまから高い評価をいただいています。問題なく現場で仕事をスタートし、日本語や当社サービスを習得しながら、当社が得意とするDXのオペレーションも身に付けて、現場で活躍してくださっています。

離職率についてですが、当社の海外人材は基本的に特定技能の方々がほとんどです。そのため、5年間は生活や母国の家族のためにしっかりと働いていただけることから、当社としては、離職の観点からも安心してご活躍いただけると考えています。

一方で、新卒を含めた日本人社員の離職率についても考慮する必要があると思っています。日本人だけで採用数を追求すると、なかなか活躍できない方が出てくるというのも現実としてあります。

したがって、バランスを見ながら中途採用人材や特定技能の海外人材の方々にご活躍いただくことが、当社の事業発展にとって望ましいと考えています。

コスト面については、新卒採用のコストが年々上昇している状況です。そのため、中途採用や海外人材の採用に移行することで採用コストが大幅に上がることはなく、むしろ削減につながると考えています。また、離職率の抑制が全体的なコスト削減につながると考えていますので、その点を意識して取り組みを進めたいと考えています。

質疑応答:DX推進とAIケアプランの事業展開について

司会者:「低PERの改善に向けて、介護DX、AIケアプランは重要な差別化要素になりえると考えています。一方で投資家から見ると、現時点の収益貢献、外販タイミング、事業規模がまだ見えにくいです。

2027年計画にどの程度織り込まれているのか、将来的にどのような収益モデルを想定しているのか、また、自社施設の利益改善率にどの程度寄与するのかを教えてください。併せて、このような成長ストーリーを、今後どのようにIRで伝えていく方針でしょうか?」というご質問です。

植村:DXサポート、AIケアプラン、そして当社のオペレーションシステムである「EGAO link」を業界に広めていくことに取り組んでいます。当社としては、これらの取り組みを通じてコンサルティングフィーや販売手数料などをいただいており、ここ数年は各期でおおむね2,000万円から4,000万円程度の受注をいただいています。

ただし、先ほども申し上げたように、外部環境が厳しくなると、これらへの投資よりも先に人材の確保やその他コストへの対応が優先される場合があります。同業他社との対話の中で、数千万円の投資や数百万円のコンサルティングを実施することが簡単ではないという現状も感じています。

行政の補助金や助成金の活用を進めること、また低価格のホームと高額のホームで求められるオペレーションが異なる点を踏まえ、単一のプロダクトを販売するだけでなく、そうした要素も整理して事業に適応させるかたちで組織を構築していきたいと考えています。

課題の多い業界であることは間違いなく、今後も引き続き人手不足の中で効率化が求められることから、DXやIT化の推進は避けて通れないと考えています。各種ベンダーとのネットワークを構築し、行政とも連携を図りながら、新しい事業モデルを構築していきたいと考えています。

このあたりは、方針が決まり次第みなさまにお伝えし、IRとしても発表していきたいと考えています。縮小ではなく、形を変えながら事業として成長させたいと考えていますので、もう少し検討の時間をいただければと思います。

質疑応答:シニア事業と不動産事業のセグメント利益および成長目標について

司会者:「2027年は売上がプラス18.1パーセント、営業利益がプラス10パーセント、純利益がプラス10.4パーセントの増収増益計画ですが、営業利益16億7,700万円のうちどの程度がシニア事業の運営利益で、どの程度が不動産売却益に依存しているのでしょうか?」というご質問です。

松尾篤人氏(以下、松尾):セグメントはシニア事業と不動産事業の2つに分けています。シニア事業のセグメント利益は17億円、不動産事業は21億円という状況ですので、全体としては来期、不動産事業のほうが若干、利益額が大きくなる見込みです。

引き続き、シニア事業において6事業所を開設したことによる初期赤字と開設コストが影響しています。これが2028年以降に利益に貢献してくると見込んでおり、成長率とともに、不動産事業とシニア事業の利益バランスを考慮しながら、会社全体として10パーセント以上の利益成長を目指していく方針です。

質疑応答:地方展開および1都3県での事業継続について

司会者:「開設エリアは引き続き1都3県でしょうか? 2027年3月期はすでに決まってしまっていると思いますが、2028年3月期以降で他の都市へのエリア拡大の可能性はありますか?」というご質問です。

植村:「常に札幌、仙台、名古屋、福岡、大阪の中核都市は意識をしている」と、先日の説明会でもお話ししました。引き続き検討はしていますが、現在の事業環境において、やはりお客さまのニーズや収益面を考えると、当社としては首都圏が望ましいと考えています。そのため、1都3県へのシフトが引き続き若干続くのではないかと思っています。

採用環境やお客さまのニーズを常に意識しながら、地方展開も視野に入れたいと考えています。しかし、当社のサービスはまだ1都3県でお客さまのニーズに応えながら成長していけるものと考えており、引き続き1都3県を中心に事業を展開しています。

来期以降も1都3県を中心とする状況は続くかと思いますが、先ほど述べたような都市への展開も検討していきたいと思います。「デイサービスはアクセルを踏む」という話もしましたが、それが介護付きホームでない可能性も含め、地方展開についても検討していく考えです。

質疑応答:MIRARTHホールディングスにおける株式売却の可能性と株主構成について

司会者:「2026年3月末時点でMIRARTHホールディングスが34万2,000株、9.53パーセントを保有しています。市場では追加売却の可能性がオーバーハングとして意識されている可能性があります。この株主構成について、会社としてなんらかの対話や見通しを持っていますか?」というご質問です。

植村:MIRARTHホールディングスとは常に対話をしています。今回は、どちらかといえばMIRARTHホールディングス側のご意向で売却というかたちとなり、当社としても流動性などを鑑みて承諾し、このようなかたちに至っています。

現状、先方からこれ以上の動きがあるとは聞いておらず、長期安定の株主として応援いただけるとうかがっています。その内容については私自身が直接お話ししています。

現状の株主構成については、直近では大きく変更する必要はないと考えています。ただし、先ほど述べた自社株買いや事業拡大を進めていく中で、必要に応じてさまざまなかたちの資本政策を検討していきたいと思います。

質疑応答:修繕計画と第4四半期の費用について

司会者:「第3四半期時点では通期利益をすでに超過していた一方で、第4四半期では開設費用、修繕、LED工事、人材投資等で利益が圧迫されたと理解しています。第4四半期に前倒して計上した費用の内訳と金額感を可能な範囲で教えてほしいです。これらは2027年には再発しない費用なのか、それとも今後毎年一定程度発生する通常費用なのでしょうか?」というご質問です。

植村:詳細は後ほど松尾から説明しますが、当社は現在57事業所を運営しており、創業23年目に入るため、古くなっている施設もあります。

オーナーさまとの管理負担区分などの要因もありますが、定期的な修繕が必要になってきています。そのため、この修繕を計画的に、単年度のP/Lを考慮しながら進めていく必要があるかと思います。シニア事業や不動産事業の状況を見つつ、計画を多少変えながら修繕を進めることもあります。

また、LED工事に関しては、蛍光灯が販売されなくなるという期限が設定されています。このように突発的な対応が必要になる場合もあるため、修繕については比較的計画的に進めたいと考えていますが、単年度で見ると多少の増減が生じる可能性があると考えています。

この第4四半期においても、離職率が低いことやシニア事業が順調に推移したこと、さらには最終的に稼働率が上がったことなどの要因から、修繕を多めに行うなどの調整を検討しながら経営を進めています。

松尾:第4四半期に計上した金額は、おおむね5,000万円から1億円の間とご理解いただければと思います。毎年発生するかどうかについては、進行期の数字や来期の予算を確実に達成するために総合的に判断しますので、第4四半期に毎年発生するものではありません。状況に応じて判断していきたいと考えています。

質疑応答:適正賃料と売却価格の決定基準について

司会者:「自社開発したシニア施設を売却し、その後も賃貸して運営を継続するモデルについて、売却時の一時利益とその後発生する賃料負担のバランスをどう考えればよいでしょうか? 売却によって短期利益が出る一方、長期のシニア事業の利益率を押し上げるリスクはないでしょうか?」というご質問です。

植村:これはバランスの問題だと考えています。ただし、適正な賃料は存在すると認識しています。まずは当然のことながら、運営としてしっかりと収益を上げることを前提に、適正な賃料を鑑定も含めて当社で査定し、販売価格を決定しています。

販売価格は、買い手の利回りなどに影響を及ぼすと考えています。当社が設定した賃料によって、想定よりも低い利回り、高い販売価格で購入いただけるケースがタイミングによってはあるかもしれませんが、当社としては、価格が上振れする分には歓迎すべきことであると考えています。

賃料の適正化に関しては、先ほどの賃料の負担率も意識しながら、10年、20年と長期にわたって運営が可能な賃料を、これまでの経験を基に算出しています。そのため、恣意的に値を変更するようなことはしていません。運営がしっかりできる賃料を意識することで、販売価格も自然に決まってくると理解しています。

新着ログ

「サービス業」のログ