提供:ダイナミックマッププラットフォーム株式会社 2026年3月期第3四半期決算説明

DMP、通期予想を修正 案件期ズレで売上減少、ライセンスビジネスは伸長

目次

吉村修一氏(以下、吉村):ダイナミックマッププラットフォーム株式会社代表取締役CEOの吉村です。本日はお忙しい中、当社の2026年3月期第3四半期決算説明会にご参加いただき、誠にありがとうございます。

こちらのスライドは、本日の流れです。本日はこれまでの構成とは異なり、本日開示した通期業績予想の修正と来期の方針をご説明します。

続いて、通常どおり2026年3月期第3四半期実績、そしてパイプラインのアップデートをご説明しますが、今回は事業トピックスと開発トピックスは割愛し、今般の業績予想修正を中心に、質疑応答の時間を取りたいと考えています。

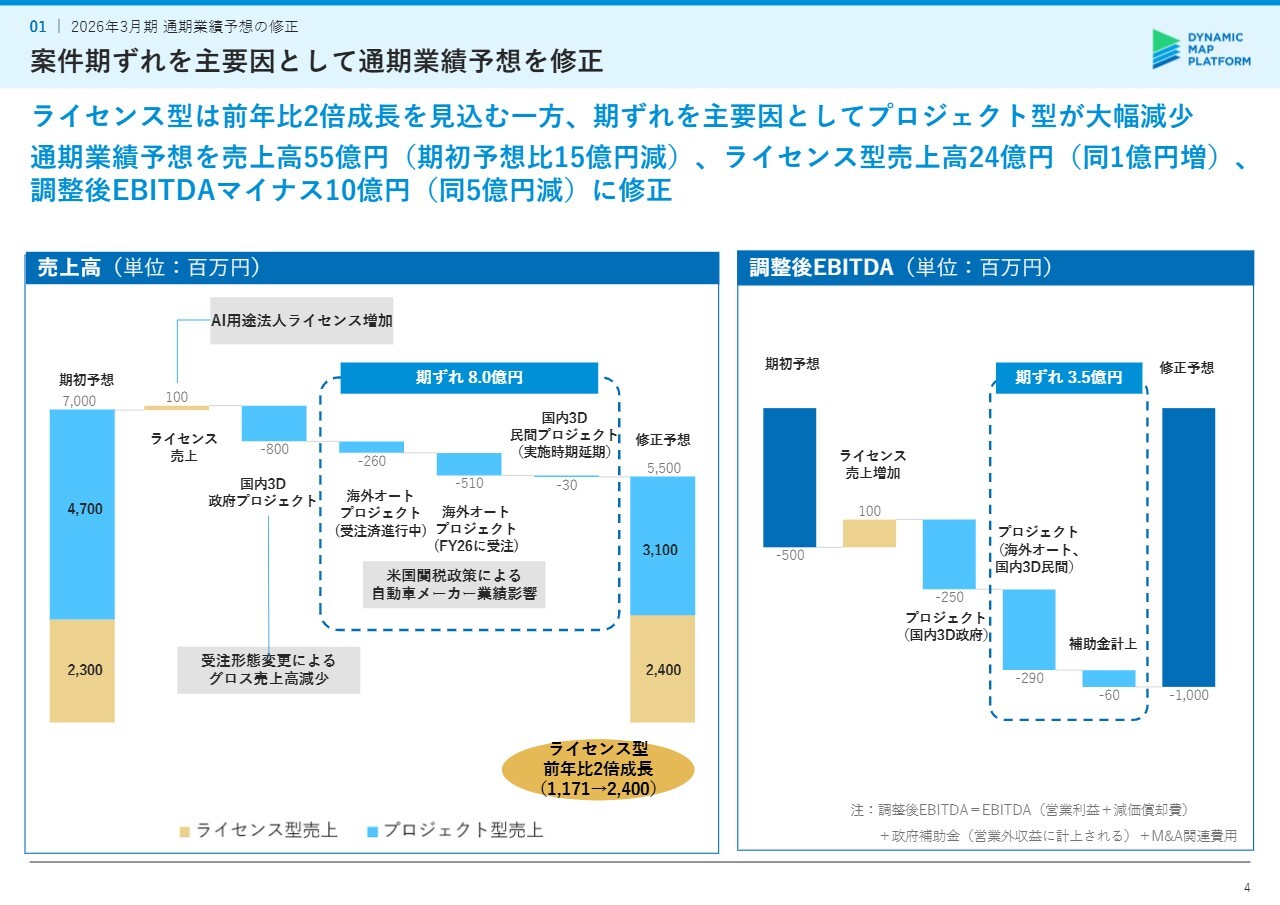

案件期ずれを主要因として通期業績予想を修正

通期の業績予想の修正についてご説明します。このたび、2026年3月期の通期業績予想を修正することにしました。

まず、スライド左側にある売上高のウォーターフォールチャートについてです。ライセンス型は期初予想より1億円増加する予定で、昨年度の11億7,000万円から今年度は24億円と、前年比2倍以上の成長を見込んでいます。

一方で、今回の売上高減少の要因はプロジェクト型にあり、期ずれを主たる原因として減少を見込んでいます。

売上高の差異について、スライドのグラフや表をご覧いただきながらご説明します。まず、ライセンス型についてです。AI用途法人ライセンスが期初予想よりも好調で、1億円の増加が見込まれています。

AIの進展に伴い、自動運転システムの開発が活発化しており、当社が提供する3Dデータに対する需要が着実に拡大しています。その結果、国内外で新たな商談も増加しています。

減少の要因ですが、まず、国内における3D政府プロジェクトは、受注形態の変更により8億円の減少となり、これは純粋な売上減少となっています。

海外オートプロジェクト(受注済進行中)と記載されている部分は、すでに受注している中東における新規整備案件プロジェクトの進捗が遅れているため、2億6,000万円の期ずれが発生しています。

また、海外オートプロジェクト(FY26に受注)については新たな国での新規整備案件です。米国の関税政策が自動車メーカーに与える業績への影響を背景に、当社への発注が遅れたことが原因です。

この案件は、すでに受注済みです。ただし、米国子会社であるDynamic Map Platform North Americaは12月決算となっていますので、2025年度、すなわち昨年12月末までの売上計上に間に合わず、期ずれが発生しています。

その他、国内3D民間プロジェクトが3,000万円の実施時期延期となり、これらの期ずれを合計すると、売上高の減少は合計8億円となります。

スライド右側の利益面ですが、調整後EBITDAは期初予想比で5億円減少を見込んでいます。そのうち3億5,000万円は期ずれが要因です。

ライセンス型で上振れた売上高1億円が、そのまま調整後EBITDAにプラスに働いていますが、利益面ではプロジェクト型の案件で減少しています。具体的には、プロジェクト案件の期ずれによる影響が合計2億9,000万円、補助金6,000万円が翌期へ期ずれする見込みです。

さらに、国内3D政府プロジェクトの売上減少による影響として、2億5,000万円の減少を業績予想に織り込み、今回修正を発表しました。

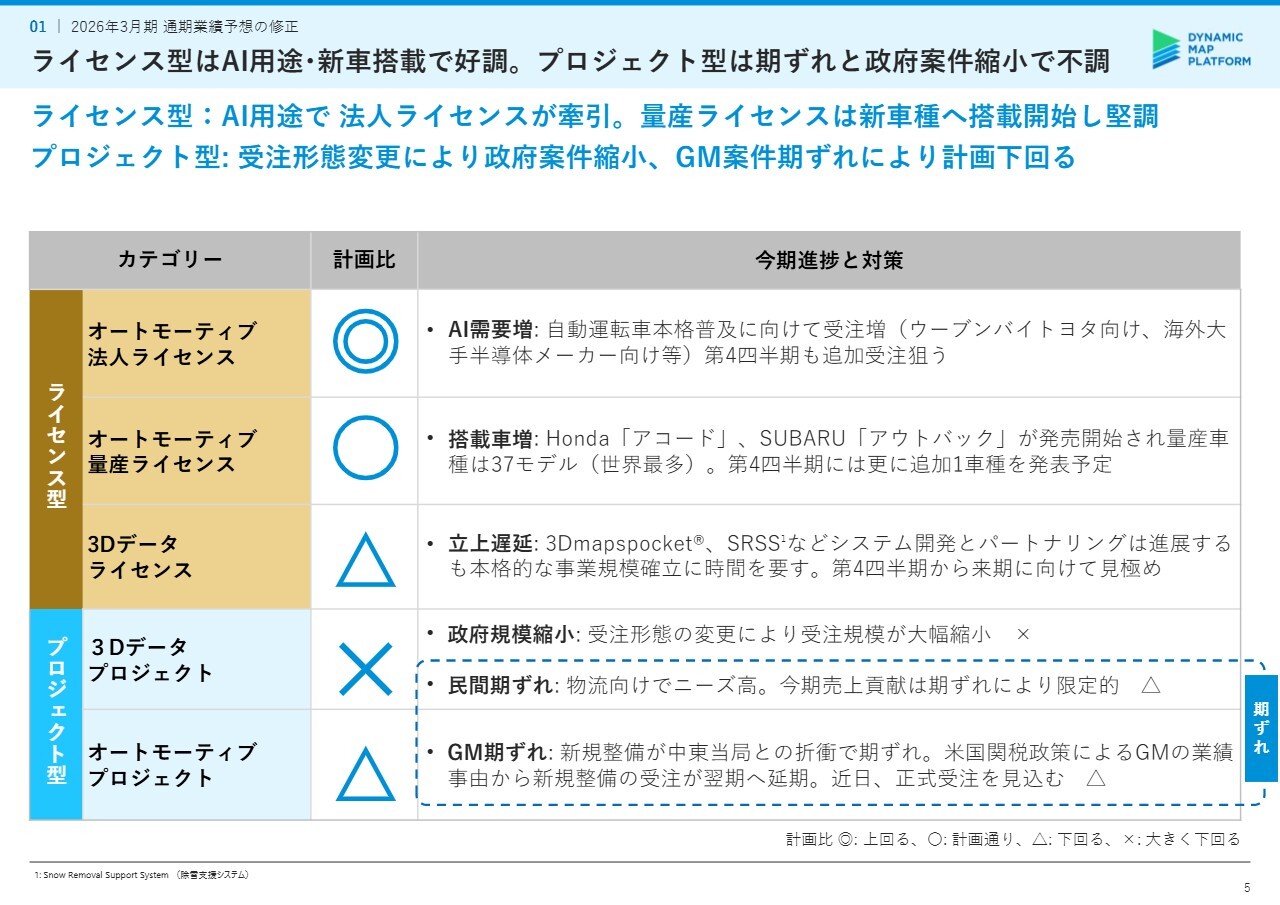

ライセンス型はAI用途・新車搭載で好調。プロジェクト型は期ずれと政府案件縮小で不調

今期の業績予想の修正について、売上のカテゴリーごとに詳しくご説明します。まず、全体としてはライセンス型がAI用途の法人ライセンスを牽引し、量産ライセンスは新たな車種への搭載が開始されるなど、堅調な状況です。

一方、プロジェクト型は受注形態の変更により政府案件の規模が縮小したことや、General Motors向け案件の期ずれが影響し、計画を下回っています。この状況を〇×△で表現しています。

最初のオートモーティブ法人ライセンスは、自動運転車の本格普及に向けてAI需要の受注が増加しているため、◎としています。

受注済みのウーブンバイトヨタ向けのデータ提供や、海外の大手半導体メーカー向け案件に加え、この第4四半期ではさらなる追加受注を狙っています。

次の行のオートモーティブ量産ライセンスは、Hondaの「アコード」およびSUBARUの「アウトバック」が北米で発売を開始しており、量産車種は世界最多の37モデルに達し、計画どおりに進捗しています。また、第4四半期にはさらに1車種を追加発表する予定です。

その下の、3Dデータライセンスについてですが、3次元点群データのビューアーシステムである「3Dmapspocket」というサービスや、除雪支援システム「SRSS」といったシステムを提供しています。

システムの開発や販売パートナーを通じてデータ拡販を進めるためのパートナーリングは進展していますが、本格的な事業規模を確立するには時間を要しているのが実情であり、ここは課題が残ると考えています。

今後、商品・サービスごとの成長性や収益性を踏まえながら、どの領域にどの程度経営リソースを配分するのかを見極めていきます。「SRSS」は着実に数量を増やしていますが、「3Dmapspocket」にはどこまで経営リソースを投下するのか、第4四半期から来期に向けて判断していきたいと考えています。

次に、3Dデータプロジェクトです。政府案件の受注形態の変更に伴い、受注規模が大幅に縮小したため、こちらは×と評価しています。

具体的には、「デジタルライフライン」案件で、期初段階では発注元であるNEDO(国立研究開発法人新エネルギー・産業技術総合開発機構)から直接受注することを想定して案件規模を計画していました。しかし、契約形態が間接的な受注に変更されたことにより、案件規模が大幅に縮小する結果となりました。

その分、民間企業からの自動化投資に対するニーズが高まっていますが、今期の売上貢献は期ずれの影響により限定的であり、評価を△としています。来期に向けては、民間企業向けの3Dプロジェクトを拡大する方針です。

一番下のオートモーティブプロジェクトですが、General Motors向け案件の期ずれにより△と評価されています。受注済みの中東における新規整備案件は、当局との折衝に時間を要したため、一部の売上および利益が期ずれしました。

ただ、時間はかかりましたが、中東エリアの3Dデータは、当局の承認を必要とする希少なデータであり、今後の大きな発展が期待されています。

また、米国の関税政策の影響により、General Motorsの業績が変動し、その結果、新規整備案件の発注タイミングが2025年度から2026年度へと延期されました。ただし、アメリカでは12月決算ですが、すでに今年2月に複数案件を受注済みです。近日中に正式受注をリリースし、2026年度に計上する予定です。

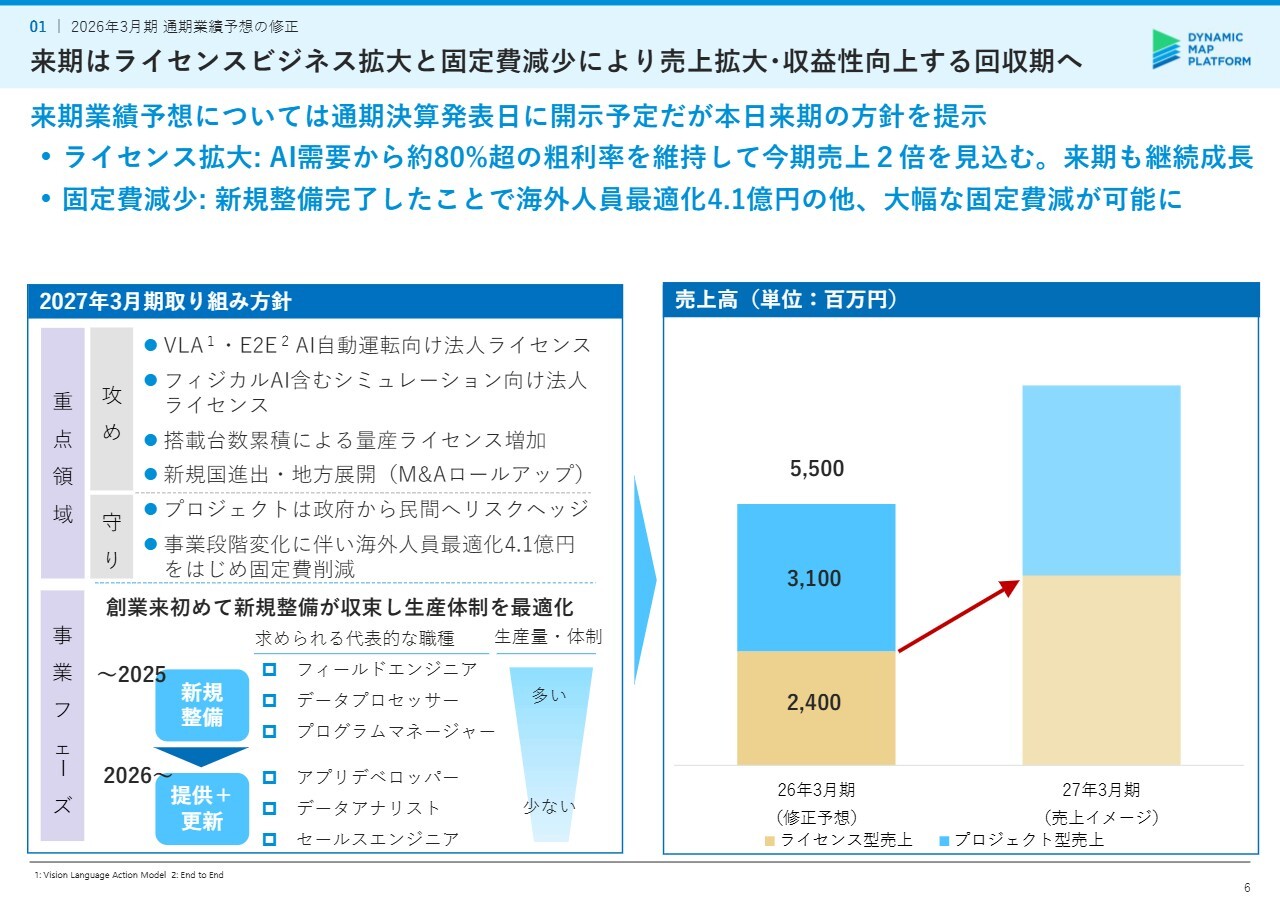

来期はライセンスビジネス拡大と固定費減少により売上拡大・収益性向上する回収期へ

来期の通期業績予想ですが、本年5月に予定している通期決算発表時に開示する予定です。本日は、来期の方針をご説明します。

堅調なオートモーティブのライセンス型売上は、AI向けの需要を背景に平均80パーセントの高い粗利率を維持しつつ、今期2倍の成長を見込んでいます。来期以降も継続的な成長を見込んでいます。

スライド左の2027年3月期の重点領域にある「攻め」についてです。VLA(Vision Language Action Model)という新しい自動運転アーキテクチャや、End-to-End AI自動運転向けの法人ライセンスに注力する方針です。

すでに一定の実績があり、自動車会社や半導体メーカーからの引き合いも堅調です。さらに、近年はフィジカルAI向けに、世界最大規模のAIネイティブなデータセットとして提供していきたいと考えています。

次の量産ライセンスは、初めて量産車に搭載を開始した2019年からすでに7年が経過しました。搭載台数の累積効果が表れてきたことに加え、新たに北米でSUBARUの新型「アイサイト」への搭載が開始されたことで、新規車種数が増加し、売上・利益の増加が期待できる年になると考えています。

また、新たな国や地域への進出および事業展開、国内ではM&Aロールアップによる測量会社のネットワーク化を通じた地方展開の加速を目指します。

その下の「守り」ですが、今期計画を下回る要因となった政府プロジェクトを民間プロジェクトへと適切にシフトし、大型案件への依存に伴うリスクヘッジを図っていきます。

また、左下にある事業フェーズの変化により、固定費が大きく変動します。これは、来期が創業以来初めてデータの新規整備が収束する年になることを意味しています。

当社の事業フェーズは、「データの新規整備」から「データの提供+更新」という新しいフェーズへ移行します。

この事業フェーズの変化に伴い、求められる職種は従来のフィールドエンジニアやデータプロセッサー、プログラムマネージャーから、アプリデベロッパーやデータアナリスト、セールスエンジニアへと移行し、生産量が減少することで体制も縮小されます。

この事業フェーズの変化に合わせて、生産体制の最適化を今月実施し発表しています。これにより、4億1,000万円の人員最適化も含めて大幅な固定費の削減が可能となります。

以上を踏まえ、スライド右側に示しているように、2027年3月期には利益率の高いライセンス型売上を中心に売上を確実に成長させ、利益面も改善した姿を示せればと考えています。

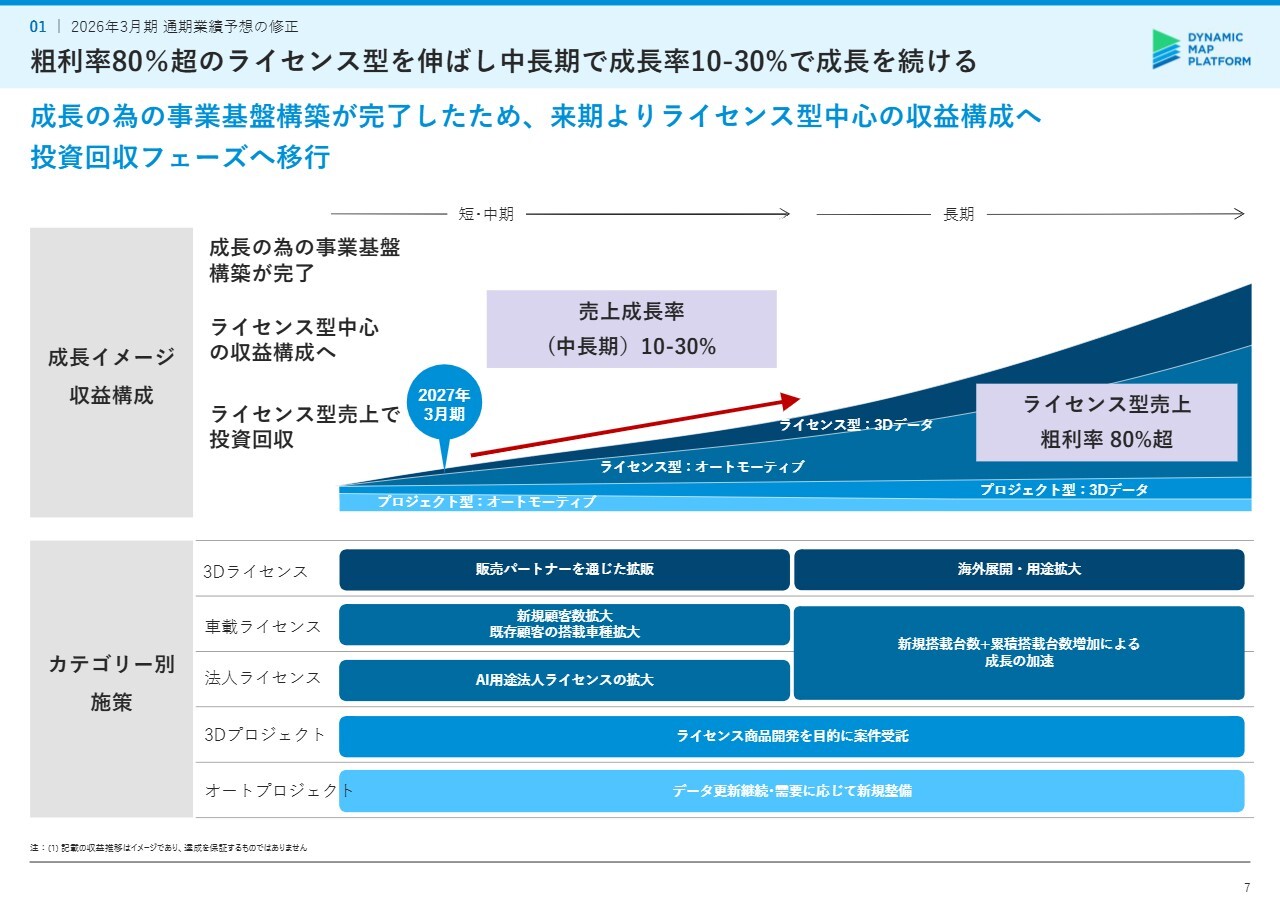

粗利率80%超のライセンス型を伸ばし中長期で成長率10-30%で成長を続ける

中長期的な成長方針のスライドをご説明します。当初計画どおり、今期にデータの新規整備を完了し、成長のための事業基盤の構築が完了しました。

期ずれにより、今期は全社の売上高・調整後EBITDAが計画比で減少します。ただし、新規整備を完了したデータを活用したライセンス型の売上高は、前年同期比で2倍に成長します。来期からは、いよいよライセンス型を中心とした収益構成へとシフトし、投資回収のフェーズに入る予定です。

その後、全社の売上高は中長期的に10パーセントから30パーセントの着実な成長を続ける見込みです。

この成長を牽引するのは、ライセンス型の売上高です。AI用途向け法人ライセンスでは粗利率が100パーセントとなる案件もありますが、ライセンス型売上全体として、粗利率80パーセント超を目指し、さらなる成長を図ります。

カテゴリー別の施策を下段にまとめています。こうした施策に取り組み、売上成長を実現するとともに、ライセンス型中心の収益構成へのシフトを目指したいと考えています。

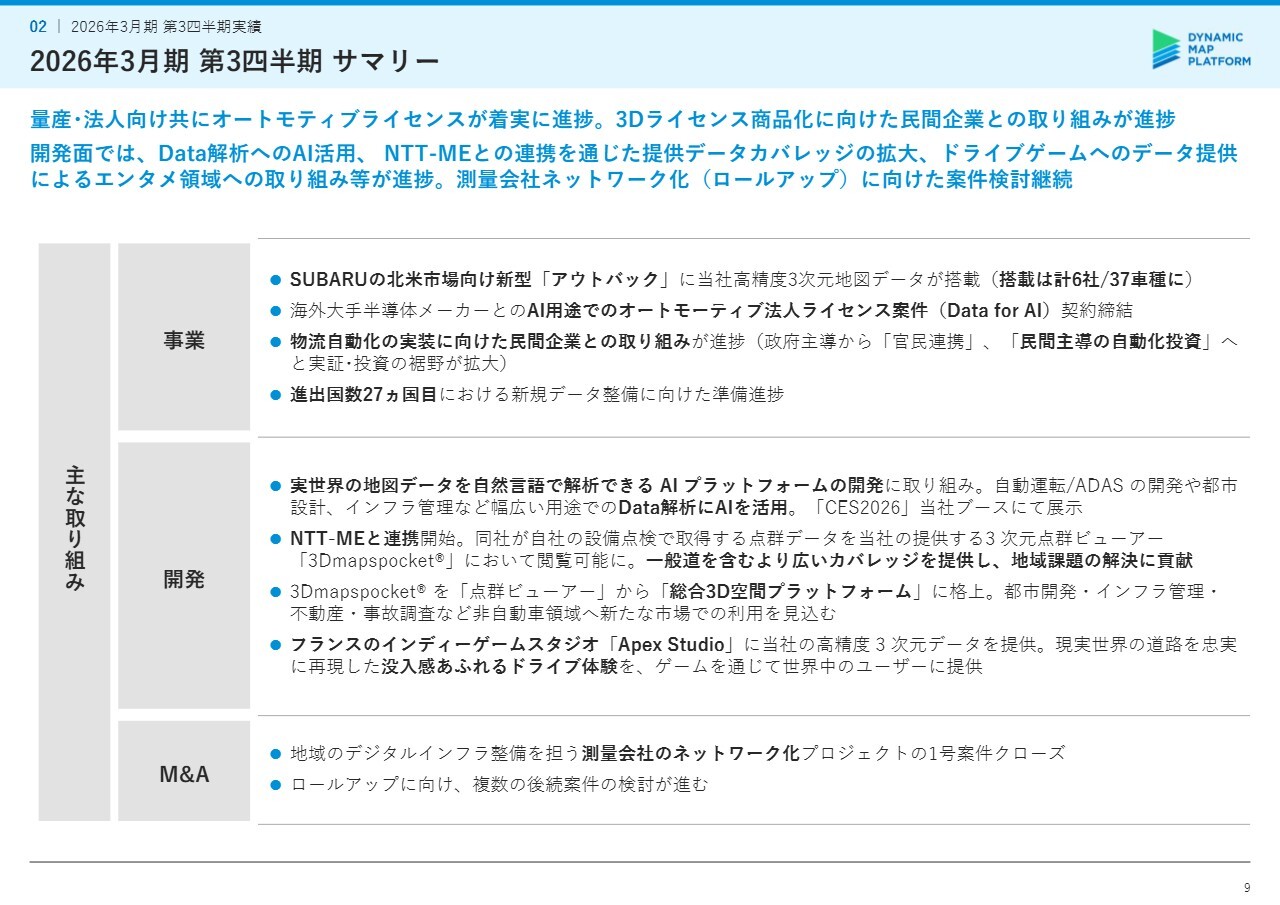

2026年3月期 第3四半期 サマリー

2026年3月期第3四半期の実績をご説明します。こちらのスライドには、第3四半期のサマリーをまとめています。

事業面ですが、先ほどからご説明しているとおり、量産および法人向けの両方でオートモーティブのライセンスが着実に進捗しています。

SUBARUの北米市場向け新型車「アウトバック」に当社の高精度3次元地図データが搭載されたことで、搭載車種は合計6社37車種となりました。オートモーティブ以外では、物流自動化の領域などで、3Dライセンスの商品化に向けた民間企業との取り組みが進捗しています。

開発面では、実世界の解析にAIを活用する新たなプラットフォームの開発と、NTTのグループ企業であるNTT-ME社との点群データ連携があります。さらに、点群ビューアーとしての「3Dmapspocket」を総合3D空間プラットフォームへ格上げしたほか、ドライブゲームへのデータ提供など、オートモーティブ領域以外への展開も進んでいます。

M&Aに関しては、測量会社のネットワーク化プロジェクト第1号案件を10月1日にクロージングしました。現在、ロールアップに向けて複数の後続案件を検討している状況です。

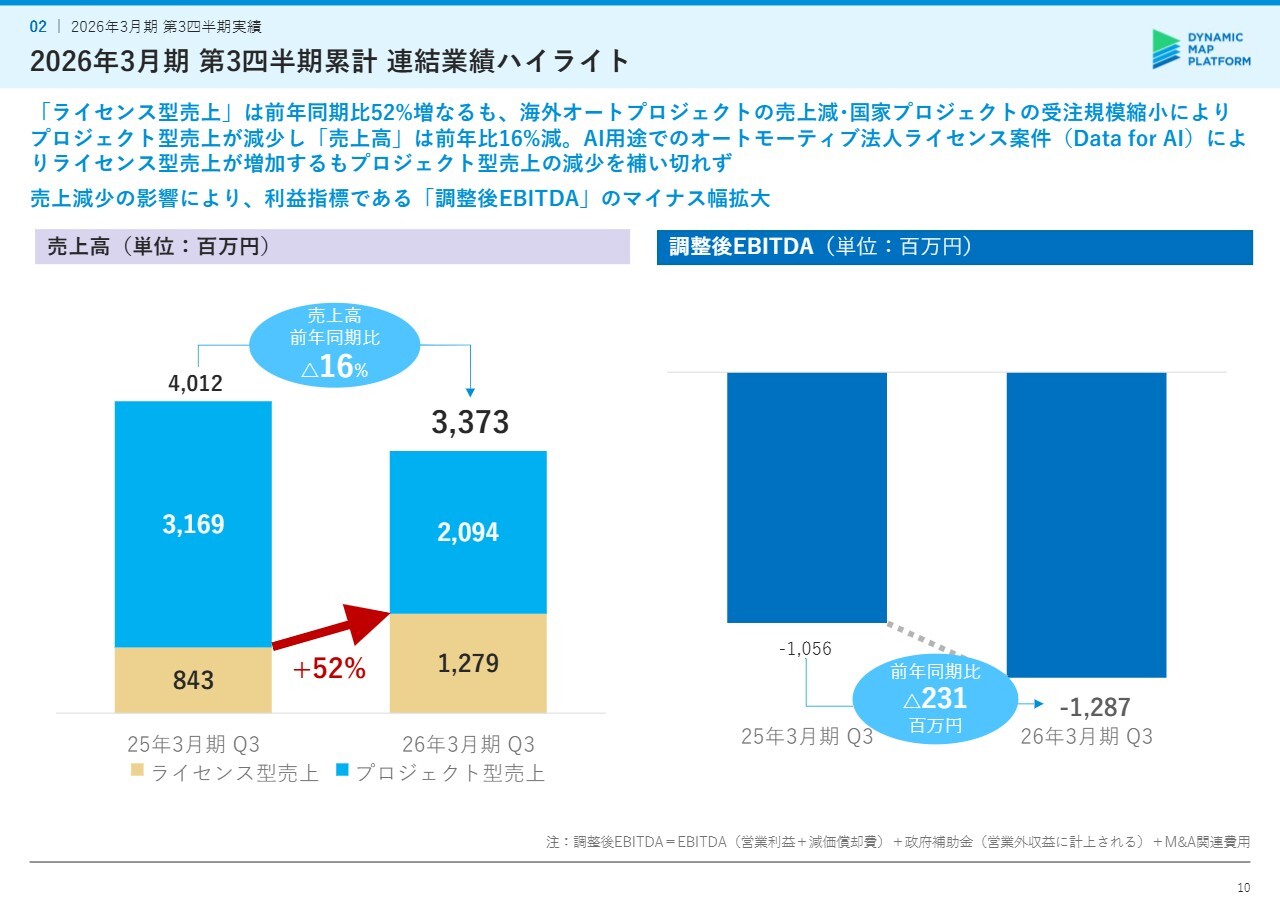

2026年3月期 第3四半期累計 連結業績ハイライト

このスライドでは、業績ハイライトをまとめています。2026年3月期第3四半期累計の売上高は前年同期比で減収となりました。ライセンス型は堅調に伸び、前年同期比50パーセント増となりましたが、プロジェクト型は減収となっています。

すでに通期業績予想の修正でご説明したとおり、General Motors向けのオートモーティブビジネスの期ずれや国家プロジェクトの受注規模縮小の影響が一部反映されています。

また、調整後EBITDAもプロジェクト売上の減少に伴い、マイナス12億8,700万円となり、前年同期比で2億3,100万円悪化してマイナス幅が拡大しています。

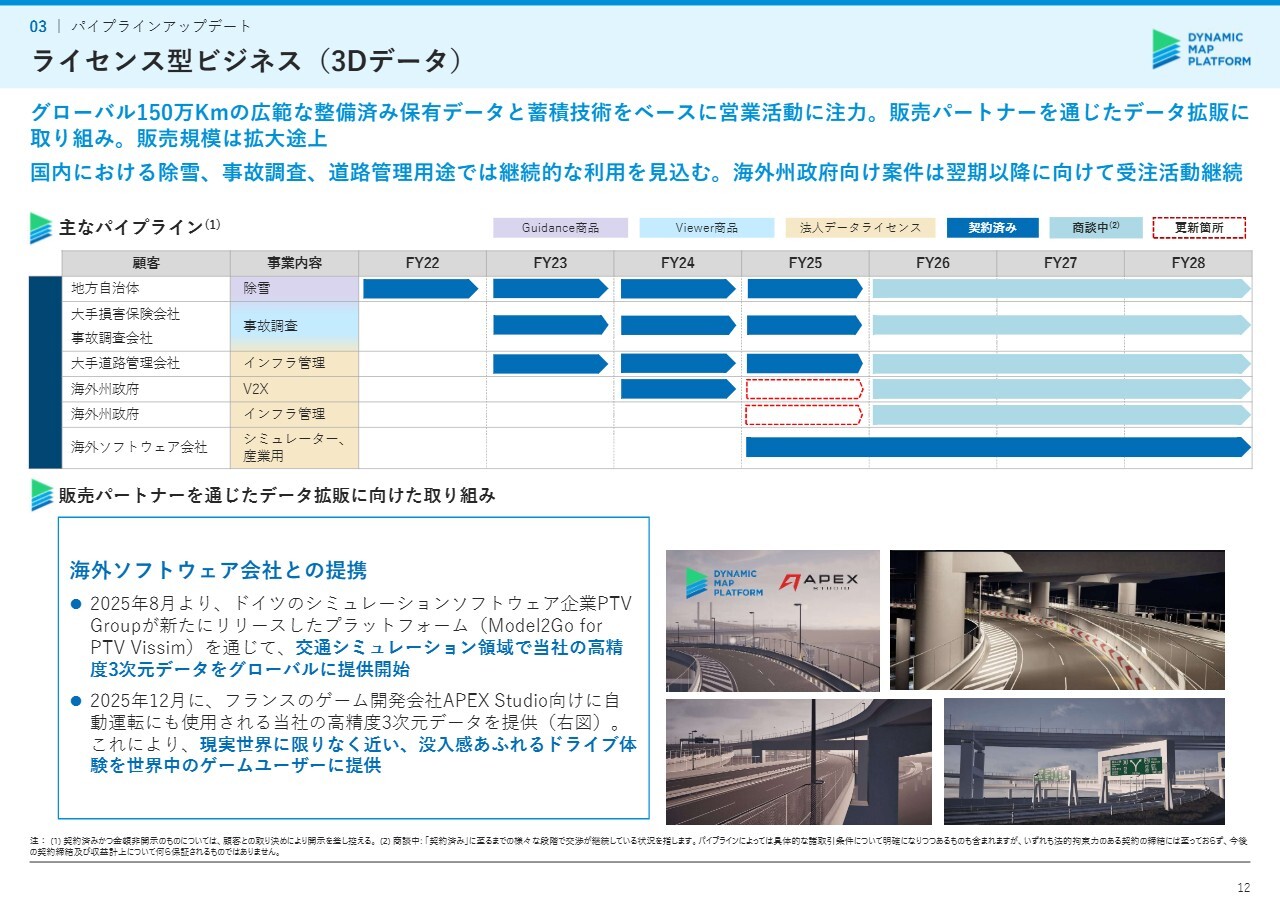

ライセンス型ビジネス(3Dデータ)

ここからは、パイプラインを4つに分けてアップデートします。今回は、昨年11月に開示した内容を基に、更新箇所に絞ってご説明します。

1つ目は、ライセンス型の3Dデータビジネスです。交通シミュレーション領域において、販売パートナーを通じたデータ拡販とデータ販売を開始していますが、販売規模の拡大は途上と評価しています。国内では、除雪や道路管理用途で顧客数が継続的に増加し、利用が促進されています。

スライド下に記載された海外の州政府向け案件は、今年度の受注を目指していましたが、結果的には叶いませんでした。ただし、来期の北米の1月からの期に向けて、受注活動に注力しています。

今年1月に初めてCESに出展しました。その後もインフラ管理関連のイベントであるTRBなどにも出席し、米国における州政府案件に取り組んでいます。今後の新たな展開に期待しています。

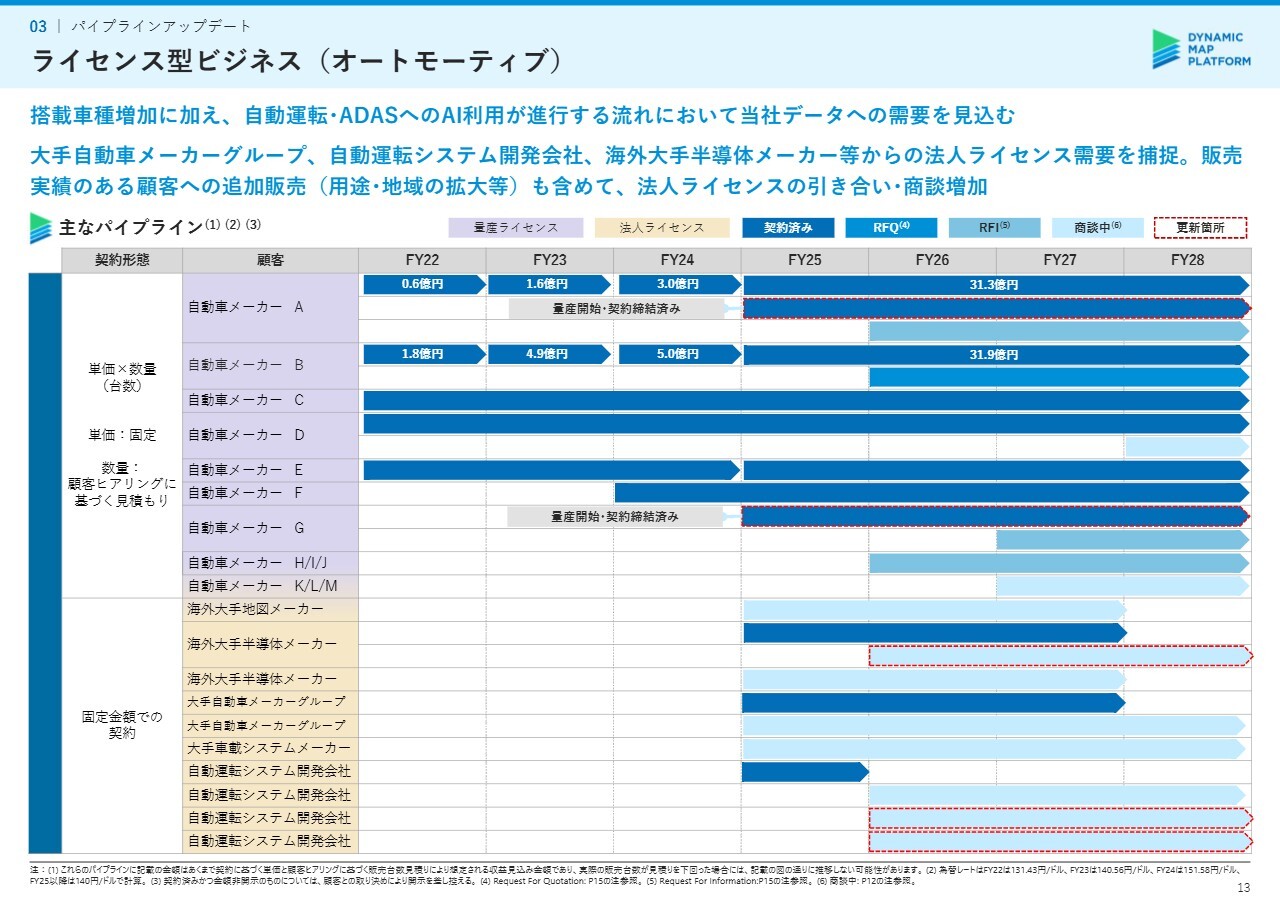

ライセンス型ビジネス(オートモーティブ)

2つ目は、ライセンス型のオートモーティブビジネスカテゴリーです。まず、上段の量産車向けライセンスです。SUBARUとの北米案件において、当社データが搭載された新モデルの量産はすでに開始されていましたが、今回、正式に契約締結も完了しました。これにより、翌期から売上高および利益に貢献する見込みです。

また、新たに上段の1車種について、量産開始および契約締結が完了しました。名前はまだお伝えできませんが、近日中にリリースを予定しています。

下段の法人向けライセンスは、自動車メーカーグループや自動運転システム開発会社、海外大手半導体メーカーなどから需要が高まっています。

来期には、すでに販売実績のあるお客さまへの追加販売として用途の拡大や、提供地域やロードクラスの拡大を進める予定です。また、新規のお客さま2社を含め、法人ライセンスにかかわる商談が増えています。

各社との商談を通じて、法人ライセンスに関する当社データへの強い需要を確認しており、パイプラインの案件について新たに記載を追加しました。

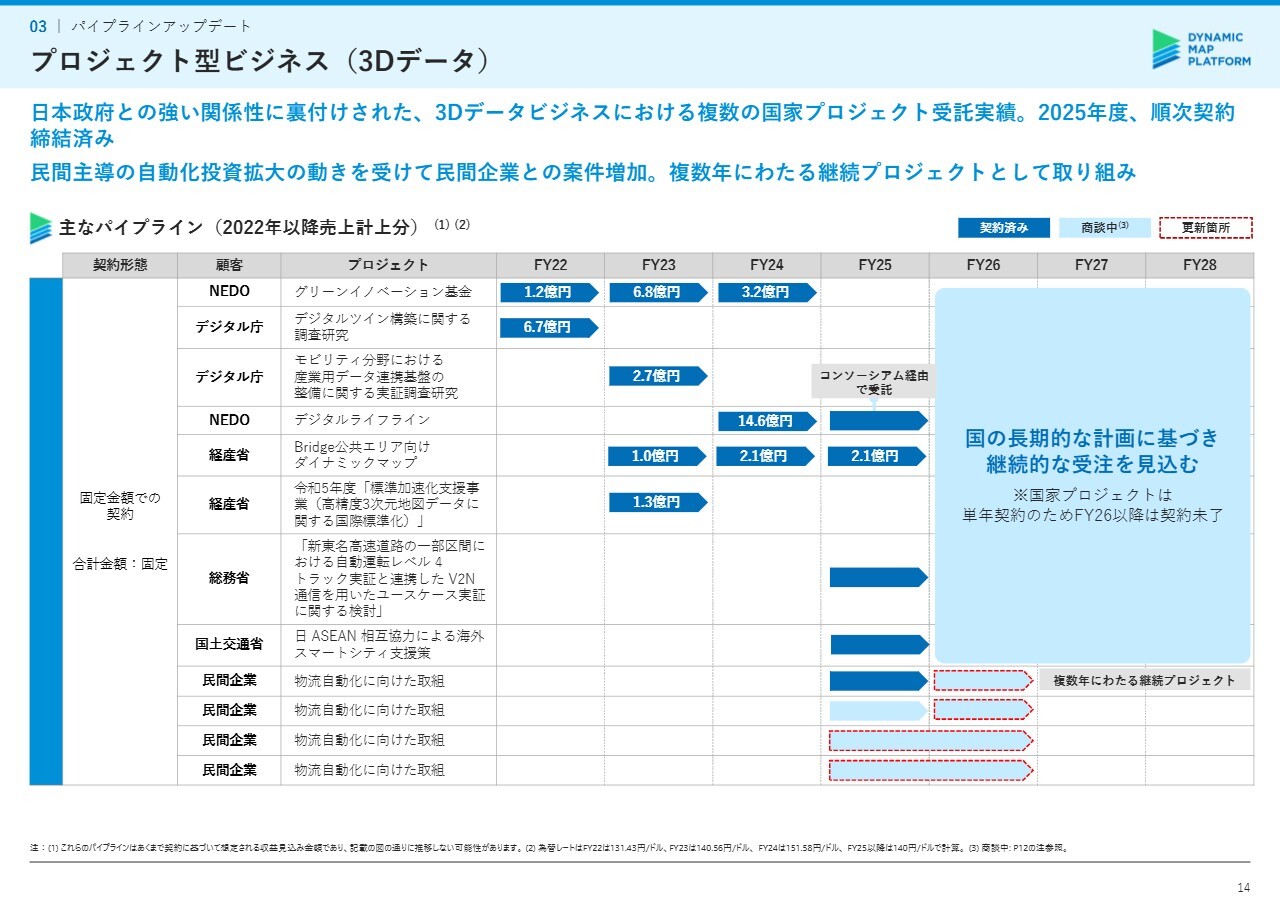

プロジェクト型ビジネス(3Dデータ)

3つ目は、プロジェクト型の3Dデータビジネスのカテゴリーです。国家プロジェクト案件や契約済みの各案件について、第3四半期に研究・開発に取り組みました。今期の売上は、昨年度14億6,000万円を計上した「デジタルライフライン」というプロジェクトが、受注形態の変更に伴い大幅に規模が縮小したことにより、減少しました。

国家プロジェクト向けの売上減少分を民間企業でカバーするべく取り組んでいますが、一定のリスクがあることから、修正した業績予想に反映しています。

下段の民間企業との取り組みは、物流自動化など民間主導の新しい需要が高まり、新規で4社とのパイプラインが構築されています。民間向け案件は政府向けと異なり、複数年にわたる継続プロジェクトとなることが多い点が特徴です。

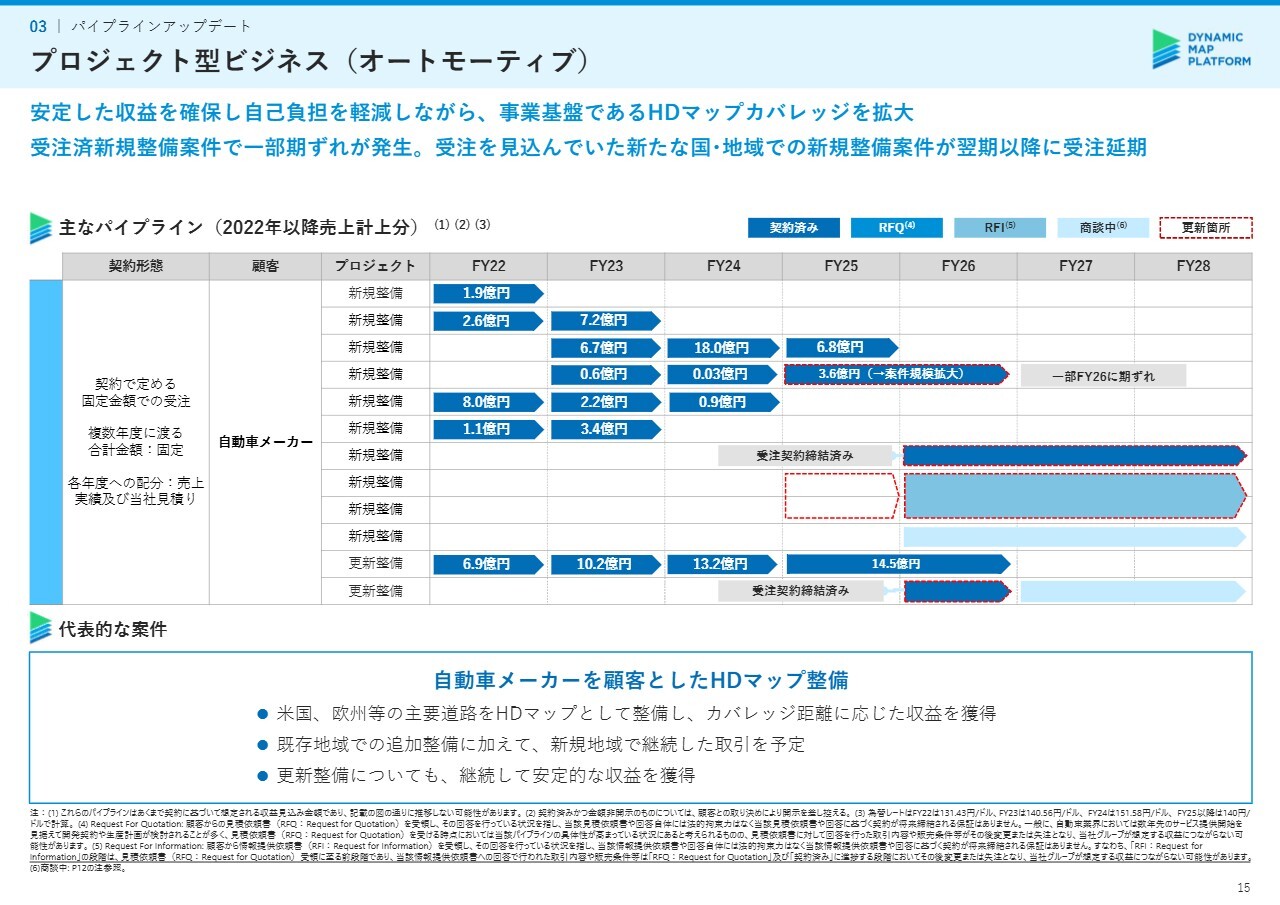

プロジェクト型ビジネス(オートモーティブ)

パイプラインカテゴリーの最後にあたる、プロジェクト型のオートモーティブビジネスです。こちらは通期の業績予想でもご説明したとおり、中東における受注済みの新規整備案件で、一部売上計上の期ずれが発生しています。

また、新たな国・地域で見込んでいた新規整備案件が翌期以降に受注延期となったため、これらを修正した業績予想にしっかりと反映しています。

米国子会社の第1四半期における今月の受注状況は、先ほどお伝えしたとおりです。引き続き進行中の案件を着実に遂行し、商談中の案件のクロージングに向けて取り組んでいます。

中長期ビジョン

当社の中長期ビジョンです。「Modeling the Earth」の実現に向けて、DMPグループ一丸となり、中長期で事業を成長させていきたいと考えています。引き続きご支援を賜りますようお願いします。どうぞよろしくお願いします。

質疑応答:今期の売上減少の原因について

司会者:「今期は大幅な売上減少に陥ると理解しましたが、あらためて売上減少の原因を説明していた

新着ログ

「情報・通信業」のログ