2026年12月期第1四半期決算説明

BuySell Technologies、1Qは売上高・営業利益が過去最高 通期予想を上方修正し営業利益156億円へ

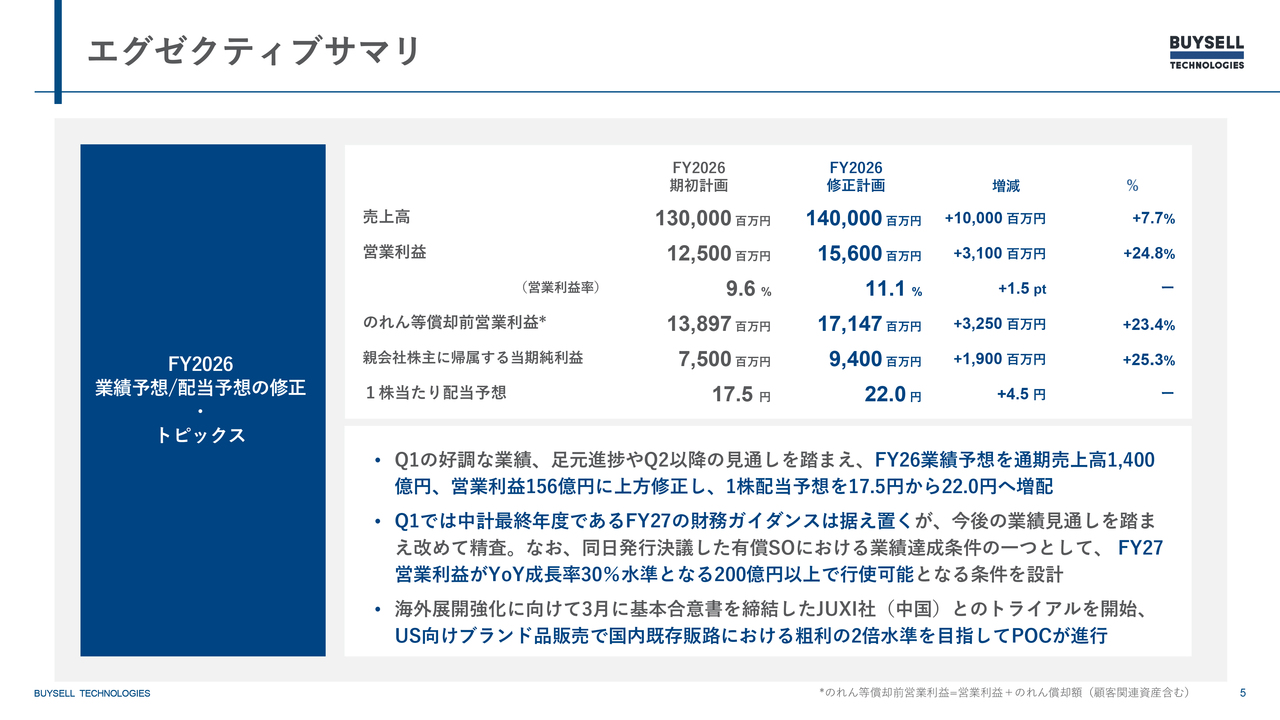

エグゼクティブサマリ

岩田匡平氏(以下、岩田):株式会社BuySell Technologies代表取締役会長の岩田です。私から、2026年12月期第1四半期のサマリーについてご説明します。

売上高は前年同期比37パーセント増の320億5,700万円と非常に良好な結果となりました。営業利益は前年同期比111.4パーセント増の51億2,300万円となり、非常に大幅な増収増益で第1四半期のスタートを切ることができました。

出張訪問買取・店舗買取の双方において、再訪問のアポイントメントの獲得や店舗に来訪いただいたお客さまに再度ご来店いただくためのリピート獲得施策を実施し、これが大きく奏功しています。また、リピート顧客に関しては初回よりも単価が高くなる傾向があるため、業績に大きく寄与しています。

さらに、昨年第4四半期より、在庫を売らずに今期売却分として戦略的な在庫キャリーの販売を行い、第1四半期からこれが順調に消化されています。こちらのアドオンもあり、大幅な増収増益を達成することができました。

これだけ優れたP/Lを計上しながらも、在庫残高は前期末から約24億円増加し、さらに積み増している結果となっています。これは今後の第2四半期以降の業績に寄与するものですが、在庫は潤沢であり、第1四半期だけでなく、第2四半期以降の見通しも良好であると考えています。

エグゼクティブサマリ

このような好調な結果を受け、今期の通期業績ガイダンスを上方修正します。

1点目のトピックスとして、売上高は期初計画の1,300億円から1,400億円へ100億円増加させる見込みです。営業利益については、期初計画の125億円から156億円とし31億円の増加を予定しています。また、これを受け、1株当たりの配当についても、当初予想の17.5円から22円に上方修正する予定です。

2点目のトピックスについてです。現在の中期経営計画は2027年度までを対象としており、今回は第1四半期および足元の第2四半期において事業が良好に進捗していることから、今期の通期業績を修正します。ただし、来期からの中期経営計画の最終年度の業績予想については据え置く方針です。今後の業績見通しを踏まえた精査が完了次第、速やかにガイダンスを示す予定です。

また、今回発行を決議した有償ストック・オプションについては、その行使の業績達成条件として、来期の営業利益を今期予想156億円から、30パーセント増となる200億円以上に設定しています。したがって、来期に向けては、当社役職員一同、この水準を達成するため、全力で経営マネジメントに取り組む所存です。

3点目のトピックスとしては、3月に基本合意書を締結した中国のJUXI(ジューシー)社というライブコマース販売企業とのトライアルが、4月から無事に開始されています。US向けライブコマース事業を行うチームが、現在「バイセル」の南船橋倉庫に常駐しており、すでにUS向けに「TikTok」上でショップを開設し、ライブ販売を行っています。

こちらも非常に良好な結果が出ており、国内の既存販路で販売しているSランク・Aランクの多くの商品において、2倍以上の粗利額を獲得できる商品がすでにいくつも出てきています。今後は、商品を適切にセレクトし、国内既存販路と比較して粗利が2倍となるような取り組みを進めることができればと考えています。

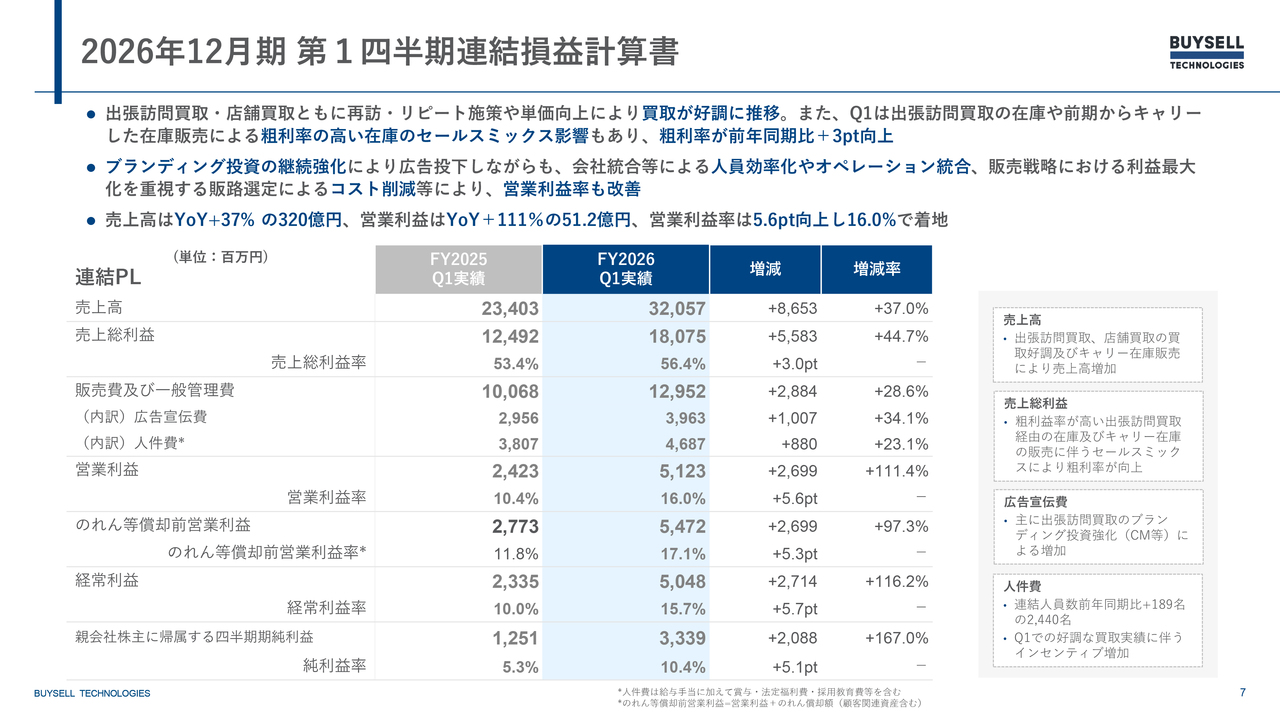

2026年12月期 第1四半期連結損益計算書

徳重浩介氏(以下、徳重):代表取締役社長兼CEOの徳重です。私からは、2026年12月期第1四半期の実績についてご説明します。

まず、第1四半期の連結損益計算書(P/L)についてご説明します。出張訪問買取および店舗買取においては、再訪やリピート施策、そしてイネーブルメントの影響も相まって、単価向上施策が奏功し、買取が非常に好調に推移しました。

また、第1四半期は出張訪問買取の在庫や前期キャリーした在庫の販売による、粗利率の高い在庫のセールスミックスの影響もあり、その結果、粗利率は前年同期比で3ポイント向上しています。

ブランディング投資を継続強化する中で、広告費を投入しながらも、全社の統合や人員効率化、オペレーション統合を進めることにより、業務の効率化を図ってきました。具体的には、1月に全社を再編し、店舗事業において全社オペレーションを統一する取り組みを行いました。また、システムを導入するなどして、オペレーションの高度化を進めています。

販売戦略においては、利益最大化を重視した販路選定を行い、コスト削減を実現しました。この成果には、M&Aを実施した会社の販売選定の高度化の影響も含まれています。こうしたコスト削減などを通じて、営業利益率が大きく改善しました。

売上高は前年同期比37パーセント増の320億5,700万円、営業利益は前年同期比111.4パーセント増の51億2,300万円となりました。営業利益率は5.6ポイント改善し、16パーセントで着地しました。

この結果については、当社の経営努力も反映されていますが、前期からのキャリー在庫販売の影響もあるため、第2四半期以降は当期の計画に合わせた適切な水準で進めていきたいと考えています。

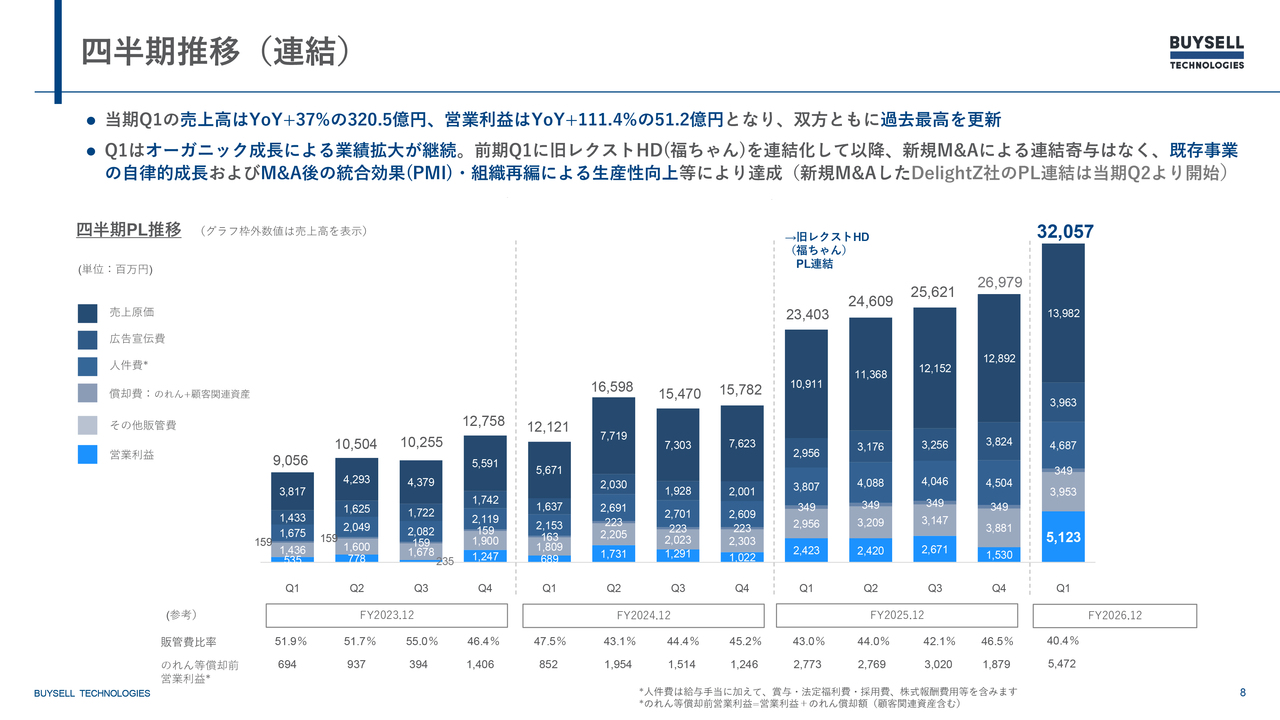

四半期推移(連結)

四半期の推移についてです。第1四半期の売上高は前年同期比37パーセント増の320億5,700万円、営業利益は前年同期比111.4パーセントの51億2,300万円で、ともに過去最高を更新しました。

第1四半期は、オーガニック成長による業績拡大が大きな要因と考えています。前期にレクストホールディングスの「福ちゃん」を連結化して以降、新規M&Aによる連結寄与がない中でも、既存事業の自律的な成長やM&A後のPMI(統合効果)・組織再編による生産性向上が、今回の業績に大きく影響したと考えています。

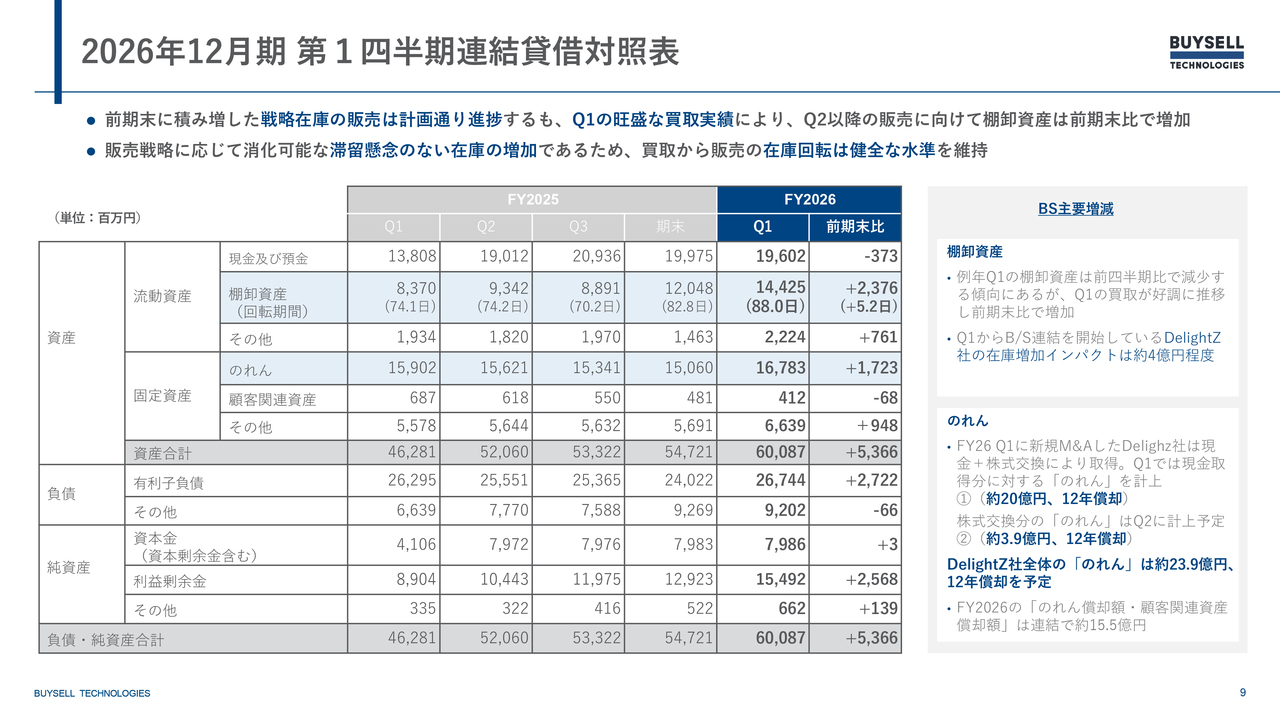

2026年12月期 第1四半期連結貸借対照表

第1四半期の連結B/Sについてご説明します。前期末においては、戦略的な在庫の販売が計画どおり進捗しています。一方、第1四半期では非常に旺盛な買取実績により、第2四半期以降の販売に向けて棚卸資産が前期比で増加しています。

棚卸資産は140億円を超える規模となり、第2四半期に向けて、今期は非常によいスタートを切れたと感じています。これは販売戦略に応じた、消化可能で滞留懸念のない在庫の増加であり、買取から販売までの在庫回転も健全な水準を維持できていると考えています。

また、株式会社DelightZ(ディライツ)ののれんは、約23億9,000万円で12年の償却となります。

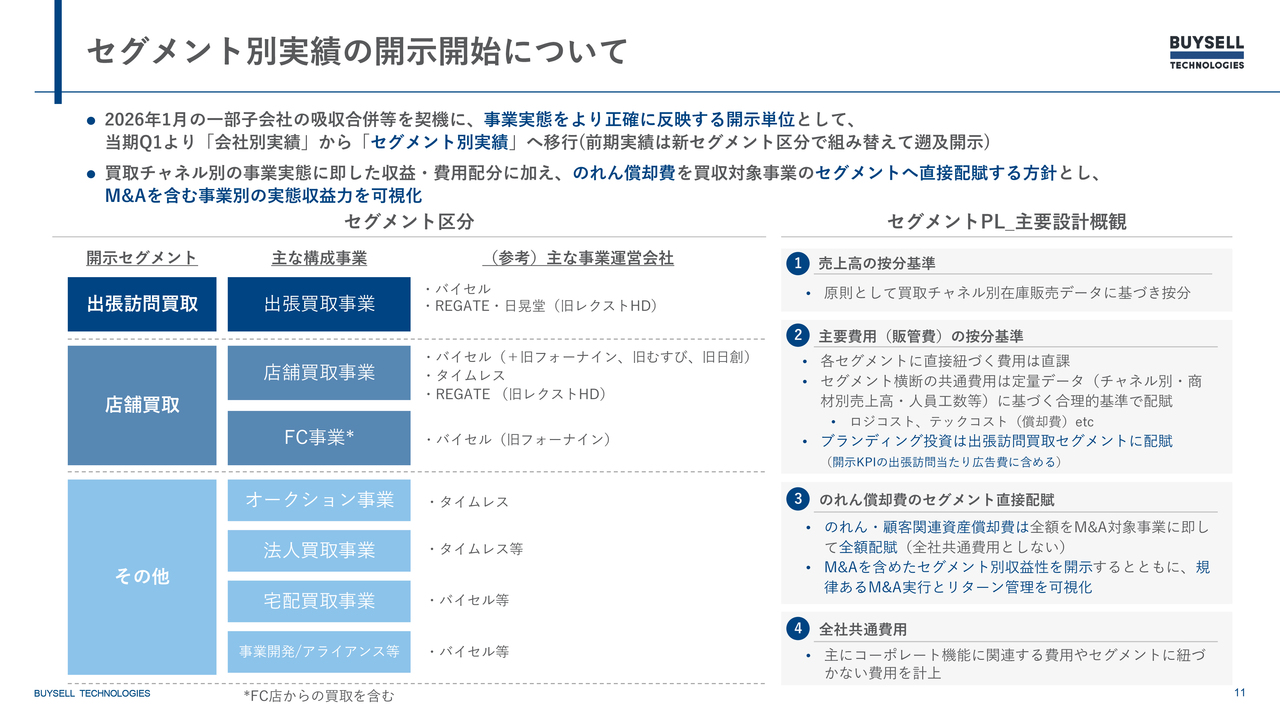

セグメント別実績の開示開始について

セグメント別主要KPIについてです。今回から、投資家のみなさまに当社の事業実態を正確に反映する開示単位として、これまでの「会社別実績」から「セグメント別実績」というかたちへ移行しています。

また、買取チャネル別の事業実態に即した収益や費用配分に加え、のれん償却費を買収対象事業のセグメントに直接配賦する方針を採用しました。これにより、M&Aを含む事業別の実態収益力を可視化できるようになっています。

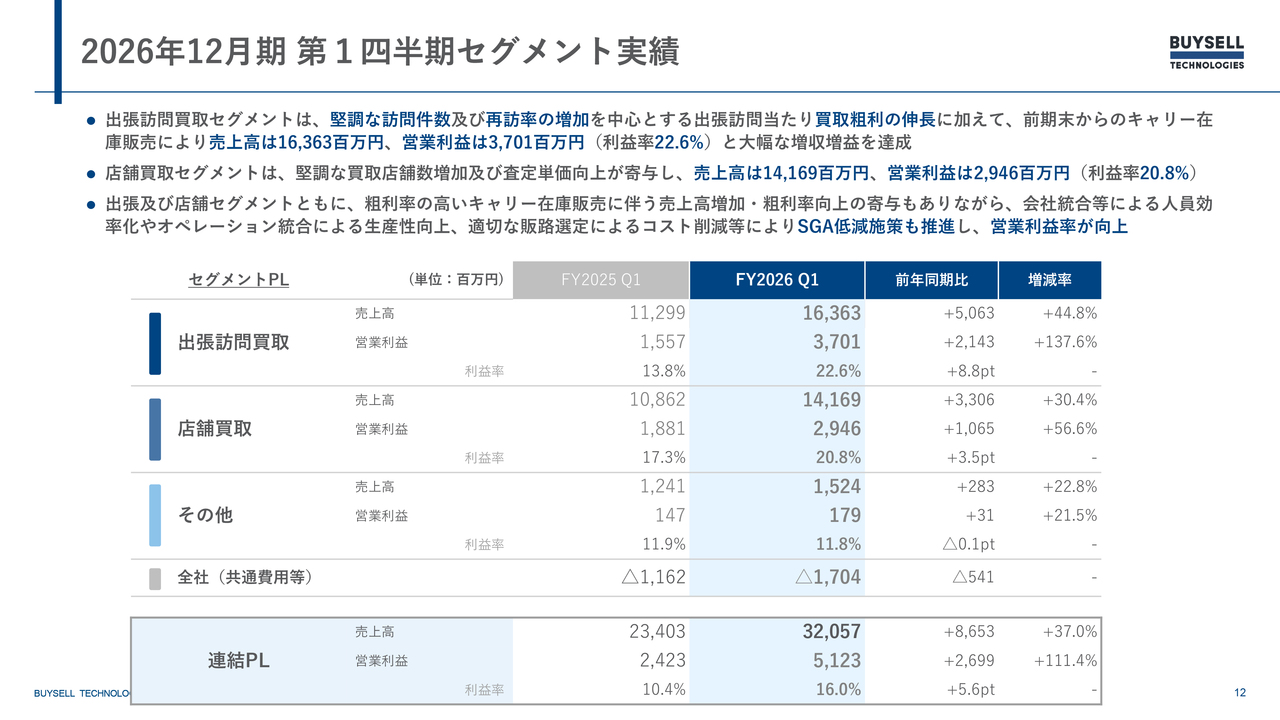

2026年12月期 第1四半期セグメント実績

具体的な数字についてお伝えします。当社では「出張訪問買取事業」「店舗買取事業」「その他」の3つに分類しています。

出張訪問買取セグメントにおいては、堅調な訪問件数と再訪率の増加を背景に、出張訪問あたりの買取額が大きく伸びました。加えて、前期末からのキャリー在庫販売が寄与し、売上高は163億6,300万円となりました。営業利益は37億100万円、営業利益率は22.6パーセントを記録し、大幅な増収増益を達成しています。

店舗買取セグメントでは、堅調な買取店舗数の増加と査定単価の向上に加え、出張訪問で培ったイネーブルメントのノウハウを店舗買取事業にも活用しています。また、M&AのPMIが非常に順調に進捗しており、単価向上施策が寄与した結果、売上高は141億6,900万円、営業利益は29億4,600万円、営業利益率は20.8パーセントとなりました。

出張訪問買取および店舗買取セグメントの双方で、粗利率の高いキャリー在庫販売による売上高の増加と粗利率向上が寄与しました。さらに、全社統合による人員の効率化やオペレーション統合による生産性の向上、適切な販路選定によるコスト削減などによるSGA低減策を実施しました。このような抜本的なオペレーションの見直しやコスト削減の推進により、営業利益率が向上しました。

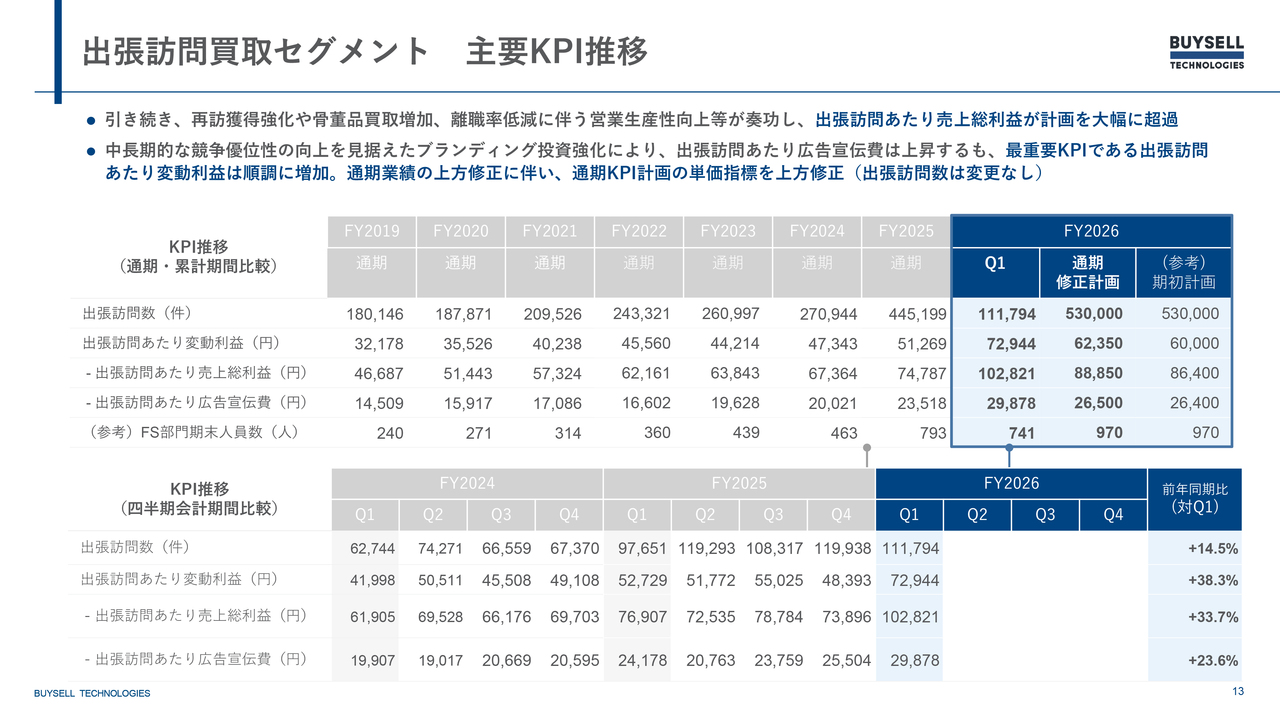

出張訪問買取セグメント 主要KPI推移

出張訪問買取セグメントの主要KPIについてです。引き続き、再訪獲得の強化や骨董品買取など、さまざまなアイテムを増やす活動を進めています。また、2年前から取り組んでいる離職率低減による生産性向上施策が成果を上げており、出張訪問あたりの売上総利益が計画を大幅に上回っています。

中長期的な競争優位性の向上を見据えたブランディング投資の強化により、出張訪問あたりの広告宣伝費は上昇していますが、最重要KPIである出張訪問あたりの変動利益は順調に増加しています。このように中長期の投資を行いながら、変動利益を着実に増加させることで、収益やオペレーションのコントロールが実現できていると感じています。

通期業績の上方修正に伴い、通期KPI計画における単価指標を上方修正しました。一方で、出張訪問数については計画どおりで変更はありません。

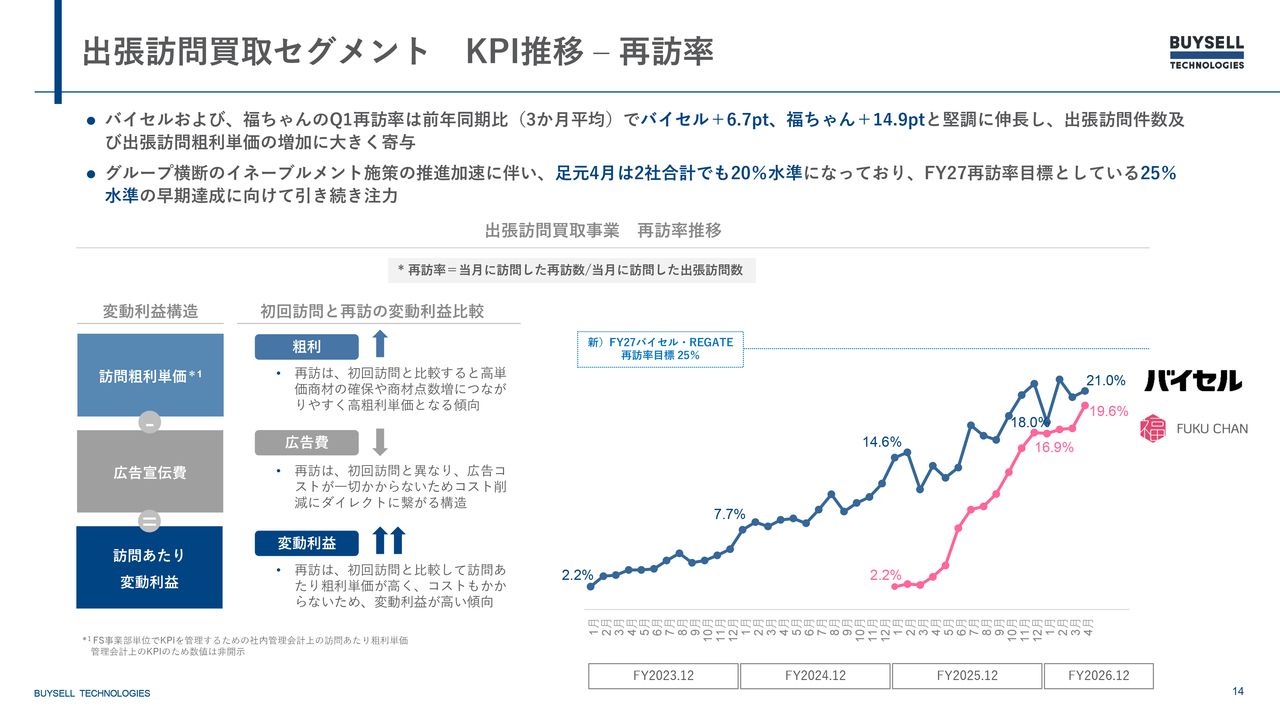

出張訪問買取セグメント KPI推移– 再訪率

重要なKPIの2つ目は再訪率です。スライド左側の図をご覧ください。初回訪問と再訪とでは変動利益に大きな差があります。再訪については、初回訪問時よりもお客さまに安心感や信頼を持っていただいた上で再訪する案件となるため、これまで以上に多くの商材をお預かりしています。

その結果、高単価かつ高粗利単価となる傾向があります。また、再訪の場合、広告費が発生しないため、広告コストがゼロとなり、変動利益が大幅に増加する仕組みとなっています。

このように、重要指標となっている再訪率ですが、「バイセル」は前年同期比6.7ポイント増、「福ちゃん」はM&A後に開始され、前年同期比14.9ポイント増と大きく伸びています。

この再訪数の増加が、出張訪問件数および出張訪問の粗利単価に大きく影響を及ぼしています。グループを横断したイネーブルメント施策の推進が加速したことで、足元の4月には2社合計で20パーセント水準に達しています。

スライド右側のグラフの左上にあるFY2027の再訪率目標として掲げている25パーセントについては、できる限り前倒しで達成できるよう、引き続きイネーブルメントを強化していきたいと考えています。

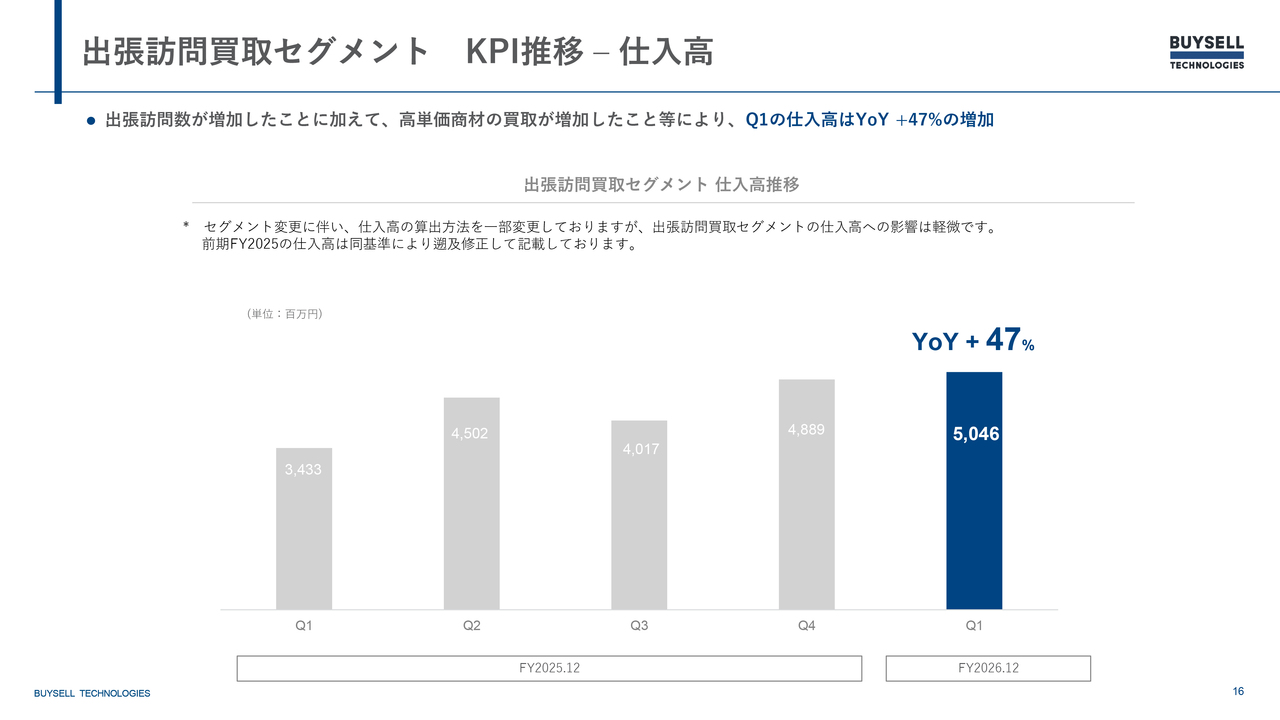

出張訪問買取セグメント KPI推移– 仕入高

仕入高に関しては、件数の増加および単価の増加が要因となり、第1四半期では前年同期比47パーセントの増加と、順調に推移しています。

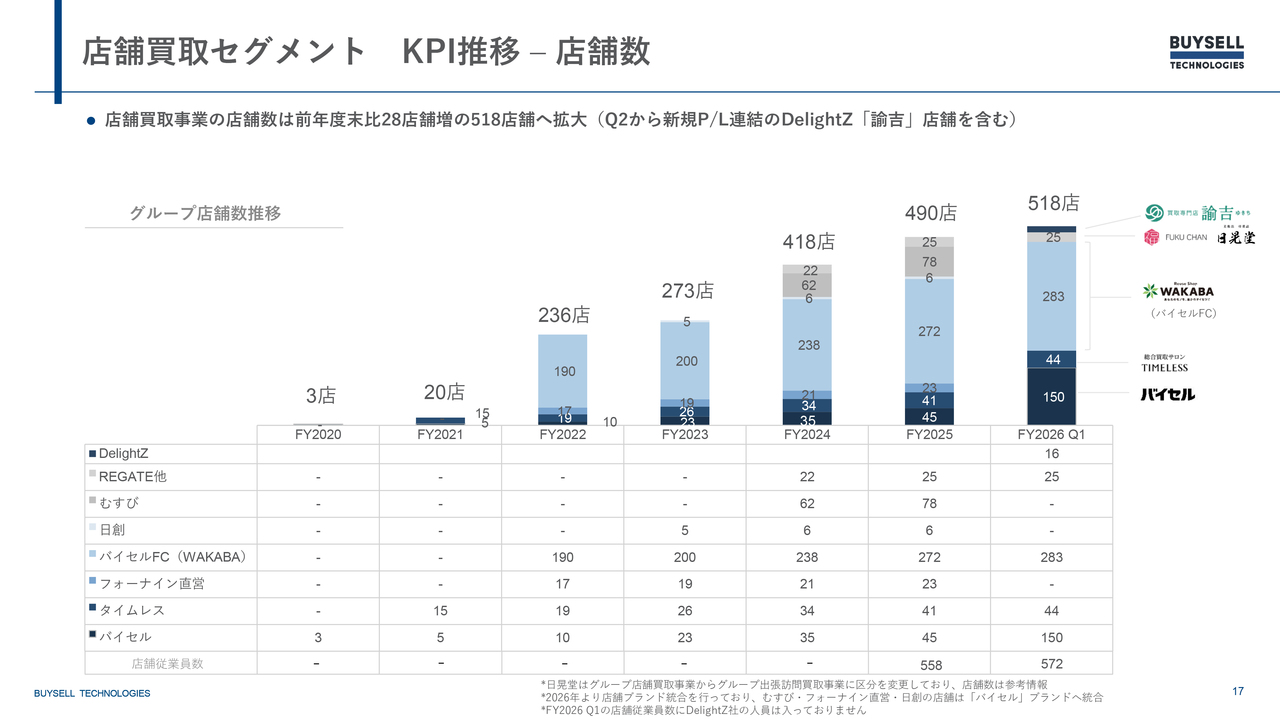

店舗買取セグメント KPI推移– 店舗数

店舗買取セグメントについてです。店舗数をKPIとしている理由は、「出店すればするほど、買取件数が増える」という構造のためです。前期比で28店舗増加し、518店舗に拡大しました。

また、第2四半期からは、新たにM&Aで取得したDelightZ社の「買取専門店 諭吉」という屋号も含めて展開していく予定です。

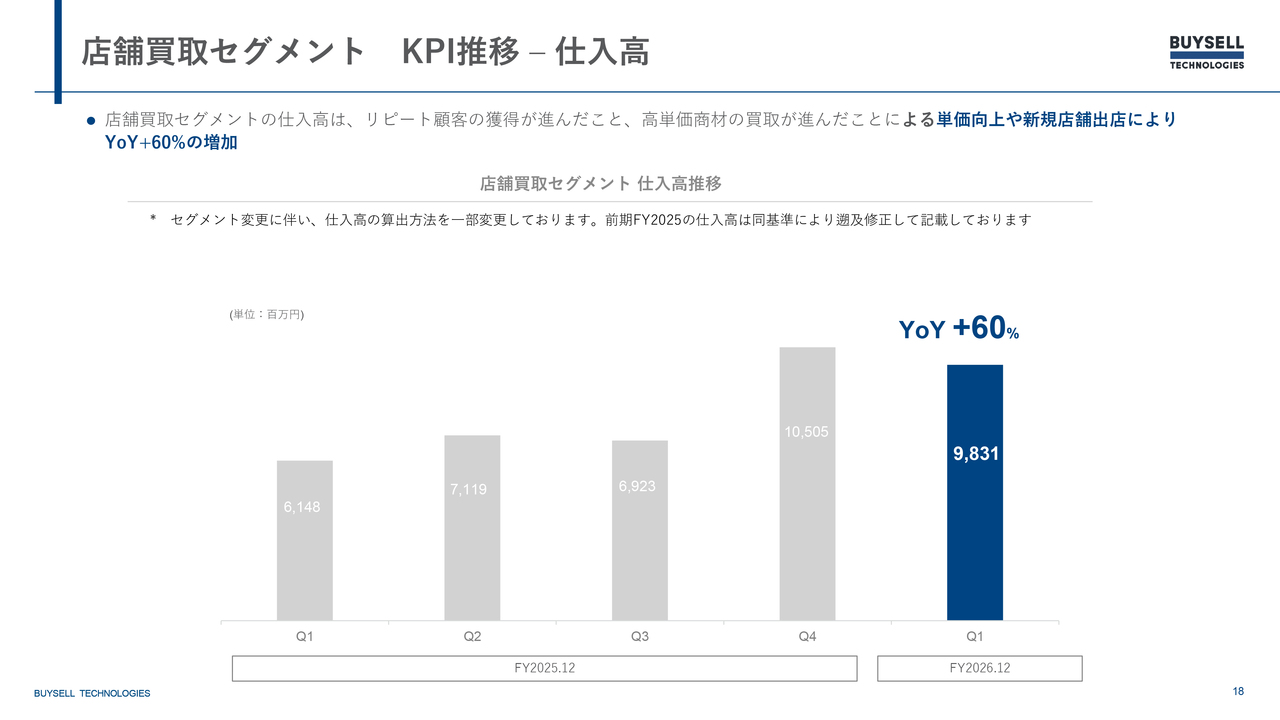

店舗買取セグメント KPI推移– 仕入高

仕入高についてです。店舗数の増加に加え、リピート顧客の増加による客数の伸びや、イネーブルメントの成果により取引品数や高単価商材の買取が進んだことから、単価が向上しました。

また、新規出店の影響もあり、仕入高は前年同期比で60パーセント増加し、こちらも順調に推移しています。

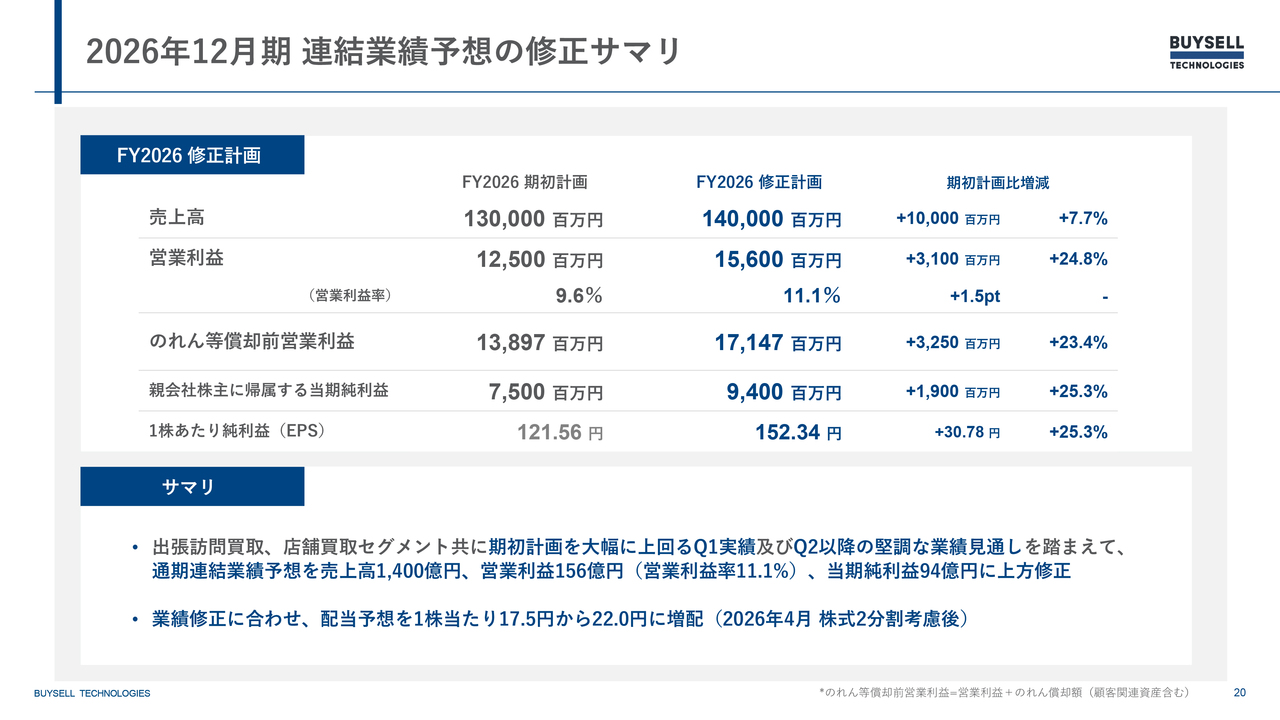

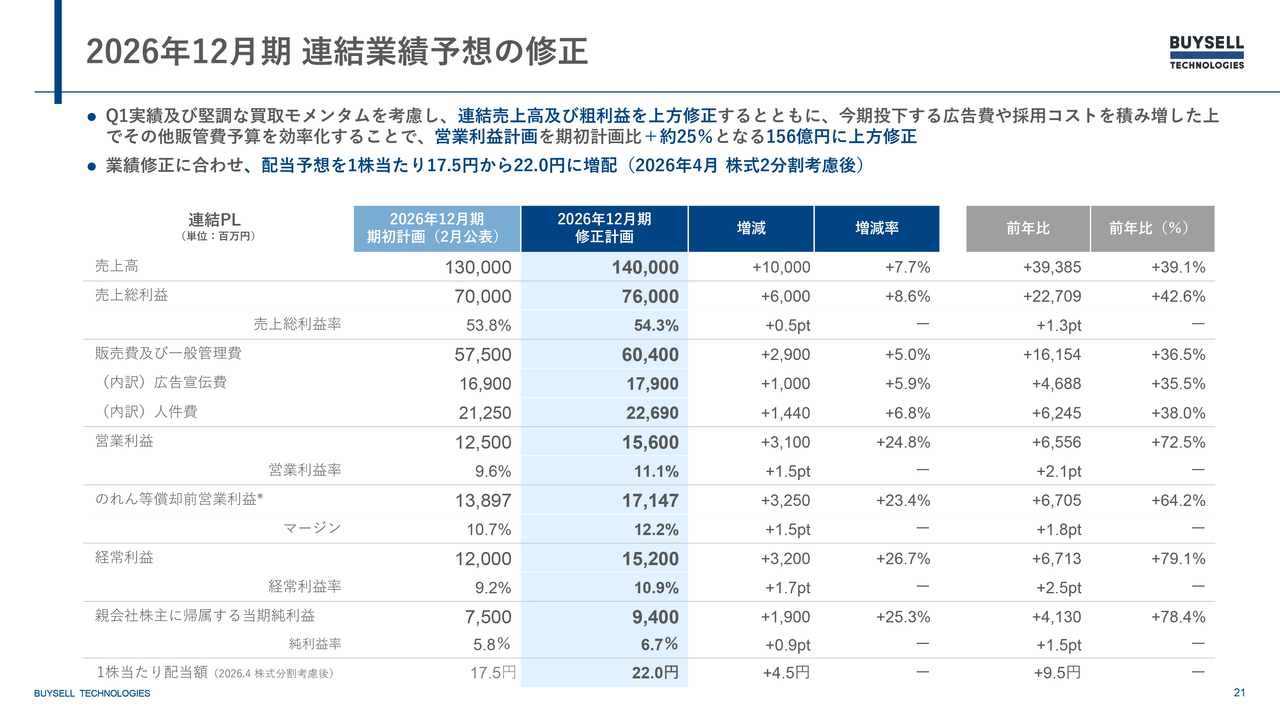

2026年12月期 連結業績予想の修正サマリ

通期業績予想の修正についてです。こちらは先ほどもお伝えしたとおり、通期で上方修正を行いました。売上高は当初計画より100億円増加し、1,400億円としました。営業利益については当初計画より31億円増加し、156億円に上方修正しています。

また、営業利益率についても、イネーブルメントやさまざまなコスト、オペレーションの最適化といった経営努力が実を結び、11.1パーセントまで改善する見通しです。

結果として、1株当たりの純利益についても、121.56円から152.34円へと25.3パーセント増加する計画に上方修正しました。

第1四半期は、店舗買取・出張訪問買取セグメントともに期初計画を大幅に上回る実績を達成しました。また、足元の第2四半期も非常に堅調な業績が見込まれています。これらを踏まえ、今回、上方修正しました。

2026年12月期 連結業績予想の修正

スライドは連結業績修正のP/Lになります。第1四半期の実績と現在の順調な買取モメンタムを考慮し、売上高および粗利益を上方修正します。

今期は特にコスト削減を図るわけではなく、適切な投資を行っています。来期以降を見据えた広告費やブランディング投資に加え、当社のオペレーションは非常に労働集約型のビジネスであるため、店舗スタッフやセールスイネーブルメントの拡充、また、査定員の採用をより強化しています。

そのため、採用コストを積み増した上での計画となっています。このように来期に向けた準備と今期の上方修正について、ご理解いただければと思います。

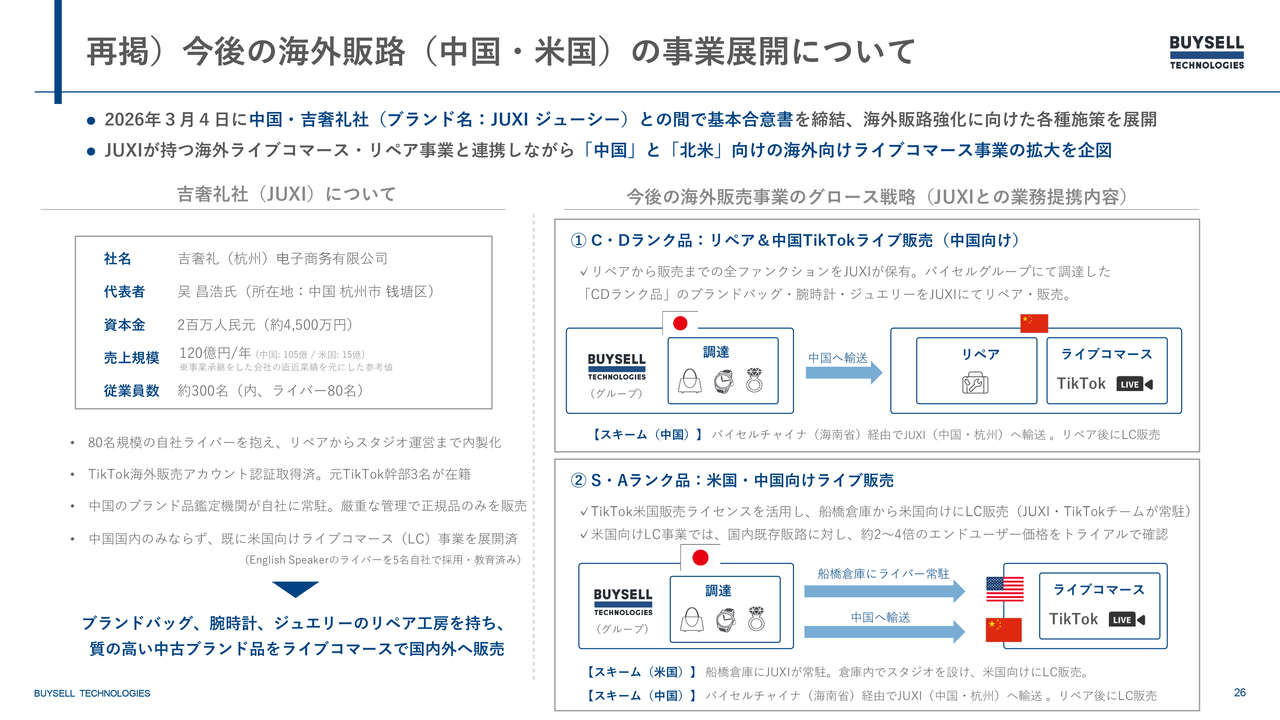

再掲)今後の海外販路(中国・米国)の事業展開について

岩田:続いて、海外販路強化の進捗について私からご説明します。決算説明資料では初めてスライドに含めていますが、こちらはすでに開示している内容です。

海外販路に関して、現在2つの施策を検討しています。1つ目は「C・Dランク品」と呼ばれるもので、クリーニングやフルリペアなど修復が必要な商材について、中国でリペアを行い、中国国内でライブコマースを通じてBtoC販売することを想定した事業です。

2つ目は、すでに4月から開始している「S・Aランク品」についてです。当社が国内でBtoC販売を行っている商材の一部を特にUSで展開し、より高い売価で販売を進めています。こちらに関しては現在のところ成果が見え始めています。

また、南船橋倉庫には「JUXI」のチームが常駐し、毎日ライブ販売を行っている状況です。

S・Aランク品:米国向け販売トライアルの進捗状況

スライドは、US向けに販売している様子を写した写真になりますが、このような特設スタジオからUSの顧客向けに販売を行っています。

直近では、このスタジオを飛び出し、当社の倉庫を回遊しながら、顧客とインタラクティブにコミュニケーションを取り、顧客からの「ちょっとそれが気になるから、見せてくれない?」といった質問にライバーが答えるかたちで商品を販売するという、まさに生き生きとしたライブ販売が展開されています。

現在までに、すでに約120点の商品を試験的に販売しており、粗利単価については、国内の既存販路で販売する場合と比較して1.5倍から3倍の範囲で粗利額が向上していることが確認されています。

今後は、特に粗利増加の幅が大きい、具体的には2倍の水準になるような商品を対象に、それに関連するトラッキングデータを蓄積し、データドリブンで「どのような商品をライブコマースの中で紹介していくのか?」という形式のPDCAサイクルを回していきたいと考えています。

全体として、国内で販売している場合よりも粗利が2倍になるような状態を早期に実現したいと考えています。当面のチームの目標としては、月額でプラス1億円の粗利増を掲げています。また、進捗があり次第、みなさまに随時ご報告します。

執行役員体制強化

徳重:執行役員体制の強化についてご説明します。当社のビジネスは、マーケティングを効率的かつ高度化しながら、接客や訪問査定、イネーブルメント、インサイドセールスを含めたオペレーションをさらに磨き上げ、その先の販路が最大化することを重要視しています。

そのためのマネジメント強化が経営の強化につながり、業績の拡大にも直結します。これらを実現するため、より高度な経営を推進する執行役員体制を目指し、新たに執行役員を2名追加しました。

1人目は、店舗買取事業統括本部を管掌する高塚氏を執行役員に任命しました。高塚氏は株式会社リクルートの出身で、「ゼクシィ」ブライダル事業の事業企画や事業部長、責任者を歴任し、営業企画やさまざまなオペレーションマネジメントを経験されてきました。

また、人事のヴァイスプレジデントも務められた経験があります。その豊富な人材マネジメント、組織オペレーション、事業マネジメントの経験を、店舗事業の強化に活かしていただきたいと考えています。

2人目は、執行役員兼経営企画室室長の柴原氏です。柴原氏は、直近までIndeed Japan株式会社にてRevenue Strategy Headとして、同社全体の事業企画責任者を務めていました。

より大きな経営規模の会社で、事業企画の責任者として高度な経営企画を実践されてきた経験を豊富にお持ちですので、この経験を当社の事業に活かしていただきたいと考えています。

このように経営人材を強化し、会社全体のオペレーションを高度化しつつ、新しいことにチャレンジして、さらなる成長を目指していきたいと考えています。

参考)持続的な利益成長にコミットした有償ストック・オプションの発行

参考になりますが、より持続的かつ長期的な利益成長を目指して、有償ストック・オプションを発行しています。この有償ストック・オプションは、新執行役員を含む幹部陣を中心に、将来の業績達成を行使条件とするものです。

行使条件としては、2027年12月期において連結営業利益200億円を超過し、かつ、2028年12月期または2029年12月期において連結営業利益が270億円を超過した場合となります。

このように中長期の大きな成長を見据えて、日々努力していきたいと考えています。

質疑応答:店舗買取の利益率とM&A後のPMIについて

司会者:「店舗買取の利益率が出張訪問買取並みの高さということで、同業他社と比べても非常に大きな違いになっていると認識しています。『バイセル』がM&Aした時はそうではなかったと思いますが、具体的にどのようなことをしてこれだけの水準まで引き上げたのでしょうか?

また、出張訪問買取のノウハウなどが店舗買取事業の拡大、成長にも活かせているの

新着ログ

「卸売業」のログ