2026年3月期決算説明

西華産業、2026年度は増収増益、増配予想 各事業のオーガニック成長を見込み、中計の営業利益目標を91億円に引き上げ

CONTENTS

川名康正氏(以下、川名):みなさま、こんにちは。専務執行役員の川名です。本日はお忙しい中、2026年3月期の決算説明会にご出席くださり誠にありがとうございます。また日頃より西華産業にご関心をお寄せいただき、重ねて御礼を申し上げます。

本日は、スライドに記載の5つの項目についてご説明します。

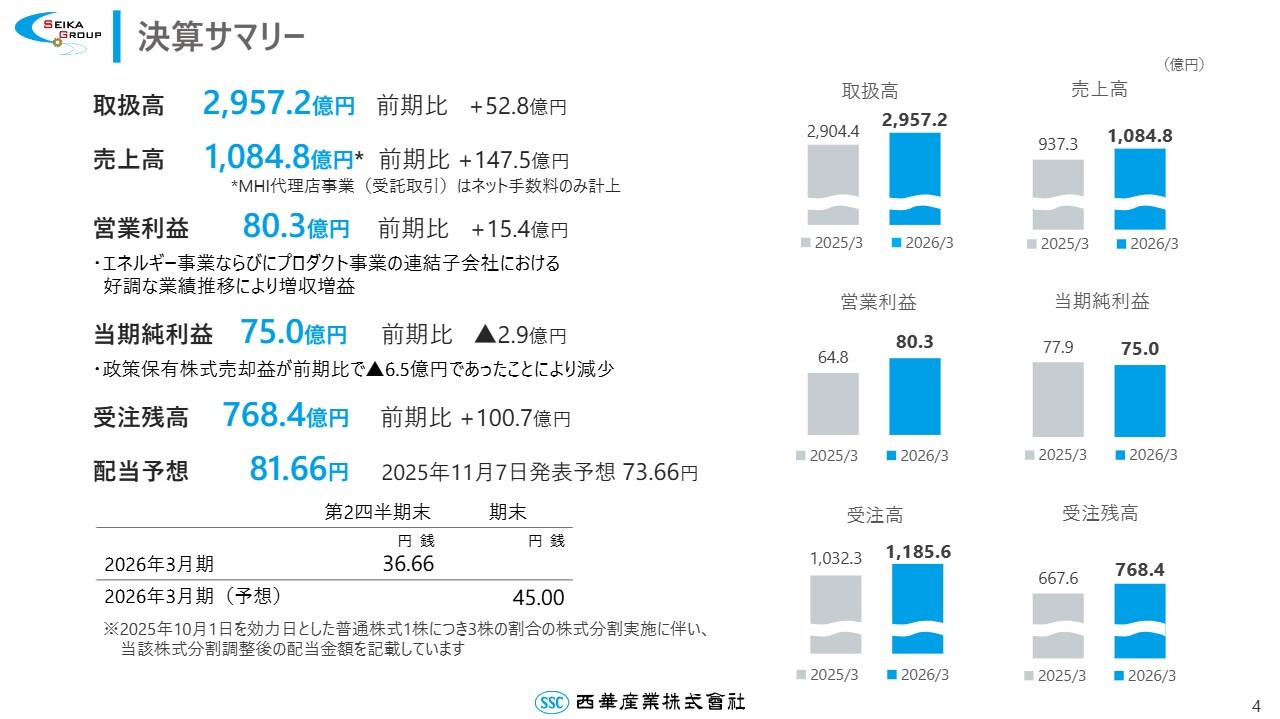

決算サマリー

はじめに、2026年3月期の決算サマリーです。取扱高は2,957億2,000万円、売上高は1,084億8,000万円、営業利益は80億3,000万円、当期純利益は75億円となりました。

また、受注残高は768億4,000万円と、大幅に増加しました。配当金については、昨年10月1日に分割割合1対3の株式分割を実施し、期末配当を45円と予想しています。

2026年3月期 連結決算概要

河井卓二氏:企画管掌の河井です。2026年3月期の連結決算概要についてご説明します。

冒頭の決算サマリーでご説明した各数値をスライドにまとめています。売上高、営業利益、経常利益のいずれも前期比で増加しました。なお、当期純利益は若干減少しましたが、前期に負ののれん9億5,000万円を計上した影響を考慮すると、実質的には増益となります。

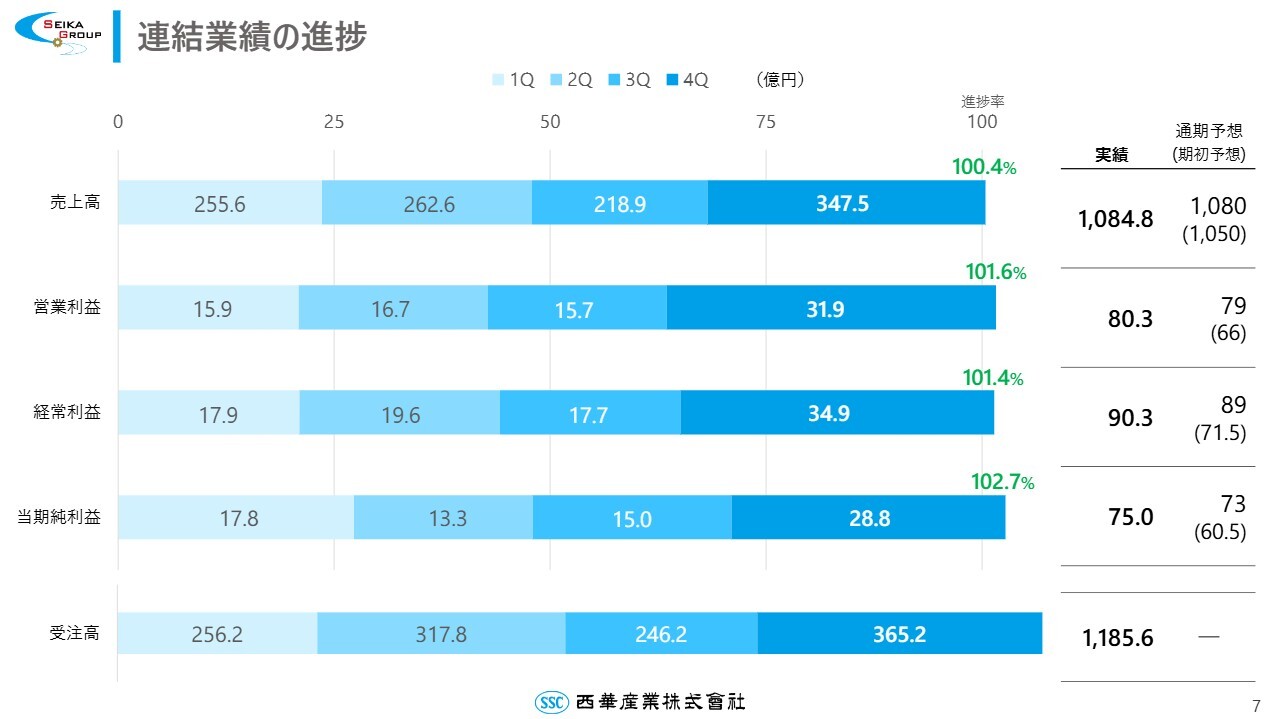

連結業績の進捗

スライドのグラフは、連結業績の四半期ごとの推移を示しています。いずれも堅調に推移しました。

また、2月12日と3月26日に、期初予想数値に対して上方修正を行いました。これは、連結子会社である日本ダイヤバルブをはじめとする子会社の業績が非常に順調に進展したことや、訴訟の和解に伴い引当金の戻入を行ったことによるものです。

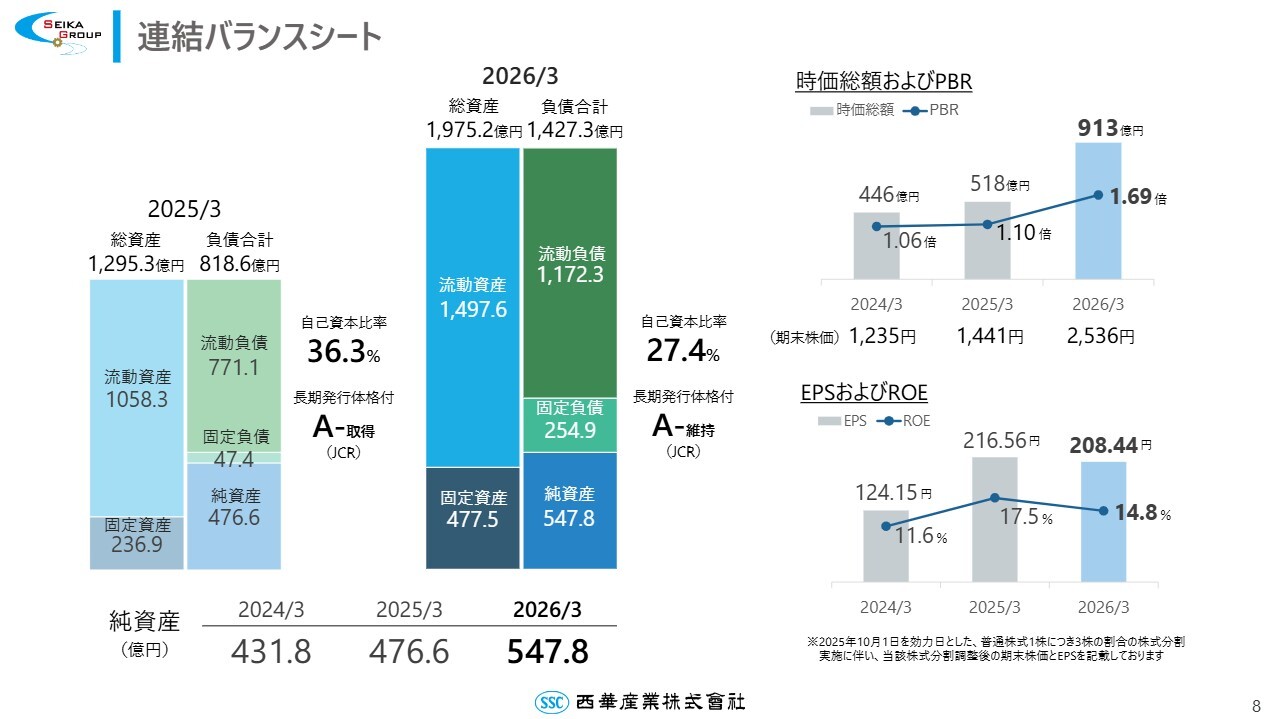

連結バランスシート

前期と当期の連結バランスシートです。当社は2025年12月に旭サナックを買収しました。デットを活用したことでバランスシートは膨らみましたが、純資産は着実に積み上がり、547億8,000万円となっています。

日本格付研究所(以下、JCR)による格付は引き続き「A-(シングルAマイナス)」を維持しています。2026年3月期末の時価総額は913億円、PBRは1.69倍となり、前期比で上昇・増加しています。

連結の範囲

当社の連結範囲はスライドのとおりです。グループ会社のうち業績寄与が大きいのはプロダクト事業のTsurumi(Europe)GmbH、日本ダイヤバルブ、セイカダイヤエンジン、敷島機器の4社で、ここに昨年買収した旭サナックが産業機械事業として加わります。旭サナックについては後ほど詳しくご説明します。

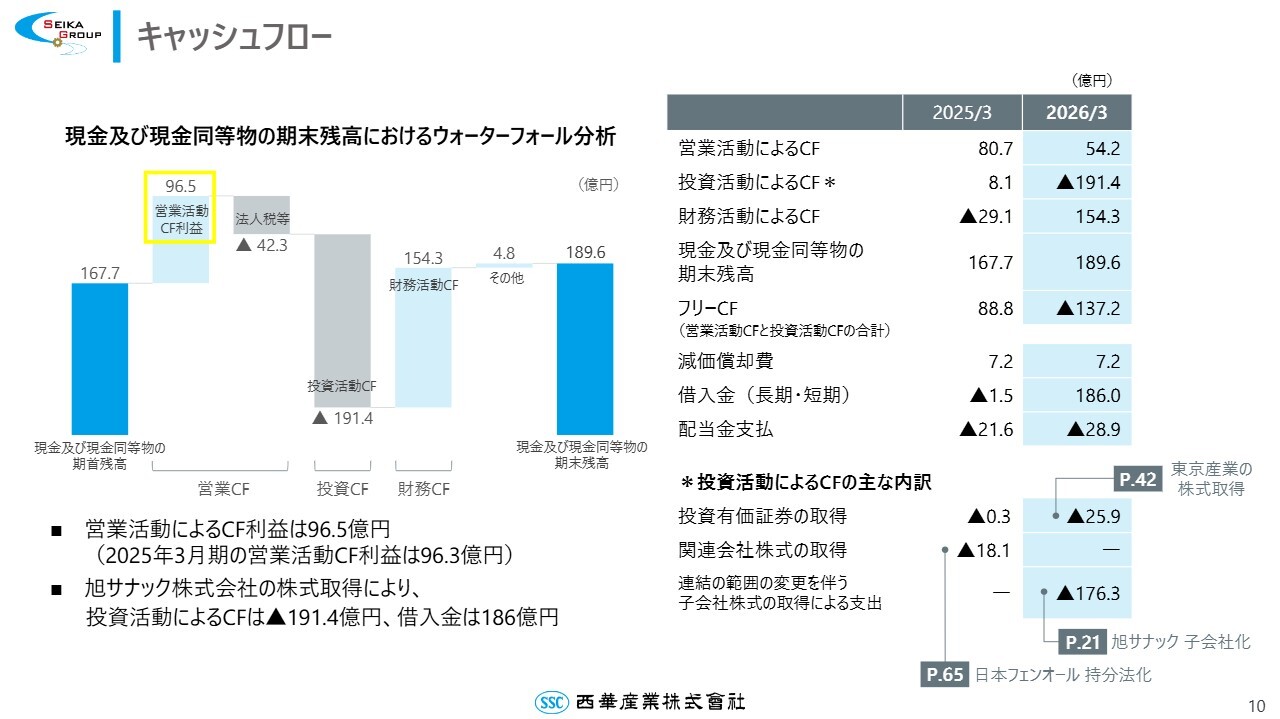

キャッシュフロー

キャッシュフローについてご説明します。営業活動によるキャッシュフローにおける利益は96億5,000万円と、前期の96億3,000万円とほぼ同等となりました。

デットを活用した事業投資を推進する中で、昨年度は旭サナックの買収や東京産業の株式取得があり、投資活動によるキャッシュフローはマイナス191億4,000万円、借入金は186億円となっています。

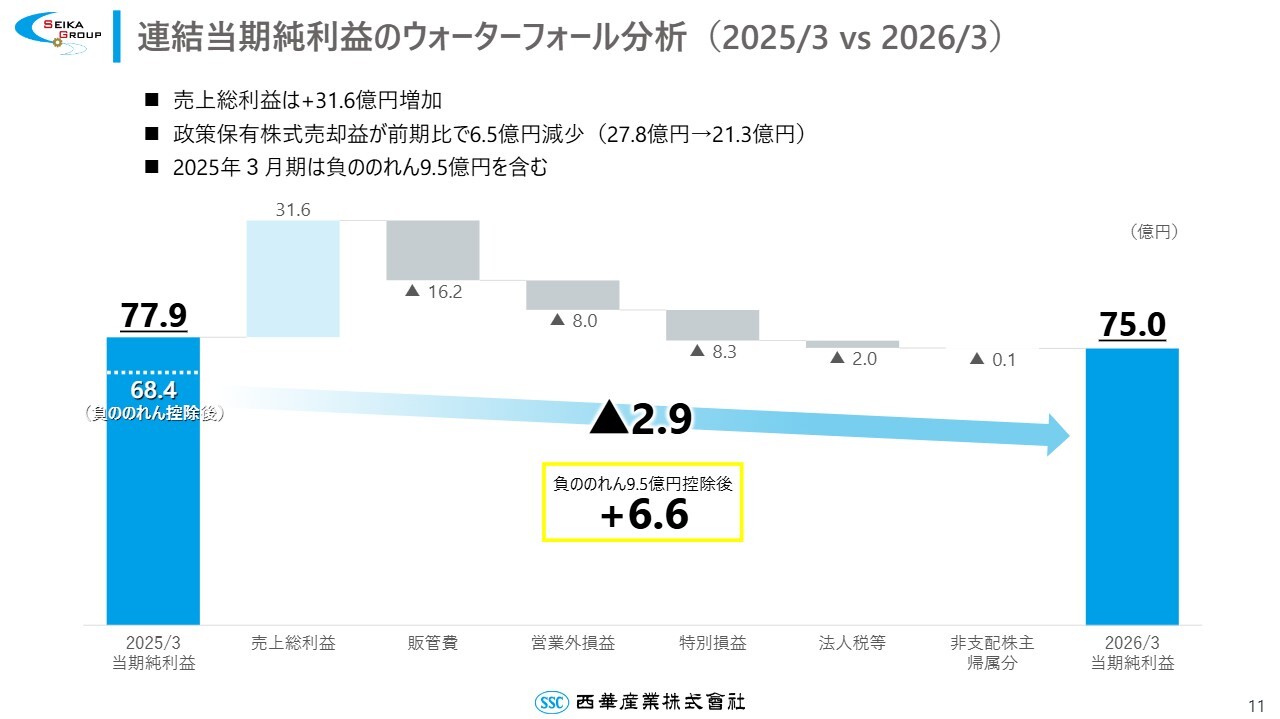

連結当期純利益のウォーターフォール分析(2025/3 vs 2026/3)

連結当期純利益のウォーターフォール分析です。売上総利益は前期比で31億6,000万円増加しましたが、政策保有株式売却益が前期より少なかったことや、日本フェンオールの持分法化によって前期計上していた負ののれんがなくなったことにより、当期純利益は77億9,000万円から75億円へと若干減少しました。

なお、負ののれんを控除した場合の当期純利益は6億6,000万円の増加となります。

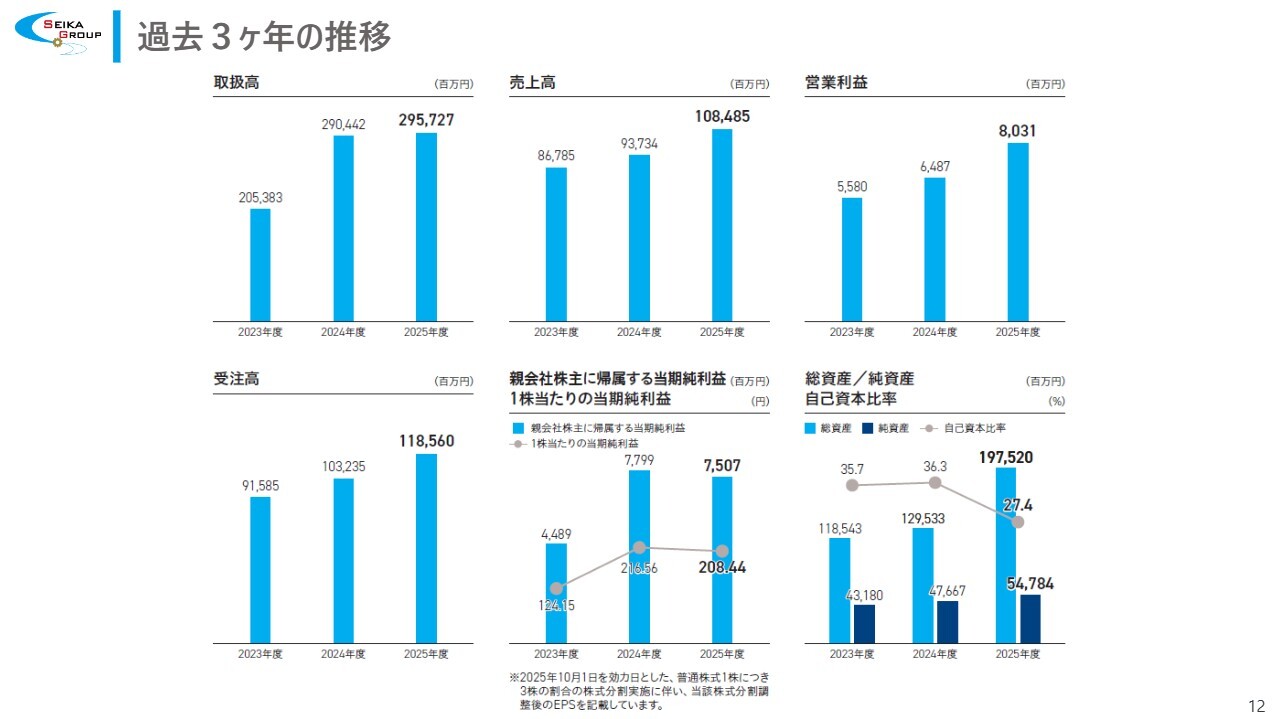

過去3ヶ年の推移

各業績指標における3ヶ年の推移です。増収増益のトレンドを維持しています。

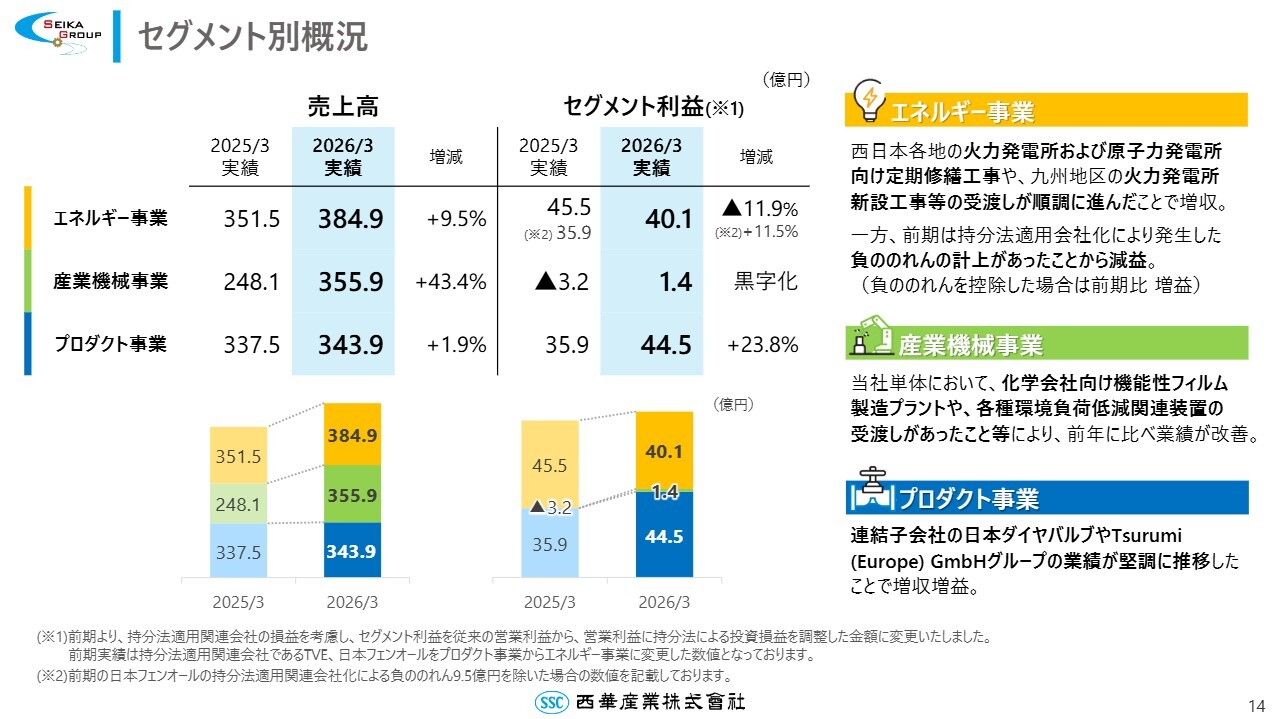

セグメント別概況

セグメント別の概要です。実績および各セグメントの状況は、スライドに記載しているとおりです。

エネルギー事業は前期比で増収減益となりました。なお、前期に発生した負ののれんを控除した場合、セグメント利益は11.5パーセントの増加となります。

産業機械事業は昨年度の赤字から、増収増益により黒字化を達成しました。この回復基調は今後も続くものと考えています。

プロダクト事業も好調を維持しており、増収増益となっています。

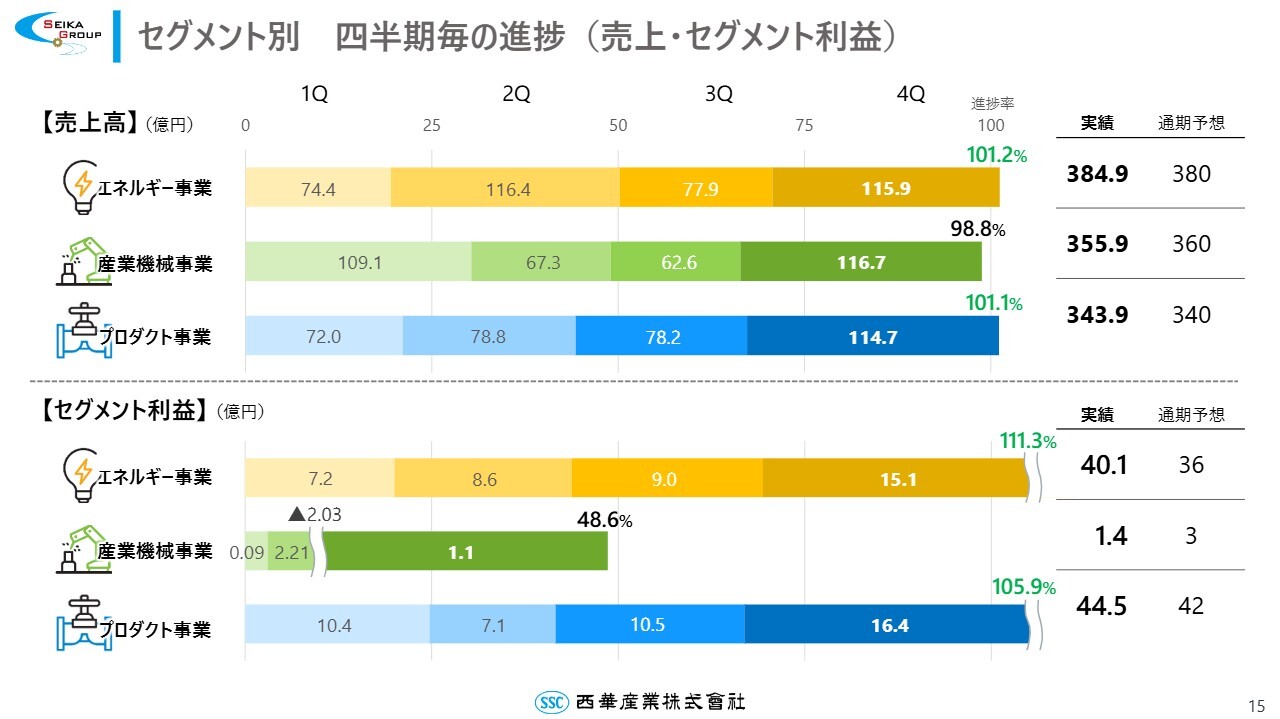

セグメント別 四半期毎の進捗(売上・セグメント利益)

セグメント別売上高およびセグメント利益の四半期ごとの推移です。当社の場合、第4四半期に売上高と利益が大きく伸びる傾向が顕著です。昨年度も同様に、第4四半期に売上高と利益が大幅に伸び、業績に大きく寄与しました。

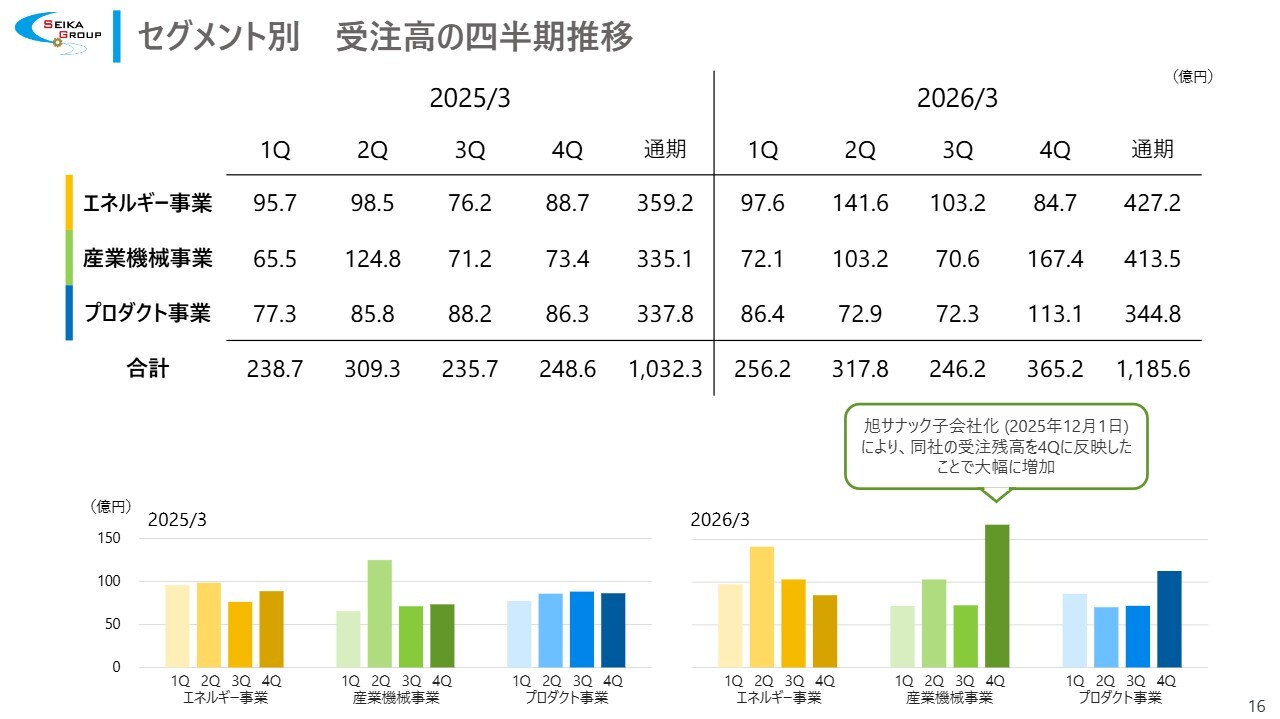

セグメント別 受注高の四半期推移

セグメント別受注高の四半期推移です。産業機械事業は、2026年3月期第4四半期の受注高が大幅に増加しています。これは、旭サナックの受注残高を反映したことによるものです。

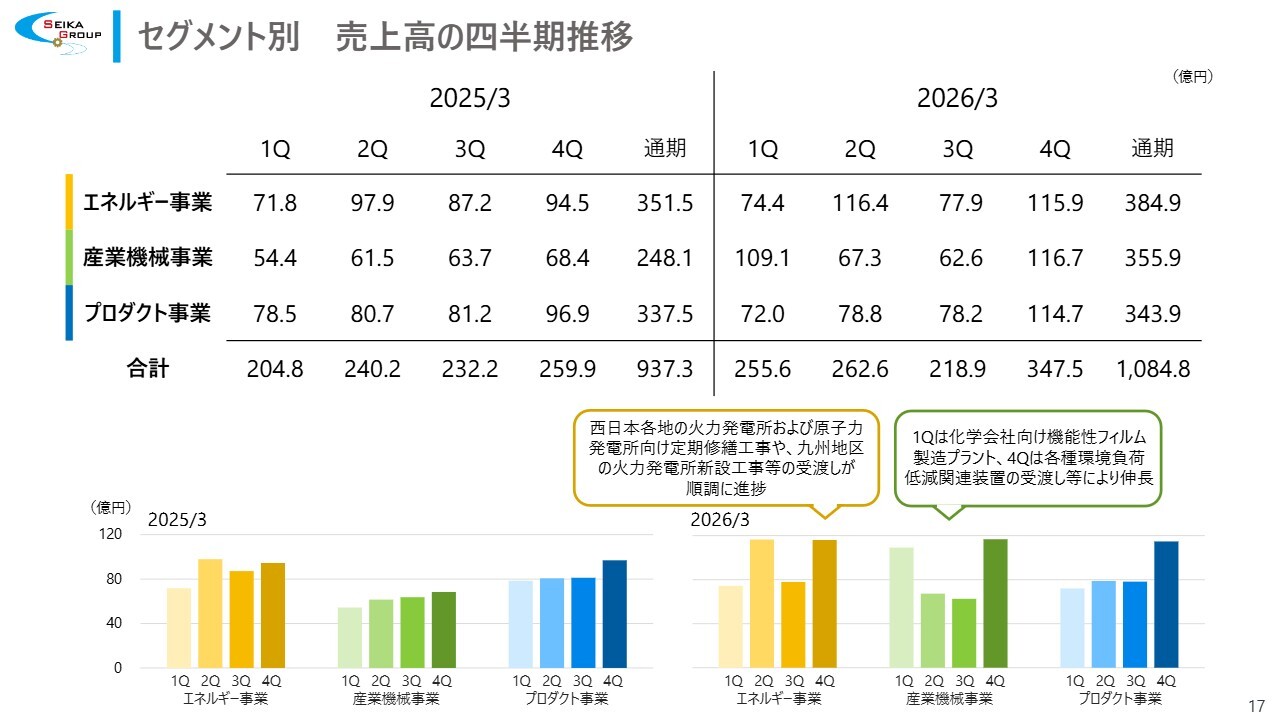

セグメント別 売上高の四半期推移

セグメント別売上高の四半期推移です。エネルギー事業では、西日本各地の火力発電所および原子力発電所向けの定期修繕工事や、九州地区の火力発電所新設工事などの受渡しが順調に進んだことにより、売上高が増加しました。

産業機械事業では、第1四半期に化学会社向け機能性フィルム製造プラント、第4四半期に各種環境負荷低減関連装置の受渡し等があったことにより、売上高が増加しました。

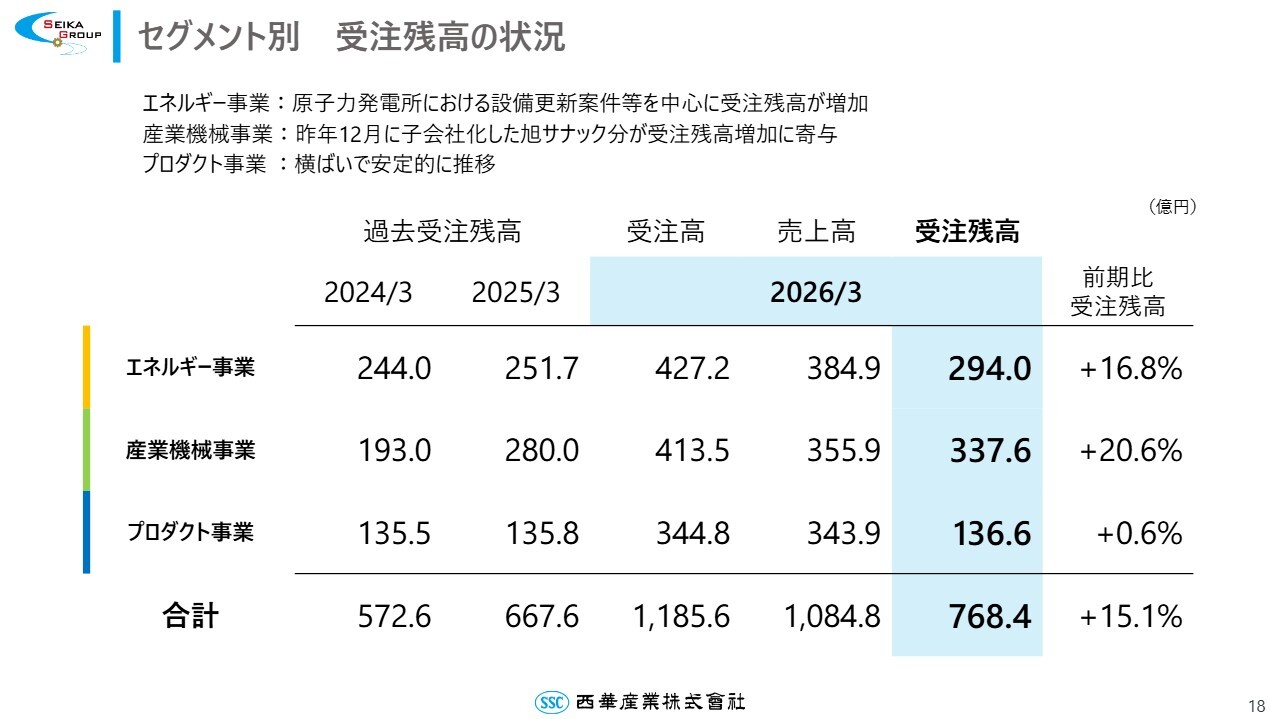

セグメント別 受注残高の状況

セグメント別の受注残高の推移です。それぞれのセグメントが順調に増加傾向にあることがうかがえます。特にエネルギー事業については、原子力発電所における設備更新案件などを中心に、前期比で16.8パーセント増となりました。

産業機械事業は、旭サナック分が寄与し、前期比で20.6パーセントの大幅な増加となっています。

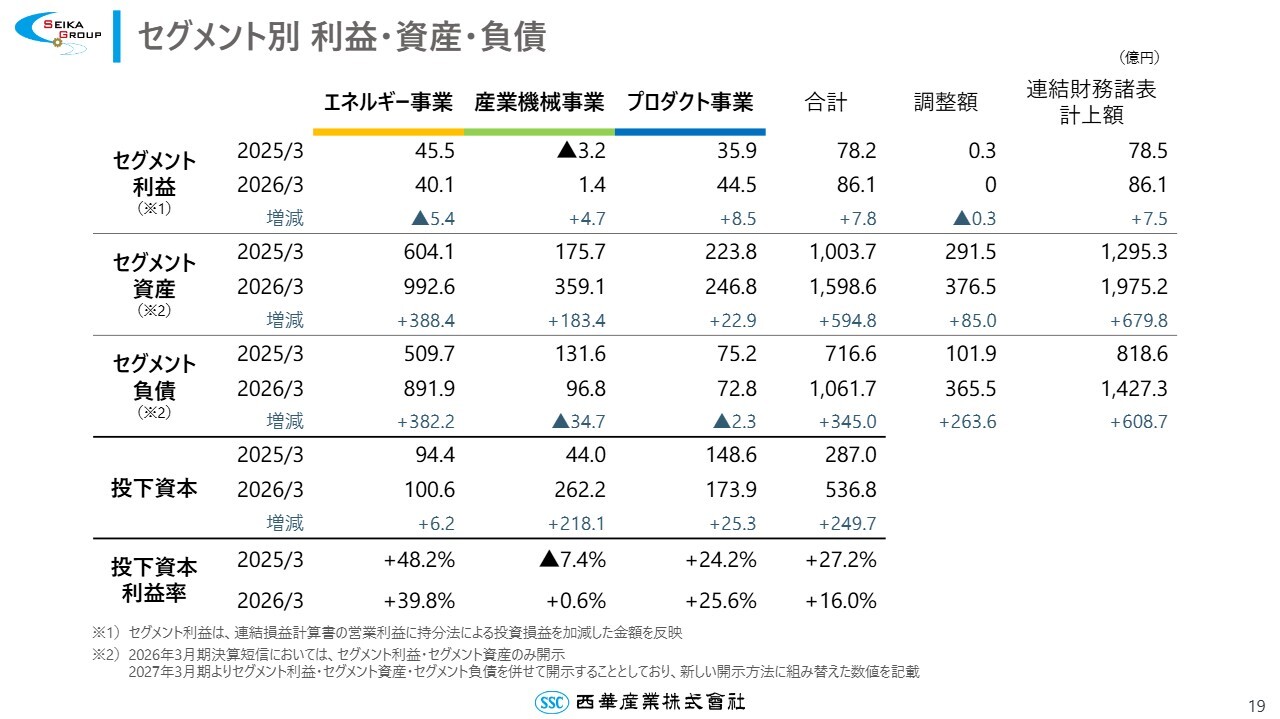

セグメント別 利益・資産・負債

セグメント別の利益・資産・負債の状況についてご説明します。当社では有価証券報告書において、セグメント別の資産や利益を開示していますが、投資家のみなさまに当社の取り組みをよりわかりやすくご理解いただくため、今期から負債項目も追加することとしました。

セグメントごとの資産、負債、および差し引いた後の投下資本に対して、どれだけの利益を上げているかを見える化しています。

スライドには、2ヶ年の推移を示しています。特徴的な点について簡単にご説明します。エネルギー事業は、少ない投下資本で効率良く利益を上げているビジネスモデルです。

産業機械事業は、旭サナックの買収により投下資本が増加しましたが、これは当事業を育成するための投資と位置づけています。なお、同社の利益貢献が表れるのは2026年度からと予想しており、それ以降は事業を下支えする存在となると考えています。

プロダクト事業は、当事業の特徴でもあるニッチで競争力のある商材を取り扱っていることから、投下資本に対して高い利益率を維持しています。

セグメント別の利益・資産・負債については、半期決算以降、半期報告書や11月の決算説明会資料を通じて、より理解を深めていただくための資料としてお示ししたいと考えています。

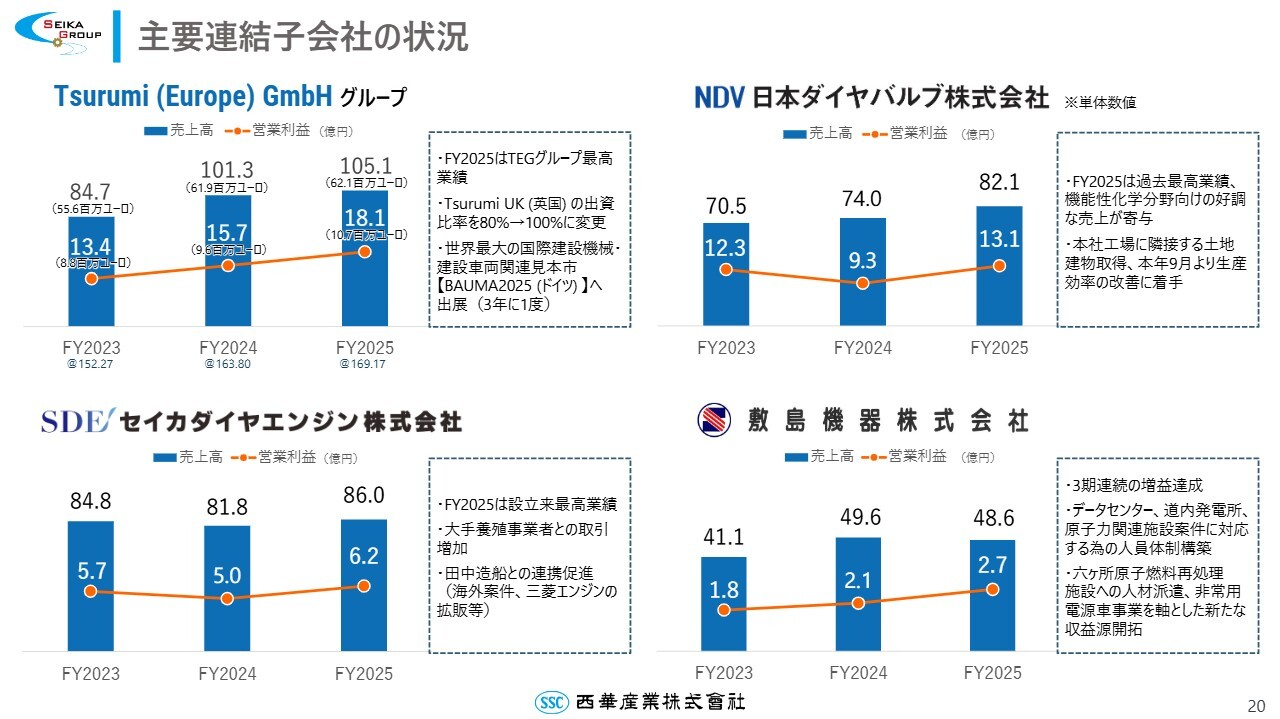

主要連結子会社の状況

主要連結子会社の売上高・営業利益の推移です。いずれも順調に推移しています。2025年度は、水中ポンプを取り扱うTsurumi(Europe)GmbHグループが最高益を実現しました。Tsurumi(Europe)は、ドイツ、フランス、スペイン、ベルギー、イギリスに関係会社を持ち、ヨーロッパ全域をカバーして鶴見製作所製の水中ポンプを販売しています。

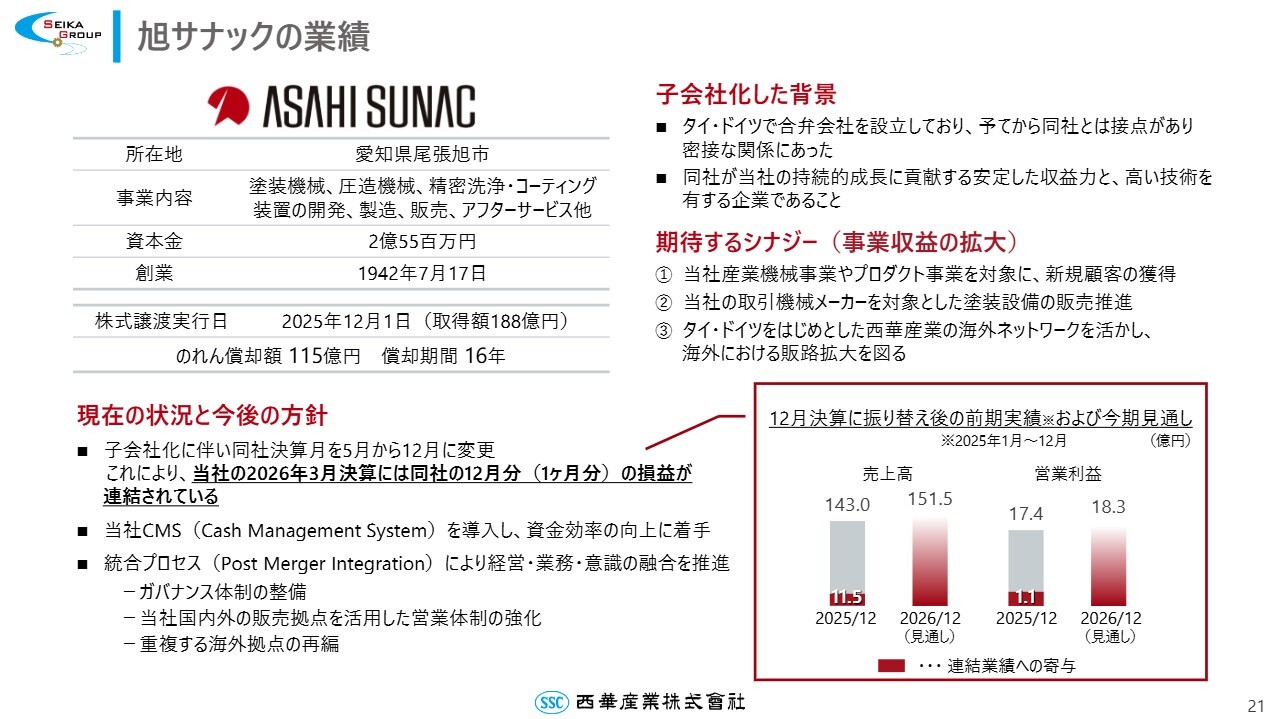

旭サナックの業績

昨年12月に子会社化した旭サナックについてご説明します。のれんは115億円、償却期間は16年です。従来5月決算でしたが、子会社化に伴い12月決算に変更しました。このため、当社の2026年3月期決算には、同社の12月分(1ヶ月分)のみの損益が連結されています。

同社の売上高および営業利益の見通しについては、スライド右下のグラフをご参照ください。現進行期以降、当社連結業績にフルに貢献できるものと考えています。

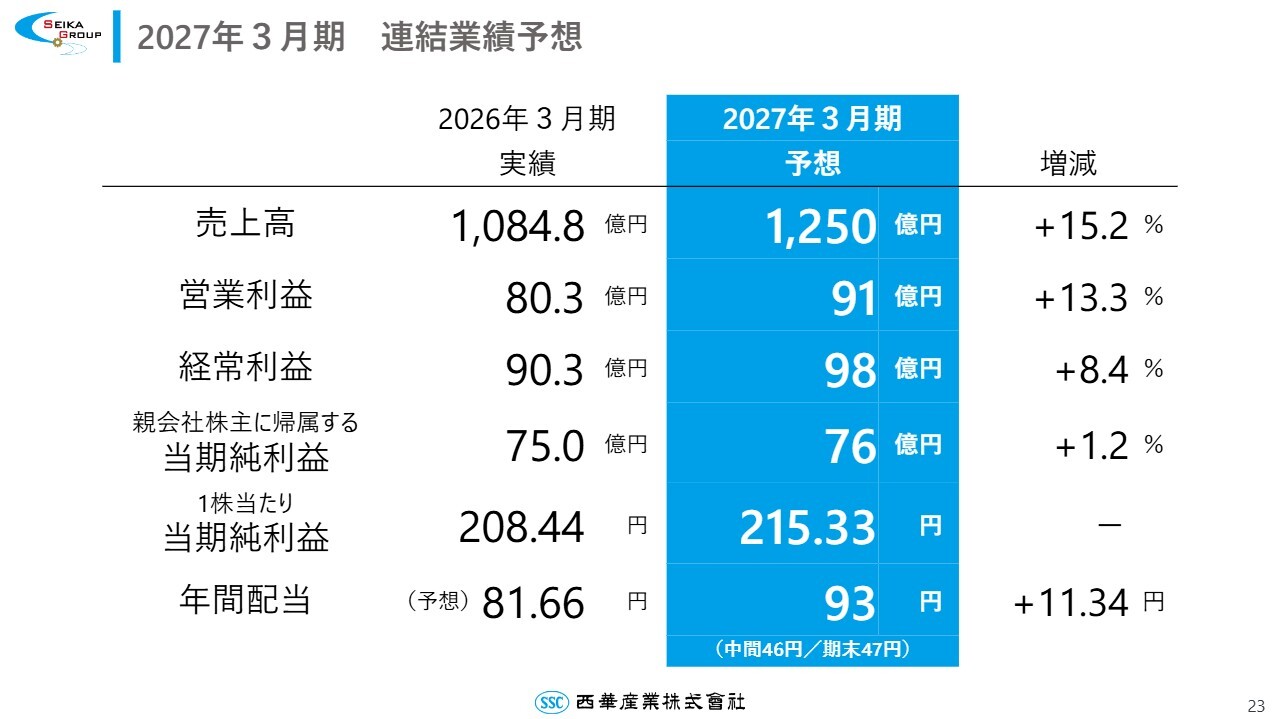

2027年3月期 連結業績予想

2027年3月期の連結業績予想です。売上高は1,250億円、営業利益は91億円、経常利益は98億円、親会社株主に帰属する当期純利益は76億円、1株当たり当期純利益は215円33銭、年間配当は93円を予想しています。増収増益、増配となる予定です。

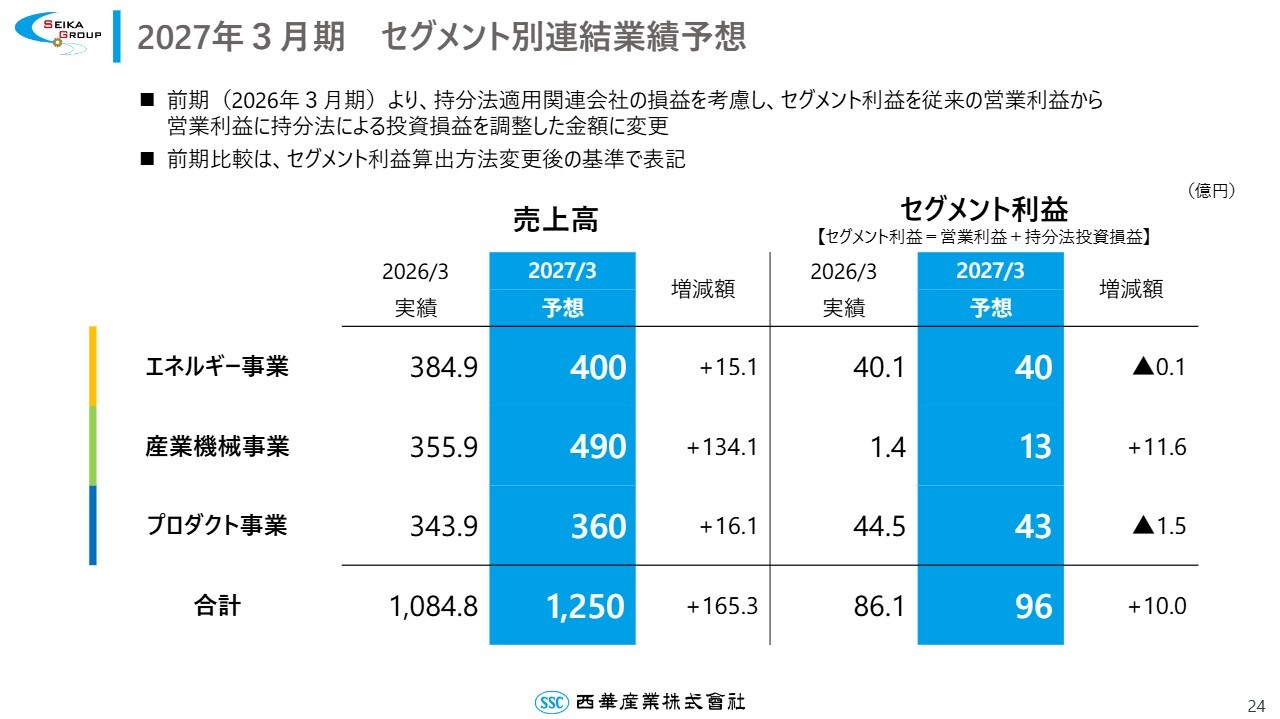

2027年3月期 セグメント別連結業績予想

セグメント利益の予想は、スライドに記載のとおりです。セグメント利益の算出方法については、2026年3月期から営業利益に持分法投資損益を加える形式に変更しています。

各セグメントで増収を予想しています。セグメント利益は、エネルギー事業はほぼ横ばい、産業機械事業は主に旭サナックが貢献し大幅な増益、プロダクト事業は若干減益となる見込みです。

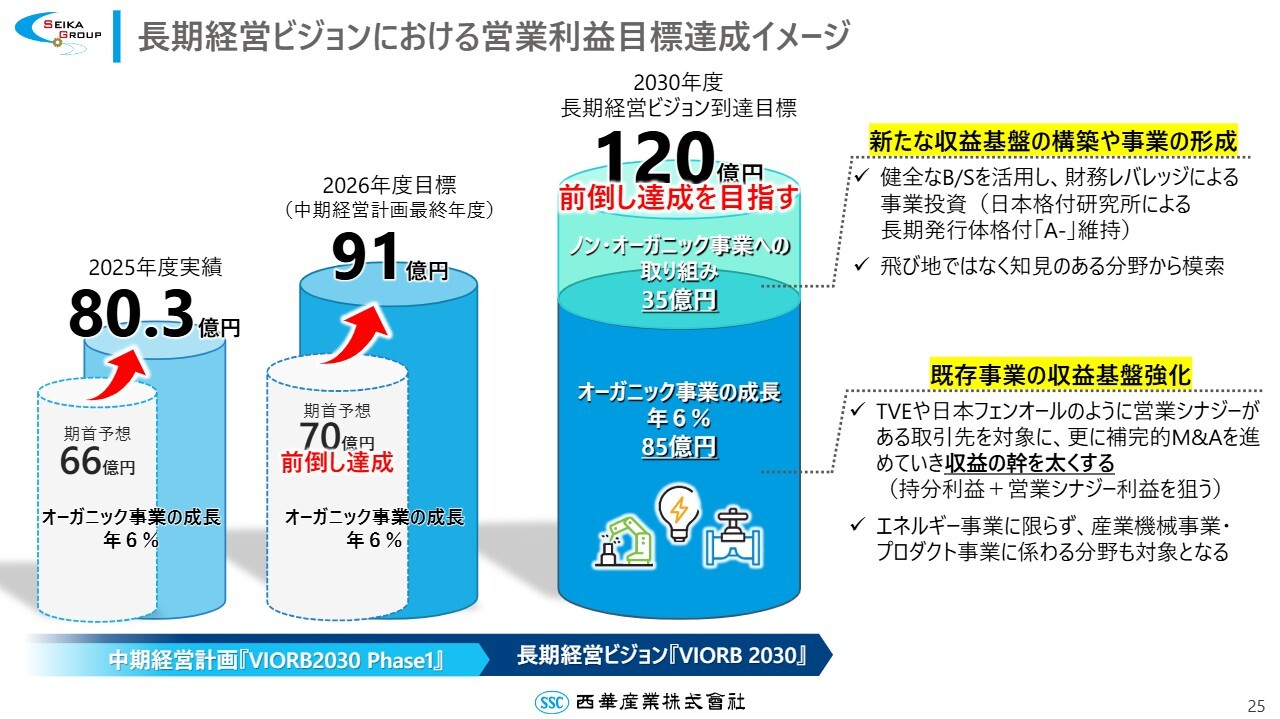

長期経営ビジョンにおける営業利益目標達成イメージ

長期経営ビジョンにおける営業利益目標の達成イメージです。中期経営計画の最終年度となる今期の営業利益目標を、70億円から91億円に引き上げました。

引き続き、エネルギー、産業機械、プロダクトのオーガニック事業の成長により、年間6パーセントの増加が見込まれるため、十分に達成可能と考えています。

また、長期経営ビジョンの最終年度である2030年度の営業利益目標は120億円と発表しています。この目標については、新たな収益基盤の構築や事業の形成、既存事業の収益力強化に取り組むことで、前倒しでの達成を目指しています。

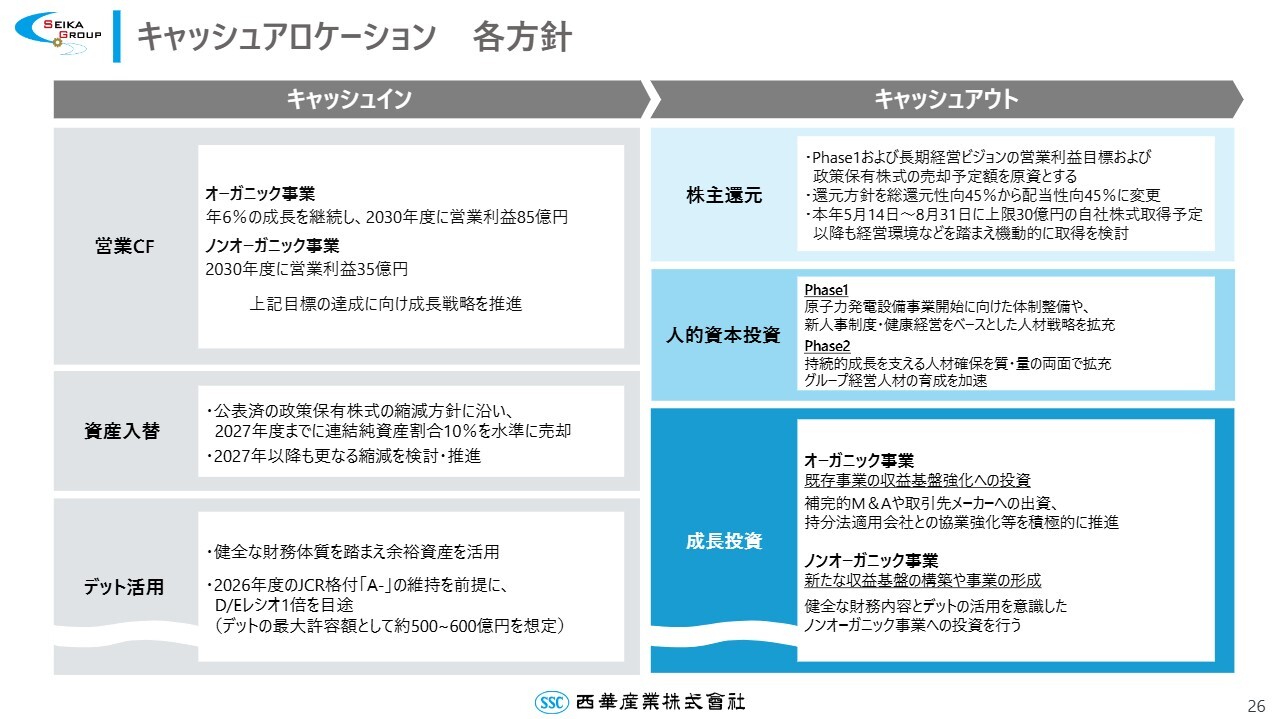

キャッシュアロケーション 各方針

キャッシュアロケーションについて、キャッシュイン・キャッシュアウトの各方針を簡単にお話しします。

営業キャッシュフローの積み上げ、政策保有株式の売却をはじめとする資産入替、健全な財務体質をベースとしたデットの活用などにより、M&Aをはじめとする成長投資や、商社として最も重要である人的資本投資、そして株主のみなさまへの還元を実施することを方針として掲げています。

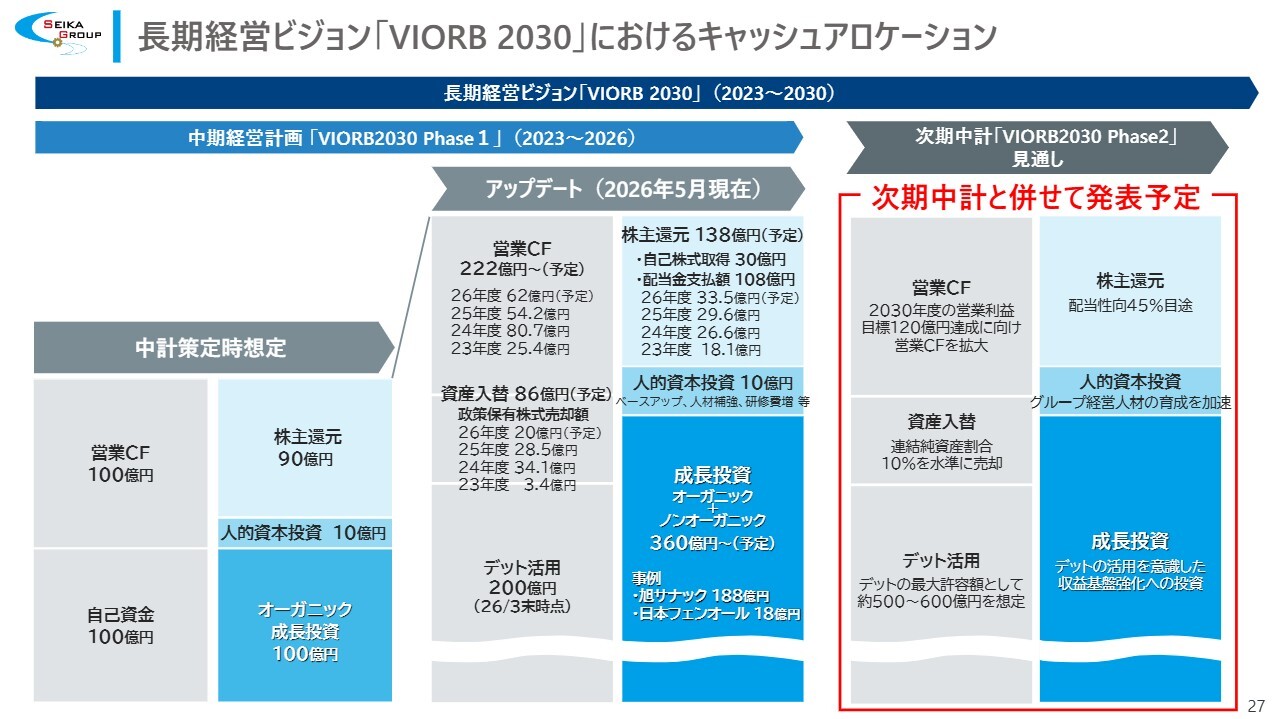

長期経営ビジョン「VIORB 2030」におけるキャッシュアロケーション

このような方針を踏まえ、中期経営計画を策定した当初から大きく変化している点をアップデートした内容をスライドに提示しています。

策定時より、想定を上回るスピードで営業キャッシュフローが積み上がり、政策保有株式の売却による資産の入替が進み、旭サナックの買収をはじめとする成長投資を積極的に実行することができました。これにより、現進行期の中期経営計画は次期中期経営計画を前倒しするかたちで進捗しています。

来年度から始まる次期中期経営計画におけるキャッシュアロケーションは、本年度第4四半期を目途に発表したいと考えています。

株主還元-自己株式の取得

株主還元についてご説明します。5月13日に開示したとおり、取得価額30億円を上限とする自己株式の取得を行っています。取得理由は、資本効率の改善、株主さまへの利益還元、経営環境の変化に対応した機動的な資本政策の遂行です。なお、取得期間は5月14日から8月31日までを予定しています。

株主還元-還元方針変更

株主還元方針について、従来は総還元性向45パーセント目途としていましたが、今期の中間配当より、連結配当性向45パーセント目途に変更します。

「株主のみなさまに対する利益還元を経営の最重要課題の1つとし、安定的な配当を実施する」という基本方針の下、現状では減配しないことを念頭に、株主還元に取り組んでいきます。

株主・投資家との対話から得られた関心事項

株主・投資家のみなさまとの面談やIRを通じて得られた関心事項についてご説明します。

資本コストや株価を意識した経営の実現に向けた対応の振り返り

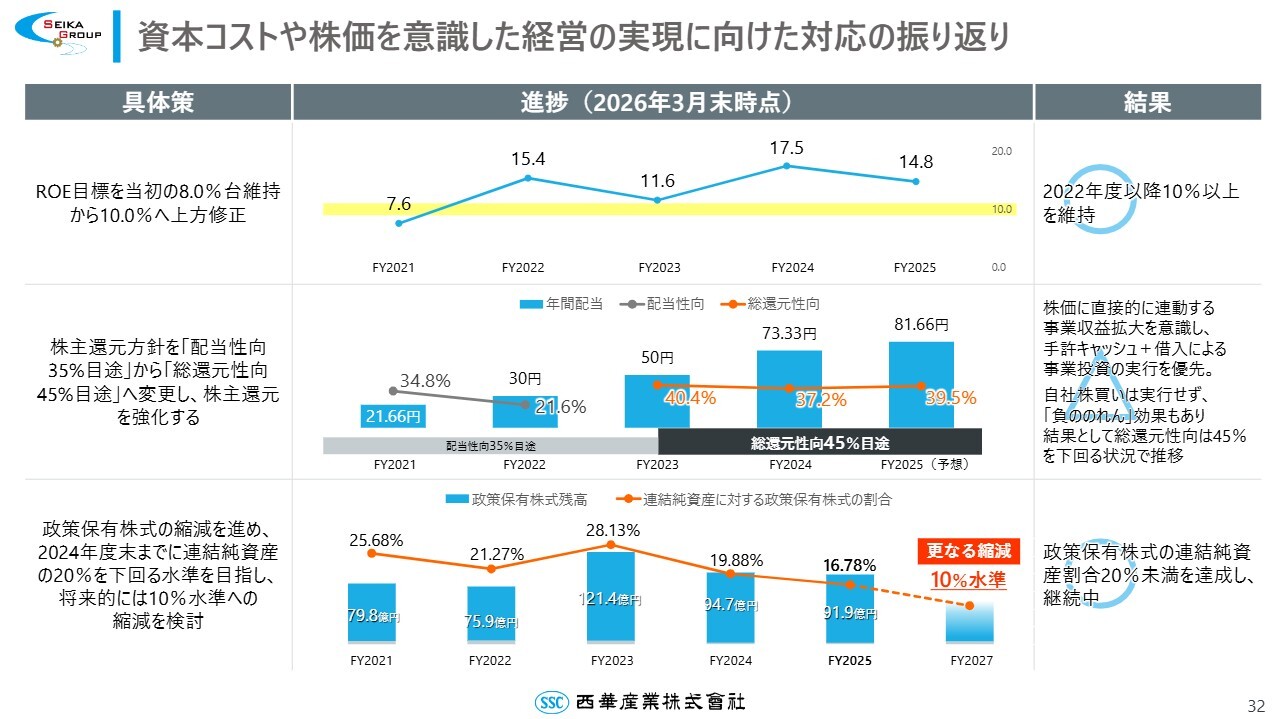

東京証券取引所からの要請を受け、当社では2023年11月以降、資本コストや株価を意識した経営の実現に向けた取り組みを進めてきました。

その結果についてご報告します。ROEは10パーセント以上を目標として掲げており、2022年度以降、この水準を維持しています。

株主還元に関しては、手元キャッシュやデットを活用した事業投資の実行を優先してきた結果、日本フェンオールを持分法化した際に発生した負ののれんなどの影響もあり、総還元性向は45パーセントを下回って推移しました。

政策保有株式の縮減については、2024年度に、連結純資産に対する政策保有株式の割合が20パーセント未満を達成し、2025年度は16.78パーセントまで低下しました。10パーセント水準を目指して引き続き縮減に努めていきたいと考えています。

資本コストや株価を意識した経営の実現に向けた対応の振り返り

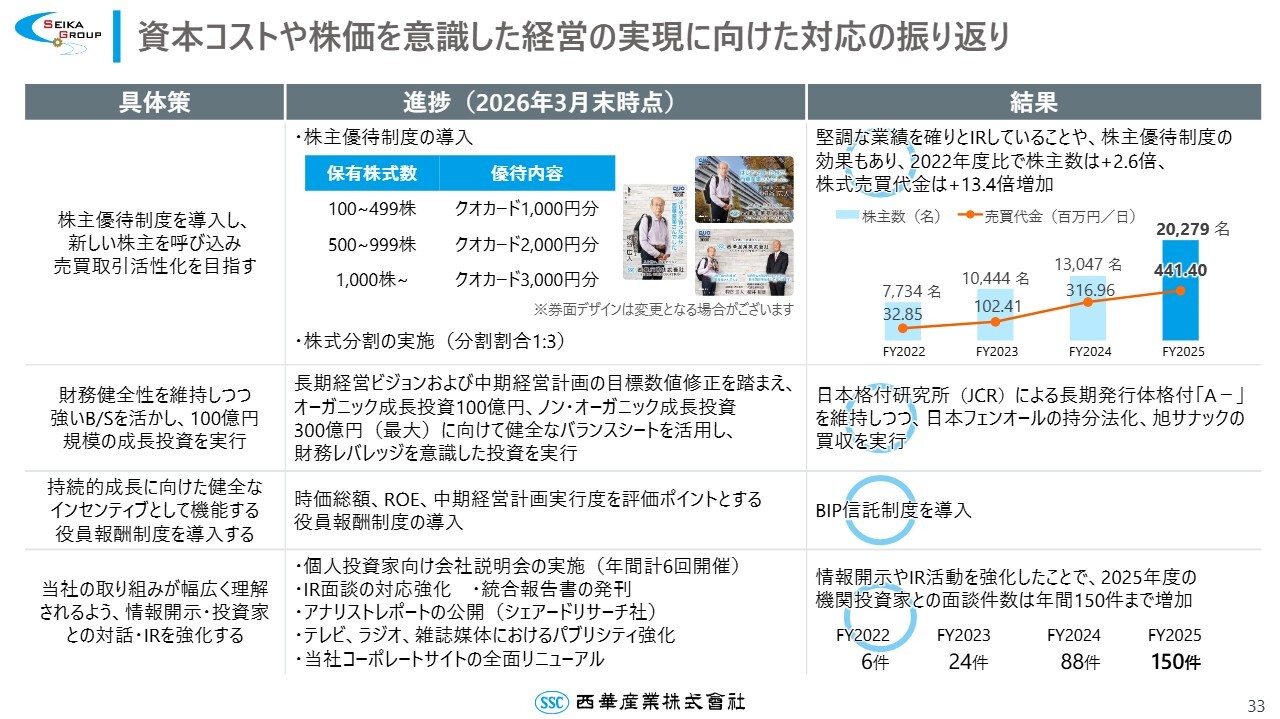

売買取引の活性化については、堅調な業績を投資家のみなさまにしっかりお知らせするためのIR活動を積極的に行うことや、株主優待制度の導入、株式分割などの効果もあり、2022年度と比較して株主数は2.6倍、株式売買代金は13.4倍となりました。

成長投資の実行状況については、JCRによる長期発行体格付「A-」を維持しながら、日本フェンオールの持分法化や旭サナックの買収を実行しました。

役員報酬制度については、時価総額、ROE、中期経営計画実行度を評価ポイントとする役員報酬制度(BIP信託制度)を導入して運用しています。

最後に、株式市場との対話やIR活動については、各種取り組みを強化した結果、2025年度の機関投資家との面談件数は大幅に増加しました。今後も当社の取り組みを幅広くご理解いただけるよう、引き続きIR活動を強化していきます。

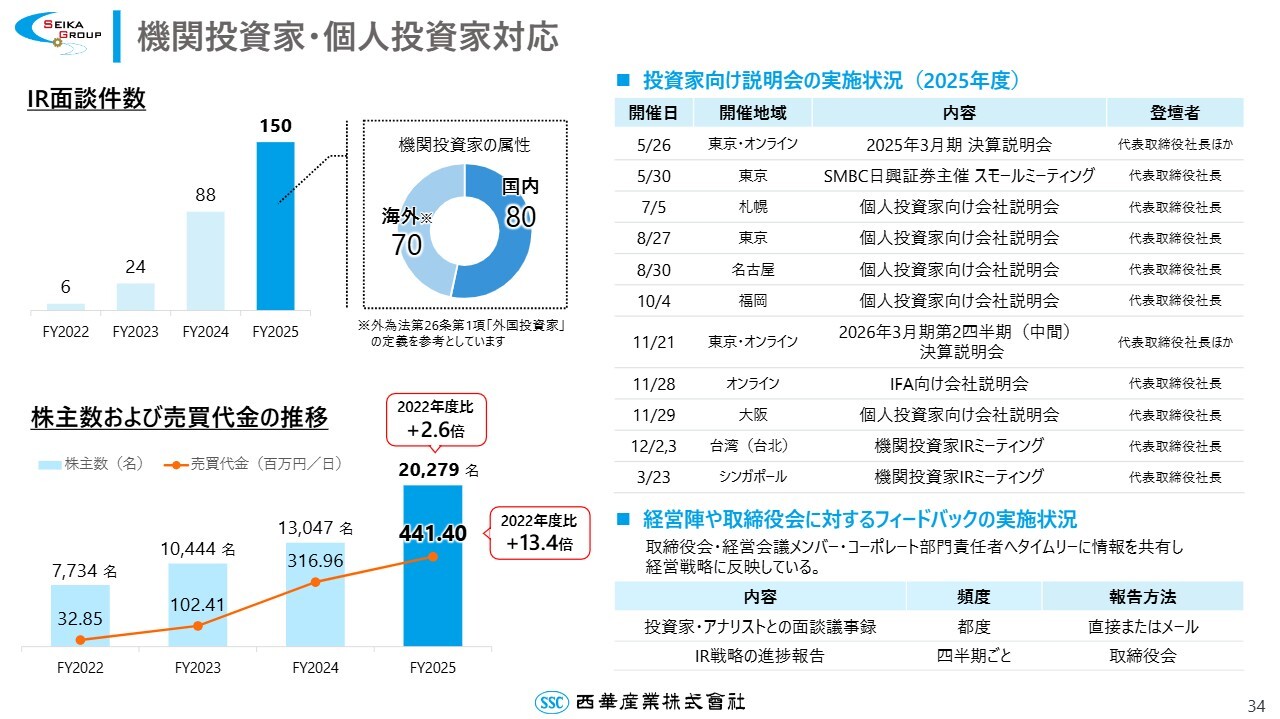

機関投資家・個人投資家対応

機関投資家および個人投資家への対応についてご説明します。年間のIR面談件数は、2022年度は6件でしたが、2025年度は150件まで増加しました。内訳としては、国内が80件、海外が70件です。

海外投資家への対応として、当社は直接的なIRを重視する方針の下、2024年度から台湾でのIRを実施しています。また、2025年度には、初めてシンガポールでのIRを実現しました。

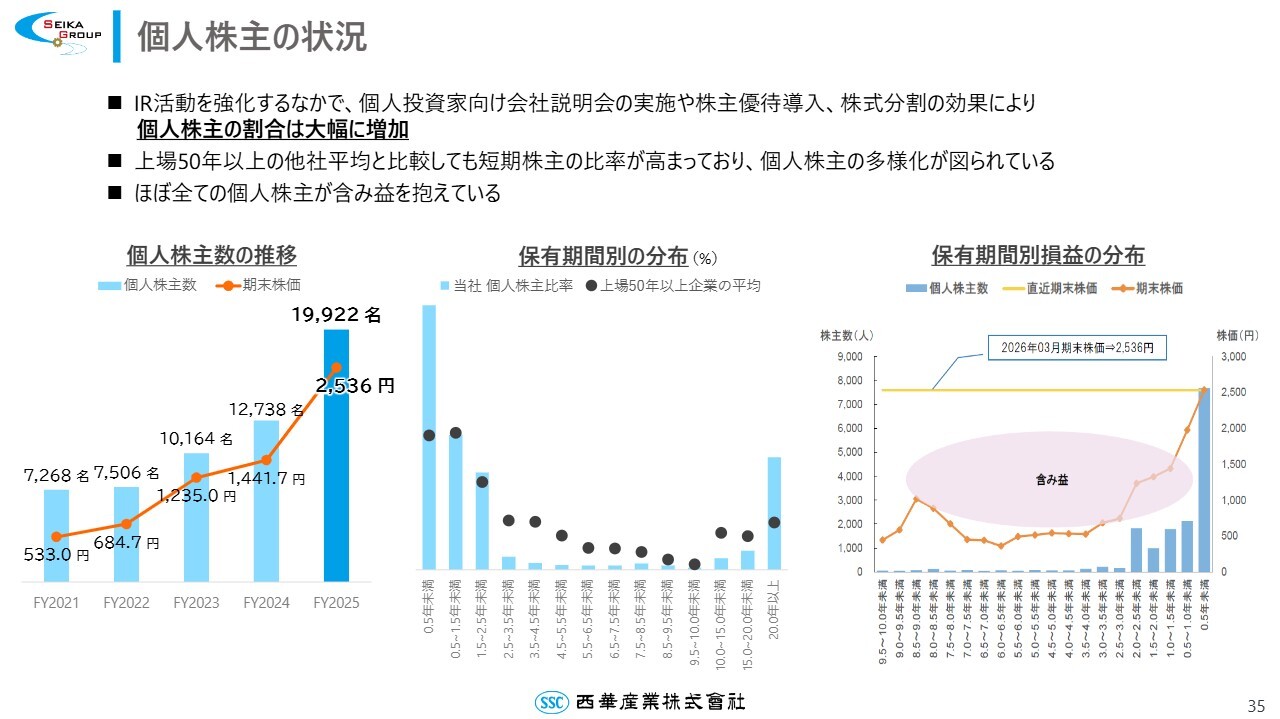

個人株主の状況

個人株主の状況です。当社は個人株主を非常に大切に考えており、個人投資家向け説明会の積極的な開催や、株主優待の導入、株式分割などを実施したことにより、個人株主の割合が大幅に増加しています。

中央のグラフは、当社の株主の特徴を示しています。東京証券取引所の要請に基づいてさまざまな取り組みを開始する前は、20年以上保有している株主さまが大半でしたが、近年積極的にIR活動を行った結果、個人株主も含めて株主数が大幅に増加しました。特に、半年未満の保有期間の割合が約40パーセントとなっており、新規の投資家さまが当社に興味を持っていただいている状況が見て取れます。

スライド右側のグラフでは、保有期間別の損益の分布を示しています。ほぼすべての既存株主の方が含み益を抱える状況となっています。

コーポレートアクションを踏まえた市場関心の変化

2022年度以降の主な取り組みと各指標の推移です。PBRは0.71倍から1.69倍まで上昇しました。株価も着実に上昇しており、株主も増加していることから、いずれの指標も順調に推移していると考えています。

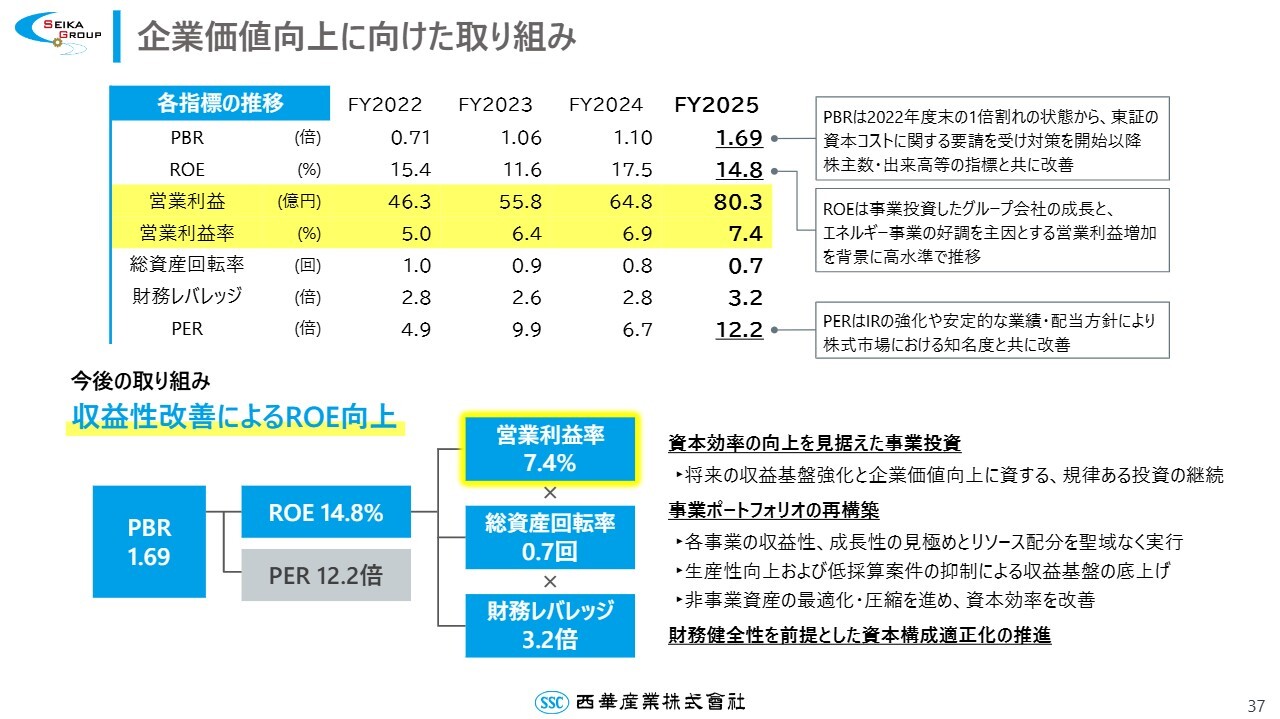

企業価値向上に向けた取り組み

企業価値向上に向けた取り組みについてです。PBRが1倍を下回る状況から1.69倍まで改善し、PERは2024年度の6.7倍から、1年間で12.2倍まで上昇しました。

営業利益、営業利益率について、スライドに黄色でハイライトしていますが、営業利益は着実に増加しています。また、機関投資家のみなさまからの評価が高い要因として、営業利益率がしっかり上昇している点が挙げられます。このトレンドを維持し、引き続き高い意識を持って取り組んでいきます。

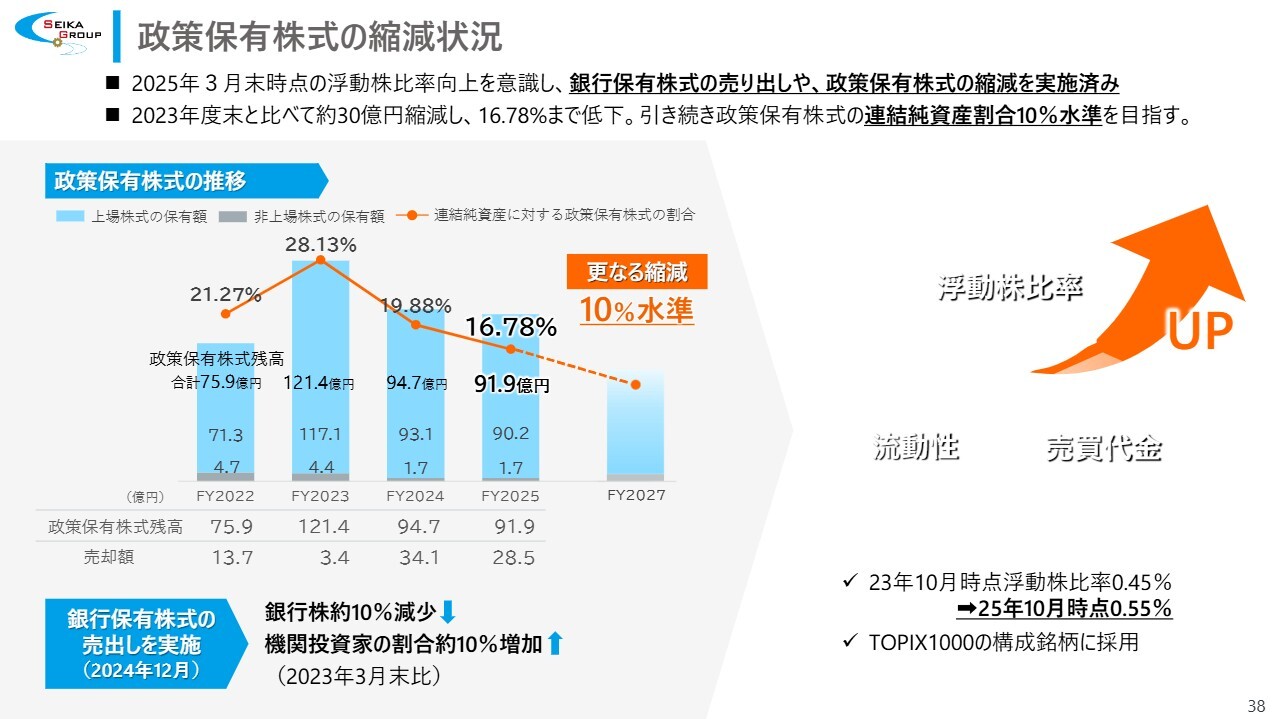

政策保有株式の縮減状況

政策保有株式の縮減状況です。順調に縮減を進めており、2024年度から連結純資産割合20パーセント未満となりました。引き続きこの方針を維持したいと考えています。

また、2024年度に実施した銀行保有株式の売り出しの効果もあり、浮動株比率や株式の流動性の向上、売買代金の増加につながったと考えています。昨年度は、「TOPIX1000」の構成銘柄に採用されました。

パブリシティほか

2025年度に掲載いただいた、各種メディア一覧です。さまざまな媒体に取り上げていただく機会が増えています。

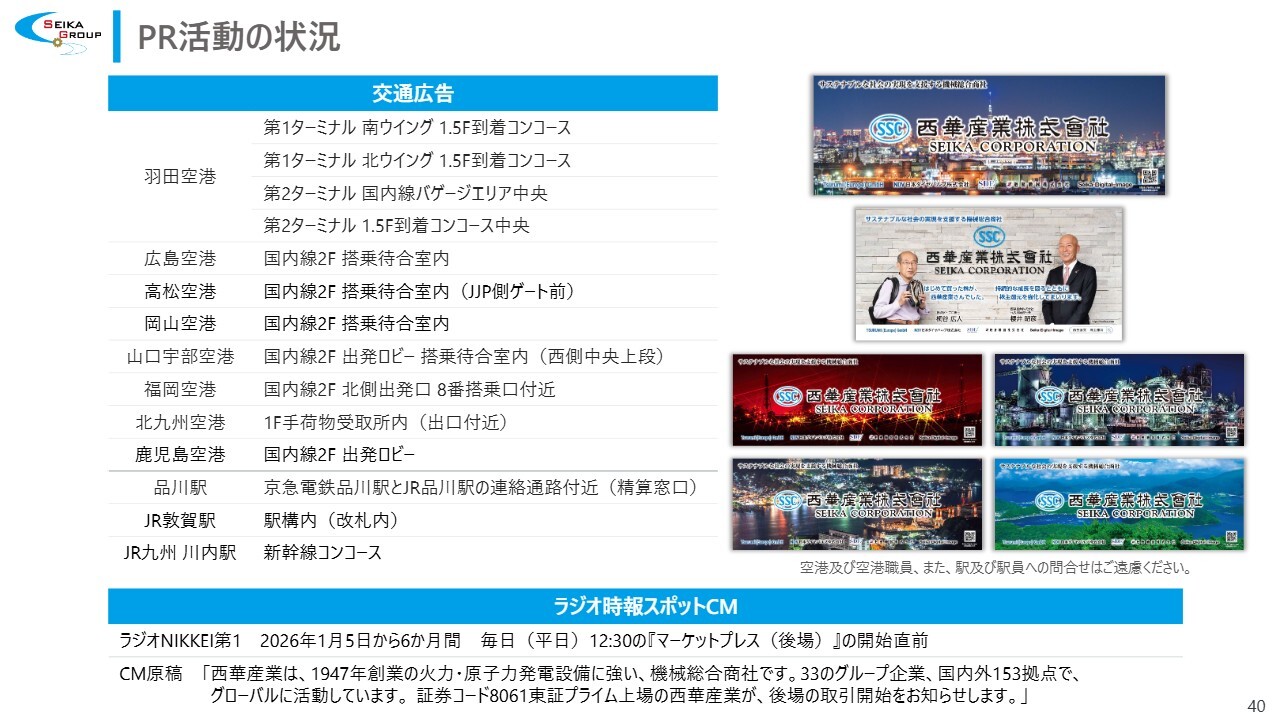

PR活動の状況

広告については、費用対効果を勘案した上で積極的に展開しています。広告の多くは、駅や空港でご覧いただける媒体となっています。また、現在「ラジオNIKKEI第1」では、後場の取引開始をお知らせする時報CMを放送しています。

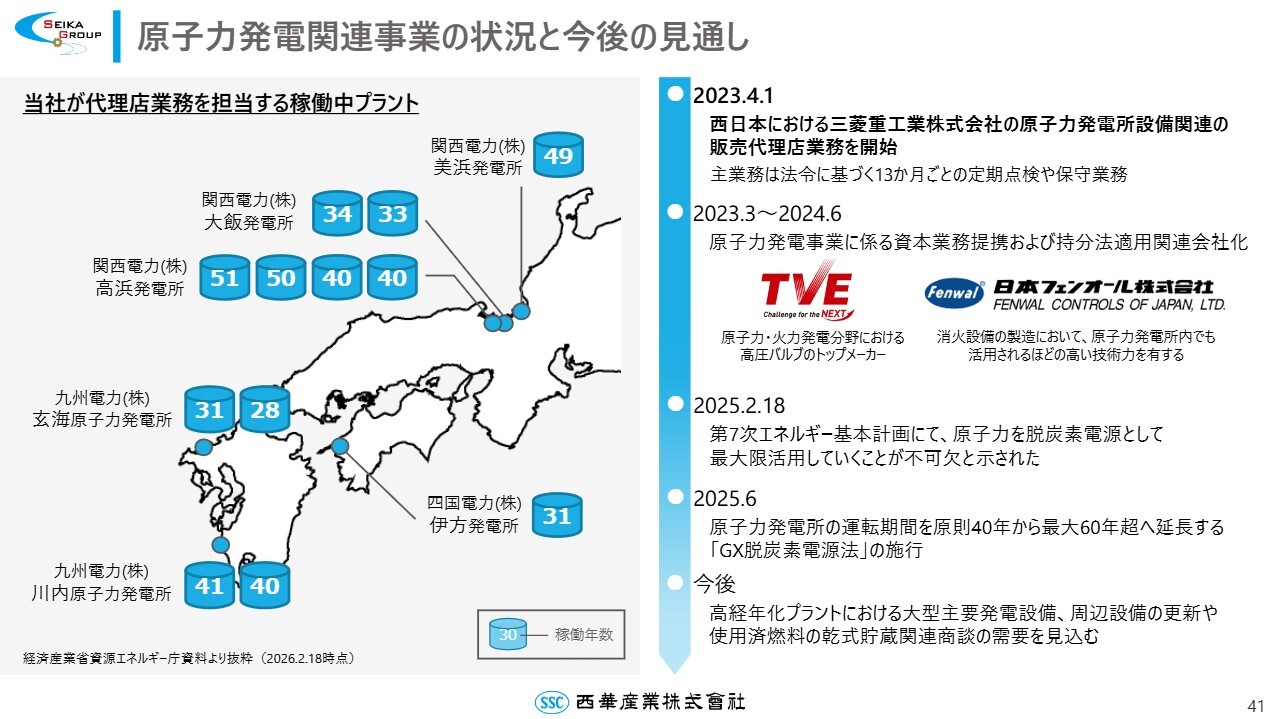

原子力発電関連事業の状況と今後の見通し

原子力発電関連事業の状況と今後の見通しについてです。現状に大きな変化はありませんが、あらためてご説明します。

当社が三菱重工の代理店業務を担当する原子力発電所は、スライドのとおり西日本に分布しており、当社は各発電所の周囲に拠点を構えています。

主な業務内容は、法令に基づく13ヶ月ごとの定期点検や保守業務となります。2025年2月に発表された第7次エネルギー基本計画では、「原子力を脱炭素電源として最大限活用することが不可欠である」と示されており、当社の事業環境においても追い風となっています。

今後の見通しとしては、高経年化プラントにおける大型主要発電設備や周辺設備の更新、使用済燃料の乾式貯蔵関連商談の需要を見込んでおり、引き続き堅調に推移するものと考えています。

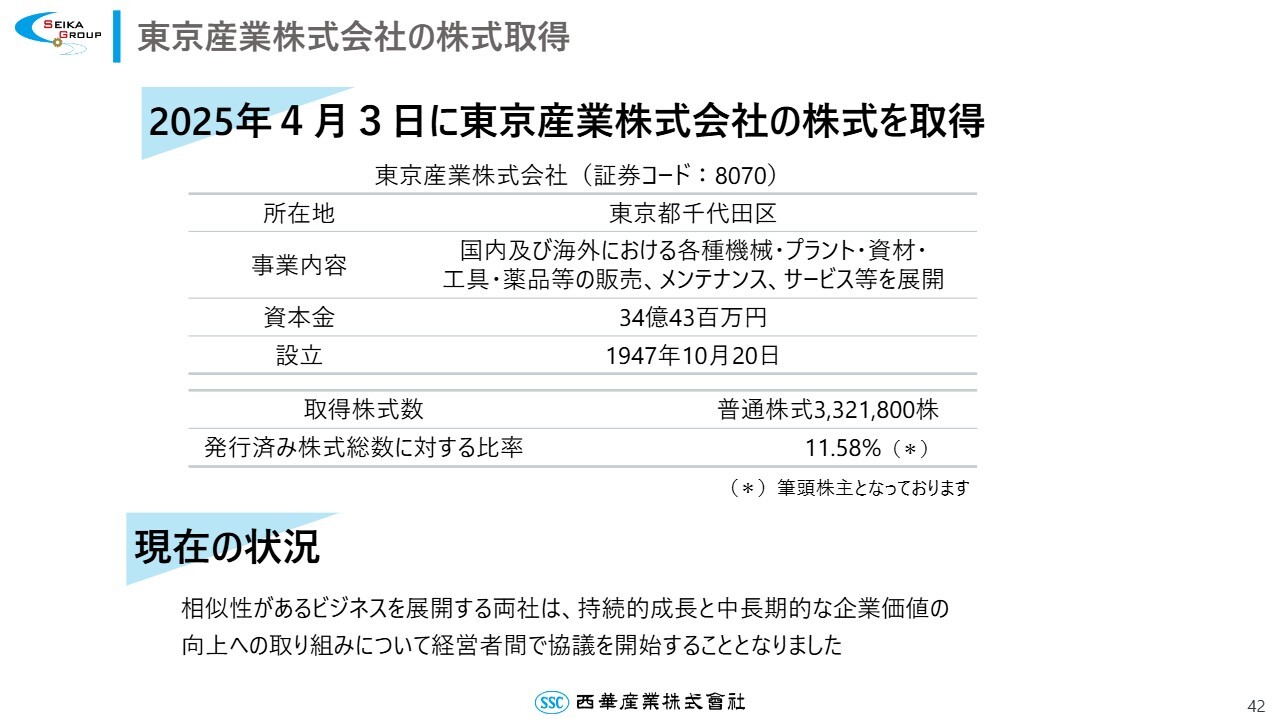

東京産業株式会社の株式取得

2025年4月に東京産業株式会社の株式を取得しました。現在は筆頭株主となっています。両社は相似性があるビジネスを展開していることから、持続的成長と中長期的な企業価値向上を目指し、経営者間で協議を開始することとなりました。今後、開示すべき事象が発生した場合は、速やかにお知らせします。

以上で、説明を終了します。ありがとうございました。

質疑応答:東京産業との取り組みについて

質問者:西華産業は、数年来株式市場と真摯に向き合ってきた結果、本日の決算説明会時点で時価総額1,200億円、PBR2倍のレベルにまで企業価値を向上させてきましたが、昨年4月に東京産業の株式取得を取得し筆頭株主となった件については、以降の動きがとても中途半端なもの、今の良い流れに水を指し兼ねないと危惧しています。

企業価値向上のため、東京産業についても、積極的な取組みを行うべきと考えますが、貴社の考えをあらた

新着ログ

「卸売業」のログ