2026年3月期決算説明

サワイグループHD、新製品の販売増加に加え既存品が成長 製品ミックスの改善等により、来期は大幅増益を見込む

新役員紹介

中手利臣氏(以下、中手):本年4月1日付で、サワイグループホールディングス専務執行役員および沢井製薬の代表取締役社長に就任しました中手利臣です。

私の経歴についてですが、大学卒業後、前職で製剤研究・開発や工場への技術移転に20年以上携わっていました。その後、生産工場では3つの工場をそれぞれ3年間担当し、最終的には本社で生産部門の責任者として統括していました。

2021年6月に沢井製薬に入社し、信頼性保証部門に所属して品質保証および信頼性保証の体制強化に取り組んできました。こうした経験を活かし、これからも安定供給や持続的な企業価値の向上に努めていきます。今後ともご指導・ご鞭撻のほど、よろしくお願いします。

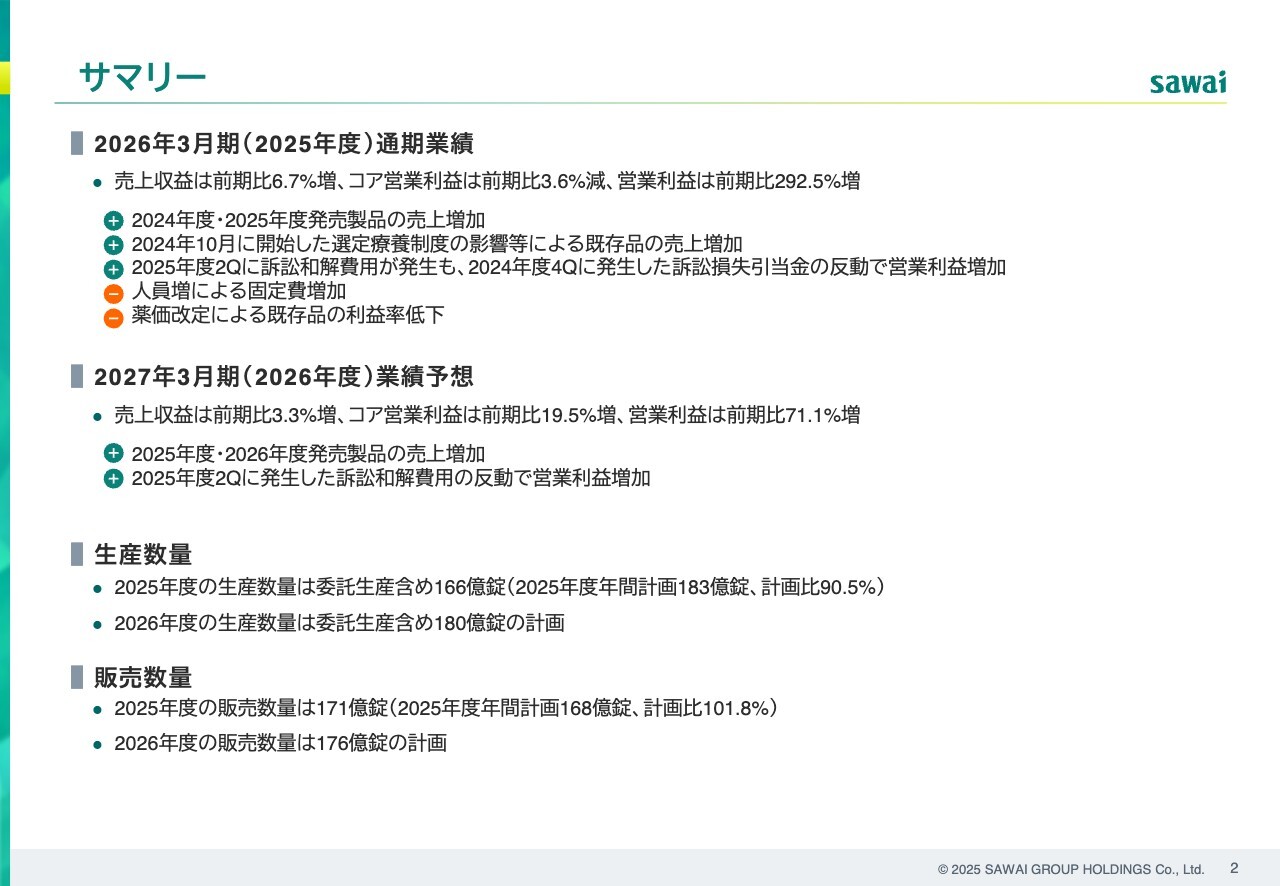

サマリー

中岡卓氏(以下、中岡):常務執行役員グループ財務部担当役員の中岡です。2026年3月期の通期決算概要および2027年3月期の通期業績予想についてご説明します。

まずはサマリーです。売上収益は前年同期比6.7パーセント増、コア営業利益は前年同期比3.6パーセント減、営業利益は前年同期比292.5パーセント増となりました。営業利益が大幅増加した要因として、2024年度第4四半期に発生した訴訟損失引当金の反動が挙げられます。

他の業績要因として、売上収益は2024年度と2025年度に発売した新製品や、選定療養制度の対象品目を中心とした既存品の売上増加がプラスに寄与しています。一方で、生産人員を中心に実施した人員増強による固定費の増加や、薬価改定による既存品の利益率低下がマイナスに影響しています。

2026年度の業績予想です。売上収益は前年同期比3.3パーセント増、コア営業利益は前年同期比19.5パーセント増、営業利益は前年同期比71.1パーセント増と、増収増益を予想しています。

要因としては、引き続き新製品の売上増加を見込むほか、2026年度は訴訟和解費用の反動により営業利益が大幅に改善する見通しです。

生産数量についてです。2025年度の生産数量は委託分も含めて166億錠となり、計画比90.5パーセントでした。2026年度は、トラストファーマテック社および第二九州工場での増産計画に加え、前期比14億錠増の180億錠を生産計画としています。

販売数量についてです。2025年度は171億錠を販売しました。2026年度は前期比2.8パーセント増の176億錠を計画しています。

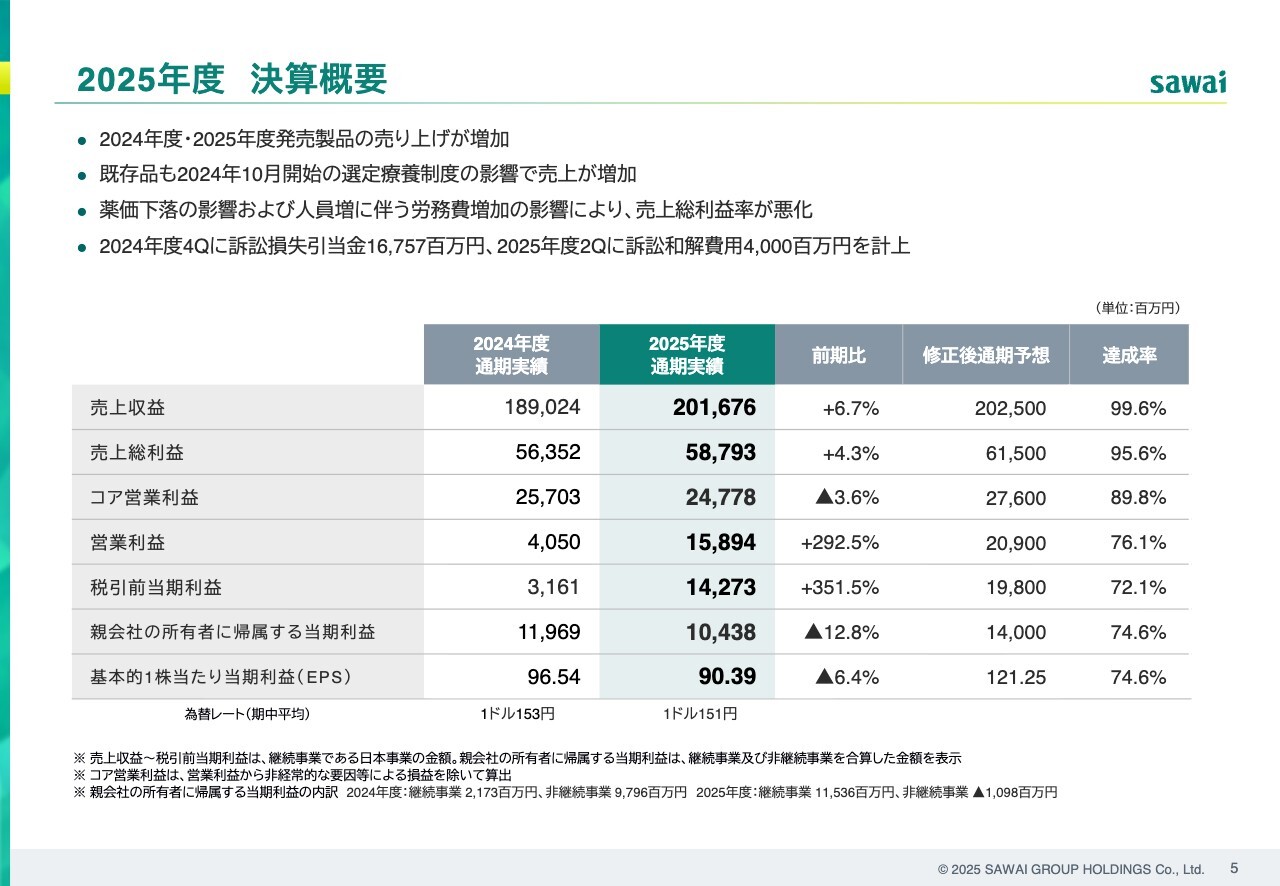

2025年度 決算概要

決算概要です。売上収益は、2024年度・2025年度の新製品の寄与に加え、選定療養制度の対象品目など既存品の成長もあり、前期比6.7パーセント増、修正後の通期予想比99.6パーセントの2,016億7,600万円となりました。

売上総利益は、薬価改定や労務費の増加の影響を受けながらも、前期比で4.3パーセント増加し、修正後の予想比では95.6パーセントの587億9,300万円となりました。

コア営業利益は、前期比で3.6パーセント減少し、247億7,800万円となっています。

営業利益は、前期の訴訟損失引当金の影響により、前期比292.5パーセント増の158億9,400万円となりました。しかしながら、修正後の予想比では進捗率が76.1パーセントとなっています。

親会社の所有者に帰属する当期利益は、前期比12.8パーセント減の104億3,800万円で、修正後の予想比では74.6パーセントとなっています。これらの利益面で計画未達となった要因は、第4四半期に評価損などの費用が発生し、利益を押し下げたことにあります。

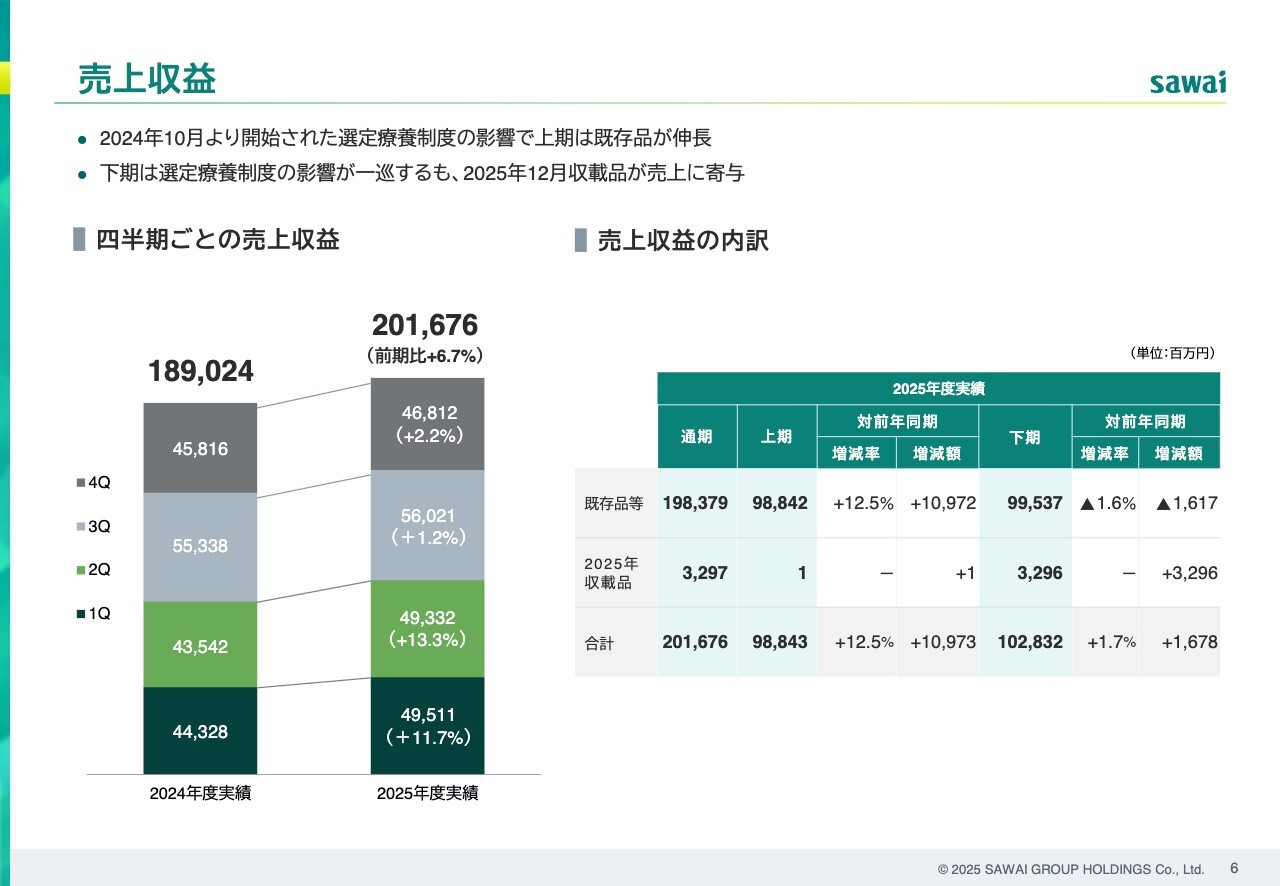

売上収益

四半期ごとの売上収益の前年比較です。2025年度の特徴として、2024年10月から開始された選定療養制度の影響があり、2025年度上期は前年同期比10パーセント以上の売上収益の増加が見られました。

第3四半期以降は選定療養制度の効果が一巡したこともあり、第3四半期は前年同期比1.2パーセント増、第4四半期では前年同期比2.2パーセント増となっています。

スライド右側の表では、既存品と2025年度収載品の実績を示しています。2025年度の新製品は順調に立ち上がっており、12月収載の新製品「ダパグリフロジン」などの影響で、2025年度の収載品の売上収益は32億9,700万円となりました。

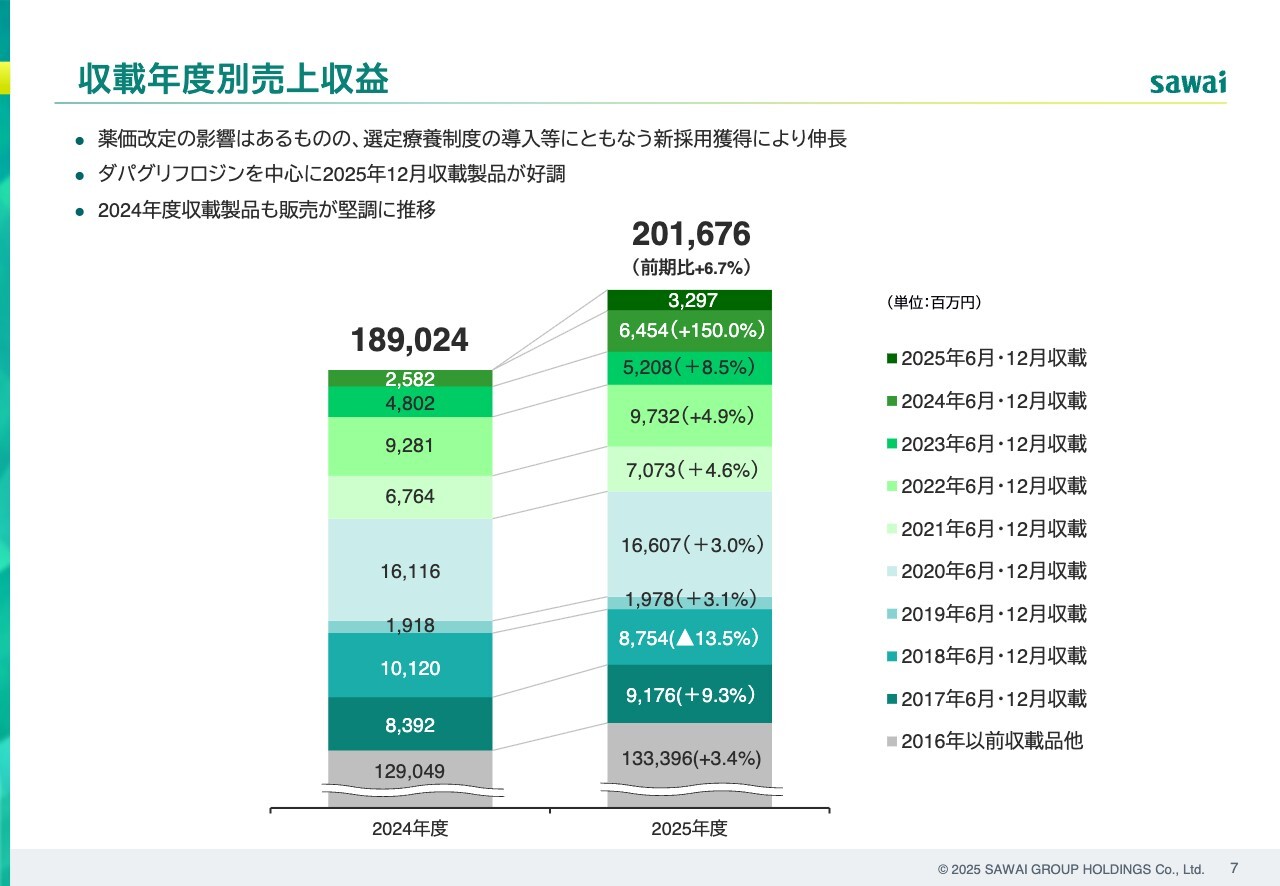

収載年度別売上収益

収載年度別の売上収益です。新製品の売上収益は順調に伸びており、2024年度の収載品は前期比150パーセント増の64億5,400万円、先ほどご紹介した2025年度の収載品は32億9,700万円と、堅調な販売を実現できています。

また、選定療養制度の対象品目の影響もあり、2017年度など過去の収載品目の売上も増加しました。一方で、2018年度の収載品は前期比13.5パーセント減となりましたが、これは季節性感染症の治療薬「オセルタミビル」の販売数量が前年多かったことに起因しています。

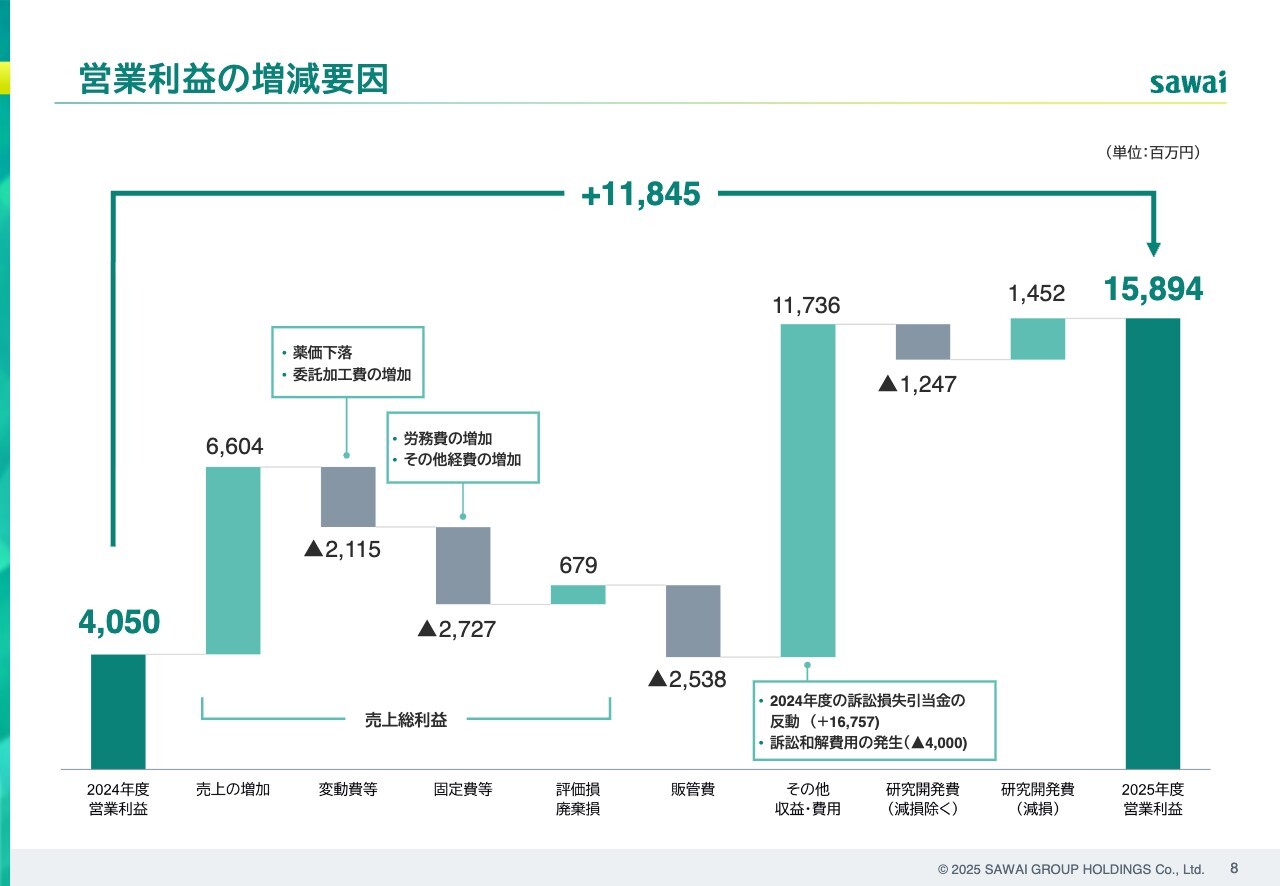

営業利益の増減要因

2025年度の営業利益の増減要因について、ウォーターフォールチャートを用いてご説明します。売上増加により前期比66億400万円のプラス要因がありました。一方、薬価の下落や労務費の増加などがマイナス要因となっています。

前期の評価損・廃棄損が多かったため、今期は営業利益にプラスに影響しています。販管費については、2025年9月に発売した「HAUDY(ハウディ)」に伴う費用などがあり、前年同期比で25億3,800万円のマイナス要因となりました。

最も大きな変動要因となったその他収益・費用についてです。2024年度に発生した「ナルフラフィン」に係る訴訟損失引当金167億円の反動がありましたが、今期の訴訟和解費用40億円発生により117億3,600万円のプラス要因となりました。

研究開発費の減損についても、今期は前期より減少し、営業利益にプラスに作用しました。結果として、営業利益は前年同期比292.5パーセント増の158億9,400万円となりました。

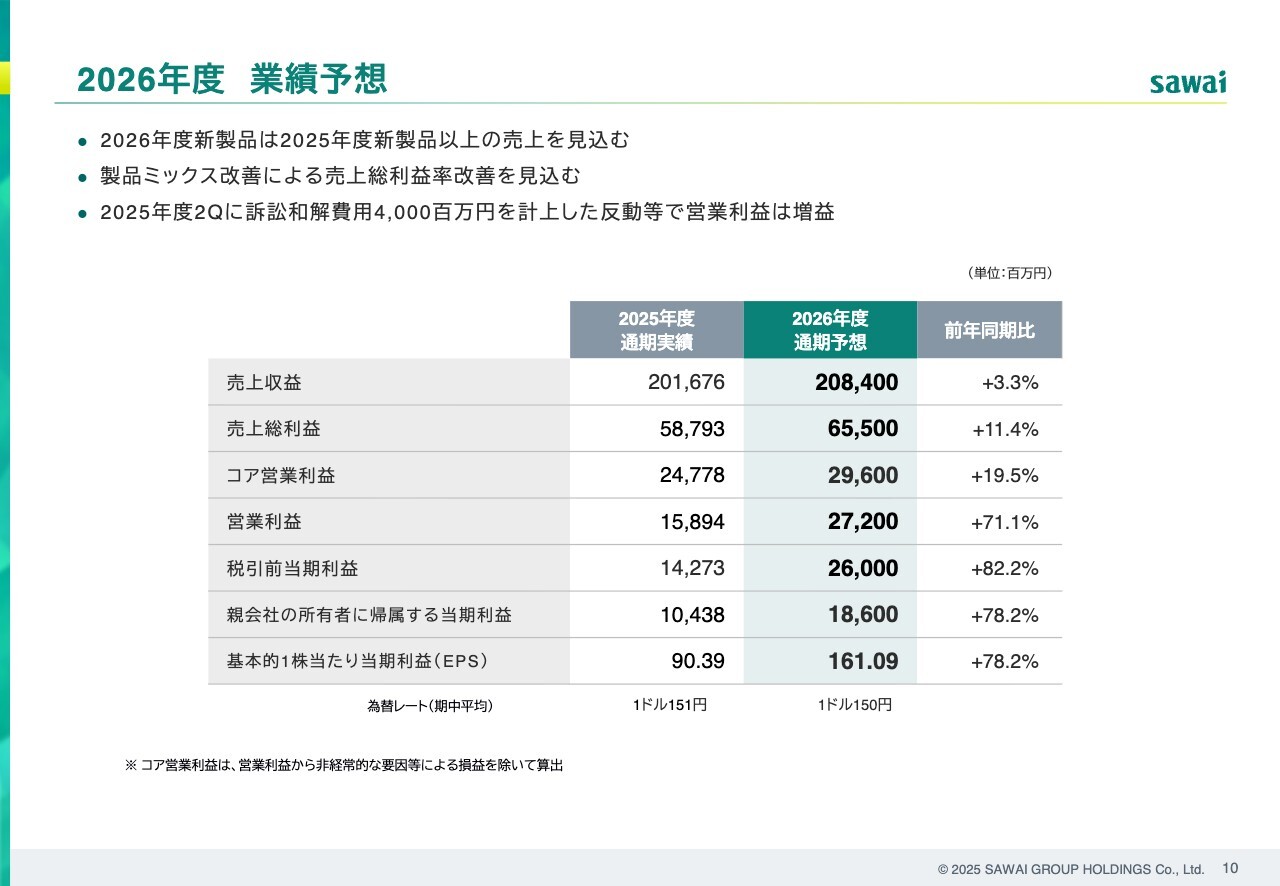

2026年度 業績予想

2026年度の業績予想についてご説明します。

2026年度の通期計画では、売上収益は前年同期比3.3パーセント増の2,084億円、コア営業利益は前年同期比19.5パーセント増の296億円、営業利益は前年同期比71.1パーセント増の272億円、当期利益は前年同期比78.2パーセント増の186億円と、増収増益を見込んでいます。

成長の牽引役として、新製品の売上高は通期で63億円と、前期の新製品より多い販売を想定しています。利益面では、ここ数年の新製品の成長による製品ミックスの改善に加え、前期に計上した訴訟和解費用40億円の反動もあり、大幅な増益を達成する計画です。

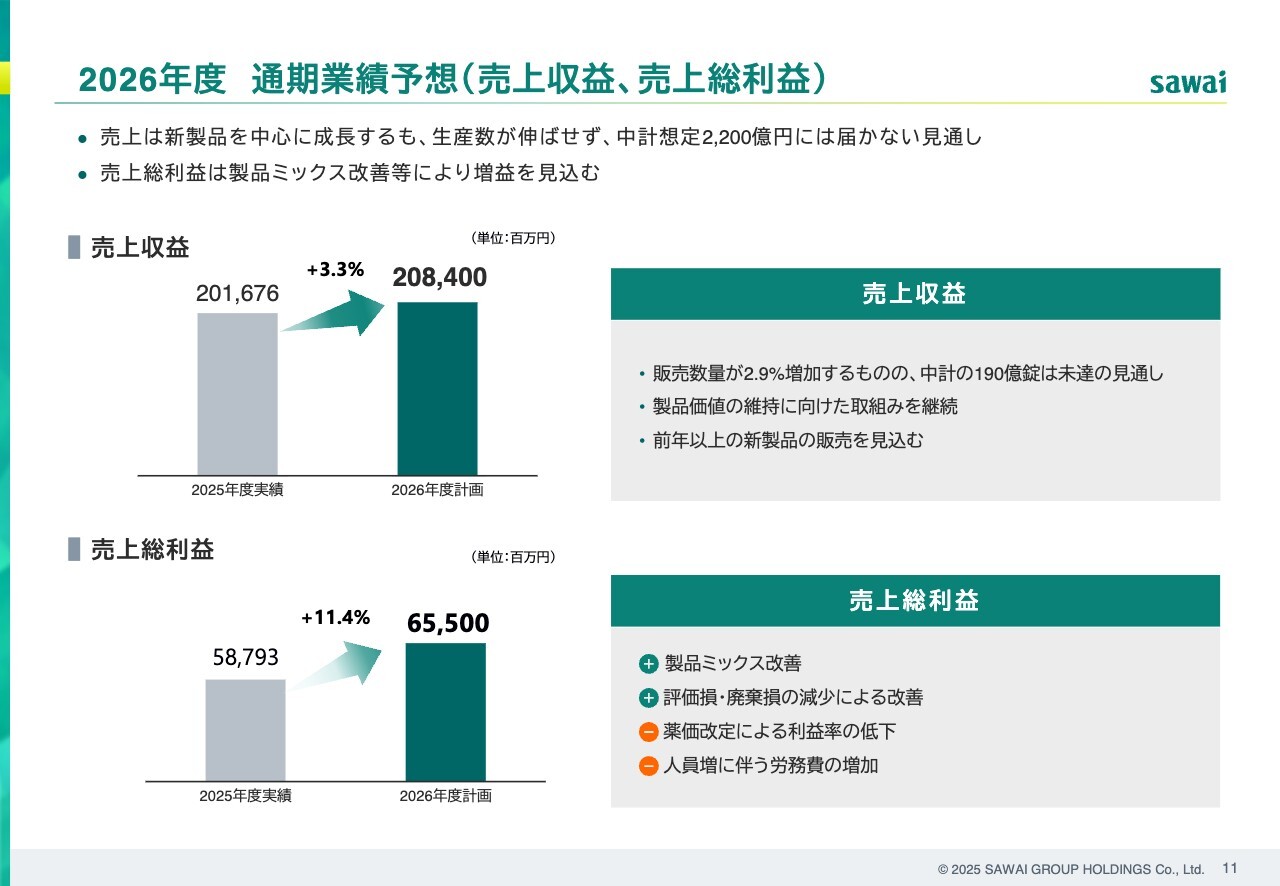

2026年度 通期業績予想(売上収益、売上総利益)

売上収益および売上総利益についてご説明します。2026年度は現中期経営計画の最終年度にあたります。売上収益は前期比3.3パーセント増を計画していますが、中期経営計画目標の2,200億円に対しては未達となる見通しです。

売上総利益については、諸要因の影響はあるものの、前期比11.4パーセントの改善を見込んでいます。

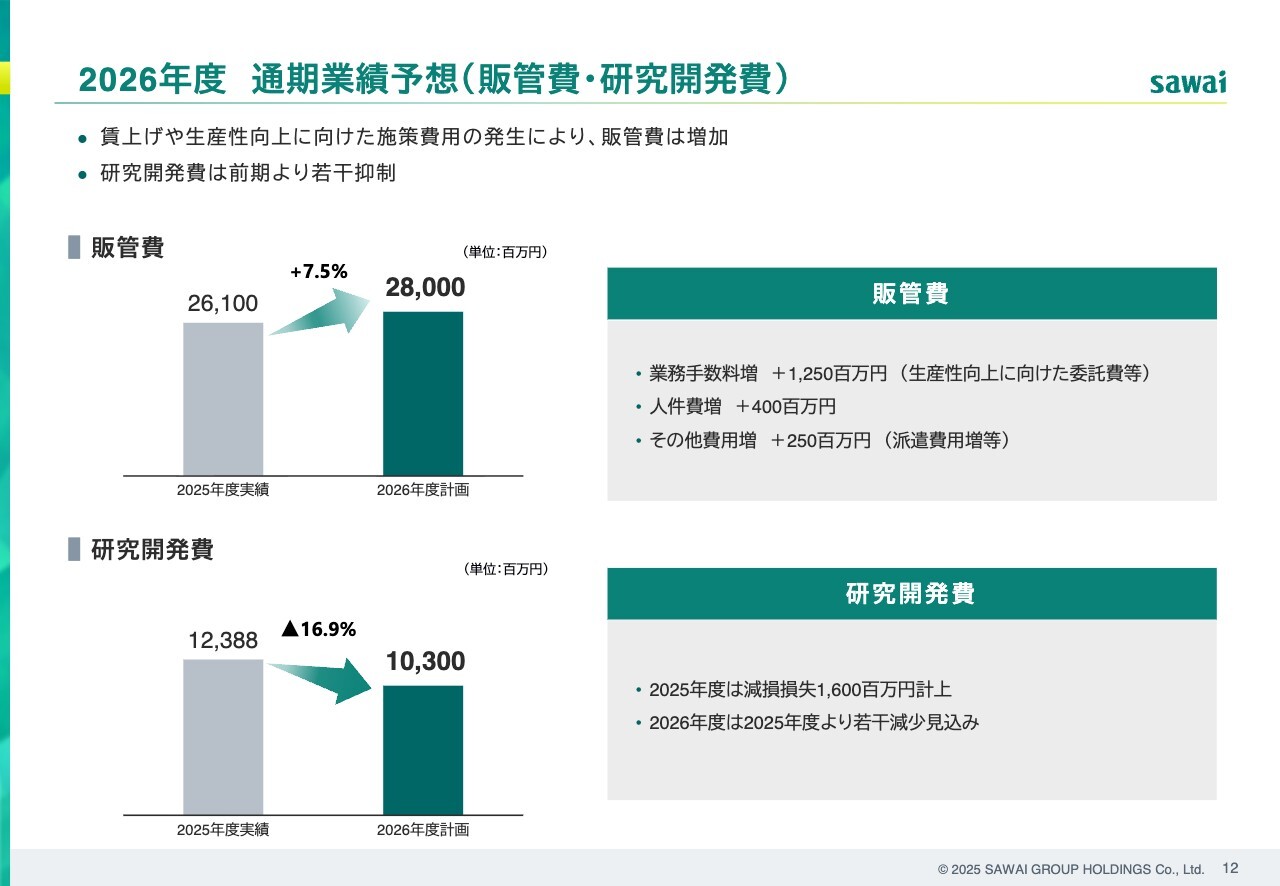

2026年度 通期業績予想(販管費・研究開発費)

販管費および研究開発費についてご説明します。販管費は、人件費の増加や生産性向上に向けた委託費等の施策費用の影響により、前年同期比7.5パーセント増の280億円を計画しています。

一方、研究開発費は103億円と、前期比で16.9パーセントの減少を見込んでいます。ただし、研究開発活動そのものは前期と同水準を維持する方針です。主な減少要因は、前期に16億円の減損損失を計上したことによる反動です。修正後の計画ベースと比較すると、実質的には横ばいの計画となっています。

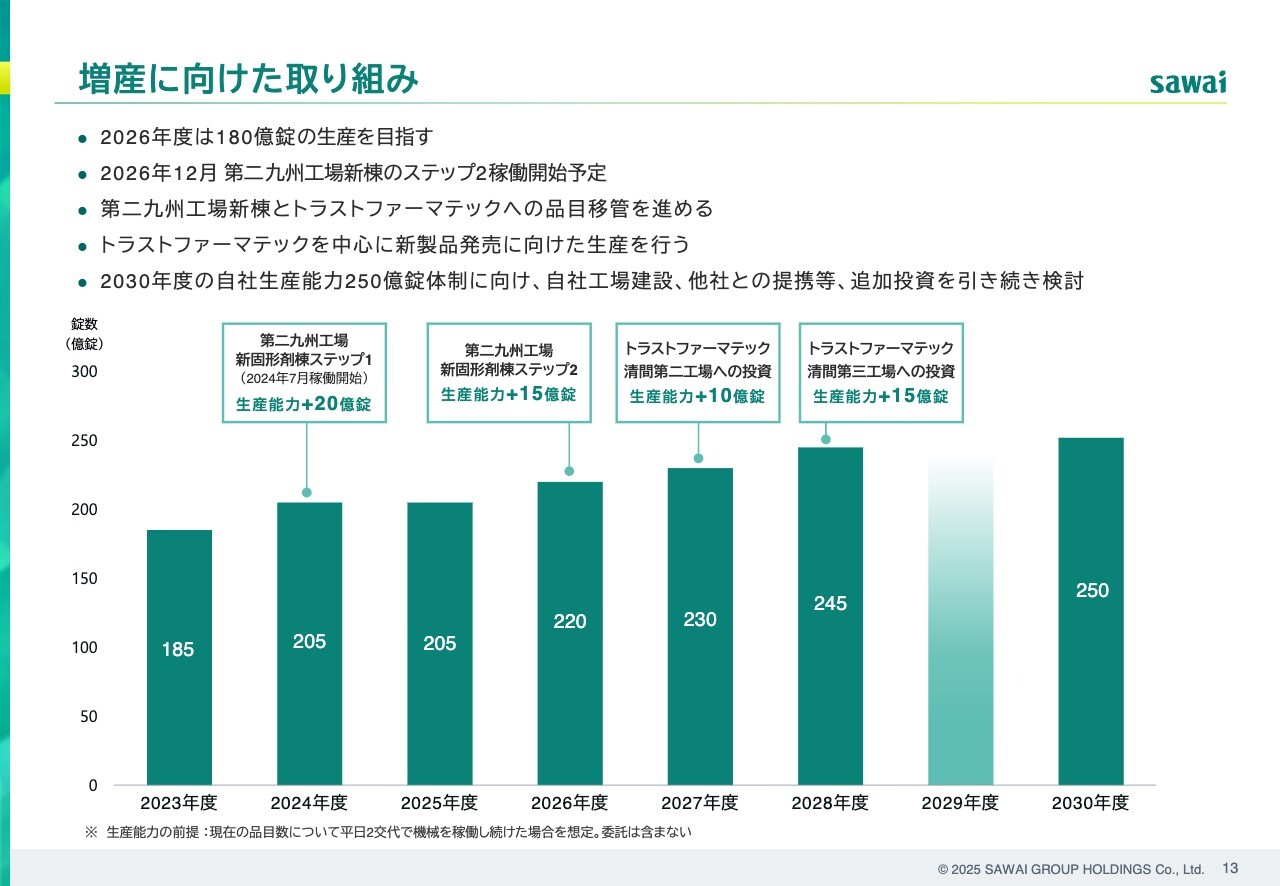

増産に向けた取り組み

増産に向けた取り組みについてです。当社は安定供給の実現に向けて、計画的な増産体制の構築を推進しています。

本年12月には、第二九州工場の新固形剤棟のステップ2が稼働を開始する予定です。これにより、生産能力は年間15億錠の増加が見込まれますが、当期の稼働期間を考慮し、通期の生産計画は180億錠としました。

今後も需要動向に合わせて、継続的かつ計画的に設備投資を実行していきます。

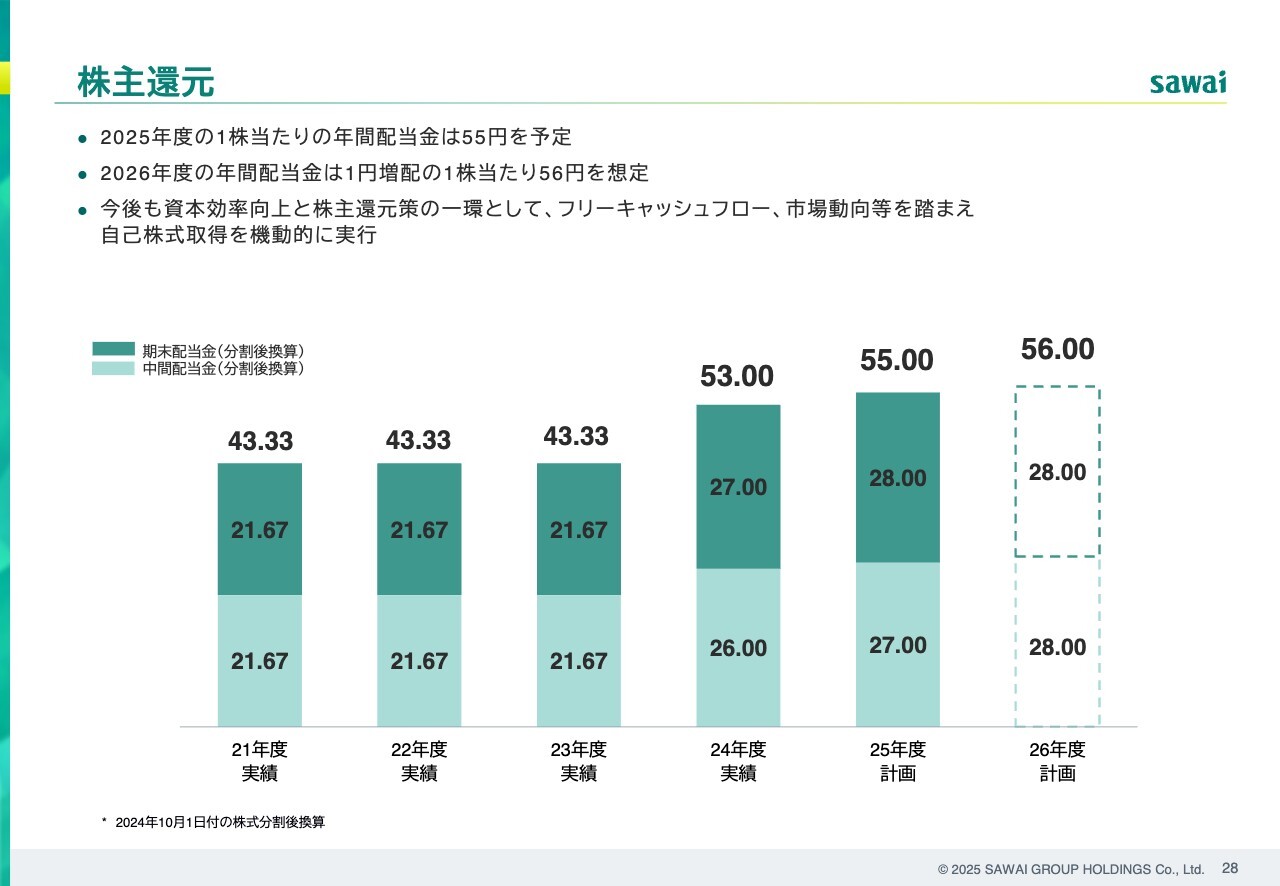

株主還元

株主還元についてです。本中期経営計画期間の配当方針に基づき、2025年度は年間55円、2026年度は1円増配の年間56円を想定しています。

以降は参考資料となります。本日はご説明を省略しますが、サステナビリティへの取り組みや新規事業のご紹介、6月収載予定の新製品に加え、各種財務指標などの資料も掲載していますので、ぜひご覧ください。

以上で、2026年3月期通期決算概要のご説明を終わります。ご清聴ありがとうございました。

質疑応答:生産状況と生産体制の回復見通しについて

質問者:生産状況について教えてください。2025年度は、期を通じて期初の計画と比べて生産量が上がらない状況が続き、第4四半期も表面上の数字ではほとんど改善していないように見えます。

その結果も影響していると思うのですが、原価率について、第3四半期の決算発表時点では「第4四半期で改善し、通期の計画に近づくのではないか」とのコメントがあったかと思います。しかし、最終的には乖離が残った状態で着地しています。この要因についてご説明いただけますでしょうか?

また今期も、本来あるべき生産量と比較すると乖離が残った状況で推移すると見受けられますが、いつ頃から本来の生産量が発揮できる生産体制になると見込んでいる

新着ログ

「医薬品」のログ