2026年3月期決算説明

トランザクション・メディア・ネットワークス、営業黒字化を達成 今期売上高は端末販売拡大により+24.5%計画

2026年3月期 決算説明

大高敦氏(以下、大高):株式会社トランザクション・メディア・ネットワークス代表取締役社長の大高敦です。本日はお忙しい中ご参集いただき、誠にありがとうございます。

本日ご説明する2026年3月期の内容については、2025年3月期から引き続き下方修正を行い、年度末の株価が200円台となるなど、大変申し訳なく思っています。

2027年3月期はこれを踏まえ、確実な数字の上で事業を推進していきます。また、当然のことではありますが、黒字回復を目指して努力していきますので、何卒よろしくお願いします。

それでは、決算サマリを副社長の小松原からご説明します。

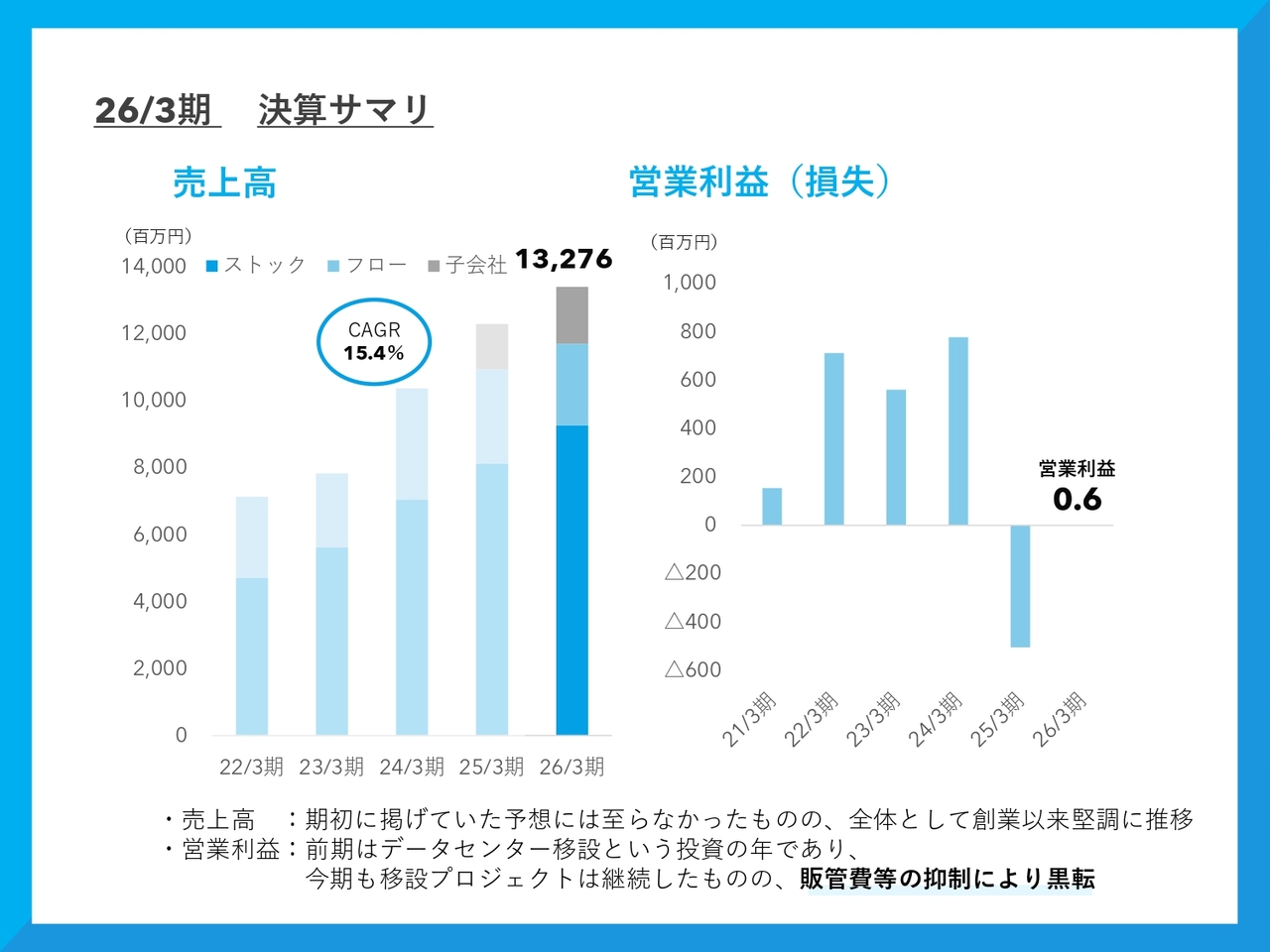

26/3期 決算サマリ

小松原道高氏(以下、小松原):副社長の小松原です。2026年3月期連結決算サマリについてご説明します。

売上高は132億7,600万円、連結営業利益は60万円の黒字となりました。売上高は期初予算に未達でしたが、創業以来堅調な拡大を続けています。

また、営業利益については、当初赤字転落の可能性がありましたが、販管費の抑制により黒字に転じました。

26/3期 決算サマリ

オペレーション指標です。本日発表したニュースリリースにも記載していますが、決済処理金額(GMV)は5兆5,000億円となりました。また、稼働接続端末台数は121万台です。

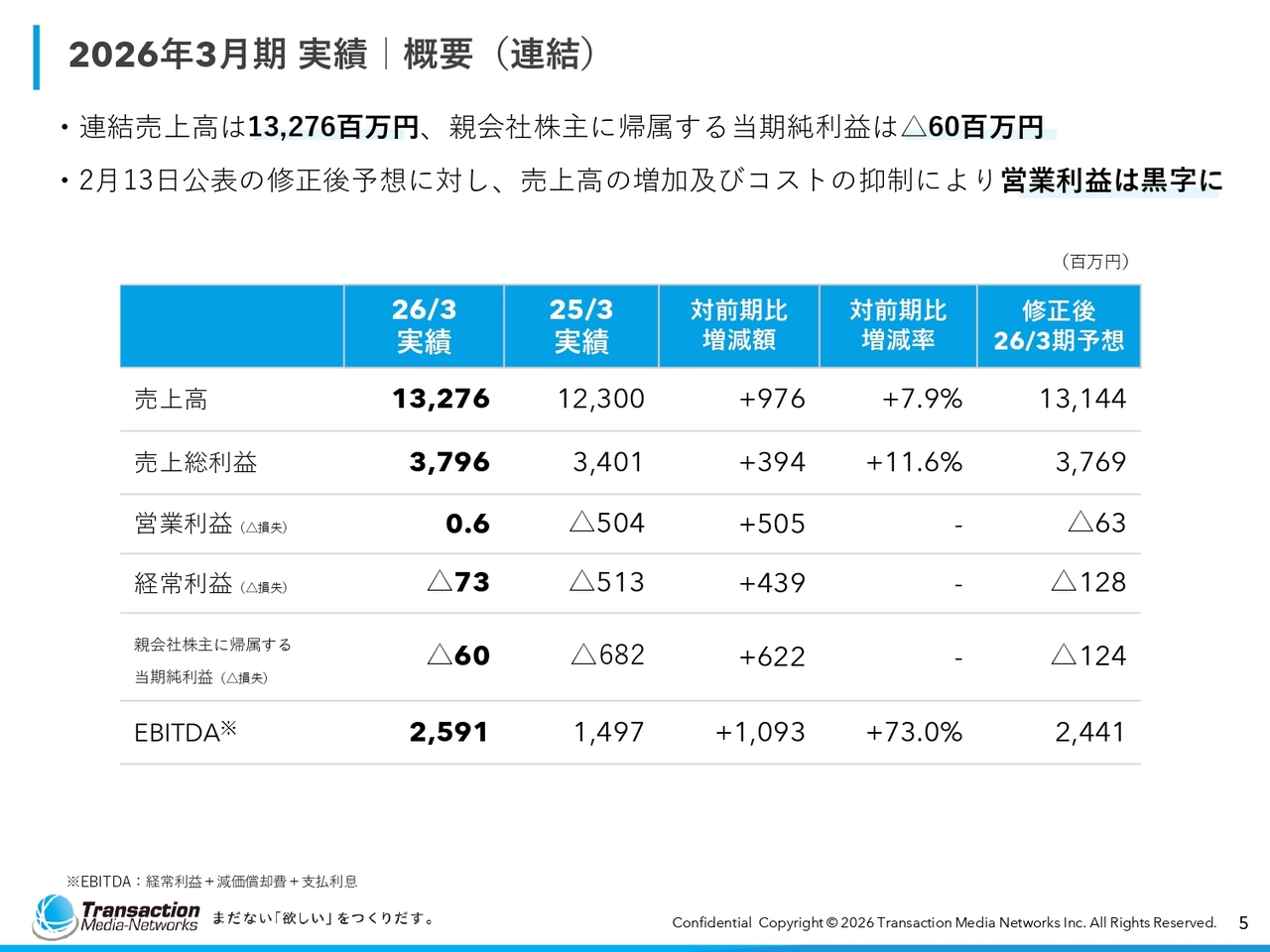

2026年3月期実績|概要(連結)

2026年3月期の実績詳細についてご説明します。連結売上高は132億7,600万円、純損失は6,000万円、営業利益は60万円という結果です。

2月13日に修正予算を発表した際は営業利益が赤字となる見込みでしたが、その後は販管費の抑制や売上増加などが奏功し、黒字で着地しました。

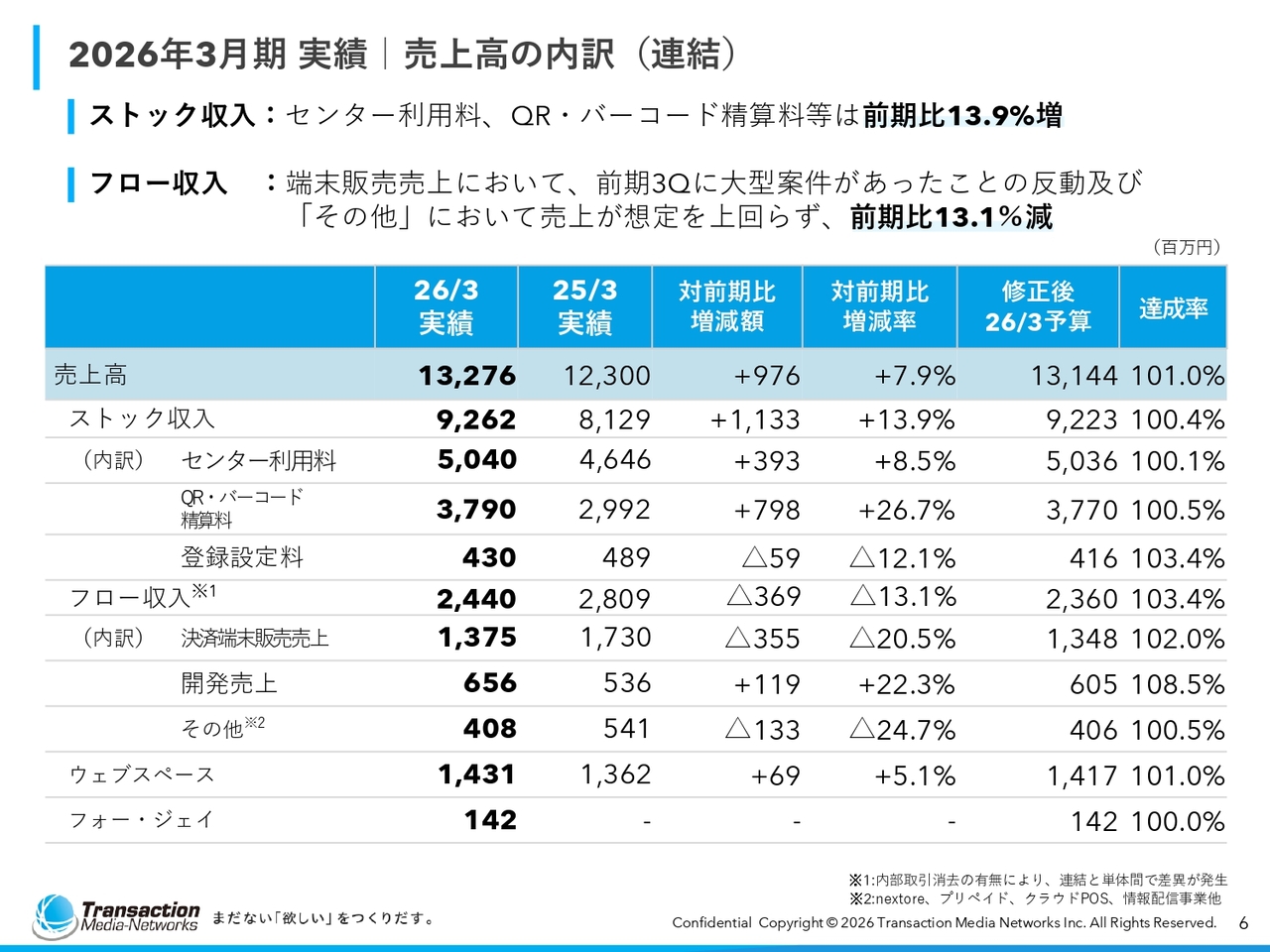

2026年3月期実績|売上高の内訳(連結)

個別の売上内容についてです。ストック収入、フロー収入、そして子会社2社があります。

ストック収入は前期比13.9パーセント増と、引き続き堅調な拡大が続いています。

フロー収入は昨年度からの継続ですが、開発売上は拡大できました。しかしながら、端末販売では一昨年前の第3四半期に大型案件があったものの、当期にはそちらがなくなったことで減少しました。

また、「その他」に挙げた主な新規事業の売上が想定を下回り、前期比13.1パーセント減となりました。

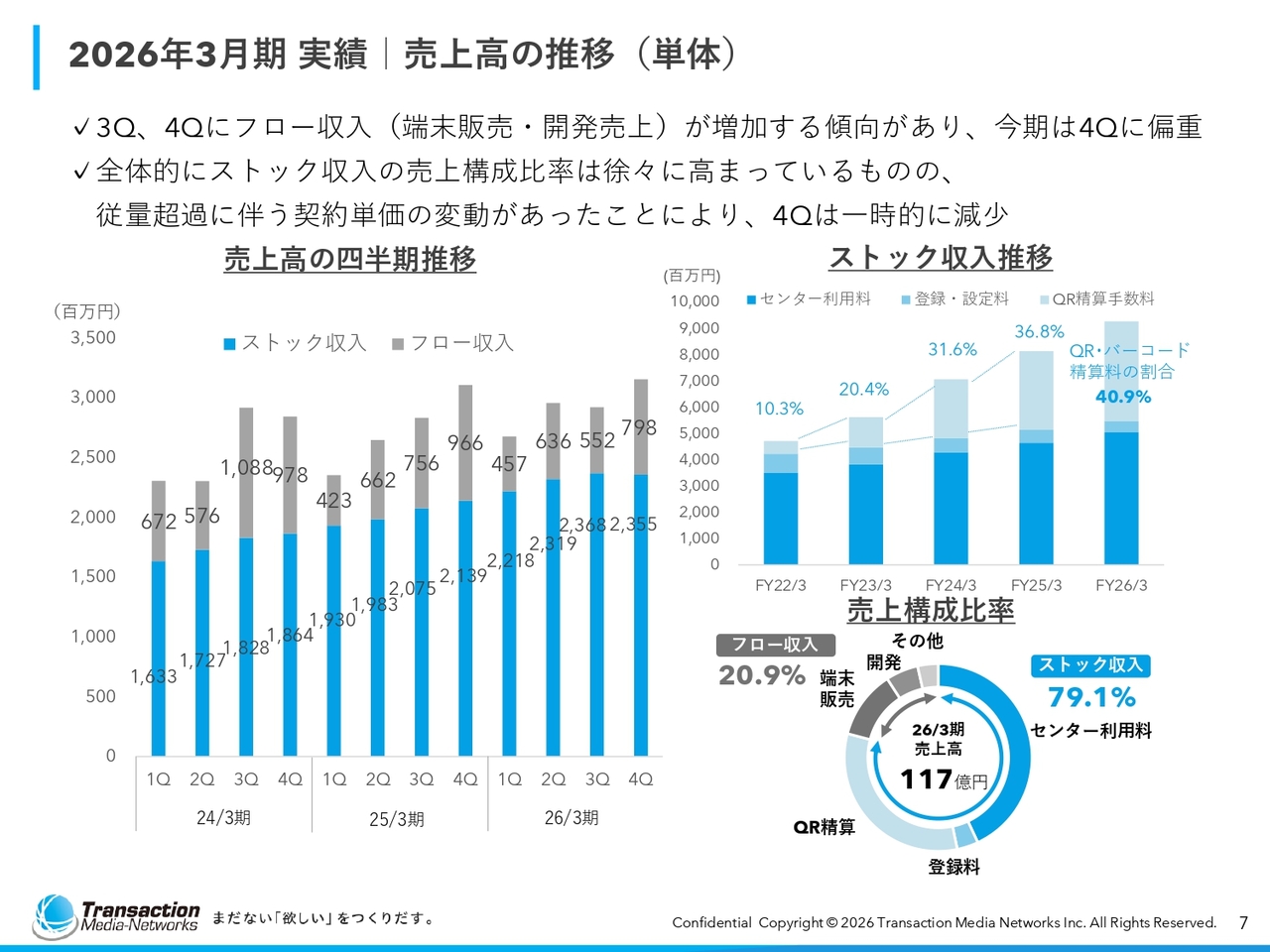

2026年3月期実績|売上高の推移(単体)

単体売上の四半期ごとの推移です。スライド左側の図で、青色は安定的なストック収入、グレーはフロー収入を示しています。

昨年度の第4四半期は、ストック収入が第3四半期を若干下回りました。これは、顧客の中で従量超過に伴う契約単価の変動があったことによる一時的な現象であり、今年度からは堅調にストック収入が拡大しています。

その結果、全体構成を見ると、当社の売上の8割がストック収入、2割がフロー収入となっており、安定的な売上が確保できている状況に変わりはありません。

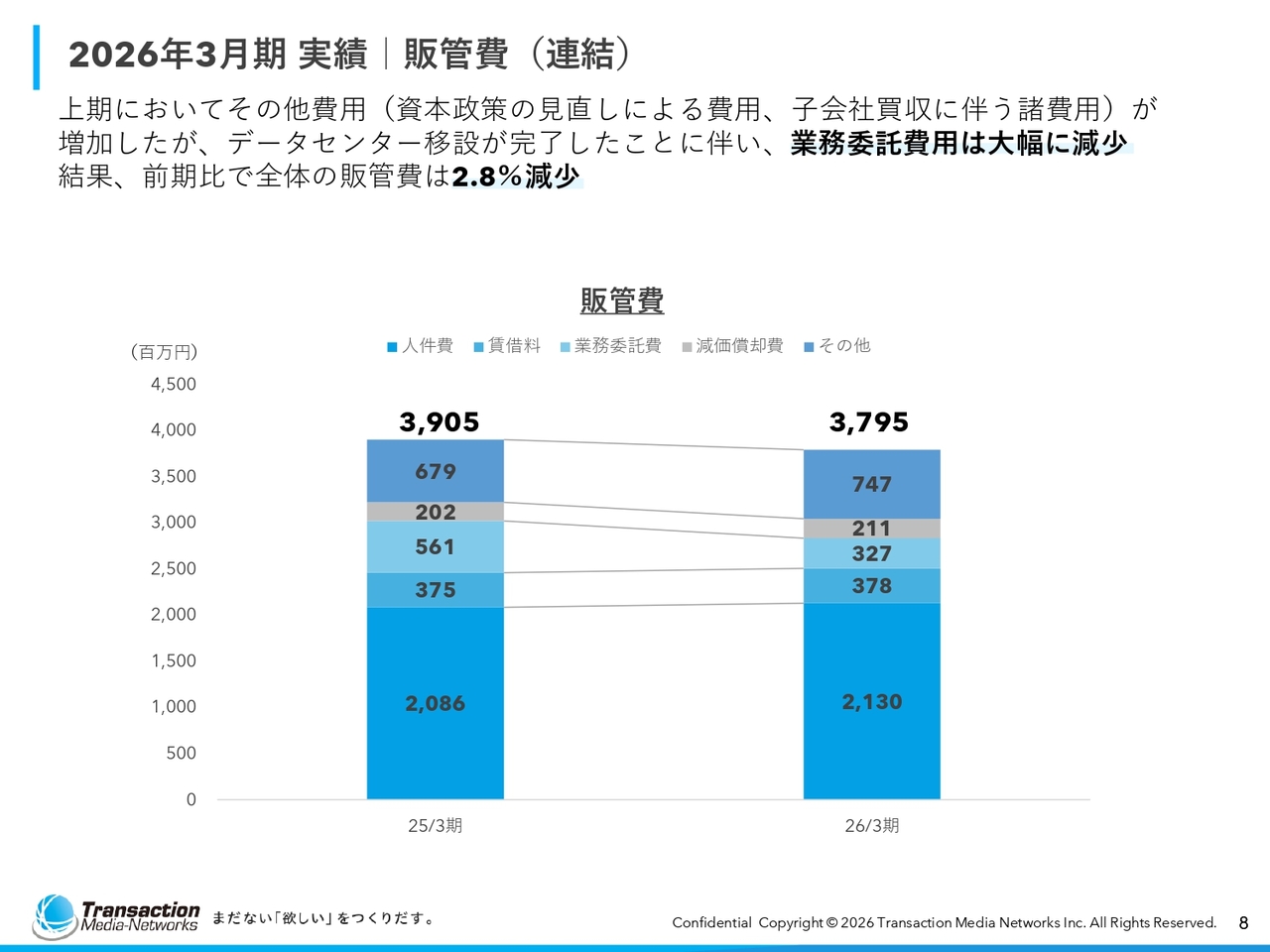

2026年3月期実績|販管費(連結)

販管費についてです。前年同期比で1億円強の削減を達成しました。特に、グラフ中央に示している業務委託費は、前期の5億6,100万円から今期は1億円以上削減しています。

この費用には、主にデータセンター移設のPMOに関連するコストが含まれていましたが、昨年9月に移設が完了したため、大幅に削減することができました。

また、グラフ上部に示した「その他費用」は、昨年度の資本政策の見直しや自己株式の取得、および子会社であるフォー・ジェイ社を買収した際にかかった諸費用によって増加しています。

しかしながら、全体の販管費は前期比2.8パーセントの減少で落ち着いています。

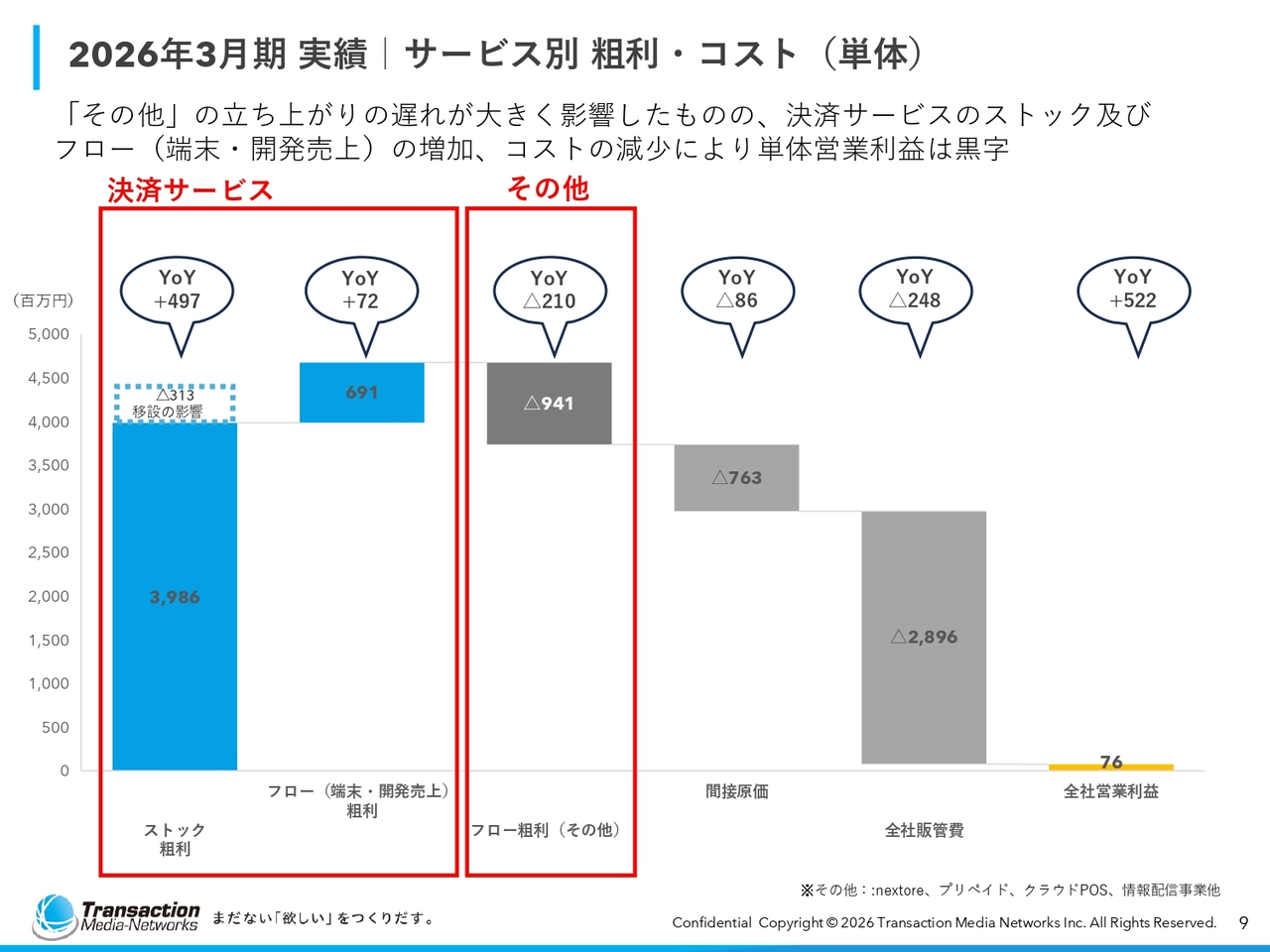

2026年3月期実績|サービス別 粗利・コスト(単体)

サービス別の単体の粗利についてです。前四半期より、このような数字を示しています。

決済サービスは、ストック収入・フロー収入ともに昨年より伸びています。特に、フロー収入はこれまで昨年比で減少していましたが、第4四半期に端末開発売上が伸びたことで売上粗利も増加しました。

新規ビジネスやその他の事業では、赤字額が9億円まで拡大していますが、新規事業として適切にコントロールしていきたいと考えています。

その他、間接原価の減少や先ほどお伝えした販管費の削減を行った結果、単体では7,600万円の営業利益を計上しました。

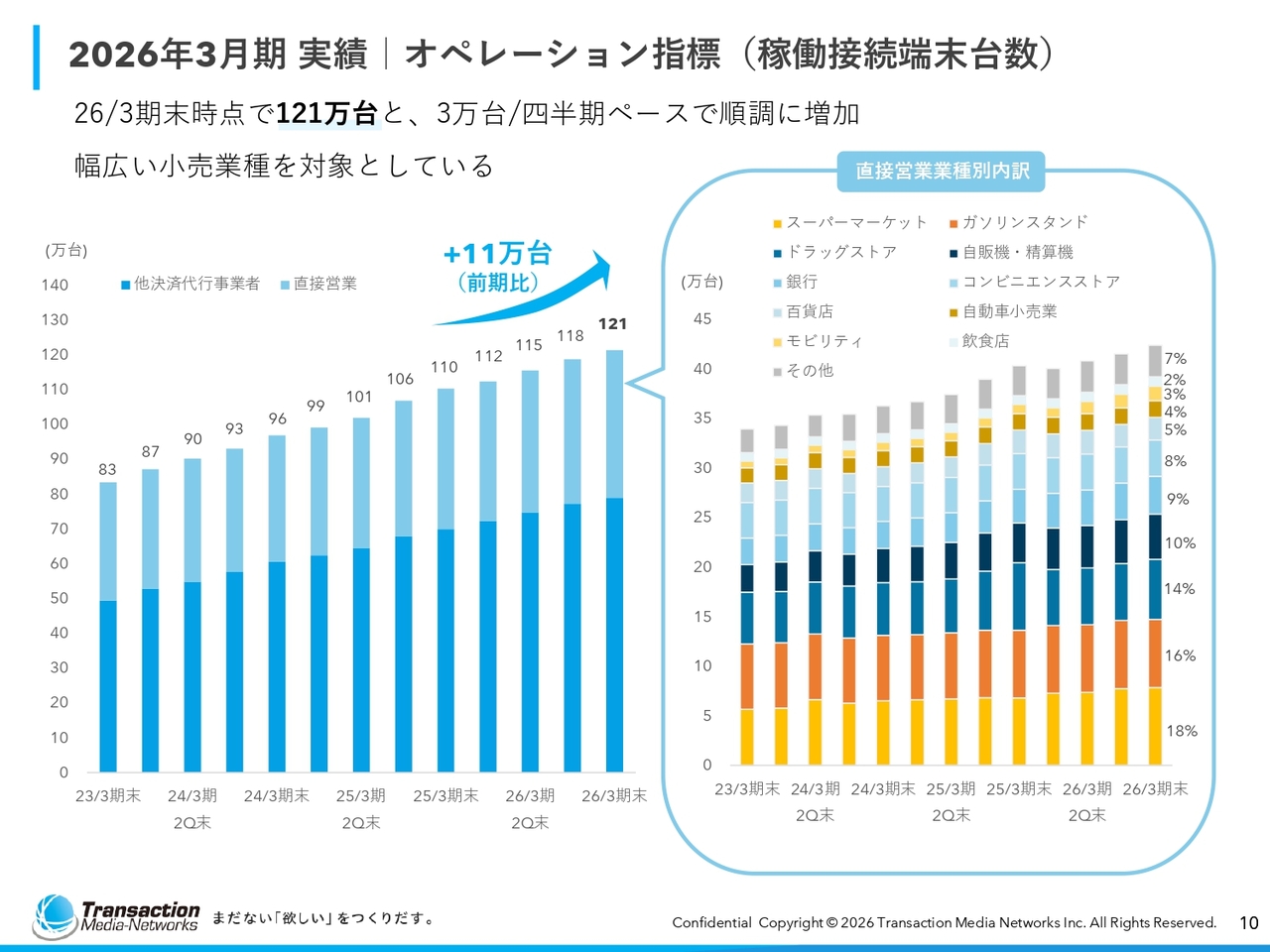

2026年3月期実績|オペレーション指標(稼働接続端末台数)

稼働接続端末台数の推移です。121万台が稼働している当社の端末の内容、および内訳についてお話しします。

スライド左側のグラフの数字は、下部の青い部分が「stera」「INFOX」「JET-S」「Square」など、他社経由で提供しているものです。上部の薄いブルーの部分が、当社が直接販売しているものです。およそ121万台のうち、6割が他社経由、4割が当社の直接販売となっています。

直接販売の業種別内訳は、スライド右側に記載の表のとおりです。最も大きな割合を占めるのは、スーパーです。そのほか、ガソリンスタンド、ドラッグストア、自販機など、幅広い業種にわたって端末を設置していることがおわかりいただけるかと思います。

特に当社の特徴として、比率は少ないものの、モビリティ、いわゆるバスや公共交通機関向けの設置が挙げられます。

このように、多様な分野に設置された端末の稼働が当社としてのバリューであると考えています。

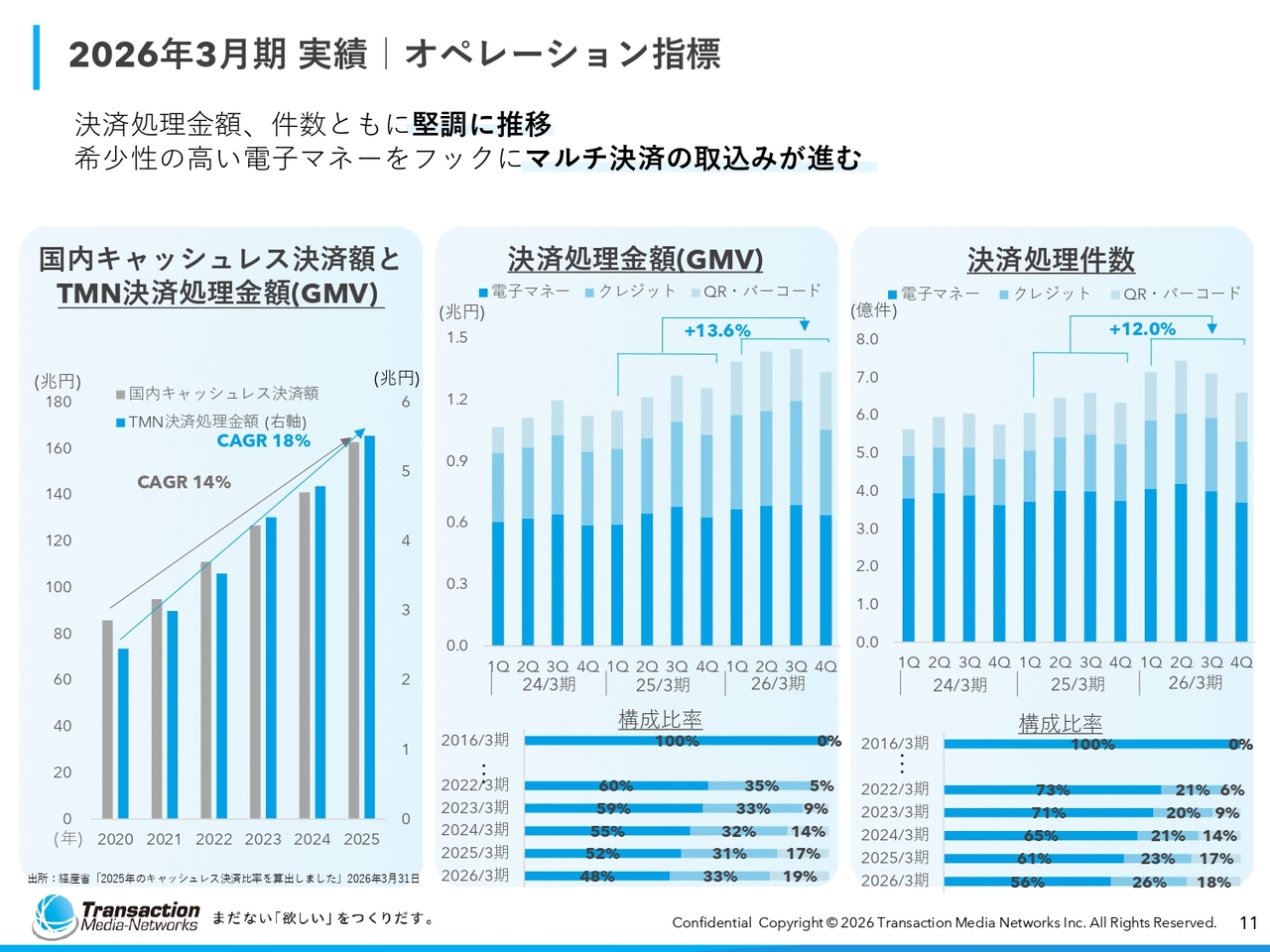

2026年3月期実績|オペレーション指標

オペレーション指標です。当社はもともと電子マネーを基盤に創業した会社ですが、昨年度からその比率が徐々に下がり、クレジットカードやQRコード決済が伸びてきています。

現在、電子マネーが全体の半分以下となり、クレジットカードやQRコード決済の比率が高まるかたちで内訳が変化しており、マルチ決済化が進んでいる状況です。

私からのご説明は以上です。

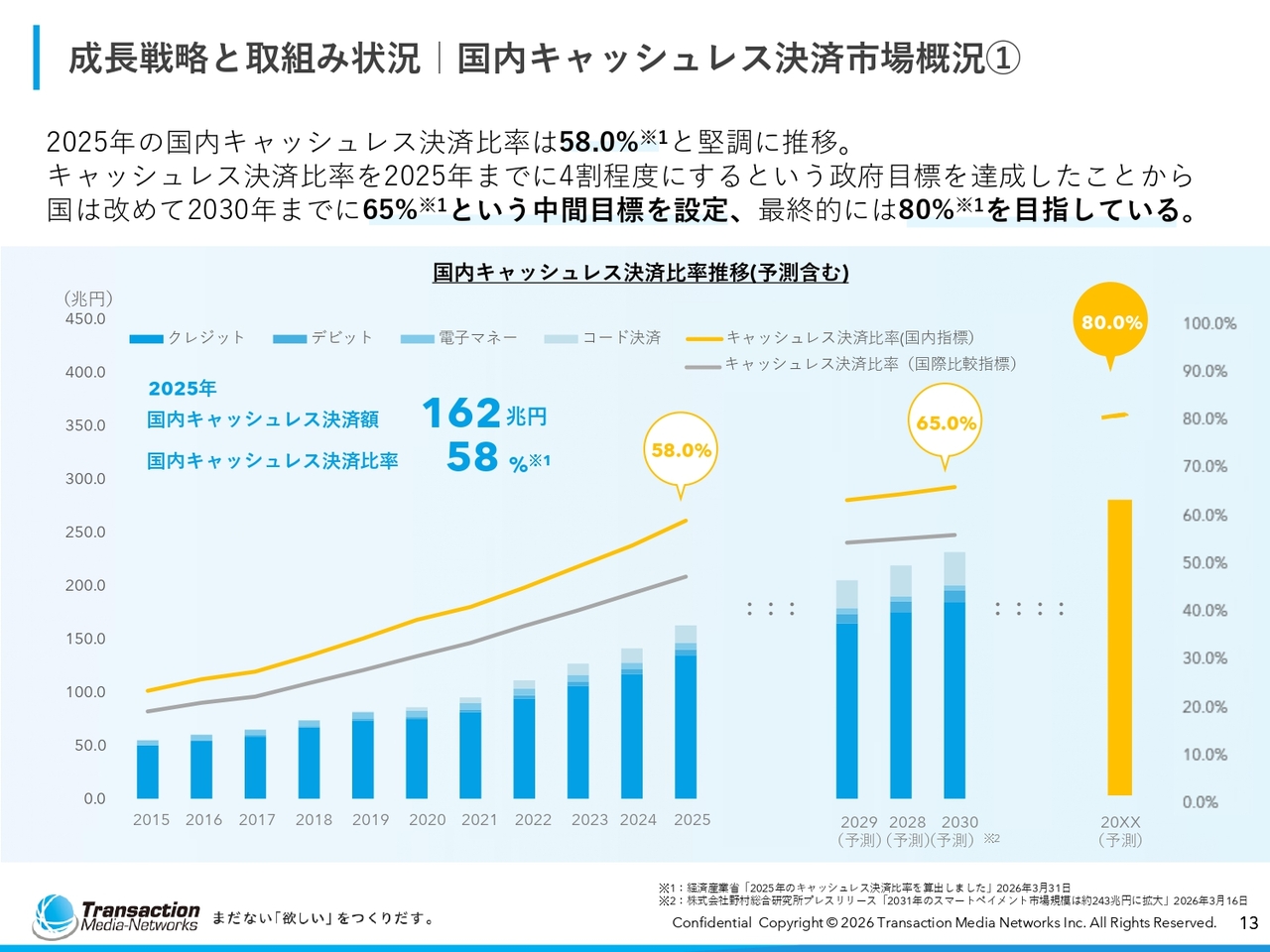

成長戦略と取組み状況|国内キャッシュレス決済市場概況①

大高:成長戦略と取組み状況についてご説明します。スライドに記載のとおり、電子決済の比率は2025年に58.0パーセントと堅調に推移している状況です。2020年頃の指標ではおよそ39パーセントとされており、過去5年間で約10ポイント増加しています。

一方、2030年までにこの比率を65.0パーセントに引き上げるという目標を、中間目標として政府が掲げています。

したがって、追い風は比較的長期にわたって続くと考えています。このスライドで示している近年の状況については、次のスライドよりご説明します。

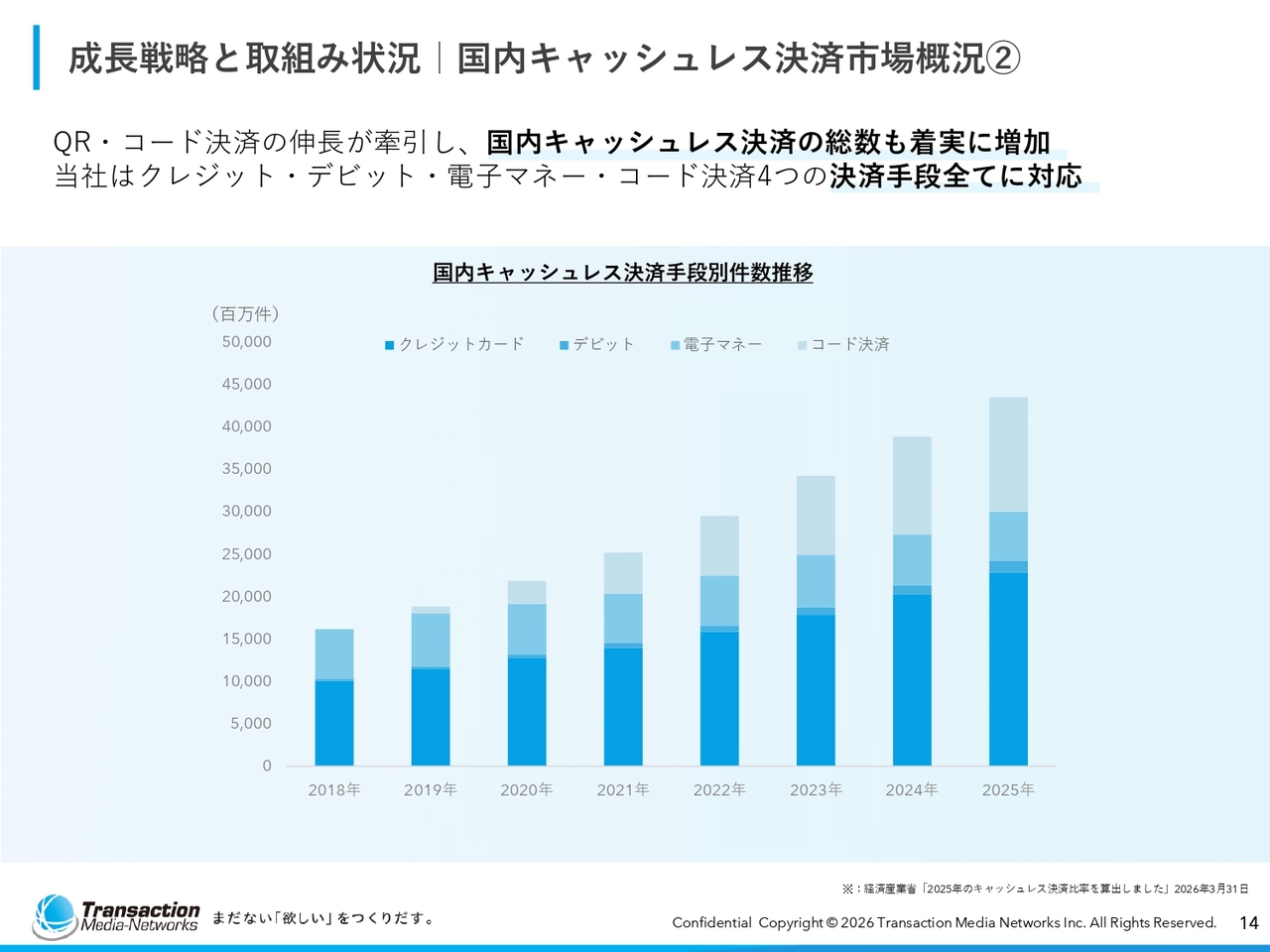

成長戦略と取組み状況|国内キャッシュレス決済市場概況②

さまざまな電子決済の仕組みがありますが、QR決済の精算・処理が電子決済業界全般で伸びていることを示しています。このゲートウェイという事業を行うにあたり、お客さまのニーズは年々大きく変化していきます。

そのため、QR決済、クレジット、電子マネー、デビットといったすべての手段を提供することが当社にとって非常に重要であると考えています。

成長戦略と取組み状況|決済サービス事業の拡大

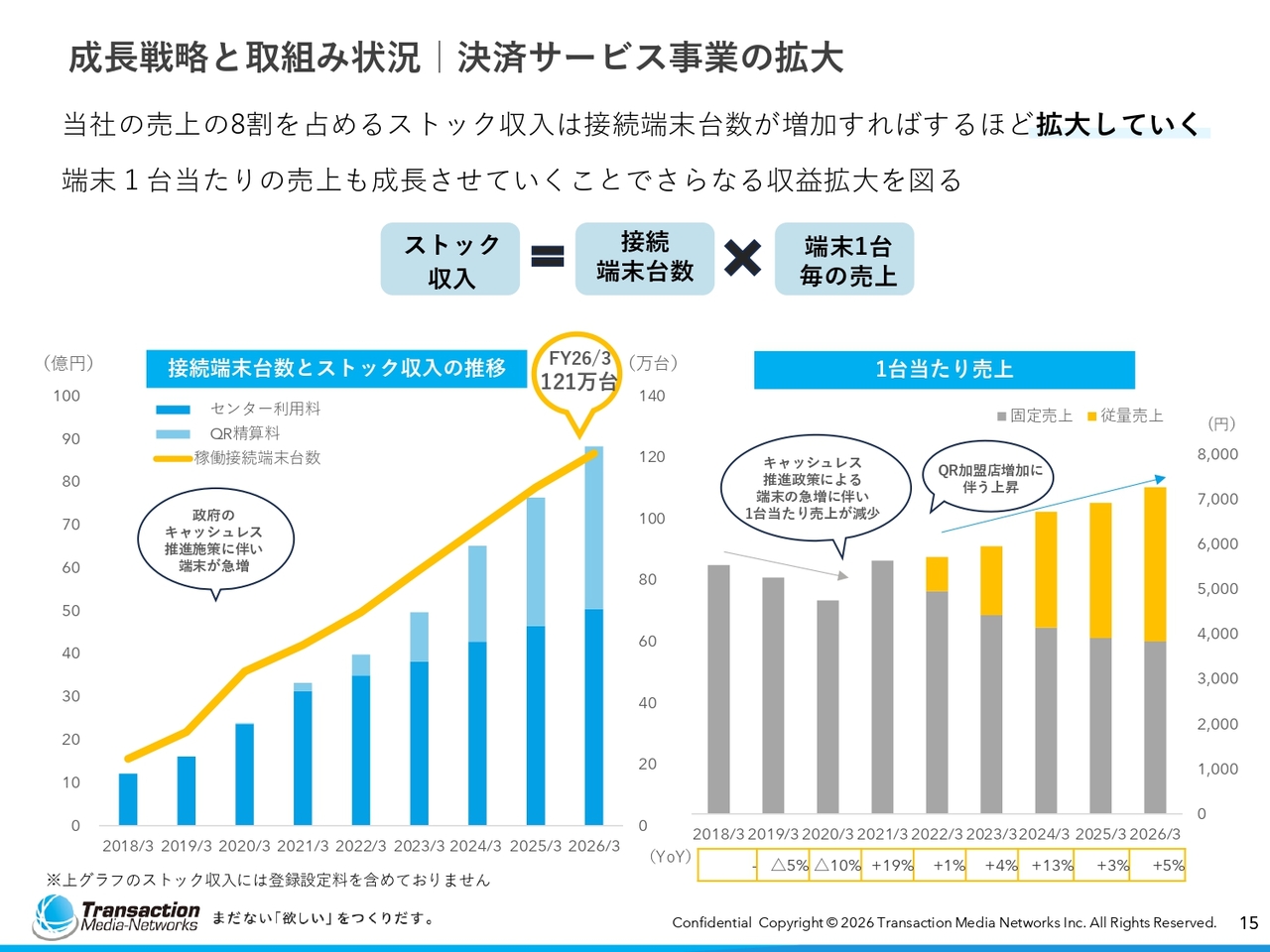

こちらのスライドは、あらためてどのような事業モデルとなっているかという説明です。

当社の売上の8割を、ストック収入が占めています。このストック収入は、接続端末台数に1台当たりの売上を掛けたもので計算されます。

スライド左側の図には、センター利用料とQR精算料が示されています。ストック収入の中で、サブスクリプション的なもの、すなわち定額で月額に基づく収入は「センター利用料」、利用金額に応じた収入は「QR精算手数料」に分けて示しています。

近年の営業成績を見ると、従量課金のQR精算料が増加していることがわかります。また、これは設置している端末の増加と相関関係があると言えます。

次に、スライド右側をご覧ください。上部に「ストック収入=接続端末台数×1台当たりの売上」という記載があり、この1台当たりの売上を示しています。

2018年から2020年に向けて徐々に1台当たりの売上が下がっていますが、これは政府のキャッシュレス推進施策の影響によるものです。特に、2020年3月期には20万台を超える端末が設置された結果、1台当たりの売上が減少しました。

一方、その後からQRコード決済などの取組みが始まり、現在は1台の端末で年間7,000円を超える売上を実現できる状態になっています。

成長戦略と取組み状況|決済サービス事業の拡大

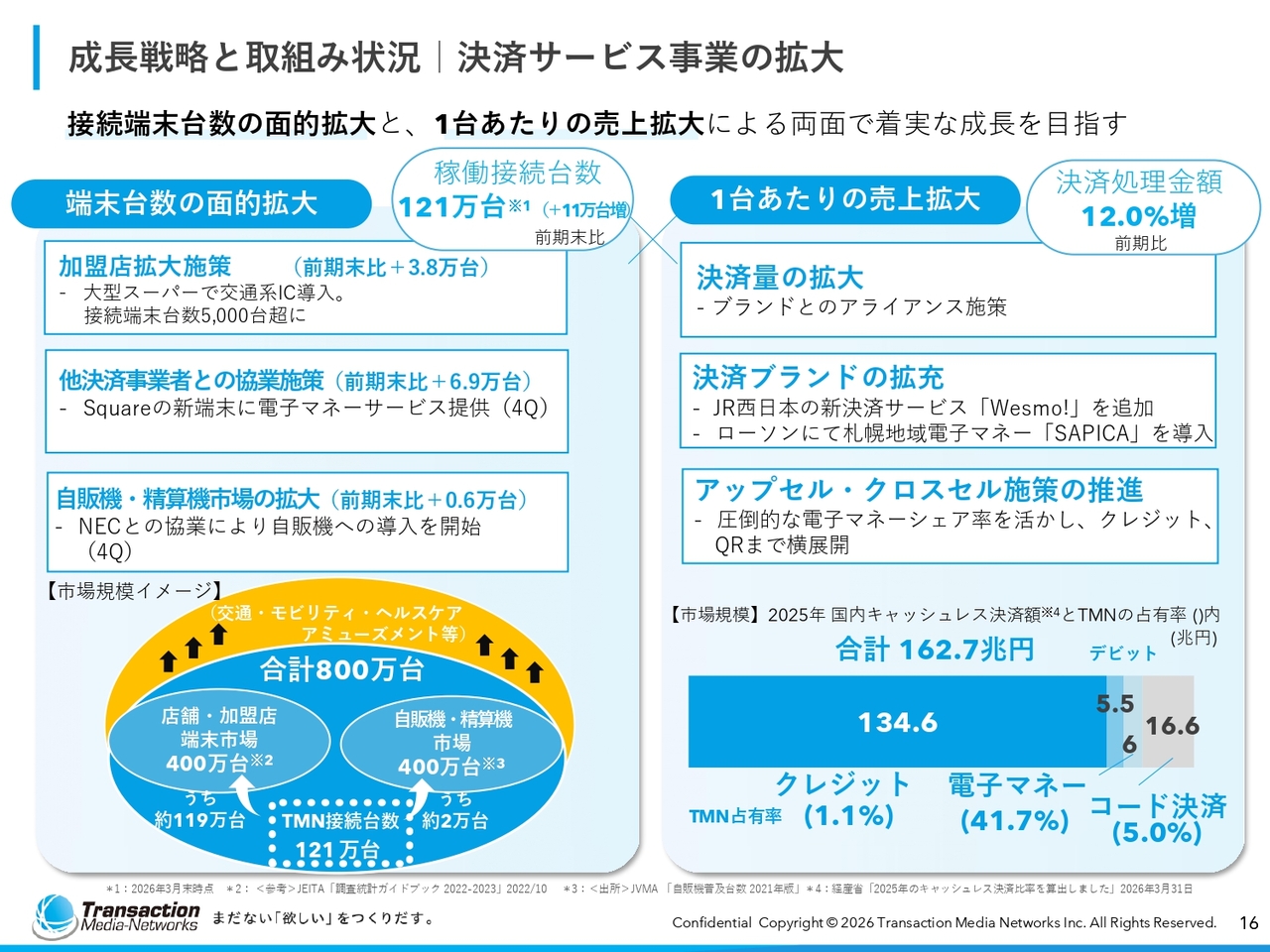

先ほどのご説明を詳しく示したものが、こちらのスライドです。

先ほどご紹介したように、接続端末台数の面的な拡大、および1台あたりの売上拡大という2つの柱をしっかりと推進していくことが、決済領域における事業の成長性をより確実なものとするポイントです。

現在は121万台が稼働中であり、前年度比で3万8,000台が新たに加わりました。こちらは、スライド左側の四角い枠で示した加盟店拡大施策に関連しており、大型スーパーで交通系ICカードが導入された結果です。

1案件あたりの設置台数が5,000台を超えるものもあります。このような当社との直接営業での加盟店さまとの接続については、全体の121万台のうち約34パーセントを占めています。

さらに、先ほど小松原よりご説明しました他の決済事業者との協業施策による接続台数は、全体の約61パーセントにあたりますが、前年度比で6万9,000台が追加で導入されました。

スライドに記載されている「Square」に加え、三井住友カードの「stera」やJCBの「JET-S」、その他8つの決済事業者に対して、私たちはソリューションを提供しています。このような枠組みの中で、自動的に端末が増える仕組みを構築していることが特徴となっています。

スライド左側の最後に、「+0.6万台」と記載があります。また、スライド下には丸印がいくつか付されていますが、「店舗・加盟店・端末市場」の400万台と記載した箇所に、「※2」と書かれています。ここが、私たちの主戦場です。

その右側に示した自販機や精算機市場も同様に400万台ほどの規模があるとされており、今後はこちらにも新たに参入する予定です。これによって、端末台数の面的な拡大を実現することができると考えています。

また、スライド右側に記載されている「1台当たりの売上拡大」に関しては、決済量の拡大を進めることが要点となります。そのためにはインフラの整備、すなわち端末を順次設置し、インフラを広げていくことが重要です。

さらに、決済ブランドの拡充も課題です。スライドには、JR西日本が導入した「Wesmo!」や、ローソンが採用した札幌の地域電子マネー「SAPICA」が記載されています。

どちらも首都圏以外の地域で発展しているものですが、現在、全国的にこのような地域に根ざした決済ブランドが増加傾向にあります。

したがって、決済ブランドを拡充する観点から、このような地方のイニシアティブも着実に刈り取っていこうと、現在はすでに他の新たな取組みにも着手しています。

この2つのアプローチをアップセル・クロスセルというかたちで、さまざまな電子決済の種類を総合的にご提供することで、1台当たりの売上拡大を目指します。

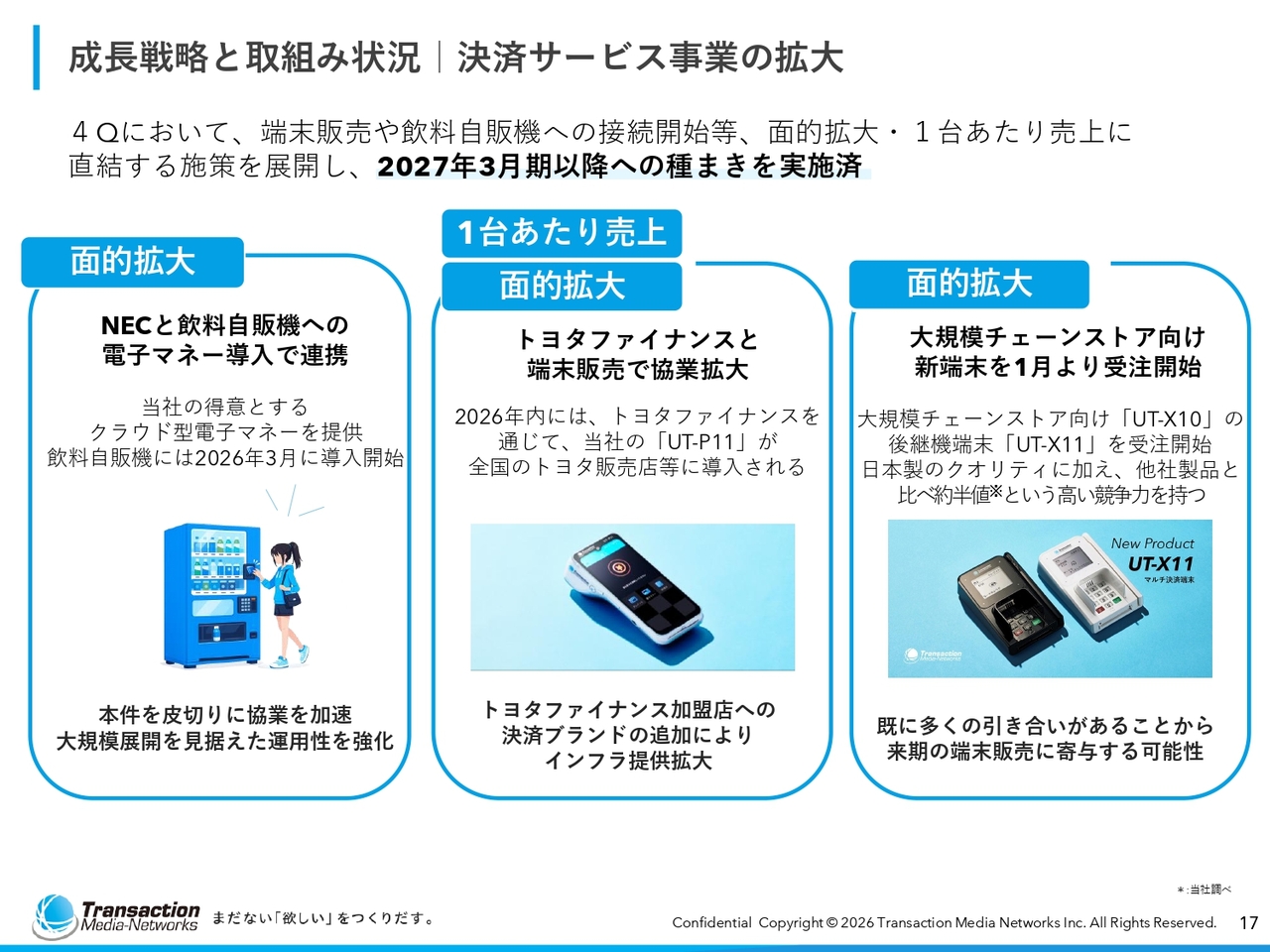

成長戦略と取組み状況|決済サービス事業の拡大

先ほどご説明した観点における、最近の展開についてご説明します。

前スライドでお話しした面的な拡大について、自販機の自動精算機に関して具体的に触れますが、NECと提携し、飲料自販機への電子マネー導入を発表しています。

また、面的拡大については、トヨタファイナンス社との端末販売において協業を拡大しているところです。端末は4月から出荷が開始され、上期を通じて順次設置が進む予定です。

面的拡大においては、大規模チェーンストア向けの取組みが進められており、21社が加盟するボランタリーチェーンが対象となっています。このグループの総売上は、約4兆円を超える規模です。

このグループの推奨端末として、スライドに掲載した「UT-X11」という端末が認定され、すでに多くの内示をいただいています。こちらも、面的拡大に関連する内容です。

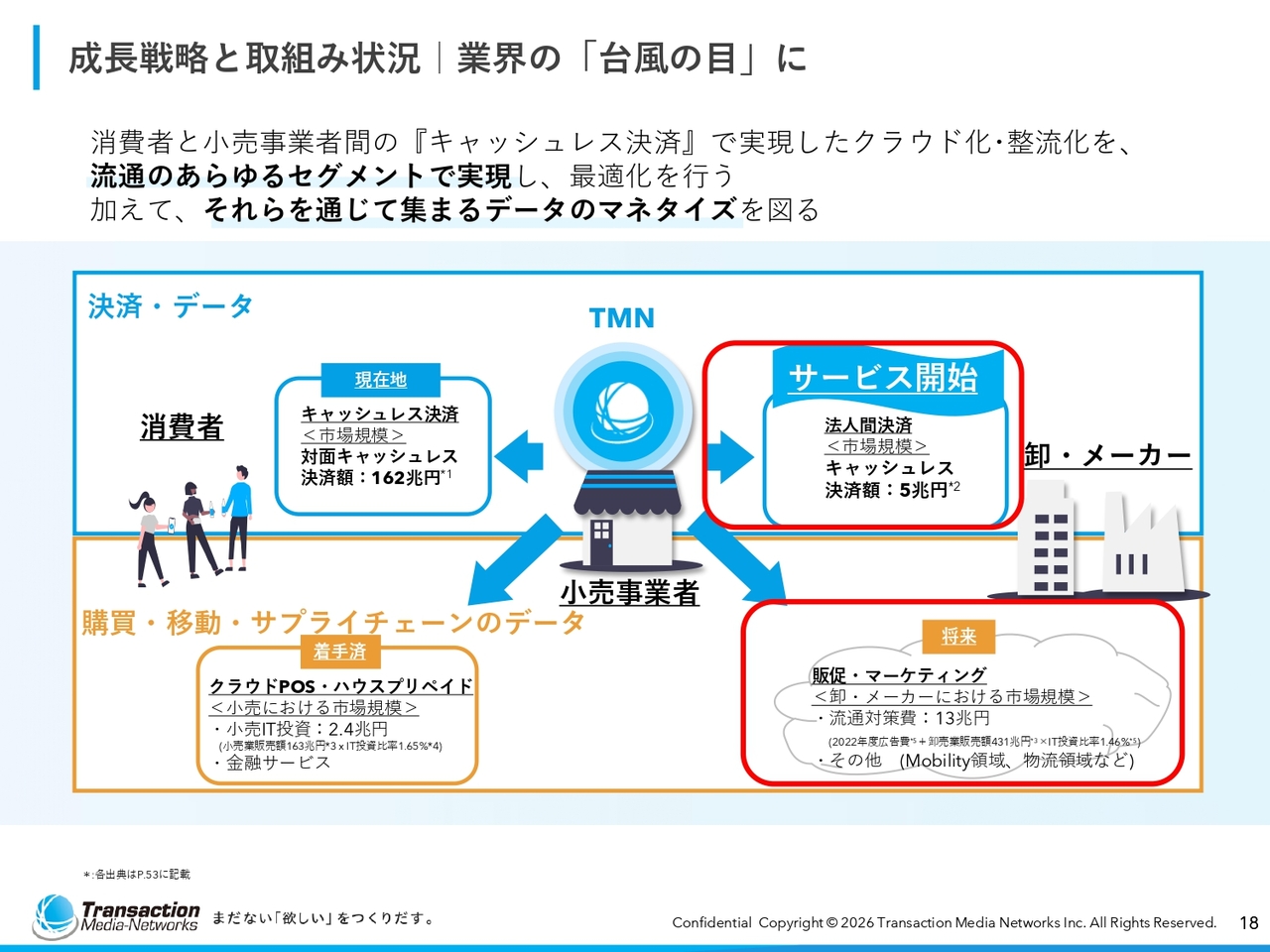

成長戦略と取組み状況|業界の「台風の目」に

このスライドからは、非決済における成長戦略についてご説明します。

スライドには「決済・データ」と書かれた上部と、「購買・移動・サプライチェーンのデータ」と記載された下部があります。

上部はキャッシュレス決済に関するもので、これは当社が創業以来取り組んでいる分野です。一方、「購買・移動・サプライチェーンのデータ」は、クラウドPOSやハウスプリペイドなど、2000年前後から当社が事業拡大を目指してきた取組みです。これら2つの領域は、今後も強固に推進していく方針です。

現在、新たに取り組んでいる成長戦略の1つとして、赤く囲っている法人間決済、および販促・マーケティングの2つの分野があります。

この後に続く二枚のスライドでは、これら2つの分野についてご説明します。

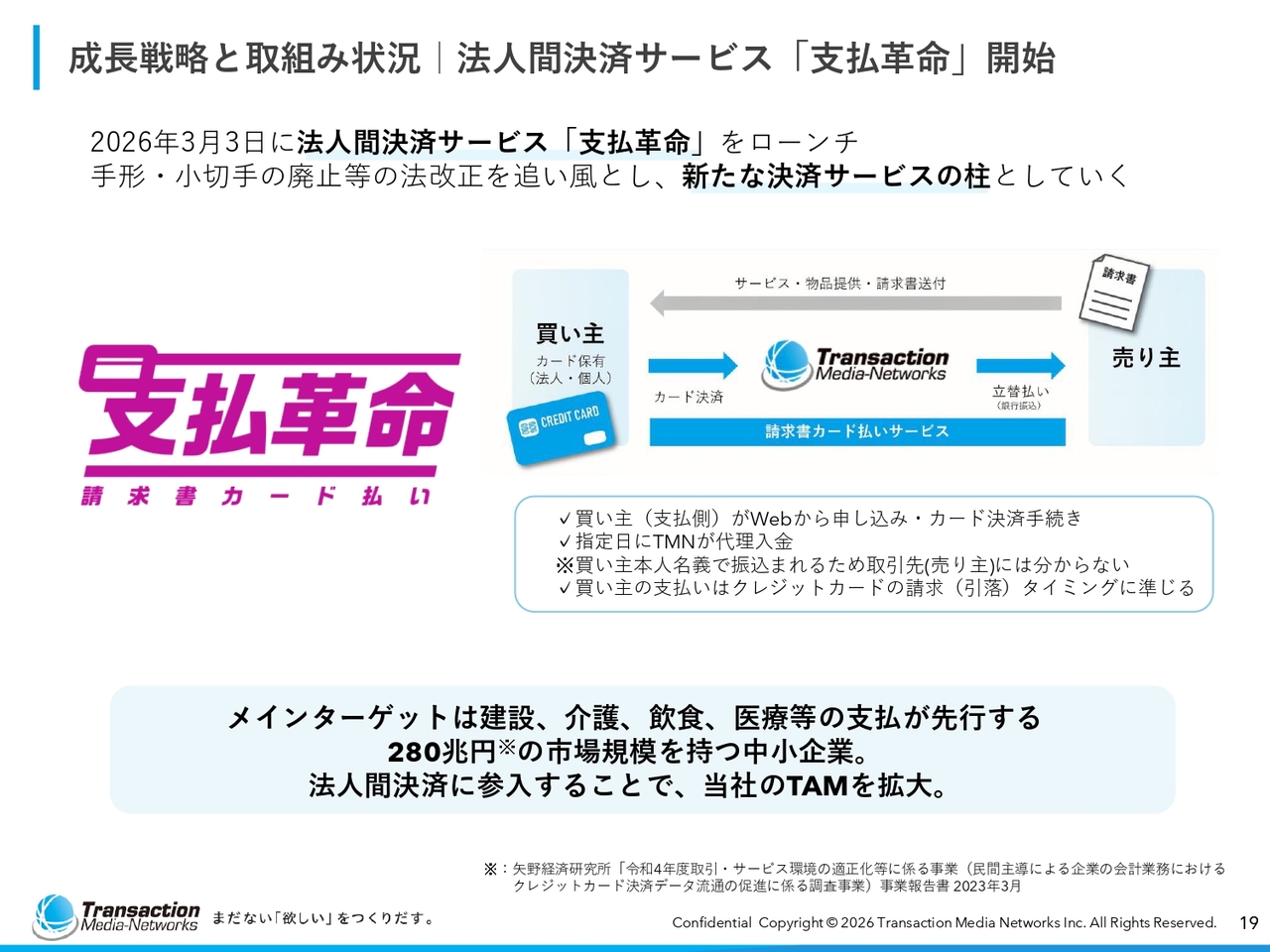

成長戦略と取組み状況|法人間決済サービス「支払革命」開始

2026年3月3日に、法人間決済サービスとして「支払革命」という名称で、決済をより簡便にする小規模事業者向けのサービスを開始しました。

なお、2027年3月末までに原則として小切手や手形を廃止する取組みは、法律ではないものの、業界の流れとして政府から強く要望されています。

買い主にとっては、手形・小切手を電子化する最大のチャンスが到来している状況です。また、ビジネス自体は、買い主にとって支払いを遅らせることが可能になり、一方で売り主にとっては着金を早めることができるという、双方にメリットがある仕組みです。

スライド下段にも記載されているとおり、市場規模は280兆円にのぼります。電子決済業界においては、この領域への参入がこの数年間で相次いでいます。

私たちも、さまざまな資本関係のあるパートナーや既存の子会社のネットワークなどを活用し、他社よりも優位に「支払革命」という新たなサービスを展開していきたいと考えています。

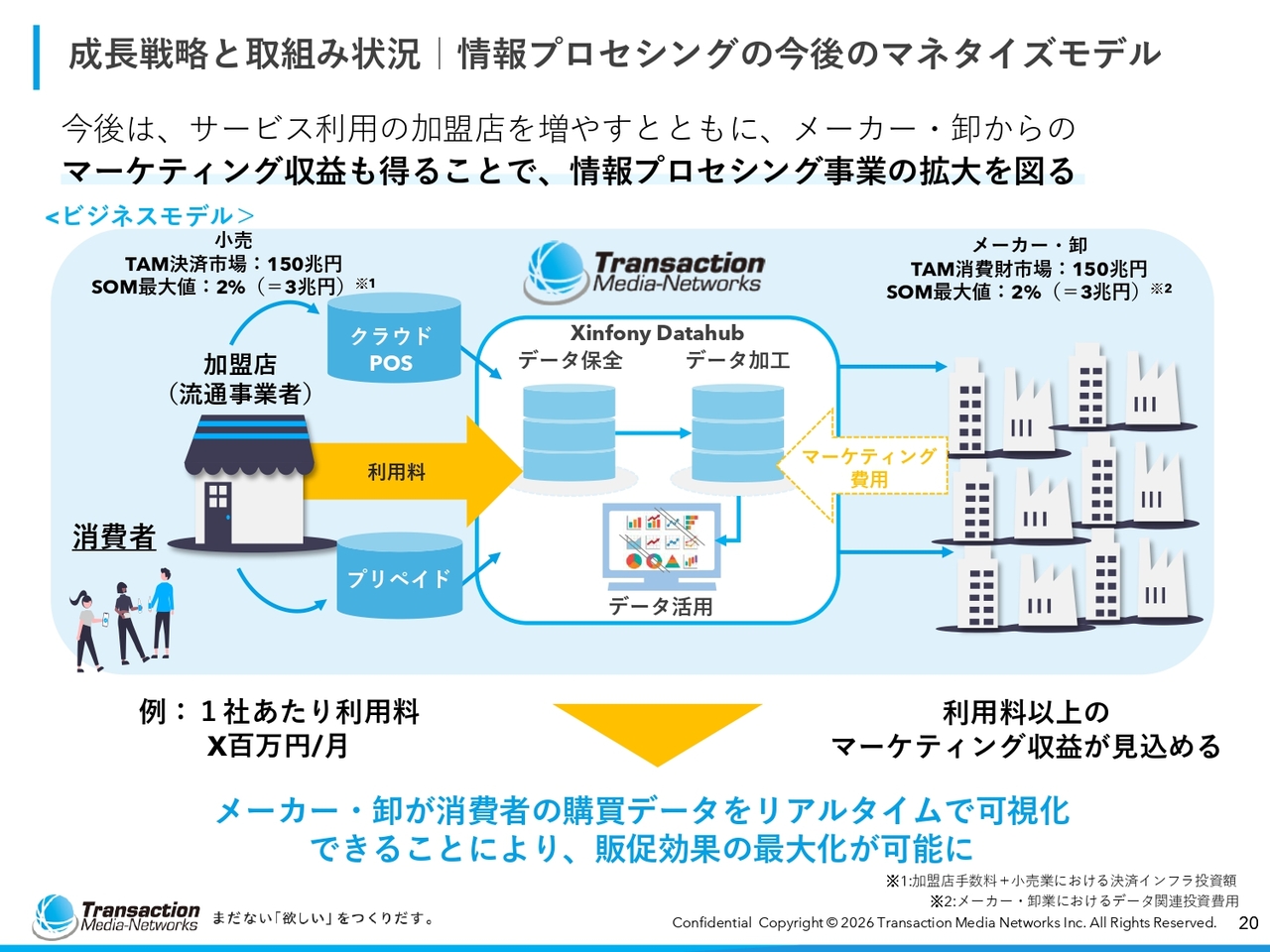

成長戦略と取組み状況|情報プロセシングの今後のマネタイズモデル

先ほど触れたマーケティングについてのご説明です。スライド左側の図にある「クラウドPOS」や「プリペイド」は、すでに私たちがお店に提供しているものです。

このようなITソリューションを提供することで、連続性のある発展系として、ID-POS、つまり「誰が何を購入したのか」というデータをお預かりする仕組みが実現しつつあります。

これまでにも、生活協同組合コープこうべ社や三菱食品社との取組みをニュースリリースとして発表してきましたが、この「ID-POS」と呼ばれる購買情報には、非常に高い付加価値を生み出す可能性があります。

私たちは、従前の左側からの利用料に加え、安全に保管されたID-POS情報をメーカーさまや卸さまに提供し、新たなマーケティング収益として確立しようと試みています。

端末の台数あたりの売上に換算すると、先ほどの15ページに記載していた「1台あたり7,000円」の2倍から3倍の収益が見込め、すでに実績が実現しつつあります。

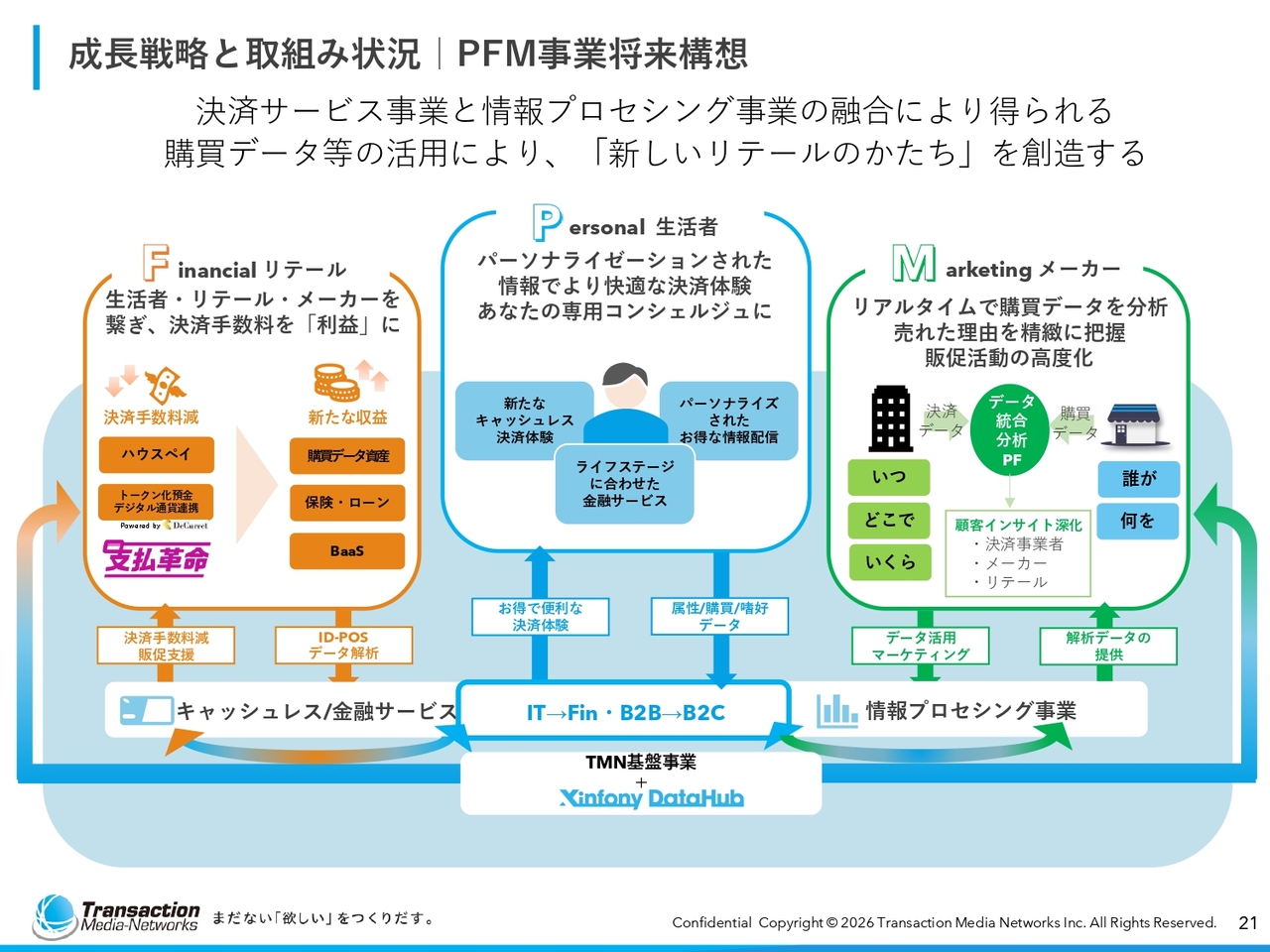

成長戦略と取組み状況|PFM事業将来構想

先ほどからお話ししている、決済および非決済に関する内容を総合的に図示したスライドです。当社はこれを「PFM事業構想」と呼んでおり、詳細はホームページにも記載しています。

端的に言えば、スライドに記載されているとおり、決済サービス事業と情報プロセシング事業を融合させることで得られる購買データ等の活用により、「新しいリテールのかたち」を創造します。

「新しいリテールのかたち」とは、当社にとっての新しい収益をみなさまのお役に立つ機能を提供することで実現するものです。

この図の左側にある「Financial リテール」と記載されたオレンジ色の箱には、ハウスペイや先ほどご説明した「支払革命」、さらには昨日発表したみんなの銀行社との取組みであるBaaSといった、流通事業者に対してサードパーティとしてファイナンシャルサービスを提供する行動が含まれています。

ここに手数料の安い競争力のあるサービスを提供することで、まだ流通事業者の中で十分なマネタイズができていないID-POSをリアルタイムで我々に情報共有いただき、「Marketing メーカー」と記載した緑の箱で購買データを分析し、次の販促施策につなげることを目的としています。

従来、電子決済の伸びは当社にとって喜ばしい追い風であると冒頭でお伝えしましたが、流通事業者から見ると、売上が上がらない中で電子決済手数料の比率だけが上昇し、コストが増大しているケースも見受けられます。

特に、地方の食品スーパーではその傾向が顕著です。このような状況に対し、しっかりと代替となる決済手段を提供することが重要です。

あるいは、ローンや保険といった追加の収入を得てもらうために、私たちがサードパーティとしてサービスを提供し、先ほどのID-POSを入手することで効率化を目指しています。

一方、メーカーにおいては、宣伝広告費や流通対策費として、何万社という規模のメーカーが年間13兆円を超える金額を拠出しています。

しかし、その金額を超える資金が「本当に自分たちの売上につながっているのか」という証跡を残す仕組みや、エビデンスを提供する仕組みが現在は確立されていない点に課題があります。

これらの資金については、不要な部分やスリム化できる余地もあると考えています。このような課題をしっかり改善し、PFM事業の中で解決を図っていきます。

この中でさまざまなサービスを展開していきますが、これらのサービスは、過去5年ほどの情報プロセシング事業の実装を通じて徐々に構築されてきたソリューションを統合することで、実現していくと考えています。

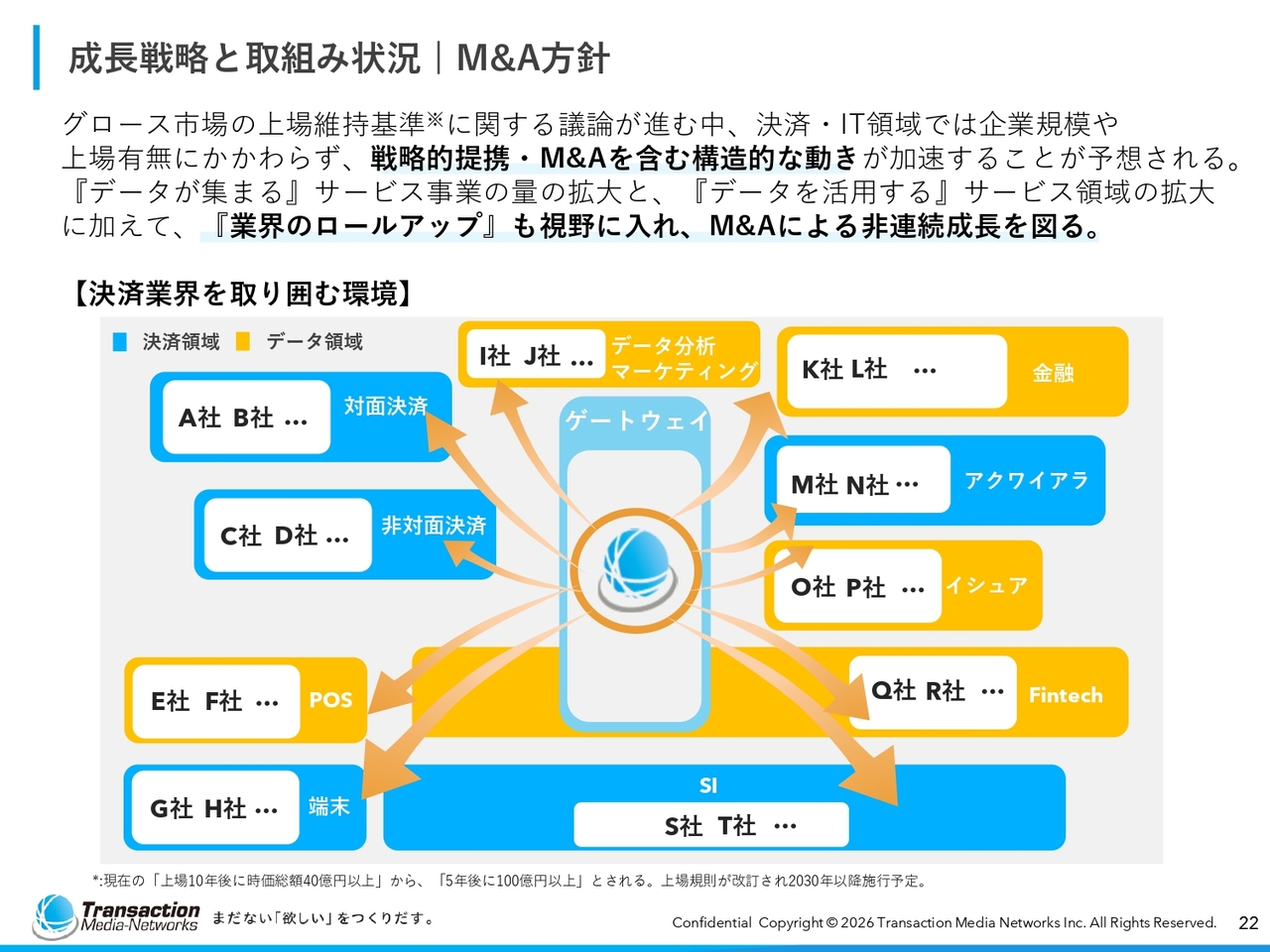

成長戦略と取組み状況|M&A方針

最後のスライドでは、それらを実行するためのM&A方針を掲げています。ただし、2026年3月期の数字からわかるとおり、連結時にグループ全体として赤字に転落してしまった要因の1つは、主にのれんの償却費となっています。

そこで、従来よりもさらにシビアな投資基準を設定し、のれんで損失を被ることのないような買収を仕掛けながら、先ほど述べたPFM事業をより強固なビジネスにすることを当社の成長戦略として考えています。

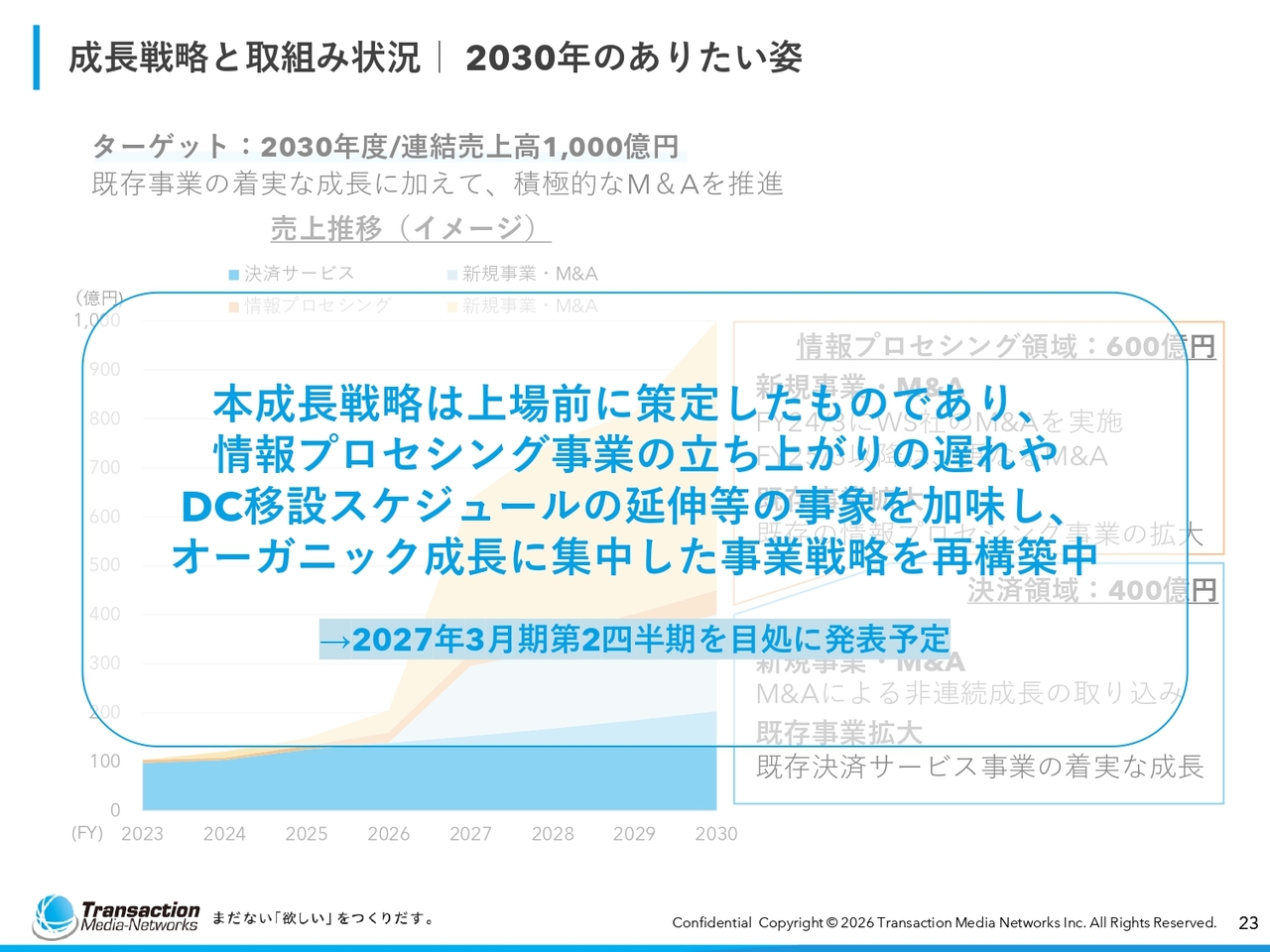

成長戦略と取組み状況|2030年のありたい姿

異なる説明の場でもお伝えしていますが、従来掲載していた2030年の「ありたい姿」という目標では、売上1,000億円を目指しています。

情報プロセシング事業で600億円、決済事業で400億円を目指すとお伝えしていましたが、このスライドは上場前に策定されたものであり、みなさまにご心配をおかけしたデータセンターの移設などの影響を大きく受けています。

そのため、第2四半期が終わる頃のタイミングであらためて練り直し、みなさまに開示したいと考えています。今しばらくお時間を頂戴できれば幸いです。

以上、成長戦略についてご説明しました。業績予想については、副社長の小松原より再度ご説明します。

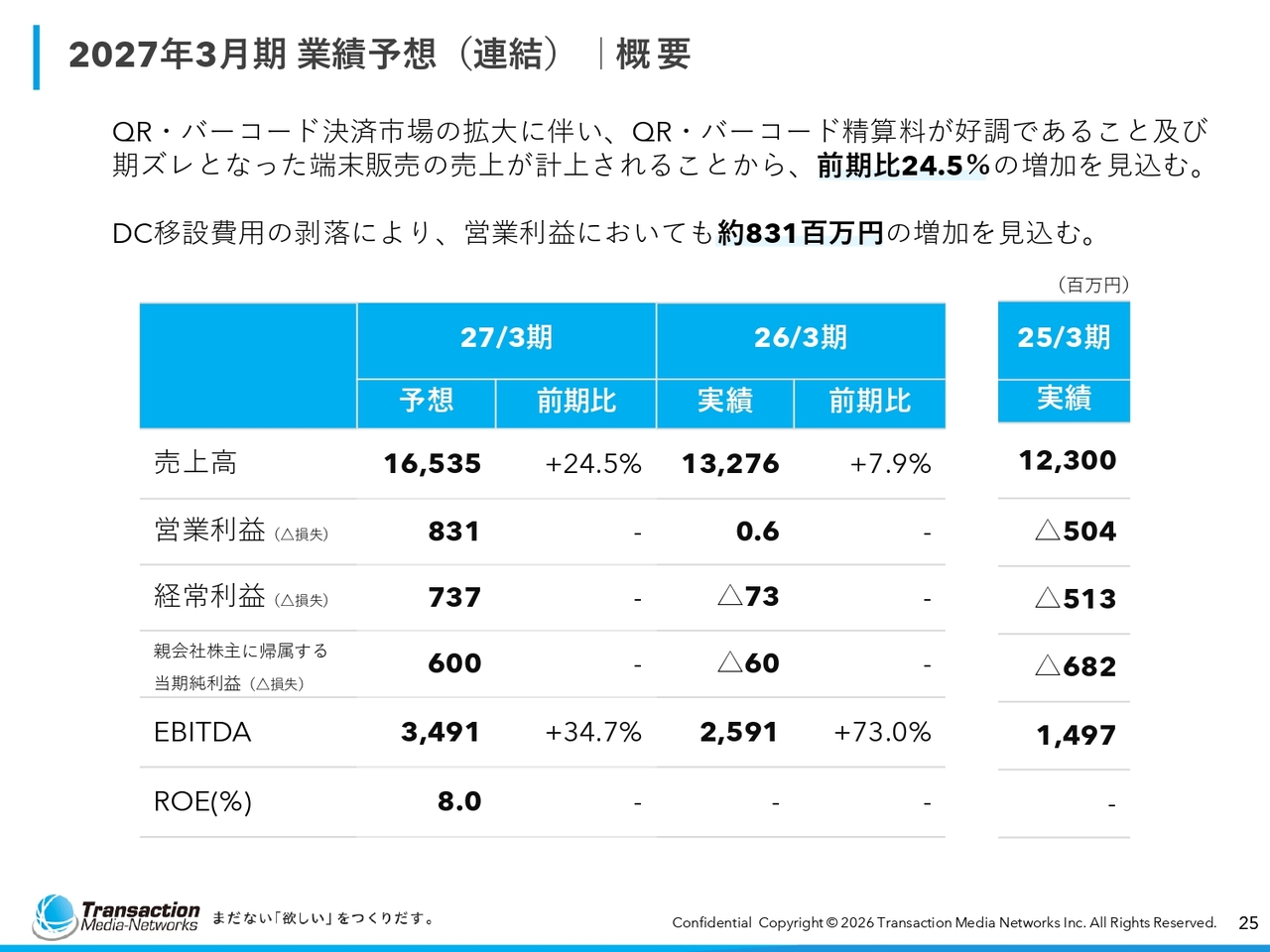

2027年3月期業績予想(連結)|概要

小松原:2027年度3月期の業績予想についてご説明します。今年度も引き続き、QR・バーコード、センター利用料の堅調な拡大が見込まれています。

また、端末販売の拡大も今期は非常に大きく伸びると考えており、売上高は前期比24.5パーセント増の165億3,500万円となる見込みです。

さらに、移設が完了したことで移設に関わる費用が剥落するため、営業利益は8億3,100万円、純利益は6億円、ROE8.0パーセントの達成を目指しています。

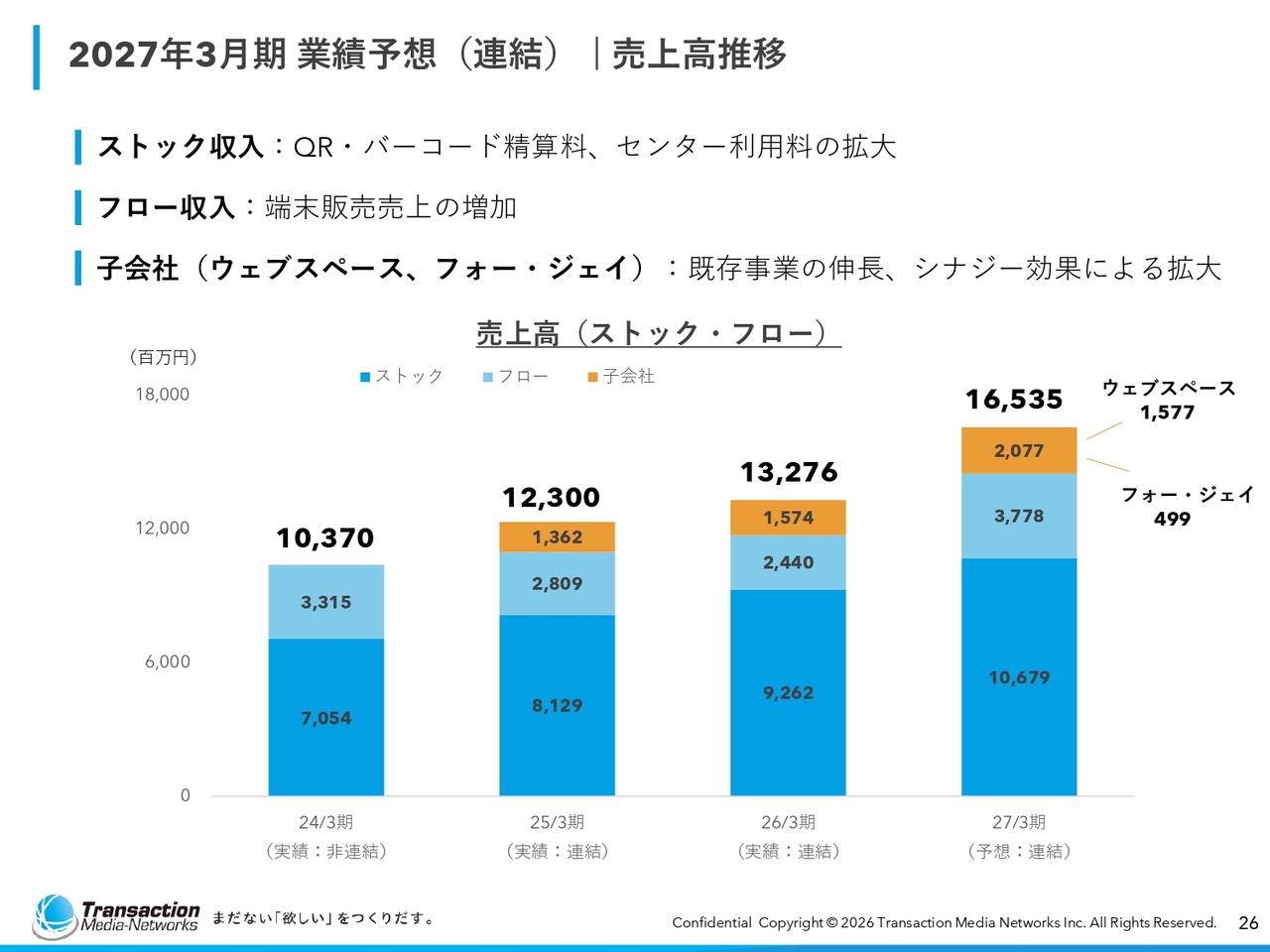

2027年3月期業績予想(連結)|売上高推移

個別の売上内訳です。ストック収入、フロー収入、子会社のウェブスペース社、フォー・ジェイ社が含まれます。

ストック収入が堅調に伸びるだけでなくフロー収入も端末販売の大幅な拡大が見込まれています。

さらに、フォー・ジェイ社およびウェブスペース社も拡大が見込まれており、売上165億3,500万円の達成を目指しています。

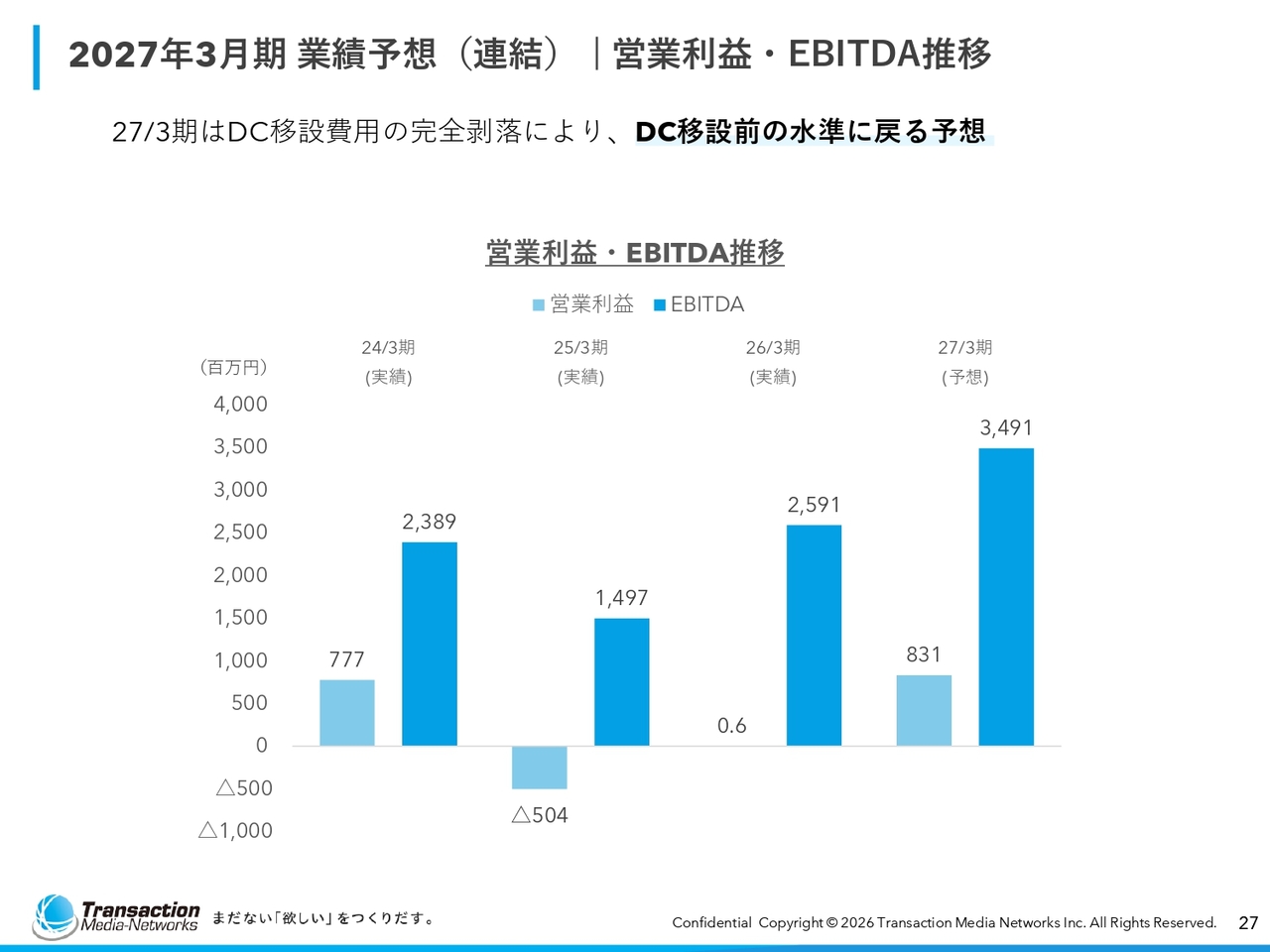

2027年3月期業績予想(連結)|営業利益・EBITDA推移

営業利益・EBITDAの推移です。昨年度と比べて今期は大きく伸び、営業利益はデータセンター移設前の水準に戻ることを想定しています。

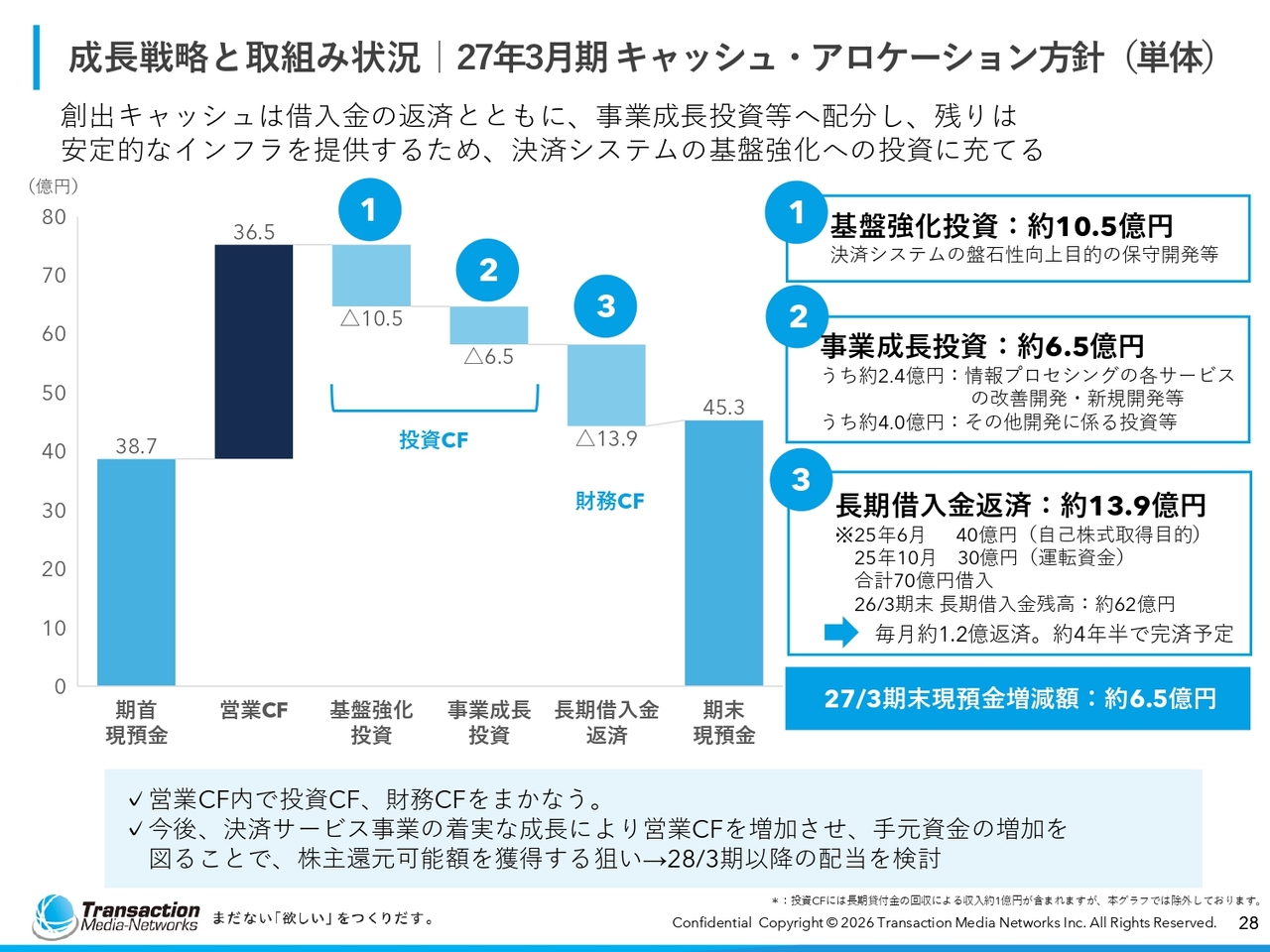

成長戦略と取組み状況|27年3月期キャッシュ・アロケーション方針(単体)

今回から、キャッシュ・アロケーションの方針を簡単にお示ししました。

期首の現金および預金が38億7,000万円で、営業キャッシュフローにより36億5,000万円を稼ぎ、投資キャッシュフローで約17億円、財務キャッシュフローで13億9,000万円を割り当てました。

期末の現金および預金は45億3,000万円となり、最終的には6億5,000万円のキャッシュ増加を見込んでいます。このうち、スライドに記載した①は、いわゆる基盤投資に該当します。データセンター移設はすでに完了しましたが、インフラの維持、更新、アップグレードのためには恒常的に10億円超の投資が必要です。

③については、昨年度に70億円の借入があり、年間10億円の借入金の返済が発生します。②については、将来投資のための6億5,000万円の投資となっており、①②③すべてを営業キャッシュフローの中で今期は賄う計画です。

現状では、今期も配当の予定はありません。ただし、来期以降は営業キャッシュフローをさらに拡大させることで、配当余力を確保する予定です。現在の見通しとしては、2028年3月期の決算期に配当を実施できる見込みを検討しています。

私からのご説明は以上となります。

質疑応答:予算作成における方針と黒字回復への取組みについて

<新着ログ

「情報・通信業」のログ