2026年3月期決算説明

ダイダン、過去最高の繰越工事高を確保 好採算案件・施工効率化で営業利益・ROEは中計目標を大幅超過の見込み

2026年3月期 決算説明

佐々木洋二氏(以下、佐々木):取締役上席執行役員CIO兼業務本部長の佐々木です。2026年3月期の決算説明会にご参加いただき、誠にありがとうございます。

本日は、2026年5月13日公表の2026年3月期決算、2027年3月期業績予想、および中期経営計画の進捗状況について、ご説明します。

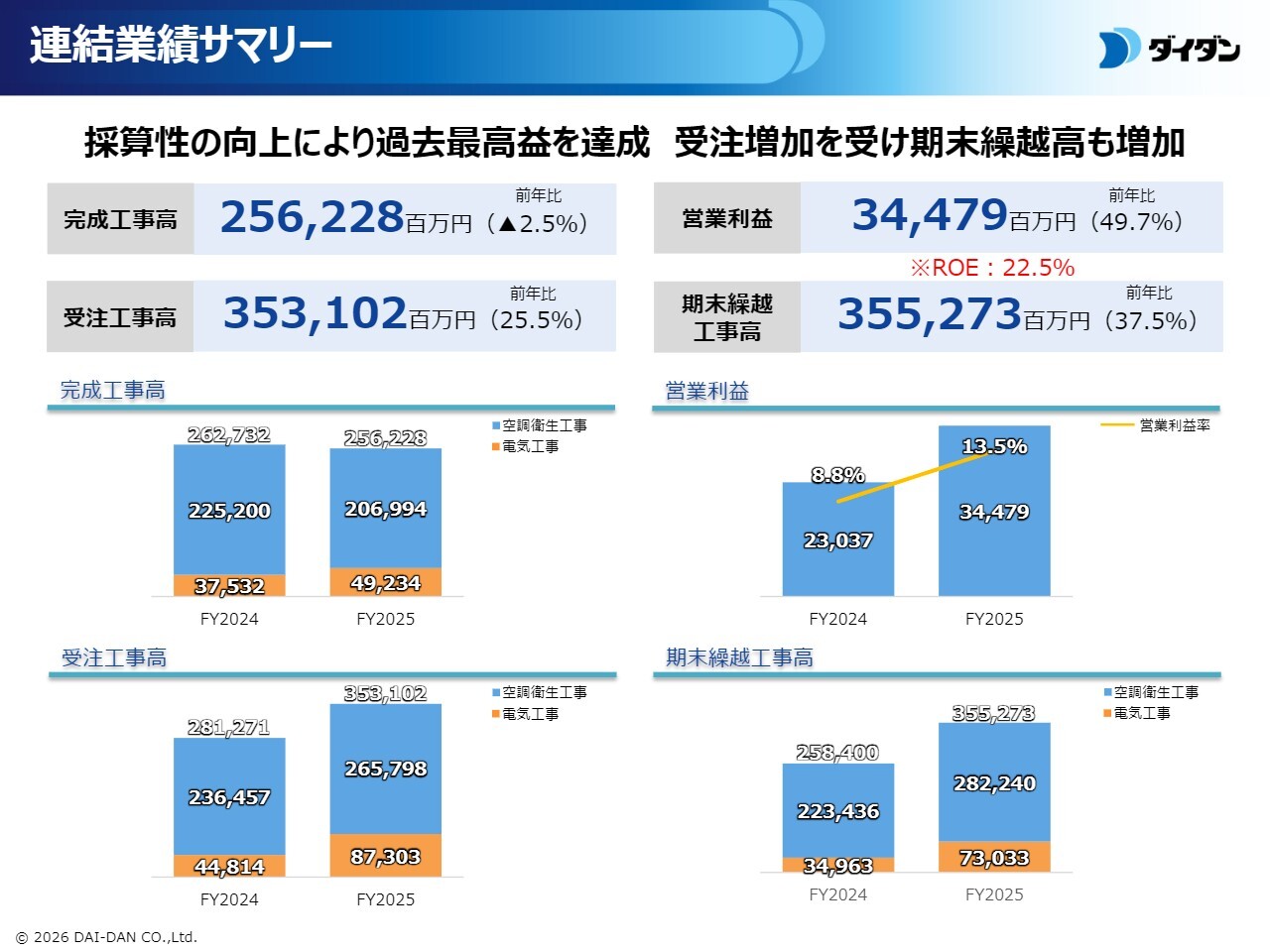

連結業績サマリー

2026年3月期の連結業績のサマリーについてご報告します。

2026年3月期の連結業績は、採算性の向上により過去最高益を達成しました。さらに受注工事高も過去最高を更新し、期末繰越高も大幅に増加しました。

主な経営成績の内容は、次のとおりです。完成工事高は2,562億2,800万円で、前期比2.5パーセント減少しました。受注工事高は3,531億200万円で、前期比25.5パーセント増加しました。

営業利益は344億7,900万円で、前期比49.7パーセント増加しました。期末繰越工事高は3,552億7,300万円で、前期比37.5パーセント増加しました。また、ROEは22.5パーセントとなりました。

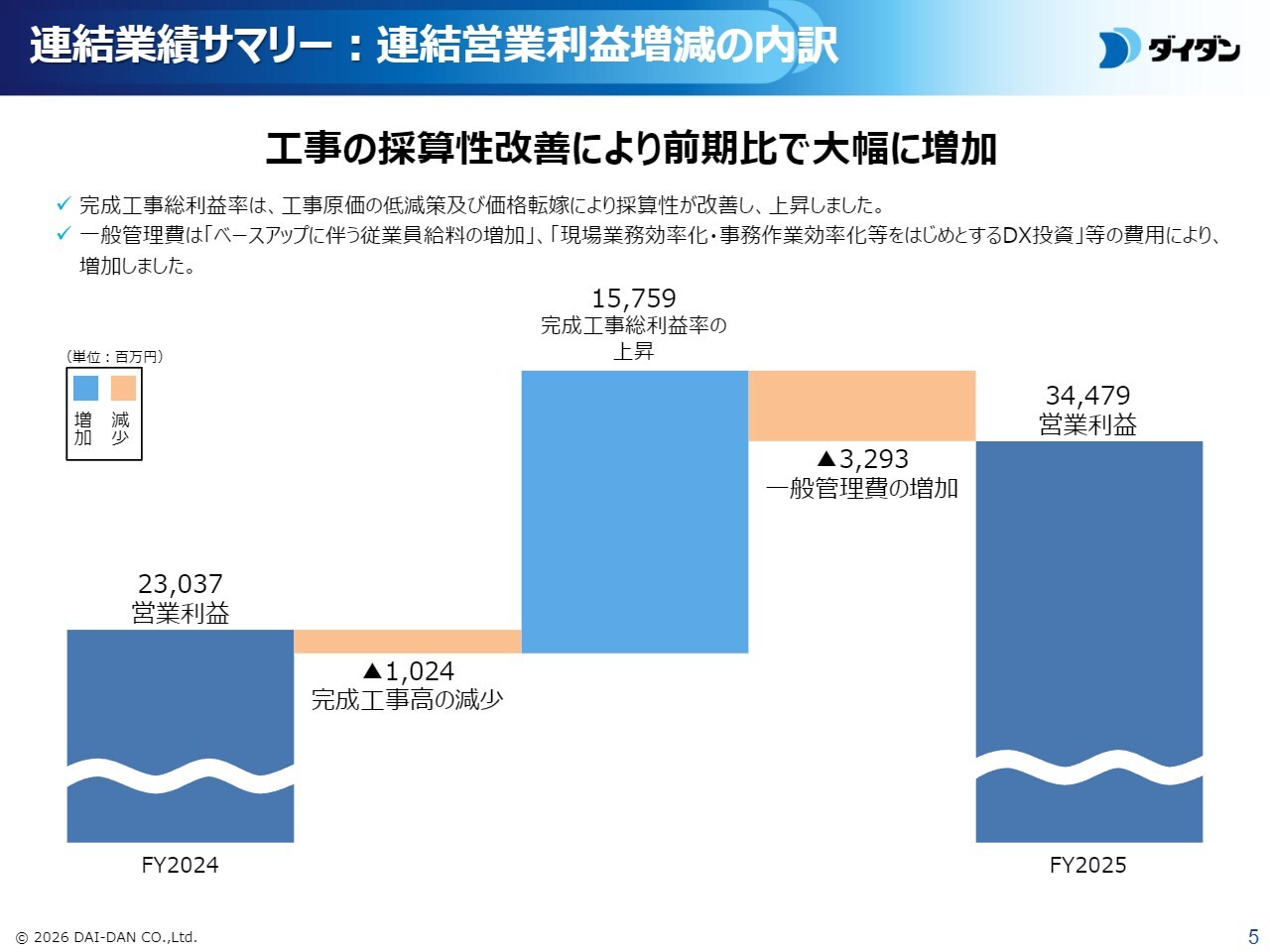

連結業績サマリー:連結営業利益増減の内訳

連結営業利益の前期からの変動についてのウォーターフォールチャートです。

2026年3月期の連結営業利益は、完成工事高の微減やベースアップに伴う従業員給料の増加、現場業務効率化・事務作業効率化をはじめとするDX投資等による一般管理費の増加などの減少要因がありました。一方で、完成工事総利益率の上昇による増加要因により、前期比で大幅に増加し、344億7,900万円となりました。

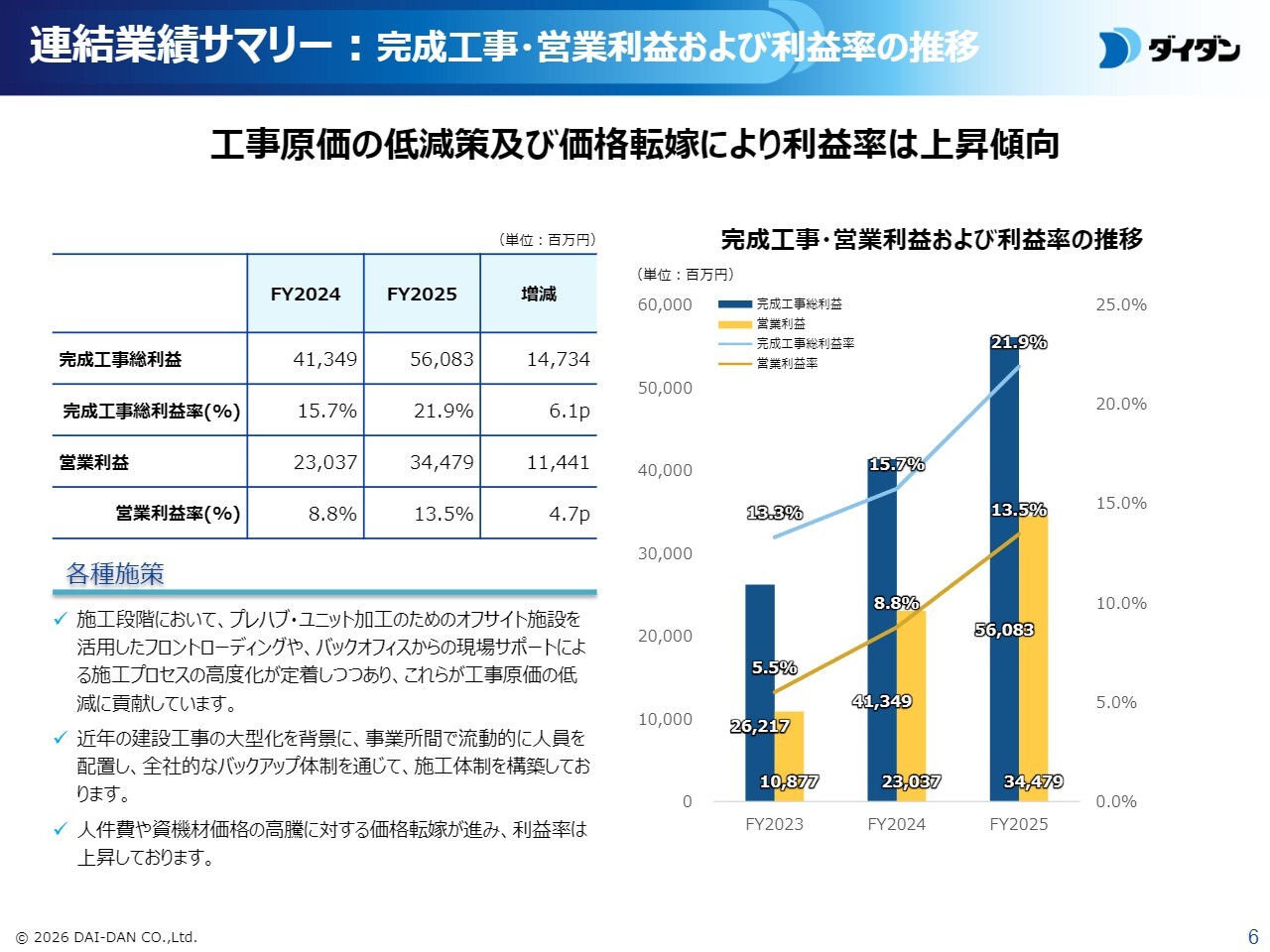

連結業績サマリー:完成工事・営業利益および利益率の推移

営業利益面の推移についてご説明します。

営業利益および営業利益率が上昇傾向にある主な要因は、完成工事総利益および完成工事総利益率の上昇によるものです。

完成工事総利益は560億8,300万円となり、前期と比べ147億3,400万円増加しました。完成工事総利益率は21.9パーセントとなり、前期に比べ6.1ポイント上昇しています。

この要因は、施工段階におけるプレハブ・ユニット加工のためのオフサイト施設を活用したフロントローディング、バックオフィスからの現場サポートによる施工プロセスの高度化、加えて、近年の建設工事の大型化を背景に、事業所間で流動的に人員を配置し、全社的なバックアップ体制を通じて施工体制を構築するなど、工事原価低減の各種施策によるものです。

これらにより、営業利益および営業利益率も上昇しています。

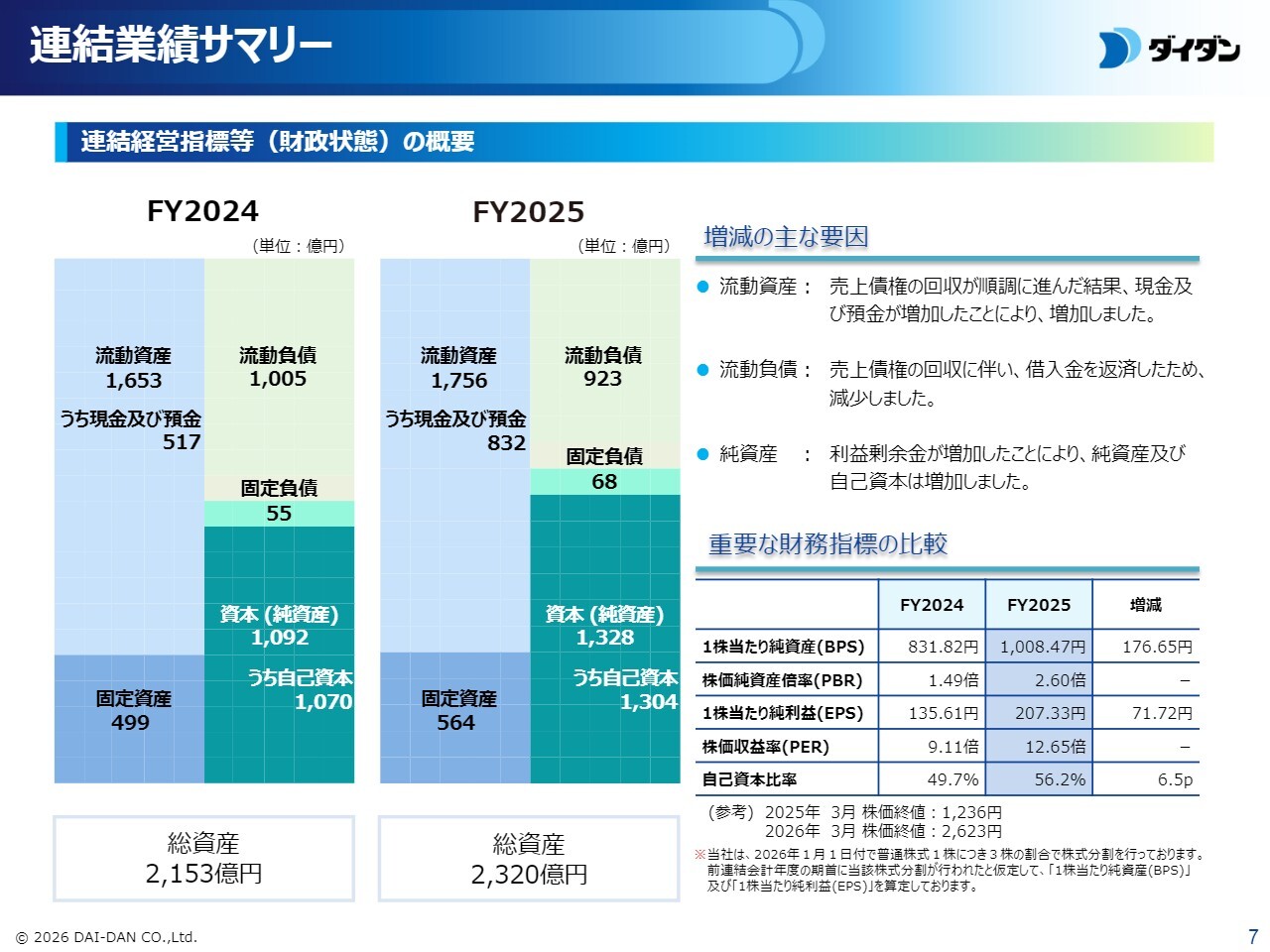

連結業績サマリー 連結経営指標等(財政状態)の概要

財政状態の概要をご説明します。スライドでは、連結経営指標のうち財政状態を示しています。

総資産は2,320億円となり、前期末に比べ7.8パーセント増加しました。これは、売上債権の回収が順調に進み、現金及び預金が増加したことによる流動資産の増加、借入金返済による流動負債の減少、利益剰余金の増加による純資産の増加などによるものです。

右下の重要な財務指標についてご説明します。1株当たり純資産(BPS)は1,008円47銭となり、前期末に比べ176円65銭増加しました。

また、3月末の株価は2,623円となり、株価純資産倍率、PBRは2.60倍となりました。その他の重要な財務指標は、スライド右下のとおりとなっていますので、ご参照ください。

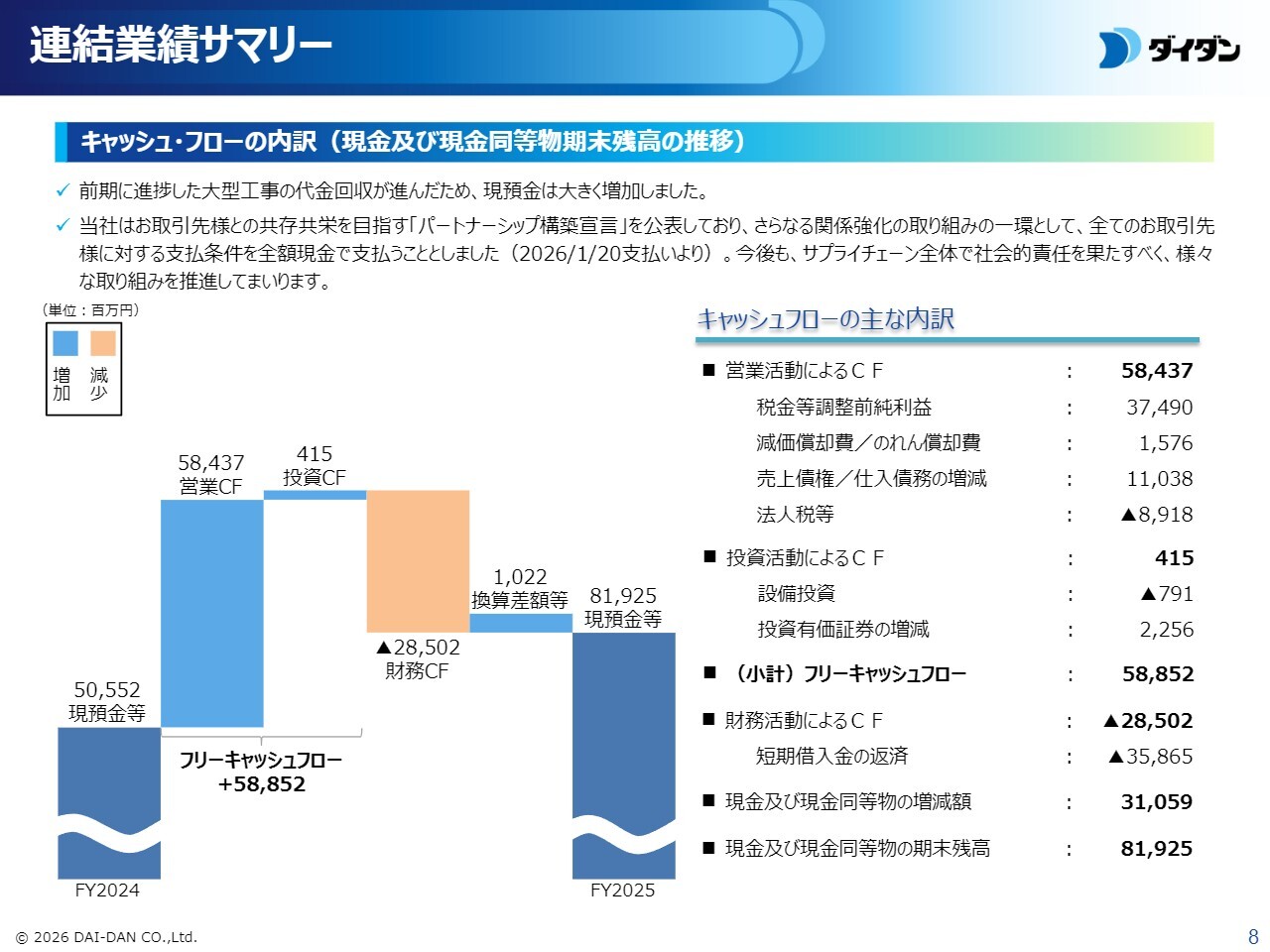

連結業績サマリー キャッシュ・フローの内訳

キャッシュ・フローの変動についてご説明します。

前期に進捗した大型工事の代金回収が進んだため、現預金は大きく増加し、現金及び現金同等物の期末残高は819億2,500万円となりました。

営業活動、投資活動、財務活動によるキャッシュ・フローの主な増減は、スライド右下にあるとおりとなっていますので、後ほどご参照ください。

なお、当社はお取引先さまとの共存共栄を目指し、さらなる関係強化の取り組みの一環として、すべてのお取引先さまに対する支払条件を2026年1月支払い分より全額現金で支払うこととしました。

今後もサプライチェーン全体で社会的責任を果たすべく、さまざまな取り組みを推進していきます。連結業績のサマリーに関するご説明は以上です。

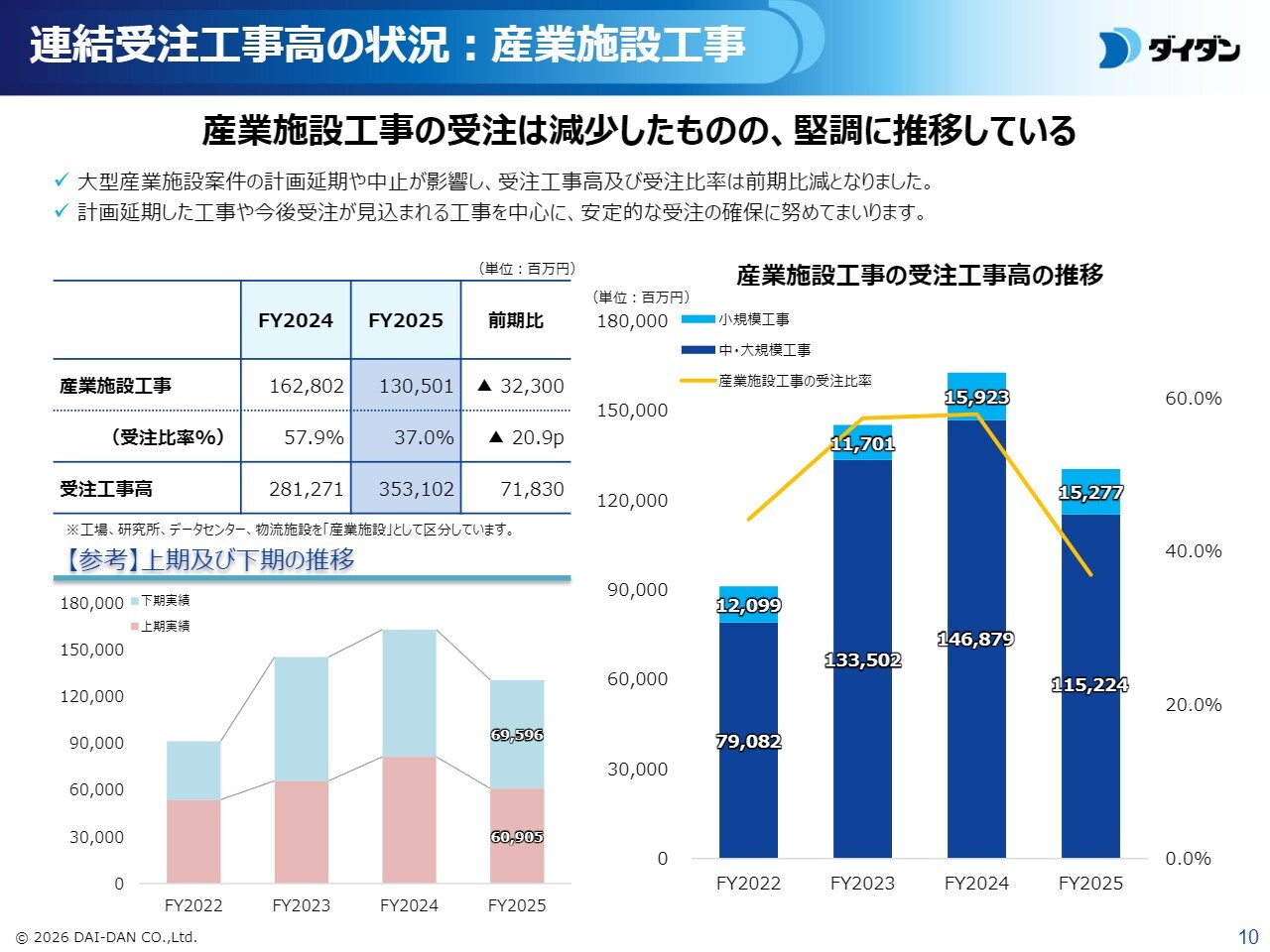

連結受注工事高の状況:産業施設工事

2026年3月期の決算の概況についてご説明します。

まず、連結受注工事高の状況についてです。スライドは、連結受注工事高のうち、産業施設工事の受注状況を示しています。当社では、工場、研究所、データセンター、物流施設を産業施設工事と区分しています。

産業施設工事の受注は、大型案件の計画の延期や中止により1,305億100万円となり、前期と比べ323億円減少したものの、引き続き高水準で堅調に推移しています。

来期に向けて、計画延期した工事や今後受注が見込まれる工事を中心に、安定的な受注の確保に努めていきます。

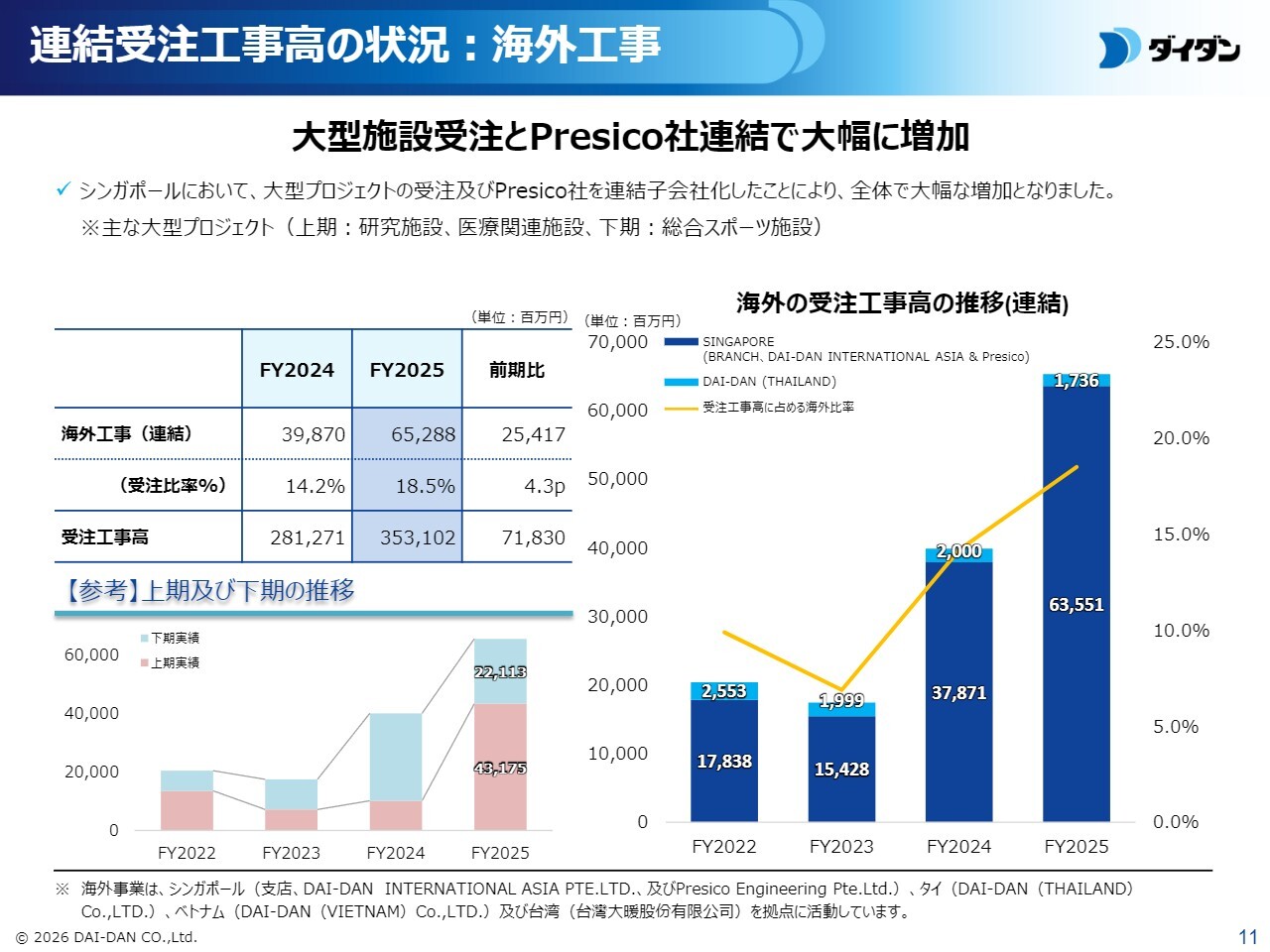

連結受注工事高の状況:海外工事

海外工事の受注状況についてです。当社の海外事業は、シンガポールを中心に、タイ、ベトナム、台湾の4ヶ国で展開しています。

海外工事は、シンガポールにおいて、大型プロジェクトの受注およびPresico Engineering Pte. Ltd.(以下、Presico社)の連結子会社化により、652億8,800万円となりました。前期と比べ254億1,700万円増加し、全体で大幅な増加となりました。

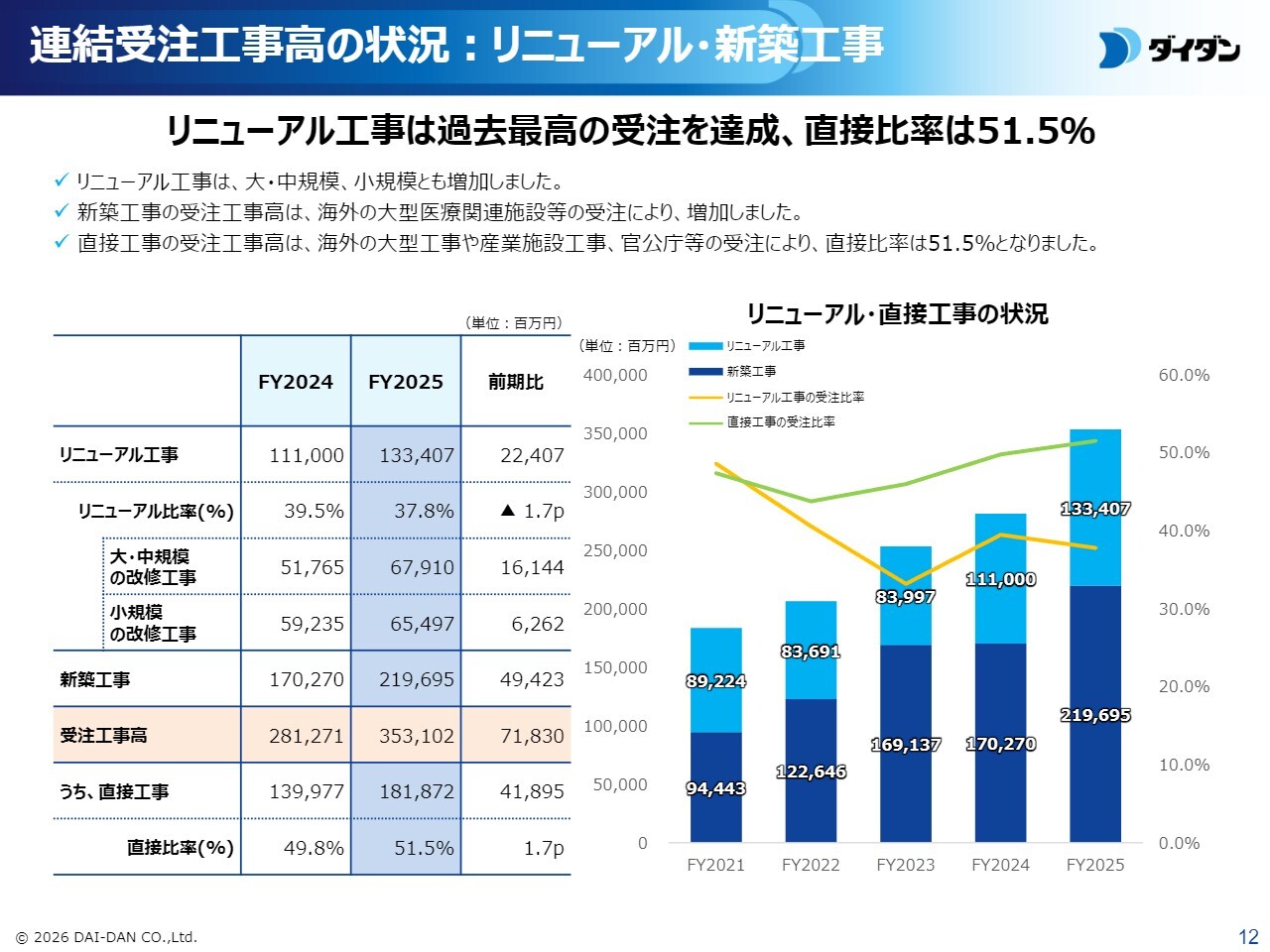

連結受注工事高の状況:リニューアル・新築工事

リニューアル・新築工事の受注状況についてです。

リニューアル工事は、大・中規模、小規模工事ともに増加した結果、1,334億700万円となり、前期と比べ224億700万円増加し、過去最高の受注を達成しました。

また、新築工事は、海外の大型医療関連施設等の受注により2,196億9,500万円となり、前期と比べ494億2,300万円増加し、過去最高の受注を達成しました。これにより、受注全体においても過去最高を達成しました。

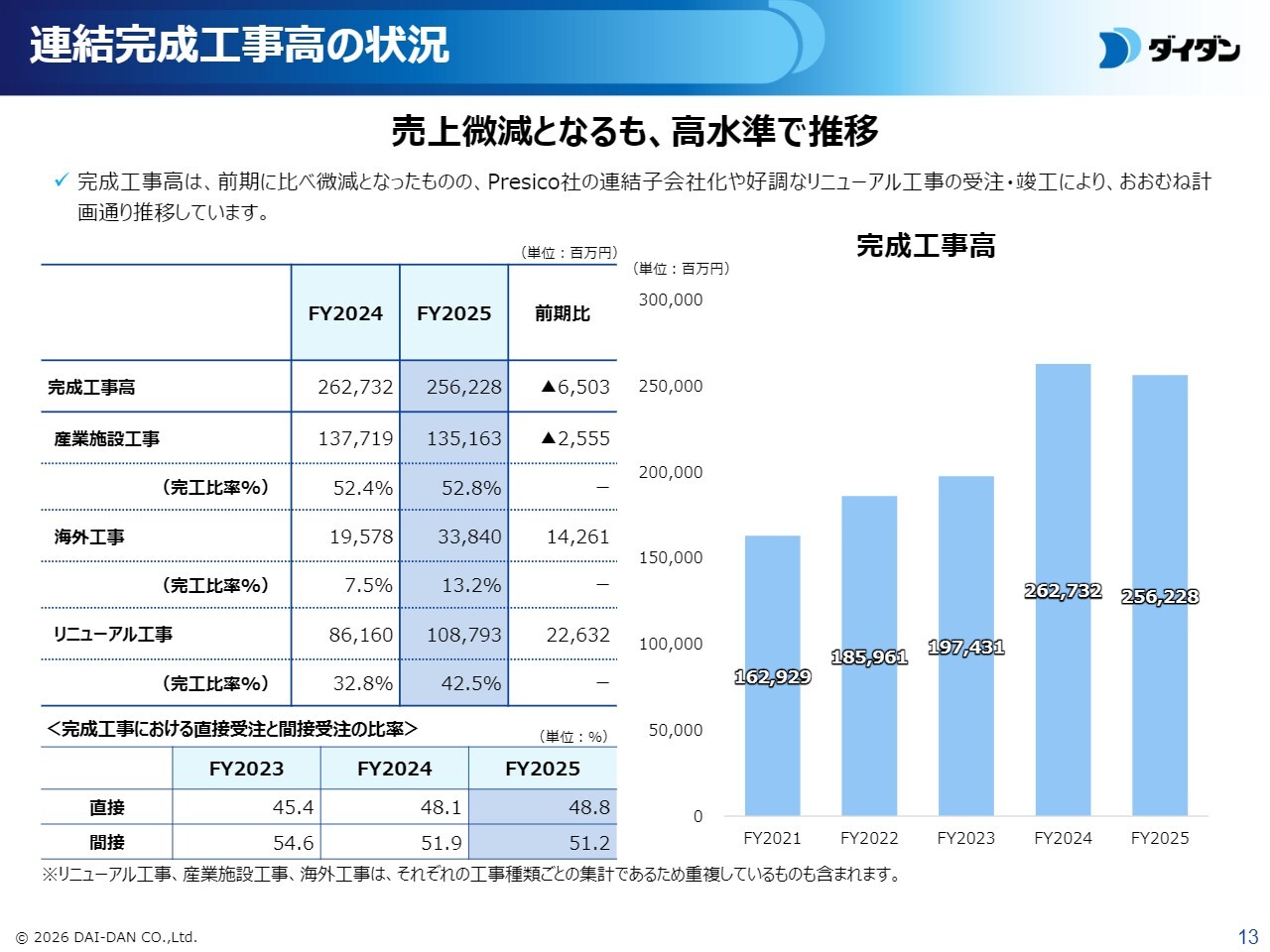

連結完成工事高の状況

連結完成工事高は、前期と比べ65億300万円の減少となったものの、Presico社の連結子会社化や好調なリニューアル工事の受注および竣工により、概ね期首の計画どおり推移し、2,562億2,800万円となりました。

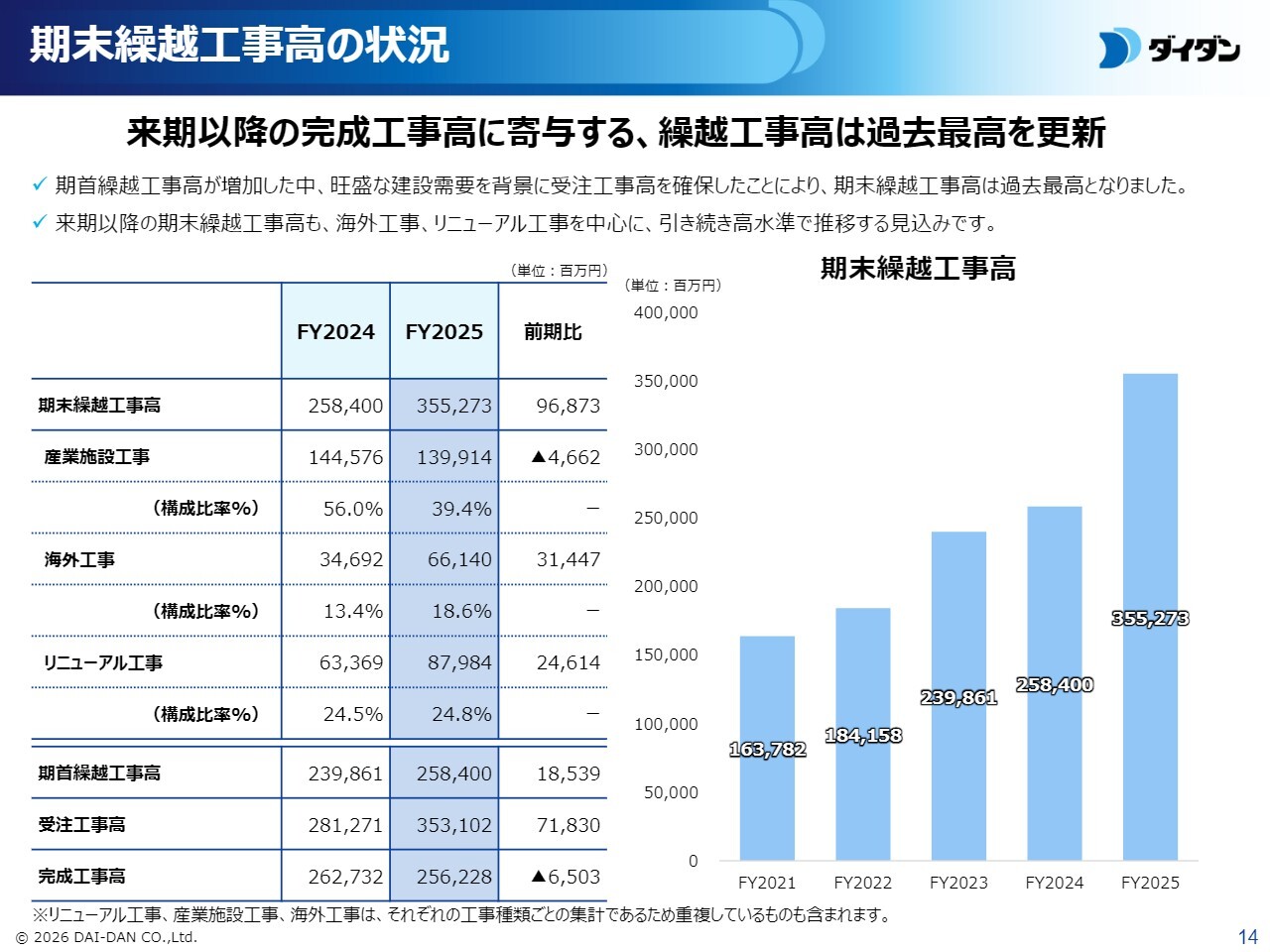

期末繰越工事高の状況

期末繰越工事高は、期首繰越工事高が増加した中、旺盛な建設需要を背景に受注工事高を確保したことにより、3,552億7,300万円となりました。前期に比べ968億7,300万円増加し、過去最高となりました。

来期以降の期末繰越工事高も、海外工事、リニューアル工事を中心に、引き続き高水準で推移する見込みです。

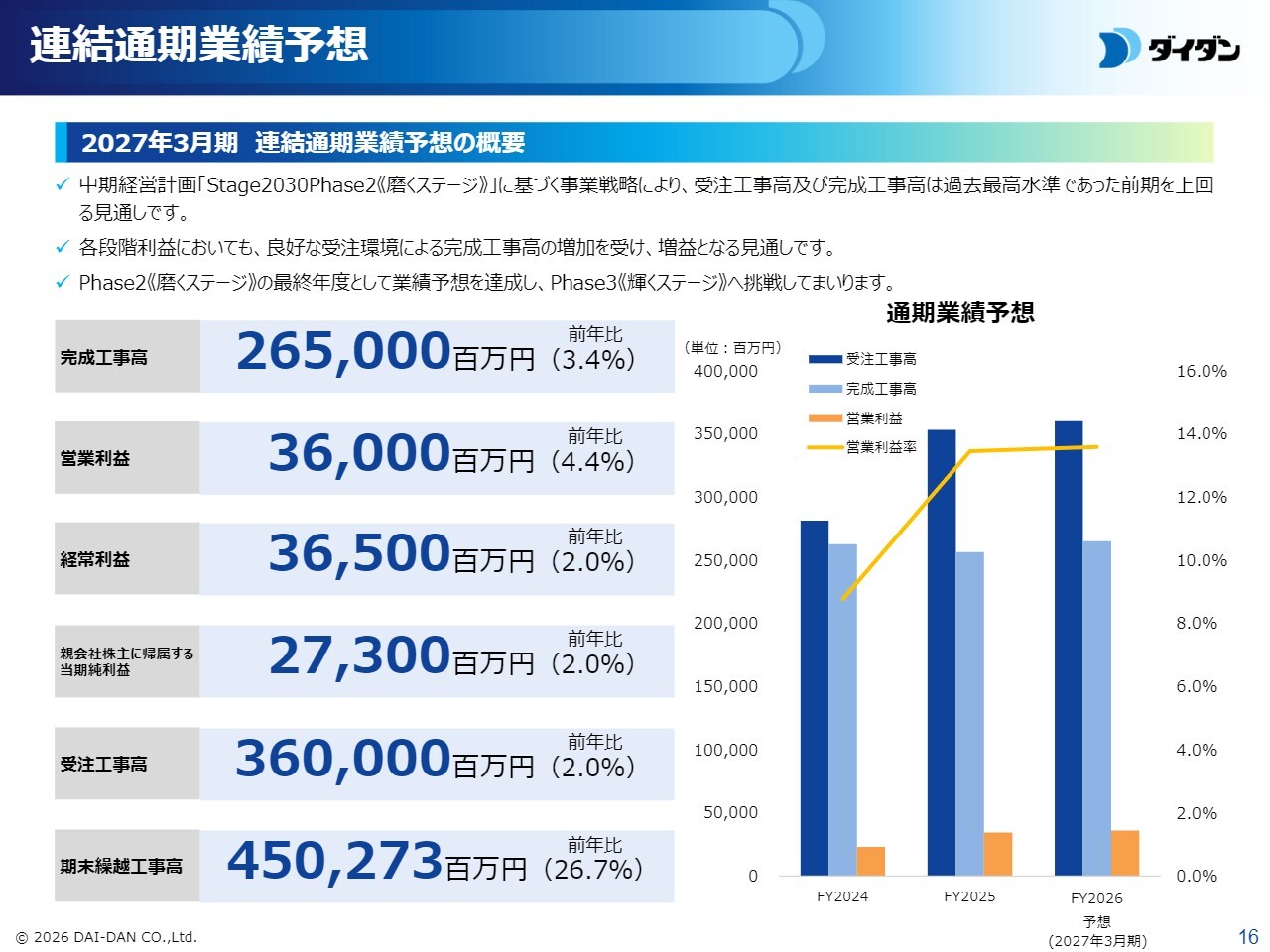

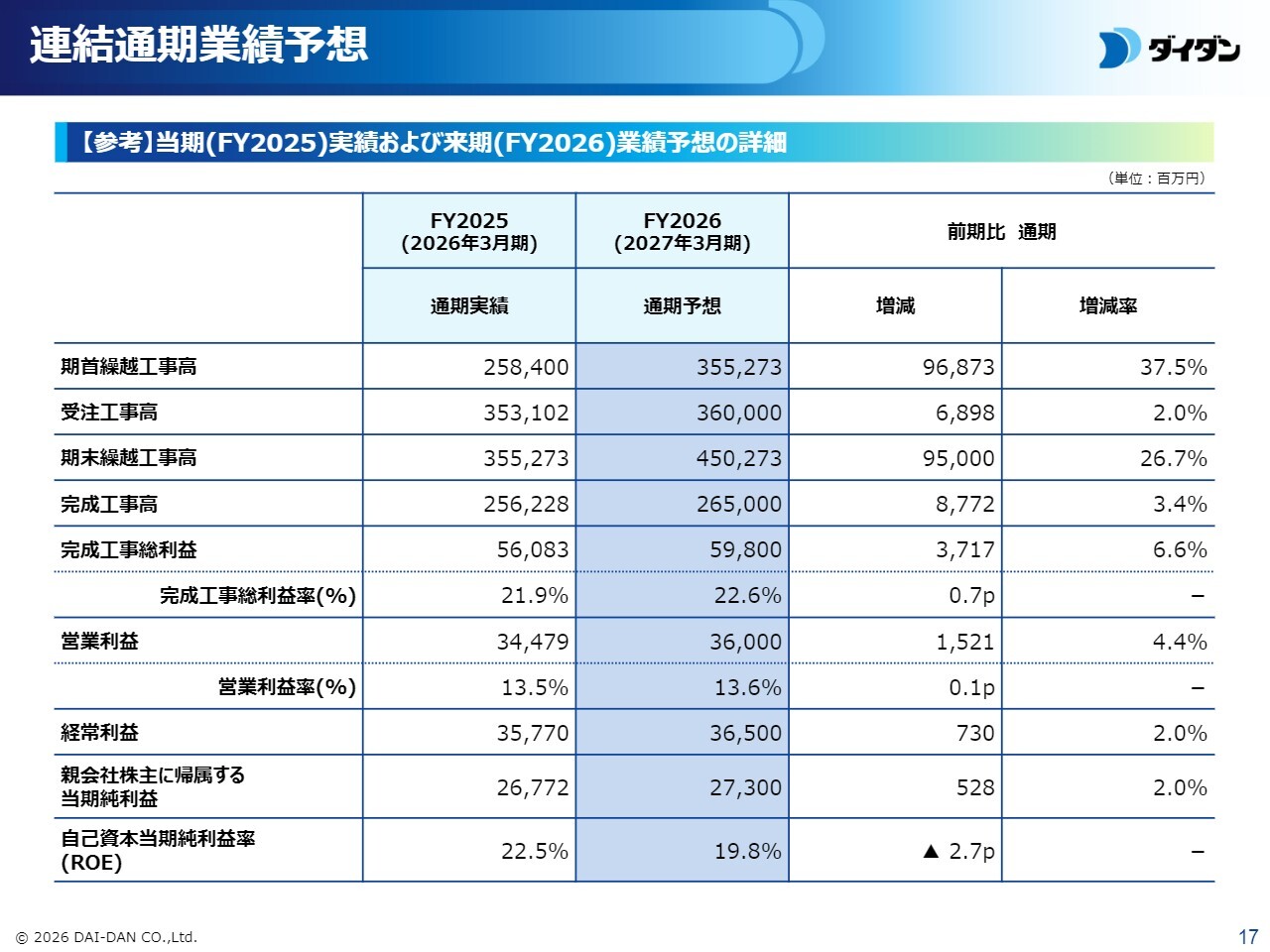

連結通期業績予想 2027年3月期 連結通期業績予想の概要

2027年3月期の連結通期業績予想については、中期経営計画「Stage2030 Phase2 磨くステージ」に基づく事業戦略により、完成工事高は前期と比べ3.4パーセント増加の2,650億円としました。

各段階利益においても、良好な受注環境による完成工事高の増加を受け、増益となる見通しです。

また、受注工事高は3,600億円、期末繰越工事高は4,502億7,300万円とし、過去最高であった2026年3月期を上回る見通しです。

連結通期業績予想【参考】

なお、業績予想の詳細については17ページをご参照いただきますようお願いします。

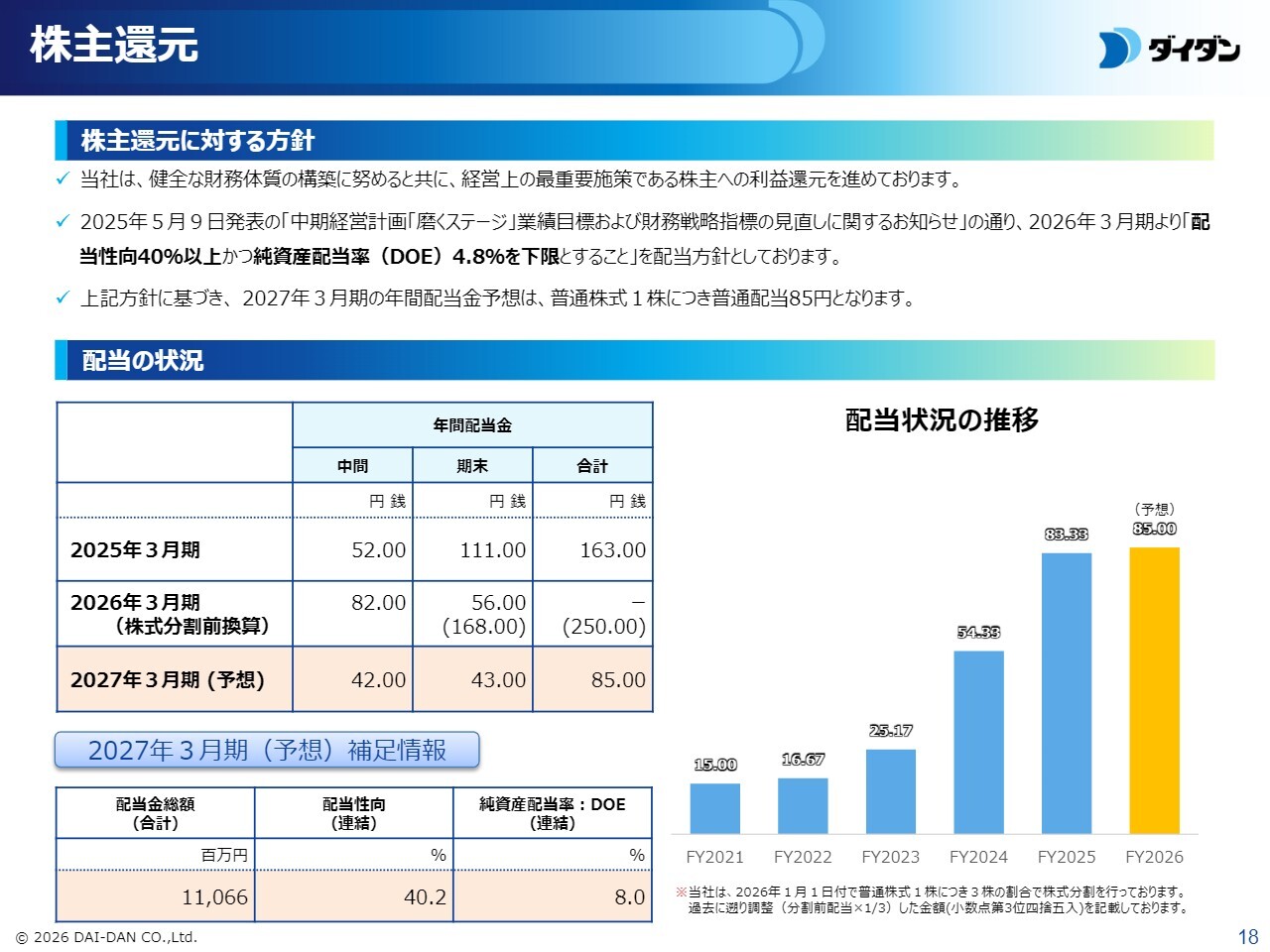

株主還元

株主還元についてご説明します。

当社は健全な財務体質の構築に努めるとともに、経営上の最重要施策である株主への利益還元を進めており、「配当性向40パーセント以上かつ純資産配当率(DOE)4.8パーセントを下限とすること」を配当方針としています。

この方針に基づき、2027年3月期の配当金は、中間配当42円、期末配当43円の計85円とさせていただく予定です。

以上で、2026年3月期の決算と2027年3月期通期業績予想についてのご説明を終わります。

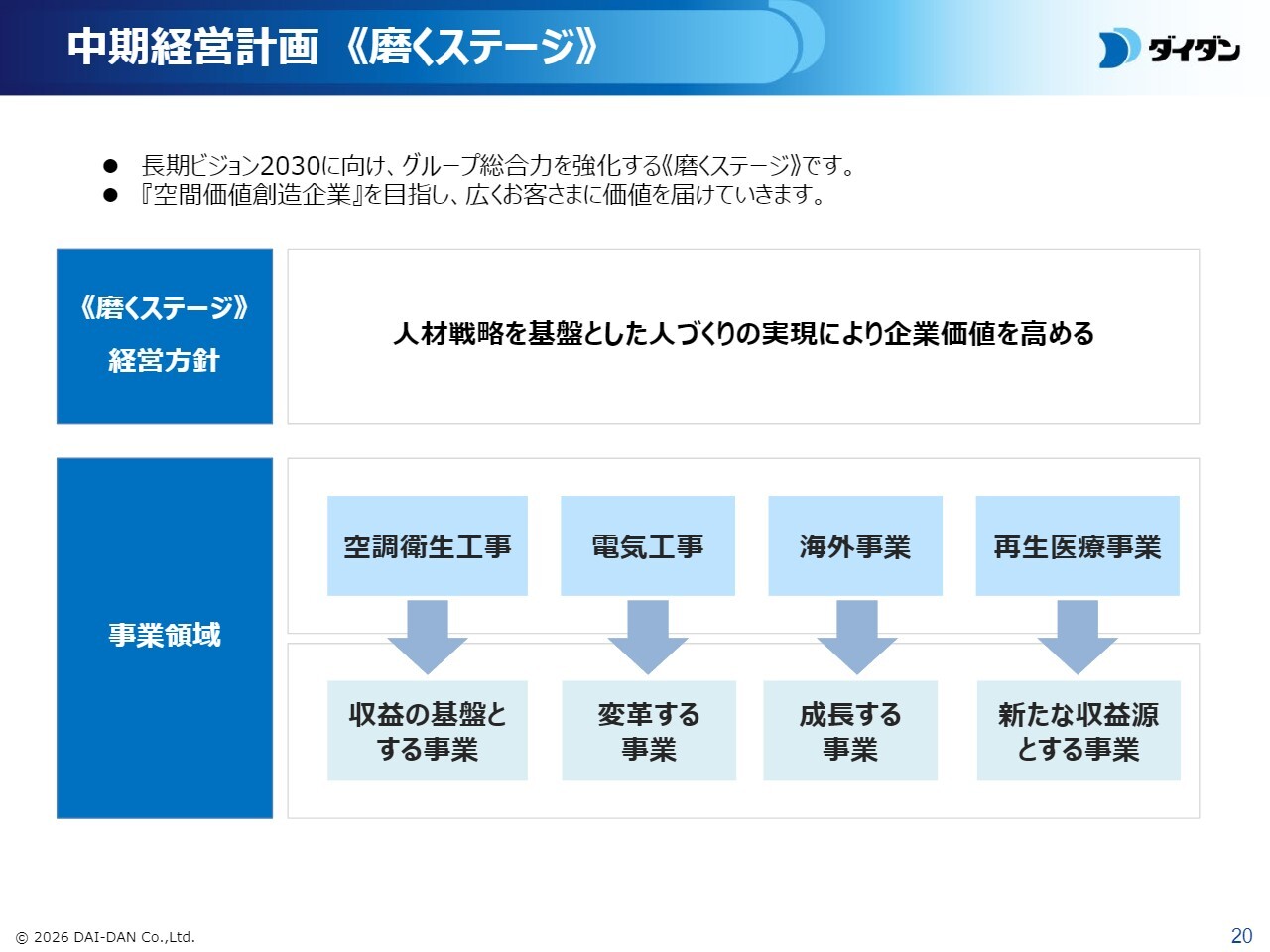

中期経営計画《磨くステージ》

内藤健氏(以下、内藤):上席執行役員社長室長の内藤です。中期経営計画「磨くステージ」の状況を説明します。

「磨くステージ」では、「人材戦略を基盤とした人づくりの実現により企業価値を高める」を一貫した経営方針として注力していきます。

重点領域として定めた4つの事業領域を軸に、グループ一丸となって取り組んでおり、総じて順調に最終年度を迎えます。

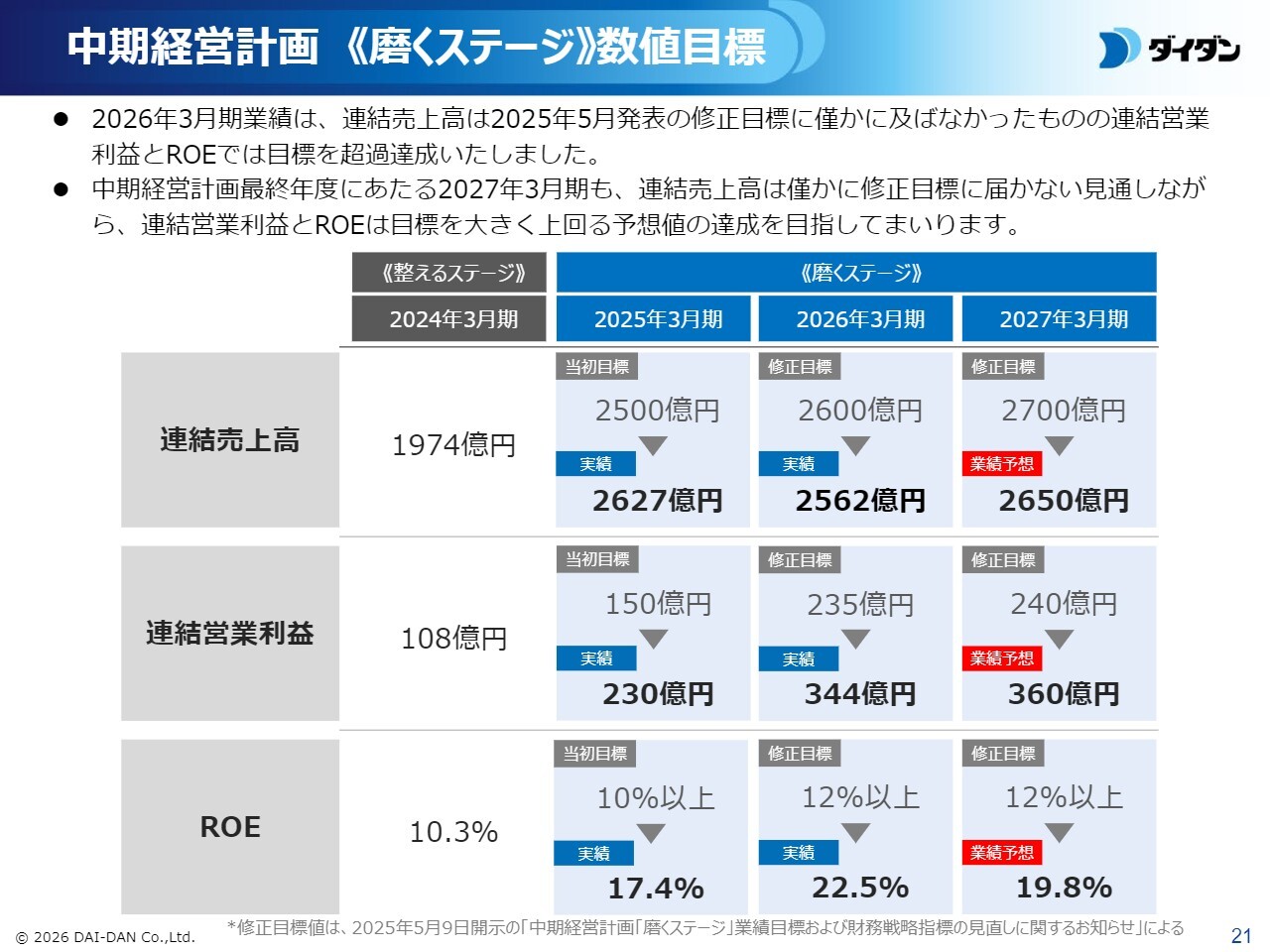

中期経営計画《磨くステージ》数値目標

「磨くステージ」の数値目標の状況です。

「磨くステージ」の計画最終年度である2027年3月期は、連結売上高が2025年5月に修正した目標に対して若干未達の予想ながら、連結営業利益とROEは修正目標を大きく超過達成する見込みです。

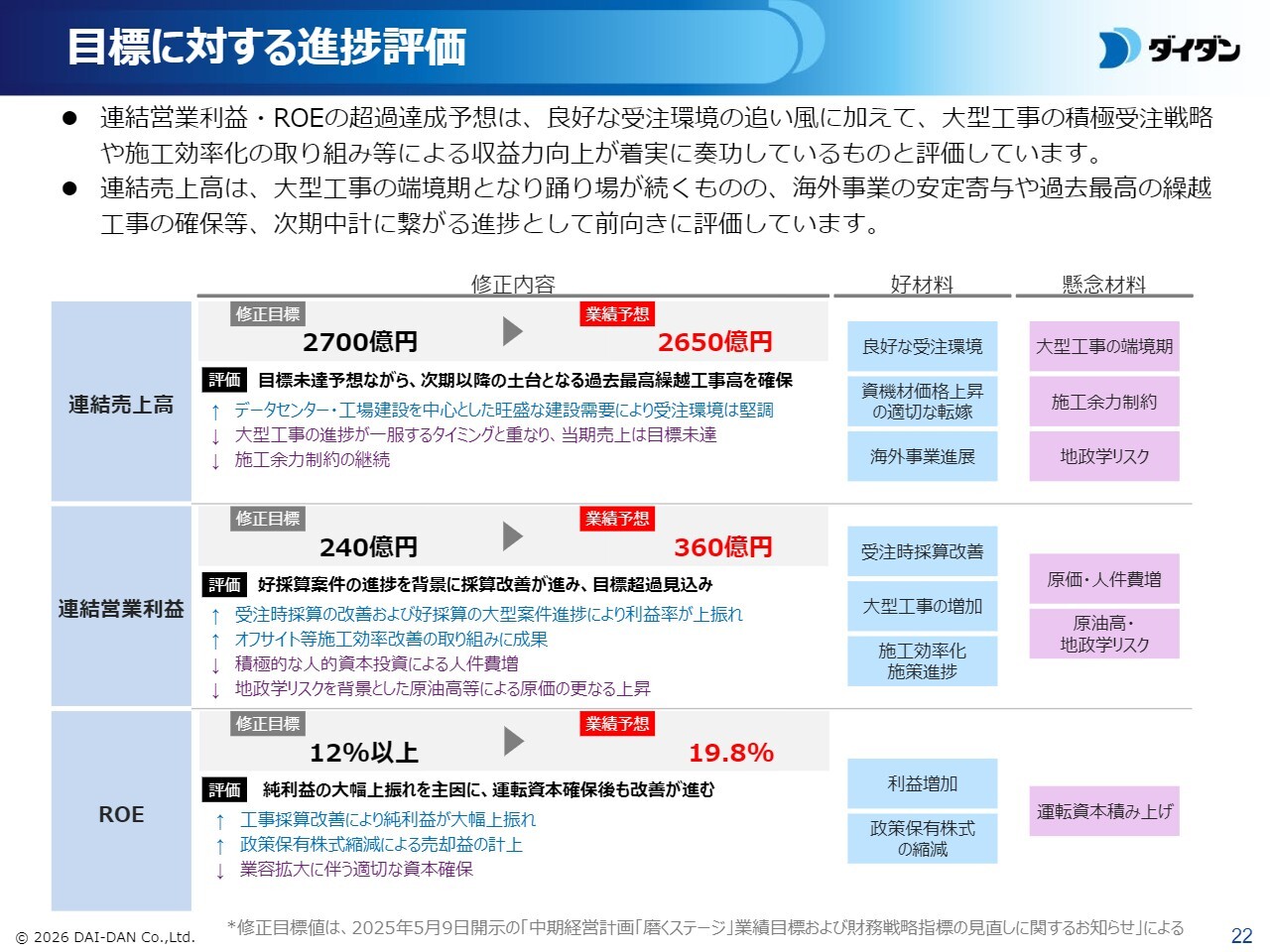

目標に対する進捗評価

連結売上高は、大型案件の谷間により2027年3月期まで踊り場が続く見込みですが、これは想定範囲内です。

海外事業の安定的な寄与や過去最高となる繰越工事の確保など、次期中期経営計画の成長につながる前向きな進捗が実現できていると考えています。

連結営業利益とROEの上振れは、受注環境の追い風に加え、大型工事の積極的な受注や施工効率化施策が奏功し、収益力が抜本的に向上した結果と評価しています。

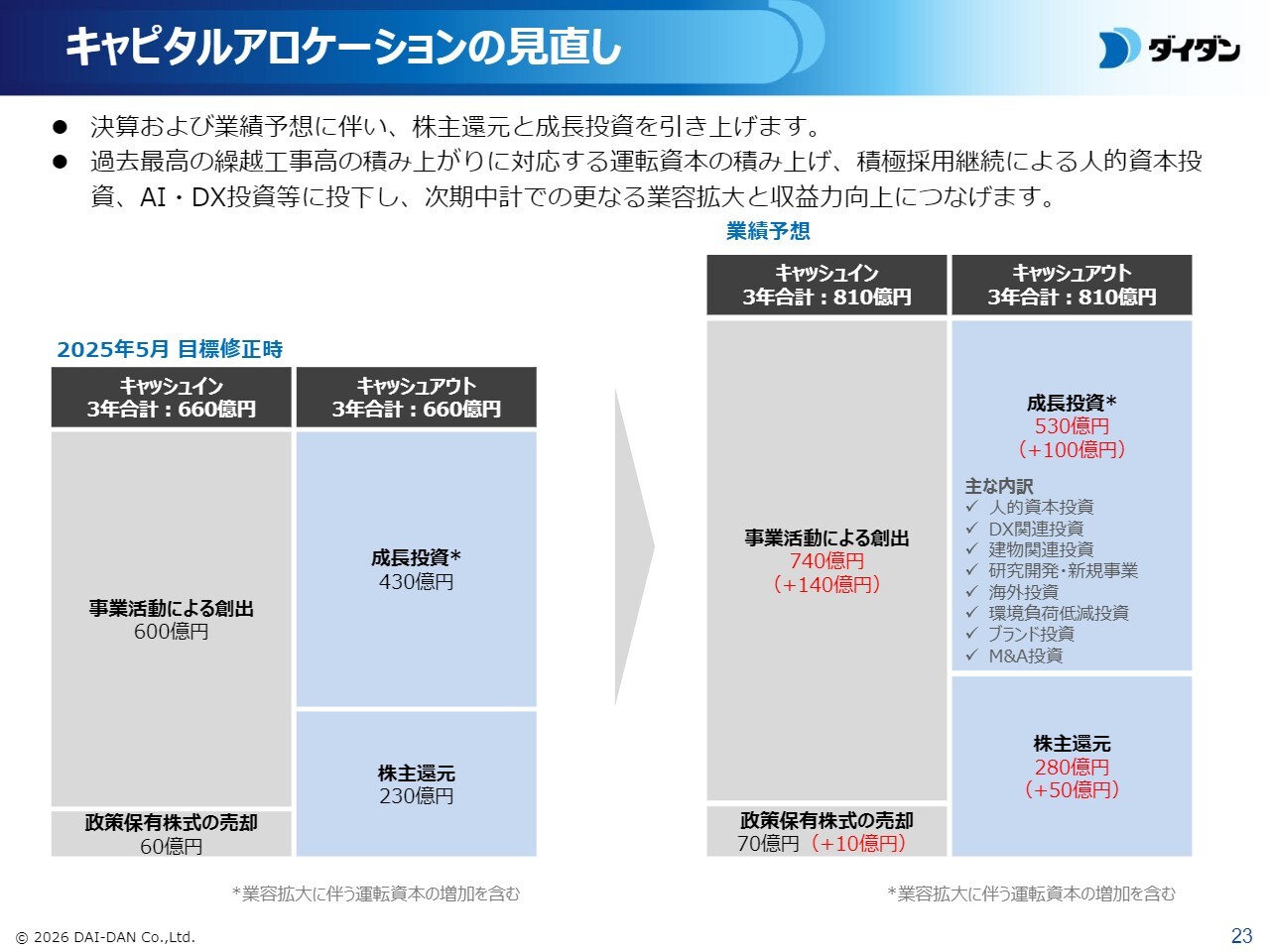

キャピタルアロケーションの見直し

キャピタルアロケーションの見直しについて説明します。

好調な収益状況を踏まえ、キャッシュインは中期経営計画(中期経営計画)の3年間累計で150億円増加し、810億円と想定しています。

増加するキャッシュのうち、株主還元には50億円、成長投資には100億円をそれぞれ振り分けます。

成長投資の追加分は、繰越工事の増加に備えて運転資本を確保した上で、採用強化やAI・DX投資といった広義の人的資本投資に積極的に取り組み、次期中期経営計画でさらに収益力を向上させることを目指します。

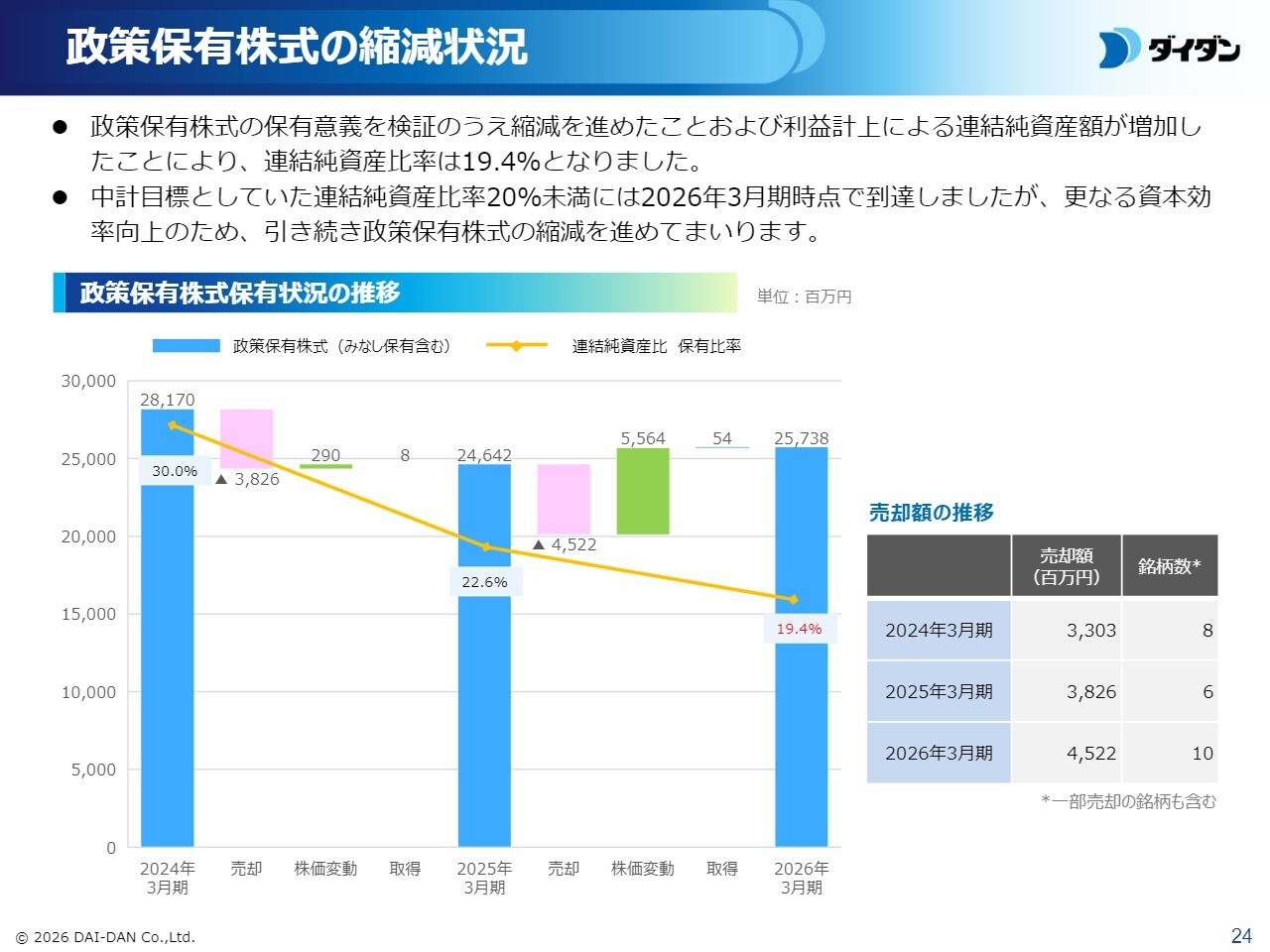

政策保有株式の縮減状況

政策保有株式は着実に縮減を進めています。

政策保有株式の連結純資産比率は19.4パーセントとなり、目標である20パーセントを1期前倒しで達成しました。今後も資本効率向上に向け、さらに縮減を進めていきます。

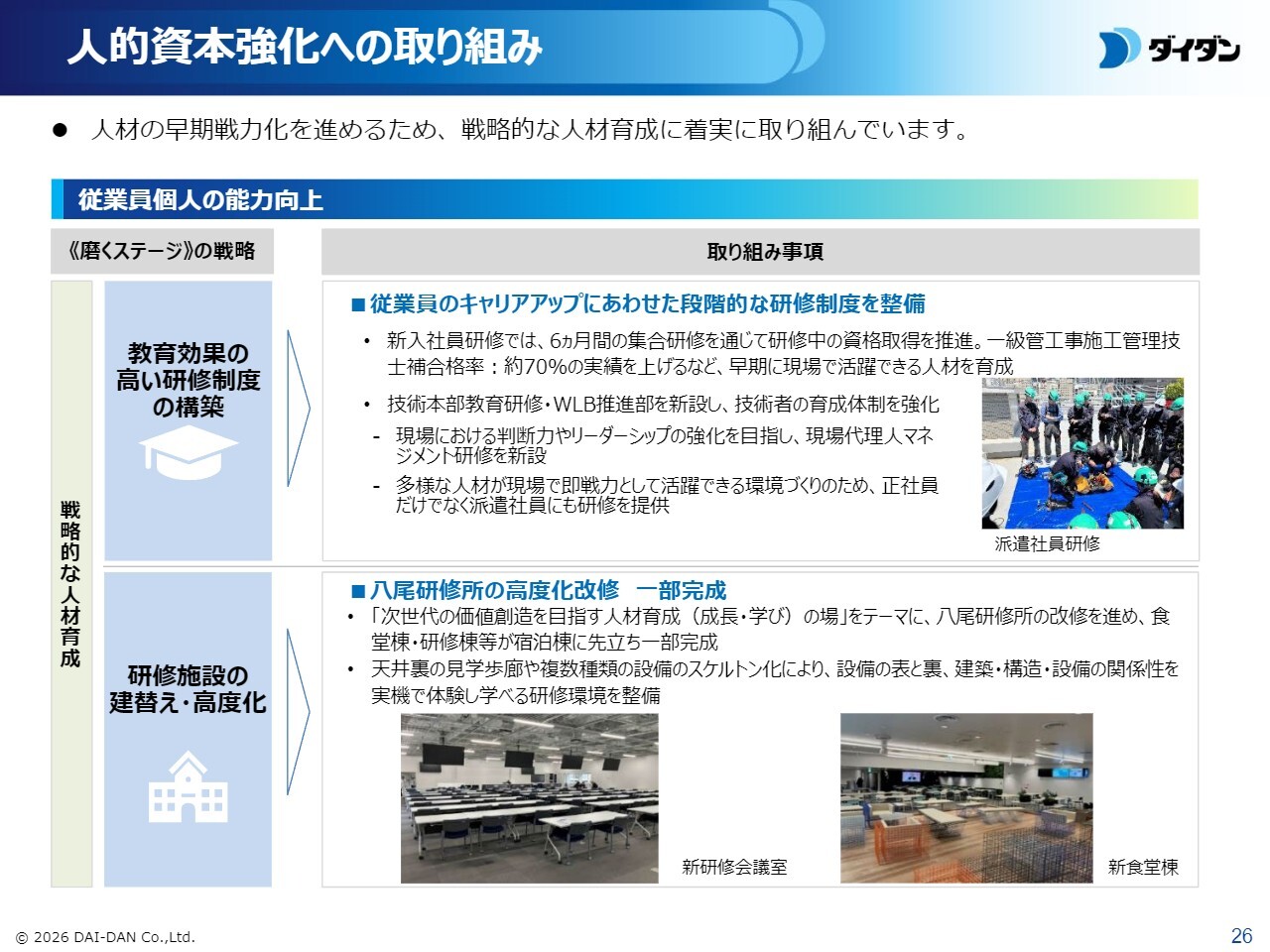

人的資本強化への取り組み

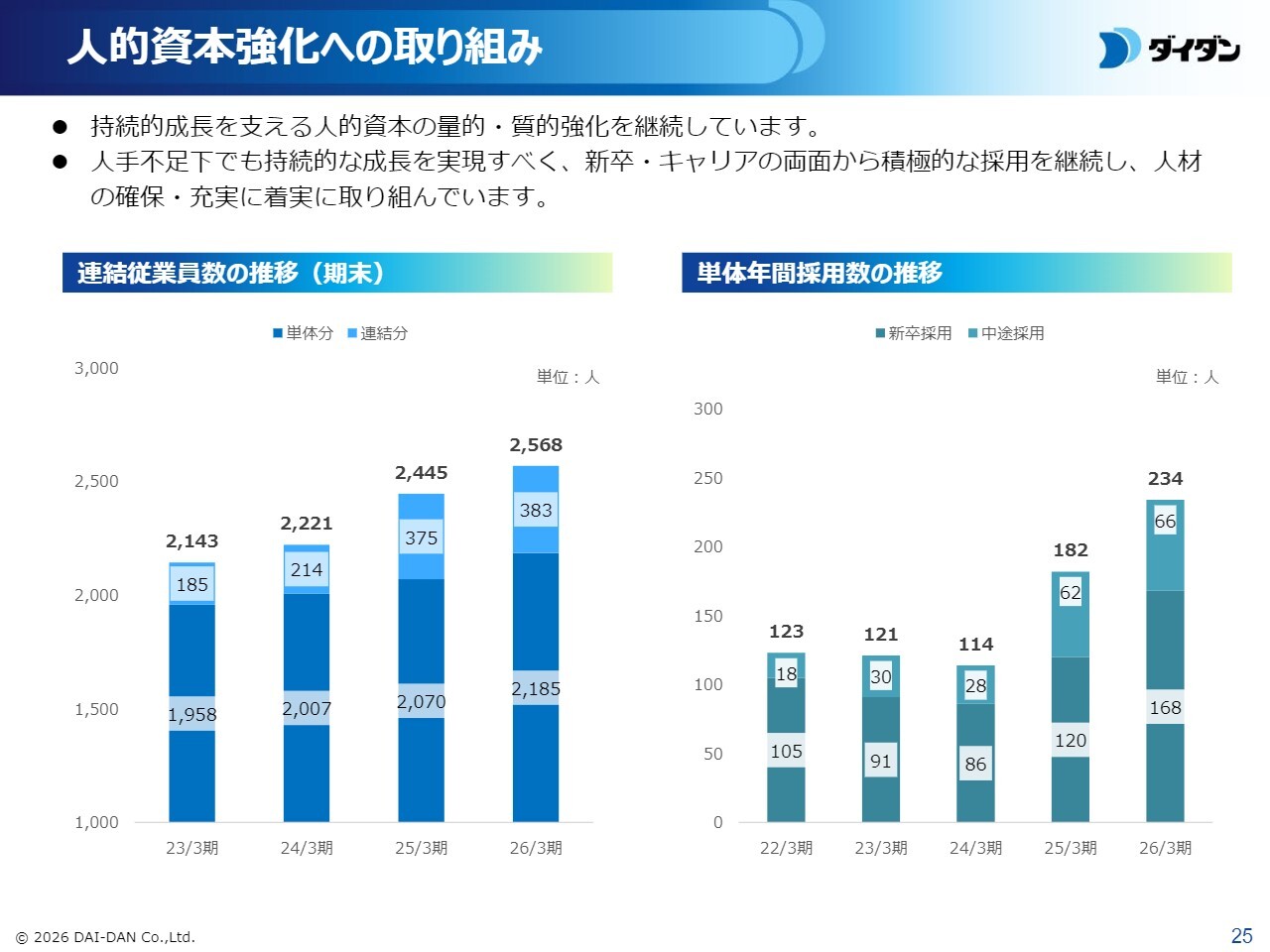

人的資本強化への取り組みを説明します。

国内施工力の量的拡大に向け、毎年100名以上の新卒・中途採用を継続してきました。その結果、連結ベースでの2026年3月末の社員数は2,568人となり、2,500人を超えました。

なお、2026年3月期には、2026年4月1日入社の新卒採用168名に加え、中途採用66名の計234名を採用しました。

人的資本強化への取り組み

加えて、従業員一人ひとりの早期戦力化を目指し、戦略的な人材育成にも本格的に取り組んでいます。

具体的には、キャリアの段階に応じた研修制度を整備し、実務に直結する知識や技術を習得できる機会を充実させています。

2025年10月から本格着工した八尾研修所の高度化改修工事も一部完成するなど、順調に進捗しています。

人的資本強化への取り組み

さらに、直近3年間で累計15.77パーセントの給与ベースアップを実施したほか、従業員持株会向け株式インセンティブ制度を導入しています。

また、役職員の健康作りに資する施策に継続的に取り組んだ結果、「健康経営優良法人2026」の大規模法人部門で、ホワイト500に2期連続で選定されました。

人的資本の質・量両面での充実は当社の価値創出の源泉であり、今後も引き続き強力に進めていきます。

空調衛生工事の施工力強化への取り組み

収益の基盤となる空調衛生工事の施工力強化に向けた取り組みを説明します。

現場作業の省力化や標準化による施工力の拡大と生産性の改善を図るため、オフサイト加工施設の機動的な展開を加速しています。

当社では、常設の5ヶ所のオフサイト加工施設に加え、現場近隣へスポット的にオフサイト加工施設を展開することで、手待ち時間や物流費の圧縮を図っています。

このような現場単位の施設をすでに6ヶ所稼働させており、今後さらに6ヶ所を増設する予定です。

パートナーシップ強化への取り組み

施工を担う技能者を有する協力会社とのパートナーシップ強化に関しては、ベトナム人技能実習生の来日支援を開始するなど、協力会社の採用強化支援に多面的に取り組んでいます。

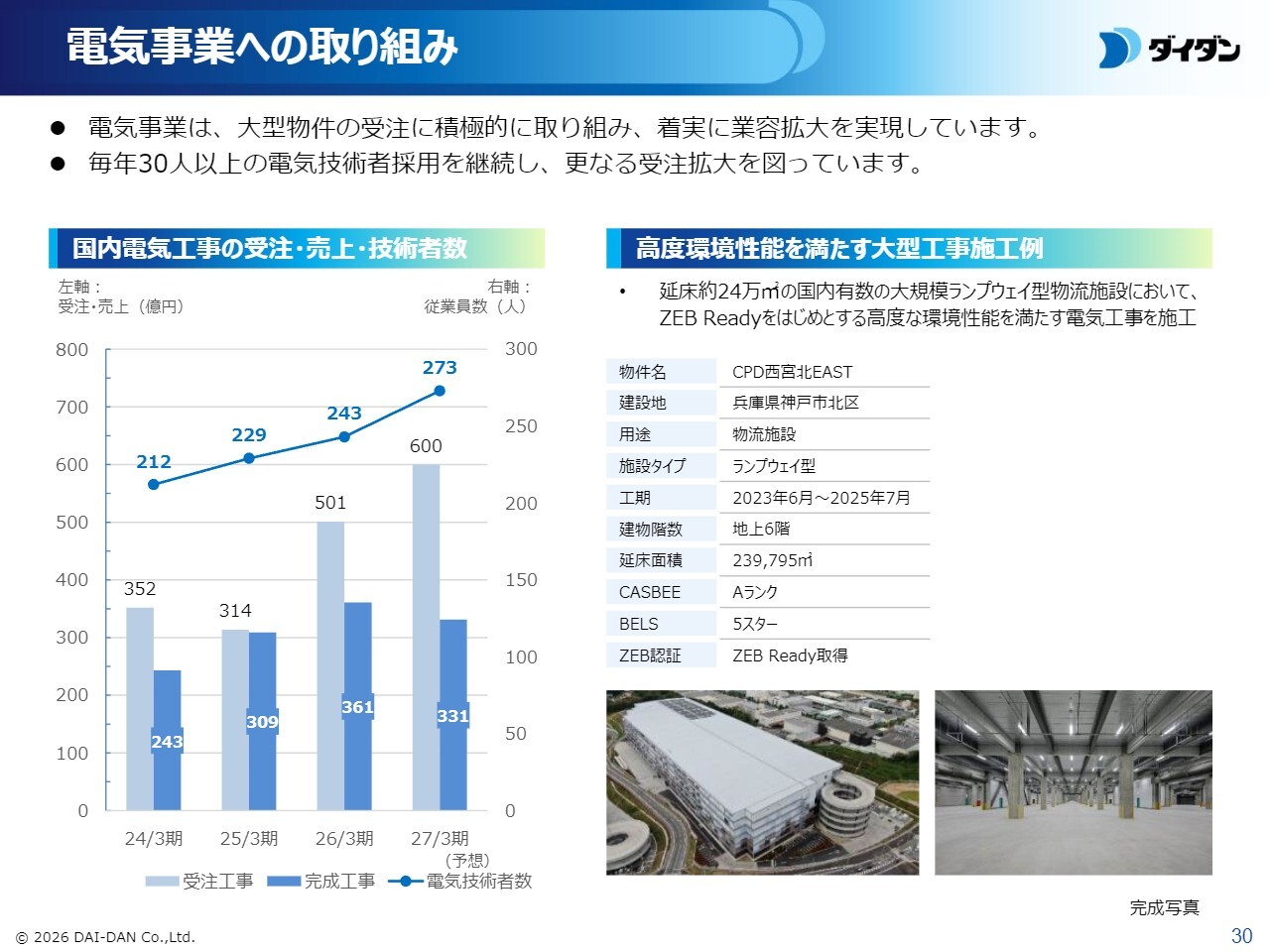

電気事業への取り組み

電気事業では、電気技術者を毎年30名以上採用することで、施工力を着実に向上させています。

加えて、高度な技術を要する大規模工事の受注にも積極的に取り組むことで、事業規模を着実に拡大しています。

海外事業への取り組み

海外事業は、連結化したPresico社の安定した寄与もあり、業容を大きく拡大しました。連結業績への存在感がある事業となってきたため、今後は利益率の向上に取り組み、連結経営に持続的に貢献する事業への進化を目指します。

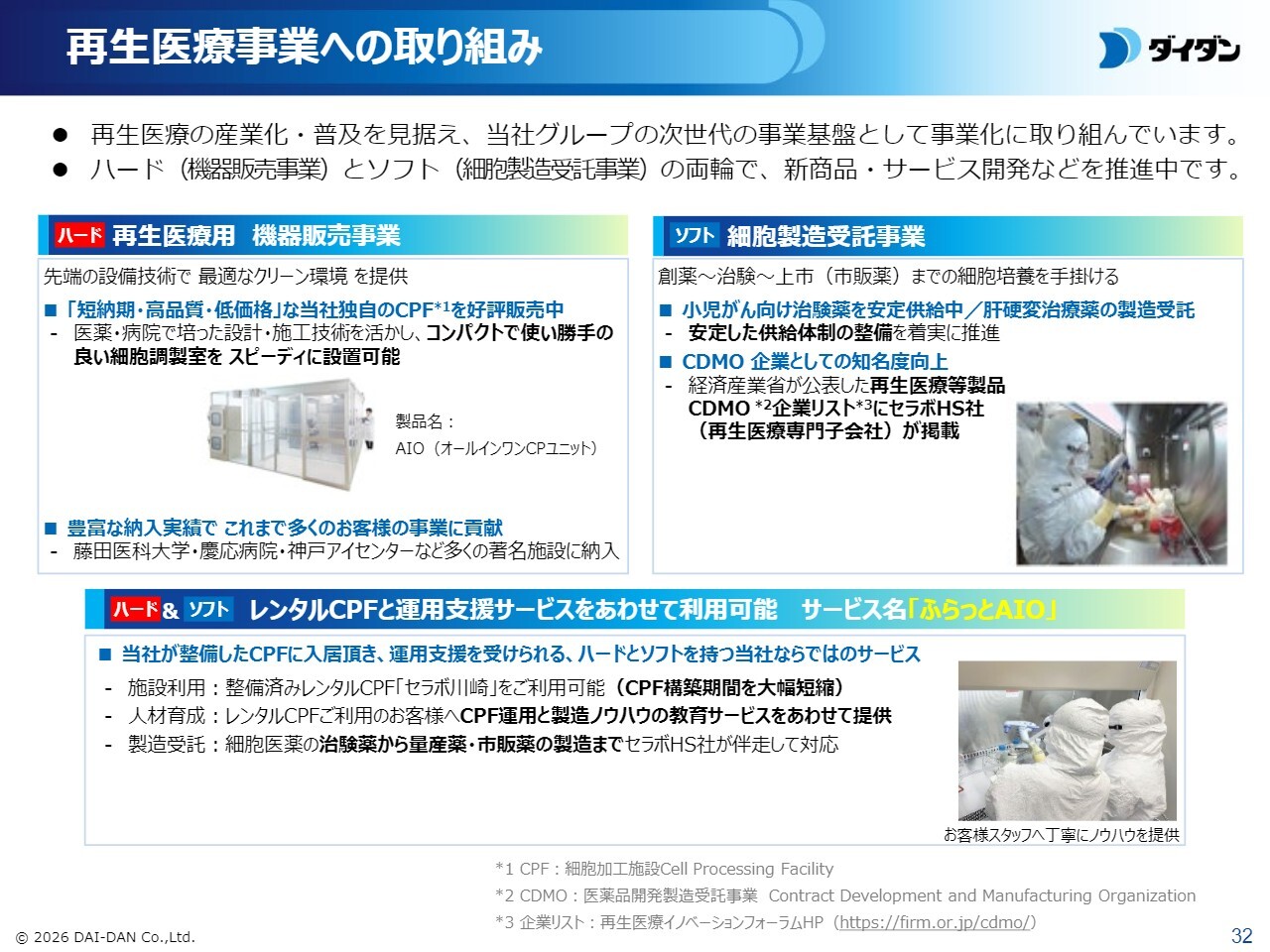

再生医療事業への取り組み

事業化を目指す再生医療事業は、機器販売事業と細胞製造受託事業の両輪で取り組んでいます。

特に昨年度は、細胞製造受託事業で連結化したセラボヘルスケアサービス社が治験薬の製造受託が本格化し、経済産業省の再生医療等製品CDMO企業リストに掲載されるなど、着実な成果につながっています。

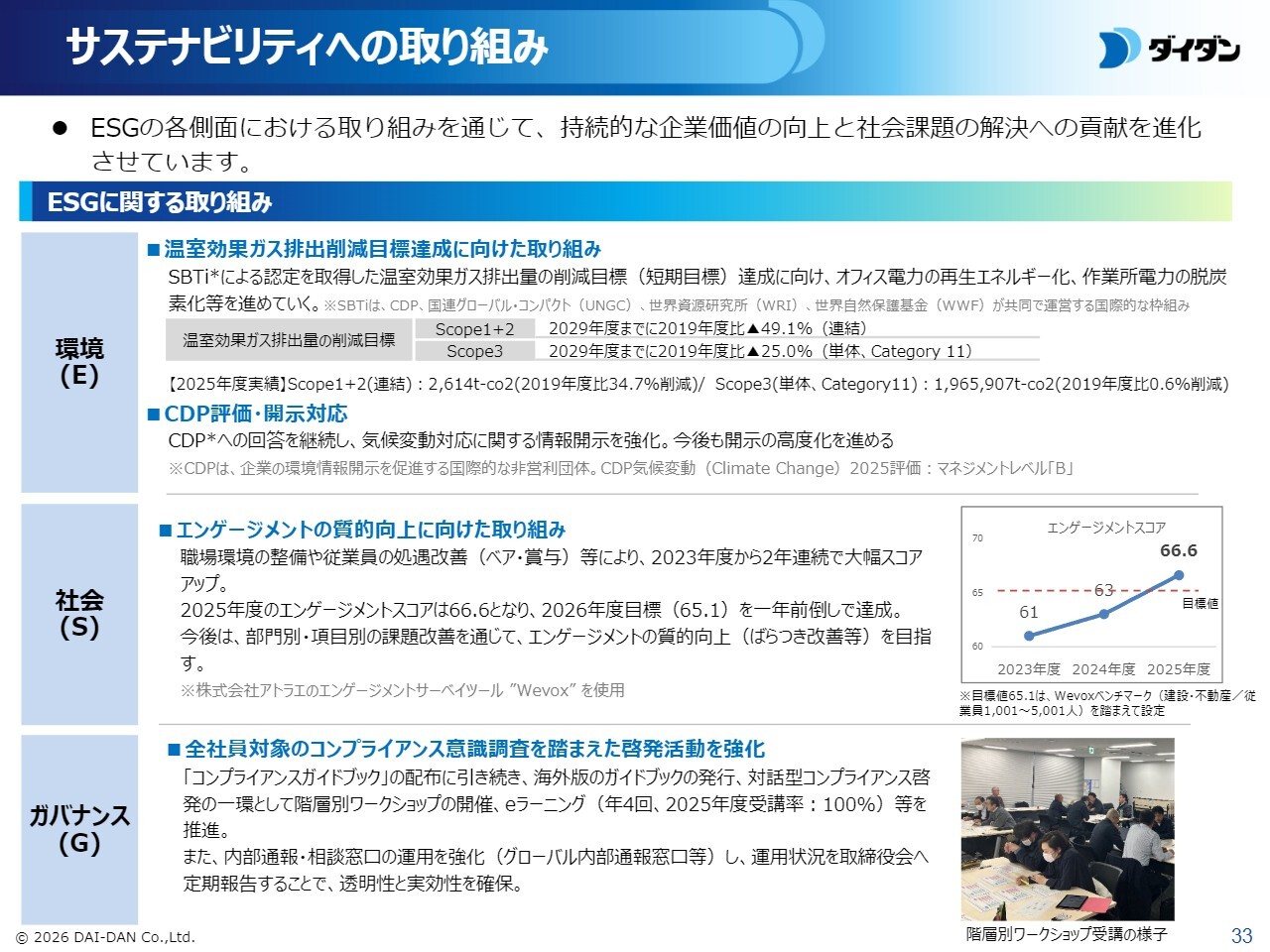

サステナビリティへの取り組み

最後に、サステナビリティへの取り組みを説明します。

当社では、温室効果ガス排出削減の継続、エンゲージメントスコアの向上、階層別コンプライアンスワークショップの実施など、環境・社会・ガバナンスの各側面で持続的な企業価値の向上と社会課題の解決に取り組んでいます。

質疑応答:売上高・利益成長の見込みについて

司会者:「受注工事高は過去最高である一方で、完成工事高は減少しています。売上成長が伸び悩む中で、利益だけを伸ばせる状況はどこまで持続できるか、今後の売上・利益の成長イメージを教

新着ログ

「建設業」のログ