2026年3月期決算説明

オイレス工業、売上高が過去最高で増収増益 半導体・再エネ向けが堅調で2027年3月期も増収増益の見込み

2026年3月期決算説明

坂入良和氏:みなさま、こんにちは。オイレス工業株式会社代表取締役社長の坂入です。本日はお忙しい中、またお足元の悪い中、当社決算説明会にご出席いただき、誠にありがとうございます。

日頃より多大なるご支援を賜り、誠にありがとうございます。重ね重ね、この場をお借りして御礼申し上げます。本日は、どうぞよろしくお願いいたします。

2026年3月期決算についてご説明します。当会計期間においては、物価上昇の圧力が継続する中、国内では設備投資が底堅く推移し、個人消費も緩やかな回復基調を維持しました。

一方、海外では、通商政策を巡る不確実性や中国経済の低迷、中東情勢の緊張の高まりなど、地政学的リスクが増大しており、世界情勢の先行きは依然として不透明な状況が続いています。

このような環境下において、当社は長期ビジョン「OILES 2030 VISION」を掲げ、2024年度を起点とする中期経営計画の2年目として活動を進めてきました。

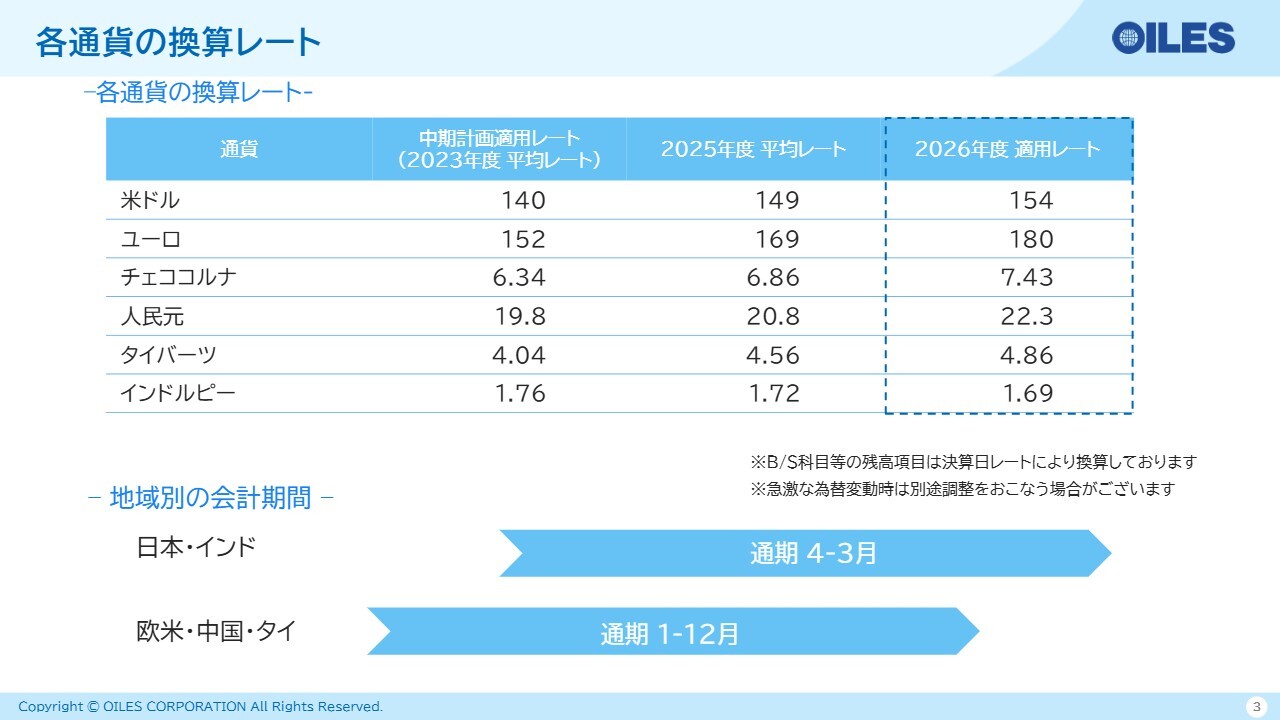

各通貨の換算レート

各通貨の換算レートについてご説明します。スライドの表左側から順に、中期経営計画策定時の2023年度の平均レート、2025年度の平均レート、2026年度の計画レートを示しています。

2026年3月期の数値に使用した換算レートは、スライド中央に記載されているとおりです。米ドルは149円、人民元は20.8円を使用しています。

中期経営計画で使用したレートに比べ、各通貨は円安傾向にあります。一方で、前期である2025年3月期に使用したレートに比べると、米ドル、人民元、インドルピーは円高となっています。

今期である2027年3月期の予想に使用したレートについては、米ドルで154円、人民元で22.3円を使用しています。その他のレートについては、スライドをご覧ください。海外における1月から4月の実績レートと、ここ最近の為替の動きを加味したレートを使用しています。

地域別の会計期間については、日本とインドは4月から3月、その他の欧米、中国、タイについては1月から12月となっています。

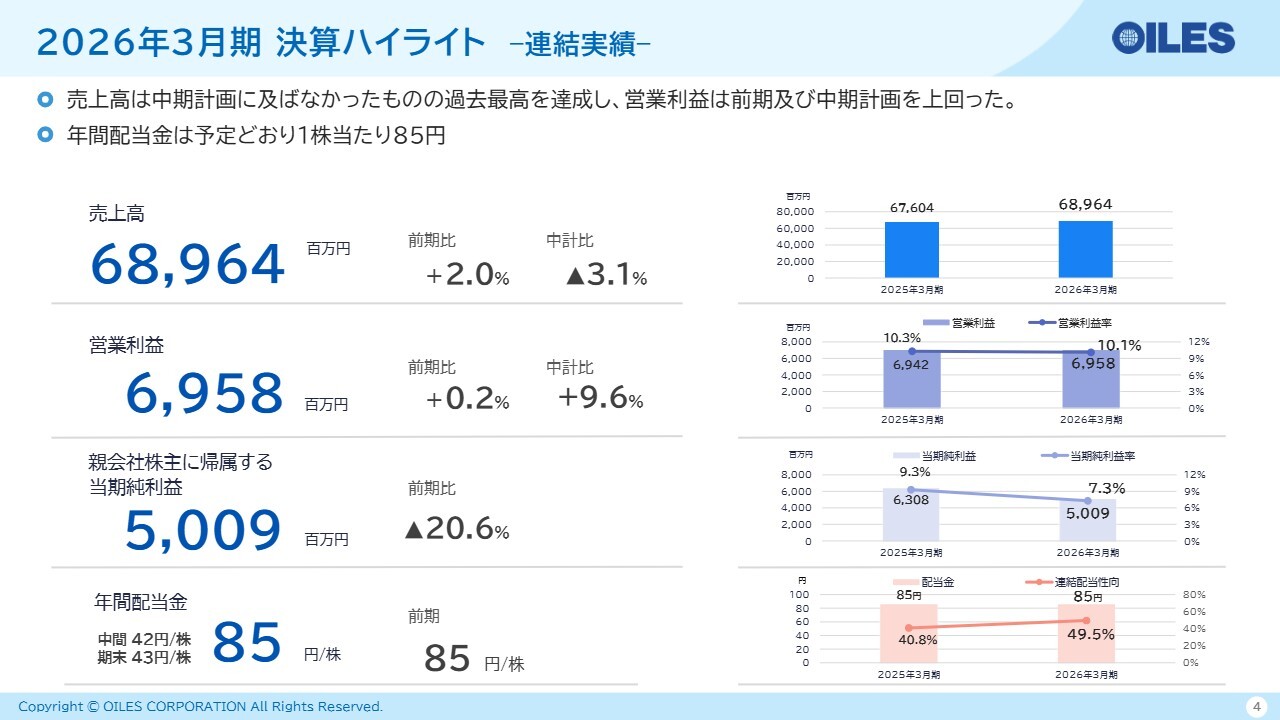

2026年3月期 決算ハイライト –連結実績–

2026年3月期の決算ハイライトです。

売上高は689億6,400万円で前期比プラス2パーセント、中期経営計画比ではマイナス3.1パーセントとなりました。営業利益は69億5,800万円で前期比プラス0.2パーセント、中期経営計画比ではプラス9.6パーセント、営業利益率は10.1パーセントとなりました。

売上高は、中期経営計画には届かなかったものの、前期比2パーセント増で過去最高となりました。営業利益は、中期経営計画および前期を上回る結果となりました。

営業利益の増加要因としては、一般軸受機器セグメントにおける高収益案件の増加、中国における自動車軸受機器の伸長、北米現地法人の合理化などが寄与しています。

親会社株主に帰属する当期純利益は50億900万円で前期比マイナス20.6パーセント、純利益率は7.3パーセントとなりました。

配当については、中間配当42円に加え、期末は当初予定どおり43円で、通期85円としました。連結配当性向は、前期の40.8パーセントから49.5パーセントとなっています。

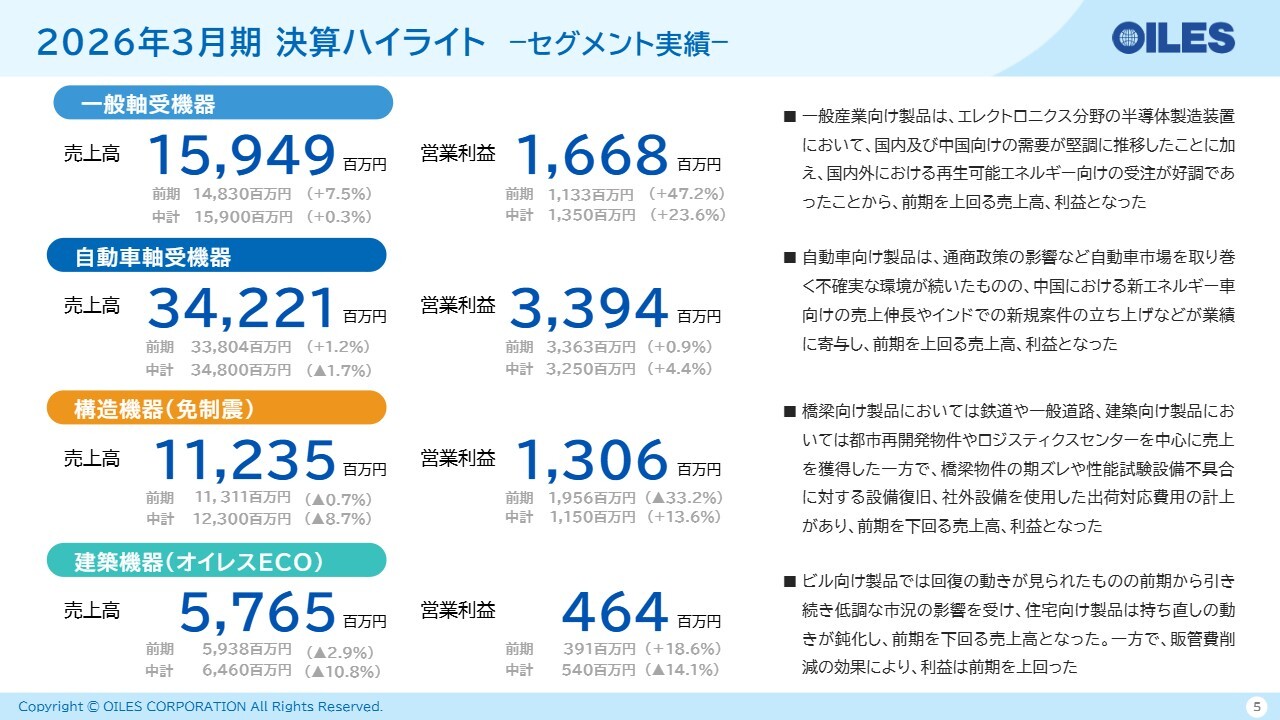

2026年3月期 決算ハイライト –セグメント実績–

各セグメントの実績についてご説明します。

自動車以外の一般軸受機器セグメントでは、売上高が159億4,900万円、営業利益が16億6,800万円、営業利益率が10.5パーセントとなりました。売上高、営業利益ともに、前期と中期経営計画を上回っています。

エレクトロニクス分野の半導体製造装置において、国内および中国向けの需要が堅調だったこと、また国内外における再生可能エネルギー向けの受注が好調だったことが、前期を上回る売上高と利益につながりました。

自動車軸受機器セグメントでは、売上高は342億2,100万円、営業利益は33億9,400万円、営業利益率は9.9パーセントとなり、売上高、営業利益ともに前期を上回りました。

通商政策の影響など不確実な環境が続き、国内メーカーの不振や米国・欧州市場の低調があったものの、中国における新エネルギー車向けの売上伸長や、インドでの新規案件の立ち上げなどが寄与し、前期を上回る結果となりました。

構造機器セグメントについては、売上高が112億3,500万円、営業利益が13億600万円、営業利益率は11.6パーセントとなりました。売上高、営業利益ともに減少しましたが、営業利益については中期経営計画を上回ることができました。

橋梁向け製品では鉄道や一般道路、建築向け製品では都市再開発物件やロジスティクスセンターを中心に売上を獲得しました。

しかし、橋梁物件の期ズレや、足利工場の性能試験設備不具合に伴う設備復旧対応、さらに社外設備を使用した出荷対応費用の計上などが影響し、前期を下回る結果となりました。

建築機器セグメントについては、売上高57億6,500万円、営業利益4億6,400万円、営業利益率8.1パーセントとなりました。

ビル向け製品では回復の動きが見られたものの、前期から続く低調な市況の影響を受け、住宅向け製品の持ち直しの動きが鈍化し、全体としては前期を下回る売上高となりました。一方で、販管費を削減できた結果、営業利益は前期を上回ることができました。

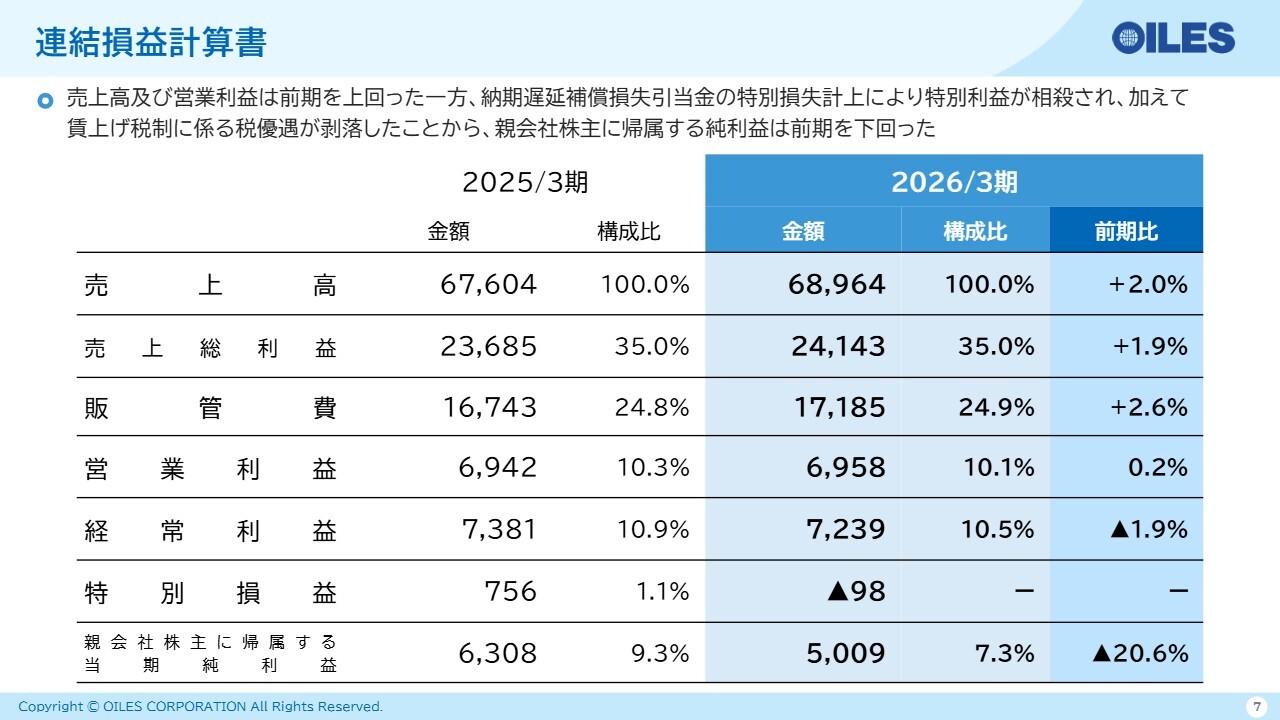

連結損益計算書

連結損益計算書についてご説明します。

売上高は689億6,400万円で、前期比2パーセントの増加となりました。売上総利益は241億4,300万円、総利益率は35パーセントで、前期比1.9パーセントの増加です。販管費は前期比2.6パーセント増加し、約4億4,000万円増の171億8,500万円となり、販管費率は24.9パーセントとなりました。

人件費の増加が大きく影響しました。その結果、営業利益は69億5,800万円で前期比プラス0.2パーセント、営業利益率は10.1パーセントとなりました。経常利益は72億3,900万円で前期比マイナス1.9パーセント、経常利益率は10.5パーセントとなりました。

売上高、営業利益が前期を上回った一方で、納期遅延補償損失引当金の特別損失計上により特別利益が相殺されました。また、前期には賃上げ税制に係る税優遇があったため、親会社株主に帰属する当期純利益は前期比マイナス20.6パーセントの50億900万円となっています。

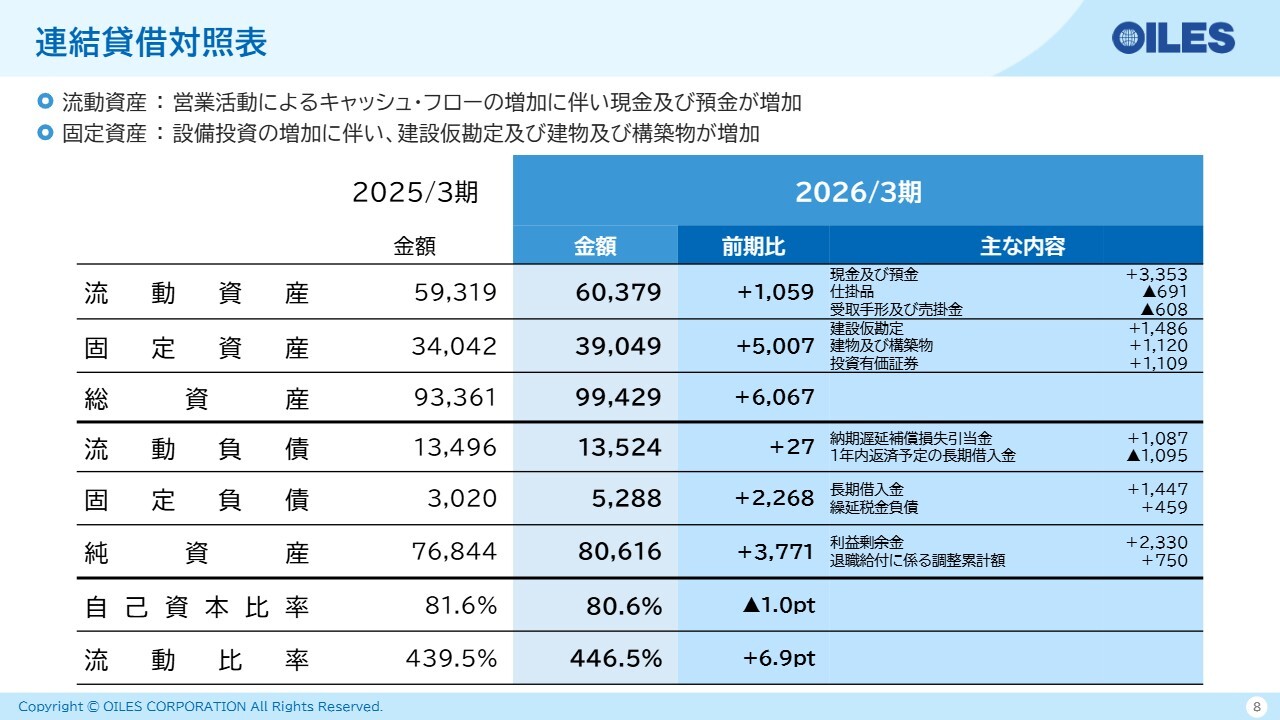

連結貸借対照表

連結貸借対照表です。

流動資産は603億7,900万円で、前期比10億5,900万円増加しました。営業活動によるキャッシュ・フローの増加に伴い、現金及び預金が増加しています。

固定資産は50億700万円増加し、390億4,900万円となりました。主な要因としては、インドにおける第2工場の建設による建設仮勘定、昨年完成した足利工場の出荷棟、藤沢事業所の建屋改修等による設備投資の増加、および投資有価証券評価額の増加などが挙げられます。

総資産は前期比で60億6,700万円増加し、994億2,900万円となりました。

流動負債は、納期遅延補償損失引当金の増加や、1年以内に返済予定の長期借入金の減少などが影響し、前期比で2,700万円増加し、135億2,400万円となっています。固定負債は、長期借入金や繰延税金負債などが22億6,800万円増加し、52億8,800万円となりました。

純資産については、利益剰余金が23億3,000万円の増加、退職給付に係る調整額が7億5,000万円増加等があり、前期比で37億7,100万円増加し、806億1,600万円となっています。

自己資本比率は前期より1ポイント減少し80.6パーセント、流動比率は446.5パーセントとなっています。

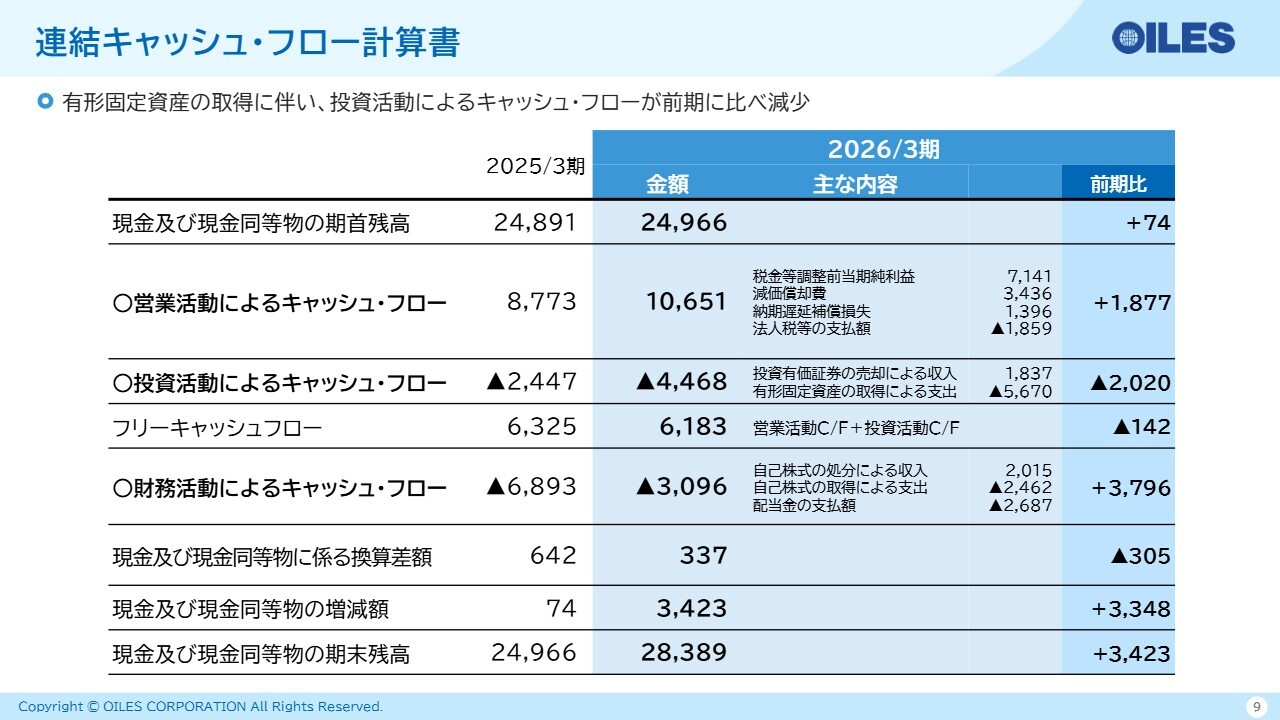

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書についてです。

営業活動によるキャッシュ・フローは、税金等調整前当期純利益が71億4,100万円、減価償却費が34億3,600万円、納期遅延補償損失が13億9,600万円のキャッシュ・インに対し、法人税等の支払が18億5,900万円あり、前期比で18億7,700万円増加し、106億5,100万円となっています。

投資活動によるキャッシュ・フローは、投資有価証券の売却による収入や固定資産の取得による支出などで、前期比で20億2,000万円の支出が増加し、44億6,800万円の支出となっています。

フリーキャッシュフローは61億8,300万円となりました。

財務活動によるキャッシュ・フローは、自己株式の処分による収入で20億1,500万円、自己株式の取得による支出で24億6,200万円、配当金の支払いで26億8,700万円などがあり、前期比で37億9,600万円の支出が減少し、30億9,600万円の支出となっています。

現金および現金同等物にかかる換算差額は3億3,700万円、現金および現金同等物の増減額は前期比で33億4,800万円増加し、34億2,300万円となりました。その結果、現金および現金同等物の期末残高は283億8,900万円となっています。

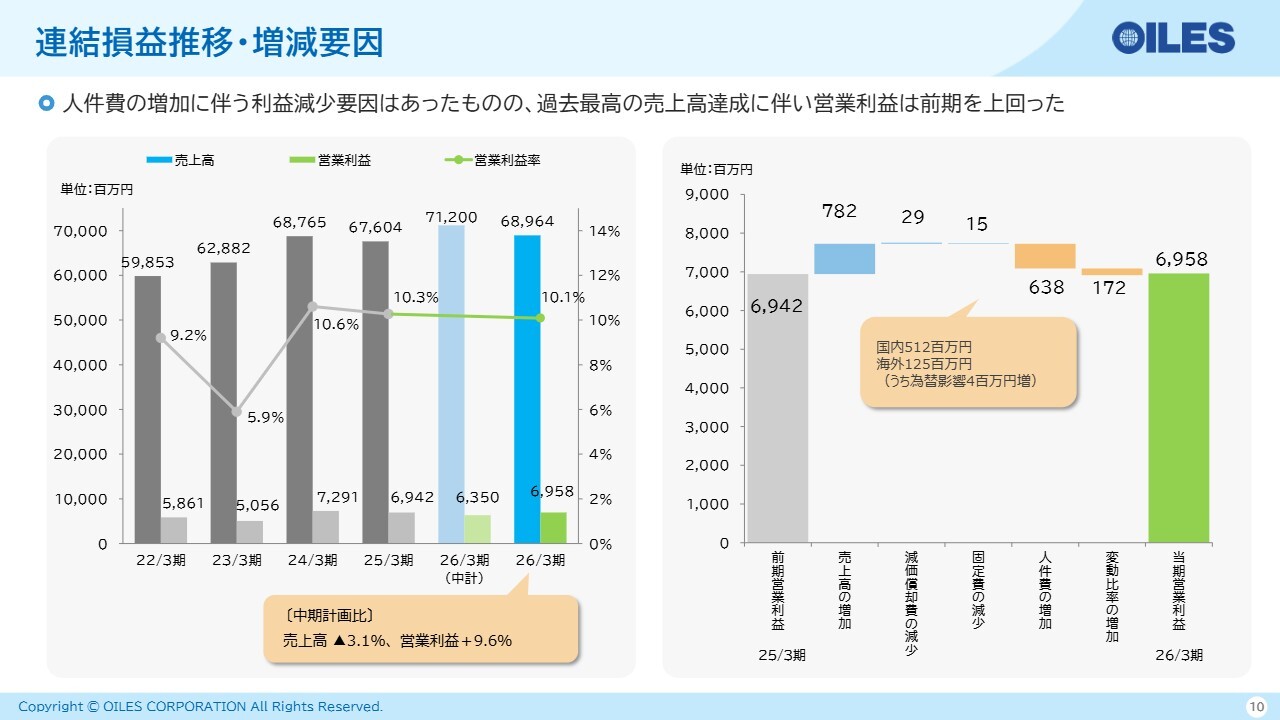

連結損益推移・増減要因

連結損益推移についてご説明します。2025年度の売上高は689億6,400万円、営業利益は69億5,800万円で、中期経営計画比では売上高がマイナス3.1ポイント、営業利益はプラス9.6ポイントとなりました。前期比では増収増益を達成し、売上高は過去最高となっています。

スライド右側の営業利益の増減要因について、国内外での人件費増加や変動比率の増加による減少要因がありました。しかし、過去最高の売上高により、前期から1,600万円増加しています。

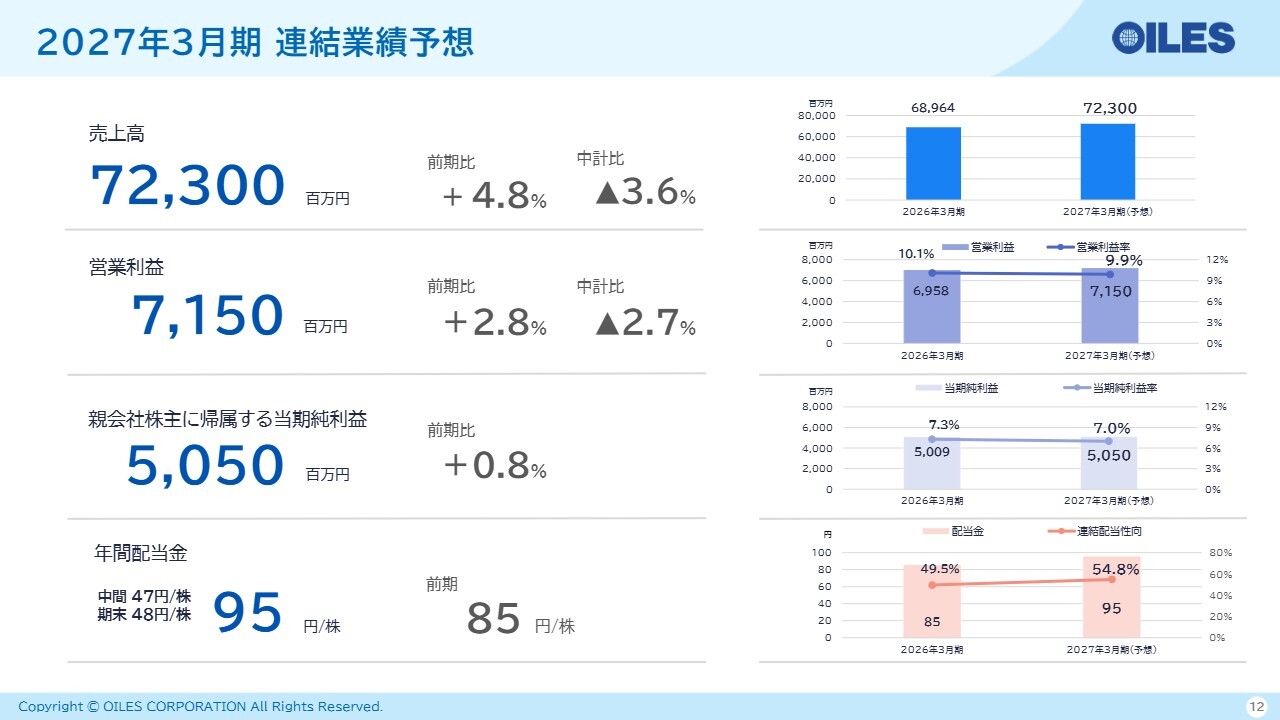

2027年3月期 連結業績予想

2027年3月期の連結業績予想です。為替レートは米ドル154円、人民元22.3円、その他については先ほどご説明したレートを使用しています。

グループ全体の2027年3月期通期業績について、売上高は723億円で前期比プラス4.8パーセント、中期経営計画比マイナス3.6パーセントを見込んでいます。

営業利益は71億5,000万円で前期比プラス2.8パーセント、中期経営計画比マイナス2.7パーセント、営業利益率は9.9パーセントです。親会社株主に帰属する当期純利益は50億5,000万円で前期比プラス0.8パーセント、純利益率7パーセントを計画しています。

配当に関しては、1株当たりで中間配当が47円、期末配当が48円、年間配当が95円と、前期比10円の増配を予定しています。配当性向は54.8パーセントとなる見込みです。前期比で増収増益を見込んでいます。

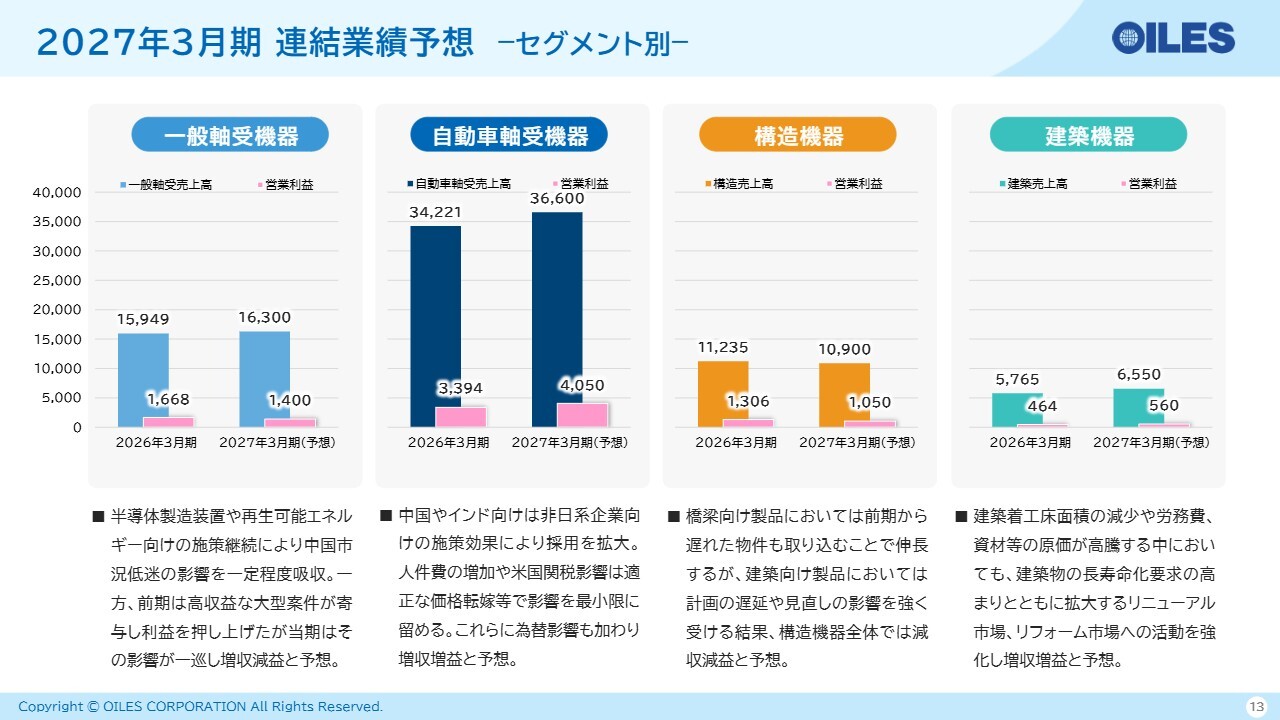

2027年3月期 連結業績予想 –セグメント別–

セグメント別の業績予想についてです。

一般軸受機器セグメントでは、売上高163億円、営業利益14億円、営業利益率8.6パーセントを計画しています。中期経営計画で重要視してきた半導体製造装置や再生可能エネルギー向けの成長分野への拡販を、引き続き継続していきます。

前期は高収益の大型案件が利益を押し上げましたが、今年度は増収減益を予想しています。

自動車軸受機器セグメントについては、売上高366億円、営業利益40億5,000万円、営業利益率11.1パーセントを計画しています。

中国やインド市場において、非日系企業向けの採用を拡大するとともに、人件費の増加や米国関税の影響については積極的な価格転嫁を行い、その影響を抑えます。為替の影響も相まって、前期より増収増益を見込んでいます。

構造機器セグメントについては、売上高109億円、営業利益10億5,000万円、営業利益率9.6パーセントを計画しています。

橋梁向け製品については前期からの遅延物件により伸長するものの、建築向け製品についてはお客さまによる計画遅延や見直しの影響を強く受ける結果となり、構造機器セグメント全体では減収減益を予想しています。

建築機器セグメントについては、売上高65億5,000万円、営業利益5億6,000万円、営業利益率8.5パーセントを予想しています。

建築着工床面積の減少や労務費、資材原価の高騰が続く中、建築物の長寿命化要求の高まりとともに拡大するリニューアル市場、リフォーム市場への活動を引き続き強化していきます。

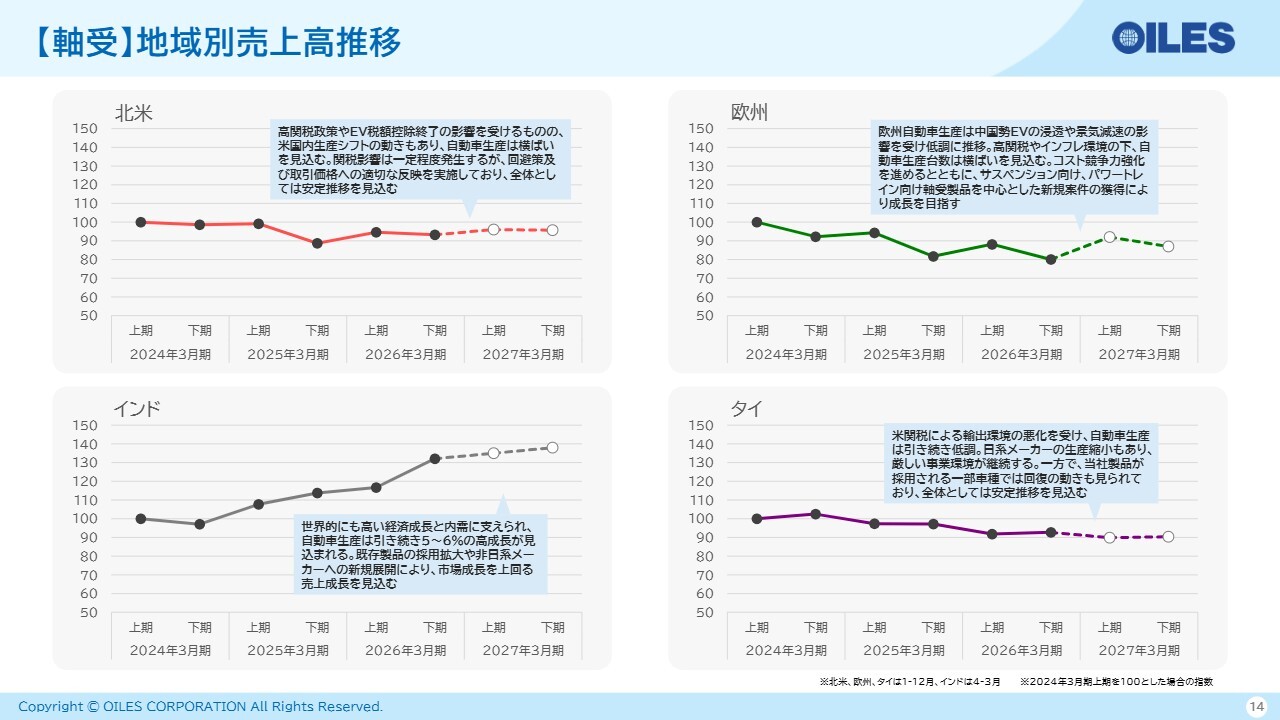

【軸受】地域別売上高推移

軸受事業における地域別の売上高推移です。2024年3月期上期を基準値の100として、スライドの推移をご覧ください。

北米については、関税政策やEV税額控除終了の影響を受けるものの、米国内への生産シフトの動きもあり、自動車生産台数は横ばいと予想しています。

関税の影響はある程度発生するものの、回避策や価格転嫁などの対策を講じることで、全体としては安定した推移を見込んでいます。

欧州については、中国製EVの輸入や景気減速の影響により、自動車生産台数は引き続き低調です。コスト競争力を強化しながら新規案件の獲得を進め、成長を目指していきます。

インドについては、強い国内需要を背景に、自動車生産台数が引き続き5パーセントから6パーセントの成長を見込んでいます。生産台数の増加による既存製品の採用拡大や非日系メーカーへの新規展開を通じて、市場成長を上回る成長を見込んでいます。

タイについては、米国関税の影響による輸出の伸び悩みや国内景気の低迷などから、自動車生産台数は引き続き低調と見ています。厳しい事業環境が続く中、日系メーカーの生産縮小も見られますが、当社製品が採用されている一部車種では回復の動きもあり、安定した収益を見込んでいます。

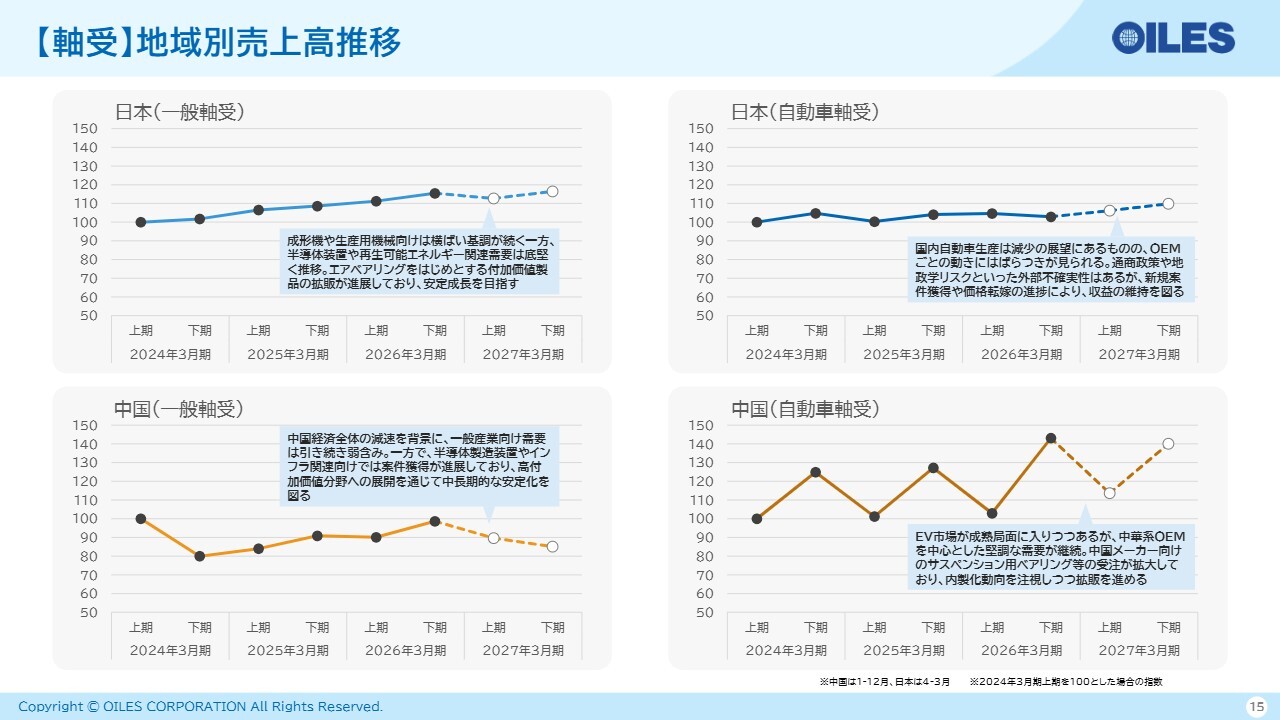

【軸受】地域別売上高推移

国内の一般軸受機器については、成形機や生産機械向けの需要が横ばい基調を続けると予想しています。半導体製造装置や再生可能エネルギー関連の需要も底堅い推移が見込まれています。エアベアリングをはじめとした高付加価値製品の拡販が進展しており、安定成長を目指しています。

中国の一般軸受機器については、経済全体の減速を背景に、一般産業向け需要は引き続き弱含みの傾向にあります。一方で、半導体製造装置やインフラ関連向けでは案件獲得が進んでいます。高付加価値分野への展開を通じて、中長期的な安定化を図っていく考えです。

国内の自動車軸受機器については、OEMごとにばらつきが見られるものの、生産台数は減少すると予測しています。通商政策や地政学リスクといった外部の不確実性はあるものの、新規案件の獲得や価格転嫁により、収益を維持していきます。

中国の自動車軸受機器では、EV市場がピークを迎えた感はあるものの、中華系OEMを中心に堅調な需要が継続しています。サスペンション用ベアリングの受注が拡大しており、改良品の開発を進めることで差別化を図っていきます。

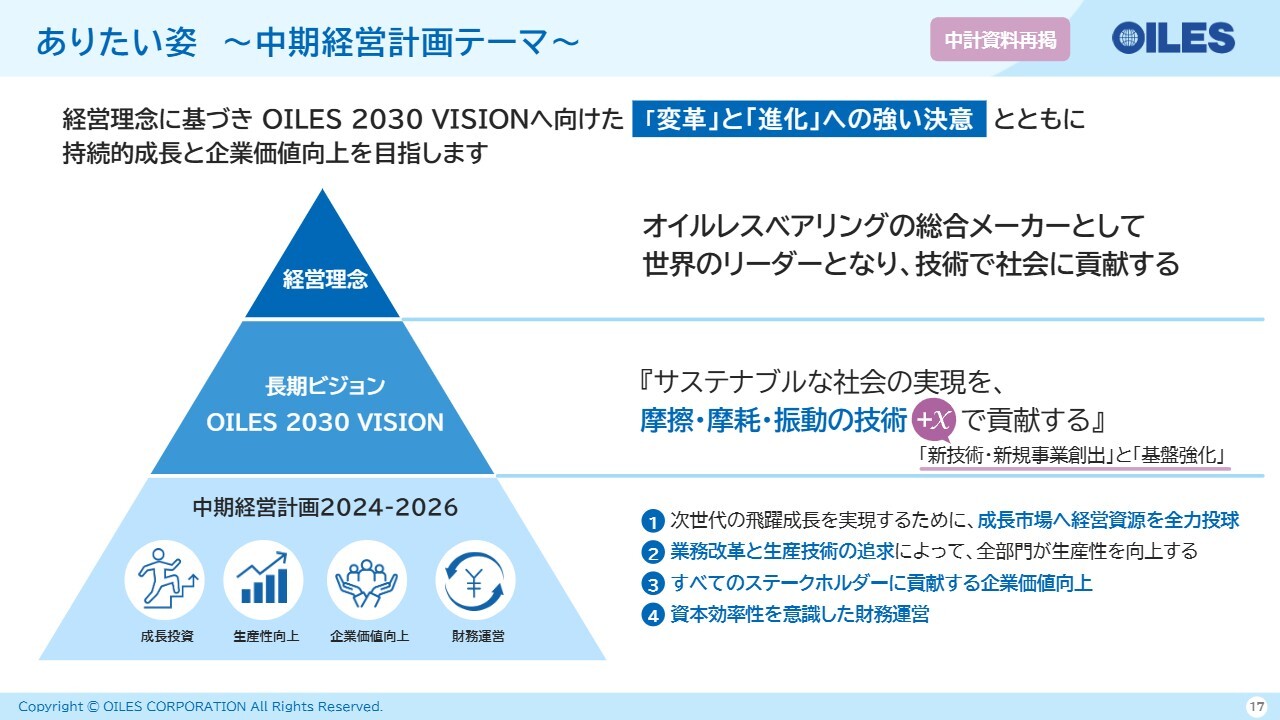

ありたい姿 〜中期経営計画テーマ〜

中期経営計画の取り組み状況についてご説明します。2024年に発表したとおり、経営理念に基づき、長期ビジョン「OILES 2030 VISION」を設定し、「変革」と「進化」への強い決意をもって、持続的成長と企業価値向上を目指しています。

中期ビジョンでは、「サステナブルな社会の実現を、摩擦・摩耗・振動の技術+Xで貢献する」を掲げ、当社のコア技術である「トライボロジー&ダンピング」を通じてさらなる企業価値の向上を目指しています。

また、「+X」として、新たな柱となる「新技術・新規事業創出」の探索と、その成長を支える「基盤強化」にも取り組んでいます。

中期経営計画では、半導体関連やインド市場など成長市場への集中、デジタル化やAIを活用した業務改革や生産技術の追求による生産性向上、すべてのステークホルダーに貢献する企業価値の向上、さらに資本効率性を意識した財務運営を掲げ、活動を進めています。

OILES 2030 VISION

定量指標については、スライドのとおり、2024年度は計画を達成しました。2025年度については、売上高は計画未達となりましたが、営業利益および営業利益に減価償却費を加えたコア収益は計画を上回りました。

最終年である2026年度は外部環境の影響もあり、中期経営計画を下回る予想です。しかし、2030年に向けた重点施策を確実に進め、今年度の計画達成を目指していきます。

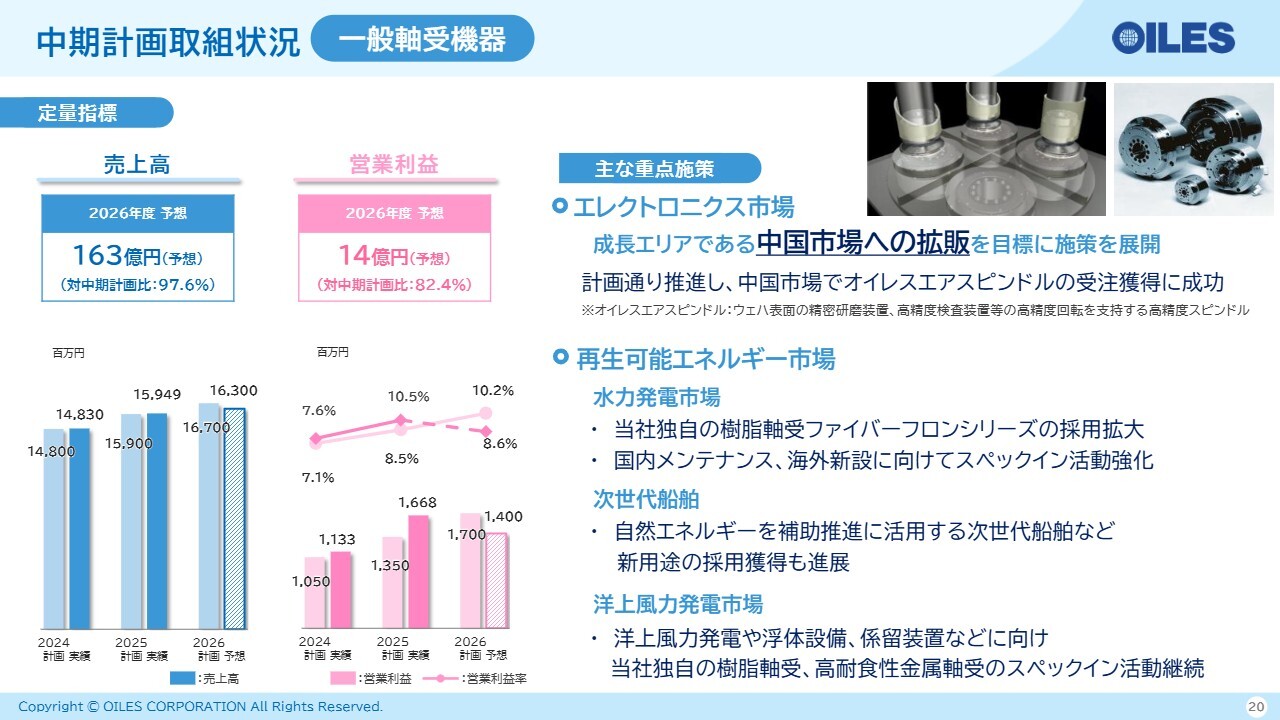

中期計画取組状況 一般軸受機器

中期経営計画における取り組み状況をセグメント別にご説明します。

一般軸受機器セグメントでは、2026年度に売上高163億円、営業利益14億円、営業利益率8.6パーセントの計画達成を目指します。引き続き、成長市場であるエレクトロニクス市場と再生可能エネルギー市場に注力していきます。

エレクトロニクス市場では、精密研磨装置や高精度検査装置等の高精度回転を支持する高精度スピンドルの受注獲得を目指し、成長が期待される中国市場への拡販を展開しています。

再生可能エネルギー市場では、水力発電市場において、水車や水門用の樹脂軸受を展開して差別化を図ることで、国内・北米におけるメンテナンス需要や中国・インドにおける新設案件への取り組みを強化しています。

自然エネルギーを利用した次世代船舶向けでは、当社の樹脂軸受が耐食性と強度面で優位性を持ち、採用を獲得しています。

洋上風力発電市場では、浮体設備や係留装置向けに樹脂軸受や耐食性の高い金属軸受のスペックイン活動を継続しています。

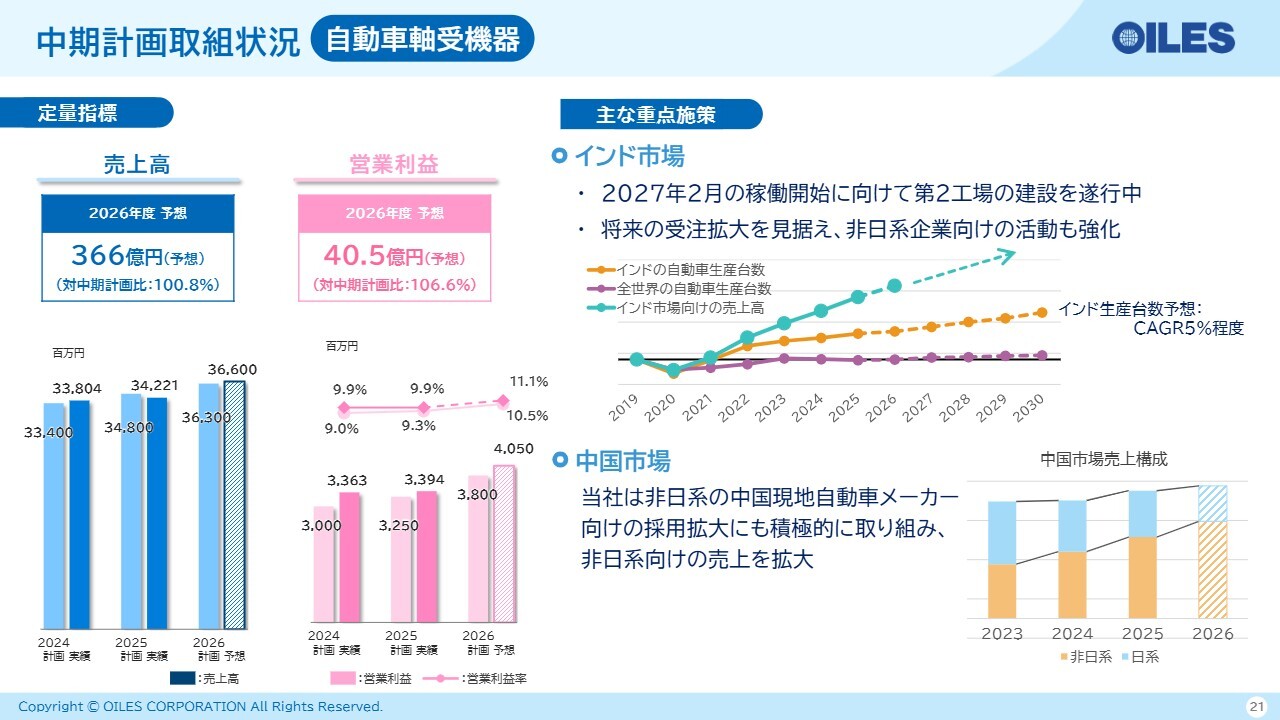

中期計画取組状況 自動車軸受機器

自動車軸受機器セグメントでは、2026年度に売上高366億円、営業利益40億5,000万円、営業利益率10.5パーセントの計画達成を目指します。

成長市場であるインド市場での活動を強化しています。現在、2027年2月の稼働開始を目標に、インド第2工場を建設中です。生産台数の増加に伴う需要拡大に加え、非日系メーカーへの拡販を強化し、新規案件の受注も獲得しています。

中国市場においては、日系OEMが低迷する中で、サスペンション系部品を中心に非日系の現地メーカーによる新エネルギー車への採用が拡大しています。現地での売上は約7割が中華系OEMが占めており、市場環境の変化に適応しています。

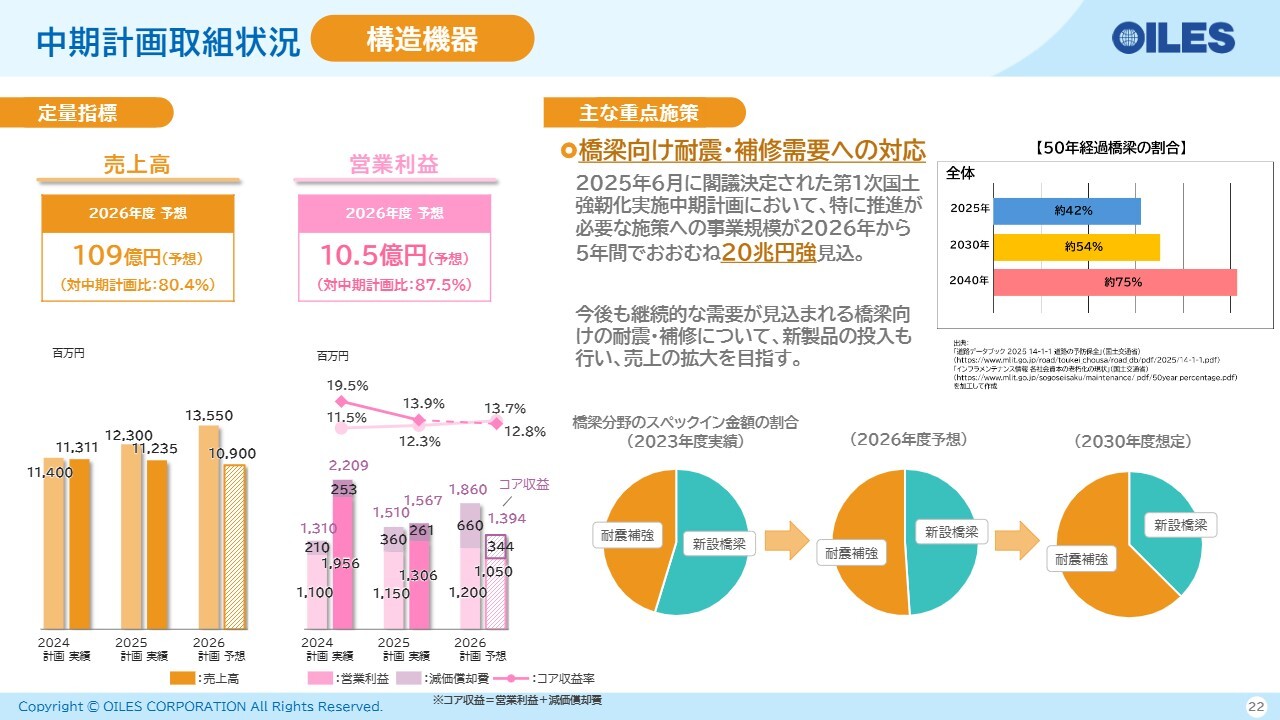

中期計画取組状況 構造機器

構造機器セグメントでは、2026年度に売上高109億円、営業利益10億5,000万円、営業利益率9.6パーセントの計画達成を目指します。

新設橋梁が減少する中、スライドのグラフに示されているとおり、2030年には建設から50年を経過する橋梁が全体の50パーセント以上になるというデータがあります。老朽化した橋梁の耐震補強や補修は、社会インフラを維持するうえで必要な対応です。

今後も、継続的な需要が見込まれる中、橋梁向けの耐震補強や補修において、スペックイン活動を強化するとともに、新製品を投入して事業拡大を目指します。

建築機器に関しては、引き続き都市再開発や物流倉庫、データセンター向けに注力していきます。

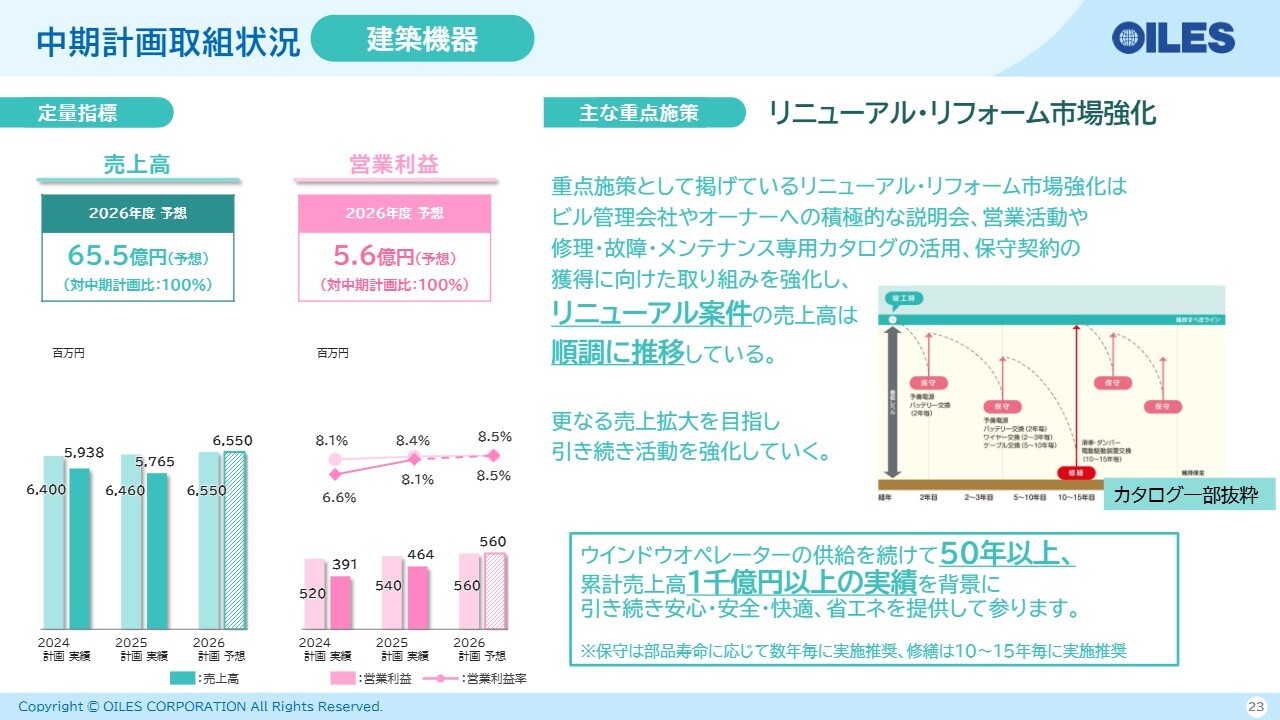

中期計画取組状況 建築機器

建築機器セグメントでは、2026年度に売上高65億5,000万円、営業利益5億6,000万円の計画達成を目指します。

重点施策として、リニューアル・リフォーム市場における活動や説明会、保守点検の獲得などを強化しており、リニューアル案件の売上高は順調に推移しています。市場での実績を背景に、さらなる売上拡大を目指して活動を一層強化していきます。

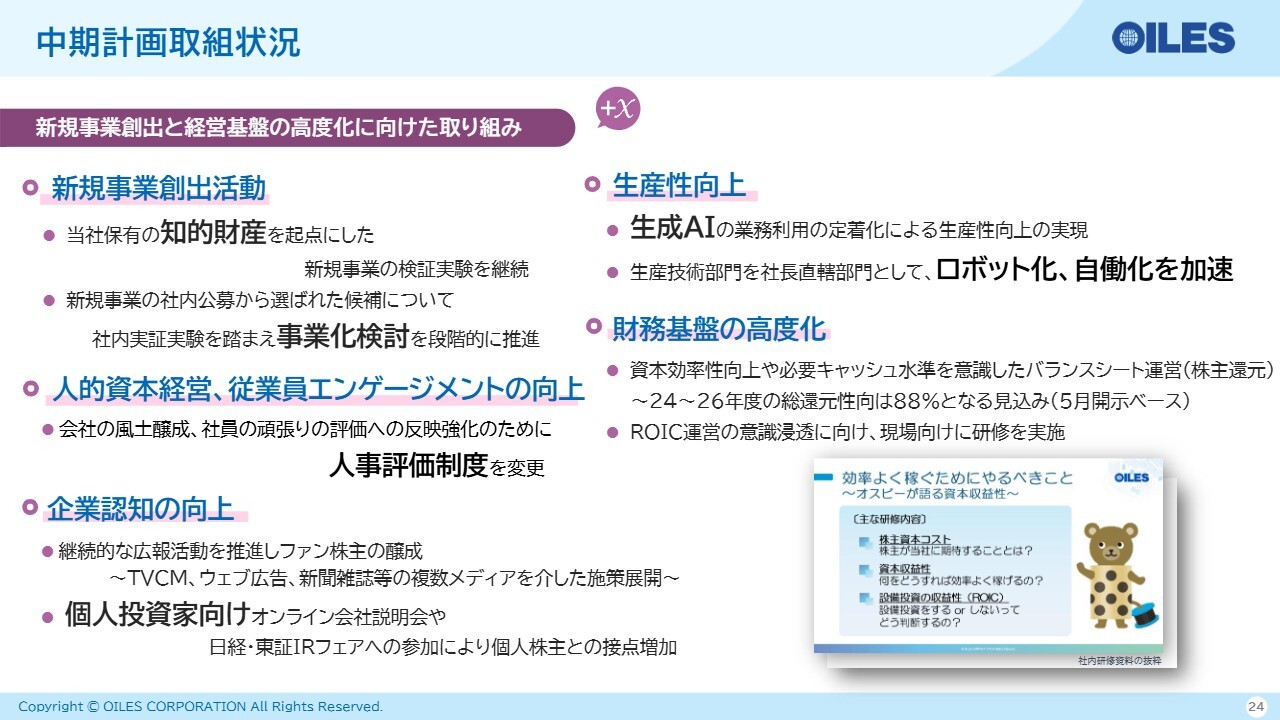

中期計画取組状況

新規事業創出および経営基盤の高度化に向けた取り組みについてご説明します。

新規事業創出活動に関しては、当社が保有する知的財産を起点に、外部との共創により新規事業の検証実験を継続しています。社内公募による新規事業創出についても、社内での実証実験を実施し、事業化の検討を進めています。

人的資本経営や従業員エンゲージメントの向上については、研修制度の充実やコミュニケーション向上を目的としたオフィス改革、新規事業創出活動などを通じて、従業員意識調査のポイントが向上するなどの効果が現れています。

また、会社の風土醸成や社員の頑張りをより評価に反映できるよう、人事評価制度の変更も実施し、全社員が活躍できる働きがいのある風土作りに取り組んでいます。

企業認知の向上に関しては、テレビCMやWeb広告など積極的な広報活動を通して当社を知っていただき、オイレスファンになっていただく活動を行うとともに、個人投資家向けの会社説明会を通じて、個人株主のみなさまと接点を増やす活動を実施しています。

生産性向上については、生成AIの業務利用が定着し、生産性向上につながっています。生産部門では、デジタル化、ロボットの活用、自働化を加速させていきます。

財務基盤の高度化については、資本効率性向上や必要キャッシュ水準を意識したバランスシート運営を行い、株主還元の強化にも取り組んでいます。2024年度から2026年度の総還元性向は88パーセントとなる見込みです。

資本効率性向上やROIC運営の意識を浸透させるため、実際に設備の起案を行う部署や、生産・営業の現場向けにも研修を実施し、社内浸透を図っています。

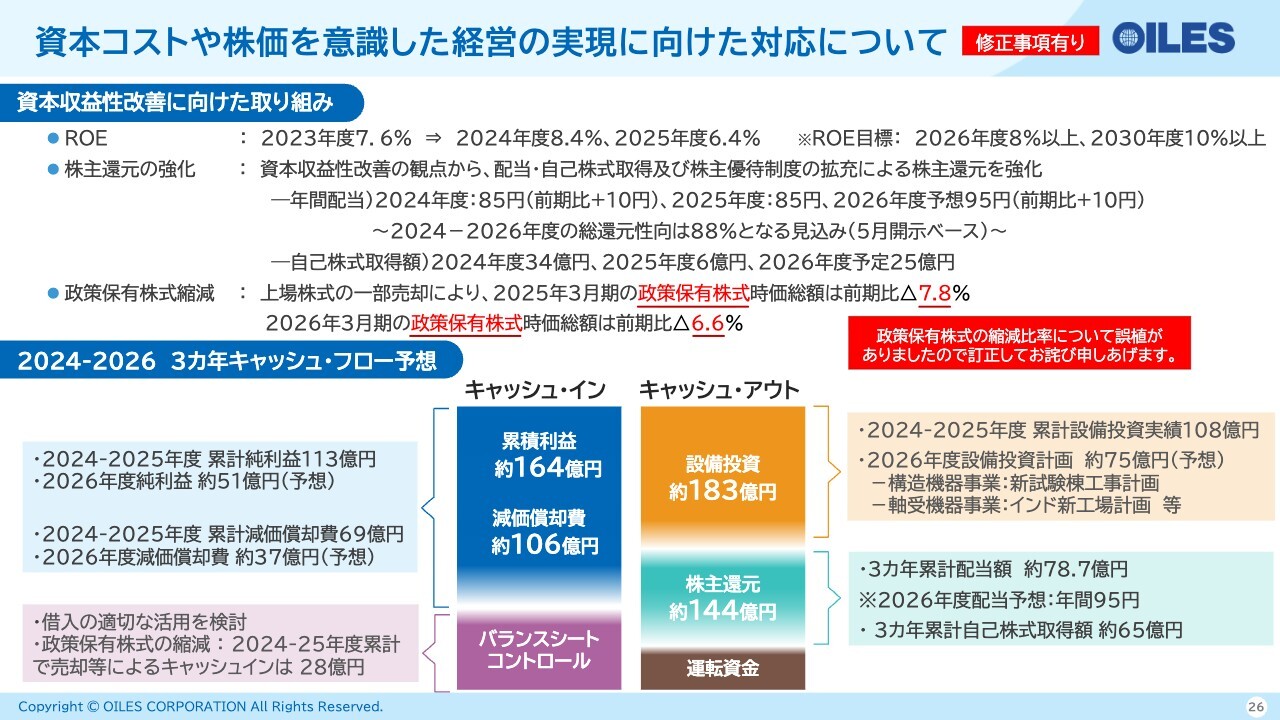

資本コストや株価を意識した経営の実現に向けた対応について

資本コストや株価を意識した経営の実現に向けた対応についてご説明します。資本収益性改善に向けた取り組みとして、ROEの目標を2026年度に8パーセント以上、2030年度に10パーセント以上と設定しています。

2025年度は、純利益率が下がったことで6.4パーセントとなりましたが、引き続き自己資本水準や成長戦略投資など、バランスシート運営について議論を重ね、恒常的な改善を目指していきます。

株主還元については、資本収益性改善の観点から、配当・自己株式取得および株主優待制度の拡充による株主還元の強化を実施しています。2024年度から2026年度の総還元性向は88パーセントとなる見込みです。

自己株式取得については、2024年度から2026年度の3年間で累計65億円となる見込みです。

政策保有株式については、上場株式の一部売却を進めた結果、2025年3月期の上場株式時価総額は前期比で8.5パーセント減少しました。2026年3月期の上場株式時価総額は前期比で12.3パーセント減少しており、縮減に取り組んでいます。(※)

※政策保有株式の縮減比率について誤植がありましたので、2026年6月15日に訂正版の資料をIRページに掲載いたしました。上記の情報は訂正後の情報を掲載しております。

2024年度から2026年度の3ヶ年におけるキャッシュ・フロー予想についてご説明します。

キャッシュ・インについては、2024年度と2025年度の累計純利益を113億円、2026年度の純利益を約51億円と計画しており、累計では約164億円を見込んでいます。

減価償却費については、2024年度と2025年度で累計69億円、2026年度に約37億円を計画しており、累計では約106億円になると予想しています。

バランスシートコントロールとして、適切な借り入れの活用を検討し、政策保有株式の売却による28億円のキャッシュ・インも見込んでいます。

キャッシュ・アウトについては、2024年度と2025年度に累計108億円の設備投資を実施しています。2026年度も、構造機器事業における新試験棟工事や軸受機器事業におけるインド新工場の計画などで約75億円を計画しており、累計で約183億円の支出を見込んでいます。

株主還元については、2026年度に増配を行い、年間95円の配当を予想しています。これにより、累計配当額が約78億7,000万円となり、自己株式取得は3年間累計で約65億円を予定しています。

積極的な成長投資とROE目標の達成を目指し、自己資本水準と株主還元を意識した運営を進めていきます。

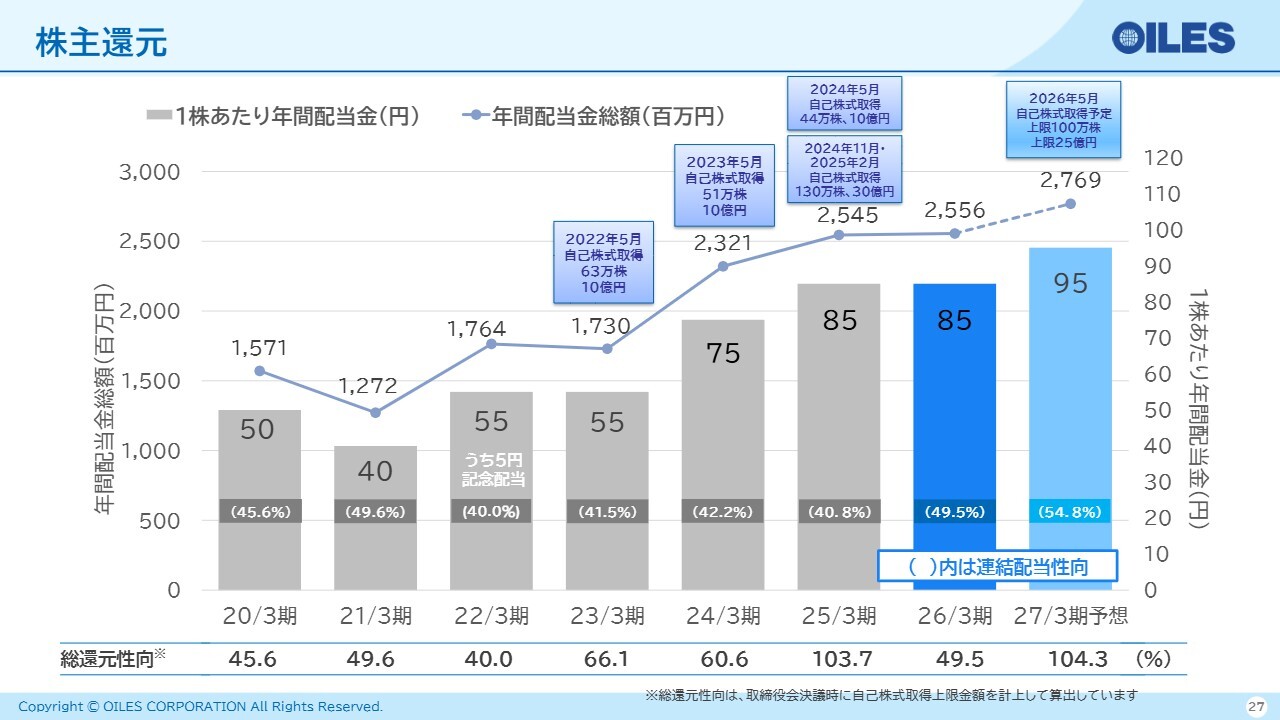

株主還元

株主還元についてです。2026年3月期の年間配当は85円で、配当性向は49.5パーセントとなりました。2027年3月期については、10円の増配により年間配当を95円と予想し、配当性向は54.8パーセントとなる予定です。

すでに開示しているとおり、5月には上限100万株、25億円の自己株式取得を実施する予定です。総還元性向は104.3パーセントとなる見込みです。

2026年度は、中期経営計画の最終年度となります。本年度は計画した数値の達成に加え、各セグメントにおける重点施策を実行し、資本収益性の改善を図ることで、次期中期経営計画へとつなげる年にしたいと考えています。

みなさまのご期待に沿えるよう努力していきますので、よろしくお願いいたします。

以上で、私からのご説明を終わります。ご清聴ありがとうございました。

新着ログ

「機械」のログ