2026年3月期決算説明

トピー工業、インド・ASEANでアルミホイール市場を開拓 海外提携と出資で成長基盤を拡充

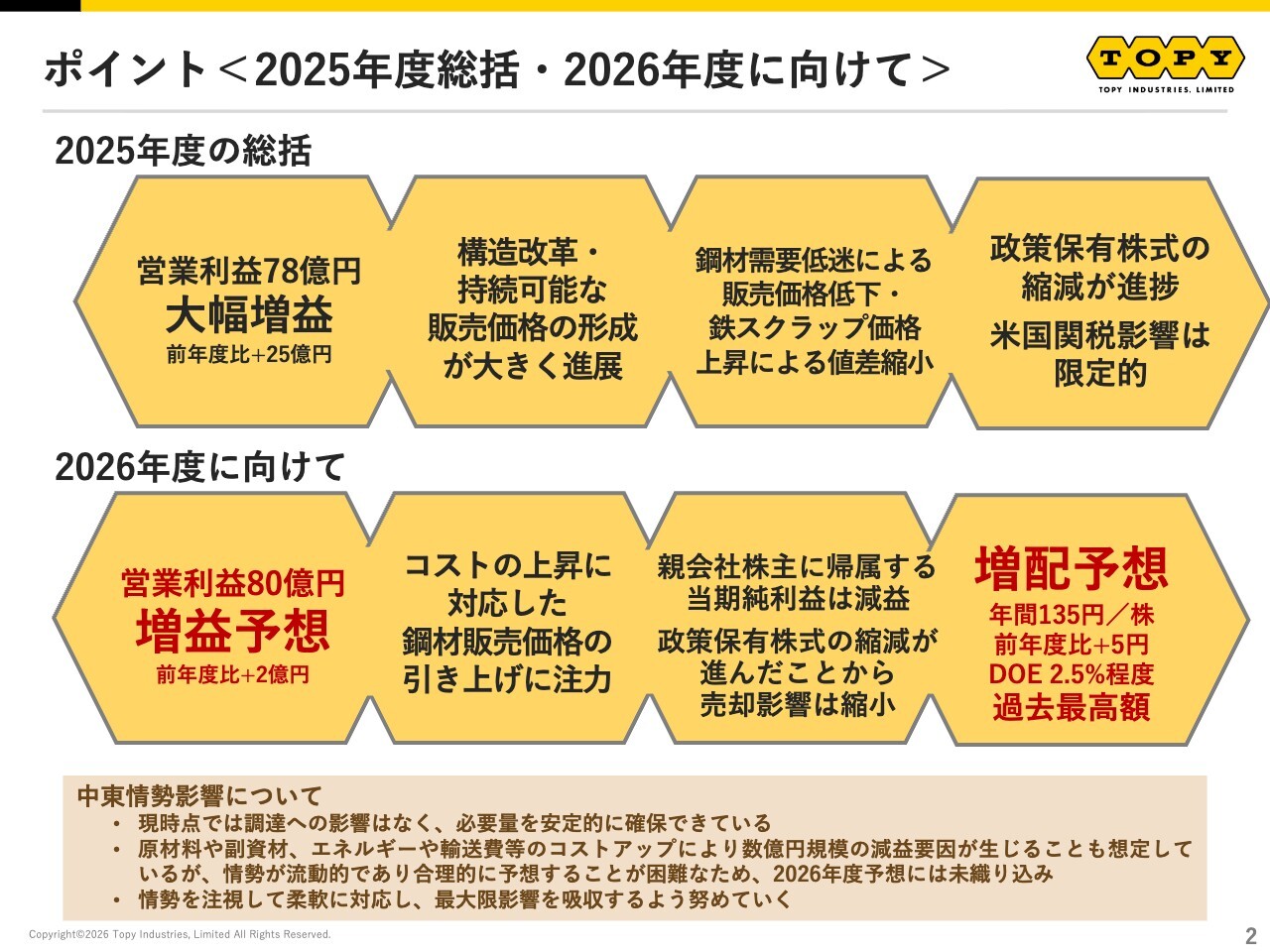

ポイント<2025年度総括・2026年度に向けて>

石井博美氏(以下、石井):トピー工業株式会社代表取締役社長の石井です。はじめに、今回の決算のポイントについてお話しします。まず、2025年度の総括です。営業利益は78億円で、前年度比プラス25億円の大幅な増益となりました。

自動車・産業機械部品セグメントにおける構造改革に加え、持続可能な販売価格の形成が大きく進展したことが要因です。これにより、収益基盤が確立され、今後の安定した収益が期待できると考えています。

鉄鋼セグメントでは、鋼材需要の低迷による販売価格の低下や、鉄スクラップ価格の上昇による値差の縮小が収益を圧縮する要因となりました。

資本効率の向上を目的とした政策保有株式の縮減が進捗したことが、1つのトピックスと考えています。なお、懸念されていた米国の関税影響については、お客さまとの交渉の結果、業績への影響は限定的な範囲にとどまりました。

次に、2026年度の業績予想です。営業利益は80億円で、前年度比プラス2億円の増益を見込んでいます。特に鉄スクラップ価格などが上昇している中で、コストの上昇に対応した鋼材販売価格の引き上げが極めて重要であると考えており、これに注力していきます。

政策保有株式の縮減が進んだことで売却影響は縮小し、親会社株主に帰属する当期純利益は減益の見込みです。

2025年度の配当は、過去最高となる年間130円を実施しました。累進配当およびDOE2.5パーセント程度を意識するという方針に基づき、今年度の配当は前年度比プラス5円の135円とする予定です。

中東情勢の影響については、現時点では調達への影響はなく、必要量を安定的に確保できている状況です。原材料、副資材、エネルギー、輸送費等のコスト増により、数億円程度の利益圧縮リスクを想定していますが、情勢が流動的であり、現時点では合理的に見積もることが困難なため、業績には織り込んでいません。今後も情勢を注視し、最大限に影響を吸収するよう努めていきます。

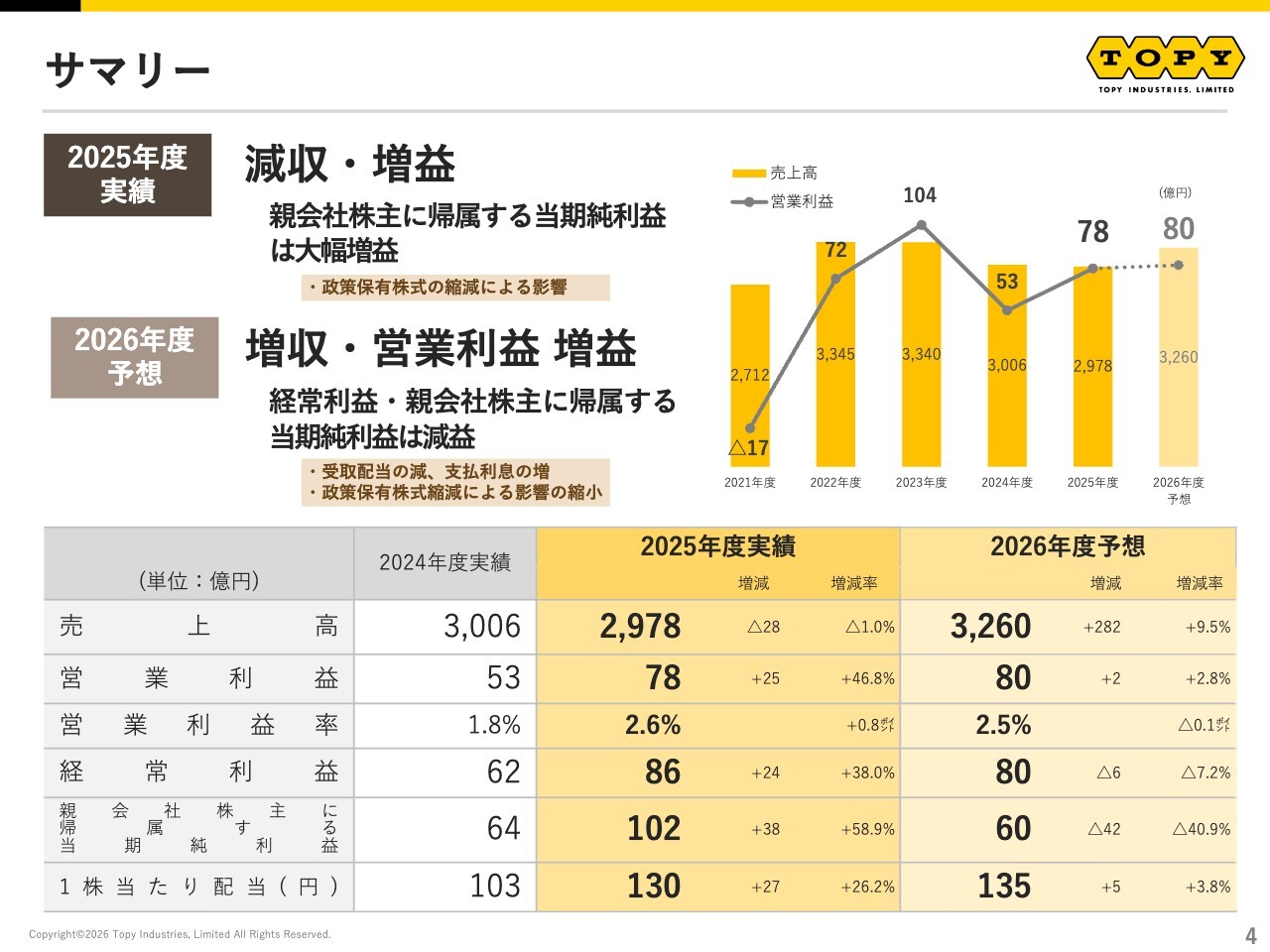

サマリー

2025年度通期業績および2026年度通期業績予想についてお話しします。2025年度の決算は減収増益となりました。政策保有株式の売却益により、親会社株主に帰属する当期純利益は大幅な増益となりました。

2026年度は増収、営業利益は増益を予想しています。一方で、経常利益は受取配当金の減少や支払利息の増加を見込んで減益となっています。親会社株主に帰属する当期純利益は、政策保有株式の売却効果が縮小することから、減益を見込んでいます。

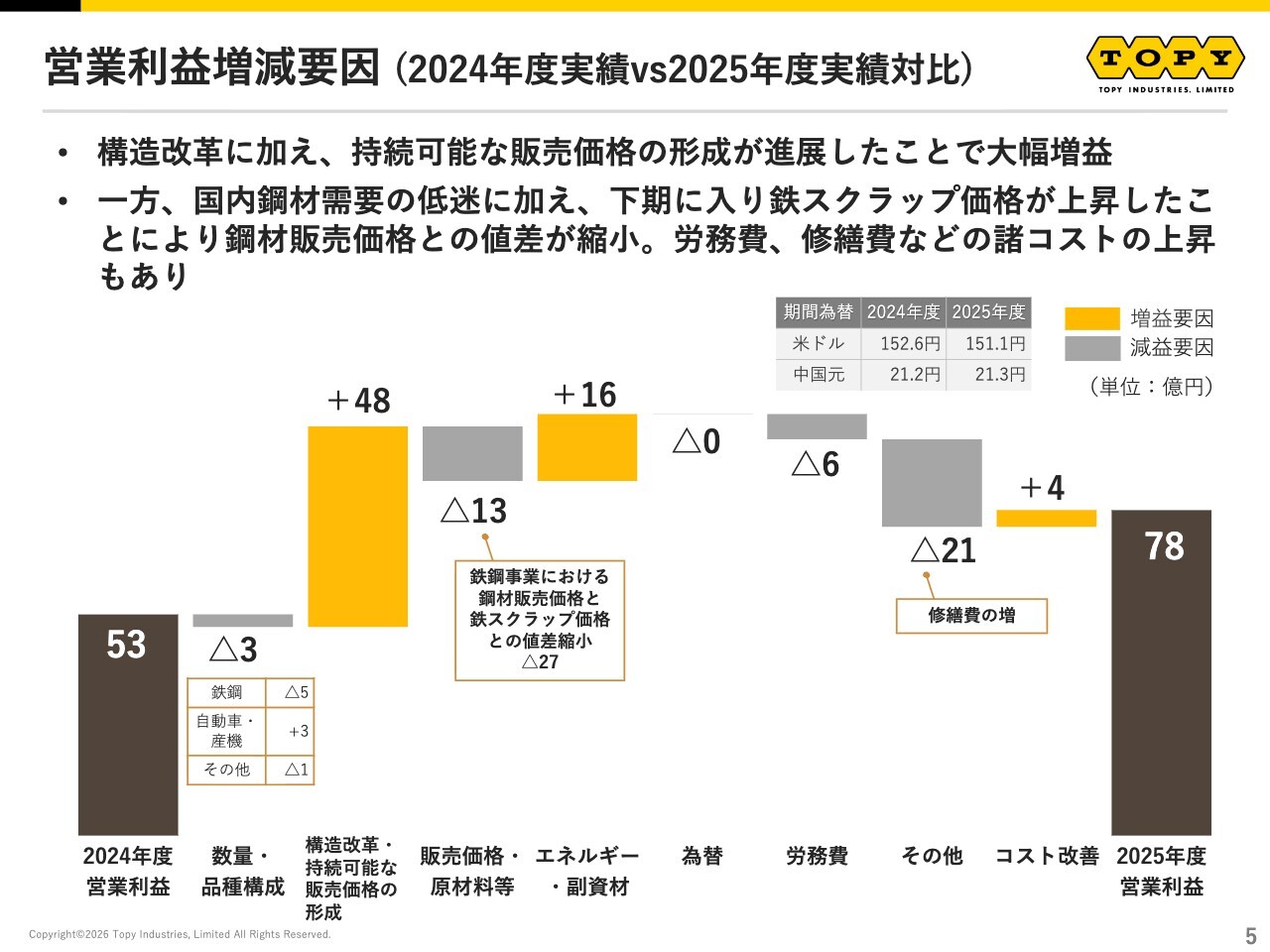

営業利益増減要因 (2024年度実績vs2025年度実績対比)

2024年度実績と2025年度実績における営業利益の増減要因についてご説明します。2025年度は、構造改革に加え、持続可能な販売価格の形成が進展したことで、大幅な増益となっています。

一方で、国内鋼材需要の低迷に加え、下期に鉄スクラップ価格が上昇したことにより、鋼材販売価格との値差が縮小しました。また、労務費や修繕費などの諸コストの上昇が利益を圧縮する要因となっています。

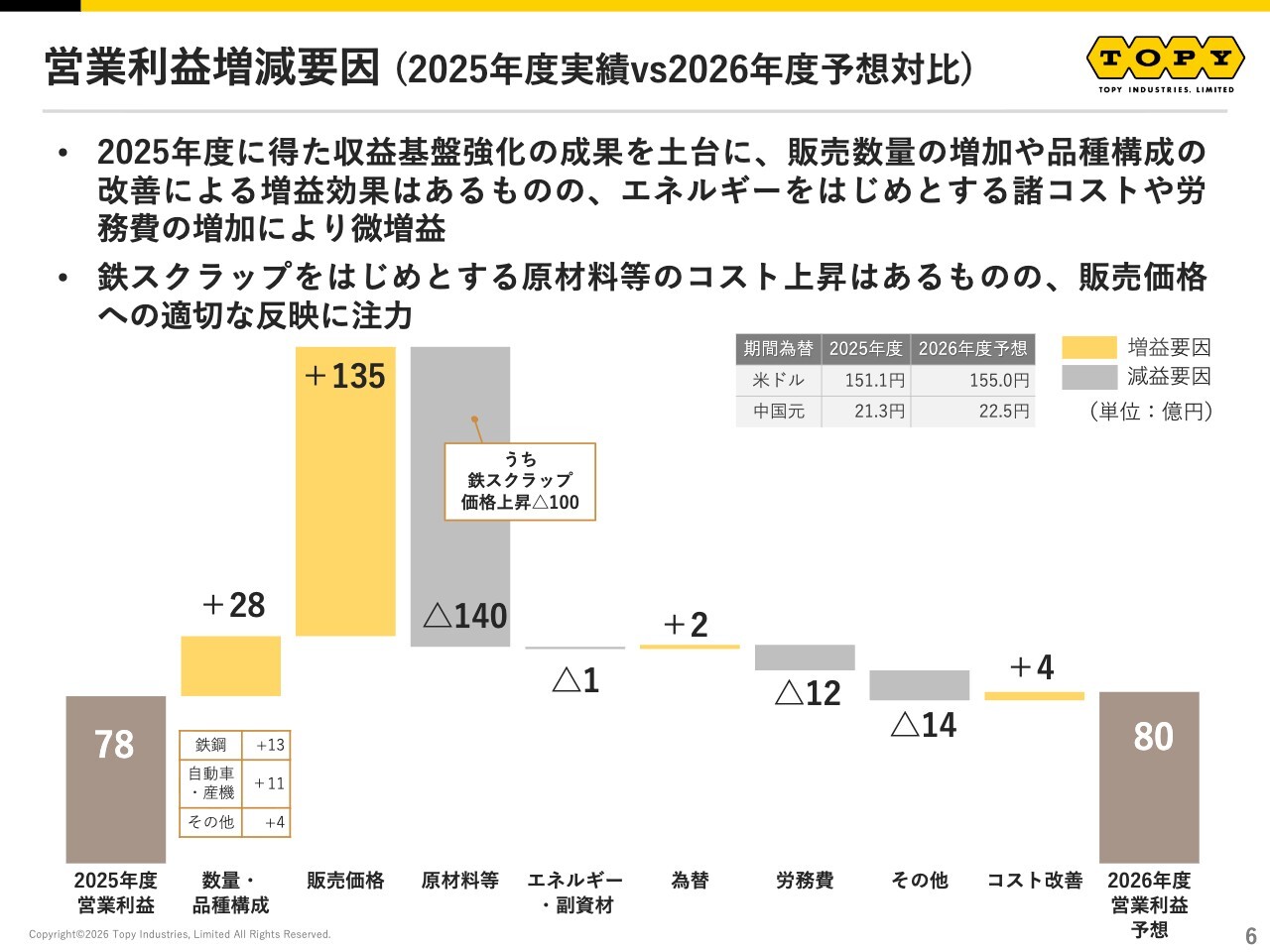

営業利益増減要因 (2025年度実績vs2026年度予想対比)

2025年度実績と2026年度予想の増減要因についてご説明します。2025年度に得た収益基盤強化の成果を土台に、販売数量の増加や品種構成の改善による増益効果がある一方で、エネルギーをはじめとする諸コストや労務費の増加により、2億円の微増益となる見込みです。

鉄スクラップをはじめとする原材料のコスト上昇があるものの、販売価格への適切な反映に注力していきます。

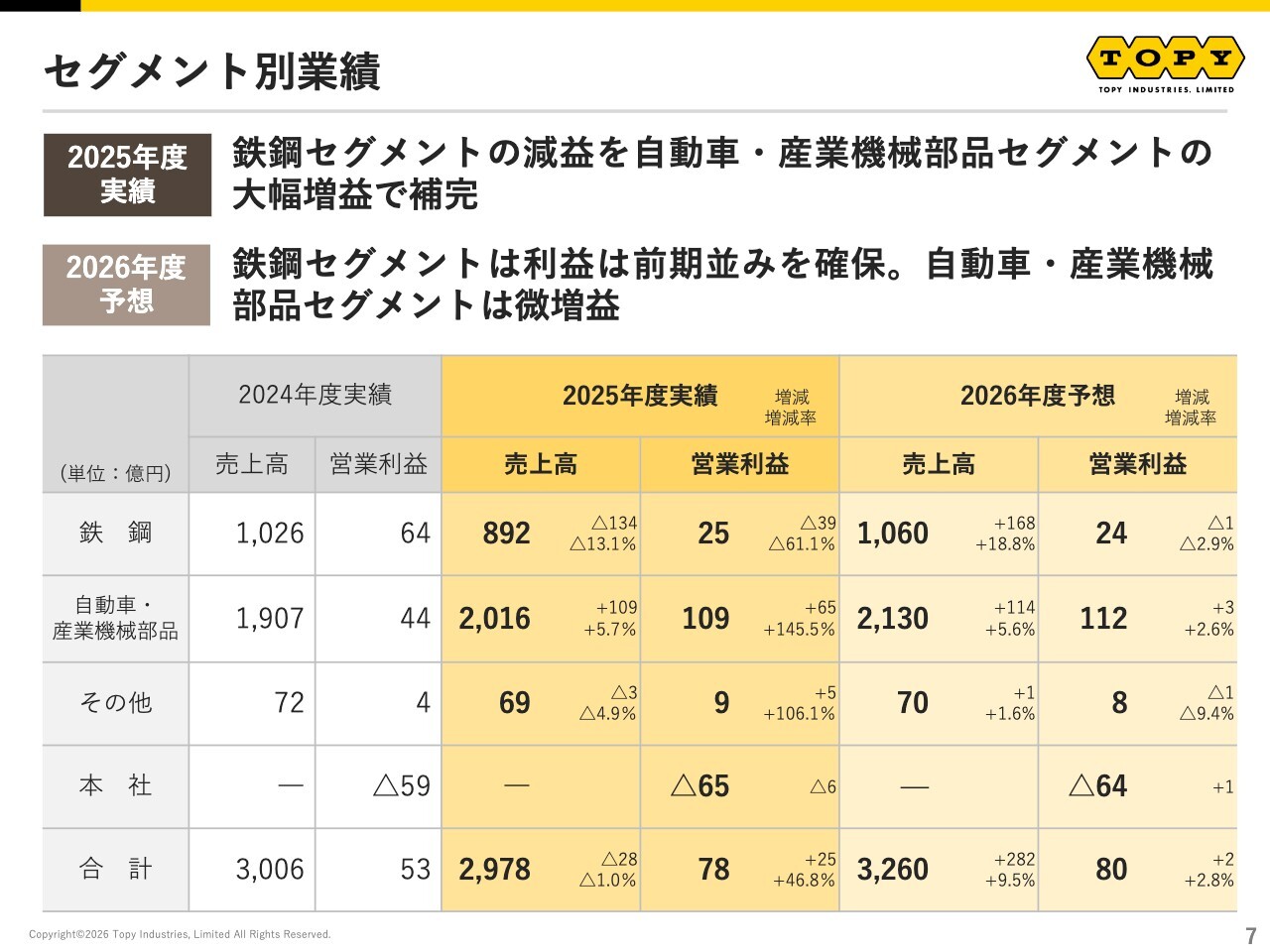

セグメント別業績

各セグメントの状況についてご説明します。

2025年度について、鉄鋼セグメントで減益となりましたが、自動車・産業機械部品セグメントの大幅な増益により補完したかたちとなりました。

2026年度の予想について、鉄鋼セグメントでは前期並みの利益を確保する見込みです。自動車・産業機械部品セグメントでは、3億円の微増益を見込んでいます。

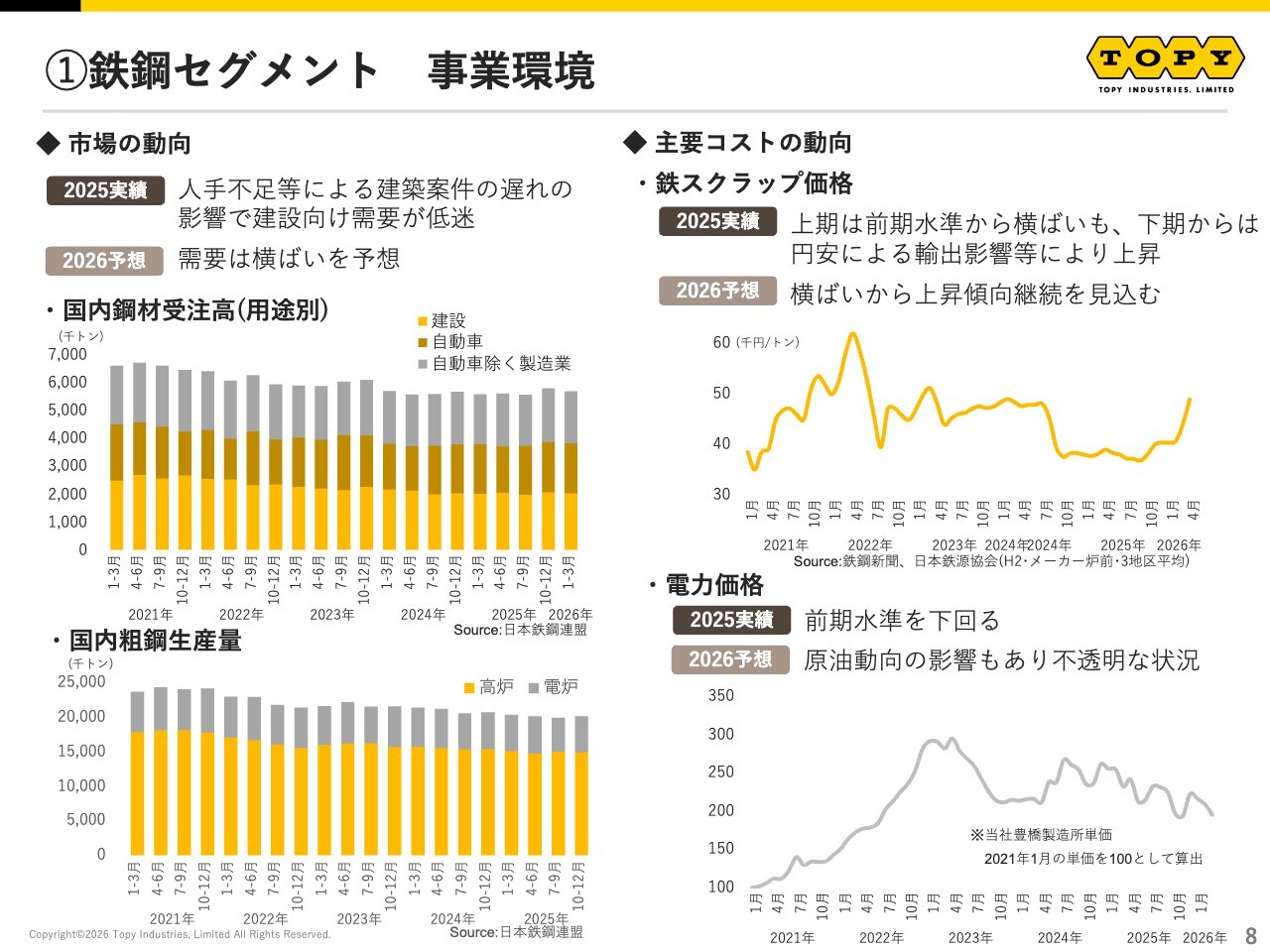

➀鉄鋼セグメント 事業環境

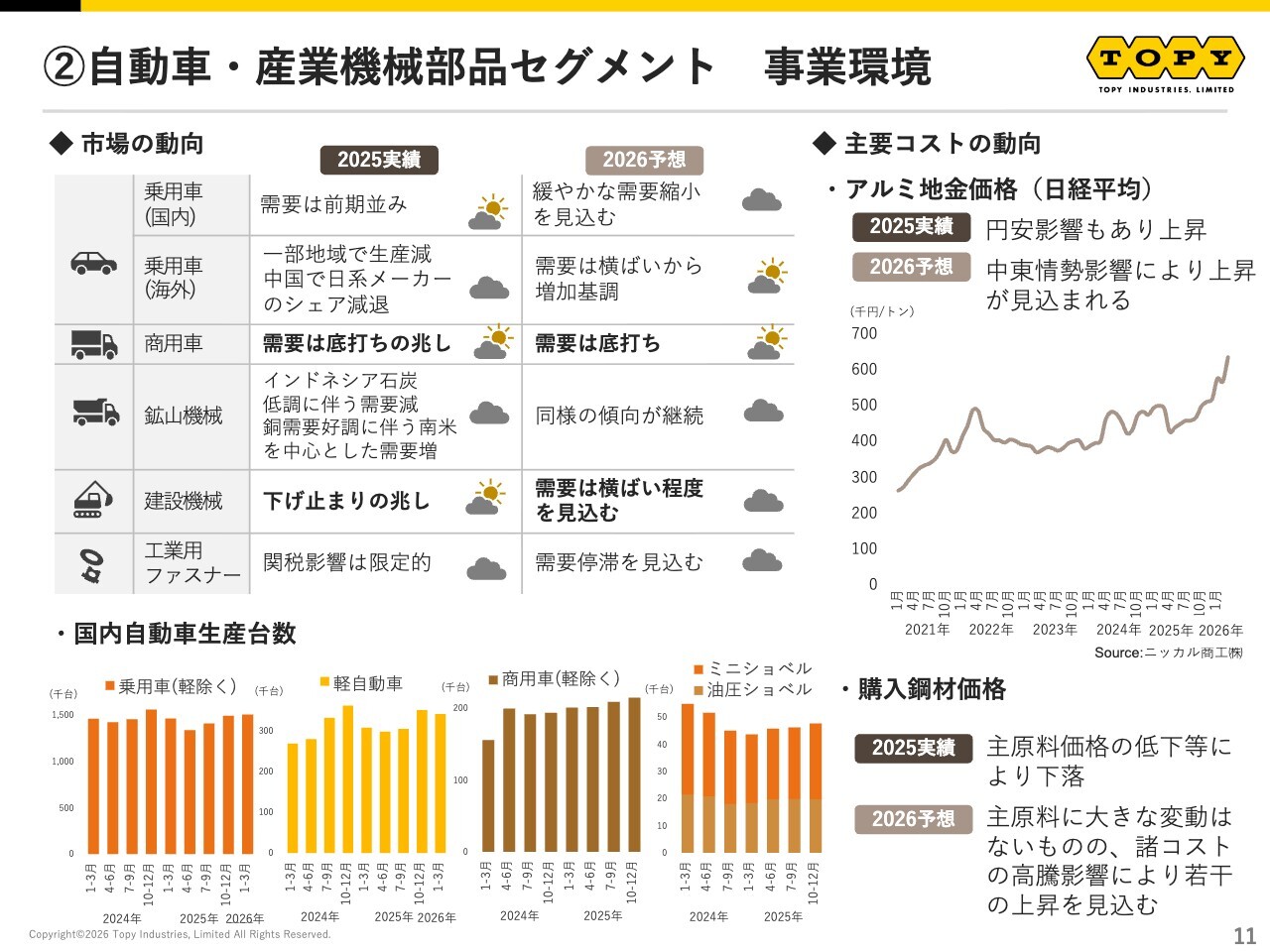

鉄鋼セグメントの事業環境についてご説明します。2025年度は、人手不足等による建築案件の遅れの影響で需要の停滞が続きました。2026年度についても、この傾向は継続し、需要は横ばいと見込んでいます。

鉄スクラップ価格については、2025年度は前期水準から横ばいでしたが、下期から円安による輸出影響などにより上昇しました。2026年度は横ばいから上昇傾向を見込んでいます。

電力価格は、2025年度は前年度を下回る水準で推移しました。2026年度については、原油動向の影響もあり、先行きが不透明な状況です。

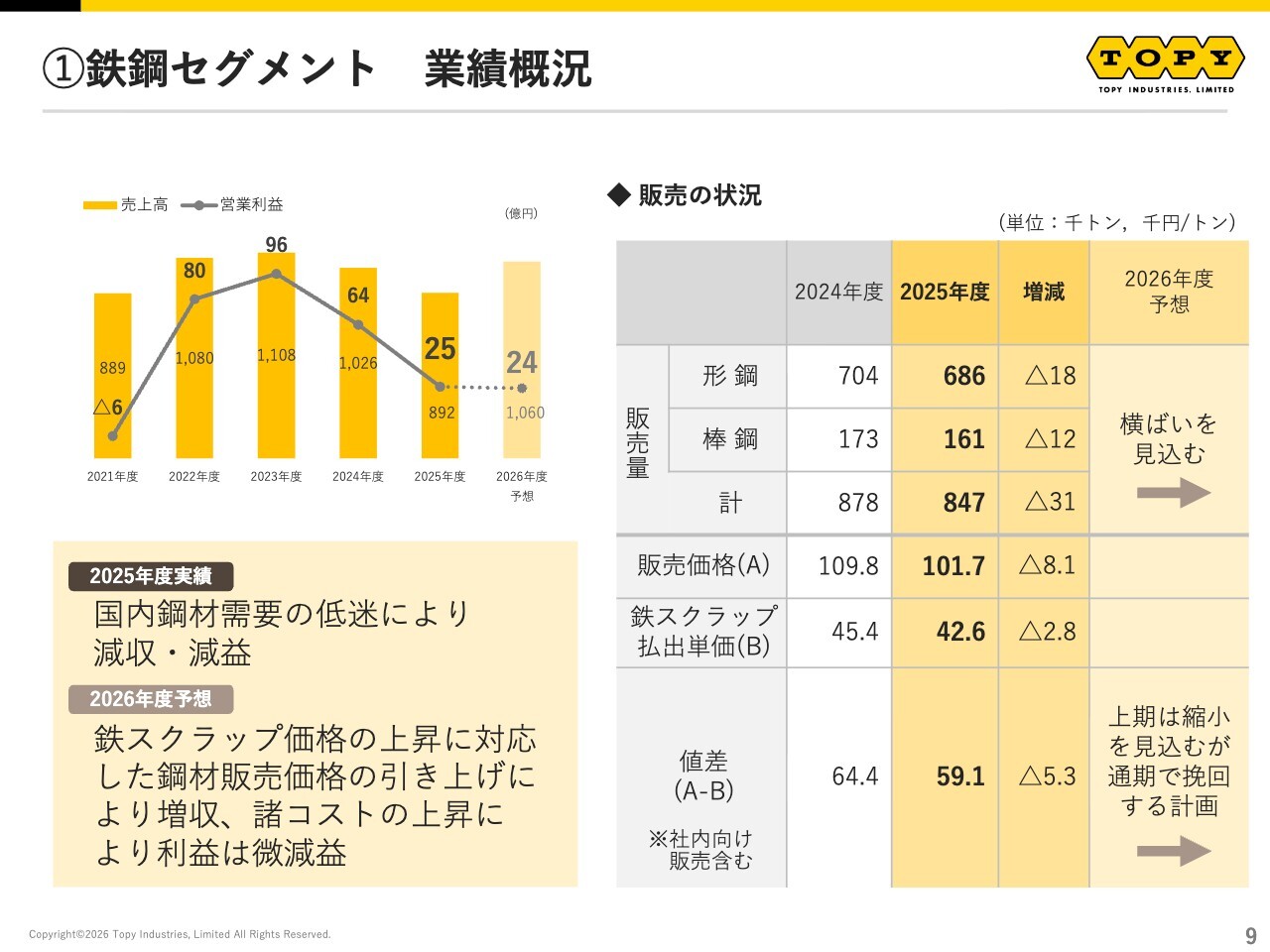

➀鉄鋼セグメント 業績概況

国内鋼材需要の低迷が続く環境の中、2025年度の鉄鋼セグメントの業績は減収減益となりました。2026年度は、鉄スクラップ価格の上昇に対応した鋼材販売価格の引き上げにより増収を見込んでいますが、諸コストの上昇により、利益は微減と想定しています。

販売状況について、2025年度の販売量は前期を下回りました。需要低迷による販売価格の低下が大きく影響し、鉄スクラップ価格との値差も前期より縮小しています。

2026年度の販売量は横ばいを見込んでいます。値差については、上期では縮小を予測していますが、通期では販売価格の引き上げにより挽回する計画です。

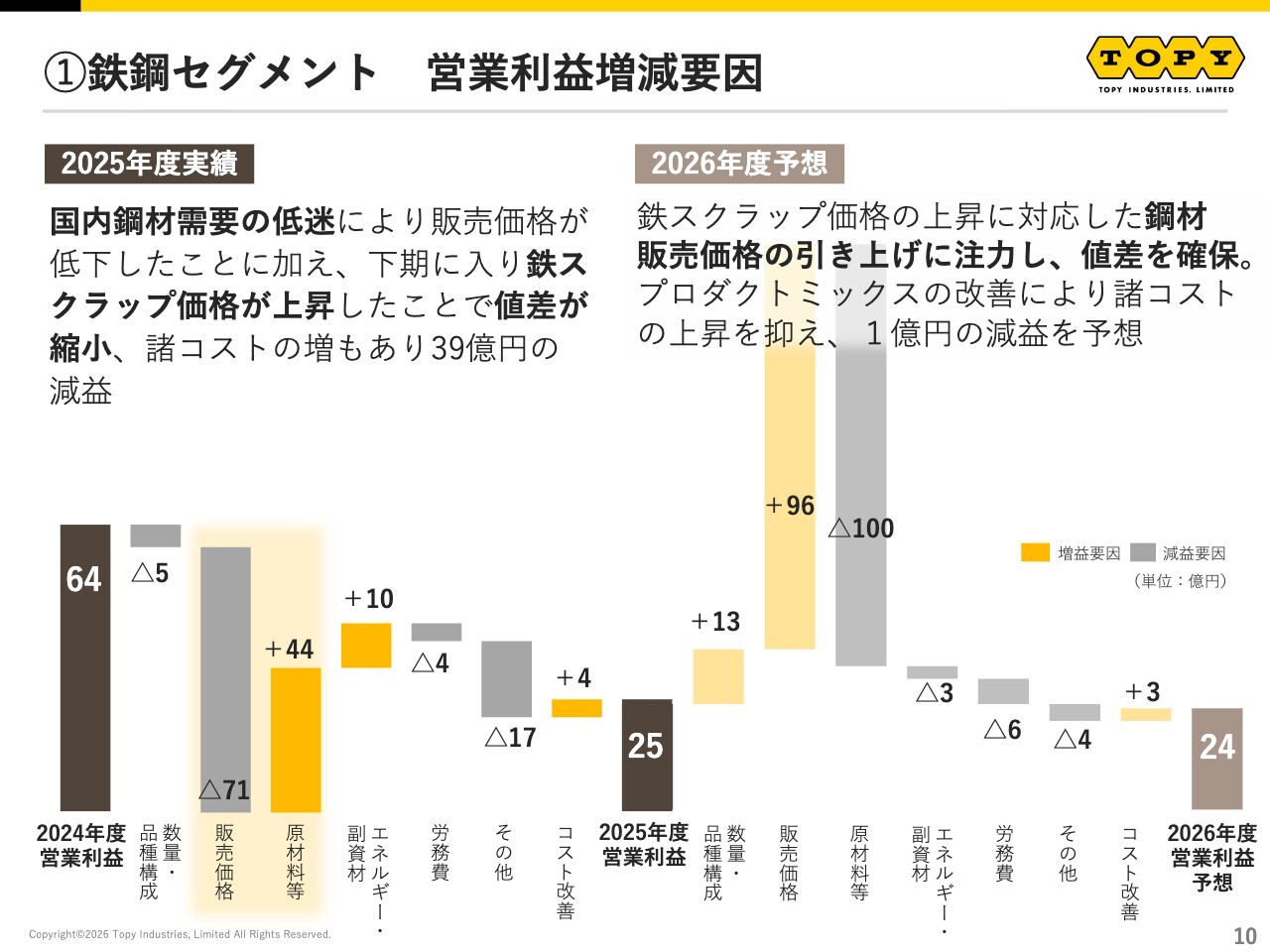

➀鉄鋼セグメント 営業利益増減要因

スライドは、鉄鋼セグメントの営業利益の増減要因を示しています。2025年度は、国内の鋼材需要が低迷し、販売価格が低下しました。加えて、下期に鉄スクラップ価格が上昇したことにより値差が縮小しました。また、諸コストの増加も影響し、39億円の減益となりました。

2026年度は、鉄スクラップ価格の上昇に対応した鋼材販売価格の引き上げに注力し、値差を確保します。また、プロダクトミックスの改善により諸コストの上昇を抑え、1億円の減益を予想しています。

②自動車・産業機械部品セグメント 事業環境

自動車・産業機械部品セグメントの事業環境についてです。

国内の乗用車需要に大きな変動は見込んでいませんが、商用車の需要は底を打ったと認識しています。これまで低調な需要が続いていた建設機械については、需要が下げ止まりの兆しを見せており、2026年度は横ばい程度と見込んでいます。

アルミ地金価格は中東情勢の影響もあり、今後も上昇が見込まれます。ただし、アルミ地金の価格変動は販売価格へ反映する仕組みが構築されているため、業績への影響は微減にとどまる見通しです。

購入鋼材価格は2025年度に低下しましたが、2026年度は大きな変動を見込んでいません。

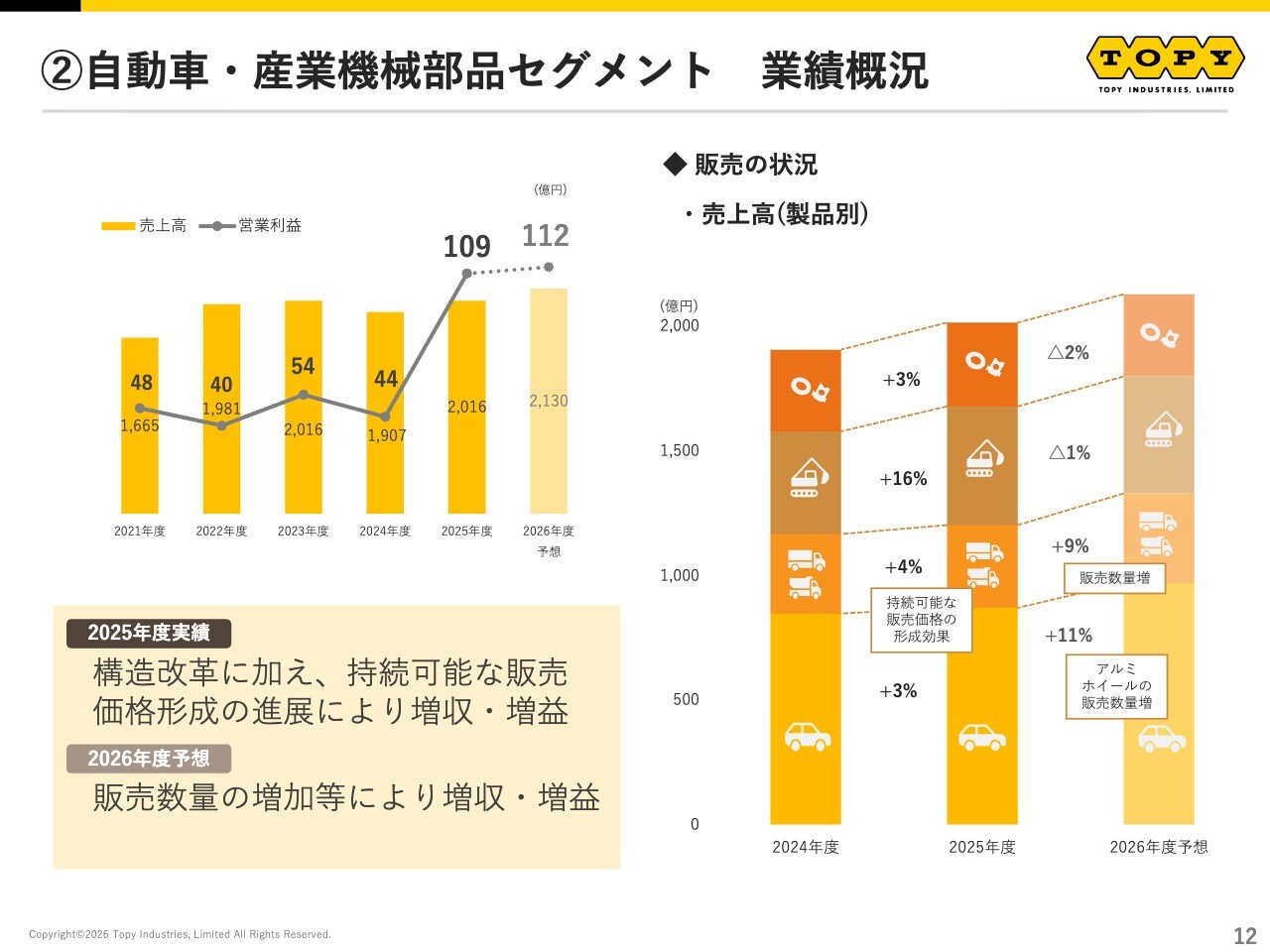

②自動車・産業機械部品セグメント 業績概況

自動車・産業機械部品セグメントの業績についてです。

2025年度の事業環境自体は大きく改善したわけではありませんが、2024年度下期から推進してきた構造改革に加え、持続可能な販売価格の形成が進展したことで、増収増益となりました。2026年度も販売数量の増加により、増収増益を見込んでいます。

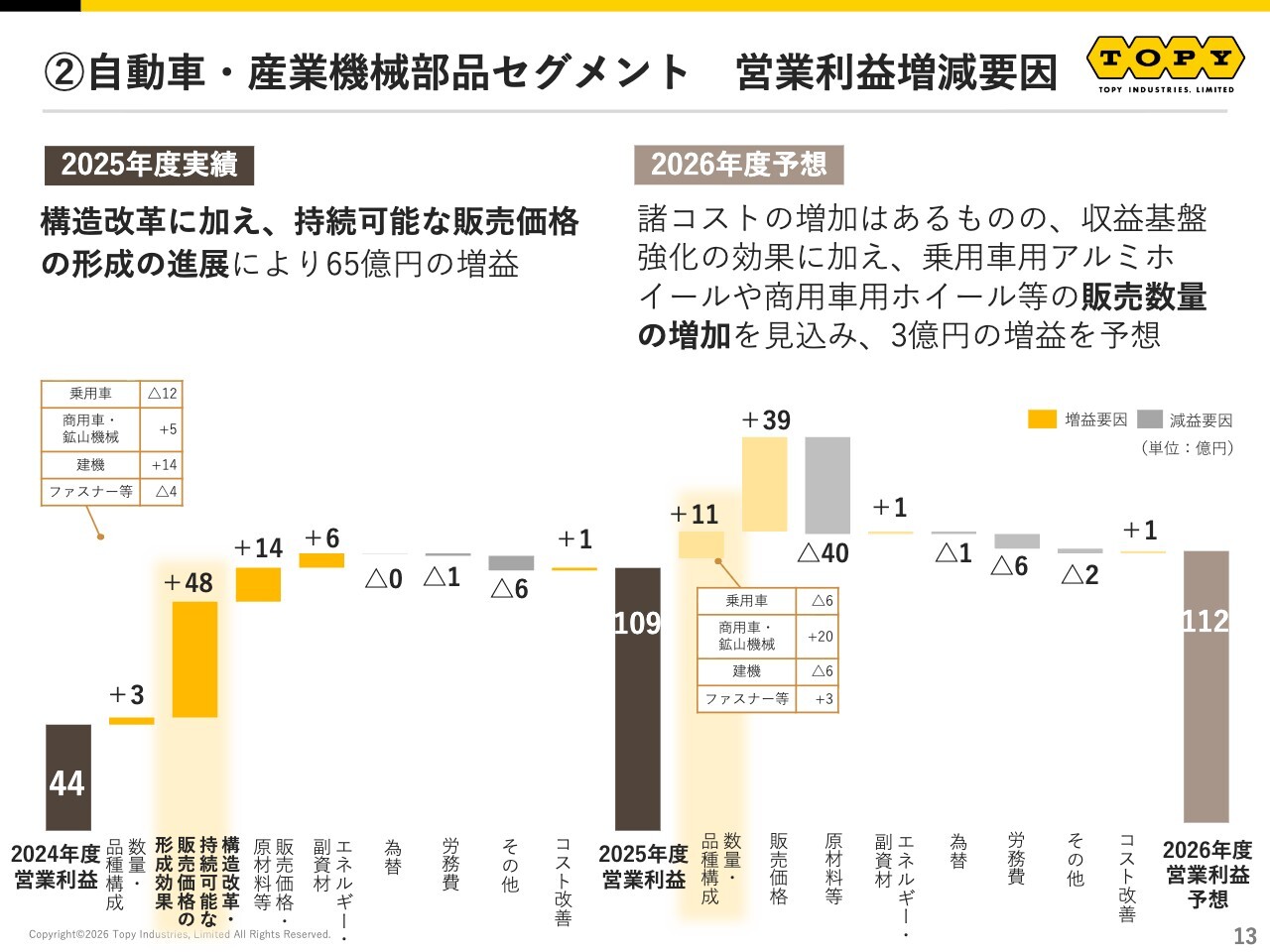

②自動車・産業機械部品セグメント 営業利益増減要因

スライドは、営業利益の増減要因を示しています。2025年度は構造改革に加え、持続可能な販売価格の形成が進展したことにより、65億円の増益となりました。

2026年度は諸コストの増加があるものの、収益基盤強化の効果に加え、乗用車用アルミホイールや商用車用アルミホイールなどの販売数量の増加を見込み、3億円の増益を予想しています。

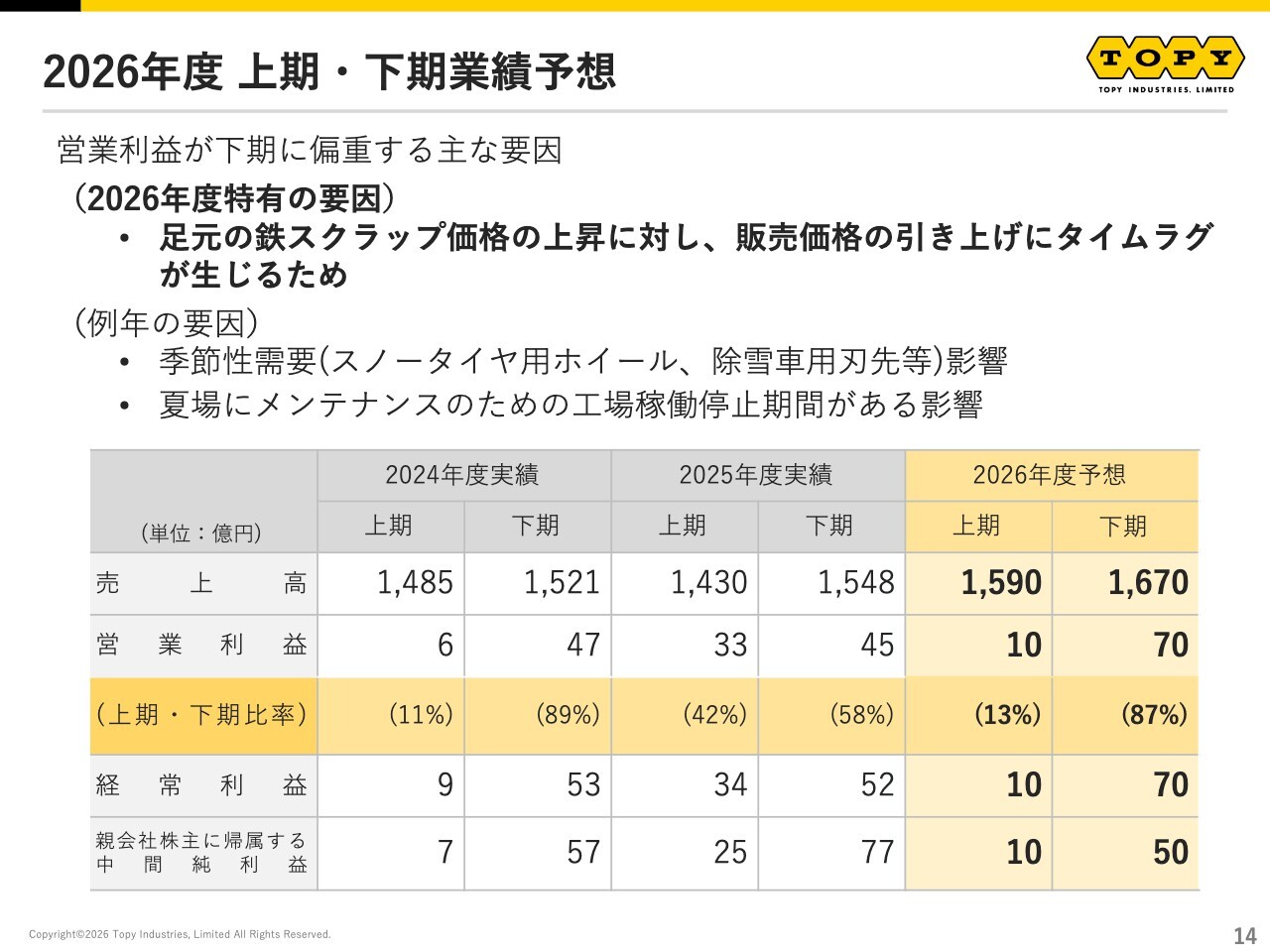

2026年度上期・下期業績予想

スライドは、2026年度上期・下期の業績予想です。当社では、スノータイヤ用ホイールや除雪車用刃先といった季節性の需要の影響や、夏場にメンテナンスのための工場稼働停止期間がある影響により、営業利益が下期に偏る傾向があります。

2026年度は、例年の傾向に加えて、足元の鉄スクラップ価格の上昇に対して販売価格の引き上げにタイムラグが生じることから、営業利益が下期に偏る傾向がさらに強くなる見込みです。

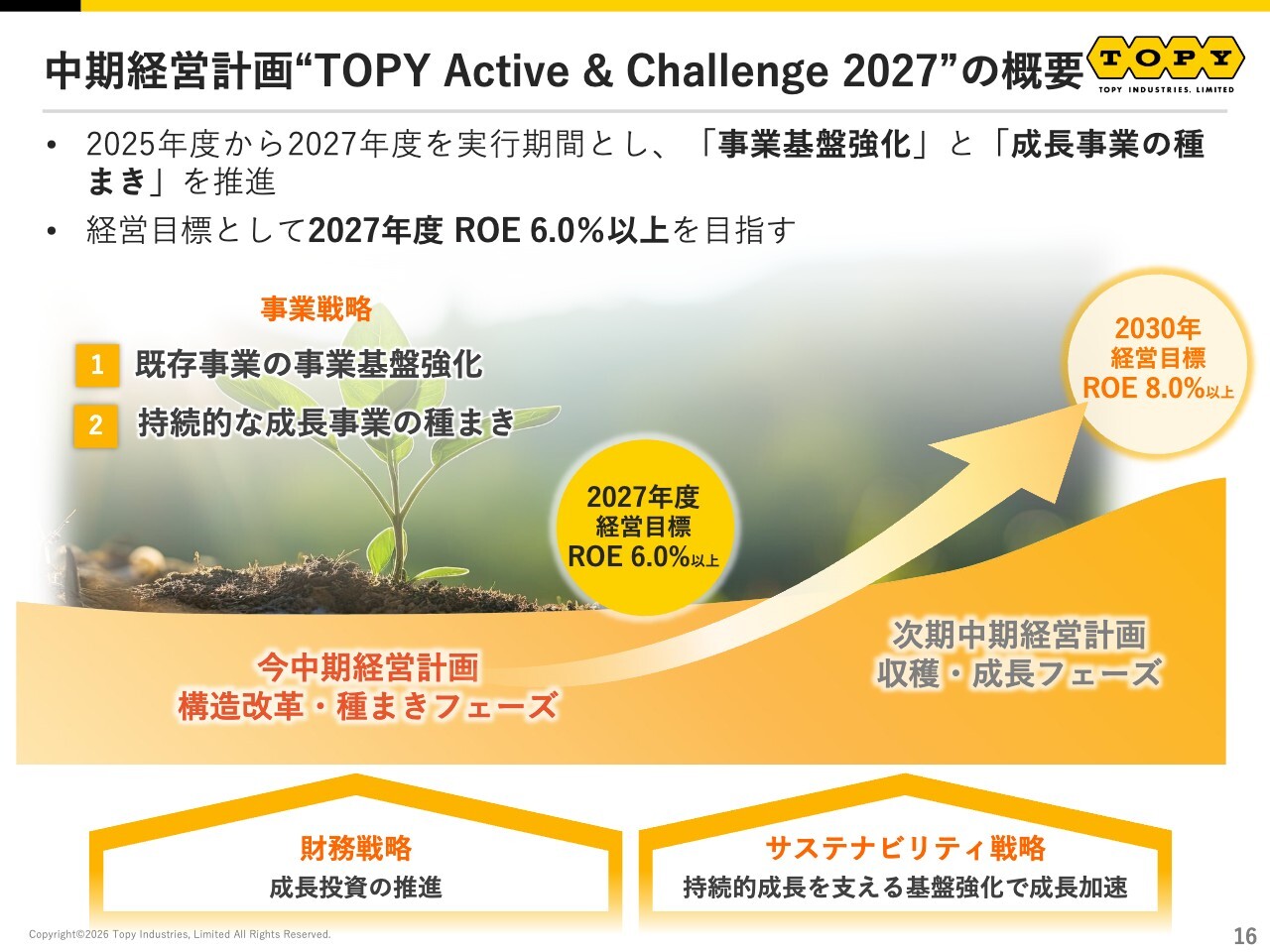

中期経営計画“TOPY Active & Challenge 2027”の概要

中期経営計画「TOPY Active & Challenge 2027」の進捗についてご説明します。2025年度から2027年度を実行期間とする本中期経営計画では、事業基盤の強化と成長事業への種まきを推進しています。経営目標としては、2027年度にROE6.0パーセント以上を目指すこととしています。

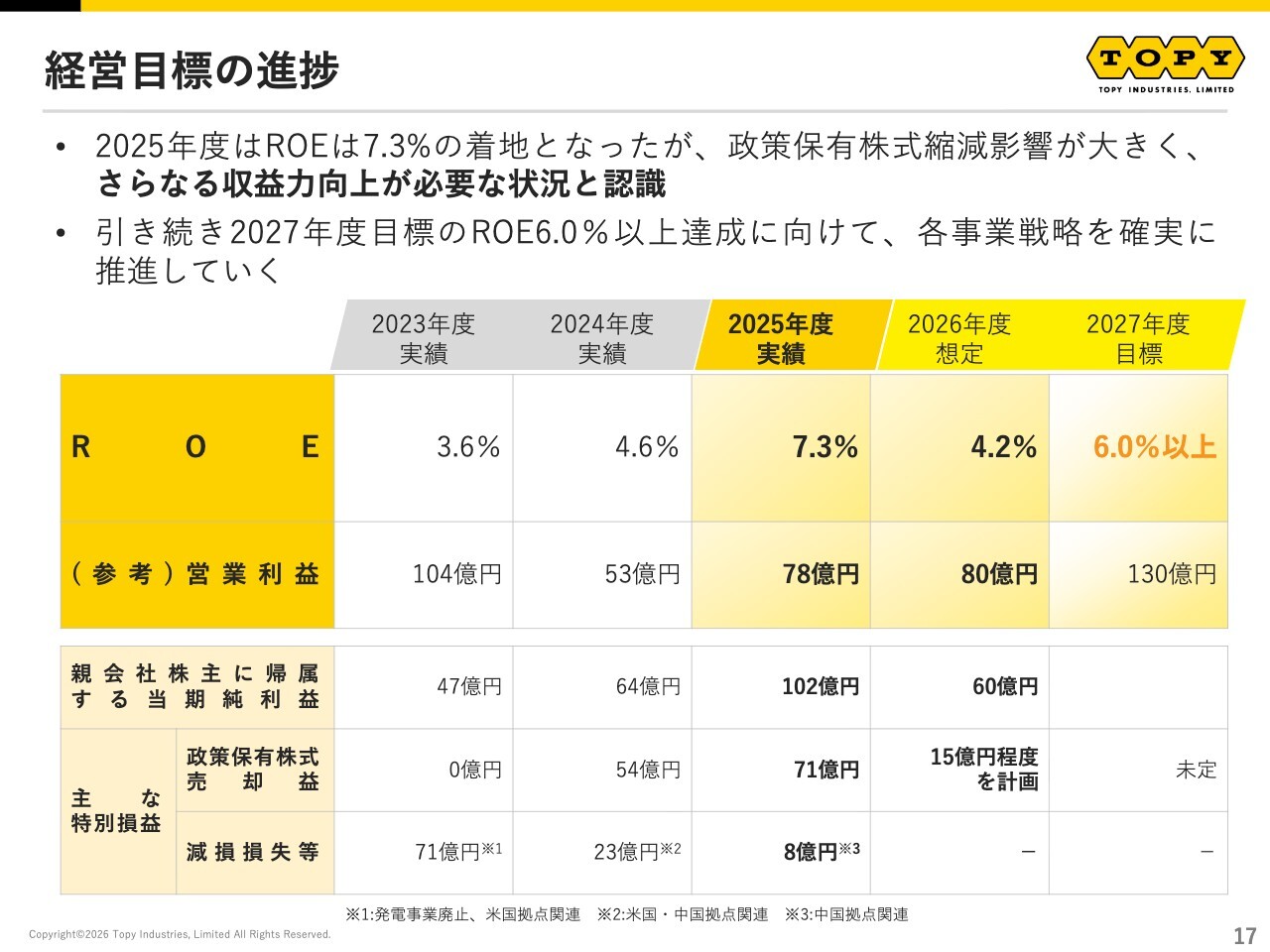

経営目標の進捗

経営目標の進捗についてです。2025年度のROEは7.3パーセントと向上しましたが、政策保有株式の影響が大きいことから、さらなる収益力向上が必要であると認識しています。引き続き、2027年度目標のROE6.0パーセント以上の達成に向けて、各事業戦略を確実に推進していきます。

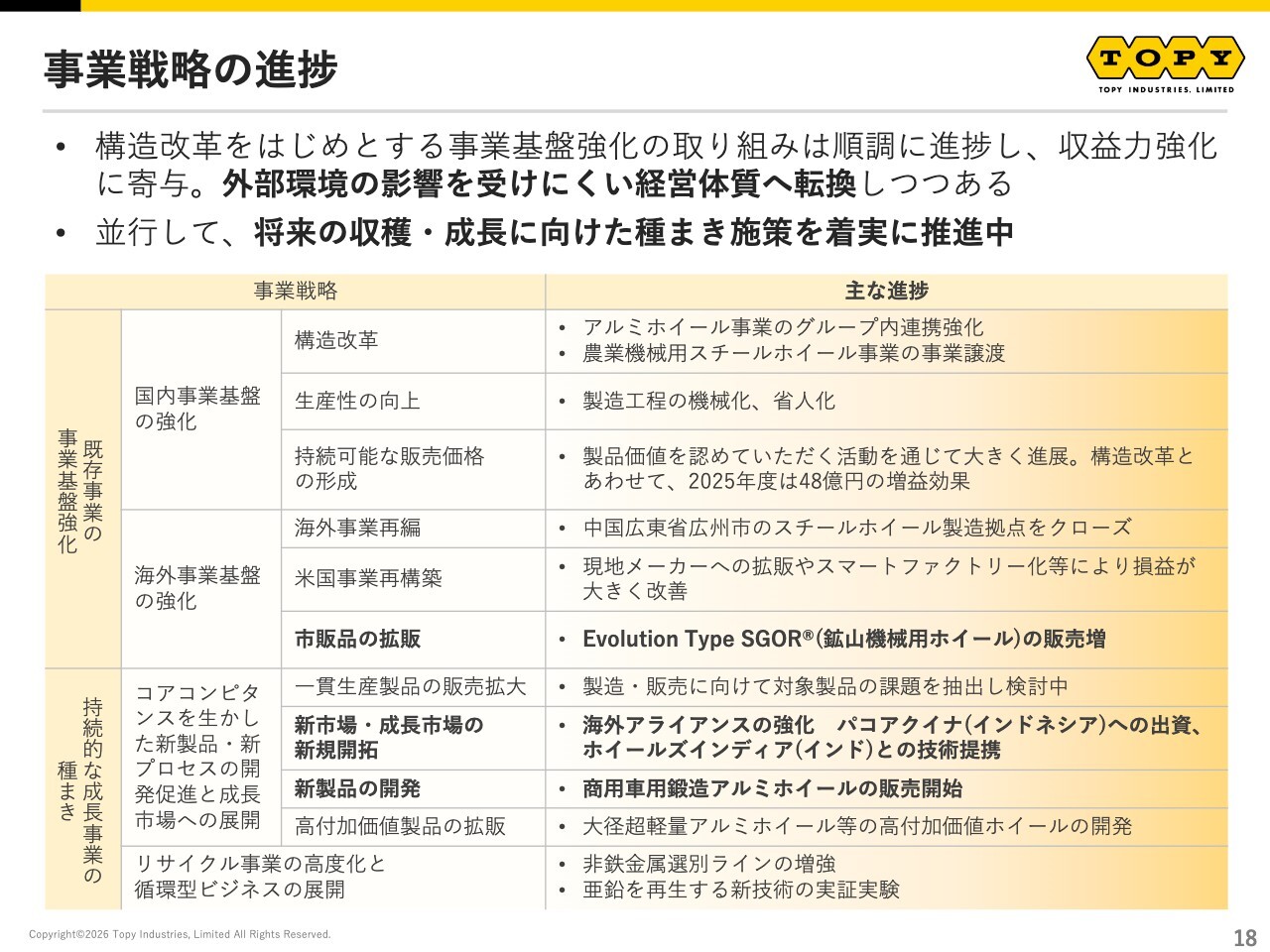

事業戦略の進捗

中期経営計画の事業戦略の概要と主な進捗についてです。構造改革をはじめとする事業基盤強化の取り組みは順調に進捗しています。2025年度には、構造改革に加え、持続可能な販売価格の形成による増益効果が48億円となりました。

国内における構造改革や生産性の向上に加え、海外では中国のスチールホイール事業の再編や米国事業の収益力の改善も進んでいます。これらの事業基盤強化の取り組みと並行して、将来の収穫・成長に向けた種まき施策も着実に推進しています。

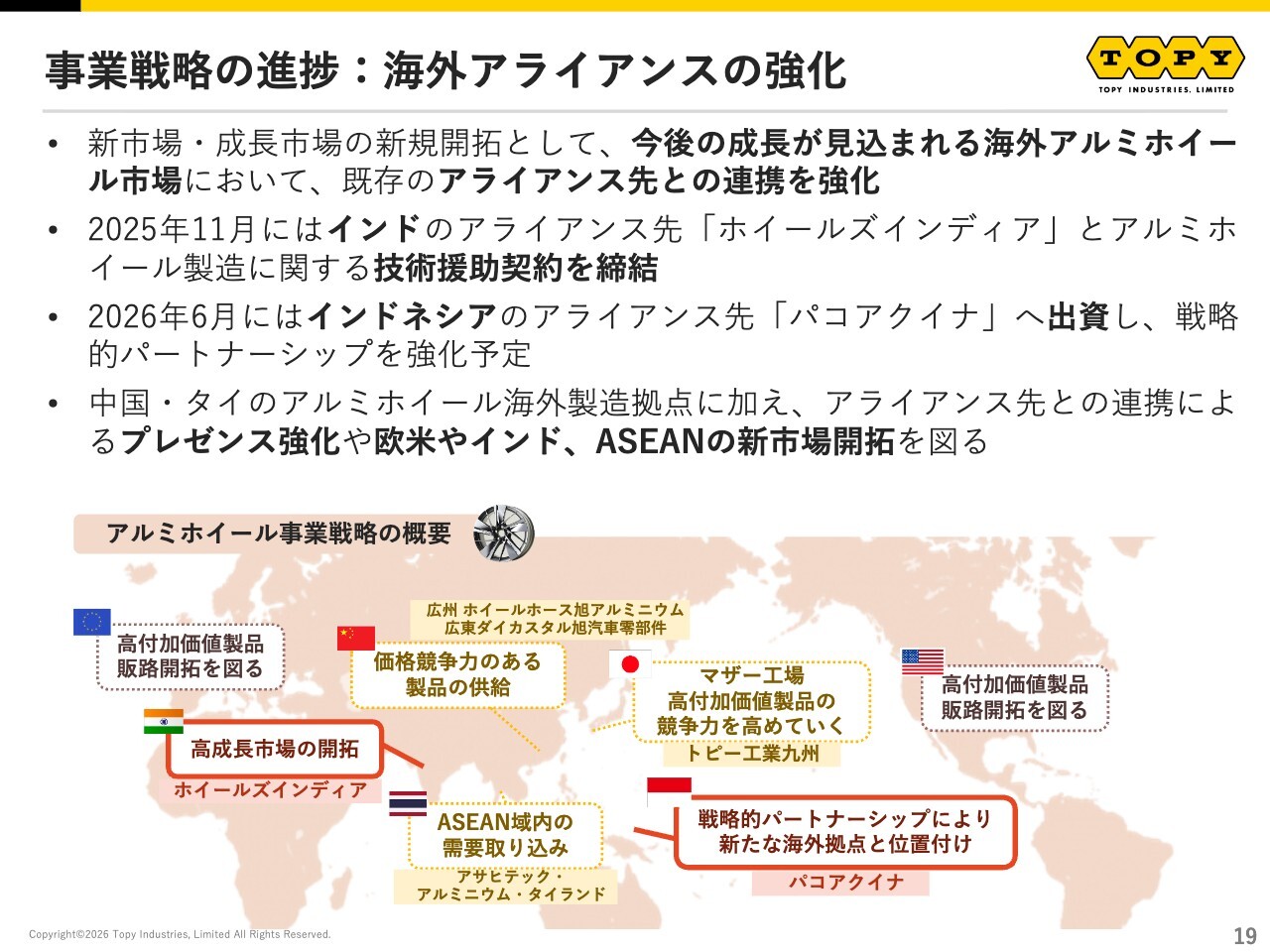

事業戦略の進捗:海外アライアンスの強化

下半期の進捗についてご紹介します。まず、海外アライアンスの強化についてです。新市場・成長市場の新規開拓として、今後成長が見込まれる海外アルミホイール市場において、既存のアライアンス先との連携を強化しています。

2025年11月には、インドのアライアンス先であるWheels India(ホイールズインディア)社とアルミホイール製造に関する技術援助契約を締結しました。2026年6月には、インドネシアのアライアンス先であるPT.PAKOAKUINA(パコアクイナ)社に対し、戦略的パートナーシップを強化する目的で出資を決定しています。

当社は、すでに中国およびタイにアルミホイールの海外製造拠点を有しています。加えて、アライアンス先との連携を通じたプレゼンスの強化や、欧米、インド、ASEANの新市場開拓を進める戦略を採っています。

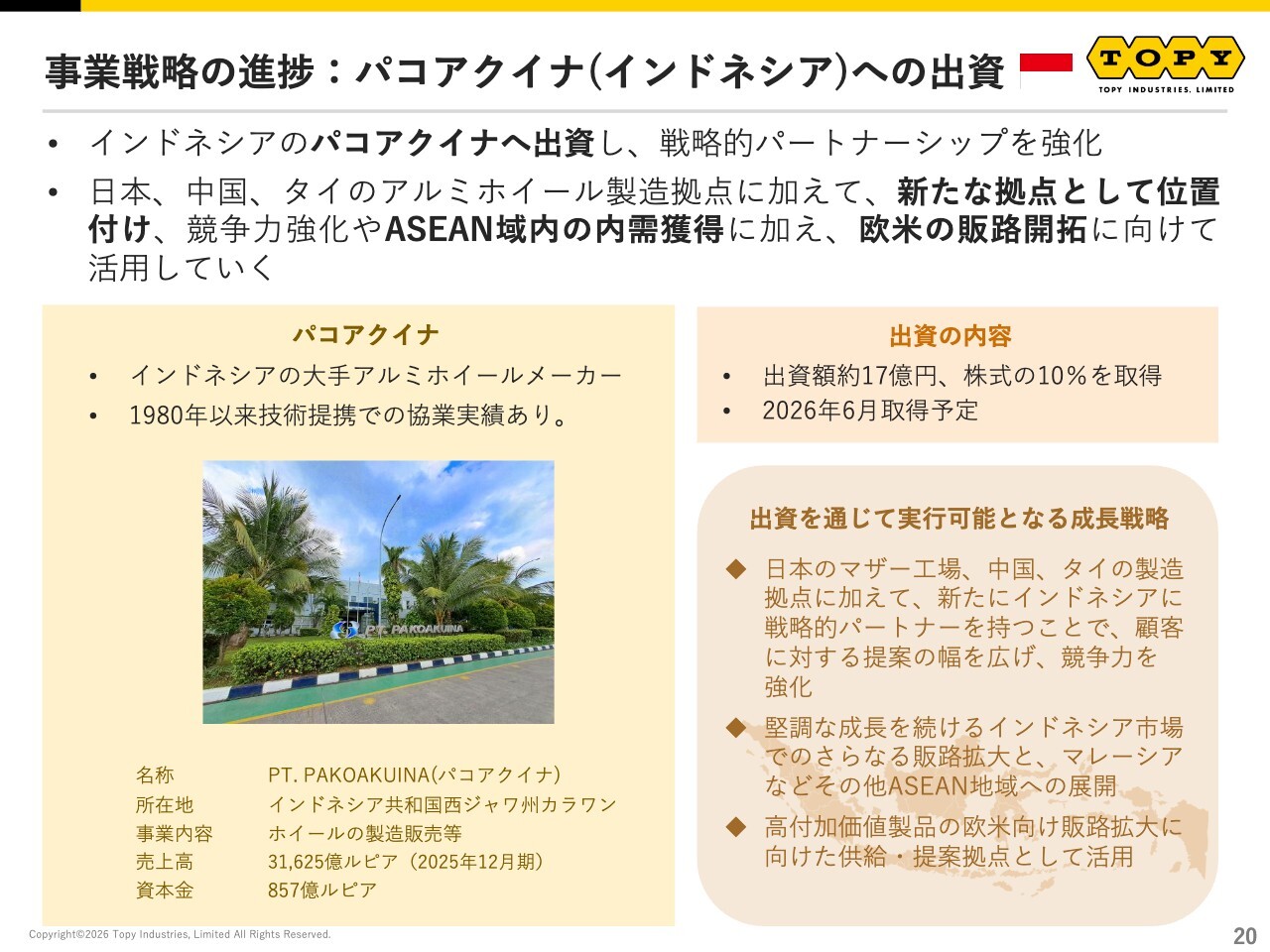

事業戦略の進捗:パコアクイナ(インドネシア)への出資

インドネシアのパコアクイナ社への出資についてご説明します。

パコアクイナ社は、インドネシアの大手アルミホイールメーカーです。当社とは1980年以来、技術提携による協業実績があります。今回の出資により、従来の協業関係から資本関係を持った戦略的パートナーシップへと進化します。

日本のマザー工場、中国・タイのアルミホイール製造拠点に加え、新たな拠点として位置づけることで、競争力の強化やASEAN域内の内需獲得、さらに欧米の販路開拓に向けて活用していきます。

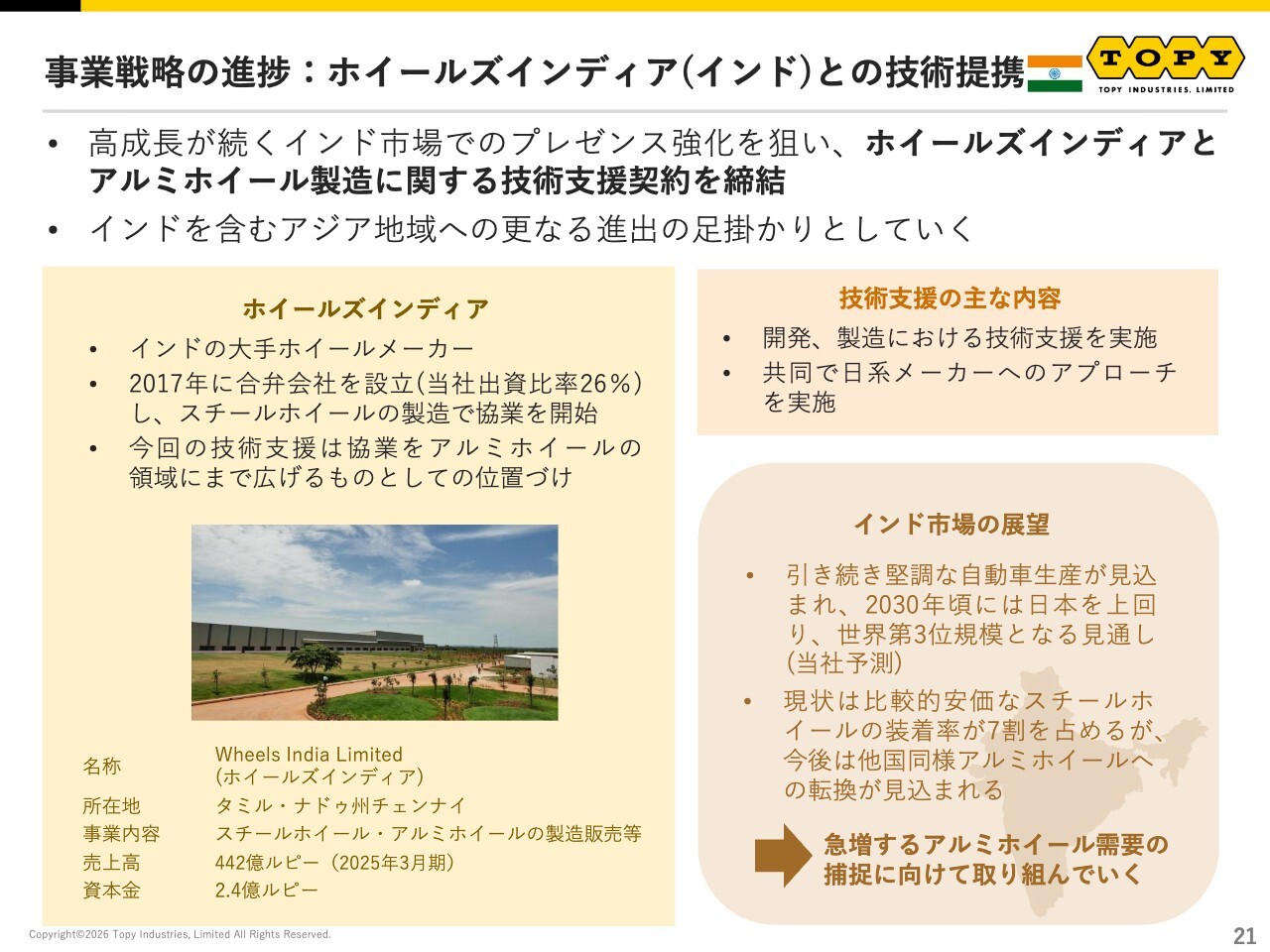

事業戦略の進捗:ホイールズインディア(インド)との技術提携

インドのホイールズインディア社との技術提携についてご説明します。

高成長が続くインド市場でのプレゼンス強化を目指し、ホイールズインディア社とアルミホイール製造に関する技術支援契約を締結しました。インドの自動車生産は堅調であり、今後アルミホイール需要の拡大が見込まれています。

今回の技術支援を通じて、従来のスチールホイール分野に加え、アルミホイール領域まで協業の範囲を広げ、インドを含むアジア地域へのさらなる進出の足掛かりとしていく所存です。

事業戦略の進捗:商用車用鍛造アルミホイールの販売開始

商用車用鍛造アルミホイールの販売開始についてです。2026年5月開催のジャパントラックショー2026にて商用車用鍛造アルミホイールの新製品を発表し、販売を開始しました。

当社は、OEM向け商用車用スチールホイールで高いシェアを持ち、当社調べではそのシェアは8割を超えています。今回、新たに高付加価値のアルミホイールをラインナップに加えることで、商用車用ホイールの総合メーカーとしてのプレゼンス強化を図ります。

汚れの付着を防ぐ新しい塗装技術を採用し、車両の清掃負担を軽減することにより、物流業界が抱える課題解決にも貢献できると考えています。引き続き、商用車用ホイールのさらなる競争力強化を目指して取り組んでいきます。

事業戦略の進捗:鉱山機械用ホイールの市販拡大

鉱山機械用ホイールの市販拡大についてです。当社の鉱山機械用ホイールのシェアは高く、当社調べによると、OEM向けシェアはグローバルで90パーセントを誇ります。ホイール交換作業の工数を大幅に削減できる「Evolution Type SGOR」のラインナップを拡充することで、販売数量を拡大してきました。

作業効率の向上に加え、作業者の安全確保の向上にも貢献する製品であり、今後も鉱山事業者への直接営業を通じて拡販を図っていきます。

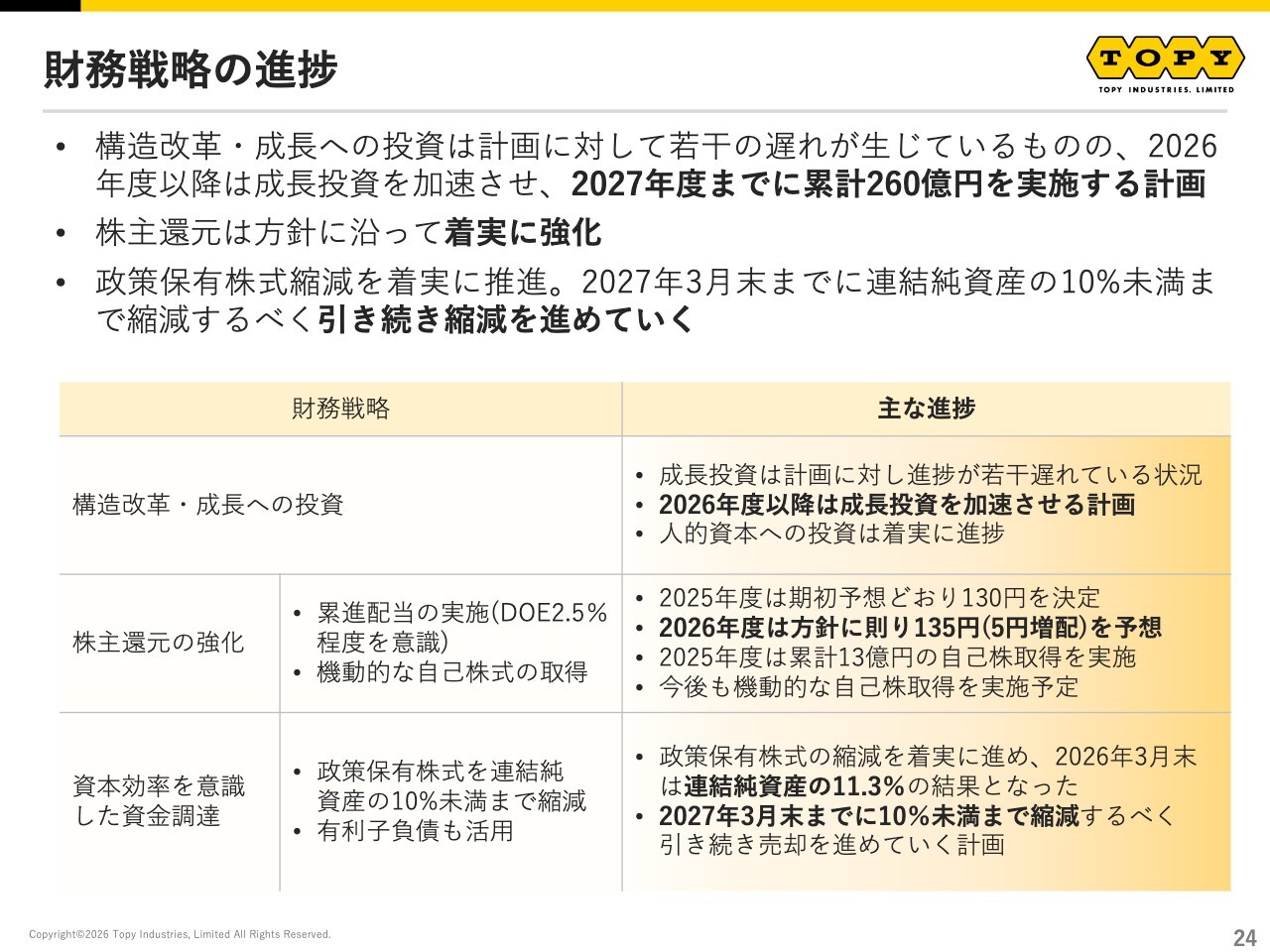

財務戦略の進捗

財務戦略の進捗についてです。構造改革および成長への投資は計画に対して若干遅れが生じていますが、2026年度以降に成長投資を加速させ、2027年度までに累計260億円の投資を実施する計画です。

株主還元については、DOE2.5パーセントを意識した累進配当や、機動的な自己株式の取得の方針に沿って、着実に強化を進めています。

政策保有株式の縮減についても、着実に進めています。2027年3月末までに連結純資産の10パーセント未満まで縮減することを目標に、さらに取り組みを進めていきます。

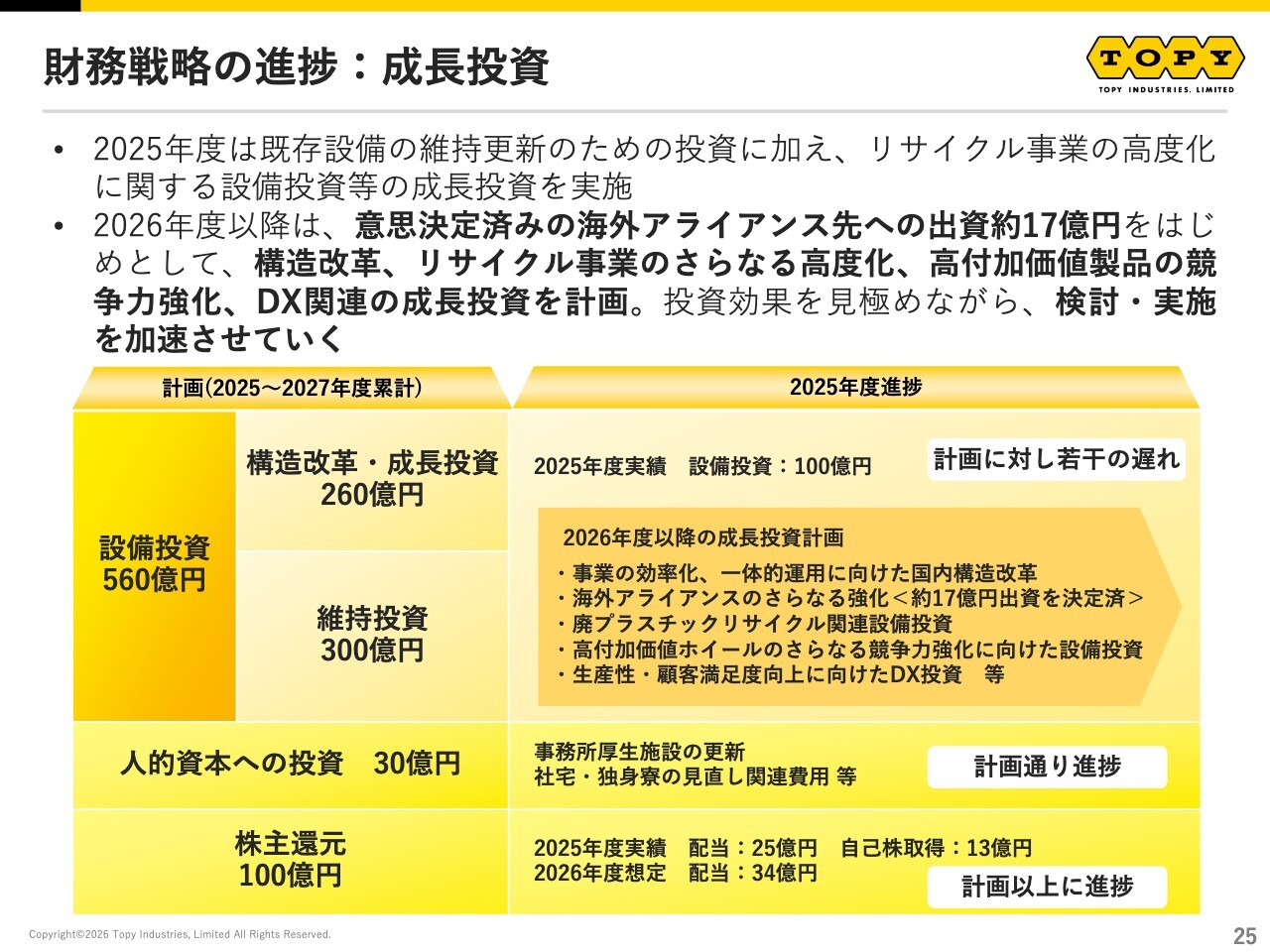

財務戦略の進捗:成長投資

成長投資についてご説明します。2025年には、既存設備の維持更新のための投資に加え、非鉄金属選別ラインの増強など、リサイクル事業の高度化に関する成長投資などを実施してきました。

2026年度以降は、意思決定済の海外アライアンス先であるパコアクイナ社への出資約17億円をはじめ、構造改革、リサイクル事業のさらなる高度化、高付加価値製品の競争力強化、DX関連の成長投資を計画しています。投資効果を見極めつつ、検討・実施を加速させていきます。

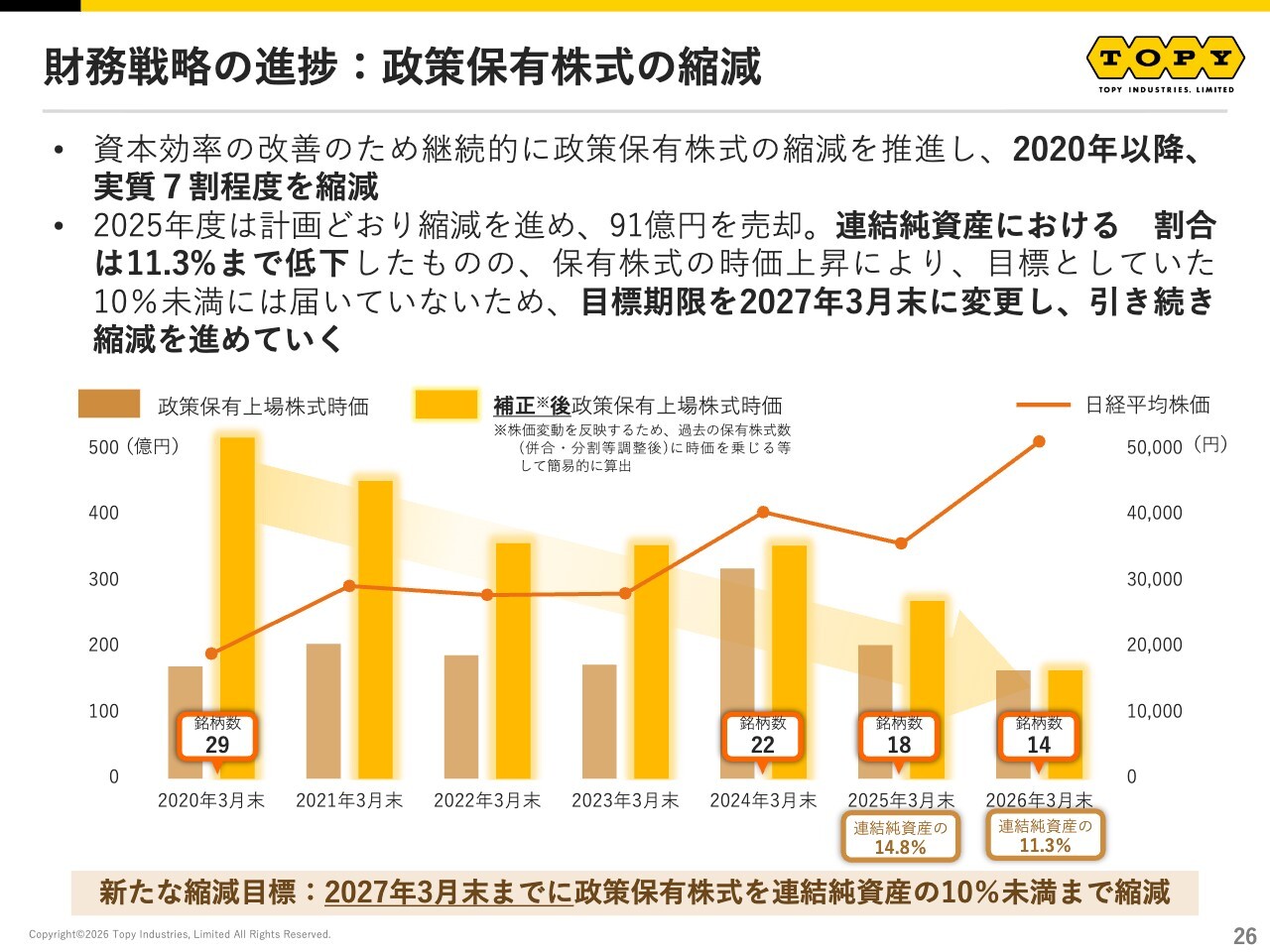

財務戦略の進捗:政策保有株式の縮減

政策保有株式の縮減状況についてです。資本効率の改善を目的として、継続的に政策保有株式の縮減を推進しています。2020年以降、実質約7割の縮減を実現しています。

2025年度は計画どおり縮減を進め、91億円の政策保有株式を売却しました。その結果、連結純資産に占める割合は11.3パーセントまで低下しました。しかし、保有株式の時価上昇により目標としていた10パーセント未満には到達せず、目標期限を2027年3月末に変更し、引き続き縮減を進めていきます。

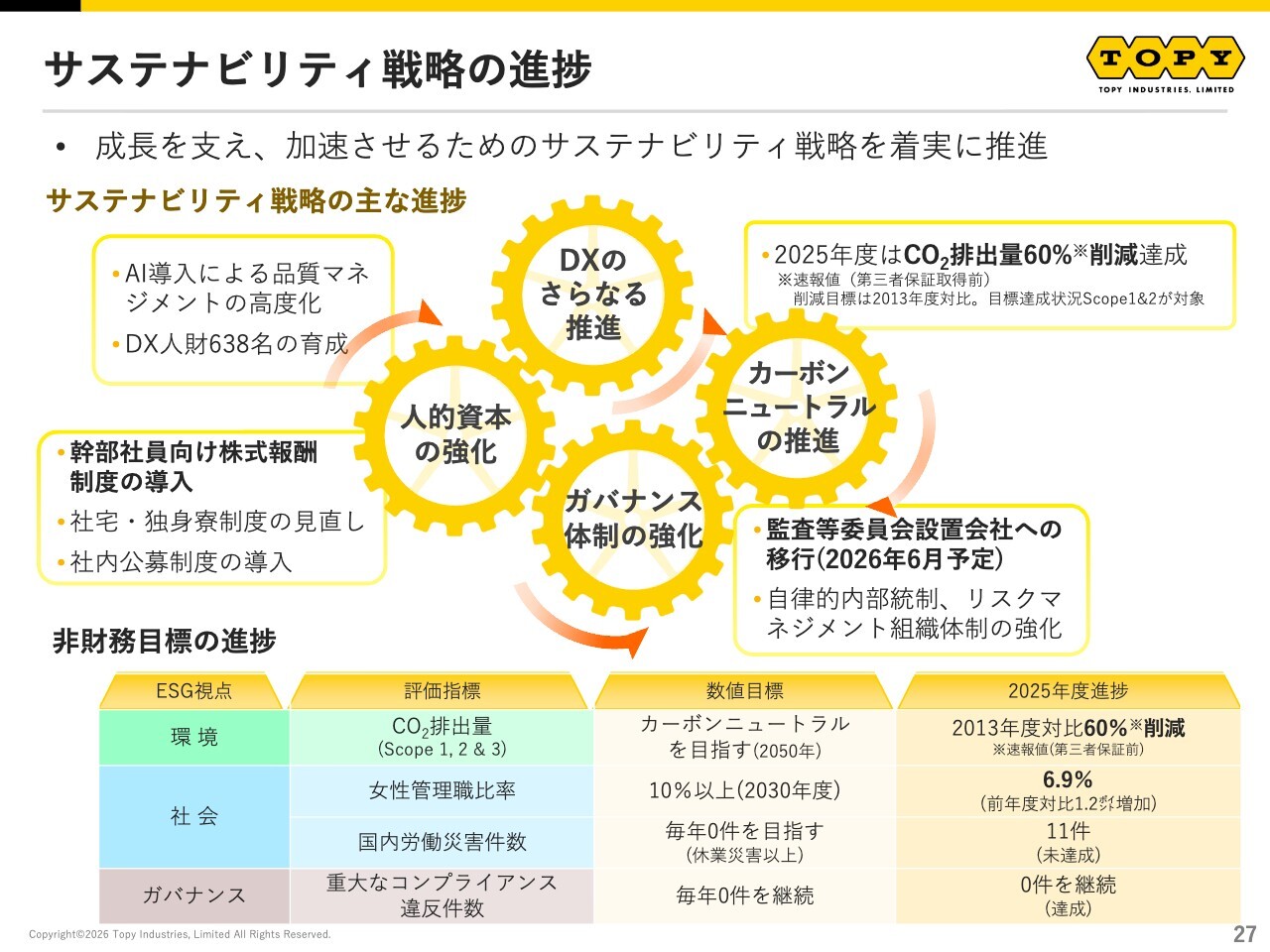

サステナビリティ戦略の進捗

サステナビリティ戦略の進捗についてです。当社は、成長を支え、加速させるために必要なサステナビリティ戦略を着実に推進しています。

人的資本の強化に関しては、幹部社員向けの株式報酬制度を導入しました。ガバナンス体制の強化として、監査等委員会設置会社への移行を6月に予定しています。

カーボンニュートラルの推進では、2025年度のCO2排出量について、2013年度比で速報値として60パーセントの削減を達成しています。DXのさらなる推進では、AI導入による品質マネジメントの高度化や人材の育成を進めています。

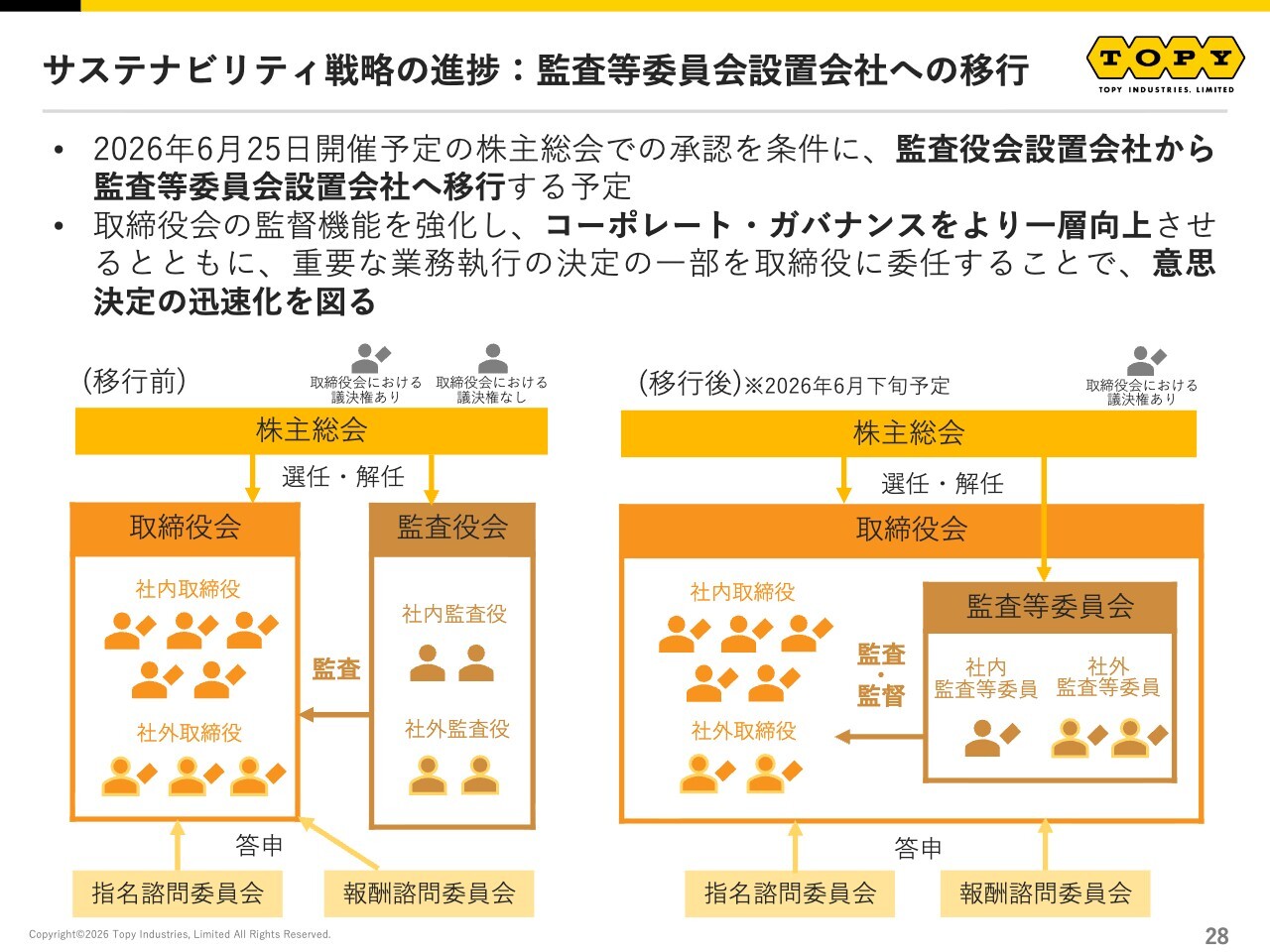

サステナビリティ戦略の進捗:監査等委員会設置会社への移行

6月の株主総会での承認を条件に、当社は監査役会設置会社から監査等委員会設置会社へ移行する予定です。これにより、取締役会の監督機能を強化し、コーポレートガバナンスをさらに向上させます。また、重要な業務執行の決定の一部を取締役に委任することで、意思決定の迅速化を図ります。

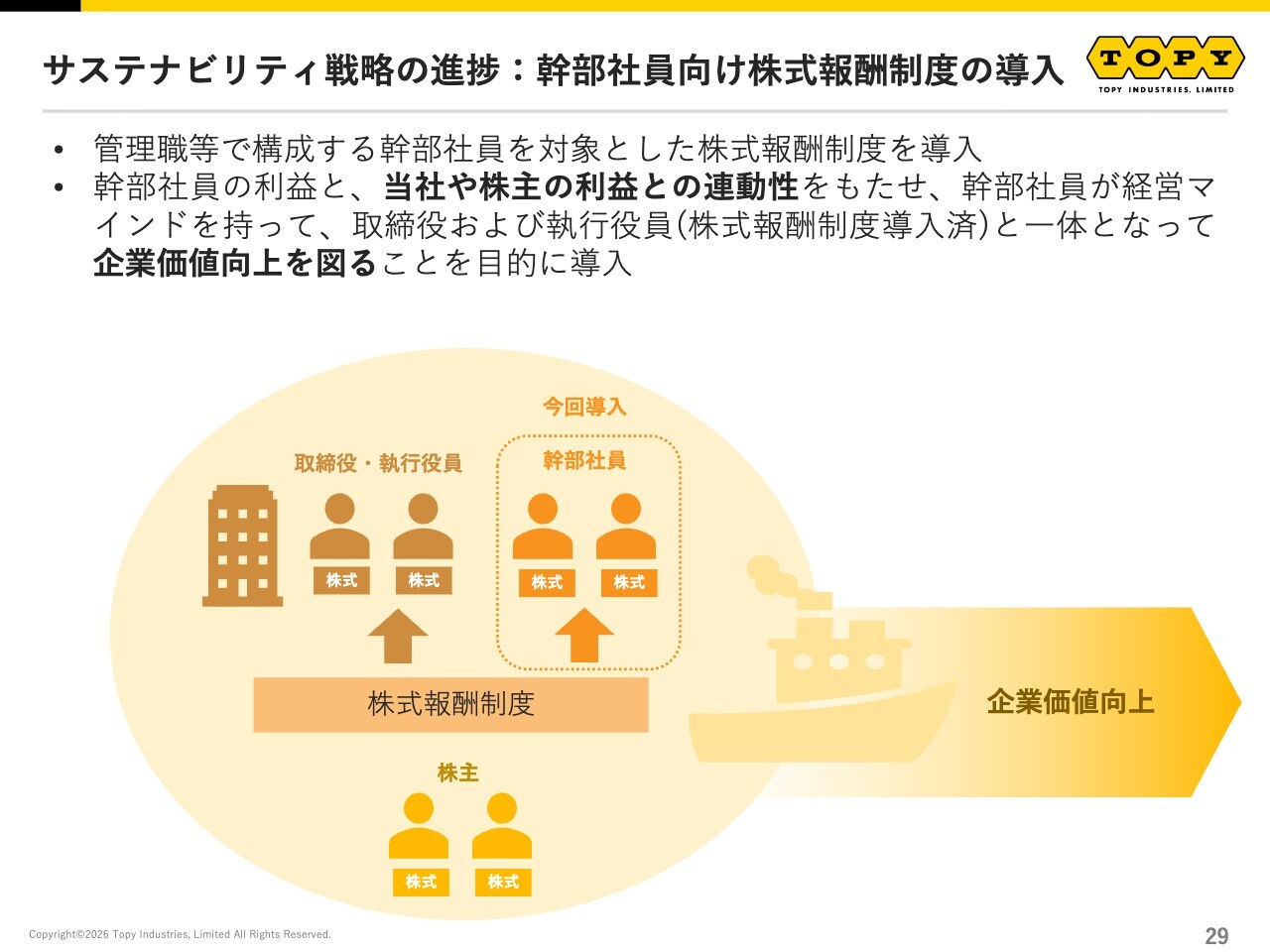

サステナビリティ戦略の進捗:幹部社員向け株式報酬制度の導入

管理職などからなる幹部社員を対象とした株式報酬制度を導入しました。この制度は、幹部社員の利益と、当社および株主の利益との連動性を高め、幹部社員が経営マインドを持ちながら、すでに株式報酬制度を導入済みの取締役および執行役員と連携して、企業価値向上を図ることを目的としています。

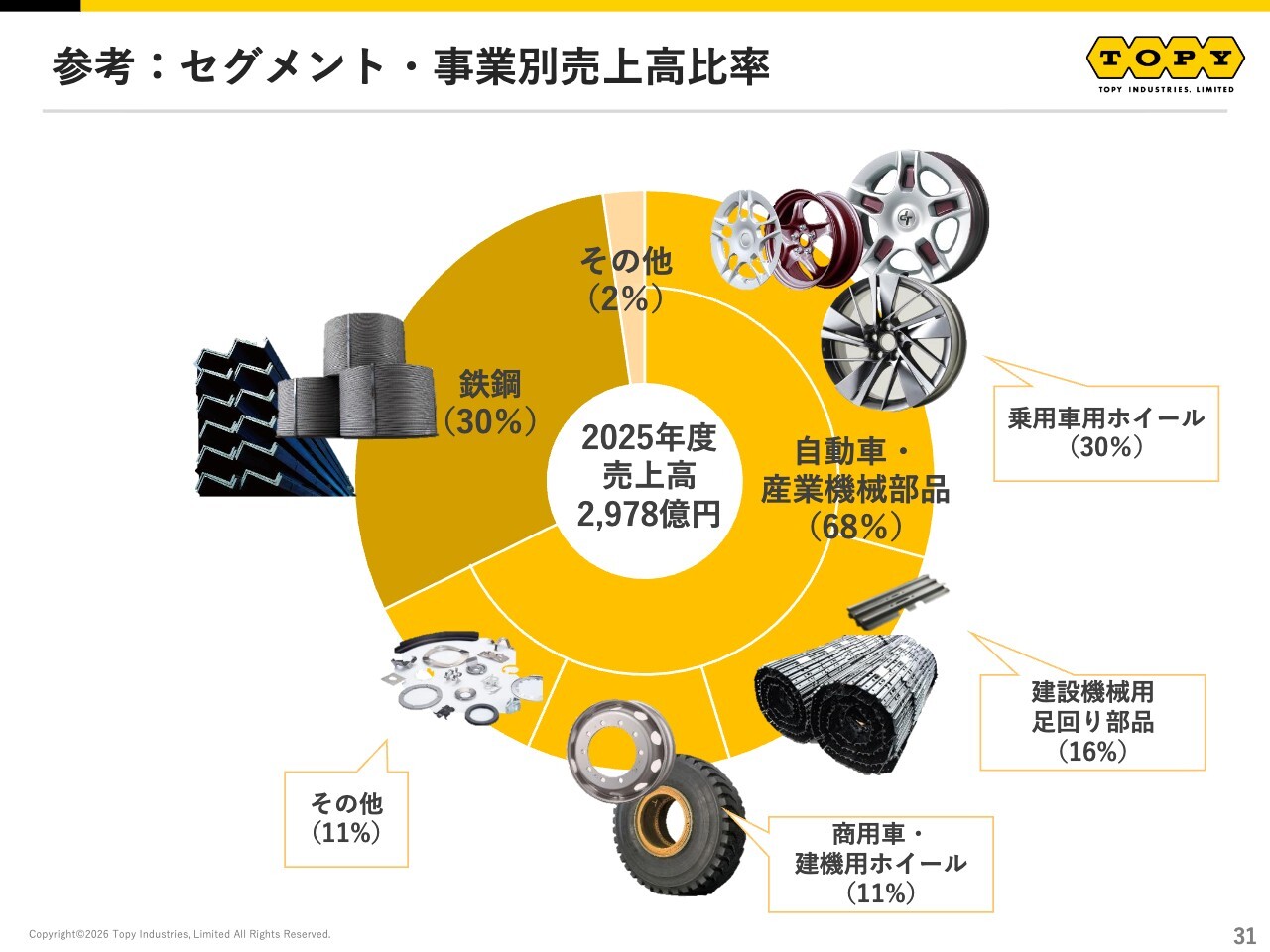

参考:セグメント・事業別売上高比率

以降のスライドは参考資料となりますので、ご参照ください。私からのご説明は以上です。ありがとうございました。

質疑応答:コスト上昇に伴う販売価格への対応について

司会者:「鋼材需要の予測が横ばいである

新着ログ

「輸送用機器」のログ