提供:トピー工業株式会社 2026年3月期第2四半期決算説明

【QAあり】トピー工業、上期業績は上振れて着地 自動車・産業機械部品セグメントにおける構造改革や持続可能な販売価格の形成が奏功

ポイント

石井博美氏(以下、石井):トピー工業株式会社代表取締役社長の石井です。はじめにみなさまにお伝えしたいポイントについてお話しします。

今上期は、自動車・産業機械部品セグメントの増益により、上期業績予想に対して営業利益はが16億円上振れし、33億円を達成しました。ただし、通期業績予想については据え置きとしています。鉄鋼セグメントにおいて国内鋼材需要低迷の影響が大きく、足元では鉄スクラップ価格が上昇し、かなり厳しい状況を見込んでいるためです。

こちらに関しては、自動車・産業機械部品セグメントにおける構造改革や持続可能な販売価格の形成を確実に進め、通期業績予想の達成を目指したいと考えています。

続いて、今年5月に発表した新中期経営計画の進捗状況については、既存事業の事業基盤強化に向けた取り組みは順調に進んでおり、すでにプラスの効果が表れているものもあります。また、持続的な成長事業の種まきを着実に実施しています。

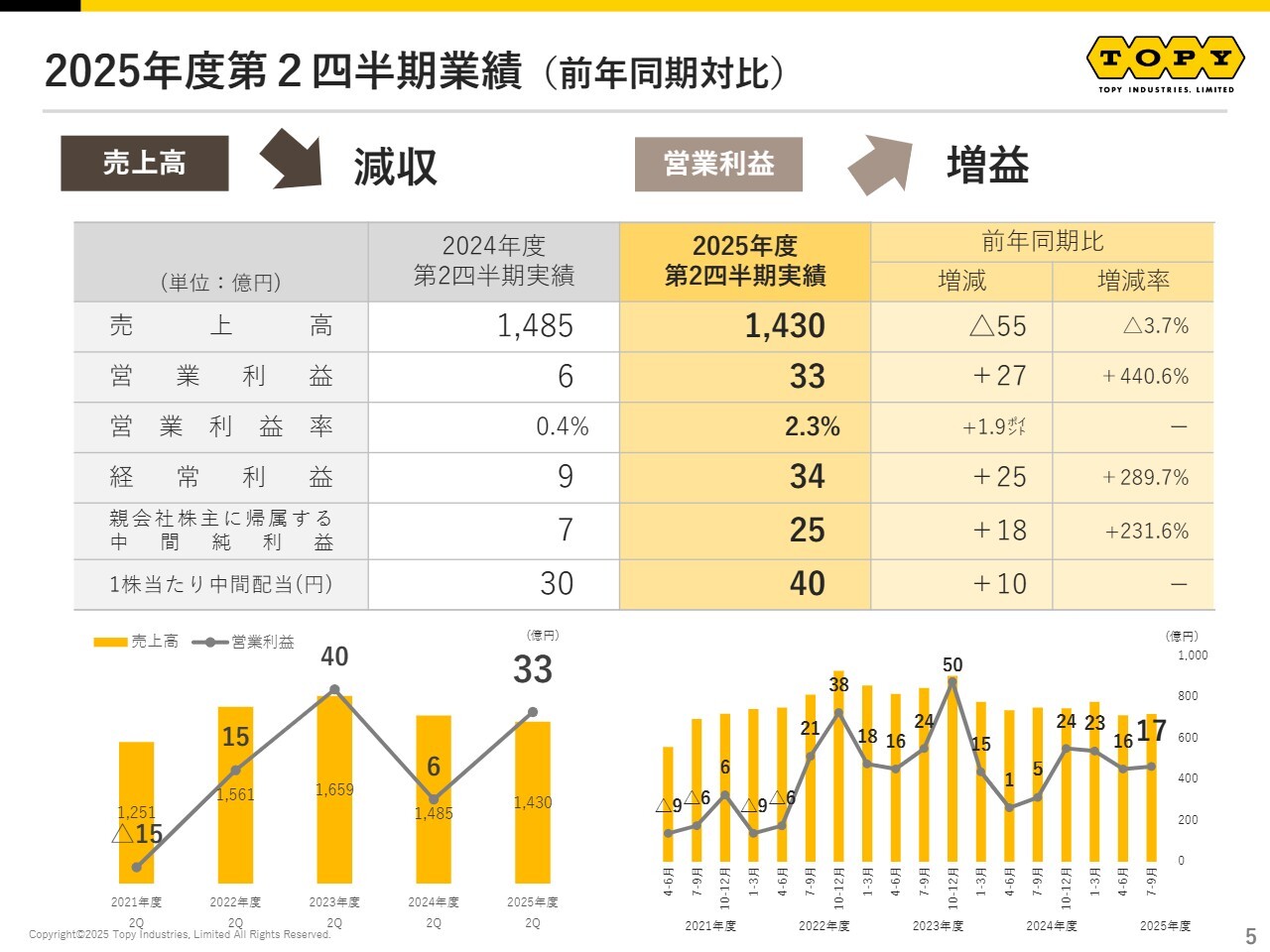

2025年度第2四半期業績 (前年同期対比)

2025年度第2四半期の決算についてご説明します。業績は減収増益となり、売上高は前年同期比3.7パーセント減の1,430億円、営業利益は33億円と、前年同期の6億円から大幅に増加しました。

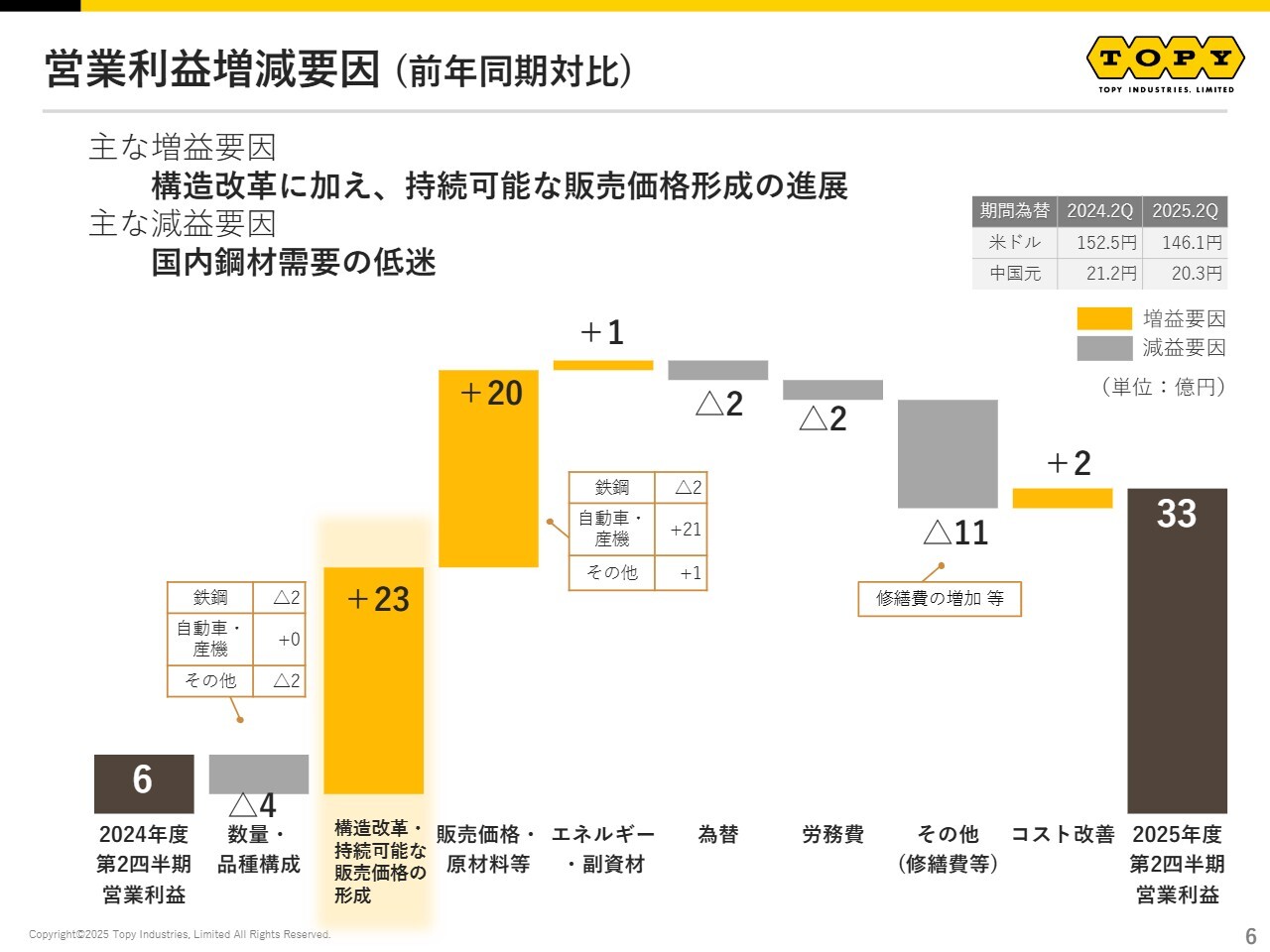

営業利益増減要因 (前年同期対比)

営業利益の増減要因についてです。国内鋼材需要の低迷による減益影響がありましたが、構造改革に加えて持続可能な販売価格の形成が功を奏し、前年同期に比べて大幅な増益となりました。

構造改革や持続可能な販売価格の形成は、昨年度から最も注力している経営課題であり、このように一定の成果を示せたことを大変うれしく思っています。

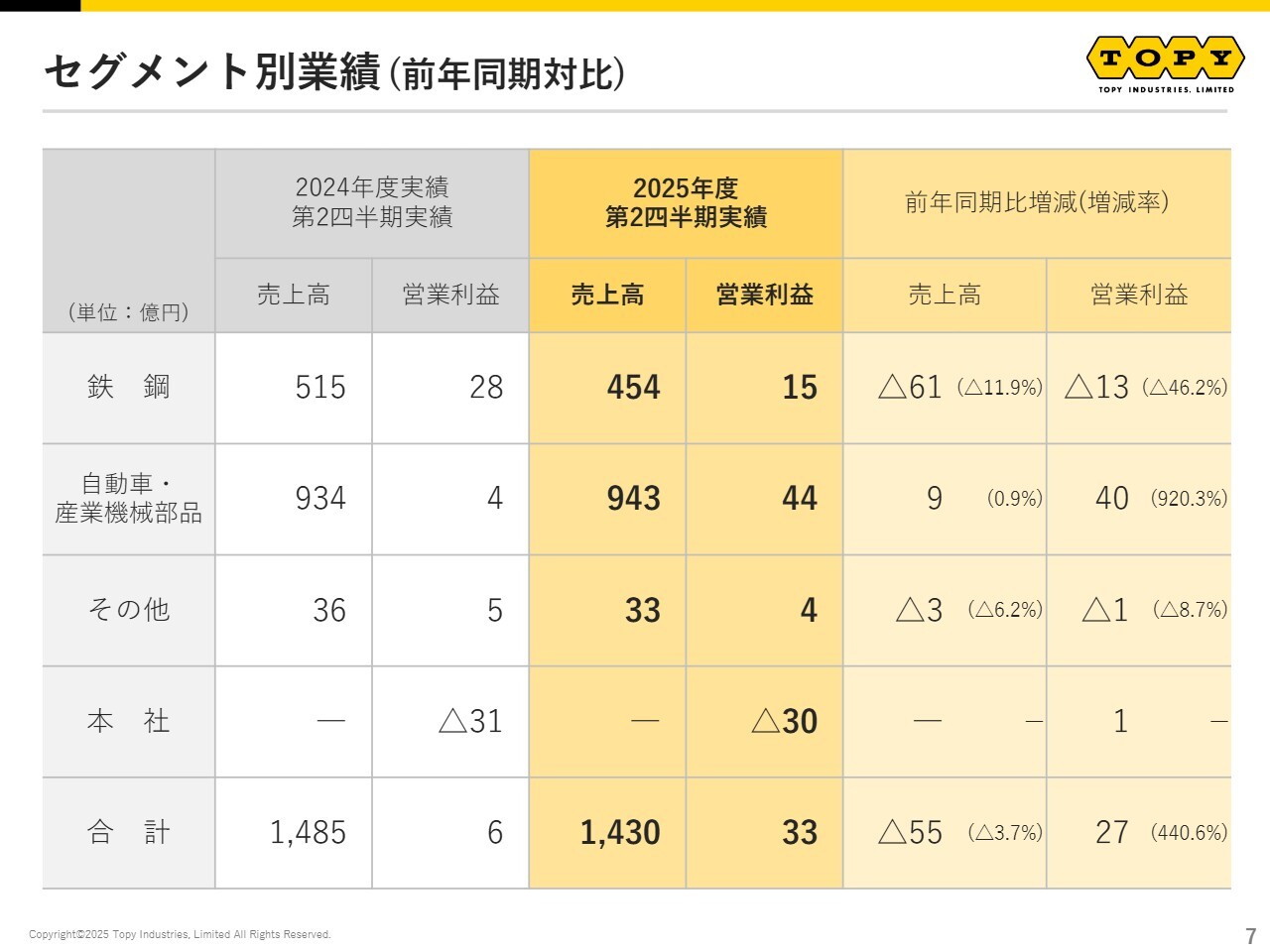

セグメント別業績 (前年同期対比)

セグメント別の業績です。自動車・産業機械部品セグメントは増収増益となりました。一方で、鉄鋼セグメントは減収減益となっています。以降で詳しくご説明します。

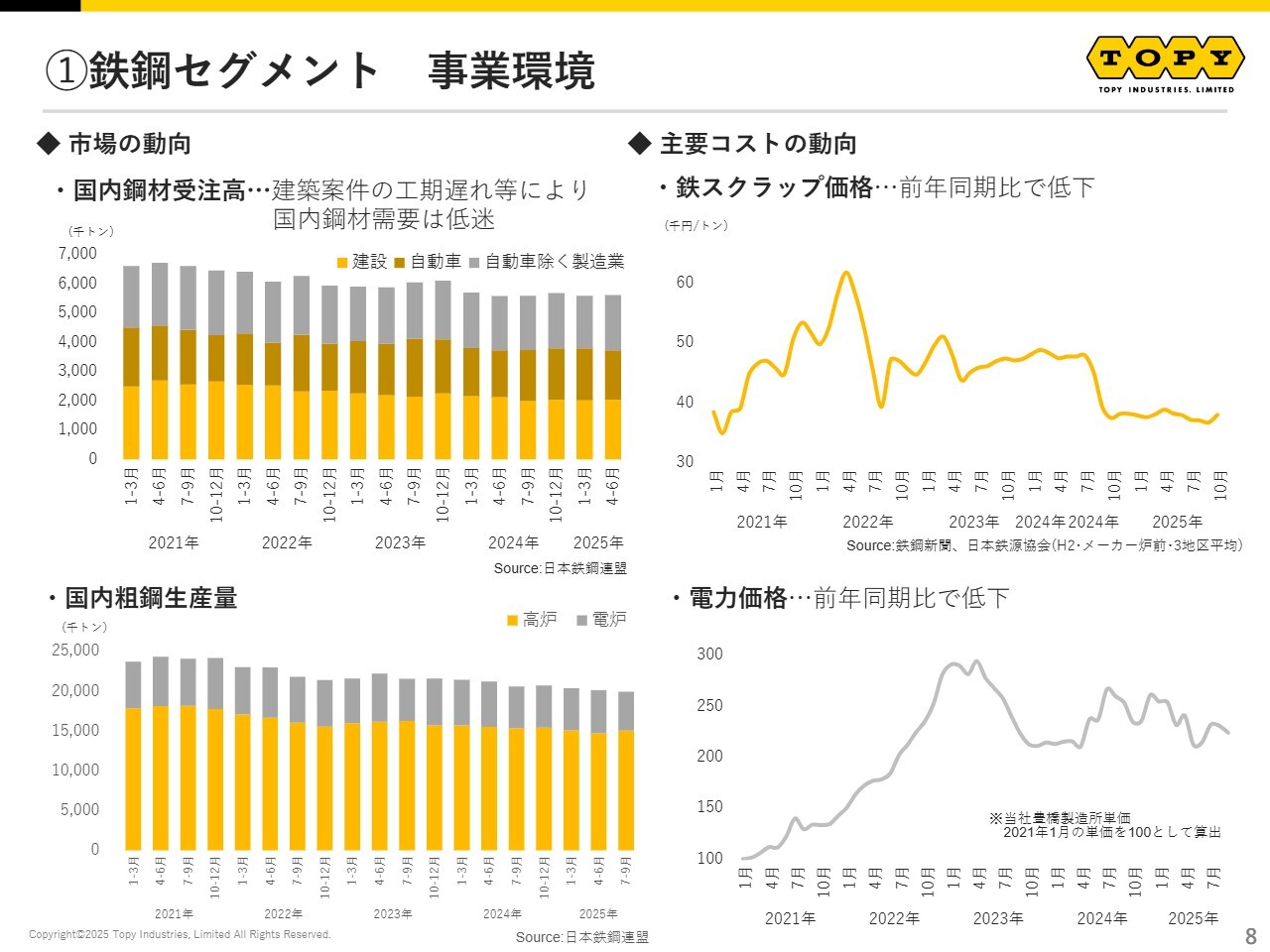

➀鉄鋼セグメント 事業環境

鉄鋼セグメントについてです。事業環境としては、人手不足や資材高騰による建設案件の工期遅れなどにより、国内鋼材需要は低迷しています。主要コストである鉄スクラップ価格と電力価格は、前年同期と比べて低い水準で推移しています。

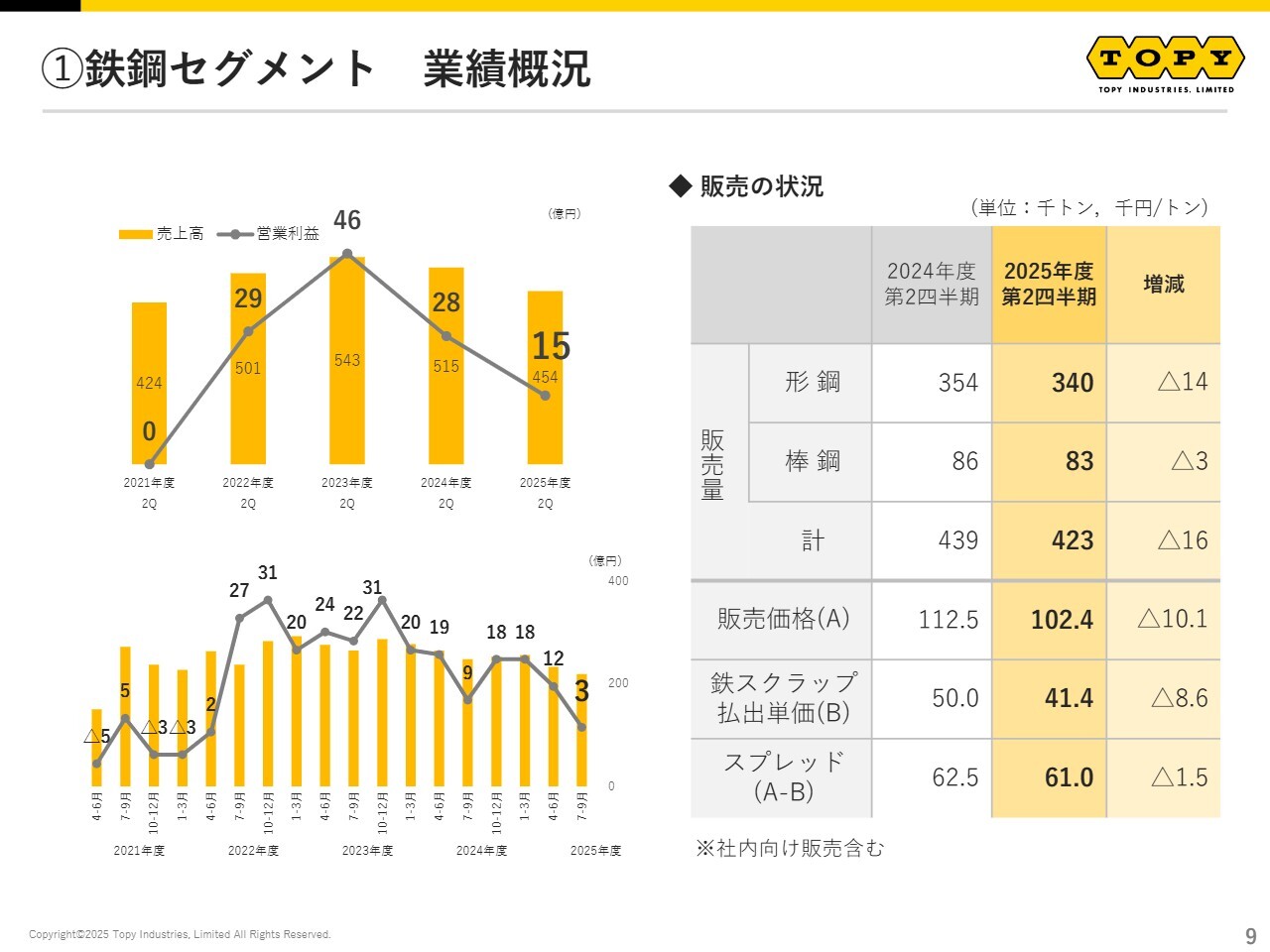

➀鉄鋼セグメント 業績概況

このような事業環境の中で、当社の鋼材販売量は需要低迷の影響を受けて減少しています。また、鉄スクラップ価格が低い水準で推移したものの、販売価格がそれ以上に低下したため、結果として値差であるスプレッドが縮小しています。

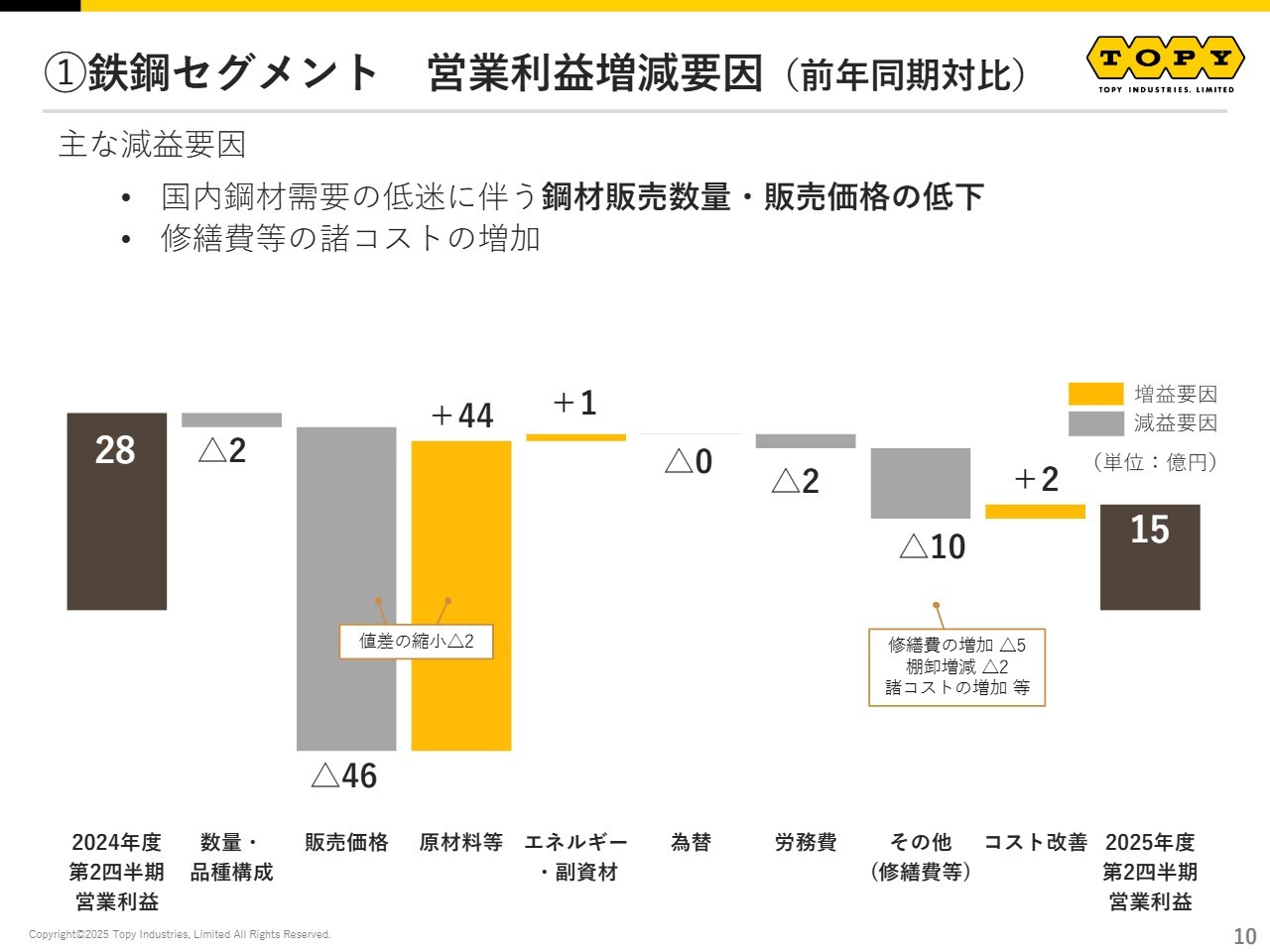

➀鉄鋼セグメント 営業利益増減要因 (前年同期対比)

営業利益の増減要因を示したグラフです。国内鋼材需要の低迷に伴う鋼材販売数量や販売価格の低下に加え、修繕費など諸コストの増加により、営業利益は前年同期比で13億円減の15億円となっています。

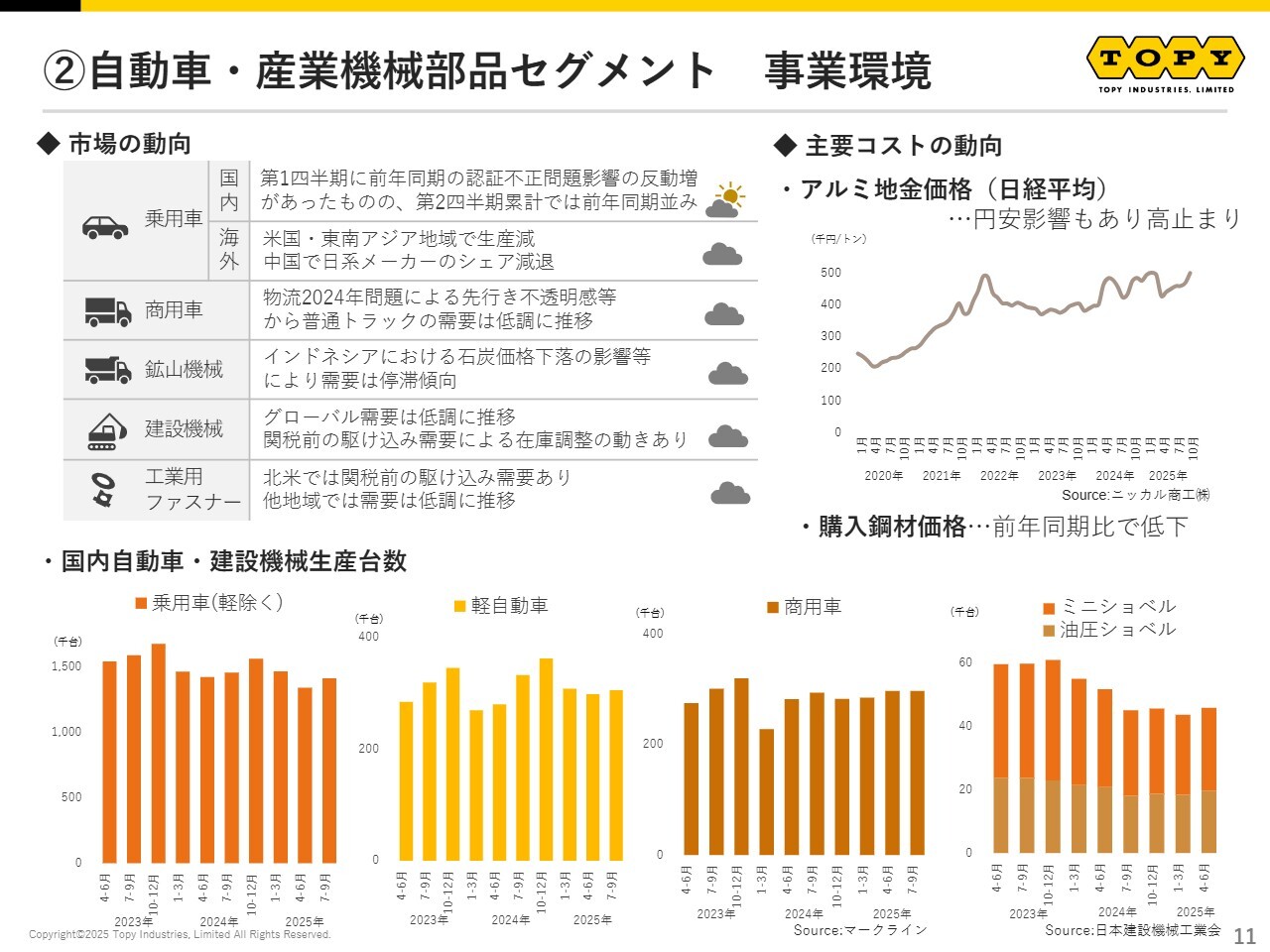

②自動車・産業機械部品セグメント 事業環境

続いて、自動車・産業機械部品セグメントについてです。事業環境として、国内自動車生産は第1四半期に前年同期の認証不正問題影響の反動増が見られましたが、第2四半期累計では前年並みとなりました。

建設機械および工業用ファスナーについては、米国の関税発動前の駆け込み需要が見られたものの、全体的な需要は低調に推移しています。

その他、乗用車の海外拠点、商用車、鉱山機械の需要については弱含みとなっています。主要コストであるアルミ地金価格は、円安の影響もあり高止まりしている状況です。一方で、購入鋼材価格は前年同期比で低下しています。

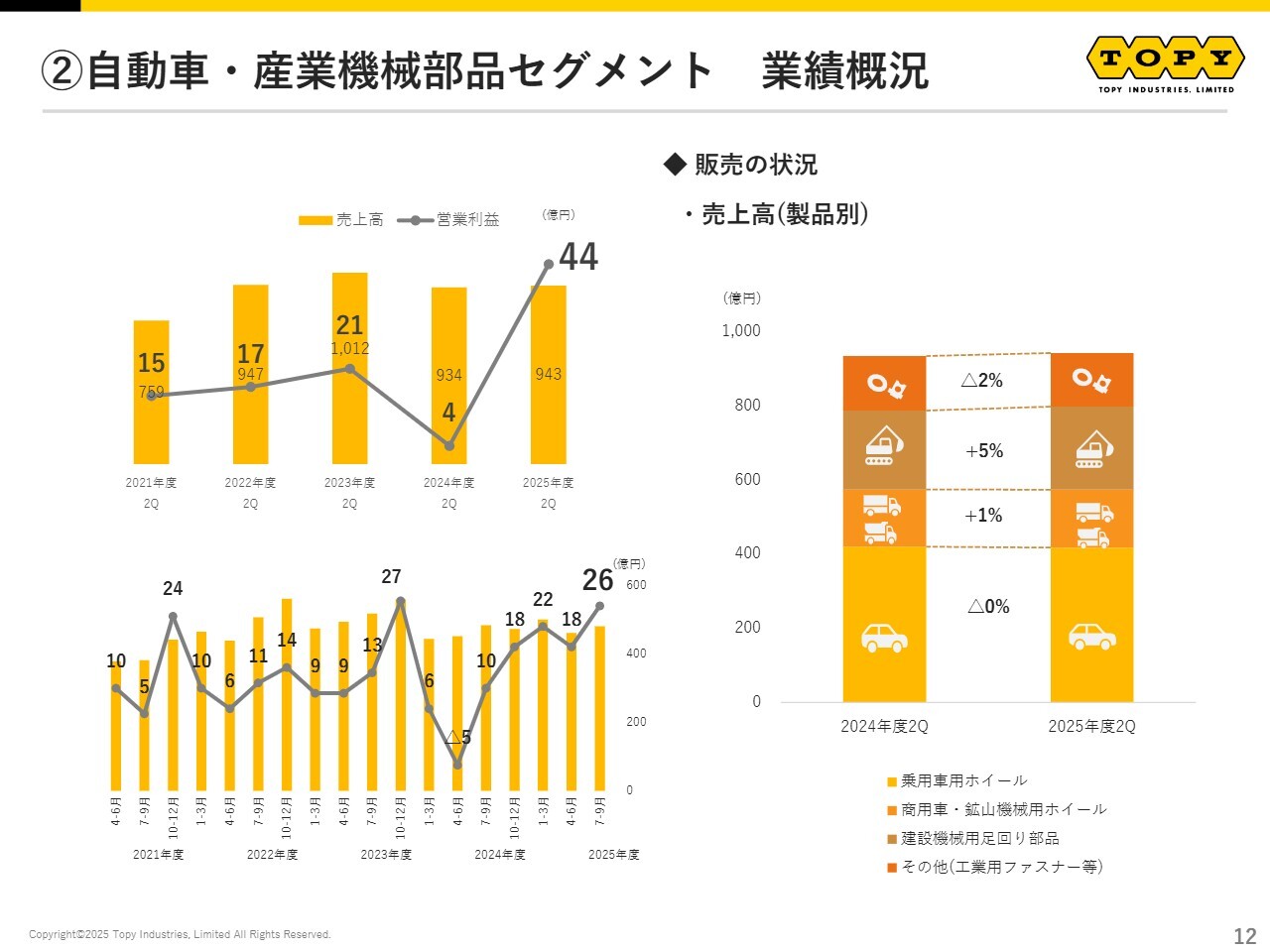

②自動車・産業機械部品セグメント 業績概況

このような事業環境において、当社の販売状況は、持続可能な販売価格の形成などにより売上高は若干増加しました。建設機械用足回り部品については、米国の関税発動前の駆け込み需要により前年同期比で増加しています。

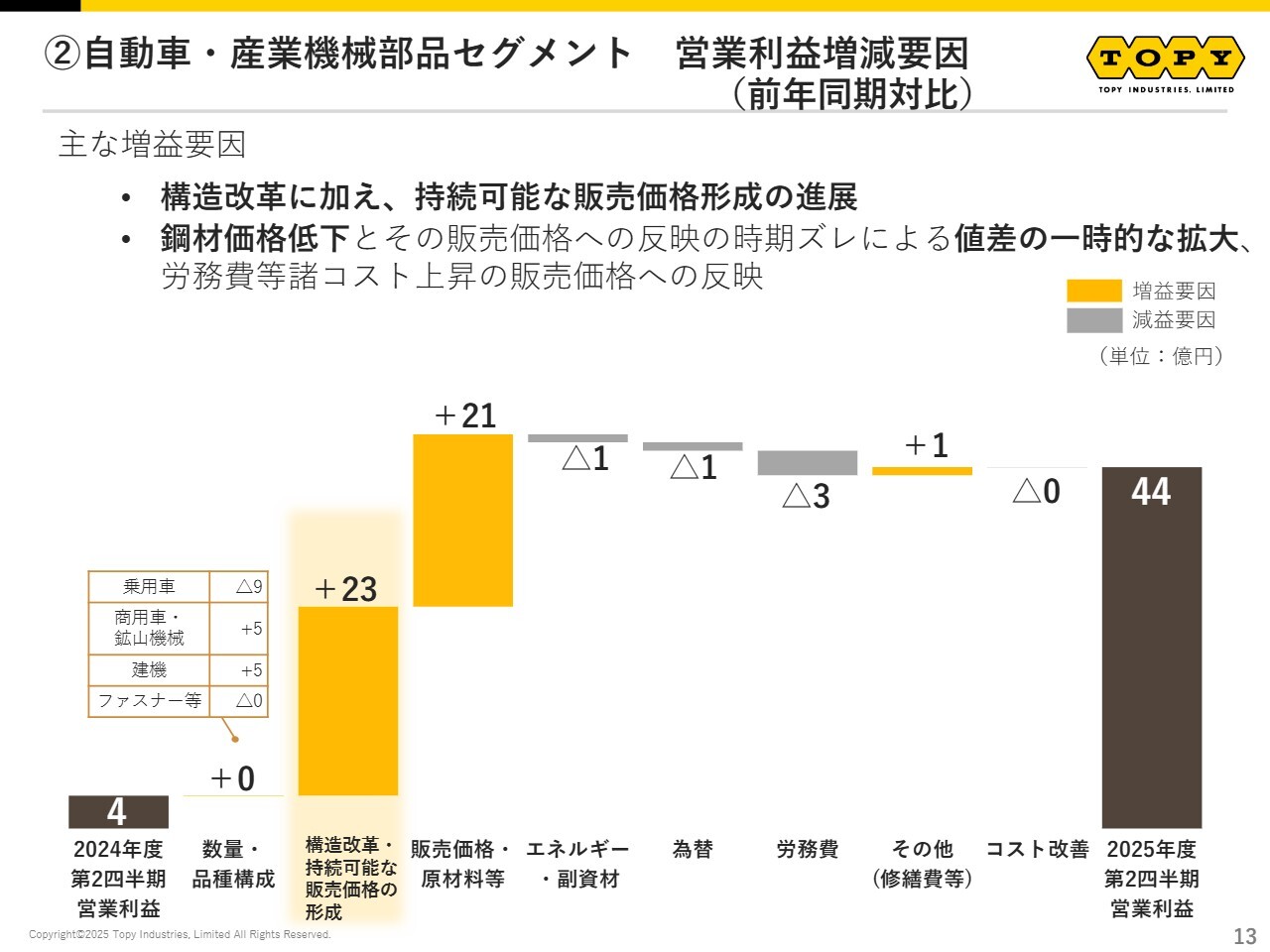

②自動車・産業機械部品セグメント 営業利益増減要因(前年同期対比)

自動車・産業機械部品セグメントの営業利益増減要因を示したグラフです。構造改革に加え、持続可能な販売価格形成の進展により、23億円の増益要因となりました。

また、鋼材価格の低下や、その販売価格への反映遅れなどによる値差の一時的な拡大、労務費をはじめとする諸コスト上昇分の販売価格への反映が進み、営業利益は前年同期比40億円増加の44億円を達成しました。

2025年度通期業績予想

2025年度通期業績予想については据え置きとしています。年間配当も130円の予想を据え置いています。

2025年度下期業績予想の前提

2025年度下期業績予想の前提についてご説明します。鉄鋼セグメントでは、さらに厳しい事業環境が続くと予想されます。需要の低迷に改善の兆しは見えず、販売価格の低下傾向も継続すると見込まれます。鉄スクラップ価格は円安影響により上昇しており、この傾向も継続すると考えています。

国内自動車生産については、下期は米国通商政策の影響により輸出の減少が懸念される状況です。建設機械に関しては、上期に米国関税発動前の駆け込み需要がありましたが、グローバル需要はいまだ回復段階には至っておらず、低調な状況が続くと見込まれます。

為替については、足元の円安基調を受け、1ドル150円に修正しています。米国通商政策に伴う当社の直接的な関税負担増の影響は、通期で10億円を想定していましたが、想定より縮小する見込みです。

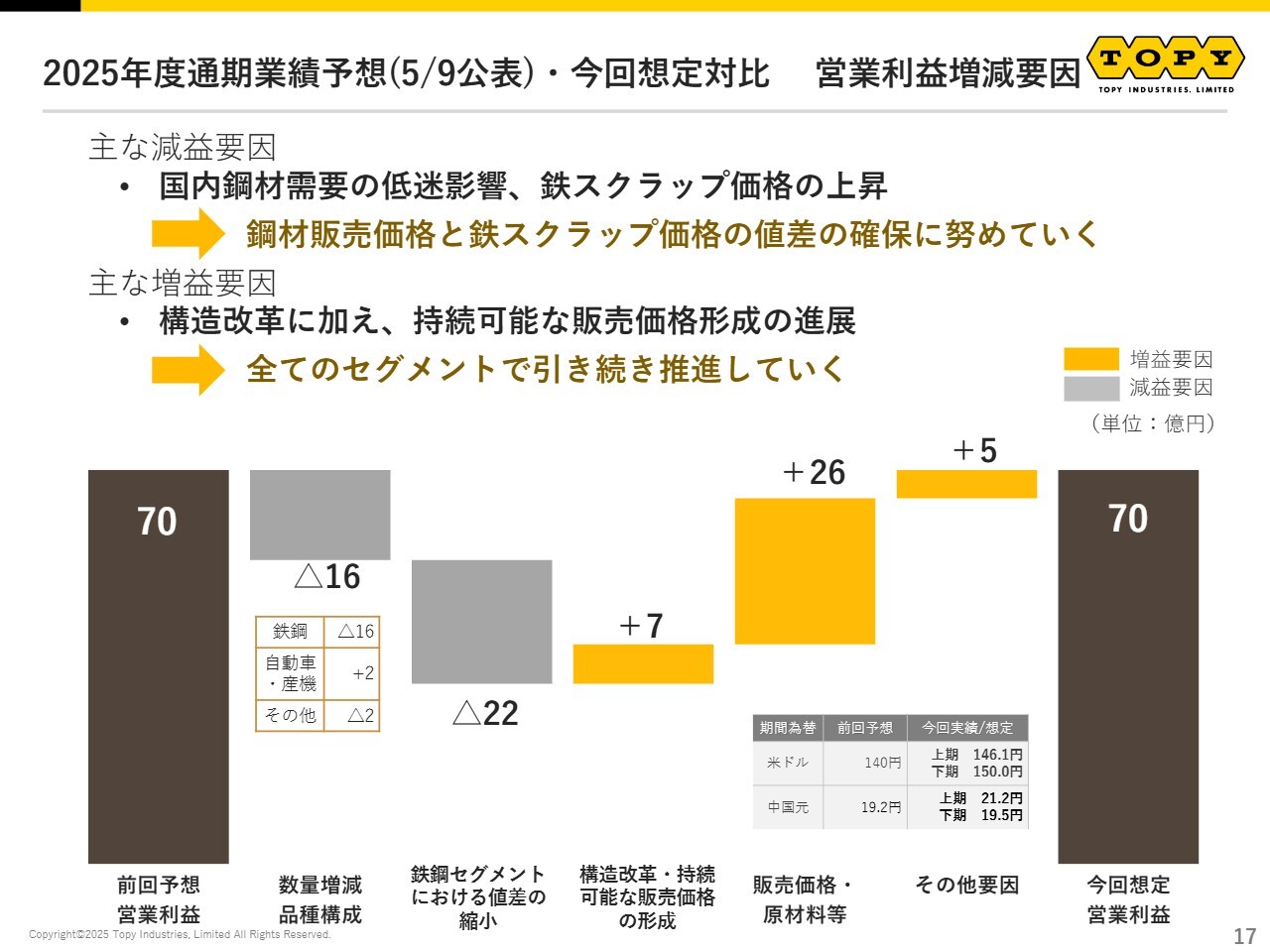

2025年度通期業績予想(5/9公表)・今回想定対比 営業利益増減要因

今回、営業利益の通期予想については据え置いていますが、事業環境が大きく変化しているため、期初の予想と現在の想定では、利益構造が大幅に変化しています。

まず、国内鋼材需要の低迷や鉄スクラップ価格の上昇により、鉄鋼セグメントで減益が見込まれています。こちらに対しては、鋼材販売価格の適正化を最重点課題とし、鉄スクラップ価格との値差の確保に努めていきたいと考えています。

また、構造改革に加え、持続可能な販売価格の形成については、引き続きすべてのセグメントで推進し、成果を最大限に発揮させたいと考えています。これらの取り組みにより、通期で70億円の営業利益を達成します。

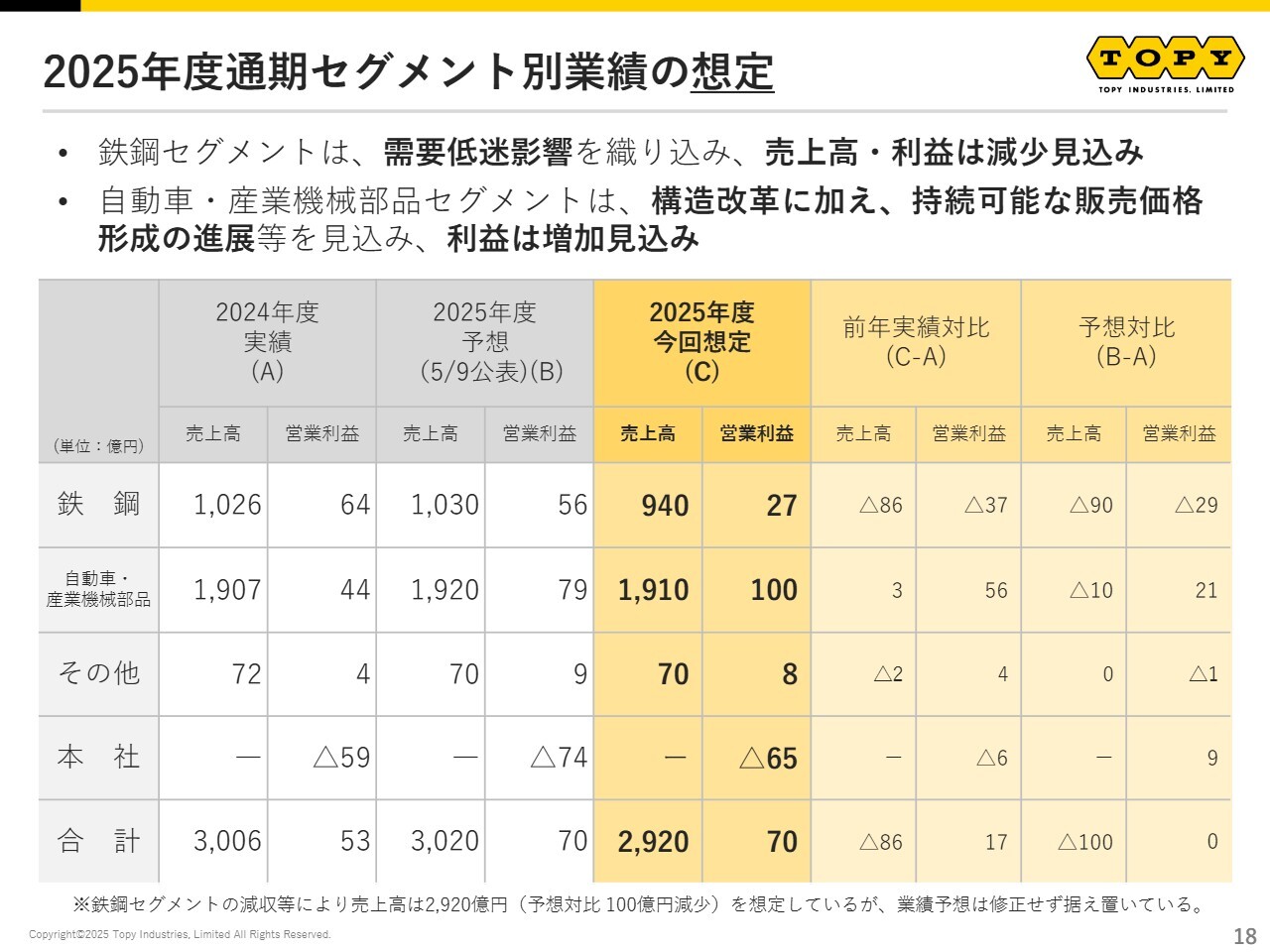

2025年度通期セグメント別業績の想定

2025年度通期セグメント別業績の想定についてです。鉄鋼セグメントは需要低迷影響を織り込んだ結果、売上高・利益が当初の予想から減少する見込みです。自動車・産業機械部品セグメントは、構造改革に加え、持続可能な販売価格形成の進展により、利益の増加を見込んでいます。

今回の想定では、鉄鋼セグメントにおける減収により、売上高は当初の予想から100億円減少の2,920億円を見込んでいますが、業績予想は修正せず据え置きとしています。

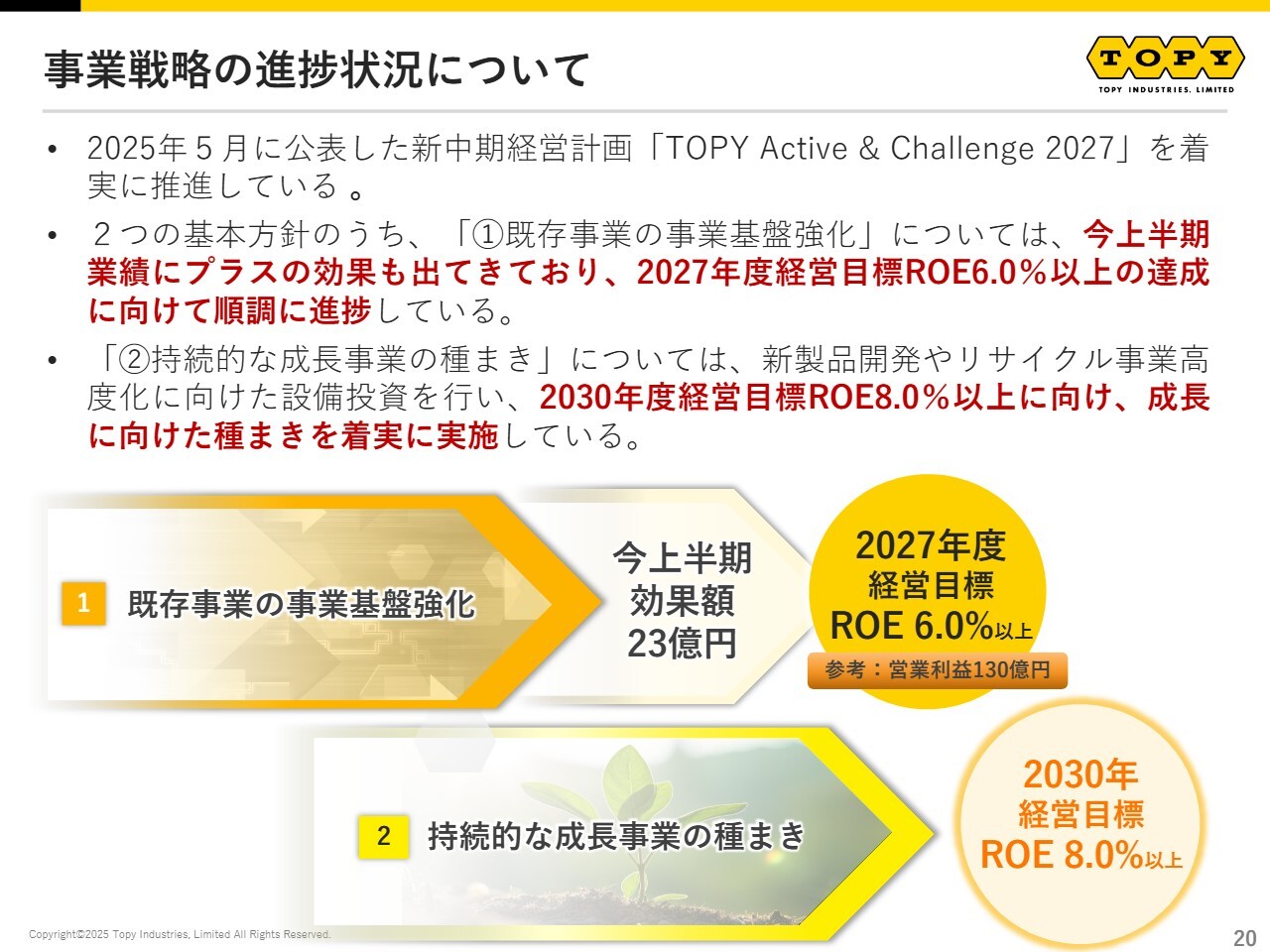

事業戦略の進捗状況について

ここからは、5月に発表した新中期経営計画「TOPY Active & Challenge 2027」に掲げた事業戦略の進捗についてご説明します。

5月に公表した新中期経営計画の2つの基本方針のうち、1つ目の「既存事業の事業基盤強化」については、今上半期業績に23億円の増益効果が表れました。2027年度の経営目標であるROE6.0パーセント以上の達成に向けて順調に進捗していると見ています。

基本方針2つ目の「持続的な成長事業の種まき」については、新製品開発やリサイクル事業の高度化に向けた設備投資を行い、2030年度の経営目標であるROE8.0パーセント以上の達成に向けて、成長に向けた種まきを着実に実施しています。

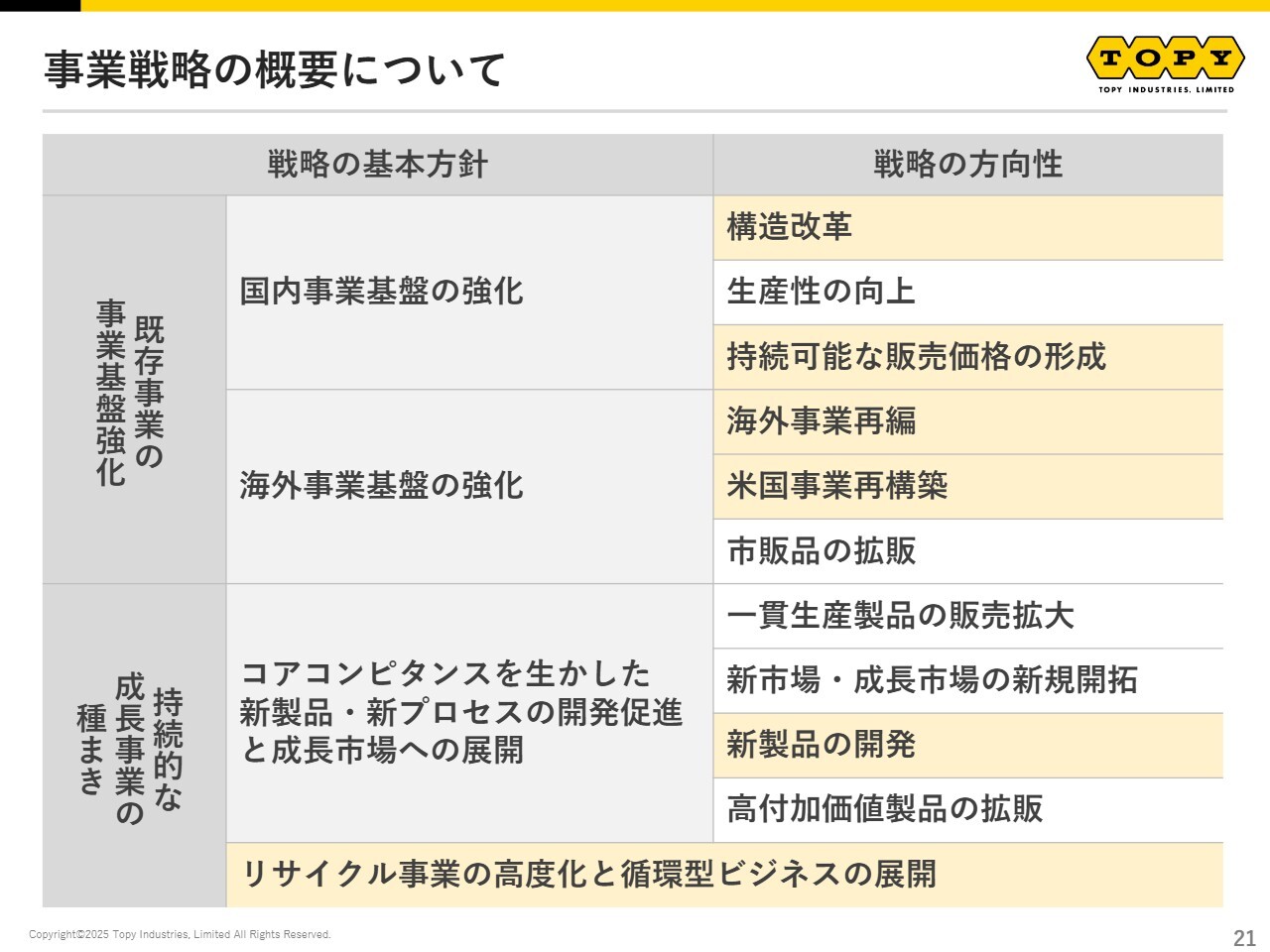

事業戦略の概要について

新中期経営計画の事業戦略の概要については、スライドに記載のとおりです。この中から、ハッチングした箇所を中心に上半期の進捗をご紹介します。

国内事業基盤強化➀(構造改革)

はじめに、国内事業の基盤強化についてです。これらの戦略は最重点課題として進めており、今上半期にも成果が出ています。

1つ目に、アルミホイール事業の連携強化に向け、子会社である九州ホイール工業の社名を変更しました。九州ホイール工業は高い塗装技術を持ち、高級車向けの高付加価値アルミホイールを製造しています。

今後はマザー工場としてグループ内の連携をさらに強め、成長事業であるアルミホイール事業の強化を図るべく、「トピー工業」を冠した「トピー工業九州」へ社名変更しました。

国内事業基盤強化②(構造改革)

2つ目に、農業機械用ホイール事業の事業譲渡を決定しました。国内スチールホイール事業では、需要に合わせた生産拠点の集約や、スマートファクトリー化による構造改革を継続的に進めています。

農業機械用ホイール事業については、現在、岡山の子会社で運営しています。事業規模は大きくないものの、今回の譲渡により国内スチールホイール事業の構造改革が一歩進むこととなります。今後も需要に応じた生産体制を構築し、構造改革を着実に進めていきたいと考えています。

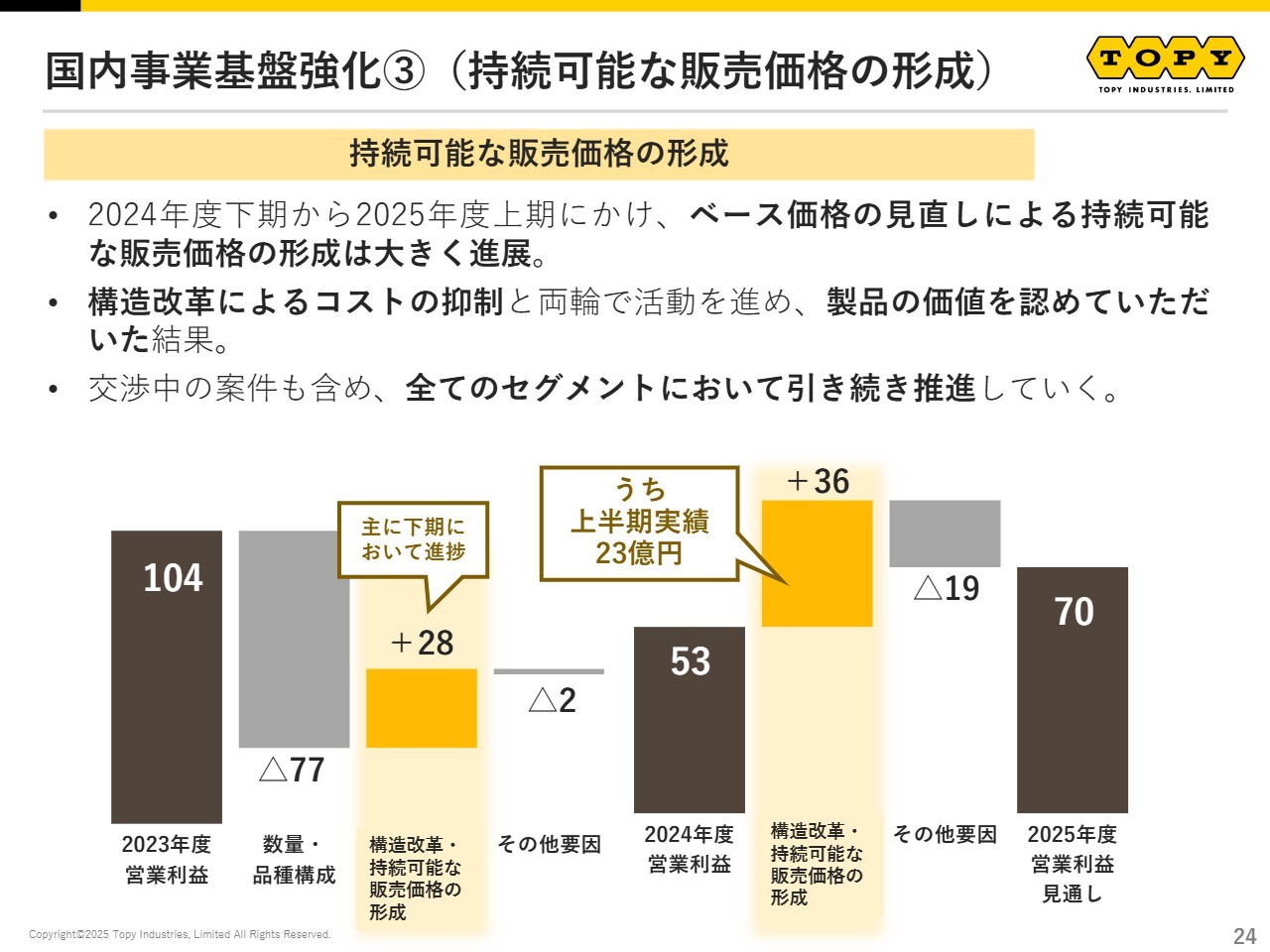

国内事業基盤強化③(持続可能な販売価格の形成)

3つ目は、持続可能な販売価格の形成についてです。2024年度下期から2025年度上期にかけて、ベース価格の見直しによる持続可能な販売価格の形成が大きく進展しました。これは、構造改革によるコスト抑制と両輪で活動を進め、当社の製品価値が認められた結果だと考えています。交渉中の案件も含め、すべてのセグメントで引き続き推進していきます。

海外事業基盤強化➀

次に、海外事業の基盤強化についてです。1つ目に、中国ホイール事業の再編を実施しました。中国市場での日系メーカーのシェア低迷や、中国生産縮小の動きに対応するため、広東省広州市のスチールホイール製造拠点をクローズし、2026年2月に中国国内企業へ生産拠点を持分譲渡することを決定しています。

今後は、福建省の生産拠点へのスチールホイール事業の集約に加え、持分法適用会社であるアルミホイール製造拠点への技術的サポート充実等により、競争力の強化に取り組み、中国ビジネスの再構築を図っていきます。

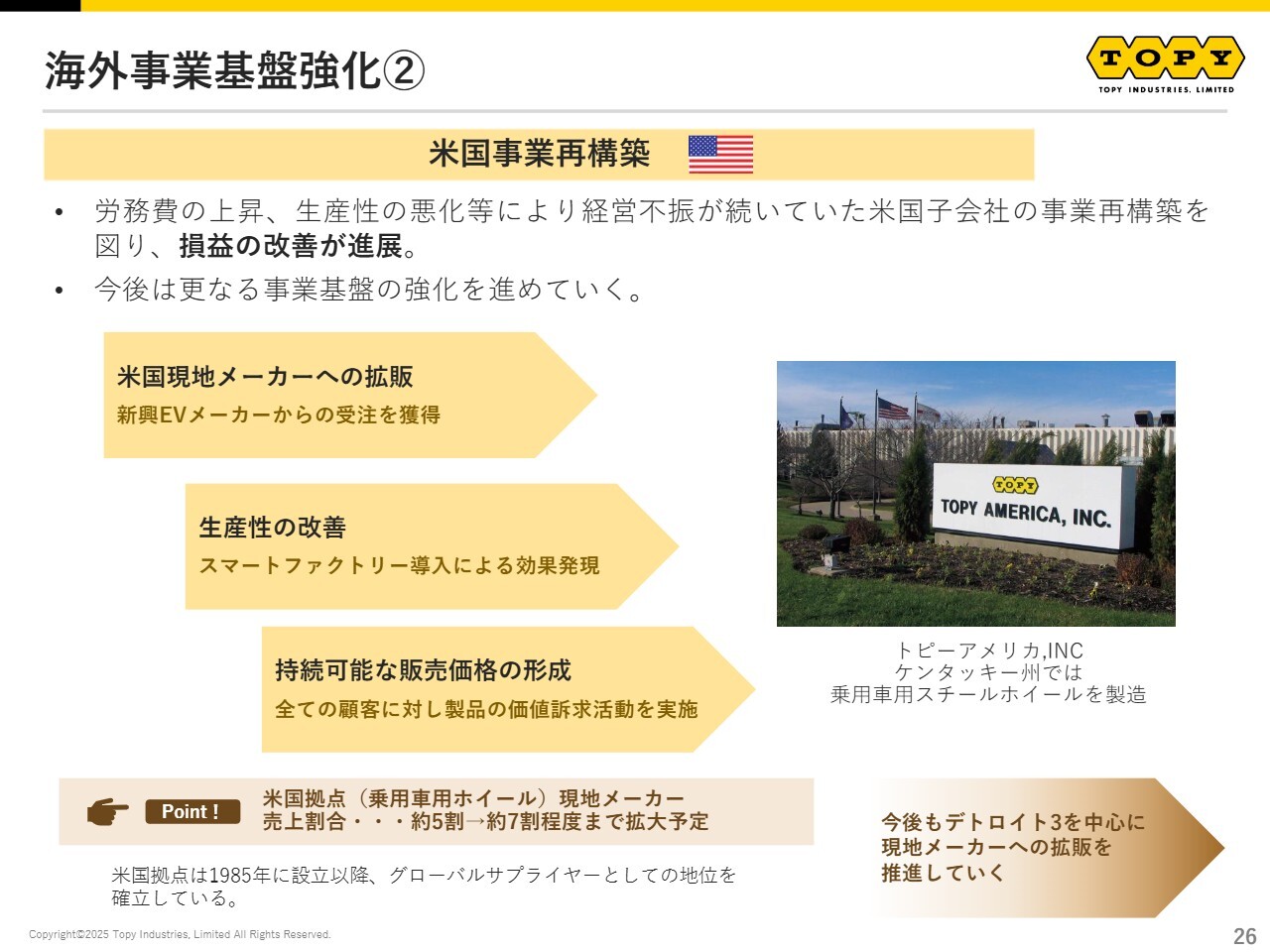

海外事業基盤強化②

2つ目として、米国事業の再構築に注力しています。労務費の上昇や生産性の悪化等により経営不振が続いていた米国子会社トピーアメリカについて、米国現地メーカーへの拡販、生産性の改善、持続可能な販売価格の形成で事業の再構築を図り、損益の改善が着実に進展しています。

トピーアメリカのケンタッキー州の生産拠点では、乗用車用スチールホイールを生産しており、地産地消を実現しています。米国の関税影響は受けていません。

また、現地メーカーへの拡販を進めた結果、今後は現地メーカー向け売上比率が全体の7割にまで拡大する予定です。今後もさらなる事業基盤の強化を進めていきます。

コアコンピタンスを生かした新製品・新プロセスの開発促進と 成長市場への展開➀

次に、コアコンピタンスを活用した新製品・新プロセスの開発促進と成長市場への展開についてご説明します。高付加価値ホイールの開発として、独自技術を活用した18点のホイールを「Japan Mobility Show 2025」にて発表しました。

22インチ大径超軽量アルミホイールについては、当社グループの軽量化技術を活用し、鋳造製でありながら鍛造製と同等の重量まで軽量化したことに加え、高い意匠性を備えています。

切子調・絵柄掘り込みホイールについては、社内にデザイン部門を有する当社ならではの外観意匠を取り入れ、会場でも高いデザイン性が注目されました。

商用車用鍛造アルミホイールは、新たに開発した防汚性有機塗料を採用し、防汚性と軽量化を実現したアルミホイールです。その防汚性によってメンテナンスや洗浄にかかる時間が軽減されることから、社会課題の解決に資する商品として2026年に販売開始を予定しています。

コアコンピタンスを生かした新製品・新プロセスの開発促進と成長市場への展開➀

また、2023年に当社が開発した、走行中に生じるホイールのひずみを利用して発電する技術「TOPY GREEN WHEEL TECHNOLOGY」(※)を活用し、2種類のホイールを開発・発表しました。

乗用車用空力・放熱性向上ホイールは、「TOPY GREEN WHEEL TECHNOLOGY」とセンシング技術を融合させた製品です。速度やブレーキ温度をモニタリングし、可変フィンを開閉・制御することにより、高速走行時には空気抵抗を低減し、ブレーキ発熱時には放熱性を向上させる機能を備えています。

商用車用のナット緩みを検知するシステムを搭載したホイールについては、「TOPY GREEN WHEEL TECHNOLOGY」とセンシング技術でナットの緩みを検知し、ドライバーへ通知するシステムです。車両の安全機能のさらなる強化で、社会課題の解決につながる技術だと考えています。

今後も高付加価値のホイールを開発し、新たな価値を創造しながら競争力の強化につなげていきます。

※:TOPY GREEN WHEEL TECHNOLOGYは製品名ではなく、開発名称です。

コアコンピタンスを生かした新製品・新プロセスの開発促進と 成長市場への展開②

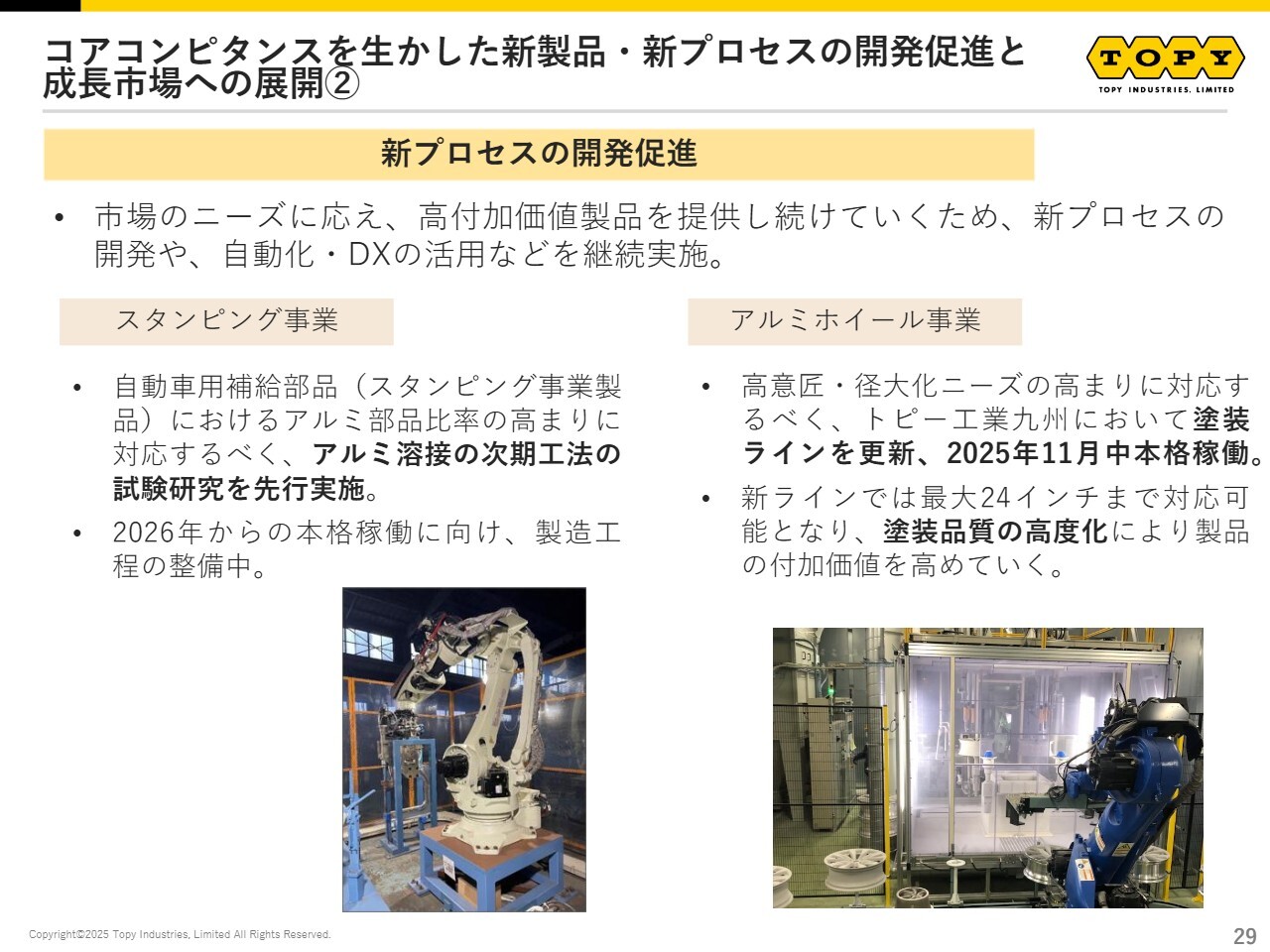

次に、新プロセスの開発・促進についてです。市場のニーズに応え、高付加価値製品を提供し続けるため、新プロセスの開発や自動化・DXの活用を継続して実施しています。

スタンピング事業では、自動車用補給部品市場においてアルミ部品の比率が増加していることから、アルミ溶接の次期工法の試験研究を先行実施し、確立しました。

アルミホイール事業では、高意匠化・径大化ニーズの高まりに対応するべく、トピー工業九州において塗装ラインを更新しました。これにより、最大24インチまでの大径に対応できるようになり、塗装品質の高度化を実現しています。

コアコンピタンスを生かした新製品・新プロセスの開発促進と 成長市場への展開②

建設機械用ホイール事業では、大型ホイールの製造工程において、組み立て時の溶接作業をすべて自動化することで、生産効率の向上と作業者の安全確保を両立しています。

建設機械用足回り事業では、履帯組立工程におけるボルト・ナットの締結作業において、DXとロボットの活用を組み合わせ、自動化を実現しました。前工程の履板積載装置との連結によるさらなる効率化を進めています。

このように、もの作りの力を高め、生産性の向上に引き続き取り組んでいく所存です。

リサイクル事業の高度化と循環型ビジネスの展開

リサイクル事業の高度化と循環型ビジネスの展開についてです。非鉄金属選別ラインの増設を明海リサイクルセンターで実施し、10月から稼働を開始しました。非鉄金属の選別処理量の倍増と選別精度の向上により、アルミ・銅などの高価な非鉄金属の販売収益の拡大が見込まれます。

また、電気炉ダストから亜鉛を再生する新技術について、キノテック社と共同研究を実施しています。現在、実用化を目指してパイロットプラントでの実証実験を行っています。今後もリサイクル事業の高度化に向けて取り組んでいきます。

トピックス

至近のトピックスをご紹介します。タイのアルミホイール製造拠点であるアサヒテック・アルミニウム・タイランドが、品質優良企業としてお客さま2社から表彰を受けました。

また、当社グループのトピー実業が、株式会社クボタの上位10パーセントのサプライヤーに与えられるベストサプライヤー賞を受賞しています。

さらに、米国キャタピラー社がサプライヤーを認証する「Supplier Excellence Recognition」において、上位3パーセントのサプライヤーとして最高位の「エクセレント」評価を取得し、「Caterpillar Supplier Excellence Award 2025」を受賞しています。

トピックス

パナソニックホームズからは、CO2削減に寄与する製品が評価され、ECO・VC賞を受賞しています。

このような各種受賞実績は、当社グループの製品やサービス、いわゆるQCDの価値が認められた結果によるものであり、大変喜ばしく思います。

また、サステナビリティの分野では、オンサイトPPAモデルによる太陽光発電設備を国内外の拠点で順次導入を進めています。

最後に、IR情報のご紹介です。2026年度より株主優待制度の一部を変更し、3年以上保有株主さまへ長期優待を進呈することとしました。9月には日経・東証IRフェアに初出展し、個人投資家さまと双方向の対話を実施しました。10月には新しい統合報告書「TOPY Report 2025」を発行しています。ぜひ当社Webサイトでご覧ください。

以上で私からの説明を終わります。ご清聴ありがとうございました。

質疑応答:構造改革等による増益の内容と内訳について

司会

新着ログ

「輸送用機器」のログ