2026年7月期第2四半期決算説明

明豊エンタープライズ、前年比二桁の大幅増収増益を達成 新ブランド「LOS ARCOS」始動

目次

杉本圭司氏:みなさま、ご視聴いただきありがとうございます。株式会社明豊エンタープライズ執行役員事業企画室長の杉本圭司です。2026年7月期第2四半期の決算についてご報告します。どうぞよろしくお願いします。

本日のアジェンダはスライドのとおりです。

2026年7月期 第2四半期 決算概要

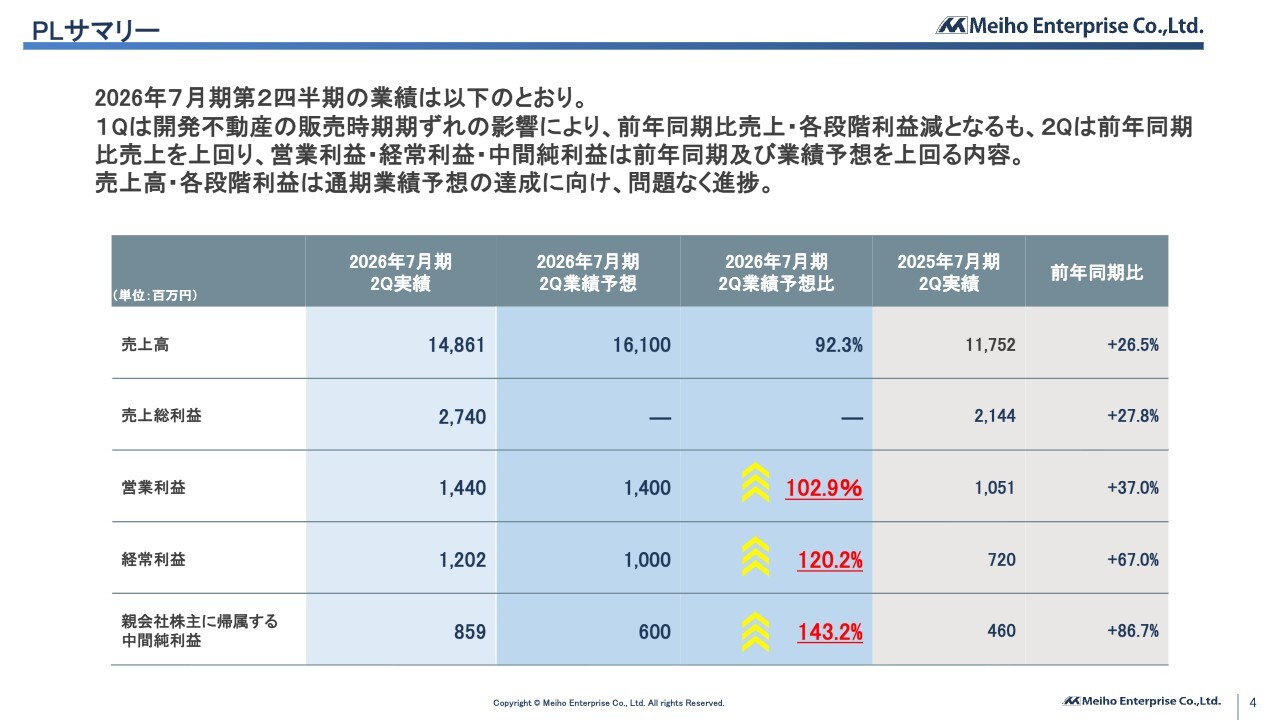

まず、決算概要についてご説明します。2026年7月期第2四半期の売上高は148億6,100万円、営業利益は14億4,000万円、経常利益は12億200万円となり、おおむね期初計画どおりの進捗でスタートしています。

業績計画に対する進捗項目について2つご紹介します。1つ目は、当第2四半期に主力ブランドである「EL FARO(エルファーロ)」「MIJAS(ミハス)」の16棟を売却・引渡ししました。通期計画に対し約81パーセントが売却契約済みであり、年間見通しに影響はありません。

2つ目は、安定的な工事受注と竣工実績により、建設事業のセグメント利益が黒字化しました。

以上のことから、第2四半期の進捗はおおむね計画どおりであり、通期業績予想に変更はありません。

PLサマリー

損益計算書のサマリーについてご説明します。先ほどお伝えしたとおり、第2四半期の実績は売上高148億6,100万円、営業利益14億4,000万円、経常利益12億200万円となりました。

主な増加要因として、主力ブランドである「EL FARO(エルファーロ)」「MIJAS(ミハス)」の16棟を売却・引渡ししており、前年同期の15棟から増加しました。また、1棟当たりの平均売却価額も5億800万円から6億8,200万円へと増加した結果、当第2四半期の売上高は前年同期比で26.5パーセント増加しました。

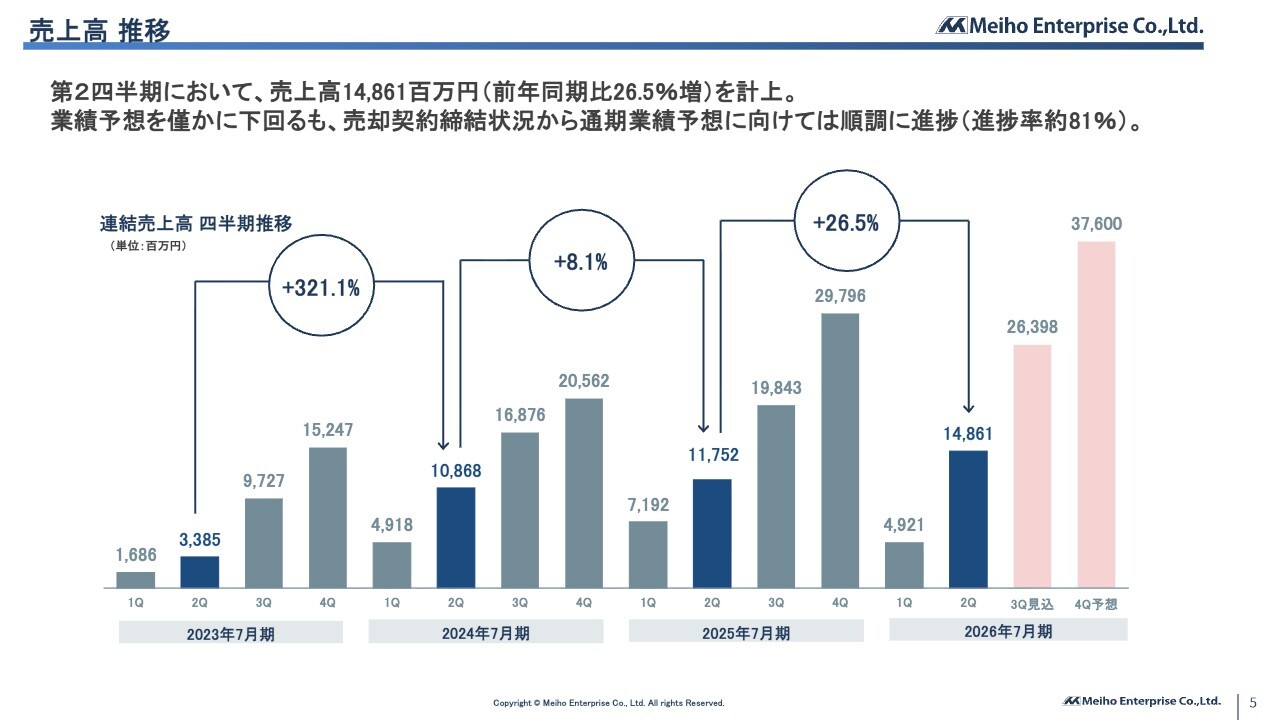

売上高 推移

四半期別売上高の推移です。

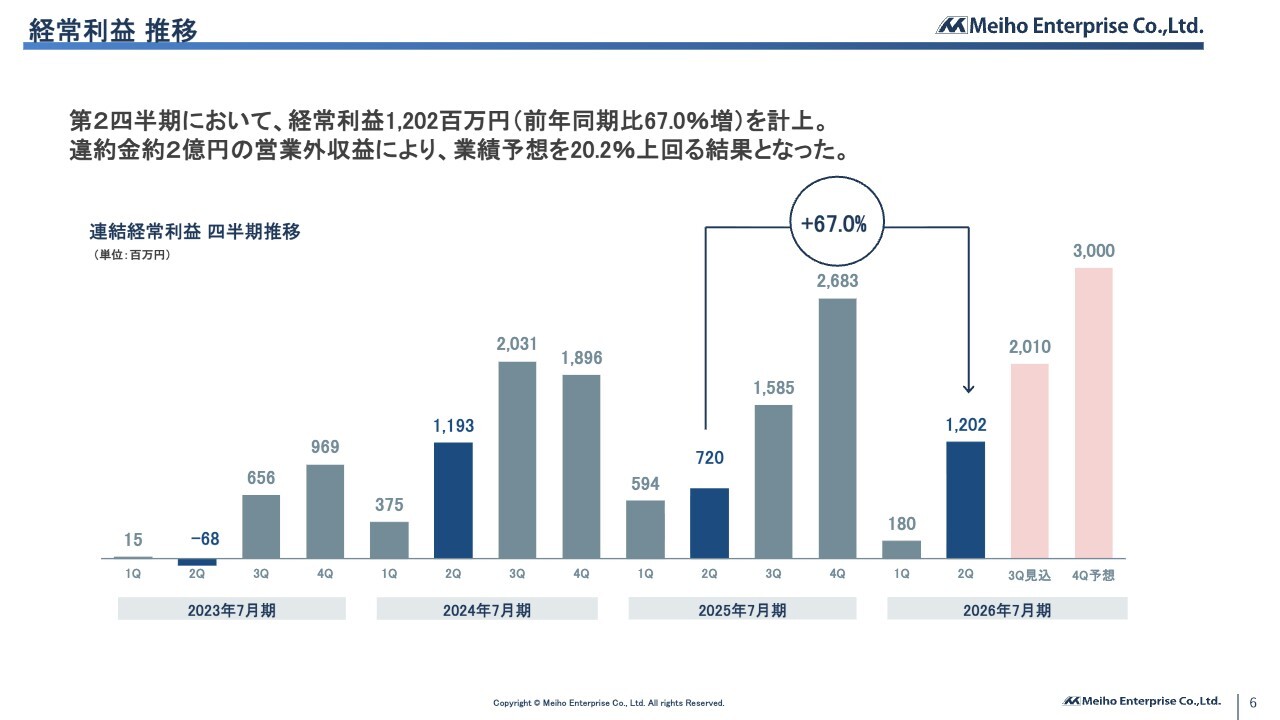

経常利益 推移

四半期別経常利益の推移です。スライドに示しているとおり、売上高と経常利益は第2四半期以降、前年を上回るペースで実績が計上される見通しです。

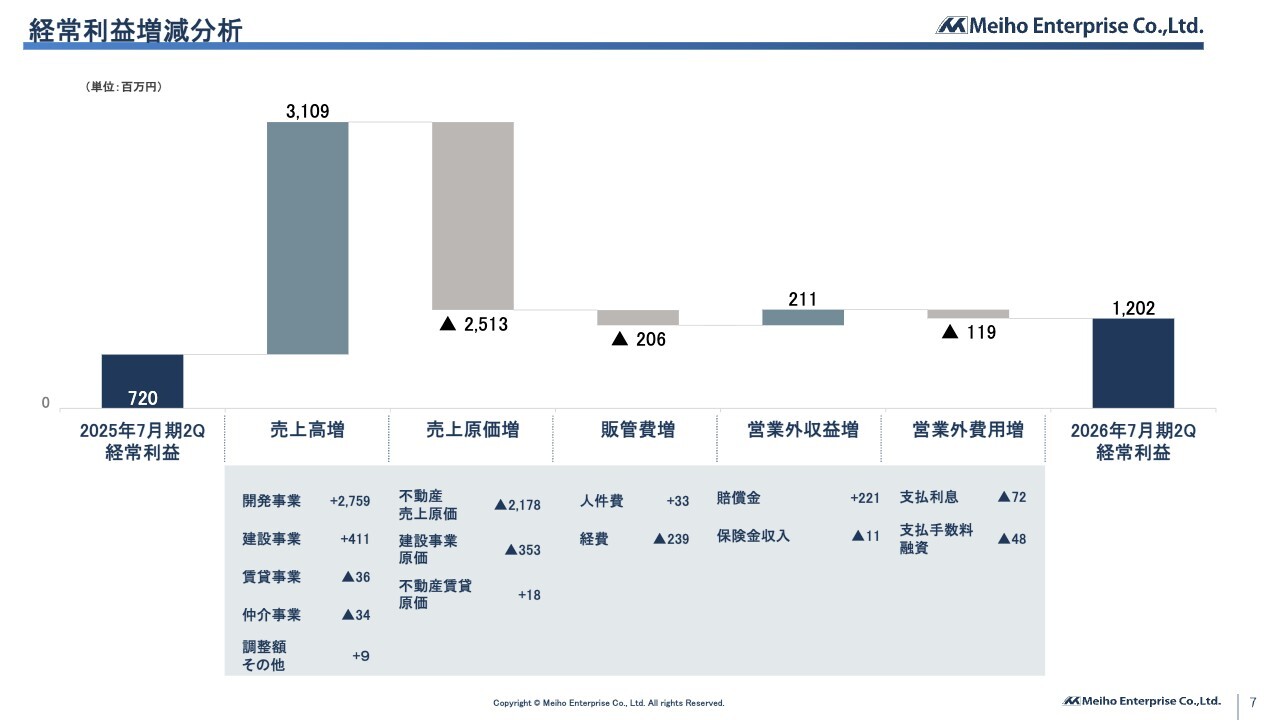

経常利益増減分析

経常利益の増減分析です。引渡し棟数の増加に伴い、売上高および売上原価が増加した結果、第2四半期の経常利益は12億200万円となりました。

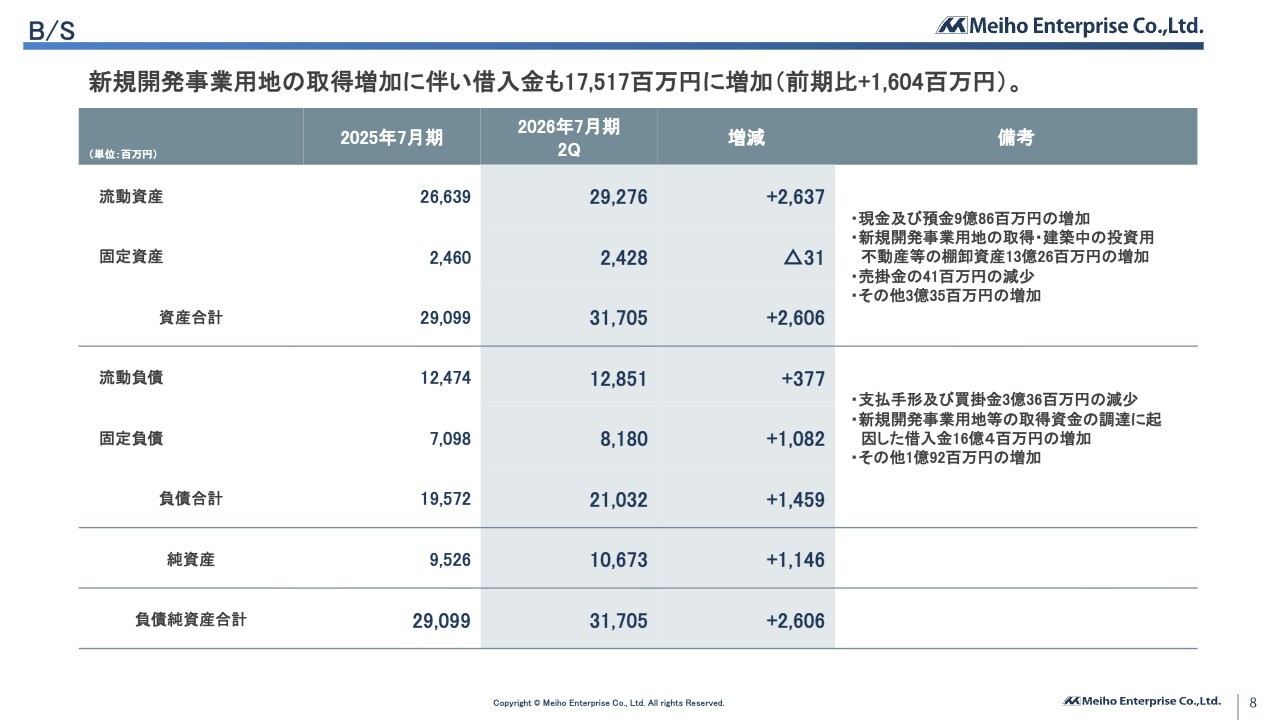

B/S

貸借対照表の増減分析です。新規開発事業用地の取得に伴う借入金の増加により、資産合計は317億500万円、負債合計は210億3,200万円となりました。

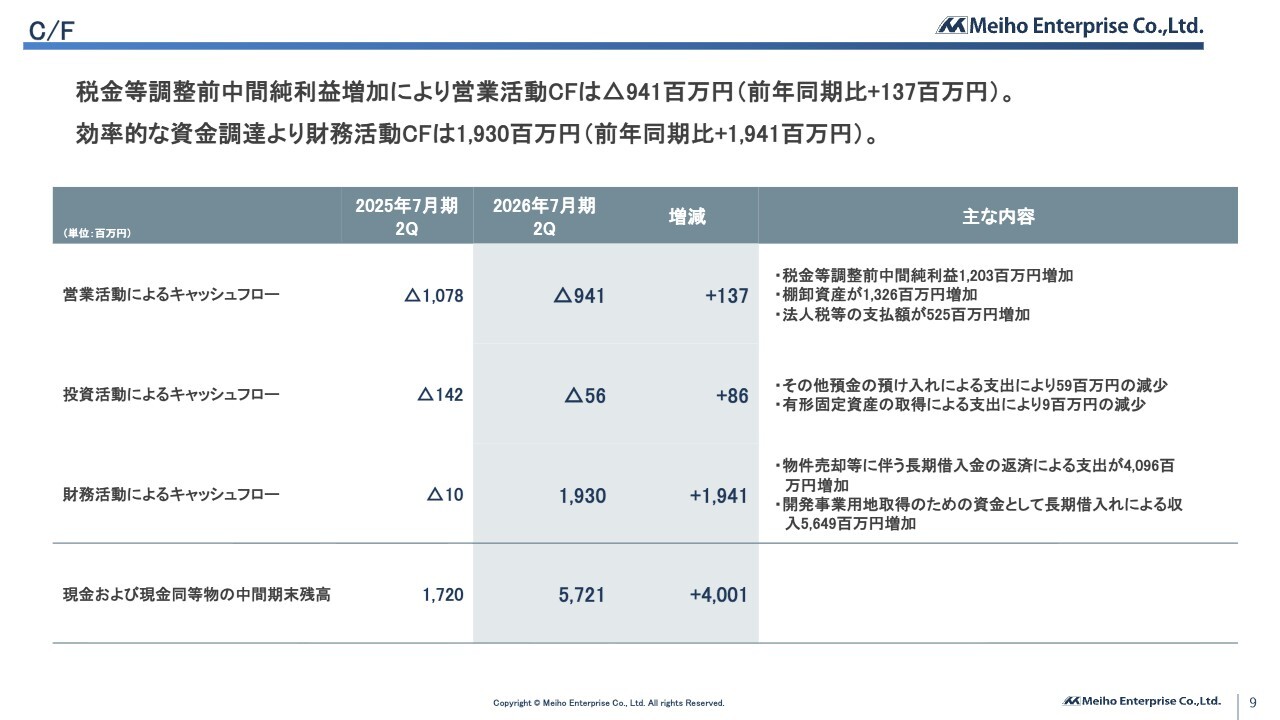

C/F

キャッシュ・フロー計算書の増減分析です。税金等調整前中間純利益が12億300万円増加し、営業活動によるキャッシュ・フローは9億4,100万円の支出となりました。支出の主な要因は、開発事業用地取得に向けて棚卸資産が13億2,600万円増加したことによる影響です。

財務活動によるキャッシュ・フローは、先ほどお伝えしたとおり、開発事業用地取得のための資金として長期借入金による収入が56億4,900万円増加した結果、19億3,000万円の収入となりました。

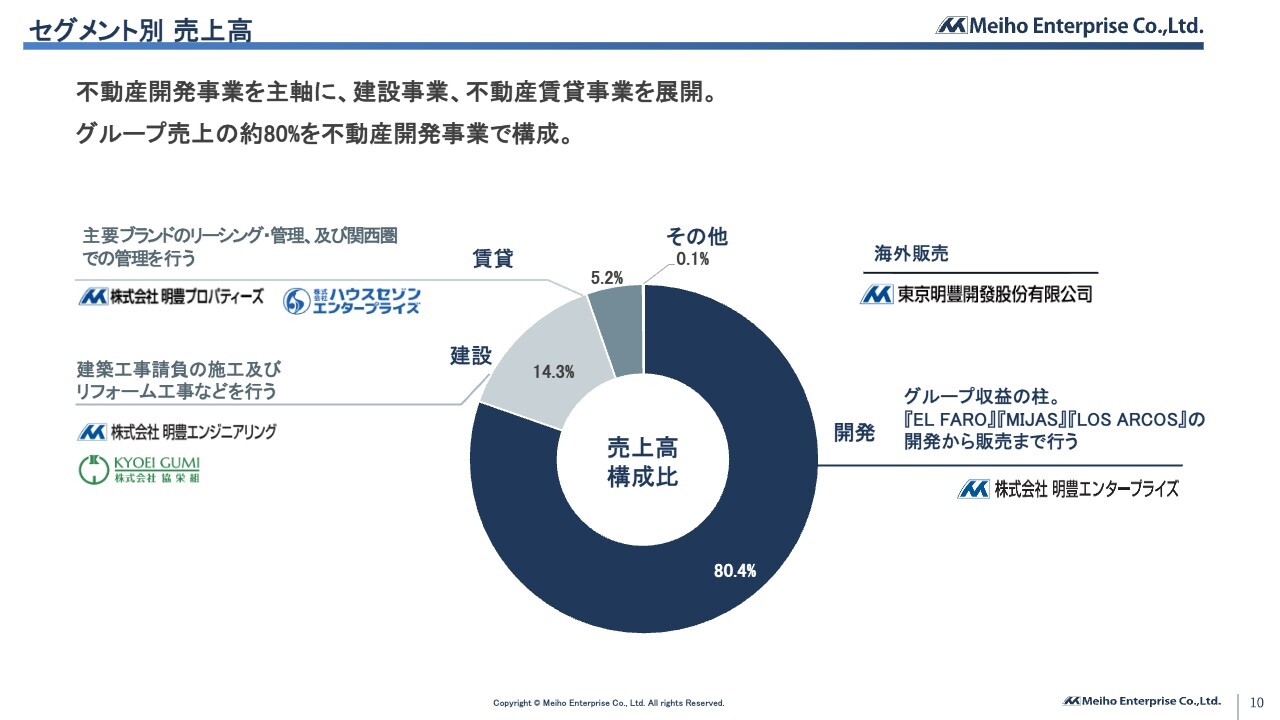

セグメント別 売上高

セグメント別の決算概要についてご説明します。当社グループは不動産開発事業を主軸に、建設事業、不動産賃貸事業、不動産仲介事業を展開しています。グループ売上の約80パーセントを不動産開発事業で構成しています。

トピック①(不動産開発事業)

トピックスとして当第2四半期で販売・取得した物件をご紹介します。1点目は、不動産開発事業における販売および仕入実績についてです。

販売物件としては、スライドに掲載している2物件を含め、合計16物件を引渡ししました。取得した物件については、スライドに掲載している10物件と第1四半期分を合わせ、計18物件を取得しています。

一覧に示しているとおり、世田谷区、中野区、目黒区といった当社が得意とするエリアを中心に、東京23区の城南・城西地区に集中した事業展開がしっかりと反映された結果となりました。このエリアは賃貸需要が高く、投資用物件としても非常に魅力的な商品になると考えています。

トピック②(LOS ARCOS)

2点目は「LOS ARCOS(ロスアルコス)」の竣工についてです。「LOS ARCOS(ロスアルコス)」はスペイン語で「アーチ」を意味しています。コンセプトとして、アーチの曲線の美しさから、「つながり」や「架け橋」を象徴し、入居者の暮らしの橋渡しとなる住まいの提供を目指しています。

これまでの当社シリーズが築いた実績を礎に、さらなる付加価値の向上と物件規模の拡大を図った新築1棟投資用マンションとして期待しています。

また、3月19日開催の「LOS ARCOS(ロスアルコス)千駄木」内覧会において、新デザインを披露しました。

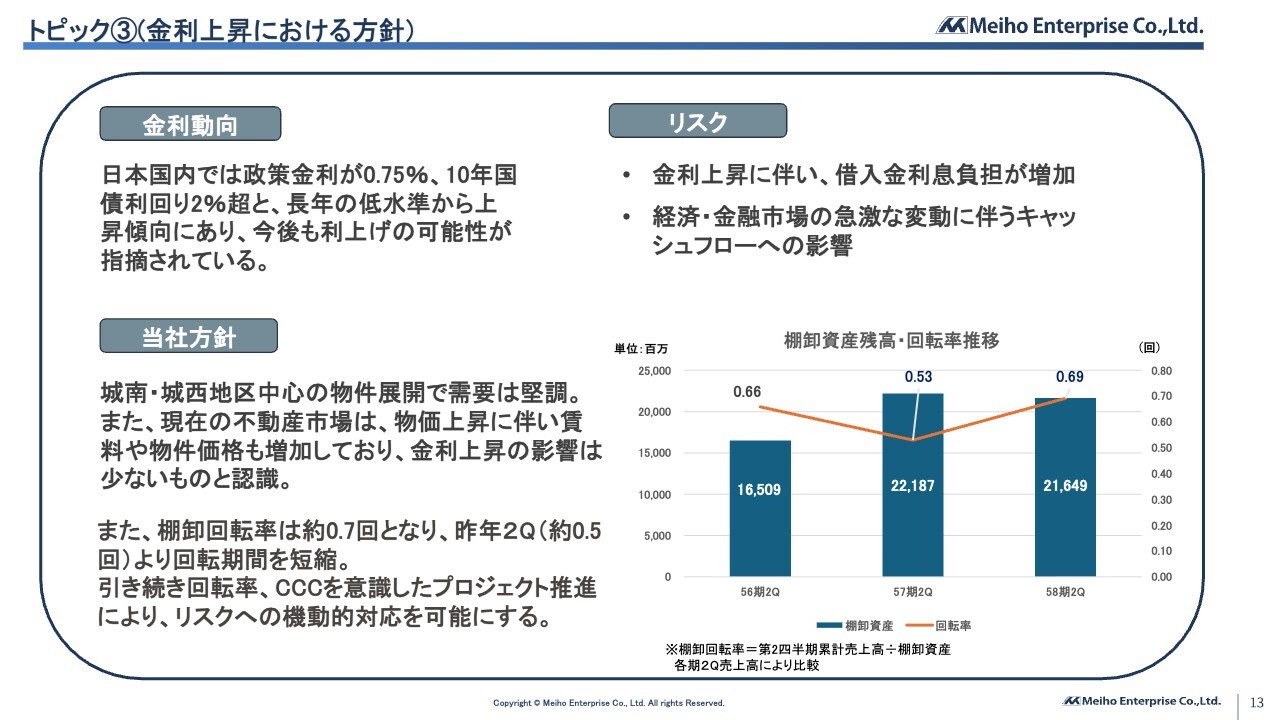

トピック③(金利上昇における方針)

金利上昇に対する当社の考えや方針についてご説明します。昨今、約30年ぶりに政策金利が高水準に達し、不動産市況では利上げの影響が懸念されています。

しかし、当社では人口減少が進む日本においても流入超過が続き、住宅ニーズの高い東京23区を中心に物件を展開しています。物価上昇に伴う賃料上昇の影響もあり、現時点でネガティブな動きは感じていません。

以上のことから、現在は外部環境による大きな影響はなく、今後の事業環境の変化を注視しながら対応していきます。

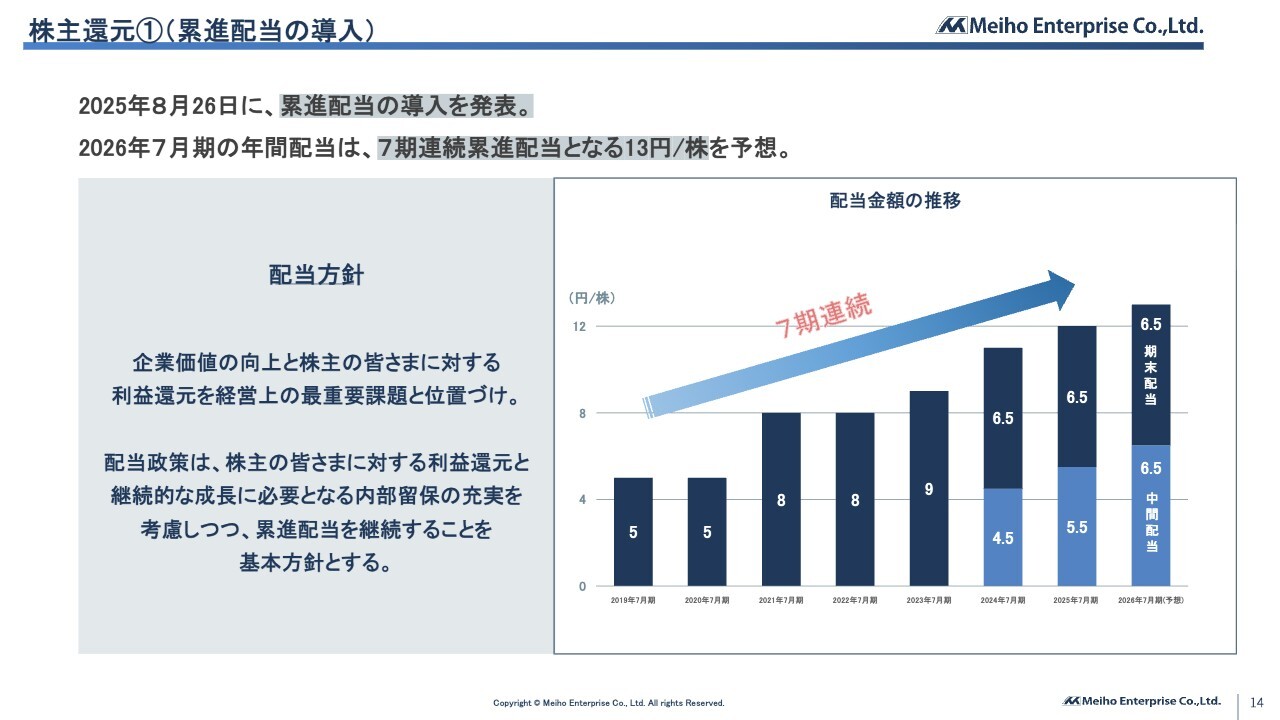

株主還元①(累進配当の導入)

株主還元についてご説明します。当社は株主のみなさまへの安定的かつ継続的な還元を重視しており、2025年8月26日に累進配当制度の導入を決定しました。これは、減配を行わず、可能な限り配当の維持・引き上げを目指すという当社方針を明確化したものです。

2026年7月期の年間配当予想は、前期比1円増の13円としています。

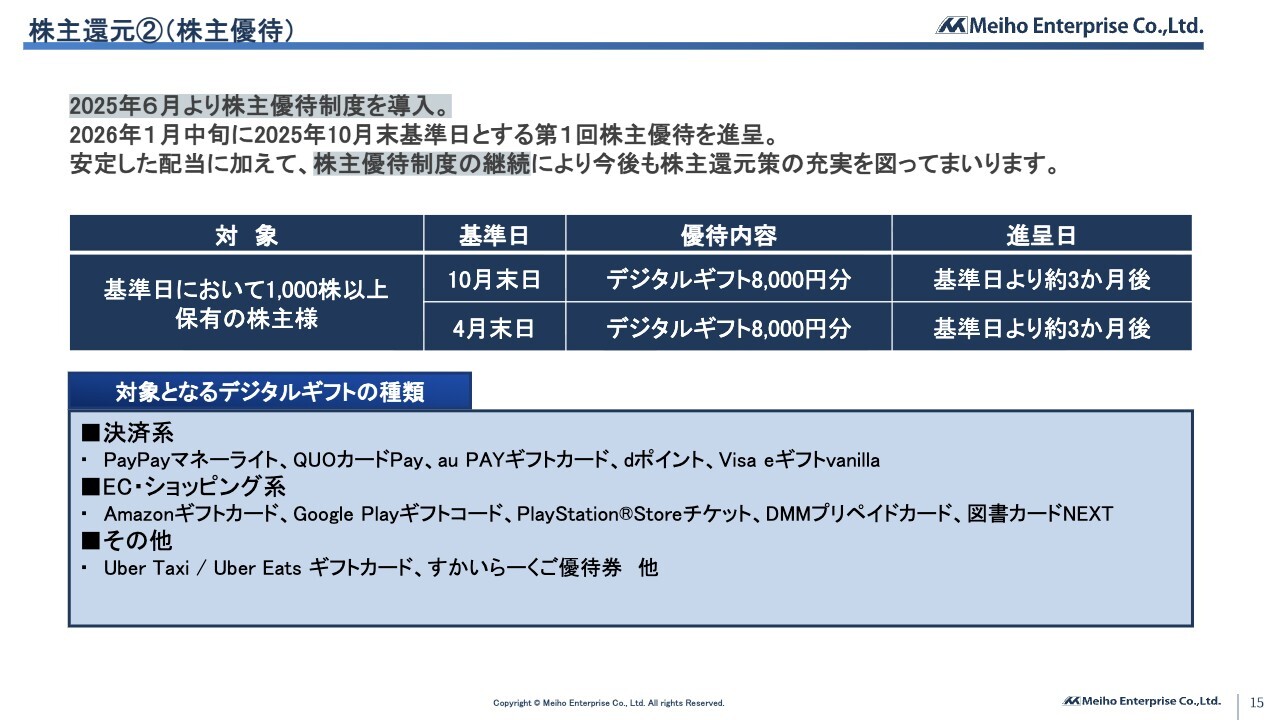

株主還元②(株主優待)

株主優待制度についてです。当社は2026年4月末日を基準日として株主優待を進呈しています。内容はデジタルギフト8,000円分で、10月末日の基準日と合わせて年間1万6,000円分をお受け取りいただけます。

株主還元スケジュール

配当と優待の基準日は別々に設定しており、年間4回いずれかの株主還元をお届けする仕組みです。

3月17日時点の株価448円、1,000株保有の場合で計算すると、配当と優待を合わせた総合利回りは6.5パーセントとなり、株主のみなさまに少しでも喜んでいただける内容になっていると思います。今後も、さらに株主のみなさまのご期待に沿えるような取り組みを進めていきます。

2026年7月期 業績予想

最後に、今期の業績見通しについてです。今期の業績は、第2四半期を終えた時点で、年間計画に対して順調に進捗しています。

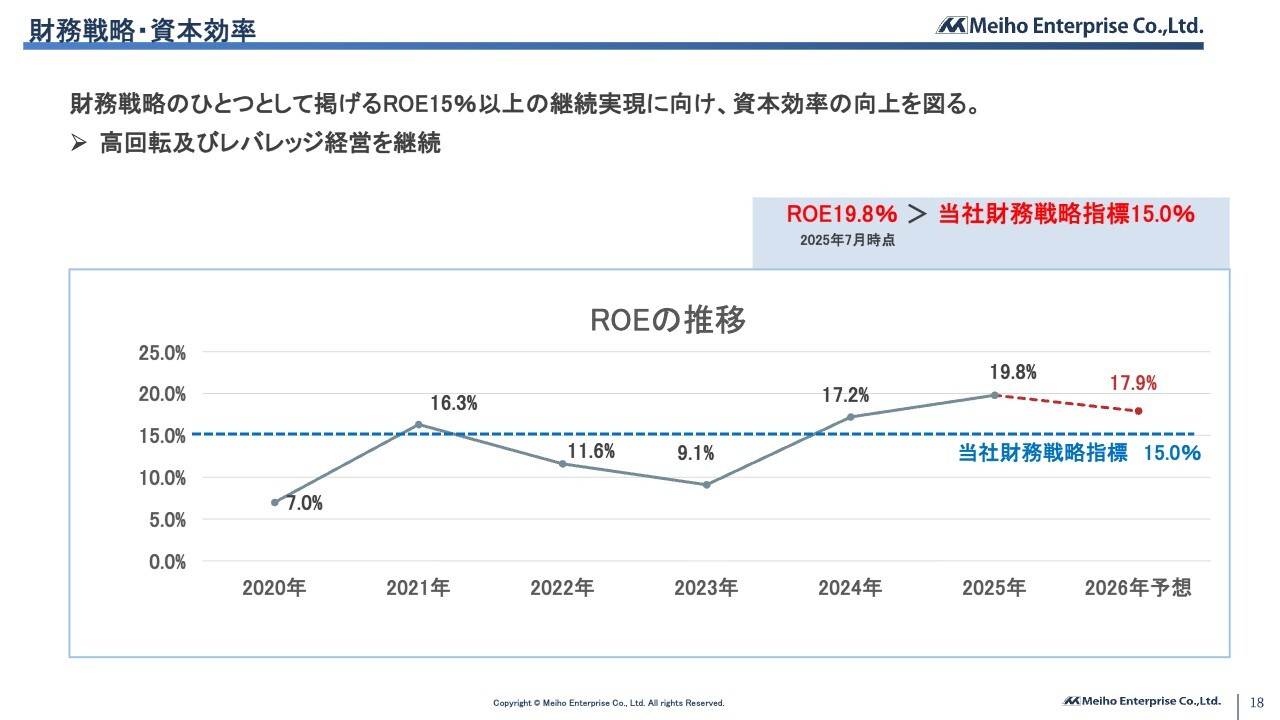

財務戦略・資本効率

ROEについては、当社の財務戦略指標である15パーセントを超え、17.9パーセントで着地する見込みです。

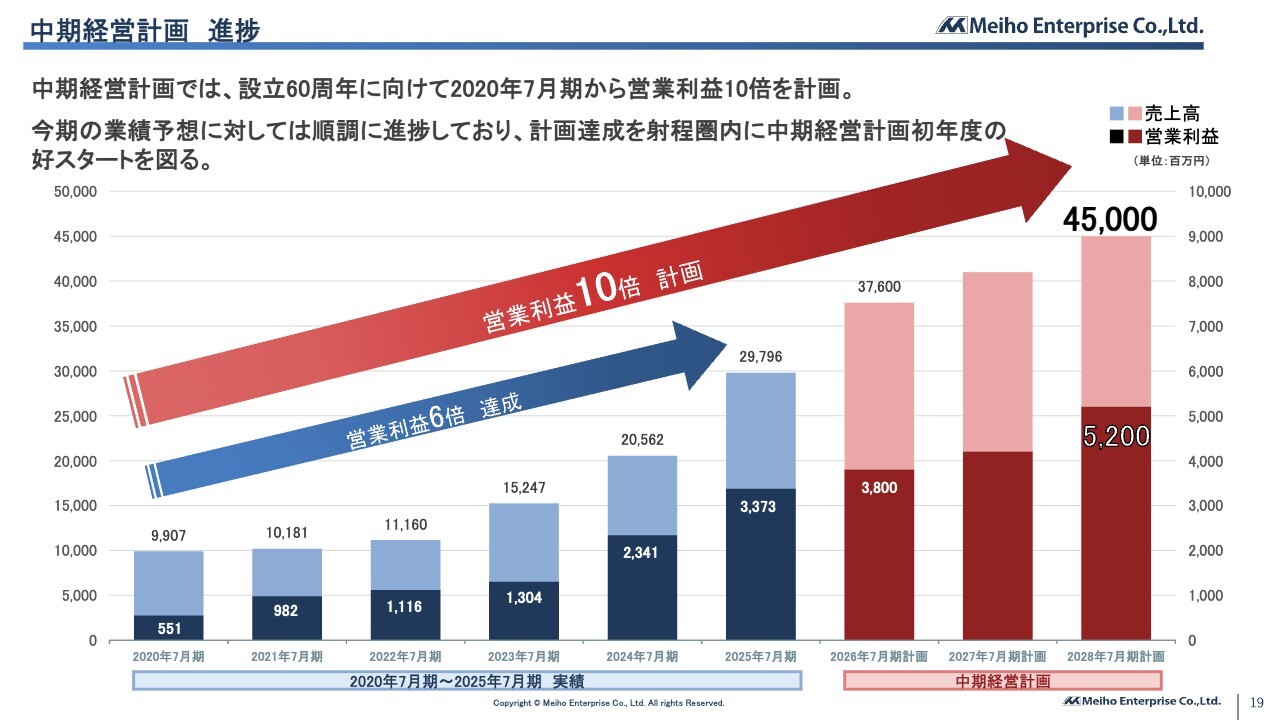

中期経営計画 進捗

2025年9月11日に発表した中期経営計画で掲げた、2028年7月期の売上高450億円、営業利益52億円という目標の達成に向けて、確かな手応えを感じながら事業を進めています。引き続き安定した成長を実現し、今期計画および中期経営計画の実現に向けて着実に歩みを進めていきます。

以上、最後までご視聴いただきありがとうございました。今後とも明豊エンタープライズグループをよろしくお願いします。

新着ログ

「不動産業」のログ