2026年3月期決算説明

サインド、EBITDAはコストコントロール等によりYoY +14.4%と業績予想を上回る成長

目次

奥脇隆司氏:株式会社サインド代表取締役社長の奥脇です。本日はお集まりいただき誠にありがとうございます。私から2026年3月期の通期決算についてご説明します。本日は、通期業績ハイライト、トピックス、2027年3月期業績予想、株主還元の順にお伝えします。

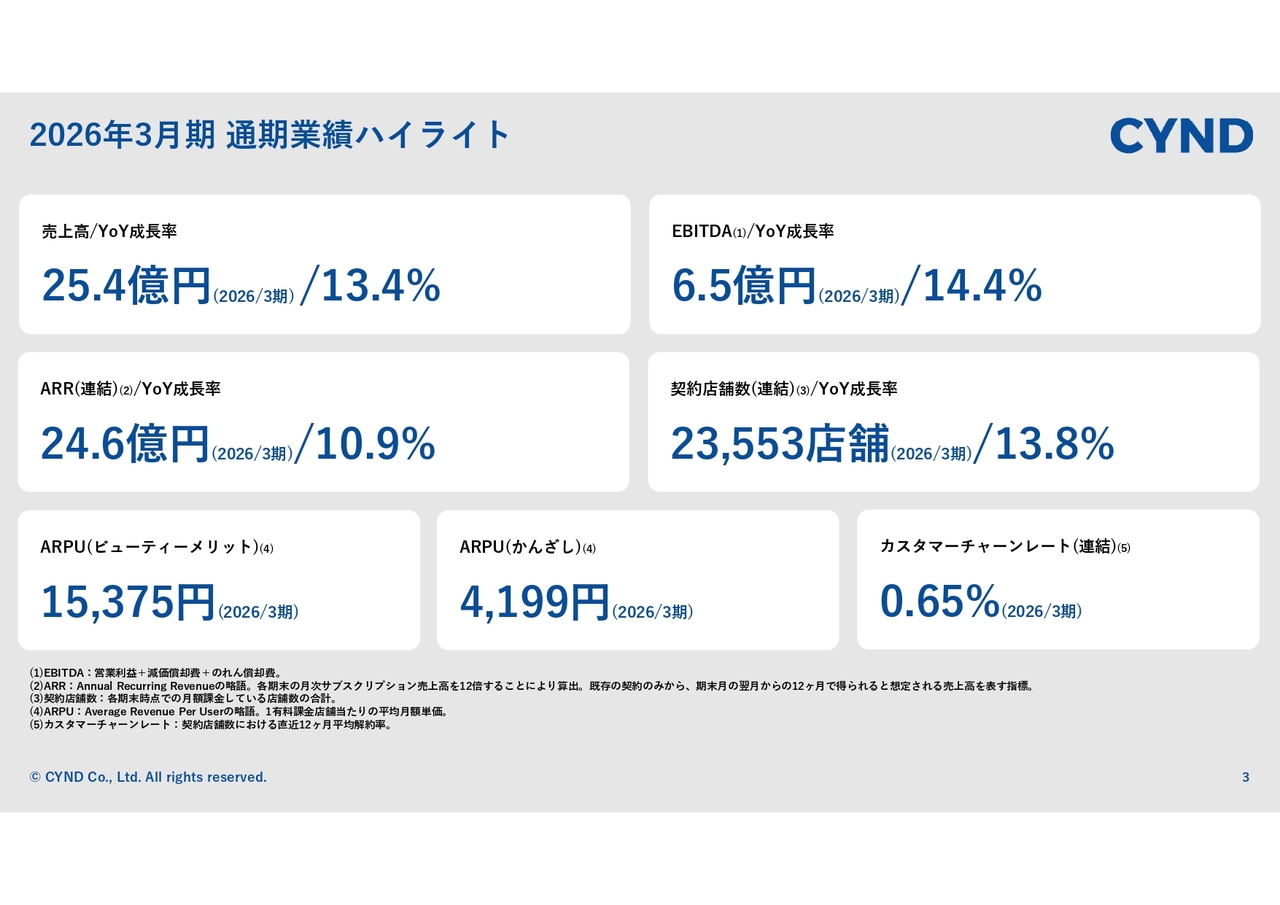

2026年3月期 通期業績ハイライト

はじめに、2026年3月期通期ハイライトです。売上高は25億4,000万円で前期比13.4パーセント増、EBITDAは6億5,000万円で14.4パーセント増加しました。ARRは24億6,000万円で10.9パーセント増加となっています。契約店舗数は「ビューティーメリット」と「かんざし」を合わせて2万3,553店舗となり、前期比13.8パーセント成長しました。

「ビューティーメリット」のARPU(月額平均単価)は1万5,375円、「かんざし」のARPUは4,199円です。カスタマーチャーンレート(連結の解約率)は期末時点で0.65パーセントとなっています。

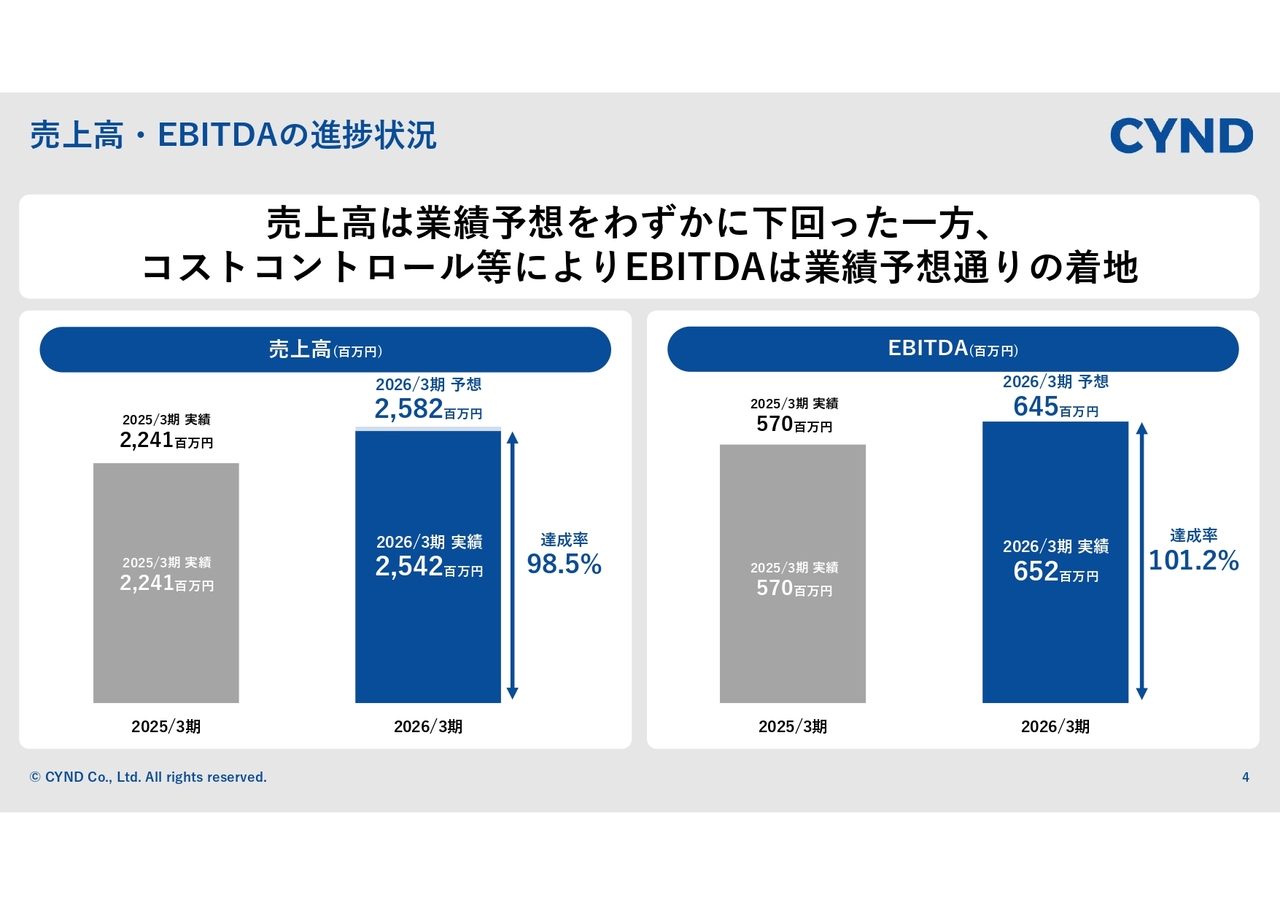

売上高・EBITDAの進捗状況

売上高とEBITDAの業績予想に対する進捗状況です。売上高は、予想の25億8,200万円に対し25億4,200万円と、達成率98.5パーセントで着地しました。EBITDAは、予想の6億4,500万円に対し6億5,200万円で、達成率101.2パーセントとなっています。

後ほど要因などを説明しますが、売上高は業績予想をわずかに下回った一方で、EBITDAはコストコントロールなどの効果により業績予想を上回る結果となりました。

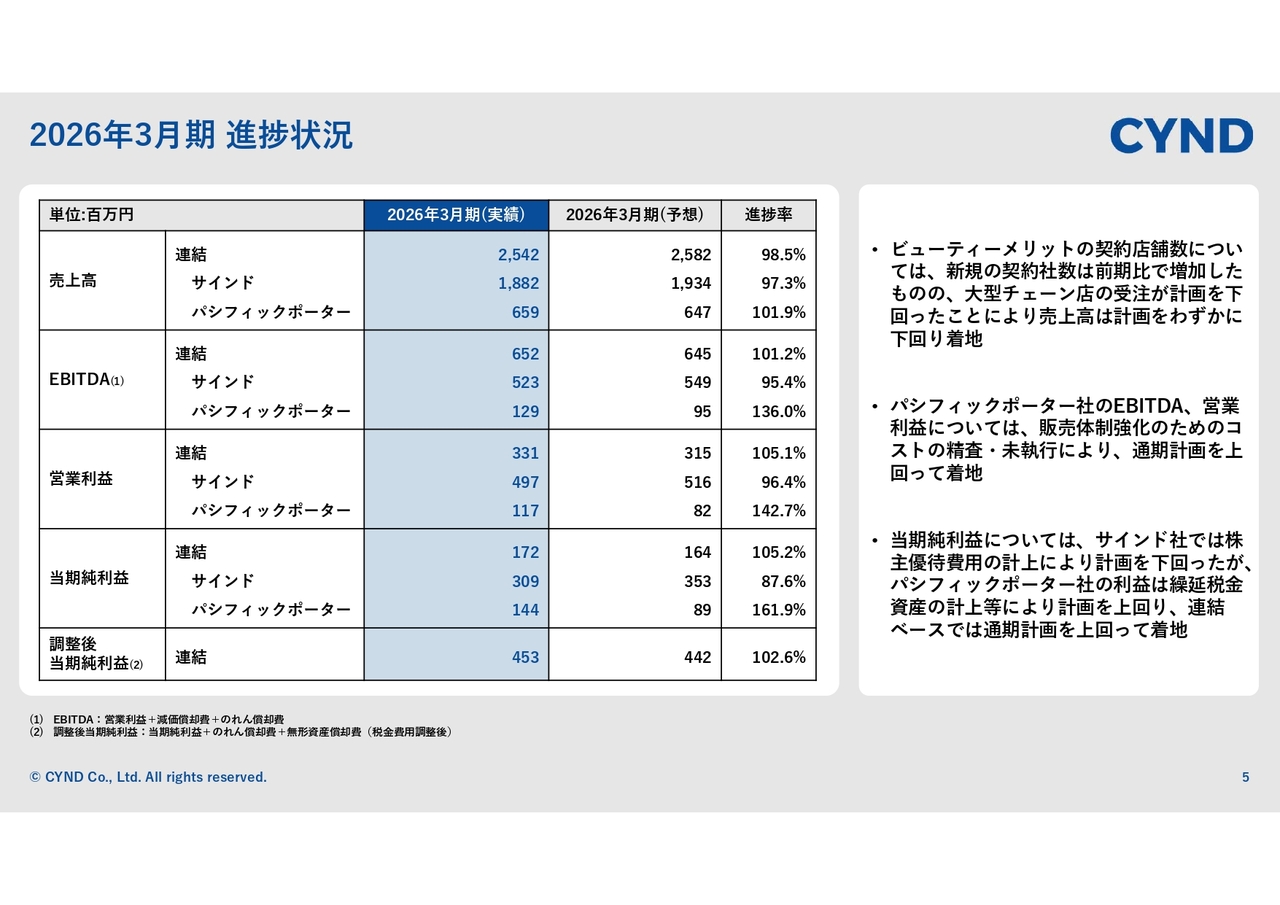

2026年3月期 進捗状況

2026年3月期の連結におけるサインドとパシフィックポーターそれぞれの売上高や各段階利益を示した表です。主なポイントとして、「ビューティーメリット」を運営するサインドの売上高の進捗状況は目標未達となっています。

営業組織を強化した結果、契約者数、すなわち決裁者から契約をいただいた数は前期比で順調に増加しており、この点は良い成果だと言えます。

1社あたりで導入いただく店舗数については、大型チェーン店では比較的売上への影響が大きくなります。今回は当初計画に対して、大型チェーン店や比較的店舗数を所有している企業の契約が少し未達となったことが要因で、進捗率は97.3パーセントにとどまりました。

パシフィックポーター社に関しては、売上高・利益ともに順調に推移しました。販売体制強化に向けてコストを少し厚めに計上していた部分を期間中に精査し、各段階利益で通期計画を上回って着地しています。

当期純利益に関しては、サインドは株主優待制度などの計上により計画を下回りましたが、パシフィックポーター社は繰延税金資産の計上により計画を上回り、連結ベースでも上回る結果となりました。

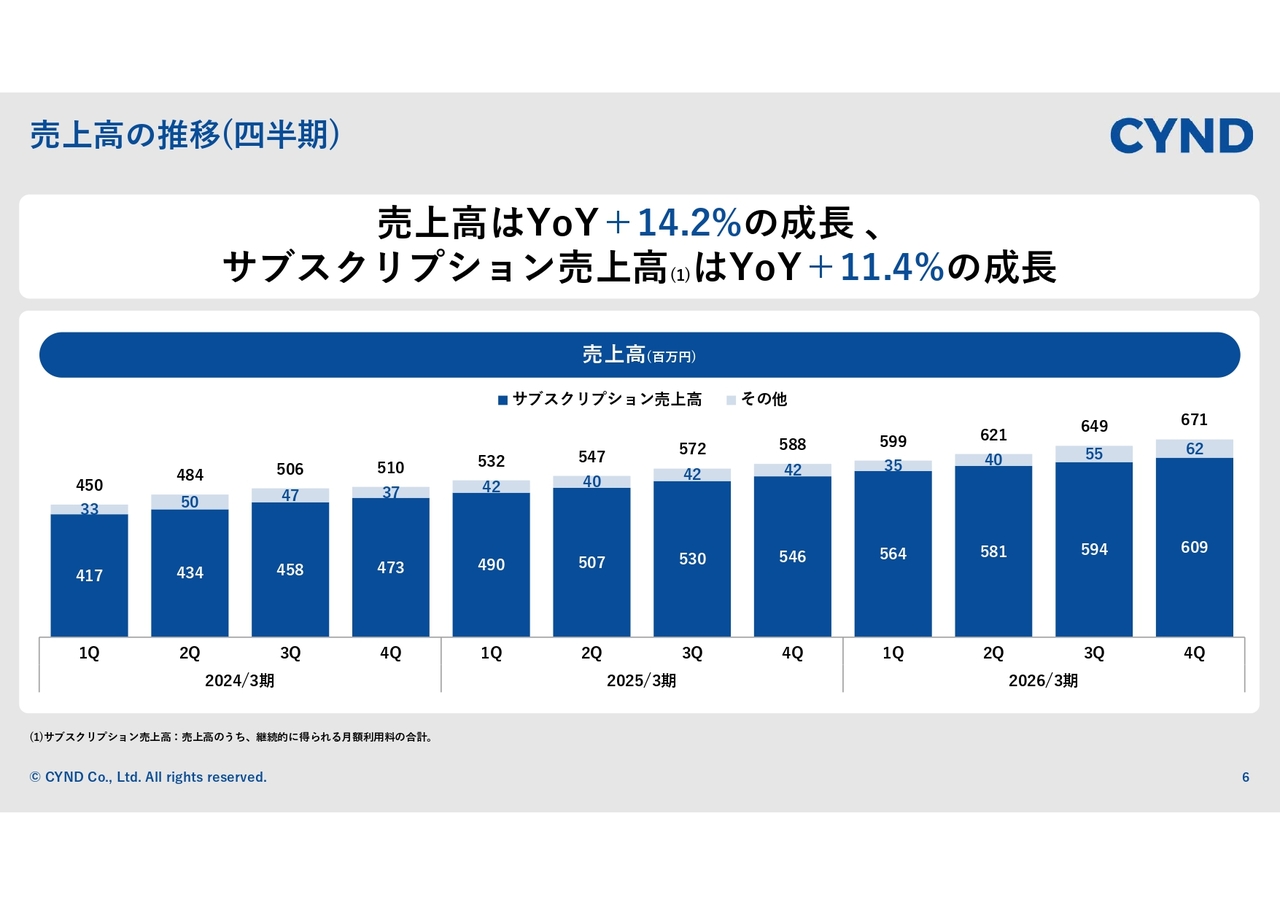

売上高の推移(四半期)

各項目の四半期推移についてです。売上高は14.2パーセントの成長となりました。当社の場合、売上の約90パーセントが月額サブスクリプションモデルで構成されており、サブスクリプション売上は前年同期比で11.4パーセントの成長を示しています。

まだ層は薄いものの、第4四半期のその他売上が通常の四半期より厚くなっていることが確認できます。これは「BM Smart Mirror」や「ビューティーペイ」など、2026年3月期に新規リリースしたサービスの売上が徐々に増加していることによるものです。

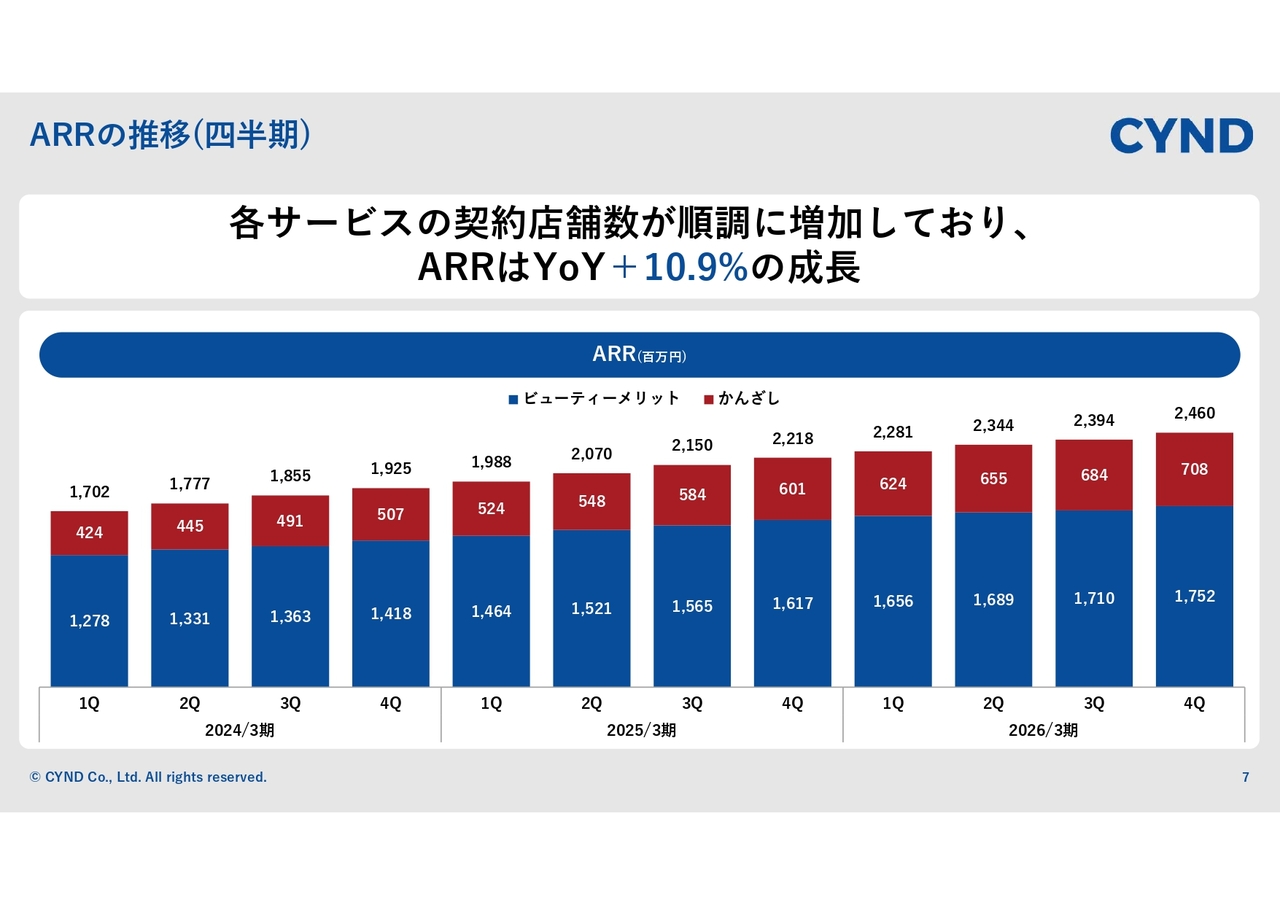

ARRの推移(四半期)

続いて、「ビューティーメリット」「かんざし」それぞれと全体のARRの四半期推移です。各サービスの契約店舗数は四半期ごとに順調に増加しており、全体のARRは前期比10.9パーセントのプラス成長で着地しました。

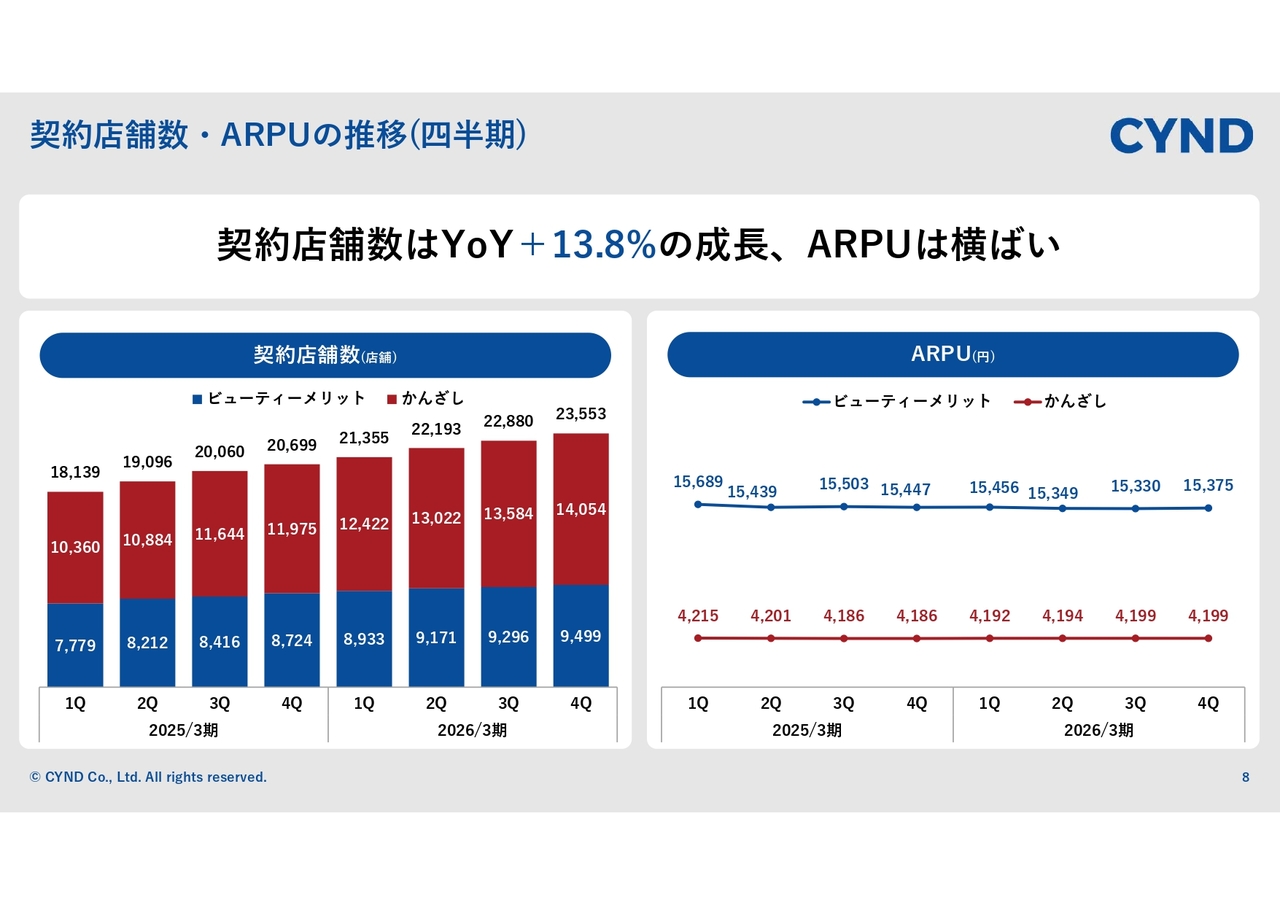

契約店舗数・ARPUの推移(四半期)

ARRを構成する上で重要な各契約店舗数とARPUの推移です。契約店舗数は、「ビューティーメリット」が四半期末時点で9,499店舗、「かんざし」が1万4,054店舗で、合計2万3,553店舗となっています。

参考までに、「ビューティーメリット」と「かんざし」の間で自社競合する部分はありません。単純に両方の数字を足したものが全体の契約店舗数となります。

ARPUは「ビューティーメリット」「かんざし」ともに横ばいとなっています。現状ではグループ全体で契約店舗数の拡大に重点を置いているため、ARPUよりもまず契約店舗数を伸ばすことにリソースを割いています。KPIとしてARPUが伸び悩んでいるのではないかとご心配いただく声もありますが、現在は契約店舗数を優先している状況をご理解いただければと思います。

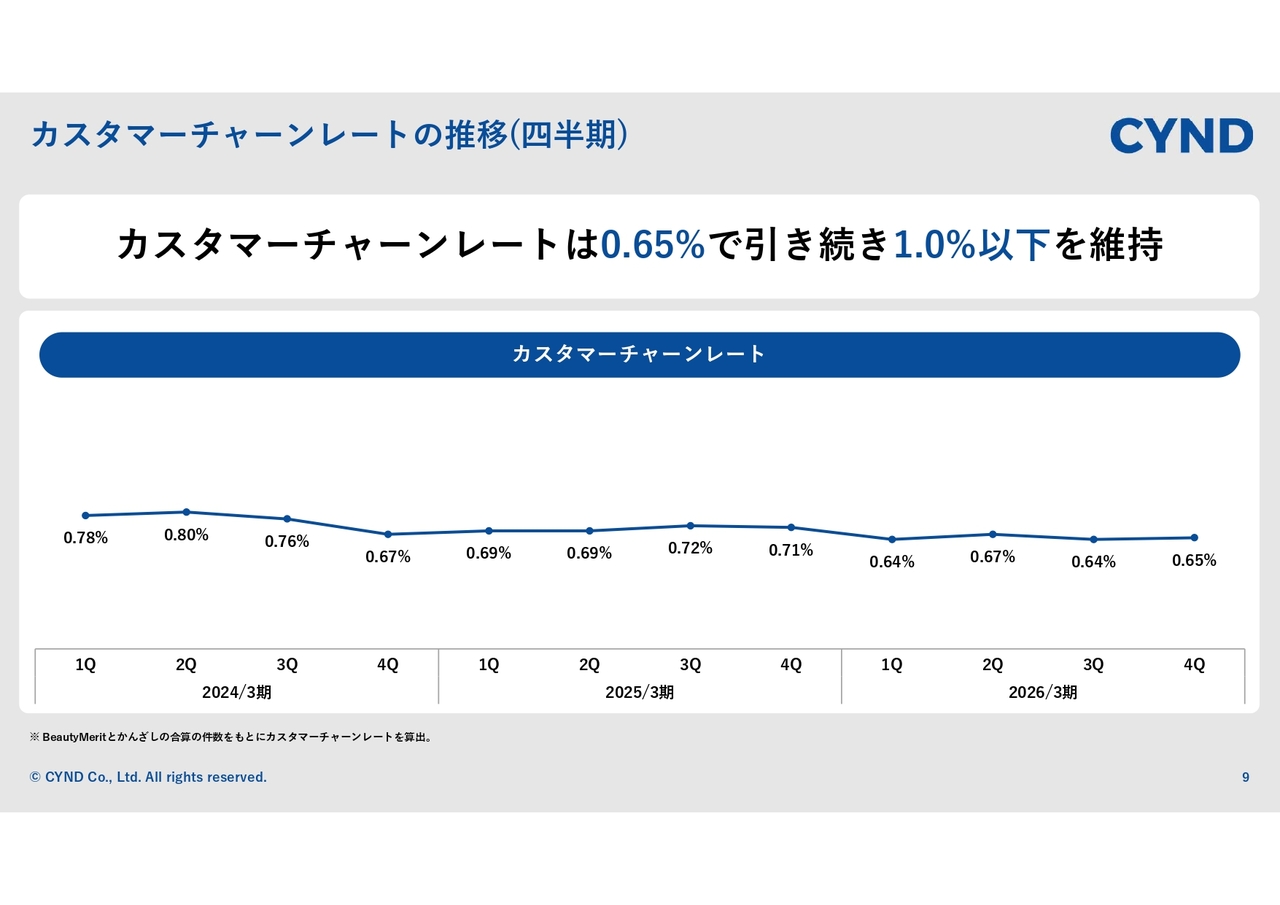

カスタマーチャーンレートの推移(四半期)

カスタマーチャーンレート(解約率)の四半期推移です。全体像として、2026年3月期においては非常に良い解約率を維持できたと思います。当社創業以来、第1四半期と第3四半期の解約率0.64パーセントは特に低い数値となりました。通期でも0.6パーセント台と非常に低い解約率を維持しています。

特に、昨今の小規模事業者の倒産増加のニュースを切り取り、投資家のみなさまから「美容室も倒産が増えているのではないか」と質問をいただくことが多々あります。閉店も解約率に含まれますが、当社のお客さまは着実に業績を積み上げており、結果として閉店には至らず低い解約率を維持できている状況となっています。

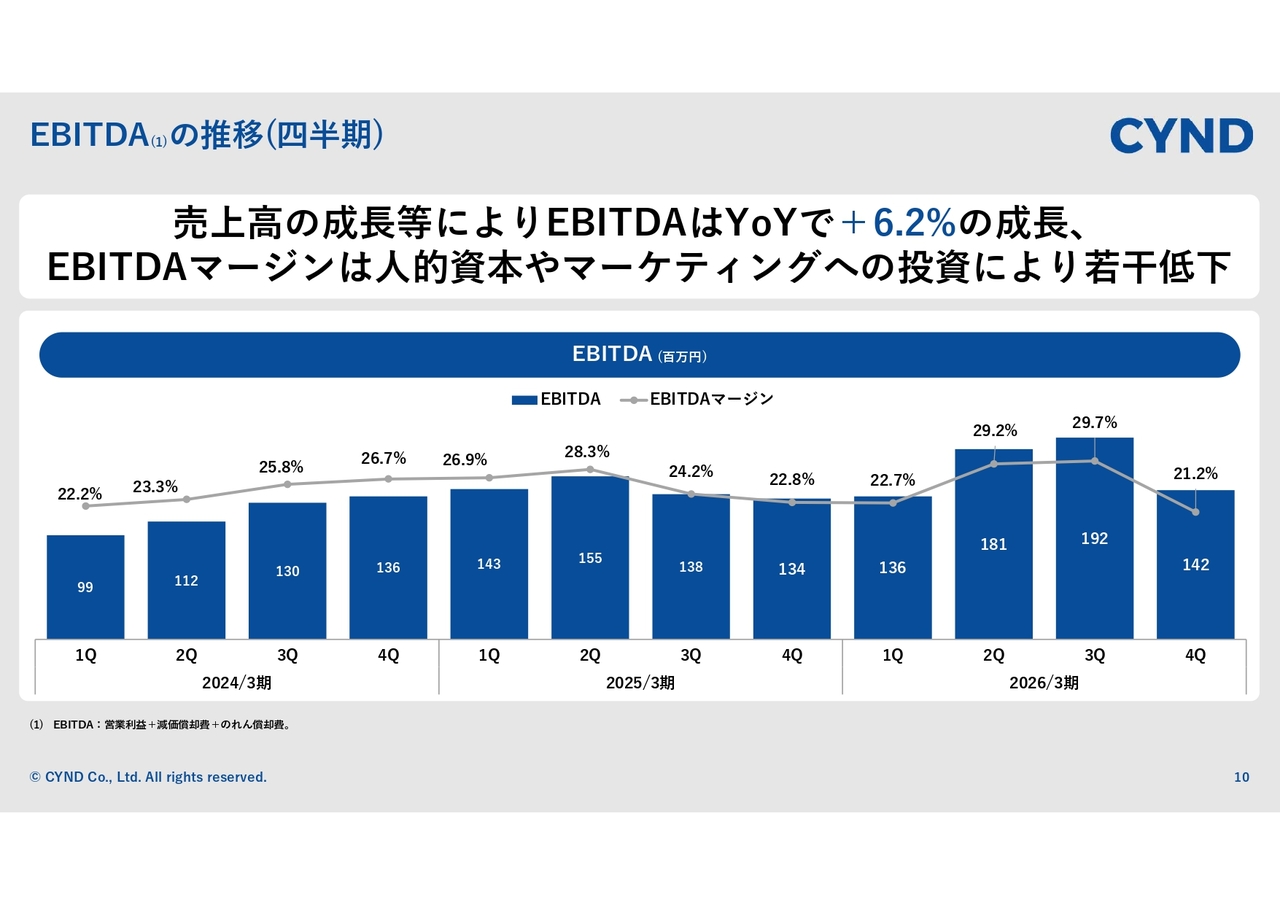

EBITDAの推移(四半期)

続いて、利益面の四半期推移をご説明します。EBITDAについては多少の変動がありますが、前期比の四半期ベースで見ると6.2パーセントの成長となっています。

特に第1四半期と第3四半期が好調で、第3四半期のEBITDAマージンは29.7パーセントと、ほぼ30パーセント近くになったものの、第4四半期では21.2パーセントと約10パーセント減少しています。

この理由として、利益面では計画達成がほぼ確実だったため、意図的に、2027年に向けたマーケティングの先行投資としてプロモーションを第4四半期に強化したことや、人的資本として決算賞与を含めた賞与を従業員に支給したことが挙げられます。

その結果、第4四半期では若干の減少が見られますが、それ以外の特殊要因はない点をご理解いただければと思います。

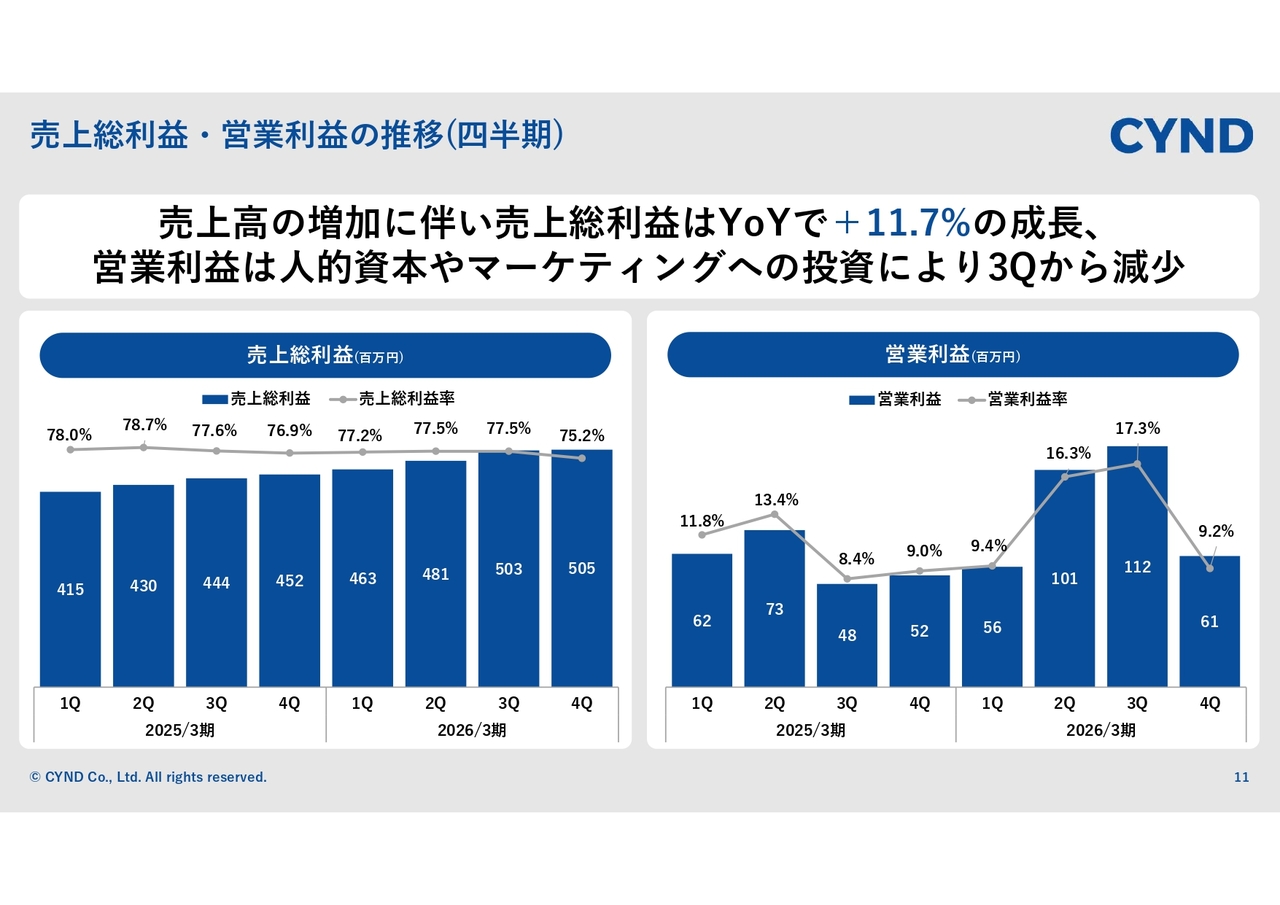

売上総利益・営業利益の推移(四半期)

売上総利益と営業利益の四半期推移です。売上総利益は、売上の増加に伴い着実に増加しており、11.7パーセントの成長となりました。売上総利益率が前四半期比で若干低下した点については、先ほど一部触れた決算賞与が原価計上されているのが要因です。ただし、売上成長が堅調であるため、売上総利益ベースでは四半期ごとの成長を維持しています。

営業利益は、先ほどお伝えしたマーケティング投資と人的投資が影響し、第4四半期は6,100万円で着地しています。

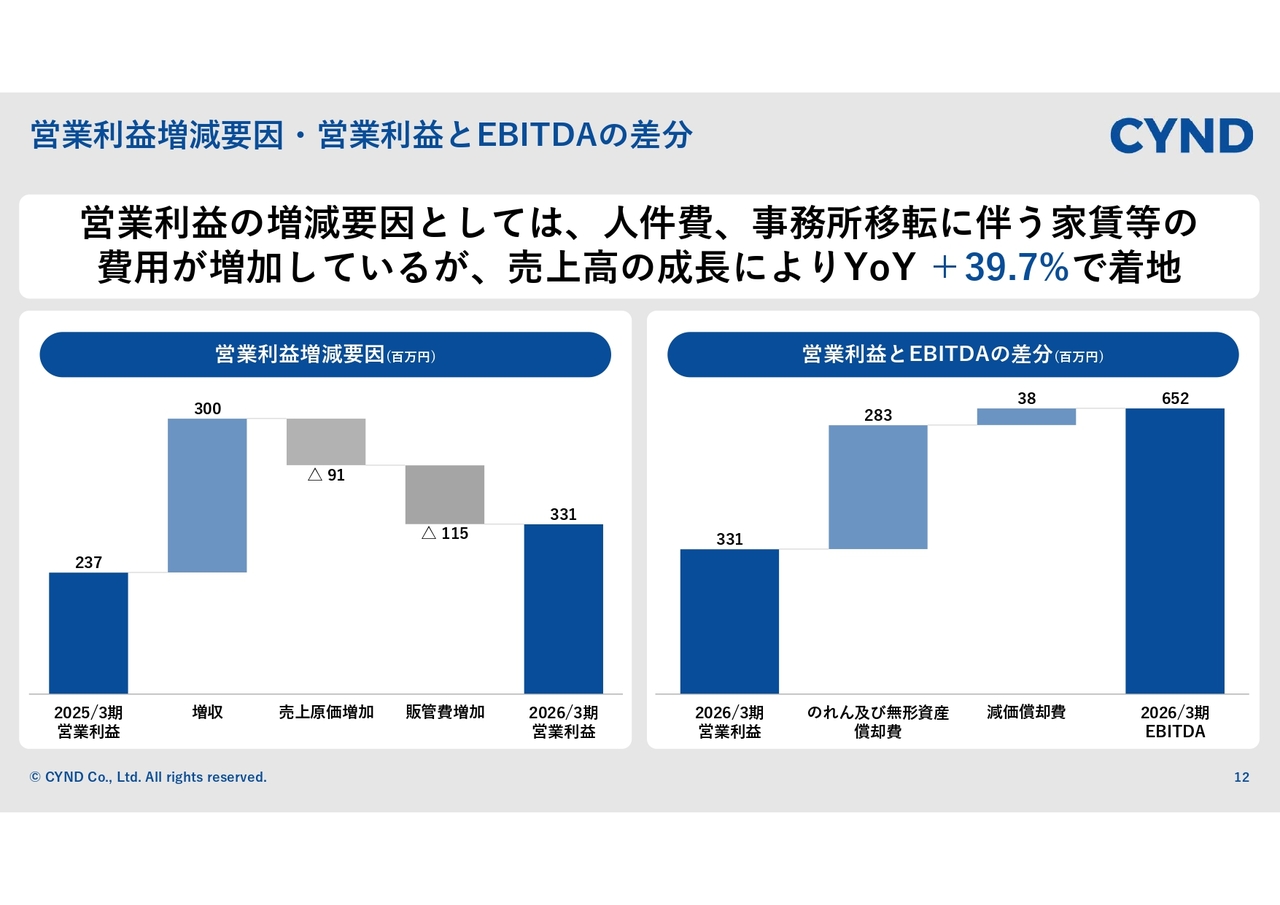

営業利益増減要因・営業利益とEBITDAの差分

営業利益の増減要因と、営業利益とEBITDAの差分についてです。スライド左側は営業利益の増減要因を示しています。営業利益は、前期と比較して人件費や事務所移転に伴う家賃などの費用が増加していますが、トップラインの成長をしっかり築いてきたため、前期比プラス39.7パーセントで着地しました。

右側の営業利益とEBITDAの差分については、パシフィックポーター社のグループ化に伴うのれんおよび無形資産の計上が主な要因となっており、毎四半期ご説明している内容と同様です。

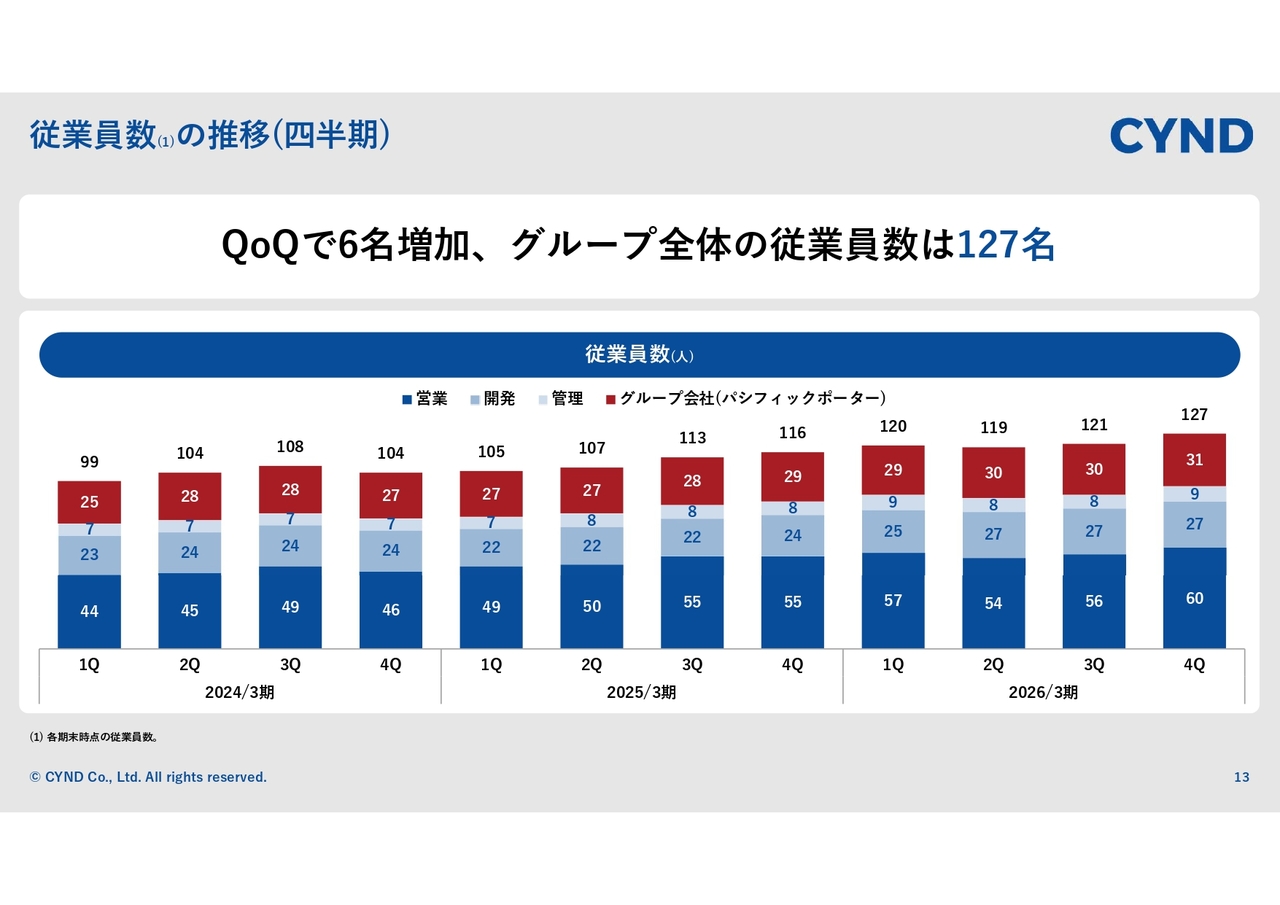

従業員数の推移(四半期)

従業員数の推移です。従業員数は前四半期比で6名増加し、グループ全体で127名の体制となっています。構成としては、特にサインド単体の営業人員が前四半期に比べてかなり増えています。今後も営業体制を強化し、契約店舗数の拡大を目指していきたいと考えています。

トピックス

続いて、トピックスを2つご紹介します。スライド左側は「BM Smart Mirror」の導入についてです。理美容業界で特に注目される「カミカリスマ」受賞サロンとして書籍にも紹介されているNoellaグループ全3店舗に、今回「BM Smart Mirror」を導入いただきました。

スライドで写真を共有していますが、全店の鏡を「BM Smart Mirror」に切り替えることで、広告や各種機能を活用していただき、お店での体験や広告による新たな収益源を提供していきたいという当社の趣旨が共感を得られ、導入に至った事例です。

右側は仙台営業所の移転についてです。東北エリアの営業力強化を進める中で、人員の増加などにより手狭な部分が出てきたこともあり、2026年4月1日に仙台営業所を移転しました。

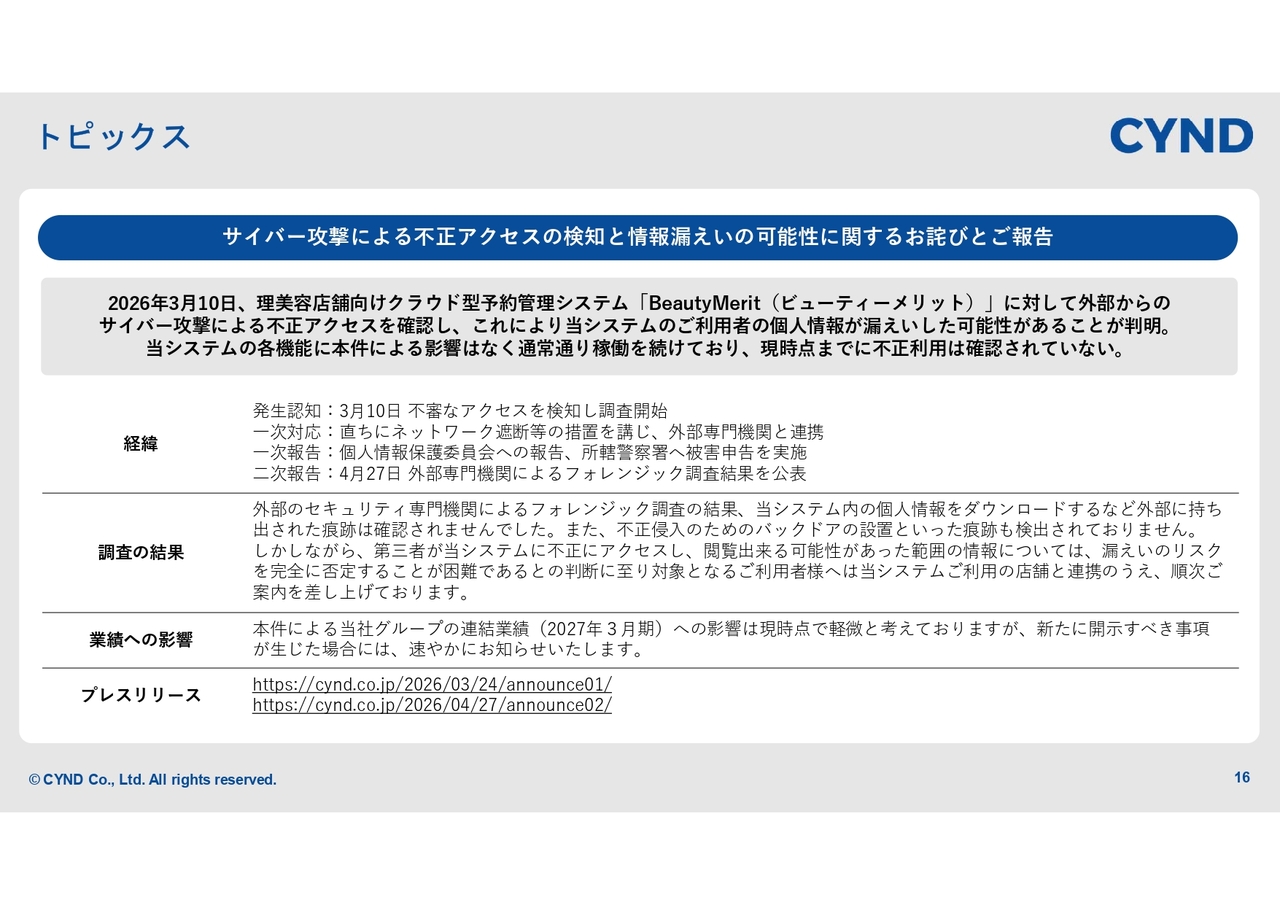

トピックス

次に、サイバー攻撃による不正アクセスの検知と情報漏えいの可能性に関するお詫びとご報告です。これまでに2回プレスリリースを発表していますが、2026年3月10日、当社が運営する「ビューティーメリット」に対し、外部からのサイバー攻撃による不正アクセスが確認されたため調査を進めていました。

サービスについては、各機能に関する検査を迅速に実施し、「ビューティーメリット」の運営における影響はなく、ほぼリアルタイムでの活用にも問題がない状態に復旧しています。

第三者を交えた調査結果において、当社システム内の予約情報に含まれる個人情報をダウンロードするなどの手段で外部に持ち出された痕跡は確認されていません。また、不正侵入のためのバックドア設置やそれに類する痕跡もないことから、二次災害のリスクに関しても、外部のセキュリティ専門会社を交えた調査結果では確認されなかったと結論付けています。

ただし、現状として、第三者が当社のシステムに不正アクセスして閲覧できる可能性があった範囲については、漏えいのリスクを100パーセント否定することは困難であるとの判断に至りました。そのため、ご利用いただいている店舗を含めて順次ご案内を差し上げています。

先ほどお伝えしたとおり、2026年3月期の業績においてはこの件の影響は軽微であり、2027年3月期においても現時点では軽微であると考えています。もし新たな兆候や重要な事実が判明した場合は、速やかにホームページなどで開示します。

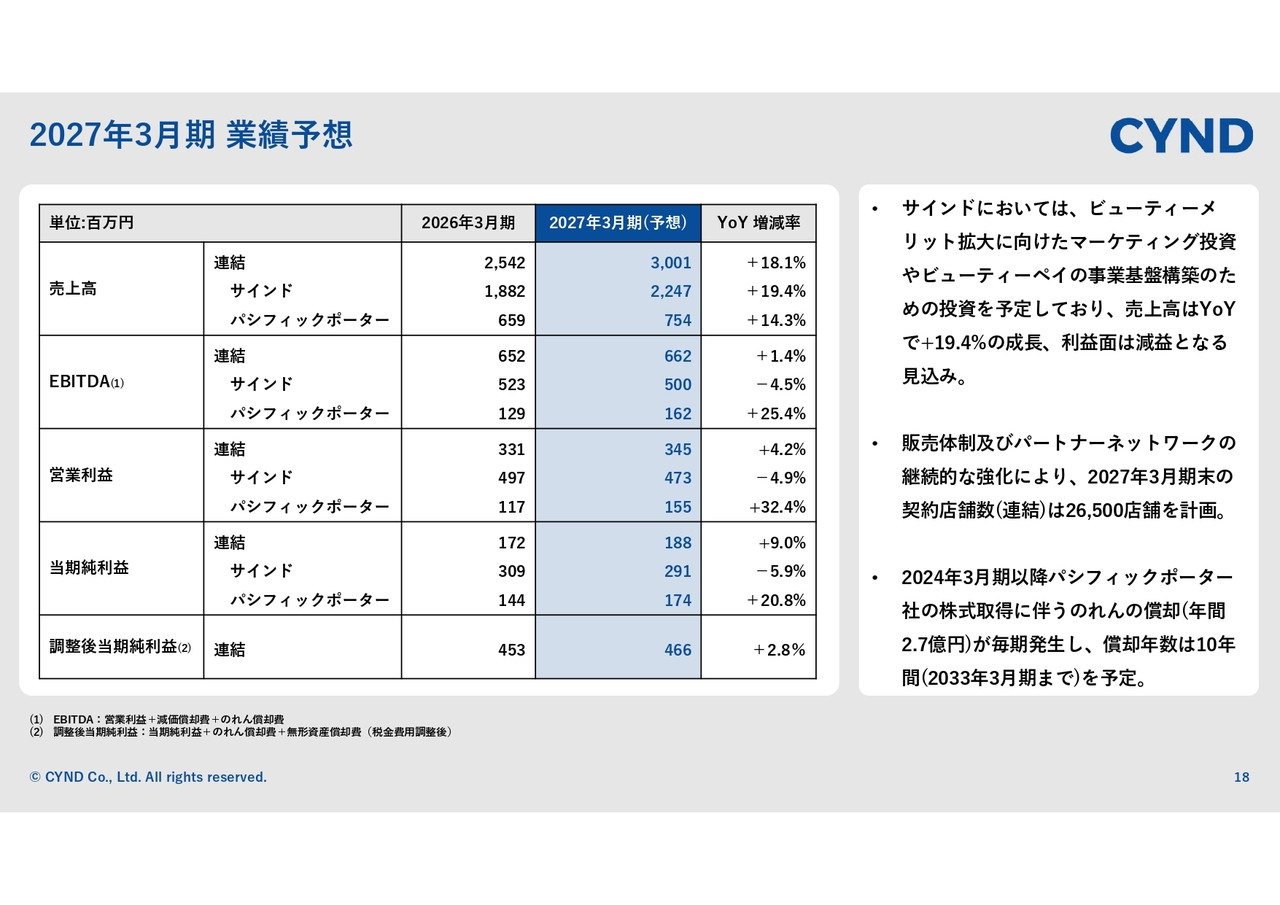

2027年3月期 業績予想

それでは、2027年3月期の業績予想をご説明します。まず、連結の内容をあらためてご説明します。売上高は前期比18.1パーセント増の30億100万円を計画しています。

EBITDAは6億6,200万円でプラス1.4パーセント、営業利益は3億4,500万円でプラス4.2パーセント、当期純利益は1億8,800万円でプラス9パーセント、調整後当期純利益は4億6,600万円でプラス2.8パーセントを計画しています。

各社の特徴です。サインドにおいて、今期は「ビューティーメリット」の拡大に向けたマーケティング投資を積極的に実施する考えです。具体的には、広告を中心とした投資で契約店舗数を伸ばしていきます。

「ビューティーメリット」予約システムに関しては、今回新規で開発し、新機能として1月にリリースした決済端末サービス「ビューティーペイ」との連携により、強いシナジーを発揮していることから、「ビューティーペイ」の事業基盤構築のための投資もあわせて進めていきたいと考えています。

したがって、売上はプラス成長が見込まれる一方で、利益は前期比で若干のマイナスとなる見込みです。サインドの売上は従前の成長率を上回るプラス19.4パーセントの成長を計画しています。

契約店舗数においては、従前どおり販売体制の強化に加え、集客サイトやPOSシステムの会社、理美容ディーラーをはじめとするメーカーとの連携を継続強化し、2027年3月期末時点で「ビューティーメリット」と「かんざし」を合わせて2万6,500店舗を計画しています。

利益面では、2027年3月期以降、パシフィックポーター社の株式取得に伴うのれん償却が毎年2億7,000万円発生します。この償却は10年間継続する予定です。

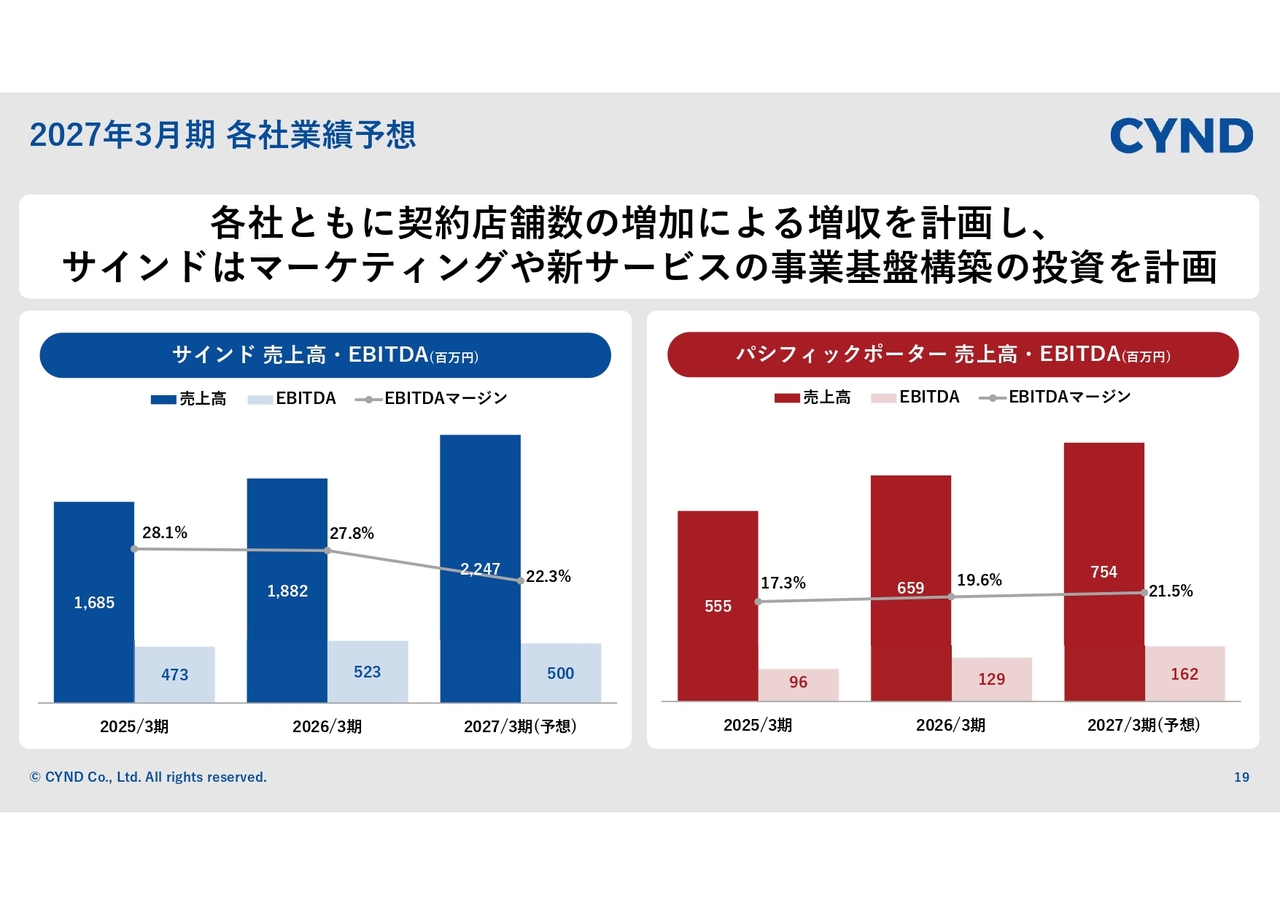

2027年3月期 各社業績予想

スライドの棒グラフは、サインド単体およびパシフィックポーター単体の売上高、EBITDA、EBITDAマージンの四半期推移です。

サインド単体では、「ビューティーメリット」のさらなる契約店舗数の強化に向けたマーケティング投資を積極的に進めます。また、顧客基盤を活用した第2、第3の柱として新規事業への投資を行い、売上は増加、利益は減少する設計となっています。

パシフィックポーターでは、毎四半期着実に契約店舗数を積み上げ、サブスクリプションモデルの導入により、利益へ寄与するフェーズを築いてきました。今期はEBITDAマージン21.5パーセントという非常に高い利益率を示せるのではないかと考えています。

契約店舗数という当社の顧客基盤をグループ全体で構築しつつ、顧客基盤に対して売上成長や利益成長に貢献できるような新機能を追加していきます。今期はそのための投資フェーズに入っていくイメージを持っていただければと思います。

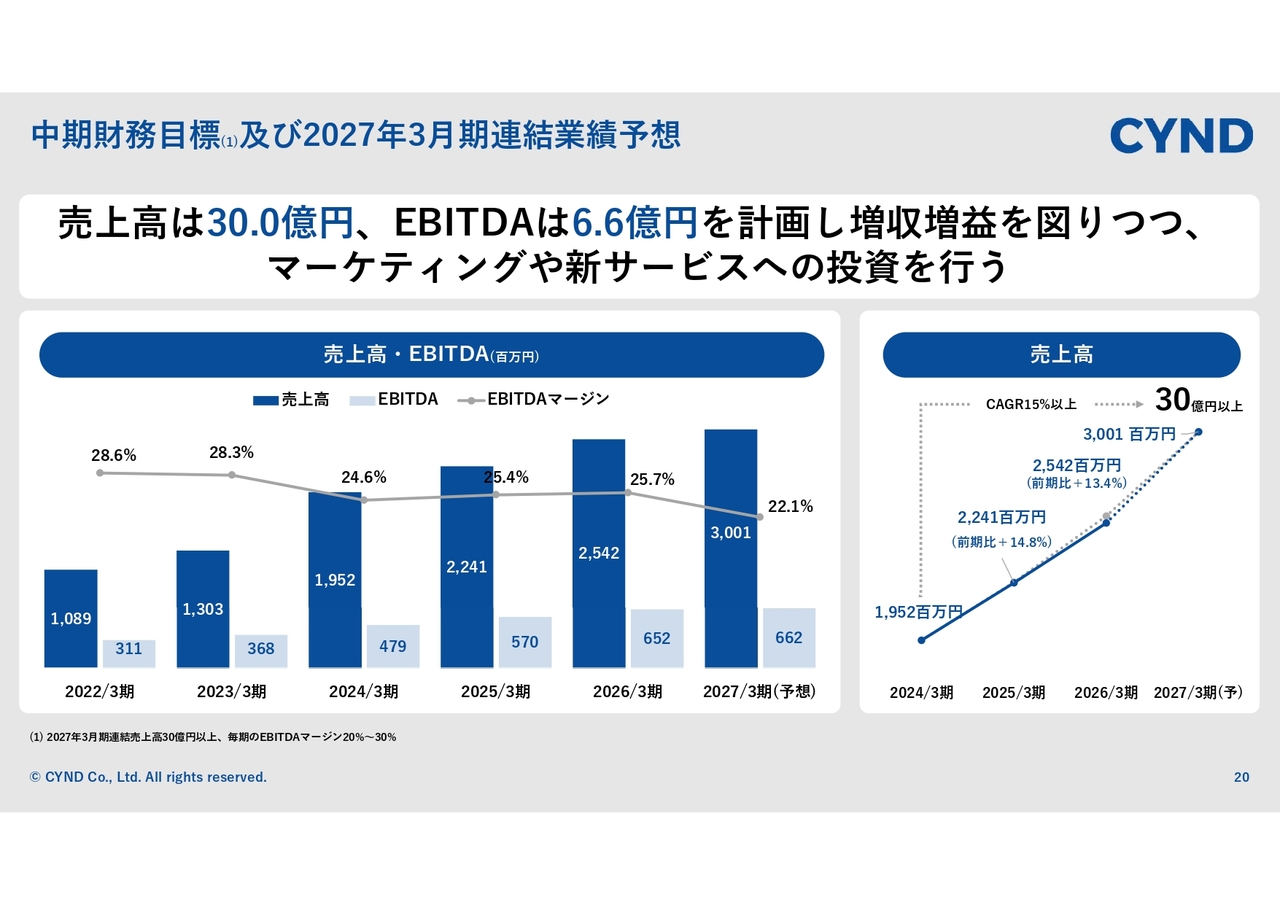

中期財務目標及び2027年3月期連結業績予想

中期財務目標をあらためて共有します。売上高は30億円、EBITDAは6億6,000万円を計画しています。連結ベースで増収増益を図りながら、マーケティングや新規サービスへ未来志向の投資を行い、着実な成長を目指します。

中期財務目標として、2027年3月期に売上高30億円以上達成に向け、2024年3月期からCAGR15パーセント以上の成長を実現する計画です。今期も引き続きこれらの財務目標の達成を目指します。

コストを適切に管理しながら売上を維持し、利益成長を継続して実現することで、EBITDAマージンのレンジを20パーセントから30パーセントの範囲で維持するというガイダンスを示しています。この目標を維持しつつ成長を続ける計画を策定している状況です。

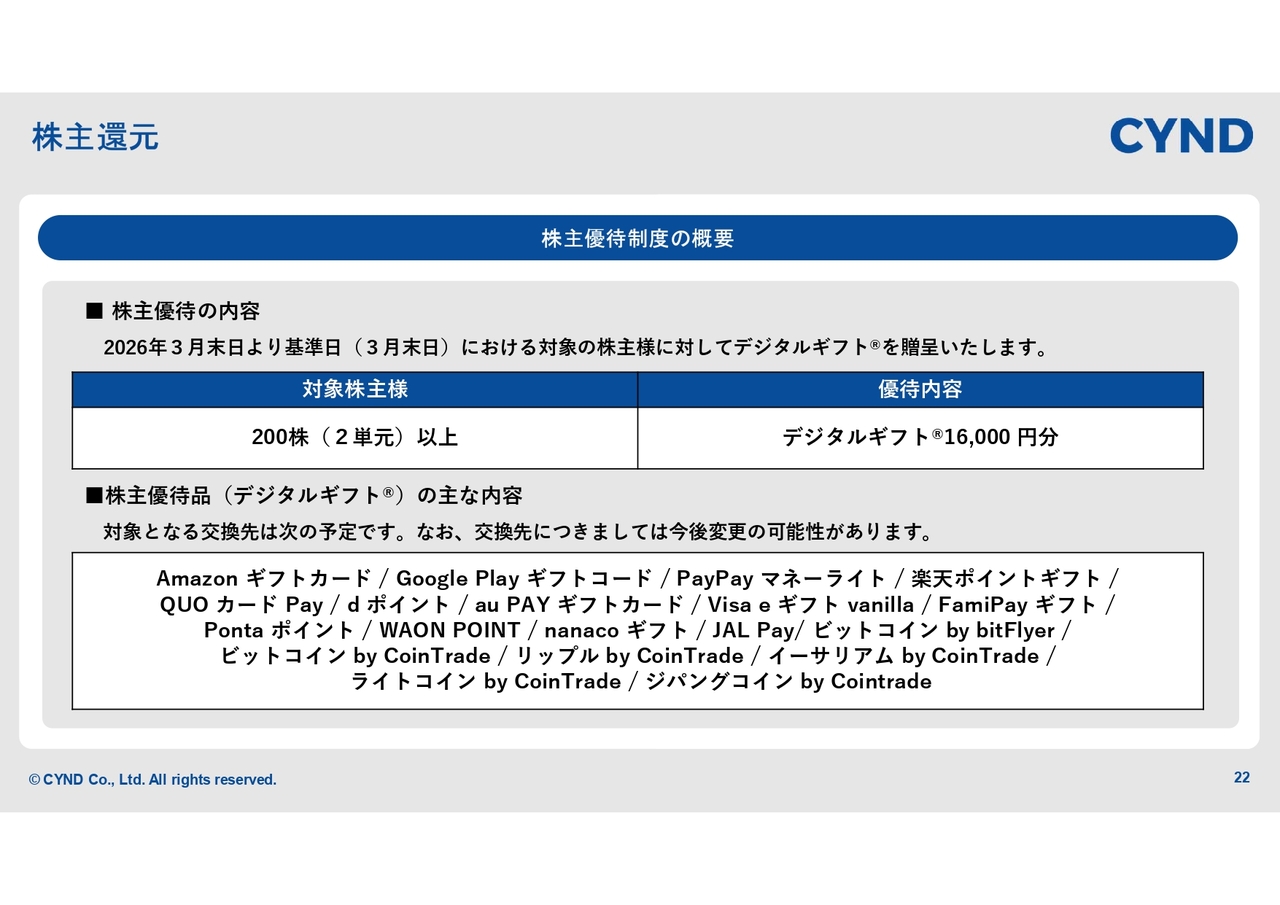

株主還元

最後に、2026年3月期から導入した株主優待制度の概要をご説明します。株主優待制度として、2026年3月期末より基準日である3月末日における対象の株主さまへデジタルギフトを贈呈します。

対象となる株主さまは200株以上保有の方とし、優待内容はデジタルギフト1万6,000円分となります。デジタルギフトはスライドに記載のさまざまな交換先に交換できる仕組みとなっています。

当社はまだグロース市場の企業です。株主優待制度は、多くの個人投資家のみなさまにサインドという会社を知っていただき、出来高の増加や個人株主のみなさまの増加を図ることを目的とした施策となっています。

株主のみなさまに当社を知っていただくことで注目を集め、そこから当社の業績や魅力をしっかりアピールして時価総額の増加を目指していきたいと考えています。以上で私からの説明を終わります。

質疑応答:不正アクセス対応の費用と売上計画への影響について

「不正アクセスの件に

新着ログ

「情報・通信業」のログ