提供:株式会社サインド 2026年3月期第2四半期決算説明

【QAあり】サインド、新たな取り組みとして株主優待制度を導入

2Q 業績ハイライト

奥脇隆司氏:株式会社サインド代表取締役社長の奥脇です。これより、2026年3月期第2四半期の決算についてご説明します。

本日のアジェンダです。まず第2四半期の業績ハイライトについてご説明します。その後、その他トピックスと、新たな取り組みとして株主優待制度の導入についてご説明します。

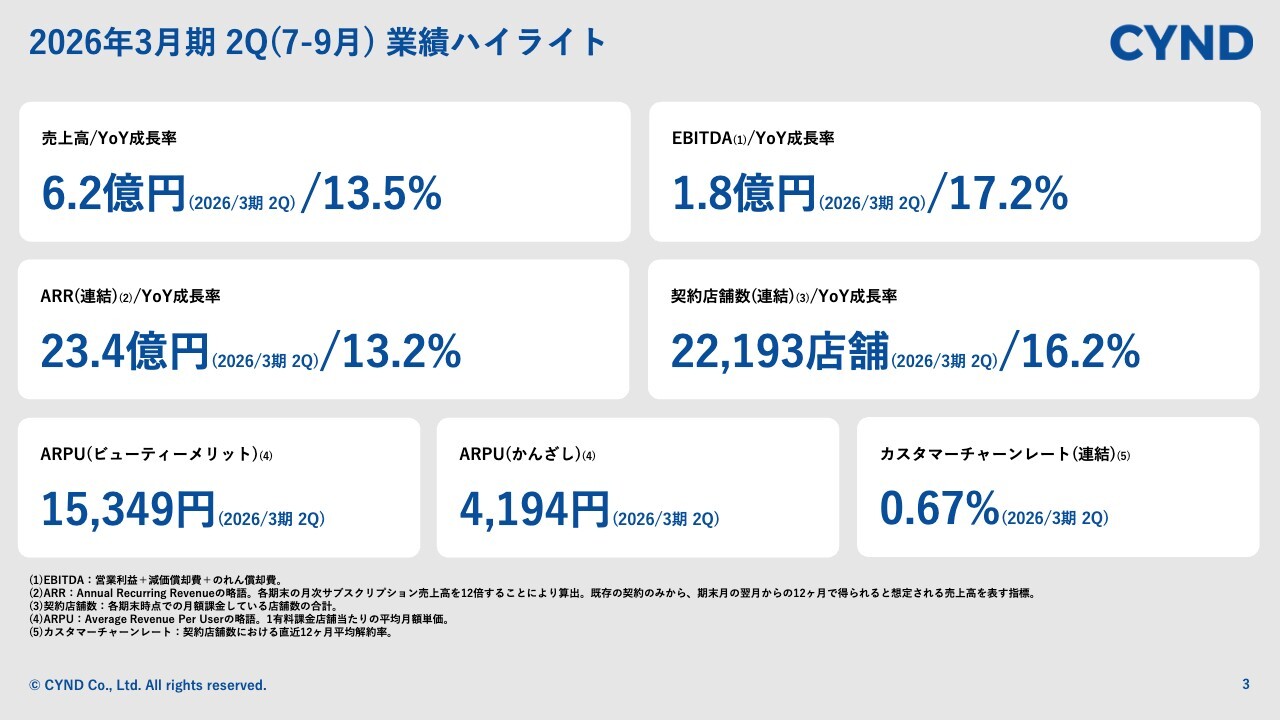

2026年3月期 2Q(7-9月)業績ハイライト

まず、2026年3月期第2四半期の業績ハイライトについてです。

第2四半期の売上高は6億2,000万円で前期比13.5パーセントの成長、EBITDAは1億8,000万円で前期比17.2パーセントの成長、ARRは23億4,000万円で前期比13.2パーセントの成長となりました。

契約店舗数は2万2,000店舗を超え、2万2,193店舗となり、前期比16.2パーセントの成長を達成しています。

ARPUは「BeautyMerit(ビューティーメリット)」が1万5,349円、「かんざし」が4,194円、カスタマーチャーンレート(解約率)は連結で0.67パーセントとなっています。

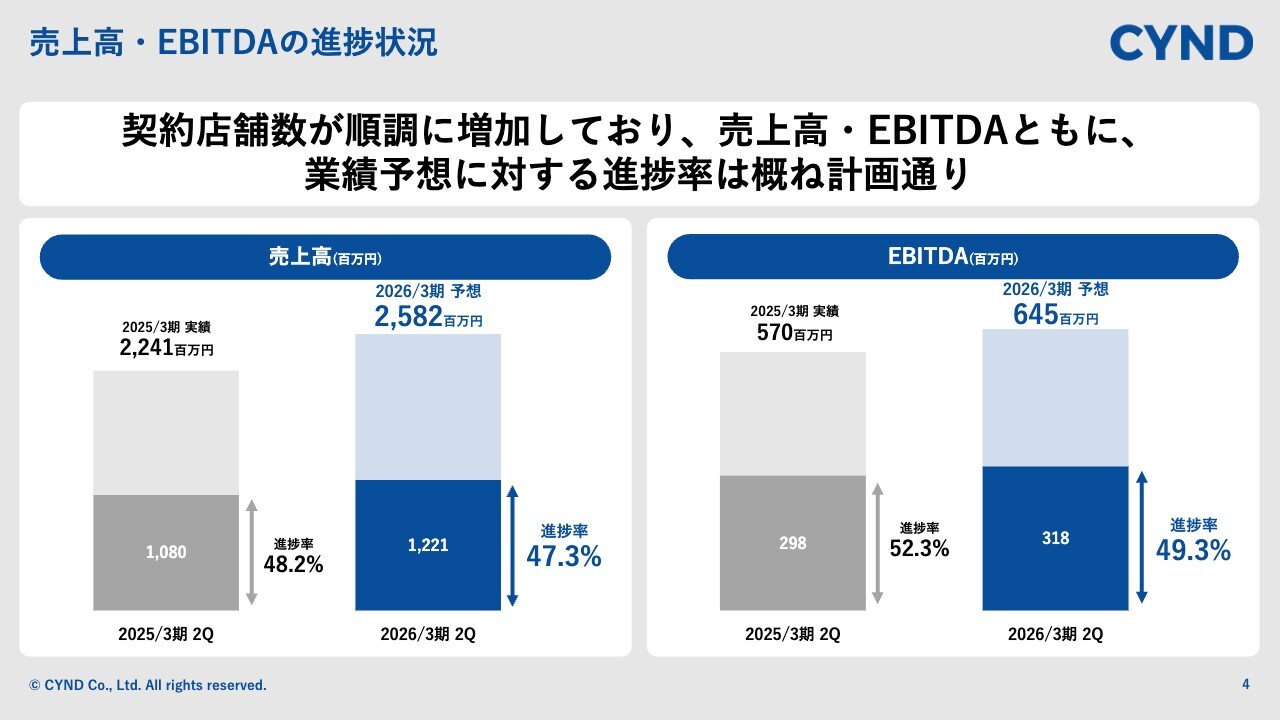

売上高・EBITDAの進捗状況

売上高とEBITDAの進捗状況の推移です。スライドは前期の数字との比較を示し、結論として、売上高とEBITDAはともに順調に推移しています。

売上高に関しては、契約店舗数が順調に伸びている影響もあり、進捗率は47.3パーセントとなっています。当社のビジネスモデルはサブスクリプションモデルのため、後半に向けて進捗が良くなる傾向があります。そのため、現状での47.3パーセントは順調に推移していると考えています。

EBITDAは、前期の進捗が52.3パーセントであったのに対し、現状は49.3パーセントとなっています。この乖離を気にされる株主さまもいらっしゃいますが、これは計画どおりの進捗です。

後ほど詳しくお伝えしますが、第1四半期にスポットで投資を行ったことも影響しています。そもそも計画段階で、後半に利益改善が進むように設定しているため、このような数値の推移になっている次第です。

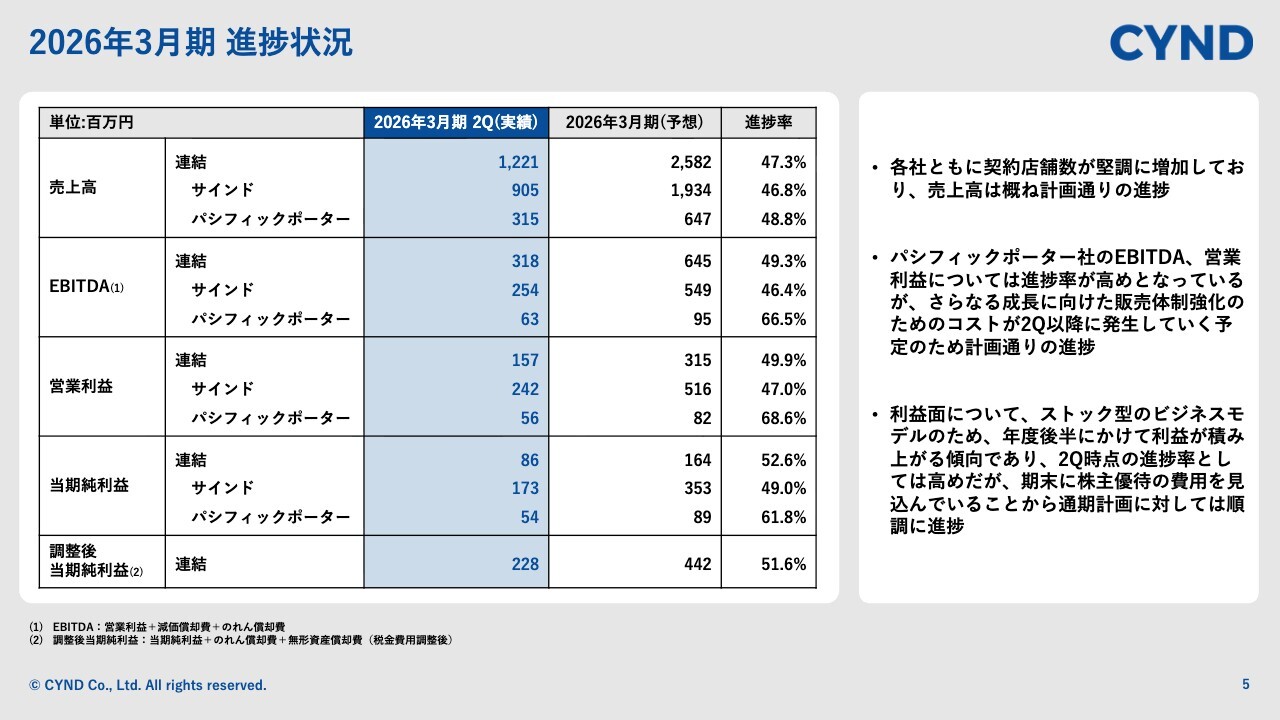

2026年3月期 進捗状況

2026年3月期の進捗状況について、連結および各企業別にお伝えします。売上高は、先ほどお伝えしたとおり、各社とも「BeautyMerit」「かんざし」の契約店舗数が順調に推移していることもあり、おおむね計画どおりに進捗しています。

なお、パシフィックポーター社は契約店舗数の伸びが想定よりもやや良好であるため、数字の進捗が上がっています。

EBITDAについてです。パシフィックポーター社のEBITDAや営業利益はかなり進捗率が高い状況にあります。さらなる成長に向けた販売体制の強化などの投資を、第2四半期以降に進める予定です。そのため、概ね計画どおりと考えていただければと思います。

また、当社はストック型のビジネスモデルであるため、後半に向けて利益が積み上がっていく傾向があります。第2四半期の進捗率は高めですが、期末に株主優待への投資を計画している影響もあり、最終的には順調に着地するものと認識しています。

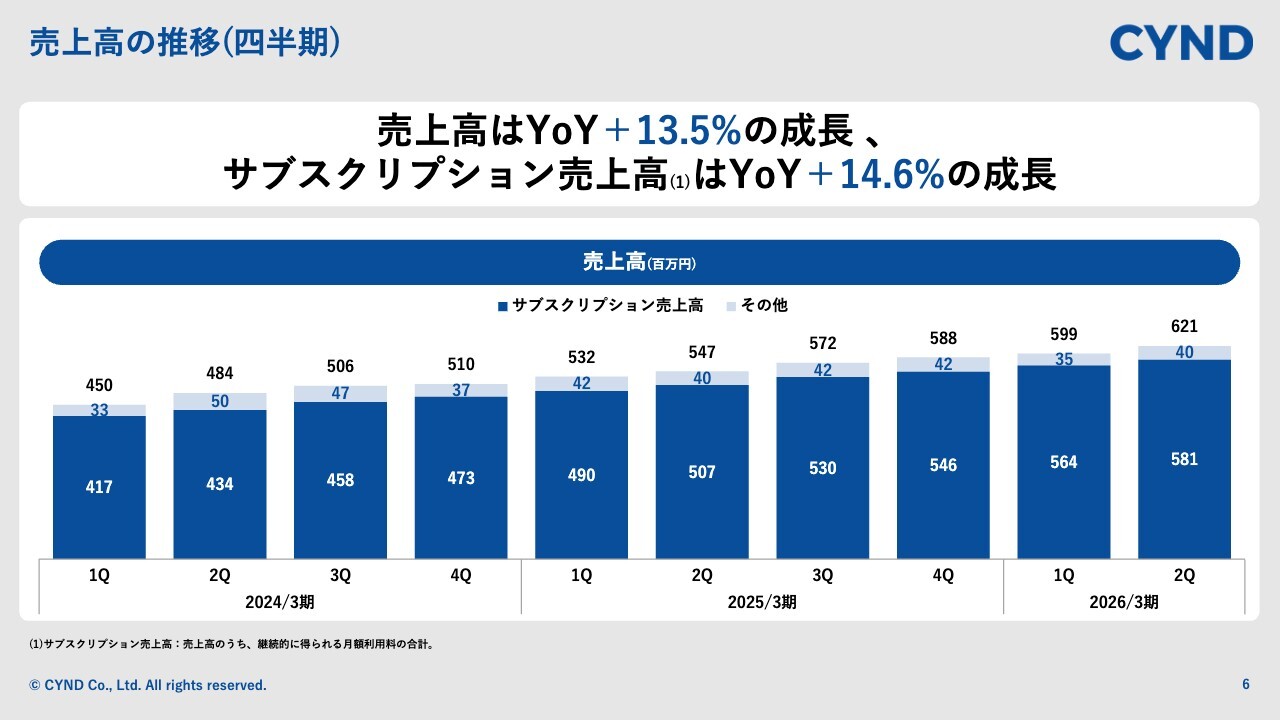

売上高の推移(四半期)

売上高の進捗状況について、四半期ごとの推移をご説明します。売上高は前年同期比で13.5パーセントの成長となっています。ただし、第1四半期の前年同期比成長率と比べると、やや成長が鈍化しています。

サブスクリプションの売上高比率は、前年同期比で14.6パーセントの成長と、第1四半期比ではやや減少している状況です。

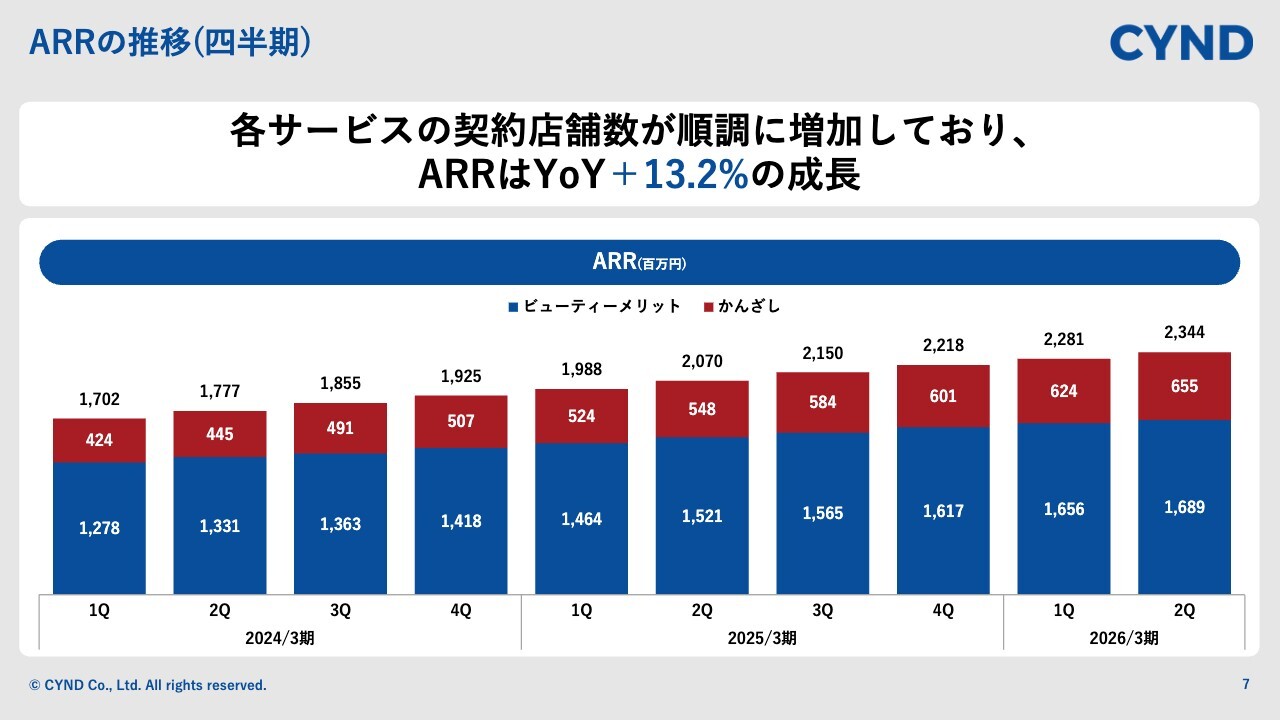

ARRの推移(四半期)

ARRの推移についてです。ARR増加の主な要因は、各サービスの契約店舗数が増加したことです。その結果、ARRは前年同期比13.2パーセントの成長を遂げました。

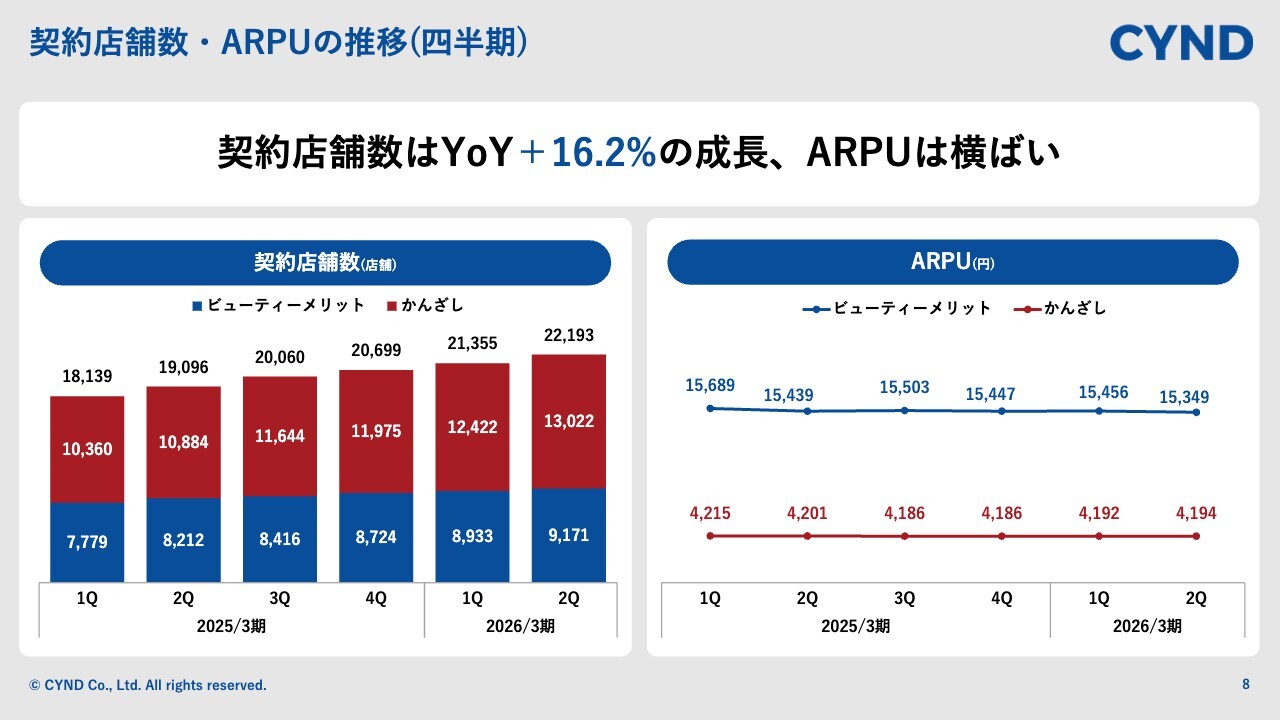

契約店舗数・ARPUの推移(四半期)

契約店舗数とARPUの四半期推移です。契約店舗数は2万2,000店舗を超え、前期比16.2パーセントという高い成長を記録しています。「BeautyMerit」は9,171店舗、「かんざし」は1万3,022店舗と、いずれもしっかりと伸びています。

特に「かんざし」が順調に数字を伸ばしており、業種別ではヘア分野だけでなく、当社ではキレイ領域と呼ぶまつげエクステやネイルといった領域が、「かんざし」のニーズと合致しており、契約が伸びている状況です。

ARPUについては期初にもお伝えしたとおり、契約店舗数の拡大を最優先することを社内で意思決定していますので、ARPUは現状横ばいで推移しています。こちらについては計画どおりであると認識いただければと思います。

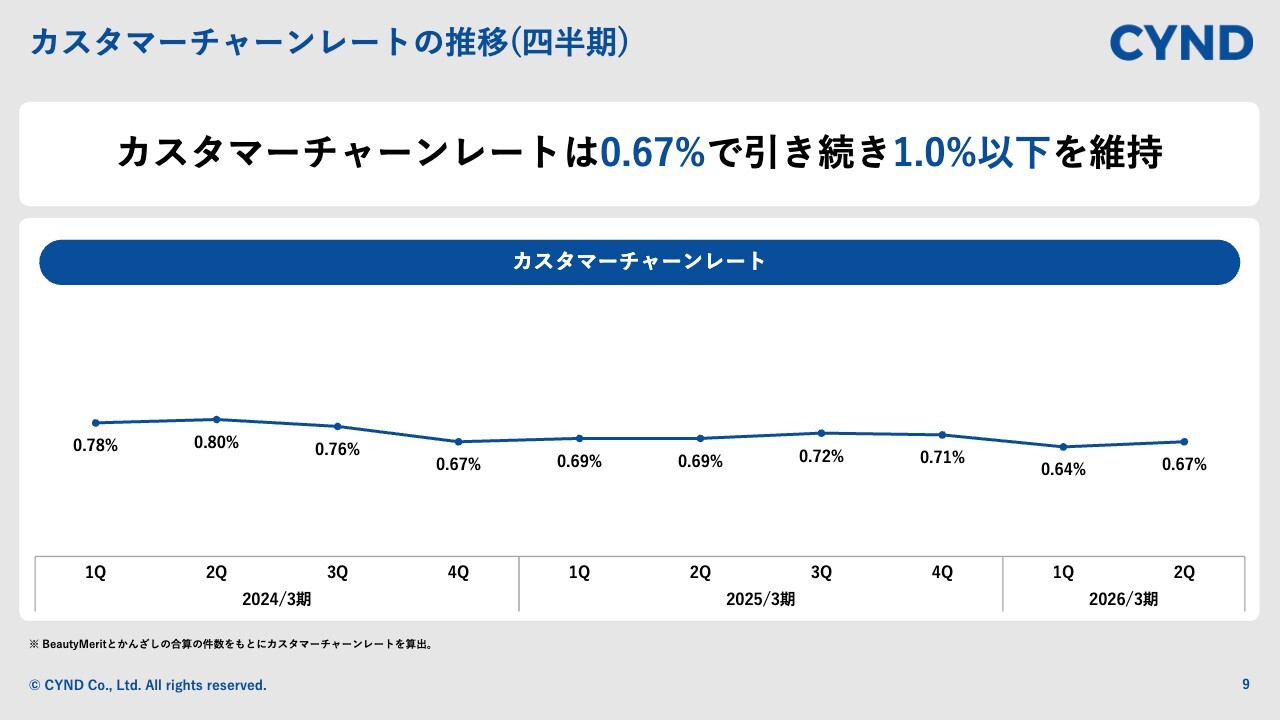

カスタマーチャーンレートの推移(四半期)

カスタマーチャーンレート(解約率)の推移についてです。解約率は2026年3月期第1四半期に0.64パーセントと、過去で見ても最も低い数値を記録しました。第2四半期も0.67パーセントと、引き続き非常に低い解約率を維持しています。

業界の特性上、小規模事業者が市場の中心となるため、一定の解約の中には閉店による解約が避けられないため、解約率を0.5パーセント以下に抑えることは非常に難しい状況にあります。

当社の解約のうち約4割が閉店によるものです。それ以外の解約については、サービスの改善によって減らせる余地があると考えています。このため、現状の解約率を維持しつつ、さらなる引き下げを目指し、社内で取り組みを進めていきたいと考えています。

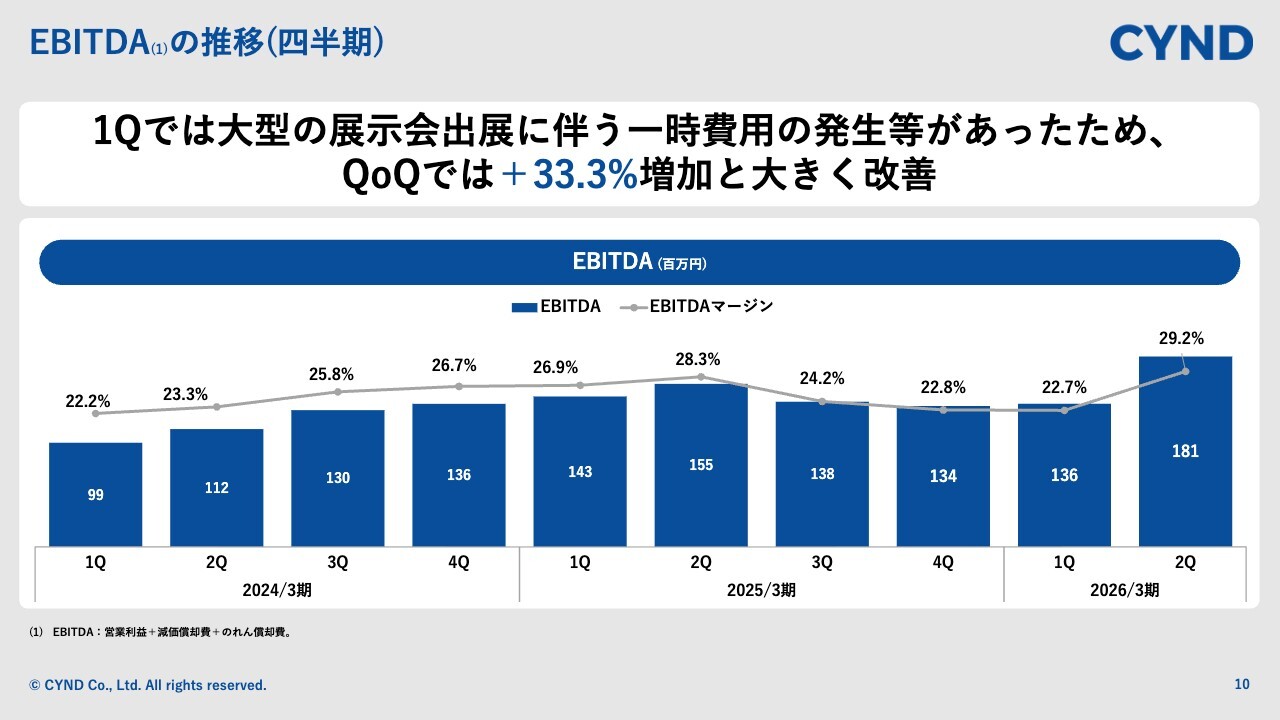

EBITDAの推移(四半期)

EBITDAの四半期推移についてです。EBITDAは前四半期比でプラス33.3パーセントと、かなり大きく改善しています。EBITDAマージンについても29.2パーセントと、非常に良い数字が出ていると認識しています。

もともと、この数字は達成可能だと期初から予想しており、以前お伝えしたように、第1四半期は大型展示会の出展など、一時的な費用が発生すると見込んでいました。その影響で第1四半期の数字が抑えられる分、第2四半期にはかなり良い結果が得られると予想していました。その予想どおりに良い数字を出すことができています。

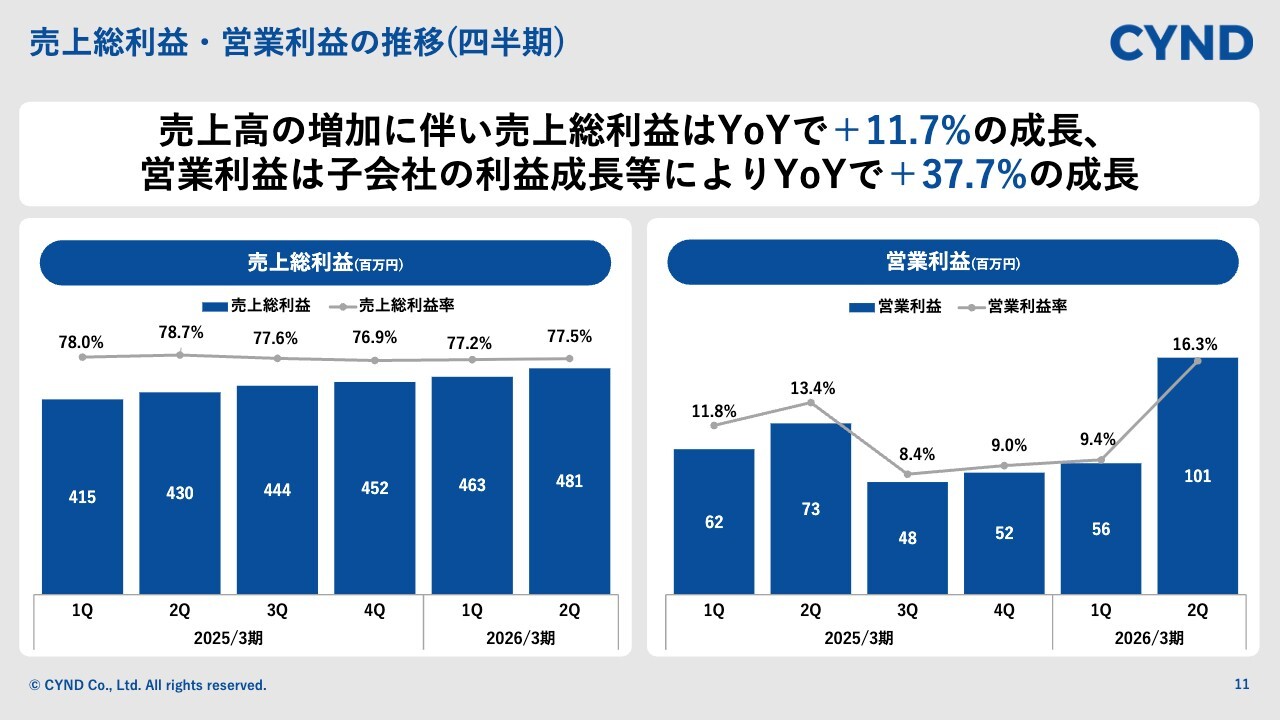

売上総利益・営業利益の推移(四半期)

売上総利益と営業利益の四半期ごとの推移についてご説明します。売上総利益については、トップラインの伸びが順調に積み上がっていることに比例し、着実に伸びている状況です。

第2四半期の売上総利益は4億8,100万円、総利益率は77.5パーセントという数字で、しっかり伸びています。営業利益に関しても、営業利益率が前四半期比で16.3パーセントと、非常に回復してきています。

その要因としては、子会社のパシフィックポーター社が運営する「かんざし」の利益貢献が顕著であることに加え、サインドに関しては、もともと利益率の高いビジネスモデルが形成されていました。会社全体の貢献度が確実に反映され、この利益率が実現できています。

なお、四半期で1億円を超える営業利益が出たのは、2023年3月期以来のことで、久しぶりに四半期で1億円を超える営業利益を記録することができました。

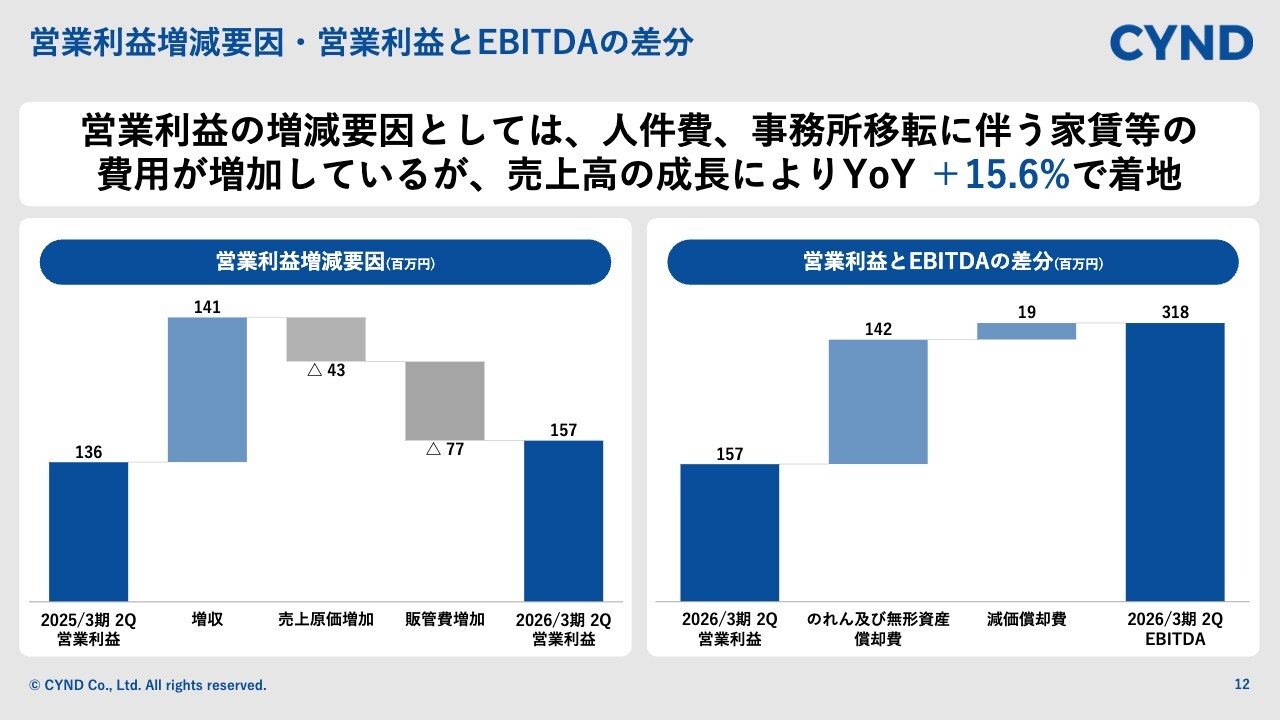

営業利益増減要因・営業利益とEBITDAの差分

こちらは営業利益の増減要因と営業利益とEBITDAの差分についてです。スライド左側が営業利益の増減要因です。売上の伸びは1億4,100万円ですが、売上原価および販売費において一部投資を行った影響もあり、営業利益の伸びは前期が1億3,600万円、本期が1億5,700万円という結果になっています。

右側は営業利益とEBITDAの差分です。ほとんどがパシフィックポーター社のグループ化によるのれんの影響と理解していただければと思います。EBITDAが3億1,800万円に対し、営業利益は1億5,700万円という数字となっています。

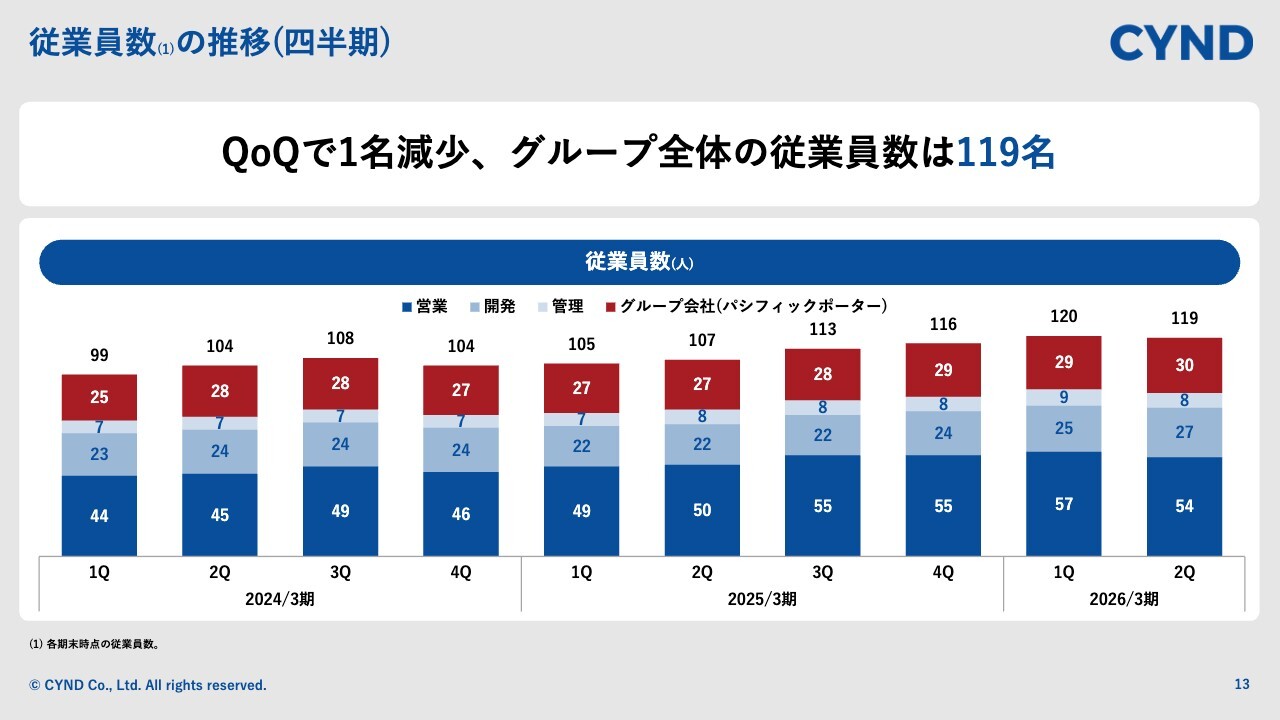

従業員数の推移(四半期)

従業員数の推移についてです。従業員数は前四半期比で1名の減少となりました。サインドの営業人員が3名減少していますが、今期は人員投資よりも教育へのリソース配分を重視しており、大規模な採用計画を立てていません。今回の減少は計画どおり、いわば自然減と認識していただければと思います。

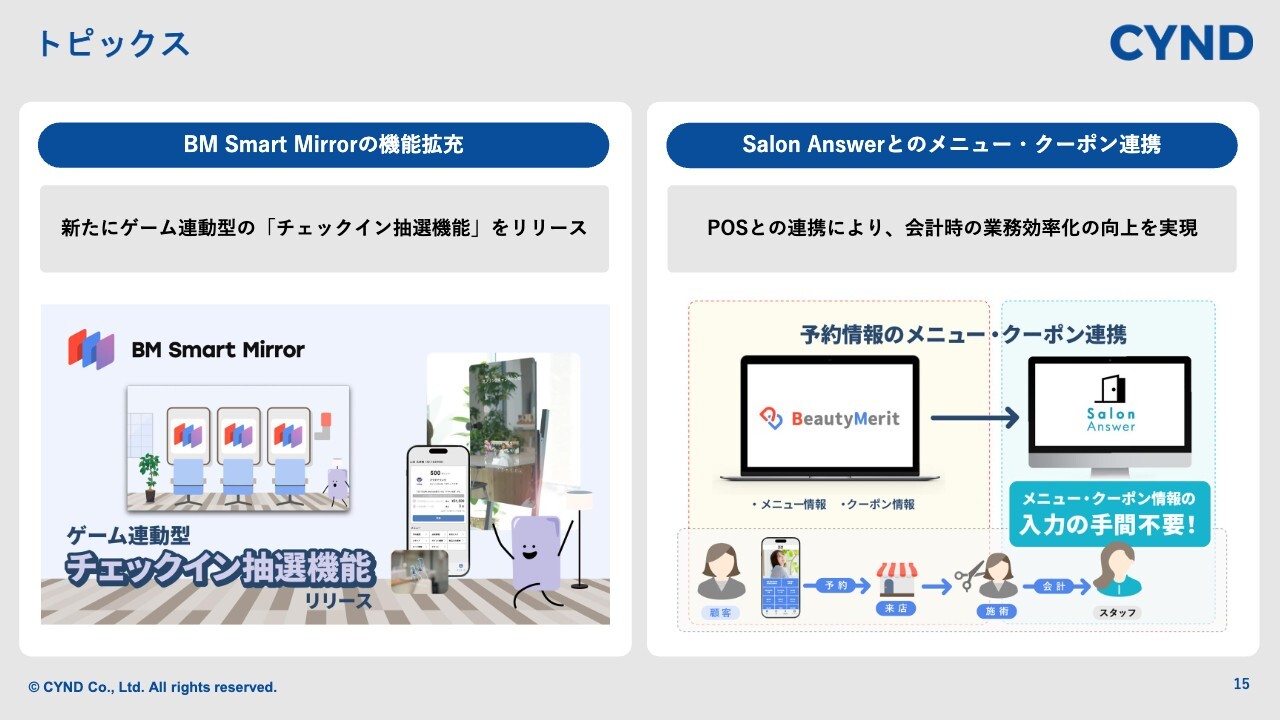

トピックス

トピックスです。1点目に「BM Smart Mirror」の機能拡充として、「チェックイン抽選機能」をリリースしました。こちらは美容室にご来店されたお客さまが、「BM Smart Mirror」の前に着席したタイミングで、お手持ちのスマートフォンを使い、「BeautyMerit」が提供するアプリ上から利用できるものです。

お客さまが二次元バーコードをミラーのカメラにかざすことでチェックインし、そのタイミングで抽選を行う機能となります。キャンペーンの商品などが当たる仕組みとなっており、ゲーム性のある機能として利用体験のアップデートを目指した取り組みを開始しています。

2点目に「SalonAnswer」とのメニュー・クーポン連携をリリースしました。こちらは、「BeautyMerit」が予約管理システム、「SalonAnswer」が会計処理を行うPOSシステムのサービスになります。

「BeautyMerit」の予約システムには、すでにお客さまが選択されたメニューや利用するクーポン情報がデータとして登録されています。その情報と「SalonAnswer」に登録されているメニューやクーポン情報とを連携させることで、会計時にレジでの2度打ちが不要になる仕組みを提供しています。これにより、お客さまとの金銭トラブルなどが発生せず、お会計をスムーズに行うことが可能となります。

地道な取り組みですが、理美容店舗の日々のワークフローをシステム間で連携させることで、予約体験から決済体験までスムーズに進むオペレーションを構築していきたいと考えています。このようなリリースは、他の企業とも連携しながら進めていければと思っています。

トピックス

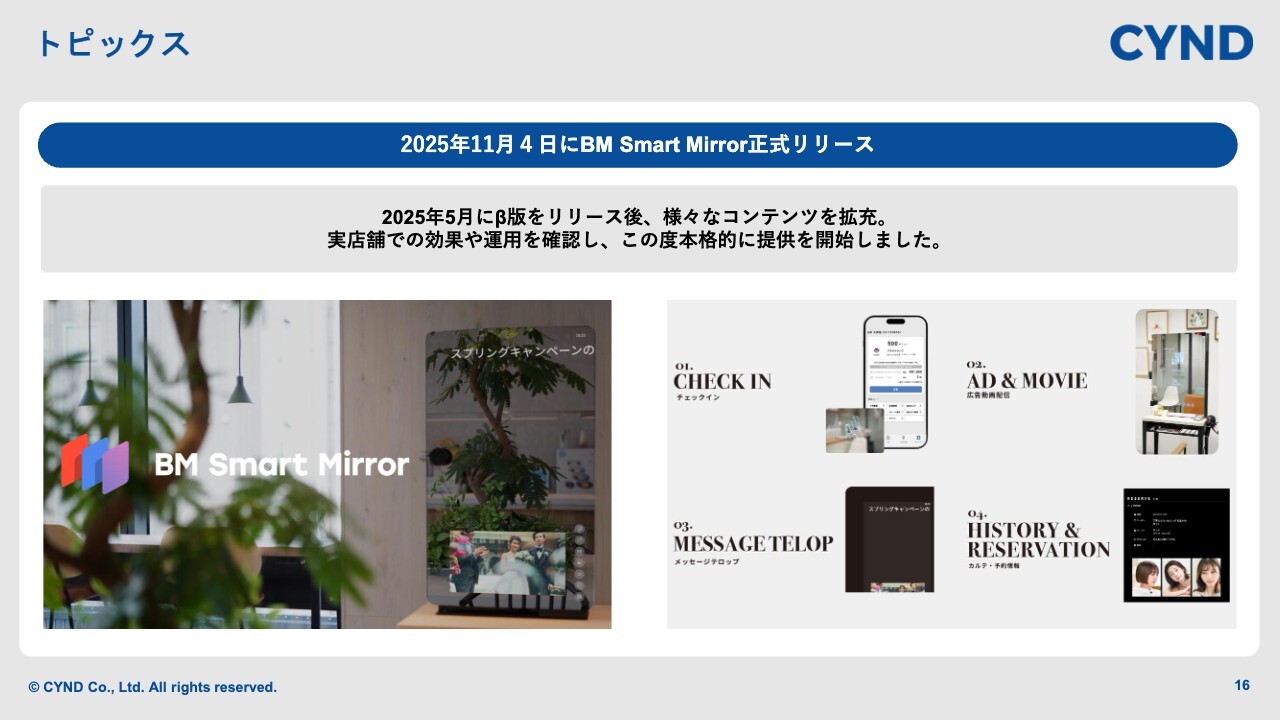

3点目に、2025年11月4日に「BM Smart Mirror」を正式リリースしました。もともとベータ版をリリースしており、今回正式リリースとする形で取り組んでいます。

いろいろな実店舗のお客さまにご協力いただき、効果測定や広告の効果についてヒアリングを進める中で、理美容ディーラーをはじめとした商社や各連携企業とも密にコミュニケーションを重ねてきました。その結果、一緒に販売していくことがまとまり、今回、正式リリースとなりました。

スライド右に簡単な機能紹介を掲載しています。先ほど少し触れたチェックイン機能や、広告配信に関する内容です。特に視認性の高いミラーを活用することで、理美容商品や美容業界にご来店されるお客さまに親和性の高い広告を配信し、購買意欲を高めていただける点が特徴です。

また、「MESSAGE TELOP」は、鏡の上に自動的にテロップが流れる仕組みで、お客さまに届けたい情報を店舗側で簡単に発信できるものです。

さらに、当社では予約システムやCRMの仕組みを持っていますので、これまでお客さまと美容師との会話の中でのみ共有されていた情報をカルテや予約情報として活用し、画面を共有しながら効率的に情報交換できる仕組みを提供しています。このような世界観を構築するため、コンテンツ系の機能もご用意しています。

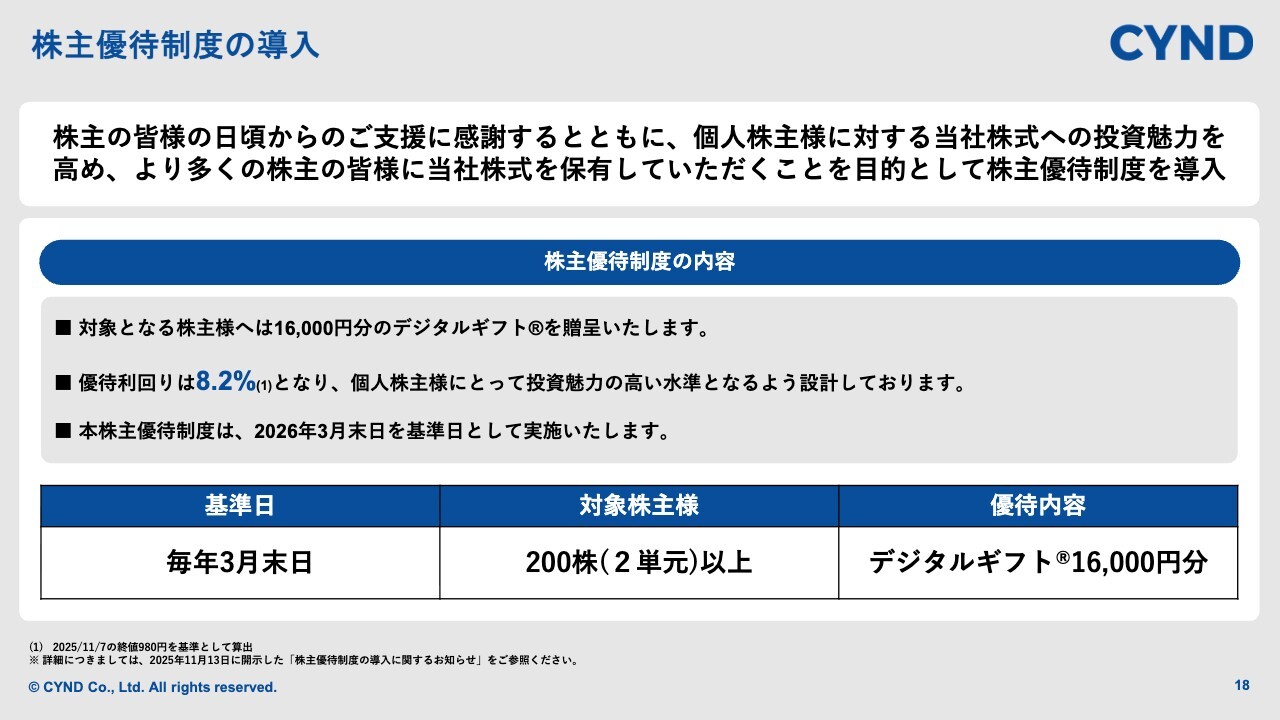

株主優待制度の導入

株主優待制度の導入についてお話しします。株主のみなさまの日頃のご支援への感謝と、当社に対する投資意欲を高めていただきたいという思いから、役員陣でどのようなかたちで株主還元を行うか議論を重ねてきました。このたび、株主優待制度というかたちで導入することを発表しました。

具体的な内容としては、対象となる株主さまに対し、1万6,000円分のデジタルギフトをお渡しする予定です。現在株価は変動していますが、2025年11月7日時点の終値である980円で計算すると、優待利回りは8.2パーセントとなります。個人株主さまにとって投資魅力が高い水準で設計しています。

本株主優待制度は、2026年3月期末の基準日で実施する考えです。

質疑応答:「BM Smart Mirror」の販売体制と今後の投資計画について

「『BM Smart Mirror』について質問です。今後どのように拡販していくお考えですか? また収益化まではどのくらいの時間が必要という想定

新着ログ

「情報・通信業」のログ