2026年4月9日 事業説明会

アストロスケールHD、 軌道上サービスの継続受注拡大へ 防衛案件と寿命延長サービスを成長ドライバーに

高市総理大臣と仏マクロン大統領の公式訪問

岡田光信氏(以下、岡田):みなさま、本日はご多用の中、半年に一度の事業説明会にご参加いただき、誠にありがとうございます。アストロスケール創業者兼グループCEOの岡田光信です。

はじめに、当社の事業価値とグローバルでの位置づけを象徴する重要な出来事についてご報告します。

先週の4月2日、当社に高市総理大臣とフランスのマクロン大統領をお迎えしました。G7の首脳お二人が同時に日本の一企業を公式訪問されることは極めて稀であり、当社としても大変光栄な出来事です。

この訪問は、両国政府や関係者のみなさまのご支援、そして社員一人ひとりによる継続的な技術開発と事業進展の成果の賜物であると受け止めています。

同時に、フランスのExotrail社と、2030年を見据えた人工衛星の軌道離脱ミッションに関する開発契約を締結しました。これにより、フランスでのパートナーシップを強化することができました。当社の欧州における事業基盤はさらに強化されるものと考えています。

当日の公式訪問には、フランス側からは大統領に加え、軍事省、外務省、高等教育・研究省の各大臣、フランス国立宇宙研究センターの総裁、駐日フランス大使といった重要な方々にもご参加いただきました。

これは、フランスという宇宙大国から信頼できる企業として認められただけでなく、宇宙安全保障分野で各国において戦略的重要性が急速に高まっている接近・捕獲(RPO)技術について、当社がグローバルでリーディングカンパニーの一角を担っていることを明確に示すものと考えています。

世界的に安全保障環境が緊迫化する中、宇宙空間の安全性・持続可能性を確保する技術とサービスへの需要は、今後も中長期的に拡大していくと見込まれます。当社は、今後もグローバルにおける「Trusted partner」としての立ち位置をさらに強化し、事業成長と企業価値向上を通じて、宇宙の安全性・持続可能性の確保に貢献していきます。

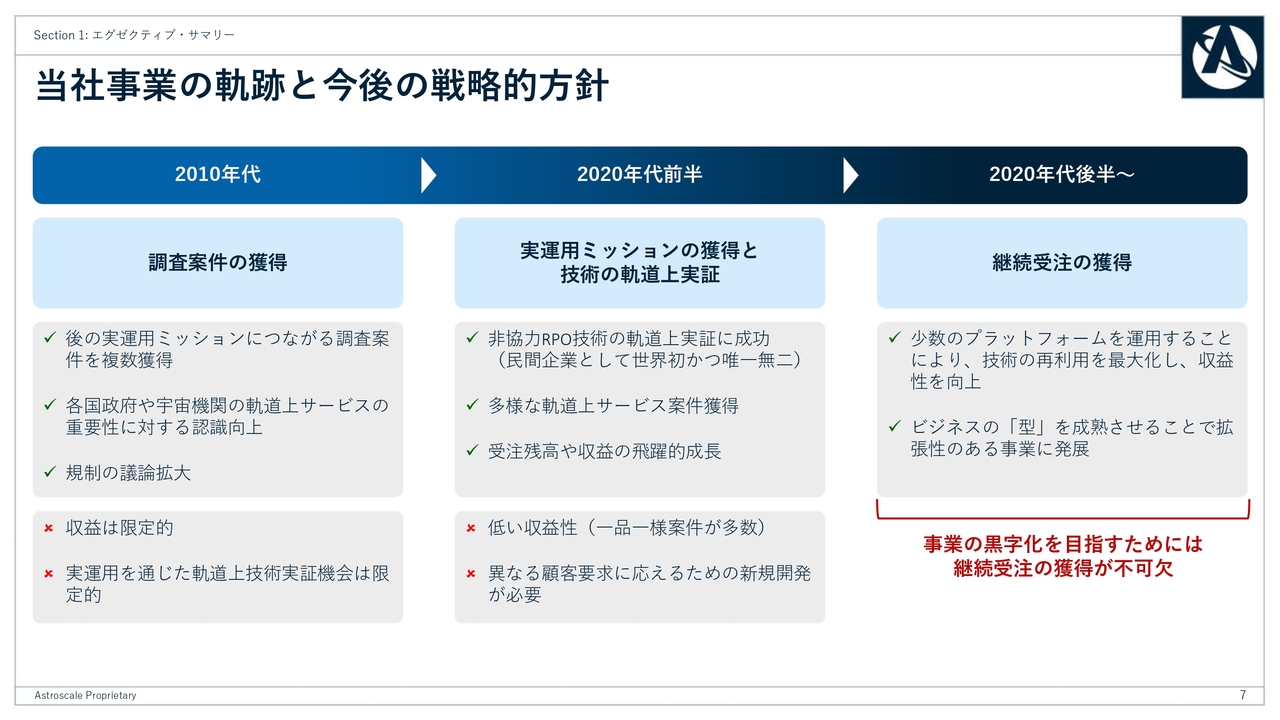

当社事業の軌跡と今後の戦略的方針

まず、本説明会の要旨をご説明します。今回の事業説明では、「継続的な受注獲得が、当社の事業成長と営業黒字化を実現する上でいかに重要な意味を持つのか」についてご説明します。当社が現在どのフェーズにあり、なぜ今後そのような成長を見込めると考えているのかについてお話しします。

このスライドでは、当社の事業を「2010年代」「2020年代前半」「2020年代後半以降」の3つのフェーズに分けて整理しています。

まず、左側の2010年代についてです。創業当初、当社は「軌道上サービス」という前例のほとんどない分野に挑戦し、市場をゼロから創出するフェーズにありました。この時期の受注は、実運用ミッションそのものではなく、将来の実運用ミッションにつながる調査・検討案件が中心でした。

これらの調査案件を通じて、各国政府、宇宙機関、国際機関などに対して「軌道上サービス」の必要性や、制度設計、ルール形成の方向性について丁寧に説明し、市場理解を深める役割を担ってきたと考えています。

一方、このフェーズでは、収益規模は当然ながら限定的であり、実運用を通じた技術実証の機会も限られていました。

2020年代前半に移ると、調査案件中心のフェーズから、軌道上実証を目的とした実運用ミッションを獲得・実証するフェーズへと移行しました。この期間の最大の成果は、「ELSA-d」「ADRAS-J」のミッションを通じて、民間企業として世界で初めて非協力物体へのRPO技術の実証に成功したことです。

当社が「軌道上サービスを提供できる企業」であることを、実証データと運用実績をもって示すことができました。この実績は、グローバルでの受注拡大、受注残高の増加、収益の成長へとつながっています。

現在、多様な軌道上サービスの案件を獲得していることは、将来の事業拡大およびリスク分散の観点からも重要な意味を持っています。

一方、このフェーズの特徴として、顧客ごとに要求が異なり、一品一様の案件が多いこと、さらには当社が一部拠出している案件も複数あるため、収益性が必ずしも高くないという課題も存在しています。

これは今後の事業拡大において必要不可欠なフェーズではありますが、顧客ごとの要望に対応するため、案件ごとに新規開発が必要となるケースが多く、マージンの観点では次のフェーズへの移行が求められます。

次に当社が見据えるのは、2020年代後半以降のフェーズです。限られた中核技術やサービスプラットフォームを複数の顧客・案件に展開する方向へシフトすることで、技術の再利用性を高め、案件ごとの新規開発負担を抑えます。これにより、拡張性の高い継続的・反復的な受注の確保と、マージンの改善を目指していきます。

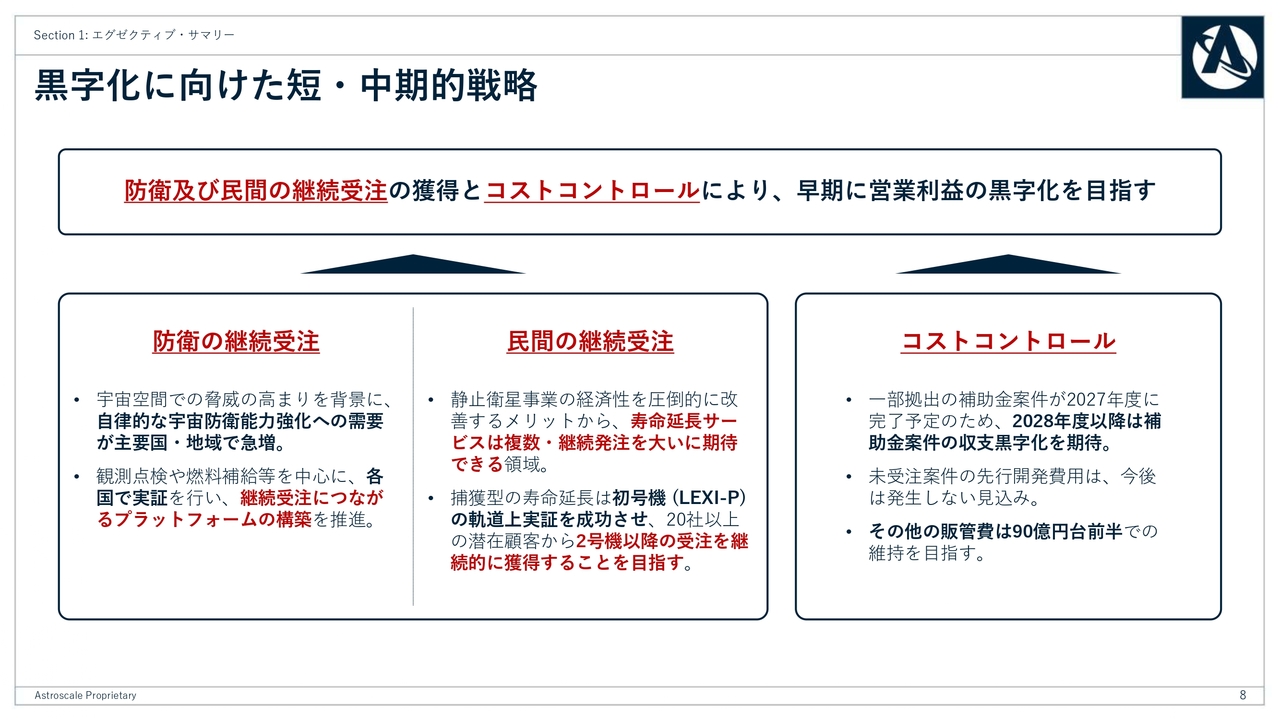

黒字化に向けた短・中期的戦略

今後、当社がどのような継続受注を、どのような戦略と仕組みで獲得するのかについてご説明します。

ポイントは、防衛案件や民間向け寿命延長(LEXI)サービス案件の継続的な受注獲得とコストコントロールです。詳細は後ほどご説明しますが、お時間のない方はこちらのサマリースライドをご覧ください。

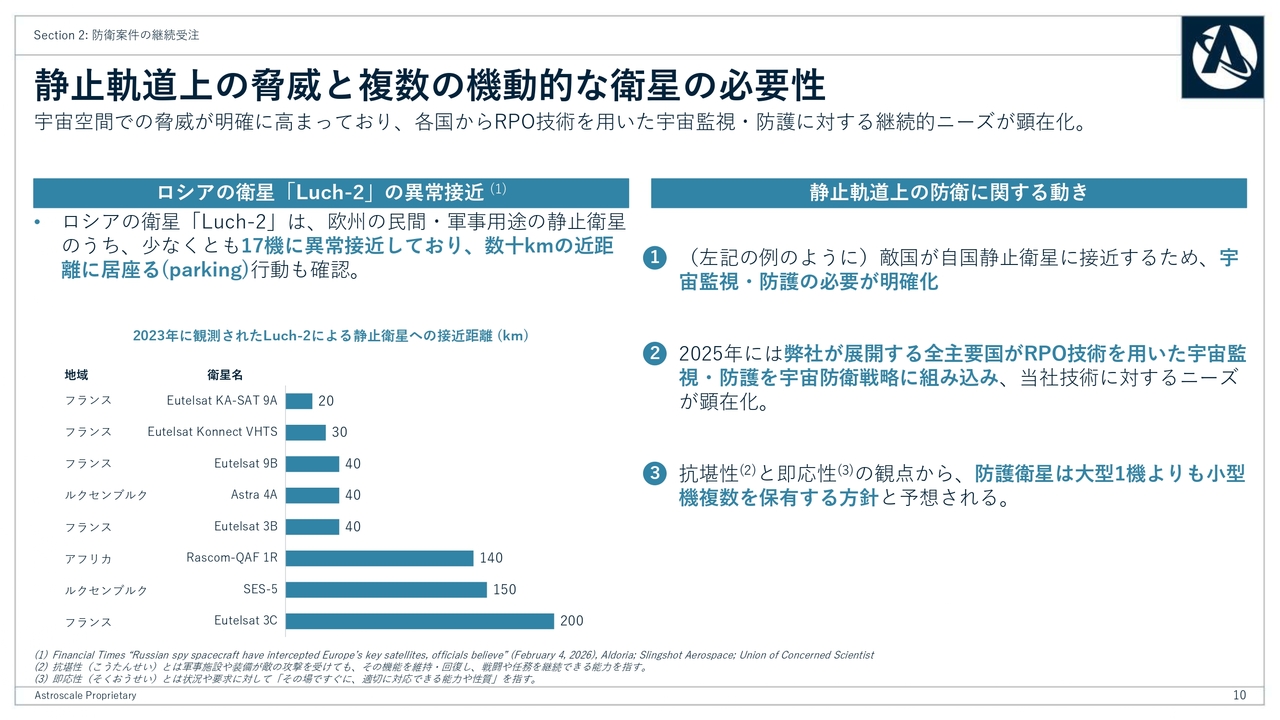

静止軌道上の脅威と複数の機動的な衛星の必要性

まず、防衛案件の継続受注に向けた戦略についてご説明します。防衛分野で今後需要が大きく拡大すると考える背景をあらためてご説明します。

宇宙空間における安全保障リスクは、現在すでに顕在化している脅威です。スライド左側をご覧ください。

近年、例えばロシアの衛星「Luch-2」が欧州の静止衛星に対して異常接近を繰り返していることが、欧州当局や複数の民間企業により確認されています。静止軌道での20キロメートルという距離は目と鼻の先と言えるほど近く、非常に危険な接近です。

ロシアの衛星は対象となる衛星の近傍に長期間とどまり、通信内容や運用状況などの情報を取得している可能性が指摘されています。

これらの行為は、軍事衛星だけでなく、民生用途や政府用途を含む基幹インフラ衛星を対象としており、欧州ではこのような行動が国家安全保障上の深刻なリスクとして明確に認識されるようになっています。

こうした状況の中で、宇宙監視・防護の必要性が一段と明確化しています。2025年には、当社が展開する全主要国がRPO技術を用いた宇宙監視・防護を宇宙防衛戦略に組み込みました。

また、防護衛星については、小型機を複数保有したほうが、敵国からの攻撃を受けても防護能力が損なわれる危険性が少なく、脅威に迅速に対処できると考えられています。このため、静止軌道の防護に関しては、大型機1機ではなく、小型機の複数発注が想定され、当社が宇宙監視衛星や防護衛星の継続受注を獲得する可能性を見込んでいます。

実証成果を基盤とした防衛案件の展開

当然ながら、継続受注を獲得するためには実績が必要です。当社は、既存の実証ミッションや現在開発中のミッションで着実に成果を挙げています。

スライド左側をご覧ください。政府主催の「宇宙開発利用大賞」において、当社が2024年に実施したJAXAの商業デブリ除去実証プログラムにおける「ADRAS-J」が「防衛大臣賞」を受賞しました。

国民の安全・安心に顕著な功績のある宇宙開発事業に授与される防衛大臣賞を受賞したことは、防衛の文脈においてもRPO技術が不可欠であることを示していると考えています。世界に先駆け、猛烈な速さで飛行する本物のデブリに対して、地上から15メートルまで安全に接近できた技術が評価されたと理解しています。

防衛案件としては、2025年2月に受注した防衛省の案件があります。静止軌道上でのSDA(Space Domain Awareness:宇宙領域把握)や宇宙作戦能力の向上に不可欠な技術について、小型実証衛星のプロトフライトモデルを試作・試験する案件です。

防衛省は2025年7月に「宇宙領域防衛指針」を策定し、衛星の防護や機能保証の重要性を明確に打ち出しました。この案件はその方針に沿ったものであり、前のページでお伝えしたニーズにも合致しています。将来的には宇宙監視衛星の継続受注につながることが期待される案件です。

もう1つは、米国宇宙軍の「APS-R」案件です。こちらは静止軌道における化学推進薬の燃料補給を実証するミッションで、2027年4月期中の打上げが予定されています。

米国宇宙軍は、次世代のSDA衛星に燃料補給能力の必須化を検討していることを公表しており、この実証に成功すれば、燃料補給の継続受注につながる可能性がある案件だと考えています。

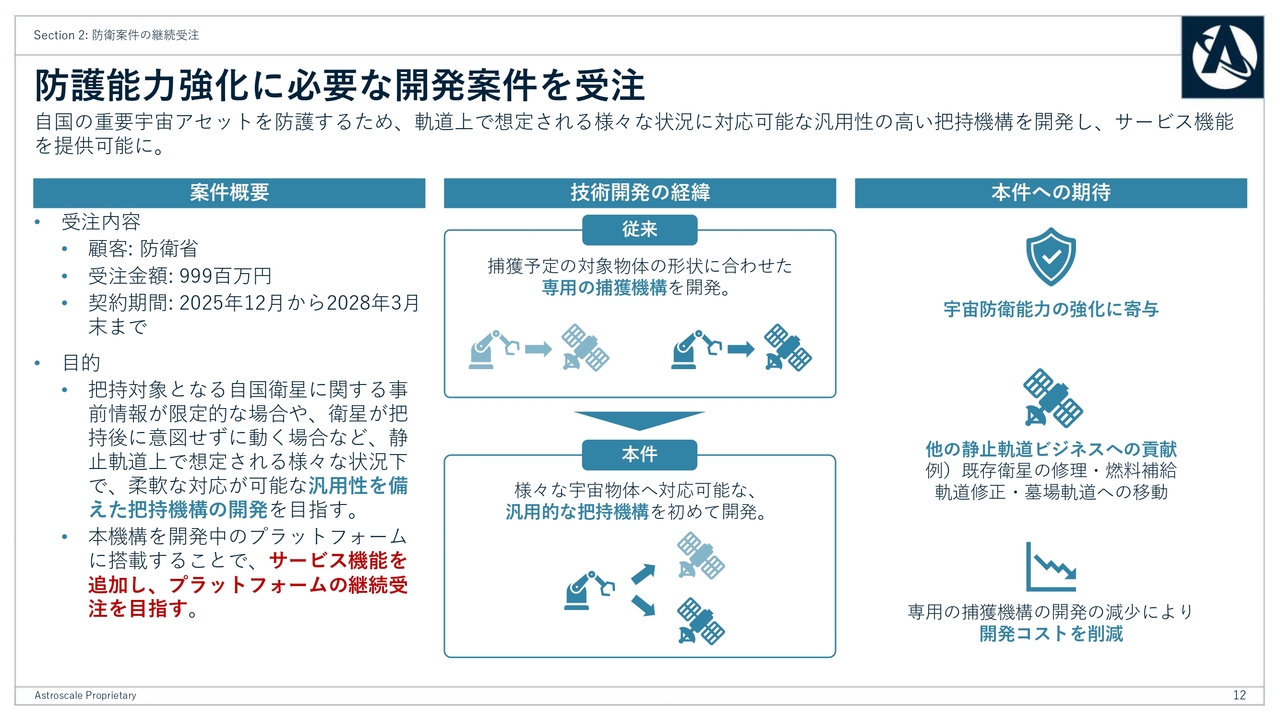

防護能力強化に必要な開発案件を受注

第3四半期には、防衛案件の新規受注もありました。この案件は、自国の重要な宇宙アセットを防護するため、軌道上で想定されるさまざまな状況に柔軟に対応可能な、汎用性の高い把持機構を開発するという内容です。顧客は防衛省で、受注金額は約10億円、契約期間は2025年12月から2028年3月末までとなっています。

本件の位置づけについては、2025年2月に受注した静止軌道向け小型実証衛星のプラットフォームをさらに発展させる案件であり、サービス機能を提供可能にするものです。自国衛星に関する事前情報が限定的な場合など、軌道上で想定されるさまざまな状況下で柔軟に対応可能な汎用性を備えた把持機構の開発を目指すものです。

すでに開発が進められているプロトフライトモデルのプラットフォームにサービス機能を追加することで、プラットフォームの継続受注につながることを目指しています。

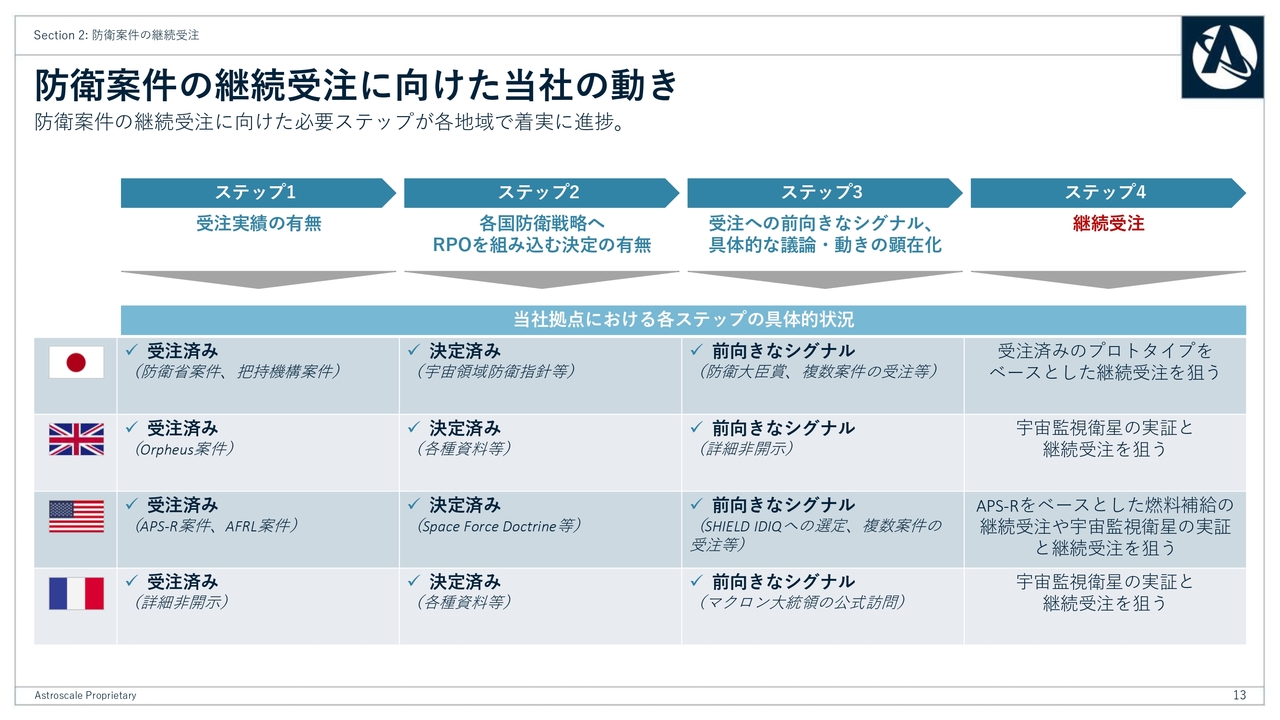

防衛案件の継続受注に向けた当社の動き

継続受注に至るまでには、大きく分けて4つのステップがあります。

最初の2つのステップは、実績作りと各国防衛戦略へのRPOの組み込みです。これは前のページまでのご説明からもご理解いただけるとおり、当社のすべての拠点ですでにクリアしています。

3つ目のステップは、受注に向けた前向きなシグナルや具体的な議論・動きの顕在化です。スライドの表をご覧いただくとおわかりのとおり、各国で前向きなシグナルが観測されており、具体的な動きも進展しています。

防衛関連のビジネスは2025年初めから本格的に動き始めましたが、当社は安全保障環境の変化を機敏に捉え、この1年半という比較的短期間で、防衛領域における事業開発を急速に進めてきました。当社としては、継続受注に向けてあと一歩のところまで到達していると評価しています。

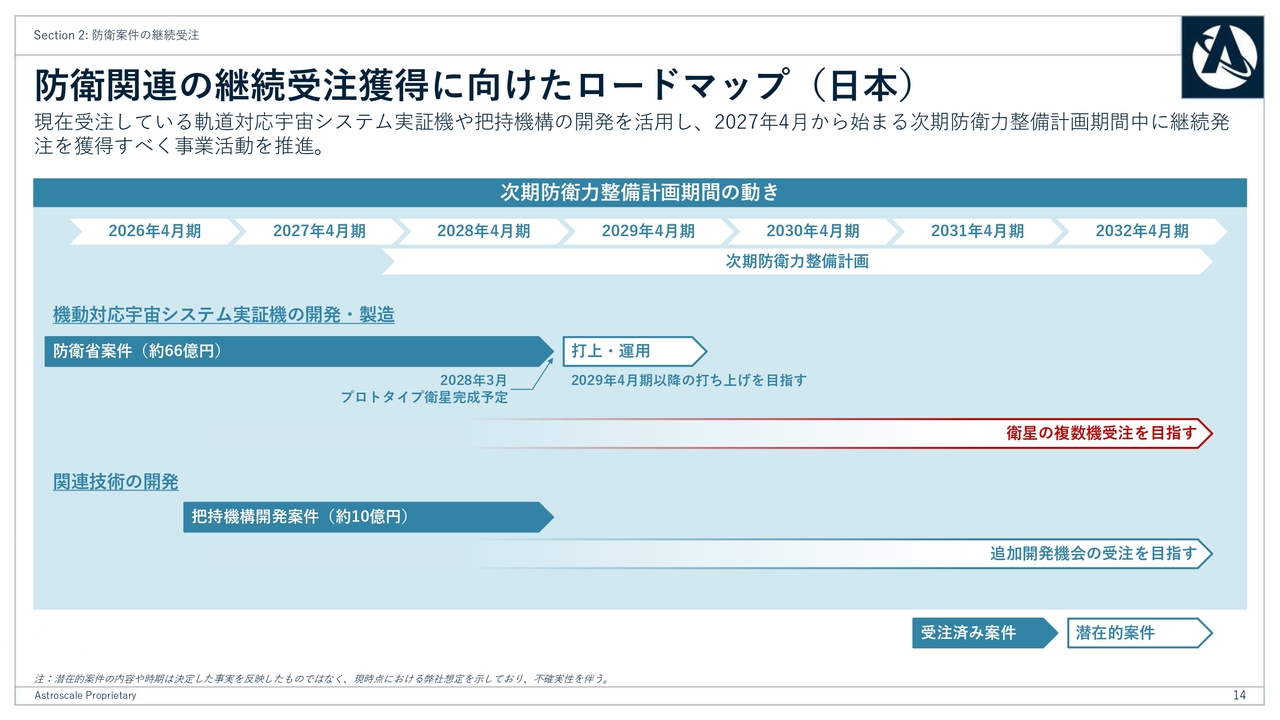

防衛関連の継続受注獲得に向けたロードマップ(日本)

防衛案件の継続受注に向けた国内ロードマップについて簡単にご説明します。スライドのチャートに示しているとおり、すでに受注している防衛省案件や把持機構開発案件については、プロトタイプの完成や実証を経て、打上げ・運用フェーズへ進んでいきます。

これらは単発の案件にとどまらず、防護衛星の開発・製造や関連技術の継続的な受注につながる可能性があります。

次期防衛力整備計画期間である2027年4月期以降、2028年から2029年にかけて、防衛分野で継続受注を目指すフェーズに入ると考えています。グローバルでも、日本と大きく違わないタイムラインで案件が顕在化していくと考えています。以上が防衛案件に関する説明です。

静止衛星事業者の主な課題

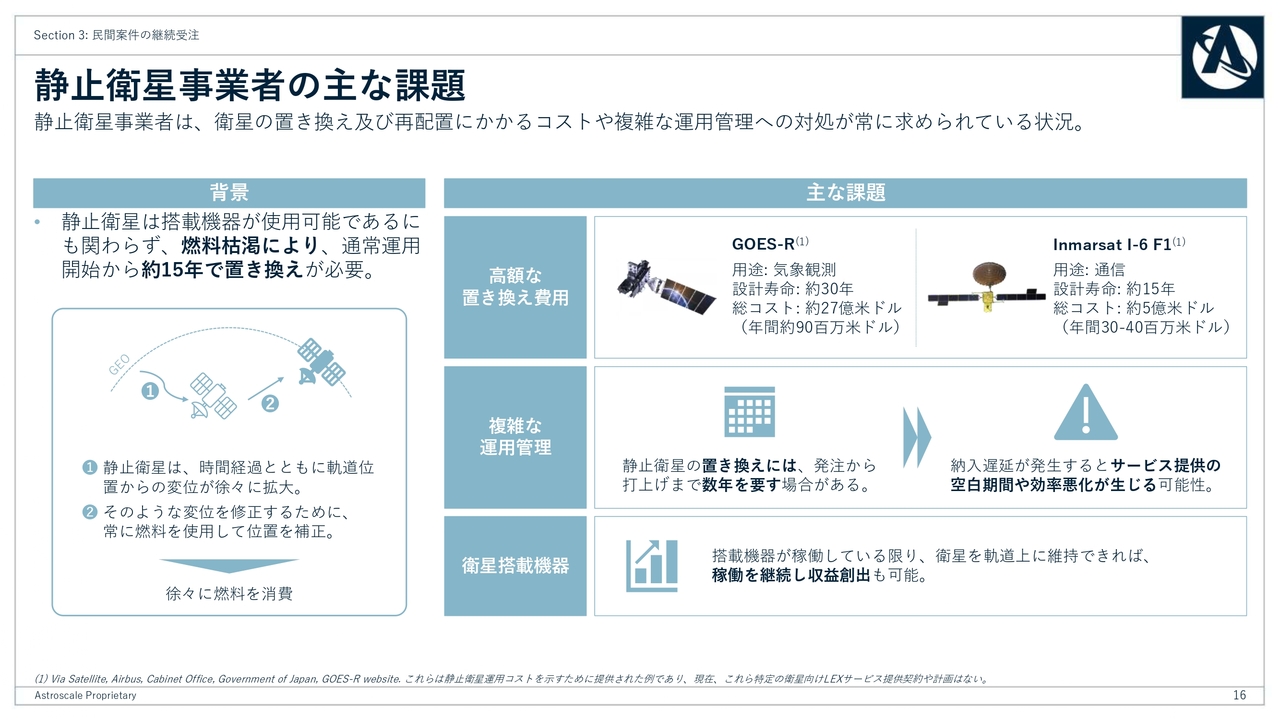

民間案件の継続受注についてご説明します。当社が民間向けビジネスで主にターゲットとしているのは、静止衛星事業者です。このスライドでは、なぜ静止衛星事業者が寿命延長(LEX)サービスを強く求めているのか、その背景と課題について整理しています。

静止衛星は、通信機器や観測機器などの搭載機器がまだ十分に利用可能であっても、燃料が枯渇してしまうと運用を継続できなくなるという構造的な制約を抱えています。静止衛星は、時間の経過とともに軌道位置が少しずつずれるため、このずれを修正するために燃料を消費し続けます。

その結果、多くの静止衛星は、運用開始から概ね15年で置き換えが必要となります。すなわち、「機器が壊れたから」だけではなく、「燃料が尽きるから」衛星全体を退役させなければならない状況です。

こうした事情から、静止衛星事業者は、スライド右側に示しているとおり、いくつかの課題を抱えています。1つ目の課題は、非常に高額な置き換え費用です。スライドに示している静止衛星は一例ですが、費用は非常に高価です。

2つ目の課題としては、複雑な運用管理が挙げられます。このような大型衛星は、発注から打上げまでに数年を要することが多く、衛星の納入や打上げが遅れた場合には、サービス提供に空白期間が生じたり、運用効率が低下したりするリスクがあります。

3つ目の課題としては、搭載機器が稼働している限り、軌道上に衛星を維持できれば収益を生み出し続けられる点です。つまり、燃料の問題さえ解決できれば、既存衛星を有効活用し続けることが可能になるということです。

この構造的な課題が、静止衛星の寿命延長(LEX)サービスに対する需要の根本的な背景となっています。

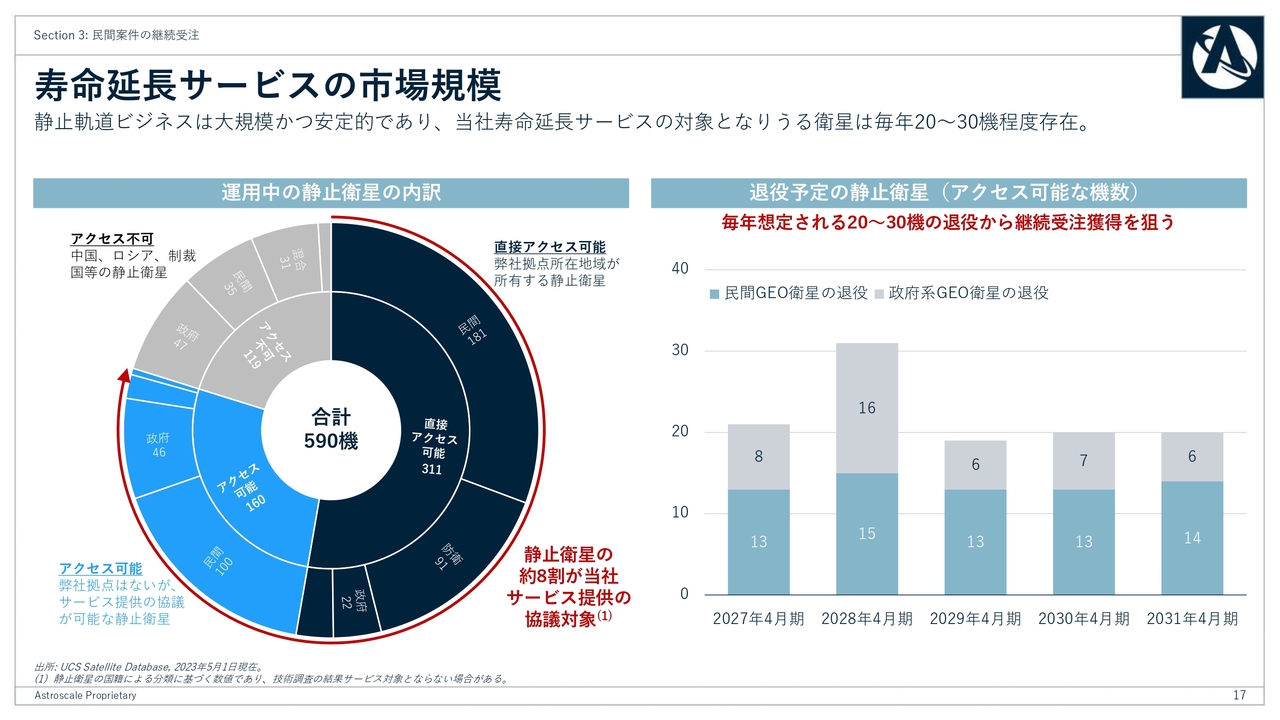

寿命延長サービスの市場規模

静止衛星は多数存在し、大規模で安定的なビジネスといえます。スライド左側に記載のとおり、2023年時点のデータによると、静止衛星は合計で590機運用されています。

このうち、中国やロシアなど当社が取引できない国の静止衛星を除くと、471機が当社のサービス対象となります。その中でも311機は、当社の拠点が所在する地域にある企業や機関が保有する衛星に該当します。

また、スライド右側に記載のとおり、当社がアクセス可能な471機の静止衛星の退役時期を推定すると、毎年20機から30機程度の静止衛星が寿命を迎えることがわかります。

その中には、搭載機器が劣化または陳腐化しているものもあり、すべてが寿命延長(LEXI)の対象となるわけではありません。しかし、この中で毎年1機から2機の受注を獲得するだけでも、当社にとっては大きな継続受注が期待できるビジネスとなります。

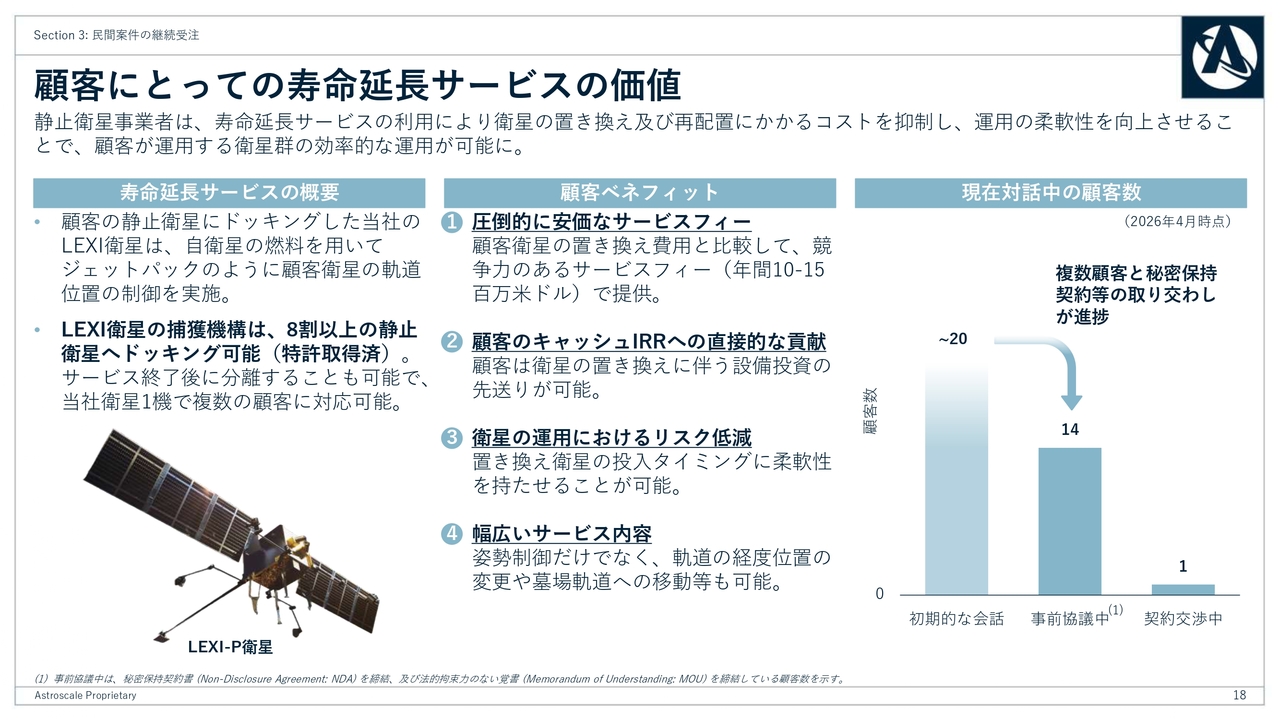

顧客にとっての寿命延長サービスの価値

当社の寿命延長(LEX)サービスの提供価値と顧客との対話状況についてご説明します。当社が寿命延長サービスに使用する「LEXI」衛星は、顧客の静止衛星にドッキングし、「LEXI」衛星自身の燃料を使用して姿勢制御や軌道維持を行う、軌道上のジェットパックのような役割を果たします。

また、当社は8割以上の静止衛星にドッキング可能な捕獲機構の特許を有しており、一部の限定的な衛星に限らず、幅広い顧客層にサービスを提供できる設計となっています。この捕獲機構により、1機の「LEXI」衛星で複数の顧客に順次サービスを提供することが可能となり、当社の収益機会の拡大にも寄与しています。

そして、このサービスの最大の価値は、圧倒的な経済性にあります。静止衛星の置き換えにおいて、「LEXI」衛星は年間約1,000万米ドルから1,500万米ドル程度のサービスフィーで寿命延長(LEX)サービスを提供することを想定しており、大きな設備投資(CAPEX)を小さな運用費用(OPEX)に置き換え、衛星の稼働期間を延ばすことが可能です。

この結果、2つ目のポイントとして、顧客のキャッシュIRR(内部収益率)への直接的な貢献が実現します。衛星事業者にとって、投資効率を改善しつつキャッシュ・フローを最大化できる、非常に明確な経済的メリットがあります。

3つ目は、衛星運用におけるリスク低減です。静止衛星の置き換えには、発注、製造、打上げといった多くの不確実性が伴いますが、寿命延長(LEX)サービスを利用することで、置き換えのタイミングに柔軟性を持たせることが可能になります。これは、事業継続性の観点からも大きな価値を持ちます。

4つ目に、「LEXI」衛星は単なる姿勢制御にとどまらず、軌道上での経度・緯度の変更や傾斜角の変更、運用終了後の墓場軌道への移動など、幅広いサービスを提供することができます。これにより、顧客は既存の衛星群をより柔軟かつ効率的に運用することが可能です。

このような状況の中、当社はすでに幅広い顧客基盤を構築しています。営業活動においては、まず対象となる衛星を運用する事業者と初期的な会話を行い、関心度合いを探ります。その後、具体的な関心がある場合は、守秘義務契約や寿命延長(LEX)サービスへの関心を示す覚書を締結した上で、具体的な技術的検討を進めるプロセスとなります。

そのような具体的な書面を取り交わした顧客は、運用機数ベースで当社がアクセス可能な静止衛星の4分の1に達しており、顧客基盤の拡大は順調です。また、衛星寿命にまだ余裕のある事業者とは、書面を取り交わしていないものの議論を実施している場合もあるため、そうした顧客も含めるとさらに顧客層は広がります。

現在、対話中の顧客数はスライド右側に示しているとおりです。従前からご説明しているとおり、現在「LEXI-P」の「顧客B」に議論を集中させているため、契約交渉中の顧客は1社に減少しています。しかし、事前協議中の顧客は14社へと大幅に増加しており、営業活動は順調に進展しています。

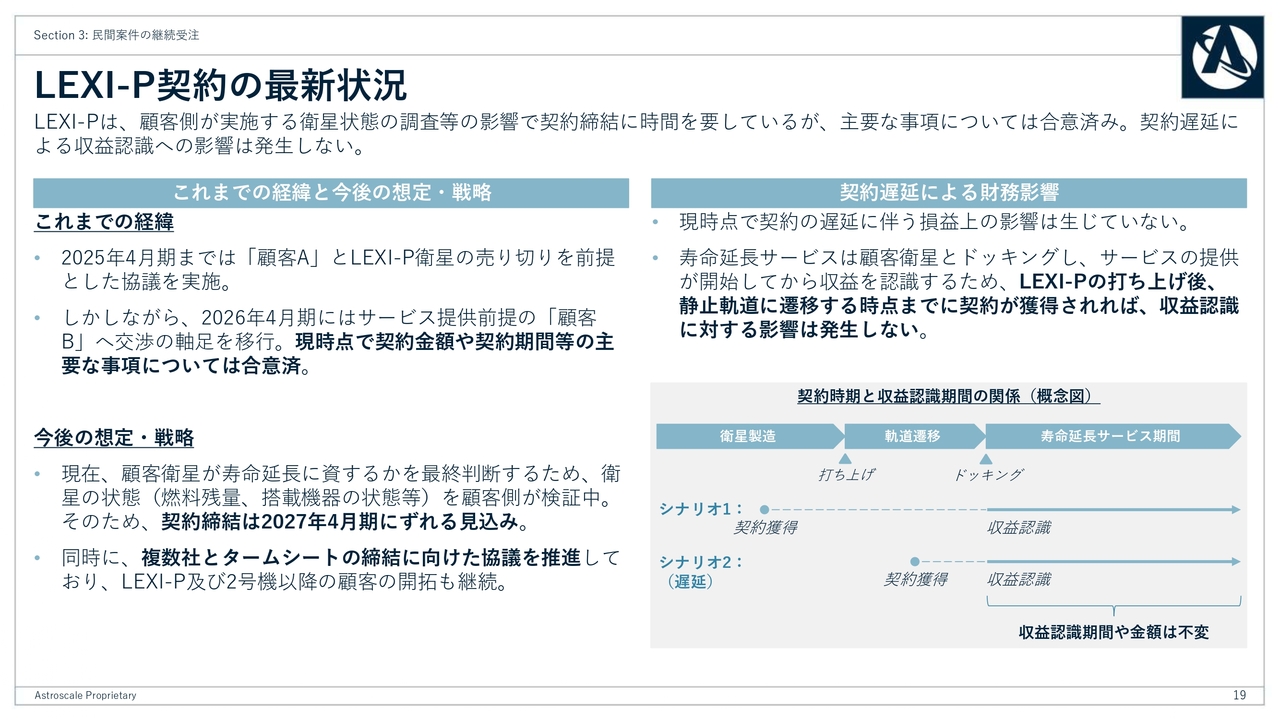

LEXI-P契約の最新状況

「LEXI-P」の契約に関する最新の状況について整理します。顧客Bとの交渉は順調に進んでおり、主要な契約事項については合意に至っています。しかし、顧客側で衛星の燃料残量や搭載機器の状態などの最終チェックが必要であり、そのプロセスに時間を要しています。

その結果、契約締結は2027年4月期にずれ込む見込みです。このまま顧客Bと契約締結することを基本としていますが、当然のリスク管理の観点から、万が一契約がさらに遅延した場合に備え、複数の代替顧客候補との議論を進めており、タームシートの締結を含めた準備を継続しています。

契約の遅延による財務影響については、スライド右側に整理しています。寿命延長(LEX)サービスに関する収益は、「LEXI」衛星を打上げて顧客衛星にドッキングしてから認識を開始します。そのため、「LEXI」衛星が静止軌道に遷移する時点までに契約を獲得できれば、収益認識に影響は生じません。

もちろん、契約の遅延自体は望ましくありませんので、可能な限り早期に契約することを目指す方針に変わりはありません。一方で、収益認識の観点からリスクコントロールは適切に行われていると考えています。

寿命延長(LEX)サービスの成長および継続受注に向けた最初のステップとなる「LEXI-P」の契約受注に向けて、引き続き注力していきます。

技術開発は順調に展開

「LEXI-P」の地上試験は順調に進んでいます。コンポーネントごとの機能確認フェーズはすでに終了しており、現在は軌道上での実運用をできる限り忠実に再現する試験を進めています。

具体的には、6自由度(6DoF)試験を実施しています。これは、前後・左右・上下の並進運動と姿勢の回転運動を同時に再現し、軌道上での相対運動を地上で模擬する試験です。

この試験では、センサを搭載した「LEXI-P」側のロボットと、約12メートル離れた位置に配置した模擬顧客衛星ロボットを使用し、軌道上で実際に発生する相対的な動きを再現しています。

併せて、フライト用に開発している姿勢推定アルゴリズムやGNC(guidance, navigation and control)、いわゆる誘導航法制御のソフトウェアを工学モデル上で実行し、センサ入力から制御指令まで、一連のフライト相当の処理を通した動作確認を行っています。

顧客衛星を検知する能力、相対位置や姿勢を安定的に制御する能力、最終接近フェーズで安全に近接運用を行う能力といった、寿命延長(LEX)サービスの成否を左右する中核的な機能を確認しました。

技術開発は順調に展開(続き)

スライドに、実際の試験時の画像を掲載しています。「LEXI」衛星に搭載したカメラで撮影したものが、スライド右側になります。2028年度の打上げに向けて技術開発は順調に進捗しています。以上で私の説明を終了します。

続いて、財務戦略についてCFOの松山よりご説明します。

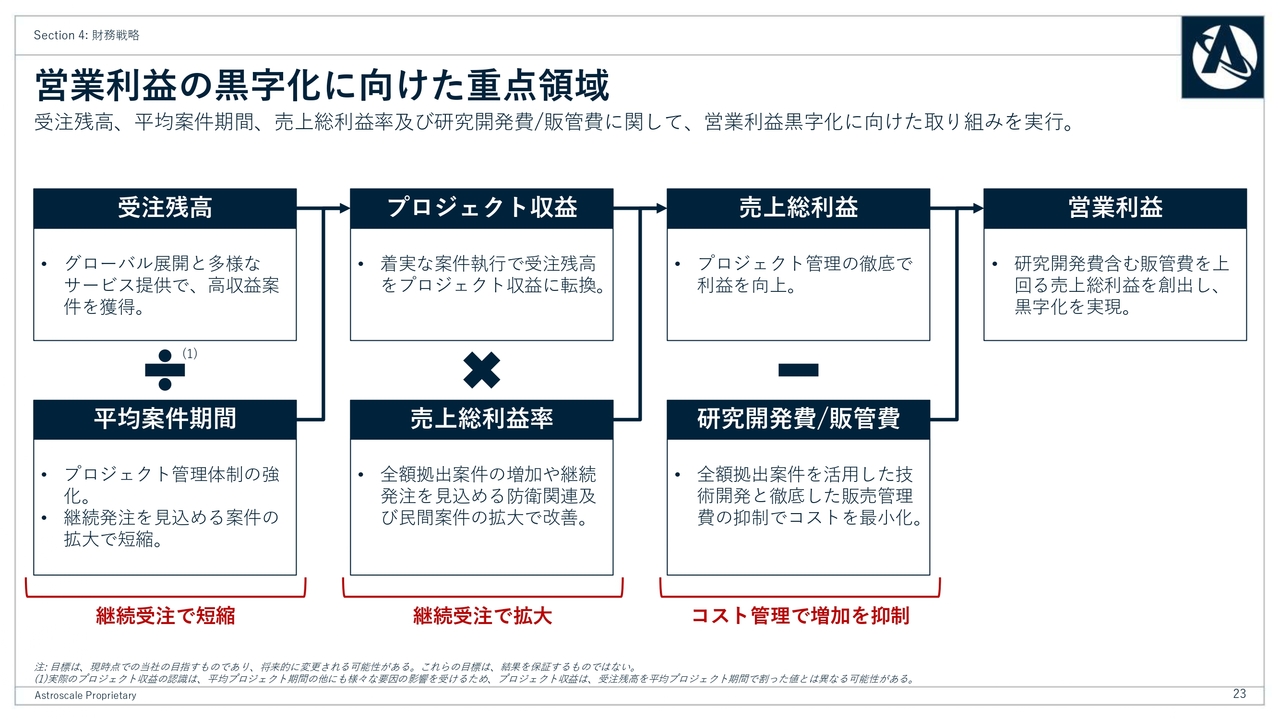

営業利益の黒字化に向けた重点領域

松山宜弘氏(以下、松山):取締役兼CFOの松山です。今期も多くの投資家のみなさまと面談を行いました。その中で、今後どのように黒字化を達成するのかという点は、引き続きご注目いただいていると認識しています。

黒字化達成に向けて最も重要なのは、先ほどから岡田が繰り返し説明している継続受注です。このスライドの図は、以前から示している黒字化のドライバーですが、継続受注の獲得は下段3点の改善に必要不可欠です。

同じ設計の衛星を繰り返し活用することで新規開発を抑制し、製造効率を高めることで平均案件期間の短縮が期待できます。また、コストダウンを実現することでマージンの改善も図ることができます。

さらに、継続受注に伴う効率化により、製造キャパシティや人員当たりの受注案件数を増やすことができれば、収益の成長に対して販管費を抑えることが可能となり、結果として営業利益の拡大につながります。

継続受注に注力することで早期黒字化を達成し、持続的に事業運営を行う体制を整えることで、株主価値の最大化を目指します。

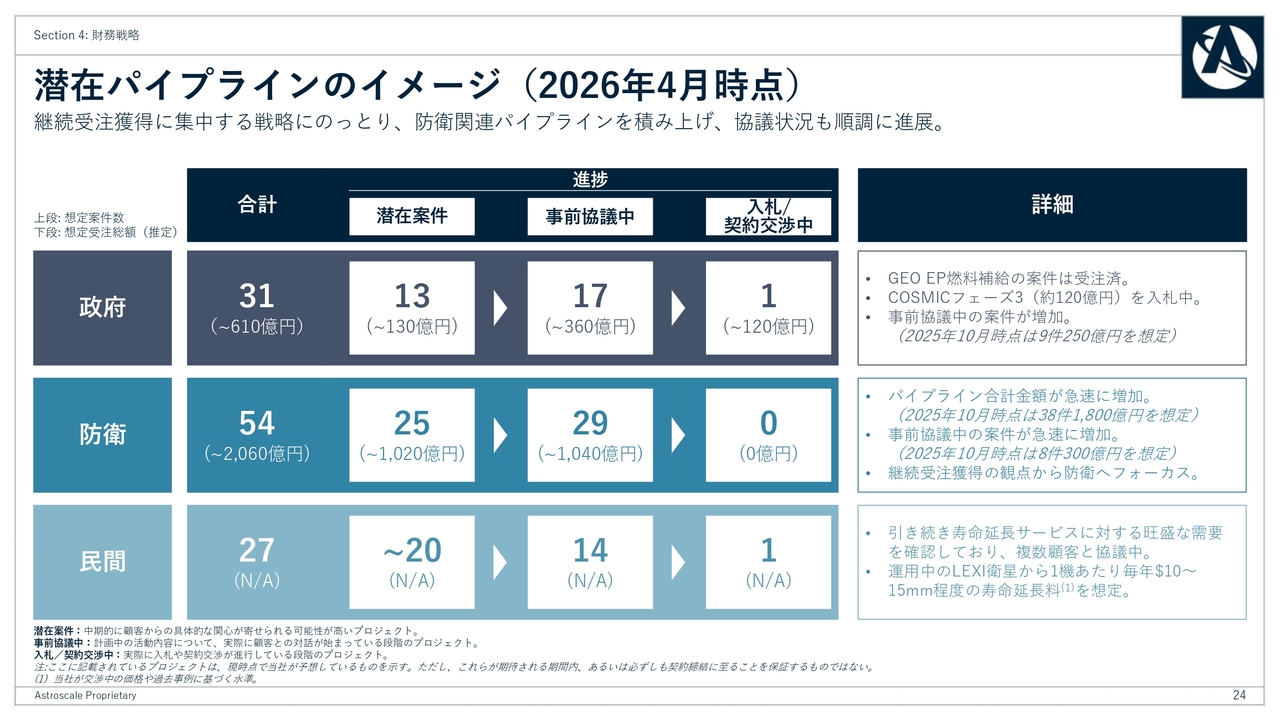

潜在パイプラインのイメージ(2026年4月時点)

最も重要視している受注残高については、今後も大きく伸ばしていけると考えています。こちらのスライドは、昨年10月の事業説明会で初めて示した潜在パイプラインを、今年4月時点の最新状況で更新したものです。

スライド上部の白抜きの見出しは想定案件の進捗度を示しており、右に行くほど受注の蓋然性が高まっていきます。

まず、一番左の「潜在案件」は、将来的にお客さまから具体的な関心が寄せられる可能性が高い案件です。

中央の「事前協議中」は、計画中の活動内容について具体的な顧客との会話が始まっていたり、守秘義務契約など何らかの契約が締結されている、あるいは政府予算の確保に向けた具体的な動きが存在する案件です。

右側の「入札/契約交渉中」は、実際の入札や契約交渉が進行している段階の案件を指しており、顧客交渉が最も進捗している案件です。

政府案件については、前回は2件入札中でしたが、そのうち電気推進薬の燃料補給案件を受注しました。その結果、現在入札中の案件は「COSMIC」フェーズ3の1件となっています。これは120億円規模の大型案件で、イギリスのデブリ除去ミッションです。

当初は2026年4月期中の受注を見込んでいましたが、選定プロセスが若干遅延しており、来期にずれ込む見込みです。

加えて、以前は潜在案件であった一部について協議が進展した結果、事前協議中の案件は合計17件、総額約360億円に増加しました。それに伴い、潜在案件は合計13件、総額約130億円となっています。

これらすべてが必ずしも受注につながるわけではありませんが、具体的な協議や予算化の議論が進展しているものもあり、将来の事業機会は多く存在しています。

続いて、防衛関連です。現在、入札手続き中の案件はありませんが、事前協議中の案件は合計29件、総額約1,040億円と、前回の8件、300億円から大幅に増加しました。これらの案件をさらに具体化するため、営業活動に注力しています。

また、一部が事前協議中へ移行したことで、潜在案件は合計25件、総額約1,020億円となりましたが、依然として非常に大きな受注機会が存在しており、今後さらなる拡大を目指して協議を進めています。

民間案件については、主に寿命延長(LEX)サービスに関する需要が中心です。足元では顧客Bとの契約交渉に注力しているため、入札・契約交渉中の件数は1件に減少しています。

一方で、スライド18ページでも触れたとおり、複数の顧客と秘密保持契約の締結が進んだ結果、事前協議中の案件は14件に大幅に増加しており、「LEXI」2号機以降に向けた営業活動も順調に進捗しています。

このように、非常に多くの受注機会を有しており、受注残高の成長を十分に見込めると考えています。

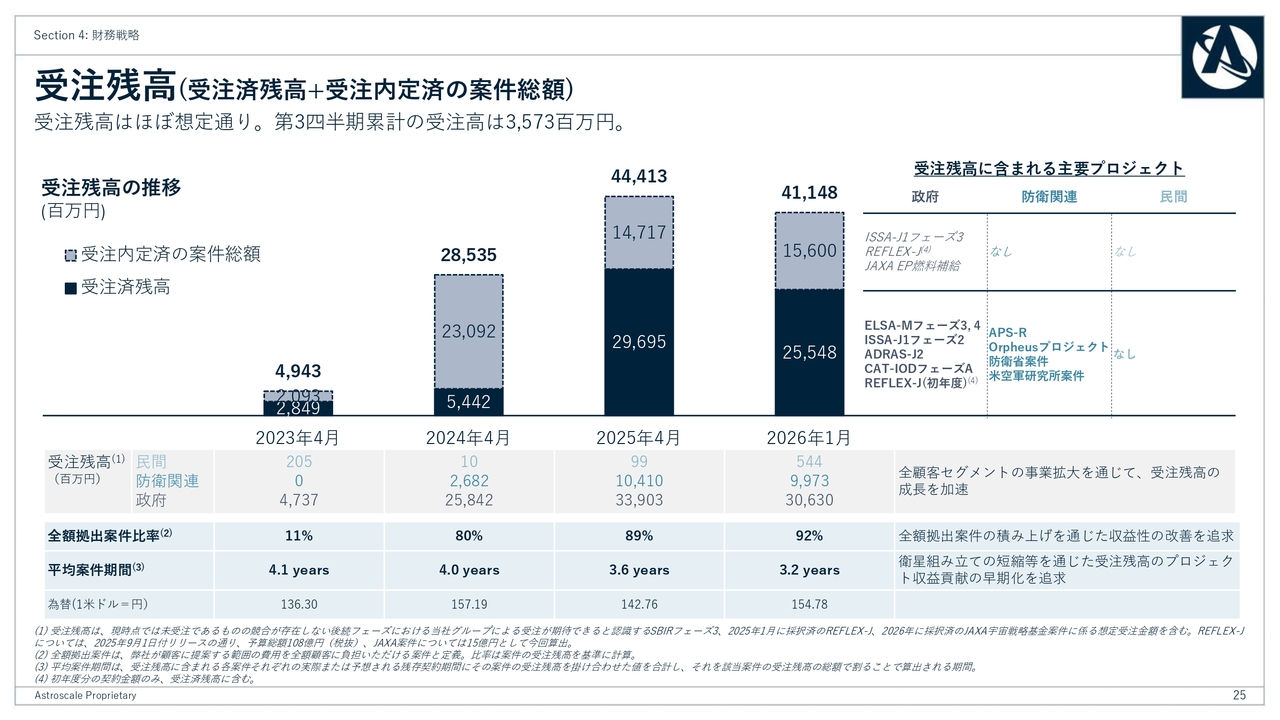

受注残高(受注済残高+受注内定済の案件総額)

足元の受注残高の状況です。今期中に見込んでいた「COSMIC」フェーズ3および「LEXI-P」の受注が遅延していることもあり、受注残高は前期末比で減少しています。

ただし、これまででお話ししたとおり、この減少はあくまで期ズレによるものであり、「COSMIC」フェーズ3や「LEXI-P」に加え、防衛を中心とした継続受注を含む大型の受注を今後も期待しています。そのため、受注残高はまだまだ積み増していけるものと考えています。

全額拠出案件比率も引き続き改善しており、今後もさらなる向上を目指します。

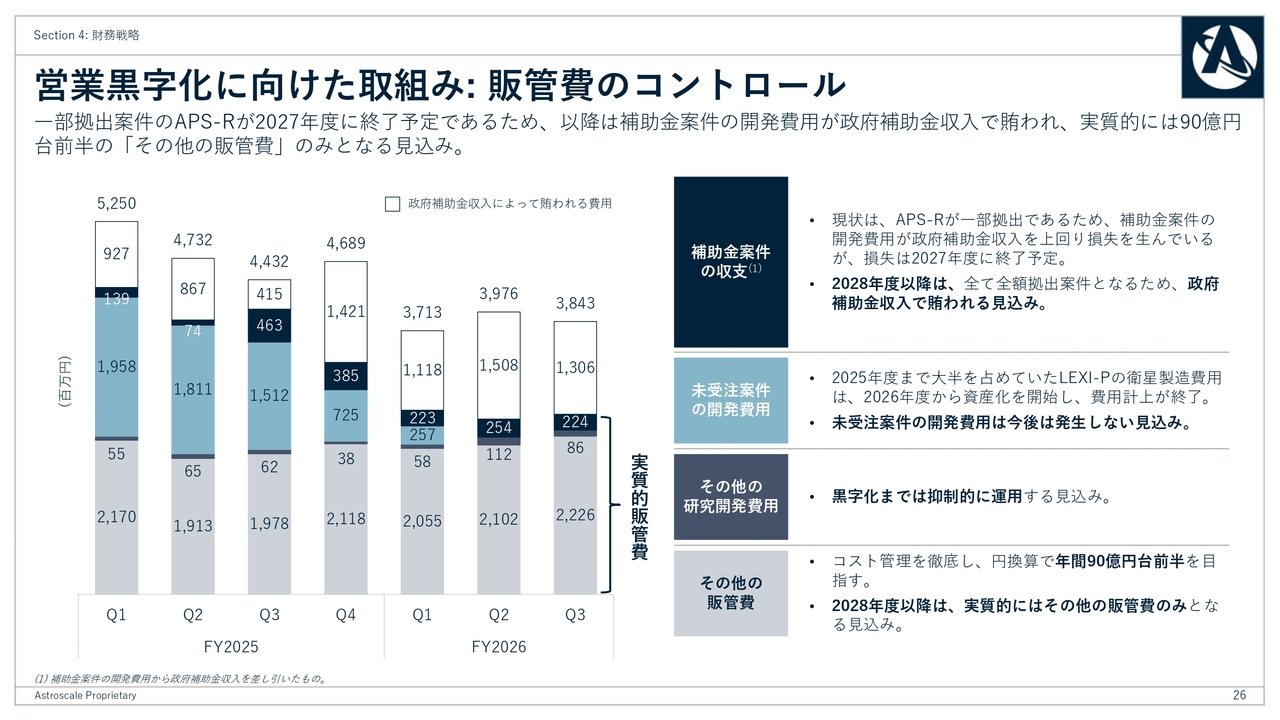

営業黒字化に向けた取組み: 販管費のコントロール

営業黒字化に向けた取り組みのうち、販管費のコントロールについてご説明します。このスライドでお伝えしたいポイントは非常にシンプルで、2028年度以降は、実質的な販管費はほぼ、スライド一番下に記載の「その他の販管費」のみになるという点です。

まず、現状についてです。足元では、「APS-R」という米国宇宙軍からいただいている燃料補給の案件が一部拠出案件であるため、補助金案件に関する開発費用が政府補助金収入を上回り、損失が発生しています。

ただし、これはあらかじめ想定していた動きであり、「APS-R」自体は2027年度中に終了する予定です。

その結果、2028年度以降は補助金案件がすべて全額拠出案件となり、開発費用は政府補助金収入ですべて賄われる見込みです。したがって、補助金案件が原因で損失が発生する構造ではなくなります。

次に、未受注案件の先行開発費用についてです。過去には「LEXI-P」を中心に一定額が発生していましたが、2026年度からは「LEXI-P」の衛星製造費用の資産化を開始しているため、未受注案件の先行開発費用は今後発生しない見込みです。

また、その他の研究開発費については、基本的に各プロジェクト内で実施しているため、自己資金による研究開発費用は、少なくとも黒字化までは引き続き低い水準を維持する方針です。

その結果、2028年度以降に実質的に残る販管費は、スライド一番下に記載されている「その他の販管費」のみとなる構造です。その他の販管費には賃料や管理部門のコストなどが含まれていますが、コスト管理を徹底し、円換算で年間約90億円台前半の水準を目指していきます。

こうしたコストコントロールの結果、受注増や継続受注によるマージン改善に伴い、売上総利益が積み上がれば、営業黒字化が明確に見えてくると考えています。

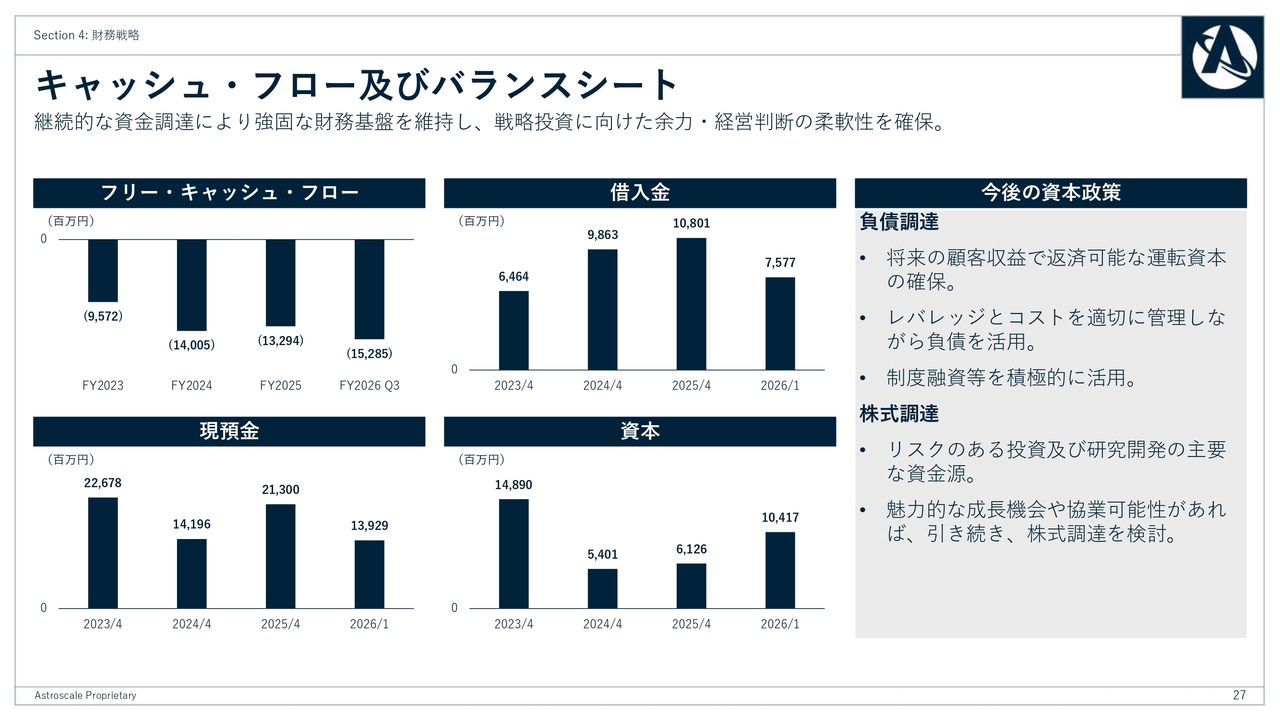

キャッシュ・フロー及びバランスシート

キャッシュ・フローとバランスシートについてです。当社は、継続的にさまざまな手段で資金調達を行い、強固な財務基盤を維持しています。戦略投資が可能な余力を残し、経営判断の柔軟性を確保していきます。

キャッシュ・フローについては、引き続きマイナスの状況が続いていますが、まずは年度ごとに着実に営業キャッシュ・フローを改善させることを目指しています。

現在は、民間向けの寿命延長サービス「LEXI」衛星を自己資金で製造しているため、打ち上げ後にドッキングし、収益計上が始まるまでは、一時的に投資キャッシュ・フローが悪化しています。しかし、これは民間ビジネスの立ち上げに必要な投資と位置づけています。

他方で、それ以外の政府ビジネスでは、着実なキャッシュ・フローの改善に向けて努力を続けていきます。

バランスシートについては、引き続き適切にコントロールできています。受注を獲得した場合、それをもとに負債調達が可能です。また、従来は未上場企業のみが対象だった経済産業省の債務保証制度が、この春から上場企業にも拡大されました。このような制度融資も積極的に活用していく方針です。

また、魅力的な投資機会があり、株主価値の最大化に寄与する場合には、これまでご説明したとおり、株式調達も引き続き検討していきます。

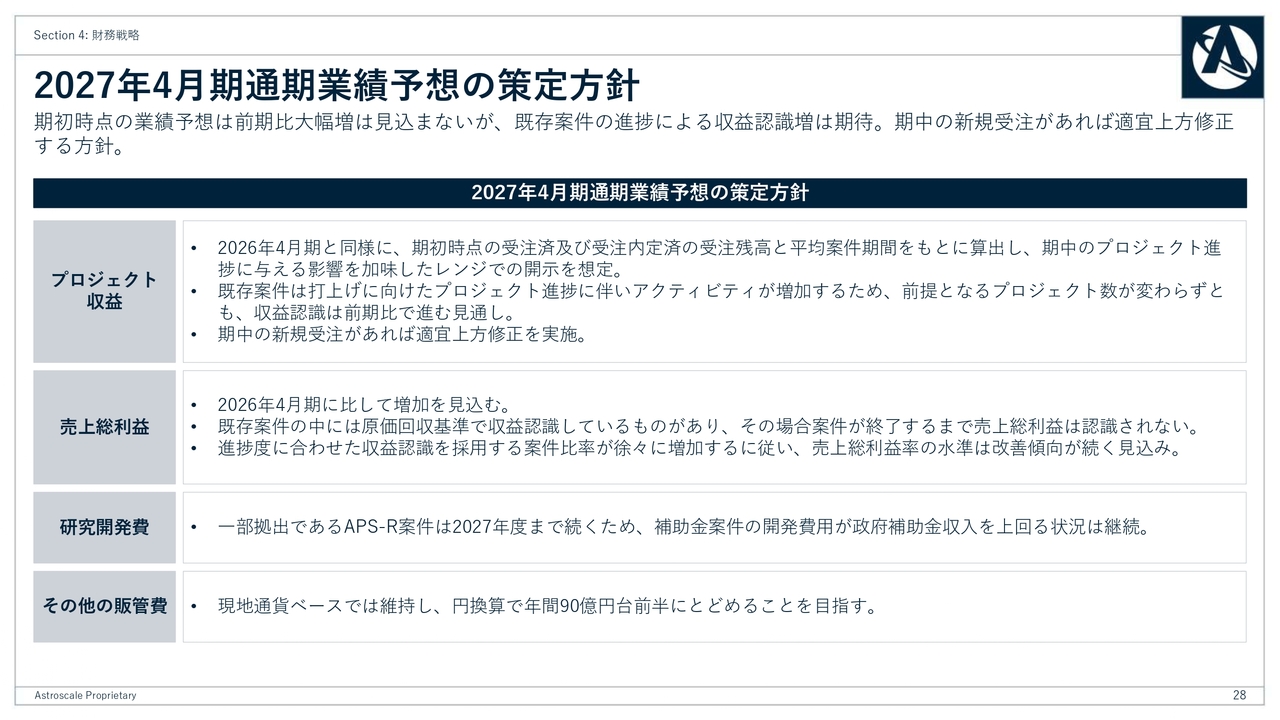

2027年4月期通期業績予想の策定方針

来期、2027年4月期の通期業績予想の策定方針についてご説明します。まず、大前提として、当社の業績予想は、期初時点での受注済および受注内定済の受注残高を平均案件期間で割ることでプロジェクト収益を算出する方法を採用しています。

参照する受注残高には、その時点で確定していないプロジェクトは含まれないため、保守的な数字を示しています。

期初時点の受注残高は前期末比で微減となる見込みです。そのため、2027年4月期のプロジェクト収益に関する期初予想では、前期比での大幅な増加は見込んでいません。

他方で、既存プロジェクトは打上げに向けて活動量が増加していきますので、それぞれの収益認識は今期比で増加することが見込まれます。したがって、収益全体としては増益を想定しており、期中に大型の受注があった場合には、適宜上方修正を行う方針です。

売上総利益については、多くの既存案件で原価回収基準による収益認識を行っているため、案件が終了するまで売上総利益が顕在化しにくい構造となっています。今後、全額拠出案件比率が増加し、進捗度に合わせた収益認識を採用する案件の割合が増えていくことで、売上総利益率の改善傾向が続くと見込んでいます。

研究開発費については、先ほどご説明したとおり、一部拠出案件である「APS-R」が2027年度まで継続するため、2027年4月期も引き続き、補助金案件の開発費用が政府補助金収入を上回る状況が続く見込みです。

その他の販管費については、現地通貨ベースでは維持しつつ、円換算では年間90億円台前半に抑える方針を継続していきます。

中東情勢が当社事業及び業績に与える影響

最後に、昨今の中東情勢が当社の事業および業績に与える影響についてご説明します。まず結論からお伝えすると、2026年4月時点において、当社の事業および業績に直接的な影響は発生しておらず、顕在化している重要なリスクもありません。当社のイスラエル拠点においても、人的・物的被害は確認されていません。

続いて、今後想定される影響についてです。収益環境の観点では、短期的には顧客需要へ大きな影響が生じる可能性は限定的と見ています。仮に情勢の混乱が長期化した場合には、民間分野の需要を中心に一定の影響が及ぶ可能性はありますが、当社の事業全体にとって重要な影響になるものではないと考えています。

サプライチェーンに関しても、情勢次第では部材調達や納品遅延が発生する可能性はあります。しかし、中東情勢の影響を直接受けるサプライチェーンは当社では限定的です。政府系ミッションでは現地のサプライチェーンを活用することが多いため、影響をコントロールすることは可能であると認識しています。

加えて、市場環境の変化については、とりわけ為替相場の変動によって連結業績に一定の影響が生じる可能性があります。足元では、各子会社向けの貸付が残っていると損益上影響が出るため、デット・エクイティ・スワップ(DES)や為替エクスポージャーを低減する取り組みを進めています。

当社としては、このような外部環境の変化を冷静に見極めながらリスク管理を行い、需要拡大の機会を確実に捉えていく方針です。

私からは以上です。ご清聴ありがとうございました。

質疑応答:非防衛系政府案件の効率性、収益性、戦略について

質問者:本日のご説明の重要なメッセージの1つは、継続受注により利益率改善につなげていくという方針だと思います。

民間や防衛については、継続受注によって効率化につながるというイメージはつきました。

一方で、非防衛の政府系案件は、ニーズに応じたカスタマイズが比較的多いと感じています。御社は各国に設けた製造拠点で現地生産を行っていることから、設計やサプライチェーンもそれぞれ異なると思います。したがって、国をまたぐことで設計や部材の共通性が失われる可能性があると理解していますが、その点についてはいかがでしょうか?

さらに、政府系案件の場合、コストをもとにミッション対価が計算される仕組みであると思います。この場合

新着ログ

「サービス業」のログ