2026年2月期決算説明

ウイングアーク1st、過去最高の売上・利益を更新 AIへの投資を強化し、さらなる成長へ

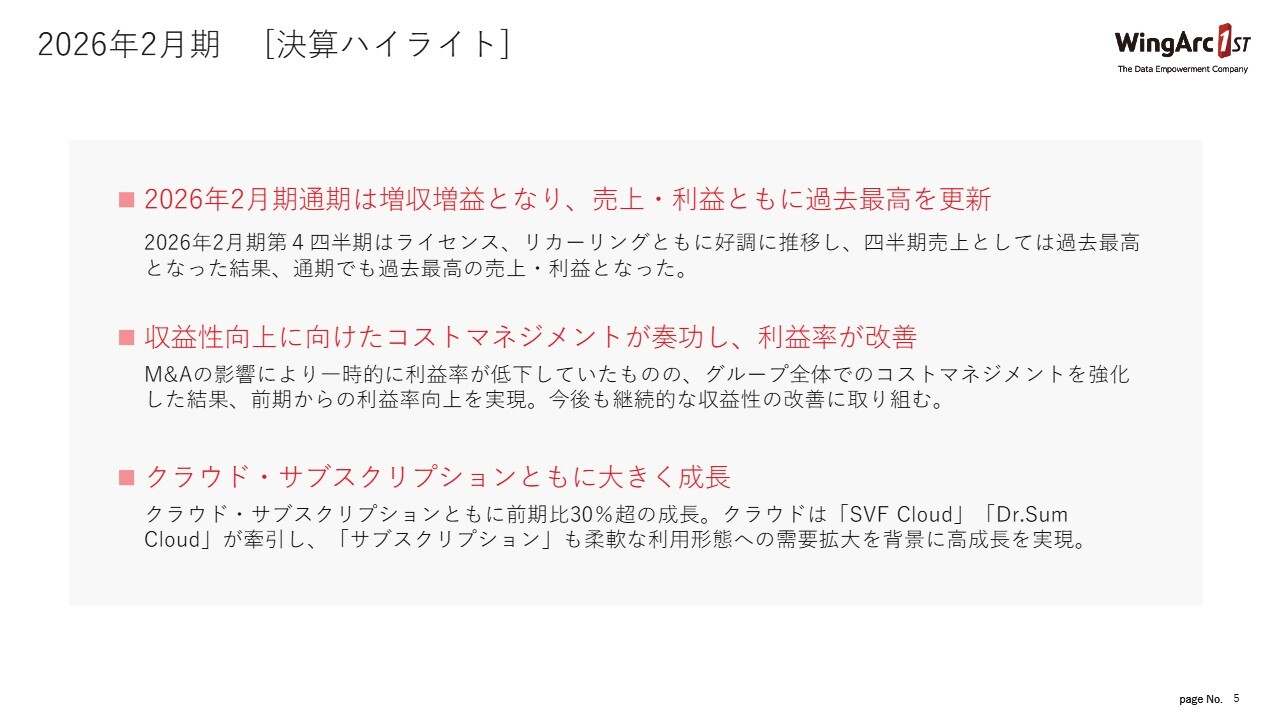

2026年2月期 [決算ハイライト]

田中潤氏(以下、田中):ウイングアーク1st株式会社、代表取締役社長執行役員CEOの田中潤です。よろしくお願いします。それでは、私からご説明します。

まず、昨年度である2026年2月期の実績についてご説明します。2026年2月期通期は増収増益となりました。第4四半期は、ライセンスおよびリカーリングともに好調に推移し、四半期売上としては過去最高を記録しました。その結果、通期でも過去最高の売上・利益を更新しています。

また、収益性向上に向けたコストマネジメントが功を奏し、利益率が改善しました。M&A等の影響で一時的に利益率は低下していたものの、グループ全体でコストマネジメントを強化した結果、前期からの利益率向上を実現しています。今後も継続的な収益性の改善に取り組む予定です。

さらに、クラウド・サブスクリプションともに前期比30パーセントを超える大きな成長を遂げており、クラウドに関しては「SVF Cloud」「Dr.Sum Cloud」が特にこれを牽引しています。サブスクリプションも、柔軟な利用形態への需要拡大により高成長を実現しています。

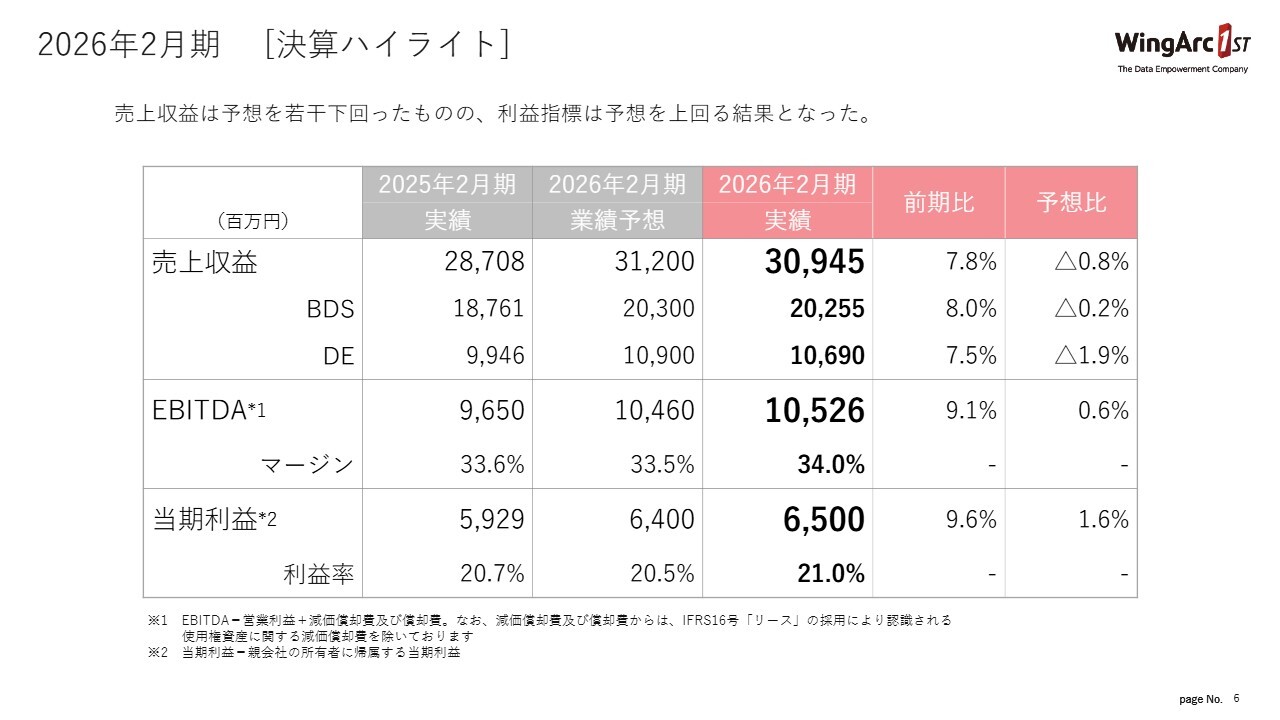

2026年2月期 [決算ハイライト]

2026年2月期の業績です。売上収益は309億4,500万円、前期比7.8パーセントの増収となりました。ただし、売上収益は業績予想にはわずかに届かない結果となりました。その要因として、大型案件が現在進行期である2027年2月期にいくつか移行したことが挙げられます。

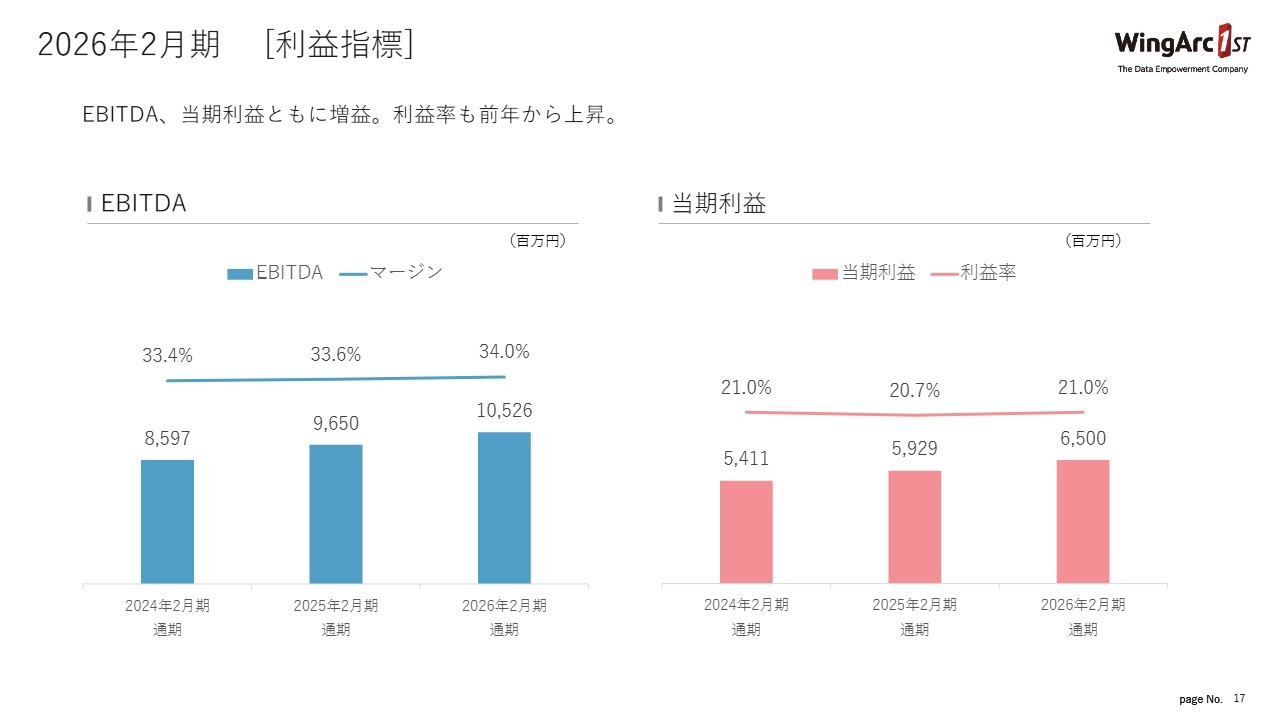

EBITDAは105億2,600万円、前期比9.1パーセント増となりました。当期利益は65億円、前期比9.6パーセント増です。売上収益は予想を下回ったものの、利益指標は予想を上回ることができました。効率性をさらに高めた結果が反映されたと考えています。EBITDAマージンも34パーセントと、非常に高い結果を出せました。

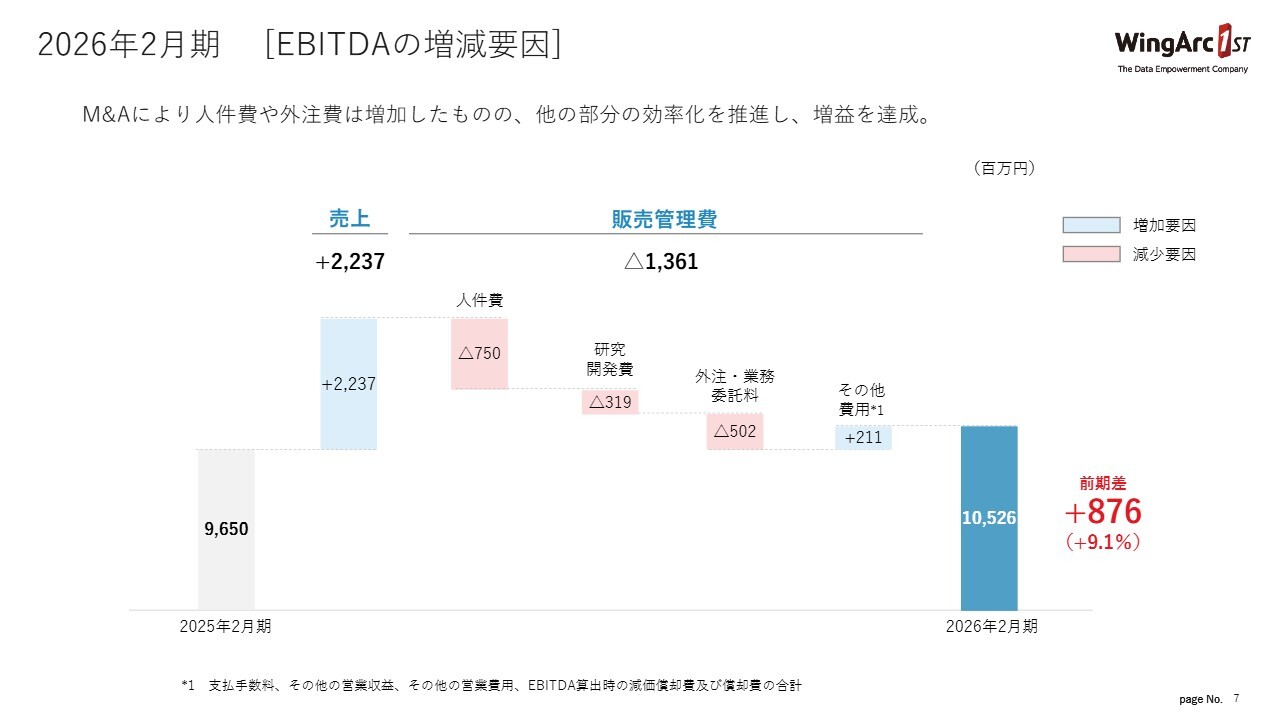

2026年2月期 [EBITDAの増減要因]

EBITDAの増減要因は、スライドに示しているとおりです。

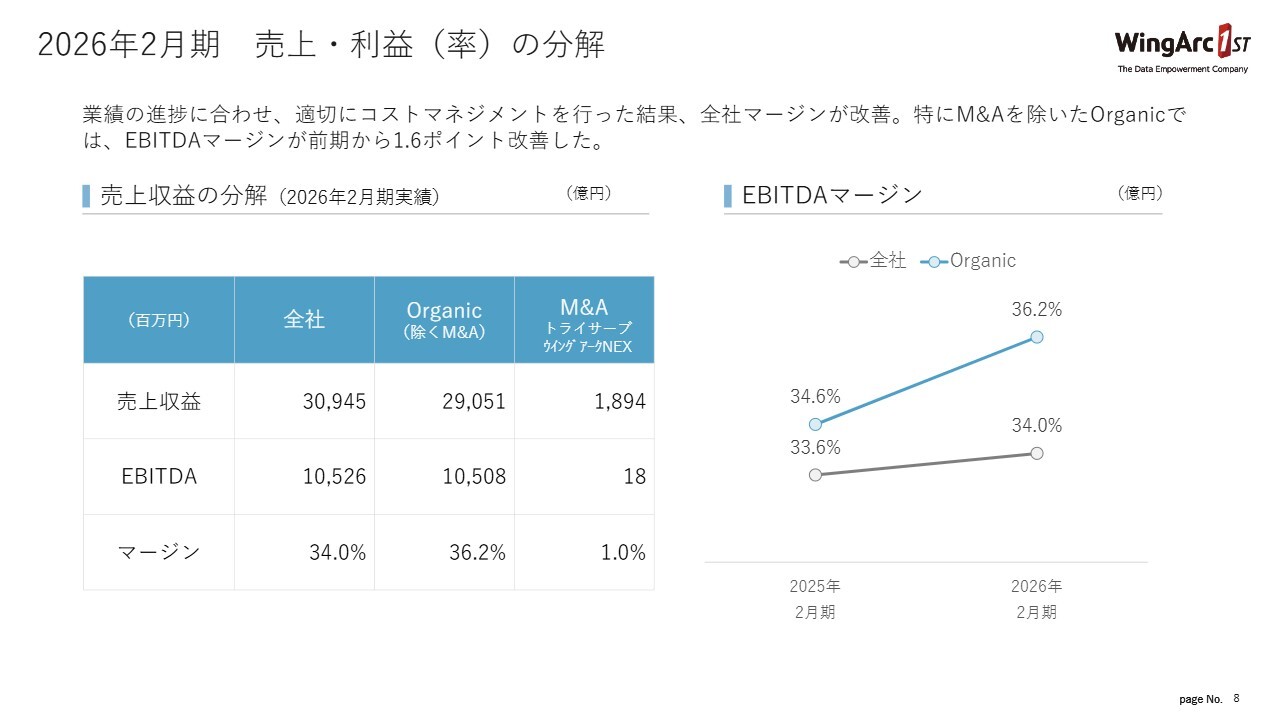

2026年2月期 売上・利益(率)の分解

売上・利益を分解してご説明します。現在、当社のEBITDAマージンは34パーセントと、昨年度よりも改善しています。ただし、2025年2月期および2026年2月期にはM&Aを実施しており、それに伴い収益性が若干低下していました。

M&Aによる成果は、今年度以降により大きな効果を発揮する予定ですが、それまでの間は収益性が低下した状態が続いています。

一方で、M&Aを除いたオーガニック部分については34.6パーセントから36.2パーセントと大幅に改善しています。そのため、当社の収益性は非常に高まっているとお伝えできると考えています。

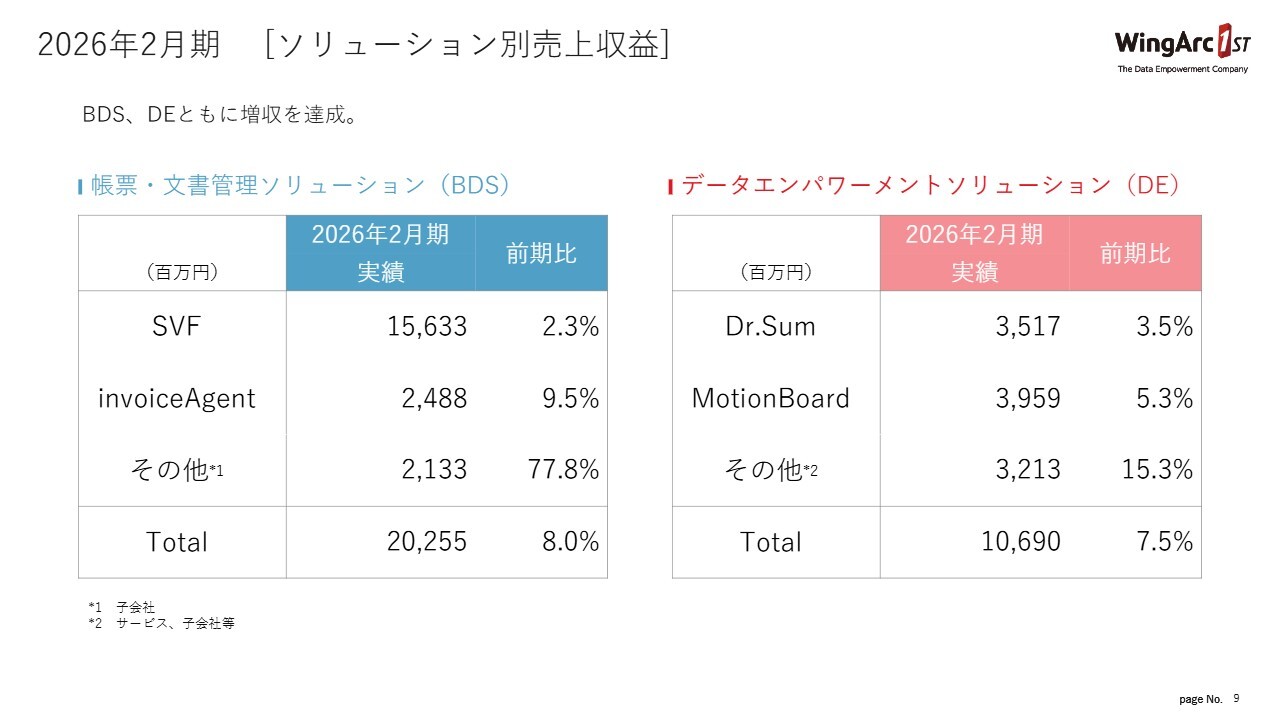

2026年2月期 [ソリューション別売上収益]

ソリューション別の売上収益です。主力ソリューションである帳票・文書管理の領域(BDS)とデータエンパワーメントソリューション(DE)について、まずBDSは全体的にプラスとなりました。その他については、M&Aで取得した子会社が追加されたことにより、大きく増加しました。トータルでは前期比8パーセントの増加となっています。

DEも、各製品ですべてプラスとなっています。その他についてはサービスの収益増加が影響しており、トータルで前期比7.5パーセントの増加となっています。

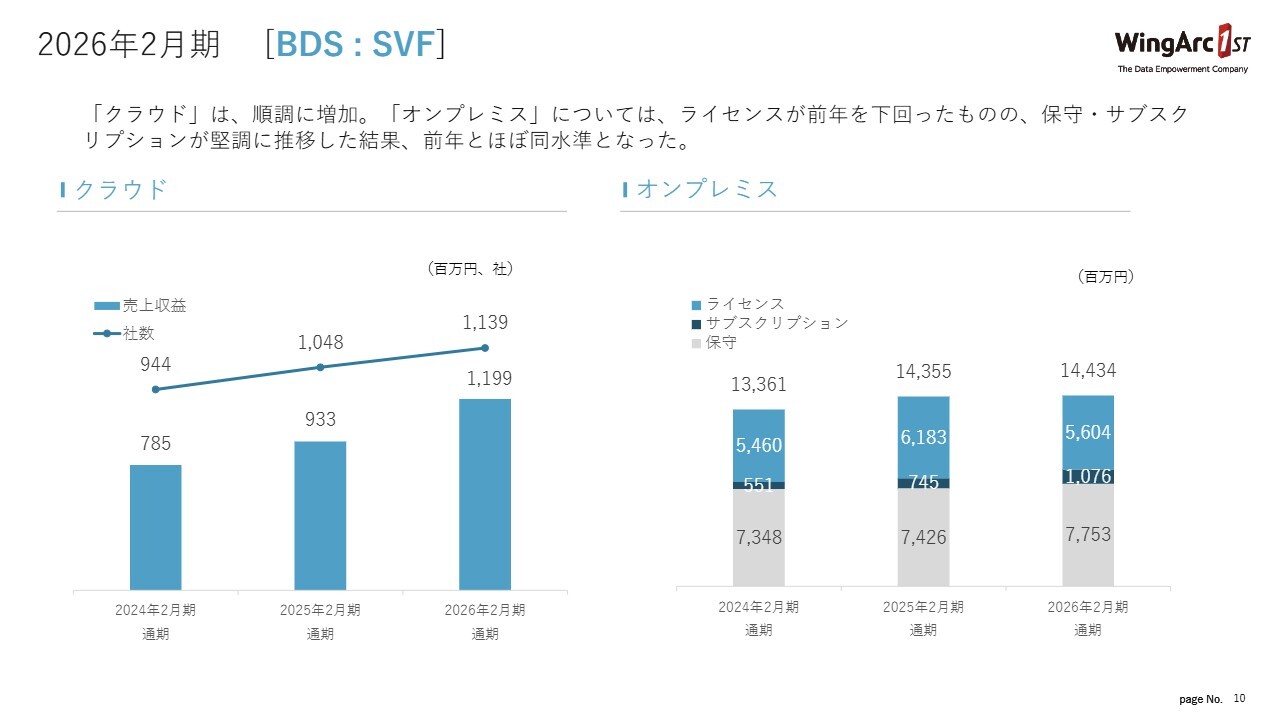

2026年2月期 [BDS : SVF]

BDSについて、「SVF」は、クラウドの「SVF Cloud」が非常に大きく伸びています。

一方で、オンプレミスの売上は大きな変化がないように見えるかもしれませんが、サブスクリプションと保守の領域が増加しており、継続的なリカーリング収益が増加しています。一過性のライセンスモデルからサブスクリプション型へのシフトが進んでいます。

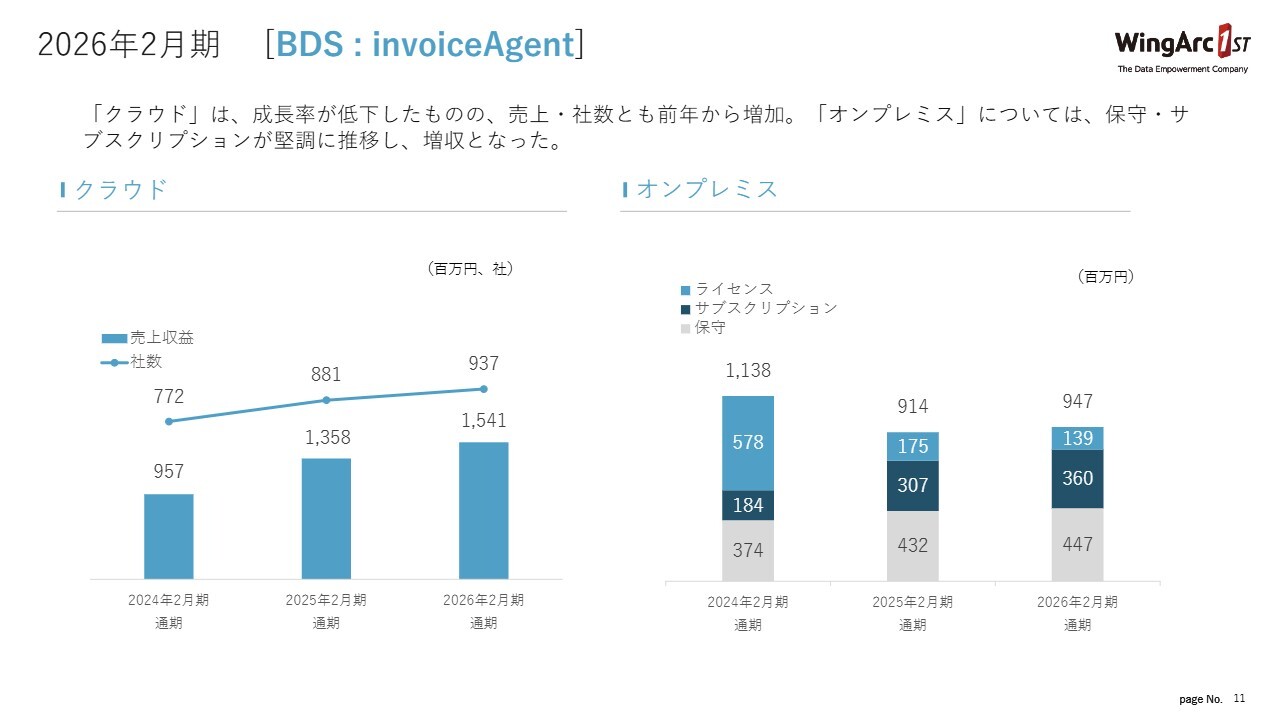

2026年2月期 [BDS : invoiceAgent]

「invoiceAgent」は、順調に収益が伸びています。こちらでもサブスクリプション型の領域が増加しており、BDSは全般的にリカーリング領域が徐々に拡大している状況です。

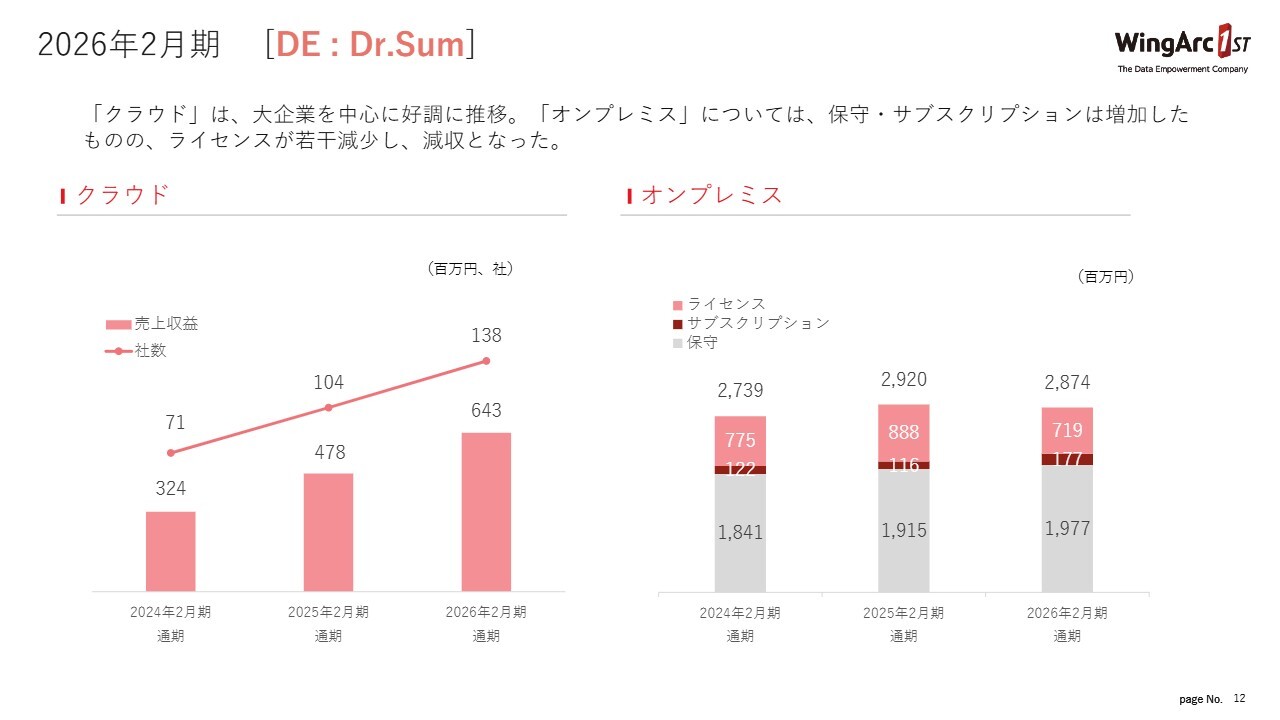

2026年2月期 [DE : Dr.Sum]

DEについてです。「Dr.Sum」に関しては、先ほどハイライトでお伝えしたとおり、「Dr.Sum Cloud」が非常に大きく伸びており、クラウド需要が現在非常に好調です。

オンプレミスに関しては、BDSと傾向が近く、サブスクリプション型が徐々に増加しています。そのため、一過性のライセンスよりも継続して利用いただけるリカーリング領域が拡大しています。

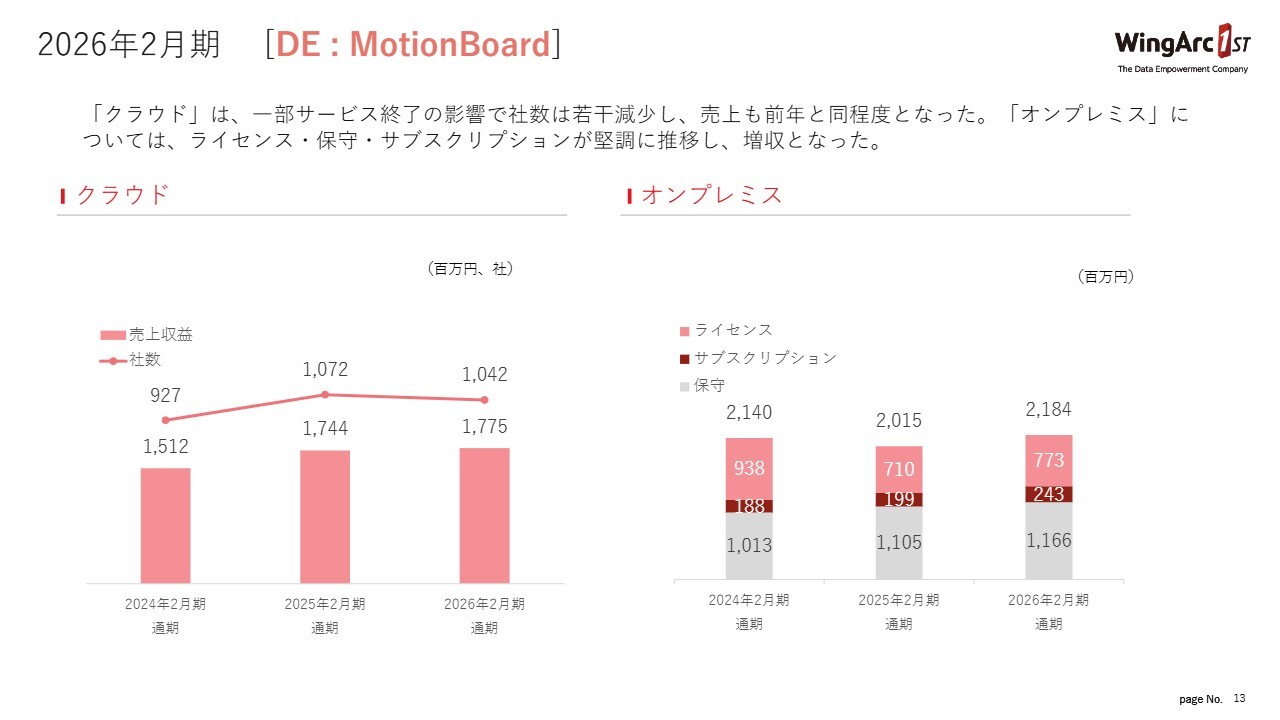

2026年2月期 [DE : MotionBoard]

「MotionBoard」についてです。「MotionBoard Cloud」はあまり成長していないように見えるかもしれません。「MotionBoard Cloud」の中にはいくつかのサービスがあり、その中で特に今後成長性の高くないものについては、昨年度のタイミングでポートフォリオの見直しを行い、それらを終了する決断を行いました。

そのため、一時的に売上があまり伸びていないように見えるかもしれませんが、利益率のさらなる改善と成長を目指し、組み替えを実施した結果となっています。

オンプレミスに関しては、他の製品と同様に、サブスクリプション型が増加傾向にあります。現在の市場の流れとしても、ライセンスをワンショットで購入するよりも、オンプレミス製品であっても継続利用型のサブスクリプション型への切り替えが進んでいます。

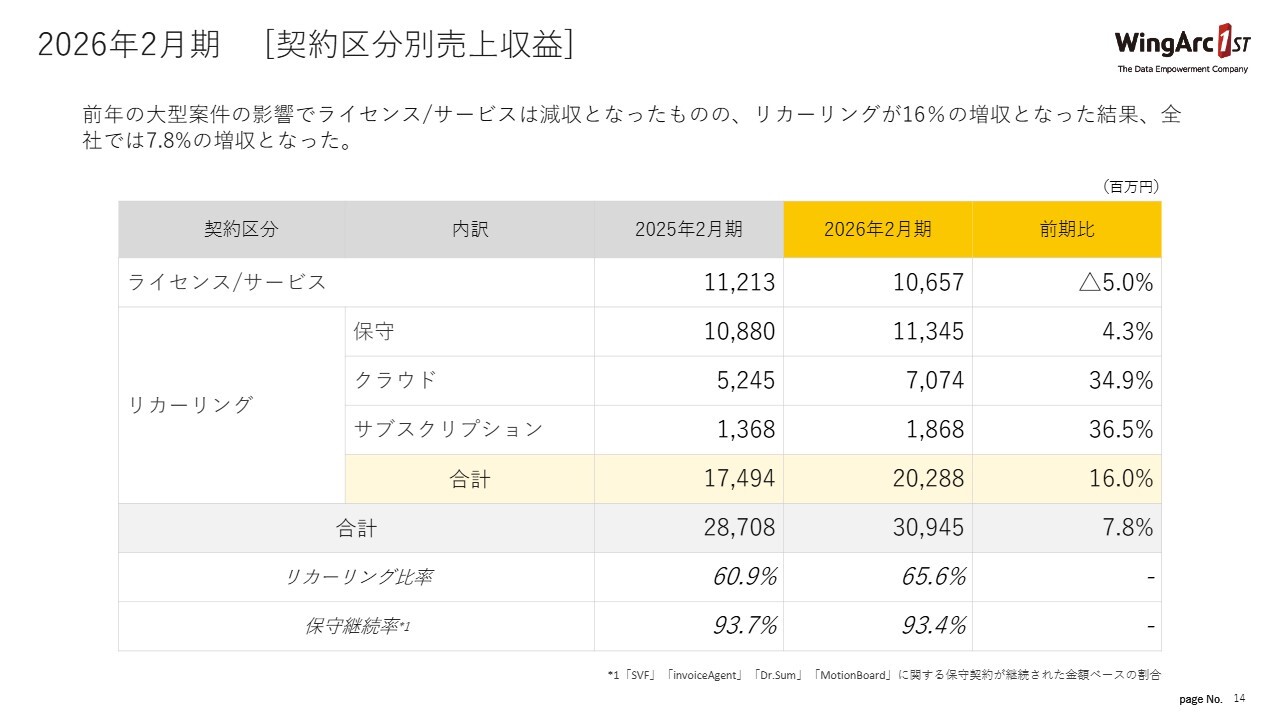

2026年2月期 [契約区分別売上収益]

売り切りモデルのライセンス収益が若干減少しているように見えますが、これはリカーリングへのシフトが影響した結果です。

全体としては、前期比7.8パーセントの成長となりました。リカーリング比率は65.6パーセント、保守継続率は93.4パーセントで、当社のリカーリング型の安定的な収益モデルが着実に強化されてきていることが明らかになっていると思います。

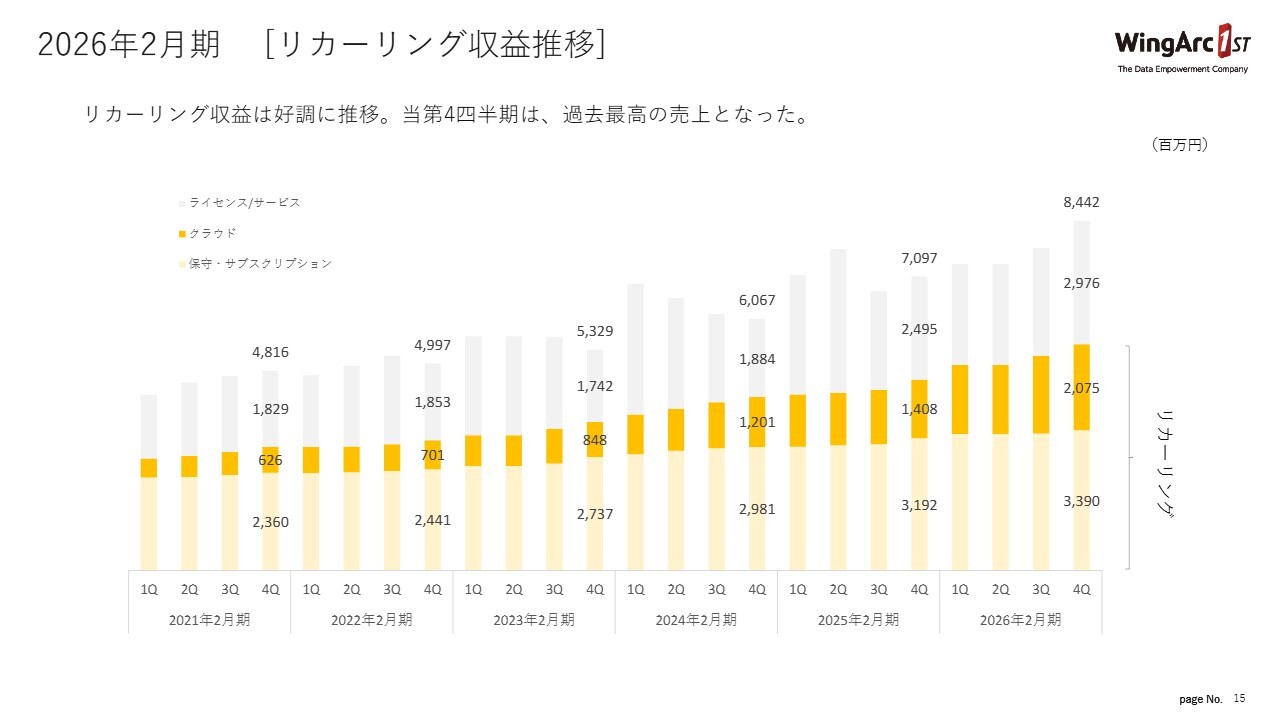

2026年2月期 [リカーリング収益推移]

リカーリング収益の推移については、四半期ベースでも順調に右肩上がりとなっています。

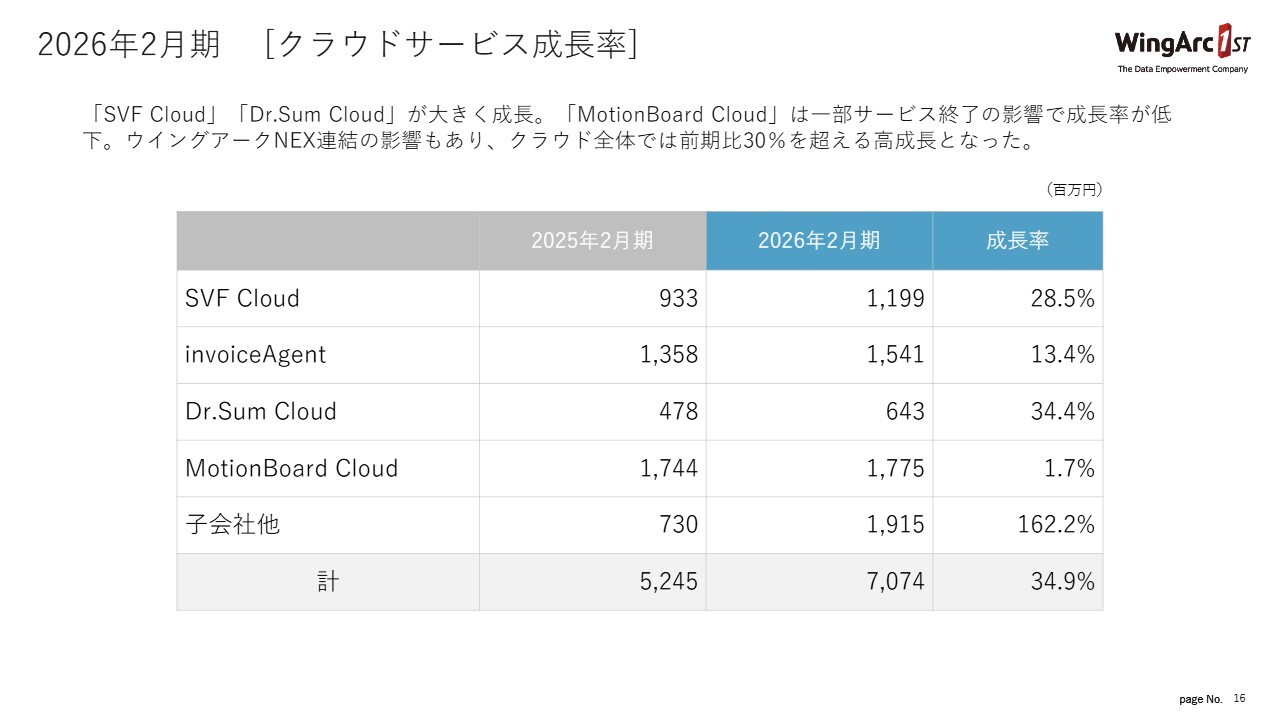

2026年2月期 [クラウドサービス成長率]

クラウドサービスの各製品の成長率です。基本的にはほとんどの製品が増加しています。「MotionBoard Cloud」に関しては先ほどお話ししたとおりです。

子会社が増加しているのは、M&Aにより取得した子会社がクラウドサービスを展開しており、それが追加されたためです。全体としては、前期比34.9パーセントの成長となりました。

2026年2月期 [利益指標]

EBITDAと当期利益も、順調に右肩上がりで推移しています。

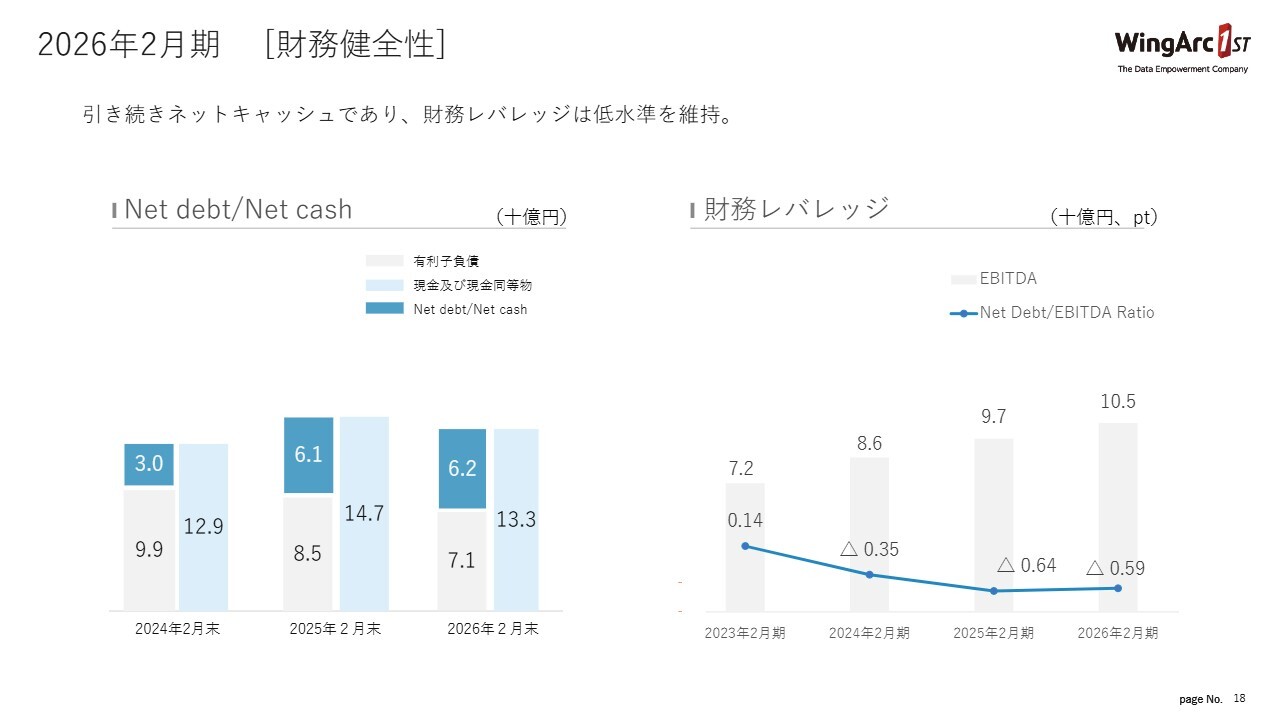

2026年2月期 [財務健全性]

Net debt/Net cashおよび財務レバレッジについても、非常に良好な状態を維持していると考えています。

事業トピックス

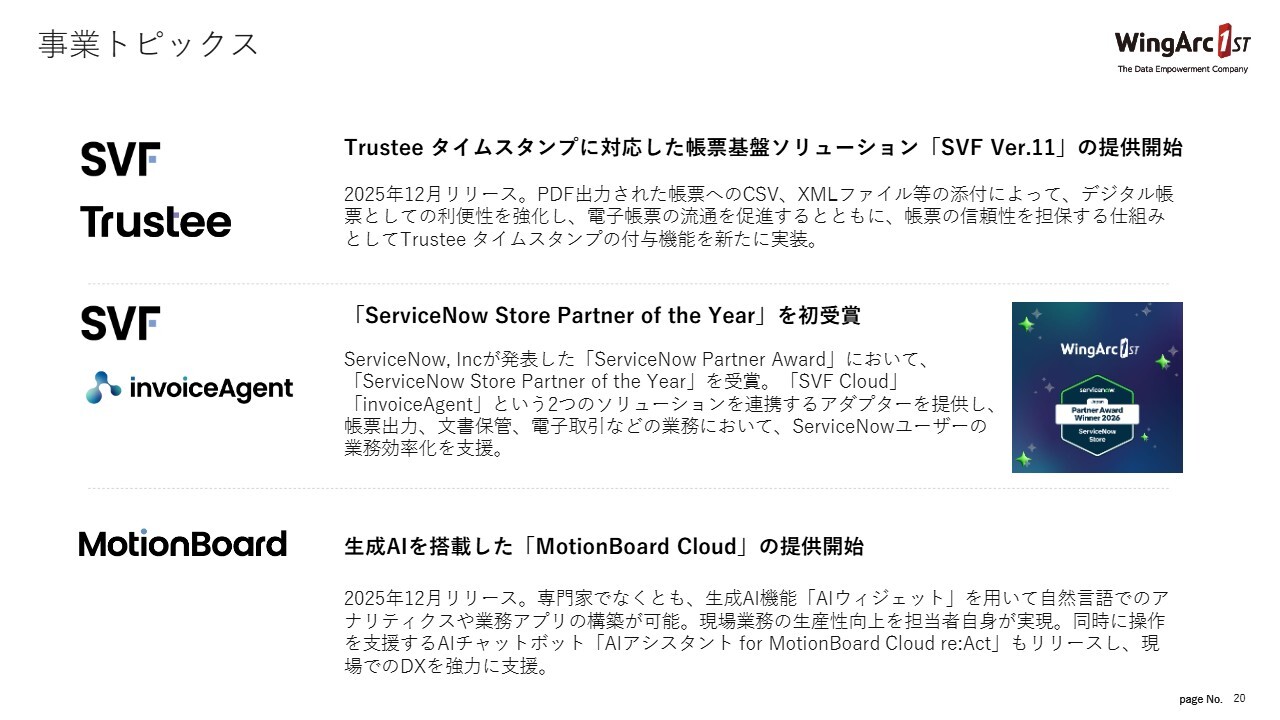

昨年度の事業トピックスです。まず、「SVF」の最新バージョンを提供開始しました。「SVF」は、現在国内シェアが70パーセント近くあり、デファクトスタンダードとなっているソリューションです。

最新バージョンでは、PDF出力に関する仕組みの強化に取り組んでいます。また、昨年リリースしたデジタルトラスト領域におけるタイムスタンプサービスを付加することで、出力するPDFのセキュリティを担保できるようになっています。

「ServiceNow」という基幹システムに非常に強いワークフロー製品がありますが、「ServiceNow Store Partner of the Year」も獲得しており、現在は「ServiceNow」でのソリューション提供を大きく伸ばしています。

「MotionBoard」に関しては、前回の決算説明の際にもお話ししましたが、生成AIを組み込んだ「MotionBoard Cloud」の提供が始まり、今年度は多くの引き合いをいただいています。

サステナビリティの取り組み

サステナビリティ関連では、「健康経営銘柄2026」に2年連続で選定されました。また、ESG評価においては「AA」を獲得しています。さらに、気候変動への取り組みも引き続き強化しています。

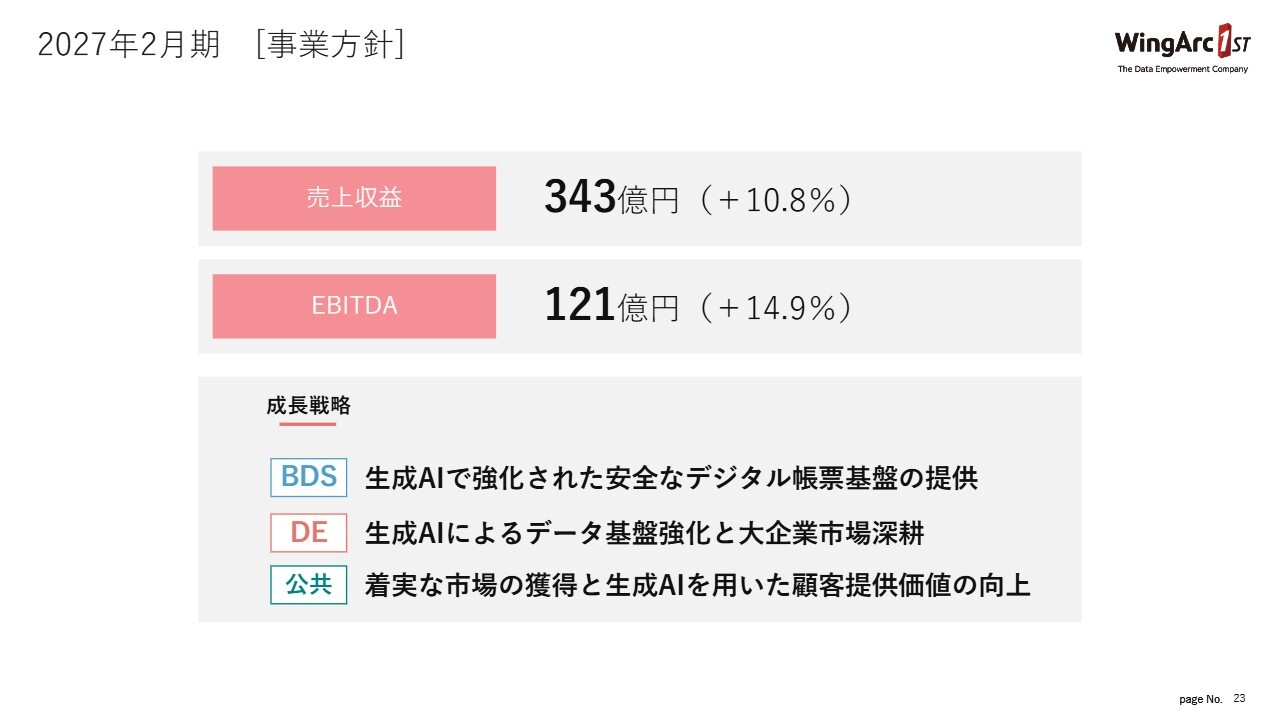

2027年2月期 [事業方針]

現在進行期である2027年2月期の事業方針についてご説明します。売上収益は前期比10.8パーセント増の343億円、EBITDAは前期比14.9パーセント増の121億円を目標として定めています。

成長戦略としては、後ほどあらためてご説明しますが、生成AIをより組み合わせたかたちでのビジネスモデルの強化をBDS・DEの双方で進めています。これにより、確実に市場を取っていく考えです。

公共領域については、昨年度に方針を発表しましたが、かなりの進展がありました。今年度はこれをさらに強化していく予定です。

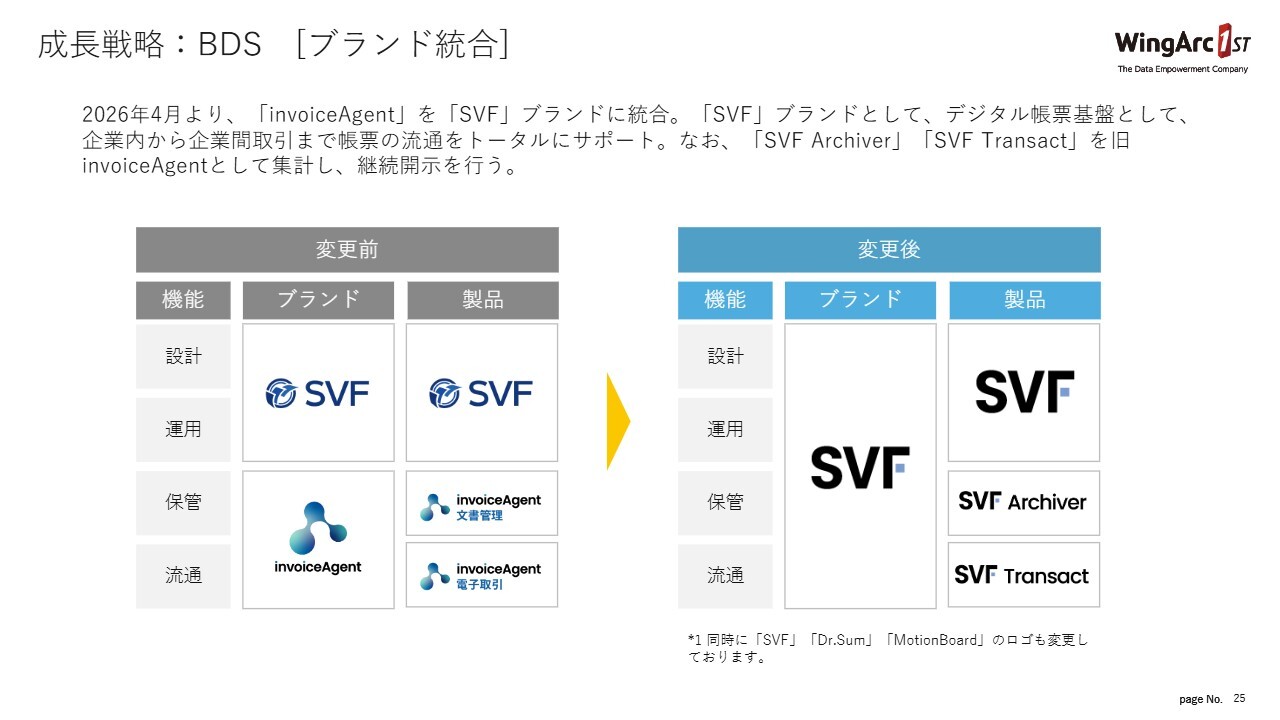

成長戦略:BDS [ブランド統合]

成長戦略として、まずはBDSについてご説明します。これまではBDSにおいて「SVF」と「invoiceAgent」という2つのブランドをメインに展開していましたが、今年度からは「SVF」に統合する方針です。

製品としては、「invoiceAgent」の流れをそのまま受け継ぐかたちで「SVF Archiver」と「SVF Transact」となります。

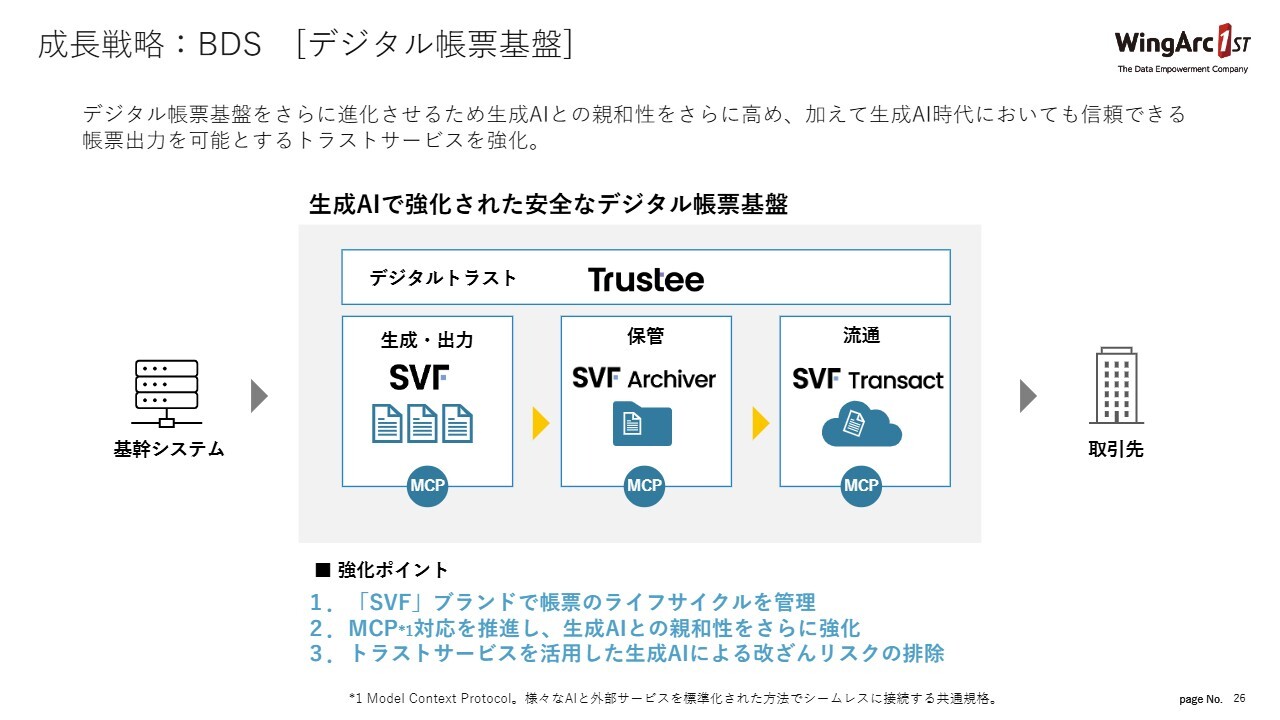

成長戦略:BDS [デジタル帳票基盤]

「SVF」に統合することで何が起こるのかについてお話しします。これまで「SVF」は主に帳票の生成・出力をメインとしており、「invoiceAgent」は帳票データの保管・流通を担っていました。

この2つが「SVF」という1つのブランドに統合されることで、帳票の生成から保管、流通、さらには企業間取引に至るまで、データの流れ全体を網羅することが可能になります。これを当社では「デジタル帳票基盤」と呼んでいます。

さらに、デジタルトラストサービスの「Trustee(トラスティ)」を組み合わせることで、非常に安全なデジタル帳票基盤が構築できます。

また、デジタル帳票基盤のもう1つの特徴として、MCPという生成AIでデータを扱うための規格に対応しています。その結果、企業における帳票などの文書データに対して、生成AIが自由にアクセスし、業務を効率化することが可能になります。

これにより、流れるデータを1つの大きなデータベースとする発想に転換します。当社はこれを大きなインフラと位置づけており、このようなデータのインフラを提供することが可能になります。

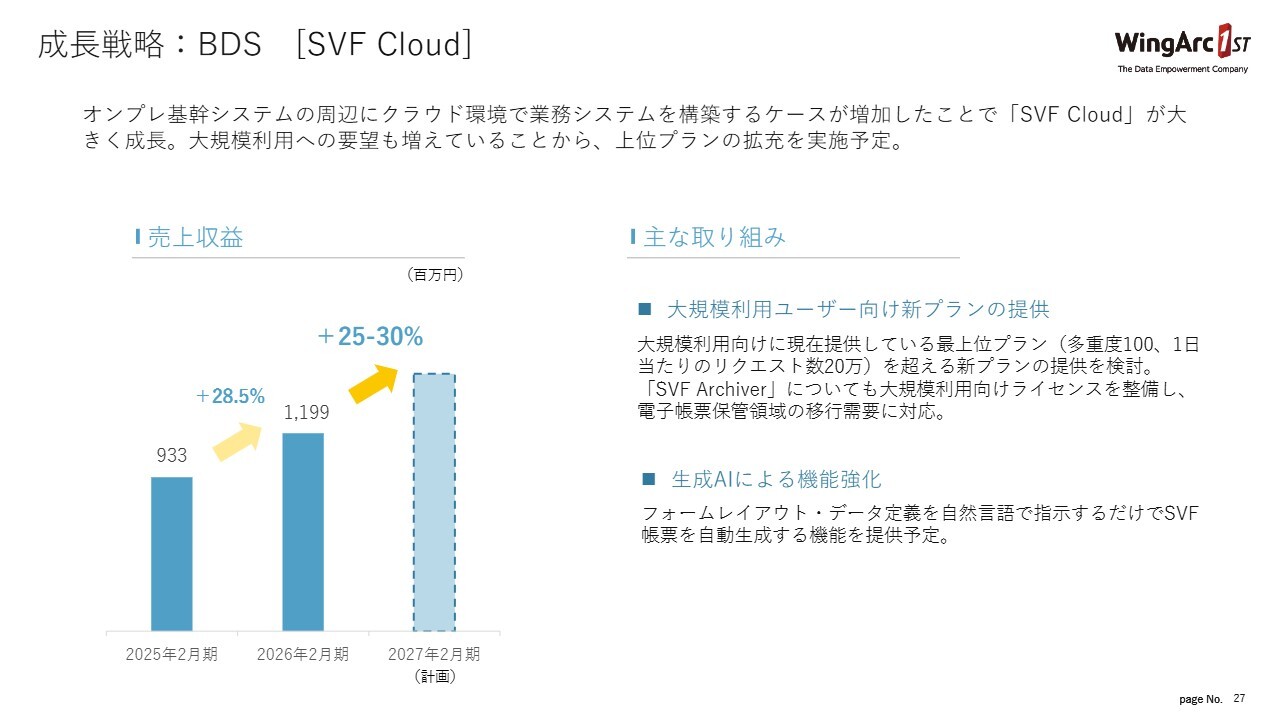

成長戦略:BDS [SVF Cloud]

「SVF Cloud」は非常に伸びており、引き続き強化を図っていきたいと考えています。現在、大規模利用ユーザーの基幹システムの移行がピークを迎えており、その中でクラウド型に移行する方とプライベートクラウド型に移行する方が増加しています。

そのような状況の中で、「SVF Cloud」は両方に対応できていることから、大きく需要を獲得している状態です。これを引き続き伸ばしていきたいと考えています。

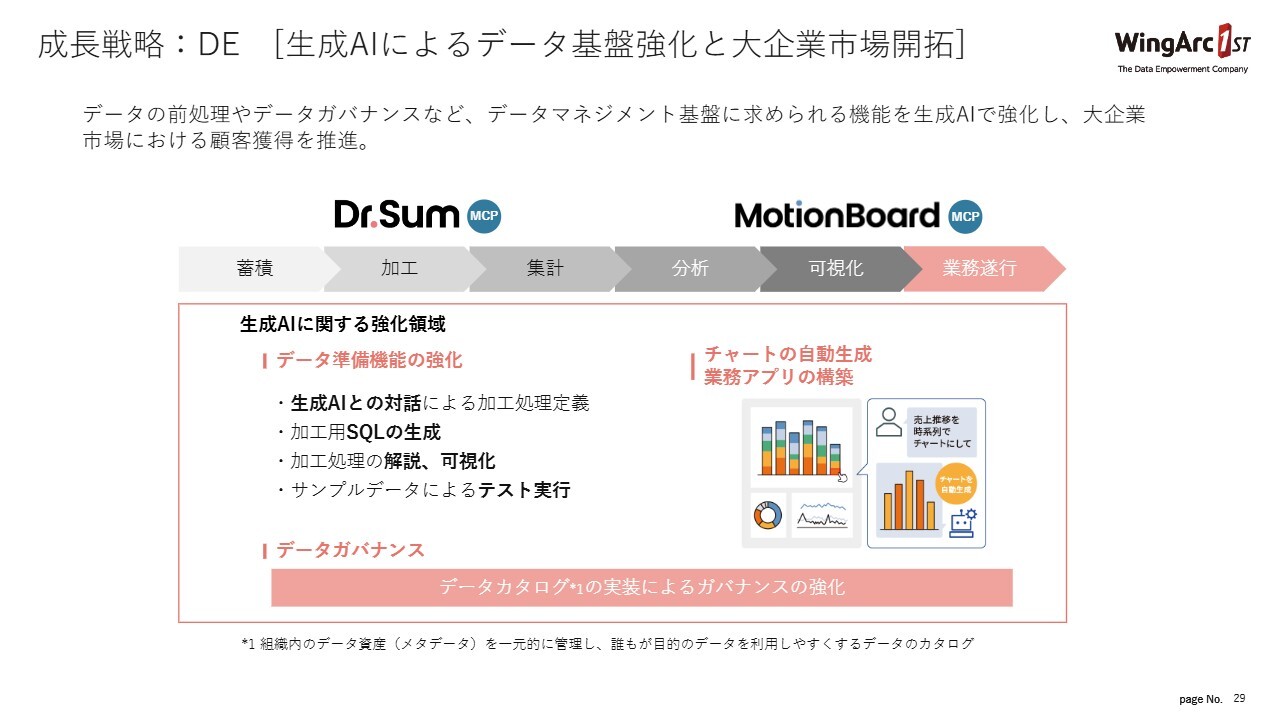

成長戦略:DE [生成AIによるデータ基盤強化と大企業市場開拓]

DEの「Dr.Sum」と「MotionBoard」の成長戦略についてご説明します。「Dr.Sum」は主にデータを蓄積し、それをいかにうまく伝えるかという加工・集計が得意領域となっています。「MotionBoard」は、データを分析・可視化して業務に落とし込むというアプリケーション的な領域も含めてすべてカバーしています。

両分野に共通する点は、生成AIとの組み合わせをより強化することです。現在「Dr.Sum」は多くのお客さまに導入されており、非常に多くのデータを保持するデータストアとなっています。

このデータを活用して生成AIにアクセスし、自社の業務に活かしたいというニーズが非常に多くある中で、我々はMCPに対応することにより、よりセキュアにデータアクセスを可能にします。

「MotionBoard」に関しては、生成AIを活用して業務効率を大きく変革するための取り組みを現在スタートしています。

特に、生成AIによって生成された成果物を「MotionBoard」が再利用することにより、常に同じ結果を出せる状態を作り、「MotionBoard」はデータのマネジメントと運用をコントロールすることが可能となっています。

これにより、データや運用におけるガバナンスを強化しつつ、生成AIを自由に活用できる環境を構築することができます。

さらに、データカタログと呼ばれる、データの状態や管理者を把握するための考え方が存在します。これをさらに強化することで、生成AIからのアクセスによるデータ流出を防ぎ、データを適切に利用できるかどうかをしっかりと管理できる仕組みを整備します。

このような取り組みにより、大企業における「Dr.Sum」と「MotionBoard」の価値がさらに向上すると考えています。

成長戦略:公共 [基本方針]

公共領域についてです。公共領域では、現在2つの系統でビジネスを展開しています。1つ目は「Govlong(ガブロン)」で、主に地方自治体における基幹システム領域のソリューションです。基幹システムの領域では、国が定めた新たな法律に基づき標準化を進めており、標準化に則ったシステムの入れ替えが進行中です。

標準化された仕組みは、すべて同じ考え方に基づいて定型化されていくため、これらのデータをいかに有効活用するかを次のスライドでご説明しています。

まずは、標準化への対応を進める中で、当社の「Govlong」がそのシステムの大半に組み込まれるかたちで展開しています。

大都市を中心にそのデータをどのように活用するかについては、一番わかりやすい例としては、当社が事例としてもご紹介している統計情報の生成や出力といった用途です。他にも「Govlong」はさまざまな業務で活用されており、基幹システムを中心としたビジネスになります。

もう1つは、昨年子会社化したウイングアークNEXの住民向けサービスです。住民の方々がふだん目にする自治体のホームページや電子申請の仕組みをウイングアークNEXが提供しており、現状ではおよそ400団体に導入されています。

「Govlong」も、昨年度1年間でおよそ400団体への導入が完了しました。1,741団体中の400団体に導入されているということで、フロントと基幹システムの両方の領域で公共領域を伸ばしています。

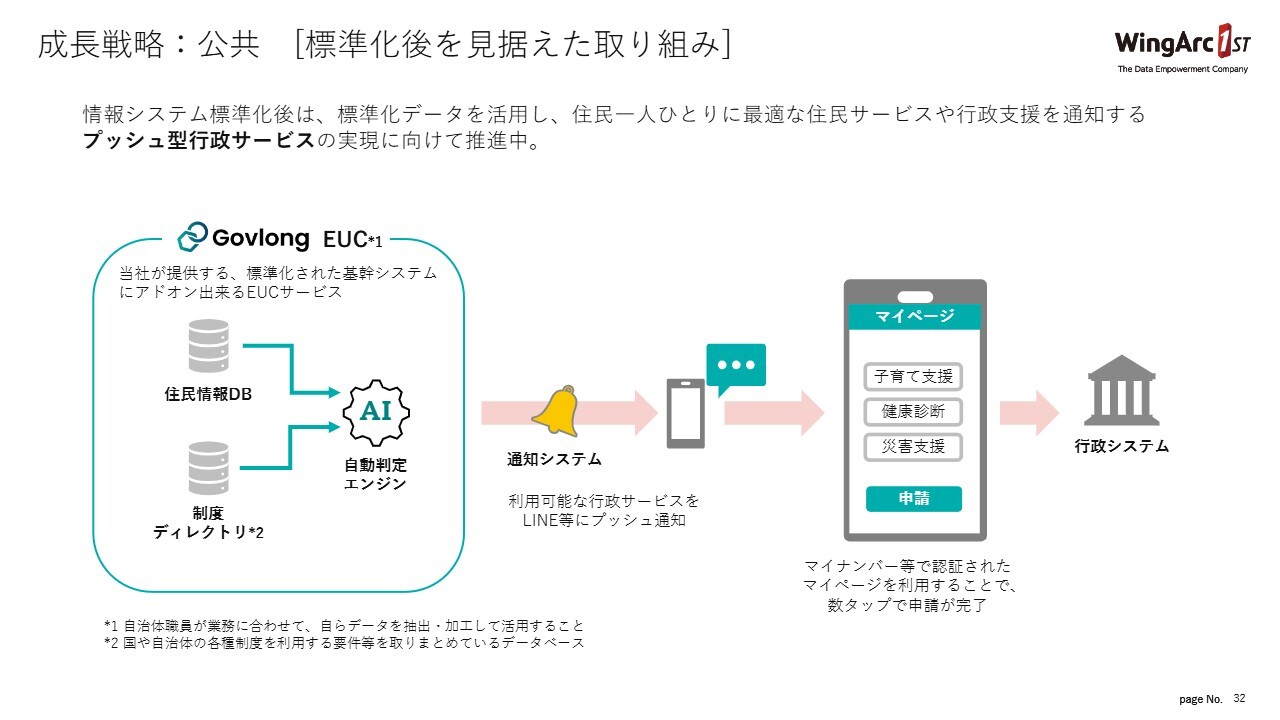

成長戦略:公共 [標準化後を見据えた取り組み]

標準化により、具体的に何が行われるのかについてご説明します。自治体は住民のみなさまの個人情報を保有しており、これはマイナンバー情報と呼ばれています。この情報を活用して、さまざまな自治体業務が行われています。

その自治体業務の基幹システムの情報が蓄積される仕組みが、「Govlong EUC」というデータベースのサービスです。

この仕組みが現時点でおよそ400団体に導入されており、ここにデータが蓄積されるかたちとなっています。このデータを活用し、自治体職員が住民に対して通知や多様な業務処理を行っています。こうした領域に、我々の仕組みが取り入れられています。

これにより、これまで手作業で行っていた領域をどんどん自動化することが可能になります。従来のプル型ではなく、プッシュ型のサービスが今後大きく展開できると考えています。

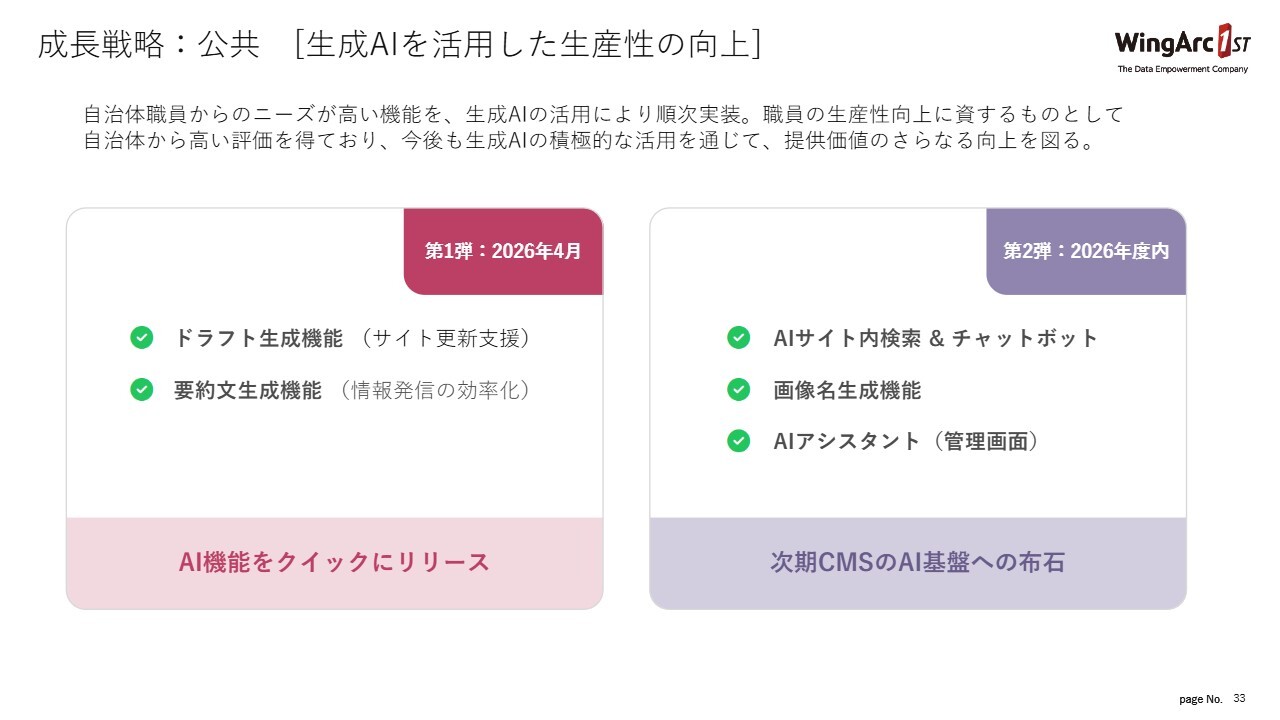

成長戦略:公共 [生成AIを活用した生産性の向上]

ウイングアークNEXのフロント領域では、生成AIを活用して地方自治体のさまざまな情報発信を行う仕組みの展開をスタートしています。すでに案件の獲得が進んでおり、今後は生成AIを組み込んだモデルをさらに強化することで、競合他社の追随を許さないサービスへと進化させていく計画です。

生成AI戦略 [基本方針]

ここからは、企業価値向上に向けたAI戦略についてお話しします。生成AIが我々の業界にどのような影響を及ぼすのかに興味を持たれている方は非常に多いと考えています。当社として、生成AIとどのように向き合い、今後、生成AIとどのように協働していくのかについてお話しします。

まず1つ目のポイントとして、生成AIと我々は非常に高い親和性を持っており、生成AIに代替される領域ではないことを、最初にお伝えしたいと思います。

生成AI戦略 [生成AIとの高い親和性]

デジタル帳票基盤「SVF」は、すでに非常に多くのお客さまにご利用いただいており、帳票に関する情報が保管されています。また、「Dr.Sum」や「MotionBoard」は、企業内におけるさまざまなデータを保管し、それを活用する仕組みです。こちらも多くのお客さまにご利用いただいています。

先ほど公共領域でお話しした「Govlong」は、自治体において1,741団体中のおよそ400団体のお客さまで稼働している状態です。これらは会社や公共領域における基幹システムのデータを蓄積しています。

AIは基本的に、データを利用することによって初めて業務効率化が実現される仕組みです。AIがデータを生成しているわけではありません。企業にすでに存在しているデータをいかにうまく活用するかによって、業務プロセスが効率化されます。

当社が提供しているのは、企業や公共領域で使われるデータインフラです。このデータインフラが生成AIと親和性がなければ、業務効率は上がりません。

そのため、当社ではMCPへの対応やデータガバナンスに取り組んでいます。AIがデータにアクセスして業務を進める際、不用意なデータの流出や改ざんが絶対に発生してはならないため、AIが適切なガバナンスの下でデータを安全に活用できる仕組みを提供しています。

これにより、当社のお客さまからは「AIと当社製品をうまく使いたい」というニーズが増えています。この領域は、基本的にAIとともに対応する領域であり、AIだけですべてを行うことは難しいです。

なぜなら、AIは必ずしも同じアウトプットを提供できるわけではありません。特に基幹システムの業務においては基本的に100パーセント同じ結果を出すことが要求されますが、そのままAIを活用するのは難しい状況です。

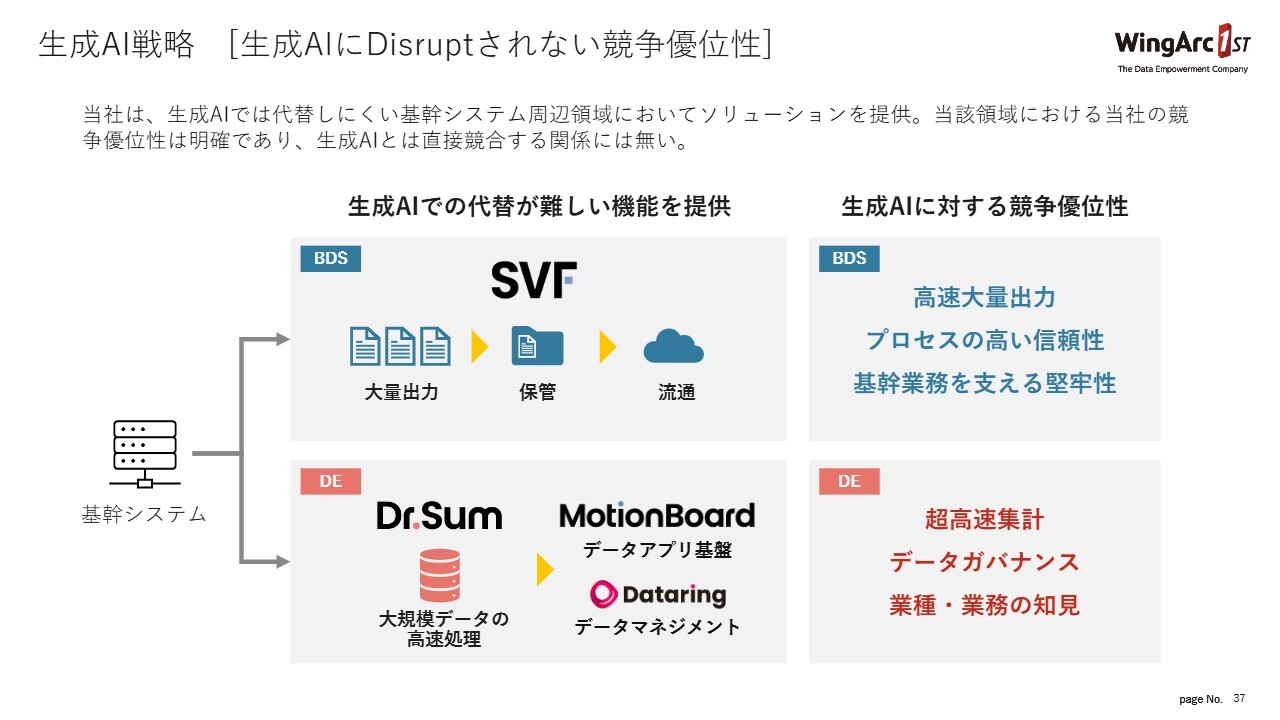

生成AI戦略 [生成AIにDisruptされない競争優位性]

我々は、生成AIで代替できない機能を有しており、データを蓄積する仕組みがあります。例えば「SVF」では、高速かつ大量の出力を行っています。これはAIに毎回依頼して出力するようなレベルではまったくなく、ミッションクリティカルなものであり、出力内容が変化すると、業務としては破綻してしまいます。

このようなミッションクリティカルな領域では、信頼性や保証が極めて重要です。我々はこれまでもそうしたものを提供してきました。

また、「Dr.Sum」や「MotionBoard」も、企業の大容量データを扱う業務プロセスをすでに運用しています。これらも処理の遅延が少しでも発生すると業務に大きな影響を及ぼし、データが他の場所に流出すればさらに重大な問題となります。

このような領域において、我々は信頼性の高いサービスを提供しており、これは生成AIに代替されるものではありません。

ただし、生成AIを活用してこれらのデータや仕組みを利用したいというニーズは当然存在するため、生成AIを効果的に活用できる領域を我々がしっかりとサポートしていくことが、今後の戦略となります。

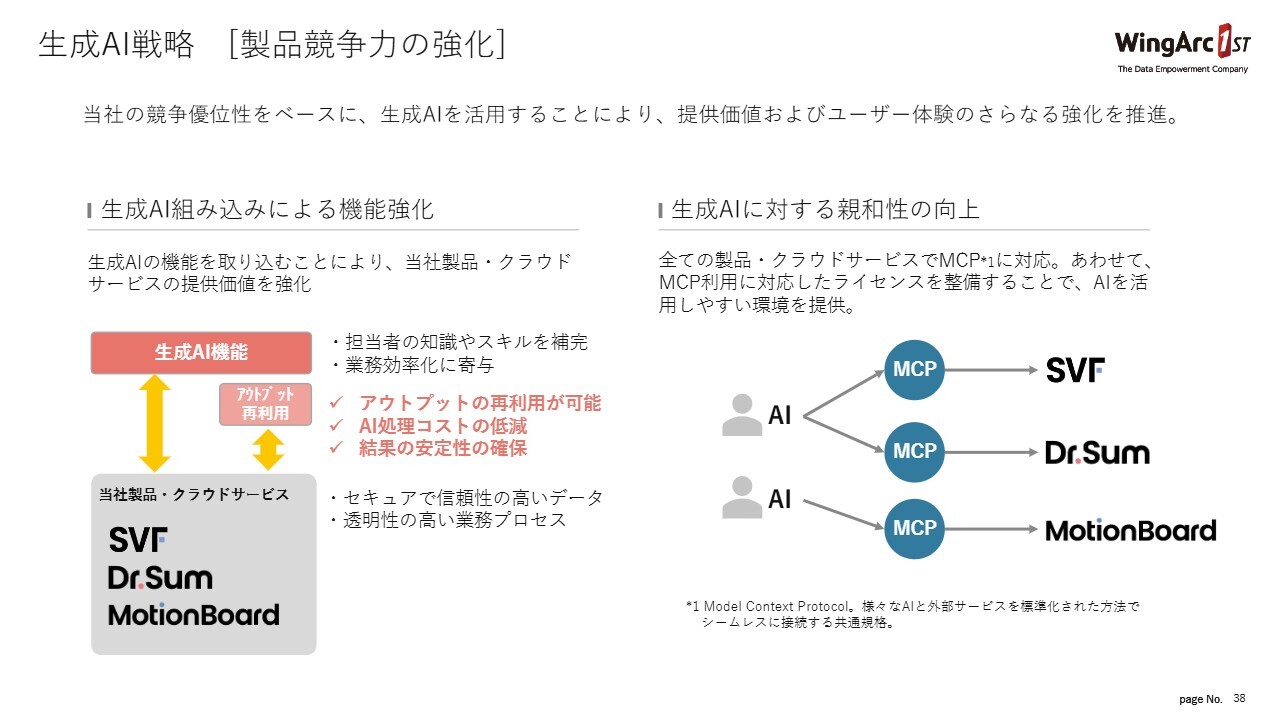

生成AI戦略 [製品競争力の強化]

そのために2つの方法を考えています。1つは、現在すでに生成AIを組み込みながら進めている、生成AIの再利用という考え方です。生成AIによって、プログラムなど業務で使用可能な成果物を生成させると、毎回異なる結果が返ってくる可能性があります。

その中で使用可能な成果物が得られたタイミングで、我々の仕組みによって自動的に本番適用します。一度確定すれば、同じ結果を出すことが可能です。生成AIの利用は1回だけで、生成AIが作成したものをそのまま再利用することが可能になるということです。

生成AIは、何度もリクエストするとコストが積みあがっていくモデルですので、業務で活用するにはプロセスを確定する必要があります。これができることが1つの重要なポイントです。

もう1つは、生成AIを自由に活用するためのMCP規格にすべての製品で対応する点です。また、単に規格に対応するだけでなく、適切なデータアクセスを可能にするためのセキュアな仕組みも併せて提供していきます。

これにより、我々がデータガバナンスを保証したかたちで生成AIからのデータ利用が可能となり、企業の業務最適化に当社の製品が活用されるようになります。このように製品の競争力を強化することで、生成AIとともに利用されるサービスをしっかりと確立していきたいと考えています。

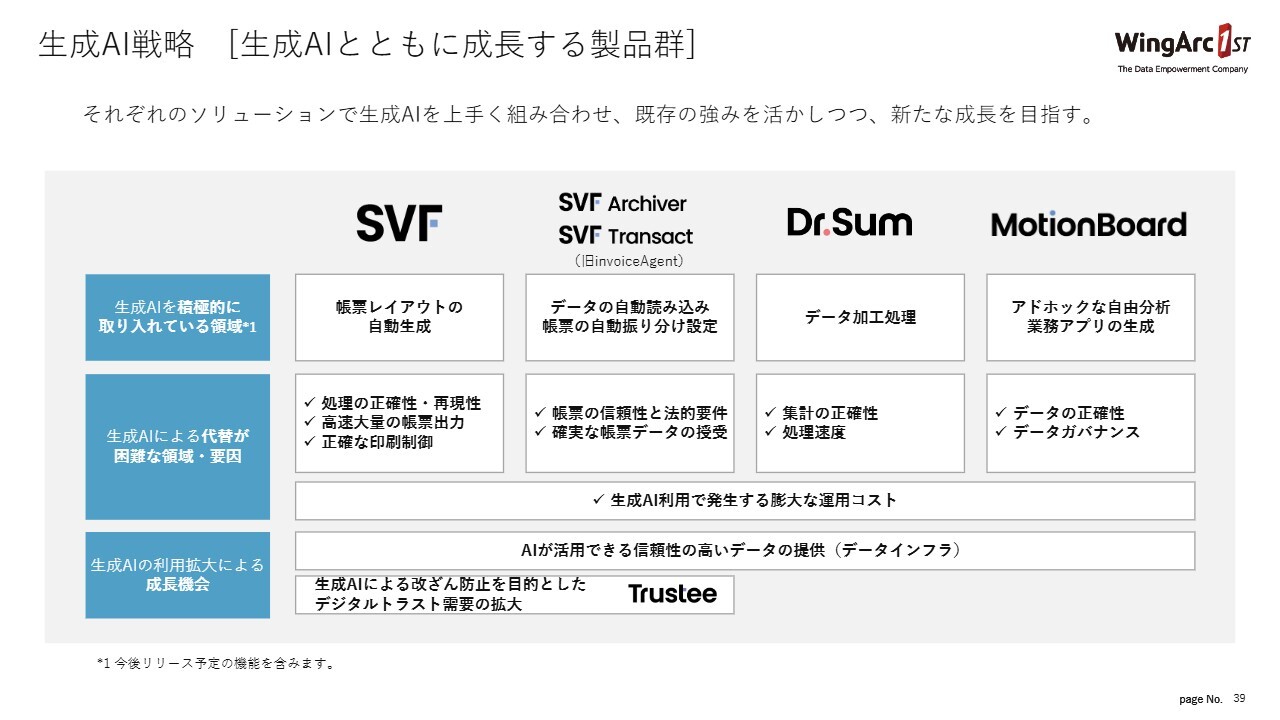

生成AI戦略 [生成AIとともに成長する製品群]

スライドに、生成AIとともに成長する製品群をまとめています。当社は、生成AIにおけるデータインフラを提供する企業であり、生成AIを利用することで業務に適用可能なビジネスプロセスを構築できる仕組みを提供していることが特長です。

生成AIの存在によって当社も成長するというモデルをしっかりと構築している点をご理解いただければと思います。

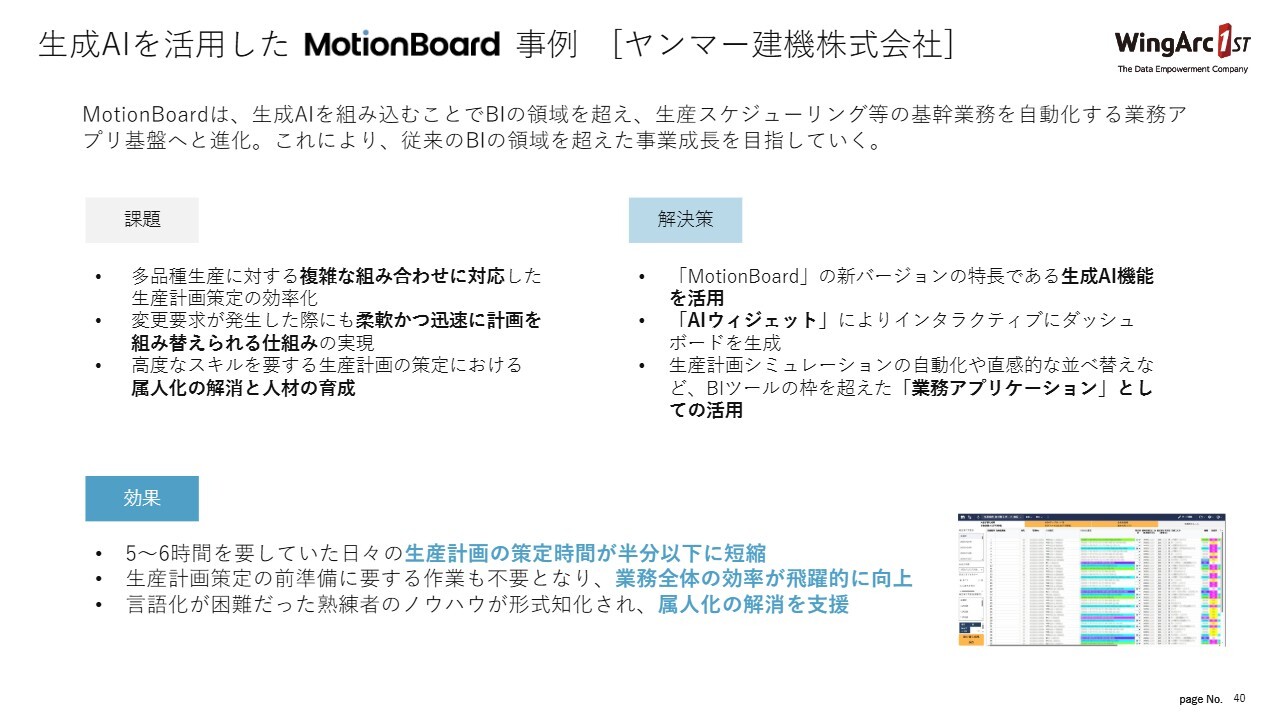

生成AIを活用した「MotionBoard」事例 [ヤンマー建機株式会社]

生成AIの活用に関して、実際に、すでにいくつかの事例が出てきています。その1つが、ヤンマー建機です。当社の「MotionBoard」を用いることで、特定の業務工数を半分以上削減しました。生成AIを活用しており、生成AIによって従来存在しなかった業務アプリケーションを「MotionBoard」の中で構築しています。

生成AIで作られたものが「MotionBoard」により本番のビジネスプロセスとして稼働することで、業務が一気に簡略化されるなど、すでに効果を発揮しています。生成AIではデータアクセスが難しかった部分を「MotionBoard」が処理することで、生成AIの性能を最大限に引き出している事例となっています。

生成AI戦略 [社内での取り組み]

生成AIのもう1つの活用として、当社の業務効率化にも寄与しています。当社はさまざまな製品を自社開発しており、自らアルゴリズムを考案することで競合優位性を確立しています。

プログラム開発の中には、コーディング等作業領域に分類される部分が多く含まれています。これまで当社のエンジニアだけでなく外部のエンジニアにも依頼していた領域を、生成AIの活用により大幅に削減しました。また、開発速度が大幅に向上し、製品のリリーススピードが大きく上がっています。

ユーザーサポートですが、生成AIにお客さまサポートのナレッジをすべて学習させることで、サポートの工数を劇的に削減しています。また、人材育成も含め、社内の各業務においてもAIを活用して、業務効率の向上に取り組んでいます。これにより生産性が向上し、製品競争力の強化も実現しています。

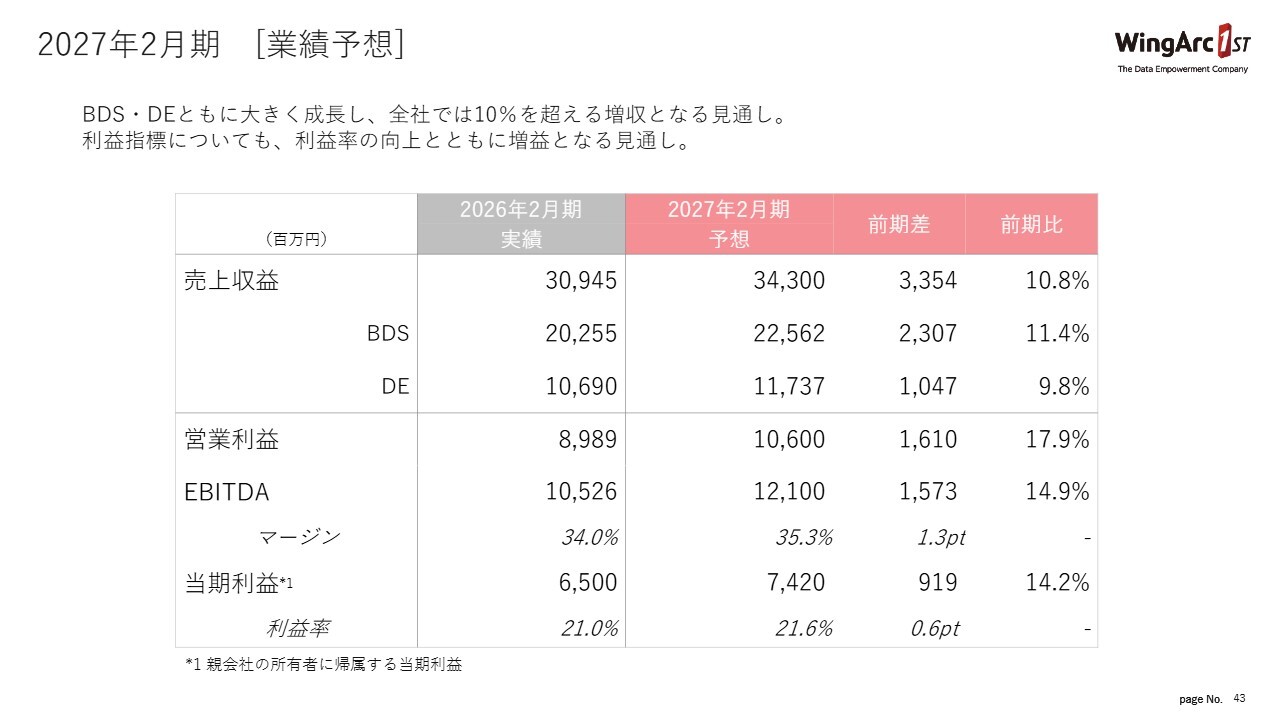

2027年2月期 [業績予想]

2027年2月期の業績予想です。売上収益は、前期比10.8パーセント増収の343億円を目指しています。営業利益は前期比17.9パーセント増の106億円、EBITDAは前期比14.9パーセント増の121億円、当期利益は前期比14.2パーセント増の74億2,000万円を見込んでおり、すべてで2桁成長を目指す計画です。

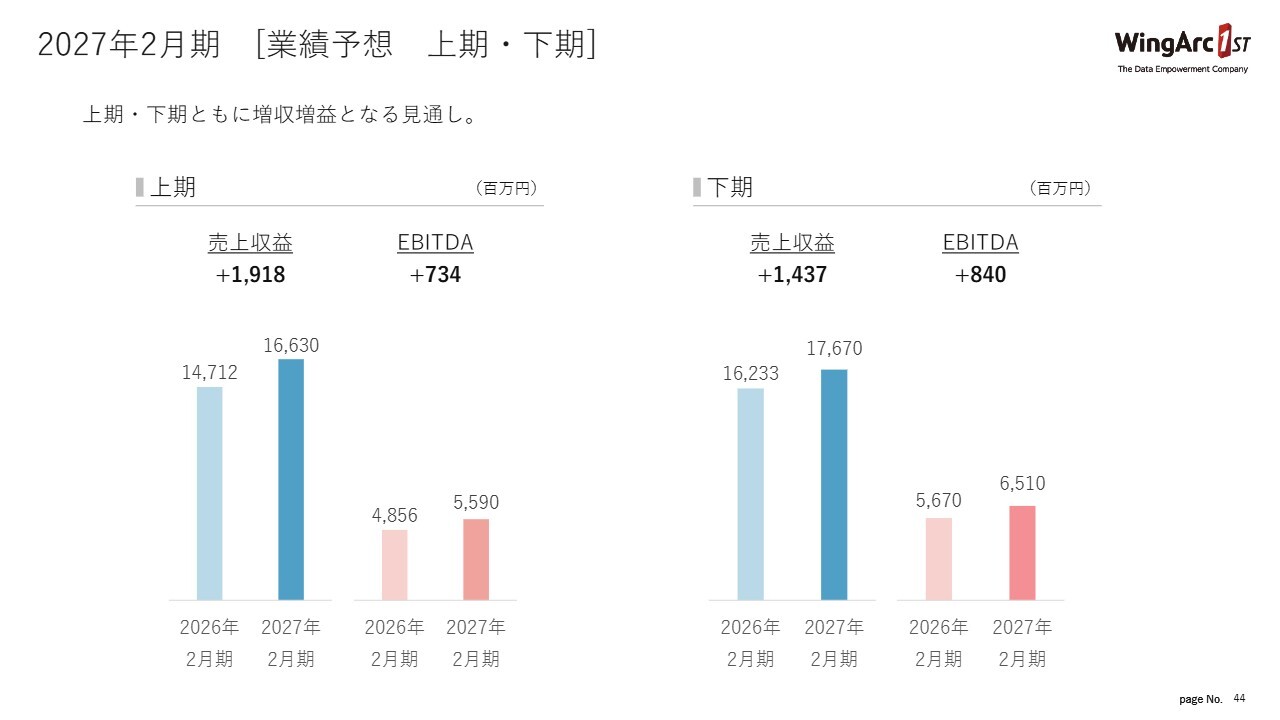

2027年2月期 [業績予想 上期・下期]

上期・下期の業績予想です。いずれも昨年に対して増収増益を予想しています。

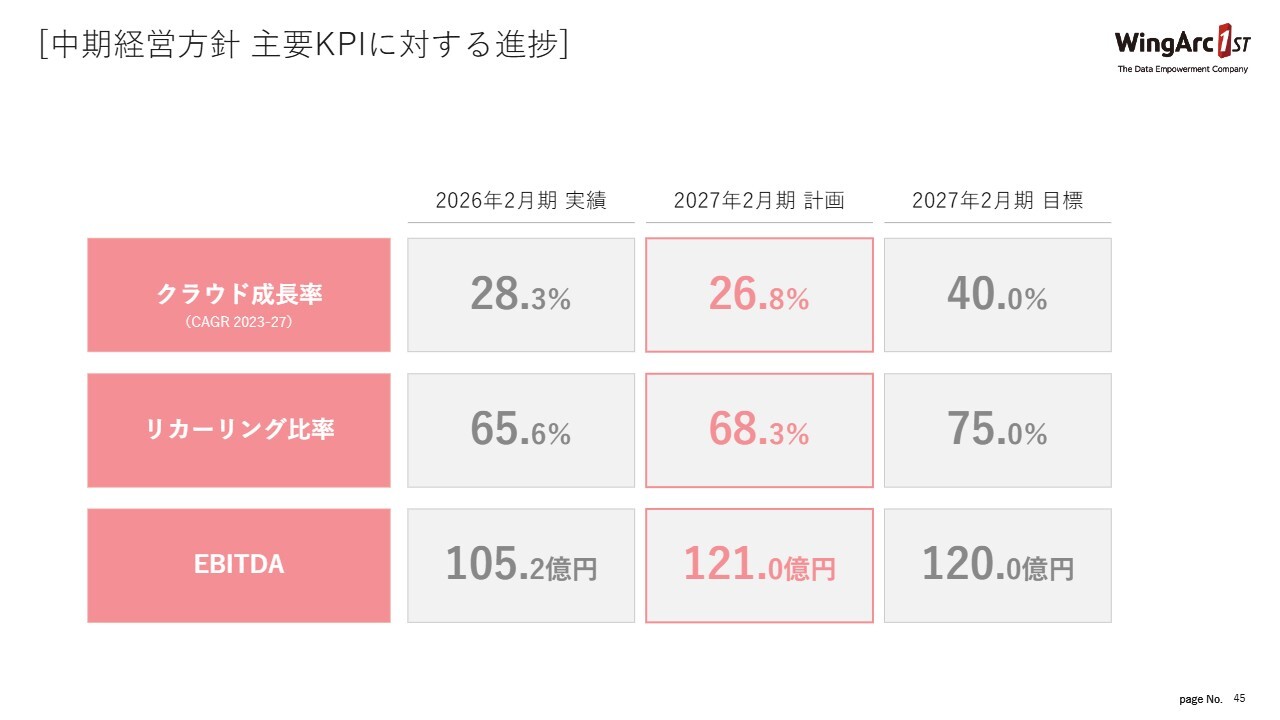

[中期経営方針 主要KPIに対する進捗]

中期経営方針です。中期経営計画は今年度が最終年となります。その中で掲げていた目標は、スライド右側に記載しています。

今年度の計画に基づく数値としては、クラウド成長率は40パーセントを目指していたところ、26.8パーセントを見込んでいます。リカーリング比率は75パーセントを目標としていましたが、68.3パーセントとなる見込みです。一方で、EBITDAは目標としていた120億円を上回り、121億円となる見込みです。

クラウド成長率とリカーリング比率は目標に達していませんが、中期経営計画を作成した時点と比べて環境が大きく変化しました。当初クラウドが大きく成長すると見込んでいましたが、大企業を中心にオンプレミスの需要が強く、さらにサブスクリプションへのニーズが増加するなど、世の中の変化に伴い、我々もやり方を柔軟に見直してきました。

EBITDAは目標をしっかりと超える見込みです。クラウド成長率とリカーリング比率が目標に届かない点は、計画の中身を見直した結果であるとご理解いただければと思います。

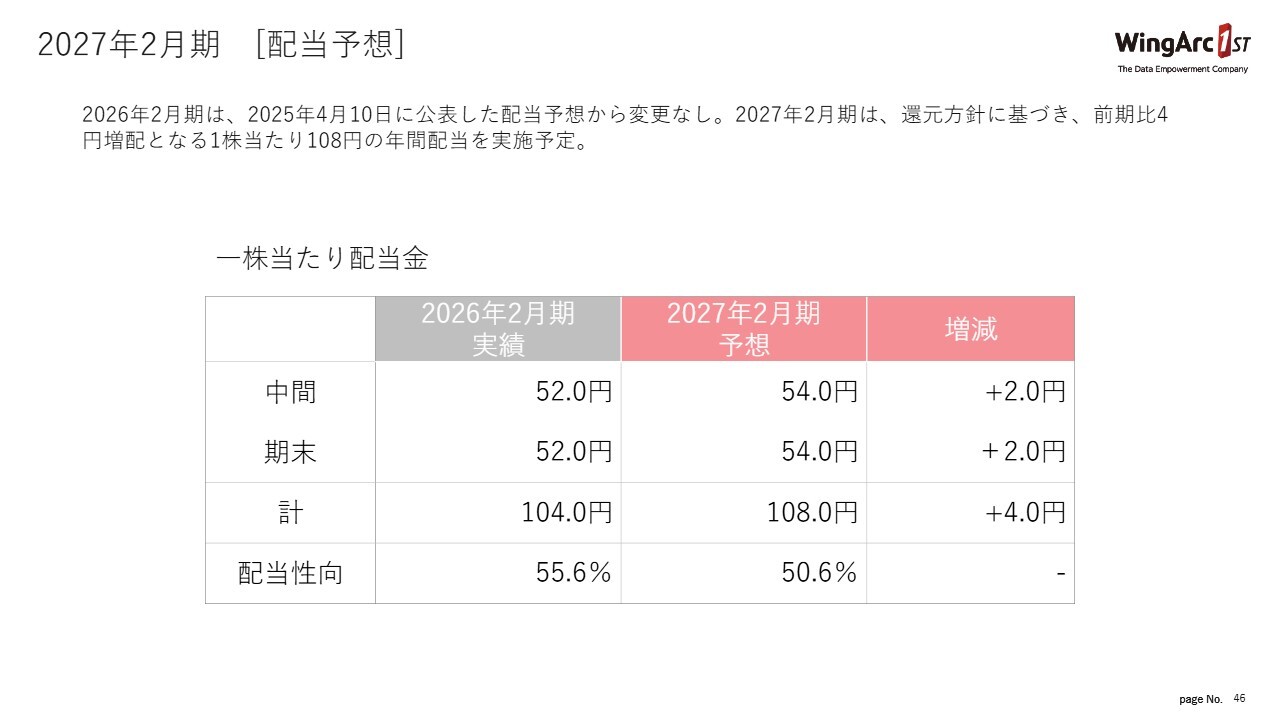

2027年2月期 [配当予想]

最後に、配当についてご説明します。2026年2月期の期末配当は、当初の予想どおり1株当たり52円となります。2027年2月期は4円増配の1株当たり108円、中間配当と期末配当でそれぞれ54円となる見込みです。

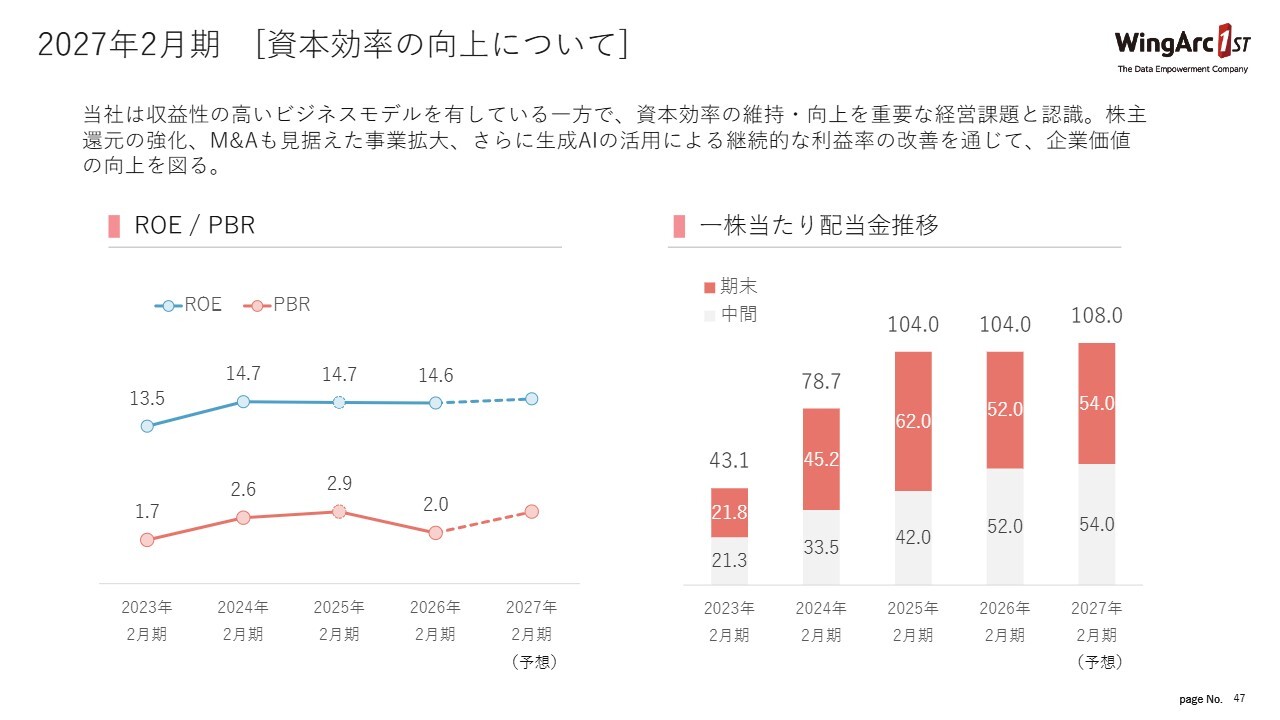

2027年2月期 [資本効率の向上について]

当社は資本効率の向上にも注力しています。ROE、PBR、1株当たりの配当金の推移をご覧いただければ、当社が今後これらにしっかりと力を入れていくことがおわかりいただけるのではないかと思います。

以上で私からの説明を終わります。

質疑応答:EBITDAマージン改善の具体的な要因について

質問者:EBITDAマージンの改善についてです。ご説明では「コストマネジメントが良かった」と一言で触れられていました。「昨年度と比べてオーガニックでもかなり良くなった」「今年もさらに改善できる」ということですので、何が効いているのかなど、可能であれば中身を

新着ログ

「情報・通信業」のログ