2026年3月期決算説明

エクセディ、2027年3月期業績予想を上方修正 増配と80億円の自己株式取得を決定し株主還元を強化

2026年3月期決算説明

吉永徹也氏(以下、吉永):みなさま、こんにちは。代表取締役社長の吉永です。本日は当社の2026年3月期決算説明会にご参加いただき、ありがとうございます。

決算説明会の場において、当社が初めて中長期戦略についてご説明したのは、ちょうど今から2年前の2024年4月26日でした。

当時の当社株価は2,853円、昨日の終値は5,770円です。値上がり率は102パーセントと、株価は2倍になり、今朝の取引開始時点では6,150円付近まで上昇しました。これは、当社の中長期戦略の成果や方向性を株主や投資家のみなさまにご評価いただいたおかげであると、感謝しています。

また、当社は昨年10月に2030年度のROE目標を8パーセントから10パーセントに上方修正し、中長期戦略を更新しました。ROE10パーセントの実現を目指して中長期戦略を推進し、その実現を通じて当社株価および企業価値の向上を目指していきますので、引き続きよろしくお願いします。

目次

本日は、スライドに記載の内容についてご説明します。10月に実施した説明会では、「もう少し質疑応答の時間を設けてほしい」というご要望をいただきました。それを受け、本日は私の説明をできるだけ簡潔にし、Q&Aの時間を多く取りたいと考えています。よろしくお願いします。

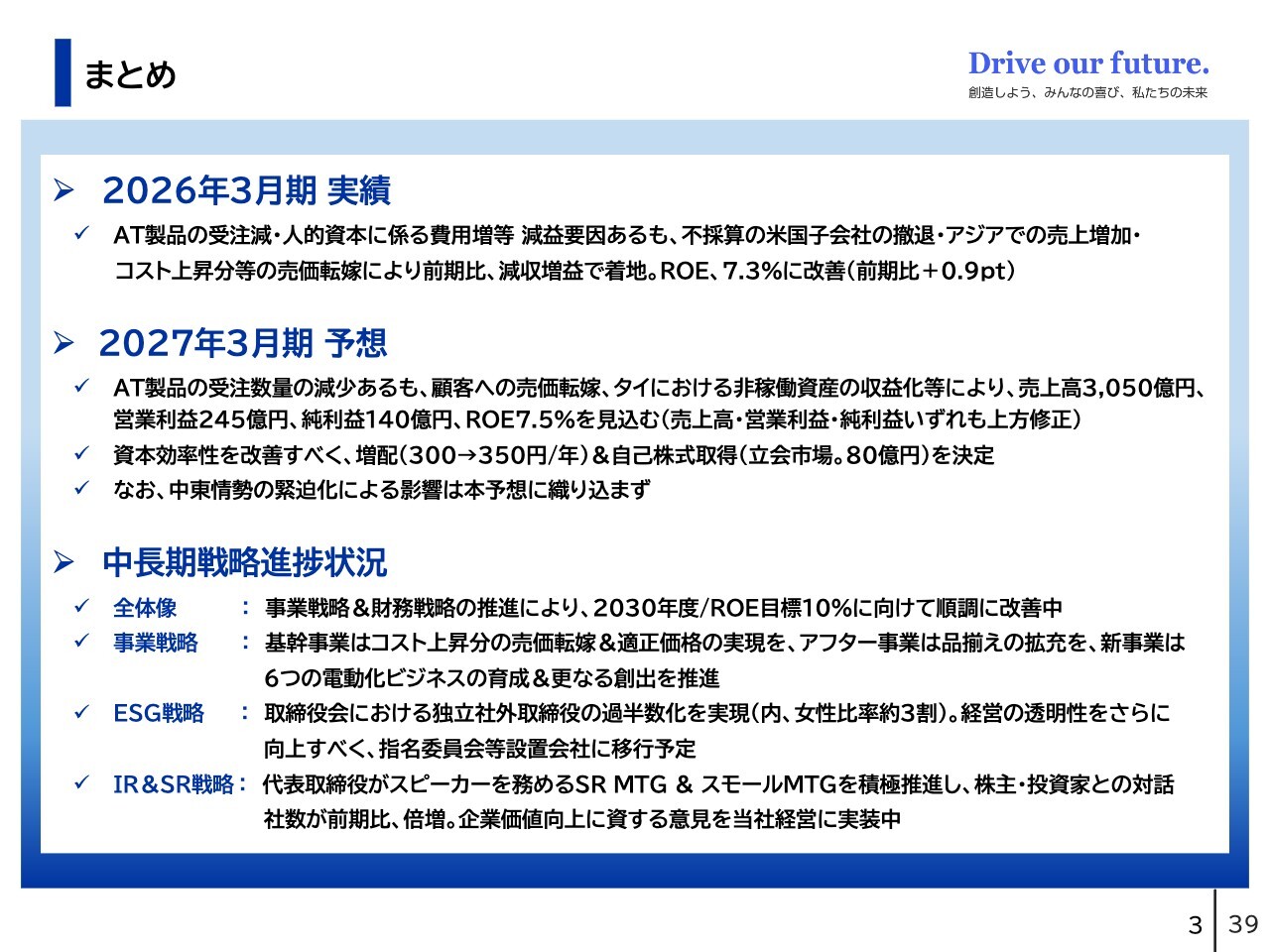

まとめ

本日説明する内容のまとめです。後ほどご確認いただければと思います。

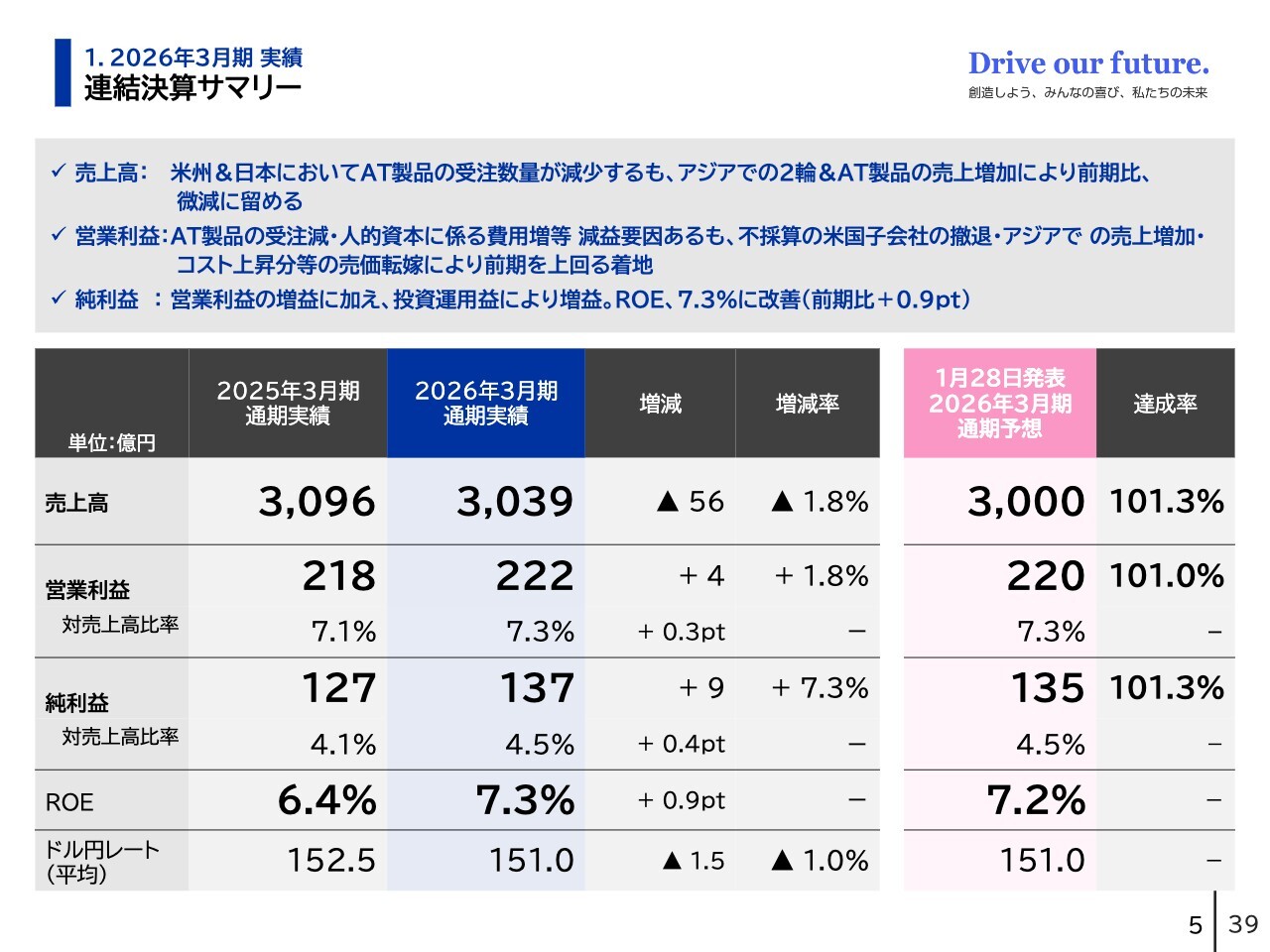

1.2026年3月期 実績 連結決算サマリー

まず、2026年3月期の実績についてご説明します。2026年3月期は、米国および日本におけるAT製品の受注数量が減少しましたが、アジアにおける2輪車およびAT製品の売上増加によって補いました。売上収益は、前期比1.8パーセント減の3,039億円です。

利益面では、AT製品の受注減に加え、2024年度に導入した従業員持ち株会向けの譲渡制限付株式に伴う費用が減益要因となりました。

しかし、赤字を計上していた米国の子会社の撤退、アジアにおける売上の増加、コスト上昇分の顧客向け価格転嫁などによって、営業利益は前期比1.8パーセント増加しました。

純利益は、営業利益の増加に加え、投資運用益の影響により前期比7.3パーセント増加しました。以上の結果、ROEは0.9ポイント改善し、7.3パーセントとなっています。

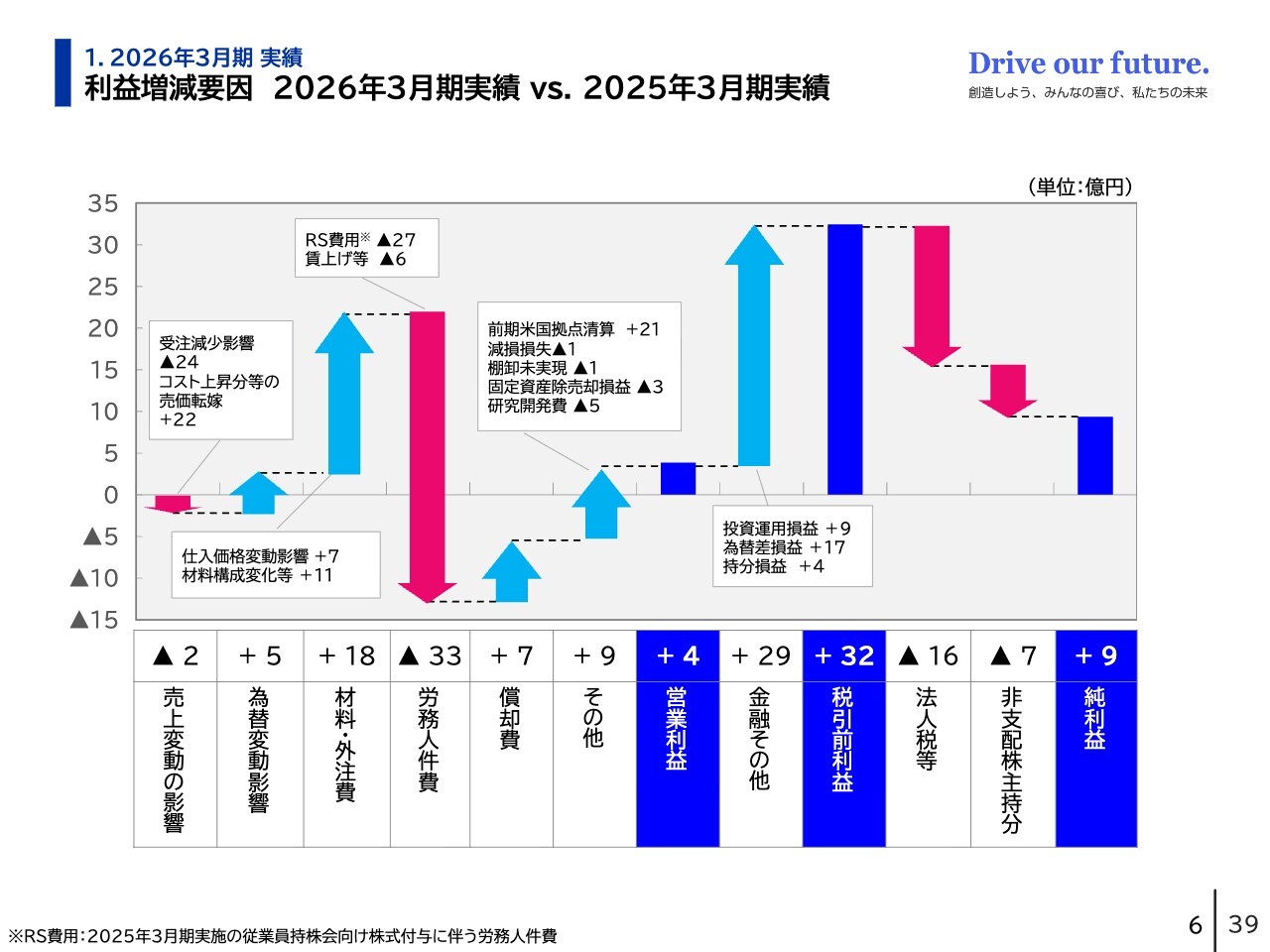

1.2026年3月期 実績 利益増減要因 2026年3月期実績 vs. 2025年3月期実績

2026年3月期の実績における前期比の利益増減要因についてご説明します。営業利益における減益の最大要因は、労務人件費の33億円増加によるものです。

この内訳は、インフレ対応のための賃上げと、2025年3月期に実施した従業員持株会向け譲渡制限付株式の付与、いわゆるRS費用です。RS費用の譲渡制限期間が2年3ヶ月あるため、その期間にわたって按分計上されます。

この結果、2025年度においては27億円の減益要因となりました。加えて、AT製品の受注数量減少が24億円の減益要因となりました。

一方、増益要因としては、先ほど触れた赤字を計上していたエクセディアメリカの清算による21億円の増益効果、さらにコスト上昇分の売価転嫁による22億円の増益が挙げられます。また、材料・外注費関連で18億円の増益が計上されています。

以上の結果、前年同期比で営業利益は4億円増加しました。

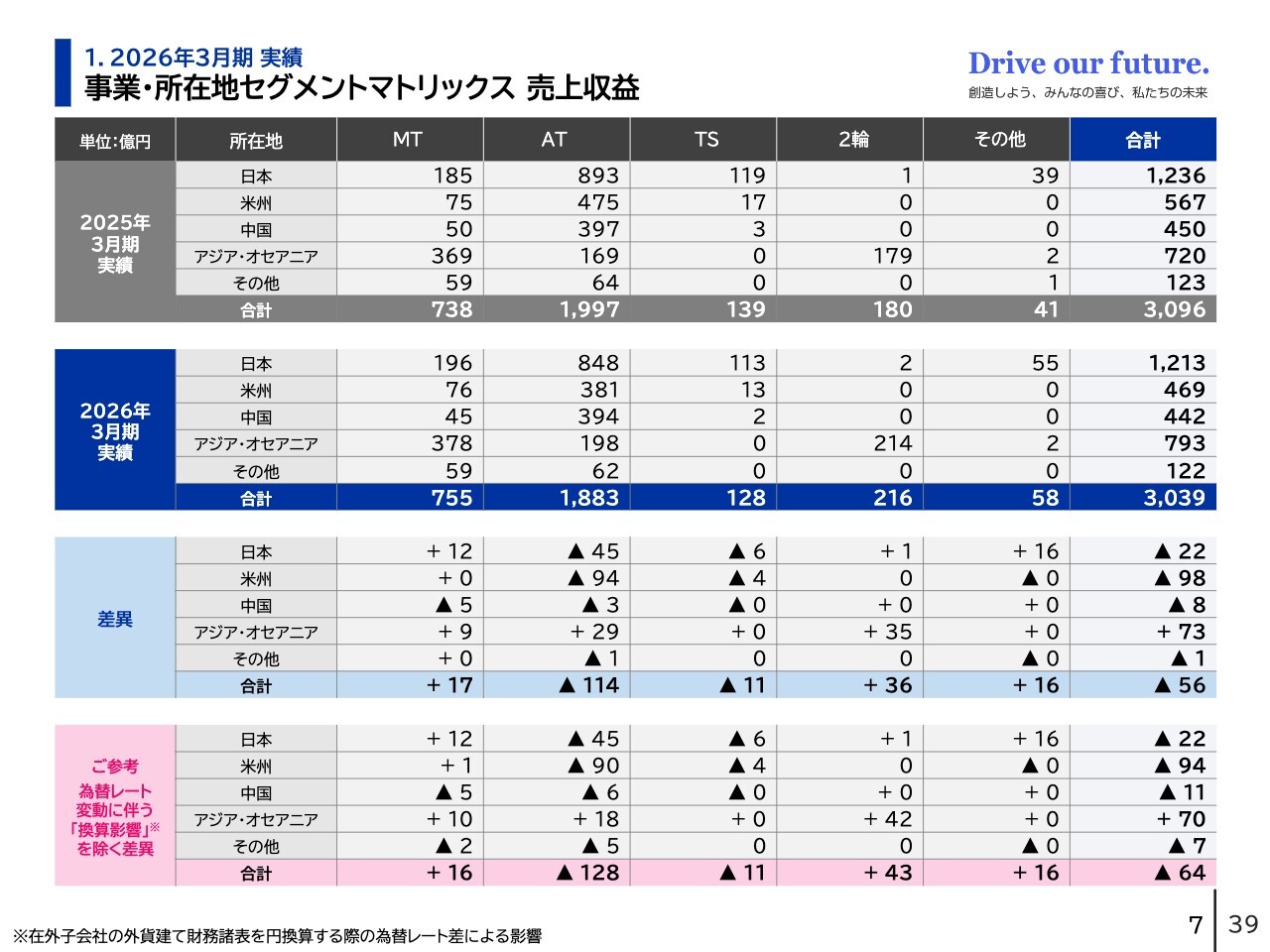

1.2026年3月期 実績 事業・所在地セグメントマトリックス 売上収益

2026年3月期の実績における、前期比の売上収益に関するセグメントマトリックスです。スライド下段にある水色の部分は、前期比の差異を示しています。その下のピンク色の部分は、そこから為替換算影響を除いたものです。

ピンク色の部分をご覧いただくと、最も売上高が減少したのはAT事業です。AT事業の中でも、米州および日本におけるAT製品の受注数量が大きく減少しました。米州については、先ほど触れたとおり、エクセディアメリカの清算が要因となっています。

また、アジア・オセアニアでは伸びが見られます。こちらは、タイにおけるAT製品の受注が好調だったためです。

さらに、2輪事業の売上高は43億円増加しました。こちらは、インドネシアおよびインドにおける2輪製品の受注が好調だったことによるものです。

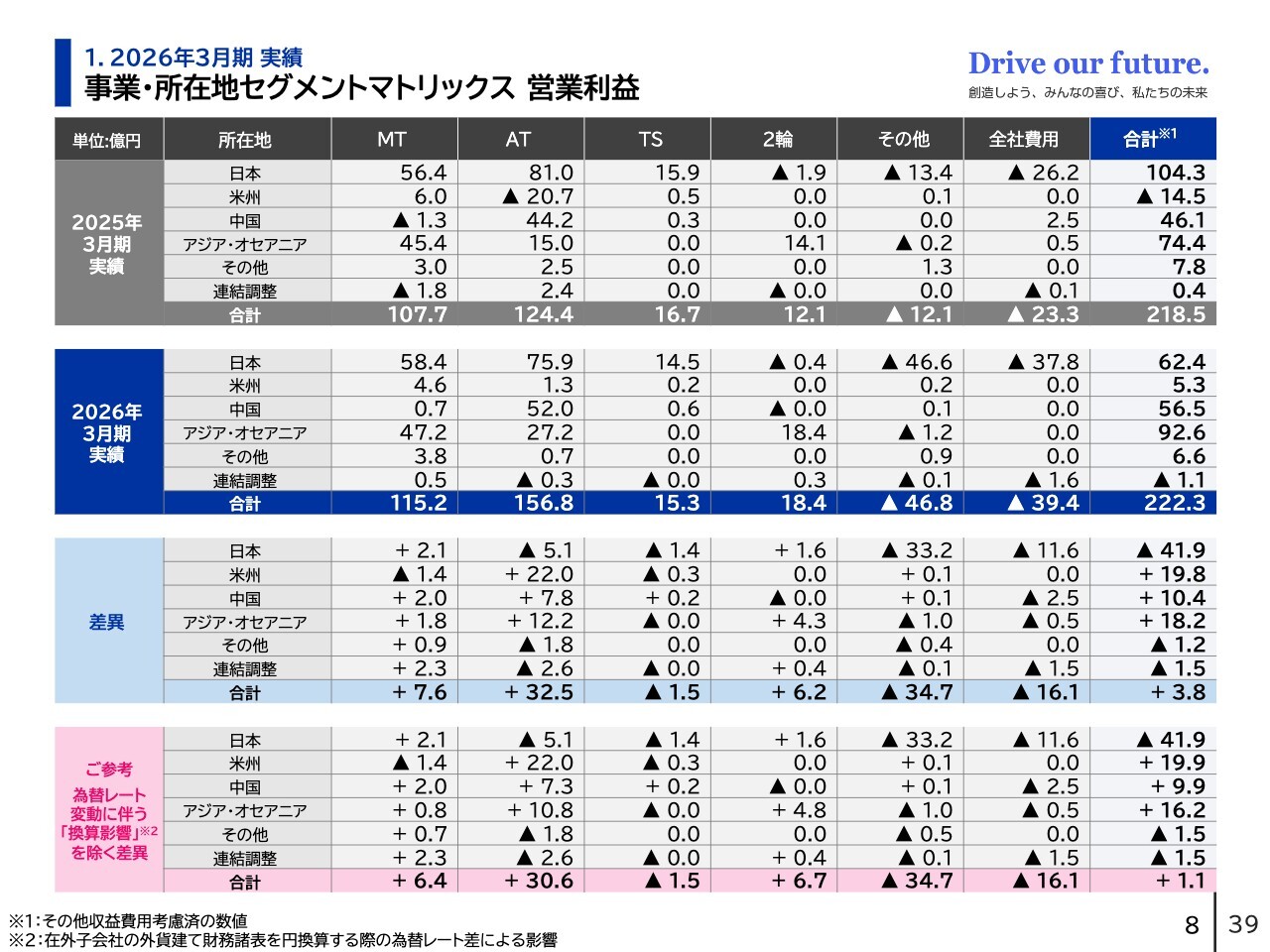

1.2026年3月期 実績 事業・所在地セグメントマトリックス 営業利益

こちらは、営業利益に関するセグメントマトリックスです。ピンク色の部分をご覧いただくと、最も営業利益が増加したのはAT事業であることがわかります。

こちらも、米州の増益額はエクセディアメリカでの清算影響によるものです。また、アジア・オセアニア地域の増益は、先ほど説明したタイにおける受注増加の影響によるものです。

一方、その他事業および全社費用は減益となっていますが、これは新事業関連の費用増加によるものであり、その大半が人件費に起因しています。

なお、新事業関連費用の内訳について、すでに売上が上がっている事業の費用は「その他」に計上しています。一方で、まだ売上がない事業の費用は「全社費用」として計上しています。

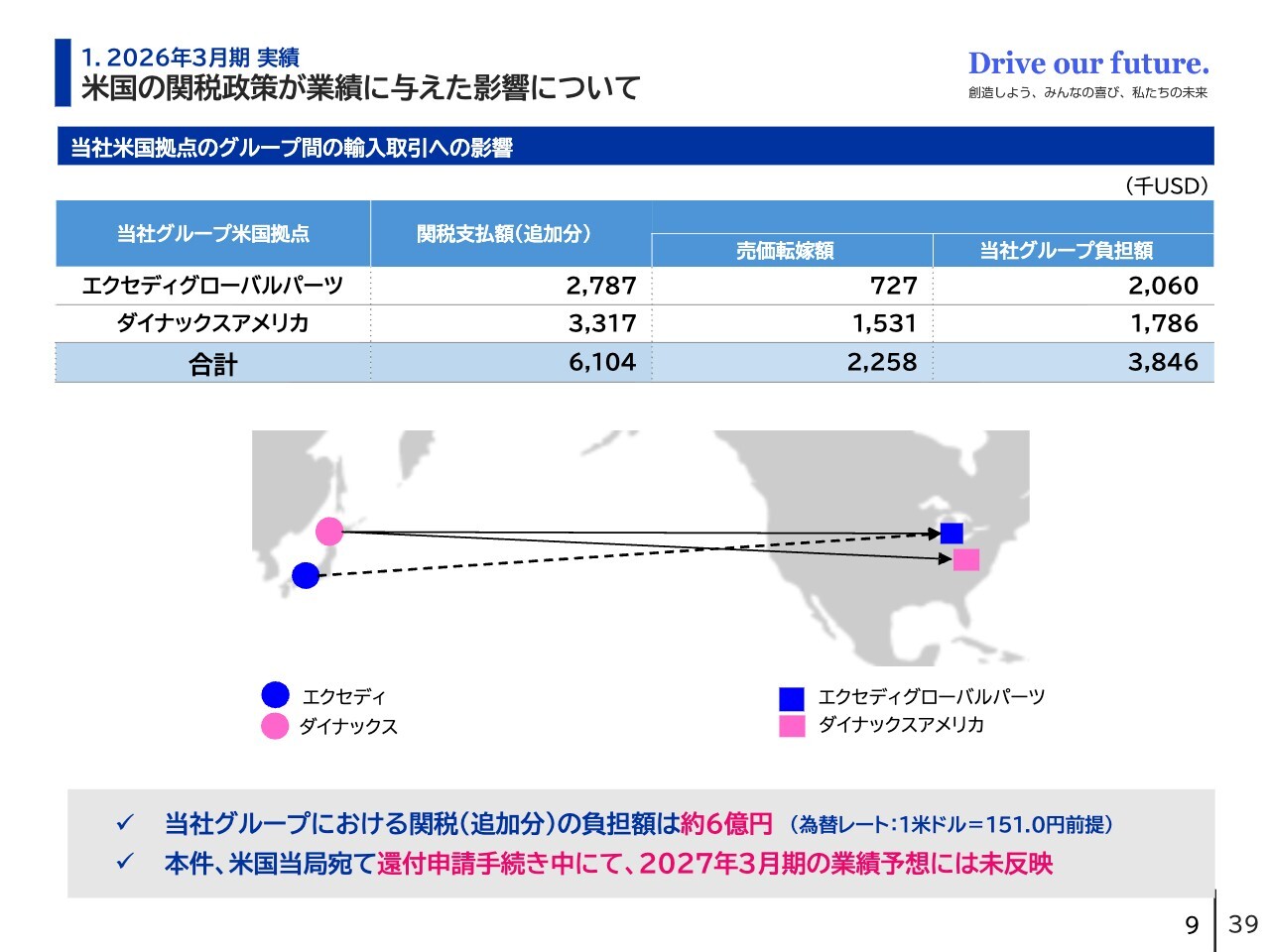

1.2026年3月期 実績 米国の関税政策が業績に与えた影響について

次に、米国の関税政策が当社の業績に与えた影響についてご説明します。2026年3月期において、当社グループのうち米国の関税政策によって追加関税を支払ったのは、エクセディグローバルパーツとダイナックスアメリカの2拠点です。

追加関税の支払額のうち、売価に転嫁できず、この2拠点が負担した金額は約6億円となっています。なお、本件については、米国当局に還付申請の手続きを進めているため、2027年3月期の業績予想には反映していません。以上が、2026年3月期の実績です。

2.2027年3月期 予想 中東情勢の緊迫化が業績に与える影響について

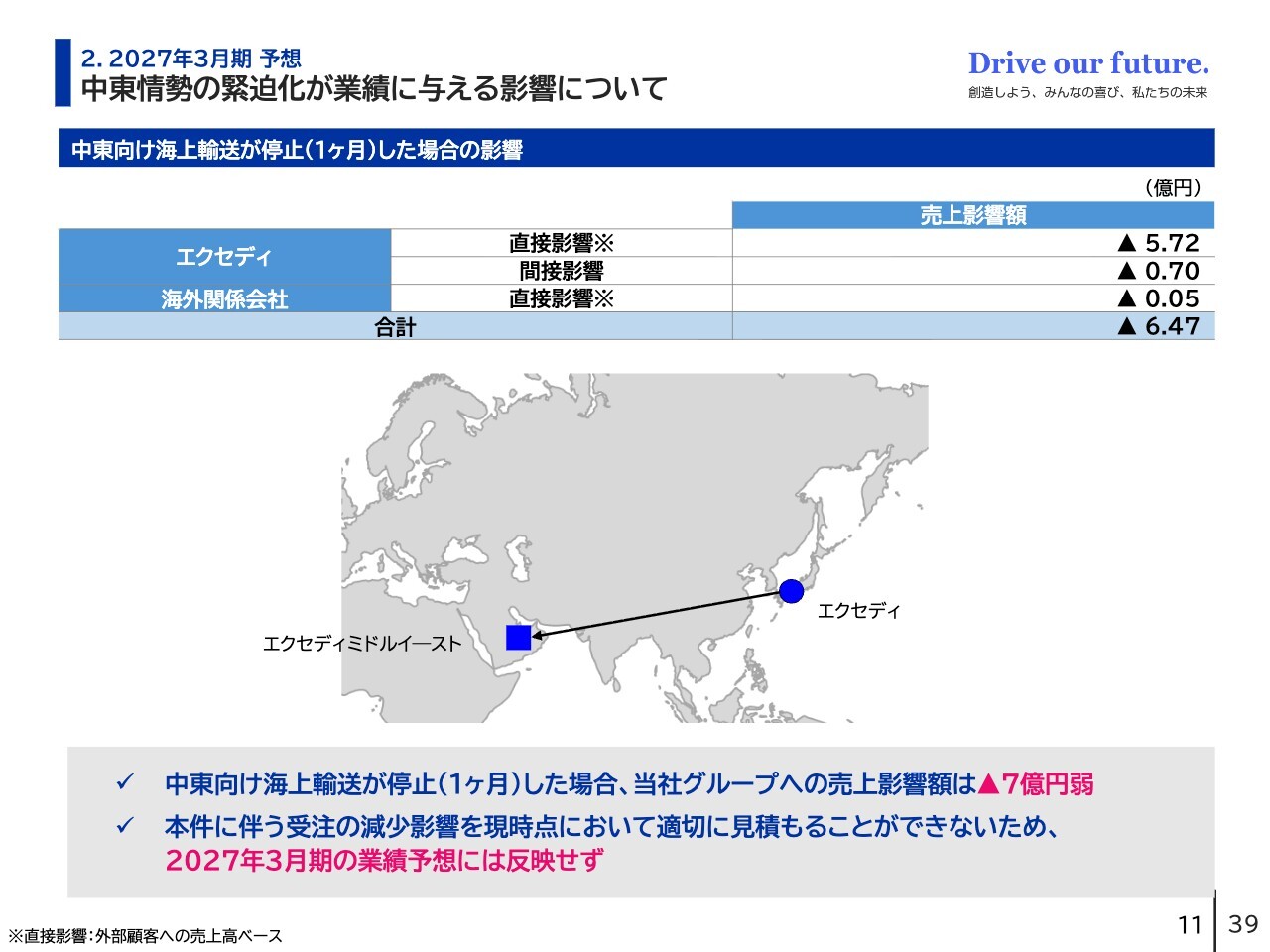

2027年3月期の業績予想についてご説明します。まず、中東情勢の緊迫化が当社の2027年3月期の業績に与える影響についてです。

仮に中東向けの海上輸送が1ヶ月停止した場合、当社グループの売上に約7億円の減少影響が出ると見込んでいます。

当社における直接的な影響としては、スライドの地図に示されているエクセディミドルイースト、つまりドバイが該当し、こちらに向けた輸出取引への影響は約6億円です。

また、当社における間接的な影響として、中東に輸出されるOEMの車両向け国内販売への影響が約1億円と見込んでいます。

ただし、現時点で中東情勢の影響を適切に見積もることは困難であるため、2027年3月期の業績予想にはこの事案を反映していません。この考えのもとで2027年3月期の業績予想を策定しているため、次のスライドよりご説明します。

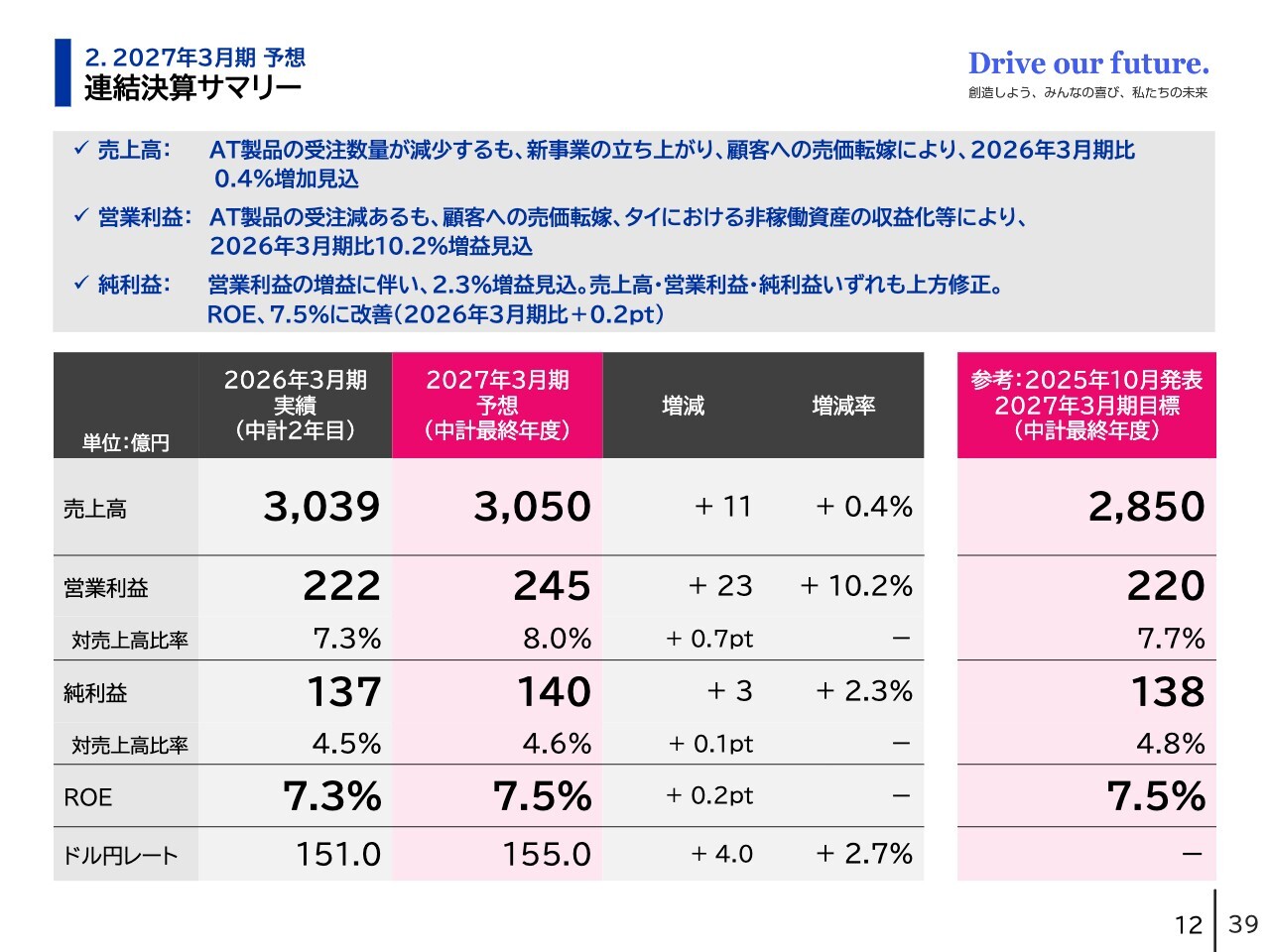

2.2027年3月期 予想 連結決算サマリー

2027年3月期は、AT事業における受注数量の減少が見込まれますが、新事業の立ち上げや顧客への売価転嫁などにより、売上収益は2026年3月期比で0.4パーセント増の3,050億円を見込んでいます。

利益面では、AT事業における受注減少による減益要因はあるものの、顧客への売価転嫁やタイにおける非稼働資産の収益化などにより、営業利益は前期比10.2パーセント増の245億円を見込んでいます。また、ROEは0.2ポイント改善し、7.5パーセントを予定しています。

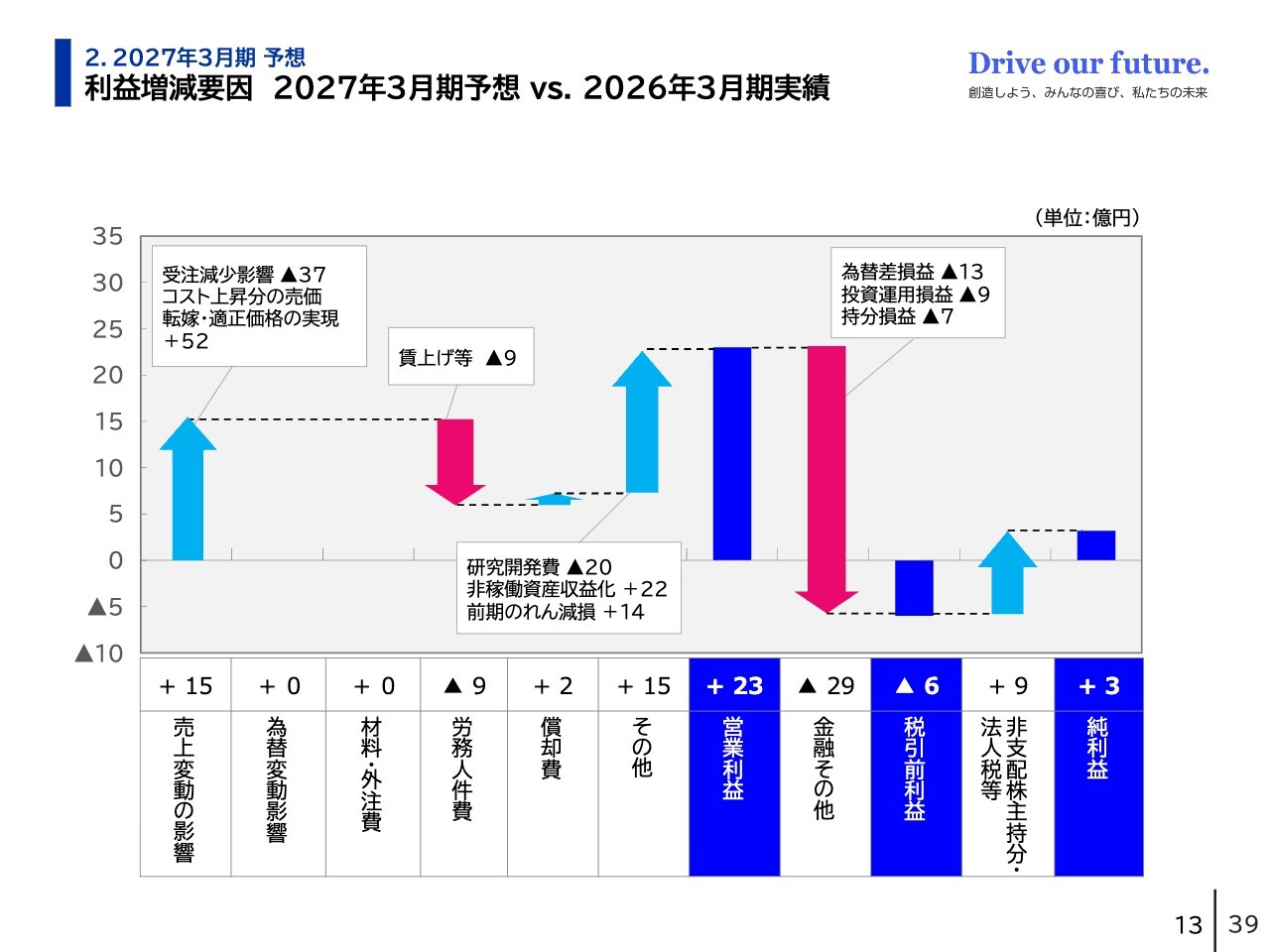

2.2027年3月期 予想 利益増減要因 2027年3月期予想 vs. 2026年3月期実績

次に、2027年3月期予想における前期比の利益増減について、主な要因に絞ってご説明します。

売上の変動影響は、15億円の増益を見込んでいます。一方、数量面ではAT製品の受注減が継続している影響により、37億円の減益を見込んでいます。単価面においては、賃上げやコスト上昇分の売価転嫁、および適正価格の実現に向けた顧客との折衝により、52億円の増益を見込んでいます。

また、その他の要因では15億円の増益を見込んでいます。このうち非稼働資産の収益化による増益は22億円で、こちらはエクセディタイランドにおける工場用地の売却益によるものです。

エクセディタイランドでは、2014年にAT製品の将来需要に備えて工場用地を追加取得しました。しかし、その後のEV化の進展により、AT製品の需要の伸びが現状では見通しづらい状況となりました。このため、投下資本の効率化の観点から今年度に売却を予定しています。

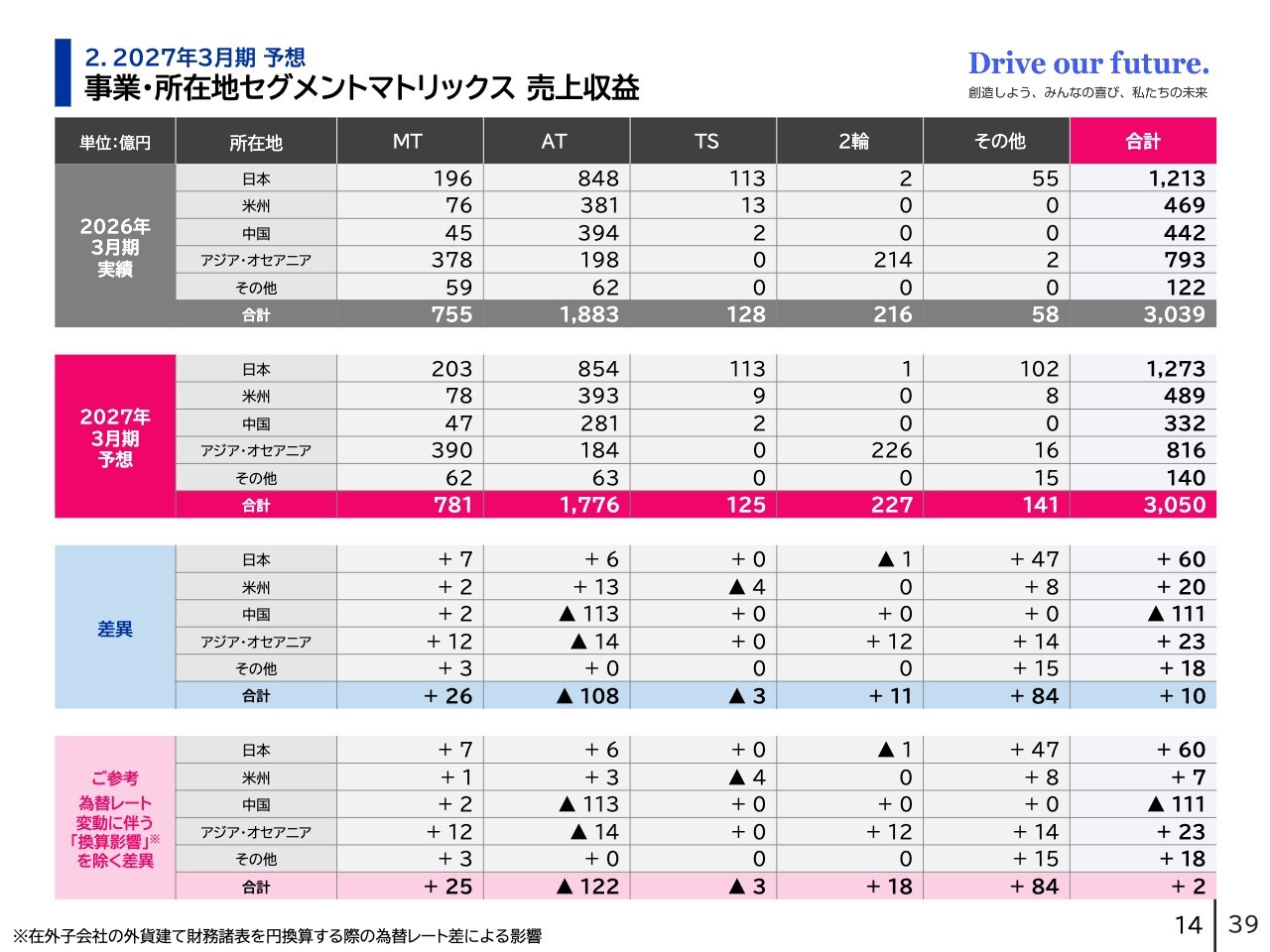

2.2027年3月期 予想 事業・所在地セグメントマトリックス 売上収益

2027年3月期予想のうち、前期比の売上収益に関する部分についてです。セグメントマトリックスをご覧ください。ピンク色の部分に示している為替換算影響を除いた差異を見ると、最も売上が減少するのはAT事業となっており、このうち最も減少する地域は中国です。

中国については将来的な受注の減少を踏まえ、2023年度に大幅な減損を行い、2024年度にも人員削減を実施しました。したがって、受注が徐々に減少していく点では、想定どおりに推移しています。

また、最も売上が増加するのはその他事業、すなわち新事業です。2025年度には連結化を行った川俣精機社や扶和ドローンの売上計上に加え、後ほど紹介する農業用ドローンやProtean社のインホイールモータに関連する売上高が含まれています。

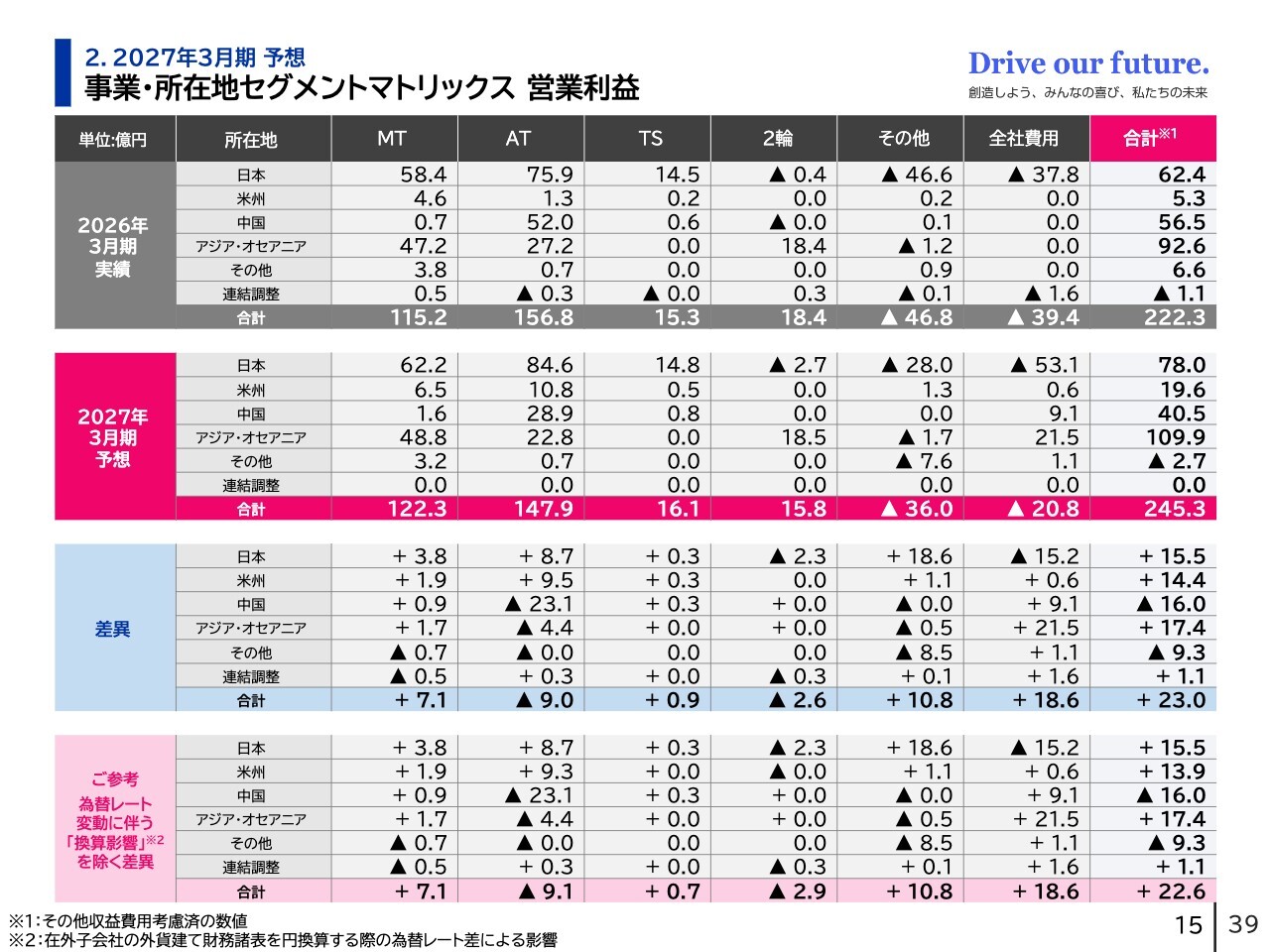

2.2027年3月期 予想 事業・所在地セグメントマトリックス 営業利益

営業利益に関するセグメントマトリックスです。スライドのピンク色の部分に示されているとおり、AT事業の中国における23億円の減益は、AT製品の受注減少が原因です。

また、その他事業の日本における19億円の増益は、前期の減損影響に加え、先ほど触れた川俣精機社を連結化したことによる利益計上が要因です。

全社費用の日本における15億円の減益は、新事業関連費用の増加によるものです。また、アジア・オセアニアにおける22億円の増益は、先ほど触れたタイの非稼働資産の収益化によるものです。

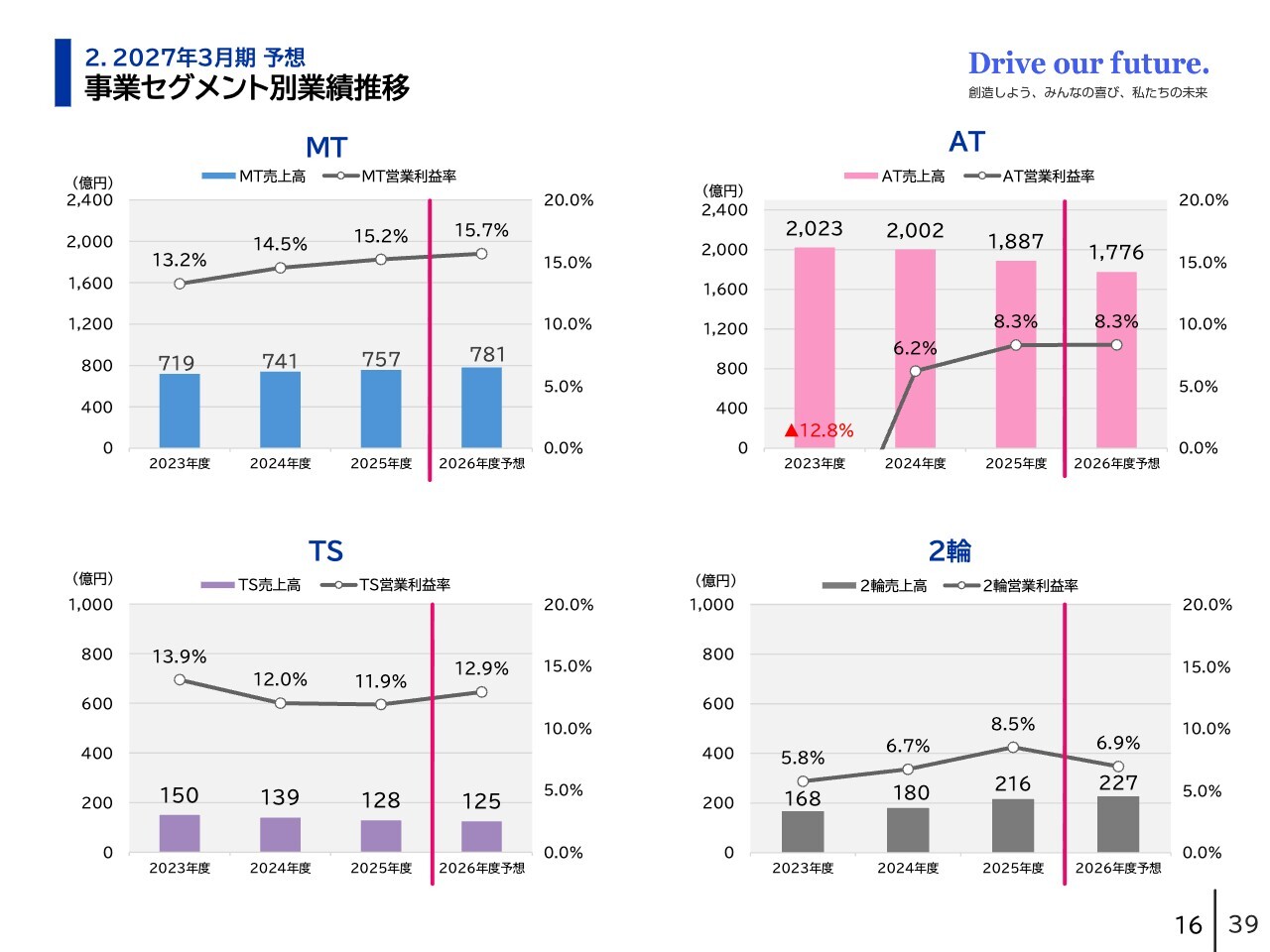

2.2027年3月期 予想 事業セグメント別業績推移

事業セグメント別の売上高、および営業利益率の推移を示したグラフです。スライド上段にあるMT事業およびAT事業という2つの事業セグメントが、当社の売上高の約9割を占めています。

これらのセグメントでは、2023年度から2025年度にかけて営業利益率を高めることができています。詳細は後ほどご確認ください。

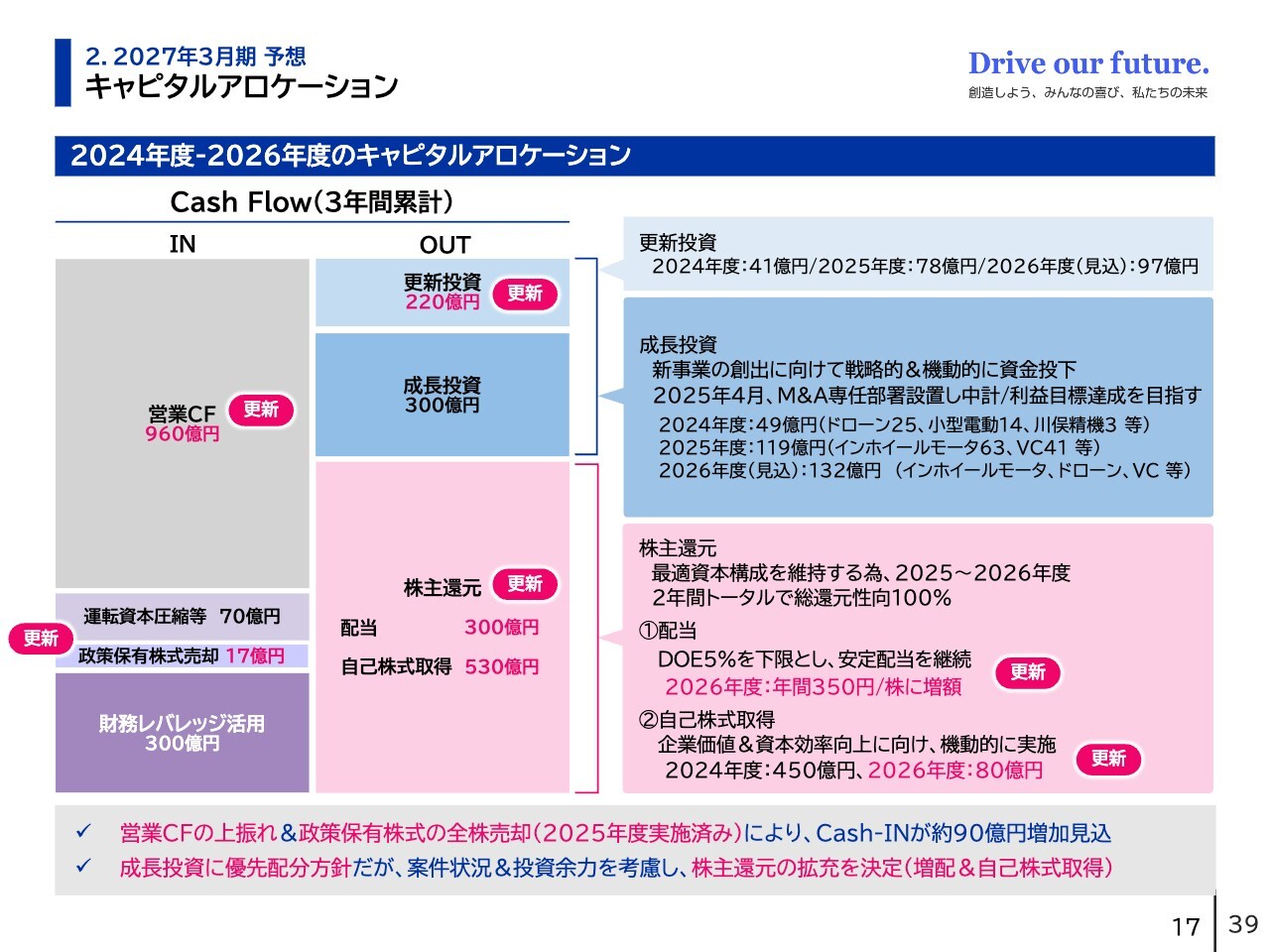

2.2027年3月期 予想 キャピタルアロケーション

こちらのスライドには、キャピタルアロケーションに関する内容を記載しています。本中期経営計画期間のキャピタルアロケーションについて、昨年10月の開示内容から更新した部分をご説明します。

まず、キャッシュインです。営業キャッシュフローは現状の順調な業績を考慮し、870億円から960億円に増額しました。その結果、キャッシュインが約90億円増加する見込みです。政策保有株式は、予定どおり2025年度に全株を売却しています。

次に、キャッシュアウトに関して、当社は企業価値向上のために創出したキャッシュを成長投資に優先的に配分する方針です。この方針のもと、成長投資の実施・検討状況および投資余力を確認し、計画どおり成長投資枠である300億円を実施する予定です。

なお、成長投資を考慮したうえで余剰となったキャッシュは、最適資本構成を維持するために株主還元を拡充する予定です。詳細は、次のスライドに記載しています。

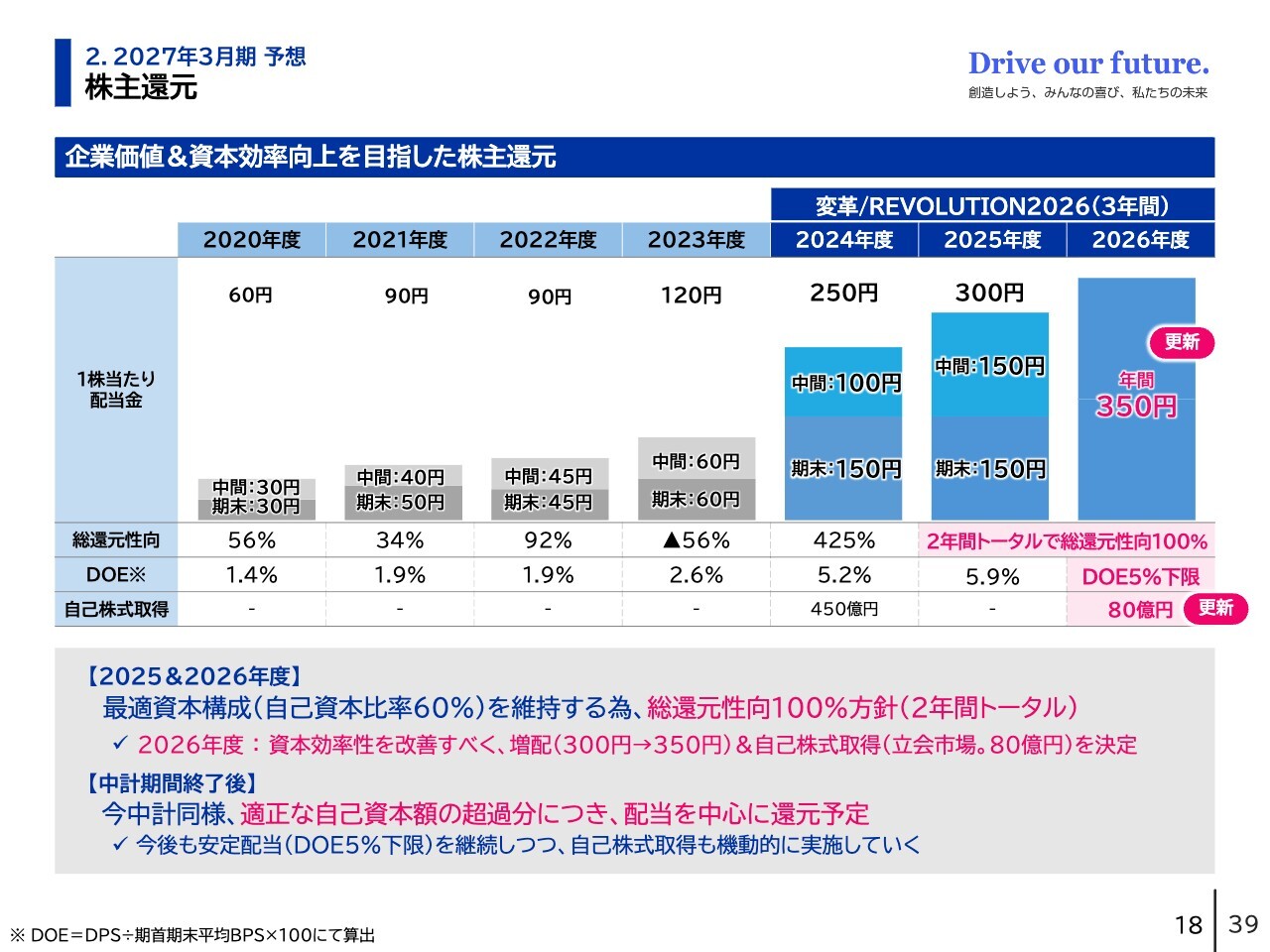

2.2027年3月期 予想 株主還元

株主還元については、先ほどのキャピタルアロケーションを踏まえ、最適資本構成である自己資本比率60パーセントを維持するため、2025年度と2026年度の2年間トータルで総還元性向100パーセントとすることを方針としています。

この方針に基づき、2026年度には1株当たり300円から350円の増配および80億円の自己株式取得を行うことを決定しました。

なお、中期経営計画終了後も、適正な自己資本額の超過分については、DOE5パーセントを下限とし、安定的な配当を中心に株主還元を継続していく方針です。また、必要に応じて自己株式の取得も機動的に実施していきます。

以上が、2027年3月期の予想です。

3.中長期戦略進捗状況 全体像/中長期戦略における今中期経営計画の位置付け

中長期戦略の進捗状況についてご説明します。

当社は、中長期戦略における2030年度目標としてROE10パーセントを掲げています。この目標を達成するため、2024年度から2026年度の中期を変革期と位置づけ、現在の中期経営計画の推進を通じて当社の変革に取り組んできました。

計数面においては、中期経営計画の1年目、2年目ともに目標値を大きく上回る結果で着地しています。ROEは7.3パーセントまで改善できています。

施策面では、ROEの改善に向けて、分子である利益(R)に対する事業戦略、分母である自己資本(E)に対する財務戦略を推進しています。

事業戦略では、受注が減少傾向にあるAT事業を対象に、減損処理、米国現地法人の清算、中国2拠点での人員削減など、生産再編を実行してきました。

同時に、コスト上昇分の売価への転嫁や適正価格の実現に向けた顧客との折衝も進めています。一方、アフター事業や新事業については、後ほど別途詳しくご説明します。

財務戦略では、バランスシート方針を策定し、株主還元の拡充により最適な資本構成を実現しています。今後は、事業戦略の推進による「稼ぐ力」のさらなる強化が重要であると認識しており、ROE10パーセントの目標に向け、しっかり取り組んでいきたいと考えています。

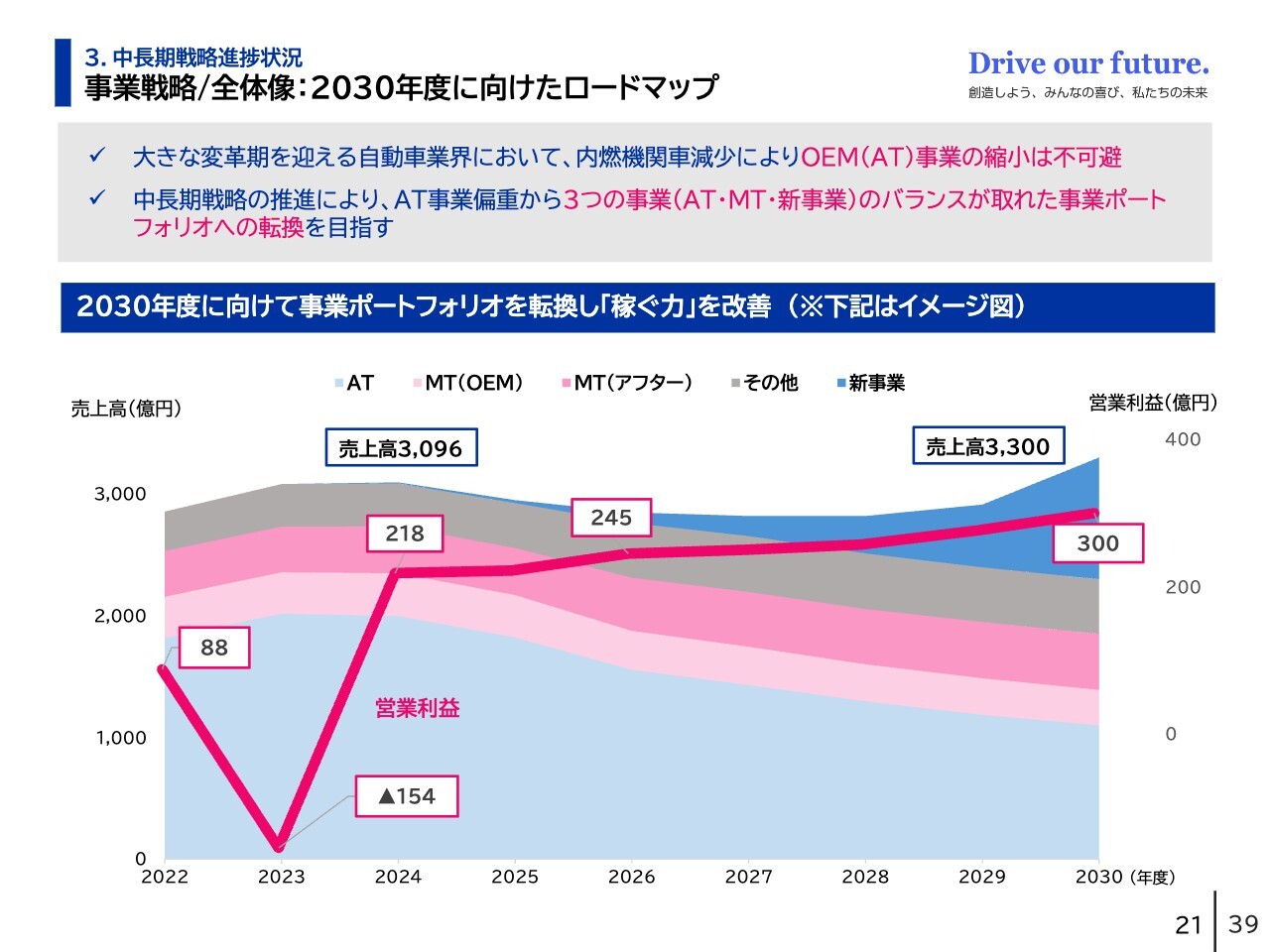

3.中長期戦略進捗状況 事業戦略/全体像:2030年度に向けたロードマップ

前回もお見せしたかと思いますが、このグラフは、2030年度までの売上高および営業利益の計画を示しています。水色の帯グラフはAT事業、濃いピンク色はMTアフター事業、濃い水色は新事業を表しており、こちらを伸ばしていく計画です。

その結果、これまでAT事業に偏重していた事業ポートフォリオが、AT、MT、新事業の3つがバランスのとれたポートフォリオへと変わることを計画しています。

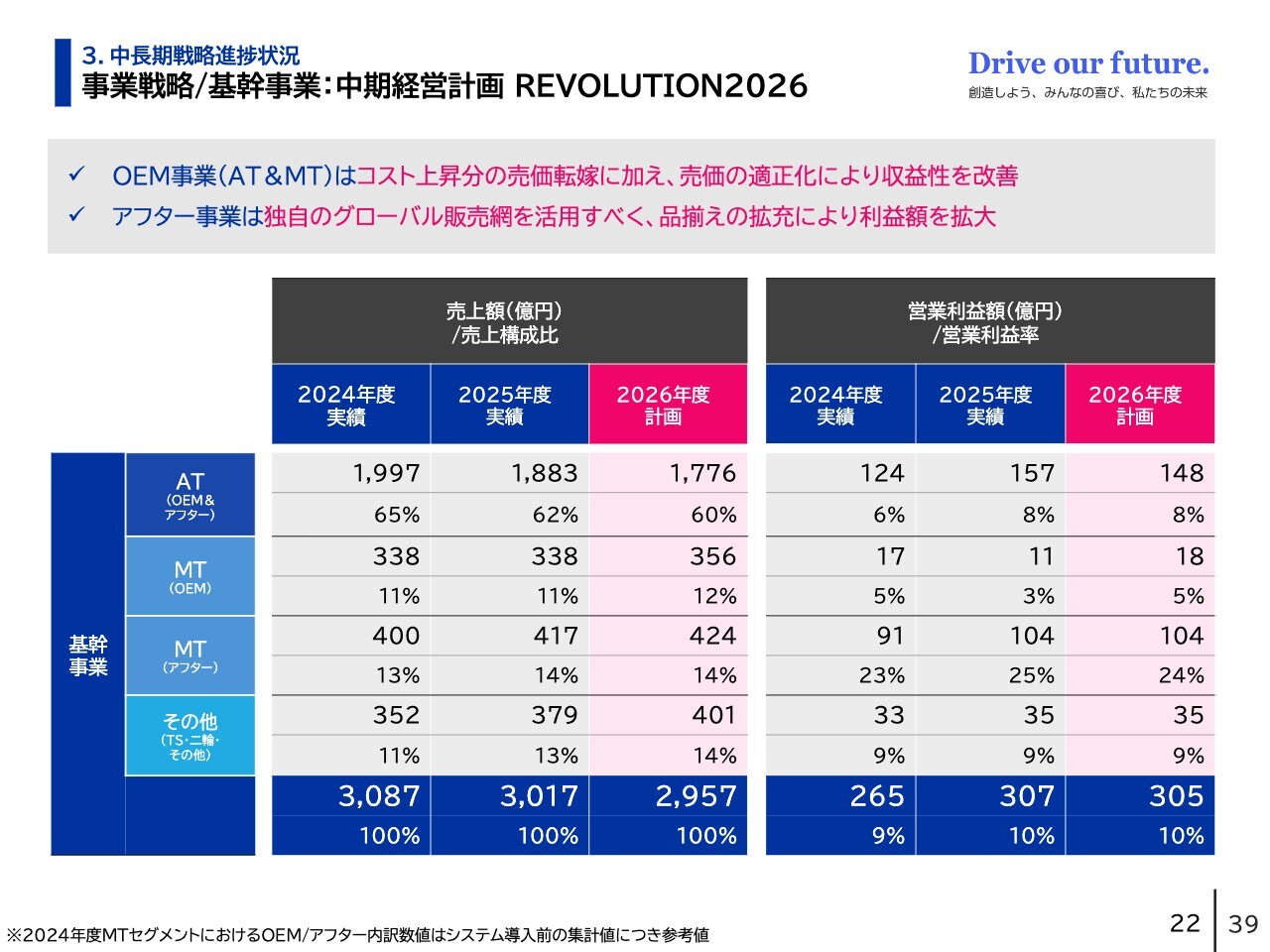

3.中長期戦略進捗状況 事業戦略/基幹事業:中期経営計画 REVOLUTION2026

こちらのスライドは、現在の中期経営計画における基幹事業の数値計画についてのご説明です。

売上高は、AT事業における受注減少を背景に、2024年度から2026年度にかけて右肩下がりとなる見込みです。一方で営業利益は2025年度に増益となり、2026年度も同水準を維持する計画です。

施策としては、OEM事業においてコスト上昇分の売価転嫁と売価の適正化を進めることで、収益性の改善を目指します。アフター事業では、50年以上かけて築き上げてきたグローバルな販売網とブランドの信頼性を活用し、品揃えの拡充を通じて利益額を拡大していきます。

基幹事業は、「稼ぐ力」を改善し今後も一定水準以上の営業利益を計上し続けることによって、当社を支える原動力となります。

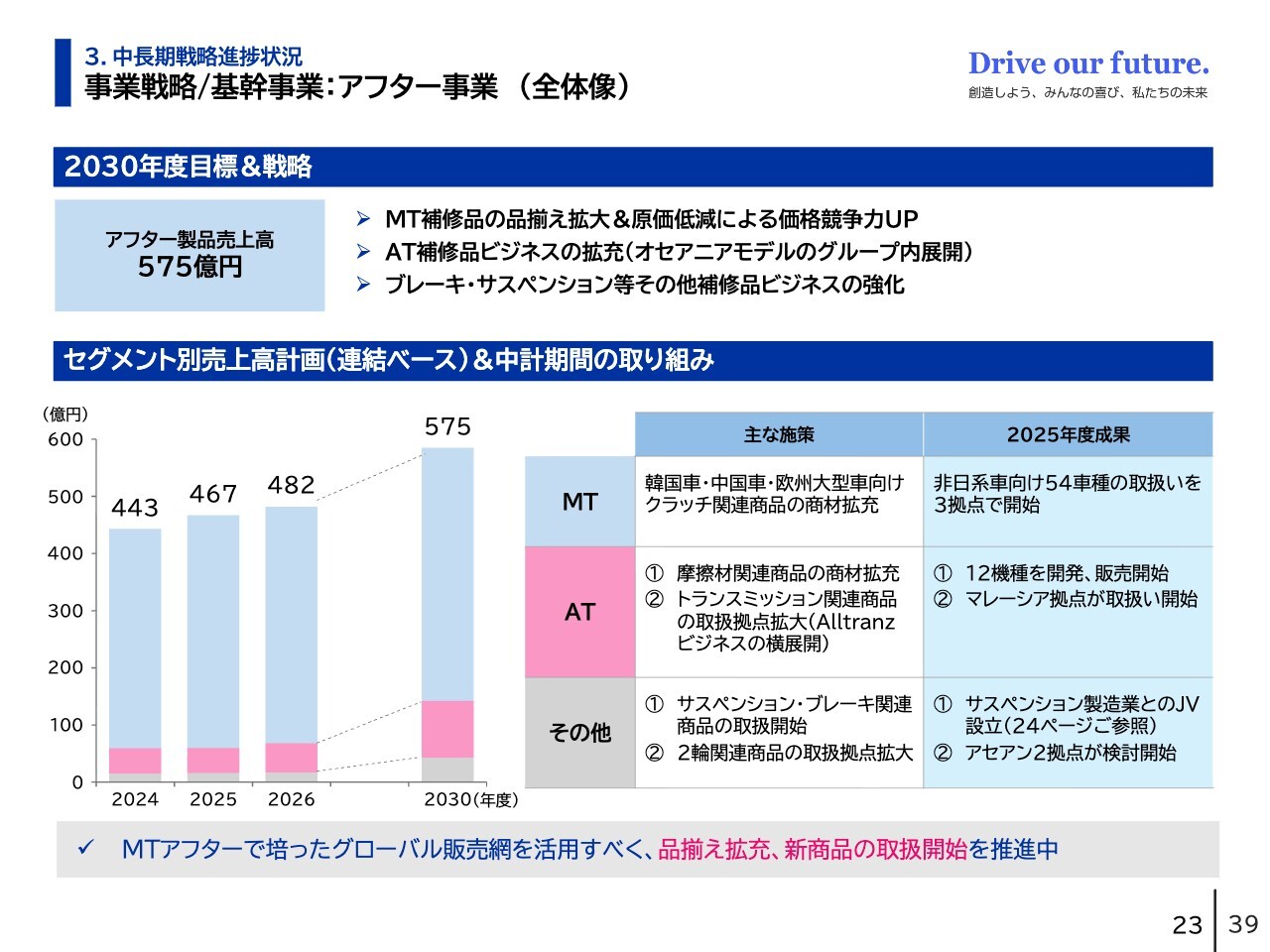

3.中長期戦略進捗状況 事業戦略/基幹事業:アフター事業(全体像)

続いて、アフター事業の進捗状況についてご説明します。アフター事業では、MTアフター事業を長年にわたって展開しており、ここで培ったグローバルな販売網とブランド力を活用し、品揃えの拡充を推進しています。

MTでは、これまで取り扱っていなかった韓国車、中国車、欧州の大型車などの車両に向けた、クラッチ関連商材の拡充に取り組んでいます。2025年度には、これら非日系車向けの新たな機種として、54車種を取り扱い商品に加え、現在3拠点で取り扱いを開始しています。

また、ATでは摩擦材商品の品揃えの拡充を進めています。2025年度には12機種を開発し、すでに販売を開始しています。

次に、オセアニア子会社のオールトランス社が強みを持つトランスミッション関連商品の取り扱い拡大についてですが、まずはマレーシアの拠点で取り扱いを開始しました。

さらに、サスペンション関連部品の取り扱い開始にも取り組みました。加えて、製造業者との合弁会社を設立しています。詳細は、次のスライドでご紹介します。

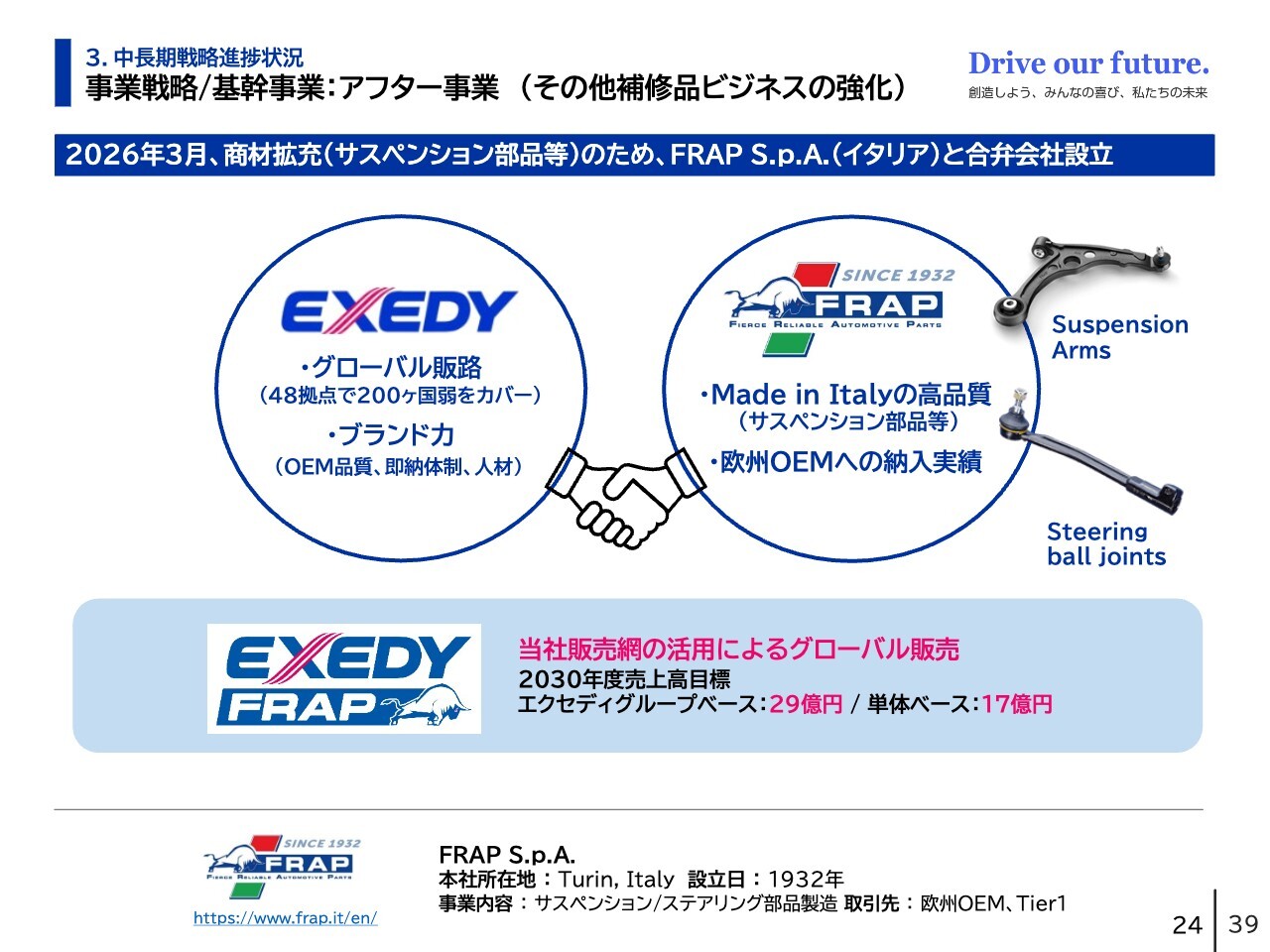

3.中長期戦略進捗状況 事業戦略/基幹事業:アフター事業(その他補修品ビジネスの強化)

こちらのスライドに記載したものが、先ほど触れた合弁会社です。当社のその他アフター商材の拡充の一環として、先月、イタリアにあるFRAP(フラップ)社と合弁会社を設立しました。

FRAP社は、サスペンションやステアリング部品を製造している会社です。欧州の自動車メーカーや、農機関係のTier1事業者に製品を納入しています。

FRAP社は高品質な製品を提供しており、彼らが製造するアフター商品を、当社の販路やブランド力を活用してグローバルに拡販する予定です。

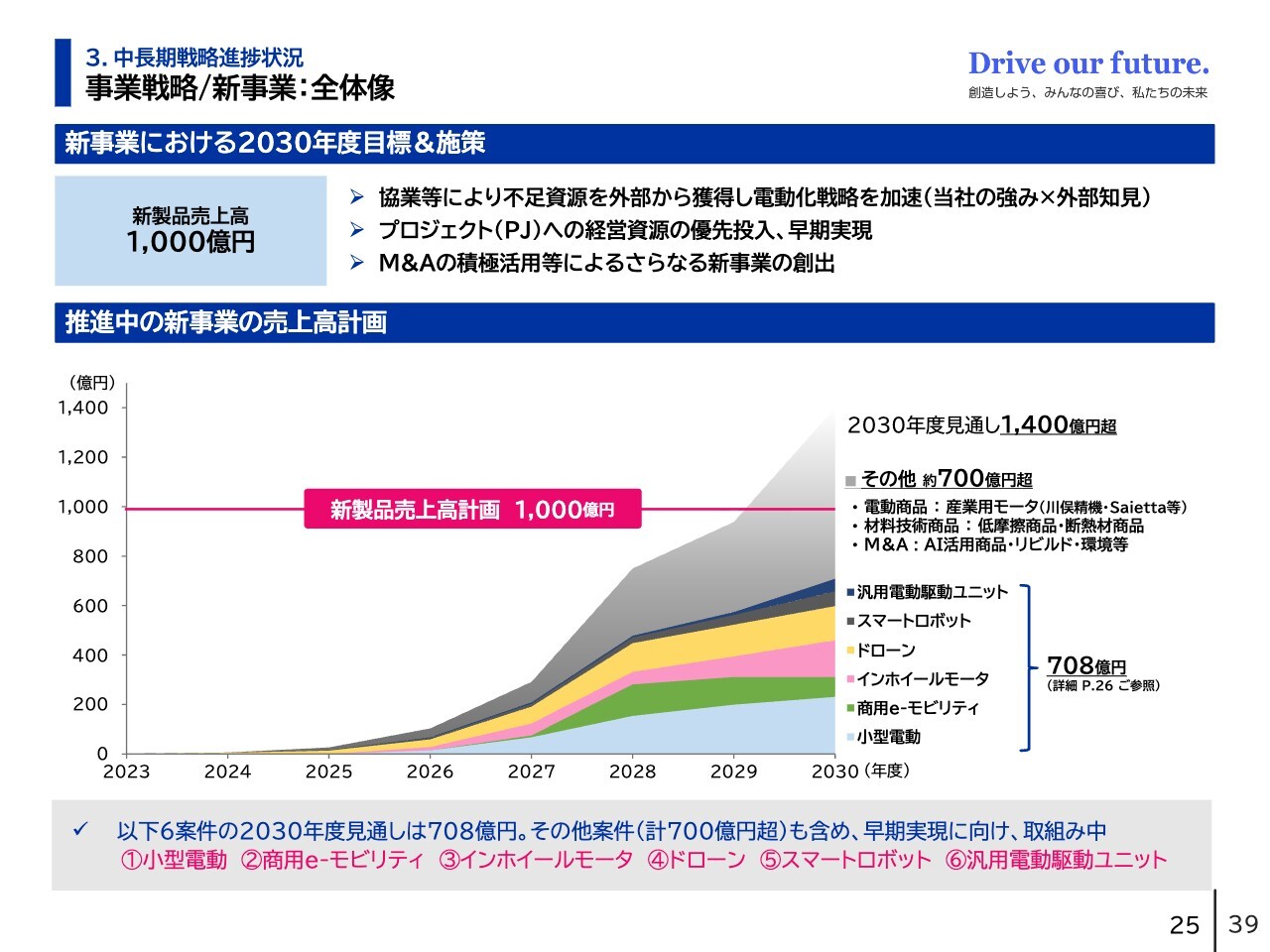

3.中長期戦略進捗状況 事業戦略/新事業:全体像

新事業の進捗状況です。現在、ビジネス化が進んでいる6つの電動商品の2030年度の売上計画は708億円となっています。

その他にも、ビジネス化の確立度合いはさまざまですが、産業用モーターなどの電動商品や低摩擦商品などの材料技術商品があります。M&Aを検討中のビジネスも含めたその他の合計は、約700億円となっています。

これらすべての案件を合わせると、1,400億円超まで積み上がっており、早期実現に向けて取り組んでいます。一方で、すべての案件が順調に進むわけではありません。そのため、M&Aの積極活用などを通じ、さらなる新事業の創出にも並行して取り組んでいく予定です。

3.中長期戦略進捗状況 事業戦略/新事業:主要電動化ビジネス

ビジネス化が進む電動化製品の概要一覧です。各製品の売上高計画やターゲット市場、製品の優位性などの内容を更新しています。後ほどご覧いただければと思いますが、このうちの3つについて、次のスライド以降でご説明します。

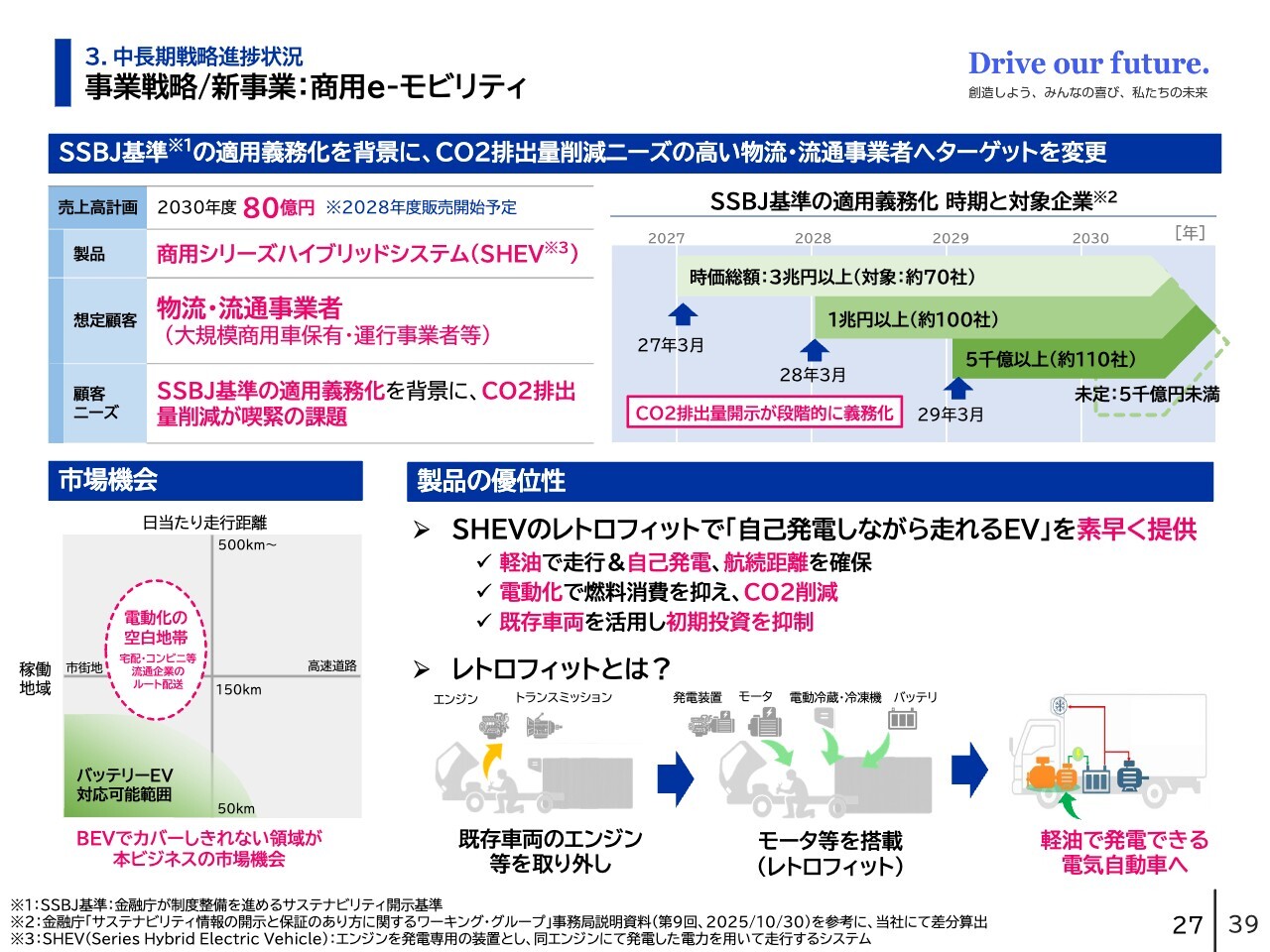

3.中長期戦略進捗状況 事業戦略/新事業:商用e-モビリティ

商用e-モビリティの商品では、ターゲット顧客および2030年度の売上計画を見直しています。

当初はトラックなどの商用車のOEMメーカーを想定顧客とし、駆動性能を向上させる電動化部品のマーケティングを行っていました。

しかし、サステナビリティ開示基準の適用義務化を背景に、CO2排出量の削減が喫緊の課題となっているのは、OEMメーカーよりも宅配や配送を行う物流・流通事業者であることが明らかになりました。

そこで、彼らのCO2削減に貢献しつつ、航続距離を確保できる商用シリーズハイブリッドシステムの提供を進め、レトロフィット、つまり既存のエンジン車に後付けする製品を提供する戦略に変更しています。それに伴い、2030年度の計画も289億円から80億円に更新しました。

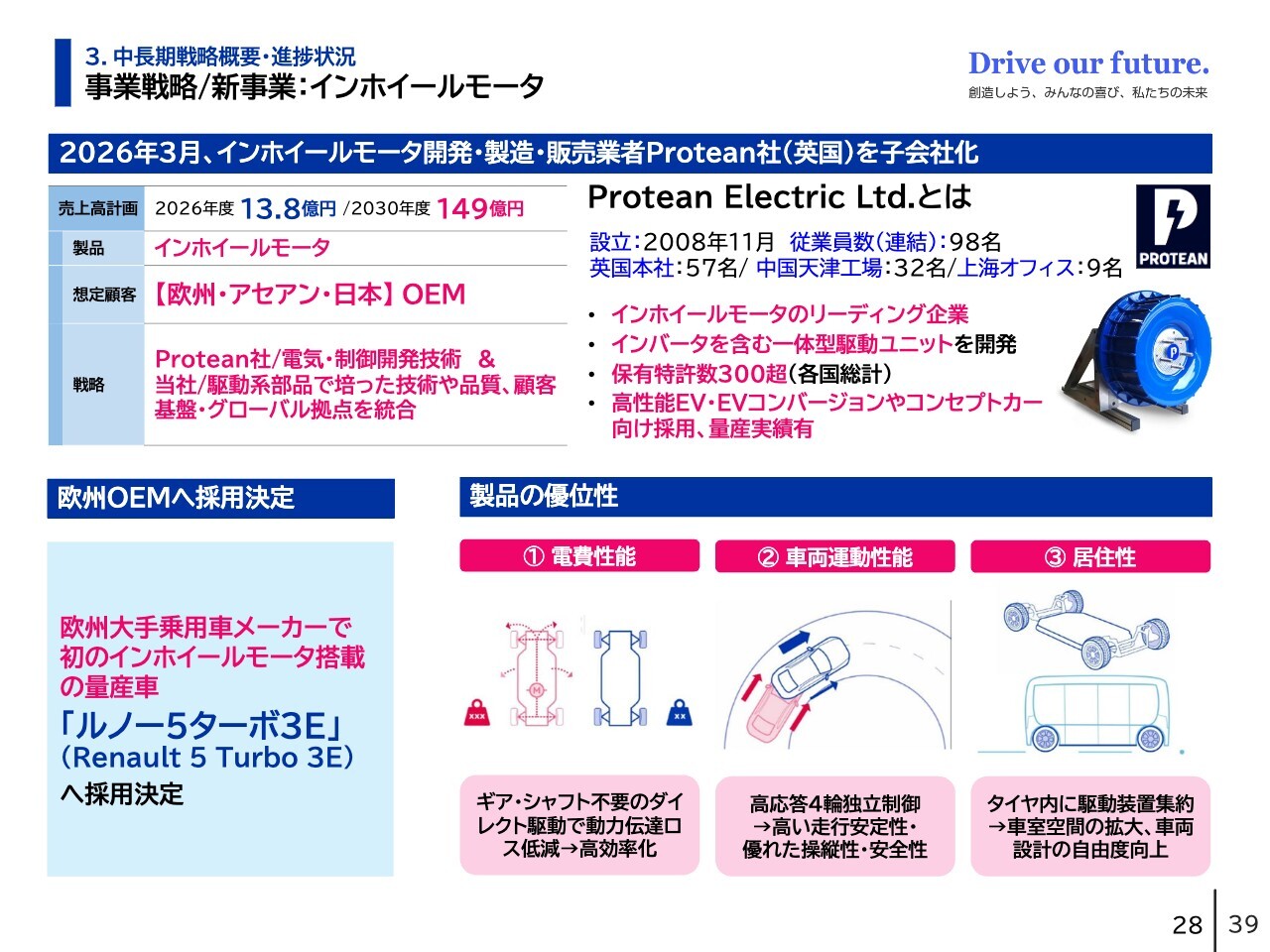

3.中長期戦略概要・進捗状況 事業戦略/新事業:インホイールモータ

インホイールモータについてです。先月、インホイールモータのリーディング企業とされるイギリスのProtean社を子会社化しました。

同社は、イギリスに本社があります。工場は中国にあり、インホイールモータの量産実績も有しています。直近では、「ルノー5ターボ3E(Renault 5 Turbo 3E)」への採用が決定しました。

現在は、欧州のOEMを中心にインホイールモータ量産に関する複数の引き合いを受けています。それらを受注できるかは現時点では未確定ですが、これらの取り組みにより、2030年度の売上目標を149億円と見込んでいます。

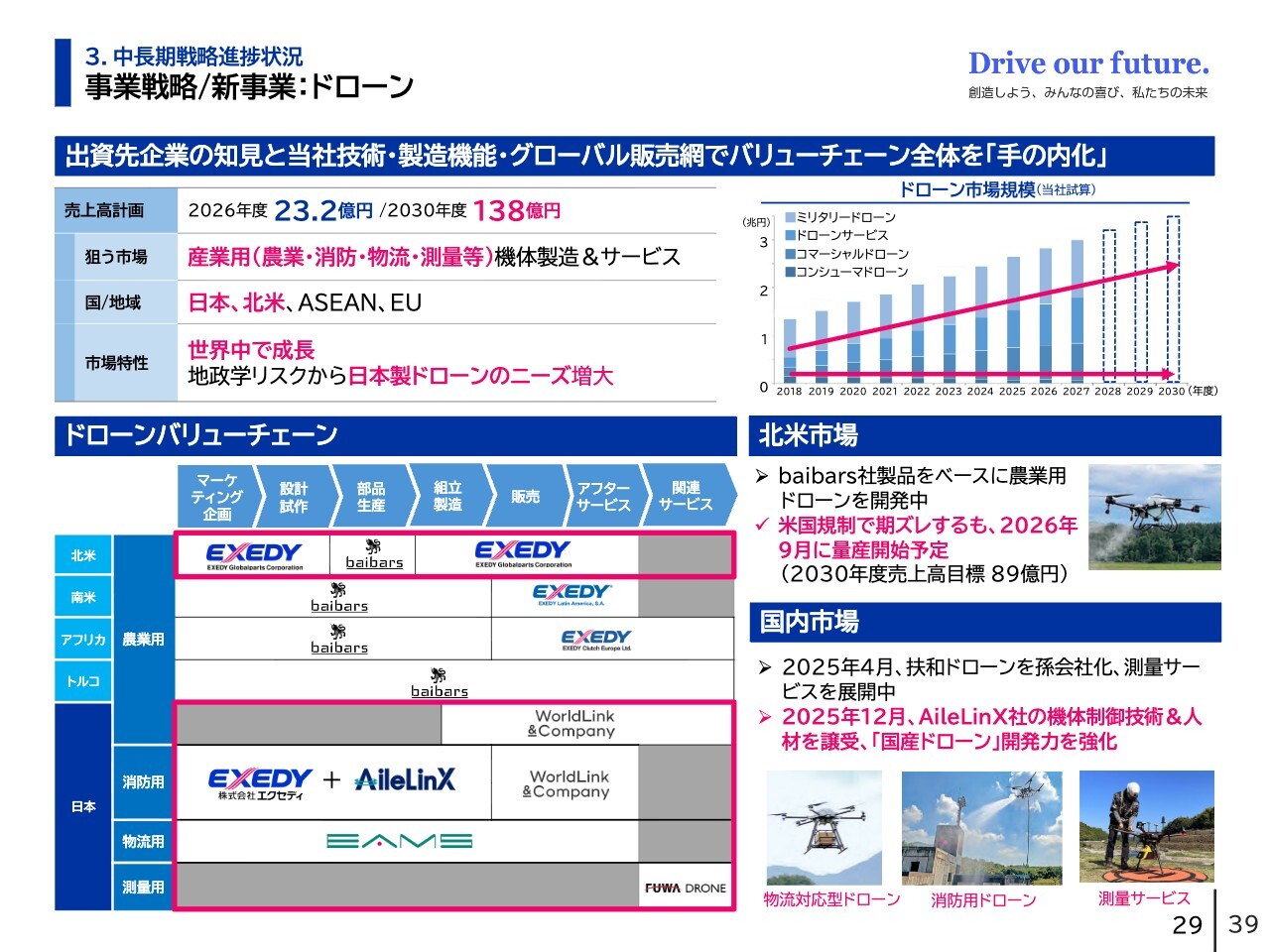

3.中長期戦略進捗状況 事業戦略/新事業:ドローン

ドローン事業においては、北米市場を対象に、当社が出資しているbaibars社の製品をベースに、農業用ドローンの開発と販売に取り組んでいます。

当初は2025年秋からの量産を予定していましたが、米国における規制の影響によりスケジュールが遅れています。現在の予定では2026年9月から量産を開始し、2030年度には売上目標を89億円と見込んでいます。

日本においては、測量をはじめとするドローンサービスの提供を中心に事業を進めています。また、2025年12月にはAileLinX社の機体制御技術および人材を譲り受け、地政学リスクの高まりを踏まえた国産ドローンの開発力強化も進めています。

事業戦略の進捗状況についてのご説明は、以上です。

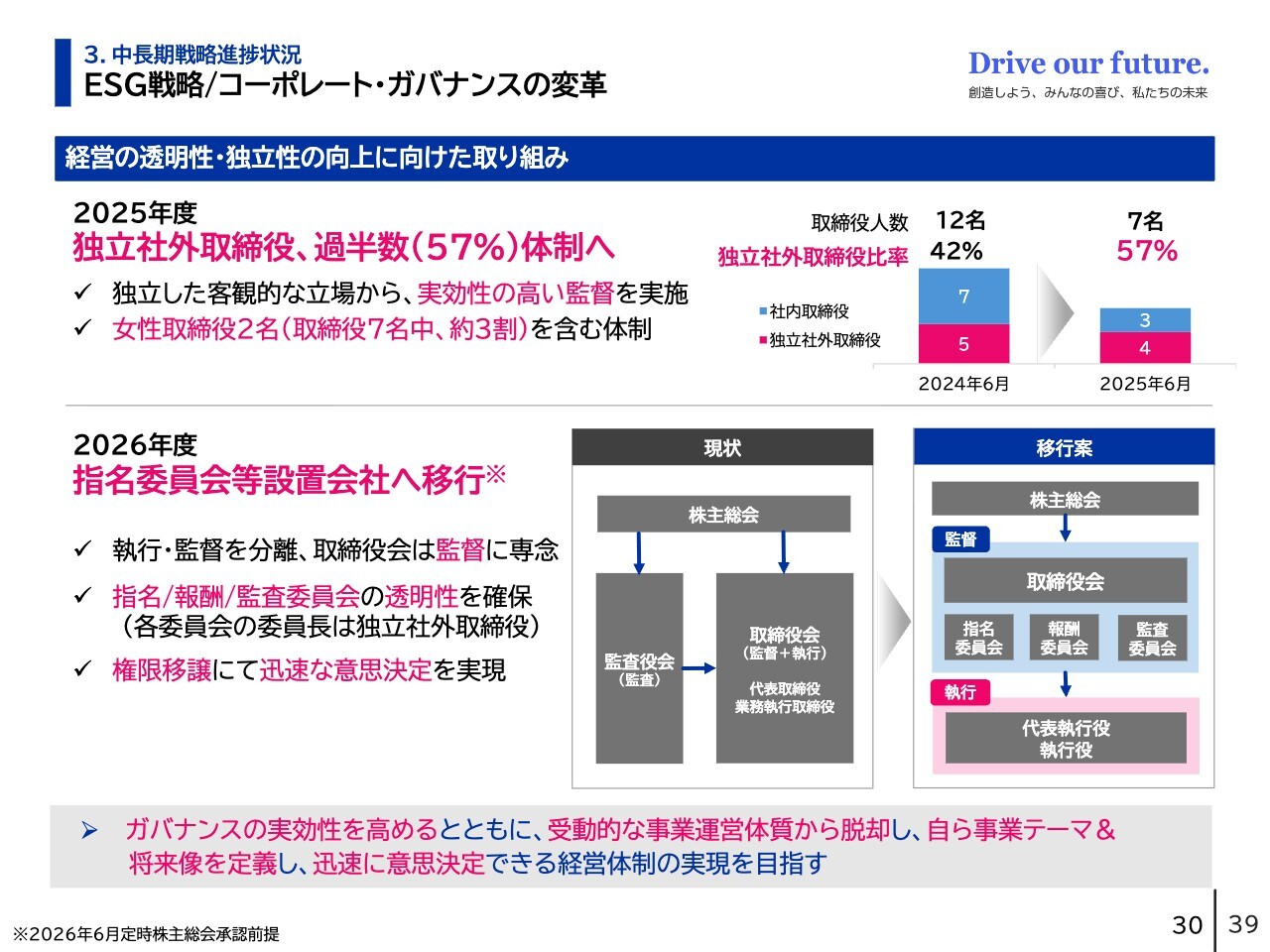

3.中長期戦略進捗状況 ESG戦略/コーポレート・ガバナンスの変革

コーポレート・ガバナンスの変革についてです。2025年度には、取締役会の過半数を独立社外取締役としました。このうち、2名が女性取締役です。

2026年度には、指名委員会等設置会社への移行を予定しています。これらの変革により、ガバナンスの実効性を高め、迅速な意思決定が可能な経営体制を構築していく考えです。

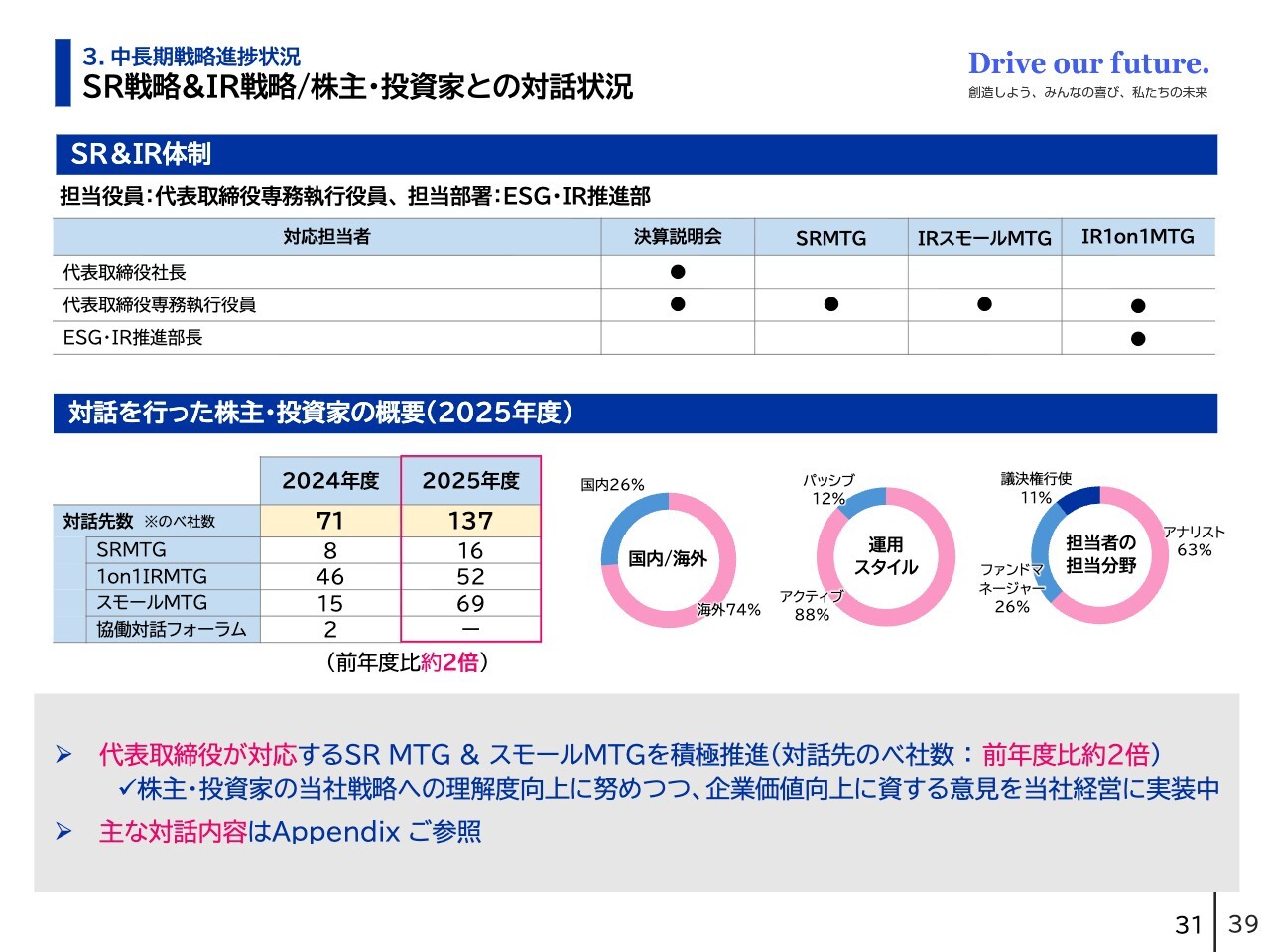

3.中長期戦略進捗状況 SR戦略&IR戦略/株主・投資家との対話状況

SR戦略およびIR戦略についてです。当社では、代表取締役が対応するSRミーティングやスモールミーティングを積極的に開催しており、対話先数は前期比で倍増しています。

さらに、ミーティングで頂戴したご意見は取締役会でも共有しています。そのうち、当社の企業価値向上に資すると判断したものは、経営に反映させています。

当社としては、今後も株主や投資家のみなさまと建設的な対話を行いながら、中長期的な企業価値向上に努めていきます。私からの説明は以上です。ご清聴ありがとうございました。

質疑応答:アジア・オセアニア地域におけるAT製品取り扱い増加と非稼働資産売却の背景について

質問者:アジア・オセアニア地域でのAT製品の取り扱いが増加している一方、非稼働資産の収益化に関連し、資本効率性を背景に資産を売却されるとのことでした。この詳しい背景を教えていただけますか?

吉永:アジア・オセアニア地域で増加しているAT製品は、アフターマーケット、つまり補修用部品を指します。これは、当社が保有している部品や購入した部品を、リビルダーと呼ばれるトランスミッションを再生している業者などに販売する事業です。

この事業は、オセアニアで買収した子会社が持つノウハウを活用しており、今後も展開を広げていく予定です。

また、タイにおける非稼働資産とは、土地を指します。こちらは主に生産目的のもので、OEMの自動車メーカー向けに生産するために、将来的な需要増加を見越して取得していました。

しかし、EV化の進展の影響によりAT需要が減っていくであろうと見込まれるため、資本効率化の観点から売却を予定しています。

質疑応答:新規事業の下振れリスクと上振れの可能性について

質問者:新事業の商用e-モビリティについて、マーケティングの結果、想定していたターゲットが異なっていたとのことで、予測を変更されたようでした。直近にあったインホイールモータやその他の新事業において、下振れのリスクや上振れの可能性がある機会などはありますか?

吉永:両方あると思っています。現在のマーケットの分析などを行い、狙いの市場については「この規模が期待できる」と判断し、それを基に事業計画を立てています。

しかし、さまざまな条件や環境、市場状況は変化するため、狙える市場規模は上下に振れる可能性を前提としています。その中でもポテンシャルの高い市場を狙い、競争力のある製品を提供することで、事業を成立させることを目指しています。

質疑応答:AT事業におけるトルクコンバータの数量前提と業績予想について

質問者:AT事業において、トルクコンバータの数量前提が業績予想にどのように織り込まれているか、可能な範囲でご解説いただけますか?

私の理解では、これまでは年率マイナス10パーセント程度というイメージでした。2025年度の着地や2026年度の織り込み、さらにこの数ヶ月で見通しに変化があったかどうかも含めて教えてください。

豊原浩氏(以下、豊原):代表取締役専務執行役員 経営戦略推進本部長の豊原です。トルクコンバータの数量について、2025年度において当社が製造販売した数字は、700万台後半でした。2026年度は、そこから100万台強の減少を前提としています。

質疑応答:価格適正化と顧客の反応について

質問者:価格適正化について質問です。顧客別に濃淡があることは承知していますが、13ページに記載の増減要因を見ると、材料費はそれほどマイナス要因になっていない一方、売価転嫁と適正価格でプラス52億円となっています。

このうち、価格適正化の影響はどの程度あるのでしょうか? また、直近のお客さまの反応に変化があるかなど、最新の情報を教えていただけますか?

豊原:中期経営計画期間の前半では、基本的にコスト上昇分の転嫁を進めてきました。一方で後半、特に中期経営計画期間の最後の年となる2026年度は、コスト上昇とは別に価格を上げる取り組みを進めています。

この点はこれまでも説明会でお伝えしてきましたが、我々が顧客に継続的に商品を供給するためには一定の利益が必要であるとご説明しています。

顧客ごとに反応はさまざまですが、当社の「継続的な供給には一定の利益が必要だ」という考え方について、概ねの顧客が理解を示し始めています。その確度を具体的に示すことは難しいですが、この計画は実行可能であると考えています。

質疑応答:中近東のアフターマーケットビジネスについて

司会者:「中東情勢の悪化が長期化した場合の利益インパクトを教えてください。売上インパクトはご説明いただきましたが、それによる限界利益減とその打ち返し策の可能性について、定性的でもよいのでご教示ください」というご質問です。

廣瀬譲氏:取締役常務執行役員 戦略事業本部長の廣瀬です。中近東における当社のビジネスは、基本的にはアフターマーケットのビジネスが中心です。

中近東のアフターマーケットは競合が強く、非常に採算性が厳しい市場です。全体の売上割合としては40数億円規模ですが、利益への影響はさほど大きくありません。

売上については、現状では日本からの出荷に変更したり、中近東を経由せずシンガポールからの輸出に切り替えるなど、さまざまな輸送手段を活用して売上減を最小化する対応を行っています。

今後の情勢次第で影響の度合いが変化する可能性はありますが、さまざまな輸送手段を用いながら現地のお客さまに商品を届ける努力を続けていきます。

質疑応答:還付申請の実現性、および発生時期について

司会者:「米国の関税政策の影響について、2027年3月期予想に未反映の還付金約6億円が認められれば利益の上振れ要因となりますが、現時点での還付の確度、実現性と時期の目処はいかがでしょうか?」というご質問です。

豊原:いずれも当局への申請はすでに終了し、一部は承認済みです。そのため、還付の確度は高いと考えています。ただし、時期については政府の手続き次第です。

質疑応答:Protean社の業績見通しとのれんに関する計画について

司会者:「買収したProtean社は技術的にはマーケットリーダーですが、P/L面では赤字が続いています。2027年3月期以降の連結業績に対し、同社の営業赤字とのれん償却費がどの程度のマイナスインパクトを与えるのでしょうか?

また、同社のインホイールモータが実際に利益に寄与しはじめる時期や、受注規模の目処を教えてください」というご質問です。

豊原:営業利益のマトリックスのうち、2027年3月期予想の欄をご覧ください。横軸がセグメント、縦軸が所在地という形になっています。横軸で見ると、右から3番目に「その他」というセグメントがあり、縦軸では下から3つ目に「その他」があります。この、「その他のその他」が「▲7.6億円」になっています。前年は「+0.9億円」でした。この数字の大部分が、Protean社に関連しています。

Protean社は、先ほど吉永から説明がありましたように、現在、「ルノー5ターボ3E」向けにて、納品が始まる予定です。ただし、今年の通期で見るとまだ規模が小さいため、費用が先行しています。

我々としては、「ルノー5ターボ3E」のその先で量産納入の機会を探っており、2030年度に売上高149億円という計画を掲げています。このチャンスをつかむことができれば、2029年から2030年頃には黒字転換していくと考えています。

それ以前の期間は研究開発に費用がかかるため、先ほどご覧いただいたとおり、一定程度の赤字が継続する可能性があると見込んでいます。

また、のれんの償却について、当社はIFRS会計基準を採用しているため、のれんの償却は行いませんが、減損する可能性はあります。

先ほどお伝えした計画を基に価値を算定しており、その計画から大きく下振れする場合は、のれんの減損の可能性はあります。ただし、ここ数年は利益が出ないものの、将来的に利益を生むという前提でのれんを計上しています。

質疑応答:価格交渉と値上げの計画反映について

司会者:「価格適正化のアップサイド、すでに交渉が決着している分を予想に入れているのでしょうか? これから交渉が決着する可能性がある部分において、アップサイドはどのくらいあるのか教えてください」というご質問です。

豊原:年度ごとに価格の交渉を行っており、年度末で単価に反映された部分はこの計画に含まれています。ただし、当社としては適正価格で一定の利益を確保する必要があると考えており、そのためのターゲットとなる値上げ額をこの計画に織り込んでいます。

現在に至るまで、それがすべて最終的に決着しているわけではありませんが、値上げの方向性についてはほとんどのお客さまのご理解をいただいています。

つまり、方向性についてはほぼご理解をいただいている数字ではあるものの、まだ決定したものではありません。

そのため、交渉が順調に進めば、我々が最低限と考える水準を上回る可能性もあります。ただし、これは相手のある話となるため、期がずれる可能性も否定できません。

最終的には価格を上げていく方針ですが、年度末の交渉結果によっては、それが翌期にずれ込むなど、多少の前後が生じることは我々も認識しています。

質疑応答:供給リスクに対する対応策について

司会者:「中東情勢の影響について、中東向けビジネスの部分はよく理解できましたが、例えば油脂類の不足など、足元の事業継続への影響について教えてください」というご質問です。

豊原:ご質問のとおり、当社は製造の間接材料として油脂類を使用しています。その中には、仕入れ先の供給状況によって、今後、代替品への切り替えが必要となる商品も出てくる可能性があります。

種類が多いため、すべての仕入れ先の状況を把握することは難しい面もありますが、常に情報収集を行い、変化に柔軟に対応する姿勢をとっています。

新着ログ

「輸送用機器」のログ