2026年3月期決算説明

クラシル、Non-GAAP営業利益が計画超過、購買事業が成長を牽引 2027年3月期は前年比25.7%の増収を目指す

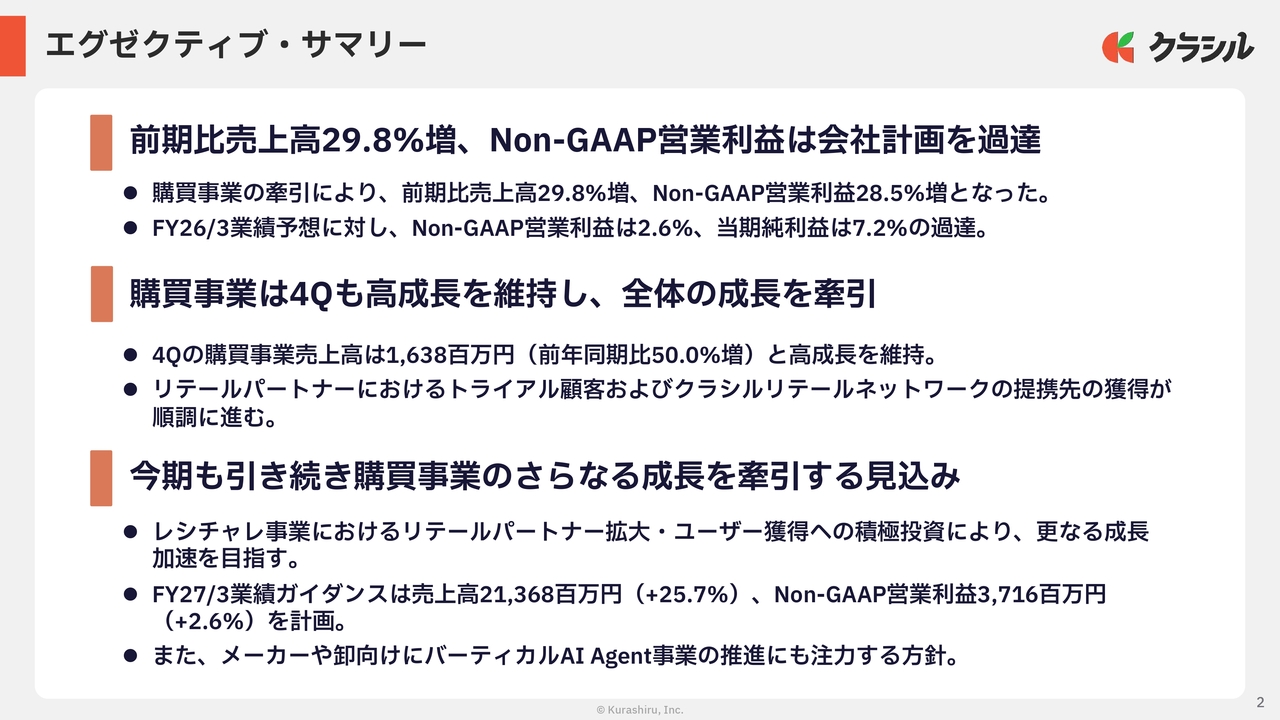

エグゼクティブ・サマリー

堀江裕介氏(以下、堀江):クラシル株式会社代表取締役社長の堀江裕介です。本日はお忙しいところ、決算説明会にご参加いただき誠にありがとうございます。2026年3月期の通期決算についてご説明します。

当期の業績概要についてご報告します。2026年3月期は購買事業の力強い成長に牽引されるかたちで、売上高は前期比29.8パーセント増加し、170億円に達しました。Non-GAAP営業利益は前期比28.5パーセント増の36億2,000万円となっています。

業績予想に関しては、Non-GAAP営業利益が2.6パーセント、当期純利益が7.2パーセントそれぞれ上回り、良好な結果となりました。

特に購買事業における「レシチャレ」は第4四半期でも高成長を維持しており、第4四半期の売上高は16億3,800万円で、前年同期比50パーセント増と高い成長率を記録しています。

リテールパートナーの獲得や「クラシルリテールネットワーク」の提携先拡大も順調に進んでおり、来期も引き続き成長を牽引する見込みです。

次期業績予想については、売上高213億6,800万円、Non-GAAP営業利益37億1,600万円を計画しています。

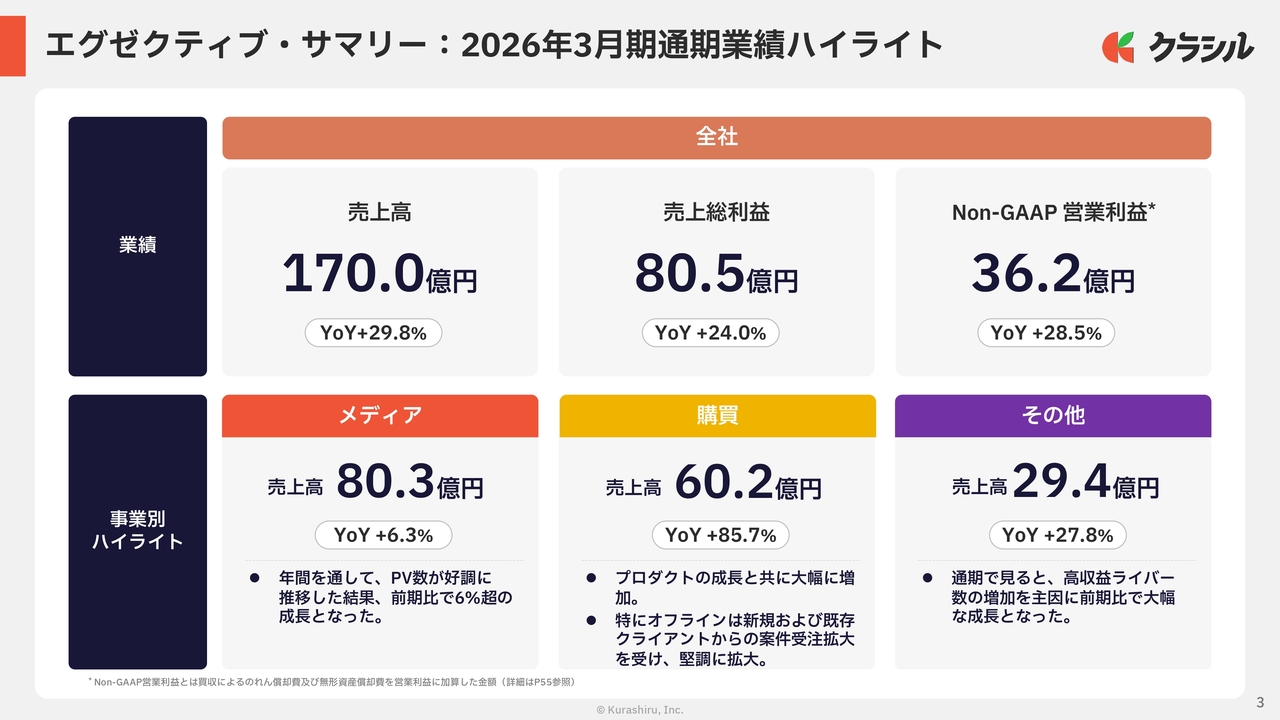

エグゼクティブ・サマリー:2026年3月期通期業績ハイライト

領域別の通期業績についてご説明します。メディア事業の売上高は80億3,000万円となり、年間を通じてPV数が好調に推移した結果、前期比で6パーセント超の成長を達成しました。

購買事業の売上高は60億2,000万円で、プロダクトの成長とともに大幅に増加しています。特にオフラインの案件では、新規および既存のクライアントからの受注が拡大し、堅調に推移しました。

その他事業の売上高は29億4,000万円となり、新規配信者数の伸び悩みがあったものの、前期比では堅調な成長を見せました。

全社ベースでは、売上高170億円に対して売上総利益は80億5,000万円、Non-GAAP営業利益は36億2,000万円となっています。

目次

本日のご説明の流れについてです。当期の業績詳細については、取締役CFOの戸田よりご説明します。その後、「レシチャレ」の拡大戦略についてお話しします。続いて、次期の業績予想、AI化の取り組み、事業戦略についてお伝えします。

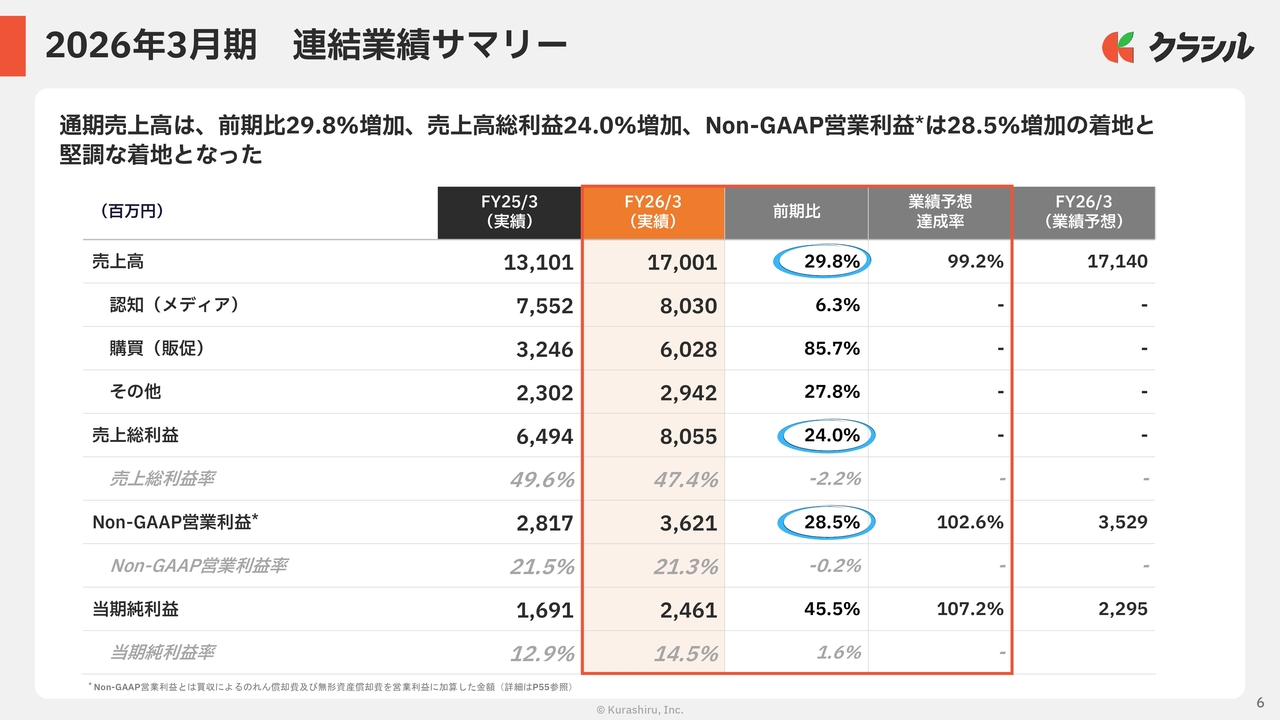

2026年3月期 連結業績サマリー

戸田翔太氏(以下、戸田):取締役CFOの戸田です。2026年3月期の業績についてご説明します。

通期の売上高は前期比29.8パーセント増の170億100万円です。売上総利益は前期比24.0パーセント増の80億5,500万円です。Non-GAAP営業利益は前期比28.5パーセント増の36億2,100万円と、堅調な着地となりました。

Non-GAAP営業利益は102.6パーセントの達成率、当期純利益は107.2パーセントの達成率となり、当初の見通しを上回る結果となりました。

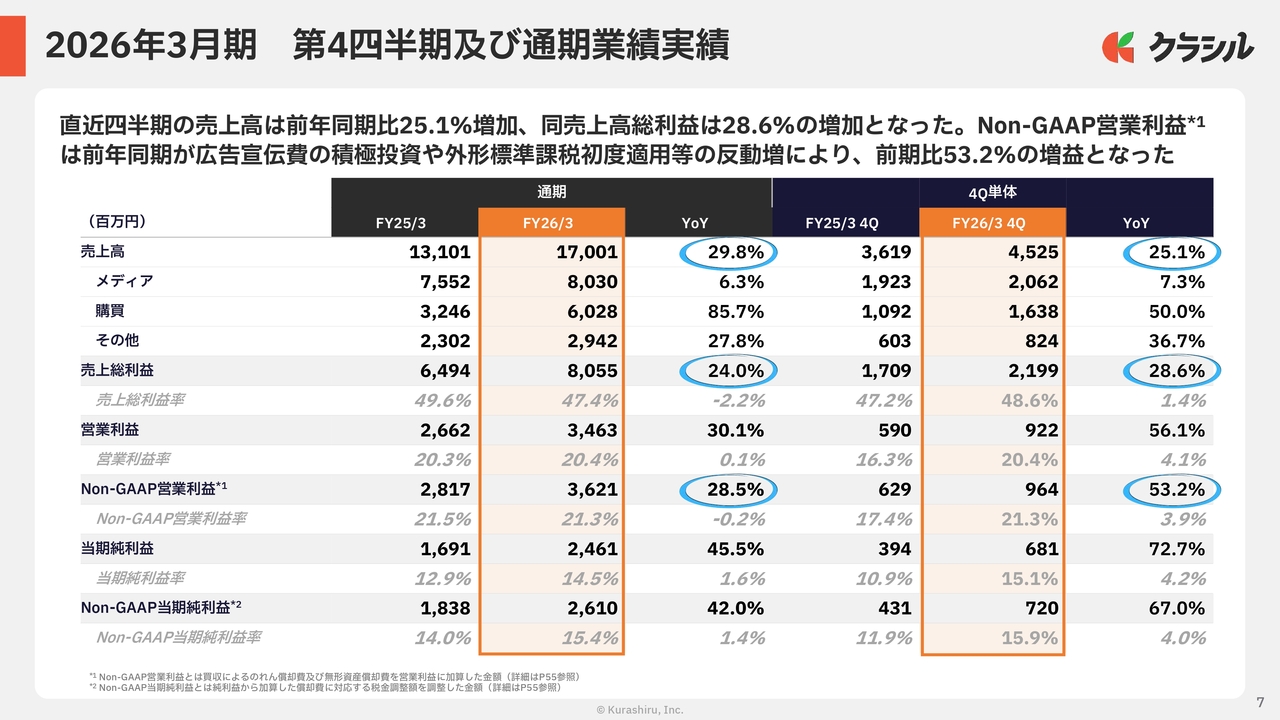

2026年3月期 第4四半期及び通期業績実績

直近四半期の業績についてご説明します。売上高は前年同期比25.1パーセント増加の45億2,500万円、売上総利益は前年同期比28.6パーセント増加の21億9,900万円と、力強い成長を続けています。

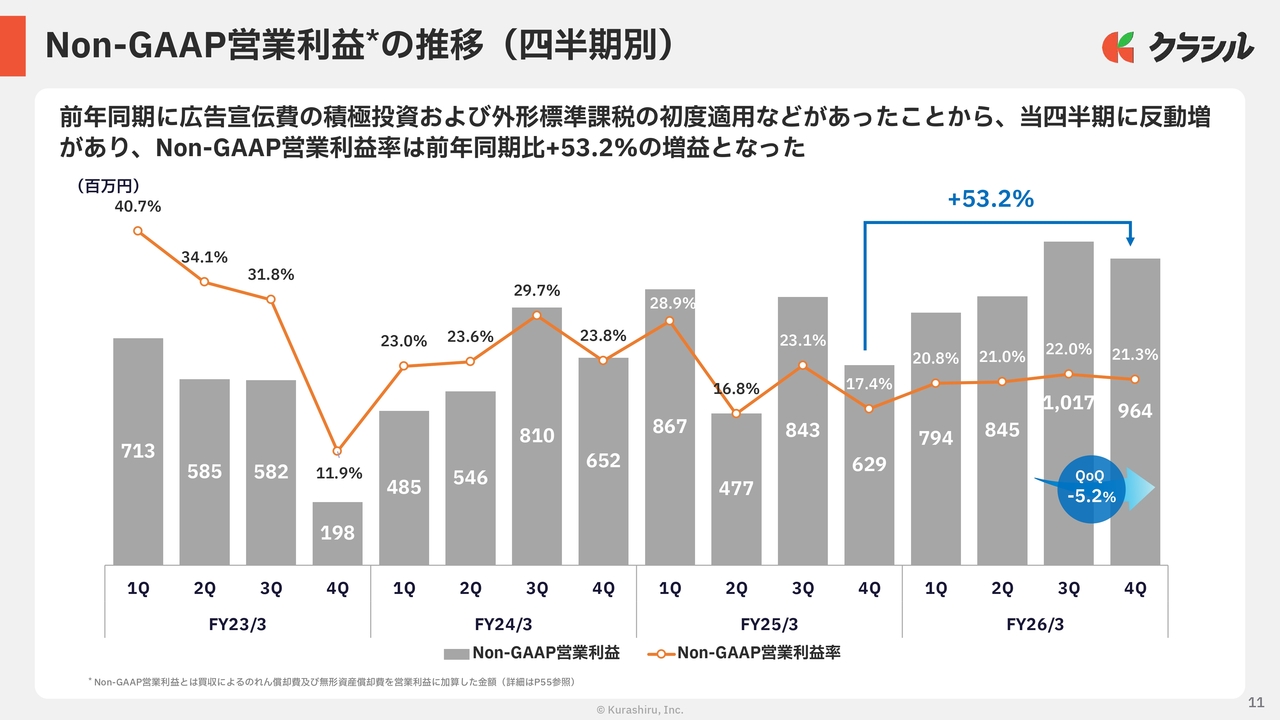

Non-GAAP営業利益は前年同期比53.2パーセント増加の9億6,400万円となり、大幅な増益を達成しました。増益の主因は、前年同期における広告宣伝費の積極投資や、外形標準課税の初度適用があったことによる反動増です。

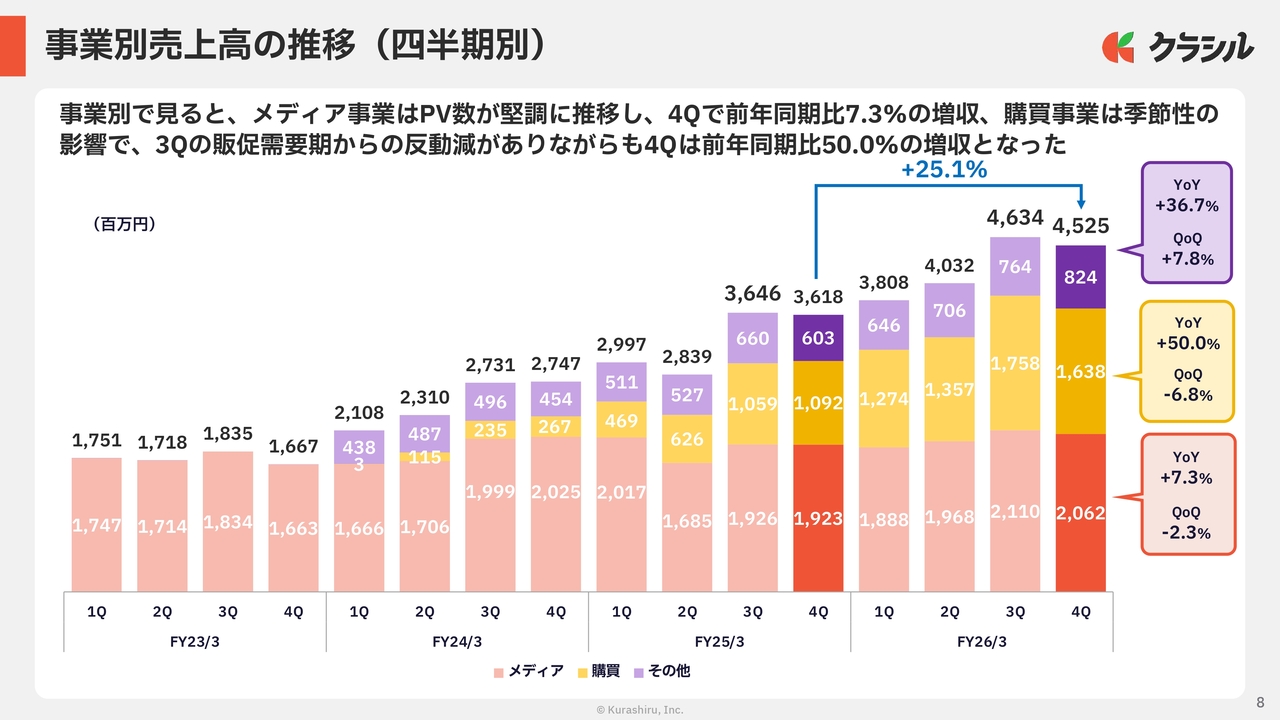

事業別売上高の推移(四半期別)

事業別売上高の推移についてご説明します。メディア事業については、第3四半期と同様にPVが堅調に推移した結果、前年同期比で7.3パーセントの増収となりました。

購買事業については、季節性の影響で第3四半期の販促需要期からの反動減が見られたものの、前年同期比で50.0パーセントの増収と高い成長を実現しています。

その他事業については、買収したVTuber事業の連結効果が若干プラスに寄与したものの、前四半期比で7.8パーセントの増収を記録し、堅調な成長基調を維持しています。

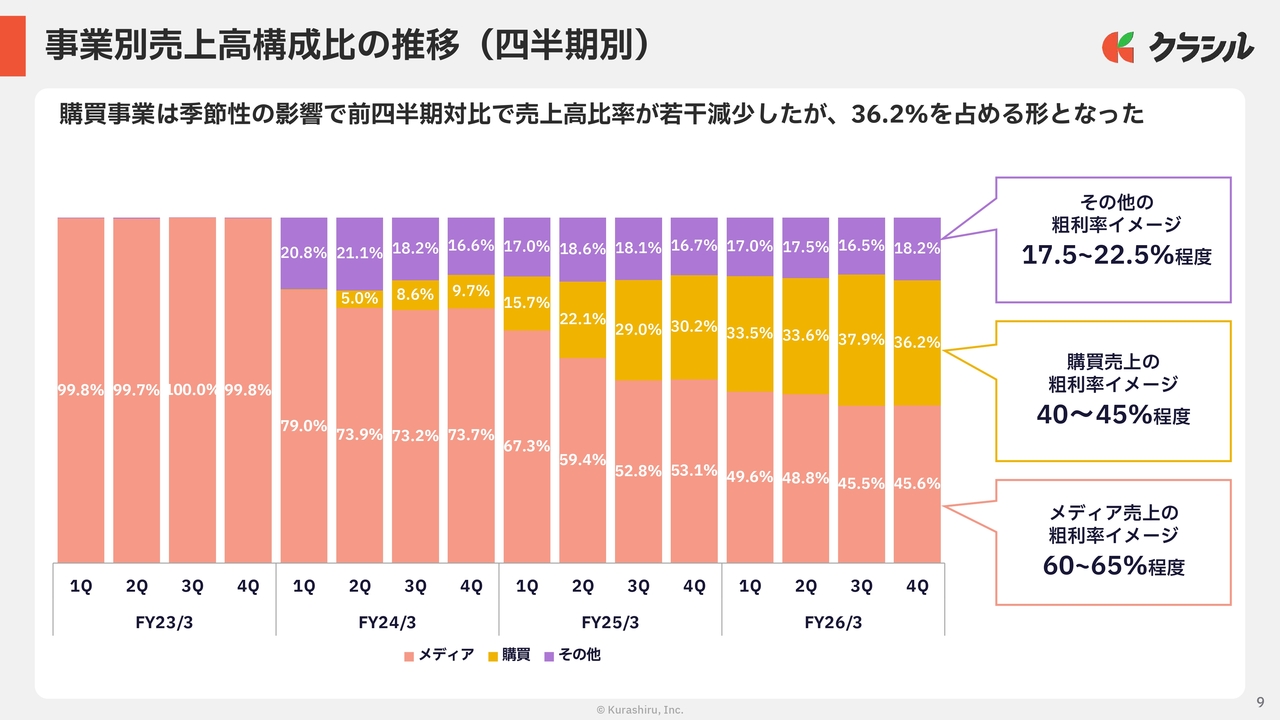

事業別売上高構成比の推移(四半期別)

事業別の売上高構成比の推移についてご説明します。

購買事業は、季節性の影響により第3四半期と比較して売上高比率がやや低下しました。今期は「レシチャレ」への積極的な投資を行うため、この比率をさらに向上できると考えています。各領域別の粗利益率については、従前どおり変わっていません。

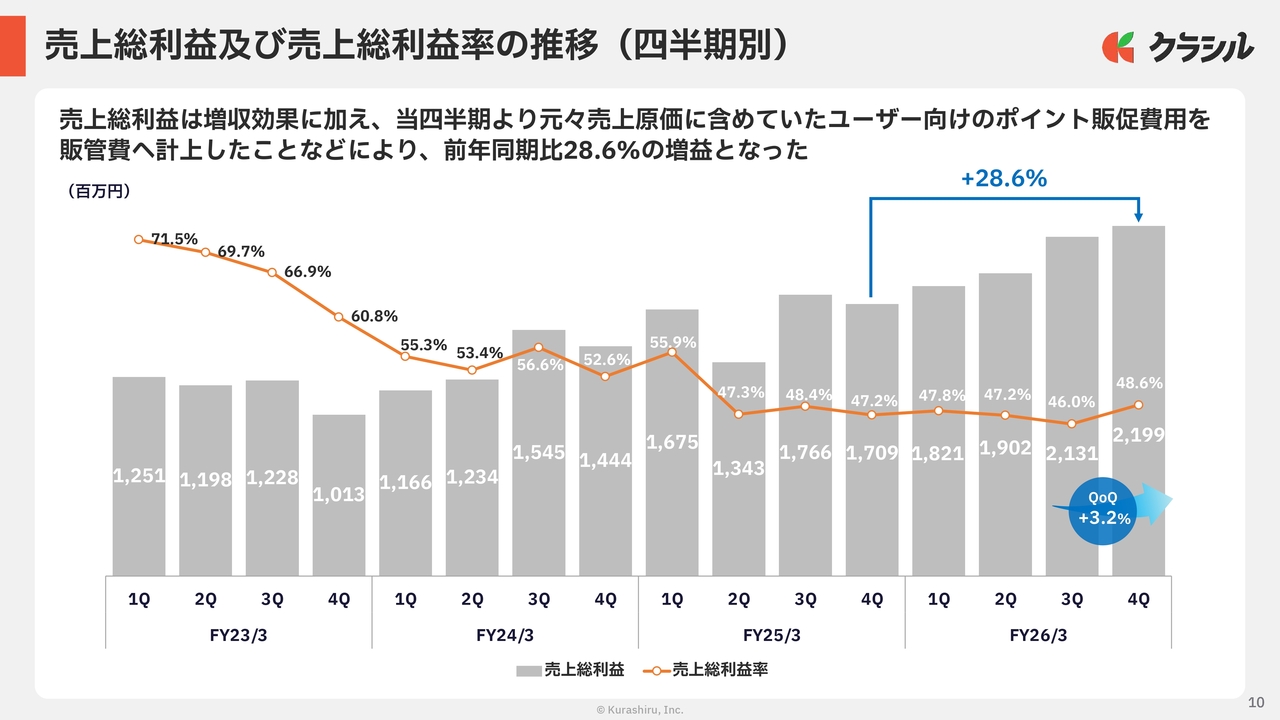

売上総利益及び売上総利益率の推移(四半期別)

売上総利益と売上総利益率の推移についてです。

当四半期においては、増収効果に加え、従来は売上原価に含めていたユーザー向けのポイント販促費用、具体的にはユーザーリテンションのためのポイントコストを販管費に計上し始めたことも影響し、前年同期比28.6パーセントの増益となりました。

売上総利益率も前四半期に比べて若干改善し、48.6パーセントとなっています。

Non-GAAP営業利益の推移(四半期別)

Non-GAAP営業利益の推移についてご説明します。当四半期は、前年度に発生した一時的な費用の反動増で、前年同期比53.2パーセントの増益となりました。Non-GAAP営業利益率は21.3パーセントとなり、良好な利益体質を維持できたと考えています。

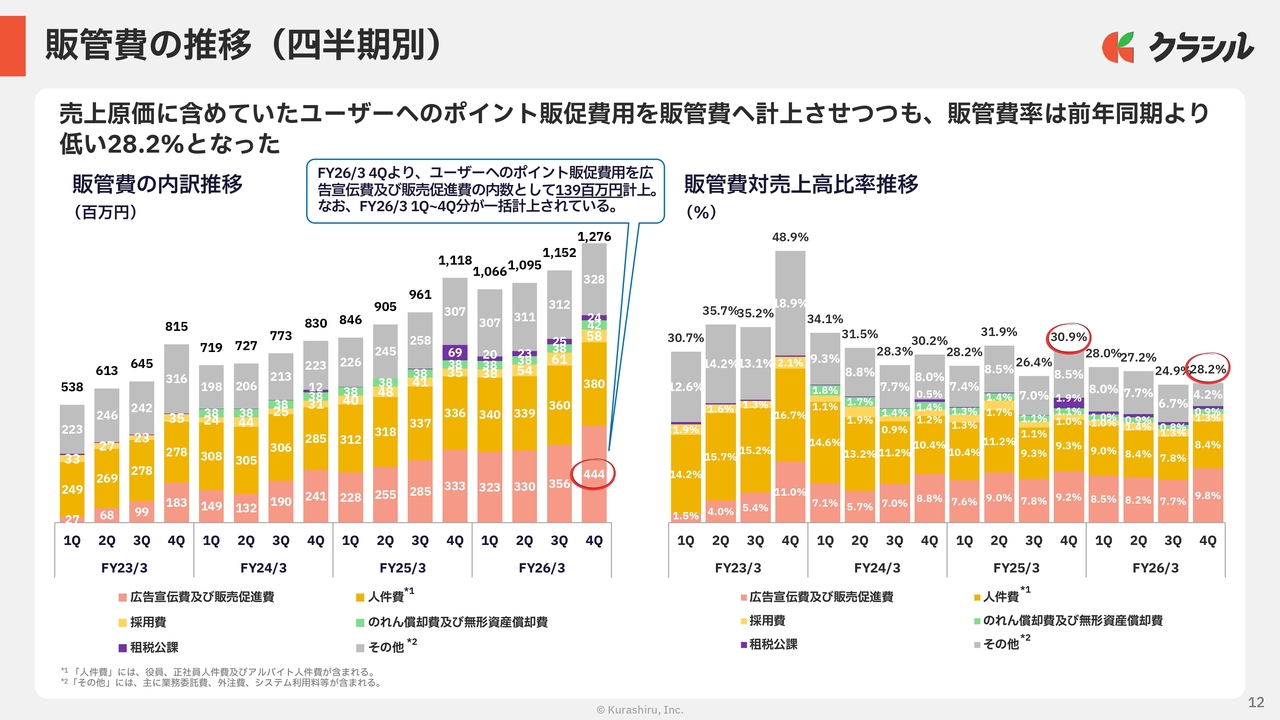

販管費の推移(四半期別)

販管費の推移についてです。当四半期における注目点は、ユーザーポイント販促費用の一括計上であり、約1億4,000万円が計上されました。このようなコストがありながらも、前年同期より低い28.2パーセントの販管費率となっています。

それ以外の販管費の主な項目として人件費が挙げられます。人件費は前年同期比で約0.9ポイント低下しています。効率的な人員管理を実施しており、AIなどを活用することで、ヘッドカウントの大幅な増加を抑えられると考えています。

その他の業務委託費、外注費、システム利用料なども、売上高比率に対して適切に管理されています。

続いて、「レシチャレ」の拡大戦略について堀江からご説明します。

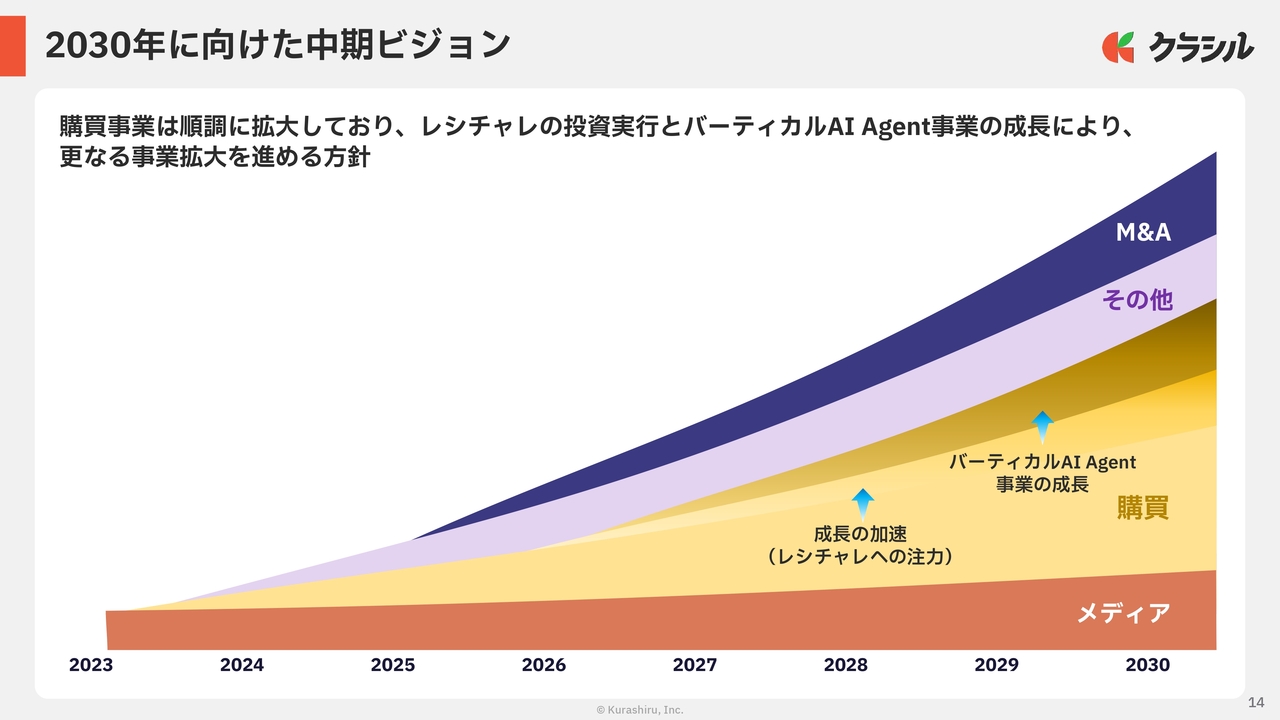

2030年に向けた中期ビジョン

堀江:「レシチャレ」の拡大戦略についてご説明します。購買事業は順調に拡大しており、「レシチャレ」への投資の実行とAIを活用した顧客向けサービスの拡大を通じて、さらなる事業拡大を進める方針です。

2030年に向けて、「レシチャレ」や、後ほどお話しするバーティカルAI Agent事業への注力により、成長をさらに加速させていきます。

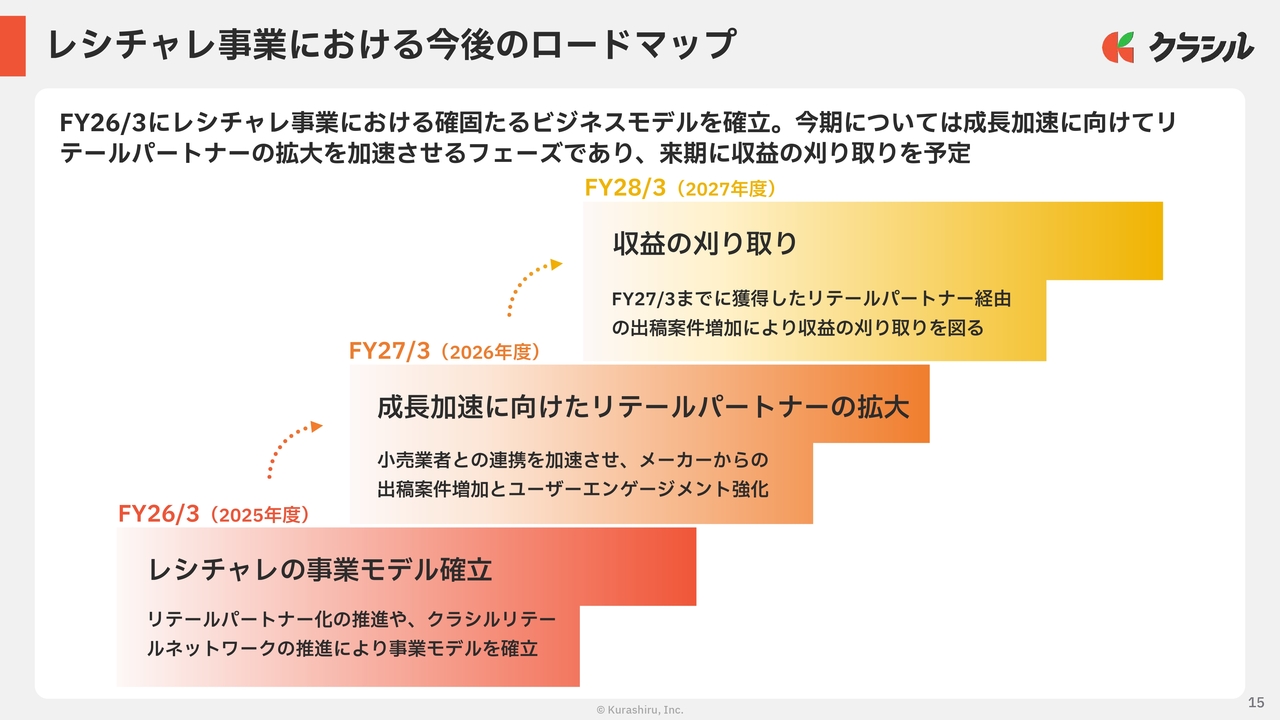

レシチャレ事業における今後のロードマップ

「レシチャレ」における今後のロードマップについてご説明します。前期はリテールパートナーの開拓など、「レシチャレ」のビジネスモデルを確立しました。

今期は成長加速に向け、リテールパートナーの拡大をさらに加速させるフェーズとなります。小売業者との連携を加速させ、メーカーからの出稿案件の増加やユーザーエンゲージメントの強化に注力します。

来期は、獲得したリテールパートナー経由での出稿案件の増加により、収益の獲得を図る見込みです。

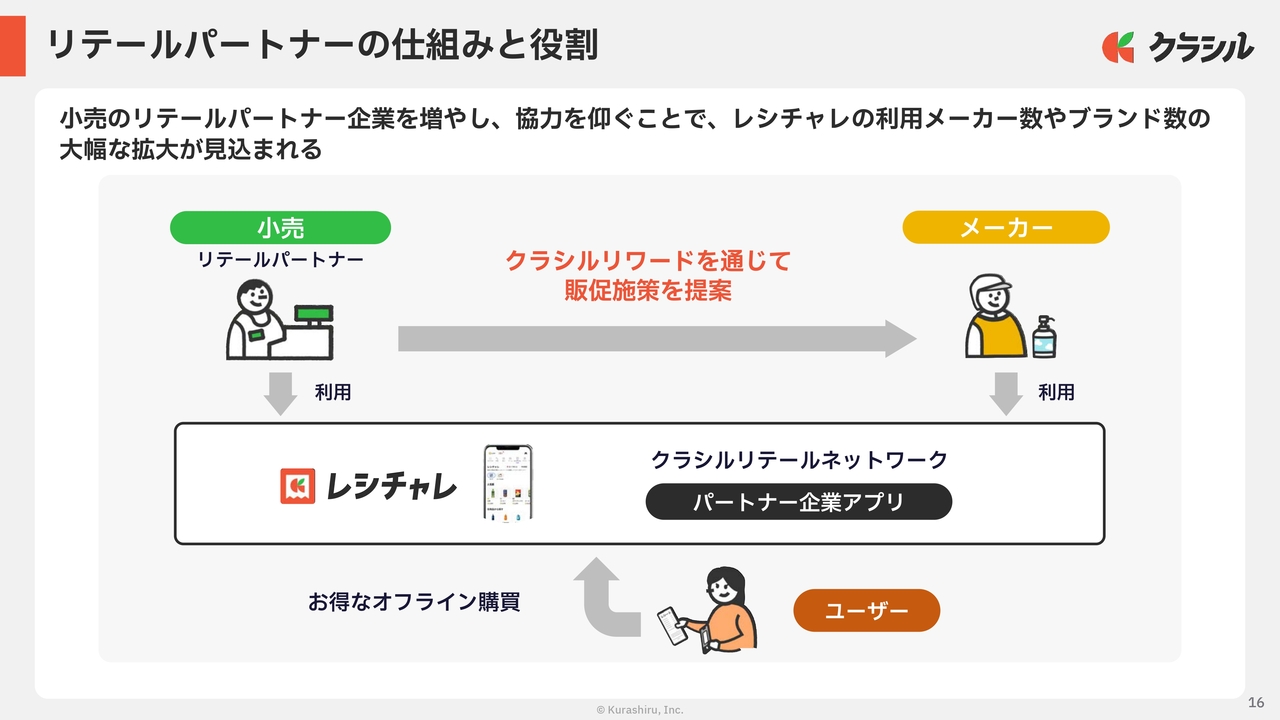

リテールパートナーの仕組みと役割

リテールパートナーの仕組みと役割についてご説明します。

小売企業からメーカーに対し、「レシチャレ」を通じて販促施策を提案していただきます。リテールパートナー企業を増やして協力を得ることで、「レシチャレ」の利用メーカー数やブランド数の大幅な拡大が見込まれます。

これにより、ユーザーに対して、よりお得なオフライン購買の機会を増やすことができると考えています。

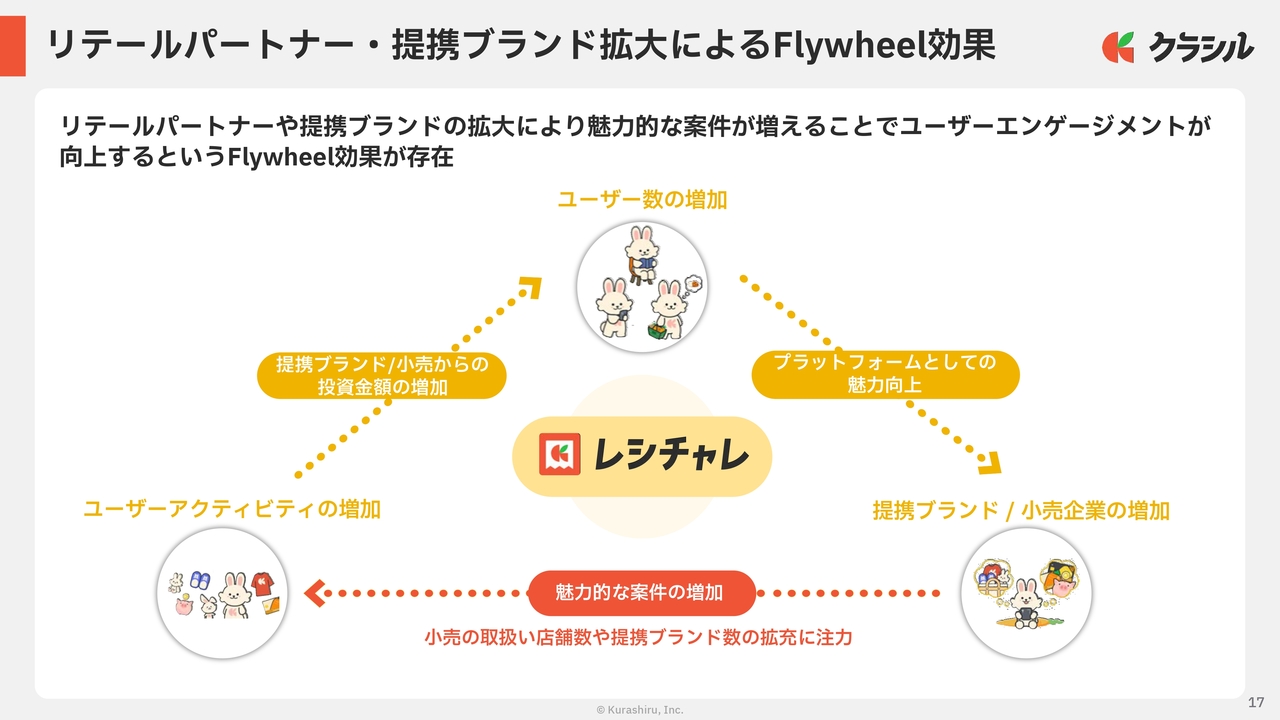

リテールパートナー・提携ブランド拡大によるFlywheel効果

「レシチャレ」では、リテールパートナーや提携ブランドの拡大によって魅力的な案件が増加し、ユーザーエンゲージメントが向上するというFlywheel効果が発生します。

具体的には、提携ブランドや小売企業が増加することで魅力的な案件がさらに増え、それによってユーザーアクティビティが向上し、ユーザー数の増加につながるという好循環が生まれます。

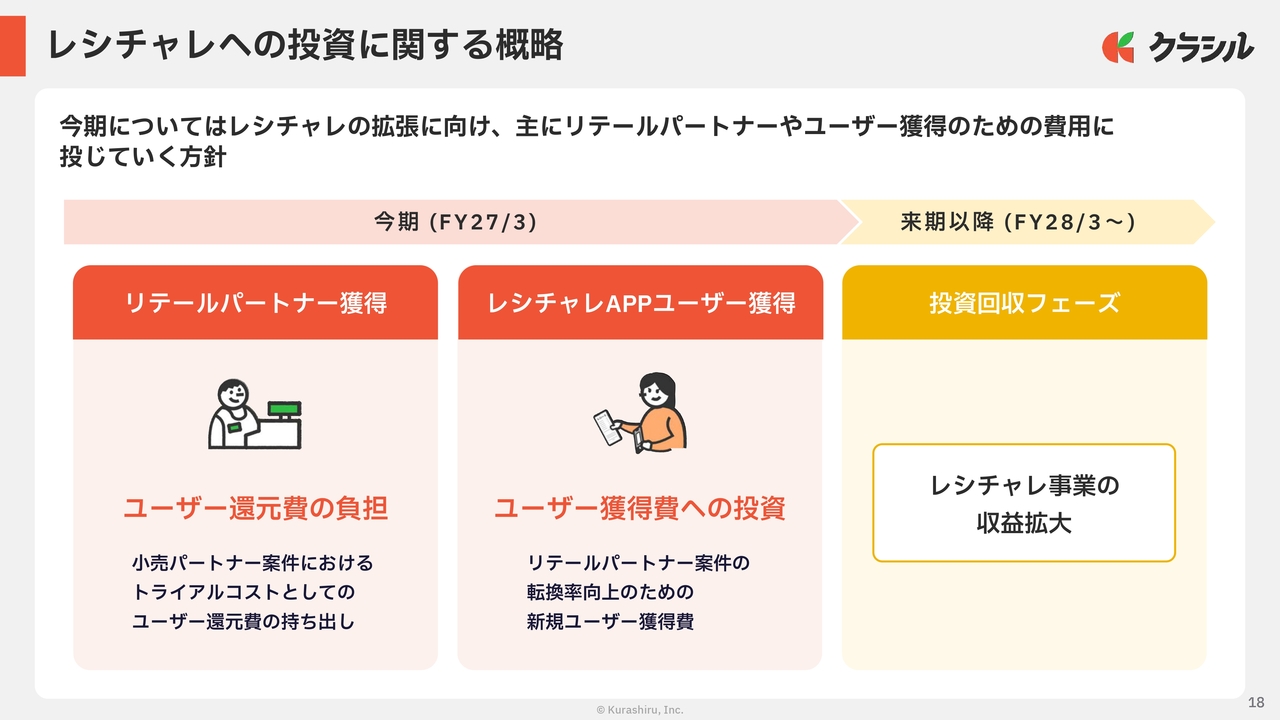

レシチャレへの投資に関する概略

今期の「レシチャレ」の投資方針についてご説明します。今期は「レシチャレ」の事業拡大に向け、主にリテールパートナー獲得のためのトライアル費用やユーザー獲得のための費用に投じていきます。

具体的には、リテールパートナー企業の新規獲得、「レシチャレ」アプリのユーザー獲得のための投資を強化します。来期以降は、これまでの投資を回収するフェーズに移行し、「レシチャレ」の収益拡大を図る予定です。

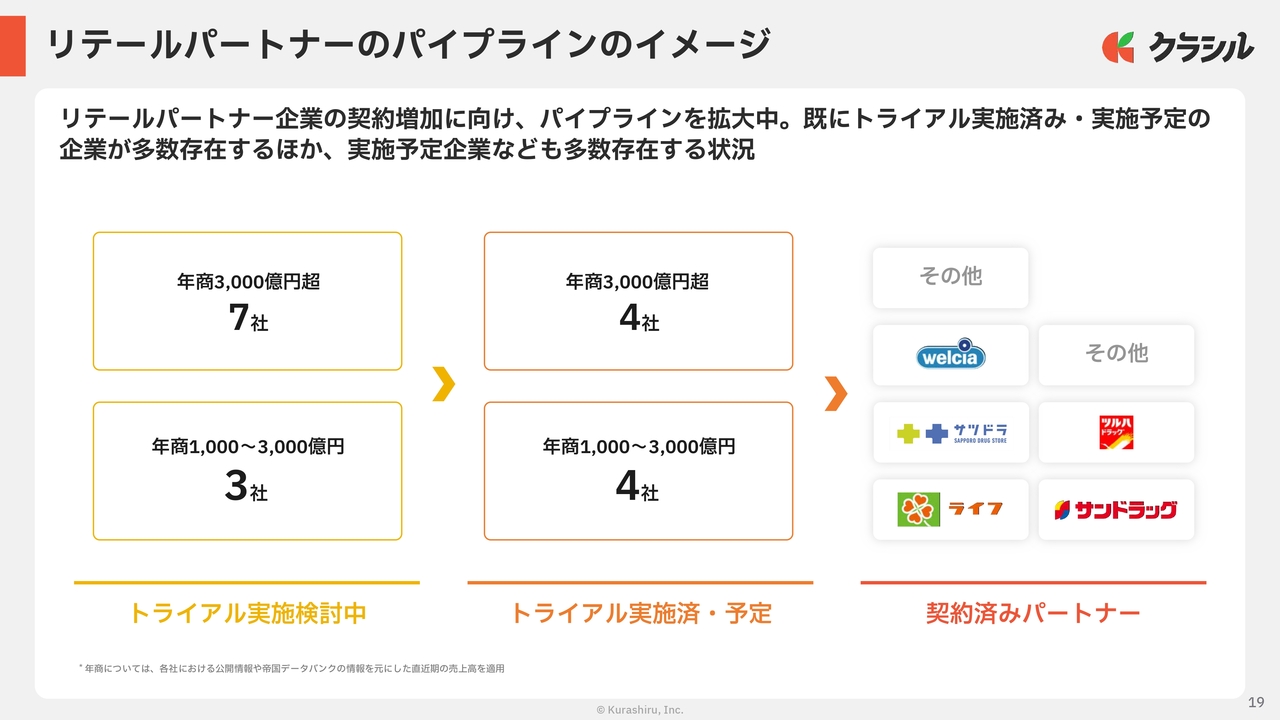

リテールパートナーのパイプラインのイメージ

リテールパートナー企業との契約増加に向けて、パイプラインを大幅に拡大しています。年商3,000億円超の企業では、すでに契約済みのパートナーが7社あり、トライアルを実施済み、または予定している企業が4社存在します。

年商1,000億円から3,000億円の企業については、契約済みのパートナーが3社、トライアルを実施済み、または予定している企業が4社となっています。

トライアル実施を検討中の企業を含めると、非常に多数の企業がパイプライン上に存在しており、来期以降の拡大に向けた準備が整っている状況です。

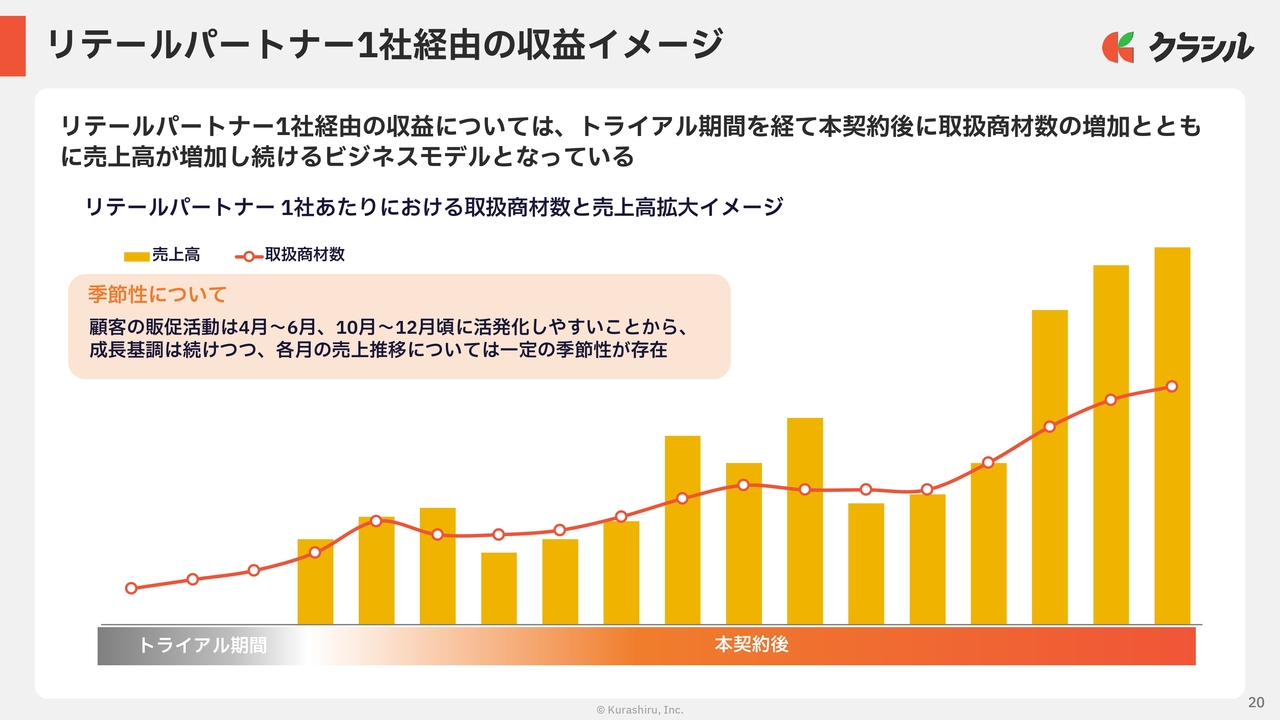

リテールパートナー1社経由の収益イメージ

リテールパートナー1社を経由した収益イメージです。本契約後、トライアル期間を経た取扱商材数の増加に伴い、売上高が増加し続けるビジネスモデルとなっています。本契約後、リテールパートナー1社あたりの取扱商材数および売上高は着実に拡大していきます。

季節性については、顧客の販促活動が4月から6月および10月から12月頃に活性化しやすいため、成長基調を維持しつつ、月ごとの売上推移には一定の季節性が見られます。

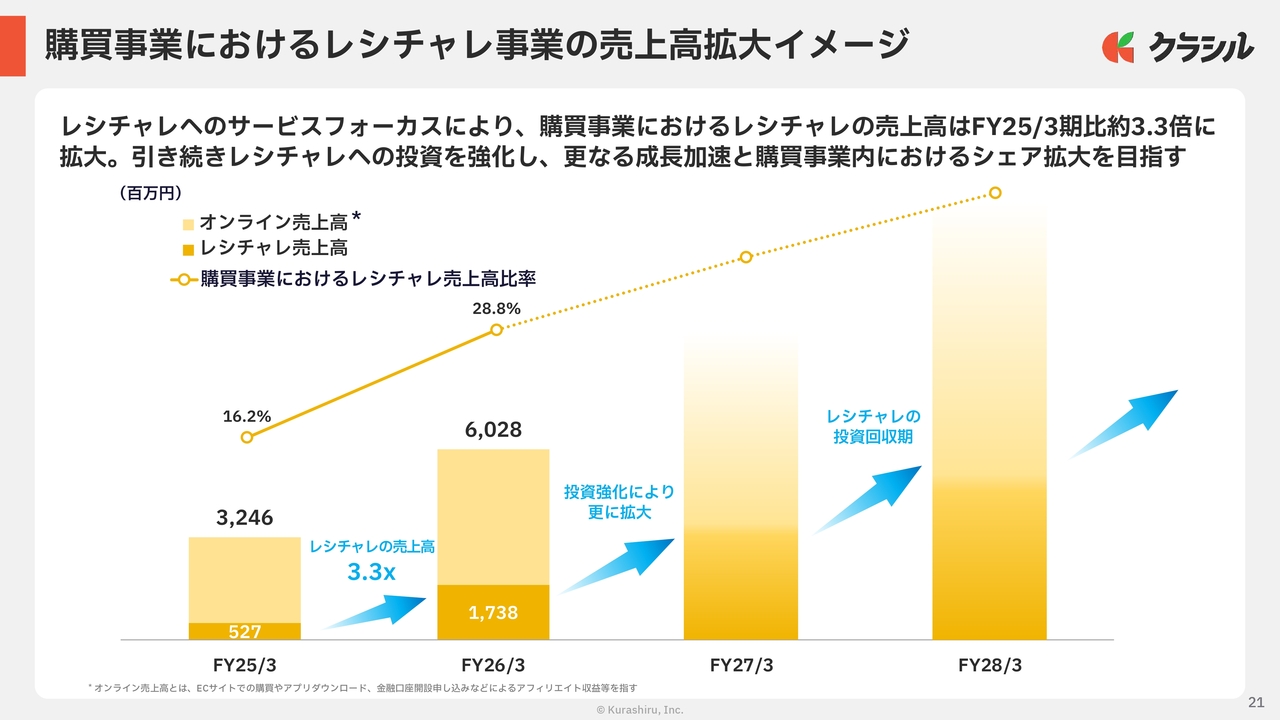

購買事業におけるレシチャレ事業の売上高拡大イメージ

今期より「レシチャレ」への投資を活性化することを踏まえ、今回の決算から「レシチャレ」の売上高を開示することとしました。

「レシチャレ」のサービスフォーカスにより、「レシチャレ」の売上高は前期比で約3.3倍に拡大しています。投資強化により、「レシチャレ」の売上高比率を今後も高める計画です。

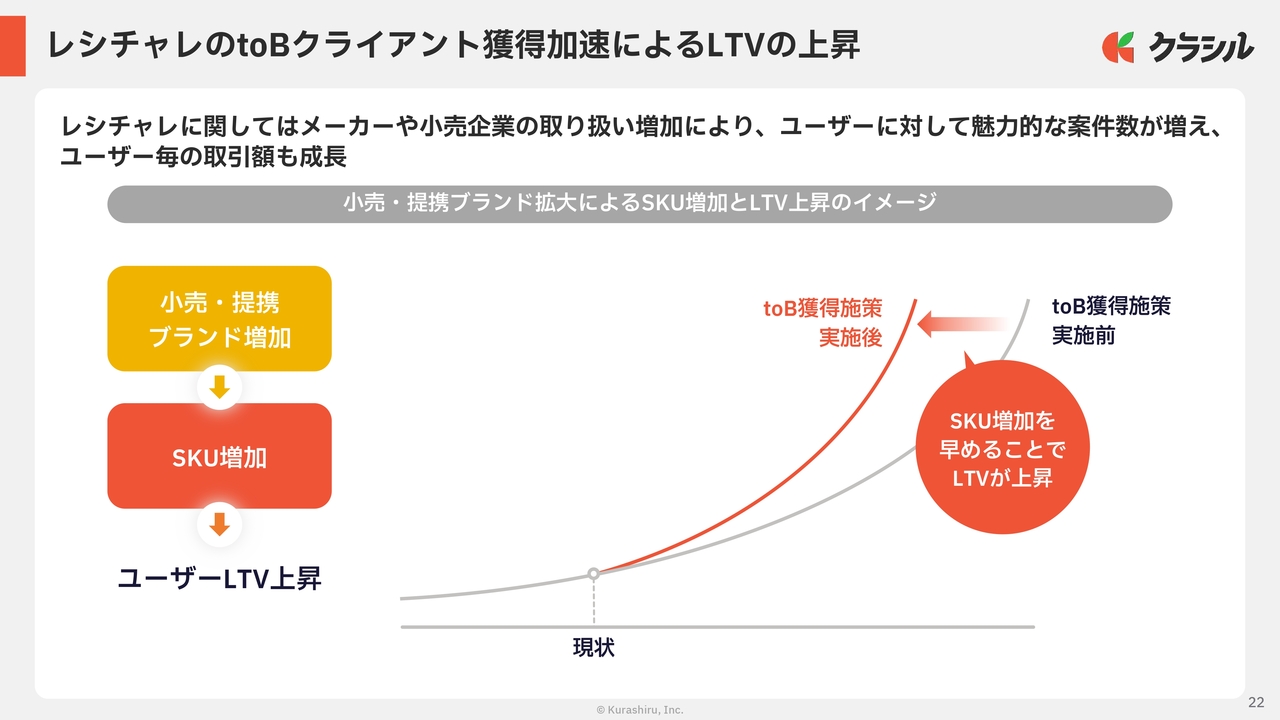

レシチャレのtoBクライアント獲得加速によるLTVの上昇

「レシチャレ」については、メーカーや小売企業による取り扱いの増加により、ユーザーにとって魅力的な案件数が増え、ユーザー1人あたりの取引額も成長します。

さらに、小売および提携ブランドの増加に伴い、SKUも増加します。その結果、ユーザーLTVが着実に上昇するという好循環が生まれます。

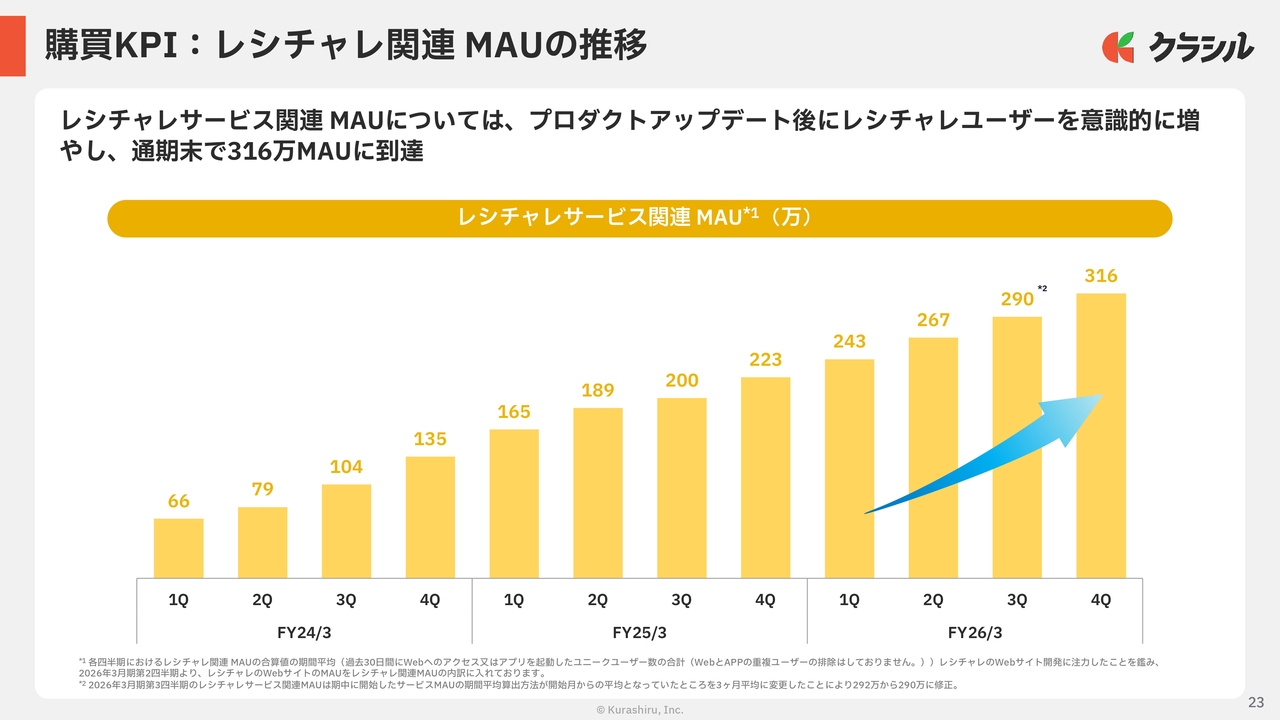

購買KPI:レシチャレ関連 MAUの推移

「レシチャレ」サービス関連の月間アクティブユーザー(MAU)についてご説明します。プロダクトアップデート後、レシチャレユーザー数の増加に努めてきました。通期末で316万MAUに到達し、着実な成長を遂げています。

当期も引き続き増加を目指しながら、「レシチャレ」の実購買を体験するユーザーの比率を高めていきたいと考えています。

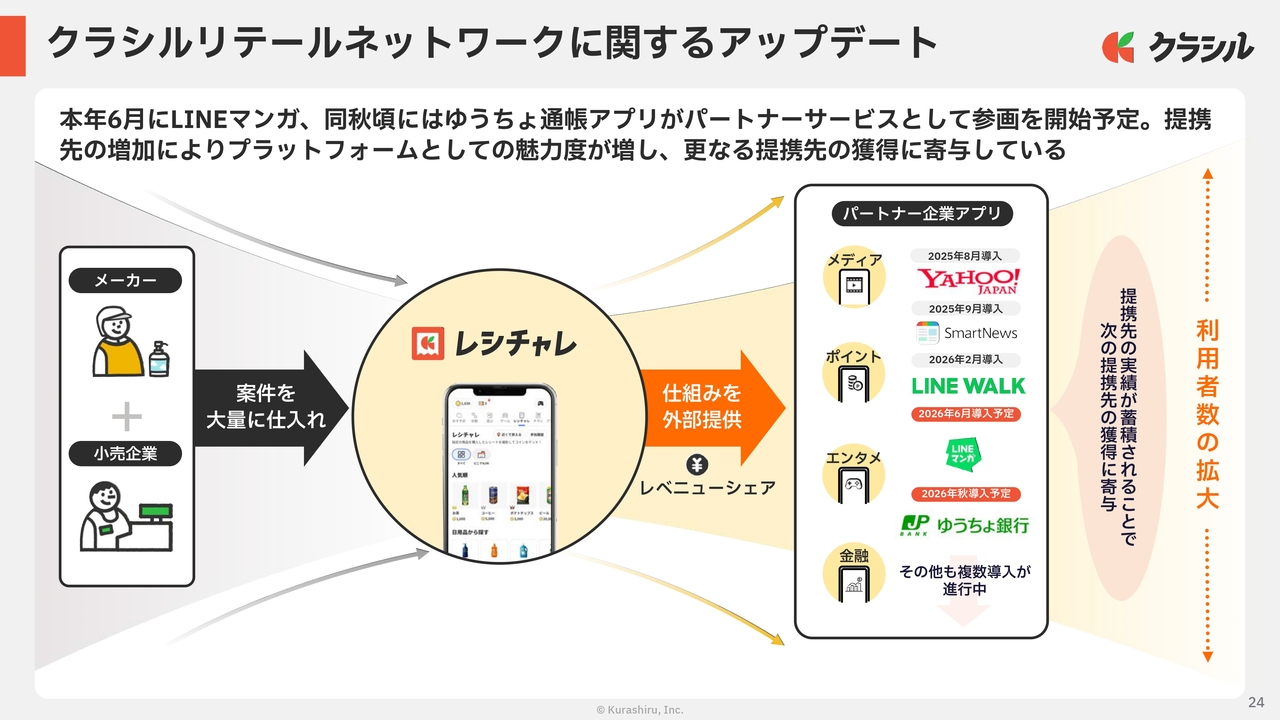

クラシルリテールネットワークに関するアップデート

「クラシルリテールネットワーク」の拡大についてご報告します。本年6月に「LINEマンガ」がパートナーサービスとして参画を開始する予定です。また、秋頃には「ゆうちょ通帳アプリ」も参画を開始する予定です。

提携先の増加により、プラットフォームとしての魅力が向上し、さらに多くの提携先の獲得に寄与すると考えています。その他の企業についても、複数の導入が進行中です。

ゆうちょ通帳アプリとのレシチャレサービスの連携

「ゆうちょ通帳アプリ」についてご説明します。ゆうちょ銀行の登録口座数は1,662万口座に達しており、非常に大規模なユーザーベースを有しています。秋頃に「ゆうちょ通帳アプリ」内でデジタルサービスを提供する予定です。

これにより、「レシチャレ」によるユーザーリーチの拡大が見込まれています。

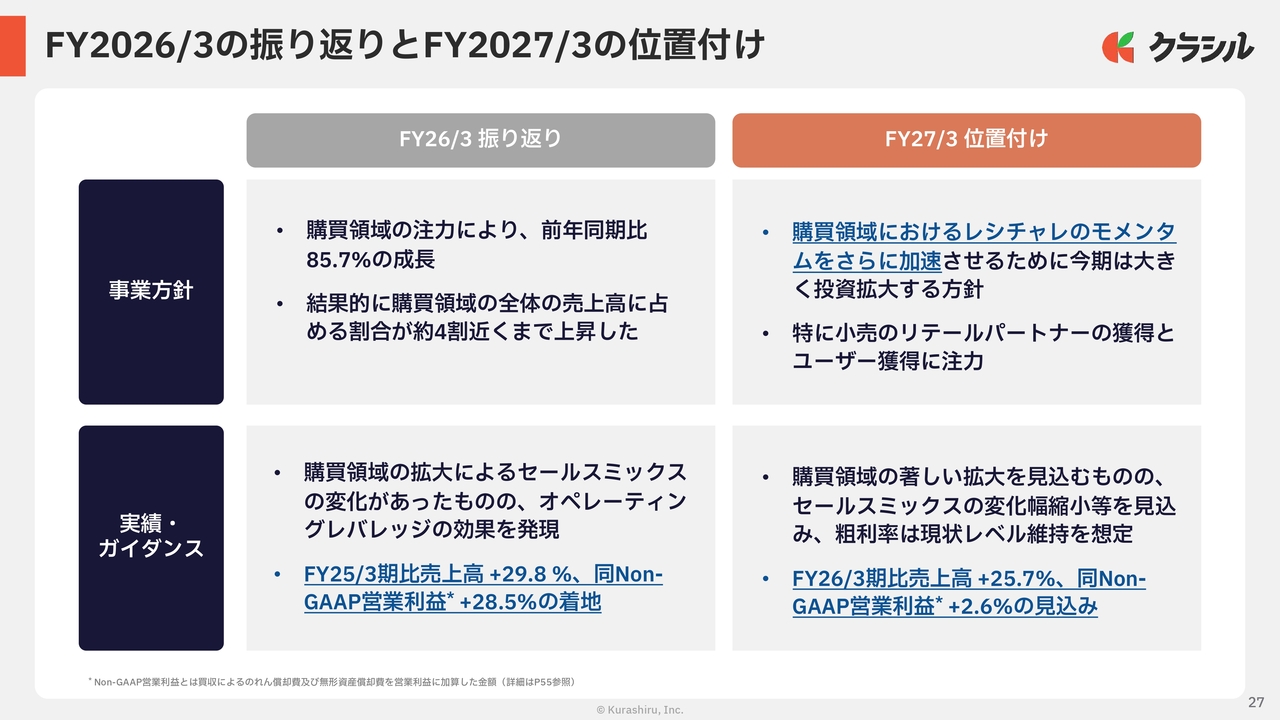

FY2026/3の振り返りとFY2027/3の位置付け

2027年3月期の業績予想についてご説明します。前期の振り返りと今期の位置付けについてご報告します。

前期は「レシチャレ」の事業モデルの確立に注力してきました。今期は、これまでに確立したビジネスモデルを基に、さらなる成長加速を目指すフェーズに入ります。事業方針として、「レシチャレ」とバーティカルAI Agent事業の拡大に取り組んでいきます。

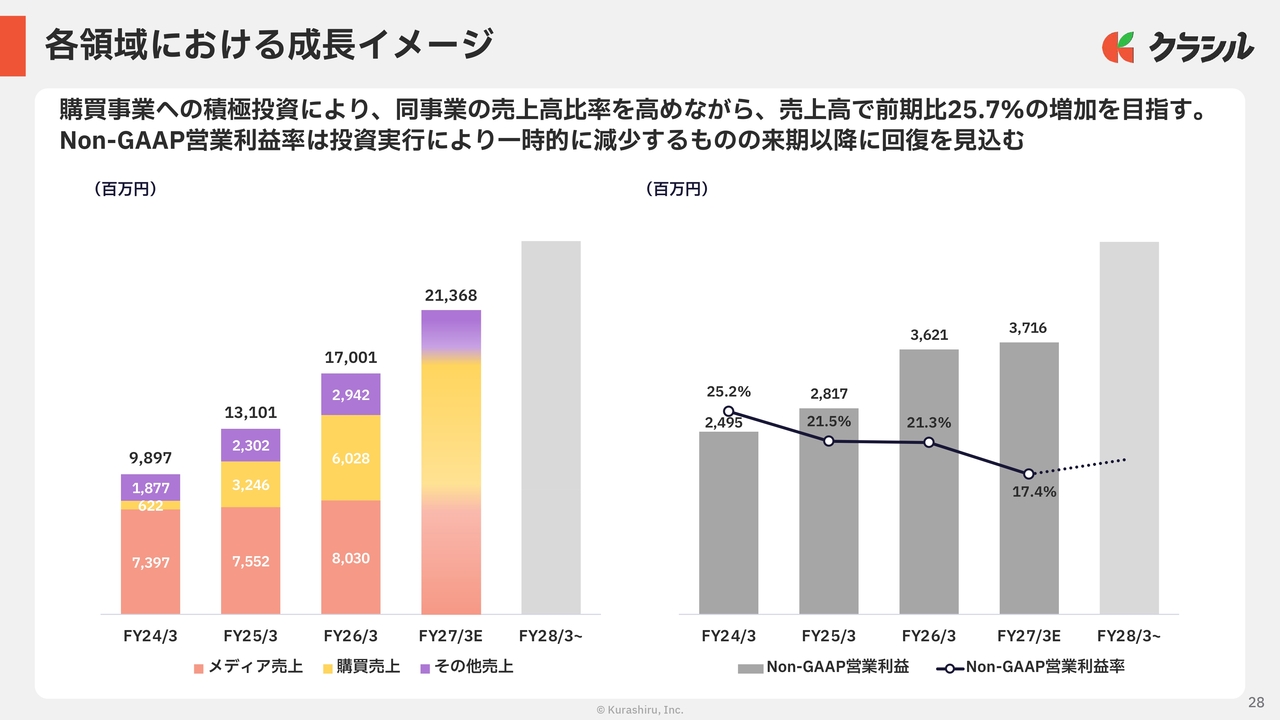

各領域における成⻑イメージ

各領域における成長イメージについてご説明します。購買事業への積極的な投資を通じて同事業の売上高比率を高めるとともに、全体売上高については前期比25.7パーセントの増加を目指します。

メディア事業においても継続的な成長を見込んでいます。「レシチャレ」への投資により、今期のNon-GAAP営業利益率は一時的に下落しますが、来期以降は回復を目指します。

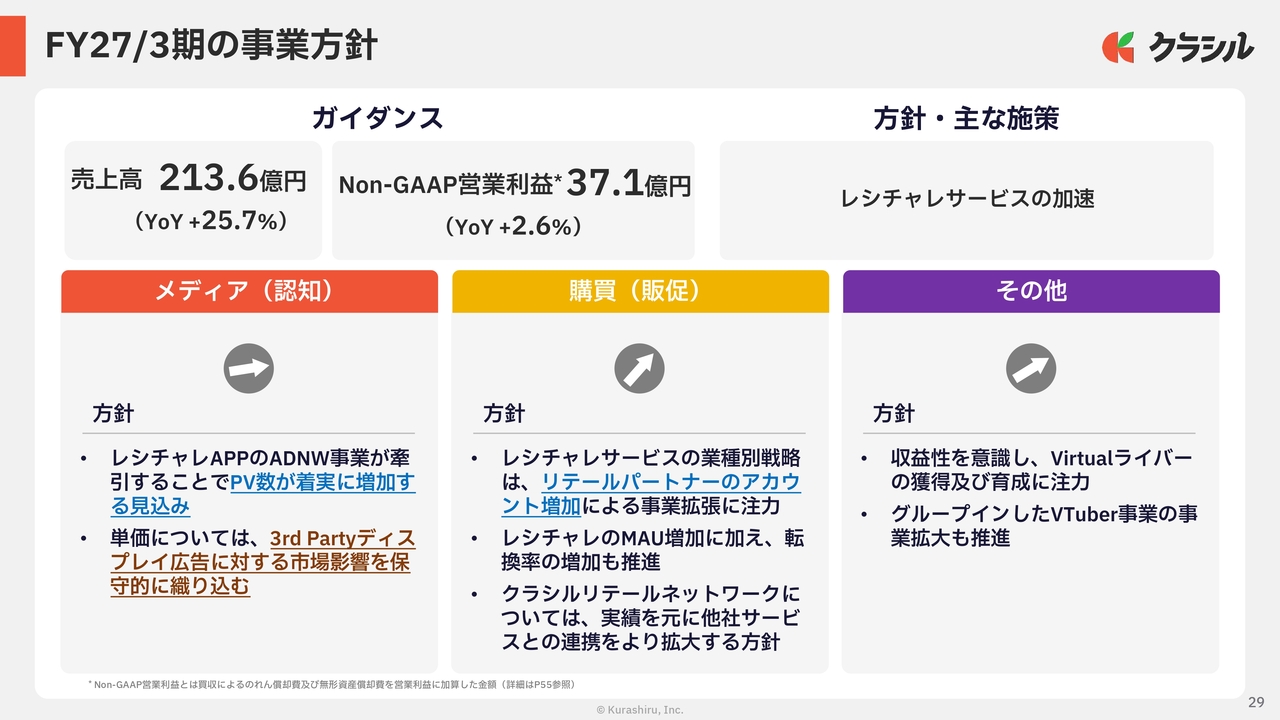

FY27/3期の事業方針

今期における各領域の事業方針についてご説明します。メディア事業では、「レシチャレ」アプリのアドネットワーク事業が牽引し、PV数が着実に増加する見込みです。

購買事業については、小売リテールパートナー企業との連携拡大や「クラシルリテールネットワーク」の基盤拡大により、売上高を大幅に増加させる計画です。

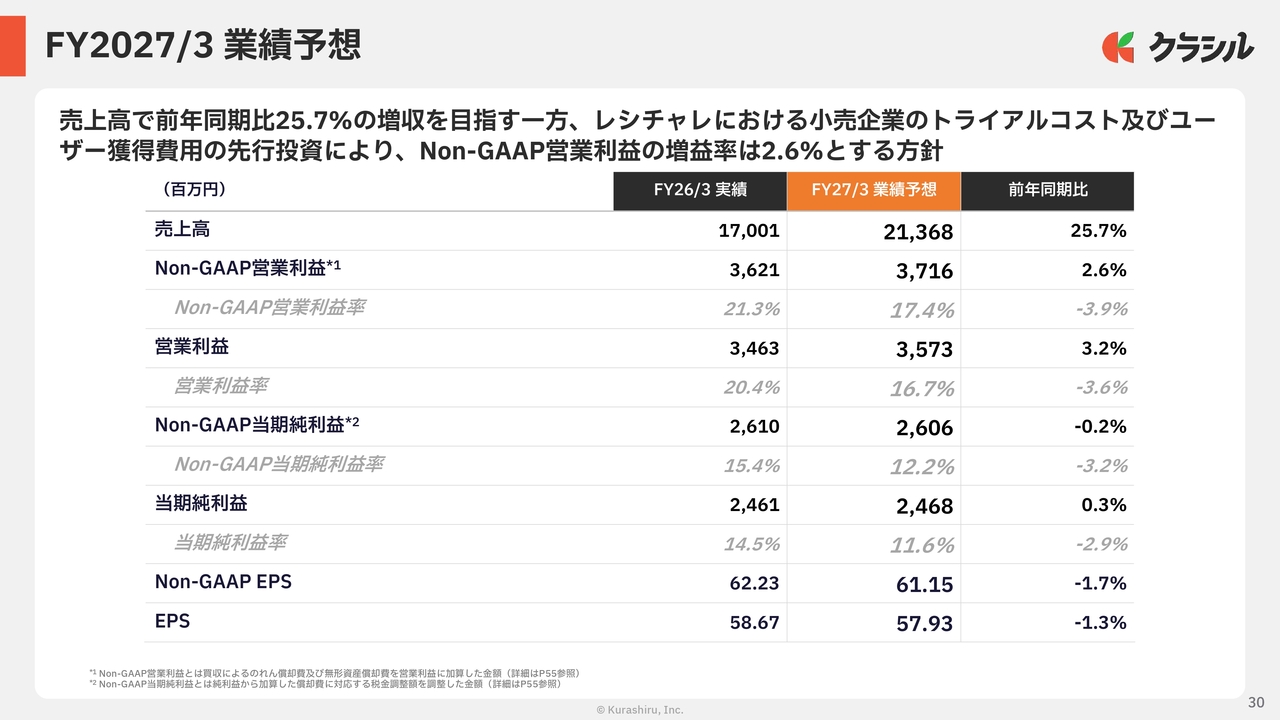

FY2027/3 業績予想

今期の業績予想についてご報告します。売上高は前期比25.7パーセント増の213億6,800万円を目指す一方で、「レシチャレ」における小売企業のトライアルコストおよびユーザー獲得費用の先行投資により、利益面では前期比微増のNon-GAAP営業利益37億1,600万円を計画しています。

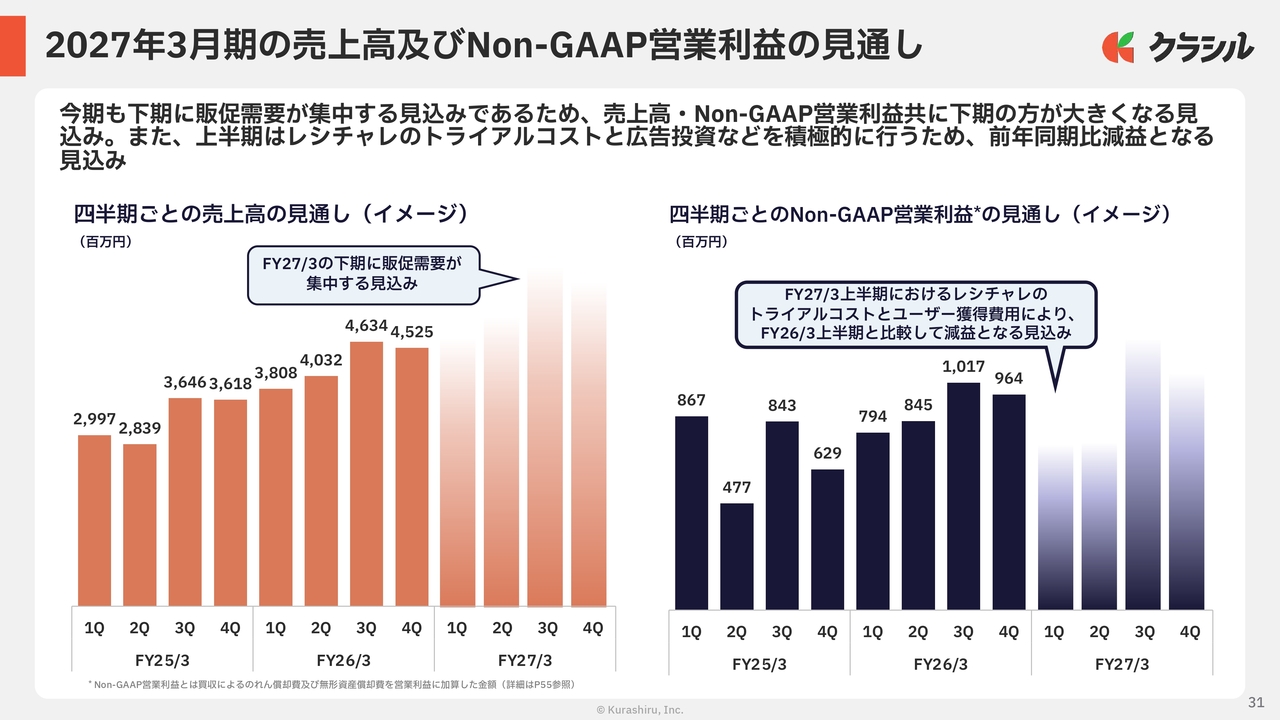

2027年3月期の売上高及びNon-GAAP営業利益の見通し

今期も下期に販促需要が集中する見込みであるため、売上高およびNon-GAAP営業利益はともに下期が上期を上回る計画です。

特に第1四半期から第2四半期については、リテールパートナーのトライアル件数が多く見込まれることから投資フェーズに入ると見込んでいます。前年同期比で減益を想定していますが、年度後半には収益が回復する見通しです。

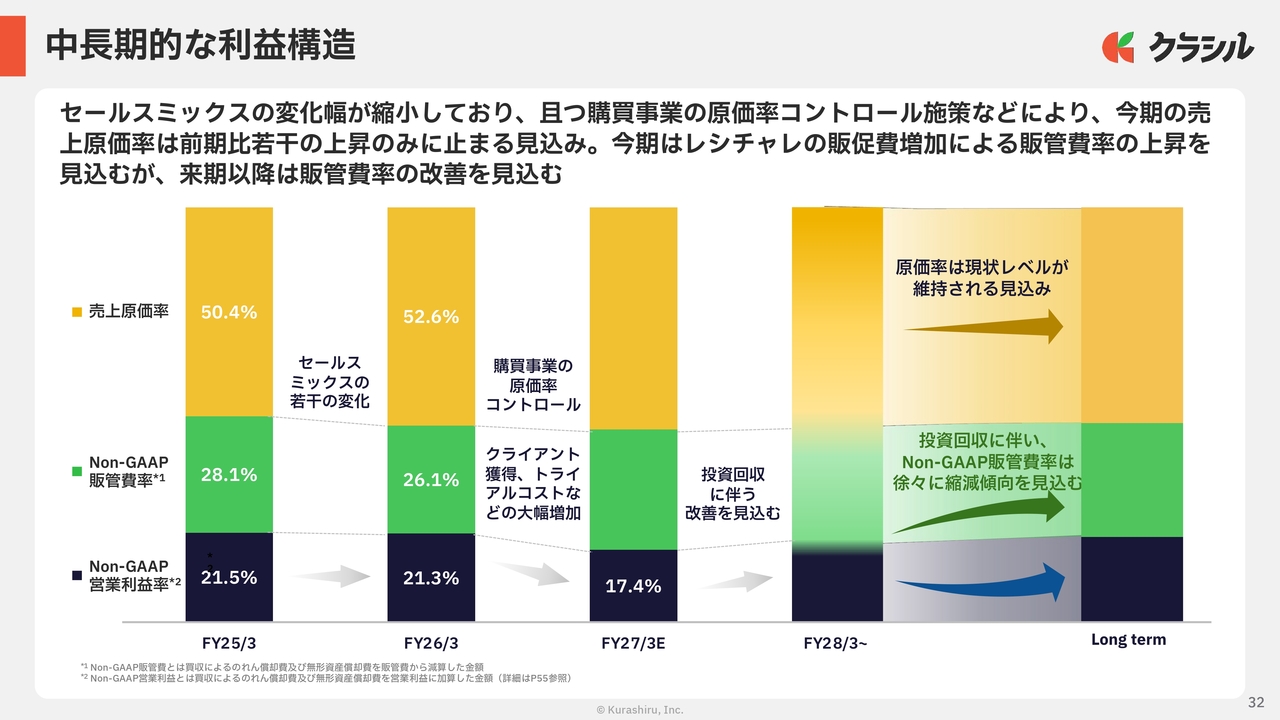

中⻑期的な利益構造

中期的な利益構造についてご説明します。セールスミックスの変化幅が縮小しており、また購買事業の原価率コントロール施策などにより、今期の売上原価率は前期比で若干の上昇にとどまる見込みです。

今期は「レシチャレ」の販促費増加の影響を踏まえ、保守的な予想を提示しています。来期以降は「レシチャレ」が収益化フェーズに移行することで、Non-GAAP営業利益率の改善を見込んでいます。

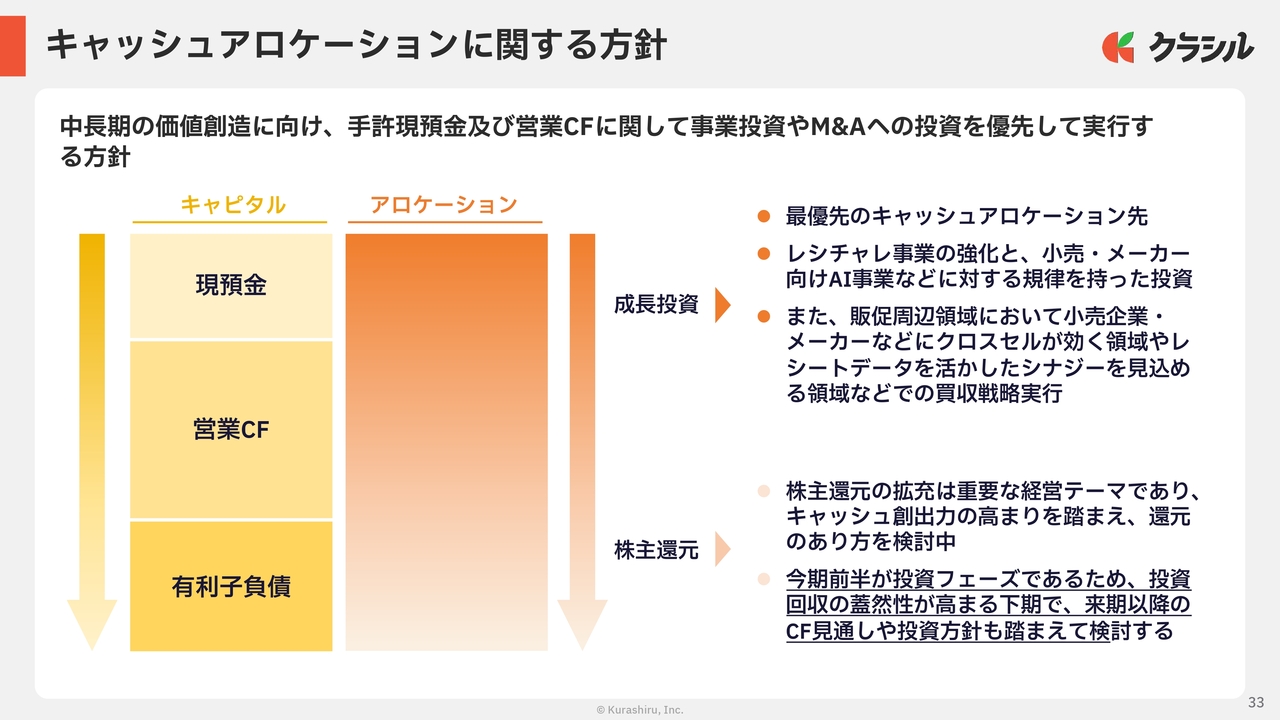

キャッシュアロケーションに関する方針

キャッシュアロケーションに関する方針についてご説明します。中長期の価値創造に向けて、現預金および営業キャッシュフローについては、「レシチャレ」およびバーティカルAI Agent事業への投資やM&Aを優先的に実行する方針です。

同時に、株主還元については重要な経営テーマであると認識しています。今期の前半は投資フェーズであるため、下期には来期以降のキャッシュフロー見通しを踏まえ、本格的に検討していきます。

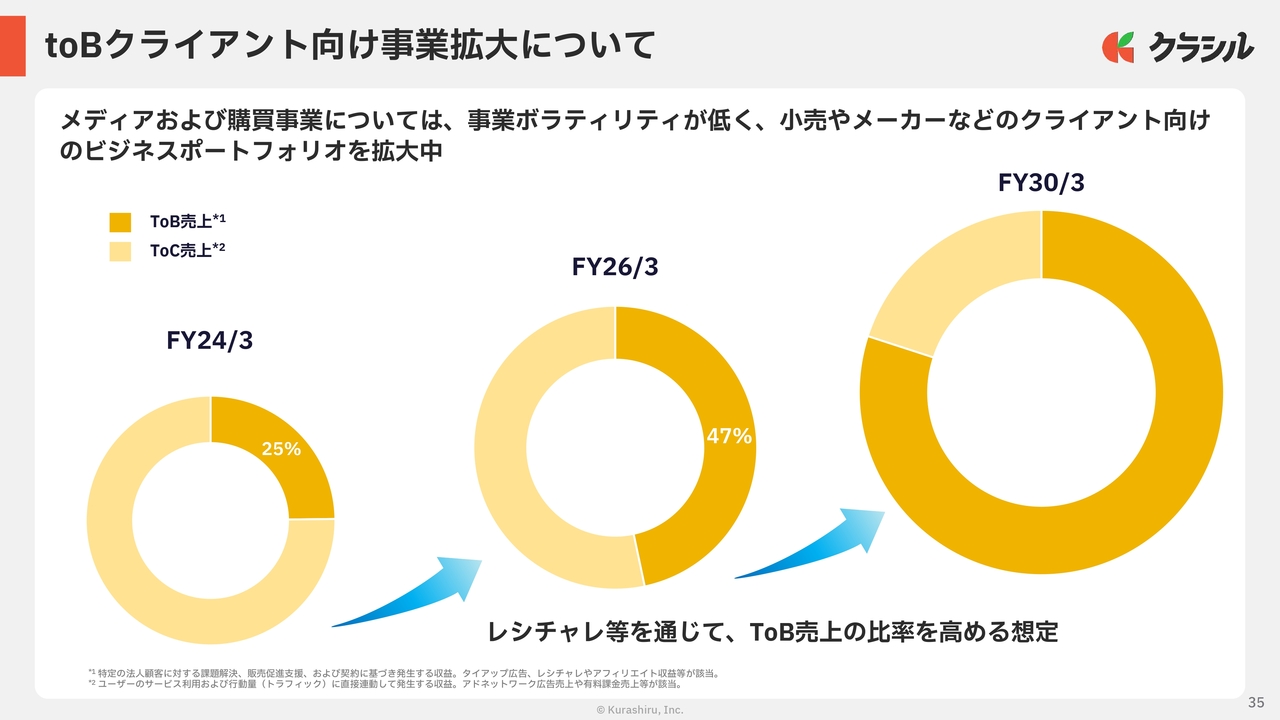

toBクライアント向け事業拡大について

AI化の取り組みについてご説明します。メディア事業および購買事業においては、事業のボラティリティが低く、小売やメーカーといったクライアント向けのビジネスポートフォリオが拡大しています。

toBクライアント向けのビジネス拡大により、安定的な収益基盤の構築を目指しており、2030年度までに段階的に拡張する予定です。

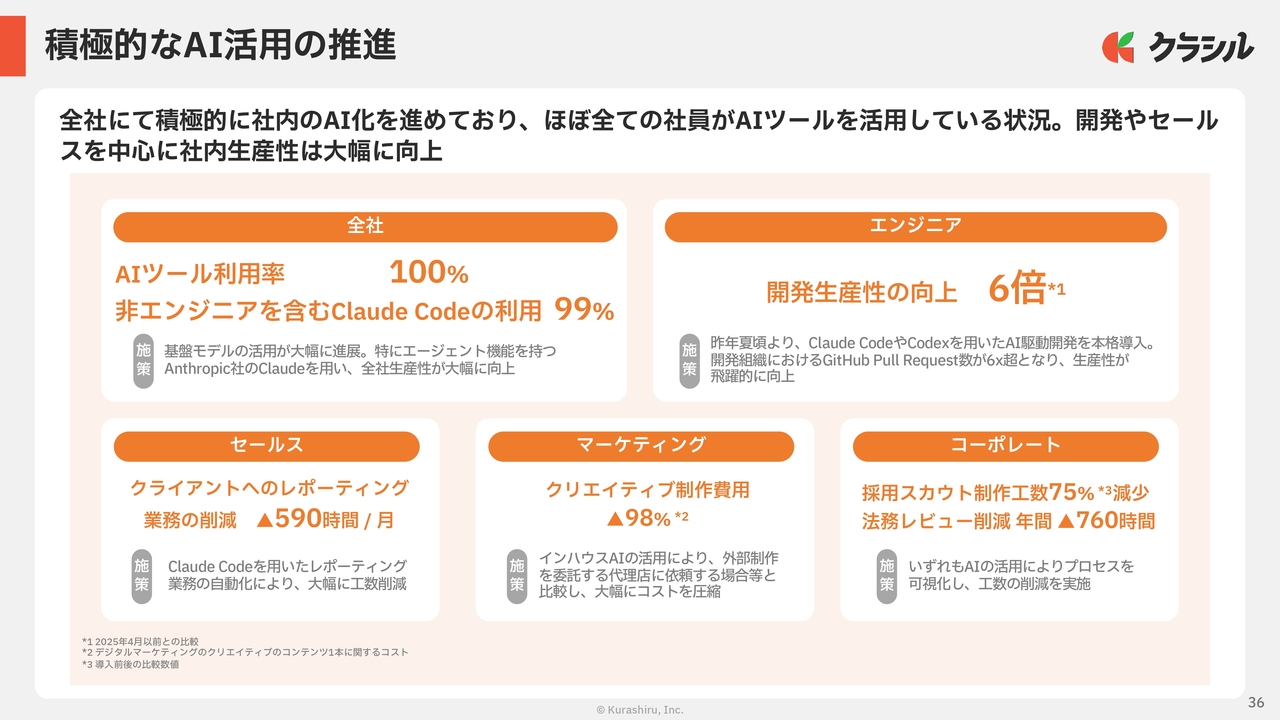

積極的なAI活用の推進

当社では、全社を挙げた社内AI化を強力に推進しており、現在ほぼすべての社員が日常業務においてAIツールを活用しています。

特に、高度なエージェント機能を備えたAnthropic社の「Claude Code」を戦略的に導入したことで、開発部門だけでなく、セールス部門やマーケティング部門でも業務プロセスが劇的に効率化されました。

この取り組みにより、全社的な生産性が大幅に向上しています。今後も、AIを原動力とした業務効率化を加速するとともに、創出されたリソースを付加価値の高いサービスへ投入していきます。

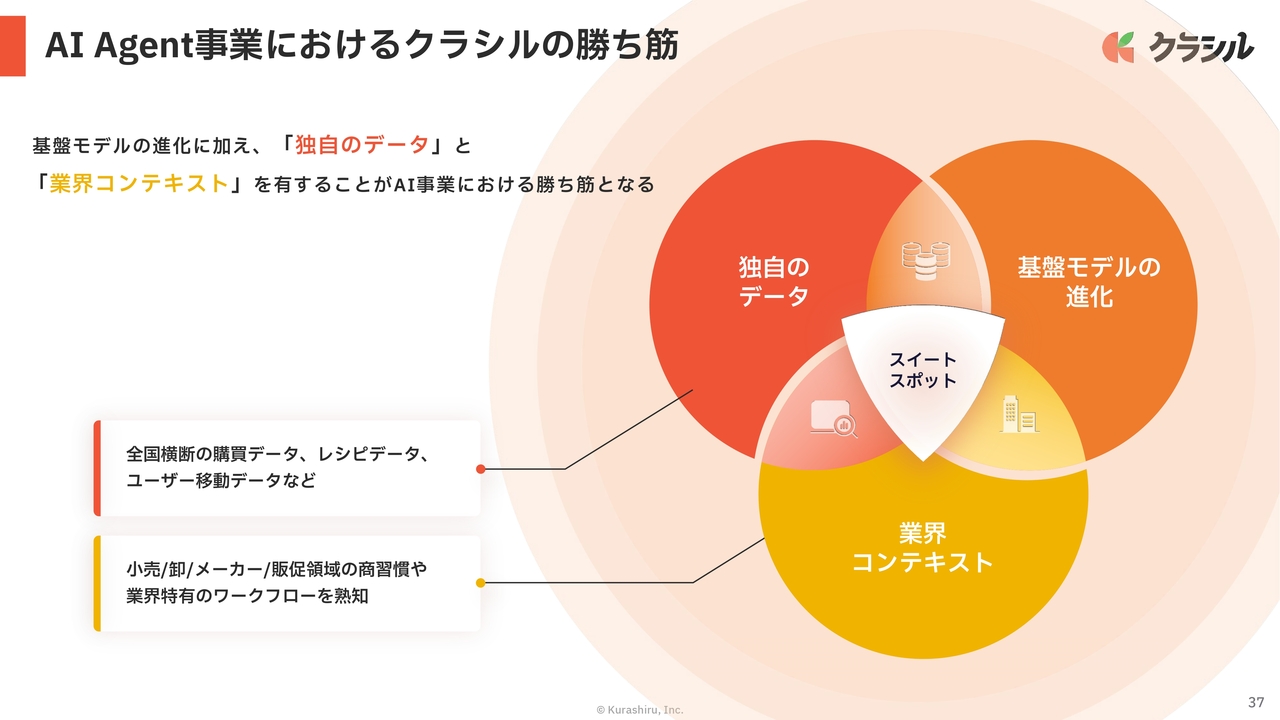

AI Agent事業におけるクラシルの勝ち筋

バーティカルAI Agent事業についてご説明します。まずは、AI Agent事業における当社の勝ち筋についてです。

当社は、「独自のデータ」「基盤モデルの進化」「業界コンテキスト」が重なる部分をスイートスポットと定義しています。重なる部分において事業を立ち上げることが、事業の勝ち筋であると考えています。

具体的には、「独自のデータ」として全国の購買データ、レシピデータ、ユーザーの移動データなどを保有しています。

「業界コンテキスト」として、当社は創業以来、小売企業、卸、メーカーの商習慣や業界特有のワークフローを深く理解しています。AIでこれらの基盤となる部分を活用してエージェントを構築し、事業を進めることが勝ち筋であると考えています。

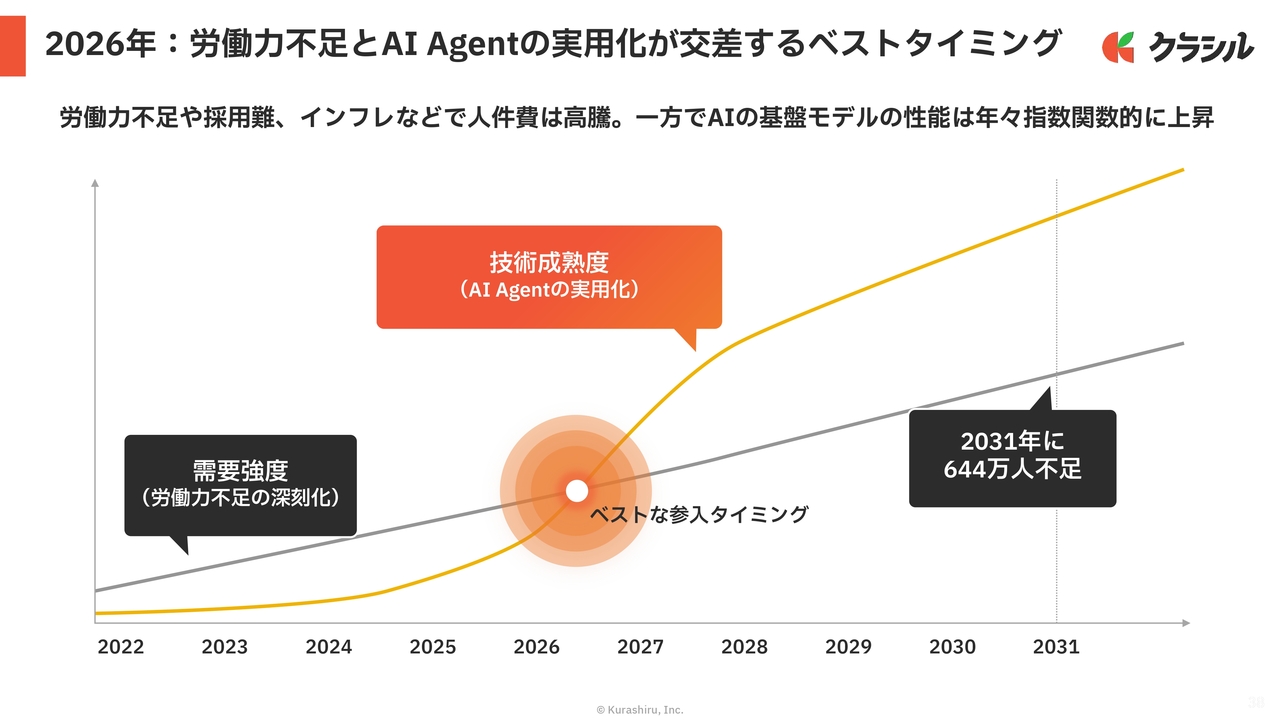

2026年:労働力不足とAI Agentの実用化が交差するベストタイミング

このタイミングで、バーティカルAI Agent事業を立ち上げる背景についてです。2026年は、労働力不足とAI Agentの実用化が交差するタイミングであり、事業参入に最適な時期だと捉えています。

労働力不足や採用難、インフレの影響で人件費は高騰し続けています。一方で、AI基盤モデルの性能は年々指数関数的に向上しています。これらが重なる2026年が、事業参入の最良のタイミングだと考えています。

AI Agentは巨大な人件費の代替となる

AI Agentは、巨大な人件費の代替となると考えています。

従来のソフトウェア企業が参入していたSaaS市場やパッケージソフトウェア市場は2兆5,000億円とされています。AI Agentは、高度なシステムソフトウェアとして、企業の人件費や外部委託費を補う領域を担うと見込まれています。

AI Agentがアクセス可能な市場として、当社がアプローチする流通業における企業の人件費や外部委託予算は約11兆5,000億円と算出されています。この新たな約11兆5,000億円の市場を、我々が獲得しようと考えています。

バーティカルAI Agentサービスの始動

バーティカルAI Agentサービスの始動に向けて、我々が進めている取り組みとして、「点」でソリューションを提供するのではなく、「一気通貫」との連携が非常に重要だと考えています。

現在、多くの企業がAI Agentの実装によって新たなマーケットを狙っていますが、これらは個別に存在しており、データが統合されていません。

業務間のデータがサイロ化されているため、個別最適化された業務の遂行は可能ですが、複合的なデータを用いた業務遂行は難しい状況です。

この課題に対し、クラシルは「Kurashiru AI Supply Chain OS」を提供することで、「セールス&販促Agent」「サプライチェーンAgent」「受発注Agent」「経営管理Agent」など、さまざまなエージェントを提供し、複合的なデータを同時に取り扱うことを可能にします。

これにより、いわゆる企業の脳として機能し、一つひとつのデータが連動して動くことでエージェントの効果的な活用が実現します。

サービス拡大 × 業種拡大

サービス拡大や業種拡大を段階的に進めています。

メディア事業を「クラシル」で立ち上げた当初は、食品メーカーや飲料メーカーが主な顧客でした。しかし、現在では販促やデジタル事業を展開することで、CPG全域のクライアントをカバーするようになりました。

食品・飲料、日用品、化粧品など、すべての有形商材が当社のターゲットとなっています。さらに「Kurashiru AI Supply Chain OS」を立ち上げることで、さらなる業種の拡大も見込んでいます。

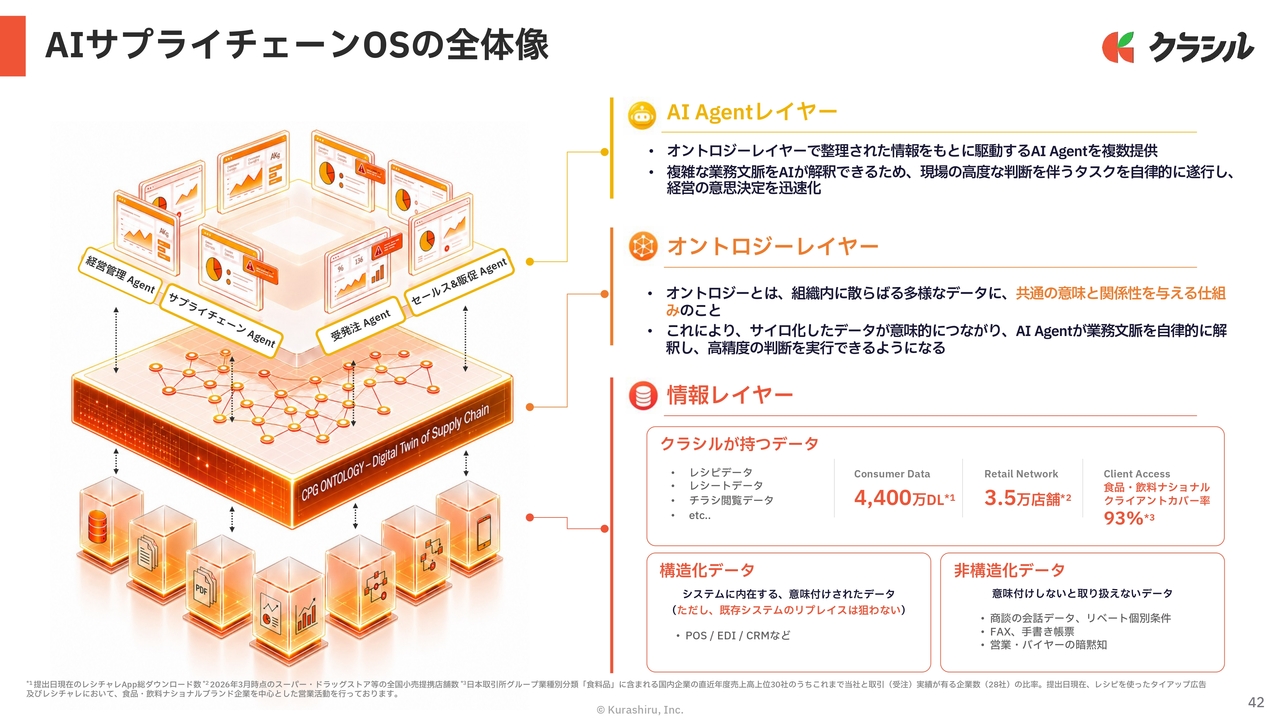

AIサプライチェーンOSの全体像

「Kurashiru AI Supply Chain OS」は3つのレイヤーに分かれており、総称して「Kurashiru AI Supply Chain OS」と呼んでいます。

一番下は、情報レイヤーです。これは、これまでに我々が築いてきたレシピデータ、レシートデータ、チラシ閲覧データなど、多様なユーザーにより生成されたデータが基盤となっています。

これらから生まれた食品・飲料や日用品のメーカー、卸、小売企業との取り組みや、これらのつながり自体も、我々の基盤の1つとなっています。

この中には構造化データと非構造化データが含まれており、AIが取り扱えるデータは構造化データです。非構造化データをAIが取り扱えるようにするための作業も、非常に重要なフェーズになっていると思います。

例えば、商談の会話データやディベートの個別条件、FAX、手書きの帳票、営業やバイヤーの暗黙知など、これらの非構造化データを構造化することで、AI Agentが円滑に機能するようになると考えています。

これらの情報レイヤーの上に、オントロジーレイヤーという技術的なレイヤーを導入しています。これにより、さまざまな非構造化データや構造化データに意味付けを行い、データの連動性を高めるとともに、エージェントが適切に機能するための基盤が構築されています。

さらに、オントロジーレイヤーの上にAI Agentレイヤーを開発することで、さまざまなAI Agentが経営の基盤として機能する仕組みとなっています。

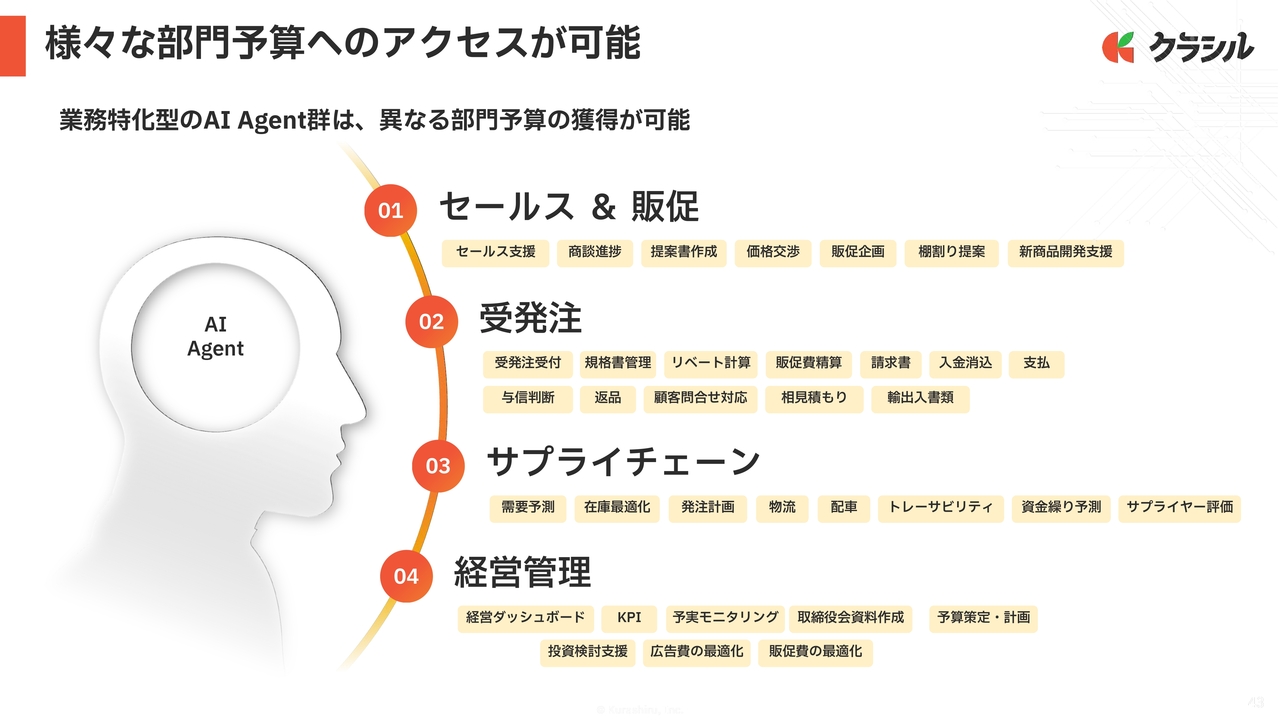

様々な部門予算へのアクセスが可能

さまざまな部門へのアクセスが可能となるのがAI Agentレイヤーです。1つ目がセールス&販促レイヤー、2つ目が受発注レイヤー、3つ目がサプライチェーンレイヤー、4つ目が経営管理レイヤーです。

企業内にはさまざまな業務が発生していますが、これらは従来のソフトウェアでは解決できませんでした。AI Agentは自律的に問題を解決し、アクションを起こすことができます。これらにより、企業内に発生しているさまざまな業務を自動化し、AI Agentがタスクを実行します。

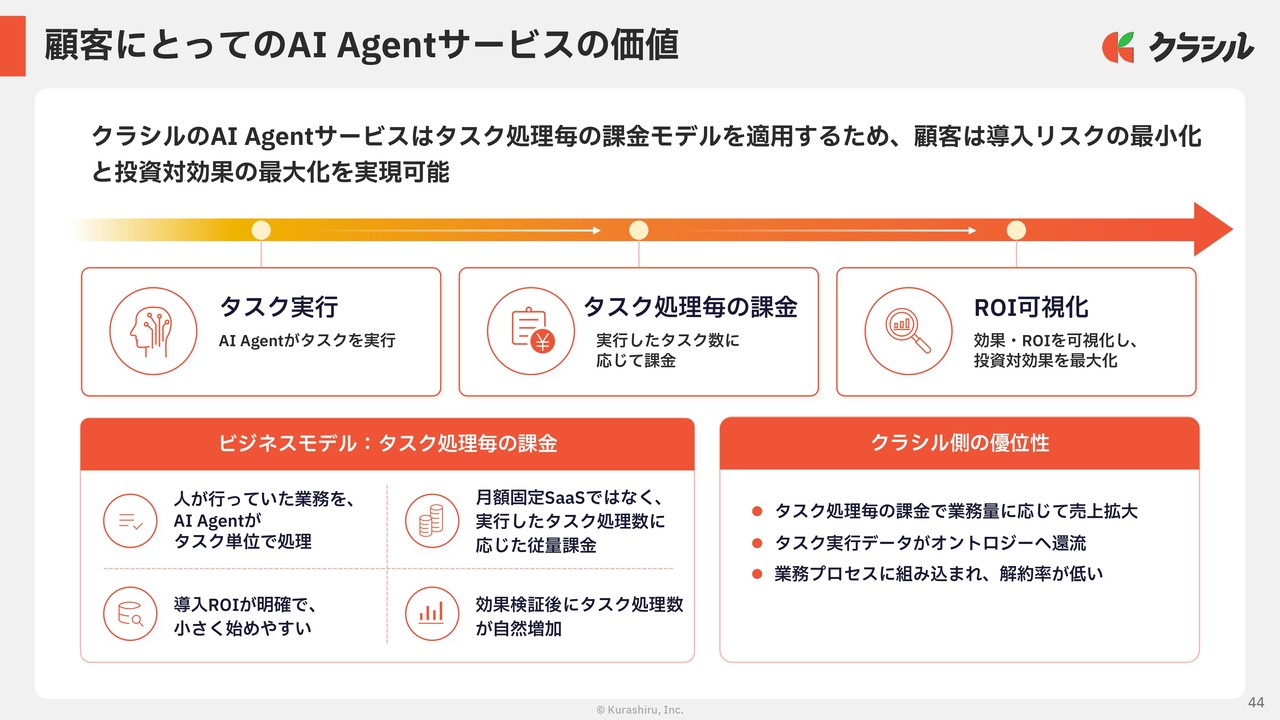

顧客にとってのAI Agentサービスの価値

顧客にとってのAI Agentサービスの価値について説明します。クラシルのAI Agentはタスク処理型の課金モデルを採用しており、顧客は導入リスクを最小化しながらサービスを利用することができます。

タスク実行、タスク処理毎の課金、ROIの可視化は、同時に当社が提供できる価値です。ビジネスモデルとしては、人が行っていた業務をAI Agentがタスクごとに処理します。料金体系は月額固定ではなく、実行したタスク処理数に応じた従量課金となっています。

導入のROIが明確であり、小規模から始めやすいことが特長です。検証後にはタスク処理数が自然と増加していく点も、AI Agentの特徴です。

クラシルの優位性としては、タスク処理ごとの課金モデルにより業務量に応じて売上が拡大すること、さらにタスク実行データがオントロジーに還元される仕組みが挙げられます。また、業務プロセスに組み込まれているため、解約率は非常に低い水準となっています。

具体イメージ:販売条件管理に関するAI Agent化

具体的なイメージとして、小売や卸業の現場では販売条件管理という作業があります。これは非常に複雑な条件が設定されており、単なる定型業務とは異なります。従来は複雑な条件を「Microsoft Excel」で管理するのが一般的な方法でした。

スライドの表左側「Before」をご覧ください。従来では担当者が取引先や商品別の販売条件を人手で確認・計算し、手書きや「Microsoft Excel」などで条件を管理していました。

これらの作業には、1件あたり約8,000円のコストがかかり、所要時間も1件あたり2時間から3時間を要していました。また、人が作業することで、条件漏れや計算ミスが多く発生していたのが現状です。

AI Agentレイヤーを導入することで、コストを50パーセント削減することが可能になります。AI Agentが取引条件と実績を照合し、販売条件管理を自動で計算し、タスクを実行するためです。

1件あたりの処理コストは約4,000円で、タスク処理も数分で完了します。これにより、条件に基づく正確な処理を安定的に実行できます。このような仕組みで処理ごとに課金し、メーカー、卸売業者、小売業者にAI Agentを提供していきます。

クライアントにとっては、低コストで正確かつ生産性向上に寄与するAgentを導入しない理由はないと考えています。

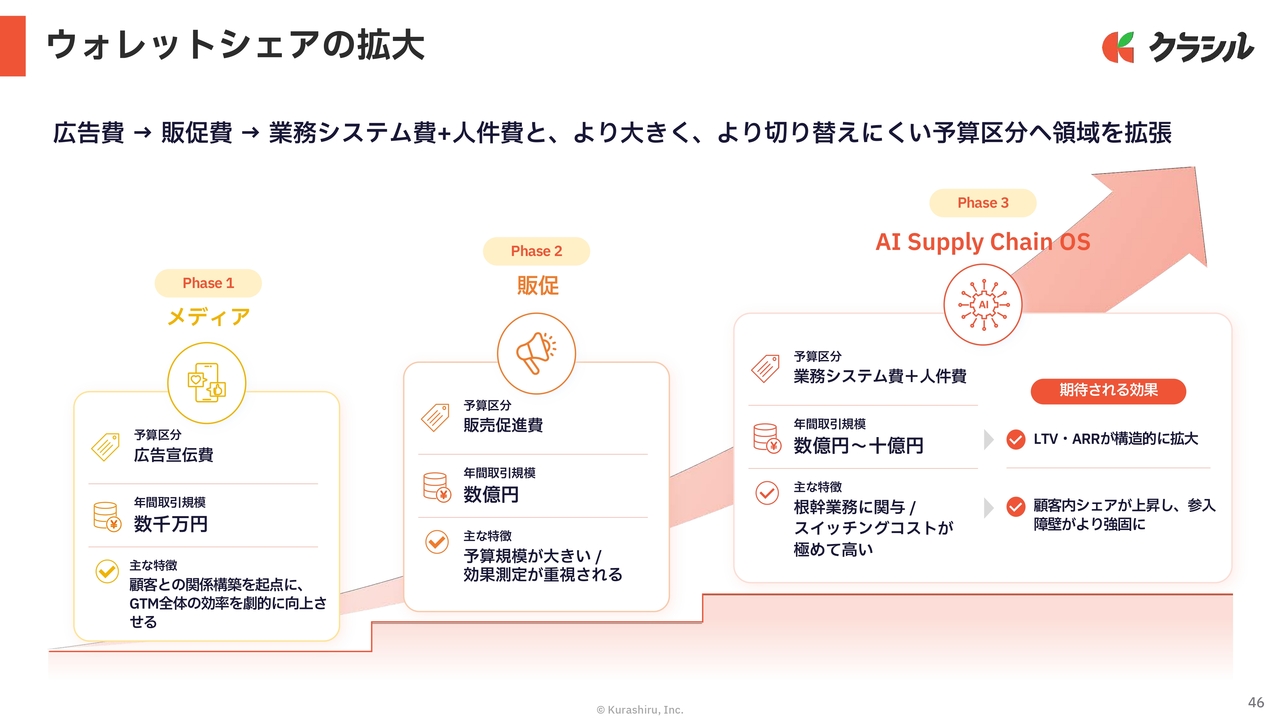

ウォレットシェアの拡大

ウォレットシェアも年々拡大しています。当社はメディア、販促、「AI Supply Chain OS」といった分野でサービス提供の幅を広げています。これにより、広告宣伝費や販売促進費だけでなく、業務システム費用や人件費なども獲得することができます。

メディアにおける1社あたりの単価は数千万円でしたが、今後は販促で数億円、また「AI Supply Chain OS」では数億円から10億円程度の売上が見込まれると考えています。

これにより、LTVおよびARRが構造的に拡大し、企業内で当社が獲得できる予算がますます拡大していく流れとなっています。

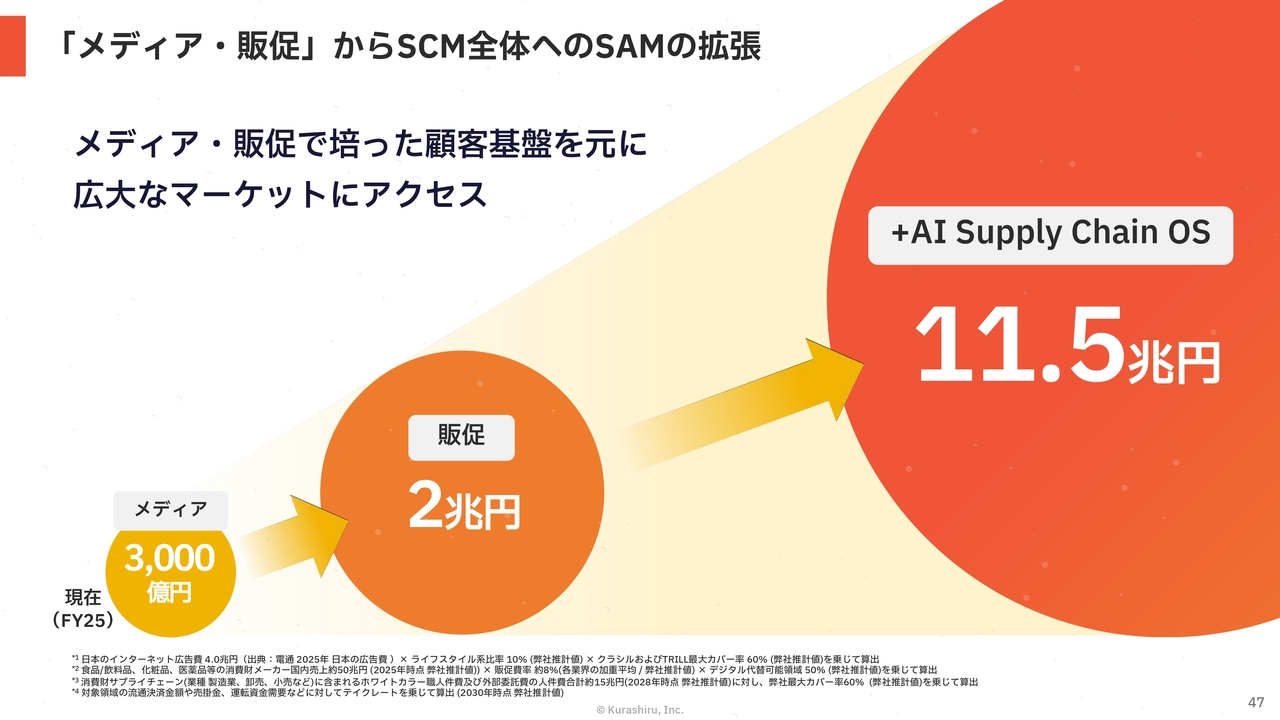

「メディア・販促」からSCM全体へのSAMの拡張

「メディア・販促」からサプライチェーンマネジメント(SCM)全体へ、SAM(Serviceable Addressable Market)を拡張しています。

メディアや販促で培った顧客基盤をもとに、広大なマーケットにアクセスします。メディアでは、当社が取っていたSAMは3,000億円でした。販促では、TAM(Total Addressable Market)が15兆円のうち、2兆円を当社のSAMと捉えていました。

今回は人件費、業務委託費、システム費用の代替となるため、さらに大きな11兆5,000億円のマーケットにアクセス可能となりました。

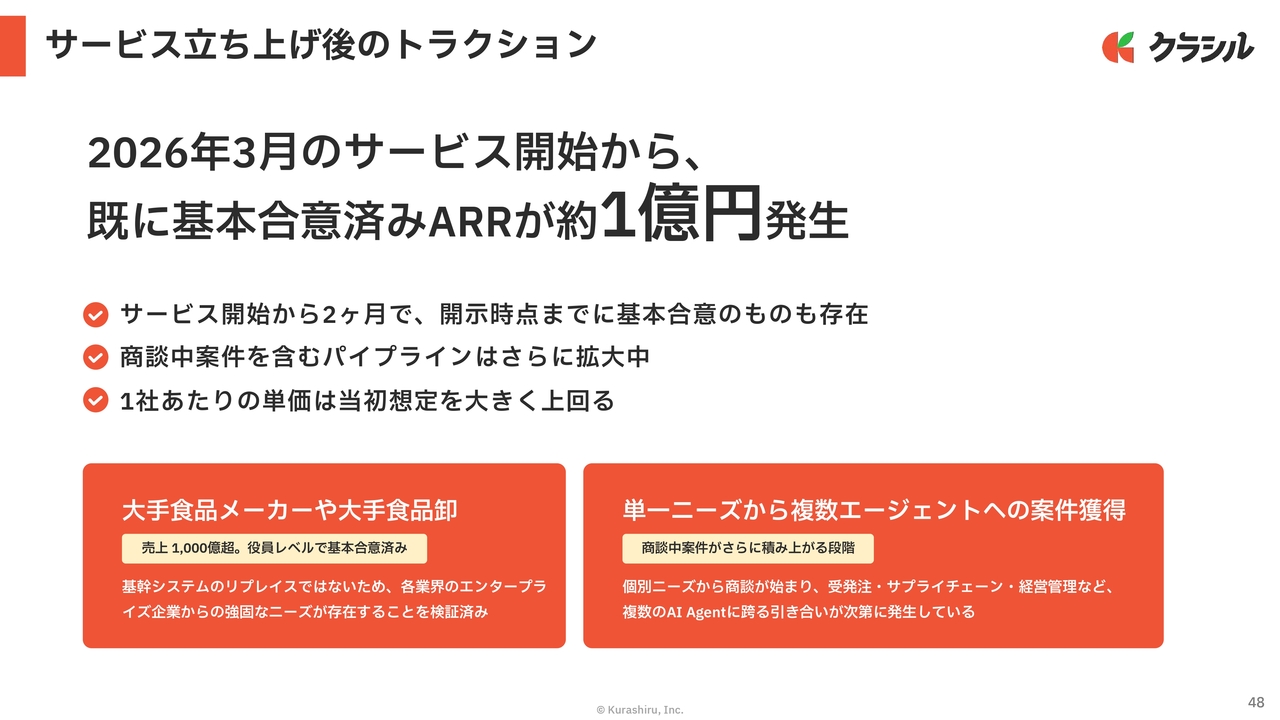

サービス立ち上げ後のトラクション

これらはもはや夢物語ではなく、すでにトラクションが立ち上がっています。2026年3月からサービスを開始し、約2ヶ月が経過しました。すでに基本合意済みのARRが約1億円発生しており、2ヶ月でここまで立ち上げが進んだスピードはかなり早いと考えています。

大手食品メーカーや大手食品卸、売上高が1,000億円を超える企業内で、役員レベルの基本合意が得られています。これらは基幹システムのリプレイスではないため、各業界のエンタープライズ企業からの強固なニーズが存在することを確認済みです。

単一のニーズをいただいた後も、商談を続ける中で複数のエージェントから「これも便利だね」「こっちも使ってみたい」といったかたちでニーズがどんどん拡大しています。

例えば、受発注、サプライチェーン、経営管理など、これらの業務がつながっているため、1社あたり1つのニーズが複数のエージェントに拡大していく状況です。

AIの勃興は、産業の構造を根底から書き換える

まとめると、AIの勃興は、産業の構造を根底から書き換える存在であると捉えています。クラシルは、レシピアプリの会社から「レシチャレ」で販促領域を変える会社になり、さらに日本のサプライチェーンをAI-nativeなOSに書き換える存在になります。

クラシルは、“AI Supply Chain OS Company”となる大きな存在となります。これに投資し、今後10年、20年をかけて、私たちがサプライチェーンを大きく変える存在となり、AIによって業界をより効率的に、より便利に変えていきたいと考えています。

質疑応答:2028年3月期の購買事業におけるオンラインとオフライン売上比率について

質問者:スライド21ページに、購買事業におけるオンラインと「レシチャレ」の売上高の比率が開示されていたと思います。

こちらについて、あくまでグラデーションであることは認識しているのですが、2028年3月期においても「レシチャレ」の比率が50パーセント未満にとどまっているように見えます。このような理解で間違いないでしょうか?

また、2029年3月期以降について、「レシチャレ」の比率が徐々に上がっていくのではないかと思っているのですが、いかがでしょうか? 御社の認識として、この点をどのように捉え

新着ログ

「サービス業」のログ