2026年2月期決算説明

三陽商会、2027年2月期は前期不振要因の克服により増収増益を計画 新ブランド展開やM&Aも積極的に推進

内容

大江伸治氏(以下、大江):本日は、弊社の2026年2月期決算説明会にご出席いただき、誠にありがとうございます。

決算説明資料のアジェンダです。1つ目が2026年2月期 業績結果、2つ目が2026年2月期 振り返り、3つ目が2027年2月期 計画です。

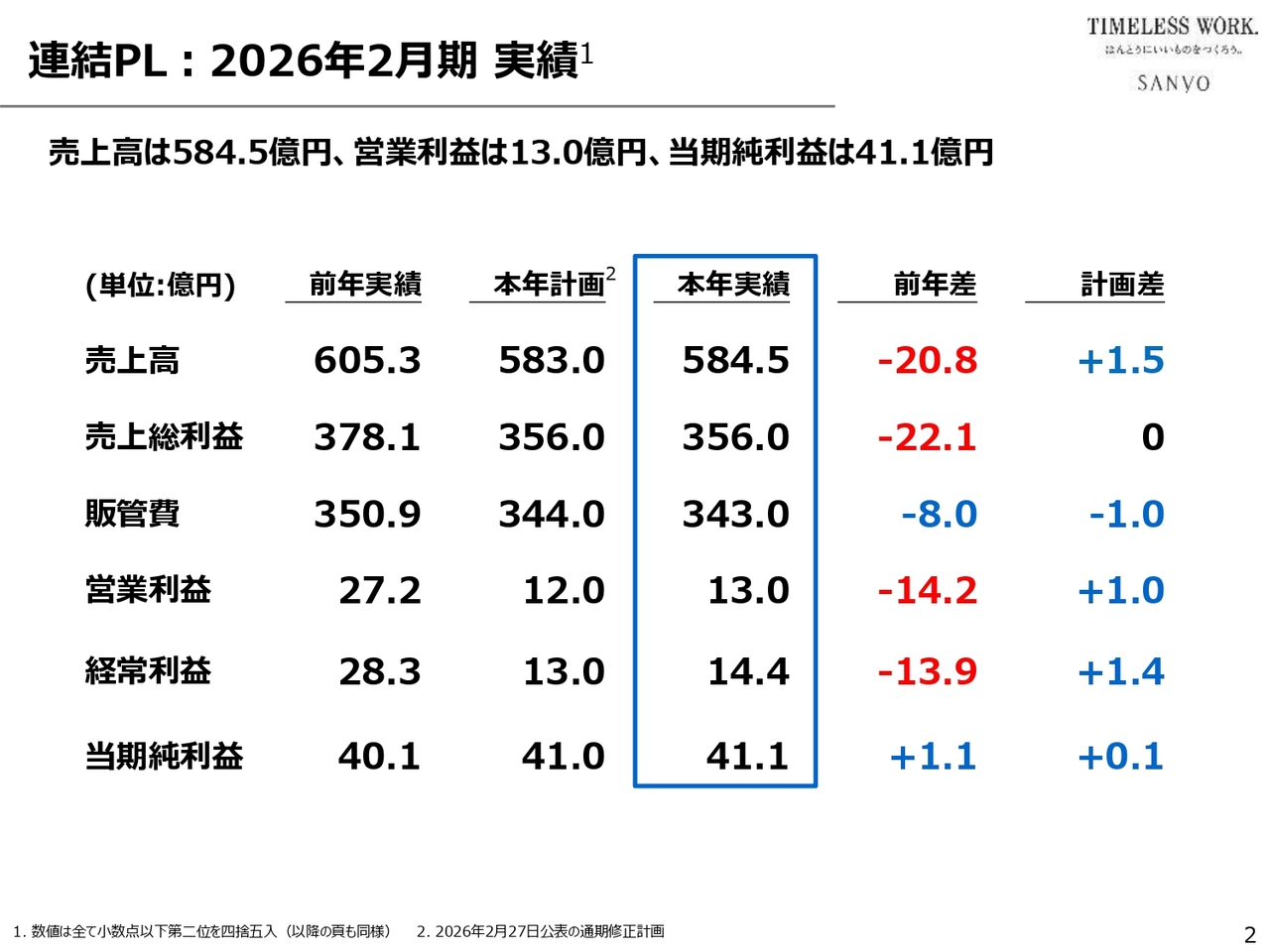

連結PL:2026年2月期実績

2026年2月期の実績をご説明します。スライドには定量結果とともに前年差・計画差を示しています。ここでの計画は、本年2月27日に公表した修正計画を指します。

売上高は584億5,000万円で、前年差20億8,000万円の減少、計画差1億5,000万円の上振れとなりました。売上総利益は356億円で、前年差22億1,000万円の減少、計画どおりの結果となりました。販管費は343億円で、前年差8億円の減少、計画差1億円の下振れとなりました。

営業利益は13億円で、前年差14億2,000万円の減益、計画差1億円の上振れとなりました。経常利益は14億4,000万円で、前年差13億9,000万円の減益、計画差1億4,000万円の上振れとなりました。当期純利益は41億1,000万円で、前年差1億1,000万円の増益、計画差1,000万円の上振れとなりました。

以上の結果、売上高および経常利益までは前年差で減収減益の決算となりました。計画差については、当初計画に対して大幅な下振れとなりましたが、修正計画に対しては若干上回る着地となりました。

また、当期純利益は、投資有価証券売却益を特別利益として計上したことにより、前年差1億1,000万円の増益となりました。当初計画差でも1,000万円上回ることができています。

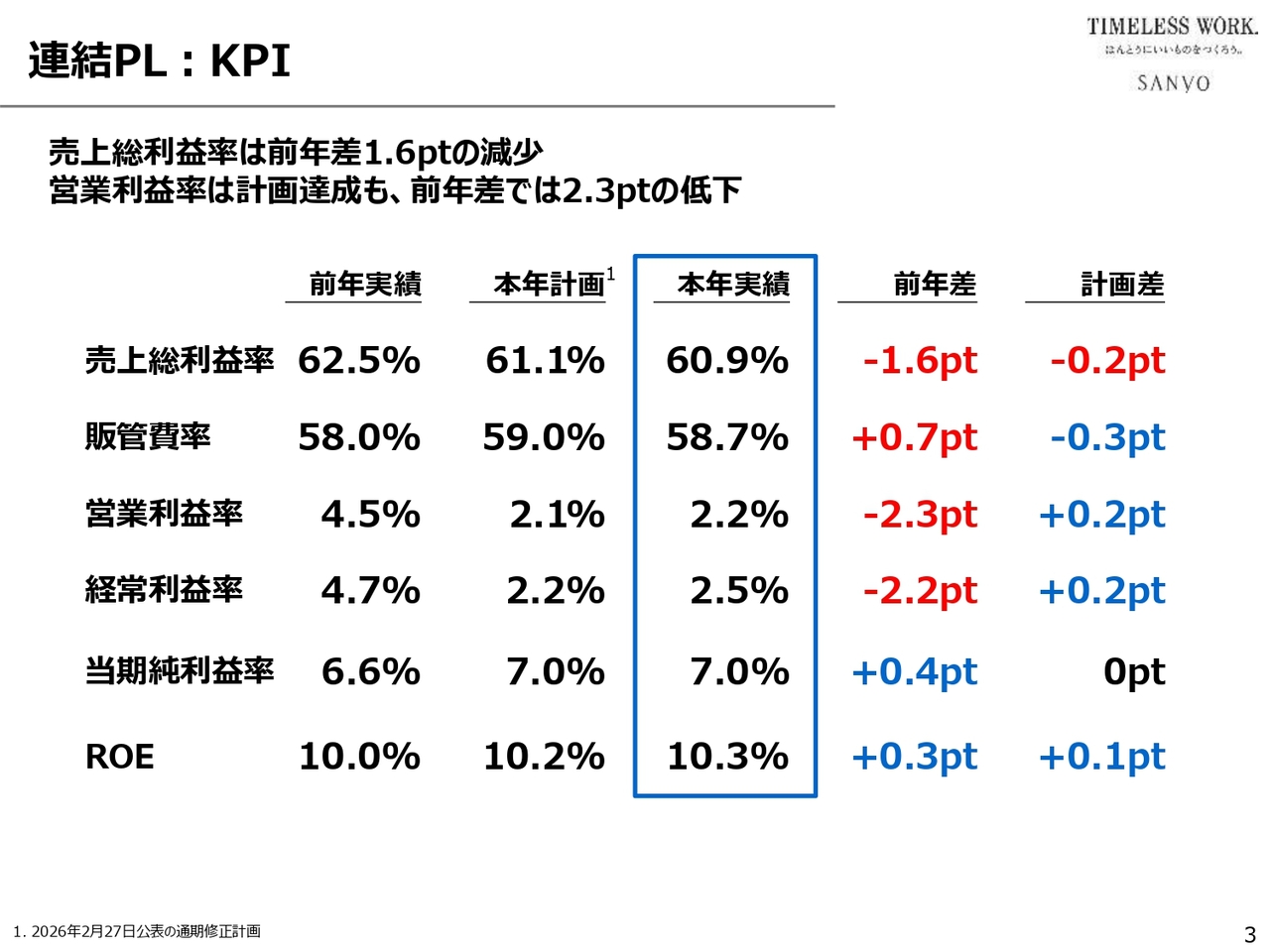

連結PL:KPI

KPIです。売上総利益率は60.9パーセントで、前年差で1.6ポイント低下し、計画からは0.2ポイント下振れとなりました。販管費率は58.7パーセントで、前年差で0.7ポイント上昇し、計画からは0.3ポイント下振れとなりました。

営業利益率は2.2パーセントで、前年差で2.3ポイント低下しましたが、計画からは0.2ポイント上振れとなりました。経常利益率は2.5パーセントで、前年差で2.2ポイント低下しましたが、計画からは0.2ポイント上振れとなりました。当期純利益率は7.0パーセントで、前年差で0.4ポイント上昇し、計画どおりの結果となりました。

ROEは10.3パーセントで、前年差で0.3ポイント上昇し、計画からは0.1ポイント上振れとなりました。

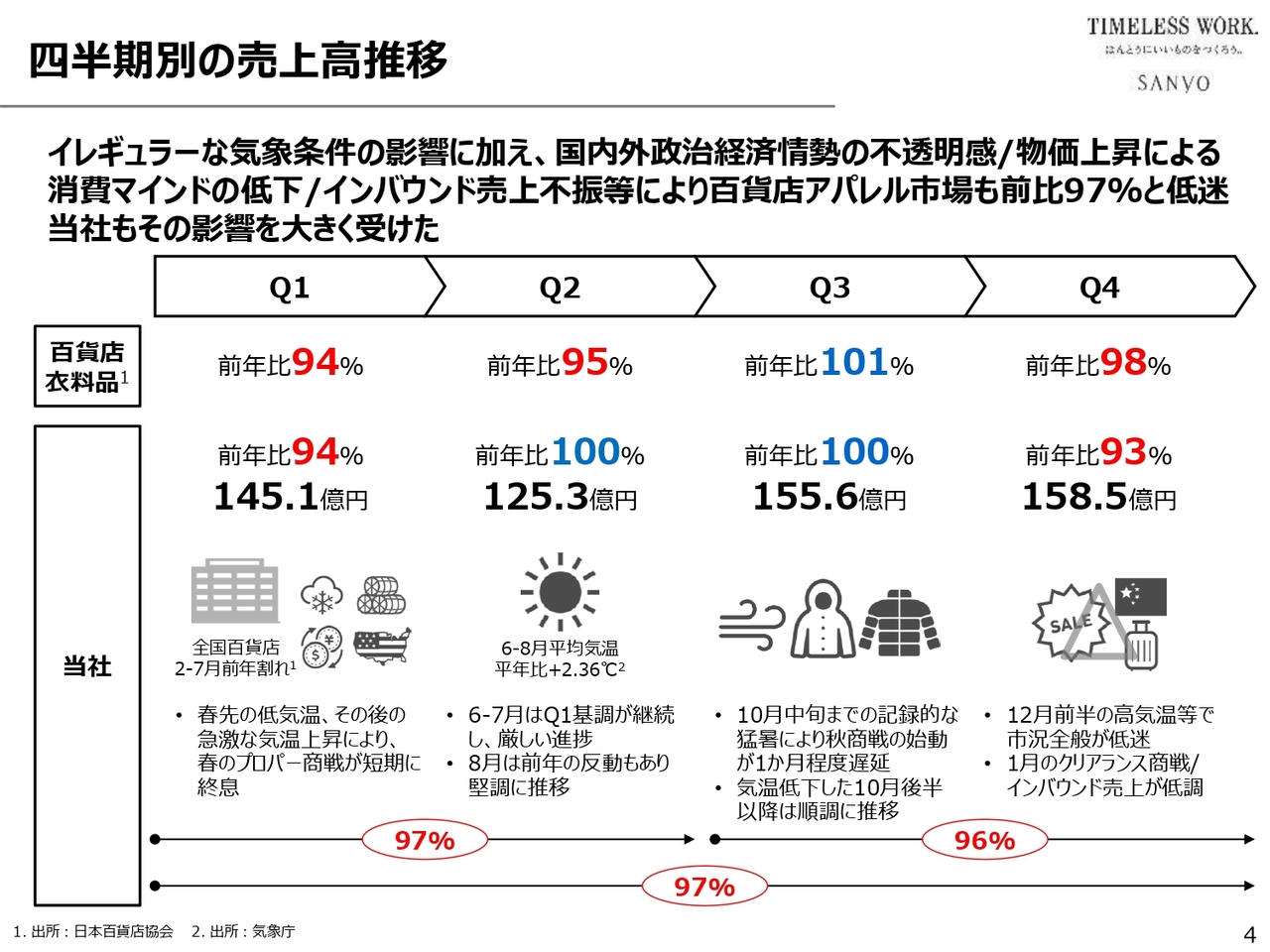

四半期別の売上高推移

四半期ごとの商況をまとめたものです。売上高は四半期ごとに多少のアップダウンがありましたが、期を通して低調な推移が続き、結果として通年では前年比97パーセントに終わりました。

要因としては、春先の低気温とその後の急激な気温上昇により、春のプロパー商戦が短期間で終息したこと、さらに8月から10月上旬までの記録的な猛暑により秋冬商戦の初動が大幅に遅れたことが挙げられます。この結果、秋冬についてもプロパー販売期間が短縮されるなど、イレギュラーな気象条件の影響を受けました。

さらに、国内外の政治経済情勢の先行き不透明感や恒常的な物価上昇を受けて、消費者の生活防衛意識が高まり、消費マインドが冷え込みました。節約志向が高まったことで低価格のマスマーケットは活況であった一方、中高級品市場は総じて低調に推移しました。

加えて、これまで市場を牽引してきたインバウンド売上が不振でした。これは中国人客の訪日リスクの影響などによるもので、前期は期を通してインバウンド売上が低迷しました。

結果として、特に百貨店は非常に厳しい状況が続き、2025年度12ヶ月間の百貨店アパレル市場の売上推移は、前年比97パーセントにとどまりました。

当社の場合、百貨店比率が60パーセントを超えているため、百貨店不振の影響を直接受けました。

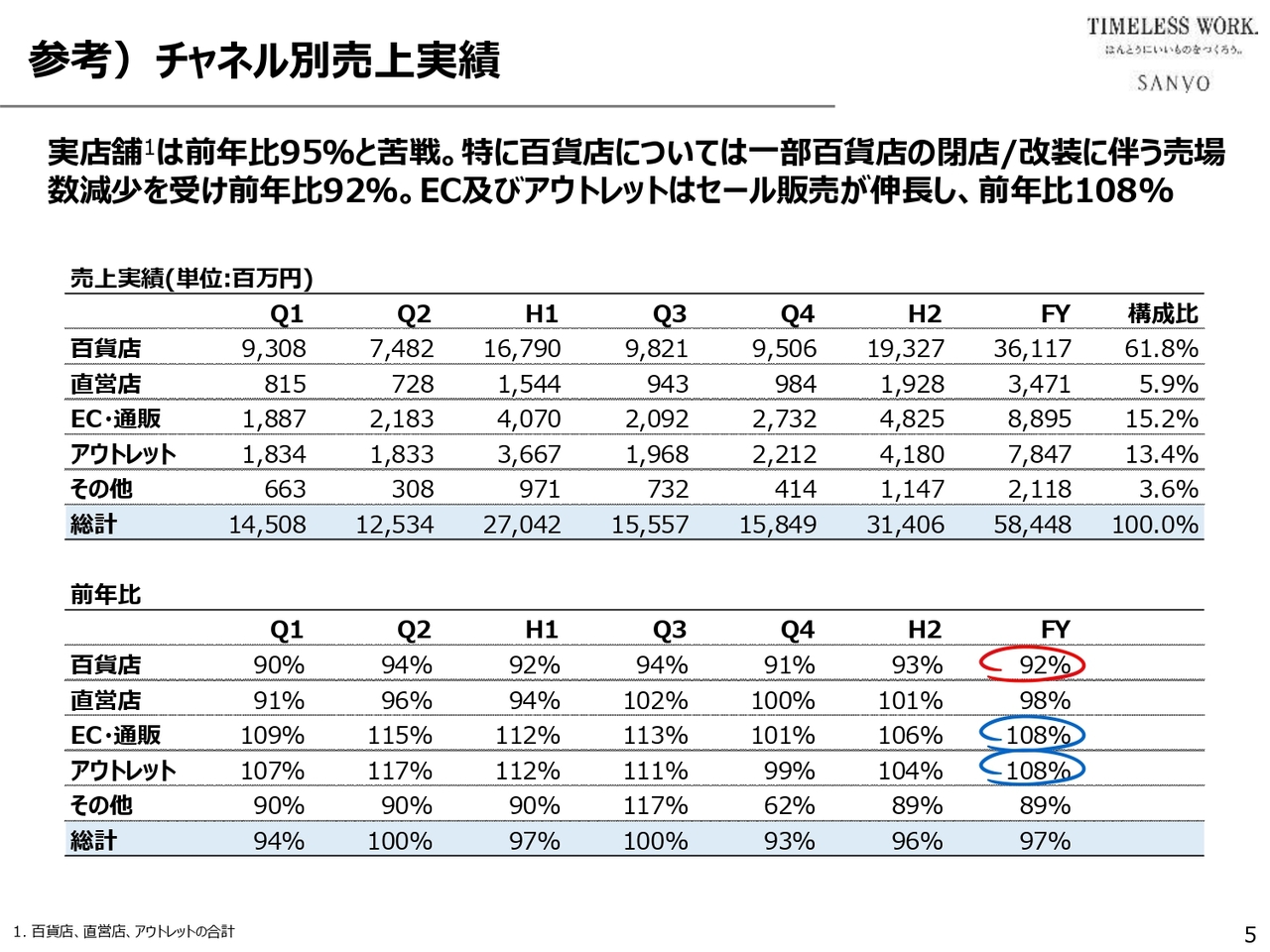

参考)チャネル別売上実績

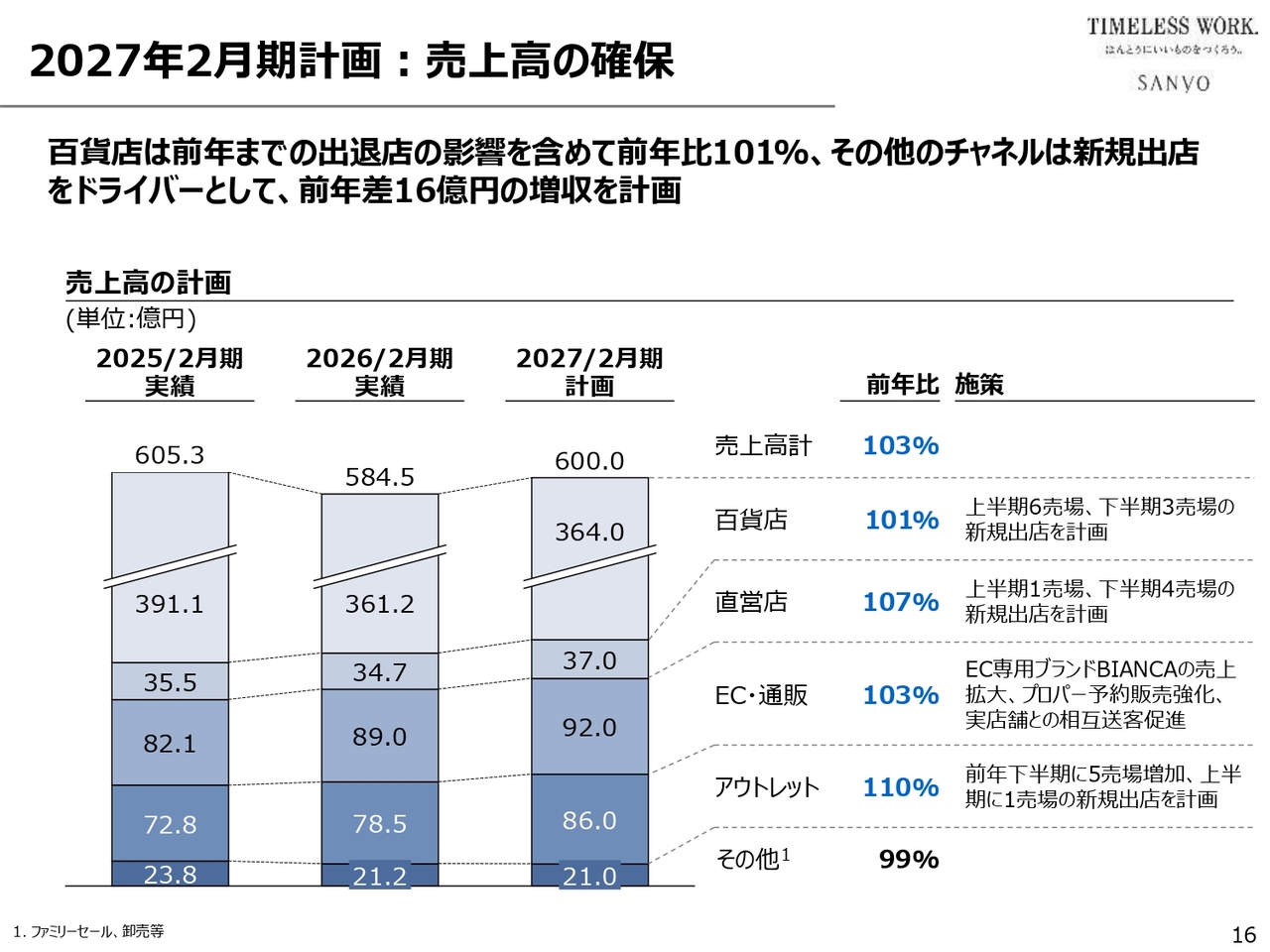

チャネル別の売上実績を記載しています。まず、スライドの下段をご覧ください。百貨店が前年比92パーセント、直営店が98パーセント、EC・通販が108パーセント、アウトレットが108パーセントとなっています。

プロパー販路である百貨店と直営店が前年割れだったのに対し、セール販路であるECとアウトレットが前年比108パーセントとなり、プロパー販売の不振をセール販売で補った構図がそのまま表れた結果です。

チャネル別の構成比はスライド上段で示したとおりになりました。百貨店は61.8パーセントで、前年から2.8ポイント低下しました。直営店は5.9パーセントで前年と変わりません。EC・通販は15.2パーセントで前年から1.6ポイント上昇し、アウトレットは13.4パーセントで前年から1.4ポイント上昇しました。

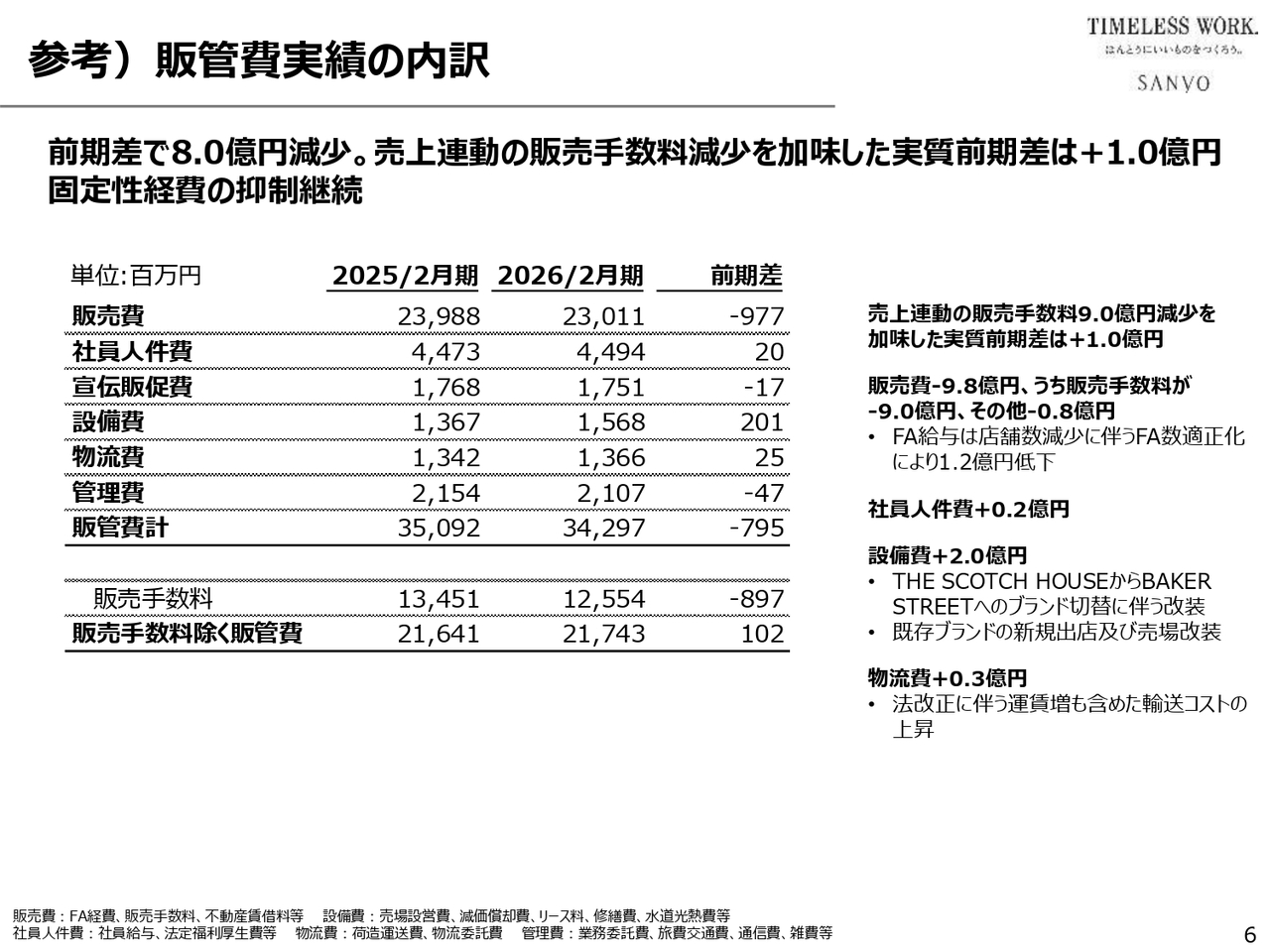

参考)販管費実績の内訳

販管費の実績です。スライドにあるとおり、販管費は前年差で7億9,500万円減少しました。ただし、売上の下振れに伴い、売上連動の販売手数料が8億9,700万円減少しています。

それを除いた実質販管費は、前年から1億200万円増加、計画に対しては6,000万円下振れする結果となりました。

項目別の対前年差については、スライドの右側に記載しています。

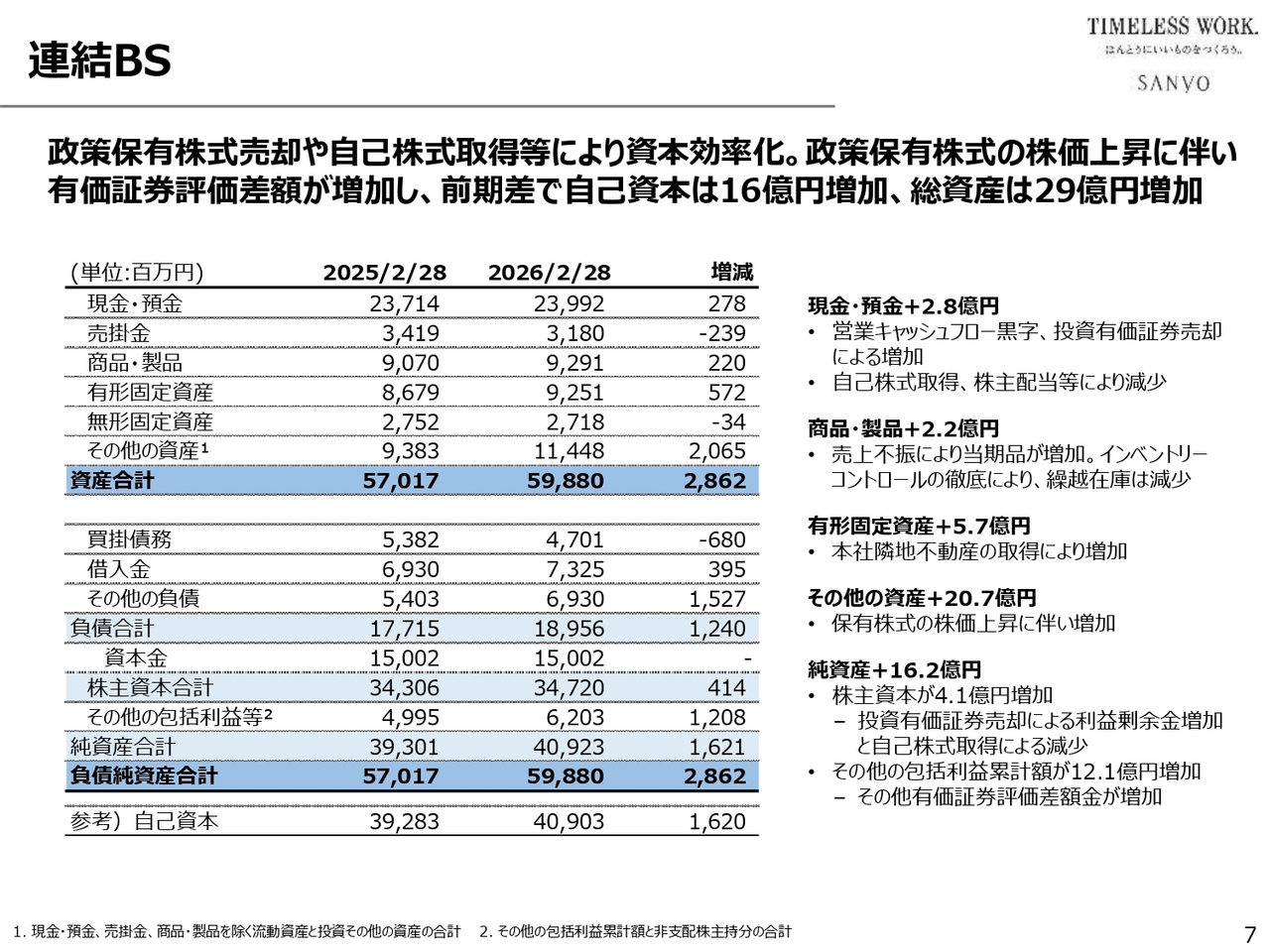

連結BS

連結バランスシート(貸借対照表)です。主要項目の前年比較を記載しています。各項目別の前年比較は、スライドの右側に記載しています。

総資産は期末で約599億円となり、前年から28億6,200万円増加しました。純資産は約409億円で、前年から16億2,000万円ほど増加しています。結果として、自己資本比率は68.3パーセントとなり、前年から0.6ポイント低下しました。

重点施策の進捗状況と評価

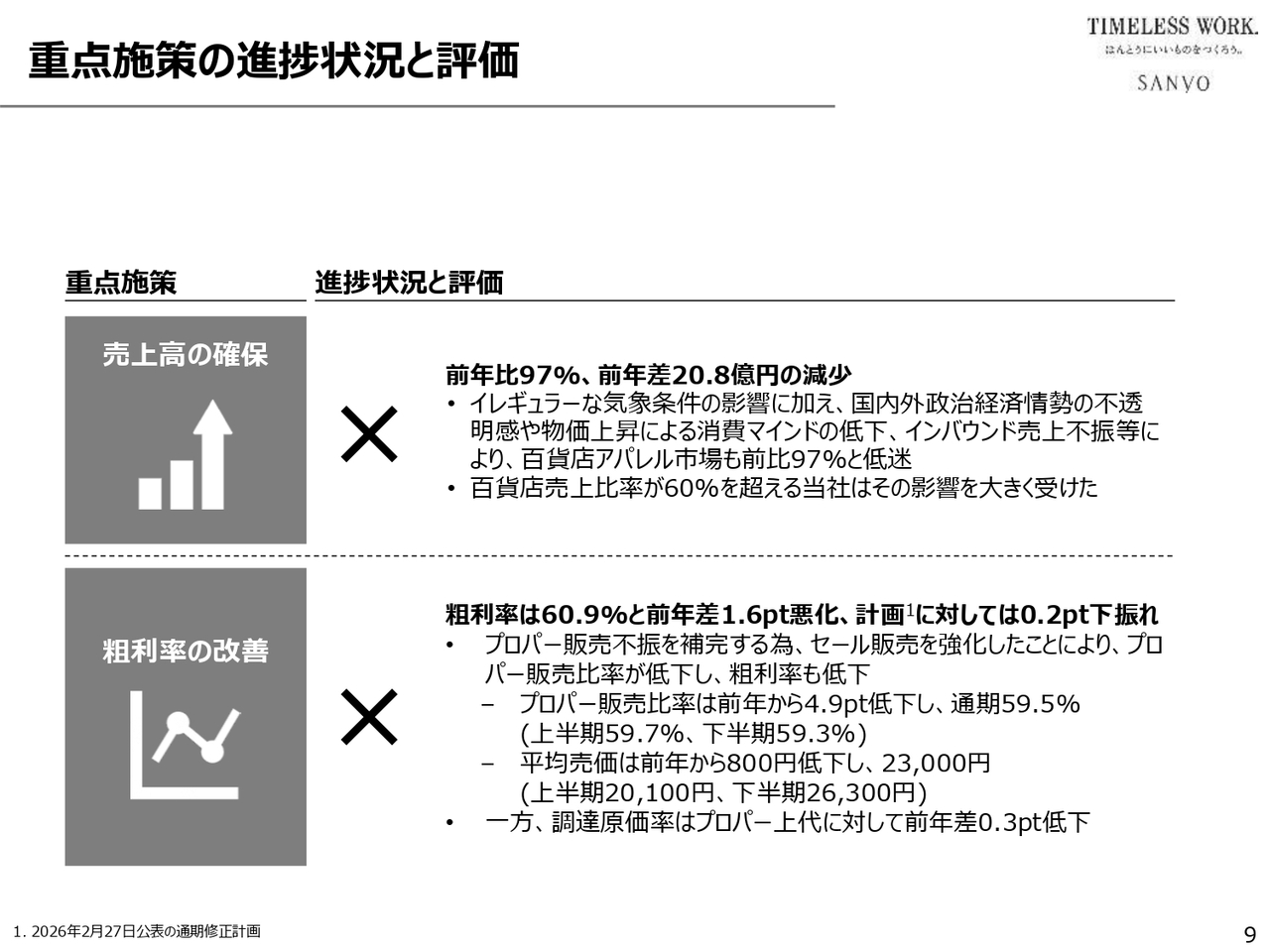

2026年2月期の振り返りと自己評価をご報告します。まず、「売上高の確保」について、前年比で97パーセント、20億8,000万円の減収となりました。評価としては「×」です。この背景は先ほどご説明したとおりです。

「粗利率の改善」については、粗利率は60.9パーセントと前年から1.6ポイント悪化しました。修正計画に対しても0.2ポイントの下振れとなり、評価は「×」です。前期は1年を通してプロパー販売が不振であり、それをセール販売で補完する構図が続きました。

その結果、プロパー販売比率は通期59.5パーセントとなり、前年から4.9パーセント低下しました。また、平均売価も2万3,000円と、前期から800円低下しています。

一方、調達原価率については、プロパー上代に対して前年から0.3ポイント低下しました。最終的には、原価削減の効果がプロパー販売比率の低下で相殺される結果となりました。

重点施策の進捗状況と評価

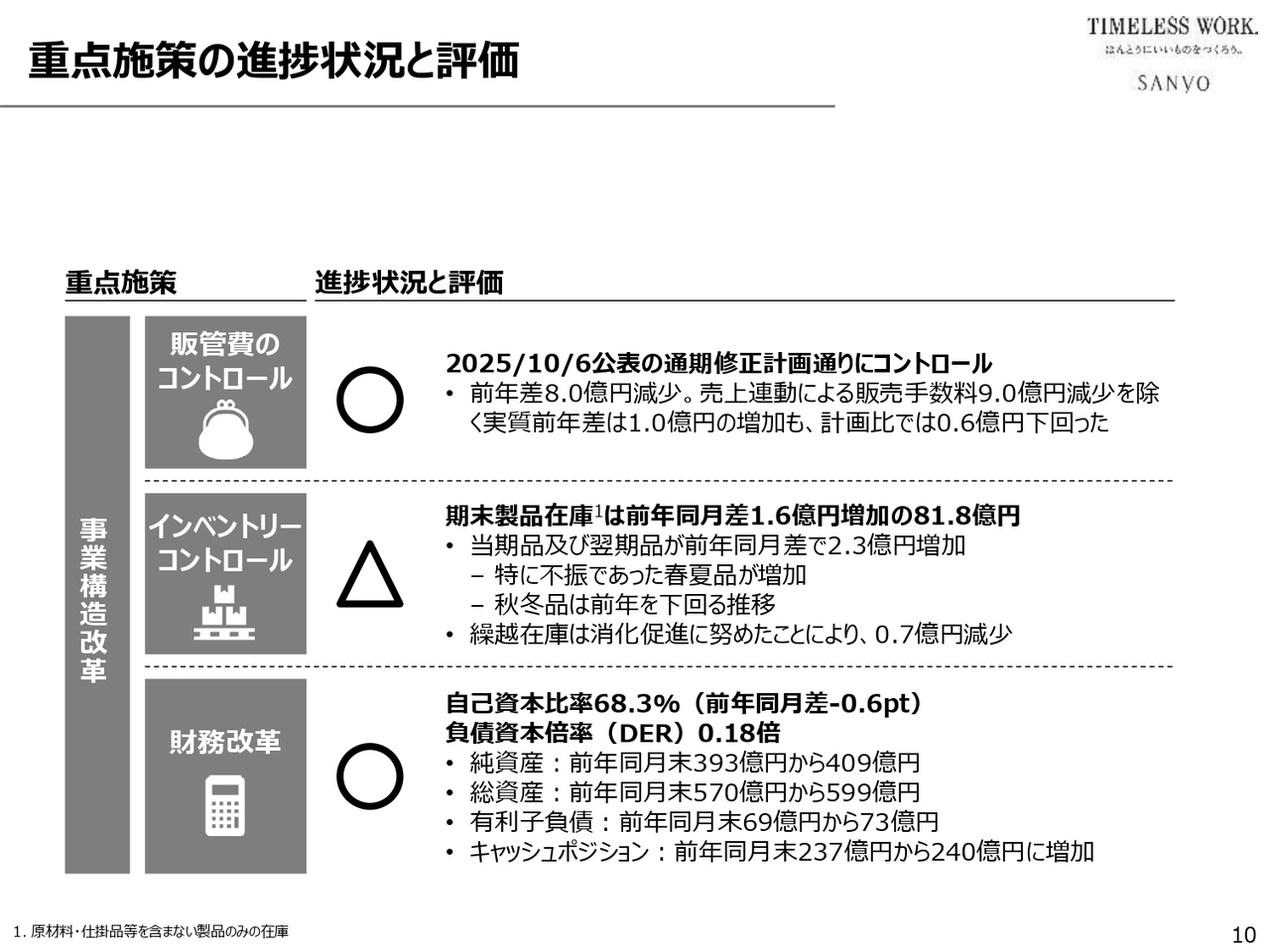

「販管費のコントロール」については、販管費は前年差で8億円減少しました。ただし、売上連動の販売手数料が9億円減少しているため、実質販管費は1億円の増加となりました。しかし、計画に対しては6,000万円下回り、販管費を抑制することができたため、評価は「〇」としています。

次に、「インベントリーコントロール」については、期末の在庫は81億8,000万円で、前年から1億6,000万円増加しています。ただし、中身を詳しく見ると、当期品と翌期品のフレッシュ在庫は2億3,000万円増加した一方、繰越品は前年から7,000万円減少しています。このように在庫総額は増加しましたが、旧品比率は低下したことから、評価は「△」としました。

「財務改革」については、自己資本比率は68.3パーセントと、前年から0.6ポイントほど低下したものの、引き続き高水準を維持できました。負債資本倍率(DER)は0.18倍と低水準を維持しており、財務の健全性も引き続き維持できていることから、評価は「〇」としました。

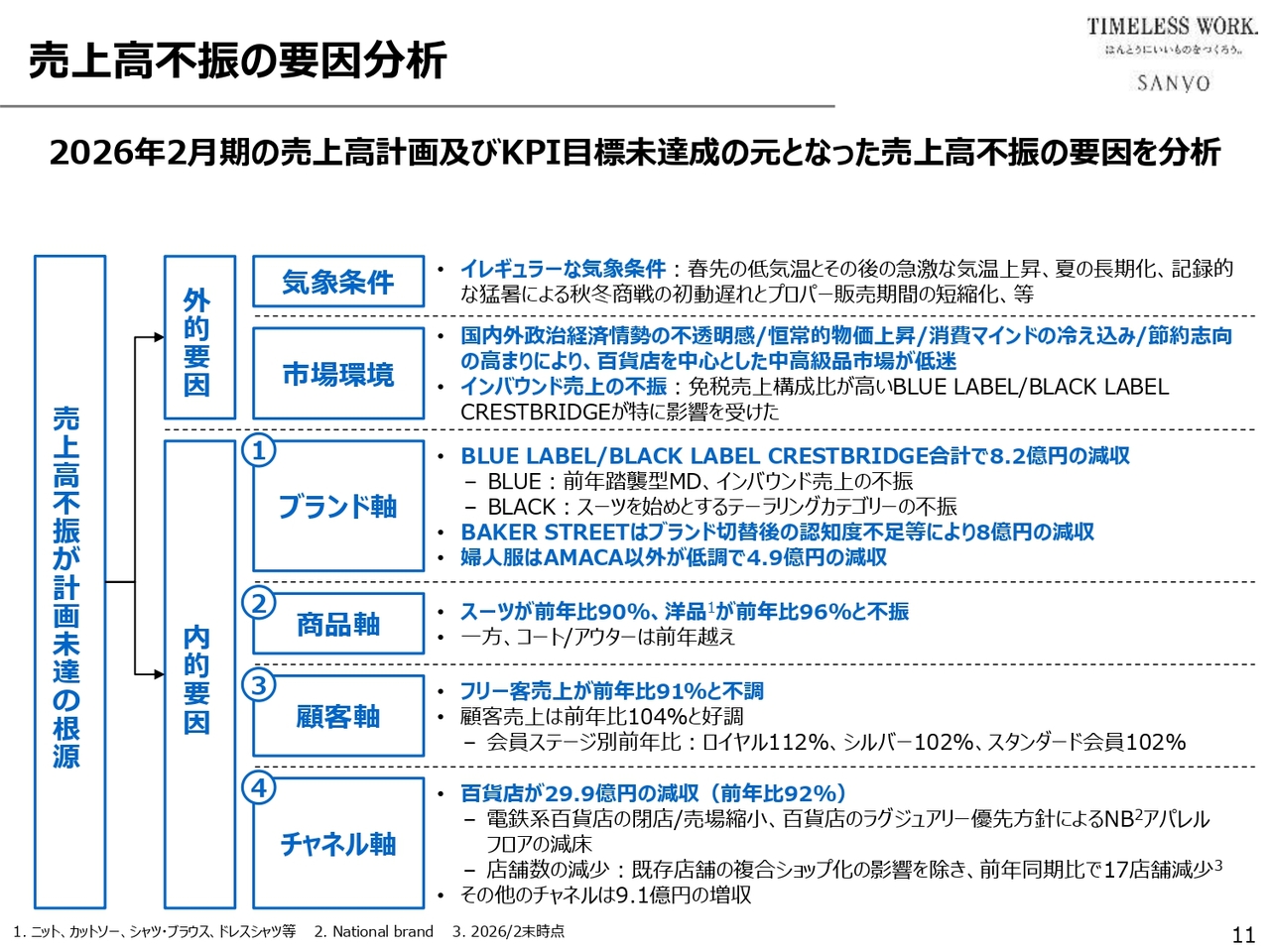

売上高不振の要因分析

売上不振の要因分析をスライドにまとめました。先ほどお伝えしたとおり売上トップラインは前年比97パーセントと不振が続き、それがKPIの悪化にもつながっています。

売上不振の要因については、先ほど気象条件や市場環境などの外的要因を説明しましたが、これ以外にもさまざまな内的要因がありました。それらをブランド軸、商品軸、顧客軸、チャネル軸の4つのメッシュで記載しています。

まず、ブランド軸についてです。「BLUE LABEL/BLACK LABEL CRESTBRIDGE」は合計で前年差8億2,000万円の減収となりました。「BLUE LABEL/BLACK LABEL CRESTBRIDGE」は当社の中でもインバウンド比率が高いブランドであり、インバウンド売上が約4億3,000万円、前年から減少しています。すなわち、8億2,000万円の減収のうち、約4億3,000万円がインバウンド売上の減少によるものです。

その他、「BLUE LABEL CRESTBRIDGE」については、企画MDがやや前年の踏襲型となり、企画の刷新が滞りました。また、「BLACK LABEL CRESTBRIDGE」については、コアカテゴリーであるスーツをはじめとするテーラリングアイテムが不振であったことも要因です。

また、「BAKER STREET」については、このブランドのみで8億円の減収となりました。「BAKER STREET」は従来、ライセンスブランドである「THE SCOTCH HOUSE」というブランドで事業を展開していましたが、ライセンス契約終結に伴い、プライベートブランドである「BAKER STREET」に切り替えました。ブランド切り替え後の認知度不足、特にフリー客の売上が確保できなかったことが減収につながりました。

婦人服については4ブランドで構成しています。「AMACA」は非常に好調だったものの、それ以外の3つのブランドが不振で、結果として婦人服全体で4億9,000万円の減収となりました。

これら4ブランドを合計すると約21億円の減収であり、3つの事業領域で減収となりました。この減収が全体の減収要因となり、それ以外のブランドについてはほぼ前年並みの売上を確保することができました。

次に商品軸についてです。コートやアウターなど、当社が得意としている重衣料が前年を上回りましたが、スーツは前年比90パーセントにとどまりました。また、洋品、いわゆる中軽衣料が前年比96パーセントで不振に終わりました。

顧客軸では、さまざまな顧客対策のための施策を実施した結果、顧客売上は前年比104パーセントと好調でした。特に上位顧客であるロイヤル顧客については前年比112パーセントと施策の効果が出ましたが、一方でフリー客売上は前年比91パーセントにとどまりました。

チャネル軸では、百貨店が前年比92パーセントとなり、百貨店のみで約30億円の減収となりました。一方で、百貨店以外のチャネルについては9億1,000万円の増収となっています。

百貨店売上の不振については、百貨店市場全体が前年割れであったことに加え、一部電鉄系百貨店の閉店や売場縮小、さらにラグジュアリー優先方針によるフロア改編などがあり、当社における百貨店売場は前期において実質17店舗減少しています。

つまり、百貨店チャネルについては、市場全体が不振であったことに加え、当社では売場の減少も影響し、前年比92パーセントにとどまりました。

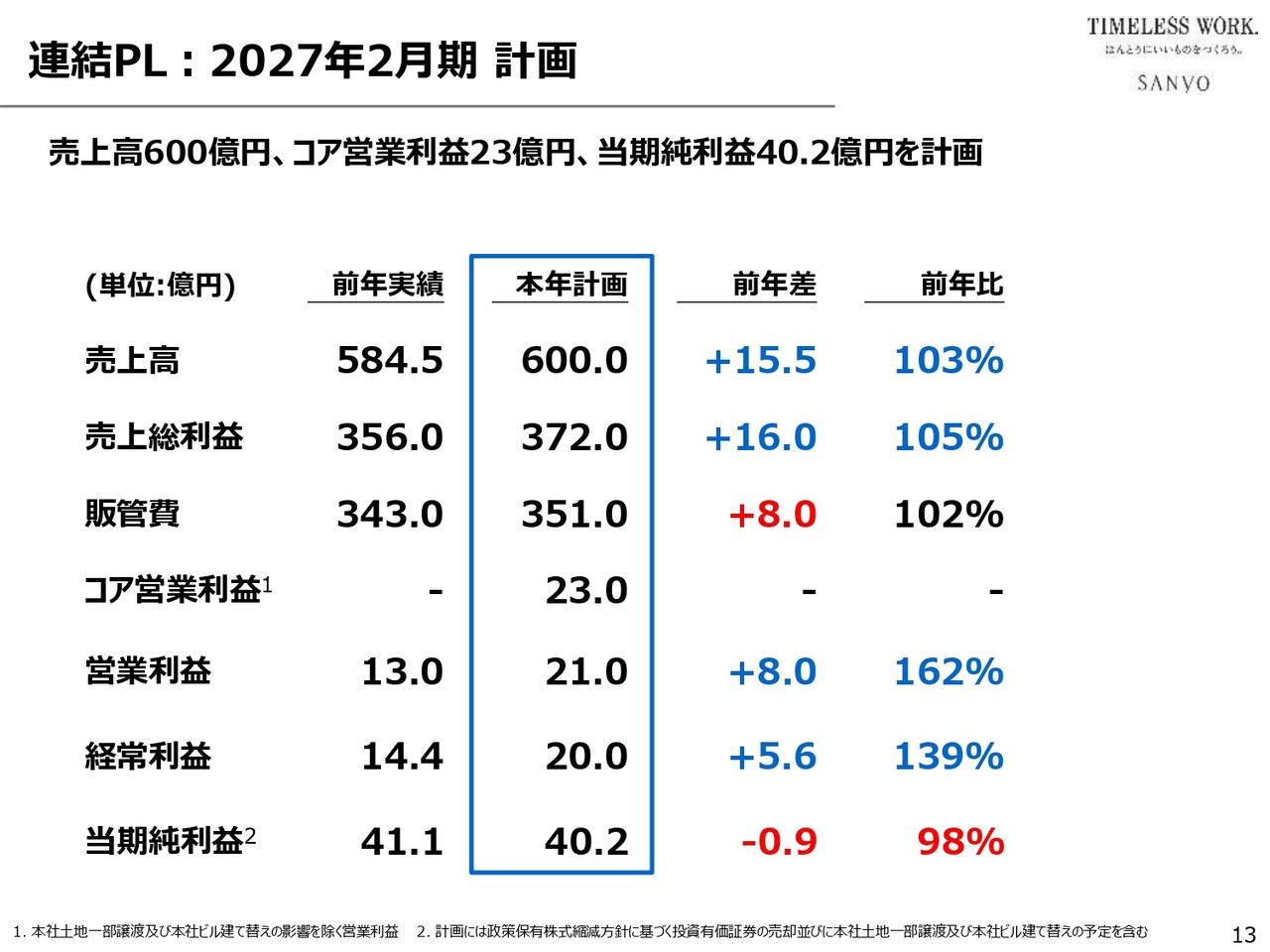

連結PL:2027年2月期 計画

2027年2月期の計画についてです。同期間は現行の中期経営計画の第2年度に該当します。後ほど定量計画の修正についてもご説明しますが、この第2年度である2027年2月期も、当初計画から修正した内容となっています。

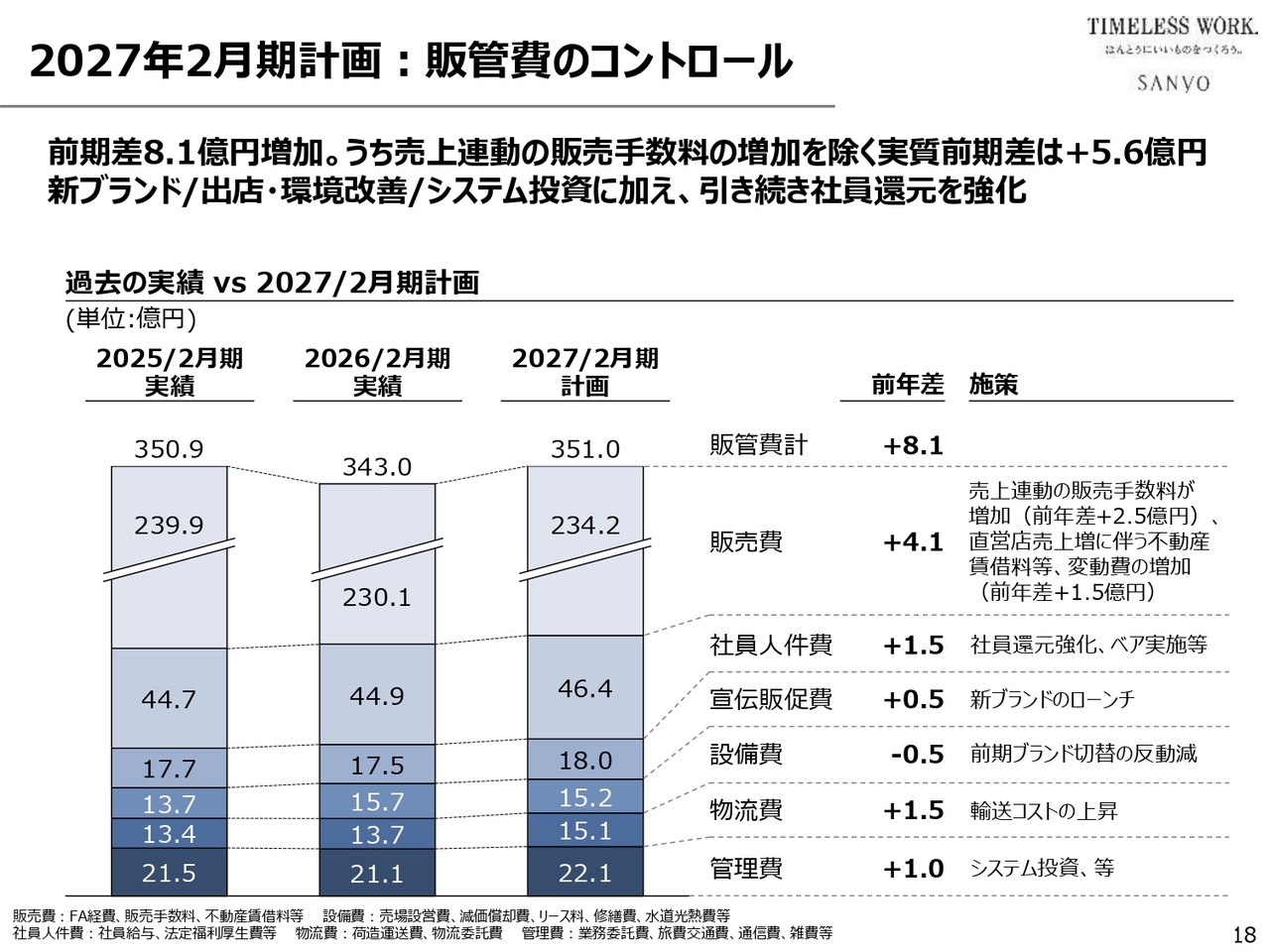

スライドにあるとおり、売上高は600億円で、前年差15億5,000万円の増収を見込んでいます。売上総利益は372億円で、前年差16億円の増加を見込んでいます。販管費は351億円で、前年差8億円の増加を見込んでいます。

コア営業利益は23億円、前年の営業利益と比較して10億円の増益を見込んでいます。営業利益は21億円で、前年差8億円の増益を見込んでいます。経常利益は20億円で、前年差5億6,000万円の増益を見込んでいます。当期純利益は40億2,000万円で、前年差9,000万円の減益を見込んでいます。以上を、2027年2月期の計画としています。

後ほどご説明しますが、4月3日に本社土地の一部売却と本社ビルの建て替え実施について公表しており、当期からその関連費用の一部発生が見込まれています。スライドに記載しているコア営業利益は、本社建て替えによる影響を除いた営業利益です。一方、営業利益はその影響を加味したものとして表示しており、2段でそれぞれを示しています。

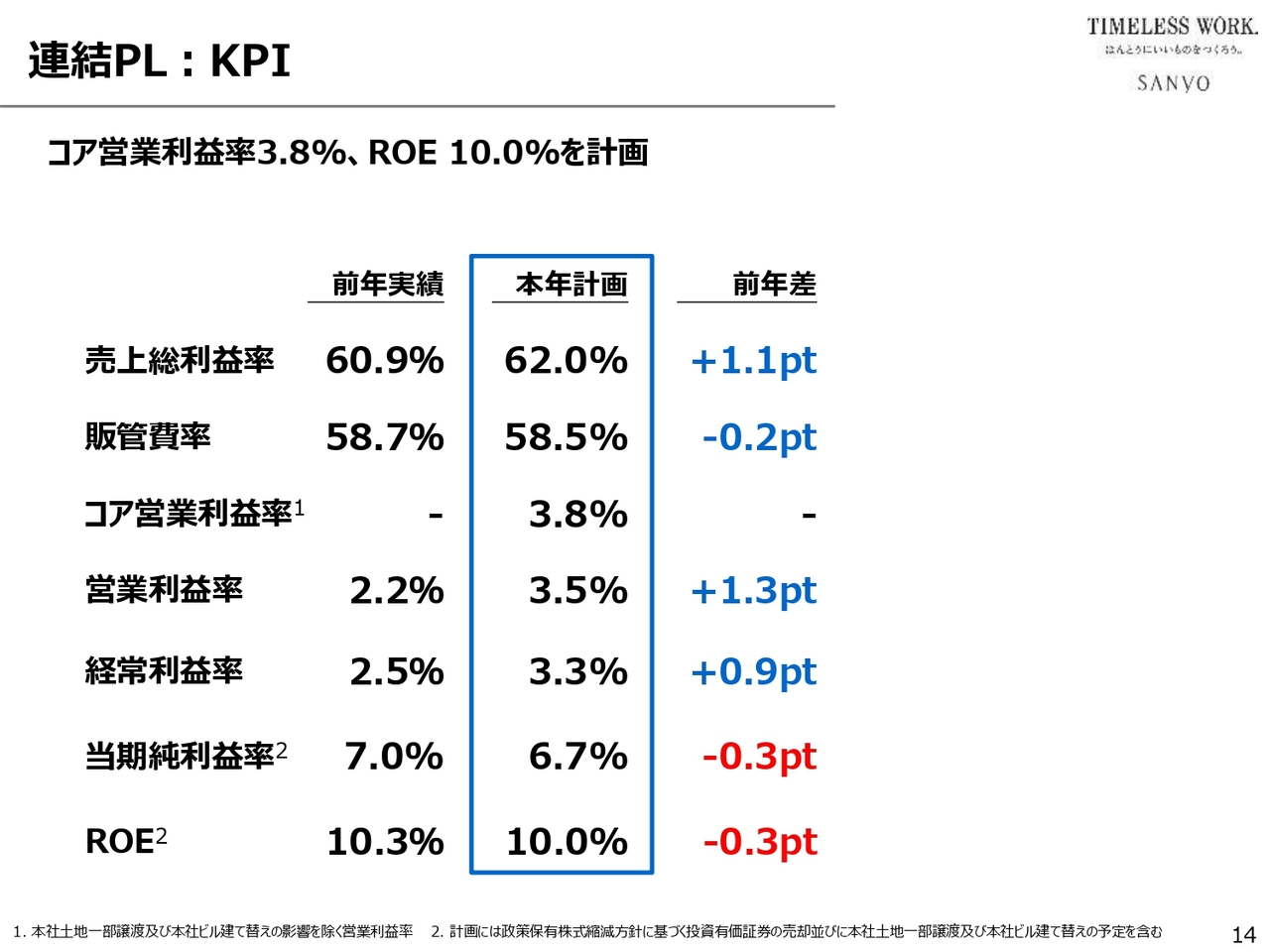

連結PL:KPI

KPIについて説明します。KPIでは、売上総利益率が62.0パーセントで、前年差1.1ポイントの改善を見込んでいます。販管費率は58.5パーセントで、前年差0.2ポイントの低下を見込んでいます。コア営業利益率は3.8パーセントで、前年の営業利益率と比較して1.6ポイントの改善を見込んでいます。

営業利益率は3.5パーセントで、前年差1.3ポイントの改善を見込んでいます。経常利益率は3.3パーセントで、前年差0.9ポイントの改善を見込んでいます。一方で、当期純利益率は6.7パーセントで、前年比0.3ポイントの低下を見込んでいます。また、ROEは10.0パーセントで、前年差0.3ポイントの低下を見込んでいます。以上が今期の計画です。

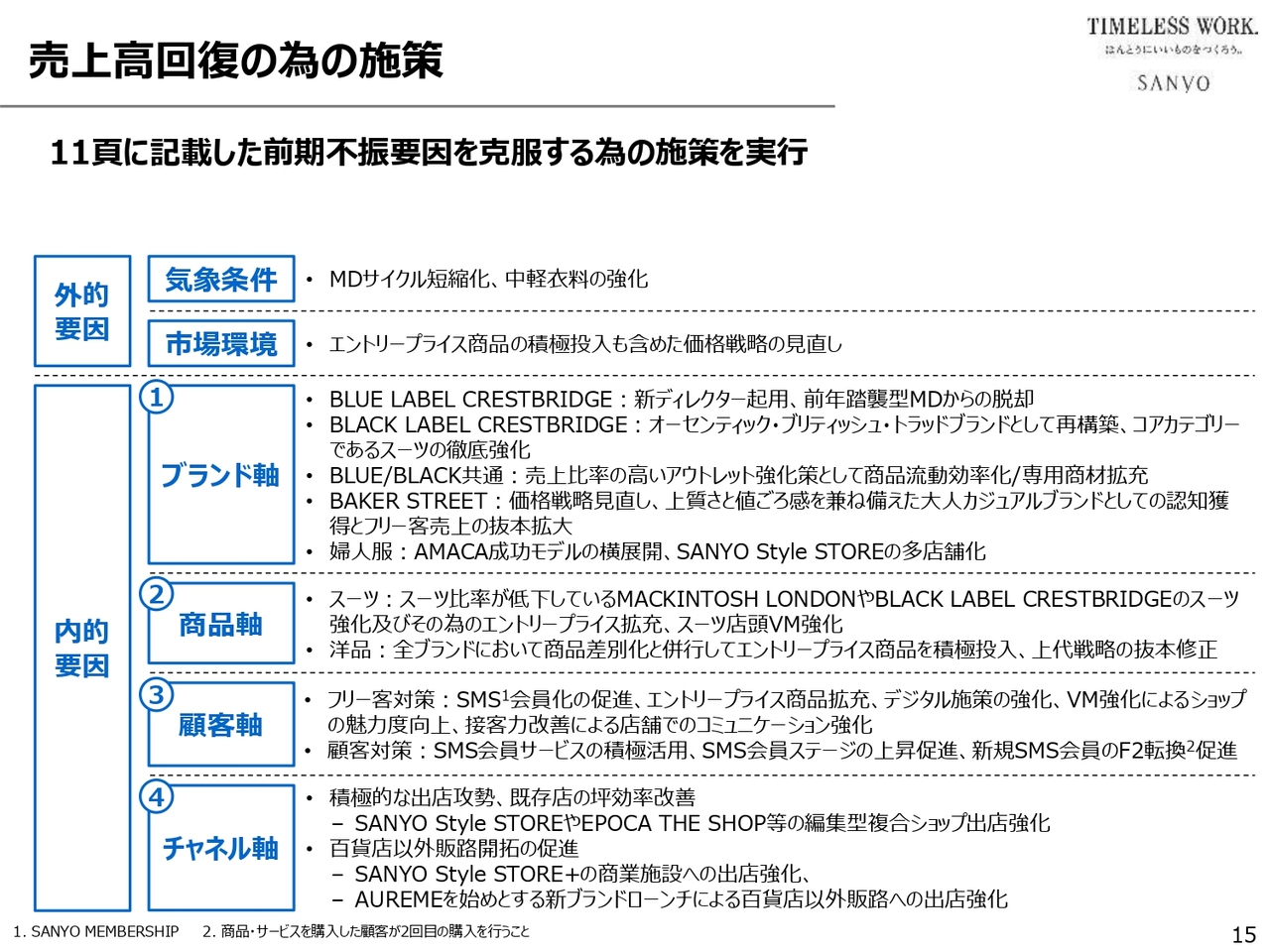

売上高回復の為の施策

売上高回復のための施策についてご説明します。今期は前年比103パーセント、15億5,000万円の増収を計画しており、その実現に向けた施策をスライドに簡単にまとめています。

先ほどご説明した前期の不振要因を克服することが、増収の鍵となると考え、そのための具体的な取り組みを記載しています。

外的要因である気象条件や市場環境に対しては、MDサイクルの短縮化や中軽衣料の強化、エントリープライス商品の積極投入を含む価格戦略の見直しなどを計画しています。

さらに、当社がよりコントロール可能な内的要因の克服策についても、詳細に記載しました。

まず、ブランド軸についてです。先ほどご説明した3つの事業領域における不振要因の克服に関して、「BLUE LABEL CRESTBRIDGE」については、すでに新しいディレクターを起用し、前年踏襲型MDからの脱却、企画MDの抜本的な刷新を実行している状況です。

「BLACK LABEL CRESTBRIDGE」は、カジュアルシフトが若干進みすぎ、カジュアルブランド化している側面があります。コアカテゴリーであるスーツ・テーラリングアイテムを徹底的に強化することにより、本来のオーセンティック・ブリティッシュ・トラッドブランドとしてのイメージを再構築したいと考えています。

また、「BLUE/BLACK CRESTBRIDGE」共通の特徴として、アウトレットの売上比率が比較的高いことが挙げられます。そのため、アウトレット強化策として商品流動の効率化や専用商材の拡充を実施したいと考えています。

「BAKER STREET」については、価格戦略を抜本的に見直し、上質さと値ごろ感を兼ね備えた大人カジュアルブランドとしての認知度向上を目指し、特にフリー客売上の大幅な拡大を図りたいと考えています。

婦人服については、「AMACA」の成功モデルを他の3ブランドに横展開します。加えて、4ブランドの複合ショップである「SANYO Style STORE」に関しては、すでに10数店舗を展開していますが、さらに多店舗化する計画です。

また、商品軸に関しては、前期に不振であったスーツについて、「Paul Stuart」は比較的高いスーツ比率を維持できているものの、スーツ比率が低下している「MACKINTOSH LONDON」と「BLACK LABEL CRESTBRIDGE」においては、スーツの徹底強化を図ります。そのためのエントリープライス商品の拡充や店頭VMの強化を実行したいと考えています。

洋品や中軽衣料については、全ブランドで商品の差別化を図ると同時に、価格戦略を徹底的に見直します。裾野を少し広げることにより、特にフリー客への訴求力を高める方針です。

顧客軸に関しては、フリー客への訴求をいかに強化するかが鍵となります。特に、「SANYO MEMBERSHIP」会員の新規獲得キャンペーンにて、新規会員の獲得がフリー客売上の拡大につながることが実績として証明されています。このため、会員獲得キャンペーンをさらに強化します。また、エントリープライス商品の拡充やデジタル施策の強化、その他の取り組みについても推進します。

顧客売上は前年同期比104パーセントと好調でしたが、顧客対策のための施策をさらに強化し、顧客売上のさらなる拡大を目指します。

チャネル軸については、特に電鉄系百貨店の閉店や売場縮小がほぼ一段落したことを受け、今後は積極的に出店攻勢をかけたいと考えています。ただし、百貨店市場における売場の確保は依然として容易ではないため、百貨店以外の販路を開拓し、それらの売上を拡大することがより重要な課題となると考えています。

具体的な施策としては「SANYO Style STORE」、および「EPOCA THE SHOP」などの編集型複合ショップのインショップ展開を強化するとともに、百貨店以外にも「SANYO Style STORE」の新バージョンである「SANYO Style STORE+」という新しい店舗モデルを、百貨店以外の商業施設に出店します。

さらに、百貨店以外の販路を念頭に置いた施策として、すでに公表している新ブランド「AUREME」をはじめとする店舗展開を積極的に実行します。

2027年2月期計画:売上高の確保

販路別の売上高です。

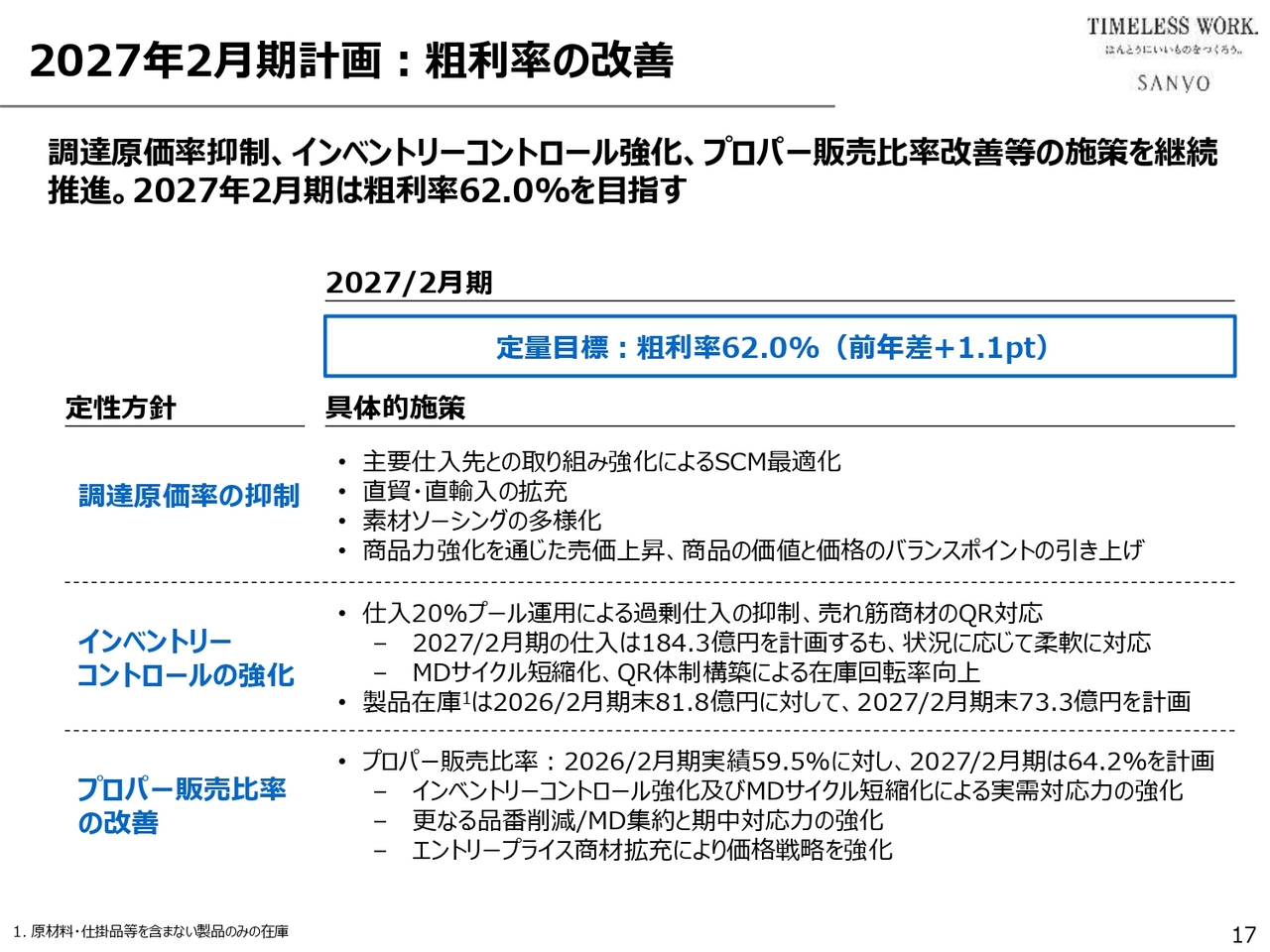

2027年2月期計画:粗利率の改善

粗利率改善のための施策についてです。今期の粗利率は62.0パーセントと、前年から1.1ポイントの改善を計画しています。そのための施策として、従来通りの取り組みを継続推進します。

特に価格戦略の見直しにおいて、調達原価をいかに抑えるかが非常に重要な課題となりますが、その重点施策として挙げられるのは、コストファクターとして非常に大きい素材のソーシングを多様化することです。

つまり、素材調達における選択肢を広げることを目指し、既存仕入先だけでなく新規仕入先も含めた幅広い提案を求める方針です。また、すでに一部実行している施策として、ブランド横断展開素材の開発、いわゆる共通素材を複数ブランドで活用する取り組みも積極的に実施します。

インベントリーコントロールの強化とプロパー販売比率の改善は、密接に関連する課題です。インベントリーコントロールについては、引き続き仕入の20パーセントプール運用を活用することや、売れ筋商材のQR対応をさらに高度化すること、MDサイクルを短縮してMDの精度を向上させることによって、実需発注体制を強化します。

あわせて、前期からすでに実行している施策として、繰越品の消化に特化した専門のタスクフォースチームを組成しており、このチームにより繰越品を徹底消化します。これにより、期末在庫は前期末の81億8,000万円に対して、今期末には73億3,000万円まで減らすことを目指します。

そして、インベントリーコントロールを強化することで、プロパー販売比率を前期から4.7ポイント向上させ、64.2パーセントを目指したいと考えています。この64.2パーセントという数値は前々期の水準にあたります。したがって、前期に低下したプロパー販売比率を前々期の水準に戻すという目標です。

2027年2月期計画:販管費のコントロール

販管費のコントロールについてご説明します。今期の販管費は351億円を計画しており、これは前期から8億1,000万円の増加となります。ただし、増収に伴う売上連動の販売手数料の増加が2億5,000万円あるため、それ以外の実質的な販管費の増加は5億6,000万円を見込んでいます。実質販管費の増加の内訳は、スライドに記載したとおりです。

本社土地一部譲渡及び本社ビル建て替え

本社土地の一部譲渡および本社ビルの建て替えについてです。本件は、すでに4月3日に公表済みです。

本社土地の一部譲渡および本社ビルの建て替えを決定した背景として、本社ビルが築56年を迎え、耐用年数が到来していることがあります。老朽化が進行し、オフィス環境が年々劣化しているため、建て替えが必要不可欠な状況です。

そこに、当社の本社ビルの一部を購入したいという引き合いがあり、協議の結果、本社の土地の一部である約219坪を売却し、残りの約480坪に新本社を建設する計画を決定しました。

土地売却による譲渡益は28億円であり、こちらは建て替え費用の一部補填に活用する予定です。具体的には、解体費や仮事務所への引っ越し費用、仮事務所の賃料などです。

譲渡益と建て替え費用の一部はセットオフすることが可能です。ただ、譲渡益については譲渡実行の段階で特別利益として一括計上される一方、建て替え費用は販管費として計上されるため、営業利益にマイナスの影響が生じます。そのため、営業利益については、この要素を除いた「コア営業利益」と加味した「営業利益」の2段階でご説明したということです。

いずれにしても、本社ビルの建て替えによって、労働環境の改善やさらなる業務効率化、生産性の向上、社員のモチベーションアップにつながると考えています。これにより、当社の人的資本戦略にも合致するものであると判断しました。

中期経営計画の進捗状況

続いて、中期経営計画の進捗状況についてご説明します。

Mission, Vision, Values

この中期経営計画は昨年4月に公表しましたが、基本方針および内容については当初計画どおりで特段の変更はなく、Mission、Vision、Valuesについても変更はありません。

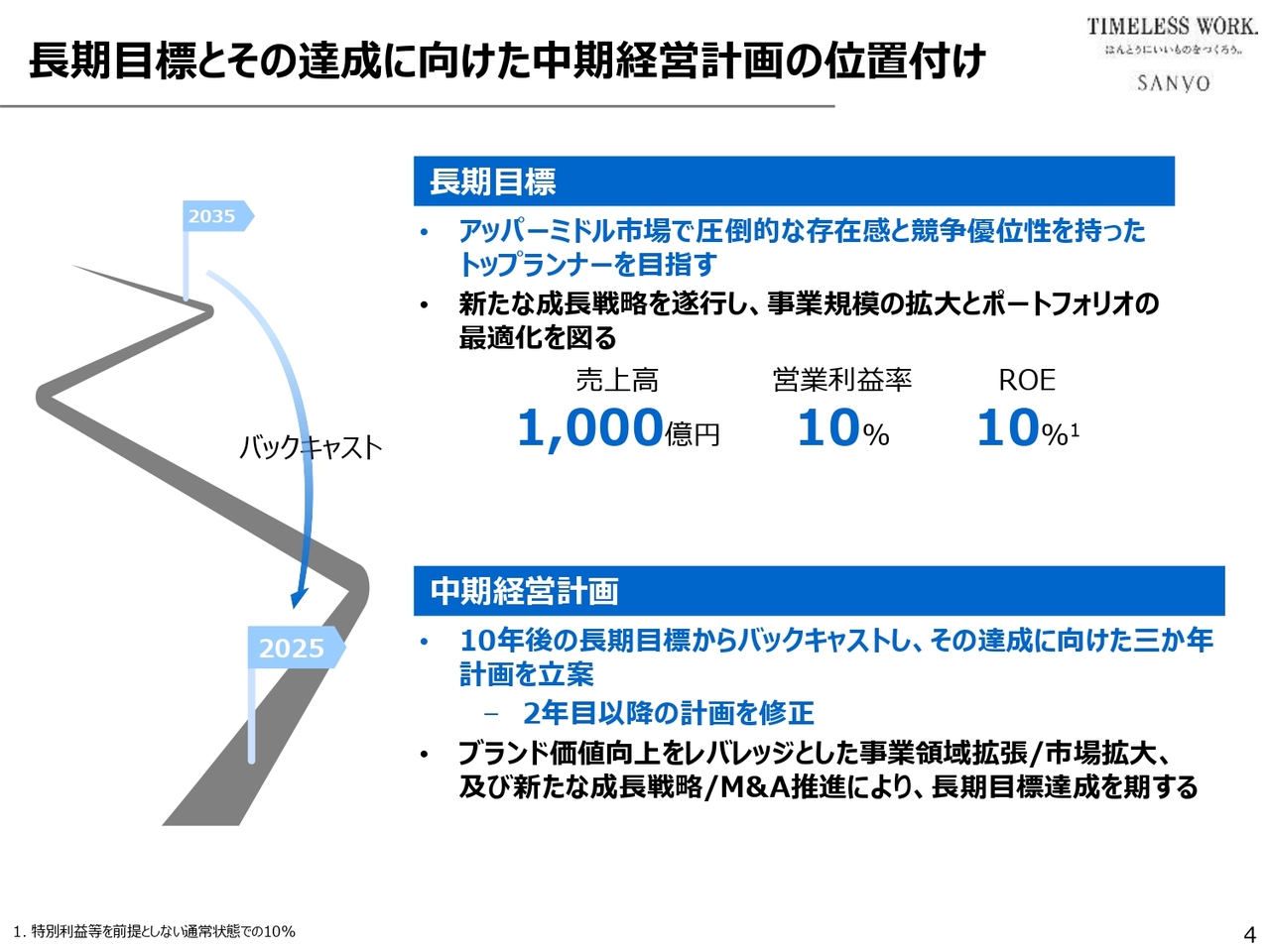

長期目標とその達成に向けた中期経営計画の位置付け

長期目標とその達成に向けた中期経営計画の位置付けについてです。スライドに記載のとおり、10年後の長期目標からバックキャストして、その達成に向けた3ヶ年計画を策定するという基本的な建て付けも変更ありません。

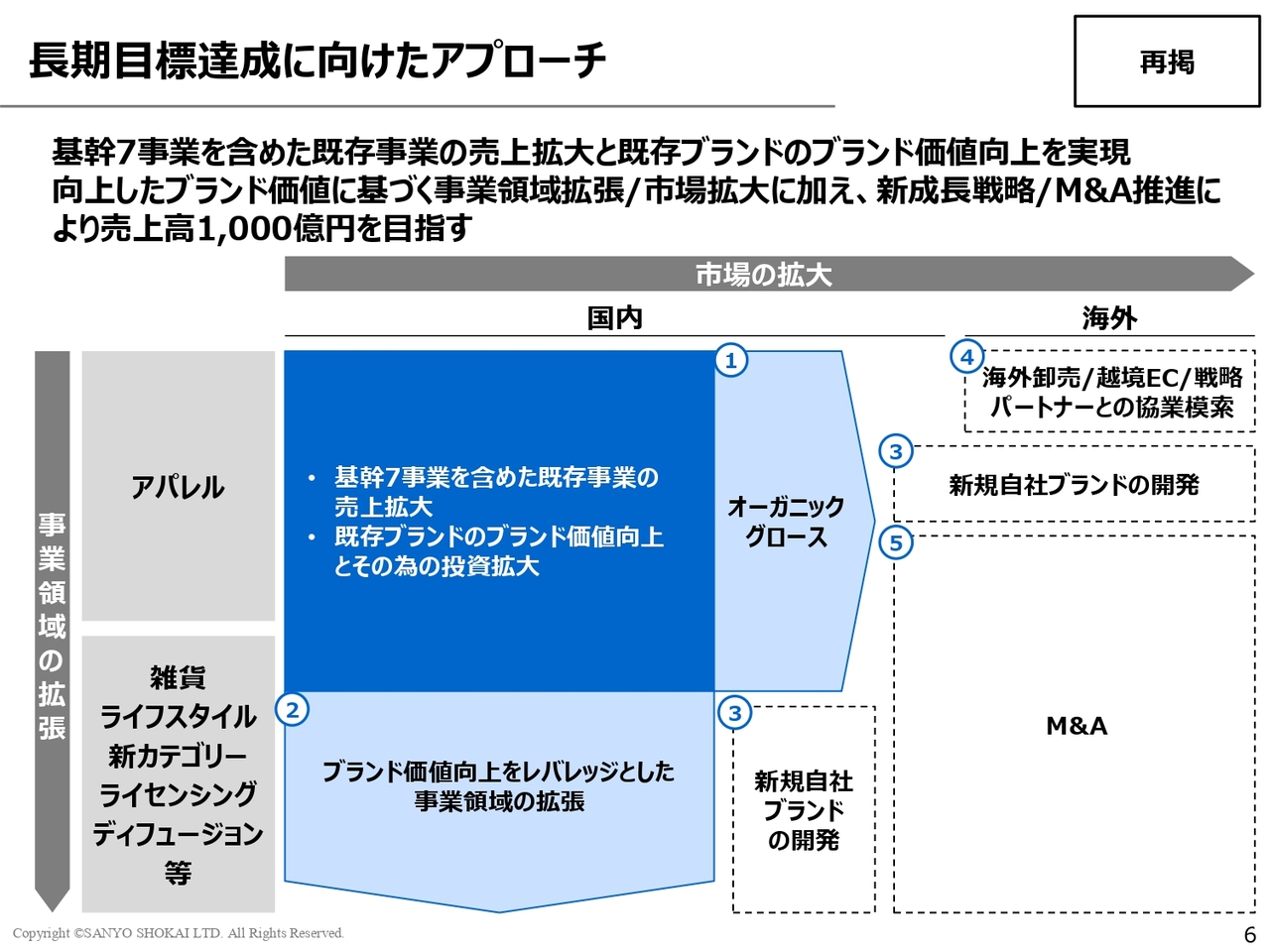

長期目標達成に向けたアプローチ

長期目標達成に向けたアプローチとしては、コア戦略としてオーガニックグロースによる既存事業の拡大を掲げています。

そのほか、既存事業の事業領域の拡張、新規自社ブランドの開発、海外展開、M&Aといった施策も講じており、これらも当初計画どおりです。

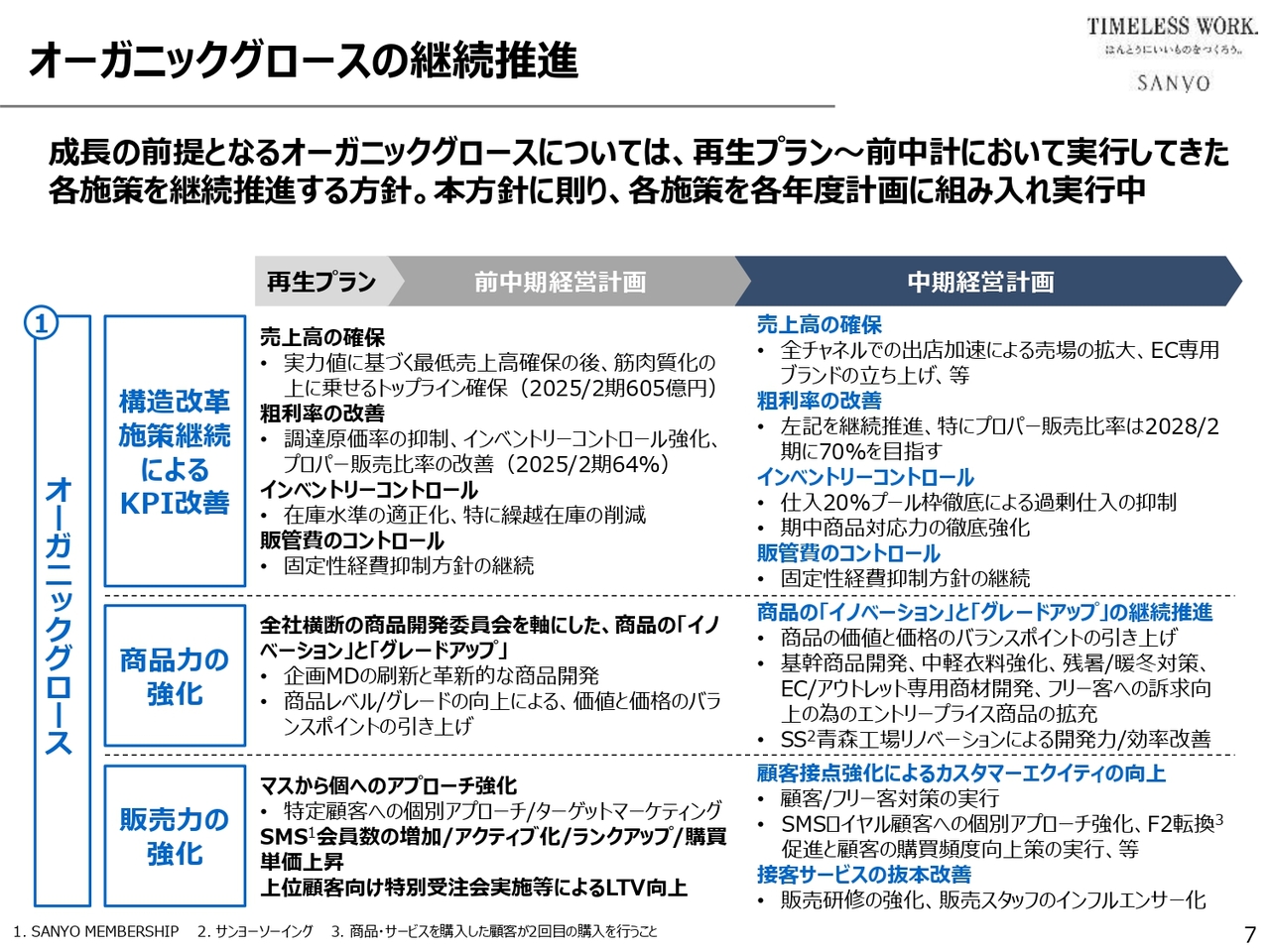

オーガニックグロースの継続推進

コア戦略であるオーガニックグロースのための施策です。スライドに記載のとおり、構造改革施策の継続推進によるKPI改善、商品力の強化、販売力の強化を実施することは、当初の計画から変更はありません。

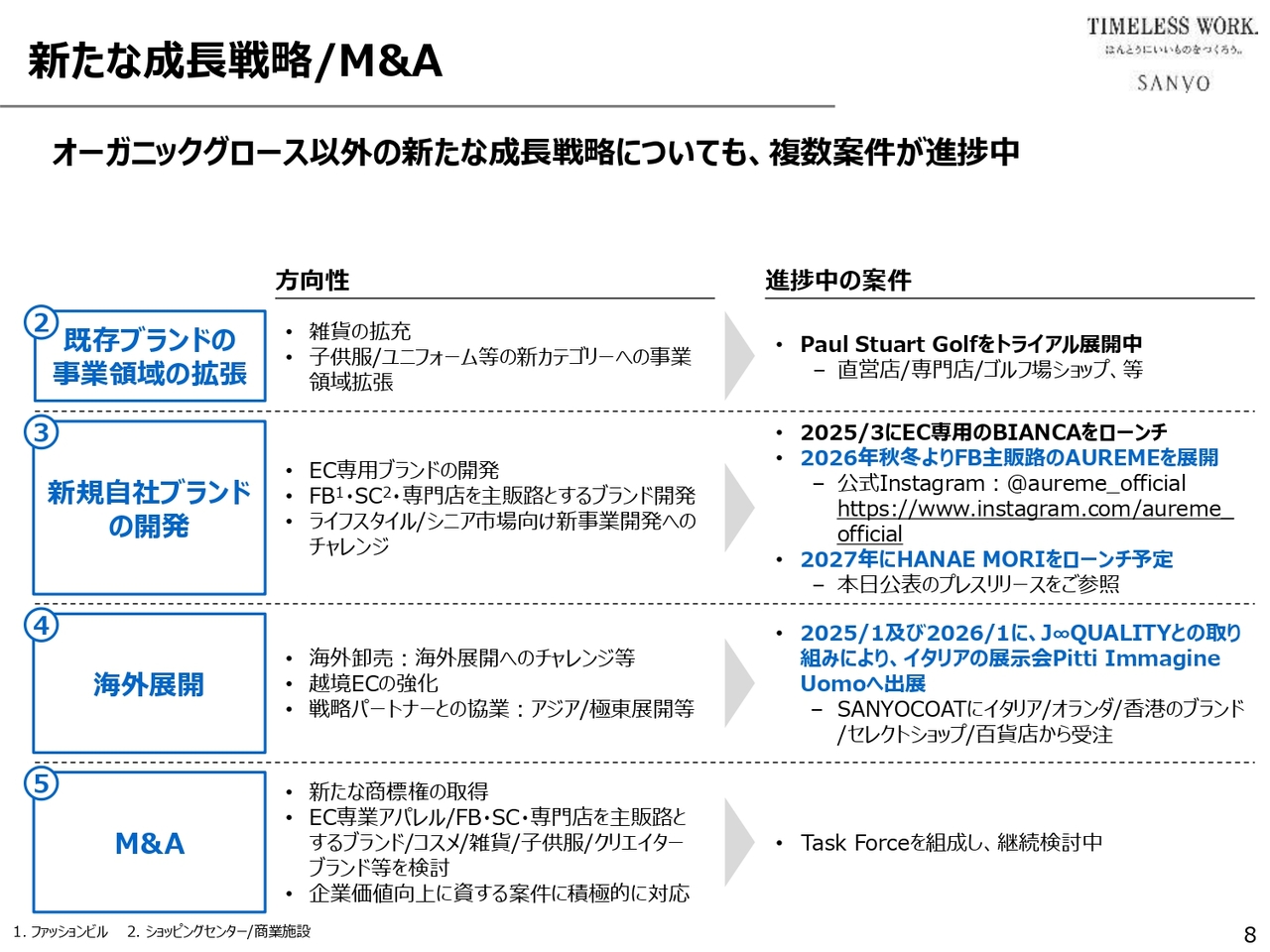

新たな成長戦略/M&A

オーガニックグロース以外の成長戦略については、前期にいくつかの進展がありました。スライドの右側に、進行中の案件を記載しています。

既存ブランドの事業領域の拡張として、「Paul Stuart Golf」の導入をすでに開始しています。

新規自社ブランドの開発としては、前期にEC専用ブランド「BIANCA」をローンチしました。また、すでに公表済みの「AUREME」は、ファッションビルを主販路として今秋冬より展開を開始する予定です。「HANAE MORI」についてもローンチを予定しており、本日プレスリリースを行いました。

海外展開については、日本アパレル・ファッション産業協会が運営する「J∞QUALITY FACTORY BRAND PROJECT」の一環として、昨年イタリアの展示会「Pitti Immagine Uomo」に「SANYOCOAT」の「100年コート」を中心に出店し、数百万円の受注を得ました。2回目となる本年の出店では一気に受注が拡大し、複数社から数千万円の受注がすでに確定し、非常に強い手応えを感じています。

今後は「100年コート」に加えて、「青森ダウン」や「福島ジャケット」など、当社のメイドインジャパンの三陽サミットシリーズの商品を積極的に出展し、受注を拡大させたいと考えています。

また、M&Aについては、すでにタスクフォースチームを組成し、種々の検討を重ねています。現在、ロングリストからミドルリスト、さらにはショートリストに絞り込む段階に至っています。

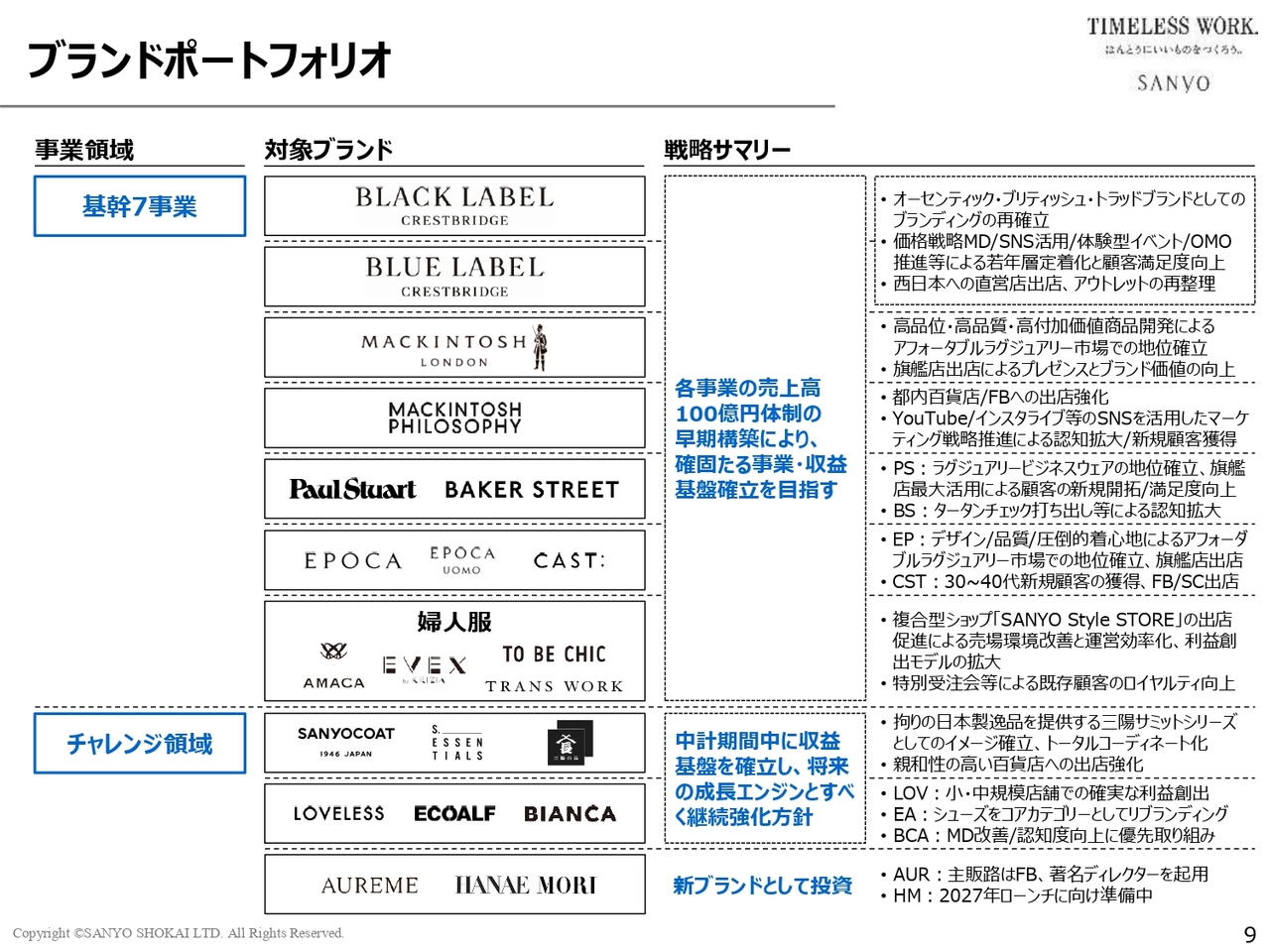

ブランドポートフォリオ

ブランドポートフォリオについては、当初の計画どおり変更はありません。

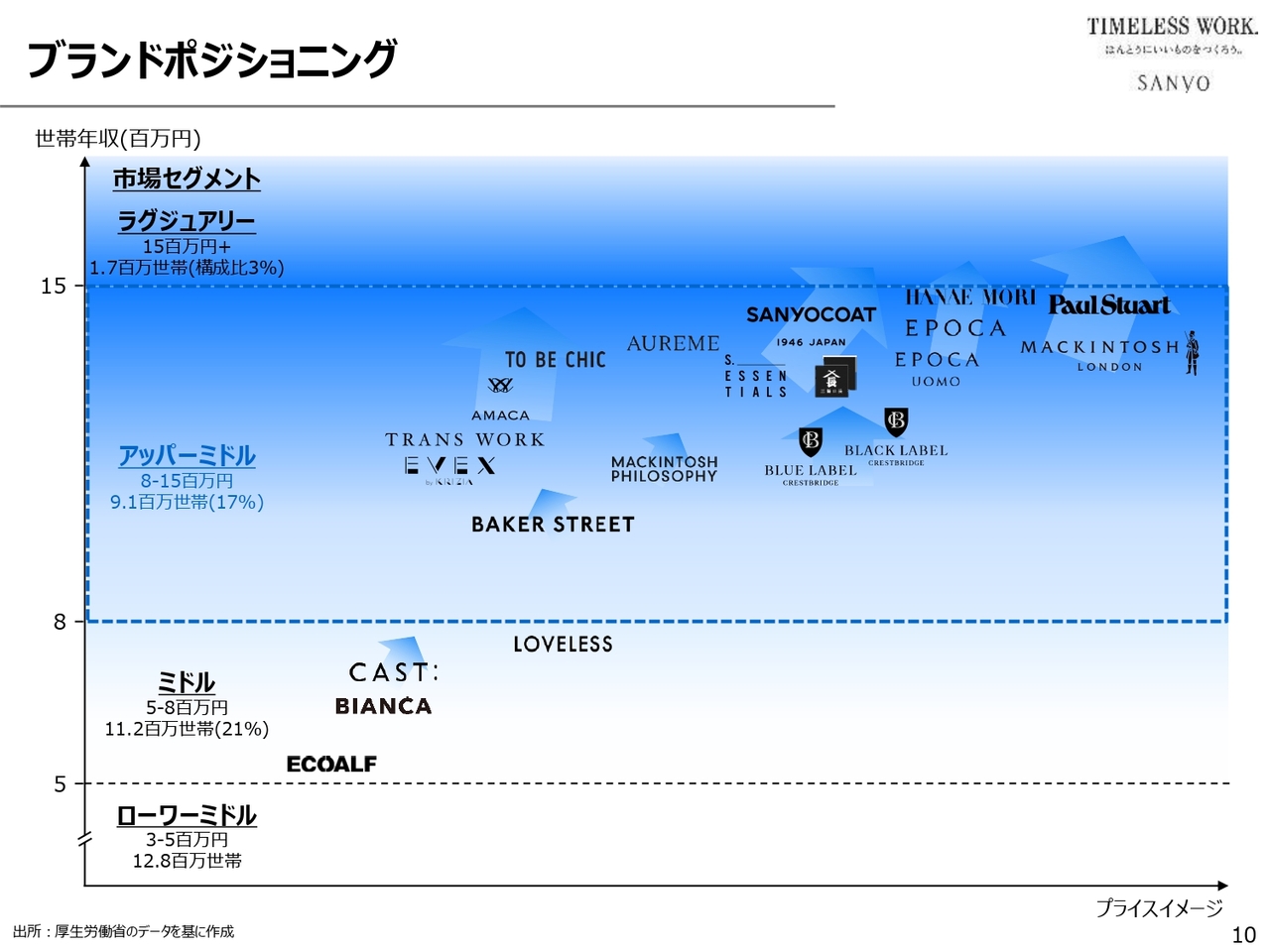

ブランドポジショニング

ブランドポジショニングについても、当初の計画どおり変更はありません。

チャネル戦略

チャネル戦略についても、当初計画どおりで変更はありません。

定量計画修正の背景

定量計画は前期実績および現状を考慮し、修正を加えています。スライドはその背景を記載したものです。

まず1つ目として、前期実績が当初計画を大幅に下回り、中期経営計画初年度で大きくつまずく結果となったことが挙げられます。また、重点課題であった商品力と販売力の強化について、双方で十分な成果を上げられず、多くの課題を残すことになり、基礎競争力の強化が未だ不十分であることが明らかになりました。

また、夏の長期化など気象条件の変化が定着しつつあります。商戦サイクルが大きく変化する中で、各商戦への対応や、秋冬の重衣料に偏重したこれまでの商品戦略について、抜本的な見直しと修正が求められています。

加えて、地政学リスクを含む国内外の政治経済情勢の不透明感がさらに増していること、慢性的な物価上昇に伴う実質所得の低下傾向が当面続くと見込まれることなどから、消費者の生活防衛意識がさらに高まることが予測されます。

このような状況下において、中高級品市場の地合いが一段と悪化する懸念があり、当面、市場の好転は期待できないと判断しています。

このように、中期経営計画の策定時に前提とした与件条件や市場の拡張性についての予測と、初年度を終えた状況との間に大きな乖離が生じていることを踏まえ、今期および来期の定量計画を修正せざるを得ないとの判断に至っています。

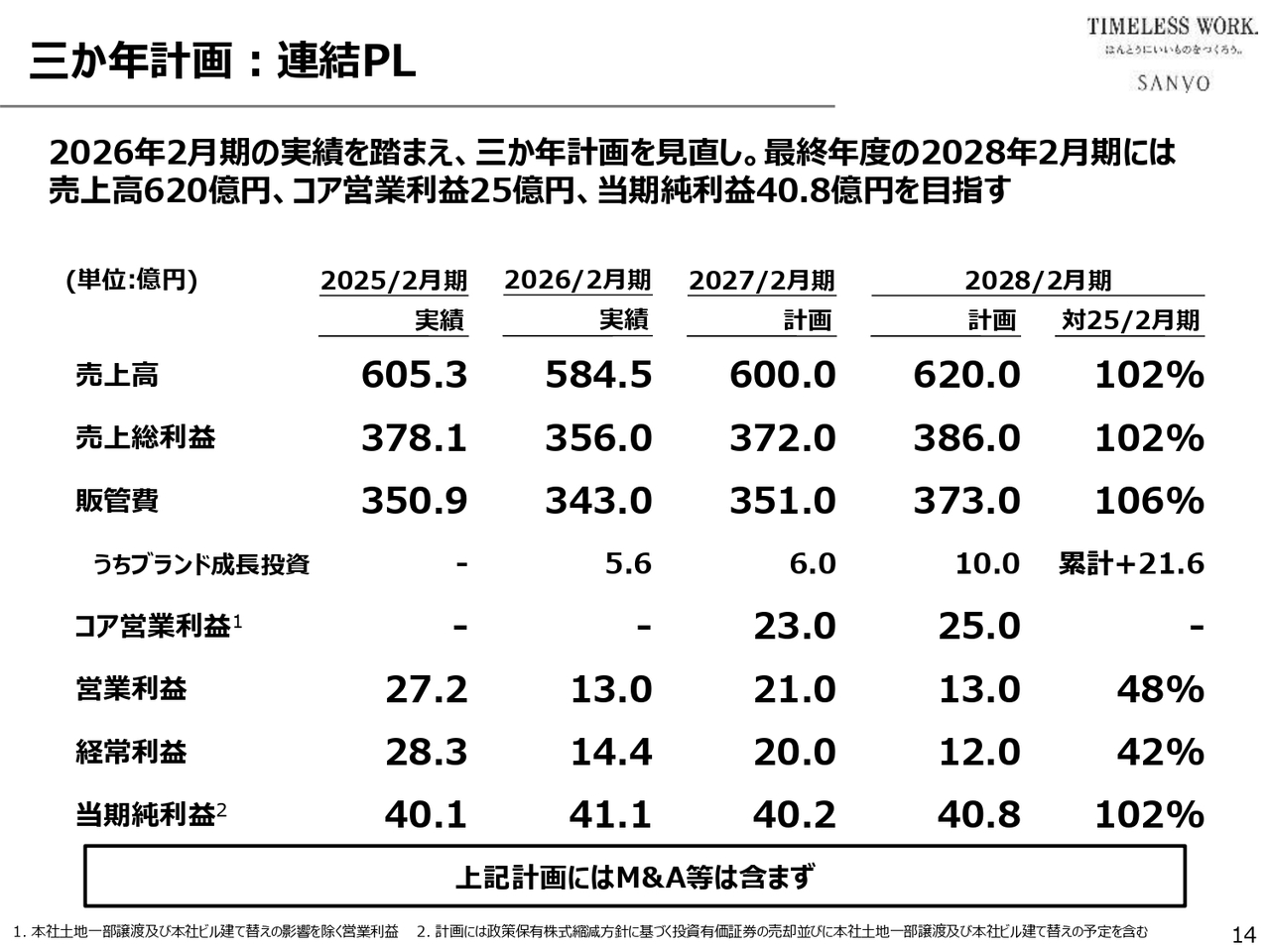

三か年計画:連結PL

3ヶ年の連結PLです。2027年2月期計画は先ほど説明したとおりです。

最終年度である2028年2月期の修正計画についてご説明します。売上高は620億円、売上総利益は386億円、販管費は373億円、コア営業利益は25億円、営業利益は13億円、経常利益は12億円、当期純利益は40億8,000万円です。これが最終年度の定量計画です。

コア営業利益と営業利益の間に12億円の差がありますが、これは新オフィスの建て替えに伴う解体費用を含む建て替え費用、仮事務所への引っ越し費用と賃料がこの期に集中して発生するためです。

また、経常利益と当期純利益の間に約28億円の差がある理由は、本社土地売却益によるものです。これは、この期に譲渡を予定しており、譲渡益が発生するためです。あわせて、投資有価証券売却益を特別利益として計上することも見込んでいます。

スライドの下に記載しているとおり、620億円の売上計画にはM&A等は含まれていません。言い換えれば、仮にM&A案件が実現した場合には、計画が上振れする可能性があるということです。

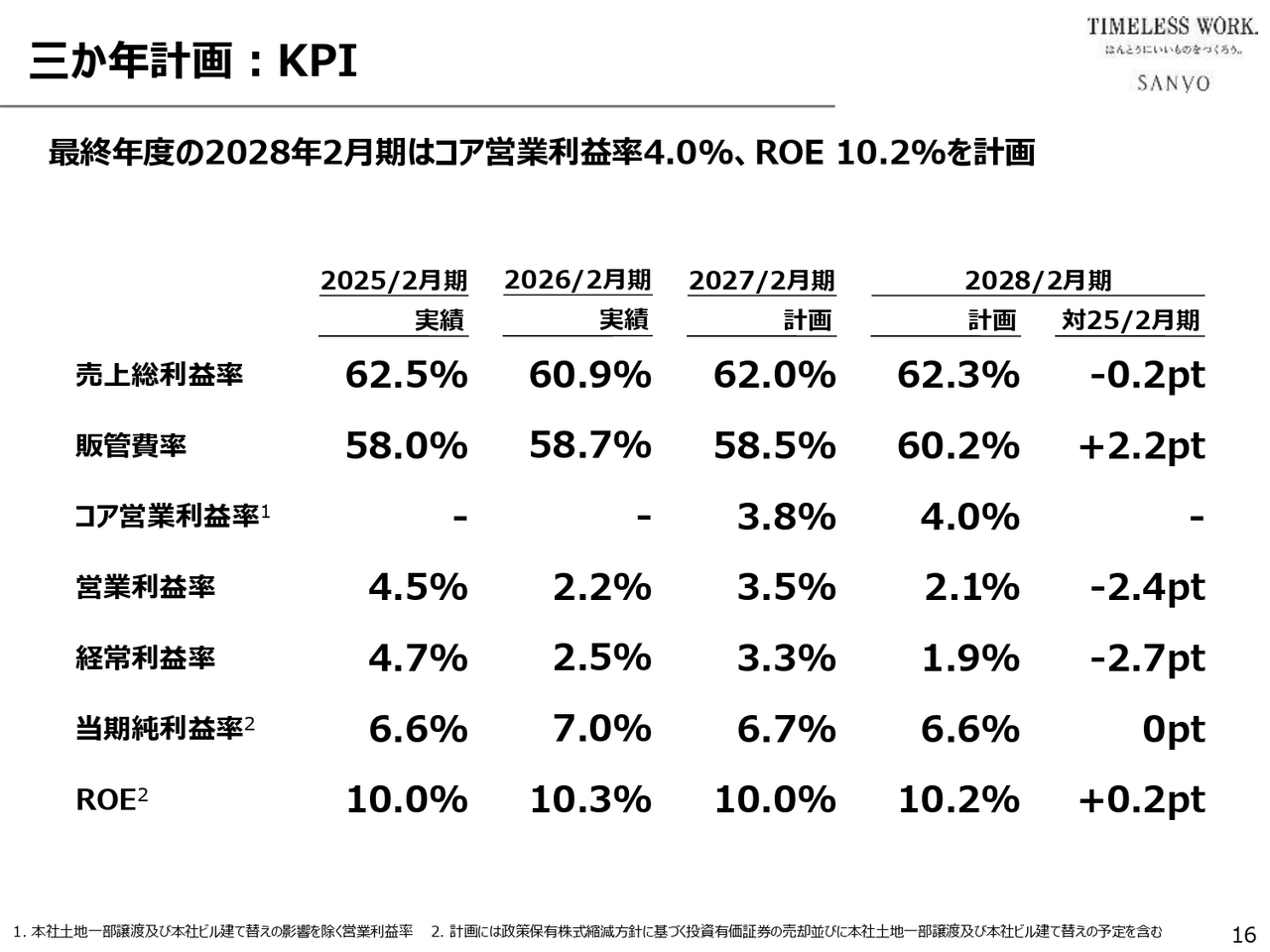

三か年計画:KPI

3ヶ年計画のKPIです。2027年2月期については先ほど説明したとおりです。最終年度となる2028年2月期の計画をご説明します。

売上総利益率は62.3パーセント、販管費率は60.2パーセント、コア営業利益率は4.0パーセント、営業利益率は2.1パーセント、経常利益率は1.9パーセント、当期純利益率は6.6パーセント、ROEは10.2パーセントです。

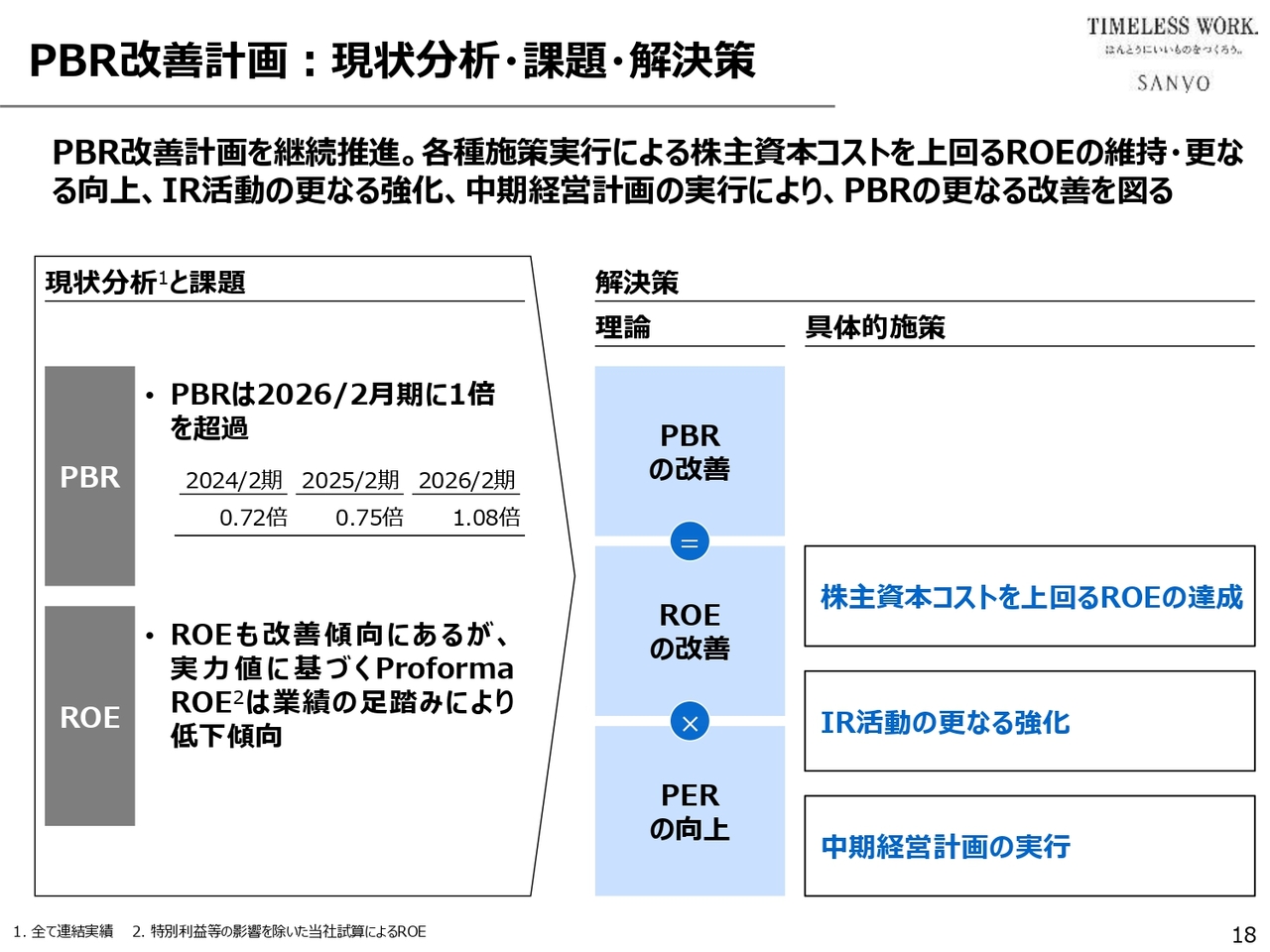

PBR改善計画:現状分析・課題・解決策

資本戦略は、当初の計画から特段の変更はありません。コア戦略として、まずROEの改善を図ります。ROEを改善することで、PERやPBRを向上させます。

PBRについては、2年前は0.72倍でしたが、直近では1倍を超えました。このように、さまざまな資本政策の効果がPBRという指標に表れていると考えています。

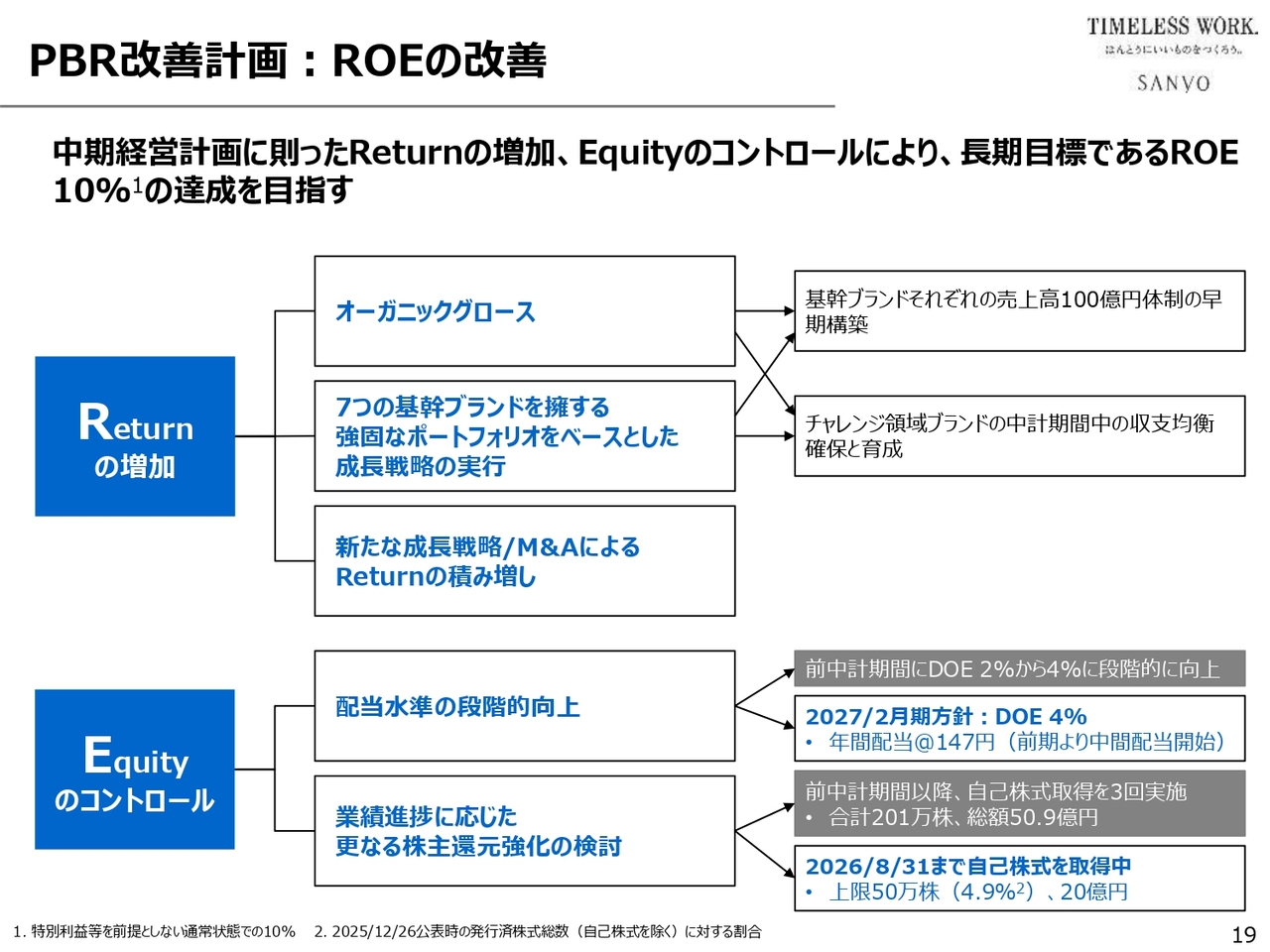

PBR改善計画:ROEの改善

ROE改善のための施策も当初計画から変更はありません。分子であるReturnの増加と分母であるEquityのコントロールのため、積極的に成長投資、社員還元、株主還元を実行します。

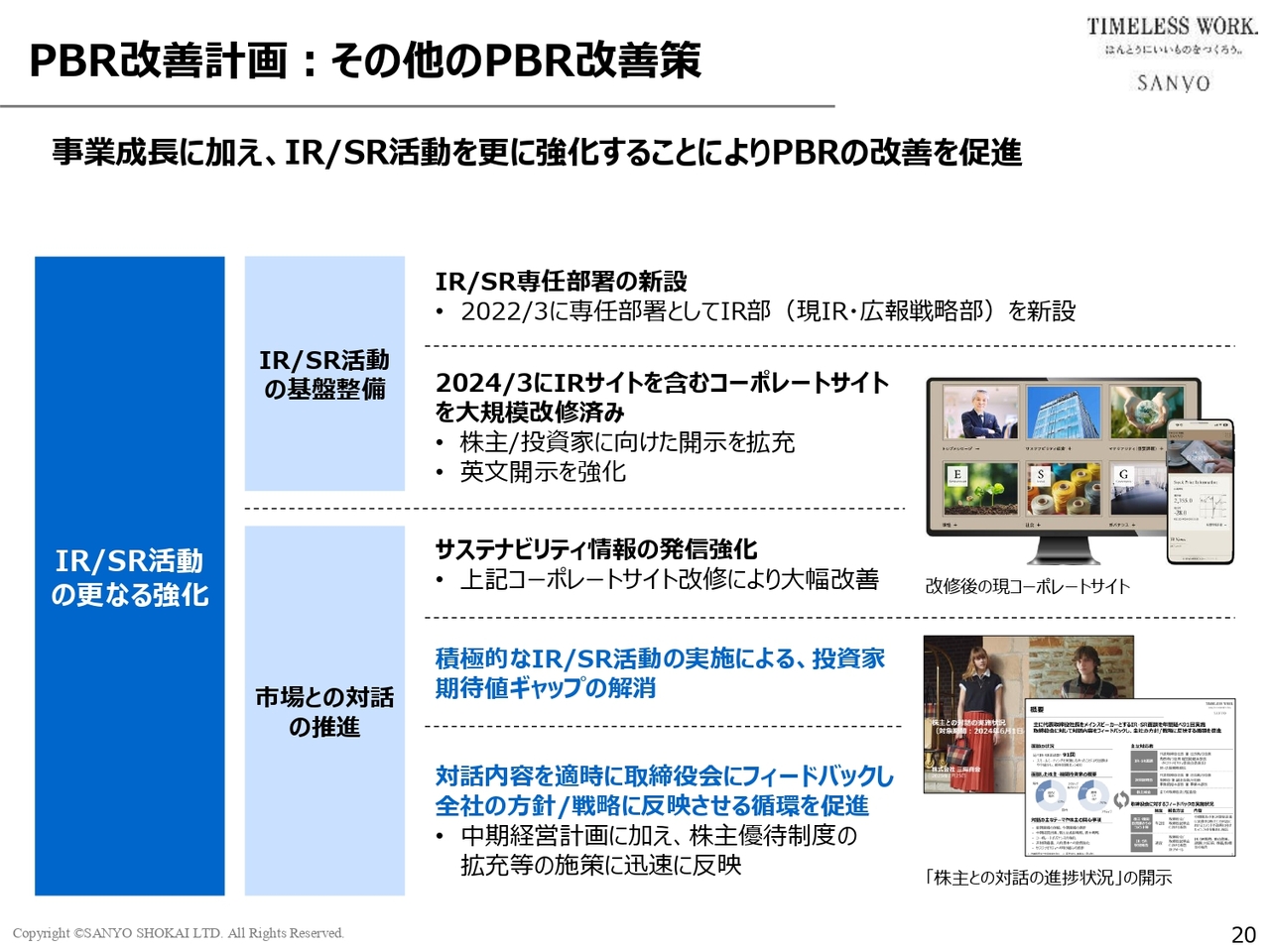

PBR改善計画:その他のPBR改善策

事業成長に加え、IR/SR活動のさらなる強化により、PBRの改善を促進します。こちらも当初計画どおりに推進しています。

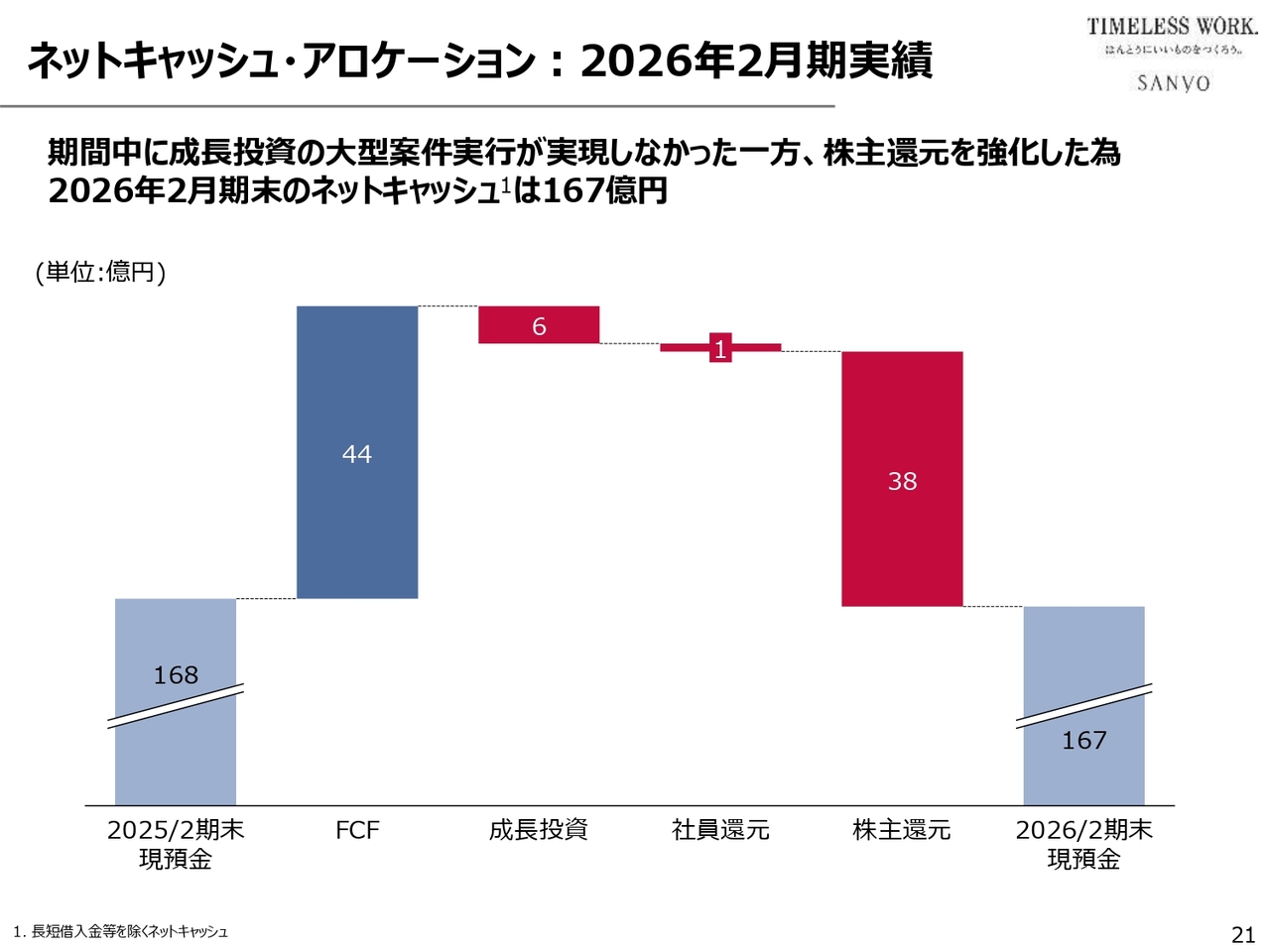

ネットキャッシュ・アロケーション:2026年2月期実績

スライド21ページおよび22ページにネットキャッシュ・アロケーションを記載しています。まず、前期の実績についてです。期初のネットキャッシュは168億円で、新たにキャッシュインが44億円ありました。

これに対し、成長投資に6億円、社員還元に1億円、株主還元に38億円を使用しました。その結果、期末のネットキャッシュは167億円となり、1億円減少しました。株主還元については配当に加え、前期に2度実施した自社株買いも加味しています。

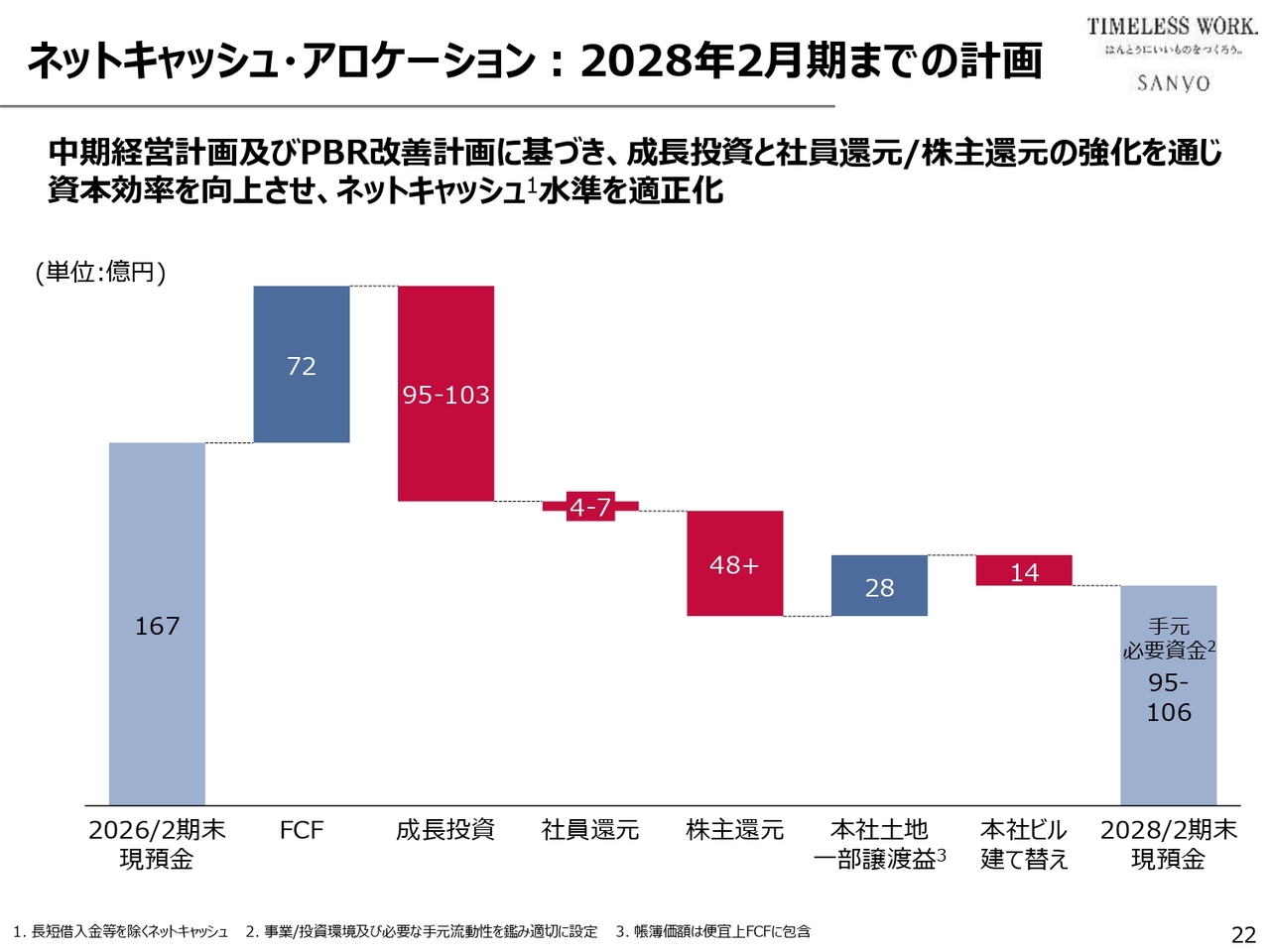

ネットキャッシュ・アロケーション:2028年2月期までの計画

スライド22ページは、今期および来期にわたるネットキャッシュ・アロケーションです。

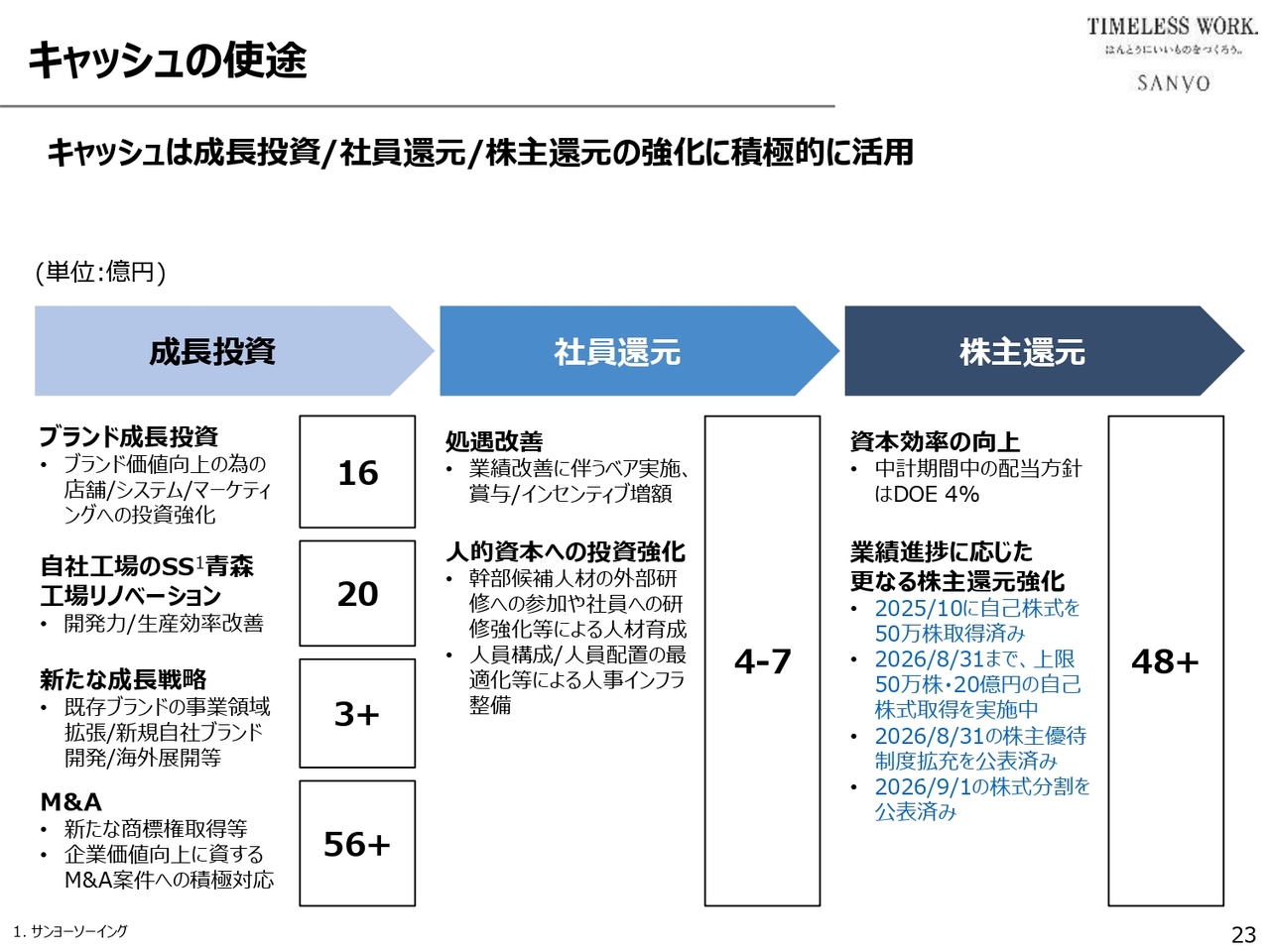

キャッシュの使途

目安ではありますが、キャッシュの使途について、スライドで成長投資、社員還元、株主還元ごとにブレイクダウンを示しています。

中でも成長投資については、サンヨーソーイング青森工場の建て替えを決定しており、そのために約20億円を投資することがすでに決まっています。また、新たなブランドの立ち上げや海外展開等も、すでに実行途上にあります。

さらに、M&Aについてはすでにショートリストへの絞り込み段階に入っており、約50億円強の投資を見込んでいます。

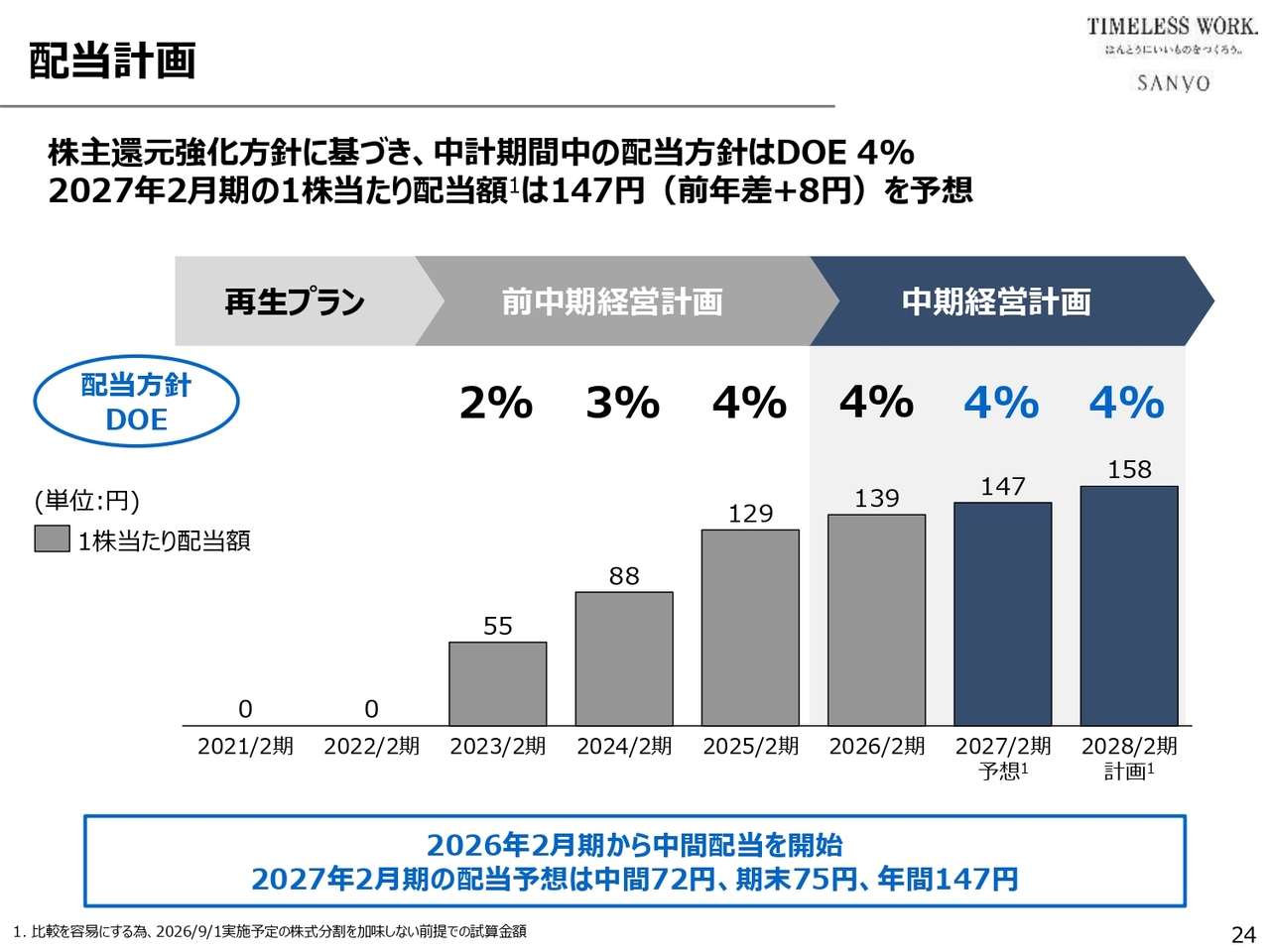

配当計画

配当方針についてです。中期経営計画期間中はDOE 4パーセントを維持する方針です。前期は中間配当で69円、期末配当で70円、年間配当139円の配当を実施しています。

今期については、先ほどお伝えしたように、同じくDOE 4パーセントを維持し、中間配当72円、期末配当75円、年間配当147円と見込んでいます。

ただし、本年9月1日に株式を3分割する予定があり、実施した場合には、1株当たりの期末配当は25円となる見込みです。

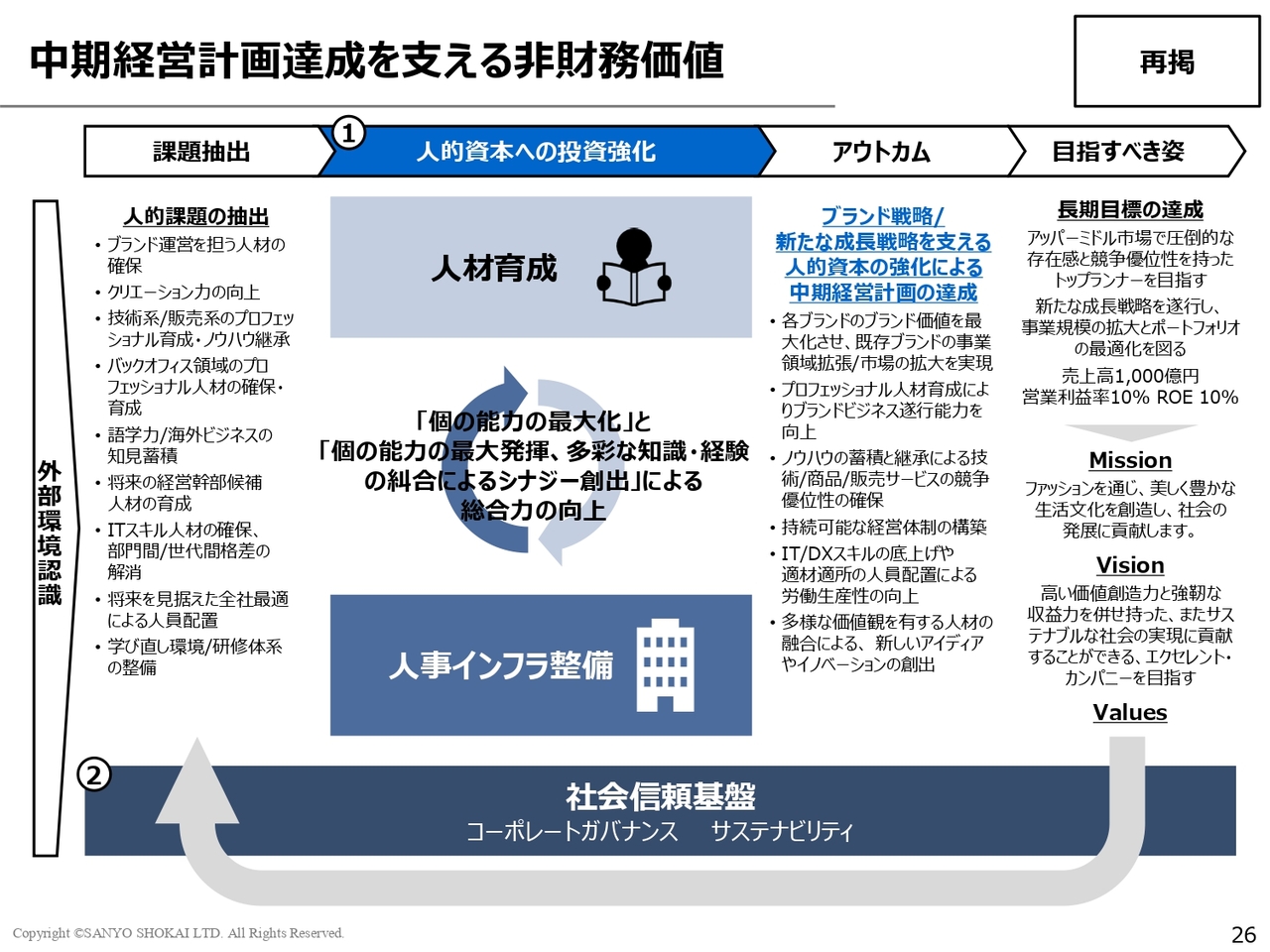

中期経営計画達成を支える非財務価値

非財務価値についてご説明します。まず、人的資本については、当初の計画から変更はありません。基本施策として、人材育成と人事インフラの整備を重点課題として進めています。

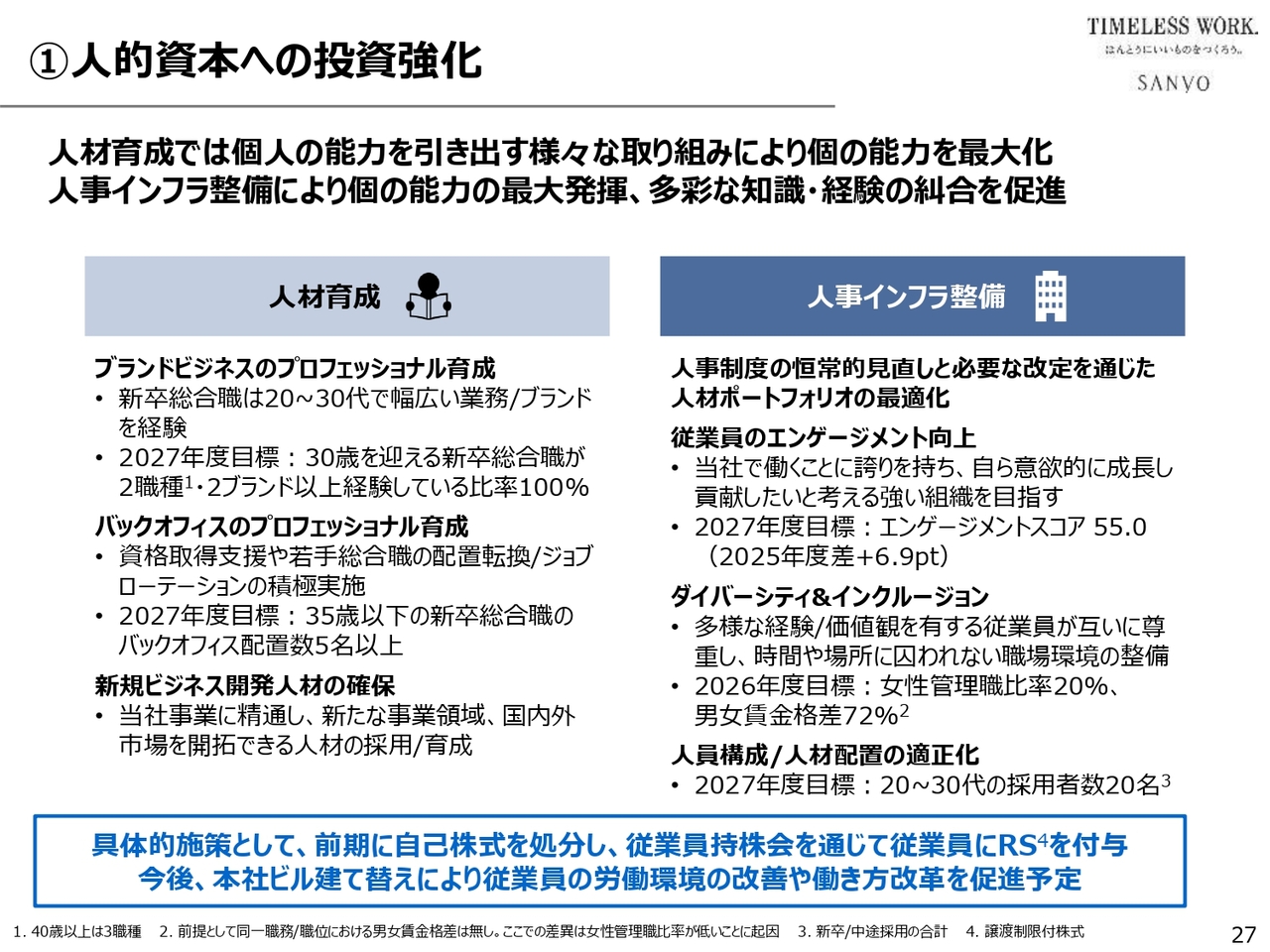

①人的資本への投資強化

各詳細も当初の計画どおりです。前期の進展として、女性管理職比率が直近では19パーセント台まで上昇し、目標の20パーセントが視野に入ってきました。

また、自社株買いで取得した自己株式の一部を、従業員持株会を通じ、従業員にRS(譲渡制限付株式)として付与しています。さらに、本社ビルの建て替えにより、従業員の労働環境の改善も実施されます。

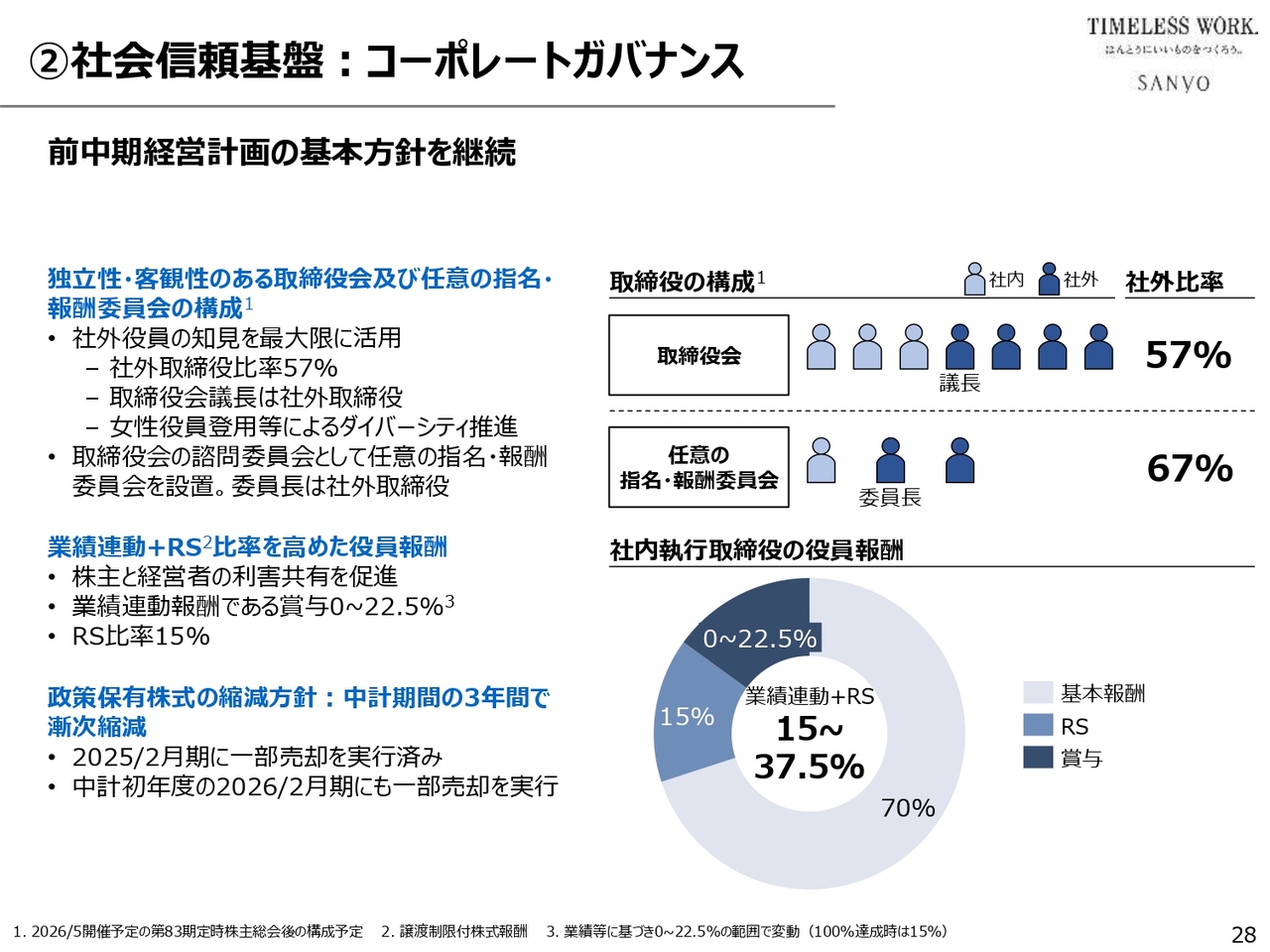

②社会信頼基盤:コーポレートガバナンス

コーポレートガバナンスも計画どおりです。

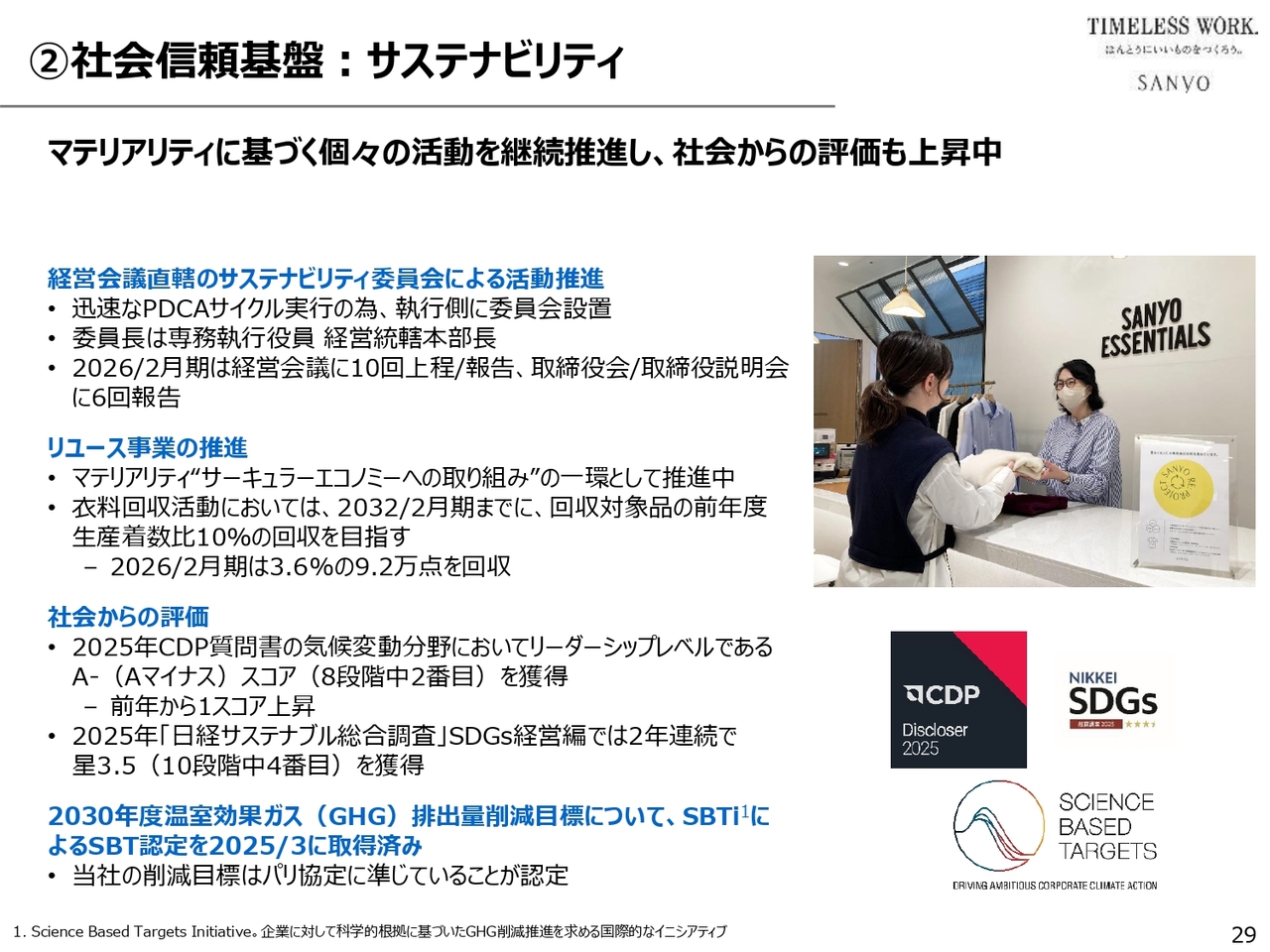

②社会信頼基盤:サステナビリティ

サステナビリティについてご説明します。サステナビリティ委員会を通じて、さまざまな施策を立案し、実行しています。

リユース事業については、前期の衣料回収実績が9万2,000点となりました。前年の約5万点弱からほぼ倍となり、前年度生産着数に対する比率も3.6パーセントに達しています。引き続き前年度生産着数の10パーセントを目標とします。

当社のサステナビリティへの取り組みについては、社外評価も向上しています。まず、CDP質問書の気候変動分野においてAマイナススコアを取得しました。さらに、「日経サステナブル総合調査」SDGs経営編では2年連続で星3.5を獲得しています。

以上、2026年2月期の決算および中期経営計画の進捗状況について、ご説明しました。

質疑応答:社長交代と新体制における役割分担について

質問者:社長交代の件についてうかがいます。新社長となる平林氏の新体制に、どのよ

新着ログ

「繊維製品」のログ