2026年2月期決算説明

メディカル一光グループ、売上高・各利益が修正計画超えで着地 年120円配を維持しM&Aで成長加速へ

目次

小田恭右氏:みなさま、本日はお忙しい中、株式会社メディカル一光グループの2026年2月期決算説明会にご参加いただき、誠にありがとうございます。上席執行役員経理部担当兼財務・IR部長の小田です。どうぞよろしくお願いします。それでは、2026年2月期の決算説明を始めます。

スライドに、本日ご説明する内容を記載しています。最初に連結ベースの決算概要をご説明し、その後、セグメント別の概要、2027年2月期の業績見通しについてお話しします。17ページ以降では、過去の推移を踏まえた当社の現在の財務的立ち位置について、計数を交えてご説明します。

まず、2026年2月期の決算概要に入る前に、2026年3月26日付のリリースについてお話しします。当社は2021年12月に「新市場区分の上場維持基準の適合に向けた計画書」を提出し、東証スタンダード市場の上場維持基準への適合を目指してきました。

株主のみなさまには多大なるご心配をおかけしましたが、リリースのとおり、2026年2月末時点で東証スタンダード市場の上場維持基準に適合したことを、この場を借りてあらためてお知らせします。

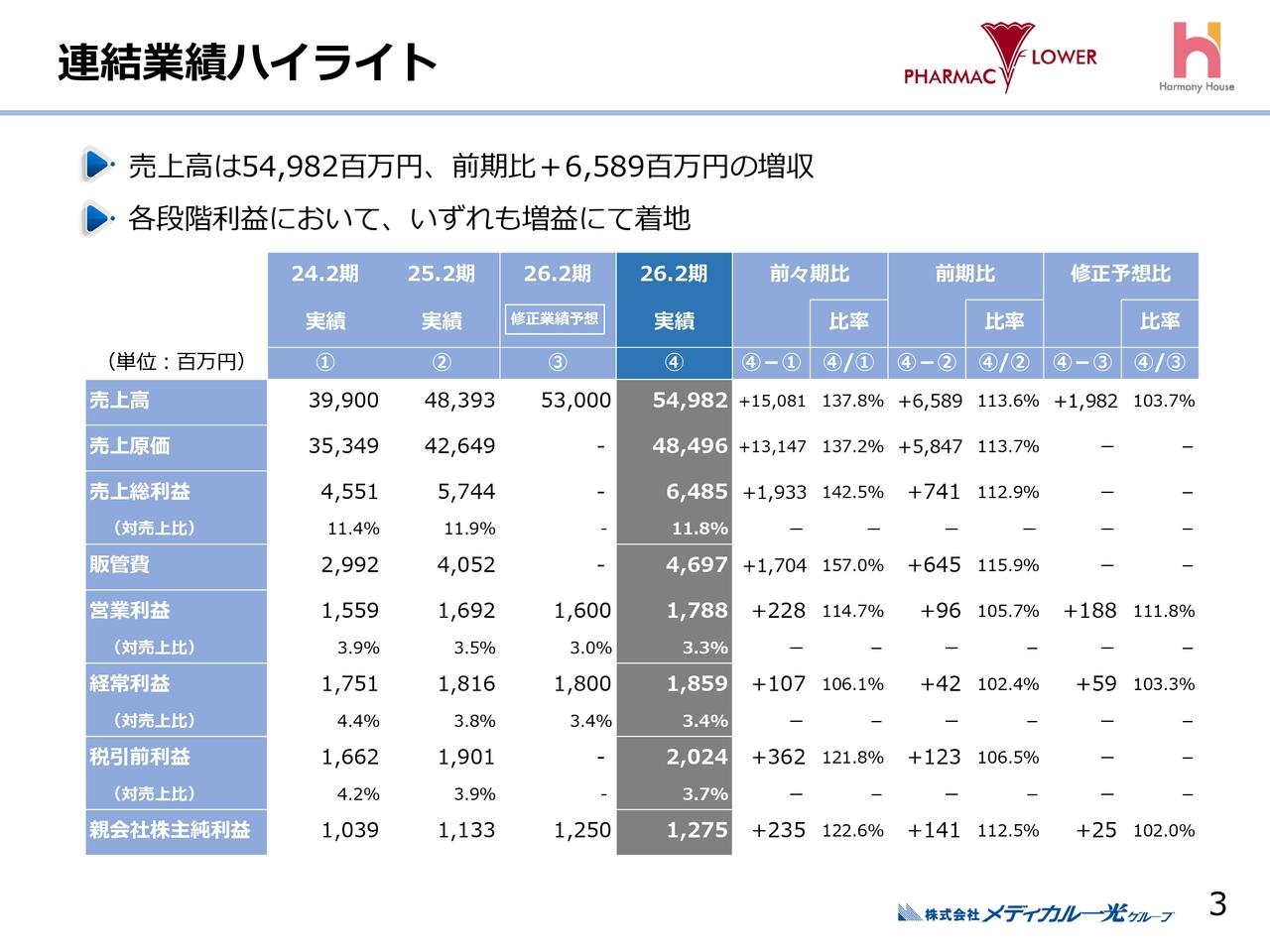

連結業績ハイライト

2026年2月期の決算概要についてご説明します。スライドに、直近3期間の連結業績および昨年10月下旬に修正した業績予想の数字を示しています。

2026年2月期の実績は、売上高が549億8,200万円、営業利益が17億8,800万円、経常利益が18億5,900万円、親会社株主純利益が12億7,500万円となりました。売上高および各段階利益ともに前期比でプラスとなっています。また、修正後の計画に対しても上回って着地しました。

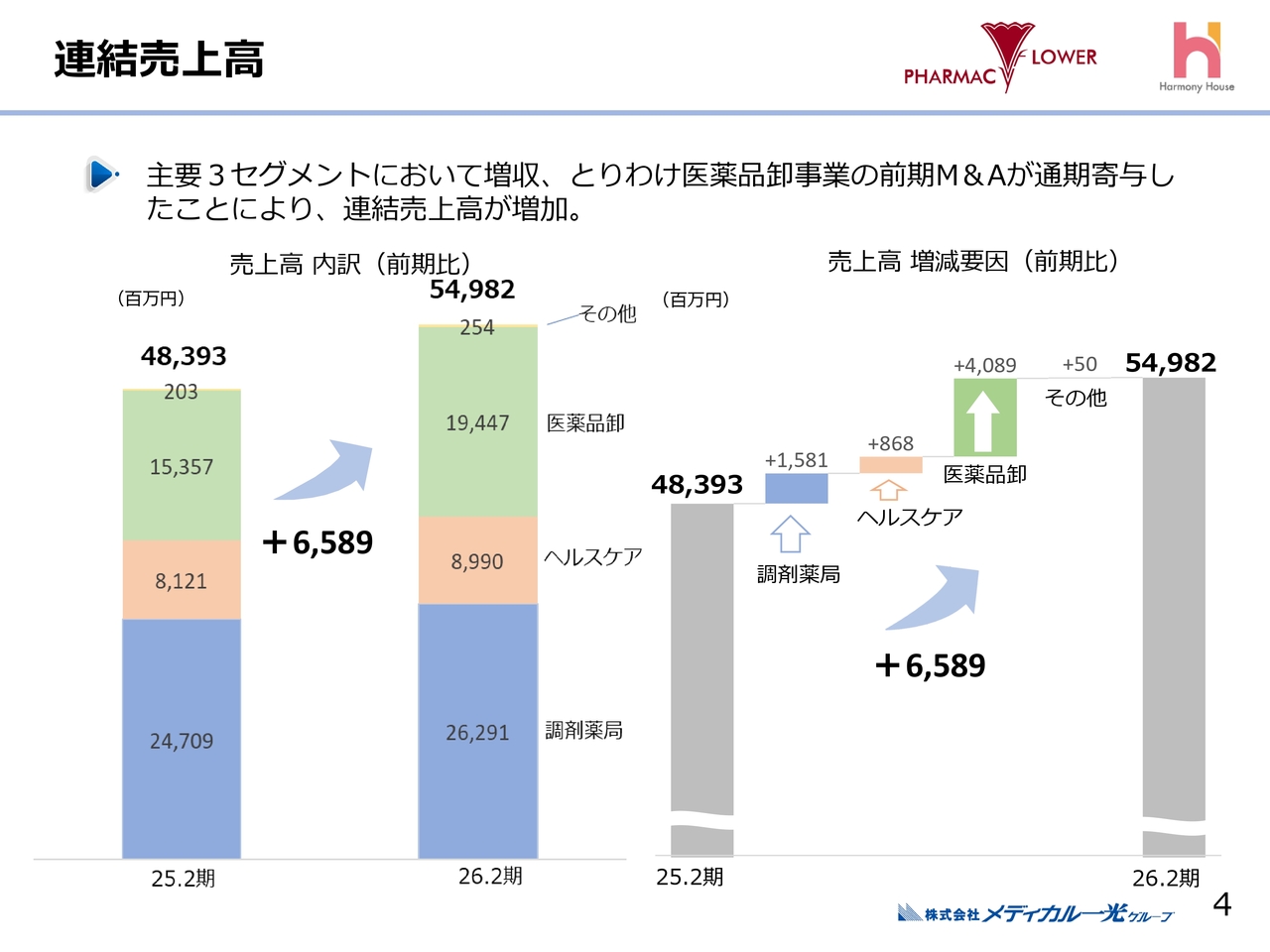

連結売上高

連結売上高の前期との比較です。スライド左側に、セグメント別の前期と今期のグラフを掲載しています。前期と今期の売上高は、調剤薬局事業が247億900万円から262億9,100万円、ヘルスケア事業が81億2,100万円から89億9,000万円、医薬品卸事業が153億5,700万円から194億4,700万円となりました。

スライド右側にウォーターフォール図を示しています。今期は主要3セグメントすべてで増収を確保することができました。特に医薬品卸事業が大きく増加しています。前期および今期に実施したM&Aの効果が主な要因です。

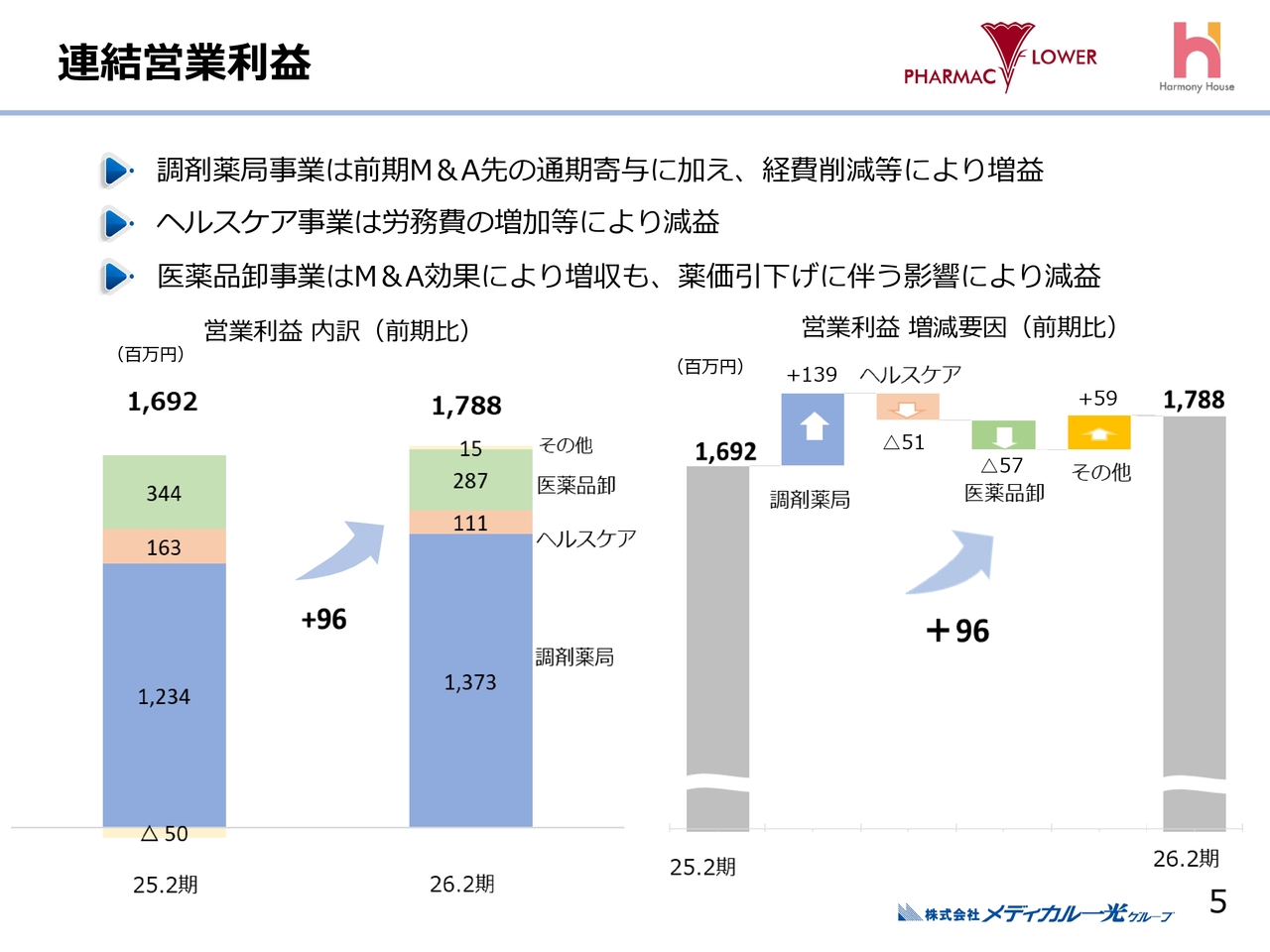

連結営業利益

連結営業利益の前期との比較です。セグメント別に見ると、調剤薬局事業が12億3,400万円から13億7,300万円、ヘルスケア事業が1億6,300万円から1億1,100万円、医薬品卸事業が3億4,400万円から2億8,700万円となっています。

調剤薬局事業は、前期のM&A先が通期で寄与したことにより増益となりました。ヘルスケア事業は、後ほどあらためてご説明しますが、労務費などの増加により若干の減益です。医薬品卸事業は、先ほどご説明したとおりM&A効果で増収となったものの、薬価引下げの影響が非常に大きく、減益となっています。

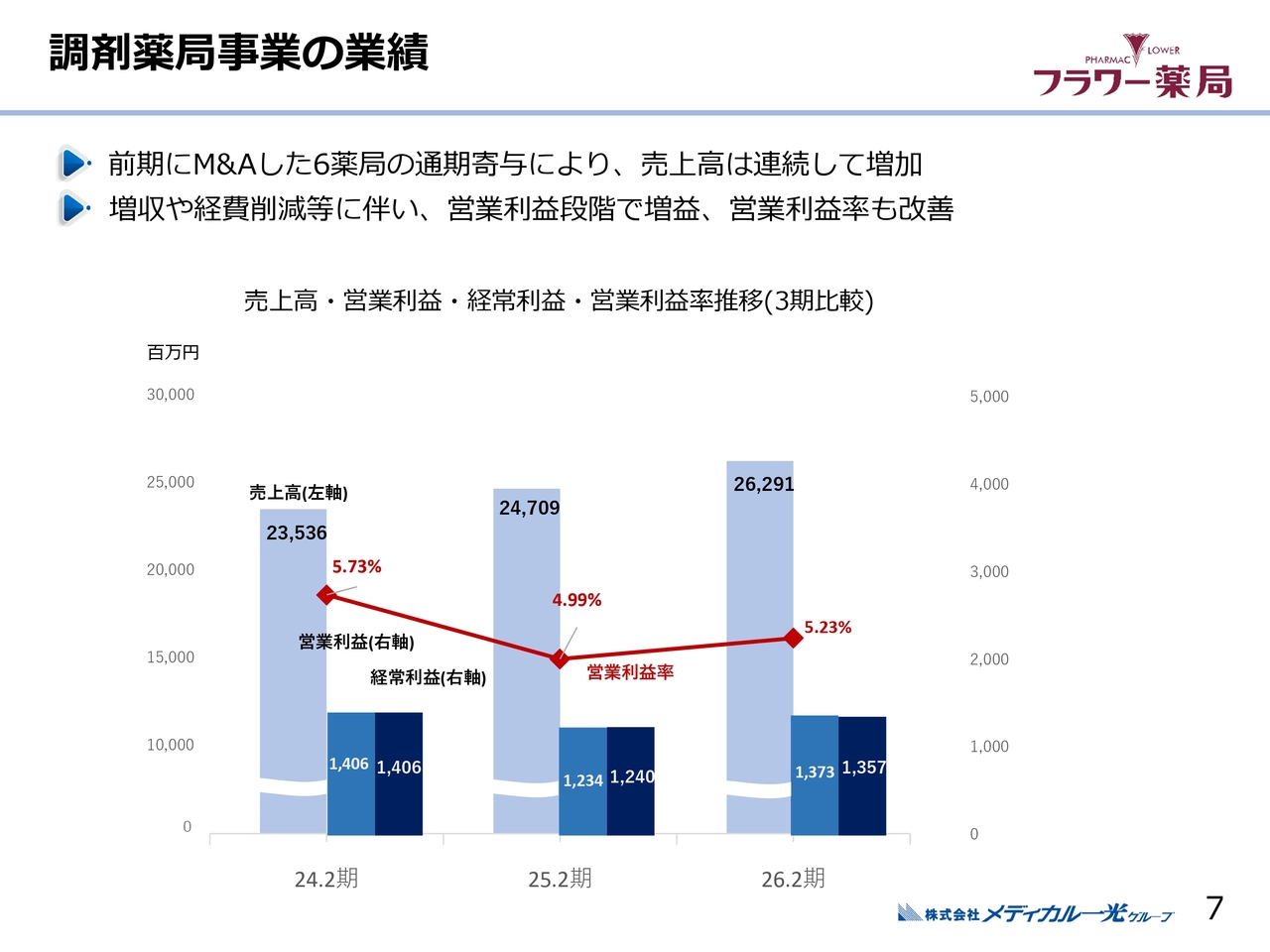

調剤薬局事業の業績

セグメント別の概要です。主力事業である調剤薬局事業についてご説明します。スライドに掲載しているグラフは、左側に売上高、右側に営業利益と経常利益の数値軸を記載しています。

処方箋枚数は前期比で若干減少しましたが、前期にM&Aを実施した6薬局が通期で寄与したことにより、連続増収を達成しました。増収に伴い、営業利益および経常利益は前期比でわずかですが増益を確保し、営業利益率も若干ながら前期より改善しました。

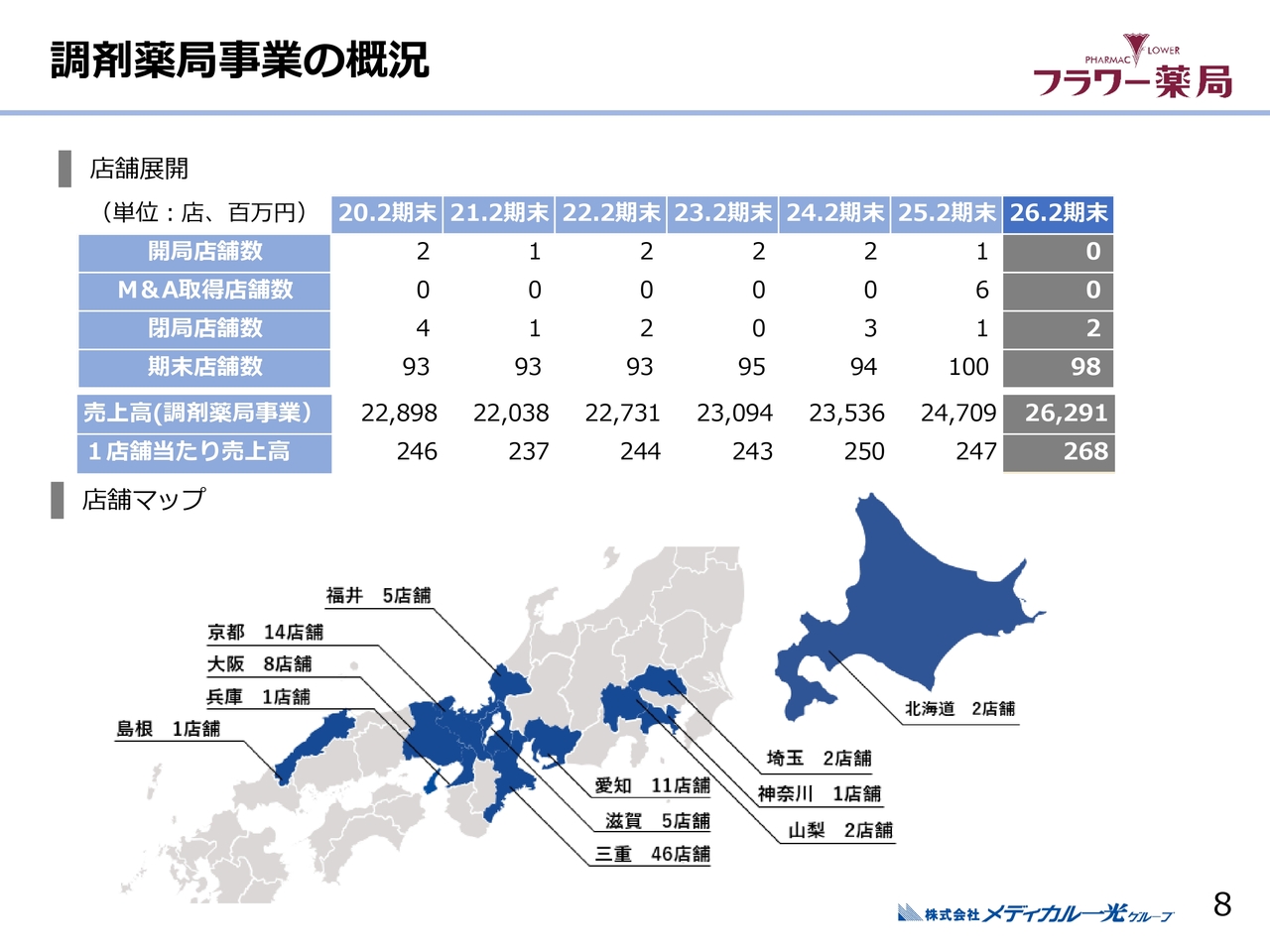

調剤薬局事業の概況

当社グループが展開する調剤薬局の店舗数推移と展開エリアです。これまでは新規出店やM&Aによる取得が続いていたものの、今期はありませんでした。2店舗を閉局した結果、期末の店舗数は98店舗となっています。

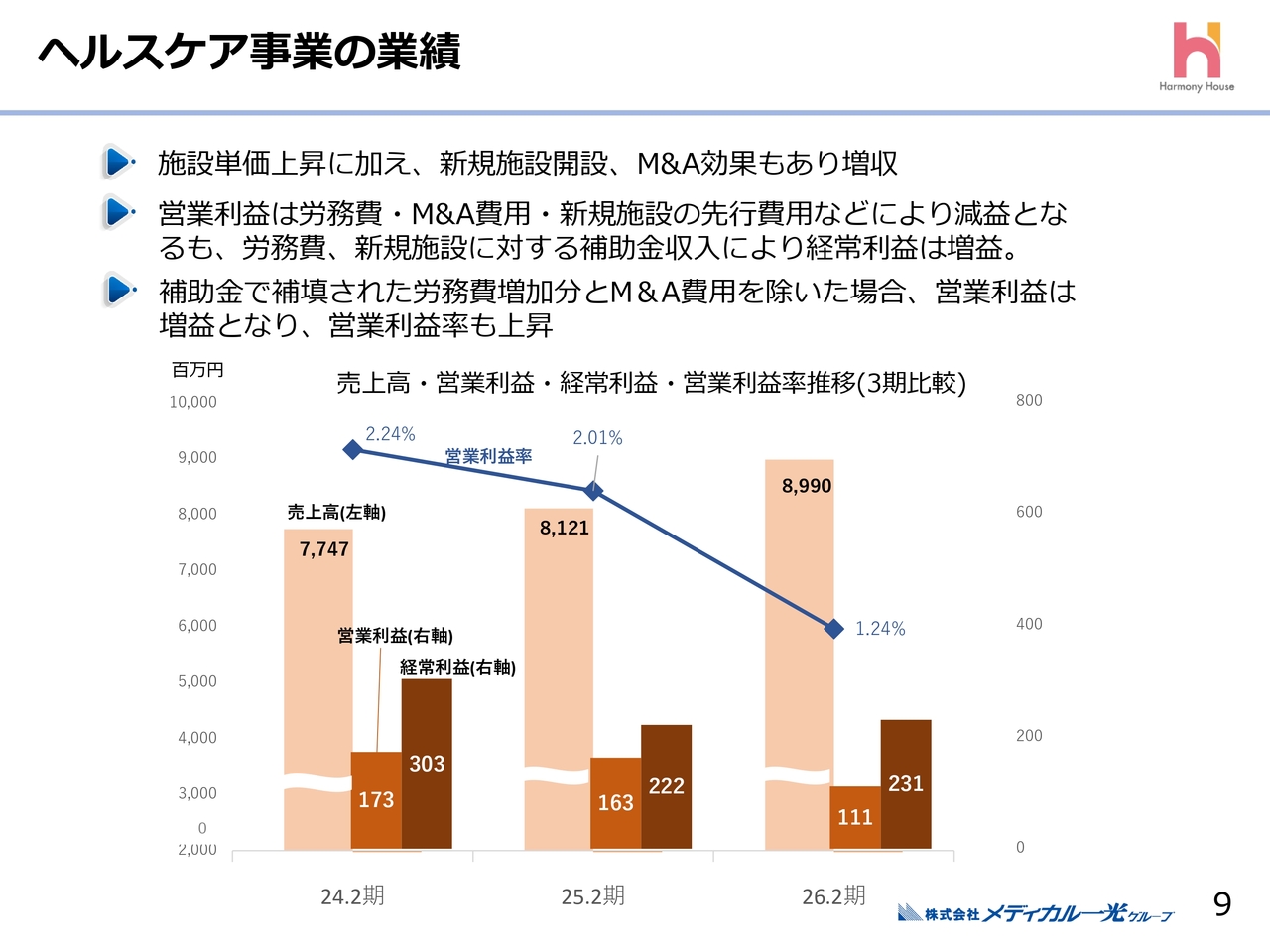

ヘルスケア事業の業績

ヘルスケア事業の業績についてです。施設単価の一部引上げに加え、2025年3月に新たに開設した「ハーモニーハウス桑名」および8月にM&Aを行った「サンライズヴィラ土浦」という2つの新しい施設の売上寄与により、増収となりました。

一方で、人件費の上昇やM&Aに関わる費用、新規施設の先行費用などにより、営業利益は前期の1億6,300万円から今期は1億1,100万円と減益になっています。

ただし、人件費の上昇については、上昇幅の一部を処遇改善補助金として営業外収益に計上しています。実際の人件費を売上原価に計上し、それに対する補助金を営業外収益として受け取っています。

また、M&Aに関連する一過性の費用があり、それらを除いた実質的な利益は約9,000万円の上乗せとなります。

この場合、営業利益率は2.24パーセントとなり、実質的な営業利益は2億100万円と、前期と比較して売上高に応じた増益となっています。また、売上高に対する営業利益率も横ばいからやや改善したかたちで着地しています。

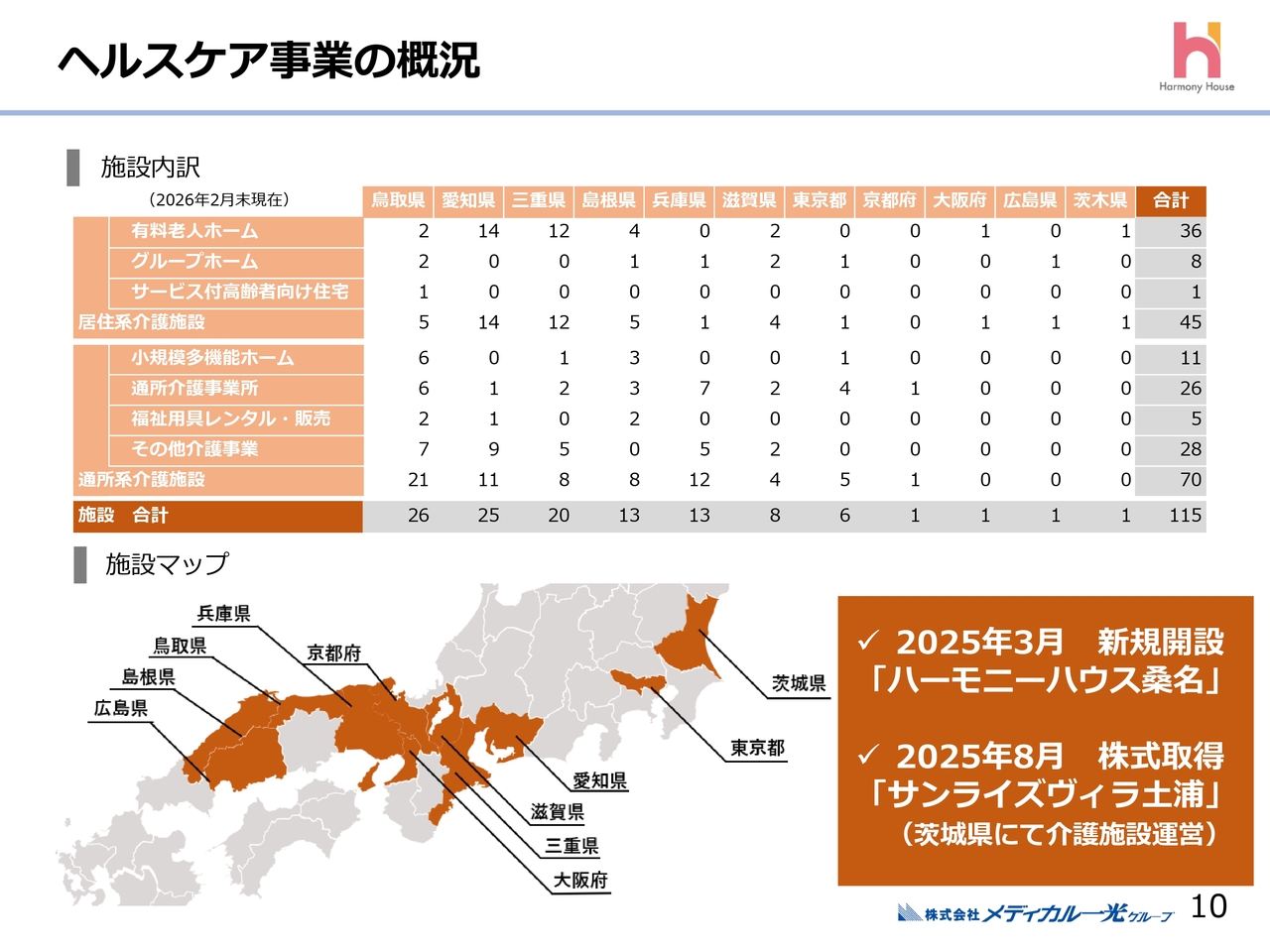

ヘルスケア事業の概況

当社グループが展開するヘルスケア事業の各施設の内訳と展開エリアです。現在、三重県・愛知県を中心に中国地方まで展開しています。

昨年は、東京で新たに事業譲受を受けました。さらに2026年2月期に茨城県で新たなM&Aを実施し、関東地区への進出も進んでいます。今回新設した「ハーモニーハウス桑名」は50床、茨城県の「サンライズヴィラ土浦」は140床弱の比較的大きな施設であり、今後の売上への寄与が期待されます。

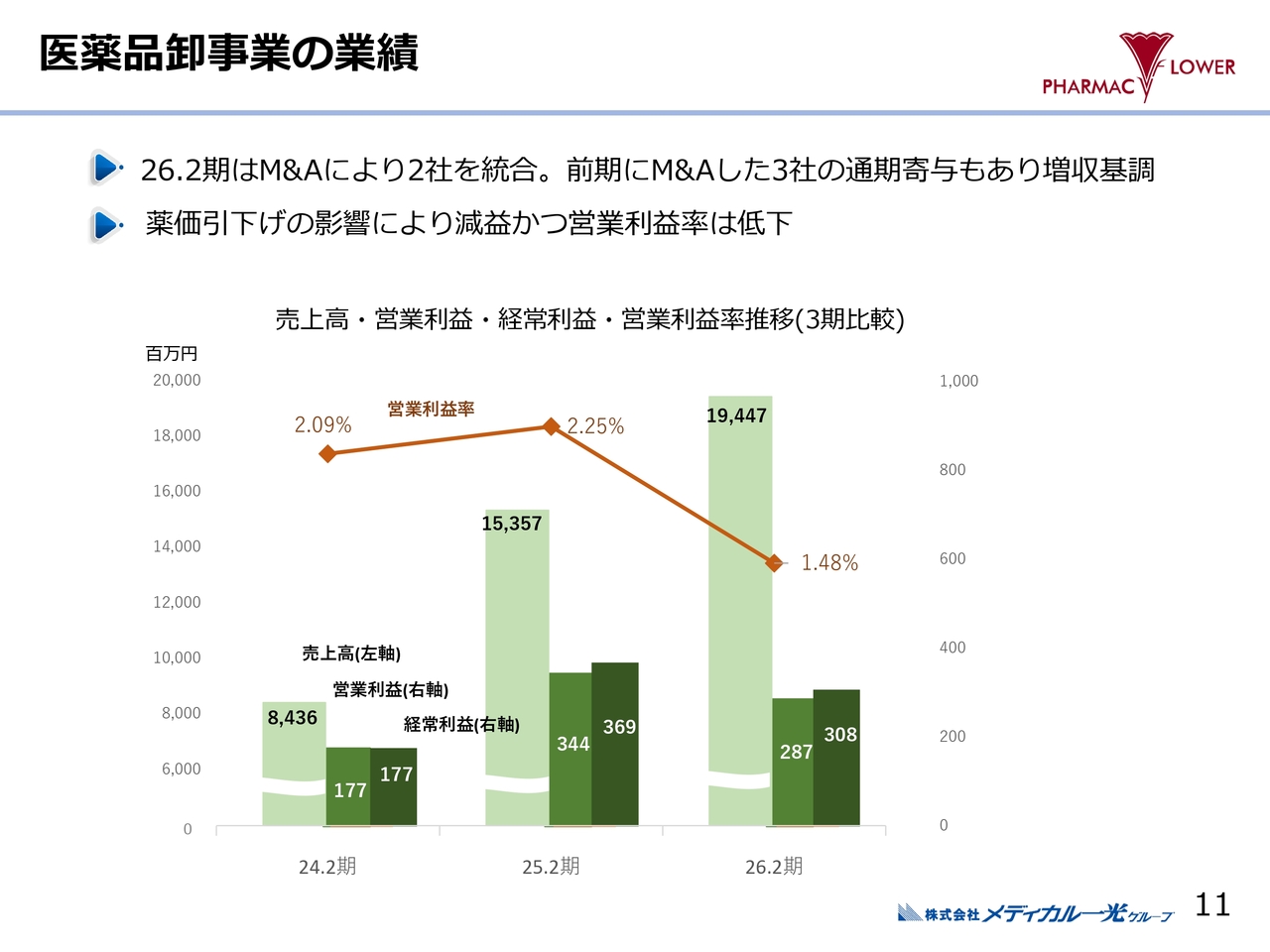

医薬品卸事業の業績

主要3セグメントのうち、最後の医薬品卸事業の業績についてです。前期は埼玉県、香川県、千葉県のそれぞれで地域の販売代理店をM&Aにより取得しました。今期2026年2月期は、高知県と愛知県でそれぞれ1社ずつをM&Aにより取得し、いずれも当社の中核子会社であるメディカル一光との合併をすでに完了しています。

したがって、前期にM&Aを実施した3社が通期で寄与したこと、さらに今期にM&Aにより取得した2社の影響もあり、売上は前期比で大きく上昇しました。一方、薬価引下げの影響が継続し、営業利益率は大きく低下しました。その結果、前期比で増収ながらも営業利益および経常利益は減益で着地しています。

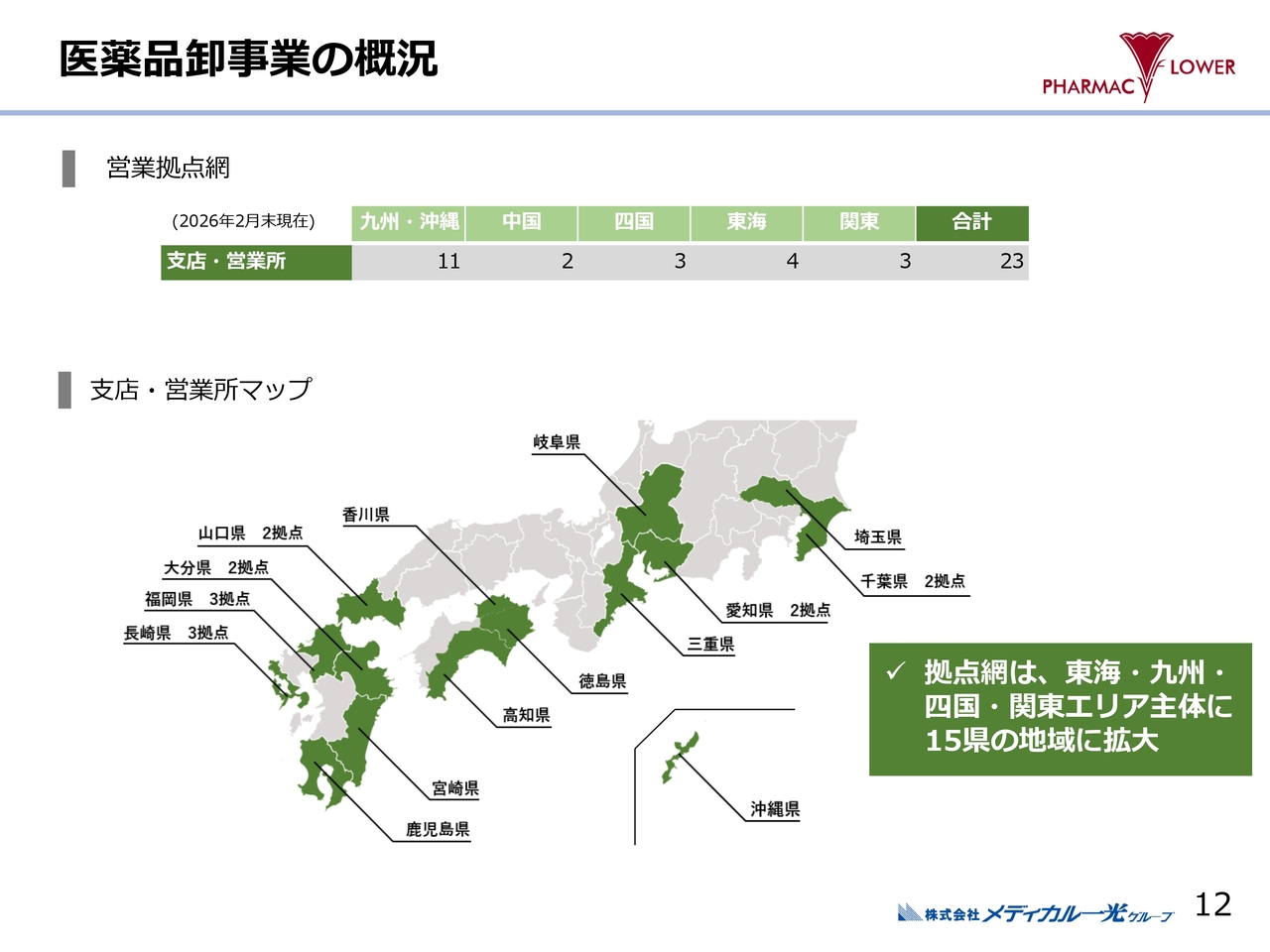

医薬品卸事業の概況

医薬品卸事業の拠点網についてです。先ほどお話ししたとおり、高知県が新たに加わり、スライドに示しているかたちで展開しています。

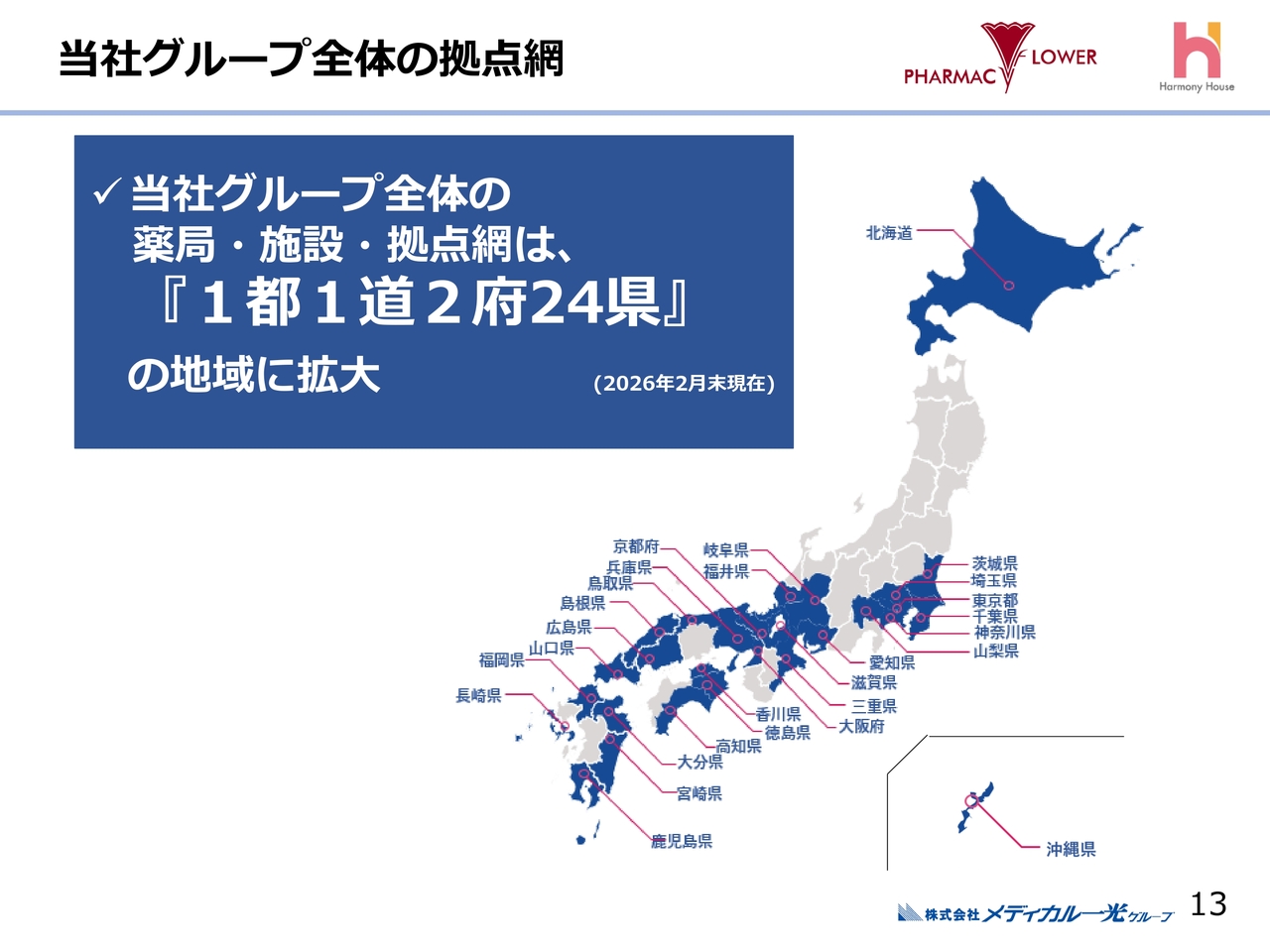

当社グループ全体の拠点網

調剤薬局事業、ヘルスケア事業、医薬品卸事業を含む当社グループ全体の拠点網についてです。今期、新たに医薬品卸事業で高知県に、ヘルスケア事業で茨城県に拠点を設けることとなりました。その結果、営業エリアは1都1道2府24県へと拡大しています。

2026年2月期のM&A実績

M&A実績についてです。医薬品卸事業において、2025年5月に高知県の会社を、2025年7月に愛知県の会社をM&Aにより取得しました。ヘルスケア事業では、2025年8月に茨城県の会社を子会社化し、合計3件のM&Aを実施しています。引き続き、成長のドライバーとしてM&Aを中心に規模の拡大を図っていきたいと考えています。

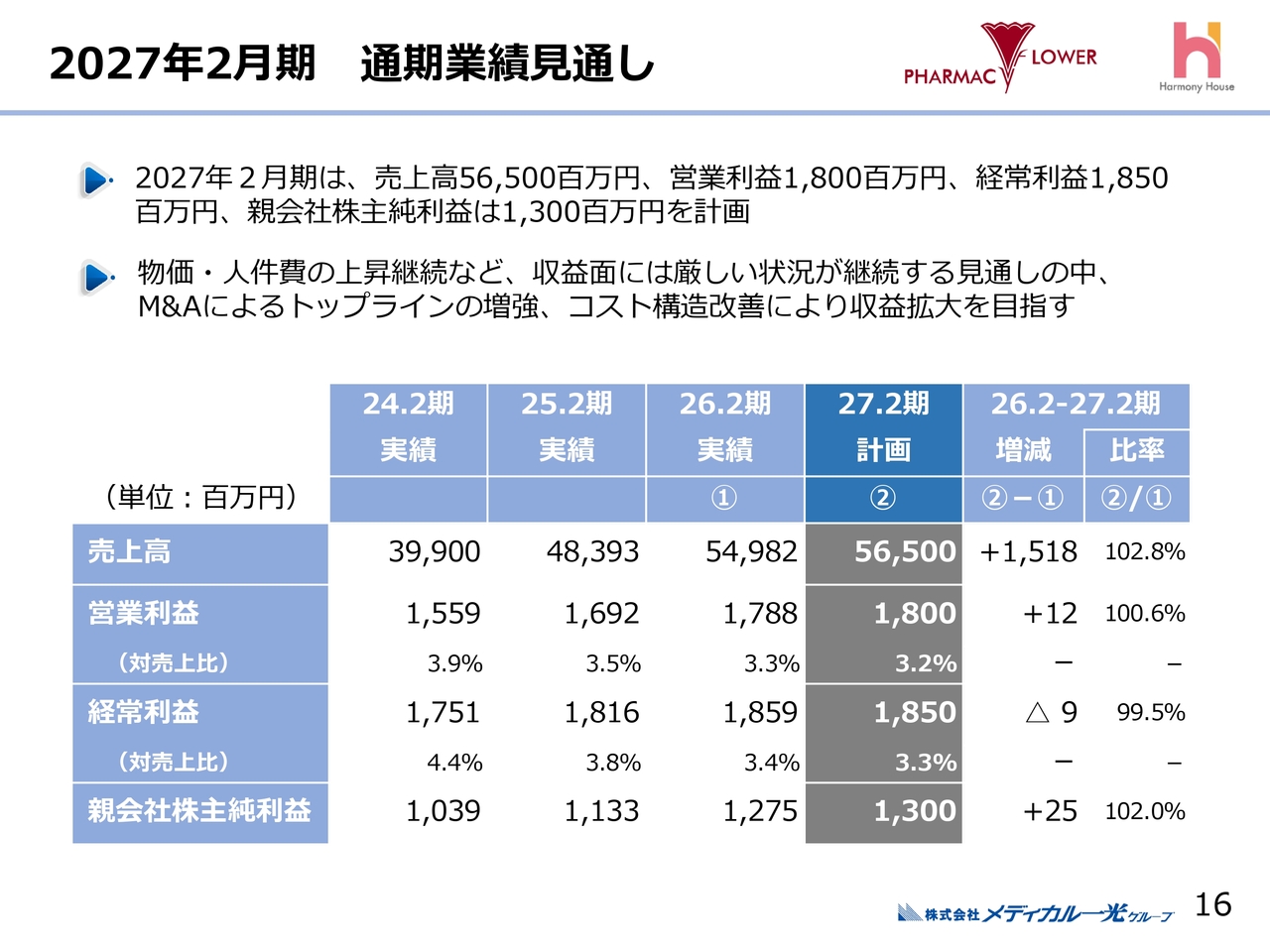

2027年2月期 通期業績見通し

2027年2月期の業績見通しです。売上高は565億円、営業利益は18億円、経常利益は18億5,000万円、親会社株主純利益は13億円を見込んでいます。

引き続き、物価や人件費の上昇が継続することでコスト増を予想しています。調剤報酬の改定も含め、業界全体で厳しい経営環境が見込まれています。しかし、M&Aによるトップラインの増強と統合効果を早期に発揮させることでコスト構造を改善し、収益拡大を目指していきます。

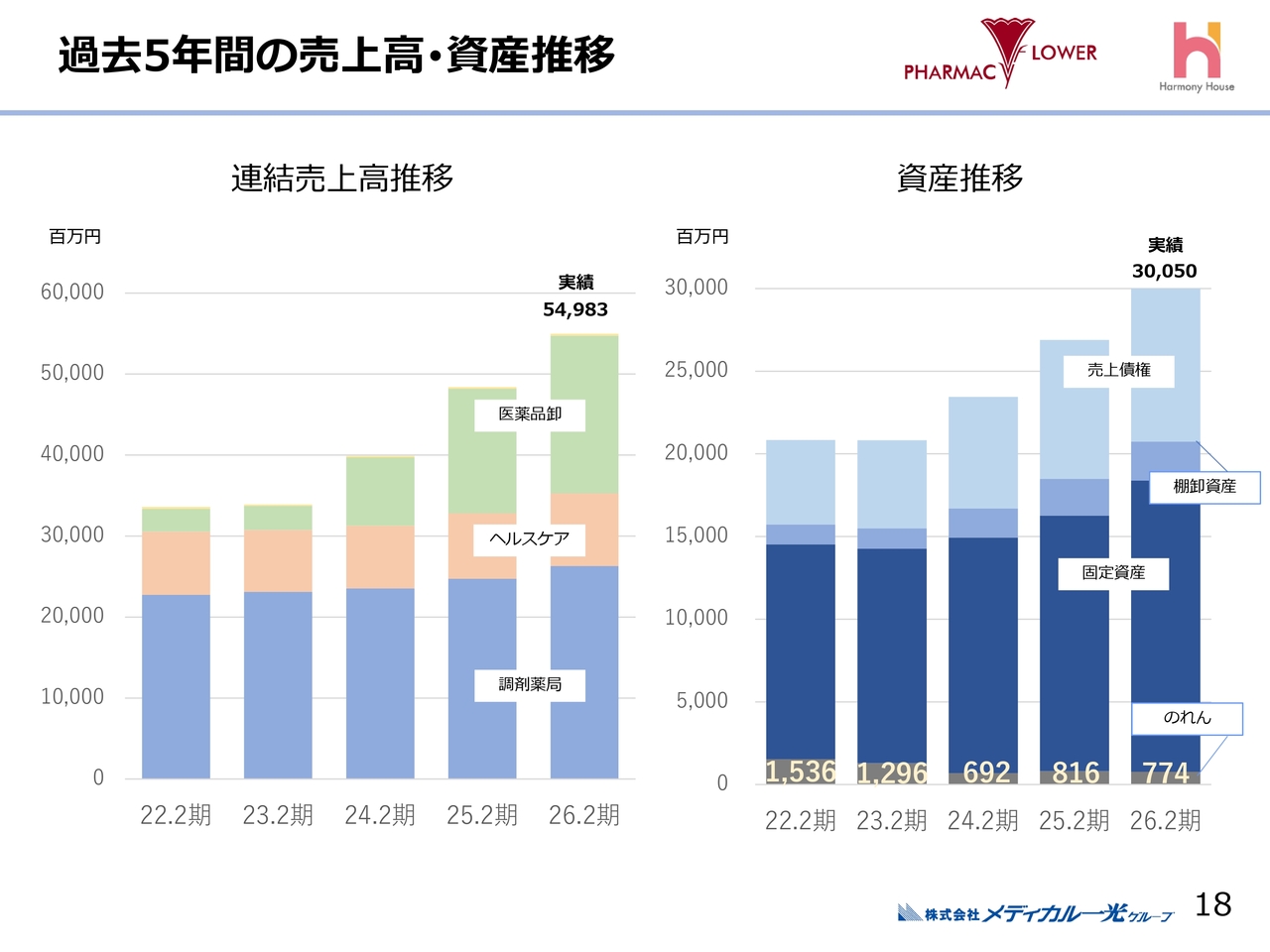

過去5年間の売上高・資産推移

過去5年間の業績も含めて財務についてご説明します。スライド左側は連結売上高、右側は主要な資産の5年間の推移を示しています。

売上高については、とりわけ2024年2月期以降、M&Aの加速により大きく売上を伸ばしました。3年間で約210億円増加しています。

主要な資産については、スライドに売上債権、棚卸資産、固定資産、のれんを示しています。M&Aにより、資産が一定程度増加していることがわかります。特に、医薬品卸事業のM&Aを実施した際には売上債権が大幅に増加し、ヘルスケア事業のM&Aを実施した際には固定資産が増加するという構図となっています。

また、注目していただきたい点は、資産推移のグラフの下部に記載しているのれんの額です。2024年2月期に1件、2025年2月期に6件、2026年2月期に3件のM&Aを実施してきましたが、のれんの金額はほとんど増加していません。

のれんは少ないに越したことはありませんが、今後のM&Aに対しても財務的な余力は十分に残していると考えています。

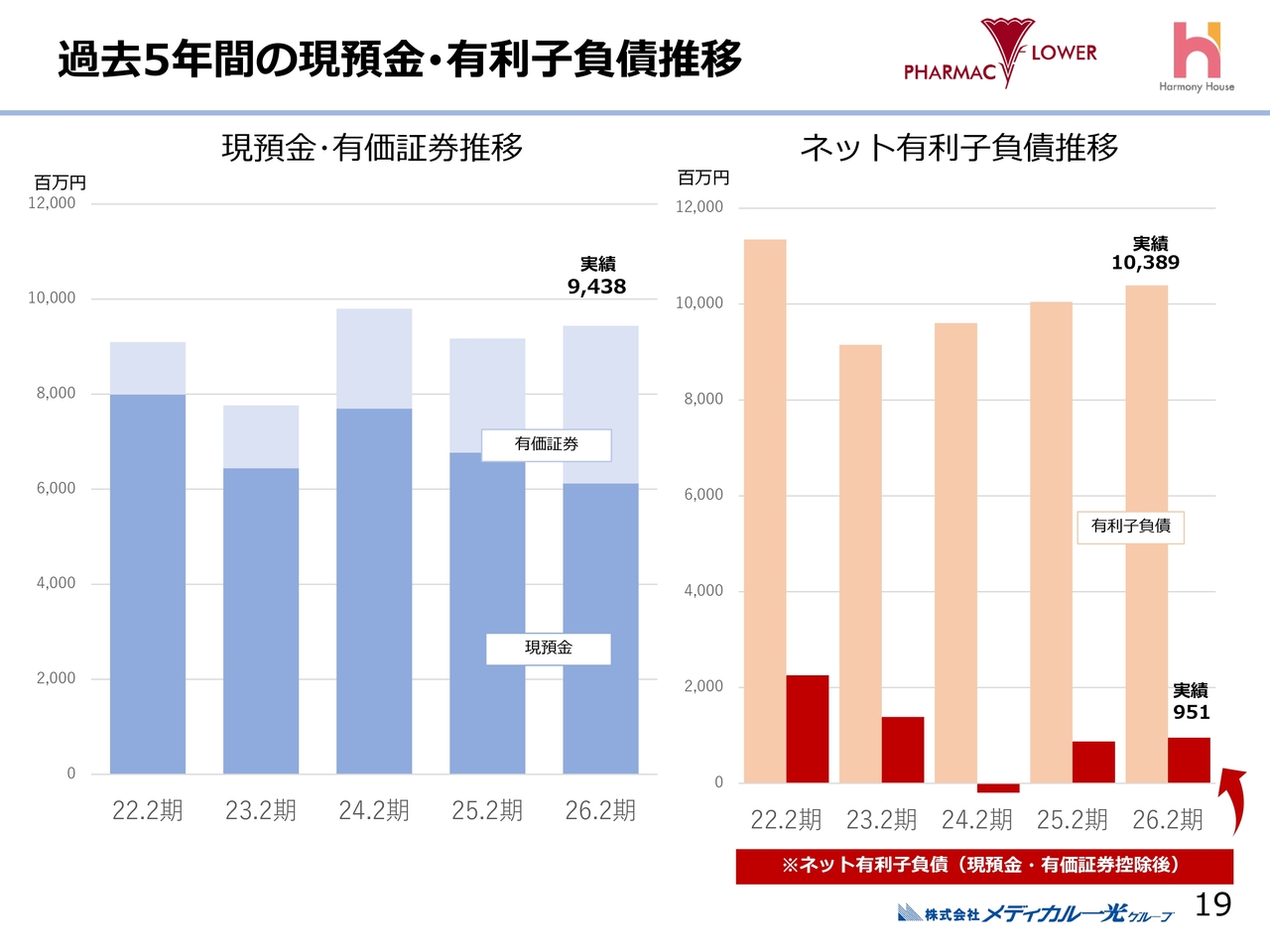

過去5年間の現預金・有利子負債推移

スライド左側に現預金と有価証券、右側にネット有利子負債の過去5年間の推移を示しています。2026年2月末時点では、現預金と有価証券の残高は94億3,800万円、有利子負債の残高は103億8,900万円となっています。

前期比で見ると、現預金と有価証券が微増している一方で、有利子負債もわずかに増加しています。また、M&Aにより保有資産額が増加していることに伴い、総借入も若干増加傾向にあります。

しかし、現預金と比較的換金可能な有価証券を差し引いた最終のネット有利子負債は9億5,100万円で、前期と比べてもほとんど変わらない水準に収まっています。調達余力の面でも、今後のM&Aに十分対応できる余力を有していると言えると思います。

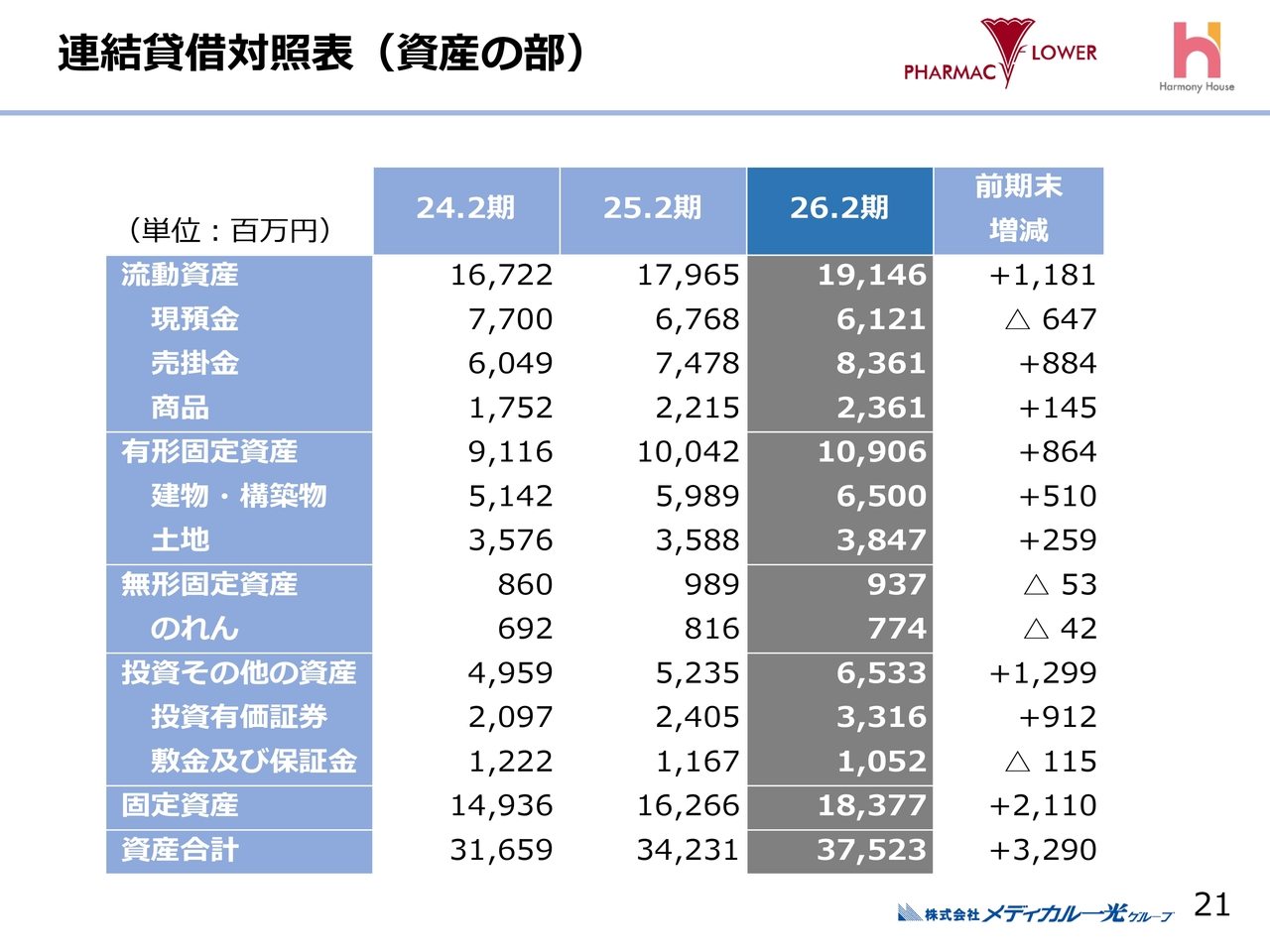

連結貸借対照表(資産の部)

当社の財務状況についてです。数字が多くなりますので、ポイントを絞ってご説明します。まずは連結貸借対照表、いわゆるバランスシートです。

現預金は、投資活動および財務活動によるキャッシュフローの減少が影響し、前期末比で6億4,700万円減少しました。売掛金は、医薬品卸事業における2社のM&Aによる新規子会社化の影響に加え、全体的な売上の大幅な伸びに伴い増加しています。

有形固定資産は、8月にヘルスケア事業で実施したM&Aの結果、施設が一緒に譲渡されたため、その部分が増加しています。無形固定資産であるのれんについては、積極的なM&Aを推進したものの、のれんの償却額が大きく、最終的に7億7,400万円となり、前期末に比べて4,200万円減少しました。

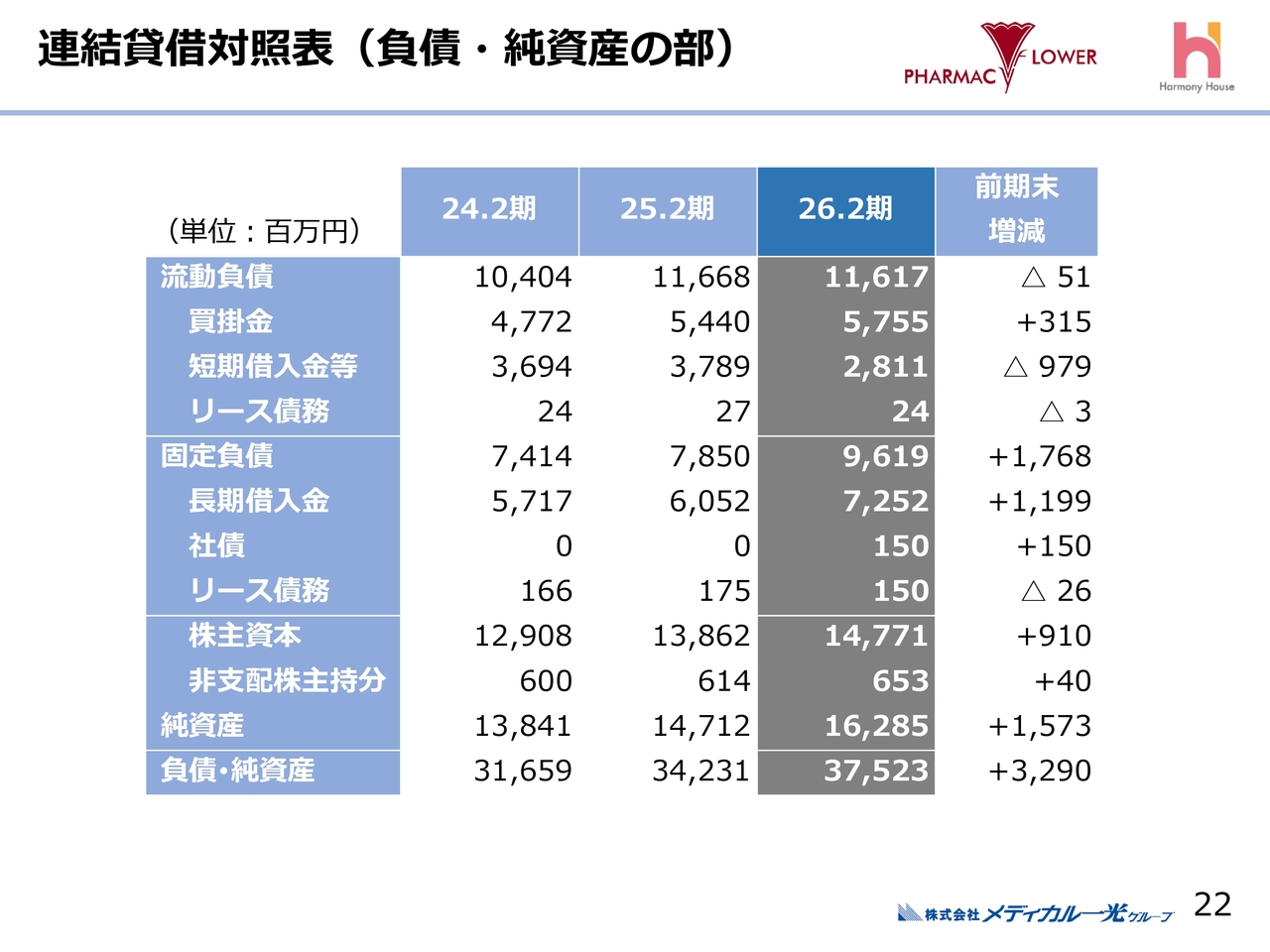

連結貸借対照表(負債・純資産の部)

バランスシートの負債・純資産の部についてです。買掛金は前期末比で若干増加していますが、これは売上増加に伴うものです。

長期借入金は増加しています。これは、M&Aにより増加した資産を支える資金調達、およびM&Aで引き継いだ社債1億5,000万円などの有利子負債が要因です。

純資産は前期末比で15億7,300万円増加し、株主資本も前期末比で9億1,000万円増加しています。これらは利益の積み上げによる増加です。

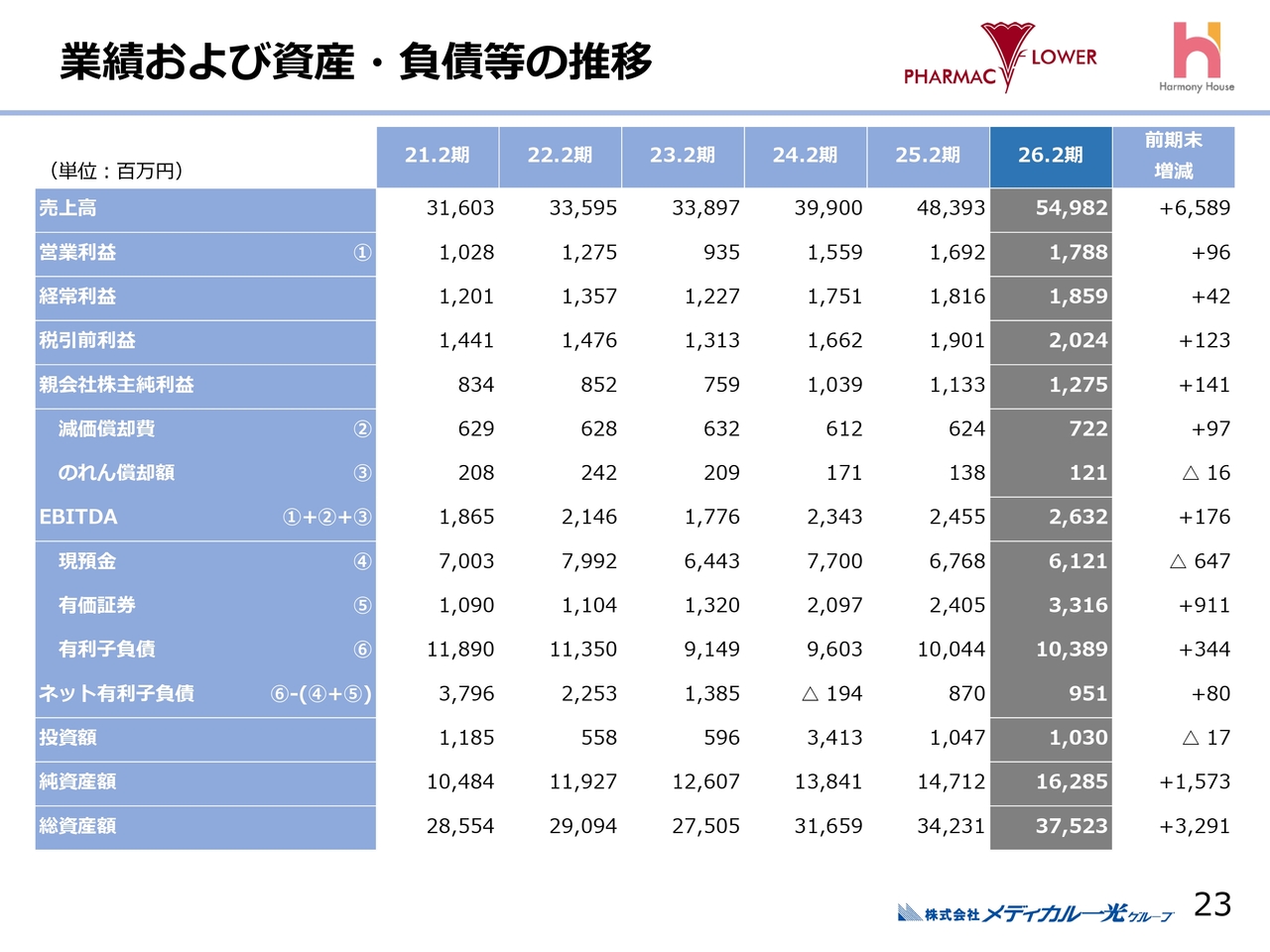

業績および資産・負債等の推移

業績および資産・負債等の推移です。2024年2月期以降、売上高とともに営業利益や経常利益も順調に伸びてきたことが見て取れるかと思います。

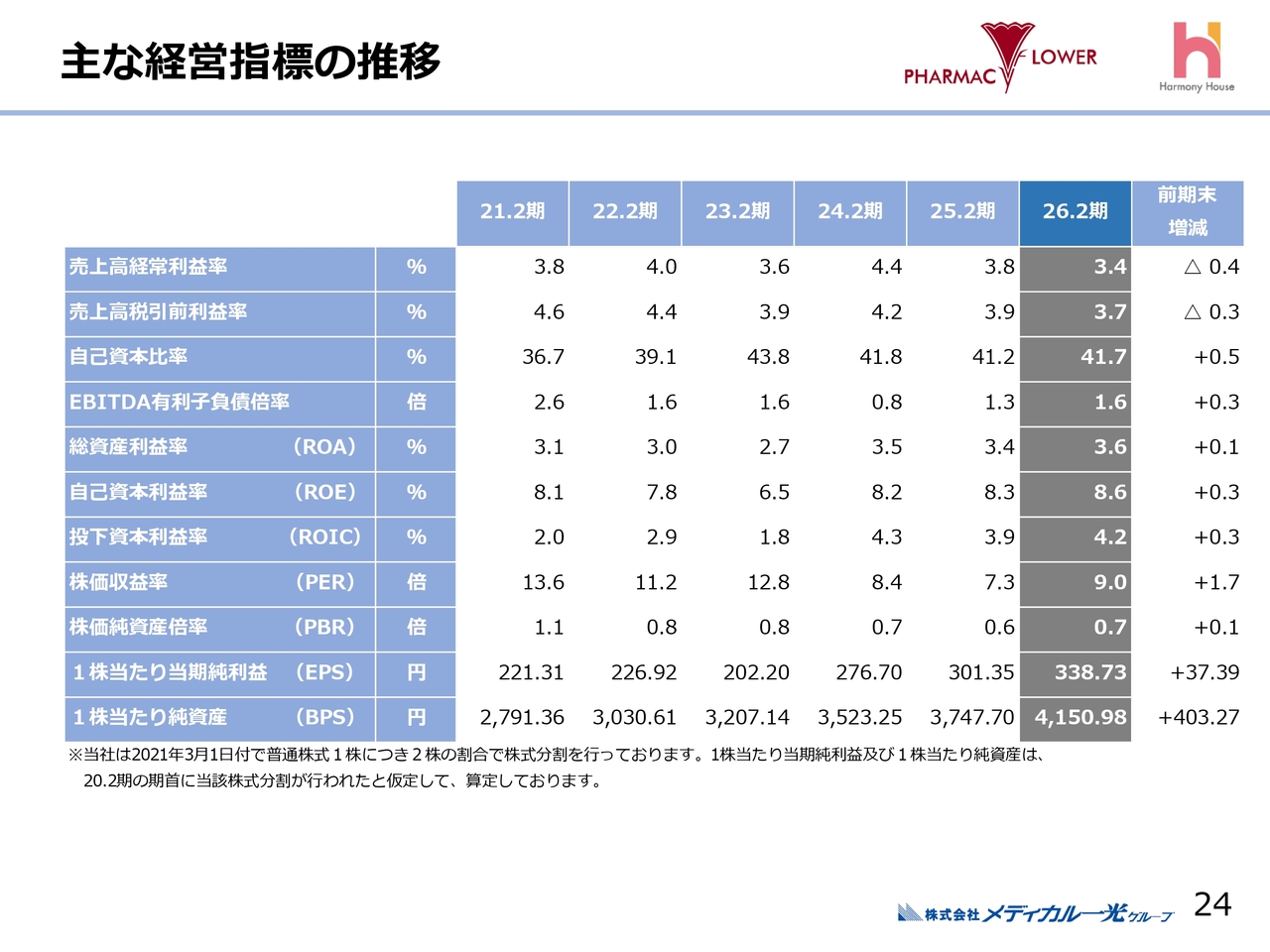

主な経営指標の推移

主な経営指標の推移です。自己資本比率は2021年2月期に36.7パーセントでした。その後、2024年2月期からいったん下がりましたが、2026年2月期は41.7パーセントとなり、前期比で0.5ポイント改善しました。40パーセント以上を維持しており、安全な水準であると考えています。

ROEは8.6パーセントで、前期末比で0.3ポイント改善しました。引き続き8パーセント以上の水準を維持しています。その他の各種指標はスライドに示しているとおりです。

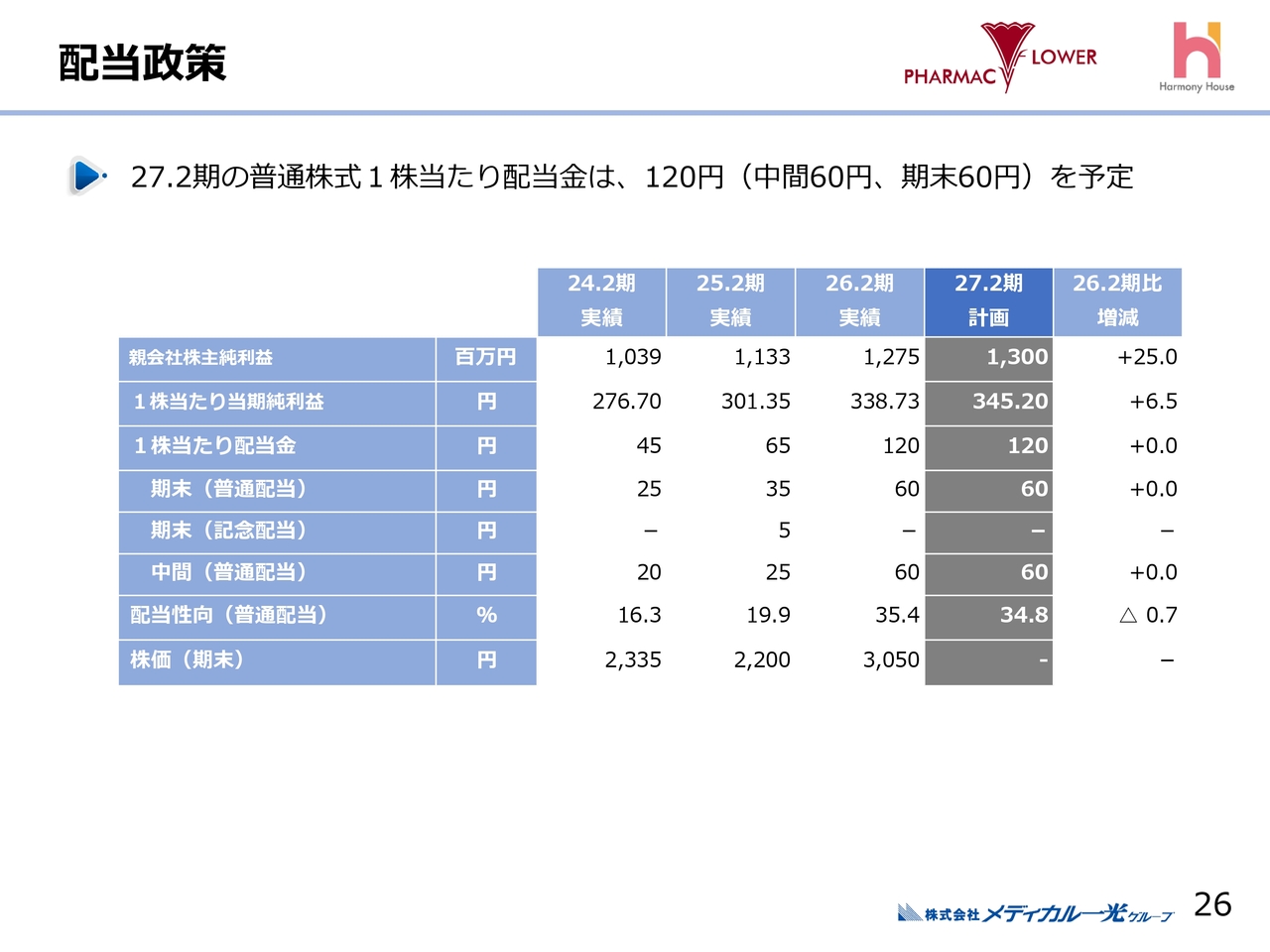

配当政策

最後に、配当政策についてご説明します。すでに発表済みのとおり、2026年2月期の配当は中間・期末を合わせて1株当たり120円です。

2027年2月期についても、前期と同様の1株当たり120円、中間で60円、期末で60円の配当を予定しています。今後も株主還元の一層の充実を図っていきますので、どうぞよろしくお願いします。

以上、簡単ですが、私からの説明を終わります。ありがとうございました。

質疑応答:2026年度調剤報酬改定の影響について

質問者:南野社長におうかがいします。2026年度調剤報酬改定に対する受け止めと、調剤薬局事業への影響についてお聞かせください。特に門前薬局

新着ログ

「小売業」のログ